Daftar Isi Daftar Isi ......................................................... ............................................................. ........ i Kata Pengantar ................................................... ............................................................. .. ii Bab 1 : Pendahuluan ................................................. ......................................................... 2 A. Latar Belakang .................................................... ................................................... 2 B. Rumusan Masalah ..................................................... ............................................. 2 C. Tujuan ...................................................... ............................................................. .. 3 Bab 2 : Pembahasan .................................................. ......................................................... 4 i

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Daftar Isi

Daftar

Isi .........................................................

.............................................................

........ i

Kata

Pengantar ...................................................

.............................................................

.. ii

Bab 1 :

Pendahuluan .................................................

......................................................... 2

A. Latar

Belakang ....................................................

................................................... 2

B. Rumusan

Masalah .....................................................

............................................. 2

C.

Tujuan ......................................................

.............................................................

.. 3

Bab 2 :

Pembahasan ..................................................

......................................................... 4

i

A. Pengertian

Musyarakah ............................................

........................................... 4

B. Jenis-jenis

Musyarakah ............................................

............................................ 5

C. Karakteristik

Musyarakah ............................................

....................................... 7

D. Jurnal Pembiayaan

Musyarakah ............................................

.......................... 16

Bab 3 :

Penutup .....................................................

...........................................................

19

Kesimpulan ............................................

.............................................................

. 19

Daftar

Pustaka ......................................................

..............................................................

... 20

ii

Kata Pengantar

Syukur alhamdulilah selalu saya panjatkan kehadirat Allah

SWT, karena atas segala karunia yang Ia berikan, hingga sampai

saat ini saya masih dapat menjalankan segala aktivitas seperti

biasanya tanpa kekurangan satu apapun. Atas karunia itu, salah

satunya ialah selesainya tugas ke-8 mata kuliah Akuntansi

Lembaga Keuangan Syari’ah dengan judul “ Akuntansi Pendanaan atau

Pembiayaan Musyarakah “ ini dengan sebaik-baiknya. Dalam makalah

ini akan dijelaskan mengenai sistem pembiayaan musyarakah dan

bagaimana bentuk sistem pencatatan akuntansinya.

Akan tetapi, sebelum pembahasan ini dimulai, tak lupa

juga ucapan terima kasih saya berikan untuk pihak-pihak yang

telah membantu saya, yaitu :

1. Bapak Drs. Sugeng Widodo, MM, selaku Dosen Pengampu mata

kuliah Akuntansi Lembaga Keuangan Syari’ah, yang telah

iii

memberikan tambahan ilmu dan pengetahuannya pada saya

dalam perkuliahan

2. Para akademisi dan aktivis ekonomi yang telah menuangkan

ilmunya dalam buku dan artikel yang menjadi refrensi

penyusunan makalah ini.

Demikian sedikit kata sebagai salam pembuka, jika ada

kekurangan saya mohon maaf yang sebesar-besarnya. Kritik dan

saran yang membangun akan saya terima sebagai penyempurnaan

untuk tulisan-tulisan selanjutnya. Semoga tulisan ini

bermanfaat bagi para pembaca sekalian yang diberkahi Allah

SWT. Aamiin....

Yogyakarta,

1 Desember 2014

Bayu Nugroho

iv

Bab 1

Pendahuluan

A. Latar Belakang

Dalam upaya melaksanakan kerja sama usaha, salah satu

cara yang dapat dilakukan adalah dengan melakukan kerja sama

dengan akad musyarakah. Kerja sama ini pada dasarnya adalah dua

orang atau dua pihak yang saling mengikatkan diri memberikan

modal yang dimilikinya demi terwujudnya tujuan usaha bersama

dengan konsekuensi untung atau rugi dibagi sesuai kesepakatan.

Musyarakah dapat diaplikasikan pada kerja sama usaha

secara umum, ataupun pembiayaan. Sebagai salah satu dari

instrumen yang ada pada lembaga keuangan syari’ah, musyarakah

memiliki karakteristik sendiri, baik dari segi pengertian,

sumber hukum, jenis, syarat atau rukun dan pencatatnnya dalam

akuntansi. Akad kerja sama ini dalam bahasa yang lebih

sederhana, pada batasan-batasan tertentu dapat disebut dengan

usaha patungan. Hal ini karena dalam tujuan usaha tertentu,

setiap pihak memberikan kontribusi yang dimiliki.

Tentu dalam pencatatannya di laporan akuntansi,

musyarakah memiliki karakteristik dan aturan tersendiri.

Secara singkat tentang musyarakah telah disebutkan di atas,

namun penjelasan yang lebih padat tentang musyarakah masih

belum banyak diketahui. Begitu pula tantang pencatatan

akuntansi akad ini yang memiliki karakteristik sendiri,

seperti halnya akad lain dalam keuangan syariah. Dalam tulisan

ini akan dibahas dan diuraikan pengenai akad musyarakah dalam

literatur pembiayaan dan bagaimana pencatatan akuntansinya.

2

B. Rumusan Masalah

Dari latar belakang permasalahan di atas, persoalan yang

akan dibahas pada tulisan kali ini adalah :

1. Apa yang dimaksud dengan musyarakah ?

2. Apa saja jenis-jenis musyarakah ?

3. Bagaimana karakteristik musyarakah ?

4. Bagaimana jurnal pencatatan akuntansi pada akad

pembiayaan musyarakah ?

C. Tujuan

Penjelasan yang ada dalam tulisan ini, memiliki tujuan

utama yang ingin dicapai adalah :

1. Mengerti apa yang dimaksud dengan musyarakah

2. Mengetahui jenis-jenis musyarakah

3. Memahami karakteristik musyarakah

4. Mengetahui jurnal pencatatan akuntansi pembiayaan

musyarakah

3

Bab 2

Pembahasan

A. Tentang Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau

lebih untuk suatu usaha tertentu di mana masing-masing pihak

memberikan kontribusi dana atau modal, dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung bersama sesuai

4

dengan kesepakatan1. Dasar hukumnya dalam Al-Qur’an adalah

Surat Shad ayat 24 dan An Nisa ayat 122.

Dalam musyarakah para pihak sama-sama menyediakan modal

untuk membiayai usaha tertentu, baik yang sudah berjalan

maupun yang baru akan dilaksanakan. Semua modal disatukan

untuk dijadikan modal proyek musyarakah dan dikelola bersama-

sama. Setiap pemilik modal berhak turut serta dalam menentukan

kebijakan usaha yang dijalankan oleh pelaksana proyek.

Selanjutnya salah satu pihak (mitra usaha) dapat mengembalikan

modal yang diterima tersebut berikut bagi hasil yang telah

disepakati secara bertahap atau sekaligus kepada mitra

kerjanya. Pembiayaan musyarakah dapat diberikan dalam bentuk

kas, setara kas atau aktiva non kas, termasuk aktiva tidak

berwujud, seperti lisensi dan hak paten.

Karena setiap pihak tidak dapat menjamin modal mitra

lainya, maka setiap pihak dapat meminta mitra lainnya untuk

menyediakan jaminan atas kelalaian atau kesalahan yang

disengaja (seperti pelanggaran terhadap akad antara lain :

penyalahgunaan dana pembiayaan, manipulasi biaya dan

pendapatan operasianal, pelaksanaan yang tidak sesuai dengan

prinsip syariah, dll). Jika tidak ada kesepakatan antara pihak

yang bersangkutan, kesalahan yang disengaja harus dibuktikan

berdasarkan badan arbitrase atau pengadilan.

Laba musyarakah dibagi di antara para pihak, baik secara

proprsional sesuai besarnya modal yang disetorkan (berupa kasa

maupun aktiva lainnya) atau sesuai nisbah yang disepakti oleh

1 Lihat PSAK Nomor 1062 Muhammad Ridwan, Manajemen Baitul Maal wa Tamwil, (Yogyakarta : UII Press,2004) Hal. 93

5

para pihak. Sedangkan rugi dibebankan secara proporsional

sesuai dengan besarnya modal yang disetorkan.

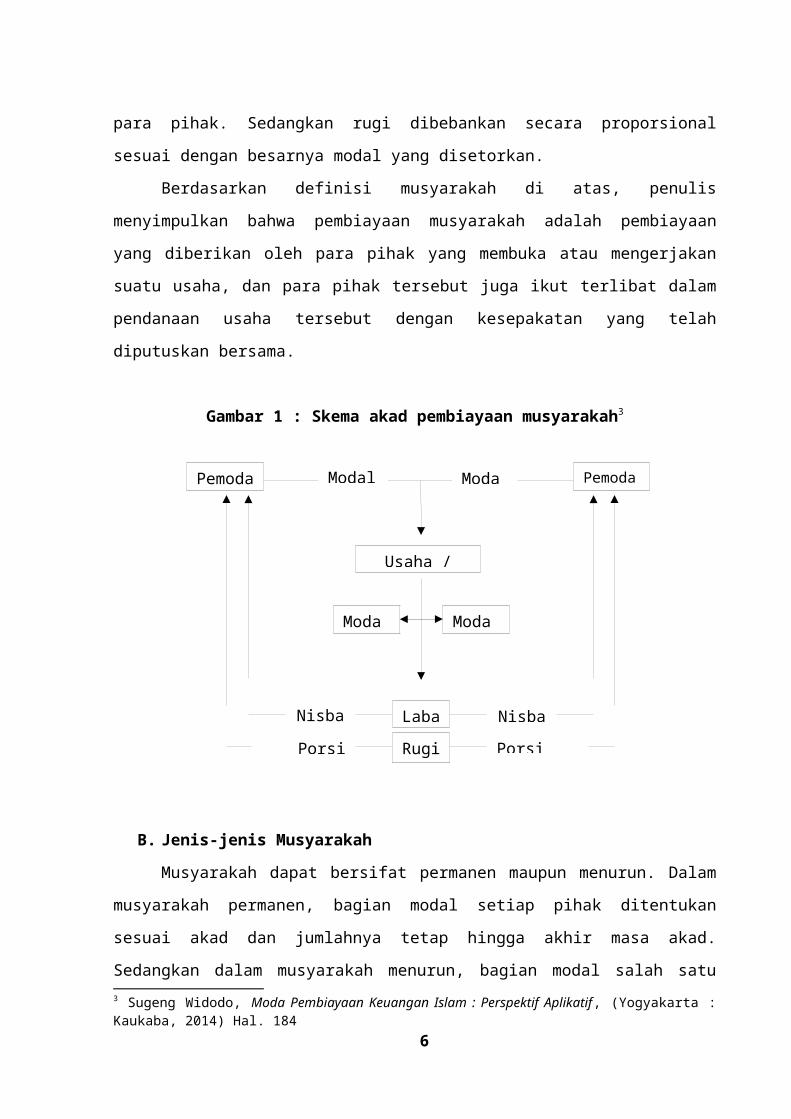

Berdasarkan definisi musyarakah di atas, penulis

menyimpulkan bahwa pembiayaan musyarakah adalah pembiayaan

yang diberikan oleh para pihak yang membuka atau mengerjakan

suatu usaha, dan para pihak tersebut juga ikut terlibat dalam

pendanaan usaha tersebut dengan kesepakatan yang telah

diputuskan bersama.

Gambar 1 : Skema akad pembiayaan musyarakah3

B. Jenis-jenis Musyarakah

Musyarakah dapat bersifat permanen maupun menurun. Dalam

musyarakah permanen, bagian modal setiap pihak ditentukan

sesuai akad dan jumlahnya tetap hingga akhir masa akad.

Sedangkan dalam musyarakah menurun, bagian modal salah satu3 Sugeng Widodo, Moda Pembiayaan Keuangan Islam : Perspektif Aplikatif, (Yogyakarta :Kaukaba, 2014) Hal. 184

6

Pemoda

Nisba

Usaha /

Pemoda

ModaModa

NisbaLabaPorsi Rugi

Modal Moda

Porsi

pihak (misalkan bank) akan dialihkan secara bartahap kepada

mitra usaha sehingga bagian modal pihak pertama akan menurun

dan pada akhir masa akad pihak kedua akan menjadi pemilik

usaha tersebut4. Dalam perjanjian kemitraan pada pembiayaan

musyarakah, ada rukun-rukun yang harus dipenuhi, yaitu adanya

pihak yang berakad, objek akad (proyek atau usaha dan modal

dan kerja) serta shigat atau ucapan ijab qabul.

Menurut syariah, musyarakah dibagi menjadi dua jenis,

yaitu musyarakah al-milk (kepemilikan) dan musyarakah ‘uqud

(kontrak)5. Musyarakah kepemilikan tercipta karena suatu

kondisi (misal memperoleh warisan atau kondisi lainnya) yang

berakibat pemilikan bersama suatu asset oleh atau dua orang

atau lebih, tanpa membuat perjanjian kemitraan yang resmi.

Dalam musyarakah ini, kepemilikan dua orang atau lebih berbagi

dalam sebuah aset nyata dan berbagi pula dari keuntungan yang

dihasilkan aset tersebut. Sedangkan musyarakah akad tercipta

dengan kesepakatan dimana dua orang atau lebih setuju bahwa

tiap orang dari mereka memberikan modal musyarakah dan berbagi

keuntungan dan kerugian. Dengan kata lain bahwa para pihak

dengan sengaja dan sukarela membuat suatu perjanjian.

Istilah lain dari musyarakah adalah shirkah atau syirkah. Dalam

banyak buku fiqh, syirkah ‘ukud dibagi dalam beberapa jenis6,

yaitu :

Syirkah al-‘Inan4 http://blogjunitacinkenshi.blogspot.com/2013/12/makalah-akuntansi-perbankan-syariah.html diakses pada Minggu, 30 September 2014 pukul23:00:125 Sutan Remy Sjahdeini, Perbankan Syariah : Produk-produk dan aspek-aspek Hukumnya,(Jakarta : Kencana Prenadamedia Group, 2014) Hal. 3306 Sutan Remy Sjahdeini, Perbankan Syariah : Produk-produk dan aspek-aspek Hukumnya,(Jakarta : Kencana Prenadamedia Group, 2014) Hal. 335

7

Adalah kontrak kerja sama antara dua orang atau lebih, di

mana setiap pihak memberikan suatu porsi dari keseluruhan

dana dan berpartisipasi dalam kerja. Kedua pihak berbagi

dalam keuntungan dan kerugian sebagaimana yang disepakati

antara mereka. Akan tetapi, porsi masing-masing pihak,

baik dalam dana maupun kerja atau bagi hasil, tidak harus

sama dan identik sesuai dengan kesepakatan mereka.

Mayoritas ulama membolehkan syirkah ini.

Syirkah Mufawadhah

Adalah kerja sama antara dua orang atau lebih, di mana

setiap pihak memberikan suatu porsi dari keseluruhan dana

dan berpartisipasi dalam kerja. Setiap pihak membagi

keuntungan dan kerugian secara sama. Dengan demikian,

syarat utama dari jenis al-musyarakah ini adalah kesamaan

dana yang diberikan, kerja, tanggung jawab dan beban

utang dibagi oleh masing-masing pihak.

Syirkah A’maal

Adalah kontrak kerja sama dua orang seprofesi untuk

menerima pekerjaan bersama dan berbagi keuntungan dari

pekerjaan itu. Para pihak menyumbangkan keahlian dan

tenaganya tanpa memberikan modal. Misalnya, kerja sama

dua orang arsitek untuk menggarap sebuah proyek, atau

kerja sama dua orang penjahit untuk menerima order

pembuatan seragam sebuah kantor. Syirkah ini kadang-

kadang disebut syirkah abdan.

Syirkah Wujuh

Adalah kontrak antara dua orang atau lebih yang memiliki

keahlian dan reputasi yang baik serta ahli dalam bisnis.

8

Mereka membeli barang secara kredit dari suatu perusahaan

dan menjual barang tersebut secara tunai. Mereka berbagi

dalam keuntungan dan kerugian berdasarkan jaminan kepada

penyuplai yang disediakan oleh tiap mitra. Jenis syirkah

ini tidak memerlukan modal karena pembelian secara kredit

berdasarkan pada jaminan tersebut.

C. Karakteristik Musyarakah

Berikut ini adalah penjelasan mengenai karakteristik

musyarakah, dalam literatur pembiayaan (misalkan bank dengan

nasabah yang mengajukan pembiayaan), yaitu :

Ketentuan Umum Pembiayaan Musyarakah

Semua modal disatukan untuk dijadikan modal proyek

musyarakah dan dikelola bersama-sama. Setiap pemilik

modal berhak turut serta dalam menentukan kebijakan usaha

yang dijalankan oleh pelaksana proyek. Pemilik modal

dipercaya untuk menjalankan proyek musyarakah tidak boleh

melakukan tindakan seperti :

- Menggabungkan dana proyek dengan harta pribadi

- Menjalankan proyek musyarakah dengan pihak lain

tanpa ijin pemilik modal lainnya

- Memberi pinjaman kepada pihak lain7

Setiap pemilik modal dapat mengalihkan penyertaannya atau

digantikan oleh pihak lain. Setiap pemilik modal dianggap

mengakhiri kerja sama apabila :

7 http://blogjunitacinkenshi.blogspot.com/2013/12/makalah-akuntansi-perbankan-syariah.html diakses pada Minggu, 30 September 2014 pukul23:00:12

9

- Menarik diri dari perserikatan

- Meninggal dunia

- Menjadi tidak cakap hukum

Biaya yang timbul dalam pelaksanaan proyek dan jangka

waktu proyek harus diketahui bersama. Keuntungan dibagi

sesuai kesepakatan sedangkan kerugian dibagi sesuai

dengan porsi kontribusi modal. Proyek yang akan

dijalankan harus disebutkan dalam akad. Setelah proyek

selesai nasabah mengembalikan dana tersebut bersama bagi

hasil yang telah disepakati untuk bank.

Persyaratan Akad

- Ijab dan Qobul

Penawaran dan penerimaan harus secara

eksplisit menunjukkan tujuan kontrak

Penerimaan dari penawaran dilakukan pada saat

kontrak

Akad dituangkan secara tertulis, melalui

korespondensi, atau dengan menggunakan cara-

cara komunikasi modern8.

- Pihak-pihak yang berkontrak harus cakap hukum

Kompeten dalam memberikan atau diberikan

kekuasaan perwakilan

Setiap mitra harus menyediakan dana dan

pekerjaan, dan setiap mitra melaksanakan kerja

sebagai wakil

8 Rifqi Muhammad, Akuntansi Keuangan Syariah : Konsep dan Implementasi PSAKSyariah, (Yogyakarta : P3EI Press, 2008) Hal. 287

10

Setiap mitra memiliki hak untuk mengatur aset

musyarakah dalam proses bisnis normal

Setiap mitra memberi wewenang kepada mitra yang

lain untuk mengelola aset

Seorang mitra tidak diizinkan untuk mencairkan

atau menginvestasikan dana untuk kepentingan

sendiri9.

- Obyek Akad

Modal

Modal yang diberikan harus uang tunai, emas,

perak atau yang nilainya sama. Modal dapat

terdiri dari asset perdagangan seperti barang-

barang, property dan sebagainya. Jika modal

berbentuk asset, harus lebih dulu dinilai dengan

uang tunai dan disepakati oleh para pihak

Kerja

Partisipasi para pihak dalam pekerjaan merupakan

dasar pelaksanaan musyarakah, akan tetapi

kesamaan porsi kerja bukanlah merupakan syarat.

Salah satu pihak boleh melaksanakan kerja lebih

banyak dari yang lainnya, dan dalam hal ini

boleh menuntut bagian keuntungan tambahan bagi

dirinya. Setiap pihak melaksanakan kerja dalam

musyarakah atas nama pribadi dan wakil dari

mitranya. Kedudukan masing-masing dalam

organisasi kerja harus dijelaskan dalam kontrak

Keuntungan

9 Ibid11

Keuntungan harus dikuantifikasikan dengan jelas

untuk menghindarkan pebedaan dan sengketa pada

waktu alokasi keuntungan atau ketika penghentian

musyarakah. Setiap keuntungan masing-masing

pihak harus dibagikan secara proporsional atas

dasar seluruh keuntungan dan tidak ada jumlah

yang ditentukan di awal yang ditetapkan bagi

para pihak. Seorang mitra boleh mengusulkan

bahwa jika keuntungan melebihi jumlah tertentu,

kelebihan atau prosentase itu diberikan

kepadanya. Sistem pembagian keuntungan harus

tertuang dengan jelas dalam akad

Kerugian

Kerugian harus dibagi antara para pihak secara

proporsional menurut saham masing-masing dalam

modal. Sedangkan biaya operasional dibebankan

pada modal bersama10.

Aplikasi dalam Perbankan

a. Pembiayaan proyek

Musyarakah biasanya diaplikasikan untuk pembiayaan

proyek di mana nasabah dan bank sama-sama

menyediakan dana untuk membiayai proyek tersebut.

Setelah proyek itu selesai, nasabah mengembalikan

dana tersebut bersama bagi hasil yang telah

disepakati untuk bank

b. Modal Ventura

10 Ibid Hal. 28712

Pada lembaga keuangan khusus yang dibolehkan

melakukan investasi dalam kepemilikan perusahaan,

musyarakah diterapkan dalam skema modal ventura.

Penanaman modal dilakukan jangka waktu tertentu dan

setelah dana tersebut bersama bagi hasil yang telah

disepakati untuk bank11.

Persyaratan Pembiayaan

Persyaratan ini harus juga dipenuhi sebagai syarat sahnya

kerja sama yang dilakukan, yaitu :

- Lembaga Keuangan Syariah (LKS) dan nasabah bertindak

sebagai pihak atau mitra usaha dengan bersama-sama

menyediakan dana dan atau barang untuk membiayai

suatu kegiatan usaha tertentu

- Nasabah bertindak sebagai pengelola usaha dan LKS

sebagai mitra usaha dapat ikut serta dalam

pengelolaan usaha sesuai dengan tugas dan wewenang

yang disepakati

- LKS berdasarkan kesepakatan dengan nasabah dapat

menunjuk nasabah untuk mengelola usaha

- Pembiayaan diberikan dalam bentuk tunai dan atau

barang

- Jika pembiayaan diberikan dalam bentuk barang maka

barang yang diserahkan harus dinilai secara tunai

berdasarkan kesepakatan

11 http://blogjunitacinkenshi.blogspot.com/2013/12/makalah-akuntansi-perbankan-syariah.html Diakses pada Minggu, 30 November 2014 pukul 23:00:12

13

- Jangka waktu pembiayaan, pengembalian dana dan

pembagian keuntungan ditentukan berdasarkan

kesepakatan antara LKS dan nasabah

- Biaya operasional dibebankan pada modal bersama

sesuai kesepakatan

- Pembagian keuntungan dari pengelolaan dana dinyatakan

dalam bentuk nisbah yang disepakati

- LKS dan nasabah menanggung kerugian secara

proporsional menurut porsi modal masing-masing,

kecuali jika terjadi kecurangan, kelalaian, atau

menyalahi perjanjian dari salah satu pihak

- Nisbah bagi hasil yang disepakati tidak dapat diubah

sepanjang jangka waktu investasi, kecuali atas dasar

kesepakatan para pihak dan tidak berlaku surut

- Nisbah bagi hasil dapat ditetapkan secara berjenjang

yang besarnya berbeda-beda berdasarkan kesepakatan

pada awal akad

- Pembagian keuntungan dapat dilakukan dengan metode

bagi untung atau rugi (profit and loss sharing) atau metode

bagi hasil pendapatan (revenue sharing)

- Pembagian keuntungan berdasarkan hasil usaha sesuai

dengan laporan keuangan nasabah

- Pengembalian pokok pembiayaan dilakukan pada akhir

periode akad atau dilakukan secara angsuran

berdasarkan aliran kas masuk (cash in flow) usaha

- LKS dapat meminta jaminan atau agunan untuk

mengantisipasi risiko apabila nasabah tidak dapat

14

memenuhi kewajiban sebagai mana dimuat dalam akad

karena kelalaian dan atau kecurangan

Dasar Akuntansi

Yaitu PSAK Nomor 106 yang mengatur tentang akuntansi

musyarakah, dan merupakan penyempurnaan dari PSAK Nomor

59 tentang akuntansi perbankan syariah yang mengatur

mengenai musyarakah. Penjelasannya adalah :

- PSAK 106 berlaku untuk entitas yang melakukan

transaksi musyarakah baik sebagai mitra aktif dan

mitra pasif

- Sistematika penulisan secara garis besar disusun

dengan memisahkan akuntansi untuk mitra aktif dan

akuntansi untuk mitra pasif dalam transaksi

musyarakah

- Kewajiban bagi mitra aktif untuk membuat catatan

akuntansi terpisah atas usaha musyarakah yang

dilakukan

- Pada bagian pengakuan dan pengukuran untuk entitas

sebagai mitra aktif, penyempurnaan dilakukan untuk

(1) pengukuran pada akad atas penyetoran investasi

musyarakah aset non-kas diukur sebesar nilai wajar

(2) penerimaan dana musyarakah dari mitra pasif di

akui sebagai musyarakah dan di sisi lain diakui

syirkah temporer

- Pada bagian pengakuan dan pengukuran untuk entitas

sebagai mitra pasif, penyempurnaan di lakukan untuk

(1) pengukuran pada saat akad atas penyetoran

15

investasi musyarakah aset non kas di ukur sebesar

nilai wajar (2) keuntungan tangguhan dari selisih

penilaian aset non kas diserahkan pada nilai wajar

disajikan sebagai pos lawan dari investasi musyarakah

Pencatatan Akuntansi12

- Akuntansi Mitra Aktif

Pada saat Akad :

Investasi musyarakah diakui pada saat

menyisihkan kas atau aset non-kas untuk usaha

musyarakah

Pengukuran investasinya adalah :

Dalam bentuk kas dinilai sebesar jumlah

yang disisihkan

Dalam bentuk aset non-kas dinilai sebesar

nilai wajar dan jika terdapat selisih

antara nilai wajar dan nilai buku aset non-

kas, maka selisih tersebut diakui sebagai

selisih penilaian aset musyarakah dalam

ekuitas

Selisih kenaikan aset musyarakah diamortisasi

selama masa akad musyarakah. Aset tetap

musyarakah yang telah dinilai sebesar nilai

wajar yang disusutkan dengan jumlah penyusutan

yang mencerminkan :

Penyusutan yang dihitung dengan historical cost

models ditambah dengan

12 Ibid Hal. 290-29116

Penyusutan atas kenaikan nilai aset karena

penilaian kembali saat penyisihan aset non

kas untuk usaha musyarakah

Apabila proses penilaian pada nilai wajar

menghasilkan penurunan nilai aset, maka

penurunan nilai ini langsung diakui sebagai

kerugaian

Biaya yang terjadi akibat akad musyarakah tidak

dapat diakui sebagai investasi musyarakah

kecuali ada persetujuan dari seluruh mitra

musyarakah

Penerimaan dana musyarakah dari mitra pasif

diakui sebagai investasi musyarakah dan disisi

lain sebagai dana syirkah temporer sebesar :

Dana dalam bentuk kas dinilai sebesar

jumlah yang diterima

Dana dalam bentuk asset non kas di nilai

sebesarnilai wajar dan disusutkan selama

masa akad apabila aset tersebut tidak akan

dikembalikan kepada mitra pasif

Selama Akad Berlangsung :

Bagian entitas atas investasi musyarakah dengan

pengembalian dana mitra diakhir akad dinilai

sebesar jumlah kas yang disisihkan dan nilai

tercatat aset musyarakah non-kas

Jumlah kas yang disisihkan untuk usaha

musyarakah pada awal akad dikurangi dengan

kerugian

17

Nilai tercatat aset musyarakah non-kas pada

saat penyisihan untuk usaha musyarakah

setelah di kurangi penyusutan dan kerugian

Bagian entitas atas investasi musyarakah menurun

dinilai sebesar jumlah kas yang disisihkan untuk

usaha musyarakah pada awal akad ditambah dengan

jumlah dana syirkah temporer yang telah

dikembalikan kepada mitra pasif dan dikurangi

kerugian

Pada saat Berkhirnya Akad :

Pada asat akad diakhiri, investasi musyarakah yang

belum dibayarkan kepada mitra pasif diakui sebagai

kewajiban

- Akuntansi Mitra Pasif

Pada saat Akad :

Investasi musyarakah diakui pada saat pembayaran

kas atau penyerahan asset non kas kepada mitra

aktif musyarakah

Investasi musyarakah non kas yang diukur dengan

nilai wajar aset yang diserahkan akan berkurang

nilainya sebesar beban penyusutan atas aset yang

diserahkan dikurangi dengan amortisasi

keuntungan tangguhan

Biaya yang terjadi akibat akad musyarakah tidak

dapat diakui sebagai bagian investasi musyarakah

kecuali ada persetujuan dari seluruh mitra

musyarakah

18

Selama Akad Berlangsung :

Bagian entitas atas investasi musyarakah dengan

pengembalian dana mitra di akhir akad dinilai

sebesar :

Jumlah kas yang dibayarkan untuk usaha

musyarakah pada awal akad dikurangi dengan

kerugian, atau

Nilai tercatat aset musyarakah non-kas

pada saat penyerahan untuk usaha musyarakah

setelah dikurangi penyusutan dan kerugian

Bagian entitas atas investasi musyarakah menurun

dinilai sebesar jumlah kas yang dibayarkan untuk

usaha musyarakah pada awal akad di kurangi

jumlah pengembalian dari mitra aktif dan

kerugian

Pada saat Berakhirnya Akad :

Pada saat akad diakhiri, investasi musyarakah yang

belum dikembalikan oleh mitra aktif diakui sebagai

piutang

Dasar Pengakuan (Pengaturan dan Pengukuran)

- Pengakuan dan Pengukuran Awal Pembiayaan Musyarakah

Pembiayaan musyarakah diakui pada saat pembayaran

tunai atau penyerahan aktiva non-kas kepada mitra

musyarkah. Pengukuran pembiayaan musyarkah pada awal

akad adalah sebagai berikut :

19

Kas dinilai sebesar jumlah dibayarkan

Aktiva non – kas dinilai sebesar nilai wajar dan

jika terdapat selisih antara nilai wajar dan

nilai buku aktiva non-kas, maka selisih tersebut

harus diakui sebagai keuntungan atau kerugian

bank pada saat penyerahan

Biaya yang terjadi akibat akad musyarakah

(misalnya biaya studi kelayakan) tidak dapat

diakui sebagai bagian pembiayaan musyarakah,

kecuali ada persetujuan dari seluruh mitra

musyarakah

- Pembiayaan Musyarakah Setelah Akad

Dalam pembiayaan musyarakah permanen, dinilai sebesar

historis setelah dikurangi kerugian (jika ada).

Sedangkan dalam musyarakah menurun, kriteria

pengukurannya adalah :

Dinilai sebesar historis dikurangi bagian

pembiayaan bank yang telah dikembalikan mitra

(harga jual wajar) dan kerugian

Selisih nilai historis dan nilai wajar bagian

pembiayaan yang dikembalikan diakui sebagai

keuntungan atau kerugian bank pada periode

berjalan

Dalam akad yang diakhiri sebelum jatuh tempo, saat

pengembalian seluruh atau sebagian modal, selisih

nilai historis dan nilai pengembaliannya diakui

sebagai laba sesuai nisbah yang disepakati atau rugi

20

sesuai dengan porsi modal mitra. Sedangkan akad yang

diakhiri, namun pembiayaan belum dikembalikan oleh

mitra, diakui sebagai piutang jatuh tempo kepada

mitra.

- Pembiayaan musyarakah dalam bentuk kas dinilai

sebesar jumlah yang dibayarkan

- Pengakuan keuntungan atau pendapatan dan kerugian

musyarakah, pada pembiayaan musyarakah permanen yang

melewati satu periode, maka :

Laba diakui pada periode terjadinya sesuai

dengan nisbah bagi hasil yang telah disepakati

Rugi diakui pada periode terjadinya kerugian

tersebut dan mengurangi pembiayaan musyarakah.

Apabila dalam pembiayaan musyarakah menggunakan

metode bagi laba (profit sharing), dimana periode

sebelumnya terjadi kerugian, maka keuntungan

yang diperoleh pada periode tersebut harus

dialokasikan terlebih dahulu untuk memulihkan

pengurangan modal akibat kerugian pada periode

sebelumnya

- Dalam pembiayaan musyarakah menurun yang melewati

satu periode laporan dan terdapat pengembalian

sebagian atau seluruh pembiayaan musyarakah, maka :

Laba diakui pada periode terjadinya sesuai

dengan nisbah bagi hasil yang telah disepakati

Rugi diakui pada periode terjadinya secara

proporsional sesuai dengan kontribusi modal dan

mengurangi pembiayaan musyarakah

21

Apabila dalam pembiayaan musyarakah menggunakan

metode bagi laba (profit sharing), dimana periode

sebelumnya terjadi kerugian, maka keuntungan

yang diperoleh pada periode tersebut harus

dialokasikan terlebih dahulu untuk memulihkan

pengurangan modal akibat kerugian pada periode

sebelumnya

- Pada saat akad pembiayaan musyarakah berakhir,

keuntungan yang belum diterima bank dari mitra

musyarakah diakui sebagai piutang musyarakah jatuh

tempo

- Apabila terjadi kerugian dalam musyarakah akibat

kelalaian atau penyimpangan mitra musyarakah, mitra

yang melakukan kelalaian tersebut menanggung beban

kerugian itu. Kerugian bank yang diakibatkan

kelalaian atau penyimpangan mitra tersebut diakui

sebagai piutang musyarakah jatuh tempo

- Pada saat akad diakhiri, saldo pembiayaan musyarakah

yang belum diterima diakui sebagai piutang musyarakah

jatuh tempo

- Penyisihan kerugian pembiayaan dan piutang musyarakah

harus dibentuk sesuai dengan ketentuan Bank Indonesia

yang berlaku

Laba atau Rugi Musyarakah

- Laba diakui sebesar bagian bank sesuai nisbah yang

disepakati

22

- Rugi diakui secara proporsional sesuai dengan

kontribusi modal

- Pada musyarakah permanen yang melewati satu periode

pelaporan, maka :

Keuntungan diakui sesuai nisbah yang

disepakati, pada periode berjalan

Kerugian diakui pada periode terjadinya

kerugian dan mengurangi pembiayaan musyarakah

- Sedangkan pada musyarakah menurun yang melewati satu

periode pelaporan, terdapat mengembalian sebagian

atau seluruh modal :

Laba diakui sesuai nisbah saat terjadinya

Rugi diakui secara proporsional sesuai

kontribusi modal dengan mengurangi pembiayaan

musyarakah, saat terjadinya

- Akad yang diakhiri dengan laba yang belum diterima

dari mitra, maka :

Musyarakah performing diakui sebagai piutang

kepada mitra

Musyarakah non-performing tidak diakui tapi

diungkapkan dalam catatan LK

- Kerugian yang diakibatkan oleh kelalaian mitra

kerja, maka :

Ditanggung oleh mitra usaha

Diperhitungkan sebagai pengurang modal mitra

usaha, kecuali mitra mengganti dengan dana baru

23

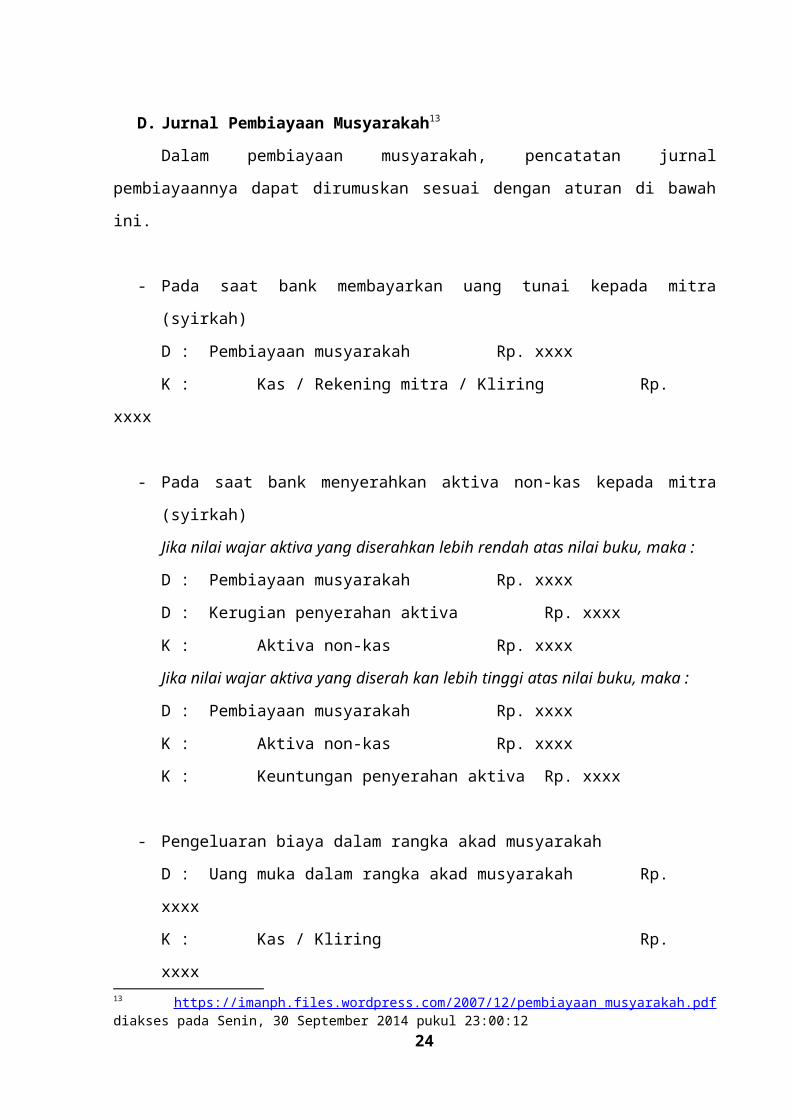

D. Jurnal Pembiayaan Musyarakah13

Dalam pembiayaan musyarakah, pencatatan jurnal

pembiayaannya dapat dirumuskan sesuai dengan aturan di bawah

ini.

- Pada saat bank membayarkan uang tunai kepada mitra

(syirkah)

D : Pembiayaan musyarakah Rp. xxxx

K : Kas / Rekening mitra / Kliring Rp.

xxxx

- Pada saat bank menyerahkan aktiva non-kas kepada mitra

(syirkah)

Jika nilai wajar aktiva yang diserahkan lebih rendah atas nilai buku, maka :

D : Pembiayaan musyarakah Rp. xxxx

D : Kerugian penyerahan aktiva Rp. xxxx

K : Aktiva non-kas Rp. xxxx

Jika nilai wajar aktiva yang diserah kan lebih tinggi atas nilai buku, maka :

D : Pembiayaan musyarakah Rp. xxxx

K : Aktiva non-kas Rp. xxxx

K : Keuntungan penyerahan aktiva Rp. xxxx

- Pengeluaran biaya dalam rangka akad musyarakah

D : Uang muka dalam rangka akad musyarakah Rp.

xxxx

K : Kas / Kliring Rp.

xxxx13 https://imanph.files.wordpress.com/2007/12/pembiayaan_musyarakah.pdfdiakses pada Senin, 30 September 2014 pukul 23:00:12

24

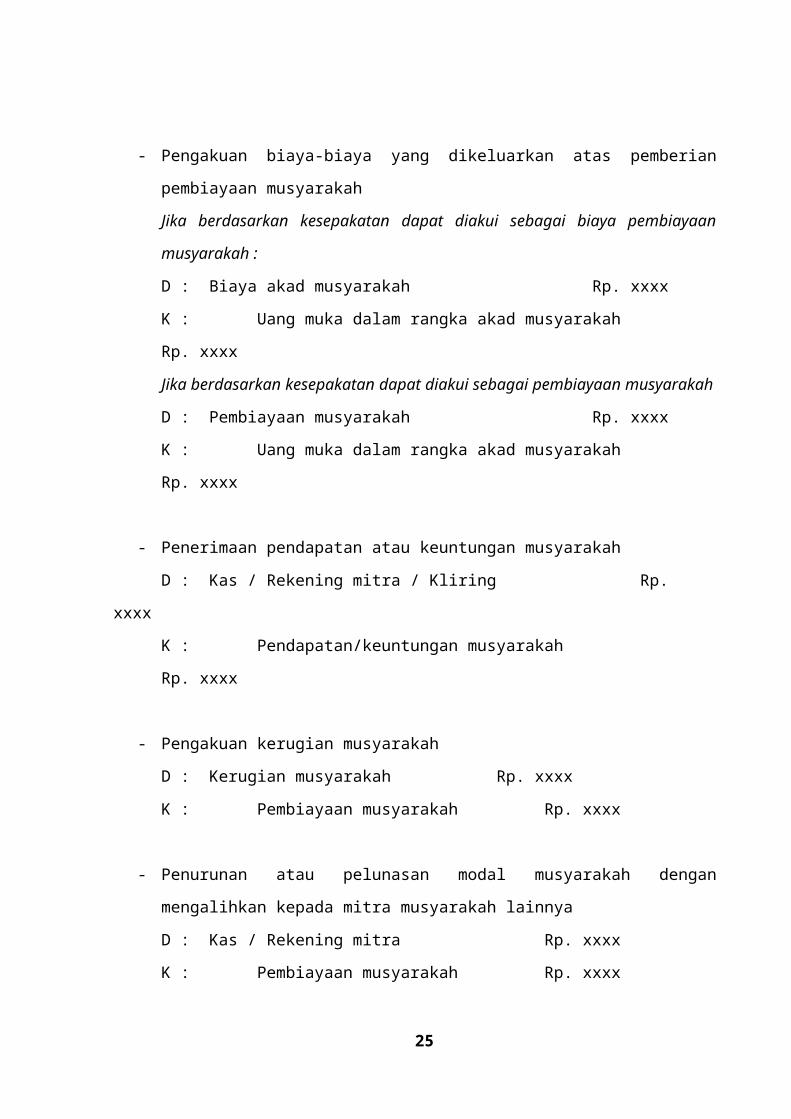

- Pengakuan biaya-biaya yang dikeluarkan atas pemberian

pembiayaan musyarakah

Jika berdasarkan kesepakatan dapat diakui sebagai biaya pembiayaan

musyarakah :

D : Biaya akad musyarakah Rp. xxxx

K : Uang muka dalam rangka akad musyarakah

Rp. xxxx

Jika berdasarkan kesepakatan dapat diakui sebagai pembiayaan musyarakah

D : Pembiayaan musyarakah Rp. xxxx

K : Uang muka dalam rangka akad musyarakah

Rp. xxxx

- Penerimaan pendapatan atau keuntungan musyarakah

D : Kas / Rekening mitra / Kliring Rp.

xxxx

K : Pendapatan/keuntungan musyarakah

Rp. xxxx

- Pengakuan kerugian musyarakah

D : Kerugian musyarakah Rp. xxxx

K : Pembiayaan musyarakah Rp. xxxx

- Penurunan atau pelunasan modal musyarakah dengan

mengalihkan kepada mitra musyarakah lainnya

D : Kas / Rekening mitra Rp. xxxx

K : Pembiayaan musyarakah Rp. xxxx

25

Pengakuan kerugian yang lebih tinggi dari modal mitra

akibat kelalaian atau penyimpangan mitra musyarakah

D : Piutang mitra jatuh tempo Rp. xxxx

K : Pembiayaan musyarakah Rp. xxxx

Pengembalian modal musyarakah non-kas dengan nilai wajar

lebih rendah dari nilai historis

D : Aktivanon-kas Rp.

xxxx

D : Kerugian penyelesaian pembiayaan musyarakah

Rp. xxxx

K : Pembiayaan musyarakah

Rp. xxxx

Pengembalian modal musyarakah non-kas dengan nilai wajar

lebih tinggi dari nilai historis

D : Aktiva non-kas Rp. xxxx

K : Keuntungan penyelesaian pembiayaan musyarakah

Rp. xxxx

K : Pembiayaan musyarakah

Rp. xxxx

Dalam pembiayaan musyarakah, Bank syariah mengungkapkan

dasar penentuan dan besar kerugian pembiayaan musyarakah dan

piutang pada suatu periode memperhatikan hal-hal berikut ini,

yaitu :

Rincian berdasarkan aktiva kas atau non-kas, modal mitra,

jenis valuta, jenis penggunaan dan sektor ekonomi

26

Klasifikasi menurut jangka waktu akad pembiayaan,

kualitas pembiayaan dan tingkat bagi hasil rata-rata

Jumlah yang diberikan kepada pihak yang mempunyai

hubungan istimewa

Jumlah yang telah direstrukturisasi dan informasilain

tentang pembiayaan musyarakah yang direstrukturisasi

selama periode berjalan

Kebijakan manajemen dalam pelaksanaan pengendalian risiko

portofolio pembiayaan musyarakah

Besarnya pembiayaan musyarakah bermasalah dan

penyisihannya untuk setiap sektor ekonomi

Kebijakan dan metode akuntansi penyisihan, penghapusan

dan penanganan pembiayaan musyarakah bermasalah

Kebijakan dan metode yang dipergunakan dalam penanganan

mudharabah bermasalah

Ikhtisar yang dihapus buku yang menunjukkan saldo awal,

penghapusan selama tahun berjalan, penerimaan atas

pembiayaan musyarakah yang telah dihapus bukukan dan

pembiayaan musyarakah yang telah dihapus tagih dan saldo

akhir pembiayaan musyarakah yang dihapus buku

Kerugian atas penurunan nilai pembiayaan musyarakah (bila

ada)14

Bab 3

Penutup

Kesimpulan

14 Ibid27

Musyarakah merupakan pembiayaan dilakukan oleh dua pihak

yang bermitra untuk melakukan suatu usaha, setiap pihak

saling menyediakan modal untuk membiayai suatu usaha tertentu,

baik yang sudah berjalan maupun yang akan dijalankan.

Selanjutnya para pihak dapat mengembalikan modal usaha yang

diberikan tersebut berikut penerimaan bagi hasil yang telah

disepakati secara bertahap atau sekaligus. Pembiayaan

musyarakah dapat diberikan dalam bentuk kas, setara kas, atau

aktiva non- kas, termasuk aktiva tidak berwujud seperti

lisensi dan hak paten.

Dalam mekanisme akuntansi pembiayaan musyarakah terbagi

kepada 2 pihak yang dinamakan sebagai pihak mitra aktif dan

pihak mitra pasif, dimana dua pihak ini mempunyai hak-hak dan

kewajiban dalam usaha bersama yang berbeda dan memiliki

klasifikasi dalam setiap laporan akuntansi yang berbeda pula.

28

Daftar Pustaka

Ridwan, Muhammad, 2004, Manajemen Baitul Maal wa Tamwil,

Yogyakarta : UII Press

Widodo, Sugeng, 2014, Moda Pembiayaan Keuangan Islam : Perspektif

Aplikatif, Yogyakarta : Kaukaba

Sjahdeini, Sutan Remy, 2014, Perbankan Syariah : Produk-produk

dan Aspek-aspek Hukumnya, Jakarta : Kencana Prenadamedia

Group

Muhammad, Rifqi, 2008, Akuntansi Keuangan Syariah : Konsep dan

Implementasi PSAK Syariah, Yogyakarta : P3EI Press

https://imanph.files.wordpress.com/2007/12/

pembiayaan_musyarakah.pdf

http://blogjunitacinkenshi.blogspot.com/2013/12/makalah-

akuntansi-perbankan-syariah.html

29

Related Documents