MUDHARABAH DAN MUSYARAKAH A. Pendahuluan Perbankan syariah mengalami perkembangan yang pesat melalui berbagai produk pembiayaan. Produk dimaksud, diantaranya: murabahan, mudharabah, musyarakah, ijarah, dan sebagainya. Makalah ini akan menguraikan pembiayaan mudharabah dan Musyarakah. Makalah dimaksud sebagai bahan diskusi berkenaan aplikasi dalam dunia aktivitas sosial dalam masyarakat Indonesia. Hal dimaksud, diuraikan sebagai berikut. B. Al-Mudharabah 1. Pengertian Mudharabah Menurut bahasa, kata mudharabah berasal dari adh- dharbu fil ardhi, yaitu melakukan perjalanan untuk berniaga. Allah swt berfirman: “Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah.” (QS Al- Muzzammil : 20) 1 . Mudharabah disebut juga qiradh, berasal dari kata qardh yang berarti qath (sepotong), karena pemilik modal mengambil sebagian dari hartanya untuk diperdagangkan dan ia berhak mendapatkan sebagian dari keuntungannya. Menurut istilah fiqh, 1 Kata mudharabah pada ayat tersebut merupakan dalil yang bersifat dhanni ad-Dalalah karena mempunyai makna lebih dari satu, yaitu bisa berarti bertani, berdagang dan sebaginya. Lihat H. Abd. Rahman Dahlan, Ushul Fiqh, (Jakarta, Amzah, 2010), hal 121 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MUDHARABAH DAN MUSYARAKAH

A. Pendahuluan

Perbankan syariah mengalami perkembangan yang

pesat melalui berbagai produk pembiayaan. Produk

dimaksud, diantaranya: murabahan, mudharabah,

musyarakah, ijarah, dan sebagainya. Makalah ini akan

menguraikan pembiayaan mudharabah dan Musyarakah.

Makalah dimaksud sebagai bahan diskusi berkenaan

aplikasi dalam dunia aktivitas sosial dalam masyarakat

Indonesia. Hal dimaksud, diuraikan sebagai berikut.

B. Al-Mudharabah

1. Pengertian Mudharabah

Menurut bahasa, kata mudharabah berasal dari adh-

dharbu fil ardhi, yaitu melakukan perjalanan untuk

berniaga. Allah swt berfirman: “Dan orang-orang yang

berjalan di muka bumi mencari sebagian karunia Allah.” (QS Al-

Muzzammil : 20)1. Mudharabah disebut juga qiradh,

berasal dari kata qardh yang berarti qath (sepotong),

karena pemilik modal mengambil sebagian dari hartanya

untuk diperdagangkan dan ia berhak mendapatkan

sebagian dari keuntungannya. Menurut istilah fiqh,

1 Kata mudharabah pada ayat tersebut merupakan dalil yangbersifat dhanni ad-Dalalah karena mempunyai makna lebih dari satu,yaitu bisa berarti bertani, berdagang dan sebaginya. Lihat H. Abd.Rahman Dahlan, Ushul Fiqh, (Jakarta, Amzah, 2010), hal 121

1

kata mudharabah adalah akad perjanjian antara kedua

belah pihak, yang salah satu dari keduanya memberi

modal kepada yang lain supaya dikembangkan, sedangkan

keuntungannya dibagi antara keduanya sesuai dengan

ketentuan yang disepakati.2

Mudharabah adalah bentuk kerja sama antara dua

atau lebih pihak, yaitu pemilik modal (shahibul amal)

mempercayakan sejumlah modal kepada pengelola

(mudharib) dengan suatu perjanjian di awal. Bentuk ini

menegaskan kerja sama dengan kontribusi seratus persen

modal dari pemilik modal dan keahlian mengelola

keuangan dari pengelola.

Transaksi jenis mudharabah, tidak mewajibkan

adanya wakil dari shahibul maal dalam manajemen proyek.

Sebagai orang kepercayaan, mudharib harus bertindak

hati-hati dan bertanggung jawab atas kerugian yang

terjadi akibat kelalaian dan tujuan penggunaan modal

untuk usaha halal. Sedangkan, shahibul maaldiharapkan

untuk mengelola modal dengan cara tertentu untuk

menciptakan laba yang optimal.

2. Jenis-Jenis mudharabah

a. Mudharabah Mutlaqah

2 Sayyid Sabiq, Fiqhussunah, III (Bairut: Darul Fikri Athob’ahArrabi’ah,1983), hal 212

2

Mudharabah Mutlaqah, yaitu pemilik modal (shahibul

maal) memberikan keleluasaan penuh kepada pengelola

(mudharib) untuk mempergunakan dana tersebut dalam

usaha yang dianggapnya baik dan menguntungkan. Namun

pengelola tetap bertanggung jawab untuk melakukan

pengelolaan sesuai dengan praktik kebiasaan usaha

normal yang sehat (uruf). Misalnya Mudharib membuka

warung Tegal dan bisa juga membuka warung padang atau

usaha lainnya

b. Mudharabah Muqayyadah

Mudharabah Muqayyadah, yaitu pemilik modal (shahibul

maal) menentukan syarat dan pembatasan kepada

pengelola dalam penggunaan dana tersebut dengan jangka

waktu, tempat, jenis usaha dan sebagainya. Misalnya

Mudharib membuka usaha warung Tegal berdasarkan kemauan

pemilik modal (shahibul maal). Hal itu berarti tidak

bisa membuka warung padang

3. Karakteristik Mudharabah

Karakteristik Mudharabah berdasarkan prinsip

berbagi hasil dan berbagi risiko dikemukakan sebagai

berikut.a. Keuntungan dibagi berdasarkan nisbah yang telah

disepakati sebelumnya pada pelaksanaan akad

3

b. Kerugian finansial menjadi beban pemilik dana;

sedangkan pengelola tidak memperoleh imbalan atas

usaha yang telah dilakukan.c. Pemilik dana tidak diperbolehkan mencampuri

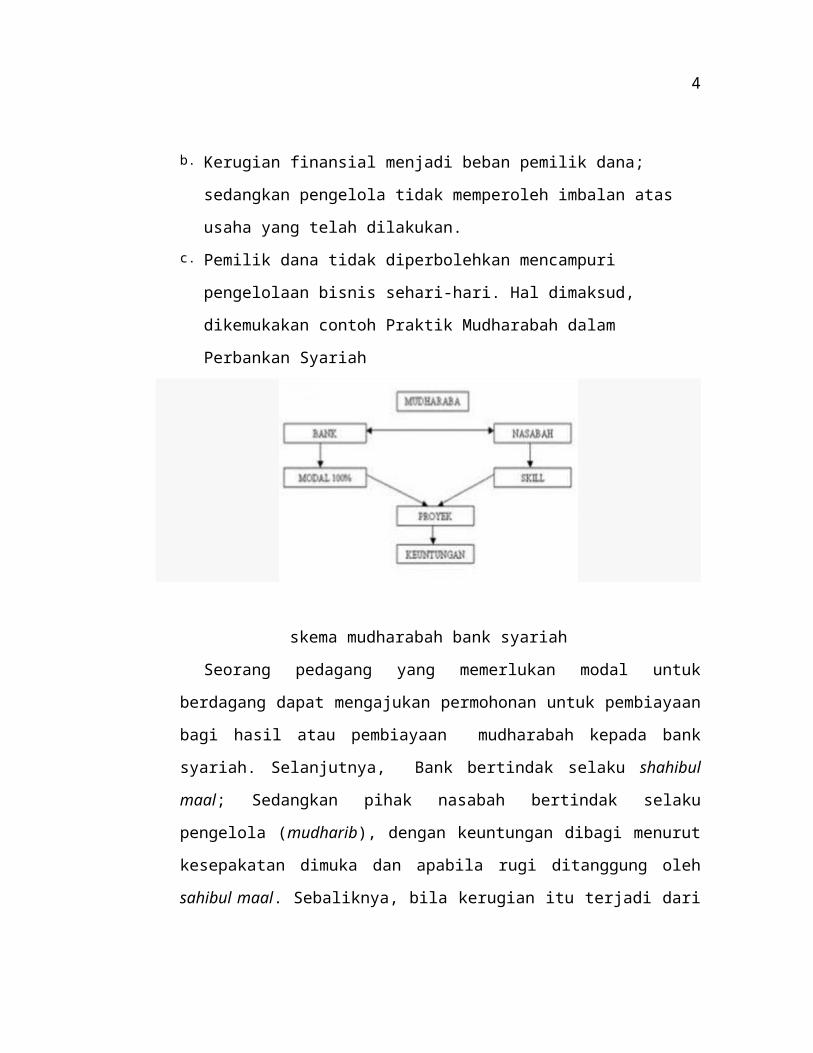

pengelolaan bisnis sehari-hari. Hal dimaksud,

dikemukakan contoh Praktik Mudharabah dalam

Perbankan Syariah

skema mudharabah bank syariah

Seorang pedagang yang memerlukan modal untuk

berdagang dapat mengajukan permohonan untuk pembiayaan

bagi hasil atau pembiayaan mudharabah kepada bank

syariah. Selanjutnya, Bank bertindak selaku shahibul

maal; Sedangkan pihak nasabah bertindak selaku

pengelola (mudharib), dengan keuntungan dibagi menurut

kesepakatan dimuka dan apabila rugi ditanggung oleh

sahibul maal. Sebaliknya, bila kerugian itu terjadi dari

4

akibat kelalaian mudharib maka kerugian itu ditanggung

oleh mudharib. Misalnya. Mudharib membuka warung kopi.

Warung kopi dimaksud, dibuka pada jam 10.00 pagi

karena ia bangun jam 08.00 pagi. Padahal banyak

peminum kopi antara jam 07.00-09.30. Akibat

kerlambatan warung kopi dibuka pada setiap hari

mengakibatkan kerugian pengelola dana (mudharib). Lain

halnya, bila kerugian itu diakibatkan oleh bencana

alam. Misalnya terjadi hujan disertai angin putih

beliung yang mengakibatkan warung kopi itu ditimpa

pohon sehingga alat-alat warung kopi hancur sehingga

terjadi kerugian. Kerugian dimaksud, ditanggung oleh

pemilik dana (sahibul maal)

4. Dasar Hukum pembiayaan Mudharabah

Dasar hukum pembiayaan Mudharabah dalam hukum

Islam dikemukakan sebagai berikut.

a. Al Qur’an1) Surat Al baqorah ayat 273

Lilfuqoroo’il ladzina uhshiru fi sabilillahi la yastathi’u na dharban fil

ardhi “ (Berinfaklah) kepada orang-orang fakir yang

terikat (oleh jihad) di jalan Allah, mereka tidak

dapat (berusaha) di muka bumi,......” (Al

5

Baqorah : 273).3 Kalimah : Dharban fil ardhi Penafsiran

Ibnu Katsir : Maksudnya berjalan untuk berdagang

dalam mencari penghidupan.4 Penafsiran Abu Bakr

Jabir Al Jazaa’iri : Berjalan di bumi untuk

mencari rezki dengan berdagang dan lainnya,

berjalan di bumi untuk mengepung (memblokade)

musuh orang-orang fakir yang terikat (oleh jihad)

di jalan Allah.5

2) Surat Ali Imron ayat 156

Ya ayyuhallazina amanu la takunu kalladzina kafaru wa qolu

li’ikhwanihim idza dharabu fil ardhi “ Hai orang-orang yang

beriman, janganlah kamu seperti orang-orang

kafir(orang-orang munafik) itu, yang mengatakan

kepada saudara-saudara mereka apabila mereka

mengadakan perjalanan di muka bumi......( Ali

Imran : 156).6

3Departeman Agama Republik Indonesia, Al Qur’anul Karim wa TarjamahMa’aniyah ilal Lughoh Al Indonesiyyah,(Al madinah Al Munawwaroh: Mujamma’al Malik Fahd, 1418 H), hal 68

4Syekh-al Imam al Jalil Imam al-din Abu al-Fida’ Ismail IbnuKatsir, Tafsir Ibnu Katsir, (Beirut : Al-Resalah Publishers, 1421 H-2000M) , hal 210

5Abu Bakr Jabir Al Jazaa’iri, Aisaru al- Tafasirli kalami al ‘ali al kabir,(Damanhur : Daru Lina, 1423 H-2002 M), hal 128

6Departemen Agama Republik Indonesia, Op cit, hal 103

6

Penafsiran Ibnu Katsir : Mereka berpergian

untuk berdagang dan lainnya.7 Penafsiran Abu Bakr

Jabir Al Jazaa’iri : Berjalan di bumi dengan jalan

kaki dan terkadang berjalan untuk kebaikan orang-

orang muslim.8 Di antara ayat-ayat Al Qur’an

dimaksud, terdapat kata yang di jadikan oleh

sebagian besar ulama fiqh adalah kata dharaba fil ardhi

menunjukkan arti perjalanan atau berjalan di bumi

yang di maksud perjalanan untuk tujuan dagang.9

b. Al Hadits

Sementara dalam hadits di katakan bahwa Nabi

dan beberapa sahabat pun terlibat dalam perseroan

mudharabah.10 Hal ini tampak dalam beberapa hadits

yang artinya sebagai berikut :

1) Hadits yang pertama yang artinya: “Diriwayatkan

dari ibnu Abbas bahwa Sayyidina Abbas bin Abdull Mutholib,

jika memberikan dana ke mitra usahanya secara

mudharabah ia mensyaratkan agar dananya tidak

dibawa mengarungi lautan, menuruni lembah yang

berbahaya, atau membeli ternak. Jika menyalahi7Syekh-al Imam al Jalil Imam al-din Abu al-Fida’ Ismail Ibnu

Katsir, Op.Cit, hal 2668Abu Bakr Jabir Al Jazaa’iri, Op.Cit, hal 191 9 Muhammad Asad, The Message of the Qur’an, (Gibraltar : Dar al

andalus,1984),hal 9210Ibn Qudamah, Al Mughni, V (Riyadh : Maktabat al Riyadh al

Haditsah,1981), hal 26

7

peraturan tersebut, yang bersangkutan

bertanggung jawab atas dana tersebut.

Disampaikanlah syarat-syarat tersebut kepada

Rasululloh SAW dan Rosululloh pun

membolehkannya.” ( HR Thabrani).

2) Hadits yang kedua yang artinya: “Dari Shalih bin

Shuhaib r.a bahwa Rosulloh SAW bersabda,” Tiga hal

yang di dalamnya terdapat keberkahan: jual beli

secara tangguh, muqoradhah (mudharabah), dan

mencampur gandum dengan tepung untuk keperluan

rumah, bukan untuk di jual.”(HR Ibnu Majah No

2280, Kitab At-Tijarah).

c. Literatur Fiqh

Di dalam kitab-kitab fiqh Syafi’iyah (madzhab Syafi’i)

tidak ditemukan istilah mudharabah. Istilah

mudharabah ini dipakai oleh madzhab Hanafi, Hambali, dan

Zaydi (syi’ah), sedang dalam madzhab Maliki dan As-Syafi’i

dipakai istilah Qiradh.11 Menurut para ulama fiqh

perbedaan itu terletak dalam hal kebiasaan

penyebutan dari tiap-tiap daerah Islam.12 Jadi tidak

di salahkan bahwa waktu pertama didirikan Bank

11Makhalul Ilmi SM, Teori dan Praktek Lembaga Mikro Keuangan Syariah,( Yogyakarta : UII Press, 2002) hal 44

12Muhammad, Op cit., hal 50

8

Islam di Indonesia banyak masyarakat dan ulama yang

menentang dan ragu di karenakan pengetahuan mereka

dalam bidang fiqh muamalah kurang menguasai dan di

binggungkan dengan istilah dan dogma fanatik

madzhab, yaitu mayoritas Muslim Indonesia yang

mereka ketahui hukum Islam adalah fiqh Syafi’iyyah.

Keraguan dan penentangan masyarakat dan ulama

atau fuqaha ( ahli hukum) sebenarnya telah terjadi

masa-masa eksperimen awal untuk perbankan Islam

berlangsung di Melayu pada pertengahan tahun 1940

an, di Pakistan pada akhir 1950 an, melaui Jama’at

Islami pada 1969, Egypt’s Mit Ghamr Saving

Bank(1963-1967),dan Nasser social Bank (1997).13

Satu-satunya institusi Islam yang bertahan pada

periode awal ini adalah Nasser Social Bank(Mesir)

dan Tabungan Haji (Malasyia).14 Hukum Mudharabah

adalah boleh (ja’iz) menurut ijma(konsensus).’15 Ja’iz adalah

ukuran penilaian bagi perbuatan dalam kehidupan

kesusilaan (akhlak atau moral) pribadi. Kalau

mengenai benda misalnya makanan di sebut halal (bukan13Mervyn Lewis dan Latifa Algaoud, Perbankan Syariah Prinsip,

Praktik,Prospek, (Jakarta : PT serambi Ilmu Semesta Cetakan kedua,2004), hal 15

14Mervyn Lewis dan Latifa Algaoud, Ibid, hal 17 15Sayyid Sabiq, Fiqhussunah, III (Bairut : Darul Fikri Athob’ah

Arrabi’ah,1983), hal 212

9

ja’iz).16 Mudharabah oleh ijma’ dihukumi boleh atau jaiz

karena berdasar pada kaidah Fiqh “ Al Masyaqqoh tajlibu at

taisir “ artinya Kesulitan akan mendorong kemudahan,

Lafadz masyaqqah secara bahasa berarti sulit,

berat,dan yang searti dengannya. Dalam bahasa

Arab,ketika dikatakan syaqqa alayhi al-syai’ berarti ada

sesuatu yang telah memberatkan seseorang. Di dalam

al Qur’an terdapat lafadz yang berasal dari akar yang

sama dengan masyaqqah, yakni syiqq al-anfus,

sebagaimana terdapat dalam surat al-Nahl ayat 7.17

Seperti halnya musaqah, qiradl (mudharabah) juga tetap

di perbolehkan,walaupun mengandung gharar, karena

adanya hajat atau kebutuhan umum masyarakat yang

sudah mendekati kadar dlarurat.18 Gharar adalah sesuatu

yang masih kabur atau tidak jelas akibatnya namun

biasanya menimbulkan kerugian.19

d. Dewan Syari’ah Nasional (DSN) dan Dewan

Pengawas Syari’ah (DPS)

16Muhammad Daud Ali, Hukum Islam pengantar Ilmu Hukum dan Tata HukumIslam di Indonesia,Edisi Keenam,(Jakarta:PT raja Grafindo Persada,2001), hal 132

17Ibrahim bin Musa al-Gharnathial-Syathibi,al-Muwafaqat fi Ushul al-Ahkam, Juz II, (Beirut: Dar al Ma’rifah,tanpa tahun), hal 119

18Abdul Haq,Ahmad Mubarak, Agus Ro’uf, Formulasi Nalar Fiqh TelaahKaidah Fiqh Konseptual buku kesatu,cetakan kedua,(Surabaya: Khalista,2006)hal 199

19Op.Cit Kelas III Aliyah 1997 Madrasah Hidayatul , hal 58

10

Fatwa DSN No.07/DSN-MUI/IV/2000 Tentang

Pembiayaan Mudharabah (Qiradh). Dewan syari’ah

Nasional secara resmi didirikan sebagai lembaga

syari’ah yang bertugas mengayomi dan mengawasi

operasional aktivitas perekonomian Lembaga Keuangan

Syari’ah (LKS). Selain itu juga untukmenampung

berbagai masalah/ kasus yang memerlukan fatwa agar

diperoleh kesamaan dalam penangganannya oleh

masing-masing LKS.20 DSN sebagai sebuah lembaga yang

di bentuk oleh MUI secara struktural berada di

bawah MUI. Sementara kelembagaan DSN sendiri belum

secara tegas diatur dalam peraturan perundang-

undangan.

C. Al-Musyarakah

1. Pengertian al-musyarakah

Untuk memberikan pengertian yang berkenaan

Pembiayaan Musyarakah, penulis mengutip beberapa

pendapat yang berkenaan dengan musyarakah. Hal itu,

dikemukakan sebagai berikut.

a. Undang-Undang No. 21 Tahun 2008 Tentang

Perbankan Syariah

20Himpunan Fatwa Dewan syari’ah,edisi kedua,(Jakarta:2003), hal14

11

Akad musyarakah adalah Akad kerja sama di antara

dua pihak atau lebih untuk suatu usaha tertentu

yang masing-masing pihak memberikan porsi dana

dengan ketentuan bahwa keuntungan akan dibagi

sesuai dengan kesepakatan; sedangkan kerugian

ditanggung sesuai dengan porsi dana masing-

masing.21

b. Muhammad Syafi’i Antonio

Pembiayaan musyarakah adalah akad kerjasama antara

dua pihak atau lebih untuk usaha tertentu, dimana

masing-masing pihak memberikan kontribusi dana

(amal/expertise) dengan kesepakatan bahwa

keutungan dan resiko akan ditanggung bersama

sesuai dengan kesepakatan.22

c. Jefril Khalil

Pembiayaan musyarakah adalah akad antara dua

orang atau lebih dengan menyetorkan modal dan

dengan keuntungan dibagi sesama mereka menurut

porsi yang disepakati.23

21 Penjelasan Pasal 19 ayat (1) huruf c Undang-undang No. 21 Tahun 2008Tentang Perbankan Syariah.

22Antonio, Muhamad Syafi’I, Bank Syariah Suatu Pengenalan Umum, Cet, 1, ( Jakarta : Tazkia Institute, 2000), hal 9

23 Jafril Khalil, Prinsip Syariah Dalam Perbankan, (Jurnal Hukum,2002), hal 50

12

Berdasarkan beberapa pengertian pembiayaan

musyarakah di atas, penulis berpendapat bahwa

pembiayaan musyarakah adalah penggabungan modal dari

dua orang atau lebih untuk membiayai suatu

proyek/usaha, keuntungan akan di bagi berdasarkan

proporsi modal; sedangkan bila terjadi kerugian maka

akan ditanggung bersama sesuai kesepakatan yang

tertuang dalam akad/kontrak perjanjian.

Bila mengamati pembiayaan mudharabah dan

musyarakah dalam masyarakat berdasarkan prinsip

syariah, maka ditemukan beberapa contoh instrumen

pembiayaan syariah yang sangat applicable dengan

semangat modal ventura yang sesungguhnya dengan masih

mengkaitkan ketiga instrumen pembiayaan modal ventura

Indonesia yang ada sekarang. Instrumen pembiayaan

syariah tersebut antara lain: Al Musyarakah untuk

pendirian usaha atau proyek (dapat disejajarkan

dengan instrumen pembiayaan saham), yaitu

mencampurkan dana untuk mendirikan usaha atau kontrak

proyek dengan tujuan memperoleh keuntungan. Pemilik

modal dalam musyarakah ini adalah dua pihak atau

lebih (misalnya venture capital company, pengusaha dan

silent partner). Keuntungan atau kerugian usaha atau

kontrak proyek dinikmati atau ditanggung bersama-sama

13

sesuai dengan porsi modal atau profit/loss sharing

yang ditetapkan dalam kesepakatan/perjanjian awal.

Produk perbankan syariah berkenaan pembiayaan

musyarakah mempunyai implementasi spesifik dalam

bentuk saham. Saham dalam pasar modal syariah adalah

suatu bukti penyertaan modal dalam suatu perusahaan

sampai perusahaan ditutup / dilikuidasi. Adapun

prinsip dasar saham secara syariah adalah: (a)

bersifat musyarakah jika saham ditawarkan secara

private; (b) bersifat mudharabah jika saham

ditawarkan pada public; (c) tidak boleh ada pembedaan

jenis saham karena risiko harus ditanggung oleh semua

pihak; (d) seluruh keuntungan akan dibagi hasil, dan

jika terjadi kerugian akan dibagi rugi setelah

dilikuidasi; (e) investasi pada saham tidak dapat

dicairkan dari usaha atau proyek yang bersangkutan

kecuali dalam keadaan bangkrut atau dialihkan lewat

jual beli investasi.

Ketentuan umum pembiayaan musyarakah dapat

dikemukakan sebagai berikut:

a. Semua modal disatukan untuk dijadikan modal

proyek pembiyaan musyarakah syirkatul milk dan dikelola

bersama-sama. Setiap pemilik modal berhak turut

serta dalam menentukan kebijakan usaha yang

14

dijalankan oleh pelaksana proyek. Pemilik modal

dipercaya untuk menjalankan proyek musyarakah dan

tidak boleh melakukan tindakan seperti:

1) Menggabungkan dana proyek dengan harta

pribadi.

2) Menjalankan proyek musyarakah dengan pihak

lain tanpa izin pemilik modal lainnya.

3) Memberi pinjaman kepada pihak lain.

4) Setiap pemilik modal dapat mengalihkan

penyertaan atau digantikan oleh pihak lain.

5) Setiap pemilik modal dianggap mengakhiri kerja

sama apabila :

a) Menarik diri dari perserikatan.

b) Meninggal dunia.

c) Menjadi tidak cakap hukum.

b. Biaya yang timbul dalam pelaksanaan proyek dan

jangka waktu proyek harus diketahui bersama.

Keuntungan dibagi sesuai porsi kesepakatan,

sedangkan kerugian dibagi sesuai dengan porsi

kontribusi modal.

c. Proyek yang akan dijalankan harus disebutkan dalam

akad. Setelah proyek selesai nasabah mengembalikan

15

dana tersebut bersama bagi hasil yang telah

disepakati untuk Bank.24

Melalui kontrak musyarakah, dua pihak atau lebih

(termasuk Bank dan lembaga keuangan bersama

nasabahnya) dapat mengumpulkan modal mereka untuk

membentuk sebuah perusahaan (syirkah al-inan)25 sebagai

sebuah badan hukum (legal entity). Setiap pihak memiliki

bagian secara proporsional sesuai dengan kontribusi

modal mereka dan mempunyai hak mengawasi (voting right)

perusahaan sesuai dengan proporsinya.

Untuk pembagian keuntungan setiap pihak menerima

bagian keuntungan secara proporsional dengan

kontribusi modal masing-masing atau sesuai dengan

kesepakatan yang te!ah ditentukan sebelumnya,

sedangkan bila perusahaan merugi, maka kerugian

24Moh. Kadi (bagian pemasaran Bank Muamalat Cabang Palu, Wawancara, 25 April 2013

25Syirkah al-lnan adalah bentuk dari syirkah amwal, yaituperserikatan dalam permodalan untuk melakukan perdagangan denganbagi hasil (keuntungan dan kerugian dibagi dan ditanggung bersama).

16

tersebut juga dibebankan secara proporsional kepada

masing-masing pemberi modal.

2. Dasar Hukum Musyarakah

a. Al-Qur’an

Al-Qur’an, Surah Annisa: 12; Surah Shaad:24

sebagai berikut.

لث� رك�اءف ال�ث� هم ش� ف� Terjemahnya:

…maka mereka berserikat pada sepertiga…(an-nisa :

12)

Terjemahnya:

“Dan, sesungguhnya kabanyakan dari orang-orang yang

berserikat itu sebagian mereka berbuat zalim kepada

sebagian yang lain kecuali orang yang beriman dan

mengerjakan amal shaleh.”(Shaad:24)

Kedua ayat di atas menunjukkan perkenan dan

pengakuan Allah SWT akan adanya perserikatan dalam

kepemilikan harta. Hanya saja dalam surah an-nisa: 12

perkosian terjadi secara otomatis (jabr) karena waris;

17

Sedangkan dalam surah Shaad: 24 terjadi atas dasar

akad (ikhtiyari)

b. Al-hadis

Hadis yang diriwayatkan oleh abu hurairah

yang artinya: Rasulullah saw bersabda, “Sesungguhnya

Allah Azza wa Jalla berfiman, ‘Aku pihak ketiga dari

dua orang yang berserikat selama salah satuhnya tidak

mengkhianati lainnya.” (HR Abu Dawud no 2936, dalam

kitab al;buyu, dan hakim)

Hadits qudsi tersebut menunjukkan kecintaan Allah

kepada hamba-hambanya yang melakukan perkongsian

selama saling menjujung tinggi amanat kebersamaan dan

menjauhi pengkhianatan.

c. Ijma

Ibnu Qudamah dalam kitabnya, al-Mugni26 telah

berkata, “kaum muslimin telah berkonsensus terhadap

legitimasi musyarakah secara global walaupun terdapat

perbedaan pendapat dalam beberapa elemen darinya.”

3. Jenis-jenis al-musyarakah

26 Abdullah Ibn Ahmad Ibn Qudamah, mughni wa Syarh Kabir (Beirut: Darul-Fikr, 1979) vol. V, hlm91

18

Al-musyarakah ada dua jenis: (a) musyarakah

pemilikan; dan (b) musyarakah akad (kontrak).

Musyarakah pemilikan tercipta karena warisan, wasiat,

atau kondisi lainnya yang mengakibatkan pemilikan satu

aset oleh dua orang atau lebih. Dalam musyarakah ini,

kepemilikan dua orang atau lebih berbagi dalam sebuah

aset nyata dan berbagi pula dari keuntungan yang

dihasilkan aset tersebut; Lain halnya musyarakah akad

yang tercipta dengan cara kesepakatan, yaitu dua orang

atau lebih setuju bahwa tiap orang dari mereka

memberikan modal musyarakah. Mereka pun sepakat

berbagi keuntungan dan kerugian.

Musyarakah akad terbagi menjadi: al-inan, al-

mufawadah, al-amaal, al-wujuh.

a. Syirkah al-inan

Syirkah al-inan adalah kontrak antara dua orang

atau lebih. setiap pihak memberikan suatu porsi dari

keseluruhan dana dan berpatisipasi dalam kerja. Kedua

pihak berbagi dalam keuntungan dan kerugian

sebagaimana yang disepakati di antara mereka. Akan

tetapi, porsi masing-masing pihak, baik dalam dana

maupun kerja atau bagi hasil, tidak harus sama dan

19

identik sesuai dengan kesepakatan mereka. Mayoritas

ulama membolehkan jenis al-musyarakah ini.27

b. Syirkah Mufawadoh

Syirkah Mufawadah adalah kontrak kerja sama antara

dua orang atau lebih. Setiap pihak memberikan suatu

porsi dari keseluruhan dana dan berpatisipasi dalam

kerja. Setiap pihak membagi keuntungan dan kerugian

secara sama. Dengan demikian, syarat utama dari jenis

al-musyarakah ini adalah kesamaan dana yang diberikan,

kerja, tanggung jawab, dan bebang utang dibagi oleh

masing-masingpihak.28

c. Syirkah A’maal

Al-musyarakah ini adalah kontrak kerja sama dua

orang seprofesi untuk menerima pekerjaan secara

bersama dan berbagi keuntungan dari pekerjaan itu.

Misalnya, kerja sama dua orang arsitek untuk menggarap

sebuah proyek atau kerja sama dua orang penjahit untuk

27 Wahbah az-Zuhaili,al-fiqhu al-islami wa Adillatuhu (damaskusDarul-Fikr 1997)cetakan IV vol V halm 92

28 Al-Mabsuth, vol XI, hlm 92 dan sesudahnya Abu Bakar Ibn Mas’ud al-kasani al-Badai wassana fi Tartib ash-sharai, (Beirut:Darul Kitab al-Arabi) edisi ke 2 vol VI hlm 92

20

untuk menerima order pembuatan seragam sebuah kantor.

Al-musyarakah abdan atau sanaa’i.29

d. Syirkah Wujuh

Syirkah wujuh adalah kontrak antara dua orang atau

lebih yang memiliki reputasi dan prestise baik serta

ahli dalam bisnis. Mereka membeli barang secara kredit

dari suatu perusahaan dan menjual barang tersebut

secara tunai. Mereka berbagi dalam keuntungan dan

kerugian berdasarkan jaminan kepada penyuplai yang

disediakan oleh tiap mitra 30 jenis al-musyarakah ini

tidak memerlukan modal karena pembelian secara kredit

berdasarkan pada jaminan tersebut. Karenanya, kontrak

ini pun lazim disebut sebagai mustarakah piutang

.

4. Aplikasi dalam Pembiayaan Musyarakah

Sebuah usaha dagang membutuhkan modal bernilai

Rp 500.000.000. Usaha dimaksud, 3 (tiga) orang

berserikat bermohon ke Bank syariah untuk

mendapatkan modal pembiayaan. Ketiga orang

29Abu Bakar Ibn Mas’ud al-kasani, al-Badai was-Sanai fi Tartib ash-Sharai (Beirut:Darul-Kitab al-Arabi) edisi ke 2 vol.VI hlm 93

30 Beberapa ulama membahas mudharabah secara tersendiri dan memisahkannya dari bab “Syirkah”.Lihat al-kamal Ibnul-Humam, Fathul-Qadir (Pakistan:maktanah ar-Rashidiyyah): dan Muhammad Ibn Ahmad Ibnu Muhammad Rusyd, Bidayatul Mujtihad wsa nihayatul muqtasyid (Beirut: Darul-Qalam, 1988)

21

dimaksud, disetujui oleh pihak Bank. Dua orang

mendapat pembiayaan masing-masing sehingga menyetor

modal Rp 200.000.000 dan seorang lagi mndapat

pembiayaan sehingga menyetor uang Rp 100.000.000.

Uang dimaksud dijadikan modal untuk berdagang

beras. Hasil dagangan dimaksud, selama 6 (enam)

bulan mendapatkan keuntungan Rp 10..000.000. Hasil

keuntungan dimaksud, dibagi berdasarkan forsi

modal, yaitu 2 (dua) orang masing-masing mendapat

keuntungan Rp 2.000.000 dan seorang lagi mendapat

keuntungan Rp 1.000.000; sedangkan pihak bank

(shahibul mal) mendapatkan keuntungan Rp 5.000.000

berdasarkan kesepakatan antara pihak Bank dengan

pihak pengelola dana (mudharib). Hal inilah yang

dijadikan contoh musyarakah di satu pihak dan pihak

lainnya dapat dijadikan contoh mudharabah

5. Manfaat al-musyarakah

Manfaat musyarakah dalam pembiayaan sistim

perbankan, di antaranya sebagai berikut.

a. Bank akan menikmati peningkatan dalam jumlah

tertentu pada saat keuntungan usaha nasabah

meningkat

b. Bank tidak berkewajiban membayar dalam jumlah

tertentu kepada nasabah pendanaan secara tetap,

22

tetapi disesuaikan dengan pendapatan /hasil usaha

bank, sehingga bank tidak akan pernah mengalami

negative spread.

c. Pengembalian pokok pembiayaan disesuaikan dengan

cash flow / arus kas usaha nasabah, sehingga

tidak memberatkan nasabah.

d. Bank akan lebih selektif dan hati-hati (prudent)

mencari usaha yang benar-benar halal, aman, dan

mengutungkan. Hal ini karena keuntungan yang riil

dan benar-benar terjadi itulah yang akan

dibagikan.

e. Prinsip bagi hasil dalam mudharabah / musyarakah

ini berbeda dengan prinsip bunga tetap dimana

bank akan menagih penerima pembiayaan (nasabah)

satu jumlah bunga berapa pun keuntungan yang

dihasilkan nasabah, bahkan sekalipun merugi dan

terjadi krisis ekonomi.

23

DAFTAR PUSTAKA

Abdullah Ibn Ahmad Ibn Qudamah, mughni wa Syarh Kabir(Beirut: Darul-Fikr, 1979) vol. V

Abdul Haq, Ahmad Mubarak, Agus Ro’uf, Formulasi Nalar FiqhTelaah Kaidah Fiqh Konseptual buku kesatu,cetakan kedua,Surabaya: Khalista, 2006

Abu Bakr Jabir Al Jazaa’iri, Aisaru al- Tafasirli kalami al ‘ali alkabir, Damanhur : Daru Lina, 1423 H-2002 M

Abu Bakar Ibn Mas’ud al-kasani, al-Badai was-Sanai fi Tartib ash-Sharai Beirut:Darul-Kitab al-Arabi, edisi ke 2 vol.VI

24

Antonio, Muhamad Syafi’I, Bank Syariah Suatu Pengenalan Umum,Cet, 1, Jakarta : Tazkia Institute, 2000

Departeman Agama Republik Indonesia, Al Qur’anul Karim waTarjamah Ma’aniyah ilal Lughoh Al Indonesiyyah, Al madinah AlMunawwaroh: Mujamma’ al Malik Fahd, 1418 H

Muhammad Asad, The Message of the Qur’an, Gibraltar : Dar alandalus, 1984

H. Abd. Rahman Dahlan, Ushul Fiqh, (Jakarta, Amzah, 2010),hal 121

Himpunan Fatwa Dewan syari’ah,edisi kedua, Jakarta:2003Ibn Qudamah, Al Mughni, V, Riyadh : Maktabat al Riyadh al

Haditsah,1981 Ibrahim bin Musa al-Gharnathial-Syathibi,al-Muwafaqat fi

Ushul al-Ahkam, Juz II, Beirut: Dar al Ma’rifah,tanpa tahunJafril Khalil, Prinsip Syariah Dalam Perbankan, Jurnal Hukum,

2002Makhalul Ilmi SM, Teori dan Praktek Lembaga Mikro Keuangan

Syariah, Yogyakarta : UII Press, 2002 Mervyn Lewis dan Latifa Algaoud, Perbankan Syariah Prinsip,

Praktik,Prospek, Jakarta : PT serambi Ilmu SemestaCetakan kedua, 2004

Muhammad Daud Ali, Hukum Islam pengantar Ilmu Hukum dan TataHukum Islam di Indonesia, Edisi Keenam, Jakarta:PT rajaGrafindo Persada, 2001), hal 132

Sayyid Sabiq, Fiqhussunah, III , Bairut : Darul FikriAthob’ah Arrabi’ah, 1983

Syekh-al Imam al Jalil Imam al-din Abu al-Fida’ IsmailIbnu Katsir, Tafsir Ibnu Katsir, Beirut : Al-ResalahPublishers, 1421 H-2000 M

Wahbah az-Zuhaili, al-fiqhu al-islami wa Adillatuhu, DamaskusDarul-Fikr 1997, cetakan IV vol V

25

26

Related Documents