Administração Financeira e Orçamentária voltada ao cargo de Analista Administrativo/ Área 1 da ANAC – Tópico 9 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dúvidas Email:[email protected] 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Administração Financeira e Orçamentária

voltada ao cargo de Analista Administrativo/

Área 1 da ANAC – Tópico 9

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2016

Dicas on line no Periscope: @GiovanniPacelli

Dúvidas Email:[email protected]

1

Objetivos do curso

•Preparar os “concurseiros” para o concurso doAnalista Administrativo da ANAC cuja provaobjetiva será em 20/03/2016 e cuja banca é aESAF.

Prof. M. Sc. Giovanni Pacelli2

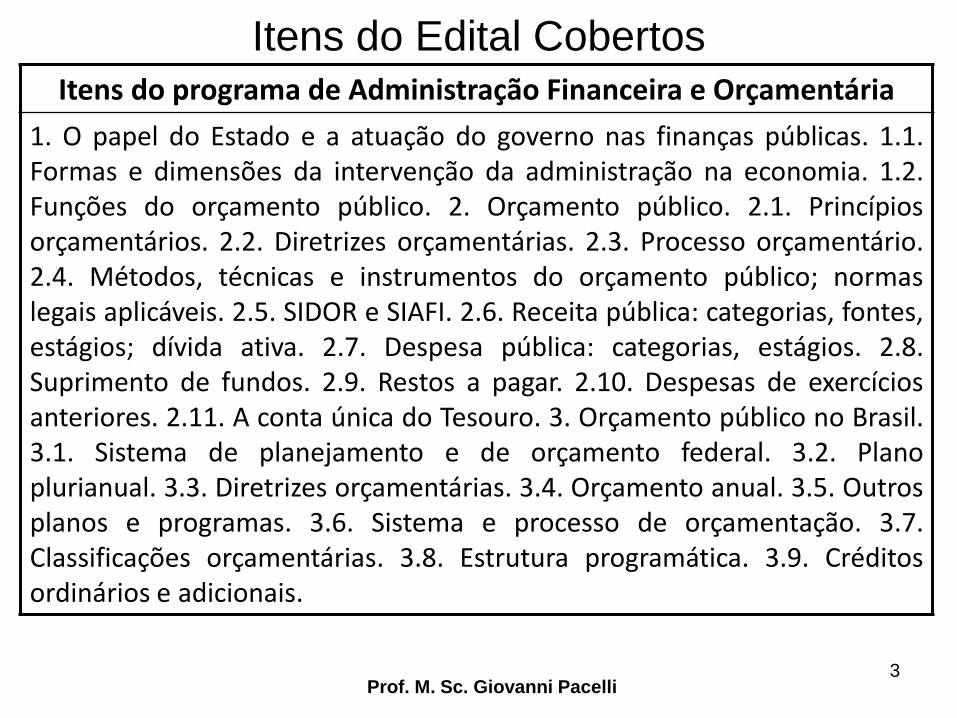

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli3

Itens do programa de Administração Financeira e Orçamentária

1. O papel do Estado e a atuação do governo nas finanças públicas. 1.1.Formas e dimensões da intervenção da administração na economia. 1.2.Funções do orçamento público. 2. Orçamento público. 2.1. Princípiosorçamentários. 2.2. Diretrizes orçamentárias. 2.3. Processo orçamentário.2.4. Métodos, técnicas e instrumentos do orçamento público; normaslegais aplicáveis. 2.5. SIDOR e SIAFI. 2.6. Receita pública: categorias, fontes,estágios; dívida ativa. 2.7. Despesa pública: categorias, estágios. 2.8.Suprimento de fundos. 2.9. Restos a pagar. 2.10. Despesas de exercíciosanteriores. 2.11. A conta única do Tesouro. 3. Orçamento público no Brasil.3.1. Sistema de planejamento e de orçamento federal. 3.2. Planoplurianual. 3.3. Diretrizes orçamentárias. 3.4. Orçamento anual. 3.5. Outrosplanos e programas. 3.6. Sistema e processo de orçamentação. 3.7.Classificações orçamentárias. 3.8. Estrutura programática. 3.9. Créditosordinários e adicionais.

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli4

Itens do programa de Administração Financeira e Orçamentária

4. Programação e execução orçamentária e financeira. 4.1.Descentralização orçamentária e financeira. 4.2. Acompanhamentoda execução. 4.3. Sistemas de informações. 4.4. Alteraçõesorçamentárias. 5. Receita pública. 5.1. Conceito e classificações. 5.2.Estágios. 5.3. Fontes. 5.4. Dívida ativa. 6. Despesa pública. 6.1.Conceito e classificações. 6.2. Estágios. 6.3. Restos a pagar. 6.4.Despesas de exercícios anteriores. 6.5. Dívida flutuante e fundada.6.6. Suprimento de fundos. 7. Lei de Responsabilidade Fiscal. 7.1.Conceitos e objetivos. 7.2. Planejamento. 7.3. Receita Pública. 7.4.Despesa Pública. 7.5. Dívida e endividamento. 7.6. Transparência,controle e fiscalização.

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli5

Itens do programa de Contabilidade Pública

1.1. Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decretonº 93.872/86. 2.1. Manual de Contabilidade Aplicada ao SetorPúblico (MCASP, 6ª Edição). 2.2. Procedimentos ContábeisOrçamentários. 3. Sistema Integrado de Administração Financeira doGoverno Federal (SIAFI): conceitos básicos, objetivos, características,instrumentos de segurança e principais documentos de entrada dedados.

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 6

Tópicos Itens do programaQuantidade

de aulas

1

2. Orçamento público. 2.1. Princípios

orçamentários. 2.4. Métodos, técnicas e

instrumentos do orçamento público;

normas legais aplicáveis. 3. Orçamento

público no Brasil.

2,5

Prof. M. Sc. Giovanni Pacelli 7

Tópicos Itens do programaQuantidade

de aulas

2

3.2. Plano plurianual. 3.3. Diretrizes

orçamentárias. 3.4. Orçamento anual. 3.5.

Outros planos e programas. 2.2. Diretrizes

orçamentárias. 4.4. Alterações

orçamentárias. 3.9. Créditos ordinários e

adicionais.

2

Prof. M. Sc. Giovanni Pacelli 8

Tópicos Itens do programaQuantidade

de aulas

3

2.3. Processo orçamentário. 3.1. Sistema deplanejamento e de orçamento federal. 4.Programação e execução orçamentária efinanceira. 4.1. Descentralizaçãoorçamentária e financeira. 4.2.Acompanhamento da execução. 4.3.Sistemas de informações. 3.6. Sistema eprocesso de orçamentação.

2

Prof. M. Sc. Giovanni Pacelli 9

Tópicos Itens do programaQuantidade

de aulas

4

2.6. Receita pública: categorias, fontes,estágios; dívida ativa. 1.1. Conceitos ePrincípios básicos da Lei nº 4.320/64 e doDecreto nº 93.872/86. 2.1. Manual deContabilidade Aplicada ao Setor Público(MCASP, 6ª Edição). 2.2. ProcedimentosContábeis Orçamentários. 5. Receitapública. 5.1. Conceito e classificações. 5.2.Estágios. 5.3. Fontes. 5.4. Dívida ativa.

2

Prof. M. Sc. Giovanni Pacelli 10

Tópicos Itens do programaQuantidade

de aulas

5

2.7. Despesa pública: categorias, estágios. 2.8.Suprimento de fundos. 2.9. Restos a pagar.2.10. Despesas de exercícios anteriores. 1.1.Conceitos e Princípios básicos da Lei nº4.320/64 e do Decreto nº 93.872/86. 2.1.Manual de Contabilidade Aplicada ao SetorPúblico (MCASP, 6ª Edição). 2.2. ProcedimentosContábeis Orçamentários. 3.7. Classificaçõesorçamentárias. 3.8. Estrutura programática. 6.Despesa pública. 6.1. Conceito e classificações.6.2. Estágios. 6.3. Restos a pagar. 6.4. Despesasde exercícios anteriores. 6.6. Suprimento defundos.

2,5

Prof. M. Sc. Giovanni Pacelli 11

Tópicos Itens do programaQuantidade

de aulas

6

6.5. Dívida flutuante e fundada. 7. Lei deResponsabilidade Fiscal. 7.1. Conceitos eobjetivos. 7.2. Planejamento. 7.3. ReceitaPública. 7.4. Despesa Pública. 7.5. Dívida eendividamento. 7.6. Transparência,controle e fiscalização.

2

Prof. M. Sc. Giovanni Pacelli 12

Tópicos Itens do programaQuantidade

de aulas

7

2.5. SIDOR e SIAFI. 3. Sistema Integrado deAdministração Financeira do Governo Federal(SIAFI): conceitos básicos, objetivos,características, instrumentos de segurança eprincipais documentos de entrada de dados.

1

8

1. O papel do Estado e a atuação do governonas finanças públicas. 1.1. Formas e dimensõesda intervenção da administração na economia.1.2. Funções do orçamento público

1

9 2.11. A conta única do Tesouro 1

Total 16

13

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

14

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

Fontes de Estudo• Lei 4.320/1964;

• Decreto Lei 200/1967;

• Decreto 93.872/1986;

• Lei 10.180/2000 (Sistemas Organizacionais)

• CF/1988;

• LC 101/00 (LRF);

• PLOA 2016;

• Lei 13.242/2015 (LDO 2015 para a LOA 2016);

• PLPPA 2016-2019;

• MTO versão 2016;

• Manual de Contabilidade Aplicada ao Setor Público: Parte I6ª edição 2014.

Prof. M. Sc. Giovanni Pacelli

15

Fontes de Estudo

• GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, 2012.

• GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, 2007.

• ALBUQUERQUE, Claudiano; MEDEIROS, Márcio;FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3ed. Vol. 1. Brasília: Gestão Pública, 2013.

• REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas, 2001.

Prof. M. Sc. Giovanni Pacelli

16

Tópico 9

Prof. M. Sc. Giovanni Pacelli17

2.11. A conta única do Tesouro

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli18

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Conta Única do Tesouro Nacional

É o mecanismo que permite a movimentação on-line de

recursos financeiros dos Órgãos e Entidades ligadas ao SIAFI

em conta unificada. Esta unificação, além de garantir a

manutenção da autonomia e individualização, permite o

controle imediato dos gastos sobre suas disponibilidades

financeiras.

Professor Giovanni Pacelli

Fonte: Assunto 020305 – Conta Única do TN19

Conta Única do Tesouro Nacional

A Conta Única do Tesouro Nacional, mantida no Banco Central do

Brasil, tem por finalidade acolher as disponibilidades financeiras da

União a serem movimentadas pelas Unidades Gestoras da

Administração Pública Federal, inclusive Fundos, Autarquias,

Fundações, e outras entidades integrantes do Sistema Integrado de

Administração Financeira do Governo Federal - SIAFI, na

modalidade "on-line".

Podem ser incorporadas na situação anterior, pessoas jurídicas de

direito privado que façam uso do SIAFI por meio de termo de

cooperação técnica firmado com a STN. A operacionalização da

Conta Única é efetuada por meio de documentos registrados no

SIAFI.Professor Giovanni Pacelli

20

Conta Única do TN

A operacionalização da Conta Única do Tesouro

Nacional será efetuada por intermédio do Banco do

Brasil S/A, OU por outros agentes financeiros

autorizados pelo Ministério da Fazenda.

Professor Giovanni Pacelli

21

Questão 1

(Cespe/MMA/2012/Analista) A realização da receita

e da despesa da União deve ser feita por via

bancária, em estrita observância ao princípio da

unidade de caixa; o produto da arrecadação de todas

as receitas da União deve ser, obrigatoriamente,

recolhido à Conta Única do Tesouro Nacional, no

Banco do Brasil.

Professor Giovanni Pacelli

22Gabarito: Certo

Questão 2

(Cespe/2013/ANS/Técnico) A conta única do

Tesouro Nacional, mantida junto ao Banco do Brasil

S.A. e gerida pelo BACEN, recebe as

disponibilidades financeiras da União.

Professor Giovanni Pacelli

23Gabarito: Errado

Agentes Envolvidos

•BACEN: política monetária e cambial, depositário dos

recursos do TN.

•TN: política fiscal.

•BB: agente financeiro do TN (agente operacional).

Professor Giovanni Pacelli

24

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli25

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes.

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

CF/1988

Art. 164. A competência da União para emitir moeda será

exercida exclusivamente pelo banco central.

[...]

§3º As disponibilidades de caixa da União serão

depositadas no banco central; as dos Estados, do Distrito

Federal, dos Municípios e dos órgãos ou entidades do Poder

Público e das empresas por ele controladas, em instituições

financeiras oficiais, ressalvados os casos previstos em lei.

Professor Giovanni Pacelli

26

Medida Provisória nº 2.170-36, de 23/8/2001

Art. 1º Os recursos financeiros de todas as fontes de receitas da União e

de suas autarquias e fundações públicas, inclusive fundos por elas

administrados, serão depositados e movimentados exclusivamente por

intermédio dos mecanismos da conta única do Tesouro Nacional, na

forma regulamentada pelo Poder Executivo.

Parágrafo único. Nos casos em que características operacionais

específicas não permitam a movimentação financeira pelo sistema de

caixa único do Tesouro Nacional, os recursos poderão,

excepcionalmente, a critério do Ministro de Estado da Fazenda, ser

depositados no Banco do Brasil S.A. ou na Caixa Econômica Federal.

Professor Giovanni Pacelli

27

Lei 4320/1964

Art. 56. O recolhimento de todas as receitas far-se-á

em estrita observância ao princípio de unidade de

tesouraria, vedada qualquer fragmentação para

criação de caixas especiais.

Professor Giovanni Pacelli

28

DEL 200/1967

Art. 92. Com o objetivo de obter maior economia operacional

e racionalizar a execução da programação financeira de

desembolso, o Ministério da Fazenda promoverá a unificação

de recursos movimentados pelo Tesouro Nacional através de

sua Caixa junto ao agente financeiro da União. (Vide

Decreto nº 4.529, de 2002)

Parágrafo único. Os saques contra a Caixa do Tesouro só

poderão ser efetuados dentro dos limites autorizados pelo

Ministro da Fazenda ou autoridade delegada.

Professor Giovanni Pacelli

29

Decreto nº 4.529/de 2002

Professor Giovanni Pacelli

30

Art. 1º Fica o Ministério da Fazenda, por meio da Secretaria do

Tesouro Nacional, autorizado a arrecadar diretamente

receitas da União utilizando o Sistema Integrado de

Administração Financeira - SIAFI ou por meio do Sistema de

Transferência de Reservas do Banco Central, sem prejuízo

de eventual exclusividade de arrecadação por parte de

instituição financeira decorrente de ato do Poder Executivo.

Decreto 93872/1986

Art. 1º A realização da receita e da despesa da União far-se-á

por via bancária, em estrita observância ao princípio de

unidade de caixa (Lei nº 4.320/64, art. 56 e Decreto-lei nº

200/67, art. 74).

Professor Giovanni Pacelli

31

Decreto 93872/1986

Art. 2º A arrecadação de todas as receitas da União far-se-á na forma

disciplinada pelo Ministério da Fazenda, devendo o seu produto ser

obrigatoriamente recolhido à conta do Tesouro Nacional no Banco do

Brasil S.A.

§ 1º Para os fins deste decreto, entende-se por receita da União todo e

qualquer ingresso de caráter originário ou derivado, ordinário ou

extraordinário e de natureza orçamentária ou extraorçamentária, seja

geral ou vinculado, que tenha sido decorrente, produzido ou realizado direta

ou indiretamente pelos órgãos competentes.

§ 2º Caberá ao Ministério da Fazenda a apuração e a classificação da

receita arrecadada, com vistas à sua destinação constitucional.

§ 3º A posição líquida dos recursos do Tesouro Nacional no Banco do

Brasil S.A. será depositada no Banco Central do Brasil, à ordem do

Tesouro Nacional.

Professor Giovanni Pacelli

32

Decreto 93872/1986

Art . 3º Os recursos de caixa do Tesouro Nacional compreendem o

produto das receitas da União, deduzidas as parcelas ou cotas-partes

dos recursos tributários e de contribuições, destinadas aos Estados,

ao Distrito Federal, aos Territórios e aos Municípios, na forma das

disposições constitucionais vigentes.

Parágrafo único. O Banco do Brasil S.A. fará o crédito em conta dos

beneficiários mencionados neste artigo tendo em vista a apuração e a

classificação da receita arrecadada, bem assim os percentuais de

distribuição ou índices de rateio definidos pelos órgãos federais

competentes, observados os prazos e condições estabelecidos na

legislação específica (Decreto-lei nº 1.805/80, § 1º, do art. 2º).

Professor Giovanni Pacelli

33

Decreto 93872/1986

Art . 5º O pagamento da despesa, obedecidas as normas

reguladas neste decreto, será feito mediante saques contra a

conta do Tesouro Nacional (Decreto-lei nº 200/67, parágrafo

único do art. 92).

Professor Giovanni Pacelli

34

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli35

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes.

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Exceções quanto à manutenção de recursos na conta única

Professor Giovanni Pacelli

36

Situação Observação

Contas das unidades

gestoras “off line”:

utilizadas para movimentação

das disponibilidades

financeiras das Unidades

Gestoras que operam com o

SIAFI na modalidade "off-

line".

A autorização para abertura

das contas das unidades

gestoras “off line” será

precedida de parecer técnico

da Coordenação-Geral de

Sistemas de Informática da

STN.

Para cada conjunto Unidade

Gestora/Gestão somente

poderá haver uma conta

corrente.

Exceções quanto à manutenção de recursos na conta única

Professor Giovanni Pacelli

37

Situação Observação

Contas em moeda

estrangeira: utilizadas por

Unidades Gestoras autorizadas

a abrigar as disponibilidades

financeiras em moeda

estrangeira para pagamento de

despesas no exterior, nos

termos do Decreto no 94.007,

de 9 de janeiro de 1987.

Para a abertura das contas em

moeda estrangeira é necessária

a apresentação, ao agente

financeiro, de Portaria do

Ministro da Fazenda, a ser

solicitada ao Órgão Central de

Programação Financeira por

meio do respectivo Órgão

Setorial de Programação

Financeira.

Para cada conjunto Unidade

Gestora/Gestão somente poderá

haver uma conta corrente.

Exceções quanto à manutenção de recursos na conta única

Professor Giovanni Pacelli

38

Situação Observação

Contas especiais: utilizadas para a

movimentação dos recursos vinculados a

empréstimos concedidos por organismos

internacionais e agências governamentais

estrangeiras, nos termos do Decreto 890, de

9 de agosto de 1993, e em consonância a

Instrução Normativa 04/2004.

Exige-se, também, a

autorização da setorial

financeira do órgão

responsável.

Contas de fomento: utilizadas por unidades

gestoras para movimentação de recursos

vinculados a operações oficiais de crédito.

Exige-se, também, a

autorização da setorial

financeira do órgão

responsável.

Exceções quanto à manutenção de recursos na conta única

Professor Giovanni Pacelli

39

Situação Observação

Contas de Suprimento de

Fundos: utilizadas em caráter

excepcional para movimentação de

suprimento de fundos, onde

comprovadamente não seja

possível utilizar o Cartão

Corporativo do Governo Federal,

sendo vedada a utilização destas

contas para quaisquer outras

finalidades.

As contas de suprimento de fundos

não movimentadas por mais de

sessenta dias deverão ser

encerradas e o saldo devolvido

para as Unidades Gestoras titulares

das contas.

Exceções quanto à manutenção de recursos na conta única

Professor Giovanni Pacelli

40

Situação Observação

Contas de Execução de

Programas Sociais – utilizadas

exclusivamente para movimentação

de recursos destinados à execução

de programas sociais do Governo

Federal.

Exige-se, também, a autorização da

setorial financeira do órgão

responsável.

Contas de Recursos de Apoio a

Pesquisa: utilizadas em caráter

excepcional, exclusivamente para

movimentação, por meio de cartão,

de recursos concedidos a pessoas

físicas para realização de

pesquisas.

Essas contas deverão ser

expressamente autorizadas pela

Coordenação-Geral de

Programação Financeira da

Secretaria do Tesouro Nacional.

Encerramento de Contas

Professor Giovanni Pacelli

41

Por iniciativa própria, ou do Órgão Setorial de Programação Financeira, ou

da COFIN/STN, a UG providenciará o encerramento das contas

correntes que estiverem sem movimentação por mais de 90 dias.

As contas correntes bancárias do tipo B que não apresentarem

movimentação por mais de 60 dias deverão ser encerradas e o saldo

devolvido para o Tesouro Nacional pelo Banco do Brasil. As Unidades

Gestoras titulares das contas poderão solicitar à STN/COFIN, por meio de

comunica, a devolução do referido saldo à UG.

O encerramento das contas será efetuado mediante entendimentos

entre a UG e a agência de domicílio bancário.

Após o encerramento da conta pela agência bancária a UG deve

providenciar, a exclusão do registro, no SIAFI.

Questão 3

(Cespe/DPF/2009/Escrivão) Nem todas as receitas

são recolhidas à conta única do Tesouro, podendo

ser revertidas a outras contas-correntes.

Professor Giovanni Pacelli

42Gabarito: Certo

Questão 4

(Cespe/FUB/2013) Julgue os itens que se seguem, a

respeito do funcionamento da Conta Única do

Tesouro Nacional (CUTN).

4. A unidade gestora pode providenciar por iniciativa

própria o encerramento das contas-correntes que

estiverem sem movimentação por mais de noventa

dias.

Professor Giovanni Pacelli

43Gabarito: Certo

Questão 5

(Cespe/2014/CADE/Contador) A Conta Única do

Tesouro Nacional deve acolher todos os recursos

arrecadados pelos órgãos e entidades federais, com

exceção dos recursos vinculados a fundos para

manutenção e desenvolvimento de atividades

específicas de fundações federais.

Professor Giovanni Pacelli

44Gabarito: Errado

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli45

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Sub contas da Conta única

Professor Giovanni Pacelli

46

Código da Conta Conta

1.0.0.0.0.00.00 Ativo

1.1.0.0.0.00.00 Ativo circulante

1.1.1.0.0.00.00 Disponível

1.1.1.1.0.00.00 Disponível em moeda nacional

1.1.1.1.2.00.00 Bancos conta movimento

1.1.1.1.2.01.00 Conta única do tesouro nacional

1.1.1.1.2.03.00 INSS

1.1.1.1.2.04.00 Recursos a disposição da dívida

pública

1.1.1.1.2.08.00 Conta única RPPS

Sub conta Previdência: LRF

Art. 43. As disponibilidades de caixa dos entes da Federação

serão depositadas conforme estabelece o § 3º do art. 164 da

Constituição.

§ 1º As disponibilidades de caixa dos regimes de

previdência social, geral e próprio dos servidores

públicos, ainda que vinculadas a fundos específicos a que se

referem os arts. 249 e 250 da Constituição, ficarão

depositadas em conta separada das demais disponibilidades

de cada ente e aplicadas nas condições de mercado, com

observância dos limites e condições de proteção e prudência

financeira.

Professor Giovanni Pacelli

47

Sub conta Previdência

•Receitas e despesas do RGPS até 1998 eram

geridas exclusivamente pelo INSS.

•Era adotado o SIAFI, mas as disponibilidades não

eram depositadas na conta única.

•Pelo sistema atual duas são as sistemáticas de

arrecadação:

-Pagamento na rede bancária (iniciativa privada;

depósitos judiciais);

-Pagamento diretamente no SIAFI ( GPS eletrônica).

•Evitou-se assim o financiamento sistemático do INSS

junto a rede bancária.

Professor Giovanni Pacelli

48

Sub conta Previdência

•Separação de recursos da Previdência prevista no

art. 43 da LRF.

•Não se inclui no déficit: LOAS (Lei Orgânica da

Assistência Social), RMV (Renda Mensal Vitalícia),

EPU (Encargos Previdenciários da União-

aposentadorias e pensões), que são pagos pelo

INSS, mas não são benefícios previdenciários.

Professor Giovanni Pacelli

49

Sub conta da dívida pública

•Criada com objetivo de abrigar recursos destinados

à administração da dívida pública, principalmente

aqueles que constituem o “colchão de liquidez”.

•Recursos proveniente da emissão regulares de

títulos públicos.

Professor Giovanni Pacelli

50

Questão 6

(Cespe/TCU/2008) A Conta Única do Tesouro

Nacional, mantida pelo Banco do Brasil, tem por

finalidade acolher as disponibilidades financeiras da

União movimentáveis pelas unidades gestoras da

administração federal, excluindo-se a contribuição

previdenciária, que ingressa em conta específica

administrada pelo INSS.

Professor Giovanni Pacelli

51Gabarito: Errado

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli52

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Aplicações de Recursos na Conta Única

Quanto à possibilidade de aplicação financeira na

conta única, a IN STN 04/2004 estabeleceu duas

modalidades.

Professor Giovanni Pacelli

53

Aplicações de Recursos na Conta Única

Professor Giovanni Pacelli

54

Modalidade Observações

Aplicação

financeira diária

Pelas autarquias, fundos e fundações públicas que

contarem com autorização legislativa específica, não se

admitindo aplicações por parte de entidades não

integrantes do Orçamento Fiscal e da Seguridade

Social.

A remuneração será calculada após cada decêndio e

creditada no último dia do decêndio posterior.

Aplicações de Recursos na Conta Única

Professor Giovanni Pacelli

55

Modalidade Observações

Aplicação

financeira a

prazo fixo

Pelas autarquias, fundos, fundações públicas e os órgãos da

Administração Pública Federal direta, integrantes do Orçamento

Fiscal e da Seguridade Social.

Somente poderão ser aplicadas na modalidade de prazo fixo as

disponibilidades financeiras decorrentes de arrecadação

própria, considerando classificação efetuada pela Secretaria de

Orçamento Federal – SOF.

A remuneração observará as mesmas condições estabelecidas para

a remuneração dos saldos da Conta Única do Tesouro Nacional,

sendo vedados resgates antes do prazo estabelecido.

Será efetuada mediante entendimentos prévios e a critério do Órgão

Central do Sistema de Administração Financeira.

Aplicações de Recursos na Conta Única

Professor Giovanni Pacelli

56

§ 4o do art. 2º da Medida Provisória 2.170-36/2001:

As autarquias e fundações públicas, os fundos por elas

administrados, bem como os órgãos da Administração Pública

Federal direta, poderão manter na conta única do Tesouro

Nacional, em aplicações a prazo fixo, disponibilidades

financeiras decorrentes de arrecadação de receitas próprias,

na forma regulamentada pelo Ministério da Fazenda.

Aplicações de Recursos na Conta Única

Professor Giovanni Pacelli

57

A lei 12.833/2013 incluiu o seguinte trecho na medida

provisória 2.170-36/2001: “Ficam as empresas públicas

federais, exceto as instituições financeiras, autorizadas a

aplicar os seus recursos financeiros na Conta Única do

Tesouro Nacional”.

Aplicações de Recursos fora da Conta Única

Professor Giovanni Pacelli

58

Medida Provisória 2.170-36/2001

Art. 2º A partir de 1º de janeiro de 1999, os recursos dos fundos, das

autarquias e das fundações públicas federais não poderão ser aplicados

no mercado financeiro.

§ 1º O Ministro de Estado da Fazenda, em casos excepcionais, poderá

autorizar as entidades a que se refere o caput deste artigo a efetuar

aplicações no mercado financeiro, observado o disposto no parágrafo

único do art.1º Parágrafo único. Nos casos em que características

operacionais específicas não permitam a movimentação financeira pelo

sistema de caixa único do Tesouro Nacional, os recursos poderão,

excepcionalmente, a critério do Ministro de Estado da Fazenda, ser

depositados no Banco do Brasil S.A. ou na Caixa Econômica Federal.

Remuneração do saldo diário da Conta Única do

TN pago pelo BACEN

•Taxa média aritmética ponderada da rentabilidade

intrínseca dos títulos da Dívida Pública Mobiliária Federal

interna de emissão do Tesouro Nacional em poder do

BACEN

•Saldo positivo: receita do TN.

•Saldo negativo: obrigação do TN.

Professor Giovanni Pacelli

59

Conta Única do TN: Aplicações Financeiras

Professor Giovanni Pacelli

Fonte: Assunto 020305 – Conta Única do TN – Manual SIAFI

•Documento utilizado ORDEM BANCÁRIA DE

APLICAÇÃO - OBA – (utilizada pelos Órgãos autorizados

para aplicações financeiras de recursos disponíveis na

Conta Única).

•Tipos:

- Emissão de OBA para aplicação no Banco do Brasil

- Emissão de OBA para aplicação em outros Bancos

60

Remuneração do saldo diário da Conta Única do

TN pago pelo BACEN

Remuneração da disponibilidades do TN apesar de

serem juros são receitas de capital e são destinadas

exclusivamente ao pagamento de despesas da dívida

pública

Somente poderão efetuar aplicações financeiras na Conta

Única do Tesouro Nacional as entidades que contarem

com autorização específica em lei, não se admitindo

aplicações de entidades não integrantes do orçamento

fiscal e da seguridade social.

Professor Giovanni Pacelli

61

Questão 7(Cespe/TCE-ES/2013) A respeito da Conta Única do Tesouro Nacional, assinale a

opção correta.

a) As autarquias, fundos, fundações públicas e órgãos da administração pública

federal direta não poderão efetuar aplicações financeiras na Conta Única do Tesouro

Nacional nas modalidades de prazo fixo e diárias, sem a autorização legislativa

específica.

b) As contas de fomentos são aquelas utilizadas exclusivamente para movimentação

de recursos destinados à execução de programas sociais do governo federal.

c) As contas de suprimento de fundos quando não movimentadas por mais de dois

meses deverão ter o saldo transferido para aplicações financeiras diárias.

d) Nos casos específicos em que os recursos não possam ser movimentados

diretamente na Conta Única do Tesouro Nacional poderão ser abertas contas

especiais que são utilizadas para movimentação das disponibilidades financeiras das

unidades gestoras que operam com cartão de crédito corporativo na modalidade off

line.

e) A Conta Única do Tesouro Nacional é operacionalizada por intermédio do Banco

do Brasil e tem por finalidade acolher as disponibilidades financeiras da União a serem

movimentadas pelas unidades gestoras da administração pública federal.

Professor Giovanni Pacelli

62Gabarito: E

Questão 8

(Cespe/TRE-RJ/2012/Analista Judiciário) No caso de

determinada fundação pública federal arrecadar receitas

próprias, ela poderá manter os recursos decorrentes dessa

arrecadação isolados da conta única do Tesouro Nacional em

contas especiais mantidas especificamente para esse fim. Esses

recursos somente poderão ser aplicados em títulos públicos

federais com prazo fixo.

Professor Giovanni Pacelli

63Gabarito: Errado

Questões 9 e 10

(Cespe/2012/SSP-CE) A respeito do Sistema Integrado de

Administração Financeira do Governo Federal (SIAFI) e da

conta única do Tesouro Nacional, julgue os itens subsecutivos.

9. A operacionalização da conta única do Tesouro Nacional é

efetuada, exclusivamente, pelo Banco do Brasil S.A.

10. As modalidades de aplicação financeira na conta única do

Tesouro Nacional, mediante registro específico no SIAFI, são:

aplicação financeira diária e aplicação financeira a curto prazo.

Professor Giovanni Pacelli

649. Gabarito: Errado

10. Gabarito: Errado

Questão 11

(ESAF/ANA/2009) Assinale a opção que indica uma afirmação verdadeira a

respeito da aplicação financeira de recursos da Conta Única do Tesouro

Nacional.

a) Podem fazer aplicações financeiras diárias os fundos as autarquias e

fundações públicas que contarem com autorização legislativa para tanto.

b) A aplicação dos recursos constantes da Conta Única abrange aqueles

decorrentes da arrecadação própria, bem como aqueles arrecadados pelo

Tesouro.

c) As modalidades de aplicações financeiras permitidas para recursos da

Conta Única são: diárias, mensais e a prazo fixo.

d) A remuneração das aplicações diárias será calculada e creditada no dia

útil imediatamente posterior à aplicação.

e) As aplicações a prazo fixo poderão ser resgatadas antes do prazo

mediante justificativa por escrito do responsável pela aplicação.

Professor Giovanni Pacelli

65Gabarito: A

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli66

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Movimentação da Conta Única

•A movimentação da Conta Única do Tesouro Nacional é

efetuada por intermédio das UG integrantes do SIAFI

sob a forma de acesso on-line, utilizando como Agente

Financeiro, para efetuar os pagamentos e recebimentos,

o Banco do Brasil ou outros agentes financeiros

autorizados pelo Ministério da Fazenda em situações

excepcionais e o Sistema de Pagamentos Brasileiro

SPB para transferências diretas às instituições

financeiras.

Professor Giovanni Pacelli

67

Movimentação da Conta Única: Documentos

Professor Giovanni Pacelli

68

Documento Finalidade

Ordem Bancária

– OB

Utilizada para pagamento de obrigações da UG e demais

movimentações financeiras.

Guia de

Recolhimento

da União –

GRU

Utilizada para recolhimento de todas as receitas,

depósitos e devoluções para órgãos, fundos, autarquias,

fundações e demais entidades integrantes do orçamento

fiscal e da seguridade social, excetuadas as receitas

administradas pelo Instituto Nacional do Seguro

Social - INSS, Secretaria da Receita Federal do Brasil

RFB e pela Procuradoria Geral da Fazenda Nacional

PGFN.

Movimentação da Conta Única: Documentos

Professor Giovanni Pacelli

69

Documento Finalidade

Documento de

Arrecadação de

receitas

federais –

DARF

Utilizado para recolhimento de receitas federais

administradas pela Secretaria da Receita Federal do

Brasil - RFB e Procuradoria Geral da Fazenda Nacional

– PGFN.

Guia da

previdência

social – GPS

Utilizada para recolhimento de receitas da previdência

social.

Guia do Salário

Educação –

GSE

Utilizada para recolhimento da contribuição do Salário

Educação.

Movimentação da Conta Única: Documentos

Professor Giovanni Pacelli

70

Documento Finalidade

Documento de receitas de

estados e/ou municípios - DAR

Utilizado para recolhimento de tributos dos

Governos Estaduais.

Guia de recolhimento do

FGTS e de informações da

previdência social – GFIP

Utilizada para recolhimento de receitas do

Fundo de Garantia por Tempo de Serviço.

Movimentação da Conta Única: Documentos

Professor Giovanni Pacelli

71

Documento Finalidade

Nota de Lançamento de

Sistema – NS

Utilizada para registro dos movimentos

financeiros efetuados pelo BACEN na Conta

Única mediante autorização da STN e registro

de depósito direto.

Nota de Lançamento por

Evento – NL

Utilizada para lançamentos complementares da

conciliação da Conta Única.

Ordem Bancárias

Professor Giovanni Pacelli

72

A emissão de Ordem Bancária será precedida de autorização do

titular da Unidade Gestora, ou seu preposto, em documento próprio

da Unidade e para o caso de ordens bancárias que necessitam de

autorização eletrônica a assinatura está restrita ao Ordenador de

Despesa, titular ou substituto, e ao Gestor Financeiro, titular ou

substituto, indicados no cadastro da tabela das Unidades Gestoras, sendo

estes os responsáveis pela autorização do pagamento.

Ordem Bancárias

Professor Giovanni Pacelli

73

É de exclusiva responsabilidade do emitente, ordenador de despesas

e gestor financeiro, observada sua área de competência, qualquer

pagamento indevido que decorra de equívocos em procedimentos ou erro

no preenchimento da Ordem Bancária.

A autorização de pagamento, por meio eletrônico, não elimina a

obrigatoriedade de assinatura dos respectivos relatórios pelo Ordenador de

Despesas e pelo Gestor Financeiro da Unidade.

Tipos de OB

•A OB pode ser:

-INTRA-SIAFI para pagamentos a Unidades Gestoras

integrantes da Conta Única que possuam Termo de

Cooperação Técnica; e

-Externa ao SIAFI, destinada aos pagamentos de

credores não integrantes da Conta Única.

Professor Giovanni Pacelli

74

Tipos de OB

Professor Giovanni Pacelli

75

Tipo Característica

Ordem Bancária

de Crédito –

OBC.

Utilizada para pagamentos por meio de crédito em conta-

corrente do favorecido na rede bancária.

Ordem Bancária

de Pagamento –

OBP.

Utilizada para disponibilização imediata dos recursos

somente a pessoa física sem conta-corrente.

Tipos de OB

Professor Giovanni Pacelli

76

Tipo Característica

Ordem Bancária

de Fatura –

OBD.

Utilizada para pagamento de título de cobrança/boletos

bancários, pela UG, com uso de código de barras. Como

exemplo, têm-se os boletos emitidos para pagamento de

fatura de concessionárias de água, energia e telefone ou

para quitação de tributos estaduais (IPVA) e municipais

(ISS), junto aos respectivos governos.

Tipos de OB

Professor Giovanni Pacelli

77

Tipo Característica

Ordem Bancária

para Banco –

OBB.

Utilizada para pagamento de documentos em que o agente

financeiro deva dar quitação e que não seja possível o

pagamento por OB fatura, bem como para contratação de

câmbio com outros bancos que não o Banco do Brasil. Para

pagamentos a diversos credores ou para folha de pessoal

deve ser anexada à OBB uma lista de credores.

Ordem Bancária

de Sistema –

OBS.

Utilizada para cancelamento de OB pelo agente financeiro

com devolução dos recursos correspondentes, bem como

pela STN para regularização das remessas não

efetivadas.

Tipos de OB

Professor Giovanni Pacelli

78

Tipo Característica

Ordem Bancária

de Aplicação –

OBA.

Utilizada pelos Órgãos autorizados para aplicações

financeiras de recursos disponíveis NA Conta Única.

Ordem Bancária

de Processo

Judicial – OBH.

Utilizada para pagamento parcial ou integral de

sentenças judiciais transitadas em julgado, após o

cadastramento prévio do processo judicial por meio da

transação ATUPROCJUD.

Tipos de OB

Professor Giovanni Pacelli

79

Tipo Característica

Ordem Bancária

de Depósito

Judicial – OBJ.

Utilizada por qualquer UG para pagamentos oriundos de

decisões judiciais, não transitadas em julgado, na

instituição financeira indicada pelo juiz do respectivo

processo, bem como para depósito recursal de Fundo

de Garantia junto à Caixa Econômica Federal. Todo e

qualquer pagamento que não obedeça a estas condições

deverá ser efetivado observando-se as demais regras de

emissão de ordem bancária disponíveis no SIAFI.

Tipos de OB

Professor Giovanni Pacelli

80

Tipo Característica

Ordem Bancária

para

Pagamentos da

STN – OBSTN.

Utilizada pelas UG da Secretaria do Tesouro Nacional, no

mesmo dia de sua emissão, tendo como destinatário o

Banco do Brasil.

Ordem Bancária

para Crédito de

Reservas

Bancárias –

OBR.

Utilizada pelas UG autorizadas pela COFIN/STN. Será

indicada a possibilidade ou não de uso, na transação

ATUUG, para realizar pagamentos por meio de crédito

às contas Reservas Bancárias dos bancos, bem como

outras mantidas no Banco Central do Brasil, sendo

obrigatória a indicação na OBR do Código de Finalidade

STN (CONFINSPB). Será necessária, também, a

autorização da COFIN/STN para utilização do Código de

Finalidade STN, na transação ATUFINSPB.

Tipos de OB

Professor Giovanni Pacelli

81

Tipo Característica

Ordem Bancária

de Cartão – OB

Cartão.

Utilizada para registro de saque, efetuado pelo portador

do Cartão Corporativo do Governo Federal, em moeda,

observado o limite estipulado pelo Ordenador de Despesas.

Ordem Bancária

de Câmbio –

OBK.

Utilizada para pagamento de operações de contratação

de câmbio, no mesmo dia de sua emissão e pagamentos

de diárias em moeda estrangeira, tendo como destinatário

o Banco do Brasil.

Ordem Bancária

de Folha de

Pagamento –

OBF.

Utilizada para pagamento de despesas relacionadas com

pessoal apropriadas por meio de folha de pagamento.

Cancelamento de OB: situações

Professor Giovanni Pacelli

82

Situação Procedimento

Quando no mesmo dia da emissão

e antes da impressão da RE

(RELAÇÃO DE ORDENS

BANCÁRIAS EXTERNAS).

Deve ser efetuado através da

transação CANOB.

Se a RE tiver sido impressa, deverá

ocorrer primeiramente o seu

cancelamento através da transação

CANREL.

Cancelamento de OB: situações

Professor Giovanni Pacelli

83

Situação Procedimento

Quando após a data

de sua emissão.

Será efetuado informando a expressão

CANCELADA, em campo específica da RE, que

corresponde à OB a ser cancelada. Com isso, o

Sistema procederá ao registro de retorno dos

recursos para a UG emitente da OB no primeiro dia

útil após a entrega da RE ao agente financeiro.

Cancelamento de OB: situações

Professor Giovanni Pacelli

84

Situação Procedimento

Quando se tratar de cancelamento

de OBK, de OBSTN e de OBP com

valor até o limite indicado na

transação CONLIMOB, e se no

mesmo dia da respectiva emissão,

caso NÃO tenha ocorrido o envio

do arquivo automático.

A transação CANOB poderá ser

utilizada.

Cancelamento de OB: situações

Professor Giovanni Pacelli

85

Situação Procedimento

Quando se tratar de cancelamento

de OBK, de OBSTN e de OBP com

valor até o limite indicado na

transação CONLIMOB, e se no

mesmo dia da respectiva emissão,

caso tenha ocorrido o envio do

arquivo automático.

Após o envio automático do arquivo

para o Banco do Brasil, deverá ser

feito da seguinte maneira:

(i) impressão da OB e entrega de

todas as vias à agência de domicílio

bancário da UG, com a expressão

"CANCELADA" de forma visível em

todas as vias, colhendo-se o recibo

do agente financeiro na última; ou

(ii)envio de um ofício à agência de

domicílio bancário da UG, solicitando

o cancelamento da OB.

Questões 12 e 13

12. (Cespe/2012/TCU/TFCE) A GRU é o documento exclusivo para o

recolhimento de receita pública à conta única do Tesouro Nacional, sendo

proibida a arrecadação em documento distinto.

13. (Cespe/2012/TCU/TFCE) O Banco Central do Brasil é o agente

financeiro que centraliza a arrecadação da GRU; o órgão arrecadador é a

unidade do governo federal que detém a responsabilidade administrativa

sobre os valores arrecadados.

Professor Giovanni Pacelli

8612. Gabarito: Errado

13. Gabarito: Errado

Questão 14(ESAF/CGU/2006) São consideradas etapas da execução orçamentária e financeira,

os ingressos de recursos na conta única do Tesouro e as descentralizações de

créditos e recursos entre as unidades integrantes do SIAFI . No que diz respeito ao

assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F

para os falsos, a opção que corresponde à sequência correta.

I. A unidade gestora que recebe créditos orçamentários por descentralização, sob a

forma de destaque, receberá os recursos financeiros sob a forma de repasse.

II. A unidade gestora que descentralizou créditos orçamentários por meio de provisão

receberá os recursos financeiros sob a forma de sub-repasse.

III. A descentralização de recursos é realizada no SIAFI por meio da Nota de

Programação Financeira, que é o documento utilizado para registrar e contabilizar as

etapas da programação financeira.

IV. A Guia de Recolhimento da União - GRU é documento utilizado para efetuar todo

e qualquer depósito na conta única do Tesouro, excetuadas as receitas recolhidas

mediante a Guia de Previdência Social - GPS e por meio do Documento de

Arrecadação de Receitas Federais - DARF.

V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundações

públicas que contarem com autorização legislativa específica efetuem aplicações

financeiras diárias na conta única.

Professor Giovanni Pacelli

87

Questão 14a) F,V,F,F,V

b) V,V,V,V,V

c) F,F,F,F,F

d) V,V,V,V,F

e) V,F,V,V,V

Professor Giovanni Pacelli

88Gabarito: E

Questão 15(Cespe/TJ-2014/TJ-CE/Analista) A conta única do tesouro nacional é controlada pela

Secretaria do Tesouro Nacional (STN), vinculada ao Ministério da Fazenda. No que

se refere a esse assunto, aos restos a pagar e às despesas de exercícios anteriores,

assinale a opção correta.

a) Os valores de despesas inscritas em restos a pagar em 2013 podem ser

cancelados no exercício de 2014, momento em que se inicia a contagem do período

de prescrição.

b) Após o cancelamento de restos a pagar, se vigente o direito do credor, a despesa

poderá ser reinscrita no exercício seguinte.

c) A ordem bancária (OB) é utilizada para pagamento de despesas pelos órgãos

públicos, enquanto que as entradas de recursos na conta única são realizadas

apenas por Guia de Recolhimento da União (GRU) e OB.

d) A conta única do Tesouro Nacional deve colher todos os recursos arrecadados

pelos órgãos e entidades federais, incluindo-se os recursos destinados a atividades

específicas de fundações e autarquias federais.

e) Os recursos oriundos de multas pagas pelo atraso na entrega de livros na

biblioteca da Universidade Federal X, fundação pública, podem ser depositadas em

conta bancária da própria universidade X ou na conta única do Tesouro Nacional.

Professor Giovanni Pacelli

89Gabarito: D

Questão 16(ESAF/ANA/2009) Assinale a opção falsa a respeito do Sistema de Administração

Financeira do Governo Federal - SIAFI, levando em conta seus objetivos, principais

documentos, estrutura e funcionamento.

a) As Ordens Bancárias emitidas pelo sistema não podem ser canceladas após

serem enviadas ao banco.

b) Permitir o controle da dívida interna e externa, bem como o das transferências

negociadas inclui-se entre os seus objetivos.

c) O módulo Contas a Pagar e a Receber - CPR tem como uma das suas principais

finalidades prover informações analíticas e gerenciais do fluxo de caixa.

d) Nota de Movimentação de Crédito é um dos seus documentos e destina-se ao

registro das transferências orçamentárias entre unidades gestoras.

e) Embora utilizando uma interface de caracteres, o seu uso é possível via rede

mundial de computadores - Internet.

Professor Giovanni Pacelli

90Gabarito: A

Questão 17(ESAF/DNIT/2013/Analista) A respeito dos conceitos, aspectos legais e

movimentação da Conta Única do Tesouro Nacional, é correto afirmar, exceto:

a) a aplicação financeira na conta única é uma operação realizada por entidades que

possuem autorização em lei para tal fim.

b) a Guia de Recolhimento do FGTS e Informações da Previdência Social - GFIP é

documento hábil para movimentar a conta única.

c) a conta única é mantida no Banco do Brasil, que é o agente responsável pela sua

operacionalização.

d) a Ordem Bancária - OB, principal documento de movimentação da conta única,

pode ser cancelada antes e depois do envio ao banco.

e) Para que uma unidade gestora possa movimentar a conta única, é necessário que

integre o SIAFI na modalidade on line.

Professor Giovanni Pacelli

91Gabarito: C

Questão 18

(Cespe/2014/MTE/Contador) Quando a movimentação da

Conta Única do Tesouro Nacional ocorrer em agente financeiro

alternativo, não será possível o cancelamento da ordem

bancária após o dia do seu registro.

Professor Giovanni Pacelli

92Gabarito: Errado

Tópico 9: Conta Única

Professor M. Sc. Giovanni Pacelli93

1. Conceito.

2. Aspectos constitucionais, legais e infralegais.

3. Outras contas correntes

4. Sub Contas na conta única.

5. Aplicações Financeiras na conta única.

6. Principais movimentações e documentos.

7. Conciliação bancária.

Conciliação Bancária

Professor Giovanni Pacelli

A conciliação bancária da CONTA ÚNICA do Tesouro

Nacional, de responsabilidade da CCONT/STN, consiste

na compatibilização diária, em nível global, dos

lançamentos contábeis efetuados no Sistema com a

movimentação ocorrida no Sistema de Informações do

Banco Central - SISBACEN, que fornece Extrato de

Depósito do Governo Federal - Conta única - STN.

Em nível de UG/Gestão a verificação dos saldos é

efetuada através do acompanhamento dos lançamentos

registrados no razão da conta 1.1.1.1.2.01.02 Banco do

Brasil.

94

Questão 19

(Cespe/ANTAQ/2009) A conciliação da conta única é a

compatibilização de seus saldos no Banco Central e no SIAFI.

Essa conciliação é desnecessária, caso não existam

pendências a regularizar ou valores a identificar.

Professor Giovanni Pacelli

95Gabarito: Errado

Questão 20

(Cespe/SAD-PE/2010) Sabendo-se que a conta única do Tesouro Nacional

é o mecanismo que permite a movimentação online de recursos financeiros

dos órgãos e entidades ligadas ao SIAFI em conta unificada, é correto

afirmar que

a) a operacionalização da conta única é efetuada por meio de documentos

registrados no SIAFI.

b) a conciliação bancária da conta única é de responsabilidade do Banco

Central do Brasil.

c) o encerramento das contas será efetuado mediante entendimento entre a

unidade gestora e a Secretaria do Tesouro Nacional.

d) as entidades não integrantes do orçamento fiscal e da seguridade social

poderão efetuar aplicações financeiras na conta única do Tesouro Nacional.

e) apenas na modalidade de pagamento a ordem bancária deverá conter no

campo conta corrente da unidade gestora emitente a expressão "única".

Professor Giovanni Pacelli

96Gabarito: A

Questão 21

(Cespe/2013/ANTT/Especialista em Regulação/Contabilidade)

É competência do órgão central do Sistema de Contabilidade

Federal promover a conciliação da Conta Única do Tesouro

Nacional com as disponibilidades no Banco Central do Brasil.

Professor Giovanni Pacelli

97Gabarito: Certo

Questão 22

(Cespe/2013/TCE-RO) Cabe à SRFB a conciliação bancária da

Conta Única do Tesouro Nacional.

Professor Giovanni Pacelli

98Gabarito: Errado

Questão 23

(Cespe/2013/MJ) A conciliação bancária da Conta Única do

Tesouro Nacional consiste na compatibilização mensal, por

grupo de despesas, dos lançamentos contábeis efetuados no

SIAFI com a movimentação registrada no extrato de depósito

do governo federal - Conta Única - STN, fornecido pelo sistema

de informação do Banco do Brasil S.A.

Professor Giovanni Pacelli

99Gabarito: Errado

Questão 24

(Cespe/2014/CADE) A nota de lançamento (NL) é utilizada para

lançamentos complementares da conciliação da Conta Única

do Tesouro Nacional.

Professor Giovanni Pacelli

100Gabarito: Certo

Questão 25(CETRO/2013/Anvisa) Uma das modalidades de movimentação

de recursos na Conta Única do Tesouro Nacional será por meio

de ordem bancária, a qual poderá ser emitida nas seguintes

modalidades, exceto:

a) Ordem Bancária de Crédito (OBC).

b) Ordem Bancária de Pagamento (OBP).

c) Ordem Bancária para Banco (OBB).

d) Ordem Bancária de Sistema (OBS).

e) Ordem Bancária de Tributos (OBT).

Professor Giovanni Pacelli

101Gabarito: E

Questão 26(ESAF/APO/2015) Sobre a gestão das disponibilidades de caixa do Tesouro Nacional, de

que trata o art. 164, § 3º da Constituição Federal (Conta Única), é correto afirmar, exceto:

a) a movimentação de recursos da Conta Única é efetuada mediante documentos, tais

como Ordem Bancária ─ OB, Guia de Recolhimento da União ─ GRU, GPS – Eletrônica,

Nota de Sistema ─ NS ou Nota de Lançamento ─ NL, de acordo com as respectivas

finalidades.

b) a Conta Única do Tesouro tem por finalidade acolher as disponibilidades financeiras da

União a serem movimentadas pelas Unidades Gestoras da Administração Federal.

c) as Unidades Gestoras da Administração Direta e Indireta estão autorizadas a fazer

aplicações financeiras via a Conta Única desde que as receitas obtidas sejam utilizadas

na execução das políticas públicas a seu cargo.

d) as Ordens Bancárias para movimentação da Conta Única não necessitam ser

impressas, exceção feita às modalidades Ordem Bancária de Pagamento – OBP, Ordem

Bancária de Câmbio - OBK, Ordem Bancária Judicial – OBJ e Ordem Bancária para

pagamentos da STN – OBSTN.

e) a operacionalização da Conta Única do Tesouro Nacional será efetuada por intermédio

do Banco do Brasil, ou, excepcionalmente, por outros agentes financeiros autorizados

pelo Ministério da Fazenda.

Professor Giovanni Pacelli

102Gabarito: C

Excelente prova!!!

Cordialmente, Prof. Msc. Giovanni Pacelli

103

Related Documents