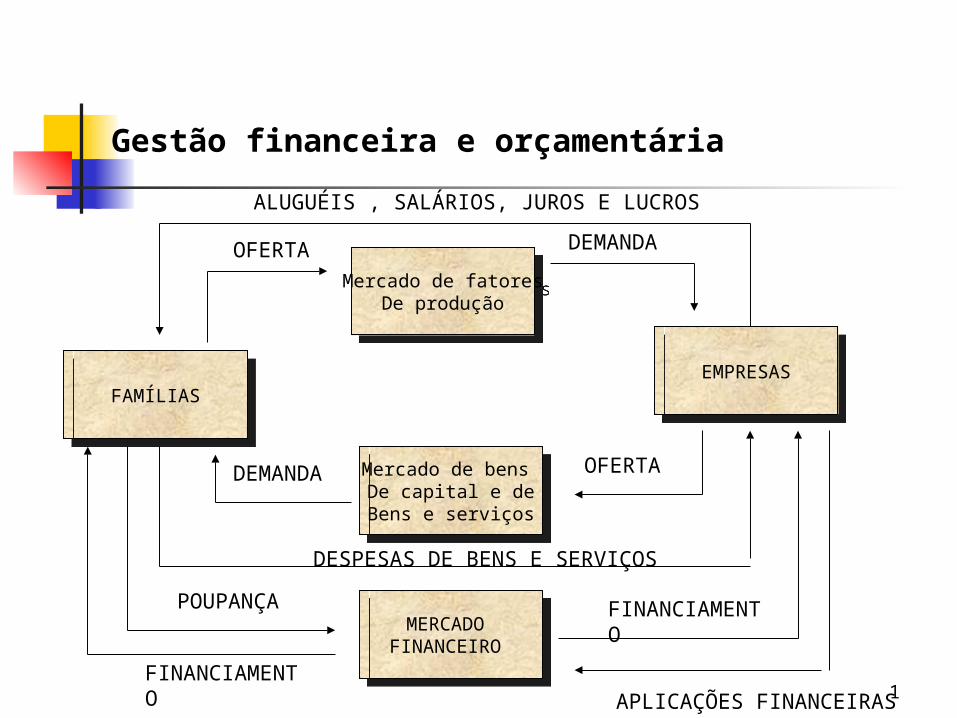

1 Gestão financeira e orçamentária Mercado de fatores De produção Mercado de bens De capital e de Bens e serviços EMPRESAS FAMÍLIAS MERCADO FINANCEIRO DESPESAS DE BENS E SERVIÇOS ALUGUÉIS , SALÁRIOS, JUROS E LUCROS OFERTA DEMANDA OFERTA POUPANÇA FINANCIAMENT O FINANCIAMENT O APLICAÇÕES FINANCEIRAS DEMANDA

Gestão financeira e orçamentária

Mar 21, 2016

Gestão financeira e orçamentária. ALUGUÉIS , SALÁRIOS, JUROS E LUCROS. DEMANDA. OFERTA. Mercado de fatores De produção. EMPRESAS. FAMÍLIAS. Mercado de bens De capital e de Bens e serviços. OFERTA. DEMANDA. DESPESAS DE BENS E SERVIÇOS. POUPANÇA. MERCADO FINANCEIRO. FINANCIAMENTO. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Gestão financeira e orçamentária

Mercado de fatoresDe produção

Mercado de bens De capital e deBens e serviços

EMPRESASFAMÍLIAS

MERCADO FINANCEIRO

DESPESAS DE BENS E SERVIÇOS

ALUGUÉIS , SALÁRIOS, JUROS E LUCROS

OFERTA DEMANDA

OFERTA

POUPANÇA FINANCIAMENT

OFINANCIAMENTO APLICAÇÕES FINANCEIRAS

DEMANDA

2

Gestão financeira e orçamentária

EMPRESAS EMPRESAS

FAMÍLIAS FAMÍLIAS

GOVERNO GOVERNO

Vendedores de recursos(agentes superavitários)

Compradores de recursos(agentes deficitários)

3

Gestão financeira e orçamentária

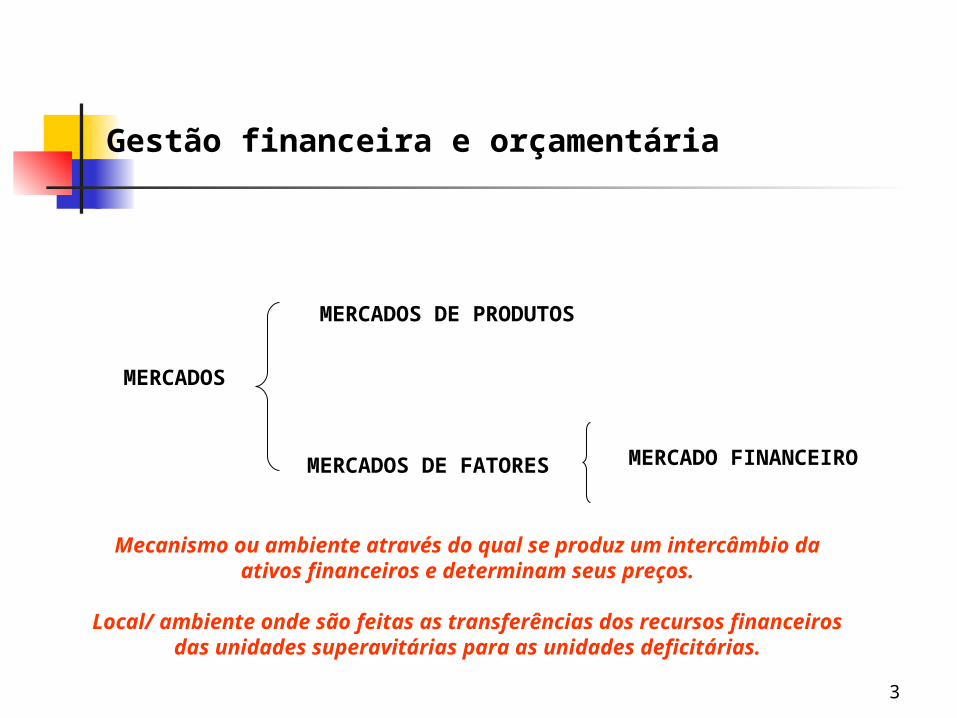

MERCADOS

MERCADOS DE FATORES

MERCADOS DE PRODUTOS

MERCADO FINANCEIRO

Mecanismo ou ambiente através do qual se produz um intercâmbio da ativos financeiros e determinam seus preços.

Local/ ambiente onde são feitas as transferências dos recursos financeiros das unidades superavitárias para as unidades

deficitárias.

4

Gestão financeira e orçamentária

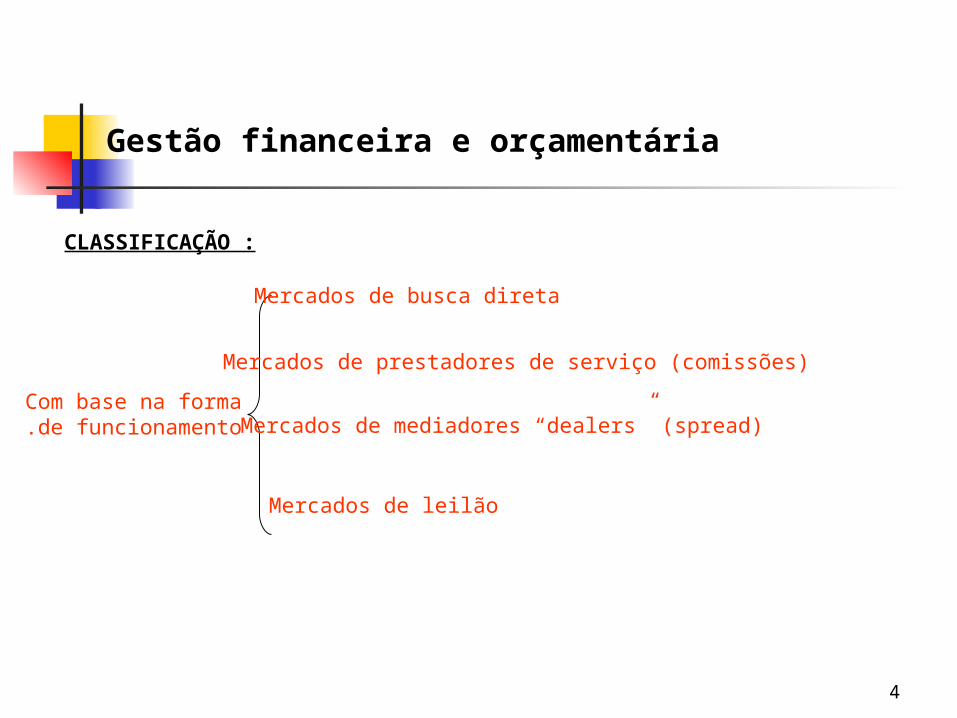

CLASSIFICAÇÃO :

Com base na forma.de funcionamento

Mercados de busca direta

Mercados de prestadores de serviço (comissões)

Mercados de mediadores “dealers” (spread)

Mercados de leilão

5

Gestão financeira e orçamentária

Com base nos tipos de ativos

Mercado monetário = controle da liquidez monetária da economia curto prazo

Mercados de crédito – bancos comerciais suprir necessidades de recursos de curto e de longo prazo

Mercados de capitais – supre as necessidades de financiamentos de longo prazo

Mercado cambial – necessidades de compra e venda de moeda estrangeira

6

Gestão financeira e orçamentária

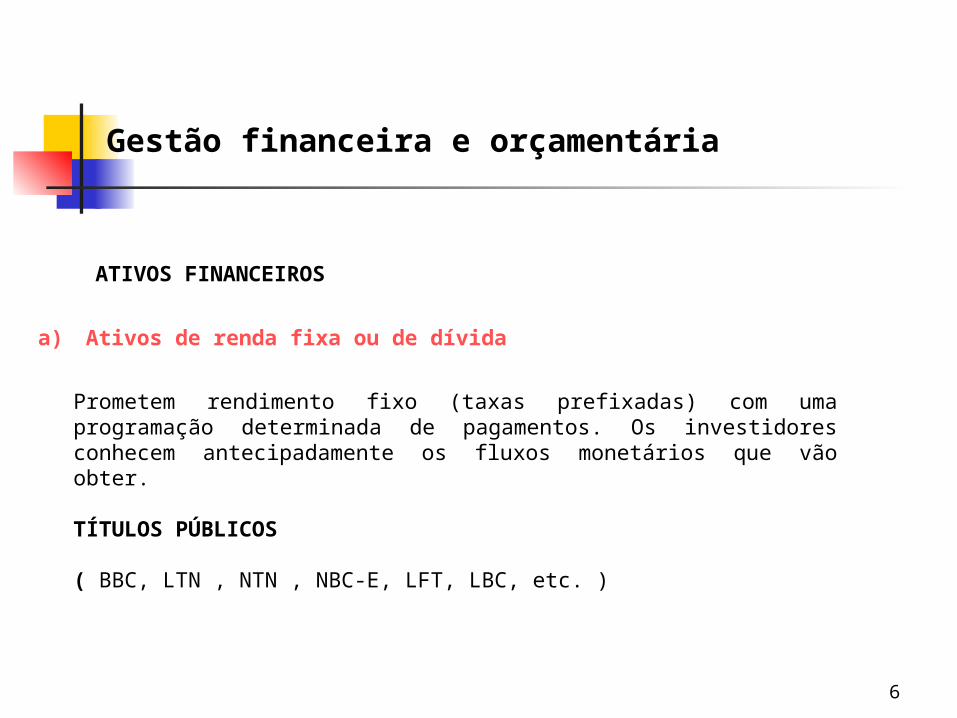

ATIVOS FINANCEIROS

a) Ativos de renda fixa ou de dívida

Prometem rendimento fixo (taxas prefixadas) com uma programação determinada de pagamentos. Os investidores conhecem antecipadamente os fluxos monetários que vão obter.

TÍTULOS PÚBLICOS

( BBC, LTN , NTN , NBC-E, LFT, LBC, etc. )

7

Gestão financeira e orçamentária

TÍTULOS PRIVADOS

CDI – Certificado de depósito interbancário

CDB – Certificado de depósito bancário (transferível)

RDB – Recibo de depósito bancário ( indexador = TR e TJLP – 1 mês (intransferível) TBF – 2 meses até 1ano IGPM,IGPI,INPC – a partir 1 ano)

Letras de câmbio

Ordem de pagamento com renda fixa e tempo certo de vencimento

8

Gestão financeira e orçamentária

Debêntures

Título emitido por uma sociedade anônima, previamente autorizado pela CVM, com a finalidade de captar recursos de médio e longo prazos. Título de valor mobiliário com remuneração baseada em taxas de renda fixa.

Debêntures conversíveis em ações

b) Ativos de renda variável

Não há o conhecimento prévio dos rendimentos futuros e o valor de resgate pode assumir valores superiores, iguais ou inferiores ao valor aplicado.

Ações (título patrimonial)

Títulos pós-fixados

9

Gestão financeira e orçamentária

SISTEMA FINANCEIRO

É o conjunto de instituições, instrumentos e mercados agrupados de forma harmônica, com a finalidade de canalizar a poupança das unidades superavitárias até o investimento demandado pelas deficitárias.

10

CONSELHOMONETÁRIO NACIONAL

COMISSÃO DEVALORES MOB. (CVM)

BANCO CENTRAL DO BRASIL

INSTITUIÇÕES FINANCEIRASOFICIAIS

INSTITUIÇÕESFINANCEIRAS PRIVADAS

BolsaDeValores

SociedadesCorretoras

SociedadesDistribuidoras

BancosComerciais

Bancos de Investimentos

SociedadesDe créditosFinanceiros e deinvestimentos

Bancosmultiplos

CEFSFH

BANCOBRASIL

BNDES BANCOSOFICIAISREGIONAIS

SISTEMA FINANCEIRO NACIONAL

11

Gestão financeira e orçamentária

SISTEMA FINANCEIRO NACIONALFormado por instituições que tem como finalidade intermediar o fluxo de recursos entre poupadores e investidores, em condições satisfatórias para o mercado.

Componentes

A) AUTORIDADES MONETÁRIAS

B) INSTITUIÇÕES FINANCEIRAS

12

Gestão financeira e orçamentária

A) AUTORIDADES MONETÁRIASConselho monetário nacional

Banco Central do Brasil

Comissão de Valores Mobiliários

Banco do Brasil

Banco Nacional de Desenvolvimento Econômico e Social

13

Gestão financeira e orçamentária

B) INSTITUIÇÕES FINANCEIRAS

Instituições de crédito a curto prazo

Instituições de crédito a médio e longo prazos

Instituições de crédito para financiamento de bens de consumo duráveis

Sistema financeiro da habitação

Instituições de intermediação no mercado de capitais

Instituições de seguro e capitalização

Instituições de arrendamento mercantil

14

Gestão financeira e orçamentária

B) INSTITUIÇÕES NÃO FINANCEIRAS

Empresas de factoring

Bolsa de Valores

Administradoras de Cartão de Crédito

15

Gestão financeira e orçamentária

AUTORIDADES MONETÁRIAS

Regulam e fiscalizam o mercado financeiro. Função normativa e fiscalizadora.

Conselho monetário nacional

Orgão supremo do Sistema Financeiro Nacional, normativo sem funções executivas.

É responsável pela fixação das diretrizes das políticas monetárias, creditícia e cambial.

Presidido pelo Ministro da Fazenda

16

Gestão financeira e orçamentária

CMN – principais objetivos

Orientar a melhor aplicação dos recursos das instituições financeiras públicas e privadas

Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros para dar mais eficácia ao sistema de pagamentos e de mobilização de recursos

Zelar pela liquidez e solvência das instituições financeiras

Coordenar as políticas monetária, creditícia, orçamentária e fiscal em conjunto com o Congresso Nacional

Autorizar as emissões de papel-moeda pelo Bacen e normas reguladoras do meio circulante. Determinar as características gerais das cédulas.

fixar a política cambial

17

Gestão financeira e orçamentária

CMN – principais objetivos

Determinar as taxas de recolhimento compulsório das instituições financeiras

regular a constituição, o funcionamento e a fiscalização de todas as instituições financeiras, aplicando as penalidades previstas e limitando, sempre que necessário, as taxas de juros,descontos, comissões e qualquer outra forma de remuneração Ministro da Fazenda (presidente)

Com.Moeda e Crédito Com. Consultivas

Min. Planejamento Presidente do Bacen

Estrutura CMN

18

Gestão financeira e orçamentária

Banco Central do Brasil ( BACEN )

Orgão executivo central do SFN.

Responsável pela fiscalização e cumprimento das normas que regulam o SFN que são

Emitidas pelo CMN.

Principais atribuições :

a) Emitir normas, autorizar o funcionamento das instituições financeiras, fiscalizar e fazer intervenções;

b) Receber depósitos compulsórios e voluntários e operações de redesconto;

c) Emitir títulos, comprar e sanear o meio circulante;

d) Administrar a dívida pública interna e externa e gerir as reservas internacionais.

19

Banco Central do Brasil ( BACEN )

e) Regular a execução dos serviços de compensação de cheques e outros papéis.

f) Exercer o controle de crédito sob todas as formas

g) Fiscalizar a s instituições financeiras, punindo-as quando necessário

h) Autorizar o funcionamento de todas as instituições financeiras

i) Controlar o fluxo de capitais estrangeiros garantindo o correto funcionamento do mercado cambial

Gestão financeira e orçamentária

20

Comissão de valores mobiliários (CVM)

Orgão normativo responsável pelo desenvolvimento, disciplina e fiscalização do mercado de ações e debêntures.

Fiscaliza a emissão e negociação de títulos emitidos pelas sociedades anônimas de capital aberto , para que as bolsas de valores funcionem com o mínimo de sobressalto e surpresas

Regula os procedimentos e condutas de intermediação entre instituições de mercado , companhias abertas e investidores.

Gestão financeira e orçamentária

Banco do Brasil (BB )

Banco Múltiplo e Agente Financeiro do Governo Federal

Executa a política oficial de crédito rural.

Responsável pela câmara de compensação de cheques.

21

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Responsável pela política de investimentos de longo prazo do Governo federal por meio de fundos e programas especiais de fomento direcionados a compras de máquinas e equipamentos, exportação, etc.

Gestão financeira e orçamentária

INSTITUIÇÕES FINANCEIRAS

Banco Comerciais

Bancos com múltiplas funções. São intermediários financeiros que atuam conseguindo os recursos necessários para financiar a curto e a médio prazos o comércio, a indústria, as empresas prestadoras de serviços e as pessoas físicas.

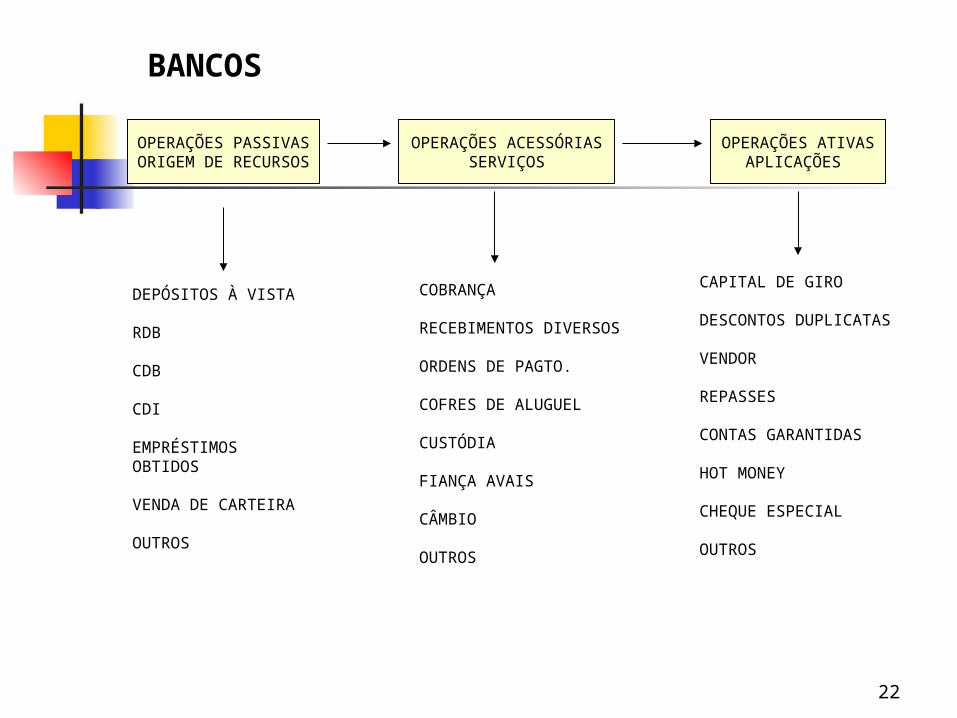

Realizam operações diversas do dia a dia das pessoas

22

OPERAÇÕES PASSIVASORIGEM DE RECURSOS

OPERAÇÕES ACESSÓRIASSERVIÇOS

OPERAÇÕES ATIVASAPLICAÇÕES

DEPÓSITOS À VISTA

RDB

CDB

CDI

EMPRÉSTIMOSOBTIDOS

VENDA DE CARTEIRA

OUTROS

COBRANÇA

RECEBIMENTOS DIVERSOS

ORDENS DE PAGTO.

COFRES DE ALUGUEL

CUSTÓDIA

FIANÇA AVAIS

CÂMBIO

OUTROS

BANCOS

CAPITAL DE GIRO

DESCONTOS DUPLICATAS

VENDOR

REPASSES

CONTAS GARANTIDAS

HOT MONEY

CHEQUE ESPECIAL

OUTROS

23

Gestão financeira e orçamentária

Banco Comerciais

São constituídos sob a forma de Sociedade Anônima

Banco varejista

Captam recursos de uma clientela pulverizada e operam com baixa margem operacional de risco.

Banco atacadista

Atendem a uma clientela preferencial, com maiores riscos compensados e maior agilidade operacional

private banks

Corporate banks

24

Gestão financeira e orçamentária

Caixas Econômicas

Integram o Sistema Brasileiro de Poupança e Empréstimo e o sistema Financeiro da Habitação.

Tem objetivos sociais. Concedem empréstimos e financiamentos a programas e projetos nas áreas de habitação, assistência social, saúde, educação, trabalho, transportes urbanos,esporte, etc.

Bilhetes e Loteria

Também exercem funções equiparadas de bancos comerciais

CEF - FGTS

25

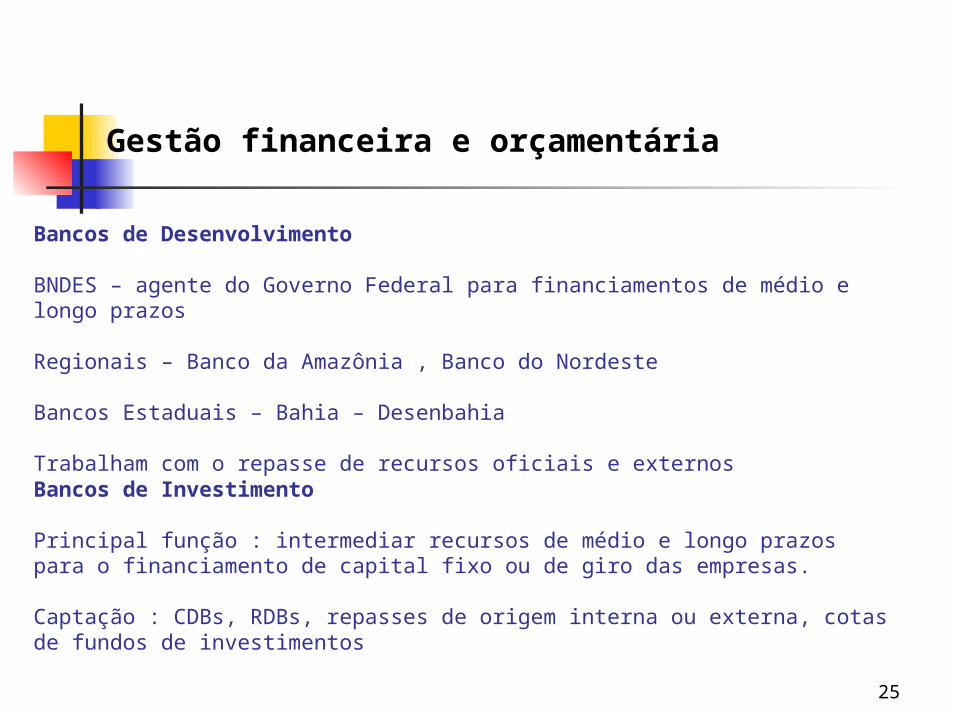

Gestão financeira e orçamentária

Bancos de Desenvolvimento

BNDES – agente do Governo Federal para financiamentos de médio e longo prazos

Regionais – Banco da Amazônia , Banco do Nordeste

Bancos Estaduais – Bahia – Desenbahia

Trabalham com o repasse de recursos oficiais e externosBancos de Investimento

Principal função : intermediar recursos de médio e longo prazos para o financiamento de capital fixo ou de giro das empresas.

Captação : CDBs, RDBs, repasses de origem interna ou externa, cotas de fundos de investimentos

26

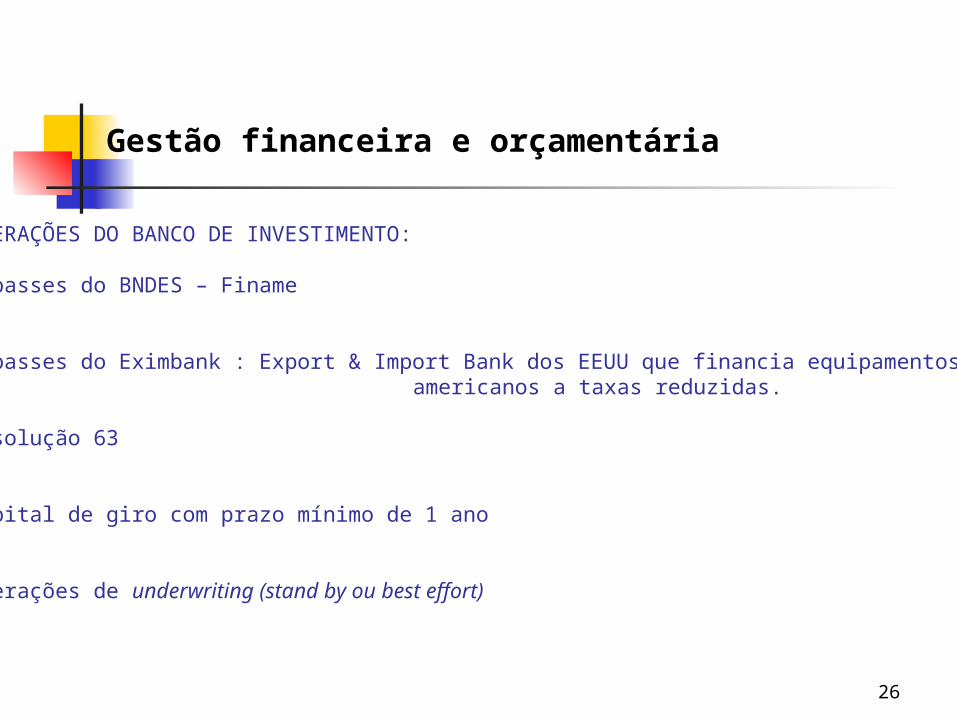

OPERAÇÕES DO BANCO DE INVESTIMENTO:

Repasses do BNDES – Finame

Repasses do Eximbank : Export & Import Bank dos EEUU que financia equipamentos americanos a taxas reduzidas.

Resolução 63

Capital de giro com prazo mínimo de 1 ano

Operações de underwriting (stand by ou best effort)

Gestão financeira e orçamentária

27

Gestão financeira e orçamentária

Sociedade de Arrendamento Mercantil

Financiam a compra de bens de capital ; máquinas e equipamentos, veículos, etc, através da captação de recursos por meio de emissão de debêntures e empréstimos de médio e longo prazos.

Tipos de leasing:

Leasing operacional: praticado pela própria fabricante do bem sem a utilização de intermediação de instituição financeira

Leasing financeiro: intermediação de instituição financeira (financiamento)

Lease-back : venda e aluguel de equipamento para atender à necessidade de capital de giro.

Bancos Múltiplos

Várias carteiras dentro de um mesmo banco.

28

Gestão financeira e orçamentária

Sociedades de Crédito, Financiamento e Investimento

Instituições de crédito para financiamento de bens de consumo duráveis

Sociedades de crédito imobiliário

Proporcionam apoio financeiro a operações imobiliárias relativas a compra e venda de imóveis. Operam com recursos originários da colocação de letras imobiliárias, de depósitos de poupança e de repasses da CEF

Sociedades Corretoras

Instituições de intermediação no mercado de capitais

Seguradoras e Corretoras de Seguros, Previdência Privada, Sociedades de Cap.

Instituições de seguro e capitalização SUSEP

29

Gestão financeira e orçamentária

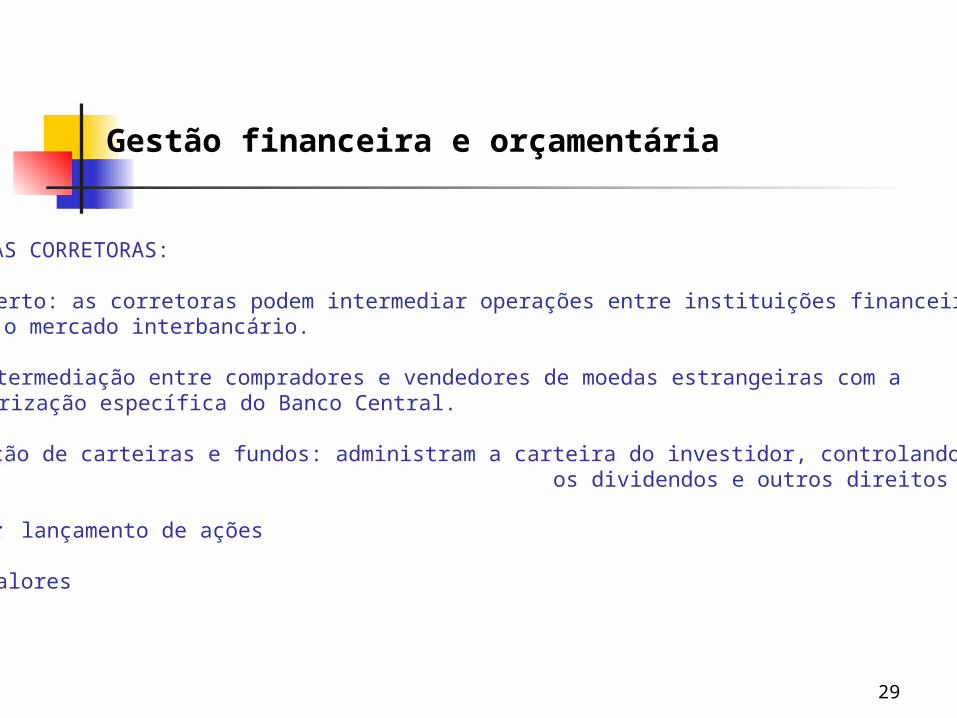

OPERAÇÕES DAS CORRETORAS:

Mercado aberto: as corretoras podem intermediar operações entre instituições financeiras, ou seja, o mercado interbancário.

Câmbio: intermediação entre compradores e vendedores de moedas estrangeiras com aautorização específica do Banco Central.

>Administração de carteiras e fundos: administram a carteira do investidor, controlando os os dividendos e outros direitos sobre ações.

Underwriting : lançamento de ações

Bolsa de valores

30

INSTITUIÇÕES NÃO FINANCEIRAS Empresas de factoring

Fomento comercial (factoring) não consideradas instituições financeiras e portanto não estão sujeitas às normas do Banco Central.Bolsa de Valores

Instituições civis sem fins lucrativos formada pelas Cooretas de valores para infra-estrutura para o mercado de ações, mercadorias e futuros.

Supervisionadas pelo CVM. Local adequado para as negociações de compra e venda de ações = PREGÃO BALCÃO

Gestão financeira e orçamentária

Administradoras de cartão de crédito

Financiamento da compra do consumidor.

31

Gestão financeira e orçamentária

FINANÇAS = ciência de gerenciamento de fundos

Relação com a economia – macro-ambiente

Relação com a contabilidade – micro-ambiente

Regime de competência X regime de caixa

Ênfase nos fluxos de caixa

32

Gestão financeira e orçamentária

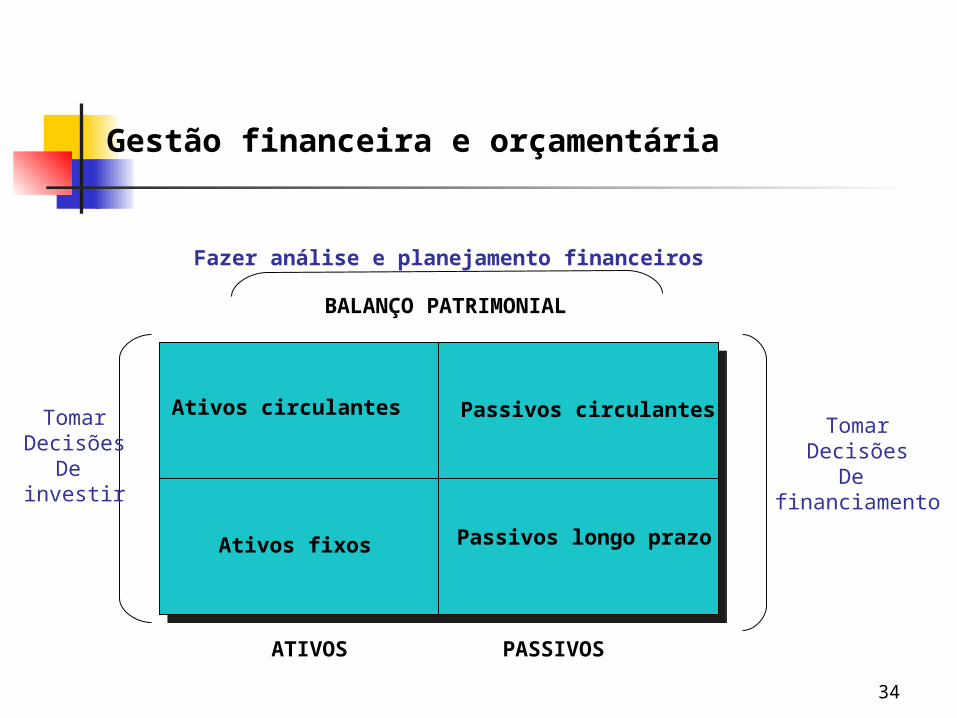

ATIVIDADES-CHAVE DO GERENTE FINANCEIRO

FAZER ANÁLISE E PLANEJAMENTO FINANCEIROS

TOMAR DECISÕES DE INVESTIMENTO

TOMAR DECISÕES DE FINANCIAMENTOS

33

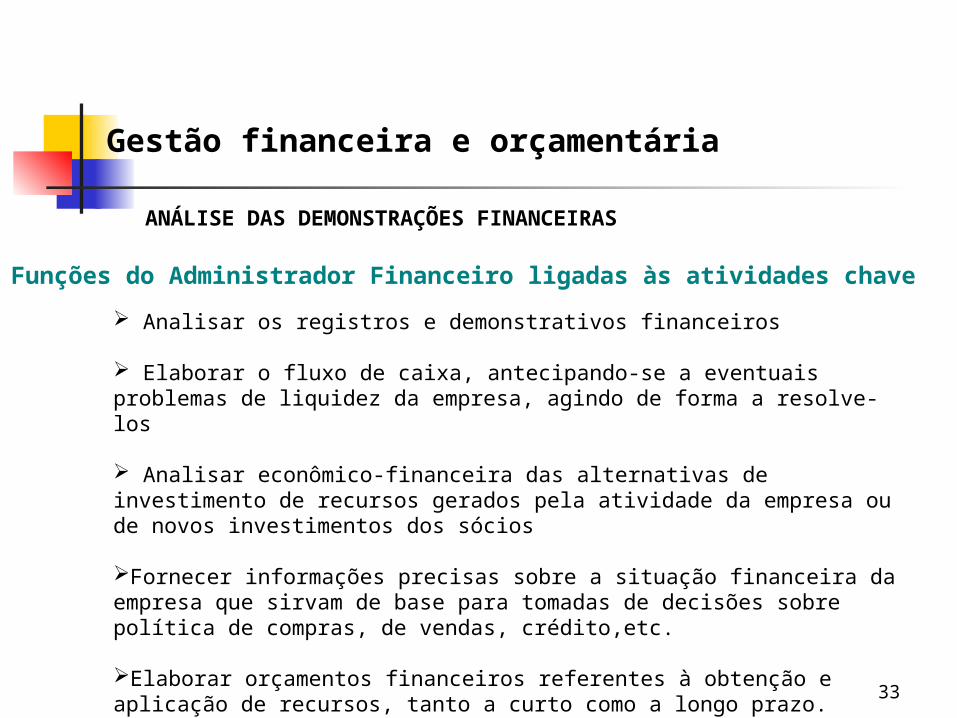

Funções do Administrador Financeiro ligadas às atividades chave

Gestão financeira e orçamentária

Analisar os registros e demonstrativos financeiros

Elaborar o fluxo de caixa, antecipando-se a eventuais problemas de liquidez da empresa, agindo de forma a resolve-los

Analisar econômico-financeira das alternativas de investimento de recursos gerados pela atividade da empresa ou de novos investimentos dos sócios

Fornecer informações precisas sobre a situação financeira da empresa que sirvam de base para tomadas de decisões sobre política de compras, de vendas, crédito,etc.

Elaborar orçamentos financeiros referentes à obtenção e aplicação de recursos, tanto a curto como a longo prazo.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

34

Gestão financeira e orçamentária

BALANÇO PATRIMONIAL

ATIVOS PASSIVOS

Ativos circulantes Passivos circulantes

Ativos fixos Passivos longo prazo

Fazer análise e planejamento financeiros

TomarDecisões

De investir

TomarDecisões

De financiamento

35

Gestão financeira e orçamentária

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRASATIVO PASSIVO

Ativo circulante Passivo circulanteDisponibilidades 121.700 Fornecedores 187.200Contas a receber 410.000 Obrigações financeiras 1.900Investimentos temporários 35.500 Obrigações fiscais 60.000Estoques 320.000 Obrigações trabalhistas 90.000

Outras obrigações 25.000Provisões 39.000

TOTAL AC 887.200 TOTAL PC 403.100

Ativo realiz. a longo prazo Passivo exig.longo prazoContas a receber 180.000 Fornecedores 35.000Outros créditos 30.000 Obrigações financeiras 300.000TOTAL ARLP 210.000 TOTAL PELP 335.000

Ativo Permanente Patrimônio líquidoInvestimentos 115.000 Capital social 70.000Imobilizado 230.000 Reservas 664.100Diferido 70.000 Lucro ou prej.Acumulados 40.000TOTAL AP 415.000 TOTAL PL 774.100TOTAL GERAL DO ATIVO 1.512.200 TOTAL GERAL PASSIVO 1.512.200

36

Gestão financeira e orçamentária

Aná

lise

vert

ical

ATIVO PASSIVO

Ativo circulante AV % Passivo circulante AV %Disponibilidades 121.700 Fornecedores 187.200Contas a receber 410.000 Obrigações financeiras 1.900Investimentos temporários 35.500 Obrigações fiscais 60.000Estoques 320.000 Obrigações trabalhistas 90.000

Outras obrigações 25.000Provisões 39.000

TOTAL AC 887.200 TOTAL PC 403.100

Ativo realiz. a longo prazo Passivo exig.longo prazoContas a receber 180.000 Fornecedores 35.000Outros créditos 30.000 Obrigações financeiras 300.000TOTAL ARLP 210.000 TOTAL PELP 335.000

Ativo Permanente Patrimônio líquidoInvestimentos 115.000 Capital social 70.000Imobilizado 230.000 Reservas 664.100Diferido 70.000 Lucro ou prej.Acumulados 40.000TOTAL AP 415.000 TOTAL PL 774.100TOTAL GERAL DO ATIVO 1.512.200 100 TOTAL GERAL PASSIVO 1.512.200 100

37

Gestão financeira e orçamentária

Análise vertical Análise HorizontalDREExercício Findo em 31/12/05 31/12/06 31/12/07

Valor Valor ValorAbsoluto AV AH Absoluto AV AH Absoluto AV AH

RECEITA LÍQUIDA 4.793.123 100 100 4.425.866 100 5.851.586 100Custo dos produtos vendidos 3.621.530 100 3.273.530 4.218.671LUCRO BRUTO 100Despesas operacionais 495.993 100 427.225 498.025Outras rec. / Desp. Operacionais 8.394 100 17.581 27.777LUCRO OPERACIONAL 100(antes dos resultados financ.) 100Receitas financeiras 10.680 100 7.562 5.935Despesas financeiras 284.308 100 442.816 863.298LUCRO OPERACIONAL 100Resultado não operacional 1.058 100 0 0 0LUCRO ANTES DO IR 100IR (40%)LUCRO LÍQUIDO 100

38

Gestão financeira e orçamentária

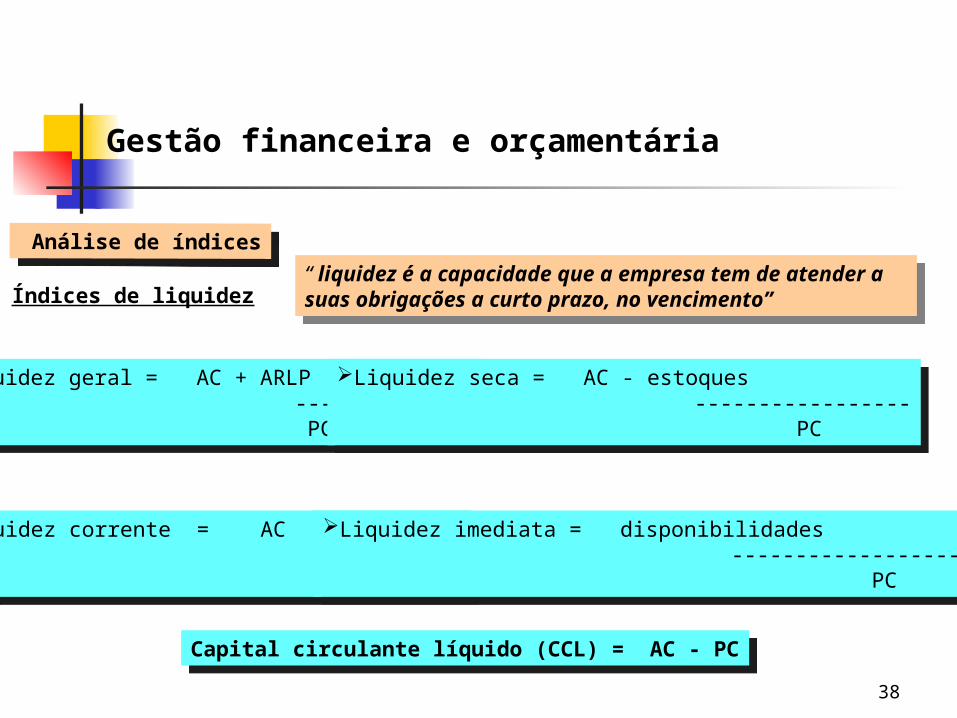

Análise de índices

Índices de liquidez

Liquidez geral = AC + ARLP -------------- PC + PELP

Liquidez corrente = AC --------- PC

“ liquidez é a capacidade que a empresa tem de atender a suas obrigações a curto prazo, no vencimento”

Liquidez seca = AC - estoques ----------------- PC

Liquidez imediata = disponibilidades --------------------- PC

Capital circulante líquido (CCL) = AC - PC

39

Gestão financeira e orçamentária

Índices de atividade “ mensuram a rapidez com que as várias contas do BP são convertidas em vendas ou caixa”

Giro de estoque = CPV ------------- ESTOQUE

Prazo médio cobrança = duplicatas a receber ------------------------- vendas anuais / 360

Prazo médio pagto. = duplicatas a pagar ------------------------- compras anuais / 360

Giro do ativo total = Vendas ------------- ativo total

40

Gestão financeira e orçamentária

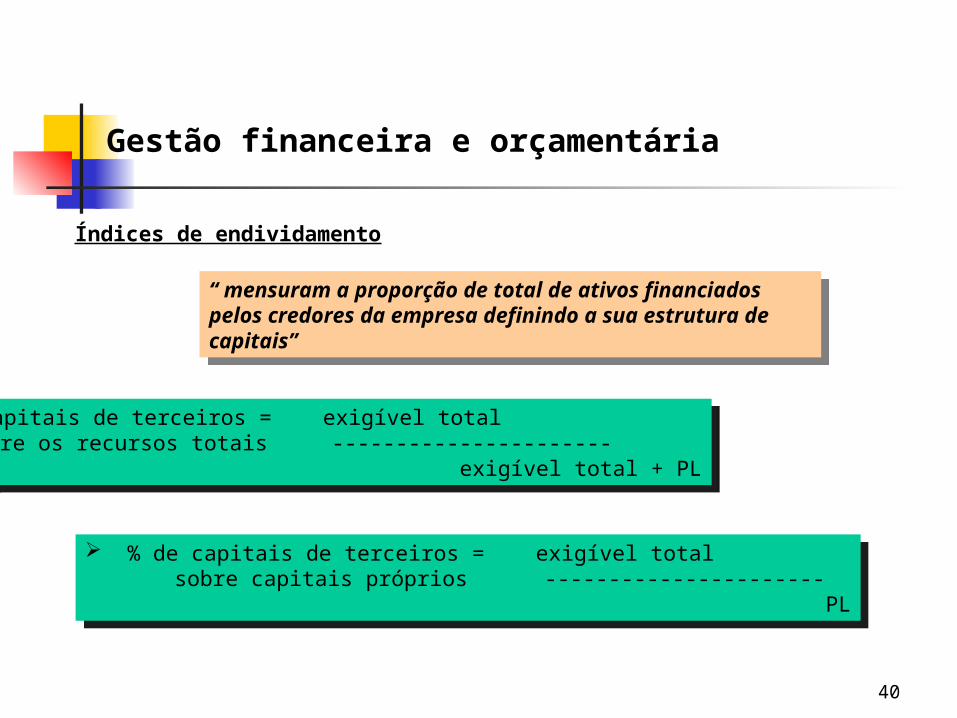

Índices de endividamento

“ mensuram a proporção de total de ativos financiados pelos credores da empresa definindo a sua estrutura de capitais”

% de capitais de terceiros = exigível total sobre os recursos totais ---------------------- exigível total + PL

% de capitais de terceiros = exigível total sobre capitais próprios ---------------------- PL

41

Gestão financeira e orçamentária

Índices de endividamento (cont.)

% de dívidas de curto prazo = passivo circulante sobre endividamento total ------------------------ exigível total

% imobilização do PL = ativo permanente ------------------------ PL

42

Gestão financeira e orçamentária

Índices de lucratividade

Margem bruta = Vendas – CPV ( = lucro bruto) ------------------------------------ Vendas

Margem operacional = lucro operacional ----------------------- Vendas

Margem líquida = lucro líquido após o IR ----------------------------- Vendas

43

Taxa de retorno s/ativo total = lucro líquido após o IR (ROA) ------------------------------ total de ativos

Índices de lucratividade (cont.)

Gestão financeira e orçamentária

Taxa de retorno s/patrimônio líquido = lucro líquido após o IR (ROE) ------------------------------ patrimônio líquido

44

P/L – Preço / Lucro = preço da ação -------------------- lucro por ação

Índices sobre ações

Gestão financeira e orçamentária

Valor patrimonial = Patrimônio líquido (PL) ------------------------------------- número de ações no mercado

Retorno do investimento

pay-out = Dividendos por ação ------------------------------ Lucro por ação

cash-yield = Dividendos por ação ------------------------------ Preço da ação

45

Gestão financeira e orçamentária

Retorno sobre o investimento

Retorno s/ investimento = margem líquida x giro do ativo total

Empresa A Empresa BVendas líquidas 1.500.000 1.875.000

Ativo médio 600.000 937.500Lucro líquido 150.000 234.375

Margem líquida = 150.000 = 0,10 empresa A 1.500.000

Giro do Ativo Total = 1500000 = 2,5 empresa A 600000

46

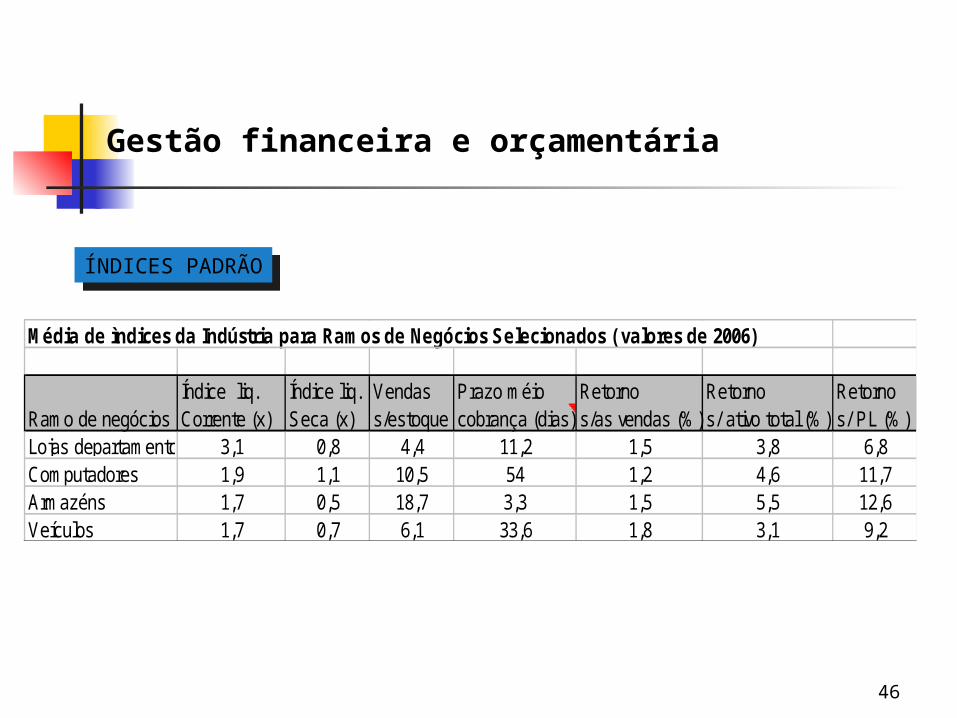

Gestão financeira e orçamentária

Média de ìndices da Indústria para Ramos de Negócios Selecionados ( valores de 2006)

Índice liq. Índice liq. Vendas Prazo méio Retorno Retorno Retorno Ramo de negócios Corrente (x) Seca (x) s/estoque cobrança (dias) s/as vendas (%) s/ ativo total (%) s/ PL (%)Lojas departamento 3,1 0,8 4,4 11,2 1,5 3,8 6,8Computadores 1,9 1,1 10,5 54 1,2 4,6 11,7Armazéns 1,7 0,5 18,7 3,3 1,5 5,5 12,6Veículos 1,7 0,7 6,1 33,6 1,8 3,1 9,2

ÍNDICES PADRÃO

47

Gestão financeira e orçamentária

EXERCÍCIOS Análise financeira

48

BALANCO PATRIMONIAL (R$) dez/01 AV AH dez/00 AV AH

Ativo Circulante 23.256 19.058 100

Aplicações financeiras 2.903 3.203 100Clientes 7.284 4.029 100Estoques 12.048 6.258 100Depositos Judciais 65 3.008 100Outros valores a receber 956 2.560 100

Realizável a longo prazo 627 63 100

Controladas e coligadas 627 63 100

Ativo Permanente 23.021 23.050 100

Investimentos 518 133 100Imobilizado 22.503 22.750 100Diferido 167

Total 46.904 42.171 100

Passivo Circulante 25.290 19.628 100

Fornecedores 8.832 4.713 100Importações em trânsito 4.011 100Empréstimos e financiamentos 4.709 4.732 100Obrigaçoes fiscais 3.186 6.293 100Contas a pagar 1.100 1.724 100Sala´rios e contribuições sociais 627 732 100Dividendos propostos 897 100Provisões diversas 1.928 1.434 100

Exigível de Longo Prazo 4.556 3.735 100

Empréstimos e financiamentos 1.887 308 100Obrigações fiscais 2.669 3.427 100

Patrimônio Líquido 17.058 18.808 100

49

DRE (R$) dez/01 AV AH dez/00 AV AH

RECEITA OPERACIONAL 54.875,00 31.535,00 100Custo dos produtos vendidos (40.828,00) (25.230,00) 100LUCRO BRUTO 14.047,00 6.305,00 100DESPESAS/RECEITAS OPER. (8.134,00) (7.036,00) 100Com vendas (5.496,00) (2.881,00) 100Gerais e administrativas (5.780,00) (4.191,00) 100Honorários dos Administradores (85,00) (89,00) 100Receitas Financeiras 3.267,00 1.190,00 100Outras despesas operacionais (28,00) (1.042,00) 100Resultado da Equivalência Patr. (12,00) (23,00) 100RESULTADO OPERACIONAL 5.913,00 (731,00) 100Despesas Financeiras (4.109,00) (3.398,00) 100Receitas/Despesas não operac. 290,00 (223,00) 100RESULTADO DO EXERCÍCIO 2.094,00 (4.352,00) 100Imposto de renda 523,50 (1.088,00) 100LUCRO LÍQUIDO 1.570,50 (3.264,00) 100

50

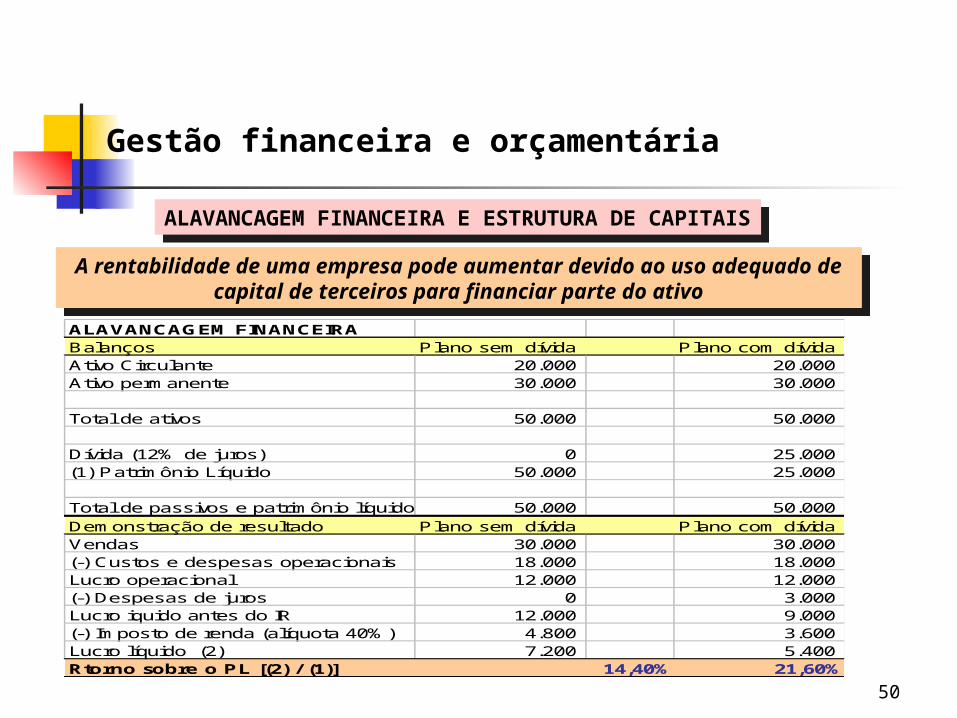

Gestão financeira e orçamentária

ALAVANCAGEM FINANCEIRA E ESTRUTURA DE CAPITAIS

A rentabilidade de uma empresa pode aumentar devido ao uso adequado de capital de terceiros para financiar parte do ativo

ALAVANCAGEM FINANCEIRABalanços Plano sem dívida Plano com dívidaAtivo Circulante 20.000 20.000Ativo permanente 30.000 30.000

Total de ativos 50.000 50.000

Dívida (12% de juros) 0 25.000(1) Patrimônio Líquido 50.000 25.000

Total de passivos e patrimônio líquido 50.000 50.000Demonstração de resultado Plano sem dívida Plano com dívidaVendas 30.000 30.000(-) Custos e despesas operacionais 18.000 18.000Lucro operacional 12.000 12.000(-) Despesas de juros 0 3.000Lucro iquido antes do IR 12.000 9.000(-) Imposto de renda (alíquota 40%) 4.800 3.600Lucro líquido (2) 7.200 5.400Rtorno sobre o PL [(2) / (1)] 14,40% 21,60%

51

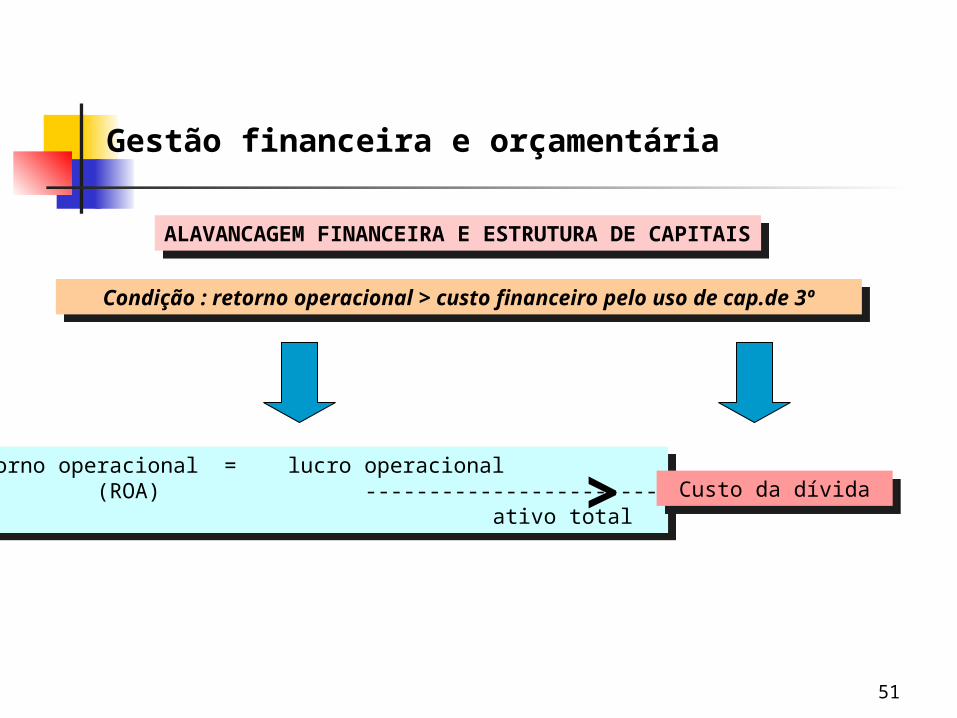

Gestão financeira e orçamentária

ALAVANCAGEM FINANCEIRA E ESTRUTURA DE CAPITAIS

Condição : retorno operacional > custo financeiro pelo uso de cap.de 3º

Retorno operacional = lucro operacional (ROA) ----------------------- ativo total

Custo da dívida >

52

Gestão financeira e orçamentária ALAVANCAGEM FINANCEIRA

FINANCIAMENTO ATIVODRE SEM DÍVIDA COM DÍVIDAVendas 210.000 210.000(-) CPV 100.000 100.000(-) Despesas operacionais 20.000 20.000= Resultado operacional 90.000 90.000(-) Despesa financeira (custo da dívida) 0 40.000= Lucro antes do IR 90.000 50.000(-) Imposto de renda - 30% 27.000 15.000= Lucro líquido após IR 63.000 35.000

ATIVO TOTAL 140.000 140.000

RENTABILIDADE = LL / PL 63% 175%

COMPOSIÇÃO DA ESTRUTURA DE CAPITAIS : - Capital próprio 100.000 20.000 - Capital de terceiros 0 80.000

TOTAL 100.000 100.000CUSTO DA DÍVIDA 0 50%RETORNO OPERACIONAL S/ATIVO 64,29% 64,29%

53

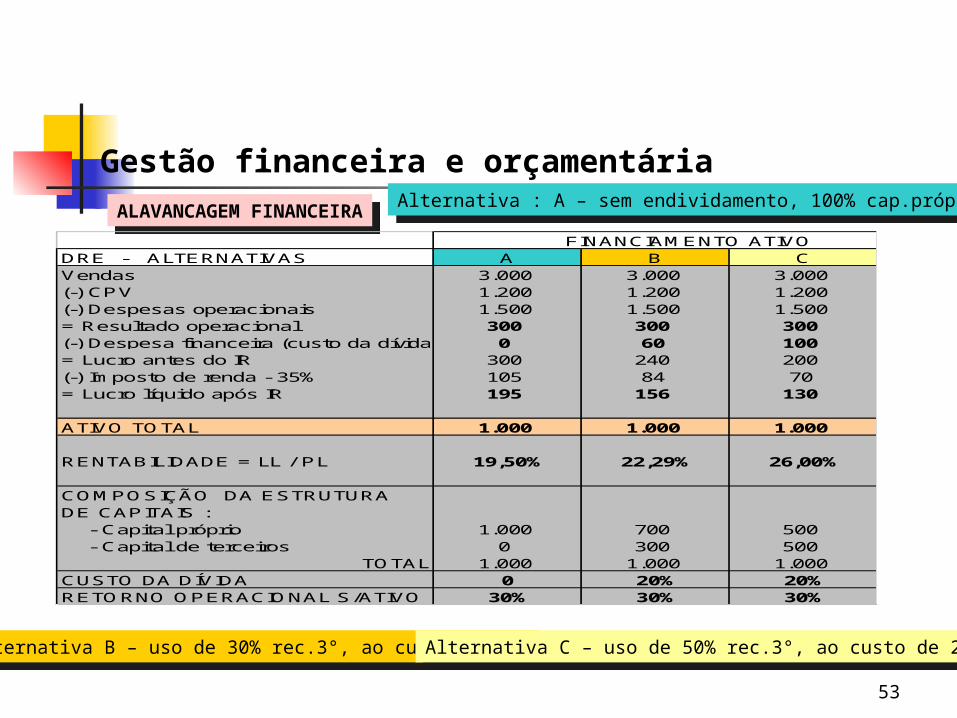

Gestão financeira e orçamentária ALAVANCAGEM FINANCEIRA Alternativa : A – sem endividamento, 100% cap.próprio

FINANCIAMENTO ATIVODRE - ALTERNATIVAS A B CVendas 3.000 3.000 3.000(-) CPV 1.200 1.200 1.200(-) Despesas operacionais 1.500 1.500 1.500= Resultado operacional 300 300 300(-) Despesa financeira (custo da dívida) 0 60 100= Lucro antes do IR 300 240 200(-) Imposto de renda - 35% 105 84 70= Lucro líquido após IR 195 156 130

ATIVO TOTAL 1.000 1.000 1.000

RENTABILIDADE = LL / PL 19,50% 22,29% 26,00%

COMPOSIÇÃO DA ESTRUTURA DE CAPITAIS : - Capital próprio 1.000 700 500 - Capital de terceiros 0 300 500

TOTAL 1.000 1.000 1.000CUSTO DA DÍVIDA 0 20% 20%RETORNO OPERACIONAL S/ATIVO 30% 30% 30%

Alternativa B – uso de 30% rec.3°, ao custo de 20%Alternativa C – uso de 50% rec.3°, ao custo de 20%

54

ALAVANCAGEM FINANCEIRA

Elevação do resultado operacionalDRE antes depois variaçãoVendas 5.000 5.500 10,0%(-) CPV 1.800 1.980 10,0%(-) Despesas operacionais 1.800 1.980 10,0%= Resultado operacional 1.400 1.540 10,0%(-) Despesa financeira (custo da dívida) 300 300 0,0%= Lucro antes do IR 1.100 1.240 12,7%(-) Imposto de renda - 35% 385 434 12,7%= Lucro líquido após IR 715 806 12,7%

Grau de alavancagem = variação do lucro líquido financeira (GAF) ---------------------------------------- variação do resultado operacional

Grau de alavancagem = lucro operacional antes das despesas financeiras financeira (GAF) ---------------------------------------------------------- lucro antes do imposto de renda

55

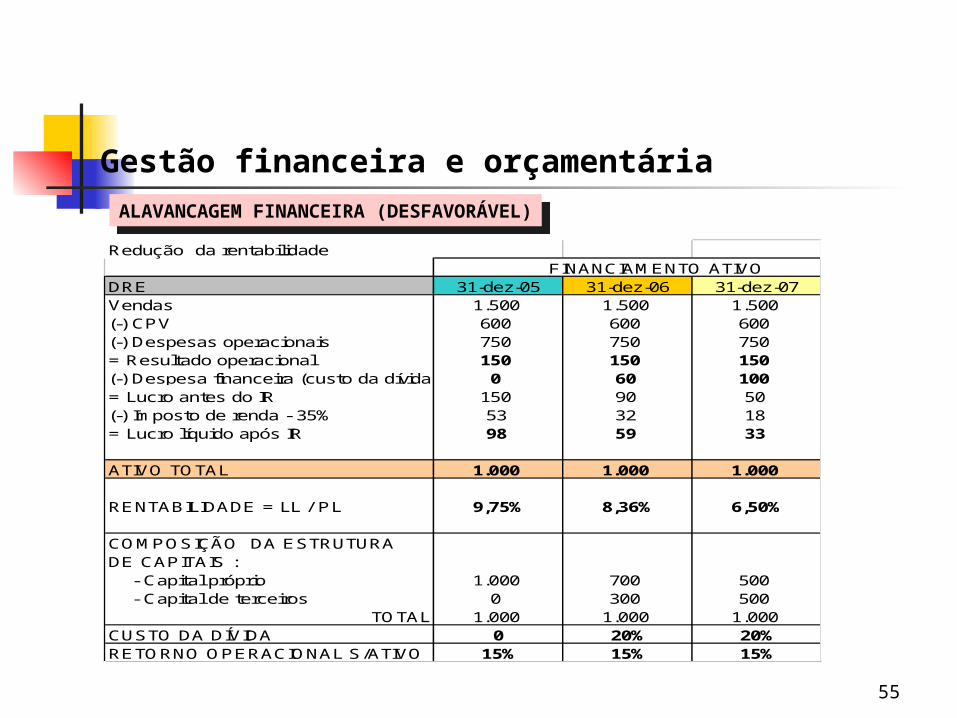

Gestão financeira e orçamentária ALAVANCAGEM FINANCEIRA (DESFAVORÁVEL)

Redução da rentabilidade FINANCIAMENTO ATIVO

DRE 31-dez-05 31-dez-06 31-dez-07Vendas 1.500 1.500 1.500(-) CPV 600 600 600(-) Despesas operacionais 750 750 750= Resultado operacional 150 150 150(-) Despesa financeira (custo da dívida) 0 60 100= Lucro antes do IR 150 90 50(-) Imposto de renda - 35% 53 32 18= Lucro líquido após IR 98 59 33

ATIVO TOTAL 1.000 1.000 1.000

RENTABILIDADE = LL / PL 9,75% 8,36% 6,50%

COMPOSIÇÃO DA ESTRUTURA DE CAPITAIS : - Capital próprio 1.000 700 500 - Capital de terceiros 0 300 500

TOTAL 1.000 1.000 1.000CUSTO DA DÍVIDA 0 20% 20%RETORNO OPERACIONAL S/ATIVO 15% 15% 15%

56

Gestão financeira e orçamentária

EXERCÍCIOS Alavancagem

57

FINANCIAMENTO ATIVOExercício realizado realizado situação a) situação b)DRE 31/12/05 31/12/06 31/12/07 31/12/07Vendas 45.000 48.000(-) CPV 18.000 19.000(-) Despesas operacionais 20.250 20.100= Resultado operacional(-) Despesa financeira (custo da dívida) 1.500 3.500= Lucro antes do IR(-) Imposto de renda - 35%= Lucro líquido após IR

ATIVO TOTAL 20.000 25.000

RENTABILIDADE = LL / PL

COMPOSIÇÃO DA ESTRUTURA DE CAPITAIS : - Capital próprio - Capital de terceiros

TOTALCUSTO DA DÍVIDARETORNO OPERACIONAL S/ATIVO

58

Gestão financeira e orçamentária CAPITAL DE GIRO = CAPITAL CIRCULANTE

“representa os recursos necessários por uma empresa para financiar suas necessidades operacionais desde a aquisição de matérias primas ( mercadorias ) até o recebimento pela venda do produto acabado “

Silva, Edson Cordeiro. Como administrar o fluxo de caixa das empresas

“ o capital de giro é constituído pelo montante de recursos circulantes na empresa que asseguram o desempenho das suas atividades operacionais “

Spinola, Noélio DantasléProjetos Empresariais e Planejamento de Negócios

59

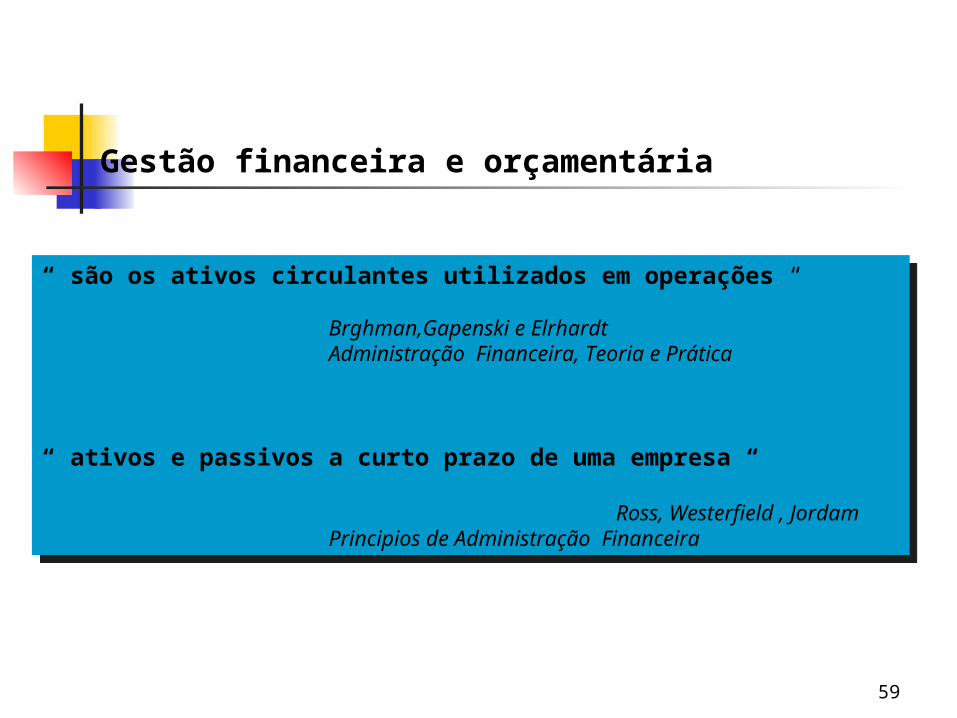

Gestão financeira e orçamentária

“ são os ativos circulantes utilizados em operações “

Brghman,Gapenski e Elrhardt Administração Financeira, Teoria e Prática

“ ativos e passivos a curto prazo de uma empresa “ Ross, Westerfield , Jordam Principios de Administração Financeira

60

Gestão financeira e orçamentária

Capital de giro no ativo e passivo circulantes :

Momentos 1 e 2

CAIXA $ 300 ESTOQUE DE MATÉRIAS-PRIMAS + OUTROS CUSTOS $ 80 ESTOQUE DE PRODUTOS ACABADOS = $ 380

Momentos 3 e 4

$380 ACRÉSCIMOS DE DESPESAS OPER. $ 60 + LUCRO $70 $ 510 = DUPLICATAS A RECEBER CAIXA

61

Gestão financeira e orçamentária

BALANÇO PATRIMONIAL

Ativos circulantes Passivos circulantes

Ativos fixos (não correntes)

Passivos longo prazo (não correntes)

CAPITAL DE GIRO

62

Gestão financeira e orçamentária

caixa

EstoqueMatéria-prima

Produtos prontos

Valores a receber

Compra deMatérias-primas

produçãoVendas aprazo

Vendas avista

recebimentoDe clientes

Ciclo operacional

63

Gestão financeira e orçamentária

estoques

Duplicatas a receber

Outros ativos

circulantes

fornecedores

Financiamento automático doGiro com que a empresa pode contar

Valor total do ativo circulante / investimento total em giro

Duplicatas descontadasEmpréstimos Banco (cp)

Financiamentos deLongo prazo

Patrimonio líquido ativo permanente

ATIVO PASSIVO

Financiamentos que a empresa precisa obter para financiar a área do ativo circulante que não é coberta por fornecedores

64

Gestão financeira e orçamentária

ANÁLISE DO CAPITAL CIRCULANTE LÍQUIDO – CCL 1)

ATIVO CIRCULANTE 27.200 ATIVO PERMANENTE 13.000 PATRIMÔNIO LÍQUIDO 15.000 13.000

2.000

65

Gestão financeira e orçamentária

2)

_____________________________________________________________

12.000

AC 27.200 ELP 10.000

+ 25.000

AP 13.000 PL 15.000

13.000

66

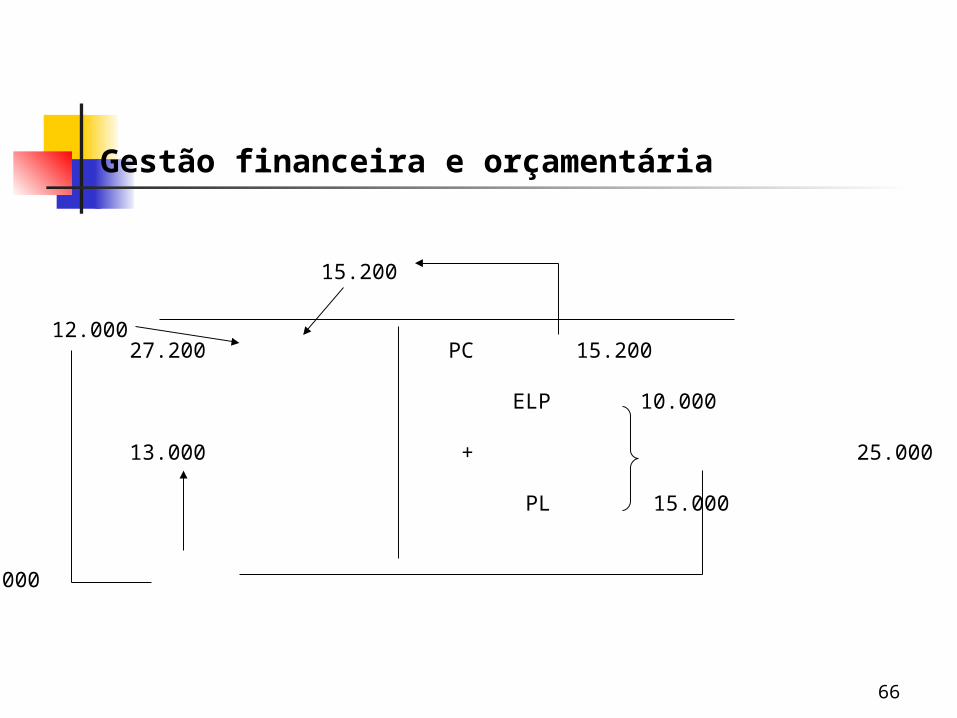

Gestão financeira e orçamentária

3)

AC 27.200 PC 15.200

ELP 10.000

AP 13.000 + 25.000

PL 15.000

13.000

12.000

15.200

67

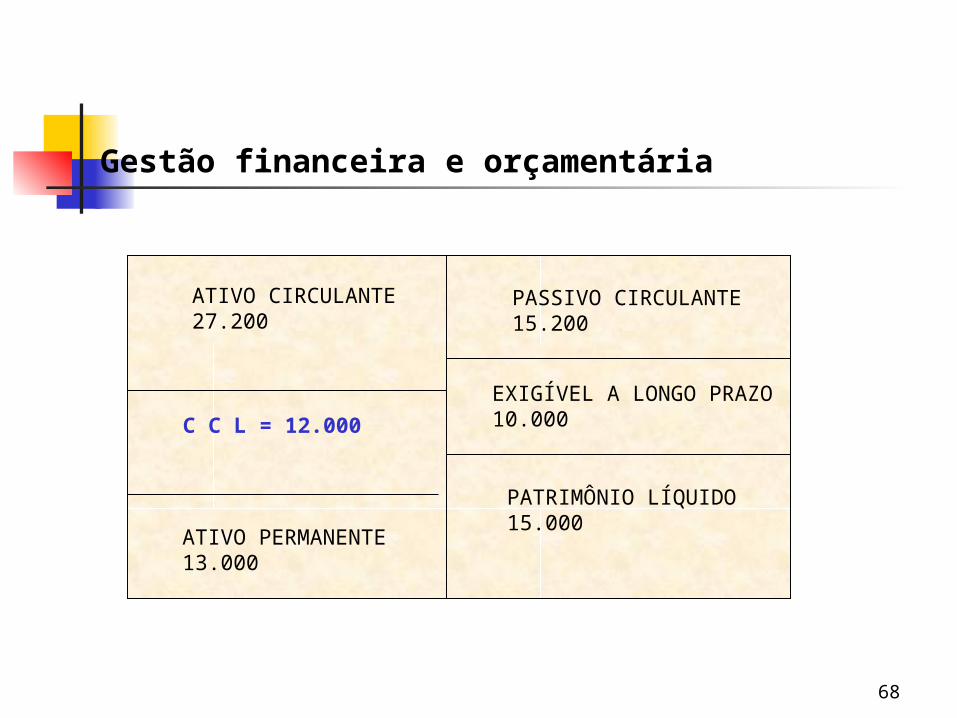

Gestão financeira e orçamentária

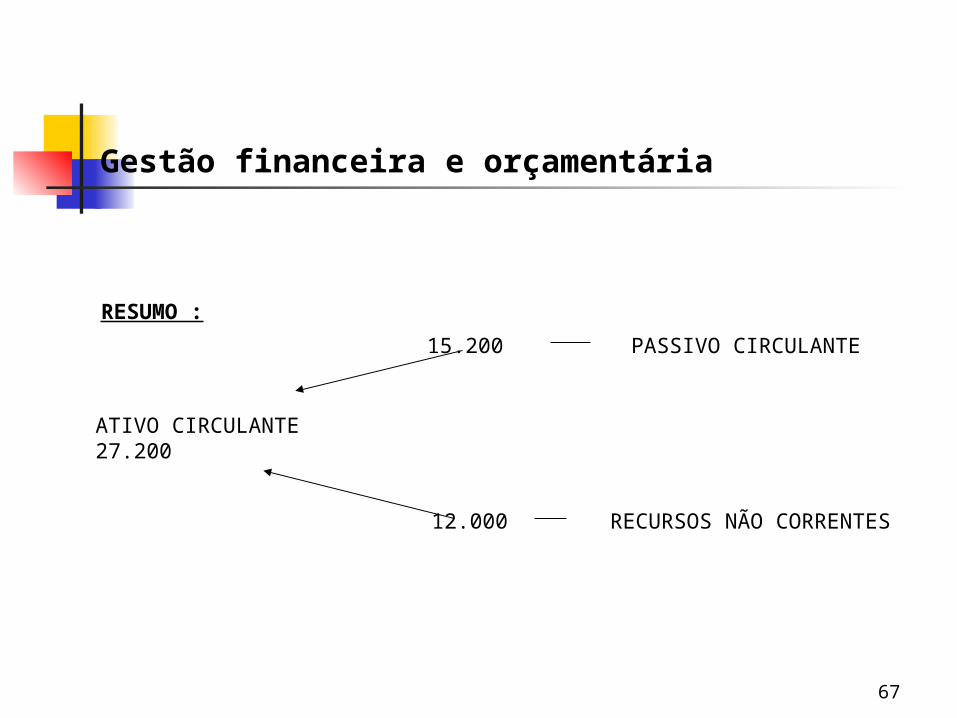

RESUMO :

ATIVO CIRCULANTE 27.200

15.200 PASSIVO CIRCULANTE

12.000 RECURSOS NÃO CORRENTES

68

Gestão financeira e orçamentária

ATIVO CIRCULANTE27.200

PASSIVO CIRCULANTE15.200

EXIGÍVEL A LONGO PRAZO10.000

PATRIMÔNIO LÍQUIDO15.000ATIVO PERMANENTE

13.000

C C L = 12.000

69

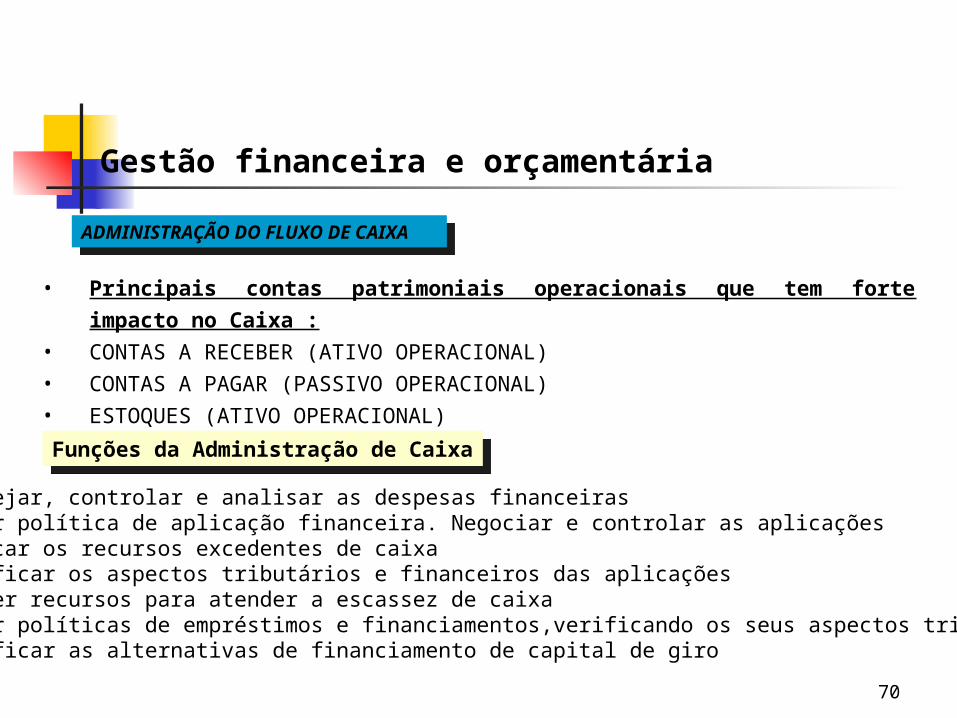

Gestão financeira e orçamentária

ADMINISTRAÇÃO DO FLUXO DE CAIXA

Regime de CaixaPrincipal responsabilidade do Adm. Financeiro => Assegurar o equilíbrio financeiro da Empresa

• Como ? :

• ESTIPULAR SALDO DE CAIXA ADEQUADO ÀS NECESSIDADES DA EMPRESA, EM VIRTUDE DAS POSSÍVEIS INCERTEZAS DOS FLUXOS DE RECEBIMENTOS E PAGAMENTOS

• CONHECER A CAPACIDADE DE OBTENÇÃO DE FINANCIAMENTO DA EMPRESA PARA PLANEJAR E ADMINISTRAR COM MAIOR EFICÁCIA OS EVENTUAIS DEFICITS DE CAIXA

• MANTER O SALDO DE CAIXA MAIS BAIXO POSSÍVEL. APLICAR EXCEDENTES DE CAIXA QUANDO HOUVER A POSSIBILIDADE

70

• Principais contas patrimoniais operacionais que tem forte impacto no Caixa :

• CONTAS A RECEBER (ATIVO OPERACIONAL)• CONTAS A PAGAR (PASSIVO OPERACIONAL)• ESTOQUES (ATIVO OPERACIONAL)

Gestão financeira e orçamentária

ADMINISTRAÇÃO DO FLUXO DE CAIXA

Funções da Administração de Caixa

planejar, controlar e analisar as despesas financeirasFixar política de aplicação financeira. Negociar e controlar as aplicaçõesAplicar os recursos excedentes de caixaVerificar os aspectos tributários e financeiros das aplicaçõesProver recursos para atender a escassez de caixa Fixar políticas de empréstimos e financiamentos,verificando os seus aspectos tributáriosVerificar as alternativas de financiamento de capital de giro

71

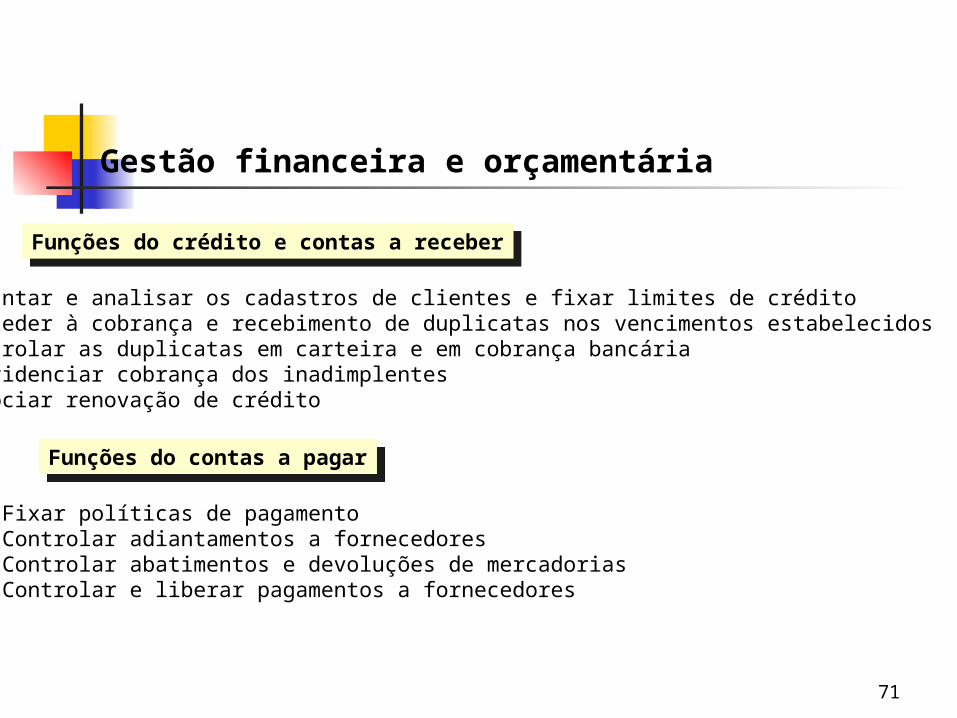

Gestão financeira e orçamentária

Funções do crédito e contas a receber

Levantar e analisar os cadastros de clientes e fixar limites de créditoProceder à cobrança e recebimento de duplicatas nos vencimentos estabelecidos Controlar as duplicatas em carteira e em cobrança bancária Providenciar cobrança dos inadimplentes Negociar renovação de crédito

Funções do contas a pagar

Fixar políticas de pagamentoControlar adiantamentos a fornecedoresControlar abatimentos e devoluções de mercadorias Controlar e liberar pagamentos a fornecedores

72

Gestão financeira e orçamentária

Administração do Contas a Receber – condutas adequadas

Política adequada de vendas que implica em :

a) bom volume de vendas + qualidade das vendasb) procurar realizar políticas adequadas relativas a prazos de recebimento,

desconto de vendas, concessão de crédito e cobrançac) trabalhar atentamente na prevenção de problemas, realizando controles que possam identificar não só o montante de atrasos no recebimento (inadimplência), bem como os clientes que não pagam em diad) antecipar eventuais tendências de crescimento nas contas vencidas, fazendo acompanhamento periódico

73

Gestão financeira e orçamentária

EXEMPLO TOTAL A ATRASO C/ ATRASO C/ CLIENTES RECEBER A VENCER ATÉ 30 DIAS ATÉ 60 DIAS A 12.000 3.000 4.500 4.500 B 8.000 2.000 4.000 2.000 C 4.200 1.000 - 3.200 D 7.000 5.000 1.000 1.000 E 3.000 - 1.000 2.000 TOTAL 34.200 11.000 10.500 12.700 % 100 32 31 37

74

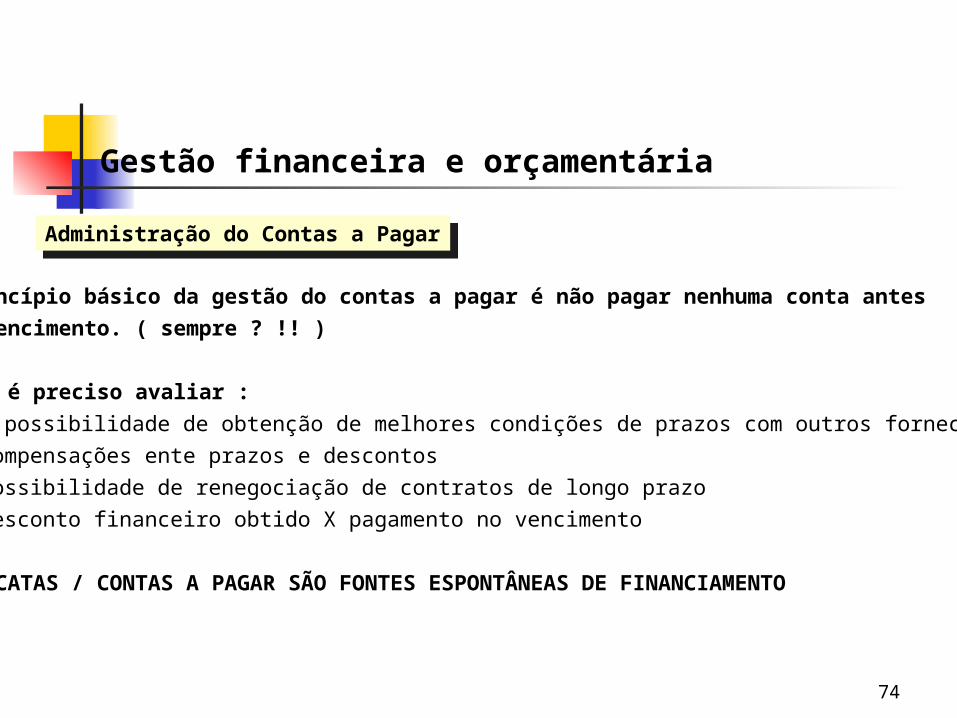

Gestão financeira e orçamentária

Administração do Contas a Pagar

O princípio básico da gestão do contas a pagar é não pagar nenhuma conta antes do vencimento. ( sempre ? !! ) Porém é preciso avaliar :a) A possibilidade de obtenção de melhores condições de prazos com outros fornecedoresb) Compensações ente prazos e descontos c) Possibilidade de renegociação de contratos de longo prazod) Desconto financeiro obtido X pagamento no vencimento

DUPLICATAS / CONTAS A PAGAR SÃO FONTES ESPONTÂNEAS DE FINANCIAMENTO

75

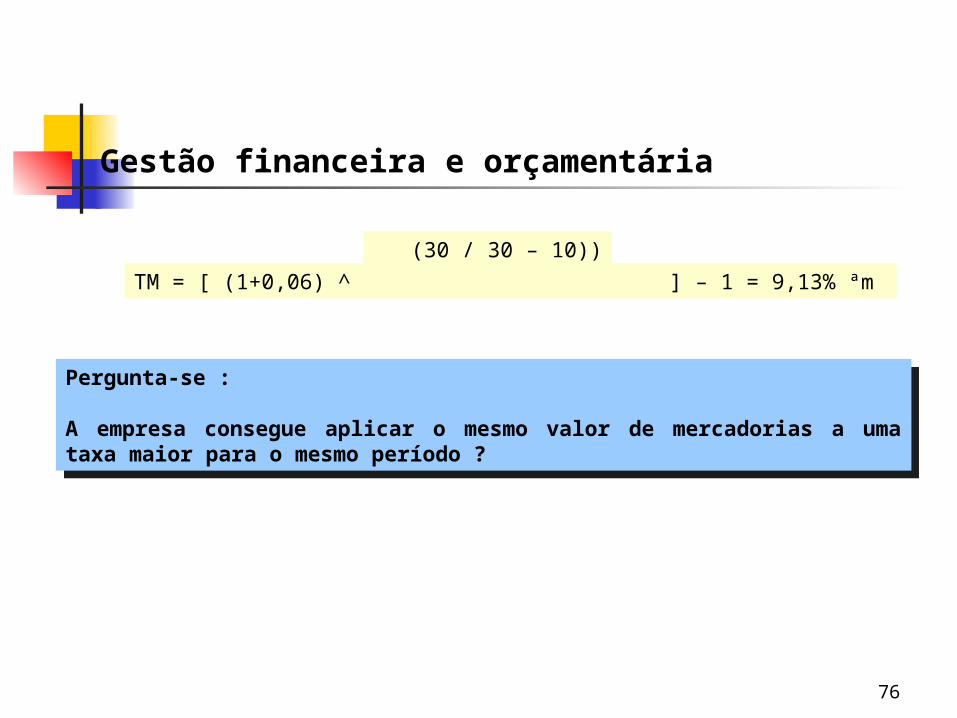

Gestão financeira e orçamentária

Item d – exemplo de comparação Calcule a taxa mensal equivalente de um desconto de fornecedor de 6% para um

pagamento com 10 dias, ao invés de efetuar o pagamento no prazo normal de 30 dias.

TM = [ (1+TD) ^ ] - 1 (30 / (PN – PD))

Onde :

PN = prazo normal sem desconto (30 dias )PD = prazo limite de desconto (10 dias )TD = taxa de desconto oferecida para pagamento no PD

76

Gestão financeira e orçamentária

(30 / 30 – 10))TM = [ (1+0,06) ^ ] – 1 = 9,13% ªm

Pergunta-se :

A empresa consegue aplicar o mesmo valor de mercadorias a uma taxa maior para o mesmo período ?

77

Administração financeira dos estoques

Gestão financeira e orçamentária

Os investimentos em estoque são a base para a geração de lucros, uma vez que podem trazer um retorno sobre o valor investido muito maior que qualquer outro ativo.

O objetivo principal do administrador financeiro é dimensionar os investimentos em estoque de maneira a compatibilizar a capacidade de caixa com os objetivos de venda

Estoques em excesso : Absorvem recursos que poderiam ter outro destino mais rentável; Reduzem a capacidade de lucro da empresa pois podem gerar mais custos

financeiros e de armazenagem

78

Gestão financeira e orçamentária

VENDAS X PRODUÇÃO X COMPRAS (SUPRIMENTOS) X FINANÇAS (O ETERNO CONFLITO)

VENDAS : vultosos estoques são necessários para atender as exigências do mercado com rapidez

PRODUÇÃO : estoques elevados de matérias-primas são necessários para assegurar as atividades de produção

COMPRAS : compras em grande quantidade minimizam os custos por unidade e as despesas gerais de aquisição

FINANÇAS : estoques pequenos minimizam as exigências em termos de investimento (fluxos de caixa) e reduzem os custos de manutenção de estoques.

Administração financeira dos estoques

79

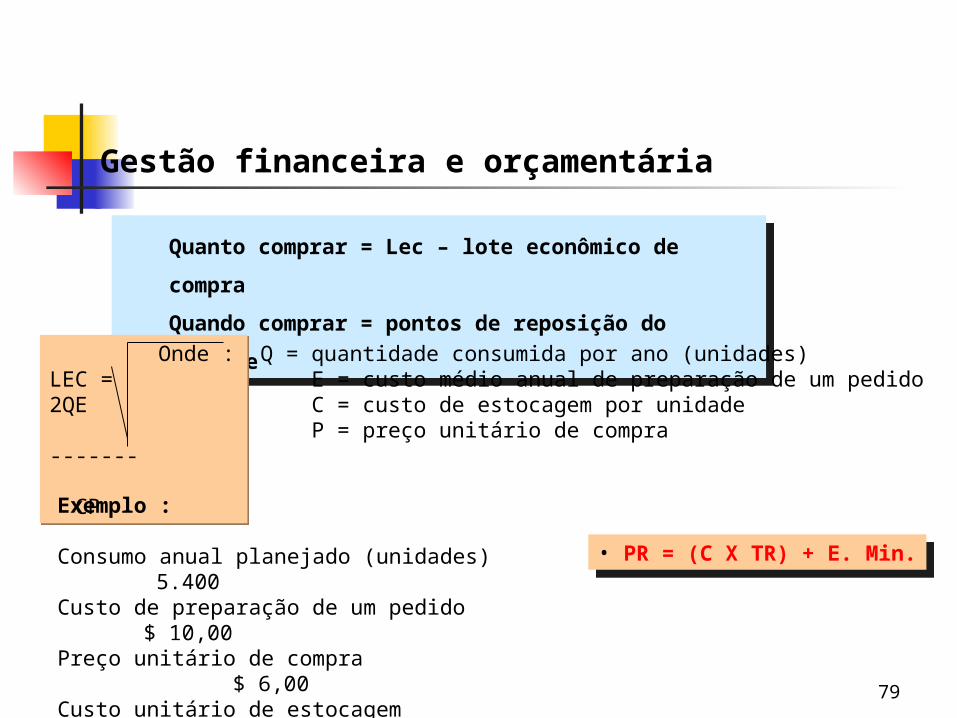

Gestão financeira e orçamentária

Quanto comprar = Lec – lote econômico de compraQuando comprar = pontos de reposição do estoqueLEC = 2QE

------- CP

Onde : Q = quantidade consumida por ano (unidades) E = custo médio anual de preparação de um pedido C = custo de estocagem por unidade P = preço unitário de compra

Exemplo :

Consumo anual planejado (unidades) 5.400

Custo de preparação de um pedido $ 10,00

Preço unitário de compra $ 6,00

Custo unitário de estocagem $ 0,20

• PR = (C X TR) + E. Min.

80

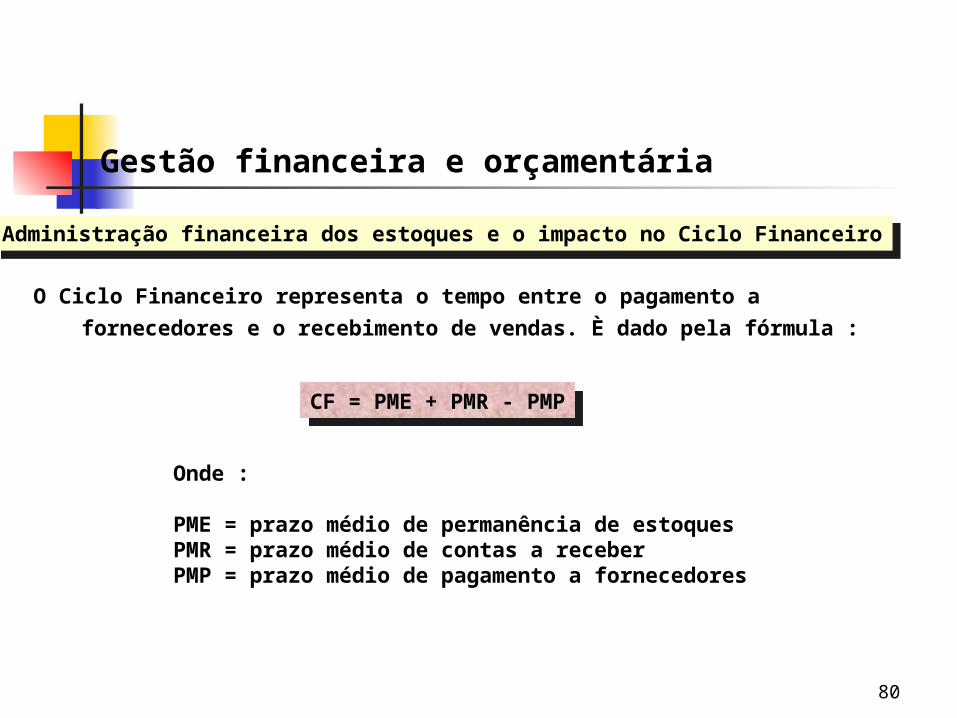

Gestão financeira e orçamentária

Administração financeira dos estoques e o impacto no Ciclo Financeiro

O Ciclo Financeiro representa o tempo entre o pagamento a fornecedores e o recebimento de vendas. È dado pela fórmula :

CF = PME + PMR - PMP

Onde :

PME = prazo médio de permanência de estoquesPMR = prazo médio de contas a receberPMP = prazo médio de pagamento a fornecedores

81

Gestão financeira e orçamentária

30 42 60 80 100 120

PMEMP PMEPE PMEPA PF RV

V

PRAZO MÉDIO EST. PRAZO MÉDIO RECEB. DE VENDAS

PRAZO MÉDIO PAGTO.FORNECEDOR CICLO FINANCEIRO

CICLO PRODUÇÃO = PME

CICLO OPERACIONAL

82

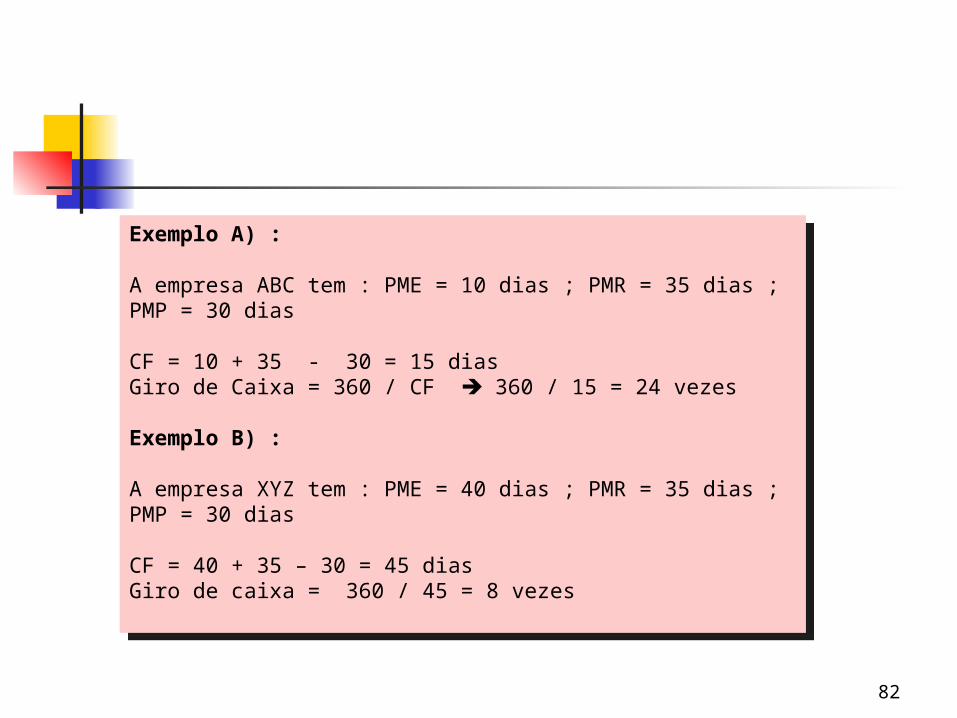

Exemplo A) : A empresa ABC tem : PME = 10 dias ; PMR = 35 dias ; PMP = 30 dias CF = 10 + 35 - 30 = 15 diasGiro de Caixa = 360 / CF 360 / 15 = 24 vezes Exemplo B) : A empresa XYZ tem : PME = 40 dias ; PMR = 35 dias ; PMP = 30 dias CF = 40 + 35 – 30 = 45 diasGiro de caixa = 360 / 45 = 8 vezes

83

Gestão financeira e orçamentária

Conclusões :

Quanto maior for o ciclo financeiro, menor será o giro de caixa. Aconselha-se manter alto giro de caixa de forma a reduzir a sua necessidade de capital de giro

Daí a importância de se ter um PME baixo, ou sempre menor, ou, em outras palavras, reduzir o meu ciclo operacional ( ciclo de produção)

O estoque é um investimento, pois exige o comprometimento de recursos que a empresa poderia aplicar em outras alternativas rentáveis

O administrador financeiro, ao avaliar alterações planejadas nos níveis de estoques, deve considera-las do ponto de vista de custo versus benefícios.

84

Gestão financeira e orçamentária

EXERCÍCIOS Dimensionamento Cap. De GiroEmpresa Comercial

85

Gestão financeira e orçamentária

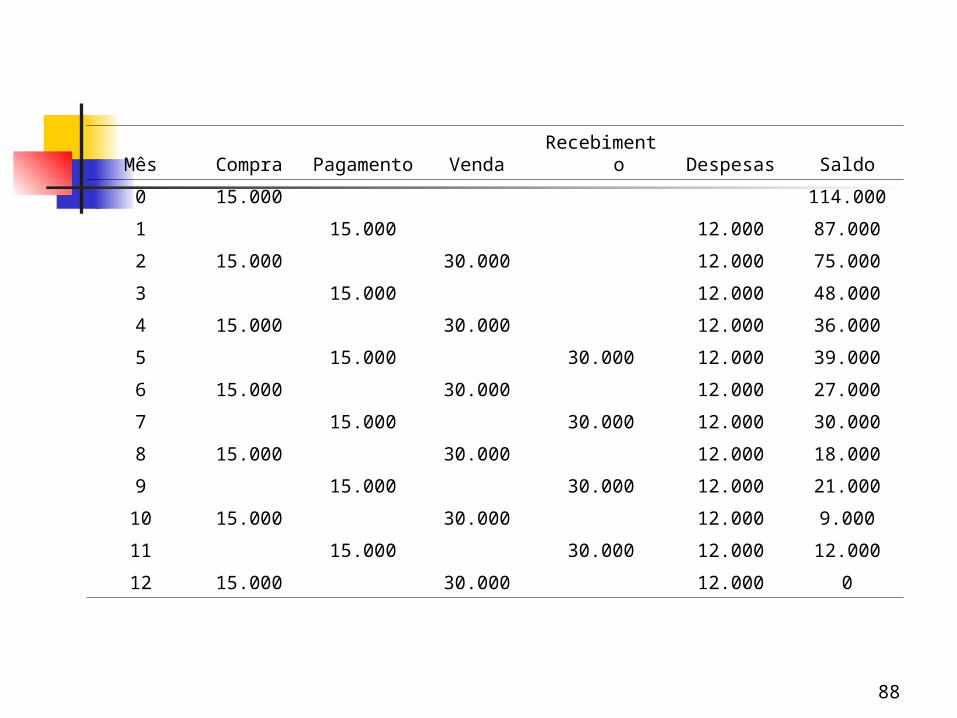

Dimensionando o capital de giro (empresas comerciais)

Uma loja de calçados compra suas mercadorias com prazo de 1 mês para pagá-las. Essas mercadorias demoram 2 meses para serem vendidas. Em geral, os clientes pagam à loja em 3 meses. O valor médio das compras é de $ 15.000. As mercadorias são vendidas por $ 30.000. As despesas mensais da loja giram em torno de $ 12.000. Com base nestas informações,determine o capital de giro necessário da empresa.

86

Administração do capital de giro

Mês Compra Pagamento Venda Recebimento Despesas Saldo

87

Mês Compra Pagam. Venda Receb. Despesas Saldo

0 15.000 0

1 15.000 12.000 -27.000

2 15.000 30.000 12.000 -39.000

3 15.000 12.000 -66.000

4 15.000 30.000 12.000 -78.000

5 15.000 30.000 12.000 -75.000

6 15.000 30.000 12.000 -87.000

7 15.000 30.000 12.000 -84.000

8 15.000 30.000 12.000 -96.000

9 15.000 30.000 12.000 -93.000

10 15.000 30.000 12.000 -105.000

11 15.000 30.000 12.000 -102.000

12 15.000 30.000 12.000 -114.000

88

Mês Compra Pagamento Venda Recebimento Despesas Saldo

0 15.000 114.000

1 15.000 12.000 87.000

2 15.000 30.000 12.000 75.000

3 15.000 12.000 48.000

4 15.000 30.000 12.000 36.000

5 15.000 30.000 12.000 39.000

6 15.000 30.000 12.000 27.000

7 15.000 30.000 12.000 30.000

8 15.000 30.000 12.000 18.000

9 15.000 30.000 12.000 21.000

10 15.000 30.000 12.000 9.000

11 15.000 30.000 12.000 12.000

12 15.000 30.000 12.000 0

89

Gestão financeira e orçamentária

EXERCÍCIOS Dimensionamento Cap. De GiroEmpresa Industrial

90

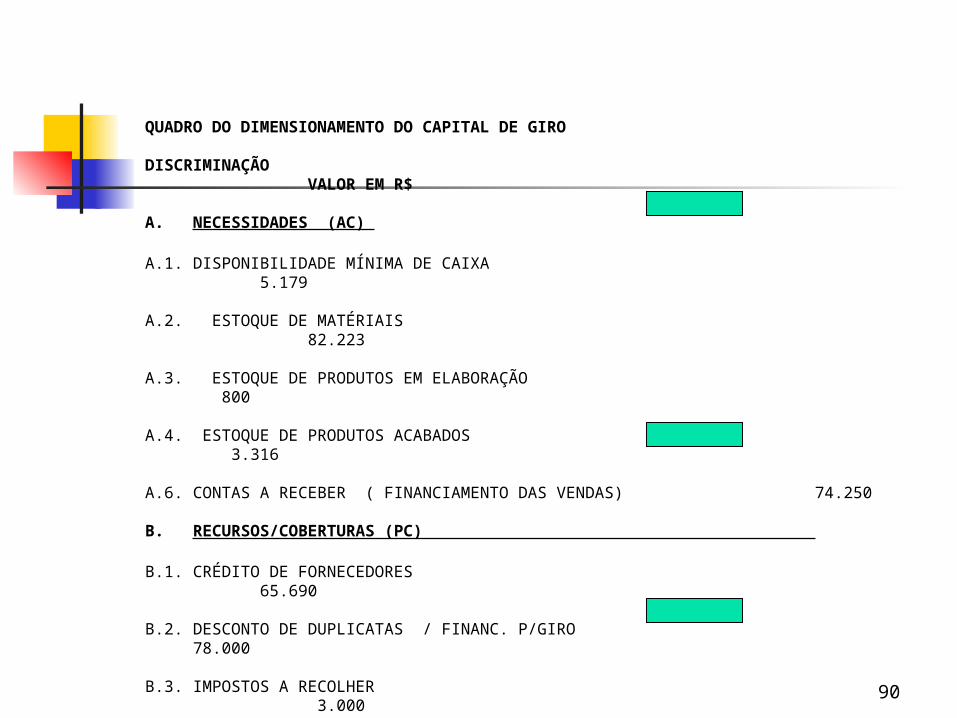

QUADRO DO DIMENSIONAMENTO DO CAPITAL DE GIRO

DISCRIMINAÇÃO VALOR EM R$

A. NECESSIDADES (AC)

A.1. DISPONIBILIDADE MÍNIMA DE CAIXA 5.179

A.2. ESTOQUE DE MATÉRIAIS 82.223

A.3. ESTOQUE DE PRODUTOS EM ELABORAÇÃO 800

A.4. ESTOQUE DE PRODUTOS ACABADOS 3.316

A.6. CONTAS A RECEBER ( FINANCIAMENTO DAS VENDAS) 74.250

B. RECURSOS/COBERTURAS (PC)

B.1. CRÉDITO DE FORNECEDORES 65.690

B.2. DESCONTO DE DUPLICATAS / FINANC. P/GIRO 78.000

B.3. IMPOSTOS A RECOLHER 3.000

B.3. OUTRAS FONTES 78

B.4. CAPITAL DE GIRO PRÓPRIO OU LÍQUIDO

91

Dimensionamento Do Capital de Giro para empresas industriais

NECESSIDADES

A.1- Disponibilidade mínima de caixa ou caixa mínimo operacional

Recursos indispensáveis para o atendimento de necessidades imediatas e/ou eventuais, como :

- folha de pagamento dos empregados com encargos sociais;- Despesas administrativas, financeiras e operacionais

Exemplo :

Calcular o Caixa Mínimo necessário para manter um certo volume de recursos no caixa da Empresa.Dados:

a) Foi projetada a necessidade de manutenção de um determinado volume de recursos para .cobrir despesas equivalentes a 5 dias de funcionamento

b) O custo anual de produção industrial foi estimado em R$ 1.500.000,00

c) As despesas administrativas e comerciais, excluídas as depreciações e amortizações, foram

estimadas em R$ 600.000,00

Solução:

Caixa mínimo = (custo anual produção - depreciação + despesas adm. ) X 5 estimada comerciais --------------------------------------------------------------- 360Caixa mínimo = R$ 29.167,00

92

A.2- Estoque de materiais ( insumos )

Exemplo :

Dados :

a) Prazo médio de estoque de matéria prima = 45 dias de produçãob) Coeficiente técnico de produção de matéria prima 0,57 do produto acabadoc) Custo unitário do produto acabado = R$ 40,00d) Produção anual projetada = 500.000 u

Solução :Necessidade de capital para estoques de matéria prima ( NCEMP )

NCEMP = ( consumo anual de mat. Prima X número de dias de estoque) ------------------------------------------------------------------------------- 360

Custo Unit. De MP = custo unit. Produto acabado X coeficiente técnico = R$ 40 x 0,57 = R$ 22,80

Consumo anual de MP = Custo unit.MP X produção anual projetada = R$ 22,80 X 500.000 = R$ 11.400.000,00

NCEMP = (11.400.000 x 45 ) ---------------------- = R$ 1.425.000,00 360

93

A.3- Estoque de produtos em elaboração :

Cálculo :

Estoque de produtos = custo industrial X dias necessários para o produto ( ou lote em elaboração - depreciação de produtos) ficar totalmente acabado ----------------------------------------------------------------------

360Exemplo :

Calcular a necessidade de capital de giro para manter um determinado estoque de produtos no.estágio de elaboração de uma fábrica de pré-moldados, onde estima-se o custo de fabricação.em R$ 4.500.000,00 e sabe-se que tais produtos levam 15 dias para ficarem totalmente .acabados

Estoque de produtos em elaboração = 4.500.000 X 15 ----------------------- = R$ 187.500,00 360

94

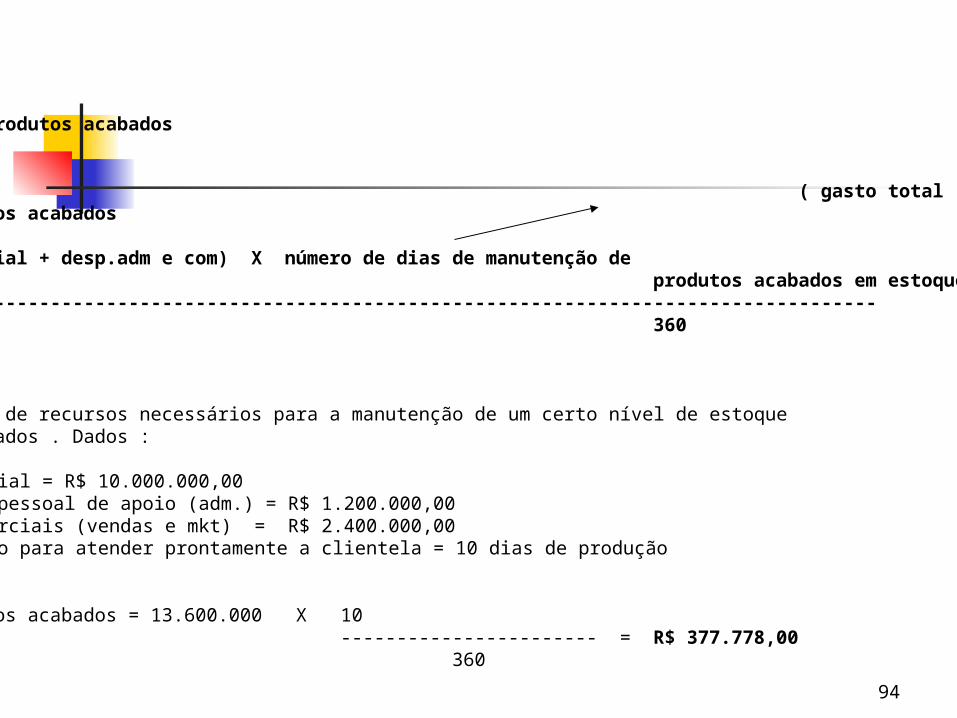

A.4- Estoque de produtos acabados

Cálculo : ( gasto total ) - depreciaçãoEstoque de produtos acabados

= (custo industrial + desp.adm e com) X número de dias de manutenção de produtos acabados em estoque ----------------------------------------------------------------------------------------------- 360

Exemplo :

Calcular o volume de recursos necessários para a manutenção de um certo nível de estoque.de produtos acabados . Dados :

a) Custo industrial = R$ 10.000.000,00 b) Despesas com pessoal de apoio (adm.) = R$ 1.200.000,00c) Despesas comerciais (vendas e mkt) = R$ 2.400.000,00 d) Estoque mínimo para atender prontamente a clientela = 10 dias de produção

Estoque de produtos acabados = 13.600.000 X 10 ----------------------- = R$ 377.778,00 360

95

A.5- Financiamento das vendas

Os títulos em carteira referem-se ao montante das vendas a prazo da Empresa. Duplicatas / Títulos a receber não descontados em bancos.

Industrial Conde dos Arcos ( Em R$ mil)

Faturamento mensal 150 - vendas a vista (10%) 15

Subtotal 135- desconto bancário ( 60% ) 81

Títulos em carteira 54

Distribuição das vendas a prazo no mês – títulos em carteira :

Prazo em dias % dos títulos

30 30 45 30 60 20 75 20

96

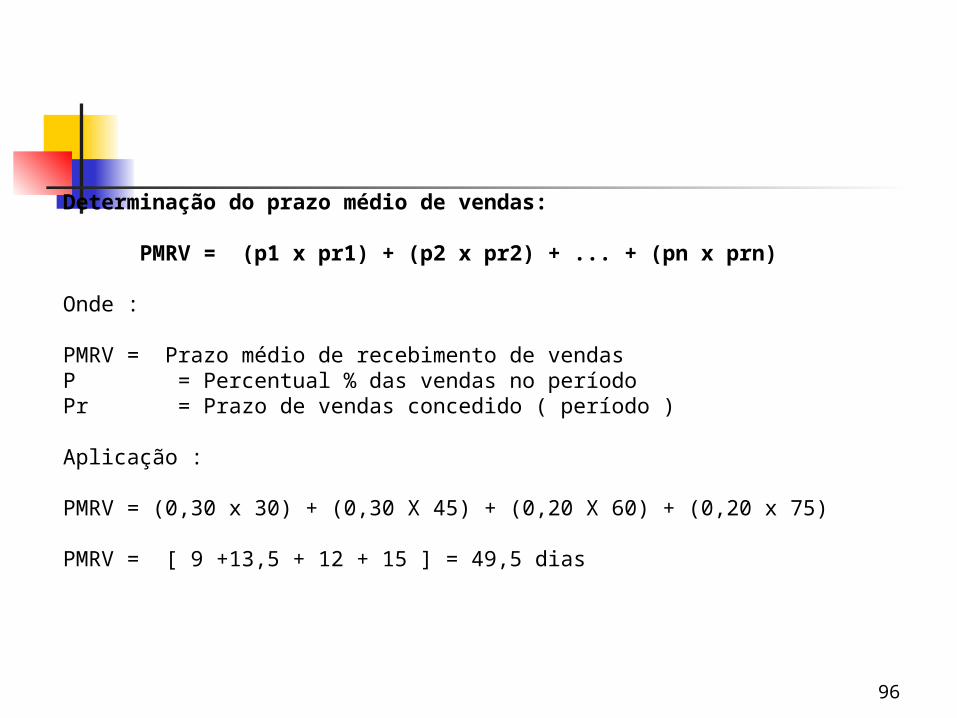

Determinação do prazo médio de vendas:

PMRV = (p1 x pr1) + (p2 x pr2) + ... + (pn x prn)

Onde :

PMRV = Prazo médio de recebimento de vendasP = Percentual % das vendas no períodoPr = Prazo de vendas concedido ( período )

Aplicação :

PMRV = (0,30 x 30) + (0,30 X 45) + (0,20 X 60) + (0,20 x 75)

PMRV = [ 9 +13,5 + 12 + 15 ] = 49,5 dias

97

A.5- Financiamento das vendas (contas a receber)

Cálculo :

(custo industrial + despesas adm. e com). – depreciação X % vendas a prazo X PMRV = ------------------------------------------------------------------------------------------------ 360 Exemplo :

Calcular o volume de recursos necessários para o financiamento das vendas:

a) Custo industrial = R$ 10.000.000,00 b) Despesas com pessoal de apoio (adm.) = R$ 1.200.000,00c) Despesas comerciais (vendas e mkt) = R$ 2.400.000,00 d) PMRV = 35 dias e ) % vendas a prazo = 100 %

= (10.000.000 + 1.200.000 + 2.400.000) X 35 ------------------------------------------------------- = 1.322.222,22 360

98

RECURSOS OU COBERTURAS

B.1- Crédito de fornecedores

Cálculo :

Consumo anual de mat.prima X % de compras a prazo X prazo médio compras---------------------------------------------------------------------------------------------------- 360

B.2- Desconto de duplicatas

Cálculo :

Faturamento X % vendas a prazo X % desconto X prazo médio concedido------------------------------------------------------------------------------------------------ 360

B.3- Outras fontes - Outras fontes de recursos , se houver.

B.4- Capital de giro próprio

È obtido pela diferença entre o total das necessidades e a soma dos recursos

99

Gestão financeira e orçamentária

Expurgar – tirar o valor de depreciação

100

Orçamento empresarial

ORÇAMENTO DE CAIXA

CONCEITO DE ORÇAMENTO DE CAIXA

“ É UM DEMONSTRATIVO DOS FLUXOS DAS ENTRADAS E SAÍDAS PROJETADAS DE CAIXA DA EMPRESA, USADO PARA ESTIMAR AS SUAS NECESSIDADES A CURTO PRAZO”.

Gittman, Princípios de Adm. Financeira.

Instrumento básico para a execução do planejamento e de controle financeiros de curto prazo.

101

Orçamento empresarial

ORÇAMENTO DE CAIXA PERÍODO ORÇAMENTÁRIO :

Tempo contemplado pelo orçamento de caixa tendo por base o seu ciclo operacional.

Considerando :

a) Objetivo especifico do orçamento de caixab) Natureza dos negócios

Empresas mais instáveis com relação às entradas de vendas, devido as atividades que são, por natureza, mais complexas e imprevisíveis, devem apresentar um período orçamentário menor, mais curto.

Empresas mais estáveis, mais previsíveis, com menor grau de incerteza, devem apresentar períodos orçamentários mais longos.

102

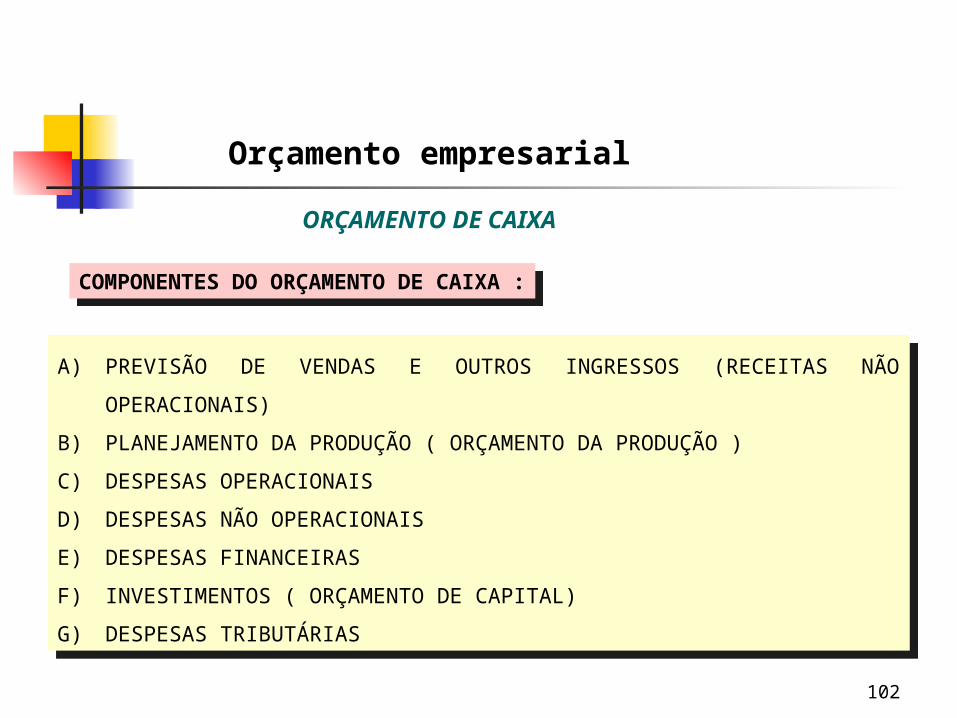

Orçamento empresarial

ORÇAMENTO DE CAIXA

COMPONENTES DO ORÇAMENTO DE CAIXA :

A) PREVISÃO DE VENDAS E OUTROS INGRESSOS (RECEITAS NÃO OPERACIONAIS)

B) PLANEJAMENTO DA PRODUÇÃO ( ORÇAMENTO DA PRODUÇÃO )C) DESPESAS OPERACIONAISD) DESPESAS NÃO OPERACIONAISE) DESPESAS FINANCEIRASF) INVESTIMENTOS ( ORÇAMENTO DE CAPITAL)G) DESPESAS TRIBUTÁRIAS

103

Orçamento empresarialORÇAMENTO DE CAIXA

COMPONENTES DO ORÇAMENTO DE CAIXA (FORMATO) :

Jan Fev ... Nov Dez Recebimentos (ingressos) -------- ------- ------- --------

(-) Pagamentos (desembolsos)

= Fluxo líquido de caixa

(+) Saldo inicial de caixa -------- ------- ------- --------

= Saldo final de caixa

(-) Saldo mínimo de caixa

(+)Financiamento total necessário = Saldo de caixa excedente

104

Orçamento empresarialORÇAMENTO DE CAIXA

COMPONENTES DO ORÇAMENTO DE CAIXA (DETALHAMENTO) :RECEBIMENTOS (INGRESSOS):

Vendas a vistaCobrança de vendas a prazo (crédito)Descontos de duplicatasReceitas financeirasVendas de ativo fixoAumento de capital socialAquisição de empréstimosAluguéis a receber e outros

PAGAMENTOS (DESEMBOLSOS):

Compras a vistaPagamento de duplicatas (fornecedores)Pagamento de leasing e de aluguéisPagamento de impostosOrdenados,salários e encargos sociaisPagamento de jurosPagamento de principal de empréstimosAquisição de equipamentos

105

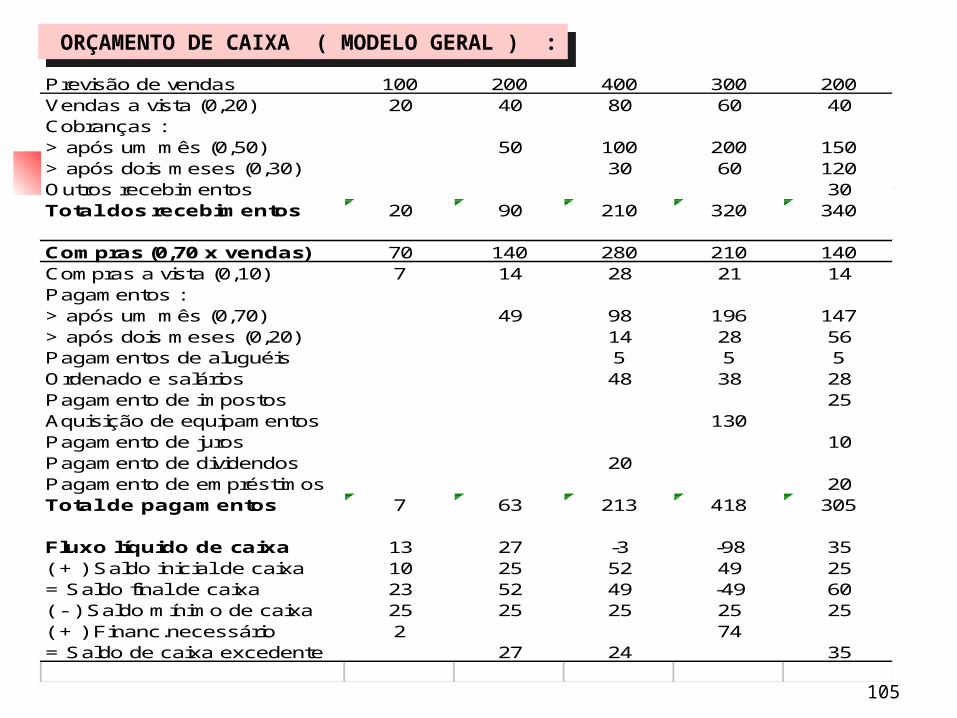

ORÇAMENTO DE CAIXA ( MODELO GERAL ) :Previsão de vendas 100 200 400 300 200Vendas a vista (0,20) 20 40 80 60 40Cobranças :> após um mês (0,50) 50 100 200 150> após dois meses (0,30) 30 60 120Outros recebimentos 30Total dos recebimentos 20 90 210 320 340

Compras (0,70 x vendas) 70 140 280 210 140Compras a vista (0,10) 7 14 28 21 14Pagamentos :> após um mês (0,70) 49 98 196 147> após dois meses (0,20) 14 28 56Pagamentos de aluguéis 5 5 5Ordenado e salários 48 38 28Pagamento de impostos 25Aquisição de equipamentos 130Pagamento de juros 10Pagamento de dividendos 20Pagamento de empréstimos 20Total de pagamentos 7 63 213 418 305

Fluxo líquido de caixa 13 27 -3 -98 35( + ) Saldo inicial de caixa 10 25 52 49 25= Saldo final de caixa 23 52 49 -49 60( - ) Saldo mínimo de caixa 25 25 25 25 25( + ) Financ.necessário 2 74= Saldo de caixa excedente 27 24 35

106

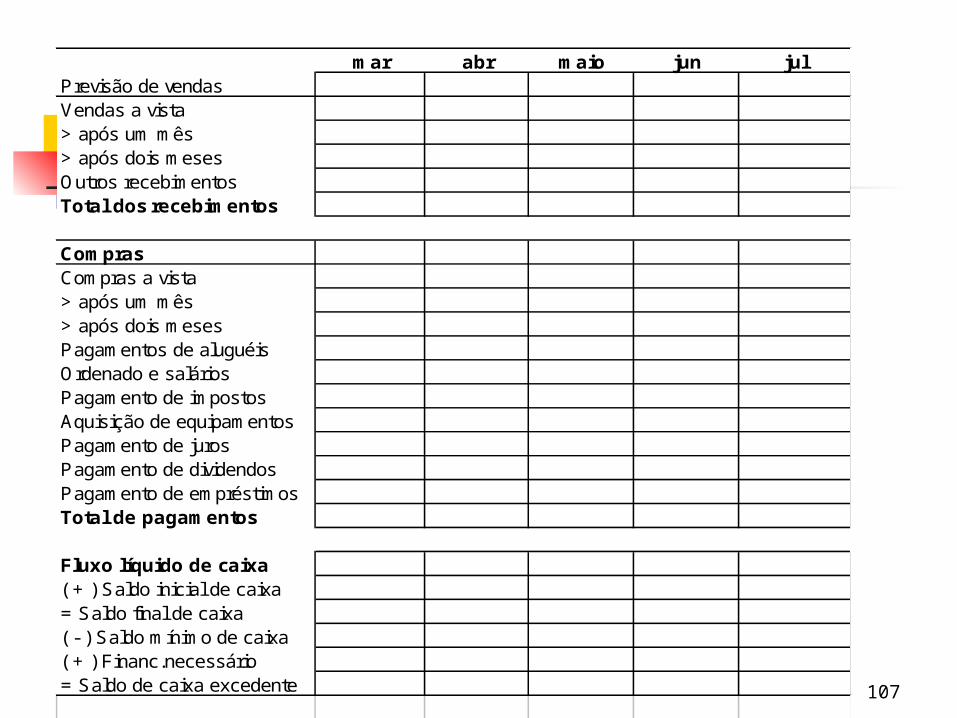

EXERCÍCIOS DE ORÇAMENTO DE CAIXA

107

mar abr maio jun julPrevisão de vendasVendas a vista > após um mês > após dois meses Outros recebimentosTotal dos recebimentos

ComprasCompras a vista > após um mês > após dois meses Pagamentos de aluguéisOrdenado e saláriosPagamento de impostosAquisição de equipamentosPagamento de jurosPagamento de dividendosPagamento de empréstimosTotal de pagamentos

Fluxo líquido de caixa( + ) Saldo inicial de caixa= Saldo final de caixa( - ) Saldo mínimo de caixa( + ) Financ.necessário= Saldo de caixa excedente

108

Gestão financeira e orçamentária

DIVIDENDOS Forma de remunerar os acionistas pelo capital investido na empresa. Pagamento dos rendimentos do negócio

109

Gestão financeira e orçamentária

Política de dividendos :Reter lucro ( e reinvestir) ou distribuir o lucro para os acionistas ?

Política ótima de dividendos => melhor decisão possível entre reter lucros e distribuir sob a forma de dividendos.

A decisão de reter ou distribuir o lucro líquido da empresa no todo ou em parte cabe aos acionistas, através de aprovação ou rejeição da s propostas apresentadas pela diretoria da empresa em Assembléia Geral Ordinária.

Política de fontes de financiamento – captação de recursos da empresa

Política de investimento – destinação a ser dada aos recursos / fundos envolvidos

110

Gestão financeira e orçamentária

Fatores determinantes da política de dividendos / critérios de tomada

De decisão :

a) Quando as oportunidades de investimento à empresa no mesmo ramo de atividade forem melhores, em termos de maximização do valor da riqueza dos acionistas, do que os dividendos por eles recebidos (benefício pessoal).

b) Quando as oportunidades externas ao ramo de atividades da empresa puderem ser aproveitadas e forem superiores aos benefícios que os acionistas teriam ao receber o dinheiro correspondente. Risco = incerteza de recebimentos de dividendos no futuro X certeza de recebimento dos dividendos correntes (atuais)

c) Liquidez da empresa. Pagamentos de dividendos = desembolso substancial

d) Credores financeiros podem impor restrições para o pagamento de dividendos, até mesmo como condição para conceder financiamentos. Legalmente a prioridade é para os credores financeiros.

111

Gestão financeira e orçamentária

Fatores determinantes da política de dividendos / critérios de tomada

De decisão :

e) Facilidade de acesso a outras fontes de recursos financeiro, especialmente a médio e a longo prazos se puder fazer uso do benefício da alavancagem financeira favorável.

f) O Imposto de renda sobre os dividendos X ganhos de capital através da bonificação.

g) Custo da emissão de novas ações e situação dos mercados de capitais no que se refere à oportunidade de substituição da retenção de lucros pela captação do mesmo volume de fundos através do lançamento de novos títulos de participação acionária.

h) Nível de atividade da economia em que a atua a empresa. Períodos recessivos = poucas oportunidades de investimentos para os lucros retidos. Períodos de expansão = oportunidades de investimento, mais abundantes e rentáveis, recomendando uma política de distribuição mais limitada.

112

MECANISMO DO PAGAMENTO DE DIVIDENDOS

Gestão financeira e orçamentária

Montante de dividendos a ser pago > decisão da Assembléia geral dos Acionistas por proposta da Diretoria da Empresa. Decisão deve obrigatoriamente avisar aos acionistas através de publicação em jornais de grande circulação e Diários Oficiais.

Dividendo mínimo obrigatório - BRASIL

Estabelecido pelos acionistas da empresa através de estatuto aprovado, não podendo ser inferior a 25% do lucro. Se o estatuto não estabelecer, o valor de pagamento de dividendos será 2 vezes o que a média das empresas que atuam no mesmo ramo de atividade pagam.

113

Gestão financeira e orçamentária

Dividendo facultativos - BRASIL

a) Quando há a constituição de reservas para contingências tais que protejam a empresa contra a insuficiência de recursos no caso de prejuízos futuros esperados;

b) Caso a Administração informe à Assembléia Geral que o pagamento do dividendo mínimo obrigatório, num dado exercício, é incompatível com a situação financeira da empresa, esse pagamento pode ser adiado para o outro exercício. Tributação - BRASIL

Alíquota diretamente aplicada sobre o valor do dividendo, na fonte.

Bonificações ( dividendos em ações)

É a substituição do pagamento de dividendos em dinheiro por uma distribuição de novas frações do capital ( ações), proporcionalmente à participação de cada acionista.

114

Gestão financeira e orçamentária

Dividendos preferenciais = lucro líquido após IR X % remuneração dos acionistas preferenciais

LPA = lucro líquido após dividendos preferenciais ---------------------------------------------------- número de ações ordinárias

115

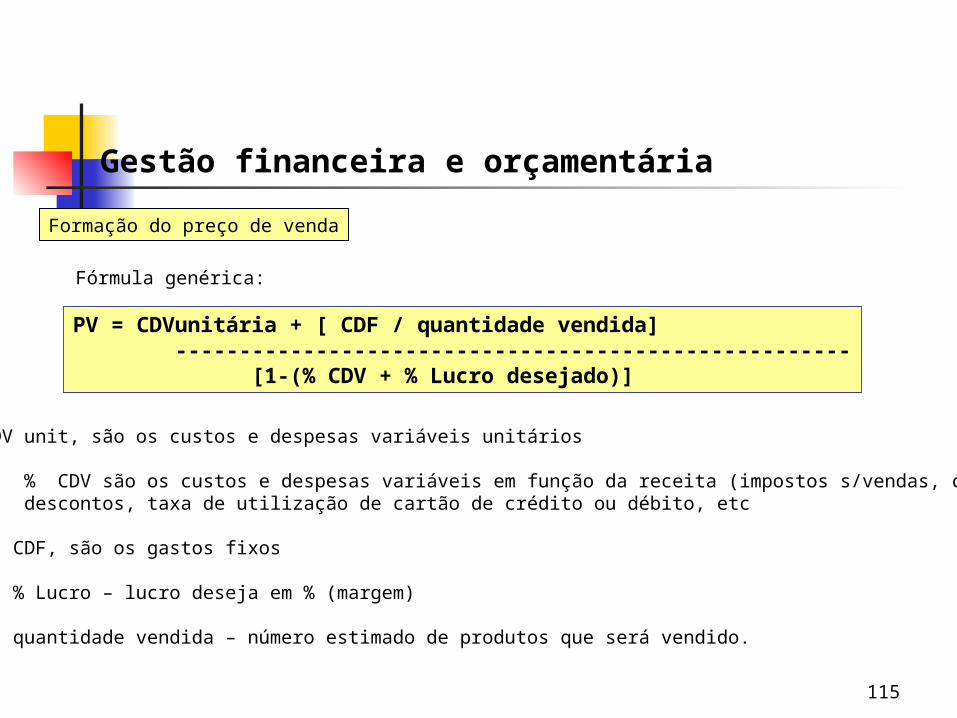

Gestão financeira e orçamentária Formação do preço de venda

Fórmula genérica:

PV = CDVunitária + [ CDF / quantidade vendida] ----------------------------------------------------- [1-(% CDV + % Lucro desejado)]

Onde: CDV unit, são os custos e despesas variáveis unitários

% CDV são os custos e despesas variáveis em função da receita (impostos s/vendas, comissões, descontos, taxa de utilização de cartão de crédito ou débito, etc

CDF, são os gastos fixos

% Lucro – lucro deseja em % (margem)

quantidade vendida – número estimado de produtos que será vendido.

116

Gestão financeira e orçamentária

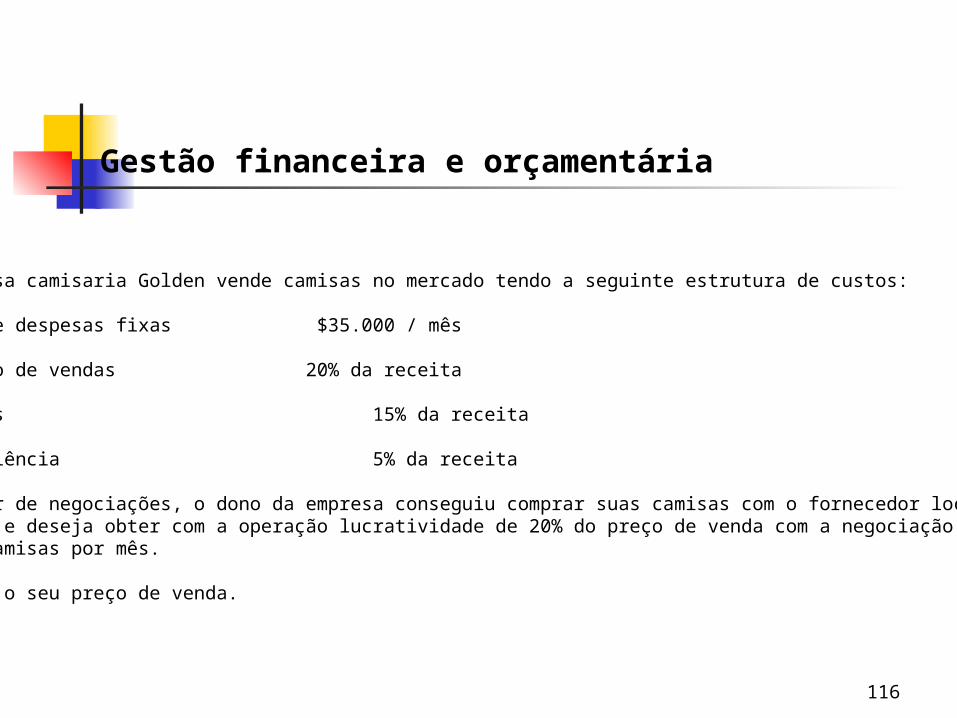

Exemplo:

A empresa camisaria Golden vende camisas no mercado tendo a seguinte estrutura de custos:

Custos e despesas fixas $35.000 / mês Comissão de vendas 20% da receita

Impostos 15% da receita

Inadimplência 5% da receita

A partir de negociações, o dono da empresa conseguiu comprar suas camisas com o fornecedor local por R$10,00 e deseja obter com a operação lucratividade de 20% do preço de venda com a negociação de7.000 camisas por mês.

Calcule o seu preço de venda.

117

Gestão financeira e orçamentária

PV = CDVunitária + [ CDF / quantidade vendida] ----------------------------------------------------------------------------- [1-(% ISS + %COFINS+%PIS+%IPI+%ICMS+%IR+%CSSL + % Lucro desejado)]

118

Uma empresa estima vender 10.000 unidades do produto.Os custos variáveis totalizam $ 43.000.As despesas variáveis totalizam $ 9.000.Os custos fixos totalizam $ 21.600.As despesas fixas totalizam $ 14.400.A empresa deseja obter lucro de de 15% sobre o preço de venda líquido de impostos.As alíquotas de impostos são : 18% de ICMS, 20% de IPI, 2% de Cofins e 0,65% de PIS, 4,88% IR e 2,80% de CSSL

Determine o seu preço de venda

Gestão financeira e orçamentária

119

RT = CT + DESPESAS TOTAIS

Análise do Ponto de Equilíbrio – Relação Volume-lucro

DRE RESUMIDO :

Receita de vendas ===== = q.p(-) Custos e despesas fixas => = - ( CF + DF)(-) Custos variáveis ===== = - q.v

= Lucro ============ = 0 = RT = CT + DT

Onde : q = volume de vendas em unidades ( quantidades produzidas e vendidas) p = preço de venda por unidade v = custo variável por unidade CF + DF = custos e despesas fixas

RT = GTRT = GF + CVq.p = G F + q.vq.p – q.v = GF.q(p – v) = GF ====== q = GF = CF + DF ------------ ------------- ( p – v ) ( p – v )

Mc = p – v . Margem de Contribuição

Ponto de equilíbrio RECEITA OPERACIONAL = CUSTOS + DESPESAS TOTAIS

120

Ponto de equilíbrio contábil – PEC

PEC = custos fixos + despesas fixas 35.438 + 19.570 ----------------------------------- = ------------------------- =73.344 unidades Mc (1,20 – 0,45)

PEC$ = 73.344 x 1,20 = R$ 88.012,80

Ponto de equilíbrio financeiro – PEF

Resultado financeiro

PEF = ( CF + Despesas fixas) – ( Despesas fixas que não implicam em efetivo desembolso) -------------------------------------------------------------------------------------------------------- Mc

PEF = 55.008 – ( 10.815 + 7.077) = 37.116 = 49.488 unidades ----------------------------------- -------- 0,75 0,75

PEF$ = 49.488 x 1,20 = R$ 59.385,60

121

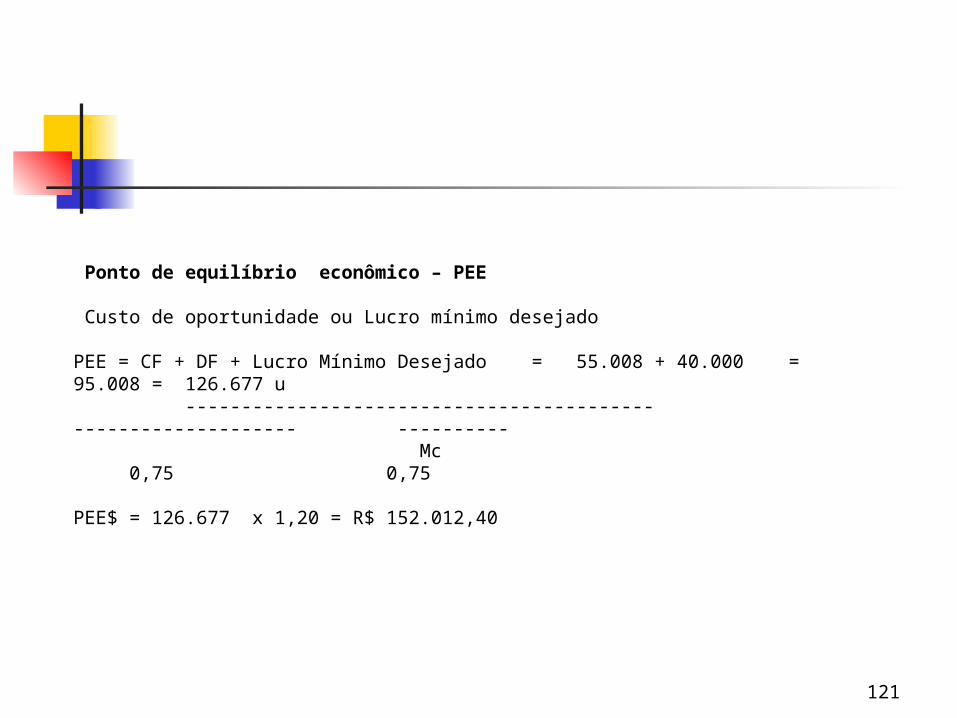

Ponto de equilíbrio econômico – PEE

Custo de oportunidade ou Lucro mínimo desejado

PEE = CF + DF + Lucro Mínimo Desejado = 55.008 + 40.000 = 95.008 = 126.677 u ------------------------------------------ -------------------- ---------- Mc 0,75 0,75

PEE$ = 126.677 x 1,20 = R$ 152.012,40

122

EXERCÍCIOS Ponto de equilíbrio e LPA

123

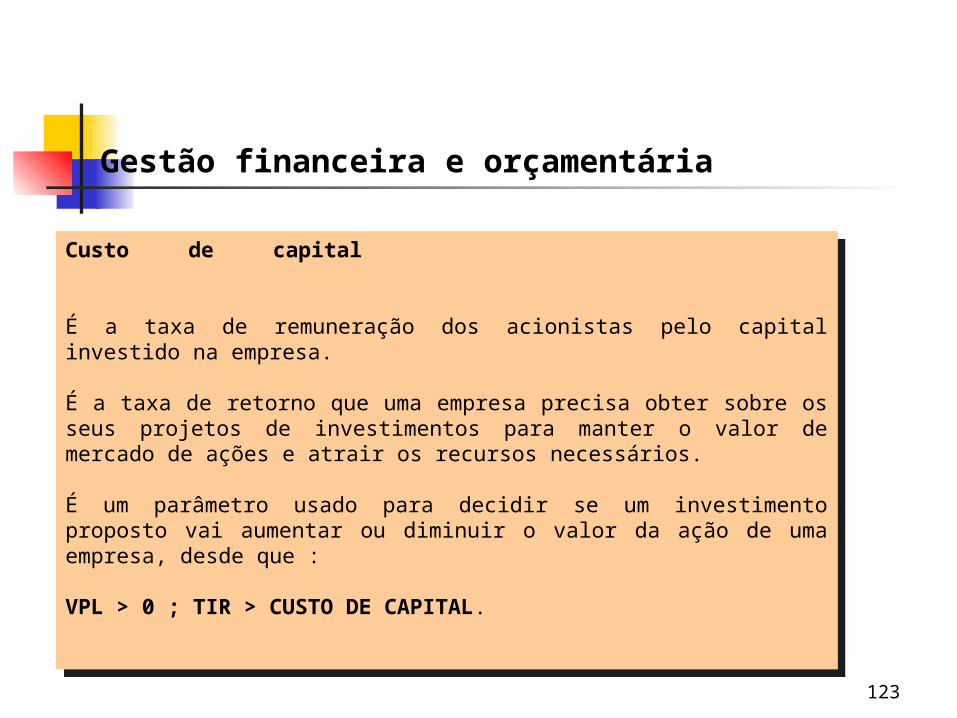

Custo de capital

É a taxa de remuneração dos acionistas pelo capital investido na empresa. É a taxa de retorno que uma empresa precisa obter sobre os seus projetos de investimentos para manter o valor de mercado de ações e atrair os recursos necessários.

É um parâmetro usado para decidir se um investimento proposto vai aumentar ou diminuir o valor da ação de uma empresa, desde que :

VPL > 0 ; TIR > CUSTO DE CAPITAL.

Gestão financeira e orçamentária

124

Gestão financeira e orçamentária

Premissas :

a) Risco total da empresa = risco operacional ou do negócio + risco financeiro

b) Risco operacional ou do negócio é o risco que a empresa corre de ser incapaz de cobrir os seus custos operacionais.

c) Risco financeiro é o risco que a empresa corre de ser incapaz de cumprir com os seus compromissos financeiros exigidos.

d) Custo de oportunidade é o custo associado a uma alternativa abandonada ou preterida.

e) Imposto de renda : os custos são considerados relevantes depois dos impostos. O custo de capital é medido após a incidência do Imposto de renda ( lucro líquido).

125

Gestão financeira e orçamentária

Estimativa do Custo de capitalBusca da estrutura meta de capital ideal ou mix ótimo de financiamento.

Recursos de terceiros X recursos próprios para maximizar a riqueza dos acionistas

Exemplo : Uma empresa dispõe de várias oportunidades de investimento:

O melhor projeto disponível hoje : Custo = $ 100.000 prazo = 20 anos

tir = 7 % custo da fonte de financiamento disponível = capital terceiros = 6%

126

Gestão financeira e orçamentária

O melhor projeto disponível uma semana depois :

Custo = $ 100.000 prazo = 20 anos

tir = 12 % custo da fonte de financiamento disponível = capital próprio = 14%

PONDERAÇÃO DO CUSTO DE CADA FONTE ( custo médio ponderado de capital)

MIX de 50% - 50% = [ (0,50 x 6%) + (0,50 x 14%) ] = 10 %

UTILIZANDO ESSE CUSTO A PRIMEIRA OPORTUNIDADE SERIA DESCARTADA E A SEGUNDA ACEITA

127

Gestão financeira e orçamentária

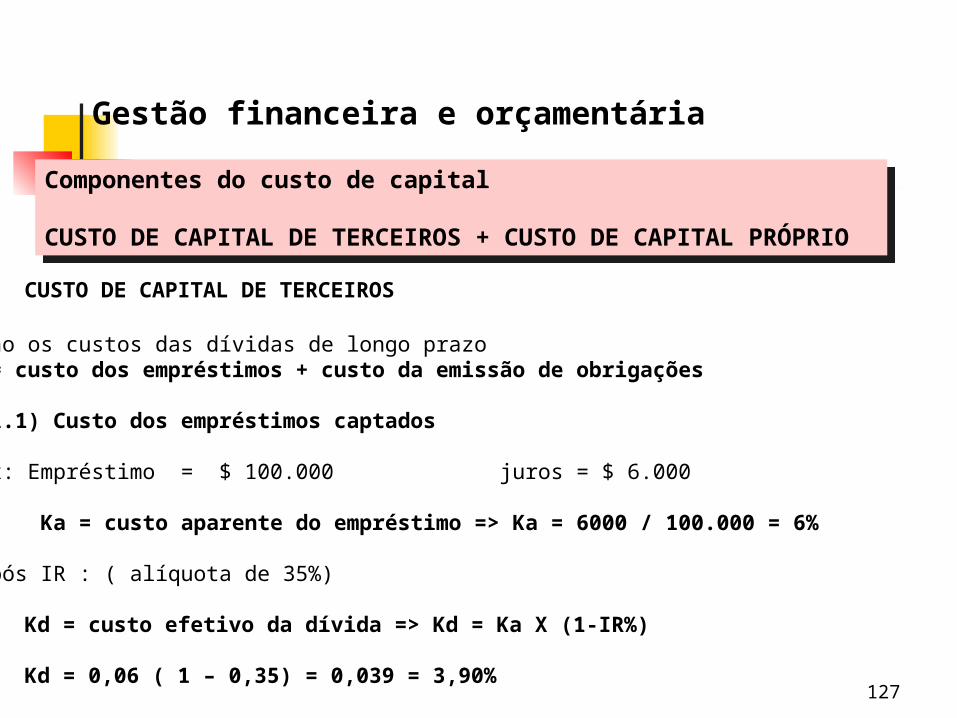

Componentes do custo de capital

CUSTO DE CAPITAL DE TERCEIROS + CUSTO DE CAPITAL PRÓPRIO

1) CUSTO DE CAPITAL DE TERCEIROS

São os custos das dívidas de longo prazo = custo dos empréstimos + custo da emissão de obrigações

1.1) Custo dos empréstimos captados

Ex: Empréstimo = $ 100.000 juros = $ 6.000

Ka = custo aparente do empréstimo => Ka = 6000 / 100.000 = 6%

Após IR : ( alíquota de 35%)

Kd = custo efetivo da dívida => Kd = Ka X (1-IR%)

Kd = 0,06 ( 1 – 0,35) = 0,039 = 3,90%

128

Gestão financeira e orçamentária

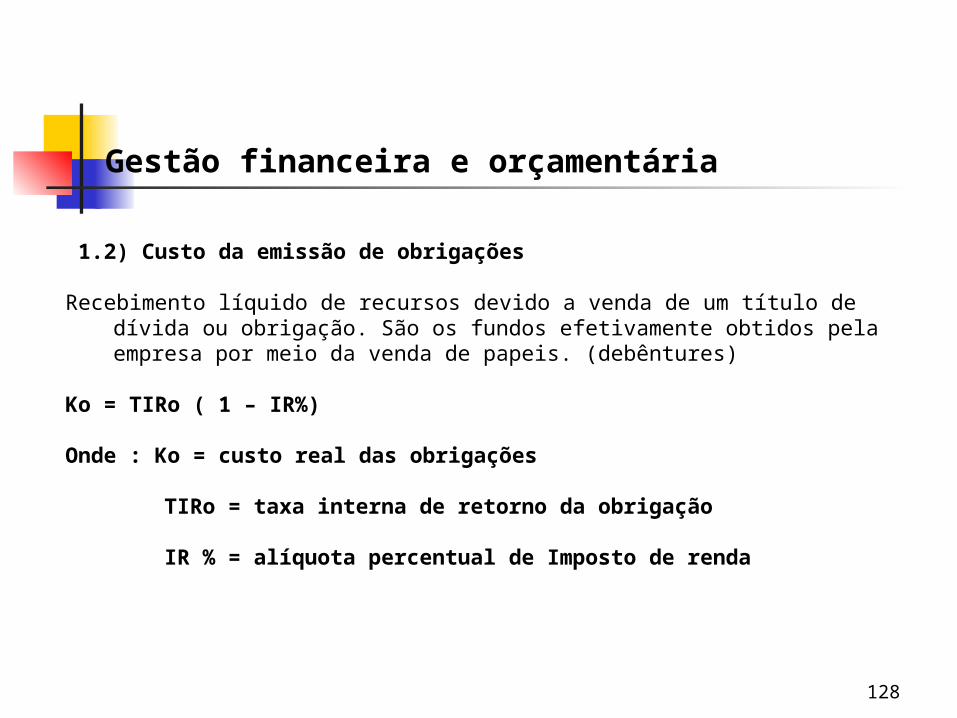

1.2) Custo da emissão de obrigações

Recebimento líquido de recursos devido a venda de um título de dívida ou obrigação. São os fundos efetivamente obtidos pela empresa por meio da venda de papeis. (debêntures)

Ko = TIRo ( 1 – IR%)

Onde : Ko = custo real das obrigações

TIRo = taxa interna de retorno da obrigação

IR % = alíquota percentual de Imposto de renda

129

Gestão financeira e orçamentária

2) CUSTO DE CAPITAL PRÓPRIOS

Custo das fontes de financiamento fornecidas pelos sócios por meio do patrimônio líquido.

2.1) Custo da ação preferencial

A ação preferencial representa um tipo de participação especial do proprietário na empresa.

Os acionistas preferenciais devem receber seus dividendos declarados antes de quaisquer lucros sejam distribuídos para os acionistas comuns. (ordinários)

Kp = Dp onde: Kp = custo da ação preferencial ------ Dp = dividendo anual preferencial Np Np = recebimentos líquidos da venda da ação

130

Gestão financeira e orçamentária

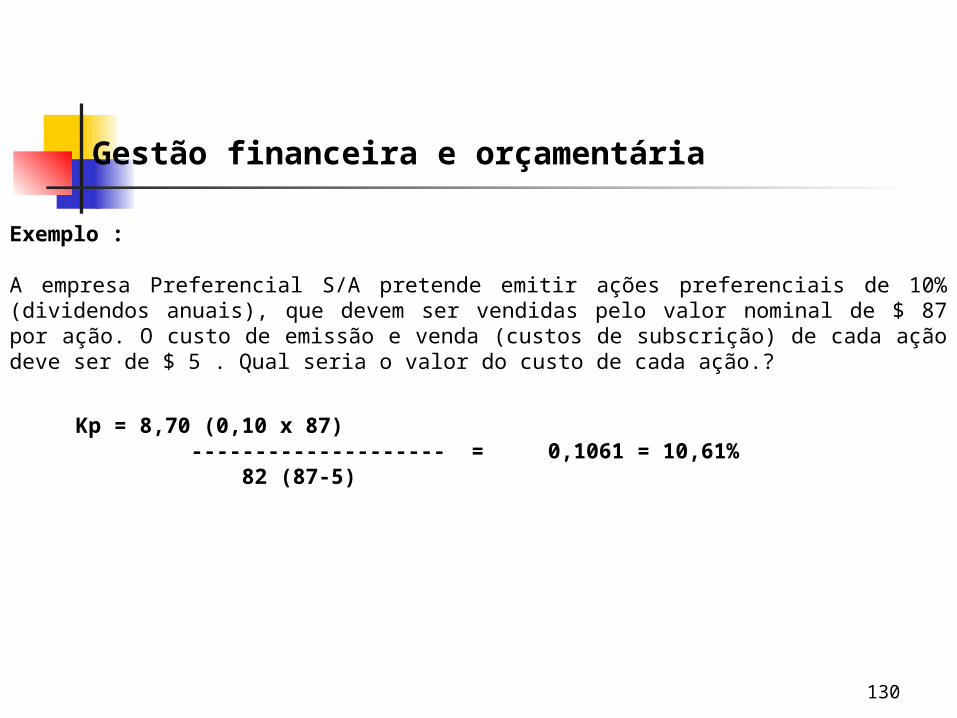

Exemplo : A empresa Preferencial S/A pretende emitir ações preferenciais de 10%(dividendos anuais), que devem ser vendidas pelo valor nominal de $ 87 por ação. O custo de emissão e venda (custos de subscrição) de cada ação deve ser de $ 5 . Qual seria o valor do custo de cada ação.?

Kp = 8,70 (0,10 x 87) -------------------- = 0,1061 = 10,61% 82 (87-5)

131

Gestão financeira e orçamentária

2.2) Custo da ação ordinária ou de lucros retidos ou de dividendos

“ O custo da ação ordinária, Kr, é a taxa pela qual os investidores descontam os dividendos esperados da empresa para determinar o valor de suas ações”

Gittman, Princípios de Adm. Financeira

É a taxa de retorno que os acionistas requerem das ações ordinárias da empresa.

D1 D1 Po = ----------- Kr= -------- + g Kr – g Po

Onde :

Po = preço corrente da ação no ano 0D1= dividendo esperado no final do ano 1Kr = taxa de retorno exigida sobre a ação ordináriag. = taxa anual de crescimento dos dividendosD1 = Do (1 + g )

132

Gestão financeira e orçamentária

Exemplos : A ação da Empresa Ordinária S/A está cotada atualmente a $ 5,60 (Pó) . Sabendo que o próximo dividendo anual (D1) a ser distribuído pela empresa será igual a $ 0,75 e que os dividendos tem crescido a uma taxa média anual igual a 3%, deseja-se calcular o custo do capital próprio da empresa.

Kr = D1 = 0,75 + 0,03 ------- + g -------- = 0,1639 = 16,39% Po 5,60

133

Gestão financeira e orçamentária

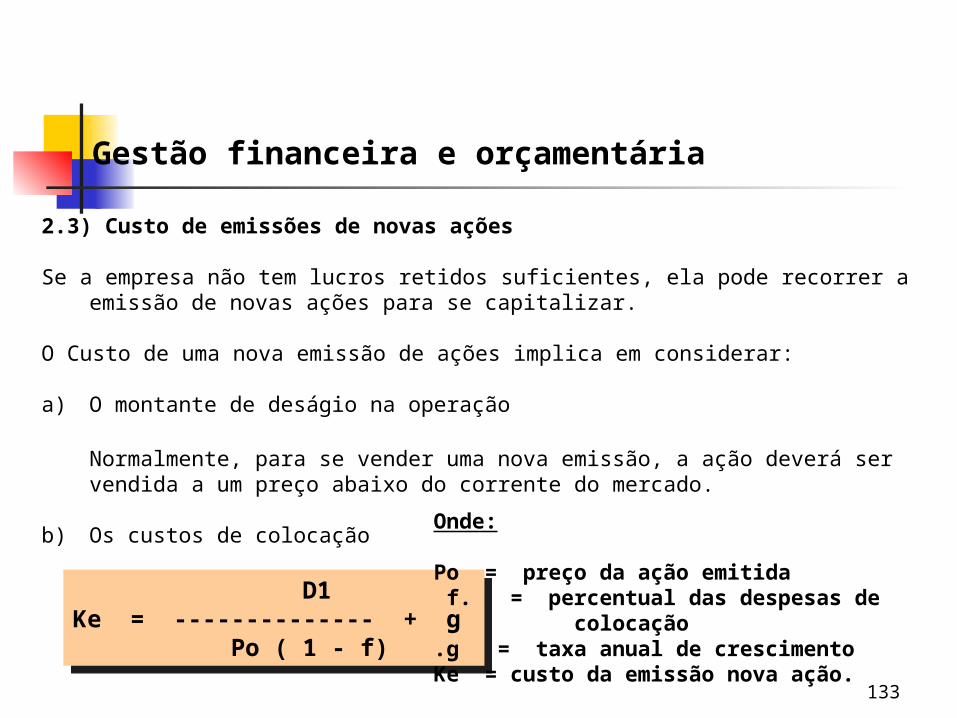

2.3) Custo de emissões de novas ações

Se a empresa não tem lucros retidos suficientes, ela pode recorrer a emissão de novas ações para se capitalizar.

O Custo de uma nova emissão de ações implica em considerar:

a) O montante de deságio na operação

Normalmente, para se vender uma nova emissão, a ação deverá ser vendida a um preço abaixo do corrente do mercado.

b) Os custos de colocação

D1Ke = -------------- + g Po ( 1 - f)

Onde:

Po = preço da ação emitida f. = percentual das despesas de colocação .g = taxa anual de crescimentoKe = custo da emissão nova ação.

134

Gestão financeira e orçamentária Exemplo :

A Cia Bigorna S/A analisa a possibilidade de financiar seus investimentos mediante emissão de novas ações. A instituição financeira contratada para fazer a colocação das ações no mercado estima que a operação terá um custo de cerca de 5% do preço da venda. A Analistas verificaram que o dividendo atual (Do) distribuído pela empresa foi igual a $ 6,00. Nos últimos anos, o crescimento médio dos dividendos distribuídos foi igual a 4% a a. . A última cotação registrada da ação empresa ( ou seja, seu preço Pó) foi igual a $ 80,00. pede-se calcular o custo percentual anual decorrente dessa emissão .

D1 = Do ( 1 + g) = 6,00 X ( 1 + 0,04 ) = $ 6,24

Ke = D1 + g = 6,24 + 0,04 = 0,1221 = 12,21% -------------- ---------------- Po ( 1 – f ) 80(1 – 0,05)

135

Gestão financeira e orçamentária

3) O custo médio ponderado de capital (CmePe)

O custo médio é o mix da estrutura de capitais devidamente dimensionado Reflete, na média, o custo de financiamento a longo prazo da empresa.

Cmepe = (wd x kd) + (wo x ko) + (wp x kp) + (wr x kr) + (we x ke)

Wd = proporção/participação do custo de empréstimo na estrutura de capitalKd = custo do endividamento efetivoWo = proporção/participação do custo de emissão de obrigações na estrutura de capitalKo = custo de emissão de obrigaçõesWp = proporção/participação do custo das ações preferenciais na estrutura de capitalKp = custo das ações preferenciaisWr = proporção/participação do custo das ações ordinárias na estrutura de capitalKr = custo das ações ordináriasWe = proporção/participação dos custo de emissão de novas ações na estrutura de capitalKe = custo da emissão de novas ações

136

Gestão financeira e orçamentária

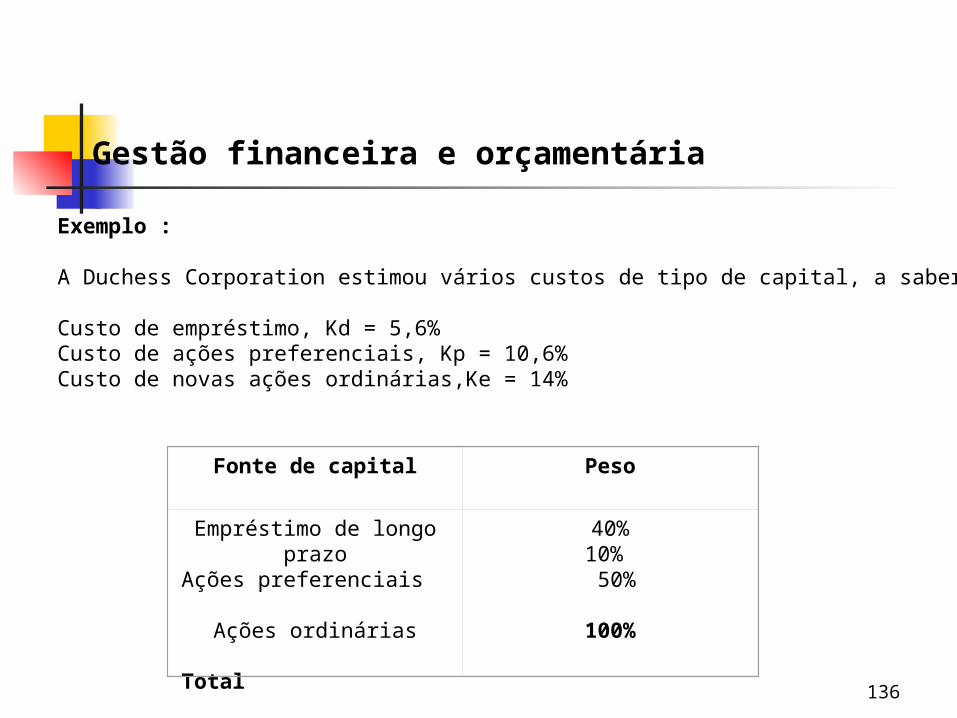

Exemplo : A Duchess Corporation estimou vários custos de tipo de capital, a saber : Custo de empréstimo, Kd = 5,6%Custo de ações preferenciais, Kp = 10,6%Custo de novas ações ordinárias,Ke = 14%

Fonte de capital Peso

Empréstimo de longo prazoAções preferenciais

Ações ordinárias

Total

40%10% 50%

100%

137

Gestão financeira e orçamentária

Orçamento de capitalÉ o processo pelo qual a Empresa avalia e seleciona os investimentos de longo prazo que devem estar coerentes com o objetivo de maximizar a riqueza de seus proprietários.

Os investimentos mais comuns são em ativos imobilizados (ativos fixos), que também são denominados de ativos rentáveis, porque geralmente fornecem a base para a geração de lucros da empresa.

Dispêndio de capitalDispêndio de capital

É o desembolso de fundos feitos pela Empresa, com a expectativa de gerar benefícios após um ano.

Razões que justificam : expansão / aquisição ; substituição ; modernização.

138

Gestão financeira e orçamentária

PROJETOS INDEPENDENTES X PROJETOS MUTUAMENTE EXCLUDENTES

Projetos independentes são aqueles cujos fluxos de caixa não estão relacionados ou independem um do outro;a aceitação de um deles não exclui a consideração posterior dos demais. (ABORDAGEM DE CLASSIFICAÇÃO)

Projetos mutuamente excludentes são aqueles que competem entre si. A aceitação de um projeto dentro de um grupo de projetos, automaticamente, elimina os demais.(ABORDAGEM ACEITAR / REJEITAR)

Técnicas de análise de orçamento de capital

Pay-back ; valor presente líquido (vpl) ; Tir – taxa interna de retorno

139

Gestão financeira e orçamentária

1) Pay-back

É o período de tempo exato necessário para a empresa recuperar o investimento inicial do projeto, a partir das entradas de caixa.

Critérios para decisão:

Se o período de pay-back for menor que o período de pay-back considerado como aceitável, aprova-se o projeto – OK !

Se o período de pay-back for maior que o período de pay-back considerado como aceitável, reprova-se o projeto – NÃO OK !

140

Gestão financeira e orçamentária

Projeto A Projeto B

Investimento Inicial 42.000 45.000Ano ENTRADAS DE CAIXA

1 14.000 28.0002 14.000 12.0003 14.000 10.0004 14.000 10.0005 14.000 10.000

Exemplo : para i = 10% ªª

141

Gestão financeira e orçamentária

Deficiências do pay-back :

Qual o período apropriado – critério bastante subjetivo

Não considera o fator “ tempo” no valor do dinheiro

Não reconhece os fluxos de caixa que ocorrem após o período de pay-pack

PAY-BACK DESCONTADO

142

Gestão financeira e orçamentária

2 ) VPL – Valor presente líquido

VPL = ENTRADAS DE CAIXA DESCONTADAS (SOMA) – INVESTIMENTO INICIAL

Critério para decisão:

Se o VPL > 0 , aceita-se o projeto.

Se o VPL < 0, rejeita-se o projeto.

Obs : aplicar exercício calculando os VPLs, dos projetos A e B, dada a taxa i = 10% ªª

143

Gestão financeira e orçamentária

Exemplo : para i = 10% ªª Projeto A Projeto B

Investimento Inicial 42.000 45.000

Ano ENTRADAS DE CAIXA 1 14.000 28.0002 14.000 12.0003 14.000 10.0004 14.000 10.0005 14.000 10.000

144

Projeto X Projeto Y

Investimento Inicial 10.000 10.000Ano ENTRADAS DE CAIXA

1 5.000 3.0002 5.000 4.0003 1.000 3.0004 900 4.0005 1.000 3.000

Mais um exemplo : para i = 15% ªª

Gestão financeira e orçamentária

145

Gestão financeira e orçamentária

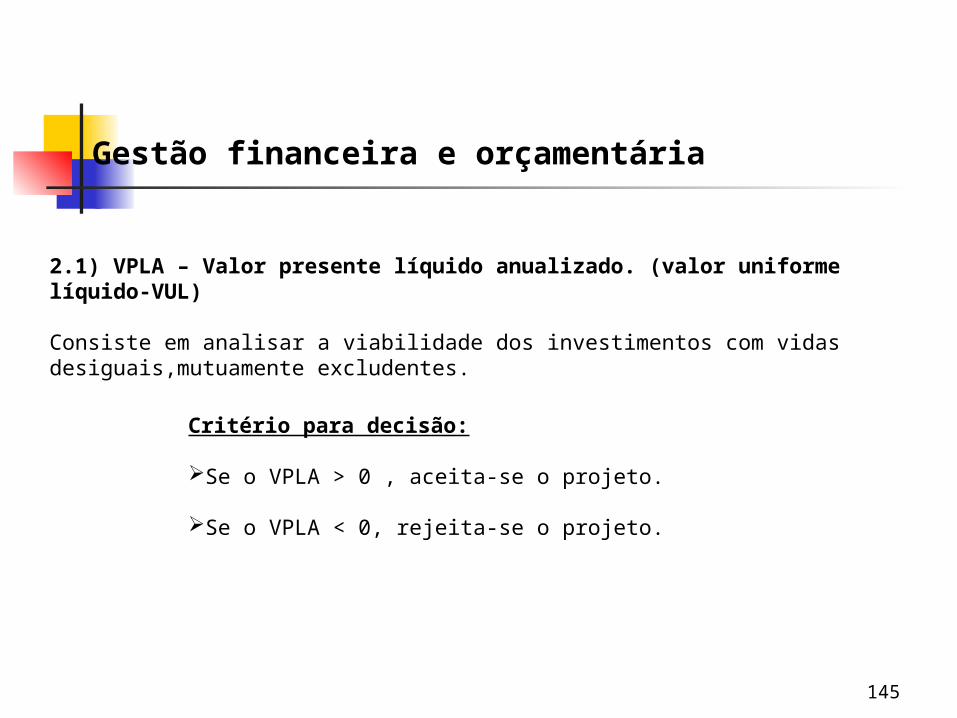

2.1) VPLA – Valor presente líquido anualizado. (valor uniforme líquido-VUL)

Consiste em analisar a viabilidade dos investimentos com vidas desiguais,mutuamente excludentes.

Critério para decisão:

Se o VPLA > 0 , aceita-se o projeto.

Se o VPLA < 0, rejeita-se o projeto.

146

Gestão financeira e orçamentária

Exemplo : para i = 10% ªª

Projeto C Projeto D

Investimento inicial

70.000 85.000Ano ENTRADAS DE

CAIXA

1 28.000 35.0002 33.000 30.0003 38.000 25.0004 - 20.0005 - 15.0006 - 10.000

147

Gestão financeira e orçamentária

Solução :

VPL ANUALIZADO (C) = VPL (C) 11.248 ----------------------- = ---------------- = 4.522,72 FJVPA 10% 3 ANOS 2,487

VPL ANUALIZADO (D) = VPL (D) 18.985 ---------------------- = ---------------- = 4.359,36 FJVPA 10% 6 ANOS 4,355

OU FJVPA = fator de juros de valor presente para n uma anuidade descontada.VPLA(VUL) = VPL i (1 + i ) ---------------- n (1 + i) - 1

148

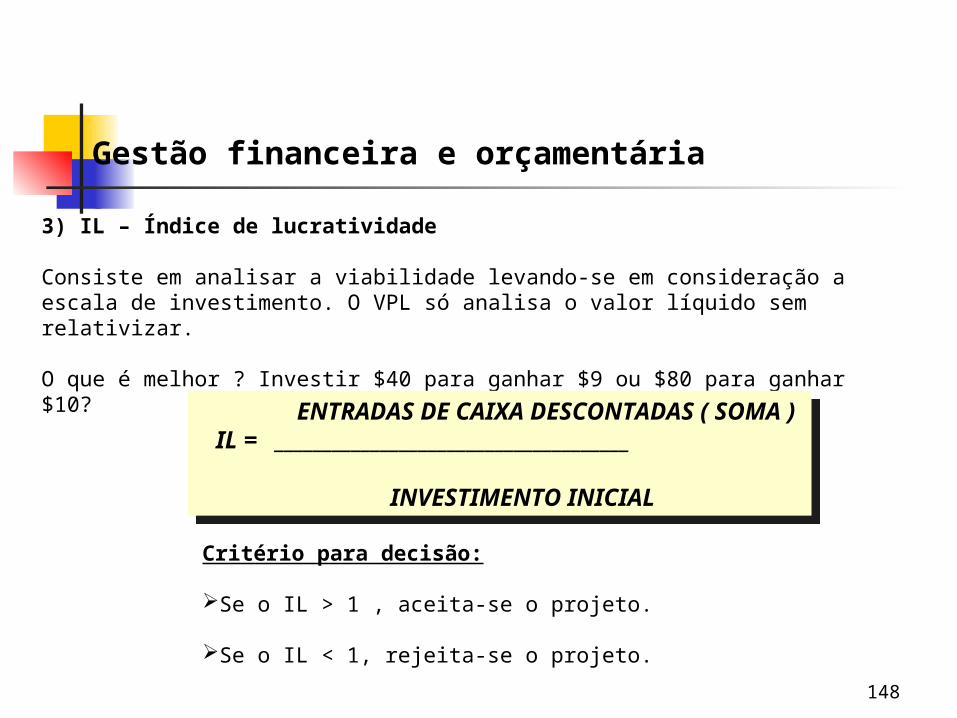

Gestão financeira e orçamentária

3) IL – Índice de lucratividade

Consiste em analisar a viabilidade levando-se em consideração a escala de investimento. O VPL só analisa o valor líquido sem relativizar.

O que é melhor ? Investir $40 para ganhar $9 ou $80 para ganhar $10?

ENTRADAS DE CAIXA DESCONTADAS ( SOMA ) IL = _____________________________________

INVESTIMENTO INICIAL

Critério para decisão:

Se o IL > 1 , aceita-se o projeto.

Se o IL < 1, rejeita-se o projeto.

149

Gestão financeira e orçamentária Exemplo :

Ano 1a. Alternativa 2a. Alternativa1 65 1002 65 1003 65 1004 65 1005 65 1006 65 1007 65 1008 65 1009 65 10010 145 250

VAEC 360,63 562,07INV.INICIAL 330 525

VPL 30,63 37,07IL 1,09 1,07

150

4) Taxa interna de retorno - TIR

A taxa interna é a taxa de desconto que iguala o valor presente de fluxos de entrada de caixa com o investimento inicial associado ao projeto.

È a taxa de desconto que iguala o VPL a 0.

Gestão financeira e orçamentária

Critério para decisão:

Se a TIR > Custo de capital , aceita-se o projeto.

Se a TIR < Custo de capital, rejeita-se o projeto.

151

Gestão financeira e orçamentária

Exemplo :

Dado o fluxo :

Ano Fluxo de caixa 0 (96.805) 1 5.000 2 31.500 tam (i) = 5% ªa 3 28.750 4 28.000 5 26.250

InterpolaçãoRaízes de polinômio grau n

152

Gestão financeira e orçamentária

Usando a HP 12C TECLANDO VISOR SIGNIFICADO 98.805 CHS g Cfo -98.805 Valor Investimento inicial 5.000 g CFj 5.000 Entrada de Caixa para t=1 31.500 g CFj 31.500 Entrada de caixa para t= 2 28.750 g CFj 28.750 Entrada de caixa para t=3 28.000 g CFj 28.000 Entrada de caixa para t = 4 26.250 g CFj 26.250 Entrada de caixa para t = 5 f IRR 5,96 Taxa interna de retorno

153

EXERCÍCIOS Custo de capital e orçamento de capital

Related Documents