viii ABSTRAK STUDI KOMPARATIF KINERJA PORTOFOLIO SAHAM SMALL MEDIUM ENTERPRISE (SME) DI PASAR MODAL INDONESIA, CHINA, DAN INDIA Investasi pada emiten kecil dan menengah atau Small and Medium Enterprises (SME) merupakan alternatif investasi yang diharapkan para investor memberikan return yang lebih kompetitif dan melakukan diversifikasi tidak hanya berinvestasi pada emiten besar. Di negara emerging countries seperti China, India dan di Indonesia dimana SME memegang peranan yang penting dalam pertumbuhan dan perkembangan ekonomi telah mendapatkan tempat di pasar modal di negara tersebut, bahkan Di China dan India terdapat platform khusus untuk memperdagangkan saham-saham SME. Investor akan tertarik berinvestasi pada saham-saham SME jika portofolio saham SME berkinerja baik. Tujuan penelitian ini adalah untuk mengetahui kinerja portofolio saham SME baik itu di Pasar Modal Indonesia, China dan India serta mengetahui perbedaan kinerja portofolio berdasarkan Indeks Sharpe dan signifikansi perbedaan rata-rata kinerja portofolio saham SME di ketiga pasar modal tersebut. Data yang digunakan dalam penelitian ini adalah data sekunder antara lain data historis harga saham SME di Pasar Modal Indonesia (BEI), China (SZSE) dan India (BSE) serta data suku bunga bank sentral Indonesia (BI Rate), China (PBC base interest rate) dan India (RBI repo rate) periode Januari 2014 s.d. Januari 2015. Jumlah populasi dalam penelitian ini untuk di Pasar Modal Indonesia adalah 18 saham SME yang masuk dalam Indeks Pefindo 25, di Pasar Modal China adalah 92 saham SME yang masuk dalam Indeks SME-CHINEXT 100 serta untuk di Pasar Modal India adalah 28 saham SME yang masuk Indeks BSE-SME IPO. Teknik pengambilan sampel menggunakan metode purposive sampling sehingga diperoleh jumlah sampel sebanyak 15 saham SME dengan return tertinggi di masing-masing pasar modal. Hasil penelitian menunjukkan bahwa kinerja portofolio saham SME di Pasar Modal Indonesia dan China berdasarkan Indeks Sharpe lebih baik daripada kinerja saham komposit dan kinerja saham A-list sedangkan di Pasar Modal India kinerja portofolio saham SME lebih baik dibandingkan kinerja saham A-list namun masih di bawah kinerja saham komposit. Portofolio saham SME di China berdasarkan Indeks Sharpe menunjukkan kinerja yang lebih baik dibandingkan dengan di Indonesia dan kinerja yang terendah adalah di India. Secara statistik berdasarkan uji komparatif dengan menggunakan metode ANOVA satu jalur (one-way) perbedaan rata-rata kinerja portofolio saham SME di Pasar Modal Indonesia, China dan India tidak signifikan pada taraf signifikansi 0,05. Kata Kunci : SME, emerging countries, pasar modal, saham, kinerja portofolio, Indeks Sharpe, ANOVA satu arah

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

viii

ABSTRAK

STUDI KOMPARATIF KINERJA PORTOFOLIO SAHAM

SMALL MEDIUM ENTERPRISE (SME)

DI PASAR MODAL INDONESIA, CHINA, DAN INDIA

Investasi pada emiten kecil dan menengah atau Small and Medium

Enterprises (SME) merupakan alternatif investasi yang diharapkan para investor

memberikan return yang lebih kompetitif dan melakukan diversifikasi tidak hanya

berinvestasi pada emiten besar. Di negara emerging countries seperti China, India

dan di Indonesia dimana SME memegang peranan yang penting dalam

pertumbuhan dan perkembangan ekonomi telah mendapatkan tempat di pasar

modal di negara tersebut, bahkan Di China dan India terdapat platform khusus

untuk memperdagangkan saham-saham SME. Investor akan tertarik berinvestasi

pada saham-saham SME jika portofolio saham SME berkinerja baik. Tujuan

penelitian ini adalah untuk mengetahui kinerja portofolio saham SME baik itu di

Pasar Modal Indonesia, China dan India serta mengetahui perbedaan kinerja

portofolio berdasarkan Indeks Sharpe dan signifikansi perbedaan rata-rata kinerja

portofolio saham SME di ketiga pasar modal tersebut.

Data yang digunakan dalam penelitian ini adalah data sekunder antara lain

data historis harga saham SME di Pasar Modal Indonesia (BEI), China (SZSE)

dan India (BSE) serta data suku bunga bank sentral Indonesia (BI Rate), China

(PBC base interest rate) dan India (RBI repo rate) periode Januari 2014 s.d.

Januari 2015. Jumlah populasi dalam penelitian ini untuk di Pasar Modal

Indonesia adalah 18 saham SME yang masuk dalam Indeks Pefindo 25, di Pasar

Modal China adalah 92 saham SME yang masuk dalam Indeks SME-CHINEXT

100 serta untuk di Pasar Modal India adalah 28 saham SME yang masuk Indeks

BSE-SME IPO. Teknik pengambilan sampel menggunakan metode purposive

sampling sehingga diperoleh jumlah sampel sebanyak 15 saham SME dengan

return tertinggi di masing-masing pasar modal.

Hasil penelitian menunjukkan bahwa kinerja portofolio saham SME di Pasar

Modal Indonesia dan China berdasarkan Indeks Sharpe lebih baik daripada kinerja

saham komposit dan kinerja saham A-list sedangkan di Pasar Modal India kinerja

portofolio saham SME lebih baik dibandingkan kinerja saham A-list namun masih

di bawah kinerja saham komposit. Portofolio saham SME di China berdasarkan

Indeks Sharpe menunjukkan kinerja yang lebih baik dibandingkan dengan di

Indonesia dan kinerja yang terendah adalah di India. Secara statistik berdasarkan

uji komparatif dengan menggunakan metode ANOVA satu jalur (one-way)

perbedaan rata-rata kinerja portofolio saham SME di Pasar Modal Indonesia,

China dan India tidak signifikan pada taraf signifikansi 0,05.

Kata Kunci : SME, emerging countries, pasar modal, saham, kinerja portofolio, Indeks

Sharpe, ANOVA satu arah

ix

ABSTRACT

COMPARATIVE STUDY OF SHARE PORTFOLIO PERFORMANCE

OF SMALL MEDIUM ENTERPRISES (SMEs)

IN CAPITAL MARKETS OF INDONESIA, CHINA, AND INDIA

Investments in Small and Medium Enterprises (SMEs) is an alternative

investment; in which investors expect more competitive returns and to make a

diversification not only invest in large listed companies. In emerging countries,

such as China, India and Indonesia where SMEs play an important role in

economic growth and development have earned a place in the capital market in

their respective countries, even in China and India there is a special platform for

trading shares of SMEs. Investors will be attracted to invest in stocks of SMEs if

the portfolio is performing well. The aim of this study is to determine and

compare the share portfolio performance of SMEs in the Indonesian, Chinese and

Indian capital markets based on the Sharpe Index and to learn the significance

difference of the average of portfolio performance of SMEs between the three

capital markets.

The data used in this research is secondary data including historical data of

stock prices of SMEs Indonesian Capital Market (BEI), China (SZSE) and India

(BSE) and the data on the interest rate of the central bank of Indonesia (BI Rate),

China (PBC base interest rate) and India (RBI repo rate) in the period of January

2014 through January 2015. The population in this study for the Indonesian

Capital Market is the 18 stocks of SMEs included in the Index PEFINDO 25, in

the capital market of China is 92 stocks of SMEs included in the Index of SME-

CHINEXT 100 and for the Indian Capital Market is 28 shares of SMEs included

in BSE-SME IPO Index. The sampling technique used is purposive sampling

method to obtain a total sample of 15 stocks of SMEs with the highest return in

their respective capital markets.

The findings show that the share portfolio performance of SMEs in Capital

Market of Indonesia and China based on the Sharpe index is better than the

performance of composite index and the performance of A-list share index in

respective capital market, while in Indian Capital Markets the share portfolio

performance of SMEs is better than the performance of the A-list share index but

still below the performance of the composites index. SME share portfolio in

China by Sharpe index shows the best performance than that in Indonesia and

India. Statistically based on the comparative test using one-way ANOVA, the

difference of the average of SMEs portfolio performance between the Indonesian,

Chinese, and Indian capital market, is not significant at the 0.05 significance level.

Keywords: SMEs, emerging countries, capital markets, shares, portfolio performance,

Sharpe Index, one-way ANOVA

x

DAFTAR ISI

Halaman

SAMPUL DALAM ………………………………………………………… i

PRASYARAT GELAR ………….………………………………………… ii

LEMBAR PERSETUJUAN ………..……………………………………… iii

PENETAPAN PANITIA PENGUJI …………………………………...….. iv

PERNYATAAN ORISINALITAS TESIS ………………………………… v

UCAPAN TERIMA KASIH ……………………………………………….. vi

ABSTRAK ……………………..…………………………………………… viii

ABSTRACT .………………..……………………………………………… ix

DAFTAR ISI ……………………………………………………………….. x

DAFTAR TABEL ………………………………………………………….. xii

DAFTAR GAMBAR ……………………………………………………….. xiv

DAFTAR LAMPIRAN ……………………………………………………... xv

BAB I PENDAHULUAN

1.1 Latar Belakang …………………………………………. 1

1.2 Rumusan Masalah ……………………………………… 14

1.3 Tujuan Penelitian ………………………………………. 15

1.4 Manfaat Penelitian …………………………………...... 15

BAB 2 KAJIAN PUSTAKA

2.1 Pengertian Investasi ……………………………………. 16

2.2 Aset Riil dan Aset Keuangan ……………………........... 17

2.3 Sekuritas Ekuitas ………………………………….......... 19

2.4 Dasar Keputusan Investasi ………………………........... 21

2.5 Proses Investasi ………………………………………… 21

2.6 Teori Portofolio ………………………………………… 23

2.7 Model Portofolio Markowitz ……………………........... 28

2.8 Evaluasi Kinerja Portofolio (Portofolio

Performance Evaluation) ……………………………….

35

2.8.1 Return Portofolio Saham ………………………. 37

2.8.2 Risiko Portofolio Saham ………………………. 38

2.8.3 Teknik Penilaian Kinerja Portofolio Saham ........ 39

2.9 Small Medium Enterprise (SME) ……………................. 44

BAB III KERANGKA BERPIKIR, KONSEPTUAL, DAN

HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir dan Konseptual ....…………………. 49

3.2 Hipotesis Penelitian …….………………………………. 51

BAB IV METODE PENELITIAN

4.1 Rancangan dan Ruang Lingkup Penelitian ….………….. 55

xi

4.2 Variabel Penelitian ........................................................... 55

4.2.1 Identifikasi Variabel ………….………………… 55

4.2.2 Definisi Operasional Variabel …………………. 55

4.3 Pengumpulan Data ………….…………………………... 59

4.3.1 Jenis dan Sumber Data ……………….………… 59

4.3.2 Populasi dan Sampel Penelitian ……………….. 60

4.3.3 Cara Pengumpulan Data ……………………….. 61

4.4 Metode Analisis Data …………………………………... 62

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian ............................................................. 65

5.1.1 Return dan Risiko Portofolio Saham SME di

Pasar Modal Indonesia …………………………

65

5.1.2 Return dan Risiko Portofolio Saham SME di

Pasar Modal China …………………………….

70

5.1.3

2

Return dan Risiko Portofolio Saham SME di

Pasar Modal India ……………………………...

77

5.1.4 Kinerja Portofolio Saham SME ……………….. 83

5.1.5 Analisis Varian ………………..……………….. 86

5.2 Pembahasan ……………………………………………. 90

5.2.1 Return Portofolio Saham SME ………………… 90

5.2.2 Return Bebas Risiko (Risk-free Rate) .………… 92

5.2.3 Risiko Portofolio Saham SME ………………… 94

5.2.4 Kinerja Portofolio Saham SME ……………….. 95

5.3 Implikasi Penelitian ……………………………………. 103

BAB VI SIMPULAN DAN SARAN

6.1 Simpulan ........................................................................ 104

6.2 Saran .............................................................................. 106

DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

No. Nama Tabel Halaman

1.1 Perbandingan Kinerja Indeks PEFINDO25 dengan Indeks

Lainnya ……………………………………………………….

10

2.1 Model Matriks Korelasi ……………………………………… 32

2.2 Model Matriks Kovarian …………………………………….. 33

2.3 Pasar Ekuitas SME di Negara-negara Asia .…………………. 46

4.1 ANOVA .................................................................................... 63

5.1 Saham-saham SME Indeks Pefindo 25 Periode Januari 2014 –

Januari 2015 ………………………………………………….

65

5.2 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 1

Bulan ………………………………………………………….

66

5.3 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 1 Bulan ………………………………………….

67

5.4 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 3

Bulan ………………………………………………………….

68

5.5 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 3 Bulan ………………………………………….

68

5.6 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 6

Bulan ………………………………………………………….

69

5.7 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 6 Bulan …………….………………………….

70

5.8 Saham-saham SME Indeks SME-CHINEXT 100

Periode Januari 2014 – Januari 2015 (a) …………………….

71

5.9 Saham-saham SME Indeks SME-CHINEXT 100

Periode Januari 2014 – Januari 2015 (b) …………………….

72

5.10 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 1

Bulan ………………………………………………………….

73

5.11 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 1 Bulan ………………………………………….

74

5.12 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 3

Bulan ………………………………………………………….

75

5.13 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 3 Bulan ………………………………………….

75

5.14 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 6

Bulan ………………………………………………………….

76

5.15 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 6 Bulan …………….………………………….

77

5.16 Saham-saham SME Indeks BSE-SME IPO

Periode Januari 2014 – Januari 2015 …………………………

78

5.17 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 1

Bulan ………………………………………………………….

79

xiii

5.18 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 1 Bulan ………………………………………….

80

5.19 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 3

Bulan ………………………………………………………….

80

5.20 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 3 Bulan ………………………………………….

81

5.21 15 Saham SME Pembentuk Portofolio Periode Kepemilikan 6

Bulan ………………………………………………………….

82

5.22 Return dan Risiko Portofolio Saham SME Periode

Kepemilikan 6 Bulan …………….………………………….

83

5.23 Kinerja Portofolio Saham SME di Pasar Modal Indonesia …... 83

5.24 Kinerja IHSG dan Indeks LQ45 di Pasar Modal Indonesia ...... 84

5.25 Kinerja Portofolio Saham SME di Pasar Modal China …..…... 84

5.26 Kinerja Shenzhen Composite Index dan Shenzhen A-Share

Stock Price Index di Pasar Modal China ……………………..

85

5.27 Kinerja Portofolio Saham SME di Pasar Modal India …..….... 85

5.28 Kinerja S&P BSE SENSEX Index dan S&P BSE 200 Index

di Pasar Modal India …………………………………………

86

5.29 Uji Normalitas Shapiro Wilk ………………………………… 87

5.30 Nilai Kinerja Portofolio Saham SME ……………………….. 88

5.31 Uji Homogenitas …………………………………………….. 89

5.32 Nilai Deskriptif ..…………………………………………….. 89

5.33 Tabel Anova ..………………………………………………... 90

5.34 Return Portofolio Saham SME ……………………..………... 91

5.35 Risiko Portofolio Saham SME ……………………..………... 94

5.36 Indeks Sharpe di Pasar Modal Indonesia (BEI) ……………... 96

5.37 Indeks Sharpe di Pasar Modal China (SZSE) ……………...... 97

5.38 Indeks Sharpe di Pasar Modal India (BSE) ……………......... 98

5.39 Komparasi Kinerja Portofolio Saham SME ……………......... 99

xiv

DAFTAR GAMBAR

No. Nama Gambar Halaman

1.1 Jumlah SME dan Jumlah Tenaga Kerja SME berdasarkan

Asia SME Finance Monitor (2014) …………………..............

3

1.2 Rata-rata Pertumbuhan Sesudah Krisis Global (% yoy) dan

Pertumbuhan Ekonomi Kelompok Negara (% yoy)

berdasarkan IMF World Economic Outlook (2016) .................

4

1.3 Kontribusi SME pada GDP dan Ekspor berdasarkan Asia

SME Finance Monitor (2014) …………………......................

5

1.4 Pasar Modal SME di Negara-negara Emerging Asia ............... 8

1.5 Pertumbuhan Indeks Pefindo25 Tahun 2009-2012 .................. 10

2.1 Portofolio efisien dan portofolio optimal ……………………. 29

5.1 Return Portofolio Saham SME ………………………………. 91

5.2 Tingkat Suku Bunga Periode Januari 2014 – Januari 2015 …. 93

5.3 Risk-free Rate Periode 1, 3 dan 6 bulan ……………………... 94

5.4 Risiko Portofolio Saham SME ………………………………. 95

5.5 Kinerja (Indeks Sharpe) di Pasar Modal Indonesia …………. 96

5.6 Kinerja (Indeks Sharpe) di Pasar Modal China ………..……. 97

5.7 Kinerja (Indeks Sharpe) di Pasar Modal India ………..…….. 98

5.8 Komparasi Kinerja (Indeks Sharpe) ………………………… 100

5.9 GDP Growth (annual %) ……………………………………. 102

5.10 Household final consumption expenditure (% of GDP) …….. 102

xv

DAFTAR LAMPIRAN

No. Nama Lampiran Halaman

1 Daftar Perusahaan Sampel Periode Januari 2014 – Januari

2015……………………………………………………………

113

2 Data Historis Harga Saham SME Periode Januari 2014 –

Januari 2015 …………………………………………………..

117

3 Risk Free Rate (BI Rate, PBC Central Bank Interest Rate, RBI

Repo Rate) …………………………………………………….

121

4 Expexted Return dan Risiko Saham Individual ………………. 122

5 Matriks Kovarian ……………………………………………... 126

6 Analisis Varian dengan IBM SPSS for Statistic 22…………... 135

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan komitmen saat ini dari dolar dalam suatu periode

waktu tertentu untuk mendapatkan pembayaran di masa depan yang akan

mengkompensasikan (1) lama waktu dana terikat, (2) tingkat inflasi selama

periode waktu investasi, dan (3) ketidakpastian akan pembayaran di masa depan

(Reilly dan Brown, 2012). Menurut Husnan (2009), investasi mengandung unsur

ketidakpastian atau risiko sehingga investor seringkali tidak mengetahui dengan

pasti hasil yang akan diperoleh dari investasi. Dalam keadaan tersebut dikatakan

bahwa investor menghadapi risiko terhadap investasi yang dilakukan.

Prinsip utama dalam investasi yang perlu diingat sebagai seorang investor

adalah risiko yang rendah maka return yang dihasilkan akan rendah dan

sebaliknya risiko yang tinggi juga akan menghasilkan return yang tinggi. Begitu

pula halnya dalam investasi saham yang merupakan salah satu investasi dengan

risiko yang tinggi. Risiko yang tinggi dalam berinvestasi saham akan timbul

apabila modal yang dimiliki hanya diinvestasikan pada satu saham saja. Pada

umumnya, investor dalam melakukan investasi saham tidak menginvestasikan

seluruh dana hanya dalam satu jenis saham saja tetapi membagi-bagikan dana

tersebut ke dalam berbagai jenis saham, dengan kata lain melakukan diversifikasi atau

membentuk portofolio. Portofolio merupakan serangkaian kombinasi beberapa

aktiva yang di investasikan dan dipegang oleh investor, baik investor perorangan

2

maupun lembaga/institusi. Tujuan investor membentuk portofolio adalah untuk

mengurangi risiko, namun tanpa mengurangi return yang diharapkan (Jones,

2014). Investor dapat memaksimalkan keuntungan yang diharapkan dari investasi

dengan tingkat risiko tertentu atau berusaha meminimalkan risiko untuk sasaran

tingkat keuntungan tertentu melalui konsep diversifikasi dengan pembentukan

portofolio saham yang optimal. Proses investasi menunjukkan bagaimana suatu

investor seharusnya melakukan investasi dalam sekuritas, sekuritas apa saja yang

akan dipilih, serta seberapa banyak investasi tersebut akan dilakukan (Husnan,

2009).

Investasi pada emiten kecil dan menengah atau Small and Medium

Enterprises (SME) merupakan alternatif investasi yang diharapkan para investor

memberikan return yang lebih kompetitif serta melakukan diversifikasi tidak

hanya berinvestasi pada emiten besar. Banz (1981) dan Ziemba (1991) di Jepang,

Levis (1985) di Inggris dan Brown, et al. (1983) di Australia menemukan bahwa

kinerja saham dari perusahaan dengan kapitalisasi kecil secara konsisten

melampaui kinerja saham dari perusahaan dengan kapitalisasi besar (Tudor, et al.,

2014).

SME merupakan pendorong kegiatan ekonomi di pasar berkembang.

Secara global di negara-negara dalam Asia SME Finance Monitor (ASM), rata-

rata sebesar 96% dari total perusahaan yang ada merupakan SME dan usaha mikro

dengan pertumbuhan rata-rata sebesar 5%. Negara China, Indonesia dan India

adalah negara dengan jumlah SME dan usaha mikro diatas 80% (Gambar 1.1).

3

Berdasarkan aspek penyediaan lapangan kerja, SME menyediakan rata-rata 62%

lapangan kerja dengan tingkat pertumbuhan sebesar 11%.

Jumlah SME Jumlah Tenaga Kerja SME

Gambar 1.1 Jumlah SME dan Jumlah Tenaga Kerja SME berdasarkan

Asia SME Finance Monitor (2014)

China, India dan Indonesia merupakan negara dengan populasi terbesar

dimana konsumsi domestik memegang peranan yang cukup penting bagi

perekonomian negara. Berdasarkan data Bank Dunia (2016) besar konsumsi

domestik China, Indonesia dan India terhadap GDP nya adalah masing-masing

sebesar 37,45%, 56,79% dan 57,95%. Menurut IMF World Economic Outlook

(2016), China, India dan Indonesia merupakan tiga negara dengan rata-rata

pertumbuhan ekonomi terbesar dalam periode lima tahun terakhir setelah tekanan

kondisi global yang semakin kuat di tahun 2009. Sumber pertumbuhan terbesar di

4

Indonesia dari sisi permintaan adalah konsumsi. Pertumbuhan konsumsi yang

relatif tinggi mampu mendorong pertumbuhan ekonomi di tengah melemahnya

pertumbuhan ekspor dan investasi pada saat krisis global.

Gambar 1.2 Rata-rata Pertumbuhan Sesudah Krisis Global (% yoy) dan

Pertumbuhan Ekonomi Kelompok Negara (% yoy) berdasarkan IMF World

Economic Outlook (2016)

SME dan usaha mikro menyumbangkan rata-rata 42% dari nominal gross

domestic product (GDP) di negara-negara ASM (ADB, 2015). Menurut

Tambunan (2009), SME memegang peranan penting dalam menyangga

keberlanjutan ekspor di negara-negara Asia. Berdasarkan Asia SME Finance

Monitor (2014), SME menyumbangkan 40% dari total nilai ekspor negara China

dengan pertumbuhan sebesar 7% pada tahun 2012 dan 10% pada tahun 2013.

Sumbangan nilai ekspor SME pada beberapa negara lain seperti Thailand adalah

sebesar 26% dari total nilai ekspor di tahun 2013, Korea sebesar 19% pada tahun

2012 dan di Indonesia sebesar 16% di tahun 2013. Pertumbuhan nilai ekspor SME

di India dan Indonesia adalah sebesar 9% pada tahun 2013. Perdagangan dan

5

investasi bebas sebagai dampak dari integrasi ekonomi memberikan peluang yang

makin luas bagi SME untuk berperan lebih banyak (ADB, 2015).

Kontribusi SME pada GDP SME Ekspor

Gambar 1.3 Kontribusi SME pada GDP dan Ekspor berdasarkan Asia SME

Finance Monitor (2014)

Besarnya jumlah SME yang berperan sebagai tulang punggung

perekonomian negara mendorong Pemerintah Indonesia, China dan India

mempromosikan berbagai skema untuk pengembangan SME. Tantangan-

tantangan yang harus dihadapi dalam pengembangan SME di negara berkembang

hampir sama. SME di Indonesia membutuhkan fasilitasi dalam hal perdagangan

(Tambunan, 2009), SME di India lebih memperhatikan pengembangan pemasok,

pemeliharaan tingkat produktivitas total serta budaya organisasi sedangkan SME

di Cina lebih memperhatikan manajemen hubungan serta pengurangan biaya

(Singh, et al, 2009). Menurut Shinozaki (2014), SME merupakan tulang

punggung bagi kelenturan ekonomi nasional karena sifat dari SME yang

6

menstimulasi permintaan domestik melalui penciptaan lapangan kerja, inovasi dan

kompetisi. SME yang terlibat dalam rantai pasok global memiliki potensi untuk

meningkatkan perdagangan internasional serta memobilisasi permintaan domestik

sehingga prioritas terhadap perkembangan SME merupakan hal yang penting

dalam menciptakan pertumbuhan ekonomi inklusif di Asia. SME menciptakan

diversifikasi pasar, menumbuhkan inovasi dan menyediakan kesempatan kerja

yang luas namun dalam prakteknya sebagian besar SME umumnya kesulitan

dalam mendapatkan pendanaan (Barth, 2011). Pertumbuhan yang pesat dari

negara-negara berkembang di Asia menyebabkan meningkatnya kebutuhan akan

pendanaan jangka panjang serta pasar modal yang kuat sebagai saluran alternatif

untuk penyediaan dana untuk pertumbuhan ekonomi. Pemimpin-pemimpin negara

G20 juga menyatakan pentingnya menciptakan pendanaan jangka panjang bagi

SME dalam konteks investasi (Shinozaki, 2014).

SME memegang peranan yang penting dalam pertumbuhan dan

perkembangan ekonomi di India yang mana dalam beberapa tahun terakhir

menunjukkan pertumbuhan yang lebih tinggi dibandingkan dengan keseluruhan

sektor industri. Ketangguhan, dinamisme, inovasi serta kemampuan beradaptasi

SME menyebabkan perusahaan-perusahaan tersebut dapat bertahan dari

perlambatan ekonomi dan resesi yang terjadi. Pasar modal yang didedikasikan

bagi SME telah dikembangkan di India yaitu sejak Maret 2012 dimana Bombay

Stock Exchange (BSE) meluncurkan flatform khusus untuk SME yang disebut

dengan SME Exchange dan sampai dengan 19 Nopember 2013 telah tercatat

sebanyak 41 SME sebagai emiten (Shinozaki, 2014). BSE SME IPO index

7

diluncurkan pada 14 Desember 2012 sebagai acuan bagi investor untuk memantau

kinerja perusahaan SME yang terdaftar di BSE dimana kriteria saham yang masuk

ke dalam index BSE SME IPO adalah : (1) saham SME yang di listing pada

platform SME di BSE, (2) Saham SME yang di listing pada platform SME akan

langsung dimasukkan dalam index pada hari kedua setelah listing, (3) saham akan

dikeluarkan dari index pada hari Senin minggu kedua setelah 3 tahun masuk

dalam index, (4) sebanyak minimal sepuluh saham akan dipertahankan dalam

index namun jika terjadi kasus terdapat kurang dari sepuluh saham dalam index

karena sudah melewati masa 3 tahun listing, maka saham yang seharusnya

dikeluarkan akan dipertahankan sampai terdapat saham yang baru yang

menggantikan posisi saham tersebut. Saat ini kurang lebih terdapat 104

perusahaan yang telah dilisting pada flatform SME di BSE.

China saat ini memiliki SME sebanyak kurang lebih 15,4 juta perusahaan

yang membentuk sektor-sektor paling dinamis pada ekonomi China dan

berkontribusi sebesar 60% terhadap GDP nasional, 70% ekspor, serta 70% paten

karena penemuan teknologi serta 80% lapangan pekerjaan di perkotaan. Hal

tersebut menunjukkan semakin pentingnya SME bagi pertumbuhan ekonomi di

China (SZSE, 2014). Dukungan terhadap SME di China ditandai dengan

ditetapkannya kebijakan SME Promotion dan pembentukan SME Board pada

tahun 2004 dibawah SZSE serta diluncurkannya ChiNext Market pada tahun 2009

sebagai respon terhadap krisis finansial global. SME Board dan ChiNext Market

sampai dengan saat ini telah mengumpulkan 157 milyar USD bagi 1.098 SME

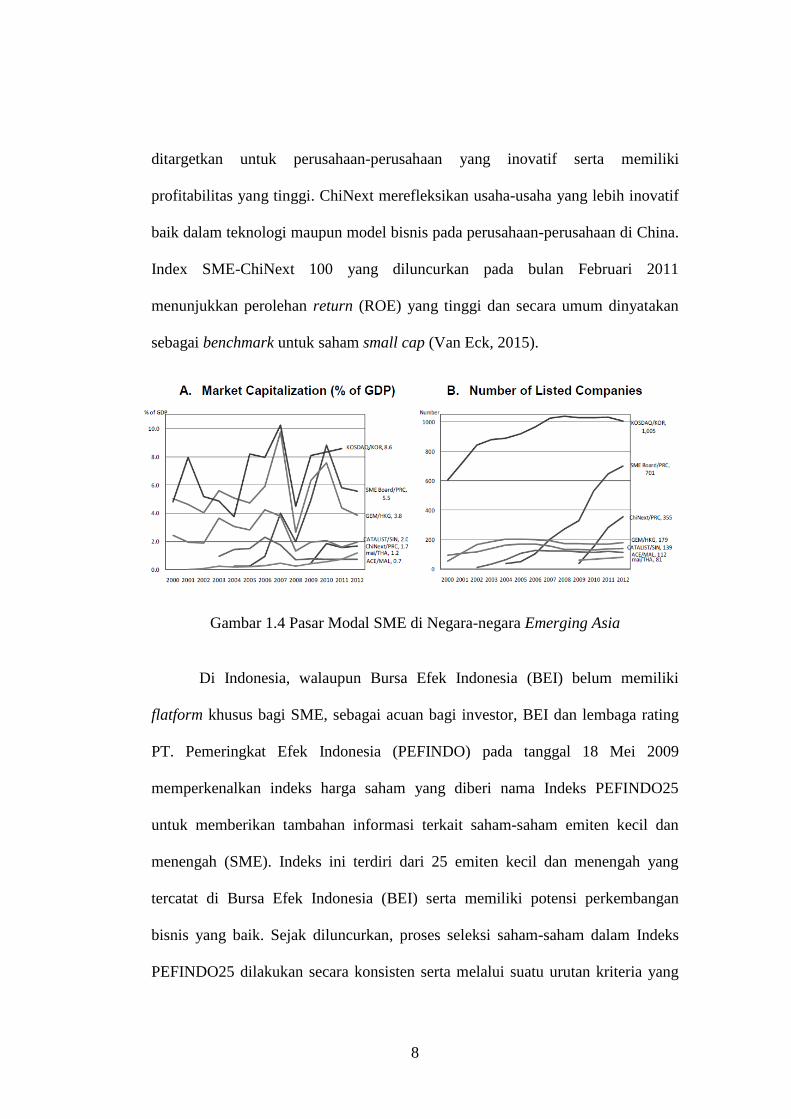

atau perusahaan inovatif pemula (SZSE, 2014). ChiNext khususnya lebih

8

ditargetkan untuk perusahaan-perusahaan yang inovatif serta memiliki

profitabilitas yang tinggi. ChiNext merefleksikan usaha-usaha yang lebih inovatif

baik dalam teknologi maupun model bisnis pada perusahaan-perusahaan di China.

Index SME-ChiNext 100 yang diluncurkan pada bulan Februari 2011

menunjukkan perolehan return (ROE) yang tinggi dan secara umum dinyatakan

sebagai benchmark untuk saham small cap (Van Eck, 2015).

Gambar 1.4 Pasar Modal SME di Negara-negara Emerging Asia

Di Indonesia, walaupun Bursa Efek Indonesia (BEI) belum memiliki

flatform khusus bagi SME, sebagai acuan bagi investor, BEI dan lembaga rating

PT. Pemeringkat Efek Indonesia (PEFINDO) pada tanggal 18 Mei 2009

memperkenalkan indeks harga saham yang diberi nama Indeks PEFINDO25

untuk memberikan tambahan informasi terkait saham-saham emiten kecil dan

menengah (SME). Indeks ini terdiri dari 25 emiten kecil dan menengah yang

tercatat di Bursa Efek Indonesia (BEI) serta memiliki potensi perkembangan

bisnis yang baik. Sejak diluncurkan, proses seleksi saham-saham dalam Indeks

PEFINDO25 dilakukan secara konsisten serta melalui suatu urutan kriteria yang

9

dijaga dengan ketat. Kriteria pemilihan emiten indeks ini menekankan pada dua

aspek penting, yaitu kinerja keuangan dan kinerja likuiditas saham di pasar.

Sementara itu, komposisi emiten di dalam indeks ditelaah 2 kali dalam setahun,

yakni setiap bulan Januari dan Juli. Kriteria kinerja keuangan yang digunakan

untuk melakukan seleksi emiten adalah berdasarkan nilai total aset emiten pada

laporan keuangan tahunan terakhir yang tidak lebih dari batas maksimum tertentu

dan nilai ROE emiten yang sekurang-kurangnya sama dengan ROE seluruh

emiten. Pada awal pembentukan indeks, nilai batas maksimum total aset adalah

Rp 1 triliun, namun sejak tanggal 1 Agustus 2011 ditingkatkan menjadi Rp 5

triliun. Kriteria kinerja keuangan dilengkapi dengan persyaratan laporan keuangan

tahunan emiten memperoleh opini akuntan publik Wajar Tanpa Pengecualian dan

emiten tersebut telah tercatat di bursa sekurang-kurangnya 6 bulan. Sementara itu,

kriteria kinerja likuiditas didasarkan pada kondisi likuiditas saham emiten selama

setahun terakhir dengan lima hal yang mewakili likuiditas saham, yaitu volume

transaksi, frekuensi transaksi, nilai transaksi, jumlah hari perdagangan, serta

jumlah floating shares.

ChiNext Market di pasar modal China – SZSE, mengalami peningkatan

yang cukup tinggi pada tahun 2013 dimana ChiNext Composite Index meningkat

menjadi 74,7% (SZSE, 2013). S&P BSE SME Index yang diluncurkan pada bulan

Agustus 2012 telah menghasilkan return sebesar 129% selama tahun 2012 (India

Times, 2013). Indeks PEFINDO25 di Pasar Modal Indonesia pada tahun 2012

berhasil melampaui pertumbuhan indeks harga saham lainnya yang ada di BEI

dengan pertumbuhan sebesar 16,8% yoy. Pertumbuhan indeks lainnya pada

10

periode yang sama seperti Indeks Harga Saham Gabungan (meningkat 12,9%

yoy), indeks LQ-45 (meningkat 9,1% yoy), indeks SRI-KEHATI (meningkat

13,2% yoy), indeks KOMPAS 100 (meningkat 9,4% yoy), dan indeks BISNIS 27

(meningkat 12,9% yoy).

Tabel 1.1 Perbandingan Kinerja Indeks PEFINDO25 dengan Indeks Lainnya

Sumber : www.pefindo.com

Secara rata-rata, sejak akhir tahun 2009 hingga akhir tahun 2012 indeks

PEFINDO25 mampu mencatatkan rata-rata pertumbuhan hingga mencapai 31,3%

CAGR. Lebih baik diantara rata-rata pertumbuhan indeks lainnya yang hanya

mencatat pertumbuhan tidak lebih dari 20%. (Pefindo, 2013).

Gambar 1.5 Pertumbuhan Indeks Pefindo25 Tahun 2009-2012

11

Investor yang menyukai risiko (risk averse) akan lebih memilih “emerging

blue chips” dalam portofolionya karena keyakinan terhadap pertumbuhan yang

tinggi di masa depan dari perusahaan-perusahaan muda yang inovatif daripada

memilih saham-saham dari emiten yang sudah mapan. Tren investor yang

melakukan pemilihan alternatif investasi dengan memilih saham-saham

berkapitalisasi pasar kecil dan menengah di bursa negara-negara berkembang

(emerging market) menyebabkan indeks harga saham untuk Small Medium

Enterprises (SME) cenderung meningkat. Efek perusahaan kecil (small-firm)

mendapatkan perhatian yang luas baik dalam literatur akademi maupun literatur

keuangan dimana perusahaan kecil terlihat memiliki return rata-rata yang lebih

tinggi dibandingkan dengan perusahaan besar bahkan setelah melakukan

penyesuaian terhadap risiko (Roll. 1981). Ukuran perusahaan yang merupakan

faktor yang berkaitan dengan likuiditas ditemukan memiliki hubungan yang

negatif dengan kinerja portofolio saham (Banz, 1981; Reinganum, 1981; Jensen

et al., 1997 Bauman et al., 1998; Arshanapalli et al., 1998; dan Ding et al.,

2005). Hubungan ini disebabkan karena saham-saham perusahaan yang memiliki

ukuran kecil, dimana investor menilai harga pasarnya murah, maka permintaan

saham tersebut meningkat, yang mengakibatkan return saham meningkat pada

periode berikutnya, sebaliknya dengan ukuran perusahaan yang besar dimiliki

perusahaan, dimana investor memandang harga pasar saham tersebut mahal, maka

permintaan akan saham tersebut menurun, mengakibatkan return saham menurun

pada periode berikutnya.

12

Penelitian-penelitian portofolio saham dan kinerja portofolio saham

sebelumnya sebagian besar menggunakan saham-saham yang likuid, blue chip

ataupun saham-saham yang berkapitalisasi besar untuk membentuk portofolio

saham. Penelitian pembentukan portofolio optimal saham di BSE oleh Naveen

(2014), dilakukan dengan membentuk portofolio dari 30 saham blue chip periode

data Januari 2007 – Desember 2012 dengan menggunakan metode Indeks Tunggal

dimana diperoleh 4 saham yang dapat membentuk portofolio yang optimal.

Rachman dan Febrianto (2012), meneliti terhadap kinerja portofolio saham

subsektor perkebunan di BEI periode Januari 2006 – Januari 2012 dengan

menggunakan Indeks Sharpe, Treynor dan Jensen dimana diperoleh untuk Indeks

Sharpe kombinasi saham yang menghasilkan kinerja terbaik adalah saham AALI

dan LSIP sedangkan untuk Indeks Jensen dan Treynor kombinasi terbaik adalah

saham AALI dan UNSP. Menurut Sulistyorini (2009) yang melakukan penelitian

komparasi kinerja berdasarkan Metode Sharpe, Jensen dan Treynor pada

portofolio saham-saham LQ45 di BEI periode Tahun 2003 – 2007 dimana

diperoleh tidak terdapat perbedaan yang signifikan antara pengujian dengan ketiga

metode tersebut.

Penelitian oleh Paskawati (2012) terhadap kinerja portofolio saham sektor

infrastruktur, keuangan dan konsumsi di BEI periode Januari 2008 – Desember

2008 dan Januari 2011 – Desember 2011 memperoleh hasil pada tingkat

signifikansi 10% kinerja portofolio optimal masing-masing sektor tahun 2008

yang diukur berdasarkan indeks Sharpe dan Treynor secara signifikan tidak

berbeda sedangkan untuk indeks Jensen ditemukan berbeda secara signifikan pada

13

kinerja portofolio saham sektor infrastruktur dengan sektor keuangan dan sektor

keuangan dengan sektor konsumsi. Kinerja portofolio optimal tahun 2011 pada

masing-masing sektor, kombinasi 2 sektor dan kombinasi gabungan antara

masing-masing sektor, kombinasi 2 sektor dan kombinasi 3 sektor ditemukan

secara signifikan tidak berbeda pada indeks Sharpe, Treynor dan Jensen.

Penelitian sebelumnya terhadap kinerja portofolio saham SME dilakukan

oleh Tudor, et al (2014) yang meneliti kinerja portofolio saham SME pada pasar

modal Romania (Bucharest Stock Exchange) dimana hasil penelitian tersebut

menunjukkan bahwa berinvestasi pada saham-saham SME akan mendapatkan

kinerja pasar terbaik berdasarkan hasil perhitungan dengan metode risk-adjusted

performance. Pentingnya peranan SME dan dukungan pemerintah terhadap

perkembangan SME di Indonesia serta pada negara-negara berkembang,

perkembangan pasar modal untuk SME di negara Indonesia, India dan China, dan

jumlah penelitian terkait kinerja portofolio saham SME yang masih sangat sedikit

mendorong penelitian pengukuran kinerja portofolio saham SME di pasar modal

Indonesia dengan perbandingan pada pasar modal negara India dan China ini

dilakukan.

Indonesia, India dan China merupakan negara emerging countries yang

memiliki jumlah SME diatas 80%. Pasar modal di Indonesia, India dan China

memiliki Indeks Kinerja Saham untuk SME bahkan di India dan China, terdapat

bursa saham khusus untuk memperdagangkan saham-saham SME.

Perhitungan kinerja portofolio saham SME pada penelitian ini dilakukan

dengan menggunakan risk-adjusted return yaitu return per unit risiko yang diukur

14

dengan menggunakan Indeks Sharpe sebagai pengukuran yang lebih bermanfaat

dalam ukuran kinerja portofolio saham dari pada sekadar average return. Alasan

penggunaan risk adjusted return sebagai ukuran kinerja portofolio adalah: (1)

ukuran kinerja portofolio yang menggabungkan antara return dan risiko sehingga

secara teoritis memungkinkan untuk melakukan perbandingan secara langsung

portofolio dengan tingkat risiko dan return yang berbeda-beda, (2) ukuran kinerja

portofolio dengan risk adjusted return, mencerminkan hubungan yang seharusnya

terjadi antara return dan risiko jika investor membentuk portofolio yang sesuai

dengan teori portofolio (Sharpe, 1964). Indeks Sharpe membagi premi risiko

portofolio dengan standar deviasinya dimana standar deviasi mewakili risiko total

yang merupakan penjumlahan risiko pasar (systematic/market risk) dan

unsystematic risk (Tandelilin, 2010). Risiko pasar pada masing-masing pasar

modal di Indonesia, China dan India akan tercermin/diperhitungkan pada risiko

total (standar deviasi) dalam pengukuran kinerja dengan Indeks Sharpe. Pemilihan

Indeks Sharpe sebagai pengukuran kinerja portofolio saham pada penelitian ini

juga disebabkan karena pada penelitian ini tidak mengkaji tingkat diversifikasi

dari portofolio yang dibentuk.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut di atas, permasalahan yang akan

dibahas dalam penelitian ini adalah:

1) Bagaimanakah kinerja portofolio saham SME di Pasar Modal Indonesia,

China dan India dibandingkan dengan kinerja Indeks Komposit dan Indeks

15

saham A-List di masing-masing pasar modal pada periode Januari 2014 –

Januari 2015?

2) Apakah terdapat perbedaan rata-rata kinerja portofolio saham SME yang

dibentuk di pasar modal Indonesia, India, dan China pada periode Januari

2014 – Januari 2015?

1.3 Tujuan Penelitian

Sesuai perumusan masalah diatas, tujuan penelitian ini adalah untuk :

1) Mengetahui kinerja portofolio saham SME di Pasar Modal Indonesia, China

dan India dibandingkan dengan kinerja Indeks Komposit dan Indeks saham A-

List di masing-masing pasar modal pada periode Januari 2014 – Januari 2015

2) Mengetahui signifikansi perbedaan rata-rata kinerja portofolio saham SME di

pasar modal Indonesia, India dan China periode Januari 2014 – Januari 2015.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1) Manfaat Teoritis

Penelitian diharapkan mampu memberikan kontribusi dalam bentuk kajian

empiris pada bidang Ilmu Manajemen Investasi dan portofolio.

2) Manfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi dalam pengambilan

keputusan dalam pembentukan dan pengelolaan investasi portofolio bagi

investor baik itu investor individu maupun institusional.

Related Documents