PEUANAN SISTEM PENGENDALIAN INTERN PERSEOIAAN BAIIAN BAKU DALAM MENUNJANG EFEKTlVn AS PROSES PROOUKSI PADA PT. GOODYEAR SKRIPSl Diajukan Scbagai salah Salii Syarat dalaiii ineiicapai gclar Sarjana Ekoiuani Jiiiiisan Akiiiilansi patia luakullas likdnomi Universilas I'akuan Pogor Disusun oleli ; DFAVl TURANA Nrp :0221930IS Nirin : 4104303930528 FAKUETAS EKONOMI UNIVERSFPAS PAKUAN BO(;OR 2001

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PEUANAN SISTEM PENGENDALIAN INTERN PERSEOIAAN

BAIIAN BAKU DALAM MENUNJANG

EFEKTlVn AS PROSES PROOUKSI

PADA PT. GOODYEAR

SKRIPSl

Diajukan Scbagai salah Salii Syaratdalaiii ineiicapai gclar Sarjana Ekoiuani Jiiiiisan Akiiiilansi

patia luakullas likdnomi Universilas I'akuan Pogor

Disusun oleli ;

DFAVl TURANA

Nrp :0221930IS

Nirin : 4104303930528

FAKUETAS EKONOMI

UNIVERSFPAS PAKUAN BO(;OR

2001

PEUANAN SISTEM I'ENGENDALIAN INTERN I'ERSEDIAAN

BAHAN BAKU UAEAM MENUN.JANG EFEKT1VITAS

PROSES PRODUKSI PADA PT. GOODYEAR

SKRIPSI

Diajiikan scbagai salali salu syarai

Dalain meiicapai gelar Sarjana likonomi .'uriisaii Akiinlaiisi

pacia I'akultas l-'koiiomi Universilas Pakuan I3ogor

Meiiyetujiti ;

nl^Qlaycan

>5^ / J??. N

< .'i-'

n

as Ekononii.

( raMVmtya^ Drs.. Ak.. MM. )

KeUia .Iiii usaii.

( KcUil Suiiarla. Drs.. Ak.. MM. )

FERANAN SISTEM PENGENDALIAN INTERN PERSEDIAAN

BAHAN BAKU DALAM MENUN.IANG EFEKTIVITAS

PROSES PRODUKSI PADA PT. GOODYEAR

SKRIPSI

Diajukiiii scbagai sakih satu syaral

Dalam nicncapai gelar Sarjana Hkonomi .Iiinisan Akuntaiisi

pada l akullas Ekonomi Universilas I'akuaii Bogor

I^iajukati Kcpada :

Kelua Jurusan

( Ketul Sunarta. f)rs., Ak.. MM.)

Dosen Pcnibinibing.

I. ( Nandaiig Muhlar. Drs.. Ak.)

2. (I'Ci'di.sav. SR., MM.)

c/ia-iii'cP cn^ (»a/x^a«n-^ eit^.tiJ-i/3Cc<uanip-nan

a IIfi ..$? ifv lB ca9\an tj «i ̂ i^« ii<1 i ^u M-ineitij <Mi'f3Cc^ (nU/iuitj u If.

( "DcdU ̂

fJvti p cm I) II u (In ilv<11 iju (:II ini milu^OiuiKjlmi <l<i n Oia iKj-oAtiiuj Ic/idtiijiiMtj il«ii«tm f»'tl"ptii :f6a ('c & ̂)n 11 Ml i, ti ial/- I?<11^1 Ic Ini, Hv •• pono ̂o ii(cii ijoluj

iinlll - iiiiill . SVtlij«M<|lcii .'ijjoA . lOlciicI; -,l\<i(;cl- ((U'm),A f/i I a Saruxliollcn an fi ♦ 6nl i , C l 11 \'ti , f l)n<i n .

dengan baik maka hasilnya juga akan baik dan mutu hasil olah mampu bersaing

dipasaran.

PT GOODYEAR merupakan perusahaan industri berskala besar, yang

memproduksi berbagai jenis ban berkualitas tinggi seperti ban untuk mobil.

penumpang, truk angkutan ringan, sedang dan truk angkutan komersil, traktor

dan Iain-lain. Bahan baku dalam proses produksi yang diperlukan adalah karet

mentah, benang yang terdiri dari benang nylon, rayon polyster, fibre glass,

carbon black, syntetic polymers.

Bahan baku tersebut merupakan faktor utama yang menunjang terhadap

kelancaran dan efektivitas proses produksi. Kelancaran proses produksi dengan

dukungan pengendalian intern persediaan bahan baku yang memadai akan

menghasilkan barang yang siap diolah pada waktu yang tepat dan sesuai dengan

rencana produksi yang ditetapkan perusahaan. Pengandalian intern persediaan

bahan baku meliputi kualitas dan pengendalian fisik yaitu pengamanan bahan

baku terhadap gangguan yang ada. Oleh karena itu perusahaan perlu mengadakan

pengendalian intem persediaan bahan baku yang terarah dan memadai yaitu mulai

tahap perencanaan kebutuhan dan pengadaan, penurunan, penyimpanan,

pemeliharaan dan pengeluaran untuk proses produksi sampai hasil olah selesai.

Tindak lanjut dari proses produksi tergantimg pada tersedianya bahan baku yang

mencukupi serta kualitas yang sesuai dengan standar yang ditentukan. Dengan

demikian diharapkan proses produksi yang efektif dapat tercapai.

Hasil penelitian tersebut akan diharapkan dalam suatu karya yang

siap dipasarkan dengan melibatkan faktor-faktor produksi dalam pelaksanaannya.

Keterlibatan faktor-faktor produksi merupakan hai yang sangat penting untuk

diarahkan kepada sasaran dan tujuan yang telah ditetapkan, sehingga membawa

dampak yang sangat besar bagi efektivitas proses produksi perusahaan. Proses

produksi dapat beriangsung secara berkesinambungan apabila kebutuhan bahan

baku untuk pelaksanaan proses produksi dapat terpenuhi.

Untuk memenuhi kebutuhan tersebut maka diperlukan suatu sistem

pengendaiian intern persediaan bahan baku yang meliputi perencanaan

kebutuhan persediaan bahan baku dan seianjutnya diikuti dengan pengendaiian

persediaan bahan baku.

Pada perencanaan persediaan bahan baku terlebih dahulu ditetapkan

kuantitas bahan baku yang diperlukan dalam melaksanakan proses produksi. Jadi

perencanaan persediaan berhubungan dengan penentuan komposisi persediaan.

penentuan waktu serta lokasi untuk memenuhi kebutuhan persediaan dalam

melaksanakan proses produksi tersebut. Sedangkan pengendaiian persediaan

berhubungan dengan pengendaiian kualitas dan kuantitas dalam jumlah batas-batas

yang direncanakan suatu perlindungan fisik terhadap persediaan yang ada.

Perencanaan persediaan bahan baku perlu sekali mendapat perhatian yang serius.

sebagai bagian dari pengendaiian intem persediaan bahan baku dan mencakup juga

mulai dari bahan baku diterima sampai keproses produksi. sebab pengaruh pada saat

tersebut apabila kurang diperhatikan akan mengakibatkan dampak negatif terhadap

kualitas bahan tersebut. Dengan demikian apabila bahan baku tadi dikendalikan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam beberapa tahun terakhir ini perkembangan disektor industri

mengalami penurunan cukup drastis. Seiring dengan krisis ekonomi yang

berkepanjangan, kineija ekspor non migas mengalami kemerosotan dan laju

pertumbuhan impor barang rata-rata pertahun selalu lebih besar. Salah satu

faktor penyebabnya adalah melemahnya daya saing disektor industri industri.

Hal ini membawa akibat tingkat persaingan antara bidang-bidang usaha yang

ada. juga berkembang menjadi semakin ketat.

Banyaknya kendala yang hams dibenahi pada sektor industri, perusahaan

hams mampu menyelaraskan langkahnya agar terhindar dari kesulitan-kesulitan

akibat sedemikian kompleknya masalah yang timbul, oleh karenanya pimpinan

memerlukan suatu alat yang dapat mengembalikan selumh aktivitas pemsahaan.

Tingkat aktivitas suatu pemsahaan akan berbeda satu sama lain,

misalnya pemsahaan industri tingkat aktivitasnya akan lebih komplek

dibandingkan dengan pemsahaan dagang karena pada pemsahaan industri ada

aktivitas yang mempakan ciri utama dan membedakan dengan pemsahaan lain,

yaitu aktivitas proses produksi.

Proses produksi mempakan proses pembahan bentuk dan peningkatan

daya guna dari suatu bahan baku menjadi barang-barang yang sudah diolah dan

2.2.3.4. Prosedur Pengeluaran Persediaan Bahan Baku untuk

Proses Produksi 30

2.2.4. Pencatatan dan Pelaporan Persediaan Bahan Baku 32

2.2.4.1. Sistem Pencatatan Persediaan 33

2.2.4.2. Metode Penilaian Persediaan 35

2.2.4.3. Laporan Persediaan Bahan Baku 38

2.2.5. Unsur-unsur Sistem Pengendalian Intern Bahan Baku 38

2.2.6. Pemeriksaan Intern Persediaan Bahan Baku 41

2.3. Peranan Sistem Pengendalian Intern Persediaan Bahan Baku

Dalam Menunjang Efektivitas Proses Produksi 43

2.3.1. Pentingnya Efektivitas Proses Produksi 44

2.3.2. Jenis-jenis Proses Produksi 45

2.3.3. Faktor-faktor yang Mempengaruhi Produksi 48

2.3.4. Hubungan Sistem Pengendalian Intern Persediaan Bahan Baku

dengan Efektivitas Proses Produksi 49

BAB III OBYEK DAN METODOLOGIPENELITIAN 52

3.1. Tujuan Umum Perusahaan 52

3.1.1. Sejarah Singkat Perusahaan 52

3.1.2. Struktur Organisasi Perusahaan 57

3.2. Tinjauan Khusus Perusahaan 61

3.2.1. Aktivitas Perusahaan 61

3.3. Metode Penelitian 63

BAB IV HASIL DAN PEMBAHASAN 64

4.1. Pelaksanaan Pengendalian Intern Persediaan Bahan Baku 63

4.1.1. Klasifikasi Persediaan 63

4.1.2. Perencanaan Kebutuhan Persediaan Bahan Baku 66

4.1.3. Kebijaksanaan Pengadaan Barang 68

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam beberapa tahun terakhir ini perkembangan disektor industri

mengalami penurunan cukup drastis. Seiring dengan krisis ekonomi yang

berkepanjangan, kineija ekspor non migas mengalami kemerosotan dan laju

pertumbuhan impor barang rata-rata pertahun selalu lebih besar. Salah satu

faktor penyebabnya adalah melemahnya daya saing disektor industri industri.

Hal ini membawa akibat tingkat persaingan antara bidang-bidang usaha yang

ada, juga berkembang menjadi semakin ketat.

Banyaknya kendala yang harus dibenahi pada sektor industri, perusahaan

harus mampu menyelaraskan langkahnya agar terhindar dari kesulitan-kesulitan

akibat sedemikian kompleknya masalah yang timbul, oleh karenanya pimpinan

memerlukan suatu alat yang dapat mengembalikan seluruh aktivitas perusahaan.

Tingkat aktivitas suatu perusahaan akan berbeda satu sama lain,

misalnya perusahaan industri tingkat aktivitasnya akan lebih komplek

dibandingkan dengan perusahaan dagang karena pada perusahaan industri ada

aktivitas yang merupakan ciri utama dan membedakan dengan perusahaan lain,

yaitu aktivitas proses produksi.

Proses produksi merupakan proses perubahan bentuk dan peningkatan

daya guna dari suatu bahan baku menjadi barang-barang yang sudah diolah dan

siap dipasarkan dengan melibatkan faktor-faktor produksi dalam pelaksanaannya.

Keterlibatan faktor-faktor produksi merupakan hal yang sangat penting untuk

diarahkan kepada sasaran dan tujuan yang telah ditetapkan. sehingga membawa

dampak yang sangat besar bagi efektivitas proses produksi perusahaan. Proses

produksi dapat berlangsung secara berkesinambungan apabila kebutuhan bahan

baku untuk peiaksanaan proses produksi dapat terpenuhi.

Untuk memenuhi kebutuhan tersebut maka diperiukan suatu sistem

pengendalian intern persediaan bahan baku yang meliputi perencanaan

kebutuhan persediaan bahan baku dan selanjutnya diikuti dengan pengendalian

persediaan bahan baku.

Pada perencanaan persediaan bahan baku terlebih dahulu ditetapkan

kuantitas bahan baku yang diperiukan dalam melaksanakan proses produksi. Jadi

perencanaan persediaan berhubungan dengan penentuan komposisi persediaan.

penentuan waktu serta lokasi untuk memenuhi kebutuhan persediaan dalam

melaksanakan proses produksi tersebut. Sedangkan pengendalian persediaan

berhubungan dengan pengendalian kualitas dan kuantitas dalam jumlah batas-batas

yang direncanakan suatu perlindungan fisik terhadap persediaan yang ada.

Perencanaan persediaan bahan baku perlu sekali mendapat perhatian yang serius.

sebagai bagian dari pengendalian intem persediaan bahan baku dan mencakup juga

mulai dari bahan baku diterima sampai keproses produksi. sebab pengaruh pada saat

tersebut apabila kurang diperhatikan akan mengakibatkan dampak negatif terhadap

kualitas bahan tersebut. Dengan demikian apabila bahan baku tadi dikendalikan

dengan baik maka hasilnya juga akan baik dan mutu hasil olah mampu bersaing

dipasaian.

PT GOOD YEAR merupakan perusahaan industri berskala besar, yang

memproduksi berbagai jenis ban berkualitas tinggi seperti ban untuk mobil.

penumpang, truk angkutan ringan. sedang dan truk angkutan komersil, traktor

dan Iain-lain. Bahan baku daiam proses produksi yang diperlukan adalah karet

mentah, benang yang terdiri dari benang nylon, rayon polyster, fibre glass,

carbon black, syntetic polymers.

Bahan baku tersebut merupakan faktor utama yang menunjang terhadap

kelancaran dan efektivitas proses produksi. Kelancaran proses produksi dengan

dukungan pengendalian intern persediaan bahan baku yang memadai akan

menghasilkan barang yang siap diolah pada waktu yang tepat dan sesuai dengan

rencana produksi yang ditetapkan perusahaan. Pengandalian intem persediaan

bahan baku meliputi kualitas dan pengendalian fisik yaitu pengamanan bahan

baku terhadap gangguan yang ada. Oleh karena itu perusahaan perlu mengadakan

pengendalian intem persediaan bahan baku yang terarah dan memadai yaitu mulai

tahap perencanaan kebutuhan dan pengadaan, penurunan, penyimpanan.

pemeliharaan dan pengeluaran untuk proses produksi sampai hasil olah selesai.

Tindak lanjut dari proses produksi tergantung pada tersedianya bahan baku yang

mencukupi serta kualitas yang sesuai dengan standar yang ditentukan. Dengan

demikian diharapkan proses produksi yang efektif dapat tercapai.

Hasil penelitian tersebut akan diharapkan dalam suatu karya yang

2.2.3.4. Prosedur Pengeluaran Persediaan Bahan Baku untuk

Proses Produksi 30

2.2.4. Pencatatan dan Pelaporan Persediaan Bahan Baku 32

2.2.4.1. Sistem Pencatatan Persediaan 33

2.2.4.2. Metode Penilaian Persediaan 35

2.2.4.3. Laporan Persediaan Bahan Baku 38

2.2.5. Unsur-unsur Sistem Pengendalian Intern Bahan Baku 38

2.2.6. Pemeriksaan Intern Persediaan Bahan Baku 41

2.3. Peranan Sistem Pengendalian Intern Persediaan Bahan Baku

Dalam Menunjang Efektivitas Proses Produksi 43

2.3.1. Pentingnya Efektivitas Proses Produksi 44

2.3.2. Jenis-jenis Proses Produksi 45

2.3.3. Faktor-faktor yang Mempengaruhi Produksi 48

2.3.4. Hubungan Sistem Pengendalian Intern Persediaan Bahan Baku

dengan Efektivitas Proses Produksi 49

BAB III OBYEK DAN METODOLOGI PENELITIAN 52

3.1. Tujuan Umum Perusahaan 52

3.1.1. Sejarah Singkat Perusahaan 52

3.1.2. Struktur Organisasi Perusahaan 57

3.2. Tinjauan Khusus Perusahaan 61

3.2.1. Aktivitas Perusahaan 61

3.3. Metode Penelitian 63

BAB IV HASIL DAN PEMBAHASAN 64

4.1. Pelaksanaan Pengendalian Intern Persediaan Bahan Baku 63

4.1.1. Klasifikasi Persediaan 63

4.1.2. Perencanaan Kebutuhan Persediaan Bahan Baku 66

4.1.3. Kebijaksanaan Pengadaan Barang 68

4.1.4. Pengadaan Persediaan Bahan Baku 71

4.1.4.1. Prosedur Permintaan Pembelian 73

4.1.4.2. Prosedur Penerimaan Persediaan Bahan Baku 79

4.1.4.3. Prosedur Penyimpanan Persediaan Bahan Baku 81

4.1.4.4. Prosedur Pengeluaran Persediaan Bahan Baku untuk

Proses Produksi 85

4.1.5. Sistem Pencatatan dan Penilaian Persediaan Bahan Baku 87

4.1.6. Pelaporan Persediaan Bahan Baku pada PT. GOOD YEAR 93

4.1.7. Pemeriksaan Intern Persediaan Bahan Baku 94

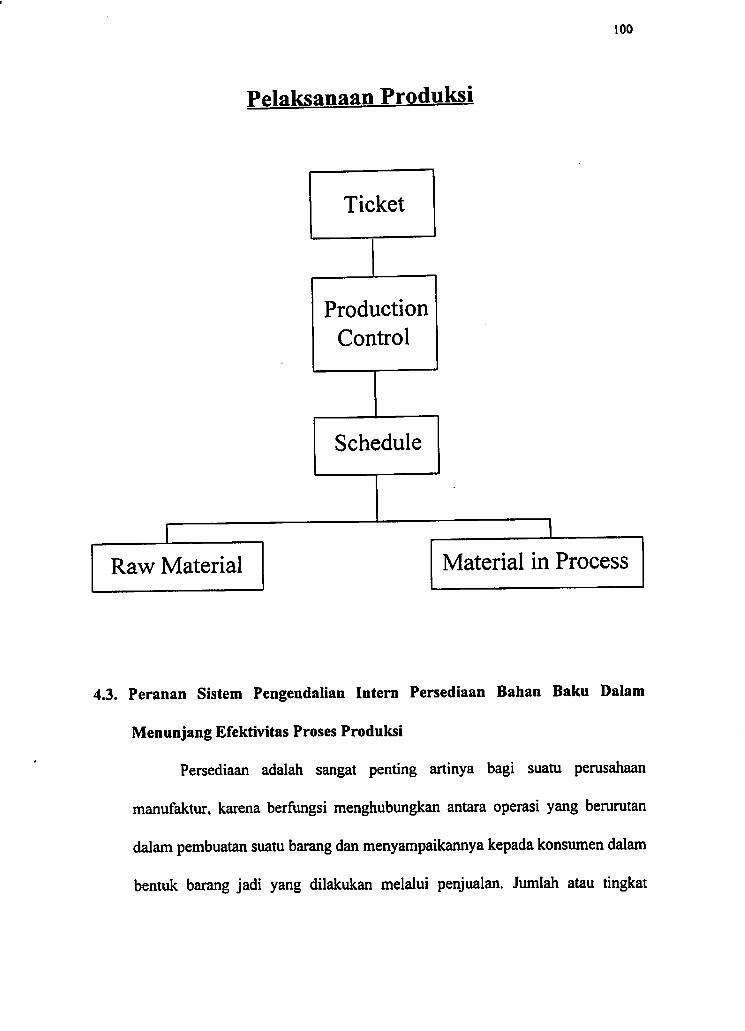

4.2. Pelaksanaan Proses Produksi pada PT. GOODYEAR 95

4.3. Peranan Sistem Pengendalian Intern Persediaan Bahan Baku

Dalam Menunjang Efektivitas Proses Produksi 100

4.4. Pengujian Hipotesis 104

BAB V RANGKUMAN KESELURUHAN 108

BAB VI SIMPULAN DAN SARAN 118

6.1. Simpulan 118

6.1.1. Simpulan Umum 118

6.1.2. Simpulan Khusus 120

6.2. Saran 125

DAFTAR PUSTAKA viii

LAMPIRAN xi

VI

(m • )

uii.yjii>j|.>^j^ iJit ..ii>|iJ|»irsu^^^ uiij^-iiiin^^ iiuofi/a^aj-^ olnnii,»(^

^ ptvprufv^ )

llnti»UDlllljj^ lH>(>lUI^f>l»V-^ Ut»^ 'WD»l'Dpi» DI?Va^>'«l»l>j^I>pI inu » ̂ -u I> p It 11 ̂ 'il n Kinyy/i i>ip> »1

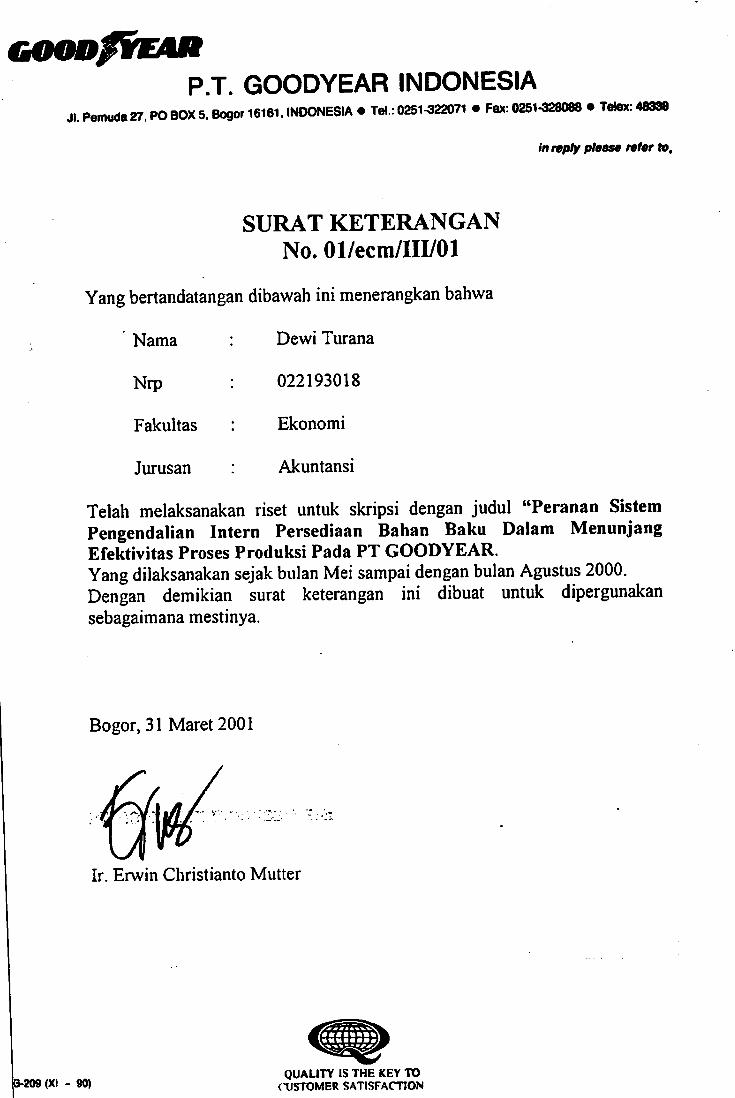

GOODfrE/mP.T. GOODYEAR INDONESIA

JI.Pemuda27.POBOX5.Bogor16161. INDONESIA • Tel.:0251^22071 • Fax:0251-328088 • Te»ex:48338

innpty please refer to.

SURAT KETERANGAN

No. Ol/ecm/III/01

Yang bertandatangan dibawah ini menerangkan bahwa

Nama Dewi Turana

Nrp

Fakultas

022193018

Ekonomi

Jurusan Akuntansi

Telah melaksanakan riset untuk skripsi dengan judul "Peranan SistemFengendalian Intern Persediaan Bahan Baku Dalam MenunjangEfektivitas Proses Produksi Pada PT GOODYEAR.Yang dilaksanakan sejak bulan Mei sampai dengan bulan Agustus 2000,Dengan demikian surat keterangan ini dibuat untuk dipergunakansebagaimana mestinya.

Bogor, 31 Maret 2001

Ir. Erwin Christianto Mutter

r209 (XI - 90)

QUALITY IS THE KEY TOCTJSTOMER SATISFACTION

$

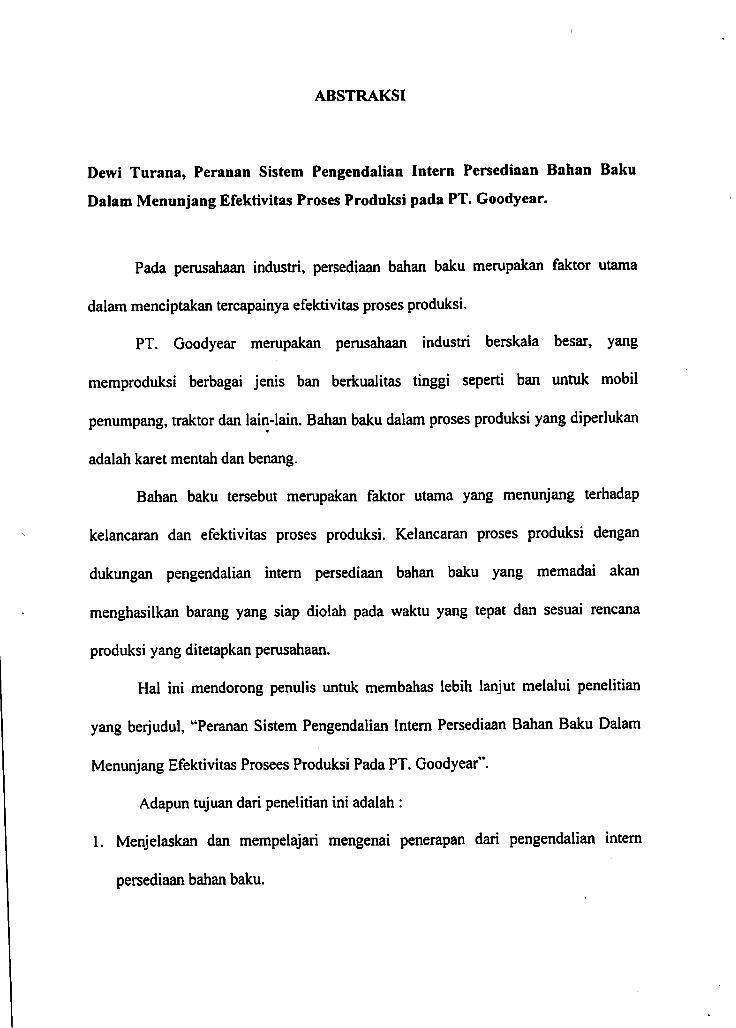

ABSTRAKSI

Oewi Turana, Peranan Sistem Pengendalian Intern Persediaan Bahan Baku

Dalam Menunjang Efektivitas Proses Produksi pada PT. Goodyear.

Pada perusahaan industri, persediaan bahan baku tnerupakan faktor utama

dalam menciptakan tercapainya efektivitas proses produksi.

PT. Goodyear merupakan perusahaan industri berskala besar, yang

memproduksi berbagai jenis ban berkuaiitas tinggi seperti ban untuk mobil

penumpang, traktor dan Iain-lain. Bahan baku dalam proses produksi yang diperlukan

adalah karet mentah dan benang.

Bahan baku tersebut merupakan faktor utama yang menunjang terhadap

kelancaran dan efektivitas proses produksi. Kelancaran proses produksi dengan

dukimgan pengendalian intern persediaan bahan baku yang memadai akan

menghasilkan barang yang siap diolah pada waktu yang tepat dan sesuai rencana

produksi yang ditetapkan perusahaan.

Hal ini mendorong penulis untuk membahas lebih lanjut melalui penelitian

yang beijudul, "Peranan Sistem Pengendalian Intern Persediaan Bahan Baku Dalam

Menunjang Efektivitas Prosees Produksi Pada PT. Goodyear".

Adapun tujuan dari penelitian ini adalah :

1. Menjelaskan dan mempelajari mengenai penerapan dari pengendalian intem

persediaan bahan baku.

2. Untuk mempelajari dan menilai efektivitas dari proses produksi.

3. Untuk menjelaskan serta membuktikan mengenai peranan sistem pengendalian

intern persediaan bahan baku dalam menunjang efektivitas proses produksi.

Metode penelitian yang digunakan untuk memperoleh data-data yang

diperlukan untuk menyusun skripsi ini dilakukan dengan cara:

1. Studi Pustaka

Penelitian yang dilakukan dengan membaca literatur-literatur yang berhubungan

dengan masalah-masalah yang ada relevansinya dengan permasalahan yang akan

dibahas.

2. Studi Lapangan

Penelitian yang dilakukan dengan cara mendatangi langsung obyek yang akan

diteliti, untuk memperoleh data-data yang penulis perlukan dalam penyusun

karya tulis ini.

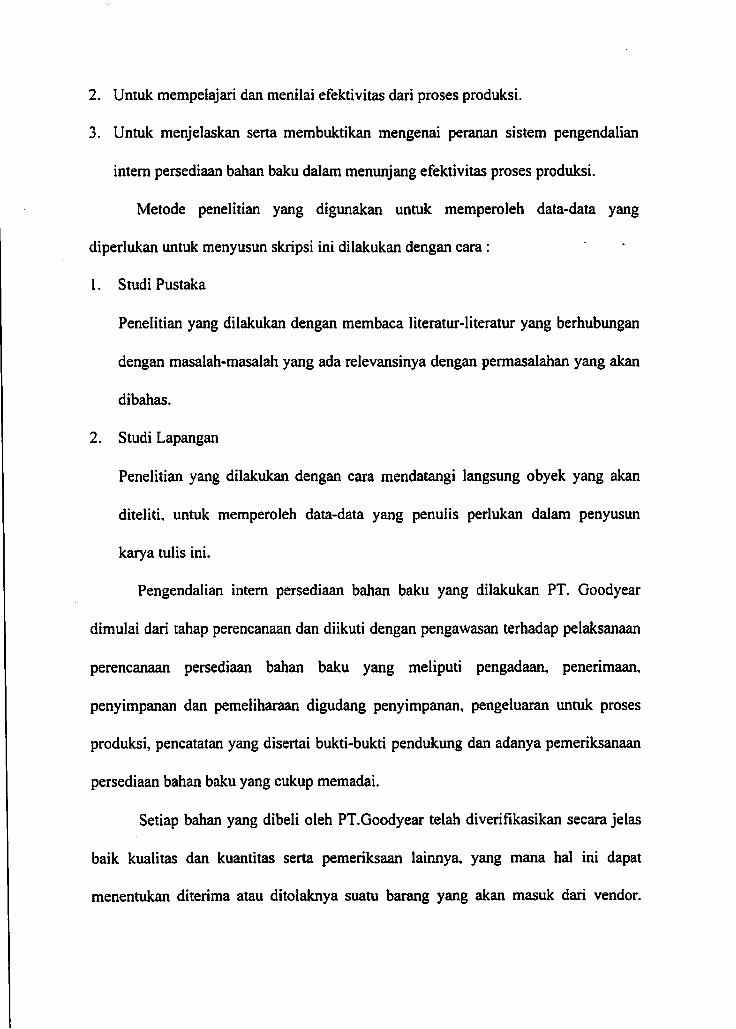

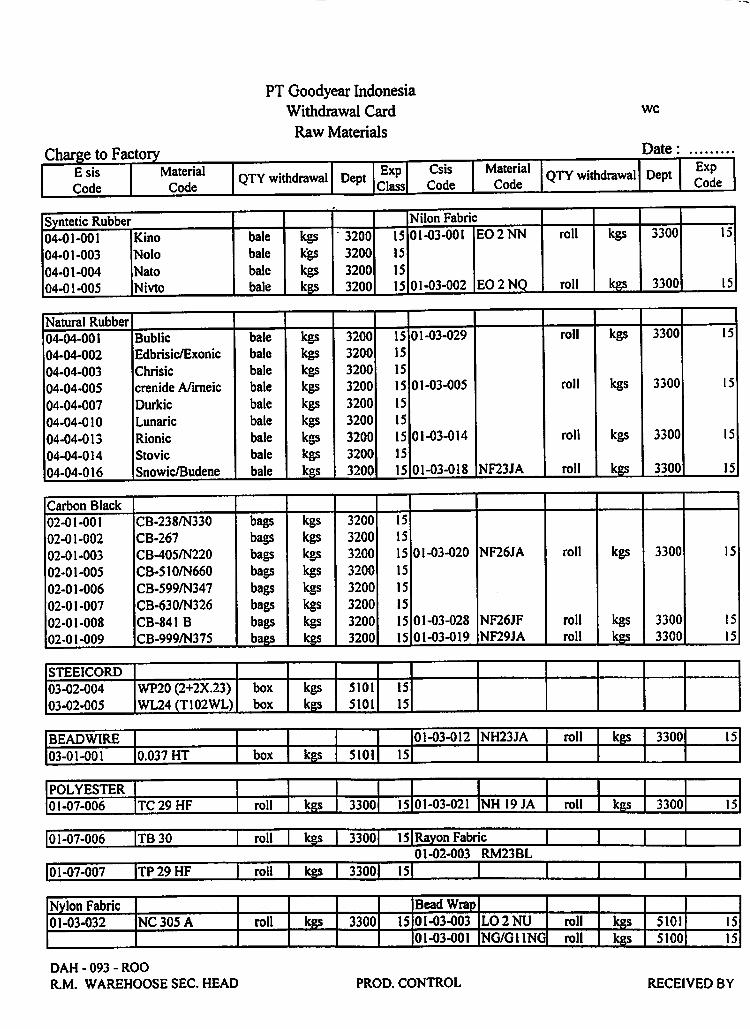

Pengendalian intern persediaan bahan baku yang dilakukan PT. Goodyear

dimulai dari tahap perencanaan dan diikuti dengan pengawasan terhadap pelaksanaan

perencanaan persediaan bahan baku yang meliputi pengadaan, penerimaan,

penyimpanan dan pemeliharaan digudang penyimpanan, pengeluaran untuk proses

produksi, pencatatan yang disertai bukti-bukti pendukung dan adanya pemeriksanaan

persediaan bahan baku yang cukup memadai.

Setiap bahan yang dibeli oleh PT.Goodyear telah diverifikasikan secara jelas

baik kualitas dan kuantitas serta pemeriksaan lainnya, yang mana hal ini dapat

menentukan diterima atau ditolaknya suatu barang yang akan masuk dari vendor.

Pencatatan yang dilakukan oleh perusahaan untuk mencatat persediaan bahan

bakunya memadai terutama menggunakan sistem pencatatan persediaan perpetual,

dan dalam melakukan penilaian terhadap persediaan dengan tnenentukan persediaan

akhir dan menghitung harga pokok menggunakan metode penilaian rata-rata pada

setiap periode dan dilakukan secara konsisten dari tahun-ketahun.

Dalam menyelenggarakan kegiatan produksinya PT.Goodyear telah

menggunakan mesin-mesin yang cukup otomatis dan modern. Pengawasan mutu

mulai dari pengadaan bahan baku sampai produk jadi dilakukan dilaboratorium

sendiri. Semua proses produksi berpedoman pada rencana produksi yang telah

ditetapkan, pada rencana produksi diuraikan mengenai jadwal produksi, jumlah imit

yang akan diproduksi dan jumlah bahan yang dibutuhkan.

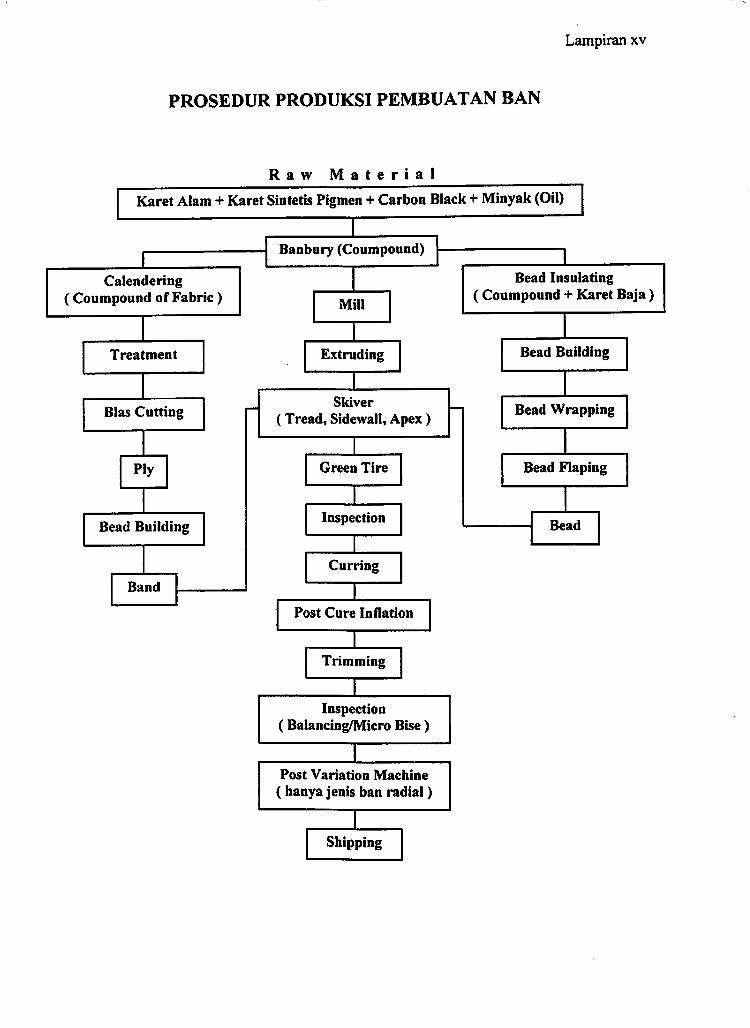

Proses produksi berupa karet alam, sintesis, carbon black dan oil mulai

dicampur dalam mesin Banbury Mixer, serta dicampur kemudian dipanaskan dengan

suku tertentu. Hasil dari campuran tersebut dinamakan Coumpound. Mesin Banbury

ini menghasilkan 2 jenis Coumpound yaitu :

1. Non Productive Coumpound

Coumpound yang belum dicampur dengan bahan baku kimia yang dapat

melangsimgkan proses vulkanisir.

2. Productive Coumpound

Coumpound yang sudah dicampur dengan bahan kimia sehingga dapat diproses

lebih lanjut.

Setelah itu digiling menjadi lembaran-lembaran karet dengan ketebalan yang

sudah ditentukan, kemudian diproses lebih lanjut sampai tnenghasilkan band, tread,

sidewall, apex dan bead, kemudian diproses dengan mesin tire building untuk dirakit

dan menghasilkan green tire. Setelah green tire melalui proses pemanasan dengan

mesin bag otomatis press, green tire dalam keadaan panas dimasukkan kedalam mesin

post cure inflation untuk dibentuk menjadi ban. Kemudian ban-ban tersebut diproses

lebih lanjut mulai dari pengguntingan terhadap rambut-rambut yang ada disekeliling

ban, sampai proses pengujian dan kesinambungan terhadap ban jenis radial dilakukan

pemeriksaan akhir, maka ban-ban tersebut disimpan atau dimasukkan kedalam

gudang.

Proses produksi yang dilaksanakan selama ini beijalan efektif, sehingga

kualitas produksinya dapat dipertanggungjawabkan. Efektivitas proses produksi

tersebut disebabkan karena adanya sistem pengendalian intern persediaan bahan baku

yang memadai dan dijalankan dengan baik.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur, penyusun panjatkan kehadirat Allah

Bapa Yang Maha Kuasa yang teiah melimpahkan karunia dan rahmat-Nya sehingga

penyusun dapat menyelesaikan skripsi ini dengan judul '* Peranan Sistem

Pengendalian Intern Persediaan Bahan Baku Dalam Menunjang Efektivitas

Proses Produksi Pada PT. Goodyear

Dalam penyusunan skripsi ini yang merupakan salah satu syarat dalam

mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Pakuan Bogor,

penyusun memperoleh bantuan baik moril maupun materiil. Untuk itu penyusun

mengucapkan banyak terima kasih kepada ;

1. Bapak Edi Mulyadi, Drs., Ak., MM, sebagai Dekan Fakultas Ekonomi Universitas

Pakuan Bogor.

2. Bapak Sumamo, SE., MBA, sebagai Pembantu Dekan I Fakultas Ekonomi

Universitas Pakuan Bogor

3. Bapak Ketut Sunarta, Drs., Ak., MM, sebagai Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Pakuan Bogor.

4. Bapak Nandang Muchtar, Drs., Ak., sebagai Dosen Pembimbing yang telah

banyak memberi pengarahan dan petunjuk sehingga skripsi ini dapat terselesaikan

dengan baik.

5. Bapak Ferdisar, SE., MM, sebagai Co Pembimbing yang telah banyak

memberikan waktu untuk pengarahan kepada penyusun sehingga skripsi ini dapat

terselesaikan dengan baik.

6. Bapak dan Ibu Dosen yang telah memberikan kuliah selama penyusun mengikuti

kuliah pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pakuan Bogor.

7. Bapak Erwin Mutter. Ir.. sebagai Production Manager yang telah memberikan

penjelasan dan data-data yang diperlukan dalam penyusunan skripsi ini.

8. Bapak Suryadi, Drs., sebagai Manajer Training dan segenap Karyawan PT.

Goodyear yang telah membantu terselesaikan skripsi ini.

9. Babe dan Mami, Kakak-kakakku, serta keponakan-keponakanku tercinta yang

telah memberikan bantuan baik secara moril maupun materiil sehingga

terselesaikan skripsi ini.

10. Yayangku lyos yang selalu memberikan dorongan dan semangat supaya skripsi

terselesaikan dengan baik.

11. Dan Sahabat baikku : Edi. SE., Hem Nurhidayat. SE., dan Keluarga yang telah

membantu dan memberikan bimbingan sampai skripsi ini terselesaikan.

"Thank's berat Ru ".

Sebagai manusia biasa tentunya kesalahan dan kekurangan selalu ada. Oleh

karena itu walaupun penyusim telah berusaha dengan kemampuan yang ada sesuai

dengan pengetahuan yang diperoleh selama mengikuti kuliah untuk mencapai hasil

yang optimal, penyusun tetap mengharapkan saran dan kritik yang membangun demi

kesempumaan skripsi ini.

DAFTAR ISI

ABSTRAK

KATA PENGANTAR i

DAFTAR ISI iv

DAFTAR TABEL vii

BAB I PENDAHULUAN 1

1.1. Latar Belakang Penelitian 1

1.2. Maksud dan Tujuan Penelitian 4

1.3. Kegunaan Penelitian 5

1.4. Kerangka Pemikiran 5

1.5. Metodologi Penelitian 8

1.6. Lokasi dan Waktu Penelitian 8

1.7. Sistematika Pembahasan 8

BAB II TINJAUAN PUSTAKA 11

2.1. Sistem Pengendalian Intern 11

2.1.1. Pengertian Sistem Pengendalian Intern 11

2.1.2. Tujuan Sistem Pengendalian Intern 13

2.1.3. Keterbatasan Sistem Pengendalian Intern 16

2.2. Sistem Pengendalian Intern Persediaan Bahan Baku 18

2.2.1. Pengertian Persediaan 20

2.2.2. Organisasi dan Fungsi Persediaan 21

2.2.3. Prosedur-Prosedur 23

2.2.3.1. Prosedur Perencanaan Persediaan Bahan Baku 24

2.2.3.2. Prosedur Pengadaan dan Penerimaan Persediaan Bahan

Baku 25

2.2.3.3. Prosedur Penyimpanan Persediaan Bahan Baku 29

tv

berjudul "Peranan Sistem Pengendalian Intern Persediaan Bahan Baku Dalam

Menunjang Efektivitas Proses Produksi Pada PT GOODYEAR".

Dalam penelitian yang akan dilakukan. penulis mengidentifikasi

masalah yang akan menjadi bahan analisis pada bab pembahasan yaitu:

1. Apakah pelaksanaan sistem pengendalian intern persediaan bahan baku

pada PT GOODYEAR sudah cukup memadai ?

2. Bagaimana peranan sistem pengendalian intern persediaan bahan baku

dalam menunjang efektivitas proses produksi pada PT GODYEAR.

1.2. Maksud dan Tujuan Penelitian

Maksud penelitian adalah untuk memenuhi salah satu syarat dalam

mencapai gelar Saijana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pakuan Bogor. Selain itu pula penelitian ini dimaksudkan untuk

memperoleh data variabel pengendalian intern persediaan bahan baku dan data

variabel efektivitas proses produksi, sehingga dapat menjelaskan peranan sistem

pengendalian intern persediaan bahan baku dalam menunjang efektivitas proses

produksi. Atas identifikasi diatas, maka tujuan penelitian ini adalah :

1. Menjelaskan dan mempelajari mengenai penerapan dari pengendalian intern

persediaan bahan baku.

2. Untuk mempelajari dan menilai efektivitas dari proses produksi.

3. Untuk menjelaskan serta membuktikan mengenai peranan sistem pengendalian

intem persediaan bahan baku dalam menunjang efektivitas proses produksi.

1.3. Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis dapat digunakan baik secara

langsung maupun tidak langsung.

1. Bagi penulis adalah kegiatan penelitian dan hasilnya merupakan hal yang

sangat berarti sebagai pengenalan terhadap kegiatan perusahaan dalam

menerapkan sistem pengendalian intern persediaan bahan baku dalam

menunjang efektivitas proses produksi yang diterima penulis dibangku

kuliah, ini disebabkan oleh beberapa hal, diantaranya :

(a) Dapat mengetahui penerapan teori yang diterima penulis dibangku

kuliah dengan praktek nyata.

(b) Dapat menambah ilmu dan mempeijelas ilmu-ilmu yang diperoleh

dibangku kuliah serta literatur-literatur yang ada.

2. Bagi perusahaan adalah kegiatan ini diharapkan dapat digunakan sebagai

bahan informasi untuk mengevaluasi sistem pengendalian intern serta

berusaha melakukan perbaikan-perbaikan yang dianggap perlu, sehubungan

dengan pengendalian intern persediaan bahan baku yang menunjang

efektivitas proses produski.

3. Bagi publik adalah penulis mengharapkan hasil penelitian ini dapat

digunakan sebagai bahan referensi bagi penelitian-penelitian selanjutnya.

1.4. Kerangka Pemikiran

Pengendalian intern persediaan bahan baku perlu mendapat perhatian

khusus dalam perusahaan industri, karena selain jumlahnya besar juga

berpengaruh terhadap kesinambungan proses produksi. Kalau perusahaan tidak

melaksanakan pengendalian intern persediaan bahan baku dengan baik, maka

perusahaan akan menghadapi resiko tidak terpenuhinya kebutuhan bahan baku

yang diperlukan untuk proses produksi. Untuk itu perencanaan akan kebutuhan

dan pengadaan yang ditindak lanjuti dengan pengendalian pelaksanaan yang

meliputi pengadaan, penerimaan, penyimpanan. pengeluaran, pencatatan dan

penilaian persediaan bahan baku yang wajar baik secara fisik maupun

pencatatanya. Dalam perusahaan industri, ada beberapa istilah persediaan yang

biasa digunakan menurut PSAK No. 14 persediaan adalah aktiva :

a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam pengolahan; atau

c. Dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam

proses produksi atau pemberian jasa.

( 11 : 14.2)

Persediaan merupakan salah satu asset paling penting dalam perusahaan.

Oleh karena itu penanganannya memerlukan pengendalian intern yang baik.

The Committee on Auditing Procedures yang dikutip oleh J.B. Heckert

dalam Pengendalian intem mencakup rencana organisasi dan semua metode serta

tindakan yang digunakan dalam perusahaan untuk mengamankan harta, mengecek

kecermatan dan keandalan dari data akuntansinya, memajukan efesiensi operasi dan

memastikan pentaatan pada kebijaksanaan yang telah diterapkan management.

(14: 122)

Pengendalian intern persediaan bahan baku yang memadai akan

membawa dampak yang sangat baik terhadap persediaan bahan baku yang

mencukupi dalam pelaksanaan proses produksi, sehingga penggunaanya dalam

proses menjadi efektif serta secara tidak langsung berpengaruh juga terhadap

peningkatan produktivitas perusahaan. Dengan demikian proses produksi akan

efektif apabila pengendalian intern dilakukan sesuai dengan rencana yang telah

diterapkan terlebih dahulu.

Pengendalian intern persediaan bahan baku meliputi perencanaan akan

kebutuhan dan pengadaan meliputi perencanaan akan kebutuhan dan pengadaan

persediaan bahan baku, pengendalian pelaksanaan perencanaan seperti

penerimaan, penyimpanan, pengeluaran dan pencatatan. Perencanaan ini sudah

tentu akan diikuti dengan pengendalian produksi sebagai alat untuk mengendalikan

perencanaan yang telah ditetapkan agar dilaksanakan dengan sebaiknya.

Jadi dapat dimengerti bahwa untuk mencapai proses produksi yang baik

terlebih dahulu harus disusun perencanaan yang mencakup penetapan bahan

baku yang dibutuhkan dalam melaksanakan proses produksi serta langkah-

langkah yang dilakukan untuk mencapai tujuan. kemudian diikuti dengan

pengendalian terhadap pelaksanaan perencanaan sebelumnya. Dengan demikian

diharapkan dengan diterapkannya pengendalian intern persediaan bahan baku

akan membawa perusahaan tersebut ke arah proses produksi yang efektif.

Berdasarkan kerangka pemikiran diatas, penulis mengajukan hipotesa

sebagai berikut : Dengan adanya sistem pengendalian intern persediaan bahan

baku yang dilaksanakan dengan baik, maka diharapkan akan menunjang

efektivitas proses produksi meningkat.

1.5. Metodoiogi Penelitian

Metode penelitian yang digunakan dalam mengumpuikan data dan

informasi yang diperiukan dalam menyusun karya tulis ini, penulis melakukan

penelitian dengan cara sebagai berikut:

1) Studi Pustaka

Penelitian yang dilakukan dengan membaca literatur-literatur yang

berhubungan dengan masalah-masalah yang ada relevansinya dengan

permasalahan yang akan dibahas.

2) Studi Lapangan

Penelitian yang dilakukan dengan cara mendatangi langsung obyek yang

akan diteliti, untuk memperoleh data-data yang penulis perlukan dalam

penyusunan karya tulis ini.

1.6. Lokasi Penelitian

Dalam melaksanakan penelitian ini, penulis melakukan penelitian pada

PT GOOD YEAR, Jalan Pemuda 27 Bogor. Jawa Barat 16161.

1.7. Sistematika Pembahasan

Dalam menghasilkan gambaran yang lebih teratur, maka didalam

penganalisaan dan pembahasan ini penulis membagi menjadi beberapa sub bab.

Dimana lebih terperinci dapat diuraikan sebagai berikut;

BAB I PENDAHULUAN

Didalam bab ini secara garis besar akan tnengambarkan apa yang

sebenamya dipermasalahkan, dimana dalam bab ini berisi tentang

latar belakang. identifikasi masalah, maksud dan tujuan penelitian,

kegunaan penelitian, kerangka pemikiran, metode penelitian, lokasi

penelitian serta sistematika penelitian.

BAB II TINJAUAN PUSTAKA

Bab ini penulis menguraikan beberapa pengertian dan definisi yang

berkaitan dengan pembahasan. Adapun pengertian yang penulis

uraikan meliputi : Pengertian Sistem Pengendalian Intern, Tujuan

Sistem Pengendalian Intern, Unsur-unsur Sistem Pengendalian Intern.

Keterbatasan Sistem Pengendalian Intern, Pengertian Persediaan

Bahan Baku. Pengendalian Intern Persediaan Bahan Baku.

Perencanaan Persediaan Bahan Baku, Pengadaan dan Penerimaan

Bahan Baku. Penyimpanan Persediaan Bahan Baku, Pengeluaran

Persediaan Bahan Baku Untuk Proses Produksi, Sistem Pencatatan

dan Pelaporan Persediaan Bahan Baku. Pemeriksaan Intern

Persediaan Bahan Baku, Pengertian Proses Produksi, Peranan Sistem

Pengendalian Intern Persediaan Bahan Baku Dalam Menunjang

Efektivitas Proses Produksi.

10

BAB III OBYEK DAN METODE PENELITIAN

Bab ini penulis menguraikan mengenai obyek penelitian yang

meliputi tinjauan umum perusahaan terdiri dari ; sejarah singkat

perusahaan, dan tinjauan khusus perusahaan dan aktivitas perusahaan

serta metode penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab ini mengemukakan hasil dan pembahasan yang diperoleh pada

saat penelitian yaitu : Penerapan Sistem Pengendalian Intern

Persediaan Bahan Baku Pada Perusahaan, dan Efektivitas Proses

Produksi Pada Perusahaan.

BAB V RANGKUMAN KESELURUHAN

Bab ini memaparkan rangkuman keseluruhan dari Bab 1 sampai dengan

Bab IV.

BAB VI SIMPULAN DAN SARAN

Bab ini penulis memberikan simpulan atas penelitian dan pembahasan

serta saran untuk dijadikan pertimbangan oleh pihak perusahaan.

DAFTAR PUSTAKA

Memuat literatur-literatur yang dipakai dalam pembahasan kaiya tulis ini.

LAMPIRAN

Memuat hal-hal yang mendukiong isi karya tulis ini.

BAB II

TINJAUAN PUSTAKA

2.1. Sistem Pengendalian Intern

2.1.1. Pengertian Sistem Pengendalian Intern

Semakin berkembangnya perusahaan dalam kegiau

pegawai. semakin kecil kemampuan pimpinan untuk

segala sesuatu yang terjadi dalam perusahaan. Oleh karc,.

diperlukan cara pengendalian yang dapat menbantu pimpinan

perusahaan secara efektiv dalam melindungi dan mengawasi keamanan

aktiva-aktiva perusahaan dari kesalahan-kesalahan serta penyelewengan-

penyelewengan.

Sistem pengendalian intern harus dapat memberikan keyakinan

pada pimpinan, benar dan dapat dipercaya, sehingga mendorong adanya

efesiensi usaha dan terus-menerus memonitor bahwa kebijaksanaan

yang telah diterapkannya memang dijalankan.

Terdapal banyak pengertian dalam hal merumuskan

pengendalian intern, walaupun pada dasarnya pengertian-pengertian

tersebut mempunyai prinsip yang sama. Menurul Amerika Institute Of

Certified Publik Accountant, merumuskan Sistem Pengendalian Intern .

sebagai berikut;

Internal control comprises the plan of organization and all thecoordinate method and measures adopted within a bussiness it safeguard

12

it assets, check the accuracy and reliability of its accounting data,promote operational eficiency, and encourage to prescribe managerialpolicies.

( 1:81)

Sementara itu menurut Ikatan Akuntan Indonesia, dalam buku

Norma Pemeriksaan Akuntan mengatakan bahwa ;

Sistem Pengendalian Intern meliputi organisasi semua metode danketentuan yang terkoordinasi yang dianut dalam suatu perusahaan untukmelindungi harta miliknya, mencek kecermatan dan keandalan dataakuntansi, meningkatkan efesiensi usaha dan mendorong ditaatinyakebijakan manajemen yang telah digariskan.

( 9 : 29)

Menurut MuIyadi.,Drs.,Msc.,Ak, dalam bukunya "Sistem

Akuntansi", menyatakan bahwa:

"Sistem Pengendalian Intern meliputi struktur organisasi, metode danukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensidan mendorong dipatuhinya kebijakan manajemen".

( 17:165)

Sedangkan Sistem Pengendalian Intern menurut Standar

Profesional Akuntan Publik mengatakan bahwa " Sistem Pengendalian

Intern adalah kebijakan dan prosedur yang ditetapkan untuk

memperoleh keyakinan yang memadai bahwa tujuan satuan usaha yang

spesifik akan dapat dicapai."

( 10 : 51 )

Berdasarkan definisi-definisi Sistem Pengendalian Intern diatas,

dapat disimpulkan bahwa definisi tersebut menekankan tujuan yang

13

hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem

tersebut. Dengan demikian pengertian pengendalian intern berlaku balk

dalam perustihaan yang mengolah informasinya secara manual dengan

mesin pembukuan maupun dengan komputer.

2.1.2. Tujuan Sistem Pengendalian Intern

Apabila perusahaan berkembang semakin besar dan kegiatan

operasi perusahaan semakin komplek, oleh karena itu kemampuan

manajemen dalam menjaiankan fungsi pengendalian semakin terbatas.

Keadaan semacam ini memaksa pimpinan untuk melimpahkan

sebagian wewenangnya kepada bawahan, meskipun tanggung jawab

tetap ditanganya. Oleh karena itu pimpinan memerlukan suatu alat

pengendalian yang dapat mengamankan kekayaan perusahaan, yaitu

dengan memberi keyakinan padanya bahwa apa yang dilaporkan

bawahanya itu benar dan dapat dipercaya, yang dapat mendorong

adanya efesiensi usaha dan dapat memonitor bahwa kebijaksanaan yang

akan diterapkan dijalankan. Dipandang dari kepentingan pimpinan

perusahaan pengendalian intern mempunyai tujuan

Tujuan sistem pengendalian intern menurut Arens and Loebbecke

dalam bukunya Auditting and Integreted Approach mengatakan tujuh

macam tujuan Sistem Pengendalian Intern sebagai berikut:

There are seven detailed objective ;1) Recorded transaction are valid

14

2) Transaction are properly authorized3) Exiting transaction are recorded4) Transaction are properly valued5) Transaction are properly clasified6) Transaction are reorded at the propertime7) Transaction are property included in subsidiary record and corectly

sumarize.( 1 : 288 )

Menurut M. Samsul Drs., MS., Ak., dan Mustofa Drs., Ak.,

dalam bukunya Sistem Akuntansi Pendekatan Manajerial dapat

diuraikan sebagai berikut:

1. Mengamankan harta perusahaan2. Memperoleh data yang dipercaya3. Melancarkan operasi efesien4. Mendorong ditaatinya kebijakan manajemen

(24 : 73-74 )

Menurut Mulyadi Drs, M.Sc.,Ak., dalam bukunya Sistem

Akuntansi mengatakan bahwa, tujuan sistem pengendalian intem dapat

dibagi menjadi dua macam, yaitu sebagai berikut:

1. Pengendalian intem akuntansi (Intemal Accounting Control)merupakan bagian dari sistem pengendalian intem, meliputi sistemorganisasi, metode dan ukuran-ukuran yang dikoordinasikantemtama untuk menjaga kekayaan organisasi dan mencek ketelitiandan keandalan data akuntansi.

2. Pengendalian intem administrasi meliputi struktur organisasi.metode-metode dan ukuran-ukuran yang dikoordinasikan terutamauntuk mendorong efesiensi dan dipatuhinya kebijakan manajemen.

( 17: 166)

Meniunt Amin Widjaja Tunggal dalam bukunya ''Struktur

Pengendalian Intem " mengatakan bahwa, tujuan Sistem Pengendalian

Intem yang efektif dapat digolongkan sebagai berikut:

15

1) Untuk menjamin kebenaran data akuntansi manajemen hamsmemiliki data akuntansi yang dapat diuji ketepatannya untukmelaksanakan operasi pemsahaan. Berbagai macam data digunakanuntuk mengambil keputusan yang penting.

2) Untuk mengamankan harta kekayaan dan catatan pembukuannya :harta fisik pemsahaan dapat saja dicuri, disalahgunakan ataupunrusak secara tidak sengaja. Hal yang sama juga berlaku untuk hartaperusahaan yang tidak nyata seperti perkiraan piutang dokumenpenting, surat berharga dan catatan keuangan.

3) Untuk mengalakkan efesiensi usaha : pengendalian dalam suatupemsahaan juga dimaksudkan untuk menghindari pekerjaan-pekeijaan berganda yang tidak perlu, mencegah pemborosanterhadap seraua aspek usaha termasuk pencegahan terhadappenggunaan sumber-sumber dana yang tidak efesien.

4) Untuk mendorong ditaatinya kebijakan pimpinan yang telahdigariskan manajemen menyusun prosedur dan peraturan untukmencapai tujuan pemsahaan. Sistem pengendalian intemmemberikan jaminan akan ditaatinya prosedur dan peraturan tersebutoleh pemsahaan.

( 2:2 )

Berdasarkan definisi-definisi diatas dapatlah disimpulkan bahwa

tujuan sistem pengendalian intem mempakan semua metode atau

ukuran-ukuran yang telah ditetapkan oleh pemsahaan yang bertujuan

untuk menjaga kekayaan dan catatan pemsahaan, mencek ketelitian dan

keandalan data akuntansi (pengendalian akuntansi) serta mendorong

efesiensi dan mendorong dipatuhinya kebijakan manajemen

(pengendalian administrasi). Dari penjelasan diatas terlihat bahwa

sistem pengendalian intem mutlak diperlukan perusahaan, dan

mempakan tanggung jawab manajemen untuk merancang dan

menerapkannya.

16

2.1.3. Keterbatasan Sistem Pengendalian Intern

Istilah sistem pengendalian intern yang baik mencerminkan

keadaan yang ideal. Keidealan suatu sistem pengendalian intern tidak

menjamin akan berjalan seperti yang diharapkan, karena adanya

batasan-batasan tertentu yang tidak memungkinkan pengendalian yang

ideal tercapai. William C. Boynton dalam bukunya Modem Auditing

mengemukakan keterbatasan yang melekat pada struktur pengendalian

intern sebagai berikut;

The following inherent limitions in any entity's intemal controlstmcture:

1. Mistakes in judment. Occasionally, manajement and other personnelmanajemen exercise poor judment in making business decision or inperforming routine duties becauses of indequate information, timeconstrain or other pressures.

2. Break downs. Breakdowns in established controls may occurbecause personnel may misunderstand intructions or make errors dueto carelessness, distraction, or fatique. Temporary or permanentchanges in personel or in systems or procedures may also contributeto breakdowns.

3. Collusion. Individuals acting together, such as an employee whoperform an important control acting with another employee, customer,or supplier, may be able to perpetrate and conceal in irregurity so as toprevent its detection by the intemal control stmcture.

4. Manajement override. Manajement oveirule prescribed polices orprocedures for illegitimite purposes such as personal gain orenhanced presentation of an entity's financial condition orcompliance status. Override practices include making deliberatemisrepresentations to auditors and other such as by issuing falsedocument to support the recording of fictitious sales transactions.

5. Cost versus benefits. The cost of entity's intemal control stmctureshould not exceed the benefits that are expected to ensure. Becauseprecise measurement of both costs and benefits usually is notpossible, manajement must make both quantitative and qualitativeestimated and jugments in evaluating the cost benefits relationship.

( 6:256-257)

17

Menurut Theodorus M.Tuanakotta Drs., Ak, dalam bukunya

"Auditing Petunjuk Pemeriksaan Akuntan Publik", menyatakan

keterbatasan Sistem Pengendalian Intern adalah sebagai berikut;

1. PersekongkolanPersekongkolan (Collusion) menghancurkan sistem pengendalianintem yang bagaimanapun baiknya. Dengan adanya persekongkolan,pemis^an tugas seperti tercermin dalam rencana dan prosedurperusahaan merupakan tulisan diatas kertas belaka.

2. BiayaPengendalian berguna untuk berlangsungnya pelaksanaan tugas yangefesien dan mencegah tindakan yang dapat merugikan perusahaanoleh karena itu hams dipertimbangkan apakah manfaat yangdiperoleh lebih besar dari biayanya.

3. Kelemahan manusia

Banyak kebobolan teijadi pada sistem pengendalian intem yangsecara teoritis sudah "baik". Hal ini karena pelaksanaanya adalahmanusia yang mempunyai kelemahan, misalnya : banyak petugasyang sering membutuhkan parafnya secara mtin dan otomatis tanpamemeriksa terlebih dahulu kebenarannya.

( 28:99-100)

Joseph W.Wilkinson yang dialihbahasakan oleh Agus Maulana

dalam bukunya Sistem Akuntansi dan Informasi mengemukakan pula

keterbatasan atau kesulitan dalam mencapai sasaran sistem pengendalian

intem yaitu sebagai berikut:

1. Kompleksitas dan pembahan cepat yang dihadapi perusahaan.2. Adanya serangkaian resiko yang dihadapi sistem pengendalian

intem.

3. Faktor manusia

4. Biaya pengendalian( 13:198)

Sedangkan La Midjan dan Azhar Susanto dalam bukunya Sistem

Informasi Akuntansi 1 : Pendekatan Manual, Praktika Penyusunan

18

Metode dan Prosedur mengemukakan adanya keterbatasan sistem

pengendalian intern, sebagai berikut:

1. Collution. yaitu berupa keijasama yang kurang balk atau tidaksehat.

2. Mental, yaitu personil yang bermental tidak baik.3. Biaya, yaitu biaya tenaga dan alat yang akan tnemberikan

perusahaan dalam menerapkan sistem pengendalian intern.( 15:49)

Dari pendapat-pendapat yang dikemukakan diatas dapat

disimpulkan bahwa hal-hal yang mengakibatkan keterbatasan pada

sistem pengendalian intern yaitu adanya kesalahan dalam pengambilan

keputusan, adanya kerusakan yang disebabkan pegawai yang salah

memahami instruksi, sembrono, gangguan dan kelelahan adanya kolusi,

adanya personil yang bermental tidak baik dan biaya.

2.2. Sistem Pengendalian Intern Persediaan Bahan Baku

Menurut La Midjan Drs.. dalam bukunya "Sistem Informasi Akuntansi I

Pendekatan Manual, Praktika Penyusunan Metode dan Prosedur", peranan

pengendalian persediaan tercetak pada berapa jumlah persediaan yang akan

dipesan dan kapan pemesan menerima, menyimpan dan mengeluarkannya harus

dilaksanakan, dengan memperhatikan persediaan yang minimum harus berada

diperusahaan, menyatakan bahwa:

1. Persediaan minimum, merupakan jumlah persediaan pada titik manapesanan atas persediaan tersebut harus dilaksanakan (reorder point).

2. Reorder point, merupakan rata-rata pemakaian barang selama lead timeditambah safety stock.

3. Lead time, adalah jangka waktu antara saat pesanan dilaksanakan sampaibarang tersebut diterima.

19

4. Safety stock, merupakan jumlah persediaan yang selalu harus tersediasebagai "persediaan bersih" untuk menjaga situasi kemungkinan terjadikesulitan mendapatkan persediaan tersebut pada suatu saat dan besamyasafety stock dengan menggunakan rumus sebagai berikut:

safety stock = evarage x madmad = mead absolute deviation = iumlah deviasi

banyak frequensi

5. Persediaan maksimum, merupakan persediaan secara maksimum atauoptimum boleh tersedia dalam perusahaan dan diperhitungkan berdasarkanperkiraan.

6. Jumlah pemesanan yang ekonomis (economic order quantity), merupakanjumlah besamya pesanan yang secara ekonomis menguntungkan yaitubesamya pesanan yang menimbulkan biaya pemesanan (ordering costs) danbiaya penyimpanan (carrying costs) yang minimal. Adapun rumus dari EOQadalah sebagai berikut;

EOQ = 2 usIc

U = Jumlah satuan kebutuhan bahan dalam setahun

S = Biaya pemesanan per orderI = Biaya penyimpanan yang dinyatakan sebagai presentasi dari

persediaan rata- rataC = Harga bahan per satuan

( 15 : 159)

Agar efesiensi dan efektivitas dalam masalah pengelolaan persediaan ini

dapat dicapai semaksimal mimgkin, maka harus ada suatu sistem pengendalian

intem yang beijalan dengan memadai.

Semua metode dan tindakan yang dilaksanakan untuk mengamankan

persediaan sejak mendatangkannya, menerima, menyimpan dan mengeluarkannya

baik phisik maupun kualitas dan pencatatanya termasuk penentuan dan pengaturan

jumlah persediaan. Persediaan mengandung risiko yaitu apabila terlalu banyak akan

mengundang biaya penyimpanan yang seharusnya dapat dihindarkan, risiko

menjadi kuno dan biaya bank apabila persediaan dibiayai oleh kredit bank.

20

2.2.1. Pengertian Persediaan

Persediaan itiempakan salah satu bagian dari harta kekayaan

perusahaan tertanam dalam bentuk persediaan. Demikian pula operasi

perusahaan biasanya sering tergantung dari persediaan.

Persediaan menunjukkan barang-barang yang dimiliki untuk

dijual atau dimasukkan kedalam proses produksi pada perusahaan

manufaktur. Untuk memperoleh pengertian yang lebih baik mengenai

apa yang dimaksud dengan persediaan. Smith and Skousen dalam

bukunya "Intermediate Accoimting", menyatakan bahwa:

The term inventory desingnates goods held for sale in the normalcourse of business and, in the case of a main, facturer, goods inproduction or to be placed in production.

( 25 : 347)

Adapun yang dimaksud persediaan, menurut Eldon S.

Hendriksen yang diterjemahkan oleh Marianus Sinaga, dalam bukunya

"Teori Akuntansi" adalah,

Persediaan (inventory) meliputi barang-barang dagangan yangdimaksudkan untuk dijual dalam kondisi usaha normal dan bahan bakuserta bahan pembantu yang dipergunakan dalam proses produksi untukdijual.

( 7 :2)

Sementara itu, lAI dalam bukunya Standar Akuntansi Keuangan

PSAK No. 14 Buku 1, menyatakan bahwa:

Persediaan adalah aktiva:

(a) Tersedia untuk dijual dalam kegiatan usaha normal(b) Dalam proses produksi dan atau dalam petjalanan; atau

21

(c) Daiam bentuk bahan atau perlengkapan (supplies) untuk digunakandalam proses produksi atau pemberian jasa.

(11 : 14.2)

Dari beberapa pengertian persediaan tersebut diatas, persediaan

dapat kita kelompokkan menjadi:

♦ Bahan baku dan bahan penolong

♦ Barang dalam proses

♦ Barang jadi

Simpulan yang dapat diambil dari pengertian tersebut, bahwa

persediaan adalah barang-barang yang dimiliki untuk dijual kembali

atau digunakan untuk memproduksi barang-barang yang akan dijual.

2.2.2. Organisasi dari Fungsi Pereediaan

Organisasi dzui fungsi persediaan didalam perusahaan melibatkan

beberapa bagian dalam perusahaan. Dalam perusahaan dagang

pengelolaan, phisik persediaan barang dagangan berada dibawah bagian

penjualan, bagian tersebutlah yang berperan mengatur pengeluaran

barang. Menurut Drs. Muslich, bahwa fungsi persediaan adalah:

'"Fungsi utama dari persediaan adalah untuk melepaskan diri ataumembebaskan diri (uncouple) dari beberapa tahapan operasional, agarperusahaan dapat memenuhi permintaan tanpa bergantung pada pihak-pihak lain."

( 18:253)

Sedangkan menurut Arens E. dan James L. mengemukakan

fimgsi persediaan antara lain adalah :

00

Fungsi-fungsi persediaan adalah ;1) Mengolah order pembelian2) Menerima bahan yang baru

3) Menyimpan bahan baku4) Mengolah barang5) Menyimpan barang j adi6) Mengirim barang j adi

( 3:292)

Adapun organisasi yang terkait menurut Arens dan Loebecke adalah:

1. Bagian mengolah order pembelianTugasnya ; mengajukan permintaan pembelian dari bagian gudangkepada bagian pembelian.

2. Bagian menerima bahan yang baruTugasnya ; setiap bahan yang diterima oleh bagian penerimaanbarang hams diperiksa jumlah dan kualitasnya, dengan membuatlaporan penerimaan barang.

3. Bagian menyimpan bahan bakuTugasnya ; menyimpan barang yang telah dicek bagian gudangpenyimpanan.

4. Bagian mengolah barangTugasnya ; bagian produksi hams membuat laporan-laporanmengenai produksi dan barang sisa kepada bagian akuntansi.

5. Bagian menyimpan barang j adiTugasnya ; setelah barang jadi diselesaikan oleh bagian produksikemudian ditempatkan dalam gudang penyimpanan yang telahdiperiksa oleh bagian quality control.

6. Bagian mengirim barang jadiTugasnya ; dilakukan oleh bagian pengiriman barang. Pengirimanatau transfer barang hams diotorisasi melalui dokumen pengiriman.

( 3 : 292-294)

Berdasarkan pengertian diatas maka dapat disimpulkan, bahwa

fungsi persediaan yang terdiri dari mengolah order pembelian, menerima

bahan, menyimpan bahan, mengolah sampai barang siap dikirim, hal ini

dilaksanakan oleh masing-masing organisasi yang terkait disetiap

tahapan operasional yang berguna untuk memenuhi permintaan tanpa

bergantung pada pihak-pihak lain.

23

2.2.3. Prosedur-prosedur

Dalam suatu perusahaan industri akan terdapat beberapa sistem

yang merupakan kumpulan dari beberapa prosedur.

Menurut Joseph W. Wilkinson dalam bukunya "Sistem Akuntansi

dan Informasi" yang dialihbahasakan oleh Agus Maulana Ir., MSM,

menyatakan bahwa:

Prosedur adalah rangkaian langkah spesifik yang hams dilalui dalamsiklus pemprosesan data. Prosedur dapat dilaksantikan oleh manusiasepenuhnya, oleh komputer sepenuhnya atau gabungan dari keduanya.

( 13 ; 13)

Selanjutnya W. Gerald Cole yang dikutip oleh Zaki Baridwan Dr.,

Ak., M.Sc, dalam bukunya "Sistem Akuntansi Penyusunan Prosedur dan

Metode", menyatakan bahwa:

Prosedur adalah suatu urut-urutan pekerjaan kerani (clerical) biasanyamelibatkan beberapa orang dalam satu bagian atau lebih, disusun untukmenjamin adanya perlakuan yang seragam terhadap transaksi-transaksipemsahaan yang sering tetjadi.

(30:3)

Berdasarkan pada definisi diatas dapat disimpulkan bahwa

prosedur mempakan suatu umt-umtan pekerjaan yang dapat

dilaksanakan oleh manusia, komputer maupun gabungan dari keduanya

agar dapat menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi perusahaan yang sering teijadi.

24

2.2.3.1. Prosedur Perencanaan Persediaan Bahan Baku

Perencanaan merupakan suatu tehnik untuk menetapkan

secara sistematis hal-hal yang berkenaan dan langkah-langkah

yang diambil terlebih dahulu dalam pelaksanaan keija dan

selanjutnya mengkoordinasikan dan mengatumya.

Menunit Jusuf dan M. Tambunan yang dalam bukunya

Sistem Infonnasi Akuntansi, mengemukakan prosedur perencanaan

terhadap persediaan bahan baku adalah sebagai berikut;

Prosedur perencanaan adalah :1) Pemyataan-pemyataan menyeluruh berkaitan dengan

faktor-faktor penentu kesuksesan perusahaan dan tujuan-tujuan keseluruhan.

2) Deskripsi sistem diperusahaan yang membutuhkanpengembangan.

3) Pemyataan mengenai prioritas yang menunjukkan areamana yang merupakan prioritas tertinggi.

4) Garis besar sumberdaya yang dibutuhkan, mencakup biaya,kepegawaian dan peralatan.

5) Kerangka waktu tentatif untuk pengembangan sistemkhusus.

( 4:631 )

Sedangkan menurut Wilson dan Campbell dalam

bukunya Controllership yang dialihbahasakan oleh Gunawan

Hutauruk, menyatakan prosedur perencanaan persediaan bahan

baku adalah:

Prosedur perencanaan persediaan bahan baku :1) Suatu pemyataan mengenai tuj uan persediaan2) Identiflkasi mengenai persediaan dan tindakan yang akan

diambil untuk proses produksi.

25

3) Penentuan sumber day a (bahan baku) yang akandipergunakan untuk proses produksi.

4) Identiflkasi dari sasaran5) Penetapan jadwal waktu yang tepat dan pentaatan6) Identiflkasi dari kondisi-kondisi yang akan dipenuhi atau

asumsi-asumsi yang dibuat.( 29 : 144 )

Berdasarkan pendapat diatas maka, dapat disimpulkan

bahwa definisi tersebut menekankan pada tujuan yang hendak

dicapai. mengidentifikasikan persediaan, penentuan sumberdaya

yang dibutuhkan untuk proses produksi, penetapan pada

ketepatan waktu, serta identiflkasi dari kondisi-kondisi yang

akan dipenuhi. Dalam hal ini perencanaan tersebut tidak untuk

jangka waktu yang singkat tapi juga untuk jangka waktu yang

lama bila tidak ada perubahan. Perencanaan ini haruslah

fleksibel terhadap kondisi dan situasi yang ada.

2.2.3.2. Prosedur Pengadaan dan Penerimaan Persediaan Bahan

Baku

Pengendalian intern persediaan bahan baku untuk setiap

perusahaan industri harus benar-benar dilakukan demi lancamya

proses produksi. Hal ini merupakan tanggung jawab dari pihak

manajemen sebagai pengelola perusahaan dan bertanggung

jawab pula terhadap kelancaran usahanya. Karena, persediaan

bahan baku harus ditentukan secara realistis dan wajar.

26

Menurut Drs. M. Samsul dan Drs. Mustofa dalam

buknnya Sistem Akuntansi mengemukakan bahwa prosedur

pengadaan adalah:

1) Setiap pembelian yang akan dilakukan harus didahului olehpermintaan pembelian barang. (PPB)

2) PPB hanya dibuat jika barang yang diperlukan tidak adadaiam persediaan gudang.

3) PPB disiapkan oleh gudang dan ditandatangani oleh kepalabagian yang meminta.

4) PPB disiapkan kepada bagian pembelian untuk diproseslebih lanjut, gudang dan peminta barang menunggusementara waktu.

5) Bagian pembelian mengecek PPB, apakah termasuk barangbaru atau barang yang sudah rutin yang daftar harganyasudah ada.

6) Bila termasuk barang baru, maka bagian pembelian harusmembuat surat permintaan penawaran harga dari parasupplier.

7) Menyeleksi jawaban-jawaban dari supplier dan memilih yangpaling murah harganya dan paling baik syarat-syaratnya

8) Bagian pembelian membuatkan order pembelian (OP).9) OP bersama PPB disampaikan kepada atasan yang berwenang

memberi persetujuan pembelian. Tanda setuju ada pada OPyang ditandatangani oleh atasan tertentu.

10) OP dikirimkan kepada supplier, sementara waktu menunggubarang datang.

11) Petugas pengecekan barang-barang dari supplier melakukantugasnya mengecek kuantitas, kualitas sesuai denganspesifikasi yang tertera pada OP. Hanya barang-barang yangbaik dan cocok dengan OP yang dapat diterima, selain ituharus diretur bila ada.

12) Gudang membuat bon penerimaan barang (BPB) atas barangyang sudah dikontrol oleh petugas pengecekan diatas.

13) Semua faktur yang diterima dari supplier, oleh pemegangkartu hutang/yang ditunjuk untuk melakukan pengecekanantara faktur, OP dan BPB. dicocokkan dan dilampiridengan OP dan BPB, dan kemudian diberikan kepadabagian keuangan.

14) Bagian keuangan mempersiapkan pembayaran.( 24:329)

27

Sedangkan menurut Mulyadi dalam bukunya Sistem

Akuntansi, mengemukakan prosedur pembeiian adalah sebagai

berikut:

1) Fungsi gudang mengajukan permintaan pembeiian kefungsi pembeiian.

2) Fungsi pembeiian meminta penawaran harga dari berbagaipemasok.

3) Fungsi pembeiian menerima penawaran harga dariberbagai pemasok dan melakukan pemilihan pemasok.

4) Fungsi pembeiian membuat order pembeiian kepadapemasok yang dipilih.

5) Fungsi penerimaan memeriksa dan menerima barang yangdikirim oleh pemasok.

6) Fungsi penerimaan menyerahkan barang yang diterimakepada fungsi gudang untuk disimpan.

7) Fungsi penerimaan melaporkan penerimaan barang kepadafungsi akuntansi.

8) Fungsi akuntansi menerima faktur tagihan dari pemasokdan atas dasar faktur dari pemasok tersebut, fungsiakuntansi mencatat kewajiban yang timbul dari transaksipembeiian.

( 17:302 )

Prosedur pembeiian mengatur cara-cara dalam melakukan

semua pembeiian baik barang maupun jasa yang dibutuhkan oleh

perusahaan. Prosedur pembeiian dimulai dari adanya kebutuhan

atas suatu barang atau jasa sampai barang atau Jasa yang dibeli dan

diterima. Proses pembeiian dilaksanakan oleh B^ian Pembeiian.

Bagian Penerimaan Barang, dan Bagian Gudang. Dalam hai ini

masing-masing bagian tersebut harus memberikan bukti

pencatatanya baik dalam hal pembeiian maupun timbulnya utang

sesuai dengan kebenaran jumlah-jumlah dan kuantitasnya.

28

Proses penerimaan bahan baku tnerupakan kelanjutan

dari siklus operasi yang dimulai dari perencanEian persediaan

yang telah ditetapkan. Barang yang diterima diperiksa

kuantitas, spesifikasi dan kondisi yang disesuaikan dengan data

pembelian atau dengan surat pengantar yang menyertai bahan

baku tersebut. Proses penerimaan juga termasuk pemeliharaan

fisik bahan baku yang diterima.

Fungsi departemen penerimaan adalah untuk♦ menurunkan muatan dan membuka kemasan bahan yang

masuk

♦ mengecek jumlah yang diterima dengan membandingkannyaterhadap jmnlah yang tertera dalam formulir yang disampaikanpihak pengirim

♦ mengamati kesesuaian antara barang yang diterima denganuraian tertulis dalam pesanan pembelian

♦ menyiapkan iaporan penerimaan♦ memberitahukan perbedaan-pebedaan yang ditemukan

kepada departemen pembelian♦ menyiapkan pemeriksaan bila perlu♦ memberitahukan departemen pengangkutan dan pembelian

mengenai segala kerusakan yang teijadi dalam peijalanan♦ dan mengirimkan bahan yang telah diterima ke lokasi

pabrik yang tepat.

Adapun Iaporan penerimaan didistribusikan sebagai berikut:1) Departemen penerimaan menyimpan selembar salinan dan

selembar lagi dikirim ke departemen pembelian sebagaipemberitahuan mengenai tibanya bahan tersebut

2) Semua salinan lainnya dikirim ke departemen pemeriksaanyang nantinya akan dibagikan jika pemeriksaan telahdilaksanakan.

( 19; 165)

Menurut Mulyadi dalam bukunya Akuntansi Biaya menge-

mukakan prosedur penerimaan persediaan bahan baku bahwa:

29

"Pemasok mengirimkan bahan baku kepada perusahaansesui dengan surat order pembelian yang diterimanya. Bagianpenerimaan yang bertugas menerima barang, mencocokkankualitas, kuantitas, jenis serta spesifikasi bahan baku yangditerima dari petnasok dengan tembusan surat order pembelian.Apabila bahan baku yang diterima teiah sesuai dengan suratorder pembelian, bagian penerimaan membuat laporanpenerimaan barang untuk dikirimkan kepada bagian akuntansi".

( 20 : 297)

Berdasarkan pada keterangan diatas dapat disimpulkan

bahwa masing-masing bagian atau departemen melaksanakan

tugas sesuai dengan tanggungjawabnya dengan memperhatikan

kuantitas dari barang yang dipesan maupun diterima. agar

proses produksi dapat beijalan dengan lancar sesuai dengan

prosedur-prosedur yang telah ditetapkan.

2.2.33. Prosedur Penyimpanan Persediaan Bahan Baku

Sebelum melakukan proses produksi terdapat suatu

periode antara sebelum digimakan dan saat bahan baku akan

dipergunakan untuk proses produksi. Karenanya akan teijadi

penyimpanan selama waktu periode tersebut.

Bagian gudang sebelumnya akan memeriksa bahan baku

yang telah diterima, baik kuantitas maupun kualitas. Bagian

gudang bertugas menyimpan dan menjaga keamanan fisik serta

memelihara bahan baku yang disimpan agar mutunya tetap

teijaga dengan baik.

Menurut Adolph, Milton dan Lawrence daiam bukunya

Akuntansi Biaya dan Pengendalian mengemukakan bahwa:

"Persyaratan penyimpanan persediaan daiam gudang adaiahdengan dilampiri selembar salinan laporan penerimaan, diteruskanke gudang dari departemen penerimaan atau pemeriksaan. Kepalagudang dan para pembantunya bertanggungjawab atas keamananbahan, artinya persediaan dan perbekalan disimpan didalam petiatau diruang gudang lainnya yang tepat, sehingga semuanya amansampai diperlukan daiam produksi, dan juga agar pengambilanbahan dari gudang dilakukan sebagaimana mestinya".

( 19: 171 )

Sedangkan menurut Mulyadi yang daiam bukunya

Akuntansi Biaya mengemukakan bahwa;

"Bagian penerimaan menyerahkan bahan baku yangditerima dari pemasok kepada bagian gudang. Bagian gudangmenyimpan bahan baku tersebut dan mencatat jumlah bahanbaku yang diterima daiam kartii gudang (stock card) padakolom 'diterima', kartu gudang ini digunakan untuk bagiangudang untuk mencatat mutasi tiap-tiap jenis barang gudang.

( 20 : 297 )

Berdasarkan penjelasan diatas maka dapat disimpulkan,

bahwa bahan baku yang ada digudang dapat dipergunakan

untuk proses produksi tanpa ada penurunan mutu yang berarti

yang dapat mempengaruhi hasil olah nantinya. Selain itu, hal

ini dilakukan agar mempermudah pengendalian.

2.2.3.4. Prosedur Pengeluaran Persediaan Bahan Baku Untuk Proses

Produksi

Pengeluaran bahan baku untuk proses produksi ditandai

dengan beberapa dokumen, dapat berupa daitar permintaan bahan

31

baku dari pimpinan atau pejabat yang berwenang dalam suatu

perusahaan. Dokumen ini harus disetujui oleh pejabat tersebut.

Kepala gudang tidak boleh mengambil inisiatif sendiri untuk

mengeluarkan bahan baku dari gudang untuk proses produksi.

Menurut Mulyadi dalam bukimya Akuntansi Biaya

mengemukakan bahwa;

"Pengeluaran bahan baku untuk proses produksi yaitubagian produksi yang membutuhkan bahan baku, mengisi buktipermintaan barang. Kolom-kolom yang diisi informasi-informasiadalah kolom nomor unit, nama dan nomor kode kelompok,nomor unit barang dan jumlah satuan yang diminta, dan pusatbiaya (dalam hal ini bagian produksi) yang memerlukan bahanbaku setelah bukti permintaan barang tersebut diotorisasi olehyang berwenang, tiga bukti permintaan barang tersebut dibawake bagian gudang, bagian gudang menyiapkan bahan baku sesuaidengan yang tercantum dalam bukti permintaan barang, danmenyerahkannya kepada be^ian produksi yang membutuhkannya.Bagian gudang mengisi jumlah bahan baku yang diserahkanpada kolom "diserahkan" dalam bukti permintaan barang, dansetelah diotorisasi oleh kepada bagian gudang, bukti permintaanbarang tersebut dikirimkan ke bagian akuntansi."

( 20 : 309)

Pengeluaran persediaan bahan baku untuk proses

produksi terdiri dari beberapa prosedur yang sistimatis dan

efisien untuk mengemukakan bahan dan perbekalan dari

gudang. Antara lain;

5k Surat permintaan persediaan, surat ini merupakan formulirdasar yang digunakan untuk mengeluarkan bahan darigudang. Pembuatan surat ini menimbulkan pencatatan padakolom "dikeluarkan" dalam kartu bahan dan pemesandalam kartu biaya pesanan, laporan produksi, atau berbagai

32

lembaran analisis beban untiik masing-meising departemen.Semua pengeluaran bahan didebet ke perkiraan barangdalam proses atau ke perkiraan pengendalian untukoverhead pebrik, beban penasaran, atau beban administrasi,dan dikredit ke perkiraan bahan.

^ Jumal permintaan bahanPemrosesan data eiektronik untuk permintaan bahan

^ Rekening bahan^ Prosedur just-in-time inventory* Kartu bahan-persediaan perpetualsk Persediaan fisik

Jk Penyesuaian perkiraan dan kartu bahan agar sesuai denganhasil perhitungan persediaan.

( 20: 172-176)

Berdasarkan penjelasan diatas dapat disimpulkan bahwa petugas

gudang bahan baku mengeluarkan bahan baku sesuai dengan dokumen,

sehingga antara catatan yang dilakukan oleh petugas gudang akan sesuai

dengan pencatatan yang dilakukan oleh bagian akuntansi.

2.2.4. Pencatatan dan Pelaporan Persediaan Bahan Baku

Seperangkat formulir-formulir dan catatan-catatan merupakan

pekeijaan rutin pada semua perusahaan. Setiap perusahaan memiliki

sistem penyiapan, pemrosesan dan pencatatan transaksi yang khas, akan

sukar untuk mengevaluasi apakah prosedur-prosedur telah dirancang

untuk memberikan pengendalian yang optimum ; meskipun demikian,

prosedur pencatatan yang memadai harus ada sebelum kebanyakan

tujuan pengendalian intern dapat dipenuhi.

33

2.2.4.1. Sistem Pencatatan Fersediaan

Sistem pencatatan persediaan dapat diselenggarakan baik

dengan basis periodik ataupun dengan basis perpetual. Kedua

sistem pencatatan tersebut digunakan untuk memudahkan dalam

menentukan besamya persediaan yang masih ada dalam gudang.

Fess Warren dan Niswonger dalam bukunya "Prinsip-prinsip

Akuntansi" diteijemahkan oleh Herman Wibowo dan Hyginus

Ruswinarto, menyatakan sebagai berikut:

Sistem pencatatan periodikDigunakan setiap teijadi penjualan , hanya pendapatan daripenjualan itu yang diatas. Pada saat penjualan tersebut tidakdibuat ayat Jumal untuk mencatat harga pokok barang yangdijual.Sistem pencatatan perpetualDigunakan catatan akuntansi yang secara terus-menerusmengungkapkan jumlah persediaan ada. Perkiraan terpisahdibuat untuk setiap jenis barang dengan dalam buku tambahan.Penambahan dalam pos persediaan dicatat sebagai debetkeperkiraan yang bersangkutan, dan pengurang dicatat sebagaikredit.

( 23:329)

Menurut M. Munandar dalam bukunya Pokok-pokok

Intermediate Accounting:

Metode perpetual (continual), semua pemasukan (pembelian)dan semua pengeluaran (penjualan) barang dibutuhkan kedalamperkiraan inventory dari barang yang bersangkutan, masing-masing sebedsar harga pembeliannya. Dengan demikianperkiraan inventory senantiasa menunjukkan jumlah sisapersediaan yang ada, beserta mutasi perubahannya.

( 21 : 105)

34

Menurut Efraim Ferdinan Giri dalam bukunya

Akuntansi Keuangan I:

Sistem persediaan perpetual (Perpetual Inventory), semuatransaksi yang mengakibatkan berkurang atau bertambahnyapersediaan dicatat dan diikuti secara konsisten. Perhitunganfisik dilaksanakan harga untuk menguji ketelitian kuantitaspersediaan yang disajikan dalam kartu persediaan.

( 8 : 161)

Menurut M. Munandar dalam bukunya Pokok-pokok

Intermediate Accounting menyatakan:

Metode physical (pliodical) semua pemasukan (pembelian)dan semua pengeluaran (penjualan) barang tidak dibukukankeperkiraan inventory barang yang bersangkutan. Pemasukanbarang dibukukan ke perkiraan pembelitm beserta beberapaperkiraan yang menyertainya, sebesar harga pembeliannya.Sedangkan pengeluaran barang dibukukan ke dalam perkiraanpenjualan beserta beberapa perkiraan yang menyertainya,sebesar harga pembeliannya.

( 21 : 106)

Menurut Efraim Ferdinan Giri dalam bukunya

Akuntansi Keuangan, menyatakan:

Sistem persediaan periodik atau sistem persediaan fisik(periodik inventory system), persediaan ditentukan denganmelakukan perhitungan fisik yang dilakukan secara periodik,mutasi atas persediaan tidak diikuti.

( 8 : 160 )

Berdasarkan uraian diatas, dapat dijelaskan bahwa

dalam sitem perpetual memberikan kemudahan dalam

penyusunan laporan keuangan dibandingkan sistem pencatatan

periodik, karena harga pokok persediaan akhir dengan mudah

35

dapat diketahui dari catatan yang ada, tidak perlu melakukan

stock opname terlebih dahulu. Bila terdapat selisih antara

catatan dengan jumlah sesungguhnya, sewaktu melakukan

stock opname akhir tahun, maka jumlah selisih dicatat dalam

perkiraan selisih persediaan dan perkiraan lawannya ( perkiraan

persediaan barang ). Bila jumlah barang sesungguhnya lebih

kecil, dibandingkan dengan catatan atau kartu persediaan, maka

perkiraan persediaan dikurangi, dan demikian sebaliknya.

2.2.4.2. Metode Penilaian Persediaan

Menurut Fess Warren dan Niswonger dalam bukunya

"Prinsip-prinsip Akuntansi" yang diteijemahkan oleh Herman

Wibowo dan Hyginus Ruswinarto yang lebih umum digunakan

untuk mengkalkulasi biaya bahan yang dikeluarkan dari

persediaan adalah

Metode First In First Out (FIFO)Bahwa harga pokok harus dibebankan pada pendapatan sesuaidengan urutan pembelian barang tersebut. Jadi persediaan yangmasih ada dianggap berasal dari pembelian barang terakhir.

Metode Rata-rata (Average)Didasarkan atas asumsi bahwa harga pokok harus dibebankankependapatan menurut harga rata-rata tertimbang perunit daribarang yang dijual. Harga pokok rata-rata tertimbang perunitini digunakan juga untuk menentukan harga pokok barang yangmasih ada dalam persediaan. Harga pokok rata-rata tertimbangperunit diperoleh dari hasil bagi antara jumlah harga pokokbarang yang tersedia untuk dijual dalam satu periode tertentudengan jumlah unitnya.

36

Metode Last In First Out (LIFO)Didasarkan atas anggapan bahwa harga pokok barang daripembelian terakhir harus dibebankan ke pendapatan. JadiPersediaan yang ada dianggap berasal dari harga pokok palingawal.

( 23:396-398)

Sementara beberapa literatur lain mengemukakan dapat

metode yang dapat diterapkan daiam penilaian persediaan,

tetapi metode-metode tersebut sama dengan yang teiah

dikemukakan daiam literatur sebelumnya. Niswonger, Fess and

Warren yang daiam bukunya Accounting Principles (prinsip-

prinsip akimtansi) yang telah dialihbahasakan oleh Hygenus

Ruswinarto, Herman Wibowo memberikan empat metode yang

didasarkan daiam suatu asumsi bahwa:

* Arus harga pokok berdasarkan urutan pembelian

* Arus harga pokok berdasarkan urutan pembelian tetapi

dibalik

Arus harga pokok berdasarkan rata-rata seluruh pembelian

Metode tersebut adalah:

1. First in, first out (FIFO)

2. Last in, first out (LIFO)

3. Average cost method (metode harga pokok rata-rata)

4. Specific indentification (identifikasi secara khusus)

37

Pada alinea yang lain dikatakan lebih lanjut, bahwa

karena kondisi dliuar kebiasaan yang dapat teijadi sehari-hari.

maka suatu perusahaan dapat mengunakan prosedur identifikasi

khusus. Smith and Skousen, mengemukakan empat metode

penilaian persediaan yang dapat diterapkan. adalah :

1. Identifikasi khusus

2. First in, first out (FIFO)3. Rata-rata tertimbang4. Last in, first out (LIFO)

( 23 : 337 )

Standar akuntansi keuangan, buku satu, menetapkan

metode penilaian persediaan, dimana metode-metode ini pada

dasamya sama dengan metode yang telah dikemukakan diatas.

PSAK no.20. menyatakan tentang penilaian persediaan, kecuali

dengan identifikasi khusus, harus dihitung dengan metode

sebagai berikut:

1. Masuk pertama, keluar pertama (MPKP atau FIFO)

2. Rata-rata tertimbang (Weighted average cost method)

3. Masuk terakhir, keluar pertama (MTKP atau LIFO)

Dengan telah dikeluarkannya standar akuntansi

keuangan oleh lAI, maka metode-metode yang digunakan

dalam penilaian persediaan harus menggunakan salah satu

metode yang ada dalam pemyataan Standar Akuntansi

Keuangan nomor 20.

38

2.2.4.3. Laporan Persediaan Bahan Baku

Laporan yang disajikan dengan baik sangat periling

sebab dengan demikian mereka dapat mengendaiikan biaya-

biaya. juga agar usaha-usaha yang dilakukan menjadi terarah

sehingga dapat mengefektivkan perencanaan laba. J.B. Heckert

dalam bukunya "Controllership Tugas dan Akuntan

Managemen", yang dialihbahasakan oleh Tjintjin F. Tjendera

Drs., Ak., menyatakan sebagai berikut:

1. Ikhtisar persediaan menurut kategori bahan atau barang2. Perbandingan persediaan yang direncanakan atau yang

dianggarkan dengan persediaan yang sebenamya menuruttanggungjawab dan klasifikasi.

3. Analisa tingkat perputaran.4. Ikhtisar perputartin persediaan, kebutuhan, pemakaian,

saldo menurut bagian, kategori klasifikasi.5. Arus persediaan-penggolongan menurut unsur persediaan

yang dapat menunjukkan persediaan yang iambat perputarannya,yang mengalami kekunoan yang berlebihan dan Iain-lain.

6. Laporan tentang kelebihan atau kekurangan persediaan.7. Laporan analisa nilai.8. Persediaan yang ada ditangan versus anggaran atau

komitmen.

9. Ikhtisar hasil opname fisik dan koreksi atau penyesuaianyang dilakukan.

10. Laporan khusus tentang bahan atau barang yang tinggi nilaiperunitnya.

( 14:450)

2.2.5. Unsur-unsur Sistem Pengendalian Intern Bahan Baku

Sistem pengendalian intem mempunyai beberapa unsur yang

dapat meningkatkan kemungkinan dipercayainya data-data akuntansi

39

seita tindakan pengamanan terhadap setiap harta dan catatan perusahaan.

Setiap unsur mempunyai kaitan langsung dengan tujuan pengendalian

perusahaan, demikian juga dengan langkah-langkah yang ditempuh

perusahaan untuk memenuhinya.

Menurut Mulyadi dalam bukunya Sistem Akuntansi, mengatakan

unsur-unsur pengendalian intern dalam sistem perhitungan fisik

persediaan digolongkan ke dalam 3 kelompok antara lain

A. Organisasi1. Perhitungan fisik persediaan harus dilakukan oleh suatu panitia

yang terdiri dari fungsi pemegang kartu perhitungan fisik, fungsipenghitung, fungsi pengecek.

2. Panitia yang dibentuk harus terdiri dari karyawan selainkaryawan fungsi gudang dan fungsi akuntansi persediaan,karena karyawan kedua fungsi inilah yang justru dievaluasitanggung jawabnya atas persediaan.

B. Sistem otorisasi dan prosedur pencatatan1. Daftar hasil perhitimgan fisik persediaan ditandatangani oleh

ketua panitia perhitungan fisik persediaan.2. Pencatatan hasil perhitungan fisik persediaan didasarkan atas

kartu perhitungan fisik yang telah diteliti kebenaranya olehpemegang kartu perhitungan fisik.

3. Harga satuan yang dicantumkan dalam daflar hasil perhitunganfisik berasal dari kartu persediaan yang bersangkutan.

4. Adjustment terhadap kartu persediaan didasarkan padainformasi (kuantitas maupun harga pokok total) tiap jenispersediaan yang tercantum dalam daftar perhitungan fisik.

C. Praktik yang sehat1. Kartu perhitungan fisik bemomor urut tercetak dan pengunaanya

dipertanggungjawabkan oleh fungsi pemegang kartu perhitunganfisik.

2. Perhitungan fisik setiap jenis persediaan dilakukan dua kalisecara independen, pertama kali oleh perhitungan dan kedua kalioleh pengecek.

3. Kuantitas dan data persediaan.4. Peralatan dan metode harus dijamin ketelitiannya.

( 17:584)

40

Sedangkan menurut La Midjan dalam bukunya Sistem Akuntansi

(Organisasi Administrasi) mengemukakan pendapatnya mengenai unsur-

unsur pengendalian intern tersebut sebagai berikut:

1. Perlu adanya pemisahan fungsi antara;a) menyimpan persediaan oleh gudang (store)b) mencatat persediaan oleh administrasi persediaan kantor