UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

TESIS PREVIA A LA OBTENCIÓN DELTITULO DE

ECONOMISTA

TEMA: Desarrollo del mercado de valores 2008-2010

AUTOR/ A: Flores García Andrés Francisco

DIRECTOR: Lcdo. Willington Paredes

OCTUBRE 2011

DEDICATORIA

Dedico el presente trabajo investigativo a mis abuelos, tíos, hermanos,

amigos y en especial a mis padres Marco Flores, y María García por

apoyarme toda la vida, por respetarme y aconsejarme en cada una de mis

decisiones que he tomado, por enseñarme el valor de las pequeñas cosas y

ser el pilar fundamental en mi vida.

2

Yo, Andrés Francisco Flores García, con el CI# 0917308074, egresado de la

Facultad de Ciencias Económicas de la Universidad Guayaquil, que realicé la

investigación para optar por el título de economista, como tema de tesis

sobre “Desarrollo del mercado de valores 2008-2010”, autorizo que la

Facultad de Ciencias Económicas haga buen uso del contenido de esta.

---------------------------------------------------

Andrés Francisco Flores García

CI# 0917308074

3

AGRADECIMIENTOS

En primer lugar a Dios, por darme la bendición de tener una familia muy

unida y respetable, por permitirme tener el trabajo que ahora tengo en el cual

he obtenido muchos conocimientos positivos para mi vida laboral, y también

por haber conocido a grandes personas, una de ellas mi amigo Ángel Yánez

quien me prestó su laptop para poder terminar el presente trabajo cuando la

mía se dañó. A mis amigos de toda la vida Pablo, Manuel, Adrian, Vicente,

Miguel, Víctor, Rommy, Carlos, Joe, Jose Luis, por darme los momentos más

felices de mi vida y apoyarme siempre.

En segundo lugar a mi tutor, Licenciado, Sociólogo, Historiador, Catedrático,

y de gran calidad humana y amigo, el Profesor Willington Paredes, quien con

sus sabios consejos y paciencia supo orientarme y guiarme hacia el

conocimiento para ser un gran profesional.

4

INTRODUCCIÓN

Hablar del mercado de valores en el Ecuador es hablar de un mecanismo de

capitalización empresarial poco utilizado. Es que la falta de información del

mismo, el pequeño grupo de empresas que cotizan en bolsas, la falta de

garantías legales hacía el inversor, la falta de una buena infraestructura

tecnológica y muchos problemas más hacen que nuestro mercado de valores

sea muy reducido.

El presente trabajo investigativo es para analizar precisamente cada uno de

los problemas estructurales que aqueja nuestro mercado, así como sus

cifras, sus tendencias y su variabilidad en el periodo de estudio 2008, 2009 y

2010, de cada uno de los entes participantes en la interrelación de mercado

que se presentan, sobre cada una de las negociaciones, ya sean primarías o

secundarias, y plantear una solución a este gran problema estructural que

presenta nuestro mercado de valores y por ende nuestra economía.

5

DESARROLLO DEL MERCADO DE

VALORES

2008-2010

CAPITULO 1

6

LA ECONOMÍA Y EL MERCADO DE VALORES

1.1 EL MERCADO DE VALORES Y LA MACROECONOMÍA, ASPECTOS

TEÓRICOS

1.2EL MERCADO DE VALORES Y LA MICROECONOMÍA, ASPECTOS

TEÓRICOS

1.3 APORTE, E IMPORTANCIA ECONOMICA Y EMPRESARIAL DEL

MERCADO DE VALORES

1.4FUNCIÓN DEL MERCADO DE VALORES EN LA ECONOMIA Y LA

EMPRESA PRIVADA

1.5BREVE HISTORIA DEL MERCADO DE VALORES

EL MERCADO DE VALORES Y LA MACRECONOMIA, ASPECTOS

TEORICOS

7

El Mercado de valores tiene una implicación directa sobre los agregados

macroeconómicos. Es que la relación, inversión – empleo está

estrechamente ligada, pues tenemos absoluto conocimiento que un

incremento en los niveles de inversión, afectará a la expansión de los niveles

de empleo y por ende al consumo, lo que nos lleva a decir que el consumo

de las familias tendrá mayor participación en el PIB.

El modelo macroeconómico clásico parte del supuesto que la economía se

encuentra en pleno empleo, y que el desempleo es friccional. Es decir que

las personas están cambiando constantemente de empleos, pero sabemos

perfectamente que ese supuesto en nuestra economía no es válido, puesto

que si existe desempleo, que es del 5,52%, según fuente del Banco Central

del Ecuador, al mes de septiembre de los corrientes, provocado por

desequilibrios económicos. El Mercado de Valores juega un papel

preponderante en la obtención de metas macroeconómicas a través del

empleo y su influencia en el consumo familiar.

Sabemos que el funcionamiento del Mercado de valores, en una economía

de acuerdo a su crecimiento, hará que los agregados macroeconómicos

también presenten señales positivas para el país. El invertir en proyectos de

las industrias estimulará la economía desde lo más mínimo y sus efectos se

multiplicarán a raíz que participen más sectores económicos, lo que nos lleva

8

a un incremento en los niveles de empleos, de consumos, los salarios,

ahorros de las familias y demás agregados macroeconómicos que reflejaran

los buenos resultados en la consecución de un producto interno bruto

superior y con tendencia positiva. Y una mejor planificación para los

siguientes años. Todo a través de la participación del sector empresarial

privado y de sus niveles de inversión de capital en el mercado local con el fin

de posicionar sus negocios, o expandir sus mercados.

El consumo y el ahorro se presentan, básicamente, como la consecución de

las familias sobre un empleo ya generado y con un salario el cual servirá

para realizar consumos. Pero si nos adentramos un poco más en la

economía y no lo vemos desde un empleo ya creado, sino en lo

recientemente constituido a través de inversión, ya sea nacional o extranjera,

en el mercado de valores, hará que, en primer lugar, la industrial tome un

repunte, y luego la creación de plazas de trabajos mejorará la oferta

agregada del empleo. Esta hará que se desplace positivamente, llevando a

eso un grupo de mano de obra disponible en mano de obra activa. La mano

de obra activa tiene poder adquisitivo dando consigo un incremento en el

consumo de bienes y servicios. De igual forma se incrementan los niveles de

ahorros que mediante una eficiente canalización podría ser un importante

porcentaje de inversión local.

9

EL MERCADO DE VALORES Y LA MICROECONOMIA, ASPECTOS

TEORICOS

El capital, tiene como objetivo ser el motor para un crecimiento económico.

Es decir, la inversión de capital económicamente hablando, que en la

economía está representado por los activos fijos de la familia, empresas o

gobiernos, es más eficiente a largo plazo. Pero para nuestro estudio,

llamaremos capital al flujo de efectivos que servirán para adquirir derechos

económicos sobre una transferencia realizada entre agentes económicos,

con el fin de poner en marcha proyectos mercantiles o gubernamentales.

El capital financiero canalizado como inversión ayudará al desarrollo y

emprendimiento de proyectos empresariales generados por la emisión de

acciones, titularizaciones, obligaciones y demás herramientas financieras por

parte de las empresas, que colaborarán a la expansión económica de las

empresas.

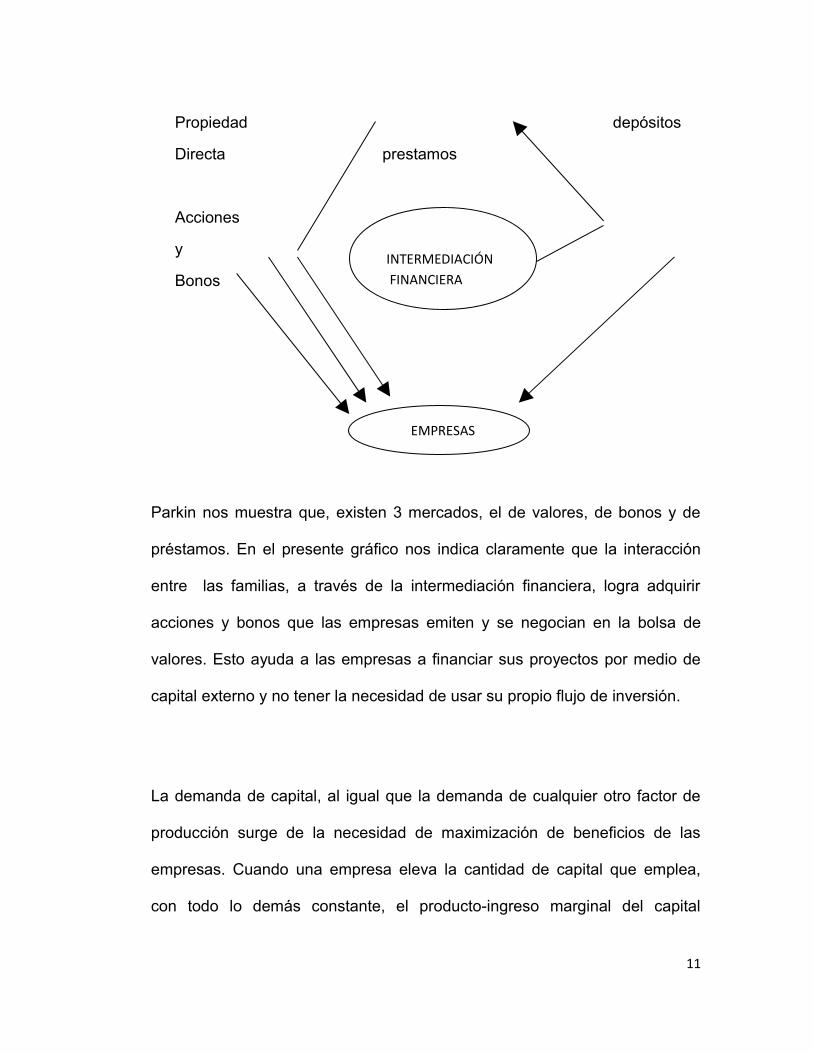

A continuación presentaremos el flujo de mercado de capital realizado por el

Econ. Michael Parkin (pág 464 edición especial en español)

10

FAMILIAS

Propiedad depósitos

Directa prestamos

Acciones

y

Bonos

Parkin nos muestra que, existen 3 mercados, el de valores, de bonos y de

préstamos. En el presente gráfico nos indica claramente que la interacción

entre las familias, a través de la intermediación financiera, logra adquirir

acciones y bonos que las empresas emiten y se negocian en la bolsa de

valores. Esto ayuda a las empresas a financiar sus proyectos por medio de

capital externo y no tener la necesidad de usar su propio flujo de inversión.

La demanda de capital, al igual que la demanda de cualquier otro factor de

producción surge de la necesidad de maximización de beneficios de las

empresas. Cuando una empresa eleva la cantidad de capital que emplea,

con todo lo demás constante, el producto-ingreso marginal del capital

11

INTERMEDIACIÓN FINANCIERA

EMPRESAS

finalmente disminuye. Para maximizar el beneficio, una empresa usará

cantidades de capital extras, sea igual al costo de oportunidad de una unidad

de capital. Es decir, la empresa aumentará su acervo de capital hasta que el

ingreso total adicional generado por una unidad extra de capital sea igual al

costo de oportunidad de esa unidad de capital ( Michael Parkin,

microeconomía, edición especial español, capitulo 16 Mercado Capital y

Recursos naturales pág. 464).

APORTE, E IMPORTANCIA ECONOMICA Y EMPRESARIAL DEL

MERCADO DE VALORES

A nivel mundial, el Mercado Bursátil es el mayor y más importante mercado

de transacciones de capitales, acciones, obligaciones, y demás títulos valor y

herramientas financieras que las empresas tienen a su favor para la

capitalización que existe. Es un mercado en donde oferentes, demandantes

e intermediarios financieros se interrelacionan con el objeto mover capitales

a niveles internacionales o locales dependiendo la expansión económica de

las empresas. El Mercado de Valores es sin duda alguna históricamente, por

capacidad transaccional y rapidez para obtener liquidez económica, el

mercado en donde las empresas ofrecen sus productos para una

capitalización más conveniente. Son ellos quienes imponen en cierto modo

las reglas de juego, con respecto al tipo de interés a pagar, así como el plazo

12

en que pueden retribuir el retorno, algo que con una capitalización a través

de un préstamo bancario no lo podrían hacer.

Es tan importante el Mercado de Valores dentro de cada economía, que

históricamente ha influido directamente en las grandes crisis económicas

mundiales, Por ejemplo, el crack de la bolsa de Nueva York de 1929, donde

comenzó con el jueves negro del 24 de octubre de 1929, pero tuvo sus

peores consecuencias el lunes y martes negro 28 y 29 de octubre de 1929

respectivamente. El crack de la bolsa de Nueva York provocó una gran

depresión económica en los Estados Unidos y afectó seriamente a la

economía mundial al no poder comercializar los bienes hacia Estados Unidos

como su mayor consumidor. Sin duda alguna ha sido la peor crisis

económica mundial que ha existido. Inclusive desatando problemas sociales

y políticos. Es tan importante el Mercado de Valores para la economía de un

país que el libre desenvolvimiento de los capitales no es del todo

recomendable. El no tener un debido control sobre las operaciones,

participantes del mercado y sus títulos negociados, harán que este mercado

provoque serios problemas a la economía de un país desestabilizando

cualquier gobierno. Es que sin irnos tan lejos, la crisis mundial provocada por

la burbuja de las hipotecas subprime del sector hipotecario y el incremento

del nivel de interés por parte de la Reserva Federal agudizó una crisis que

desventiló cada uno de los abusos económicos que estaban cometiendo la

13

banca nacional americana y los grandes grupos financieros internacionales

que, con el fin de no verse resquebrajados en sus negocios, fueron salvados

por la Reserva Federal. Se lo hizo con inyección de dinero, así como la

compra de activos financieros, por parte del gobierno de los Estados Unidos,

para que la crisis no llegue a niveles dramáticos. Sin embargo aún vivimos

estragos y secuelas muy serias después de aquella crisis del 2008.

Económicamente todas las economías se vieron afectas, directa e

indirectamente, sin exclusión de algún país. Esta es la importancia que tiene

el mercado de un país, desde su participación directa en los niveles

expansivos de una economía, desde cualquier variable micro y

macroeconómica, hasta su participación determinante en la crisis nacional e

internacional

FUNCIONAMIENTO DEL MERCADO DE VALORES

Para que exista la interrelación entre los agentes económicos participantes

en la negociación de los títulos valores en el mercado es necesario que se

cumpla la ecuación ahorro = inversión, y para que esto se cristalice debe

haber un intermediario y una bolsa de valores para dicha interrelación.

El intermediario o llamados casas de valores se encargan de igualar el

ahorro con la inversión a través de la bolsa de valores. Lo hacen mediante la

14

aceptación de depósitos, otorgar préstamos y comprar valores. Pero uno de

los grandes problemas del mercado de valores en el Ecuador es la falta de

inversión, a largo plazo, como inversión netamente productiva, por falta de

políticas claras, de sanciones fuertes, información e instrumentos de

negociación llamativos para los inversionistas, tantos nacionales como

extranjeros.

Con lo anteriormente planteado, como podríamos mejorar el funcionamiento

del mercado de valores en el Ecuador, ¿De qué forma podríamos alentar a

los agentes económicos a intervenir con mayor capital y responsabilidad

sobre las negociaciones de capital y el desarrollo industrial a través del

mercado de valores? Pues la concepción de una armonía económica nos

hace entender que para que se cumpla dicha armonía económica, debe

existir un marco legal y reglas claras promulgadas por parte del gobierno

central. También el dar una seguridad jurídica motivará a mayores inversores

acceder a nuestro Mercado de Valores, la apertura a los capitales externos

por parte de las grandes empresas familiares nacionales, que son grupos

económicos fuertes dentro del país, o la rigurosidad de una ley anti

monopólica generará mayores expectativas e incentivos financieros para el

desarrollo del mercado local.

15

FUNCIONES DEL MERCADO DE VALORES

Dentro de algunas de las funciones que realiza el Mercado de Valores

tenemos:

1) Colaborar a la consecución de un mercado organizado, integrado, eficaz,

transparente para que la intermediación de valores sea, equitativo,

eficiente y continuo.

2) Velar por los intereses de los participantes.

3) Controlar y regular el mercado de valores.

4) Propiciar la integración del mercado de valores ecuatoriano en el

contexto internacional.

5) Proponer programas de promoción y desarrollo de Mercado de

Valores proponiendo la apertura de los mercados capitales y la

canalización del ahorro interno.

6) Proponer planes de capacitación social del Mercado de Valores.

7) Establecer convenios de preparación técnica con organismos

Internacionales.

ROL E IMPORTANCIA DEL MERCADO DE VALORES

16

En todos los países el mercado de valores tiene un rol principal como eje

económico para la concepción de una interrelación comercial entre las

empresas y los inversionistas. Dentro del contexto del desarrollo económico

tenemos conocimiento que existen mecanismos que nos lleven hacía dicho

desarrollo. Los gobiernos buscan un objetivo común y es mejorar la calidad

de vida de la sociedad a la cual gobiernan, tener una eficiente política

tributaria que ayude a generar empleo a través de la creación de obras

sociales que permiten el crecimiento económico etc. He ahí el objetivo

común de los gobiernos. Pero sabemos que el gobierno por sí solo, de sus

acciones e inversiones no podrá llegar a dicho objetivo, la participación del

sector industrial y financiero, como agentes económicos, es muy importante

para financiar o desarrollar proyectos sociales y económicos.

La participación del mercado de valores y su importancia va mas allá de un

lugar en donde se transfieren obligaciones, títulos y dinero. Es entender todo

su accionar y sus implicaciones en el desarrollo económico. Pues las

transferencias realizadas entre un inversionista y una empresa o financiera a

través de un intermediario de valores llevan mucho valor. La capitalización

obtenida por las empresas en el mercado de valores sirve a la empresa para

crear un servicio, o la creación de algún bien. Esto implica que se creen más

plazas de trabajo y se estimula la demanda, lo que lleva a una implicación

directa al producto interno bruto, Y es que a simple vista podemos indicar

17

que el mercado de valores tiene un efecto multiplicador sobre los agregados

macroeconómicos de un país.

ELEMENTOS DEL MERCADO DE CAPITALES EN EL ECUADOR.

Consejo Nacional de Valores: Este organismo establece la política general

del Mercado de Valores y regula dicho mercado. Se encuentra adscrito a la

Superintendencia de Compañías integrado por 7 miembros, 4 del Sector

Público y 3 del Sector Privado.

Bolsa de Valores: Sociedad anónima en la cual se negocian todos los títulos

valor o acciones entre oferentes y demandantes. Teniendo en el Ecuador las

Bolsas de Valores de Guayaquil y Quito.

Entidades Emisoras: Personas jurídicas que emiten sus títulos de valor con

el fin de obtener inversión.

Casas de Valores: Sociedades autorizadas para realizar la intermediación

financiera entre las entidades de emisión y los inversionistas.

DESARROLLO HISTORICO DEL MERCADO DE VALORES

El Mercado de Valores tiene como inicios desde la bolsa de comercio cuyas

disposiciones jurídicas se encuentran en el Código de Comercio de 1906.

Esta no fue lo suficientemente atractiva para incentivar el mercado, luego de

aproximadamente 30 años se crea en la ciudad de Guayaquil, la Bolsa de

18

Valores de Guayaquil y Productos del Ecuador con una fugaz existencia

debido a la poca oferta pública, la baja capacidad de ahorro del país en ese

momento, y a la falta de cultura financiera de las personas y empresas que

sustentaron el poco desempeño de dicha Bolsa de Valores. En 1965 se crea

la Comisión de Valores Corporación Financiera Nacional, básicamente

orientada a la concesión de créditos y al desarrollo industrial, que tenía

como dentro de sus múltiples actividades crear la Bolsa de Valores, lo que se

produjo luego del crecimiento económico del país, lo que llevó a crear la

Bolsa de Valores del Ecuador.

En 1969 el Presidente de la República dispuso el establecimiento de las

Bolsas de Valores como sociedad Anónimas en las ciudades de Quito y

Guayaquil legidas por las normas de la Ley de Compañías y controlada por

la Superintendencia de Compañías. La ley tuvo efectos limitados en el orden

legal como en el acceso al mercado por parte de las sociedades, girando su

desempeño bajo los títulos emitidos por el sector público.

Ambas bolsas iniciaron sus operaciones en 1970. Para 1993 se expidió la

primera Ley de Mercado de Valores, creando la Casa de Valores, en lugar de

los agentes de bolsas, administradores de fondos. En julio de 1998 se

expidió la nueva Ley de Mercado de Valores que derogó la Ley de 1993 y

que se encuentra vigente.

19

Según esta Ley, el Consejo Nacional de Valores, establece la política general

del Mercado de Valores, regula su actividad, presidida por el

Superintendente de Compañías, y conformado por 7 miembros, 4 del Sector

Público y 3 del Sector Privado.

Es notable que la evolución del Mercado de Valores en la actualidad,

dependa básicamente de su legislación que ha implementado nuevos

mecanismos de transacciones, así como imponer más exigencias dentro de

las operaciones de mercado, lo que implicó un cambio profundo en el manejo

operativo y tecnológico de los entes participantes en el mercado.

EL MERCADO DE VALORES HOY

El mercado de valores en el Ecuador, está conformada por un Consejo

Nacional de Valores presidido por el Superintendente de Compañías, dos

bolsas de valores la de Guayaquil y Quito, las administradoras de fondos,

20

calificadores de riesgos y un sin número de intermediarios financieros o

también llamados casas de valores. Todos estos participantes se encargan

de mantener una interrelación enmarcada dentro de la Ley de Valores

expedida por el Consejo Nacional de Valores, el cual se encarga de

controlar, supervisar y regular las actividades realizadas en el mercado, con

el fin de dar seguridad jurídica a los inversionistas y facilidades al sector

industrial y financiero para participar en él.

En los últimos años este mercado ha tenido una expansión considerable.

Desde el punto de vista interno, más no desde el punto internacional en el

cual nos lleva mucho de ventaja. Esto debido a la importancia que el

gobierno le ha dado como mecanismo y estructura financiera para incentivar

el ahorro como inversión, a través de las instituciones del gobierno, IESS, la

Corporación Financiera Nacional, Issfa, ministerio de Economía, Banco del

Estado, Banco Nacional de Fomento, instituciones que se han encargado de

incentivar la economía a través de sus proyectos por la capitalización

financiera en el Mercado de Valores.

Sin embargo, pese a esta participación por parte del estado falta mucho

todavía por hacer, desde la unificación de los procesos e información de las

bolsas de Guayaquil y Quito, hasta el inventivo personal de los individuos

21

para acceder a un mercado que presenta muchas posibilidades y ventajas,

en comparación a otras formas de capitalización financiera.

CAPITULO II

2.1EL MERCADO DE VALORES EN ECUADOR

22

2.2 PRINCIPALES TRANSACCIONES SECTOR MERCANTIL Y

FINANCIERO AÑO 2007-2008

2.3 PRINCIPALES INVERSIONES DEL SECTOR PÚBLICO 2007-2008

2.4 MERCADO DE CAPITALES INTERNACIONALES 2007-2008

CAPITULO II

EL MERCADO DE VALORES EN ECUADOR

23

La historia económica del país indica que el crecimiento del económico del

Ecuador ha estado muy ligada a nuestra producción de petróleo, así como la

de los bienes no petroleros, que en su mayoría son bienes primarios, en los

últimos años, debido al éxodo de compatriotas al exterior por la crisis

económica a principios del 2000, y las remesas recibidas por parte de

nuestros compatriotas se ha convertido en uno de los ingresos más

significativos para el país para promover la economía a través del consumo y

la inversión. Hablando de la inversión, no solo del gobierno como tal, sino

también de las empresas y las familias, el mercado de valores históricamente

no ha sido el punto de inflexión en el crecimiento económico del Ecuador.

Esto se debe al olvido por parte de los gobiernos de turnos en ampliar los

mecanismos de canalización del ahorro, tanto privado como la inversión

pública, hacia la titularización o inversión financiera para obtener un

crecimiento económico más representativo. Esto nos hubiera llevado a un

mercado de valores actual con mayor expansión y participación de los

agentes económicos. Posiblemente a una unificación técnica o política y

administrativa de las Bolsas de Valores de Guayaquil y Quito.

En los últimos años debido a su importancia para el desarrollo

macroeconómico de un país, el gobierno actual mediante políticas

orientadas a incentivar la inversión en el mercado de valores, así como las

campañas realizadas por la Superintendencia de Compañías para mejorar la

24

cultura de mercado de valores, han logrado, poco a poco, que este mercado

tenga mayores agentes económicos participando en sus transacciones. Este

mercado es como una opción importante para generar inversiones así como

empleo y, sobre todo, un crecimiento económico-social sostenido que

contribuya al desarrollo del país.

Los países capitalistas, inclusive el Ecuador buscan la manera de encontrar

nuevos mecanismo de inversión, pasa por la necesidad de las personas por

tener un mejor estilo de vida. Su desarrollo individual, nos lleva a que cada

día existan nuevas propuestas y proyectos que den rentabilidad no solo a

quien pondrá en ejecución el proyecto, sino también y, más importante al

inversionista, que pone en juego su dinero por un riesgo implícitamente

concebido en dicho proyecto.

El mercado de capitales en el Ecuador tiene, cada vez más, relevancia en el

conjunto macroeconómico del país. Esto debido a aquella necesidad antes

dicha. Al igual que la necesidad del gobierno por tener un desarrollo

económico social favorable, así como la necesidad del sector privado por una

expansión en el mercado local, a efecto de tener mejores niveles de

desarrollo industrial y de expandir sus negocios.

25

El Mercado de Valores en el Ecuador está conformado por una serie de

agentes, para comprar y vender acciones y una gama de productos

financieros que promueven el ahorro interno y fuentes de capital para las

empresas. Los mercados de capitales resultan ser una fuente de

financiamiento a través de la emisión de acciones con el objetivo de

mantener en equilibrio la estructura financiera del sector privado.

Al Mercado de Valores acuden inversionistas (personas naturales o jurídicas

con exceso de capital) y los financistas (personas jurídicas con necesidad de

capital). Estos participantes se interrelacionan a través de los títulos de

valores, los cuales pueden ser de renta fija o renta variable.

Los títulos de renta fija son aquellos que generan un derecho de cobrar un

interés fijo de manera periódica. Por el contario los títulos de renta variables

generan un derecho de cobrar un interés o de tener una perdida

dependiendo el resultado, lo que no permite anticiparse al cierra del ejercicio

económico, lo que ocurre con las acciones.

PRINCIPALES TRANSACCIONES SECTOR MERCANTIL Y FINANCIERO

AÑO 2007-2008

26

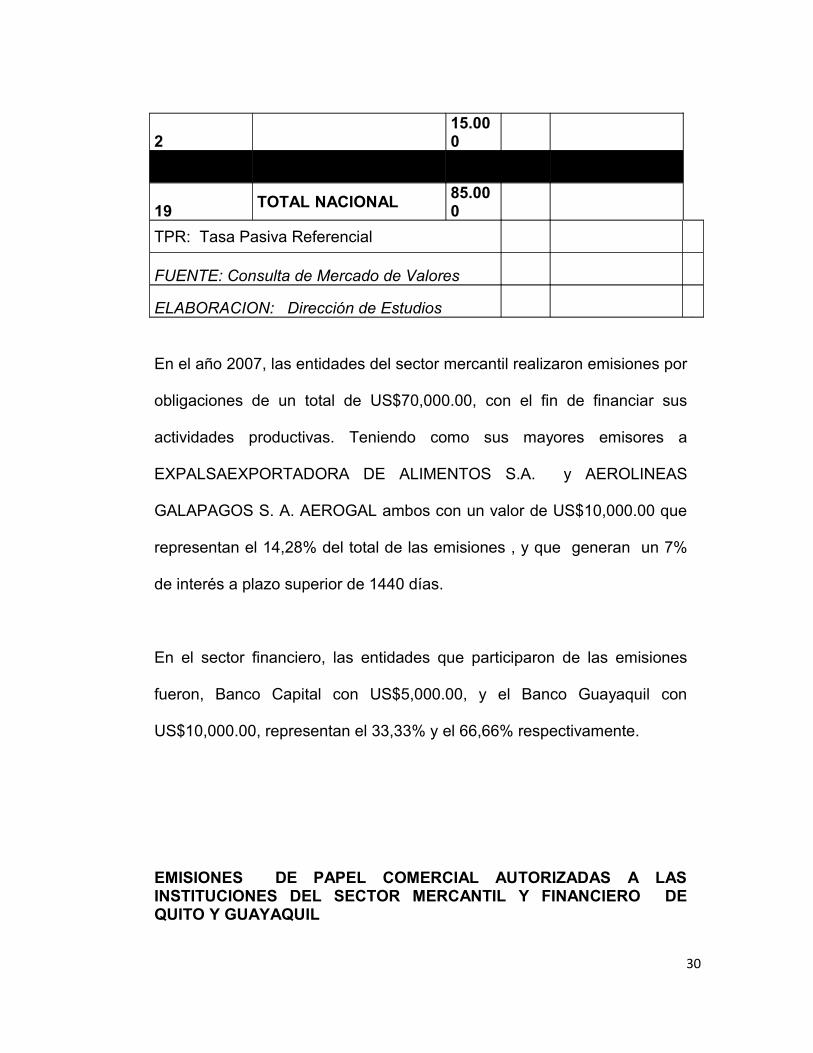

A continuación presentamos el cuadro de las Emisiones de obligaciones

autorizadas a las instituciones del sector mercantil y financiero, año 2007,

tanto del sector mercantil como del sector financiero.

Emisiones generadas por la necesidad mercantil de financiar sus actividades

productivas, para equilibrar sus costos y generar mejores ingresos con un

respectivo retorno, importante para el inversionista y a un plazo debidamente

establecido.

Período: enero - diciembre 2007

( Montos en miles dólares)

No EmisorMonto

Plazo

Tasas de Interes

27

SECTOR MERCANTIL

1 TELCONET S: A. 4.000

90 /1440 días

7 % FIJO / TASA PASIVA REFERENCIAL DEL BCE + 3 %

2

COMPAÑIA ECUATORIANA DEL CAUCHO S.A. ERCO 3.000

1080 días /1440 días

TASA LIBOR 3 MESES + (2,5 / 2,75) PUNTOS

3 AGRIPAC S. A. 5.0005 años 7 %FIJO ANUAL

4PLASTICOS DEL LITORAL S. A. PLASTLIT 5.000

1440 días

FIJA DEL 7% -VARIABLE CALCULADA A BSE DE LA TPR DEL BCE + 3

5EXPALSAEXPORTADORA DE ALIMENTOS S.A.

10.000

1440 días

7% FIJA SERIE J O REAJUSTABLE SERIE X EN BASE A LA TPR

6SUPERDEPORTE CIA. LTDA. 3.000

360 / 720 / 900 días

TPR BCE +3.25 PUNTOS % REAJUSTABLE C/90D

7

LABORATORIOS INDUSTRIALES FARMACEUTICOS ECUATORIANOS LIFE C.A. 2.000 1440 7% FIJA

8

JUSTICECOMPANY TECNICA INDUSTRIAL S. A. 2.500 720

A VOLUNTAD DEL EMISOR; FIJA DEL 7% TPR DEL BCE + 2 PUNTOS

9PLASTICOS ECUATORIANOS S. A. 7.000 1440

TPR PUBLICADA POR EL BCE + 3 PUNTOS PORCENTUALES

28

10H.O.V. HOTELERA QUITO S.A. 5.000 1440 8% FIJA

11CARRO SEGURO CARSEG S. A. 4.000 1440

TASA FIJA DEL 7 % / TPR PUBLICADA POR EL BCE + 2 %

12CASA COMERCIAL TOSI C. A. 3.000 1096 8% FIJO ANUAL

13

AEROLINEAS GALAPAGOS S. A. AEROGAL

10.000

1440 / 1800 FIJA DEL 7 %

14

15PLASTICOS DEL LITORAL S. A. PLASTLIT 1.500 1440

FIJA DEL 7 % / VARIABLE CALCULADA A BASE DE LA TPR DEL BCE + 2 PUNTOS

16ENVASES DEL LITORAL S. A. 5.000 1440

FIJA DEL 7% / SERIE P VARIABLE CALCULADA A BSE DE LA TPR DEL BCE + 2 PUNT

17 70.000

SECTOR FINANCIERO

1BANCO CAPITAL (Ex CORFINSA S.A.) 5.000

1440 días /1080 días 8% / 7,75

2BANCO DE GUAYAQUIL S.A.

10.000 1800

TPR PUBLICADA POR EL BCE + 2.5 PORCENTUALES

29

2 15.000

19TOTAL NACIONAL

85.000

TPR: Tasa Pasiva Referencial

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

En el año 2007, las entidades del sector mercantil realizaron emisiones por

obligaciones de un total de US$70,000.00, con el fin de financiar sus

actividades productivas. Teniendo como sus mayores emisores a

EXPALSAEXPORTADORA DE ALIMENTOS S.A. y AEROLINEAS

GALAPAGOS S. A. AEROGAL ambos con un valor de US$10,000.00 que

representan el 14,28% del total de las emisiones , y que generan un 7%

de interés a plazo superior de 1440 días.

En el sector financiero, las entidades que participaron de las emisiones

fueron, Banco Capital con US$5,000.00, y el Banco Guayaquil con

US$10,000.00, representan el 33,33% y el 66,66% respectivamente.

EMISIONES DE PAPEL COMERCIAL AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y FINANCIERO DE QUITO Y GUAYAQUIL

30

AÑO 2007

( Montos en miles dólares)

No EmisorMonto

Plazo (días)

SECTOR MERCANTIL

1 SUPERDEPORTE CIA. LTDA. 2.000180 / 270 / 359

1 2.000

SECTOR FINANCIERO

0

1 2.000

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

Con respecto a las emisiones de papel comercial autorizadas a las

instituciones del sector mercantil y financiero, de Quito y Guayaquil, tenemos

solo una emisión. Emisión realizada por SUPERDEPORTE CIA. LTDA. Por

un valor de US$2,000.00 a un plazo comprendido entre 180-270- y 359 días.

El sector financiero no realizó emisión de acciones.

Con respecto a las acciones emitidas por el sector mercantil y financiero, en

el año 2007, no se ha dado la apertura deseada por las compañías debido a

que, en la mayoría de las compañías, son de capital familiar. Existe ese

inconveniente por parte de inversionistas de capital independiente que no

31

pueden acceder a las acciones de compañías con altos rendimientos a

finales de años.

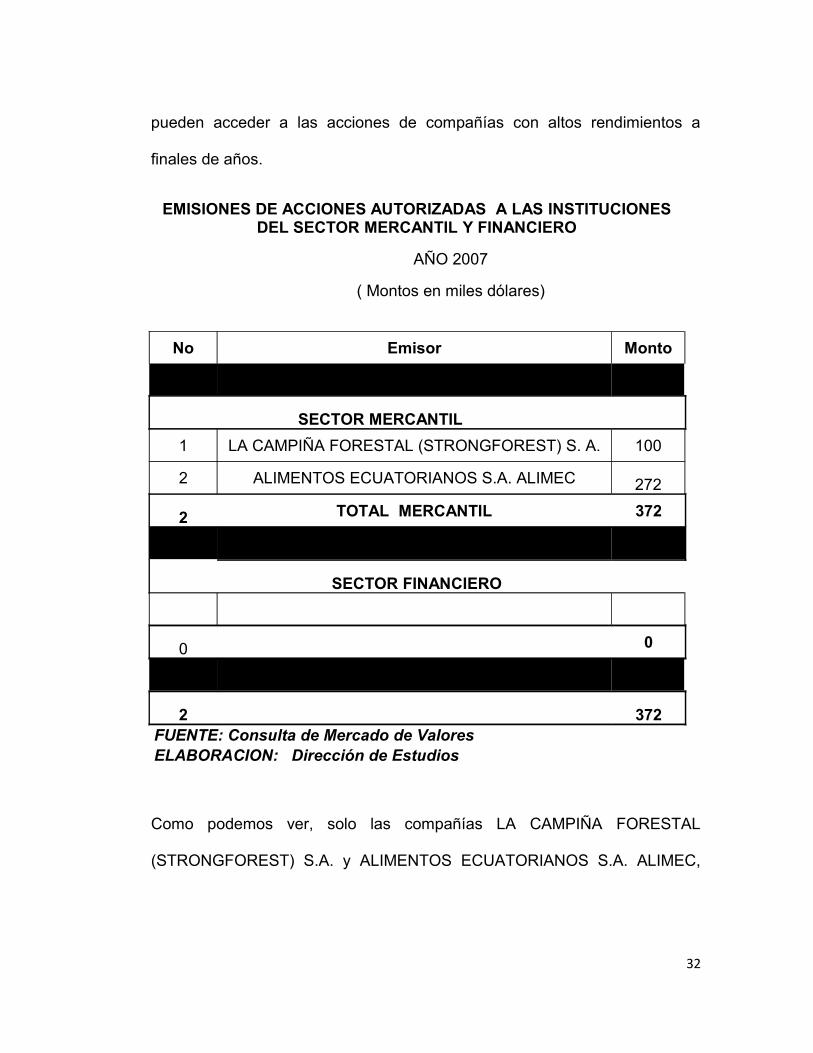

EMISIONES DE ACCIONES AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y FINANCIERO

AÑO 2007

( Montos en miles dólares)

No Emisor Monto

SECTOR MERCANTIL

1 LA CAMPIÑA FORESTAL (STRONGFOREST) S. A. 100

2 ALIMENTOS ECUATORIANOS S.A. ALIMEC 272

2 TOTAL MERCANTIL 372

SECTOR FINANCIERO

0 0

2 372FUENTE: Consulta de Mercado de Valores ELABORACION: Dirección de Estudios

Como podemos ver, solo las compañías LA CAMPIÑA FORESTAL

(STRONGFOREST) S.A. y ALIMENTOS ECUATORIANOS S.A. ALIMEC,

32

han realizado emisiones de acciones por un total de US$372,000.00, lo que

demuestra cuán pequeño es nuestro mercado de capitales.

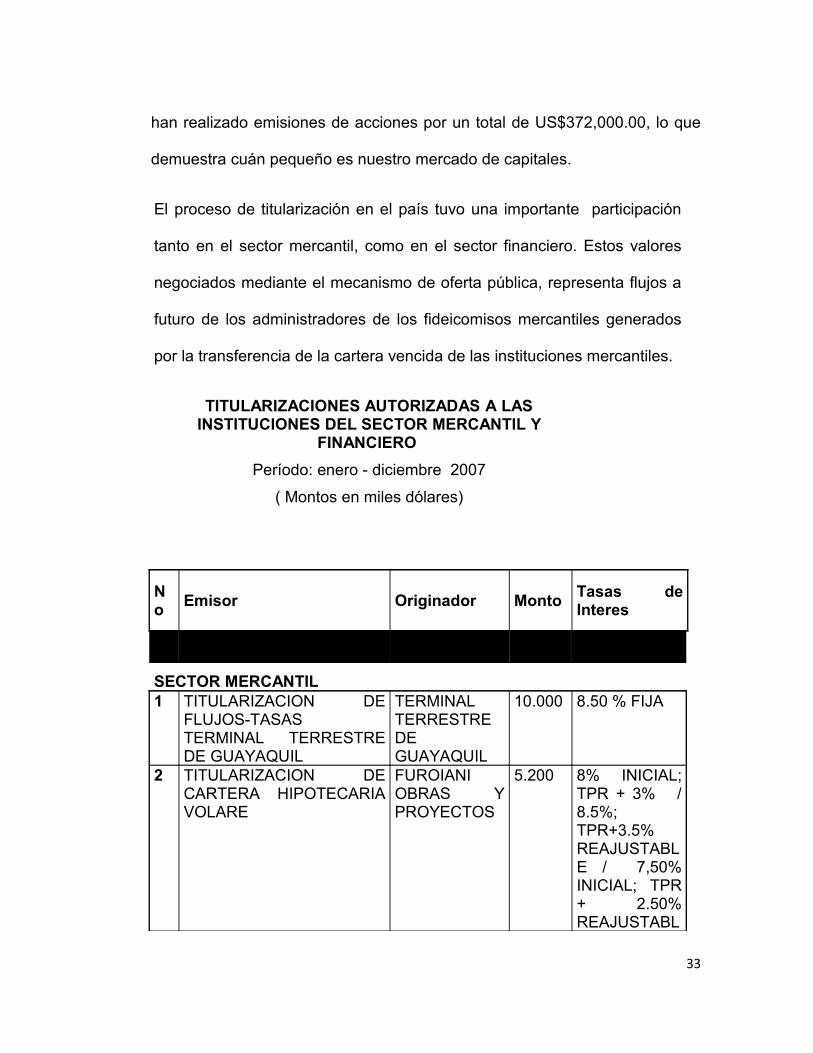

El proceso de titularización en el país tuvo una importante participación

tanto en el sector mercantil, como en el sector financiero. Estos valores

negociados mediante el mecanismo de oferta pública, representa flujos a

futuro de los administradores de los fideicomisos mercantiles generados

por la transferencia de la cartera vencida de las instituciones mercantiles.

TITULARIZACIONES AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y

FINANCIERO

Período: enero - diciembre 2007

( Montos en miles dólares)

No

Emisor Originador Monto Tasas de Interes

SECTOR MERCANTIL 1 TITULARIZACION DE

FLUJOS-TASAS TERMINAL TERRESTRE DE GUAYAQUIL

TERMINAL TERRESTRE DE GUAYAQUIL

10.000 8.50 % FIJA

2 TITULARIZACION DE CARTERA HIPOTECARIA VOLARE

FUROIANI OBRAS Y PROYECTOS

5.200 8% INICIAL; TPR + 3% / 8.5%; TPR+3.5% REAJUSTABLE / 7,50% INICIAL; TPR + 2.50% REAJUSTABL

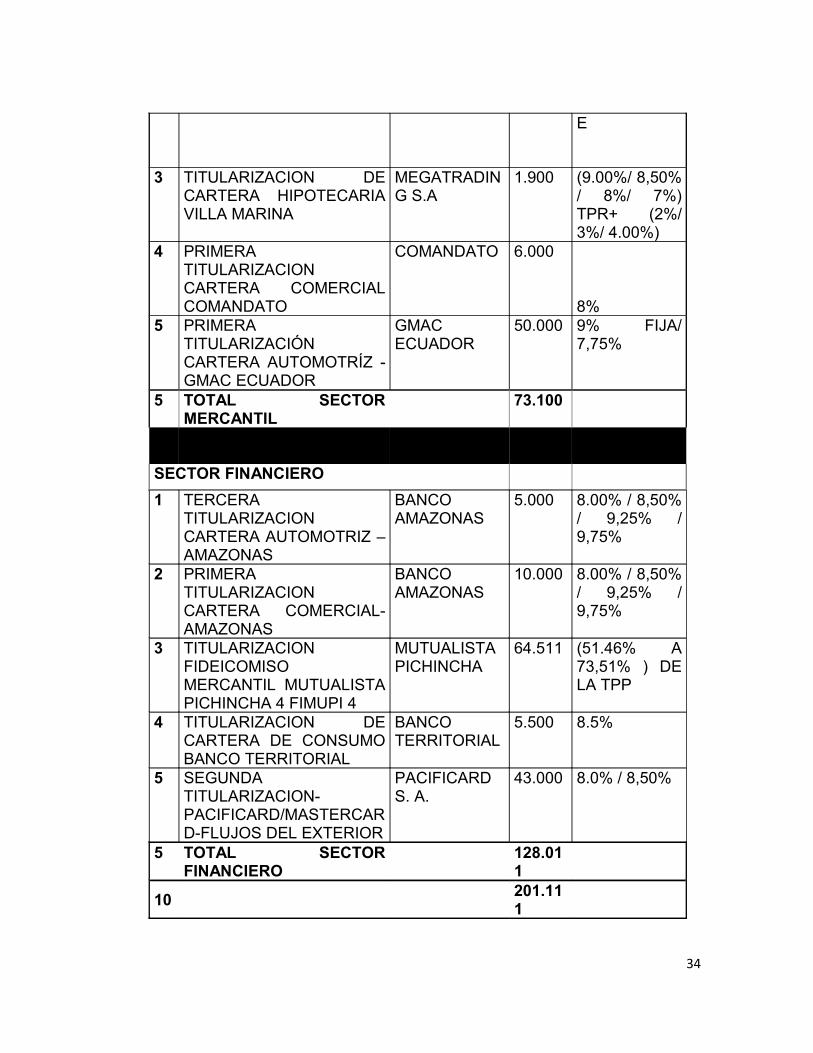

33

E

3 TITULARIZACION DE CARTERA HIPOTECARIA VILLA MARINA

MEGATRADING S.A

1.900 (9.00%/ 8,50% / 8%/ 7%) TPR+ (2%/ 3%/ 4.00%)

4 PRIMERA TITULARIZACION CARTERA COMERCIAL COMANDATO

COMANDATO 6.000

8%5 PRIMERA

TITULARIZACIÓN CARTERA AUTOMOTRÍZ - GMAC ECUADOR

GMAC ECUADOR

50.000 9% FIJA/ 7,75%

5 TOTAL SECTOR MERCANTIL

73.100

SECTOR FINANCIERO

1 TERCERA TITULARIZACION CARTERA AUTOMOTRIZ – AMAZONAS

BANCO AMAZONAS

5.000 8.00% / 8,50% / 9,25% / 9,75%

2 PRIMERA TITULARIZACION CARTERA COMERCIAL-AMAZONAS

BANCO AMAZONAS

10.000 8.00% / 8,50% / 9,25% / 9,75%

3 TITULARIZACION FIDEICOMISO MERCANTIL MUTUALISTA PICHINCHA 4 FIMUPI 4

MUTUALISTA PICHINCHA

64.511 (51.46% A 73,51% ) DE LA TPP

4 TITULARIZACION DE CARTERA DE CONSUMO BANCO TERRITORIAL

BANCO TERRITORIAL

5.500 8.5%

5 SEGUNDA TITULARIZACION-PACIFICARD/MASTERCARD-FLUJOS DEL EXTERIOR

PACIFICARD S. A.

43.000 8.0% / 8,50%

5 TOTAL SECTOR FINANCIERO

128.011

10 201.111

34

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

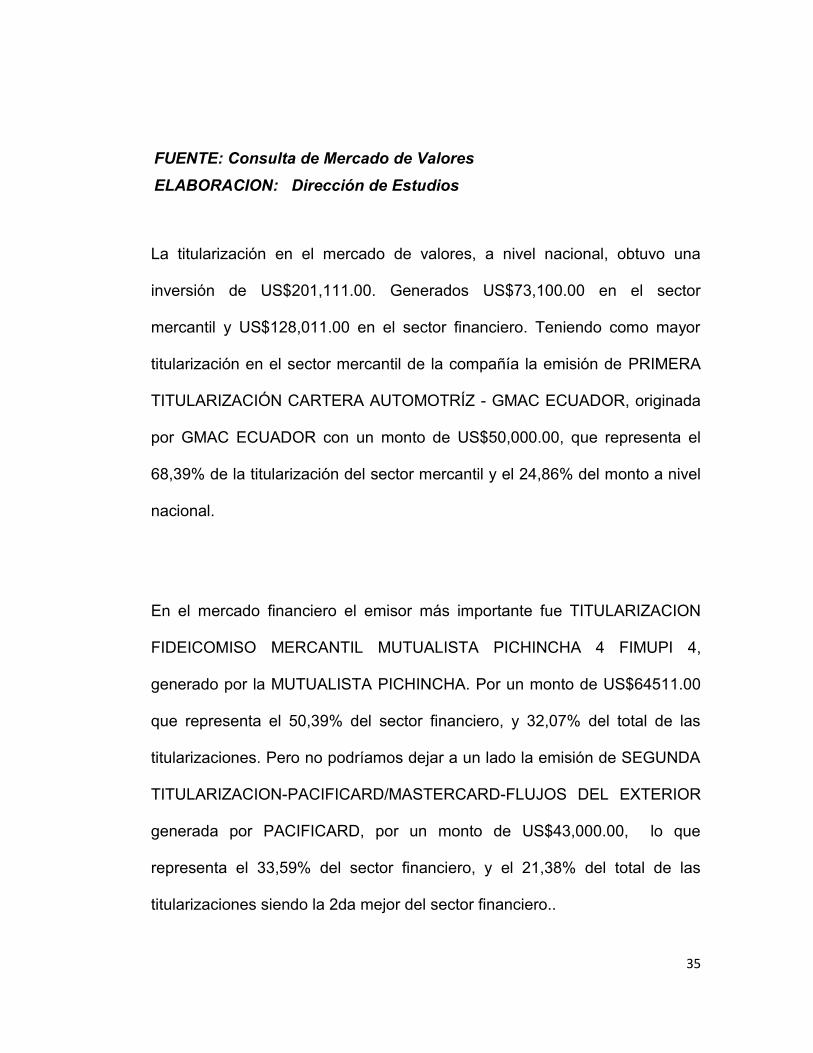

La titularización en el mercado de valores, a nivel nacional, obtuvo una

inversión de US$201,111.00. Generados US$73,100.00 en el sector

mercantil y US$128,011.00 en el sector financiero. Teniendo como mayor

titularización en el sector mercantil de la compañía la emisión de PRIMERA

TITULARIZACIÓN CARTERA AUTOMOTRÍZ - GMAC ECUADOR, originada

por GMAC ECUADOR con un monto de US$50,000.00, que representa el

68,39% de la titularización del sector mercantil y el 24,86% del monto a nivel

nacional.

En el mercado financiero el emisor más importante fue TITULARIZACION

FIDEICOMISO MERCANTIL MUTUALISTA PICHINCHA 4 FIMUPI 4,

generado por la MUTUALISTA PICHINCHA. Por un monto de US$64511.00

que representa el 50,39% del sector financiero, y 32,07% del total de las

titularizaciones. Pero no podríamos dejar a un lado la emisión de SEGUNDA

TITULARIZACION-PACIFICARD/MASTERCARD-FLUJOS DEL EXTERIOR

generada por PACIFICARD, por un monto de US$43,000.00, lo que

representa el 33,59% del sector financiero, y el 21,38% del total de las

titularizaciones siendo la 2da mejor del sector financiero..

35

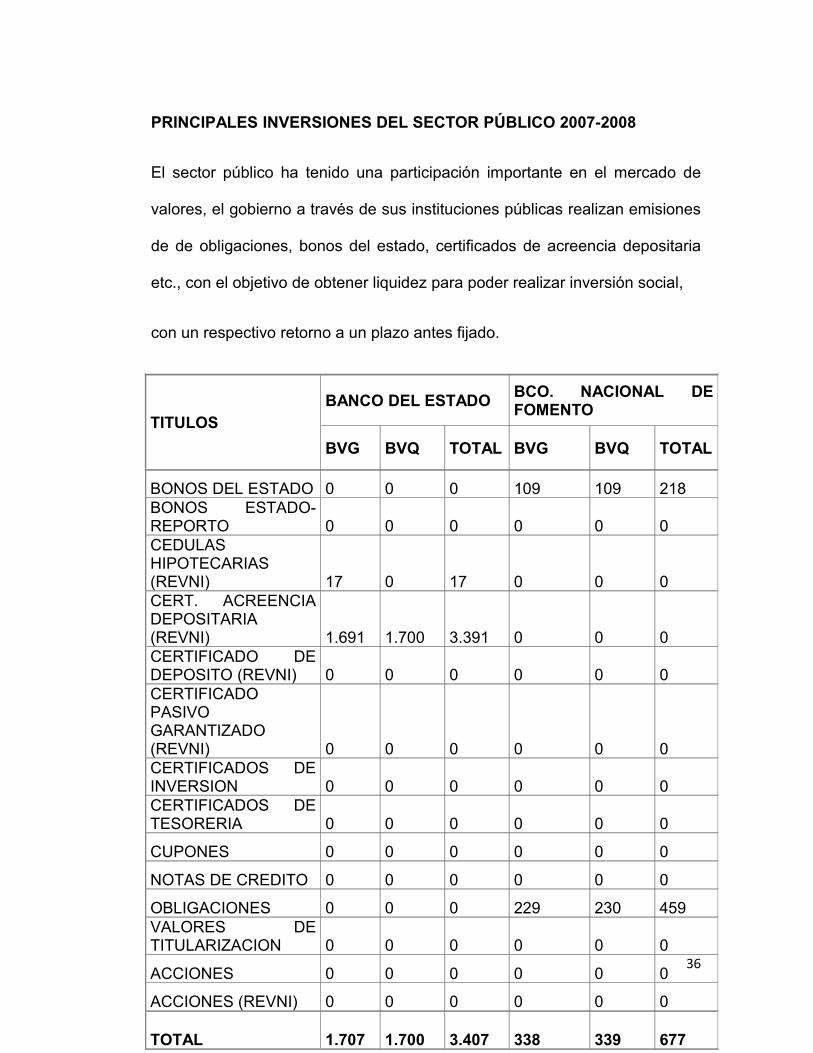

PRINCIPALES INVERSIONES DEL SECTOR PÚBLICO 2007-2008

El sector público ha tenido una participación importante en el mercado de

valores, el gobierno a través de sus instituciones públicas realizan emisiones

de de obligaciones, bonos del estado, certificados de acreencia depositaria

etc., con el objetivo de obtener liquidez para poder realizar inversión social,

con un respectivo retorno a un plazo antes fijado.

36

TITULOSBANCO DEL ESTADO

BCO. NACIONAL DE FOMENTO

BVG BVQ TOTAL BVG BVQ TOTAL

BONOS DEL ESTADO 0 0 0 109 109 218BONOS ESTADO-REPORTO 0 0 0 0 0 0CEDULAS HIPOTECARIAS (REVNI) 17 0 17 0 0 0CERT. ACREENCIA DEPOSITARIA (REVNI) 1.691 1.700 3.391 0 0 0CERTIFICADO DE DEPOSITO (REVNI) 0 0 0 0 0 0CERTIFICADO PASIVO GARANTIZADO (REVNI) 0 0 0 0 0 0CERTIFICADOS DE INVERSION 0 0 0 0 0 0CERTIFICADOS DE TESORERIA 0 0 0 0 0 0

CUPONES 0 0 0 0 0 0

NOTAS DE CREDITO 0 0 0 0 0 0

OBLIGACIONES 0 0 0 229 230 459VALORES DE TITULARIZACION 0 0 0 0 0 0

ACCIONES 0 0 0 0 0 0

ACCIONES (REVNI) 0 0 0 0 0 0

TOTAL 1.707 1.700 3.407 338 339 677

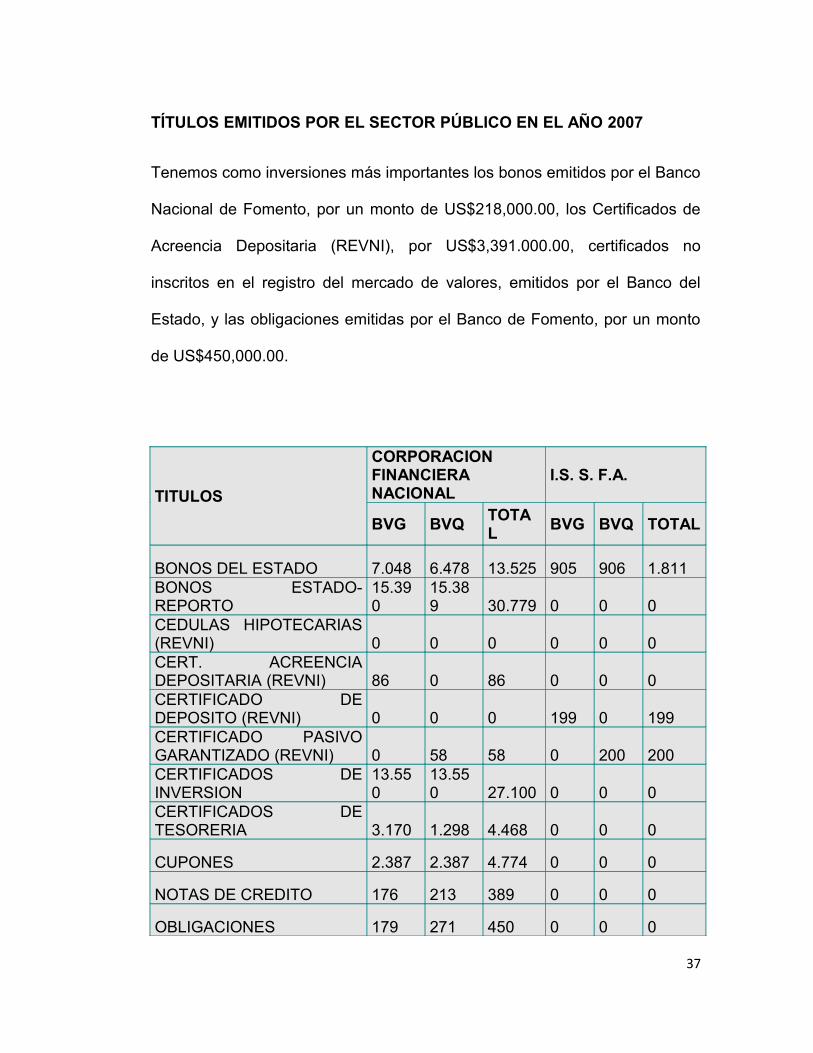

TÍTULOS EMITIDOS POR EL SECTOR PÚBLICO EN EL AÑO 2007

Tenemos como inversiones más importantes los bonos emitidos por el Banco

Nacional de Fomento, por un monto de US$218,000.00, los Certificados de

Acreencia Depositaria (REVNI), por US$3,391.000.00, certificados no

inscritos en el registro del mercado de valores, emitidos por el Banco del

Estado, y las obligaciones emitidas por el Banco de Fomento, por un monto

de US$450,000.00.

TITULOS

CORPORACION FINANCIERA NACIONAL

I.S. S. F.A.

BVG BVQTOTAL

BVG BVQ TOTAL

BONOS DEL ESTADO 7.048 6.478 13.525 905 906 1.811BONOS ESTADO-REPORTO

15.390

15.389 30.779 0 0 0

CEDULAS HIPOTECARIAS (REVNI) 0 0 0 0 0 0CERT. ACREENCIA DEPOSITARIA (REVNI) 86 0 86 0 0 0CERTIFICADO DE DEPOSITO (REVNI) 0 0 0 199 0 199CERTIFICADO PASIVO GARANTIZADO (REVNI) 0 58 58 0 200 200CERTIFICADOS DE INVERSION

13.550

13.550 27.100 0 0 0

CERTIFICADOS DE TESORERIA 3.170 1.298 4.468 0 0 0

CUPONES 2.387 2.387 4.774 0 0 0

NOTAS DE CREDITO 176 213 389 0 0 0

OBLIGACIONES 179 271 450 0 0 0

37

VALORES DE TITULARIZACION 238 238 477 0 0 0

ACCIONES 1.112 1.087 2.199 0 0 0ACCIONES (REVNI) 0 25 25 0 0 0

La Corporación Financiera Nacional ha realizados emisiones de bonos por

un total de US$30,779.00 siendo esta su máxima capitalización financiera

seguida de los certificados de inversión, por US$27,100.00, como mayores

emisiones de títulos valor para capitalización, siendo el 36,49% y el 32,01%,

respectivamente, sobre un total de US$84,331.00 de valores emitidos.

El Instituto de Seguridad Social de las Fuerzas Armadas emitió US$1,811.00

siendo esta su máxima emisión representando el 81,98% sobre un total de

US$2,209.00.

38

FUENTE: Base de datos Superintendencia de CompañíasELABORACION: Dirección de Estudios

39

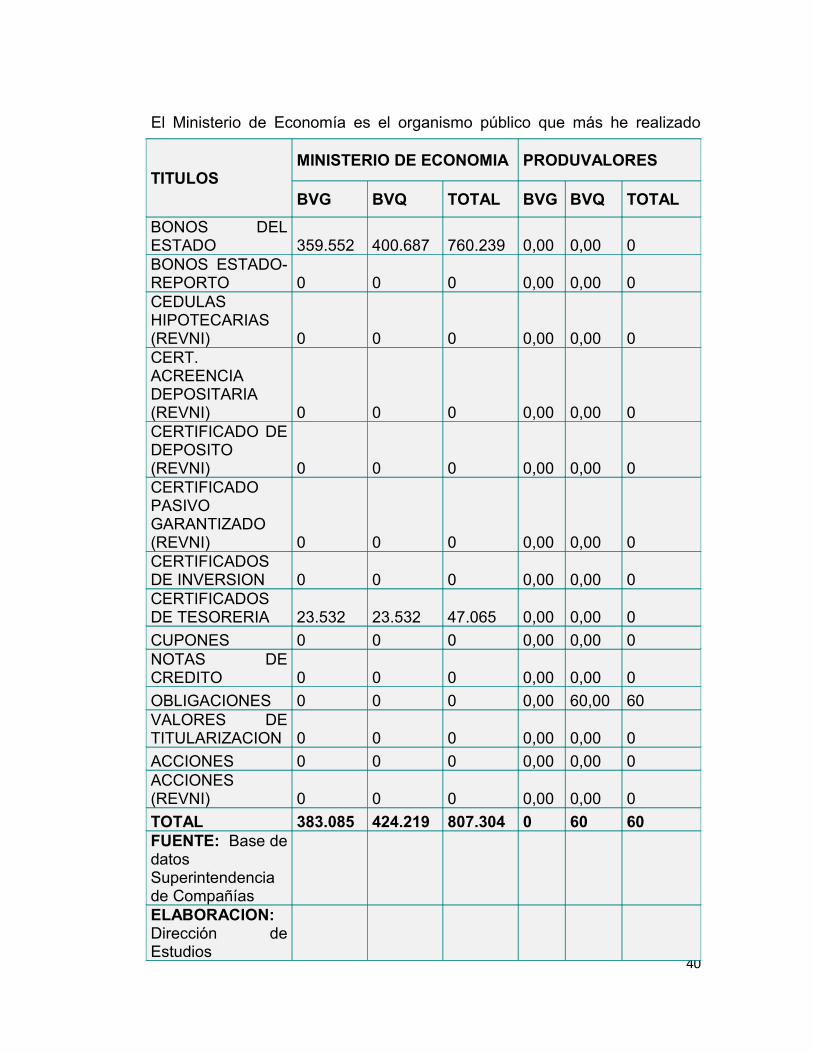

El Ministerio de Economía es el organismo público que más he realizado

40

TITULOSMINISTERIO DE ECONOMIA PRODUVALORES

BVG BVQ TOTAL BVG BVQ TOTAL

BONOS DEL ESTADO 359.552 400.687 760.239 0,00 0,00 0BONOS ESTADO-REPORTO 0 0 0 0,00 0,00 0CEDULAS HIPOTECARIAS (REVNI) 0 0 0 0,00 0,00 0CERT. ACREENCIA DEPOSITARIA (REVNI) 0 0 0 0,00 0,00 0CERTIFICADO DE DEPOSITO (REVNI) 0 0 0 0,00 0,00 0CERTIFICADO PASIVO GARANTIZADO (REVNI) 0 0 0 0,00 0,00 0CERTIFICADOS DE INVERSION 0 0 0 0,00 0,00 0CERTIFICADOS DE TESORERIA 23.532 23.532 47.065 0,00 0,00 0

CUPONES 0 0 0 0,00 0,00 0NOTAS DE CREDITO 0 0 0 0,00 0,00 0

OBLIGACIONES 0 0 0 0,00 60,00 60VALORES DE TITULARIZACION 0 0 0 0,00 0,00 0

ACCIONES 0 0 0 0,00 0,00 0ACCIONES (REVNI) 0 0 0 0,00 0,00 0

TOTAL 383.085 424.219 807.304 0 60 60FUENTE: Base de datos Superintendencia de CompañíasELABORACION: Dirección de Estudios

capitalización a través de la emisión de Bonos del Estado con un valor de

US$760,239.00 y de Certificados de tesorería con un valor de US$47,065.00

representando el 94,17% y el 5,83%, respectivamente, sobre un total de

US$807,304.00.

Como hemos podido observar, la inversión en el sector público ha sido en

cierto modo muy pareja en las bolsas de valores de Guayaquil y Quito. Existe

una diferencia entre ambas bolsas, a favor de la de Quito, En Guayaquil la

41

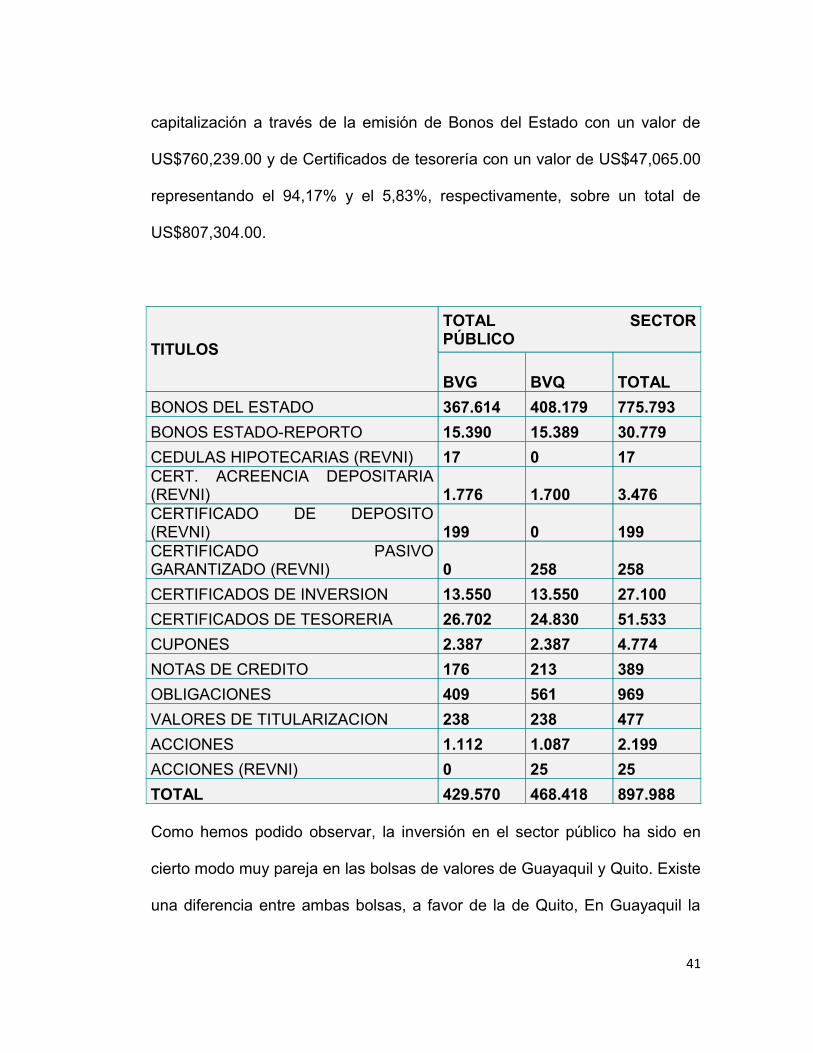

TITULOS

TOTAL SECTOR PÚBLICO

BVG BVQ TOTAL

BONOS DEL ESTADO 367.614 408.179 775.793

BONOS ESTADO-REPORTO 15.390 15.389 30.779

CEDULAS HIPOTECARIAS (REVNI) 17 0 17CERT. ACREENCIA DEPOSITARIA (REVNI) 1.776 1.700 3.476CERTIFICADO DE DEPOSITO (REVNI) 199 0 199CERTIFICADO PASIVO GARANTIZADO (REVNI) 0 258 258

CERTIFICADOS DE INVERSION 13.550 13.550 27.100

CERTIFICADOS DE TESORERIA 26.702 24.830 51.533

CUPONES 2.387 2.387 4.774

NOTAS DE CREDITO 176 213 389

OBLIGACIONES 409 561 969

VALORES DE TITULARIZACION 238 238 477

ACCIONES 1.112 1.087 2.199

ACCIONES (REVNI) 0 25 25

TOTAL 429.570 468.418 897.988

inversión fue de US$859,140.00, que representa el 47,83% de la inversión a

nivel nacional. En Quito la inversión fue de US$936,835.00 que representa

al 52,17% de la inversión nacional.

En el presente cuadro mostramos el total de títulos de valores realizadas

emitidos por las instituciones del estado. De estos los Bonos del Estado son

los más aprovechados por los inversionistas. Se emitieron un total de

US$775,793.00 seguidos por los Certificados de tesorería por US$51,533.00

que representan 86,39% y 5,73%, respectivamente, sobre un total de

US$897,988.00, de títulos emitidos en el año 2007.

A continuación presentaremos las principales transacciones realizadas

en el año 2008, Año en que ha existido un incremento en las

transacciones de título valor realizadas en las Bolsas de Valores, tanto

de Guayaquil como de Quito

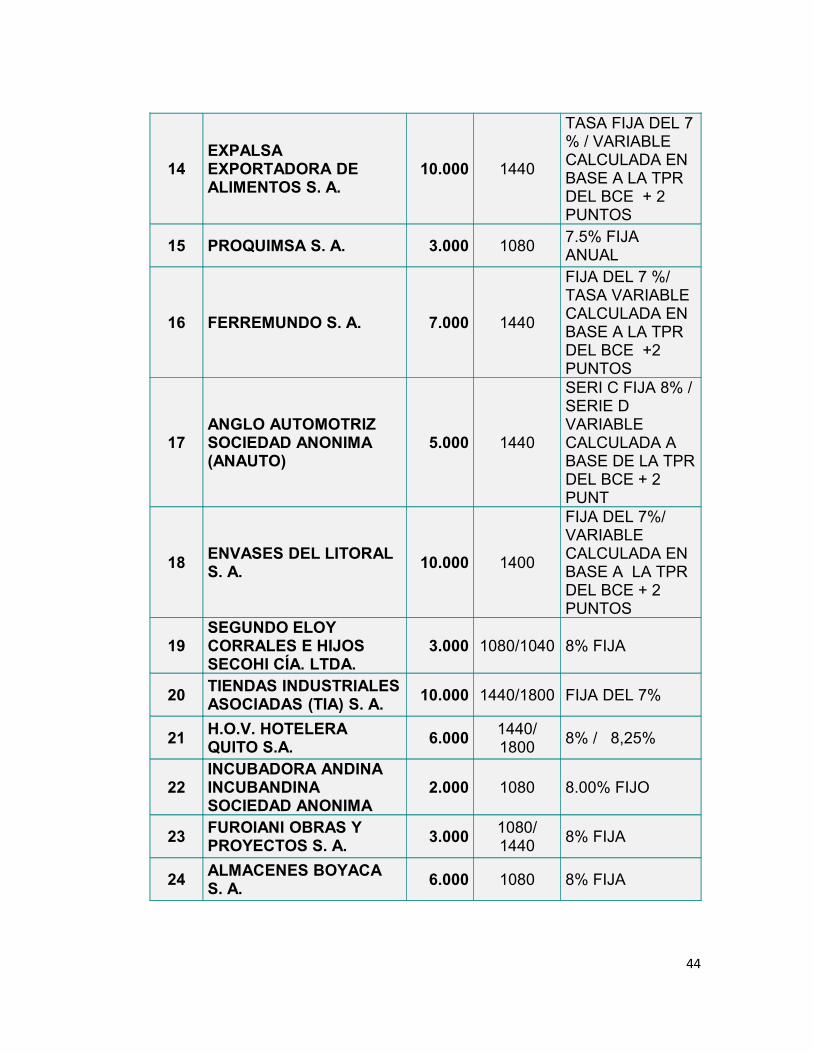

EMISIONES DE OBLIGACIONES AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y FINANCIERO

ENERO - DICIEMBRE 2008( Montos en miles dólares)

No Emisor Monto Plazo Tasas de Interes

SECTOR MERCANTIL

1INDUSTRIA ECUATORIANA DE CABLES INCABLE S. A.

2.000 14408.50% FIJO ANUAL

2 CARTIMEX S. A. 3.000 1440 8% TASA FIJA

42

3 INTEROC S.A. 2.500 1080 TPR+3.5%

4 DELCORP S. A. 5.000 1440

SERIE G FIJA DEL 7% / SERIE I VARIABLE CALCULADA BASE TPR DEL BCE

5AVICOLA FERNANDEZ S. A.

2.000 1440

FIJA DEL 7 % / VARIABLE CALCULADA A BASE DE LA TPR DEL BCE + 2 PUNTOS PORCE

6CORPORACION ECUATORIANA DE ALUMINIO S.A. CEDAL

5.000 1080 TPR + 1.5%

7AUTOMOTORES DE LA SIERRA S.A.

4.000360 - 900-

1080

TPR + 2.25% - TPR +2,50% - TPR+2,75%

8 ELECTROCABLES S.A. 10.000 1440

SERIE N: FIJA 7 %; SERIE M: VARIABLE TPR DEL BCE + 2 %.

9ELECTRONICA SIGLO XXI ELECTROSIGLO S. A.

3.500 1440

SERIE L: TASA FIJA 7 %; SERIE Y: VARIABLE TPR PUB. BCE + 2%

10PLASTICOS DEL LITORAL S. A. PLASTLIT

5.000 1440

TASA FIJA 7%; VARIABLE: TPR PUBLICADA POR EL BCE + 2 %.

11CORPORACION MULTIBG S.A.

12.000 1800 TPR + 2%

12TERMINAL AEROPORTUARIA DE GUAYAQUIL S. A.

28.000 2880

TPR DEL BCE VIGENTE A LA FECHA DE EMISION + 2.5 PUNTOS PORCE

13 GISIS S. A. 5.000 1440

FIJA DEL 7 % - VARIABLE CALCULADA EN BASE A LA TPR

43

14EXPALSA EXPORTADORA DE ALIMENTOS S. A.

10.000 1440

TASA FIJA DEL 7 % / VARIABLE CALCULADA EN BASE A LA TPR DEL BCE + 2 PUNTOS

15 PROQUIMSA S. A. 3.000 10807.5% FIJA ANUAL

16 FERREMUNDO S. A. 7.000 1440

FIJA DEL 7 %/ TASA VARIABLE CALCULADA EN BASE A LA TPR DEL BCE +2 PUNTOS

17ANGLO AUTOMOTRIZ SOCIEDAD ANONIMA (ANAUTO)

5.000 1440

SERI C FIJA 8% / SERIE D VARIABLE CALCULADA A BASE DE LA TPR DEL BCE + 2 PUNT

18ENVASES DEL LITORAL S. A.

10.000 1400

FIJA DEL 7%/ VARIABLE CALCULADA EN BASE A LA TPR DEL BCE + 2 PUNTOS

19SEGUNDO ELOY CORRALES E HIJOS SECOHI CÍA. LTDA.

3.000 1080/1040 8% FIJA

20TIENDAS INDUSTRIALES ASOCIADAS (TIA) S. A.

10.000 1440/1800 FIJA DEL 7%

21H.O.V. HOTELERA QUITO S.A.

6.0001440/ 1800

8% / 8,25%

22INCUBADORA ANDINA INCUBANDINA SOCIEDAD ANONIMA

2.000 1080 8.00% FIJO

23FUROIANI OBRAS Y PROYECTOS S. A.

3.0001080/ 1440

8% FIJA

24ALMACENES BOYACA S. A.

6.000 1080 8% FIJA

44

25 TELCONET S: A. 5.000 1440

7% / VARIABLE CALCULADA TPR DEL BCE+2PUNTOS %

26ZAIMELLA DEL ECUADOR SOCIEDAD ANONIMA

4.000 1440

TASA LIBOR 3 MESES PUBL. POR BLOOMERANG + 5.0 %

27COMPAÑIA ECUATORIANA DEL CAUCHO S.A. ERCO

8.000 1440

TPR PUBLICADA POR EL BCE + 1.75 PUNTOS PORCENTUALES

28CONJUNTO INMOBILIARIO GIRASOLDOS S. A.

3.900 1080FIJO 8%-VARIABLE TPR+3%

29FORMAS Y ACCESORIOS FORMAC S. A.

1.200 1440 8% TASA FIJA

30SUPERDEPORTE CIA. LTDA.

5.000 1080 TPR+2.75

31TEOJAMA COMERCIAL S.A.

24.000 1440 0,08

32HOTEL COLON INTERNACIONAL C.A.

5.000 1440 8.00% FIJO

33 INDUSTRIAS ALES C.A. 6.000 720/1080

TASA LIBOR + 5% REAJUSTABLE C/90 DIAS

34 CONCERROAZUL S.A. 6.000 1440

SERIE A FIJA DEL 7 % / SERIE R VARIABLE CALCULADA A BASE DE LA TPR PUBL POR EL BCE

35PLASTICOS DEL LITORAL S. A. PLASTLIT

6.000 1440

FIJA DEL 7 % + VARIABLE CALCULADA EN BASE LA TPR PUBL POR EL BCE + 2 PUNTOS

45

36 CASABACA S.A. 5.000 1080

LIBOR DE 3 MESES MAS 5.0 PUNTOS PORCENTUALES

37 BASESURCORP S.A. 3.000 1440 FIJA DEL 8%

38 LIRIS S.A. 3.500 1080 7%, 7,5 Y 8%

39CENTRO EDUCATIVO INTEGRAL CENEICA S.A.

2.000 1080

40ANGLOECUATORIANA DE GUAYAQUIL C.A.

2.000 1440TPR + 2,5; 8% FIJO o TPR +2,5

41CIA. AGRICOLA E INDUSTRIAL ALFADOMUS CIA.LTDA.

2.000 1080-1440 8% TASA FIJA

42TALLERES METALURGICOS 21 (TALME S.A.)

4.000 14008% FIJO; TPR + 2,5

43INMOBILIARIA TERRABIENES

1.800 1440

FIJA DEL 8%; VARIABLE CALCULADA EN BASE A LA TPR

44

KOBREC CORPORACION ECUATORIANA DEL COBRE S.A.

3.000 14408%, 8,5% Y EN BASE A LA TPR

44 252.400

SECTOR FINANCIERO

1BANCO DE GUAYAQUIL S.A.

15.000 1800

TASA PASIVA REFERENCIAL PUB. POR EL BCE + 2 %

2BANCO DE GUAYAQUIL S.A.

10.000 1440 8%; 8,5%; TPR

2TOTAL SECTOR FINANCIERO

25.000

46TOTAL OBLIGACIONES AUTORIZADAS

277.400

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

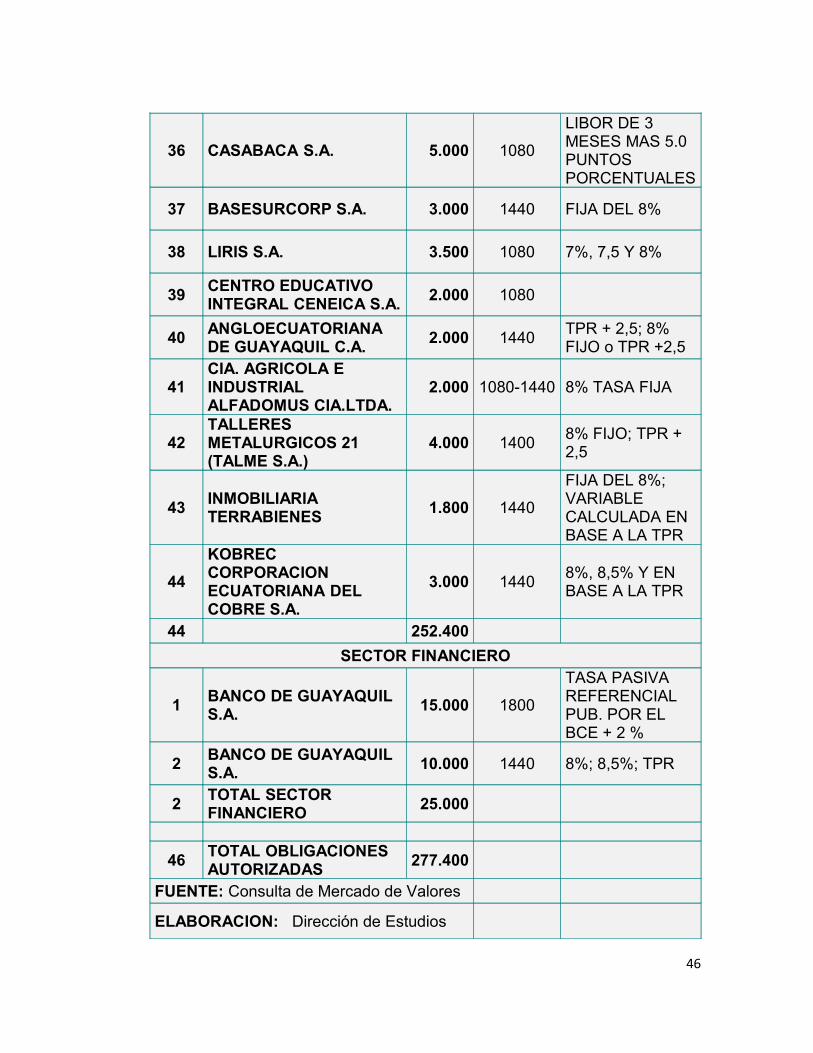

46

En el año 2008 dentro del sector industrial, las emisiones más importantes

fueron la de TERMINAL AEROPORTUARIA DE GUAYAQUIL S.A. con una

emisión de US$28,000.00 sobre el total emitido de US$252,400.00, teniendo

el 11.09% de representatividad, de igual manera la compañía TEOJAMA

COMERCIAL S.A. realizó una emisión de obligaciones por un valor de

US$24,000.00 teniendo el 9.51% de representatividad, en lo que respecta al

total emitido en el sector empresarial.

Sin embargo, estas compañías en el total de las emisiones, tanto del sector

industrial como financiero, tienen el 10.09% y el 8.65% de representatividad,

respectivamente.

En el sector financiero el Banco Guayaquil realizó emisiones por

US$25,000.00 siendo este el total de las emisiones realizadas por este

sector, es decir el 100% de representatividad en el total de sector financiero

y el 9.01% del total emitidos en ambos sectores.

Las emisiones de obligaciones del 2008, con respecto al año 2007 han

tenido un crecimiento considerable si tomamos en cuenta que en el año

47

anterior solo se emitieron US$85,000.00 y en el 2008 un total de

US$277,400.00 teniendo un crecimiento del 326.35%. Esto vislumbra un

Mercado de Valores con mayor fortaleza comercial de capitales, y nos indica

claramente, la confianza, puesta por las empresas en el Mercado de Valores

que lo usan para su capitalización.

48

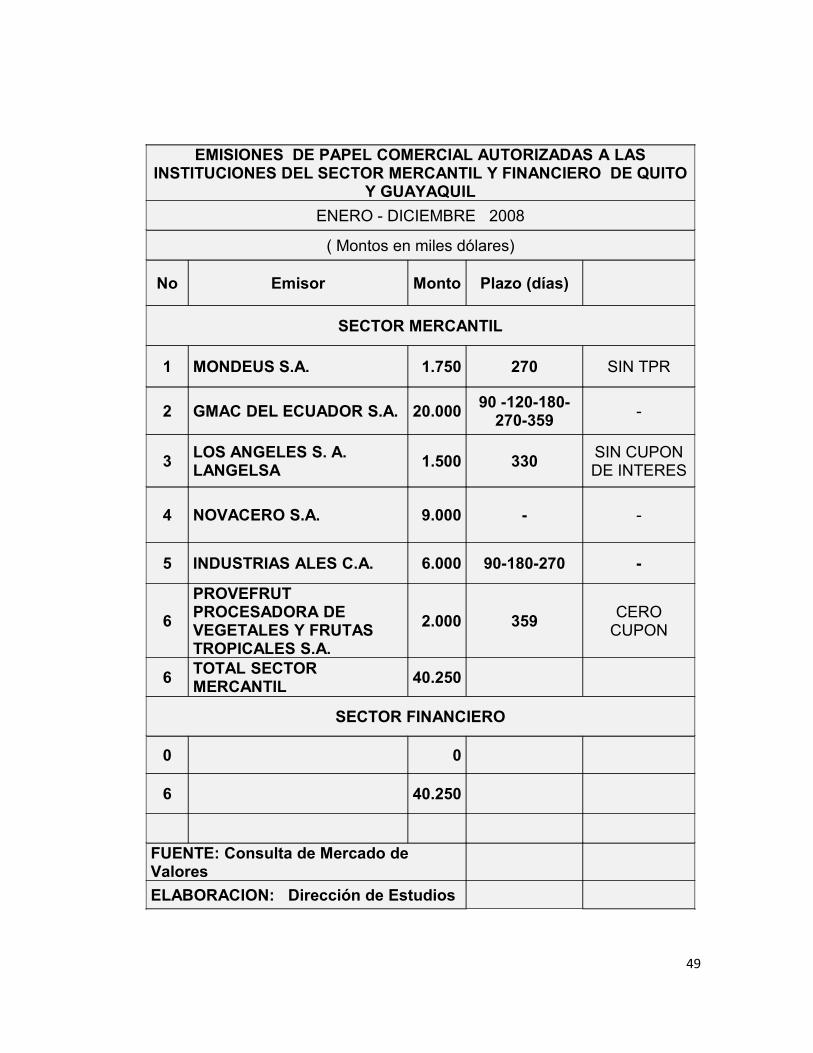

49

EMISIONES DE PAPEL COMERCIAL AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y FINANCIERO DE QUITO

Y GUAYAQUIL

ENERO - DICIEMBRE 2008

( Montos en miles dólares)

No Emisor Monto Plazo (días)

SECTOR MERCANTIL

1 MONDEUS S.A. 1.750 270 SIN TPR

2 GMAC DEL ECUADOR S.A. 20.00090 -120-180-

270-359-

3LOS ANGELES S. A. LANGELSA

1.500 330SIN CUPON DE INTERES

4 NOVACERO S.A. 9.000 - -

5 INDUSTRIAS ALES C.A. 6.000 90-180-270 -

6

PROVEFRUT PROCESADORA DE VEGETALES Y FRUTAS TROPICALES S.A.

2.000 359CERO

CUPON

6TOTAL SECTOR MERCANTIL

40.250

SECTOR FINANCIERO

0 0

6 40.250

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

En el año 2008, las emisiones en el sector mercantil fueron de

US$40,250.00, donde la compañía GMAC DEL ECUADOR S.A. emitió

US$20,000.00 con el 49.69% de representatividad, y la compañía

NOVACERO S.A. realizó emisiones de papel comercial por US$9,000.00

teniendo el 22.36% de participación.

La tendencia de las emisiones, en el 2008, es hacia la alza. En el año 2007

se emitieron US$2,000.00, y en el año 2008 se emitieron un total de

US$40,250.00 teniendo un crecimiento del 2010.5%, confirmando la

confianza del sector comercial en el Mercado de Valores.

EMISIONES DE ACCIONES AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y

FINANCIERO ENERO - DICIEMBRE 2008

( Montos en miles dólares)

No Emisor Monto

SECTOR MERCANTIL

1EL REFUGIO FORESTAL (HOMEFOREST) S. A.

125

2 CORPORACION MULTIBG S.A. 37.5403 SERVICIOS CYBERCELL S.A. 1.200

4CONJUNTO CLINICO NACIONAL CONCLINA C.A.

14.765

5CONJUNTO CLINICO NACIONAL CONCLINA C.A.

2.443

5 56.073

50

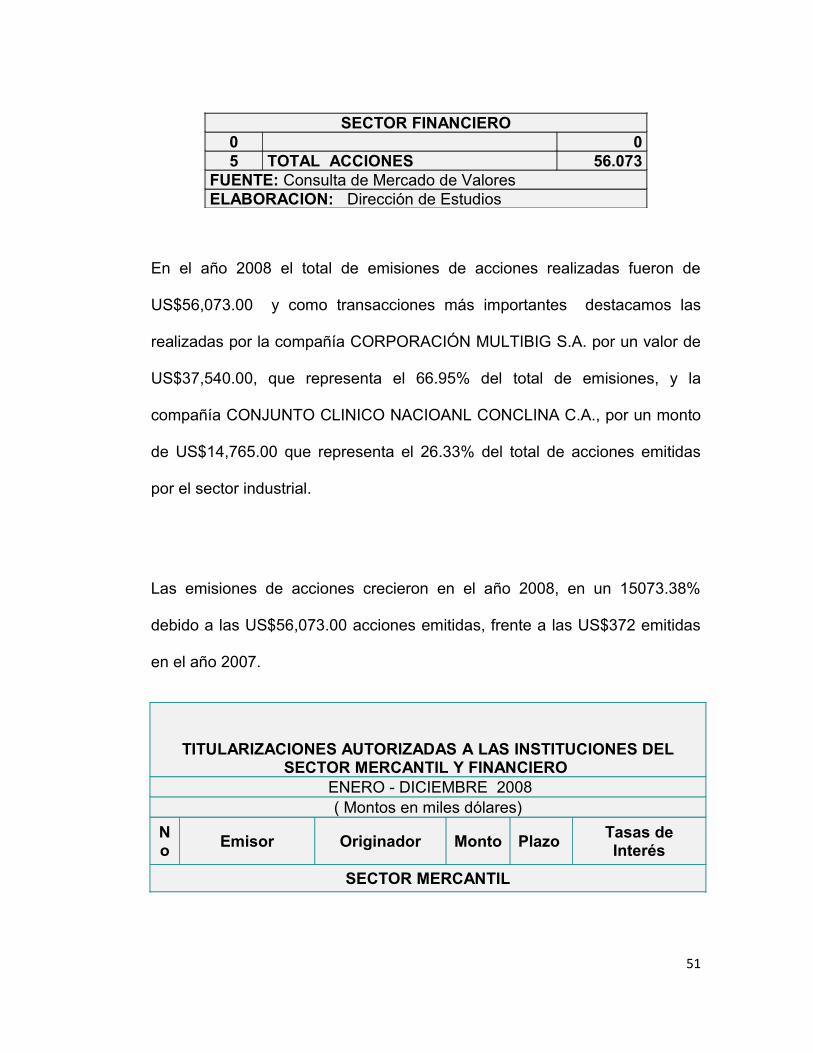

SECTOR FINANCIERO0 05 TOTAL ACCIONES 56.073

FUENTE: Consulta de Mercado de ValoresELABORACION: Dirección de Estudios

En el año 2008 el total de emisiones de acciones realizadas fueron de

US$56,073.00 y como transacciones más importantes destacamos las

realizadas por la compañía CORPORACIÓN MULTIBIG S.A. por un valor de

US$37,540.00, que representa el 66.95% del total de emisiones, y la

compañía CONJUNTO CLINICO NACIOANL CONCLINA C.A., por un monto

de US$14,765.00 que representa el 26.33% del total de acciones emitidas

por el sector industrial.

Las emisiones de acciones crecieron en el año 2008, en un 15073.38%

debido a las US$56,073.00 acciones emitidas, frente a las US$372 emitidas

en el año 2007.

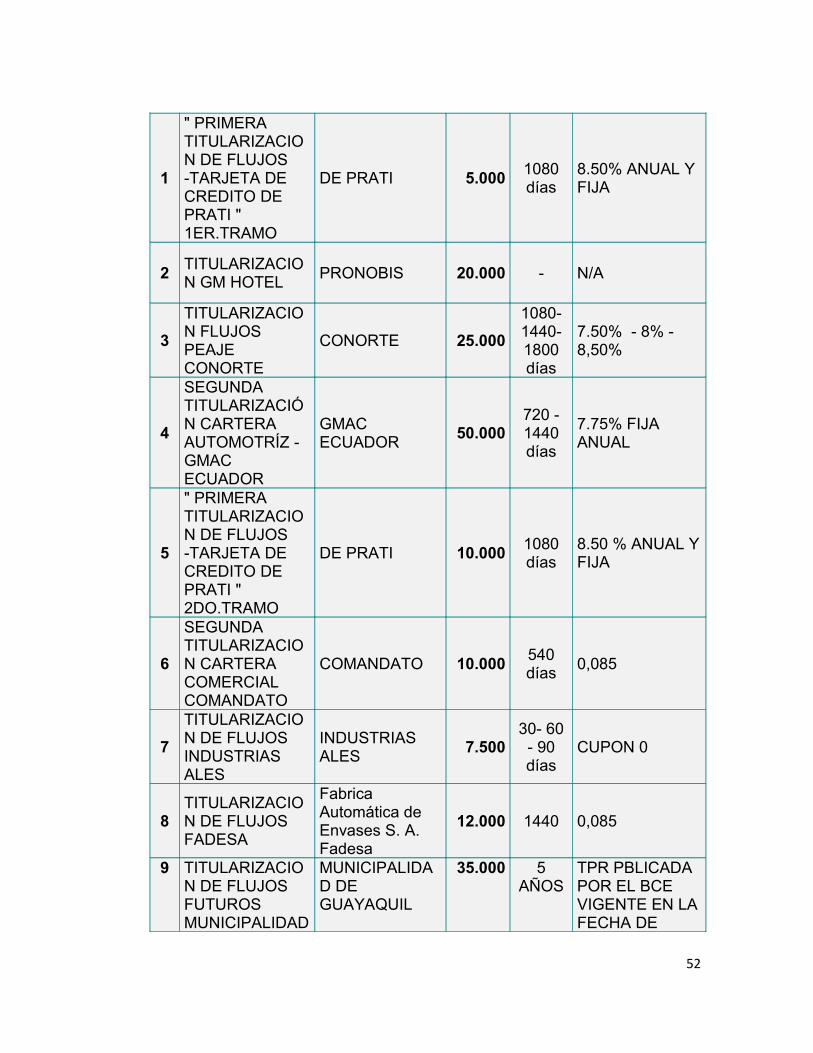

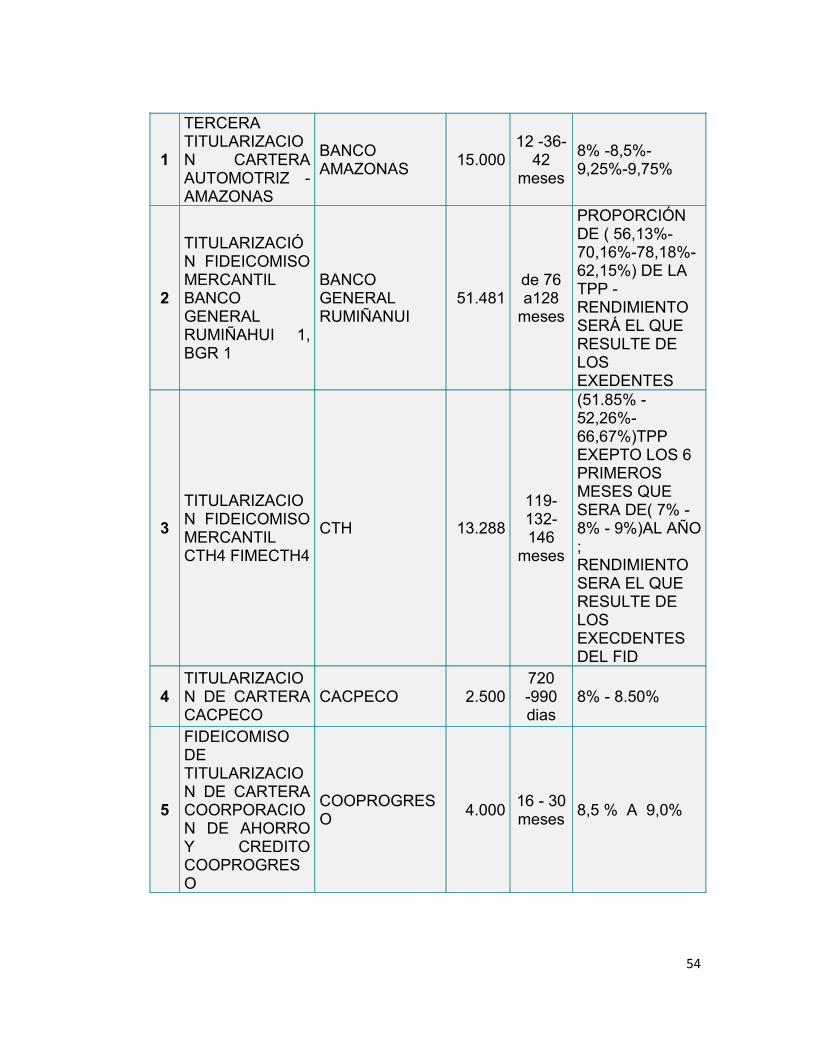

TITULARIZACIONES AUTORIZADAS A LAS INSTITUCIONES DEL SECTOR MERCANTIL Y FINANCIERO

ENERO - DICIEMBRE 2008( Montos en miles dólares)

No

Emisor Originador Monto Plazo Tasas de Interés

SECTOR MERCANTIL

51

1

" PRIMERA TITULARIZACION DE FLUJOS -TARJETA DE CREDITO DE PRATI " 1ER.TRAMO

DE PRATI 5.0001080 días

8.50% ANUAL Y FIJA

2TITULARIZACION GM HOTEL

PRONOBIS 20.000 - N/A

3

TITULARIZACION FLUJOS PEAJE CONORTE

CONORTE 25.000

1080-1440-1800 días

7.50% - 8% - 8,50%

4

SEGUNDA TITULARIZACIÓN CARTERA AUTOMOTRÍZ - GMAC ECUADOR

GMAC ECUADOR

50.000720 - 1440 días

7.75% FIJA ANUAL

5

" PRIMERA TITULARIZACION DE FLUJOS -TARJETA DE CREDITO DE PRATI " 2DO.TRAMO

DE PRATI 10.0001080 días

8.50 % ANUAL Y FIJA

6

SEGUNDA TITULARIZACION CARTERA COMERCIAL COMANDATO

COMANDATO 10.000540 días

0,085

7

TITULARIZACION DE FLUJOS INDUSTRIAS ALES

INDUSTRIAS ALES

7.50030- 60

- 90 días

CUPON 0

8TITULARIZACION DE FLUJOS FADESA

Fabrica Automática de Envases S. A. Fadesa

12.000 1440 0,085

9 TITULARIZACION DE FLUJOS FUTUROS MUNICIPALIDAD

MUNICIPALIDAD DE GUAYAQUIL

35.000 5 AÑOS

TPR PBLICADA POR EL BCE VIGENTE EN LA FECHA DE

52

DE GUAYAQUIL EMISION

10TITULARIZACION DE FLUJOS PESCASUR

Procesadora y Pesquera del Sur C. A

1.600 1080ANUAL Y FIJA DEL 9%

11

SEGUNDA TITULARIZACION CARTERA COMERCIAL COMANDATO

COMANDATO 10.000 5408.50% ANUAL Y FIJA

12

TITULARIZACION DE FLUJOS FUTUROS DE FONDOS ARTEFACTA

ARTEFACTA 20.000 4

TPR PUBLA POR EL BCE VIGENTE A LA FECHA DE EM DE LOS VALO

13

FIDEICOMISO DE TITULARIZACION DE FLUJOS - NESTLE ECUADOR

NESTLE 70.000720 -

1040 - 1080

7,5% - 8,0% - 8,5%

14

SEGUNDA TITULARIZACION CARTERA COMERCIAL COMANDATO

COMANDATO 10.000 8,50%

15

FIDEICOMISO DE TITULARIZACION DE FLUJOS-PRONACA

PRONACA 35.000 1080

TASA LIBOR DE 3 MESES + 3,5 PUNTOS PORCENTUALES

16

TITULARIZACION DE FLUJOS FUTUROS DE VENTAS-PRODUCTOS LA FABRIL

LA FABRIL 10.000

16TOTAL

SECTOR MERCANTIL

331.10

0

SECTOR FINANCIERO

53

1

TERCERA TITULARIZACION CARTERA AUTOMOTRIZ - AMAZONAS

BANCO AMAZONAS

15.00012 -36-

42 meses

8% -8,5%-9,25%-9,75%

2

TITULARIZACIÓN FIDEICOMISO MERCANTIL BANCO GENERAL RUMIÑAHUI 1, BGR 1

BANCO GENERAL RUMIÑANUI

51.481de 76 a128

meses

PROPORCIÓN DE ( 56,13%- 70,16%-78,18%-62,15%) DE LA TPP - RENDIMIENTO SERÁ EL QUE RESULTE DE LOS EXEDENTES

3

TITULARIZACION FIDEICOMISO MERCANTIL CTH4 FIMECTH4

CTH 13.288

119- 132-146

meses

(51.85% - 52,26%-66,67%)TPP EXEPTO LOS 6 PRIMEROS MESES QUE SERA DE( 7% - 8% - 9%)AL AÑO ; RENDIMIENTO SERA EL QUE RESULTE DE LOS EXECDENTES DEL FID

4TITULARIZACION DE CARTERA CACPECO

CACPECO 2.500720 -990 dias

8% - 8.50%

5

FIDEICOMISO DE TITULARIZACION DE CARTERA COORPORACION DE AHORRO Y CREDITO COOPROGRESO

COOPROGRESO

4.00016 - 30 meses

8,5 % A 9,0%

54

6

SEGUNDA TITULARIZACION DE CARTERA DE CONSUMO BANCO TERRITORIAL

BANCO TERRITORIAL

4.000 3 años 8%

7

FIDEICOMISO CUARTA TITULARIZACION CARTERA AUTOMOTRIZ - AMAZONAS

BANCO AMAZONAS

9.500

360 - 720 - 1080 -1260

8% - 8,50% - 9,15% -9,45%- 9,50%

8

FIDEICOMISO MERCANTIL MUTUALISTA PICHINCHA 5 (MUTUALISTA PICHINCHA 5)

MUTUALISTA PICHINCHA

64.998 2910 TPP - 0,05%

9

TERCERA TITULARIZACION CARTERA DE CONSUMO TERRITORIAL

BANCO TERRITORIAL

12.5001080 / 1530

TASA LIBOR DE 3 MESES MAS 3.5 PUNTOS PORCENTUALES / TASA LIBOR DE 3 MESES MAS 3.75 PUNTOS PORCENTUALES

10

FIDEICOMISO MERCANTIL PRODUBANCO FIMPROD 2

PRODUBANCO 40.00064-112 MESE

STPP

10TOTAL SECTOR

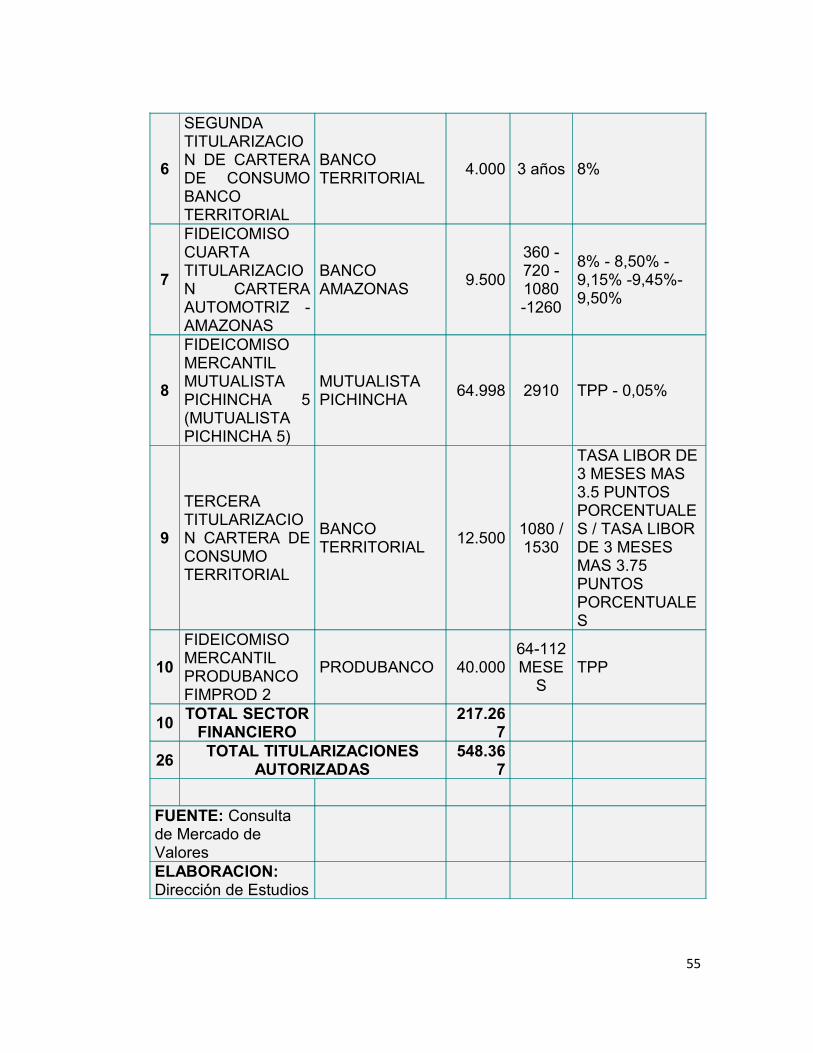

FINANCIERO

217.267

26TOTAL TITULARIZACIONES

AUTORIZADAS548.36

7

FUENTE: Consulta de Mercado de Valores

ELABORACION: Dirección de Estudios

55

Las compañías con mayor participación en las emisiones de titularizaciones

fueron TITULARIZACION GM HOTEL, originado por PRONOBIS, con un

monto de US$20,000.00, TITULARIZACION FLUJOS PEAJE CONORTE,

originado por CONORTE, con un monto de US$25,000.00, SEGUNDA

TITULARIZACIÓN CARTERA AUTOMOTRÍZ - GMAC ECUADOR, originado

por GMAC ECUADOR, con un monto de US$50,000.00. TITULARIZACION

DE FLUJOS FUTUROS MUNICIPALIDAD DE GUAYAQUIL, originados por la

MUNICIPALIDAD DE GUAYAQUIL, con un monto de US$35,000.00,

FIDEICOMISO DE TITULARIZACION DE FLUJOS - NESTLE ECUADOR,

originados por NESTLE, por un monto de US$70,000.00. Estas 5 compañías

representan al 60.40% del total de las titularizaciones realizadas en el 2008

en el sector mercantil

En el sector financiero el Banco General Rumiñahui realizó una

TITULARIZACIÓN FIDEICOMISO MERCANTIL BANCO GENERAL

RUMIÑAHUI 1, BGR 1 con un monto de US$51,481.00, FIDEICOMISO

MERCANTIL MUTUALISTA PICHINCHA 5 (MUTUALISTA PICHINCHA 5) de

la Mutualista Pichincha, por un monto de US$64,998.00, FIDEICOMISO

MERCANTIL PRODUBANCO FIMPROD 2 del Banco Produbanco, por un

monto de US$40,000.00, estas tres titularizaciones en el sector financiero

representan el 72.02% del total emitido en este sector.

56

La titularización en el Ecuador, en el año 2008, en el sector mercantil y

financiero, tuvo emisiones por US$548,367.00 con un crecimiento del

277.69%, con respecto al año 2007, en el cual se emitieron US$201,111.00

titularizaciones. Esto indica una clara tendencia hacia la alza en este

mecanismo de inversión.

MERCADO DE CAPITALES INTERNACIONALES 2007-2008

El mercado de capitales de Estados Unidos y Europa, en el 2007 y más

acentuada en el 2008, tuvieron que vivir una de las caídas más importantes

en su historia. Esto debido a que la bolsa de valores de Nueva York sufrió

grandes caídas de sus índices. Esto debido al crack inmobiliario que sembró

un terror enorme en las grandes economías al ver como un desgastado

sistema capitalista, con un mal funcionamiento de los grandes bancos

internacionales. También por el aumento de las tasas de interés por parte de

la Reserva Federal para las hipotecas subprime, y el abuso económico del

57

sistema, por parte de los grandes grupos financieros internacionales, llevaron

al mercado de capitales y acciones a un resquebrajamiento de la bolsa.

También a la eminente precipitación de la misma hacia un destino totalmente

incierto, donde los inversionistas llenos de pánico veían como cada día las

grandes bolsas de valores internacionales caían gravemente sin señales de

recuperación.

La crisis inmobiliaria afectó seriamente las economías de los países, en su

mayoría, con mejores procesos de industrialización, y de comercialización de

capitales en bolsa. Es decir, a los Estados Unidos, Unión Europea, a los

países asiáticos. A los países de América Latina, con un impacto menos

importante. ¿En qué forma afectó a las economías latinoamericanas si

nuestro proceso industrial y nuestros mercados de capitales no son

enteramente desarrollados a excepción de Brasil, Argentina y Chile? Pues

bien planteada la incógnita podríamos decir que al ser los Estados Unidos

nuestro mayor socio comercial, en todos los aspectos, ésta se vio afectada

económicamente. Así el gobierno tuvo que recurrir a una fuerte inyección de

efectivo a los mercados, para evitar que las fluctuaciones sigan siendo

negativas, lo que llevó a una gran restricción comercial hacia el exterior,

provocando grandes desajustes comerciales en las balances comerciales de

cada país, ya que sus productos no estaban siendo exportados

normalmente.

58

En el caso especifico del Ecuador, nuestra economía se vio afectada a partir

del 3er trimestre, Esto provocó una desaceleración en el nivel de crecimiento

económico. 2A pesar de aquello la economía creció 6,52% anual en el 2008,

en comparación del año anterior cuyo crecimiento fue 2,49% (2 fuente del Banco

Central del Ecuador).

CAPITULO III

3.1 POLITICAS ORIENTADAS AL DESARROLLO DEL MERCADO DE

VALORES 2009-2010

3.2 PRINCIPALES TRANSACCIONES 2009-2010

3.3 NIVELES DE DESARROLLO DEL MERCADO DE VALORES

3.4 CRECIMIENTO INDUSTRIAL A TRAVES DEL MERCADO DE

VALORES

59

POLITICAS ORIENTADAS AL MERCADO DE VALORES 2009-2010

El gobierno ecuatoriano tiene como objetivo principal desarrollar el mercado

de valores en el país. Para ello ha creado la nueva arquitectura financiera

propuesta por el Ministerio de Coordinación de Política Económica. Con la

creación del Banco del I.e.s.s., la participación del Banco del Pacifico como

ente regulador de las tasa de interés en el sistema financiero. Esta nueva

Ley del Mercado de Valores, harán que el sistema financiero y de capitales

del país tenga un mejor control, y, organización al momento de la

interrelación económica entre las instituciones antes citadas, las personas, y

las empresas como agentes económicos.

60

Como nos pudimos dar cuenta en el capitulo anterior, el gobierno está

participando de manera importante para darle un redireccionamiento del

ahorro hacia la inversión. Desde el gobierno central como tal con las medidas

adoptadas, como por ejemplo de repatriar cerca de US$865 millones de la

Reserva Internacional de Libre Disponibilidad (RILD), y de repartirlo a

sectores como créditos para la construcción a través del Banco de la

Vivienda, o del Banco del Pacifico, Banco Nacional de Fomento, la

Corporación Financiera nacional, y el Banco del Estado.

Pese a todos estos buenos síntomas no podemos olvidar que existen

problemas estructurales serios para que nuestro mercado de valores tenga

un punto de inflexión hacia el desarrollo. El mercado de valores es reducido.

Existen dos bolsas de valores que inclusive no tienen procesos homogéneos,

lo que no permite que estas puedan comunicarse entre sí, y que las

transacciones no se puedan realizar en las bolsas de valores de la otra

ciudad. Esto va contra la dirección de las bolsas internacionales en la cual

existe una sola. Las bolsas ecuatorianas funcionan como corporaciones sin

fines de lucro, pero sus ganancias son repartidas a varios mecanismos lo

que limita la inversión en nueva tecnología.

61

Casi no existe que el mercado secundario, lo que hace que exista falta de

liquidez en el mercado. Esto no permite que un título negociado en el

mercado primario sea negociado en el mercado secundario y genere

liquidez, lo que resta dinamismo en la economía. Otro problema es que en el

mercado de valores participan pocas empresas en las transacciones de

capitales, y éstas, en su mayoría, son entidades bancarias.

Otro problema es que el Consejo Nacional de Valores, el ente que regula el

Mercado de Valores, carece de fortaleza institucional. No tiene la potestad ni

la autoridad para hacer cumplir lo indicado en las normas jurídicas y

comerciales.

La falta de cultura bursátil es un problema muy grande. Es que las personas,

aquellas que toman las decisiones de ingresar o no al mercado con el fin de

expandir sus negocios o poner en marcha al proyecto, no tienen los

conocimientos para utilizar este mercado de financiamiento. Así la

ineficiencia del mercado es más grande. La poca desmaterialización, falta de

protección al inversionista, y la poca aplicación del gobierno corporativo son

grandes problemas.

62

Sin olvidarnos de los problemas macroeconómicos, los cuales tienen que ver

directamente con el nivel de crecimiento de la economía y sus variables

microeconómicas. Son variables que afectan directamente al desarrollo del

mercado de valores.

En fin, a pesar que los números nos muestran una tendencia al crecimiento

en el mercado de valores, los problemas antes mencionados nos indican,

claramente el escaso desarrollo del mercado de valores en el país.

Aún tiene un estado casi estacionario y contribuyendo poco al

financiamiento del mediano y largo plazo para los sectores productivos.

CULTURA DE MERCADO DE CAPITALES

Como ya lo habíamos mencionado uno de los problemas estructurales en el

mercado de valores es la falta de cultura bursátil en el país. De esto el

gobierno actual, a través de la Superintendencia de Compañías, se han dado

cuenta. Comenzaron una campaña para promocionar el mercado de valores

en el país desde las escuelas, con el objetivo de ir formando emprendedores

desde muy pequeños y que tengan más confianza en el mercado de

capitales del país para una mayor participación empresarial.

63

Uno de los proyectos lanzados por la Superintendencia de Compañías es el

desafío empresarial. Es un juego multimedia creado para incentivar en los

niños y jóvenes, el interés por el emprendimiento, la constitución de

empresas y la inversión bursátil. La herramienta ha sido diseñada por la

Institución, como un importante recurso lúdico para promover la cultura

empresarial y el mercado de capitales en el país.

La aplicación interactiva estará al alcance de los estudiantes de 8vo de

básica de la región Sierra, como parte del plan piloto. En un entretenido

escenario, los chicos podrán crear su negocio, desarrollarlo y buscar

alternativas de financiamiento para hacerlo crecer, a la vez, reforzarán sus

conocimientos en historia, matemáticas y geografía. La Superintendencia de

Compañías se encuentra permanentemente atenta en brindar herramientas

que contribuyan al fortalecimiento del sector societario y a la generación de

una cultura bursátil en el país.

De igual manera, la Superintendencia de Compañías realiza su Concurso

Nacional de Monografías en Temas de Mercado de Valores. El objetivo de

este concurso es promover la investigación en el ámbito de Mercado de

Valores, para lo cual invita a participar a profesionales, egresados y

estudiantes de las universidades del país. La propuesta tiene dos categorías:

64

profesional y amateur. Se ha planteado como temas del concurso lo

siguientes:

En la categoría profesional: "Diagnóstico sobre la situación actual del

mercado de valores y estrategias para su crecimiento". Premio: USD

1.500,00 en acciones de un emisor cotizante en las Bolsas de Valores del

Ecuador.

En la categoría amateur: "Alternativas de Financiamento a través del

Mercado de Valores para PYMES". Premios: primer lugar, libreta de ahorros

de la Cooperativa 29 de Octubre por USD 1,000.00; segundo lugar, USD

500,00.

La Superintendencia de Compañías a través de su Departamento de

Capacitación del talento humano tiene un programa de capacitación en el

cual realiza capacitaciones continuamente, a las personas, estudiantes de

colegios, universidades, al funcionario de la institución, donde los temas a

capacitar son: la estructura del mercado de valores, los mecanismos de

inversión, alternativas de financiamiento etc.

65

La Superintendencia de Compañías, a través de la Intendencia de Mercado

de Valores, con el propósito de que el inversionista conozca información que

puede ser de utilidad a fin de evitar perjuicios, conocer más sobre las

compañías que intervienen en el Mercado de Valores, además de responder

preguntas tales como: En qué puedo invertir? Con qué mecanismos del

mercado de valores se puede financiar una empresa? entre otros, pone a su

disposición esa información que le será de mucha utilidad.

Podemos determinar, a través de estas campañas, para promulgar el

mercado de valores y enseñarles a las personas sobre las ventajas que

tienen del mercado para capitalizar sus proyectos, que en un futuro el

mercado de valores ecuatoriano tendrá una expansión muy positiva y

considerable para el bien económico del país. Se espera que de ello

participen las bolsas de valores de Quito y Guayaquil en la unificación de los

procesos, para expandir las emisiones de títulos en las bolsas de valores de

la otra ciudad.

PRINCIPALES TRANSACCIONES 2009-2010

CONSOLIDADO DE OFERTA PUBLICA

PERIODO 2009-2010

66

EN MILLONES DE DOLARES

FUENTE: SUPERINTENDENCIA DE COMPAÑÍA

ELABORADO POR: EL AUTOR

Para el bienio correspondiente al 2009-2010 se presenta en el cuadro

anterior, las más importantes emisiones de oferta pública realizadas en las

bolsas de valores de Guayaquil y Quito tanto del sector mercantil como del

sector financiero.

67

2009 2010

FINANCIERO MERCANTIL TOTAL FINANCIERO MERCANTIL TOTALEMISION DE OBLIGACIONES

146,20 150,10 296,30 29,50 262,20 291,70

EMISION DE PAPEL COMERCIAL

352,00 7,00 359,00 623,20 82,80 706,00

EMISION DE ACCIONES

0,00 16,84 16,84 0,00 0,15 0,15

PROCESOS DE TITULARIZACION

214,65 270,75 485,40 182,25 400,58 582,84

FONDOS COLECTIVOS

TOTAL AUTORIZADOS 712,85 444,69

1.157,53 834,95 745,73 1.580,69

La emisión de obligaciones en el 2009, con un monto de US$296.3 millones

fue ligeramente superior que el 2010, con un monto de US$291.70 millones.

Esto se debe por el incremento leve en el sector financiero, en el año 2010,

con apenas el 20.17% en relación al 2009.

La emisión de papel comercial a diferencia de la emisión de obligaciones

tuvo un monto de US$706.00 millones y en el año 2009, US$359.00, lo cual

es un incremento del 196.65%, muy significativo. Inclusive, en el consolidado

de las emisiones de oferta pública, en el año 2010, representa el 44.64%

sobre el total que fue de US$1,580.69.

El proceso de titularización en el 2009 con un total de US$485.40 millones,

representó el 41.93%, y en el 2010 con un total de US$582.84 millones,

representó el 36.87% del total de oferta pública de ese año.

Podríamos indicar que tanto en el año 2009 como 2010, el sector financiero

ha realizado mayor oferta pública tanto en la bolsa de valores de Guayaquil y

Quito, con US$1,547.8 millones de oferta pública. En ambos años representa

el 56.53% del total. Por otra parte, en el sector mercantil, el total de oferta

pública fue de US$1,190.42 que representa el 43.47% del total. Es decir la

68

participación de las entidades privadas bancarias ha sido de mayor

representatividad en la oferta pública, lo que nos indica claramente, el poco

dinamismo por parte de sector mercantil.

En el año 2010 se ratifica que el mercado de valores se ha constituido en

una fuente segura y confiable de fondos para las compañías, sobre todo para

la obtención de recursos de mediano y largo plazo. Esto se confirma, ya que

por tercer año consecutivo, el monto total autorizado de procesos de oferta

pública para emisión de valores alcanzó un récord histórico con un valor de

$1.580,7 millones de dólares, monto autorizado a través de 97 procesos de

oferta pública a 91 emisores, 81 de los cuales pertenecen al sector mercantil

y 10 al financiero.

NIVELES DE DESARROLLO DEL MERCADO DE VALORES

Para poder determinar en qué niveles se ha venido desarrollando el

mercado de valores ecuatoriano, tomamos como referencias el consolidado

de oferta pública referente al periodo que estamos desarrollando en el

presente trabajo investigativo. Es decir, el periodo de los años comprendido

69

entre el 2008 y el 2010, en el cual realizaremos el respectivo análisis

comparativo, y la tendencia que tiene el mercado de valores en su evolución

y desarrollo económico.

CONSOLIDADO DE OFERTA PUBLICAPERIODO 2008 - 2010 EN MILLONES DE DOLARES

2008 2009 2010EMISION DE OBLIGACIONES

275,45 296,30 291,70

EMISION PAPEL COMERCIAL

40,25 359,00 706,00

EMISION DE ACCIONES

56,07 16,84 0,15

PROCESO DE TITULARIZACION

548,37 485,40 582,84

TOTAL AUTORIZADO 920,14 1.157,53 1.580,69FUENTE: SUPERINTENDENCIA DE COMPAÑÍA

ELABORADO POR: EL AUTOR

La emisión de obligaciones en el año 2008 tuvo una representatividad sobre

el total de oferta pública en dicho año del 29,93%. Para el año 2009 un

25,59%, y para el 2010 fue de 18,45%, en la cual existe una disminución.

La emisión de papel comercial, definitivamente, ha tenido un incremento

importante, ya que de ser solo el 4,37% de representatividad en el año 2008,

paso a ser el 31,01% y el 44,66%, en los años 2009 y 2010,

respectivamente.

Las acciones, por su parte, han tenido una caída en sus emisiones, puesto

que del 6,09% que tenía de participación, al 2008, fue cayendo a tal punto

70

que para el 2010 su participación es casi nula. El proceso de titularización en

el país ha tenido oferta que se marca una tendencia a la baja de manera

porcentual, mas no en dólares, en comparación a los años anteriores. Es que

en el año 2008 su participación del total en la oferta pública fue del 59,59%,

en el 2009 fue del 41,93%, y en el año 2010, fue del 36,87%.

De acuerdo con el gráfico de barras las emisiones de obligaciones tienen una

tendencia variable. Puesto que 2009 es el año de mayor oferta pública

realizada, en comparación a los años 2008 y 2010. Sin embargo, la oferta

pública de papel comercial tiene una tendencia hacia la alza, ya que tiene el

2008 como su año con menor oferta pública realizada, y el 2010 el año en

que mayor oferta se realizó.

71

La oferta pública de acciones tiene una tendencia a la baja, ha tenido poca

participación de la oferta pública y eso se nota en los año 2008 al 2010 que

su curva es descendente. El proceso de titularización, por otro lado, tiene

una tendencia variable. Solo en el 2009 tuvo una caída de sus valores

emitidos, de lo cual se recuperó en el año 2010, con un alza poco

considerable.

Como podemos observar en el grafico de barras, el total de oferta pública

autorizada tiene una tendencia al alta en el periodo estudiado entre los años

2008, 2009 y 2010. Los montos emitidos por oferta pública fueron,

US$920,14, US$1,157.53, y US$1,580.69, respectivamente.

Dentro de nuestro estudio del mercado de valores en el país, cabe destacar

las transacciones realizadas por renta. Es decir, sobre renta fija y renta

variable, tanto de las instituciones del sector público y las empresas del

sector privado, en los años correspondientes del 2008, 2009 y 2010.

VALORES DE RENTA FIJA

72

Estos valores, conceden derechos económicos a su tenedor, entre los

cuales se destaca el derecho a percibir los intereses pactados y la

devolución de la totalidad del capital invertido. La rentabilidad nominal está

establecida de forma exacta desde el momento de su emisión y normalmente

es generada por una tasa de interés.

VALORES DE RENTA VARIABLE

Los rendimientos de estos valores varían de conformidad con el desempeño

financiero del emisor, de su precio en el mercado y de las expectativas

futuras.

CONSOLIDADO DE TRANSACCIONES POR RENTA

ENERO - DICIEMBRE 2008 – 2010( En miles de dólares)

2008 2009 2010Total 5.145.236 6.426.706 5.093.405Renta fija 4.967.414 5.070.879 4.964.703a) Sector público 911.943 1.765.949 2.224.034b) Sector privado 4.055.471 3.304.930 2.740.669 Financiero 3.497.452 2.641.340 1.912.007 No Financiero 557.619 663.590 828.662Renta Variable 177.822 1.355.827 128.702

73

FUENTE: Base de datos Superintendencia de CompañíasELABORACION: Dirección de Estudios

Dentro del total de las transacciones que se presentan en el cuadro anterior,

del sector público se dan las emisiones de los bonos del estado, bonos

global 15, antes llamados bonos bradys que formaban parte de la deuda

externa del país, los certificados de depósitos, certificados de inversión,

certificados de tesorerías, cupones, cupones BE REVNI, cupones REVNI,

notas de créditos y los valores de titularización.

Las transacciones del sector público han tenido una tendencia a la alta. En el

año 2008 se realizaron US$911,943, que representa el 11,72% del total

emitido. Para el año 2009 US$1,765,949, que representa el 27,47%, y para

el 2010 un total de US$2,224,034, que representa el 43,66%, lo que significa

un incremento del 31,94% de diferencia, entre el año 2010 y el 2008, muy

alentador para el futuro del mercado de capitales.

En el sector privado tenemos, el sector financiero y mercantil. Adentro del

sector financiero se negocian valores como acciones, aceptaciones

bancarias, cedulas hipotecarias, letras de cambio, obligaciones, papel

comercial, pólizas de acumulación etc.

74

Para el 2008 se negociaron US$3,497,452, que representa el 67,97%, del

total de transacciones. Para el 2009 se negociaron US$2,641,340, que

representa el 41,09%, y en el año 2010 se negociaron US$1,912,007, que

representa un 37,53%. Es decir, existe una tendencia negativa de 30,44%.

En el sector mercantil, o no financiero se negocian valores como acciones,

cedula hipotecaria, certificado de ahorro, certificado de inversión,

obligaciones, pagaré, papel comercial, valores de titularización. Para el 2008

de negociaron US$557,619, que representan el 10,83% del total negociado.

En el año 2009 se negociaron US$ 663,590, que representa el 10,32%, y en

el 2010, se negociaron US$828,662, que representa el 16,26%.

Como análisis final podemos decir que las transacciones realizadas por

valores de renta fija y renta variable, emitidas por los sectores público y

privado, nos indican que en el año 2008 se generaron rentas por un total de

US$5,145,236. Para el 2009, un total de US$6,426,706 y para el 2010

US$5,093,405. Es decir, que en el 2009 se tuvo un incremento

correspondiente a las acciones del sector mercantil, de renta variable que

tuvieron gran demanda por parte de los inversionistas. Pero fue totalmente

diferente lo que sucedió en el año 2010, en que dichas acciones tuvieron

menos participación.

75

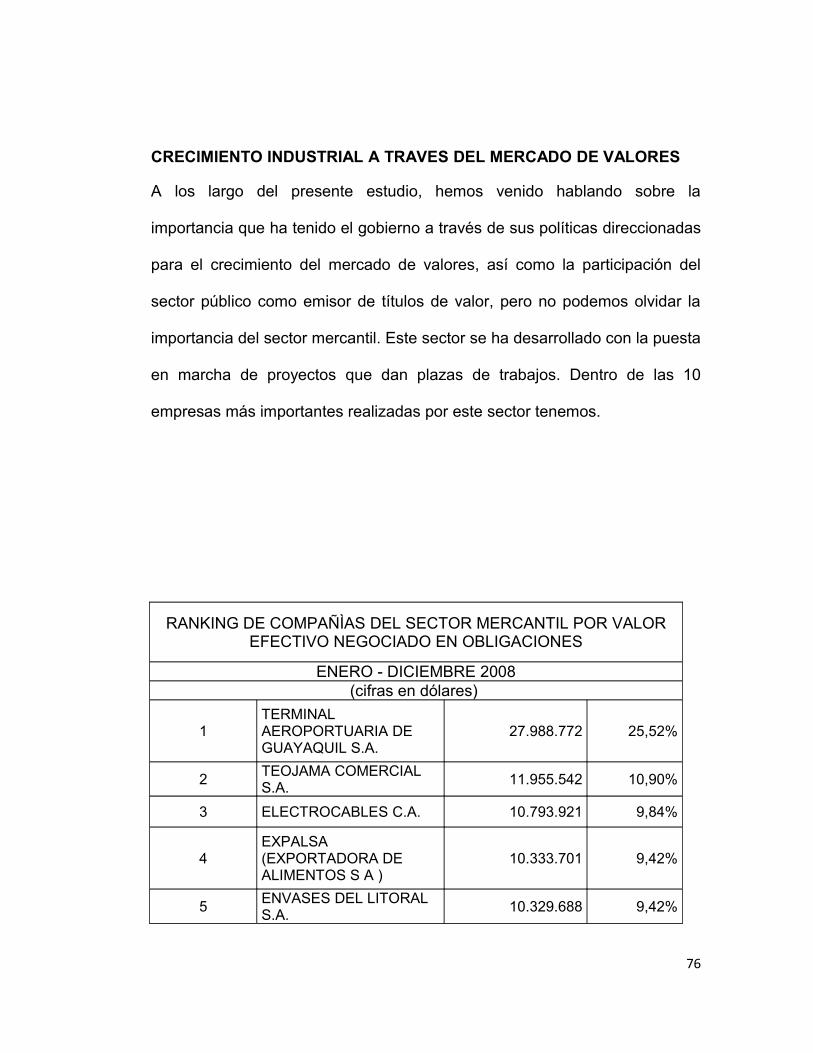

CRECIMIENTO INDUSTRIAL A TRAVES DEL MERCADO DE VALORES

A los largo del presente estudio, hemos venido hablando sobre la

importancia que ha tenido el gobierno a través de sus políticas direccionadas

para el crecimiento del mercado de valores, así como la participación del

sector público como emisor de títulos de valor, pero no podemos olvidar la

importancia del sector mercantil. Este sector se ha desarrollado con la puesta

en marcha de proyectos que dan plazas de trabajos. Dentro de las 10

empresas más importantes realizadas por este sector tenemos.

RANKING DE COMPAÑÌAS DEL SECTOR MERCANTIL POR VALOR EFECTIVO NEGOCIADO EN OBLIGACIONES

ENERO - DICIEMBRE 2008(cifras en dólares)

1TERMINAL AEROPORTUARIA DE GUAYAQUIL S.A.

27.988.772 25,52%

2TEOJAMA COMERCIAL S.A.

11.955.542 10,90%

3 ELECTROCABLES C.A. 10.793.921 9,84%

4EXPALSA (EXPORTADORA DE ALIMENTOS S A )

10.333.701 9,42%

5ENVASES DEL LITORAL S.A.

10.329.688 9,42%

76

6PLASTICOS DEL LITORAL PLASTLIT S.A

9.569.345 8,72%

7 ERCO 8.348.677 7,61%

8CEDAL (CORP. ECUATORIANA DE ALUMINIO)

7.845.475 7,15%

9ANGLO AUTOMOTRIZ S.A. ANAUTO

6.521.616 5,95%

10H.O.V HOTELERA QUITO S.A

5.990.705 5,46%

TOTAL 109.677.442 100,00%

El total de obligaciones emitidas de las primeras 10 empresas en el ranking

es de US$109,677,442 millones, en el top de las 10 empresas que emitieron

mayores obligaciones tenemos a TERMINAL AEROPORTUARIA DE

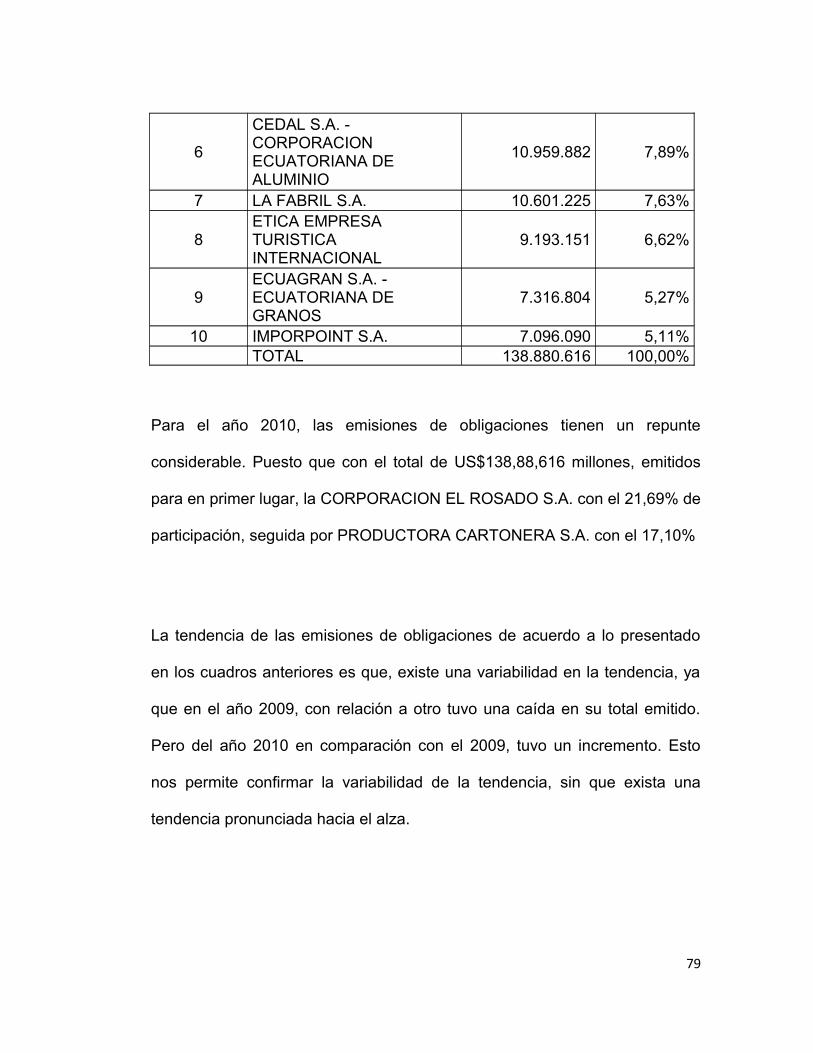

GUAYAQUIL S.A. con el 25,52% de participación, luego TEOJAMA