Un nuovo retailper un nuovo consumo

Fiera Milano - Rho, 6 Settembre 2012

Roberto RavazzoniUniversità di Modena e Reggio Emilia

I°Summit Nazionale Tavola Cucina Regalo

Il mal di lenta crescita …

PIL, var %

Fonte: elab. CSC su dati Istat e previsioni CSC (2012)

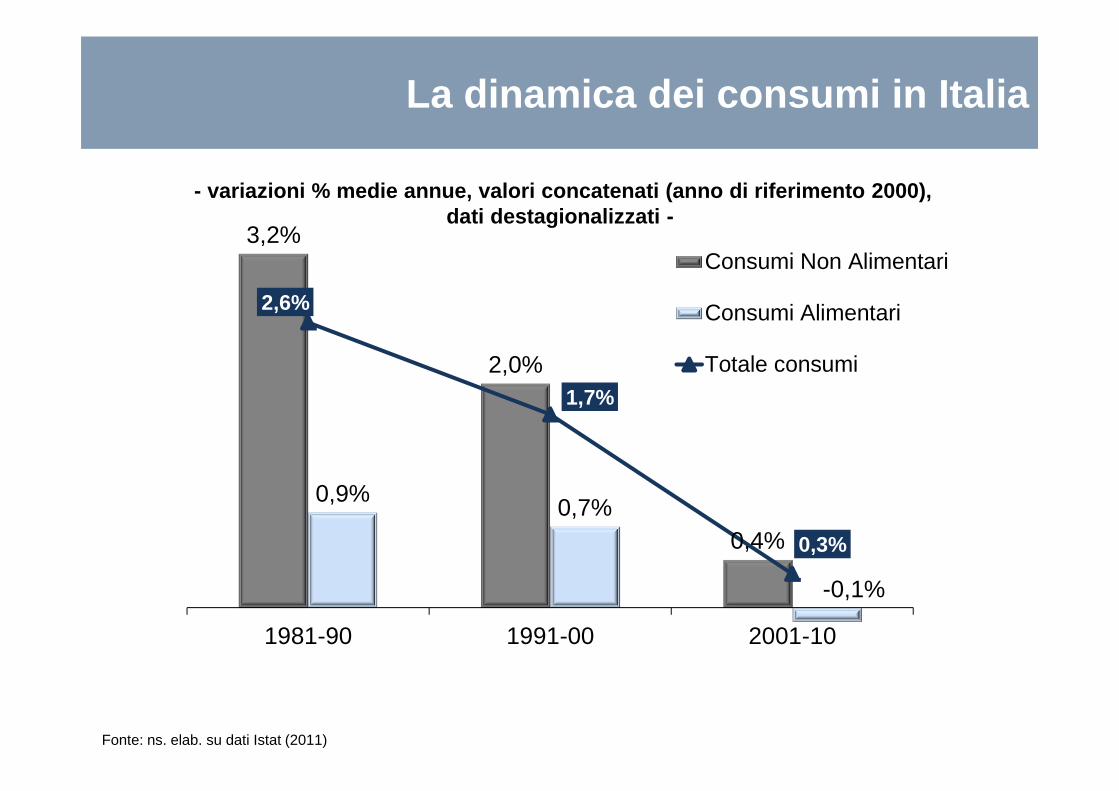

La dinamica dei consumi in Italia

3,2%

2,0%

0,4%

0,9%0,7%

-0,1%

2,6%

1,7%

0,3%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

1981-90 1991-00 2001-10

Consumi Non Alimentari

Consumi Alimentari

Totale consumi

- variazioni % medie annue, valori concatenati (anno di riferimento 2000),dati destagionalizzati -

Fonte: ns. elab. su dati Istat (2011)

Com’è cambiata la Spesa delle Famiglie?

Fonte: Federdistribuzione (2012)

16,6 20,8

11,013,31,8

4,09,53,93,3

12,718,9

22,619,2

12,019,7

10,8

1991 2011

22,8%

34,1%

43,1%

38,9%

27,6%

33,5%

Consumi commercializzati*Non AlimentariAlimentari

Spese obbligate eServizi diversiAffitti, Gas Luce, AcquaManutenzione abitazione

Salute / Istruzione

Servizi di Trasporto e ComunicazioneServizi Assicurativi e Finanziari

Altri consumi

Alberghi, Ristoranti e Viaggi

Consumi diversi

429 mdi € 977 mdi €223

421

333

Mld €

Come sta cambiando il consumatore

� Consapevole, equilibrato e responsabile

� Informato e competente

� Attento al prezzo ma anche alla qualità

� Selettivo ed esigente

Il consumatore è una sorta di camaleonte che cambia colore all'interno del punto vendita → la conoscenza precisa del suo comportamento di acquisto

può migliorare l'efficacia delle azioni di marketing del negozio

Non si tratta di consumatori “LOW COST ORIENTED” bensì “VALUE ORIENTED”,

alla ricerca di un corretto rapporto prezzo – qualit à

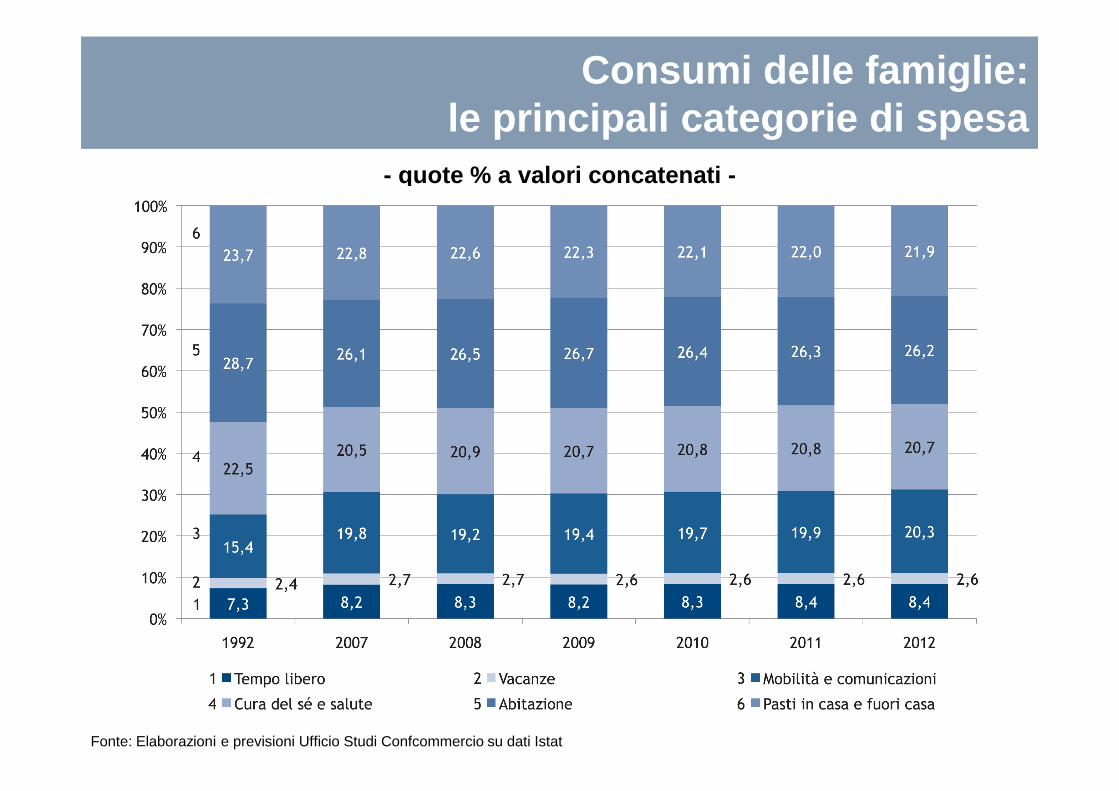

Consumi delle famiglie: le principali categorie di spesa

Fonte: Elaborazioni e previsioni Ufficio Studi Confcommercio su dati Istat

- quote % a valori concatenati -

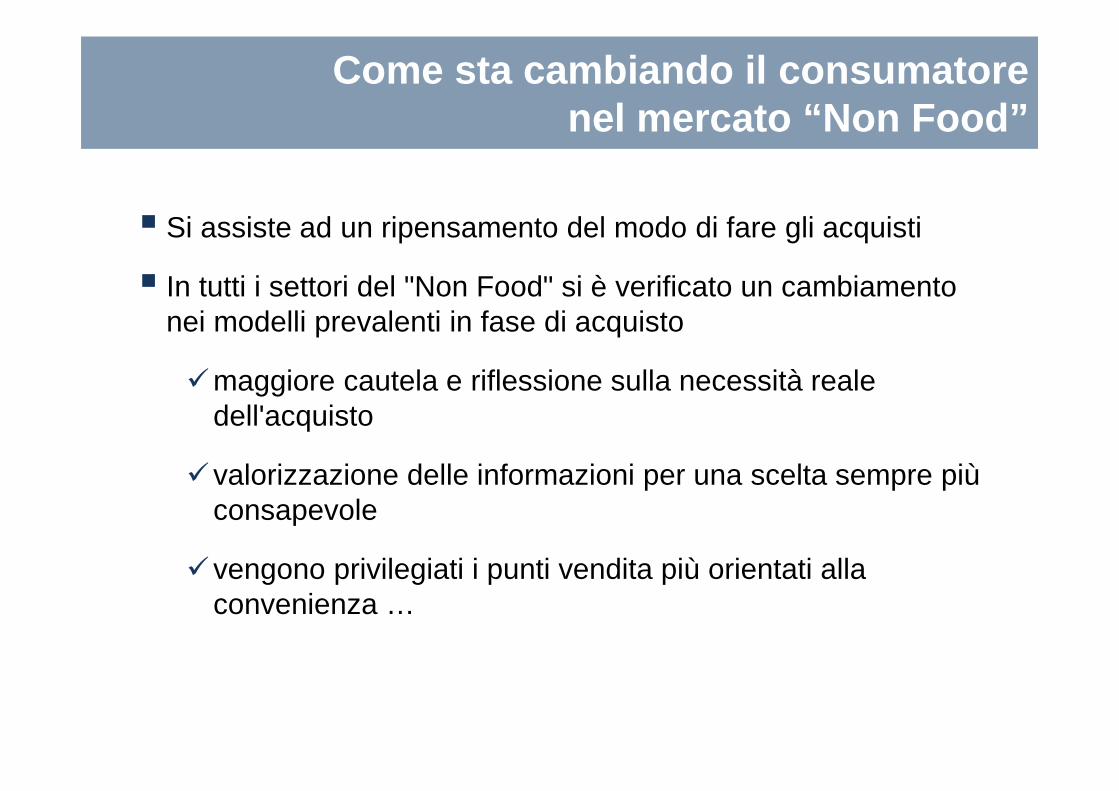

Come sta cambiando il consumatore nel mercato “Non Food”

� Si assiste ad un ripensamento del modo di fare gli acquisti

� In tutti i settori del "Non Food" si è verificato un cambiamento nei modelli prevalenti in fase di acquisto

�maggiore cautela e riflessione sulla necessità reale dell'acquisto

�valorizzazione delle informazioni per una scelta sempre più consapevole

�vengono privilegiati i punti vendita più orientati alla convenienza …

La mappa dei mercati di fronte alla crisi …

Fonte: Ipsos per Findomestic (2012)

Totale intervistati: 1224 rispondenti tra i 24 e i 59 anni

Emerge un crescente fabbisogno informativo →→→→ less is more!

� La semplicità è un alleggerimento , un ritrovamento della vera essenza delle cose, la possibilità di toccare con mano, avere un rapporto autentico con le cose

� L'eccesso invece confonde , appare banale e fuori luogo

� Il consumatore ricerca cose semplici

� Prodotti non banali , minimalisti, essenziali ma chiari e trasparenti

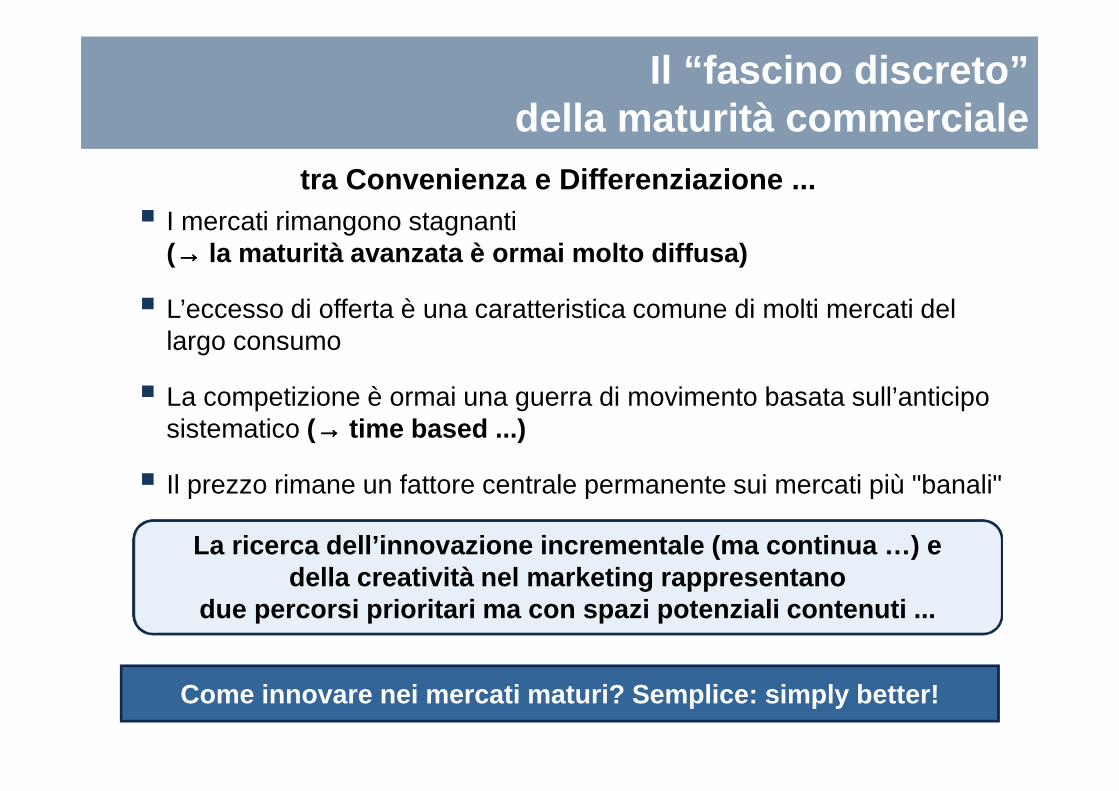

Il “fascino discreto” della maturità commerciale

� I mercati rimangono stagnanti (→→→→ la maturità avanzata è ormai molto diffusa)

� L’eccesso di offerta è una caratteristica comune di molti mercati del largo consumo

� La competizione è ormai una guerra di movimento basata sull’anticipo sistematico (→→→→ time based ...)

� Il prezzo rimane un fattore centrale permanente sui mercati più "banali"

tra Convenienza e Differenziazione ...

Come innovare nei mercati maturi? Semplice: simply b etter!

La ricerca dell’innovazione incrementale (ma contin ua …) edella creatività nel marketing rappresentano

due percorsi prioritari ma con spazi potenziali con tenuti ...

79,9

71,5

57,558,2 57,4

L’evoluzione delle vendite non alimentari

Fonte: ns. elab. su dati Federdistribuzione (2012)

€ miliardi

- Quote di mercato % -

87,5 105,5108,0105,997,7

Altro (Ambulanti,Door to door,Venditepe corrispondenza,Internet, Outlets)

Negozi tradizionali

Iper + Super

Grandi superfici non specializzate

Grandi Superficie CateneSpecializzate

20,1 28,541,8 42,6 42,5

13,3 14,0 14,7 15,1 15,3

66,657,5

43,5 42,3 42,2

13,519,6

29,8 30,8 30,9

2,5 4,74,4 4,5 4,4

4,1 4,2 7,6 7,3 7,2

1996 2000 2009 2010 2011

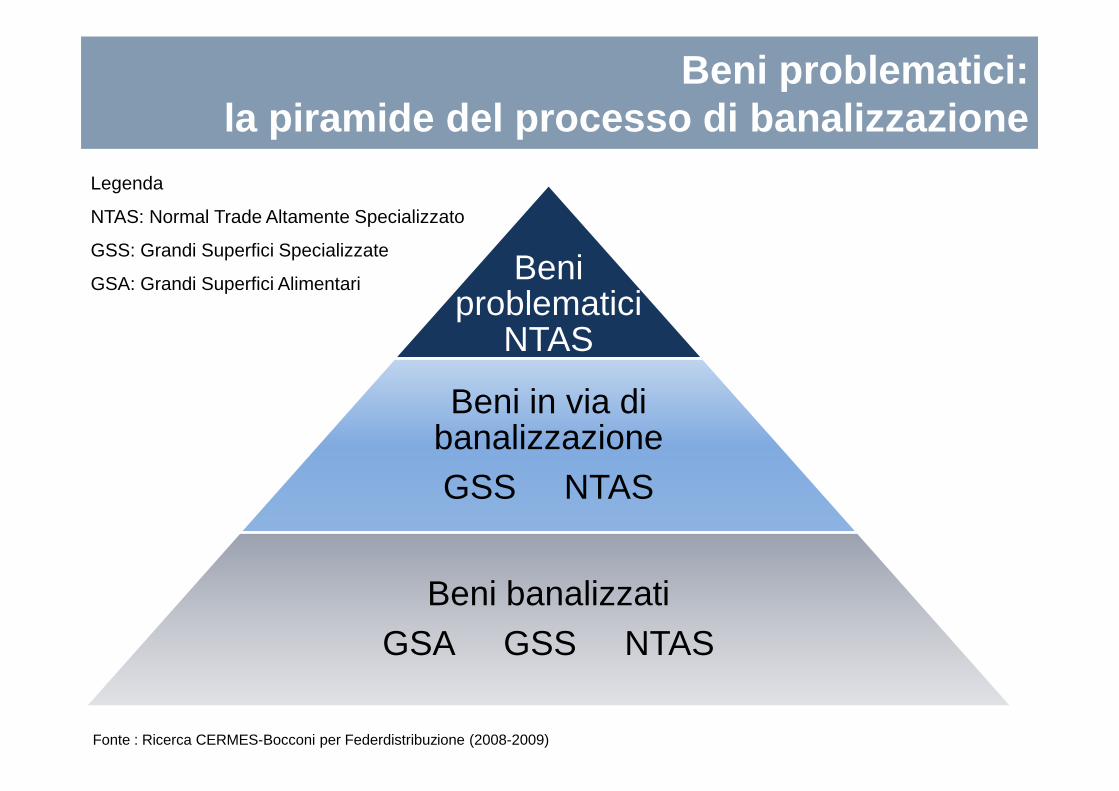

Nel settore dei beni “problematici”

Crescente segmentazione della domanda

Molteplicità delle varietà dei beni disponibili

Continuo ricambio

dell’offerta

Crescente differenziazione

produttiva

C’è bisogno di negozi sempre più specializzati con assortimenti profondi …

La progressiva banalizzazione di alcuni beni problematici …

3 possibili stilizzazioni

Alcuni si vanno banalizzando

perché a bassa segmentazione...

Altri sono in parte banali e in parte

problematici

dipende dai segmenti di riferimento

Altri ancora diventeranno ancora

più problematici

ad alto grado di differenziabilità

Beni problematici: la piramide del processo di banalizzazione

Fonte : Ricerca CERMES-Bocconi per Federdistribuzione (2008-2009)

Beniproblematici

NTAS

Beni in via di banalizzazioneGSS NTAS

Beni banalizzatiGSA GSS NTAS

Legenda

NTAS: Normal Trade Altamente Specializzato

GSS: Grandi Superfici Specializzate

GSA: Grandi Superfici Alimentari

Verso forme di "congestione commerciale" …

anni ‘50/60

GRANDI MAGAZZINIanni ‘70

CATENE DI NEGOZI

IPERMERCATISPECIALISTI DI GRANDE SUPERFICIE

NUOVE CATENE IN FRANCHISING

2000 ...

anni ‘80/90

NUOVE INSEGNE INTERNAZIONALIFACTORY OUTLETS

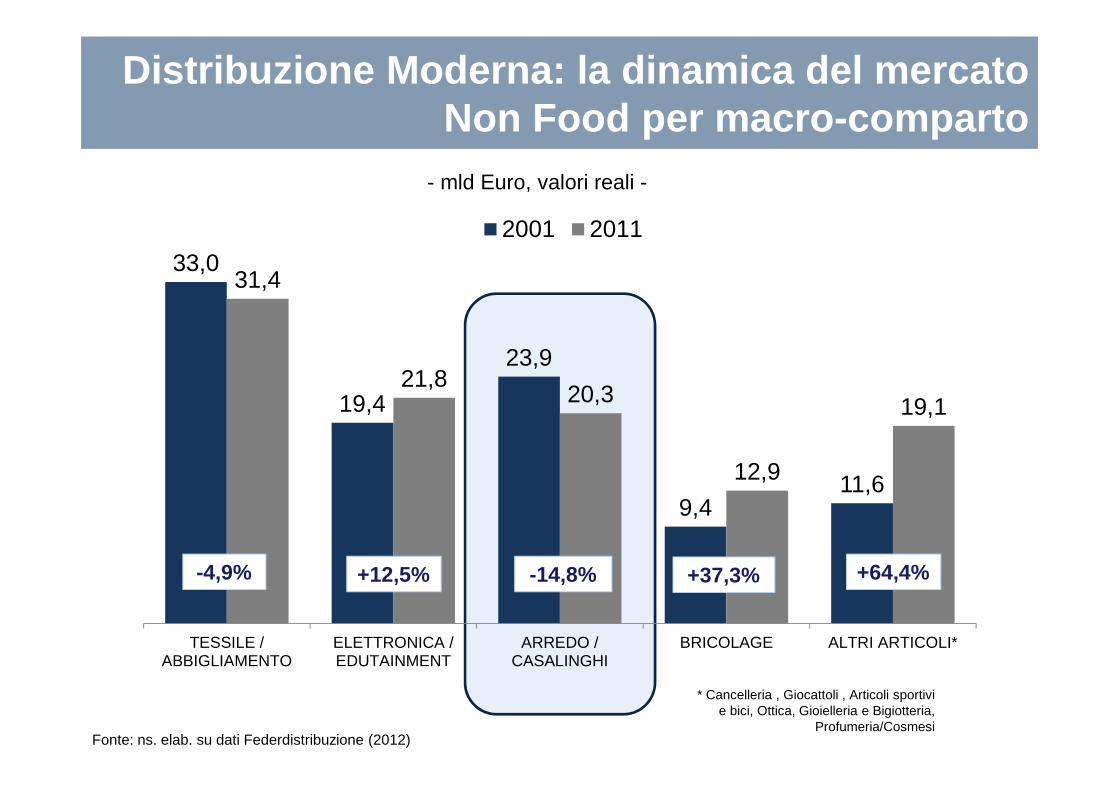

Distribuzione Moderna: la dinamica del mercato Non Food per macro -comparto

* Cancelleria , Giocattoli , Articoli sportivi e bici, Ottica, Gioielleria e Bigiotteria,

Profumeria/Cosmesi

- mld Euro, valori reali -

Fonte: ns. elab. su dati Federdistribuzione (2012)

33,0

19,4

23,9

9,411,6

31,4

21,820,3

12,9

19,1

TESSILE /ABBIGLIAMENTO

ELETTRONICA /EDUTAINMENT

ARREDO /CASALINGHI

BRICOLAGE ALTRI ARTICOLI*

2001 2011

-4,9% +12,5% -14,8% +37,3% +64,4%

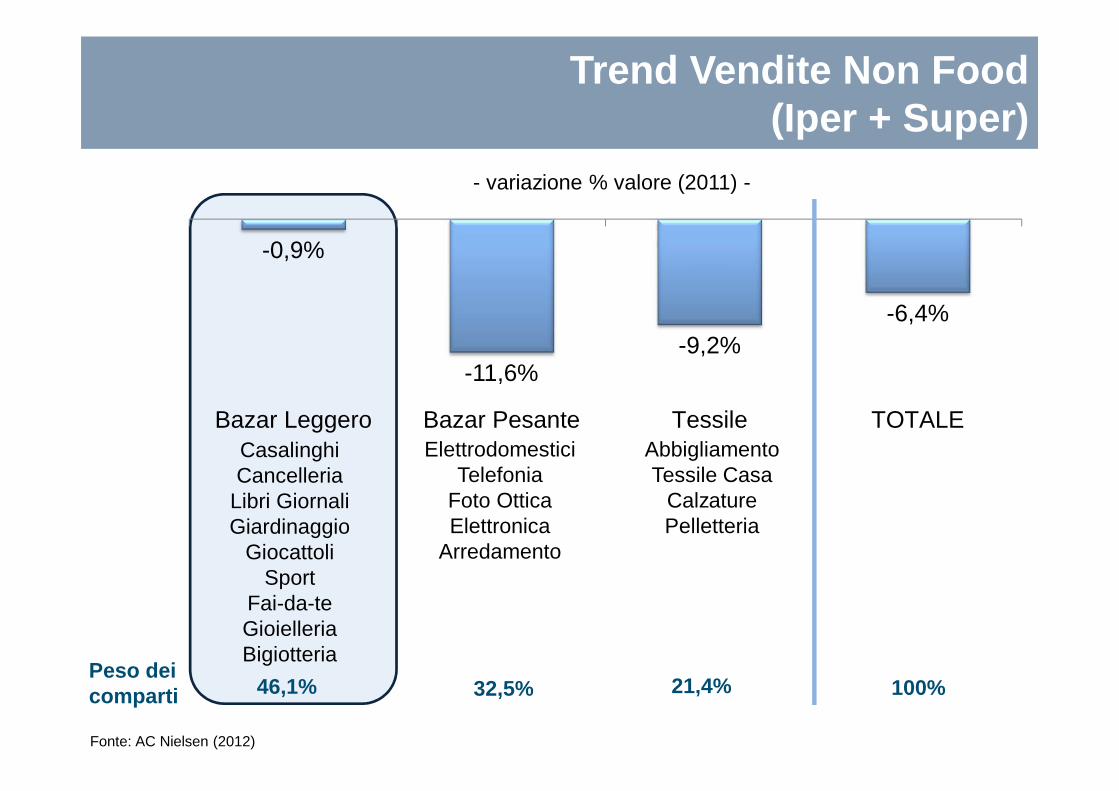

Trend Vendite Non Food(Iper + Super)

- variazione % valore (2011) -

-0,9%

-11,6%-9,2%

-6,4%

Bazar Leggero Bazar Pesante Tessile TOTALECasalinghiCancelleria

Libri GiornaliGiardinaggio

GiocattoliSport

Fai-da-teGioielleriaBigiotteria

ElettrodomesticiTelefonia

Foto OtticaElettronica

Arredamento

AbbigliamentoTessile Casa

CalzaturePelletteria

Peso deicomparti 46,1% 32,5% 21,4% 100%

Fonte: AC Nielsen (2012)

La domanda si crea nel punto vendita …

Dal marketing tradizionale al marketing emozionale

Innovazione

Spazio Comunicazione

� realizzare interventi di visual merchandising per “emozionare” lo shopper(materiali, colori, grafica, design ...)

� sperimentare nuove logiche di aggregazione per complementarietà di consumo e ricercare nuove occasioni di consumo (regalo, consumi on the road ...)

Come costruirel’identità della marca

in punto vendita:

Il negozio è il prodotto delle aziende commerciali

Questo prodotto da macchina per vendere sta diventando sempre più un ambiente, un luogo di relazione

con i diversi segmenti di clienti proponendo formule integrate che

accrescono il “valore” per ognuno di loro

Il negozio non offre semplicemente prodotti e servizi ma l’esperienza che ne può derivare creata insieme

al cliente, diversa da individuo a individuo

La Chiave del Successo sarà sempre più legata al modo di vendere e all’atmosfera nella quale i

prodotti vengono proposti e venduti ...

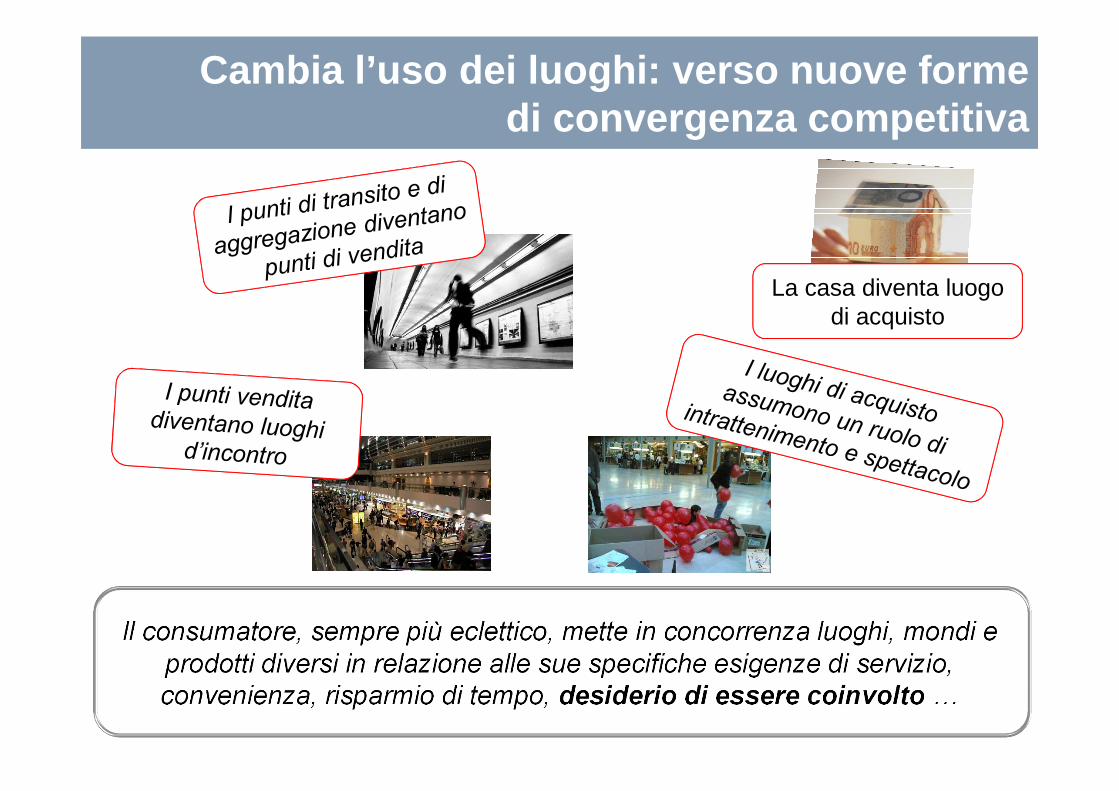

Cambia l’uso dei luoghi: verso nuove forme di convergenza competitiva

Il consumatore, sempre più eclettico, mette in concorrenza luoghi, mondi e prodotti diversi in relazione alle sue specifiche esigenze di servizio, convenienza, risparmio di tempo, desiderio di essere coinvolto …

La casa diventa luogo di acquisto

Evoluzione criteri valutativi della domanda

Intensificazione della concorrenza

intersettoriale

■ Massimizzazione della soddisfazione del cliente

■ Miglioramento dell’immagine di insegna

■ Consolidamento della store loyalty

Il retainment: una nuova strategia competitiva

RETAINMENT:

creazione di ambienti emotivamente coinvolgenti

� Atmosfera

� Spettacolo

� Valorizzazione del tempo

� Merchandising

� Innovazione continua

� Gioco

� Ristoro

Le principali leve del retainment

Occorre incentivare gli acquisti non pianificati e di creare nuovi bisogni,

nonché nuove motivazioni di acquisto, differenziando in maniera sempre più

spinta il prodotto ...

Cambia il ruolo del negozio el’importanza dello spazio di vendita

� Centralità del Punto Vendita nello studio, nonché nell’analisi e nell’applicazione delle logiche del Visual Merchandising

� I punti vendita possono avere una funzione di stimolo dell’acquisto→→→→ la vera motivazione all’acquisto diventa l’evocazione di un desiderio

� Il negozio deve accogliere il consumatore in un'atmosfera piacevole e stimolante in cui gli oggetti possano suggerire idee ed abbinamenti che non aveva considerato prima

� Rendere emozionante uno spazio non significa solo usare la luce giusta o collocare oggetti in modo originale o concepire vetrine accattivanti …

Il dettaglio specializzato "Tavola Cucina Regalo": vecchie minacce e nuove opportunità …

� I negozi, per lo più tradizionali, spesso familiari e di dimensioni contenute, mostrano una limitata integrazione distributiva → c'è stato un cambio generazionale ma l'assetto del mercato è statico …

� Per contro, è in atto un cambiamento nel comportamento del consumatore → le liste nozze non si configurano più comeun business centrale

� Permane uno scarso spirito di collaborazione e aggr egazione(per iniziative, eventi comuni…) tra i punti vendita specializzati del settore (e non solo …)

� Il settore presenta un grande potenziale che, tuttavia, ha difficoltà ad esprimersi: la natura dei prodotti ne favorisce la spettacolariz zazione , ma la mancanza di visione e di spazi utili ne penalizz a il potenziale

Il dettaglio specializzato "Tavola Cucina Regalo": vecchie minacce e nuove opportunità …

� Occorre passare ad un approccio convinto di retail-entertainment , mediante eventi in punto vendita e non solo (corsi di cucina, seminari sull'arte della tavola,…)

� In ogni caso, emerge una discreta predisposizione al nuovo contesto di mercato, mediante interventi per rinnovi e ristrutturazioni recenti, oltre che un buon dinamismo nel rinnovo frequente delle vetrine

� Un aspetto da rafforzare: l'utilizzo delle nuove te cnologie a supporto della relazione con il cliente

� Progressivo invecchiamento della popolazione

� Calo dei matrimoni

� Graduale riduzione dei nuclei famigliari

� Abitudine crescente a consumare pasti fuori casa

� Occupazione femminile

� Case piccole e patologica avversione al "ricambio estremo" …

� Natura di bene di consumo durevole → a bassa frequenza di riacquisto

� Nuova gerarchia di bisogni e boom di altri consumi(smartphone, pc, viaggi…)

Alcune variabili non aiutano il rilanciodel mondo "Tavola -Cucina -Regalo" ….

I negozi di articoli per la tavola e il regalo: gli specialisti della crisi!

Una dinamica favorevole:la riscoperta dei valori domestici

� I consumi sono sostenuti in particolare dalle merceologie più legate ai trend del momento

� Attenzione al benessere e alla salute → cibi sani ed equilibrati

� Attenzione all'ambiente → eco-compatibilità dei prodotti

� Capacità di realizzare piatti da veri chef

� Ottimizzazione degli spazi domestici, sempre più limitati

� Il consumatore privilegia gli articoli per la cucina e la casa con plus evidenti a livello di funzionalità, semplicità e praticità d’uso

� Riscuotono un buon successo anche gli articoli legati a specifiche occasioni di consumo (l'aperitivo, il brunch, …)

� L’industria deve creare nuovi stimoli con nuove collezioni…….

� La distribuzione deve poi valorizzare al meglio queste nuove proposte all'interno del negozio (ad es. con allestimenti di vetrine altrettanto stimolanti ...)

I ruoli di industria e distribuzione per reagirealla crisi sono quelli di sempre …

non puntano adeguatamente sulla differenziazione e non possiedono un’identità

commerciale ben precisa...

Un difetto persistente di molti negozi di casalingh i e articoli per la tavola e il regalo

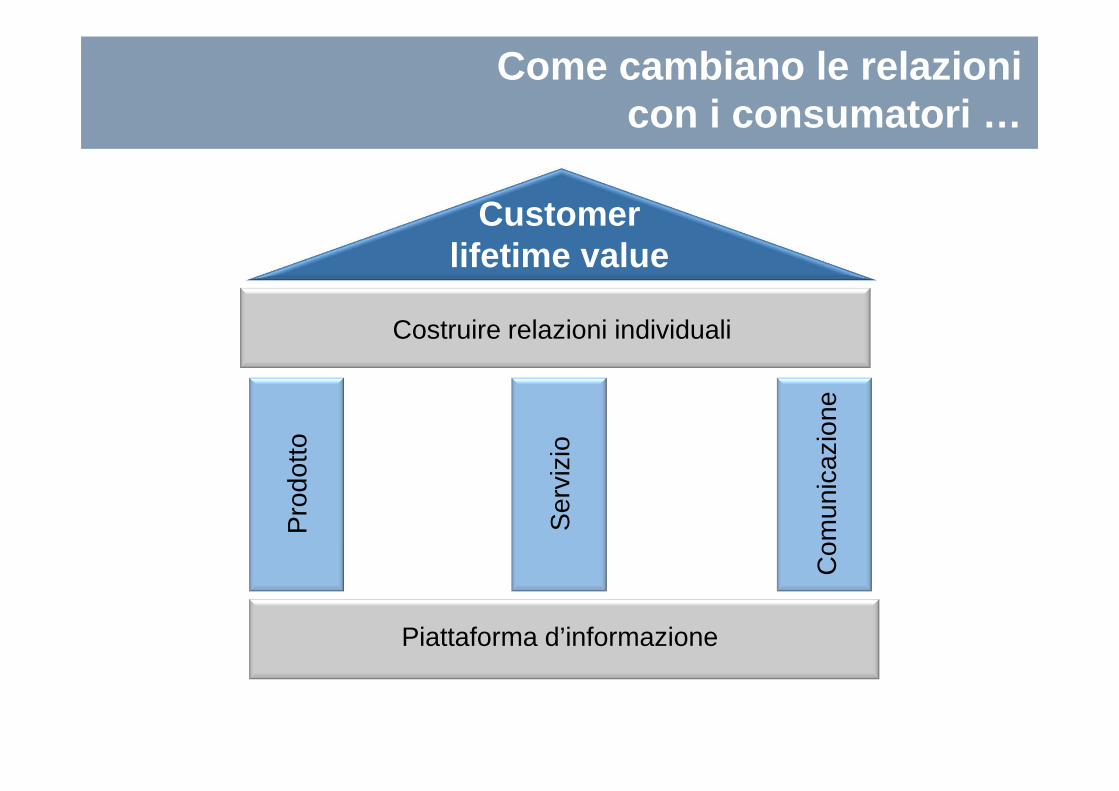

Come cambiano le relazionicon i consumatori …

Customerlifetime value

Costruire relazioni individuali

Piattaforma d’informazione

Pro

dotto

Com

unic

azio

ne

Ser

vizi

o

� I PDV investono poco in comunicazione→ si tratta di una leva fondamentale per migliorare l'immagine e allontanarsi dall'offerta low-cost …

� il contesto economico è difficile, ma alcuni segmenti si dimostrano sensibili alle valenze insite in molti oggettidel mondo "casalinghi"

� Occorre raggiungere il consumatore in 2 momenti chi ave→ la ricerca on line e la scelta dei prodotti in negozio

� Eccessivo “orientamento al prodotto” e propensione decrescente verso l’innovazione commerciale

� Occorre rafforzare lo spirito di gruppo e le iniziative di marketing integrato → FARE RETE!

� Progettare nuove forme di associazionismo tra negozi specializzati→ FARE RETE!

Problemi e prospettive dei negozi specializzati

Un nuovo retail per un nuovo consumo: alcune raccomandazioni finali

�Creare ed insistere su strategie distributive e di marketing integrato → approccio selettivo

�Capacitarsi che collaborare è un nuovo modo di competere sia in senso orizzontale che verticale …

�Riscoprire e valorizzare meglio il fattore organizzativo-imprenditoriale a livello di canale, selezionando attentamente le realtà più affini con la propria (→ stesso target …)

�Puntare con convinzione su tutte le dimensioni della Partnership per rilanciare gli acquisti …

Le parole -chiave dell’Incontro …

SEMPLICITA’ FLESSIBILITA’ RAPIDITA’

“… Se è tutto sotto controllo, stai andando troppo piano.”

- Mario Andretti -

“… Se non cambieremo direzione finiremo

dove siamo diretti.”- Antico Proverbio Cinese -

Buona Fortuna !!