MATERI

PMK NOMOR 170/PMK.05/2010

TANGGAL 20 SEPTEMBER 2010

TENTANG PENYELESAIAN TAGIHAN ATAS BEBAN

APBN PADA SATUAN KERJA

DIREKTORAT PELAKSANAAN ANGGARAN

DITJEN PERBENDAHARAAN

LATAR BELAKANG

1. BELUM ADANYA KEBIJAKAN DAN PEDOMAN PELAKSANAAN ANGGARAN YANG MENGATUR MENGENAI BATAS WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA SATKER

2. BELUM ADANYA KEPASTIAN WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA SATKER YANG MENGAKIBATKAN RENDAHNYA DAYA SERAP ANGGARAN

3. BELUM ADANYA KEPASTIAN WAKTU PENYELESAIAN TAGIHAN BAGI PENERIMA HAK (KHUSUSNYA PIHAK KETIGA/REKANAN)

4. TINGGINYA VOLUME PENGAJUAN SPM PADA AKHIR TAHUN DI SELURUH KPPN

5. SUDAH CEPATNYA PENYELESAIAN SP2D DI KPPN

6. SUDAH CEPATNYA PENCAIRAN SP2D PADA BANK OPERASIONAL MITRA KERJA KPPN

7. PENGAJUAN SPM DILAKUKAN DALAM JANGKA WAKTU YANG TERLALU LAMA DARI WAKTU PENYELESAIAN PEKERJAAN.

Pasal 18 ayat (2) :

Pengajuan SPPR/SPPP untuk Pembayaran Langsung (SPP-LS)

harus disertai dengan bukti yang sah dan diajukan selambat-

lambatnya dalam waktu 3 (tiga) hari kerja setelah diterimanya

tagihan yang memenuhi syarat dari pihak penagih

Pasal 19 ayat (2) :

KPKN menerbitkan SPM dalam waktu paling selambat - lambat

nya 2 (dua) hari kerja untuk anggaran rutin dan 1 (satu) hari

kerja untuk anggaran pembangunan setelah diterimanya SPPR/

SPPP disertai bahan-bahan yang memenuhi syarat

Pasal 19 ayat (3) :

Dalam hal KPKN menolak untuk membayar SPPR/SPPP, maka

KPKN harus menyatakan secara tertulis alasan penolakan

tersebut kepada bendaharawan yang bersangkutan selambat-

lambatnya 1 (satu) hari kerja setelah diterimanya SPPR/SPPP

PENGATURAN TERDAHULU

KEPPRES NOMOR 16 TAHUN 1994 TENTANG

PELAKSANAAN APBN

RUANG LINGKUP

BATAS WAKTU PENYELESAIAN TAGIHAN MULAI DARI PENGAJUAN TAGIHAN YANG

LENGKAP DAN BENAR DARI PENERIMA HAK KEPADA KPA SAMPAI DENGAN SPM

DITERBITKAN DAN DISAMPAIKAN KE KPPN

Pasal 2

Penerima Hak adalah pejabat negara/pegawai negeri/ pihak ketiga/pihak lain yang berhak menerima pembayaran atas pelaksanaan kegiatan/tugas yang membebani APBN.

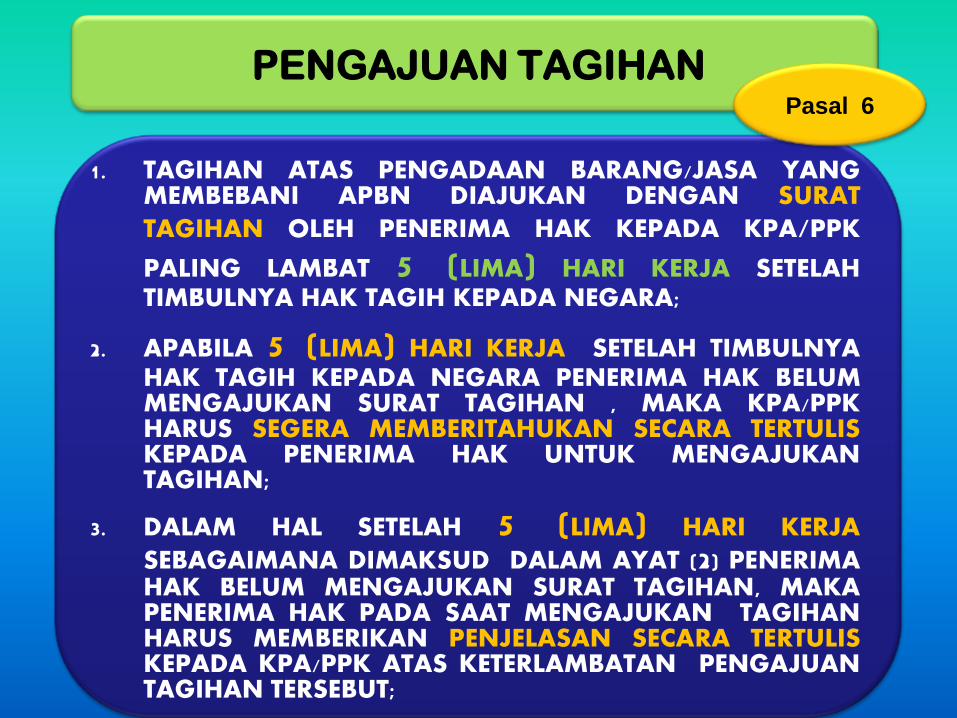

PENGAJUAN TAGIHAN

1. TAGIHAN ATAS PENGADAAN BARANG/JASA YANG MEMBEBANI APBN DIAJUKAN DENGAN SURAT

TAGIHAN OLEH PENERIMA HAK KEPADA KPA/PPK

PALING LAMBAT 5 (LIMA) HARI KERJA SETELAH TIMBULNYA HAK TAGIH KEPADA NEGARA;

2. APABILA 5 (LIMA) HARI KERJA SETELAH TIMBULNYA HAK TAGIH KEPADA NEGARA PENERIMA HAK BELUM MENGAJUKAN SURAT TAGIHAN , MAKA KPA/PPK HARUS SEGERA MEMBERITAHUKAN SECARA TERTULIS KEPADA PENERIMA HAK UNTUK MENGAJUKAN TAGIHAN;

3. DALAM HAL SETELAH 5 (LIMA) HARI KERJA

SEBAGAIMANA DIMAKSUD DALAM AYAT (2) PENERIMA HAK BELUM MENGAJUKAN SURAT TAGIHAN, MAKA PENERIMA HAK PADA SAAT MENGAJUKAN TAGIHAN HARUS MEMBERIKAN PENJELASAN SECARA TERTULIS KEPADA KPA/PPK ATAS KETERLAMBATAN PENGAJUAN TAGIHAN TERSEBUT;

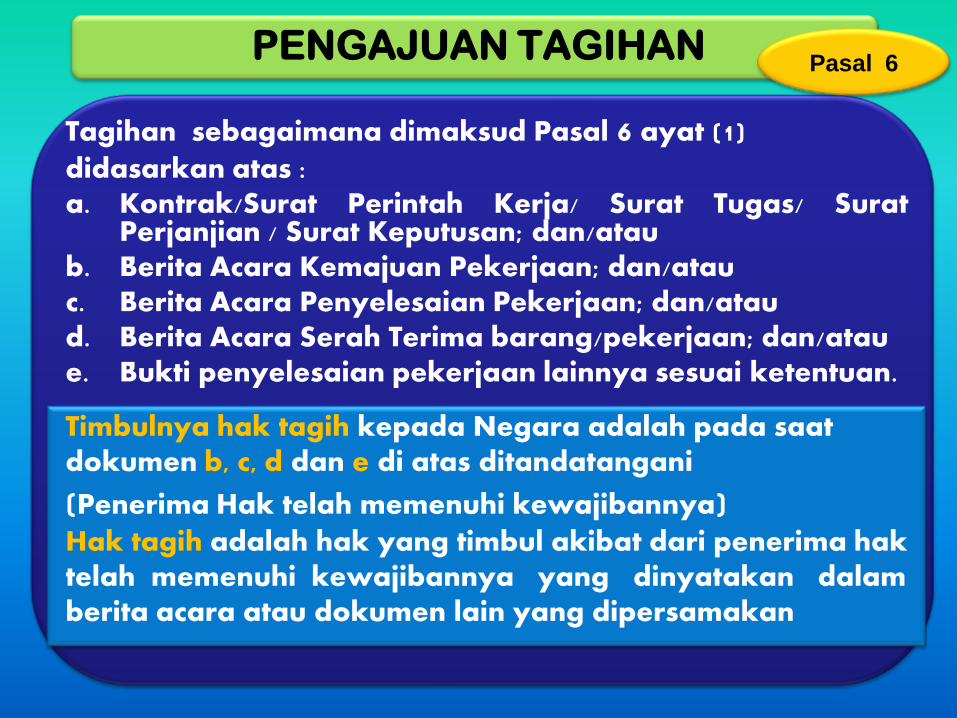

Pasal 6

PENGAJUAN TAGIHAN

Tagihan sebagaimana dimaksud Pasal 6 ayat (1) didasarkan atas : a. Kontrak/Surat Perintah Kerja/ Surat Tugas/ Surat

Perjanjian / Surat Keputusan; dan/atau b. Berita Acara Kemajuan Pekerjaan; dan/atau c. Berita Acara Penyelesaian Pekerjaan; dan/atau d. Berita Acara Serah Terima barang/pekerjaan; dan/atau e. Bukti penyelesaian pekerjaan lainnya sesuai ketentuan.

Timbulnya hak tagih kepada Negara adalah pada saat dokumen b, c, d dan e di atas ditandatangani

(Penerima Hak telah memenuhi kewajibannya) Hak tagih adalah hak yang timbul akibat dari penerima hak telah memenuhi kewajibannya yang dinyatakan dalam berita acara atau dokumen lain yang dipersamakan

Pasal 6

PP-SPM PPK

DOKUMEN

PENDUKUNG

SPM-UP/TUP

BENDAHARA

PENGELUARAN

PERMINTAAN

UP/TUP

PROSES PENYELESAIAN SPP-UP/TUP S.D. SPM-UP/TUP (LAMPIRAN )

SPP-UP/TUP PERSETUJUAN

TUP

Ka.KANWIL

DJPBN/

Ka.KPPN

SPM-UP/TUP

DOKUMEN

PENDUKUNG

3.a

3.b 6

ADK

DOKUMEN

PENDUKUNG

1

4

KPPN

ADK

PENGEMBALIAN

SPP-UP/TUP PENGEMBALIAN

PERMINTAAN

UP/TUP

5 2

7

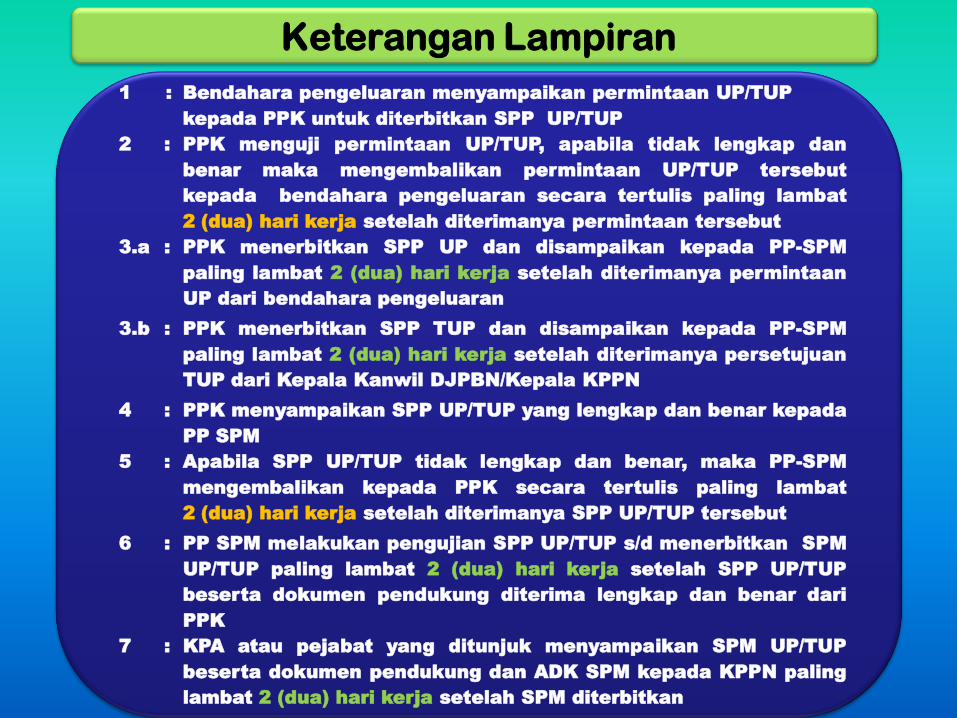

Keterangan Lampiran

1 : Bendahara pengeluaran menyampaikan permintaan UP/TUP

kepada PPK untuk diterbitkan SPP UP/TUP

2 : PPK menguji permintaan UP/TUP, apabila tidak lengkap dan

benar maka mengembalikan permintaan UP/TUP tersebut

kepada bendahara pengeluaran secara tertulis paling lambat

2 (dua) hari kerja setelah diterimanya permintaan tersebut

3.a : PPK menerbitkan SPP UP dan disampaikan kepada PP-SPM

paling lambat 2 (dua) hari kerja setelah diterimanya permintaan

UP dari bendahara pengeluaran

3.b : PPK menerbitkan SPP TUP dan disampaikan kepada PP-SPM

paling lambat 2 (dua) hari kerja setelah diterimanya persetujuan

TUP dari Kepala Kanwil DJPBN/Kepala KPPN

4 : PPK menyampaikan SPP UP/TUP yang lengkap dan benar kepada

PP SPM

5 : Apabila SPP UP/TUP tidak lengkap dan benar, maka PP-SPM

mengembalikan kepada PPK secara tertulis paling lambat

2 (dua) hari kerja setelah diterimanya SPP UP/TUP tersebut

6 : PP SPM melakukan pengujian SPP UP/TUP s/d menerbitkan SPM

UP/TUP paling lambat 2 (dua) hari kerja setelah SPP UP/TUP

beserta dokumen pendukung diterima lengkap dan benar dari

PPK

7 : KPA atau pejabat yang ditunjuk menyampaikan SPM UP/TUP

beserta dokumen pendukung dan ADK SPM kepada KPPN paling

lambat 2 (dua) hari kerja setelah SPM diterbitkan

PP-SPM KPPN Bendahara

Pengeluaran PENERIMA HAK

PPK

PENGEMBALIAN

SPP-GUP

PENGEMBALIAN

BUKTI-BUKTI

PENGELUARAN

6

ADK ADK

SPM-

GUP

SPM-

GUP SPP-

GUP

Dokumen

pendukung

Dokumen

pendukung

Dokumen

pendukung

2

4 7

5 8

PROSES PENYELESAIAN SPP-GUP S.D. SPM-GUP (LAMPIRAN)

Bukti-bukti

pengeluaran

Bukti-bukti

pengeluaran

1

3

Keterangan Lampiran

1 : Bukti-bukti pengeluaran disampaikan oleh Penerima Hak kepada

Bendahara Pengeluaran

2 : Dokumen pendukung SPP-GUP berupa bukti-bukti pengeluaran

disampaikan oleh Bendahara Pengeluaran kepada PPK

3 : PPK menguji bukti-bukti pengeluaran dari Bendahara Pengeluaran,

apabila tidak lengkap dan benar maka PPK mengembalikannya

kepada Bendahara Pengeluaran secara tertulis paling lambat

2 (dua) hari kerja setelah diterimanya bukti-bukti pengeluaran

tersebut

4 : PPK menerbitkan SPP-GUP dan disampaikan kepada PP-SPM paling

lambat 5 (lima) hari kerja setelah dokumenpendukung/bukti-bukti

pengeluaran diterima lengkap dan benar dari Penerima Hak dan/atau

Bendahara Pengeluaran

5 : PPK menyampaikan SPP-GUP beserta dokumen pendukungnya

kepada PP-SPM

6 : Apabila SPP-GUP dan dokumen pendukung tidak lengkap dan benar,

maka PP-SPM mengembalikannya kepada PPK secara tertulis paling

lambat 2 (dua) hari kerja setelah diterimanya SPP-GUP tersebut

7 : PP-SPM melakukan pengujian SPP-GUP s.d. menerbitkan SPM-GUP

paling lambat 4 (empat) hari kerja setelah SPP-GUP beserta

dokumen pendukung diterima lengkap dan benar dari PPK

8 : KPA atau pejabat yang ditunjuk menyampaikan SPM-GUP beserta

dokumen pendukung dan ADK SPM kepada KPPN paling lambat

2 (dua) hari kerja setelah SPM diterbitkan

PP-SPM KPPN Bendahara

Pengeluaran PENERIMA HAK

PPK

PENGEMBALIAN

SPP-GUP

PENGEMBALIAN

BUKTI-BUKTI

PENGELUARAN

6 3

ADK ADK

SPM-

GUP

NIHIL

SPM-

GUP

NIHIL

SPP-

GUP

NIHIL

Dokumen

pendukung

Dokumen

pendukung

Dokumen

pendukung

1 2

4 7

5 8

Bukti-bukti

pengeluaran

Bukti-bukti

pengeluaran

PROSES PENYELESAIAN SPP-GUP NIHIL S.D. SPM-

GUP NIHIL ATAS TUP (LAMPIRAN)

Keterangan Lampiran

1 : Bukti-bukti pengeluaran disampaikan oleh Penerima Hak kepada

Bendahara Pengeluaran

2 : Dokumen pendukung SPP-GUP NIHIL berupa bukti-bukti pengeluaran

yang lengkap dan benar disampaikan oleh Bendahara Pengeluaran

kepada PPK

3 : PPK menguji bukti-bukti pengeluaran dari Bendahara Pengeluaran,

apabila tidak lengkap dan benar maka mengembalikannya kepada

Bendahara Pengeluaran secara tertulis paling lambat 2 (dua) hari

kerja setelah diterimanya dokumen pendukung tersebut

4 : PPK menerbitkan SPP-GUP NIHIL dan disampaikan kepada PP-SPM

paling lambat 5 (lima) hari kerja sebelum batas akhir

pertanggungjawaban TUP

5 : PPK menyampaikan SPP-GUP NIHIL beserta dokumen pendukungnya

kepada PP-SPM

6 : Apabila SPP-GUP NIHIL dan dokumen pendukung tidak lengkap dan

benar, maka PP SPM mengembalikannya kepada PPK secara tertulis

paling lambat 2 (dua) hari kerja setelah diterimanya SPP-GUP NIHIL

tersebut

7 : PP-SPM melakukan pengujian SPP-GUP NIHIL s.d. menerbitkan SPM-

GUP NIHIL paling lambat 3 (tiga) hari kerja setelah SPP-GUP NIHIL

beserta dokumen pendukung diterima lengkap dan benar dari PPK

8 : KPA atau pejabat yang ditunjuk menyampaikan SPM-GUP NIHIL beserta

dokumen pendukung dan ADK SPM kepada KPPN paling lambat 2 (dua)

hari kerja setelah SPM diterbitkan

ADK ADK

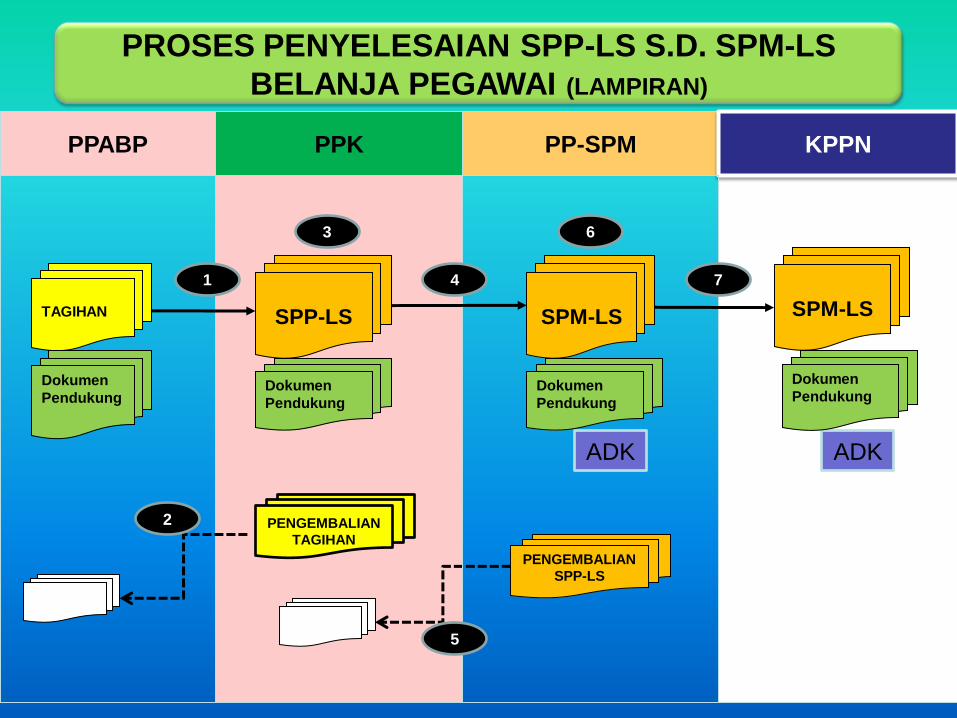

PP-SPM KPPN PPABP

SPM-LS

SPM-LS

SPP-LS

PPK

Dokumen

Pendukung

PROSES PENYELESAIAN SPP-LS S.D. SPM-LS

BELANJA PEGAWAI (LAMPIRAN)

Dokumen

Pendukung

Dokumen

Pendukung

PENGEMBALIAN

SPP-LS

PENGEMBALIAN

TAGIHAN

3 6

TAGIHAN

Dokumen

Pendukung

4 7

5

2

1

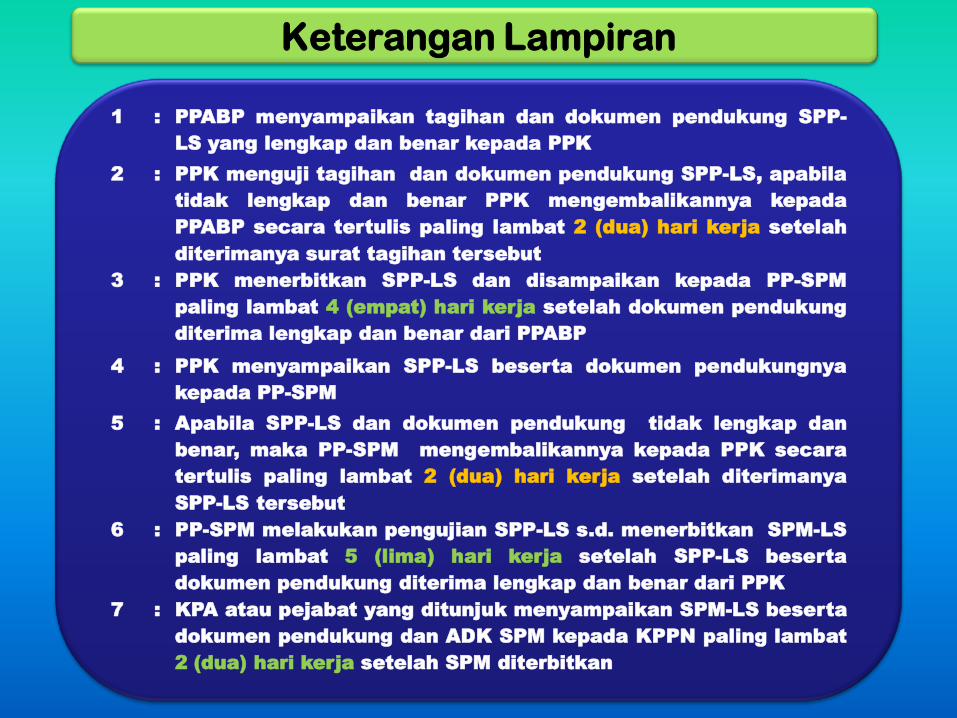

Keterangan Lampiran

1 : PPABP menyampaikan tagihan dan dokumen pendukung SPP-

LS yang lengkap dan benar kepada PPK

2 : PPK menguji tagihan dan dokumen pendukung SPP-LS, apabila

tidak lengkap dan benar PPK mengembalikannya kepada

PPABP secara tertulis paling lambat 2 (dua) hari kerja setelah

diterimanya surat tagihan tersebut

3 : PPK menerbitkan SPP-LS dan disampaikan kepada PP-SPM

paling lambat 4 (empat) hari kerja setelah dokumen pendukung

diterima lengkap dan benar dari PPABP

4 : PPK menyampaikan SPP-LS beserta dokumen pendukungnya

kepada PP-SPM

5 : Apabila SPP-LS dan dokumen pendukung tidak lengkap dan

benar, maka PP-SPM mengembalikannya kepada PPK secara

tertulis paling lambat 2 (dua) hari kerja setelah diterimanya

SPP-LS tersebut

6 : PP-SPM melakukan pengujian SPP-LS s.d. menerbitkan SPM-LS

paling lambat 5 (lima) hari kerja setelah SPP-LS beserta

dokumen pendukung diterima lengkap dan benar dari PPK

7 : KPA atau pejabat yang ditunjuk menyampaikan SPM-LS beserta

dokumen pendukung dan ADK SPM kepada KPPN paling lambat

2 (dua) hari kerja setelah SPM diterbitkan

ADK ADK

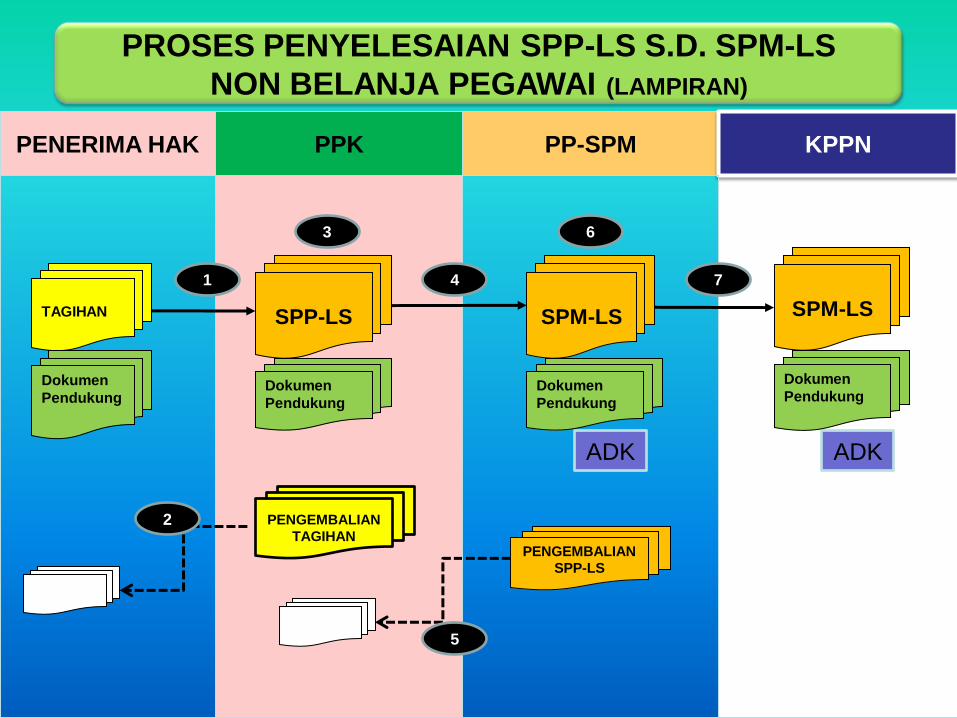

PP-SPM KPPN PENERIMA HAK

SPM-LS

SPM-LS

SPP-LS

PPK

Dokumen

Pendukung

PROSES PENYELESAIAN SPP-LS S.D. SPM-LS

NON BELANJA PEGAWAI (LAMPIRAN)

Dokumen

Pendukung

Dokumen

Pendukung

PENGEMBALIAN

SPP-LS

PENGEMBALIAN

TAGIHAN

3 6

TAGIHAN

Dokumen

Pendukung

4 7

5

2

1

Keterangan Lampiran

1 : Tagihan dan dokumen pendukung SPP-LS yang lengkap dan

benar diajukan oleh Penerima Hak kepada KPA/PPK paling

lambat 5 (lima) hari kerja setelah timbulnya hak tagih

2 : PPK menguji tagihan dan dokumen pendukung SPP-LS,

apabila tidak lengkap dan benar maka PPK mengembalikannya

kepada Penerima Hak secara tertulis paling lambat 2 (dua)

hari kerja setelah diterimanya surat tagihan tersebut

3 : PPK menerbitkan SPP-LS dan disampaikan kepada PP-SPM

paling lambat 5 (lima) hari kerja setelah dokumen pendukung

diterima lengkap dan benar dari Penerima Hak

4 : PPK menyampaikan SPP-LS beserta dokumen pendukungnya

kepada PP-SPM

5 : Apabila SPP-LS dan dokumen pendukung tidak lengkap dan

benar, maka PP-SPM mengembalikannya kepada PPK secara

tertulis paling lambat 2 (dua) hari kerja setelah diterimanya

SPP-LS tersebut

6 : PP-SPM melakukan pengujian SPP-LS s.d. menerbitkan SPM-

LS paling lambat 5 (lima) hari kerja setelah SPP-LS beserta

dokumen pendukung diterima lengkap dan benar dari PPK

7 : KPA atau pejabat yang ditunjuk menyampaikan SPM-LS

beserta dokumen pendukung dan ADK SPM kepada KPPN

paling lambat 2 (dua) hari kerja setelah SPM diterbitkan

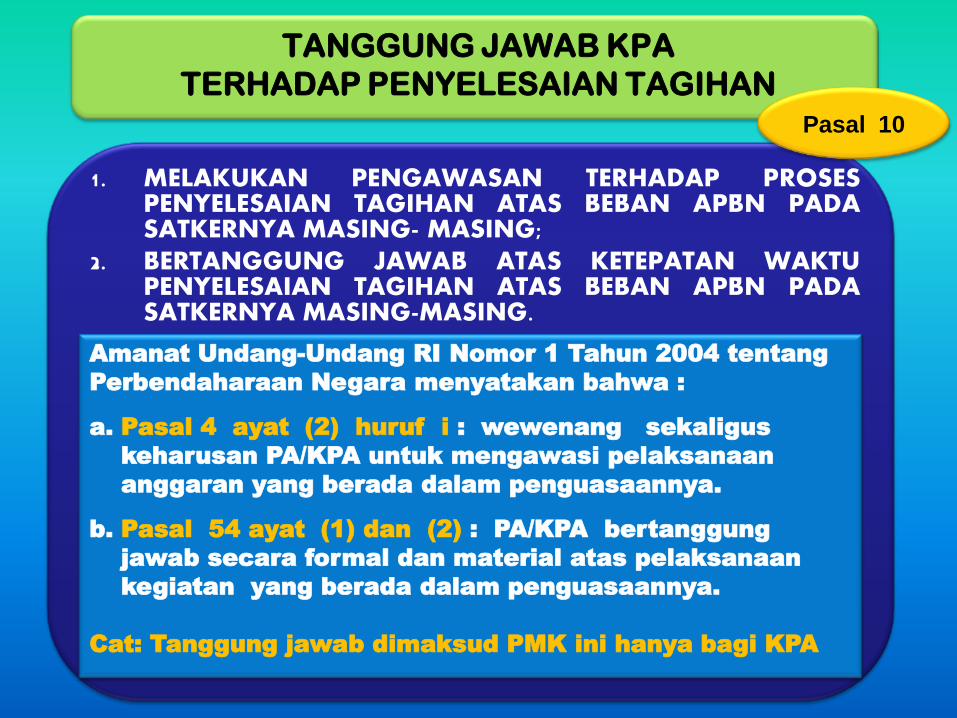

TANGGUNG JAWAB KPA

TERHADAP PENYELESAIAN TAGIHAN

1. MELAKUKAN PENGAWASAN TERHADAP PROSES PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA SATKERNYA MASING- MASING;

2. BERTANGGUNG JAWAB ATAS KETEPATAN WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA SATKERNYA MASING-MASING.

Pasal 10

Amanat Undang-Undang RI Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara menyatakan bahwa :

a. Pasal 4 ayat (2) huruf i : wewenang sekaligus

keharusan PA/KPA untuk mengawasi pelaksanaan

anggaran yang berada dalam penguasaannya.

b. Pasal 54 ayat (1) dan (2) : PA/KPA bertanggung

jawab secara formal dan material atas pelaksanaan

kegiatan yang berada dalam penguasaannya.

Cat: Tanggung jawab dimaksud PMK ini hanya bagi KPA

KPA, PPK DAN PP-SPM YANG TINDAKANNYA

MENGAKIBATKAN KETERLAMBATAN PENYELESAIAN TAGIHAN DARI KETENTUAN BATAS WAKTU

SEBAGAIMANA DIMAKSUD DALAM PERATURAN MENTERI KEUANGAN INI DIKENAKAN SANKSI

DISIPLIN SESUAI KETENTUAN PERATURAN PERUNDANG-UNDANGAN

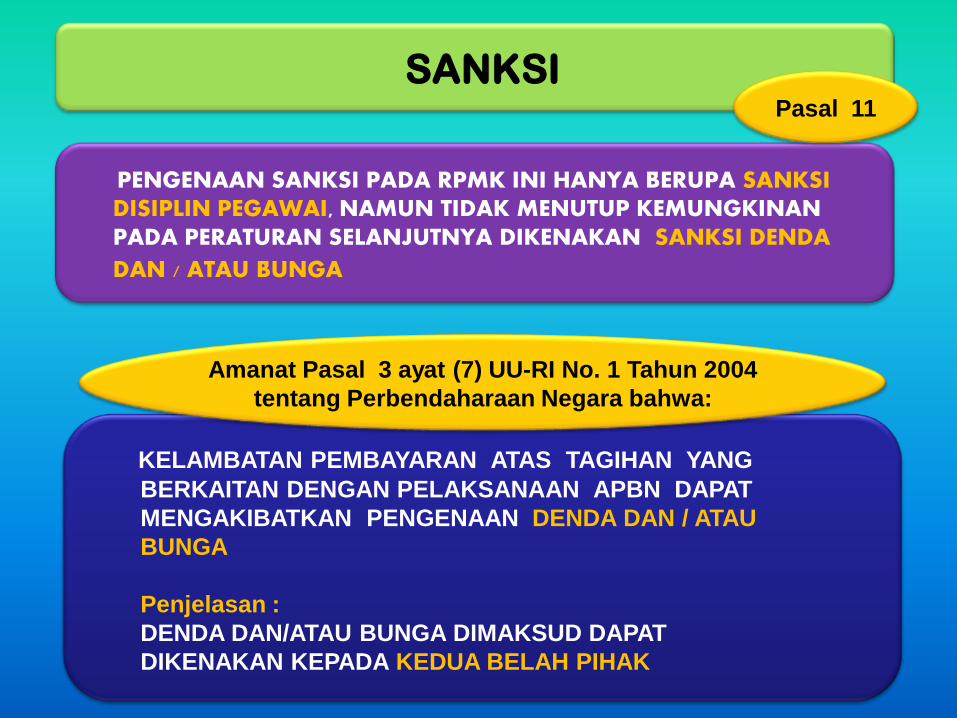

SANKSI Pasal 11

Amanat Peraturan Pemerintah RI Nomor 53 Tahun 2010 tanggal 06 Juni

2010 tentang Disiplin Pegawai Negeri Sipil yang menyatakan bahwa:

a.Pasal 3 angka 14 : Pegawai Negeri Sipil wajib memberikan

pelayanan sebaik-baiknya kepada masyarakat

b.Pasal 4 angka 10 : Pegawai Negeri Sipil dilarang melakukan

suatu tindakan yang dapat menghalangi atau mempersulit

salah satu pihak yang dilayani sehingga mengakibatkan

kerugian bagi yang dilayani

C.Pasal 8 angka 11 : Terhadap pelanggaran atas kewajiban dimaksud

Pasal 3 angka 14 di atas dijatuhkan hukuman disiplin ringan

PENGENAAN SANKSI PADA RPMK INI HANYA BERUPA SANKSI DISIPLIN PEGAWAI, NAMUN TIDAK MENUTUP KEMUNGKINAN PADA PERATURAN SELANJUTNYA DIKENAKAN SANKSI DENDA

DAN / ATAU BUNGA

SANKSI Pasal 11

KELAMBATAN PEMBAYARAN ATAS TAGIHAN YANG

BERKAITAN DENGAN PELAKSANAAN APBN DAPAT

MENGAKIBATKAN PENGENAAN DENDA DAN / ATAU

BUNGA

Penjelasan :

DENDA DAN/ATAU BUNGA DIMAKSUD DAPAT

DIKENAKAN KEPADA KEDUA BELAH PIHAK

Amanat Pasal 3 ayat (7) UU-RI No. 1 Tahun 2004

tentang Perbendaharaan Negara bahwa:

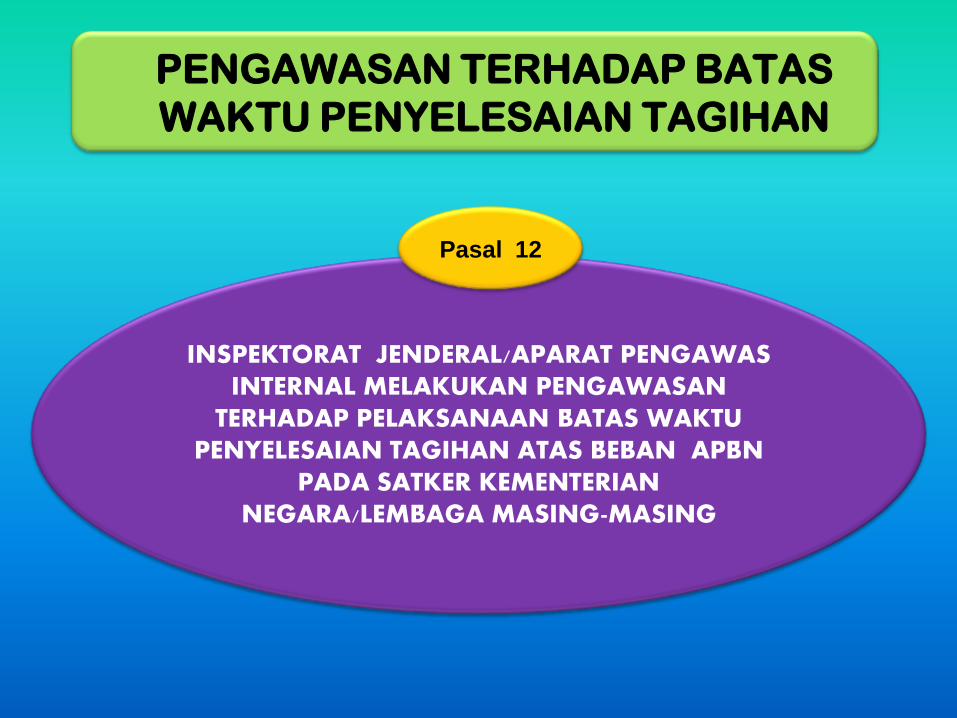

INSPEKTORAT JENDERAL/APARAT PENGAWAS INTERNAL MELAKUKAN PENGAWASAN

TERHADAP PELAKSANAAN BATAS WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN

PADA SATKER KEMENTERIAN NEGARA/LEMBAGA MASING-MASING

PENGAWASAN TERHADAP BATAS

WAKTU PENYELESAIAN TAGIHAN

Pasal 12

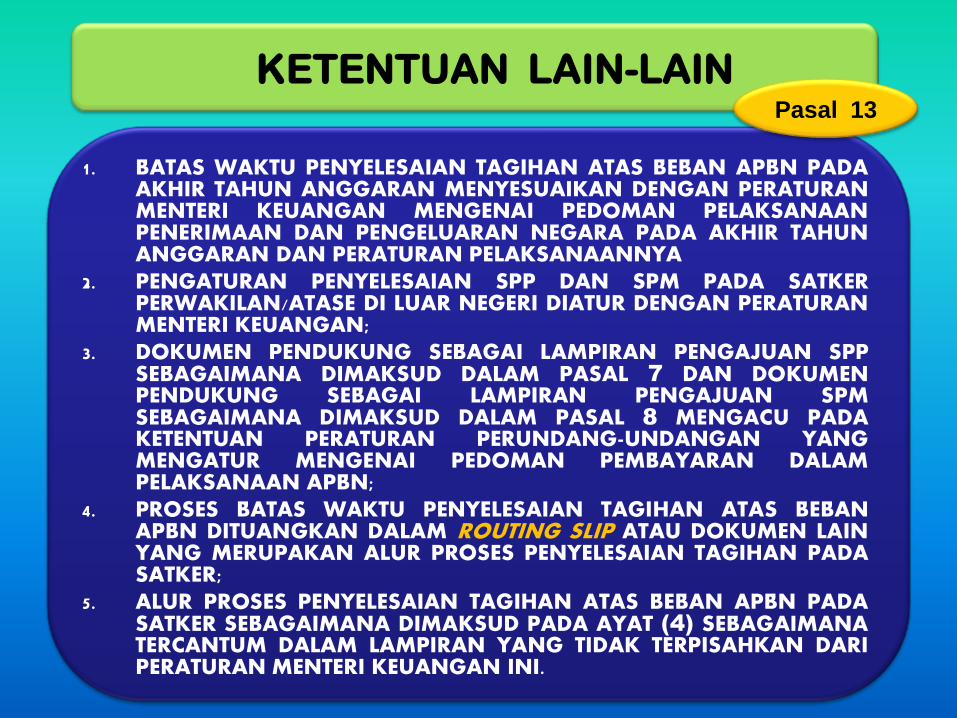

KETENTUAN LAIN-LAIN

1. BATAS WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA AKHIR TAHUN ANGGARAN MENYESUAIKAN DENGAN PERATURAN MENTERI KEUANGAN MENGENAI PEDOMAN PELAKSANAAN PENERIMAAN DAN PENGELUARAN NEGARA PADA AKHIR TAHUN ANGGARAN DAN PERATURAN PELAKSANAANNYA

2. PENGATURAN PENYELESAIAN SPP DAN SPM PADA SATKER PERWAKILAN/ATASE DI LUAR NEGERI DIATUR DENGAN PERATURAN MENTERI KEUANGAN;

3. DOKUMEN PENDUKUNG SEBAGAI LAMPIRAN PENGAJUAN SPP SEBAGAIMANA DIMAKSUD DALAM PASAL 7 DAN DOKUMEN PENDUKUNG SEBAGAI LAMPIRAN PENGAJUAN SPM SEBAGAIMANA DIMAKSUD DALAM PASAL 8 MENGACU PADA KETENTUAN PERATURAN PERUNDANG-UNDANGAN YANG MENGATUR MENGENAI PEDOMAN PEMBAYARAN DALAM PELAKSANAAN APBN;

4. PROSES BATAS WAKTU PENYELESAIAN TAGIHAN ATAS BEBAN APBN DITUANGKAN DALAM ROUTING SLIP ATAU DOKUMEN LAIN YANG MERUPAKAN ALUR PROSES PENYELESAIAN TAGIHAN PADA SATKER;

5. ALUR PROSES PENYELESAIAN TAGIHAN ATAS BEBAN APBN PADA SATKER SEBAGAIMANA DIMAKSUD PADA AYAT (4) SEBAGAIMANA TERCANTUM DALAM LAMPIRAN YANG TIDAK TERPISAHKAN DARI PERATURAN MENTERI KEUANGAN INI.

Pasal 13

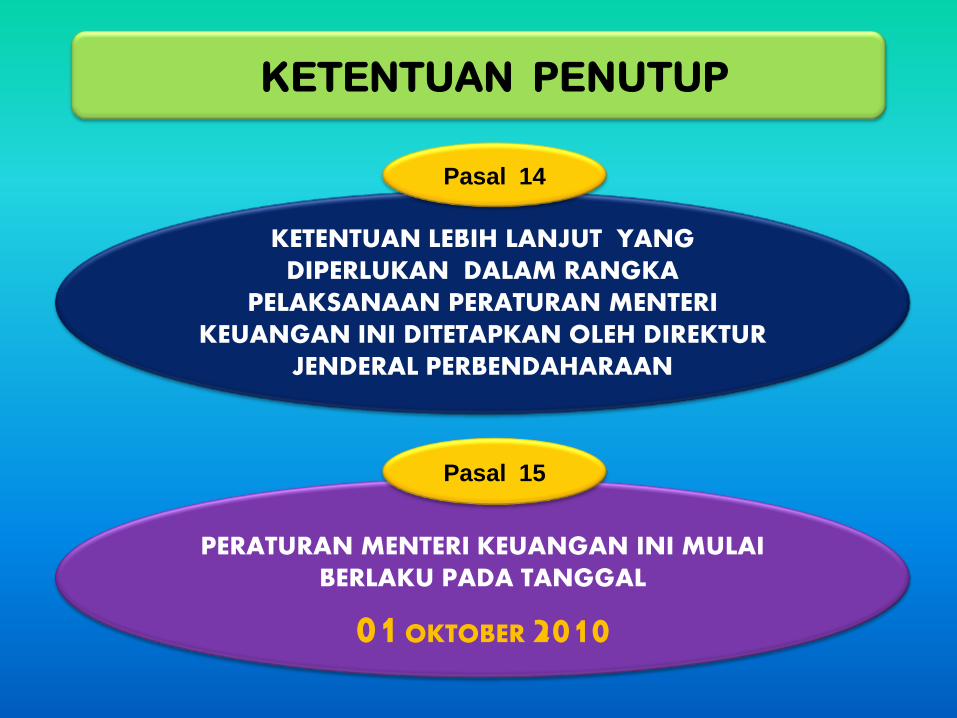

PERATURAN MENTERI KEUANGAN INI MULAI

BERLAKU PADA TANGGAL

01 OKTOBER 2010

KETENTUAN PENUTUP

KETENTUAN LEBIH LANJUT YANG DIPERLUKAN DALAM RANGKA

PELAKSANAAN PERATURAN MENTERI KEUANGAN INI DITETAPKAN OLEH DIREKTUR

JENDERAL PERBENDAHARAAN

Pasal 15

Pasal 14

KASIH TERIMA