1

Pengembangan Wakaf Produktif dan Peranan Sektor Keuangan di Indonesia

Oleh : Muhammad Afdi Nizar Peneliti PKSK

Wakaf merupakan instrumen ekonomi Islam yang unik yang mendasarkan

fungsinya pada unsur kebajikan (birr), kebaikan (ihsan) dan persaudaraan (ukhuwah). Ciri

utama yang menjadikan wakaf itu unik adalah ketika wakaf ditunaikan terjadilah

pergeseran kepemilikan pribadi menuju kepemilikan Allah subhaanahu wa ta’ala. yang

diharapkan abadi dan memberikan manfaat secara berkelanjutan. Melalui wakaf

diharapkan akan terjadi proses distribusi manfaat bagi masyarakat secara lebih luas, dari

manfaat pribadi (private benefit) menuju manfaat masyarakat (social benefit).

Upaya mengkaji ulang dan merevitalisasi peranan dan fungsi lembaga wakaf terus

berlangsung di berbagai negara, termasuk Indonesia, agar wakaf menjadi lebih produktif

dan memiliki nilai ekonomis selain nilai ibadah. Revitalisasi ini sekaligus menandakan

terjadinya pergeseran paradigma pengembangan wakaf, yang selama ini lebih banyak

diorientasikan pada sarana ibadah—mesjid dan mushalla (73%), pendidikan (13,3%) dan

sisanya untuk tujuan sosial (makam dan sosial lainnya), menuju upaya pemanfaatan

berbagai barang yang memiliki muatan ekonomi produktif. Dalam tataran praktisnya,

wakaf dikembangkan ke dalam bentuk pemanfaatan alat produksi dan ekonomi, seperti

uang, saham, obligasi (sukuk) dan instrumen lainnya. Pemanfaatan alat produksi dan

ekonomi ini tentu saja memerlukan dukungan dari lembaga keuangan, khususnya lembaga

keuangan syari’ah (LKS) Perubahan paradigma ini menarik untuk diteliti lebih lanjut,

terutama untuk mengetahui, “bagaimana arah pengembangan wakaf produktif” dengan

paradigma baru tersebut? dan “apakah peranan LKS dalam mendorong pengembangan

wakaf produktif tersebut?”.

Studi ini bertujuan untuk : (i) menghitung potensi wakaf produktif, khususnya

wakaf uang di Indonesia, dengan pendekatan spatial (regional); (ii) mengkaji upaya

pengembangan wakaf produktif di Indonesia.; dan (iii) mengkaji peranan sektor

keuangan dalam mendorong pengembangan wakaf produktif di Indonesia.

2

Studi ini menggunakan metode analisis kuantitatif-deskriptif. Pendekatan

kuantitatif digunakan terutama untuk menentukan/menghitung potensi wakaf produktif

(wakaf uang) dengan memperhatikan potensi setiap provinsi di Indonesia.

TINJAUAN LITERATUR

Ada empat peristiwa inspiratif dalam awal-awal sejarah Islam, yang seringkali

dijadikan sebagai landasan untuk pengembangan kerangka hukum wakaf (Sabit, 2006).

Pertama, donasi tanah oleh Nabi Muhammad (saw) untuk membangun Masjid Quba',

setelah hijrah ke Madinah; Kedua, sumbangan rumah (sumur yang dibeli oleh Khalifah

Utsman r.a.), yang digunakan oleh masyarakat, termasuk dirinya sendiri, untuk air minum

dan kebutuhan rumah tangga; Ketiga, donasi kebun oleh Talha kepada kerabatnya setelah

menerima saran dari Nabi Muhammad (saw); dan Keempat, donasi Umar ibn al-Khattab

(r.a) berupa tanah yang paling berharga di Khaybar atas saran dari Nabi Muhammad

(saw) agar menahan tanah itu dan mendedikasikan buah (hasilnya) untuk tujuan amal.

Berdasarkan peristiwa-peristiwa tersebut, para ahli hukum Islam (fuqaha) membangun

teori tentang wakaf. Peristiwa-peristiwa tersebut secara menyeluruh ditafsirkan dengan

menetapkan wakaf untuk tujuan keagamaan, kebutuhan masyarakat, dan perlindungan

keluarga.

Definisi Wakaf

Secara bahasa (etimologis), istilah ‘wakaf’ berasal dari kata waqf, yang bisa

bermakna al-habsu (menahan) atau menghentikan sesuatu atau berdiam di tempat

(Sabiq, 2009 dan al-Kabisi, 2004), sedangkan secara terminologi yang dimaksud dengan

wakaf adalah Tahbisul Ashl wa Tasbiilul Manfa’ah, yang berarti “menahan suatu barang

dan memberikan manfaatnya: (al-Ustaimin, 2005). Sementara secara hukum, para ulama

berbeda pendapat dalam mendefinisikan wakaf. Perbedaan definisi ini terjadi karena

perbedaan mazhab yang dianut, baik dari segi kelaziman dan ketidaklaziman, syarat

pendekatan dalam masalah wakaf maupun posisi pemilik harta wakaf setelah diwakafkan.

Perbedaan juga menyangkut tata cara pelaksanaan wakaf.

Jenis Wakaf

Secara umum, wakaf dibagi menjadi dua, yaitu waqf khairi (semata-mata untuk

amal) dan waqf zurri (wakaf keluarga). Waqf khairi dikelompokkan menjadi dua yaitu

wakaf umum untuk tujuan amal tanpa menentukan motif, kondisi (syarat) dan

3

mauquf’alaih-nya (beneficiaries), dan wakaf khusus untuk tujuan amal dengan

menentukan motif, kondisi (syarat) dan mauquf’alaih-nya (beneficiaries). Pada waqf zurri,

manfaat wakaf adalah untuk tujuan keluarga. Namun sejumlah ulama menganggap jenis

ini adalah bid’ah dan tidak sesuai dengan aturan-aturan Shariah (Shakor, 2011).

Disamping itu, wakaf juga bisa dikelompokkan menjadi waqf musytarak dan waqf

irsad. Waqf musytarak adalah wakaf kombinasi antara waqf khairi dan waqf zurri. Artinya,

bagian dari manfaat yang berasal dari wakaf didedikasikan untuk kepentingan keluarga

dan sebagian lain untuk publik. waqf musytarak merupakan bagian dalam waqf istibdal

dan waqf share. Sementara waqf irsad adalah bentuk lain dari wakaf yang dibentuk oleh

otoritas atau pemerintah yang berasal dari sumbangan harta Baitulmal sebagai wakaf,

baik harta bergerak atau tidak bergerak (Shakor, 2011). Ada dua harta yang bisa

diserahkan yaitu yang tidak bergerak, seperti tanah dan bangunan dan yang bergerak,

seperti uang dan saham. Untuk harta tak bergerak, para fuqaha bersepakat tentang

legitimasinya karena memenuhi prinsip-prinsip wakaf, yaitu permanen. Ini didasarkan

pada wakaf yang dilakukan Rasulullah SAW dan para sahabat (Shakor, 2011).

Karakteristik Wakaf

Dalam pandangan fikih, dengan merujuk pada definisi wakaf, sedikitnya ada tiga

karakteristik utama wakaf yang telah disepakati oleh para fuqaha, yaitu (Sabit, 2005 dan

Ismail, 2011):

1. tidak dapat dibatalkan (irrevocability), berarti bahwa wakaf setelah keluar dari

kepemilikan wakif, tidak dapat dicabut kembali menjadi harta wakif.

2. langgeng, terus-menerus, atau lestari (perpetuity). Istilah langgeng atau selamanya

(perpetuity) dalam bahasa Arab dikenal dengan ta'bid.

3. tidak dapat dicabut (inalienability). Konsep wakaf yang tidak dapat dicabut

(inalienability)

Komponen Wakaf

Menurut hukum fiqh, wakaf memiliki 5 (lima) pilar utama, yaitu :

(i) waqif, yaitu orang yang menyerahkan harta atau uangnya untuk tujuan wakaf (amal);

(ii) kontrak wakaf (waqfieh), yaitu pernyataan wakif tentang penyerahan harta atau dana

sebagai wakaf;

4

(iii) penerima manfaat (mawquf 'alaih), yaitu orang atau daerah yang menjadi tujuan

amal. Dengan kata lain, orang-orang atau daerah lain boleh menerima keuntungan

dari hasil wakaf;

(iv) properti/harta (mawquf), yaitu aset atau dana yang diserahkan sebagai tujuan amal

wakaf; dan

(v) mutawalli, orang atau lembaga yang ditugaskan sebagai perwalian (custodian) hukum

atas mawquf yang bukan miliknya untuk mempertahankan donasi sesuai dengan

kontrak wakaf. Untuk komponen ini di Indonesia lebih dikenal dengan nadzir.

MODEL PEMBIAYAAN WAKAF

Harta wakaf ditahan untuk meningkatkan manfaat dan hasilnya dalam

merealisasikan tujuaan yang ditentukan oleh wakif. Oleh karena itu upaya pemberdayaan

harta wakaf dan investasinya agar lebih produktif dan memberikan manfaat yang lebih

besar bagi umat telah menjadi pemikiran para fuqaha sejak lama1. Dalam literatur wakaf

dikenal dua bentuk pembiayaan wakaf, yakni model pembiayaan harta wakaf tradisional

(klasik) dan model pembiayaan harta wakaf kontemporer.

MODEL PEMBIAYAAN KLASIK

Model pembiayaan klasik pada umumnya dibagi menjadi 5 (lima) cara, yaitu (Qahaf,

2005): (i) wakaf dengan menambah wakaf baru; (ii) pembiayaan wakaf dengan

meminjamkan wakaf; (iii) pembiayaan wakaf dengan menukar wakaf (istibdal); (iv)

pembiayaan wakaf dengan menjual hak monopoli wakaf; dan (v) pembiayaan wakaf

dengan membuat penyewaan ganda harta wakaf (ijaratain fi al-waqf).

MODEL PEMBIAYAAN KONTEMPORER

Dalam model ini pembiayaan pembangunan/pengembangan wakaf dibagi menjadi

tiga Sabit, 2005; dan Abdul Karim, 2010a.b) : pertama, pembiayaan berbasis utang, (debt-

based financing); kedua pembiayaan berbasis ekuiti (equity-based financing), dan ketiga,

pembiayaan internal (self-financing), yang merupakan pembiayaan yang diajukan oleh

lembaga wakaf dengan cara-cara yang diperbolehkan menurut syari’at Islam.

1 Para fuqaha menyebut upaya ini dengan istilah pembangunan wakaf (imaratul waqf).

Pembangunan wakaf ini juga mencakup pengembangan wakaf dan penambahan modal wakaf.

5

PEMBIAYAAN BERBASIS UTANG (DEBT-BASED FINANCING)

a. Istisna’ / Salam (Forward Sale)

Istisna’ adalah akad jual beli aset berupa obyek pembiayaan antara para pihak

dimana spesifikasi, cara dan jangka waktu penyerahan, serta harga aset tersebut

ditentukan berdasarkan kesepakatan para pihak. Istisna’ hampir sama dengan kontrak

salam, bentuk lain dari penjualan berjangka (forward sale). Namun salam berlaku untuk

komoditi, dimana investor membayar di muka sejumlah harga pembelian untuk komoditi

pertanian yang akan diserahkan di masa akan datang (Chapra, 1998). Ini mungkin berlaku

untuk wakaf tanah jika tanah tersebut digunakan untuk kegiatan pertanian.

b. Ijarah

Ijarah adalah akad pemindahan hak guna atas barang atau jasa, tanpa diikuti dengan

pemindahan kepemilikan barang atau jasa itu sendiri. Secara teknis, ada dua konotasi

yang berbeda terkait dengan akad ijarah, yaitu (Ismail & Ahcene, 2008) : (i) upah yang

diberikan sebagai sewa atas jasa seseorang, seperti dokter, pengacara, guru atau orang

yang dapat memberikan layanan/jasa yang berharga dan (ii) ijarah juga terkait dengan

transfer hak pakai hasil dari properti tertentu kepada orang lain dalam suatu pertukaran

dengan sewa yang diambil orang tersebut (Muhammad Ridhwan Ab. Aziz, 2013).

c. Sukuk

Sukuk didefinisikan sebagai sertifikat bernilai sama yang merupakan bukti atas

bagian kepemilikan yang tak terbagi terhadap suatu aset, hak manfaat, dan jasa-jasa, atau

atas kepemilikan suatu proyek atau kegiatan investasi tertentu (AAOIFI). Dengan mengacu

pada Standar Syariah The Accounting and Auditing Organization for Islamic Financial

Institutions (AAOIFI), terdapat 14 jenis akad yang dapat digunakan dalam penerbitan

sukuk, yaitu antara lain : Sukuk Ijarah, Sukuk Murabahah, Sukuk Salam, Sukuk Istishna’,

Sukuk Mudharabah, Sukuk Musyarakah, Sukuk Wakalah, Sukuk Mugharasah, Sukuk

Muzara’ah, dan Sukuk Musaqah.

Adanya karakteristik sukuk yang merepresentasikan kepemilikan aset dan hak

manfaat (usufruct) tersebut sesuai dengan sifat wakaf. Pengenalan instrumen sukuk

dianggap turut membantu untuk lebih mempercepat kemajuan dan perkembangan wakaf.

Dengan demikian, dapat dipahami kenapa di sejumlah negara sukuk dijadikan sebagai

salah satu model dalam pembiayaan pengembangan wakaf, seperti yang terjadi di

Singapura dan Arab Saudi.

6

PEMBIAYAAN BERBASIS EKUITI (EQUITY-BASED FINANCING)

a. Mudharabah

Mudharabah adalah akad kerjasama (kemitraan) antara dua pihak atau lebih, yaitu

satupihak sebagai penyedia modal (rab al-mal) dan pihak lain sebagai penyedia tenaga

dan keahlian. Keuntungan dari hasil kerjasama tersebut dibagi berdasarkan nisbah yang

telah disetujui, sedangkan kerugian yang terjadi akan ditanggung sepenuhnya oleh pihak

penyedia modal, kecuali kerugian disebabkan oleh kelalaian penyedia tenaga dan

keahlian.

b. Kemitraan (Musyarakah)

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk

menggabungkan modal, baik dalam bentuk uang maupun bentuk lainnya, untuk tujuan

memperoleh keuntungan, yang akan dibagikan sesuai dengan nisbah yang telah disetujui,

sedangkan kerugian yang timbul akan ditanggung bersama sesuai dengan jumlah

partisipasi modal masing-masing pihak.

PEMBIAYAAN INTERNAL (SELF-FINANCING)

Pembiayaan internal (self-financing) menunjukkan kontribusi uang tunai atau

tanah/harta yang digunakan sebagai biaya pengembangan wakaf oleh lembaga wakaf. Ada

beberapa metode yang bisa digunakan oleh lembaga wakaf untuk mengurangi biaya

pendanaan, misalnya melalui penggunaan tanah dan sekuritisasi tanah. Disamping itu

lembaga wakaf juga bisa menggunakan wakaf tunai (cash waqf) dan wakaf saham (saham

waqf). Menurut Magda Ismail dan Ahcene, (2008), terdapat sedikitnya 9 (sembilan)

bentuk pembiayaan kontemporer yang bisa digunakan sebagai sarana pembiayaan wakaf,

yaitu sebagai berikut : (i) model saham wakaf; (ii) model takaful wakaf; (iii) model

langsung; (iv) model mobile; (v) model semi-compulsory; (vi) model wakaf tunai korporasi:

(vii) model produk deposito; (viii) model koperasi; dan (ix) model reksadana wakaf.

POTENSI WAKAF PRODUKTIF DI INDONESIA

POTENSI WAKAF HARTA TAK BERGERAK

Perkiraan potensi wakaf harta tak bergerak (tanah) yang sangat besar di Indonesia,

selama ini lebih banyak didasarkan pada hasil perhitungan luas tanah wakaf yang ada dan

7

estimasi harga tanah. BWI, misalnya dengan menggunakan data konsolidasi Kementerian

Agama tahun 2014 memperkirakan potensi wakaf tanah mencapai Rp.2.050 trilun, dengan

asumsi harga tanah senilai Rp500.000 per meter dan luas tanah wakaf sekitar 4.1 miliar

meter per segi. Nilai potensi wakaf yang sangat besar tentunya, yaitu hampir setara

dengan 19,4 persen dari produk domestik bruto (PDB).

POTENSI WAKAF HARTA BERGERAK

Perkiraan potensi wakaf harta bergerak (khususnya uang) yang berkembang dan

disampaikan kepada publik juga bervariasi dengan asumsi dan argumentasi yang beragam

pula.

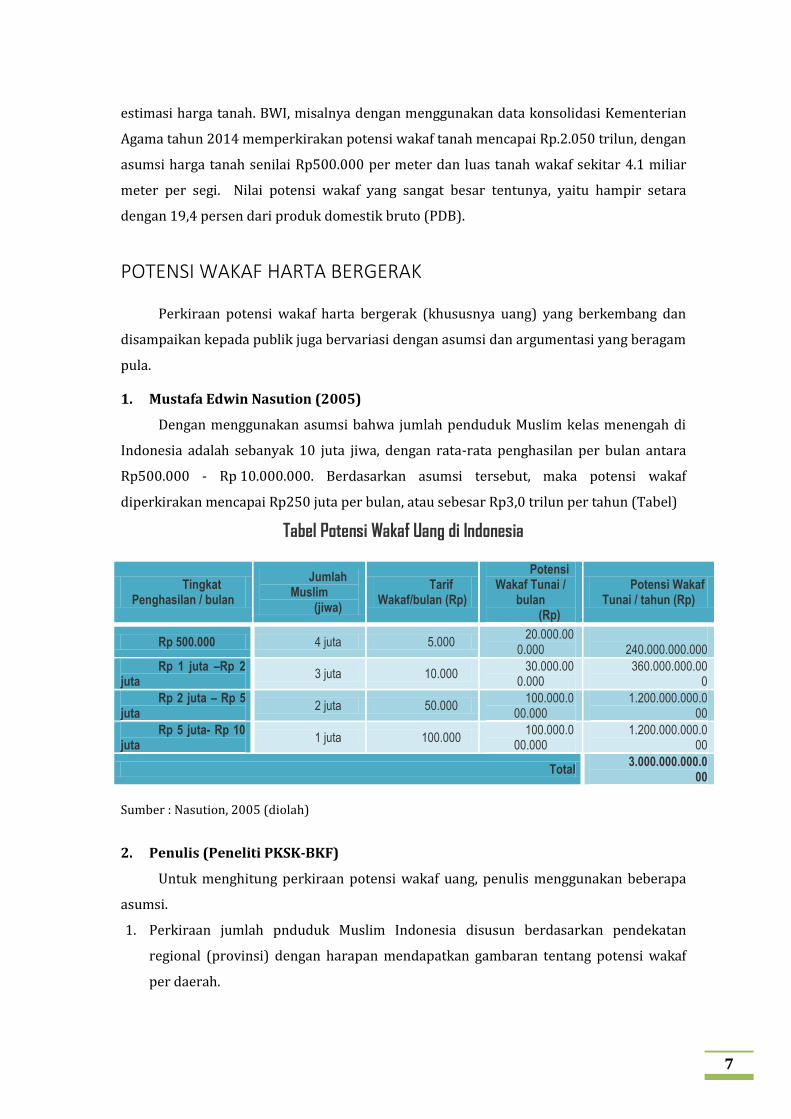

1. Mustafa Edwin Nasution (2005)

Dengan menggunakan asumsi bahwa jumlah penduduk Muslim kelas menengah di

Indonesia adalah sebanyak 10 juta jiwa, dengan rata-rata penghasilan per bulan antara

Rp500.000 - Rp 10.000.000. Berdasarkan asumsi tersebut, maka potensi wakaf

diperkirakan mencapai Rp250 juta per bulan, atau sebesar Rp3,0 trilun per tahun (Tabel)

Tabel Potensi Wakaf Uang di Indonesia

Tingkat Penghasilan / bulan

Jumlah Muslim

(jiwa)

Tarif Wakaf/bulan (Rp)

Potensi Wakaf Tunai /

bulan (Rp)

Potensi Wakaf Tunai / tahun (Rp)

Rp 500.000 4 juta 5.000 20.000.00

0.000

240.000.000.000

Rp 1 juta –Rp 2 juta

3 juta 10.000 30.000.00

0.000 360.000.000.00

0

Rp 2 juta – Rp 5 juta

2 juta 50.000 100.000.0

00.000 1.200.000.000.0

00

Rp 5 juta- Rp 10 juta

1 juta 100.000 100.000.0

00.000 1.200.000.000.0

00

Total 3.000.000.000.0

00

Sumber : Nasution, 2005 (diolah)

2. Penulis (Peneliti PKSK-BKF)

Untuk menghitung perkiraan potensi wakaf uang, penulis menggunakan beberapa

asumsi.

1. Perkiraan jumlah pnduduk Muslim Indonesia disusun berdasarkan pendekatan

regional (provinsi) dengan harapan mendapatkan gambaran tentang potensi wakaf

per daerah.

8

2. Tingkat pendapatan penduduk yang digunakan sebagai basis perhitungan wakaf tunai

adalah kelompok menengah (middle income) ke atas (high income).

3. Ada 3 (tiga) skenario perhitungan potensi wakaf uang, yaitu : (i) pesimis (asumsi

hanya 10 persen masyarakat Muslim memberikan wakaf Rp10.000 per orang per

bulan; dan (ii) moderat, (asumsi hanya 25 persen masyarakat Muslim memberikan

wakaf Rp10.000 per orang per bulan); dan (iii) optimis (asumsi hanya 50 persen

masyarakat Muslim memberikan wakaf Rp10.000 per orang per bulan);

4. Perhitungan potensi menggunakan data Susenas 2014.

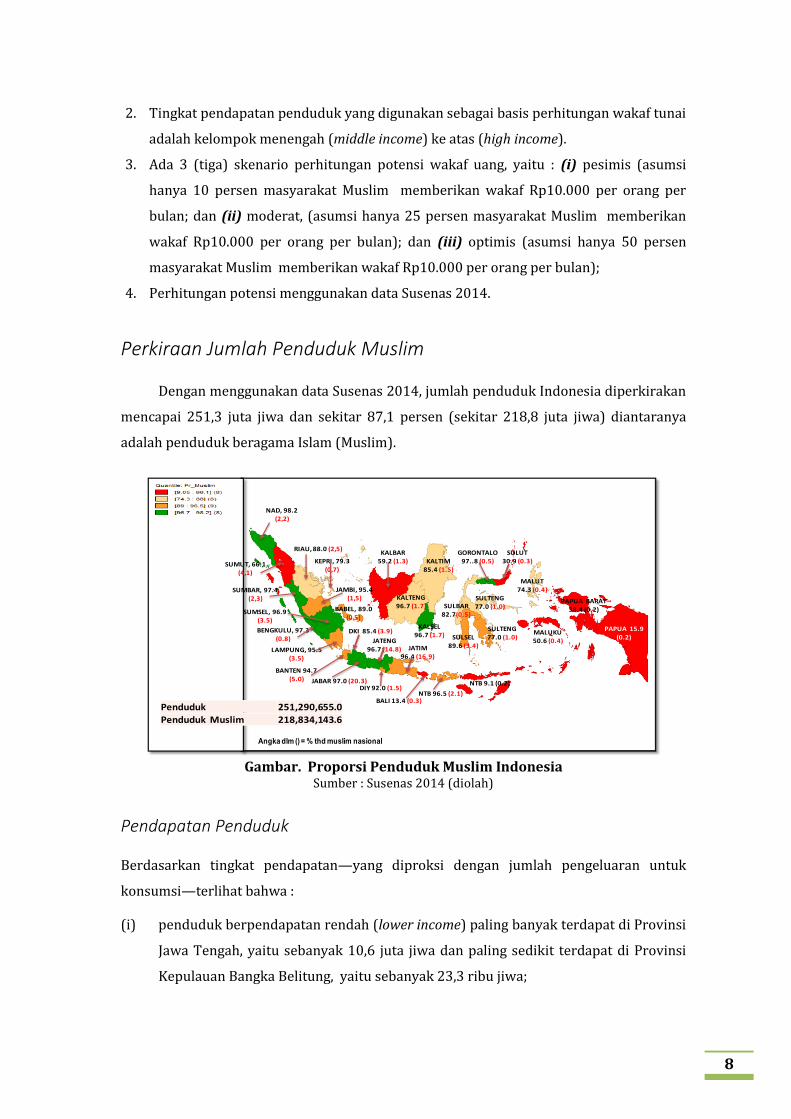

Perkiraan Jumlah Penduduk Muslim

Dengan menggunakan data Susenas 2014, jumlah penduduk Indonesia diperkirakan

mencapai 251,3 juta jiwa dan sekitar 87,1 persen (sekitar 218,8 juta jiwa) diantaranya

adalah penduduk beragama Islam (Muslim).

Gambar. Proporsi Penduduk Muslim Indonesia

Sumber : Susenas 2014 (diolah)

Pendapatan Penduduk

Berdasarkan tingkat pendapatan—yang diproksi dengan jumlah pengeluaran untuk

konsumsi—terlihat bahwa :

(i) penduduk berpendapatan rendah (lower income) paling banyak terdapat di Provinsi

Jawa Tengah, yaitu sebanyak 10,6 juta jiwa dan paling sedikit terdapat di Provinsi

Kepulauan Bangka Belitung, yaitu sebanyak 23,3 ribu jiwa;

NAD, 98.2 (2,2)

SUMBAR, 97.4 (2,3)

BENGKULU, 97.3 (0.8)

JABAR 97.0 (20.3)

JATENG 96.7 (14.8)

KALSEL 96.7 (1.7)

GORONTALO 97..8 (0.5)

Penduduk 251,290,655.0

Penduduk Muslim 218,834,143.6

SUMUT, 66.1 (4,1)

RIAU, 88.0 (2,5)

SUMSEL, 96.9 (3.5)

JAMBI, 95.4 (1,5)

BABEL, 89.0 (0,5)

LAMPUNG, 95.5 (3.5)

BANTEN 94.7 (5.0)

DKI 85.4 (3.9)

DIY 92.0 (1.5)

JATIM 96.4 (16.9)

BALI 13.4 (0.3)NTB 96.5 (2.1)

NTB 9.1 (0.2)

KALTENG 96.7 (1.7)

KALBAR 59.2 (1.3) KALTIM

85.4 (1.5)

SULUT 30.9 (0.3)

SULBAR 82.7(0.5)

SULTENG 77.0 (1.0)

SULTENG 77.0 (1.0)SULSEL

89.6 (3.4)

MALUT 74.3 (0.4)

MALUKU 50.6 (0.4)

PAPUA BARAT 38.4 (0.2)

PAPUA 15.9 (0.2)

Angka dlm () = % thd muslim nasional

KEPRI, 79.3 (0,7)

9

(ii) penduduk berpendapatan menengah (middle income) paling banyak terdapat di

Provinsi Jawa Barat, yaitu sebanyak 35,8 juta jiwa dan paling sedikit terdapat di

Provinsi Gorontalo, yaitu sebanyak 685,5 ribu jiwa. Beberapa daerah yang juga

banyak memiliki penduduk dengan pendapatan menengah adalah Provinsi Jawa

Timur (28,3 juta jiwa); Provinsi Jawa Tengah (22,8 juta jiwa); Provinsi Sumatera

Utara (11,8 juta jiwa); Provinsi Banten (10,1 juta jiwa); dan Provinsi DKI Jakarta

(9,3 juta jiwa).

(iii) penduduk berpendapatan tinggi (high income) paling banyak terdapat di Provinsi

DKI Jakarta, yaitu sebanyak 705,8 ribu jiwa dan paling sedikit terdapat di Provinsi

Maluku Utara, yaitu sebanyak 1,45 ribu jiwa. Beberapa daerah yang juga banyak

memiliki penduduk dengan pendapatan tinggi adalah Provinsi Jawa Barat (420,2

ribu jiwa); Provinsi Jawa Timur (163,1 ribu jiwa); dan Provinsi Banten (130,5 ribu

jiwa).

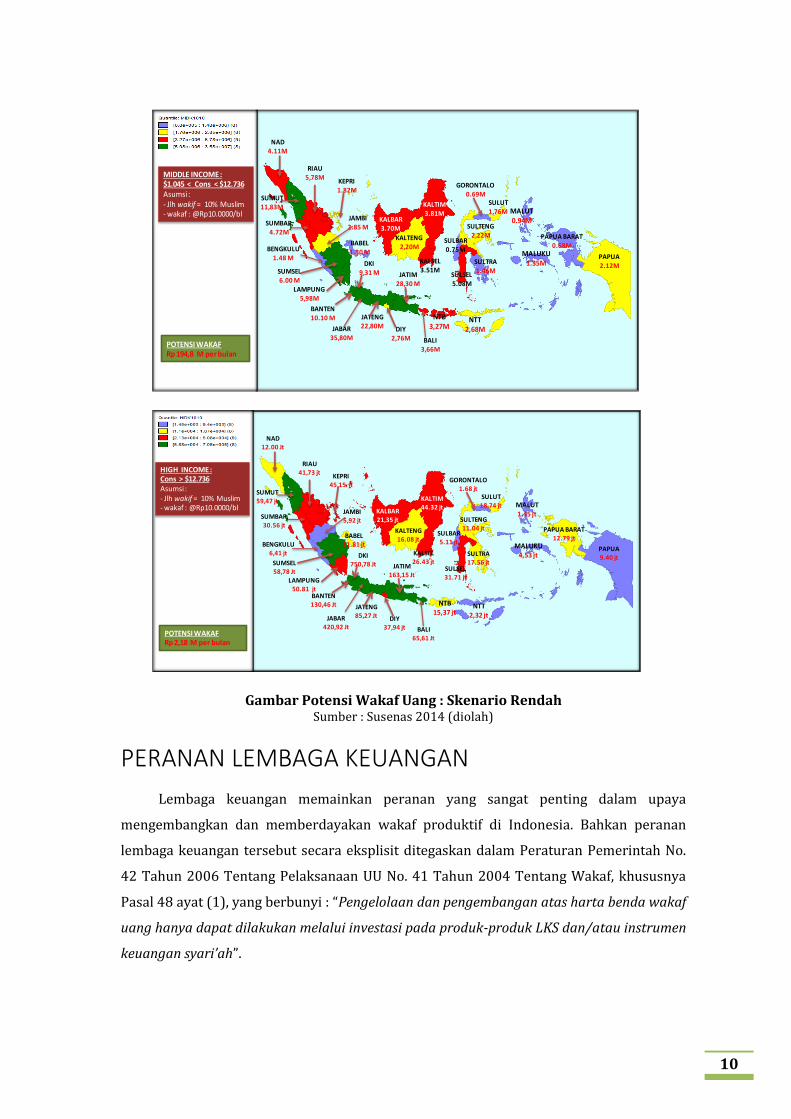

Potensi Wakaf Uang

Penghitungan potensi wakaf uang menurut kelompok pendapatan hanya dilakukan

untuk penduduk berpendapatan menengah dan tinggi.

SKENARIO RENDAH

Dengan asumsi bahwa wakif adalah 10% dari penduduk Muslim yang berpendapatan

menengah dengan besaran wakaf rata-rata Rp10.000/bulan, potensi wakaf uang

diperkirakan mencapai Rp197,0 miliar per bulan atau Rp2,36 triliun per tahun.

SKENARIO MODERAT

Dengan asumsi bahwa wakif adalah 25% dari penduduk Muslim berwakaf rata-rata

Rp10.000/bulan, maka potensi wakaf uang secara keseluruhan dalam skenario moderat

diperkirakan mencapai Rp492,5 miliar per bulan atau sekitar Rp5,91 triliun per tahun

SKENARIO OPTIMIS

Dalam skenario ini diasumsikan bahwa wakif adalah 50% dari penduduk Muslim

berpendapatan menengah yang mengeluarkan wakaf rata-rata Rp10.000/bulan. Dengan

asumsi-asumsi tersebut maka potensi wakaf uang diperkirakan mencapai Rp985,0 miliar

per bulan atau sekitar Rp11,82 triliun per tahun.

10

Gambar Potensi Wakaf Uang : Skenario Rendah Sumber : Susenas 2014 (diolah)

PERANAN LEMBAGA KEUANGAN

Lembaga keuangan memainkan peranan yang sangat penting dalam upaya

mengembangkan dan memberdayakan wakaf produktif di Indonesia. Bahkan peranan

lembaga keuangan tersebut secara eksplisit ditegaskan dalam Peraturan Pemerintah No.

42 Tahun 2006 Tentang Pelaksanaan UU No. 41 Tahun 2004 Tentang Wakaf, khususnya

Pasal 48 ayat (1), yang berbunyi : “Pengelolaan dan pengembangan atas harta benda wakaf

uang hanya dapat dilakukan melalui investasi pada produk-produk LKS dan/atau instrumen

keuangan syari’ah”.

JABAR 35,80M

JATENG22,80M

BANTEN 10.10 M

MIDDLE INCOME : $1.045 < Cons < $12.736Asumsi : - Jlh wakif = 10% Muslim- wakaf : @Rp10.0000/bl

POTENSI WAKAFRp 194,8 M per bulan

DKI9,31 M

NAD 4.11M

SUMBAR, 4.72M

BENGKULU1.48 M

SULTENG 2,22M

SULSEL5.08M

RIAU5,78M

SUMUT11,83M

JAMBI2.85 M

SUMSEL6.00 M

LAMPUNG5,98M

BABEL1.30 M

DIY2,76M

JATIM28,30 M

BALI3,66M

NTB3,27M

NTT2,68M

MALUKU1.35M

MALUT0.94M

SULBAR0.75M

SULTRA1.46M

SULUT1,76M

GORONTALO0.69M

KALSEL 3.51M

KALTENG2,20M

KALBAR 3.70M

KALTIM 3.81M

PAPUA BARAT0.68M

PAPUA2.12M

KEPRI1.82M

HIGH INCOME : Cons > $12.736Asumsi : - Jlh wakif = 10% Muslim- wakaf : @Rp10.0000/bl

POTENSI WAKAFRp 2,18 M per bulan

JABAR 420,92 Jt

JATENG85,27 Jt

BANTEN 130,46 Jt

DKI750,78 Jt

NAD 12.00 Jt

SUMBAR, 30.56 jt

BENGKULU6,41 jt

SULTENG 11.04 jt

SULSEL31.71 jt

RIAU41,73 jt

SUMUT59,47 jt

JAMBI5,92 jt

SUMSEL58,78 Jt

LAMPUNG50.81 jt

BABEL11.81 jt

DIY37,94 jt

JATIM163,15 Jt

BALI65,61 Jt

NTB15,37 jt

NTT2,32 jt

MALUKU4,53 jt

MALUT1.45 jt

SULBAR5.11 jt

SULTRA17.56 jt

SULUT18,74 jt

GORONTALO1.68 jt

KALSEL 26.43 jt

KALTENG16.08 jt

KALBAR 21,35 jt

KALTIM 44.32 jt

PAPUA BARAT12.79 jt

PAPUA9.40 jt

KEPRI45,15 jt

11

Penegasan ini tentu saja menimbulkan implikasi perlu adanya suatu kerjasama yang

tidak bisa ditawar (niscaya), yang harus dibangun antara pihak pengelola wakaf (nazhir)

dengan lembaga-lembaga keuangan syari’ah (LKS). Penting dan niscayanya kerjasama ini

karena substansinya yang bertujuan untuk mengelola dan memanfaatkan harta benda

wakaf (mauquf) agar lebih produktif dan berdaya guna bagi kemaslahatan umat (Sula,

2008). Selain itu, kerjasama nazhir dan pengelola berguna untuk meningkatkan

kepercayaan publik (dalam hal ini wakif) kepada nazhir terkait dengan pengelolaan

mauquf. Kerjasama tersebut tentunya dibangun atas dasar saling memberikan manfaat

antara kedua belah pihak.

Kerjasama dengan LKS juga membuka peluang investasi dengan berbagai skim yang

tentu saja sesuai dengan syariat Islam. Berbagai jenis produk investasi yang dilakukan

oleh LKS, diantaranya dalam bentuk (Amin, 2008) :

a. Investasi mudharabah. Melalui investasi ini LKS dengan memberikan modal usaha

kepada bidang yang telah ditentukan oleh wakif maupun bidang yang dinilai potensial

dalam membangkitkan sektor usaha kecil dan menengah (UKM).

b. Investasi musyarakah. Meskipun invetasi ini pada prinsipnya hampir sama dengan

investasi mudharabah, akan tetapi risiko yang ditanggung oleh LKS lebih sedikit,

karena modal ditanggung secara bersama oleh dua pemilik modal atau lebih. Investasi

ini memberikan peluang bagi LKS untuk menyertakan modalnya pada ektor usaha

kecil dan menengah (UKM).

c. Investasi ijarah, melalui investasi ini LKS dan/atau nazhir yang ditunjuk dapat

mendayagunakan harta benda wakaf yang kurang produktif, baik dalam bentuk tanah

maupun bangunan. Berkaitan dengan itu, LKS menyediakan dana untuk mengelola

harta benda wakaf. Kemudian menyewakannya hingga dapat menutup modal pokok

dan mengambil keuntungan.

d. Investasi murabahah. Dalam investasi ini LKS berperan sebagai pemilik barang yang

membeli peralatan dan material yang diperlukan. Adapun keuntungan dari investasi

ini adalah LKS dapat mengambil keuntungan dari selisih harga pembelian dan

penjualan. Manfaat dari investasi ini adalah membantu pengusaha kecil dalam

memperoleh peralatan produksi usahanya.

Dengan potensi wakaf uang yang terealisasi, katakanlah hanya skenario rendah,

yaitu sekitar Rp197,0 miliar per bulan atau Rp2,36 triliun per tahun, LKS dapat

menginvestasikannya dalam berbagai skim sebagaimana dikemukakan sebelumnya,

seperti saham, asuransi syari’ah (takaful), reksadana syari’ah, sukuk dan instrumen

keuangan syari’ah lainnya.

12

KESIMPULAN

Berdasarkan uraian dan analisis yang dikemukakan pada bagian sebelumnya dapat

disampaikan beberapa hal sebagai kesimpulan dari studi ini :

1. Indonesia memiliki potensi wakaf yang besar. Dengan asumsi bahwa 10% saja

penduduk Muslim berwakaf setiap bulan sebesar Rp10.000, maka dana wakaf uang

yang bisa dikumpulkan mencapai Rp197,0 miliar per bulan atau sekitar Rp2,36 triliun

per tahun. Beberapa daerah yang potensial sebagai basis pengembangan wakaf

uang—berdasarkan pendapatan penduduknya—adalah Jawa Barat, Jawa Tengah,

Jawa Timur, Banten, DKI Jakarta, Sumatera Utara, Sumatera Selatan, Riau, dan

Sulawesi Selatan.

2. Pengembangan wakaf produktif yang berlangsung selama ini memang masih

dihadapkan pada permasalahan database Nazhir dan database harta wakaf yang

berada dalam pengelolaan nazhir.

3. Lembaga keuangan syariah memiliki peranan penting dalam pengembangan dan

pemberdayaan wakaf produktif.

DAFTAR PUSTAKA

AAOIFI. (2005). Shari’a Standards, Accounting and Auditing Organization for Islamic

Financial Institutions.

AAOIFI. Investment Sukuk. The Accounting and Auditing Organization for Islamic Financial

Institutions No. 17.

Abdullah. (2014). Waqf : A Proposed Model for Islamic Finance. Market Forces : College of

Management Sciences, Volume IX (1) – June, pp. 15 – 28.

Abdul Karim, S. (2008). Waqf in Singapore – Contemporary management and development

of Waqf, Contributing to the Religious, Social and Economic development of minority

Muslims in Singapore. Paper presented at International Conference on Waqf and

Islamic Civilization, Isfahan, Iran

Abdul Karim, S. (2010a). Contemporary Shari’a Compliance Structuring for the

Development and Management of Waqf Assets in Singapore. Kyoto Bulletin of Islamic

Area Studies, Volume 3-2 (March), pp. 143–164

Abdul-Karim, S. (2010b), Contemporary Shari’ah Structuring for the Development and

Management of Waqf Assets in Singapore, Durham theses, Durham University,

Available at Durham E-Theses .Online: http://etheses.dur.ac.uk/778/

13

Abdurrahman, S.M. (2008). Traditional and Contemporary modes advocated for revitalizing

Awqaf: a Shari’ah based scrutiny. Paper presented at International Conference on

Waqf and Islamic Civilization, Isfahan, Iran.

Ahmed, U. (2013). Impact of Public Trust on Revival of Waqf Institution in Muslim

Minority Countries: an Empirical study of Uganda. Paper presented at World

Universities of Islamic Philanthropy Conference, Kuala Lumpur.

Ahmed, U., Mustafa, O. M., Ogunbado, A. F. (2015). Examining the Traditional Waqf-Based

Financing Methods and Their Implications on Socio-Economic Development. IOSR

Journal of Business and Management (IOSR-JBM). Volume 17 (2) - February, pp. 119 –

125.

Al-Kabisi, Muhammad Abid Abdullah. (2004). Ahkam al-Waqf fi al-Syari’ah al-Islamiyah.

Terjemahan Ahrul Sani Faturrahman dkk., (Hukum Wakaf) Jakarta : IIMaN Press.

Amin, A.R. (2008). Peran LKS dalam Pengembangan Wakaf Uang. Al-Awqaf, Volume I (01 –

Desember). Jakarta : Badan Wakaf Indonesia

Baer, G. (1997). The Waqf as a Prop for the Social system (Sixteenth-Twentieth Centuries).

Islamic Law and Society, Volume 4 (3).

Chapra, M. U. (1998). The Major Modes of Islamic Finance, A paper prepared for

presentation at the 6th Intensive Orientation Course on “Islamic Economics, Banking

and Finance” held at the Islamic Foundation,Leicester, U.K., on 17th - 21st

September 1998, p. 22.

Habib, A. (2007). Waqf based Microfinance: Realizing the social role of Islamic Finance.

International Seminar Singapore March 6-7.

Hamat, Z. (2014). Substitutions of Special Waqf ( Istibdal): Case Study at the Religious and

Malay Custom Council of Kelantan ( MAIK).The Macrotheme Review Volume 3 (4).

Hamed, H. and Davoud (2010). Waqf as a Social Entrepreneurship Model in Islam.

International Journal of Business and Management, Volume 5 (7), pp.179 – 186.

Hasan, Z. and Abdullah, M.N. (2008). The Investment of Waqf Land as an Instrument of

Muslims Economic Development in Malaysia. Conference on Endowment Investment,

Dubai, United Arab Emirates, February 2008.

Hasanah, U. (2008). Inovasi Pengembangan Wakaf di Berbagai Negara. Artikel Badan

Wakaf Indonesia (BWI), Selasa, 13 Mei 2008. http://bwi.or.id/index.php/in/

publikasi/artikel/222-inovasi-pengembangan-wakaf-di-berbagai-negara

Hisham, S., Jasiran, H.A. and Jusoff, K. (2013). Substitution of Waqf Properties (Istibdal) in

Malaysia: Statutory Provisions and Implementations, Middle-East Journal of Scientific

Research.

Islam, M. M., Sultana, N., and Bhuiy, A.B., (2014). Role of Cash Waqf In Voluntary Banking

Advances. Environmental Biology, Volume 8(9), pp. 706 – 714.

Kahf, M. (1998). “Financing the development of Waqf property”. International Seminar on

Awqaf and Economic Development of Waqf, Kuala Lumpur Malaysia. [18].

14

Kahf, M. (1999). Towards the Revival of Awqaf: a few fiqhi Issues to reconsider. Presented at

the Harvard forum on Islamic finance and Economics.

Kementerian Keuangan (2010). Tanya Jawab tentang Surat Berharga Syariah Negara

(Sukuk Negara): Instrumen Keuangan Berbasis Syariah. Edisi Kedua. Jakarta :

Direktorat Pembiayaan Syariah Kementerian Keuangan

Khairi, K.F., Aziz, M.R. A., Laili, N. H., Nooh, M.N., Sabri, H., Ali Basah, M.Y. (2014). Human

And Economic Development Through Share WAQF (WAQF Corporate): The Case Of

GLCS In Malaysia. Life Science Journal, Volume 11 (1), pp. 104 – 110.

Mohsin, A. and Sabit, M.T. (2011). Weaknesses of Current Capital Raising, Financing, and

Investment Methods ofAwqaf (Islamic Trusts). IPEDR vol.5

Nafis, M. C. (2009). Wakaf Uang untuk Jaminan Sosial. Al-Awqaf, Volume II (02 – April).

Jakarta : Badan Wakaf Indonesia

Nafis, M. C. (2011). Wakaf Membangun Peradaban. Swaracinta 09/Tahun I/September –

Oktober.

Nasution, M. E. dan Hasanah, U. (Editor, 2005), Wakaf Tunai Inovasi Finansial Islam,

Peluang dan Tantangan dalam Mewujudkan Kesejahteraan Umat. Jakarta: PKTTI-UI.

Obaidullah, M. (2012a). Training Manual on Awqaf Development and Management. Jeddah :

IRTI, Islamic Development Bank.

Obaidullah, M. (2012b). Regulatory Environment for Islamic finance, Financing of Hajj and

Awqaf Development in India. Retrieved from http://sadaqa.in/2012/11/24/

regulatory-environment-for-islamic-finance-financing-of-hajj-and-awqaf-

developmentin-india/

Othman, M.Z. (1983). Origin of Institution of Waqf. Hamdard Islamicus, Volume 6 (2), pp. 3

– 23.

Rosly, S.A. (2005) Critical Issues on Islamic Banking and Financial Markets. Islamic

Economics, Banking and Finance, Investments, Takaful and Financial Planning No. 91,

Kuala Lumpur : Dinamas, pp 88 – 89.

Sabiq, S. (2009). Fiqhus Sunnah. terjemahan Mujahidin Muhayan (Fiqih Sunnah, Buku 4).

Jakarta : Pena Pundi Aksara.

Sabit, M.T. (2004). The Concept And Objective of Waqf. Shariah Law Reports. 10.

Sabit, M.T. (2006) Innovative Modes of Financing: the Development of Waqf Property.

Konvensyen Wakaf Kebangsaan organized by the department of Awqaf, Zakat and

Hajj. Kuala Lumpur

Sabit, M.T., Iman, A.H.M., and Omar, I. (2005). An Ideal Financial Mechanism for the

Development of the Waqf Properties in Malaysia. Pusat Pengurusan Penyelidikan.

Malaysia : Universiti Teknologi Malaysia.

Sadique, M.A. (2010). Development of Dormant Waqf Properties : Application of

Traditional and Contemporary Modes of Financing. IIUM Law Journal, Volume 18

(1), pp. 75 – 102.

15

Shahedur, F. and Faisol (2011). Economics of Cash WAQF Management in Malaysia: A

Proposed Cash WAQF Model for Practitioners and Future Researchers. African

Journal of Business and Management, Volume 5 (30), pp.12155 – 12163.

Shakor, A. ( 2011). Pelaksanaan Pembangunan Wakaf Korporat Johor Corporation Berhad

(JCorp): Satu Tinjauan. International Conference on Humanities.

Sulong, J. (2013). Permissibility of Istibdal in Islamic Law and the Practice in Malaysia.

Journal of US-China Public Administration, Volume 10 (7), pp. 680 – 689.

Tahir (2011). Towards an Islamic Social Waqf Fund. International Journal of Trade,

Economics and Finance, Volume 2 (5), pp.381 – 386.

Usmani, M. T. (2005). An Introduction to Islamic Finance, Pakistan, Maktaba Ma’ariful

Qur’an,

Utsaimin, M.S. (2009). Asy-Syarhul Mumti Kitabul Waqf wal Hibah wal Washiyyah

(terjemahan oleh Abu Hudzaifah). Jakarta : Pustaka Imam Asy-Syafi’i.

Zarqa, M.A. (1994/1415 H). Financing and Investment in Awqāf Projects : A Non-Technical

Introduction. Islamic Economics Studies, Volume 1 (2) – June, p. 55 – 61.