LA GESTION FINANCIERE D’UNE ASSOCIATION

Rencontres Associations Féminines du Sud

Marrakech le 31 mai 2009

Karima KESSABA

Association Bahja T21

INTÊRET

Le caractère altruiste et désintéressé des associations: Elles

n’avaient que faire des techniques comptables et financières!

Cependant la gestion financière d’une association a ++ rôles:

Juridique; Economique; Viabilité; Efficacité; Transparence;

Bonne gouvernance.

LA GESTION FINANCIERE ASSOCIATIVE

La comptabilité

« Contrôler le présent »

Le rapport financier:

« Analyser le passé »

Le budget

« Explorer le futur »

1. LA COMPTABILITÉ

Classements des pièces justificatives;

Enregistrement des données;

Etablissement des documents de synthèse.

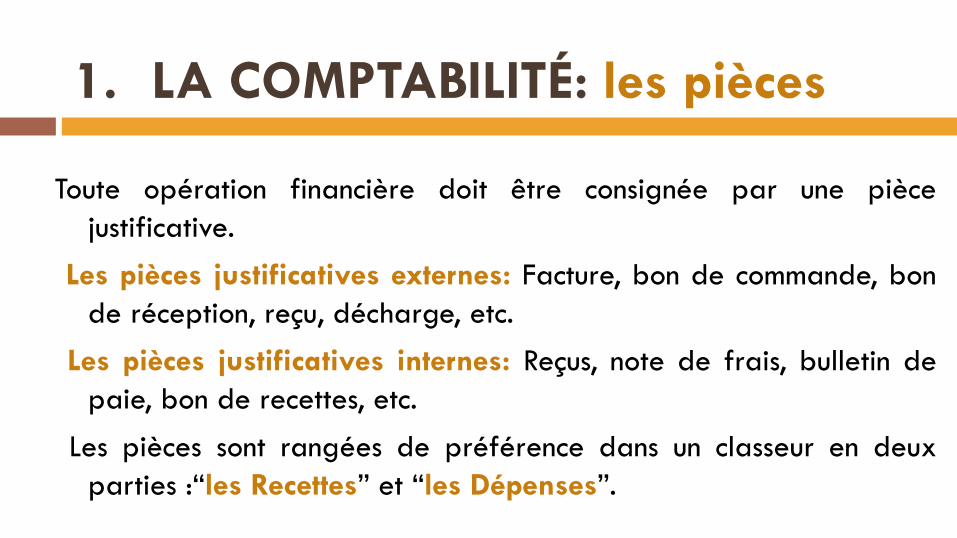

1. LA COMPTABILITÉ: les pièces

Toute opération financière doit être consignée par une pièce

justificative.

Les pièces justificatives externes: Facture, bon de commande, bon

de réception, reçu, décharge, etc.

Les pièces justificatives internes: Reçus, note de frais, bulletin de

paie, bon de recettes, etc.

Les pièces sont rangées de préférence dans un classeur en deux

parties :“les Recettes” et “les Dépenses”.

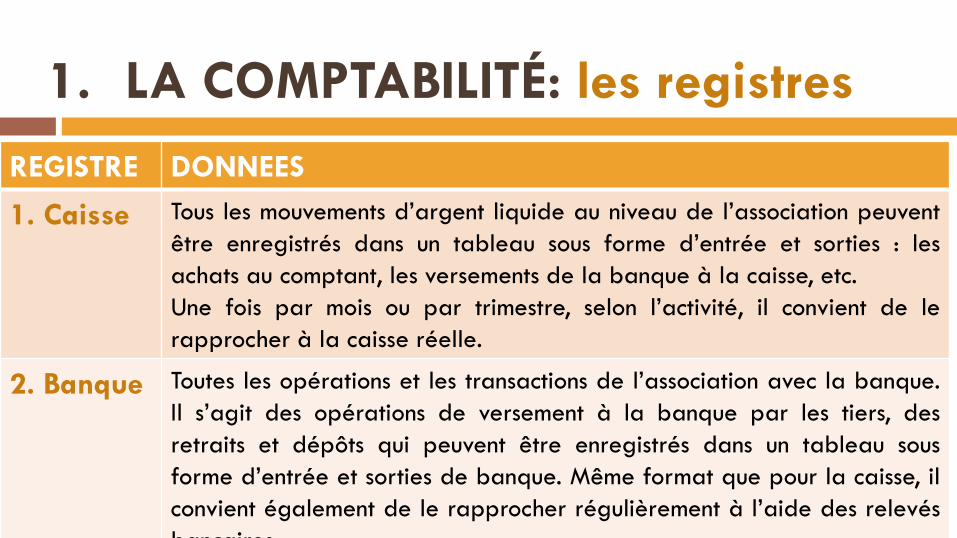

1. LA COMPTABILITÉ: les registres

REGISTRE DONNEES

1. Caisse Tous les mouvements d’argent liquide au niveau de l’association peuvent

être enregistrés dans un tableau sous forme d’entrée et sorties : les

achats au comptant, les versements de la banque à la caisse, etc.

Une fois par mois ou par trimestre, selon l’activité, il convient de le

rapprocher à la caisse réelle.

2. Banque Toutes les opérations et les transactions de l’association avec la banque.

Il s’agit des opérations de versement à la banque par les tiers, des

retraits et dépôts qui peuvent être enregistrés dans un tableau sous

forme d’entrée et sorties de banque. Même format que pour la caisse, il

convient également de le rapprocher régulièrement à l’aide des relevés

bancaires.

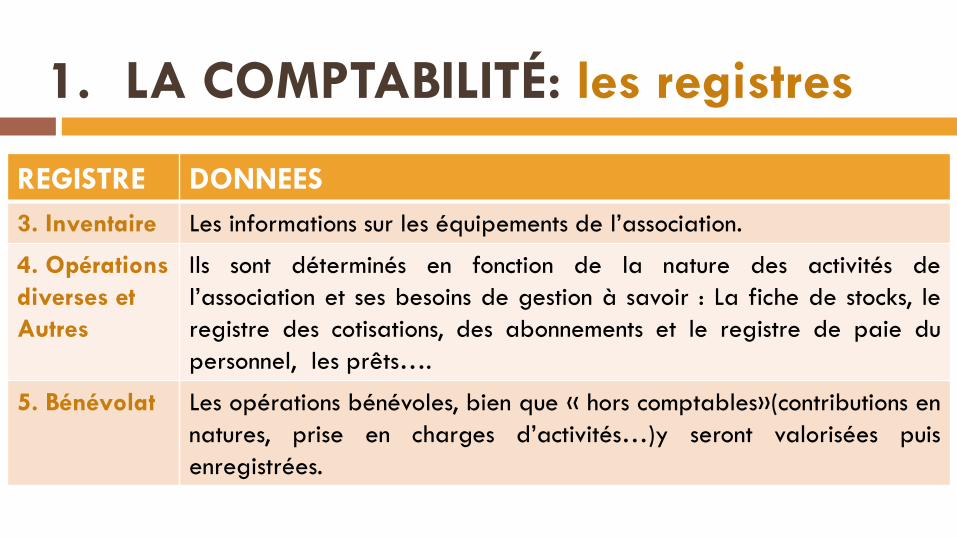

1. LA COMPTABILITÉ: les registres

REGISTRE DONNEES

3. Inventaire Les informations sur les équipements de l’association.

4. Opérations

diverses et

Autres

Ils sont déterminés en fonction de la nature des activités de

l’association et ses besoins de gestion à savoir : La fiche de stocks, le

registre des cotisations, des abonnements et le registre de paie du

personnel, les prêts….

5. Bénévolat Les opérations bénévoles, bien que « hors comptables»(contributions en

natures, prise en charges d’activités…)y seront valorisées puis

enregistrées.

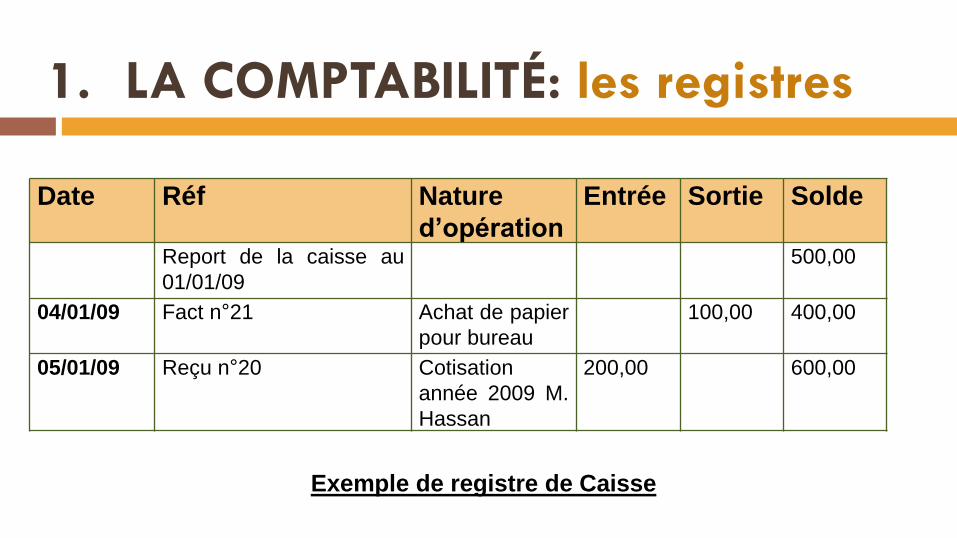

1. LA COMPTABILITÉ: les registres

Date Réf Nature

d’opération

Entrée Sortie Solde

Report de la caisse au

01/01/09

500,00

04/01/09 Fact n°21 Achat de papier

pour bureau

100,00 400,00

05/01/09 Reçu n°20 Cotisation

année 2009 M.

Hassan

200,00 600,00

Exemple de registre de Caisse

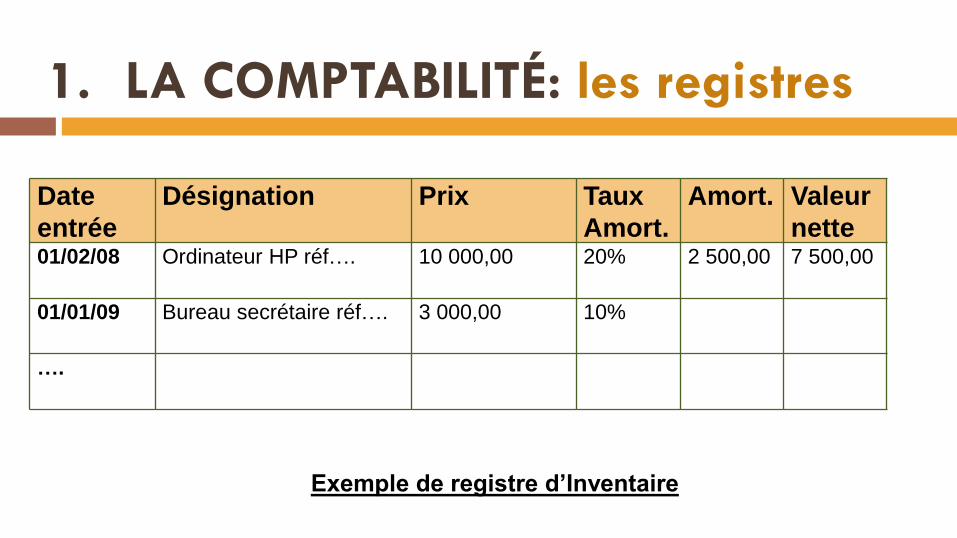

1. LA COMPTABILITÉ: les registres

Date

entrée

Désignation Prix Taux

Amort.

Amort. Valeur

nette 01/02/08 Ordinateur HP réf…. 10 000,00 20% 2 500,00 7 500,00

01/01/09 Bureau secrétaire réf…. 3 000,00 10%

….

Exemple de registre d’Inventaire

1. LA COMPTABILITÉ: Synthèses

Toute comptabilité doit être synthétisée à l’aide de 2

états:

Le Bilan: Le patrimoine ou l’ensemble de ses droits et

obligations.

Le compte de produits et de charges « CPC »: La

synthèse financière des activités de l’association.

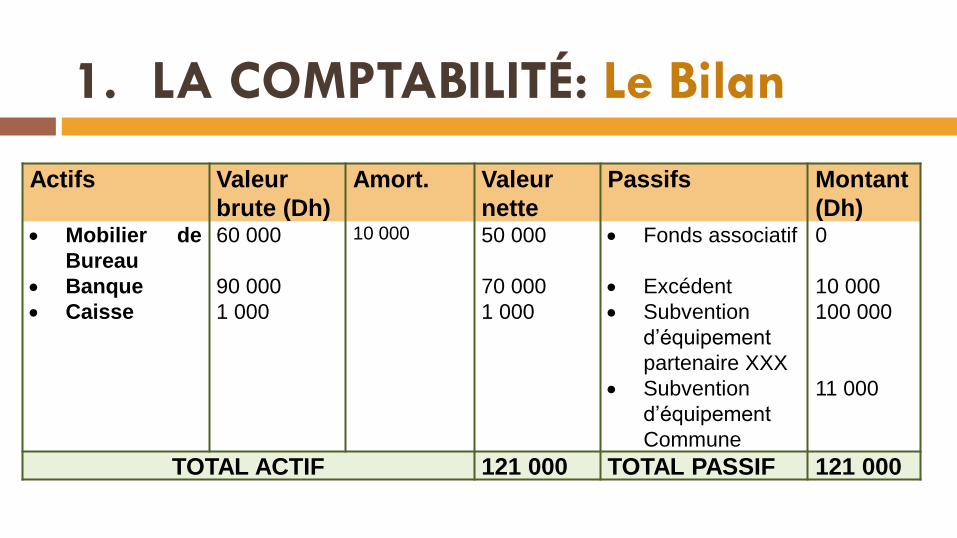

1. LA COMPTABILITÉ: Le Bilan

Actifs Valeur

brute (Dh)

Amort. Valeur

nette

Passifs Montant

(Dh) Mobilier de

Bureau

60 000 10 000 50 000 Fonds associatif 0

Banque 90 000 70 000 Excédent 10 000

Caisse 1 000 1 000 Subvention

d’équipement

partenaire XXX

100 000

Subvention

d’équipement

Commune

11 000

TOTAL ACTIF 121 000 TOTAL PASSIF 121 000

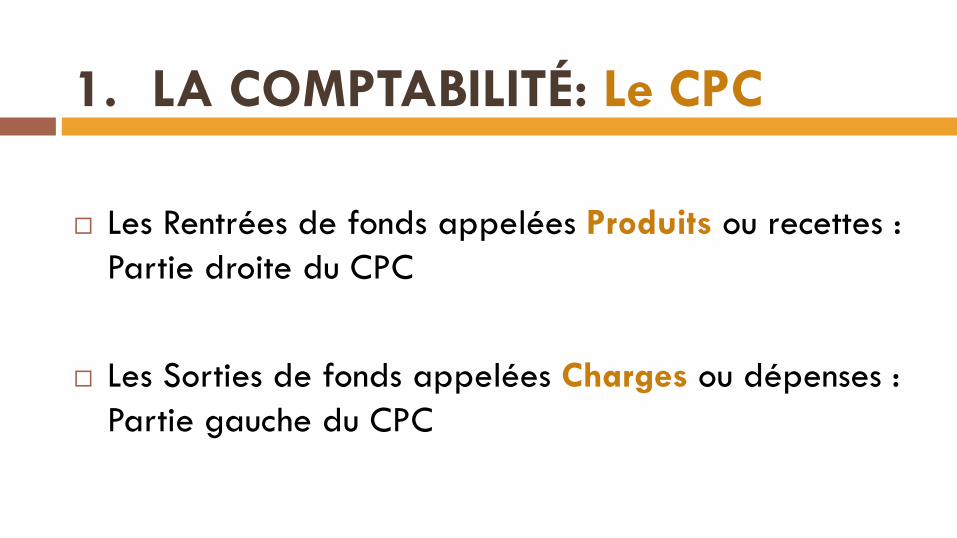

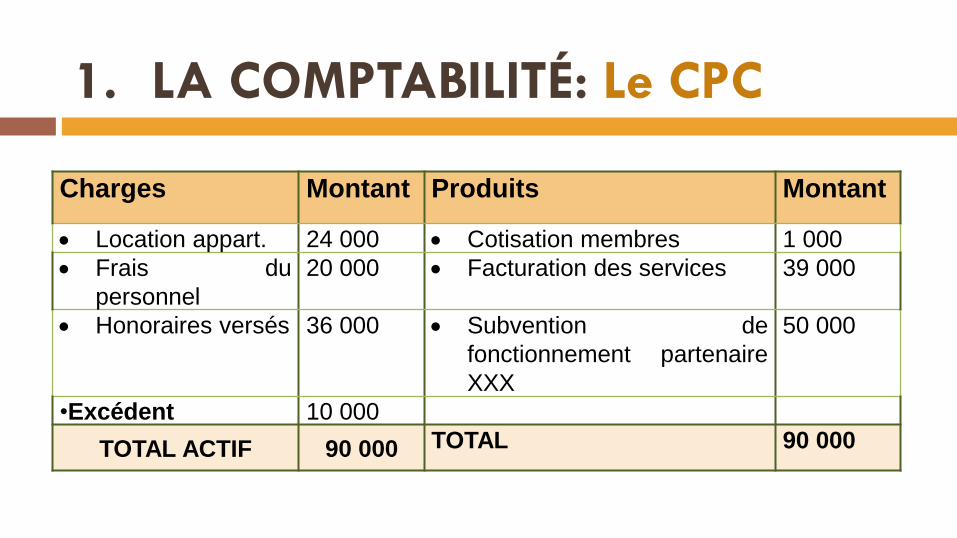

1. LA COMPTABILITÉ: Le CPC

Les Rentrées de fonds appelées Produits ou recettes :

Partie droite du CPC

Les Sorties de fonds appelées Charges ou dépenses :

Partie gauche du CPC

1. LA COMPTABILITÉ: Le CPC

Charges Montant Produits Montant

Location appart. 24 000 Cotisation membres 1 000

Frais du

personnel

20 000 Facturation des services 39 000

Honoraires versés 36 000 Subvention de

fonctionnement partenaire

XXX

50 000

•Excédent 10 000

TOTAL ACTIF 90 000 TOTAL 90 000

1. LA COMPTABILITÉ: Conseil

Elle demande du temps ! ! ! L’idéal au fur

et à mesure, sinon mois ou trimestre.

Utiliser un logiciel de comptabilité

simple comme Ciel Compta, Saari ou

autre…

2. LE RAPPORT FINANCIER

Présentation claire et simplifiée des données

comptables (Caisse, Banque, Dépenses…) et hors

comptables (bénévolat…);

Mise en évidence des réalisations et des difficultés;

Propositions de solutions et plans d’actions.

Exemple ci-joint en annexe.

3. LE BUDGET

Valorisation d’un programme d’activité annuel ou d’un projet qui

se présente avec une colonne de charges et une colonne de

produits.

Généralement, le budget est fait pour un an et présenté à

l’Assemblée générale et doit être approuvé par la majorité des

adhérents pour permettre au Conseil d’administration de le

mettre en œuvre.

Outil indispensable pour les dossiers de demande de

financement.

3. LE BUDGET: la démarche

Les démarches pour élaborer un budget :

Analyser le passé (à partir de la Comptabilité);

Traduire les activités du programme annuel en recettes et

dépenses;

Réajuster les activités en fonction des réalités de financement;

Classer les dépenses en rubriques : Equipements; Formation,

Fonctionnement (Loyer, personnel; administration…);

Suivi d’exécution régulier

Exemple ci-joint en annexe.

Conclusion

La gestion financière d’une association c’est:

La comptabilité et le suivi de la trésorerie;

La préparation du rapport financier de l’année

passée;

La préparation du budget de l’année à venir;

Le montage d’un dossier de demande de financement

pour la réalisation d’un nouveau projet.