Kebijakan dan jImplemantasinya:Setahun Pelaksanaan Master PlanMaster Plan Percepatan dan Perluasan P bPembangunan Ekonomi Indonesia(MP3EI)

Randy R. Wrihatnolo

Selaku Kepala Divisi Pemantauan EvaluasiPemantauan, Evaluasi, dan Pelaporan - KP3EI

5 September 2012

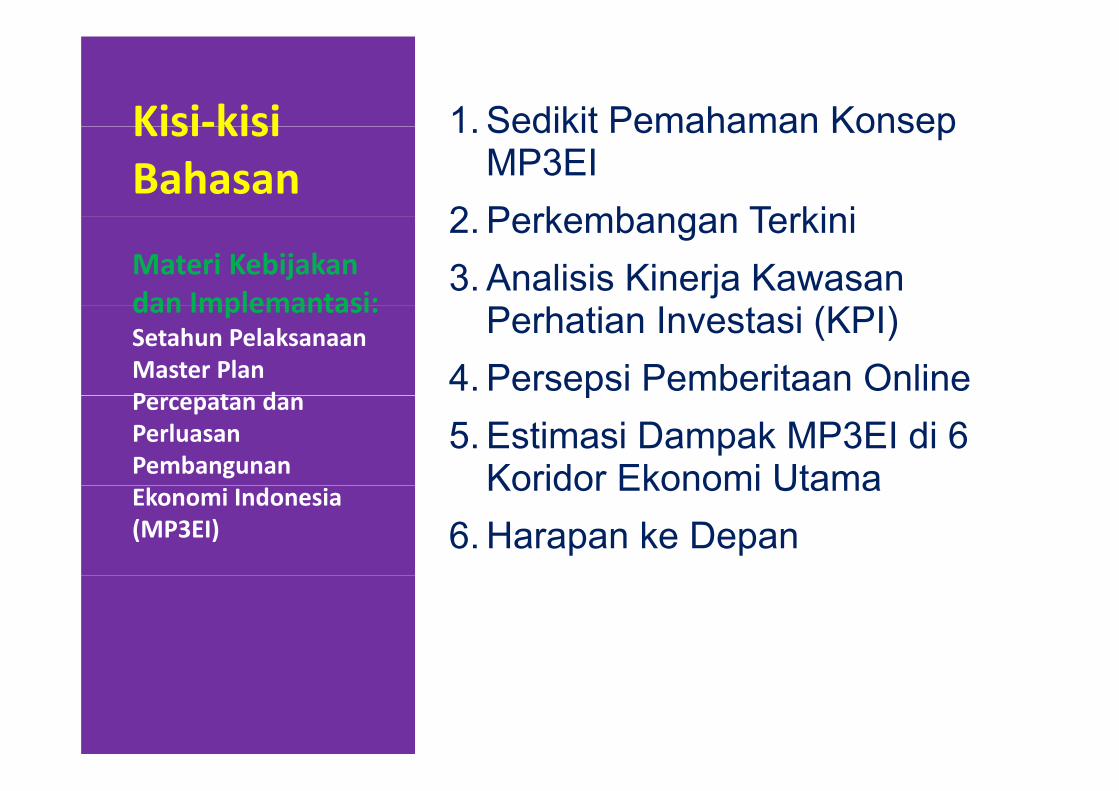

1 Sedikit Pemahaman KonsepKisi-kisi 1. Sedikit Pemahaman Konsep MP3EI

2 Perkembangan Terkini

Kisi-kisi Bahasan

2. Perkembangan Terkini3. Analisis Kinerja Kawasan Materi Kebijakan

dan Implemantasi: Perhatian Investasi (KPI)4. Persepsi Pemberitaan Online

dan Implemantasi:Setahun Pelaksanaan Master Plan P t d

p5. Estimasi Dampak MP3EI di 6

Koridor Ekonomi Utama

Percepatan dan Perluasan Pembangunan Koridor Ekonomi Utama

6. Harapan ke DepanEkonomi Indonesia(MP3EI)

Sedikit PemahamanPemahaman Konsep MP3EIKonsep MP3EI

INDONESIAINDONESIA

The world’s largest archipelagicThe world s largest archipelagic state and is located in the heart of South East Asia.

Indonesia has always regarded the seas within its hi l i t l tarchipelago as internal waters.

In 1957, Indonesia announced the policy of ‘Wawasan Nusantara’ (Unity/A hi l i O tl k) t id b l f it Thi h i d ffi i lArchipelagic Outlook) to provide a symbol of unity. This has remained official government policy ever since.

5200 KMeast-west 5200 KM Nort-south

1900 KM

GMT + 7 GMT + 8 GMT + 9

In the benefit of allIn the benefit of all …

Indonesia aims to iti it lf

Abundant natural

1 6

East Asiaposition itself …

as one of the world’s i f d li

resources

Large, productive and 1.6

billionpopSouth Asia

main food suppliers, as a processing center for agricultural, fishery, and natural resources

young population

Strategic access to the l b l bili

1.5 billion

pop

and natural resources, as well as a center for global logistics by 2025 or earlier

global mobility network and market.

p p or earlier.I N D O N E S I AI N D O N E S I A

Indonesia aims to earn its place as one of the ld’ d l d bworld’s developed country by 2025, ...

20252014

PDB: US$ ~ 1 2 Trilion

2025PDB: US$ 3,8 – 4,5 Trillion

Per capita income13 000 16 100 US$

2010

PDB: US$ ~ 1,2 TrilionPercapita income US$ ~

4.800

13.000 – 16.100 US$ (high income country)

12nd in the world2010PDB ~ US$ 700 Milyar

Per capita income US$ 3,005

Indicators to Quality of GrowthIndicators to Quality of GrowthIndicators to Quality of GrowthIndicators to Quality of GrowthPresiden RI, May 2011 ...

“ bl d bl ”“Smart, Focus, Measureable and Sustainable”

GDRP in the corridors

BENEFICIAL GOALS OF P3EI INDICATORS OF P3EI

... High economy growth, inclusive and sustainable in the archipelago

GDRP in the corridors

Gini Ratio and Human D l I d... Through “breakthrough” and

“business as not usual” ways...

Development Indexes

Resources Accounting

Major player of world economyAsset and Access Management

Indonesia Position in theGlobal Economy

to accelerate its economic development, Indonesia will need to embrace a new way of thinking, a new way of working, and a new way of conducting business. Regulations at the central and regional level need t b t li d t d i b i A f thi ki h ld bto be streamlined to ease doing business. A new way of thinking should be

based on the spirit of “Not Business as Usual”“Not Business as Usual”

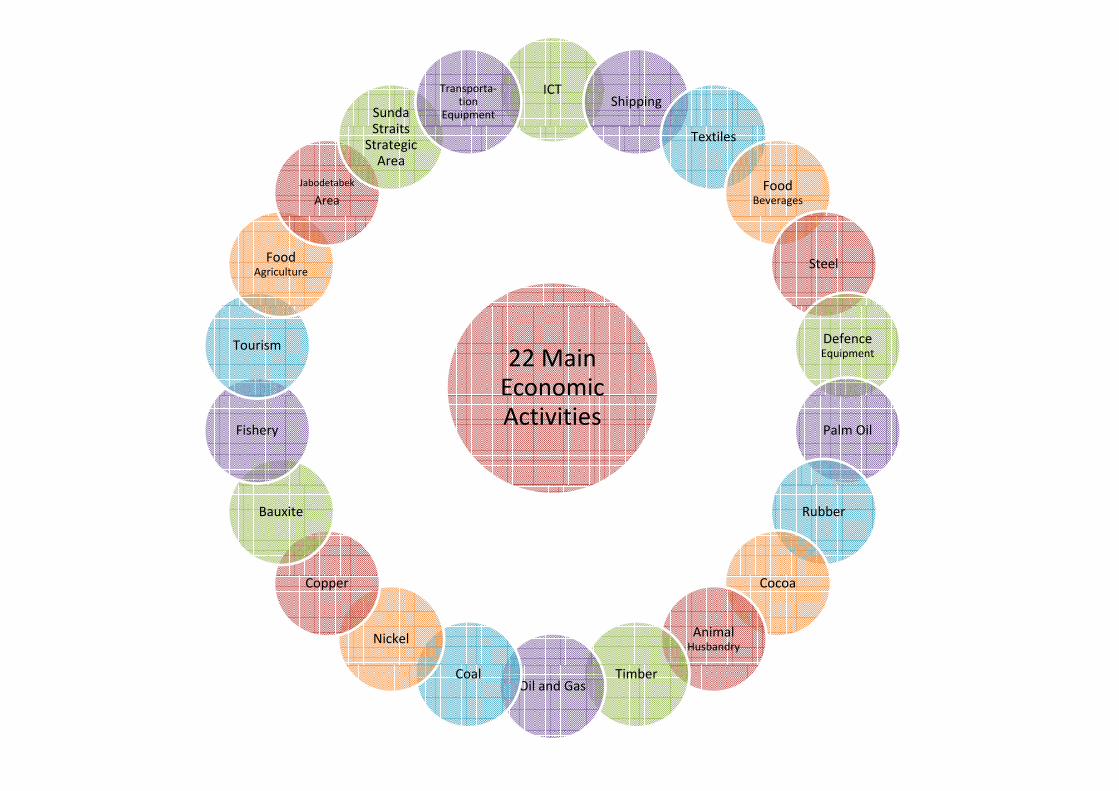

The focus of development was classified

8 iinto 8 main programs, i.e.:

agriculture, mining, energy,

industrial, marine, tourism,

telecommunication, and the d l t fdevelopment ofstrategic areas. The eight main

22 iprograms consist of 22 main economic activities.

ICTShipping

Sunda Straits

Transporta-tion

Equipment

Textiles

Food Beverages

Jabodetabek

Area

Straits Strategic

Area

SteelFood Agriculture

22 Main Economic

Defence Equipment

Tourism

co o cActivities

Palm OilFishery

RubberBauxite

Cocoa

Animal Husbandry

Nickel

Copper

TimberOil and Gas

Coal

Indonesia Vision 2025Indonesia Vision 2025...“to create a self sufficient, advanced, just and

prosperous Indonesia ”prosperous Indonesia...

Main Strategy of MP3EI3 Main Strategies of MP3EI3 Main Strategies of MP3EI

ECONOMICSTRENGTHENING NATIONAL HUMAN RESOURCES CAPABILITY

STRENGTHENING THE NATIONAL

ECONOMICPOTENTIALDEVELOPMENTTHROUGH RESOURCES CAPABILITY

AND SCIENCE & TECHNOLOGY

THE NATIONAL CONNECTIVITY

THROUGHECONOMICCORRIDORS

Improving Regional Economic Potential through The Development of Six Economic Corridors

The Six Indonesia’s Economic CorridorsThe Six Indonesia’s Economic Corridors

Sumatera

The Six Indonesia s Economic CorridorsThe Six Indonesia s Economic Corridors

1 Economic Corridor Kalimantan

Economic C id

Sulawesi Economic Corridor

34

6

CorridorPapua – MalukuEconomicCorridor

Corridor

2

5 Bali – Nusa Tenggara

JavaEconomicCorridor

EconomicCorridor

Corridor

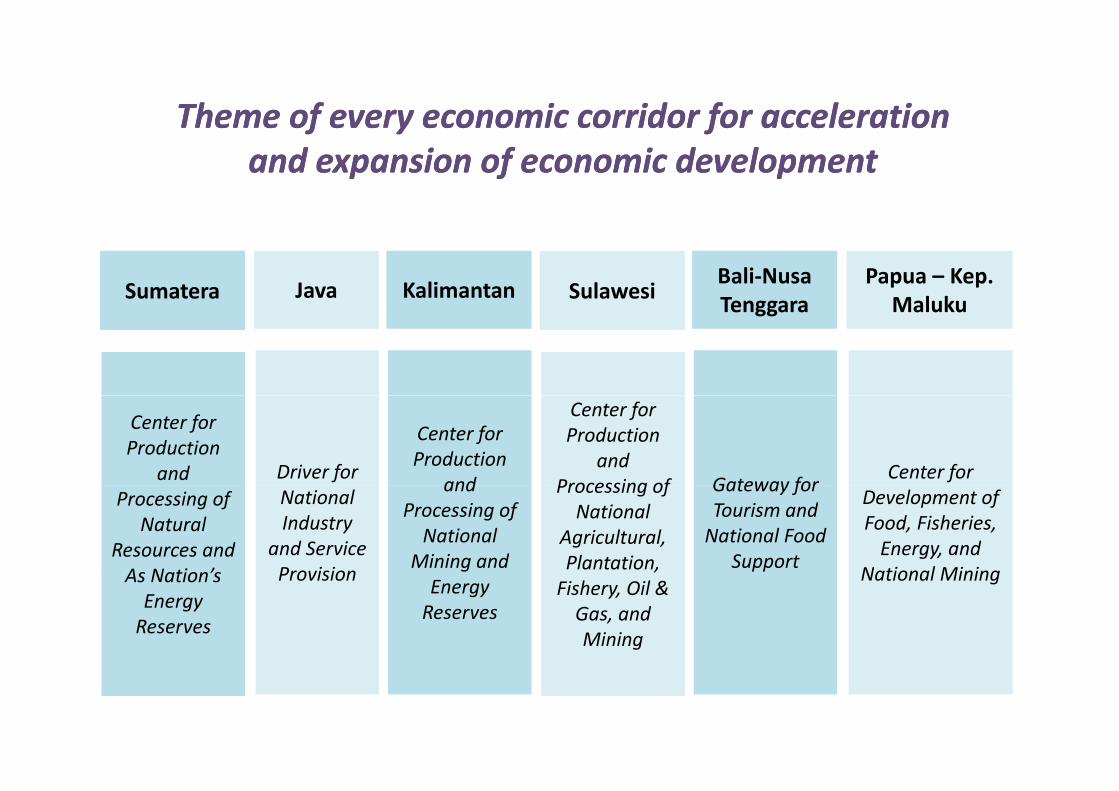

Theme of every economic corridor for accelerationTheme of every economic corridor for accelerationTheme of every economic corridor for acceleration Theme of every economic corridor for acceleration and expansion of economic developmentand expansion of economic development

SumateraSumatera JavaJava KalimantanKalimantan SulawesiSulawesiBali-Nusa TenggaraBali-Nusa Tenggara

Papua – Kep. Maluku

Papua – Kep. MalukuTenggara Tenggara MalukuMaluku

Center for Production

and

Center for Production

and Driver for Driver for

Center for Production

and

Center for Production

and

Center for Production

and Processing of

Center for Production

and Processing of Gateway forGateway for

Center for Center for Processing of

Natural Resources and

As Nation’s

Processing of Natural

Resources and As Nation’s

National Industry

and Service Provision

National Industry

and Service Provision

and Processing of

National Mining and

and Processing of

National Mining and

Processing of National

Agricultural, Plantation,

Processing of National

Agricultural, Plantation,

Gateway for Tourism and

National Food Support

Gateway for Tourism and

National Food Support

Development of Food, Fisheries,

Energy, and National Mining

Development of Food, Fisheries,

Energy, and National MiningAs Nation s

Energy Reserves

As Nation s Energy

Reserves

ProvisionProvisionEnergy

ReservesEnergy

ReservesFishery, Oil &

Gas, and Mining

Fishery, Oil & Gas, and Mining

National MiningNational Mining

EXPECTED GROWTH OF GROSS REGIONAL DOMESTIC PRODUCT OF THE CORRIDORS (P3EI SIMULATION)

In demand of ”business as not usual”

KORIDOR EKONOMI KALIMANTAN

GRDP 2010 US$

GRDP 2014 US$

GRDP 2025US$

KORIDOR EKONOMI SULAWESIUS$

BILLIONUS$

BILLIONUS$

BILLION

52,10 71,83 282,56

GRDP 2010 US$

BILLION

GRDP 2014 US$

BILLION

GRDP 2025US$

BILLION

17,33 87,91 323,58

KORIDOR EKONOMI PAPUA DAN KEPULAUAN MALUKU

GRDP 2010 US$

GRDP 2014 US$

GRDP 2025US$

BILLION BILLION BILLION

5,36 34,13 170,52

KORIDOR EKONOMI SUMATERA

GRDP 2010 GRDP 2014 GRDP 2025US$

BILLIONUS$

BILLIONUS$

BILLION

137,85 301,07 1,168,97 KORIDOR EKONOMI JAWA

GRDP 2010 US$

GRDP 2014 US$

GRDP 2025US$

KORIDOR EKONOMI BALI-NUSA TENGGARA

GRDP 2010 US$ BILLION

GRDP 2014 US$ BILLION

GRDP 2025US$ BILLIONUS$

BILLIONUS$

BILLIONUS$

BILLION

319,80 625,63 2,220,02

US$ BILLION US$ BILLION US$ BILLION

14,88 65,95 254,22

Profil Koridor...

Perkembangan T ki iTerkini

Perkembangan Umum

(1) Realisasi proyek GB 2011 mencapai 87% (99 proyek, Rp 356 T) dari total rencana proyek GB 2011 sebanyak 114 proyek (Rp 420 T) dengan detil sebagai berikut:

S b k 49 k (R 194 T) kt iil d 50 k (R 162 T) i f t ktSebanyak 49 proyek (Rp 194 T) sektor riil dan 50 proyek (Rp 162 T) infrastruktur yang teralisasi di 2011.

(2) Realisasi proyek GB 2012 sampai dengan Juli 2012 mencapai 65% atau sebanyak 9(2) Realisasi proyek GB 2012 sampai dengan Juli 2012 mencapai 65% atau sebanyak 9 proyek (Rp 89 T) sektor riil dan 27 proyek (Rp 51 T) proyek infrastruktur dari total rencana GB di 2012 sebanyak 59 proyek (Rp 370 T).

(3) T d t b b k ih t k d l l h hi b bk(3) Terdapat beberapa proyek yang masih terkendala masalah sehingga menyebabkan proyek-proyek tersebut tertunda GB nya. Adapun masalah-masalah yang teridentifikasi diantaranya sbb:

• Masalah seputar IPPKH, seperti belum didapatkannya surat rekomendasi Gubernur, asa a seputa , sepe t be u d dapat a ya su at e o e das Gube u ,tumpang tindih dengan lahan hutan produksi, berubahnya status lahan menjadi hutan restorasi ekosistem;

• Tumpang tindih Izin Usaha Pertambangan (IUP);B l t bit RTRW di P i i t t t• Belum terbitnya RTRW di Provinsi tertentu;

• Adanya keberatan dari investor atas pelaksanaan Permen ESDM 07/2012;• Belum keluarnya izin pembangunan pelabuhan khusus;• Kekurangan pasokan energi, khususnya pasokan gas untuk industri di Jawa.g p g , y p g

Rencana vs realisasi proyek yang ground breaking di 2011 dan 2012 Masih terdapat permasalahan yang menghambat realisasi

Sektor Riil Infrastruktur

Realisasi GB di 2011 (87%)Bottleneck issues yang dihadapi oleh proyek

▪ IPPKH (tumpang tindih lahan dengan kawasanR Mil

Rencana 419.965250.455 169.510

Sektor Riil Infrastruktur IPPKH (tumpang tindih lahan dengan kawasan hutan)

▪ RTRW▪ IUP▪ Izin lokasi

Rp Milyar

56 proyek58 proyek 114 proyek

Realisasi di 2011 356.380194.233 162.147

Izin lokasi▪ Konflik lahan▪ Pendanaan▪ Konflik dengan masyarakat▪ Kekurangan pasokan energi (khususnya gas)50 proyek49 proyek

proyek

99 proyek

k l f k

Realisasi GB s.d. Juli 2012 (65%)*

Kekurangan pasokan energi (khususnya gas)

Permasalahan yang dihadapi Timja KE dan LintasSektor Riil Infrastruktur

Rencana 369.853305.143 64.710

Permasalahan yang dihadapi Timja KE dan Lintas Sektor dalam fasilitasi penyelesaian masalah

▪ Terdapat beberapa permasalahan internal yang dihadapi Sekretariat KP3EI, Tim Kerja KE, dan Tim K j Li S k

Rp Milyar

39 16 proyek 55 proyek

Realisasi di 2012 139.93888.501 51.436

Kerja Lintas Sektorproyekp y p y

27 proyek

9 proyek 36 proyek

*Proyek-proyek yang realisasi GB nya mundur melebihi 2012 tidak diikutsertakan dalam perhitungan.

Terdapat perbedaan jumlah serta nilai investasi untuk proyek GB 2011 dan 2012 per Juli 2012 dengan yang dipublikasikan sebelumnya

Proyek GB 2011 yang sebelumnya dipublikasikan adalah 94 proyek dengan total nilai investasi sebesar Rp 490.527 milyar, sedangkan per Juli 2012, nilai ini p y g pberubah menjadi 114 proyek dengan total nilai investasi Rp 419.965 milyar. Perbedaan ini dikarenakan, setelah dilakukan validasi langsung ke investor:

Terdapat pengurangan proyek yang tidak valid dan yang pelaksanaan GB nya tertunda;Terdapat penambahan proyek baru yang valid dari investor yang belum tercatat dalam daftar GB 2011 yang lalu;Terdapat koreksi nilai investasi yang lebih besar atau lebih kecil dibandingkan dengan yang dicatat sebelumnya di database MP3EI.

Proyek GB 2012 yang sebelumnya dipublikasikan adalah 86 proyek dengan total nilai investasi sebesar Rp 493.689 milyar, sedangkan per Juli 2012, nilai ini turun menjadi 55 proyek dengan total nilai investasi Rp 369.853 milyar. Perbedaan ini dikarenakan, setelah dilakukan validasi langsung ke investor:

T d t k tid k lid dib t lk l h i tTerdapat pengurangan proyek yang tidak valid, dibatalkan oleh investor dan yang pelaksanaan GB nya tertunda;Terdapat penambahan proyek dari GB 2011 yang tertunda pelaksanaannya ke 2012;ke 2012;Terdapat koreksi nilai investasi yang lebih besar atau lebih kecil dibandingkan dengan yang dicatat sebelumnya di database MP3EI.

Skip to 3

Analisis Kinerja K P h tiKawasan Perhatian Investasi (KPI)Investasi (KPI)

Analisis Hasil Pemantauan KPIA li i h il t KPIAnalisis hasil pemantauan KPI: • Dilakukan sebagai bagian dari upaya pemantauan

terhadap pelaksanaan proyek-proyek dengan unit analisis dan observasi pada KPI.

• Informasi hasil pemantauan memperkuat analisis desk-study untuk memahami permasalahan dan kinerja KPI di seluruh Koridor Ekonomi.

• Beberapa KPI yang dinilai penting dilakukan kunjungan lapangan untuk mempertajam analisis.

Analisis Hasil Pemantauan KPIBerdasarkan hasilBerdasarkan hasil pemantauan atas perkembangan kegiatan-kegiatan di masing-masing KPI, dapat disajikan sebagai berikut:Terdapat 24 KPI (29,3%) mempunyai kinerja perkembangan sangat p g gtinggi. Sementara masih terdapat 52 KPI (63,4%) dengan kinerjadengan kinerja perkembangan rendah.

Kategori KPI fn f%g

KPI Berkinerja Tinggi 24 29,3%

KPI Berkinerja Sedang 6 7,3%

KPI Berkinerja Rendah 52 63,4%

Jumlah 82 100,0% Skip to 4

Persepsi P b itPemberitaan O liOnline

Persepsi Tentang MP3EI

Analisis Isi Pemberitaan di Media MassaPeriode Januari-April 2012

Kelompok referensi:• Berita online dengan tag MP3EI• Berita online dengan tag MP3EI.• Periode 1 Januari – 27 April 2012.

Pengelompokan isi berita:• Lembaga.• Pandangan terhadap MP3EI• Pandangan terhadap MP3EI.• Kesiapan kelembagaan KP3EI dalam menangani proyek MP3EI.• Perbaikan kinerja kelembagaan KP3EI.

Grafik 1. Lembaga Yang Diobservasi

Lembaga TerobservasiGrafik 2. Pandangan Terhadap MP3EI

Pemerintah Daerah

Sangat setuju86.7%

Pemerintah P t

BUMN/Swasta40%

53%

Sudah cukup13.3%

Pusat7%

S b i b i i b it li

Sangat tidak setuju0.0%

S b i b i i b it liSebagian besar isi pemberitaan online tentang MP3EI bersumber dari Pemerintah Daerah dan BUMN/Swasta. Jajaran pemerintah p sat j str k rang

Sebagian besar isi pemberitaan online tentang MP3EI bernada positif terhadap MP3EI. Tidak ada yang tidak setuju terhadap kebijakan MP3EI Moment mJajaran pemerintah pusat justru kurang

menjadi sumber pemberitaan. Artinya: “sosialisasi” MP3EI justru “dilakukan” oleh bukan Pemerintah Pusat

terhadap kebijakan MP3EI. Momentum ini harus tetap dijaga agar dukungan terhadap pelaksanaan MP3EI tetap positifoleh bukan Pemerintah Pusat.

Rekomendasi: perlu “sosialisasi” MP3EI lebih gencar dari jajaran Pemerintah

positif.

Rekomendasi: perlu terus menghidupkan pertemuan dengan para

Pusat yang harus dirilis oleh media massa.

pihak dalam pelaksanaan MP3EI agar kebijakan MP3EI dapat diklaim sebagai “milik bersama”.

Pandangan tentang MP3EI #2

Pandangan positif tentang MP3EI terbanyak keluar dari pihak pemerintah daerah disusl BUMN/swasta Artinya bahwaBUMN/swasta. Artinya bahwa dukungan terhadap kebijakan MP3EI dari sebagian besar kalangan masyarakat sangat besarbesar.

Pandangan positif tentang MP3EI yang baik ini didukung oleh persepsi mereka yang cukup baik tentangmereka yang cukup baik tentang kesiapan kelembagaan KP3EI dalam menangani program MP3EI.

Meskipun pandangan terhadap MP3EI baik dan terhadap KP3EI cukup baik, sebagai besar p , gkelompok terobservasi masih mengharapkan perbaikan kinerja kelembagaan KP3EI (khususnya semua Tim Kerja).j )

Kesiapan KP3EIGrafik 3. Kesiapan Kelembagaan KP3EI dalam Menangani Grafik 4. Perbaikan Kinerja Kelembagaan KP3EIGrafik 3. Kesiapan Kelembagaan KP3EI dalam Menangani

Proyek MP3EI

Sudah cukup66.7% Sangat perlu

Sangat siap33.3%

80.0%

Sudah cukup20.0%

Sangat tidak siap0 0%

Sangat tidak perlu0 0%

Sebagian besar isi pemberitaan online tentang MP3EI menyatakan bahwa kelembagaan KP3EI dianggap sudah cukup siap. Tidak ada yang

0.0% 0.0%

Meskipun kelembagaan KP3EI dianggap siap, namun sebagian besar sumber berita terobservasi menyatakanmenyatakan tidak siap. Sepertiga lebih

menyatakan bahwa kelembagaan KP3EI sudah sangat siap.

sumber berita terobservasi menyatakan bahwa kinerja KP3EI harus ditingkatkan.

R k d i k i k i KP3EIRekomendasi: kinerja kelembagaan KP3EI harus dipertahankan dan “dipublikasikan”, mulai dari pelibatan Presiden dan para Menteri sebagai Ketua KP3EI hingga para pemangku di Tim Kerja

Rekomendasi: kegiatan-kegiatan KP3EI harus tetap hidup seiring dengan kinerja pelaksanaan program MP3EI.

Ketua KP3EI, hingga para pemangku di Tim Kerja dan Sekretariat KP3EI.

Perbaikan Kinerja KP3EI #2

Sebagian besar kelompok observasi yang menyatakan positif terhadap MP3EI sebagian besar juga menyatakan positif terhadapmenyatakan positif terhadap kesiapan KP3EI dalam menangani MP3EI.

Meskipun sebagian besar kelompok observasi memandang positif MP3EI namun sebagian besarMP3EI, namun sebagian besar mereka menyatakan perlunya perbaikan kinerja seluruh komponen kelembagaan KP3EI.

Perbaikan kinerja KP3EI diharapkan oleh mereka yang sebagian besar menyatakan bahwa kesiapan KP3EI y psudah cukup. Suara ini sebagian besar berasal dari kalangan pemerintah daerah disusul BUMN/swasta.

Estimasi Dampak MP3EI di 6 KoridorMP3EI di 6 Koridor Ekonomi Utama

Estimasi Dampak Pengembangan Koridor EkonomiMendorong Pertumbuhan PDRB Secara Signifikan1

Koridor Sumatera, PDRBnyameningkat menjadi 3-4x di tahun 2030.

PDRB Koridor ($ milyar, riil 2000)

Koridor Jawa, PDRB nya akan meningkat menjadi 4-5x di tahun 2030.

PDRB koridor ($ milyar, riil 2000) PDRB Koridor ($ milyar, riil 2000)

Koridor Kalimantan, PDRBnya akan meningkat menjadi 2-3x di tahun 2030.

488

33--4x4x

44--5x5x

DampakKE

1,307 22--3x3x

488

Basis

KE

Basis

DampakKE

144

Basis

DampakKE

2010 2030Sumber: BPS, EIU, analisa tim 20302010 20302010

Koridor Sulawesi, PDRBnya akan meningkat menjadi 3-4x di tahun 2030.

Koridor Bali-Nusa Tenggara,PDRBnya meningkat menjadi 4-5x di tahun 2030.

Koridor Papua, PDRB nya meningkat menjadi 5-6x sampai ke tahun 2030.

PDRB Koridor ($ milyar, riil 2000) PDRB Koridor ($ milyar, riil 2000)

44--5x5x

PDRB Koridor ($ milyar, riil 2000)

55--6x6x

33--4x4x

Dampak KE862222 7.6%7.6%

Dampak KE

Basis

76

5 6%5 6%

7.6%7.6% DampakKE

72 8.9%8.9%

Basis

20302010

6.0%6.0%

Sumber: BPS; Analisa tim

Basis

20302010

5.6%5.6%

Sumber: BPS; Analisa tim

Basis

20302010

6.8%6.8%

Estimasi Dampak MP3EI terhadap Pertumbuhan Ekonomi NasionalMetode: Model CGE Invindo

2

Impelementasi MP3EI secara nasional mampu mempercepat penambahan

Skenario Kebijakan Pertumbuhan PDB (%)2012 2013 2014

Dampak kenaikan investasi infrastruktur h k ( bpertumbuhan ekonomi

secara nasional sebesar 0,38% - 0,4%.

1 pemerintah di semua sektor (sebesar 15%).

0,36 0,36 0,38

2Dampak kenaikan investasi infrastruktur pemerintah di sektor transportasi saja 0,06 0,05 0,12pe e a d se o a spo as saja(sebesar 15%).

0,06 0,05 0,

3

Dampak kenaikan investasi infrastruktur pemerintah di semua sektor (sebesar 1 %) di b h k ik i i

0,38 0,38 0,415%), ditambah kenaikan investasi transportasi (15%).

, , ,

Hasil estimasi dampak:•MP3EI akan berdampak lebih besar apabila pembangunan infrastruktur di semua sektor dilakukan ditambah pembangunansektor transportasi di semua koridor ekonomi.ekonomi.

Estimasi Dampak MP3EI terhadap Pengurangan Ketimpangan WilayahMetode: Model CGE Invindo

3

Skenario Kebijakan 2012 2013 2014

KE 1 KE 2 KE 3 KE 4 KE 5 KE 6 KE 1 KE 2 KE 3 KE 4 KE 5 KE 6 KE 1 KE 2 KE 3 KE 4 KE 5 KE 6

1

Dampak kenaikan investasi infrastruktur pemerintah di semua sektor (sebesar 15%).

0,01 0,00 0,03 0,04 0,02 0,02 0,01 0,01 0,03 0,04 0,02 0,24 0,02 0,03 0.04 0,04 0,01 0,29

Dampak kenaikan

2

Dampak kenaikan investasi infrastruktur pemerintah di sektor transportasi saja (sebesar 15%).

0,00 0,00 0,01 0,01 0,00 0,03 0,01 0,00 0,00 0,01 0,00 0,04 0,00 0,00 0,02 0,00 0,01 0,04

3

Dampak kenaikan investasi infrastruktur pemerintah di semua sektor (sebesar 15%), ditambah k ik i t i

0,00 0,00 0,04 0,05 0,02 0,02 0,00 0,00 0,03 0,05 0,02 0,30 0,02 0,03 0,07 0,04 0,02 0,31

kenaikan investasi transportasi (15%).

KE 1 Koridor Ekonomi Sumatera KE 4 Koridor Ekonomi Sulawesi

KE 2 Koridor Ekonomi Jawa KE 5 Koridor Ekonomi Bali-Nusra

Hasil estimasi dampak:• MP3EI akan berdampak mengurangi kesenjangan antar-wilayah lebih besar apabila

pembangunan infrastruktur di semua sektor dilakukan ditambah pembangunansektor

KE 3 Koridor Ekonomi Kalimantan KE 6 Koridor Ekonomi Papua-Maluku

pembangunan infrastruktur di semua sektor dilakukan ditambah pembangunansektor transportasi di semua koridor ekonomi.

• Koridor ekonomi Papua-Maluku akan memperoleh manfaat pertumbuhan paling besar dibandingkan wilayah lain.

Estimasi Dampak MP3EI terhadap Pengurangan KemiskinanMetode: Model Quick-scanning

4

Tambahan Penurunan Tingkat Kemiskinan dariMP3EI Dibandingkan Business as Usual

Koridor Ekonomi Sulawesi dan Papua

0,30 0 30

MP3EI Dibandingkan Business as Usual

Titik Persen

Impelementasi MP3EI secara nasional mampu mempercepat penurunan tingkat k k b

Sulawesi dan Papua-Maluku akan memperoleh percepatan penurunan

0,17

0,22

0,16

0,21

0,30 0,30kemiskinan sebasar 0,17% dari populasi penduduk.

penurunan kemiskinan terbesar apabila MP3EI dilakukan di KE tersebut,

0,11tersebut.

Hasil evaluasi (terestimasi):• MP3EI akan berdampak mengurangi kesenjangan kemiskinan antar-koridor ekonomi.

Harapan ke Depan

HarapanP l d k li i d k t k b• Perlu dukungan analisis dampak atas perkembangan dan pencapaian yang ada.P l d k t k t l bih d k t• Perlu dukungan untuk memantau lebih dekat regulasi-regulasi yang menghambat.P l d k t k t k b t h• Perlu dukungan untuk memantau kebutuhan infrastruktur pendukung, SDM dan iptek untuk

t l k k k MP3EImempercepat pelaksanaan proyek-proyek MP3EI.

N t? T b di dNext? To be discussed

Terima kasih