KAJIAN EKONOMI REGIONALPROVINSI SULAWESI SELATAN

TRIWULAN-I2012

ii Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Halaman ini sengaja dikosongkanThis page is intentionally blank

iiiKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Kata PengantarSebagaimana diketahui dengan diberlakukannya UU No. 23 Tahun 1999 tentang

tujuan Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah. Lebih lanjut, tugas-tugas pokoknya adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank.

Sejalan dengan Undang-Undang tersebut, Kantor Perwakilan Bank Indonesia WilayahI-SULAMPUA di dalam era otonomi mempunyai peranan yang strategis, selain sebagai economic intelligence dan research unit di wilayah kerjanya. Dalam kaitan dengan peran tersebut, KBI bertugas untuk melakukan pengumpulan data dan informasi (antara lain melalui survei), dan melakukan pengkajian serta penelitian mengenai perkembangan ekonomi daerah secara terkini dan berkala.

Sejak tahun 2002 , Kantor Perwakilan Bank Indonesia Wilayah I-SULAMPUA telah melakukan Kajian terhadap Perkembangan Ekonomi Daerah secara triwulanan atau disingkat menjadi KER dengan cakupan daerah Sulawesi Selatan. Sejak ditetapkannya secara resmi pemisahan antara Provinsi Sulawesi Selatan dan Sulawesi Barat, maka sejak tahun 2007 ini materi kajian untuk masing-masing provinsi (Sulawesi Selatan dan Sulawesi Barat) disusun dan disampaikan dalam buku laporan yang terpisah. Adapun cakupan kajian (KER) tersebut adalah pada aspek makroekonomi, inflasi, moneter-perbankan-sistem pembayaran, keuangan daerah dan prospek ekonomi. Dalam perkembangannya, cakupan ini akan kami kembangkan terus sejalan dengan ketersediaan data ekonomi daerah yang kami peroleh.

Selanjutnya, informasi dan hasil kajian/riset tersebut akan disampaikan ke Kantor Pusat Bank Indonesia, sebagai masukan dalam formulasi kebijakan moneter. Disamping itu, hasil kajian tersebut diharapkan dapat bermanfaat bagi stakeholder Bank Indonesia di daerah antara lain: Pemerintah Daerah, DPRD, akademisi, pihak swasta dan kalangan masyarakat Iainnya.

Saran dan masukan dan semua pihak, sangat kami harapkan guna peningkatan kualitas laporan ini di masa mendatang. Perlu kami sampaikan pula penghargaan dan ucapan terima kasih kepada semua pihak yang telah membantu secara aktif dalam penyusunan laporan ini, dengan memberikan data dan informasi secara kontinyu, tepat waktu dan reliable. Selanjutnya, kami mengharapkan kerjasama tersebut dapat terus berlangsung di masa mendatang guna mendukung kesinambungan penyusunan laporan ini.

Makassar, Mei 2012Kantor Perwakilan Bank Indonesia

Wilayah I - SULAMPUA

ttd.

MahmudDirektur Eksekutif

iv Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Halaman ini sengaja dikosongkanThis page is intentionally blank

vKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Daftar Isi

KATA PENGANTAR ~ iii

DAFTAR ISI ~ v

DAFTAR GRAFIK ~ vii

DAFTAR TABEL ~ ix

RINGKASAN EKSEKUTIF ~ 1

INDIKATOR EKONOMI KER Trw. IV-2011 ~5

BAB 1 PERKEMBANGAN KONDISI MAKRO EKONOMI ~ 7

1.1. Permintaan Daerah ~ 7

1.1.1. Investasi ~ 8

1.1.2. Konsumsi ~ 9

1.1.3. Perdagangan Eksternal (Ekspor – Impor) ~ 12

1.2. Penawaran Daerah (Sektoral) ~ 15

1.2.1. Sektor Pertanian ~ 16

1.2.2. Sektor Perdagangan-Hotel-Restauran ~ 17

1.2.3. Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 18

1.2.4. Sektor Industri Pengolahan ~ 19

1.2.5. Sektor Angkutan-Komunikasi ~ 21

1.2.6. Sektor Konstruksi ~ 21

1.2.7. Sektor Jasa-jasa ~ 22

1.2.8. Sektor Listrik-Gas-Air ~ 23

1.2.9. Sektor Pertambangan-Penggalian ~ 23

BAB 2 PERKEMBANGAN INFLASI ~ 25

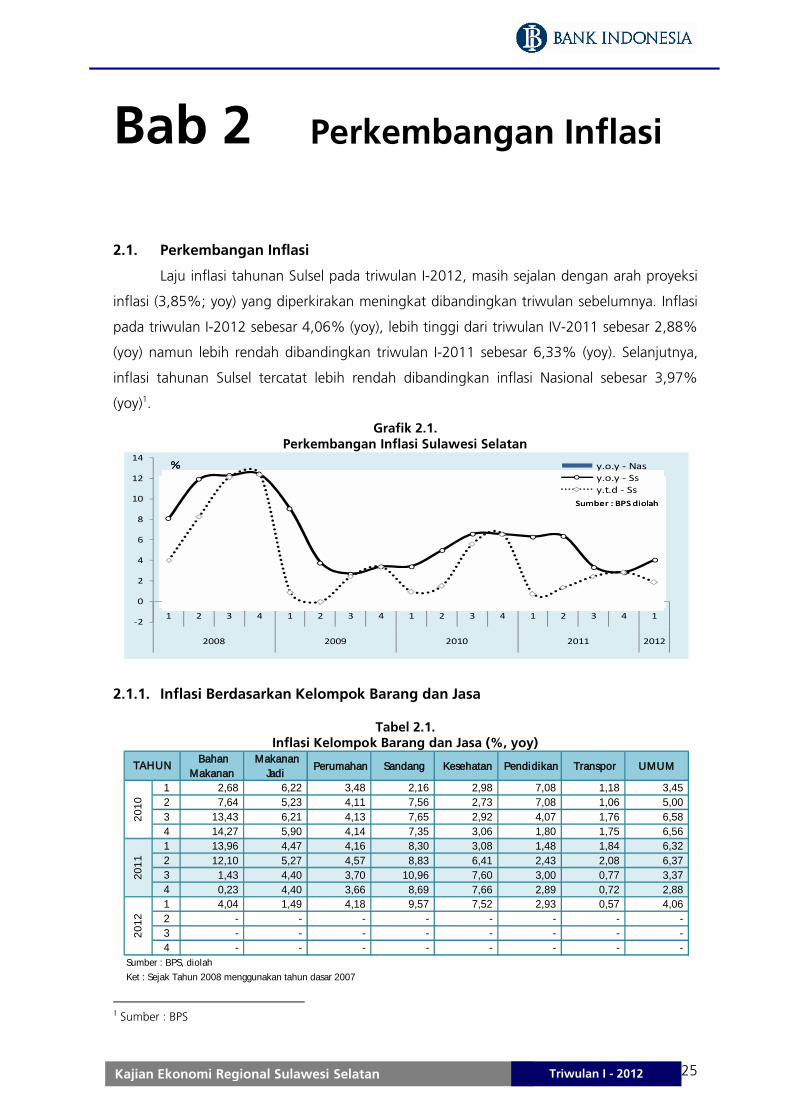

2.1. Perkembangan Inflasi ~ 25

2.1.1 Inflasi Berdasarkan Kelompok Barang dan Jasa ~ 25

2.1.2 Inflasi Berdasarkan Kota ~ 36

2.2 Disagregasi Inflasi ~ 38

2.3 Pemantauan Inflasi oleh KBI~ 39

BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ~ 43

A. Perbankan~ 43

vi Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

3.1. Kondisi Umum ~ 43

3.1.1. Perkembangan Kelembagaan ~ 43

3.1.2. Perkembangan Aset Perbankan ~ 44

3.2. Intermediasi Perbankan ~ 44

3.2.1. Perkembangan Dana Masyarakat ~ 44

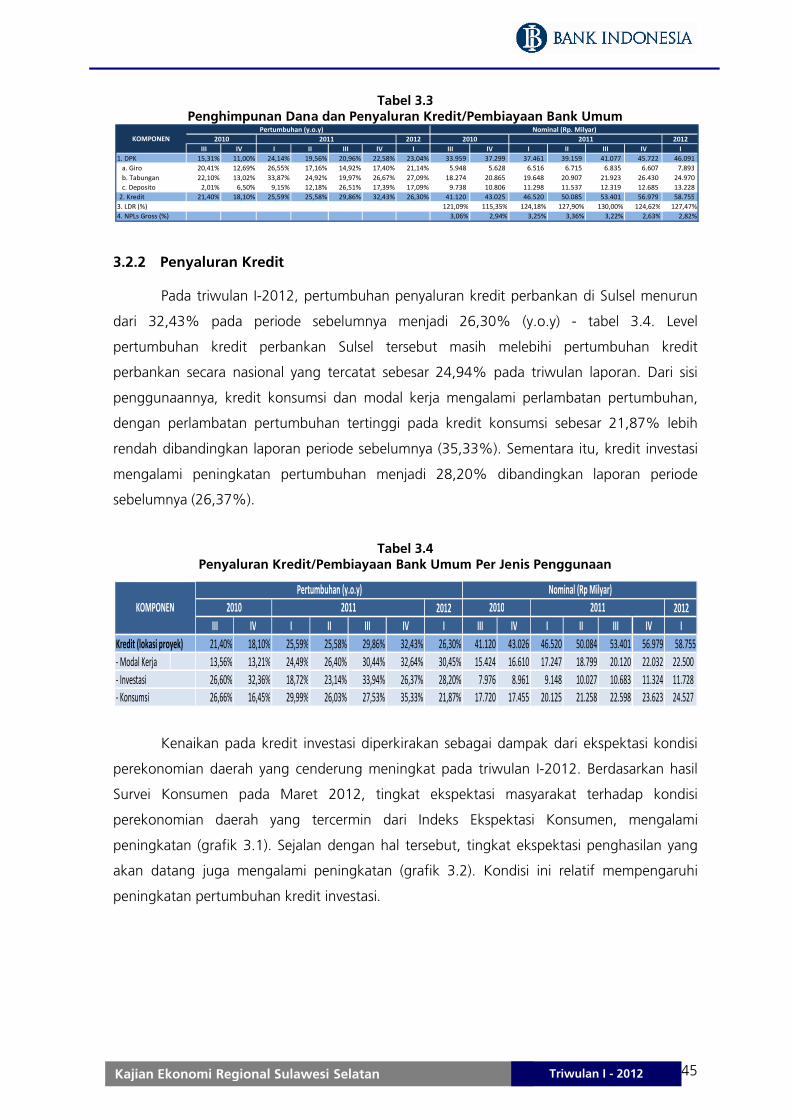

3.2.2. Penyaluran Kredit ~ 45

3.2.3. Kredit UMKM ~ 48

3.3. Perbankan Syariah ~ 49

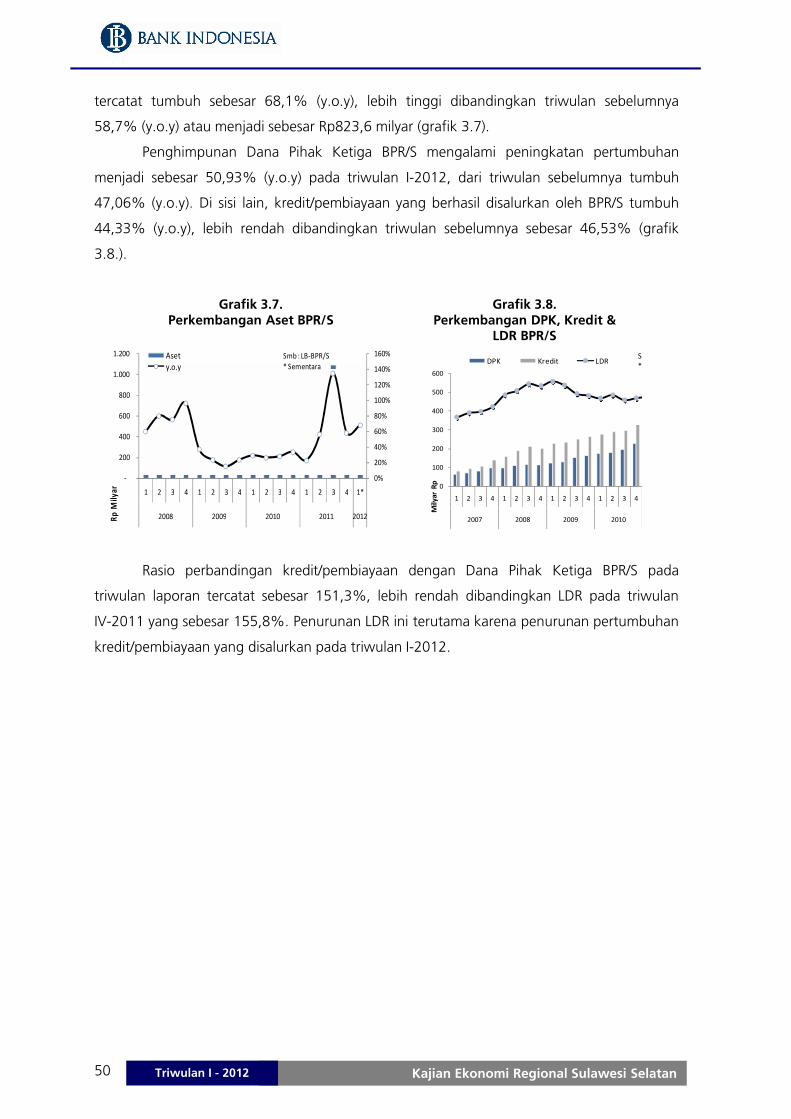

3.4. Perbankan BPR ~ 50

B. Sistem Pembayaran~ 51

3.5. Aliran Uang Kartal Masuk (Inflow) dan Keluar (Outflow) ~ 51

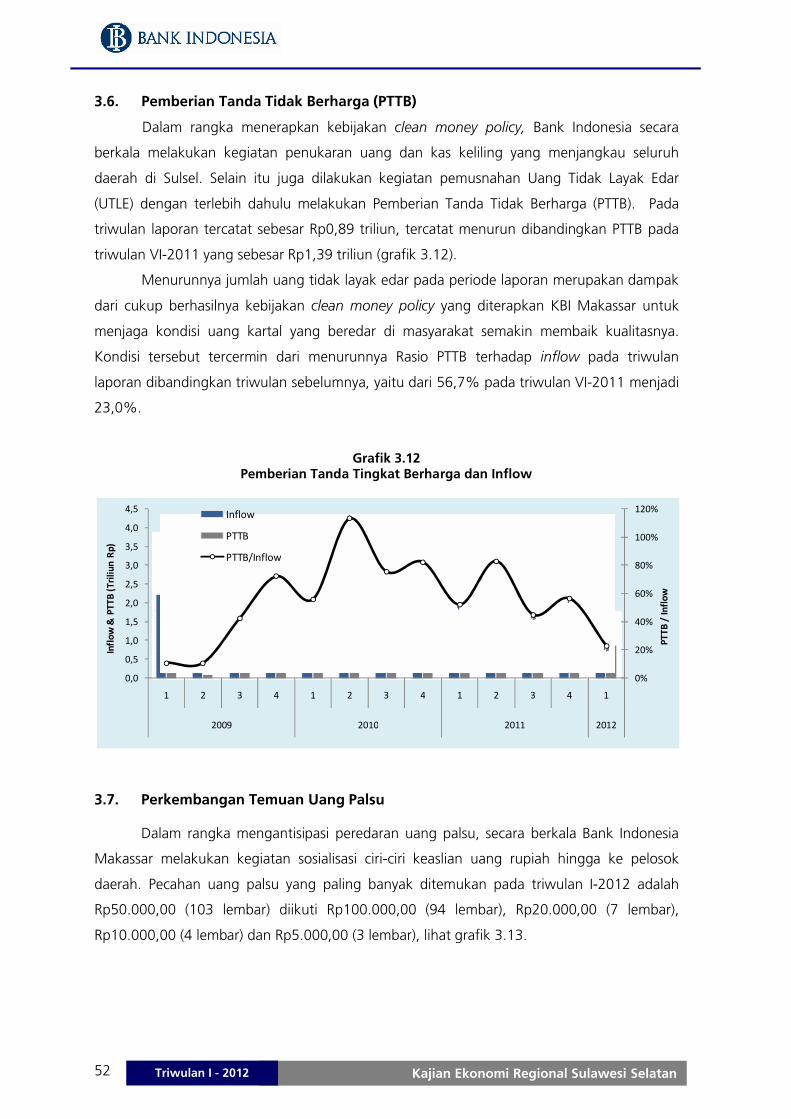

3.6. Pemberian Tanda Tidak Berharga (PTTB) ~ 52

3.7. Perkembangan Kliring dan RTGS ~ 53

3.7.1. Perkembangan RTGS ~ 53

3.7.2. Perkembangan Kliring ~ 54

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ~ 55

4.1. Pendapatan Daerah ~ 55

4.2. Belanja Daerah dan Transfer ~ 55

BAB 5 KETENAGAKERJAAN DAN KESEJAHTERAAN ~ 57

5.1. Ketenagakerjaan ~ 57

5.2. Kesejahteraan ~ 58

5.2.1. Nilai Tukar Petani ~ 58

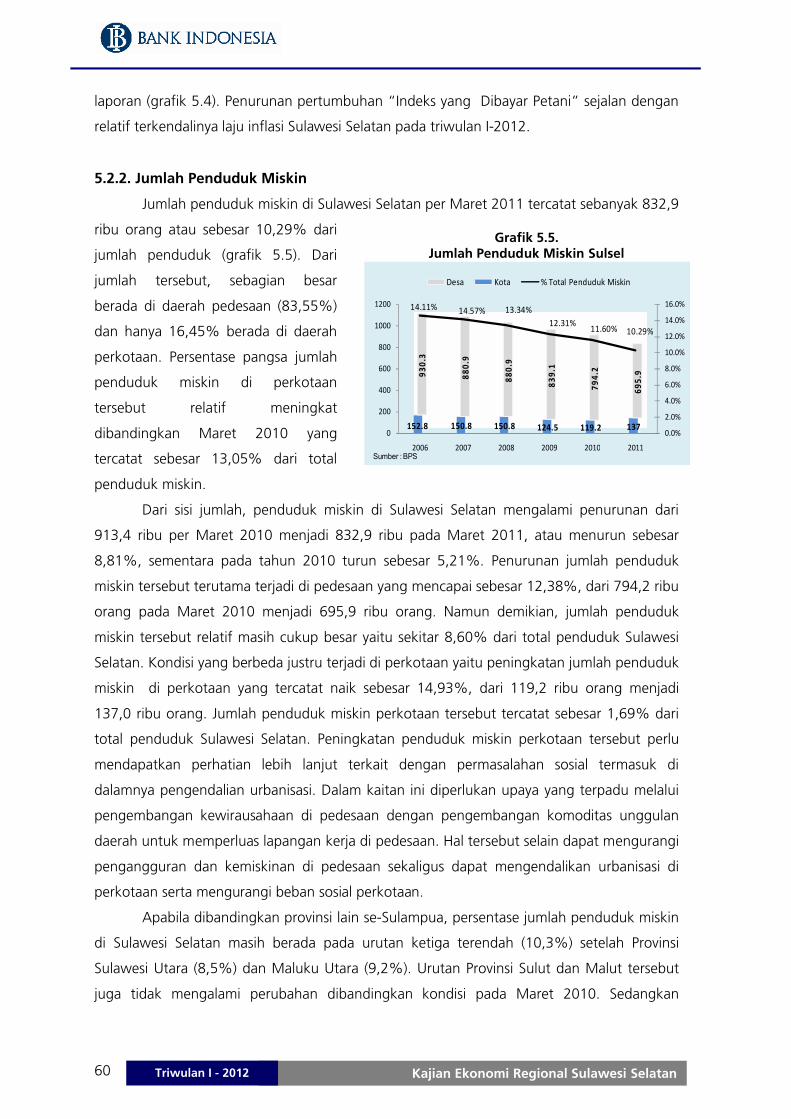

5.2.2. Jumlah Penduduk Miskin ~ 60

5.3. Ketersediaan Lapangan Kerja (Survei Konsumen) ~ 61

BAB 6 OUTLOOK KONDISI EKONOMI DAN INFLASI ~ 63

6.1. Outlook Kondisi Makroregional ~ 64

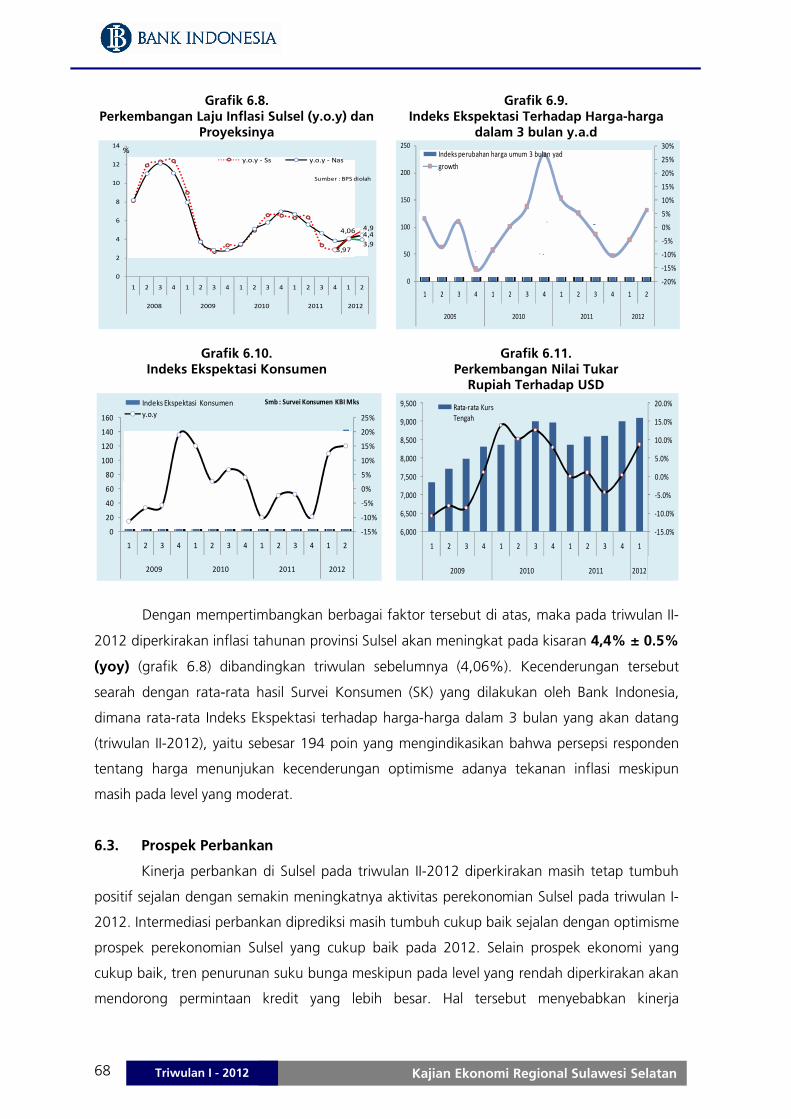

6.2. Outlook Inflasi ~ 67

6.3. Prospek Perbankan ~ 68

LAMPIRAN ~ 71

viiKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Daftar Grafik

Grafik 1.1. Laju Pertumbuhan PDRB ~ 7Grafik 1.2. Prompt Indikator Kinerja Investasi ~ 9Grafik 1.3. Prompt Indikator Kinerja Konsumsi ~ 10Grafik 1.4. Prompt Indikator Kinerja Ekspor ~ 12Grafik 1.5. Prompt Indikator Kinerja Impor ~ 14Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian~ 16Grafik 1.7. Prompt Indikator Kinerja Sektor Perdagangan-Hotel Restauran~ 17Grafik 1.8. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan ~ 19Grafik 1.9. Prompt Indikator Kinerja Industri Pengolahan ~ 20Grafik 1.10. Prompt Indikator Kinerja Sektor Angkutan-Komunikasi ~ 21Grafik 1.11. Prompt Indikator Kinerja Sektor Bangunan ~ 22Grafik 1.12. Prompt Indikator Kinerja Sektor Listrik-Gas-Air Bersih ~ 23Grafik 1.13. Prompt Indikator Kinerja Sektor Industri Pengolahan~ 24

Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan~ 25Grafik 2.2. Perkembangan Inflasi Kelompok Sandang ~ 26Grafik 2.3. Perkembangan Harga Internasioanal: Komoditas Emas~ 26Grafik 2.4. Perkembangan Indeks Penjualan Eceran Kel. Pakaian dan Perlengkapan~ 26Grafik 2.5. Perkembangan Inflasi Kelompok Sandang (%;qtq)~ 27Grafik 2.6. Perkembangan Inflasi Kelompok Kesehatan ~ 27Grafik 2.7. Perkembangan Indeks Penjualan Eceran Kel.Farmasi~ 27Grafik 2.8. Perkembangan Inflasi Kelompok Kesehatan (%;qtq)~ 28Grafik 2.9. Perkembangan Inflasi Kel. Listrik-Air-Bahan Bakar ~ 28Grafik 2.10. Perkembangan Inflasi Kel. Perumahan-Air-Listrik-Bhn Bakar (%; qtq)~ 29Grafik 2.11. Perkembangan Harga Beberapa Komoditi dalam Kel. Perlengkapan Rumah

Tangga Lainnya~ 29Grafik 2.12. Perkembangan Inflasi Kelompok Bahan Makanan Sulawesi Selatan ~ 30Grafik 2.13. Perkembangan Harga Beberapa Komoditi dalam Kel. Bahan Makanan Hasil

SPH di Makassar ~ 30Grafik 2.14. Perkembangan Haraga CPO Internasional~ 31Grafik 2.15. Perkembangan Inflasi Kelompok Bahan Makanan ~ 31Grafik 2.16. Perkembangan Inflasi Kelompok Pendidikan-Rekreasi-Olahraga (%;qtq)~ 32Grafik 2.17. Perkembangan Inflasi Kelompok Pendidikan-Rekreasi-Olahraga ~32Grafik 2.18. Perkembangan Inflasi Kel. Makanan Jadi-Minuman-Rokok-Tembakau ~ 33Grafik 2.19. Perkembangan Inflasi Kel. Makanan Jadi-Minuman-Rokok-Tembakau (%;

qtq)~ 33Grafik 2.20. Perkembangan Harga Beberapa Komoditi dalam Kelompok Makanan Jadi-

rokok Hasil SPH di Makassar ~34Grafik 2.21. Perkembangan Indeks Penjualan Eceran Kel. Makanan dan Tembakau ~34Grafik 2.22. Perkembangan Inflasi Kelompok Transportasi ~ 35Grafik 2.23. Perkembangan Inflasi Kelompok Transportasi-Komunikasi-Jasa Keuangan

Sulawesi Selatan (%; qtq) ~35Grafik 2.24. Perkembangan Rata-rata Harga Minyak Dunia ~ 36Grafik 2.25. Perkembangan Indeks Penjualan Eceran Kel. Suku Cadang & Aksesori ~ 36Grafik 2.26. Perkembangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 37Grafik 2.28. Sumbangan Inflasi Inti, Administered, dan Volatile ~ 39Grafik 2.29. Pertumbuhan Inflasi Inti, Administered, dan Volatile ~ 39

viii Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Grafik 3.1. Perkembangan Indeks Ekspektasi Konsumen ~ 46Grafik 3.2. Perkembangan Indeks Penghasilan 6 bln y.a.d ~ 46Grafik 3.3. Pangsa Kredit/Pembayaran Bank Umum Per Jenis Penggunaan Tw. IV-2011 ~

46Grafik 3.3. Pangsa Kredit/Pembayaran Bank Umum Per Jenis Sektor Tw. Iv-2011 ~ 46Grafik 3.5. NPLs Per Sektor Ekonomi Triwulan IV-2011~ 48Grafik 3.6. Pangsa Kredit/Pembiayaan MKM Bank Umum Per Sektor Ekonomi Tw. IV-

2011~ 48Grafik 3.7. Perkembangan Aset BPR/S~ 50Grafik 3.8. Perkembangan DPK, Kredit & LDR BPR/S~ 50Grafik 3.9. Aliran Uang Kartal Masuk (Inflow)~ 51Grafik 3.10. Aliran Uang Kartal Keluar(Outflow)~ 51Grafik 3.11. Aliran Uang Kartal Masuk-Keluar(Net Inflow)~ 51Grafik 3.12. Pemberian Tanda Tidak berharga dan Inflow ~ 52Grafik 3.13. Temuan Uang Palsu ~ 53Grafik 3.14. Transakai RTGS-Total Transaksi ~ 53Grafik 3.15. Transakai RTGS-Incoming ~ 54Grafik 3.16. Transakai RTGS-Outgoing~ 54

Grafik 5.1. Tenaga Kerja Menurut Lapangan Pekerjaan Utama ~ 58Grafik 5.2. Perkembangan Rata-rata Nilai Tukar Petani ~ 59Grafik 5.3. Perkembangan Rata-rata Indeks Yang Diterima Petani ~ 59Grafik 5.4. Perkembangan Rata-rata Indeks Yang Dibayar Petani ~ 59Grafik 5.5. Jumlah Penduduk Miskin Sulawesi Selatan ~ 60Grafik 5.6. Persentase Jumlah Penduduk Miskin se-Sulampua per Maret 2011 ~ 61Grafik 5.7. Indeks Ketersediaan Lapangan Kerja Saat Ini ~ 61Grafik 5.8. Indeks Penghasilan Saat ini Dibandingkan 6 Yang Lalu ~ 61

Grafik 6.1. Perkembangan Indeks Ekspektasi Konsumen ~ 64Grafik 6.2. Indeks PDRB SUlsel (yoy) dan Proyeksinya~ 64Grafik 6.3. Perkembangan Indeks Kondisi Ekonomi 6 bulan y.a.d ~ 65Grafik 6.4. Perkembangan Indeks Ekspektasi Penghasilan Konsumen 6 bulan y.a.d ~ 65Grafik 6.5. Perkembangan Indeks Ketersediaan Lapangan Pekerjaan 6 bulan y.a.d ~ 66Grafik 6.6. Perkembangan Nilai Tukar Rupiah Terhadap USD ~ 66Grafik 6.7. Vol. Impor Luar Negeri Intermediate Goods ~ 66Grafik 6.8. Perkembangan Laju Inflasi Tahunan Sulsel dan Proyeksinya ~ 68Grafik 6.9. Indeks Ekspektasi Terhadap Harga-harga dalam 3 bulan y.a.d ~ 68Grafik 6.10. Perkembangan Indeks Ekspektasi Konsumen ~ 68Grafik 6.11. Perkembangan Nilai Tukar Rupiah Terhadap USD ~ 68

ixKajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Daftar Tabel

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (yoy) ~ 8Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (yoy) ~ 15

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, yoy) ~ 25Tabel 2.2. Inflasi Per-Sub Kelompok Sandang ~ 26Tabel 2.3. Inflasi Per-Sub Kelompok Kesehatan ~ 27Tabel 2.4. Inflasi Per-Sub Kelompok Perumahan-Air-Listrik-Bahan Bakar ~ 28Tabel 2.5. Inflasi Per-Sub Kelompok Bahan Makanan ~ 30Tabel 2.6. Inflasi Per-Sub Kelompok Pendidikan-Rekreasi-Olahraga~ 32Tabel 2.7. Inflasi Per-Sub Kelompok Makanan Jadi-Minuman-Rokok-Tembakau ~ 33

Tabel 2.8. Inflasi Per-Sub Kelompok Transpor-Komunikasi-Jasa Keuangan~ 35Tabel 2.8. Sumbangan Inflasi 4 (Empat) Kota di Sulawesi Selatan ~ 37

Tabel 3.1. Perkembangan Kelembagaan Bank Umum Sulawesi Selatan ~ 43Tabel 3.2. Aset Bank Umum Berdasarkan Kelompok Bank ~ 44Tabel 3.3. Penghimpunan Dana dan Penyaluran Kredit/Pembiayaan Bank Umum ~ 45Tabel 3.4. Penyaluran Kredit /Pembiayaan Bank Umum Per Jenis Penggunaan~ 45Tabel 3.5. Pertumbuhan Tahunan Kredit/Pembiayaan Per Sektor Ekonomi ~ 47Tabel 3.6. Perkembangan NPLs Net dan Gross Bank Umum ~ 47Tabel 3.7. Pertumbuhan Kredit/Pembiayaan Mikro, Kecil dan Menengah (MKM) Bank

Umum (y.o.y) ~ 49Tabel 3.8. Perkembangan Bank Umum Syariah ~ 49Tabel 3.9. Perputaran Kliring dan Cek/BG Kosong ~ 54

Tabel 4.1. Realisasi Anggaran Pendapatan dan Belanja Daerah Sampai Dengan Semester II-2010~ 56

Tabel 5.1. Penduduk Usia 15+ Menurut Kegiatan Utama ~ 57

x Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Halaman ini sengaja dikosongkanThis page is intentionally blank

1Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Ringkasan Eksekutif

Asesmen Ekonomi

Perekonomian Sulawesi Selatan (Sulsel) pada triwulan I-2012 tumbuh cukup

baik sebesar 6,25% (y.o.y), meski melambat dibandingkan triwulan I-2011 (7,38%),

namun lebih tinggi dari triwulan sebelumnya yang tercatat sebesar 6,16%. Pertumbuhan

ekonomi Sulsel pada triwulan laporan sedikit di bawah pertumbuhan nasional yang sebesar

6,30% (y.o.y).

Dari sisi permintaan, pertumbuhan ekonomi Sulsel terutama masih didukung oleh

kinerja investasi dan konsumsi. Sementara dari sisi penawaran (sektoral), kinerja

perekonomian Sulsel didorong oleh sektor industri pengolahan, sektor perdagangan-hotel-

restauran, sektor angkutan-komunikasi dan sektor konstruksi.

Asesmen Inflasi

Laju inflasi tahunan Sulsel pada triwulan I-2012, masih sejalan dengan arah

proyeksi inflasi (3,85%; yoy) yang diperkirakan meningkat dibandingkan triwulan

sebelumnya. Inflasi pada triwulan I-2012 sebesar 4,06% (yoy), lebih tinggi dari triwulan IV-

2011 sebesar 2,88% (yoy) namun lebih rendah dibandingkan triwulan I-2011 sebesar 6,33%

(yoy). Selanjutnya, inflasi tahunan Sulsel tercatat lebih rendah dibandingkan inflasi Nasional

sebesar 3,97% (yoy).

Asesmen Perbankan dan Sistem Pembayaran

Secara umum, kinerja perbankan Sulsel pada triwulan I-2012 masih tumbuh

pada level yang tinggi. Indikator perbankan seperti total aset, kredit dan Dana Pihak

Ketiga (DPK) meningkat dibandingkan triwulan sebelumnya. Pertumbuhan total aset

didorong oleh peningkatan kredit dan DPK. Sementara peningkatan LDR perbankan Sulsel

disebabkan oleh pertumbuhan kredit melebihi pertumbuhan DPK. Kualitas kredit masih

terjaga dengan baik, tercermin dari level Non Performing Loans (NPLs) Bank Umum pada

triwulan laporan secara gross tercatat sebesar 2,82%, masih berada dibawah batas aman

5,00%. Perbankan Syariah Sulsel pada triwulan I-2012 juga menunjukkan perkembangan

semakin meningkat melebihi pertumbuhan bank umum konvensional Sulsel baik pada sisi

pembiayaan maupun DPK.

2 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Sementara itu, perkembangan aliran uang kartal di Sulsel menunjukkan net

inflow, dimana aliran uang masuk ke dalam Bank Indonesia (inflow) melebihi aliran uang

keluar dari Bank Indonesia (outflow). Perkembangan aliran uang kartal tersebut berlawanan

dengan kondisi triwulan VI-2011, yang menunjukkan net outflow sebesar Rp0,11 triliun

(grafik 3.11). Kondisi net inflow pada triwulan laporan karena faktor musiman sejalan

dengan menurunnya kebutuhan uang kartal karena berakhirnya kegiatan perayaan libur

Natal dan Tahun Baru, dan liburan anak sekolah. Di sisi lain, jumlah uang kartal dengan

kondisi tidak layak edar yang telah dibukukan sebagai PTTB tercatat sebesar Rp0,89 triliun,

tercatat menurun dibandingkan PTTB pada triwulan VI-2011.

Perkembangan uang kartal pada triwulan I–2012 menunjukkan net inflow, dimana

aliran uang masuk ke dalam Bank Indonesia (inflow) melebihi aliran uang keluar dari Bank

Indonesia (outflow). Perkembangan aliran uang kartal tersebut berlawanan dengan kondisi

triwulan VI-2011, yang menunjukkan net outflow sebesar Rp0,11 triliun (grafik 3.11). Kondisi

net inflow pada triwulan laporan karena faktor musiman sejalan dengan menurunnya

kebutuhan uang kartal karena berakhirnya kegiatan perayaan libur Natal dan Tahun Baru,

dan liburan anak sekolah.

Dari sisi transaksi non-tunai, nilai transaksi BI-RTGS Sulsel hingga akhir triwulan

I-2012 sebesar Rp41,8 triliun atau tumbuh sebesar 40,0% (y.o.y) dibandingkan triwulan

sebelumnya. Pada sisi lain, pertumbuhan kliring pada triwulan triwulan I-2012

menunjukkan penurunan dibandingkan triwulan sebelumnya, yaitu dari 14,52% pada

triwulan VI-2011.

Asesmen Keuangan DaerahPertumbuhan ekonomi Sulsel tahun 2011 yang cukup tinggi memberikan dampak

positif pada keuangan daerah, yang tercermin dari meningkatnya target anggaran

pendapatan dan belanja daerah Provinsi Sulsel tahun 2012 dibandingkan tahun sebelumnya.

Kinerja keuangan Pemerintah Propinsi Sulsel sampai dengan triwulan I-2012 menunjukkan

perkembangan yang cukup baik apabila dibandingkan triwulan yang sama tahun 2011.

Pada sisi penerimaan, realisasi jumlah pendapatan sebesar 24,13% pada triwulan I-2012.

Meski demikian, realisasi belanja daerah relatif belum optimum dengan capaian realisasi

masih sebesar 15,22%.

Asesmen Ketenagakerjaan dan KesejahteraanDaya serap perekonomian Sulawesi Selatan hingga Februari 2012 terhadap angkatan

kerja cukup baik, sebagaimana terlihat dari Tingkat Partisipasi Angkatan Kerja (TPAK) pada

3Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Februari 2012 (64,6%) yang masih cukup tinggi. Sejalan dengan itu, Tingkat Pengangguran

Terbuka (TPT) Sulawesi Selatan tercatat mengalami penurunan sebesar 0,2%, dari 6,7%

pada Februari 2012 menjadi 6,5% pada Februari 2011. Selain itu, pertumbuhan ekonomi

Sulawesi Selatan masih memberikan kontribusi positif pada tingkat kesejahteraan petani

yang tercermin dari Nilai Tukar Petani (NTP), yang masih tumbuh positif meski relatif

melambat pada triwulan laporan. Rata-rata pertumbuhan NTP Sulawesi Selatan pada

triwulan I-2012 tercatat tumbuh sebesar 2,85% (yoy), lebih rendah dibandingkan

pertumbuhan NTP pada triwulan sebelumnya yang tumbuh 5,25% (yoy).

Prospek Ekonomi Triwulan II-2012Berdasarkan perkembangan ekonomi daerah Sulawesi Selatan pada tahun 2012 serta

faktor-faktor yang mempengaruhinya, pada triwulan II-2012 perekonomian Sulawesi

Selatan diperkirakan masih tumbuh cukup baik. Pada sisi permintaan, pertumbuhan pada

triwulan II-2012 terutama akan didukung oleh pertumbuhan konsumsi rumah tangga-

swasta-pemerintah dan investasi, sejalan dengan proyeksi masih tingginya aktivitas

perekonomian Sulsel. Pada sisi ekspor-impor, kinerja net ekspor Sulsel diperkirakan masih

akan tertahan meski diperkirakan lebih baik dari periode sebelumnya. Pada sisi penawaran,

dorongan pertumbuhan yang cukup besar diperkirakan berasal dari kinerja sektor

pertambangan, sektor perdagangan-hotel-restauran dan sektor industri.

Pada triwulan II-2012, laju inflasi tahunan diperkirakan akan meningkat

dibandingkan triwulan I-2012. Tekanan inflasi pada triwulan II-2012 diperkirakan bersumber

dari peningkatan inflasi volatile food dan inflasi inti. Tekanan administered inflasi

diperkirakan cukup besar akibat ekspektasi inflasi yang cenderung meningkat sejalan dengan

rencana perubahan kebijakan pemerintah terkait dengan harga beberapa komoditas

strategis.

Kinerja perbankan di Sulsel pada triwulan II-2012 diperkirakan masih tetap

tumbuh positif. Intermediasi perbankan diprediksi masih tumbuh cukup baik sejalan dengan

optimisme prospek perekonomian Sulsel yang cukup baik pada 2012. Selain prospek

ekonomi yang cukup baik, tren penurunan suku bunga meskipun pada level yang rendah

diperkirakan akan mendorong permintaan kredit yang lebih besar. Hal tersebut

menyebabkan kinerja perbankan Sulsel diperkirakan masih akan mengalami pertumbuhan

yang cukup tinggi, baik dari aset, penyaluran kredit, Dana Pihak Ketiga (DPK) termasuk Loan

to Deposit Ratio (LDR).

4 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Halaman ini sengaja dikosongkanThis page is intentionally blank

5Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

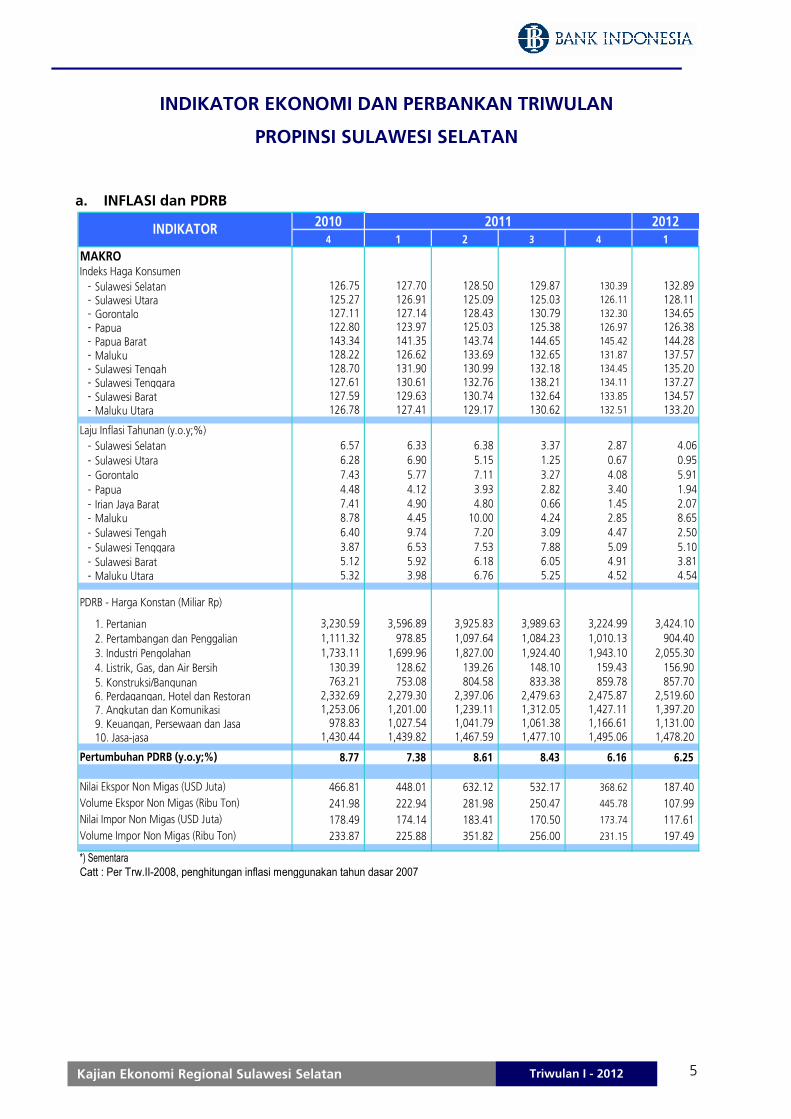

a. INFLASI dan PDRB

4 1 2 3 4 1MAKRO

- Sulawesi Selatan 126.75 127.70 128.50 129.87 130.39 132.89 - Sulawesi Utara 125.27 126.91 125.09 125.03 126.11 128.11 - Gorontalo 127.11 127.14 128.43 130.79 132.30 134.65 - Papua 122.80 123.97 125.03 125.38 126.97 126.38 - Papua Barat 143.34 141.35 143.74 144.65 145.42 144.28 - Maluku 128.22 126.62 133.69 132.65 131.87 137.57 - Sulawesi Tengah 128.70 131.90 130.99 132.18 134.45 135.20 - Sulawesi Tenggara 127.61 130.61 132.76 138.21 134.11 137.27 - Sulawesi Barat 127.59 129.63 130.74 132.64 133.85 134.57 - Maluku Utara 126.78 127.41 129.17 130.62 132.51 133.20

- Sulawesi Selatan 6.57 6.33 6.38 3.37 2.87 4.06- Sulawesi Utara 6.28 6.90 5.15 1.25 0.67 0.95- Gorontalo 7.43 5.77 7.11 3.27 4.08 5.91- Papua 4.48 4.12 3.93 2.82 3.40 1.94- Irian Jaya Barat 7.41 4.90 4.80 0.66 1.45 2.07- Maluku 8.78 4.45 10.00 4.24 2.85 8.65- Sulawesi Tengah 6.40 9.74 7.20 3.09 4.47 2.50- Sulawesi Tenggara 3.87 6.53 7.53 7.88 5.09 5.10- Sulawesi Barat 5.12 5.92 6.18 6.05 4.91 3.81- Maluku Utara 5.32 3.98 6.76 5.25 4.52 4.54

1. Pertanian 3,230.59 3,596.89 3,925.83 3,989.63 3,224.99 3,424.10 2. Pertambangan dan Penggalian 1,111.32 978.85 1,097.64 1,084.23 1,010.13 904.40 3. Industri Pengolahan 1,733.11 1,699.96 1,827.00 1,924.40 1,943.10 2,055.30 4. Listrik, Gas, dan Air Bersih 130.39 128.62 139.26 148.10 159.43 156.90 5. Konstruksi/Bangunan 763.21 753.08 804.58 833.38 859.78 857.70 6. Perdagangan, Hotel dan Restoran 2,332.69 2,279.30 2,397.06 2,479.63 2,475.87 2,519.60 7. Angkutan dan Komunikasi 1,253.06 1,201.00 1,239.11 1,312.05 1,427.11 1,397.20 9. Keuangan, Persewaan dan Jasa 978.83 1,027.54 1,041.79 1,061.38 1,166.61 1,131.00 10. Jasa-jasa 1,430.44 1,439.82 1,467.59 1,477.10 1,495.06 1,478.20

8.77 7.38 8.61 8.43 6.16 6.25

466.81 448.01 632.12 532.17 368.62 187.40 241.98 222.94 281.98 250.47 445.78 107.99 178.49 174.14 183.41 170.50 173.74 117.61 233.87 225.88 351.82 256.00 231.15 197.49

Catt : Per Trw.II-2008, penghitungan inflasi menggunakan tahun dasar 2007

2012INDIKATOR 2010 2011

*) Sementara

Volume Impor Non Migas (Ribu Ton)Nilai Impor Non Migas (USD Juta)

Nilai Ekspor Non Migas (USD Juta)Volume Ekspor Non Migas (Ribu Ton)

PDRB - Harga Konstan (Miliar Rp)

Pertumbuhan PDRB (y.o.y;%)

Indeks Haga Konsumen

Laju Inflasi Tahunan (y.o.y;%)

6 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

LANJUTAN ... INDIKATOR EKONOMI DAN PERBANKAN TRIWULAN

PROPINSI SULAWESI SELATAN

B. PERBANKAN

1 2 3 4 1

Total Aset (Rp. Miliar) 53,491 57,590 60,460 64,662 67,573

37,461.05 39,159.37 41,077.42 45,722.22 46,091.17 Giro 6,515.71 6,714.94 6,835.08 6,607.33 7,893.46 Tabungan 19,647.54 20,907.44 21,923.44 26,429.62 24,969.63 Deposito 11,297.80 11,536.99 12,318.91 12,685.28 13,228.08

46,519.87 50,084.59 53,400.54 56,978.79 58,754.53 - Modal Kerja 17,246.85 18,799.07 20,119.73 22,031.87 22,499.56 - Investasi 9,147.97 10,027.45 10,683.02 11,324.36 11,727.69 - Konsumsi 20,125.05 21,258.07 22,597.79 23,622.56 24,527.27

124.18% 127.90% 130.00% 124.62% 127.47%

46,519.87 50,084.59 53,400.54 56,978.79 58,754.53 - Pertanian 498.92 691.61 782.15 852.94 883.04 - Pertambangan 339.16 417.55 478.44 563.09 567.89 - Industri pengolahan 3,700.81 3,971.28 4,056.51 4,898.50 4,842.46 - Listrik,Gas dan Air 419.63 283.72 374.41 361.61 379.41 - Konstruksi 2,869.88 2,915.15 3,123.11 3,127.32 3,148.22 - Perdagangan 11,994.85 13,682.69 14,257.13 15,461.53 15,854.08 - Pengangkutan 1,040.09 1,267.20 1,425.98 1,743.21 1,827.57 - Jasa Dunia Usaha 1,932.32 2,295.68 2,722.41 3,045.85 3,171.24 - Jasa Sosial Masyarakat 1,684.90 1,591.33 1,650.43 1,565.29 1,583.49 - Lain-lain 22,039.30 22,968.38 24,529.98 25,359.45 26,497.14

15,199.94 15,753.23 16,713.45 17,985.10 18,011.34

2,279.30 2,830.81 3,117.38 3,486.35 3,539.65 - Modal Kerja 1,965.22 2,467.18 2,768.45 3,082.21 3,132.26 - Investasi 314.08 363.64 348.93 404.13 407.39 - Konsumsi - - - - -

7,834.56 8,338.30 8,295.29 8,573.14 8,718.14 - Modal Kerja 5,122.02 5,282.13 5,149.41 5,391.16 5,505.91 - Investasi 2,482.85 3,056.17 3,145.87 3,181.98 3,212.23 - Konsumsi 229.69 - - - -

5,086.08 4,584.12 5,300.78 5,925.62 5,753.55 - Modal Kerja 4,000.27 3,696.88 4,278.79 4,760.83 4,638.19 - Investasi 1,085.81 887.24 1,021.99 1,164.79 1,115.37 - Konsumsi - - - - -

3.25% 3.36% 3.22% 2.63% 2.82%

4.82% 5.43% 4.96% 3.80% 4.20%

BANK UMUM SYARIAH1,994.61 2,378.58 2,927.33 3,138.84 3,376.67

1,253.51 1,289.01 1,398.57 1,661.65 1,581.29 Giro 162.30 153.40 165.40 218.10 197.24 Tabungan 544.78 569.44 648.90 763.10 757.83 Deposito 546.43 566.17 584.27 680.45 626.22

2,357.99 2,656.38 2,876.48 3,088.84 3,268.49 - Modal Kerja 790.24 762.31 692.88 798.51 892.36 - Investasi 353.25 352.14 404.19 431.88 427.84 - Konsumsi 1,214.50 1,541.93 1,779.40 1,858.46 1,948.28

188.11% 206.10% 205.67% 185.89% 206.70%

Catt.* (<Rp. 50 Juta)** (Rp. 50 < X < Rp. 500 Juta)*** (Rp. 500 Juta < X < Rp. 5 M)**** Data Sementara

NPL UMKM gross (%)

Kredit UMKM (Rp. Miliar)

Kredit Mikro* (Rp. Miliar)

Kredit Kecil ** (Rp. Miliar)

Kredit Menengah *** (Rp. Miliar)

NPL Total gross (%)

D P K (Rp. Miliar)

L D R

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

Kredit - dsr. Lokasi Proyek (Rp. Miliar)

INDIKATOR

BANK UMUM :

FDR

Total Aset (Rp. Miliar)

D P K (Rp. Miliar)

Pembiayaan - dsr. Lokasi Proyek (Rp. Miliar)

20122011

1Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Bab 1 Perkembangan Kondisi Makroekonomi

Perekonomian Sulawesi Selatan (Sulsel) pada triwulan I-2012 tumbuh cukup baik

sebesar 6,25% (y.o.y), meski melambat dibandingkan triwulan I-2011 (7,38%), namun lebih

tinggi dari triwulan sebelumnya yang tercatat sebesar 6,16%1. Pertumbuhan ekonomi Sulsel

pada triwulan laporan sedikit di bawah pertumbuhan nasional yang sebesar 6,30% (y.o.y).

Dari sisi permintaan, pertumbuhan ekonomi Sulsel terutama masih didukung oleh

kinerja investasi dan konsumsi. Sementara dari sisi penawaran (sektoral), kinerja

perekonomian Sulsel didorong oleh sektor industri pengolahan, sektor perdagangan-hotel-

restauran, sektor angkutan-komunikasi dan sektor konstruksi.

Grafik 1.1. Laju Pertumbuhan PDRB

1.1 Permintaan Daerah

Pada triwulan I-2012, secara umum seluruh komponen permintaan mengalami

pertumbuhan positif, kecuali net ekspor yang masih mengalami pertumbuhan negatif.

Kegiatan investasi masih menjadi faktor utama pendorong pertumbuhan ekonomi Sulsel.

Sejak triwulan II-2011, peran kinerja investasi lebih dominan dalam memberikan sumbangan

terhadap pertumbuhan perekonomian Sulsel menggeser peran konsumsi. Pertumbuhan

investasi pada triwulan I-2012 tercatat sangat tinggi sebesar 28,01% (y.o.y), sehingga

1 Sumber: Badan Pusat Statistik Sulawesi Selatan

6.25%6.30%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1 2 3 4 1 2 3 4 1 2 3 4* 1**

2009 2010 2011 2012

y.o.y Sulsel

y.o.y Nas

Sumber : BPS, diolah

2 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

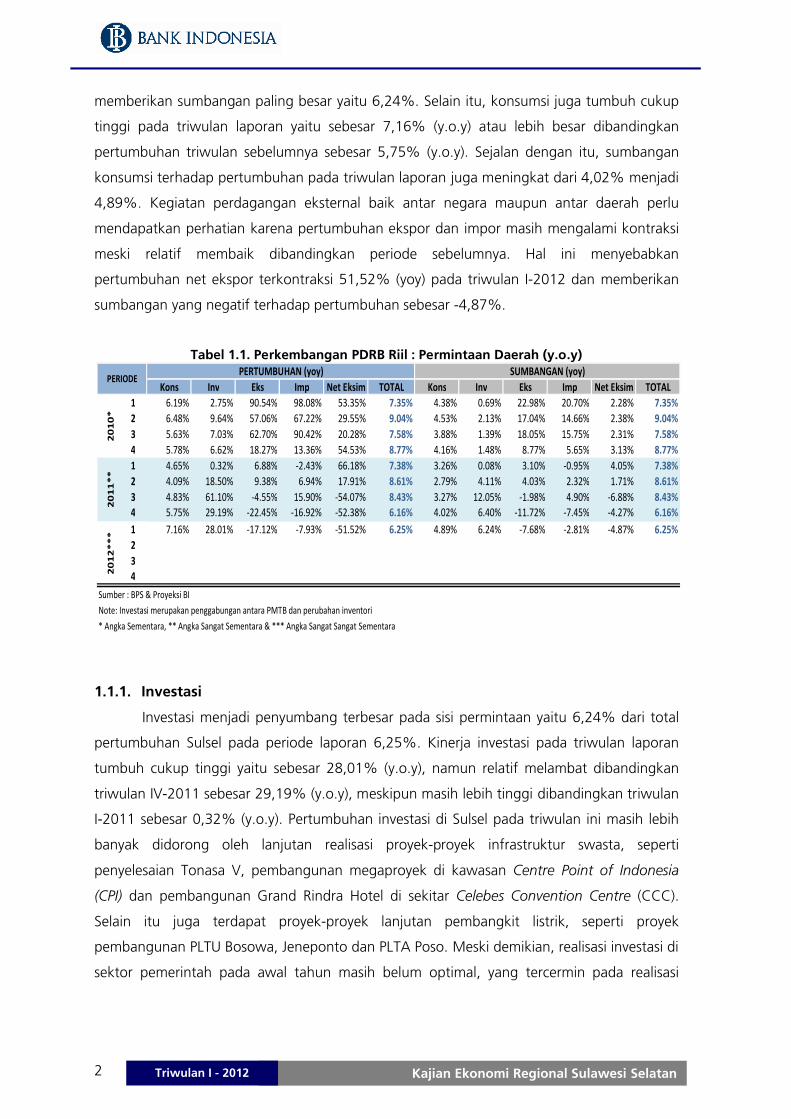

memberikan sumbangan paling besar yaitu 6,24%. Selain itu, konsumsi juga tumbuh cukup

tinggi pada triwulan laporan yaitu sebesar 7,16% (y.o.y) atau lebih besar dibandingkan

pertumbuhan triwulan sebelumnya sebesar 5,75% (y.o.y). Sejalan dengan itu, sumbangan

konsumsi terhadap pertumbuhan pada triwulan laporan juga meningkat dari 4,02% menjadi

4,89%. Kegiatan perdagangan eksternal baik antar negara maupun antar daerah perlu

mendapatkan perhatian karena pertumbuhan ekspor dan impor masih mengalami kontraksi

meski relatif membaik dibandingkan periode sebelumnya. Hal ini menyebabkan

pertumbuhan net ekspor terkontraksi 51,52% (yoy) pada triwulan I-2012 dan memberikan

sumbangan yang negatif terhadap pertumbuhan sebesar -4,87%.

Tabel 1.1. Perkembangan PDRB Riil : Permintaan Daerah (y.o.y)

1.1.1. Investasi

Investasi menjadi penyumbang terbesar pada sisi permintaan yaitu 6,24% dari total

pertumbuhan Sulsel pada periode laporan 6,25%. Kinerja investasi pada triwulan laporan

tumbuh cukup tinggi yaitu sebesar 28,01% (y.o.y), namun relatif melambat dibandingkan

triwulan IV-2011 sebesar 29,19% (y.o.y), meskipun masih lebih tinggi dibandingkan triwulan

I-2011 sebesar 0,32% (y.o.y). Pertumbuhan investasi di Sulsel pada triwulan ini masih lebih

banyak didorong oleh lanjutan realisasi proyek-proyek infrastruktur swasta, seperti

penyelesaian Tonasa V, pembangunan megaproyek di kawasan Centre Point of Indonesia

(CPI) dan pembangunan Grand Rindra Hotel di sekitar Celebes Convention Centre (CCC).

Selain itu juga terdapat proyek-proyek lanjutan pembangkit listrik, seperti proyek

pembangunan PLTU Bosowa, Jeneponto dan PLTA Poso. Meski demikian, realisasi investasi di

sektor pemerintah pada awal tahun masih belum optimal, yang tercermin pada realisasi

Kons Inv Eks Imp Net Eksim TOTAL Kons Inv Eks Imp Net Eksim TOTAL1 6.19% 2.75% 90.54% 98.08% 53.35% 7.35% 4.38% 0.69% 22.98% 20.70% 2.28% 7.35%2 6.48% 9.64% 57.06% 67.22% 29.55% 9.04% 4.53% 2.13% 17.04% 14.66% 2.38% 9.04%3 5.63% 7.03% 62.70% 90.42% 20.28% 7.58% 3.88% 1.39% 18.05% 15.75% 2.31% 7.58%4 5.78% 6.62% 18.27% 13.36% 54.53% 8.77% 4.16% 1.48% 8.77% 5.65% 3.13% 8.77%1 4.65% 0.32% 6.88% -2.43% 66.18% 7.38% 3.26% 0.08% 3.10% -0.95% 4.05% 7.38%2 4.09% 18.50% 9.38% 6.94% 17.91% 8.61% 2.79% 4.11% 4.03% 2.32% 1.71% 8.61%3 4.83% 61.10% -4.55% 15.90% -54.07% 8.43% 3.27% 12.05% -1.98% 4.90% -6.88% 8.43%4 5.75% 29.19% -22.45% -16.92% -52.38% 6.16% 4.02% 6.40% -11.72% -7.45% -4.27% 6.16%1 7.16% 28.01% -17.12% -7.93% -51.52% 6.25% 4.89% 6.24% -7.68% -2.81% -4.87% 6.25%234

Sumber : BPS & Proyeksi BINote: Investasi merupakan penggabungan antara PMTB dan perubahan inventori* Angka Sementara, ** Angka Sangat Sementara & *** Angka Sangat Sangat Sementara

20

12

**

*

PERIODEPERTUMBUHAN (yoy) SUMBANGAN (yoy)

20

10

*2

01

1*

*

3Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

belanja modal Pemda baru mencapai 1,11% pada triwulan I-2011 (lihat Bab Keuangan

Daerah).

Perkembangan investasi yang cukup tinggi tersebut juga tercermin dari pemakaian

listrik dari sektor industri (grafik 1.2.3) dan bisnis (grafik 1.2.4) yang cukup tinggi dan

tumbuh meningkat pada triwulan laporan. Namun demikian, pertumbuhan investasi yang

relatif tinggi tersebut masih belum optimal yang ditandai relatif tertahannya pengadaan

semen (grafik 1.2.1) dan volume impor capital goods (grafik 1.2.2). Sebagaimana diketahui

ekspektasi kenaikan biaya BBM pada April 2012 telah mendorong kenaikan biaya semen

pada triwulan I-2012.

Grafik 1.2. Prompt Indikator Kinerja Investasi

Grafik 1.2.1.Realisasi Pengadaan Semen

Grafik 1.2.2.Volume Impor Capital Goods

Grafik 1.2.3.Konsumsi Listrik Sektor Industri

Grafik 1.2.4.Konsumsi Listrik Sektor Bisnis

1.1.2. Konsumsi

Konsumsi memberikan sumbangan terbesar kedua yaitu sebesar 4,89% dari total

pertumbuhan Sulsel pada periode laporan. Kinerja konsumsi pada triwulan laporan sebesar

7,16% (y.o.y) membaik dibandingkan triwulan IV-2011 sebesar 5,75% (y.o.y), dan triwulan I-

2011 sebesar 4,65 % (y.o.y). Pertumbuhan konsumsi yang meningkat tersebut dipengaruhi

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Ribu

an T

on

Sulsel y.o.ySumber : ASI* : Sementara

-200%

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

-

5

10

15

20

25

30

35

1 2 3 4 1 2 3 4 1 2 3 4** 1*

2009 2010 2011 2012Juta

Kg

Capital GoodsCapital Goods y.o.y

* SementaraSmb : Cognos - BI

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

15 35 55 75 95

115 135 155 175 195

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Juta

GW

H

Industriy.o.y

Sbr : PLN Divre VII* Sementara

-40%-30%-20%-10%0%10%20%30%40%

10 30 50 70 90

110 130 150 170 190 210

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Juta

GW

H

Bisnis y.o.y Sbr : PLN Divre VII* Sementara

4 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

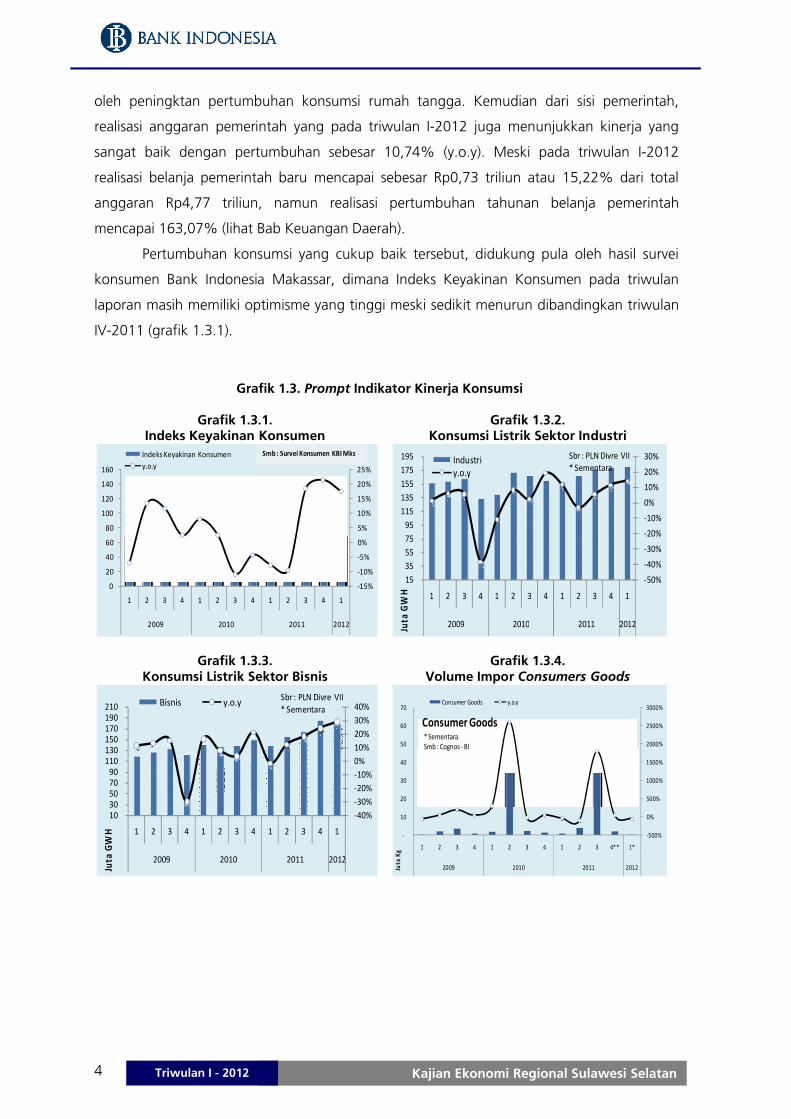

oleh peningktan pertumbuhan konsumsi rumah tangga. Kemudian dari sisi pemerintah,

realisasi anggaran pemerintah yang pada triwulan I-2012 juga menunjukkan kinerja yang

sangat baik dengan pertumbuhan sebesar 10,74% (y.o.y). Meski pada triwulan I-2012

realisasi belanja pemerintah baru mencapai sebesar Rp0,73 triliun atau 15,22% dari total

anggaran Rp4,77 triliun, namun realisasi pertumbuhan tahunan belanja pemerintah

mencapai 163,07% (lihat Bab Keuangan Daerah).

Pertumbuhan konsumsi yang cukup baik tersebut, didukung pula oleh hasil survei

konsumen Bank Indonesia Makassar, dimana Indeks Keyakinan Konsumen pada triwulan

laporan masih memiliki optimisme yang tinggi meski sedikit menurun dibandingkan triwulan

IV-2011 (grafik 1.3.1).

Grafik 1.3. Prompt Indikator Kinerja Konsumsi

Grafik 1.3.1.Indeks Keyakinan Konsumen

Grafik 1.3.2.Konsumsi Listrik Sektor Industri

Grafik 1.3.3.Konsumsi Listrik Sektor Bisnis

Grafik 1.3.4.Volume Impor Consumers Goods

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0

20

40

60

80

100

120

140

160

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Indeks Keyakinan Konsumeny.o.y

Smb : Survei Konsumen KBI Mks

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

15 35 55 75 95

115 135 155 175 195

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Juta

GW

H

Industriy.o.y

Sbr : PLN Divre VII* Sementara

-40%-30%-20%-10%0%10%20%30%40%

10 30 50 70 90

110 130 150 170 190 210

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Juta

GW

H

Bisnis y.o.y Sbr : PLN Divre VII* Sementara

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4 1 2 3 4** 1*

2009 2010 2011 2012Juta

Kg

Consumer Goods

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

5Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Grafik 1.3.5.Indeks Penj. Eceran Kel. Sk Cdg&Aksesoris

Grafik 1.3.7.Indeks Penjualan Eceran

Kel. Makanan, Minuman dan Tembakau

Grafik 1.3.6.Indeks Penjualan Eceran Kel. Bahan Bakar

Grafik 1.3.8.Indeks Penjualan Eceran

Kel. Peralatan & Komunikasi Toko

Grafik 1.3.9.Perkembangan Indeks

Nilai Tukar Petani

Grafik 1.3.10.Indeks Penjualan Eceran

Kel. Perlengkapan Rumah Tangga

Prompt indikator yang juga menunjukkan peningkatan konsumsi adalah

perkembangan indeks penjualan eceran untuk kelompok bahan bakar, makanan-minuman-

tembakau, peralatan komunikasi toko dan pelengkapan Rumah Tangga (grafik 1.3.6, 1.3.7,

1.3.8 dan 1.3.10) juga tumbuh meningkat dibandingkan triwulan IV-2011. Beberapa

indikator lain yang ikut mendorong peningkatan konsumsi adalah pertumbuhan konsumsi

listrik sektor industro (grafik 1.3.2) dan sektor bisnis (grafik 1.3.3) yang lebih tinggi

dibandingkan periode sebelumnya. Di sisi lain, perkembangan volume impor consumer goods

-20%-15%-10%-5%0%5%10%15%20%25%30%

020406080

100120140160

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Sk Cdg&Akssoris

yoy

Smb : SPE

-60%-40%-20%0%20%40%60%80%

0100200300400500600700

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Mkn-Minum&Tmbkauyoy

Smb : SPE

-60%-40%-20%0%20%40%60%80%

0102030405060708090

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Bhn Bkr Kndryoy

Smb : SPE

-100%-50%0%50%100%150%200%250%

0

50

100

150

200

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Praltan&Kmunikasi Tokoyoy

-2%-1%0%1%2%3%4%5%6%7%8%

94

96

98

100

102

104

106

108

110

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

NTP y.o.y

-50%

0%

50%

100%

150%

200%

250%

0

200

400

600

800

1,000

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Prlngkpan RTyoy

6 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

(grafik 1.3.4) dan indeks Nilai Tukar Petani (grafik 1.3.9) cenderung menunjukan penurunan.

Sementara, perkembangan indeks penjualan eceran kelompok suku cadang dan aksesoris

(grafik 1.3.5) menunjukan pergerakan yang cenderung menurun sehubungan dengan

rencana kenaikan BBM pada 1 April 2012.

1.1.3. Perdagangan Eksternal (Ekspor – Impor)

Dari sisi perdagangan eksternal, kinerja net ekspor-impor Sulsel pada triwulan laporan

masih mengalami kontraksi sebesar 51,52% (y.o.y), namun lebih baik dibandingkan triwulan

IV-2011 yang mengalami kontraksi mencapai 52,38% (y.o.y). Pertumbuhan negatif net

ekspor-impor pada triwulan laporan, terutama karena menurunnya volume ekspor antar

negara dan antar pulau yang lebih besar dibandingkan periode sebelumnya. Di sisi lain,

pertumbuhan impor antar negara dan antar pulau terkontraksi pada level yang lebih kecil

(grafik 1.5.4), menyebabkan net ekspor-impor Sulsel masih terkontraksi pada periode

laporan.

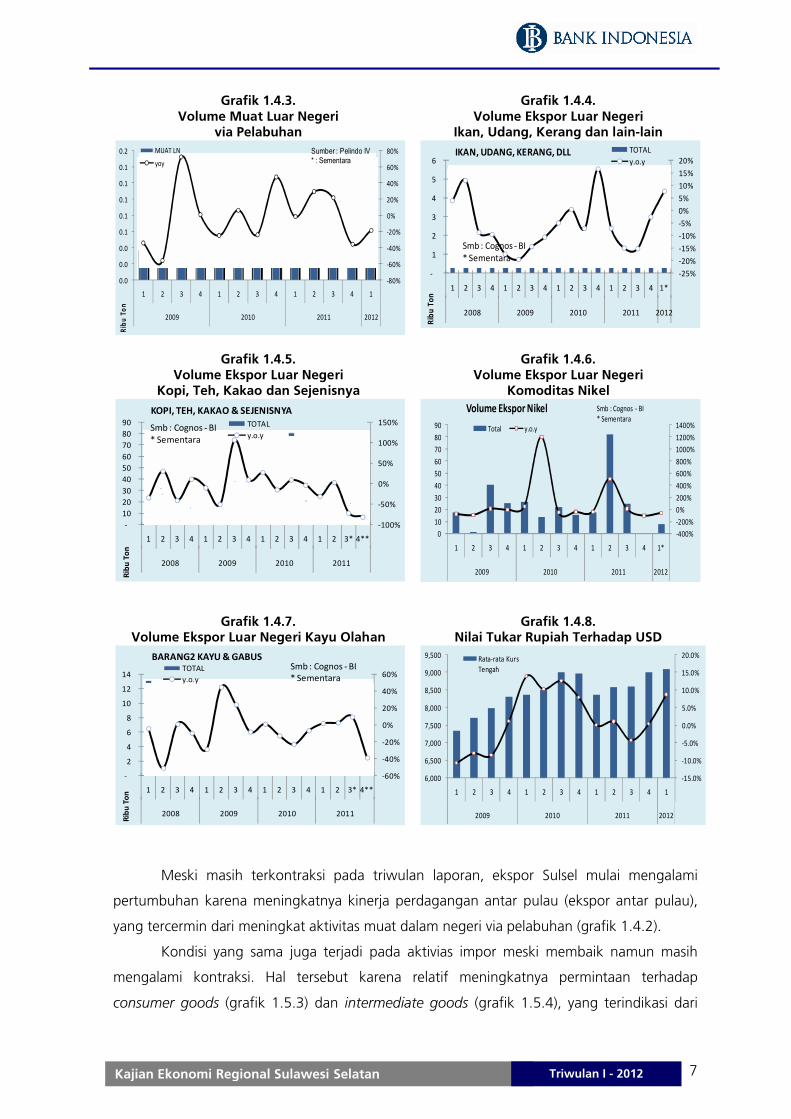

Kinerja ekspor Sulsel terutama didorong oleh peningkatan ekspor beberapa komoditi

Sulsel diataranya ikan-udang-kepiting, biji-bijian dan tanaman obat, garam, belerang, olahan

makanan hewan serta kapur dan semen. Peningkatan ekspor komoditi tersebut juga sejalan

dengan prompt yang menunjukkan peningkatan volume muat luar negeri via pelabuhan

kenaikan (grafik 1.4.3). Namun demikian, peningkatan ekspor komoditi tersebut belum

dapat mendorong ekspor Sulsel keluar dari kondisi kontraksi terutama masih tertahan dan

menurunnya ekspor beberapa komoditas unggulan Sulsel pada Maret 2012, seperti kayu dan

barang dari kayu, kakao, karet, buah-buahan, olahan ikan dan daging, serta nikel2 (grafik

1.4.5, grafik 1.4.6 dan grafik 1.4.7).

Grafik 1.4. Prompt Indikator Kinerja Ekspor

Grafik 1.4.1.Volume Ekspor Luar Negeri Non Migas Total

Grafik 1.4.2.Volume Muat Dalam Neg. via Pelabuhan

2 Tribun News, Maret, Ekspor Sulsel Menurun, http://www.tribunnews.com/2012/05/01/maret-ekspor-sulsel-menurun, 1 Mei 2012.

-60%-50%-40%-30%-20%-10%0%10%20%30%40%50%

-50

100 150 200 250 300 350 400 450

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011 2012

Ribu

Ton

EKSPOR NON MIGAS TOTAL y.o.y

Smb : Cognos - BI* Sementara

-60%

-40%

-20%

0%

20%

40%

60%

0.0

0.1

0.2

0.3

0.4

0.5

0.6

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

MUAT AP

yoySumber : Pelindo IV* : Sementara

7Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Grafik 1.4.3.Volume Muat Luar Negeri

via Pelabuhan

Grafik 1.4.4.Volume Ekspor Luar Negeri

Ikan, Udang, Kerang dan lain-lain

Grafik 1.4.5.Volume Ekspor Luar Negeri

Kopi, Teh, Kakao dan Sejenisnya

Grafik 1.4.6.Volume Ekspor Luar Negeri

Komoditas Nikel

Grafik 1.4.7.Volume Ekspor Luar Negeri Kayu Olahan

Grafik 1.4.8.Nilai Tukar Rupiah Terhadap USD

Meski masih terkontraksi pada triwulan laporan, ekspor Sulsel mulai mengalami

pertumbuhan karena meningkatnya kinerja perdagangan antar pulau (ekspor antar pulau),

yang tercermin dari meningkat aktivitas muat dalam negeri via pelabuhan (grafik 1.4.2).

Kondisi yang sama juga terjadi pada aktivias impor meski membaik namun masih

mengalami kontraksi. Hal tersebut karena relatif meningkatnya permintaan terhadap

consumer goods (grafik 1.5.3) dan intermediate goods (grafik 1.5.4), yang terindikasi dari

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.0

0.0

0.0

0.1

0.1

0.1

0.1

0.1

0.2

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

MUAT LN

yoySumber : Pelindo IV* : Sementara

-25%-20%-15%-10%-5%0%5%10%15%20%

-

1

2

3

4

5

6

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1*

2008 2009 2010 2011 2012

Ribu

Ton

IKAN, UDANG, KERANG, DLL TOTALy.o.y

Smb : Cognos - BI* Sementara

-100%

-50%

0%

50%

100%

150%

-10 20 30 40 50 60 70 80 90

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3* 4**

2008 2009 2010 2011

Ribu

Ton

KOPI, TEH, KAKAO & SEJENISNYATOTALy.o.y

Smb : Cognos - BI* Sementara

-400%-200%0%200%400%600%800%1000%1200%1400%

0102030405060708090

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Volume Ekspor Nikel

Total y.o.y

Smb : Cognos - BI* Sementara

-60%

-40%

-20%

0%

20%

40%

60%

-

2

4

6

8

10

12

14

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3* 4**

2008 2009 2010 2011

Ribu

Ton

BARANG2 KAYU & GABUSTOTALy.o.y

Smb : Cognos - BI* Sementara

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Rata-rata Kurs Tengah

8 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

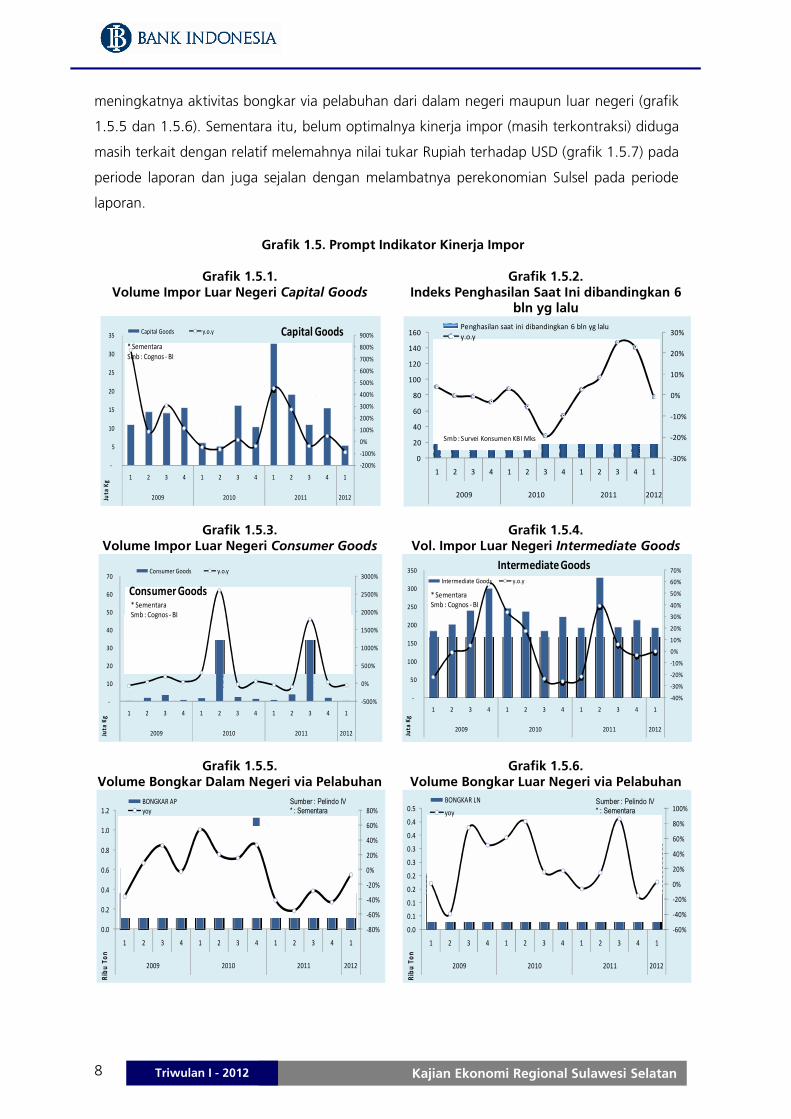

meningkatnya aktivitas bongkar via pelabuhan dari dalam negeri maupun luar negeri (grafik

1.5.5 dan 1.5.6). Sementara itu, belum optimalnya kinerja impor (masih terkontraksi) diduga

masih terkait dengan relatif melemahnya nilai tukar Rupiah terhadap USD (grafik 1.5.7) pada

periode laporan dan juga sejalan dengan melambatnya perekonomian Sulsel pada periode

laporan.

Grafik 1.5. Prompt Indikator Kinerja Impor

Grafik 1.5.1.Volume Impor Luar Negeri Capital Goods

Grafik 1.5.2.Indeks Penghasilan Saat Ini dibandingkan 6

bln yg lalu

Grafik 1.5.3.Volume Impor Luar Negeri Consumer Goods

Grafik 1.5.4.Vol. Impor Luar Negeri Intermediate Goods

Grafik 1.5.5.Volume Bongkar Dalam Negeri via Pelabuhan

Grafik 1.5.6.Volume Bongkar Luar Negeri via Pelabuhan

-200%

-100%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

-

5

10

15

20

25

30

35

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Juta

Kg

Capital GoodsCapital Goods y.o.y

* SementaraSmb : Cognos - BI

-30%

-20%

-10%

0%

10%

20%

30%

0

20

40

60

80

100

120

140

160

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Penghasilan saat ini dibandingkan 6 bln yg laluy.o.y

Smb : Survei Konsumen KBI Mks

-500%

0%

500%

1000%

1500%

2000%

2500%

3000%

-

10

20

30

40

50

60

70

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Juta

Kg

Consumer Goods

Consumer Goods y.o.y

* SementaraSmb : Cognos - BI

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-

50

100

150

200

250

300

350

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Juta

Kg

Intermediate GoodsIntermediate Goods y.o.y

* SementaraSmb : Cognos - BI

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

BONGKAR APyoy

Sumber : Pelindo IV* : Sementara

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

0.0

0.1

0.1

0.2

0.2

0.3

0.3

0.4

0.4

0.5

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

BONGKAR LN

yoySumber : Pelindo IV* : Sementara

9Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Grafik 1.5.7.Nilai Tukar Rupiah Terhadap USD

Grafik 1.5.8.Indeks Penjualan Eceran

Kel. Kendaraan dan Suku Cadang

1.2. Penawaran Daerah (Sektoral)

Dari sisi penawaran (sektor ekonomi), secara tahunan (y.o.y) sebagian besar sektor

mengalami pertumbuhan positif pada triwulan I-2012, kecuali sektor pertanian dan

pertambangan yang mengalami pertumbuhan negatif (kontraksi). Sektor yang menjadi

penyumbang utama pertumbuhan ekonomi pada triwulan laporan adalah sektor industri

pengolahan, sektor perdagangan-hotel-restauran, sektor angkutan-komunikasi dan sektor

konstruksi.

Selanjutnya sektor yang mengalami mengalami pertumbuhan tertinggi pada triwulan

I-2012 adalah sektor listrik-gas-air bersih (21,99%), diikuti berturut-turut oleh sektor industri

pengolahan (20,90%), angkutan-komunikasi (16,34%), konstruksi (13,89%), sektor

perdagangan-hotel-restoran (10,54%) dan keuangan-real estate-jasa perusahaan (10,07%).

Sementara sektor jasa-jasa hanya tumbuh sebesar 2,67%. Sektor yang mengalami

pertumbuhan negatif adalah sektor pertanian dan sektor pertambangan-penggalian masing-

masing -4.80% dan -7,61% (tabel 1.2).

Tabel 1.2. Perkembangan PDRB Riil : Penawaran Daerah (y.o.y)

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Rata-rata Kurs Tengah

-20%-15%-10%-5%0%5%10%15%20%25%30%

020406080

100120140160

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Sk Cdg&Akssoris

yoy

Smb : SPE

Tani Tambang Industri LGA Komstr PHR Angkom Keu Jasa TOTAL1 7.22% -13.99% -5.80% 9.25% 15.79% 10.93% 4.77% 5.94% 7.65% 4.09%2 4.12% -4.51% 6.69% 9.86% 11.74% 10.55% 8.67% 9.16% 6.80% 6.19%3 6.43% -4.31% 11.78% 13.62% 14.64% 10.28% 10.75% 11.41% 6.71% 8.04%4 0.84% 5.73% 1.72% 2.47% 14.34% 11.33% 15.99% 18.24% 3.39% 6.53%1 -6.98% 25.52% 14.12% 5.08% 11.83% 8.99% 17.56% 25.16% 3.25% 7.35%2 7.68% 17.85% 3.56% 12.58% 9.07% 9.67% 15.44% 15.88% 3.13% 9.04%3 7.05% 12.52% -0.16% 6.31% 7.33% 10.51% 13.38% 11.82% 4.21% 7.58%4 1.49% 8.08% 8.74% 8.20% 8.68% 17.15% 13.39% 15.07% 6.44% 8.77%1 12.54% -15.49% 3.10% 3.99% 8.48% 11.52% 13.11% 10.56% 6.80% 7.38%2 8.59% -0.38% 4.47% 2.05% 13.46% 14.02% 10.27% 11.94% 7.42% 8.61%3 4.92% -0.34% 10.69% 6.34% 13.59% 11.70% 11.07% 17.52% 6.21% 8.43%4 -0.17% -9.11% 12.12% 22.27% 12.65% 6.14% 13.89% 19.18% 4.52% 6.16%1 -4.80% -7.61% 20.90% 21.99% 13.89% 10.54% 16.34% 10.07% 2.67% 6.25%234

2009

2010

*20

11**

PERIODEPERTUMBUHAN (yoy)

2012

***

10 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Berikut ini adalah ulasan masing-masing sektor berdasarkan tingkat pangsa (share)

terhadap perekonomian Sulsel dari yang terbesar sampai dengan yang terkecil.

1.2.1. Sektor Pertanian

Sektor pertanian pada triwulan laporan, mengalami kontraksi lebih dalam sebesar

4,80%, atau jauh menurun dibandingkan triwulan sebelumnya yang terkontrasi sebesar

0,17% (y.o.y). Hal tersebut disebabkan oleh menurunnya produksi sub sektor tabama,

perkebunan dan sub sektor perikanan (hasil ikan tangkap) pada triwulan I-2012, yang

terkadala akibat proses distribusi pupuk yang terganggu pada awal tahun 2012 dan cuaca

yang kurang kondusif.

Grafik 1.6. Prompt Indikator Kinerja Sektor Pertanian

Grafik 1.6.1.Perkembangan Rata-rata

Indeks Yang Diterima Petani

Grafik 1.6.2.Perkembangan Rata-rata

Nilai Tukar Petani

Tani Tambang Industri LGA Konstr PHR Angkom Keu Jasa TOTAL1 2.12% -1.37% -0.81% 0.09% 0.78% 1.69% 0.38% 0.38% 0.85% 4.09%2 1.20% -0.40% 0.95% 0.10% 0.62% 1.65% 0.70% 0.61% 0.76% 6.19%3 1.89% -0.38% 1.62% 0.14% 0.77% 1.65% 0.89% 0.73% 0.74% 8.04%4 0.24% 0.50% 0.24% 0.03% 0.79% 1.81% 1.36% 1.17% 0.39% 6.53%1 -2.11% 2.07% 1.79% 0.05% 0.65% 1.48% 1.39% 1.64% 0.37% 7.35%2 2.19% 1.42% 0.51% 0.13% 0.50% 1.57% 1.28% 1.08% 0.35% 9.04%3 2.04% 0.99% -0.02% 0.07% 0.41% 1.72% 1.14% 0.78% 0.46% 7.58%4 0.40% 0.70% 1.17% 0.08% 0.51% 2.87% 1.24% 1.08% 0.73% 8.77%1 3.28% -1.47% 0.42% 0.04% 0.48% 1.93% 1.14% 0.80% 0.75% 7.38%2 2.42% -0.03% 0.61% 0.02% 0.74% 2.30% 0.90% 0.87% 0.79% 8.61%3 1.42% -0.03% 1.41% 0.07% 0.76% 1.97% 0.99% 1.20% 0.65% 8.43%4 -0.04% -0.78% 1.62% 0.22% 0.74% 1.10% 1.34% 1.45% 0.50% 6.16%1 -1.32% -0.57% 2.71% 0.22% 0.80% 1.83% 1.50% 0.79% 0.29% 6.25%234

Sumber : BPS & Proyeksi BI* Angka Sementara, ** Angka Sangat Sementara & *** Angka Sangat Sangat Sementara

2009

2010

*20

11**

PERIODESUMBANGAN (yoy)

2012

***

0%

2%

4%

6%

8%

10%

12%

14%

-

20

40

60

80

100

120

140

160

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Indeks Yang Diterima Petani y.o.y

-2%-1%0%1%2%3%4%5%6%7%8%

94

96

98

100

102

104

106

108

110

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

NTP y.o.y

11Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

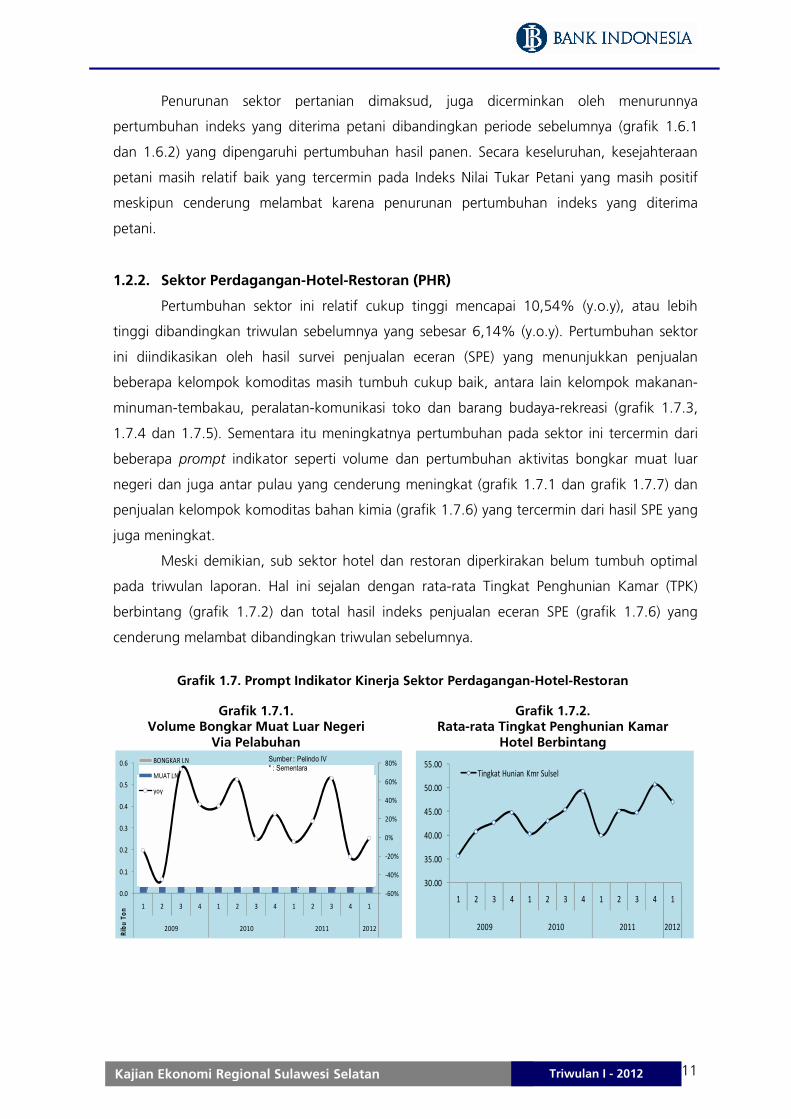

Penurunan sektor pertanian dimaksud, juga dicerminkan oleh menurunnya

pertumbuhan indeks yang diterima petani dibandingkan periode sebelumnya (grafik 1.6.1

dan 1.6.2) yang dipengaruhi pertumbuhan hasil panen. Secara keseluruhan, kesejahteraan

petani masih relatif baik yang tercermin pada Indeks Nilai Tukar Petani yang masih positif

meskipun cenderung melambat karena penurunan pertumbuhan indeks yang diterima

petani.

1.2.2. Sektor Perdagangan-Hotel-Restoran (PHR)

Pertumbuhan sektor ini relatif cukup tinggi mencapai 10,54% (y.o.y), atau lebih

tinggi dibandingkan triwulan sebelumnya yang sebesar 6,14% (y.o.y). Pertumbuhan sektor

ini diindikasikan oleh hasil survei penjualan eceran (SPE) yang menunjukkan penjualan

beberapa kelompok komoditas masih tumbuh cukup baik, antara lain kelompok makanan-

minuman-tembakau, peralatan-komunikasi toko dan barang budaya-rekreasi (grafik 1.7.3,

1.7.4 dan 1.7.5). Sementara itu meningkatnya pertumbuhan pada sektor ini tercermin dari

beberapa prompt indikator seperti volume dan pertumbuhan aktivitas bongkar muat luar

negeri dan juga antar pulau yang cenderung meningkat (grafik 1.7.1 dan grafik 1.7.7) dan

penjualan kelompok komoditas bahan kimia (grafik 1.7.6) yang tercermin dari hasil SPE yang

juga meningkat.

Meski demikian, sub sektor hotel dan restoran diperkirakan belum tumbuh optimal

pada triwulan laporan. Hal ini sejalan dengan rata-rata Tingkat Penghunian Kamar (TPK)

berbintang (grafik 1.7.2) dan total hasil indeks penjualan eceran SPE (grafik 1.7.6) yang

cenderung melambat dibandingkan triwulan sebelumnya.

Grafik 1.7. Prompt Indikator Kinerja Sektor Perdagangan-Hotel-Restoran

Grafik 1.7.1.Volume Bongkar Muat Luar Negeri

Via Pelabuhan

Grafik 1.7.2.Rata-rata Tingkat Penghunian Kamar

Hotel Berbintang

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.0

0.1

0.2

0.3

0.4

0.5

0.6

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Ribu

Ton

BONGKAR LN

MUAT LN

yoy

Sumber : Pelindo IV* : Sementara

30.00

35.00

40.00

45.00

50.00

55.00

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Tingkat Hunian Kmr Sulsel

12 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Grafik 1.7.3.Perkembangan Indeks Penjualan EceranKel. Makanan, Minuman dan Tembakau

Grafik 1.7.4.Perkembangan Indeks Penjualan Eceran

Kel. Peralatan dan Komunikasi Toko

Grafik 1.7.5.Perkembangan Indeks Penjualan Eceran

Kel. Barang Budaya&Rekreasi

Grafik 1.7.6.Perkembangan Indeks Penjualan Eceran

Grafik 1.7.7.Vol. Bongkar Muat AP Via Pelabuhan

1.2.3. Sektor Keuangan-Persewaan-Jasa Perusahaan

Sektor ini termasuk sektor yang selalu tumbuh tinggi sejak triwulan II-2009, dan

mengalami pertumbuhan tertinggi keenam dibandingkan sektor lainnya. Pada triwulan I-

2012, sektor dimaksud masih tumbuh relatif tinggi sebesar 10,07% (y.o.y), namun lebih

rendah dibandingkan pertumbuhan triwulan IV-2011 sebesar 19,18% (y.o.y) dan

dibandingkan triwulan I-2011 sebesar 10,56% (y.o.y). Masih tingginya pertumbuhan sektor

-60%-40%-20%0%20%40%60%80%

0100200300400500600700

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Mkn-Minum&Tmbkauyoy

Smb : SPE

-100%-50%0%50%100%150%200%250%

0

50

100

150

200

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Praltan&Kmunikasi Tokoyoy

-30%

-20%

-10%

0%

10%

20%

30%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Brg Budaya & Rekreasiyoy

Smb : SPE

-

20

40

60

80

100

120

140

160

180

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Indeks Penjualaan Riil

Inde

ks

-60%-50%-40%-30%-20%-10%0%10%20%30%40%50%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

BONGKAR APMUAT APyoy

Sumber : Pelindo IV* : Sementara

13Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

keuangan-persewaan-jasa perusahaan pada triwulan I-2012, terutama didorong oleh sub

sektor keuangan tercermin dari tingginya aktivitas perbankan dan juga lembaga keuangan

non-perbankan di Sulsel sejak awal tahun 2012.

Pertumbuhan sektor ini terkonfirmasi dari tingkat pertumbuhan pembiayaan lembaga

keuangan non bank dan nilai tambah bruto (NTB) bank umum (grafik 1.8.1 dan 1.8.2) yang

cenderung meningkat, meski perkembangan kredit bank umum (grafik 1.8.3) yang relatif

melambat pada triwulan I-2012. Kinerja sektor perbankan akan dibahas lebih lanjut pada bab

perbankan.

Grafik 1.8. Prompt Indikator Kinerja Sektor Keuangan-Persewaan-Jasa Perusahaan

Grafik 1.8.1.Pembiayaan Lemb. Keuangan Non Bank

Grafik 1.8.2.Nilai Tambah Bruto Bank Umum

Grafik 1.8.3.Perkembangan Kredit Bank Umum

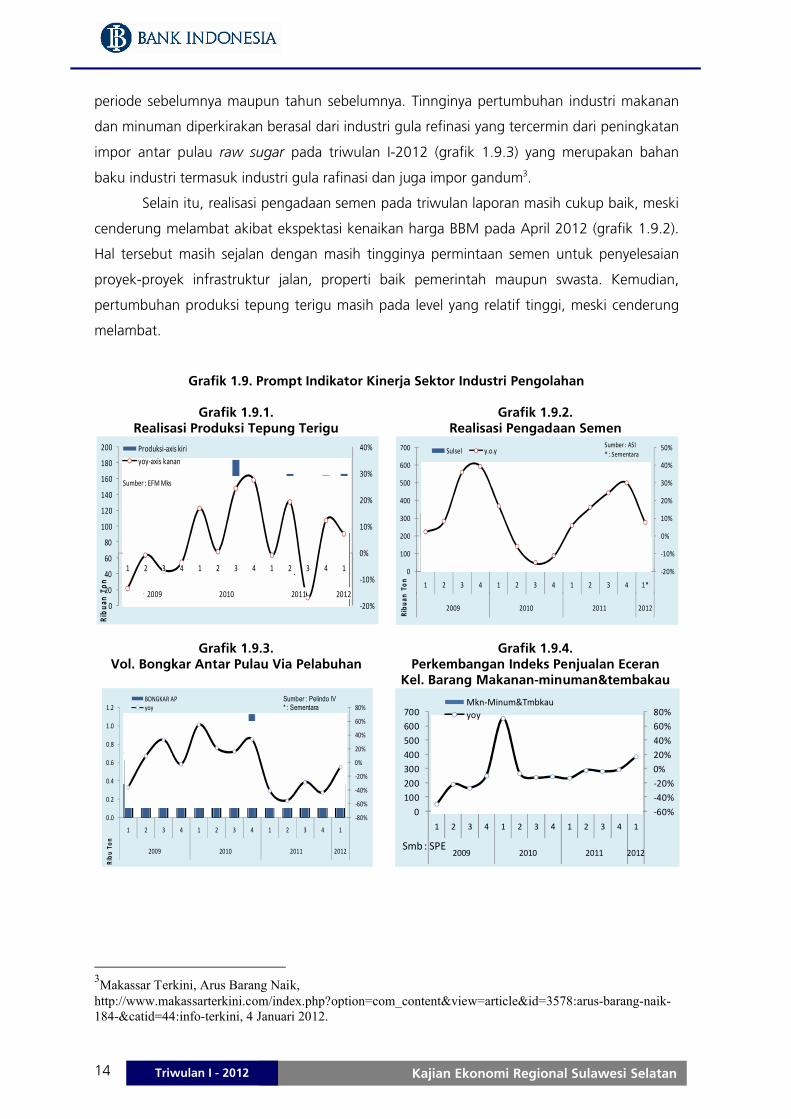

1.2.4. Sektor Industri Pengolahan

Pada triwulan I-2012, sektor ini mengalami pertumbuhan yang sangat tinggi sebesar

20,90% dibandingkan triwulan sebelumnya sebesar 12,12% (y.o.y). Peningkatan

pertumbuhan tersebut didorong oleh kinerja industri makanan-minuman, semen dan industri

tepung terigu Sulsel. Meningkatnya aktivitas industri makanan dan minuman sejalan dengan

Survei Penjualan Eceran (SPE) yang dilakukan Kantor Perwakilan BI Wilayah I, untuk

kelompok makanan-minuman dan tembakau yang tumbuh lebih tinggi dibandingkan

0%

10%

20%

30%

40%

50%

60%

70%

80%

-

100

200

300

400

500

600

700

800

900

1,000

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Mill

ions

Sbr : Lembaga Keuangan Non-Bank* Sementara

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

12

14

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Trily

un R

p

NTB SULSEL y.o.y

Sbr : LBU - BI

0%

5%

10%

15%

20%

25%

30%

35%

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Trili

un R

p

KREDITGrowth (yoy)

14 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

periode sebelumnya maupun tahun sebelumnya. Tinnginya pertumbuhan industri makanan

dan minuman diperkirakan berasal dari industri gula refinasi yang tercermin dari peningkatan

impor antar pulau raw sugar pada triwulan I-2012 (grafik 1.9.3) yang merupakan bahan

baku industri termasuk industri gula rafinasi dan juga impor gandum3.

Selain itu, realisasi pengadaan semen pada triwulan laporan masih cukup baik, meski

cenderung melambat akibat ekspektasi kenaikan harga BBM pada April 2012 (grafik 1.9.2).

Hal tersebut masih sejalan dengan masih tingginya permintaan semen untuk penyelesaian

proyek-proyek infrastruktur jalan, properti baik pemerintah maupun swasta. Kemudian,

pertumbuhan produksi tepung terigu masih pada level yang relatif tinggi, meski cenderung

melambat.

Grafik 1.9. Prompt Indikator Kinerja Sektor Industri Pengolahan

Grafik 1.9.1.Realisasi Produksi Tepung Terigu

Grafik 1.9.2.Realisasi Pengadaan Semen

Grafik 1.9.3.Vol. Bongkar Antar Pulau Via Pelabuhan

Grafik 1.9.4.Perkembangan Indeks Penjualan Eceran

Kel. Barang Makanan-minuman&tembakau

3Makassar Terkini, Arus Barang Naik,

http://www.makassarterkini.com/index.php?option=com_content&view=article&id=3578:arus-barang-naik-184-&catid=44:info-terkini, 4 Januari 2012.

0

20

40

60

80

100

120

140

160

180

200

-20%

-10%

0%

10%

20%

30%

40%

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

an T

on

Produksi-axis kiriyoy-axis kanan

Sumber : EFM Mks

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Ribu

an T

on

Sulsel y.o.ySumber : ASI* : Sementara

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Ribu

Ton

BONGKAR APyoy

Sumber : Pelindo IV* : Sementara

-60%-40%-20%0%20%40%60%80%

0100200300400500600700

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Mkn-Minum&Tmbkauyoy

Smb : SPE

15Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

1.2.5. Sektor Angkutan-Komunikasi

Pada triwulan I-2012, sektor angkutan-komunikasi masih tetap tumbuh pada level

yang tinggi mencapai sebesar 16,34% (y.o.y), lebih tinggi dibandingkan triwulan IV-2011

sebesar 13,89% (y.o.y). Pertumbuhan pada sub sektor angkutan diperkirakan didorong oleh

aktivitas angkutan darat dan udara. Hal ini sejalan dengan beberapa prompt indicators

seperti jumlah penumpang angkutan udara, maupun hasil survei penjualan eceran kelompok

suku cadang-aksesoris dan bahan bakar. Pertumbuhan jumlah penumpang dan lalu lintas

pesawat udara cenderung meningkat (grafik 1.10.1 dan 1.10.2). Namun, sebaliknya kinerja

angkutan laut cenderung menurun apabila dilihat dari sisi jumlah penumpang, meski masih

tumbuh positif dibandingkan periode sebelumnya (grafik 1.10.3). Hasil survei penjualan

eceran, terutama pada kelompok bahan bakar juga menunjukan kecenderungan meningkat

(grafik 1.10.4).

Grafik 1.10. Prompt Indikator Kinerja Subsektor Angkutan

Grafik 1.10.1.Lalu Lintas Penumpang

Angkutan Udara

Grafik 1.10.2.Lalu Lintas Pesawat

Angkutan Udara

Grafik 1.10.3.Lalu Lintas Penumpang

Angkutan Laut

Grafik 1.10.4.Perkembangan Indeks Penjualan Eceran Kel.

Bahan Bakar

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012

Ribu

Org

DEP ARRy.o.y

Lalu Lintas Penumpang

Smb : Bandara S. Hasanuddin* : Sementara

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-

5,000

10,000

15,000

20,000

25,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012

DEPARRy.o.y

Lalu Lintas Pesawat

Smb : Bandara S. Hasanuddin* : Sementara

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-

50

100

150

200

250

300

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Embarkasi (keluar)Debarkasi (masuk)Y.O.Y

Sumber : Pelindo IV* : Sementara

ribu

org

-60%-40%-20%0%20%40%60%80%

0102030405060708090

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Bhn Bkr Kndryoy

Smb : SPE

16 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

1.2.6. Sektor Konstruksi

Sektor yang juga mencatat pertumbuhan cukup tinggi pada triwulan laporan adalah

sektor konstruksi yakni sebesar 13,89% (y.o.y), atau lebih tinggi dibandingkan pertumbuhan

triwulan sebelumnya yang sebesar 12,65% (y.o.y). Masih tingginya pertumbuhan sektor

bangunan/konstruksi, diperkirakan terjadi karena penyelesaian proyek-proyek bangunan baik

perkantoran, hotel maupun properti hunian sektor pemerintah maupun swasta di Sulsel.

Pertumbuhan sektor ini terindikasi dari masih tingginya realisasi pengadaan semen meski

cenderung melambat akibat melonjaknya harga bahan bangunan karena ekspektasi kenaikan

harga BBM pada April 2012 (grafik 1.11.1). Tingginya pertumbuhan sektor dimaksud juga

sejalan dengan tingginya pertumbuhan investasi pada triwulan laporan (28,01%). Di sisi lain,

realisasi proyek-proyek pemerintah masih kurang optimal yang tercermin dari realisasi belanja

modal pada triwulan I-2012 baru mencapai 1,11%.

Grafik 1.11. Prompt Indikator Kinerja Sektor Bangunan

Grafik 1.11.1Realisasi Pengadaan Semen

Selanjutnya, apabila dibandingkan triwulan I-2011 (8,48%), pertumbuhan sektor ini

tercatat jauh lebih tinggi. Hal ini menunjukkan perkembangan yang pesat sektor ini seiring

dengan meningkatnya pembangunan sarana jalan, perkantoran, hotel maupun properti

residensial.

1.2.7. Sektor Jasa-jasa

Pertumbuhan sektor jasa-jasa menunjukkan pertumbuhan yang relatif melambat.

Pada triwulan laporan, sektor jasa-jasa tumbuh melambat menjadi 2,67% (y.o.y)

dibandingkan triwulan IV-2011 yang tumbuh sebesar 4,52%.

Pertumbuhan kegiatan jasa sosial dan kemasyarakatan jasa seperti lembaga

pendidikan seperti bimbingan belajar dan berbagai lembaga kursus lainnya di bidang seni,

-20%

-10%

0%

10%

20%

30%

40%

50%

0

100

200

300

400

500

600

700

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Ribu

an T

on

Sulsel y.o.ySumber : ASI* : Sementara

17Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

perawatan jasmani-kosmetik dan kesehatan relatif melambat sejalan dengan aktivitas

perekonomian Sulsel yang belum optimal.

1.2.8. Sektor Listrik-Gas-Air Bersih

Pertumbuhan sektor listrik-gas-air bersih masih tumbuh sangat tinggi atau tertinggi

pada periode laporan yaitu sebesar 21,99% (y.o.y), namun sedikit melambat dibandingkan

triwulan IV-2011 yang tumbuh sebesar 22,27%. Tingginya pertumbuhan sektor dimaksud

bersumber dari meningkatnya kinerja sub sektor listrik di Sulsel (grafik 12.1) yang

menyumbang positif bagi pertumbuhan sektor listrik-gas dan air secara keseluruhan.

Grafik 1.12.1.Penjualan Listrik (Juta Kwh)

Kondisi kelistrikan Sulsel pada triwulan I-2012 semakin membaik, karena adanya

dukungan sejumlah pembangkit listrik baru di Sulsel yang sudah mulai beroperasi, antara lain

pembangkit listrik tenaga mikro hidro atau PLTMH di Desa Pallawa, Kabupaten Bone4,

dimana PLTMH Pallawa mampu memenuhi energi listrik 140 kepala keluarga (KK) yang

bermukim di daerah yang cukup terpencil dimana akses untuk menjangkau daerah tersebut

harus melalui tiga kabupaten yakni daerah Maros, Barru dan Soppeng. Kemudian proyek

kota gas di Kabupaten Wajo5 dan uji coba suplai listrik dari PLTU Bosowa di Jeneponto telah

direalisasikan juga pada pertengahan Maret 20126.

1.2.9. Sektor Pertambangan - Penggalian

Pada triwulan I-2012, sektor ini masih mengalami kontraksi namun membaik

dibandingkan triwulan sebelumnya, yaitu menjadi -7,61% (y.o.y) pada triwulan laporan, dari

-9,11% pada triwulan IV-2011. Selanjutnya apabila dibandingkan pertumbuhan triwulan I- 4 Bisnis Indonesia, LISTRIK : Warga Bone kelola PLTMH Pallawa,http://www.bisnis-kti.com/index.php/2012/01/listrik-warga-bone-kelola-pltmh-pallawa/, 30 Januari 2012.5

Antra News, Kota Gas Wajo Diresmikan Januari 2012http://makassar.antaranews.com/berita/35262/kota-gas-wajo-diresmikan-januari-2012, 5 Januari 2012.6

Tribun Timur, PLTU Bosowa di Jeneponto Ujicoba Suplai Listrik, http://makassar.tribunnews.com/2012/03/18/hari-ini-pltu-bosowa-di-jeneponto-suplai-listrik, 18 Maret 2012.

-10%-5%0%5%10%15%20%25%30%35%

-100 200 300 400 500 600 700 800 900

1,000

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012Juta

KW

H

Total Pemakaian Listriky.o.y

Sbr : PLN Divre VII

18 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

2011 yang terkontraksi sebesar 15,49% (y.o.y), maka terjadi perbaikan kinerja produksi pada

sektor ini.

Masih belum optimalnya kinerja sektor dimaksud diperkirakan disebabkan beberapa

faktor antara lain PT.Vale Indonesia Tbk masih melakukan pekerjaan pembangunan kembali

Tanur Listrik 2 dan perbaikan pada Tanur Listrik 1 sejak triwulan akhir tahun 2011. Ditambah

lagi dengan harga nikel internasional yang kurang menguntungkan sehingga menurunkan

kinerja pertambangan nikel Sulsel pada periode laporan (grafik 1.13.2). Kondisi tersebut juga

sejalan dengan pertumbuhan ekspor nikel yang belum optimal (grafik 1.13.1).

Grafik 1.13.1.Volume Ekspor Luar Negeri Nikel

Grafik 1.13.2.Produksi Nikel

-400%-200%0%200%400%600%800%1000%1200%1400%

0102030405060708090

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Volume Ekspor Nikel

Total y.o.y

Smb : Cognos - BI* Sementara

-30%

-20%

-10%

0%

10%

20%

30%

-

5,000

10,000

15,000

20,000

25,000

1 2 3 4 1 2 3 4 1 2 3 4 1*

2009 2010 2011 2012

Produksi nikel dlm mattey.o.y

* Sementara

25Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

Bab 2 Perkembangan Inflasi

2.1. Perkembangan Inflasi

Laju inflasi tahunan Sulsel pada triwulan I-2012, masih sejalan dengan arah proyeksi

inflasi (3,85%; yoy) yang diperkirakan meningkat dibandingkan triwulan sebelumnya. Inflasi

pada triwulan I-2012 sebesar 4,06% (yoy), lebih tinggi dari triwulan IV-2011 sebesar 2,88%

(yoy) namun lebih rendah dibandingkan triwulan I-2011 sebesar 6,33% (yoy). Selanjutnya,

inflasi tahunan Sulsel tercatat lebih rendah dibandingkan inflasi Nasional sebesar 3,97%

(yoy)1.

Grafik 2.1. Perkembangan Inflasi Sulawesi Selatan

2.1.1. Inflasi Berdasarkan Kelompok Barang dan Jasa

Tabel 2.1. Inflasi Kelompok Barang dan Jasa (%, yoy)

1 Sumber : BPS

-2

0

2

4

6

8

10

12

14

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012

y.o.y - Nasy.o.y - Ssy.t.d - Ss

Sumber : BPS diolah

%

Sumber : BPS diolah

%

Bahan Makanan

Makanan Jadi

Perumahan Sandang Kesehatan Pendidikan Transpor UMUM

1 2,68 6,22 3,48 2,16 2,98 7,08 1,18 3,45 2 7,64 5,23 4,11 7,56 2,73 7,08 1,06 5,00 3 13,43 6,21 4,13 7,65 2,92 4,07 1,76 6,58 4 14,27 5,90 4,14 7,35 3,06 1,80 1,75 6,56 1 13,96 4,47 4,16 8,30 3,08 1,48 1,84 6,32 2 12,10 5,27 4,57 8,83 6,41 2,43 2,08 6,37 3 1,43 4,40 3,70 10,96 7,60 3,00 0,77 3,37 4 0,23 4,40 3,66 8,69 7,66 2,89 0,72 2,88 1 4,04 1,49 4,18 9,57 7,52 2,93 0,57 4,06 2 - - - - - - - -3 - - - - - - - -4 - - - - - - - -

Sumber : BPS, diolah

Ket : Sejak Tahun 2008 menggunakan tahun dasar 2007

2012

2011

2010

TAHUN

26 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Secara tahunan, urutan inflasi Sulsel pada triwulan I-2012 berdasarkan kelompok

barang dan jasa , dari yang tertinggi hingga terkecil adalah sebagai berikut :

Kelompok Sandang, dibandingkan tahun sebelumnya, maka inflasi tahunan (yoy)

pada triwulan I-2012 yang sebesar 9,57% (yoy) lebih tinggi dibandingkan triwulan I-2011

sebesar 8,30% (yoy) atau meningkat sebesar 1,27%. Tekanan inflasi pada triwulan laporan

berasal dari kenaikan inflasi pada sub-kelompok sandang laki-laki, wanita, dan anak-anak.

Dibandingkan triwulan sebelumnya, tingkat harga emas pada triwulan laporan (grafik 2.3)

tercatat lebih tinggi diperkirakan mendorong tekanan inflasi yang lebih tinggi pada sub-

kelompok barang pribadi dan sandang lain. Selain itu, inflasi pada sub-kelompok sandang

laki-laki, sandang anak-anak dan barang pribadi & sandang lainnya juga relatif meningkat

dibandingkan triwulan lalu.

Grafik 2.2. Perkembangan Inflasi Kel. Sandang

Tabel 2.2. Inflasi Per-Sub Kel. Sandang

Grafik 2.3.Perkembangan Harga Internasional:

Komoditas Emas

Grafik 2.4.Perkembangan Indeks Penjualan Eceran

Sub Kelompok Pakaian

Selanjutnya, secara triwulanan (qtq), inflasi kelompok sandang pada triwulan laporan

cenderung mengalami sedikit lebih rendah, yaitu turun dari 1,47% (qtq) menjadi 1,38%

(qtq) grafik 2.5. Penurunan inflasi pada kelompok ini, diperkirakan dampak musiman dimana

permintaan pakaian pada triwulan IV-2011 lebih tinggi dibandingkan triwulan I-2012 karena

perayaan hari-hari besar keagamaan dan libur tahun baru. Hal ini sejalan dengan hasil survei

penjualan eceran yang dilakukan Bank Indonesia Kantor Perwakilan I Wilayah Sulawesi-

-2

0

2

4

6

8

10

12

14

16

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012%

y.t.d

y.o.y

Sumber : BPS diolah

20121 4 1

SANDANG 8,30% 8,69% 9,57%1 Sandang Laki-laki 3,46% 5,07% 5,56%2 Sandang Wanita 2,38% 4,20% 4,05%3 Sandang Anak-anak 8,50% 8,64% 8,70%4 Brg Pribadi & Sdg Lainnya 17,51% 14,95% 17,29%

Smb: BPS, diolah

No Keterangan2011

0

5

10

15

20

25

30

35

40

45

0200400600800

100012001400160018002000

1 2 3 4 1 2 3 4 1

2010 2011 2012

Rata-rata Harga% yoy

-100%

-50%

0%

50%

100%

150%

200%

020406080

100120140160180200220240

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Indeks qtq

27Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

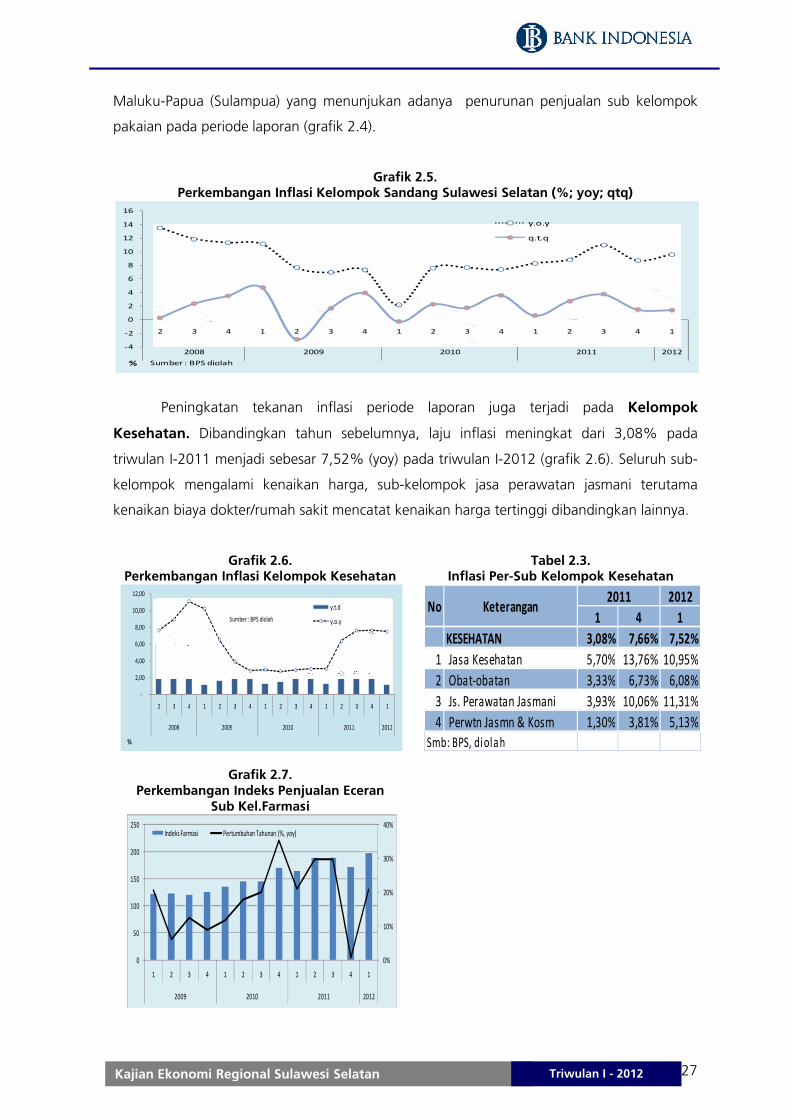

Maluku-Papua (Sulampua) yang menunjukan adanya penurunan penjualan sub kelompok

pakaian pada periode laporan (grafik 2.4).

Grafik 2.5.Perkembangan Inflasi Kelompok Sandang Sulawesi Selatan (%; yoy; qtq)

Peningkatan tekanan inflasi periode laporan juga terjadi pada Kelompok

Kesehatan. Dibandingkan tahun sebelumnya, laju inflasi meningkat dari 3,08% pada

triwulan I-2011 menjadi sebesar 7,52% (yoy) pada triwulan I-2012 (grafik 2.6). Seluruh sub-

kelompok mengalami kenaikan harga, sub-kelompok jasa perawatan jasmani terutama

kenaikan biaya dokter/rumah sakit mencatat kenaikan harga tertinggi dibandingkan lainnya.

Grafik 2.6. Perkembangan Inflasi Kelompok Kesehatan

Tabel 2.3. Inflasi Per-Sub Kelompok Kesehatan

Grafik 2.7.Perkembangan Indeks Penjualan Eceran

Sub Kel.Farmasi

-4

-2

0

2

4

6

8

10

12

14

16

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012

%

y.o.y

q.t.q

Sumber : BPS diolah

-

2,00

4,00

6,00

8,00

10,00

12,00

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012

%

y.t.d

y.o.ySumber : BPS diolah

20121 4 1

KESEHATAN 3,08% 7,66% 7,52%1 Jasa Kesehatan 5,70% 13,76% 10,95%2 Obat-obatan 3,33% 6,73% 6,08%3 Js. Perawatan Jasmani 3,93% 10,06% 11,31%4 Perwtn Jasmn & Kosm 1,30% 3,81% 5,13%

Smb: BPS, diolah

2011No Keterangan

0%

10%

20%

30%

40%

0

50

100

150

200

250

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

Indeks Farmasi Pertumbuhan Tahunan (%, yoy)

28 Kajian Ekonomi Regional Sulawesi SelatanTriwulan I - 2012

Grafik 2.8.Perkembangan Inflasi Kelompok Kesehatan Sulawesi Selatan (%; yoy; qtq)

Selanjutnya secara triwulanan (qtq), inflasi kelompok kesehatan sedikit mengalami

peningkatan dari sebesar 1,13% (qtq) pada triwulan IV-2011 menjadi 1,15% (qtq) pada

triwulan I-2012 (grafik 2.8). Peningkatan laju inflasi pada triwulan laporan ini didorong oleh

sub-kelompok jasa perawatan jasmani.

Kelompok Perumahan-Air-Listrik-Gas-Bahan Bakar, apabila dibandingkan

triwulan yang sama tahun sebelumnya maupun triwulan IV-2011, inflasi pada triwulan I-

2012 tercatat lebih tinggi, menjadi 4,18% (yoy) (tabel 2.4). Meningkatnya laju inflasi tahunan

tersebut didorong oleh kenaikan laju inflasi pada sub-kelompok biaya tempat tinggal dan

sub-kelompok perlengkapan rumah tangga (tabel 2.4). Disamping itu, laju inflasi pada sub-

kelompok biaya tempat tinggal diperkirakan didorong oleh ekspektasi kenaikan harga bahan

bangunan seperti harga besi/baja yang dipengaruhi oleh kenaikan harga baja internasional.

Kondisi ini sejalan dengan hasil Survei Penjualan Eceran (SPE) kelompok perlengkapan rumah

tangga lainnya yang menunjukkan kecenderungan kenaikan tingkat harga (grafik 2.11.).

Grafik 2.9. Perkembangan Inflasi Kel.

Perumahan-Air-Listrik-Bhn Bakar

Tabel 2.4. Inflasi Per-Sub Kel.

Perumahan-Air-Listrik-Bhn Bakar

-

2,00

4,00

6,00

8,00

10,00

12,00

2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1

2008 2009 2010 2011 2012%

y.o.y

q.t.q

Sumber : BPS diolah

-

1

2

3

4

5

6

7

8

9

10

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012

%

y.t.d

y.o.y

Sumber : BPS diolah

20121 4 1

PERUMAHAN, A, L, G, & BB 4,16% 3,66% 4,18%1 Biaya Tempat Tinggal 3,79% 4,87% 5,47%2 BB, Penerangan & Air 6,37% 2,44% 2,98%3 Perlengkapan RT 2,59% 3,35% 3,28%4 Penyelenggaraan RT 2,42% 1,08% 1,79%

Smb: BPS, diolah

No Keterangan 2011

29Kajian Ekonomi Regional Sulawesi Selatan Triwulan I - 2012

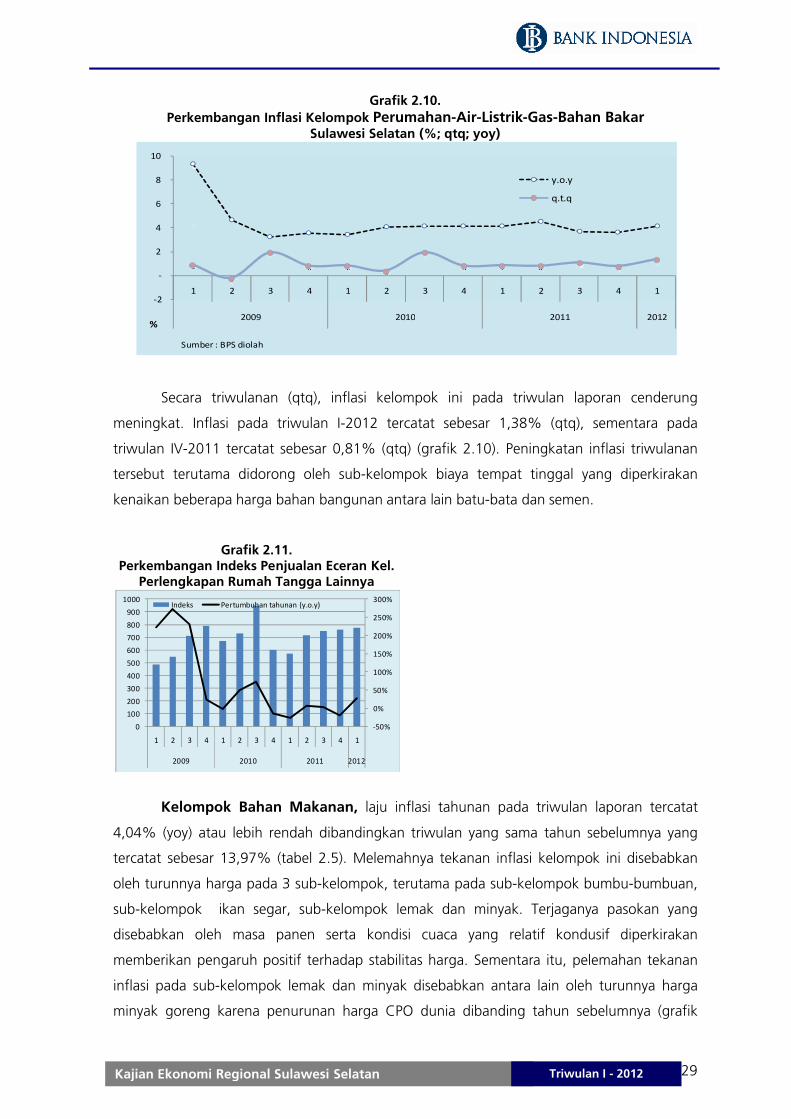

Grafik 2.10.Perkembangan Inflasi Kelompok Perumahan-Air-Listrik-Gas-Bahan Bakar

Sulawesi Selatan (%; qtq; yoy)

Secara triwulanan (qtq), inflasi kelompok ini pada triwulan laporan cenderung

meningkat. Inflasi pada triwulan I-2012 tercatat sebesar 1,38% (qtq), sementara pada

triwulan IV-2011 tercatat sebesar 0,81% (qtq) (grafik 2.10). Peningkatan inflasi triwulanan

tersebut terutama didorong oleh sub-kelompok biaya tempat tinggal yang diperkirakan

kenaikan beberapa harga bahan bangunan antara lain batu-bata dan semen.

Grafik 2.11.Perkembangan Indeks Penjualan Eceran Kel.

Perlengkapan Rumah Tangga Lainnya

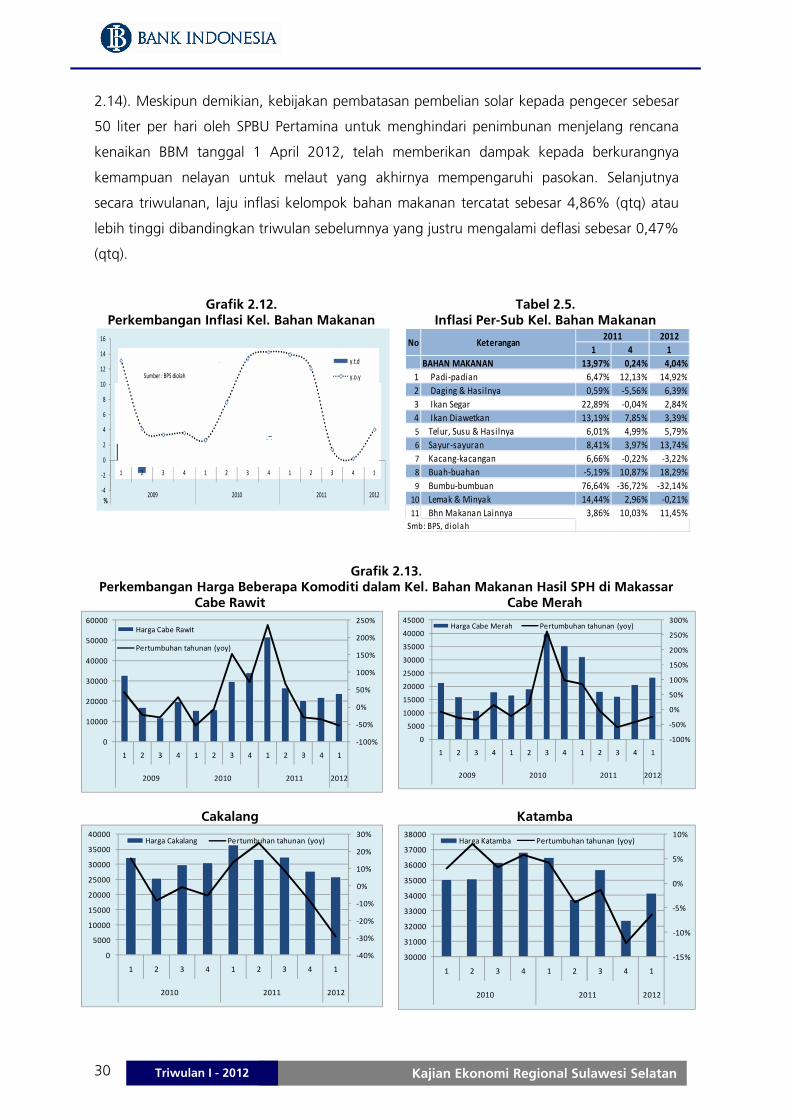

Kelompok Bahan Makanan, laju inflasi tahunan pada triwulan laporan tercatat

4,04% (yoy) atau lebih rendah dibandingkan triwulan yang sama tahun sebelumnya yang

tercatat sebesar 13,97% (tabel 2.5). Melemahnya tekanan inflasi kelompok ini disebabkan

oleh turunnya harga pada 3 sub-kelompok, terutama pada sub-kelompok bumbu-bumbuan,

sub-kelompok ikan segar, sub-kelompok lemak dan minyak. Terjaganya pasokan yang

disebabkan oleh masa panen serta kondisi cuaca yang relatif kondusif diperkirakan

memberikan pengaruh positif terhadap stabilitas harga. Sementara itu, pelemahan tekanan

inflasi pada sub-kelompok lemak dan minyak disebabkan antara lain oleh turunnya harga

minyak goreng karena penurunan harga CPO dunia dibanding tahun sebelumnya (grafik

-2

-

2

4

6

8

10

1 2 3 4 1 2 3 4 1 2 3 4 1

2009 2010 2011 2012%

y.o.y

q.t.q

Sumber : BPS diolah

-50%

0%

50%

100%

150%

200%

250%

300%