International Accounting Basic I:InternationaleRechnungslegung: IFRS

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen Passiva

Seite 2

Vorlesungsübersicht

Grundlagen der internationalen Rechnungslegung

Langfristige Vermögenswerte

Finanzinstrumente

Kurzfristige Vermögenswerte

Passiva

Spezifische Regelungen

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 3

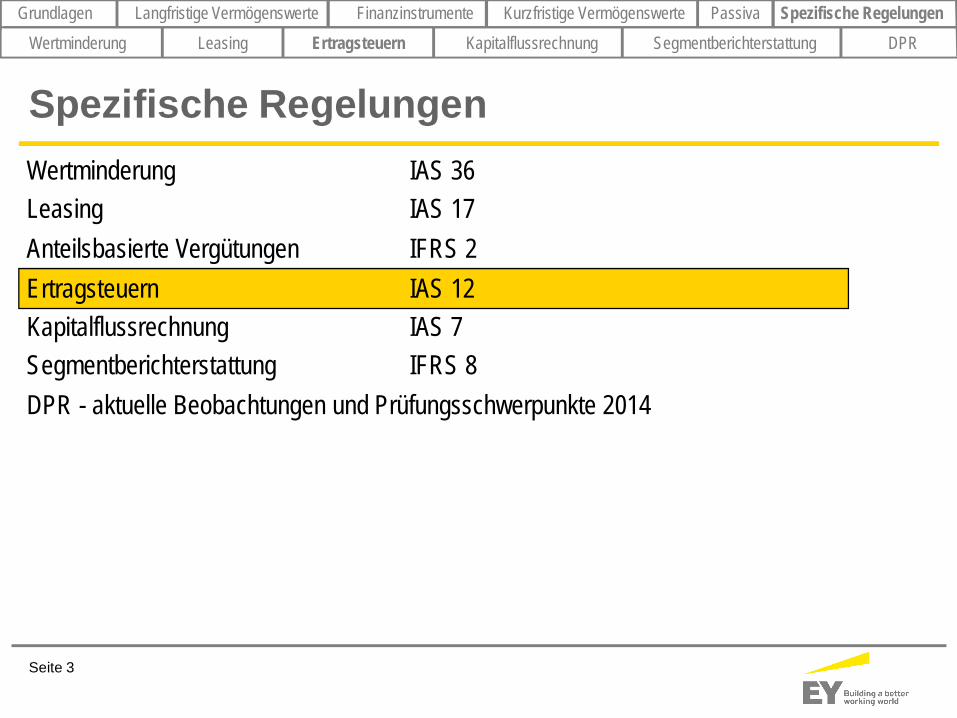

Spezifische RegelungenWertminderung IAS 36Leasing IAS 17Anteilsbasierte Vergütungen IFRS 2Ertragsteuern IAS 12Kapitalflussrechnung IAS 7Segmentberichterstattung IFRS 8DPR - aktuelle Beobachtungen und Prüfungsschwerpunkte 2014

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 4

ErtragsteuernIncome Taxes

IAS 12

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 5

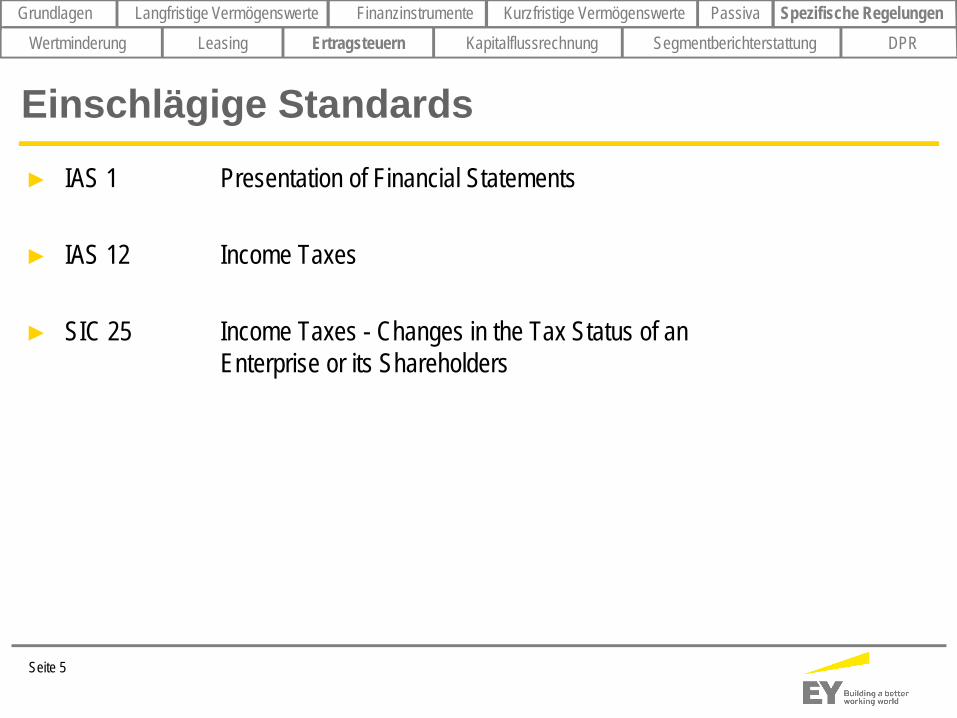

Einschlägige Standards

► IAS 1 Presentation of Financial Statements

► IAS 12 Income Taxes

► SIC 25 Income Taxes - Changes in the Tax Status of anEnterprise or its Shareholders

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 6

Zielsetzung

► Regelung der Bilanzierung von Ertragsteuern

► Behandlung gegenwärtiger und künftiger steuerlicher Konsequenzen aus§ künftiger Realisierung (Erfüllung) des Buchwertes von Vermögenswerten (Schulden),

welche in der Bilanz eines Unternehmens angesetzt sind§ Geschäftsvorfällen und anderen Ereignissen der Berichtsperiode, die im Abschluss

eines Unternehmens erfasst sind

► Latente Steuern aus ungenutzten steuerlichen Verlusten

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 7

Anwendungsbereich

Regelungsbereich von IAS 12

Regelungen zu den tatsächlichgeschuldeten, beziehungsweiseerstattungsfähigen Ertragsteuern aufBasis des zu versteuerndenEinkommens bzw. des steuerlichenVerlusts der Periode

Regelungen zu den ertragsteuerlichenKonsequenzen, die sich aus derunterschiedlichen Behandlung vonSachverhalten im IFRS-Abschluss undin der steuerlichen Gewinnermittlungergeben

Bilanzierung von tatsächlichen Steuern Bilanzierung von latenten Steuern

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 8

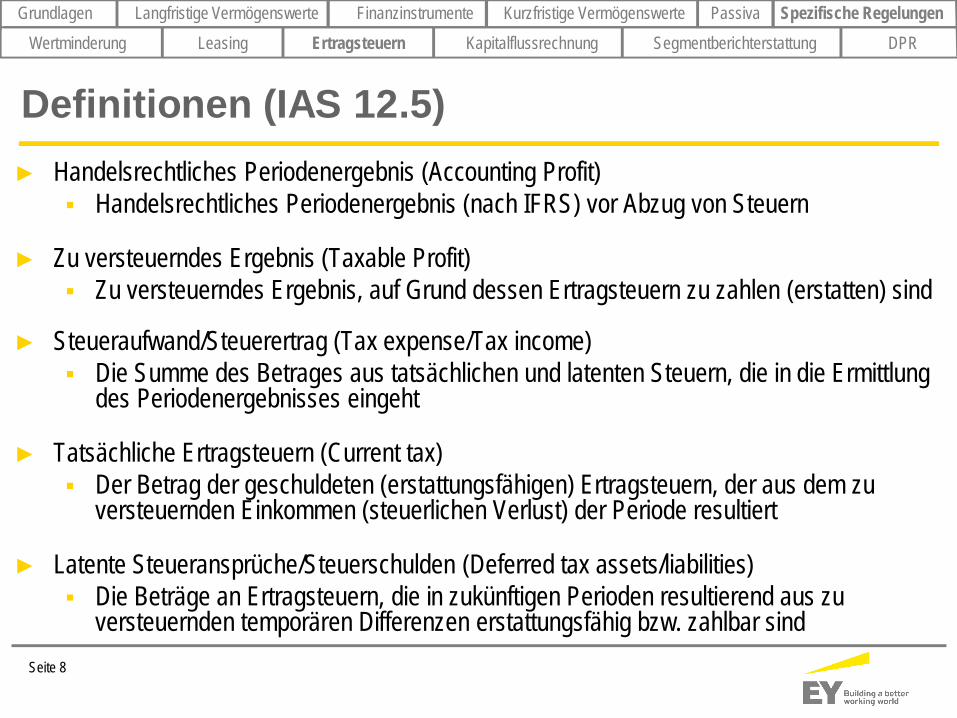

Definitionen (IAS 12.5)► Handelsrechtliches Periodenergebnis (Accounting Profit)

§ Handelsrechtliches Periodenergebnis (nach IFRS) vor Abzug von Steuern

► Zu versteuerndes Ergebnis (Taxable Profit)§ Zu versteuerndes Ergebnis, auf Grund dessen Ertragsteuern zu zahlen (erstatten) sind

► Steueraufwand/Steuerertrag (Tax expense/Tax income)§ Die Summe des Betrages aus tatsächlichen und latenten Steuern, die in die Ermittlung

des Periodenergebnisses eingeht

► Tatsächliche Ertragsteuern (Current tax)§ Der Betrag der geschuldeten (erstattungsfähigen) Ertragsteuern, der aus dem zu

versteuernden Einkommen (steuerlichen Verlust) der Periode resultiert

► Latente Steueransprüche/Steuerschulden (Deferred tax assets/liabilities)§ Die Beträge an Ertragsteuern, die in zukünftigen Perioden resultierend aus zu

versteuernden temporären Differenzen erstattungsfähig bzw. zahlbar sind

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 9

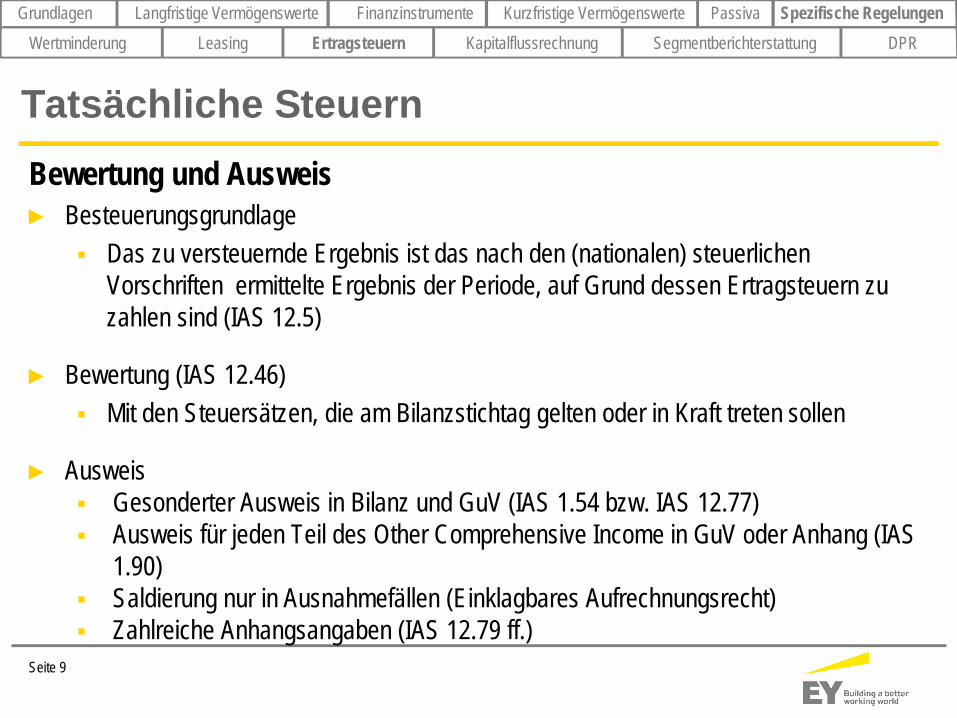

Tatsächliche SteuernBewertung und Ausweis► Besteuerungsgrundlage

§ Das zu versteuernde Ergebnis ist das nach den (nationalen) steuerlichenVorschriften ermittelte Ergebnis der Periode, auf Grund dessen Ertragsteuern zuzahlen sind (IAS 12.5)

► Bewertung (IAS 12.46)§ Mit den Steuersätzen, die am Bilanzstichtag gelten oder in Kraft treten sollen

► Ausweis§ Gesonderter Ausweis in Bilanz und GuV (IAS 1.54 bzw. IAS 12.77)§ Ausweis für jeden Teil des Other Comprehensive Income in GuV oder Anhang (IAS

1.90)§ Saldierung nur in Ausnahmefällen (Einklagbares Aufrechnungsrecht)§ Zahlreiche Anhangsangaben (IAS 12.79 ff.)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 10

Latente Steuern - Grundlagen

► Bilanzorientierte Betrachtungsweise

► Temporäre Differenzen

► Steuersatz der Umkehrperiode und

damit Antizipation zukünftiger Steuersatzänderungen

► Ziel ist zutreffender Vermögensausweis unter Einbeziehung von Steuerforderungen/-

verbindlichkeiten

Temporäre Differenzen sindUnterschiedsbeträge zwischendem Buchwert einesVermögenswertes (Schuld) in derBilanz und seinem Steuerwert.(IAS 12.5)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 11

Latente Steuern - Abgrenzung

Unterschiede zwischen Handels-(IFRS) und Steuerbilanz

Temporäre Unterschiede Andere Unterschiede

AktiveUnterschiedsbeträge

(deductible temporarydifferences)

PassiveUnterschiedsbeträge(taxable temporary

differences)

KeineSteuer-

abgrenzung

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 12

IFRS-Ansatz unterscheidet sichvom Steuerbilanzwert

Fall 1Aktiva

(IFRS Bilanz)<

Aktiva(Steuerbilanz)

Fall 2Passiva

(IFRS Bilanz)>

Passiva(Steuerbilanz)

Fall 3Aktiva

(IFRS Bilanz)>

Aktiva(Steuerbilanz)

Fall 4Passiva

(IFRS Bilanz)<

Passiva(Steuerbilanz)

Aktive latente Steuern Passive latente Steuern

Latente Steuern - Zuordnung

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 13

Latente Steuern – Zuordnung Beispiel 1Fall 1

Aktiva Aktiva(IFRS Bil.) (Steuerbil.)

Aktive latente Steuern Passive latente Steuern

<Fall 2

Passiva Passiva(IFRS Bil.) (Steuerbil.)>

Fall 3Aktiva Aktiva

(IFRS Bil.) (Steuerbil.)>Fall 4

Passiva Passiva(IFRS Bil.) (Steuerbil.)<

Fall 1: Aktiva (IFRS) < Aktiva (Steuerbilanzwert)Abschreibung einer Maschine nach IFRS über 8 Jahre, steuerlich wird die AfA über 10Jahre vorgenommen. Anschaffungskosten betragen EUR 400.

Betrachtung im 3. JahrRestbuchwert Maschine (IFRS) EUR 250Restbuchwert Maschine (Steuerbilanz) EUR 280Temporäre Differenz EUR 30Steuersatz 40 %Aktive latente Steuer EUR 12

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 14

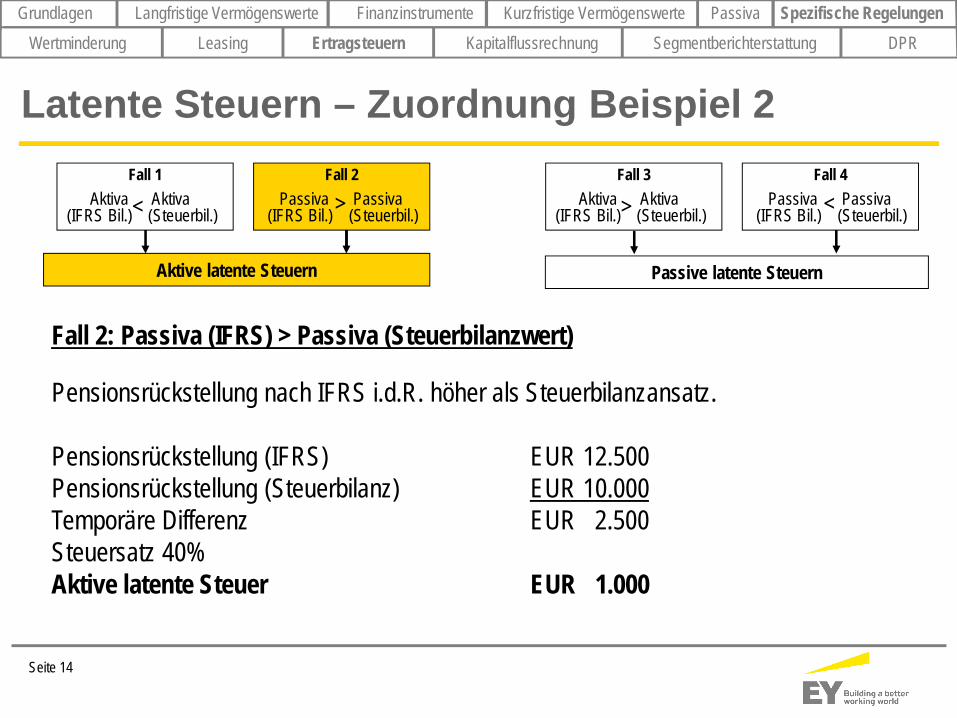

Latente Steuern – Zuordnung Beispiel 2Fall 1

Aktiva Aktiva(IFRS Bil.) (Steuerbil.)

Aktive latente Steuern Passive latente Steuern

<Fall 2

Passiva Passiva(IFRS Bil.) (Steuerbil.)>

Fall 3Aktiva Aktiva

(IFRS Bil.) (Steuerbil.)>Fall 4

Passiva Passiva(IFRS Bil.) (Steuerbil.)<

Fall 2: Passiva (IFRS) > Passiva (Steuerbilanzwert)

Pensionsrückstellung nach IFRS i.d.R. höher als Steuerbilanzansatz.

Pensionsrückstellung (IFRS) EUR 12.500Pensionsrückstellung (Steuerbilanz) EUR 10.000Temporäre Differenz EUR 2.500Steuersatz 40%Aktive latente Steuer EUR 1.000

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 15

Latente Steuern - Zuordnung Beispiel 3Fall 1

Aktiva Aktiva(IFRS Bil.) (Steuerbil.)

Aktive latente Steuern Passive latente Steuern

<Fall 2

Passiva Passiva(IFRS Bil.) (Steuerbil.)>

Fall 3Aktiva Aktiva

(IFRS Bil.) (Steuerbil.)>Fall 4

Passiva Passiva(IFRS Bil.) (Steuerbil.)<

Fall 3: Aktiva (IFRS) > Aktiva (Steuerbilanzwert)

Anwendung der Teilgewinnrealisierung (percentage-of-completion-method) zurBewertung der Vorräte bei Auftragsfertigung im Abschluss nach IFRS.

Noch nicht abgerechnete Leistungen (IFRS) EUR 1.500Vorräte (Steuerbilanz) EUR 1.000Temporäre Differenz EUR 500Steuersatz 40%Passive latente Steuer EUR 200

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 16

Latente Steuern - Zuordnung Beispiel 4Fall 1

Aktiva Aktiva(IFRS Bil.) (Steuerbil.)

Aktive latente Steuern Passive latente Steuern

<Fall 2

Passiva Passiva(IFRS Bil.) (Steuerbil.)>

Fall 3Aktiva Aktiva

(IFRS Bil.) (Steuerbil.)>Fall 4

Passiva Passiva(IFRS Bil.) (Steuerbil.)<

Fall 4: Passiva (IFRS) < Passiva (Steuerbilanzwert)

Steuerlich zulässige Instandhaltungsrückstellung ist nach IFRS nicht möglich.

Rückstellung (IFRS) EUR 0Rückstellung (Steuerbilanz) EUR 1.800Temporäre Differenz EUR 1.800Steuersatz 40%Passive latente Steuer EUR 720

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 17

Latente Steuern - Ansatz

► Aktive latente Steuer (deferred tax asset)§ Aktivierung von latenten Steuern auf

Ø Abzugsfähige temporäre UnterschiedeØ Ungenutzte steuerliche Verlustvorträge

§ Ansatzpflicht, wenn zu versteuerndes Einkommen wahrscheinlich vorhanden ist, daszur Realisierung der latenten Steueransprüche genutzt werden kann (IAS 12.24)

► Passive latente Steuer (deferred tax liability)§ Passivierung von latenten Steuern auf

Ø Zu versteuernde temporäre Unterschiede§ Ansatzpflicht grundsätzlich, wenn zu versteuernde temporäre Unterschiede zu

künftigen Steuerzahlungen führen (IAS 12.15)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 18

Latente Steuern – Sonderfall Verlustvorträge► Steuerforderungen aus Verlustvorträgen sind nach IAS 12 ein Asset

§ Das Unternehmen verfügt aufgrund eines in der Vergangenheit aufgetretenenVerlustes über einen künftigen Vorteil aus Steuererstattung

► Latente Steuern aus Verlustvorträgen sind zu aktivieren, wenn künftiger steuerlicherGewinn wahrscheinlich ist (IAS 12.34)§ Planungshorizont: i.d.R. 5 Jahre (vgl. IAS 36.35)§ Voraussetzung: Kein steuerliches Verfallsdatum der Verlustverrechnung

► Neue Betrachtung an jedem Bilanzstichtag und ggf. Nachaktivierung

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 19

Latente Steuern – BerechnungVorgehensweise► Ermittlung auf Basis von IFRS- und Steuerbilanz

► Ermittlung des Unterschieds pro Posten zwischen IFRS- und Steuerbilanz

► Ermittlung der unternehmensspezifischen Steuersätze

► Ermittlung der steuerlichen Verlustvorträge

► Berechnung der latenten Steuerschulden§ Aus temporären Differenzen

► Berechnung der latenten Steueransprüche§ Aus temporären Differenzen§ Aus Verlustvorträgen

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 20

Latente Steuern - Zugangsbewertung

► Ermittlung der temporären Differenzen

► Bewertung mit dem aktuell geltenden Steuersatz bzw. mit hinreichender Sicherheiterwarteter Steuersatzänderung (Liability Method, IAS 12.47 f.)§ Gesetzesänderungen werden berücksichtigt, wenn

Ø Gesetz bereits beschlossen wurde oderØ mit hoher Wahrscheinlichkeit beschlossen wird

► Diskontierungsverbot (IAS 12.53)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 21

Latente Steuern - Folgebewertung

► Buchwert latenter Steueransprüche ist regelmäßig zu überprüfen (IAS 12.56)

► Überprüfung der Wahrscheinlichkeit, dass ein ausreichendes Steuerergebnis zurRealisierung des latenten Steueranspruchs zur Verfügung stehen wird

► Überprüfung des Steuersatzes§ Ist eine Änderung des Steuersatzes angekündigt ? (IAS 12.47)

► Der latente Steueraufwand oder -ertrag ergibt sich als Unterschied aus demBilanzausweis der latenten Steuern am Anfang und Ende der Periode

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 22

Latente Steuern – GuV Ausweis

► Grundsätzlich erfolgswirksame Erfassung latenter Steuern (IAS 12.58)

► Ausnahme: Latente Steuern aus erfolgsneutralen Transaktionen§ Direkt mit dem Eigenkapital verrechnete Transaktionen

(erfolgsneutrale Neubewertungen nach IAS 16, IAS 38, IAS 8, IAS 21)§ Wertänderungen bei „available for sale“ financial assets (IAS 39.55 b)§ Latente Steuern aus Unternehmenserwerb (IAS 12.66 ff. i.V.m. IFRS 3)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 23

Latente Steuern - Ausweis

► Latente Steuern sind getrennt von den tatsächlichen Steuerforderungen/-verbindlichkeiten zu bilanzieren (IAS 1.54)

► Ausweis grundsätzlich als langfristige Vermögenswerte/Schulden (IAS 1.56)

► Saldierungspflicht bei gleicher Art und Steuerbehörde, wenn einklagbares Recht zurAufrechnung der Beträge besteht (IAS 12.71 ff.)

► Tatsächliche und latente Steueraufwendungen (-erträge) sind gemeinsam auszuweisen,aber getrennt zu erläutern (IAS 12.58 i.V.m. IAS 12.80 a/b)

► Zahlreiche Angabe- und Erläuterungspflichten (IAS 12.79 ff.)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Eigenkapital►EK Anteil der Muttergesellschaft

► Gezeichnetes Kapital► Sonstige Rücklagen► Gewinnrücklagen

►Anteile von Minderheitsges´tern

Langfristige Schulden►Finanzielle Schulden►Rückstellungen►Latente Steuerschulden

Kurzfristige Schulden►Verbindlichkeiten aus LuL►Sonstige Verbindlichkeiten►Steuerschulden►Rückstellungen

Langfristige Vermögenswerte► Sachanlagen► Finanzinvestitionen in Immobilien► Immaterielle Vermögenswerte► Finanzielle Vermögenswerte►Finanzanlagen at Equity►Latente Steueransprüche

Kurzfristige Vermögenswerte► Vorräte► Forderungen aus LuL► Sonstige Forderungen►Zahlungsmittel u. –äquivalente►Steuererstattungsansprüche

Seite 24

Ertragsteuern – Ausweis IAS 1.54TEUR2013

TEUR2013

TEUR2014

TEUR2014

Summe EK und SchuldenSumme Vermögenswerte

EK und SCHULDENVERMÖGENSWERTE

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 25

Angaben (IAS 12.79 ff.)► Hauptbestandteile des Steueraufwands/-ertrags sind getrennt anzugeben

► Erfolgsneutral mit dem Eigenkapital verrechnete latente Steuer

► Überleitungsrechnung vom Handelsbilanz- zum Steuerbilanzergebnis

► Steuersatzänderungen

► Betrag von nicht in der Bilanz aktivierten Steueransprüchen/Verlustvorträgen

► Bilanzielle und ergebnisseitige Auswirkung latenter Steuern getrennt nach Arten von

Temporary Differences

► Mögliche steuerliche Auswirkungen von Gewinnausschüttungen

► Zahlreiche weitere Angabepflichten

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 26

Internationale Rechnungslegung (IFRS)

Noch Fragen zu

IAS 12?

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 27

Fallbeispiel 33 – IAS 12

Latente Steuern – Liability Methode

-Kumulierte Differenz50 %Steuersatz

100.000Differenz

150.00050.000

Ergebnis vor Steuern►Handelsrechtlich►Steuerrechtlich

2012

300.000Kumulierte Differenz40 %Steuersatz

200.000Differenz

250.00050.000

Ergebnis vor Steuern►Handelsrechtlich►Steuerrechtlich

2013

è Berechnen Sie die realen und latenten Steuern!

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 28

Fallbeispiel 33 – Lösung

Latente Steuern – Liability Methode

20.00070.00090.000

50.000 x 40 %120.000 – 50.000

Handelsrechtlicher Steueraufwand►Current taxes►Latente SteuernSteueraufwand

2013

2012

Latente Steuern (Verbindlichkeit)

Handelsrechtlicher Steueraufwand►Current taxes►Latente SteuernSteueraufwand

Latente Steuern (Verbindlichkeit)

120.000300.000 x 40 %

25.00050.00075.000

50.000 x 50 %

50.000100.000 x 50 %

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 29

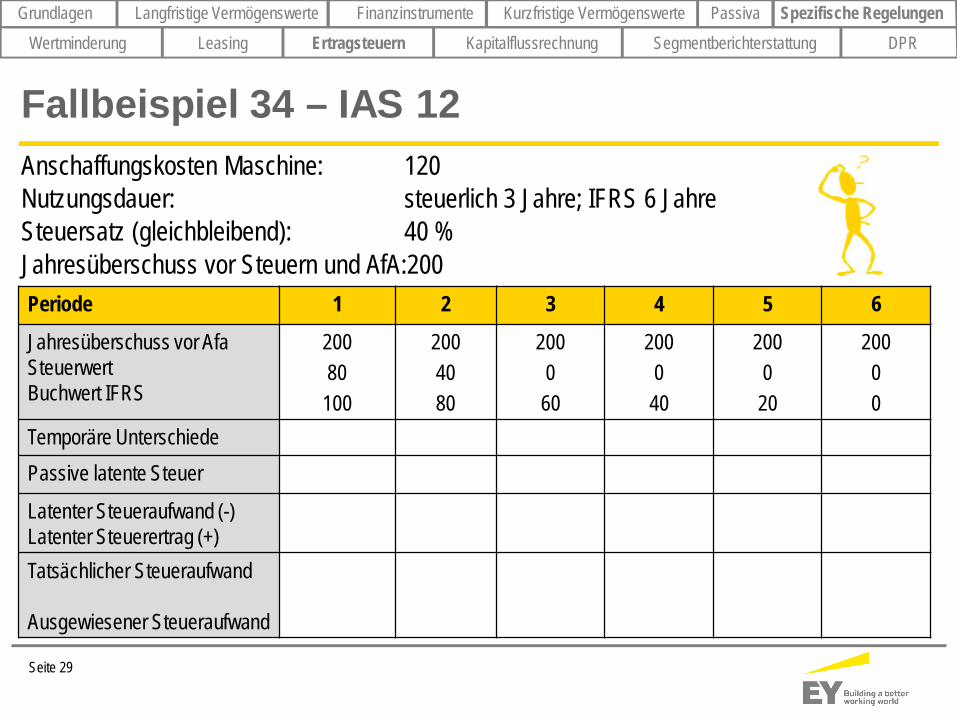

Fallbeispiel 34 – IAS 12Anschaffungskosten Maschine: 120Nutzungsdauer: steuerlich 3 Jahre; IFRS 6 JahreSteuersatz (gleichbleibend): 40 %Jahresüberschuss vor Steuern und AfA:200Periode 1 2 3 4 5 6

Jahresüberschuss vor AfaSteuerwertBuchwert IFRS

20080100

2004080

200060

200040

200020

20000

Temporäre UnterschiedePassive latente Steuer

Latenter Steueraufwand (-)Latenter Steuerertrag (+)Tatsächlicher Steueraufwand

Ausgewiesener Steueraufwand

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 30

Fallbeispiel 34 – LösungAnschaffungskosten Maschine: 120Nutzungsdauer: steuerlich 3 Jahre; IFRS 6 JahreSteuersatz (gleichbleibend): 40 %Jahresüberschuss vor Steuern und AfA:200Periode 1 2 3 4 5 6Jahresüberschuss vor AfaSteuerwertBuchwert IFRS

20080100

2004080

200060

200040

200020

20000

Temporäre Unterschiede 20 40 60 40 20 0Passive latente Steuer 8 16 24 16 8 0

Latenter Steueraufwand (-)Latenter Steuerertrag (+)

-8 -8 -8+8 +8 +8

Tatsächlicher Steueraufwand

Ausgewiesener Steueraufwand

64

72

64

72

64

72

80

72

80

72

80

72

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 31

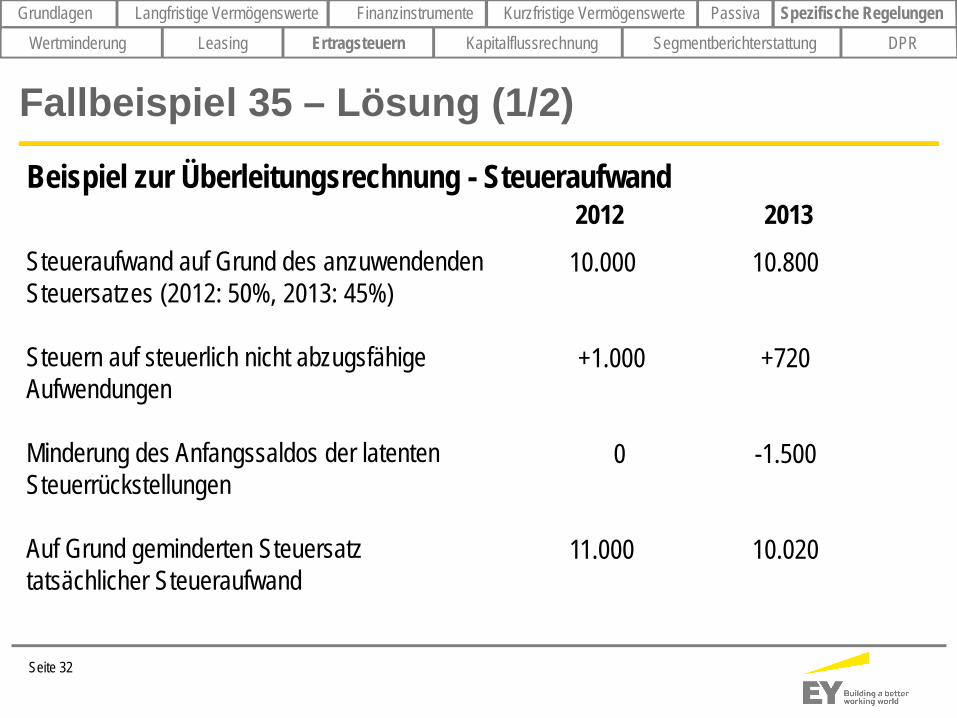

Fallbeispiel 35 – IAS 12

Beispiel zur Überleitungsrechnung – Annahmen

► Der im IFRS-Abschluss ausgewiesene Gewinn beträgt in 2012 EUR 20.000 und in 2013EUR 24.000.

► Der Ertragsteuersatz beträgt in 2012 50 %, in 2013 45 %.► Die Veränderung des Steuersatzes führt zu einem angenommenen Rückgang des

Anfangssaldos der latenten Steuerrückstellungen um EUR 1.500.► In 2012 sind steuerlich nicht abzugsfähige Aufwendungen von EUR 2.000, in 2013 von

EUR 1.600 entstanden.

è Wie hoch ist der Steueraufwand und die Steuerquote 2012 und 2013?

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 32

Fallbeispiel 35 – Lösung (1/2)

Beispiel zur Überleitungsrechnung - Steueraufwand

Steueraufwand auf Grund des anzuwendendenSteuersatzes (2012: 50%, 2013: 45%)

Steuern auf steuerlich nicht abzugsfähigeAufwendungen

Minderung des Anfangssaldos der latentenSteuerrückstellungen

Auf Grund geminderten Steuersatztatsächlicher Steueraufwand

2012 2013

10.000 10.800

+1.000 +720

0 -1.500

11.000 10.020

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 33

Fallbeispiel 35 – Lösung (2/2)

Beispiel zur Überleitungsrechnung - Steueraufwand

Anzuwendender Steuersatz

Änderung auf Grund steuerlich nichtabzugsfähiger Aufwendungen

Änderung auf Grund der Minderunglatenter Steuerrückstellungen durchVerminderung des Steuersatzes

Durchschnittlicher effektiver Steuersatz

2012 (%) 2013 (%)

50,00 45,00

+5,00 +3,00

0,00 -6,25

55,00 41,75

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 34

Spezifische RegelungenWertminderung IAS 36Leasing IAS 17Anteilsbasierte Vergütungen IFRS 2Ertragsteuern IAS 12Kapitalflussrechnung IAS 7Segmentberichterstattung IFRS 8DPR - aktuelle Beobachtungen und Prüfungsschwerpunkte 2014

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 35

KapitalflussrechnungStatement of Cash Flows

IAS 7

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 36

Zielsetzung und Anwendungsbereich►Kapitalflussrechnung: Pflicht für alle Unternehmen

§ HGB: Nur Pflicht für Konzernabschluss kapitalmarktorientierter Unt. (§ 297 I HGB )

►Information über Bewegung der Zahlungsmittel und -äquivalente§ Möglichkeit der Analyse der Finanzstruktur§ Beurteilung der Liquidität§ Einschätzung der Fähigkeit, Zahlungsmittel zu generieren§ Verbesserung der Vergleichbarkeit

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

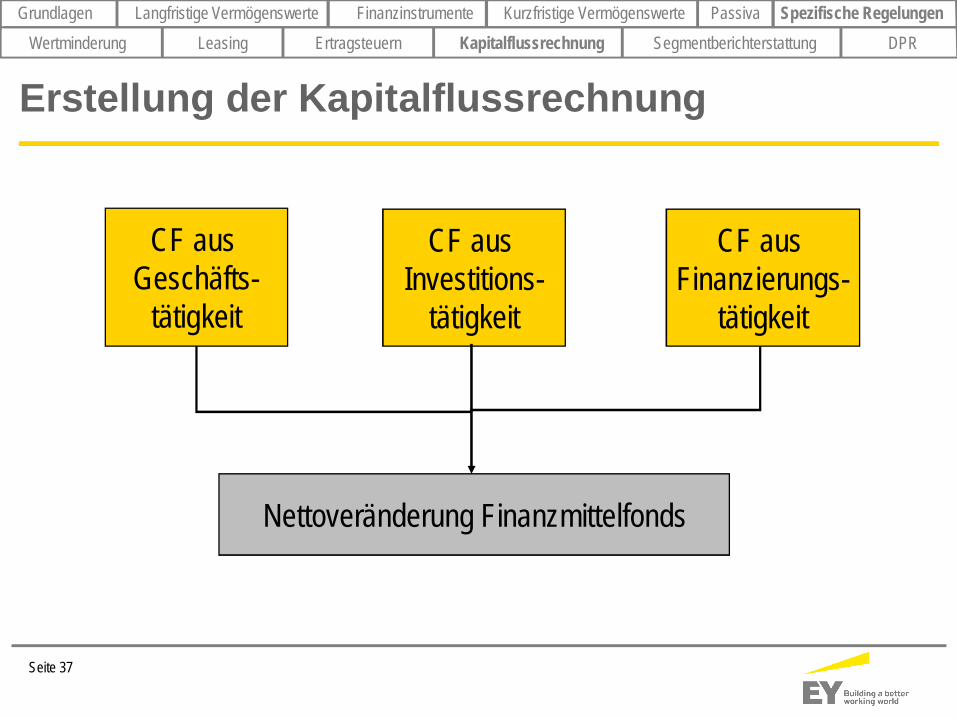

Seite 37

CF ausGeschäfts-

tätigkeit

CF ausInvestitions-

tätigkeit

CF ausFinanzierungs-

tätigkeit

Nettoveränderung Finanzmittelfonds

Erstellung der Kapitalflussrechnung

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 38

Erstellung der Kapitalflussrechnung

Zusammensetzung des Finanzmittelfonds

►Zahlungsmittel (Cash)§ Schecks, Kassenbestand, Guthaben bei Kreditinstituten

►Zahlungsmitteläquivalente (Cash Equivalents)§ Kurzfristige, äußerst liquide Finanzinvestitionen, die jederzeit in bestimmte

Zahlungsmittelbeträge umgewandelt werden können und nur unwesentlichenWertschwankungen unterliegen (IAS 7.6)

Keine Identität des Finanzmittelfonds mit Ausweis der flüssigen Mittelerforderlich, jedoch Angabepflicht der Bestandteile der Zahlungsmittel und –äquivalente mit Überleitungsrechnung zu Bilanzposten.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 39

Erstellung der Kapitalflussrechnung

Vereinfachtes Zahlenbeispiel

BJ VJCash-Flow aus Geschäftstätigkeit 1.000 800Cash-Flow aus Investitionstätigkeit - 700 + 200Cash-Flow aus Finanztätigkeit + 300 - 600

Nettoveränderung Finanzmittelfonds + 600 + 400

Finanzmittelfonds am Beginn der Periode 700 300Finanzmittelfonds am Ende der Periode 1.300 700

Nettoveränderung Finanzmittelfonds + 600 + 400

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 40

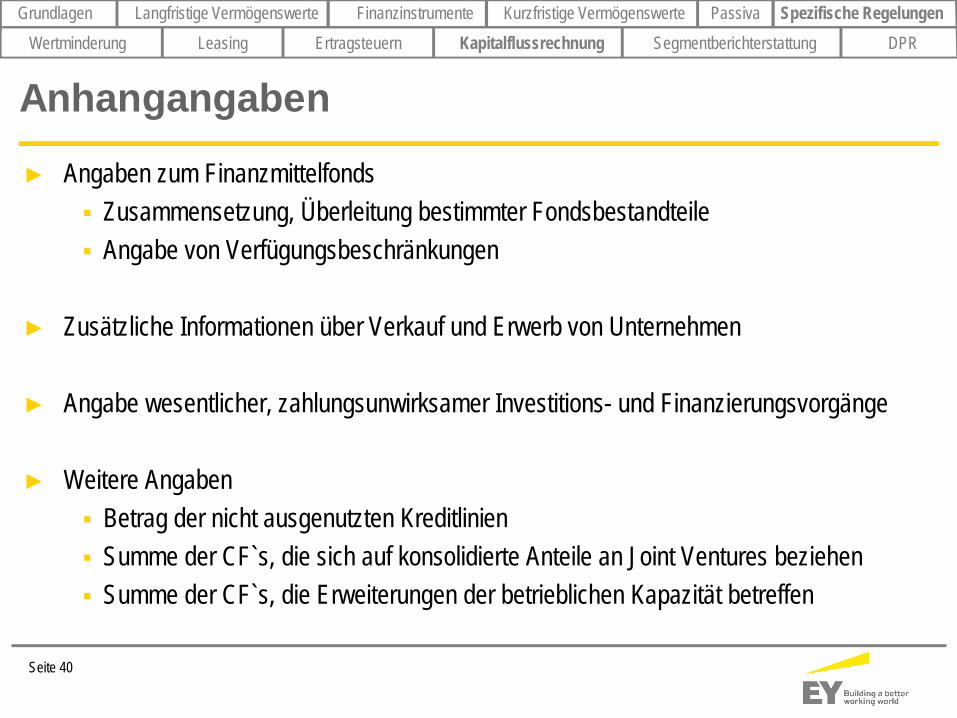

Anhangangaben

► Angaben zum Finanzmittelfonds§ Zusammensetzung, Überleitung bestimmter Fondsbestandteile§ Angabe von Verfügungsbeschränkungen

► Zusätzliche Informationen über Verkauf und Erwerb von Unternehmen

► Angabe wesentlicher, zahlungsunwirksamer Investitions- und Finanzierungsvorgänge

► Weitere Angaben§ Betrag der nicht ausgenutzten Kreditlinien§ Summe der CF`s, die sich auf konsolidierte Anteile an Joint Ventures beziehen§ Summe der CF`s, die Erweiterungen der betrieblichen Kapazität betreffen

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 41

Internationale Rechnungslegung (IFRS)

Noch Fragen zu

IAS 7?

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 42

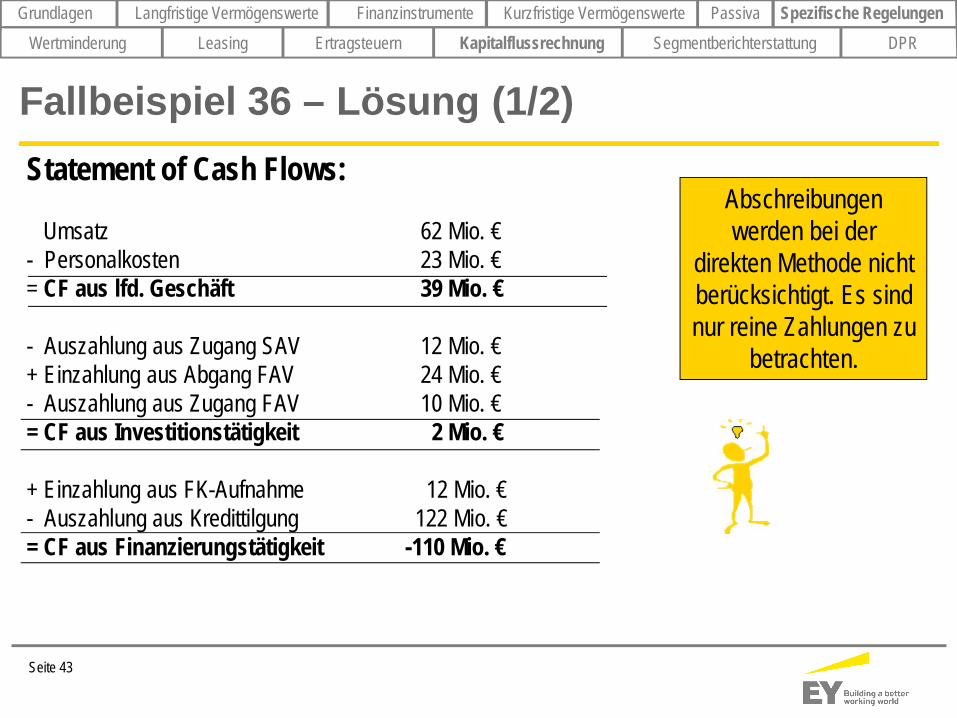

Fallbeispiel 36 - IAS 7Die ABC AG beauftragt Sie damit eine Kapitalflussrechnung zu erstellen. FolgendeSachverhalte haben sich 2013 ereignet:Sachanlagen wurden i.H.v. 12 Mio. € gekauft.Es wurden Abschreibungen gem. IAS 16 i.H.v. 5 Mio. € vorgenommen.Im Gj. 2013 fielen 23 Mio. € Personalkosten an.Es wurde ein Umsatz i.H.v. 62 Mio. € erzielt.Finanzanlagen wurden für 10 Mio. € gekauft. Weitere Finanzanlagen wurden zu 24 Mio. €verkauft.Es wurden Anleihen, die zu einem Mittelzufluss von 12 Mio. € geführt haben, ausgegeben.Ein Kredit wurde mittels Sondertilgung mit 122 Mio. € getilgt.Der Finanzmittelbestand Anfang 2013 betrug 165 Mio. €.

è Ermitteln Sie den Operativen*, Investitions- und den Finanzierungs-Cashflow !èWie hoch ist der Finanzmittel-Bestand Ende 2013?*Hinweis: Verwenden Sie die direkte Methode

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 43

Fallbeispiel 36 – Lösung (1/2)Statement of Cash Flows:

Umsatz 62 Mio. €- Personalkosten 23 Mio. €= CF aus lfd. Geschäft 39 Mio. €

- Auszahlung aus Zugang SAV 12 Mio. €+ Einzahlung aus Abgang FAV 24 Mio. €- Auszahlung aus Zugang FAV 10 Mio. €= CF aus Investitionstätigkeit 2 Mio. €

+ Einzahlung aus FK-Aufnahme 12 Mio. €- Auszahlung aus Kredittilgung 122 Mio. €= CF aus Finanzierungstätigkeit -110 Mio. €

Abschreibungenwerden bei der

direkten Methode nichtberücksichtigt. Es sindnur reine Zahlungen zu

betrachten.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

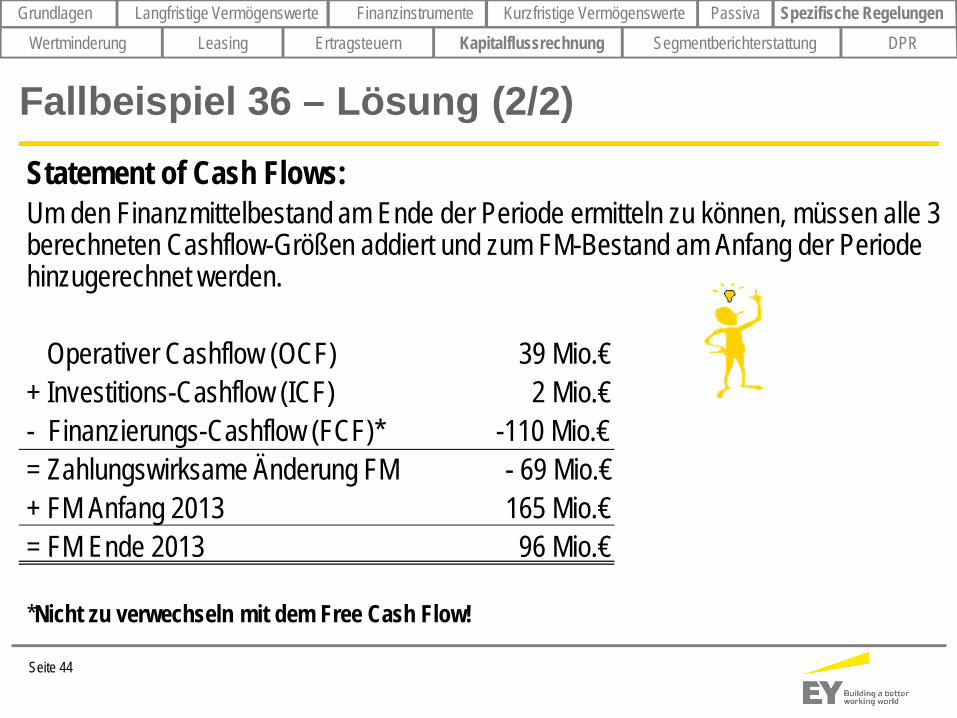

Seite 44

Fallbeispiel 36 – Lösung (2/2)Statement of Cash Flows:Um den Finanzmittelbestand am Ende der Periode ermitteln zu können, müssen alle 3berechneten Cashflow-Größen addiert und zum FM-Bestand am Anfang der Periodehinzugerechnet werden.

Operativer Cashflow (OCF) 39 Mio.€+ Investitions-Cashflow (ICF) 2 Mio.€- Finanzierungs-Cashflow (FCF)* -110 Mio.€= Zahlungswirksame Änderung FM - 69 Mio.€+ FM Anfang 2013 165 Mio.€= FM Ende 2013 96 Mio.€

*Nicht zu verwechseln mit dem Free Cash Flow!

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 45

Spezifische RegelungenWertminderung IAS 36Leasing IAS 17Anteilsbasierte Vergütungen IFRS 2Ertragsteuern IAS 12Kapitalflussrechnung IAS 7Segmentberichterstattung IFRS 8DPR - aktuelle Beobachtungen und Prüfungsschwerpunkte 2014

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 46

SegmentberichterstattungSegment Reporting

IFRS 8

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 47

Begriffsabgrenzung

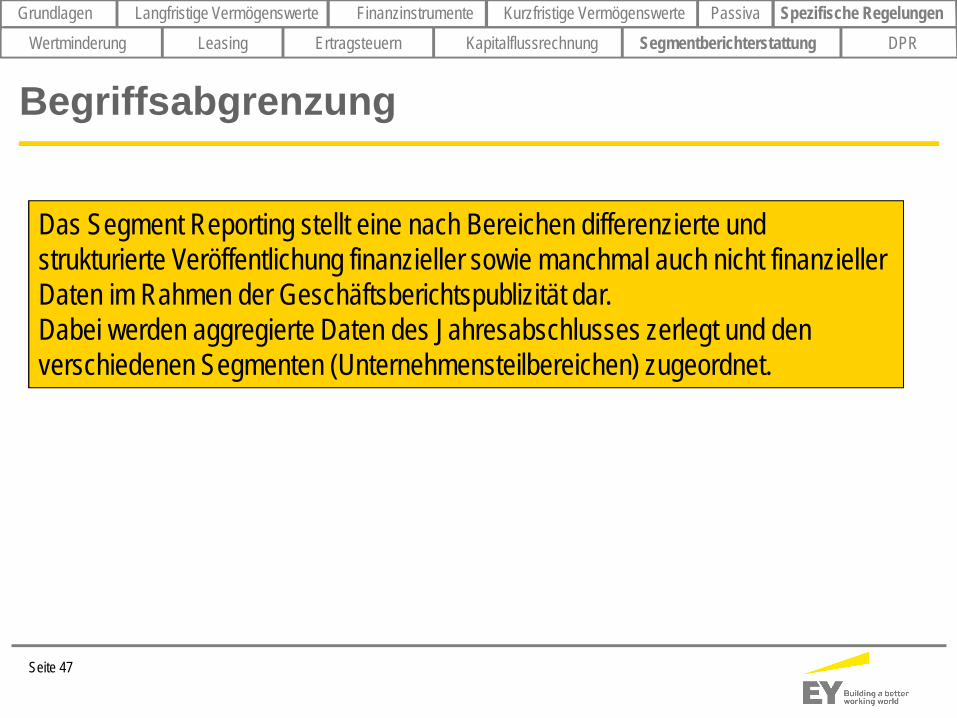

Das Segment Reporting stellt eine nach Bereichen differenzierte undstrukturierte Veröffentlichung finanzieller sowie manchmal auch nicht finanziellerDaten im Rahmen der Geschäftsberichtspublizität dar.Dabei werden aggregierte Daten des Jahresabschlusses zerlegt und denverschiedenen Segmenten (Unternehmensteilbereichen) zugeordnet.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 48

Anwendungsbereich► IFRS 8 gilt für Unternehmen,

§ deren Wertpapiere (sowohl Teilhaber- als auch Gläubigerpapiere) öffentlichgehandelt werden oder

§ die sich gerade im Going Public-Prozess befindenè Für kapitalmarktorientierte Unternehmen (IFRS 8.2)

► Bei freiwilliger Segmentpublizität (nach IFRS 8 empfohlen) hat diese unter vollerBeachtung des IFRS 8 zu erfolgen (IFRS 8.3)

è Unabhängig von Rechtsform und Unternehmensgröße

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 49

Definition

► Segmentabgrenzung erfolgt nach Geschäftsbereichen (operating segments)

► Voraussetzungen für ein Segment nach IFRS 8.5: Unternehmensteile§ mit Erträgen und Aufwendungen§ deren operative Ergebnisse von der Unternehmensleitung überwacht werden§ für die eigene finanzwirtschaftliche Daten verfügbar sind

è IFRS 8 folgt dem Management Approach, d.h. Sicht des Managements wird offengelegt

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 50

Berichtspflichtige Segmente► Ein Segment ist berichtspflichtig, wenn eines der folgenden Kriterien erfüllt ist:

§ Segmentumsatzerlöse (inkl. interne) ≥ 10 % des Gesamtumsatzes der Segmente§ Segmentergebnis ≥ 10 % der Summe der Ergebnisse aller Segmente mit positivem

oder negativem Ergebnis (maßgeblich ist der größere absolute Betrag)§ Segmentvermögen ≥ 10 % des Gesamtvermögens aller Segmente

► Falls Summe der Erlöse der berichtspflichtigen Segmente < 75 % der gesamtenUnternehmenserlöse, sind zusätzliche berichtspflichtige Segmente bis zum Erreichen der75 %-Grenze zu bilden (IFRS 8.15)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 51

Zusammenfassung von Segmenten► IFRS 8.19 empfiehlt, max.10 Segmente zu berichten, um Entscheidungsnützlichkeit zu

erhalten Zusammenfassung

Ähnlicher SegmenteNicht einzeln berichtspflichtige Segmentekönnen zusammengefasst werden, um einberichtspflichtiges Segment zu bilden, wenn dieZusammenfassung den Grundprinzipien vonIFRS 8 entspricht und sie in allen folgendenPunkten ähnlich sind:► Art der Produkte und Dienstleistungen► Art des Produktionsprozesses► Kundengruppe► Vertriebsmethode► Regelungsumfeld

Unwesentlicher SegmenteSegmente, die nicht nach IFRS 8.11 ff.berichtspflichtig sind, müssen nicht berichtetwerden

IFRS 8.13 erlaubt, sie einzeln zu berichten

Alle weiteren nicht berichtspflichtigen Segmentewerden unter der Kategorie „Alle sonstigenSegmente“ erfasst (IFRS 8.16)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 52

Offenzulegende Informationen

► Grundlegende Informationen, um das Geschäft zu verstehen (IFRS 8.20)

► Allgemeine Informationen zu Segmenten und Segmentierung

► Folgende der Unternehmensführung zur Verfügung gestellten Daten werden offen gelegt:§ Ergebnis der Segmente (Außenumsätze, Zinserträge, Abschreibungen, etc.)§ Vermögen und Schulden der Segmente

è Aufgrund des Management Approach sind nur wenige spezielle Angaben vorgeschrieben

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 53

Bilanzierungs- und Bewertungsmethoden

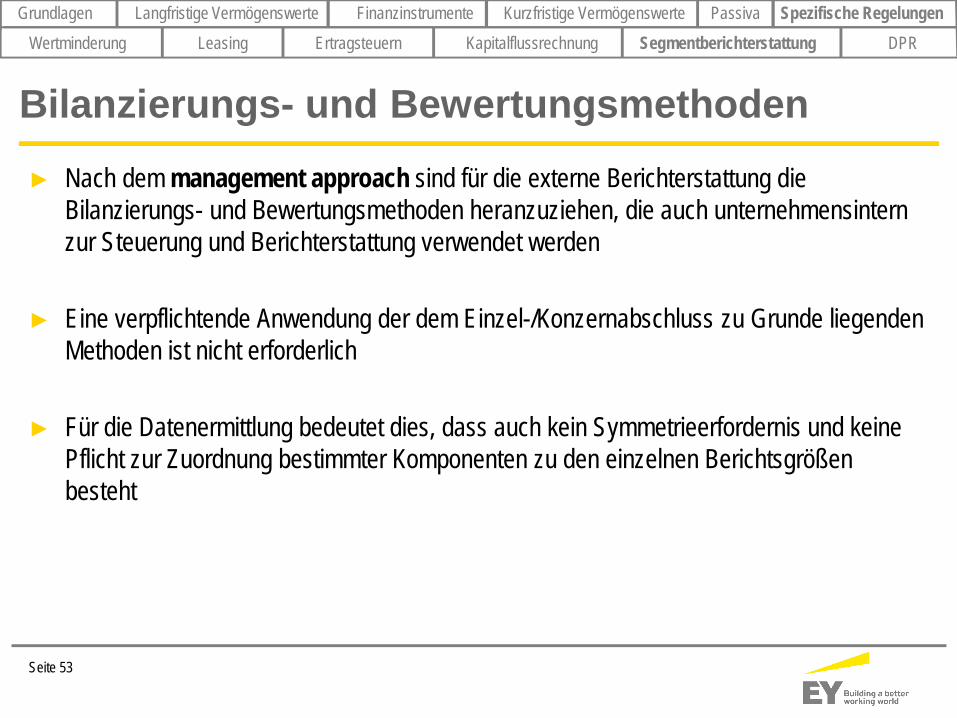

► Nach dem management approach sind für die externe Berichterstattung dieBilanzierungs- und Bewertungsmethoden heranzuziehen, die auch unternehmensinternzur Steuerung und Berichterstattung verwendet werden

► Eine verpflichtende Anwendung der dem Einzel-/Konzernabschluss zu Grunde liegendenMethoden ist nicht erforderlich

► Für die Datenermittlung bedeutet dies, dass auch kein Symmetrieerfordernis und keinePflicht zur Zuordnung bestimmter Komponenten zu den einzelnen Berichtsgrößenbesteht

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 54

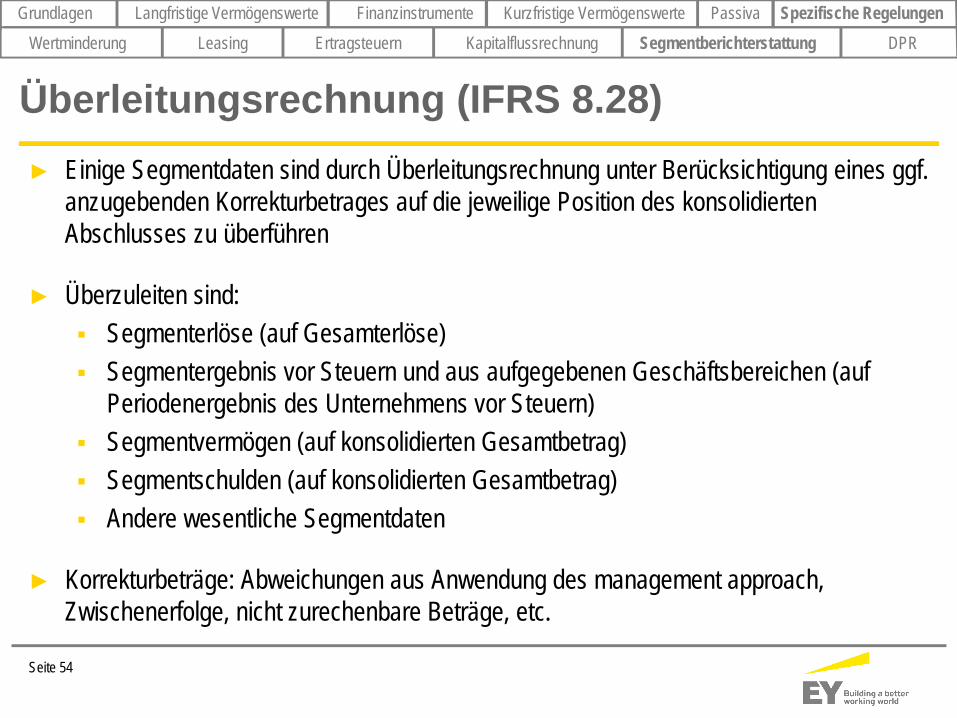

Überleitungsrechnung (IFRS 8.28)► Einige Segmentdaten sind durch Überleitungsrechnung unter Berücksichtigung eines ggf.

anzugebenden Korrekturbetrages auf die jeweilige Position des konsolidiertenAbschlusses zu überführen

► Überzuleiten sind:§ Segmenterlöse (auf Gesamterlöse)§ Segmentergebnis vor Steuern und aus aufgegebenen Geschäftsbereichen (auf

Periodenergebnis des Unternehmens vor Steuern)§ Segmentvermögen (auf konsolidierten Gesamtbetrag)§ Segmentschulden (auf konsolidierten Gesamtbetrag)§ Andere wesentliche Segmentdaten

► Korrekturbeträge: Abweichungen aus Anwendung des management approach,Zwischenerfolge, nicht zurechenbare Beträge, etc.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 55

Sonstige Angaben

► Sofern nicht schon nach den allgemeinen Vorschriften berichtet, müssen folgenden

Angaben gemacht werden (IFRS 8.31 ff.):

§ Außenumsatzerlöse nach Produkten

§ Außenumsatzerlöse und langfristige Vermögenswerte aufgeteilt nach In- und

Ausland unter Angabe von wesentlichen Ländern

§ Angabe des Segments, wenn ein einzelner Kunde mehr als

10 % der Erlöse erzielt (ohne Offenlegung der Identität des Kunden)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 56

Internationale Rechnungslegung (IFRS)

Noch Fragen zu

IFRS 8?

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 57

Fallbeispiel 37 – IFRS 8Ein Unternehmen hat 9 Segmente. Die Summe der positiven Erträge beträgt 100,die Summe der negativen Erträge beträgt 25.

è Ab welchem Segmentergebnis ist ein Segment berichtpflichtig?

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 58

Fallbeispiel 37 – IFRS 8Ein Unternehmen hat 9 Segmente. Die Summe der positiven Erträge beträgt 100,die Summe der negativen Erträge beträgt 25.

è Ab welchem Segmentergebnis ist ein Segment berichtpflichtig?

Lösung:Ab einem positiven oder negativen Ergebnis von 10, da dies 10 % des größerenabsoluten Betrags sind.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 59

Spezifische RegelungenWertminderung IAS 36Leasing IAS 17Anteilsbasierte Vergütungen IFRS 2Ertragsteuern IAS 12Kapitalflussrechnung IAS 7Segmentberichterstattung IFRS 8DPR - aktuelle Beobachtungen und Prüfungsschwerpunkte 2014

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 - Überblick

Seite 60

Unternehmenszusammenschlüsse2.

Goodwill Impairment-Test1.

Neue Standards zur Konsolidierung4.

Bilanzierung von leistungsorientierten Pensionsverpflichtungen3.

Konzernlagebericht, insbesondere neue Anforderungen durch DRS 205.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 –1. Goodwill Impairment-Test

Seite 61

Detaillierte Prüfungsgebiete:► Konsistenz und Verlässlichkeit der Cash Flow-Prognosen (externe Quellen, Lagebericht-

erstattung, Planungstreue)

►Ableitung der Wachstumsrate und des Abzinsungssatzes (Peer Group-Analyse, Herleitung

des Betafaktors und des Verschuldungsgrads) (IAS 36.55 ff.)

►Ausreichende Beschreibung der wesentlichen Bewertungsprämissen (IAS 36.134 (d) und (e),

IAS 1.125)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 –1. Goodwill Impairment-Test

Seite 62

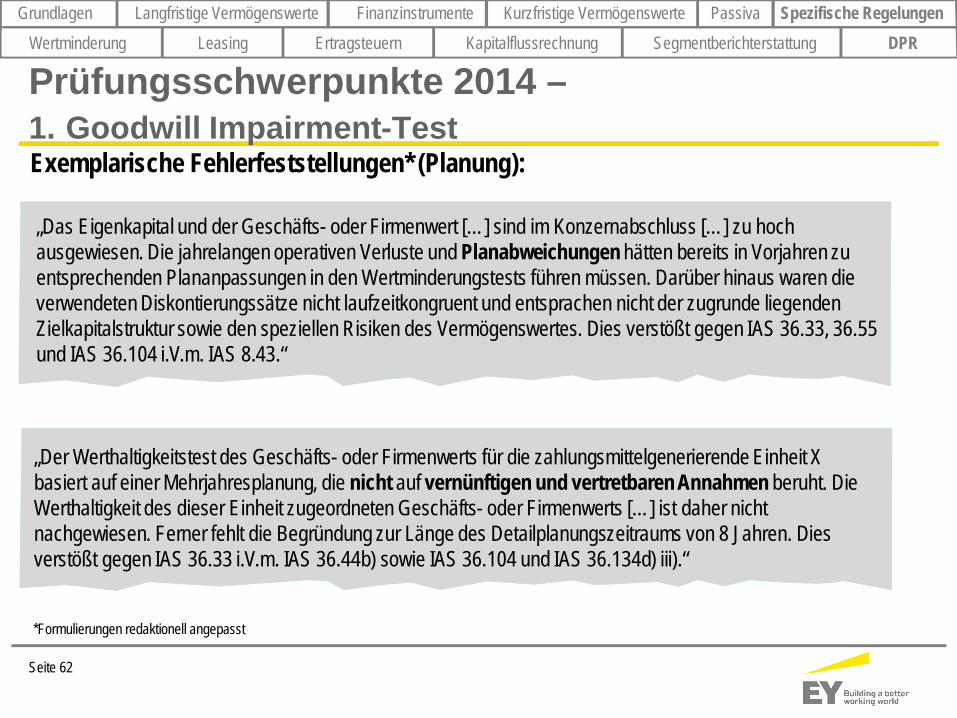

Exemplarische Fehlerfeststellungen* (Planung):

„Das Eigenkapital und der Geschäfts- oder Firmenwert […] sind im Konzernabschluss […] zu hochausgewiesen. Die jahrelangen operativen Verluste und Planabweichungen hätten bereits in Vorjahren zuentsprechenden Plananpassungen in den Wertminderungstests führen müssen. Darüber hinaus waren dieverwendeten Diskontierungssätze nicht laufzeitkongruent und entsprachen nicht der zugrunde liegendenZielkapitalstruktur sowie den speziellen Risiken des Vermögenswertes. Dies verstößt gegen IAS 36.33, 36.55und IAS 36.104 i.V.m. IAS 8.43.“

„Der Werthaltigkeitstest des Geschäfts- oder Firmenwerts für die zahlungsmittelgenerierende Einheit Xbasiert auf einer Mehrjahresplanung, die nicht auf vernünftigen und vertretbaren Annahmen beruht. DieWerthaltigkeit des dieser Einheit zugeordneten Geschäfts- oder Firmenwerts […] ist daher nichtnachgewiesen. Ferner fehlt die Begründung zur Länge des Detailplanungszeitraums von 8 Jahren. Diesverstößt gegen IAS 36.33 i.V.m. IAS 36.44b) sowie IAS 36.104 und IAS 36.134d) iii).“

*Formulierungen redaktionell angepasst

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 –1. Goodwill Impairment-Test

Seite 63

Darauf achtet die DPR:► Zukunftsgerichtete Informationen des Unternehmen müssen konsistent sein:

§ Zukunftsgerichtete Informationen in:Ø Prognoseberichterstattung im LageberichtØ Impairment TestØ Steuerliche Prognoserechnungen (z.B. Werthaltigkeit von steuer-

lichen Verlustvorträgen)§ Zukunftsgerichtete Informationen haben

Ø materiell jeweils ineinander überführbar zu sein undØ formell konsistent zu sein

► Eine eingeschränkte Prognoseberichterstattung aufgrund von Unsicherheitenmuss nachvollziehbar im Impairment Test reflektiert sein, entweder durch eineAnpassung der Cash Flows oder der Risikoprämien bei der Ermittlung desDiskontierungszinses

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 –1. Goodwill Impairment-Test

Seite 64

Darauf achtet die DPR:► Fehler bei Veräußerung von Geschäftseinheiten oder bei der Reallokation von

Goodwill:§ Goodwill wird aufgrund Neuordnung von CGUs reallokiert

§ Fehlerquelle: Wenn Anhaltspunkte für einen Impairment des Goodwill bestehen,ist vor der Reallokation ein Impairment Test durchzuführen

§ Ein ansonsten erforderlicher Impairment lässt sich so nicht umgehen!

Ursprünglich

NachNeuordnung

CGU A CGU B CGU C

CGU Z CGU C

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 2014 –2. Unternehmenszusammenschlüsse

Seite 65

Detaillierte Prüfungsgebiete:

► Fair Value-Ermittlung mit Bezug auf die Grundsätze von IFRS 13

► Aussagefähige Anhangangaben zur Entstehung eines Goodwill oder eines negativen

Unterschiedsbetrags und zu den finanziellen Auswirkungen eines Unternehmens-

zusammenschlusses (IFRS 3.59 f., IFRS 3 Anhang B64 (e), (n) und (q))

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 20143. Bilanzierung von leistungsorientierten Pensionsverpflichtungen

Seite 66

Detaillierte Prüfungsgebiete:

► Transparenz und Stetigkeit bei der Ermittlung des Abzinsungssatzes (IAS 19.135 ff.)

► Beschreibung der Merkmale des Versorgungsplans und der damit verbundenen Risiken

(IAS 19.139)

► Darstellung und Sensitivitäten der versicherungsmathematischen Annahmen (IAS 19.144 f.)

► Ergänzung um eine dritte Bilanz bei wesentlichen Auswirkungen in Folge der

Erstanwendung des IAS 19 (2011) (IAS 1.40A)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 20144. Neue Standards zur Konsolidierung

Seite 67

Detaillierte Prüfungsgebiete:

► Bei vorzeitiger Anwendung der Standards IFRS 10, 11, 12 im Jahr 2013:§ Abgrenzung des Konsolidierungskreises gemäß IFRS 10§ Beurteilung von gemeinsamen Vereinbarungen (gemeinschaftliche Tätigkeit versus

Gemeinschaftsunternehmen) gemäß IFRS 11§ Anhangangaben gemäß IFRS 12

► Bei Erstanwendung der neuen Standards zur Konsolidierung im Jahr 2014:

Aussagefähige Anhangangaben zu den erwarteten Auswirkungen gemäß IAS 8.30

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Prüfungsschwerpunkte 20145. Konzernlagebericht

Seite 68

Detaillierte Prüfungsgebiete:

► Abgleich der Vorjahresprognose mit der tatsächlichen Entwicklung (DRS 20.57)

► Erhöhte Anforderungen an die Prognosegenauigkeit (DRS 20.128)

► Darstellung der Risiken (DRS 20.146 ff.) und des Risikomanagementsystems

(DRS 20.K137 ff.)

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Beobachtungen – Latente Steuern

Seite 69

►Aktivierung latenter Steuern auf Verlustvorträge ist weiterhin im Fokus der DPRBei Verlusthistorie in jüngerer Vergangenheit:

► Darlegung, dass zukünftig verrechenbare steuerliche Gewinne vorliegen werden(„überzeugende substanzielle Hinweise“)§ Eindeutige Ursachen in der Vergangenheit, die nunmehr abgestellt sind§ Hinreichende Konkretisierung, rechtliche Absicherung und Dokumentation

von Steuerplanungsstrategien oder ähnlichen Gestaltungen► Planung alleine reicht der DPR oft als Begründung nicht aus.§ Zuverlässigkeit anhand der Planungstreue in der Vergangenheit zu belegen

► DPR hinterfragt ggf. auch, warum eine Aktivierung von latenten Steuern unterblieben ist

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Beobachtungen – Year-end Reminders der DPR

Seite 70

► Klare und unternehmensspezifische Erläuterung der Rechnungslegungsmethode zurUmsatzrealisierung

► Dritte Bilanz bei rückwirkender Anwendung einer Rechnungslegungsmethode oder beirückwirkender Anpassung oder Umgliederung (IAS 1.10(f))► Anlagenspiegel, Segmentberichterstattung usw. sind als Teil des Anhangs kenntlich zumachen► Covenant-Verletzung

§ Anhangsangaben (IFRS 7) & Lageberichtsangaben zu wesentlichen Risiken§ Ggf. Klassifizierung der Schuld als kurzfristig (IAS 1.74)§ Selbst dann, wenn der Kreditgeber nach dem Abschlussstichtag und vor der

Genehmigung zur Veröffentlichung des Abschlusses nicht mehr auf Zahlungaufgrund der Verletzung besteht.

Spezifische RegelungenKurzfristige VermögenswerteFinanzinstrumenteLangfristige VermögenswerteGrundlagen PassivaWertminderung Leasing Ertragsteuern Kapitalflussrechnung Segmentberichterstattung DPR

Seite 71

Internationale Rechnungslegung (IFRS)

Noch Fragen?