INDUSTRIE4.0

DEUTSCHER INDUSTRIE 4.0 INDEX 2017Staufen Digital Neonex GmbH und Staufen AG

4 STUDIE: INDUSTRIE 4.0

6 EDITORIAL

8 EXPERTEN ZU INDUSTRIE 4.0

Digitale Topline – mehr Umsatz durch smarte Produkte und Dienstleistungen Ein Beitrag von Dr. Jochen Schlick, Senior Partner & Co-Founder, STAUFEN.DIGITAL NEONEX GmbH

12 ÜBER DIE STUDIE

Inhalt

1

2

3

STUDIE: INDUSTRIE 4.0 5

46 FAZIT

14 Der Deutsche Industrie 4.0 Index

4.1. Digitalisierung in der betrieblichen Praxis angekommen 4.2. Anwenderbranchen treiben den Maschinenbau voran 4.3. Noch dominieren klassische Motive 4.4. Industrie4.0bleibtökonomischerHoffnungsträger 4.5 ÜberstrapazierteBegrifflichkeiten 4.6. NeueWettbewerberwerdenweiterunterschätzt 4.7. Digital erweiterte Produktpaletten 4.8. UnterschätzteInternetplattformen 4.9. Predictive Maintenance erfüllt Erwartungen bisher nicht 4.10. Losgröße 1 wird greifbarer 4.11. Agile Organisation muss konsequenter verfolgt werden 4.12. CDO und CIO – Chefsache digitale Transformation 4.13. Digitale Kenngrößen fehlen

4

5

6 STUDIE: INDUSTRIE 4.0

Editorial1

WILHELM GOSCHYCOO, STAUFEN.AG

STUDIE: INDUSTRIE 4.0 7

Wissen Sie noch, was Sie am 13. Juli 2014 gemacht haben? Die

Chancen stehen nicht schlecht, dass Sie wie mehr als drei Milli-

arden Fußballfans weltweit vor dem Fernseher den Triumph der

deutschen Nationalmannschaft bei der WM in Brasilien verfolgt

haben. Lahm, Schweinsteiger, Klose – es kommt einem schon

fastwieeineEwigkeitvor.GleichesgiltfürdieersteAuflagedes

„DeutschenIndustrie4.0Index“.DennwährendJogisJungsda-

mals von Sieg zu Sieg stürmten, brüteten wir in Köngen über

dem Fragebogen zur Studie, der wenige Tage nach dem Finale

an die Teilnehmer gehen sollte.

Drei Jahre später hat sich nicht nur das Gesicht der „Mann-

schaft“verändert,sondernauchderFragebogenfürdenIndus-

trie 4.0 Index. Themen wie Losgröße 1, Predictive Maintenance,

industrielleInternetplattformenundAgilitätgehörenmittlerwei-

le einfach dazu, wenn man der deutschen Industrie in Sachen

ZukunftsfähigkeitaufdenPulsfühlenmöchte.

Und auch bei der Staufen AG hat sich die „Aufstellung“ geän-

dert. Mit Staufen.Digital Neonex gibt es nun eine eigene Toch-

tergesellschaft, die Industrieunternehmen bei ihrer digitalen

Transformation berät und begleitet. Neben pragmatischen

Digitalstrategien stehen Themen rund um Smart Factory, Data

Science und Digitalisierung des Produktprogrammes sowie des

Geschäftsmodellsaufdem„Spielplan“.

Und wie sieht es in Ihrem Unternehmen aus? Haben Sie Ihre

Strategie schon den neuen Herausforderungen angepasst? Wur-

deIhrTeamaufdenSchlüsselpositionengezieltverstärkt?Gibt

es bereits einen „digitalenMannschaftskapitän“ in Formeines

CDOs?

Die Ergebnisse des „Deutschen Industrie 4.0 Index 2017“ zeigen,

dass trotz aller Fortschritte viele Unternehmen immer noch auf

Zeit spielen. Ein riskantes Spiel – denn nicht für alle Betriebe

wird es eine erfolgreiche Verlängerung geben wie damals im

Maracana-Stadion am 13. Juli 2014.

8 STUDIE: INDUSTRIE 4.0

2

Experten zu Industrie 4.0

DR. JOCHEN SCHLICKSenior Partner & Co-Founder, STAUFEN.DIGITAL NEONEX GmbH

DIGITALE TOPLINE –MEHR UMSATZ DURCH

SMARTE PRODUKTE UNDDIENSTLEISTUNGEN

Die Mehrheit der deutschen Maschinen- und Anlagenbauer

beschäftigt sich bereits mit den Themen Industrie 4.0 und Di-

gitalisierung. Vorrangig steht dabei die Erhöhung der Effizienz

von Produktionsprozessen im Vordergrund.

Dr. Jochen Schlick, Senior Partner und Co-Founder von

Staufen Digital Neonex, rät den Unternehmen, es nicht dabei

zu belassen. Vielmehr gilt es, Marktchancen zu ergreifen und

sich mittels neuer Technologien weitere Wertschöpfungs-

potenziale zu erschließen.

STUDIE: INDUSTRIE 4.0 9

Die Anwendung der bereits beschriebenen grundlegenden in-

formationstechnischen Bausteine der Digitalisierung führen in

Konsequenz dazu, dass sich physische Unternehmensgrenzen

mehrundmehrauflösen.GeradeinBezugaufSoftwareerlaubt

dieMöglichkeiteineskomplettortsunabhängigenZugriffsüber

die Cloud neuen Anbietern, Standardlösungen ohne teure IT-In-

stallation vor Ort sofort nutzbar anzubieten. Weiterhin sind so

bereitgestellte Standardlösungen oftmals über Unternehmens-

undSystemgrenzenhinausintegriert.AuchzusätzlicheMaschi-

nenfunktionalitätenoderAnalyse-undVorhersagealgorithmen

können so zu jedem Zeitpunkt des Produktlebenszyklus und

nahezu ohne Transaktionskosten einer weltweiten Kundenba-

sis als Zusatz-Features angeboten werden. Beispiele für smar-

te, sprich datengetriebene Dienstleistungen, die auf solchen

zusätzlichen Funktionen aufbauen, finden sich etwa im Be-

triebsmittel- und Ersatzteilmanagement oder auch im Bereich

von nutzungsbezogenen Abrechnungsmodellen und Verfügbar-

keitsgarantien.

Für Anbieter solcher smarter Dienstleistungen bietet die Digi-

talisierung komplett neue Möglichkeiten, über den gesamten

Lebenszyklus von bereits verkauften Produkten zusätzliche

Umsätze zu erzielen. Diese Umsätze können darüber hinaus

mitnutzenbasiertenGeschäftsmodellenerzieltwerden,beide-

nen der Endkunde einen Teil der erzielten Optimierung an den

Anbieter der smarten Dienstleistung entrichtet. Der Hersteller

desursprünglichenProduktsistbeidiesenUmsätzenaußenvor

und wird mitunter nach und nach von der Kundenschnittstelle

verdrängt.

Die digitale Topline ist eine bislang weitestgehend ungenutzte

Chance für deutsche Unternehmen. Der zentrale Aspekt ist

hierbei das nutzenbasierte Geschäftsmodell. Dabei steht der

Nutzer des Produkts im Vordergrund, nicht nur als Organisati-

on, sondern auch als Individuum und Verbraucher.

DievolkswirtschaftlicheBedeutungunddasmarktverändernde

Potenzial der Digitalisierung sind unbestritten. Auch die Un-

ternehmen des deutschen Maschinen- und Anlagenbaus sind

bereits auf den 4.0-Zug aufgesprungen. Doch ob sie mit ihrem

FokusaufdieErhöhungderEffizienzvonProduktionsprozessen

auch in die richtige Richtung fahren, ist fraglich. Vielmehr besteht

die Gefahr, dass deutsche Unternehmen mittelfristig zu reinen

Produzenten degradiert werden, die ihre Innovationskraft voll-

ständig in die Effizienzsteigerung legenmüssen, während die

eigentlichen Gewinne durch Produkt- und Geschäftsmodel-

linnovationen von denjenigen Unternehmen eingefahren wer-

den, die sich in erster Linie mit den disruptiven Potenzialen der

Digitalisierungbeschäftigen.

Die Basis dieses oftmals beschworenen „disruptiven Potenzi-

als“ der Digitalisierung sind grundlegenden informationstech-

nischen Bausteinen wie die maschinenlesbare Identifikation

von Einzelteilen, die informationstechnischen Anbindung von

Maschinen an das Internet sowie die Möglichkeit, Software

komplettortsunabhängigausderCloudzugreifbarzumachen.

Damit ergibt sich die technische Möglichkeit, heute bestehen-

de Wertschöpfungsketten mit deutlich reduzierten Transakti-

onsverlusten neu zu gestalten. Aus betriebswissenschaftlicher

Sicht geht dies natürlich mit einer kompletten Neuverteilung

von Wertschöpfungspotenzialen einher.

Der skizzierte Sachverhalt ist für eine Vielzahl von deutschen

Unternehmen von maßgeblicher Bedeutung. Dies ist der Tatsa-

che geschuldet, dass ein nicht unerheblicher Anteil des unter-

nehmenseigenenKnow-howsinSoftwarerepräsentiertist.Dies

betrifftnichtnurdieinProduktendesMaschinen-undAnlagen-

baus eingebettete Software, sondern auch unternehmenseige-

ne Software-Systeme, in denen Unternehmensprozesse durch

Eingabemasken, individuelle Workflows und Konfigurations-

dateienrepräsentiertsind.

10 STUDIE: INDUSTRIE 4.0

Dasbedeutet,dasszusätzlichzumGeschäftmitProduktenwie

MaschinenundAnlageneinneuesGeschäftmitsmartenDienst-

leistungen entsteht, das das bestehende Dienstleistungsport-

folio deutlich erweitert. Hierbei stehen weniger die Maschinen

oder Anlagen sowie deren technische Verfügbarkeit im Fokus.

Im Vordergrund stehen vielmehr Prozesse sowie Tätigkeiten

derMenschen, umdieseProzesse effizient und zuverlässig zu

betreiben.BeieinerWerkzeugmaschinewärendiesz.B.Tätig-

keiten wie das Rüsten, das Verwalten, Vorbereiten und Warten

von Werkzeugen und das Einfahren von Bearbeitungsprozessen.

Ein zentraler Aspekt bei der Erbringung dieser Dienstleistungen

ist die Frage nach ihrer Skalierbarkeit. Der Schlüssel hierzu ist

die Erbringung zentraler Leistungsbestandteile per Software.

Dies ermöglicht es, smarte Dienstleistungen für eine große An-

zahl von Kunden auszuführen, ohne in gleichem Maße die Per-

sonalkapazitätenzuerhöhen.BeieinerMaschinekannmanfür

ein produzierendes Werk beispielsweise einen Mehrwert schaf-

fen,indemperSoftwareRüstaufwändenachweisbarreduziert,

große Teile des Werkzeugmanagements und der Werkzeugin-

standhaltung automatisiert oder die Ersatzteilverwaltung für

den gesamten Maschinenpark übernommen wird.

Die smarte Dienstleistung nutzt dabei Wissen sowie aktuelle

Informationen über die Anlage des Herstellers als Basis und

bietet durch Transparenz und Interpretation dem Kunden einen

direkten Mehrwert.

Derartige smarte Dienstleistungen, die auf Software aufbauen,

stellen für einen typischerweise auf technische Verfügbarkeit

fokussierten Service einen Paradigmenwechsel dar. Die System-

ebene dieser neuen Art von softwarebasierten und datengetrie-

benen Dienstleistungen geht weit über das eigene Produkt hi-

naus. Die Dienstleistungen bewegen sich auf der Ebene des Pro-

duktsystems des Kunden und beziehen sich damit auf dessen

gesamten Maschinenpark sowie auf organisatorische Aspekte

der Produktion. Im Bereich Ersatzteilmanagement erweitert

sich der Betrachtungsfokus sogar über das Wertschöpfungssy-

stem des Kunden hinaus. Die Entwicklung von nutzenbasierten

Geschäftsmodellen,dieaufsmartenDienstleistungenaufbau-

en, verlangt gerade von Anbietern erfolgreicher Produkte einen

schmerzhaften Kulturwandel.

STUDIE: INDUSTRIE 4.0 11

Die selbst definierten Systemgrenzen des eigenen Produkts

müssen überwunden, die Kundenschnittstelle muss auf ein

neues Niveau gehoben und der Vertrieb der smarten Dienst-

leistungen auf Augenhöhe des Kunden und dessen Prozessver-

ständnisgeführtwerden.

Da die Änderung einer Unternehmenskultur ein sehr langwie-

riger Prozess sein kann und zudem der Aufbau neuer Kompe-

tenzen sehr aufwendig ist, bietet sich hier der Weg in die ho-

rizontale Vernetzung an. Ein Lösungsansatz, um schnell in das

neueGeschäftsfeldsmarterDienstleistungenzustarten,istder

Aufbau eines Ökosystems aus spezialisierten Partnern. Statt

selbst die notwendigen Kompetenzen aufzubauen, wird die

eigene Kundenbasis gegen Provision für andere Unternehmen

geöffnet.DieseUnternehmenbieten smarteDienstleistungen

rund um die Maschine oder Anlage des Herstellers an. Ein Rah-

menvertrag stellt die Regeln der Zusammenarbeit auf eine ein-

heitlicheBasis.EineSoftware-PlattformermöglichtdenZugriff

aller Beteiligten auf Daten der Maschinen des Herstellers. Im

KernentsprichtdiesesModelleineroffenenInternetplattform

zum Austausch von Waren und Dienstleistungen mit einer un-

begrenzten Zahl von Teilnehmern.

Im Gegensatz zu dieser muss eine solche Plattform jedoch nicht

offensein,sondernkannauchalsgeschlossenesÖkosystemmit

einemausgewähltenKreisanPartnernschnellundkostengüns-

tig realisiert werden.

Die digitale Topline stellt für Unternehmen des Maschinen- und

Anlagenbaus eine bedeutende Option dar, die auf die margen-

starke Nutzungsphase ihrer Maschinen und Anlagen fokussiert.

In der Umsetzung neuer, nutzenbasierter Geschäftsmodelle

könnendieUnternehmenaufdieNähezuihrenKundenaufbau-

en und ihre oftmals bereits vorhandene Software-Kompetenz

umfassend nutzen. Somit ist die digitale Topline das zentrale

Instrument, um die Wertschöpfungsposition deutscher Unter-

nehmenzustärkenundneuesWertschöpfungspotenzialdurch

Software zu erschließen.

12 STUDIE: INDUSTRIE 4.0

HINTERGRUNDUND

Für den „Deutschen Industrie 4.0 Index 2017“ befragte die Unternehmens- beratung Staufen insgesamt 394 Unter- nehmen in Deutschland zum Thema Industrie 4.0.

Die Befragung erfolgte im Juli 2017.Mehr als 70 Prozent der befragten Unternehmen entstammen dem Maschinen- und Anlagenbau, der Elektro- und der Automobilindustrie.

STUDIE: INDUSTRIE 4.0 13

SpätestensseitdiesemJahrlässtsichnichtmehrverleugnen,dass

Industrie 4.0 im Unternehmensalltag der hiesigen Wirtschaft ange-

kommen ist. Der Industrie 4.0-Index, der seit 2014 von der Staufen

AG erhoben wird, ist seit Beginn seiner Messung stetig gestiegen

und erreicht 2017 mit 41 Punkten seinen bisherigen Höchstwert.

Nur noch die wenigsten Industrieunternehmen bleiben bei der

digitalen Transformation außen vor – ihr Anteil hat sich in Jahres-

frist noch einmal halbiert. Gleichzeitig hat mittlerweile fast die

Hälfte der Firmen konkrete Erfahrungenmit Industrie 4.0 vor-

zuweisen. Zugegeben, so mancher Industrievertreter betrachtet

denBegriffnochimmeralseineArtHype,einneuesWortfüreine

fortschreitende Automatisierung.

Darüberlässtsichtrefflichstreiten,schonallein,weileszumBe-

griffIndustrie4.0keineklare,unbestritteneDefinitiongibt.Doch

das liegt auch in der Natur der Sache. Getrieben von neuen und

exponentiell wachsenden digitalen Möglichkeiten, beinhaltet die

industrielle Zeitenwende eine kaum mehr zu überblickende Viel-

faltundReichweitevonVeränderungsprozessen.Dasshiergera-

de ein umfassender Paradigmenwechsel durch die Industrie geht,

werden aber selbst ausgemachte Kritiker der Nomenklatur kaum

bestreiten können.

Genau hier liegen aber auch die Risiken der digitalen Transformati-

on. Noch sind zu viele etablierte Unternehmen mental in der „alten

Welt“ gefangen, selbst wenn sie Industrie 4.0 bereits in den eigenen

Werkhallen erleben. Ob es nun um Disruption geht oder um neue

digitale Vertriebsplattformen: Die Einsicht, wie sehr Altbekanntes

und Bewährtes schon inwenigen Jahren überholt sein könnte,

istlängstnichtinallenKöpfenangekommen.Vielfachwirdnoch

intraditionellenFünf-odergarZehnjahreszeiträumengedacht–

eine halbe Ewigkeit im Zeitalter der digitalen Transformation.

RAHMEN DER STUDIEHINTERGRUND

UND

Über die Studie

3

14 STUDIE: INDUSTRIE 4.0

2016

2017

2015

2014

16

30

35

41

„Die Digitalisierung von "leanen"Unternehmensprozessen steigertdie Wettbewerbsfähigkeit.Wo immer möglich, erlaubtdie Digitalisierung veränderteGeschäftsmodelle.“Dr.-Ing. Henning Bähren, CEO, punker GmbH

STUDIE: INDUSTRIE 4.0 15

Der Deutsche Industrie 4.0 Index

4

4.1 Digitalisierung in der betrieblichen Praxis angekommen

Das Thema Industrie 4.0 hat in der deutschen Wirtschaft im Ver-

gleich zum Vorjahr noch einmal deutlich an Gewicht gewonnen.

Fast alle Unternehmen haben erkannt, dass sie um die digitale

Transformation nicht mehr herumkommen. Nur 8 Prozent verwei-

gern sich noch dem Trend. Damit hat sich ihr Anteil im Verlauf nur

eines Jahres nahezu halbiert. Auch ein anderer Wert spricht dafür,

dassIndustrie4.0tatsächlichinderPraxisderBetriebeankommt.

2016 befand sich ein Drittel der Unternehmen noch in der Vor-

bereitung, man beobachtete die Entwicklungen am Markt und

analysierte. Damit begnügt sich mittlerweile nur noch ein Viertel,

die Übrigen sind bereits weiter. 14 Prozent planen oder testen

konkret und vier von zehn etablieren die Smart Factory schon in

einzelnen Projekten. Schwierigkeiten bereitet der deutschen Indus-

trie dagegen immer noch die komplette Durchdringung ihrer Un-

ternehmen mit Industrie 4.0-Konzepten. Von einem umfassenden

operativen Einsatz sprechen nach wie vor erst 7 Prozent, exakt der

Wert des Vorjahres.

16 STUDIE: INDUSTRIE 4.0

Die abgefragten Branchen unterscheiden sich in der Verteilung

nur unwesentlich, es ist seit 2016 eine gewisse Harmonisierung

eingetreten. Dies spricht dafür, dass Industrie 4.0 mehr und

mehr die gesamte Wirtschaft durchdringt. Es kommt zum Aus-

tausch von Erfahrungen und zu einem Wissenstransfer über die

Branchengrenzen hinweg. Nicht verwunderlich, denn zahlreiche

Unternehmen sind in Deutschland über Kunden-/Zuliefererbe-

ziehungen eng miteinander verknüpft.

Im Reifegrad der digitalen Transformation zeigen sich zwischen

den Branchen zwar Unterschiede, sie sind allerdings für die Ge-

samtentwicklung eher unwesentlich. So liegt die Automobilindus-

trie beim praktischen Einsatz von Industrie 4.0 beispielsweise

noch erkennbar vor dem Maschinen- und Anlagenbau, dafür be-

findetsichdortdervergleichsweisegrößteAnteilinderPlanungs-

undTestphaseundwirdalsodemnächstindiePraxiseinsteigen.

DiesergeringeRückstanderklärtsichzumTeilausderStruktur

derBranchen.WährenddieAutomobilindustrie vonKonzernen

mitdenentsprechendenRessourcendominiertwird,findensich

imMaschinen-undAnlagenbauzahlreicheMittelständler,darun-

ter auch kleinere Unternehmen.

Entsprechend diesen Zahlen ist der seit 2014 von der Staufen AG

erhobene Industrie 4.0 Index ebenfalls deutlich gestiegen. Er liegt

in diesem Jahr auf einer Skala von 0 bis 100 bei 41 und damit

6 Punkte höher als noch 2016. Seit der ersten Erfassung ist er um

den Faktor 2,5 gewachsen und widerlegt damit die gelegentlich

geäußerteKritik,Industrie4.0seinurein„Hype“,derbaldwieder

abklingen werde. Im Branchenvergleich liegt die Automobilindus-

trie mit einem Wert von 46 an der Spitze.

40 4643

Industrie 4.0 / Digitalisierung ist nach wie vor das Topthema. Wie weit ist Ihr Unternehmen auf dem Weg zur Smart Factory?

Maschinen- und Anlagenbau Elektroindustrie Automobilindustrie

STUDIE: INDUSTRIE 4.0 17

Industrie 4.0 / Digitalisierung ist nach wie vor das Topthema. Wie weit ist Ihr Unternehmen auf dem Weg zur Smart Factory?

0 % 10 %

1 %

20 % 50 %30 % 40 %

Wir haben uns noch nicht konkret damitbeschäftigt.

DasThemabefindetsichbeiuns in der Beobachtungs- und Analysephase.

DasThemabefindetsichbeiuns in der Planungs- und Testphase.

Wir verfolgen operative Einzelprojekte in Sachen Industrie 4.0.

Industrie 4.0 wird bei uns umfassend operativ umgesetzt.

31 %

7 %

14 %

4 %

14 %

9 %

5 %

33 %

7 %

6 %

41 %

24 %

39 %

33 %

36 %

15 %

8 %

19 %

20162017

„KeineAntwort“und„Weißnicht“wurdeninderGrafiknichterfasst

2015 2014

34 %

18 STUDIE: INDUSTRIE 4.0

4.2 Anwenderbranchen treiben den Maschinenbau voran

Es ist wenig verwunderlich, dass der klare Fokus von Industrie

4.0 auch 2017 auf der Produktion liegt. 85 Prozent der befragten

Unternehmen,diesichbereitskonkretmitIndustrie4.0beschäf-

tigen, setzen dort bereits „smarte“ Konzepte ein oder stehen kurz

davor. Besonders weit ist hier wieder die Automobilindustrie mit

einem Wert von 97 Prozent.

In welchen Unternehmensbereichen setzen Sie bereits auf Industrie 4.0 / Digitalisierung bzw. planen dort den Einsatz?

56 %

85 %

42 %

35 %

27 %

24 %

22 %

20 %

19 %

NurTeilnehmer,diesichschonkonkretmitIndustrie4.0beschäftigen

Service

Verkauf / Kundenschnittstelle

Logistik / Lagerhaltung

Vertrieb

Produktion

Einkauf

Forschung und Entwicklung

Verwaltung (Finanzen, Personal etc.)

Instandhaltung / After Sales

STUDIE: INDUSTRIE 4.0 19

Industrie 4.0 / Digitalisierung ist nach wie vor das Topthema. Wie weit ist Ihr Unternehmen auf dem Weg zur Smart Factory?

86 %

68 %

55 %

27 %

23 %

97 %

38 %

27 %

68 %

57 %

55 %

74 %

48 %

42 %

42 %

Maschinen- und Anlagenbau

Elektroindustrie

Automobilindustrie

Produktion

Produktion

Produktion

Logistik / Lagerhaltung

Instandhaltung / After Sales

Forschung und Entwicklung

Forschung und Entwicklung

Logistik / Lagerhaltung

Logistik / Lagerhaltung

Instandhaltung / After Sales

Forschung und Entwicklung

Service

Service

Vertrieb

Einkauf*

*MitgleicherHäufigkeit:VertriebundInstandhaltung/AfterSales

Für die Logistik und Lagerhaltung zeigt sich ebenfalls das ge-

wohnte Bild der Vorjahre. Als produktionsnaher Bereich belegt

dieses Feld mit 56 Prozent den zweiten Platz der Rangfolge. Auch

die Forschungs- und Entwicklungsarbeit hat sich auf dem ver-

gleichsweise hohen Wert des Vorjahres stabilisiert und wird in

vier von zehn Unternehmen von Industrie 4.0 getrieben.

Klar weicht allerdings der Maschinen- und Anlagenbau ab, wo die

ForschungundEntwicklungmit55ProzentdieLogistiküberflü-

gelt.EineplausibleErklärung:IndieserBranchebefindensichdie

Unternehmen, die mit „smarten“ Maschinen die Grundlagen für

diedigitaleTransformationinanderenBranchenschaffen.Damit

istdortdasGeschäftderzeitbesondersaufInnovationangewie-

sen: Die Industrie 4.0-Nachfrage der Anwenderbranchen treibt

den Entwicklungsprozess im Maschinenbau voran.

Als eigene Kategorie wurde im Industrie 4.0-Index 2017 der Be-

reich Instandhaltung/After Sales erstmals aus dem Service he-

rausgelöst. Bei etwa einem Drittel der Unternehmen spielt hier

Industrie 4.0 bereits eine Rolle, insgesamt belegt der Bereich den

viertenRang.UnterdiesenUmständenerstaunlichstarkerfasst

die digitale Transformation den Service. Obwohl die nun einzeln

abgefragte Instandhaltung herausgelöst ist, verzeichnet der Be-

reich den größten Zuwachs im Jahresvergleich. Seit 2016 hat er

um 7 Prozentpunkte zugelegt: Also arbeiten die Firmen auch ab-

seits von Predictive Maintenance und ähnlichen Konzepten an

Serviceangeboten im Umfeld von Industrie 4.0, was für die Kon-

kretisierungvonneuenGeschäftsmodellensprechenkönnte.

20 STUDIE: INDUSTRIE 4.0

4.3 Noch dominieren klassische Motive

Bei allen digital getriebenen Fortschritten, die Argumente für

Industrie 4.0 bleiben in deutschen Unternehmen die Klassiker:

interneEffizienzsteigern(82Prozent),Abläufetransparentma-

chen(75Prozent),Kostensenken(60Prozent).Dochallmählich

setzt sich die Erkenntnis durch, dass hier wirklich eine vierte in-

dustrielle Revolution vor der Tür steht, die weit größere Mög-

lichkeiten bietet. So folgen die Schnittstelle zum Kunden, der

Wettbewerbsvorteil durch Innovation und die individualisierte

Fertigung – in ihrer extremsten Ausprägung die Losgröße 1 –

gleichwertig auf dem vierten Rang. Immerhin schon 42 Prozent

halten diese Aspekte für schlagkräftige Argumente, wenn es

darum geht, die digitale Transformation voranzutreiben.

Fast gleichwertig wird zudem die Chance gesehen, über In-

dustrie 4.0 zusätzliche Serviceleistungen anzubieten. Auch die

VerheißungdurchneueGeschäftsmodelleerscheintendlichat-

traktiver, nachdem der deutschen Industrie eine ganze Zeit lang

vorgeworfen wurde, gerade diese Dimension von Industrie 4.0

zu verschlafen.

Das geringste Gewicht haben noch verkürzte Entwicklungszeiten

unddieAnforderungenvonGeschäftspartnern.Geradeletzterer

Aspekt liegt mit 20 Prozent überraschend niedrig, bedenkt man

die vergleichsweise hohe Bedeutung, die der Kundenschnitt-

stelle zugemessen wird. Hier könnte so manches Unternehmen

bald auf dem falschen Fuß erwischt werden. Derzeit wird der

digitale Wandel noch vornehmlich allein im eigenen Haus voran-

getrieben. Klar ist aber auch, dass diese Transformation nicht an

der Unternehmensgrenze enden wird. Wer beispielsweise als

Zulieferer darauf nicht ausreichend vorbereitet ist, könnte bei der

Kundenbindung ganz erhebliche Nachteile zu spüren bekommen.

STUDIE: INDUSTRIE 4.0 21

Nur Teilnehmer, die sich schon konkret mit Industrie 4.0 beschäftigen

Was sind die Motive für Industrie 4.0 undDigitalisierungsmaßnahmen in Ihrem Unternehmen?

82 %

42 %Möglichkeit zur wirtschaftlichen

individualisierten Fertigung (Stichwort Losgröße 1)

SteigerungderinternenEffizienz

39 %Umsatzsteigerung durch neueGeschäftsmodelle

60 %Kostensenkungen

41 %Umsatzsteigerungdurchzusätzliche

Services, z. B. Predictive Maintenance

75 %TransparenzindenAbläufen, z. B. in der Produktion

24 %Verkürzung der Entwicklungszeiten,

z. B. durch digitale Zwillinge

42 %StärkungderSchnittstelle

zum Kunden

20 %AnforderungenvonGeschäftspartnern,

z. B. OEM

42 %Wettbewerbsvorsprung durch

moderne Produkte

22 STUDIE: INDUSTRIE 4.0

Zwischen den abgefragten Branchen zeichnen sich durchaus

unterschiedliche Motive für Industrie 4.0 ab. Überall dominie-

rendieklassischenkaufmännischenTreiber.ImMaschinenbau

allerdings folgt bereits an dritter Stelle der Wettbewerbsvor-

sprung durch moderne Produkte. Hier zeigt sich vermutlich

wieder der bereits angesprochene Innovationsdruck durch die

Abnehmerindustrien: Wer jetzt nicht die Maschinen liefern kann,

Nur Teilnehmer, die sich schon konkret mit Industrie 4.0 beschäftigen

die den Industrie-4.0-Vorhaben der Kundschaft genügen, hat es

am Markt schwer. Die wirtschaftliche individuelle Fertigung ist

dagegen in der Elektroindustrie das dritthäufigste Argument.

WomöglichlässtsichdiesüberdieKunden-undProduktstruktur

erklären.ImGegensatzzumMaschinenbauexistierteinumfang-

reichesB2C-Geschäft,indemsichdieMargenüberIndividuali-

sierung erheblich steigern lassen könnten.

Was sind die Motive für Industrie 4.0 und Digitalisierungs- maßnahmen in Ihrem Unternehmen?

71 %

72%

62 %

Maschinen- und Anlagenbau

TransparenzindenAbläufen,z.B.inderProduktion

Wettbewerbsvorsprung durch moderne Produkte

SteigerungderinternenEffizienz

95 %

89 %

86 %

Automobilindustrie

SteigerungderinternenEffizienz

TransparenzindenAbläufen,z.B.inderProduktion

Kostensenkungen

82 %

68 %

68 %

Elektroindustrie

SteigerungderinternenEffizienz

Möglichkeit zur wirtschaftlichen individualisierten Fertigung

TransparenzindenAbläufen,z.B.inderProduktion

STUDIE: INDUSTRIE 4.0 23

„Lean bleibt aus meiner Sichtdas führende Konzept – Industrie 4.0 wird die bestehenden Lean Prinzipien verstärken.“Oliver Guehl, BMW AG

24 STUDIE: INDUSTRIE 4.0

Was die Chancen für wirtschaftlichen Erfolg angeht, bleiben

die Erwartungen an Industrie 4.0 hoch. Mit 78 Prozent der Be-

fragten sind noch einmal 4 Prozentpunkte mehr als 2016 der

Überzeugung, in den kommenden fünf Jahren mit der digitalen

Transformation den Erfolg zu steigern. Vor allem die Automo-

bilindustrie ist hier positiv gestimmt, aber auch Maschinenbau

und Elektroindustrie erreichen Zustimmungswerte von deutlich

über 70 Prozent.

4.4 Industrie 4.0 bleibt ökonomischer Hoffnungsträger

Was sind die Motive für Industrie 4.0 und Digitalisierungs- maßnahmen in Ihrem Unternehmen?

stimme zu stimme eher zu stimme eher nicht zu stimme nicht zu

Maschinen- und Anlagenbau ElektroindustrieAutomobilindustrie

4%

25%17% 14%23%

40%62%54%

20%

34%

4% 3%

STUDIE: INDUSTRIE 4.0 25

Befragt nach den konkreten Auswirkungen, erwartet die deut-

sche IndustrievorallemimVerhältniszudenKundenspürbare

Veränderungen. 83 Prozent gehendavon aus, dass sich in den

kommenden fünf Jahren hier neue Entwicklungen zeigen werden.

Knapp ebenso viele sehen dies auch auf der Lieferantenseite –

immerhin 5 Prozentpunkte mehr als im Vorjahr.

Im eigenen Haus wird sich der Wandel ebenfalls bemerkbar

machen, beispielsweise im Bereich Forschung und Entwicklung.

Fast sieben von zehn Unternehmen erwarten dort Auswirkungen

der digitalen Transformation. Ein klares Bild über die Richtung

derEntwicklungsaktivitätengibtesderzeitallerdingsnochnicht.

Knapp dieHälfte der Unternehmen erwartet, dass sich ihr Ge-

schäftsmodellverändernwird–wasallerdingsmitBlickaufden

abgefragten Zeitraum von fünf Jahren und die bisherigen bran-

chenüblichen Innovationszyklen durchaus für eine Aufbruch-

stimmung spricht. Dabei ist die Erwartung im Maschinenbau mit

63 Prozent besonders hoch. Etwas geringere Auswirkungen

sehen die Unternehmen mit einer Zustimmung von 46 Prozent

bei der Produktpalette. Vermutlich geht man hier von einer evolu-

tionärendigitalenWeiterentwicklungbestehenderAngeboteaus,

dieneueGeschäftsmodelleerschließensoll.

Was wird Industrie 4.0 / Digitalisierung in den kommenden fünf Jahren in Ihrem Unternehmen konkret bewirken?

83 %

46 %

Das Verhältnis zu und die Zusammenarbeit mit unseren Kundenwirdsichspürbarverändern.

Unsere Zusammenarbeit mit Lieferanten wirdsichspürbarverändern.

Unser Unternehmen wird durch Industrie 4.0 wirtschaftlich erfolgreicher.

Unsere F+E-Aktivitäten werden sich durch Industrie 4.0 spürbarverändern.

Unser Geschäftsmodell wird sich durch Industrie 4.0 spürbarverändern.

Unsere Produktpalette wird sich durch Industrie 4.0 spürbarverändern.

78 %

82 %

69 %

51 %

„stimme zu“ und „stimme eher zu“*

* abgefragt auf einer 4-Punkte-Skala von „stimme zu“ bis „stimme nicht zu

26 STUDIE: INDUSTRIE 4.0

4.5 Überstrapazierte Begrifflichkeiten

Industrie 4.0 ist seit einigen Jahren in der Welt der Produktions-

technik in allerMunde,dennoch lässt sichdieKritik andiesem

Konzept nicht verschweigen: Es handle sich lediglich um einen

„Hype“, der nichts weiter darstelle als eine weitere Stufe der

Automatisierung. Immerhin vier von zehn Befragte teilen diese

Meinung. Ein erstaunlich hoher Wert, bedenkt man doch die

großen Chancen, die der digitalen Transformation in den bishe-

rigen abgefragten Kategorien zugemessen werden.

Es gibt Kritiker, die Industrie 4.0 als Hype bezeichnen. Sie sehen sie lediglich als Fortschreibung und Ausweitung der Automatisierung. Inwieweit stimmen Sie dieser Aussage zu?

stimme zu stimme nicht zu

VermutlichäußertsichhiereinegewisseErmüdungserscheinung

inBezugaufdieBegrifflichkeit.Zuhäufigwirddasohnehinnicht

sehrklardefinierteSchlagwort„Industrie4.0“fürjedeArtvondi-

gital getriebenerProduktentwicklungeingesetzt.Hierwärealso

bei allem Marktinteresse eine gewisse Wahrhaftigkeit und eine

ausreichende Portion Realismus gefragt, will man keine weitere

Abwehrhaltung erzeugen. Die ist derzeit vor allem in der Elektro-

industrie verbreitet,wo fastdieHälftederBefragten „Industrie

4.0“alsreinenModebegriffbetrachten.

Maschinen- und Anlagenbau ElektroindustrieAutomobilindustrie

64%58% 51%

36%42%

49%

STUDIE: INDUSTRIE 4.0 27

„Industrie 4.0 und Digitalisierung werden die Baubranche revolutionieren. Nach Jahrzehnten der Stagnation, kann dies aber auch der notwendigeKatalysator für Prozessverbesserungen undInnovation sein!“Dr. Alexander Kappes, Unternehmensentwicklung, WOLFF & MÜLLER Holding GmbH & Co. KG

WirwerdenunserGeschäftsmodelldurch disruptive Digitalisierungs-

ansätzeselbstangreifen.

28 STUDIE: INDUSTRIE 4.0

4.6 Neue Wettbewerber werden weiter unterschätzt

Die Erkenntnis, dass große technologische Umwälzungen nicht

nur Chancen bieten, sondern auch zur Gefahr für etablierte

Unternehmen und Geschäftsmodelle werden können, kommt

langsam in der deutschen Industrie an. Konnte sich noch 2016

nur jederZehnteeinenAngriffdisruptiverWettbewerber inner-

halb der kommenden zwei Jahre vorstellen, sind es 2017 bereits

16 Prozent. Für den mittelfristigen Zeitraum von fünf Jahren se-

hen bereits 42 Prozent dieses Risiko, ein Anstieg von 10 Prozent-

punkten im Vergleich zum Vorjahr. Langfristig gesehen halten so-

gar58ProzenteinendisruptivenAngrifffürwahrscheinlich.

Damit ist das Bewusstsein für die Geschwindigkeit digital getrie-

bener Marktveränderungen klar gewachsen, doch vermutlich

immer noch viel zu gering. Das Denken in Fünf- oder Zehnjahres-

zeiträumenberücksichtigtbeiWeitemnichtdieDynamik,dieder-

zeitige technologische Paradigmenwechsel entfalten könnten.

DasamhöchstenausgeprägteRisikobewusstseinfindetsichnoch

im Maschinen- und Anlagenbau, wo 21 Prozent bereits in den

kommendenzweiJahreneinenentsprechendenAngrifferwarten

– fast doppelt so viele wie in der Automobilindustrie. Erstaunlich,

haben doch gerade die Autohersteller in der jüngsten Ver-

gangenheit bereits mit den zahlreichen digitalen Mitfahrerplatt-

formen und Carsharing-Modellen einen Vorgeschmack darauf

bekommen,wieschnelldisruptiveGeschäftsmodellemittler-

weile Marktreife erlangen.

Stichwort Disruption: Wie groß sehen Sie die Wahrscheinlichkeit, dass neue Wettbewerber mit Industrie 4.0 / Digitalisierungs-innovationen Ihr Geschäft angreifen werden?

2016 2017 „groß“ und „eher groß“ abgefragt auf einer 4-Punkte-Skala von „groß“ bis „gering“

10%16%

32%

42%

53%58%

Kurzfristig innerhalb dernächsten zwei Jahre

Mittelfristig innerhalb dernächstenfünf Jahre

Langfristig innerhalb dernächstenzehn Jahre

59 %Von direkten Marktbegleitern

Von komplett Branchenfremden

Von Teilnehmern unserer Wertschöpfungskette

WirwerdenunserGeschäftsmodelldurch disruptive Digitalisierungs-

ansätzeselbstangreifen.

30%

32 %

29 %

STUDIE: INDUSTRIE 4.0 29

DendisruptivenAngrifferwartendieBefragtenvorallemaus

der eigenen Branche, rund sechs von zehn Unternehmen teilen

diese Meinung. 30 Prozent gehen davon aus, dass Angreifer

zumindest noch aus der eigenen Wertschöpfungskette stam-

men, also beispielsweise Zulieferer, die ihr Geschäftsmodell

ausdehnen werden.

Ein Drittel der Befragten sieht sich von komplett Branchenfrem-

den in die Zange genommen. Auch hier gibt sich gerade die Auto-

mobilbranche angesichts ihrer Erfahrung mit der bereits genann-

ten rein digital agierenden Konkurrenz erstaunlich gelassen: Nur

18ProzentglaubenaneinenAngriffkomplettBranchenfremder.

Offensichtlich wird der Begriff der Disruption in der Automo-

bilbranche recht eng betrachtet. Dabei müssten Geschäftsmo-

delle, die den Erwerb eines eigenen Kraftfahrzeugs ersetzen,

angesichts gesellschaftlicher Werteveränderungen und eines

anhaltendenTrendszumurbanenLebensstildeutlichstärkerals

Bedrohung wahrgenommen werden.

Aber immerhin, dem steigenden Innovationsdruck stellen sich

29 Prozent der Unternehmen insgesamt mit Optimismus. Statt

neuen oder alten Konkurrenten das Feld zu überlassen, plant

manstattdessen,daseigeneGeschäftsmodellselbstmitdisrup-

tivenDigitalisierungsansätzenzuverändern.

Von wem erwarten Sie disruptive Angriffe auf Ihr Geschäftsmodell?

Nur Teilnehmer, die in der Vorfrage mit „groß“ und „eher groß“ geantwortet haben

30 STUDIE: INDUSTRIE 4.0

4.7 Digital erweiterte Produktpaletten

Während der Schwerpunkt für viele digitalaffine Unternehmen

vorerst noch in der Anpassung der eigenen Fertigung liegt, ver-

folgt eine ebenfalls erkleckliche Anzahl bereits weitere strate-

gische Ziele. Vor allem liegt das Augenmerk mit 56 Prozent auf

digitalen Produktmerkmalen (beispielsweise eindeutige digitale

ID, Connectivity-Module oder Remote-Services). Damit rüstet sich

die Industrie nicht zuletzt für die Vernetzung über die Unterneh-

mensgrenzen hinaus. Eine etwas geringere Rolle spielen dagegen

rein digitale Produkte, die jedoch immer noch von 47 Prozent der

Befragten mit Industrie-4.0-Erfahrung genannt werden. Unter-

nehmen setzten also tendenziell auf die digitale Erweiterung im

bereits vorliegenden Portfolio, sind aber auch Neuentwicklungen

im Software-Bereich nicht abgeneigt. Predictive Analytics, ein

Prinzip, das als Schnittstelle von physischer und digitaler Welt ver-

standen werden kann, hat entsprechend ebenfalls für 45 Prozent

der Unternehmen schon Bedeutung.

Smart Data nimmt unter den abgefragten Themen den zweiten

Rang ein. Bedenkt man, dass zahlreiche Aspekte von Industrie 4.0

von diesem Prinzip gestützt werden beziehungsweise viele Ver-

besserungen und Lösungen erst auf dieser Grundlage möglich

werden, ist der vergleichsweise hohe Wert sicher gerechtfertigt.

Internetplattformen, die beispielsweise als Vertriebskanal für di-

gitale Services, aber auch für physische Produkte genutzt werden

können, wollen drei von zehn Unternehmen selbst entwickeln.

20 Prozent setzen dagegen auf die Nutzung bereits existierender

Angebote, zumindest, wenn es um Software-Services geht.

STUDIE: INDUSTRIE 4.0 31

Mit 30 Prozent erscheint die strategische Aktivität im Bereich

Künstliche Intelligenz beziehungsweise Machine Learning sehr

hoch. Da entsprechende Anwendungen bisher noch nicht im

größeren Maße in der Praxis des produzierenden Gewerbes zur

Verfügung stehen, dürfte sich dieser Bereich vor allem im Feld

vorindustrieller Forschung und Entwicklung abspielen. Das aller-

dings zeigt, dass die deutsche Industrie die Bedeutung des The-

mas ernst nimmt und entsprechend vorausschauend agiert.

Kaum Bedeutung messen die befragten Unternehmen bisher

der Blockchain zu, nur 2 Prozent beschäftigen sich damit auf

strategischer Ebene. Keine große Überraschung, wenn man be-

denkt, dass die Umsatzgeschwindigkeit im industriellen Vertrieb

in keinem Vergleich zum vorwiegend digitalen Gewerbe etwa der

Finanzwirtschaft steht. Doch je mehr reine Software-Produkte

und Dienstleistungen in den Fokus der produzierenden Industrie

rücken, desto größere Bedeutung dürfte auch die Blockchain

gewinnen.

Nur Teilnehmer, die sich schon konkret mit Industrie 4.0 beschäftigen

Über die Digitalisierung der Produktion hinausgehende Themen, mit denen sich Unternehmen bereits strategisch beschäftigen

*z. B. elektronisches Typenschild, eindeutige Produkt-ID, Connectivity-Modul, Remote-Service, ...

**z. B. Software-Dienste, Software-Plattformen, „As-a-Service“-Produkte

56 %

30 %Künstliche Intelligenz oder Machine Learning

Digitale Produktmerkmale*

Blockchain

47 %Digitale Produkte**

20 %Platzierung eigener Software-Services

auf bereits existierenden Internetplattformen

52%Smart Data

45 %Predictive Analytics

30 %Entwicklung einer eigenen

Internetplattform

2%

32 STUDIE: INDUSTRIE 4.0

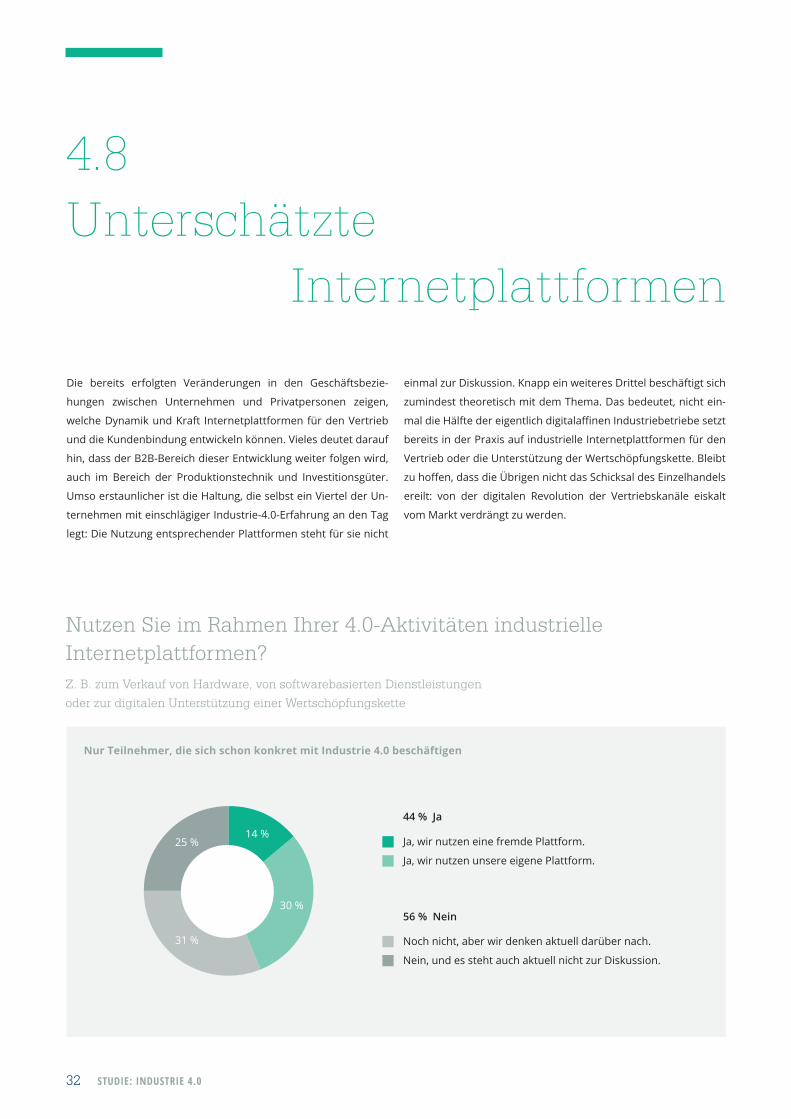

4.8 Unterschätzte Internetplattformen

Die bereits erfolgten Veränderungen in den Geschäftsbezie-

hungen zwischen Unternehmen und Privatpersonen zeigen,

welche Dynamik und Kraft Internetplattformen für den Vertrieb

und die Kundenbindung entwickeln können. Vieles deutet darauf

hin, dass der B2B-Bereich dieser Entwicklung weiter folgen wird,

auch im Bereich der Produktionstechnik und Investitionsgüter.

Umso erstaunlicher ist die Haltung, die selbst ein Viertel der Un-

ternehmenmiteinschlägigerIndustrie-4.0-ErfahrungandenTag

legt: Die Nutzung entsprechender Plattformen steht für sie nicht

Nutzen Sie im Rahmen Ihrer 4.0-Aktivitäten industrielle Internetplattformen?

Z. B. zum Verkauf von Hardware, von softwarebasierten Dienstleistungen oder zur digitalen Unterstützung einer Wertschöpfungskette

30%

14%25%

31%

einmalzurDiskussion.KnappeinweiteresDrittelbeschäftigtsich

zumindest theoretisch mit dem Thema. Das bedeutet, nicht ein-

maldieHälftedereigentlichdigitalaffinenIndustriebetriebesetzt

bereits in der Praxis auf industrielle Internetplattformen für den

Vertrieb oder die Unterstützung der Wertschöpfungskette. Bleibt

zuhoffen,dassdieÜbrigennichtdasSchicksaldesEinzelhandels

ereilt: von der digitalen Revolution der Vertriebskanäle eiskalt

vomMarktverdrängtzuwerden.

Nur Teilnehmer, die sich schon konkret mit Industrie 4.0 beschäftigen

Ja, wir nutzen eine fremde Plattform.

Ja, wir nutzen unsere eigene Plattform.

Noch nicht, aber wir denken aktuell darüber nach.

Nein, und es steht auch aktuell nicht zur Diskussion.

44 % Ja

56 % Nein

STUDIE: INDUSTRIE 4.0 33

Welche Bedeutung werden solche industriellen Internetplattformen für Ihre Branche künftig haben?

„sehr große“ und „große“ abgefragt auf einer 6-Punkte-Skala von „sehr große“ bis „gar keine“

19%

53%

77%

Die Bewertung der generellen Relevanz von Internetplattformen

passt zum eben gezeigten Bild. 44 Prozent aller befragten Unter-

nehmen messen ihnen eine hohe oder sehr hohe Bedeutung zu.

38 Prozent erkennen zumindest das Potenzial, sehen aber noch

Verbesserungsbedarf.

Insgesamt dominiert hier der Blick in die fernere Zukunft. In den

kommenden zwei Jahren sehen nur 19 Prozent eine große Be-

deutungvonindustriellenInternetplattformen.MehralsdieHälf-

te der Befragten ist überzeugt, dass in fünf Jahren damit zu rech-

nen ist. Auf zehn Jahre gesehen ist es die überwiegende Mehrheit

von 77 Prozent. Auch hier zeigt sich deutlich, wie sehr digitale

Umwälzungen in ihrer Geschwindigkeit unterschätzt werden.

Bereits ein Zeitraum von fünf Jahren ist bei diesen exponenti-

ellen Entwicklungen kaum noch zu fassen. Besonders überrascht

hierdieEinschätzungderAutomobilindustrie,dieInternetplatt-

formenüberalleZeiträumeeinedeutlichgeringereBedeutung

zumisst als der Durchschnitt.

In zwei Jahren In fünf Jahren In zehn Jahren

34 STUDIE: INDUSTRIE 4.0

4.9 Predictive Maintenance erfüllt Erwartungen bisher nicht

Eine der meistgenannten bereits konkreten Anwendungen von

Industrie 4.0 ist Predictive Maintenance, also eine vorausschau-

ende Instandhaltung, basierend auf der Beobachtung von

Prozess- und Maschinendaten. Bereits zwei Drittel der Unter-

nehmen setzen auf dieses Prinzip, entweder im eigenen Haus

oderalsangeboteneLeistung.Hiermussallerdingseinschrän-

kend angeführt werden, dass der Übergang vom klassischen

Condition Monitoring hin zu Predictive Maintenance durchaus

fließendist,sodassdieserhoheWertwenigAufschlussdarüber

gibt, welchen technologischen Reifegrad die eingesetzten

Systeme aufweisen.

Wie beurteilen Sie allgemein das Leistungsvermögen der aktuell am Markt verfügbaren Predictive-Maintenance-Angebote?

sehr hoch

hoch

nochausbaufähig

eher gering

gering

trauemireineEinschätzungnichtzu

6 % Hoch

74 % Gering

DieseRelativierungwirdauchgestütztvonderLeistungsfähig-

keit, die am Markt verfügbaren Angeboten zugestanden wird.

Nur 6 Prozent sprechen hier von einem hohen oder sehr hohen

Leistungsvermögen.

Die Mehrheit von 74 Prozent hält die verfügbaren Anwen-

dungen für ausbaufähig oder schätzt ihren Nutzen noch

gering ein. Vergleichsweise hoch ist die Zahl der Befragten, die

sichkeinerleiEinschätzungzutrauen.Diesbetriffteinganzes

Fünftel und unterstreicht die Annahme, wie wenig definiert

das Prinzip Predictive Maintenance derzeit noch gefasst ist.

53%

4%

20%

2% 4%

17%

STUDIE: INDUSTRIE 4.0 35

Welche Bedeutung wird Predictive Maintenance für Ihre Branche in 2 bis 5 Jahren haben?

„sehr große“ und „große“ abgefragt auf einer 6-Punkte-Skala von „sehr große“ bis „gar keine“

64 %

45 %

Maschinen- und Anlagenbau

49 %

73 %

Automobilindustrie

46 %

49 %

Elektroindustrie

für die Fertigung in Ihrer Branche für die in Ihrer Branche gefertigten Produkte

Allerdings setzt die Industrie große Hoffnungen auf die vo-

rausschauende Wartung. In zwei bis fünf Jahren soll Predictive

Maintenance eine große oder sogar sehr große Bedeutung für

die Fertigung in der eigenen Branche haben, glauben 51 Pro-

zent der Befragten. Der gleiche Anteil sieht dies auch für die in

der Branche gefertigten Produkte. Dabei zeigen die verschie-

denen Branchen ein heterogenes Bild.

Während die Automobilindustrie vor allem die eigene Ferti-

gungbeeinflusstsieht,überwiegtfürdenMaschinen-undAn-

lagenbau Predictive Maintenance auf der Produktseite – keine

große Überraschung bei den Maschinenbauern, die diesen

Service in ihr Maschinenportfolio aufnehmen.

Weitgehend ausgeglichen sind die Erwartungen in der Elektro-

industrie, sowohl was den Anteil von Predictive Maintenance

insgesamt betrifft, als auch die Verteilung nach Fertigungs-

und Produktseite.

36 STUDIE: INDUSTRIE 4.0

Ist bereits der Fall 20 %

Bei unseren derzeitigen Produkten/Leistungen ist das Thema Losgröße 1

nicht relevant.20 %

In 2 bis 5 Jahren 28 %

In 5 bis 10 Jahren 14 %

17 %Nie

Noch in diesem Jahr 1%

4.10 Losgröße 1 wird greifbarerMit Industrie 4.0 könnte ein lang gehegter Traum der produ-

zierenden Industrie Wirklichkeit werden: individualisierte Pro-

dukte zu den Konditionen der Serienfertigung herzustellen.

DieextremsteAusprägungdiesesAnsatzesistdieLosgröße1.

DassdiesesZielnichtfürjedesProduktrelevantist,erklärtsich

von selbst, entsprechend messen 20 Prozent der Befragten

diesem Thema keine Bedeutung bei. Diejenigen, deren Pro-

dukteesbetrifft, zeichneneinausgesprochenoptimistisches

Bild. Einem Fünftel gelingt es demnach bereits, die Losgröße 1

zu den Kosten der Serienfertigung herzustellen. Zu bedenken

ist dabei: Gerade im Investitionsgüterbereich hat die individu-

elle Anpassung von Maschinen und Anlagen eine lange Tradi-

tion,dieStückzahlensindsachgemäßvergleichsweiseniedrig.

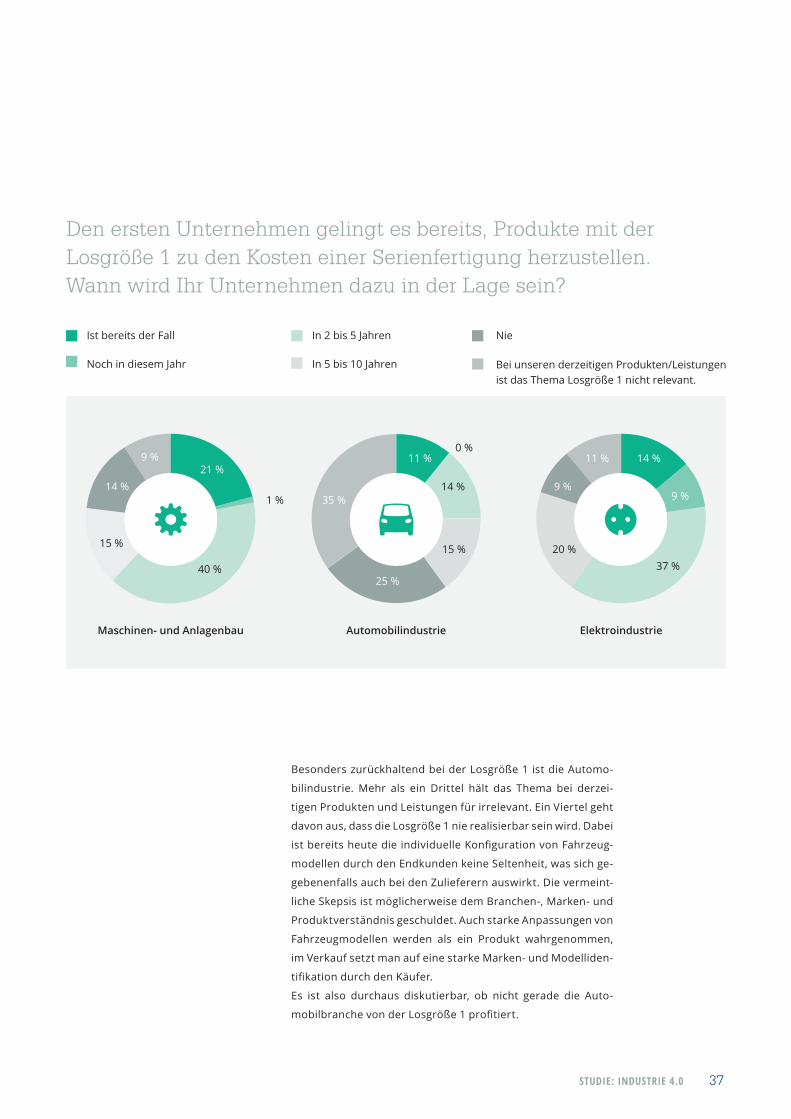

Den ersten Unternehmen gelingt es bereits, Produkte mit derLosgröße 1 zu den Kosten einer Serienfertigung herzustellen.Wann wird Ihr Unternehmen dazu in der Lage sein?

Die nächsten zwei bis fünf Jahre betrachtet, gehen weitere

28 Prozent davon aus, die kostenneutrale Losgröße 1 zu er-

reichen, für den Zeitraum bis zu zehn Jahren sind es weitere

14 Prozent. Pessimistisch geben sich derzeit nur 17 Prozent,

die glauben, dieses Ziel nie zu erreichen. Das ist gegebenen-

falls zu pessimistisch gedacht, denn die individualisierte Fer-

tigung wird durch Industrie 4.0 sicher in einem ungeahnten

Maße kostengünstiger zu realisieren sein. Gleichzeitig nehmen

neue Fertigungsverfahren im Umfeld der Digitalisierung Fahrt

auf, beispielsweise die additive Fertigung. Ihr sprach man zu-

nächstnurdieökonomischeAnwendbarkeitimBereichindus-

trieller Speziallösungen zu, doch mittlerweile zeichnet sich für

die Zukunft eine durchaus größere Relevanz ab.

STUDIE: INDUSTRIE 4.0 37

Den ersten Unternehmen gelingt es bereits, Produkte mit derLosgröße 1 zu den Kosten einer Serienfertigung herzustellen.Wann wird Ihr Unternehmen dazu in der Lage sein?

Besonders zurückhaltend bei der Losgröße 1 ist die Automo-

bilindustrie. Mehr als ein Drittel hält das Thema bei derzei-

tigen Produkten und Leistungen für irrelevant. Ein Viertel geht

davon aus, dass die Losgröße 1 nie realisierbar sein wird. Dabei

istbereitsheutedie individuelleKonfigurationvonFahrzeug-

modellen durch den Endkunden keine Seltenheit, was sich ge-

gebenenfalls auch bei den Zulieferern auswirkt. Die vermeint-

liche Skepsis ist möglicherweise dem Branchen-, Marken- und

Produktverständnisgeschuldet.AuchstarkeAnpassungenvon

Fahrzeugmodellen werden als ein Produkt wahrgenommen,

im Verkauf setzt man auf eine starke Marken- und Modelliden-

tifikationdurchdenKäufer.

Es ist also durchaus diskutierbar, ob nicht gerade die Auto-

mobilbranchevonderLosgröße1profitiert.

Maschinen- und Anlagenbau ElektroindustrieAutomobilindustrie

1%

15%

40%

21%14%

9%

14%

0%

15%

35%

11%

25%

20%37%

14%11%

9%9%

Ist bereits der Fall

Noch in diesem Jahr

In 2 bis 5 Jahren

In 5 bis 10 Jahren

Nie

Bei unseren derzeitigen Produkten/Leistungen ist das Thema Losgröße 1 nicht relevant.

38 STUDIE: INDUSTRIE 4.0

„ja“ und „eher ja" abgefragt auf einer 4-Punkte-Skala von „ja“ bis „nein“

Maschinen- und Anlagenbau

Automobilindustrie

70 %

77 %

47 %

40 %

66 %

77 %

Elektroindustrie

Für das eigene Unternehmen Für die eigene Branche

Entsprechend den bereits realisierten oder angestrebten Ent-

wicklungen betrachtet die Mehrheit der Unternehmen die Los-

größe 1 als wichtiges strategisches Thema: 61 Prozent im Be-

reich des eigenen Unternehmens, 59 Prozent bezogen auf die

eigene Branche. Besonders große Bedeutung hat die individu-

alisierte Fertigung für den Maschinen- und Anlagenbau, wo,

wiebereitserwähnt,dasPrinzipaufeinelängereVorgeschichte

zurückblicken kann. Für 77 Prozent hat die Losgröße 1 strate-

gische Relevanz im eigenen Unternehmen, 70 Prozent stimmen

dem auch für die Branche zu. Ähnliche Werte zeigt die Elektro-

industrie.

Übereinstimmend mit der Skepsis in Sachen Realisierbarkeit

zeigt die Automobilindustrie auch in dieser Frage die geringste

Zustimmung.WenigeralsdieHälftebewertetdasThemaals

wichtig, sei es im eigenen Haus oder branchenbezogen.

Ist das Thema Losgröße 1 für Ihr Unternehmen bzw. in IhrerBranche bereits ein wichtiges strategisches Thema?

STUDIE: INDUSTRIE 4.0 39

Die Digitalisierung ermöglicht die Fertigung mit der Losgröße 1zu marktfähigen Kosten. Welche Bedeutung hat das in demZusammenhang, Hochlohnstandorte wie Deutschland attraktiv zu halten bzw. sogar Fertigung dorthin zurückzuholen?

Ob die kostengünstige Fertigung der Losgröße 1 auch Arbeits-

plätze zurücknachDeutschlandundandereHochlohnstand-

orte holen kann, bleibt abzuwarten – die Befragung zeigt hier

kein stimmiges Ergebnis.

Auf volkswirtschaftlicher Ebene herrscht große Zustimmung,

73 Prozent der Befragten sehen eine Chance für die Rückver-

lagerung von Arbeitsplätzen. Für das eigene Unternehmen

gibt man sich zwar deutlich pessimistischer, allerdings glaubt

noch mehr als jedes zweite Unternehmen (54 Prozent) daran.

Auf der Ebene der eigenen Branche liegt dieser Wert bei

46 Prozent.

In der Gesamtbetrachtung stellt sich durchaus die Frage, wo

Arbeitsplätze entstehen sollen,wennnicht inden konkreten

Unternehmen. Vor allem die Automobilindustrie bezweifelt

denpositivenEffektindeneigenenReihen.

„sehr wichtige“ und „wichtige Rolle“ abgefragt auf einer 6-Punkte-Skala von „sehr wichtige Rolle“ bis „gar keine Rolle“

54%

Für IhrUnternehmen

46%

Für IhreBranche

73%

Für diedeutsche Wirtschaft

40 STUDIE: INDUSTRIE 4.0

4.11 Agile Organisation muss konsequenter verfolgt werden

Wer Industrie 4.0 als rein technisches Thema begreift, denkt

zu kurz. Oder salopp formuliert: Es genügt nicht, sich ein paar

neue Maschinen zu kaufen. Vielmehr müssen auch Arbeits-

organisation und Unternehmenskultur eine begleitende Evolu-

tion erfahren.

Mentale Flexibilität und Innovationsförderung in denReihen

der Belegschaft sind gefragt, um im Wettbewerb immer ra-

santer verlaufende Innovationszyklen zu bestehen. Um die

interne Agilität zu erhöhen, setzen die meisten Unterneh-

men auf einen klassischen Lean Ansatz: auf das Shopfloor

Management, also die mitarbeiternahe Führung am Ort der

Wertschöpfung, die für 74 Prozent ein Mittel der Wahl ist. Das

Prinzip der Projektorganisation verfolgen rund zwei Drittel

der Unternehmen.

STUDIE: INDUSTRIE 4.0 41

EinführungvonShopfloorManagement

Situative statt hierarchischer Führung

Delegation von Verantwortungnach unten

Reduzierung der Hierarchiestufen

Einsatz agiler Methoden wie z. B. SCRUM oder Design Thinking

Projektorganisation

74 %

27 %

58 %

34 %

34 %

67 %

Welche organisatorischen Veränderungen/Neuerungenhat Ihr Unternehmen bereits durch- bzw. eingeführt,um die Agilität zu erhöhen?

Etwas schwerer tut man sich in der Industrie noch damit,

Verantwortung nach unten zu delegieren, aber immerhin

58 Prozent geben so Mitarbeitern die Möglichkeit, sich selbst-

ständigereinzubringen.Dasallerdingsscheintweitgehendauf

Einzelfallbasis zu geschehen, weniger auf organisatorischer

Ebene:NureinDrittelderUnternehmen reduziert tatsächlich

die Hierarchiestufen im Haus und nur in 27 Prozent der Betriebe

hat man sich von der hierarchischen Führung zugunsten der

situativen verabschiedet. Hier wäre ein klares Bekenntnis zu

einer neuen Unternehmenskultur gefragt, um Mitarbeiter lang-

fristig und generell in den Innovationsprozess einzubinden.

Bei der Methodik zeigt sich ebenfalls Nachholbedarf. Es gilt,

vereinzelt verfolgte Agilität zu institutionalisieren und auf

ein professionelleres Niveau zu heben. Agile Methoden wie

SCRUM oder Design Thinking kommen bisher nur bei einem

Drittel der Unternehmen zum Einsatz.

42 STUDIE: INDUSTRIE 4.0

4.12 CDO und CIO – Chefsache digitale Transformation

Das Potenzial der Mitarbeiter einzubinden und gleichzeitig

digitale Innovation als Führungsaufgabe voranzutreiben, ist

selbstverständlichkeinWiderspruch.NachhaltigwerdenVer-

änderungeninderUnternehmenskulturnurangestoßen,wenn

entsprechende Führung vorgelebt wird. Eine Möglichkeit, sich

zur digitalen Transformation als Chefsache zu bekennen, ist

dieBerufungeinesChiefDigitalOfficers(CDO)odereinesChief

InnovationOfficers(CIO)indieUnternehmensführung.

Diesen Weg haben bisher drei von zehn Unternehmen in

Deutschland beschritten: Jedes zehnte verfügt über einen

CDO, 13 Prozent über einen CIO, 7 Prozent haben beide Funk-

tionen eingerichtet. In weiteren 9 Prozent wird man in Kürze

eine der beiden Positionen besetzen. Auf der anderen Seite

stehen also 61 Prozent der Firmen, die auf einen CDO oder CIO

verzichten. In der Elektroindustrie sind es sogar 71 Prozent.

STUDIE: INDUSTRIE 4.0 43

Selbstverständlich sind solche konkretenC-Level-Funktionen

nur einige der Optionen, um sich zur digitalen Innovation zu

bekennen.

Kritischwäreesallerdings,diesesThemaüberhauptnichtauf

höchster Leitungsebene in den Fokus zu rücken. Genauso ist

es nicht damit getan, solche Chefposten formal zu besetzen –

wenngleichzeitigdieInnovationsfähigkeitderMitarbeiteraller

Hierarchiestufen darunter unentwickelt bleibt.

Hat Ihr Unternehmen einen Chief Digital Officer oder einen Chief Innovation Officer?

Maschinen- und Anlagenbau ElektroindustrieAutomobilindustrie

54%8%

13%

14%

11%

5%66% 71%

11%

11%

7%

3%

6%

6%

14%

Ja,einenChiefDigitalOfficer

Ja,einenChiefInnovationOfficer

Ja,sowohleinenChiefDigitalOfficeralsaucheinenChiefInnovationOfficer

Nein, die Position/en wird/werden aber demnächstgeschaffen/besetzt.

Nein

44 STUDIE: INDUSTRIE 4.0

4.13 Digitale Kenngrößen fehlen

Um unternehmerischen Erfolg zu bewerten, sind belastbare

Kenngrößen nötig. Die Digitalisierung steckt hier noch ganz

klar in den Kinderschuhen. Nur 7 Prozent der befragten Un-

ternehmen verfügen über KPIs, die ihre Fortschritte in der

digitalen Transformation belegen können. Das liegt einerseits

sicheranderenormenVielfältigkeitdesThemas,andererseits

handeltessichumeinvergleichsweisejungesBetätigungsfeld.

WährendkaufmännischeKPIsbereits seit vielen Jahrzehnten

zum Standard ökonomischer Bewertung gehören, wird die

digitale Transformation als umfassender Paradigmenwech-

sel der Arbeits- und Wirtschaftswelt erst seit wenigen Jahren

wahrgenommen. Vermutlich wird es noch einige Jahre in An-

spruch nehmen, allgemein akzeptierte und belastbare KPIs zu

entwickeln.

Kann man aus Ihrer Sicht mit den in Ihrem Unternehmen derzeit gültigen KPIs messen, wie weit Ihr Unternehmen auf dem Weg der digitalen Transformation bereits vorangekommen ist?

Ja

Nein

Weiß nicht7%

16%

77%

STUDIE: INDUSTRIE 4.0 45

„Digitalisierung ist Chance und Motivation zur Lösung existierender Probleme mit neuen Mitteln. Lean bleibt weiterhin die Grundlage, wer hier seine Hausaufgabe nicht gemacht hat, wird höchstwahrscheinlich zu viel für die Digitalisierung ausgeben.“Marcus Göhl, Siemens AG

46 STUDIE: INDUSTRIE 4.0

Industrie 4.0 bleibt nicht nur einer der bestimmenden Megatrends für deutsche Unternehmen, die digitale Zukunft wird auch zunehmendgreifbarer.Die praktischen Erfahrungenwachsen in der Breite sowie in der Tiefe und mit ihnen auch dieHoffnung auf daraus resultierende ökonomische Erfolge.

STUDIE: INDUSTRIE 4.0 47

Fazit

Noch stärker als in früheren Jahren unterstreicht die Studie

allerdings auch, dass die große Herausforderung von Industrie

4.0 nicht die technologische Seite ist. Hier kommen die Unter-

nehmen spürbar voran. Umso deutlicher zeigt sich die Schere

zwischen neuem Technikverständnis und altem Denken. Die

Geschwindigkeit der digitalen Transformation wird zudem ganz

erheblichunterschätzt.

Nachholbedarf besteht in Deutschland vor allem in den Organi-

sationsstrukturenundderUnternehmenskultur.Esfehltoffenbar

noch an der Erkenntnis, dass ein agiles, innovatives Unterneh-

men auch eine entsprechende Organisation benötigt. Vereinzelt

haben Unternehmen diese Notwendigkeit erkannt, doch von der

Implementierung agiler Methoden als Kern eines neuen Selbst-

verständnissesistmanvielerortsnocherheblichentfernt.

Der Mut und die Bereitschaft zum generellen Umdenken werden

am Ende darüber entscheiden, ob ein Unternehmen langfristig

das Tempo der digitalen Transformation mitgehen kann.

5

48 STUDIE: INDUSTRIE 4.0

BESTEBERATER

2016

bran

d ei

ns T

hem

a

BESTEBERATER

2015

bran

d ei

ns T

hem

aÜber uns

Die Staufen AG ist eine Lean Management- Beratung und -Akademie. Seit über 20 Jahren beraten und qualifi-zieren wir Unternehmen und Mitarbeiter. Weltweit.

Unsere Auszeichnungen

Wir glauben, dass in jedem Unternehmen ein noch besseres

steckt. Unsere Leidenschaft ist es, dieses Unternehmen heraus-

zuarbeitenundgemeinsammitIhneneinenachhaltigeVerände-

rungskultur zu etablieren.

STUDIE: INDUSTRIE 4.0 49

Zahlen. Daten. Fakten.

> 20Jahre Erfahrung

300Projekte p. a.

> 3.000Seminarteilnehmer p. a.

50verschiedene

Lean und Six Sigma

Trainings

> 90aktive Trainer und

Coaching-Experten

> 500BestPractice Besuche p. a.

> 70BestPractice

Partner

50Mio. € Umsatz

260Mitarbeitende

13Niederlassungen

in 10 Ländern

14 Sprachen

Zertifiziert nach

ISO 9001ISO 29990

AZAV

50 STUDIE: INDUSTRIE 4.0

Alle Studien der Staufen AG finden Sie auch online

unter www.staufen.ag/studien.

Studien.

HERAUSGEBER:

STAUFEN.AG

Beratung.Akademie.Beteiligung

Blumenstraße 5

D-73257 Köngen

AUTOREN / MITARBEIT

Wilhelm Goschy

Thomas Rohrbach

BILDNACHWEIS

iStockphoto / Staufen AG

GRAFIKDESIGN

www.weberfink.de

Impressum

IN JEDEM UNTERNEHMENSTECKT EIN NOCH BESSERES.

HERAUSGEBER

STAUFEN.AGBeratung.Akademie.Beteiligung

Blumenstraße 5D-73257 Köngen

+49 7024 8056 [email protected]

Stephan AlbrechtMarketing [email protected] +49 7024 8056 149

ANSPRECHPARTNERFÜR MEDIEN

Thomas RohrbachGeschäftsführerSTAUFEN.DIGITAL NEONEX [email protected] +49 711 933 55 84-0 +49 178 2902590

ANSPRECHPARTNER