Implementación de un Restopub Temático en la ciudad de Concepción

Integrantes: Maritza Aguayo C.

Ronny Fuentes A.

Carlos Mansilla G.

Mauricio Rojas D.

Javier Soto S.

Esteban Troncoso G.

Profesor: Luis Quiñones E.

Fecha: 4 de Diciembre de 2012

Universidad de ConcepciónFacultad de Ingeniería

Departamento de Ingeniería Eléctrica

Estudio de Factibilidad

• Capítulo 1: Presentación del Estudio• Capítulo 2: Metodología para Abordar el Estudio• Capítulo 3: Estudio de Mercado• Capítulo 4: Análisis de Alternativas• Capítulo 5: Estudio Tecnológico• Capítulo 6: Estudio Administrativo• Capítulo 7: Estudio de Costos• Capítulo 8: Evaluación General del Estudio• Capítulo 9: Evaluación Económica• Capítulo 10: Análisis Financiero• Capítulo 11: Análisis de Ejecución e Implementación

del Proyecto• Capítulo 12: Conclusiones y Recomendaciones

Contenidos

Necesidad o Problema

• A pesar de que en la ciudad de Concepción existe un gran número de locales de expendio de comidas y bebidas alcohólicas, no son muchos los que ofrecen un ambiente grato con actividades de tipo recreativo y cultural, como la inclusión de karaokes, música en vivo, ciclos de cine, stand-up, entre otras

Ca

pit

ulo

1:

Pre

sen

tac

ión

de

l Es

tud

io

Objetivos • General

• Proponer una instancia de esparcimiento única en la ciudad de Concepción, orientada esencialmente a estudiantes de educación superior.

• Específicos• Ofrecer actividades culturales diurnas.

• Incentivar la difusión de bandas musicales locales.

• Brindar distintas alternativas de espectáculos cada día.

• Generar una ambientación entretenida en base a un tema en particular.

Ca

pit

ulo

1:

Pre

sen

tac

ión

de

l Es

tud

io

Metas

• Atender a 100 clientes diarios a 2 meses de su apertura.• Dar trabajo a 10 personas a 2 meses de su apertura.• Abrir una segunda sucursal al cabo de 5 años de

funcionamiento, fuera de la región. Particularmente, en otro barrio universitario.

• Contar con un local propio en un plazo de 3 años.

Ca

pit

ulo

1:

Pre

sen

tac

ión

de

l Es

tud

io

Ca

pít

ulo

2:

Met

od

olo

gía

pa

ra A

bo

rar

el

Es

tud

io

• Estudio de Mercado• Análisis de Alternativas• Estudio Tecnológico• Estudio Administrativo• Estudio de Costos• Evaluación General del Estudio• Evaluación Económica• Análisis Financiero• Análisis de Ejecución e Implementación del Estudio

Metodología para Abordar el Estudio

Ca

pit

ulo

3:

Es

tud

io d

e M

erc

ad

o

• La mayoría de las personas asiste a pubs sólo en ocasiones especiales (62%).

• La cerveza es el trago mayoritariamente preferido por el público (44%).

• La oferta actual de este tipo de locales no está bien evaluada por el público.

• Estacionalidad de la demanda.

Estudio de Demanda

Ca

pit

ulo

3:

Es

tud

io d

e M

erc

ad

o

Estudio de Oferta

Clasificación en competencia directa e indirecta

Segmentación de la oferta

Escasa publicidad

Ca

pit

ulo

4:

An

ális

is d

e A

lter

na

tiv

as

1. Localización: Arriendo de local ubicado en Barros Arana entre Rengo y Lincoyán.

2. Tipo de Sociedad: Sociedad de Responsabilidad Limitada

3. Medio Ambiente: Declaración de Impacto Ambiental

4. Financiamiento: CORFO Capital Semilla y aporte propio

5. Energía: Monofásica

6. Publicidad: Videos virales, redes sociales, flyers

7. Seguridad: Gurdia de seguridad y cámaras de vigilancia

8. Horarios: Lu/Mi 18:00 - 00:00, Ju/Sa 19:00 - 02:00

9. Formas de Pago: Efectivo, cheques, tarjetas, Redcompra

Elección de Alternativas

Ca

pit

ulo

5:

Es

tud

io T

ecn

oló

gic

o

• El objetivo del estudio tecnológico consiste en definir ciertos aspectos relativos a las etapas técnicas, en particular entregando el flujo técnico por el cual debe atravesar el proyecto para posibilitar la entrega del servicio final a los consumidores.

Estudio Tecnológico

Ca

pit

ulo

6:

Es

tud

io a

dm

inis

tra

tiv

o

Organigrama

Análisis de la Organización

Ca

pit

ulo

7:

Est

ud

io d

e C

ost

os

Cálculo de TangiblesÍtem Unidades Valor p.u. Valor Total

Frigorífico 2 $ 168.990 $ 337.980

Refrigerador 1 $ 499.800 $ 499.800

Plancha 1 $ 350.000 $ 350.000

Extractor de aire 1 $ 368.900 $ 368.900

Mesas para cocinar 2 $ 119.000 $ 238.000

Freidora 2 $ 790.000 $ 1.580.000

Servicios de cocina 102 $ 2.000 $ 204.000

Platos 102 $ 1.500 $ 153.000

Vasos 200 $ 1.500 $ 300.000

Instalación eléctrica 1 $ 3.000.000 $ 3.000.000

Computador 1 $ 250.000 $ 250.000

Mesa de DJ 1 $ 300.000 $ 300.000

Proyector 2 $ 300.000 $ 600.000

Parlantes 4 $ 50.000 $ 200.000

Caja registradora 1 $ 325.000 $ 325.000

Micrófono 2 $ 44.000 $ 88.000

Contenedor de basura 1 $ 32.000 $ 32.000

Muebles de cocina 2 $ 150.000 $ 300.000

Muebles baños 2 $ 70.000 $ 140.000

Mesas 12 $ 100.000 $ 1.200.000

Sillas 50 $ 50.000 $ 2.500.000

Mano de obra 1 $ 10.000.000 $ 10.000.000

Bar 1 $ 400.000 $ 400.000

Tabure bar 8 $ 20.000 $ 160.000

Cámaras de vigilancia 2 $27.090 $ 54.180

Alarmas 1 $39.990 $ 39.990

Total$ 23.620.850

Ca

pit

ulo

7:

Es

tud

io d

e C

os

tos

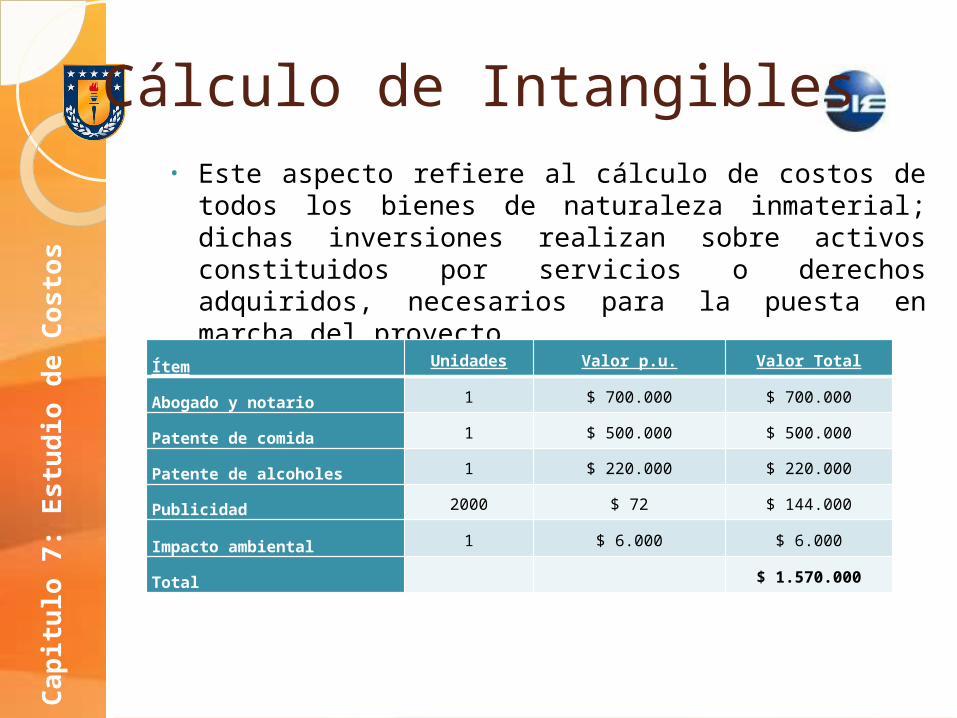

Cálculo de Intangibles• Este aspecto refiere al cálculo de costos de todos los bienes

de naturaleza inmaterial; dichas inversiones realizan sobre activos constituidos por servicios o derechos adquiridos, necesarios para la puesta en marcha del proyecto

Ítem Unidades Valor p.u. Valor Total

Abogado y notario 1 $ 700.000 $ 700.000

Patente de comida 1 $ 500.000 $ 500.000

Patente de alcoholes 1 $ 220.000 $ 220.000

Publicidad 2000 $ 72 $ 144.000

Impacto ambiental 1 $ 6.000 $ 6.000

Total$ 1.570.000

Cálculo de Capital de Trabajo

Ca

pit

ulo

7:

Es

tud

io d

e C

os

tos

Gastos Fijos

Ítem Unidad por mes Valor p.u. Valor 1 meses Valor 3meses

Sueldo 1 4 $ 210.000 $ 840.000 $ 2.520.000

Sueldo 2 4 $ 270.000 $ 1.080.000 $ 3.240.000

Sueldo 3 1 $ 400.000 $ 400.000 $ 1.200.000

Servicio de contabilidad 1 $ 100.000 $ 100.000 $ 300.000

Seguro 1 - $ 20.000 $ 60.000

Arriendo 1 - $ 2.300.000 $ 6.900.000

$ 14.220.000

Gastos Variables

Ítem Unidad por mes Valor p.u. Valor 1 meses Valor 3meses

Gas 8 gal. 45 Kg $ 40.000 $ 320.000 $ 960.000

Electricidad 1200 Kwh $ 1.115 $ 139.000 $ 417.000

Agua 70/m3 $ 1.390 $ 57.763 $ 173.289

Materia prima$ 4.000.000 $ 4.000.000 $ 12.000.000

$ 13.550.289

Total$ 27.770.289

Ca

pit

ulo

7:

Es

tud

io d

e C

os

tos

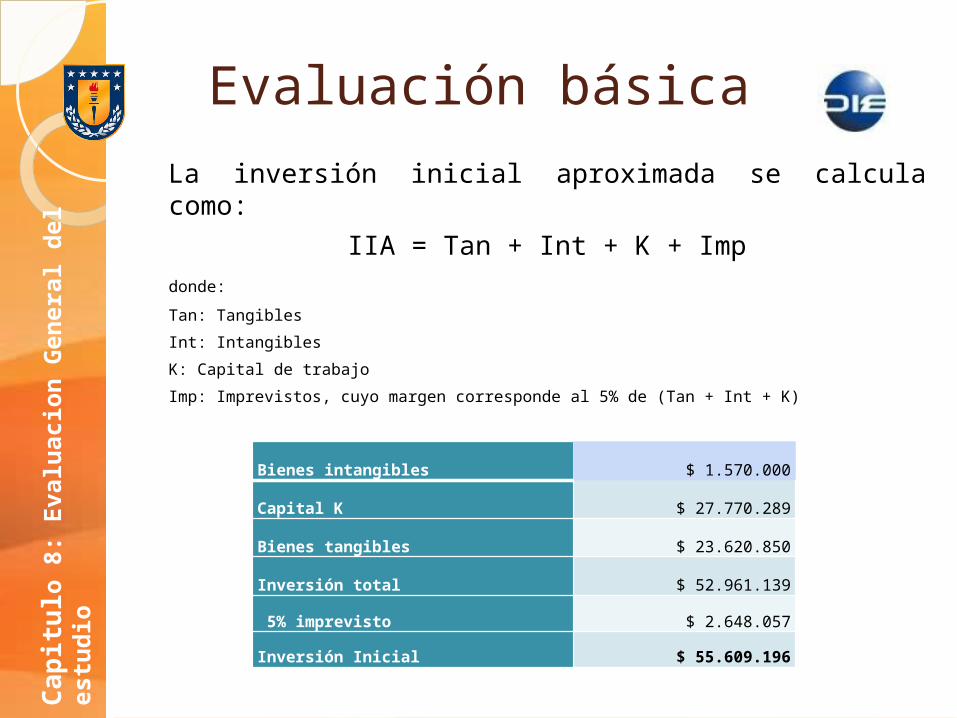

Inversión Inicial Aproximada (IIA)

La inversión inicial aproximada se calcula como:

IIA = Tan + Int + K + Imp

donde:

Tan: Tangibles

Int: Intangibles

K: Capital de trabajo

Imp: Imprevistos, cuyo margen corresponde al 5% de (Tan + Int + K)

Bienes intangibles $ 1.570.000

Capital K $ 27.770.289

Bienes tangibles $ 23.620.850

Inversión total $ 52.961.139

5% imprevisto $ 2.648.057

Inversión Inicial $ 55.609.196

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación básica

La inversión inicial aproximada se calcula como:

IIA = Tan + Int + K + Imp

donde:

Tan: Tangibles

Int: Intangibles

K: Capital de trabajo

Imp: Imprevistos, cuyo margen corresponde al 5% de (Tan + Int + K)

Bienes intangibles $ 1.570.000

Capital K $ 27.770.289

Bienes tangibles $ 23.620.850

Inversión total $ 52.961.139

5% imprevisto $ 2.648.057

Inversión Inicial $ 55.609.196

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación básica

• El intenso desarrollo de la educación superior en la ciudad de Concepción ha traído consigo un importante aumento en la población estudiantil a lo largo de los últimos años. Este hecho, evidentemente, resulta beneficioso para este proyecto por cuanto se trata de nuestro público objetivo, lo que implica qué constituya un grupo numeroso de clientes potenciales.

• La inversión inicial en los diversos aspectos considerados para el funcionamiento del resto pub permite un buen estándar de calidad a un precio totalmente accesible a la clientela.

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación comercial

• Se considera que la confiabilidad de los datos obtenidos a partir de la encuesta extendida a 304 personas es alta, por cuanto cumple con las principales directrices de un análisis estadístico preciso y se basa en las respuestas del público objetivo, en relación a sus gustos, acciones y opiniones.

• En esencia, en un proyecto de estas características, y tal como arrojaron los resultados del estudio de mercado, uno de los riesgos más importantes a considerar está dado por la amenaza de nuevos competidores.

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación técnica

• Desde el punto de vista únicamente técnico, en función de lo descrito en el análisis de alternativas y el estudio tecnológico, el proyecto en estudio es viable de realizar puesto que los medios requeridos para llevar a cabo la implementación están al alcance de la empresa

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación administrativa

• La estructura administrativa, está encabezada por la junta general de socios, secundada por un administrador y finalmente un personal de operación compuesto por meseros, cocineros, un encargado audiovisual y un guardia.

• Evaluación del empeño del personal por medio de encuestas periódicas que arrojaran información del rendimiento de cada empleado.

• Los mejores evaluados tendrán un incentivo monetario en su salario.

• Para la selección de personal se hará análisis de currículums, entrevistas y períodos remunerados de trabajo a prueba.

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación legal

• Se detallan los trámites y procedimientos que deben llevarse a cabo para cumplir con los requisitos de operación del proyecto.

• Escritura de Constitución de la Sociedad

• Legalización y Extracto de la Escritura

• Inscripción de la Sociedad en el Registro de Comercio

• Publicación el Diario Oficial

• Declaración de Inicio de Actividades y Obtención del RUT

• Documentos Tributarios

• Autorización Sanitaria

• Patente Comercial

• Trámites Laborales

• Derechos de Marca

Ca

pit

ulo

8:

Eva

luac

ion

Gen

eral

del

est

ud

io

Evaluación ambiental

• Todo proyecto que se lleve a cabo en Chile debe asumir ciertoscompromisos ambientales que garanticen la protección del medio ambiente enconformidad con las normas vigentes de la Ley N°19300.

• No se requiere un Estudio de Impacto Ambiental

• Se requiere una Declaración de Impacto Ambiental, debido a que podría generar contaminación acústica que debe ser regulada por las normas de emisión vigentes.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Concepto

• Análisis económico del proyecto de inversión, lo cual amerita realizar una estimación, lo más exacta posible, de todos los ingresos y egresos asociados al proyecto a fin de determinar si los beneficios que generará son capaces de recuperar las inversiones realizadas en él o no, y generar un retorno mínimo dentro de parámetros de riesgo dados.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

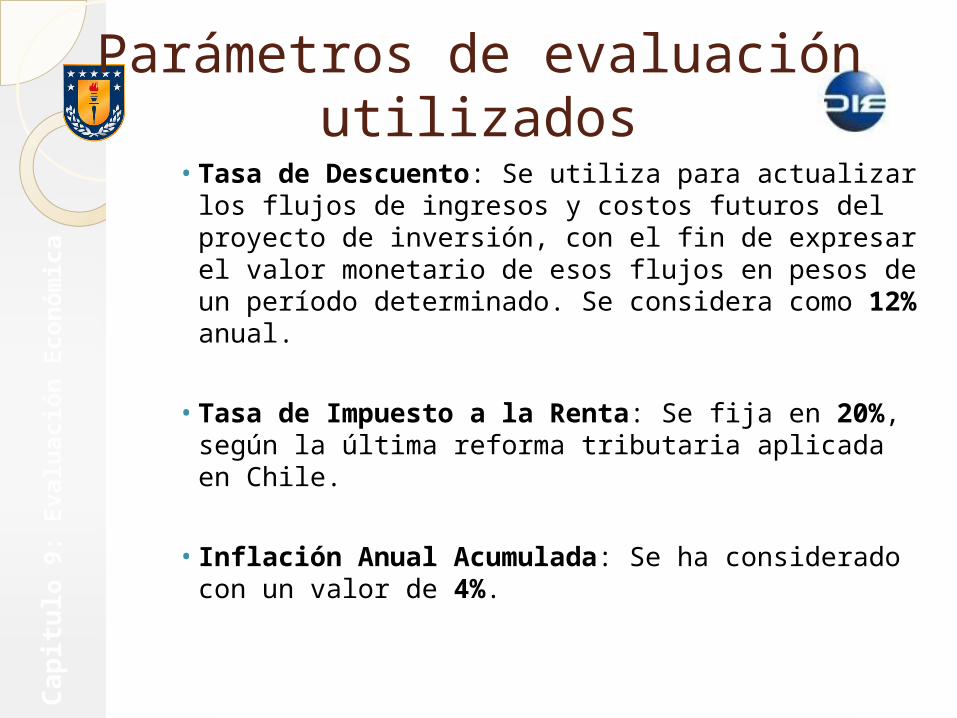

aParámetros de evaluación

utilizados• Tasa de Descuento: Se utiliza para actualizar los flujos de

ingresos y costos futuros del proyecto de inversión, con el fin de expresar el valor monetario de esos flujos en pesos de un período determinado. Se considera como 12% anual.

• Tasa de Impuesto a la Renta: Se fija en 20%, según la última reforma tributaria aplicada en Chile.

• Inflación Anual Acumulada: Se ha considerado con un valor de 4%.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

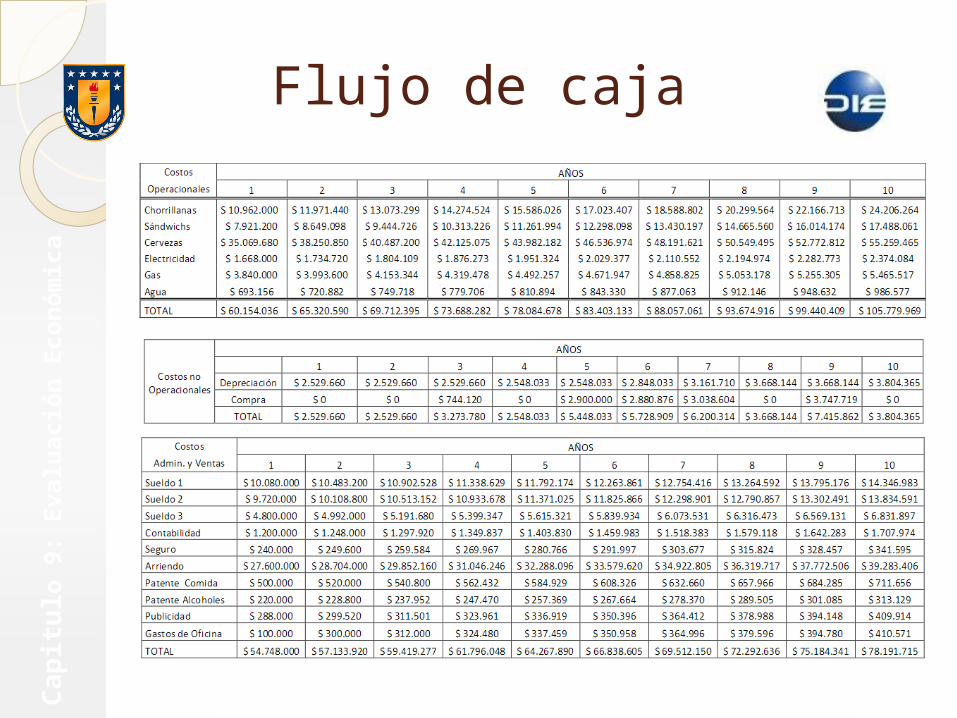

Flujo de caja

• Los ingresos estimados surgen de los análisis de demanda y precios determinados en el estudio de mercado.

• Se especifica que el estudio se efectúa en un horizonte de 10 años.

• Costos mensuales referentes

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Flujo de caja

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Flujo de caja

• Balance resultado

• Flujo de caja (expandido a 10 años)

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Índices de rentabilidad

• VAN (Valor Actual Neto) corresponde un indicador financiero que modelos flujos de los futuros ingresos y egresos que tendrá un proyecto, así estimar posibles ganancias.

• Si es van es positivo, el proyecto se considera rentable.

• La Inversión es de $ 55.609.196.

• Tasa de descuento del 12%.

VAN obtenido es de $ 2.751.521.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Índices de rentabilidad

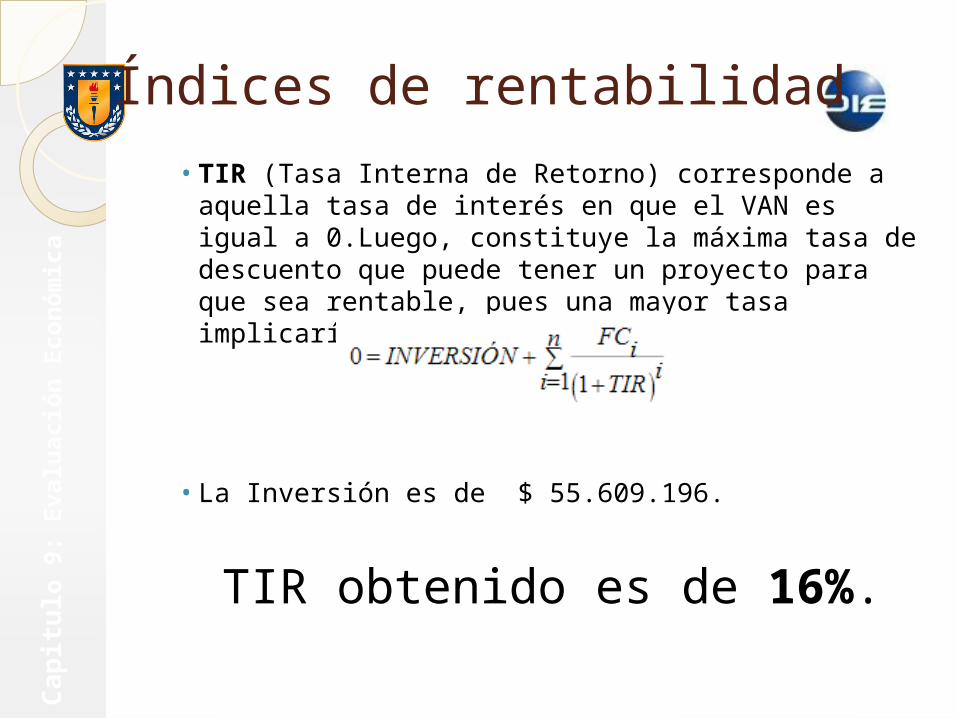

• TIR (Tasa Interna de Retorno) corresponde a aquella tasa de interés en que el VAN es igual a 0.Luego, constituye la máxima tasa de descuento que puede tener un proyecto para que sea rentable, pues una mayor tasa implicaría un VAN menor que 0.

• La Inversión es de $ 55.609.196.

TIR obtenido es de 16%.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

Análisis de resultados

• VAN y TIR cumplen con las condiciones básicas de rentabilidad.

• Sin embargo, pese a que ambos indicadores son auspiciosos a la hora de augurar rentabilidad, pero por cuanto no son números tan altos en relación a las condiciones límite de los criterios de rentabilidad, y su conveniencia real está supeditada a las proyecciones e intereses a largo plazo que se tengan en relación a lo que se espera ganar con el proyecto.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

CONCLUSION

• Con todos los antecedentes recopilados a través del presente estudio, se puede concluir que se trata de un proyecto viable bajo las distintas aristas de evaluación que se consideraron; esto es, el análisis de criterios comerciales, técnicos, administrativos, legales, sociales y ambientales..

• Desde un punto de vista netamente económico, los indicadores de rentabilidad parecen exhibir un panorama favorable: el VAN positivo obtenido manifiesta que el proyecto está en condiciones de devolver el capital invertido, pagar una tasa del 12% de interés anual y generar excedentes. Dicho de otro modo, el VAN positivo indica que el retorno esperado de la inversión es mayor que el 12% anual. En efecto, ese retorno corresponde a un 16% anual, y dicha cifra está representada por el indicador TIR, que indica que el proyecto es rentable, genera ganancias y es capaz de recuperar la inversión realizada.

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Análisis Financiero

Ca

pit

ulo

10

: A

nál

isis

Fin

anci

ero

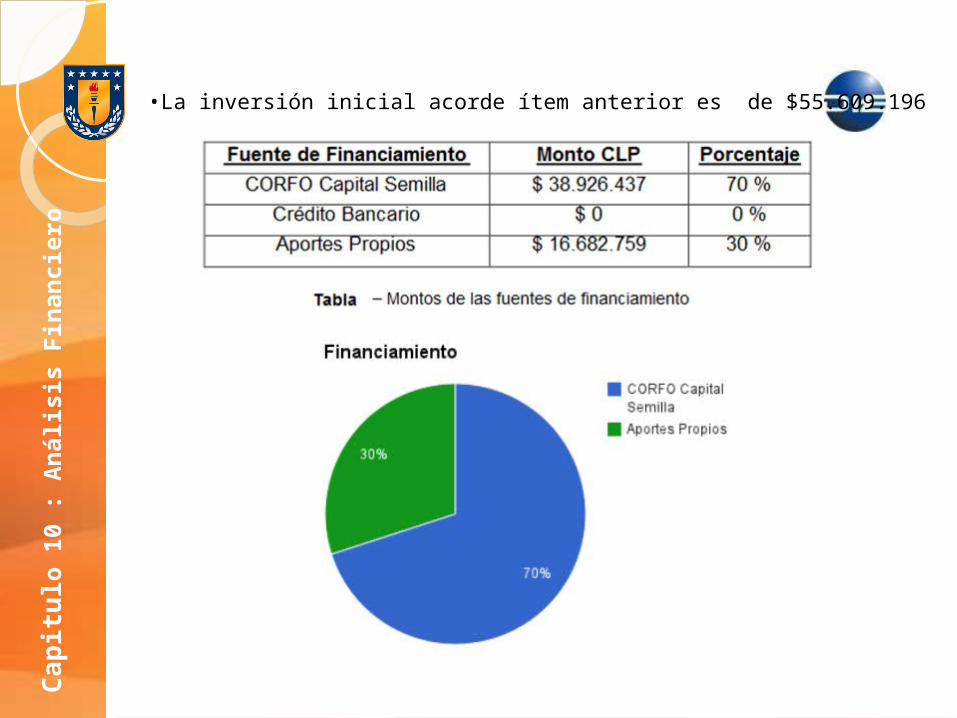

•La inversión inicial acorde ítem anterior es de $55.609.196

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Evaluación del Proyecto Financiado

•En el presente proyecto no se solicitará ningún tipo de préstamo, considerando créditos de tipo bancario, privados o públicos. En consecuencia, la evaluación del proyecto financiado no requiere del estudio de algún tipo de amortización ni préstamo que modifique el flujo de caja presentado anteriormente.

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Análisis de Ejecución e Implementación del Proyecto

•Actividades a Desarrollar durante la Etapa de Ejecución:

•1.-Constitución Legal de la Sociedad.

•2.-Obtención de Financiamiento.

•3.-Obtención de Patentes y Permisos.

•4.-Arriendo de Local

•5.-Contratación de personal

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Actividades para diseño del proyecto

•Actividades a Desarrollar durante la Etapa de Ejecución:

•1.-Adecuación del local .

•2.-Compra de bienes tangibles.

•3.-Instalación de equipos

•4.-Etapa publicitaria

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Actividades Relativas a Operación del proyecto

•Actividades a Desarrollar durante la Etapa de Ejecución:

•1.-Actualización de Publicidad

•2.-Realización de eventos

•3.-Mantención General

•4.-Evaluación del personal

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Cronograma de Actividades

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

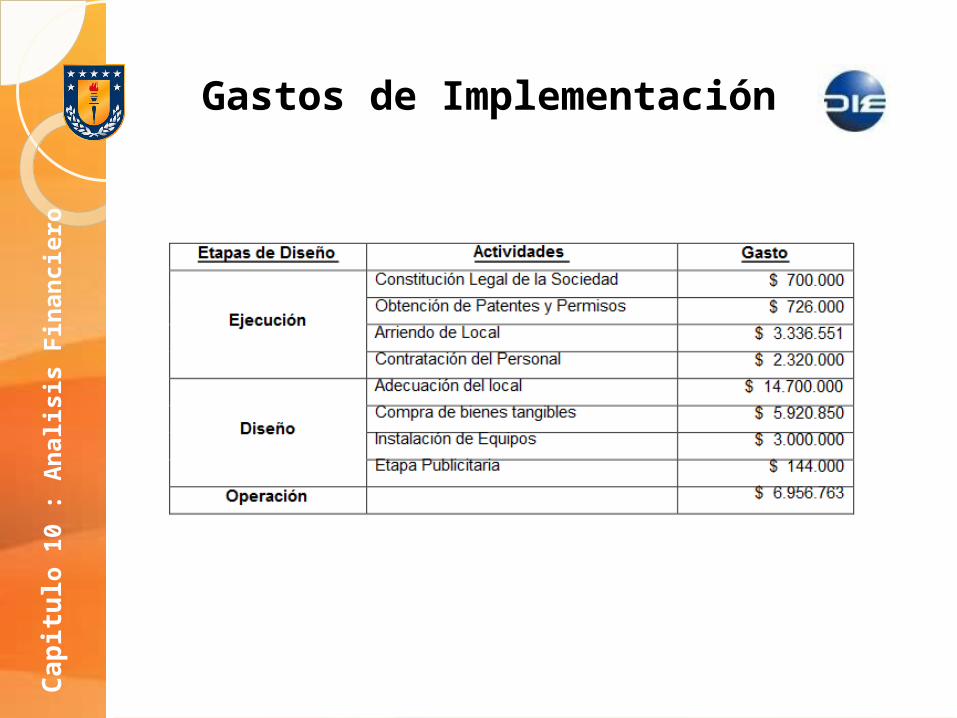

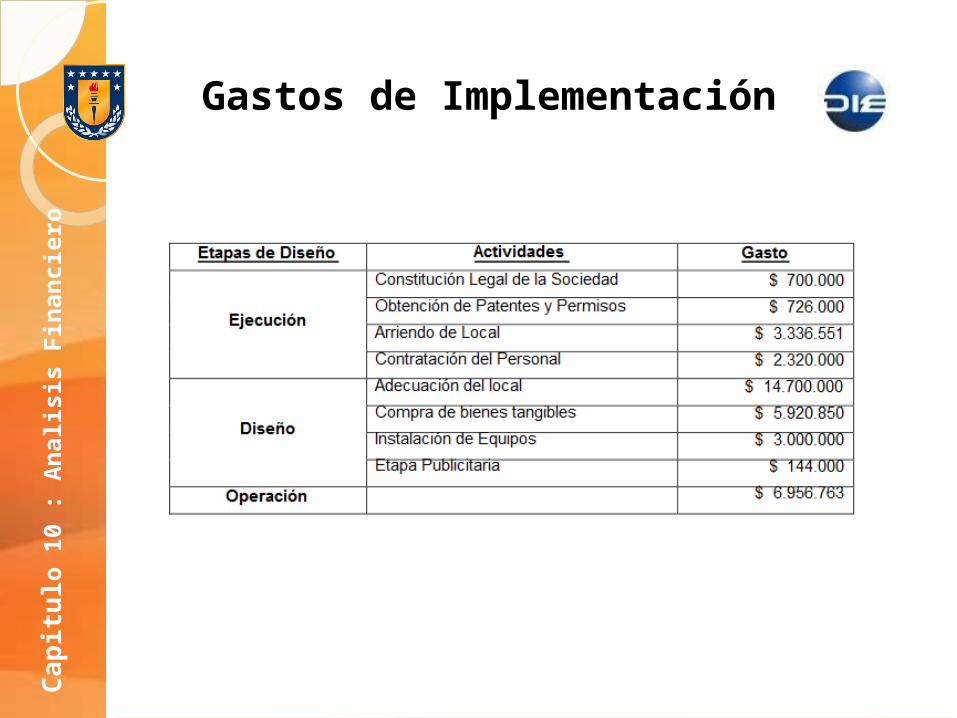

Gastos de Implementación

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Gastos de Implementación

Ca

pit

ulo

10

: A

nal

isis

Fin

anci

ero

Recomendaciones:

1.-Se recomienda iniciar la etapa de operación del local en meses que estén a la par con el calendario académico estudiantil; esto es, entre marzo y diciembre.

2.-Como la rentabilidad del proyecto depende fuertemente de la variable de niveles de venta, se recomienda mantener un constate interés en acciones que signifiquen atraer y mantener clientes, mas aun considerando las características del público objetivo, que siempre está en búsqueda de alternativas nuevas e innovadoras.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

CONCLUSION

• Con todos los antecedentes recopilados a través del presente estudio, se puede concluir que se trata de un proyecto viable bajo las distintas aristas de evaluación que se consideraron; esto es, el análisis de criterios comerciales, técnicos, administrativos, legales, sociales y ambientales..

• Desde un punto de vista netamente económico, los indicadores de rentabilidad parecen exhibir un panorama favorable: el VAN positivo obtenido manifiesta que el proyecto está en condiciones de devolver el capital invertido, pagar una tasa del 12% de interés anual y generar excedentes. Dicho de otro modo, el VAN positivo indica que el retorno esperado de la inversión es mayor que el 12% anual. En efecto, ese retorno corresponde a un 16% anual, y dicha cifra está representada por el indicador TIR, que indica que el proyecto es rentable, genera ganancias y es capaz de recuperar la inversión realizada.

Ca

pit

ulo

9:

Eva

luac

ión

Eco

nó

mic

a

CONCLUSION

• Se concluye que el presente proyecto es totalmente factible de llevarse a cabo; sin embargo, la rentabilidad que se obtendría debe analizarse siempre bajo el contexto de lo que se espera conseguir a largo plazo y de los factores externos que afectan el desarrollo de la empresa.