8/22/2019 estadisticas calzado

1/108

PROYECTO DE COOPERACIN UE PER EN MATERIA DE

ASISTENCIA TCNICA RELATIVA AL COMERCIOALA/2004/016-913

INFORME FINAL

Identificar la Demanda y Oferta Exportable de losPrincipales y Potenciales Mercados Internacionalespara los Productos del Sector Calzado La Libertad

Consultor: Jaime Balln

Junio 2008

8/22/2019 estadisticas calzado

2/108

NDICE

ndice i

Abreviaturas iv

Resumen Ejecutivo vi

Introduccin 1

1. PRODUCCIN Y COMERCIO DE CALZADO A NIVEL MUNDIAL 2

1.1 .........................................................................................................................................Panorama de la produccin mundial ....................................................3

1.2 .........................................................................................................................................E

xportaciones mundiales de calzado ....................................................51.2.1 Valor y volumen de las exportaciones mundiales .......................51.2.2 Principales pases exportadores ...............................................61.2.3 China ...................................................................................7

Produccin ...................................................................7 Exportaciones ...............................................................8 Ventajas y fortalezas ................................................... 11 Perspectivas ............................................................... 11

1.2.4 India .................................................................................. 11 Produccin ................................................................. 11 Exportaciones ............................................................. 11

Ventajas y fortalezas ................................................... 12 Perspectivas ............................................................... 13

1.2.5 Italia .................................................................................. 13 Produccin ................................................................. 13 Exportaciones ............................................................. 14 Ventajas y oportunidades ............................................. 16 Perspectivas ............................................................... 17

1.3 .........................................................................................................................................Importaciones mundiales de calzado ................................................. 171.3.1 Valor y volumen de las importaciones mundiales ..................... 171.3.2 Principales pases importadores ............................................. 18

1.4 .........................................................................................................................................Factores determinantes de la competitividad en el mercado internacionaldel calzado ................................................................................... 19

2. COMERCIO DE CALZADO EN LATINOAMERICA 21

2.1 Bolivia .......................................................................................... 21 Principales partidas importadas ............................................. 21 Pases proveedores de las principales partidas seleccionadas .... 22 Precios y aranceles .............................................................. 23 Caractersticas del mercado .................................................. 24

2.2 Chile ............................................................................................ 25 Principales partidas importadas ............................................. 25

8/22/2019 estadisticas calzado

3/108

Pases proveedores de las principales partidas seleccionadas .... 25 Precios y aranceles .............................................................. 26 Caractersticas del mercado .................................................. 27

2.3 Ecuador ........................................................................................ 28 Principales partidas importadas ............................................. 28 Pases proveedores de las principales partidas seleccionadas .... 28 Precios y aranceles .............................................................. 29 Caractersticas del mercado .................................................. 30

2.4 Costa Rica .................................................................................... 30 Principales partidas importadas ............................................. 30 Pases proveedores de las principales partidas seleccionadas .... 31 Precios y aranceles .............................................................. 32 Caractersticas del mercado .................................................. 33

2.5 Mxico ......................................................................................... 34 Produccin .......................................................................... 34 Principales partidas importadas ............................................. 35 Pases proveedores de las principales partidas seleccionadas .... 36 Precios y aranceles .............................................................. 37 Caractersticas del mercado .................................................. 38

3. PRODUCCIN Y COMERCIO DE CALZADO A NIVEL NACIONAL 39

3.1 .........................................................................................................................................Produccin nacional .............................................................................. 39

Definicin ........................................................................... 39 Unidades productivas y empleo ............................................. 39 Produccin .......................................................................... 39 Cadena productiva ............................................................... 42

Tamao de las unidades productivas y tecnologa .................... 43 Mano de obra ...................................................................... 43 Principales empresas del sector ............................................. 44

3.2 .........................................................................................................................................Exportaciones e importaciones de calzado en el Per ................................ 45

3.2.1............................................................................................................................Exportaciones ........................................................................... 45

Volumen de exportaciones ............................................... 45 Valor de exportaciones .................................................... 47 Principales pases de destino ............................................ 48 Principales empresas exportadoras .................................... 50

3.2.2............................................................................................................................Importaciones .......................................................................... 50

Volumen de importaciones ............................................... 50 Valor de exportaciones .................................................... 52 Principales pases de origen .............................................. 53 Principales empresas importadoras ................................... 55

3.2.3............................................................................................................................Contrabando .............................................................................. 55

4. PRODUCCIN Y COMERCIALIZACIN DE CALZADO EN LA LIBERTAD 58

4.1 Antecedentes ............................................................................... 584.2 mbito de anlisis ......................................................................... 59

8/22/2019 estadisticas calzado

4/108

4.3 Principales indicadores .................................................................. 604.3.1 Produccin ......................................................................... 60

- Importancia econmica y participacin en el PIB regional ..... 60- Nmero de unidades de produccin ................................... 60- Empleo en el sector ......................................................... 61

4.3.2 Exportaciones ..................................................................... 61

4.4 Caracterizacin de la produccin de calzado ..................................... 624.4.1 Estructura del sector ........................................................... 624.4.2 Caracterizacin de la produccin ........................................... 62

- Capacidad de produccin ................................................. 62- Tipo de calzado producido ................................................ 63- Tecnologa ..................................................................... 64- Personal calificado ........................................................... 65- Insumos ........................................................................ 66- Aplicacin de normas tcnicas .......................................... 69- Estndares de produccin nacional e internacional .............. 71

4.4.3 Comercializacin ................................................................. 72- Canales de distribucin .................................................... 72

- Mrgenes de comercializacin ........................................... 73- Situacin de marcas ........................................................ 73- Campaas de venta ......................................................... 75- Estructura de costos y determinacin del precio .................. 76

4.4.4 Asociatividad ...................................................................... 774.4.5 Fuentes de financiamiento .................................................... 794.4.6 Impacto ambiental de las actividades del sector calzado .......... 814.4.7 Instituciones de apoyo al sector calzado en la regin ............... 81

5. IDENTIFICACIN DE PRODUCTOS DEL SECTOR CALZADO CONPOTENCIAL PARA LA EXPORTACIN 84

5.1 Criterios y seleccin de productos ................................................... 845.2 Rentabilidad de productos priorizados.............................................. 855.3 Mercados potenciales de exportacin ............................................... 86

6. ESTRATEGIAS PARA EL DESARROLLO DEL SECTOR CALZADO EN LALIBERTAD 87

6.1 Anlisis FODA del sector en la regin ............................................... 876.2 Estrategias para el desarrollo del sector calzado en La Libertad .......... 89

rea de produccin ................................................................. 89 rea de ventas ....................................................................... 90 rea de finanzas ..................................................................... 91

6.3 Rol a cumplir por las instituciones ................................................... 91

Conclusiones y recomendaciones 95

Fuentes de consulta 100

ANEXOS

Anexo 1 : Produccin, importaciones, exportaciones y consumo a nivel mundial,2004. (Millones de pares) ........................................................ 102

Anexo 2 : China: Importaciones de la partida 410429 ................................ 103Anexo 3 : India: Importaciones de la partida 410429 ................................. 104Anexo 4 : Estructura de costos calzado corte de cuero y planta de caucho ... 105

Anexo 5 : Materiales directos empleados en fabricacin de calzado de dama 106Anexo 6 : Nomenclatura de aranceles de calzado de Per .......................... 107

8/22/2019 estadisticas calzado

5/108

Anexo 7 : Per: Exportaciones de calzado por tipo (en pares) ..................... 108Anexo 8 : Per: Volumen de exportaciones de calzado tipo (TM) ................ 113Anexo 9 : Per: Valor de exportaciones de calzado por tipo (US$) ............... 118Anexo 10 : Per: Importaciones de calzado por tipo de calzado (en pares) .... 123Anexo 11 : Per: Volumen de importaciones de calzado por tipo (TM) .......... 133Anexo 12 : Per: Valor de importaciones de calzado por tipo (US$) .............. 144

ABREVIATURAS

BCRP Banco Central de Reserva del Per

CBI Centro para la Promocin de Importaciones desde los Pases enDesarrollo Holanda (En ingls Centre for the Promotion of Importsfrom Developing Countries)

CEFOP Centro de Formacin Profesional

CEPICAM Centro de Investigacin en Cultura, Arte y Moda de Calzado

CERX Comit Ejecutivo Regional de Exportaciones

CIIU Clasificacin Industrial Internacional Uniforme

CITECAL Centro de Innovacin Tecnolgica del Cuero, Calzado e IndustriasConexa

COFIDE Corporacin Financiera de Desarrollo

EDPYME Entidad de Desarrollo de la Pequea y Micro Empresa

IDESI Instituto de Desarrollo del Sector Informal

INDECOPI Instituto Nacional de Defensa de la Competencia y de la Proteccinde la Propiedad Intelectual

INEI Instituto Nacional de Estadstica e Informtica

INFOSIEM Servicio de Informacin Empresarial

ISO Organizacin Internacional para la Estandarizacin (En inglsInternational Organization for Standardization)

MINCETUR Ministerio de Comercio Exterior y Turismo

NTP Norma Tcnica Peruana

PEA Poblacin Econmicamente Activa

PERX Plan Estratgico Regional de Exportaciones

PLANEX Programa Exporta Per Planes Exportadores

PRODUCE Ministerio de la Produccin

8/22/2019 estadisticas calzado

6/108

PROIND Programa de Apoyo y Fomento a la Pequea Empresa Industrial

PROMPERU Comisin de Promocin del Per para la Exportacin y el Turismo

PVC Poli (cloruro de vinilo, en ingls PolyVinyl Chloride)

RUC Registro nico de Contribuyentes

SENATI Servicio Nacional de Adiestramiento en Trabajo Industrial

SIN Sociedad Nacional de Industrias

SUNAT Superintendencia Nacional de Administracin Tributaria

UNCTAD Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (eningls United Nations Conference on Trade and Development)

8/22/2019 estadisticas calzado

7/108

RESUMEN EJECUTIVO

Si se revisan las estadsticas de calzado se encuentra que el consumo de calzado enel mundo bordea los 14 mil millones de pares y si la estimacin de la poblacinmundial asciende a 5,700 millones de habitantes nos encontramos con que elconsumo per- cpita alcanza los 2.45 pares. Del total de la produccin mundial,China aporta con aproximadamente 6 mil millones de pares, lo cual representa el

43% del consumo global. Se podra decir entonces que cada uno de los habitantesdel planeta usara un par de zapatos chinos.

En la regin latinoamericana, tres pases han sido referentes de la exportacin decalzado: Mxico cuya industria sufri un serio revs en la dcada del noventa,Brasil que por efectos de la revaluacin de su moneda ha visto afectada laexportacin de sus productos y Colombia que atraviesa la misma situacin deBrasil. Esto ha generado la oportunidad de ingreso de nuevos pases en el escenariointernacional, como es el caso de Argentina, que tiene como ventaja el respaldo deuna gran industria del curtido de pieles y un fuerte sector ganadero; as comotambin el incremento de las exportaciones de pases que lo hacan en pequeaescala.

En el caso de Per, las importaciones de calzado se acercan a los 17 millones depares al ao, sin contar con el ingreso de productos de contrabando, problemageneralizado a nivel latinoamericano. La produccin peruana estimada alcanza los30 millones de pares, con lo cual se llega a un per cpita de aproximadamente 2pares por ao. De este consumo, la Regin La Libertad aporta unos 12 millones depares que representan el 25% del consuno local.

El calzado de la Regin La Libertad se caracteriza por ser de cuero con suelas dediversos materiales, siendo cada vez ms escasa la firme de suela de cuero y cadavez ms importante el uso de materiales como caucho, plstico y poliuretano. Losprocesos de produccin son intensivos en mano de obra, siendo bsicamente

artesanal, lo cual conlleva bajo volumen, baja estandarizacin, altos costos eincumplimiento de plazos de entrega. Adems, se debe sealar la bajaproductividad como consecuencia de procesos de produccin que empleanmateriales anticuados, que no permiten una mayor rotacin de hormas y obliga aintroducir nuevos modelos en lnea, que podra ser una ventaja si se define unaestrategia con esa condicin.

Teniendo como base que las empresas de la regin se encuentran sometidas a unmercado donde predomina el factor precio, que las somete al uso de materiales debaja calidad, no es posible dirigir a las empresas al mercado exterior si previamenteno se disea una estrategia de expansin de mercado, mediante la cual primero sevaliden sus productos en el mercado local en segmentos exigentes que las obliguen

al cambio y luego de ello se pueda intentar colocar sus productos en mercadovecinos. Para ello, es necesario que las instituciones del Estado faciliten el acceso alos mercados y proporcionen informacin buena y oportuna para la participacin en

8/22/2019 estadisticas calzado

8/108

eventos internacionales, en los cuales se promocione la produccin de la regin LaLibertad.

La informacin deber estar referida a inteligencia de mercados, tendencias,empleo de materiales y tambin articular los distintos sectores productivos con lafinalidad de mejorar los procesos de produccin, sin que esta conversin genere

costos excesivos que les reste competitividad.

INTRODUCCIN

La presente consultora se desarrolla en el marco del primer y segundo objetivosdel Plan Estratgico Nacional de Exportaciones - PENX. El primero referido alaumento y diversificacin de la oferta exportable con valor agregado, y el segundo

orientado a la identificacin y diversificacin de los potenciales mercados dedestino. Asimismo, se desarrolla en concordancia con el Plan Estratgico Regionalde Exportaciones PERX La Libertad, en el que de forma consensuada por el sectorpblico y privado de la Regin La Libertad, se prioriza el sector manufactura,especficamente el sector calzado, como uno de los sectores con potencial deexportacin.

El surgimiento de la industria de calzado en la ciudad de Trujillo se remonta a ladcada del sesenta. El proceso de concentracin y crecimiento de los productores,especialmente pequeos, proveedores de insumos y servicios, comercializadores einstituciones de apoyo, dio paso a la gestacin de un conglomerado de calzado enla ciudad de Trujillo, convirtiendo a esta ciudad en uno de los principales centros deproduccin de calzado en el pas.

Pero si bien este conglomerado ha sido el foco de atencin de diversos programaspblicos, la cooperacin internacional y los estudiosos de los clusters y distritosindustriales, pese ha haberse desplegado un conjunto de iniciativas y habertranscurrido muchos aos desde su surgimiento, ste no ha logrado afianzarse yconvertirse en un cluster con altos estndares y niveles de competitividadinternacional.

En ese sentido, sobre la base de un anlisis de la situacin actual de este sector,este estudio tiene como propsito identificar la cartera de productos con potencialpara exportarse e identificar los potenciales mercados de destino en el corto ymediano plazo para la misma, adems de proponer un conjunto de estrategias para

mejorar la competitividad del sector calzado en Trujillo.

El presente informe se compone de seis captulos.

En el primer captulo, se brinda una resea de la Produccin y comercio de calzadoa nivel mundial, dando a conocer las magnitudes del flujo comercial, es decir

importaciones y exportaciones y el rol de los pases lderes en este sector. En elsegundo captulo, Comercio de calzado en Latinoamrica, se presenta informacin

sobre la dimensin de las importaciones y los productos importados queconstituyen oportunidades en el mercado regional. En el tercer captulo, se analiza

la Produccin y el comercio de calzado a nivel nacional, dando a conocer lasprincipales caractersticas de la situacin del sector. En el cuarto captulo, se

presenta un diagnstico de la Produccin y comercializacin de calzado en la ReginLa Libertad. En el quinto captulo se presentan un anlisis de la Identificacin de

8/22/2019 estadisticas calzado

9/108

productos del sector calzado con potencial para la exportacin. Finalmente, en elcaptulo sexto se esbozan lo que constituiran las principales Estrategias para el

desarrollo del sector calzado en La Libertad.

Conviene destacar el invalorable apoyo de los productores de calzado de LaLibertad, as como de los representantes de las instituciones del sector pblico y

privado, especialmente de MINCETUR y el Comit Ejecutivo Regional deExportaciones - CERX La Libertad, para la realizacin de la presente consultora.

1. PRODUCCIN Y COMERCIO DE CALZADO A NIVEL MUNDIAL

La industria del calzado se caracteriza por ser una de las actividades msglobalizadas y en cuyo seno se desarrolla una intensa competencia internacional1.Se trata de una industria donde las actividades de produccin estn interconectadas

a escala mundial y en la cual las principales compaas transnacionalesdesempean un rol en las estrategias de reubicacin. Un indicador resaltante es elhecho de que el volumen de comercio aumenta ms rpido que el crecimientodemogrfico, lo que incide en la distribucin del empleo a nivel mundial, por cuantose trata de una industria intensiva en empleo de mano de obra, teniendo por elloun carcter estratgico.

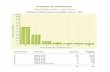

Al comparar elcrecimientodemogrfico vs. elconsumo de calzado anivel mundial, seobserva un augeconsumidor a partir de1995, previndose queeste dinamismocontine en losprximos aos yhaciendo que estacreciente brecha entreel consumo y elcrecimientodemogrfico torne msatractivo este mercado.

Grfico 1. Mundo: Consumo de calzado vs. poblacin, 1985-2005

Fuente: CECIC con datos de World European Footwear Markets,SATRA, 2000.

En la dcada pasada, el fenmeno ms notorio en esta industria fue el ascensovertiginoso de China como el lder del sector, el cual se seala tuvo su sustento enla abundancia de mano de obra barata y de materias primas (cueros, tintes, etc.).Sin embargo, el mercado cada vez ms orientado a la diferenciacin y a lageneracin de valor agregado, entendido en el sentido ms amplio, estaraponiendo en entredicho la estrategia de China y en general dando la pauta parareplantear y ensayar nuevas estrategias que apunten a satisfacer las nuevasexigencias del sector.

1En la dcada pasada, la competencia se intensific significativamente, a tal grado que sus efectos noslo se sienten en los principales mercados de exportacin, sino en el mismo mercado local de lospropios competidores. Se trata de un ejemplo casi paradigmtico de hiper-competencia global en elmercado local, como seala Prez Llanes, Roberto (2005), El sector del cuero y derivados intentaconstruir una cadena.

8/22/2019 estadisticas calzado

10/108

Desde el lado de la demanda, el crecimiento dinmico del consumo ha sidoimpulsado por los mercados estadounidense y europeo, que han incentivadosignificativamente el crecimiento del comercio internacional. Estados Unidosconstituye el principal mercado para las exportaciones del mundo, puesto que es elsegundo consumidor ms importante a nivel mundial, despus de China.

A Estados Unidos le sigue Hong Kong como segundo importador de calzado, debidoa que es un importante centro de reexportacin, siendo el principal puerto decomercializacin del calzado asitico. Enseguida, se encuentran pasesindustrializados, donde destacan Japn, Alemania, Reino Unido y Francia.

Las proyecciones sealan que el consumo de Estados Unidos se mantendr estableen el mediano plazo. Mientras que se anticipa un crecimiento significativo de China,tanto del consumo como de la produccin.

1.1 Panorama de la produccin mundial2

En el perodo 1998 2004, la produccin mundial de calzado creci en promedio

2.8% anual, alcanzando los 14 mil millones de pares3

al 2004. En este perododestaca el hecho de que la tasa de crecimiento anual de la produccin de calzadosupera a la de la poblacin, fenmeno que se sustenta en el desarrollo de laindustria de calzado asitica.

Grfico 2. Mundo: Principales productores de calzado, 1998 2003

Fuente: World European FootwearElaboracin: MAXIMIXE

Grfico 3. Mundo: Evolucin de la produccin de calzado, 1995 2003

2Fuente: Asian Nations to dominate world footwear business, en: The Financial Express, september02, 2007.Fuente: MINCETUR (2005), Plan Operativo Sectorial de Exportacin Sector Cuero, calzado yaccesorios.3Fuente: Abicalados, Resea Estadstica, 2006.

8/22/2019 estadisticas calzado

11/108

Fuente: World European FootwearElaboracin: MAXIMIXE

Cuadro 1. Mundo: Principales pases productores de calzado, 2002-2004(En millones de pares)

PAS 2002 2003 2004

China 6,950.0 7,800.0 8,800.0

India 750.0 780.0 850.0

Brasil 642.0 665.0 755.0

Indonesia 509.0 511.0 564.0

Vietnam 360.0 416.6 445.2

Fuente: Abicalados, Resea Estadstica 2006

Elaboracin: COPEME

Desde la segunda mitad de la dcada del ochenta, la industria de calzado se vienedesplazando del viejo continente hacia Asia, particularmente China. En los ltimosaos China se ha convertido en el mayor fabricante de calzado del mundo. En elao 2004, su produccin alcanz los 8.8 mil millones de pares al ao, superandolargamente a la India, su ms cercano competidor, cuya produccin en ese ao fuede 850 millones de pares.

Segn Abicalados (2006), a nivel latinoamericano, Brasil es el nico pas que seubica entre los 10 grandes productores, con una produccin anual de 755 millonesde pares.

A nivel de los pases miembros de la Unin Europea, destacan Italia con unaproduccin de 281 millones de pares y Espaa con 147 millones de pares.

Por su parte, el Per se encuentra detrs de Argentina y Colombia, con un registrode produccin de 36 millones de pares en el 2004.

Tipo de productosEn el presente captulo se analizarn los siguientes grupos correspondientes alcaptulo 64, para lo cual se presenta una descripcin de las partidas arancelarias,segn la nomenclatura del Sistema Armonizado (HS/SA).

Cuadro 2: Clasificacin arancelaria Captulo 64Calzado, polainas, botines y artculos anlogos y sus partes

8/22/2019 estadisticas calzado

12/108

6401

Calzado impermeable con piso y parte superior de caucho o de plstico, cuya partesuperior no se haya unido al piso por costura o remaches, clavos, tornillos odispositivos similares, ni se haya formado con diferentes partes unidas de la mismamanera

6402 Los dems calzados con piso y parte superior (corte) de caucho o de plstico

6403 Calzado con piso de caucho, plstico, cuero natural, artificial o regenerado y partesuperior (corte) de cuero natural

6404Calzado con piso de caucho, plstico, cuero natural, artificial o regenerado y partesuperior (corte) de materias textiles

6405 Los dems calzados

6406Partes de calzado incluso las partes superiores (cortes) fijas a palmillas distintasdel piso; plantillas, taloneras y artculos similares amovibles; polainas, botines yartculos similares y sus partes

Fuente: TradeMapElaboracin: COPEME

Tal como se puede apreciar, comprende las distintas variedades de calzado,incluidos los cubre-calzados y sus diferentes componentes o partes, cualquiera quesea su forma y dimensiones y los usos propios para los que estn diseados, elmodo de obtenerlos o las materias del cual estn hechos. El calzado incluye desdela sandalia con la parte superior simplemente constituida por tiras o cintasamovibles, hasta las botas en las que la caa cubre la pantorrilla y el muslo. Puedeser de cualquier material (caucho, cuero, plstico, madera, corcho, materiastextiles (incluido el fieltro y la tela sin tejer), peletera, materias trenzables, etc.,excepto de amianto4.

1.2 Exportaciones mundiales de calzado

1.2.1 Valor y volumen de las exportaciones mundialesEn el periodo 2002-2006, las exportaciones de calzado en trminos de volumen sehan mantenido en un rango relativamente estable, con excepcin del ao 2005 enel cual se observa un pico en el volumen exportado, retornando en el 2006 al nivelde los aos anteriores. Por otro lado, en trminos de valor, las exportaciones decalzado han mostrado una tendencia creciente. Es decir, no se ha producido uncorrelato entre el volumen y el valor de las exportaciones, habindoseexperimentando en los aos 2005 y 2006 un deterioro a nivel de precios unitarios,tal como se puede observar en los cuadros 3 y 4.

Cuadro 3. Mundo: Volumen de exportaciones de calzado, 2002-2006(En Toneladas Mtricas)

PartidaArancelaria 2002 2003 2004 2005 2006

6401 98,070 103,845 100,544 137,456 89,2896402 638,536 786,595 694,210 1,321,157 937,5276403 1,051,066 839,017 965,028 1,491,222 946,7916404 232,452 343,807 228,415 514,731 270,659

4Este estudio no comprende: Los artculos desechables para cubrir los pies o el calzado, de materialeslivianos o poco resistentes (por ejemplo: papel, hojas de plstico) y sin suela aplicada (rgimen de lamateria constitutiva); b) El calzado de materia textil, sin suela exterior encolada o cosida o fijada oaplicada de otro modo a la parte superior (seccin XI); c) El calzado usado de la partida 6309; d) Losartculos de amianto (asbesto) (partida 6812); e) El calzado y aparatos de ortopedia, y sus partes(partida 9021); y f) El calzado que tenga el carcter de juguete y el calzado con patines fijos (para hieloo de ruedas); espinilleras (canilleras) y dems artculos de proteccin utilizados en la prctica deldeporte (captulo 95).

8/22/2019 estadisticas calzado

13/108

6405 116,854 132,095 128,863 190,529 115,3466406 580,320 574,582 603,702 598,339 503,742Total 2,717,298 2,779,941 2,720,762 4,253,434 2,863,354

Fuente: TradeMap, COMTRADEElaboracin: COPEME

Cuadro 4. Mundo: Valor de exportaciones de calzado, 2002-2006(En Miles de Dlares US$)Partida

Arancelaria2002 2003 2004 2005 2006

6401 442,654 519,935 584,212 678,536 467,200

6402 9,758,227 10,939,741 12,432,085 13,755,242 12,415,412

6403 28,056,867 31,043,499 34,343,563 38,254,637 28,660,207

6404 4,685,821 5,335,280 6,063,393 6,686,866 5,299,134

6405 1,457,751 2,042,763 2,187,151 2,493,818 2,098,989

6406 5,023,617 5,420,276 5,815,984 5,808,457 4,578,239

Total 49,424,937 55,301,494 61,426,388 67,677,556 53,519,180Fuente: TradeMap, COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

14/108

Grfico 4. Mundo: Volumen y valor de exportaciones de calzado por partida, 2002 2006(Miles de US$ y Toneladas Mtricas)

Partida 6401 Partida 6402

Partida 6403 Partida 6404

Partida 6405

Fuente: COMTRADEElaboracin: COPEME

Partida 6406

1.2.2 Principales pases exportadores

Las exportaciones mundiales de calzado son lideradas por China, con unaparticipacin de 40%, siendo sus principales mercados de destino Estados Unidos yJapn. Le sigue Italia, que se constituye como el segundo exportador mundial decalzado, con una participacin de 20% del total de las exportaciones. A diferenciade China, Italia orienta sus ventas principalmente al mercado europeo, siendo susprincipales mercados de destino: Alemania, Francia, Reino Unido y Pases Bajos. Anivel de Latinoamrica destaca la participacin de Brasil entre los grandesexportadores.

8/22/2019 estadisticas calzado

15/108

Cuadro 5. Mundo: Principales pases exportadores de calzado, 2002-2006(En Miles de Dlares US$)

Pases 2002 2003 2004 2005 2006Part. %

2006Var.%06-05

China 11,090,085 12,954,805 15,202,614 19,052,502 21,813,377 40.8% 14.5%Italia 7,587,729 8,479,119 9,095,006 8,945,009 9,519,907 17.8% 6.4%Hong Kong(RAEC) 5,767,059 5,746,561 5,698,292 6,144,491 6,024,210 11.3% -2.0%Blgica 1,855,418 1,863,522 1,941,250 2,522,320 2,974,278 5.6% 17.9%

Alemania 1,648,437 1,862,390 2,368,087 2,530,348 2,738,705 5.1% 8.2%Brasil 1,516,449 1,622,243 1,898,817 1,979,367 1,966,587 3.7% -0.6%Rumania 1,157,931 1,420,673 1,512,495 1,589,036 1,703,177 3.2% 7.2%Indonesia 1,148,052 1,182,185 1,320,479 1,428,517 1,599,766 3.0% 12.0%

USA 702,576 693,623 650,866 726,829 829,360 1.5% 14.1%Austria 541,681 642,536 730,155 783,890 808,195 1.5% 3.1%Dinamarca 315,796 386,079 461,196 489,229 552,696 1.0% 13.0%Resto 16,093,724 18,447,758 20,547,131 21,486,018 2,988,922 5.6% -86.1%

Total 49,424,937 55,301,494 61,426,388 67,677,556 53,519,180 100.0% -20.9%Fuente: TradeMap, COMTRADE

Elaboracin: COPEMEGrfico 5. Mundo: Participacin en las exportaciones de calzado, 2006

(En porcentaje)

Fuente: TradeMap, COMTRADEElaboracin: COPEME

1.2.3 China

ProduccinChina es el mayor fabricante de calzado en todo el mundo, con una produccin

anual de 8,000 millones de pares, que representa aproximadamente el 60% de laproduccin mundial, ocupando el primer puesto en el ranking mundial.

Este dinamismo y liderazgo foment la atraccin de importantes inversiones en elsector. De esta manera, muchas empresas de componentes y maquinaria para laproduccin de calzado, as como empresas comercializadoras, originarias deregiones diversas tales como Hong Kong, Taiwn, Europa y Amrica, instalaron susfbricas y oficinas de representacin en China.

En la actualidad, se estima que existen aproximadamente unas 20.000 empresaschinas que trabajan en el mercado del cuero y marroquinera y aproximadamente1.6 millones de trabajadores locales empleados en la industria del calzado.

El posicionamiento del calzado chino ha sido de calzado barato y de baja calidad. Secalcula que cerca del 85% de la produccin local de calzado es de calidad baja-

8/22/2019 estadisticas calzado

16/108

media. Por ello, hasta hace un tiempo el consumo local de calzado de alta calidadera satisfecho con importaciones. Sin embargo, existira la preocupacin de Chinapor mejorar la calidad de su calzado y renovar la imagen de sus productos en elmercado mundial.

Tipo de productos

En la actualidad China produce calzado de cuero, calzado de tela y calzado deplstico, correspondientes a las sub-partidas 6401, 6402, 6403, 6404, 6405 y6406.

ExportacionesEn China las exportaciones de calzado se encuentran en un perodo de expansin.Si se comparan las exportaciones de las partidas arancelarias objeto de esteestudio, realizadas en el perodo 2002-2006, se observa que la mayora de las sub-partidas presenta un comportamiento ascendente.

Los calzados con suela de caucho o plstico constituyen sus principales productosde exportacin, concentrndose los envos al exterior de este tipo de calzado

principalmente en EE.UU. No obstante, cabe sealar que China es el principalproductor de calzado de cuero a nivel mundial, alcanzando una produccin anual de2,400 millones de pares.

Cuadro 6. China: Volumen de exportaciones de calzado, por partida arancelaria, 2002-2006(En Toneladas Mtricas)

PartidaArancelaria

2002 2003 2004 2005 2006

6401 123,060 136,703 153,914 196,273 219,475

6402 3,924,579 4,653,986 5,554,458 6,667,186 7,860,345

6403 4,753,075 5,279,301 6,248,522 7,990,087 8,697,711

6404 1,418,663 1,612,084 1,874,334 2,380,480 2,876,681

6405 461,265 807,740 795,133 1,199,665 1,360,4226406 409,443 464,991 576,253 618,811 798,743

Total 11,090,084 12,954,806 15,202,613 19,052,503 21,813,377Fuente: TradeMap, COMTRADEElaboracin: COPEME

Cuadro 7. China: Exportaciones de calzado por partida arancelaria, 2002-2006(En Pares)

PartidaArancelaria 2002 2003 2004 2005 2006

6401 36,133,123 39,694,016 44,017,632 52,800,757 55,457,873

6402 2,246,443,824 2,684,869,280 3,262,014,681 3,771,595,898 4,300,001,854

6403 939,201,470 1,015,725,628 1,134,668,472 1,342,019,210 1,375,219,859

6404 735,829,476 827,697,431 943,102,793 1,126,736,814 1,303,684,004

6405 340,953,642 457,015,044 500,936,975 620,457,067 620,531,727

6406 110,443,304 124,236,208 154,133,578 153,118,169 192,621,330

Total 4,409,004,839 5,149,237,607 6,038,874,131 7,066,727,915 7,847,516,647

Fuente: TradeMap, COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

17/108

Cuadro 8. China: Valor de las exportaciones de calzado, por partida arancelaria,2002-2006

(En Miles de Dlares US$)Partida

Arancelaria 2002 2003 2004 2005 2006

6401 22,021 23,474 26,893 34,239 38,625

6402 381,800 415,705 427,347 516,515 613,7606403 233,324 223,015 224,745 290,253 317,733

6404 107,801 107,844 105,614 134,668 163,364

6405 32,147 53,247 41,716 63,523 72,175

6406 110,443 124,236 154,134 153,118 192,621

Total 887,537 947,522 980,449 1,192,316 1,398,279Fuente: TradeMap, COMTRADEElaboracin: COPEME

Grfico 6. China: Volumen y valor de exportaciones de calzado, 20022006(Miles de US$ y Toneladas Mtricas)

Fuente: COMTRADEElaboracin: COPEME

Estados Unidos es el principal mercado de destino de las exportaciones de calzadochinas. En el ao 2006, del total de las exportaciones de calzado de China, el34.9% se destinaron a Estados Unidos. En ese ao, el Per se ubic en el puesto 81de sus mercados de destino, con exportaciones de China al Per por 14 millones dedlares. Es importante destacar que las exportaciones chinas al Per han

presentado un comportamiento creciente, habiendo registrado en el perodo 2005 2006 un crecimiento de 49.4%, en el valor de las exportaciones.

8/22/2019 estadisticas calzado

18/108

Cuadro 9. China: Principales mercados de destino de exportaciones de calzado, 2002-2006(En Miles de Dlares US$)

Pases 2002 2003 2004 2005 2006Part. %

2006Var. %06 05

USA 5,055,069 5,337,650 5,962,165 6,791,214 7,616,182 34.9% 12.1%

Japn 1,007,494 1,096,149 1,193,640 1,379,566 1,523,244 7.0% 10.4%

Rusia 481,445 544,724 802,707 1,128,884 1,361,885 6.2% 20.6%Hong Kong(RAEC) 509,779 665,282 958,002 1,130,300 1,255,400 5.8% 11.1%

Alemania 145,000 173,371 250,388 512,608 591,572 2.7% 15.4%

Reino Unido 224,793 292,654 321,654 456,988 521,171 2.4% 14.0%

Kazajstn 104,673 358,173 301,346 695,181 520,460 2.4% -25.1%

Pases Bajos(Holanda) 170,664 206,095 257,498 346,668 462,214 2.1% 33.3%

Panam 150,591 153,606 251,490 325,827 395,376 1.8% 21.3%

Repblica deCorea 208,933 255,844 287,031 342,140 391,697 1.8% 14.5%

Espaa 133,289 181,380 205,590 329,408 388,674 1.8% 18.0%

Canad 197,316 212,366 251,291 307,379 368,337 1.7% 19.8%

Francia 125,828 178,792 211,229 324,259 364,647 1.7% 12.5%

Ucrania 121,813 153,361 181,483 288,486 342,601 1.6% 18.8%

EmiratosrabesUnidos

139,767 204,413 267,545 293,720 341,003 1.6% 16.1%

Blgica 169,612 186,931 215,552 294,203 334,992 1.5% 13.9%

Italia 157,612 238,956 223,610 338,324 308,058 1.4% -8.9%

Sudfrica 101,721 168,919 232,712 249,786 293,426 1.3% 17.5%

Kirguistn 14,842 26,494 39,500 93,665 291,599 1.3% 211.3%

Australia 136,311 149,318 184,459 212,626 251,623 1.2% 18.3%Chile 112,869 111,241 146,474 174,247 220,748 1.0% 26.7%

Suiza yLiechtenstein

22,373 32,786 74,128 169,338 210,198 1.0% 24.1%

Resto 1,598,290 2,026,301 2,383,119 2,867,686 3,458,270 15.9% 20.6%

Total 11,090,084 12,954,806 15,202,613 19,052,503 21,813,377 100.0% 14.5%

Fuente: COMTRADEElaboracin: COPEME

Grfico 7. China: Participacin en exportaciones mundiales de calzado, 2006(En Porcentaje)

Fuente: COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

19/108

Ventajas y fortalezas

- Buen diseo (se refiere al tema tcnico).- Manejo de moda y estacionalidad del producto.- Calzado de piel reconocido por profesionales del sector.- Mejor precio relativo frente a los competidores.

- Mejora del sistema distributivo y eliminacin de trabas alestablecimiento de empresas de distribucin extranjeras.

- Rebaja de aranceles de sus socios comerciales.- Incremento progresivo del nivel de vida del pas, en especial en los

ncleos urbanos de las zonas costeras.- Alto gusto por las modas occidentales

PerspectivasLas principales previsiones de China se refieren al aumento del precio por elaumento del precio de los insumos y por la apreciacin del yuan. Asimismo, seprev que China aumente su produccin de calzado de piel, para lo cualaumentarn sus importaciones de cuero (Ver Anexo 2).

1.2.4 India

ProduccinLa India es el segundo productor de calzado a nivel mundial, habiendo alcanzado enel 2004 una produccin de 850 millones de pares, impulsada aparentemente por lademanda exterior. Cabe destacar que entre el 40-50% del calzado fabricado enIndia se produce en el sur del pas, siendo el norte la segunda zona de produccinms importante.

El sector del calzado de piel experiment un crecimiento consecutivo en los ltimossiete aos, habiendo registrado una tasa de crecimiento de 6.4% en el ao fiscal

2006-07, mientras que el calzado de goma se recuper en el 2007 de la cadaregistrada en el 2006.

Al igual que China, la India produce y comercializa las sub-partidas 6401, 6402,6403, 6404, 6405 y 6406.

ExportacionesLas exportaciones de calzado de la India se encuentran actualmente en un perodode expansin. En el periodo 2001-2005, sus exportaciones de calzado registraronuna tasa de crecimiento de 12.83% promedio anual. En el ao 2004, lasexportaciones de calzado de piel alcanzaron un crecimiento del 13% y las de no pielun crecimiento de 101%.

Cuadro 10. India: Valor de exportaciones de calzado, por partida, 2001-2005(En Miles de Dlares US$)

PartidaArancelaria

2001 2002 2003 2004 2005

6401 3,433 4,463 6,213 24,083 17,466

6402 3,249 3,516 4,428 5,178 5,854

6403 367,385 392,982 501,907 565,320 751,793

6404 23,817 23,316 31,720 39,155 31,116

6405 11,393 6,830 16,173 19,106 23,253

6406 253,234 191,482 197,852 197,157 219,773

Total 662,511 622,589 758,292 849,999 1,049,255Fuente: COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

20/108

Los principales mercados de destino de las exportaciones de calzado de la India sonReino Unido, Alemania, Italia y Estados Unidos, que en conjunto explican ms del60% de sus exportaciones.

Cuadro 11. India: Principales mercados de destino de las exportaciones de calzado,

2001-2005(En Miles de Dlares US$)

Pases 2001 2002 2003 2004 2005 Part. %2005Var. %05 - 04

Reino Unido 159,101 145,199 152,541 180,183 196,529 18.7% 9.1%

Alemania 116,601 105,155 144,433 154,376 171,628 16.4% 11.2%

Italia 97,388 78,779 106,323 94,969 134,863 12.9% 42.0%

USA 89,487 89,457 88,097 101,492 131,740 12.6% 29.8%

Francia 32,429 36,579 50,396 59,625 75,199 7.2% 26.1%

Espaa 12,830 20,019 37,586 43,100 63,946 6.1% 48.4%Pases Bajos

(Holanda)20,266 16,876 19,828 18,808 33,088 3.2% 75.9%

Emiratos rabesUnidos

11,268 11,557 14,758 17,854 25,875 2.5% 44.9%

Portugal 17,319 16,756 14,930 17,599 22,232 2.1% 26.3%

Blgica 7,441 7,537 8,611 17,378 22,037 2.1% 26.8%

Resto 98,381 94,675 120,789 144,615 172,118 16.4% 19.0%

Total 662,511 622,589 758,292 849,999 1,049,255 100.0% 23.4%Fuente: COMTRADEElaboracin: COPEME

Grfico 8. India: Participacin en exportaciones mundiales de calzado, 2006(En Porcentaje)

Fuente: COMTRADEElaboracin: COPEME

Ventajas y fortalezas- La India es el segundo productor de calzado a nivel mundial.- Existen importantes iniciativas gubernamentales para impulsar el

sector calzado.- Dentro de las bases de la competitividad de la economa india destaca

el buen nivel de capacitacin tcnica de un porcentaje elevado de lamano de obra.

- Bajos niveles salariales.

- Uso extendido del ingls a nivel comercial.- Importante destino para las inversiones extranjeras. Inversores de

8/22/2019 estadisticas calzado

21/108

orgenes tan diversos como Estados Unidos, Reino Unido o Japn,sitan a India entre los 5 destinos con mayor potencial para lainversin en el exterior.

PerspectivasIndia, con una poblacin de ms de 1.000 millones de habitantes es, tras China, el

pas ms poblado del globo. India es la cuarta economa del mundo en paridad depoder de compra. En las ltimas dos dcadas la tasa de crecimiento econmicopromedio ha sido de 5,7% anual.

Se prev que la pujanza de su clase media impulse la demanda de este sector.Existen dos colectivos de gran inters: la clase alta (unas 50 millones de personas)y la dinmica clase media (unas 250 millones de personas). Ambos grupos estnimpulsando el crecimiento del consumo.

La India depende de la fabricacin de maquinaria china y europea, previndose elaumento de las importaciones de maquinaria especializada, promoviendo de estaforma la modernizacin de su sector calzado (Ver Anexo 3).

1.2.5 Italia

ProduccinEl calzado italiano ha consolidado su liderazgo en los segmentos superiores demercado. Italia detenta aproximadamente un 33% de la cuota mundial de calzadode gama alta y el 28% de la gama medio-alta.

La produccin italiana de calzado vara sensiblemente en funcin de la zonageogrfica, agrupndose las empresas en distritos industriales en funcin de lacalidad, del tipo de calzado o por las distintas ventajas competitivas que ofrececada rea: Diferentes salarios, nivel de experiencia de la mano de obra, tradicin

industrial, o presencia de estructuras comerciales, entre otras. El grado deconcentracin es muy elevado, sobre todo en las zonas de Macerata y Ascoli Piceno.

Los distritos industriales italianos se caracterizan por ser una concentracingeogrfica de empresas e instituciones interconectadas en un determinado sector.Incluyen, por ejemplo, proveedores especializados, servicios, infraestructura yservicios de apoyo. Generalmente, estos clusters se extienden verticalmente en lacadena de valor y lateralmente hasta la tecnologa, sectores relacionados etc. En elsector del calzado es habitual la concentracin de peleteros, curtidores, fabricantes.

La oferta italiana del sector del calzado se compone de 7,380 empresas, en sumayora pequeas y medianas, que en el ao 2002 emplearon a 107,008 personas,situando la media de trabajadores por empresa en tan solo catorce. En el ao 2002se estim el tamao del mercado del calzado en Italia en 3,290 millones de euros,para un total de 188.1 millones de pares consumidos. En los ltimos aos estesector ha atravesado momentos difciles, debido a la disminucin de la produccin,la reduccin del consumo interno, el descenso de las exportaciones y el aumento delas importaciones. Pese a ello, los operadores del sector confan en una prontarecuperacin.

El Sistema Moda Italia (Asociacin italiana que agrupa a los principales fabricantesdel sector de la moda) propone trabajar sus estrategias de potenciacin de lacalidad, diseo y buena relacin calidad-precio.

El xito de la industria italiana del calzado est ligado al dinamismo empresarial y a

la estructura del sector que, con un sistema de fabricantes de componentes y decurtidores altamente especializados, permite realizar innovaciones en todos los

8/22/2019 estadisticas calzado

22/108

pasos de la cadena productiva. Existen tres tipos de fabricantes principalmente enesta industria: Las empresas de curtidos, que trabajan la piel; los fabricantes decomponentes de calzado, que en muchos casos realizan la subcontratacin devarias partes del proceso productivo, y los fabricantes de calzado, que fabrican elproducto final.

La industria italiana apuesta claramente por la calidad y la diferenciacin de susproductos, tanto aquel dirigido a su mercado interno como al de exportacin. Paraello, la seleccin de materias primas y el recurso al diseo italiano vienenpermitiendo un mejoramiento del posicionamiento del zapato Made in Italy. Laindustria italiana viene deslocalizando aquellas fases consideradas menos crticas dela produccin en pases del este europeo (Rumania) o mediterrneo (Tnez),fenmeno que alcanza el 50% de la industria.

ExportacionesLa propensin exportadora de la industria del calzado italiana es muy elevada,ocupando el segundo puesto, slo detrs de China, con una participacin de 18%del total. Las exportaciones de calzado italianas han tenido un crecimiento

significativo entre el 20022004, registrando una tasa promedio anual de 9.5%,con respecto al valor. No obstante, en el ao 2005 las exportaciones tienden a caer,debido a una tendencia mundial, para luego retomar a su tendencia en el 2006.

Italia es reconocido como el principal pas exportador de calzado de cuero, debidoal importante posicionamiento que han logrado sus productos a travs de unaestrategia de desarrollo de marcas, principalmente en los mercados de Alemania,Francia y Estados Unidos, que entre ellos tienen un consumo del 36.3% de lasexportaciones de Italia.

La cultura exportadora est muy arraigada en la industria italiana de calzado, loque ha contribuido a que ms del 90% de la produccin local se destine al mercado

externo. La oferta exportable italiana est orientada a los segmentos medio-alto yalto, evidencindose una clara tendencia a la fabricacin de calzados comfort, quellegan a representar el 30% de la produccin total.

Cuadro 12. Italia: Valor de exportaciones de calzado por partida arancelaria, 2002-2006(En Miles de Dlares US$)

PartidaArancelaria

2002 2003 2004 2005 2006

6401 59,310 76,317 77,732 77,654 83,285

6402 585,351 666,634 743,096 640,764 639,508

6403 5,426,525 5,999,748 6,372,274 6,387,064 6,817,363

6404 262,672 331,444 424,440 427,767 465,976

6405 174,740 180,991 172,640 119,682 135,6436406 1,079,131 1,223,985 1,304,824 1,292,078 1,378,133

Total 7,587,728 8,479,119 9,095,007 8,945,010 9,519,907Fuente: COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

23/108

Cuadro 13. Italia: Volumen de exportaciones de calzado por partida arancelaria, 2002-2006

(En Toneladas Mtricas)Partida

Arancelaria2002 2003 2004 2005 2006

6401 17,429 17,234 16,043 17,292 17,649

6402 39,292 38,698 38,547 31,002 29,8656403 178,325 161,503 148,501 138,997 138,500

6404 13,220 12,945 13,433 12,141 12,711

6405 10,293 8,973 7,329 3,930 3,830

6406 140,610 135,423 128,726 119,340 124,876

Total 399,168 374,775 352,578 322,702 327,431Fuente: COMTRADEElaboracin: COPEME

Grfico 9. Italia: Valor y volumen de exportaciones de calzado, 20022006(Miles de US$ y Toneladas Mtricas)

Fuente: COMTRADEElaboracin: COPEME

Los tres principales mercados de destino de las exportaciones de calzado italianoson Alemania, Francia y EE.UU.

8/22/2019 estadisticas calzado

24/108

Cuadro 14. Italia: Principales mercados de destino de exportaciones de calzado, 2002-2006(En Miles de Dlares US$)

Pases 2002 2003 2004 2005 2006Part. %

2006Var.

06-05Alemania 1,089,392 1,206,780 1,258,839 1,224,861 1,201,126 12.6% -1.9%

Francia 849,374 1,021,740 1,156,034 1,161,608 1,188,163 12.5% 2.3%

USA 1,136,594 1,156,074 1,307,694 1,107,771 1,069,796 11.2% -3.4%Rumania 413,420 537,162 621,259 618,881 673,654 7.1% 8.9%

Reino Unido 600,816 648,477 671,060 602,388 569,588 6.0% -5.4%Federacinde Rusia

271,838 311,064 355,794 399,579 531,204 5.6% 32.9%

Suiza yLiechtenstein 315,049 384,069 469,639 446,809 486,399 5.1% 8.9%

Espaa 150,800 202,409 254,981 286,714 349,359 3.7% 21.8%Pases Bajos(Holanda)

247,934 291,823 324,748 333,001 343,150 3.6% 3.0%

Blgica 228,819 242,180 290,362 307,796 339,873 3.6% 10.4%

Japn 224,547 245,913 260,083 262,941 270,566 2.8% 2.9%

Austria 183,996 216,426 257,460 244,923 260,129 2.7% 6.2%

Grecia 121,610 132,486 160,495 171,211 191,009 2.0% 11.6%

Canad 128,111 122,918 120,294 113,240 114,447 1.2% 1.1%

Ucrania 56,304 68,955 71,798 77,079 106,067 1.1% 37.6%

Bulgaria 53,854 71,703 73,490 86,694 105,334 1.1% 21.5%

Croacia 67,820 81,600 91,969 90,192 101,840 1.1% 12.9%Hong Kong(RAEC)

90,597 86,683 92,517 100,572 100,838 1.1% 0.3%

Resto 1,356,853 1,450,657 1,256,491 1,308,750 1,517,365 15.9% 15.9%

Total 7,587,728 8,479,119 9,095,007 8,945,010 9,519,907 100.0% 6.4%Fuente: COMTRADE

Elaboracin: COPEME

Grfico 10. Italia: Participacin en la exportacin mundial de calzado, 2006(En Porcentaje)

Fuente: COMTRADEElaboracin: COPEME

Ventajas y oportunidades- La oferta Made in Italy es actualmente lder en los segmentos de mercado

altos, con un claro posicionamiento que los productos italianos son de altacalidad y ofrecen al consumidor un alto valor agregado. Esta ventaja hace

que Italia tenga una facilidad para insertar en el mercado lneas de calzado,que tengan alta demanda en los segmentos altos.

8/22/2019 estadisticas calzado

25/108

- En Italia existen grandes diseadores de moda, lo cual genera siempre unaenorme expectativa mundial acerca de sus productos, el sector calzado noes la excepcin, marcando tendencias mundiales y generando valor a estosproductos, de tal forma que el calzado italiano es reconocido porprofesionales expertos en la materia.

PerspectivasComo se ha mencionado la oferta italiana se ha especializado en los segmentosaltos de mercado. Las empresas italianas han desarrollando innovadorasestrategias de marketing y fuertes inversiones en comunicacin de marca, que hadado como resultado el posicionamiento del Made in Italy.

Se prev que en los prximos aos Italia desarrolle an ms intensamente susexportaciones de servicios de asesora al mundo, tanto en produccin, cadenas deabastecimiento y comercializacin. Adems, desarrolle mayor investigacin ydesarrollo en cuanto a moda y aplicaciones de productos.

1.3 Importaciones mundiales de calzado

1.3.1 Valor y volumen de las importaciones mundialesEn el perodo 20022006, las importaciones mundiales de calzado ascendieron aUS$ 4,382 millones promedio anual, con una tasa de crecimiento promedio anualnegativa de 0.25%, en trminos de valor, para dicho perodo. A pesar de tener uncrecimiento negativo, las importaciones de la partida 6403 (calzado con suela decaucho, plstico, cuero natural o regenerado y parte superior de cuero natural),tuvieron un enorme dinamismo alcanzando un crecimiento promedio anual de24.94% y aportando con un 38.7% del volumen mundial de importaciones.

Cuadro 15. Mundo: Volumen de importaciones, 2002-2006(En Toneladas Mtricas)

PartidaArancelaria 2002 2003 2004 2005 2006

6401 385,186 867,385 192,369 166,730 64,333

6402 908,649 1,107,305 1,207,021 2,051,313 1,101,429

6403 828,986 918,866 902,734 2,062,695 1,282,685

6404 460,983 555,782 525,593 859,160 372,289

6405 1,940,339 162,564 233,574 340,598 206,944

6406 461,055 456,240 490,947 508,541 288,994

Total 4,985,198 4,068,142 3,552,238 5,989,037 3,316,674Fuente: COMTRADEElaboracin: COPEME

Cuadro 16. Mundo: Valor de importaciones, 2002-2006(En Miles de Dlares US$)

PartidaArancelaria 2002 2003 2004 2005 2006

6401 468,490 538,627 617,388 673,765 315,851

6402 11,401,188 12,141,189 13,796,145 15,761,695 10,325,374

6403 30,502,284 33,574,724 36,809,499 40,711,312 29,254,970

6404 6,073,405 6,746,046 7,391,228 8,045,693 4,603,459

6405 1,229,100 1,630,842 1,992,896 2,314,500 1,775,530

6406 4,651,424 5,075,731 5,274,963 5,260,780 3,422,611

Total 54,325,891 59,707,159 65,882,119 72,767,745 49,697,795

Fuente: COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

26/108

Grfico 11. Mundo: Valor y volumen de importaciones de calzado por partida, 20022006

(Miles de US$ y Toneladas Mtricas)

Partida 6401 Partida 6402

Partida 6403 Partida 6404

Partida 6405

Fuente: COMTRADEElaboracin: COPEME

Partida 6406

1.3.2 Principales pases importadores

Entre los aos 2002 y 2006, la demanda mundial de calzado estuvo liderada porEE.UU. con una participacin del 40.6%. Sus importaciones mundiales promediaronlos 17.8 miles de millones de dlares, creciendo a un ritmo anual promedio de5.8%, teniendo como principal proveedor a China.

Otros principales importadores fueron Alemania, Hong Kong e Italia, conparticipaciones de 11.6%, 10.6% y 10.1%, respectivamente, en trminos de valor.Alemania y Hong Kong, por su parte promediaron importaciones mundiales de

calzado en el orden de 5 mil millones de dlares y 5.1 mil millones de dlares,respectivamente.

8/22/2019 estadisticas calzado

27/108

Cuadro 17. Mundo: Participacin en las importaciones de calzado, 2002-2006

(En Miles de Dlares US$)

Pases 2002 2003 2004 2005 2006 Part. %2006

Var. %06 - 05

USA 16,159,260 16,412,656 17,403,243 18,906,887 20,199,992 40.6% 6.8%

Alemania 4,117,502 4,680,651 5,232,330 5,564,553 5,752,101 11.6% 3.4%HongKong 5,030,488 5,008,320 4,959,734 5,384,587 5,249,184 10.6% -2.5%

Italia 3,066,675 3,818,980 4,205,482 4,528,218 5,007,957 10.1% 10.6%Blgica 1,417,937 1,604,136 1,821,459 2,011,511 2,076,307 4.2% 3.2%Canad 1,063,105 1,113,291 1,223,510 1,367,076 1,551,690 3.1% 13.5%Austria 773,465 858,376 1,022,096 1,100,677 1,202,977 2.4% 9.3%Rusia 241,742 302,295 307,271 574,176 1,171,628 2.4% 104.1%Resto 22,455,717 25,908,454 29,706,994 33,330,060 7,485,959 15.1% -77.5%Total 54,325,891 59,707,159 65,882,119 72,767,745 49,697,795 100.0% -31.7%

Fuente: COMTRADEElaboracin: COPEME

Grfico 12. Mundo: Participacin en la importacin de calzado, 2006(En Porcentaje)

Fuente: COMTRADEElaboracin: COPEME

1.4 Factores determinantes de la competitividad en el mercadointernacional del calzado

La industria del calzado a nivel mundial en los ltimos treinta aos ha confrontadoun dilema: moda con calidad vs. bajo costo de produccin.

El factor distancia y la localizacinDe acuerdo con el comportamiento de la demanda de calzado por segmento, en elcaso de aquellos de materiales bsicos de precio medio y bajo, resulta eficienteproducir en grandes volmenes en pases de bajo costo de mano de obra. La lejanade los mercados principales no es de importancia.

Sin embargo, en un entorno de rpida obsolescencia en la moda y alta rotacin deproductos, existen requerimientos de calidad y alta flexibilidad de manufactura. Latpica solucin para los fabricantes de firmas europeas fue estar cerca a susmercados, pero haciendo los cortes en un pas de bajo costo en mano de obra yluego montando y acabando el calzado en sus propias plantas. De acuerdo con

Anthony Clothier, experto reconocido mundialmente en la industria, existen dosversiones de esta historia:

8/22/2019 estadisticas calzado

28/108

- En un caso el fabricante de calzado usa una planta fabricante de cortes que lequede relativamente cerca. Ejemplo de esto puede ser algn fabricante deNorteamrica haciendo los cortes en Mxico o en Repblica Dominicana o bien elcaso de Alemania comprando cortes en Hungra.

- El segundo fue tanto para fabricantes europeos como norteamericanos comprando

cortes en India donde haba una combinacin de bajo costo de mano de obra ybuena materia prima.

Como se ha mencionado, la industria europea de calzado ha hecho esfuerzos paramantener la mayor cantidad de empleos dentro de la Unin Europea. Sin embargo,debido a la presin de los mercados, la crisis asitica y rusa y la competencia depases con costos mucho ms bajos, esta industria desplaz parte de su produccina otros pases (principalmente de Europa central u oriental y pases del Magreb),fenmeno que se aceler entre 1998-2000. De acuerdo con anlisis hechos por laCEC, el nmero de empleos reubicados pasaron a un poco menos de 17,000.

Nuevos nichos de mercado con demanda creciente

Han surgido nuevos nichos de mercado con demanda cada vez creciente.

- El mercado de calzado de caminata y de montaa. En el pasado solamentelas personas que compraban botas de caminata o excursin eran aquellos querealmente se dedicaban a escalar montaas o a la caminata en sus das libres. Estetipo de botas eran pesadas y rgidas. Hoy en da cualquier persona joven queacostumbra viajar con su mochila a la espalda o simplemente salir fuera encualquier fin de semana usa algn tipo de botas o zapatos de este tipo. De hecho,este mercado se ha vuelto bastante sofisticado. Hay por lo menos seis categorasoficiales de este tipo de botas, para diferentes condiciones de uso y para diferentesestaciones del ao. El precio es tambin muy amplio. En Inglaterra es posiblecomprar un producto bastante bueno por US$ 50, aunque mucha gente paga hasta

US$ 150 por productos de mayor calidad.- Las sandalias funcionales para caminar, las cuales eran usadas en el veranopor su frescura. Hoy en da se dividen en diferentes categoras: formales, casuales,para fiesta, confortables para gente de edad, etc. Este grupo de productos ha sidoreforzado por las sandalias de todo terreno las cuales son diseadas para caminatasprofesionales.

- Calzado de seguridad. En el pasado el calzado de seguridad normalmentedaba la idea de un zapato de bajo costo, un producto tosco con piel corregida ygrabada, puntera de acero y suela de caucho vulcanizado, propios para ser usadospor mineros o trabajadores de la industria, especialmente del sector petroqumico.A raz del desarrollo del sector minero y la industria en general, ha aumentado lademanda por este tipo de calzado, generndose nuevas lneas. Las regulaciones deseguridad ocupacional han obligado a que muchas industrias doten a sustrabajadores con este tipo de calzado.

8/22/2019 estadisticas calzado

29/108

2. COMERCIO DE CALZADO EN LATINOAMRICA

En la actualidad, el mercado latinoamericano constituye el principal mercado dedestino de las exportaciones de calzado, existiendo posibilidades para que el Per

se posicione y alcance una importante cuota de mercado en el mismo.Considerando la oferta actual y futura del conglomerado de La Libertad5, se haseleccionado un conjunto de partidas para analizar su potencialidad en losprincipales mercados de destino en Latinoamrica.

Cuadro 18: Partidas arancelarias de calzado seleccionadas

Cdigo Denominacin

640319

Calzado de deporte con suela de caucho, plstico, cuero natural o regenerado y partesuperior de cuero natural (exc. calzado de esqu y calzado para la prctica desnowboard tabla para nieve, as como calzado con patines fijos, para hielo o de

ruedas)640320 Calzado con suela de cuero natural y parte superior de tiras de cuero natural que

pasen por el empeine y rodean el dedo pulgar

640340Calzado con suela de caucho, plstico, cuero natural o regenerado y parte superior decuero natural, con puntera metlica de proteccin (exc. calzado de deporte y calzadoortopdico)

640351Calzado con suela y parte superior de cuero natural, que cubra el tobillo (exc. conpuntera metlica de proteccin, as como calzado de deporte, calzado ortopdico ycalzado con caractersticas de juguete)

640359

Calzado con suela y parte superior de cuero natural (exc. el que cubra el tobillo o conpuntera metlica de proteccin o con palmilla o plataforma de madera sin plantillas,as como calzado con parte superior de tiras de cuero natural que pasen por elempeine y rodean el dedo pulgar, calzado de deporte, calzado ortopdico y calzado

con caractersticas de juguete)640391

Calzado con suela de caucho, plstico, cuero regenerado y parte superior de cueronatural, que cubra el tobillo (exc. con puntera metlica de proteccin, as comocalzado de deporte, calzado ortopdico y calzado con caractersticas de juguete)

640411Calzado de deporte, incl. calzado de tenis, baloncesto, gimnasia, entrenamiento ycalzados simil., con suela de caucho o plstico y parte superior de materia textil

640419Calzado con suela de caucho o plstico y parte superior de materia textil (exc. calzadode deporte, incl. calzado de tenis, de baloncesto, de gimnasia, de entrenamiento ydems calzados simil., as como calzados con caractersticas de juguete)

Fuente: TradeMapElaboracin: COPEME

2.1 Bolivia

Principales partidas importadasEn el perodo analizado 20022006, las importaciones de Bolivia de las partidasseleccionadas aumentaron en la mayora de los casos tanto en volumen como envalor6.

5 Vase Capitulo 4: Situacin Actual de la Regin La Libertad.6 Las partidas que disminuyeron fueron la 6403190000, 6403910000 y 6404111100; en un promedioanual de 2.4%, 1.9% y 24.9%, respectivamente en trminos de valor. En trminos de volumen laspartidas que han disminuido son la 64053510000, 6403910000 y 6404111000.

8/22/2019 estadisticas calzado

30/108

Cuadro 19. Bolivia: Valor de importaciones de calzado por partida arancelaria, 2002-2006(En Miles de US$)

PartidasArancelarias 2002 2003 2004 2005 2006

6403190000 183.12 142.73 141.61 153.42 148.62

6403400000 157.49 204.51 125.56 272.21 181.51

6403510000 48.67 34.01 21.76 10.88 34.54

6403590000 187.17 233.56 134.60 113.68 203.33

6403910000 258.07 336.93 244.81 221.55 210.82

6404111000 3,655.53 2,751.69 1,595.74 987.73 990.25

6404112000 1,473.40 1,025.08 1,708.16 2,083.78 3,428.46

6404190000 1,562.07 696.12 801.56 1,230.14 1,222.99Fuente: Instituto Nacional de Estadsticas de BoliviaElaboracin: COPEME

Cuadro 20. Bolivia: Volumen de importaciones de calzado por partida arancelaria, 2002-2006(En Toneladas Mtricas)

PartidasArancelarias

2002 2003 2004 2005 2006

6403190000 40.50 24.95 106.95 24.06 26.66

6403400000 14.05 19.26 11.21 17.97 11.69

6403510000 10.24 3.45 1.73 0.64 1.12

6403590000 25.43 22.12 11.83 8.09 15.83

6403910000 39.07 32.88 37.39 21.79 16.43

6404111000 1,840.01 1,941.16 1,962.31 1,756.83 1,526.77

6404112000 490.52 479.65 1,655.61 1,735.91 3,199.46

6404190000 443.84 421.76 692.60 846.93 1,363.97

Fuente: Instituto Nacional de Estadsticas de BoliviaElaboracin: COPEME

Pases proveedores de las principales partidas seleccionadasEl principal origen de las importaciones bolivianas proviene del sudeste asitico. Enlos ltimos 5 aos, China, Vietnam y Indonesia han sido los principales proveedoresdel sector adquiriendo un papel cada vez ms protagnico Argentina y Brasil. En elsiguiente grfico se presentan la participacin de los principales proveedores decalzado en Bolivia.

8/22/2019 estadisticas calzado

31/108

Grfico 13. Bolivia: Proveedores de calzado de las principales partidas, 2006(En Porcentaje)

Partida 6403400000 Partida 640411000

Partida 6404112000

Fuente: Instituto Nacional de Estadsticas BoliviaElaboracin: COPEME

Partida 6404190000

Precios y aranceles

Precios implcitos de importacin7Los precios implcitos de importacin de calzado en Bolivia han mostrado uncomportamiento variable dependiendo el tipo de calzado. El aspecto ms relevanteha sido el aumento del precio de importacin de la partida 64035100000, pasandode 4.89 dlares por kilogramo en el ao 2002 a 32.71 dlares por kilogramo en el2006.

Cuadro 21. Bolivia: Precios implcitos de las principales partidas de calzado importadas,2002-2006(US$/Kg.)

PartidasArancelarias 2002 2003 2004 2005 2006

6403190000 4.64 5.85 1.42 6.80 6.196403400000 11.54 10.84 11.84 15.99 16.266403510000 4.89 10.18 13.19 17.72 32.726403590000 7.56 10.86 11.92 14.82 13.396403910000 6.74 10.58 6.90 10.73 13.626404111000 2.06 1.50 0.86 0.65 0.736404112000 3.08 2.18 1.09 1.27 1.176404190000 3.64 1.70 1.19 1.53 0.95

Fuente: Instituto Nacional de Estadsticas BoliviaElaboracin: COPEME

7 El precio implcito de importacin est calculado como el cociente del valor de las importaciones(valor CIF) y el volumen importado de un producto.

8/22/2019 estadisticas calzado

32/108

Grfico 14. Bolivia: Precios implcitos de las principales partidas de calzado importadas,2002-2006(US$/Kg.)

Fuente: Instituto Nacional de Estadstica de BoliviaElaboracin: COPEME

ArancelesEn el cuadro 22 se muestra la estructura arancelaria para las partidas de calzado enBolivia. El Per como pas perteneciente a la Comunidad Andina (CAN) tienepreferencias arancelarias para el ingreso, por el cual todos los productos ingresancon arancel cero, de tal forma Per tiene una ventaja competitiva con respecto alresto de pases que no conforman la CAN.

Cuadro 22. Bolivia: Aranceles a las importaciones de calzado

ProductoArancelGeneral

ArancelPreferencial

paraArgentina

ArancelPreferencialpara Brasil

Pases dela

ComunidadAndina

ArancelPreferencial

paraParaguay

ArancelPreferencial

paraUruguay

Calzado 10% 8% 8% Exento 8% 8%

Fuente: Base de datos TRAINS (UNCTAD) y Market Access Map (CCI)Elaboracin: COPEME

Caractersticas del mercadoBolivia cuenta con Manaco, una empresa subsidiaria de Bata Shoe Organisation,que es la mayor empresa fabricante y comercializadora en el mercado boliviano queest posicionada en el segmento medio-bajo. Las otras empresas bolivianas son detamao pequeo o micro.

El mercado boliviano recibe influencias de la moda de Brasil, Chile, Argentina y

Asia, brindando cada uno de ellos sus propias caractersticas de diseo, que afectanlas regiones del territorio boliviano. Por un lado, se encuentran las ciudades delcentro con tendencia a lo tradicional y por otro lado las ubicadas hacia el sur-esteque prefiere ms moda y color.

Los atributos que el consumidor boliviano prefiere en el calzado son en primer lugarque sean cmodos y durables, luego se fija en el modelo, el precio, el color yfinalmente es la influencia que ejerce la publicidad en los consumidores, segn elInstituto de Investigaciones Industriales de Bolivia.

8/22/2019 estadisticas calzado

33/108

2.2 Chile

Principales partidas importadasEn el perodo 20022006, la principal caracterstica del mercado chileno de calzadofue la importacin del calzado de deporte con suela de caucho (Partida 640319) en formasignificativa, habiendo importaciones promedio por US$ 21.9 millones, en trminosde valor y 3.7 mil toneladas mtricas, en trminos de volumen Por otro lado, elcalzado con suela de cuero natural y parte superior de tiras (Partida 640320) fue elmenos importado, registrndose una disminucin anual de 19.46% en trminos devalor en el ao 2006 con respecto al ao 2005.

Cuadro 23. Chile: Valor de importaciones de calzado por partida arancelaria, 2002-2006(En Miles de US$)

PartidasArancelarias

2002 2003 2004 2005 2006

640319 17,513.68 18,110.22 19,863.81 19,972.37 34,290.02

640320 31.25 53.14 9.46 10.55 18.32

640340 485.64 480.52 1,279.03 3,124.61 6,069.40640351 498.42 867.82 729.00 943.45 1,650.71

640359 3,323.31 2,984.95 4,917.26 4,688.52 8,015.43

640391 12,833.41 17,670.22 17,038.57 20,975.18 28,448.19

640411 6,471.66 7,094.16 10,135.21 8,455.69 9,480.59

640419 14,705.80 14,218.87 16,698.70 20,847.90 21,207.81Fuente: UN COMTRADEElaboracin: COPEME

Cuadro 24: Chile: Volumen de importaciones de calzado por partida arancelaria, 2002-2006(En Toneladas Mtricas)

PartidasArancelarias 2002 2003 2004 2005 2006

640319 1,600.76 1,602.83 847.03 851.66 1,462.19

640320 2.53 13.23 0.38 0.42 0.73

640340 33.60 32.96 80.00 195.44 379.64

640351 18.72 30.29 23.67 30.63 53.60

640359 336.64 200.59 148.43 141.52 241.95

640391 941.53 1,326.63 643.41 792.07 1,074.26

640411 905.20 847.91 559.09 466.44 522.98

640419 5,517.24 5,841.21 1,314.66 1,641.32 1,669.65Fuente: UN COMTRADE

Elaboracin: COPEME

Pases proveedores de las principales partidas seleccionadasEl principal proveedor de calzado de Chile, en el ao 2006, fue China, seguido deBrasil y Hong Kong. El sudeste asitico tambin presenta una participacinimportante dentro de este mercado, especialmente Vietnam e Indonesia.

8/22/2019 estadisticas calzado

34/108

Grafico 15. Chile: Proveedores de calzado de las principales partidas, 2006(En Porcentaje)

Partida 640319 Partida 640359

Partida 640391

Fuente: TradeMap Per, UN COMTRADEElaboracin: COPEME

Partida 640419

Precios y aranceles

Precios implcitos de importacin

Los precios implcitos de importacin de calzado en Chile (referenciales) sonsumamente atractivos para cualquier importador (Ver cuadro 25). La partida640351, es una de las ms atractivas, con un precio en el ao 2002 de 26.63dlares por kilogramo llegando al ao 2006 a un valor de 30.80 dlares porkilogramo, con una tasa de crecimiento promedio anual del 5.00%.

Cuadro 25: Chile: Precios implcitos de las principales partidas de calzado importadas,2002-2006(US$/Kg.)

PartidasArancelarias 2002 2003 2004 2005 2006

640319 10.94 11.30 23.45 23.45 23.45

640320 12.38 4.02 25.10 25.12 25.10640340 14.45 14.58 15.99 15.99 15.99

640351 26.63 28.66 30.80 30.80 30.80

640359 9.87 14.88 33.13 33.13 33.13

640391 13.63 13.32 26.48 26.48 26.48

640411 7.15 8.37 18.13 18.13 18.13

640419 2.67 2.43 12.70 12.70 12.70Fuente: UN COMTRADE

Elaboracin: COPEME

8/22/2019 estadisticas calzado

35/108

Grfico 16. Chile: Precios implcitos de las principales partidas de calzado importadas,2002-2006(US$/Kg.)

Fuente: UN COMTRADEElaboracin: COPEME

ArancelesEn el cuadro 26 se puede observar que el pas sureo tiene un arancel deimportacin de calzado general del 6%, presentando aranceles preferencialesmltiples con pases o con bloques econmicos, entre ellos la Unin Europea,mediante el cual el calzado europeo ingresa al mercado chileno con cero arancel. Adiferencia de pases como el Per que solamente goza de preferencias arancelariasen las partidas arancelarias 640320 y 640359 con el 2.58% y el 2.16%,respectivamente, sobre el valor de la mercadera ingresada.

Cuadro 26. Chile: Aranceles a la importacin de calzado

Partidas

Arancelarias

Arancel GeneralArancel

Preferencial

Para Per

ArancelPreferencial de

la UninEuropea640319 6% 0%640340 6% 0%640351 6% 0%640359 6% 2.16% 0%640391 6% 0%640411 6% 0%640419 6% 0%

Fuente: UN COMTRADEElaboracin: COPEME

Caractersticas del mercado

El consumidor chileno tiene preferencia no slo por el precio sino tambin por lacalidad de los productos, de forma que adquiere productos de marca a los cuales esfiel si ste logra satisfacer sus expectativas. Los calzados comercializados sonmayormente importados, luego que la industria local colapsara en la dcada de losnoventa. Se comercializa todo tipo de calzado, de vestir tanto en cuero comomaterial sinttico, calzado deportivo, sandalias, etc. Todos tienen comocaracterstica que son resistentes a la lluvia y a temperaturas extremas, que escaracterstica del clima chileno.

La industria chilena lleg a tener un interesante desarrollo, pero la mala calidad desus cueros y su reducido mercado en los ochentas atent contra su futuro. De aquelentonces quedaron muy pocos fabricantes, como es el caso de la firma Guante que

fabrica calzado para caballeros.

8/22/2019 estadisticas calzado

36/108

La comercializacin del calzado se da a travs de tiendas por departamento,almacenes y tiendas especializadas, en donde la firma Bata posee liderazgo con250 establecimientos en las que comercializa sus diversas marcas.

2.3 Ecuador

Principales partidas importadasLas importaciones ecuatorianas de las partidas seleccionadas aumentaron tanto envolumen como en valor en el periodo analizado 2002-2006, a pesar de unapequea reduccin ocurrida en algunas partidas. En Ecuador, la principal partida deimportacin de calzado ha sido la 640411 (calzado de deporte, incluido calzado detenis, baloncesto, gimnasia, entrenamiento y calzados similares, con suela decaucho o plstico y parte superior de materia textil) con un valor promedio deimportaciones de 4.3 millones de dlares y un volumen de 2,079 toneladasmtricas promedio anual.

Cuadro 27. Ecuador: Valor de importaciones de calzado por partida arancelaria,

2002-2006(En Miles de US$)Partidas

Arancelarias 2002 2003 2004 2005 2006

640319 11,564.23 3,442.76 1,971.21 1,047.43 2,374.25

640340 1,245.16 1,234.91 1,160.43 1,464.16 2,211.20

640351 227.91 187.98 129.95 127.85 170.04

640359 1,112.56 842.30 1,135.03 1,318.16 1,574.82

640391 1,797.38 1,712.64 2,008.36 1,637.62 2,363.63

640411 5,898.03 6,437.06 9,730.97 8,549.23 6,694.54

640419 2,689.81 3,265.09 4,751.40 5,267.38 5,909.29

Fuente: UN COMTRADEElaboracin: COPEME

Cuadro 28. Ecuador: Volumen de importaciones de calzado por partida arancelaria,2002-2006

(En Toneladas Mtricas)Partidas

Arancelarias 2002 2003 2004 2005 2006

640319 646.48 281.27 138.88 103.90 329.16

640340 72.57 75.60 75.69 115.05 138.62

640351 10.14 9.06 7.00 6.54 18.10

640359 52.08 34.59 44.34 42.47 62.62640391 110.44 118.02 135.78 88.65 131.28

640411 2,525.80 2,224.14 1,985.91 1,857.99 1,803.21

640419 859.38 1,064.94 1,161.77 1,047.63 980.90

Fuente: UN COMTRADEElaboracin: COPEME

Pases proveedores de las principales partidas seleccionadasLas mayores importaciones de calzado en el Ecuador provienen de la zona franca8.

8Una zona franca (tambin denominada zona econmica libre) es un territorio delimitado de un pasdonde se goza de algunos beneficios tributarios, como el no pago de derechos de importacin demercancas o el no cobro de algunos impuestos.

8/22/2019 estadisticas calzado

37/108

En el perodo 20022006, Colombia, Panam y China tuvieron una participacinalta en el mercado de calzado ecuatoriano. En el 2006, el Per tuvo unaparticipacin en las importaciones de las partidas 640319, 640391, 640411 y640419, de 1%, 7%, 4% y 4%, respectivamente.

Grafico 17. Ecuador: Proveedores de calzado de las principales partidas, 2006

(En Porcentaje)Partida 640319 Partida 640391

Partida 640411

Fuente: UN COMTRADEElaboracin: COPEME

Partida 640419

Precios y aranceles

Precios implcitos de importacinSegn se puede apreciar en el cuadro 29, en el perodo 2002 2006, la partida640359 es la que se presenta con mayores precios de importacin, con un preciopromedio de 25.50 dlares por kilogramo, con una tasa de crecimiento promedioanual de 5.35%.

Cuadro 29. Ecuador: Precios implcitos de importacin de las principales partidas decalzado, 2002-2006

(US$/Kg.)Partidas

Arancelarias2002 2003 2004 2005 2006

640319 17.89 12.24 14.19 10.08 7.21640340 17.16 16.33 15.33 12.73 15.95640351 22.47 20.74 18.58 19.54 9.40640359 21.36 24.35 25.60 31.04 25.15640391 16.27 14.51 14.79 18.47 18.00640411 2.34 2.89 4.90 4.60 3.71640419 3.13 3.07 4.09 5.03 6.02

Fuente: UN COMTRADEElaboracin: COPEME

8/22/2019 estadisticas calzado

38/108

Grfico 18. Ecuador: Precios implcitos de las principales partidas de calzado importadas,2002-2006(US$/Kg.)