Eesti Panga majanduskommentaar8. juuni 2016

-4%

-2%

0%

2%

4%

6%

8%

2014 2015 2016 2017

Hiina Jaapan Venemaa Ameerika Ühendriigid

IMF WEO October 2015 (katkendlik joon), April 2016

Suuremate riikide majanduskasv

prognoos

Maailmamajanduse kasvuväljavaade on detsembriprognoosiga võrreldes veidi nõrgem

• Suuremate arenenud riikide oodatav kasv on aeglasem• Venemaa majandus taastub vaevalisemalt

2Eesti Panga majanduskommentaar08.06.2016

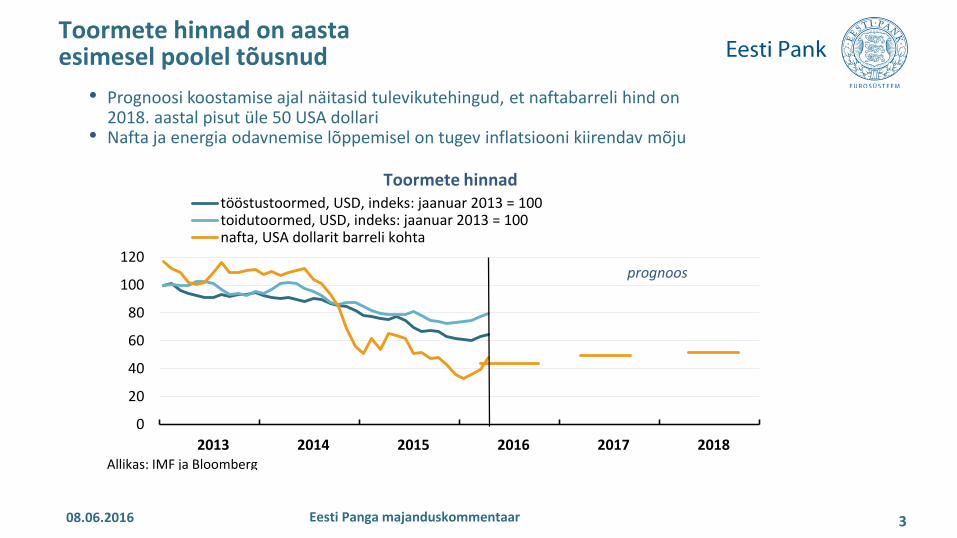

Toormete hinnad on aasta esimesel poolel tõusnud

• Prognoosi koostamise ajal näitasid tulevikutehingud, et naftabarreli hind on 2018. aastal pisut üle 50 USA dollari

• Nafta ja energia odavnemise lõppemisel on tugev inflatsiooni kiirendav mõju

3Eesti Panga majanduskommentaar08.06.2016

0

20

40

60

80

100

120

2013 2014 2015 2016 2017 2018

tööstustoormed, USD, indeks: jaanuar 2013 = 100toidutoormed, USD, indeks: jaanuar 2013 = 100nafta, USA dollarit barreli kohta

Toormete hinnad

Allikas: IMF ja Bloomberg

prognoos

Euroala majandus oli aasta algul prognoositust tugevam• Euroopa Keskpanga viimase prognoosi kohaselt

suureneb inflatsioon 2018. aastaks 1,6%ni

ÜTHI-inflatsioon, %

Allikad: Eurostat, Euroopa Keskpank

Majanduskasv kvartali võrdluses, %

2015 2016* 2017* 2018*

0,0% 0,2% 1,3% 1,6%

2015 2016* 2017* 2018*

1,6% 1,6% 1,7% 1,7%

* prognoos

4Eesti Panga majanduskommentaar08.06.2016

-1%

0%

1%

2%

3%

4%

5%

6%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018Allikas: Euroopa KeskpankMärkus. Viimane vaatlus 26.05.2016

3 kuu EURIBOR

Rahaturgudel oodatakse endiselt, et negatiivne intressimäär jääb kestma

• Euroopa Keskpanga nõukogu jätkab toetavat rahapoliitikat• 8. juunil alustab eurosüsteem varaoste ettevõtlussektori väärtpaberite

ostukava raames

prognoos

5Eesti Panga majanduskommentaar08.06.2016

Eesti majanduskasvu on tagasi hoidnud erisugused välistegurid

-15%

-10%

-5%

0%

5%

10%

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

1,1%

Eesti majanduskasv

Allikas: statistikaamet

Majanduskasvu on aeglustanud:

• maailmamajanduse nõrkus• Venemaa sanktsioonid ja rubla odavnemine• transiitvedude vähenemine• Soome kui olulise ekspordi sihtturu kiratsemine• madala nafta hinna põhjustatud raskused

õlitööstuses

6Eesti Panga majanduskommentaar08.06.2016

-3

-2

-1

0

1

2

3

4

5

2014 2015 2016 2017 2018

Venemaa (pp) Läti (pp) Leedu (pp) Soome (pp)

Rootsi (pp) muud (pp) välisnõudlus (%) eksport (%)

Allikad: Eurostat, Euroopa Keskpank, Eesti Pank

prognoos

Välisnõudluse ja ekspordi kasv

Ekspordivõimalused paranevad, kuid raskused õlitööstuses ja veoteenuste sektoris jätkuvad

• Välisnõudluse kasvu veavad riigid, kus eksportijatel õnnestus eelmisel aastal turuosa võita: Soome, Rootsi ja Leedu, suur on ka Läti panus

• Venemaa osa kaubaekspordis on kahanenud umbes 5%ni

7Eesti Panga majanduskommentaar08.06.2016

-6

-4

-2

0

2

4

6

2013 2014 2015 2016 2017 2018

valitsemissektor (pp) ettevõtted (pp) majapidamised (pp) investeeringud kokku (%)

Allikad: statistikaamet, Eesti Pank

prognoos

Investeeringute kasv

Investeeringud väljuvad madalseisust• Maksu- ja tolliameti andmetel kapitalikaupade soetamine aasta alguses kasvas• Investeeringute kasvule aitavad kaasa vaba tootmisressursi vähenemine ja Euroopa

Liidu uus eelarveperiood

8Eesti Panga majanduskommentaar08.06.2016

-6%

-4%

-2%

0%

2%

4%

6%

8%

2012 2013 2014 2015 2016 2017 2018

ettevõtete laenud eluasemelaenud

Allikas: Eesti Pank

Laenujäägi aastakasv

prognoos

Rahastamistingimused soodustavad kiiremat kasvu

• Laenuintressimäärad ja laenumahu kasv jäävad praeguste väärtuste lähedusse• Ettevõtete hinnangul on nende rahaline olukord viimastel aastatel paranenud• Ettevõtete hinnang rahastamise kättesaadavusele Eestis on Euroopa Liidus üks parimaid

9Eesti Panga majanduskommentaar08.06.2016

Eesti Panga majanduskommentaar

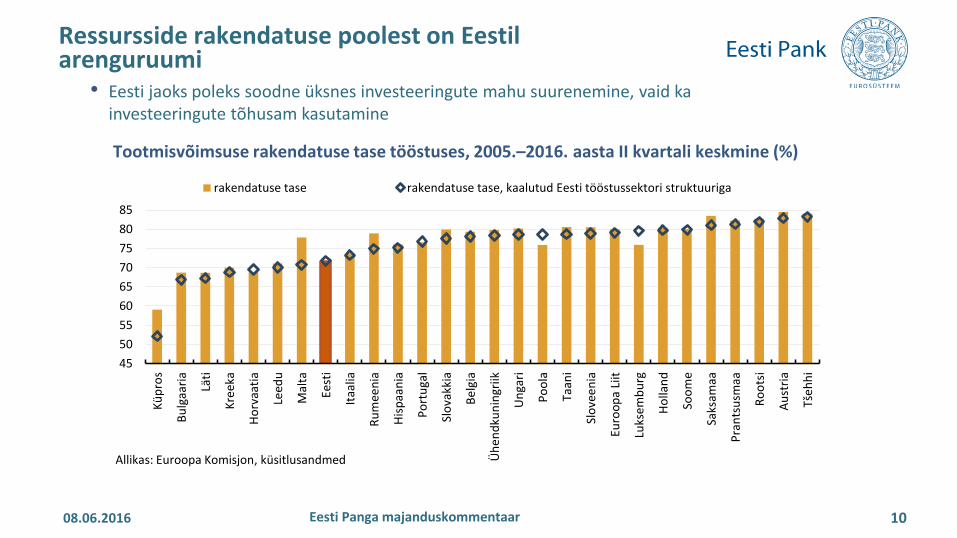

Ressursside rakendatuse poolest on Eestil arenguruumi

10

45

50

55

60

65

70

75

80

85

Kü

pro

s

Bu

lgaa

ria

Läti

Kre

eka

Ho

rvaa

tia

Leed

u

Mal

ta

Eest

i

Itaa

lia

Ru

mee

nia

His

paa

nia

Po

rtu

gal

Slo

vakk

ia

Be

lgia

Üh

en

dku

nin

griik

Un

gari

Po

ola

Taan

i

Slo

vee

nia

Euro

op

a Li

it

Luks

em

bu

rg

Ho

llan

d

Soo

me

Saks

amaa

Pra

nts

usm

aa

Ro

ots

i

Au

stri

a

Tšehhi

rakendatuse tase rakendatuse tase, kaalutud Eesti tööstussektori struktuuriga

Tootmisvõimsuse rakendatuse tase tööstuses, 2005.–2016. aasta II kvartali keskmine (%)

Allikas: Euroopa Komisjon, küsitlusandmed

• Eesti jaoks poleks soodne üksnes investeeringute mahu suurenemine, vaid ka investeeringute tõhusam kasutamine

08.06.2016

6.2% 5.9%7.5%

9.4%

0%

5%

10%

15%

20%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

alla 12 kuu töötud üle 12 kuu töötud

Allikad: statistikaamet, Eesti Pank

Tööpuudus kestuse järgi

Tööpuudus on jõudnud oma madalseisu lähedale

• Järgmisel ja ülejärgmisel aastal tööpuuduse määr kerkib, sest osa pärast töövõimereformi tööturule sisenevatest inimestest ei leia rakendust

prognoos

11Eesti Panga majanduskommentaar08.06.2016

Eesti Panga majanduskommentaar

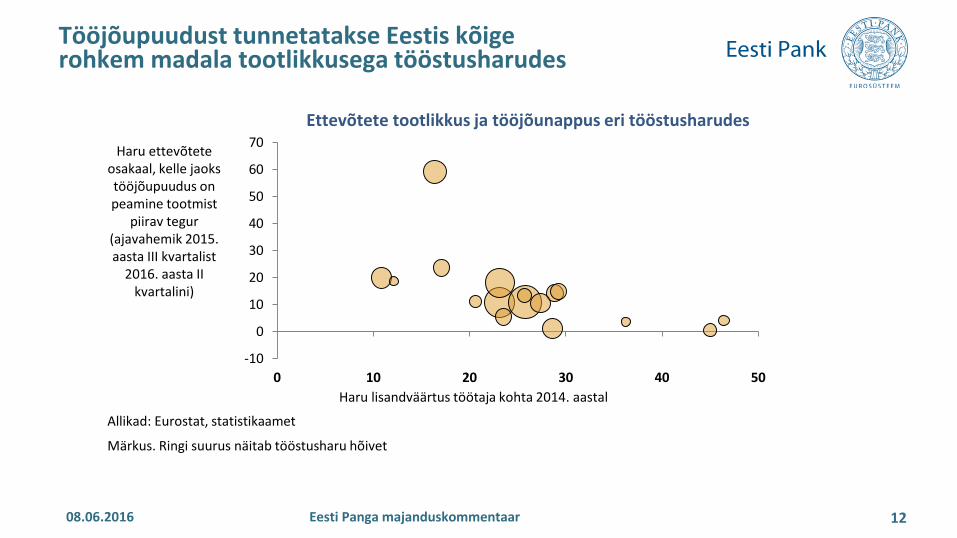

Tööjõupuudust tunnetatakse Eestis kõige rohkem madala tootlikkusega tööstusharudes

12

-10

0

10

20

30

40

50

60

70

0 10 20 30 40 50

Haru lisandväärtus töötaja kohta 2014. aastal

Allikad: Eurostat, statistikaamet

Haru ettevõteteosakaal, kelle jaoks tööjõupuudus on peamine tootmist

piirav tegur(ajavahemik 2015. aasta III kvartalist

2016. aasta II kvartalini)

Ettevõtete tootlikkus ja tööjõunappus eri tööstusharudes

Märkus. Ringi suurus näitab tööstusharu hõivet

08.06.2016

Eesti Panga majanduskommentaar

Täitmata töökohtade osakaal on suurem madalama palgatasemega tegevusaladel

1308.06.2016

0

0.5

1

1.5

2

2.5

0 500 1000 1500 2000

vaka

nts

i mää

r, %

keskmine palk, eurot

Vabade ametikohtade määr ja keskmine palk eri tegevusaladel*

Allikas: statistikaamet

* Välja arvatud info ja side, finantsvahendus ning avalik haldus ja riigikaitse

Palgasurve pole taandunud• Esimeses kvartalis 8,1%ni ulatunud keskmise brutokuupalga kasv ja 11,9% langenud

kasumid kinnitavad, et pingeline olukord tööturul kestab edasi• OECD riikide kogemus näitab, et tööjõu ühikukulu pikem kasvuperiood kahandab

majanduskasvu

14Eesti Panga majanduskommentaar08.06.2016

-2%

0%

2%

4%

6%

8%

2013 2014 2015 2016 2017 2018

keskmise brutokuupalga kasv

SKP kasv jooksevhindades hõivatu kohta

tööjõutulu osakaalu muutus lisandväärtuses (reaalse tööjõu ühikukulu kasv)

Allikad: statistikaamet, Eesti Pank

prognoos

Tööjõukulu muutus

Eesti Panga majanduskommentaar

Tööealiste inimeste arv kahaneb edasi, ent aeglasemas tempos

15

-12000

-10000

-8000

-6000

-4000

-2000

0

2000

4000

6000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

metoodika muutus rändesaldo

loomulik iive tööealiste inimeste arvu muutus

Tööealiste (15–74aastaste) elanike arvu muutus

Allikas: statistikaamet

prognoos

08.06.2016

Eesti Panga majanduskommentaar

Eelmisel aastal ületas sisseränne väljarännet esimest korda pärast taasiseseisvumist

1608.06.2016

-1.0%

-0.5%

0.0%

0.5%

1.0%

10–1

4

20–2

4

30–3

4

40–4

4

50–5

4

60–6

4

70–7

4

10–1

4

20–2

4

30–3

4

40–4

4

50–5

4

60–6

4

70–7

4

mehed naised

2012 2013 2014 2015

Netorände kordajad

Allikas: statistikaamet

Eesti Panga majanduskommentaar

Ettevõtted on pingelise tööturuolukorra tõttu ja nõudluse kasvu ootuses töötajaid hoidnud

17

• Võrreldes kriisieelse ajaga tegid täiskohaga palgatöötajad Eestis u 6% vähem töötunde

34

35

36

37

38

39

40

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Eestis täistööajaga töötavate palgatöötajate keskminetöötundide arv nädalas

Allikas: statistikaamet

08.06.2016

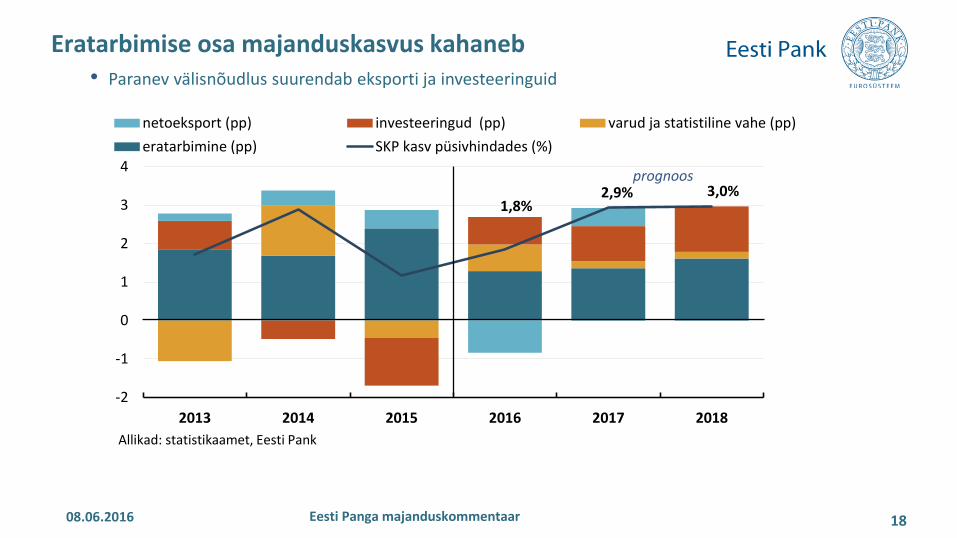

1,8%2,9% 3,0%

-2

-1

0

1

2

3

4

2013 2014 2015 2016 2017 2018

netoeksport (pp) investeeringud (pp) varud ja statistiline vahe (pp)

eratarbimine (pp) SKP kasv püsivhindades (%)

Allikad: statistikaamet, Eesti Pank

prognoos

Eratarbimise osa majanduskasvus kahaneb• Paranev välisnõudlus suurendab eksporti ja investeeringuid

18Eesti Panga majanduskommentaar08.06.2016

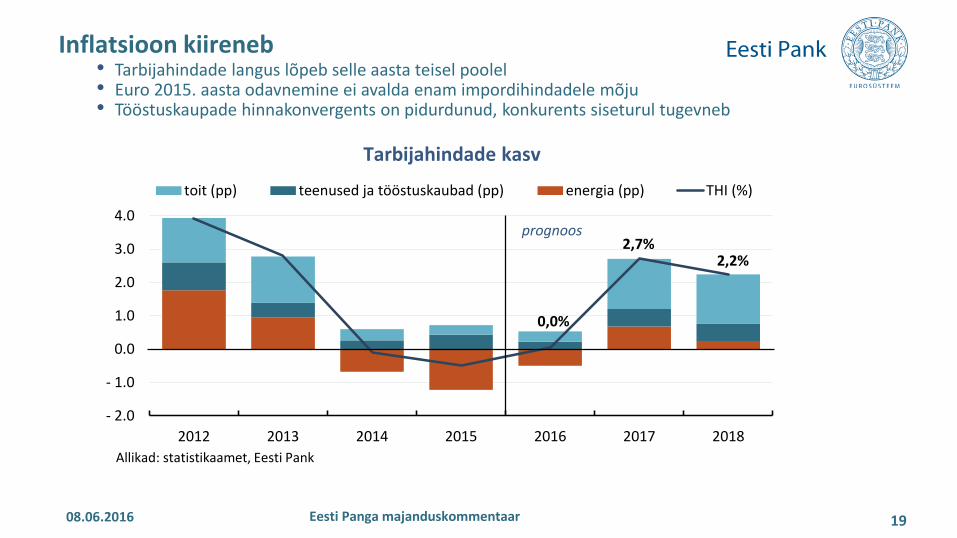

0,0%

2,7%2,2%

- 2.0

- 1.0

0.0

1.0

2.0

3.0

4.0

2012 2013 2014 2015 2016 2017 2018

toit (pp) teenused ja tööstuskaubad (pp) energia (pp) THI (%)

Allikad: statistikaamet, Eesti Pank

Tarbijahindade kasv

Inflatsioon kiireneb• Tarbijahindade langus lõpeb selle aasta teisel poolel• Euro 2015. aasta odavnemine ei avalda enam impordihindadele mõju• Tööstuskaupade hinnakonvergents on pidurdunud, konkurents siseturul tugevneb

prognoos

19Eesti Panga majanduskommentaar08.06.2016

- 0.8

- 0.4

0.0

0.4

0.8

1.2

2012 2013 2014 2015 2016 2017 2018

tasuta kõrgharidus (pp) tasuta ühistransport (pp) maksud (pp) kokku (pp)

Allikas: Eesti Pank

Administratiivsete meetmete mõju inflatsioonile

Maksud põhjustavad umbes kolmandiku eelseisvast hinnatõusust

prognoos

• Kütuse-, alkoholi- ja tubakaaktsiisi tõus kiirendab inflatsiooni, lisaks kaob statistikast tasuta kõrghariduse suur negatiivne panus

20Eesti Panga majanduskommentaar08.06.2016

+0,8pp +0,6pp+0,4pp

Majandusprognoosist lähtuvad järeldused

21Eesti Panga majanduskommentaar08.06.2016

• Tänu leebele rahapoliitikale soodsana püsivad rahastamisvõimalused ei takista majanduskasvu kiirenemist, väljakutseid esitab tööjõu piiratud hulk

• Tööjõupuudus on teravam madalama palgatasemega tegevusaladel, mis on majanduse kasvuväljavaate seisukohast vähem problemaatiline

• Väikese tootlikkuse ja seetõttu ka madala palgatasemega ettevõtete turult lahkumine on majandusarengu vältimatu osa. Seda on tarvis, et majandusstruktuur muutuks lisandväärtuspõhisemaks ja elanike sissetulekud suureneksid

• Liiga suur surve väikese tootlikkusega ettevõtetele, mida muu hulgas võib põhjustada alampalga liiga jõuline kasv, võib tööpuudust suurendada ja majanduse kasvuväljavaadet kahjustada

Majanduskasvu kiirenemise ootus tugineb eeldusele, et tootlikkus suureneb

22Eesti Panga majanduskommentaar08.06.2016

• Esimeses kvartalis kiirenenud palgakasv ja kasumite jätkuv vähenemine tõendavad, et tööturg pole stabiliseerunud

• Kasumite vähenemisest ilma, et palgakasv eriti aeglustuks, on majandusel võimalik välja kasvada üksnes tööjõu tootlikkuse suurenemise abil

• Viimastel aastatel alarakendatud töötajate efektiivse tööaja pikendamine võimaldab tootlikkust töötaja kohta suurendada, kuid sel on üksnes lühiajaline mõju

• Paindlik tööturg soodustab kohanemist, kuid kui ettevõtted on töötajate hoidmisel ja palkade tõstmisel tuginenud liiga optimistlikule nõudluse kasvu ootusele, võib palgakasv märkimisväärselt aeglustuda ja tööpuudus suureneda

Tööturu ja majanduse äkkjahtumise risk on suurenenud

23Eesti Panga majanduskommentaar08.06.2016

• Välisnõudlusega seotud riskid on endiselt suured, partnerriikide kasvu tarbimispõhine taastumine võib jääda lühiajaliseks

• Rändekriisi pole seni kontrolli alla saadud, ebakindlust lisavad nn Brexiti võimalus ja keeruline geopoliitiline olukord

• Varade võimalik hinnalangus Rootsis, mis on kõige olulisem ekspordi sihtturg, võib hakata piirama pankade rahastamisvõimet, kahjustada saaksid ka ekspordivõimalused

• Toormete, eelkõige energiakandjate ootamatu kallinemine madalalt tasemelt kiirendaks inflatsiooni ja piiraks majapidamiste reaalse ostujõu kasvu

• Vähenenud on Eesti kinnisvaraturuga seotud riskid

Enamik prognoosiga seotud ohtudest pärineb väliskeskkonnast

24Eesti Panga majanduskommentaar08.06.2016

-1%

0%

1%

2%

2013 2014 2015 2016 2017 2018

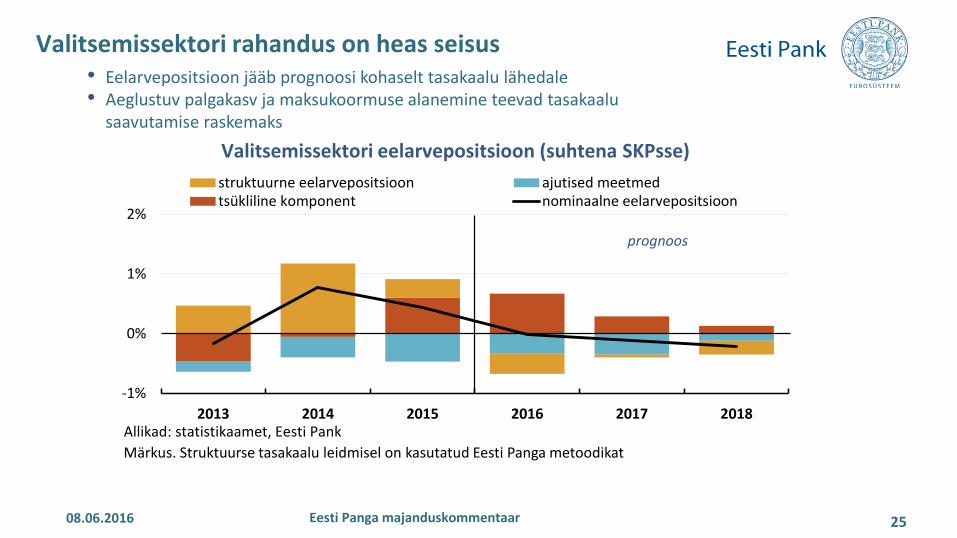

struktuurne eelarvepositsioon ajutised meetmedtsükliline komponent nominaalne eelarvepositsioon

Valitsemissektori eelarvepositsioon (suhtena SKPsse)

Allikad: statistikaamet, Eesti Pank

prognoos

Valitsemissektori rahandus on heas seisus• Eelarvepositsioon jääb prognoosi kohaselt tasakaalu lähedale• Aeglustuv palgakasv ja maksukoormuse alanemine teevad tasakaalu

saavutamise raskemaks

25Eesti Panga majanduskommentaar08.06.2016

Märkus. Struktuurse tasakaalu leidmisel on kasutatud Eesti Panga metoodikat

Eesti Panga majandusprognoosi põhinäitajad

Allikad: statistikaamet, Eesti Pank

2015 2016 2017 2018

SKP jooksevhindades (miljardit eurot) 20,48 21,29 22,42 23,67

SKP muutus püsivhindades (%) 1,1 1,8 2,9 3,0

SKP muutus püsivhindades töötaja kohta (%) -1,6 2,4 3,1 3,3

THI-inflatsioon (%) -0,5 0,0 2,7 2,2

Töötuse määr (%) 6,2 5,9 7,5 9,4

Keskmise brutokuupalga muutus (%) 5,9 4,9 5,0 5,0

Eelarvetasakaal (% SKPst) 0,4 0,0 -0,1 -0,2

26Eesti Panga majanduskommentaar08.06.2016