Decisiones Robustas en la Producción Agrícola en las Pampas Argentinas

Xavier Ignacio González

Facultad de Ingeniería. Universidad de Buenos Aires. República Argentina [email protected]

Horacio Rojo

Facultad de Ingeniería. Universidad de Buenos Aires. República Argentina [email protected]

Silvia Adriana Ramos

Facultad de Ingeniería. Universidad de Buenos Aires. República Argentina [email protected]

Abstract El trabajo aplica la metodología de las decisiones robustas (MDR) desarrollada por Lempert a las decisiones de producción agrícola en la zona de Pergamino, Argentina. Estas decisiones estarán dadas por la asignación de terreno disponible entre diferentes opciones de cultivo y su manejo para obtener un retorno al fin de la temporada. El retorno dependerá de dos factores que aportan incertidumbre: las condiciones climáticas y los precios de los cultivos. La decisión se estructura combinando estrategias (combinaciones de asignación entre los cultivo-manejos) y escenarios (contextos simulados que toman años históricos de precios y años con datos climáticos). Luego se plantea una estrategia candidata y se hace un análisis para detectar cuáles son las condiciones que la llevarán a un mal resultado. Finalmente, se evaluarán estrategias alternativas que mitiguen el resultado desfavorable en donde la estrategia candidata no tenga un buen desempeño sin sacrificar mucho el resultado esperado. Keywords: Decisiones robustas, producción agrícola, riesgo, clima, precios, escenarios, estrategias, clasificación, arboles de decisión. 1 Introducción y Motivaciones La agricultura es una actividad humana ampliamente difundida y practicada a nivel global y tiene influencia en la vida de millones y millones de personas. Los sistemas agrícolas tienen fuerte interacción con aspectos económicos, sociales y medio ambientales. En todo el mundo, los sistemas de producción agrícola están cambiando en respuesta a nuevas demandas, como el consumo creciente de proteínas animales en naciones emergentes y el surgimiento de los biocombustibles como fuentes alternativas de energía.[1] En Argentina, la agricultura es una de las actividades económicas más importantes. En las últimas décadas, el área cultivada ha crecido por sobre las pasturas para el ganando. El explosivo desarrollo de la soja genera grandes recaudaciones de impuestos, especialización en los sistemas productivos y un daño al medioambiente que no está del todo claro.[2] Al igual que en otras economías no reguladas, el patrón del uso de la tierra es resultado de la agregación de decisiones individuales de producción. Tomadas a nivel de granja, estas decisiones involucran la

selección de cultivo y de diferentes opciones de producción para ser asignados al terreno disponible. Los granjeros o productores buscarán con su decisión obtener un retorno económico satisfactorio que dependerá, no solo de la selección adoptada, sino también de factores del contexto como la estructura de precios y las condiciones climáticas que aportan gran incertidumbre al análisis. Históricamente, la forma de modelar las decisiones de producción agrícola incluyó métodos de análisis bayesianos diseñados para identificar estrategias óptimas. En la implementación de estos modelos, usualmente, la incertidumbre del contexto es incorporada con parámetros del contexto representados con distribuciones de probabilidad. En general, es definida una función de satisfacción relacionada con el retorno económico y se efectúa una optimización para encontrar la alternativa que maximice el valor esperado de esa función. Ejemplos de función pueden ser directamente el margen neto, la Utilidad, el ratio Omega, la Propect Theory, etc.[3] Estos modelos tradicionales se soportan en la hipótesis de existencia de distribuciones de probabilidad conocidas de los factores del contexto que aporten incertidumbre, en nuestro caso los precios de los cultivos y las condiciones climáticas de la temporada agrícola. Si el productor asume que conoce cómo es que se mueven los niveles de precios de los cultivos y si él tiene acceso a pronósticos confiables de lluvias y de temperaturas, estos modelos tradicionales le brindarán un soporte adecuado para la toma de decisiones de asignación de terreno. Pero, si por otro lado, el productor toma conciencia de la gran complejidad de los sistemas que gobiernan tanto la formación de precios como las condiciones climáticas y en alguna medida reconoce que no hay modelos que no generen controversia en su aplicación que puedan prever cual va a ser el contexto en el año próximo, entonces el resultado que devuelvan los modelos tradicionales tal vez no sea exactamente lo que los productores necesiten para soportar sus decisiones. Apalancada por la evolución de la capacidad del procesamiento de datos de los últimos años, la MDR fue desarrollada para ayudar a la toma de decisiones bajo condiciones gran incertidumbre. La MDR caracteriza la incertidumbre con múltiples visiones del futuro plausibles y busca, no decisiones óptimas, sino más bien estrategias robustas, es decir aquellas estrategias que tengan un desempeño satisfactorio comparado con las otras alternativas para la mayor parte de contextos posibles. En resumen, la MDR invierte el análisis de sensibilidad tradicional, es decir, en lugar de proponer la elección de una estrategia y analizar en qué situación esa estrategia es preferida, propone directamente la elección de aquella estrategia cuya performance se mantenga insensible a la mayor parte de los factores inciertos del contexto.[4] Las secciones posteriores de este trabajo intentarán mostrar una implementación de la MDR para las decisiones de producción agrícola siguiendo la serie de pasos recomendada por Lempert [2]. La intención del trabajo es proponer un enfoque alternativo que brinde a los productores valiosa información adicional que puedan aportar a sus decisiones de producción agrícola incorporando y reconociendo la incertidumbre existente sobre los precios y el clima. 2 Estructura de la decisión: estrategias y escenarios Las decisiones de producción agrícola no son muy diferentes a ninguna otra decisión de inversión. El productor cuenta con recursos que asigna con el fin de obtener un resultado económico al final de la temporada. La zona de producción que se modelará es la zona de Pergamino, provincia de Buenos Aires, una región generalmente maicera y sojera. El campo lo supondremos de 600 ha. y divisible en 6 sub-campos o potreros. Los tres cultivos que consideraremos como posibles serán la soja, el maíz, y el combinado trigo-soja o soja de segunda. A su vez, cada cultivo tendrá dos opciones diferentes de producción en términos de Genotipo, fecha de siembra, Nitrógeno en el terreno y Densidad. Llamaremos cultivo-manejo (CM) a la combinación del cultivo y la forma de producirlo. El detalle de los 6 posibles CMs se muestra en la

Error! Reference source not found.. El productor deberá seleccionar una estrategia, es decir asignar a cada uno de los 6 potreros alguno de los 6 CMs considerados. Por ejemplo, la estrategia #1 será asignar los 6 potreros con Ma1: Maíz genotipo DK682, fecha de siembra 15 de Septiembre, 100kg ha-1., etc. Otro ejemplo, la estrategia #205 será asignar 2 potreros (2/6 de terreno) con Soy2 y 4 potreros con WS1. Si contamos todas las combinaciones posibles de los CMs en los 6 potreros nos da un total de 462 estrategias entre las cuales el productor deberá seleccionar solo una.

Una vez seleccionada la estrategia, el productor asignará el terreno con los CMs seleccionados. Los cultivos crecerán de acuerdo a las condiciones climáticas y a la hora de la cosecha el productor recibirá un retorno monetario vendiendo los granos cultivados a precios de mercado. Entonces al fin y al cabo, el resultado económico que obtendrá dependerá no solo de la estrategia seleccionada sino también del contexto que él no puede controlar. Para incorporar las condiciones de contexto que aportan incertidumbre a la decisión se simulan un set de escenarios combinando años históricos de precios y años históricos con información climática. Para los precios se toman las series históricas de precios de los 3 cultivos en los meses de cosecha deflacionados a dólar constante desde el año 1983 hasta el año 2009. Para los climas se toma información climática diaria de temperatura máxima y mínima, precipitaciones y radiación solar correspondiente a los años 1931 hasta el 2007. Combinando uno a uno los 27 años de precios con los 77 años de información climática obtenemos un total de 2079 escenarios a ensayar.

Tabla 1. Detalle de los 6 CM considerados

Genotipo Fecha Siembra

N Adic. (kg ha-1)

Densidad Siembra (pl m-2)

I

D

Maí

z

DK682 15-Sep 100 8 Ma1

15-Oct 60 6,5 Ma2

Soja

DM3700 15-Oct Soy1

DM4800 25-Nov Soy2

Cul

tivo

dobl

e So

ja-T

rigo

WHEAT SOY

D. Enrique 01-Jul 40 G

enot

ipo:

DM

4800

Fec

ha d

e si

embr

a 20

día

s des

pués

del

Tr

igo

WS1

Guapo 01-Jun 80 WS2

3 Evaluación de cada estrategia en cada escenario Una vez definidas las estrategias y los escenarios, se calcula cual sería el retorno económico de cada estrategia en cada escenario. Para ello se simula el crecimiento y desarrollo de cada CM en cada año climático utilizando modelos del paquete DSSAT como función del clima diario, del genotipo y de las características del cultivo. [5] Para cada escenario, se calcula el margen bruto que aporta cada CM por hectárea como diferencia del ingreso bruto menos los costos fijos y los variables.

Ecuación 1

El subíndice k = {1, 2,…, 6} representa los 6 CM y el subíndice j = {1, 2,…, 2079} representa el escenario. El rendimiento simulado por los modelos DSSAT para cada CM en cada escenario ( ) se multiplica por el precio ( ). A este ingreso se le restan los costos fijos ( , que son aquellos que no dependen del rendimiento como semillas, agroquímicos y costos de producción y los costos variables ( ) que si es función del rendimiento, por ejemplo costo de cosecha, costo de comercialización y transporte. Se calcula ahora el margen neto del campo (en $ ha-1), es decir cuál es el retorno económico que obtiene el productor una vez seleccionada la estrategia i si el contexto es similar al escenario j.

Ecuación 2

Donde es la proporción de terreno asignado con el CM k si se elige la estrategia i. I son los impuestos y gastos de estructura. 4 Identificación de una estrategia candidata Habiendo evaluado las estrategias en cada uno de los escenarios, la búsqueda de estrategias robustas continua con la selección de una estrategia candidata para un profundo análisis de vulnerabilidades. Esta candidata bien puede ser aquella estrategia que el productor seleccionaría si usase los métodos tradicionales de soporte a la decisión. O bien, puede ser cualquier otra estrategia que el productor desee explorar. En nuestro trabajo, antes de seleccionar vamos a utilizar una métrica relativa de performance también usada en [6]. El regret, o arrepentimiento, será la diferencia del resultado económico que se obtiene con una estrategia versus el mejor resultado posible en el mismo escenario. Es decir, el regret mide cuanto deja de ganar el productor por no haber elegido la mejor estrategia posible. En el caso de que se elija la estrategia optima, el regret será 0. Si se elige cualquier otra estrategia el regret será >0, y a mayor valor de regret, peor es la performance de la estrategia. El regret se define en la Ecuación 3.

Ecuación 3

Otra lectura de la Ecuación 3 puede hacerse de la siguiente forma: cada estrategia i, dentro del conjunto de posibles selecciones, tendrá asignada una distribución de 2079 valores de regret, un valor por cada escenario simulado j. Las estrategias preferidas, de acuerdo con un criterio de robustez, serán aquellas que

tengan valores bajos de regret. Una estrategia será más robusta, cuantos más sean los escenarios con valores bajos de regret. Es por eso que la métrica de robustez que usaremos será el 3er cuartil del regret. Las estrategias serán más robustas cuanto menor será el valor que captura el 75% de los escenarios a la izquierda de la distribución del regret.

Ecuación 4

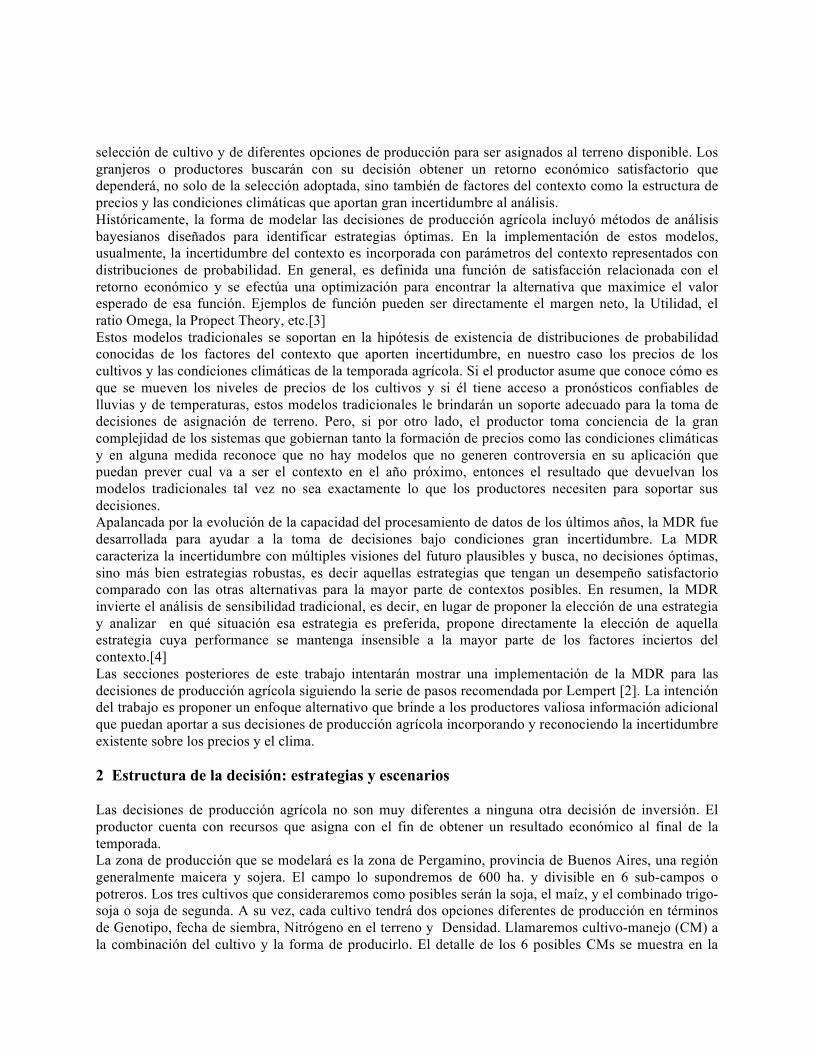

Llamaremos a esta función simplemente R3Q. La estrategia candidata que seleccionaremos para continuar con la búsqueda de estrategias robustas será aquella que tenga un menor valor de R3Q. En la Figura 1 podemos ver las 5 estrategias que presentan los menores valores de R3Q. La estrategia #195 es aquella que asigna un 50% de terreno con el cultivo WS1 y el restante 50% con Soy2 y tiene un valor de 146,34 US$ ha-1. Las otras estrategias alternan de un 33% a un 66% de WS1 y de un 33% a un 50% de Soy2, algunas con 1/6 de terreno asignado con Ma2 o con Soy1. La estrategia #193 es la segunda preferida con un regret de 149,52 $ ha-1.

5 Descubriendo escenarios con vulnerabilidades Continuando con la búsqueda de estrategias robustas, en esta sección exploraremos cuales son las vulnerabilidades de la selección de la estrategia candidata #195, es decir cuáles son las condiciones generales del contexto que llevaran a una performance económica poco satisfactoria. De los datos simulados se puede extraer la performance de la estrategia candidata, medida en valores de regret, de cada uno de los 2079 escenarios. Podemos entonces ordenar los escenarios según el valor de regret considerando la selección #195. Los escenarios que tengan mayor valor de regret serán aquellos en los que la estrategia funciona mal y los escenarios con bajos valores de regret serán aquellos en los que se considera la estrategia candidata como una buena decisión. Como nuestra intención es extraer características de los escenarios en donde la performance de la candidata es mala, podemos etiquetar como ‘malos’ los escenarios en donde el regret es alto. Más precisamente y siguiendo el criterio del 3er

174

205

194

193

195

Distribución de terreno

Proporción de terreno

Estra

tegi

a

0 1/6 2/6 3/6 4/6 5/6 1

WS1 Soy2 Soy1 Ma2

Figura 1

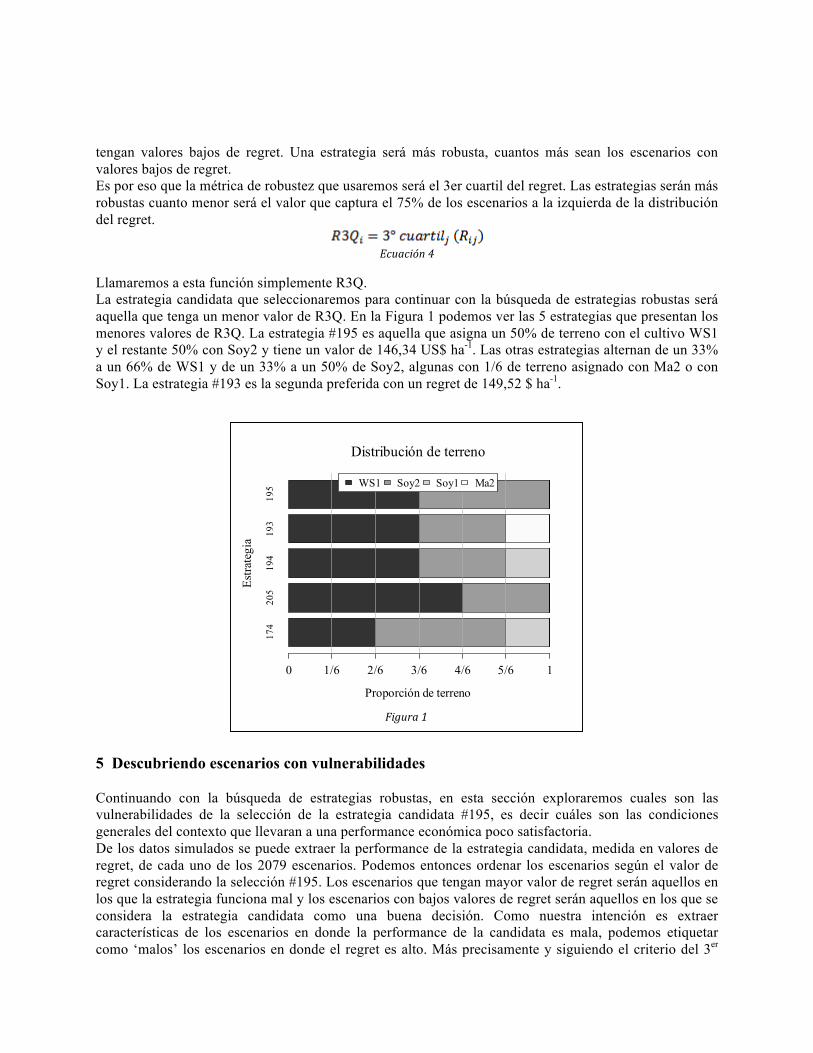

cuartil, podemos etiquetar como ‘malos’ a el 25% de los escenarios de mayor valor de regret y etiquetar como buenos el 75% de escenarios restantes. Una vez identificados los escenarios ‘malos’, es decir aquellos en donde la estrategia candidata tiene mala performance, lo que se hace ahora es aplicar algoritmos de aprendizaje automático para extraer las características generales que lleven a la estrategia #195 a un mal resultado. Existen muchos algoritmos que sirven para este fin, nosotros elegimos el árbol de decisión por su simplicidad de aplicación y la fácil interpretación de su resultado. Se hace una implementación en R, utilizando la librería rpart [7]. Tomamos como data set de input una matriz cuyas observaciones son cada uno de los 2079 escenarios. Los atributos de los escenarios serán las precipitaciones, los precios del maíz, de la soja y del trigo. El target que se tomara para la clasificación será si es ‘bueno’ o ‘malo’ para la estrategia #195. El árbol de clasificación resultante se muestra en la Figura 2. De él puede leerse que la estrategia #195 será una buena decisión siempre y cuando el precio del maíz sea < 113 $ ton-1. En cambio si el precio del maíz es > 145 $ ton-1, entonces la elección llevará generalmente a un resultado insatisfactorio. Si el precio del maíz está entre 113 y 145 $ ton-1, entonces dependerá del precio de la soja. Si este último está por encima de los 251 $ ton-1, entonces la decisión habrá sido mala y en el caso de que sea menor, entonces la decisión habrá sido buena. Tanto las precipitaciones como el precio del trigo parecen no tener influencia sobre el resultado de la estrategia candidata.

Es lógico pensar que la variable más importante para la clasificación de la estrategia sea el precio del maíz ya que en su distribución solo tiene Soja y Trigo Soja combinado. Si el precio del maíz es alto, entonces estrategias con más maíz deberían ser preferidas. Con esto identificamos las vulnerabilidades en términos del espacio de variables de contexto que llevarán a la estrategia candidata a una mala performance. En el siguiente paso en nuestra búsqueda de estrategias robustas intentaremos mitigar ese riesgo. 6 Evaluando alternativas para mitigar los riesgos

Precio del Maíz > 113 $ ton-1

MALO

Precio del Maíz > 145 $ ton-1

Precio de la Soja > 251 $ ton-1

MALO BUENO

BUENO

SI NO

SI NO

SI NO

Figura 2

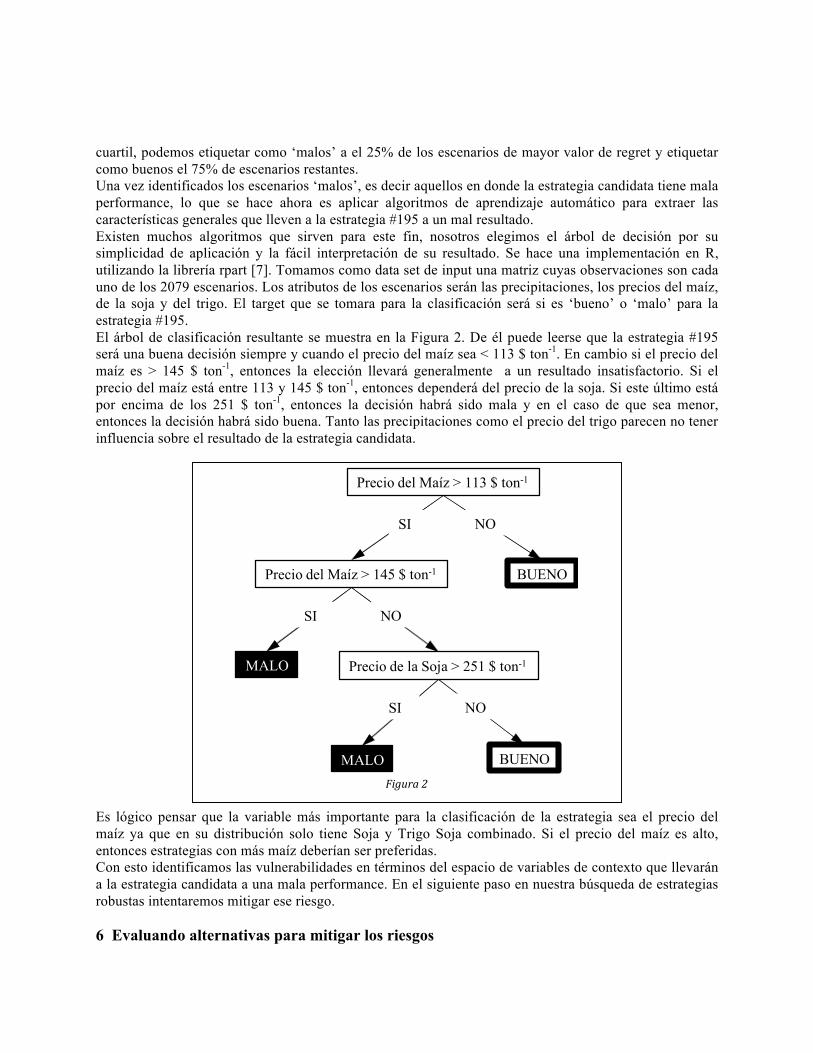

Hemos identificado en la sección anterior cuales son los riesgos asociados con la selección de la estrategia #195. Ahora intentaremos buscar estrategias alternativas que tengan una mejor performance en ese espacio de variables de contexto, sin sacrificar mucho retorno en los otros escenarios. Para ello, usamos el árbol de la Figura 2 para clasificar todos los escenarios separándolos en dos subconjuntos: escenarios ‘buenos’ o escenarios ‘malos’. Medimos entonces la performance, en términos de R3Q de todas las 462 estrategias y volcamos los resultados en un gráfico xy que se muestra en la Figura 3. Es decir que para cada estrategia se calcula separadamente en escenarios malos y buenos su performance. El valor de regret en escenarios ‘buenos’ se vuelca en el eje x y el valor de regret en escenarios ‘malos’ se vuelca en el eje y. Por ejemplo, la estrategia #195 aparece en el grafico arriba a la izquierda. Como fue implementada la clasificación, es de esperar que justamente la estrategia #195 tenga una buena performance –bajo valor de R3Q- en escenarios ‘buenos’ y una mala performance –alto valor de R3Q en escenarios ‘malos’. Aquellas estrategias que presenten un bajo valor de R3Q para ambos subconjuntos de escenarios serán decisiones dominantes por sobre las otras. Es por eso que puede trazarse una frontera de preferencia, en la Figura 3 se marca con una línea punteada, sobre la cual se encontraran las estrategias preferidas. Bajando por la frontera a partir de la #195 encontramos la estrategia #193 y vemos que esta alternativa reduce en 20$ el R3Q para los escenarios ‘malos’ –baja 20 unidades en el grafico- e incrementa en solamente en 8$ el R3Q en escenarios ‘buenos’. Aquel decisor que quiera cubrirse frente a los riesgos de la #195, podrá seleccionar la #193 sin resignar mucho rendimiento en los otros años.

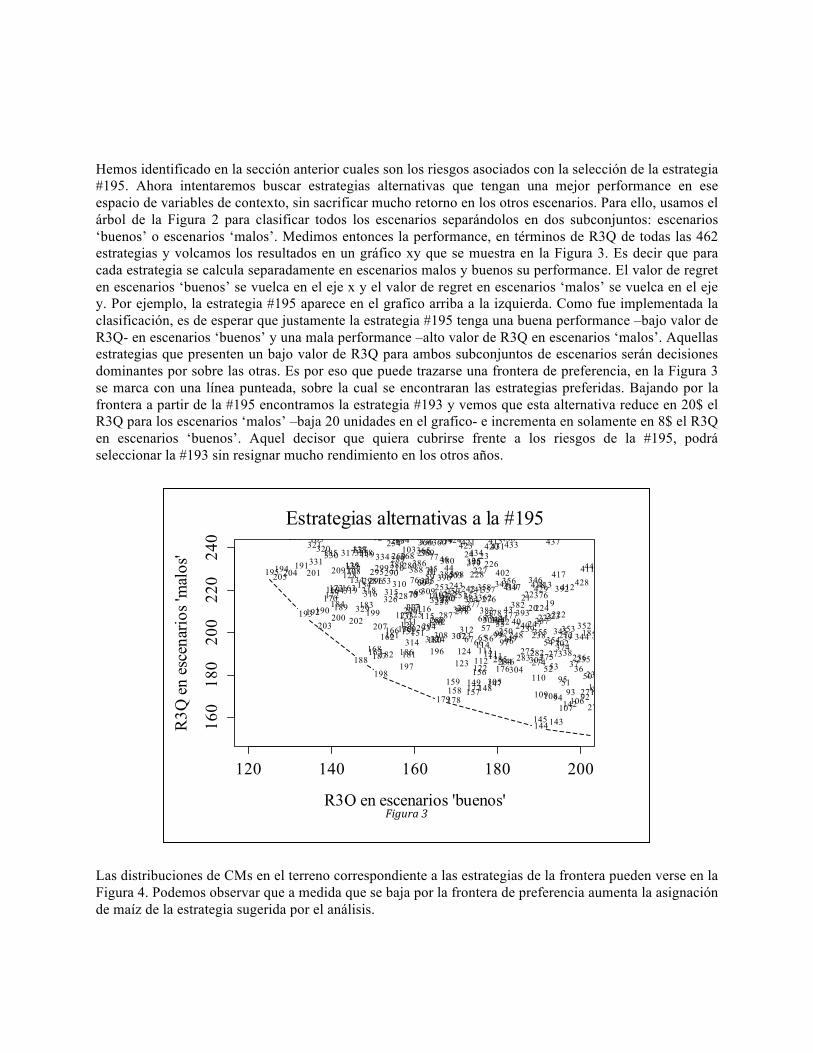

Las distribuciones de CMs en el terreno correspondiente a las estrategias de la frontera pueden verse en la Figura 4. Podemos observar que a medida que se baja por la frontera de preferencia aumenta la asignación de maíz de la estrategia sugerida por el análisis.

120 140 160 180 200

160

180

200

220

240

Estrategias alternativas a la #195

R3Q en escenarios 'buenos'

R3Q

en

esce

nario

s 'm

alos

'

141516

1718

19202122

232425

2627

3233

3435363738

39

40414243

444546

47

48

5051

5253

54

5556

5758

596061

6263

656667

68

6970

71

72

73

7576

77

78

7981

82

89

90

91929394

95

96979899

100101102

103104

106107

108109

110

111112113114

115116117

118119

120

121122123

124

125126

127

128129

130

131132133

134135

136

137

138

139

141

142

143144145

146

147148149

150151152

153154

155

156

157158159

160161162

163164

165

166

167168

169170

171

172173

174175

176

177178179

180181182

183184

185

186187188

189190

191

192193

195

196

197198

199200

201

202203

204205

206

207

208209 210

218219220

221

222223224225

226227228

229230

232233

234

235236

237238

239240

241242243

244245

247248249

250

251252253

254255

257258

259

260

261263

264

267

268

269270

271

272

273274

275

276277278

279280

281

282283284285

286287288

289290

291

292293294

295296

297

298299

300301

302

303304

305

306

307308

309310

311

312313314

315316

317

318319

320321

322323324

325

326

327

328329

330331

332333

334335336

340

341

342

343344345

346347348

349350

352353354

355

356357358

359360

361

362363364

365366

367

368 369

372

373374

375

376

377378

379380

381

382383384

385386

387

388389

390391

392

393394

395

396

397

398399

400401

402403

404405406

408

409410

411

412413

414415

417418419

420421423424

426

427

428429

430431

432

433434

435436

437438

439440

441

443

444

445

446448

449

452453

458

194

Figura 3

7 Conclusiones La búsqueda de las estrategias robustas permite al productor agropecuario tener un mapa completo de evaluación de estrategias e identificación del riesgo que le permiten tomar mejores decisiones sin necesidad de asignar probabilidades a eventos futuros de los que se tiene profunda incertidumbre. El productor agrícola que use esta metodología podrá partir de una estrategia candidata, evaluar cuales son los riesgos y cubrirse frente a esos riesgos. 8 Reconocimientos El presente trabajo fue posible gracias al financiamiento del proyecto código 20620110200016, dentro de la Convocatoria UBACyT para el período 2012-2014. Referencias 1. Rivera-Ferre, M.G. y M. Ortega-Cerda, Recognising ignorance in decision-making. Strategies for a more

sustainable agriculture. EMBO Rep, 2011. 12(5): p. 393-7. 2. Viglizzo, et al., Ecological and environmental footprint of 50 years of agricultural expansion in Argentina.

Vol. 17. 2011, Oxford, ROYAUME-UNI: Wiley-Blackwell. 15. 3. Letson, D., et al., Value of perfect ENSO phase predictions for agriculture: evaluating the impact of land

tenure and decision objectives. Climatic Change, 2009. 97(1-2): p. 145-170. 4. Lempert, R.J., S.W. Popper, y S.C. Bankes, Shaping the next 100 years. 2003. 5. Jones, J.W., et al., The DSSAT cropping system model. European Journal of Agronomy, 2003. 18: p. 235-

265. 6. Lempert, R.J., et al., A General, Analytic Method for Generating Robust Strategies and Narrative

Scenarios. Management Science, 2006. 52(4): p. 514-528. 7. Therneau, T. y E. Atkinson An Introduction to Recursive Partitioning Using the RPART Routines. Mayo

Foundation, 2014.

179

198

188

193

195

Distribución de terreno

Proporción de terreno

Estra

tegi

a

0 1/6 2/6 3/6 4/6 5/6 1

WS1 Soy2 Ma2

Figura 4