COGENERACIÓN: FUTURO INCIERTO

26 de Febrero - GENERA 2013

2

IBERDROLA COGENERACIÓN

1. Grupo Iberdrola :

I. Iberdrola hoy

II. Iberdrola Cogeneración

III. Referencias de Iberdrola

2. La cogeneración: Futuro incierto

ENERGYWORKS ARANDA.- CCC 30 MW – MICHELÍN ESPAÑA

3

Grupo

Iberdrola

4

Iberdrola

hoy

5

UN OPERADOR GLOBAL

6

Iberdrola

Cogeneración

7 7

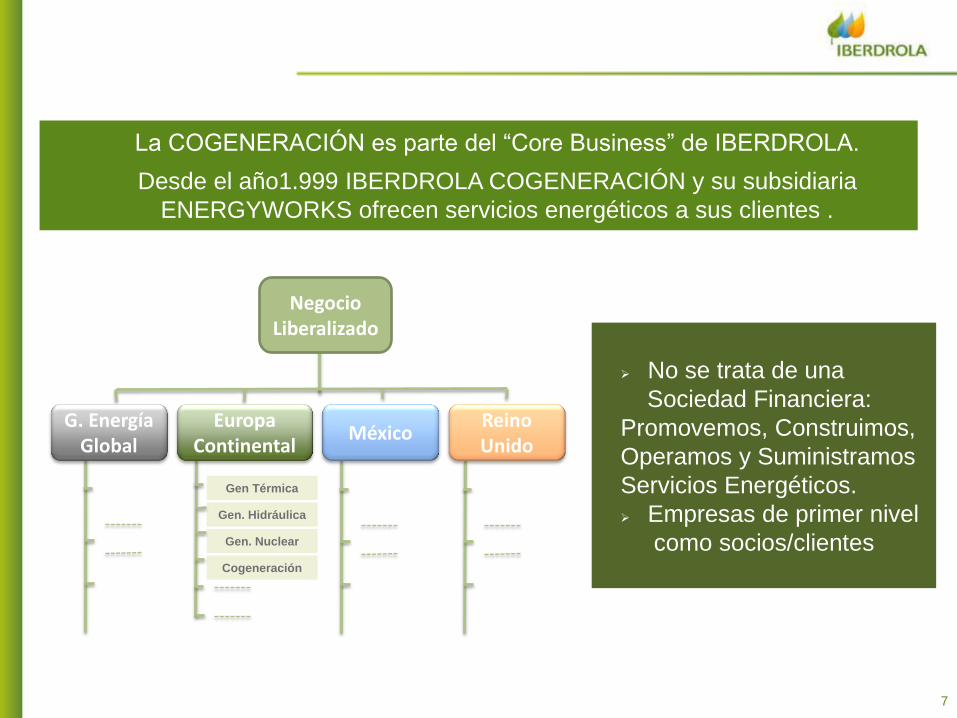

La COGENERACIÓN es parte del “Core Business” de IBERDROLA.

Desde el año1.999 IBERDROLA COGENERACIÓN y su subsidiaria

ENERGYWORKS ofrecen servicios energéticos a sus clientes .

No se trata de una

Sociedad Financiera:

Promovemos, Construimos,

Operamos y Suministramos

Servicios Energéticos.

Empresas de primer nivel

como socios/clientes

Gen. Hidráulica

Gen Térmica

Gen. Nuclear

Cogeneración

Negocio Liberalizado

G. Energía Global

Europa Continental

México Reino Unido

8

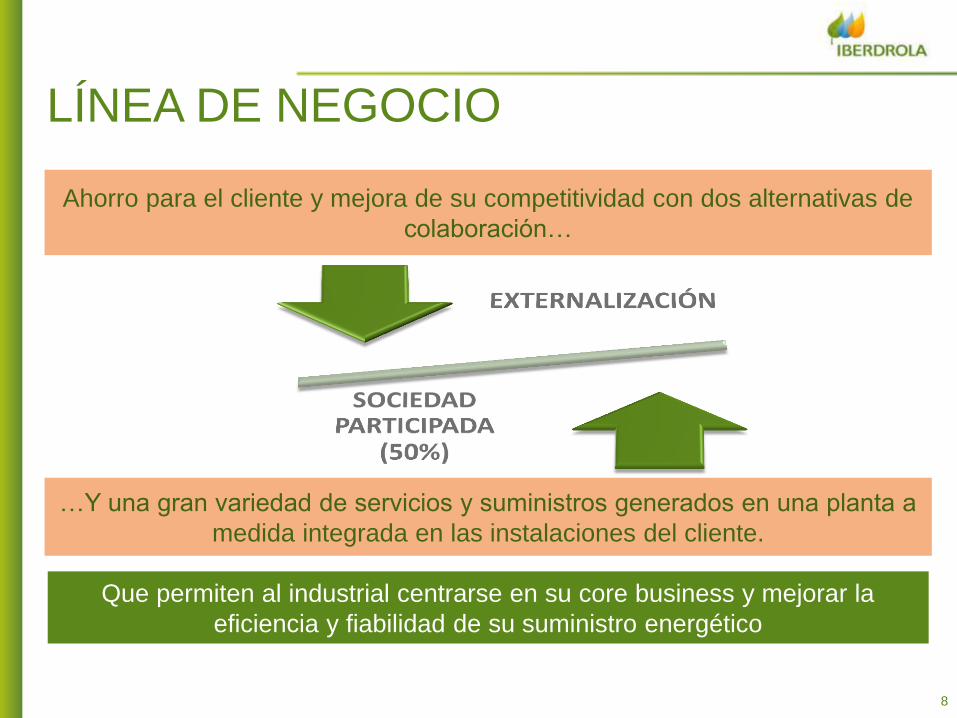

Ahorro para el cliente y mejora de su competitividad con dos alternativas de

colaboración…

…Y una gran variedad de servicios y suministros generados en una planta a

medida integrada en las instalaciones del cliente.

LÍNEA DE NEGOCIO

Que permiten al industrial centrarse en su core business y mejorar la

eficiencia y fiabilidad de su suministro energético

9

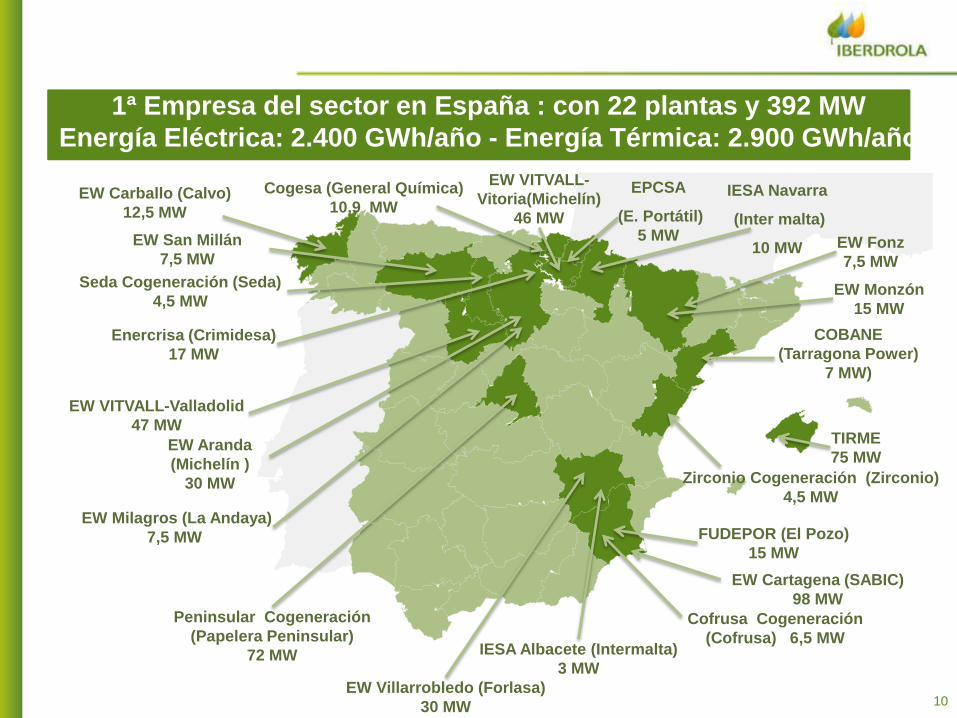

III Referencias

Cogeneración

10

TIRME

75 MW

EW Monzón

15 MW

FUDEPOR (El Pozo)

15 MW

Peninsular Cogeneración

(Papelera Peninsular)

72 MW

EW Cartagena (SABIC)

98 MW

EW San Millán

7,5 MW

Cogesa (General Química)

10,9 MW

COBANE

(Tarragona Power)

7 MW)

Seda Cogeneración (Seda)

4,5 MW

IESA Navarra

(Inter malta)

10 MW

Enercrisa (Crimidesa)

17 MW

EW VITVALL-

Vitoria(Michelín)

46 MW

Cofrusa Cogeneración

(Cofrusa) 6,5 MW

Zirconio Cogeneración (Zirconio)

4,5 MW

EW Villarrobledo (Forlasa)

30 MW

EPCSA

(E. Portátil)

5 MW

EW Milagros (La Andaya)

7,5 MW

EW VITVALL-Valladolid

47 MW

EW Aranda

(Michelín )

30 MW

IESA Albacete (Intermalta)

3 MW

EW Carballo (Calvo)

12,5 MW

EW Fonz

7,5 MW

1ª Empresa del sector en España : con 22 plantas y 392 MW

Energía Eléctrica: 2.400 GWh/año - Energía Térmica: 2.900 GWh/año

11

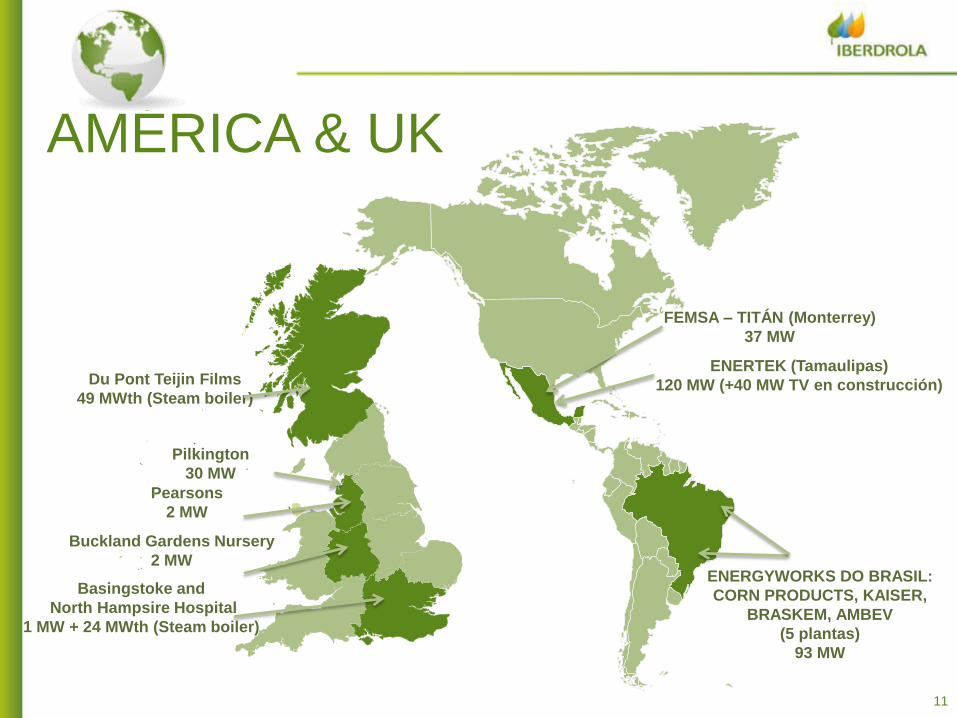

AMÉRICA & UK

ENERTEK (Tamaulipas)

120 MW (+40 MW TV en construcción)

FEMSA – TITÁN (Monterrey)

37 MW

ENERGYWORKS DO BRASIL:

CORN PRODUCTS, KAISER,

BRASKEM, AMBEV

(5 plantas)

93 MW

Du Pont Teijin Films

49 MWth (Steam boiler)

Pilkington

30 MW

Buckland Gardens Nursery

2 MW

Pearsons

2 MW

Basingstoke and

North Hampsire Hospital

1 MW + 24 MWth (Steam boiler)

12 12

SABIC: EW Cartagena

100 MW (Ciclo Combinado)

HOLMEN: Peninsular Cogeneración

42 MW + 30 MW

ENERTEK (TG):120 MW

PETROCEL Y TÉMEX

13

La cogeneración:

Futuro incierto

14

RDL 1/2012,de suspensión de los procedimientos de preasignación de

retribución y a la supresión de los incentivos económicos para nuevas

instalaciones de cogeneración (y fuentes renovables & residuos)

Otras disposiciones sobre el sector eléctrico incluidas

en el RDL 29/2012 sobre empleados del hogar

Ley 15/2012 de medidas fiscales para la sostenibilidad energética

RDL 2/2013 de medidas urgentes sistema eléctrico

Y aun quedan por publicar la norma de interpretación del IEH (Impuesto

Especial Hidrocarburos), transposición de la directiva DEE ,de medidas de

corrección del mercado de carbono,…

¿Que ha pasado desde el 2012 en cogeneración? Se han publicado una serie de medidas destinadas a la eliminación

del déficit de tarifa

15

Con la legislación aprobada no se puede mantener el parque actual

de cogeneración, que ha demostrado su aportación en los últimos 30 años

La cogeneración no ha sido la causante del déficit de tarifa :

“La cogeneración tiene la misma potencia instalada desde el inicio

del déficit de tarifa.”

Potencia (MW) en cogeneración acumulada Déficit de tarifa eléctrica (Mill. €) acumulada

Potencia de cogeneración

en riesgo de desaparecer sin modificaciones sustanciales

En 2017, a los 10 años del RD 661/2007 el 90% de la cogeneración podría no ser

viable economicamente sino se reinvierte en eficiencia y adecua a las demandas

16

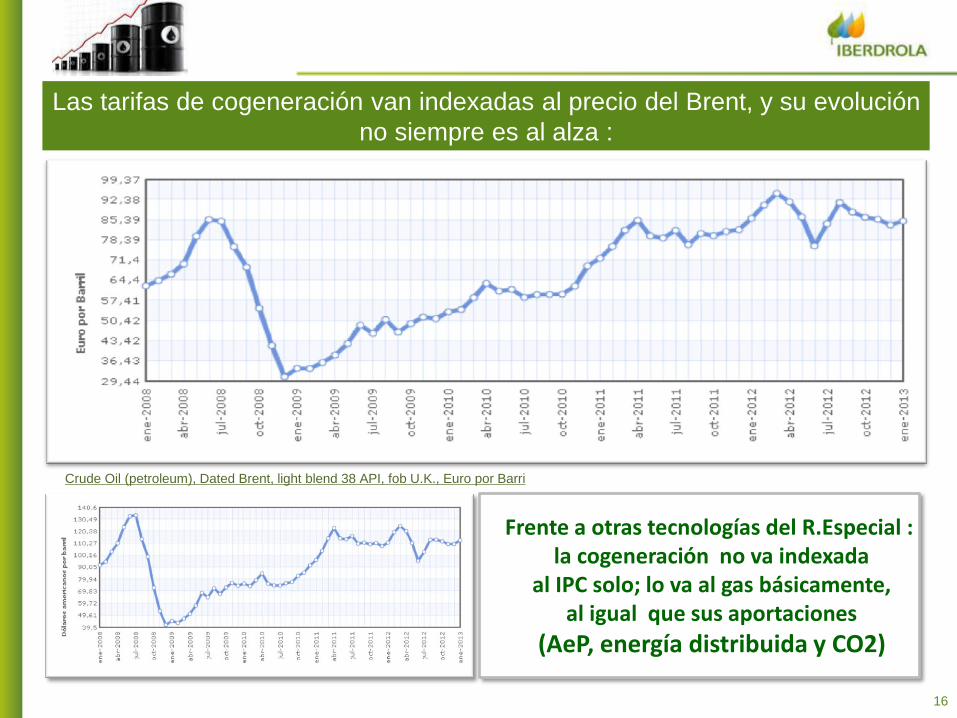

Crude Oil (petroleum), Dated Brent, light blend 38 API, fob U.K., Euro por Barri

Las tarifas de cogeneración van indexadas al precio del Brent, y su evolución

no siempre es al alza :

Frente a otras tecnologías del R.Especial : la cogeneración no va indexada

al IPC solo; lo va al gas básicamente, al igual que sus aportaciones

(AeP, energía distribuida y CO2)

17

Natural Gas, Natural Gas spot price at the Henry Hub terminal in Louisiana,

Dólares americanos por miles de metros cúbicos

En España cuando tengamos gas no convencional el escenario puede cambiar

En otros mercados (USA,…) el gas se ha desacoplado del Brent :

18

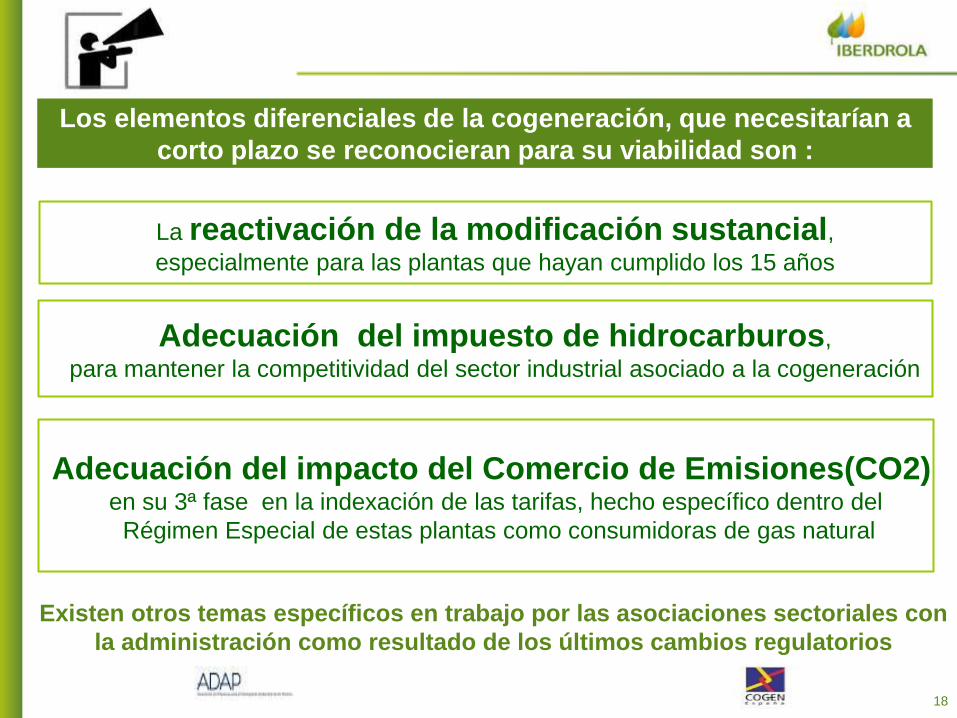

Adecuación del impacto del Comercio de Emisiones(CO2) en su 3ª fase en la indexación de las tarifas, hecho específico dentro del

Régimen Especial de estas plantas como consumidoras de gas natural

La reactivación de la modificación sustancial, especialmente para las plantas que hayan cumplido los 15 años

Adecuación del impuesto de hidrocarburos,

para mantener la competitividad del sector industrial asociado a la cogeneración

Los elementos diferenciales de la cogeneración, que necesitarían a

corto plazo se reconocieran para su viabilidad son :

Existen otros temas específicos en trabajo por las asociaciones sectoriales con

la administración como resultado de los últimos cambios regulatorios

19

La elevada dependencia energética exterior.

España importa el 75% de la energía primaria que utiliza,

frente al 50% de media en la UE (pero era del 77% en 1980)

La economía española es una de las más dependientes

energéticamente de la UE , detrás solo en 2011 de:

Italia, Portugal, Irlanda, Malta, Lituania, Luxemburgo y Chipre

Implicaciones: económicas , comerciales y medioambientales

(combustibles fósiles con elevado nivel de emisiones de efecto invernadero)

… la cogeneración es una tecnología no solo del sistema eléctrico sino del

energético en su conjunto, aportando ahorro de energía primaria (y CO2 ) y

ayudando a equilibrar la balanza de pagos

La cogeneración esta alineada con la Estrategia Española de

Eficiencia Energética y las nuevas directivas europeas

La cogeneración ayuda al sistema

energético, y mantenerlo con

modificaciones sustanciales no

implica mayor coste ni potencia ,

mejorando la eficiencia de la

industria asociada con inversiones

productivas.