Observatoire de la performance

des PME-ETI

54ème édition – février 2016

OpinionWay15 place de la République75003 Paris.

Charles-Henri d’Auvigny, Diane Hion, Emmanuel Kahn,Thomas Stokic

pour

Méthodologie

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 3

Toute publication totale ou partielle doit impérativement rappeler la méthodologie et utiliser la

mention complète suivante : « Observatoire de la performance des PME/ETI –

OpinionWay/Banque PALATINE pour Challenges ».

Étude quantitative réalisée auprès d’un échantillon de 303 dirigeants d’entreprises

(PDG, DG, DAF, …) dont le chiffre d’affaires est compris entre 15 et 500 millions d’euros.

La représentativité de l’échantillon a été assurée par un redressement en termes de secteurs

d’activité et de taille salariale.

L’échantillon a été interrogé par téléphone sur système CATI du 25 janvier au 5 février 2016.

Méthodologie

Synthèse des résultats

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 5

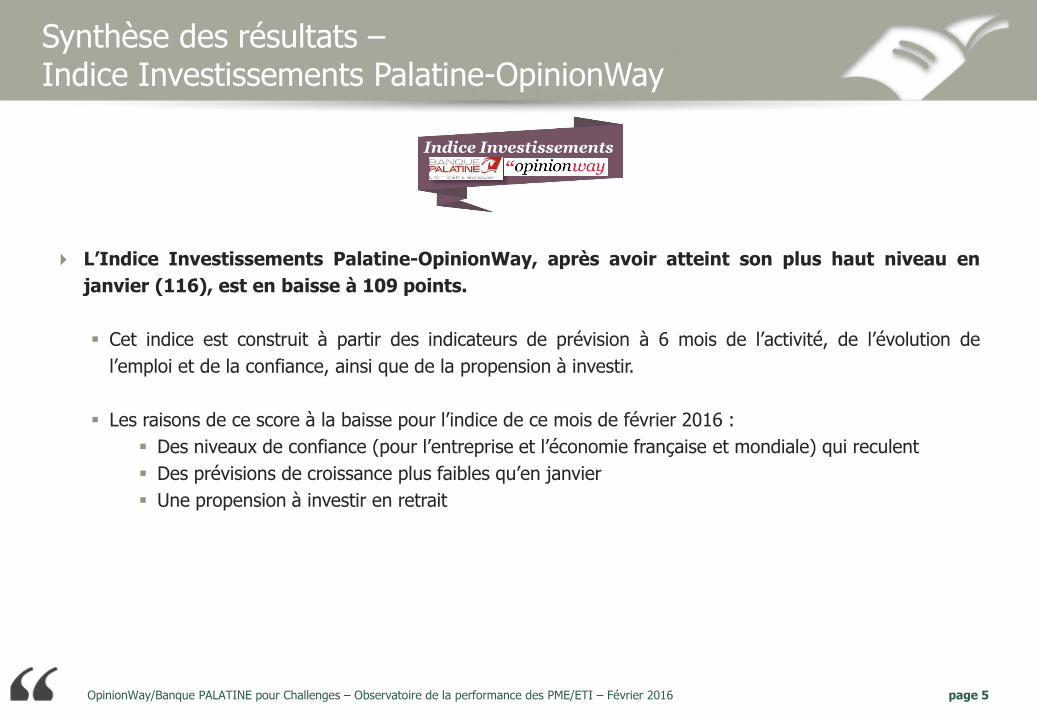

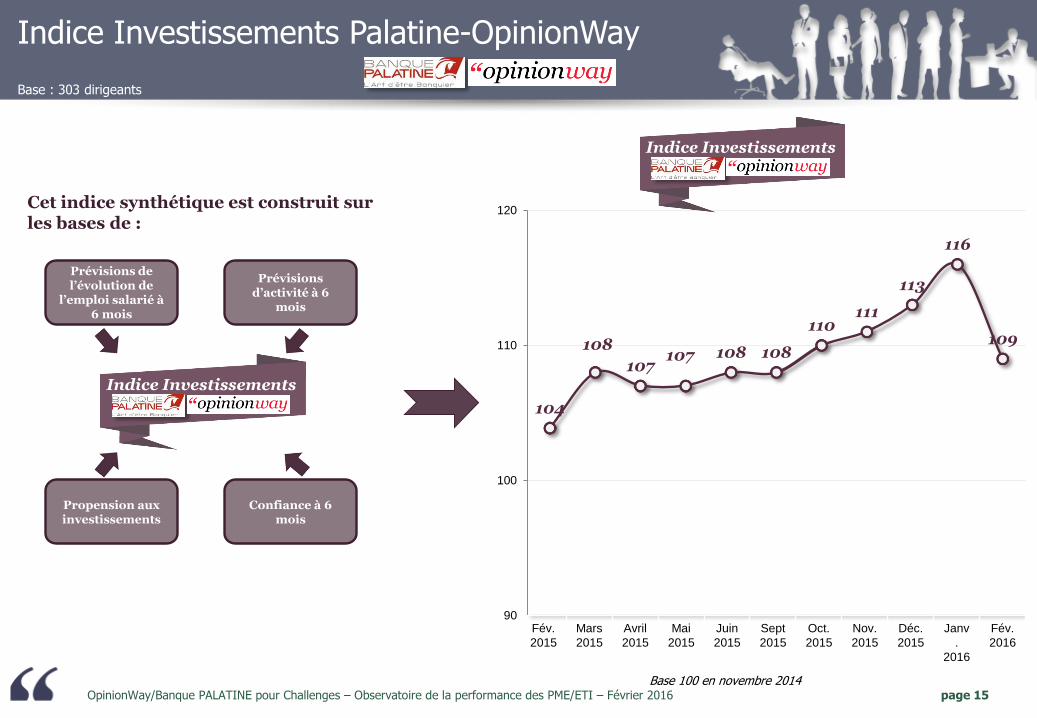

L’Indice Investissements Palatine-OpinionWay, après avoir atteint son plus haut niveau en

janvier (116), est en baisse à 109 points.

Cet indice est construit à partir des indicateurs de prévision à 6 mois de l’activité, de l’évolution de

l’emploi et de la confiance, ainsi que de la propension à investir.

Les raisons de ce score à la baisse pour l’indice de ce mois de février 2016 :

Des niveaux de confiance (pour l’entreprise et l’économie française et mondiale) qui reculent

Des prévisions de croissance plus faibles qu’en janvier

Une propension à investir en retrait

Synthèse des résultats –Indice Investissements Palatine-OpinionWay

Indice Investissements

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 6

Synthèse des résultats – Questions d’actualité

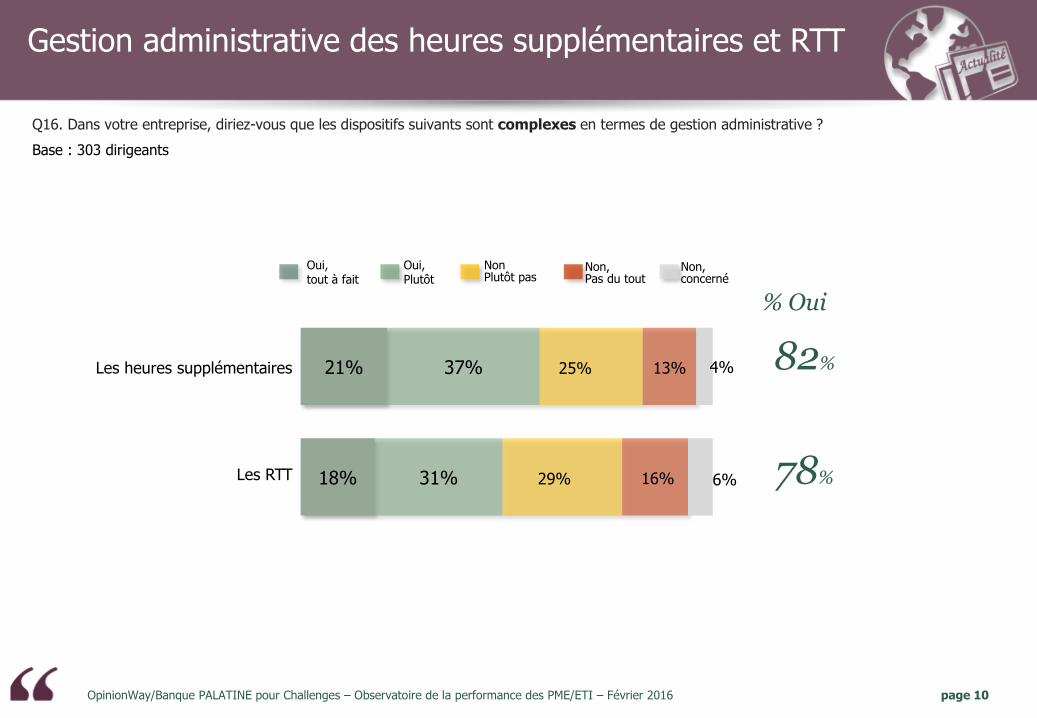

Pour les dirigeants de PME-ETI, une gestion complexe des heures supplémentaires et RTT

entraînant un souhait de simplification et un assouplissement des règles relatives à l’organisation

du temps de travail

Les dirigeants de PME-ETI considèrent que la gestion administrative des heures supplémentaires et des RTT

est complexe (82% et 78% respectivement).

Ainsi, ils se déclarent en très grande majorité (80%) favorables à une évolution du code du travail conférant

aux accords d’entreprise la responsabilité de fixer les modalités d’organisation du temps de travail (ex : taux

de majoration, nombre d’heures supplémentaires).

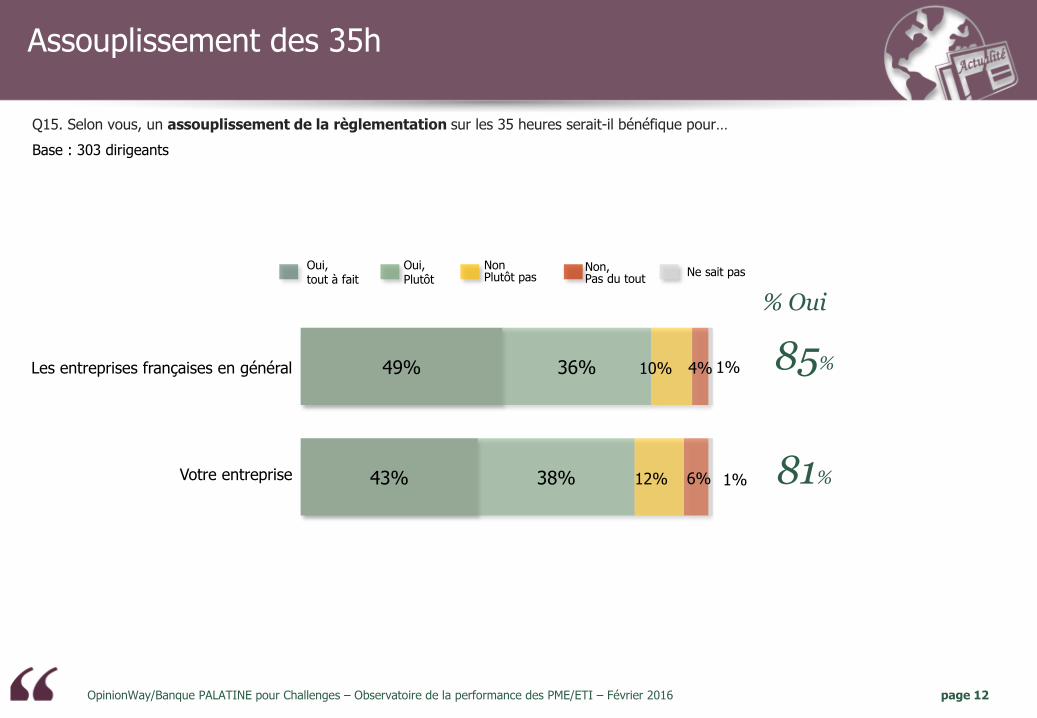

Selon eux, un assouplissement de la réglementation sur les 35 heures serait un bénéfice pour les entreprises

françaises (85%) et pour leur propre entreprise (81%).

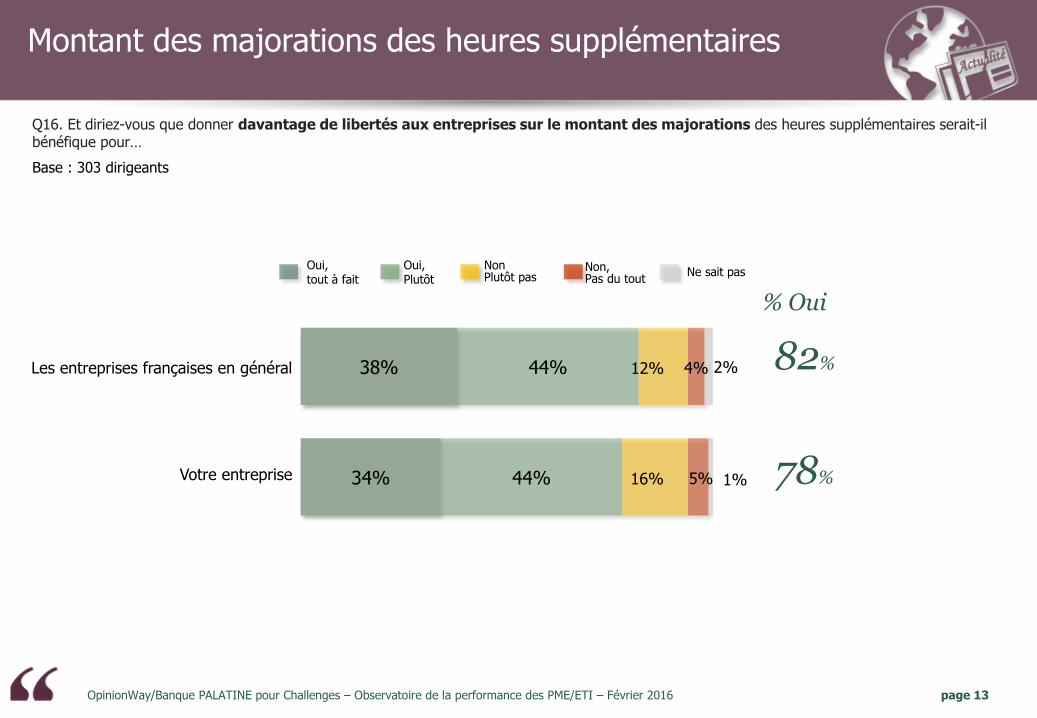

Ils seraient par ailleurs très favorables à disposer de plus de libertés sur le montant des majorations des

heures supplémentaires, que ce soit pour les entreprises françaises en général (82%) ou dans leur propre

entreprise (78%) en particulier.

Les légers écarts entre les taux constatés pour les entreprises en général et leur propre entreprise peut

s’expliquer par une frange des entreprises ayant elles-mêmes trouvé leur équilibre sur les questions relatives

aux 35h et aux heures supplémentaires.

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 7

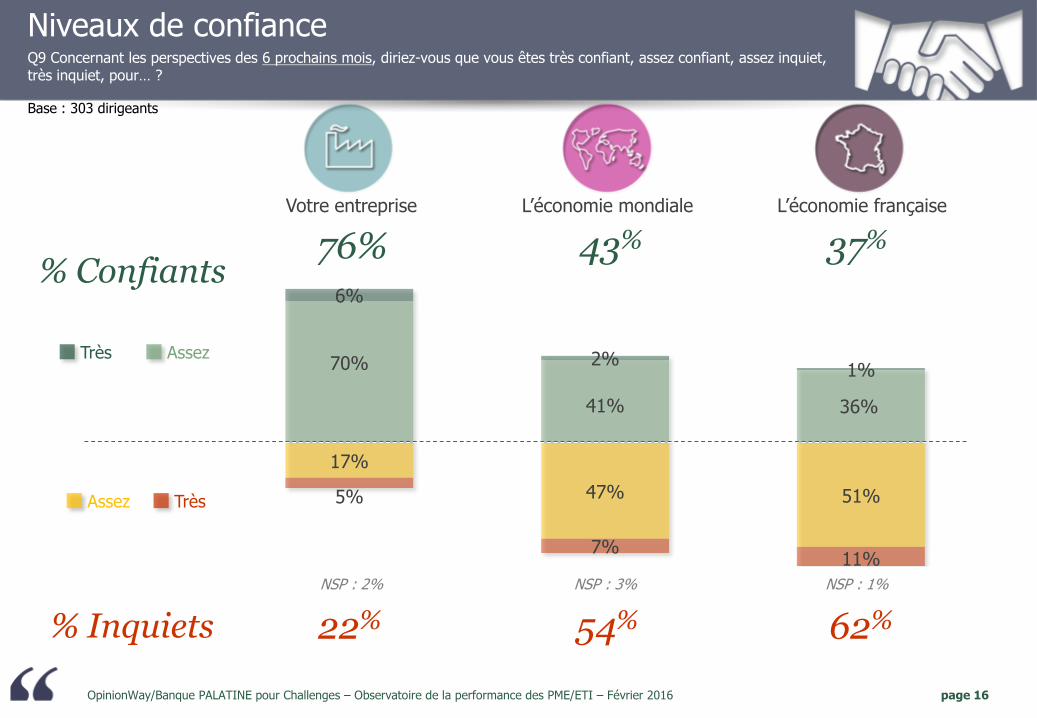

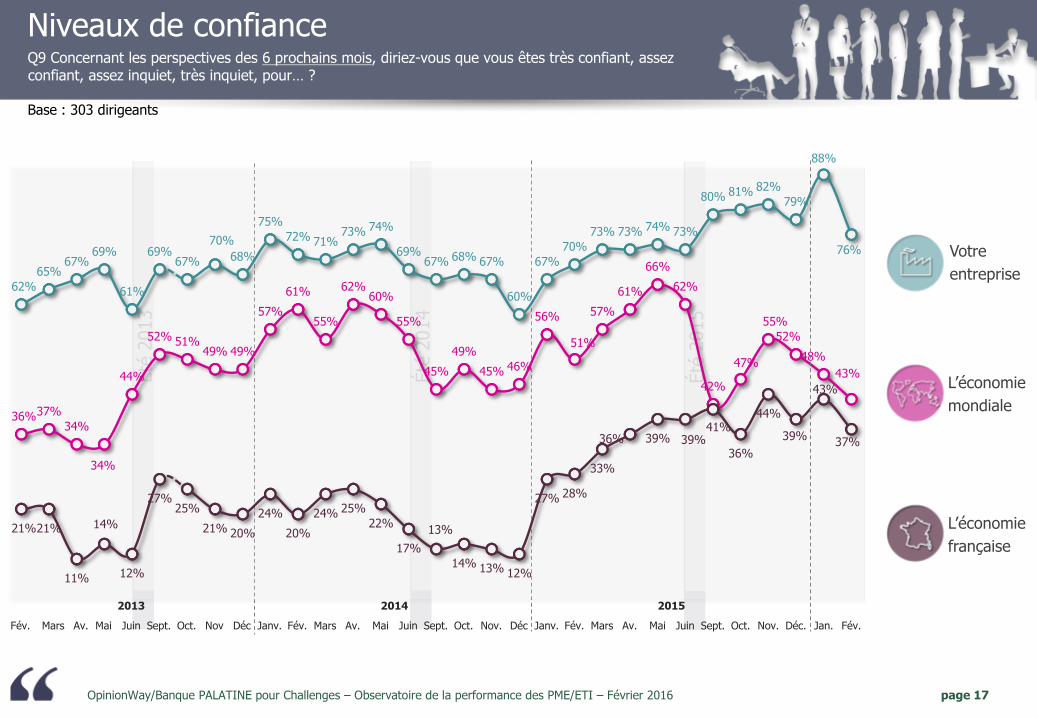

Des niveaux de confiance en chute par rapport à janvier 2016, notamment liés à des marchés financiers perturbés

(incertitudes persistantes dans les marchés émergents et notamment en Chine), et à des hésitations de l’exécutif en

France sur l’évolution jugée nécessaire du code du travail

Après 6 mois pendant lesquels la confiance des dirigeants en leur entreprise était au plus haut, celle-ci enregistre aujourd’hui

une importante baisse, passant de 88% de confiance à 76%.

La confiance en l’économie française perd aussi du terrain pour se retrouver à un niveau similaire à octobre 2015 (37%).

Dans le même temps, la confiance en l’économie mondiale continue son érosion avec une confiance de seulement 43% (-12

points depuis novembre 2015).

Les dirigeants de PME-ETI restent au final globalement confiants sur leur entreprise et sceptiques sur l’économie mondiale et

française.

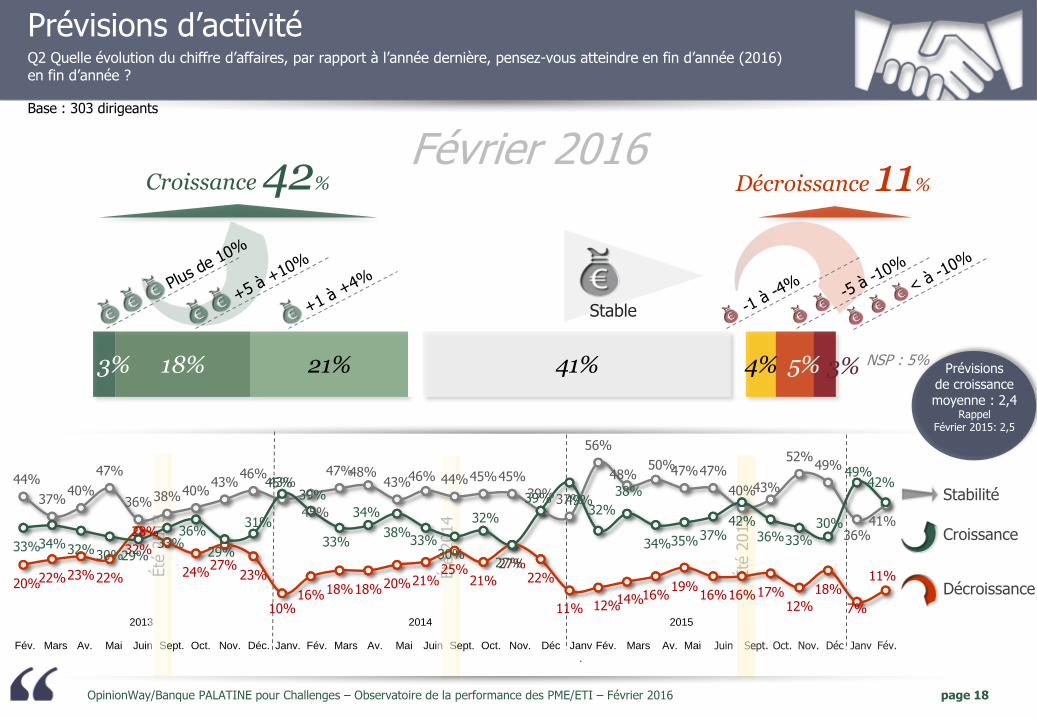

Des prévisions de croissance plus faibles qu’en tout début d’année

Après une hausse importante en janvier, les prévisions de croissance connaissent une correction, sans pour autant redescendre

aux niveaux de fin 2015.

83% des dirigeants s’attendent à maintenir voire augmenter leur chiffre d’affaires en 2016. Ils sont 41% à s’attendre à une

stabilité (vs. 36% en janvier).

La part des PME-ETI qui pensent atteindre un chiffre d’affaires plus élevé en 2016 qu’en 2015 a diminué (42% ; -7 points) tout

en restant à un niveau supérieur aux mois précédents.

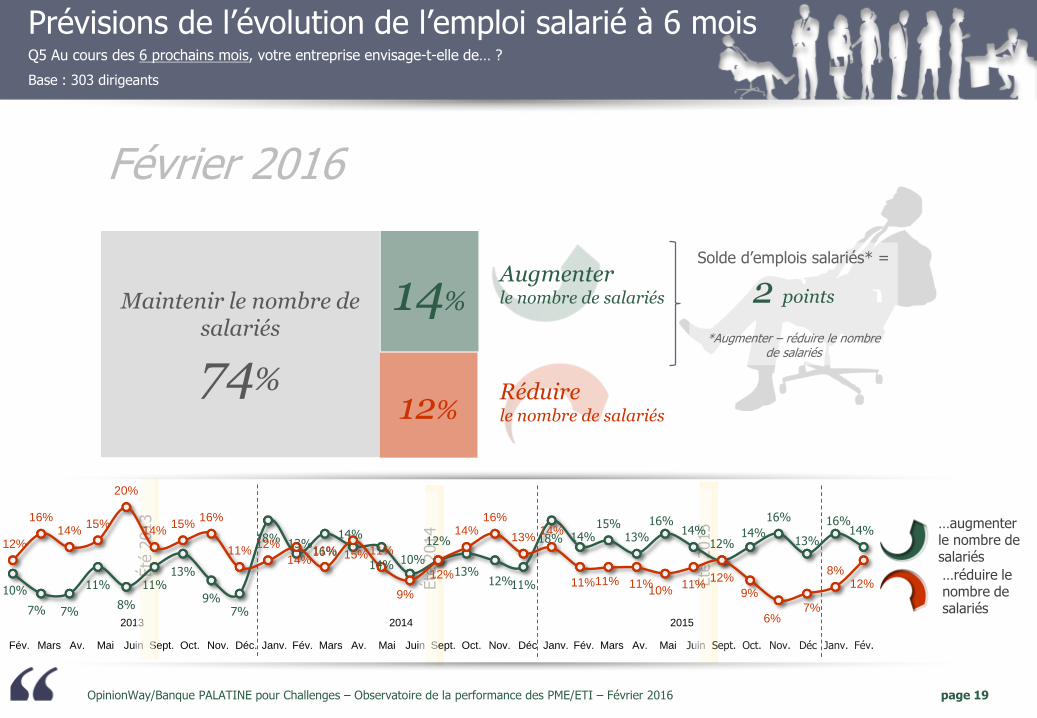

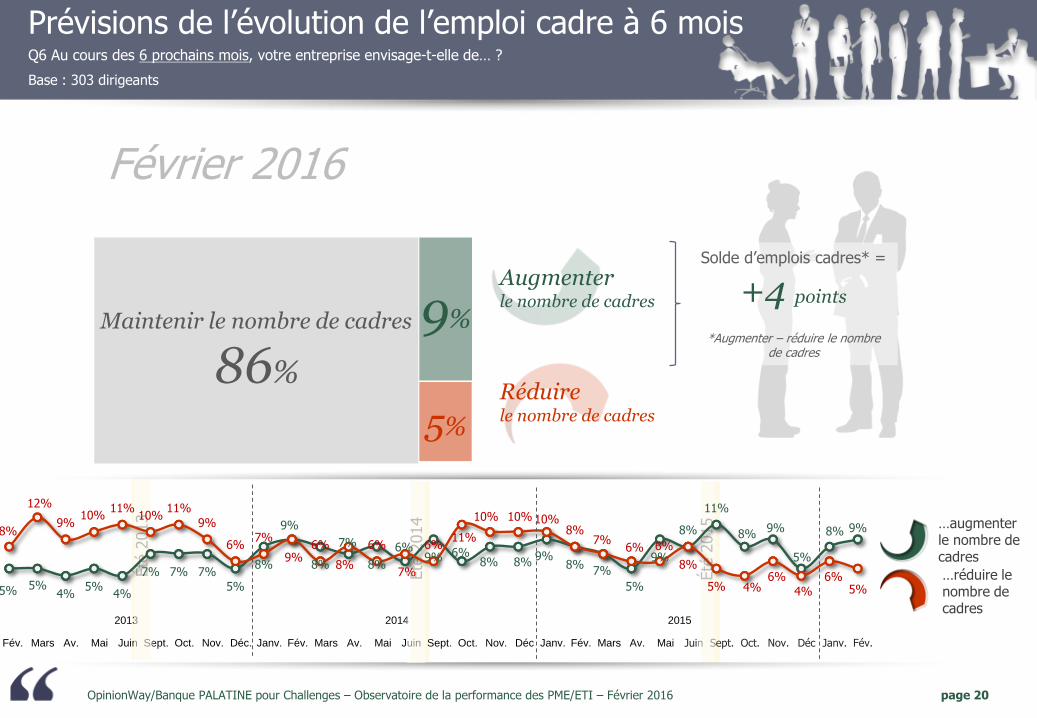

Emploi : un solde d’embauches prévues de salariés non-cadres tout juste positif

Les PME-ETI envisagent toujours majoritairement de maintenir leur nombre de salariés (74%), et en particulier le nombre de

cadres (86%).

La part des PME-ETI qui prévoient d’augmenter le nombre de salariés non-cadres reste supérieure à celle envisageant de le

réduire (14% vs. 12% ; solde positif : +2 points) mais l’écart se réduit nettement.

Le solde d’embauche pour les cadres est positif (9% vs. 5% ; +4 points)

Synthèse des résultats – Perspectives à 6 mois

Résultats

1. Questions d’actualité

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 10

Gestion administrative des heures supplémentaires et RTT

Q16. Dans votre entreprise, diriez-vous que les dispositifs suivants sont complexes en termes de gestion administrative ?

Base : 303 dirigeants

21%

18%

37%

31%

25%

29%

13%

16%

4%

6%

% Oui

NonPlutôt pas

Oui,Plutôt

Oui,tout à fait

Non,Pas du tout

82%

78%

Les heures supplémentaires

Les RTT

Non,concerné

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 11

Futur code du travail et organisation du temps de travail

Q14. Sur proposition du Président de la République, le futur code du travail confèrera aux accords d’entreprise la responsabilité de fixer les modalités d’organisation du temps de travail, en permettant par exemple de fixer le taux de majoration et le nombre d’heures supplémentaires. Dans quelle mesure êtes-vous favorable à cela ?

Base : 303 dirigeants

25%

55%

13%

5% 2%Tout à faitfavorable

Plutôt favorable Plutôt pasfavorable

Pas du toutfavorable

Ne sait pas

% Favorable

80%

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 12

Assouplissement des 35h

Q15. Selon vous, un assouplissement de la règlementation sur les 35 heures serait-il bénéfique pour…

Base : 303 dirigeants

49%

43%

36%

38%

10%

12%

4%

6%

1%

1%

% Oui

85%

81%

Les entreprises françaises en général

Votre entreprise

NonPlutôt pas

Oui,Plutôt

Oui,tout à fait

Non,Pas du tout

Ne sait pas

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 13

Montant des majorations des heures supplémentaires

Q16. Et diriez-vous que donner davantage de libertés aux entreprises sur le montant des majorations des heures supplémentaires serait-il bénéfique pour…

Base : 303 dirigeants

38%

34%

44%

44%

12%

16%

4%

5%

2%

1%

% Oui

82%

78%

Les entreprises françaises en général

Votre entreprise

NonPlutôt pas

Oui,Plutôt

Oui,tout à fait

Non,Pas du tout

Ne sait pas

2. Perspectives à 6 mois

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 15

104

108

107107 108 108

110111

113

116

109

90

100

110

120

Fév.

2015

Mars

2015

Avril

2015

Mai

2015

Juin

2015

Sept

2015

Oct.

2015

Nov.

2015

Déc.

2015

Janv

.

2016

Fév.

2016

Indice Investissements Palatine-OpinionWay

Base : 303 dirigeants

Cet indice synthétique est construit sur les bases de :

Prévisions d’activité à 6

mois

Confiance à 6 mois

Prévisions de l’évolution de

l’emploi salarié à 6 mois

Propension aux investissements

Base 100 en novembre 2014

Indice Investissements

Indice Investissements

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 16

70%

41% 36%

6%

2%1%

17%

47% 51%5%

7%11%

Niveaux de confianceQ9 Concernant les perspectives des 6 prochains mois, diriez-vous que vous êtes très confiant, assez confiant, assez inquiet,très inquiet, pour… ?

Base : 303 dirigeants

Votre entreprise L’économie mondiale L’économie française

% Confiants

% Inquiets

76% 43% 37%

22% 54% 62%

Très Assez

Assez Très

NSP : 3% NSP : 1%NSP : 2%

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 17

2013 2014 2015

Fév. Mars Av. Mai Juin Sept. Oct. Nov Déc Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc. Jan. Fév.

EvolutionsVotre

entreprise

L’économie

mondiale

L’économie

française

Été

2013

Été

2014

Niveaux de confianceQ9 Concernant les perspectives des 6 prochains mois, diriez-vous que vous êtes très confiant, assez confiant, assez inquiet, très inquiet, pour… ?

Base : 303 dirigeants

Été

2015

62%

65%67%

69%

61%

69%67%

70%

68%

75%

72% 71%73% 74%

69%67% 68% 67%

60%

67%

70%

73% 73% 74% 73%

80% 81% 82%

79%

88%

76%

36%37%

34%

34%

44%

52% 51%49% 49%

57%

61%

55%

62%60%

55%

45%

49%

45% 46%

56%

51%

57%

61%

66%

62%

42%

47%

55%

52%

48%

43%

21%21%

11%

14%

12%

27%25%

21% 20%

24%

20%

24% 25%

22%

17%

13%

14% 13% 12%

27% 28%

33%

36% 39% 39%41%

36%

44%

39%

43%

37%

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 18

2013 2014 2015

Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc. Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv

.

Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv Fév.

3% 18% 21% 41% 4% 5% 3%

Été

2013

EvolutionsÉté

2014

Stable

Croissance 42% Décroissance 11%

Stabilité

Décroissance

Croissance

Prévisions de croissancemoyenne : 2,4

Rappel Février 2015: 2,5

Prévisions d’activitéQ2 Quelle évolution du chiffre d’affaires, par rapport à l’année dernière, pensez-vous atteindre en fin d’année (2016)en fin d’année ?

Base : 303 dirigeants

Février 2016

NSP : 5%

Été

2015

44%

37%40%

47%

36%38%40%43%

46%43%

45%

47%48%43%46% 44%45%45%

39%37%

56%

48%50%47%47%

40%43%

52%49%

36%41%

20%22%23%22%

32%

28%

24%27%

23%

10%16%18%18%20%21%

25%21%

27%22%

11% 12%14%16%19%

16%16%17%12%

18%

7%

11%

33%34%32%30%29%33%

36%

29%

31%

45%39%

33%

34%

38%33%

30%

32%

27%

39% 49%32%

38%

34%35%37%42%

36%33%

30%

49%42%

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 19

2013 2014 2015

Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc. Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv. Fév.

Été

2015

Été

2014 …augmenter

le nombre de salariés

…réduire le nombre de salariés

Solde d’emplois salariés* =

2 points

*Augmenter – réduire le nombre de salariés

Février 2016

Réduire le nombre de salariés

Été

2013

Prévisions de l’évolution de l’emploi salarié à 6 moisQ5 Au cours des 6 prochains mois, votre entreprise envisage-t-elle de… ?

Base : 303 dirigeants

10%

7% 7%

11%

8%

11%13%

9%7%

18% 13%16%

14%

14% 10%

12%

13%12%11%

18% 14%15%

13%

16%14%

12%14%

16%

13%

16%14%

12%

16%14%

15%

20%

14%15%

16%

11%12%

14%11% 15%11%

9%

12%

14%16%

13%14%

11%11% 11%10%

11%12%

9%

6%7%

8%12%

Augmenter le nombre de salariés

12%

14%Maintenir le nombre de salariés

74%

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 20

5%

9%Maintenir le nombre de cadres

86%

2013 2014 2015

Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc. Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv. Fév. Mars Av. Mai Juin Sept. Oct. Nov. Déc Janv. Fév.

Été

2015

Février 2016

Prévisions de l’évolution de l’emploi cadre à 6 moisQ6 Au cours des 6 prochains mois, votre entreprise envisage-t-elle de… ?

Base : 303 dirigeants

Augmenter le nombre de cadres

Solde d’emplois cadres* =

+4 points

*Augmenter – réduire le nombre de cadres

Été

2014

Été

2013

5% 5%4%

5%4%

7% 7% 7%

5%

8%

9%

8%

7%

8%

6%9% 6%

8% 8%9%

8%7%

5%

9%

8%

11%

8%9%

5%

8% 9%8%

12%

9%10%

11%10%

11%

9%

6%7%

9%6%

8%

6%

7%

6%11%

10% 10% 10%8%

7%6% 6%

8%

5% 4%6%

4%

6%5%

…augmenter le nombre de cadres

…réduire le nombre de cadres

Réduire le nombre de cadres

3. Profil de l’échantillon

OpinionWay/Banque PALATINE pour Challenges – Observatoire de la performance des PME/ETI – Février 2016 page 22

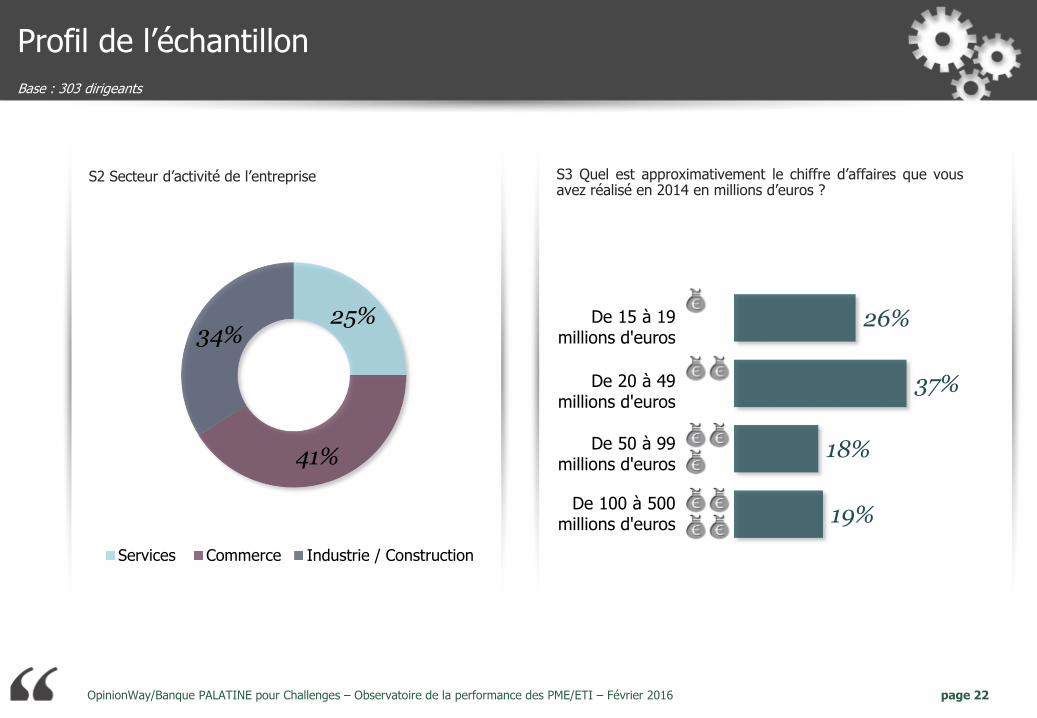

S2 Secteur d’activité de l’entreprise S3 Quel est approximativement le chiffre d’affaires que vousavez réalisé en 2014 en millions d’euros ?

25%

41%

34%

Services Commerce Industrie / Construction

26%

37%

18%

19%

De 15 à 19 millions d'euros

De 20 à 49 millions d'euros

De 50 à 99 millions d'euros

De 100 à 500 millions d'euros

Profil de l’échantillon

Base : 303 dirigeants