Logo Footer Wertorientierte Unternehmungsführung & Steuerung Zielsetzung: ►Kennen die Rechnungslegungsnormen und das Wesen der Konzernrechnung im Grundsatz ►Das Wesen einer Balanced Scorecard einordnen und anzuwenden ►Auf Basis externer Erwartungen ein Target Setting durchführen ►Wertorientierung im Rahmen einer Unternehmungsbewertung und Management buyout anwenden

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Kursleiter | ÜFÜ & UST22.02.2011

1 |

Logo

Footer

Wertorientierte Unternehmungsführung & Steuerung

Zielsetzung:

►Kennen die Rechnungslegungsnormen und das Wesen der Konzernrechnung im Grundsatz

►Das Wesen einer Balanced Scorecard einordnen und anzuwenden

►Auf Basis externer Erwartungen ein Target Setting durchführen►Wertorientierung im Rahmen einer Unternehmungsbewertung und Management

buyout anwenden

Logo

Footer

Unternehmung und Unternehmungsführung

Zusammenhang zwischen Gesamtkapitalwert, Eigenkapitalwert und residualem Unternehmungskapitalwert

Gesamtkapital-wert

Unternehmungs-wert

Marktwert desFremdkapitals

Eigenkapital-wert

ShareholderValue

VertraglicherEigenkapitalwert

ResidualerUnternehmungs-

kapitalwert

Logo

Footer

Standortbestimmung zur aktuellen RechnungslegungZiele und Aufbau der Swiss GAAP FER

►Erhöhung der Aussagekraft und Vergleichbarkeit der Jahresrechnung►Annäherung an internationale Rechnungslegungsgrundsätze

Stiftungsrat (3)

Fachkommission (max. 30)

Fachausschuss(5 – 7)

Subkommissionen

Institutionen aus Forschung und Praxis

beruft

ernennt

Zusammenarbeit

Behandlung Empfehlungs-entwürfe und Zustimmungdurch qualifiziertes Mehr

Vorarbeiten für dieFormulierung bzw.Änderung von Fach-empfehlungen

Erarbeitung Entwürfezuhanden des Fach-ausschusses

Logo

Footer

Standortbestimmung zur aktuellen RechnungslegungSWOT-Analyse der Swiss GAAP FER

Chancen (Opportunities)

• Einflussmöglichkeit im Prozess der Standardsetzung• Erhöhte Glaubwürdigkeit, Stetigkeit und

Vergleichbarkeit der Rechnungslegung• Kostengünstiges Regelwerk• Zugang zum Kapitalmarkt mit Swiss GAAP FER• 30'000 potenzielle KMU• Gesetzliche Überprüfung

Risiken (Threats)

• IFRS-Konzept für KMU• Keine Akzeptanz des Standards bei den Banken und

Unternehmen• Zu teure Implementierung• Fehlende Unterstützung aus der Wirtschaft (finanziell

und personal)

Stärken (Strengths)

• Einfache und flexible Standards für KMU• Neues Framework für KMU• Kompetenz der Kommission• Experten aus Wissenschaft und Wirtschaft

Schwächen (Weaknesses)

• Noch nicht definiertes Projekt• Allgemeiner Trend zu IFRS• Keine klare Abgrenzung von IFRS

Logo

Footer

Standortbestimmung zur aktuellen RechnungslegungZiele und Aufbau der IASCF

►Entwickeln eines einzig gültigen Satzes an hochwertigen, verständlichen und durchsetzbaren globalen Standards im öffentlichen Interesse – insbesondere um die Teilnehmer an den Kapitalmärkten der Welt bei ihrer Entscheidungsfindung mit transparenten und vergleichbaren Informationen in Abschlüssen uns sonstigen Finanzberichten zu unterstützen.

►Förderung der Nutzung und rigorosen Anwendung dieser Normen.►Herbeiführen einer Konvergenz nationaler Rechnungslegungsstandards mit den IAS.

IASC FoundationTrustees

IASBoard Standards Advisory CouncilInternational Financial ReportingInterpretations Committee

Steering Committeesand Advisory Groups

Director of OperationsCommercial Director

Director ofTechnical Activities

Logo

Footer

Standortbestimmung zur aktuellen RechnungslegungZiele und Aufbau der US GAAP

►Investoren entscheidungsrelevante Informationen zur Verfügung stellen (Decision Usefulness)

►Möglichst sicheren Einblick in die finanzwirtschaftliche Unternehmenslage ermöglichen (Fair Presentation)

Securities and Exchange Commission (SEC)(unabhängige Wertpapier- und Börsenkommission)

Financial Accounting Standards Board (FASB)(private Rechnungslegungsorganisation)

Financial Accounting Foundation (FAF)

AAA, AICPA, NAA, SIA

FASAC

gesetzliche Institutionen

autorisiert

finanziert, überwacht und ernennt

ernennt und finanziert

berät und unterstützt

private Institutionen

Logo

Footer

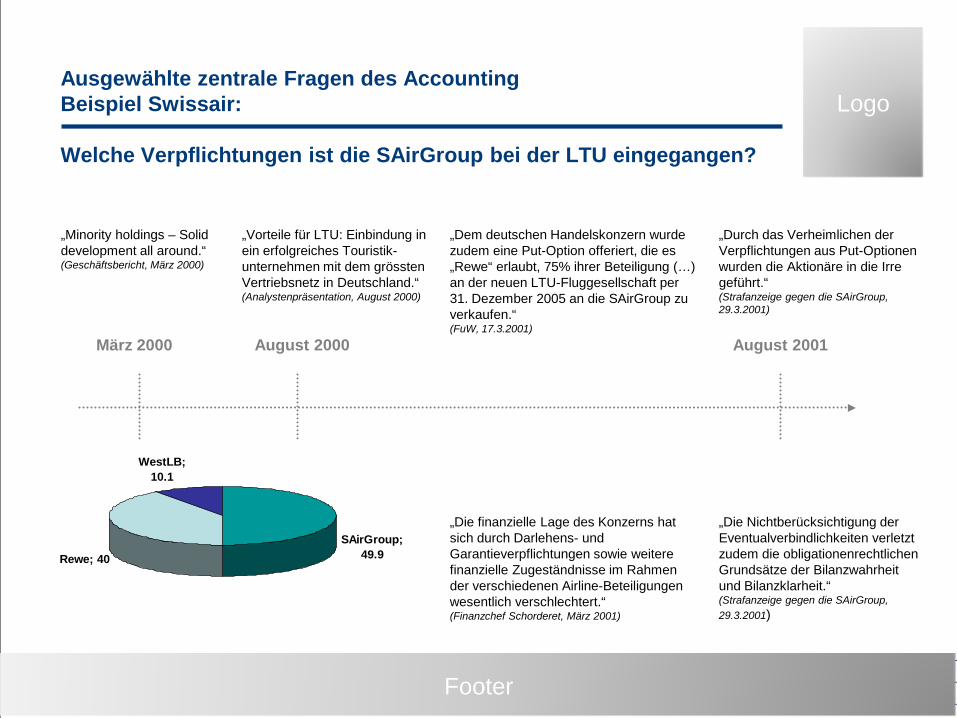

Ausgewählte zentrale Fragen des AccountingBeispiel Swissair:

Welche Verpflichtungen ist die SAirGroup bei der LTU eingegangen?

„Minority holdings – Solid development all around.“(Geschäftsbericht, März 2000)

„Vorteile für LTU: Einbindung in ein erfolgreiches Touristik-unternehmen mit dem grössten Vertriebsnetz in Deutschland.“(Analystenpräsentation, August 2000)

„Dem deutschen Handelskonzern wurde zudem eine Put-Option offeriert, die es „Rewe“ erlaubt, 75% ihrer Beteiligung (…) an der neuen LTU-Fluggesellschaft per 31. Dezember 2005 an die SAirGroup zu verkaufen.“(FuW, 17.3.2001)

„Durch das Verheimlichen der Verpflichtungen aus Put-Optionen wurden die Aktionäre in die Irre geführt.“(Strafanzeige gegen die SAirGroup, 29.3.2001)

„Die finanzielle Lage des Konzerns hat sich durch Darlehens- und Garantieverpflichtungen sowie weitere finanzielle Zugeständnisse im Rahmen der verschiedenen Airline-Beteiligungen wesentlich verschlechtert.“(Finanzchef Schorderet, März 2001)

„Die Nichtberücksichtigung der Eventualverbindlichkeiten verletzt zudem die obligationenrechtlichen Grundsätze der Bilanzwahrheit und Bilanzklarheit.“(Strafanzeige gegen die SAirGroup, 29.3.2001)

März 2000 August 2000 August 2001

Rewe; 40

WestLB; 10.1

SAirGroup; 49.9

Logo

Footer

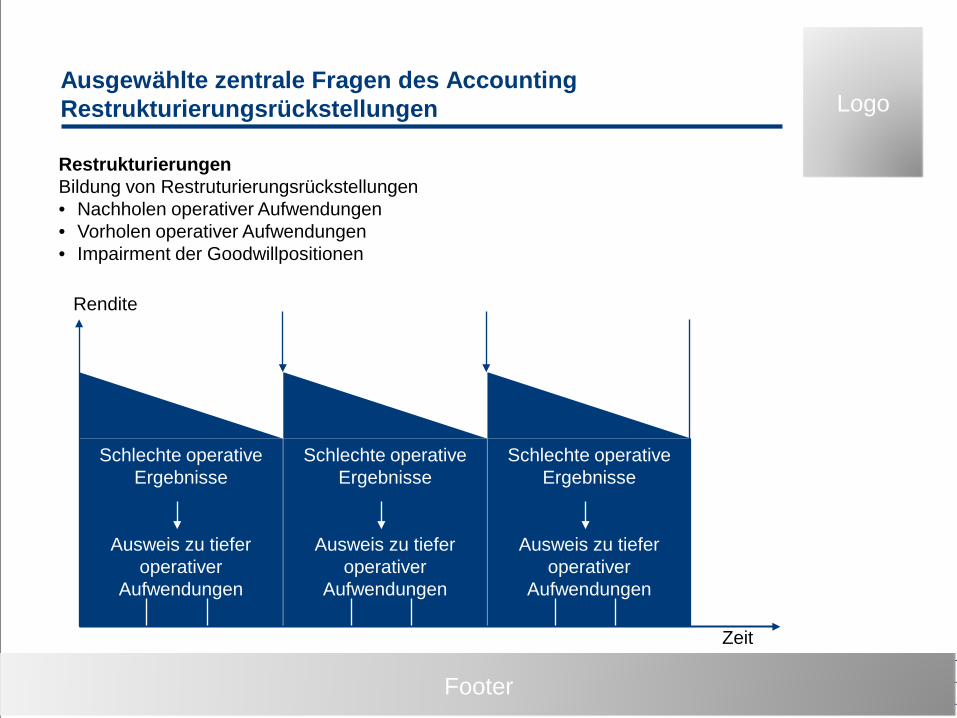

Ausgewählte zentrale Fragen des AccountingRestrukturierungsrückstellungen

Schlechte operative Ergebnisse

Ausweis zu tiefer operativer

Aufwendungen

Schlechte operative Ergebnisse

Ausweis zu tiefer operativer

Aufwendungen

Schlechte operative Ergebnisse

Ausweis zu tiefer operativer

Aufwendungen

Zeit

Rendite

RestrukturierungenBildung von Restruturierungsrückstellungen• Nachholen operativer Aufwendungen• Vorholen operativer Aufwendungen• Impairment der Goodwillpositionen

Logo

Footer

Konzept einer konsistenten AbschlussanalyseFramework zur Unternehmensanalyse

Strategieanalyse

Analyse derBranchenstruktur,Anspruchsgruppen

und Strategiekonzepte

Accountinganalyse

Analyse der Grundsätze zur Rechnungslegung und Bewertung, der

Informationsgestaltung und -verbreitung

Kennzahlenanalyse

Analyse der aktuellen Vermögens-, Finanz- und

Ertragslage

ZukunftsprognosePrognose künftiger Gewinn-, Cashflow- und Dividendenströme

UnternehmungswertungBewertung des Unternehmens als Ganzes und einzelner Teilbereiche

Festlegung Analyse- und BewertungszweckBeschaffung Finanzberichte und andere Informationsgrundlagen

Logo

Footer

Konzept einer konsistenten AbschlussanalyseBeurteilung eines Abschlusses

Geschäftsumfeld

• Ökonomische Gesetzmässigkeiten und kritische Erfolgsfaktoren einer Branche

• Branchenstruktur und Umweltsphären• Staekholder und ihre Ansprüche• Institutionelle, rechtliche und steuer-

liche Rahmenbedingungen des Wirtschaftens

Geschäftsstrategie

• Definition Geschäftszweck und Aktivitätsfelder

• Formulierung, Durchsetzung und Kontrolle eines Strategiekonzepts je Geschäftsbereich

• Definition der Gesamtsstrategie für das Unternehmen

• Festlegung der Aufbau- und Ablauf-organisation

Accountingumfeld

• Konzeptionelle Grundlagen des Accounting

• Grundsätze ordnungsmässiger Rechnungslegung

• Nationale und internationale Regelwerke zur Rechnungslegung

• Institutionelle, rechtliche und steuer-liche Rahmenbedingungen des Accounting

Accountingstrategie

• Wahl und Auslegung der Rechnungs-legungsnorm

• Materielle Ausgestaltung der Bewertung• Materielle und formelle Ausgestaltung

der Berichterstattung• Aufbau interner Führungs- und Kontroll-

systeme• Einflussnahme auf die Rechnungs-

legungspraxis

Geschäftsaktivitäten

• Operative Tätigkeit• Investitionstätigkeit• Finanzierungstätigkeit• Neutrale Tätigkeit

Accountingsystem

• Messung, Darstellung und Aufbereitung der ökonomischen Konsequenzen der Geschäfts-aktivitäten

Finanzberichte

• Informationen zum überlegenen Wisensstand des Managements über die Geschäftsaktivitäten

• Schätzfehler aus der subjektiven Einschätzung der unsicheren Zukunft

• Verzerrung aus der bewussten Informationsgestaltung durch das Management

Logo

Footer

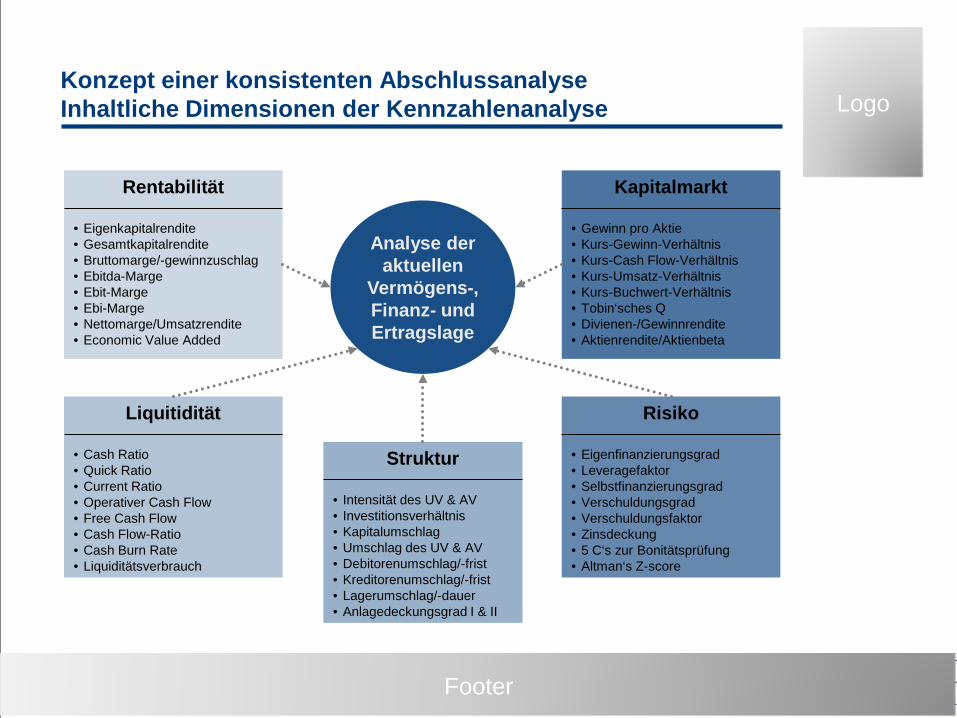

Konzept einer konsistenten AbschlussanalyseInhaltliche Dimensionen der Kennzahlenanalyse

Rentabilität

• Eigenkapitalrendite• Gesamtkapitalrendite• Bruttomarge/-gewinnzuschlag• Ebitda-Marge• Ebit-Marge• Ebi-Marge• Nettomarge/Umsatzrendite• Economic Value Added

Liquitidität

• Cash Ratio• Quick Ratio• Current Ratio• Operativer Cash Flow• Free Cash Flow• Cash Flow-Ratio• Cash Burn Rate• Liquiditätsverbrauch

Struktur

• Intensität des UV & AV• Investitionsverhältnis• Kapitalumschlag• Umschlag des UV & AV• Debitorenumschlag/-frist• Kreditorenumschlag/-frist• Lagerumschlag/-dauer• Anlagedeckungsgrad I & II

Kapitalmarkt

• Gewinn pro Aktie• Kurs-Gewinn-Verhältnis• Kurs-Cash Flow-Verhältnis• Kurs-Umsatz-Verhältnis• Kurs-Buchwert-Verhältnis• Tobin‘sches Q• Divienen-/Gewinnrendite• Aktienrendite/Aktienbeta

Risiko

• Eigenfinanzierungsgrad• Leveragefaktor• Selbstfinanzierungsgrad• Verschuldungsgrad• Verschuldungsfaktor• Zinsdeckung• 5 C‘s zur Bonitätsprüfung• Altman‘s Z-score

Analyse der aktuellen

Vermögens-, Finanz- und Ertragslage

Logo

Footer

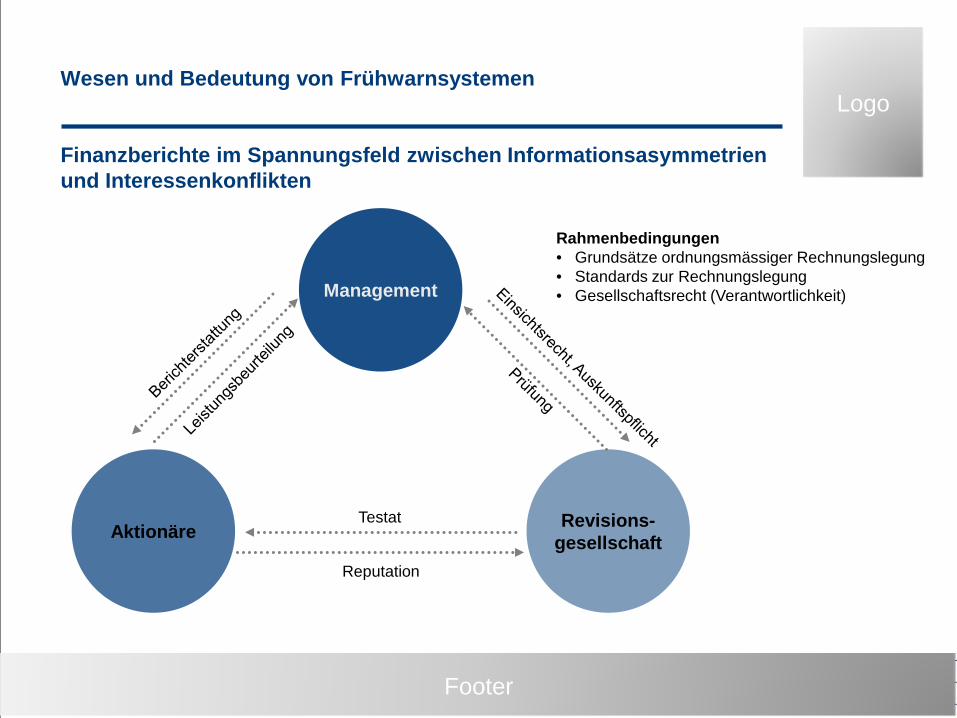

Wesen und Bedeutung von Frühwarnsystemen

Finanzberichte im Spannungsfeld zwischen Informationsasymmetrien und Interessenkonflikten

Management

Aktionäre Revisions-gesellschaft

Testat

Reputation

Rahmenbedingungen• Grundsätze ordnungsmässiger Rechnungslegung• Standards zur Rechnungslegung• Gesellschaftsrecht (Verantwortlichkeit)

Logo

Footer

Wesen und Bedeutung von FrühwarnsystemenStakeholderorientierte Berichterstattung

Management

Unternehmen

Staat, allg. Öffentlichkeit

Personal

Revisions-gesellschaft

Lieferanten

Fremdkapital-geber

Kunden

Aktionäre

In Anlehnung an Sunder 1997, S.15

Logo

Footer

Konsolidierte RechnungslegungWas ist ein Konzern mit direkten und indirekten Beteiligungen?

AB-AG(Subholding)

M-AG

A-AG(Subholding)

B-AG C-AG

AA-AG

ABA-AG

AC-AG

ABB-AG ABC-AG

Muttergesellschaft

Tochtergesellschaften(direkte Beteiligungen)

Enkelgesellschaften(indirekte Beteiligungen)

Logo

Footer

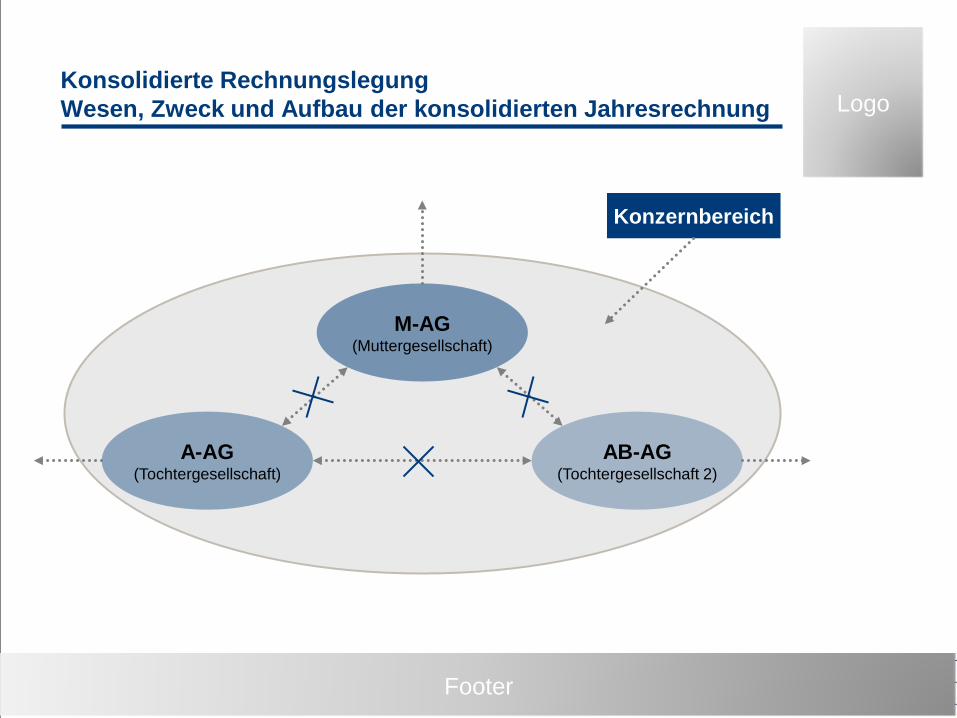

Konsolidierte RechnungslegungWesen, Zweck und Aufbau der konsolidierten Jahresrechnung

AB-AG(Tochtergesellschaft 2)

M-AG(Muttergesellschaft)

A-AG(Tochtergesellschaft)

Konzernbereich

Logo

Footer

Konsolidierte RechnungslegungKapitalkonsolidierung mit Kapitalaufrechnungsdifferenz und Minderheiten

Beteiligung an T

AktivenM-AG

Eigen-kapital M-AG

Fremd-kapital M-AG

AktivenT-AG

EK Mind.

Fremd-kapital T-AG

EK-AnteilKonzern

AktivenT-AG

Fremd-kapital T-AG

Goodwill

AktivenM-AG

EK Mind.

Fremd-kapital M-AG

Eigen-kapital M-AG

Bilanz M-AG

Bilanz T-AG

Konsolidierte Bilanz

Logo

Footer17 | Rolf Hinze | ÜFÜ & UST

22.02.2011

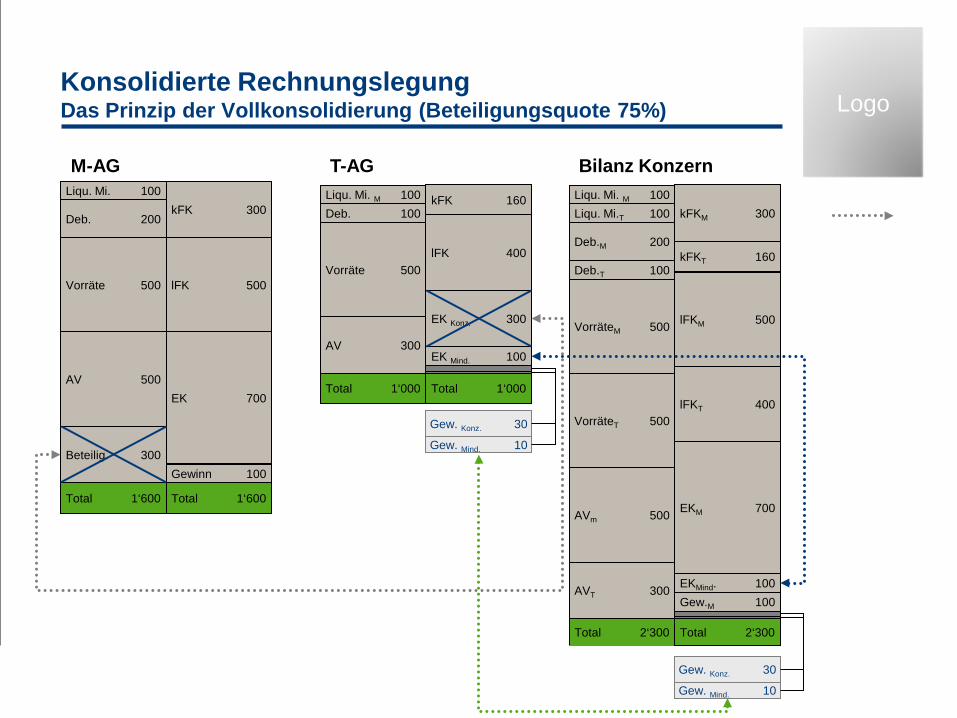

Konsolidierte RechnungslegungDas Prinzip der Vollkonsolidierung (Beteiligungsquote 75%)

M-AG

AV 300

Liqu. Mi. M 100

Vorräte 500lFK 400

kFK 160Liqu. Mi. 100

Deb. 200

Vorräte 500

Beteilig. 300

kFK 300

lFK 500

EK 700

Gewinn 100

EK Konz. 300

EK Mind. 100

Liqu. Mi. M 100Liqu. Mi.T 100

Deb.M 200

Deb.T 100

VorräteM 500

VorräteT 500

AVm 500

AVT 300

kFKM 300

kFKT 160

lFKM 500

lFKT 400

EKM 700

EKMind. 100Gew.M 100

Total 1‘600

Total 2‘300

AV 500

Total 1‘600

Total 1‘000 Total 1‘000

Deb. 100

Gew. Konz. 30

Gew. Mind. 10

Total 2‘300

Gew. Konz. 30

Gew. Mind. 10

T-AG Bilanz Konzern

Logo

Footer

Konsolidierte RechnungslegungÜbersicht zur Abgrenzung des Konsolidierungskreises

20%

50%

100%

Umfang der Beteiligung

Vollkonsolidierung Quoten-konsoli-dierung

EquityAccounting

BewertungBeteiligung zu Anschaffungskosten

Konsolidierungs-methode

Keine Konsolidierung

Konsolidierung

Logo

Footer

Überblick

Finanziell

Wie sollen wir gegen-über Teilhabern auf-treten, um finanziellenErfolg zu haben?

Kunde

Wie sollen wir gegen-über Teilhabern auf-treten, um finanziellenErfolg zu haben?

Interne Geschäftsprozesse

Wie sollen wir gegen-über Teilhabern auf-treten, um finanziellenErfolg zu haben?

Lernen und Entwicklung

Wie sollen wir gegen-über Teilhabern auf-treten, um finanziellenErfolg zu haben?

Visionund

Strategie

Quelle: Jürgen Weber/Utz Schäffler: Balanced Scorecard & Controlling, Gabler, Wiesbaden 1999, S. 4

Logo

Footer

Die Kundenperspektive: Kernkennzahlen, die jedes Unternehmen hat

Marktanteil

Kundenrentabilität

Kundenzufriedenheit

KundentreueKundenakquisition

Quelle: Kaplan/Norton: The Balanced Scorecard, Boston (Mass.) 1996, S. 68; Weber/Schäffer: Balanced Scorecard, Advanced Controlling, Bd. 8, WHU Koblenz – Otto-Beisheim-Hochschule, 1998, S. 15.

Logo

Footer

Die Kundenperspektive: Unternehmensspezifische Leistungstreiber

Quelle: Kaplan/Norton: The Balanced Scorecard, Boston (Mass.) 1996, S. 74.

Wert Dienstleistungs-eigenschaft Image Gute

Beziehung

Funktionalität Qualität Preis Zeit

= + +

Logo

Footer

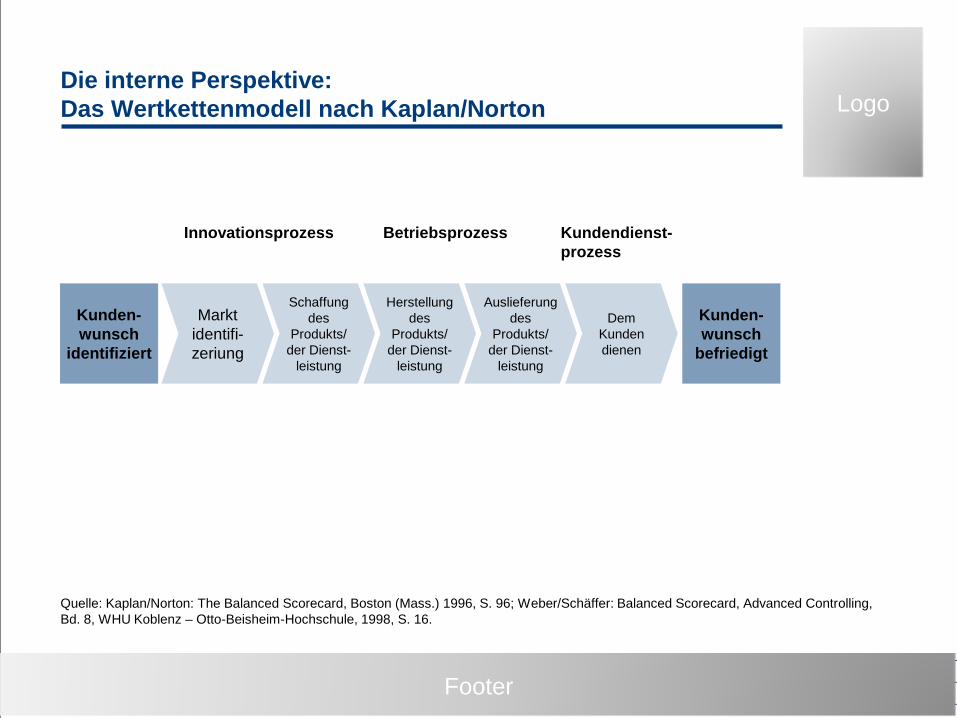

Die interne Perspektive: Das Wertkettenmodell nach Kaplan/Norton

Quelle: Kaplan/Norton: The Balanced Scorecard, Boston (Mass.) 1996, S. 96; Weber/Schäffer: Balanced Scorecard, Advanced Controlling, Bd. 8, WHU Koblenz – Otto-Beisheim-Hochschule, 1998, S. 16.

Kunden-wunsch

identifiziert

Kunden-wunsch

befriedigt

Marktidentifi-zeriung

Schaffungdes

Produkts/der Dienst-

leistung

Herstellungdes

Produkts/der Dienst-

leistung

Auslieferungdes

Produkts/der Dienst-

leistung

DemKundendienen

Innovationsprozess Betriebsprozess Kundendienst-prozess

Logo

Footer

Kennzahlen der Entwicklungs- und Lernperspektive

Quelle: Kaplan/Norton: The Balanced Scorecard, Boston (Mass.) 1996, S. 96; Weber/Schäffer: Balanced Scorecard, Advanced Controlling,Bd. 8, WHU Koblenz – Otto-Beisheim-Hochschule, 1998, S. 16.

Ergebnisse

Mitarbeitertreue Mitarbeiterproduktivität

Mitarbeiterzufriedenheit

Personal-potentiale

TechnologischeInfrastruktur Arbeitsklima

Kenngrössen

Logo

Footer

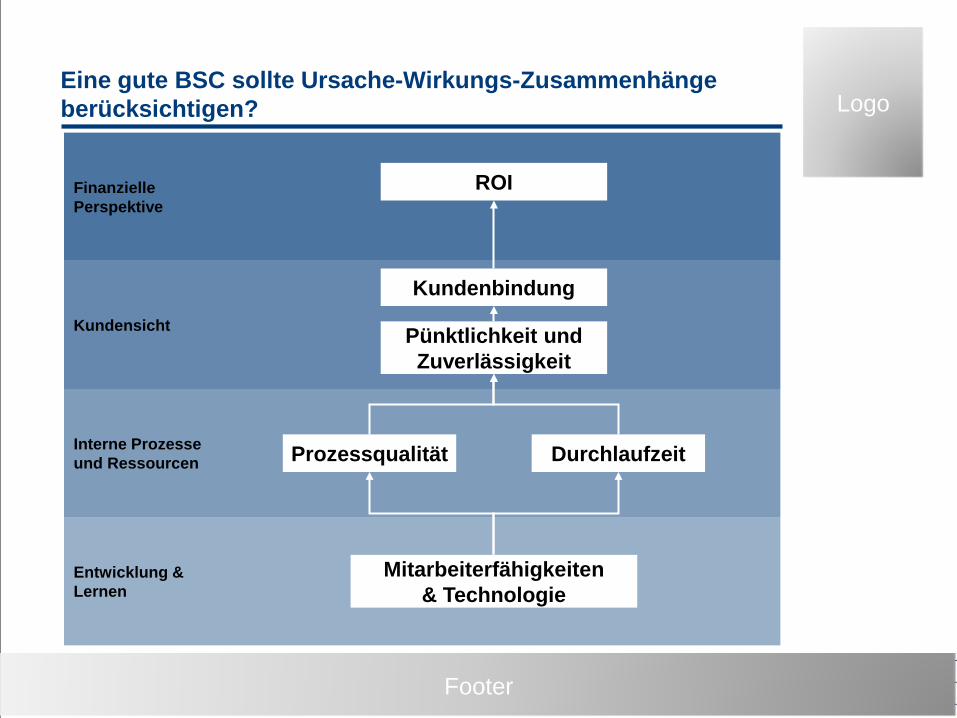

Eine gute BSC sollte Ursache-Wirkungs-Zusammenhänge berücksichtigen?

FinanziellePerspektive

Kundensicht

Interne Prozesseund Ressourcen

Entwicklung &Lernen

ROI

Pünktlichkeit undZuverlässigkeit

Kundenbindung

Prozessqualität Durchlaufzeit

Mitarbeiterfähigkeiten& Technologie

Logo

Footer

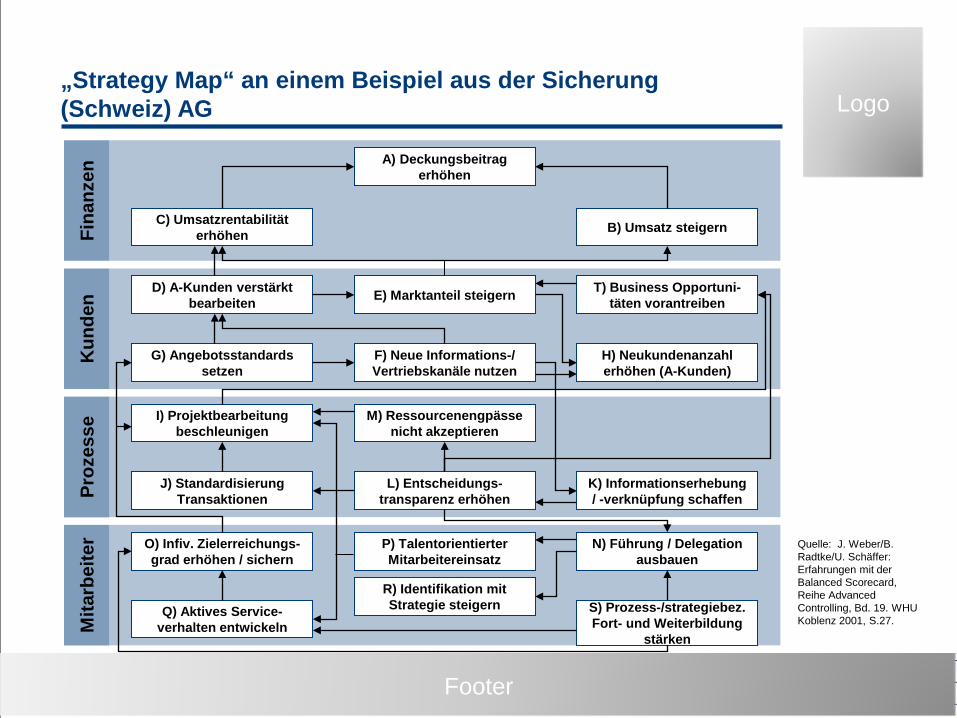

„Strategy Map“ an einem Beispiel aus der Sicherung (Schweiz) AG

Fina

nzen

Kun

den

Proz

esse

Mita

rbei

ter

C) Umsatzrentabilität erhöhen

A) Deckungsbeitrag erhöhen

B) Umsatz steigern

D) A-Kunden verstärkt bearbeiten E) Marktanteil steigern T) Business Opportuni-

täten vorantreiben

G) Angebotsstandards setzen

F) Neue Informations-/ Vertriebskanäle nutzen

H) Neukundenanzahl erhöhen (A-Kunden)

I) Projektbearbeitung beschleunigen

M) Ressourcenengpässe nicht akzeptieren

J) Standardisierung Transaktionen

L) Entscheidungs-transparenz erhöhen

K) Informationserhebung / -verknüpfung schaffen

O) Infiv. Zielerreichungs-grad erhöhen / sichern

P) Talentorientierter Mitarbeitereinsatz

N) Führung / Delegation ausbauen

Q) Aktives Service-verhalten entwickeln

R) Identifikation mit Strategie steigern S) Prozess-/strategiebez.

Fort- und Weiterbildung stärken

Quelle: J. Weber/B. Radtke/U. Schäffer: Erfahrungen mit der Balanced Scorecard, Reihe Advanced Controlling, Bd. 19. WHU Koblenz 2001, S.27.

Logo

Footer

Grundelemente zum Verständnis wertorientierter Konzept

Merkmale von wertorientierten Kennzahlen

1. „Cash“ oder„Residualgewinne“ 2. „Zukunft“ 3. „Zeit“ 4. „Kapitalkosten“

Cash-Orientierung ZukunftsgerichteterBlickwinkel

Einbezug derZeitaspekte

Betrachtung derKapitalkosten

Relevant sind heutige und zukünftige (potentielle) Zahlungen oder Gewinne

Fokus auf zukünftige Performance

Vom Periodendenken zum Projektdenken

„1 CHF heute ist mehr wert als 1 CHF morgen…“

Beobachtung des Zeitwertes der Zahlungen

Renditeerwartung der Kapitalgeber ist „Kosten“-Bestandteil

Einbezug des Risikos der Kapitalgeber

Betrachtung der Cash-Flows oder Residualgewinne

Betrachtung der zukünftigen Cash-Flows oder Residual-gewinne

Betrachtung der abgezinsten zukünftigen Cash-Flows oder Residual-gewinne

Betrachtung der mit risikoadjustierten Kapitalkosten abgezinsten zukünftigen Cash-Flows oder Residual-gewinne

Logo

Footer

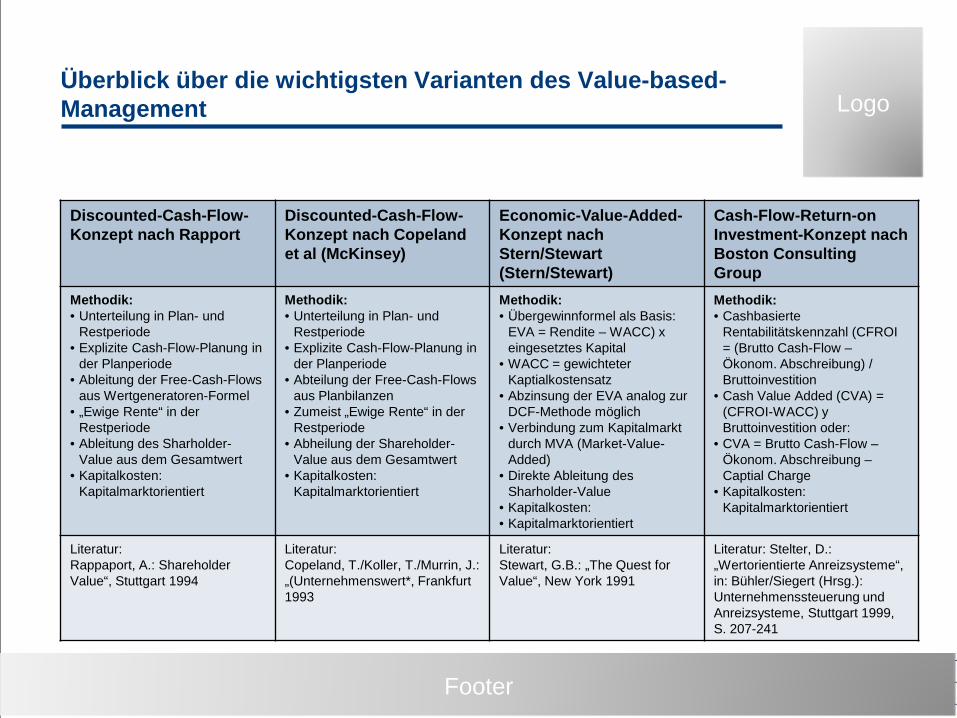

Überblick über die wichtigsten Varianten des Value-based-Management

Discounted-Cash-Flow-Konzept nach Rapport

Discounted-Cash-Flow-Konzept nach Copeland et al (McKinsey)

Economic-Value-Added-Konzept nach Stern/Stewart (Stern/Stewart)

Cash-Flow-Return-on Investment-Konzept nach Boston Consulting Group

Methodik:• Unterteilung in Plan- und

Restperiode• Explizite Cash-Flow-Planung in

der Planperiode• Ableitung der Free-Cash-Flows

aus Wertgeneratoren-Formel• „Ewige Rente“ in der

Restperiode• Ableitung des Sharholder-

Value aus dem Gesamtwert• Kapitalkosten:

Kapitalmarktorientiert

Methodik:• Unterteilung in Plan- und

Restperiode• Explizite Cash-Flow-Planung in

der Planperiode• Abteilung der Free-Cash-Flows

aus Planbilanzen• Zumeist „Ewige Rente“ in der

Restperiode• Abheilung der Shareholder-

Value aus dem Gesamtwert• Kapitalkosten:

Kapitalmarktorientiert

Methodik:• Übergewinnformel als Basis:

EVA = Rendite – WACC) x eingesetztes Kapital

• WACC = gewichteter Kaptialkostensatz

• Abzinsung der EVA analog zur DCF-Methode möglich

• Verbindung zum Kapitalmarkt durch MVA (Market-Value-Added)

• Direkte Ableitung des Sharholder-Value

• Kapitalkosten:• Kapitalmarktorientiert

Methodik:• Cashbasierte

Rentabilitätskennzahl (CFROI = (Brutto Cash-Flow –Ökonom. Abschreibung) / Bruttoinvestition

• Cash Value Added (CVA) = (CFROI-WACC) y Bruttoinvestition oder:

• CVA = Brutto Cash-Flow –Ökonom. Abschreibung –Captial Charge

• Kapitalkosten: Kapitalmarktorientiert

Literatur:Rappaport, A.: Shareholder Value“, Stuttgart 1994

Literatur: Copeland, T./Koller, T./Murrin, J.: „(Unternehmenswert*, Frankfurt 1993

Literatur:Stewart, G.B.: „The Quest for Value“, New York 1991

Literatur: Stelter, D.: „Wertorientierte Anreizsysteme“, in: Bühler/Siegert (Hrsg.): Unternehmenssteuerung und Anreizsysteme, Stuttgart 1999, S. 207-241

Logo

Footer

Vorwärtsgerichtete Sichtweise: Die Discount-Cash-Flow-Methode

Betrachtungszeitpunkt Planungsperiode Restperiode

12111 00

100

11(1+0.1)

121(1+0.1)2

10%

„Typischer“Free-Cash-Flow

Free-Cash-FlowJahr n

Free-Cash-FlowJahr 2

Free-Cash-FlowJahr 1

Wert derRestperiode

Kapitaleinlage

Wert derPlanungsperiode

(Gesamt-)Unternehmenswert

Fremdkapital Shareholder-Value(EK-Wert)

+

=

-=

0

Abzinsung mit dem Kapitalkostensatz

110

0

110

110

Logo

Footer

Die Periodensichtweise: Grundlegende Gleichungen des EVA ®-Konzepts

EVA Economic Value Added

NOPAT Net Operating Profit After Tax

WACC Weighted Average Cost of Capital

IC Invested Capital

ROIC Return on Invested Capital

U Umsatz

MK Materialkosten

A Abschreibungen

T Taxes (Steuern auf das operative Ergebnis)

DPK Durchschnittliche Personalkosten je Mitarbeiter/in

P Personalbestand

ROP Return (vor Personalkosten) je Mitarbeiter/in

Kapitalintensive Unternehmen

EVA = NOPAT – WACC · IC

NOPAT= – WACC · IC

IC

= (ROIC – WACC) · IC

Legende

Personalintensive Unternehmen

U – MK – A – T – (WACC · IC)EVA = – DPK · P

P

= (ROP – DPK) · P

Logo

Footer

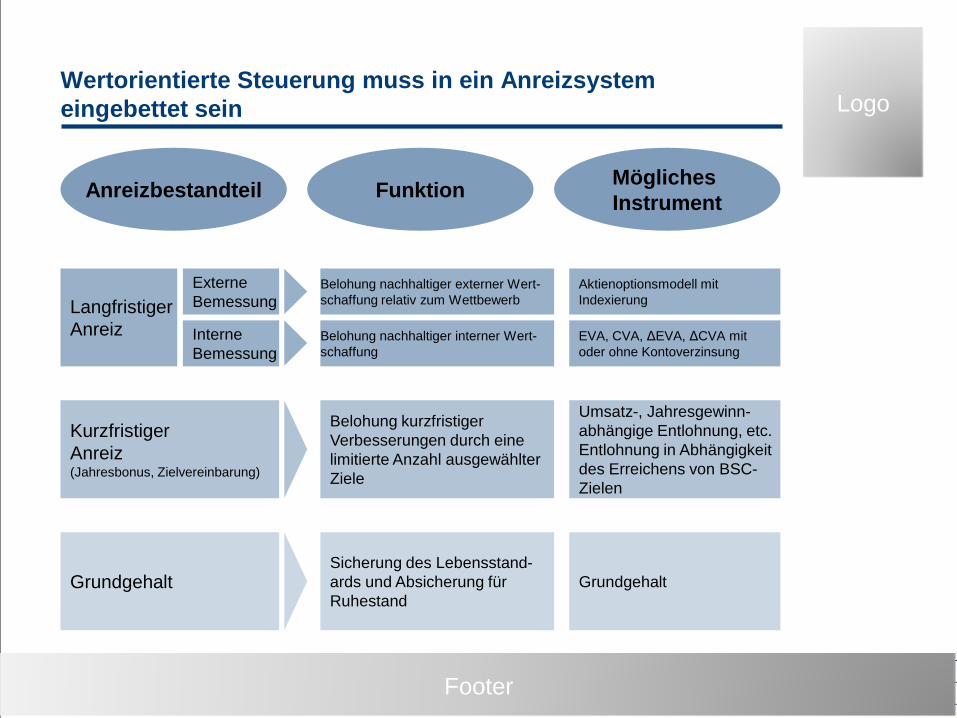

Wertorientierte Steuerung muss in ein Anreizsystem eingebettet sein

Anreizbestandteil Mögliches InstrumentFunktion

LangfristigerAnreiz

KurzfristigerAnreiz(Jahresbonus, Zielvereinbarung)

Grundgehalt

ExterneBemessung

InterneBemessung

Belohung nachhaltiger externer Wert-schaffung relativ zum Wettbewerb

Belohung kurzfristiger Verbesserungen durch eine limitierte Anzahl ausgewählter Ziele

Belohung nachhaltiger interner Wert-schaffung

Sicherung des Lebensstand-ards und Absicherung für Ruhestand

Aktienoptionsmodell mit Indexierung

Umsatz-, Jahresgewinn-abhängige Entlohnung, etc. Entlohnung in Abhängigkeit des Erreichens von BSC-Zielen

EVA, CVA, ΔEVA, ΔCVA mit oder ohne Kontoverzinsung

Grundgehalt

Logo

Footer

Problem des ungeduldigen Managements führt zu Vorteilen des EVA als Performancemass

► Management scheidet nach t=0 aus► Ausscheidendes Management kann nicht an den Überschüssen nachfolgender Perioden gemessen

und beteiligt werden

WACC = 10%Periode

t = 0 t = 1

Cash FlowAlt-Invest. 1000 1000

Cash FlowNeu-Invest. + 90 -110

EVAAlt-Invest 1000 1000

EVANeu-Invest + 90 – 100 = – 10 0

Beispiel A Beispiel A

WACC = 10%Periode

t = 0 t = 1

Cash FlowAlt-Invest. 1000 1000

Cash FlowNeu-Invest. -100 +200

EVAAlt-Invest 1000 1000

EVANeu-Invest 0 +200 – 100 – 10 = 90

Nur EVA sichert Durchführung der werterhöhendenzusätzlichen Investition

Nur EVA (Rückstellung) verhindert Durchführung derwertvernichtenden Investition

Logo

Footer

EVA-Bonusformel mit Zielbonus und Zielerfolg:Bonus darf weder nach oben noch nach unten begrenzt werden!

Verlustbeteiligung kann über Bonus-Bank abgemildert werden!

Bonus = Zielbonus + b · (EVA – Zielerfolg)

= Zielbonus – b · Zielerfolg + b · EVA

Entscheidet über Höhedes Bonus, aber irrelevantfür Anreiz

Entscheidet über Anreiz des Managements

Bonusgarde Bereich B(Steigung = b)

Bonusgarde Bereich A(Steigung = b)

Zielbonus für beideBereiche identisch

Zielbonus Bereich A Zielbonus Bereich B

= fixer Bonus

0

Logo

Footer

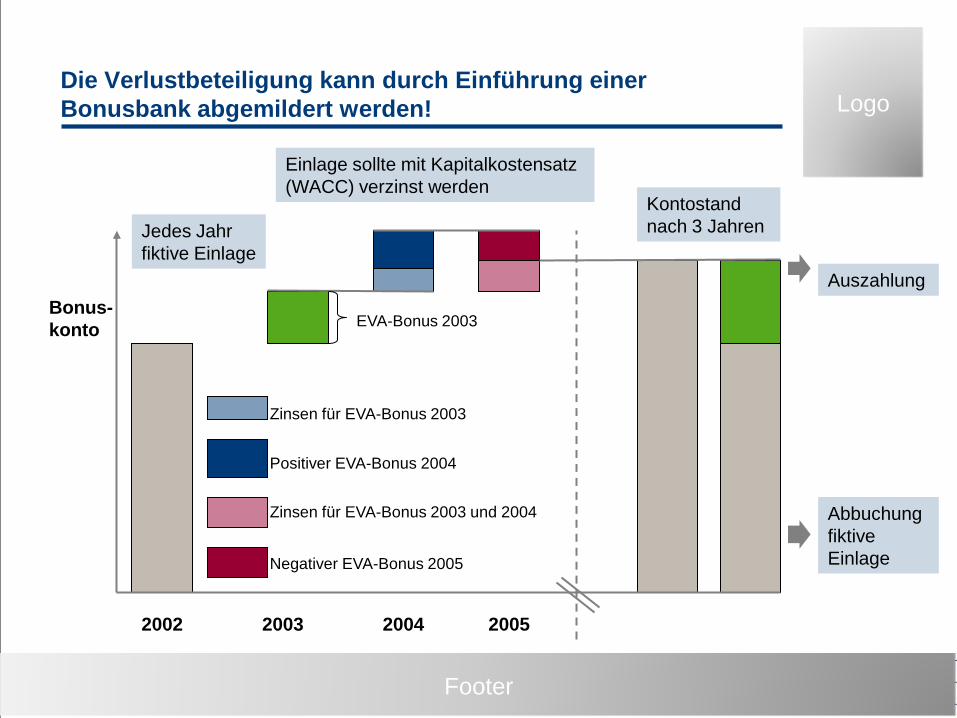

Die Verlustbeteiligung kann durch Einführung einer Bonusbank abgemildert werden!

Bonus-konto

2002 2003 2004 2005

Zinsen für EVA-Bonus 2003

EVA-Bonus 2003

Positiver EVA-Bonus 2004

Zinsen für EVA-Bonus 2003 und 2004

Negativer EVA-Bonus 2005

Jedes Jahrfiktive Einlage

Einlage sollte mit Kapitalkostensatz (WACC) verzinst werden

Kontostandnach 3 Jahren

Auszahlung

AbbuchungfiktiveEinlage

Related Documents