Università La Sapienza di Roma Le categorie di reddito Diritto Tributario Prof.ssa Rossella Miceli A cura di: Prof.ssa Rossella Miceli

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Università La Sapienza di Roma

Le categorie di reddito Diritto Tributario Prof.ssa Rossella Miceli A cura di:

Prof.ssa Rossella Miceli

I redditi fondiari

2

3

IL REDDITI FONDIARI

PAR 2

reddito dominicale reddito agrario reddito dei fabbricati

Presupposti

4

Affinchè un fabbricato o un terreno possano considerarsi produttivi di reddito fondiario devono sussistere i seguenti presupposti:

Ubicazione nel territorio dello Stato Iscrizione (o iscrivibilità) nel catasto In mancanza anche di uno solo dei due requisiti

fabbricati e terreni sono produttivi di reddito diverso.

Base imponibile

5

La principale caratteristica dei redditi fondiari è quella di essere quantificati sulla base delle

risultanze catastali si fa cioè riferimento non già al reddito effettivo

del singolo terreno o fabbricato ma al reddito medio ordinario.

Soltanto per i fabbricati, a volte, assume rilevanza il reddito effettivo.

Che cos’è il catasto?

6

E’ una sorta di inventario nel quale vengono descritti gli immobili esistenti nel territorio dello Stato, con l’indicazione dei relativi proprietari e l’attribuzione del relativo reddito.

L’unità elementare del catasto è costituita, per i

terreni, dalla particella catastale e per gli immobili, dalla unità immobiliare.

Soggetti passivi

7

Soggetti che possiedono gli immobili a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale (proporzionalmente alla durata del possesso nel periodo d’imposta)

in caso di contitolarità della proprietà o altro diritto reale il reddito fondiario concorre a formare il reddito di ciascun soggetto per la parte corrispondente al suo diritto.

Momento impositivo

8

Principio “di cassa”: i redditi rilevano nel periodo d’imposta in cui ne è avvenuta la percezione (principio generale)

Principio “di competenza” : i redditi rilevano

nel periodo d’imposta in cui il provento è maturato, indipendentemente dalla sua percezione effettiva (reddito d’impresa)

9

La regola generale operante in materia di redditi fondiari è quella della loro concorrenza alla formazione del reddito complessivo indipendentemente dalla percezione (principio di competenza).

Anomalia

10

I redditi derivanti da contratti di locazione di immobili ad uso abitativo, se non percepiti, non concorrono a formare il reddito dal momento della conclusione del procedimento giurisdizionale di convalida di sfratto per morosità.

Istituzione di un credito d’imposta ai contribuenti che abbiano versato imposte sui canoni venuti a scadenza e non percepiti, purchè ciò risulti da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto.

11

Non danno luogo a reddito fondiario i terreni situati all’estero e quelli dati in affitto per usi non agricoli (ad es. per una cava o una miniera), in quanto costituiscono redditi diversi e, pertanto, vanno indicati nel rigo D4 del quadro D.

Non producono reddito dominicale e agrario: • i terreni che costituiscono pertinenze di fabbricati urbani, per

esempio giardini, cortili ecc.; • i terreni, parchi e giardini aperti al pubblico o la cui conservazione è

riconosciuta di pubblico interesse dal Ministero per i beni e le attività culturali purché il proprietario non abbia ricavato alcun reddito dalla loro utilizzazione per tutto il periodo d’imposta. Tale circostanza deve essere comunicata all’ufficio dell’Agenzia delle Entrate entro tre mesi dalla data in cui la proprietà è stata riconosciuta di pubblico interesse.

12

Terreni non affittati • Nel caso di terreni non affittati, l’Imu sostituisce l’Irpef e le

relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi. Pertanto il contribuente calcolerà il reddito dei terreni non affittati tenendo conto del solo reddito agrario. Se il terreno non affittato è esente dall’Imu risulta dovuta l’Irpef.

• Per i terreni affittati, invece, sono dovute sia l’Irpef che

l’Imu. Se il terreno è esente dall’Imu è comunque dovuta l’Irpef.

I redditi dei terreni

13

• Reddito dominicale • Reddito agrario

Reddito dominicale

14

Il reddito dominicale è quello che deriva dal semplice possesso del fondo, a titolo di proprietà o altro diritto reale.

E’ determinato mediante l’applicazione delle tariffe

d’estimo e può variare a seguito del verificarsi di determinate condizioni (sostituzione qualità coltura del terreno, diminuzione della capacità produttiva del terreno per cause naturali o di forza maggiore)

Reddito agrario

15

Il reddito agrario è il reddito derivante dall’esercizio sul terreno dell’attività agricola.

Il reddito viene determinato mediante tariffe di estimo.

Irrilevanza dei costi e ricavi effettivi sostenuti nell’esercizio dell’attività.

Il reddito viene considerato inesistente in caso di perdita per eventi naturali di almeno il 30% del prodotto ordinario del fondo.

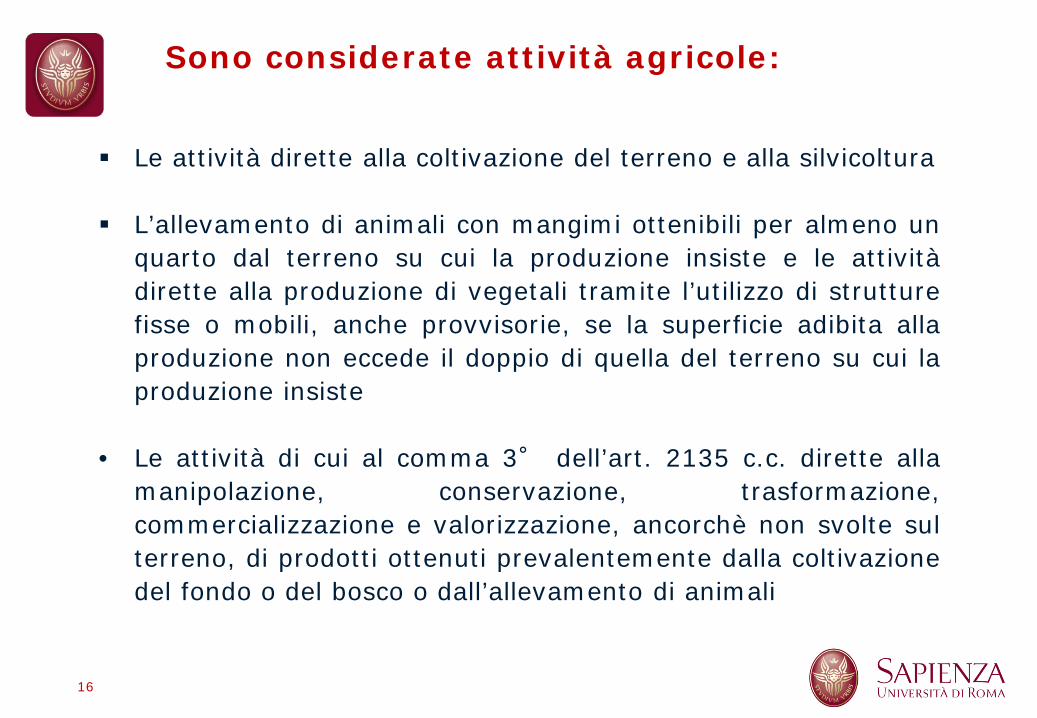

Sono considerate attività agricole:

16

Le attività dirette alla coltivazione del terreno e alla silvicoltura L’allevamento di animali con mangimi ottenibili per almeno un

quarto dal terreno su cui la produzione insiste e le attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione insiste

• Le attività di cui al comma 3° dell’art. 2135 c.c. dirette alla

manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorchè non svolte sul terreno, di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali

Anomalia

17

Fatta eccezione per l’attività di coltivazione (sempre produttiva di reddito agrario) per le altre attività sono posti specifici limiti quantitativi correlati ai prodotti ottenibili dal fondo.

Se detti limiti sono superati si ha reddito di

impresa. Ne consegue l’abbandono del metodo di

determinazione catastale a favore del metodo di determinazione basato su costi e ricavi effettivi.

Reddito dei fabbricati

18

Il reddito dei fabbricati è costituito dal reddito medio ordinario ritraibile da ciascuna unità immobiliare urbana determinato secondo le tariffe di estimo, peraltro con alcune rilevanti eccezioni.

Per unità immobiliarie urbane devono intendersi i

fabbricati e le altre costruzioni stabili e le loro pertinenze suscettibili di produrre un reddito autonomo.

Anomalie

19

Non si considerano produttivi di reddito dei fabbricati, in quanto non suscettibili di produrre reddito autonomo, i seguenti immobili:

gli immobili destinati esclusivamente all’esercizio del culto, compresi i monasteri di clausura;

le costruzioni rurali e relative pertinenze appartenenti al possessore dei terreni e all’affittuario, da questi destinate all’abitazione delle persone addette all’attività agricola ovvero al ricovero degli animali, alla custodia delle macchine e degli attrezzi e alla protezione delle piante o dei prodotti agricoli;

20

Gli immobili relativi a imprese commerciali o utilizzati come beni strumentali per l’esercizio di arti e professioni (rilevano in sede di determinazione del reddito d’impresa o di lavoro autonomo)

i fabbricati rurali destinati all’agriturismo; le unità immobiliari, per cui sono state rilasciate licenze,

concessioni o autorizzazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per il solo periodo di validità del provvedimento, durante il quale l’unità immobiliare non deve essere comunque utilizzata;

gli immobili completamente adibiti a sedi aperte al pubblico di

musei, biblioteche, archivi, cineteche ed emeroteche, quando il possessore non ricava alcun reddito dall’utilizzo dell’immobile. Il contribuente in questo caso deve presentare una comunicazione all’ufficio dell’Agenzia delle Entrate entro tre mesi dalla data in cui ha avuto inizio;

Soggetti passivi

21

Il reddito dei fabbricati viene attribuito esclusivamente al soggetto che possiede il fabbricato a titolo di proprietà, di usufrutto o di altro diritto reale.

In caso di contitolarità del cespite o di coesistenza di

più diritti reali su di esso il reddito viene attribuito per quote.

Il titolare della sola nuda proprietà non deve includere

il fabbricato nella propria dichiarazione.

Base imponibile

22

Il reddito dei fabbricati è determinato in base alle rendite catastali.

L’attuale sistema di determinazione della rendita è fondata sul numero dei vani catastali di ciascuna unità immobiliare, tenendo in considerazione le categorie di appartenenza nonché l’ubicazione dell’immobile.

Con la legge 11 marzo 2014, n. 23, il Legislatore, nel contesto di una generale revisione della disciplina del sistema estimativo del catasto dei fabbricati, ha stabilito la determinazione della rendita in base alla superficie e non più in base al numero dei vani.

Rilevanza del reddito effettivo

23

Fa eccezione l’ipotesi in cui l’immobile sia dato in locazione ed il canone risultante dal contratto (ridotto del 15% a titolo di forfettizzazione delle spese) sia superiore alla rendita catastale: in tal caso il reddito imponibile viene determinato in misura pari al canone di locazione (al netto della riduzione del 15%).

Momento impositivo

24

I redditi dei fabbricati concorrono alla formazione del reddito complessivo indipendentemente dalla percezione (principio di competenza).

Fa eccezione l’ipotesi di fabbricato dato in

locazione i cui canoni non siano stati pagati.

Anomalie • Abitazione principale • Fabbricati non locati

• Locazioni per finalità abitative – Cedolare secca

• Redditi da proprietà condominiali

• Soci di cooperative edilizie

• Redditi di natura fondiaria e fabbricati situati all’estero

• Immobili in comodato

• Immobili di interesse storico o artistico

25

Differenze dalle modalità di calcolo del reddito di impresa

26

I redditi fondiari sono calcolati, in via generale, con le tariffe d’estimo e, quindi, hanno valori c.d. “catastizzati”. Ciò comporta l’impossibilità di dedurre analiticamente le spese di manutenzione e di gestione.

Il reddito d’impresa viene determinato contrapponendo, in modo analitico, ai ricavi conseguiti i relativi costi (c.d. sistema di determinazione a ricavi, costi e rimanenze)

I redditi di capitale

27

REDDITI DI CAPITALE

Fondamento normativo

- artt. 44-48 TUIR

- artt. 26-27-ter D.P.R. n. 600/73

29

REDDITI DI CAPITALE

Regole generali

a) tassazione al lordo (no deduzioni costi di produzione) (art. 45, co. 1)

b) principio di cassa (art. 45, co. 2)

c) attrazione al reddito d ’ impresa dei proventi percepiti nell’ambito di attività commerciali o da società di capitali o enti commerciali (art. 48, co. 1)

REDDITI DI CAPITALE

• BASE IMPONIBILE

Il reddito di capitale e' costituito dall'ammontare degli interessi, utili o altri proventi percepiti nel periodo di imposta, senza alcuna deduzione

30

REDDITI DI CAPITALE

L ’ art. 44 Tuir non fornisce una definizione normativa generale di reddito di capitale (ma cfr. art. 44, co. 1, lett. h), Tuir)

In prima approssimazione possono essere considerati redditi di capitale i proventi correlati all’ impiego di un capitale in funzione del mero decorso del tempo (esclusi i rapporti aleatori)

REDDITI DI CAPITALE

• Le principali caratteristiche dei redditi di capitale sono:

a. criterio casistico seguito dal legislatore per la loro individuazione

b. il reddito tassabile è costituito dall’ammontare lordo percepito nel periodo d’imposta

c. pressochè generalizzata applicazione della tassazione alla fonte (ritenuta a titolo d’imposta o a titolo di acconto).

REDDITI DI CAPITALE

FONTE

interessi e altri proventi derivanti da rapporti di finanziamento (lett. a) e b) art. 44) utili da partecipazione (lett. e) art. 44)

Impiego del capitale

L’art. 44 Tuir fornisce una elencazione casistica di tali redditi. Si tratta principalmente di:

REDDITI DI CAPITALE

ad esempio...

- proventi da obbligazioni (lett. b);

- interessi da mutui, depositi, c/c (lett. c) e, in generale, da altri rapporti di finanziamento;

- utili da partecipazioni in società di capitali ed altri soggetti passivi IRES (lett. e)

- proventi da partecipazioni in fondi comuni di investimento (lett. g)

REDDITI DI CAPITALE

Esclusione guadagni aleatori e incerti (redd. diversi)

I guadagni derivanti da “… rapporti attraverso cui possono essere realizzati differenziali positivi o negativi in dipendenza di un evento incerto” (art. 44, co. 1, lett. h), Tuir) non sono redditi di capitale, bensì redditi diversi (art. 67 Tuir)

REDDITI DI CAPITALE

Norma di chiusura (art. 44, lett. h)

• Sono considerati inoltre redditi di capitale gli interessi e i proventi derivanti da altri rapporti aventi ad oggetto l ’ impiego del capitale, ad eccezione dei rapporti attraverso i quali possano essere realizzati guadagni aleatori e incerti.

36

REDDITI DI CAPITALE

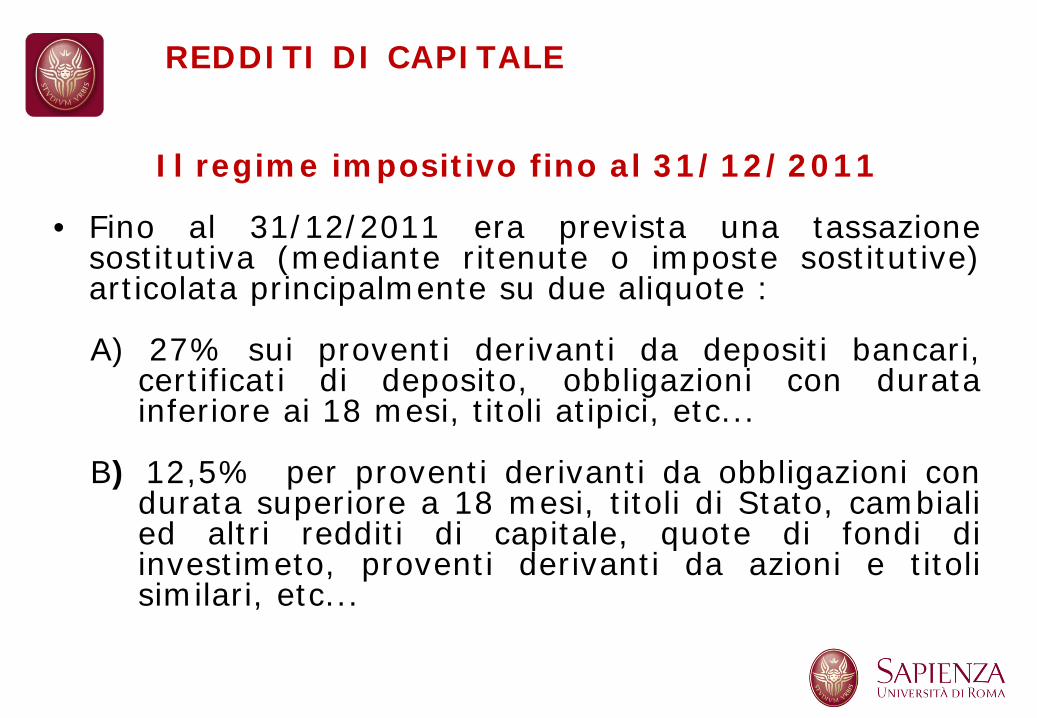

Il regime impositivo fino al 31/12/2011

• Fino al 31/12/2011 era prevista una tassazione sostitutiva (mediante ritenute o imposte sostitutive) articolata principalmente su due aliquote :

A) 27% sui proventi derivanti da depositi bancari,

certificati di deposito, obbligazioni con durata inferiore ai 18 mesi, titoli atipici, etc...

B) 12,5% per proventi derivanti da obbligazioni con

durata superiore a 18 mesi, titoli di Stato, cambiali ed altri redditi di capitale, quote di fondi di investimeto, proventi derivanti da azioni e titoli similari, etc...

REDDITI DI CAPITALE

• ALIQUOTA REGIME TRANSITORIO Dal 1° gennaio 2012 al 30 giugno 2014 la

disciplina dettata dall’art. 2, co. 24 del D.L. n. 138/2011 prevedeva l ’applicazione ai redditi di natura finanziaria (redditi di capitale e redditi diversi), salvo alcune eccezioni, di una aliquota unica del 20% (in luogo delle due aliquote del 27% e del 12,50% previgenti).

38

REDDITI DI CAPITALE

REGIME ATTUALE • Dal 1° luglio 2014 il D.L. n. 66 del 24 aprile

2014, conv. con modificazioni dalla L. 23 giugno 2014, n. 89, ha infatti stabilito il passaggio dell’aliquota dal 20 al 26 per cento.

• La novità si applica genericamente ai redditi di natura finanziaria, dunque anche ai redditi finanziari percepiti nell ’ esercizio di attività di impresa (per questo non rientranti nella categoria dei redditi di capitale). 39

REDDITI DI CAPITALE

• Il decreto ha, inoltre, abrogato la disposizione contenuta nella disciplina del monitoraggio fiscale - l’articolo 4, comma 2, del decreto legge 28 giugno 1990, n. 1672 - che aveva introdotto una ritenuta alla fonte del 20 per cento sui redditi degli investimenti esteri e delle attività estere di natura finanziaria riscossi per il tramite di intermediari italiani.

40

REDDITI DI CAPITALE

• L’aumento al 26 per cento riguarda anche i redditi diversi di natura finanziaria, con esclusione delle plusvalenze relative a partecipazioni qualificate di cui alla lettera c) dell ’ articolo 67 del TUIR. Tali plusvalenze, infatti, non sono sottoposte ad imposta sostitutiva dal momento che le stesse concorrono alla determinazione del reddito complessivo dei percettori nella misura del 49,72 per cento3 del loro ammontare.

41

REDDITI DI CAPITALE

• DEROGHE

Il comma 2 dell ’ articolo 3 del decreto ha mantenuto l’applicazione di aliquote ridotte per talune tipologie di redditi di natura finanziaria al fine di salvaguardare alcuni interessi generali di carattere pubblico oppure specifici interessi meritevoli di tutela da parte dell’ordinamento.

42

REDDITI DI CAPITALE

1. continua ad applicarsi l’aliquota d’imposta nella misura del 12,50 per cento sugli interessi, premi e ogni altro provento di cui all’articolo 44 del TUIR derivanti dalle obbligazioni e dagli altri titoli di cui all’articolo 31 del decreto del Presidente della Repubblica 29 settembre 1973, n. 601 ed equiparati. Si tratta, come noto, dei titoli pubblici italiani e di quelli ad essi equiparati.

43

REDDITI DI CAPITALE

2. La misura ridotta si applica anche ai redditi di capitale di cui all’articolo 44, comma 1, lettere g-bis) e g-ter), del TUIR derivanti da contratti di riporto, pronti contro termine e prestito titoli, aventi ad oggetto titoli di Stato e titoli equiparati, nonché ai redditi diversi di cui all’articolo 67, comma 1, lettera c-ter), del TUIR derivanti dalla cessione o dal rimborso dei predetti titoli.

44

REDDITI DI CAPITALE

3. Lo stesso regime agevolato è mantenuto per le obbligazioni emesse dagli Stati esteri inclusi nella lista di cui al decreto emanato ai sensi dell ’ articolo 168-bis, comma 1, del TUIR (cosiddetta “white list”)

4. l’articolo 3, comma 2, lettera b), del decreto ha

esteso il medesimo trattamento alle obbligazioni emesse dagli enti territoriali dei suddetti Stati esteri, al pari di quanto previsto per i titoli emessi dagli enti territoriali italiani.

45

REDDITI DI CAPITALE

5. usufruiscono della medesima aliquota di tassazione prevista per i titoli del debito pubblico italiano gli interessi delle obbligazioni di progetto (project bond) emesse dalle società di cui all’articolo 157 del decreto legislativo 12 aprile 2006, n. 163, ai sensi dell’articolo 1 del decreto legge 22 giugno 2012, n. 835.

46

REDDITI DI CAPITALE

6. l ’ equiparazione è esclusivamente riferibile al trattamento fiscale degli interessi maturati sui project bond e non si estende anche a quello degli altri redditi di capitale (ad esempio, ai proventi dei contratti di riporto o pronti contro termine), né a quello dei redditi diversi di natura finanziaria derivanti dalla cessione o dal rimborso dei titoli in questione, ai quali si rende applicabile l’imposta nella misura del 26 per cento.

47

REDDITI DI CAPITALE

7. continua a rendersi applicabile l ’ aliquota nella misura 5 per cento sui proventi derivanti dai titoli di risparmio per l’economia meridionale di cui all’articolo 8, comma 4, del decreto legge 13 maggio 2011, n. 707.

48

REDDITI DI CAPITALE

8. sono state confermate le seguenti misure agevolate disposte sulla base di obblighi derivanti dall’appartenenza dell ’ Italia all’Unione Europea:

- 5 per cento sugli “interessi infragruppo”, vale a dire sugli interessi corrisposti da società italiane a società estere consociate

49

REDDITI DI CAPITALE

- 11 per cento sugli utili corrisposti a fondi

pensione istituiti negli Stati membri dell ’ Unione europea e negli Stati aderenti all ’ Accordo sullo Spazio economico europeo (SEE) inclusi nella white list

50

REDDITI DI CAPITALE

- 1,375 per cento sugli utili corrisposti a

società ed enti esteri soggetti all’imposta sul reddito delle società in Stati dell’Unione Europea e in Stati aderenti all’Accordo sul SEE inclusi nella white list e residenti in tali Stati

51

REDDITI DI CAPITALE

- Con riferimento alle forme di previdenza complementare di cui al decreto legislativo 5 dicembre 2005, n. 252, l’aliquota del 26 per cento non si rende applicabile al risultato netto maturato in ciascun periodo d’imposta dalle predette forme di previdenza.

52

REDDITI DI CAPITALE

• Monitoraggio fiscale

In seguito all’abrogazione dell’obbligo di effettuazione della ritenuta, i sostituti d’ imposta che intervengono nella riscossione dei redditi derivanti da attività finanziarie estere applicheranno le ritenute alla fonte e le imposte sostitutive soltanto dietro specifico incarico da parte del contribuente. In caso contrario, il contribuente dovrà compilare il quadro RW (restano comunque esonerati dall ’ obbligo i contribuenti che detengono conti correnti e depositi bancari all’estero di valore inferiore a 10mila euro).

53

REDDITI DI CAPITALE

• Assicurazioni

Le imposte sostitutive sono dovute nella misura del 26% anche sui redditi di capitale percepiti in dipendenza di contratti assicurativi, nonché sulle plusvalenze derivanti dalla cessione a titolo oneroso dei predetti contratti. Tale misura si applica ai redditi di capitale derivanti da contratti sottoscritti dall’1 luglio 2014 e alle plusvalenze realizzate a decorrere da tale data, indipendentemente dalla data di stipula dei

contratti.

54

REDDITI DI CAPITALE

L’IMPOSIZIONE DEGLI UTILI DA PARTECIPAZIONE

55

REDDITI DI CAPITALE

Il regime di tassazione dei dividendi percepiti da persone fisiche, società commerciali, società di persone e di capitali, professionisti, lavoratori autonomi è soggetto ad un regime fiscale particolarmente complesso in quanto dipendente da una serie di parametri come il periodo di possesso, la percentuale e la tipologia di partecipazione qualificata o no, se trattasi di azioni, quote o partecipazioni, dell’imputazione in bilancio se tra l’attivo circolante o le immobilizzazioni in sede di prima iscrizione e altre.

56

REDDITI DI CAPITALE

Proventi da partecipazioni in società (art. 44, lett. e)

• Sono redditi di capitale – ai sensi dell’art. 44, co.

1, lett. e) - gli utili da partecipazioni al capitale o al patrimonio di società di capitali ed enti soggetti ad IRES derivanti da azioni o titoli similari alle azioni ex art. 47, co. 2, lett. a)

• Non è considerato reddito la restituzione dei

conferimenti versati dai soci

57

REDDITI DI CAPITALE

• Non costituiscono utili i proventi percepiti a seguito di:

- ripartizione delle riserve formate da apporti

dei soci (art. 47, co. 5) - recesso, riduzione del capitale, liquidazione

della società (la partecipazione è annullata) (art. 47, co. 7) • Non costituiscono utili le azioni ricevute in caso di

aumento gratuito del capitale (art. 47, co. 6)

58

REDDITI DI CAPITALE

1. Partecipazioni qualificate (art. 67, co. 1, lett. c) e art. 27, co. 1, D.P.R.

n. 600/73): le partecipazioni che rappresentano una

percentuale dei diritti di voto superiore al 2% o una partecipazione al capitale o patrimonio superiore al 5%

quotate in borsa

59

REDDITI DI CAPITALE

2. Partecipazioni non qualificate (art. 67, co. 1, lett. c) e art. 27, co. 1, D.P.R. n.

600/73): partecipazioni che rappresentano una percentuale

dei diritti di voto superiore al 20% o una partecipazione al capitale o patrimonio superiore al 25%

Non quotate in borsa

60

REDDITI DI CAPITALE

• Nel caso di persona fisica in possesso di una partecipazione qualificata di un ’ impresa italiana (confronta l’articolo 2359 del codice civile per verificare quando una partecipazione può dirsi qualificata) la tassazione prevista per il dividendo percepito (o deliberato) sarà calcolata sul solo 49,72% salvo casi specifici previsti nel caso di utilizzo di riserve già tassate che seguono altro

corso.

61

REDDITI DI CAPITALE

• Questa tassazione varrà sia nel caso in cui la partecipazione sia in una società italiana o estera ma nel caso in cui la società abbia la residenza fiscale in un paese black list la tassazione sarà sul 100% del dividendo.

62

REDDITI DI CAPITALE

• Con il Decreto Renzi infatti l’aliquota della ritenuta ovvero dell’imposta sostitutiva sulle rendite finanziarie delle persone fisiche, enti non commerciali e società semplici sale al 26% come anche nel caso di interessi, premi e altri proventi di cui all’art. 44 del Tuir e ai redditi diversi ex articolo 67 del tuir comma 1, lett. da c-bis) a c-quinquies).

63

REDDITI DI CAPITALE

• ai fini dell’applicazione dell’aliquota nella misura del 26 per cento, si deve fare riferimento esclusivamente alla data di incasso degli utili (principio di cassa)

64

REDDITI DI CAPITALE

• soggetti non residenti hanno diritto al rimborso, fino a concorrenza degli undici ventiseiesimi della ritenuta, delle imposte che dimostrino di aver pagato all’estero in via definitiva sugli stessi utili. Prima delle modifiche normative in commento, il predetto rimborso spettava sino a concorrenza di un quarto della ritenuta operata in Italia.

65

REDDITI DI CAPITALE

• Nel caso invece di persone fisiche che detengono partecipazioni non qualificate e che percepiscono dividendi si applica una ritenuta a titolo di imposta (non a titolo di acconto e pertanto non entrerà nella determinazione del reddito imponibile del soggetto percettore) nella misura del 26%

• Nel caso in cui la partecipazione sia in una società residente fiscalmente in un paese black list allora la tassazione sarà sul 100% dell ’ imponibile.

66

REDDITI DI CAPITALE

• Nel caso di società di capitali o società commerciali soggette ad Ires o anche stabili organizzazioni in Italia di soggetti esteri i dividendi concorreranno nella misura del 5% eccetto alcuni casi come quello di opzione del regime della trasparenza che prevede la loro esclusione nella determinazione del reddito imponibile Ires.

67

REDDITI DI CAPITALE

• Nel caso invece di società non aventi la residenza fiscale in Italia il discorso si complica molto per via delle convenzioni contro le doppie imposizioni tra i due paesi interessati e della applicazione dei rimborsi per le maggiori imposte pagate eventualmente all ’ estero e che nella maggior parte dei casi prevede una tassazione del 27% a titolo di imposta

68

I redditi di lavoro

69

70

I REDDITI DI LAVORO

PAR 2

IL LAVORO DIPENDENTE

(artt. 49-52)

IL LAVORO AUTONOMO

(artt. 53-54)

Fonte produttiva del reddito

71

I REDDITI DI LAVORO DIPENDENTE (artt. 49-52 TUIR)

72

Redditi di lavoro dipendente Soggetti passivi – Presupposto

oggettivo

La normativa civilistica e fiscale (segue)

Il codice civile definisce il lavoratore dipendente all’art. 2094:

“E’ prestatore di lavoro subordinato chi si

obbliga mediante retribuzione a collaborare nell’impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore”.

73

Redditi di lavoro dipendente Soggetti passivi – Presupposto

oggettivo

(continua) La normativa civilistica e fiscale

Per la normativa fiscale, invece, costituiscono redditi di lavoro dipendente quelli derivanti da “…rapporti aventi ad oggetto la prestazione di lavoro, con qualsiasi qualifica, svolta alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro” (art. 49 Tuir)

nonché:

Redditi di lavoro dipendente Soggetti passivi – Presupposto

oggettivo (continua)

• “…pensioni di ogni genere” (anche quelle percepite da un ex lavoratore autonomo) e • “…le somme di cui all’art. 429, u.c., c.p.c.” (ci si riferisce agli interessi su crediti di lavoro dipendente e agli importi determinati dal giudice a titolo di rivalutazione monetaria, a seguito di sentenza di condanna al pagamento di crediti di lavoro).

74

Redditi di lavoro dipendente – i redditi assimilati (art. 50 Tuir)

Sono assimilati ai redditi di lavoro dipendente (tra gli altri):

• i compensi percepiti, entro i limiti dei salari correnti maggiorati del 20 per cento, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative della piccola pesca;

• le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non e' legato da rapporti di lavoro dipendente nei confronti del soggetto erogante;

75

Redditi di lavoro dipendente – i redditi assimilati (art. 50 Tuir)

• le somme e i valori in genere, a qualunque titolo

percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione agli uffici di amministratore, sindaco o revisore di societa‘;

• le remunerazioni dei sacerdoti; • le indennita', i gettoni di presenza e gli altri

compensi corrisposti dallo Stato, dalle regioni, dalle province e dai comuni per l'esercizio di pubbliche funzioni

• … • …

76

77

Redditi di lavoro dipendente la ratio delle disciplina civilistica e di

quella fiscale Dir. CIVILE: accoglie l’esigenza di tutela dei trattamenti economici differenziati. Tutela del contraente più debole

Dir. TRIBUTARIO: esigenza di semplificazione dei criteri di determinazione della base imponibile. Esigenza di differenziare gli effetti fiscali delle prestazioni di lavoro.

Esigenza di “discriminare” le prestazioni di lavoro

Redditi di lavoro dipendente determinazione del reddito(art. 51)

co. 1 Il reddito di lavoro dipendente è costituito “... da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Si considerano percepiti nel periodo d’imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio del periodo d’imposta successivo a quello cui si riferiscono”

co. 2 eccezioni

78

Redditi di lavoro dipendente determinazione del reddito(art. 51)

– le eccezioni co. 2 eccezioni: ciò che non concorre a formare reddito di lavoro dipendente Es: contributi previdenziali e assistenziali versati dal datore di lavoro o dallo stesso lavoratore in ottemperanza a disposizioni di legge.

Ratio della eccezione: Tali valori verranno tassati al momento dell’erogazione del trattamento previdenziale e/o assistenziale. Es: altri esempi di eccezioni sono i rimborsi spese e le stock option (a determinate condizioni)

79

Redditi di lavoro dipendente determinazione del reddito (art. 51)

– le eccezioni

80

AZIONARIATO A DIPENDENTI (STOCK OPTION) art. 51, co. 2, lett. g) TUIR

- attribuzione a titolo oneroso o gratuito di azioni e sottoscrizione di nuove azioni (artt. 2349, 2441, 2357 c.c.) finalità di fidelizzazione, finanziamento piani di stock option

- non concorrono a formare il reddito per un max di € 2.065,83 se sussistono le condizioni di cui alla lett. g)

Redditi di lavoro dipendente – la tassazione dei beni in natura

Ai sensi dell’art. 51 Tuir, il reddito di lavoro dipendente è costituito «... da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro…» Concorreranno a formare reddito anche i beni in natura percepiti dal lavoratore.

81

Redditi di lavoro dipendente – la tassazione dei beni in natura – i

fringe benefits Complessità dei fenomeni di tassazione per i redditi in natura: ad esempio i fringe benefits, mense, trasferimento, implicano commistione tra aspetti retributivi, risarcitori, di liberalità, di rimborso spese, di straordinarietà.

82

Redditi di lavoro dipendente – la tassazione dei beni in natura – i fringe

benefits Fringe benefits: elementi complementari alla retribuzione principale. Si sostanziano spesso nella concessione in uso di beni e servizi. ES: concessione in uso di alloggio, di autovettura. Nb: I fringe benefits concorrono a formare reddito e dunque rientrano nei valori di cui all’art. 51, comma 1, Tuir, solo se superano il valore di cui all’art. 51, comma 3 Tuir (258,23 Euro). A tal fine, i fringe benefits vengono valutati al loro valore normale, cioè il valore di mercato praticato in un dato momento storico.

83

84

Redditi di lavoro dipendente – la

determinazione del reddito

Irrilevanza delle spese di produzione effettivamente sostenute e della componente patrimoniale che è predisposta dal datore di lavoro (i.e. irrilevanza delle componenti di costo, contabilità).

Vista la scarsità delle spese sostenute dal lavoratore dipendente (es. spese per raggiungere il posto di lavoro) e la difficoltà di un conteggio analitico delle stesse, è stata prevista la detrazione d’imposta forfettaria di cui all’art. 13 Tuir.

85

Redditi di lavoro dipendente – il criterio di imputazione temporale

Nella determinazione del reddito di lavoro dipendente – art. 51, comma 1, Tuir – vige il c.d. principio di «cassa allargata»:

Principio secondo cui vengono attratte a tassazione nel reddito annuale anche le somme e i valori percepiti entro il 12 gennaio del periodo d’imposta successivo. Tale regola vale solo ed esclusivamente per i redditi di lavoro dipendente!

Redditi di lavoro dipendente – il sistema della ritenuta alla fonte

I redditi di lavoro dipendente sono soggetti a ritenuta alla fonte. Rientrano nell’applicazione della ritenuta sia le somme e i valori che il datore di lavoro corrisponde direttamente, sia le somme e i valori che, in relazione al rapporto di lavoro, sono erogati da terzi rispetto al rapporto di lavoro stesso. La ritenuta è applicata con modalità differenti a seconda delle diverse specie di somme e valori corrisposti.

86

Redditi di lavoro dipendente – il sistema della ritenuta alla fonte

La ritenuta è applicata (a titolo esemplificativo): • sulla parte imponibile delle somme e dei valori

corrisposti al lavoratore dipendente al netto delle detrazioni per carichi di famiglia e per lavoro e con esclusione dei valori indicati nelle lettere b) e c), articolo 51 del Dpr 917/1986 (per esempio, le somministrazioni di vitto da parte del datore di lavoro e le indennità sostitutive corrisposte agli addetti ai cantieri edili). Le ritenute devono essere effettuate per ciascun periodo di paga, in base alle aliquote Irpef, ragguagliando i corrispondenti scaglioni annui di reddito al periodo di paga.

87

88

I REDDITO DI LAVORO AUTONOMO (artt. 53-54 TUIR)

REDDITI DI LAVORO AUTONOMO

89

FONTE PRODUTTIVA DEL REDDITO

IL LAVORO AUTONOMO

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

90

Redditi di lavoro autonomo (art. 53):

Sono tali i redditi “…che derivano dall’esercizio di arti e professioni”.

Requisiti del lavoratore dipendente: professionalità (sia per le professioni protette che non protette), autonomia organizzativa e patrimoniale

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

E’ possibile individuare 4 caratteristiche dell’attività che dà origine a reddito di lavoro autonomo: 1. Deve trattarsi di prestazione intellettuale 2. Deve trattarsi di attività svolta in autonomia

(differenza rispetto al lavoro dipendente) 3. Deve trattarsi di attività abituale (per creare un

discrimine rispetto al lavoro occasionale, che produce reddito diverso)

4. Deve trattarsi di attività non imprenditoriale (differenza rispetto ad attività che produce reddito d’impresa)

91

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

Altra caratteristica del lavoro autonomo è il c.d. intuitus personae: carattere personale della prestazione, qualità personali del prestatore. Il lavoratore autonomo può servirsi di beni strumentali, ma questi restano comunque accessori e secondari rispetto all’attività svolta dal professionista. Se, invece, l’apparato strumentale diventa preminente rispetto all’apporto personale, si tratterà di attività d’impresa.

92

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

Art. 53, comma 1, Tuir: «Per esercizio di arti e professioni si intende l’esercizio per professione abituale, ancorchè non esclusiva, di attività di lavoro autonomo diverse da quelle considerate nel capo VI, compreso l’esercizio in forma associata di cui alla lettera c) del comma 3 dell’art. 5»

93

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

Art. 53, comma 2: «Sono inoltre redditi di lavoro autonomo: b) i redditi derivanti dalla utilizzazione economica, da parte dell'autore o inventore, di opere dell'ingegno, di brevetti industriali e di processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico, se non sono conseguiti nell'esercizio di imprese commerciali; c) le partecipazioni agli utili di cui alla lettera del comma 1 dell'articolo 41 quando l'apporto e' costituito esclusivamente dalla prestazione di lavoro;

94

Redditi di lavoro autonomo – soggetti passivi – presupposto oggettivo

d) le partecipazioni agli utili spettanti ai promotori e ai soci fondatori di societa' per azioni, in accomandita per azioni e a responsabilita' limitata;

e) le indennita' per la cessazione di rapporti di agenzia.

f) i redditi derivanti dall'attivita' di levata dei protesti esercitata dai segretari comunali ai sensi della legge 12 giugno 1973, n. 349.

95

Redditi di lavoro autonomo – la determinazione del reddito

96

Art. 54, comma 1: «Il reddito derivante dall'esercizio di arti e professioni e' costituito dalla differenza tra l'ammontare dei compensi in denaro o in natura percepiti nel periodo di imposta, anche sotto forma di partecipazione agli utili, e quello delle spese sostenute nel periodo stesso nell'esercizio dell'arte o della professione, […] I compensi sono computati al netto dei contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde. Nb: i compensi sono computati al netto dei contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde.

Redditi di lavoro autonomo – la determinazione del reddito

Concorrono a formare il reddito le plusvalenze dei beni strumentali, esclusi gli oggetti d'arte, di antiquariato o da collezione di cui al comma 5, se: a) sono realizzate mediante cessione a titolo oneroso;

b) sono realizzate mediante il risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni;

c) i beni vengono destinati al consumo personale o familiare dell'esercente l'arte o la professione o a finalita' estranee all'arte o professione.

97

Redditi di lavoro autonomo – la determinazione del reddito

Art. 54, comma 1-bis: «Le minusvalenze dei beni strumentali di cui al comma 1-bis sono deducibili se sono realizzate : a) mediante cessione a titolo oneroso;

b) mediante il risarcimento, anche in forma assicurativa,

per la perdita o il danneggiamento dei beni;

98

Redditi di lavoro autonomo – la determinazione del reddito

Art. 54, comma 1-ter: «Si considerano plusvalenza o minusvalenza la differenza, positiva o negativa, tra il corrispettivo o l'indennita' percepiti e il costo non ammortizzato ovvero, in assenza di corrispettivo, la differenza tra il valore normale del bene e il costo non ammortizzato. Art. 54, comma 1-quater: «Concorrono a formare il reddito i corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali comunque riferibili all'attivita' artistica o professionale.

99

Redditi di lavoro autonomo – criterio di imputazione temporale

100

Nella determinazione del reddito di lavoro autonomo si fa riferimento al principio di cassa: per l’imputazione dei compensi e delle spese rileva, rispettivamente, il momento dell’incasso o dell’esborso. Quindi il principio di cassa guarda alla manifestazione finanziaria o monetaria. Nb: il reddito d’impresa, invece, fa riferimento al principio di competenza: per l’imputazione del reddito rileva il momento in cui quel reddito matura, a prescindere dalla manifestazione monetaria dello stesso.

Redditi di lavoro autonomo – le spese in deduzione

Per i beni strumentali all'esercizio dell'arte o della professione è previsto il meccanismo della deduzione di quote annuali di ammortamento di cui all’art. 54, comma 2, Tuir. La ratio delle deduzioni risiede nella inerenza delle spese sostenute rispetto all’attività professionale. Il medesimo meccanismo della deduzione è previsto anche per altre tipologie di spesa, anche se con i limiti di cui all’art. 54, commi 3, 3-bis e 5.

101

Redditi di lavoro autonomo – le spese in deduzione

• Spese alberghiere e di ristorazione (co. 5): 75% (max

2% dei compensi)

• Spese di rappresentanza (co. 5): max 1% dei compensi

• Spese relative a telefoni cellulari (co. 3-bis): 80%

• Beni mobili ad utilizzo promiscuo (co. 3): 50%

• Autovetture, motocicli e ciclomotori (art. 164, co. 1): deducibili al 20% (40% fino al 31/12/2012), con un massimo di € 18.075,99 per le auto , di € 4.131,65 per i motocicli ed € 2.065,83 per i ciclomotori.

102

Redditi di lavoro autonomo – il sistema della ritenuta alla fonte

Anche con riferimento ai redditi derivanti dall’esercizio di arti e professioni il legislatore ha previsto il meccanismo della ritenuta alla fonte. Il sostituto d’imposta, colui il quale corrisponde il compenso relativo alla prestazione resa dal lavoratore autonomo, al momento della erogazione del corrispettivo, trattiene dalla somma dovuta una ritenuta pari al 20% della parte imponibile del compenso medesimo. nb: il meccanismo della ritenuta opera solo quando il sostituto d’imposta è una società o ente, una persona fisica che esercita attività d’impresa agricola o commerciale, o una persona fisica che esercita arte o professione.

103

104

Il reddito d’impresa

IL REDDITO DI IMPRESA

• La nozione di reddito d’impresa trae origine dalla qualificazione civilistica.

• In particolare, il codice civile, all’art. 2082, definisce

imprenditore colui il quale esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

• In realtà, la normativa tributaria, pur richiamandosi ai

principi dettati dal codice civile per l’individuazione dell’impresa, ne amplia i presupposti.

105

IL REDDITO DI IMPRESA

DEFINIZIONE • L’art. 55 del d.P.R. 22 dicembre 1986, n. 917 (t.u.

delle imposte sui redditi), definisce redditi d’impresa quelli che derivano dall ’ esercizio di imprese commerciali, considerando tale lo svolgimento, per professione abituale, ancorché non esclusiva, delle attività indicate nell ’ art. 2195 c.c. e delle attività indicate alle lettere b) e c) del co. 2 dell’art. 32 che eccedono i limiti ivi stabiliti, anche se non organizzate in forma d’impresa.

106

IL REDDITO DI IMPRESA

Le attività indicate nell’art. 2195 c.c. sono: • attività industriale diretta alla produzione di beni o di servizi; • attività intermediaria nella circolazione dei beni; • attività di trasporto per terra, per acqua o per aria; • attività bancaria o assicurativa; • altre attività ausiliarie delle precedenti.

Tali attività costituiscono impresa anche se non sono organizzate in forma di impresa.

107

IL REDDITO DI IMPRESA

Sono considerate Reddito d’impresa: • Le attività indicate alle lettere b) e c) del co. 2 dell’art.

32 che eccedono i limiti ivi stabiliti. Si tratta di tutte quelle attività di tipo agrario che hanno interrotto il collegamento con il terreno per il superamento di limiti qualitativi e quantitativi Interruzione ciclo biologico

108

IL REDDITO DI IMPRESA

Queste sono: • attività di allevamento di animali se il numero dei capi

allevati supera il limite di quelli allevabili con mangimi ottenibili per meno di un quarto dal terreno;

• attività dirette alla manipolazione, trasformazione e alienazione di prodotti agricoli e zootecnici, ancorché non svolte sul terreno, che non rientrino nell’esercizio normale dell'agricoltura secondo la tecnica che lo governa o che abbiano per oggetto prodotti ottenuti per meno della metà dal terreno e dagli animali allevati su di esso;

• attività dirette alla produzione di vegetali effettuata mediante strutture fisse o mobili (ad esempio, mediante serre), se la superficie adibita alla produzione eccede il doppio di quella del terreno su cui la produzione insiste.

109

IL REDDITO DI IMPRESA

Sono inoltre considerati redditi d’impresa:

• i redditi derivanti dall’esercizio di attività organizzate in forma d’impresa dirette alla prestazione di servizi che non rientrano nell’art. 2195 c.c.;

rilievo essenziale dell’organizzazione.

110

IL REDDITO DI IMPRESA

Sono considerati Redditi d’impresa

• i redditi derivanti dall’attività di sfruttamento di miniere, cave, torbiere, saline, laghi, stagni e altre acque interne; rilievo oggettivo di tali attività

111

IL REDDITO DI IMPRESA

Sono considerati Reddito d’impresa

• i redditi dei terreni, per la parte derivante dall’esercizio delle attività agricole di cui all’art. 32, pur se nei limiti ivi stabiliti, ove spettino alle società in nome collettivo e in accomandita semplice nonché alle stabili organizzazioni di persone fisiche non residenti esercenti attività di impresa. espressione del principio di attrazione

112

IL REDDITO DI IMPRESA

Delimitazione con altre categorie • Redditi agrari (travalicamento limiti) • Redditi di lavoro dipendente (autonomia organizzativa

e di risultato) • Reddito di lavoro autonomo (organizzazione impresa e

assenza del requisito della personalità) • Reddito diverso (non abitualità)

113

IL REDDITO DI IMPRESA

DETERMINAZIONE DEL REDDITO DI IMPRESA • Il reddito d'impresa è determinato secondo le

disposizioni relative all’Imposta sul reddito delle società (Ires), salvo le eccezioni stabilite nel capo riguardante il reddito d ’ impresa nella sezione dell’Imposta sul reddito delle persone fisiche (Irpef).

• Le disposizioni relative alle società di capitali valgono anche per le società in nome collettivo e in accomandita semplice.

114

IL REDDITO DI IMPRESA

I destinatari delle norme sui redditi d’impresa sono: ai fini IRPEF:

• le persone fisiche (imprenditori che esercitano attività d’impresa)

• le società commerciali di persone ai fini IRES:

• le società di capitali • gli enti commerciali • le “stabili organizzazioni”

115

IL REDDITO DI IMPRESA

Se l’attività d’impresa è svolta:

• in forma collettiva, cioè da una società commerciale (sia di persone che di capitali) il reddito prodotto, da qualunque fonte provenga, è sempre considerato reddito d’impresa

• in forma individuale, cioè da un imprenditore individuale (persona fisica) è necessario distinguere l’attività d’impresa dalle altre attività (eventualmente) esercitate

116

IL REDDITO DI IMPRESA

117

Persone fisiche imprenditori (Irpef) - deve distinguersi se il reddito è posseduto

nell’esercizio d’impresa commerciale (art. 55 t.u. delle imposte sui redditi) o se si configura un’altra tipologia di reddito

- Determinazione: si rinvia alle regole Ires

IL REDDITO DI IMPRESA

Società di persone (escluse le società semplici) • Irpef per trasparenza in capo ai soci In virtù del principio di attrazione (art. 6, comma 3, t.u. delle imposte sui redditi) i redditi da qualsiasi fonte provengano e quale che sia l'oggetto sociale sono considerati redditi di impresa • Determinazione: si rinvia alle regole Ires

118

I redditi diversi

119

REDDITI DIVERSI

Principali caratteristiche: • Mancanza di una definizione legislativa di portata

generale (individuazione attraverso un criterio eminentemente casistico)

• Sono, pertanto, redditi diversi quelli

tassativamente previsti dall ’ art. 67 TUIR (principio della “tipicità”.

120

PAR 2

REDDITI DIVERSI

• la categoria reddituale in esame è residuale, in quanto comprensiva di una serie di ipotesi alle quali manca qualche tratto caratteristico dei redditi delle altre categorie (categoria residuale).

121

REDDITI DIVERSI

• Non deve trattarsi di proventi conseguiti nell ’esercizio di arti o professioni o di imprese commerciali ovvero in relazione alla qualità di lavoratore dipendente eventualmente rivestita dal percipiente.

• Rilevano secondo il “principio di cassa”

122

REDDITI DIVERSI

• FINALITA’ DELLA CATEGORIA Assoggettare ad imposizione i redditi nei cui

confronti non si sia verificato almeno uno dei presupposti necessari per la riconduzione nell’ambito delle altre categorie reddituali.

123

REDDITI DIVERSI

Costituiscono redditi diversi: • Plusvalenze : a) immobiliari b) da cessione di attività finanziarie

124

REDDITI DIVERSI

• Redditi derivanti da attività non esercitate abitualmente - Obblighi di fare, non fare, permettere

• Altri redditi diversi

125

REDDITI DIVERSI

• Plusvalenze immobiliari

Un primo gruppo di redditi diversi è costituito dalle plusvalenze immobiliari, ovvero dalla differenza positiva tra il prezzo di cessione di un bene ed il prezzo del relativo acquisto.

126

REDDITI DIVERSI

Esse comprendono: • plusvalenze realizzate mediante la lottizzazione di

terreni o l ’ esecuzione di opere intese a renderli edificabili e la successiva vendita, anche parziale, dei terreni o edifici (art. 67, comma 1, lett. a), del t.u.);

127

REDDITI DIVERSI

• plusvalenze realizzate mediante la cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni, con esclusione degli immobili acquisiti per successione, nonché delle unità immobiliari urbane che per la maggior parte del periodo intercorso tra l’acquisto o la costruzione e la cessione sono state adibite ad abitazione principale del cedente o dei suoi familiari.

128

REDDITI DIVERSI

• plusvalenze realizzate a seguito di cessioni di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione, quindi, a prescindere dalle modalità di acquisizione degli stessi, ovvero dal tempo intercorso tra l’acquisto e la rivendita del terreno (art. 67, comma 1, lett. b), del t.u.).

129

REDDITI DIVERSI

• La plusvalenza che, come sopra specificato, è data dalla differenza positiva tra il corrispettivo incassato ed il costo di acquisizione del bene (aumentato dei costi inerenti deducibili appositamente documentati).

• è imponibile al momento della percezione del corrispettivo, quindi secondo il criterio di cassa, nonché limitatamente alla parte del corrispettivo effettivamente incassata.

130

REDDITI DIVERSI

• costituiscono redditi diversi anche le somme corrisposte a titolo di indennità di esproprio o di occupazione, di corrispettivo di cessione volontaria o di risarcimento del danno per acquisizione coattiva di terreni destinati ad opere pubbliche o ad infrastrutture urbane all’interno delle zone omogenee di tipo A, B, C e D indicate dal d.m. 2 aprile 1968 n. 1444 o ad interventi di edilizia residenziale pubblica (art. 11 della l. n. 413 del 1991).

131

REDDITI DIVERSI

• Soggetti passivi 1. Sono soggetti passivi le persone fisiche residenti

che percepiscono detti redditi al di fuori dell’esercizio d’impresa, arti e professioni, ovvero relativamente a beni che non rientrano nell ’ esercizio delle attività suddette.

2. Per i soggetti non residenti i redditi diversi sono imponibili, in linea generale, se derivanti da attività svolte nel territorio dello Stato o se sono relativi a beni esistenti nel territorio dello Stato.

132

REDDITI DIVERSI

• Plusvalenze da cessioni di attività finanziarie

Rientrano tra i redditi diversi le plusvalenze realizzate a seguito della cessione di azioni o di altre partecipazioni sociali, nonché della cessione di titoli obbligazionari o di altri strumenti finanziari.

133

REDDITI DIVERSI

• Soggetti passivi

Sono soggetti passivi le persone fisiche, nonché le società semplici, gli enti e le associazioni non commerciali che conseguono le plusvalenze fuori dall’esercizio di un’impresa commerciale.

134

REDDITI DIVERSI

• Determinazione dell’imposta 1. redditi diversi di natura finanziaria, con esclusione

delle plusvalenze relative a partecipazioni qualificate di cui alla lettera c) dell’articolo 67 del TUIR : dal 1° luglio 2014 aliquota del 26% (decreto legge 24 aprile 2014, n. 66 convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89).

135

REDDITI DIVERSI

• plusvalenze relative a partecipazioni qualificate di cui alla lettera c) dell’articolo 67 del TUIR :

concorrono alla determinazione del reddito

complessivo dei percettori nella misura del 49,72 per cento del loro ammontare.

136

REDDITI DIVERSI

• Redditi derivanti da attività non esercitate abitualmente - Obblighi di fare, non fare, permettere.

Un secondo gruppo di redditi diversi è costituito dai redditi derivanti da attività commerciali ovvero di lavoro autonomo non esercitate abitualmente, nonché dai redditi derivanti dall’assunzione di obblighi di fare, non fare e permettere (art. 67, comma 1, lett. i) e lett. l), del t.u.).

137

REDDITI DIVERSI

• Al riguardo, si è visto che una delle caratteristiche dell ’ attività dalla quale derivano redditi di lavoro autonomo è l’abitualità.

• Proprio l ’ assenza di tale ultimo requisito, comporta

l ’ attrazione di detti redditi nell ’ ambito dei redditi diversi (analoga considerazione vale per il reddito d’impresa).

138

REDDITI DIVERSI

• Considerata la difficoltà nel distinguere tra attività abituale ed attività occasionale, spesso la questione va risolta caso per caso sulla base delle modalità di svolgimento dell’attività lavorativa.

139

REDDITI DIVERSI

• Determinazione della base imponibile

In queste ipotesi il reddito è costituito dalla differenza tra l’ammontare dei proventi percepiti nel periodo d ’ imposta (in base al criterio di cassa) e le spese inerenti effettivamente sostenute e documentate.

140

REDDITI DIVERSI

• Altri redditi diversi

• le vincite delle lotterie e dei concorsi a premio dei giochi e delle scommesse, i premi derivanti da prove di abilità;

• i redditi di natura fondiaria non determinabili catastalmente;

• i redditi di beni immobili situati all’estero; • i redditi derivanti dallo sfruttamento di opere

dell’ingegno non conseguiti dall’autore;

141

REDDITI DIVERSI

• le indennità di trasferta, i rimborsi spesa, i premi ed i compensi erogati ai direttori artistici ed ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande e filodrammatiche dilettantistiche nonché dall ’ esercizio diretto di attività sportive dilettantistiche;

142

REDDITI DIVERSI

• i redditi derivanti dalla concessione in usufrutto e dalla sublocazione di beni immobili, dall ’ affitto, locazione, noleggio o concessione in uso di veicoli, macchine o altri beni mobili.

• le plusvalenze realizzate in caso di successiva cessione, anche parziale, delle aziende acquisite ai sensi dell'articolo 58;

• la differenza tra il valore di mercato e il

corrispettivo annuo per la concessione in godimento di beni dell'impresa a soci o familiari dell'imprenditore;(1) 143

Related Documents