ANALISIS KELAYAKAN INVESTASI PABRIK KELAPA SAWIT (Studi Kasus Kabupaten Aceh Utara, Nanggroe Aceh Darussalam) SKRIPSI MUKTI A14103691 PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR 2009

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS KELAYAKAN INVESTASI PABRIK KELAPA SAWIT

(Studi Kasus Kabupaten Aceh Utara, Nanggroe Aceh Darussalam)

SKRIPSI

MUKTI A14103691

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2009

RINGKASAN

MUKTI. Analisis Kelayakan Investasi Pabrik Kelapa Sawit (Studi Kasus Kabupaten Aceh Utara, Nanggroe Aceh Darussalam). Di bawah bimbingan RITA NURMALINA SURYANA.

Kelapa sawit merupakan salah satu primadona tanaman perkebunan yang menjadi salah satu penghasil devisa non-migas bagi Indonesia. Cerahnya prospek komoditi minyak kelapa sawit dalam perdagangan minyak nabati dunia mendorong pemerintah Indonesia untuk mengembangkan industri kelapa sawit secara terintegratif (agroindustri). Pengembangan industri kelapa sawit sebagai proses untuk meningkatkan added value bagi produk-produk yang berbasiskan kelapa sawit, didukung oleh kebijakan-kebijakan pemerintah seperti program revitalisasi perkebunan 2006-2010 (Departemen Pertanian,2006) dan subsisdi investasi untuk perkebunan (Departemen Keuangan,2006).

Kabupaten Aceh Utara yang merupakan salah satu daerah potensial untuk pengembangan industri kelapa sawit dengan luas areal perkebunan 29.187 ha dan produksi 399.193 ton (2006). Pengembangan industri kelapa sawit baik perluasan lahan maupun perbaikan produktivitas menyebabkan meningkatnya total produksi tandan buah segar (TBS) sehingga membutuhkan pabrik pengolahan kelapa sawit (PKS). Berdasarkan luas areal dan total produksi, Kabupaten Aceh Utara sudah memenuhi syarat untuk pembangunan pabrik kelapa sawit sebagaimana yang telah direkomendasi oleh pemerintah terkait dengan paket program kebun kredit koperasi primer (KKPA) dan peraturan perizinan pembangunan pabrik kelapa sawit (Peraturan Menteri Pertanian No. 26/Permentan/OT.140/2/2007). Sehingga diperlukan penelitian tentang studi kelayakan pembangunan pabrik kelapa sawit sebagai referensi layak atau tidaknya pembangunan pabrik kelapa sawit untuk dilaksanakan.

Tujuan penelitian ini adalah untuk (1) Menganalisis kelayakan investasi pembangunan pabrik kelapa sawit berdasarkan aspek teknis, institusional, pasar, sosial dan lingkungan (non-finansial). (2) Menganalisis tingkat kelayakan investasi pabrik kelapa sawit berdasarkan aspek finansial, serta (3) Menganalisis sensitivitas kelayakan pabrik kelapa sawit terhadap perubahan biaya produksi dan penurunan kapasitas produksi. Penelitian dilakukan pada Agustus-September 2008. Data yang digunakan merupakan data primer dan sekunder yang diperoleh melalui observasi langsung serta studi literatur. Analisis dilakukan secara kualitatif dan kuantitatif serta di kelompokkan menjadi dua skenario, skenario I menggunakan dana sendiri sementara skenario II menggunakan dana pinjaman kredit perbankan. Analisis kualitatif dilakukan secara deskriptif melalui observasi dan studi literatur sedangkan analisis kuantitatif dilakukan dengan metode analisis finansial berdasarkan kriteria NPV, IRR, B/C Ratio, Payback Period serta analisis sensitivitas mengunakan indikator kenaikan biaya produksi sebesar 10 persen dan penurunan kapasitas produksi 10 persen.

Hasil penelitian menunjukkan bahwa dari perspektif aspek non-finansial pembangunan pabrik kelapa sawit (PKS) kapasitas 30 ton TBS/jam di Kabupaten Aceh Utara layak untuk dilaksanakan. Berdasarkan aspek non-finansial yang terdiri dari aspek teknis, aspek pasar, institusional, sosial dan lingkungan tidak terdapat kendala yang dapat menggangu proses operasional maupun tujuan yang

ingin dicapai dari pembangunan pabrik kelapa sawit. Sedangkan dari aspek finansial berdasarkan asumsi-asumsi dan kriteria yang digunakan untuk skenario I (dana sendiri) layak dilaksanakan dengan nilai NPV Rp. 106.698.657.000, IRR 22,34, B/C 2,30, PP 3 tahun 8 bulan. Sementara skenario II (pinjaman) tidak layak untuk dilaksanakan secara finansial menurut hasil penilaian NPV (-Rp. 30.727.367.000, IRR 9,03, B/C 0,63, PP 6 tahun 4 bulan. Total investasi yang dibutuhkan untuk pembangunan pabrik kelapa sawit sebesar Rp.82.368.421.000. Hasil analisis sensitivitas dengan indikator kenaikan biaya produksi dan penurunan kapasitas produksi, skenario I (dana sendiri) masih memungkinkan untuk dilaksanakan sedangkan pada skenario II (pinjaman) pembangunan pabrik kelapa sawit tidak layak untuk dilaksanakan.

Saran dari hasil penelitian ini adalah (1) berdasarkan rekomendasi Pemerintah dan Peraturan menteri Pertanian No.26/Permentan/OT.140/2/2007, idealnya Kabupaten Aceh Utara membutuhkan 2 unit Pabrik dengan Kapasitas 30 ton TBS per jam. (2) Pembangunan pabrik kelapa sawit di Kabupaten Aceh Utara penting untuk dilaksanakan untuk menampung lonjakan produksi dan peran aktif Pemerintah Daerah sangat diperlukan. (3) Untuk melindungi petani perkebunan rakyat, sebaiknya pemerintah daerah kabupaten Aceh Utara membentuk BUMD untuk pembangunan pabrik kelapa sawit, dengan pertimbangan luasan lahan dan modal yang dimiliki oleh perkebunan rakyat tidak memadai dan memenuhi syarat untuk perizinan pembangunan pabrik kelapa sawit.

ANALISIS KELAYAKAN INVESTASI PABRIK KELAPA SAWIT

(Studi Kasus Kabupaten Aceh Utara, Nanggroe Aceh Darussalam)

MUKTI A14103691

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Pertanian pada

Fakultas Pertanian Institut Pertanian Bogor

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2009

Judul : Analisis Kelayakan Investasi Pabrik Kelapa Sawit (Studi Kasus

Kabupaten Aceh Utara, Nanggroe Aceh Darussalam)

Nama : Mukti

NRP : A14103691

Disetujui, Pembimbing

Dr. Ir. Rita Nurmalina, MS. NIP.19550713 198703 2 001

Mengetahui Dekan Fakultas Pertanian

Prof.Dr.Ir. Didy Sopandie, M.Agr NIP. 19571222 198203 1 002

Tanggal Lulus Ujian:

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul”Analisis Kelayakan

Investasi Pabrik kelapa Sawit, Studi Kasus kabupaten Aceh Utara, Nanggroe

Aceh Darussalam” adalah karya saya sendiri dan belum diajukan dalam bentuk

apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau

dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka dibagian

akhir skripsi ini.

Bogor, Agustus 2009

MUKTI A 14103691

RIWAYAT HIDUP

Penulis dilahirkan di Aceh Utara, Nanggroe Aceh Darussalam pada tanggal 30

Mei 1980. Penulis merupakan anak kedua dari dua bersaudara dari pasangan Wahi

dan Djuharen. Pendidikan formal penulis dimulai dari SDN 1 Samakurok Aceh

Utara (1992), SMPN 1 Samakurok Aceh Utara (1995) dan SMUN 1

Lhokseumawe (1998). Diploma III Program Studi Teknisi Peternakan, Fakultas

Peternakan, Institut Pertanian Bogor pada tahun 2000 selasai tahun 2003.

Kemudian tahun 2004 melanjutkan Strata I esktensi Manajemen Agribisnis,

Fakultas Pertanian, Institut Pertanian Bogor.

�

�

�

�

�

�

�

�

�

�

�

�

�

�

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah S.W.T. atas segala

Rahmat dan Hidayah-Nya, sehingga skripsi yang berjudul “Analisis Kelayakan

Investasi Pabrik Kelapa Sawit Kapasitas 30 ton TBS/jam (Studi Kasus Kabupaten

Aceh Utara, Nanggroe Aceh Darussalam)” ini dapat diselesaikan. Skripsi ini

disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana pertanian pada

fakultas Pertanian, Institut Pertanian Bogor (IPB).

Tujuan penelitian ini adalah untuk menganalisis tingkat kelayakan

Investasi pembangunan Pabrik Kelapa sawit (PKS) yang meliputi aspek financial

dan non-finansial serta analisis sensitivitas terhadap perubahan biaya produksi dan

penurunan kapasitas produksi. Penelitian dilakukan di Kabupaten Aceh Utara

Naggroe Aceh Darussalam.

Dengan segala kekurangan dan keterbatasan penulis, kritik dan saran

sangat diharapkan untuk kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi pihak-pihak yang membutuhkan.

Bogor, Agustus 2009

Mukti

UCAPAN TERIMA KASIH

Syukur Alhamdulillah, pada kesempatan ini dengan segala kerendahan hati

penulis mengucapkan terima kasih kepada pihak-pihak yang telah banyak

membantu baik secara langsung maupun tidak langsung terhadap proses

penyusunan skripsi ini:

1. Keluarga penulis, atas segala pengorbanan dan ketabahan dalam mendidik

penulis.

2. Dr. Ir. Rita Nurmalina, MS, atas segala bimbingan, arahan, dorongan

moral dan pengorbanan waktu yang telah diberikan dalam proses

penyusunan dan penyelesaian skripsi ini.

3. Tanti Novianti, SP, M.Si, selaku dosen penguji utama serta dosen

evaluator kolokium atas kritik dan saran yang telah diberikan dalam

penyempurnaan skripsi ini.

4. Arif Karyadi Uswandi, SP, selaku dosen penguji wakil komisi pendidikan

atas koreksi dan saran yang telah diberikan.

5. Pimpinan beserta staff esktensi Manajemen Agribisnis.

6. Yosep Fernando selaku pembahas dalam seminar Skripsi.

7. Rekan dan sahabat, atas segala bantuannya.

8. Unit khusus bantuan korban bencana tsunami IPB, atas batuan biaya

pendidikan.

9. Fredericus Damianus, Direktur Utama PT. Bumi Maju Sawit, Sulawesi

Selatan.

10. Ir. Hasballah, Manager Pengembangan Bisnis PT. PDPA, Nanggroe Aceh

Darussalam.

11. Pengurus dan Penghuni Asrama Mahasiswa Aceh Leuser. Bogor

12. Pengurus Ikatan Mahasiswa Tanah Rencong (IMTR) Bogor.

13. Semua pihak baik secara langsung maupun tidak langsung yang telah

membantu dalam penyusunan skripsi ini.

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

DAFTAR ISI

Halaman

KATA PENGANTAR .................................................................................... i UCAPAN TERIMA KASIH .......................................................................... ii DAFTAR ISI .................................................................................................. iv DAFTAR TABEL .......................................................................................... vii DAFTAR GAMBAR ...................................................................................... viii DAFTAR LAMPIRAN .................................................................................. ix I. PENDAHULUAN ..................................................................................... 1

1.1 Latar Belakang ..................................................................................... 1 1.2 Perumusan Masalah .............................................................................. 4 1.3 Tujuan Penelitian ................................................................................. 6 1.4. Kegunaan Penelitian ............................................................................ 7

II. TINJAUAN PUSTAKA ............................................................................ 8

2.1. Tandan Buah Segar ............................................................................. 8 2.2. Mutu Tandan Buah Segar .................................................................... 8 2.3. Perkebunan Kelapa Sawit .................................................................... 9 2.4. Pengolahan Kelapa Sawit .................................................................... 10 2.5. Penelitian Terdahulu............................................................................ 11

III. KERANGKA PEMIKIRAN ................................................................... 15

3.1 Kerangka Pemikiran Teoritis ................................................................ 15 3.1.1 Investasi ...................................................................................... 15 3.1.2 Studi Kelayakan Proyek ............................................................... 15 3.1.3 Aspek-aspek Analisis Kelayakan ................................................. 16

3.1.3.1 Aspek teknis .................................................................... 17 3.1.3.2 Aspek Pasar ..................................................................... 17 3.1.3.3 Aspek Institusional ........................................................... 17 3.1.3.4 Aspek Sosial dan Lingkungan .......................................... 18 3.1.3.5 Aspek Finansial ................................................................ 18

3.1.4. Analisis sensitivitas .................................................................... 19 3.1.5. Arus kas ..................................................................................... 20

3.2. Kerangka Pemikiran Operasional ........................................................ 20

IV. METODE PENELITIAN ........................................................................ 23

4.1. Lokasi dan Waktu Penelitian ............................................................... 23 4.2. Jenis dan Sumber Data ........................................................................ 23 4.3. Metode Analisis .................................................................................. 23

4.4. Kriteria Kelayakan Investasi ................................................................ 24 4.5. Asumsi Dasar Yang Digunakan ........................................................... 26

V. GAMBARAN UMUM LOKASI PENELITIAN ..................................... 29

5.1. Deskripsi Sekilas Kabupaten Aceh Utara ............................................. 29 5.2. Letak Geografis dan Iklim ................................................................... 30 5.3. Pertumbuhan Ekonomi ........................................................................ 30 5.4. Potensi Perkebunan Kabupaten Aceh Utara ......................................... 31

VI. ANALISIS KELAYAKAN NON-FINANSIAL ...................................... 32

6.1. Aspek Teknis ...................................................................................... 32 6.1.1. Lokasi Pabrik ............................................................................ 32 6.1.2. Fasilitas Produksi dan Pendukung ............................................. 33 6.1.3. Ketersediaan Bahan Baku .......................................................... 33 6.1.4. Analisis Kebutuhan Bahan Baku dan Jumlah Produksi .............. 34 6.1.5. Proses Produksi ......................................................................... 35

6.1.5.1. Proses Esktraksi ........................................................... 35 6.1.5.2. Proses Pemurnian ......................................................... 37

6.1.6. Mutu Produk ............................................................................. 38 6.1.7. Hasil Analisis Aspek Teknis ...................................................... 38

6.2. Aspek Manajemen ............................................................................... 39 6.2.1. Bentuk dan Struktur Organisasi ................................................. 39 6.2.2. Penyerapan tenaga Kerja ........................................................... 39 6.2.3. Hasil Analisis Aspek Manajemen .............................................. 40

6.3. Aspek Pasar ......................................................................................... 40 6.3.1. Gambaran sekilas Perkembangan Produksi dan Konsumsi

Dunia ........................................................................................ 42 6.3.2. Gambaran sekilas Perkembangan Produksi dan Konsumsi

Indonesia .................................................................................. 43 6.3.3. Potensi dan Prospek Pemasaran Minyak Kelapa Sawit .............. 44 6.3.4. Market Share Minyak Kelapa Sawit Indonesia .......................... 47 6.3.5. Sistem Distribusi ....................................................................... 48 6.3.6. Hasil Analisis Aspek Pasar ........................................................ 49

6.4. Aspek Lingkungan dan Sosial ............................................................. 49 6.4.1. Dampak Negatif Kegiatan Operasional Pabrik Kelapa Sawit ..... 50 6.4.2. Dampak Positif Pembangunan Pabrik Kelapa Sawit .................. 51 6.3.3. Hasil Analisis Aspek Lingkungan dan Sosial ............................. 52

VII. ANALISIS KELAYAKAN FINANSIAL .............................................. 53

7.1. Ruang Lingkup Analisis ...................................................................... 53 7.2. Proyeksi Arus Kas ............................................................................... 53

7.2.1 Pengeluaran (Outflow) ................................................................ 54 7.2.1.1 Biaya Investasi ................................................................. 54 7.2.1.2 Biaya Operasional ............................................................ 55

7.2.2 Penerimaan (Inflow) .................................................................... 56

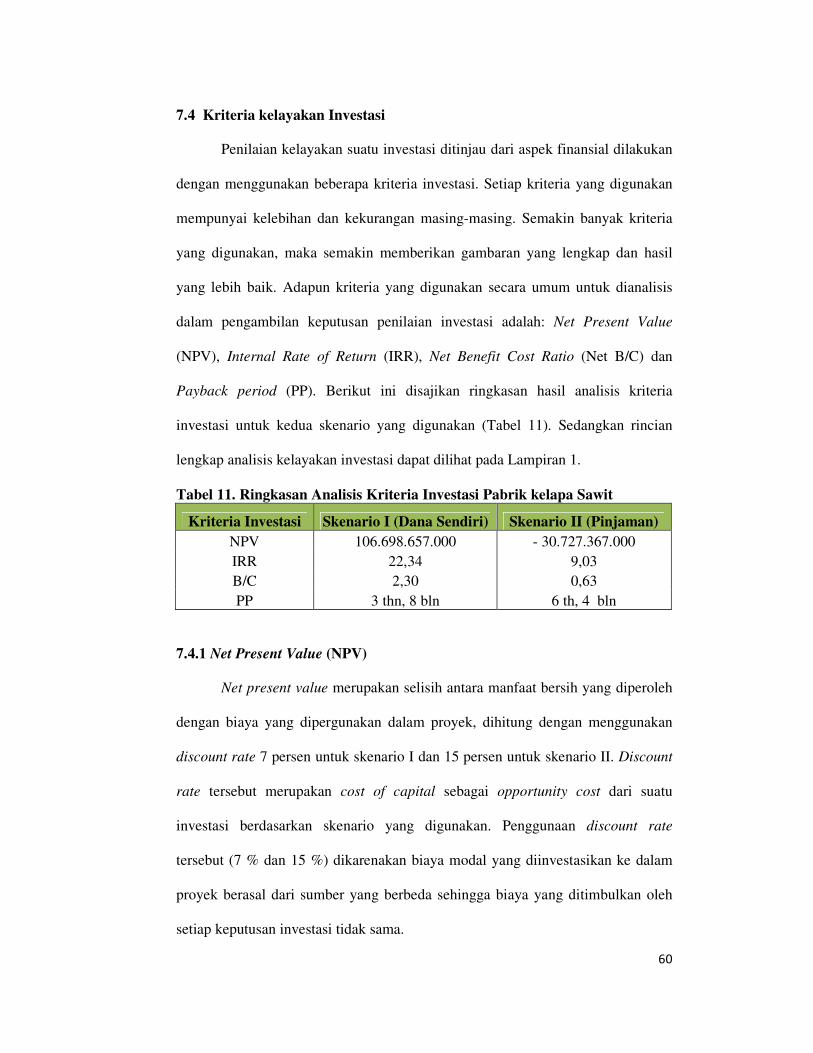

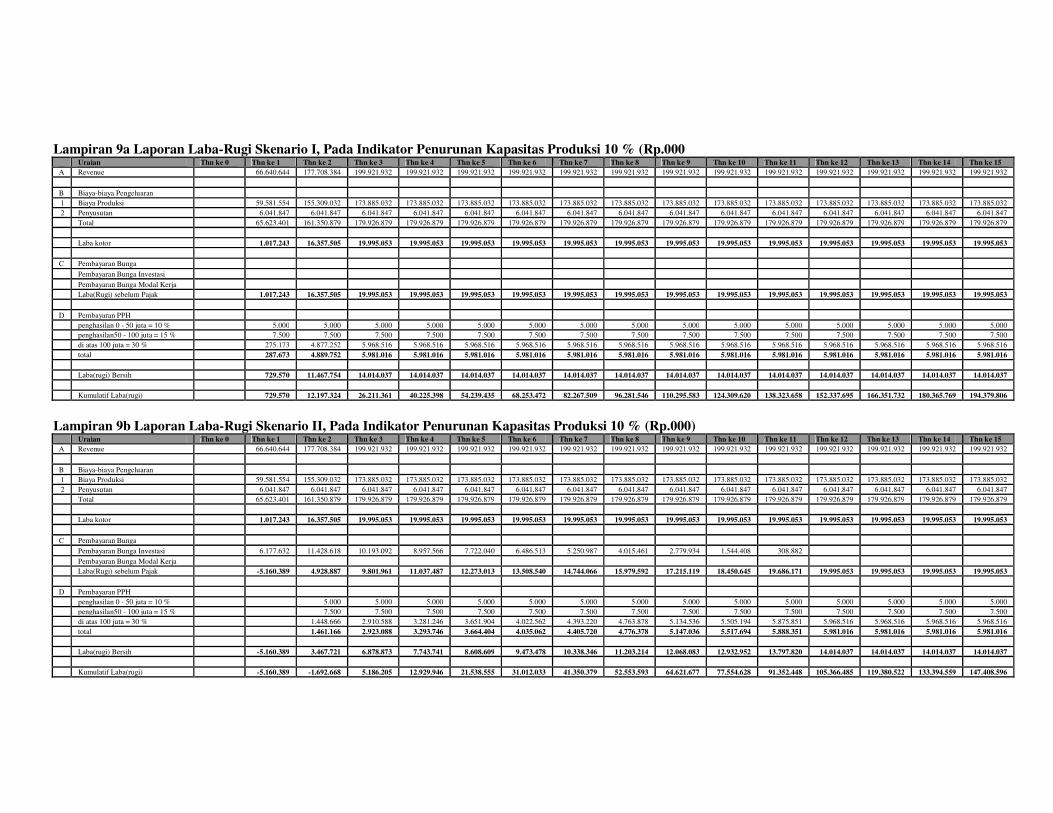

7.3. Proyeksi Laba-Rugi ............................................................................. 57 7.4. Kriteria Kelayakan Investasi ................................................................ 60

7.4.1. Net Present Value (NPV) ............................................................ 60 7.4.2. Internal rate of Return (IRR) ...................................................... 61 7.4.3. Net Benefit Cost Ratio (Net B/C) ................................................ 61 7.4.4. Payback Period (PP) .................................................................. 62

7.5. Analisis Sensitivitas ............................................................................ 62 VIII. KESIMPULAN DAN SARAN ............................................................. 66

8.1. Kesimpulan ......................................................................................... 66 8.2. Saran ................................................................................................... 67

DAFTAR PUSTAKA ..................................................................................... 68

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

DAFTAR TABEL

Nomor Halaman 1. Perkembangan Luas Area dan Produksi Kelapa Sawit Kab. Aceh Utara

(1997-2006) .............................................................................................. 3 2. Pabrik Kelapa Sawit di Nanggroe Aceh Darussalam .................................. 4 3. Potensi Ketersedian Bahan Baku TBS ....................................................... 34 4. Proyeksi Kebutuhan Kapasitas PKS dan Produksi CPO/PKO .................... 35 5. Komposisi Penggunaan Tenaga Kerja ....................................................... 40 6. Eskpor CPO dan Produk Turunan.............................................................. 47 7. Rekapitulasi Biaya Investasi Pabrik Kelapa Sawit ..................................... 54 8. Biaya Operasional ..................................................................................... 55 9. Rekapitulasi Penerimaan dan Produksi ..................................................... 57 10. Rekapitulasi Proyeksi Laba-Rugi dan Pajak .............................................. 58 11. Ringkasan Analisis Kriteria Investasi Pabrik Kelapa sawit ........................ 60 12. Ringkasan Analisis Sensitivitas pada Indikator Kenaikan Biaya Produksi . 63 13. Ringkasan Analisis Sensitivitas pada Indikator Penurunan Kapasita

Produksi .................................................................................................... 64 �

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

DAFTAR GAMBAR

Nomor Halaman 1. Alur Proses Pabrik Kelapa Sawit Kapasitas 30 ton TBS/jam ....................... 10 2. Kerangka Pemikiran Operasional ................................................................ 22 3. Negara-Negara Penghasil Minyak Kelapa Sawit ......................................... 42 4. Negara Pengkonsumsi CPO Terbesar Dunia ................................................ 43 5. Konsumsi Minyak kelapa Sawit Dunia (2004-2007) .................................... 43 6. Pola Konsumsi Minyak Kelapa Sawit (CPO) Indonesia ............................... 44 �

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

DAFTAR LAMPIRAN

Nomor Halaman

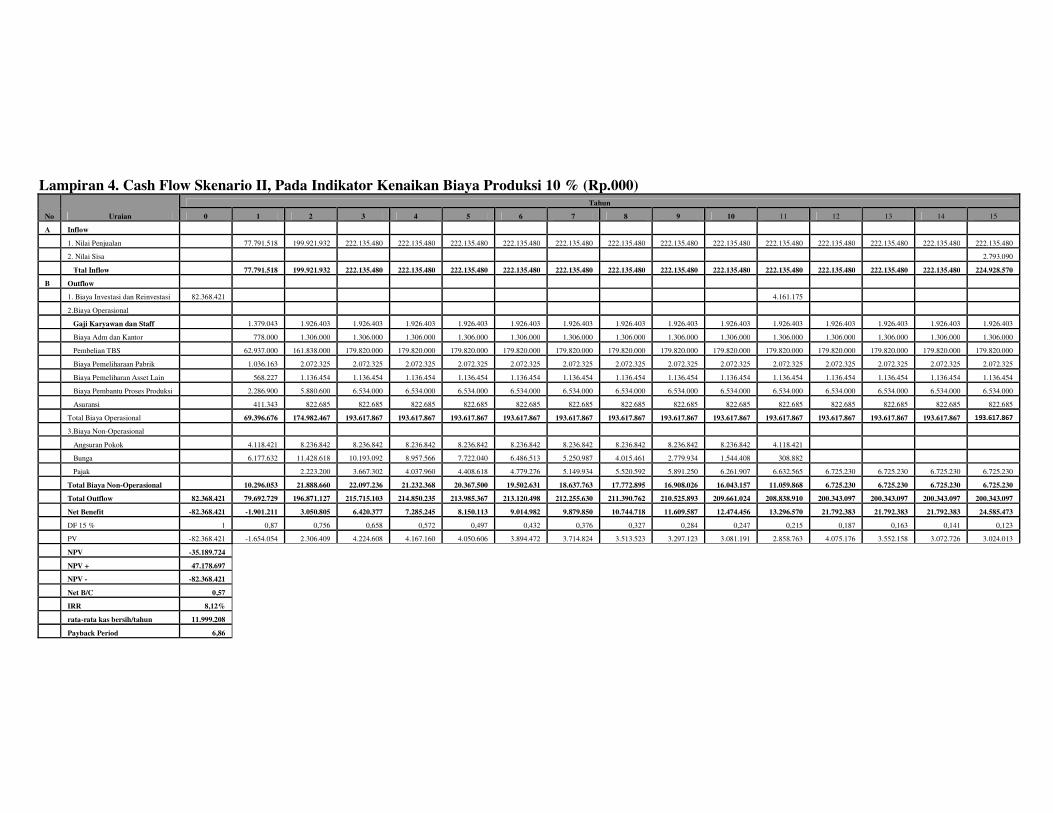

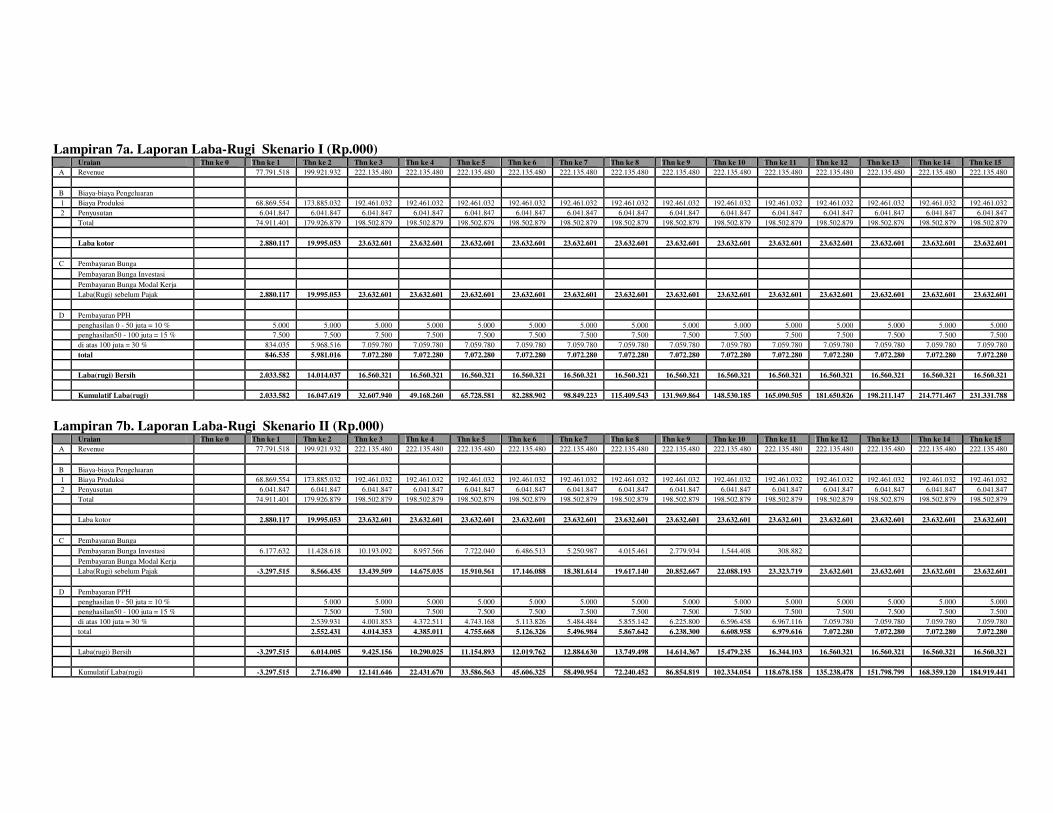

1. Cashflow Skenario I ....................................................................... 71 2. Cashflow Skenario II ...................................................................... 72 3. Cashflow Skenario I, pada Indikator Kenaikan Biaya Produksi

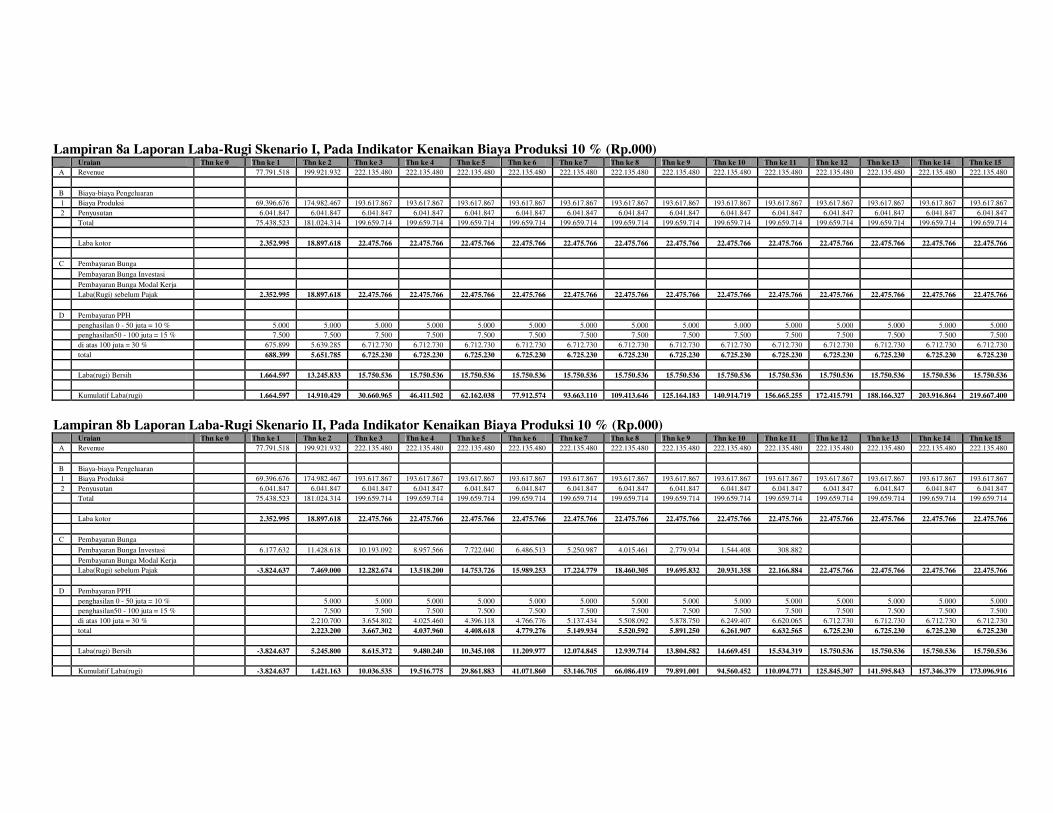

10% ................................................................................................. 73 4. Cashflow Skenario II, pada Indikator Kenaikan Biaya Produksi

10% ................................................................................................. 74 5. Cashflow Skenario I, pada Indikator Penurunan Kapasitas

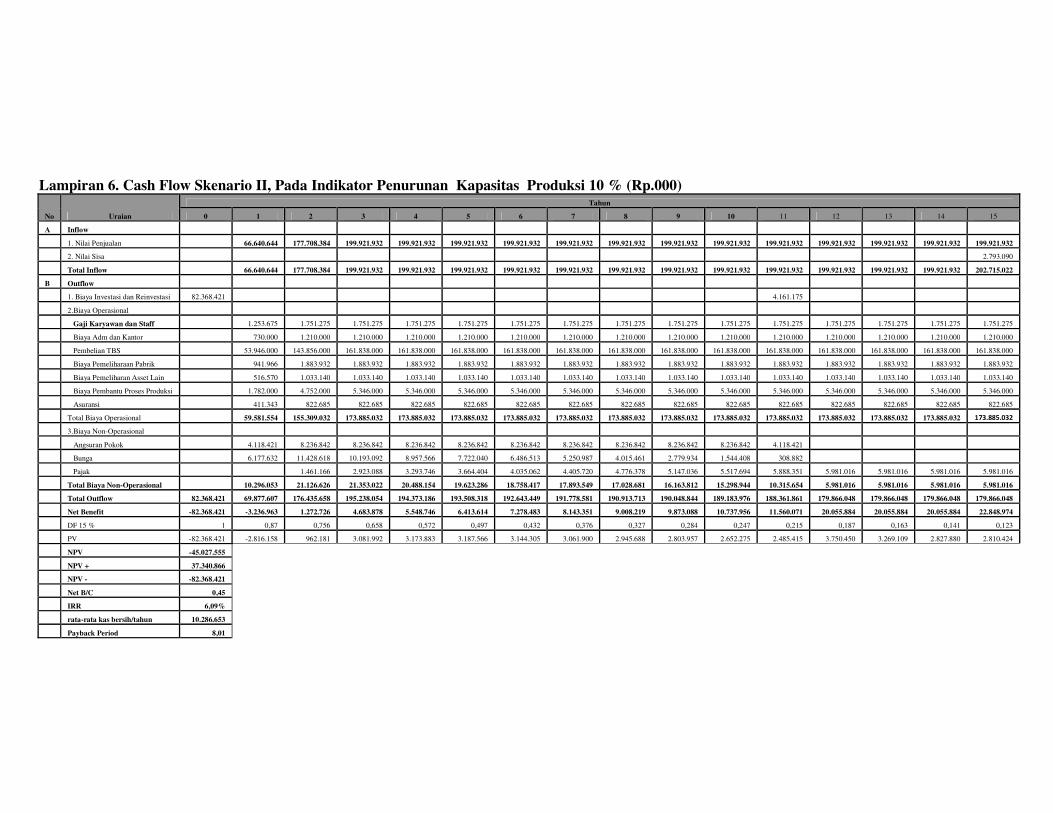

Produksi 10% .................................................................................. 75 6. Cashflow Skenario II, pada Indikator Penurunan Kapasitas

Produksi 10% .................................................................................. 76 7. Proyeksi Laba-Rugi ......................................................................... 77 8. Proyeksi Laba-Rugi, Pada Indikator Kenaikan Biaya Produksi ....... 78 9. Proyeksi Laba-Rugi, Pada Indikator penurunan Biaya Produksi ...... 79 10. Produksi, Bahan Baku dan Penjualan .............................................. 80 11. Produksi, Bahan Baku dan Penjualan ,Pada Indikator Penurunan

Biaya Produksi ................................................................................ 81 12. Biaya Operasional .......................................................................... 82 13. Investasi Fisik ................................................................................. 83 14. Proyeksi Biaya Operasional dan Pemeliharaan kendaraan ................ 86 15. Penyusutan, Modal kerja dan Biaya bahan Pembantu Proses

produksi .......................................................................................... 87 16. Biaya Pra-Operasional dan biaya Administrasi ................................ 88 17. Proyeksi Biaya Gaji Karyawan ........................................................ 89 18. Penarikan kredit ............................................................................... 91 19. Potensi areal Produksi dan Jumlah Petani Perkebunan Rakyat ......... 92 20. Penggunaan Lahan Perkebunan Besar di Kab. Aceh Utara ............... 93 21. Struktur bagan Organisasi dan Bagan pemasaran ............................. 95

�

�

�

�

�

�

�

�

� �

BAB I PENDAHULUAN

1.1 Latar Belakang

Kelapa sawit sebagai penghasil minyak kelapa sawit (Crude palm oil) dan

inti kelapa sawit (Kernel Palm Oil) merupakan salah satu primadona tanaman

perkebunan yang menjadi sumber penghasil devisa non migas bagi Indonesia. Hal

ini disebabkan oleh permintaan dan harga produk CPO di pasar dunia meningkat

pesat dalam beberapa dekade terakhir ini, seiring dengan kemajuan ilmu

pengetahuan dan inovasi terhadap produk-produk turunan dari kelapa sawit yang

dapat digunakan sebagai bahan baku beberapa sektor industri lain (industri hilir).

Berkembangnya industri hilir (downstream industry), dan cerahnya

prospek komoditi minyak kelapa sawit dalam perdagangan minyak nabati dunia

mendorong pemerintah Indonesia untuk mengembangkan industri kelapa sawit

secara terintegratif (agroindustri). Pengembangan industri kelapa sawit secara

terintegratif dengan cara mensinergikan berbagai potensi yang ada dilakukan

untuk dapat menciptakan added value bagi produk-produk yang berbasiskan

kelapa sawit. Selain itu, Pengembangan industri kelapa sawit secara terintegratif

akan mendorong pertumbuhan pembangunan, terciptanya lapangan pekerjaan

baru, penurunan angka pengangguran dan kemiskinan serta mempercepat proses

alih tehnologi kepada masyarakat (petani).

Pengembangan industri kelapa sawit juga tidak terlepas dari adanya

kebijakan pemerintah yang memberikan berbagai insentif, seperti program

revitalisasi perkebunan 2006 – 2010 yang dilaksanakan oleh Direktorat Jenderal

Perkebunan Departemen Pertanian. Selain dari itu kemudahan dalam hal perizinan

� �

dan bantuan subsidi investasi untuk perkebunan sebagaimana yang tercantum

dalam Peraturan Pemerintah yang dikeluarkan oleh Departemen Keuangan No.

117/PMK.06/2006 tentang kredit untuk perkembangan energi nabati dan

revitalisasi perkebunan (KPEN – RP). Penyebaran dan rencana pengembangan

industri kelapa sawit (perkebunan kelapa sawit) di Indonesia sebagian besar

berada di wilayah Sumatera, Kalimatan, Sulawesi dan Papua.

Dalam beberapa dekade terakhir luas areal perkebunan kelapa sawit terus

meningkat dari 290 ribu hektar pada tahun 1980 menjadi 5,9 juta hektar pada

tahun 2006 (Dirjen. Perkebunan, 2007). Bertambahnya luas perkebunan kelapa

sawit, menyebabkan total produksi minyak kelapa sawit Indonesia meningkat

pesat, dari 1,71 juta ton (1988) menjadi 5,38 juta ton pada tahun 1997. Tahun

1998, produksi minyak kelapa sawit mengalami penurunan menjadi 5 juta ton,

karena krisis ekonomi yang terjadi di Indonesia. Tahun selanjutnya (1999)

kembali mengalami peningkatan sampai dengan awal tahun 2008, produksi

minyak kelapa sawit Indonesia mencapai angka 18 juta ton melampaui total

produksi Malaysia (GAPKI, 2008)1.

Aceh Utara yang merupakan salah satu Kabupaten di Propinsi Nanggroe

Aceh Darussalam memiliki potensi yang sangat besar untuk pengembangan

kelapa sawit di Indonesia baik dari segi luas areal maupun produksi. Pada tahun

2006 luas tanaman kelapa sawit telah mencapai 29.187 ha dan total produksi

399.193 ton yang terdiri dari perkebunan rakyat 14.834 ha dengan produksi

sejumlah 155.192 ton dan perkebunan besar seluas 14.353 ha dengan produksi

sejumlah 244.001 ton dan diperkirakan akan terus meningkat dimasa yang akan

datang (Tabel .1).

1http://www.gapkiconference.org. Suplai CPO di pangkas. November 2008�

� �

Tabel 1. Perkembangan Luas Areal dan Produksi Kelapa Sawit kab. Aceh Utara (1997-2006)

Tahun Luas Areal(Ha) Total (Ha)

Produksi (ton)

Perkebunan Rakyat Perkebunan Besar

2002 12513 12987 25500 304000 2003 12513 12987 25500 364194 2004 13889 13392 27281 365447 2005 14264 14353 28617 392021 2006 14834 14353 29187 399193

Sumber : Dinas Perkebunan Kabupaten Aceh Utara (2007)

Peningkatan produksi dan perluasan areal perkebunan kelapa sawit yang

terus meningkat tidak dibarengi dengan pembangunan pabrik kelapa sawit di

sekitar areal perkebunan. Berdasarkan Dinas perkebunan Nanggroe Aceh

Darussalam (Tabel.2), saat ini di Kabupaten Aceh Utara hanya terdapat satu

pabrik kelapa sawit yang merupakan milik PT. Perkebunan Nusantara I yang

berkapasitas produksi 45 ton TBS per jam, dengan kapasitas pengolahan 80% dari

kapasitas terpasang sehingga hanya mampu mengolah tandan buah segar (TBS)

milik perkebunan sendiri menjadi crude palm oil (CPO) dan palm kernel oil

(PKO).

Berdasarkan luas areal perkebunan dan hasil produksi, Kabupaten Aceh

Utara sudah memenuhi aspek syarat perlu dan aspek syarat cukup untuk

pembangunan pabrik kelapa sawit (PKS) kapasitas 30 ton TBS per jam,

sebagaimana yang telah direkomendasikan oleh pemerintah terkait dengan paket

program kebun kredit koperasi primer untuk anggota (KKPA) dengan luasan

lahan 6000 ha ke atas (PPKS, 2002). Selain itu kontinuitas kecukupan pasokan

TBS bagi pabrik kelapa sawit sudah sesuai dengan peraturan perizinan

pembangunan pabrik kelapa sawit (Peraturan Menteri Pertanian

No.26/Permentan/OT.140/2/2007) yang mengharuskan kapasitas olah terpasang

� �

minimal 20 persen dari kemampuan menyediakan pasokan TBS oleh kebun yang

menjamin pasokan TBS.

Tabel 2. Pabrik Kelapa Sawit di Provinsi Nanggroe Aceh Darussalam Nama Perusahaan Kapasitas Produksi (ton/jam)

PKS Anugrah 45 PKS Simpang Kiri 30 PKS Alue Gantung 30 PKS Alue Manis 30 PKS Sucofindo Sungai Liput 30 PT. Para Sawita Suruwai 30 PT. Truban 30 PTPN 1 Seumentok 60 PTPN 1 Pulo Tiga 30 PT. Mapoli Raya 30 PKS Alue Nireh 30 PT. Wira Peraca Peurelak 30 PTPN 1 Cot Girek 45 PKS Delima Makmur 30 PT. Astra 45 PKS Sucofindo Rimo 30 PKS Pemda Aceh Selatan 30 PKS Fajar Baizuri Meulaboh 45 PKS Sucofindo Semayam 30 PKS Sucofindo scu dagan 30 PKS Karya Tanah Subur 30 PKS Mapoll Raya 30

Sumber : Dinas Perkebunan NAD (2007)

1.2 Perumusan Masalah

Pembangunan pabrik kelapa sawit (PKS) merupakan bagian integral dari

pembangunan industri kelapa sawit. Tanpa pabrik kelapa sawit, pengembangan

industri hulu (kebun kelapa sawit) baik perluasan lahan maupun perbaikan

produktivitas di daerah-daerah, seperti Aceh Utara akan sia-sia. Karena sifat dari

produk TBS yang jumlahnya banyak dan mudah rusak, sehingga memerlukan

pengolahan yang cepat. Kehadiran pabrik kelapa sawit pada daerah-daerah sentral

� �

produksi TBS seperti Kabupaten Aceh Utara, sangat membantu petani yang

memiliki luas lahan yang relatif terbatas, untuk menampung hasil produksi dari

kebun yang di usahakannya. Selama ini petani harus menambah biaya transportasi

untuk pengangkutan TBS ke pabrik kelapa sawit lain di wilayah (Kab. Aceh

Timur, Tamiang atau Prov.Sumatra Utara) yang jaraknya lebih jauh dari areal

perkebunan. Oleh karena itu tidak sedikit TBS yang dihasilkan dari kebun,

terlantar dan membusuk di sekitar tempat pengumpulan.

Lambatnya proses penanganan terhadap TBS tentu saja menyebabkan

penurunan kualitas dan harga jual TBS menjadi rendah. Selain itu terjadi

perpindahan sumber pendapatan daerah ke daerah lain (Kab. Aceh Timur,

Tamiang atau Prov. Sumatra Utara) dari proses penciptaan nilai tambah produk

kelapa sawit yang dihasilkan oleh sektor perkebunan rakyat Kabupaten Aceh

Utara. Untuk mengantisipasi lonjakan produksi TBS perkebunan rakyat dan

hilangnya potensi sumber pendapatan daerah, maka diperlukan pembangunan

pabrik kelapa sawit dengan kapasitas 30 ton TBS per jam.

Investasi pembangunan pabrik kelapa sawit (PKS) kapasitas 30 ton TBS

per jam di Kabupaten Aceh Utara selain memberikan manfaat juga menimbulkan

biaya dan resiko. Hal ini menuntut perlunya perencanaan yang tepat dan objektif

untuk menganalisis manfaat dan resiko atas kegiatan investasi tersebut. Salah satu

analisis yang diperlukan adalah studi kelayakan investasi. Analisis ini dilakukan

untuk melihat layak atau tidaknya investasi dilakukan berdasarkan aspek aspek

yang dikaji sehingga dapat memberikan gambaran tepat kepada para investor yang

berminat dalam mengambil keputusan untuk berinvestasi di Kabupaten Aceh

Utara.

� �

Dengan adanya pembangunan pabrik kelapa sawit, akan menciptakan

kawasan ekonomi baru dengan tumbuhnya sektor formal dan informal seperti

sekolah, pasar, sarana kesehatan, tranportasi dan telekomunikasi. Hal ini tentu saja

akan menimbulkan dampak yang lebih baik bagi kehidupan sosial ekonomi

masyarakat, pemerintah daerah, dan pihak pihak lain yang terkait secara langsung

maupun tidak langsung dalam kegiatan perekonomian di Kabupaten Aceh Utara.

Berdasarkan gambaran kondisi di atas, maka di dapat perumusan masalah

yang akan di kaji dalam penelitian ini, yaitu:

1. Seberapa besar kelayakan investasi untuk pembangunan pabrik kelapa sawit

kapasitas 30 ton TBS per jam.

2. Bagaimana kelayakan investasi dilihat dari aspek teknis, sosial, intitusional,

finansial dan pasar.

3. Bagaimana sensitivitas investasi pembangunan pabrik kelapa sawit terhadap

perubahan biaya dan kapasitas produksi.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini

dapat diuraikan sebagai berikut :

1. Menganalisis kelayakan non finansial pembangunan pabrik kelapa sawit yang

meliputi aspek teknis, institusional, pasar,sosial dan lingkungan.

2. Menganalisis kelayakan finansial pembangunan pabrik kelapa sawit.

3. Menganalisis sensitivitas investasi pembangunan pabrik kelapa sawit terhadap

perubahan biaya dan kapasitas produksi.

� �

1.4 Kegunaan Penelitian

Beberapa manfaat penelitian yang diharapkan segera dari hasil penelitian

ini adalah:

1. Diperolehnya bahan informasi untuk investasi pembangunan pabrik kelapa

sawit bagi pemerintah atau pihak pihak yang ingin menanamkan investasi

pada bidang agroindustri.

2. Mengetahui manfaat dan kendala sosial dari pembangunan pabrik kelapa sawit

bagi petani perkebunan rakyat dan masyarakat lokal.

3. Peneliti, mahasiswa, dan pihak-pihak lain yang memerlukan informasi tentang

pabrik kelapa sawit kapasitas 30 ton TBS per jam.

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

BAB II TINJAUAN PUSTAKA

2.1 Tandan Buah Segar (TBS)

Tanaman kelapa sawit ( Elaeis guineeensis Jacq.), tergolong jenis palma

yang buahnya kaya akan minyak nabati. Kelapa sawit yang dikenal adalah jenis

Dura, Psifera, dan Tenera, merupakan tanaman tropis yang termasuk kelompok

tanaman tahunan. Tenera ( Dura x Psifera ) merupakan tanaman yang saat ini

banyak dikembangkan. Buahnya mengandung 80 persen daging buah dan 20

persen biji yang batok atau cangkangnya tipis dan menghasilkan minyak 34 - 40

persen terhadap buah.

Buah yang dipanen dalam bentuk tandan disebut dengan tandan buah segar

(TBS). Bentuk, susunan, dan komposisi tandan sangat ditentukan oleh jenis

tanaman dan kesempurnaan penyerbukan. Buah sawit yang berukuran 12-18 gr/

butir, dapat dipanen setelah berumur enam bulan terhitung sejak penyerbukan

(PPKS dalam Mangoensoekarjo,2003).

2.2 Mutu Tandan Buah Segar

TBS, yang diterima di pabrik hendaknya memenuhi persyaratan bahan

baku, yaitu tidak menimbulkan kesulitan dalam proses ekstraksi minyak CPO dan

inti sawit. Sebelum buah diolah perlu dilakukan sortasi dan penimbangan di

tempat penampungan (loading ramp). Menurut Siregar (2003), hal-hal yang perlu

diperhatikan dalam penentuan mutu TBS yang akan dimasukkan ke dalam pabrik

antara lain: Sortasi Panen, penimbangan TBS di Loading Ramp dan Material

Passing Digester (MPD).

�

2.3 Perkebunan Kelapa Sawit

Secara garis besar ada tiga bentuk utama usaha perkebunan, yaitu

perkebunan rakyat, perkebunan besar swasta dan perkebunan besar negara.

Bentuk lain yang relatif baru, yaitu bentuk perusahaan inti rakyat (PIR), yang

pola dasarnya merupakan bentuk gabungan antara perkebunan rakyat dengan

perkebunan besar negara atau perkebunan besar swasta, dengan tata hubungan

yang bersifat khusus.

Produktivitas perkebunan kelapa sawit dipengaruhi oleh kelas lahan,

tanaman, umur dan jenis bibit yang digunakan. Lubis (1992) membedakan kelas

lahan pengembangan kelapa sawit ke dalam empat kelas dengan produktivitas

rata-rata untuk kelas I, II, III dan IV pada umur 4 – 25 tahun berturut-turut sebesar

25,10 ton TBS/ha/tahun; 22,95 ton TBS/ha/tahun; 20,86 ton TBS/ha/tahun; dan

17,71 ton TBS/ha/tahun. Untuk semua kelas lahan, produktivitas meningkat antara

umur 15 hingga 21 tahun dan memasuki masa tua pada umur 22 tahun.

Berdasarkan data tersebut maka tanaman kelapa sawit digolongkan ke dalam dua

kelompok yaitu (Lubis,1992):

a. Tanaman belum menghasilkan (TBM) yaitu tanaman berumur 1-3 tahun.

b. Tanaman menghasilkan (TM) yaitu tanaman berumur 4 – 25 tahun.

• Tanaman remaja menghasilkan (TRM) berumur 4 – 8 tahun.

• Tanaman dewasa menghasilkan I (TDM I) berumur 9 – 14 tahun.

• Tanaman dewasa menghasilkan II (TDM II) berumur 15 – 21 tahun.

• Tanaman tua menghasilkan (TTM) berumur 20 – 25 tahun.

�� �

2.4 Pengolahan Kelapa Sawit

Dalam sistem pengolahan kelapa sawit dikenal dua jenis proses sesuai

dengan produk yang akan dihasilkan. Pertama adalah proses pengolahan untuk

menghasilkan Crude Palm Oil (CPO), dan kedua adalah proses pengolahan untuk

menghasilkan Palm Kernel Oil (PKO). Pada prinsipnya proses pengolahan kelapa

sawit adalah proses ekstraksi CPO secara mekanis dari TBS yang diikuti dengan

proses pemurnian. Secara keseluruhan proses tersebut terdiri dari beberapa

tahapan proses yang berjalan secara seimbang dan terkait satu sama lain. Tahapan

pengolahan TBS menjadi CPO menurut Pusat Penelitian Kelapa Sawit (2002)

dapat dilihat pada Gambar 1.

Gambar 1. Alur Proses Pabrik Kelapa Sawit Kapasitas 30 Ton TBS/jam Sumber: Pusat Penelitian kelapa Sawit (2002)

�� �

2.5 Penelitian Terdahulu

Berdasarkan penelitian Harahap (2003) mengenai Prospek Pembangunan

Pabrik Mini CPO Untuk Meningkatkan Ekonomi Lokal di kota Dumai provinsi

Riau. Hasil dari analisis kelayakan investasi pada tingkat suku bunga 20 persen

menunjukkan bahwa pendirian pabrik pengolahan sawit (PKS) mini CPO

kapasitas 5 ton TBS per jam layak untuk dilaksanakan. Sementara melalui analisis

sensitivitas menunjukkan bahwa batas toleransi perubahan harga TBS untuk PKS

mini CPO ini adalah Rp 575 per kg.

Dampak yang dirasakan dari pembangunan PKS mini CPO kapasitas 5 ton

TBS per jam secara analisis kualitatif dapat dirasakan, seperti terbukanya

lapangan kerja bagi masyarakat setempat, terciptanya pembangunan sarana dan

prasarana fisik dan timbulnya industri-industri kecil dari hasil produk kelapa sawit

beserta turunannya. Akan tetapi secara kuantitatif seperti berapa besar tingkat

pendapatan masyarakat setempat sebagai dampak pembangunan PKS mini CPO

tidak dapak dibuktikan. Pola yang paling tepat untuk membangun PKS mini CPO

di kota Dumai provinsi Riau adalah melalui pola koperasi usaha perkebunan

dengan melibatkan partisipasi aktif masyarakat setempat selaku anggota koperasi.

Hasil penelitian Hartopo (2005) tentang Analisis Kelayakan Finansial

Pabrik Kelapa Sawit Mini, Studi Kasus Pabrik Kelapa Sawit Aek Pancur,Tanjung

Merawa, Medan, Sumatera Utara. Bedasarkan hasil uji kelayakan, kegiatan

investasi pembangunan industri PKS Mini kapasitas olah 5 ton TBS per jam

dinyatakan layak dari semua kriteria investasi. Hasil kriteria investasi yang

digunakan berturut-turut sebagai berikut : NPV = Rp 1.711.942.000 ; IRR = 28,22

persen ; Net B/C Ratio = 1,827 dan Payback period Sembilan tahun.

�� �

Analisis sensitivitas PKS mini pada skenario pertama yang menggunakan

harga beli TBS sebesar Rp 508,17 per kg TBS dengan rendemen minyak 19

persen dan rendemen inti 3,5 persen, menurut kriteria kelayakan dinyatakan layak.

Dalam skenario tersebut, PKS mini dapat beroperasional dengan baik pada NPV =

Rp. 483.478.000 ; IRR = 17,19 persen; Net B/C Ratio = 1,181 dan PP 10 tahun.

Sedangkan skenario dua tiga menurut kriteria investasi usaha pembangunan PKS

mini dinyatakan tidak layak sama sekali. Skenario dua menggunakan harga beli

TBS sebesar Rp 713 per kg dengan rendemen 21 persen dan rendemen inti 4

persen, skenario tiga menggunakan harga beli TBS sebesar Rp. 643,25 per kg

dengan rendemen minyak 19 persen dan rendemen inti 3,5 persen. Hal ini dapat

disimpulkan bahwa harga beli TBS dan kualitas rendemen sangat berpengaruh

terhadap kelayakan PKS mini.

Hasil analisis eksternalitas atau dampak adanya PKS mini menimbulkan

eksternalitas positif maupun negatif bagi lingkungan sekitar. Eksternalitas positif

yang ditimbulkan, yaitu 1) sarana dan prasarana pendukung yang lebih baik

seperti listrik, telepon, dan jalan raya; 2) biaya transportasi TBS yang dimiliki

oleh kebun rakyat dan swasta lebih rendah dan pendapatan masyarakat menjadi

meningkat. Eksternalitas negatif antara lain 1) kerusakan yang ditimbulkan PKS

mini seperti air sungai yang jelek, kebisisngan mesin PKS yang bekerja 20 jam

per hari dan kendaraan angkut minyak CPO maupun TBS, dan polusi udara; 2)

keamanan dari lingkungan di kebun rakyat dan swasta seperti pencurian TBS; 3)

penyelewengan yang dilakukan oleh pihak pabrik (masalah timbangan TBS yang

masuk ke pabrik).

�� �

Ilyas (2006) melakukan penelitian mengenai Program Pengembangan

Agroindutsri Pengolahan Minyak Kelapa Sawit Dalam Menunjang Perekonomian

Kota Dumai Propinsi Riau, menunjukkan bahwa agroindustri pengolahan minyak

kelapa sawit memberikan dampak yang positif terhadap perekonomian kota

Dumai, karena mempunyai efek multipler terhadap tenaga kerja sebesar 1,51

dengan pertumbuhan kesempatan kerja 4,68 persen. Selain itu memberi efek

multipler pendapatan terhadap daerah sebesar 27,02. Hal ini menunjukkan bahwa

permintaan dari luar wilayah kota Dumai terhadap produk agroindustri

pengolahan minyak kelapa sawit cukup besar.

Nugroho (2008) tentang Kelayakan Usaha Pembibitan Pre-nursery Kelapa

Sawit (Elaeis guneensis Jacq.) pada PT. Socfin Indonesia (Socfindo) Medan,

Sumatra Utara, menunjukkan bahwa usaha tersebut layak untuk dilaksanakan

secara finansial dan non finansial berdasarkan kriteria kriteria yang digunakan.

Penelitian tersebut dilakukan dengan menggunakan dua skenario yaitu kelayakan

finansial tanpa memperhitungkan inflasi dan kelayakan finansial dengan

memperhitungkan inflasi.

Noviayanti (2008) tentang Analisis Kelayakan Investasi Pengusahaan

Tapioka (Studi Kasus Pengrajin Tapioka Uhan di Desa Cipambuan, Kecamatan

Babakan Madang, Kabupaten Bogor) menunjukkan bahwa berdasarkan analisis

finansial dan non finansial usaha tersebut layak untuk dilaksanakan sesuai dengan

kriteria investasi yang digunakan. Analisis dilakukan dengan menggunakan dua

skenario yaitu pengolahan tapioka dengan bahan baku ubi kayu belum dikupas

dan pengusahaan tapioka dengan bahan baku ubi kayu sudah dikupas. Analisis

�� �

sensitivitas yang dilakukan menggunakan pendekatan penurunan harga output dan

kenaikan biaya operasional sebesar 7 persen.

Pada penelitian terdahulu (Harahap dan Hartopo) sama-sama menganalisis

pabrik kelapa sawit dengan kapasitas 5 ton TBS per jam (mini) dengan alat

analisis yang sama. Sedangkan pada penelitian kali ini yang dianalisis adalah

pabrik kelapa sawit dengan kapasitas 30 ton TBS per jam (kapasitas sedang) serta

berbeda dalam pendekatan penggunaan indikator sensitivitas yang digunakan

dalam penelitian. Sementara pada penelitian (Ilyas) persamaannya berhubungan

dengan komoditi penelitian yang dipilih sedangkan perbedaannya berkaitan

dengan maksud dan tujuan dari penelitian. Kemudian pada penelitian Nugroho

dan Noviayanti persamaannya terkait dengan alat analisis yang digunakan,

sementara perbedaannya terletak pada objek penelitian.

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�� �

BAB III KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Investasi

Investasi dapat diartikan sebagai penanaman modal dalam suatu kegiatan yang

memiliki jangka waktu relatif panjang dalam berbagai bidang usaha

(Kasmir,2003). Oleh karena itu, investasi dapat dibagi dalam beberapa jenis,

yaitu:

a. Investasi nyata (real investment)

Investasi nyata merupakan investasi yang dibuat dalam harta tetap (fixed asset)

seperti tanah, bangunan, peralatan atau mesin-mesin.

b. Investasi finansial (financial investment)

Investasi finansial merupakan investasi dalam bentuk kontrak kerja, pembelian

saham, obligasi atau surat berharga lainnya seperti sertifikat deposito.

3.1.2 Studi Kelayakan Proyek

Proyek merupakan suatu kegiatan yang mengeluarkan biaya-biaya dengan

harapan akan memperoleh hasil dan secara logika merupakan wadah untuk

melaksanakan kegiatan-kegiatan perencanaan, pembiayaan dan pelaksanaan

dalam satu unit. Proyek merupakan elemen operasional yang paling kecil yang

disiapkan dan dilaksanakan sebagai suatu kesatuan yang terpisah dalam suatu

perencanaan menyeluruh perusahaan, perencanaan nasional atau program

pembangunan pertanian (Gittinger,1986). Berdasarkan definisi tersebut maka

proyek dapat diartikan sebagai suatu aktifitas yang mengeluarkan biaya untuk

mendapatkan manfaat.

�� �

Kasmir (2003) menyimpulkan bahwa pengertian studi kelayakan adalah

suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau

usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau

tidak usaha dijalankan. Umar (2007) menyatakan bahwa studi kelayakan proyek

merupakan penelitian tentang layak atau tidaknya suatu proyek dibangun untuk

jangka waktu tertentu.

Pemilihan proyek sebagian didasarkan kepada indikator, nilai dan

hasilnya. Manfaat suatu proyek didefenisikan sebagai segala sesuatu yang

membantu suatu tujuan. Sedangkan biaya suatu proyek merupakan segala sesuatu

yang mengurangi suatu tujuan (Gittinger,1986). Paling tidak ada lima tujuan

mengapa sebelum proyek dijalankan perlu dilakukan studi kelayakan

(Kasmir,2003) yaitu: (1) menghindari resiko, (2) memudahkan perencanaan, (3)

memudahkan pelaksanaan pekerjaan, (4) memudahkan pengawasan, dan (5)

memudahkan pengendalian.

3.1.3 Aspek-aspek Analisis Kelayakan

Dalam menganalisis dan merencanakan suatu proyek harus

mempertimbangkan banyak aspek yang secara bersama-sama menentukan

bagaimana keuntungan yang dapat diperoleh dari suatu penanaman investasi

tertentu. Masing-masing aspek saling berhubungan dan saling mempengaruhi

dengan yang lainnya. Menurut Gittinger (1986) aspek-aspek tersebut terdiri dari

aspek teknis, aspek institusional-organisasi-manajerial, aspek sosial, aspek pasar,

aspek finansial, dan aspek ekonomi. Pada penelitian ini aspek yang

dipertimbangkan dan dianalisis yaitu aspek teknis, aspek pasar, aspek

institusional-organisasi-manajerial, aspek finansial, dan aspek sosial/lingkungan.

�� �

Urutan penilaian aspek mana yang harus didahulukan tergantung dari

kesiapan penilai dan kelengkapan data yang yang ada. Tentu saja dalam hal ini

dengan mempertimbangkan prioritas mana yang harus didahulukan lebih dahulu

dan mana yang berikutnya.

3.1.3.1 Aspek Teknis

Analisis secara teknis berhubungan dengan input proyek (penyediaan) dan

output (produksi) berupa barang-barang nyata dan jasa-jasa (Gittinger,1986).

Aspek teknis berkaitan dengan proses pembangunan proyek secara teknis seperti

lokasi proyek, kapasitas produksi, bahan baku, peralatan dan mesin, proses

produksi serta teknologi yang digunakan.

3.1.3.2 Aspek Pasar

Aspek-aspek pasar dari suatu proyek adalah rencana pemasaran output

yang dihasilkan oleh proyek dan rencana penyediaan input yang dibutuhkan untuk

kelangsungan dan pelaksanaan proyek (Gittinger,1986). Analisis pemasaran

penting dilakukan untuk mengetahui tingkat permintaan dan penawaran terhadap

barang-barang atau jasa-jasa yang dihasilkan dari pelaksanaan proyek. Atau

dengan kata lain, seberapa besar potensi pasar yang ada untuk produk atau jasa

yang ditawarkan dan seberapa besar market share yang dikuasai oleh para

pesaing. Kemudian bagaimana strategi pemasaran yang akan dijalankan untuk

menangkap peluang pasar dan pasar potensial yang ada.

3.1.3.3 Aspek Institusional-Organisasi-Manajerial

Aspek ini berkaitan dengan pengorganisasian dan pengelolaan

sumberdaya-sumberdaya yang terlibat dalam pelaksanaaan proyek. Analisis

dilakukan berkenaan dengan model dan personal manajerial yang digunakan

� �

dalam proses pengambilan keputusan-keputusan yang berhubungan dengan

perencanaan dan operasional harus sesuai dengan bentuk dan tujuan dari proyek.

3.1.3.4 Aspek Sosial dan Lingkungan

Analisis sosial berkaitan dengan kebiasaan-kebiasaan dan implikasi sosial

yang lebih luas dari investasi yang diusulkan, dimana pertimbangan-pertimbangan

sosial harus dipikirkan secara cermat agar dapat menentukan apakah suatu proyek

yang diusulkan tanggap (responsive) terhadap keadaan sosial (Gittinger,1986).

Sejauh mana proyek dapat memberi manfaat secara inplisit dan eksplisit terhadap

pendistribusian pendapatan serta penciptaan lapangan pekerjaan. Selain itu

analisis juga perlu mempertimbangkan pengaruh negatif dari pelaksanaan proyek

terhadap dampak sosial seperti kehilangan pekerjaan akibat adopsi tehnologi atau

penerapan alat-alat mekanis yang mengurangi keterlibatan tenaga kerja manusia.

Kualitas hidup masyarakat haruslah merupakan bagian dari rancangan

proyek. Analisis proyek juga harus mempertimbangkan dampak lingkungan yang

merugikan dari proyek yang direncanakan. Pembangunan proyek mungkin saja

akan merusak sumber-sumber air bersih dari limbah yang dihasilkan oleh proyek.

Lokasi pelaksanaan proyek harus dipilih dan ditinjau secara langsung untuk

menghindari rusaknya kelestarian lingkungan.

3.1.3.5 Aspek Finansial

Aspek-aspek finansial dari persiapan dan analisis proyek menerangkan

pengaruh-pengaruh finansial dari suatu proyek yang diusulkan terhadap pihak-

pihak yang terlibat di dalamnya. Tujuan utama analisis finansial adalah untuk

menentukan proyeksi mengenai anggaran yang akan digunakan secara efisien

� �

dengan cara mengestimasi penerimaan dan pengeluaran pada saat pelaksanaan

proyek serta pada masa-masa yang akan datang setiap tahunnya (Gittinger,1986).

Rencana anggaran dari suatu proyeksi analisis finansial dilakukan untuk

mengetahui berapa besar investasi yang dibutuhkan dan sumber dana yang

digunakan untuk membiayai pelaksanaan proyek. Analisis finansial dapat juga

digunakan sebagai pertimbangan dalam permohonan kredit investasi dan kredit

modal kerja serta penjadwalan pelunasan kredit yang digunakan untuk membiayai

pembangunan proyek. Dalam analisis ini kriteria-kriteria yang digunakan adalah

payback period, net present value (NPV), internal rate return (IRR), profitability

index serta rasio-rasio keuangan.

3.1.4 Analisis Sensitivitas

Salah satu keuntungan analisis proyek secara finansial ataupun ekonomi

yang dilakukan secara teliti adalah bahwa dari analisis tersebut dapat diketahui

atau diperkirakan kapasitas hasil proyek bila ternyata terjadi hal-hal di luar

jangkauan asumsi yang telah dibuat pada waktu perencanaan. Gittinger (1986)

mengemukakan bahwa analisis sensitivitas adalah meneliti kembali suatu analisa

untuk dapat melihat pengaruh-pengaruh yang akan terjadi akibat keadaan yang

berubah-ubah. Sementara menurut Kadariah (1978), yang dimaksud dengan

analisis kepekaan atau sensitivitas adalah suatu teknis analisis untuk menguji

secara sistematis apa yang terjadi pada kapasitas penerimaan suatu proyek apabila

terjadi kejadian-kejadian yang berbeda dengan perkiraan yang di buat dalam

perencanaan.

Gittinger (1986) menambahkan proyeksi selalu menghadapi ketidakpastian

yang dapat saja terjadi pada keadaan yang telah diperkirakan. Pada bidang

�� �

pertanian terdapat empat masalah utama yang sensitif yaitu: (1) harga, (2)

keterlambatan pelaksanaan, (3) kenaikan biaya, dan (4) hasil. Analisis sensitivitas

dapat dilakukan dengan pendekatan nilai pengganti (switching value), dilakukan

secara coba-coba terhadap perubahan-perubahan yang terjadi sehingga dapat

diketahui tingkat kenaikan ataupun penurunan maksimum yang boleh terjadi agar

NPV sama dengan nol.

3.1.5 Arus Kas (Cash flow)

Cash flow merupakan arus kas atau aliran kas yang ada di perusahaan

dalam suatu peride tertentu. Dalam cash flow semua data pendapatan yang

diterima (cash in) dan biaya yang dikeluarkan (cash out) baik jenis maupun

jumlahnya diestimasi sedemikian rupa, sehingga menggambarkan kondisi

pemasukan dan pengeluaran di masa yang akan datang (Kasmir,2003). Cash flow

mempunyai tiga komponen utama yaitu Initial Cash flow yang berhubungan

dengan pengeluaran investasi, Operasional cash flow berkaitan dengan

operasional usaha dan Terminal cash flow berkaitan dengan nilai sisa aktiva yang

dianggap tidak memiliki nilai ekonomis lagi (Umar, 2007).

3.2 Kerangka Pemikiran Operasional

Industri hulu dan industri hilir kelapa sawit memiliki keterkaitan yang

sangat erat dalam perkembangan industri kelapa sawit. Di antara kedua industri

tersebut terdapat industri perantara yaitu pabrik kelapa sawit (PKS). Penelitian

tentang analisis kelayakan investasi pabrik kelapa sawit didasari oleh

meningkatnya luas areal dan produksi perkebunan kelapa sawit yang tidak

dibarengi dengan penambahan jumlah pabrik kelapa sawit. Lonjakan hasil

�� �

produksi kebun kelapa sawit tidak dapat ditampung dengan baik oleh pabrik

kelapa sawit yang ada. Kondisi tersebut tentu saja tidak efisien bagi petani, karena

harus menambah biaya transportasi untuk mengangkut TBS ke pabrik pengolahan

yang jaraknya jauh dari areal perkebunan yang diusahakan.

Berdasarkan kondisi tersebut diperlukan pembangunan pabrik kelapa sawit

untuk memaksimalkan potensi yang ada secara optimal. Sebelum pembangunan

pabrik kelapa sawit maka diperlukan studi kelayakan untuk menilai aspek-aspek

yang terkait agar investasi yang dilakukan bisa memberikan manfaat serta untuk

menghindari resiko–resiko yang ditimbulkan oleh pembangunan pabrik kelapa

sawit.

Studi kelayakan investasi dilakukan secara kualitatif dan kuantitatif

dengan menggunakan kriteria-kriteria investasi. Hasil perhitungan kriteria

investasi digunakan untuk menentukan layak atau tidak investasi pabrik kelapa

sawit dilaksanakan. Hasil analisis diharapkan dapat membantu dalam pengabilan

keputusan untuk pembangunan pabrik kelapa sawit. Secara lebih rinci alur

kerangka pemikiran operasional dapat dilihat pada Gambar 2.

�� �

�

�

�

�

�

�

�

�

�

�

Gambar 2. Kerangka Pemikiran Operasional Pembangunan Pabrik Kelapa Sawit.

�

�

�

�

�

Perkebunan Kelapa sawit

Pabrik Kelapa sawit

Aspek Teknis

Aspek konstitusional

Aspek Sosial dan

lingkungan

Aspek Pasar

Tidak Layak Layak

Pengembangan Pembangunan Pabrik

Kelapa sawit

Aspek Finansial, NVP, IRR, NET B/C, Payback Periot, Analisis�sensitivitas�

Peningkatan Produksi dan perluasan lahan sehingga Membutuhkan

Tambahan Kapasitas Pengolahan

Manfaat dan Biaya

�� �

BAB IV METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Kabupaten Aceh Utara Propinsi Nanggroe

Aceh Darussalam. Pemilihan lokasi dilakukan secara sengaja (purposive)

dikarenakan Kabupaten Aceh Utara merupakan salah satu wilayah potensial dari

segi luas areal dan jumlah produksi untuk pengembangan industri kelapa sawit.

Waktu pengambilan data dimulai dari bulan Agustus sampai dengan September

2008.

4.2 Jenis dan Sumber Data

Data dan informasi dikumpulkan untuk keperluan analisis aspek-aspek

yang berkaitan dengan proses pembangunan pabrik kelapa sawit. Data yang

dikumpulkan meliputi data primer dan data sekunder. Data primer diperoleh

langsung melalui observasi di daerah penelitian. Data sekunder diperoleh dari

informasi dan data yang telah ada, penelusuran melalui internet, buku, jurnal,

balai penelitian, instansi-instansi pemerintah, dan literatur-literatur yang berkaitan

dengan penelitian.

4.3 Metode Analisis

Analisis yang dilakukan dalam penelitian ini adalah analisis kualitatif dan

kuantitatif. Analisis kualitatif dilakukan untuk memperoleh gambaran tentang

aspek-aspek kelayakan pembangunan pabrik kelapa sawit (PKS) yang dilakukan

di Kabupaten Aceh Utara yang meliputi aspek teknis, aspek pasar, aspek

institusional-organisasi-manajerial, aspek sosial, dan aspek finansial.

�� �

Data kuantitatif yang diperoleh diolah dengan menggunakan Software

Microsoft Excel dan kalkulator kemudian ditampilkan dalam bentuk tabulasi

untuk memudahkan pembacaan dan interpretasi secara deskriptif. Analisis

kuantitatif meliputi analisis finansial pembangunan pabrik kelapa sawit (PKS)

dengan menggunakan kriteria-kriteria kelayakan investasi yaitu; Net present

Value (NPV), Internal Rate Return (IRR), Net Benefit Cost Ratio (Net B/C),

Payback Period dan analisis sesitivitas.

4.4 Kriteria Kelayakan Investasi

a. Net Present Value (NPV)

NPV suatu proyek adalah manfaat bersih yang diperoleh selama umur

proyek. Di dapat dari selisih antara total PV (Present Value) manfaat dan biaya

pada setiap tahun kegiatan usaha dimasa yang akan datang. Kriteria dan keputusan

dalam analisis ini adalah layak jika NPV > 0 sedangkan bila NPV < 0, usaha

tersebut tidak layak untuk di usahakan (Kadariah, 1978). Rumus yang digunakan

adalah sebagai berikut:

�

keterangan: Bt = Manfaat pada tahun t Ct = Biaya pada tahun t i = Tingkat suku bunga n = Umur ekonomis proyek t = Waktu

b. Internal Rate Return (IRR)

Internal Rate Return (IRR) adalah tingkat pengembalian internal selama

umur proyek. IRR merupakan discount rate yang menjadikan manfaat bersih

�� �

sekarang sama dengan nol. Nilai IRR yang lebih besar atau sama dengan discount

rate yang telah ditentukan, maka usaha layak dilaksanakan sedangkan jika IRR

lebih kecil dari discount rate yang telah ditentukan, maka usaha tidak layak untuk

dilaksanakan (Kadariah, 1978). Rumus yang digunakan adalah sebagai berikut:

Keterangan : i1 = Discount rate yang menghasilkan NPV positif I2 = Discount rate yang menghasilkan NPV negatif NPV1 = NPV yang bernilai positif NPV2 = NPV yang bernilai negatif

c. Net Benefit Cost Ratio (Net B/C)

Net B/C merupakan perbandingan antara NPV total dari manfaat bersih

terhadap total dari biaya bersih (Kadariah, 1978). Metode ini diguna untuk melihat

berapa besar maanfaat bersih yang dapat diterima suatu proyek untuk setiap

investasi yang dikeluarkan. Bila Net B/C lebih besar sama dengan 1 usaha

dianggap layak untuk dilaksanakan dan jika B/C kurang dari 1 maka usaha tidak

layak untuk dilaksanakan. Rumus yang digunakan adalah sebagai berikut :

Dimana, Bt = total penerimaan pada tahun ke-t Ct = total biaya pada tahun ke-t i = tingkat diskonto yang berlaku n = umur ekonomi proyek d. Payback Period

Payback Period merupakan salah satu metode dalam menilai kelayakan

suatu investasi, yang digunakan untuk mengukur periode pengembalian modal.

�

�

=

=

<−+−

>−+−

= n

0tttt

tt

n

0tttt

tt

0) C B(untuk i)(1BC

)0C B(untuk i)(1C B

B/CNet

�� �

Dasar yang digunakan untuk perhitungan adalah aliran kas (Net Cashflow).

Semakin kecil angka yang dihasilkan mempunyai arti semakin cepat tingkat

pengembalian investasinya, maka usaha tersebut semakin baik untuk dilaksanakan

(Kasmir, 2003). Payback period dapat dirumuskan sebagai berikut:

�

e. Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk melihat dampak yang ditimbulkan

dari perubahan-perubahan kondisi di luar jangkauan asumsi yang telah dibuat

pada saat perencanaan. Pada penelitian ini analisis sensitivitas dilakukan dengan

pendekatan perubahan akibat kenaikan biaya produksi dan penurunan kapasitas

produksi sebesar 10 persen. Penentuan kenaikan biaya produksi sebesar 10 persen

merujuk pada data inflasi rata-rata Indonesia dalam satu dekade terakhir yangg

tidak lebih dari 10 persen per tahun. Sedangkan penentuan penurunan kapasitas

produksi sebesar 10 persen merupakan tingkat toleransi yang dianggap wajar

untuk kebutuhan pasokan bahan baku yang disebabkan oleh faktor-faktor non

teknis yang mungkin terjadi.

4.5 Asumsi Dasar yang Digunakan

Sebagai dasar perhitungan finansial dalam studi kelayakan investasi,

asumsi-asumsi yang digunakan adalah sebagai berikut:

1. Umur ekonomis proyek 15 tahun, ditentukan berdasarkan umur teknis

bangunan pabrik.�

2. Kapasitas terpasang pabrik 30 ton TBS per jam.�

�� �

3. Jumlah jam operasional, 12 jam/hari, ditentukan berdasarkan jam operasional

rata-rata pabrik kelapa sawit di Sumatra Utara dan Riau pada kondisi normal.

Sedangkan di NAD dalam satu dekade terakhir kondisinya tidak normal

karena faktor keamanan sehingga tidak dijadikan sebagai tolok ukur.

4. Jumlah hari kerja, 25 hari per bulan, 300 hari per tahun, dengan asumsi hari

minggu libur serta hari libur nasional dan hari besar keagamaan.�

5. Kebutuhan bahan baku TBS akan dipenuhi dari kebun rakyat dan kebun

swasta yang ada di Kab. Aceh Utara dan daerah sekitarnya berdasarkan

proyeksi ketersedian bahan baku per tahun.

6. Analisis di kelompokkan menjadi dua skenario berdasarkan struktur

pendanaan (sumber modal). Dengan komposisi pendanaan sebagai berikut :�

• Skenario I: seluruh biaya investasi menggunakan dana sendiri. �

• Skenario II: seluruh biaya investasi menggunakan fasilitas kredit

perbankan.�

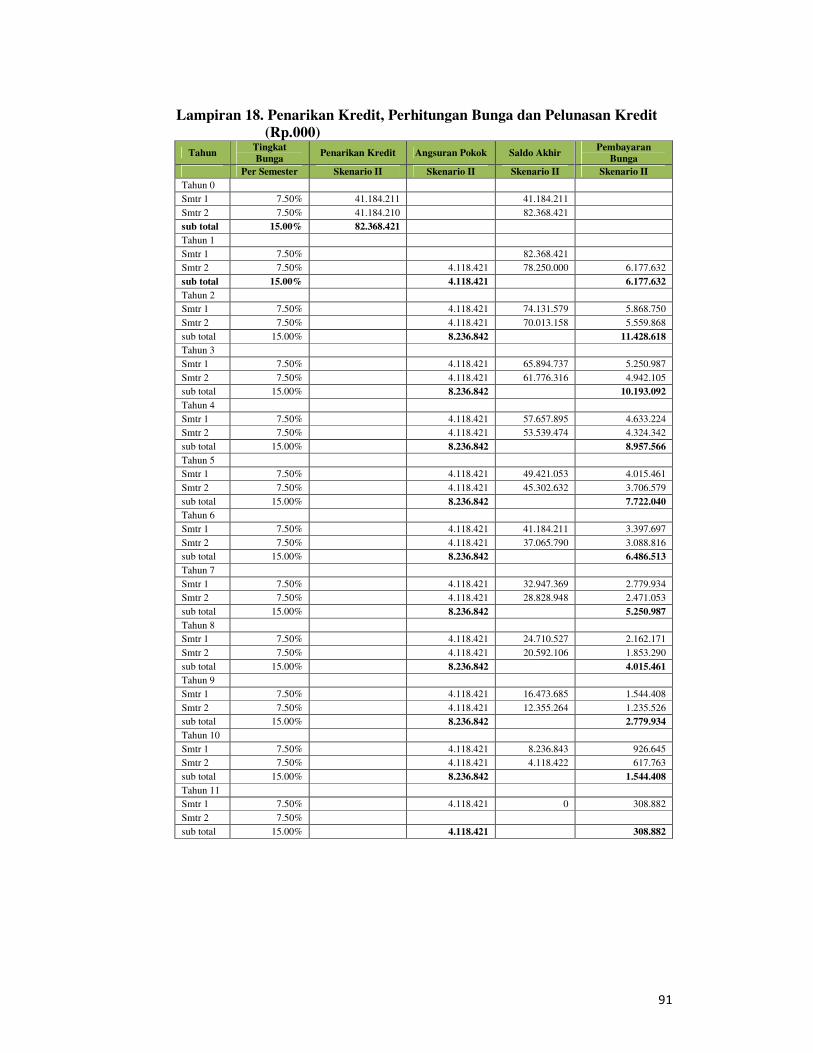

7. Jangka waktu pinjaman kredit selama 10 tahun.�

8. Tingkat suku bunga kredit investasi 15 persen per tahun, berdasarkan suku

bunga kredit investasi yang berlaku pada Bank BPD untuk kredit investasi

yaitu sebesar 15 persen, tanggal 8 juli 2008.�

9. Rendemen CPO 21 persen dan Kernel 4 persen. Asumsi ini berdasarkan potensi rata-

rata rendemen CPO dan Kernel di Indonesia ( Lubis, 1992 ).

10. Asumsi harga TBS, CPO dan Kernel sebagai berikut:

• TBS Rp. 1.655

• CPO Rp. 8.861

• Kernel Rp. 4.900

� �

Keterangan: Asumsi harga berdasarkan Kantor Pemasaran Bersama PT.

Perkebunan Nusantara, tanggal 8 juli 2008.

11. Biaya modal (faktor diskonto) untuk skenario I (dana sendiri), 7 persen

berdasarkan tingkat bunga deposito bulan juli 2008. Skenario II (pinjaman),

15 persen berdasarkan suku bunga kredit investasi, bulan juli 2008.

12. Asumsi biaya-biaya lain:

• Biaya penyusutan dihitung dengan metode garis lurus.

• Biaya asuransi sebesar 1,5 persen dihitung dari total biaya investasi pabrik

(proyeksi).

• Biaya pemeliharaan pabrik 2,5 persen dihitung dari total biaya investasi

pabrik (proyeksi).

• Perhitungan pajak penhasilan berdasarkan Undang-Undang No. 17 tahun

2000 tentang pajak penghasilan badan usaha.

• Perhitungan pajak perolehan hak guna usaha (HGU) berdasarkan Undang-

Undang No. 12 tahun 1994.

• Nilai sisa dari hasil penjualan asset dikenai pajak penjualan sebesar 10

persen.

�

�

�

�

�

�

�

�

�

�

�

�

� �

BAB V GAMBARAN UMUM LOKASI PENELITIAN

5.1 Deskripsi sekilas kabupaten Aceh Utara

Kabupaten Aceh Utara hingga tahun 2006 memiliki 850 desa dan 2

kelurahan, yang terbagi ke dalam 56 buah mukim. Sebanyak 780 buah desa

berada di kawasan dataran dan 72 desa di kawasan berbukit. Desa yang terletak di

daerah berbukit dijumpai di 12 kecamatan. Yang paling banyak desanya di

kawasan perbukitan adalah di Kecamatan Sawang, Syamtalira Bayu, Nisam, Kuta

Makmur, dan Muara Batu. Di samping itu, terdapat 40 buah desa yang berada di

kawasan pesisir.

Kabupaten Aceh Utara yang beriklim tropis, musim kemarau berlangsung

antara bulan Februari sampai Agustus, sedangkan musim penghujan antara bulan

September sampai Januari. Suhu dimusim kemarau rata-rata 32.8oC dan pada

musim penghujan rata-rata 28oC.

Flora dan fauna yang terdapat di daerah ini terdiri dari berbagai jenis

tumbuh - tumbuhan antara lain; kayu merbau, damar, damar laut, semantok,

meranti, cemara, kayu bakau, rotan dan sebagainya. Semua jenis tumbuh-

tumbuhan hidup subur dikawasan hutan merupakan kekayaan dan potensi yang

dapat mendukung pembangunan ekonomi jika mampu dikelola dengan baik tanpa

merusak kelestarian alam dan lingkungan. Sedangkan fauna, terdiri dari berbagai

jenis hewan liar seperti gajah, harimau, badak, rusa,indus kijang, orang hutan,

babi, ular dan lain-lain sebagainya.

�� �

5.2 Letak Geografis dan Iklim

Kabupaten Aceh Utara sebagai salah satu kabupaten di Provinsi Nanggroe

Aceh Darussalam (NAD) yang terletak di bagian pantai pesisir utara pada

96.52.00o - 97.31.00o Bujur Timur dan 04.46.00o - 05.00.40o Lintang Utara.

Kabupaten Aceh Utara memiliki wilayah seluas 3.296,86 Km2 dengan batas-batas

sebagai berikut :

1. Sebelah Utara dengan Kota Lhokseumawe dan Selat Malaka;

2. Sebelah Selatan dengan Kabupaten Bener Meriah;

3. Sebelah Timur dengan Kabupaten Aceh Timur;

4. Sebelah Barat dengan Kabupaten Bireuen.

Kabupaten Aceh Utara memiliki curah hujan rata-rata 86,9 mm per tahun

dengan hari hujan rata-rata sebanyak 14 hari per bulan. Curah hujan tertinggi rata-

rata terjadi setiap tahunnya pada bulan Mei. Kecepatan angin rata-rata 5 knots,

dan maksimum 14,66 knots dengan arah angin terbanyak dari Timur Laut dengan

temperatur maksimum 34,0oC dan minimum 19,6oC. Temperatur maksimum

terjadi pada bulan Juli dan April, sementara temperatur minimum terjadi pada

bulan Januari setiap tahunnya.

5.3 Pertumbuhan Ekonomi

Pertumbuhan ekonomi Kota Kabupaten Aceh Utara sebagaimana

tergambar dalam PDRB atas dasar harga konstan tahun 2000 sangat dipengaruhi

oleh sektor pertambangan dan penggalian, terutama sub sektor pertambangan

minyak dan gas. Selama kurun waktu 2000 hingga 2005, pertumbuhan ekonomi

menunjukkan kecenderungan yang menurun seiring dengan menurunnya

�� �

pertumbuhan sub sektor pertambangan minyak dan gas. Bahkan sejak tahun 2004

hingga tahun 2005 sektor ini mengalami pertumbuhan negatif, namun pada tahun

2006 kembali terjadi pertumbuhan yang positif.

5.4 Potensi Perkebunan Kabupaten Aceh Utara

Daerah Aceh Utara memiliki potensi besar di bidang perkebunan dan

kehutanan. Perkebunan di daerah Aceh Utara menghasilkan kelapa sawit sebagai

komoditi unggulan. Sedangkan karet, kelapa, kelapa hybrida, kakao dan pinang

sebagai komoditi andalan. Selain yang disebutkan tersebut, daerah Aceh Utara

juga menghasilkan komoditi lain seperti kopi, cengkeh, pala, lada, kapuk/ randu,

kemiri, sagu, aren, nilam, tebu, kunyit serta jahe.

Perkembangan pembangunan perkebunan di Aceh Utara untuk saat ini

dari luas wilayah potensial yang ada, masih sangat kecil yang dimanfaatkan.

Untuk komoditi unggulan (kelapa sawit), untuk tahun 2007 lahan yang

dikembangkan baru 940 Ha, memiliki cadangan areal seluas 28.250 Ha.

Sedangkan untuk komoditi andalan juga masih memiliki areal yang belum

dikembangkan yaitu kelapa memiliki cadangan areal seluas 2.375 Ha, karet seluas

1.400 Ha, kelapa hybrida luas areal cadangannya seluas 250 Ha, kakao luas areal

cadangannya 6.450 Ha dan areal pinang yang belum dimamfaatkan seluas 21.050

Ha.2

�

�

2http://www.acehutara.go.id�

�� �

BAB VI ANALISIS KELAYAKAN ASPEK NON FINANSIAL

6.1 Aspek Teknis

Analisis aspek teknis atau aspek operasi menyangkut dengan hal-hal yang

berkaitan dengan teknis atau operasi, sehingga jika tidak dianalisis dengan baik

akan berakibat fatal bagi proyek dikemudian hari. Kelengkapan kajian aspek

teknis sangat tergantung dari jenis usaha yang dijalankan, karena setiap usaha

memiliki karakteristik dan prioritas tersendiri. Aspek teknis dilakukan untuk

melihat kesiapan pelaksana proyek dalam menjalankan usaha dalam hal ketepatan

lokasi, jadwal pelaksanaan, bahan baku, proses produksi dan mutu produk yang

dihasilkan.

6.1.1 Lokasi Pabrik

Lokasi pembangunan pabrik kelapa sawit terletak di Gampong (desa)

Peureupok, Kecamatan Syamtalira Aron, kabupaten Aceh Utara dengan luas lahan

sekitar 10 ha. Untuk mencapai lokasi pabrik kelapa sawit yang ditetapkan, dari

kota Lhokseumawe dapat ditempuh melalui jalan darat selama kurang lebih 40

menit dengan jarak tempuh sekitar 27 Km. Sedangkan jarak lokasi pabrik kelapa

sawit ke pelabuhan terdekat yaitu pelabuhan Krueng Geukuh dapat ditempuh

dalam waktu selama 1 jam perjalanan dengan jarak tempuh sekitar 35 Km.

Kondisi jalan dari Lhokseumawe ke jalan masuk lokasi merupakan jalan negara

dengan aspal (hotmix) yang cukup baik, begitu pula jalan dari lokasi proyek ke

pelabuhan Krueng Geukuh. Dasar pemilihan lokasi pabrik kelapa sawit mencakup

beberapa faktor seperti; Ketersedian sumber air, drainase, daya dukung tanah,

infrastruktur, dan dekat dengan lokasi perkebunan.

�� �

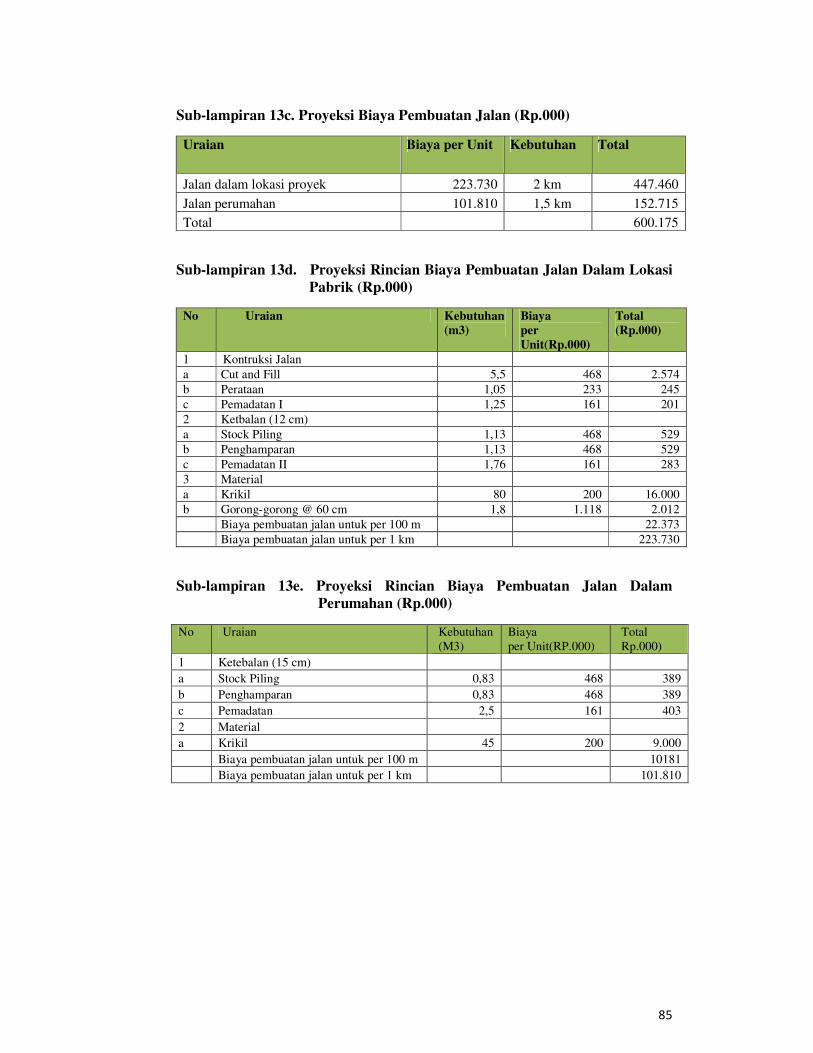

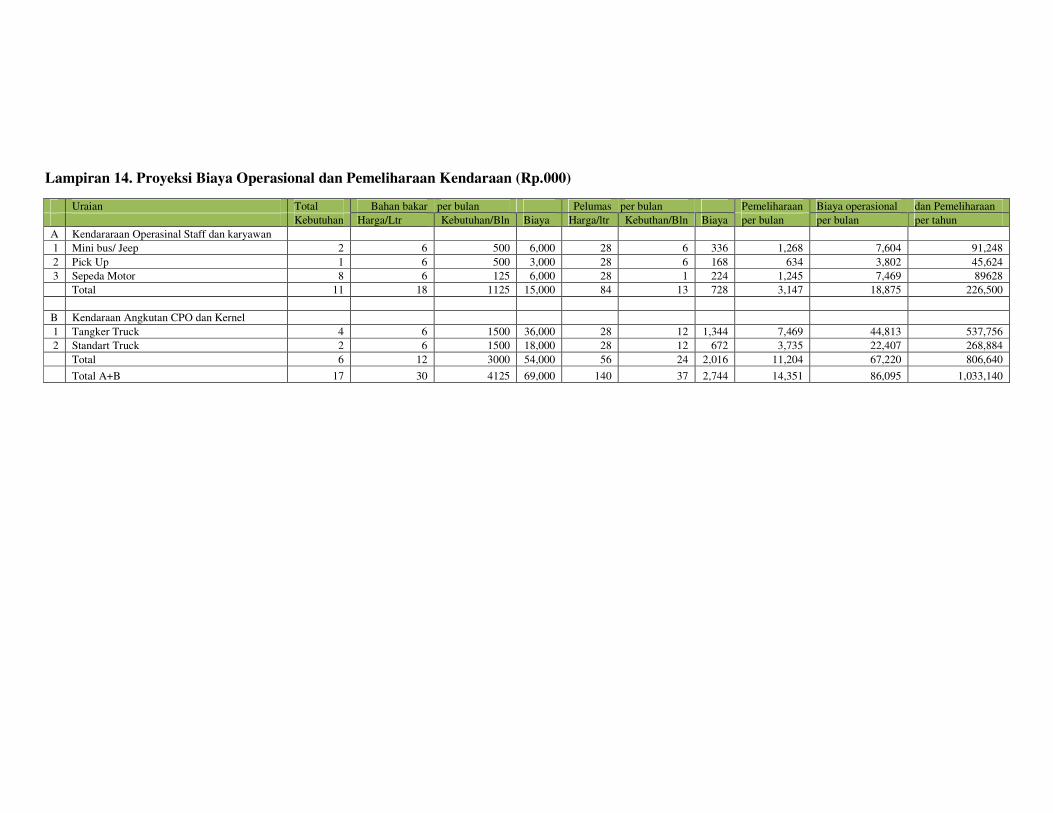

6.1.2 Fasilitas Produksi dan Fasilitas Pendukung Produksi

Investasi fasilitas produksi beserta peralatannya untuk proses operasional

pabrik dengan kapasitas produksi 30 ton TBS per jam dapat dilihat secara lengkap

pada Lampiran 13. Sedangkan fasilitas pendukung yang diperlukan untuk

menunjang kelancaran operasional pabrik yaitu : kendaraan, perumahan, fasilitas

pengadaan air, laboratorium, gudang, peralatan telekomunikasi dan peralatan

pemadam kebakaran. Pembangunan fasilitas produksi dan fasilitas pendukung

dilakukan dalam beberapa tahapan yang terdiri dari pekerjaan sipil, rancang

bangun arsitektur dan rancang bangun struktur.

Pekerjaan sipil merupakan tahapan pertama yang meliputi persiapan dan

pematangan tanah untuk bangunan pabrik dan bangunan pendukungnya, sarana

prasarana pabrik, dan infrastruktur. Tahapan kedua yaitu rancang bangun

arsitektur untuk bangunan pabrik dan bangunan penunjang lainnya. Rancang

bangun arsitektur dilakukan untuk memudahkan penataan ruang atau tempat

sehingga penggunaan lahan dapat dimanfaatkan dengan baik sesuai dengan

kebutuhannya. Kemudian dilanjutkan dengan rancang bangun struktur yang terdiri

dari bangunan pabrik, instalasi mesin-mesin beserta perlengkapannya.

6.1.3 Ketersediaan Bahan Baku

Pembangunan pabrik kelapa sawit pada prinsipnya adalah untuk

menampung hasil TBS dari perkebunan rakyat yang melimpah dan sisanya dari

perkebunan besar swasta yang ada di Kabupaten Aceh Utara. Secara umum

kondisi perkebunan di Kabupaten Aceh Utara dapat dikatakan baik, khususnya

dari aspek sanitasi dan teknik budidaya tanam. Bibit yang digunakan jenis

�� �

Tennera, dengan populasi tanaman pada saat tanam umumnya bervariasi berkisar

antara 130 sampai 140 pokok per ha.

Berdasarkan data yang disajikan pada (Tabel.1) perkembangan luas areal

perkebunan kelapa sawit di Kabupaten Aceh Utara telah mencapai 29.187 ha

dengan total produksi 399.193 ton per tahun. Dengan asumsi produktifitas rata-

rata 17 ton TBS/ha/tahun, produksi TBS tersebut lebih dari cukup untuk

mendukung pabrik kelapa sawit dengan kapasitas 30 ton per jam. Potensi realisasi

produksi perkebunan rakyat sebagai sumber bahan baku utama dapat dilihat pada

Lampiran 19. Sedangkan potensi lahan untuk pengembangan perkebunan besar di

Kabupaten Aceh Utara disajikan dalam Lampiran 20.

Tabel 3. Potensi Ketersedian Bahan Baku TBS per Tahun

Keterangan Persedian (ton) Terpakai(diolah) TBS yang tersedia (perkebunan rakyat dan perkebunan swasta) 399.193 TBS yang diolah oleh PTPN I cot girek,kapasitas 45 ton TBS/jam 129.600 TBS yang diolah oleh PKS yang akan dibangun kapasitas 30 ton TBS/jam 108.000 TBS yang tersisa (dapat dipasarkan ke luar daerah) 161.593

6.1.4 Analisis Kebutuhan Bahan Baku dan Jumlah Produksi

Saat ini, di Kabupaten Aceh Utara hanya terdapat satu pabrik kelapa sawit

yaitu PTPN I, yang berlokasi di Cot Girek dengan kapasitas 45 ton TBS per jam.

Keberadaan PTPN I tidak memberikan dampak apapun terhadap kelancaran

pasokan bahan baku TBS ke pabrik kelapa sawit yang direncanakan, karena

ketersedian bahan baku TBS jauh lebih besar dari kapasitas olah pabrik kelapa

sawit yang dimiliki oleh PTPN I. Berdasarkan kapasitas terpasang pabrik yaitu

�� �

sebesar 30 ton TBS per jam, dalam satu hari pabrik bekerja normal selama 12 jam,

dalam sebulan 25 hari dan dalam setahun bekerja selama 300 hari, maka

kebutuhan bahan baku yang diperlukan untuk proses produksi beserta produk

yang dihasilkan dapat dilihat pada Tabel 6.

Tabel 4. Proyeksi Kebututuhan kapasitas PKS dan Produksi CPO/Kernel

Uraian Jumlah Kapasitas terpasang 30 ton

Jam kerja/hari 12 jam

Hari kerja/bulan 25 hari

Hari kerja/tahun 300 hari

Kebutuhan kapasitas olah/hari 360 ton

Kebutuhan kapasitas olah/bulan 9.000 ton

Kebutuhan kapasitas olah/tahun 108.000 ton

Produksi CPO/hari (rendemen 21%) 75,6 ton

Produksi CPO/bulan (rendemen 21%) 1.890 ton

Produksi CPO/tahun (rendemen 21%) 22.680 ton

Produksi Kernel/hari (rendemen 4%) 14,4 ton

Produksi Kernel/bulan (rendemen 4%) 360 ton

Produksi Kernel/tahun (rendemen 4%) 4.320 ton

6.1.5 Proses Produksi

Proses pengolahan TBS menjadi minyak sawit dan minyak inti sawit,

terdiri dari proses ekstraksi secara mekanis dilanjutkan dengan proses pemurnian.

Dimana pentahapan pengolahan atau arus proses produksi dari tandan buah segar

(TBS) sampai menjadi CPO/Kernel secara garis besar dapat diuraikan sebagai

berikut:

6.1.5.1 Proses Eskstraksi

Tandan buah segar (TBS) yang diterima dari kebun di angkut dengan truk

atau trailer kemudian di timbang. Penimbangan dilakukan untuk mengetahui

�� �

volume TBS yang masuk ke pabrik dan lain-lain. Setelah dilakukan penimbangan,

kemudian dilakukan penyortiran untuk menentukan berapa persen TBS yang

layak diterima untuk diproses. Kemudian disimpan di Loading Ramp sebelum

dapat diproses pada proses pengolahan pertama (sterilisasi). Sebaiknya dari proses

penerimaan, penimbangan sampai penyimpanan, waktu yang dipergunakan harus

sependek mungkin, untuk dapat menghindari penurunan kualitas.

Tahapan pertama dalam proses ekstrasi minyak dan kernel dari Tandan

Buah Segar (TBS) adalah proses perebusan. Keberhasilan dalam proses perebusan

akan sangat mempengaruhi effisiensi dari proses ekstrasi selanjutnya, karena hasil

perebusan akan memberi efek pada proses perontokan, pelumatan dan proses

kempa/pengepresan. Setelah proses perebusan, kemudian dilanjutkan dengan

proses pemisahan berondolan dengan janjangan (threshing). Berondolan yang

telah dipisahkan dari janjangan masuk ke dalam digester, sementara janjangan

diangkut ketempat pembakaran tandan kosong (incenarator) atau digunakan

untuk Land Application.

Berondolan yang masuk kedalam digester kemudian dilumatkan sehingga

menjadi bubur. Untuk memudahkan proses pelumatan di dalam digester dilakukan

pemanasan dengan injection steam. selanjutnya buah dipress (pressing) untuk

memisahkan minyak kasar (Crude Oil) dari serat dan biji buah. Untuk

mempermudah proses pengepressan ditambahkan air panas, kemudian minyak

yang masih bercampur air keluar melalui dinding press cage yang mempunyai

perforasi untuk dimurnikan serta ampas + biji keluar dari Cylinder press cake

untuk dipisahkan. Proses pengepressan merupakan dasar perhitungan kapasitas

�� �

pabrik, oleh sebab itu harus dioperasikan secara optimal sehingga tidak

mengganggu rantai pengolahan.

6.1.5.2 Proses Pemurnian

Crude Oil dan air yang keluar dari screw press pada proses pengepressan

di pompakan ke crude oil gutter sebelum masuk ke sand trap tank. Kemudian dari

sand trap dialirkan ke vibrating screen (saringan getar), untuk memisahkan

serabut fiber yang terbawa. Saringan getar ini adalah saringan berganda yang

berfungsi untuk menyaring minyak (crude oil) yang masih mengandung kotoran.

Minyak kemudian ditampung dalam separating tank. Minyak yang keluar dari

separating tank dimurnikan dalam purifier (oil purifier) secara sentrifugal untuk

menurunkan kadar air dan kotoran. Selanjutnya dikeringkan lagi dengan alat

Vacuum Dryer karena kadar air (Moisture content) dari minyak yang keluar dari

purifier masih tinggi, supaya kadar asam lemak bebas (FFA) minyak tidak naik

terlalu cepat selama penyimpanan dalam storage tank .

Sedangkan air sludge yang masih bercampur minyak keluar melalui

bagian bawah separating tank selanjutnya diolah dengan mempergunakan sludge