FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI KEPUASAN NASABAH TERHADAP LAYANAN M-BANKING (Studi Kasus di Mandiri KCP Cibinong City Center) SKRIPSI Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.) NAMA : TAUFAN BAYU ADJIE WIBOWO NIM : 1113046000128 PROGRAM STUDI EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI KEPUASAN

NASABAH TERHADAP LAYANAN M-BANKING

(Studi Kasus di Mandiri KCP Cibinong City Center)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E.)

NAMA : TAUFAN BAYU ADJIE WIBOWO

NIM : 1113046000128

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2018

i

ABSTRAK

Taufan Bayu Adjie Wibowo. NIM 1113046000128. FAKTOR-FAKTOR

YANG MEMPENGARUHI PERSEPSI KEPUASAN NASABAH DALAM

MENGGUNAKAN LAYANAN MOBILE BANKING. Program Studi

Muammalat (Ekonomi Syariah), Fakultas Syariah dan Hukum, Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Studi ini bertujuan untuk menganalisa faktor-faktor yang mempengaruhi

persepsi kepuasan nasabah terhadap layanan mobile banking di bank mandiri KCP

Cibinong City Center. Alasan peneliti melakukan penelitian ini adalah karena

temuan masalah yang ditemukan peneliti ketika melihat teman-teman, sahabat dan

kerabat sekitar yang masih cukup banyak dan enggan untuk menggunakan layanan

mobile banking. Padahal jika dilihat dari segi manfaat, layanan ini cukup

menjanjikan kemudahan dan efisiensi waktu dalam hal melakukan aktivitas

perbankan seperti transfer, tarik tunai, pembayaran sampai hal mudah lain seperti

cek saldo tabungan tanpa harus pergi ke bank atau mesin ATM.

Penelitian ini menggunakan kuesioner tertutup sebagai alat untuk

mengumpulkan data dari responden. Jumlah responden yaitu sebanyak 80

responden yang merupakan nasabah muslim di bank tersebut. Teknik pemilihan

responden menggunakan teknik Non Probability Sampling dengan metode

Sampling Isidental, dengan syarat responden adalah nasabah muslim di Bank

Mandiri, pernah menggunakan layanan Mandiri Mobile Banking, dan mau untuk

dijadikan responden. Pada penelitian ini, alat uji yang digunakan adalah regresi

linier berganda.

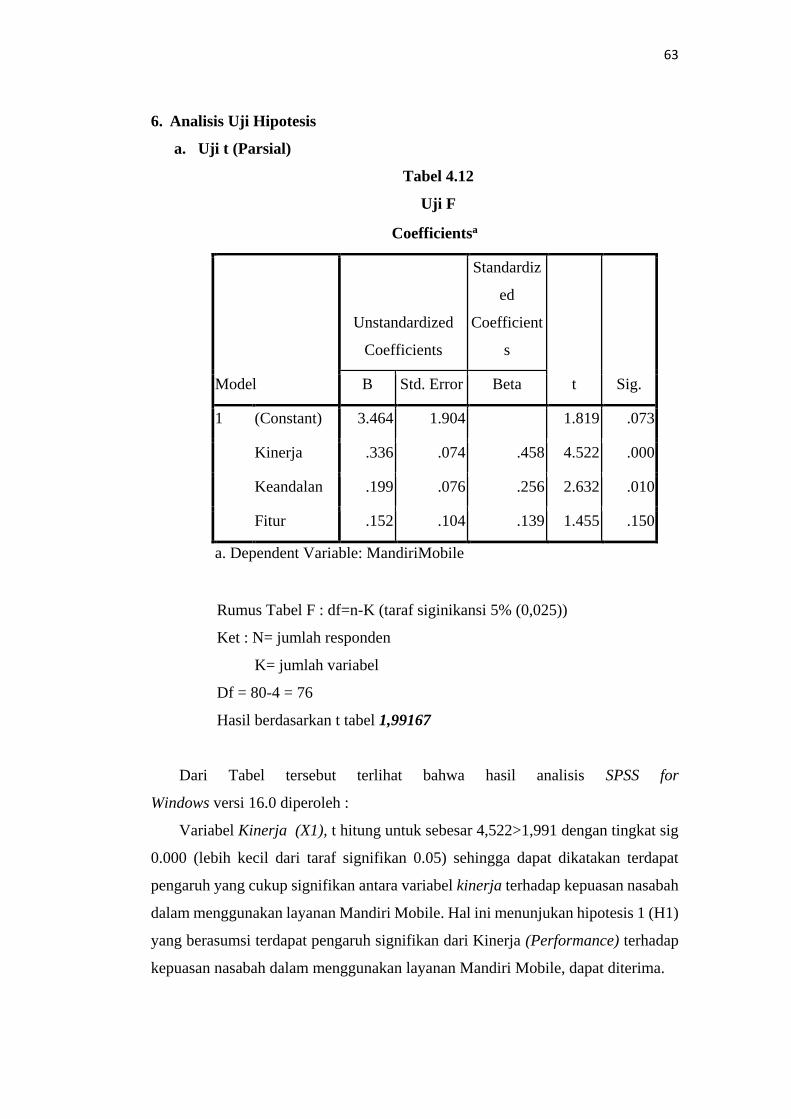

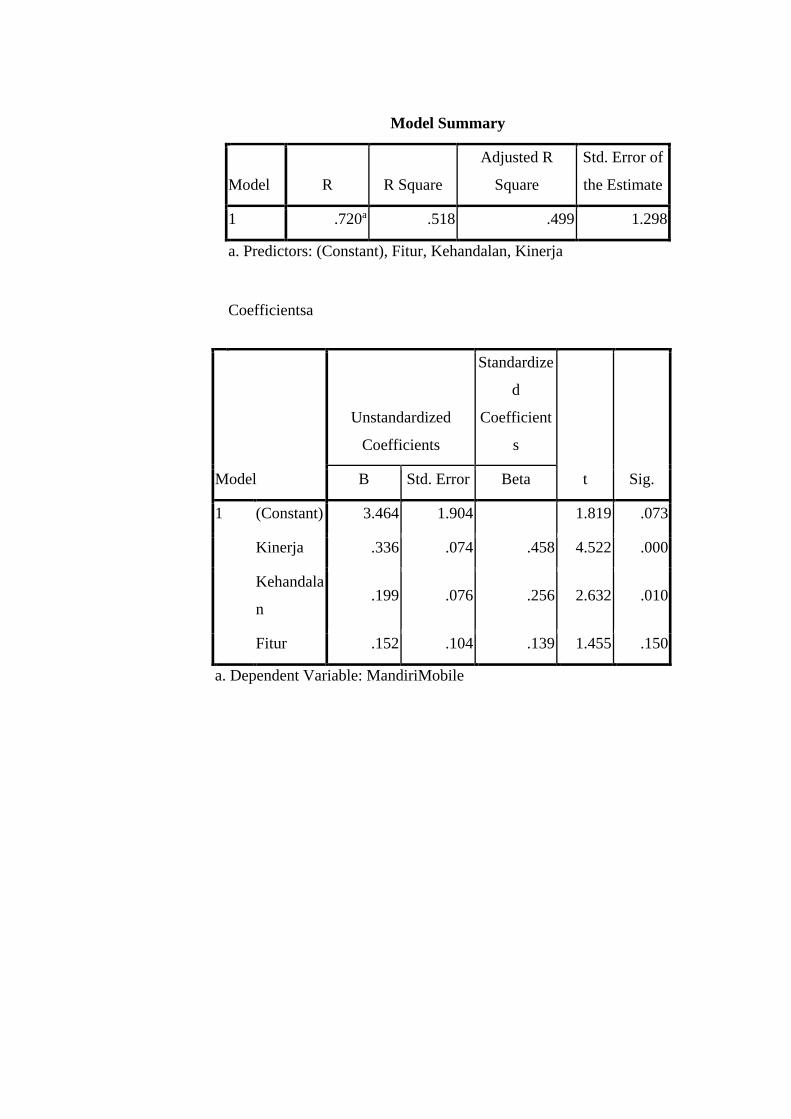

Hasil penelitian ini menunjukan. Pertama, faktor performance berpengaruh

signifikan terhadap persepsi kepuasan nasabah layanan Mobile Banking. Faktanya,

berdasarkan hasil penelitian uji t ditemukan hasil 4,522>1,991 yang menyatakan

bahwa layanan Mobile Banking memenuhi kategori layanan yang mudah, cepat dan

efisien untuk melakukan transaksi. Kedua, faktor reliability berpengaruh signifikan

terhadap persepsi kepuasan nasabah layanan Mobile Banking. Faktanya,

berdasarkan hasil penelitian uji t ditemukan hasil 2,632>1,991 yang menyatakan

bahwa layanan Mobile Banking memenuhi kategori layanan yang tidak mudah

error, informatif dan bisa digunakan setiap waktu. Ketiga, faktor feature tidak

berpengaruh signifikan terhadap persepsi kepuasan nasabah layanan Mobile

Banking. Faktanya, berdasarkan hasil penelitian uji t ditemukan hasil 1,455>1,991

yang menyatakan bahwa layanan Mobile Banking tidak memenuhi kategori layanan

yang memiliki interface atau tata letak menu yang baik dan mudah, memiliki fitur

transaksi pembayaran dan pembelian yang lengkap serta fitur bantuan yang

beroperasi dengan baik didalam aplikasinya.

Kata kunci : Kualitas produk, persepsi nasabah, kepuasan nasabah.

Dosen pembimbing : Ahmad Chairul Hadi, M.A

Daftar Pustaka : 2001 s.d. 2017

ii

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas segala rahmat dan

karunia-Nya yang takterkira, sehingga penulis dapat menyelesaikan skripsi

ini. Sholawat serta salam tak lupa penulis panjatkan kepada nabi besar

Muhammad SAW, yang telah membimbing kita semua. Alhamdulillah

skripsi “Faktor-Faktor Yang Mempengaruhi Persepsi Kepuasan Nasabah

Terhadap Layanan Mobile Banking” sebagai salah satu syarat untuk

menyelesaikan Program Sarjana (S1) Jurusan Ekonomi Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

dapat selesai.

Banyak hambatan dan kendala dalam penyusunan skripsi ini, namun

berkat izin Allah SWT. Beserta bantuan, do’a, waktu, semangat, dukungan

serta cinta yang tiada habisnya dari berbagai pihak

Alhamdulillahirobbil’alamin memudahkan jalan penulis untuk

menyelesaikan penelitian ini. Oleh karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak

yang telah membantu dalam penyususnan skripsi ini. Ucapan terima kasih

yang tak terhingga penulis persembahkan kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., Selaku Dekan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak Dr. M. Arif Mufraini, Lc., M.A., Selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Bapak Yoghi Citra Pratama, M. Si selaku ketua Program Studi

Ekonomi Syariah dan Ibu Endra Kasni Laila, M. Si selaku

Sekretaris Program Studi Ekonomi Syariah Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak AM. Hasan Ali, M.A., dan Bapak Abdurrauf, Lc., M.A.,

selaku Tim Task Force Passing Out Muammalat Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

5. Bapak M. Mujibur Rohman, M.A., selaku Dosen Penasehat

Akademik yang telah membimbing selama perkuliahan.

iii

6. Bapak Ahmad Chairul Hadi, M.A., selaku Dosen Pembimbing

Skripsi penulis yang telah meluangkan waktunya untuk memberi

masukan kepada penulis selama proses bimbingan dan penyelesaian

skripsi ini.

7. Bapak dan Ibu dosen pengajar Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmunya

kepada penulis, dan juga kepada para staff akademik dan jajaran

dari Fakultas Syariah dan Hukum.

8. Segenap staff dan jajaran dari Perpustakaan Fakultas Syariah dan

Hukum serta Perpustakaan Utama UIN Syarif Hiadayatullah

Jakarta,yang telah memberikan fasilitas penyediaan literatur dalam

penyelesaian skripsi ini.

9. Teristimewa untuk Kedua Orangtua dan Adik penulis, Bpk. Tri

Wibowo, Ibu Rukayah dan Rio Arief Wibowo yang senantiasa

memberikan nasehat, semangat dan selalu mengiringkan do’a

disetiap langkah dan aktifitas dalam proses penyelesaian skripsi ini.

Semoga Bapak, Ibu dan Adik selalu diberi kesehatan dan dalam

lindungan Allah SWT. Sehingga saya bisa selalu membahagiakan

mereka.

10. Semua Staff dan jajaran Bank Mandiri KC Djuanda Bogor

khususnya Ibu Vivi Amran selaku Pimpinan Bank Mandiri KC

Djuanda dan Ibu Zelly Iffiani selaku Human Capital Group Bank

Mandiri KC Djuanda, yang telah membantu dan meluangkan

waktunya selama penulis berkunjung ke kantor.

11. Semua Staff dan jajaran Bank Mandiri KCP Cibinong City Center

khususnya Ibu Evi Fitriani selaku Pimpinan Bank Mandiri KCP

Cibinong City Center yang telah membantu dan mengizinkan

penulis untuk melakukan pencarian data sebagai bahan penelitian

skripsi ini.

12. Sahabat-sahabat PhGoru yang selalu memberikan semangat,

nasihat, serta iringan do’a disetiap saat dan waktu, semoga Allah

selalu memberikan kesehatan dan kemudahan untuk kalian semua.

iv

13. Teman-teman KAMMI komisariat UIN Jakarta dan KAMMI

Daerah Tangsel yang selalu memberikan semangat dan do’anya,

semoga Allah selalu memberikan kesehatan untuk kalian semua.

Menyadari keterbatasan penulis, maka skripsi ini juga tidak luput dari

kesalahan. Meskipun demikian, semoga skripsi ini bermanfaat bagi penulis

khususnya, dan bagi pembaca pada umumnya.

Jakarta, 12 Maret 2018

Taufan Bayu Adjie Wibowo

v

DAFTAR ISI

ABSTRAK ............................................................................................. i

KATA PENGANTAR ........................................................................... ii

DAFTAR ISI .......................................................................................... v

DAFTAR GAMBAR ............................................................................. vii

DAFTAR TABEL .................................................................................. viii

BAB I PENDAHULUAN ............................................................... 1

A. Latar Belakang Masalah ................................................ 1

B. Identifikasi Masalah ...................................................... 5

C. Pembatasan dan Rumusan Masalah .............................. 6

D. Tujuan dan Manfaat Penelitian ..................................... 6

E. Sistematika Penulisan ................................................... 7

BAB II TINJAUAN PUSTAKA ...................................................... 9

A. Landasan Teori .............................................................. 9

1. Perilaku Konsumen ................................................ 9

2. Persepsi Konsumen ................................................ 14

3. Kepuasan Konsumen .............................................. 22

4. Perbankan ............................................................... 24

5. Elektronik Banking ................................................ 27

B. Review Studi Terdahulu ................................................ 30

C. Kerangka Pemikiran ...................................................... 36

D. Hipotesis ........................................................................ 37

BAB III METODE PENELITIAN ...................................................... 39

A. Jenis Penelitian .............................................................. 39

B. Pendekatan Penelitian .................................................. 39

C. Jenis dan Sumber Data .................................................. 40

D. Teknik Pengumpulan Data ............................................ 40

1. Survei ..................................................................... 40

2. Wawancara ............................................................. 40

E. Populasi dan Teknik Penarikan Sampel ........................ 41

1. Populasi dan Sampel .............................................. 41

vi

2. Teknik Penarikan Sampel ...................................... 41

F. Variabel Penelitian ........................................................ 41

G. Operasional Penelitian .................................................. 42

H. Teknik dan Metode Analisis Data ................................. 44

1. Uji Validitas dan Reliabilitas ................................. 45

2. Uji Asumsi Klasik .................................................. 46

3. Uji Koefisien Determinasi (R2) .............................. 46

4. Uji Regresi Linier Berganda .................................. 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .................... 48

A. Gambaran Umum Objek Penelitian .............................. 48

1. Sejarah Bank Mandiri ........................................... 48

2. Visi dan Misi Bank Mandiri .................................. 49

3. Produk-Produk Bank Mandiri ............................... 49

4. Struktur Organisasi Bank Mandiri KCP Cibinong

City Center ............................................................ 51

B. Analisis dan Hasil Penelitian ....................................... 52

1. Analisis Deskriptif ................................................ 52

2. Uji Validitas dan Uji Reliabilitas ........................... 55

3. Uji Asumsi Klasik .................................................. 61

4. Koefisien Determinasi (R2) ................................... 62

5. Regresi Linier Berganda ....................................... 62

6. Analisis Uji Hipotesis ........................................... 63

7. Interpretasi Data .................................................... 64

BAB V PENUTUP ............................................................................. 67

A. Simpulan ...................................................................... 67

B. Saran ............................................................................. 68

DAFTAR PUSTAKA ............................................................................. 69

LAMPIRAN-LAMPIRAN

vii

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran Penelitian ....................... 36

Gambar 4.1 Struktur Organisasi ..................................................... 50

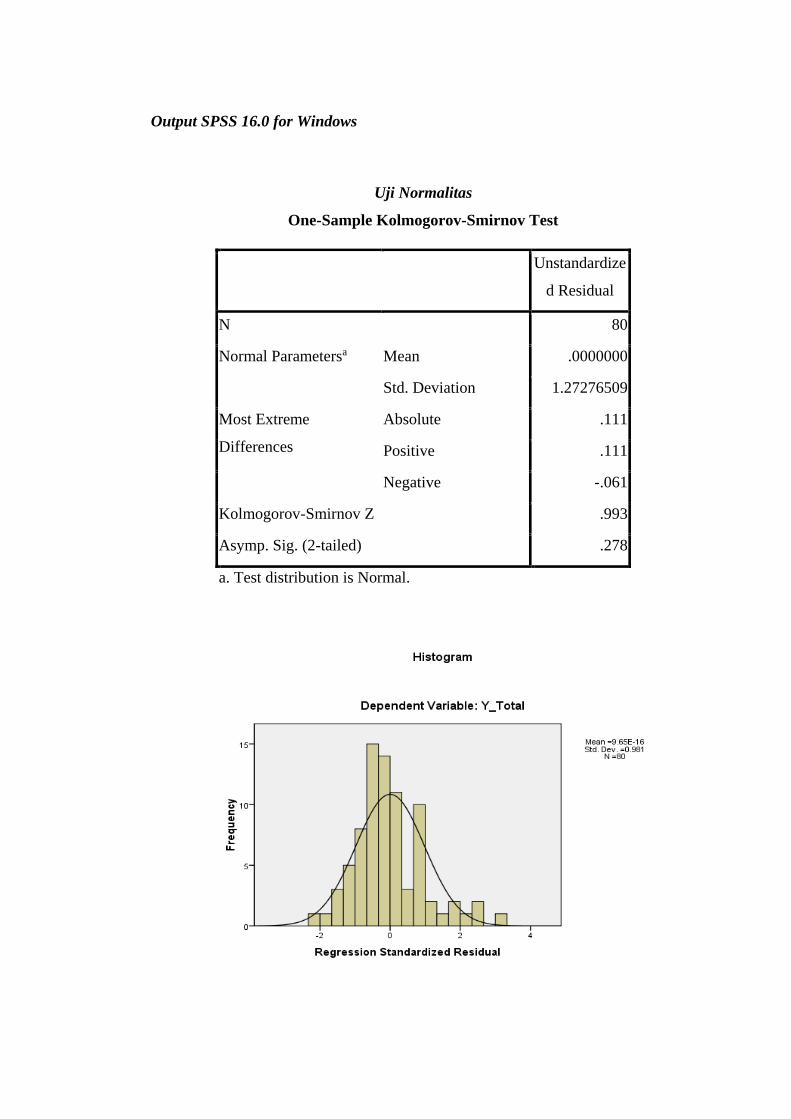

Gambar 4.2 Uji Normalitas ............................................................ 58

Gambar 4.3 Uji Heteroskedastisitas ............................................... 59

viii

DAFTAR TABEL

Tabel 3.1. Operasional Penelitian ....................................................... 41

Tabel 3.2. Skala Likert ........................................................................ 44

Tabel 4.1. Jenis Kelamin Responden .................................................. 51

Tabel 4.2. Usia Responden .................................................................. 51

Tabel 4.3. Tingkat Pendidikan Responden ......................................... 52

Tabel 4.4. Profesi atau Pekerjaan Responden ..................................... 53

Tabel 4.5. Penghasilan Responden ...................................................... 53

Tabel 4.6. Uji Validitas ....................................................................... 54

Tabel 4.7. Uji Reliabilitas ................................................................... 56

Tabel 4.8. Uji Normalitas .................................................................... 57

Tabel 4.9. Uji Multikolinieritas ........................................................... 60

Tabel 4.10. Uji Koefisien Determinasi (R2) .......................................... 61

Tabel 4.11. Uji Regresi Linier Berganda .............................................. 62

Tabel 4.12. Uji t (Parsial) ...................................................................... 63

1

BAB I

Pendahuluan

A. Latar Belakang Masalah

Persaingan lembaga keuangan untuk memperoleh nasabah pada saat ini sangat

ketat dan menuntut setiap lembaga untuk selalu berinovasi sesuai dengan

perkembangan waktu. Salah satu cara yang dilakukan lembaga keuangan untuk

memperoleh nasabah adalah dengan menggandeng teknologi informasi untuk

masuk dalam produknya. Perubahan teknologi dan arus informasi yang sangatlah

cepat telah mendorong lembaga perbankan untuk menghasilkan produk atau

layanan yang dapat memenuhi kebutuhan dan keinginan nasabah, sehingga

nantinya layanan ini dapat digunakan nasabah sesuai dengan eranya.

Penggunaan teknologi saat ini telah berkembang dengan cepat, tidak hanya di

negara-negara maju tetapi juga pada negara-negara berkembang seperti Indonesia.

Perkembangan teknologi ini kemudian memunculkan elektronik banking (e-

banking) yang merupakan sarana alternatif bisnis yang sangat menjanjikan saat ini,

karena layanan e-banking dapat memberikan banyak manfaat dan kemudahan bagi

bank dan nasabah. Dilansir oleh sindonews.com, OJK mengungkapkan secara data

pengguna e-banking meningkat 270% dari 13,6 Juta nasabah pada 2012 menjadi

50,4 juta nasabah pada 2016, dengan frekuensi pengguna meningkat 169% dari

150,8 juta transaksi pada 2012 menjadi 405,4 juta transaksi pada 2016.1

Hadirnya layanan elektronik perbankan merupakan harapan dari lembaga

perbankan yang ingin memberikan kemudahan bagi nasabah dalam bertransaksi

setiap saat tanpa harus datang ke kantor cabang atau mesin ATM. Perkembangan

gadget atau smartphone pada saat ini pun menjadi alat penunjang sendiri bagi

nasabah dalam menggunakan layanan elektronik perbankan. Selain itu sektor

penunjang lain pun terus meningkat, seperti meningkatnya jaringan internet di

Indonesia dari 3G/HSDPA menjadi 4G/LTE meskipun belum sepenuhnya

menyebar rata ke seluruh penjuru indonesia. Hadirnya hal-hal diatas menjadi

1 Pengguna E-banking Meningkat Tajam, Ekbis.Sindonews.com/konten/2017/07/23/Pengguna-E-

banking-Meningkat-Tajam.

2

keuntungan sendiri bagi perbankan yang saat ini sedang ingin mengembangkan

layanan perbankan berbasis internet elektronik di Indonesia.

Bank yang mengikuti perkembangan zaman dalam perbankan elektronik di

Indonesia salah satunya ialah Bank Mandiri. Bentuk komitmen dari Bank Mandiri

dalam mengembangkan layanan elektronik perbankan sendiri salah satunya

ditunjukkan dengan hadirnya Mandiri Mobile Banking atau aplikasi yang berbasis

smartphone. Akan tetapi kehadiran layanan e-banking ditengah-tengah nasabah

nampaknya sampai saat ini belum sepenuhnya diterima, terbukti dengan masih ada

nasabah yang belum menggunakan layanan ini dengan bermacam alasan. Penipuan

atau fraud menjadi salah satu penyebabnya, belum lagi modus kejahatan siber

lainnya yang terus dimanfaatkan oleh oknum kejahatan dengan memanfaatkan

kelemahan layanan dan kelalaian nasabahnya. Kenaikan jumlah transaksi yang

terus meningkat di setiap tahunnya menyebabkan kejahatan siber pun terus

meningkat.

Sejalan dengan hal itu direktur utama PT. Bank Mandiri (persero) Tbk, Budi

Gunadi Sadikin meminta nasabah untuk selalu berhati-hati dalam bertransaksi

melalui e-banking, pasalnya kejahatan perbankan terus mengintai nasabah2. Beliau

menambahkan, “Nasabah harus selalu melakukan update antivirus secara berkala

dan apabila bertransaksi melalui token lalu ada sinkronisasi yang meminta

memasukan password lagi ada kemungkinan akun nasabah tersebut sedang di hack

orang” kata budi dalam Seminar Nasional dan Peluncuran Buku Bijak ber E-

Banking di Hotel Borobudur, pada 2015 lalu. Ketika itu memang sedang terjadi

kenaikan transaksi dan fraud dari transaksi e-banking, kendati demikian menurut

Budi fraud di Bank Mandiri ketika itu masih dalam level normal.

Sejalan dengan kurangnya rasa aman dengan transaksi elektronik, menurut

Ketua Tim Koordinasi dan Mitigasi Desk Ketahanan dan Keamanan Informasi

Cyber Nasional, Gildas Deograt Lumy pada Maret 2016 lalu “Mobile Banking tidak

aman, makanya saya tidak pernah mau bertransaksi dengan mobile banking. Yang

besar saja saya bisa ketipu, apalagi yang kecil layarnya”. Alasan Gildas lebih

memilih layanan elektronik Internet Banking dibandingkan Mobile Banking adalah

2 Nasabah Diimbau Hati-Hati Saat Transaksi E-banking, Infobanknews.com/konten/2017/07/23/

nasabah-diimbau-hati-hati-saat-transaksi-e-banking.

3

dalam Internet Banking tidak ada data nasabah yang disimpan di dalam sistem

sementara di Mobile Banking data perbankan tersimpan didalam aplikasi.

Meskipun begitu, menurut Gildas belum ada data yang menunjukan bahwa

kejahatan dalam transaksi mobile banking lebih besar presentasenya dibandingkan

internet banking3.

Begitu banyak kejahatan-kejahatan yang menghantui nasabah pengguna

layanan e-banking di indonesia dan akhirnya hal ini menjadi masalah tersendiri bagi

beberapa nasabah untuk menggunakan layanan elektronik perbankan. Jenis

kejahatan seperti typo web untuk mengelabui nasabah yang menggunakan internet

banking, kejahatan berupa phising dengan mencuri data identitas nasabah atau

skimming (pencurian data) melalui kloning di ATM dan masih banyak lagi modus

kejahatan siber yang lain. Akan tetapi menurut Dirut Bank Mandiri (persero) Tbk

pada April 2017 lalu, Kartika Wirjoatmodjo mengatakan pihak bank mandiri telah

melakukan upaya untuk mendeteksi adanya unusual activity dengan menggunakan

sistem teknologi baru, misalnya ketika ditemukan adanya transaksi yang

mencurigakan, maka transaksi akan dipotong dari pusat ke rekening nasabah

tersebut4.

Dari bentuk kejahatan-kejahatan diatas, terlihat memang kelalaian nasabah

merupakan awal dari kejahatan itu sendiri. Selain itu kelalaian dari SDM perbankan

pun bisa jadi penyebabnya, salah satunya seperti karyawan yang tidak paham betul

dengan perkembangan dunia elektronik atau cara menanggulangi dengan tepat

kejahatan-kejahatan yang terjadi. Agaknya edukasi tidak hanya diberikan untuk

nasabah melainkan SDM perbankan sehingga nantinya mampu bersama-sama

bersinergi untuk mewujudkan sistem elektronik perbankan yang aman di masa yang

akan datang.

Selain kejahatan siber, banyak juga nasabah yang mengeluhkan layanan e-

banking. Khusus layanan mobile banking peneliti menemukan beberapa masalah.

diantaranya masih seringnya terdapat bug atau error dalam satu waktu yang terjadi

pada layanan Mobile Banking ketika login, cek informasi sampai transaksi. Dari

3 Hati-Hati Transaksi Mobile Banking Rawan Kejahatan Siber, kompas.com/konten/2017/07/23/hati-

hati-transaksi-mobile-banking-rawan-kejahatan-siber. 4 Pencurian Data Nasabah Potret Carut Marut Perbankan kompas.com/konten/2017/07/24/pencurian-

data-nasabah-potret-carur-marut-perbankan.

4

hal itu banyak nasabah yang berharap aplikasi Mobile Banking dapat terus

meningkatkan mutu pelayanan serta fitur-fiturnya, misalnya kemampuan transaksi

pembayaran atau pembelian yang lebih beragam dan meminimalisir error ketika

mengecek informasi atau ketika melakukan transaksi. Peneliti melihat keluhan itu

melalui ulasan pengguna yang terdapat di Google Play Store (layanan download

aplikasi pada android) dan beberapa dari kerabat dan teman disekitar. Meskipun di

Play Store sendiri rata-rata rating aplikasi Mobile Banking dari setiap bank berada

di rata-rata skor 3,0 dari skala 5 atau dapat dikatakan cukup puas atau puas.

Setidaknya bank perlu memperhatikan keluhan nasabah tersebut, sehingga nasabah

pun merasa diperhatikan haknya dan impact dari itu nasabah akan memiliki

perasaan puas terhadap suatu layanan. Apalagi saat ini bank mulai ingin mengubah

sistem transaksi perbankan tradisional menjadi lebih modern dengan hadirnya

layanan e-banking salah satunya mobile banking.

Masalah yang terdapat pada layanan e-banking tentunya dapat mempengaruhi

persepsi kepuasan nasabah. Pada dasarnya manusia sendiri adalah makhluk

rasional, artinya mereka akan bergerak apabila hal itu sejalan dengan nalar dan pola

pikirnya. Dalam konteks produk layanan e-banking, apabila layanan ini dirasakan

sudah menunjang dan baik untuk digunakan nasabah tentu akan mempengaruhi

persepsi dan kepercayaan nasabah sehingga nasabah pun akan menggunakan

layanan ini, dan diakhir nanti akan timbul persepsi puas atau tidak puas dari

nasabah. Konsumen atau nasabah seringkali memutuskan pembelian suatu produk

berdasarkan persepsinya terhadap produk tersebut5. Adapun bank punya andil besar

untuk meyakinkan nasabah sekaligus terus meningkatkan mutu pelayanannya.

Teknologi dan perbankan merupakan dua instrumen yang saling berkaitan saat

ini. Dengan adanya simbiosis mutualisme yang dihadirkan oleh keduanya

diharapkan dapat menjadi jawaban kongkret terhadap nasabah yang saat ini

menginginkan fleksibilitas, kemudahan dan keamanan dalam setiap kegiatan

perbankan. Nasabah pun tidak boleh apatis dan menutup mata akan perkembangan

teknologi saat ini, kecermatan dan sikap kritis nasabah dalam menggunakan setiap

layanan perbankan amat sangat diperlukan sehingga bank selaku penyedia layanan

5 Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya dalam pemasaran, (Bogor: Ghalia

Indonesia, 2011) h., 96.

5

dapat terus terpacu dan termotivasi untuk meningkatkan mutu pelayanan. Selain

itu nasabah pun dituntut untuk tidak boleh lalai setiap menggunakan layanan e-

banking, karena melihat kejahatan siber sendiri kebanyakan berasal dari oknum

yang memanfaatkan kelalaian nasabah.

Sudah ada memang yang melakukan penelitian terkait e-banking sebelum

penelitian ini. Permasalahan yang tidak ada habisnya dan mengiringi

perkembangan layanan e-banking dari tahun ke tahun agaknya mempengaruhi

persepsi kepuasan nasabah dalam menggunakan layanan e-banking, Karena

persepsi dibentuk oleh seseorang dan dipengaruhi oleh pikiran serta lingkungan

sekitarnya6 terutama di zaman serba digital yang semakin maju dan update menjadi

menarik dalam penelitian ini. Peneliti akan melakukan penelitian berjudul “Faktor-

Faktor Yang Mempengaruhi Persepsi Kepuasan Nasabah Terhadap Layanan

Mobile Banking” (Studi Kasus Pada Bank Mandiri KCP Cibinong City

Center).

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka dapat diidentifikasi beberapa masalah

sebagai berikut :

1. Faktor-faktor yang menyebabkan nasabah Bank Mandiri KCP Cibinong City

Center belum sepenuhnya menggunakan layanan e-banking

2. Ketahanan layanan e-banking dari serangan hacker atau kejahatan siber lain

3. Kemampuan layanan e-banking mengamankan data nasabah dan transaksi

nasabah dari kejahatan siber di Bank Mandiri KCP Cibinong City Center

4. Pemahaman nasabah Bank Mandiri KCP Cibinong City Center dengan fitur

dan layanan e-banking

5. Efisiensi waktu nasabah Bank Mandiri KCP Cibinong City Center ketika

menggunakan layanan e-banking dibandingkan layanan tradisional bank

6. Desain antar muka atau interface layanan e-banking mudah bagi nasabah Bank

Mandiri KCP Cibinong City Center

6 Etta Mamang Sangdji dan Sopiah, Perilaku Konsumen Pendekatan Praktis, (Yogyakarta: Andi

Offset, 2013) h., 10

6

7. Permasalahan yang umum didapatkan nasabah Bank Mandiri KCP Cibinong

City Center ketika menggunakan layanan e-banking

8. Tanggung jawab yang Bank Mandiri KCP Cibinong City Center berikan ketika

nasabah mendapatkan kesulitan dan masalah dari layanan e-banking

9. Layanan e-banking secara signifikan atau tidak membantu dalam keseharian

transaksi nasabah Bank Mandiri KCP Cibinong City Center

10. Pengaruh masalah pada layanan E-Banking terhadap persepsi kepuasan

nasabah Bank Mandiri KCP Cibinong City Center selaku konsumen layanan

C. Pembatasan dan Rumusan Masalah

Agar pembahasan masalah ini jelas dan mudah dipahami, maka penelitian ini

membahas tentang layanan e-banking yang didalamnya terdiri dari beberapa jenis

layanan. Peneliti membatasi dan memilih untuk melakukan penelitian pada faktor-

faktor yang mempengaruhi persepsi kepuasan nasabah terhadap layanan Mandiri

Mobile Banking, dengan alasan banyaknya nasabah yang menggunakan

smartphone di kesehariannya yang mana menunjang untuk mengakses dan

menggunakan produk layanan ini, alasan lain karena mudahnya nasabah

mendapatkan informasi dan cukup banyaknya transaksi yang mampu dilakukan

nasabah melalui produk layanan ini.

Berdasarkan batasan masalah, maka dapat dirumuskan permasalahan

penelitian ini sebagai berikut :

1. Apakah faktor performance (kinerja) pada layanan elektronik Mandiri Mobile

Banking mempengaruhi persepsi kepuasan nasabah Bank Mandiri KCP

Cibinong City Center?

2. Apakah faktor reliability (keandalan) pada layanan elektronik Mandiri Mobile

Banking mempengaruhi persepsi kepuasan nasabah Bank Mandiri KCP

Cibinong City Center?

3. Apakah faktor feature (fitur) pada layanan elektronik Mandiri Mobile Banking

mempengaruhi persepsi kepuasan nasabah Bank Mandiri KCP Cibinong City

Center?

7

D. Tujuan dan Manfaat Penelitian

1. Menganalisa pengaruh dari faktor performance (kinerja) pada layanan

elektronik Mobile Banking terhadap persepsi kepuasan nasabah Bank Mandiri

KCP Cibinong City Center dalam menggunakan layanan Mandiri Mobile

Banking.

2. Menganalisa pengaruh dari faktor reliability (keandalan) pada layanan

elektronik Mobile Banking terhadap persepsi kepuasan nasabah Bank Mandiri

KCP Cibinong City Center dalam menggunakan layanan Mandiri Mobile

Banking.

3. Menganalisa pengaruh dari faktor feature (fitur) pada layanan elektronik

Mobile Banking terhadap persepsi kepuasan nasabah Bank Mandiri KCP

Cibinong City Center dalam menggunakan layanan Mandiri Mobile Banking.

Dari penelitian ini peneliti berharap dapat bermanfaat bagi berbagai pihak,

antara lain :

1. Secara teoritis: memberikan sumbangan pemikiran bagi masyarakat serta

praktisi perbankan dan menjadi bahan bacaan ilmiah.

2. Secara praktis: dapat dijadikan informasi,masukan atau sumbangan pikiran

bagi dunia perbankan dan dapat bermanfaat serta menambah wawasan

mengenai layanan E-Banking bagi masyarakat serta praktisi perbankan.

E. Sistematika Penulisan

Untuk memudahkan penyusunan, skripsi ini di bagi dalam lima bab yang

memuat ide-ide pokok dan kemudian di bagi lagi menjadi sub – sub bab yang

mempertajam ide-ide pokok, sehingga secara keseluruhan menjadi kesatuan yang

saling menjelaskan sebagai satu pemikiran.

BAB I merupakan bagian pendahuluan yang dijadikan sebagai acuan

pembahasan bab-bab berikutnya sekaligus mencerminkan isi rancangan skripsi

yang berisi tentang latar belakang, identifikasi masalah, pembatasan dan rumusan

masalah, tujuan dan manfaat penelitian, review studi terdahulu dan sistematika

penulisan.

BAB II merupakan uraian tentang kajian teori yang dapat digunakan sebagai

bahan analisis dalam membahas objek penelitian. Kumpulan kajian teori yang akan

8

dijadikan pisau analisis dalam membahas objek penelitian dimana akan dilakukan

dalam bab IV. Tanpa ada ulasan kajian teori yang mendahului pembahasan dalam

sebuah penelitian, maka akan terjadi ketidakjelasan hasil penelitian. Oleh sebab itu

kajian teori ini diletakkan sebelum bab IV.

BAB III Merupakan metodologi penelitian yang berisi penyajian data

penelitian, berupa deskripsi data berkenaan dengan variabel yang diteliti secara

objektif dalam arti tidak dicampur dengan opini peneliti. Deskripsi data penelitian

harus ditampilkan secara jelas dan lengkap.

BAB IV merupakan analisis terhadap data penelitian yang ada dideskripsikan

guna menjawab masalah penelitian. Dalam kasus analisis juga dilakukan

interpretasi terhadap temuan penelitian ke dalam kumpulan pengetahuan. Uraian-

uraian tersebut memuat tafsiran-tafsiran, analisis terhadap data yang berhasil

dikumpulkan sebagai jawaban atas persoalan-persoalan yang berhubungan dengan

pokok masalah secara proporsional

BAB V merupakan uraian simpulan peneliti yang dilakukan berdasarkan

analisis data dari hasil temuan di lapangan.

9

BAB II

Tinjauan Pustaka

A. Landasan Teori

1. Perilaku Konsumen

a. Pengertian Perilaku Konsumen

Perilaku konsumen berasal dari dua kata yaitu perilaku dan konsumen. Perilaku

berkaitan dengan tanggapan atau reaksi terhadap rangsangan atau lingkungan dan

konsumen merupakan individu yang memakai atau mengonsumsi barang atau jasa

hasil produksi. Beberapa tokoh mendifinisikan pengertian dari perilaku konsumen,

menurut Engel perilaku konsumen adalah tindakan yang langsung terlibat dalam

pemerolehan, pengonsumsian, dan penghabisan produk/jasa termasuk proses yang

mendahului dan menyusul tindakan ini. Pendapat lain perilaku konsumen menurut

kotler, didefiniskan sebagai studi unit pembelian dan proses pertukaran yang

melibatkan perolehan, konsumsi dan pembuatan barang, jasa, pengalaman, serta

ide. Selanjutnya, Kotler juga menjelaskan perilaku konsumen sebagai suatu studi

tentang unit pembelian perorangan, kelompok atau organisasi.7 Dari beberapa

pengertian diatas peneliti menyimpulkan bahwa perilaku konsumen merupakan

sebuah proses dari kegiatan yang dilakukan konsumen dengan cara merasakan

kebutuhan dan keinginannya lalu dilanjutkan dengan membeli dan mengonsumsi

produk tersebut dan diakhiri dengan perasaan puas atau tidak puas.

Dalam layanan e-banking lembaga perbankan selaku penyedia layanan

agaknya perlu mengetahui apa saja yang dibutuhkan oleh nasabah, tentu dengan

melihat fakta-fakta yang ada di lapangan. Oleh karena itu pentingnya studi tentang

perilaku konsumen, agar nantinya dapat membantu pihak bank yang bertindak pula

sebagai pelaku pemasar untuk:8

1) Merancang bauran pemasaran

2) Menetapkan segmentasi

3) Merumuskan positioning dan pembedaan produk

7 Etta Mamang Sangdji dan Sopiah, Perilaku Konsumen Pendekatan Praktis, (Yogyakarta: Andi Offset,

2013) hal., 8. 8 Nugroho J. Setiadi, Perilaku Konsumen Edisi Revisi, (Jakarta: Prenamedia Group, 2003) hal., 6.

10

4) Memformulasikan analisis lingkungan bisnisnya

5) Mengembangkan riset pemasarannya

Selanjutnya, menurut Peter dan Olson menambahkan jawaban terkait

pentingnya mempelajari perilaku konsumen itu.9

1) Teori perilaku konsumen menyediakan pertanyaan-pertanyaan krusial

yang harus dijawab manajer dalam pemasaran produk.

2) Praktik pemasaran dirancang untuk merespons bagaimana perilaku

konsumen mempengaruhi perusahaan, individu, dan masyarakat.

3) Semua keputusan dan peraturan pemasaran dan didasarkan pada asumsi-

asumsi perilaku konsumen.

4) Keberhasilan dan kegagalan strategi atau program-program pemasaran

yang dirancang dan dilaksanakan perusahaan tergantung pada pemahaman

tentang perilaku konsumen.

5) Perilaku konsumen menjadi dasar bagi manajer pemasaran untuk

merancang strategi pemasaran dan menentukan segmentasi pasar,

pemosisian produk, diferensiasi produk, analisis lingkungan dan

kebijakan-kebijakan publik.

6) Mempelajari perilaku konsumen bermanfaat bagi konsumen agar mereka

bisa menjadi konsumen yang cerdas.

7) Teori perilaku konsumen bisa digunakan untuk memahami perilaku

manusia secara umum.

8) Dengan mempelajari perilaku konsumen, kita bisa mendapatkan beberapa

informasi mengenai orientasi konsumen, fakta-fakta perilaku konsumen,

dan teori yang membimbing proses berfikir konsumen.

Dengan demikian pentingnya perusahaan mempelajari atau melakukan studi

tentang perilaku konsumen, karena dengan mempelajari perilaku konsumen

terlebih dahulu maka produsen atau dalam hal ini bank selaku penyedia jasa layanan

bisa mengetahui layanan yang diinginkan nasabah. Sehingga nantinya layanan ini

dapat tepat sasaran sesuai dengan target yang diinginkan pula oleh bank.

9 Etta Mamang Sangdji dan Sopiah, Perilaku Konsumen Pendekatan Praktis,... h., 10.

11

b. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Lembaga perbankan selaku penyedia layanan mobile banking perlu

mempelajari perilaku konsumen seperti faktor-faktor yang mempengaruhinya,

keputusan pembelian atau menggunakan suatu layanan dalam hal ini oleh nasabah

dipengaruhi oleh faktor kebudayaan, sosial, pribadi, dan psikologi dari pembeli10.

Sebagian besar adalah faktor-faktor yang tidak dapat dikendalikan oleh pemasar,

akan tetapi harus benar-benar diperhitungkan. Diantaranya:

1) Faktor-faktor kebudayaan

a) Kebudayaan, merupakan faktor penentu yang paling dasar dari

keinginan dan perilaku seseorang. Bila makhluk lain bertindak

berdasarkan naluri, maka perilaku manusia umumnya dipelajari.

Seorang anak yang sedang tumbuh mendapatkan seperangkat nilai,

persepsi, preferensi, dan perilaku melalui suatu proses sosialisasi yang

melibatkan keluarga dan lembaga-lembaga sosial penting lainnya.

b) Subbudaya, setiap budaya terdiri dari subbudaya-subbudaya yang

lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih

spesifik untuk para anggotanya.

c) Kelas sosial, merupakan kelompok yang relatif homogen dan bertahan

lama dalam suatu masyarakat, yang tersusun secara hierarki dan yang

keanggotaannya mempunyai nilai, minat dan perilaku yang serupa.

2) Faktor-faktor sosial

a) Kelompok referensi, merupakan kelompok yang terdiri dari seluruh

kelompok yang mempunyai pengaruh langsung maupun tidak

langsung terhadap sikap atau perilaku seseorang. Beberapa

diantaranya kelompok primer yaitu dengan adanya interaksi yang

cukup berkesinambungan seperti keluarga,teman, tetangga, dan teman

sejawat. Kelompok sekunder yaitu cenderung lebih resmi dan yang

mana interaksi yang terjadi kurang berkesinambungan.

b) Keluarga, kita dapat membedakan dua keluarga dalam kehidupan

pembeli, yang pertama ialah keluarga orientasi (Orang tua seseorang)

yang memberikan pandangan agama, politik, ekonomi dan keluarga

10 Nugroho J. Setiadi, Perilaku Konsumen Edisi Revisi, ... h., 10.

12

prokreasi (pasangan hidup anak-anak seseorang keluarga) merupakan

organisasi pembeli yang paling penting dalam suatu masyarakat dan

telah diteliti secara intensif.

c) Peran dan status, seseorang umumnya berpartisipasi dalam kelompok

selama hidupnya keluarga, klub, organisasi, posisi seseorang dalam

setiap kelompok dapat diidentifikasikan dalam peran dan status.

3) Faktor pribadi

a) Umur dan tahapan dalam siklus hidup, konsumsi seseorang juga

dibentuk oleh tahapan siklus hidup keluarga.

b) Pekerjaan, para pemasar berusaha mengidentifikasi kelompok-

kelompok pekerja yang memiliki minat diatas rata-rata terhadap

produk dan jasa tertentu.

c) Keadaan ekonomi

d) Gaya hidup, gaya hidup mencerminkan sesuatu dibalik kelas sosial

seseorang.

e) Kepribadian dan konsep diri, kepribadian merupakan suatu variabel

yang sangat berguna dalam menganalisis perilaku konsumen. Bila

jenis-jenis kepribadian dapat diklasifikasikan dan memiliki korelasi

yang kuat antara jenis-jenis kepribadian tersebut dan berbagai pilihan

produk atau merek.

4) Faktor-faktor Psikologis

a) Motivasi, dorongan yang timbul dari diri individu secara sadar atau

tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu

agar tercapai tujuan yang dikehendakinya atau mendapat kepuasan

dengan perbuatannya.

Teori Motivasi :

(1) Teori motivasi Freud, mengasumsikan bahwa kekuatan

psikologis yang sebenernya membentuk perilaku manusia

sebagian besar bersifat dibawah sadar. Freud melihat bahwa

seseorang akan menekan berbagai keinginan seiring dengan

proses pertumbuhannya dan proses penerimaan aturan sosial.

13

(2) Teori motivasi Maslow, menjelaskan mengapa seseorang

didorong oleh kebutuhan tertentu pada saat-saat tertentu. Karena

kebutuhan manusia tersusun dalam suatu hierarki dan kebutuhan

yang paling mendesak hingga yang kurang mendesak.

(3) Teori motivasi Herzberg, mengembangkan “teori motivasi dua

faktor” yang membedakan antara faktor yang menyebabkan

ketidakpuasan dan faktor yang menyebabkan kepuasan. Teori ini

memiliki dua implikasi. Pertama, penjual haruslah menghindari

faktor-faktor yang menimbulkan ketidakpuasan, seperti buku

pedoman penggunaan komputer yang buruk atau kebijaksanaan

pelayanan yang kurang baik. Kedua, produsen haruslah

mengidentifikasi faktor-faktor yang menimbulkan kepuasan atau

motivator-motivator utama dari pembelian dipasar komputer dan

memastikan hal-hal ini tersedia. Faktor-faktor yang memuaskan

ini akan membuat perbedaan utama antara merek komputer yang

dibeli oleh pelanggan.

5) Persepsi, merupakan proses dimana seseorang memilih,

mengorganisasikan, mengartikan masukan informasi untuk menciptakan

suatu gambaran yang berarti dari dunia ini. Orang dapat memiliki persepsi

yang berbeda dari objek yang sama karena adanya tiga proses persepsi:

a) Perhatian yang selektif.

b) Gangguan yang selektif.

c) Mengingat kembali yang selektif.

Faktor-faktor persepsi ini yaitu perhatian, gangguan dan mengingat

kembali yang selektif berarti bahwa para pemasar harus bekerja keras agar

pesan yang disampaikan diterima.

Dengan demikian keputusan membeli atau menggunakan layanan dari

seseorang merupakan hasil suatu hubungan yang saling memengaruhi dan rumit

antara faktor-faktor budaya, sosial, pribadi, dan psikologi. Cukup banyak memang

faktor yang tidak dipengaruhi oleh pemasar, akan tetapi faktor-faktor ini sangat

berguna untuk mengidentifikasi pembeli atau dalam hal ini nasabah yang mungkin

memiliki minat yang besar terhadap suatu produk.

14

c. Pengaruh Teknologi terhadap Perilaku Konsumen

Beberapa tahun terakhir dunia mengalami perkembangan teknologi yang

cukup pesat. Tidak hanya di negara maju akan tetapi di negara berkembang seperti

indonesia. Internet merupakan salah satunya, internet telah menciptakan

kemampuan bisnis baru, mengubah batasan proses bisnis, menghapuskan

paradigma teknologi informasi lama, dan menciptakan lingkungan baru ekonomi

online global. Hal ini lah yang saat ini sedang dihadirkan oleh lembaga perbankan

melalui layanan elektronik banking.

Kemajuan teknologi mempunyai efek yang sifatnya multiplier (pengganda),

yang artinya kemajuan teknologi menyebabkan kemajuan di bidang lainnya11, salah

satu bidang tersebut adalah sistem pembayaran. Kemajuan teknologi di bidang

komunikasi, terutama internet dan telepon genggam sangat berpengaruh terhadap

perkembangan sistem pembayaran. Sistem pembayaran yang sering digunakan saat

ini adalah salah satunya melalui Internet banking atau Mobile Banking.

Akan tetapi maraknya penipuan atau kejahatan yang berasal dari teknologi pun

tidak bisa dilupakan begitu saja, terutama bagi konsumen atau nasabah. Seperti efek

domino,menurut peneliti hal ini bisa berpengaruh terhadap perilaku konsumen dan

bisa berdampak terhadap persepsi konsumen tersendiri terhadap transaksi

elektronik. Jika sudah seperti ini kepuasan konsumen akan jadi taruhannya,

sehingga tidak menutup kemungkinan sistem transaksi tradisional akan menjadi

pilihan kembali, karena meskipun tidak efisien dari segi waktu akan tetapi bisa

membuat konsumen atau nasabah merasa lebih aman.

Dengan demikian teknologi memiliki andil besar di era globalisasi saat ini.

Semakin berkembangnya teknologi tentu mempengaruhi perilaku konsumen juga,

khusus di bidang perbankan dalam hal ini pada layanan mobile banking nasabah

diharapkan bisa menggunakan layanan mobile banking.

2. Persepsi Konsumen

a. Pengertian Persepsi Konsumen

Persepsi merupakan bagian dari faktor-faktor psikologis yang mempengaruhi

perilaku konsumen. Dalam praktiknya dari persepsi akan ditentukan dan dipilah

11 Ujang Sumarwan, Perilaku Konsumen Teori dan Penerapannya dalam pemasaran, (Bogor: Ghalia

Indonesia, 2011) hal., 346.

15

suatu keinginan yang diinginkan oleh nasabah. Menurut stanton, “persepsi dapat

didefiniskan sebagai makna yang kita pertalikan berdasarkan pengalaman masa

lalu, stimuli (rangsangan-rangsangan) yang kita terima melalui 5 indra.”

Selanjutnya Menurut Hawkins dan Coney, “persepsi adalah proses bagaimana

stimuli itu diseleksi, diorganisasi, dan diintepretasikan”. Berdasarkan beberapa

pendapat tokoh-tokoh diatas peneliti menyimpulkan persepsi adalah proses ketika

seseorang memilah-milah berdasarkan pengalaman dimasa lalunya.

Persepsi konsumen akan bermuara pada kepuasan dan ketidakpuasan

konsumen ketika menggunakan atau mengkonsumsi suatu produk. Persepsi

kepuasan konsumen akan muncul ketika keinginan nasabah mampu ditunjang dan

dipenuhi. Tentu bank selaku penyedia layanan harus memperhatikan aspek-aspek

yang diperlukan nasabah untuk meningkatkan mutu pelayanan yang diinginkan

nasabah. Pada dasarnya persepi kita dibentuk oleh:12

1) Karakteristik dari stimuli

2) Hubungan stimuli dengan sekelilingnya

3) Kondisi-kondisi didalam diri kita sendiri

Stimulus adalah setiap bentuk fisik,visual, atau komunikasi verbal yang dapat

mempengaruhi tanggapan individu. Persepsi setiap orang terhadap suatu objek akan

berbeda-beda. Oleh karena itu, persepsi memiliki sifat subjektif. Persepsi dibentuk

oleh seseorang dipengaruhi oleh pikiran dan lingkungan sekitarnya.

Stimuli terdiri atas dua bentuk, yaitu stimuli pemasaran dan stimuli lingkungan

(sosial dan budaya).

1) Stimuli pemasaran

Stimuli pemasaran adalah setiap komunikasi atau stimuli fisik yang

didesain untuk memengaruhi konsumen. Produk dan komponennya

seperti: kemasan, isi, ciri-ciri fisik adalah stimuli utama (primary/

instrinsic stimulus). Komunikasi yang didesain untuk memengaruhi

konsumen merupakan stimulus tambahan (secondary stimulus) yang

mempresentasikan produk seperti kata-kata, gambar, dan simbol atau

melalui stimuli lain yang diasosiasikan dengan produk seperti harga, toko,

12 Etta Mamang Sangdji dan Sopiah, Perilaku Konsumen Pendekatan Praktis,... h., 64.

16

tempat produk dijual, dan pengaruh penjual. Persyaratan kunci yang

diperlukan dalam komunikasi stimuli sekunder (secondary stimuli) pada

konsumen adalah pengembangan konsep produk. Konsep produk

merepresentasikan pengelolaan stimuli sekunder kedalam posisi produk

yang dikoordinasikan dan dikomunikasikan kepada konsumen.

2) Stimuli lingkungan (sosial dan budaya)

Stimuli lingkungan adalah stimuli fisik yang didesain untuk memengaruhi

keadaan lingkungan. Ada dua faktor kunci yang menentukan stimuli akan

dirasakan dan bagaimana stimuli itu dipersepsi, yaitu:

a) Karakteristik stimulus yang memengaruhi persepsi, karakteristik ini

dibagi dalam dua kelompok, yaitu kelompok pertama elemen indrawi

(sensory element) seperti bau, rasa, suara, penglihatan dan

pendengaran dan kelompok kedua elemen struktural (structural

element) seperti ukuran, bentuk, warna dan posisi.

b) Kemampuan konsumen untuk mendeteksi perbedaan, dalam suara,

cahaya, bau, atau stimuli yang lainnya ditentukan oleh tingkat ambang

batasnya (threshold level).

Dengan demikian persepsi dapat melibatkan penafsiran seseorang atas suatu

kejadian berdasarkan pengalaman masa lalunya. Lembaga perbankan selaku

produsen seharusnya dapat bekerja keras agar mampu memikat perhatian nasabah

sehingga pesan dan fungsi yang ditawarkan dalam suatu layanan dapat sesuai

dengan apa yang direncanakan.

b. Proses Persepsi

Seperti yang pernah dijelaskan sebelumnya, proses persepsi terdiri dari seleksi,

organisasi, dan interpretasi perseptual, yang akan dijelaskan sebagai berikut:

1) Seleksi perseptual

Seleksi perseptual terjadi karena konsumen menangkap dan memilih

stimulus berdasarkan pada set psikologis yang dimiliki. Set psikologis

adalah berbagai informasi yang ada dalam memori konsumen. Sebelum

seleksi persepsi terjadi, terlebih dahulu stimulus harus mendapat perhatian

dari konsumen. Oleh karena itu, dua proses yang termasuk dalam definisi

seleksi adalah perhatian dan persepsi selektif.

17

2) Organisasi persepsi

Organisasi persepsi berarti bahwa konsumen mengelompokkan informasi

dari berbagai sumber kedalam pengertian yang menyeluruh untuk

memahami lebih baik dan bertindak atas pemahaman itu. Prinsip dasar dari

organisasi persepsi ialah penyatuan yang berarti bahwa berbagai stimulus

akan dirasakan sebagai suatu yang dikelompokkan secara menyeluruh.

Pengorganisasian seperti itu memudahkan untuk memproses informasi

dan memberikan pengertian yang terintegrasi dengan stimulus. Prinsip

integrasi didasarkan pada psikolog Gestalt yang menghipotesiskan bahwa

orang-orang mengorganisasikan persepsi untuk membentuk gambaran

lengkap dari suatu proyek. Prinsip-prinsip penting dalam integrasi persepsi

yaitu: Penutupan (closure), Pengelompokan (grouping), dan Konteks

(context).

3) Interpretasi perseptual

Proses terakhir dari persepsi adalah pemberian interpretasi atas stimuli

yang diterima konsumen. Interpretasi ini didasarkan pada pengalaman

penggunaan pada masa lalu, yang tersimpan dalam memori jangka panjang

konsumen.

Dengan demikian proses persepsi begitu kompleks karena melibatkan faktor

psikologis terlebih dahulu, setelah itu konsumen akan mencoba memahami melalui

informasi-informasi yang didapatkan lalu diakhiri dengan interpretasi yang

dilakukan konsumen atau nasabah yang utamanya dalam penelitian ini adalah

layanan mobile banking.

c. Persepsi Kualitas Produk

Membuat produk berkualitas tinggi merupakan hal yang yang kritis bagi

keberhasilan pemasaran internasional saat ini. Kualitas sendiri dikendalikan oleh

konsumen, oleh karena itu perusahaan harus menilai persepsi konsumen atas

kualitas. Kualitas produk didefiniskan sebagai evaluasi menyeluruh pelanggan atas

kebaikan kinerja barang atau jasa. Menurut prof. David Garvin (1988) yang

diterjemahkan oleh Fandy Tjiptono dan Anastasia Diana dalam buku “Total

18

Quality Management”, persepsi kepuasan konsumen dipengaruhi oleh kualitas

produk atau layanan. Delapan dimensi kualitas menurut Garvin yaitu:13

1) Performance atau kinerja

Kinerja merupakan kerakteristik atau fungi utama suatu produk. Hal ini

merupakan manfaat atau khasiat utama produk atau layanan yang kita beli

atau gunakan. Biasanya ini menjadi pertimbangan pertama kita membeli

produk.

2) Reliability atau keandalan

Dimensi kedua adalah keandalan, yaitu peluang suatu produk atau layanan

bebas dari kegagalan saat menjalankan fungsinya.

3) Feature atau fitur

Dimensi fitur merupakan karakteristik atau ciri-ciri tambahan yang

melengkapi manfaat dasar suatu produk atau layanan. Fitur bersifat pilihan

atau option bagi konsumen. Kalau manfaat utama sudah standar, fitur

seringkali ditambahkan. Idenya, fitur bisa meningkatkan kualitas produk

kalau persaingan tidak memiliki.

4) Durability atau daya tahan

Daya tahan menunjukkan usia produk atau layanan, yaitu jumlah

pemakaian suatu produk sebelum produk itu digantikan atau rusak.

Semakin lama daya tahannya tentu semakin awet. Produk yang awet akan

dipersepsikan lebih berkualitas dibanding produk yang cepat habis atau

cerpat diganti.

5) Conformance atau kesesuaian

Conformance adalah kesesuaian kinerja suatu produk atau layanan dengan

standar yang dinyatakan suatu produk. Ini semacam janji yang harus

dipenuhi oleh suatu produk atau layanan.

6) Serviceability atau kemampuan diperbaiki

Sesuai dengan maknanya, disini kualitas produk ditentukan atas dasar

kemampuan diperbaiki yaitu mudah, cepat, dan kompeten. Produk yang

13 Fandy Tjiptono dan Anastasia Diana, Total Quality Management, (Yogyakarta: Andi Offset, 2001)

hal., 27

19

mampu diperbaiki tentu kualitasnya lebih tinggi dibanding produk yang

tidak atau sulit diperbaiki.

7) Aesthetic atau keindahan tampilan

Aesthetic atau keindahan menyangkut tampilan produk yang membuat

konsumen suka. Ini seringkali dilakukan dalam bentuk desain produk atau

kemasannya. Beberapa merek memperbarui wajahnya supaya lebih cantik

dimata konsumen.

8) Perceived quality atau kualitas yang dirasakan

Dimensi terakhir adalah kualitas yang dirasakan. Ini menyangkut penilaian

konsumen terhadap citar, merek, atau iklan. Produk-produk yang bermerek

terkenal biasanya dipersepsikan lebih berkualitas dibanding merek-merek

yang tidak terdengar. Itulah sebabnya produk selalu berupaya membangun

mereknya sehingga memiliki brand equity yang tinggi. Tentu saja ini tidak

dapat dibangun dalam semalam karena menyangkut banyak aspek

termasuk dimensi kualitas dari kinerja, fitur, daya tahan, dan sebagainya.

Tiga dari delapan dimensi kualitas diatas yaitu performance, reliability dan

feature menurut peneliti memiliki peranan yang krusial dalam suatu produk dalam

hal ini layanan berbasis online, karena apabila terjadi masalah pada layanan

berdasarkan tiga dimensi kualitas diatas akan berpengaruh signifikan terhadap

persepsi kepuasan pelanggan terhadap kualitas produk yang disampaikan. Tiga

dimensi diatas pun bisa digunakan pelanggan untuk mengevaluasi layanan mobile

banking.

Dengan demikian kehadiran layanan keuangan elektronik memang syarat akan

kendala, entah berasal dari internal (layanan) atau eksternal (pengguna). Tentu

dengan adanya dimensi kualitas produk layanan diatas sedikit banyak dapat

dijadikan acuan lembaga perbankan untuk mengevaluasi produknya terhadap

persespsi kepuasan nasabah atau pengguna layanan tersebut.

d. Kualitas Produk dalam Islam

Dalam islam kualitas produk dan layanan begitu diperhatikan karena salah satu

tujuan dari ekonomi islam adalah kemaslahatan bersama. Dengan memperhatikan

kualitas produk maka konsumen pun tidak di dzhalimi haknya oleh produsen.

20

Selain itu dengan produk yang berkualitas akan meningkatkan citra perusahaan pula

dimata konsumen. ت يمموا ول يا أي ها الذين آمنوا أنفقوا من طيبات ما كسبتم ومما أخرجنا لكم من الرض

يد حم غني لله ا أن واعلموا بآخذيه إل أن ت غمضوا فيه ولستم ت نفقون منه الخبيث

Artinya : Hai orang-orang yang beriman, nafkahkanlah (dijalan allah)

sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang kami

keluarkan dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk

lalu kamu menafkahkan daripadanya, padahal kamu sendiri tidak mau

mengambilnya melainkan dengan memicingkan mata terhadapnya. Dan

ketahuilah, bahwa allah maha kaya lagi maha terpuji. (QS. Al-baqarah : 267)

Dari ayat diatas penulis menarik kesimpulan berdasarkan konteks kualitas

produk, amanah adalah sesuatu yang harus dijunjung tinggi oleh umat manusia.

Menjaga amanah karena ketika nasabah belum menggunakan layanan mobile

banking, bank menawarkan produk tersebut dengan segala macam fitur dan manfaat

yang ditawarkan sehingga nasabah pun tertarik untuk menggunakan produk atau

layanan tersebut.

Ada empat hal yang menjadi key success factors (KSF) dalam mengelola suatu

bisnis, agar mendapat celupan nilai-nilai moral yang tinggi. Untuk memudahkan

mengingat, kita singkat dengan SAFT, yaitu14 :

1) Shidiq (benar dan Jujur)

2) Amanah (terpercaya, kredibel)

3) Fathanah (cerdas)

4) Tablig (komunikatif)

Sidiq (jujur) merupakan sesuatu hal yang penting dilakukan oleh bank selaku

produsen. Dalam hal ini senantiasa mengedepankan kebenaran informasi yang

diberikan dan jujur dalam menjelaskan keunggulan produk-produk yang dimiliki.15

14 M. Syafi’i Antonio, Syariah Marketing, (Bandung: Mizan Pustaka, 2006) h., 120 15 M. Syafi’i Antonio, Syariah Marketing... h., 121

21

Bank tidak boleh hanya fokus dalam promosi akan tetapi meninggalkan aspek sidiq

demi menjual produknya.

Amanah (terpercaya) merupakan sifat nabi dalam mengelola bisnis

selanjutnya, amanah dapat bermakna pula sebagai bertanggung jawab dan kredibel.

Tanggung jawab dalam melaksanakan tugas dan kewajiban yang diberikan

kepadanya. Sifat amanah akan membentuk kredibilitas yang tinggi dan sikap penuh

tanggung jawab pada setiap individu.16 Dalam hal ini bank tidak meninggalkan

tanggung jawabnya ketika nasabah layanan mobile banking mengalami masalah

atau kendala ketika menggunakan produk ini. Memang sudah menjadi hal yang

lumrah jika terjadi masalah atau kendala dalam produk elektronik dimasa ini.

Fathanah (cerdas) merupakan sifat nabi dalam mengelola bisnis selanjutnya,

dalam hal ini bank selaku lembaga bisnis harus cerdas dan bijaksana agar usahanya

bisa lebih efektif dan efisien serta mampu menganalisis situasi persaingan dan

perubahan-perubahan dimasa yang akan datang.17 Dengan sifat fathanah juga akan

menumbuhkan kreatifitas dan kemampuan untuk melakukan bernagai macam

inovasi yang bermanfaat. Salah satu yang bank lakukan di saat ini adalah hadirnya

produk layanan mobile banking, dimana dalam mobile banking ini kita dapat

merasakan lebih banyak manfaat daripada masih menggunakan layanan bank

tradisional.

Tabligh (komunikatif) merupakan sifat nabi dalam mengelola bisnis

selanjutnya, bank selaku pemasar dalam hal ini harus memahami budaya mitra

bisnisnya18. Dengan komunikasi yang baik dan mudah dipahami oleh nasabah maka

nasabah pun akan mengerti maksud dan tujuan dari produk yang ditawarkan.

Dengan penyampaian baik dan benar yang telah disesuaikan dengan lawan bicara

kita, maka akan menambah daya saing perusahaan itu sendiri.Pada dasarnya

perbedaan mengenai E-Banking yang terdapat pada bank syariah dan bank

konvensional, tidak ada halal haram dalam penggunaan media tersebut.19

16 M. Syafi’i Antonio, Syariah Marketing... h., 126 17 M. Syafi’i Antonio, Syariah Marketing... h., 130 18 M. Syafi’i Antonio, Syariah Marketing... h., 135 19 Ahmad Ifham, Ini Lho Bank Syariah (Jakarta: PT. Gramedia Pustaka Utama, 2015), h., 413.

22

Dengan demikian dalam kualitas produk islam, sesaui penjelasan diatas

sebelumnya memiliki tujuan yang baik yaitu memberikan kemaslahatan bersama.

Oleh karena itu produsen dalam hal ini penyedia layanan yaitu bank harus bisa

menjaga kepercayaan nasabah dengan terus memberikan feedback yang baik.

3. Kepuasan Konsumen

Dalam memenuhi kepuasan konsumen atau nasabah, perusahaan dituntut untuk

mengetahui pergeseran kebutuhan dan keinginan pelanggan, yang mana hampir

disetiap saat dan waktu terus berubah-ubah.

a. Pengertian Kepuasan Konsumen

Nasabah selaku konsumen layanan akan menggunakan suatu layanan setelah

membentuk persepsi terhadap nilai penawaran, kepuasan sesudah pembelian

tergantung dari kinerja penawaran dibandingkan dengan harapannya. Kepuasan

atau ketidakpuasan adalah perasaan senang atau kecewa seseorang yang berasal

dari perbandingan antara kesannya terhadap kinerja produk riil/aktual dengan

kinerja produk yang diharapkan. Menurut Kotler, kepuasan adalah sejauh mana

suatu tingkatan produk dipersepsikan sesuai dengan harapan pembeli. Kepuasan

konsumen diartikan sebagai suatu keadaan dimana harapan konsumen terhadap

suatu produk sesuai dengan kenyataan yang diterima oleh konsumen.

Pelanggan bisa mengalami salah satu dari tiga tingkat kepuasan umum yaitu

kalau kinerja dibawah harapan, pelanggan akan merasa kecewa. Kotler berpendapat

apabila kinerja sesuai dengan harapan pelanggan akan merasa puas dan bila kinerja

bisa melebihi harapan maka pelanggan akan merasakan sangat puas ,senang atau

gembira.

Dengan demikian kepuasan akan mendorong konsumen untuk membeli ulang

produk. Sebaliknya jika kecewa konsumen tidak akan membeli produk yang sama

lagi dikemudian hari. Kepuasan konsumen merupakan bentuk evaluasi dimana

alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan

konsumen. Kekecewaan timbul apabila kinerja yang aktual tidak memenuhi

harapan konsumen.

23

b. Mengukur Kepuasan Konsumen

Dalam pemantauan dan pengukuran kepuasan pelanggan telah menjadi hal

yang sangat esensial bagi setiap perusahaan dan langkah tersebut dapat memberikan

umpan balik dan masukan bagi pengembangan dan implementasi strategi

peningkatan kepuasan pelanggan dalam mengukur kepuasan pelanggan terdapat

empat metode yaitu:20

1) Sistem keluhan dan sasaran

Organisasi yang berpusat pada pelanggan (customer contered)

memberikan kesempatan yang luas kepada para pelanggannya untuk

menyampaikan keluhan dan sasarannya. Contohnya dengan menyediakan

kotak saran, kartu komentar, dan customer hotlines. Dari hasil informasi-

informasi akan dapat memberikan ide-ide atau masukan kepada

perusahaan untuk bereaksi dengan tanggap dan cepat mengatasi masalah-

masalah yang muncul.

2) Ghost Shopping

Ghost Shopping salah satu cara untuk memperoleh gambaran mengenai

kepuasan pelanggan adalah dengan cara mempekerjakan beberapa orang

(ghost shopper) untuk berperan atau bersikap sebagai pembeli potensial

terhadap perusahaan dan pesaing. Dengan dasar ini mereka akan

mendapatkan suatu informasi untuk mengetahui kekuatan-kekuatan dan

kelemahan perusahaan dan pesaing berdasarkan pengalaman pembeli

produk-produk selain itu ghost shopper juga dapat mengamati cara

penanganan setiap keluhan, baik perusahaan yang bersangkutan maupun

pesaingnya.

3) Lost Customer Analysis

Perusahaan seyogyanya menghubungi para pelanggan yang telah berhenti

membeli atau yang telah pindah pemasok agar dapat memahami mengapa

itu terjadi. Bukan hanya Exit Interview saja yang perlu, akan tetapi

pemantauan customer loss rate menunjukkan kegagalan perusahaan dalam

memuaskan pelanggannya.

20 Danang Sunyoto, Teori,kuesioner dan Analisis data untuk pemasaran dan perilaku konsumen,

(Yogyakarta: Graha Ilmu, 2013) h., 35.

24

4) Survei Kepuasan Pelanggan

Pada umumnya penelitian mengenai kepuasan pelanggan dilakukan

dengan penelitian survey, baik survey melalui post, telepon, maupun

wawancara pribadi melalui survey perusahaan akan memperoleh

tanggapan balik (feed back) secara langsung dari pelanggan dan juga

memberikan tanda positif bahwa perusahaan memberikan perhatian

khusus terhadap para pelanggannya (Fandy Tjiptono, 1995)

Dengan demikian setiap proses pengukuran kepuasan konsumen, lembaga

terkait dalam hal ini bank perlu melakukan langkah-langkah strategis seperti yang

dijelaskan diatas. Selain itu dengan mengukur kepuasan konsumen, maka ini

merupakan suatu langkah atau feedback yang bank berikan kepada nasabah untuk

meningkatkan kualitas pelayanannya.

4. Perbankan

a. Pengertian Bank

Lembaga perbankan21 merupakan lembaga keuangan yang kegiatan usahanya

adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana dari

masyarakat serta memberikan jasa-jasa bank lainnya. Kemudian menurut Undang-

Undang Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam praktiknya bank dibagi kedalam beberapa jenis. Jika ditinjau dari segi

fungsinya bank dikelompokkan menjadi 3 jenis yaitu:

1) Bank Sentral

2) Bank Umum

3) Bank Perkreditan Rakyat

Bank sentral merupakan bank yang mengatur berbagai kegiatan yang berkaitan

dengan dunia perbankan dan dunia keuangan disuatu negara. Disetiap negara hanya

ada satu bank sentral yang dibantu oleh cabang-cabangnya. Di indonesia fungsi

Bank sentral dipegang oleh Bank Indonesia (BI). Fungsi Bank Indonesia disamping

21 Kasmir, Dasar-Dasar Perbankan, (Jakarta: RajaGrafindo, 2011) h., 2-3

25

sebagai bank sentral adalah sebagai bank sirkulasi (mengatur peredaran keuangan

suatu negara), bank to bank (mengatur perbankan di suatu negara) dan lender of the

last resort (sebagai tempat peminjaman yang terakhir).

Bank umum merupakan bank yang bertugas melayani seluruh jasa-jasa

perbankan dan melayani segenap lapisan masyarakat, baik masyarakat perorangan

maupun lembaga-lembaga lainnya. Bank umum juga dikenal dengan nama bank

komersil dan dikelompokkan kedalam 2 jenis yaitu : bank umum devisa dan bank

umum non devisa. Bank umum yang berstatus devisa memiliki produk yang lebih

luas daripada bank yang berstatus non devisa. Bank devisa antara lain dapat

melaksanakan jasa yang berhubungan dengan seluruh mata uang asing atau jasa

bank keluar negeri, sedangkan bank non devisa tidak.

Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani

masyarakat kecil dikecamatan dan pedesaan. Bank perkreditan rakyat berasal dari

bank desa, bank pasar, lumbung desa, bank pegawai, dan bank lainnya yang

kemudian dilebur menjadi bank perkreditan rakyat.

b. Kegiatan Bank

Kegiatan bank dalam ini bank umum memiliki kegiatan yang lebih beragam

daripada bank perkreditan rakyat, antara lain:22

1) Menghimpun dana (Funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari

masyarakat. kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan

membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis

simpanan. Simpanan sering disebut dengan rekening. Jenis-jenis simpanan

yang ada dewasa ini adalah : simpanan giro (simpanan pada bank yang

penarikannya dapat dilakukan dengan menggunakan cek atau bilyet giro)

, simpanan tabungan (simpanan pada bank yang penarikan sesuai dengan

persyaratan yang ditetapkan oleh bank), simpanan deposito (simpanan

yang memiliki jangka waktu tertentu (jatuh tempo).

2) Menyalurkan dana (Lending)

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil

dihimpun dari masyarakat. kegiatan ini dikenal dengan nama lending.

22 Kasmir, Dasar-Dasar Perbankan... h., 30

26

Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian

pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit, atau

dalam perbankan syariah lebih dikenal dengan akad pembiayaan.

3) Memberikan jasa-jasa bank lainnya (Service)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung

kelancaran kegiatan menghimpun dan menyalurkan dana. Kegiatan ini

mampu memberikan kontribusi keuntungan yang tidak sedikit bagi

keuntungan bank. Semakin lengkap jasa-jasa bank yang dapat dilayani

oleh suatu bank maka akan semakin baik. Dalam praktiknya jasa-jasa

bank yang ditawarkan meliputi :

a) Kiriman Uang (Transfer)

b) Kliring (penagihan warkat atau surat-surat berharga seperti cek, bilyet

giro yang berasal dari dalam kota)

c) Inkaso (penagihan warkat atau surat-surat berharga seperti cek, bilyet

giro yang berasal dari luar kota atau luar negeri)

d) Safe deposit box (kotak pengaman tempat menyimpan surat-surat

berharga atau barang-barang berharga milik nasabah)

e) Kartu debit atau kredit (kartu yang dapat digunakan untuk alat

pembayaran ketika belanja)

f) Bank notes (jasa penukaran valuta asing)

g) Bank garansi (jaminan bank yang diberikan kepada nasabah dalam

rangka membiayai suatu usaha)

h) Bank draft (wesel yang dikeluarkan oleh bank kepada para

nasabahnya)

i) Letter of Credit (L/C) (surat kredit diberikan kepada para eksportir

dan importir yang digunakan untuk melakukan pembayaran atas

transaksi ekspor-impor yang mereka lakukan)

j) Cek wisata (layanan cek perjalanan yang biasa digunakan oleh turis

atau wisatawan)

k) Menerima setoran-setoran (pembayaran pajak, telepon, PDAM, PLN,

Akademik)

27

l) Melayani pembayaran-pembayaran (membayar gaji, dividen,kupon,

bonus)

m) Bermain di dalam pasar modal (penjamin emisi, penjamin, wali

amanat, perantara perdagangan efek, pedagang efek, perusahaan

pengelola dana)

n) Dan jasa-jasa lainnya.

5. Elektronik Banking (E-Banking)

a. Pengertian E-Banking

Menurut Maryanto Supriyono23 kemajuan pesat teknologi komputer baik

perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan

komunikasi data memberikan dampak yang luar biasa kepada jasa perbankan secara

elektronik. Perkembangan E-Banking mengalami lompatan besar, transaksi bank

menjadi mudah, cepat dan real time tanpa ada batasan waktu dan tempat. Dengan

mengkombinasikan sistem keuangan perbankan dan teknologi informasi, e-banking

ingin memberikan kemudahan bagi nasabah dan pihak bank sendiri tentunya.

Kemajuan teknologi E-Banking begitu cepat, karena bersamaan dengan

kemajuan interkoneksi pelayanan dan juga komunikasi data melalui jaringan kabel

maupun wireless (tanpa kabel).24 Bagi nasabah tentu akan menjadi keuntungan

tersendiri karena dengan hadirnya layanan e-banking nasabah tidak perlu sibuk

mengantri hanya untuk mengambil uang atau ketika hendak mengambil uang diluar

jam operasional bank pun tetap bisa dilakukan dengan kehadiran layanan e-banking

ATM. E-banking saat ini pun menjelma sebagai pionir kemajuan sistem transaksi

perbankan dengan menggandeng internet dan gadget/smartphone untuk ikut

meramaikan dunia transaksi elektronik.

Pada Bank Mandiri layanan e-banking lebih dikenal dengan layanan 24 Jam,

Layanan 24 Jam merupakan saluran distribusi elektronik Bank Mandiri yang terdiri

23 Maryanto supriyono, Buku Pintar Perbankan (Yogyakarta: Andi Offset, 2011) h., 65. 24 Edi Purwo S. dan Sujadi, E-Banking: Urgensi Aspek Trust di Era E-Service (Jakarta: Raja Grafindo,

2006), h., 6.

28

dari Mandiri ATM, Mandiri SMS, Mandiri Internet, Mandiri Call, Mandiri Mobile

dan Mandiri Internet Bisnis.25

b. Mandiri Mobile Banking

1) Pengertian Mandiri Mobile Banking

Mandiri mobile adalah layanan mobile pada smartphone (Blackberry,

Android, dan iPhone) dengan tampilan menu yang menarik dan mudah

digunakan. Dengan mandiri mobile nasabah dapat melakukan transaksi

finansial (transfer, pembayaran, pembelian dll.) transaksi non finasial (cek

saldo, cek histori transaksi dll.), informasi lokasi cabang/ATM, informasi

kurs dan fitur-fitur menarik lainnya.

Untuk menggunakan layanan ini, nasabah perlu mengaktifkan layanan

mandiri sms kemudian mengunduh aplikasi mandiri mobile. Nasabah

dapat mengunduh aplikasi mandiri mobile di Blackberry AppWorld, App

Store, dan Google Play.

2) Syarat Pendaftaran Mandiri Mobile/Mandiri Online

(1) Telah memiliki rekening mandiri giro, mandiri tabungan, dan

mandiri tabungan bisnis.

(2) Telah terdaftar sebagai pengguna layanan mandiri sms.

(3) Layanan aplikasi mandiri mobile dapat diunduh melalui

mekanisme berikut:

(a) Situs www.bankmandiri.co.id

(b) Layanan unduh yang tersedia pada aplikasi mitra bank,

antara lain layanan aplikasi yang disediakan produsen

telepon seluler atau penyedia jasa jaringan komunikasi

berbayar seperti Blackberry AppWorld, AppStore, dan

Android Market.

(4) Telah membaca dan memenuhi syarat dan ketentuan mandiri

mobile.

b) Ketentuan Pengguna Mandiri Mobile

25 Mandiri Online, bankmandiri.co.id/konten/layanan/elektronik/2017/08/03/mandiri-online.

29

(1) Nasabah dapat menggunakan layanan mandiri mobile untuk

memperoleh informasi dan atau melakukan transaksi perbankan

yang telah ditentukan.

(2) Layanan mandiri mobile dapat diaktifkan setelah nasabah

menginput password login pada saat pertama kali membuka

layanan mandiri mobile.

(3) Layanan mandiri mobile hanya dapat digunakan pada 1 nomor

telepon seluler (MSISDN) yang terdaftar pada layanan mandiri

sms dan 1 nomor seri perangkat telepon seluler (IMEI) untuk

mengunduh aplikasi mandiri mobile.

(4) Apabila dalam jangka waktu tertentu nasabah tidak melakukan

aktivitas dalam menu mandiri mobile, maka aplikasi akan logout

secara otomatis dan kembali ke menu login.

(5) Pada saat pelaksanaan transaksi nasabah wajib :

(a) Memastikan kelengkapan dan kebenaran data transaksi yang

dicantumkan. Segala konsekuensi yang timbul dari kelalaian,

ketidaklengkapan, dan atau kekeliruan nasabah menjadi

tanggung jawab nasabah sepenuhnya.

(b) Memasukkan PIN mandiri sms pada setiap transksi. Setiap

instruksi yang telah diberikan nasabah melalui layanan

mandiri mobile tidak dapat dibatalkan.

(6) Setiap perintah yang telah diberikan menurut syarat dan

ketentuan layanan ini merupakan bukti yang sah, kecuali dapat

dibuktikan sebaliknya dan bank tidak berkewajiban untuk

meneliti keabsahan dimaksud.

(7) Bank berhak untuk tidak melaksanakan perintah nasabah,

apabila:

(a) Saldo rekening nasabah tidak mencukupi

(b) Terdapat indikasi adanya tidak pidana

(8) Segala konsekuensi yang timbul sebagai akibat penyalahgunaan

mandiri mobile merupakan tanggung jawab nasabah sepenuhnya

dan nasabah dengan ini membebaskan bank dari segala tuntutan

30

yang mungkin timbul dalam bentuk apapun dan dari pihak

manapun.

(9) Segala bukti pelaksanaan transaksi, nasabah akan mendapat

nomor transaksi pada setiap akhir transaksi melalui sms,

sepanjang kotak pesan nasabah masih memungkinkan atau tidak

ada gangguan jaringan komunikasi. Bukti transaksi juga akan

terkirim secara otomatis pada menu inbox pada layanan mandiri

mobile.

(10) Atas pertimbangan sendiri, bank berhak untuk mengubah limit

transaksi. Perubahan tersebut mengikat nasabah cukup dengan

pemberitahuan menurut ketentuan yang berlaku.

(11) Biaya layanan mandiri mobile terdiri atas biaya internet yang

ditetapkan oleh penyedia layanan jaringan/telekomunikasi

bergerak seluler untuk setiap transaksi yang dilakukan oleh

nasabah, termasuk apabila transaksi tersebut tidak berhasil

dilaksanakan oleh bank serta fee transaksi yang dikenakan oleh

penyedia jasa layanan.

B. Review Studi Terdahulu

No

Nama Peneliti/ Judul

Skripsi. Jurnal/

Tahun

Substansi Perbedaan dengan

Peneliti

1 Nur Shofiana /

Analisis Faktor-Faktor

yang Mempengaruhi

Tingkat Kepercayaan

Nasabah Pengguna

Internet Banking /

Skripsi IAIN Wali

Songo Semarang,

2011

Penelitian ini membahas

tentang seberapa besar

nilai lebih pengaruh

Internet Banking

terhadap tingkat

kepercayaan pengguna

internet banking dan

besar pengaruh

komunikasi bagi tingkat

kepercayaan pengguna

Penelitian ini membahas

faktor-faktor yang

mempengaruhi persepsi

kepuasan nasabah

dalam Menggunakan

Layanan E-Banking

(Mandiri Mobile

Banking)

31

internet banking di

BSM.

Penelitian ini

merupakan penelitian

kuantitatif eksplanatif

Hasil penelitian ini

menunjukan adanya

pengaruh positif dan

signifikan antara shared

value, komunikasi dan

oportunistik behavior

terhadap variabel

kepercayaan nasabah

pengguna internat

banking.

Penelitian ini lebih

terfokus pada layanan

e-banking yaitu Mobile

Banking, sehingga yang

menjadi objek

penelitian pun hanya di

fokuskan kepada

nasabah pengguna

layanan Mobile

Banking saja.

Pada penelitian ini

peneliti menggunakan

dimensi kualitas produk

dari Prof. David A.

Garvin yaitu Kinerja

(Performance),

Keandalan (Reliability),

dan Fitur (Feature).

untuk menilai perspesi

kepuasan nasabah

terhadap layanan

aplikasi Mobile

Banking.

2 Mei Sadatul Chusnia /

Pengaruh Layanan

Elektronik Banking

(E-Banking) Terhadap

Kepuasan Nasabah di

BNI Syariah Kantor

Cabang Pembantu

Tulungagung / UIN

Penelitian ini membahas

tentang pengaruh

signifikansi Internet

banking dan SMS

Banking terhadap

kepuasan nasabah

Penelitian ini membahas

faktor-faktor yang

mempengaruhi persepsi

kepuasan nasabah

dalam Menggunakan

Layanan E-Banking

(Mandiri Mobile

Banking)

32

Sunan Kalijaga

Yogyakarta, 2014

Penelitian ini

merupakan penelitian

kuantitatif eksplanatif

dengan penelitian

lapangan atau field

research

Hasil penelitian ini

menjelaskan internet

banking dan SMS

banking secara

bersama-sama

berpengaruh signifikan

terhadap kepuasan

nasabah di BNI Syariah

Kantor Cabang

Pembantu

Tulungagung.

Penelitian ini lebih

terfokus pada layanan

e-banking yaitu Mobile

Banking, sehingga yang

menjadi objek

penelitian pun hanya di

fokuskan kepada

nasabah pengguna

layanan Mobile

Banking saja.

3 Budi Hermana /

Pengukuran Kualitas

Layanan Internet

Banking / Jurnal

Ekonomi dan Bisnis,

2010

Penilitian dilakukan

untuk mengukur

kualitas layanan Internet

Banking

Penelitian ini

menggunakan model

webqual, yaitu dengan

pengukuran persepsi

kepuasan nasabah dari

dua bank, satu bank

swasta nasional dan satu

bank BUMN, tentang

Penelitian ini membahas

faktor-faktor yang

mempengaruhi persepsi

kepuasan nasabah

dalam Menggunakan

Layanan E-Banking

(Mandiri Mobile

Banking).

Penelitian ini lebih