Arthur CHARPENTIER, Statistique de l’assurance, sujets sp´ eciaux, STT 6705V Statistique de l’assurance, STT 6705 Statistique de l’assurance II Arthur Charpentier Universit´ e Rennes 1 & Universit´ e de Montr´ eal [email protected] ou ou [email protected] http ://freakonometrics.blog.free.fr/ 10 novembre 2010 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

Statistique de l’assurance, STT 6705Statistique de l’assurance II

Arthur Charpentier

Universite Rennes 1 & Universite de Montreal

[email protected] ou ou [email protected]

http ://freakonometrics.blog.free.fr/

10 novembre 2010

1

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

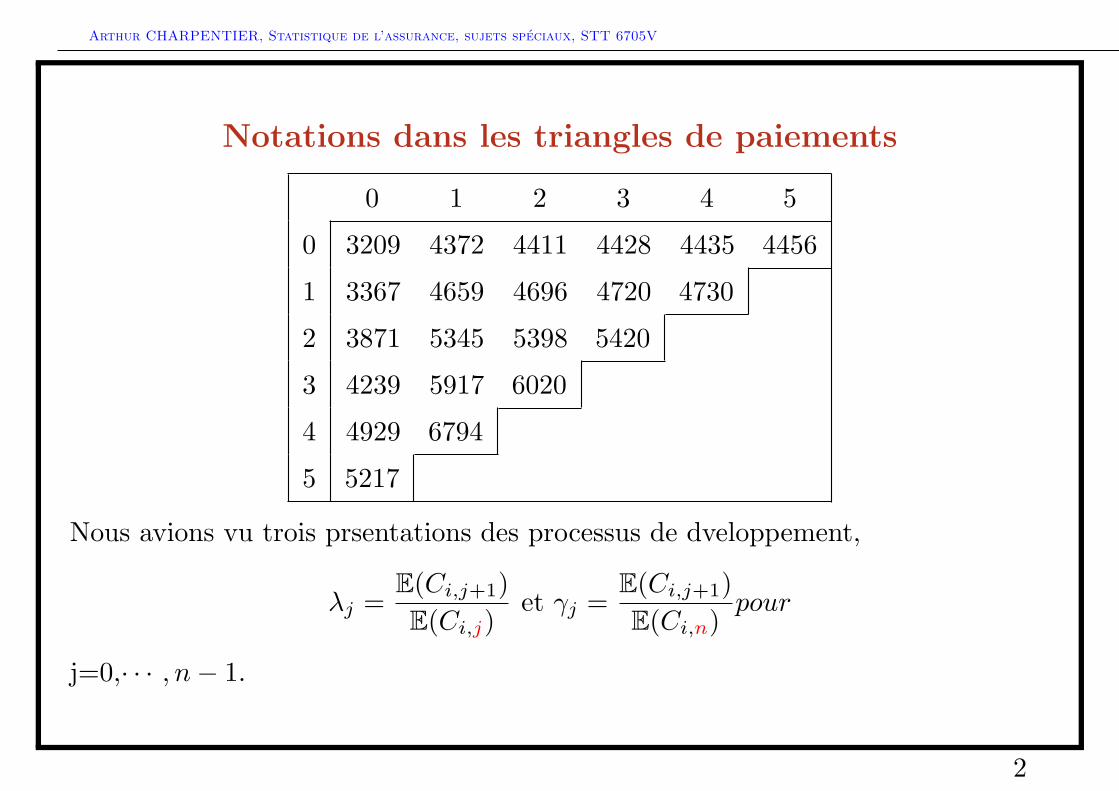

Notations dans les triangles de paiements

0 1 2 3 4 5

0 3209 4372 4411 4428 4435 4456

1 3367 4659 4696 4720 4730

2 3871 5345 5398 5420

3 4239 5917 6020

4 4929 6794

5 5217

Nous avions vu trois prsentations des processus de dveloppement,

λj =E(Ci,j+1)E(Ci,j)

et γj =E(Ci,j+1)E(Ci,n)

pour

j=0,· · · , n− 1.

2

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

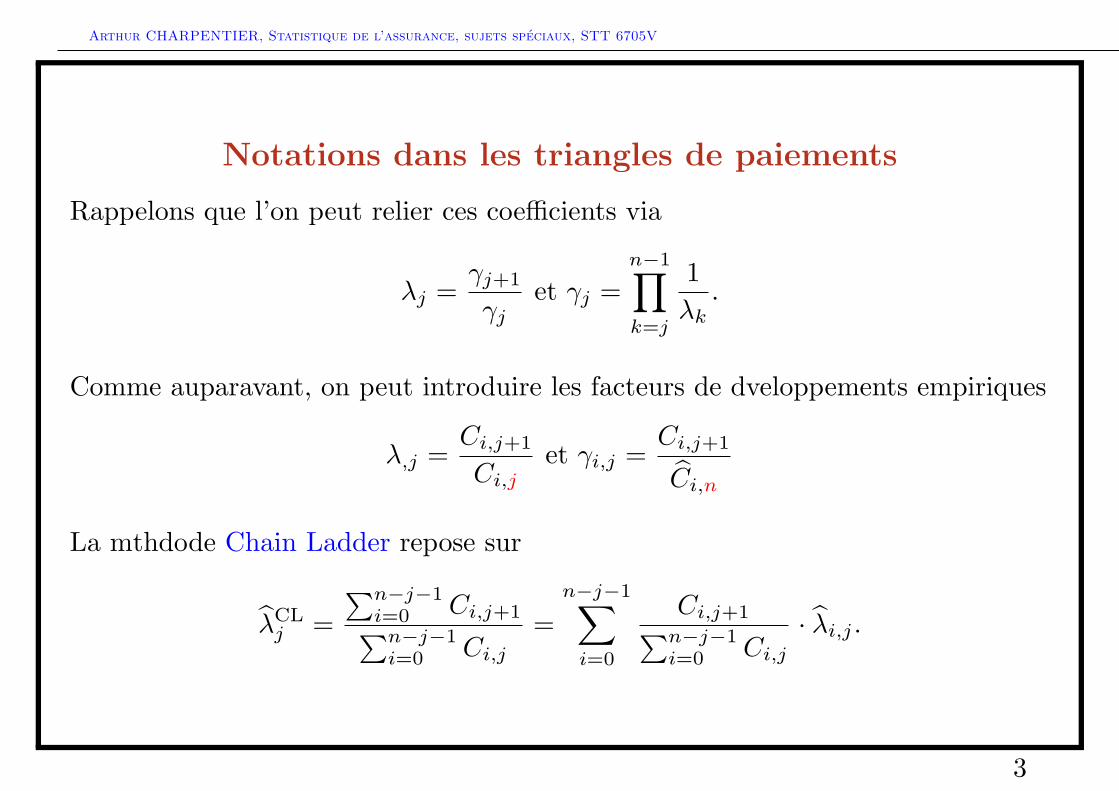

Notations dans les triangles de paiements

Rappelons que l’on peut relier ces coefficients via

λj =γj+1

γjet γj =

n−1∏k=j

1λk.

Comme auparavant, on peut introduire les facteurs de dveloppements empiriques

λ,j =Ci,j+1

Ci,jet γi,j =

Ci,j+1

Ci,n

La mthdode Chain Ladder repose sur

λCLj =

∑n−j−1i=0 Ci,j+1∑n−j−1i=0 Ci,j

=n−j−1∑i=0

Ci,j+1∑n−j−1i=0 Ci,j

· λi,j .

3

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

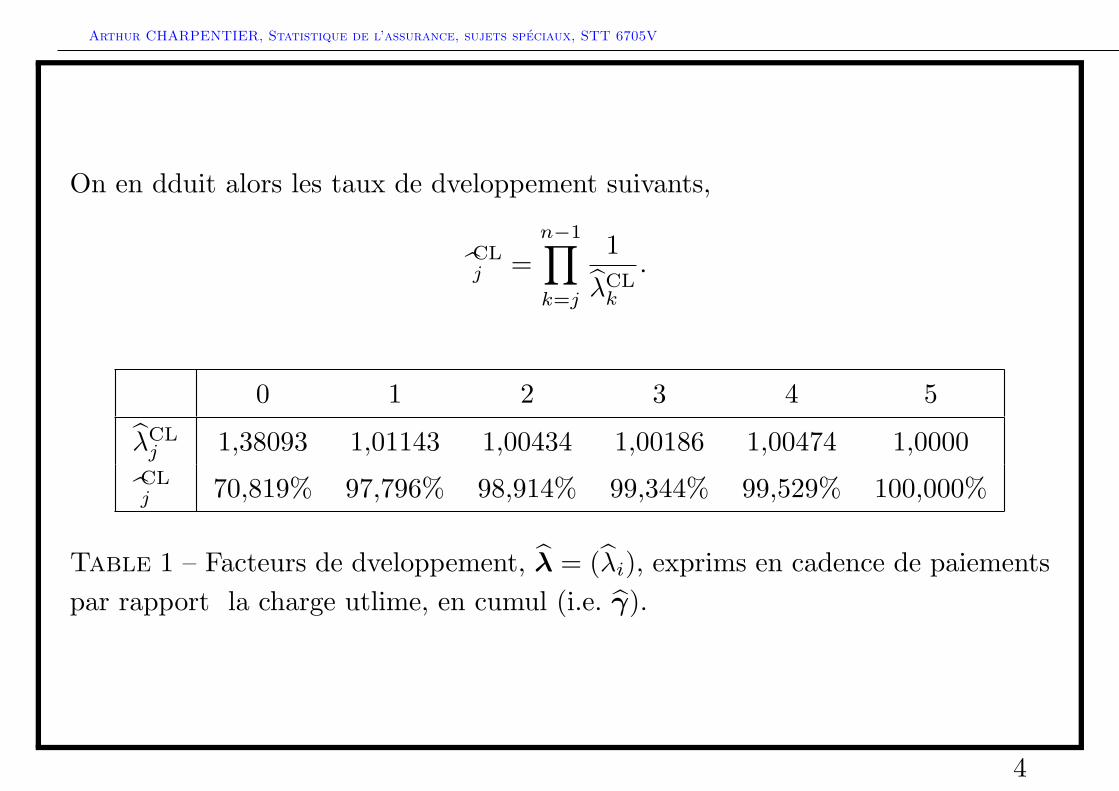

On en dduit alors les taux de dveloppement suivants,

CLj =

n−1∏k=j

1

λCLk

.

0 1 2 3 4 5

λCLj 1,38093 1,01143 1,00434 1,00186 1,00474 1,0000CLj 70,819% 97,796% 98,914% 99,344% 99,529% 100,000%

Table 1 – Facteurs de dveloppement, λ = (λi), exprims en cadence de paiementspar rapport la charge utlime, en cumul (i.e. γ).

4

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

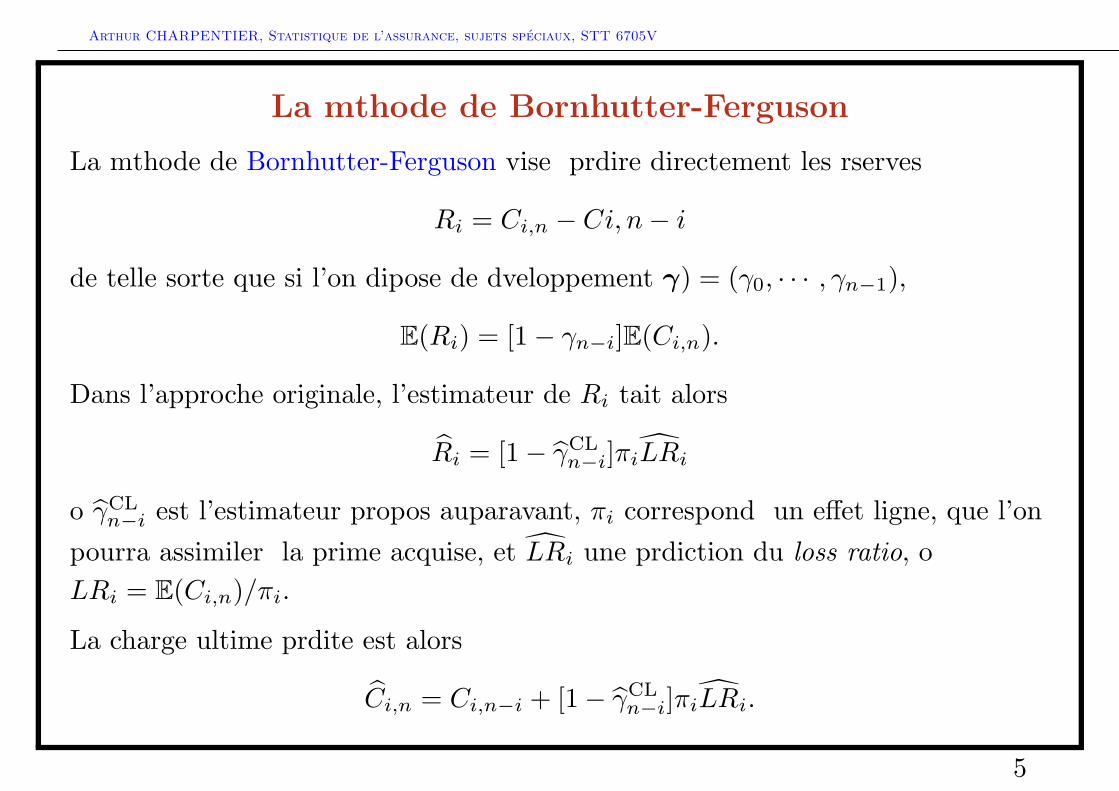

La mthode de Bornhutter-Ferguson

La mthode de Bornhutter-Ferguson vise prdire directement les rserves

Ri = Ci,n − Ci, n− i

de telle sorte que si l’on dipose de dveloppement γ) = (γ0, · · · , γn−1),

E(Ri) = [1− γn−i]E(Ci,n).

Dans l’approche originale, l’estimateur de Ri tait alors

Ri = [1− γCLn−i]πiLRi

o γCLn−i est l’estimateur propos auparavant, πi correspond un effet ligne, que l’on

pourra assimiler la prime acquise, et LRi une prdiction du loss ratio, oLRi = E(Ci,n)/πi.

La charge ultime prdite est alors

Ci,n = Ci,n−i + [1− γCLn−i]πiLRi.

5

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

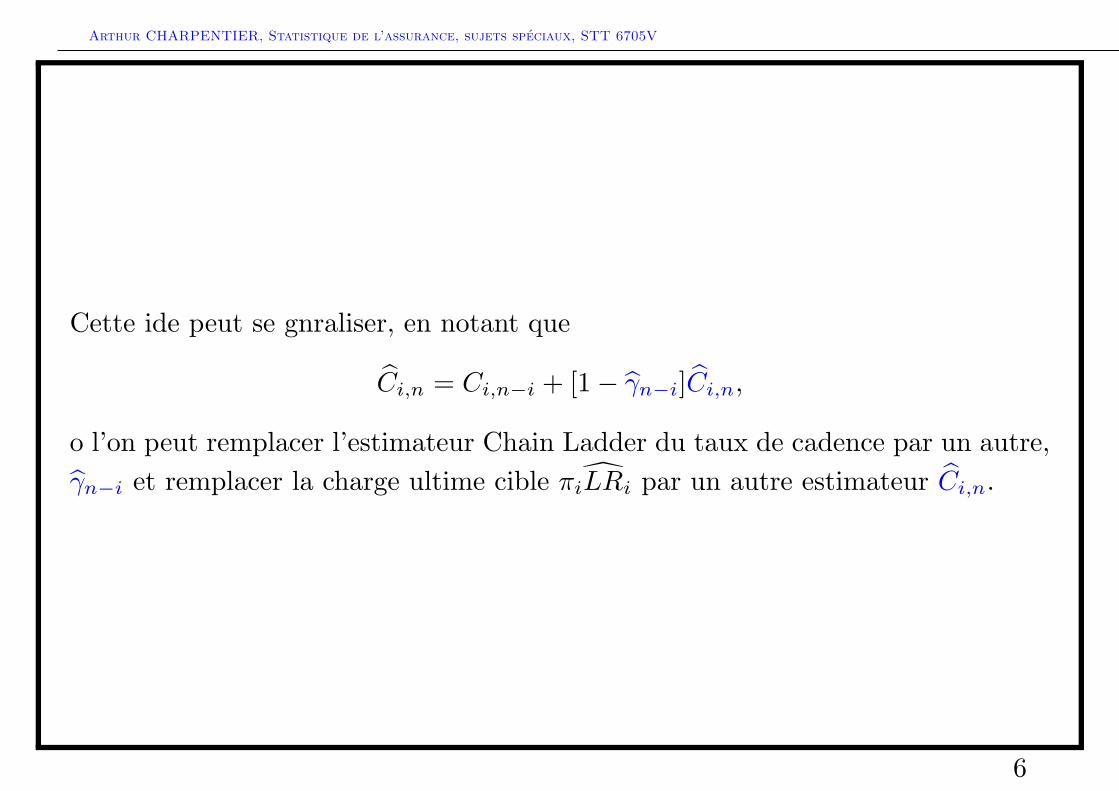

Cette ide peut se gnraliser, en notant que

Ci,n = Ci,n−i + [1− γn−i]Ci,n,

o l’on peut remplacer l’estimateur Chain Ladder du taux de cadence par un autre,γn−i et remplacer la charge ultime cible πiLRi par un autre estimateur Ci,n.

6

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

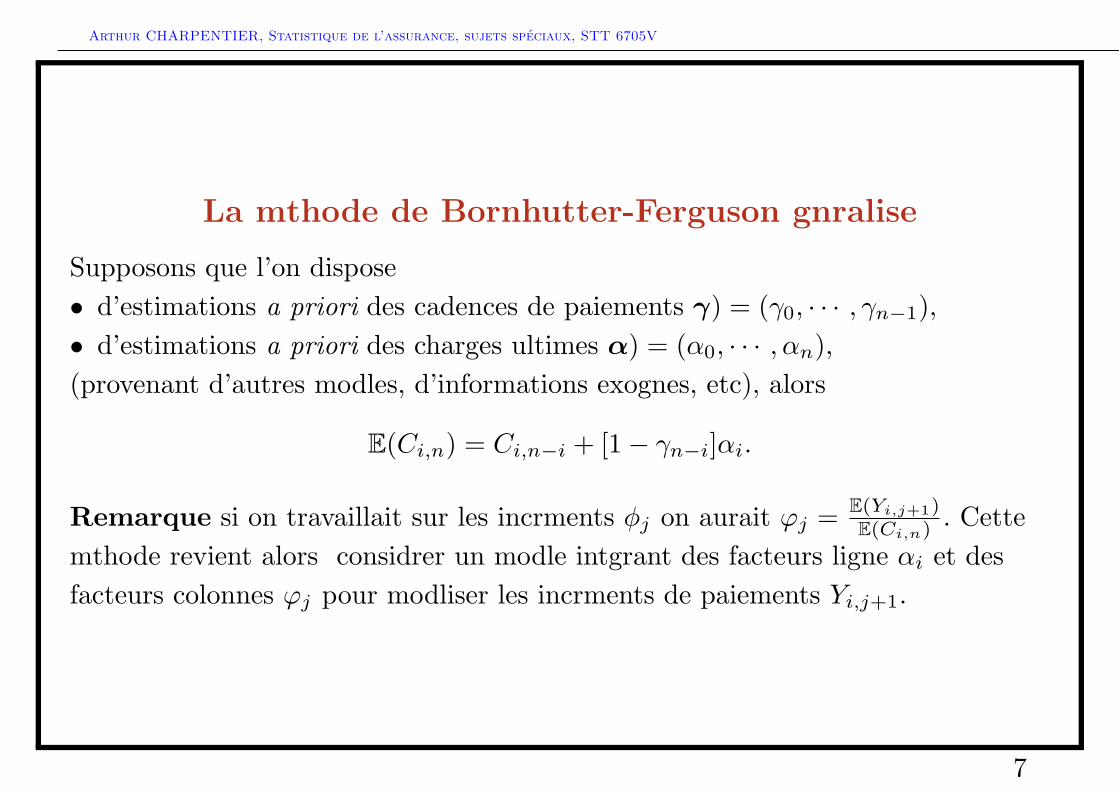

La mthode de Bornhutter-Ferguson gnralise

Supposons que l’on dispose• d’estimations a priori des cadences de paiements γ) = (γ0, · · · , γn−1),• d’estimations a priori des charges ultimes α) = (α0, · · · , αn),(provenant d’autres modles, d’informations exognes, etc), alors

E(Ci,n) = Ci,n−i + [1− γn−i]αi.

Remarque si on travaillait sur les incrments φj on aurait ϕj = E(Yi,j+1)E(Ci,n) . Cette

mthode revient alors considrer un modle intgrant des facteurs ligne αi et desfacteurs colonnes ϕj pour modliser les incrments de paiements Yi,j+1.

7

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

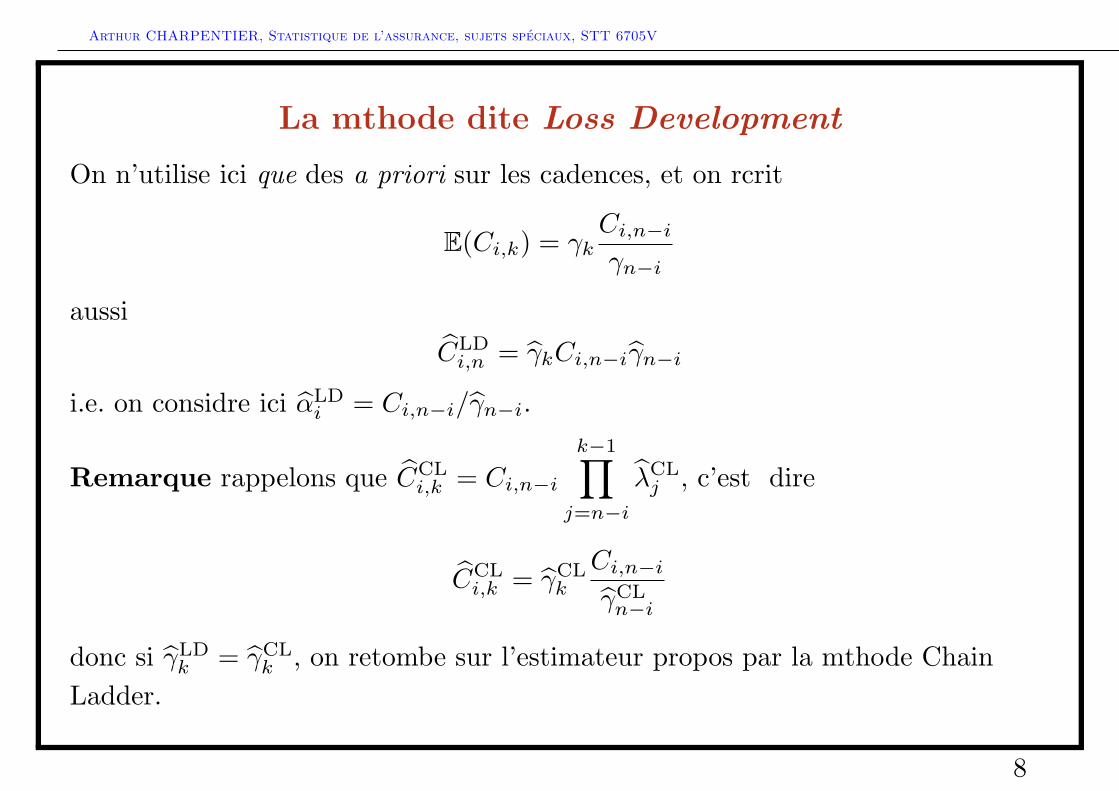

La mthode dite Loss Development

On n’utilise ici que des a priori sur les cadences, et on rcrit

E(Ci,k) = γkCi,n−iγn−i

aussiCLDi,n = γkCi,n−iγn−i

i.e. on considre ici αLDi = Ci,n−i/γn−i.

Remarque rappelons que CCLi,k = Ci,n−i

k−1∏j=n−i

λCLj , c’est dire

CCLi,k = γCL

k

Ci,n−iγCLn−i

donc si γLDk = γCL

k , on retombe sur l’estimateur propos par la mthode ChainLadder.

8

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

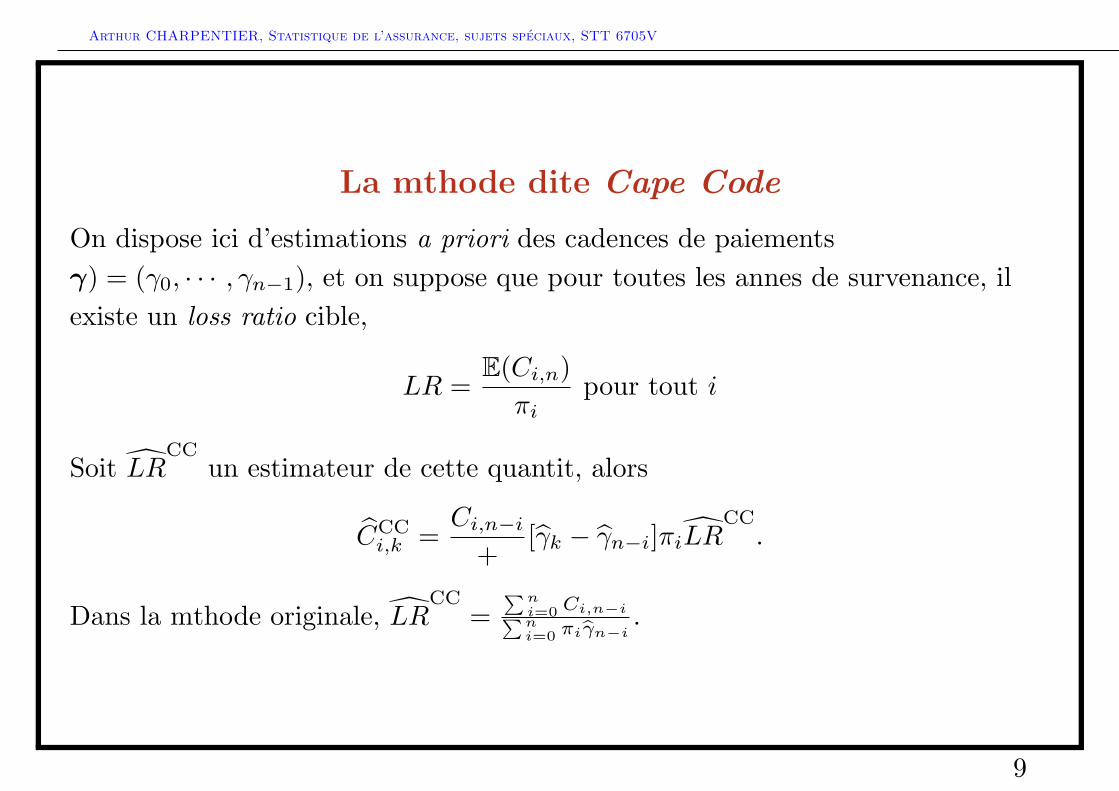

La mthode dite Cape Code

On dispose ici d’estimations a priori des cadences de paiementsγ) = (γ0, · · · , γn−1), et on suppose que pour toutes les annes de survenance, ilexiste un loss ratio cible,

LR =E(Ci,n)πi

pour tout i

Soit LRCC

un estimateur de cette quantit, alors

CCCi,k =

Ci,n−i+

[γk − γn−i]πiLRCC.

Dans la mthode originale, LRCC

=∑n

i=0 Ci,n−i∑ni=0 πiγn−i

.

9

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

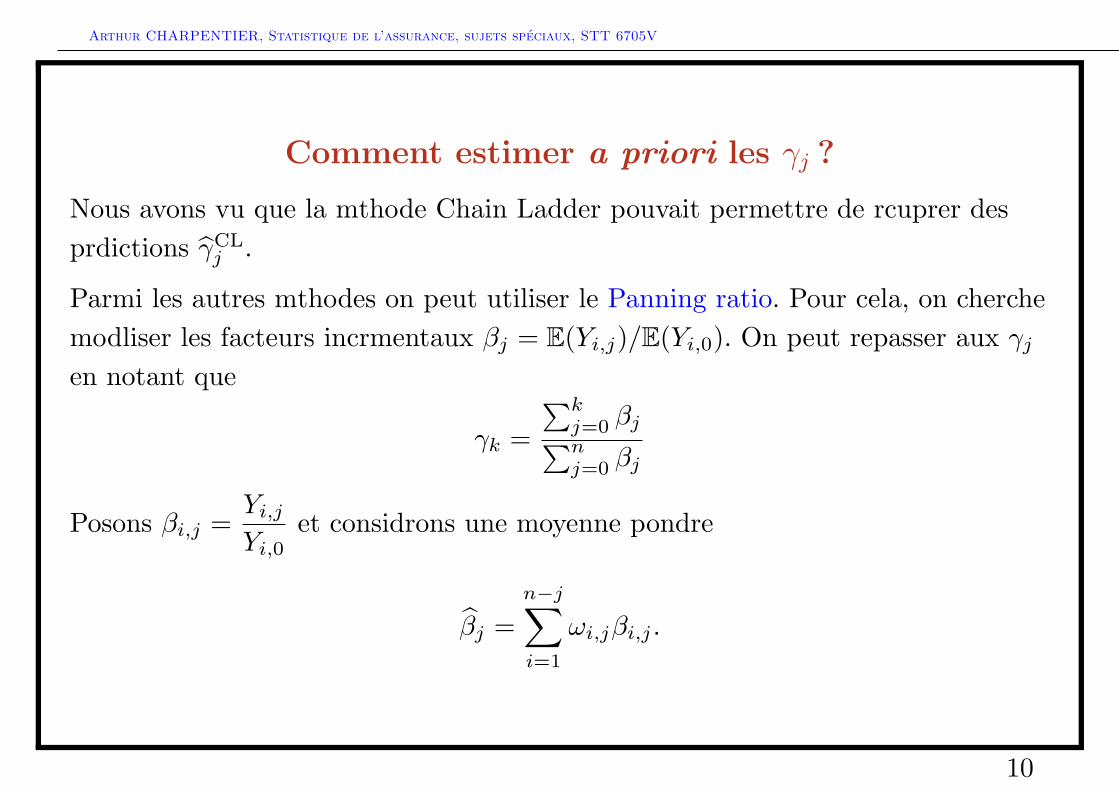

Comment estimer a priori les γj ?

Nous avons vu que la mthode Chain Ladder pouvait permettre de rcuprer desprdictions γCL

j .

Parmi les autres mthodes on peut utiliser le Panning ratio. Pour cela, on cherchemodliser les facteurs incrmentaux βj = E(Yi,j)/E(Yi,0). On peut repasser aux γjen notant que

γk =

∑kj=0 βj∑nj=0 βj

Posons βi,j =Yi,jYi,0

et considrons une moyenne pondre

βj =n−j∑i=1

ωi,jβi,j .

10

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

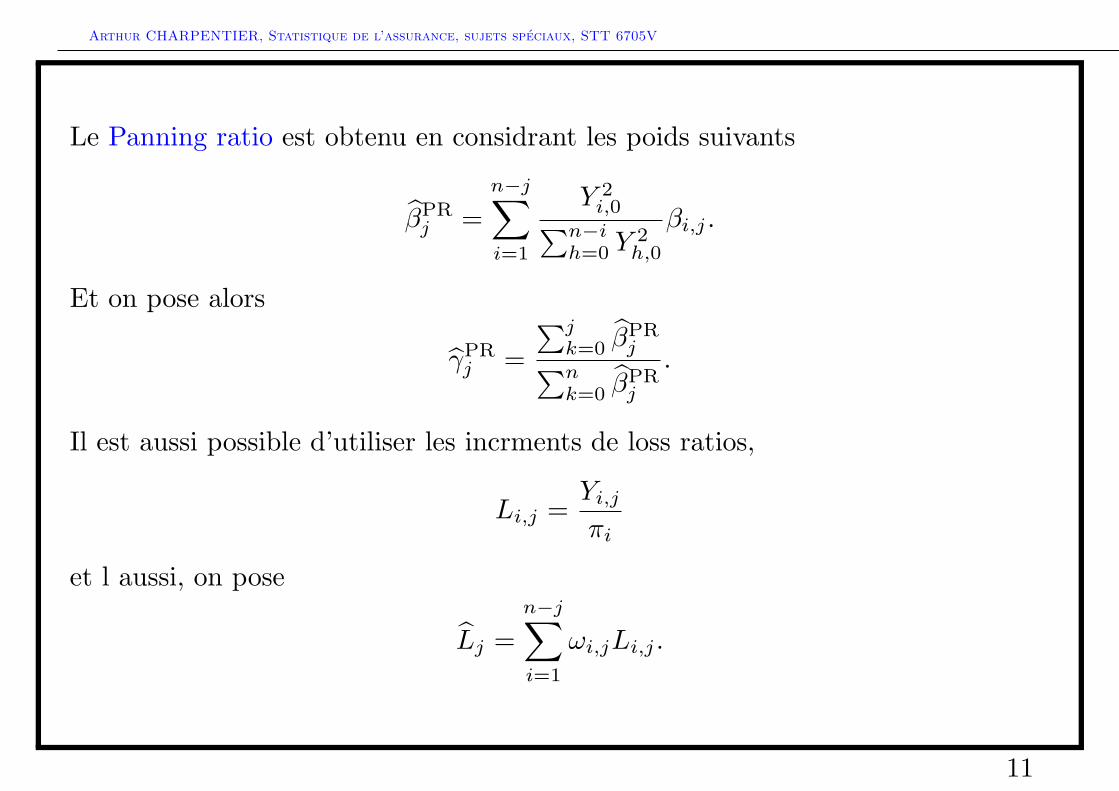

Le Panning ratio est obtenu en considrant les poids suivants

βPRj =

n−j∑i=1

Y 2i,0∑n−i

h=0 Y2h,0

βi,j .

Et on pose alors

γPRj =

∑jk=0 β

PRj∑n

k=0 βPRj

.

Il est aussi possible d’utiliser les incrments de loss ratios,

Li,j =Yi,jπi

et l aussi, on pose

Lj =n−j∑i=1

ωi,jLi,j .

11

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

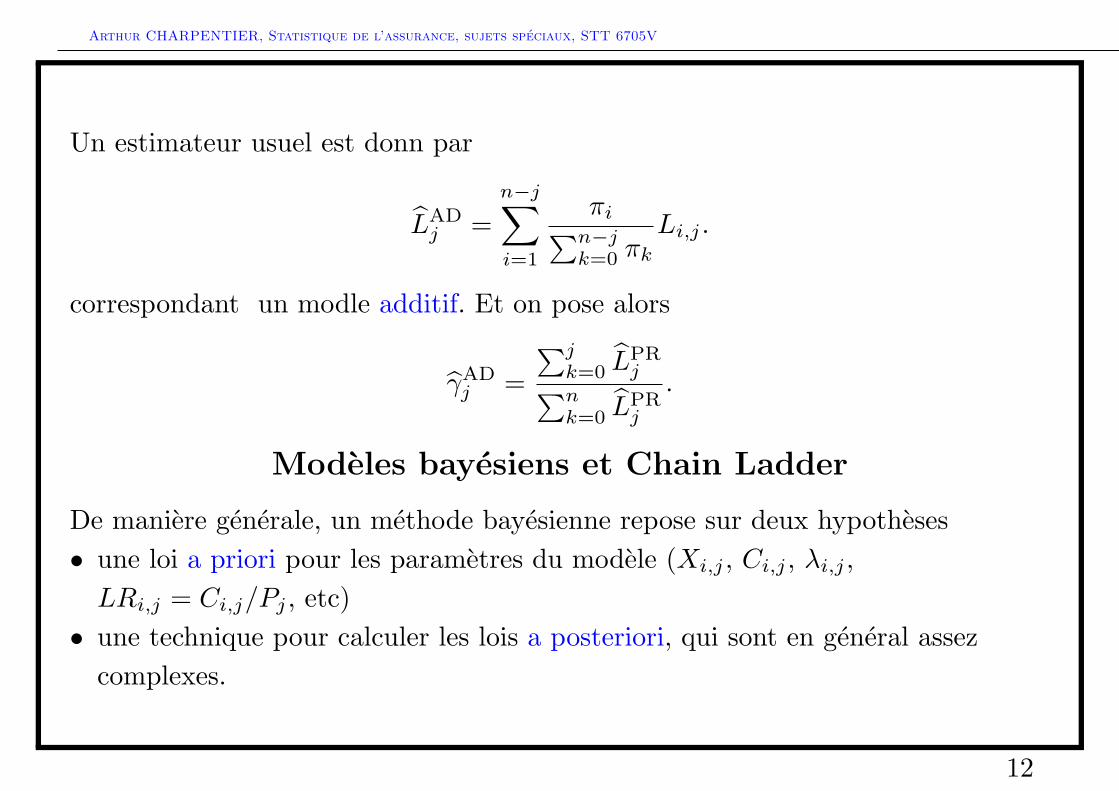

Un estimateur usuel est donn par

LADj =

n−j∑i=1

πi∑n−jk=0 πk

Li,j .

correspondant un modle additif. Et on pose alors

γADj =

∑jk=0 L

PRj∑n

k=0 LPRj

.

Modeles bayesiens et Chain Ladder

De maniere generale, un methode bayesienne repose sur deux hypotheses• une loi a priori pour les parametres du modele (Xi,j , Ci,j , λi,j ,LRi,j = Ci,j/Pj , etc)

• une technique pour calculer les lois a posteriori, qui sont en general assezcomplexes.

12

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

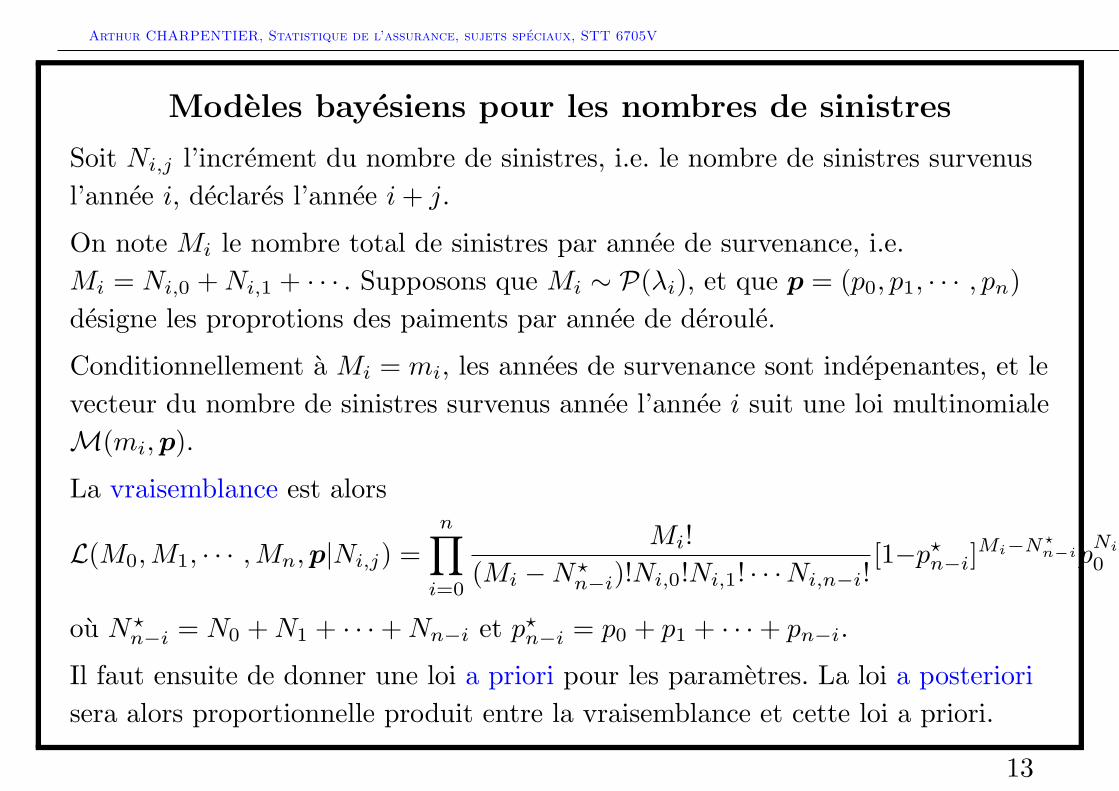

Modeles bayesiens pour les nombres de sinistres

Soit Ni,j l’increment du nombre de sinistres, i.e. le nombre de sinistres survenusl’annee i, declares l’annee i+ j.

On note Mi le nombre total de sinistres par annee de survenance, i.e.Mi = Ni,0 +Ni,1 + · · · . Supposons que Mi ∼ P(λi), et que p = (p0, p1, · · · , pn)designe les proprotions des paiments par annee de deroule.

Conditionnellement a Mi = mi, les annees de survenance sont indepenantes, et levecteur du nombre de sinistres survenus annee l’annee i suit une loi multinomialeM(mi,p).

La vraisemblance est alors

L(M0,M1, · · · ,Mn,p|Ni,j) =n∏i=0

Mi!(Mi −N?

n−i)!Ni,0!Ni,1! · · ·Ni,n−i![1−p?n−i]Mi−N?

n−ipNi,00 p

Ni,11 · · · pNi,n−i

n−i

ou N?n−i = N0 +N1 + · · ·+Nn−i et p?n−i = p0 + p1 + · · ·+ pn−i.

Il faut ensuite de donner une loi a priori pour les parametres. La loi a posteriorisera alors proportionnelle produit entre la vraisemblance et cette loi a priori.

13

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

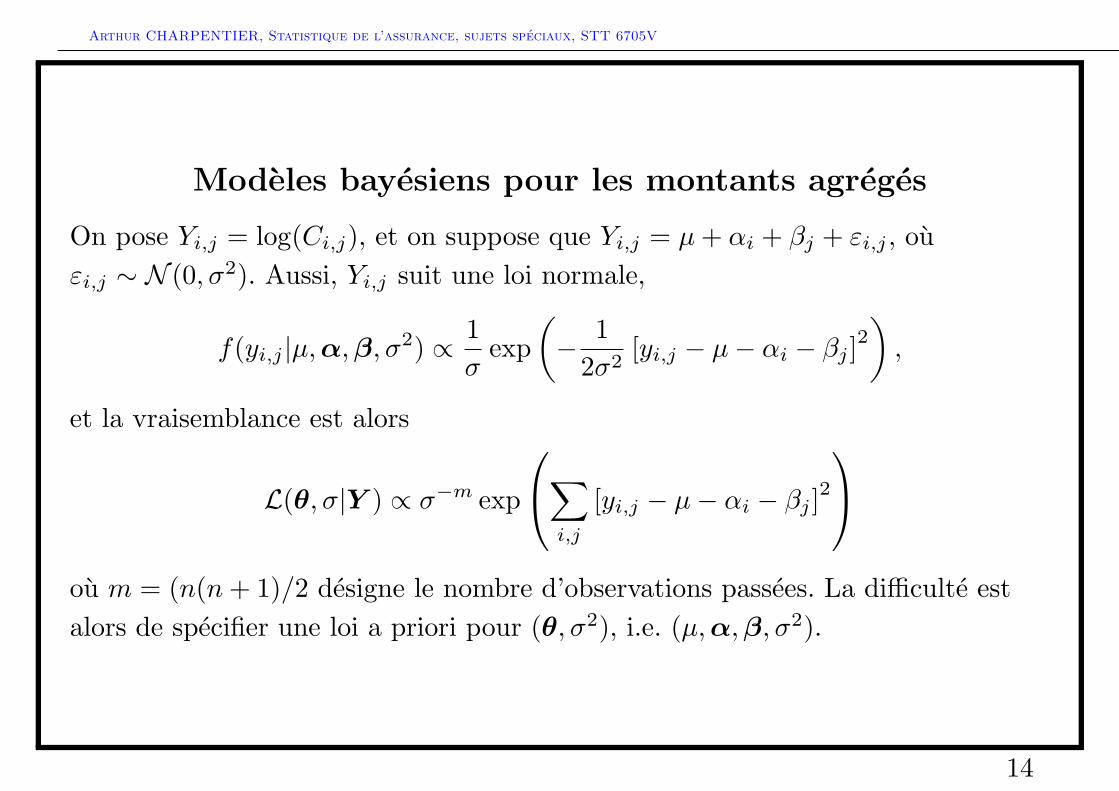

Modeles bayesiens pour les montants agreges

On pose Yi,j = log(Ci,j), et on suppose que Yi,j = µ+ αi + βj + εi,j , ouεi,j ∼ N (0, σ2). Aussi, Yi,j suit une loi normale,

f(yi,j |µ,α,β, σ2) ∝ 1σ

exp(− 1

2σ2[yi,j − µ− αi − βj ]2

),

et la vraisemblance est alors

L(θ, σ|Y ) ∝ σ−m exp

∑i,j

[yi,j − µ− αi − βj ]2

ou m = (n(n+ 1)/2 designe le nombre d’observations passees. La difficulte estalors de specifier une loi a priori pour (θ, σ2), i.e. (µ,α,β, σ2).

14

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

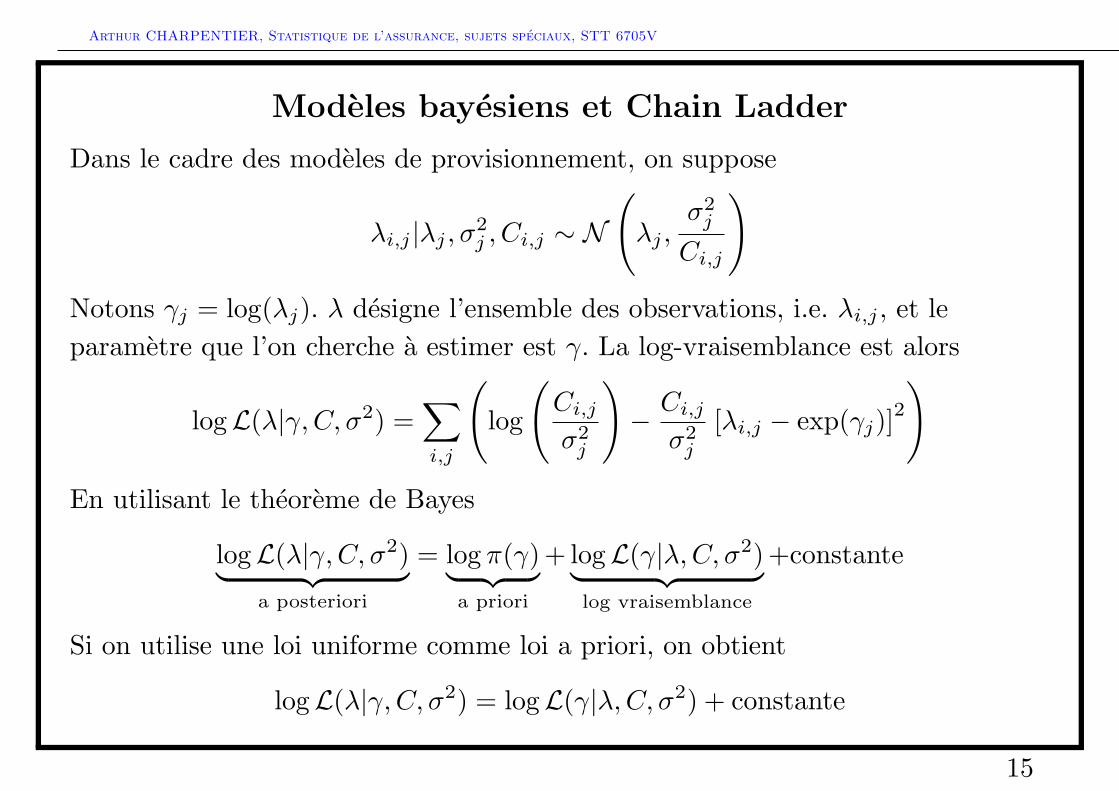

Modeles bayesiens et Chain Ladder

Dans le cadre des modeles de provisionnement, on suppose

λi,j |λj , σ2j , Ci,j ∼ N

(λj ,

σ2j

Ci,j

)Notons γj = log(λj). λ designe l’ensemble des observations, i.e. λi,j , et leparametre que l’on cherche a estimer est γ. La log-vraisemblance est alors

logL(λ|γ,C, σ2) =∑i,j

(log

(Ci,jσ2j

)− Ci,j

σ2j

[λi,j − exp(γj)]2

)En utilisant le theoreme de Bayes

logL(λ|γ,C, σ2)︸ ︷︷ ︸a posteriori

= log π(γ)︸ ︷︷ ︸a priori

+ logL(γ|λ,C, σ2)︸ ︷︷ ︸log vraisemblance

+constante

Si on utilise une loi uniforme comme loi a priori, on obtient

logL(λ|γ,C, σ2) = logL(γ|λ,C, σ2) + constante

15

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

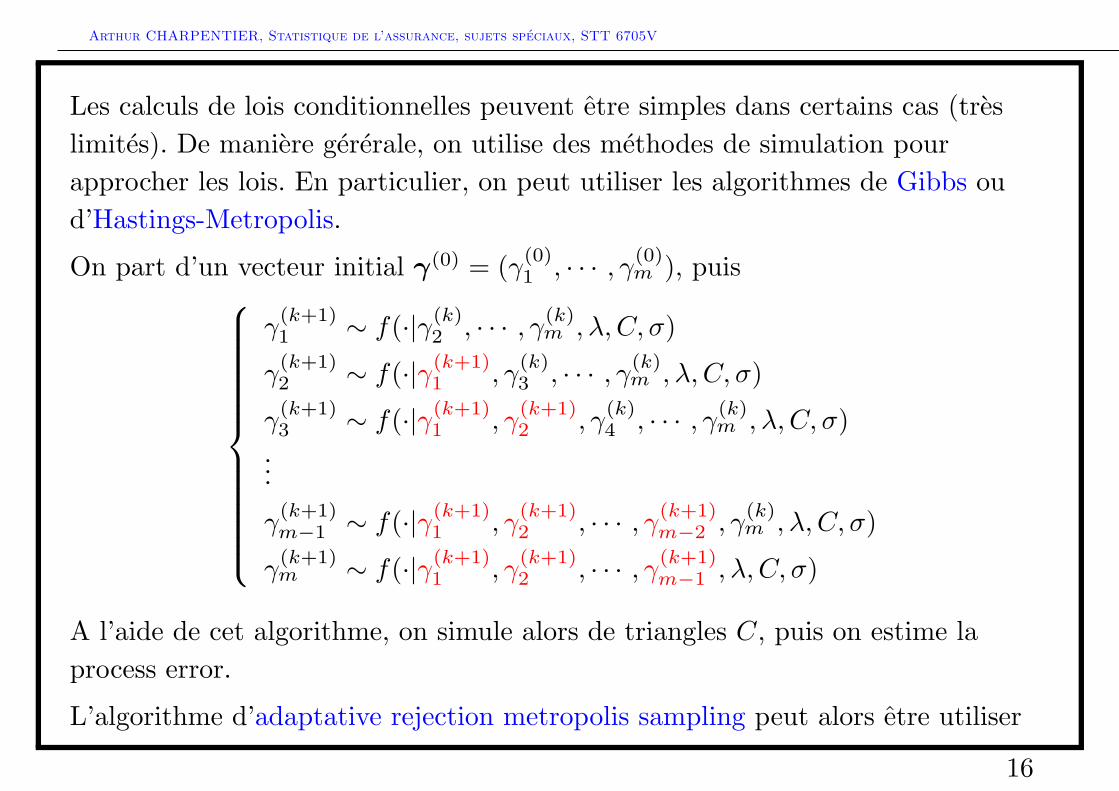

Les calculs de lois conditionnelles peuvent etre simples dans certains cas (treslimites). De maniere gererale, on utilise des methodes de simulation pourapprocher les lois. En particulier, on peut utiliser les algorithmes de Gibbs oud’Hastings-Metropolis.

On part d’un vecteur initial γ(0) = (γ(0)1 , · · · , γ(0)

m ), puis

γ(k+1)1 ∼ f(·|γ(k)

2 , · · · , γ(k)m , λ, C, σ)

γ(k+1)2 ∼ f(·|γ(k+1)

1 , γ(k)3 , · · · , γ(k)

m , λ, C, σ)

γ(k+1)3 ∼ f(·|γ(k+1)

1 , γ(k+1)2 , γ

(k)4 , · · · , γ(k)

m , λ, C, σ)...

γ(k+1)m−1 ∼ f(·|γ(k+1)

1 , γ(k+1)2 , · · · , γ(k+1)

m−2 , γ(k)m , λ, C, σ)

γ(k+1)m ∼ f(·|γ(k+1)

1 , γ(k+1)2 , · · · , γ(k+1)

m−1 , λ, C, σ)

A l’aide de cet algorithme, on simule alors de triangles C, puis on estime laprocess error.

L’algorithme d’adaptative rejection metropolis sampling peut alors etre utiliser

16

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

pour simuler ces differentes lois conditionnelle (cf Balson (2008)).

La methode de rejet est base sur l’idee suivante• on souhaite tirer (independemment) suivant une loi f , qu’on ne sait pas simuler• on sait simuler suivant une loi g qui verifie f(x) ≤Mg(x), pour tout x, ou M

peut etre calculee.L’agorithme pour tirer suivant f est alors le suivant

• faire une boucle◦ tirer Y selon la loi g◦ tirer U selon la loi uniforme sur [0, 1], independamment de Y ,

• tant que U >f(Y )Mg(Y )

.

• poser X = Y .

On peut utiliser cette technique pour simuler une loi normale a partir d’une loide Laplace, de densite g(x) = 0.5 · exp(−|x|), avec M =

√2eπ−1. Mais cet

algorithme est tres couteux en temps s’il y a beaucoup de rejets,

17

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

−4 −2 0 2 4

0.0

0.1

0.2

0.3

0.4

0.5

0.6

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

● ●

●

●

●●

●

●

●

●● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●●●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

● ●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

● ●

●

●

●●

●●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

● ●

●

●

●

●

●

●●

●

● ●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●●

●

● ●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

● ●

●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●●

●

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

● ●

●

● ●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●● ●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

● ●●

●

●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●

●

●●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●●●

●

●●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

● ●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

● ●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●●

● ●

●

●●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●●

●●

●

●

●

● ●●

●

●

●

●

●●

●

●●

●

●●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●●

●

●

●●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

● ●●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

● ●

●

●

●

●

●●

●

●

●

●

●

● ●

●

●

●

●

● ●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

● ●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

● ●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

● ●●

●●

●

●

●

●

●

●

●

●

●

●

●

●●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●

●

●

●

●

●

●

●

●

●

●

●

●

● ●

●●

●

●

●●

●

●

●

●

●

●

●●

●

●●

● ●

●

●

●

●

●

●

●

●

●

●

●

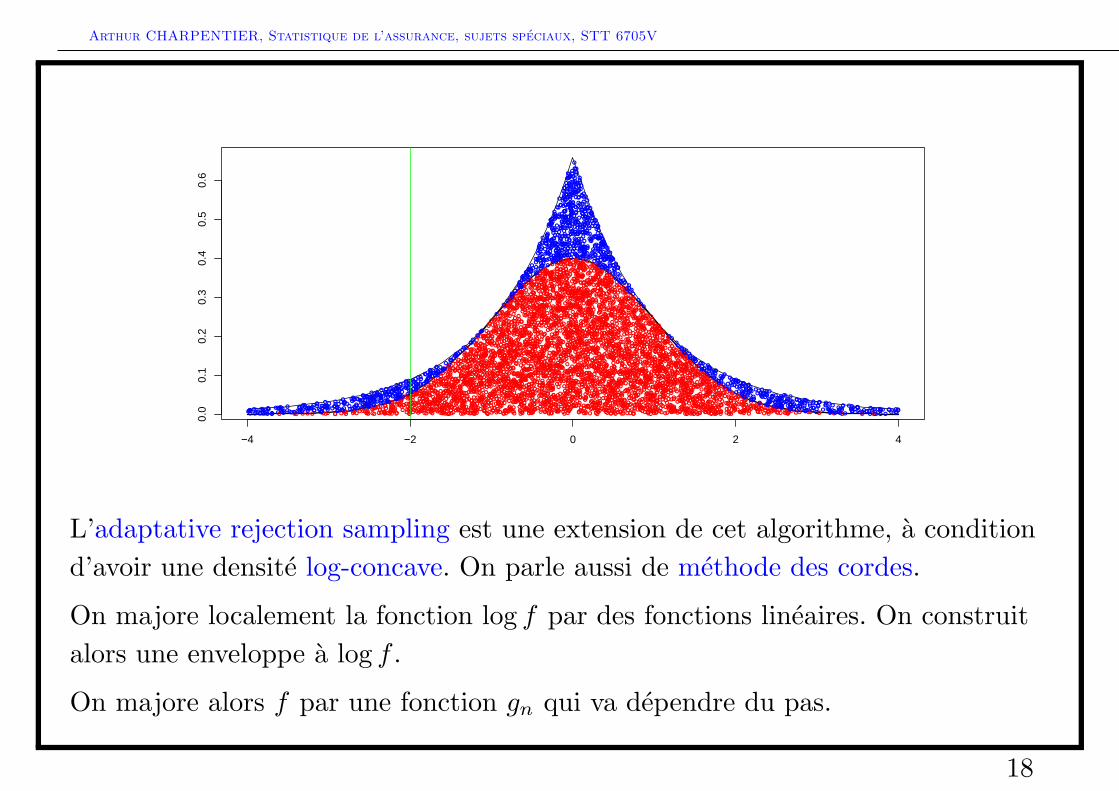

L’adaptative rejection sampling est une extension de cet algorithme, a conditiond’avoir une densite log-concave. On parle aussi de methode des cordes.

On majore localement la fonction log f par des fonctions lineaires. On construitalors une enveloppe a log f .

On majore alors f par une fonction gn qui va dependre du pas.

18

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

−6 −4 −2 0 2 4 6 8

−20

−15

−10

−5

05

●

●

●

● ●

●

●

●

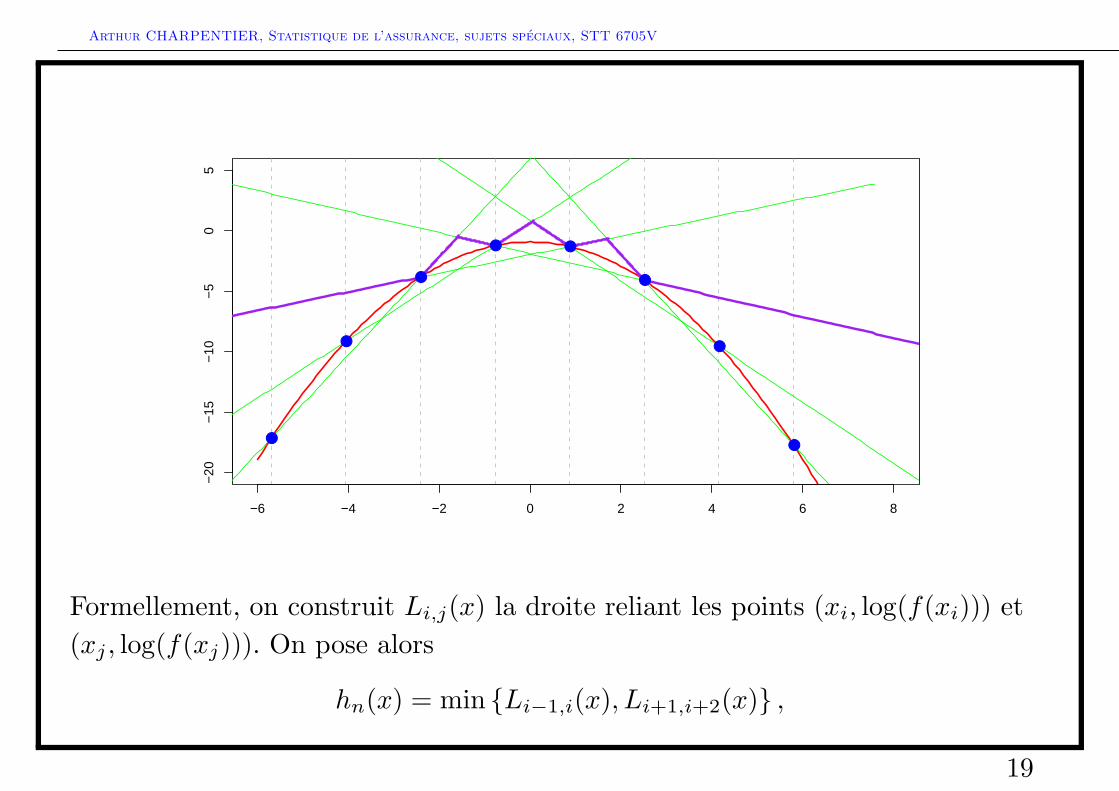

Formellement, on construit Li,j(x) la droite reliant les points (xi, log(f(xi))) et(xj , log(f(xj))). On pose alors

hn(x) = min {Li−1,i(x), Li+1,i+2(x)} ,

19

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

qui definie alors une enveloppe de log(f) (par concavite de log(f). On utilisealors un algorithme de rejet avec comme fonction de reference

gn(x) =exp(hn(x))∫exp(hn(t))dt

normalisee pour definir une densite.

• faire une boucle◦ tirer Y selon la loi gn◦ tirer U selon la loi uniforme sur [0, 1], independamment de Y ,

• tant que U >f(Y )

exp(hn(Y )).

• poser X = Y .

Enfin, l’adaptative rejection metropolis sampling rajoute une etapesupplmentaire, dans le cas des densite non log-concave. L’idee est d’utiliser latechnique precdante, meme si hn n’est plus forcement une enveloppe de log(f),puis de rajouter une etape de rejet supplemenataire. Rappelons que l’on cherchea implenter un algorithme de Gibbs, c’est a dire creer une suite de variablesX1, X2, · · · .

20

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

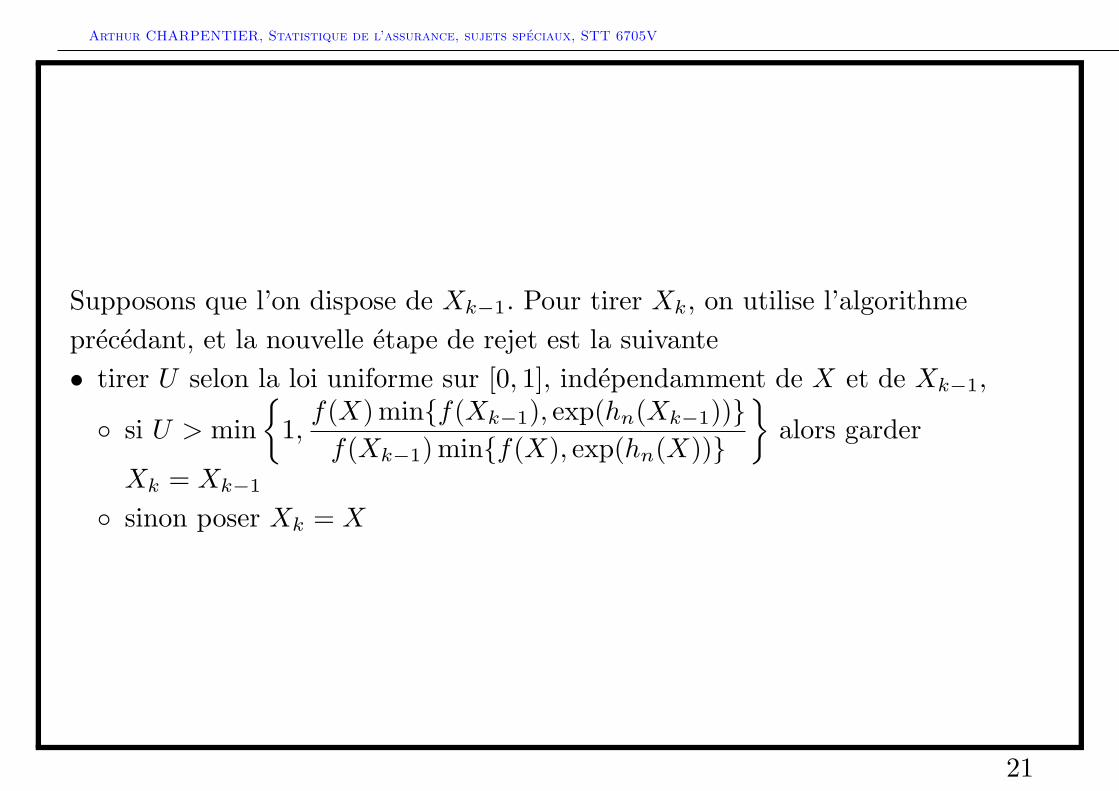

Supposons que l’on dispose de Xk−1. Pour tirer Xk, on utilise l’algorithmeprecedant, et la nouvelle etape de rejet est la suivante• tirer U selon la loi uniforme sur [0, 1], independamment de X et de Xk−1,

◦ si U > min{

1,f(X) min{f(Xk−1), exp(hn(Xk−1))}f(Xk−1) min{f(X), exp(hn(X))}

}alors garder

Xk = Xk−1

◦ sinon poser Xk = X

21

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

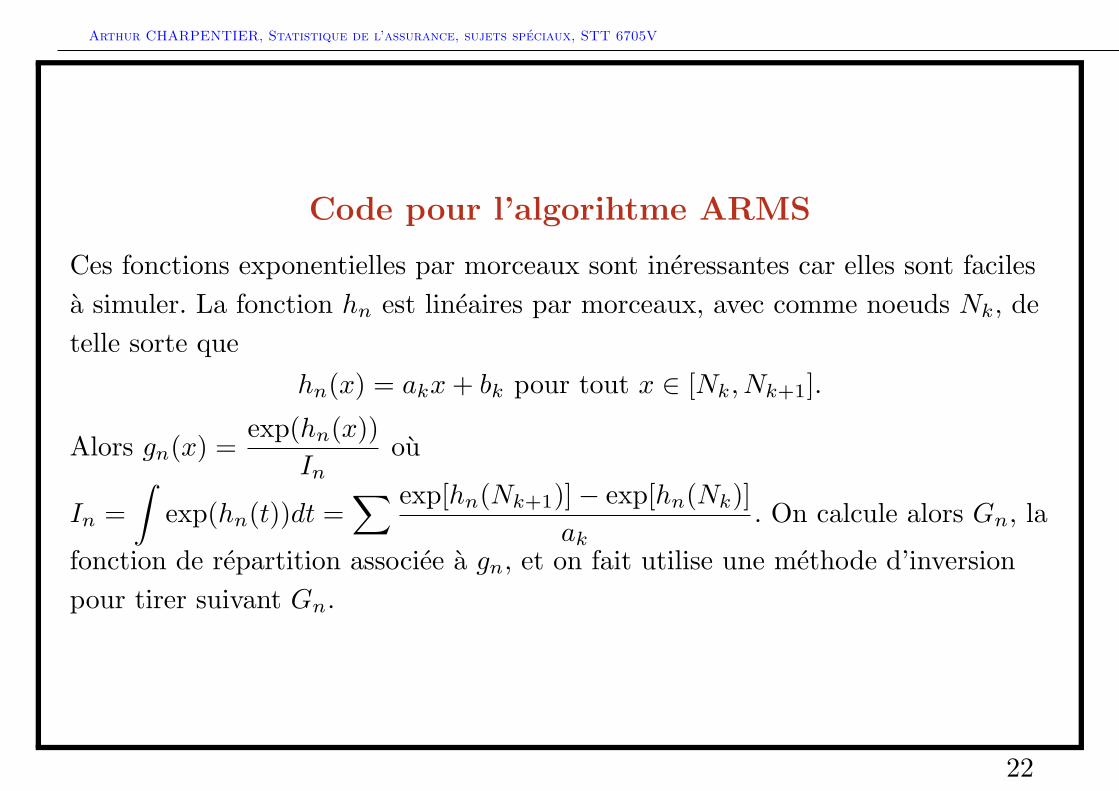

Code pour l’algorihtme ARMS

Ces fonctions exponentielles par morceaux sont ineressantes car elles sont facilesa simuler. La fonction hn est lineaires par morceaux, avec comme noeuds Nk, detelle sorte que

hn(x) = akx+ bk pour tout x ∈ [Nk, Nk+1].

Alors gn(x) =exp(hn(x))

Inou

In =∫

exp(hn(t))dt =∑ exp[hn(Nk+1)]− exp[hn(Nk)]

ak. On calcule alors Gn, la

fonction de repartition associee a gn, et on fait utilise une methode d’inversionpour tirer suivant Gn.

22

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

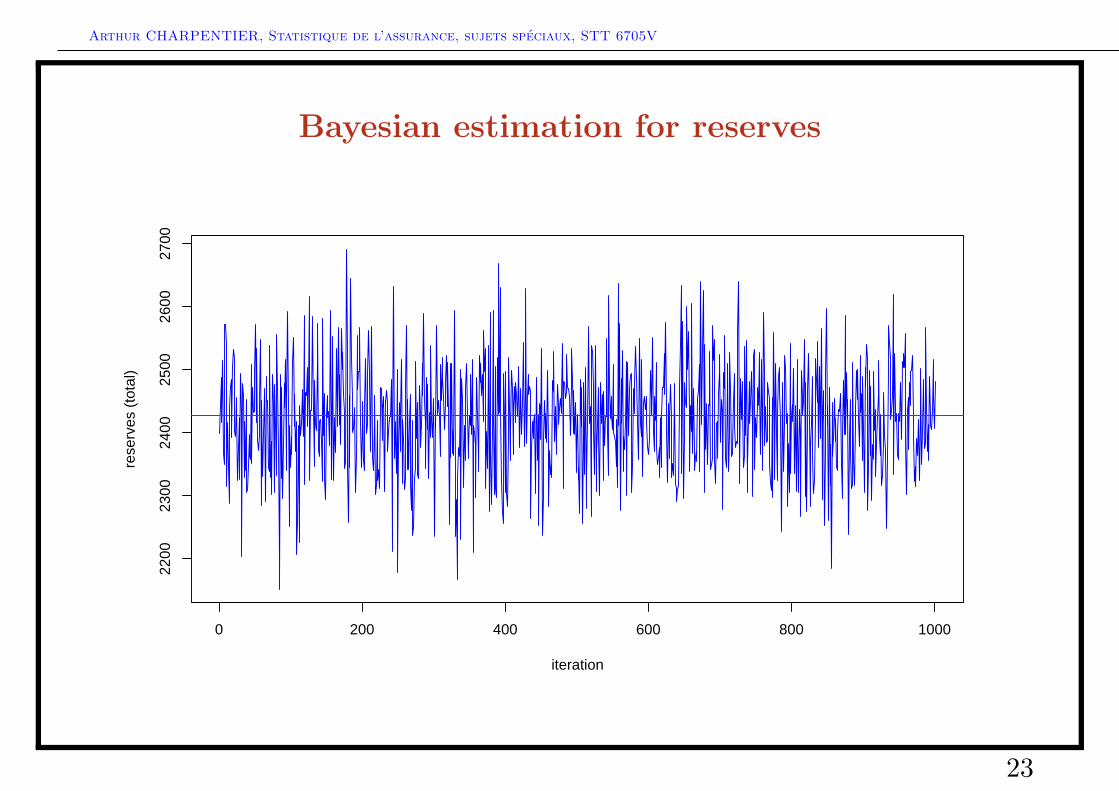

Bayesian estimation for reserves

0 200 400 600 800 1000

2200

2300

2400

2500

2600

2700

iteration

rese

rves

(to

tal)

23

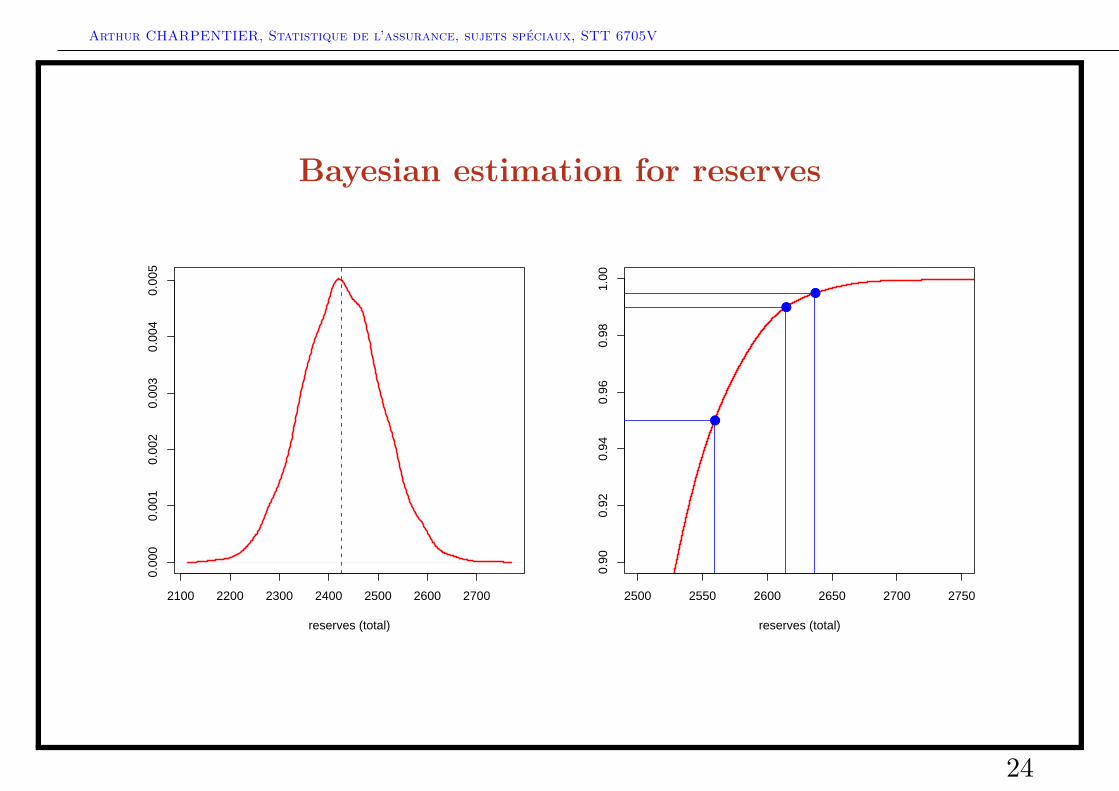

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

Bayesian estimation for reserves

2100 2200 2300 2400 2500 2600 2700

0.00

00.

001

0.00

20.

003

0.00

40.

005

reserves (total)

2500 2550 2600 2650 2700 27500.

900.

920.

940.

960.

981.

00

reserves (total)

●

●

●

24

Arthur CHARPENTIER, Statistique de l’assurance, sujets speciaux, STT 6705V

Bayesian estimation for reserves

0 2000 4000 6000 8000 10000

2500

2520

2540

2560

2580

2600

95%

Val

ue−

at−

Ris

k

25

Related Documents