SKRIPSI PENYALURAN PEMBIAYAAN BANK MUAMALAT CABANG MAKASSAR KEPADA USAHA KECIL MENENGAH (UKM) DENGAN SISTEM AL-MUDHARABAH (BAGI HASIL) DI MAKASSAR RIKA ASTIKASARI 105720366012 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SKRIPSI

PENYALURAN PEMBIAYAAN BANK MUAMALAT CABANG

MAKASSAR KEPADA USAHA KECIL MENENGAH (UKM)

DENGAN SISTEM AL-MUDHARABAH (BAGI HASIL)

DI MAKASSAR

RIKA ASTIKASARI

105720366012

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

i

PENYALURAN PEMBIAYAAN BANK MUAMALAT CABANG

MAKASSAR KEPADA USAHA KECIL MENENGAH (UKM)

DENGAN SISTEM AL-MUDHARABAH (BAGI HASIL)

DI MAKASSAR

SKRIPSI

RIKA ASTIKASARI

105720366012

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sajana Ekonomi Pada

Jurusan Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

iii

i

MOTTO DAN PERSEMBAHAN

MOTTO

“Hai orang-orang yang beriman jadikanlah sabar dan shalatmu sebagai

penolongmu, sesungguhnya Allah SWT beserta orang-orang yang sabar”

(Al-Baqarah:153).

“ Kepuasan itu terletak pada usaha, bukan pada pencapaian hasil,berusaha

keras adalah kemenangan besar. ( Mahatma Gandhi )

“Jangan terlalu memikirkan masa lalu karena telah pergi dan selesai, dan

jangan terlalu memikirkan masa depan hingga dia datang sendiri. Karena

jika melakukan yang terbaik dihari ini maka hari esok akan lebih baik”.

PERSEMBAHAN

Alhamdulillahirobbil A’lamain...

Mengucap rasa syukur kehadirat Allh SWT yang telah memberikan

rahmat dan ridha-nya,sehingga karya ini dapat terselesaikan.

Untuk orang-orang yang tidak diragukan lagi ketulusan cintanya

dan tidak akan pernah melepaskan cinta mereka untukku...

Mereka adalah keluarga....

Terutama orang tua....

Keberhasilan dan perjuangan yang tercapai sampai saat ini tidak

terlepas dari cinta, kasih sayang, dukungan serta bimbingan orang tua.

Kebahagiaanku surga mereka dan deritaku pilu mereka...

Untukmu ibunda tersayang Hj. Nira yang telah mengandungku 9

bulan, yang sudah memperjuangkan hidup dan matinya agar aku dapat

iv

v

hadir didunia ini, telah merawatku dengan penuh kelembutan dan kasih

sayang.

Ayahanda tercinta Ammase telah mendidikku, yang rela bekerja

banting tulang, ikhlas mengeluarkan keringatnya agar aku bisa menikmati

hidup detik demi detik, hari demi hari, bahkan tahun demi tahun.

Terima kasih telah menyayangi ananda dengan selalu menyebut

nama ananda dalam setiap doamu hingga ananda dapat menyandang

gelar sarjana. Apa yang ananda berikan ini tidak akan cukup untuk

membalas semua yang telah ayahanda dan ibunda berikan selama ini

kepada ananda.

Terima kasih ayah...

Terima kasih ibu...

Aku sangat sayang ayah dan ibu sampai akhir hayatku...

iv

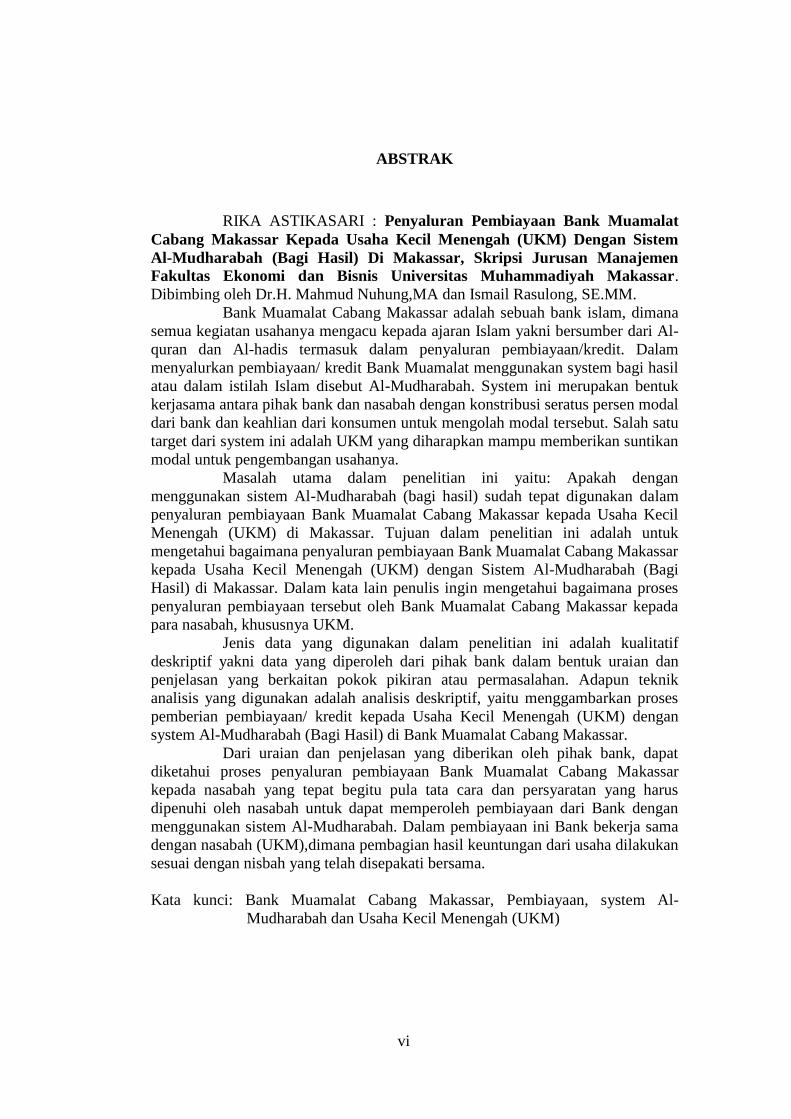

ABSTRAK

RIKA ASTIKASARI : Penyaluran Pembiayaan Bank MuamalatCabang Makassar Kepada Usaha Kecil Menengah (UKM) Dengan SistemAl-Mudharabah (Bagi Hasil) Di Makassar, Skripsi Jurusan ManajemenFakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.Dibimbing oleh Dr.H. Mahmud Nuhung,MA dan Ismail Rasulong, SE.MM.

Bank Muamalat Cabang Makassar adalah sebuah bank islam, dimanasemua kegiatan usahanya mengacu kepada ajaran Islam yakni bersumber dari Al-quran dan Al-hadis termasuk dalam penyaluran pembiayaan/kredit. Dalammenyalurkan pembiayaan/ kredit Bank Muamalat menggunakan system bagi hasilatau dalam istilah Islam disebut Al-Mudharabah. System ini merupakan bentukkerjasama antara pihak bank dan nasabah dengan konstribusi seratus persen modaldari bank dan keahlian dari konsumen untuk mengolah modal tersebut. Salah satutarget dari system ini adalah UKM yang diharapkan mampu memberikan suntikanmodal untuk pengembangan usahanya.

Masalah utama dalam penelitian ini yaitu: Apakah denganmenggunakan sistem Al-Mudharabah (bagi hasil) sudah tepat digunakan dalampenyaluran pembiayaan Bank Muamalat Cabang Makassar kepada Usaha KecilMenengah (UKM) di Makassar. Tujuan dalam penelitian ini adalah untukmengetahui bagaimana penyaluran pembiayaan Bank Muamalat Cabang Makassarkepada Usaha Kecil Menengah (UKM) dengan Sistem Al-Mudharabah (BagiHasil) di Makassar. Dalam kata lain penulis ingin mengetahui bagaimana prosespenyaluran pembiayaan tersebut oleh Bank Muamalat Cabang Makassar kepadapara nasabah, khususnya UKM.

Jenis data yang digunakan dalam penelitian ini adalah kualitatifdeskriptif yakni data yang diperoleh dari pihak bank dalam bentuk uraian danpenjelasan yang berkaitan pokok pikiran atau permasalahan. Adapun teknikanalisis yang digunakan adalah analisis deskriptif, yaitu menggambarkan prosespemberian pembiayaan/ kredit kepada Usaha Kecil Menengah (UKM) dengansystem Al-Mudharabah (Bagi Hasil) di Bank Muamalat Cabang Makassar.

Dari uraian dan penjelasan yang diberikan oleh pihak bank, dapatdiketahui proses penyaluran pembiayaan Bank Muamalat Cabang Makassarkepada nasabah yang tepat begitu pula tata cara dan persyaratan yang harusdipenuhi oleh nasabah untuk dapat memperoleh pembiayaan dari Bank denganmenggunakan sistem Al-Mudharabah. Dalam pembiayaan ini Bank bekerja samadengan nasabah (UKM),dimana pembagian hasil keuntungan dari usaha dilakukansesuai dengan nisbah yang telah disepakati bersama.

Kata kunci: Bank Muamalat Cabang Makassar, Pembiayaan, system Al-Mudharabah dan Usaha Kecil Menengah (UKM)

vi

iv

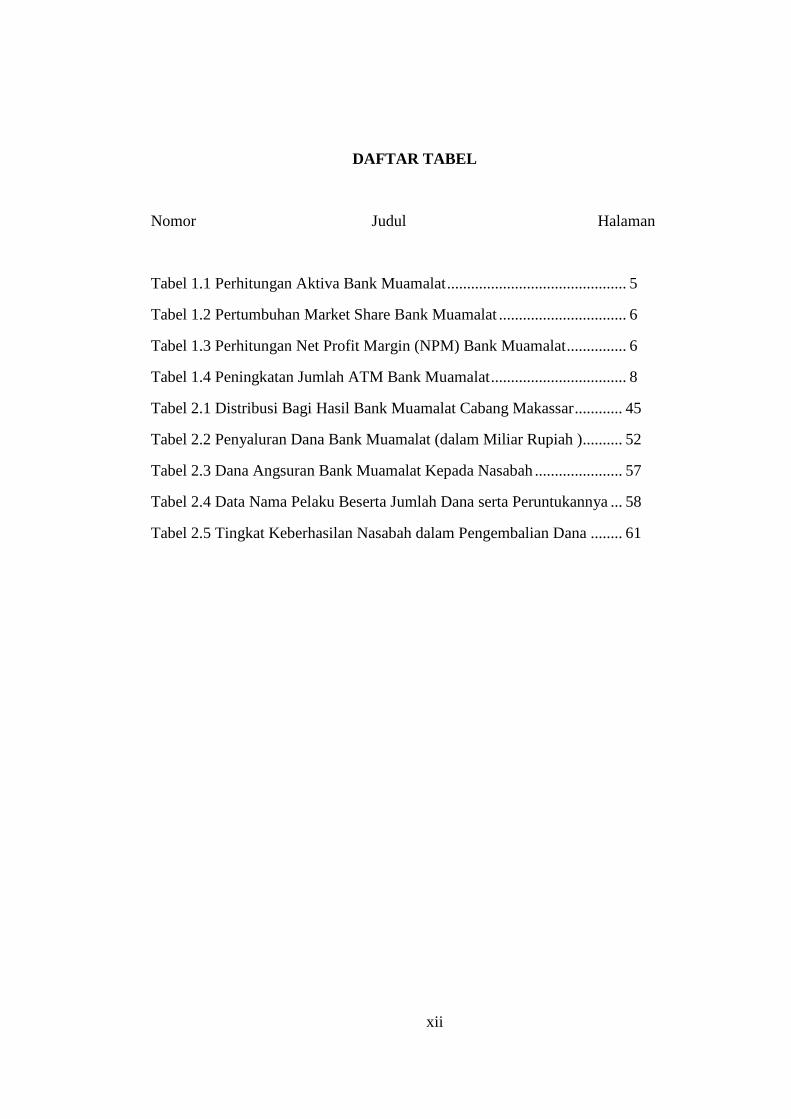

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Perhitungan Aktiva Bank Muamalat............................................. 5

Tabel 1.2 Pertumbuhan Market Share Bank Muamalat ................................ 6

Tabel 1.3 Perhitungan Net Profit Margin (NPM) Bank Muamalat............... 6

Tabel 1.4 Peningkatan Jumlah ATM Bank Muamalat.................................. 8

Tabel 2.1 Distribusi Bagi Hasil Bank Muamalat Cabang Makassar............ 45

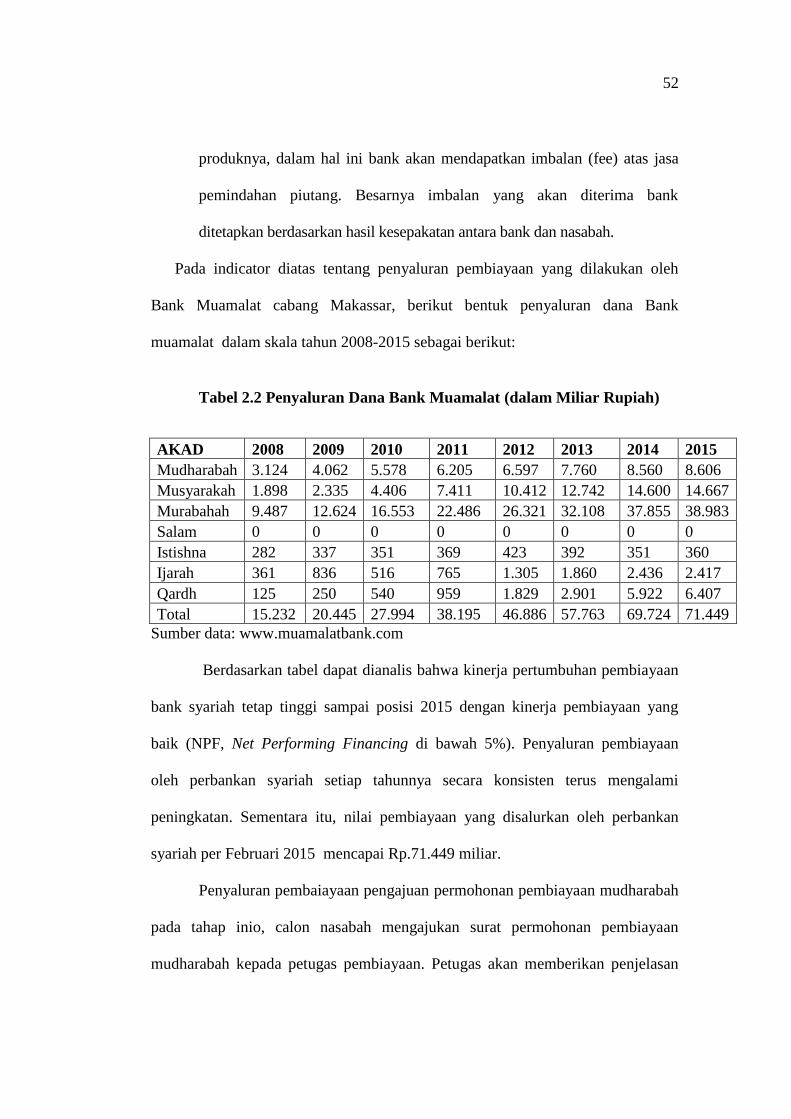

Tabel 2.2 Penyaluran Dana Bank Muamalat (dalam Miliar Rupiah ).......... 52

Tabel 2.3 Dana Angsuran Bank Muamalat Kepada Nasabah ...................... 57

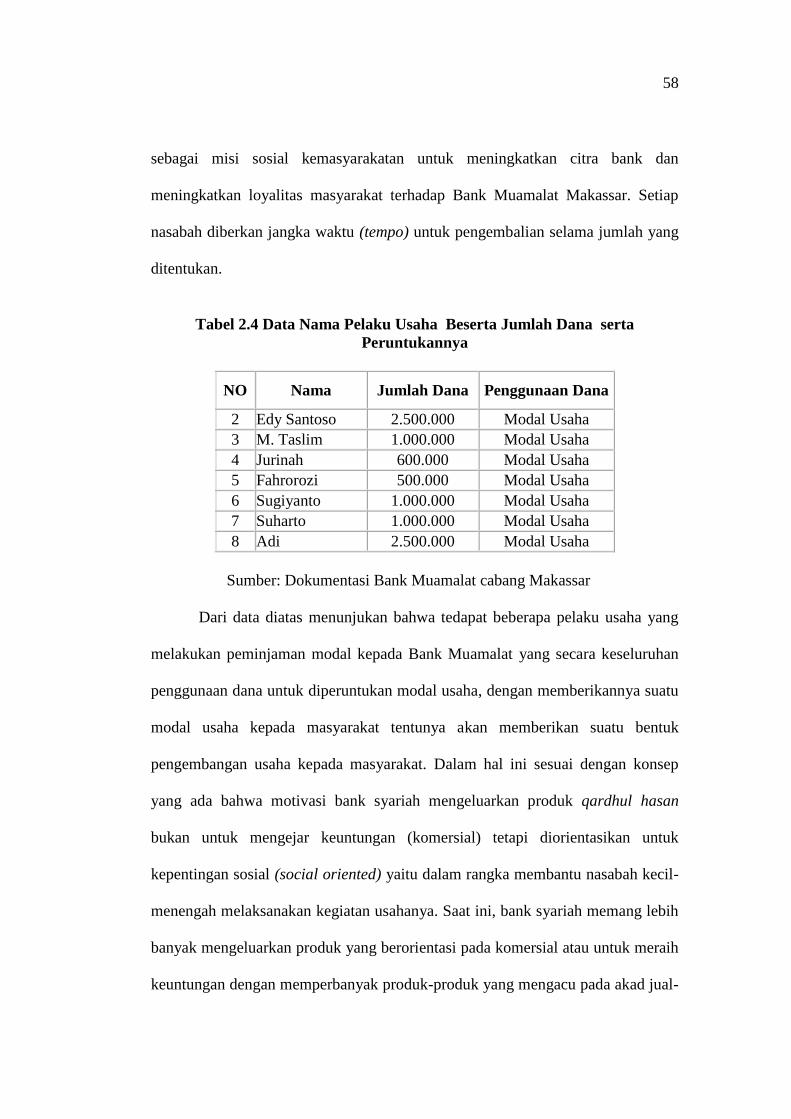

Tabel 2.4 Data Nama Pelaku Beserta Jumlah Dana serta Peruntukannya ... 58

Tabel 2.5 Tingkat Keberhasilan Nasabah dalam Pengembalian Dana ........ 61

xixii

iv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Skema kerangka pikir..................................................................32

Gambar 2.1 Struktur Organisasi Bank Muamalat Cabang Makassar .............39

xiixiii

iv

KATA PENGANTAR

Suatu ungkapan rasa syukur kepada Allah SWT karena atas hidayah-

Nyalah sehingga penulis dapat menyelesaikan penyusunan Skripsi ini dengan

judul “Penyaluran Pembiayaan Bank Muamalat Cabang Makassar Kepada

Usaha Kecil Menengah (UKM) dengan Sistem Al-Mudharabah (Bagi Hasil) di

Makassar.

Penulisan Skripsi dimaksud sebagai syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Manajemen Program Studi Ekonomi dan Bisnis di

Universitas Muhammadiyah Makassar.

Penulis menyadari dalam penulisan ini masih banyak kekurangan, olehnya

itu penulis siap menerima dan menampung saran serta kritikan untuk dijadikan

bahan acuan dan masuk dalam perbaikan Skripsi ini nantinya.

Kedua orang tua penulis, Ibunda Hj. Nira dan Ayahanda Ammase yang

telah membesarkan dan mendidik penulis secara ikhlas serta memberikan

motivasi dan do’a tiada henti-hentinya. Tidak lupa pula mengucapkan terimakasih

atas bimbingan Bapak Dr.H.Mahmud Nuhung, MA selaku pembimbing I dan

Bapak Ismail Rasulong, SE.,MM selaku pembimbing II ditengah kesibukan yang

begitu padat selaku tenaga pengajar dan kesibukan dalam keluarga dan berbagai

kesibukan lainnya, tapi beliau masih sempat meluangkan waktunya untuk

membimbing penulis secara intensif, mengkoreksi naskah Skripsi serta

vii

iv

mendorong agar penulis dapat menyelesaikan studi dengan cepat . Dan ucapan

terima kasih juga saya sampaikan kepada :

1. Bapak Dr. H.Irwan Akib, Mpd. Selaku Rektor Universitas

Muhammadiyah Makassar yang telah memberikan kesempatan untuk

menyelesaikan studi di Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Moh. Aris Pasigai, SE.,MM selaku ketua Jurusan Manajemen

4. Bapak dan Ibu dosen serta para staf dan Pegawai Fakultas Ekonomi

khususnya Jurusan Manajemen atas segala ilmu yang telah diberikan.

5. Ketiga saudari penulis kakanda Nurbayani, Hamrah dan Irmawati yang

selalu memberi semangat.

6. Rekan-rekan Mahasiswa jurusan Manajemen dari generasi ke

generasi,khususnya teman-teman kelas manajemen 2 (2012) yang telah

berbagi suka duka sejak penulis menuntut ilmu dikampus ini. Teristimewa

sahabatku Hasbiah, Erti, Syamsiah, Sunarti Jusman, Salmah Mayangsari,

dan Usria Bahar terima kasih atas kebersamaan, bantuan, semangat dan

doanya. Semoga rasa persaudaraan ini akan tetap terjalin.

7. Seluruh Keluargaku yang selama ini telah mendukung dan memberikan

semangat serta doa kepada saya, terima kasih atas semuanya.

8. Kepada kakanda Muhammad Idrus terima kasih atas pengertian dan

masukannya selama ini yang selalu mensupport dalam suka maupun

duka.v

viii

iv

9. Pimpinan, staf beserta karyawan PT. Bank Muamalat Cabang Makassar

yang telah bersedia menerima dan memberikan data/ informasi yang

dibutuhkan sehubungan dengan pembahasan skripsi ini.

10. Serta kepada semua pihak yang tidak sempat disebutkan satu persatu yang

telah memberikan masukan selama penyusunan skripsi ini akhirnya

penulis memohon kehadirat Allah SWT, Agar senang tiasa melimpahkan

Rahmat dan Hidayah-Nya kepada kita semua, Amin, Amin Ya Rabbal

Alamin

Makassar, Juni 2016

Penulis

vi

ix

ix

DAFTAR ISI

HALAMAN JUDUL ............................................................................................. i

HALAMAN PERSETUJUAN ........................................................................... ii

HALAMAN PENGESAHAN.............................................................................. iii

MOTTO DAN PERSEMBAHAN....................................................................... iv

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR........................................................................................ vii

DAFTAR ISI...........................................................................................................x

DAFTAR TABEL .............................................................................................. xii

DAFTAR GAMBAR......................................................................................... xiii

BAB I PENDAHULUAN

A. Latar Belakang .............................................................................................1

B. Rumusan Masalah ........................................................................................9

C. Tujuan Penelitian..........................................................................................9

D. Manfaat Penelitian........................................................................................9

BAB II TINJAUAN PUSTAKA

A. Pengertian dan Jenis Bank..........................................................................11

B. Pengertian Pembiayaan dan Jenis-jenis Pembiayaan ................................17

C. Sistem Operasional Bank Syariah ..............................................................20

D. Pengertian Sistem Al-Mudharabah(Bagi Hasil).........................................26

E. Pengertian Usaha Kecil Menengah (UKM) ...............................................28

F. Kerangka Pikir............................................................................................30

BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian......................................................................33

B. Metode Pengumpulan Data .......................................................................33

C. Jenis dan Sumber Data ..............................................................................34

D. Definisi Operasional ..................................................................................34

x

ix

E. Metode Analisis Data .................................................................................35

BAB 1V GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat...........................................................................................36

B. Struktur Organisasi.................................................................................... 38

C. Job Deskribtion ......................................................................................... 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem Al-Mudharabah (Bagi Hasil) ..........................................................42

B. Penyaluran Pembiayaan ........................................................................... 48

BAB VI SIMPULAN DAN SARAN

A. Simpulan.................................................................................................... 67

B. Saran.......................................................................................................... 68

DAFTAR PUSTAKA ......................................................................................... 69

x

xi

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan syari'ah di Indonesia telah mengalami perkembangan dengan

pesat, masyarakat mulai mengenal dengan apa yang di sebut Bank Syari'ah.

Dengan di awali berdirinya pada tahun 1992 oleh bank yang di beri nama dengan

Bank Mu'amalat Indonesia (BMI), sebagai pelopor berdirinya perbankan yang

berlandaskan sistem syari'ah, kini bank syari'ah yang tadinya diragukan akan

sistem operasionalnya, telah menunjukkan angka kemajuan yang sangat

mempesonakan.

Bank syaria'h mulai digagas di Indonesia pada awal periode 1980-an, di

awali dengan pengujian pada skala bank yang relatif lebih kecil, yaitu

didirikannya Baitul Tamwil-Salman, Bandung. Dan di Jakarta didirikan dalam

bentuk koperasi, yakni Koperasi Ridho Gusti.Berangkat dari sini, Majlis Ulama'

Indonesia (MUI) berinisiatif untuk memprakarsai terbentuknya bank syari'ah,

yang dihasilkan dari rekomendasi Lokakarya Bunga Bank dan Perbankan di

Cisarua, dan di bahas lebih lanjut dengan serta membentuk tim kelompok kerja

pada Musyawarah Nasional IV MUI yang berlangsung di Hotel Syahid Jakarta

pada tanggal 22-25 Agustus 1990.

Awal berdirinya bank Islam, banyak pengamat perbankan yang meragukan

akan eksistensi bank Islam nantinya. Di tengah-tengah bank konvensional, yang

berbasis dengan sistem bunga, yang sedang menanjak dan menjadi pilar ekonomi

2

Indonesia, bank Islam mencoba memberikan jawaban atas keraguan yang banyak

timbul. Jawaban itu mulai menemukan titik jelas pada tahun 1997, di mana

Indonesia mengalami krisis ekonomi yang cukup memprihatinkan, yang dimulai

dengan krisis moneter yang berakibat sangat signifikan atas terpuruknya

pertumbuhan ekonomi Indonesia.

Pertumbuhan ekonomi yang mencapai rata-rata 7% per tahun itu tiba-tiba

anjlok secara spektakuler menjadi minus 15% di tahun 1998, atau terjun sebesar

22%. Inflasi yang terjadi sebesar 78%, jumlah PHK meningkat, penurunan daya

beli dan kebangkrutan sebagian besar konglomerat dan dunia usaha telah

mewarnai krisis tersebut.Indonesia telah berada pada ambang kehancuran

ekonomi, hampir semua sektor ekonomi mengalami pertumbuhan negatif. Sektor

konstruksi merupakan sektor yang mengalami pertumbuhan negatif paling besar,

yaitu minus 40% karena di akibatkan tingkat bunga yang sangat tinggi, penurunan

daya beli, dan beban hutang yang sangat besar. Sektor perdagangan dan jasa

mengalami kontraksi minus 21%, sektor industri manufaktur menurun sebesar

19%.Semua berakibat dari implikasi krisis moneter yang mengguncang Indonesia.

Kondisi terparah ditunjukkan oleh sektor perbankan, yang merupakan

penyumbang dari krisis moneter di Indonesia.Banyak bank-bank konvensional

yang tidak mampu membayar tingkat suku bunga, hal ini berakibat atas terjadinya

kredit macet.Dan non-performing loan perbankan Indonesia telah mencapai 70%.

Akibat dari hal tersebut, dari bulan juli 1997 sampai dengan 13 Maret 1999,

pemerintah telah menutup sebanyak 55 bank, di samping mengambil alih 11 bank

(BTO) dan 9 bank lainnya di bantu untuk melakukan rekapitalisasi. Sedangkan

3

bank BUMN dan BPD harus ikut direkapitalisasi. Dari 240 bank yang ada

sebelum krisis moneter, hanya tinggal 73 bank swasta yang dapat bertahan tanpa

bantuan pemerintah dan dinyatakan sehat, sisanya pemerintah dengan terpaksa

harus melikuidasinya.

Salah satu dari 73 bank tersebut, terdapat Bank Mu'amalat Indonesia yang

mampu bertahan dari terpaan krisis ekonomi, yang nyata memiliki sistem

tersendiri dari bank-bank lain, yaitu dengan memberlakukan sistem operasional

bank dengan sistem bagi hasil. Sistem bagi hasil yang diterapkan dalam

perbankan syari'ah sangat berbeda dengan sistem bunga, di mana dengan sistem

bunga dapat ditentukan keuntungannya diawal, yaitu dengan menghitung jumlah

beban bunga dari dana yang di simpan atau dipinjamkan. Sedang pada sistem bagi

hasil ketentuan keuntungan akan ditentukan berdasarkan besar kecilnya

keuntungan dari hasil usaha, atas modal yang telah diberikan hak pengelolaan

kepada nasabah mitra bank syari'ah.

Sejak diperkenalkan pertama kali di Indonesia pada tahun 1992, dan

menjadi sejarah baru perkembangan perbankan indonesia, ditandai dengan

berdirinya Bank Muamalat Indonesia (BMI) pada tahun 1992 dan dikeluarkannya

UU No.7/ 1992 pasal 6 menyebutkan bahwa bank umum dapat melakukan usaha

pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan

yang berlaku yang ditetapkan dalam Peraturan Pemerintah. Selanjutnya kemudian

dilakukan amandemen terhadap UU No. 7/1992 yaitu dengan dikeluarkannya UU

No. 10/1998. Pada UU No.10/1998 pasal 6 makin diperjelas bahwa bank umum

dapat melakukan usaha menyediakan pembiayaan dan melakukan kegiatan lain

4

berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh BI

(Bank Indonesia). Untuk mempercepat implementasi UU No.10/1998, Bank

Indonesia mengeluarkan PBI (Peraturan Bank Indonesia) No.4/1/PBI/2002

tanggal 27 Maret 2002 tentang perubahan kegiatan usaha bank umum

konvensional menjadi bank umum berdasarkan prinsip syariah dan pembukaan

kantor bank berdasarkan prinsip syariah oleh bank umum konvensional.

Persaingan antar bank syariah yang semakin ketat, secara langsung

ataupun tidak langsung, akan berpengaruh terhadap pencapaian profitabilitas bank

syariah. Meskipun bank syariah memiliki motivasi lebih daripada sekedar bisnis,

kemampuan bank syariah dalam menghasilkan profit menjadi indikator penting

keberlanjutan entitas bisnis. Selain itu, kemampuan menghasilkan profit menjadi

indikator penting untuk mengukur kemampuan bersaing bank syariah dalam

jangka panjang. Pasca terjadinya krisis ekonomi, jumlah Usaha Kecil Menengah

(UKM) tercatat sebanyak 42,4 juta unit pada 2003 atau naik 9,5 % dari tahun

2000 Dan mampu menyerap 79 juta pekerja. Pada saat yang sama, perbankan

syariah menemukan momentum kembali untuk berkembang, yaitu dikenal sebagai

konsep yang tidak mengenal negatif spread dan adanya Fatwa Majelis Ulama

Indonesia (MUI) yang mengharamkan bunga bank. Porsi penguasaan pasar aset

perbankan syariah 1,20% dan besarnya pembiayaan yang disalurkan per

November 2003 mencapai Rp. 5.466,4 Milliar, serta didominasi oleh jenis

pembiayaan Murabahah Rp. 3.893,1 Miliar (71,2%). Secara umum pembiayaan

syariah dilakukan atas dasar prinsip bagi hasil (Profit Sharing) dan marjin.

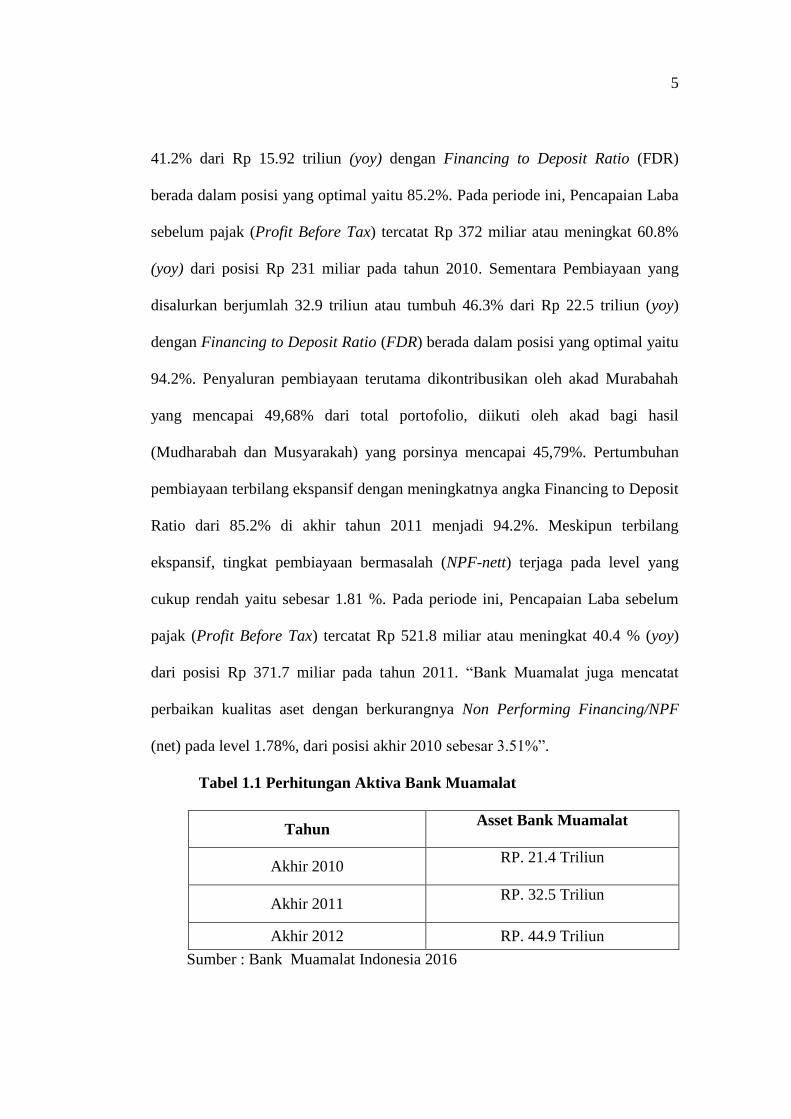

Sementara Pembiayaan yang disalurkan berjumlah 22.47 triliun atau tumbuh

5

41.2% dari Rp 15.92 triliun (yoy) dengan Financing to Deposit Ratio (FDR)

berada dalam posisi yang optimal yaitu 85.2%. Pada periode ini, Pencapaian Laba

sebelum pajak (Profit Before Tax) tercatat Rp 372 miliar atau meningkat 60.8%

(yoy) dari posisi Rp 231 miliar pada tahun 2010. Sementara Pembiayaan yang

disalurkan berjumlah 32.9 triliun atau tumbuh 46.3% dari Rp 22.5 triliun (yoy)

dengan Financing to Deposit Ratio (FDR) berada dalam posisi yang optimal yaitu

94.2%. Penyaluran pembiayaan terutama dikontribusikan oleh akad Murabahah

yang mencapai 49,68% dari total portofolio, diikuti oleh akad bagi hasil

(Mudharabah dan Musyarakah) yang porsinya mencapai 45,79%. Pertumbuhan

pembiayaan terbilang ekspansif dengan meningkatnya angka Financing to Deposit

Ratio dari 85.2% di akhir tahun 2011 menjadi 94.2%. Meskipun terbilang

ekspansif, tingkat pembiayaan bermasalah (NPF-nett) terjaga pada level yang

cukup rendah yaitu sebesar 1.81 %. Pada periode ini, Pencapaian Laba sebelum

pajak (Profit Before Tax) tercatat Rp 521.8 miliar atau meningkat 40.4 % (yoy)

dari posisi Rp 371.7 miliar pada tahun 2011. “Bank Muamalat juga mencatat

perbaikan kualitas aset dengan berkurangnya Non Performing Financing/NPF

(net) pada level 1.78%, dari posisi akhir 2010 sebesar 3.51%”.

Tabel 1.1 Perhitungan Aktiva Bank Muamalat

Tahun Asset Bank Muamalat

Akhir 2010 RP. 21.4 Triliun

Akhir 2011 RP. 32.5 Triliun

Akhir 2012 RP. 44.9 Triliun

Sumber : Bank Muamalat Indonesia 2016

6

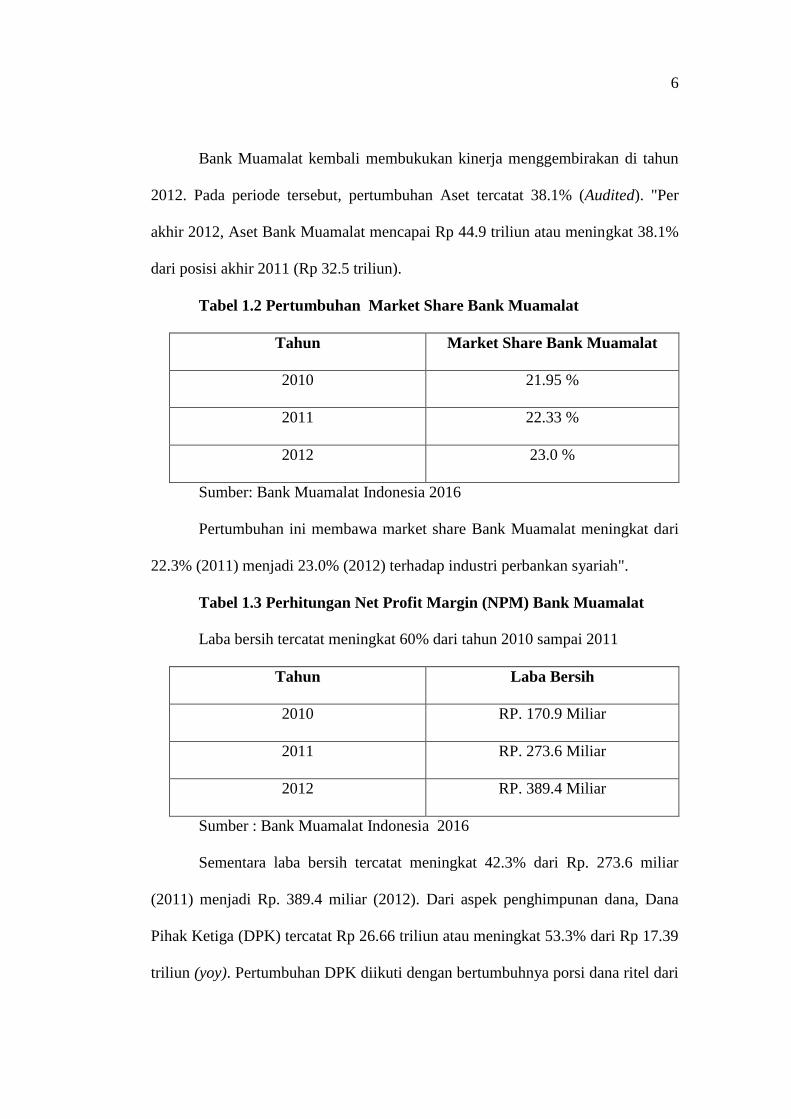

Bank Muamalat kembali membukukan kinerja menggembirakan di tahun

2012. Pada periode tersebut, pertumbuhan Aset tercatat 38.1% (Audited). "Per

akhir 2012, Aset Bank Muamalat mencapai Rp 44.9 triliun atau meningkat 38.1%

dari posisi akhir 2011 (Rp 32.5 triliun).

Tabel 1.2 Pertumbuhan Market Share Bank Muamalat

Tahun Market Share Bank Muamalat

2010 21.95 %

2011 22.33 %

2012 23.0 %

Sumber: Bank Muamalat Indonesia 2016

Pertumbuhan ini membawa market share Bank Muamalat meningkat dari

22.3% (2011) menjadi 23.0% (2012) terhadap industri perbankan syariah".

Tabel 1.3 Perhitungan Net Profit Margin (NPM) Bank Muamalat

Laba bersih tercatat meningkat 60% dari tahun 2010 sampai 2011

Tahun Laba Bersih

2010 RP. 170.9 Miliar

2011 RP. 273.6 Miliar

2012 RP. 389.4 Miliar

Sumber : Bank Muamalat Indonesia 2016

Sementara laba bersih tercatat meningkat 42.3% dari Rp. 273.6 miliar

(2011) menjadi Rp. 389.4 miliar (2012). Dari aspek penghimpunan dana, Dana

Pihak Ketiga (DPK) tercatat Rp 26.66 triliun atau meningkat 53.3% dari Rp 17.39

triliun (yoy). Pertumbuhan DPK diikuti dengan bertumbuhnya porsi dana ritel dari

7

produk-produk Tabungan (Saving Accounts) yang mencapai 31.5%. Laju

pertumbuhan DPK Tabungan senantiasa meningkat dibanding pertumbuhan

tahun-tahun sebelumnya yaitu 17.1% (2009 ke 2010) serta 14.6% (2008 ke 2009).

Tingginya pertumbuhan DPK tabungan tak hanya di hasilkan dari bertambahnya

rekening-rekening baru, namun juga dari meningkatnya saldo rekening nasabah.

Dari aspek Pembiayaan, sektor ritel cukup mendominasi pada tahun 2011 dengan

porsi 13.35 triliun atau 59.4% dari total portfolio pembiayaan. Sementara sektor

korporasi disalurkan pada berbagai sektor ekonomi antara lain energi,

pertambangan, infrastruktur, konstruksi, agroindustri, pendidikan dan kesehatan

serta makanan dan minuman.

Bank Muamalat kini menjadi pionir bagi proyek pembiayaan energi

terbarukan berskema syariah. Dari Rp 2.25 triliun pembiyaan Bank Muamalat

pada sektor energi, Bank Muamalat menyalurkan Rp 782.9 miliar diantarannya

bagi proyek-proyek energi terbarukan, yaitu Pembangkit Listrik Tenaga Mini

Hidro (PLTMH). Untuk proyek-proyek tersebut, Bank Muamalat menggandeng

sekitar 11 perusahaan Independent Power Producer (IPP) bagi 13 proyek PLTMH

di 5 Provinsi di Indonesia. Ekspansi pada sektor energi terbilang sangat prudent

dengan tingkat NPF pada sektor ini sebesar nol persen. “Kami akan terus

mengembangkan SDM guna menyalurkan pembiayaan ke sektor ekonomi yang

semakin beragam, sehingga kontribusi Bank Muamalat bagi pembangunan dapat

terus meningkat”, tambahnya. Dalam rangka memperkuat struktur permodalan

secara berkelanjutan. Bank Muamalat saat ini tengah melakukan proses penerbitan

Sukuk Subordinasi Mudharabah melalui metode Penawaran Umum berkelanjutan.

8

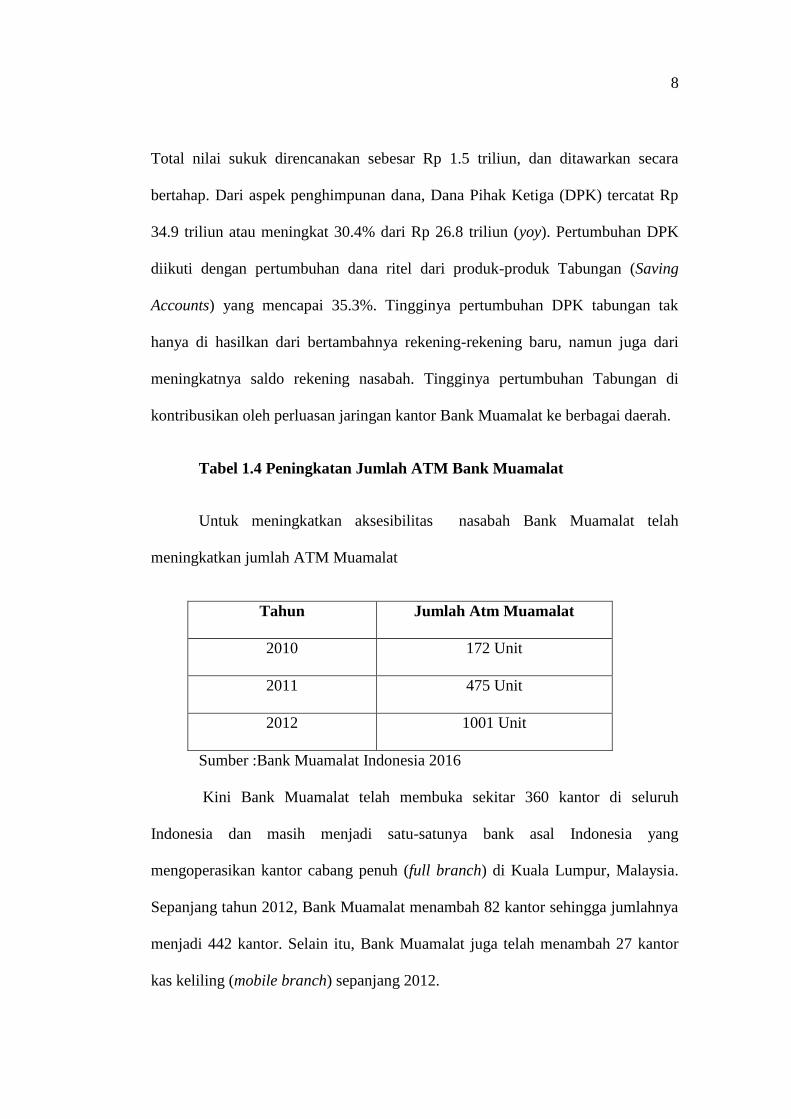

Total nilai sukuk direncanakan sebesar Rp 1.5 triliun, dan ditawarkan secara

bertahap. Dari aspek penghimpunan dana, Dana Pihak Ketiga (DPK) tercatat Rp

34.9 triliun atau meningkat 30.4% dari Rp 26.8 triliun (yoy). Pertumbuhan DPK

diikuti dengan pertumbuhan dana ritel dari produk-produk Tabungan (Saving

Accounts) yang mencapai 35.3%. Tingginya pertumbuhan DPK tabungan tak

hanya di hasilkan dari bertambahnya rekening-rekening baru, namun juga dari

meningkatnya saldo rekening nasabah. Tingginya pertumbuhan Tabungan di

kontribusikan oleh perluasan jaringan kantor Bank Muamalat ke berbagai daerah.

Tabel 1.4 Peningkatan Jumlah ATM Bank Muamalat

Untuk meningkatkan aksesibilitas nasabah Bank Muamalat telah

meningkatkan jumlah ATM Muamalat

Tahun Jumlah Atm Muamalat

2010 172 Unit

2011 475 Unit

2012 1001 Unit

Sumber :Bank Muamalat Indonesia 2016

Kini Bank Muamalat telah membuka sekitar 360 kantor di seluruh

Indonesia dan masih menjadi satu-satunya bank asal Indonesia yang

mengoperasikan kantor cabang penuh (full branch) di Kuala Lumpur, Malaysia.

Sepanjang tahun 2012, Bank Muamalat menambah 82 kantor sehingga jumlahnya

menjadi 442 kantor. Selain itu, Bank Muamalat juga telah menambah 27 kantor

kas keliling (mobile branch) sepanjang 2012.

9

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

maka dapat masalah penelitian adalah Bagaimana Penyaluran Pembiayaan PT.

Bank Muamalat Cabang Makassar kepada Usaha Kecil Menengah (UKM) dengan

Sistem Al-Mudharabah (bagi hasil) di Makassar”.

C. Tujuan Penelitian

Adapun tujuan dari pada penelitian yakni untuk mengetahui bagaimana

Bank Muamalat menyalurkan pembiayaan kepada usaha kecil menengah (UKM)

dengan sistem Al-Mudharabah (Bagi Hasil) di Makassar.

D. Manfaat Penelitian

Adapun Manfaat yakni :

1. Manfaat Teoritis

Sebagai bahan referensi bagi pihak berkepentingan, serta menjadi bahan

pustaka bagi semua pihak khususnya mahasiswa Universitas

Muhammadiyah Makassar.

2. Manfaat Praktis

Bagi Perusahaan

Penelitian ini diharapkan memberikan kontribusi yang menguntungkan

dan bahan evaluasi PT. Bank Muamalat cabang Makassar atas produk-

produk pembiayaan khususnya pembiayaan mudharabah yang disalurkan

untuk Usaha Kecil Menengah

10

Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat untuk meningkatkan

pengetahuan penulis tentang perkembangan produk-produk pembiayaan

perbankan syariah, terutama dengan pembiayaan Al-Mudharabah untuk

Usaha Kecil Menengah yang diberikan oleh PT. Bank Muamalat cabang

Makassar.

11

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Jenis Bank

1. Pengertian Bank

Sebelum masuk ke pembahasan lebih lanjut berikut ini akan dijelaskan

pengertian bank dari berbagai sudut pandang.

Menurut Hardanto, (2006).Bank adalah sebuah institusi yang memiliki

surat izin bank, menerima tabungan dan deposito, memberikan pinjaman, dan

menerima serta menerbitkan check. Kemudian Zamroni,(2009), mengatakan bank

adalah badan usaha milik negara atau swasta yang berfungsi menghimpun dana

masyarakat dalam bentuk tabungan dan menyalurkannya kepada masyarakat

(individu, kelompok, perusahaan) dalam bentuk kredit.

Gilarso, (2008) Bank adalah lembaga keuangan yang usaha pokoknya

adalah menghimpun dana, memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran dan peredaran uang.

Suhardi (2007), Bank merupakan lembaga keuangan yang menjadi tempat

bagi p Dari aspek Pembiayaan, sektor ritel cukup mendominasi pada tahun 2011

dengan porsi 13.35 triliun atau 59.4% dari total portfolio pembiayaan. Sementara

sektor korporasi disalurkan pada berbagai sektor ekonomi antara lain energi,

pertambangan, infrastruktur, konstruksi, agroindustri, pendidikan dan kesehatan

serta makanan dan minuman. Bank Muamalat kini menjadi pionir bagi proyek

pembiayaan energi terbarukan berskema syariah. Dari Rp 2.25 triliun pembiyaan

12

Bank Muamalat pada sektor energi, Bank Muamalat menyalurkan Rp 782.9 miliar

diantarannya bagi proyek-proyek energi terbarukan, yaitu Pembangkit Listrik

Tenaga Mini Hidro (PLTMH). Untuk proyek-proyek tersebut, Bank Muamalat

menggandeng sekitar 11 perusahaan Independent Power Producer (IPP) bagi 13

proyek PLTMH di 5 Provinsi di Indonesia. Ekspansi pada sektor energi terbilang

sangat prudent dengan tingkat NPF pada sektor ini sebesar nol persen. “Kami

akan terus mengembangkan SDM guna menyalurkan pembiayaan ke sektor

ekonomi yang semakin beragam, sehingga kontribusi Bank Muamalat bagi

pembangunan dapat terus meningkat”, tambahnya.

Dalam rangka memperkuat struktur permodalan secara berkelanjutan.

Bank Muamalat saat ini tengah melakukan proses penerbitan Sukuk Subordinasi

Mudharabah melalui metode Penawaran Umum berkelanjutan. Total nilai sukuk

direncanakan sebesar Rp 1.5 triliun, dan ditawarkan secara bertahap.

Kini, Bank Muamalat telah membuka sekitar 360 kantor di seluruh

Indonesia dan masih menjadi satu-satunya bank asal Indonesia yang

mengoperasikan kantor cabang penuh (full branch) di Kuala Lumpur, Malaysia.

“Untuk meningkatkan aksesibilitas nasabah Bank Muamalat telah meningkatkan

jumlah ATM Muamalat dari 172 unit (2010) menjadi 475 unit (2011). Kami terus

melakukan penambahan hingga di akhir tahun 2012 jumlah ATM Muamalat kami

proyeksikan mencapai 800 unit”, tandas Arviyan.perusahaan, badan-badan

pemerintah dan swasta, maupun perorangan menyimpan dana– dananya.

13

Pengertian Bank Yang dikemukakan Oleh Hasibuan (2009), Yaitu :

1. Bank ialah badan usaha kekayaan terutama dalam bentuk aset keuangan

(financial assets) serta bermotifkan profit dan juga sosial, jadi bukan

hanya mencari keuntungan saja.

2. Bank adalah pencipta dan pengedar uang kartal. Pencipta dan pengedar

uang kartal (uang kertas dan logam) meruapakan otoritas tunggal bank

sentral (Bank Indonesia), sedangkan uang giral dapat diciptakan oleh bank

umum.

3. Bank merupakan pengumpul dana dan penyalur kredit, berarti bank dalam

operasinya mengumpulkan dana kepada SSU dan menyalurkan kredit

kepada DSU.

4. Bank selaku pelaksana lalu lintas pembayaran (LLP) berarti Bank menjadi

pelaksana penyelesaian pembayaran transaksi komersial atau finansial dari

pembayar kepada penerima. Lalu lintas pembayaran diartikan sebagai

proses penyelesaian transaksi komersial dan/atau finansial dari pembayar

kepada penerima melalui media bank.

5. Bank selaku Stabilisator moneter yaitu bank mempunyai kewajiban ikut

serta menstabilkan nilai tukar uang, nilai kurs, atau harga barang-barang

relatif stabil atau tetap, baik secara langsung maupun melalui mekanisme

Giro Wajib Minimum (GWM) Bank, Operasi Pasar Terbuka, ataupun

kebijakan diskonto. Sedangkan pengertian lembaga keuangan adalah

Setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya

baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-

14

duanya menghimpun dan menyalurkan dana. Kemudian pengertian bank

menurut Undang-Undang Perbankan No. 7 Tahun 1992 adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan,

dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak.

Pengertian Bank menurut Undang-Undang RI No. 10 Tahun 1998 tanggal

10 November 1998 tentang perbankan adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

msyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Muhammad (2005), Bank syari’ah adalah bank yang aktivitasnya

meninggalkan masalah riba. Bank Islam atau bank syari’ah adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga.Bank Islam ataubiasa disebut

bank tanpa bunga adalah lembaga keuangan atauperbankan yang usaha pokoknya

memberikan kredit dan jasa-jasadalam lalu lintas pembayaran serta edaran uang

yangpengoperasiannya disesuaikan dengan prinsip syari’ah Islam.

Harahap, dkk (2005:3),Bank adalah usaha untuk menghimpun dana

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.Prinsip syariah adalah aturan perjanjian berdasarkan

hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau

pembiayaan kegiatan lainnya yang dinyatakan dengan syariah

15

Menurut Yumanita (2005;4), mengemukakan bahwa Bank Syariah adalah

merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja

berdasarkan etika dan sistem nilai islam, khususnya yang bebas dari bunga (Riba),

bebas dari kegiatan spekulatif yang non produktif seperti perjudian (Maysir),

bebas dari hal-hal yang tidak jelas dan meragukan (Gharar), prinsip keadilan, dan

hanya membiayai kegiatan usaha yang halal.

Perbankan Syariah dalam peristilahan Internasional dikenalkan sebagai

Islamic Banking atau juga disebut dengan Interest-Free Banking. Peristilahan

dengan menggunakan kata Islamic tidak dapat dilepaskan dari asal – usul sistem

perbankan Syariah itu sendiri bank Islam atau selanjutnya disebut dengan bank

Syariah secara umum adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga. Adapun pengertian Bank Syariah menutut para ahli.

Berdasarkan pengertian tersebut, Bank Islam berarti bank yang tatacara

bermuamalat secara Islami, yakni mengacu pada ketentuan Al-Qur’an dan Al-

Hadits. Atau dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan

Syariat Islam. Dari uraian tersebut dapat dijelaskan bahwa bank merupakan

perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu

berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha

perbankan meliputi tiga kegiatan utama yaitu :

1. Menghimpun dana

2. Menyalurkan dana dan

16

3. Memberikan jasa bank lainnya.

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk

simpanan giro, tabungan dan deposito. Selanjutnya pengertian menyalurkan dana

adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan

dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang

berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan

prinsip syariah. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah

merupakan pendukung kegiatan penghimpun dan penyaluran dana, seperti yang

telah dijelaskan sebelumnya.

2. Jenis-jenis Bank

Menurut jenisnya, bank terdiri dari :

a. Bank Umum, adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran.

b. Bank perkreditan rakyat, adalah bank yang menerima simpanan hanya

dalam bentuk deposito berjangka, tabungan dan/atau lainnya yang

dipersamakan dengan itu.

c. Bank campuran adalah bank umum yang didirikan bersama oleh satu atau

lebih bank umum yang berkedudukan di Indonesia dan didirikan oleh

warga Indonesia dan/atau badan hukum Indonesia yang dimiliki

sepenuhnya oleh warga negara Indonesia dengan satu atau lebih bank yang

berkedudukan di luar negeri.

17

d. Bank Muamalat, adalah lembaga keuangan Islam yang proses usaha

berdasarkan syariat Islam. Maksud dari ungkapan di atas yakni bank dalam

beroperasinya itu mengikuti ketentuan-ketentuan syariat Islam khususnya

yang menyangkut tatacara bermuamalah itu dijauhi praktik-praktik yang

dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan

investasi atas dasar bagi hasil dan pembiayaan perdagangan.

B. Pengertian Pembiayaan dan Jenis-jenis Pembiayaan

Fungsi utama Bank Syariah tidak jauh beda dengan bank konvensional yaitu

menghimpun dana dari masyarakat kemudian menyalurkannya kembali atau lebih

dikenal sebagai fungsi intermediasi. Dalam prakteknya bank syariah menyalurkan

dana yang diperolehnya dalam bentuk pemberian pembiayaan, baik itu

pembiayaan modal usaha maupun untuk komsumsi.

Pengertian pembiayaan menurut berbagai litertur yang ada sebagai berikut,

Menurut Undang-Undang No.10 Tahun 1998 Pembiayaan adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di

biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil.

Menurut Antonio. (2001;160), Bank Syariah dari Teori ke Praktek.

Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan pihak-pihak yang merupakan defisit unit. Menurut Muhammad

(2002;260), Manajemen Bank Syariah. Pembiayaan dalam secara luas diartikan

18

sebagai pendanaan yang di keluarkan untuk mendukung investasi yang telah

direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain.

Berdasarkan pengertian tersebut, dapat disimpulkan bahwa pembiayaan

adalah pemberian fasilitas penyediaan dana untuk mendukung investasi yang telah

direncanakan berdasarkan kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Menurut Muhammad (2002;91), Manajemen Bank Syariah. Penyaluran

dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi

dalam empat kategori yang dibedakan berdasarkan tujuan penggunaanya yaitu:

1. Pembiayaan dengan prinsip Jual Beli ( Ba’i )

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang atau benda (Transfer Of Property) Tingkat keuntungan

ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk pembayaran dan waktu

penyerahan yakni sebagai berikut:

a. Pembiayaan Murabahah

b. Pembiayaan Salam

c. Pembiayaan Istisnah

2. Pembiayaan dengan Prinsip Sewa (Ijarah)

Transaksi Ijarah dilandasi oleh adanya perpindahan manfaat. Jadi pada

dasarnya prinsip Ijarah sama saja dengan prinsip jual beli, tapi perbedaannya

19

terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah

barang, pada ijarah objek transaksi adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakan kepada

nasabah.

3. Prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah

sebagai berikut :

a. Pembiayaan Musyarakah

b. Pembiayaan Mudharabah

4. Pembiayaan Dengan Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan akad

pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tetapi

di tujukan untuk mempermudah pelaksanaan pembiayaan, meskipun tidak

ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk

meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini.

Adapun jenis-jenis akad pelengkap ini adalah sebagai berikut:

a. Hiwalah (Alih Hutang-Piutang)

b. Rahn (Gadai)

c. Qardh

d. Wakalah (Perwakilan)

e. Kafalah (Garansi Bank)

Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua

hal,yaitu:

20

1. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha baik

usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan Konsumtif, yaitu pembiayaan yang dipergunakan untuk

memenuhi konsumsi, yang akan habis digunakan untuk memenuhi

kebutuhan.

C. Sistem Operasional Bank Syariah

Prinsip utama operasional bank berdasarkan Prinsip Syariah adalah hukum

Islam yang bersumber dari Al Qur’an dan Al Hadist. Kegiatn operasional bank

harus memperhatikan perintah dan larangan kedua sumber tersebut. Larangan

terutama berkaitan dengan kegiatan bank yang dapat diklasifikasikan sebagai riba.

Perbedaan utama antara kegiatan bank berdasarkan prinsip syariah dengan bank

konvensional pada dasarnya terletak pada sistem pemberian imbalan atau jasa atas

dana. Dalam menjalankan operasionalnya, bank berdasarkan Prinsip Syariah tidak

menggunakan sistem bunga dalam menentukan sistem imbalan atas dana yang

digunakan atau ditipkan oleh suatu pihak. Penentuan imbalan terhadap dana yang

dipinjamkan maupun dana yang disimpan di bank didasarkan pada prinsip bagi

hasil sesuai dengan hukum Islam. ( Zainuddin, 2008 )

Perlu diakui bahwa ada sebagian masyarakat yang berpendapat bahwa

sistem bunga yang ditetapkan oleh bank konvensional merupakan pelanggaran

terhadap prinsip syariah. Dalam hukum Islam, bunga adalah riba dan diharamkan.

Ditinjau dari sisi pelayanan terhadap masyarakat dan pemasaran, adanya bank atas

21

dasar prinsip Syariah merupakan usaha untuk melayani dan mendayagunakan

segmen pasar perbankan yang tidak setuju atau tidak menyukai sistem bunga.

1. Sistem Penghimpunan Dana

Metode penghimpunan dana yang ada pada Bank-bank konvensional

didasari teori yang diungkapkan Keynes yang mengemukakan bahwa orang

membutuhkan uang untuk tiga Kegunaan, yaitu fungsi transaksi, cadangan, dan

investasi. Oleh karena itu, produk penghimpunan dana pun disesuaikan dengan

tiga fungsi tersebut, yaitu berupa giro, tabungan, dan deposito.

Berbeda dengan hal berikut, bank syariah tidak melakukan pendekatan

tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada

dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas:

a. Sumber Dana

Sebagai salah satu lembaga yang berfungsi untuk mengimpun dana

masyarakat, bank syariah harus memiliki sumber dana optimal sebelum disalurkan

kembali ke masyarakat. Disamping itu, sebagai bang syariah yang di tuntut untuk

mempraktikan kaidah Islam, maka perlu dipahami terlebih dahulu dana

masyarakat dan transaksi-transaksinya yang tidak bertentangan dengan syariat

Islam.

b. Titipan (Al-Wadiah)

Salah satu prinsip yang digunakan bank syariah dalam penghimpunan

dana adalah dengan menggunakan prinsip titipan. Adapun akad yang sesuai

dengan prinsip ini adalah Al-Wadiah. Al-Wadiah merupakan titipan murni yang

setiap saat dapat diambil jika pemiliknya menghendaki.

22

c. Sistem Penyaluran Dana (Financing)

Bank syariah sebagai suatu lembaga keuangan akan terlibat dengan

berbagai jenis kontrak perdagangan syariah. Semua elemen kontrak sudah pasti

mempunyai asas dan prinsip yang jelas secara syariah. Penyakluran dana

perbankan syariah dapat dikategorikan menjadi dua bentuk, yaitu:

2. Equity Financing

Bentuk ini terbagi pula dalam pilihan skim mudharabah

muthalaqah/muqayyadah atau dalam bentuk musyarakah.

a. Al-Mudharabah

Dilihat dari segi konsep dasar, mudharabah yang akan dijelaskan disini

sama dengan mudharabah yang telah dijelaskan sebelumnya dalam penghimpunan

dana bank (deposit nasabah), namun ada yang membedakannya. Al-Mudharabah

pada pelaksanaan deposit nasabah, maka nasabah sebagai penyandang dana

bertindak sebagai shahibul maal dan bank sebagai mudharib (pengelola dana).

Sedangkan pada skim pembiayaan, bank bertindak sebagai shahibul maal dan

pengelola usaha bertindak sebagai mudharib. Fasilitas ini dapat diberikan untuk

jangka waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah

yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana

tersebut beserta porsi bagi hasil yang menjadi bagian bank. Dalam pelaksanaaan

kontrak AL-Murabahah, bank tidak dibenarkan meletakkan kolateral (jaminan)

kepada nasabah, karena ia bukan bersifat utang, ia bersifat kerja sama dengan

modal kepercayaan antara bank dan nasabah. Dengan kata lain, masing-masing

23

pihak mempunyai bagian atas hasil usaha bersama tersebut dan juga beban

risikonya (full investment).

b. Al-Musyarakah

Musyarakah adalah akad antara dua orang atau lebih dengan menyertakan

modal dan dengan keuntungan dibagi sesama mereka menurut porsi yang

disepakati. Musyarakah lebih dikenal dengan sebutan syarikat merupakan

gabungan pemegang saham untuk membiayai suatu proyek, keuntungan dan

proyek tersebut dibagi menurut presentase yang disetujui, dan seandainya proyek

tersebut mengalami kerugian, maka beban kerugian tersebut ditanggung bersama

oleh pemegang saham secara proporsional.

Bank syariah dalam aplikasinya hanya menggunakan instrumen syarikat

Al-Man, karena jenis syarikat inilah yang lebih sesuai dengan keadaan

perdagangan saat ini. produk-produk yang dikeluarkan melalui syarikat biasanya

beraneka ragam, diantaranya modal ventura, dimana bank ikut memberi modal

terhadap suatu perusahaan dan dalam jangka waktu tertentu akan melepas kembali

saham perusahaan tersebut kepada rekan kongsi dan kemungkinan juga tetap

bermitra untuk jangka panjang.

Di Indonesia, sudah ada banyak bank syariah yang melakukan produk

seperti ini, dan jenis usaha yang dibiayai antara lain perdagangan, industri

(manufacturing), usaha atas dasar kontrak dan lain sebagainya.dalam kontrak Al-

Musyarakah, bank juga tidak boleh memberatkan nasabah dengan persyaratan

agunan atau kolateral, karena kontrak ini berbentuk kerja sama dan bukan utang-

24

piutang. Kesalahan pada pembebanan jaminan menyebabkan kontrak menjadi

fasad.

c. Debt Financing.

Debt Financing adalah dalam teori meliputi objek-objek berupa pertukaran

antara barang dengan barang (barter), barang dengan uang, uang dengan barang,

dan uang dengan uang. Mengenai objek pertama dan terakhir terdapat

permasalahan pertukaran antara barang dengan barang dipertimbangkan dapat

menimbulkan ribah fadhal. Sedangkan pertukaran antara uang dengan uang pun

demikian, di khawatirkan dapat menimbulkan ribah nasiah. Pertukaran antar uang

dengan uang (sharf) dalam perbankan syariah dimasukkan dalam bidang jasa

pertukaran uang, yang mensyaratkan pertukaran langsung tanpa penundaan

pembayaran.

d. Jasa Layanan Perbankan

1. Al-Wakalah (Deputyship)

Al-Wakalah adalah akad perwakilan antara dua pihak, dimana pihak

pertama mewakilkan suatu urusan kepada pihak kedua untuk bertindak atas nama

pihak pertama. Dalam aplikasinya dalam perbankan syariah, wakalah biasanya

diterapkan dalam penerbitan Letter Of Credit (L/C) atau penerusan permintaan

akan barang dalam negeri dari bank di Luar Negeri(L/C Ekspor).Wakalah juga

diterapkan untuk mentransfer dana nasabah kepada pihak lain.

1. Kafalah(Gauranty) Menurut Mazhab Maliki, Syafi’i dan Hambali,

kafalah adalah menjadikan seseorang (penjamin) ikut bertanggung

jawab atas tanggung jawab seseorang dalam pelunasan/pembayaran

25

utang. Aplikasinya dalam dunia perbankan adalah penerbitan garansi

bank (Bank Guarantee).

2. Hawalah (Transfer Service) Hawalah akad pemindahan utang atau

piutang suatu pihak kepada pihak lain. Dalam hal ini ada tiga pihak,

yaitu pihak yang berutang (muhil atau madin), pihak yang memberi

utang (muhal atau da’iin) dan pihak yang menerima pemindahan

(muhal ‘alaih).

3. Ju’alahJualah adalah suatu kontrak dimana pihak pertama menjanjikan

imbalan tertentu kepada pihak kedua atas pelaksanaan suatu

tugas/pelayanan yang dilakukan oleh pihak kedua untuk kepentingan

pihak pertama. Prinsip ini dapat diterapkan oleh bank dalam

menawarkan berbagai pelayanan dengan mengambil fee dari nasabah,

seperti referensi bank, informasi usaha dan lain sebagainya.

4. Rahn Rahn adalah menahan salah satu harta milik si peminjam sebagai

jaminan yang diterimanya. Barang yang dithan tersebut harus memiliki

nilai ekonomis. Dengan demikian, pihak yang menahan dapat

memperoleh jaminan untuk dapat mengambil kembali seluruh atau

sebagian piutangnya. Aplikasinya dapat berupa lembaga gadai dan

pada bank diterapkan sebagai collateral atas suatu

pembiayaan/pinjaman.

5. Al-Qardh (Soft and Benevolent Loan)

Al-Qardh adalah pembelian harta kepada orang lain yang dapat

ditagih kembali atau dengan kata lain meminjamkan tanpa mengharapkan

26

imbalan. Dalam literatur fikih klasik, ard dikategorikan dalam akad

tathawwui atau akad saling membantu dan bukan transaksi komersial.

Sedangkan aplikasinya dalam dunia perbankan syariah dapat berupa al-

Qard al-Hasan sebagai bentuk sumbangsih kepada dunia usaha kecil. Di

indonesia sendiri, dana untuk skim ini berasal dari dana Badan Amil

Zakat, Infaq dan Sedekah (BAZIS). Pada prinsipnya qardhul hasan

merupakan pinjaman dengan tujuan kebajikan, dimana peminjam hanya

perlu membayar jumlah uang yang dipinjamkan tanpa membayar

tambahan.

6. Sharf Sharf adalah transaksi pertukaran antara uang dengan uang.

Pengertian pertukaran uang yang dimaksud disini yaitu pertukaran

valuta asing , dimana mata uang asing dipertukarkan dengan mata uang

domestik atau mata uang lainnya.

D. Pengertian sistem Al-Mudharabah (Bagi Hasil)

Mudharabah adalah : bentuk kerja sama antara dua belah pihak di mana

pemilik modal (shahibul amal) mempercayakan sejumlah modal kepada pengelola

(mudharib) dengan suatu perjanjian di awal. Bentuk ini menegaskan kerja sama

dengan kontribusi seratus persen modal dari pemilik modal dan keahlian dari

pengelola.

Transaksi jenis ini tidak mewajibkan adanya wakil dari shahibul maal

dalam manajemen proyek.Sebagai orang kepercayaan, mudharib harus bertindak

hati-hati dan bertanggung jawab atas kerugian yang terjadi akibat kelalaian dan

tujuan penggunaan modal untuk usaha halal. Sedangkan, shahibul maal

27

diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba

yang optimal.

1. Ada Dua Jenis Mudharabah

1. Mudharabah Mutlaqah : Dimana shahibul maal memberikan

keleluasaan penuh kepada pengelola (mudharib) untuk

mempergunakan dana tersebut dalam usaha yang dianggapnya baik

dan menguntungkan. Namun pengelola tetap bertanggung jawab untuk

melakukan pengelolaan sesuai dengan praktik kebiasaan usaha normal

yang sehat (uruf)

2. Mudharabah Muqayyadah: Dimana pemilik dana menentukan syarat

dan pembatasan kepada pengelola dalam penggunaan dana tersebut

dengan jangka waktu, tempat, jenis usaha dan sebagainya.

2. Syarat-syarat Mudharabah

1. Pemilik modal (shahibul amal) dan pengelola modal (mudharib) harus

cakap hokum

2. Dalam melakukan Ijab dan qobul harus dinyatakan oleh semua pihak

dalam hal ini pemilik modal dan pengelola modal pada saat

melakukan akad, dengan memperhatikan hal-hal seperti penerimaan

dan penawaran harus jelas menujukan tujuan akad dan harus

dilakukan pada saat akad, Akad dilakukan secara tertulis melalui

korespodensi atau cara-cara moderen yang sah secara hukum yang

berlaku di negara.

3. Modal harus jelas jumlah dan jenisnya

28

4. Modal tidak boleh dalam bentuk hutang

5. Keutungan Modharabah adalah jumlah yang di dapat dari lebihnya

modal yang dikelola, yang telah disepakati pada saat akad

6. Pengelola modal harus amanah

7. Adanya batasan waktu perjanjian

E. Pengertian Usaha Kecil Menengah (UKM)

UKM merupakan usaha yang memiliki peran yang cukup tinggi terutama

di indonesia yang masih tergolong negara berkembang. Dengan banyaknya

jumlah UKM maka akan semakin banyak penciptaan kesempatan kerja bagi para

pengangguran. Selain itu UKM dapat dijadikan sebagai sumber pendapatan

khususnya didaerah pedesaan dan rumah tangga berpendapatan rendah. Peran

UKM tidak dapat di ragukan lagi dalam mendukung peningkatan pendapatan

masyarakat tetapi pengertian dari UKM tersebut masih beragam. Makna dari

UKM sendiri berbeda beda.

Definisi yang berkaitan dengan UKM antara lain menurut:

Ketentuan undang undang No. 9 Tahun 1995 tentang usaha kecil dan

kemudian dilaksanakan lebih lanjut dengan peraturan pemerintah nomor 44 tahun

1997 tentang kemitraan, dimana pengertian UKM adalah sebagaimana di atur

Undang- undang No. 20 tahun 2008 UKM adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan

merupakan anak perusahan atau bukan cabang yang dimiliki, dikuasai atau

menjadi bagian baik langsung maupun tidak langsungdari usaha menengah atau

usaha besar yang memenuhi kriteria usaha kecil.

29

Menurut Departemen Perindustrian dan Perdagangan, UKM adalah

kelompok industri kecil modern, industri tradisional, dan industri kerajinan yang

mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar

Rp.70.000.000,00 ke bawah dan usahanya dimiliki oleh warga Negara Indonesia.

Menurut Suprapti (2005:48) UKM adalah badan usaha baik perorangan

atau badan hukum yang memiliki kekayaan bersih (tidak termasuk tanah dan

bangunan) sebanyak Rp. 200.000.000,00 dan mempunyai hasil penjualan pertahun

sebanyak Rp. 1.000.000.000,00 dan berdiri sendiri.

Menurut Manurung (2005:13), Usaha Kecil Menengah (UKM) adalah

kegiatan ekonomi rakyat yang memiliki kekayaan bersih paling banyak Rp 200

juta, tidak termasuk tanah dan bangunan tempat usaha. Usaha kecil memiliki

penjualan tahunan paling banyak Rp 1 Milyar, berdiri sendiri bukan perusahaan

atau cabang perusahaan yang dimiliki, dikuasai atau terafiliasi baik langsung

maupun tidak langsung dengan usaha menengah atau berskala besar, berbentuk

usaha yang dimiliki orang perorangan, badan usaha yang tidak berbadan hukum,

termasuk koperasi.

UKM dapat diklasifikasikan menjadi 4 (empat) kelompok yaitu :

1. Livelihood Activities, merupakan UKM yang digunakan sebagai

kesempatan kerja untuk mencari nafkah, yang lebih umum dikenal

sebagai sektor informal. Contohnya adalah pedagang kaki lima.

2. Micro Enterprise, merupakan UKM yang memiliki sifat pengrajin

tetapi belum memiliki sifat kewirausahaan.

30

3. Small Dynamic Enterprise, merupakan UKM yang telah memiliki jiwa

kewirausahaan dan mampu menerima pekerjaan subkontrak danekspor.

4. Fast Moving Enterprise, merupakam UKM yang telah memiliki jiwa

kewirausahaan dan akan melakukan transformasi menjadi Usaha Besar

(UB).

F. Kerangka Pikir

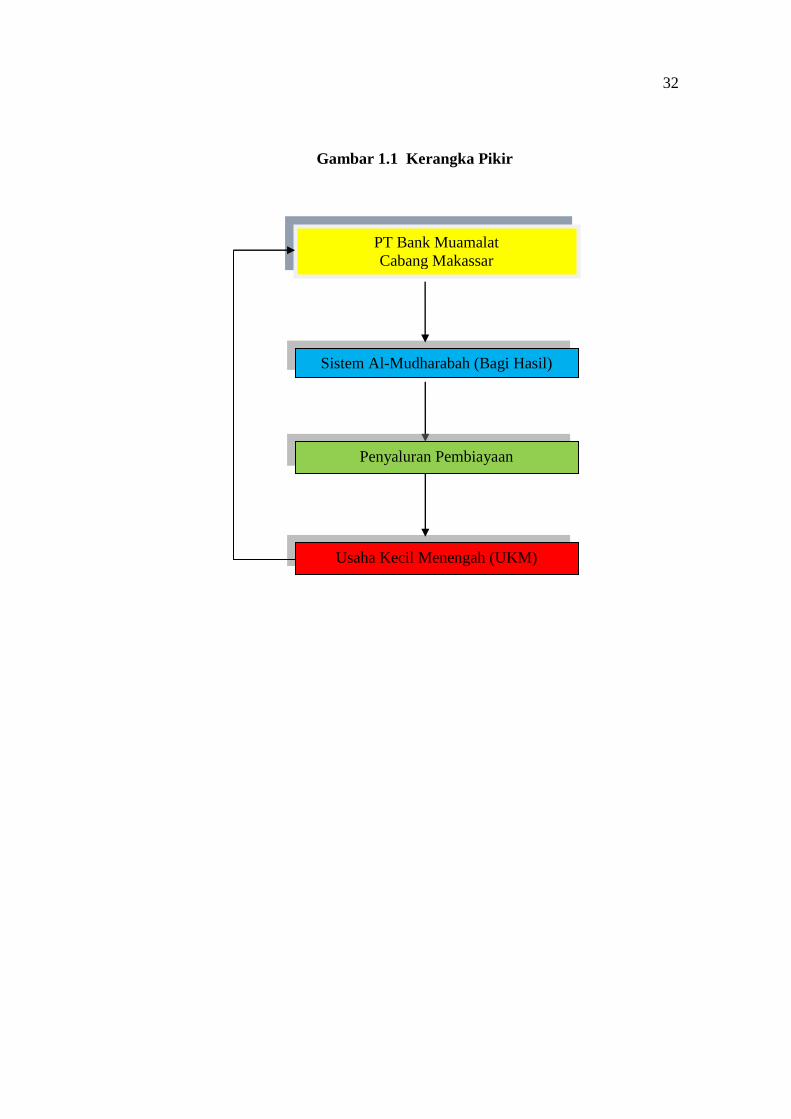

Kerangka pikir ialah penjelasan tehadap gejala yang menjadi objek

permasalahan kita.Kerangka berpikir disusun berdasakan tinjauan pustaka dan

hasil penelitian yang relevan.

Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga

intermediasi, membantu kelancaran sistem pembayaran, dan yang tidak kalah

pentingnya adalah lembaga yang menjadi sarana dalam pelaksanaan kebijakan

pemerintah yaitu kebijakan moneter. pertumbuhan setiap bank sangat dipengaruhi

oleh perkembangan kemampuannya di dalam menghimpun dana masyarakat.

Bank Syariah memiliki peranan sebagai lembaga perantara antara unit-

unit ekonomi yang mengalami kelebihan dana dengan unit-unit lain yang

kekurangan dana. Melalui bank kesulitan tersebut dapat disalurkan kepada pihak-

pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak.

Bank syariah yang berfungsi sebagai lembaga intermediasi keuangan,

melaksanakan kegiatan operasionalnya dengan menghimpun dana dari masyarakat

dan kemudian menyalurkannya kembali kepada masyarakat melalui pembiayaan.

Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro,

31

tabungan dan deposito baik dengan prinsip wadiah maupun prinsip mudharabah.

Sedangkan penyaluran dana dilakukan oleh bank syariah melalui pembiayaan

dengan empat pola penyaluran yaitu prinsip jual beli, prinsip bagi hasil, prinsip

ujroh dan akad pelengkap (Karim, 2008).

Prospek perkembangan produk Bank Syariah masih terbuka lebar, jika

bank syariah melakukan kajian mendalam untuk pengembangan produk baru.

Sehingga muncul inovasi dalam membuat produk-produk baru yang customized

bagi customers. Berdasarkan perkembangan secara nasional maka ada

kecenderungan ke depan trennya adalah kepeminjaman konsumen. Disisi lain

pemberian pinjaman kepada kelompok UKM (Usaha Kecil Menengah) juga

menjadi salah satu pilihan karena hal ini dapat mengurangi resiko kemacetan

kredit yang biasanya disebabkan oleh debitur-debitur besar mengalami kemacetan

maka akan mempengaruhi posisi CAR (Capital Adequacy Ratio) suatu bank

secara signifikan (Abirizal,2013).

Agar apa yang diuraikan dalam penelitian ini dapat dipahami dengan

jelas maka penulis membuat kerangka berpikir sebagaimana tertera pada gambar

berikut:

32

Gambar 1.1 Kerangka Pikir

PT Bank Muamalat

Cabang Makassar

Sistem Al-Mudharabah (Bagi Hasil)

Usaha Kecil Menengah (UKM)

Penyaluran Pembiayaan

33

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Muamalat cabang Makassar yang

berlokasi di Jl.Dr Sam Ratulangi No. 72 Makassar. Sementara waktu penelitian

dimulai dari bulan April sampai Mei.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Observasi

Observasi atau pengamatan langsung adalah metode atau cara

menganalisis dan mengadakan pencatatan secara sistematis mengenai tingkah laku

dengan melihat atau mengamati individu atau kelompok secara langsung.

2. Dokumentasi

Study dokumen (dokumentasi) yaitu cara pengumpulan data dan telah

pustaka, dimana dokumen-dokumen yang dianggap menunjang dan relevan

dengan permasalahan yang akan diteliti baik berupa literatur, laporan tahunan,

majalah, jurnal, tabel, karya tulis ilmiah dokumen peraturan pemerintah dan

undang-undang yang telah tersedia pada lembaga yang terkait dipelajari, dikaji

dan disusun/dikategorikan sedemikian rupa sehingga dapat diperoleh data guna

memberikan informasi berkenaan dengan penelitian yang akan dilakukan.

34

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang dipakai dalam penelitian ini adalah Data Kualitatif

Deskriptif, yakni data yang diperoleh dari pihak bank dalam bentuk uraian dan

penjelasan yang berkaitan dengan pokok pikiran atau permasalahan.

2. Sumber Data

1. Data Primer yaitu Data yang diperoleh dari hasil wawancara langsung

dari karyawan dan pimpinan perusahaan

2. Data Sekunder, data ini diperoleh dari dokumen dan laporan tahunan

yang diperlukan dalam penelitian ini,sumber literatur, internet,

dokumentasi dan data pendukung lainnya.

D. Definisi Operasional

1. Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

rangka meningkatkan taraf hidup rakyat banyak.

2. Pembiayaan adalah pemberian fasilitas penyediaan dana untuk

mendukung investasi yang telah direncanakan berdasarkan kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil.

3. Al-Mudharabah (bagi hasil) adalah bentuk kerja sama antara dua atau

lebih pihak di mana pemilik modal (shahibul amal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian di

35

awal. Bentuk ini menegaskan kerja sama dengan kontribusi seratus

persen modal dari pemilik modal dan keahlian dari pengelola.

1. Mudharabah Mutlaqah : Dimana shahibul maal memberikan

keleluasaan penuh kepada pengelola (Mudharib) untuk

mempergunakan dana tersebut dalam usaha yang dianggapnya baik

dan menguntungkan. Namun pengelola tetap bertanggung jawab untuk

melakukan pengelolaan sesuai dengan praktik kebiasaan usaha normal

yang sehat ( uruf ).

2. Mudharabah Muqayyadah : Dimana pemilik dana menentukan

syarat dan pembatasan kepada pengelola dalam penggunaan dana

tersebut dengan jangka waktu,tempat, jenis usaha dan sebagainya.

3. Usaha Kecil Menengah (UKM) adalah badan usaha baik perorangan

atau badan hukum yang memiliki kekayaan bersih (tidak termasuk

tanah dan bangunan) sebanyak Rp. 200.000.000,00 dan mempunyai

hasil penjualan pertahun sebanyak Rp. 1.000.000.000,00 dan berdiri

sendiri.

E. Metode Analisis Data

Adapun metode Analisis dalam penelitian ini adalah analisis deskriptif

yaitu menggambarkan tahap-tahap Penyaluran Pembiayaan kepada Usaha Kecil

Menengah (UKM) dengan sistem Al-Mudharabah (bagi hasil) di Bank Muamalat

cabang Makassar.

36

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat

Upaya intensif pendirian bank syariah di Indonesia dapat ditelusuri

jejaknya sejak tahun 1988 disaat pemerintah mengeluarkan Paket Kebijakan

Oktober (Pakto) yang berisi liberalisasi industri perbankan. Para ulama waktu itu

telah berusaha untuk mendirikan bank bebas bunga, tapi tidak ada satupun

perangkat hukum yang dapat dirujuk kecuali bahwa perbankan dapat saja

menetapkan bunga sebesar 0 %. Setalah adanya rekomendasi dari lokakarya

ulama tentang bank tanpa bunga di Cisarua Bogor, pada tanggal 18 – 20 Agustus

1990. ide pertama yang berasal dari MUI (Majelis Ulama Indonesia) yang

kemudian didukung dan diprakarsai oleh beberapa pejabat penting pemerintah,

para pengusaha yang berpengalaman di bidang perbankan, bahkan kemudian

Presiden Soeharto dan wakil presiden Soedarmono bersedia menjadi pendukung

utama PT. BANK MUAMALAT . Hasil lokakrya tersebut dibahas lebih

mendalam pada Musyawarah Nasional IV MUI yang berlangsung di Jaya Hotel

tanggal 22 – 25 Agustus 1990.

Berdasarkan amanat Munas IV MUI, dibentuk Tim Perbankan MUI yang

bertugas melakukan pendekatan dan konsultasi dengan semua pihak terkait, dalam

pembentukan dan pendirian bank Islam di Indonesia. PT. Bank Muamalat lahir

sebagai hasil Tim Perbankan MUI. Akte pendiriannya ditandatangani pada

37

tanggal 1 November 1991, maka PT. BANK MUAMALAT merupakan bank

umum syariah pertama yang beroperasi di Indonesia.

PT. Bank Muamalat untuk cabang Makassar diresmikan pada tanggal 6 Desember

1997 oleh Gubernur KDH TK.I Sulawesi Selatan H.Z.B. PALAGUNA. Untuk

cabang Makassar memiliki 2 (dua) kantor kas yakni, unit Maros yang diresmikan

pada tanggal 23 September 2000. unit Goa sendiri peresmiannya pada tanggal 25

September 2000.

Salah satu misi Bank Muamalat adalah menjadi ROLEMODEL Lembaga

Keuangan Syariah Dunia dengan penekanan pada semangat kewirausahaan,

keunggulan manajemen dan orientasi investasi yang inovatif untuk

memaksimumkan Nilai “Stakeholder”.

Suatu rumusan visi dan time framenya disesuaikan dengan periode

kepengurusan Bank Muamalat,yang ditetapkan dalam anggaran dasar, yaitu lima

tahun. Dengan demikian dinamakan saja VISI 2004, yaitu menjadi Bank Syariah

Utama di Indonesia dominan di pasar Emosional, dikagumi di pasar Rasional.

Untuk mencapai misi, visi tersebut, telah dilakukan bebrapa strategi dasar sebagai

berikut :

1. Meningkatkan pendapatan melalui ekspansi pembiayaan secara

selektif dan prudent dengan penekanan pada usaha kecil dengan

pemanfaatan jaringan lembaga keuangan syariah tanpa mengabaikan

pembiayaan kepada usaha menengah dan besar dengan penekanan

pada perusahaan-perusahaan yang mempunyai kepedulian terhadap

upaya pengemabngan usaha kecil.

38

2. Meningkatkan mutu pelayanan dan pengembangan produk-produk

andalan.

3. Meningkatkan kualitas profesionalisme Sumber Daya Insani.

4. Meningkatkan teknologi informasi dan teknologi pelayanan.

5. Meningkatkan intensitas pengawasan dan menumbuhkan budaya

patuh kepada peraturan.

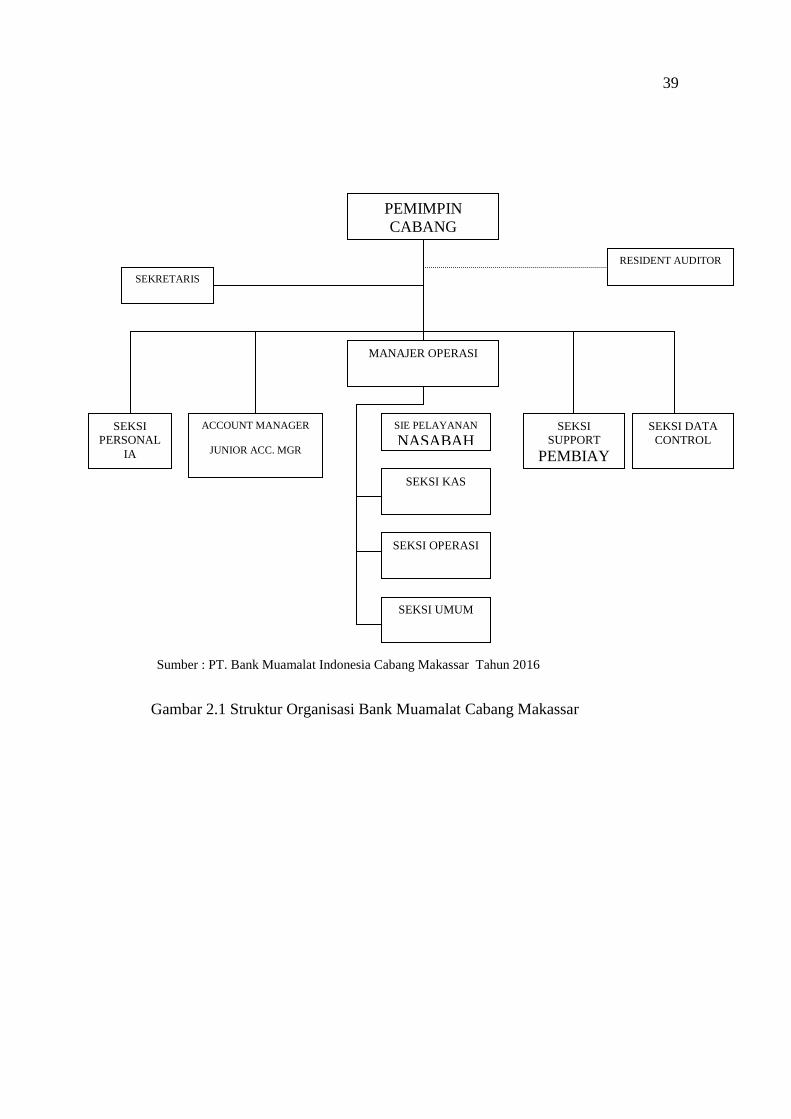

B. Struktur Organisasi

Pemimpin adalah seseorang yang berada di atas Pimpinan, dan diangkat

berdasarkan kepercayaan dan keyakinan suatu kelompok. jadi Pemimpin lebih

tinggi daripada Pimpinan. Contohnya adalah Direktur utama dalam perusahaan

dan Presiden dalam Pemerintahan.

Sekretaris yaitu seseorang yang membantu seorang pemimpin atau badan

pimpinan ataupun suatu perusahaan, terutama untuk penyelenggaraan kegiatan

administratif yang akan menunjang kegiatan manajerial seorang pemimpin atau

kegiatan operasional perusahaan.

Sebuah badan usaha tidak dapat melakukan aktifitasnya dengan baik tanpa

adanya struktur organisasi. Karna struktur organisasi adalah alat untuk

menentukan dan menunjukkan jabatan,fungsi, tugas serta wewenang masing-

masing bagian. Selain itu struktur organisasi akan mempermudah koordinasi dan

pengawasan. Berikut struktur organisasi Bank Muamalat Cabang Makassar .

39

uraian Tuas

Gambar 2.1 Struktur Organisasi Bank Muamalat Cabang Makassar

PEMIMPIN

CABANG

SEKRETARIS

RESIDENT AUDITOR

MANAJER OPERASI

SEKSI

PERSONAL

IA

ACCOUNT MANAGER

JUNIOR ACC. MGR

SIE PELAYANAN NASABAH

SEKSI KAS

SEKSI OPERASI

SEKSI UMUM

SEKSI

SUPPORT

PEMBIAY

AAN

SEKSI DATA

CONTROL

Sumber : PT. Bank Muamalat Indonesia Cabang Makassar Tahun 2016

40

C. Job Deskribtion

Tugas dari masing-masing bagian yang terdapat dalam struktur organisasi

tersebut, adalah sebagai berikut :

1. Resident Auditor (Auditor Wilayah) Berfungsi melakukan operasional

audit. Titik berat audit yang dilakukan adalah pengujian secara

menyeluruh atas berjalannya SPIN (Sistem Pengendalian Intern) yang

antara lain meliputi aspek organisasi, memadai tidaknya sumber daya

insani, praktik bank yang sehat.

2. Auditor wilayah adalah kepanjangan tangan dari inspektur pengawasan

yang ada di kantor pusat. Sekalipun keberadaannya di kantor cabang,

namun ia bertanggung jawab ke kantor pusat.

3. Pemimpin Cabang Berfungsi sebagai orang yang memimpin perusahaan

cabang yang merupakan bagian dari kantor pusat dan bertanggung jawab

terhadap segala aktivitas dan kelancaran operasional perusahaan.

4. Sekretaris Secara umum ia merupakan orang atau pegawai yang diserahi

pekerjaan tulis-menulis, surat menyurat, dsb.

5. Seksi Personalia Bagian ini berfungsi sebagai bagian yang mengurus soal-

soal kepegawaian.

6. Account Manager Bagian yang bertanggungjawab sepenuhnya terhadap

mekanisme pengadaan semua perangkat yang menunjang aktivitas bank.

7. Manajer Operasi Adalah bagian yang bertanggung jawab mengenai

operasional perusahaan, ia membawahi beberapa bagian diantaranya.

41

8. Sie Pelayanan Nasabah Adalah bagian yang berurusan langsung dengan

nasabah yang menangani administrasi kelancaran dari pelayanan nasabah.

9. Adalah bagian pembayaran dan penerimaan uang. Bagian ini bertanggung

jawab atas operasional dan pelayanan yang berkaitan dengan transaksi

uang tunai.

10. Seksi Operasi

11. Seksi Umum Adalah bagian yang menangani administrasi kelancaran dari

pelayanan jasa-jasa lainnya, seperti pengadaan gedung.

12. Seksi Support Pembiayaan Adalah bagian yang memberi pembiayaan

terhadap nasabah

13. . Seksi Data Control Adalah bagian yang berfungsi sebagai

pengawas/pemeriksa sistem operasional demi kelancaran perusahaan.

42

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem AL-Mudharabah (Bagi Hasil )

Warkum, (2004) Sistem AL-Mudharabah (Bagi Hasil ) merupakan

Mudharabah adalah: bentuk kerja sama antara dua atau lebih pihak di mana

pemilik modal (shahibul amal) mempercayakan sejumlah modal kepada pengelola

(mudharib) dengan suatu perjanjian di awal. Bentuk ini menegaskan kerja sama

dengan kontribusi seratus persen modal dari pemilik modal dan keahlian dari

pengelola. Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan

landasan dasar bagi operasional Bank Islam secara keseluruhan. Secara syariah,

prinsipnya berdasarkan kaidah al-mudharabah. Berdasarkan prinsip ini, bank

Islam akan berfungsi sebagai mitra, baik dengan penabung, bank akan bertindak

sebagai mudharib (pengelola) karena melakukan usaha dengan cara memutar dan

mengelola dana bank, sedangkan penabung bertindak sebagai shahibul maal

(penyandang dana), baik yang berasal dari tabungan/deposito/giro maupun dana

bank sendiri berupa modal pemegang saham

PT. Bank Muamalat cabang Makassar dalam melakukan perhitungan bagi

hasil pembiayaan mudharabah menerapkan beberapa prosedur diantaranya adalah

pertama membuat tabel proyeksi pembayaran dengan melakukan perhitungan

terlebih dahulu. Tabel tersebut memuat catatan pembayaran yang dilakukan

nasabah setiap bulan yang terdiri dari pokok, margin, total angsuran, bagi hasil

bank dan nasabah. Kedua membandingkan proyeksi tersebut dengan realisasi dan

43

perhitungannya. Perhitungan nisbah bagi hasil jenis pembiayaan mudharabah

yang diterapkan oleh PT. Bank Muamalat Indonesia cabang Makassar yaitu

pembiayaan mudharabah muthlaqah penentuan besar kecilnya nasabah bagi

hasildilakukan oleh bank terhadap pembiayaan.

Margin merupakan presentase keuntungan yang diharapkan dalam satu

tahun. Dalam satu pembiayaan, margin tersebut dilakukan dengan pendapatan

rata-rata bulanan mitra kerja dalam satu tahun sehingga dapat diketahui taksiran

pendapatan atas pembiayaan yang diberikan. Kemudian besarnya taksiran

pendapatan atas pembiayaan dibagi dengan total pembiayaan untuk mengetahui

nasabah bagiu hasil bank. Besarnya nisbah bagi hasil nasabah dapat diketahui

dengan cara 100% dikurangi dengan nisbah bagi hasil bank.

Hasil dari perhitungan nasabah bank digunakan sebagai pedoman dalam

bernegosiasi dengan nasabah. Bank akan melakukan penawaran nasabah lebih

besar atau sama dengan hasil perhitungan nisbah tersebut, maka transaksi

pembiayaan dapat dilakukan dengan, namun bank tidak boleh memberatkan

nasabahdalam hal pembayaran cicilan pokok pembayaran atau mempersulit

finansial nasabah. usyarakah adalah prinsip bagi hasil, yaitu kerja sama antara

beberapa mitra yang masing-masing mitra menyetorkan sejumlah dana (bisa sama

atau berbeda) dan memberikan keahlian mereka untuk membuat suatu usaha dan

mengelolanya secara bersama-sama. Apabila terdapat keuntungan, sebelumnya

dibayarkan untuk biaya-biaya dan dibagi sesama mitra berdasarkan nisbah,

apabila terjadi kerugian, kerugian ditanggung bersama sesuai porsi modal masing-

masing, yang dimana pembiayaan musyarakah bank sebagai mitra pasif dan

44

nasabah mitra aktif. Dalam pembiayaan musyarakah ini, nasabah dan bank sama-

sama menyetorkan modal untuk membuat usaha. Tetapi, bank tidak ikut serta

dalam kepengelolaan usaha tersebut.

Nisbah pembiayaan perkongsian merupakan suatu pokok atau bentuk

perjanjian bagi hasil antara nasabah dan bank sebagai mitra dalam menentukan

kesepakatan, yang dimana dalam menentukan nisbah nasabah dan bank sesuai

dengan porsi modal yang dimiliki nasabah dan bank. Misallkan Pak Wahyu

membutuhkan dana Rp. 50.000.000 untuk menjalankan usahanya dan Pak Wahyu

mempunyai dana Rp. 30.000.000, kemudian bank memberikan dana Rp.

20.000.000, Adapun yang disepakati dalam sebuah akad dalam menjalankan

usaha yakni adanya mitra aktif dalam menjalankan usaha. Jadi pembagian porsi

antara nasabah dan bank = 60:40. Ketika mendapatkan keuntungan sebesar

15.000.000/ bulan. Adapun biaya gaji, perawatan/kebersihan sebesar Rp.

5.000.000, dan nisbah untuk bank sebesar : 40 % X Rp. 10.000.000 = Rp.

4.000.000. dan nasabah : 60 % X Rp. 10.000.000 = Rp. 6.000.000. Untuk lebih

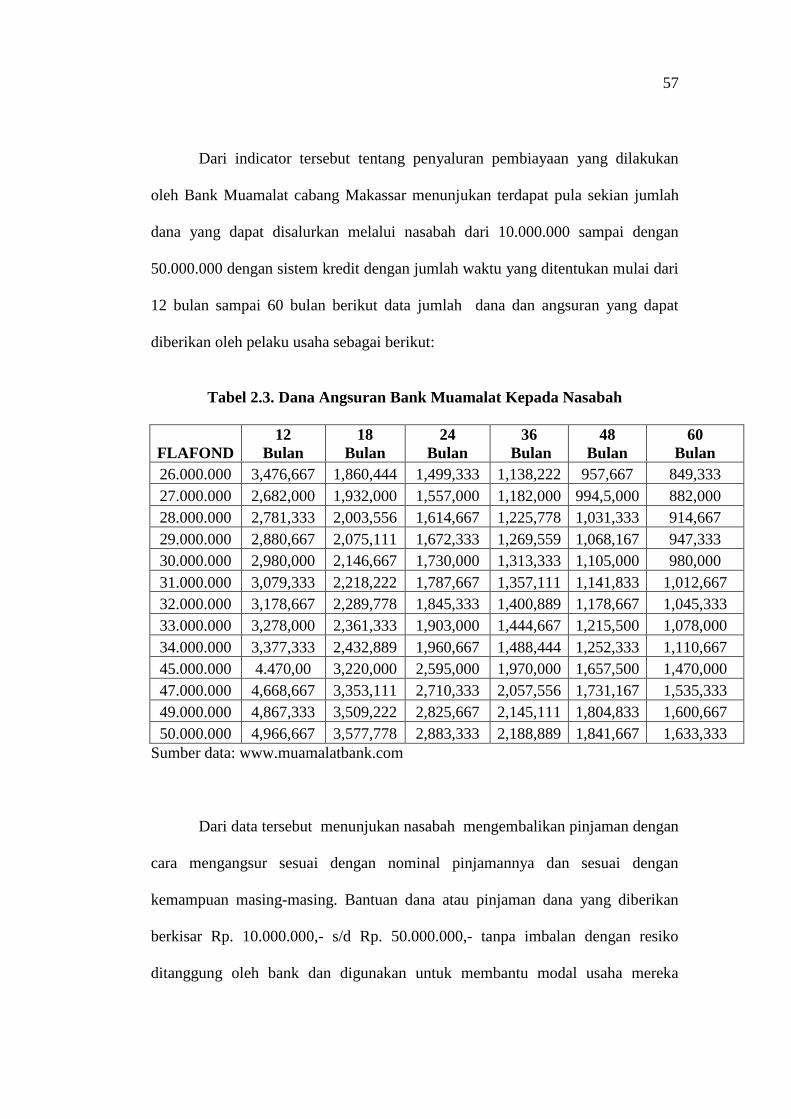

jelas berikut data bagi hasil bank muamalat cabang Makassar sebagai berikut:

45

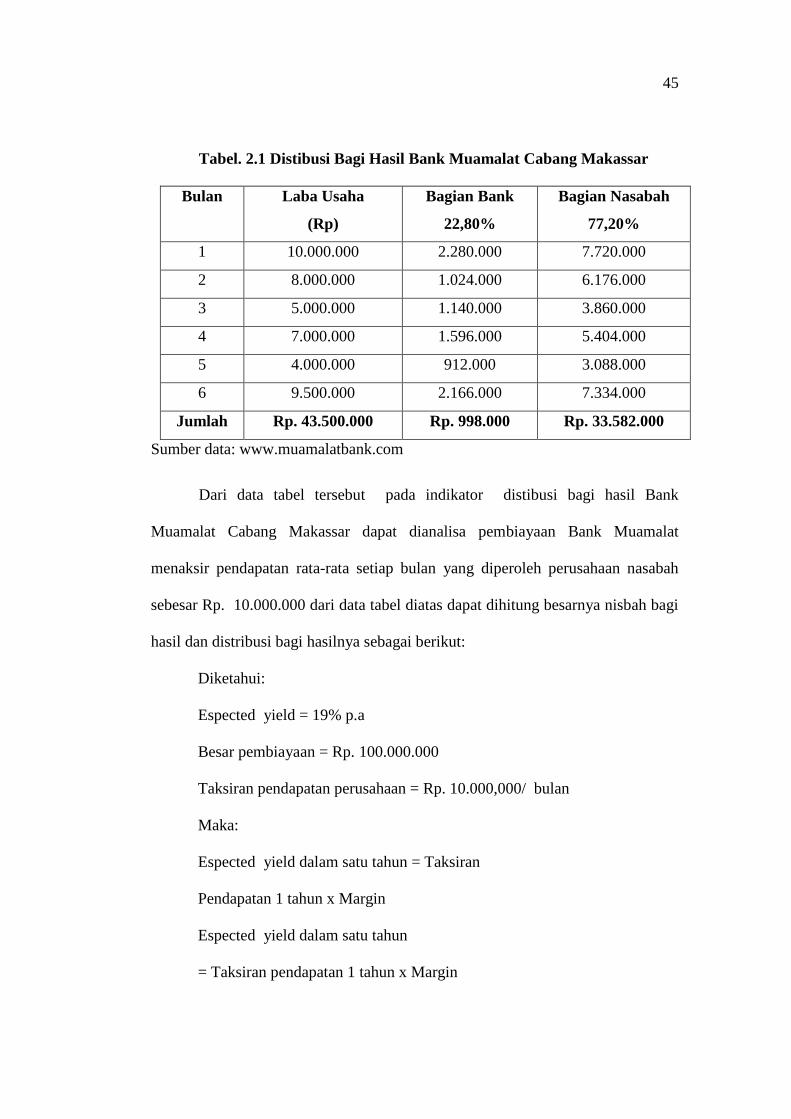

Tabel. 2.1 Distibusi Bagi Hasil Bank Muamalat Cabang Makassar

Bulan

Laba Usaha

(Rp)

Bagian Bank

22,80%

Bagian Nasabah

77,20%

1 10.000.000 2.280.000 7.720.000

2 8.000.000 1.024.000 6.176.000

3 5.000.000 1.140.000 3.860.000

4 7.000.000 1.596.000 5.404.000

5 4.000.000 912.000 3.088.000

6 9.500.000 2.166.000 7.334.000

Jumlah Rp. 43.500.000 Rp. 998.000 Rp. 33.582.000

Sumber data: www.muamalatbank.com

Dari data tabel tersebut pada indikator distibusi bagi hasil Bank

Muamalat Cabang Makassar dapat dianalisa pembiayaan Bank Muamalat

menaksir pendapatan rata-rata setiap bulan yang diperoleh perusahaan nasabah

sebesar Rp. 10.000.000 dari data tabel diatas dapat dihitung besarnya nisbah bagi

hasil dan distribusi bagi hasilnya sebagai berikut:

Diketahui:

Espected yield = 19% p.a

Besar pembiayaan = Rp. 100.000.000

Taksiran pendapatan perusahaan = Rp. 10.000,000/ bulan

Maka:

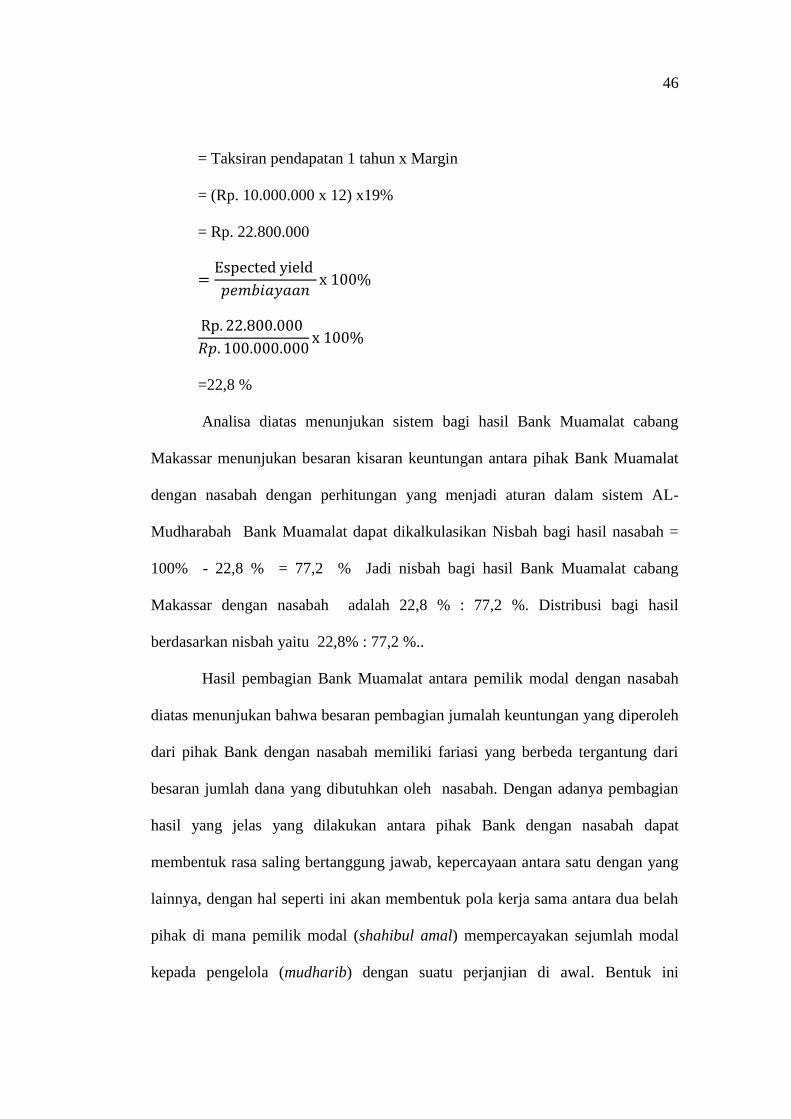

Espected yield dalam satu tahun = Taksiran

Pendapatan 1 tahun x Margin

Espected yield dalam satu tahun

= Taksiran pendapatan 1 tahun x Margin

46

= Taksiran pendapatan 1 tahun x Margin

= (Rp. 10.000.000 x 12) x19%

= Rp. 22.800.000

=22,8 %

Analisa diatas menunjukan sistem bagi hasil Bank Muamalat cabang

Makassar menunjukan besaran kisaran keuntungan antara pihak Bank Muamalat

dengan nasabah dengan perhitungan yang menjadi aturan dalam sistem AL-

Mudharabah Bank Muamalat dapat dikalkulasikan Nisbah bagi hasil nasabah =

100% - 22,8 % = 77,2 % Jadi nisbah bagi hasil Bank Muamalat cabang

Makassar dengan nasabah adalah 22,8 % : 77,2 %. Distribusi bagi hasil

berdasarkan nisbah yaitu 22,8% : 77,2 %..

Hasil pembagian Bank Muamalat antara pemilik modal dengan nasabah

diatas menunjukan bahwa besaran pembagian jumalah keuntungan yang diperoleh

dari pihak Bank dengan nasabah memiliki fariasi yang berbeda tergantung dari

besaran jumlah dana yang dibutuhkan oleh nasabah. Dengan adanya pembagian

hasil yang jelas yang dilakukan antara pihak Bank dengan nasabah dapat

membentuk rasa saling bertanggung jawab, kepercayaan antara satu dengan yang

lainnya, dengan hal seperti ini akan membentuk pola kerja sama antara dua belah

pihak di mana pemilik modal (shahibul amal) mempercayakan sejumlah modal

kepada pengelola (mudharib) dengan suatu perjanjian di awal. Bentuk ini

47

menegaskan kerja sama dengan kontribusi seratus persen modal dari pemilik

modal dan keahlian dari pengelola.

PT. Bank Muamalat Cabang Makassar dalam melaksanakan kegiatan

operasionalnya tidak hanya melakukan kegiatan penyimpanan dana tetapi juga

melakukan kegiatan pengelolaan dana yang diwujudkan dalam bentuk penyediaan

fasilitas pembiayaan bagi pihak yang membutuhkan pembiayaan muadharabah

sebagai salah satu pembiayaan yang ditawarkan oleh PT. Bank Muamalat

Indonesia cabang Makassar mupakan peiayaan yang dilakukan melalui kerja sama

usaha atara da pihak, yaitu bank selaku pemilik modal yang menyediakan modal

100% dan nasabah selaku pengelola usaha dengan jenis usaha tertentu yang telah

disepakati bersama dengan nisba bagi hasil yang telah ditetapkanbersama pula.

Pembiayaan mudharabah yang ditawarkan oleh bank bila dilihat dari bentuknya

merupakan pembiayaan mudharabah yaitu bentuk kerjasama antara pemilik dana

dengan pengelola yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi

jenis usaha, waktu atau syarat lainnya.