PENERAPAN MODEL PEMBELAJARAN KOOPERATIF DENGAN METODE NUMBERED HEADS TOGETHER (NHT) UNTUK MENINGKATKAN KUALITAS PEMBELAJARAN AKUNTANSI SISWA KELAS XI IS 4 SMA NEGERI 2 KARANGANYAR TAHUN AJARAN 2009/2010 (PENELITIAN TINDAKAN KELAS) SKRIPSI Oleh: Happy Kukilowati K.7406083 FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SEBELAS MARET SURAKARTA 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENERAPAN MODEL PEMBELAJARAN KOOPERATIF

DENGAN METODE NUMBERED HEADS TOGETHER (NHT) UNTUK

MENINGKATKAN KUALITAS PEMBELAJARAN AKUNTANSI SISWA

KELAS XI IS 4 SMA NEGERI 2 KARANGANYAR

TAHUN AJARAN 2009/2010

(PENELITIAN TINDAKAN KELAS)

SKRIPSI

Oleh:

Happy Kukilowati K.7406083

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

ii

PENERAPAN MODEL PEMBELAJARAN KOOPERATIF

DENGAN METODE NUMBERED HEADS TOGETHER (NHT) UNTUK

MENINGKATKAN KUALIATS PEMBELAJARAN

AKUNTANSI SISWA KELAS XI IS 4

SMA NEGERI 2 KARANGANYAR

TAHUN AJARAN 2009/2010

( Penelitian Tindakan Kelas )

Oleh:

HAPPY KUKILOWATI

NIM K7406083

Skripsi

Ditulis dan diajukan untuk memenuhi sebagian persyaratan mendapatkan

gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi

Bidang Keahlian Khusus Pendidikan Akuntansi

Jurusan Pendidikan Ilmu Pengetahuan Sosial

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

iii

iv

v

vi

ABSTRAK

Tujuan Penelitian ini adalah untuk mendeskripsikan penerapan model

pembelajaran kooperatif dengan metode NHT dalam meningkatkan kualitas

pembelajaran akuntansi siswa kelas XI IS 4 semester genap SMA Negeri 2

Karanganyar tahun ajaran 2009/20010.

Penelitian ini menggunakan pendekatan tindakan kelas. Obyek penelitian

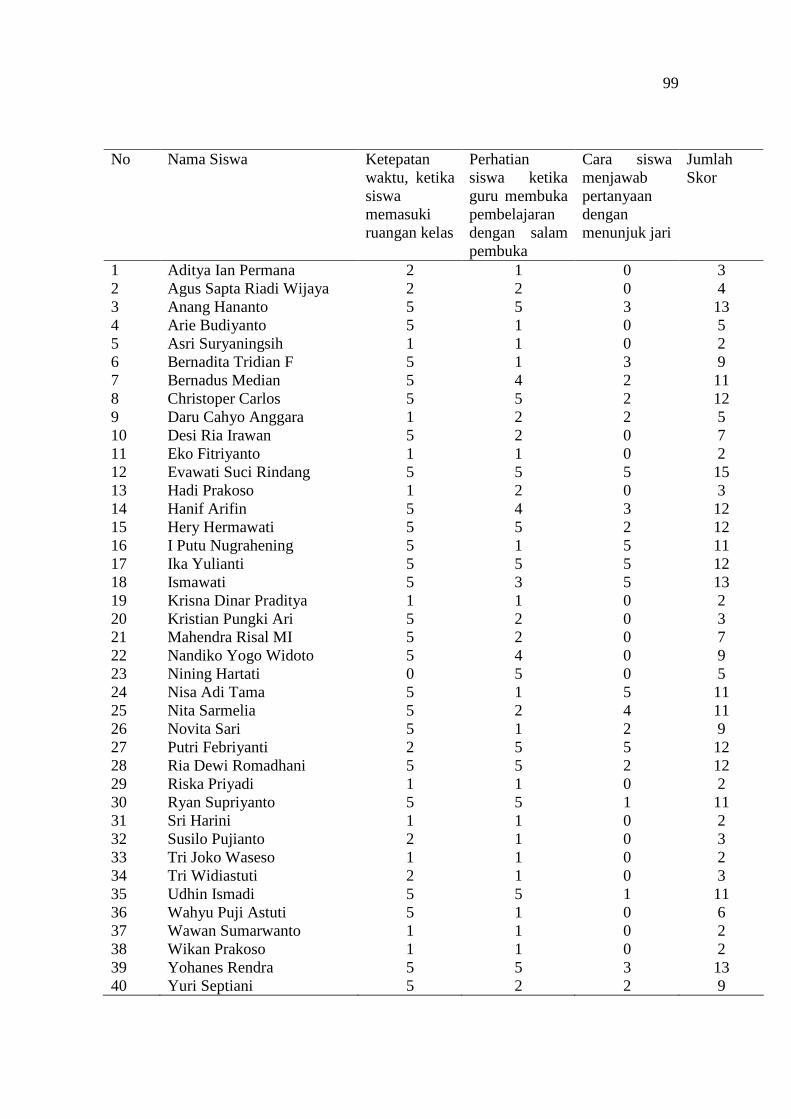

ini adalah siswa kelas XI IS 4 SMA Negeri 2 Karanganyar yang berjumlah 40

siswa. Penelitian ini dilaksanakan dengan kolaborasi antara guru kelas, peneliti,

dan melibatkan siswa. Pelaksanaan tindakan dalam penelitian ini dilakukan

dengan memberikan simulasi terlebih dahulu oleh peneliti kepada guru kelas.

Teknik pengumpulan data yang dilakukan dengan observasi, wawancara, tes, dan

dokumentasi. Prosedur penelitian meliputi tahap: (1)persiapan, (2) penyusunan

rencana tindakan, (3) pelaksanaan tindakan, (4) observasi atau pengamatan, dan

(5) penyusunan laporan. Proses penelitian ini dilaksanakan dalam dua siklus,

masing-masing siklus terdiri dari empat tahap, yakni: (1) perencanaan tindakan,

(2) pelaksanaan tindakan, (3) observasi dan interprestasi, dan (4) analisis dan

refleksi. Setiap siklus dilaksanakan dalam tiga kali pertemuan, siklus pertama

selama 4 x 45 menit dan siklus kedua 5 x 45 menit.

Berdasarkan penelitian yang telah dilaksanakan, dapat disimpulkan bahwa

terdapat peningkatan kualitas pembelajaran akuntansi baik proses maupun hasil

melalui penerapan model pembelajaran kooperatif metode NHT. Hal tersebut

terefleksi dari beberapa indikator sebagai berikut: (1) Siswa aktif selama apersepsi

menunjukkan peningkatan sebesar 60%, dari 16 siswa atau 40% pada siklus I

menjadi 40 siswa atau 100% pada siklus II (2) Siswa aktif selama pembelajaran

meningkat sebesar 30% dari 23 siswa atau 57,5% pada siklus I menjadi 35 siswa

atau 87,5% (3) Siswa tepat dan teliti menjawab soal meningkat sebesar 44% dari

22 siswa atau 55% pada siklus I menjadi 40 siswa atau 100%, (4) adanya

peningkatan pencapaian hasil belajar siswa dari 52,5% sebanyak 21 siswa pada

siklus pertama meningkat menjadi 30 siswa sebesar 75% pada siklus kedua.

vii

Peningkatan tersebut terjadi setelah guru dan peneliti melakukan upaya-upaya

dalam peningkatan kualitas pembelajaran.

MOTTO

” Takut akan TUHAN adalah permulaan pengetahuan, tetapi orang bodoh

menghina hikmat dan didikan ”.

viii

(Penulis)

” Setiap perkataan yang positif membawa keberhasilan dalam hidup kita tetapi

perkataan yang negatif membawa kita pada kegagalan,”.

(Penulis)

“ Hanya ada satu bukti dari kemampuan: “ Tindakan “

( Marie)

PERSEMBAHAN

ix

Skripsi ini penulis persembahkan sebagai wujud rasa sayang,

cinta kasih penulis dan terima kasih penulis kepada :

Ø Orang Tua penulis (Bapak dan Ibu) buat dukungan,

motivasi, doa, materi dan selalu mendampingi penulis

dalam menyelesaikan skripsi ini.

Ø Kakak dan Kakak Ipar atas doa dan motivasi.

Ø Bapak Wahyu dan Bapak Muhtar atas kesabarannya

dalam membimbing penulis.

Ø Ibu Ika serta keluarga besar SMA N 2 Karanganyar

yang telah membantu pelaksanaan penelitian ini.

Ø Dita dan Sita atas doa dan dorongan.

Ø Teman-teman kelas, BKK Akuntansi

Ø Teman-teman di PMK dan panitia LC 2010.

Ø Semua pihak yang telah membantu terselesaikannya

skripsi ini.

Ø Almamater UNS

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas

kasih karunia, berkat dan hikmat dari-Nya, skipsi ini dapat diselesaikan dengan

x

baik oleh penulis untuk memenuhi sebagian persyaratan untuk mendapatkan gelar

Sarjana Pendidikan.

Hambatan dan kesulitan yang penulis hadapi dalam menyelesaikan

penulisan skipsi ini dapat diatasi berkat bantuan dari berbagai pihak. Untuk itu,

atas segala bentuk bantuannya penulis mengucapkan terima kasih kepada:

1. Prof. Dr. M. Furqon Hidayatullah, M.Pd., selaku Dekan Fakultas Keguruan

dan Ilmu Pendidikan Universitas Sebelas Maret Surakarta.

2. Drs. Saiful Bachri, M.Pd., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan

Sosial yang telah memberikan ijin penulisan skripsi ini.

3. Drs. Wahyu Adi, M.Pd., selaku Ketua Bidang Keahlian Khusus Pendidikan

Akuntansi dan selaku pembimbing I yang telah memberikan bimbingan,

pengarahan dengan bijaksana.

4. Muhtar, S.Pd. M.Si., selaku pembimbing II yang telah memberikan dorongan,

semangat dan bimbingan dengan baik.

5. Dra. Sri Witurachmi, MM, selaku pembimbing akademis penulis yang telah

memberikan semangat untuk menyusun skripsi.

6. Drs. Wagiman, M.Pd selaku Kepala SMA Negeri 8 Surakarta, serta guru,

karyawan dan siswa-siswa XI yang telah banyak memberikan bantuan bagi

penulis dalam penyusunan skripsi ini.

7. Bapak, Ibu, dan keluarga, yang selalu memberikan dorongan baik moril

maupun spiritual, kasih sayang serta doa yang tak henti-hentinya mengiringi

penulis hingga penulis dapat menyelesaikan skripsi ini.

8. Dita dan Sita yang selalu memberikan semangat, pertolongan, dan doa.

9. Sahabat-sahabatku akuntansi’06 Tri, Ratih, Melina, Titis dua-duanya, Ema

Waroka, dan semua teman-teman yang tidak saya sebutkan satu-satu atas

keceriaan dan semangat kalian.

10. Teman-teman PMK, PSM VokMa dan semua pihak yang tidak dapat

penulis sebutkan satu persatu yang telah membantu penulis dalam

menyelesaikan skripsi ini.

Semoga amal kebaikan semua pihak tersebut mendapatkan imbalan dari

Tuhan Yang Maha Esa. Amin.

xi

Penulis menyadari dalam penulisan skripsi ini masih banyak kekurangan,

namun penulis berharap skripsi ini dapat bermanfaat bagi pembaca pada

umumnya dan perkembangan ilmu pengetahuan pada khususnya.

Surakarta, Juli 2010

Penulis

DAFTAR ISI

HALAMAN JUDUL ..............................................................................................i

HALAMAN PENGAJUAN...................................................................................ii

HALAMAN PERSETUJUAN.............................................................................iii

xii

HALAMAN PENGESAHAN................................................................................v

HALAMAN ABSTRAK.......................................................................................vi

HALAMAN MOTTO........................................................................................ viii

HALAMAN PERSEMBAHAN........................................................................ ix

KATA PENGANTAR.......................................................................................... x

DAFTAR ISI ........................................................................................................xii

DAFTAR GAMBAR ..........................................................................................xv

DAFTAR TABEL ..............................................................................................xvi

DAFTAR LAMPIRAN .....................................................................................xvii

BAB I PENDAHULUAN ..................................................................................1

A. Latar Belakang Masalah ....................................................................1

B. Identifikasi Masalah ...........................................................................5

C. Pembatasan Masalah ...........................................................................5

D. Perumusan Masalah ............................................................................6

E. Tujuan Penelitian ............................................................................... 6

F. Manfaat Penelitian ..............................................................................6

BAB II LANDASAN TEORI ............................................................................. 8

A. Tinjauan Pustaka ................................................................................8

1. Hakikat Pendidikan ....................................................................... 8

a. Pengertian Pendidikan..............................................................8

b. Tujuan Pendidikan....................................................................9

2. Hakikat Proses Belajar Mengajar .................................................. 9

a. Pengertian Belajar ....................................................................9

b. Pengertian Mengajar...............................................................11

c. Hakikat Proses Belajar Mengajar.......................................... 11

3. Hakikat Model Pembelajaran Kooperatif Tipe NHT.................. 13

a. Hakikat Model Pembelajaran................................................ 13

b. Model Pembelajaran Kooperatif............................................14

c. Model Pembelajaran Kooperatif Tipe NHT...........................21

d. Media Pembelajaran..............................................................

22

xiii

4. Hakikat Kualitas Pembelajaran....................................................23

5. Hakikat Mata Diklat Akuntansi................................................. 25

B. Kerangka Berpikir ............................................................................26

C. Penelitian Yang Relevan ................................................................. 27

D. Hipotesis Tindakan ......................................................................... 28

BAB III METODOLOGI PENELITIAN ...................................................... 29

A. Tempat dan Waktu Penelitian ......................................................... 29

B. Pendekatan Penelitian ......................................................................30

C. Teknik Pengumpulan Data ..............................................................34

D. Prosedur Penelitian .........................................................................36

E. Proses Penelitian .............................................................................37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...............................40

A. Deskripsi Lokasi Penelitian.............................................................40

B. Identifikasi Masalah Pembelajaran Akuntansi Kelas XI IS 4

di SMA Negeri 2 Karanganyar .........................................................41

C. Deskripsi Hasil Penelitian ............................................................... 43

1. Siklus Pertama ........................................................................... 43

a. Perencanaan Tindakan Siklus Pertama................................ 43

b. Pelaksanaan Tindakan Siklus Pertama................................ 47

c. Observasi dan Interpretasi..................................................... 49

d. Analisis dan Refleksi Tindakan Siklus Pertama....................50

2. Siklus Kedua............................................................................... 52

a. Perencanaan Tindakan Siklus Kedua ....................................52

b. Pelaksanaan Tindakan Siklus Kedua ....................................54

c. Observasi dan Interpretasi.....................................................56

d. Analisis dan Refleksi Tindakan Siklus Kedua..................... 57

D. Pembahasan..................................................................................... 58

BAB V SIMPULAN, IMPLIKASI DAN SARAN ......................................... 65

A. Simpulan.......................................................................................... 65

B. Implikasi ......................................................................................... 65

C. Saran ................................................................................................ 66

xiv

DAFTAR PUSTAKA ........................................................................................ 68

LAMPIRAN ........................................................................................................69

DAFTAR GAMBAR

Gambar 1. Hubungan Antara Tujuan Instruksional, Pengalaman Belajar (proses

belajar) dan Hasil Belajan ................................................................................... 12

Gambar 2. Kerangka Berpikir Penelitian Tindakan Kelas ................................... 27

xv

Gambar 3. Siklus Penelitian Tindakan Kelas........................................................ 32

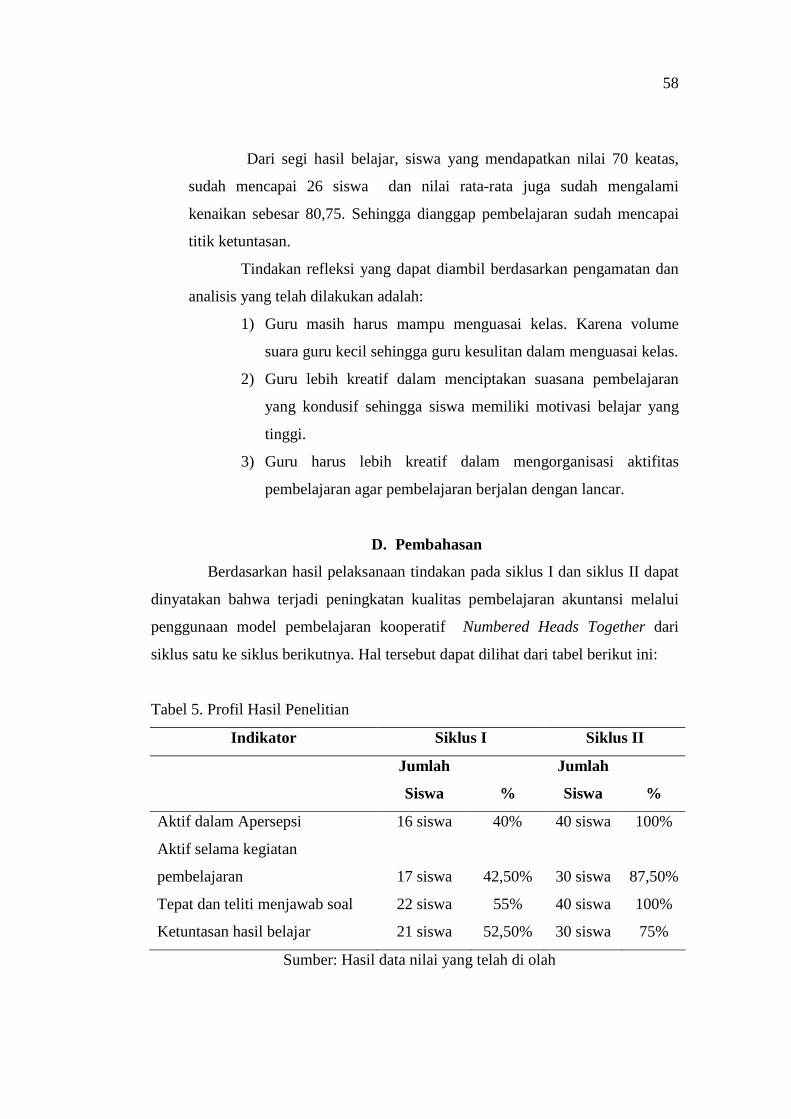

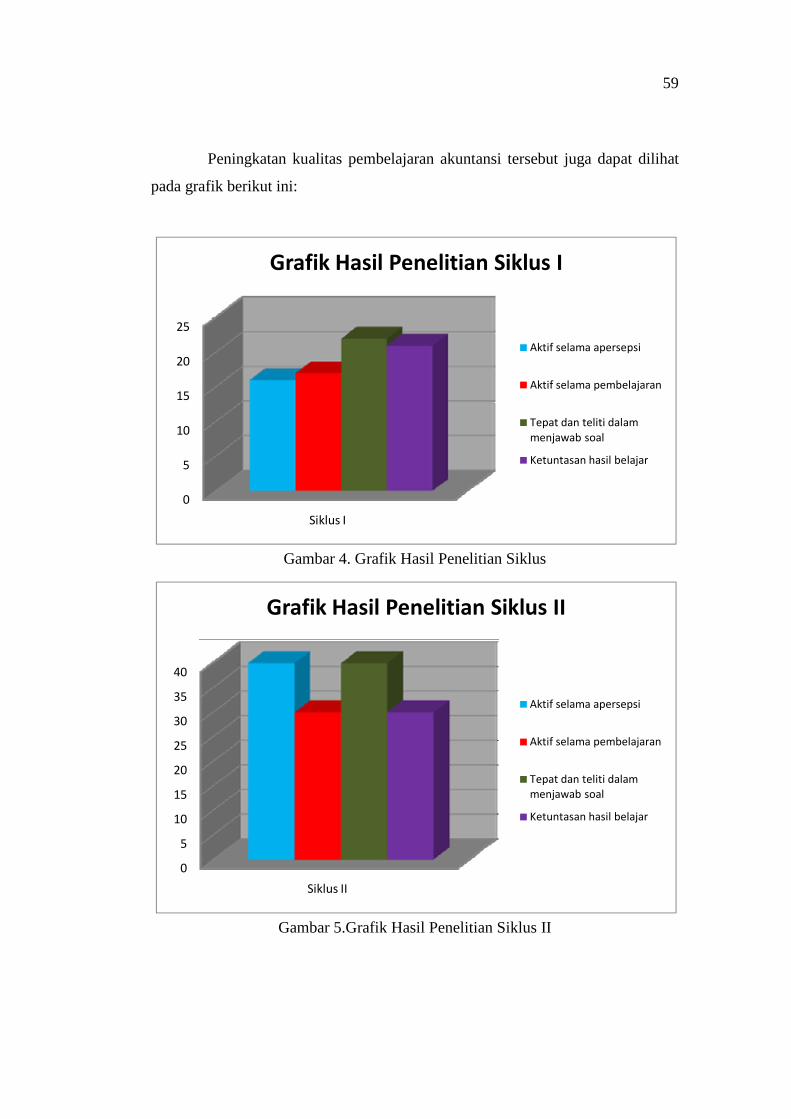

Gambar 4. Grafik Hasil Penelitian Siklus I .......................................................... 59

Gambar 5. Grafik Hasil Penelitian Siklus II ........................................................ 59

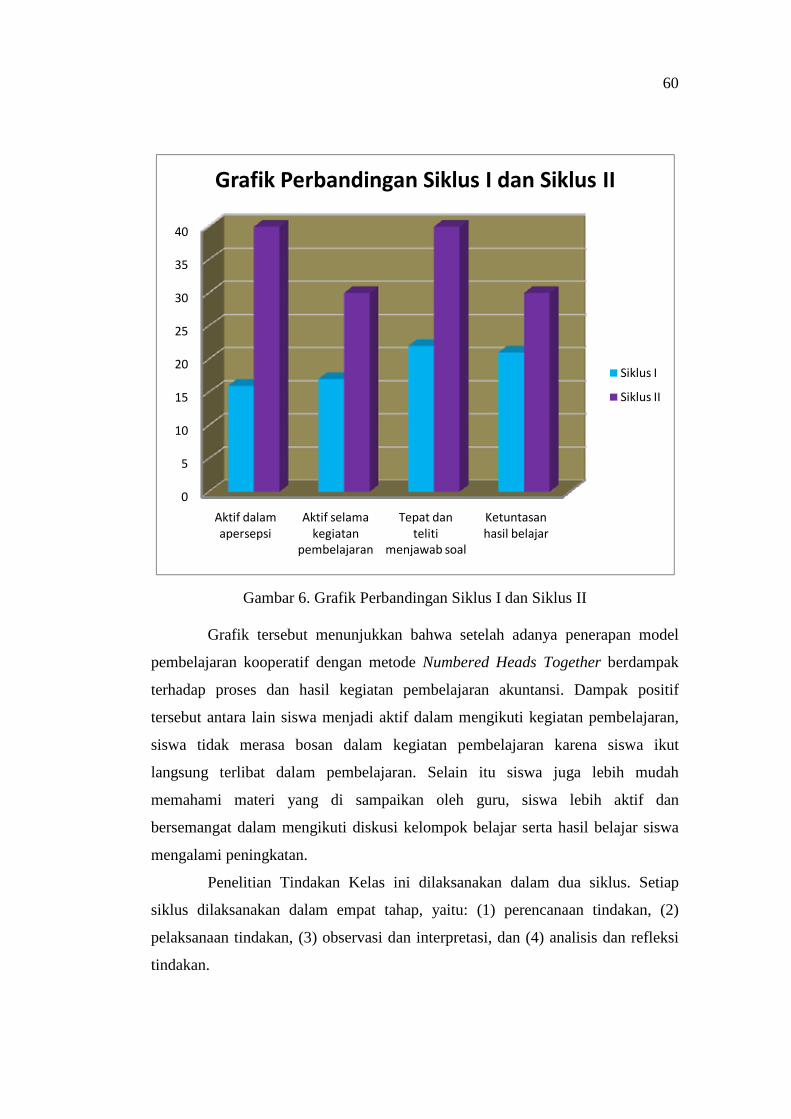

Gambar 6. Grafik Perbandingan Siklus I dan Siklus II ........................................

60

DAFTAR TABEL

Tabel 1. Langkah-langkah Pembelajaran Kooperatif............................................20

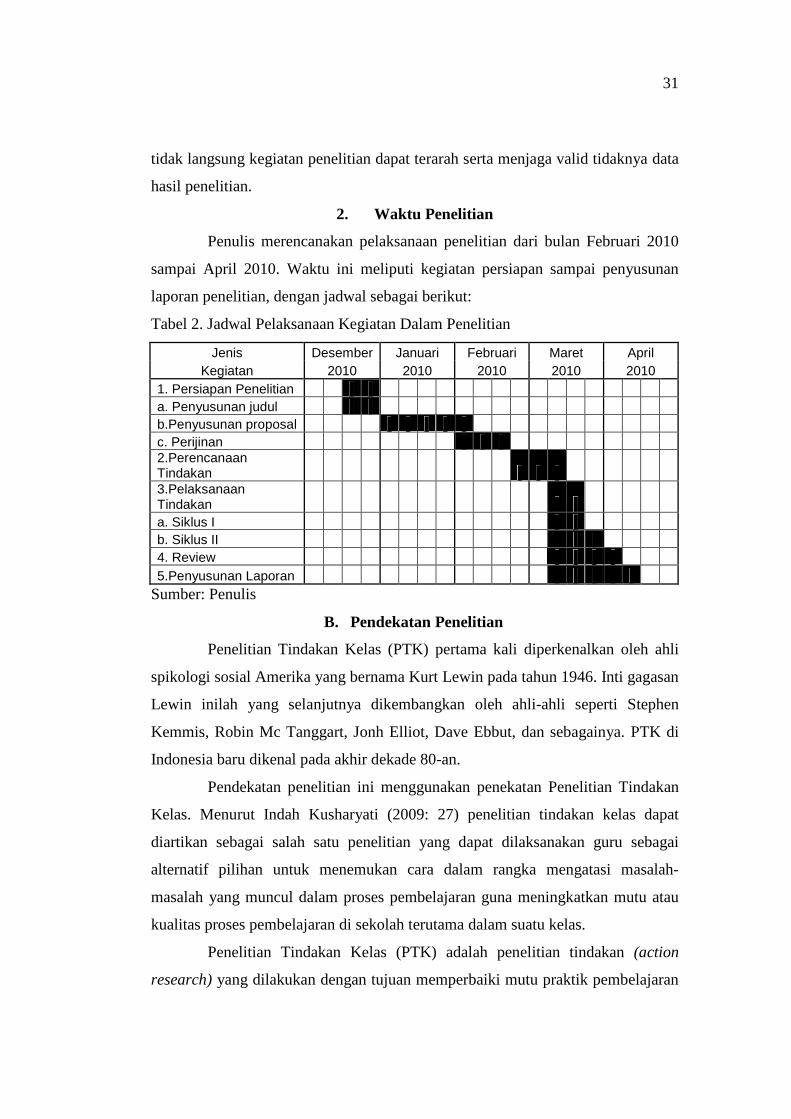

Tabel 2. Jadwal Pelaksanaan Kegiatan Dalam Penelitian .....................................30

Tabel 3. Indikator Kualitas Pembelajaran .............................................................38

xvi

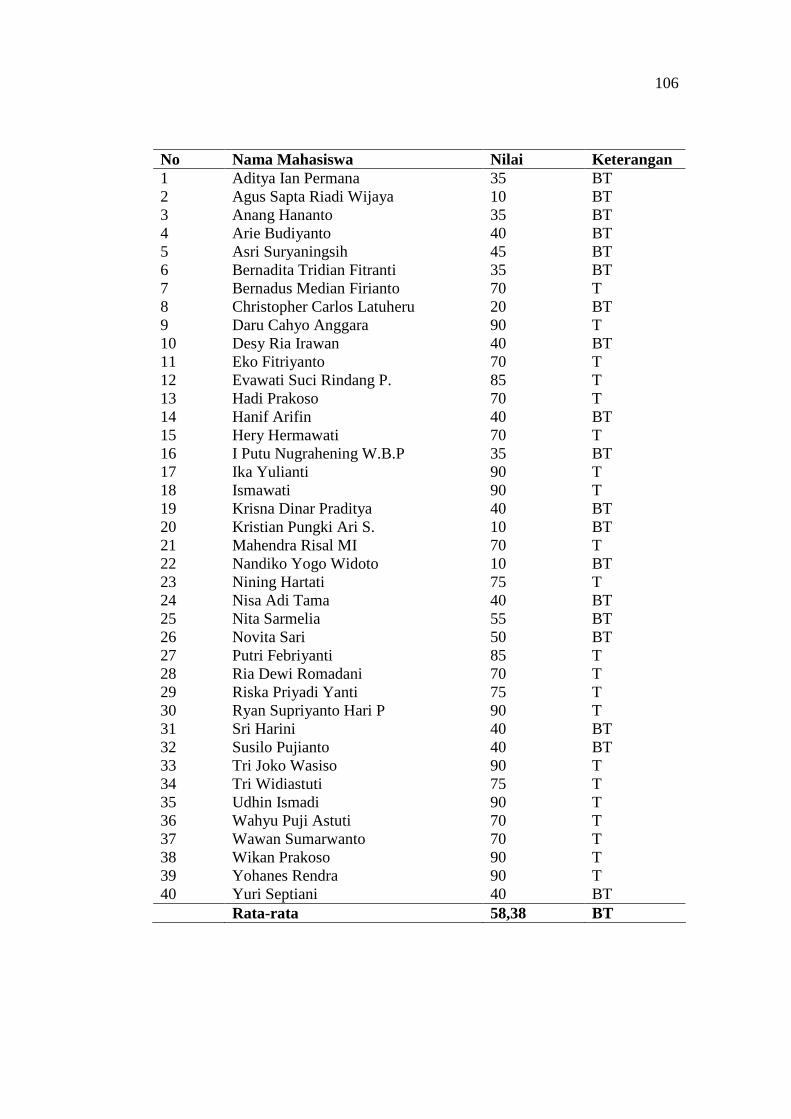

Tabel 4. Daftar Nilai Observasi Awal ...................................................................44

Tabel 5. Profil Hasil Penelitian .............................................................................58

DAFTAR LAMPIRAN

Lampiran 1. Catatan Lapangan 1..........................................................................70

Lampiran 2. Pedoman Wawancara........................................................................72

Lampiran 3. Catatan Lapangan 2 ..........................................................................73

Lampiran 4. Pembagia Kelompok ........................................................................ 75

xvii

Lampiran 5. Catatan Lapangan 3 ......................................................................... 76

Lampiran 6. Rencana Pelaksanaan Pembelajaran Siklus I .................................. 83

Lampiran 7. Materi Pembelajaran Siklus I............................................................87

Lampiran 8. Soal Diskusi Siklus I .........................................................................91

Lampiran 9. Soal Evaluasi Siklus I .......................................................................94

Lampiran 10. Hasil Observasi Siklus I..................................................................97

Lampiran 11. Catatan Lapangan 4 ......................................................................111

Lampiran 12. Rencana Pelaksanaan Pembelajaran Siklus II ..............................117

Lampiran 13. Materi Pembelajaran Siklus II ......................................................121

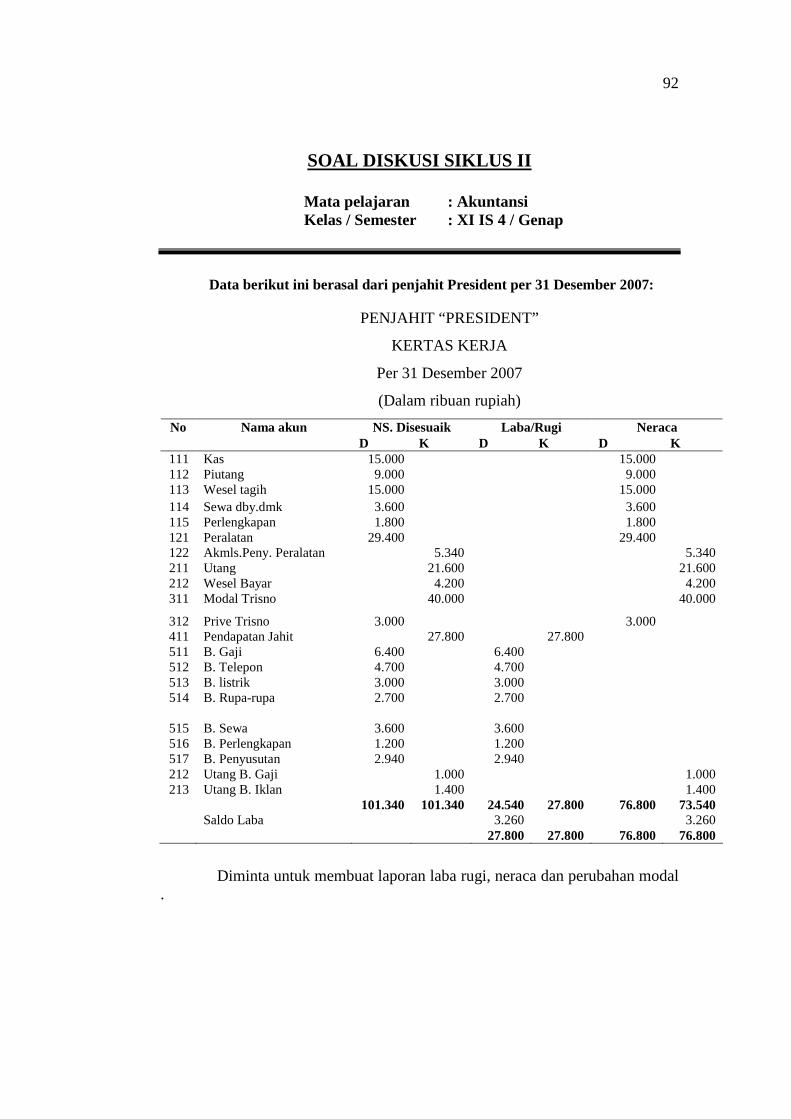

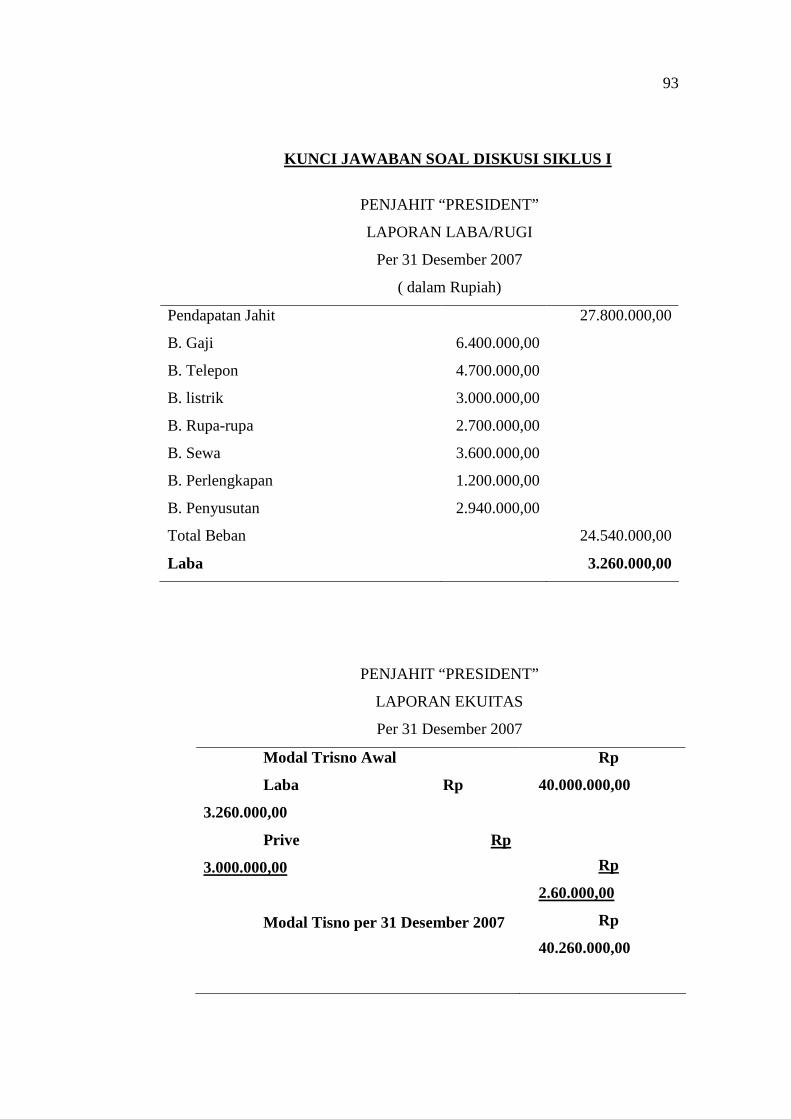

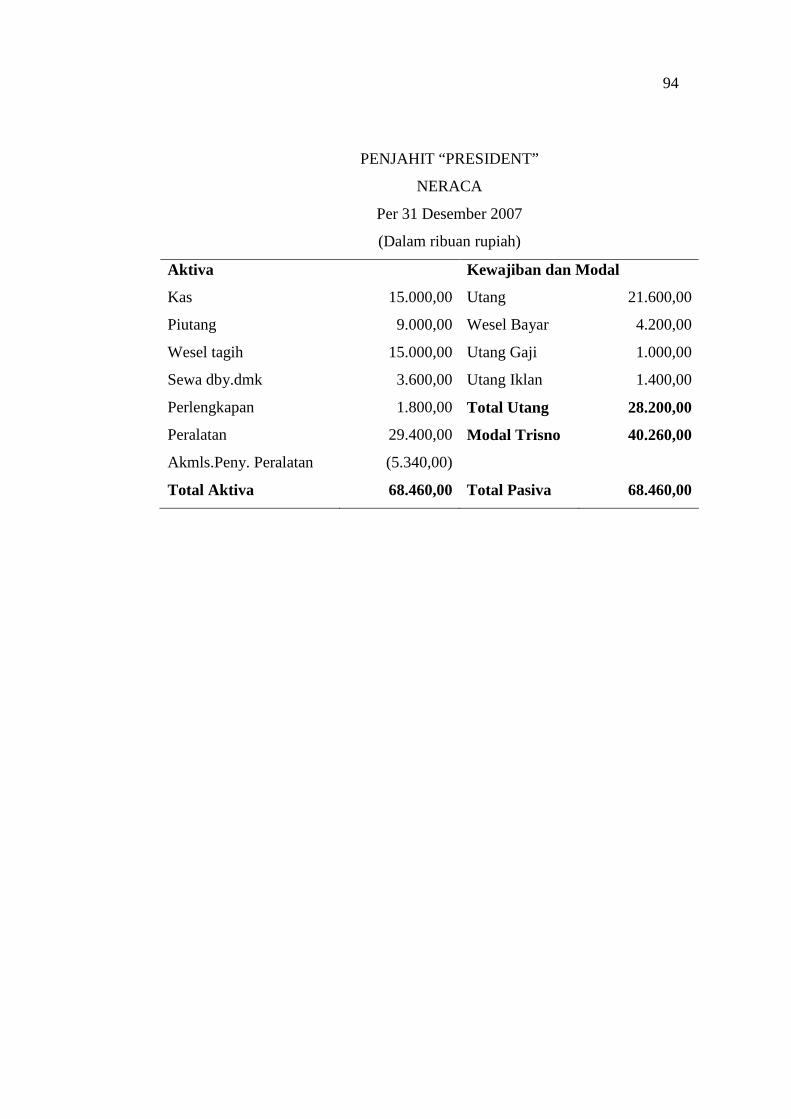

Lampiran 14. Soal Diskusi Siklus II ...................................................................125

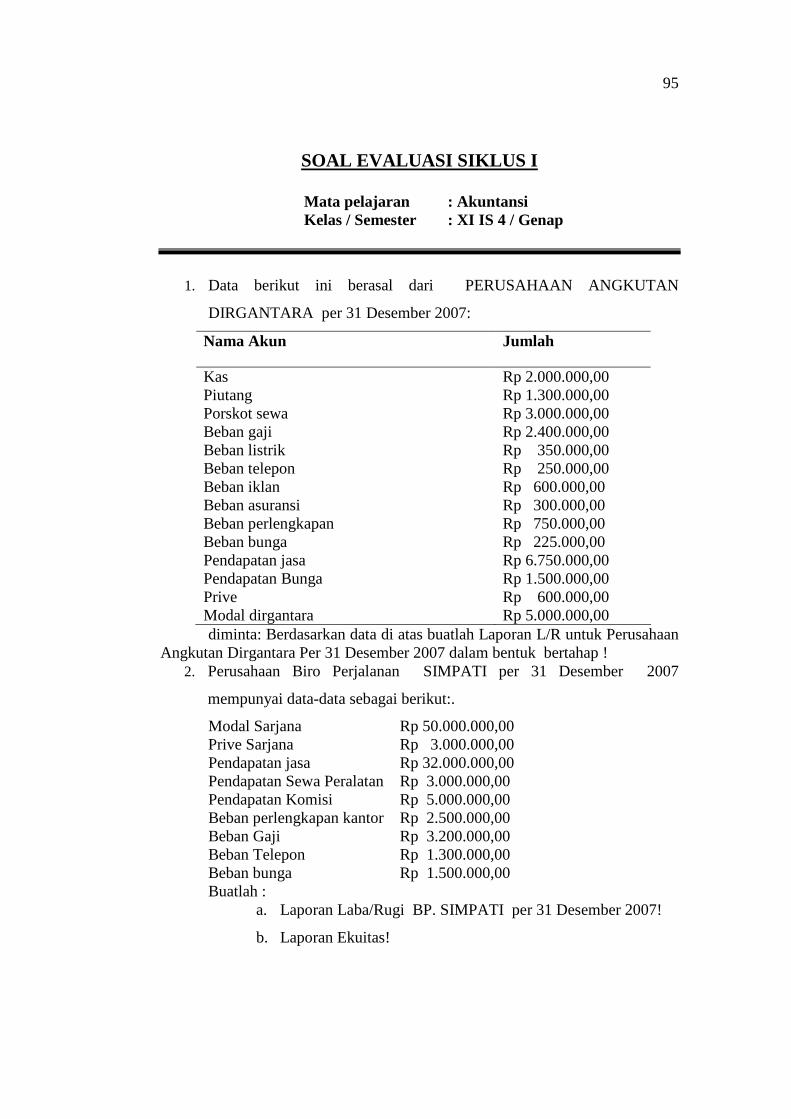

Lampiran 15. Soal Evaluasi Siklus II ..................................................................127

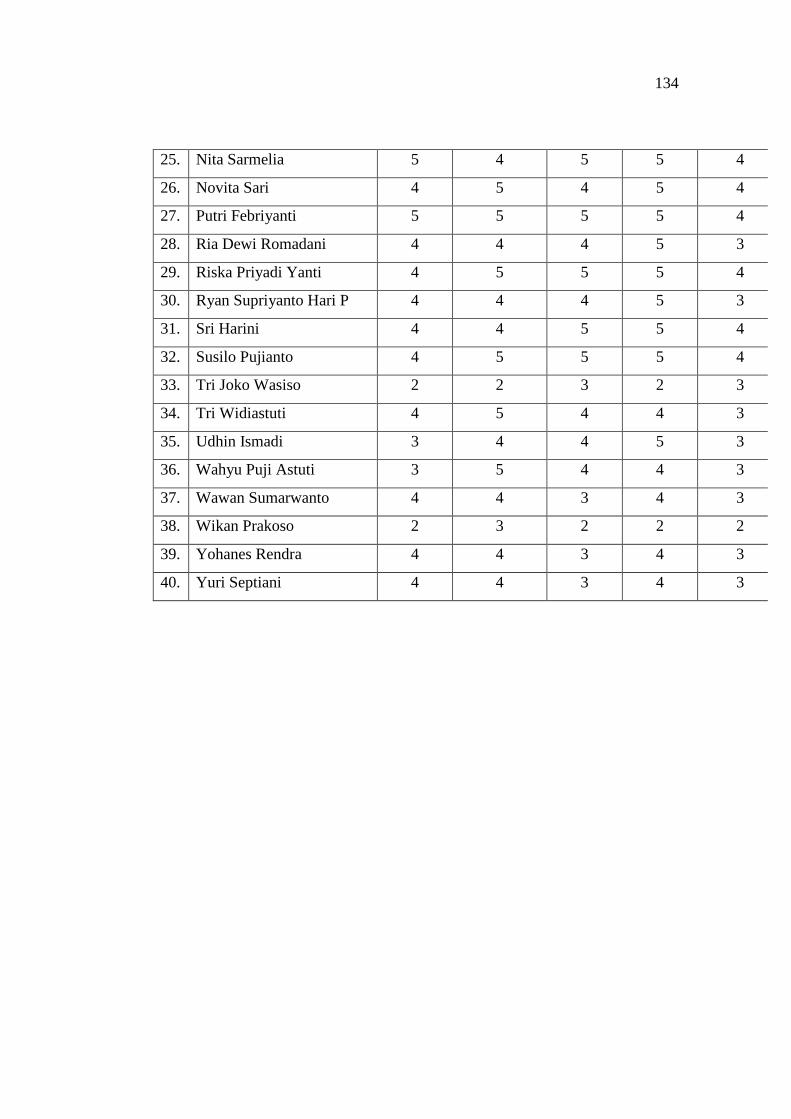

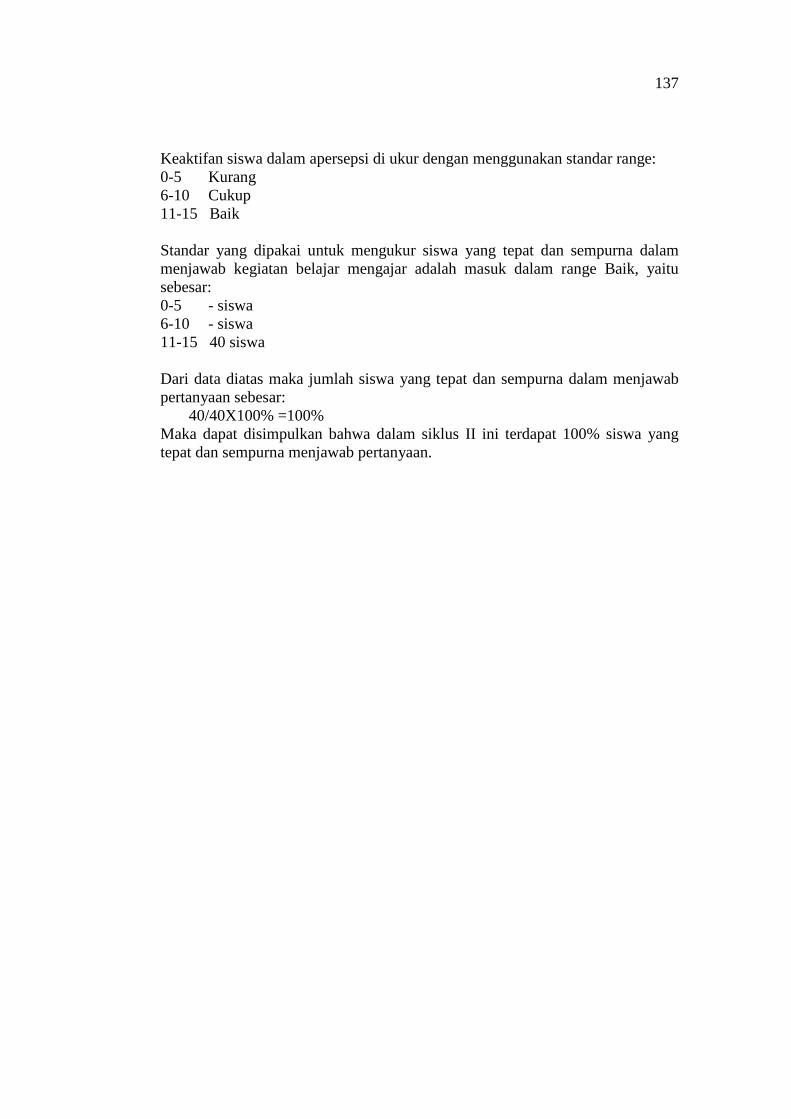

Lampiran 16. Hasil Observasi Siklus II ..............................................................130

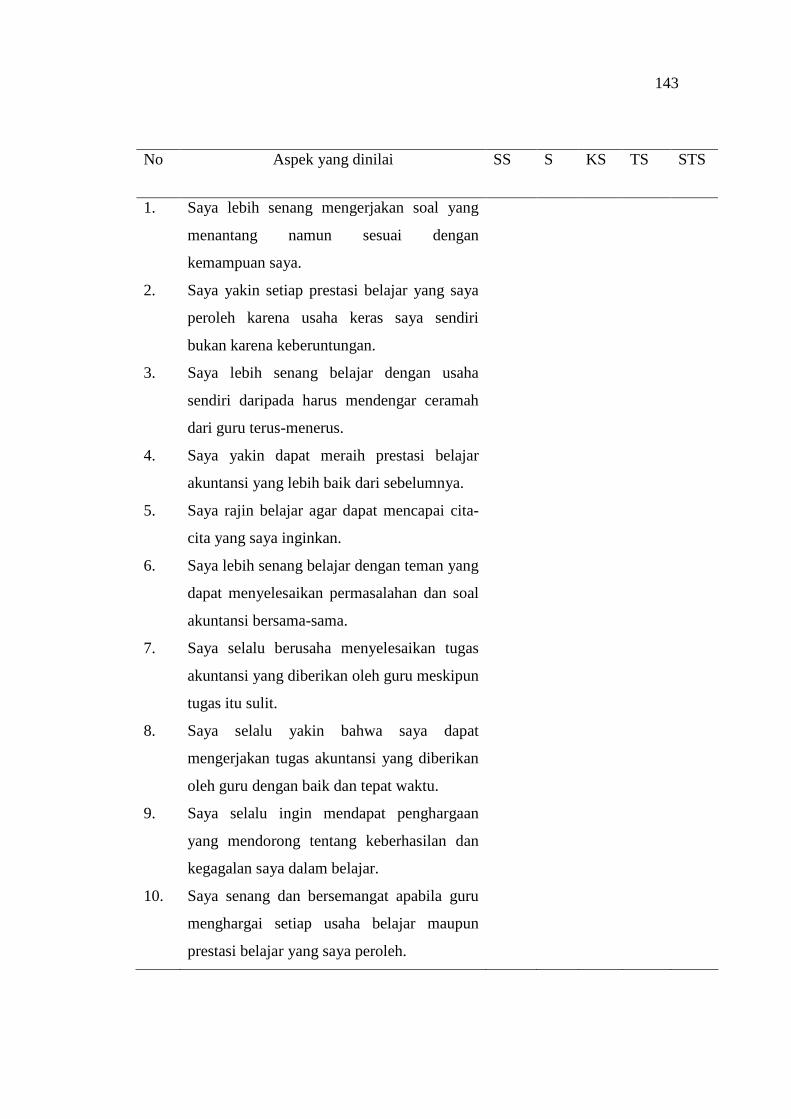

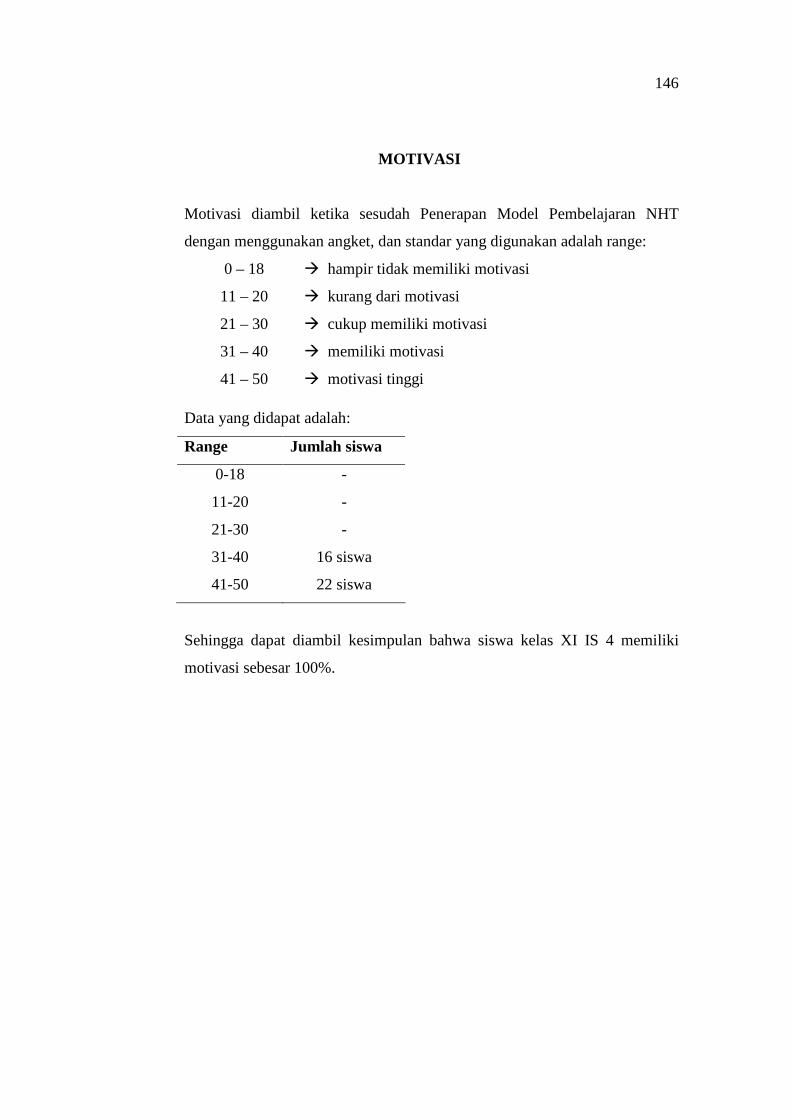

Lampiran 17. Angket Penilaian Motivasi........................................................... 143

1

PENERAPAN MODEL PEMBELAJARAN KOOPERATIF

DENGAN METODE NUMBERED HEADS TOGETHER (NHT) UNTUK

MENINGKATKAN KUALITAS PEMBELAJARAN AKUNTANSI SISWA

KELAS XI IS 4 SMA NEGERI 2 KARANGANYAR

TAHUN AJARAN 2009/2010

(PENELITIAN TINDAKAN KELAS)

SKRIPSI

Oleh:

Happy Kukilowati K.7406083

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

2

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bangsa yang besar adalah bangsa yang perduli akan pertumbuhan

pendidikan. Dan bangsa Indonesia termasuk di dalamnya, terbukti dari salah satu

tujuan nasional bangsa Indonesia seperti yang termuat dalam pembukaan UUD

1945, yaitu mencerdaskan kehidupan bangsa. Hal ini membuktikan bahwa

kepedulian bangsa Indonesia akan kecerdasan tiap individu rakyat Indonesia

melalui pendidikan.

Kepedulian bangsa Indonesia akan dunia pendidikan terlihat dari setiap

kebijakan pemerintah dalam menyelesaikan masalah yang dihadapi dunia

pendidikan di Indonesia. Masalah pokok yang dihadapi adalah rendahnya mutu

dan kualitas pendidikan di Indonesia. Rendahnya kualitas pendidikan ini terlihat

dari rendahnya kualitas pembelajaran yang terjadi di dalam kelas karena guru

menggunakan metode konfensional yang memungkinkan siswa menjadi bosan

dan pencapaian daya serap materi yang di paparkan guru menjadi rendah pula.

Sistem pembelajaran yang menjadikan guru sebagai pusat pembelajaran

dan sumber ilmu pengetahuan sudah menjadi kuno. Saat ini dengan

berkembangnya ilmu pengetahuan yang semakin pesat maka dikembangkanlah

strategi belajar mengajar siswa aktif supaya guru tidak lagi menjadi pusat belajar

di kelas. Dengan strategi belajar mengajar ini siswa dituntut untuk mencari

informasi sebanyak-banyaknya melalui berbagai sumber ilmu pengetahuan yang

berkaitan dengan materi yang diberikan guru di kelas. Kemudian informasi yang

didapat dari siswa akan dibagikan atau didiskusikan di dalam kelas dan disini guru

menjadi fasilitator dan memotivasi siswa. Sehingga terlihat mutu pembelajaran di

dalam kelas, siswa akan menjadi lebih aktif dan fokus terhadap pembelajaran.

Perlu adanya perhatian khusus untuk menentukan model pembelajaran

yang cocok dengan kondisi siswa agar dapat berpikir kritis, logis, dan

memecahkan masalah dengan sikap terbuka, kreatif, dan inovatif. Sehingga

membangun suasana kelas yang menyenangkan dan tidak membosankan dan

1

3

siswa menikmati sistem pembelajaran yang dilaksanakan di dalam kelas. Dalam

suasana kelas yang demikian maka siswa akan lebih mudah dalam belajar.

Pendidikan dalam hal ini adalah guru perlu menyusun dan melaksanakan kegiatan

belajar mengajar berdasarkan beberapa pokok pikiran sebagai berikut;

pengetahuan dibentuk, dan dikembangkan oleh siswa, siswa membangun

pengetahuan secara aktif, pengajar perlu berusaha mengembangkan kompetensi

dan kemampuan siswa, pendidikan adalah interaksi pribadi diantara guru dan

siswa (Anita Lie 2008: 3)

Pelaksanakan proses belajar mengajar diperlukan langkah-langkah

sistematis untuk mencapai tujuan pembelajaran. Hal yang harus dilakukan oleh

guru adalah menggunakan model pembelajaran yang cocok sesuai kondisi siswa

dan keadaan kelas. Oleh karena itu guru harus kreatif dalam menentukan model

pembelajaran yang akan dipakai dalam proses pembelajaran, sehingga siswa tidak

hanya sebagai pendengar saja tetapi juga aktif dan menikmati proses belajar di

dalam kelas bersama dengan guru. Dalam pembelajaran seperti itu dikenal

berbagai macam model pembelajaran salah satunya adalah pembelajaran

kooperatif (cooperative learning).

Model pembelajaran kooperatif (cooperative learning) adalah model

pembelajaran dengan setting kelompok-kelompok kecil dan memperhatikan

keberagaman anggota kelompok sebagai wadah siswa bekerja sama dan

memecahkan suatu masalah melalui interaksi sosial dengan teman sebayanya

(Slavin, 2008: 4).

Pembelajaran kooperatif merupakan model pembelajaran yang

mengutamakan kerja sama di antara siswa untuk mencapai tujuan pembelajaran

di dalam kelompok yang heterogen. Maksudnya, kelompok heterogen dapat

dibentuk dengan memperhatikan keanekaragaman gender, agama, sosio-ekonomi,

dan etnik serta kemampuan akademis.

Dalam hal ini maka dalam proses pembelajaran, guru harus membagi

siswa kedalam kelompok-kelompok dengan latar belakang yang berbeda-beda.

Dengan harapan siswa yang lebih unggul akademik akan membantu siswa lain

yang kurang menonjol dalam bidang akademik, terjadi ke efektifan dalam

4

pembelajaran di dalam kelas dan tejadi interaksi antara siswa dengan siswa dan

siswa dengan guru. Oleh karena itu diharapkan akan terjadi peningkatan kualitas

pembelajaran.

Dalam pembelajaran kooperatif dikenal berbagai tipe salah satunya adalah

pembelajaran kooperatif tipe Numbered Heads Together (NHT). NHT merupakan

pendekatan struktur informal dalam cooperative learning. Dalam metode

pembelajaran ini lebih mengedepankan kepada aktivitas siswa dalam mencari,

mengolah dan melaporkan hasil diskusi yang didapat dari berbagai sumber yang

nantinya akan di presentasikan didepan kelas. Sehingga siswa akan memiliki

aktivitas pembelajaran yaitu dengan mencari data-data, sumber-sumber materi,

dan kesungguhan mempelajari materi bersama kelompoknya. Karena siswa

belajar bersama kelompoknya maka akan ada aktifitas dimana siswa yang pintar

akan menolong siswa lainnya.

Dalam metode pembelajaran NHT selalu diawali dengan membagi kelas

ke dalam beberapa kelompok. Masing-masing siswa dalam kelompok tersebut

akan memperoleh nomor yang dibagikan oleh guru, yaitu dengan tujuan untuk

memudahkan kinerja kelompok, mengubah posisi kelompok, menyusun materi,

dan mempresentasihan hasil diskusi, dan mendapatkan tanggapan dari kelompok

lain. Dengan memberikan nomor kepada tiap siswa, yang nantinya guru akan

menunjuk siswa dengan memanggil nomor secara acak untuk mempresentasikan

hasil diskusi, maka siswa akan lebih siap dan fokus terhadap pembelajaran yang

dilaksanakan didalam kelas. Dalam proses pembelajaran, guru hanya sebagai

fasilitator, dan menolong siswa yang tidak paham materi yang didiskusikan. Oleh

karena itu model pembelajaran kooperatif dengan metode NHT (Numbered Heads

Together) sesuai digunakan untuk meninggkatkan kualitas pembelajaran.

SMA Negeri 2 Karanganyar merupakan sekolah negeri yang memiliki

input siswa yang bervariasi dari segi akademik, sehingga cara belajar, kecepatan

penangkap materi pembelajaran, dan motivasi belajar pun juga berbeda-beda.

Terutama dalam proses pembelajaran akuntansi kelas XI IS 4. Akuntansi adalah

mata pelajaran yang menekankan pemahaman materi dan ketepatan menghitung,

sehingga siswa dituntut memiliki kemampuan nalar dan berfikir.

5

Berdasarkan hasil pengamatan awal proses pembelajaran akuntansi di

kelas XI IS 4, terdapat banyak permasalahan pembelajaran, diantaranya adalah

siswa pasif dalam mengikuti pembelajaran akuntansi, siswa tidak fokus pada

pembelajaran di dalam kelas seperti gaduh, bicara sendiri, dan berdiskusi tentang

hal-hal lain diluar materi pembelajaran akuntansi. Guru sering memberikan

perhatian terhadap hal tersebut tetapi sering kali diabaikan oleh siswa.

Rendahnya tingkat kepedulian siswa kelas XI IS 4 SMA Negeri 2

Karanganyar dalam mengikuti pembelajaran akuntansi bisa dilihat dari sikap

siswa yang tidak memperhatikan penjelasan guru, tidak fokus mengikuti

pembelajaran, dan cenderung ramai sendiri. Sehingga dampak dari hal tersebut

adalah nilai ulangan harian akuntansi cenderung tidak tuntas karena rata-rata kelas

adalah >6. Dari keadaan pembelajaran siswa kelas XI IS 4 SMA Negeri 2

Karanganyar tersebut maka bisa disimpulkan bahwa kualitas pembelajaran

cukup rendah. Ada beberapa faktor yang menyebabkan keadaan kelas yang tidak

kondusif, yaitu salah satunya adalah model pembelajaran yang dikakukan oleh

guru adalah bersifat konfensional dengan menggunakan metode ceramah.

Sehingga siswa merasa bosan, tidak menikmati pembelajaran. Oleh karena itu

untuk membuang rasa kejenuhan, siswa membuat cara dengan bicara sendiri

bersama teman sebangku, atau ramai sendiri dengan tujuan membuang kejenuhan

di dalam mengikuti pembelajaran.

Melihat permasalahan pembelajaran yang terjadi oleh siswa kelas XI IS 4

Negeri 2 Karanganyar maka sistem pembelajaran menggunakan model

pembelajaran kooperatif dengan metode NHT dirasa cocok untuk kebutuhan siswa

yang membutuhkan sistem pembelajaran yang menyenangkan, tidak

membosankan, dan siswa belajar memecahkan masalah bersama teman

kelompoknya. Dengan begitu siswa akan aktif untuk berfikir kritis dalam

mengikuti pembelajaran.

Dari uraian di atas penulis bermaksud untuk mengadakan penelitian yang

berjudul: “Penerapan Model Pembelajaran Kooperatif Dengan Metode Numbered

Heads Together (NHT) untuk Meningkatkan Kualitas Pembelajaran Akuntansi

Pada Siswa Kelas XI IPS 4 SMA Negeri 2 Karanganyar Tahun 2009/2010.”

6

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka dapat

diidentifikasi beberapa masalah sebagai berikut:

1. Apakah model dan metode pembelajaran yang diterapkan dalam

proses pembelajaran akuntansi selama ini mampu mengaktifkan siswa

di dalam kelas ?

2. Apakah model dan metode pembelajaran yang diterapkan di dalam

kelas mampu untuk meningkatkan kualitas pembelajaran akuntansi di

kelas XI IS 4 SMA Negeri 2 Karanganyar ?

C. Pembatasan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan diteliti

dibatasi pada:

1. Subjek peneliti

Subjek penelitian ini adalah siswa kelas XI IS 4 SMA Negeri 2

Karanganyar semester genap tahun ajaran 2009/2010.

2. Objek penelitian

Objek penelitian meliputi:

a. Materi pelajaran yang digunakan dibatasi pada pembelajaran

akuntansi pokok bahasan laporan keuangan.

b. Model pembelajaran yang digunakan adalah model pembelajaran

kooperatif dengan metode Numbered Heads Together (NHT) untuk

meningkatkan kualitas pembelajaran akuntansi.

D. Perumusan Masalah

Sesuai dengan identifikasi masalah dan pembatasan masalah yang telah

dikemukakan, maka dapat dirumuskan masalah sebagai berikut:

“Apakah penerapan model pembelajaran kooperatif dengan metode

Numbered Heads Together (NHT) dapat meningkatkan kualitas

7

pembelajaran akuntansi siswa kelas XI IS 4 semester genap SMA Negeri 2

Karanganyar tahun ajaran 2009/2010?”

E. Tujuan Penelitian

Penelitian ini bertujuan untuk mendeskripsikan penerapan model

pembelajaran kooperatif dengan metode Numbered Heads Together (NHT) dalam

meningkatkan kualitas pembelajaran akuntansi siswa kelas XI IS 4 semester

genap SMA Negeri 2 Karanganyar tahun ajaran 2009/2010.

F. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat dalam pendidikan baik secara

langsung maupun tidak langsung. Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Guru

a. Memberikan sumbangan pemikiran bagi guru sebagai alternatif

teknik pembelajaran yang lebih menyenangkan dan mudah

dipahami.

b. Sebagai bahan kajian dan acuan dalam meningkatkan kualitas

pembelajaran dan mengembangkan metode pembelajaran yang

sesuai dengan kondisi siswa.

2. Bagi Siswa

a. Menolong siswa di dalam mengikuti pembelajaran akuntansi

dengan kualitas pembelajaran yang bagus sehingga siswa lebih

termotivasi dalam mengikuti pembelajaran.

b. Menolong siswa dalam mengikuti pembelajaran akutansi dengan

kualitas pembelajaran yang bagus diharapkan akan meningkatkan

prestasi belajar dan keaktifan siswa.

c. Memberikan suasana baru dalam pembelajaran akuntansi sehingga

siswa lebih tertarik dalam belajar akuntansi.

d. Menolong siswa dalam memberikan materi pelajaran akuntansi

dengan metode pembelajaran yang berbeda sehingga siswa tidak

bosan.

8

3. Bagi Sekolah

a. Sebagai bahan untuk pengembangan kurikulum di tingkat sekolah

terutama di dalam kelas.

b. Hasil penelitian yang diperoleh dapat digunakan untuk perbaikan

pada proses pembelajaran.

9

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Hakekat Pendidikan

a. Pengertian Pendidikan

Dengan perkembangan zaman di dunia pendidikan yang terus

berubah dengan signifikan sehingga banyak merubah pola pikir pendidik dari

pola pikir yang awam dan kaku menjadi lebih maju. Hal tersebut sangat

berpengaruh dalam kemajuan pendidikan di Indonesia. Menyikapi hal tersebut

pakar-pakar pendidikan mengkritisi dengan cara mengungkapkan konsep dan

teori pendidikan yang sebenarnya untuk mencapai tujuan pendidikan yang

sesungguhnya.

Ada beberapa definisi mengenai pengertian dari pendidikan yaitu

dalam Kamus Bahasa Indonesia, (1991: 232). Pendidikan berasal dari kata

"didik", Lalu kata ini mendapat awalan kata "me" sehingga menjadi

"mendidik" artinya memelihara dan memberi latihan. Dalam memelihara dan

memberi latihan diperlukan adanya ajaran, tuntunan dan pimpinan mengenai

akhlak dan kecerdasan pikiran.

Menurut UU No.20 tahun 2003 tentang sistem Pendidikan Nasional,

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana

belajar dan proses pembelajaran agar peserta didik secara aktif

mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara.

Dari pernyataan diatas dapat ditarik kesimpulan bahwa Pendidikan

adalah usaha sadar dan terencana untuk mewujudkan suasana belajar dan

proses pembelajaran atau pelatihan agar peserta didik secara aktif dapat

mengembangkan potensi dirinya supaya memiliki kekuatan spiritual

keagamaan, emosional, pengendalian diri, kepribadian, kecerdasan, akhlak

mulia, serta keterampilan yang diperlukan dirinya dan masyarakat.

8

10

b. Tujuan Pendidikan

Salah satu tujuan nasional bangsa Indonesia seperti yang termaktup

dalam Pembukaan UUD 1945, yaitu untuk mencerdaskan kehidupan bangsa.

Amanat tersebut ditetapkan dan dirangkum lebih lanjut dalam Garis-Garis

Besar Haluan Negara, kemudian dijabarkan pula dalam Undang-Undang

Republik Indonesia No. 20 Tahun 2003 tentang Sistem Pendidikan Nasional.

Hal ini berarti bangsa Indonesia berkeinginan untuk mengembangkan serta

meningkatkan kecerdasan bangsa agar tiap individu rakyat Indonesia memiliki

potensi dan kemampuan untuk dapat bersaing agar dapat tetap eksis dalam

persaingan di tingkat nasional dan internasional.

Tujuan nasional bangsa Indonesia tersebut dapat dicapai lewat

pendidikan. Dengan pendidikan diharapkan dapat menciptakan sumber daya

manusia yang dalam segi kualitas dan kuantitas mampu menghadapi

perubahan yang terjadi di alam maupun di masyarakat. Jadi pendidikan itu

memang perlu bagi manusia dan hanya manusia yang memerlukan

pendidikan. Pendidikan sebagai salah satu lapangan kehidupan yang akan

dibangun, dalam upaya menghasilkan manusia yang berjiwa membangun dan

mampu menghadapi perkembangan zaman.

2. Hakekat Proses Belajar Mengajar

a. Pengertian Belajar

Dalam proses pengajaran, unsur proses belajar memegang peranan

yang sangat penting. Belajar adalah suatu proses yang dialami oleh siswa

melalui interaksi lingkungan dengan dirinya yang nantinya akan mengalami

perubahan-perubahan ke arah yang positif. Sehingga proses belajar

membutuhkan waktu yang terus menerus dan panjang dan di dalamnya

terkandung perencanaan dan pelaksanaan pengajaran.

Beberapa pakar pendidikan yang terdapat dalam buku Cooperative

Learning Teori dan aplikasi PAIKEM (Agus suprijono 2009: 2-3)

mendefinisikan belajar sebagai berikut:

11

1) Gagne mengemukakan bahwa belajar adalah perubahan disposisi atau

kemampuan yang dicapai seseorang melalui aktivitas. Perubahan disposisi

tersebut bukan diperoleh langsung dari proses pertumbuhan seseorang

secara alamiah.

2) Menurut Travers, belajar adalah proses menghasilkan penyesuaian tingkah

laku.

3) Menurut Cronbach, Learning is shown by a change in behavior as a resulf

of experience. (Belajar adalah perubahan perilaku sebagai hasil dari

pengalaman).

4) Harold Spears, Learning is to observe, to learn, to imitate, to try something

themsselves, to listen, to follow direction. (Dengan kata lain bahwa belajar

adalah mengamati, membaca, meniru sesuatu, mendengar dan mengikuti

arah tertentu).

5) Geoch, Learning is change in performance as a result of practice. (Belajar

adalah perubahan performance sebagai hasil latihan)

Dapat disimpulkan bahwa belajar adalah modifikasi atau

memperteguh kelakuan melalui pengalaman. (learning is defined as the

modification or strengthening of behavior through experiencing). Jadi

menurut pengertian ini, belajar adalah merupakan suatu proses, suatu kegiatan,

akan tetapi luas dari pada itu, yakni mengalami.

Belajar adalah suatu proses perubahan tingkah laku yang terjadi

sebagai akibat dari latihan dan pengalaman baru dalam interaksi dengan

lingkungannya untuk waktu yang relatif lama (Indah Kusharyati 2009: 9).

Jadi, berdasarkan pendapat tersebut di atas dapat disimpulkan bahwa

belajar adalah suatu proses perubahan tingkah laku yang terjadi sebagai akibat

dari latihan dan pengalaman baru dalam interaksi dengan lingkungannya untuk

waktu yang relatif lama. Dan belajar merupakan suatu proses pembentukan

karakter seseorang, proses mendapatkan pengetahuan yang pada akhirnya

membentuk manusia berkualitas.

Dalam proses belajar tersebut ada faktor-faktor yang mempengaruhi,

faktor-faktor yang mempengaruhi belajar dapat bersumber pada dirinya, di

12

luar dirinya dan lingkungannya. Motivasi dan keinginan belajar yang ada

dalam diri individu merupakan faktor utama dalam keberhasilan proses

belajar. Sedangkan faktor yang ada di luar individu dan lingkungan

merupakan faktor sekunder dari proses belajar. Apabila lingkungan dan faktor

yang berasal dari luar tidak mendukung untuk proses belajar berlangsung,

tetapi apabila keinginan individu untuk belajar kuat maka proses balajar

tersebut akan tetap berlangsung walaupun tidak maksimal dinikmati.

b. Pengertian Mengajar

Dalam terminologi belajar dan mengajar adalah dua peristiwa yang

berbeda, akan tetapi antar keduanya terdapat hubungan yang erat dan saling

mempengaruhi, seperti definisi belajar, mengajar juga diartikan secara berbeda.

Mengajar merupakan suatu usaha atau kegiatan yang dilakukan guru dalam

mempersiapkan lingkungan pembelajaran yang meliputi lingkungan alam dan

sosial untuk mendukung terjadinya proses belajar akibat interaksi siswa dan

lingkungan. Maka dapat disimpulkan bahwa mengajar mencakup empat pokok

yaitu:

1) Mengajar adalah mengorganisasi hal-hal yang berhubungan dengan belajar.

2) Mengaktifkan siswa untuk mencapai tujuan pendidikan.

3) Menyampaikan dan mengembangkan ilmu pengetahuan.

4) Mengajar adalah membimbing dan membantu siswa mencapai kedewasaan.

c. Hakekat Proses Belajar Mengajar

Dalam proses belajar mengajar akan terjadi interaksi antara guru dan

peserta didik yang saling berinteraksi. Ada empat unsur utama proses belajar

mengajar, yakni tujuan, bahan, metode dan alat, serta penilaian. Tujuan

sebagai arah dari proses belajar mengajar pada hakikatnya adalah rumusan

tingkah laku yang diharapkan dapat dikuasai oleh siswa setelah menerima atau

menempuh pangalaman belajarnya.

Menurut Soemarso (2007: 1) mengungkapkan bahwa proses belajar

adalah proses yang dialami secara langsung dan aktif oleh siswa pada saat

13

mengikuti suatu kegiatan belajar mengajar yang direncanakan dan disajikan di

sekolah baik yang terjadi di kelas maupun di luar kelas. Sedangkan mengajar

adalah proses yang dilakukan oleh seorang guru dalam melaksanakan

perannya dalam proses kegiatan belajar mengajar yang direncanakan.

Belajar dan mengajar sebagai suatu proses mengandung tiga unsur

yang dapat dibedakan, yakni tujuan pengajaran (instruksional), pengalaman

(proses) belajar mengajar, dan hasil belajar.

Tujuan instruksional

(a) (c)

Pengalaman belajar Hasil belajar

(proses belajar mengajar) (b)

Gambar 1. Hubungan antara tujuan instruksional, pengalaman belajar

(proses belajar mengajar) dan hasil belajar

Garis (a) menunjukkan hubungan antara tujuan instruksional dengan

pengalaman belajar (proses belajar mengajar), Garis (b) menunjukkan

hubungan antara proses belajar mengajar dengan hasil belajar, garis (c)

menunjukkan hubungan antara tujuan instruksional dengan hasil belajar.

3. Hakekat Model Pembelajaran Kooperatif Tipe NHT

a. Hakekat Model Pembelajaran

Keberhasilan suatu pembelajaran terletak pada model atau cara yang

digunakan oleh guru dalam mencapai sasaran-sasaran yang diinginkan untuk

mencapai suatu pembelajaran yang berkualitas. Suatu pembelajaran yang

14

diinginkan tentu yang optimal, untuk mencapai hal tersebut ada beberapa hal

yang harus diperhatikan oleh guru, salah satu diantaranya adalah model

pembelajaran yang digunakan, yang berfungsi sebagai pedoman bagi para

perancang pembelajaran dan para guru dalam merencanakan aktivitas belajar

mengajar.

Model pembelajaran ialah pola yang digunakan sebagai pedoman

dalam perencanakan pembelajaran di kelas maupun tutorial. Menurut Arends,

model pembelajaran mengacu pada pendekatan yang akan digunakan,

termasuk di dalamnya tujuan-tujuan pembelajaran, tahap-tahap dalam kegiatan

pembelajaran, lingkungan pembelajaran, dan pengelolaan kelas, Agus

Suprijono (2009: 46).

Model adalah bentuk representasi akurat sebagai proses aktual yang

memungkinkan seseorang atau sekelompok orang mencoba bertindak

berdasarkan model tersebut. Sehingga model pembelajaran merupakan

landasan praktik pembelajaran hasil penurunan teori psikologi pendidikan dan

teori belajar yang dirancang berdasarkan analisis terhadap implementasi

kurikulum dan implementasi pada tingkat operasional di kelas

Dalam bukunya Trianto (2007: 5), Joyce mengatakan bahwa model

pembelajaran adalah suatu perencanaan atau pola yang digunakan sebagai

pedoman dalam merencanakan pembelajaran di kelas atau pembelajaran

dalam tutorial dan untuk menentukan perangkat-perangkat pembelajaran

termasuk di dalamnya buku-buku, film, komputer, kurikulum, dan lain-lain.

Dari teori pembelajaran yang di kemukakan diatas maka dapat

disimpulkan bahwa model pembelajaran adalah suatu pola yang berfungsi

sebagai pedoman bagi para perancang pembelajaran dan para pendidik dalam

merencanakan aktivitas belajar mengajar. Sehingga melalui model

pembelajaran guru dapat membantu peserta didik mendapatkan informasi, ide,

ketrampilan, cara berpikir, dan mengekspresikan ide.

15

b. Model Pembelajaran Kooperatif

1) Hakekat Metode Pembelajaran ooperatif

Pembelajaran kooperatif muncul dari konsep bahwa siswa akan

lebih mudah menemukan dan memahami konsep yang sulit jika mereka

saling berdiskusi dengan temannya. Siswa secara rutin bekerja dalam

kelompok untuk saling membantu memecahkan masalah-masalah yang

komplek. Jadi, hakikat sosial dan penggunaan kelompok sejawat menjadi

aspek utama dalam pembelajaran kooperatif. Konsep yang lebih luas

meliputi semua jenis kerja kelompok termasuk bentuk-bentuk yang lebih

dipimpin atau diarahkan oleh guru. Secara umum pembelajaran kooperatif

dianggap lebih diarahkan oleh guru, dimana guru menetapkan tugas dan

pertanyaan-pertanyaan serta menyediakan bahan-bahan dan informasi

yang dirancang untuk membantu peseta didik menyelesaikan masalah

yang dimaksud.

Agus Suprijono (2009: 55) menyatakan bahwa istilah kooperatif

memiliki makna lebih luas, yaitu menggambarkan keseluruhan proses

sosial dalam belajar dan mencakup pula pengertian kolaboratif.

Kolaboratif didefinisikan sebagai falsafah mengenai tanggung jawab

pribadi dan sikap menghormati sesama. Peserta didik bertanggung jawab

atas belajar mereka sendiri dan berusaha menemukan informasi untuk

menjawab pertanyaan yang dihadapkan pada mereka. Guru bertindak

sebagai fasilitator, memberikan dukungan tetapi tidak mengarahkan

kelompok ke arah hasil yang sudah disiapkan sebelumnya.

Pembelajaran koooperatif adalah pendekatan pembelajaran yang

berfokus pada penggunaan kelompok kecil siswa untuk bekerja sama

dalam memaksimalkan kondisi belajar untuk mencapai tujuan belajar.

Dengan adanya kelompok-kelompok kecil tersebut maka diharapkan siswa

ngalami proses belajar yang tidak berfokus pada guru tetapi bekerjasama

menyelesaikan kasus bersama teman. Tetapi disini pembelajaran

kooperatif tidak sekedar belajar kelompok.

16

Robert E. Slavin (2008: 5) mengungkapkan bahwa “Pembelajaran

kooperatif memiliki kemampuan untuk mengembangkan hubungan antara

siswa dari latar belakang etnik yang berbeda dan antara siswa-siswa

pendidikan khusus terbelakang secara akademik dengan teman sekelas

mereka”. Sehingga pembelajaran ini bisa dikatakan sebagai pembelajaran

dengan pendekatan pembelajaran berbasis sosial. Siswa dari berbagai latar

belakang etnik, budaya, akademik, akan berkumpul untuk menyelesaikan

masalah bersama demi tujuan bersama pula.

Pembelajaran kooperatif tidak sama dengan sekedar belajar dalam

kelompok. Ada unsur-unsur dasar pembelajaran kooperatif yang

membedakanya dengan pembelajaran kelompok yang dilakukan asal-

asalan. Pelaksanaan prosedur model pembelajaran kooperatif dengan

benar akan memungkinkan guru mengelola kelas dengan efektif. Model

pembelajaran kooperatif akan dapat menumbuhkan pembelajaran efektif

yaitu pembelajaran yang bercirikan; a) “memudahkan siswa belajar”

sesuatu yang “ bermanfaat” seperti fakta, ketrampilan, nilai, konsep, dan

bagaimana hidup serasi dengan sesama; b) pengatahuan, nilai, dan

keterampilan, diakui oleh mereka yang berkompeten untuk menilai.

Roger dan David Johnson dalam bukunya Agus Suprijono

mengatakan bahwa tidak semua kelompok bisa dianggap pembelajaran

kooperatif. Untuk mencapai hasil yang maksimal dalam pembelajaran

tersebut maka ada lima unsur dalam model pembelajaran kooperatif yang

perlu diterapkan, yaitu:

a) Positive interdependence (saling ketergantungan positif)

b) Personal responsibility (tanggung jawab perseorangan)

c) Face to face promotive interaction (interaksi promotif)

d) Interpersonal skill (komunikasi antar anggota)

e) Group processing (pemrosesan kelompok)

Saling ketergantungan positif menanamkan kepada siswa supaya

mereka memiliki hubungan dan saling ketergantungan satu sama lain di

dalam anggota kelompok. Sehingga tiap anggota kelompok tidak mampu

17

bekerja sendiri dalam arti bahwa tiap siswa dalam kelompok berhubungan

satu sama lain, dalam suatu cara dimana seseorang tidak dapat

mengerjakannya kecuali bekerjasama. Unsur ini menunjukkan bahwa

dalam pembelajaran kooperatif ada dua tanggung jawab kelompok.

Pertama, mempelajari bahan yang ditugaskan kepada kelompok. Kedua,

menjamin semua anggota kelompok secara individu mempelajari bahan

yang ditugaskan tersebut.

Ada beberapa cara membangun saling ketergantungan positif

yaitu menumbuhkan perasaan peserta didik bahwa dirinya terintegrasi

dalam kelompok, pencapaian tujuan terjadi jika semua anggota kelompok

mencapai tujuan. Kemudian, mengusahakan agar semua anggota

kelompok mendapatkan penghargaan yang sama jika kelompok mereka

berhasil mencapai tujuan. Dan selanjutnya, mengatur sedemikian rupa

sehingga setiap peserta didik dalam kelompok hanya mendapatkan

sebagian dari keseluruhan tugas kelompok. Artinya, mereka belum dapat

menyelesaikan tugas, sebelum mereka menyatukan perolehan tugas

mereka menjadi satu. Dan, setiap peserta didik ditugasi dengan tugas atau

peran yang saling mendukung dan saling berhubungan, saling melengkapi,

dan saling terikat dengan peserta didik lain dalam kelompok.

Unsur tanggung jawab perseorangan merupakan akibat langsung

dari unsur yang pertama yaitu saling ketergantungan positif. Pertanggung

jawaban ini muncul jika dilakukan pengukuran terhadap keberhasilan

kelompok. Tanggung jawab perseorangan adalah kunci untuk menjamin

semua anggota yang diperkuat oleh kegiatan belajar bersama. Artinya,

setelah mengikuti kelompok belajar bersama, anggota kelompok harus

menyelesaikan tugas yang sama. Beberapa cara menumbuhkan tanggung

jawab perseorangan adalah a) kelompok belajar jangan sampai besar; b)

melakukan essesmen terhadap setiap siswa; c) memberi tugas kepada

siswa, yang dipilih secara rondomuntuk mempresentasikan hasil

kelompoknya kepada guru maupun kepada seluruh peserta didik didepan

kelas; d) mengamati setiap kelompok dan mencatat frekuensi individu

18

dalam membantu kelompok; e) menugasi seorang peserta didik untuk

berperan sebagai pemeriksa di kelompoknya; f) menugasi peserta didik

mengajar temannya.

Unsur ketiga pembelajaran kooperatif adalah interaksi promotif.

Unsur ini penting karena dapat menghasilkan saling ketergantungan

positif. Bahwa setiap kelompok harus diberikan kesempatan untuk

bertemu muka dan berdiskusi. Kegiatan ini akan memberikan para

pembelajar untuk membentuk sinergi yang menguntungkan semua

anggota. Ciri-ciri interaksi promotif adalah: a) Saling membantu secara

efektif dan efisien; b) Saling memberikan informasi dan sarana yang

diperlukan; c) Memproses informasi bersama secara lebih efektif dan

efisien; d) Saling mengingatkan; e) Saling membantu dalam merumuskan

dan mengembangkan argumentasi serta meningkatkan kemampuan

wawasan terhadap masalah yang dihadapi; f) Saling percaya; g) Saling

memotivasi untuk memperoleh keberhasilan bersama.

Unsur keempat pembelajaran kooperatif adalah komonikasi antar

anggota. Unsur ini menghendaki agar para pembelajar dibekali dengan

berbagai keterampilan berkomunikasi. Sebelum menugaskan siswa dalam

kelompok, pengajar perlu mengajarkan cara-cara berkomunikasi.

Keberhasilan suatu kelompok juga bergantung pada kesediaan para

anggotanya untuk saling mendengarkan dan kemampuan mereka untuk

mengutarakan pendapat mereka. Keterampilan berkomunikasi dalam

kelompok ini juga merupakan proses panjang. Pembelajaran tidak bisa

diharapkan langsung menjadi komunikator yang handal dalam waktu

sekejab. Namun, proses ini merupakan proses yang sangat bermanfaat dan

perlu ditempuh untuk memperkaya pengalaman belajar dan pembinaan

perkembangan mental dan emosional para siswa.

Unsur kelima pembelajaran kooperatif adalah pemrosesan

kelompok. Memprosesan mengandung nilai. Melalui pemrosesan

kelompok dapat diidentifikasi dari urutan atau tahapan kegiatan kelompok

dan kegiatan dari anggota kelompok. Tujuan pemrosesan kelompok dan

19

kegiatan dari anggota kelompok. Tujuan pemrosesan kelompok adalah

meningkatkan efektivitas anggota dalam memberikan kontribusi terhadap

kegiatan kolaboratif untuk mencapai tujuan kelompok.

2) Keunggulan dan Kelemahan Pembelajaran Kooperatif

Pembelajaran kooperatif memiliki dampak yang positif terkhusus

bagi siswa yang hasil belajarnya rendah sehingga mampu memberikan

peningkatan hasil belajar yang signifikan. Dilihat dari sistem yang bekerja

dari pembelajaran kooperatif tersebut, sehingga siswa akan mudah belajar,

berdiskusi bersama teman kelompoknya dan akan membangun kepekaan

dan kesetiakawaan di antara teman kelompok.

Nurhadi (2004: 116) mengatakan bahwa ada beberapa alasan

yang mendasari dikembangkannya pembelajaran kooperatif. Yaitu

keuntungan-keuntungan yang diperoleh dari penerapan pembelajaran

kooperatif adalah:

1) Meningkatkan kepekaan dan kesetiakawanan sosial.

2) Memungkinkan para siswa saling belajar mengenai sikap,

ketrampilan, informasi, perilaku sosial, dan pandangan-pandangan.

3) Memudahkan siswa melakukan penyesuaian sosial

4) Memungkinkan terbentuk dan berkembangnya nilai-nilai sosial dan

komitmen.

5) Menghilangkan sifat mementingkan diri sendiri atau sifat egois.

6) Membangun persahabatan yang dapat berlanjut hingga masa dewasa.

7) Berbagai ketrampilan sosial yang diperlukan untuk memelihara

hubungan saling membutuhkan dapat diajarkan dan dipraktikkan.

8) Meningkatkan rasa saling percaya kepada sesama manusia.

9) Meningkatkan kemampuan memandang masalah dan situasi dari

berbagai sudut pandang yang berbeda.

10) Meningkatkan kesediaan menggunakan ide orang lain yang dirasakan

lebih baik.

20

11) Meningkatkan kegemaran berteman tanpa memandang perbedaan

kemampuan, jenis kelamin, normal atau cacat, etnis, kelas sosial,

agama, dan orientasinya juga.

Di samping kelebihan dari pembelajaran kooperatif yang

diungkapkan di atas, terdapat juga beberapa kelemahan; 1) Beberapa

kelemahan pembelajaran kooperatif anatara lain adalah perlu persiapan

yang rumit dalam pelaksanaannya; 2) Siswa tidak cocok dengan anggota

kelompoknya kurang bisa bekerjasama dalam memahami materi maupun

dalam menyelesaikan tugas; 3) Bila terjadi persaingan yang negatif maka

hasilnya akan buruk; 4) Ada siswa yang kurang bisa memanfaatkan waktu

sebaik-baiknya dalam kelompok belajar; 5) Bila ada anggota kelompok

yang ingin berkuasa atau anggota kelompok yang malas maka usaha

kelompok dalam memahami materi maupun untuk memperoleh

penghargaan tidak berjalan sebagaimana mestinya.

Melihat kelemahan-kelemahan ini maka dalam pelaksanaan

pembelajaran kooperatif diperlukan seorang guru yang mampu menjadikan

kondisi belajar yang kondusif dan sepenuhnya menguasai tentang metode

pembelajaran koperatif sehingga proses pelaksanaanya akan menjadi

lancar dan siswa dpat berperan secara aktif dalam proses pembelajaran

serta siswa dapat berkembang secara positif.

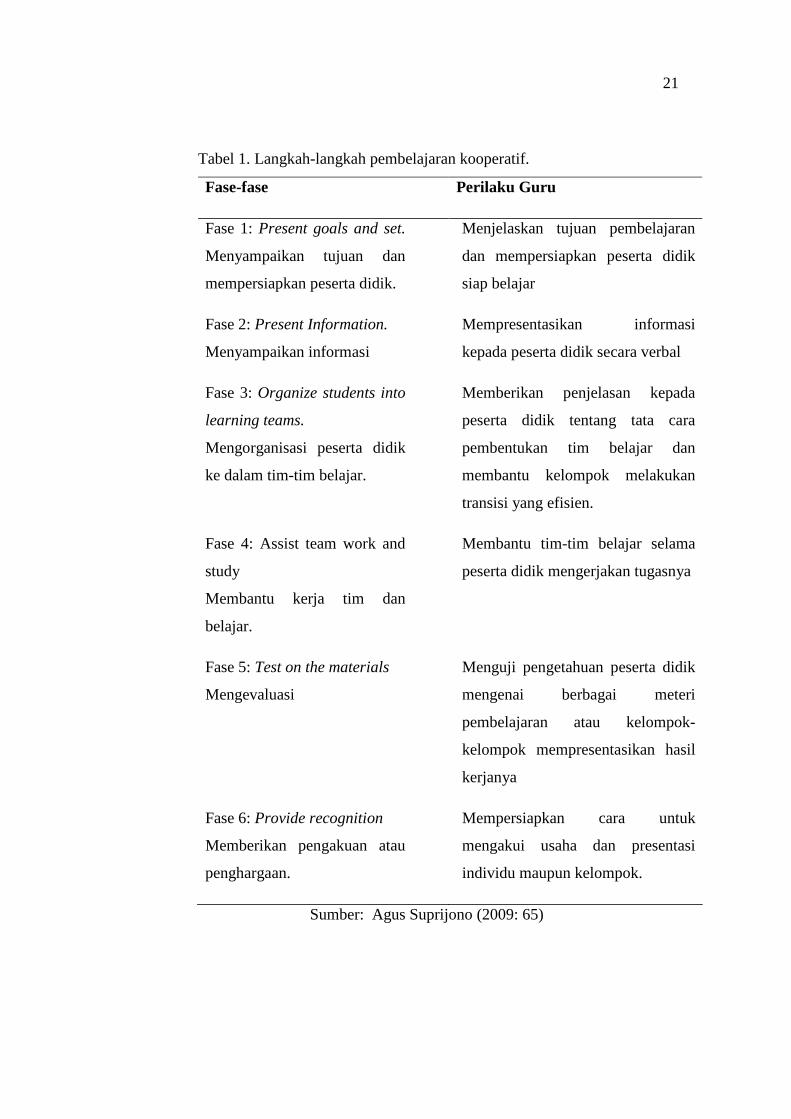

3) Langkah-langkah Pembelajaran Kooperatif

Terdapat enam langkah utama atau tahapan di dalam

pembelajaran yang menggunakan pembelajaran kooperatif. Langkah

pembelajaran ini dibuat dengan harapan bahwa tidak adanya kekhawatiran

bahwa pembelajaran kooperatif hanya akan mengakibatkan kekacauan di

kelas dan peserta didik tidak belajar jika mereka ditempatkan dalam

kelompok. Menurut Agus Suprijono (2009: 65) sintak model pembelajaran

kooperatif terdiri dari enam fase.

21

Tabel 1. Langkah-langkah pembelajaran kooperatif.

Fase-fase Perilaku Guru

Fase 1: Present goals and set.

Menyampaikan tujuan dan

mempersiapkan peserta didik.

Menjelaskan tujuan pembelajaran

dan mempersiapkan peserta didik

siap belajar

Fase 2: Present Information.

Menyampaikan informasi

Mempresentasikan informasi

kepada peserta didik secara verbal

Fase 3: Organize students into

learning teams.

Mengorganisasi peserta didik

ke dalam tim-tim belajar.

Memberikan penjelasan kepada

peserta didik tentang tata cara

pembentukan tim belajar dan

membantu kelompok melakukan

transisi yang efisien.

Fase 4: Assist team work and

study

Membantu kerja tim dan

belajar.

Membantu tim-tim belajar selama

peserta didik mengerjakan tugasnya

Fase 5: Test on the materials

Mengevaluasi

Menguji pengetahuan peserta didik

mengenai berbagai meteri

pembelajaran atau kelompok-

kelompok mempresentasikan hasil

kerjanya

Fase 6: Provide recognition

Memberikan pengakuan atau

penghargaan.

Mempersiapkan cara untuk

mengakui usaha dan presentasi

individu maupun kelompok.

Sumber: Agus Suprijono (2009: 65)

22

c. Model Pembelajaran Kooperatif Tipe NHT

Pembelajaran menggunakan NHT diawali dengan Numbering. Yaitu

Guru membagi kelas menjadi kelompok-kelompok kecil kemudian tiap-tiap

orang dalam tiap-tiap kelompok diberi nomor sejumlah anggota yang ada di

dalam kelompok tersebut. Setelah guru membentuk kelompok kemudian guru

mengajukan pertanyaan yang harus dijawab oleh tiap-tiap kelompok. Pada

kesempatan ini tiap-tiap kelompok menyatukan kepalanya “Heads Together“

berdiskusi memikirkan jawaban atas pertanyaan dari guru. Langkah

berikutnya adalah guru memanggil siswa yang memiliki nomor yang sama

dari tiap-tiap kelompok untuk mempresentasikan jawaban mereka. Hal

tersebut dilakukan terus hingga semua peserta didik dengan nomor yang sama

dari masing-masing kelompok mendapatkan giliran memaparkan jawaban atas

pertanyaan guru. Kemudian guru dapat mengembangkan diskusi tersebut yang

pada akhirnya siswa mendapat pengetahuan yang utuh.

Anita Lie (2008: 59) menyatakan bahwa Teknik belajar mengajar

kepala bernomor atau Numbered Heads Together dikembangkan oleh Spencer

Kagan (1992). Teknik ini memberikan kesempatan kepada siswa untuk saling

membagikan ide-ide dan pertimbangan jawaban yang paling tepat. Selain itu,

teknik ini juga mendorong siswa untuk meningkatkan semangat kerja sama

mereka.

Dalam mengajukan pertanyaan kepada seluruh kelas, guru

menggunakan struktur empat fase, yaitu:

1) Fase 1: Penomoran

Dalam fase ini guru membagi siswa ke dalam kelompok 3-5 orang dan

kepada setiap anggota kelompok diberi nomor antara 1 sampai 5.

2) Fase 2: Mengajukan pertanyaan

Guru mengajukan sebuah pertanyaan kepada siswa. Pertanyaan dapat

bervariasi. Pertanyaandapat amat spesifik dan dalam bentuk kalimat tanya.

Misalnya, “Berapakah jumlah gigi orang dewasa?” Atau berbentuk arahan,

misalnya “Pastikan setiap orang mengetahui 5 buah ibu kota propinsi yang

terletak di pulau Sumatera.”

23

3) Fase 3: Berfikir bersama

Siswa menyatukan pendapatnya terhadap jawaban pertanyaan itu dan

meyakinkan tiap anggota dalam timnya mengetahui jawaban tim.

4) Fase 4: Menjawab

Guru memanggil suatu nomor tertentu, kemudian siswa yang nomornya

sesuai mengacungkan dan mencoba menjawab pertanyaan untuk seluruh

kelas.

4. Hakekat Kualitas Pembelajaran

Kualitas dapat dimaknai dengan istilah mutu atau juga keefektifan.

Secara konseptual maka kualitas pembelajaran tidak berbeda dengan keefektifan

pembelajaran, jika dilihat dari indikator evaluasinya. Sejumlah indikator yang

digunakan untuk menilai kualitas pembelajran antara lain; kualitas hasil belajar,

ketrampilan, kemampuan mengajar, aktivitas siswa, motivasi, dan lain sebagainya.

Efektifitas belajar adalah tingkat pencapaian pembelajaran. Pencapaian tujuan

tersebut berupa peningkatan pengetahuan dan ketrampilan serta pengembangan

sikap melalui proses pembelajaran (Cheppy Riyana, 2006).

Efektivitas ini sesungguhnya merupakan suatu konsep yang lebih luas

mencakup berbagai faktor di dalam maupun di luar diri seseorang. Dengan

demikian efektivitas tidak hanya dapat dilihat dari sisi produktivitas, akan tetapi

juga dapat pula dilihat dari sisi persepsi atau sikap orangnya. Di samping itu,

efektivitas juga dapat dilihat dari bagaimana tingkat kepuasan yang dicapai oleh

orang. Dengan demikian efektivitas merupakan suatu konsep yang sangat penting,

karena mampu memberikan gambaran mengenai keberhasilan seseorang dalam

mencapai sasarannya atau suatu tingkatan terhadap tujuan-tujuan yang akan

dicapai, atau tingkat pencapaian tujuan.

Dengan pemahaman di atas maka dapat dikemukakan aspek-aspek dari

efektifitas belajar tersebut, yaitu; a. Peningkatan pengetahuan; b. Peningkatan

ketranpilan; c. Perubahan sikap; d. Perilaku; e. Kemampuan adaptasi; f.

Peningkatan integrasi; g. Peningkatan partisipasi; h. Meningkatan interaksi

kultural. Hal ini penting untuk dimaknai bahwa keberhasilan pembelajaran

ditentukan oleh efektifitasnya dalam upaya pencapaian kompetensi belajar.

24

Menurut Departemen Pendidikan Nasional (2005: 6-7) menjelaskan

bahwa pengertian kualitas pendidikan sebagai kemampuan lembaga pendidikan

untuk menghasilkan “ better students’ learning capacity”. Dalam pengertian itu

terkandung semua komponen masukan instrumental ditata sedemikian rupa,

sehingga secara sinergis mampu menghasilkan proses, hasil, dan dampak belajar

yang optimal.

Masukan instrumental yang berkaitan langsung dengan “better students’

learning capacity” adalah pendidik, kurikulum, dan bahan ajar, iklim

pembelajaran, media belajar, fasilitas belajar, dan materi belajar. Sedangkan

masukan potensial adalah siswa dengan segala karakteristiknya seperti; kesiapan

belajar, motivasi, latar belakang sosial budaya, bekal ajar awal, gaya belajar, serta

kebutuhan dan harapannya.

Dari pengertian di atas dapat disimpulkan bahwa kualitas pembelajaran

dapat dilihat dari kemauan, kesiapan belajar siswa sendiri dan dampak dari

tingginya kemauan dan kesiapan belajar siswa maka hasil belajar siswa pun tinggi

pula. Sehingga kualitas pembelajaran akan terlihat memalui hasil belajar siswa

yang didalamnya meliputi keaktifan yang dipunyai oleh siswa tersebut dan hasil

belajar dari pembelajaran yang diterima siswa.

a. Motivasi Belajar

.Menurut Martin dan Briggs (1986) dalam buku Made Wena (2009:

32-34) menyatakan, motivasi adalah kondisi internal dan eksternal yang

mempengaruhi bangkitnya arah serta tetap berlangsungnya suatu kegiatan

atau tingkah laku. Good dan Brophy (1991) mendefinisikan motivasi

sebagai suatu energi penggerak, pegarah, dan memperkuat tingkah laku;

sedangkan Gagne (1985) mendefinisikan motivasi sebagai sesuatu

pengarah dan memperkuat intensitas suatu tingkah laku. Motivasi

seseorang dapat dilihat atau disimpulkan dari usaha yang ajeg, adanya

kecenderungan untuk bekerja terus meskipun sudah tidak berada di bawah

pengawasan, atau adanya kesediaan mempertahankan kegiatan secara

sukarela ke arah penyelesaian tugas.

25

Dalam hal ini secara lebih spesifik motivasi belajar dapat dilihat dari

karaktaristik tingkah laku siswa yang menyangkut minat, ketajaman

perhatian, konsentrasi, dan ketekunan dalam kegiatan belajar.

b. Hasil Pembelajaran

Made Wena (2009: 6-7) mengemukakan bahwa hasil pembelajaran

adalah semua efek yang dapat dijadikan sebagai indikator tentang nilai dari

penggunaan strategi pembelajaran di bawah kondisi berbeda. Variabel hasil

pembelajaran dapat diklasifikasikan menjadi tiga, yaitu keefektifan,

efisiansi, daya tarik.

1) Keefektifan pembelajaran, diukur dari tingkat pencapaian siswa, dan

terdapat empat indikator untuk mendeskripsikanya, yaitu kecermatan

penguasaan perilaku yang dipelajari, kecepatan untuk kerja, tingkat

alih belajar, tingkat retensi.

2) Efisiensi pembelajaran, diukur dengan perbandingan antara

keefektifan dan jumlah waktu yang dipakai siswa dan/atau jumlah

biaya yang digunakan dalam pembelajaran.

3) Daya tarik pembelajaran, diukur dengan mengamati kecenderungan

siswa untuk tetap terus belajar.

5. Hakekat Mata Diklat Akuntansi

Menurut Donald E. Kieso, dkk (2009: 7) dalam bukunya Accounting

Principles mengemukakan bahwa akuntansi adalah suatu sistem informasi yang

mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa

ekonomi dari suatu organisasi kepada para pengguna yang berkepentingan. Untuk

lebih spesifik, maka akan di jelaskan secara lebih dekat ketiga aktivitas tersebut.

a. Mengidentifikasikan peristiwa-peristiwa ekonomi akan mengakibatkan

pemilihan aktivitas-aktivitas ekonomi yang relevan agi suatu organisasi

terentu.

b. Setelah teridentifikasi, peristiwa-peristiwa ekonomi tersebut kemudian dicatat

untuk menjadi alur aktivitas keuangan perusahaan. Pencatatan terdiri atas

pembuatan jurnal peristiwa-peristiwa secara sistematis dan kronologis, yang

26

diukur dalam satuan mata uang dolar dan sen. Di dalam pencatatan, peristiwa-

peristiwa ekonomi juga akan diklasifikasikan dan dibuat ikhtisarnya.

c. Aktivitas pengidentifikasian dan pencatatan tidak akan banyak memberikan

manfaat, kecuali jika informasi keuangan akan disampaikan melalui laporan-

laporan akuntansi, yang umumnya disebut sebagai laporan keuangan

(financial stattements).

Berdasarkan definisi Akuntansi, maka proses akuntansi akan terus

berulang- ulang mulai dari transaksi keuangan sampai dengan penyusunan laporan

keuangan. Informasi ekonomis yang dihasilkan oleh akuntansi adalah data

transaksi dalam perusahaan yang dinyatakan dengan uang. Transaksi yang terjadi

dalam perusahaan selama periode tertentu terdiri dari bermacam-macam transaksi

yang terjadi berulang-ulang. Oleh karena itu semua data transaksi keuangan yang

terjadi dalam suatu perusahaan dalam suatu periode tertentu harus diproses,

sehingga akan menjadi data yang berguna bagi pihak-pihak yang memerlukan.

Karakteristik yang sangat menonjol dari mata diklat akuntansi adalah

banyak hitungan serta analisis, sehingga metode pembelajaran NHT sesuai

diterapkan di mata diklat akuntansi.

B. Kerangka Berfikir

Berdasarkan observasi yang telah dilakukan, ternyata banyak

permasalahan yang dihadapi dalam proses belajar mengajar di dalam kelas. Baik

dari pihak guru atau pun pihak siswa tersebut. Siswa merasa bosan dengan sistem

pembelajaran di dalam kelas sehingga siswa mencari cara untuk membuang

kebosanan tersebut dengan cara ramai sendiri, bercerita dengan teman. Dan yang

dirasakan oleh guru adalah guru merasa anak didiknya tidak memiliki motivasi

belajar, dan tidak menghormati guru yang sedang mengajar. Dampak dari hal

tersebut adalah siswa tidak memiliki motivasi belajar, nilai mata pelajaran

akuntansi rendah, dengan nilai rata-rata kelas >6, keefektivan dalam proses belajar

pun juga buruk. Maka dari itu kualitas pembelajaran didalam kelas sangat rendah,

dilihat dari keadaan kelas yang demikian.

27

Berdasarkan keadaan tersebut, maka perlu perhatian khusus terhadap

kelas tersebut dengan cara perbaikan pembelajaran untuk meningkatkan

pemahaman materi belajar akuntansi dan keefektivan dalam proses belajar

didalam kelas. Salah satu cara yang bagus untuk ditempuh adalah menggunakan

model pembelajaran kooperatif dengan metode Numbered Heads Together. Dari

penggunaan model pembelajaran tersebut diharapkan dapat meningkatkan ke

efektivan dalam proses belajar, keaktifan siswa, dan pemahaman materi akuntansi,

sehingga akan menghasilkan keluaran siswa yang kompeten.

Dari pemikiran di atas, maka dibuatlah kerangka pemikiran sebagai

berikut:

Gambar 2. Kerangka Berpikir Penelitian Tindakan Kelas

C. Penelitian yang Relevan

Penelitian yang relevan merupakan hasil penelitian yang terdahulu yang

digunakan sebagai acuan dan pembanding penelitian yang dilakukan. Ada

beberapa hasil penelitian yang relevan dalam penelitian ini antara lain yang

dilakukan oleh Iza, Ni'matul. 2009 dalam penelitianya yang berjudul Penerapan

Model Pembelajaran Numbered Head Together (NHT) untuk Meningkatkan Hasil

Guru menerapkan model pembelajaran kooperatif

dengan metode NHT

Suasana kelas aktif dan siswa fokus pada pembelajaran

Tindakan

Guru melakukan refleksi pada siklus I kemudian melanjutkan perbaikan pada siklus II

Hasil belajar, keaktifan siswa meningkat dari siklus pertama.

Kondisi akhir

Guru menggunakan metode ceramah dalam

pembelajaran.

Siswa jenuh, bosan dan ramai sendiri dalam

pembelajaran. Kondisi

awal

28

Belajar Siswa pada Kompetensi Mendiskripsikan Pola Kegiatan Ekonomi,

Penggunaan Lahan, dan Pola Permukiman Berdasarkan Kondisi Fisik Permukaan

Bumi Kelas VII SMP Negeri 1 Sumobito Kabupaten Jombang. Hasil penelitian

menunjukkan bahwa hasil belajar siswa mengalami peningkatan mulai dari pra

tindakan ke siklus I dan siklus I ke siklus II. Peningkatan hasil belajar dilihat dari

peningkatan ketuntasan belajar siswa. Ketuntasan belajar siswa pada pra tindakan

sebesar 47%, pada siklus I meningkat menjadi 65% dan siklus II meningkat

menjadi 91%.

Mufid, Masruhan. 2007. Meningkatkan Hasil Belajar Matematika pada

Pokok Bahasan Operasi Hitung Bentuk Aljabar Melalui Model Pembelajaran

Kooperatif tipe Numbered Heads Together (NHT) pada Siswa kelas VII-A MTs

Islamiyah Sumpiuh-Banyumas Tahun Pelajaran 2006/2007. Hasil penelitian

menunjukkan bahwa Hasil belajar siswa kelas VII-A semester I MTs Islamiyah

Maarif Sumpiuh Kabupaten Banyumas Pokok bahasan operasi hitung bentuk

aljabar dapat ditingkatkan dengan model pembelajaran Numbered Heads

Together, ditunjukkan oleh rata-rata niai tes akhir siklus 1 dari 64,11 menjadi

76,63 pada siklus 2 dan ketuntasan belajar klasikal meningkat pada siklus 1

sebesar 68,4% menjadi 77,5% pada siklus 2.

Persamaan antara kedua penelitian di atas dengan penelitian yang

dilakukan oleh peneliti adalah sama-sama menggunakan metode pembelajaran

kooperatif dengan metode Numbered Heads Together (NHT) dalam kegiatan

pembelajaran dan untuk meningkatkan hasil belajar. Perbedaan antara penelitian

Iza Ni’matul dengan Mufid Masruhan adalah penelitian yang dilakukan Iza

Ni’matul dilakukan di SMP Negeri 1 Sumobito. Sedangkan pada penelitian yang

dilakukan oleh Mufid Masrun dilakukan di MTs Islamiyah. Sedangkan penelitian

yang dilakukan oleh peneliti, dilakukan di SMA Negeri 2 Karanganyar untuk

meningkatkan kualitas pembelajaran.

29

D. Hipotesis Tindakan

Hipotesis berasal dari 2 penggalan kata, “hypo” yang artinya “ dibawah”

dan “ thesa” yang artinya “ kebenaran”. Jadi hipotesis yang kemudian cara

menulisnya disesuaikan dengan Ejakan Bahasa Indonesia menjadi hipotesis, dan

berkembang menjadi hipotesis. Suharsi Arikunto dalam bukunya Prosedur

Penelitian Suatu Pendekatan Praktik mengatakan bahwa hipotesis dapat diartikan

sebagai suatu jawaban yang bersifat sementara terhadap permasalahan penelitian,

sampai terbukti melalui data yang terkumpul.

Berdasarkan kajian teori, kerangka berpikir dari penelitian tindakan

kelas, serta hasil penelitian yang relevan seperti yang telah diuraikan di atas maka

dapat dirumuskan hipotesis bahwa ”Penerapan model pembelajaran kooperatif

dengan metode NHT dapat meningkatkan kualitas pembelajaran akuntansi siswa

kelas XI IS 4 SMA Negeri 2 Karanganyar.

30

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilaksanakan di SMA Negeri 2 Karanganyar, yang

beralamat di Jl. Ronggowarsito, Bejen, Karanganyar. Sekolah ini dipimpin oleh

Bapak Drs. Wagiman, M.Pd selaku kepala sekolah. Sekolah ini memiliki 27 kelas

yang terdiri atas:

a. Kelas X sebanyak 9 kelas, yang terdiri dari delapan kelas reguler dan satu

kelas imersi.

b. Kelas XI sebanyak 9 kelas, terdiri dari empat kelas Jurusan IPA, dan empat

kelas Jurusan IS (Ilmu Sosial), dan satu kelas imersi.

c. Kelas XII sebanyak 9 kelas, terdiri dari empat kelas Jurusan IPA, empat kelas

Jurusan IS (Ilmu Sosial) dan satu kelas imersi.

Subyek dalam penelitian ini adalah siswa kelas XI IS 4 dengan jumlah

siswa 40 siswa. Alasan pemilihan sekolah ini sebagai tempat penelitian adalah:

a. Menurut observasi awal yang peneliti lakukan terlihat bahwa dalam proses

pembelajaran akuntansi masih menggunakan model pembelajaran

konvensional sehingga para siswa kurang tertarik dalam mengikuti

pembelajaran akuntansi akibatnya mereka cenderung tidak memperhatikan

penjelasan dari guru, tidak menikmati proses pembelajaran dan perasaan

bosan sehingga siswa mencari cara untuk membuang kejenuhan dengan

gaduh sendiri atau bicara dengan teman sebangku diluar konteks pembelajaran

akuntansi.

b. Sekolah tersebut belum pernah dipergunakan sebagai objek penelitian sejenis,

sehingga terhindar dari kemungkinan penelitian ulang.

Pelaksanaan penelitian ini dilakukan secara kolaborasi dengan guru mata

pelajaran akuntansi yaitu Ibu Rahayu Ikawati, S.Pd, yang membantu dalam

pelaksanaan observasi dan refleksi selama penelitian berlangsung, sehingga secara

29

31

tidak langsung kegiatan penelitian dapat terarah serta menjaga valid tidaknya data

hasil penelitian.

2. Waktu Penelitian

Penulis merencanakan pelaksanaan penelitian dari bulan Februari 2010

sampai April 2010. Waktu ini meliputi kegiatan persiapan sampai penyusunan

laporan penelitian, dengan jadwal sebagai berikut:

Tabel 2. Jadwal Pelaksanaan Kegiatan Dalam Penelitian

Jenis Desember Januari Februari Maret April Kegiatan 2010 2010 2010 2010 2010

1. Persiapan Penelitian a. Penyusunan judul b.Penyusunan proposal c. Perijinan 2.Perencanaan Tindakan 3.Pelaksanaan Tindakan a. Siklus I b. Siklus II 4. Review 5.Penyusunan Laporan

Sumber: Penulis

B. Pendekatan Penelitian

Penelitian Tindakan Kelas (PTK) pertama kali diperkenalkan oleh ahli

spikologi sosial Amerika yang bernama Kurt Lewin pada tahun 1946. Inti gagasan

Lewin inilah yang selanjutnya dikembangkan oleh ahli-ahli seperti Stephen

Kemmis, Robin Mc Tanggart, Jonh Elliot, Dave Ebbut, dan sebagainya. PTK di

Indonesia baru dikenal pada akhir dekade 80-an.

Pendekatan penelitian ini menggunakan penekatan Penelitian Tindakan

Kelas. Menurut Indah Kusharyati (2009: 27) penelitian tindakan kelas dapat

diartikan sebagai salah satu penelitian yang dapat dilaksanakan guru sebagai

alternatif pilihan untuk menemukan cara dalam rangka mengatasi masalah-

masalah yang muncul dalam proses pembelajaran guna meningkatkan mutu atau

kualitas proses pembelajaran di sekolah terutama dalam suatu kelas.

Penelitian Tindakan Kelas (PTK) adalah penelitian tindakan (action

research) yang dilakukan dengan tujuan memperbaiki mutu praktik pembelajaran

32

dikelasnya. Penelitian Tindakan Kelas berfokus pada kelas atau pada proses

belajar mengajar yang terjadi di kelas, bukan pada input kelas (silabus atau meteri

) ataupun output (hasil belajar), jadi PTK harus tertuju atau mengenai hal-hal yang

terjadi didalam kelas (Suharsimi Arikunto, dkk. 2007: 58). Sehingga dapat

diartikan bahwa PTK adalah suatu penelitian tindakan yang dilakukan di kelas

dengan tujuan memperbaiki atau meningkatkan mutu praktik pembelajaran.

Suharsimi (2002) dalam buku Penelitian Tindakan Kelas, Suharsimi

Arikunto, dkk (2007) menjelaskan PTK melalui paparan gabungan definisi dari

tiga kata, yaitu: Penelitian adalah kegiatan mencermati suatu objek, menggunakan

aturan metodologi tertentu untuk memperoleh data atu informasi yang bermanfaat

untuk meningkatkan mutu suatu hal yang menarik minat dan penting bagi peneliti.

Tindakan adalah suatu gerak kegiatan yang sengaja dilakukan dengan tujuan

tertentu, yang dalam penelitian berbentuk rangkaian siklus kegiatan. Kelas adalah

sekelompok siswa yang dalam waktu yang sama menerima pelajaran yang sama

dari seorang guru.

Berdasarkan definisi-definisi diatas maka dapat diartikan bahwa

Penelitian Tindakan Kelas adalah suatu mengamatan proses belajar pembelajaran

yang dilakukan di dalam kelas dengan tujuan untuk menemukan masalah-

masalah pembelajaran didalam kelas kemudian mencari cara untuk mengatasi

masalah-masalah tersebut guna meningkatkan mutu atau kualitas pembelajaran.

Untuk lebih memahami definisi PTK, maka perlu memahami

karakteristik dari PTK tersebut. Menurut Zainal Aqib (2006 : 17) PTK setidaknya

memiliki karakteristik antara lain:

1. Didasarkan pada masalah yang dihadapi guru dalam introksional.

2. Adanya kolaborasi dalam pelaksanaanya.

3. Peneliti sekaligus sebagai praktisi yang melakukan refleksi.

4. Bertujuan memperbaiki dan meningkatkan kualitas praktisi instruksional

5. Dilaksanakan dalam rangkaian dengan beberapa siklus.

Penelitian tindakan kelas berbeda dengan penelitian-penelitian lain pada

umumnya. Yang unik dari penelitian ini adalah adanya tidakan praktis yang

dilakukan untuk mengatasi masalah yang terjadi dari pengamatan-pengamatan

33

yang dilakukan. Sehingga ada pemikiran yang kritis yang dilakukan oleh guru

maupun peneliti untuk mengadakan suatu tindakan supaya masalah yang terjadi di

dalam kelas bisa diatasi. Penelitian ini akan berhenti sampai ditemukan adanya

perubahan yang terjadi sebelum penelitian sampai di akhir penelitian tersebut.

Oleh karena itu penelitian harus direncanakan dengan baik dan dapat diukur

tingkat keberhasilan dari penelitian yang dilakukan.

Perencanaan penelitian akan sistematis bila dibuat siklus-siklus dalam

pelaksanaanya. Ada empat siklus yang lazim di lalui yaitu: 1. Perencanaan, 2.

Pelaksanaan, 3. Pengamatan, 4. Refleksi. Adapun penjelasan dari masing- masing

tahap adalah sebagai berikut.

Gambar 3. Siklus Penelitian Tindakan Kelas

(Suharsimi Arikunto dalam Suharsimi Arikunto, Suhardjono, dan Sapardi, 2007: 74)

1. Tahap Perencanaan (planning)

Dalam tahap ini peneliti mengadakan penelitian awal atau observasi awal

yang menjelaskan tentang apa, mengapa, kapan, di mana, oleh siapa, dan

Perencanaan

SIKLUS I Refleksi Pelaksanaan

Pengamatan

Perencanaan

SIKLUS II Pelaksanaan Refleksi

Pengamatan

????

34

bagaimana tindakan tersebut dilakukan. Penelitian tindakan yang ideal

sebetulnya dilakukan secara berpasangan antara pihak yang melakukan

tindakan dan yang mengamati proses jalanya tindakan. Kemudian dalam tahap

penyususnan rancangan ini peneliti menentukan titik atau fokus peristiwa

yang perlu mendapatkan perhatian khusus untuk diamati, kemudian membuat

sebuah intrumen pengamatan untuk membantu peneliti merekam fakta yang

terjadi selama tindakan berlangsung.

2. Tahap Pelaksanaan tindakan (Acting)

Tahap kedua dari penelitian tindakan adalah pelaksanaan yang

merupakan implementasi atau penerapan isi rancangan, yaitu mengadakan

tindakan dikelas. Hal yang perlu diingat adalah bahwa dalam tahap kedua ini

pelaksanaan guru harus diingat dan berusaha menaati apa yang sudah

dirumuskan dalam rancangan, tetapi harus pula berlaku wajar dan tidak

dibuat-buat.

3. Tahap Pengamatan (Observing)

Tahap ke-3, yaitu kegiatan pengamatan yang dilakukan oleh pengamat.

Sebetulnya sedikit kurang tepat kalau pengamat dipisahkan dengan

pelaksanaan tindakan karena seharusnya pengamatan dilakukan tepat waktu

tindakan sedang dilakukan. Jadi keduanya berlangsung dalam waktu yang

sama. Sebutan tahap ke-2 diberikan untuk memberikan peluang kepada guru

pelaksana yang juga berstatus sebagai pengamat. Ketika guru tersebut sedang

melakukan tindakan, karena hatinya menyatu dengan kegiatan

4. Tahap Refleksi (Reflecting)

Tahap ke-4 ini merupakan kegiatan untuk mengemukakan kembali apa

yang sudah dilakukan. Istilah “ refleksi “ dari kata Inggris reflection, yang di

terjemahkan dalam bahasa Indonesia adalah pemantulan. Kegiatan ini lebih

tepat dikenakan ketika guru pelaksana sudah selesai melakukan tindakan,