BIL Kjøregodtgjørelsen kan bli skattlagt i år REGELVERK Viktig endring for pokerspillere EIENDOM Skal vi betale moms på husleie? 1 | 2016 www.skatt.no SKATTEBETALEREN KOMMENTAR Vi synes hensynet til skattyter skal gå foran hensynet til skatte- myndighetene Er avhengig av ærlige skatte- betalere Delingsøkonomien skaper utfordringer: Skattedirektøren innrømmer at kontrollmulighetene er små.

Skattebetaleren 01 2016

Jul 25, 2016

Delingsøkonomien skaper utfordringer for Skatteetaten - som med dagens regelverk er avhengige av ærlige skattebetalere. Les også om nye, og klønete bilregler, en viktig prinsipputtalelse for pokerspillere og finn ut om det skal være moms på husleien eller ikke!

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BILKjøregodtgjørelsen kan bli skattlagt i år

REGELVERKViktig endring for pokerspillere

EIENDOMSkal vi betale moms på husleie?

1 | 2016 www.skatt.noSKATTEBETALEREN

KOMMENTAR

Vi synes hensynet til

skattyter skal gå foran

hensynet til skatte-

myndighetene

Er avhengig av ærlige

skatte- betalere

Delingsøkonomien skaper utfordringer:

Skattedirektøren innrømmer at

kontrollmulighetene er små.

INNHOLD Politiske artikler/Meninger knyttet til økonomi

Stoff for næringsdrivende

Andre økonomiske nyheter enn skatt og avgift

Stoff om sparing

ANNONSEPRISER

Skattebetaleren er et skattefaglig tidsskrift som utgis av Skattebetalerforeningen. I Skattebetaleren serverer vi stoff om nye og gjeldende skatte– og avgiftsregler i Norge, men også om andre lands regler som påvirker norske skatteytere. Vi belyser de praktiske konsekvensene av skatte– og avgiftsreglene og gir konkrete råd av betydning for privatpersoner og bedrifters økonomi. Det finnes både fagstoff om skatt og avgift, omtale av konkrete dommer og saker som angår økonomien.

Artikkelforfatterne er noen av landets fremste skatte– og avgiftseksperter.

ØNSKER DU Å ANNONSERE I SKATTEBETALEREN? Kontakt 07 Media v/Per-Olav Leth Telefon 91 81 60 12 E-post [email protected]

SANDEFJORD

SPESIAL- PLASSERINGER

2. omslag: 16 000

3. omslag: 15 000

Bakside 17 000

Alle priser ekskludert MVA.

UTGIVELSESPLAN

Utgave Annonsefrist Utgivelse1/2016 14. januar 4. februar2/2016 25. februar 17. mars3/2016 2.juni 23. juni4/2016 25.august 15. september5/2016 27. oktober 17. november

MÅLGRUPPE Skattebetalerforeningens medlemmer

Små og mellomstore private og offentlige bedrifter

Bedriftseiere- og ledere

KOMMENTAR

– Skatteetaten bør ikke glemme

at etaten også har et ansvar

når det gjelder forvaltning

SKATTEBETALEREN5 | 2014 www.skatt.no

8 skattegrep du kan gjøre før nyttår – og ett du må huske etter nyttår

STATSBUDSJETTETOmstridte skatteforslag

ARBEIDSGIVER15 vanlige spørsmål og svar om a-ordningen

SPARINGGlem fjellvettreglene – husk sparevettreglene

KOMMENTAR– Forslag til skatte endringer

bør være gjennom tenkte. Det skjer ikke alltid.

Skattebetaleren 2016

TEKNISKE DATA Opplag: 16 000

5 utgivelser i 2016

DISTRIBUSJON: Posten Norge AS og Helthjem AS

1/4 side liggende: 194x62h

1/1 + 1/1 side - oppslag210x275 mm+ 3 mm utfall

Kr 20 000

1/1 side190x261 mm

Kr 14 600

1/2 side stående92x261 mm

Kr 9 900

1/2 side liggende190mmx128mm

Kr 9 900

1/4 side stående92x128 mm

Kr 6300

1/4 sideliggende190x62 mm

Kr 6300

84% av bladets bedriftsmedlemmer leser bladet og 89% av disse bestemmer eller har innflytelsesmulighet på innkjøp/investeringer. Tall fra Ipsos MMI juni 2015

3Skattebetaleren 1 / 2016

Innhold 1 2016

FASTE SIDER4 Leder

6 Siden sist

8 Faglige nyheter

10 Vi svarer deg

42 Aktuelle bøker

43 Oss skattebetalere imellom

45 Aktuelle satser

46 Kommentar: Rolf Lothe

NYHETER12 Hvordan møtes delingsøkonomien?Skatteetaten innrømmer at det fin-

nes få kontrollmuligheter i dagens regelverk.

16 Slik er «delingsreglene»Det finnes ikke egne regler for delingsøko-

nomien, men det er noen viktige regler du bør ha i bakhodet.

28 Gjør lovverket enklereRegjeringen har foreslått en ny skatteforvalt-ningslov som skal gjelde fra 2017.

30 Gode nyheter for pokerspillereViktig prinsipputtalelse fra Skattedirektoratet.

32 SkatteordbokenOrdene du hører, men er usikre på hva faktisk betyr.

34 Moms på husleienSkal du betale moms eller skal du ikke?

36 NEF Bolighjelp: 5 punkter om eiendomsskatt

38 Nordnetbloggen: Bli en bedre sparer

40 Sløseriprisen: De verste sakene i 2015

REGLER I 201615 Skattekortene er klareOg noen bør sjekke disse opplysningene nøyere enn andre.

19 Uthuler nye skattereglerAksjer får høyere skatt enn renteinntekter. Det gir tilpasningsmuligheter.

20 Uklare verdipapirfondreglerBransjen mener det trengs endringer - raskt.

22 Slik virker de nye bilregleneAlle som har yrkesbil får en ny hverdag.

26 Kjøregodtgjørelsen kan bli skattlagtNei, det er ikke 1.april.

26

32

30

Kongens gate 14Postboks 213 Sentrum, 0103 OsloTelefon 22 97 97 [email protected]

Redaktør:Stig [email protected]

Abonnement:Skattebetaleren inngår i medlem skapet i Skattebetaler foreningen.Årsabonnement for ikke-medlemmer koster 370 kroner.

Annonser:Per-Olav Leth, 07 MediaTelefon: 918 16 [email protected]

Grafisk Produksjon:Medier og Ledelse ASTelefon: 22 310 210

Trykk:Kroonpress, Estland

Utgiver:Skattebetalerforeningen

ISSN 0333–3868

Neste utgave: 17. mars

Spørsmål?For skattespørsmål, ring 22 97 97 10 (hverdager kl. 12–15)

Bruk oss!Se oppdatert liste over medlemsfordeler på skatt.no

4 Skattebetaleren 1 / 2016

Overvåkingssamfunnet

Det kalles «delingsøkonomi», men er i bunn og grunn ikke noe annet enn en (systematisk) utnyttelse av ledig kapasitet. Det være seg utleie av le-dig rom i boliger, utleie av biler som

ellers ikke blir brukt. Ordet deling er i så måte ganske misvisende, ettersom det helt åpenbart er muligheter til å tjene penger på utleien.

Ikke minst gjelder det for dem som organi-serer utleien.

Hotellutfordreren Airbnb tilbyr allerede fle-re rom enn mange av verdens største hotellkje-der, og flere avisartikler tyder på at ikke minst yngre mennesker benytter muligheten til å leie ut et rom i leiligheten sin og på den måten tjene skattefrie inntekter. Også verdsettelsen av sel-skaper som Airbnb (overnatting) og Über (taxi-tjenester) viser at vi potensielt snakker om noe mer enn døgnfluer. Airbnb verdsettes til godt over 200 milliarder kroner, mens Über visstnok er verdt over 550 milliarder kroner.

Når Skatteetaten ikke har oversikt over hvor stort omfang denne økonomien har i Norge, hverken på selskapsnivå eller for den enkelte skattyter, sier det seg selv at dette er en stor utfordring. Ikke minst for de næringsdrivende

som konkurrerer mot selskaper som Airbnb og Über.

Spørsmålet er om løsningen skattedirektø-ren selv ivrer for, at Skatteetaten skal få et mer eller mindre generelt innblikk i hvem som bru-ker de ulike tjenestene gjennom tredjeparts-opplysninger, kommer til å få gehør.

Det er et forslag som i første omgang møter kraftig motbør hos Datatilsynet. Her er man kritiske til at myndighetene får en bred mulig-het til å kikke privatpersoner i kortene.

Vi ser at dette er i tråd med andre forslag fra myndighetshold de siste årene. Man vil ha folk bort fra bruk av kontanter og i større grad ha mulighet til å følge penger via konti og digitale transaksjoner. Samtidig får Skatteetaten vite stadig mer om deg gjennom såkalte tredje-partsoppgaver, og de fleste har så langt oppfat-tet dette som en bra ting – ettersom de slipper å fylle ut opplysninger i selvangivelsen selv.

Det er imidlertid lett å være enig med Data-tilsynet i at det ikke er en god ide at Skatteeta-ten får en generell adgang til opplysninger om hvem som overnatter hos deg.

Det vil fort minne om et «overvåkingsre-gime». SB

Den «nye økonomien» kan bli problematisk å håndtere for skattemyndighetene. Og den kan bli problematisk for privatlivet mitt og ditt.

«Vi ser at dette er i tråd med andre forslag fra myndighets-

hold de siste årene.

| SKATTEFRITT |

Stig Flesland

Gratis frakt på skatt.no/bokhandel

Årsregnskapet i teori og praksis 2015Boken er den eneste komplette og oppdaterte boken om års-regnskapet og har kommet i ny utgave.

Skatteparadisene og den internasjonaleselskapsskatterettenHvor finner vi skatteparadisene og hvordan har de utviklet seg til den nåværende stillingen i den globale økonomien?

Lignings-ABC 15/16Lignings-ABC omtaler de fleste skattespørsmål for selskaper og personlige skattytere.

Skatterett for nærings-drivende 2016Skatterett for næringsdriven-de 2016 er egnet både som lærebok og som håndbok og oppslagsbok.

Fusjon og fisjonBoken er en praktisk veiled-ning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler.

Skattelovsamlingen Skattelovsamlingen er Norges mest komplette, oppdaterte og oversiktlige verktøy for alle som jobber med eller studerer års-regnskap og skattespørsmål.

Aktuell merverdiavgiftsrettDenne boken avspeiler mer-verdiavgiften som et viktig, mangfoldig og internasjonalt rettsområde.

Pensjoner i et nøtteskallBoken gir leseren en oversikt over pensjonsordninger i Norge og de reglene som gjelder for disse.

Personlig økonomi for pensjonister.Nyt pensjonslivet med orden på økonomien! Boken viser hvordan du skaper balanse i økonomien og legger grunnlaget for et godt liv som pensjonist.

859,-890,-559,-

949,-

739,- 950,- 540,-

349,- 279,-

Siden sist

6 Skattebetaleren 1 / 2016

Flere internatskoler risikerer å måtte avvikle driften. Det er frykten som fremkommer i flere medieoppslag og

skriftlige henvendelser til Finansdeparte-mentet. Årsaken er at Skattedirektoratet 25. november kom med et fellesskriv der det ble lagt til grunn at siden elever på privatskoler ikke har rettskrav på internat-delen, vil denne delen av virksomhetens drift heller ikke kunne være omfattet av momskompensasjonsordningen.

I et spørsmål til finansminister Siv Jen-sen har KrFs stortingsrepresentant Hans Olav Syversen stilt spørsmål ved denne praktiseringen.

«Vil finansministeren engasjere seg poli-tisk i saken slik at tidligere praksis med rett til mva-kompensasjon opprettholdes?»

Svaret fra Finansdepartementet gir imid-lertid ingen slike løfter. Tvert imot – her påpe-kes det at saken behandles av Skatteetaten og at Finansdepartementet ikke kan gå inn i konkrete enkeltsaker som er til behandling i Skatteetaten.

«I spørsmålet fra representanten Syversen legges det til grunn at Skattedirektoratets fellesskriv innebærer en endret praksis. Som finansminister forutsetter jeg at Skattedi-rektoratet legger til grunn gjeldende rett. Jeg forutsetter også at det gjennom Skatteeta-tens behandling av enkeltsaker tilstrebes riktig avgiftsbehandling, godt skjønn og likebehand-ling av de avgiftspliktige.

Før skattekontoret eventuelt fatter vedtak i en sak, vil det for øvrig være anledning for parten til å fremføre sitt syn på saken. Dette gjelder også på fortolkingen av regelverket og forvalt-ningspraksis på området.

Jeg finner dermed at det ikke er noe grunnlag for meg å gå ytterligere inn i problemstillin-gen.» SB

Lar Skatteetaten avgjøre omstridt spørsmål 1desember sendte Finansdepartementet

en formell notifikasjon til ESA om fritak for merverdiavgift for elektroniske nyhetstje-

nester, skriver departementet i en pressemel-ding. Fritaket vil bli iverksatt så snart ESA har godkjent ordningen og nødvendig forskrift er fastsatt, og det er antatt at dette ikke vil ta lang tid.

Dagens merverdiavgiftsfritak for aviser omfatter kun aviser på papir. Aviser og nyheter i elektronisk form anses som elek-troniske tjenester som ilegges merverdiavgift med 25 prosent. Med de nye reglene skal dette altså endres.

Imidlertid holdes enkelte medier utenfor fritaksordnin-gen. Finansdepartementet skriver at det forutsetter at fritaket for elektroniske nyhetstjenester i størst mulig grad skal avgren-ses som dagens fritak for papiraviser slik at hovedkrite-riet knyttes til tjenestens innhold. I notifikasjonen er det derfor lagt opp til at fritaket skal omfatte tjenester som inneholder en bred dekning av

nyhets- og aktualitetsstoff som er rettet mot allmenheten.

Nyhetstjenester som i hovedsak gjelder kun én sektor eller er rettet mot kun én interesse eller bransje, vil dermed ikke være fritatt. SB

Notifisering av fritak for merverdiavgift

1januar 2016 overtok Skatteetaten ansvaret for alle særavgifter på varer som for eksempel motorvogner, sukker,

tobakk og elektrisk kraft fra Tolletaten, som nå skal spesialiseres mot grensekontroll og vareførselsadministrasjon.

- Nå får vi to effektive, moderne og framtids-rettede etater. Endringene betyr mer effektiv ressursbruk og en styrket grensekontroll for å bekjempe kriminalitet. Tiltakene vil være et viktig bidrag til å øke produktiviteten i offentlig sektor, sier finansminister Siv Jensen.

De som rapporterer særavgifter (inklusiv motorvognavgifter), merverdiavgift ved innfør-sel og innenlandske særavgifter skal kontakte Skatteetaten istedenfor Tollvesenet.

For innenlandske særavgifter (f.eks. miljø-avgifter og motorvognavgifter) skal disse rap-porteres og betales til Skatteetaten fra og med årsskiftet. De samme prosesser og systemer for innrapportering benyttes videre i Skat-teetaten. I denne prosessen er noen skjemaer flyttet over til Altinn, disse vil være tilgjenge-lige fra skatteetaten.no. SB

Avgiftsoppgaver til Skatteetaten

BÅ

RD

GU

DIM

, FR

PM

ED

IA

7Skattebetaleren 1 / 2016

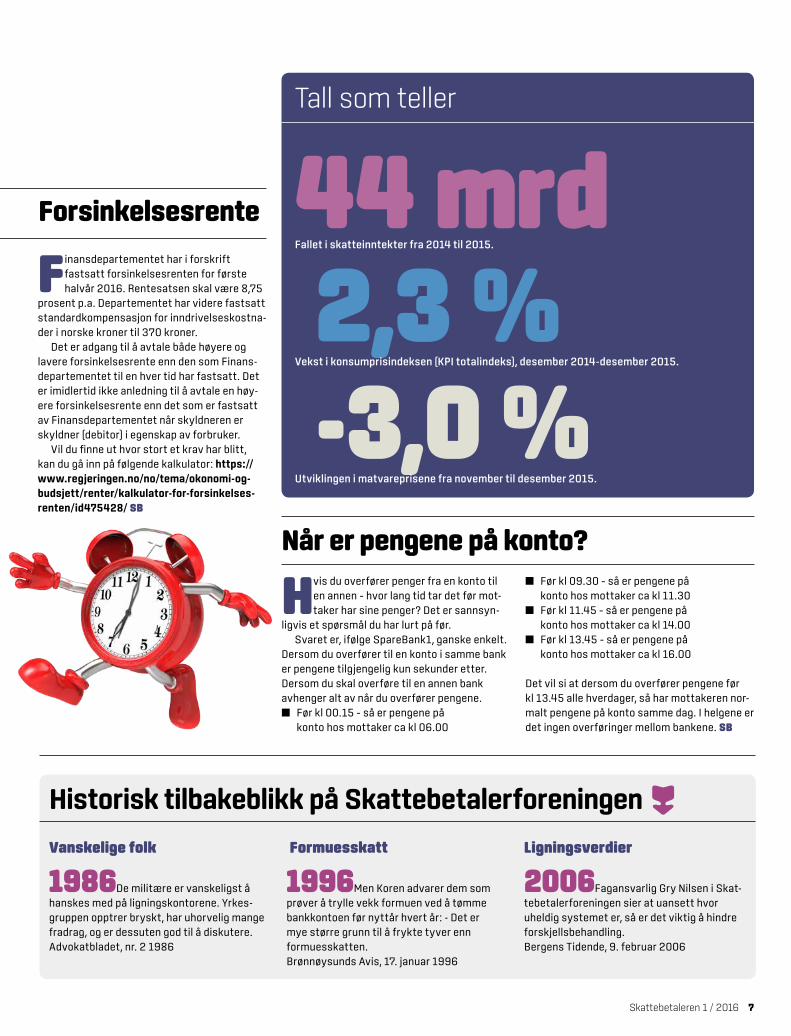

Finansdepartementet har i forskrift fastsatt forsinkelsesrenten for første halvår 2016. Rentesatsen skal være 8,75

prosent p.a. Departementet har videre fastsatt standardkompensasjon for inndrivelseskostna-der i norske kroner til 370 kroner.

Det er adgang til å avtale både høyere og lavere forsinkelsesrente enn den som Finans-departementet til en hver tid har fastsatt. Det er imidlertid ikke anledning til å avtale en høy-ere forsinkelsesrente enn det som er fastsatt av Finansdepartementet når skyldneren er skyldner (debitor) i egenskap av forbruker.

Vil du finne ut hvor stort et krav har blitt, kan du gå inn på følgende kalkulator: https://www.regjeringen.no/no/tema/okonomi-og-budsjett/renter/kalkulator-for-forsinkelses-renten/id475428/ SB

Forsinkelsesrente

Hvis du overfører penger fra en konto til en annen – hvor lang tid tar det før mot-taker har sine penger? Det er sannsyn-

ligvis et spørsmål du har lurt på før.Svaret er, ifølge SpareBank1, ganske enkelt.

Dersom du overfører til en konto i samme bank er pengene tilgjengelig kun sekunder etter. Dersom du skal overføre til en annen bank avhenger alt av når du overfører pengene.

■■ Før kl 00.15 – så er pengene på konto hos mottaker ca kl 06.00

■■ Før kl 09.30 – så er pengene på konto hos mottaker ca kl 11.30

■■ Før kl 11.45 – så er pengene på konto hos mottaker ca kl 14.00

■■ Før kl 13.45 – så er pengene på konto hos mottaker ca kl 16.00

Det vil si at dersom du overfører pengene før kl 13.45 alle hverdager, så har mottakeren nor-malt pengene på konto samme dag. I helgene er det ingen overføringer mellom bankene. SB

Når er pengene på konto?

Tall som teller

44 mrdFallet i skatteinntekter fra 2014 til 2015.

2,3 %Vekst i konsumprisindeksen (KPI totalindeks), desember 2014-desember 2015.

-3,0 %Utviklingen i matvareprisene fra november til desember 2015.

Historisk tilbakeblikk på Skattebetaler foreningen

Vanskelige folk

1986De militære er vanskeligst å hanskes med på ligningskontorene. Yrkes-gruppen opptrer bryskt, har uhorvelig mange fradrag, og er dessuten god til å diskutere.Advokatbladet, nr. 2 1986

Formuesskatt

1996Men Koren advarer dem som prøver å trylle vekk formuen ved å tømme bankkontoen før nyttår hvert år: - Det er mye større grunn til å frykte tyver enn formuesskatten.Brønnøysunds Avis, 17. januar 1996

Ligningsverdier

2006Fagansvarlig Gry Nilsen i Skat-tebetalerforeningen sier at uansett hvor uheldig systemet er, så er det viktig å hindre forskjellsbehandling.Bergens Tidende, 9. februar 2006

8

Forskrift om kassa-system

I «Skattetrekksmeldingen» skriver Skattedirektoratet om hvordan forskuddstrek-ket for inntektsåret 2016 blir beregnet. Her finner du blant

annet forventet lønnsutvikling, formuesutvikling med mer.

«I Skattedirektoratets mas-kinelle beregning av forskudd for 2016 blir det regnet med påslag i inntekter fra 2014 til 2016 med 5,5 pst for lønn og næring. For pensjo-nog stønader er påslaget 3,6 pst når inntekten er over kr 190 000 og 4,2 % under. Renteinntekter er ned-skrevet med 60 pst og renteutgifter er nedskrevet med 35 pst fra 2014 til 2016. Påslag i formuesverdi pri-mærbolig fra 2014 til 2016 er 10,0 pst, for sekundærbolig er påslag 46,7 pst, for fritidseiendom og for øvrig formue er påslaget 8,0 pst.»

For hele meldingen: http://www.skatteetaten.no/no/Radgiver/Rettskilder/Skat-tedirektoratets-meldinger/forskuddsutskrivingen-for-2016/

I tillegg til skattetrekksmelding har det også blitt publisert oppda-terte takseringsregler for 2015. Disse finner du på følgende adresse:

http://www.skatteetaten.no/no/Radgiver/Rettskilder/Skattedirektoratets-meldinger/takseringsregler-for-2015/

Skattedirektoratet fastsatte 18. desem-ber 2015 forskrift om krav til kassasystem. Forskriften trer i kraft

fra 1. januar 2017.Fra den sistnevnte datoen må

kassasystem som skal tilbys på det norske markedet tilfredsstille kravene i kassasystemloven og kassasystemforskriften. Bokfø-ringspliktige virksomheter må ha nye kassasystem på plass fra 1. januar 2019.

Formålet med det nye regel-verket er å redusere omfanget av svart økonomi, spesielt i bransjer med kontantsalg. De nye reglene vil gjøre det vanskeligere å manipulere kassasystem. Blant annet kommer det krav om både påbudte og forbudte funksjoner på kassasystemet og til sikring av elektronisk journal.

Forskriften inneholder blant annet detaljerte krav til x-rappor-ten i tillegg til å komme med krav til formalia i rapportene.

Skattedirektoratet har i et svar til NHO Reise-liv, datert 11. januar 2016, redegjort for direktoratets forstå-

else av skattereglene for drikke-penger, herunder reglene om opp-lysningsplikt, trekkplikt og plikt til å betale arbeidsgiveravgift.

Spørsmålet har blitt aktualisert etter hvert som andelen som beta-ler med kort har økt kraftig. Da tips i all hovedsak ble betalt kontant direkte fra kunden til de som jobbet på serveringsstedet, var det ikke særlig fokus på spørsmål om innbe-retning. Unntaket er en særregel for prosentlønnet serveringspersonale.

I brevet til NHO Reiseliv skriver Skattedirektoratet at:

«Drikkepenger er skattepliktig som fordel vunnet ved arbeid, jf. skatteloven § 5-1 (1). Dette inne-bærer at det samlede beløpet som arbeidstageren faktisk har mottatt i drikkepenger, er skattepliktig uavhengig av type lønnsordning.

Skjønnsfastsettelse etter takseringsregelen i § 1-2-21 er kun anvendelig der drikkepengene ikke er medtatt eller bare delvis er med-tatt i selvangivelsen, og skatte-myndighetene ikke har holdepunk-ter for å kunne fastslå hvor mye skattyter faktisk har mottatt i drik-kepenger. Ved behov for skjønns-fastsettelse av drikkepenger for prosentlønnet serveringspersonale må skattekontoret komme frem til et sannsynlig beløp uten at de er bundet av takseringsregelen.

Drikkepenger er i utgangspunk-tet trekkpliktige etter skattebe-talingsloven § 5-6 (1) bokstav a.

Omfanget av trekkplikten er som utgangspunkt hele bruttobelø-pet, jf. § 5-8 (1) med unntak for prosentlønnet serveringspersonale der trekkplikten er begrenset etter skattebetalingsforskriften § 5-8-1. Særregelen om beregningsgrunnla-get for forskuddstrekk har i praksis blitt tolket slik at det kun foreligger trekkplikt for drikkepenger til pro-sentlønnet serveringspersonale.»

Deretter påpeker Skattedirek-toratet at dagens regelverk er under utredning, og at det vil bli vurdert om det er behov for å endre trekkreglene på dette området.

Det avhenger derfor om arbeidsgiver har plikt til å beregne forskuddstrekk av tips eller ikke. Her har Skattedirektoratet kom-met til at det er mye som taler for at det ikke er praktisert trekkplikt for arbeidstakere med timelønn eller fastlønn. Skattedirektoratet legger til grunn at denne praksisen må anses som gjeldende rett inntil videre.

«Drikkepenger skal innberettes med det beløp som skal tas med ved beregning av skattetrekk, jf. ligningsloven § 5-2 nr.1 bokstav c. Som en konsekvens av at det kun har blitt praktisert trekkplikt for prosentlønnet serverings-personale, har det også kun blitt praktisert opplysningsplikt og plikt til å betale arbeidsgiveravgift for denne gruppen av drikkepengemot-takere. Både opplysningsplikten og avgiftsgrunnlaget har da i praksis vært begrenset til 1 % av omset-ningen. Konklusjonen må også her være at nevnte praksis er å anse som gjeldende rett inntil videre.»

Inntekts- og formues- utviklingen 2014-2016

Skattereglene for drikkepenger

Faglige nyheter

Skattebetaleren 1 / 2016

9

Utbytte eller tilbake- betaling av kapital

Borgarting lagmanns-rett tok i en dom av 9. oktober 2015 (sak nr.: LB-2014-182474) stil-ling til om en utbetaling

til aksjonærene ved nedsettelse av overkursfond i syv ulike selskaper skulle vurderes som skattefri tilba-kebetaling av innbetalt kapital eller som skattepliktig utbytte.

Som følge av omorganisering av selskapene og gjennomførte kapitalforhøyelser, hadde aksjene ulik innbetalt kapital. I 2007 ble det gjennomført kapitalnedsettelse i selskapene med utbetaling fra overkursfondene. I selvangivelsene ble det lagt til grunn at kapital-nedsettelsene var en skattefri tilbakebetaling av tidligere innbetalt kapital.

Skattemyndighetene mente at utdelingene måtte anses likt fordelt på alle selskapets aksjer, samtidig som skatteposisjonen «innbetalt kapital» fulgte den enkelte aksje som innbetalingen refererte seg

til (et aksje-for-aksje prinsipp). Dette innebar at en betydelig del av utdelingen i 2007 skulle anses som skattepliktig utbytte.

Skattyter hevdet for lagmanns-retten at det selskapsrettslig og skatterettslig er adgang til å skjev-dele utbetalingen, slik at den skjer på de aksjer som har høy innbetalt kapital, og at det i realiteten var det som var gjort. Subsidiært ble det fremholdt at det ikke gjelder et aksje-for-aksje prinsipp for èn og samme aksjonær – det måtte her være tilstrekkelig at utdelingen samlet ikke oversteg innbetalt overkurs på hans aksjer.

Lagmannsretten tok ikke stilling til om det var adgang til å skjevdele utdelingen slik at den i sin helhet ble knyttet til aksjene med innbetalt overkurs, fordi lagmannsretten ikke fant holdepunkter for at slik skjevdeling hadde funnet sted. Retten la videre til grunn at aksje-for-aksje prinsippet også gjelder for én og samme aksjonær. Videre hadde det ingen betydning at andre handlingsalternativer kunne vært valgt, som sikret at en større del av utbetalingen ble tilbakebetaling av innbetalt kapital. Tilleggsskatt ble fastholdt.

I en dom av 9. oktober 2015 (sak nr.: LF-2015-72851) tok Frostating lagmannsrett stilling til virksomhetsbegrepet, og

innkjøp og drift av båt. Saken gjaldt gyldigheten av vedtak om endring av ligning av et aksjeselskap. Det sentrale spørsmålet var om erverv og drift av en båt var egnet til å gi overskudd, eller om dette måtte anses som en personlig utgift for aksjonærene.

Lagmannsretten kunne ikke se at det var bevismes-sig grunnlag for å hevde at selskapsetableringen skjedde for å begrense kostnadene til privat båthold. Retten viste ved vurderingen blant annet til at det forelå en utførlig forretningsplan og at den fremlagte loggen viste at båten til sammen bare var kjørt i omtrent 21 timer i løpet av to år. Med forutsetningen om

at hensikten med selskap-setableringen og båtanskaf-felsen var forretningsmessig, vurderte lagmannsretten om virksomheten, ut i fra en objektiv vurdering, likevel ikke var egnet til å gi overskudd. Lagmanns-retten kom til at virksomheten objektivt sett var egnet til å gi overskudd, selv om den faktisk sett ikke lyktes.

Etter lagmannsrettens oppfatning måtte det være vid adgang til å prøve ut en forret-ningsidé, uten å risikere at skat-temyndighetene omklassifiserer virksomheten til ren privatut-gift. Etter lagmannsrettens oppfatning er det således bare i de tilfeller hvor de økonomiske forutsetningene åpenbart ikke er til stede at det i ettertid kan være aktuelt å sensurere det forretningsmessige ved virk-somheten. Endringsvedtaket ble kjent ugyldig.

Virksomhets-begrepet, innkjøp og drift av båt

Skattebetaleren 1 / 2016

10 Skattebetaleren 1 / 2016

Boligkjøp med innskudd fra foreldre

Salg av nyoppført bolig

Rådgiverne i Skattebetalerforeningen gir deg svar på spørsmål om skatt, arv og avgift.

Vi svarer deg

?Jeg har akkurat solgt en bolig som jeg har bygget for egen regning. Det meste av jobben med selve oppfø-ringen har vært utført av andre, men jeg stod selv for selve malingen av

huset utvendig. Jeg har ikke bodd i boligen selv, og skattemyndighetene mener at dette er å anse som næringsinntekt. Er det riktig?

!Ved oppføring av ett eller flere bygg for egen regning og risiko med tanke på videresalg, vil ofte aktiviteten være at et såpass omfang og varighet at kravet til virksomhet er oppfylt. At aktiviteten

er satt bort til et utbyggingsselskap spiller i denne sammenheng mindre rolle. I skatteeta-tens egen håndbok, Lignings-ABC, heter det:

«Prosjektering og oppføring av ett eller flere bygg for egen regning og risiko med tanke på videresalg vil ofte medføre aktivitet av et slikt omfang og varighet at kravet til virksomhet er oppfylt.»

Så i ditt tilfelle hvor du har oppført boligen ved bistand fra andre, så vil aktiviteten være så stor at det er å anse som næringsvirksom-het. Det skal ikke så mye til før grensen mot næringsvirksomhet er overskredet i et slikt tilfelle.

I en bindende forhåndsuttalelse (04/09) ble et boligsameie ansett å drive virksomhet i forbindelse med prosjektering, bygging og salg av tre leiligheter. Sameiet, som sto ferdig i 1984, besto av 23 boenheter. Bygget hadde behov for omfattende rehabiliteringsarbeider, blant annet måtte alle terrasser skiftes ut og diverse vann- og betongskader utbedres, samt at heis og garasjeporter måtte skiftes ut. Sameiet hadde liten egenkapital, og for å finansiere rehabiliteringen vurderte sameiet å bygge og selge tre leiligheter oppe på taket av bygget.

Sameierne mente at man måtte se hen til den grense som i ligningspraksis gjelder ved

?Hvis jeg kjøpte en leilighet i fjor hvor foreldrene mine gikk inn med 50 %, skal vi da føre opp halve ligningsver-dien hver? og må de i så fall skatte av sin gevinst ved et senere salg

hvis vi gjør det slik?

!Dette avhenger av om dere mener forel-drene dine har kjøpt 50 % eller om de kun har lånt/gitt deg 50 %. Hvis dere mener at foreldrene dine skal stå som eiere med 50 % må dere fordele ligningsverdien

med 50 % hver. Hvis dette ikke stemmer med det som står i selvangivelsen, korrigerer dere dette og forklarer hvorfor. Dersom innskud-det skal anses som lån, må du føre beløpet som gjeld og foreldrene dine må ta det med som fordring. Er det meningen at du skal få pengene som gave så vil denne ikke være avgiftspliktig siden arveavgiften ble opphevet fra 1.1.2014. Det skal ikke sendes noen gave-melding til skattekontoret, men hvis beløpet er på kroner 100.000 eller mer skal det opply-ses om dette i selvangivelsens post 1.5.3.

utleie, hvor utleie av fire boligenheter anses som kapitalinntekt, mens utleie av fem enhe-ter eller mer betraktes som næringsinntekt. Skattemyndighetene var ikke enig at man kunne bruke samme vurdering ved salg, og skriver: «Samlet sett vil den etter direkto-ratets syn i betydelig grad måtte forventes å overstige vanlig aktivitetsnivå knyttet til utleie av fast eiendom i den størrelsesorden som er skissert over.»

Jan H. BangenAdvokat

11Skattebetaleren 1 / 2016

Boligkjøp med innskudd fra foreldre

Moms på saksomkostninger

Leilighet i SerbiaMoms på mobiltelefon

?Jeg har nettopp vunnet en retts-sak og motparten må betale mine saksomkostninger. Har jeg da krav på fradrag for merverdiavgift på advokatregningen?

!Ja, hvis rettssaken gjaldt et forhold i din avgiftspliktige næringsvirksomhet, har du krav på fradrag for merverdiav-gift som din advokat har fakturert deg. Motparten skal så dekke det resterende

beløpet.Eksempel: Regningen fra advokaten lyder

på 50.000 kroner pluss 12.500 kroner i mer-verdiavgift, totalt 62.500 kroner. Motparten dekker da 50.000 kroner, mens du får fradrag for 12.500 kroner.

Hvis rettsaken derimot gjaldt et privat for-hold eller et forhold i næringsvirksomhet uten-for momsloven, har du ikke krav på fradrag for merverdiavgift. Da må motparten dekke hele beløpet – altså 62.500 kroner. Motparten kan uansett ikke kreve fradrag for merverdiavgift på dine saksomkostninger.

?Jeg driver næringsvirksomhet, og lurer på om jeg kan få fradrag for moms på min mobiltelefon?

!Avgiftspliktige næringsdrivende får fra-drag for mva på telefonutgifter selv om telefonen er plassert privat, enten hos eieren selv eller hos ansatte. Forutset-ningen for fradraget er at telefonen er til

bruk i næringsvirksomheten.Det er viktig å huske på at man ikke får fullt

fradrag for momsen, fordi telefonen også bru-kes privat. Men i den grad telefonen er til bruk i virksomheten, får man fradrag. Det er den næringsdrivende selv som må finne ut hvor stort fradraget skal være. Her er det ingen sjablonregler.

?Jeg har kjøpt meg en ettromsleilig-het i Beograd for 500.000 kroner. Ligningsmyndighetene her i Norge har satt ligningsverdien til over 200.000 kroner, og rentefradraget

mitt er halvert. Hva gjør jeg?

!Ligningsverdien skal fastsettes som om leiligheten lå i Norge, med andre ord: Det skal være samme forhold mellom ligningsverdi og markedsverdi som det er i hjemkommunen din, Oslo. Det er van-

skelig å si akkurat hva som vil være det riktige beløpet her, men ligningsmyndighetene vil nok godta at du legger deg på 20-25 % av mar-kedsverdi. I selvangivelsen stryker du over den ligningsverdien som står der, og skriver inn det beløpet du mener er riktig. Forklar hva du har gjort i post 5.0.

Skatteavtalen med Serbia er en forde-lingsavtale slik at rentefradraget ditt skal reduseres. (Det er den gamle skatteavtalen med Jugoslavia som gjelder her). Hvor mye rentefradraget reduseres avhenger av hvor stor del av formuen din som befinner seg i Ser-bia. Dersom for eksempel 10 prosent av brut-toformuen din ikke er skattepliktig til Norge fordi den ligger i Serbia, vil du ikke få fradrag for 10 prosent av din gjeld og gjeldsrenter ved ligningen. Ligningsmyndighetene vil justere fradraget ditt.

Kjell Magne Ryland Skatterådgiver

Bård Erlend HansenAdvokat

Joachim K. Johannessen Advokatfullmektig

Sigbjørn Sørensen Advokatfullmektig

Trond Olsen Advokat

Rolf Lothe Advokatfullmektig

Hilde Alvsåker Avgiftsrådgiver

12 Skattebetaleren 1 / 2016

Jobber med flere tiltak for å håndtere delingsøkonomien

Innrømmer at det er få kontrollmuligheter for Skatteetaten:

Den nye delingsøkonomien, der pri-vatpersoner for eksempel tilbyr overnattinger, leier ut bilen sin på kortvarig basis og konkurrerer med taxinæringen om å kjøre folk,

har skapt muligheter for å tjene gode penger for en rekke personer.

Samtidig har dette skapt utfordringer for Skatteetaten – som mangler muligheter til å kontrollere at alle følger regelverket. Det inn-rømmer skattedirektør Hans Christian Holte, som samtidig påpeker at det ikke er ønskelig å lage egne regler for denne type selskaper. I de-sember 2015 satte derfor skattedirektøren seg ned sammen med Skattebetaleren for å fortelle hvordan Skatteetaten ser på de nye tjenestene – og hvordan bedret informasjonstilgang fra utlandet kommer til å endre skattehverdagen til norske skattebetalere.

Ser på forenklingerIfølge skattedirektøren er det mulig å se for seg flere alternativer for å gjøre det lettere for pri-vatpersoner som bruker tjenester som Airbnb

og Über i tiden fremover.– Delingsøkonomien skaper både muligheter

og utfordringer for næringslivet. Hvordan ser Skatteetaten på de nye tjenestene?

– Vi tenker, som vi også tenker – og jobber – på andre områder, at det er viktig å gjøre det enkelt for de som ønsker å gjøre det riktig. Det vil si at nye næringsdrivende skal få en tydelig og god innføring i hvordan man skal forholde seg til regelverket. Deretter blir det risikoana-lyse og kontroller av de som ønsker å utnytte systemet, sier Holte til Skattebetaleren.

– Samtidig merker vi at det er mange spørs-mål knyttet til nettopp dette med delingsøko-nomien, og vi forsøker å tydeliggjøre hvordan vår rettsanvendelse er på dette området. Det kan vi gjøre ved å legge ut informasjon eller ved dialog med partene. Noe av det vi ser på er forenklet rapportering for små næringsdri-vende, og det blir et viktig virkemiddel i denne sammenhengen. Vi ser også på sjablonger som kan gi mindre behov for skjønn i enkelte sam-menhenger, blant annet på grensedragning mellom hobby og næring.

Større svart økonomi?– Skaper delingsøkonomien en større svart øko-nomi?

– Skattesystemet vårt er basert på tillit, og vi er avhengige av at skattytere gjør rett. Det er vanskelig å si at delingsøkonomien skaper en større svart økonomi, men generelt kan man si at delingsøkonomien gir nye muligheter for unndragelse. Imidlertid har vi ikke et veldig presist bilde av hvordan det vil påvirke utvik-lingen i den svarte økonomien.

– En studentoppgave fra NHH (Thornes & Thuve, juni 2015) beskriver delingsøkonomien og enkelte utfordringer knyttet til denne. I opp-gaven skrives det at selskaper som driver frem delingsøkonomien benytter seg av triks som over-skuddsflytting i større eller mindre grad. Er det problematisk?

– Ja, det er et problem. Samtidig er ikke dette et problem som er spesielt knyttet til delingsøkonomien, det er et generelt problem, uavhengig av bransje og forretningsmodell, at særlig multinasjonale selskaper driver med overskuddsflytting og aggressiv skatteplan-legging. Det er også et veldig sentralt tema i internasjonale diskusjoner, og ettersom dette er forhold som går over landegrensene må også en løsning komme internasjonalt, sier Holte.

Mer informasjon- Vi møter snart en situasjon hvor vi besitter en vesentlig større mengde informasjon om inter-nasjonale forhold for norske skattytere enn vi

Tjenester som Über og Airbnb skaper hodebry for skattemyndighetene. Skattedirektøren sier at Skatteetaten er avhengige av at folk selv må si fra om de har inntekter som skal beskattes.AV STIG FLESLAND

«Generelt kan man si at delingsøkonomien gir nye

muligheter for unndragelse

| SAMFUNNSLIV DELINGSØKONOMIEN|

13Skattebetaleren 1 / 2016

gjør i dag. Det kan kanskje sammenlignes litt med den store endringen vi har sett nasjonalt i Norge, der vi baserer oss på tredjeparts opp-lysninger i arbeidet med selvangivelsen. Det er en god mulighet for oss, men det vil også kreve at vi bruker den informasjonen vi mottar på en god måte.

- Vil denne informasjonen bli brukt i lignings-arbeidet for inntektsåret 2016?

- Det er litt tidlig å si hvordan vi vil benytte informasjonen foreløpig.

- Hvilke konsekvenser får det for ordningen med frivillig retting?

- Foreløpig praktiserer vi ordningen vi har slik vi har praktisert den tidligere. Selve ord-ningen vil altså bestå, men et av vilkårene for å komme inn under ordningen er at du må gi opplysningene frivillig, altså at rettingen må

SER PÅ NYE GREP: Det kan være aktuelt å se på forenklinger og

nye grenser for hva som er hobby og hva som er næring, sier Hans Christian Holte, skattedirektør.

FOTO:BO MATHISEN

SKATTEETATEN FÅR MER INFORMASJONHva får Skatteetaten vite fra og med inn-tektsåret 2016 – og fra hvilke land?Fra september i 2015 får Skatteetaten opp-lysninger fra USA gjennom FATCA-avtalen. Amerikanske banker rapporterer formue og inntekt om norske statsborgere med konti i amerikanske banker.

I tillegg vil Skatteetaten fra inntektsåret 2016 få opplysninger om innskuddskonti, verdipapirkonti, fondsandeler, truster og livsforsikringer i utlandet gjennom CRS. Opplysningene vil blant annet omfatte kon-tonummer, saldo eller verdi, renter, utbytter,

salgsvederlag og andre utbetalinger. Opplys-ninger for inntektsåret 2016 skal innrappor-teres til Skatteetaten i 2017.Hva betyr det for norske skattytere?Avtalene er et stort skritt i retning av økt internasjonal åpenhet, og gir redusert hand-lingsrom for personer med uoppgitt inntekt og formue i utlandet. Norske skattytere vil i økt grad bli kontaktet av utenlandske banker som har behov for å bekrefte opplysningene som skal sendes til Skatteetaten.Hvor mye tror Skatteetaten at dette kan bety i økt proveny?Det er en utfordring å gi nøyaktige anslag på dette. Flere virksomme avtaler vil på sikt føre til økt etterlevelse og økt proveny.

14 Skattebetaleren 1 / 2016

ikke være fremkalt av undersøkelser som skat-temyndighetene har satt i verk, eller av opp-lysninger som skattemyndighetene har fått fra andre. Det vil altså etter hvert bli aktuelt å vurdere nøyere om dette vilkåret er oppfylt, men per nå er det ingen vesentlige endringer i hvordan vi praktiserer ordningen. Jeg tror også vi trenger å vurdere nærmere informasjonen vi får gjennom FATCA og CRS før vi bestem-mer oss. Samtidig er det viktig for meg å si at vi sitter på stadig mer informasjon, min klare oppfordring er å bruke denne ordningen nå og ikke ha en forventning om at vi ikke kommer til å utvide informasjonsgrunnlaget vårt – for det gjør vi løpende.

Ikke egne regler for delingsøkonomien– Tilbake til delingsøkonomien: Ifølge student-oppgaven ligger de nye forretningsmodellene i delingsøkonomien «et skritt foran skatteregel-verket». Deler Skatteetaten denne oppfatningen?

– Skatteetaten har ikke et eget regime for denne type tjenester. Gjennomgående er det slik at problemstillingene som har dukket opp er problemstillinger vi kjenner godt til, selv om forretningsmodellene er nye. Ellers er min «Karthago»-tese at vi bør ha et regelverk som

er enkelt og tydelig, og som har færrest mulig unntak, færrest mulig særordninger. Det er noe som vil lette arbeidet vårt, både med informa-sjon og med kontroll.

– Studentene skriver også at den største ut-fordringen for Norge er beskatning av de private aktørene. Årsaken er at Skatteetaten har svært liten mulighet til å identifisere og kontrollere inntekter opptjent gjennom for eksempel Über og Airbnb. Hvilke muligheter har Skatteetaten til å kontrollere tjenesteleverandører og private?

– Selskapene har vi ikke en veldig god mu-lighet i dag til å identifisere og kontrollere inn-tekter opptjent gjennom for eksempel Airbnb og Über siden de utenlandske selskapene per i dag ikke trenger å rapportere slike inntekter. Når det gjelder de private aktørene, så vil jo et mulig område som kan gi noe mer for vår del være muligheten for å motta grunnlagsdata, slik at vi får flere opplysninger automatisk. Men det ligger et stykke frem i tid, slik jeg ser det. I dag er det slik at private som tjener penger gjennom disse tjenestene har et selvstendig an-svar for å rapportere inn opplysninger. Inntil vi får eventuelle grunnlagsdata eller lignende vil virkemiddelet vi har, i tillegg til informasjon og veiledning, være kontrollvirksomhet. SB

DATATILSYNET ER SKEPTISKESkatteetatens forslag om å kreve infor-masjon fra selskaper som Airbnb og Über møter motbør fra Datatilsynet.

- Problemstillingen er etter mitt syn ganske forskjellig fra tradisjonell tekning om hvem som skal melde inn noe til staten om det enkelte skattesubjekt, skriver Kim Ellertsen, juridisk direktør i Datatilsynet, i en epost til Skattebetaleren.

– For det første er det ikke formidle-ren – eksempelvis Uber eller AirBnb som «eier» gjenstandene som brukes, eller er pliktsubjektet som ønskes kontrollert. De har heller ikke noen påvirkning på hvordan de gjenstandene eller tjenestene brukes. De er til forskjell fra banker og arbeidsgi-vere kun en formidler mellom aktører uten å være med i det materielle kundeforhol-det. Man kan kanskje si at de leier ut en plattform hvor aktører møtes. De som har noe å tilby, og de som ønsker å kjøpe noe. For det andre må en slik ordning være lik for alle. Hva vil være konsekvensen av en slik praksis som skattemyndighetene ønsker? Alle formidlere av tjenester mel-lom de som tilbyr en tjeneste eller eier noe må ha tilsvarende plikt. Reisebyråer må melde inn hvem som kjøper hva av hvem i kontrolløyemed eksempelvis, skriver Ellertsen videre.

Han mener også at en slik ordning fort vil minne om et «overvåkingsregime» - og liker det dårlig.

– Det er etter mitt syn viktig å diffe-rensiere her. Det er ikke formidleren som er pliktsubjektet som ønskes kontrollert – det er de som tilbyr tjenester i denne delingsøkonomien. Det kan virke som om Skatteetaten ønsker å lage et overvåk-ningsregime for å kontrollere et ukjent antall aktører, og mitt spørsmål er om det i det hele tatt er proporsjonalt med nytten av tiltaket. En konsekvens av kan være at de som ønsker å tilby sine tjenester velger andre kanaler for å fremme sine tilbud og kontrolltiltaket vil mislykkes. Om slike tiltak i det hele tatt skal diskuteres må man se personvernsidene av tiltaket, og andre konsekvensanalyser må på plass. Hva vil aktørene gjøre om de blir overvåket er et spørsmål skattemyndighetene må stille seg. Jeg mener at de skattesubjekter skattemyndighetene mener det er verdt å kontrollere kan kontrolleres, men ikke overvåk en ubestemt flerhet. Det er en løs-ning som er for inngripende og lettvint.

Hvem bør sjekke skattekortet ekstra nøye?

Skattekortene sendt ut:

Før jul sendte Skatteetaten ut infor-masjon om skattekortet for 2016 til over 3,8 millioner lønnstakere og pensjonister.

Selve skattekortet slipper du å levere til arbeidsgiver, men i skattetrekksmel-dingen ser du hvilke opplysninger Skatteetaten har lagt til grunn for beregning av skattetrek-ket for 2016. For å finne dette må du logge inn på Altinn.

Sjekk grundig!– I utgangspunktet bør alle sjekke tallene som ligger til grunn for skattetrekksmeldingen. Men noen grupper bør kanskje være ekstra oppmerksomme, sier Rolf Lothe, fagsjef i Skat-tebetalerforeningen.

Han peker på følgende situasjoner der skat-tebetalere bør passe ekstra godt på at tallene i skattetrekksmeldingen stemmer:

■■ Første året du er alders- eller uførepen-sjonist.

■■ Første året du er i full jobb.■■ Hvis du har store endringer

i lån – eller høye lån.■■ Hvis du har arvet større beløp (kan gi

høyere renteinntekter/avkastning og formue).■■ Hvis du har store endringer i lønnsinn-

tekt, kombinert med overtid eller bonus (prosenttrekket kan bli feil).

■■ Jobbskifte – endringer i reiseavstand/pendlerstatus.

Frikort?Frikortbeløpet for 2016 er 50.000 kroner. Det betyr at arbeidsgiver ikke skal trekke skatt dersom du tjener under 50.000 kroner i året.

– Regner du med å ha flere arbeidsgivere i løpet av inntekståret, må du huske å fordele beløpet på alle arbeidsgiverne. Hvis du vet at du kommer til å tjene over 50.000 kroner i løpet av året, bør du bestille skattekort for å unngå rest-skatt, sier Mariken Holter, kommunikasjonsdi-rektør i Skatteetaten, i en pressemelding. SB

Selvsagt bør alle vite hva som legges til grunn når du betaler skatt, men det er enkelte som bør være mer aktsomme enn andre.AV STIG FLESLAND

| PERSONLIG ØKONOMI |

15Skattebetaleren 1 / 2016

16 Skattebetaleren 1 / 2016

Skatt eller ikke skatt – det er spørsmålet

Vennetjenester og delingsøkonomi:

Delingsøkonomien har gitt Skatteeta-ten en rekke utfordringer. Og det er slettes ikke gitt at du er uten pro-blemer du heller. Du bør i hvert fall ha oversikt over noen viktige regler

og grenser for å unngå at du blir skattesnyter.

GratishjelpGjør du en vennetjeneste – altså gratishjelp – må du gjerne gjøre det. Men dersom det er slik at denne tjenesten er koblet til en gjenytelse av noe slag, så er det kanskje skattbart.

- Dersom du utfører arbeid for en nabo, ka-merat, venner eller i en dugnad er det i utgangs-punktet ikke skattepliktig, sier Rolf Lothe, fag-sjef i Skattebetalerforeningen.

Han påpeker imidlertid at dersom det ligger en avtale der om en konkret gjenytelse – altså at man bytter tjenester – så kan verdien av tje-nesten være skattepliktige.

Du kan altså male huset til naboen – gratis

– uten at det er snakk om skatteplikt. Men der-som avtalen med naboen er at han da skal gjøre snekkerarbeid for deg kan det få dere begge i problemer.

- En husstand kan betale opptil 6.000 kroner i året til én og samme privatperson som hjel-per til i huset eller på hytta, uten at mottaker blir skattepliktig for beløpet. Og du kan årlig kjøpe forskjellige slike private oppdrag til en total verdi av 60.000 kroner per husstand, uten at det utløser plikt til å betale avgift til staten, sier Lothe.

Er den samlede verdien på utbetalingene over 60.000 kroner, må du imidlertid betale arbeidsgiveravgift, og dersom omfanget blir stort nok, eller antall oppdragsgivere blir mange nok, kan aktiviteten anses som næ-ringsvirksomhet. I så fall må du registrere deg som næringsdrivende og holde kontroll på alle inntektene og utgiftene i et regnskap.

- Reglene om lønnsarbeid i hjemmet innebæ-

rer at kjøp fra næringsdrivende, og betaling av mer enn 6.000 kroner til samme person, utløser vanlig skatteplikt for mottaker, forklarer Lothe.

Papirarbeidet må også følges opp. Skatteeta-ten har en forenklet blankett for betaling av skattetrekk og som lønns- og trekkoppgave. Er beløpet under 6.000 kroner er det ikke nødven-dig å levere denne.

- Arbeidsgiver skal fylle ut oppgjørsblanket-ten og sende den til skatteoppkreveren når be-løpet er over 6.000 kroner. Du kan altså hjelpe naboen - gratis, men hvis du avtaler en gjeny-telse, må du skatte av det dersom verdien er høyere enn fribeløpet på kr 6.000.

Skatt når du deler?Hva så med «deling» (mot penger)? Delingsø-konomi, som egentlig er et noe misvisende ord,

Vennetjenester eller utleie av boligen deler av tiden kan være skattefrie. Men det finnes en rekke grenser du kanskje ikke har tenkt på.AV STIG FLESLAND

«Dersom du utfører arbeid for en nabo, kamerat,

venner eller i en dugnad er det i utgangspunktet ikke skattepliktig.

| REGELVERK |

17Skattebetaleren 1 / 2016

har blitt svært populært i hele verden på rela-tivt kort tid. Det være seg utleie av hus og hytte, utlån av bil og andre, lignende typer tjenester. I prinsippet er dette bare snakk om å benytte seg av ledig kapasitet – det nye er bare at det er langt lettere å gjøre det enn tidligere.

Hvis du tjener noen hundrelapper eller en tusenlapp på å låne bort bilen din en dag, utlø-ser ikke dette automatisk skatt.

- I prinsippet er inntekt ved utleie av løsøre skattepliktig. Men særskilt utleie av løsøre an-ses i praksis ikke å gi overskudd når eieren også bruker det privat og utleieinntekten er under 10.000 kroner per år, sier Lothe.

Det vil si at du kan leie ut privatbilen din både en, to og tre ganger så lenge leieinntekten er under 10.000 kroner per år.

Skulle du derimot begynne å kjøre folk rundt

mot betaling, i større omfang, vil du nok måtte betale skatt – selv om det ikke engang er sik-kert at den type kjøring er lovlig:

- Er en inntekt innvunnet i en ellers lovlig inntektsgivende aktivitet, vil hovedregelen være at inntekten er skattepliktig, selv om inntekten er forbundet med overtredelse av lovgivningen. Jeg vil nok tro at slike inntekter dermed blir skattepliktige, sier Lothe.

Og det er ditt eget ansvar å innberette inn-tektene:

- Du har alltid et selvstendig ansvar for å ka-tegorisere inntekten korrekt, uavhengig av hva utbetaler av inntekten måtte mene, sier Lothe.

Lei ut hus eller romEn av de aller enkleste tjenestene – og kanskje også den største – innen «delingsøkonomien»

er Airbnb. Her kan du leie ut et enkelt rom i huset ditt, hele huset, hele hytta eller få leieta-gere til utleieleiligheten. Du kan presentere det du leier ut hos Airbnb – mot at de tar en del av leieinntektene (tre prosent) som provisjon. Men selv om korttidsutleie har blitt langt enklere vil ikke det si at skattereglene har endret seg.

Utleie av inntil halvparten av egen bolig (målt etter utleieverdi) er skattefritt så lenge du selv bor der.

Hvis du ikke bor der selv, kan du leie ut for inntil 20.000 kroner i året uten å betale skatt.

For hytte eller annen fritidsbolig er den skat-tefrie grensen på 10.000 kroner.

- Skattepliktig vederlag skal beregnes til den mottatte gjenytelsens verdi, men hvis man selv har betalt et selskap for å formidle kontakten, må dette kunne trekkes i fra, skriver Lothe. SB

18 Skattebetaleren 1 / 2016

PRAKTISKE EKSEMPLERUtleie av boligSPØRSMÅL: Du leier ut hytten din til en svensk familie en sommer i tre uker. Pris: 9000 kroner uka. Samlet inntekt: 27 000. Skal du skatte av dette?

SVAR: Ja. Der skattyter helt eller delvis bruker fritidsboligen til fritidsformål, og skattyter bruker eiendommen i rimelig omfang over tid, så vil utleieinn-tekter inntil kr 10 000 være skattefrie (fritaksligning). Av det overskytende beløp regnes 85 prosent som skattepliktig inntekt. Dersom fritidsboligen anses som utleiehytte (ikke fritaksligning) blir det beskatning fra første krone.

SPØRSMÅL: Hvordan er avskrivingsreglene når deling av hus er næring? Kan man skrive av boligens verdi på skatten helt eller delvis? Og hva med utgifter til vedlikehold og verdistigning?

SVAR: Fradrag er bare aktuelt dersom inntekten er skattepliktig. Ved utleie av bolig er avskrivning vanligvis ikke aktuelt. Er utleie av bolig skat-tepliktig er det fradrag for vedlikehold etter nærmere regler. Derimot er utgifter til endring oppdatering (påkostning) ikke fradragsberettiget.

Samkjøring og utleie av bilSPØRSMÅL: Du låner ut bilen din til naboen for 1000 kroner en dag. Skal du skatte av dette?

SVAR: I prinsippet er inntekt ved utleie av løsøre skattepliktig. Men særskilt utleie av løsøre anses i praksis ikke å gi overskudd når eieren også bruker det privat og utleieinntekten er under 10 000 kroner per år. Dersom skattyter også bruker bilen privat og samlet utleieinntekt i løpet av inntektsåret er på under kr 10 000, er inntekten skattefri. Skattyter skal derfor ikke skatte av inntekt på kr 1000 ved utlån til naboen.

SPØRSMÅL: Du låner bil til andre gjennom et selskap som organiserer slike utlån, men som overlater alt ansvar for beskatning til deltakerne. Selskapet tar 20 prosent, du får resten. Skal du skatte av det du tjener? Skal selskapet som organiserer virksomheten skatte av sine inntekter? Hva om de ikke har noen tilknytning til Norge og bare opererer via en applikasjon (app)?

SVAR: Inntekten skal håndteres på samme måte som der skattyter selv organiserer utlånet. Se over.

SPØRSMÅL: Dersom man satser på å gjøre Uber-kjøring (eller lignende tjenester) til hovedinntekt, hvilke faktorer skal man ta med i regnskapet skattemessig sett?

SVAR: Du vil få fradrag for drivstoff, forsikring, årsavgift mv. etter van-lige regler. Bruker du bilen også privat, vil fradraget reduseres.

Du slipper næringsoppgave ved omsetning inntil 50.000 kroner. Du må levere selvangivelse for næringsdrivende. Den vil komme i ny forenklet utgave etter nyttår. Da kan du ta en test på skatteetaten.no for å se om den er aktuell for deg.

Småjobber og tjenesterGenerelt er inntekt fra lønnet arbeid skattepliktig. Reglene om skattefri-tak på noen typer småjobber er knyttet opp mot at arbeidsgivere i visse tilfeller er fritatt for lønnsopplysningsplikt. Dette er ment som en forenk-ling for oppdragsgiverne, og ikke nødvendigvis for at oppdragstakere skal få inntekt som ikke skattlegges.

Lønn for småjobber er fritatt for opplysningsplikt og skattefritt for arbeidstakeren dersom:

• arbeidet skjer i tilknytning til arbeidsgiverens hjem eller fritidseien-dom, for eksempel renhold, hagestell, snømåking og arbeid på bygning, hage, kjøretøy og løsøre

• utbetalt lønn ikke utgjør mer enn 6000 kr i året per person• arbeidgiver betaler som privatperson• den som utfører arbeidet gjør det som arbeidstaker og ikke som en del

av egen næringsvirksomhet

Alle kravene må være oppfylt.For at du skal kunne ta i mot lønn etter forenklet ordning, kan du ikke

være selvstendig næringsdrivende innen samme fagfelt som oppdraget gjelder. Du kan heller ikke drive et firma innen dette fagfeltet.

For arbeidsoppdrag som ikke er i arbeidsgivers hjem, er grensen for skattefri lønn kr 1 000 per år.

Hjelp i hjemmetI løpet av et år pusser Kari og Ole Larsen opp huset. De betaler en bekjent til sammen 40.000 kroner for å gjøre jobben. Utbetalingen (over 6.000 kroner) må innrapporteres ved å bruke forenklet oppgjørsblankett, og utbetalingen vil være skattepliktig for mottakeren på vanlig måte.

Samme sommer får naboens sønn 2000 kroner for å klippe gresset deres. Dette beløpet (under 6.000 kr) er ikke skattepliktig.

På høsten ansetter Larsen Line Ruud til vaskejobb. I løpet av høsten får hun 6.000 kroner for vaskingen. I november slutter hun og får utbetalt 612 kroner i feriepenger. Dette beløpet (til sammen 6.612 kroner) er over beløpsgrensen og dermed skattepliktig.

Til sammen betaler Kari og Ole ut 48.612 kroner i lønn og feriepen-ger dette året. De er innenfor den samlede grensen på 60.000 kroner, og bruker derfor den forenklede oppgjørsblanketten og slipper å betale arbeidsgiveravgift.

Kari og Ole har betalt Knut Vang 2.000 kroner i måneden de første seks månedene i året for barnepass. Medregnet feriepenger utgjør betalingen 13.224 skattepliktige kroner. Lønn for barnepass er fritatt for arbeidsgi-veravgift, så selv om de samlede utbetalingene for husstanden nå oversti-ger 60.000 kroner, er betalingene fritatt for arbeidsgiveravgift.

Salg av brukte varerSpørsmål: Dersom du kjøper og selger brukte varer på Finn og tjener en god slant på det (la oss si 150.000 i løpet av et år) – skal du betale moms og oppgi inntektene til beskatning?

Svar: Vi forutsetter at du driver aktiviteten for egen regning og risiko. Omsetning av varer er en aktivitet av økonomisk karakter som etter sin art er egnet til å gå med overskudd over tid. Dersom det gjelder for din aktivitet, kan inntekten værer skattepliktig som kapitalinntekt. Dersom aktiviteten er stor, dvs. du foretar mange kjøp/salg, annonserer eller gene-relt bruker mye ressurser på netthandelen, kan vilkårene for virksomhet være oppfylt.

Spørsmål: Noen delingsmodeller baserer seg på andre gjenytelser enn penger. Det vil si at det bare er tjenester involvert, og ikke penger. Hvordan stiller det seg skattemessig, når ytelser og motytelser utlignes? (Jeg leg-ger tak i ditt hus, du setter inn nye vinduer i mitt hus). Beregnes ytelsene i pengeverdi, og deretter beskattes begge parter?

Svar: Det er uten betydning om fordelene erverves i form av penger eller naturalinntekter. Dersom vilkårene for øvrig er oppfylt, anses enhver fordel vunnet ved arbeid, kapital eller virksomhet som skattepliktig inntekt.

KILDE: SKATTEETATEN.NO

19Skattebetaleren 1 / 2016

Smutthull uthuler nye skatteregler

Enkelt å omgå regelendringer:

Fra og med nyttår blir gevinst fra ak-sjer og aksjefond skattlagt høyere enn renteinntekter. Men lenge før de nye reglene er iverksatt finnes det åpenbare smutthull som sannsynlig-

vis kommer til å bli brukt.Som et ledd i skattereformen skal såkalte

«eierinntekter» skattlegges høyere enn øvrige kapitalinntekter. I år vil skattleggingen av eier-inntekter være noe høyere enn kapitalinntek-ter (28,75 mot 25 prosent), men om to år skal forskjellen være på hele ti prosentpoeng.

Så kommer poenget.I begrepet eierinntekter ligger aksjegevinster og utbytte, men ikke for eksempel opsjonsge-vinster. Dermed er det mulig å kutte skatten ved å investere i opsjoner i stedet for aksjer – for dem som har og tar denne muligheten.

Investorer som gjør dette kan dermed se

frem til langt lavere skatt enn dem som inves-terer i aksjer.

– ForskjellsbehandlingI tillegg til det åpenbare smutthullet for inves-torer blir for eksempel leieinntekter skattlagt lavere enn gevinster på aksjer. Skattebetaler-foreningens fagsjef, Rolf Lothe, mener dette er uheldig – av flere grunner:

– Regjeringen synes å være opptatt av behovet for å stimulere til privat eierskap, og dette for-slaget svekker insentivene kraftig. Ved valget av investering i aksjer/aksjefond på den ene siden og bankinnskudd/leieinntekter på den andre, vil for-skjellen i skatt være stor, og vi er bekymret for at det foreslåtte skattenivået på eierinntekter vil hemme investeringer i norske bedrifter.

Dette var også forhold Skattebetalerfore-ningen tok opp i høringen i finanskomiteen i oktober.

Får støtte av bransjenI tillegg til eksemplet med opsjoner kommer det til å bli utfordringer med produkter som kombinasjonsfond og unit link-produkter, ifølge bransjen.

– Ulik beskatning av renteinntekter og ak-sjeinntekter skaper nok tilpasningsmuligheter og nye «skattehull», men jeg har ikke lyst til å spekulere i hvilke muligheter som oppstår og hvordan disse kan utnyttes, skriver Bernt Zakariassen, administrerende direktør i Ver-dipapirfondenes forening (VFF) i en e-post til Skattebetaleren.

– Vår bekymring går først og fremst på at norske husholdninger nå får insentiv til å plassere en enda mindre del av sin sparing i aksje/aksjefond, fortsetter Zakariassen i e-posten.

Foreningen mener også det blir feil at alle aksjonærer og andelseiere i aksjefond får høy-ere skatt når intensjonen er å motvirke inn-tektsskifting – noe som krever at man faktisk har mulighet til det.

– Vi er kritisk til at regjeringen ikke mål-retter tiltak for å motvirke inntektsskrifting. Dette kan f.eks. gjøres ved at økt skatt på eier-inntekt kun omfatter aksjonærer med en viss eierandel i selskapet. Her har Skattedirektora-tet antydet at en grense på 10 prosent kan være fornuftig. SB

Fra og med nyttår blir gevinst fra aksjer og aksjefond skattlagt høyere enn renteinntekter. Men lenge før de nye reglene er iverksatt finnes det åpenbare smutthull som sannsynligvis kommer til å bli brukt.AV STIG FLESLAND

| AKSJER OG SPARING |

20 Skattebetaleren 1 / 2016

Uklare verdipapirfondregler

Muligheter for tilpasninger:

Til og med 2015 har skattereglene for verdipapirfond sondret mellom aksje-fond og obligasjonsfond.

Fond som eier en eller flere aksjer har vært ansett som aksjefond, mens

fond som ikke eier noen aksjer har vært ansett som obligasjonsfond.

Fra 2016 skal det ikke lenger skilles mel-lom aksjefond og obligasjonsfond. I stedet skal skattleggingen tilpasses sammensetningen av aksjer og andre typer verdipapirer i det enkelte fondet.

Verdipapirfond skal opprettholdes som egne skattesubjekter, og alle verdipapirfond skal være subjekt etter fritaksmetoden.

InntekterVerdipapirfond skal følge skattereglene som gjelder for selskap, og er følgelig omfattet av fri-taksmetoden. Særregelen om at verdipapirfond er fritatt for skatteplikt på gevinst og ikke har fradragsrett for tap ved realisasjon av aksjer i selskap hjemmehørende i land utenfor EØS, foreslås videreført.

De deler av fondets inntekter som anses å komme fra andre typer verdipapirer behandles som renteavkastning.

Renteinntekter vil være fullt ut skatteplik-tige for fondet.

FradragBestemmelsen i skatteloven § 10-5 om at obli-gasjonsfond kan kreve fradrag i inntekten for beløp utdelt til andelseierne foreslås opphevet. En tilsvarende bestemmelse om fradragsrett foreslås i stedet tatt inn i skatteloven § 10-20 første ledd, men med viktige endringer.

Som følge av at det skal gis felles regler for alle verdipapirfond, endres anvendelsesområ-det for bestemmelsen til å gjelde verdipapir-fond generelt.

Fordi fradragsretten nå også skal gjelde fond som eier aksjer, må fradragsretten begrenses. Dersom man ga fradrag for den delen av utde-

lingen som er aksjeinntekt, ville den totale be-skatningen av aksjeinntekt bli gunstigere enn om andelseierne eide aksjene direkte.

Departementet foreslår at fradragsretten begrenses til den delen av utdelingen som sva-rer til andelen som skattlegges som rente hos andelseierne.

Det gis altså ikke fradrag i fondet for aksje-inntekter.

Siden fondet kun skal ha fradragsrett for den avkastningen som ikke er å anse som aksjeinn-tekter, må det foretas en fordeling av avkast-ningen. Fordelingen skal baseres på forholdet mellom aksjer og andre verdipapirer ved inn-tektsårets begynnelse. Den samme fordelingen legges til grunn ved beskatning av andelsha-verne ved utdelinger fra fondet.

Skattlegging av andelseierneDe delene av fondets inntekter som anses å komme fra aksjeandelen behandles som ut-bytte, mens de delene av fondets inntekter som anses å komme fra andre typer verdipapirer behandles som renteavkastning.

Differensieringen gjøres sjablongmessig. Etter de nye reglene skal utdeling fra:

• Verdipapirfond med mer enn 80 prosent aksjeandel skattlegges som aksjeutbytte,

• Verdipapirfond med mindre enn 20 pro-sent aksjeandel skattlegges som renteinntekt,

• Verdipapirfond med mellom 20 og 80 pro-sent aksjeandel splittes i en del som skattlegges som aksjeutbytte og en del som skattlegges som rente.

Aksjeandelen beregnes ut fra forholdet mel-lom verdien av aksjer og andre verdipapirer ved inntektsårets begynnelse.

Når verdien av andeler i underliggende fond utgjør mer enn 25 prosent ved inntektsårets begynnelse, medtas aksjer i det underliggende fondet. Ved beregningen medtas aksjer som un-derliggende fond eier direkte, med en tilsvaren-de forholdsmessig del. Det skal ikke tas hensyn til aksjer som eies av underliggende fond lenger

ned i eierkjeden enn ett ledd. Kun aksjer med-regnes, ikke andeler i andre aksjefond.

Denne sjablongmessige løsningen for under-fond skal brukes når fondet ikke selv innberet-ter til Skatteetaten.

Eksempel: Et verdipapirfond har inves-tert 45 prosent direkte i aksjer, 25 prosent direkte i andre verdipapirer enn aksjer og 30 prosent i underfond. Underfondet har investert 90 prosent i aksjer og 10 prosent i andre verdipapirer.

Beregningen blir da slik:Direkte eide aksjer i hovedfondet:

45 % + Aksjeandel i underfondet:90 % av 30 % = 27 %= Beregnet aksjeandel i hovedfondet 72 %Eksempel: Et verdipapirfond har inves-

tert 45 prosent direkte i aksjer, 25 prosent direkte i andre verdipapirer enn aksjer og 30 prosent i underfond. Underfondet har investert 100 prosent i andre verdipapirer.

Beregningen blir da slik:Direkte eide aksjer i hovedfondet:

45 % + Aksjeandel i underfondet:0 % av 30 % = 0 %= Beregnet aksjeandel i hovedfondet 45 %I de tilfellene fondet selv innberetter til Skat-

teetaten, fastsettes den faktiske aksjeandelen i underfond på samme måte som i eierfondet, med en forholdsmessig del beregnet ut i fra ei-erandelen. Denne beregningen gjennomføres i alle underliggende fondsledd.

AksjonærmodellenFor den delen av utdelinger fra fondet som skattlegges som aksjeutbytte, skal aksjonær-modellen gjelde. Det vil si at det gis fradrag for skjerming når personlige andelseiere mot-tar utdeling fra fondet som regnes som ak-sjeutbytte. Bare den delen av utdelingen som overstiger et beregnet skjermingsfradrag, blir skattepliktig hos andelseieren. Ved beregning av skjermingsfradrag skal den delen av ande-lens inngangsverdi som tilsvarer aksjeandelen

De nye skattereglene for verdipapirfond skaper uroligheter i bransjen. Og det er lett å skjønne hvorfor.

| AKSJER OG SPARING |

21Skattebetaleren 1 / 2016

i ervervsåret, være skjermingsgrunnlag.Det skal bare gis fradrag for skjerming i

den delen av utdelingen som regnes som ak-sjeutbytte, ikke den delen som skattlegges som renteinntekt.

På tilsvarende måte skal fritaksmetoden gjelde for den delen av utdelingen som regnes som aksjeutbytte, men ikke for den delen som skattlegges som renteinntekt.

Realisasjon av andelVed realisasjon av andel beregnes gevinst og tap på andelen etter vanlige regler. Fritaksme-todens anvendelse på realisasjonsgevinster på andeler i verdipapirfond begrenses imidlertid til den delen av gevinsten som gjenspeiler an-delen av aksjer i fondet. Tilsvarende gjelder for tap.

Ved beregning av aksjeandelen i fondet, leg-ges gjennomsnittet av andelen i ervervs- og salgsåret til grunn.

Eksempel: Den faktiske aksjeandelen i

fondet ved begynnelsen av ervervsåret er 92 prosent, og ved begynnelsen av salgsåret 70 prosent. Fondet har ikke andeler i un-derfond som overstiger mer enn 25 prosent av samlet verdi, verken i ervervsåret eller i salgsåret.

Ved beregningen vil det da bli lagt til grunn en aksjeandel på 100 prosent for ervervsåret og 70 prosent for salgsåret. Den beregnede ande-len vil bli (100+70) / 2 = 85 prosent.

For andelseiere som oppfyller vilkårene for skattefritak for gevinsten etter fritaksmetoden, vil fritaket være begrenset til denne andelen av gevinsten.

Etter de nye reglene kan ubenyttet skjer-ming utnyttes i hele realisasjonsgevinsten. Avregningsgrunnlaget for ubenyttet skjerming skal altså ikke begrenses til den forholdsmes-sige del av realisasjonsgevinsten som har til-knytning til aksjer.

Unntakene i skatteloven § 10-30 tredje ledd for andeler i verdipapirfond når disse er eid i

forbindelse med individuelle pensjonsavtaler og avtalen er inngått mellom andelseier og forvaltningsselskap videreføres. Det samme gjelder for andel i verdipapirfond som er eiet i forbindelse med innskuddspensjon etter innskuddspensjonsloven. I disse tilfellene vil skatteplikten fullt ut bero på særreglene om pensjonsbeskatning.

Velg skatten selv?De nye reglene forutsetter at fordelingen i verdipapirfondet mellom aksjer og andre ver-dipapirer ved årsskiftet er kjent. Imidlertid er det andelseier selv som må dokumentere slike forholdstall dersom fondet ikke har innrappor-tert dette. Dersom tilfredsstillende dokumen-tasjon ikke blir fremlagt for Skatteetaten, vil utdelinger fra fondet bli skattlagt som rente. Dersom dokumentasjonen bare mangler for andel i underliggende fond, anses andeler i det underliggende fondet for andre verdipapirer enn aksjer. SB

22 Skattebetaleren 1 / 2016

Slik virker de nye reglene

Nye regler for beskatning av bil

Utgangspunktet, eller standardrege-len, er at beregning av skatteplik-tig fordel for deg som skattebetaler skjer ut fra bilens listepris som ny. Det gjelder i utgangspunktet for

alle biltyper.Det er likevel visse unntak, blant annet for

typiske håndverkerbiler. Dette er biler som ikke er ment for, eller har en konstruksjon eller inn-redning som gjør at den i liten grad er egnet for privat bruk.

Hvis privat bruk kun består i kjøring mel-lom hjem og fast arbeidssted (arbeidsreise), skal fordelen for slike biler beregnes etter en kilometersats som fastsettes årlig av Skattedi-rektoratet i takseringsreglene.

For inntektsåret 2015 var satsen kr 3,40 per km for de første 4.000 kilometer, og kr 1,50 per km for overskytende antall kilometer.

Eksempel: Jan disponerer arbeidsgivers varebil kl. 2. Han benytter den kun til kjøring mellom hjem og arbeidssted. Avstanden er 10 kilometer hver vei. Dersom Jan arbeider 230 dager i 2015, bli skattepliktig fordel 14.500 kro-ner ((4.000 * 3,40) + (600 * 1,50))

Nye regler fra 2016Denne regelen endres fra 2016, og årsaken er at den er vanskelig å praktisere og gir liten forut-sigbarhet for den enkelte skattyter og arbeids-

giver. Regelendringen gjelder både definisjonen av hvilke biler som omfattes av unntaket, og hvordan den private fordelen skal beregnes for biler som omfattes.

Fra 2016 gjelder unntaket for biler som fyller vilkårene for varebil klasse 2 og lette lastebiler med tillatt totalvekt mindre enn 7.500 kg (og som gjennomgående må oppfylle de samme tekniske krav som varebil klasse 2).

De tekniske kravene etter engangsavgifts-forskriften innebærer blant annet krav til at bilen ikke har innmontert sete eller setearran-gement bak førersetet, og at det er fastmontert beskyttelsesvegg mellom fører-/passasjerrom og godsrom. Godsrommet skal være utformet slik at det skal kunne romme en tenkt, rettvin-klet kasse med lenge 140 cm, bredde 90 cm og høyde 105 cm.

Videre omfattes bil med åpent lasteplan («pickup») dersom godsrommets lengde blant annet er minst 100 cm.

«Tjenstlig behov»I tillegg til kravet om at kjøretøyet skal oppfylle vilkårene for varebil klasse 2, må det foreligge et tjenstlig behov knyttet til bruk av bilen før unntaksregelen skal komme til anvendelse.

Med tjenstlig behov menes det at bilen må være nødvendig for at arbeidstakeren som dis-ponerer bilen skal kunne utføre sine arbeids-

oppgaver. Terskelen for om det foreligger et tjenstlig behov i denne sammenheng skal ikke praktiseres strengt. Arbeidsgivers og arbeids-takers påstand om behov for varebil omfattet av særregelen må normalt tillegges stor vekt.

Forutsatt at kjøretøyet oppfyller de teknis-ke kravene ovenfor samt at det foreligger et tjenstlig behov for bruk av den type kjøretøy, kan arbeidsgiver benytte seg av to alternative verdsettelsesmetoder;

1. verdsettelse basert på redusert listerpris, eller

2. verdsettelse basert på antall kilometer privat kjøring.

Metode 1. Verdsettelse basert på redusert listeprisMetoden bygger på ordinære sjablonregler for fordelsbeskatning ved bruk av arbeidsgivers bil, men på grunn av redusert brukskvalitet for denne type kjøretøy reduseres listeprisen som ny med 50 %. Reduksjonsbeløpet skal imidler-tid ikke overstige 150.000 kroner.

Eksempel: Bil med listepris kr 300.000 er registrert som varebil klasse 2. Bilen er stilt til disposisjon for montør som frakter verktøy og varer til ulike oppdragssteder.

Fordelen blir som følger:Listepris etter reduksjon: Kr 150.000Beregning: Kr 150.000 x 30 %Fordel: Kr 45.000Reduksjon av listeprisen gjennomføres én

gang med bunnfradraget som er fastsatt for det året bilen er førstegangsregistrert hos Statens vegvesen. Det er ikke anledning til å redusere bilens listepris som ny med bunnfradrag som fastsettes for etterfølgende år. Er bilen kjøpt brukt fra utlandet, er det listeprisen som ny i Norge på tidspunktet for førstegangsregistre-ring i utlandet som skal reduseres med bunn-

Fra nyttår har det kommet nye regler for beskatning av yrkesbil. Her viser vi deg hvordan de nye reglene slår ut.AV JOACHIM K. JOHANNESSEN

«Regelen er vanskelig å praktisere og gir liten forutsigbarhet for den

enkelte skattyter og arbeidsgiver.

| BIL |

23Skattebetaleren 1 / 2016

fradraget som er fastsatt for det året bilen ble førstegangsregistrert i utlandet.

Eksempel: Varebil kl. 2 med listepris kr 300.000 ble innkjøpt i 2016 og stilt til dispo-sisjon for arbeidstaker. Skattepliktig fordel beregnes ut i fra reduksjonsbeløpet i 2015 på 150.000 kroner. Selv om maksimalt reduksjons-beløp skulle øke til f.eks 200.000 kroner i 2017, påvirker det ikke skattepliktig fordel for denne bilen i 2017. Skattepliktig fordel skal fortsatt be-regnes med bunnfradraget på 150.000 kroner, fordi bilen ble førstegangsregistrert i 2016.

Bunnfradraget kommer til reduksjon i 100 prosent av bilens listepris som ny uten ytterli-gere reduksjon av listepris, med unntak av 25 prosent reduksjon for biler eldre enn 3 år per 1. januar i inntektsåret. For biler som er eldre

enn 3 år per 1. januar i inntektsåret skal bilens listepris som ny settes til 75 prosent, før den reduseres med bunnfradraget som er fastsatt for det året bilen er førstegangsregistrert hos Statens vegvesen.

Eksempel: Bil med listepris på 500.000 kro-ner er registrert som varebil klasse 2. Bilen er eldre enn 3 år per 1. januar i inntektsåret. Mak-simalt bunnfradraget utgjorde 150.000 kroner det året bilen ble førstegangsregistrert. Bilen er stilt til disposisjon for en snekker som oppbeva-rer arbeidsutstyr i bilen. Bilen benyttes også til å frakte bygningsmaterialer ut til de forskjel-lige oppdragsstedene.

Fordelen blir som følger:Listepris redusert med bunnfradrag kr 225.000 ((500.000 x 0,75) – 150.000)

Beregning kr 225.000 x 30 %Fordelkr 67.500Elbiler omfattes ikke av de nye reglene om

redusert beregningsgrunnlag for yrkesbiler (metode 1). Beregningsgrunnlaget for elbiler fastsettes etter de ordinære reglene til 50 pro-sent av listepris som ny.

Metode 2. Verdsettelse basert på antall kilometer privat kjøringAlternativt kan fordelen fastsettes på bak-grunn av faktisk bruk og antall kilometer med privat kjøring.

For å kunne bruke denne metoden må kjø-ringen dokumenteres med elektronisk kjøre-

24 Skattebetaleren 1 / 2016

bok. Dokumentasjonen må vise totalt utkjørt distanse og total distanse for yrkeskjøring. Dif-feransen mellom disse er privatkjøring.

Verdsettelsen for samlet privatkjøring fore-tas ved å multiplisere den private bruken (an-tall kilometer) med én kilometersats. Det be-nyttes kilometersats for det enkelte inntektsår fastsatt i Skattedirektoratets forskuddssatser samt endelige satser i takseringsreglene § 1-2-15 femte avsnitt.

Privat bruk fastsatt etter gjeldende sats for privat bruk vil omfatte samlet faktisk privat-kjøring. Privat bruk vil også omfatte besøks-reiser for pendler og arbeidsreiser.

Satsen på 3,40 kroner per kilometer skal

også benyttes for arbeidsreiser, som med da-gens regler verdsettes etter lavere sats (dette gjelder reiser over 4.000 kilometer, hvor det i dag benyttes en sats på 1,50kr/km).Eksempel: Bil med listepris kr 300.000 er

registrert som varebil klasse 2. Bilen er stilt til disposisjon for montør som frakter verktøy og varer til ulike oppdragssted. Arbeidsgiver legger frem dokumentasjon som oppfyller kravene. Dokumentasjonen viser at kjøringen fordeler seg slik.

Totalt utkjørt distanse for bilen: 30.000 kilometer

Dokumentert yrkeskjøring: 20.000 kilometerResterende distanse – total privatkjøring:

10.000 kilometerFordelen blir som følger (2016-satser):Beregning10.000 x 3,40Fordelkr 34.000

Kun én modell det enkelte inntektsårArbeidsgiver er bundet av valgt metode for verdsettelse, enten sjablong eller individuell, for hele inntektsår. Det vil altså ikke være anledning til å kombinere sjablongmodell og individuell verdsettelse for samme kjøretøy innenfor ett inntektsår.

De nye reglene for verdsettelse skal også

25Skattebetaleren 1 / 2016

SPØRSMÅL OG SVARSporadisk brukVil dette være mulig for alle typer yrkesbiler, eller kun for de som kjører varebil klasse 2? Eksempelvis har ofte hjemmetjenesten i kommunen små biler som ikke beskattes, kan disse benyttes til sporadisk bruk?

Svar: De nye kvantitative grensene for hva som anses som sporadisk bruk gjelder generelt for alle typer biler. Det er altså ikke bare biler som faller inn under de tekniske kravene til varebil klasse 2 (engangsav-giftsforskriften §§ 2-3 og 2-6) som slipper fordelsbeskatning når bilen ikke brukes mer enn sporadisk.

Hva som tidligere har vært å anse som spo-radisk bruk har vært uklart, og det er derfor innført vilkår om antall for å gjøre det lettere for arbeidsgiver å ta stilling til spørsmålet om det foreligger mer enn sporadisk bruk. Etter de nye reglene vil faktisk bruk inntil 10 kalenderdager og en sammenlagt privat kjørelengde på maks 1000 kilometer anses som sporadisk bruk.

Dager eller turer?Er det 10 dager eller 10 tilfeller som blir gjeldende? Vil en tur til og fra avfallsanlegg bli ansett som 2 tilfeller, eller vil dette bli ansett som 1 sporadisk tur?

Svar: Når det gjelder vilkåret som er knyttet til hvor mange ganger man kan bruke bilen, så er det relatert til kalenderdager. Så lenge man ikke bruker arbeidsgivers bil mer enn 10 kalenderdager, så kan man i prinsip-pet kjøre så mange turer man vil innenfor et og samme kalenderdøgn. Men husk at det i tillegg til et krav om antall dager er oppstilt en maksimal kjørelengde på 1000 kilometer, og begge vilkårene må være oppfylt. Det innebærer at selv om antall dager ikke er overskredet, så vil bruken ikke anses som sporadisk hvis man tilsammen har kjørt mer enn 1000 kilometer i løpet av inntektsåret.

Hvilken grense gjelder?Når man benytter kjøretøyet til sporadisk bruk, f.eks. 10 dager og totalt 800 km, og da kjører en privat tur til, er det da tilbakevir-kende kraft på beskatningen? Blir samtlige 11 turer behandlet som privatturer, eller vil det bli 10 sporadiske turer som ikke er skatteplik-tige og en privat tur som skal innrapporteres?

Svar: Hvis vilkårene for sporadisk bruk er overskredet så vil det utløse fordelsbe-skatning fullt ut, enten etter sjablonreglene eller etter en individuell verdsettelse (kun for varebil klasse 2). For en varebil klasse 2 som har valgt individuell verdsettelse vil alle 11 turene anses som privatreiser og utløse fordelsbeskatning med kroner 3,40 per kilometer. Det er ikke innført noen skat-tefri nedre grense som sier at de 10 første dagene med faktisk bruk skal holdes utenfor beregningen.

Beskatning av privatreiserSkal omvei med privat formål på en yrkes-reise beskattes, eller hele turen? I eksem-pelet under reiser ansatt hjemmefra direkte ut til kunde som ikke er fast arbeidssted. Reisen er da en yrkesreise og distansen hjem – arbeidssted er 10 km. Dersom han kjører innom skolen med barna på vei til arbeidsste-det, er total distanse 12 km, altså en omvei på 2 km. Hva skal beskattes, alt eller kun omveien på 2 km?

Svar: Selve reisen tur/retur hjem - ikke - fast arbeidssted anses som en yrkesreise og vil ikke utløse noen fordelsbeskatning, jfr. skattebetalingsforskriften § 6-44-13. Kjører man derimot innom skolen med barna på vei til eller fra jobb vil merreisen på 2 km anses som en privatreise og utløse fordelsbeskat-ning hvis grensene for sporadisk bruk er overskredet. Reiselengden på 10 km som i utgangspunktet var å anse som er yrkesreise vil fortsatt bli klassifisert som en yrkesreise, selv om man foretar en privat merkjøring på samme reise.