Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SISTEM INFORMASI AKUNTANSI : APLIKASI DI

SEKTOR PUBLIK

ii

Daftar Isi Daftar Isi ................................................................................................. i

BAB I Gambaran Umum Sistem Informasi ................................. 1

1.1 Deskripsi Umum Sistem .................................................................. 2

1.2 Ciri-ciri Sistem ................................................................................. 4

1.2.1. Sistem Mempunyai Komponen-Komponen ............................. 5

1.2.2 Komponen Sistem Harus Terintegrasi (Saling Berhubungan) 5

1.2.3 Sistem Mempunyai Batasan Sistem ......................................... 7

1.2.4 Sistem Mempunyai Tujuan Sistem yang Jelas ......................... 8

1.2.5 Sistem Mempunyai Lingkungan .............................................. 8

1.2.6 Sistem Mempunyai Input Proses Output ............................... 10

1.3 Jenis-jenis Sistem .......................................................................... 11

1.3.1 Transaction Processing System (TPS) ................................... 11

1.3.2 Management Information System (MIS) ............................... 12

1.3.3 Virtual Office System.............................................................. 12

1.3.4 Decision Support System (DSS) ............................................. 13

1.3.5 Enterprise Resource Planning (ERP) System ........................ 14

1.4 Informasi ....................................................................................... 14

1.5 Manajemen .................................................................................... 18

1.6 Sistem Informasi Manajemen dan Sistem Informasi Akuntansi... 19

1.6.1 Sistem Informasi Manajemen ................................................ 19

1.6.2 Sistem Informasi Akuntansi................................................... 21

BAB I Gambaran Umum Sistem Informasi

iii

1.7 Sistem Informasi Manajemen dan Keunggulan Bersaing ............. 22

BAB II Metode Dan Teknik Pengembangan Sistem .............. 26

2.1 Metode Pengembangan Sistem (System Development Life

Cycle/SDLC) .............................................................................................. 27

2.2 Teknik Pengembangan Sistem ...................................................... 29

2.2.1 Prototyping............................................................................... 30

2.2.2 Rapid Application Development (RAD) ................................. 35

2.2.3 Joint Application Development (JAD) .................................... 37

2.2.4 Unified Modeling Language (UML) ........................................ 41

2.2.4.1 ..................................................... Use Case Model 41

2.2.4.2 .................................................. Activity Diagram 54

BAB III Komponen Sistem Informasi ......................................... 62

3.1 Pengertian Sistem Informasi......................................................... 63

3.2 Komponen-Komponen dalam Sistem Informasi........................... 63

3.3 Integrasi antar Komponen Sistem (Saling Berhubungan) ............ 73

BAB IV E-Government ..................................................................... 79

4.1 Sistem Informasi Akuntansi .......................................................... 80

4.1.1. Peranan Sistem Informasi Akuntansi ..................................... 80

4.1.2. Pengertian Internet, Intranet, dan Electronic Commerce dalam

SIA 81

4.1.3. Perkembangan Adopsi Teknologi Dalam SIA ......................... 86

4.1.4. Konfigurasi Jaringan Dalam SIA ............................................. 87

4.2 Peran Dan Tantangan Profesi Akuntan Di Era Teknologi............. 88

iv

4.3 TRANSFORMASI DIGITAL : Sektor Publik Butuh Perubahan ....... 89

4.4 Pengertian Pengadaan Barang dan Jasa Secara Elektronik (E-

Procurement) ............................................................................................ 92

4.4.1. Apa yang dimaksud dengan e-procurement ? ......................... 93

4.4.2. Manfaat dan Kelebihan dari Penggunaan E-Procurement .... 103

4.4.3. Kelemahan dalam Pelaksanaan E-Procurement ................... 104

4.4.4. Upaya Mengatasi Hambatan dan Kendala pada Proses E-

Procurement ................................................................................... 106

BAB V Sustainable Reporting.....................................................109

5.1 Perspektif Sosial dari Sustainability ........................................... 110

5.2 Permintaan untuk Mendesain Sistem informasi yang Sustainable

(Sustainable Information System/SIS) ................................................... 111

5.3 Model Organisasi dan Sistem Informasi untuk Production-

Integrated Environmental Protection (OPUS) (Hilty et.al., 2005:39) .... 112

5.4 E-Organization dan Sustainable Information Society (Hilty et.al.,

2005:146) ............................................................................................... 117

5.5 Corporate Sustainability Reporting: Dengan penggunaan Situs

Internet (Hilty et.al., 2005:164) .............................................................. 122

BAB VI Sustainability Reporting dan Sistem Informasi ....126

6.1 Manajemen Strategis Prescriptif ........................................................ 127

6.2 Integrasi SIS ................................................................................................ 128

6.2.1 Keberlanjutan SIS................................................................. 129

6.3 Nilai Keberlanjutan Teknologi Informasi (Hack and Berg, 2014) .... 130

6.4 Keberlanjutan Sistem Inovasi (SIS): Investasi TI dan Tahapan

Keberlanjutan (Abraham dan Mohan, 2015) ......................................... 134

BAB I Gambaran Umum Sistem Informasi

v

6.5 Sistem Informasi Manajemen Lingkungan Perusahaan - Corporate

Environmental Management Information Systems (CEMIS) -Alat

Pelaporan Keberlanjutan untuk UKM -(Jameous et.al, 2012) ................ 151

6.6 Keberlanjutan: Pengumpulan data, Pengukuran dan Pelaporan pada

Praktiknya (Frost et al., 2012) ................................................................ 161

BAB VII Sustainability Reporting Di Sektor Publik ............178

7.1 Corporate Sustainability Reporting ............................................ 179

7.2 Tujuan Sustainability Reporting ................................................. 183

7.3 Standard GRI ............................................................................... 187

7.4 Tujuan Sustainability Reporting Sektor Publik .......................... 207

7.5 Sustainability Reporting di Perusahaan Sektor Publik di Indonesia

212

7.5.1 Sektor Publik BUMN .............................................................. 212

7.6 Komponen Sustainability Reporting sesuai Standar GRI ........... 215

7.7 Level integrasi Corporate Sustainability di Sektor Publik .......... 218

BAB VII Sustainbability Reporting Dan Integrated Reporting Di Sektor Publik...................................................................................178

8.1 Latar Belakang ............................................................................ 179

8.2 Overview Organisasi Dan Lingkungan Eksternal ....................... 180

8.2.1 Governance .......................................................................... 180

8.2.2. Prinsip Good Governance .................................................... 180

8.2.3. Penerapan Good Governance di Indonesia.......................... 186

8.2.4. Business Model .................................................................... 187

8.2.4.1 .................................................... Building Blocks 188

vi

8.2.5 Risk and Opportunities ........................................................ 194

8.2.6 Strategi dan alokasi sumber daya ........................................ 201

8.3 Kinerja Sektor Publik .................................................................. 204

8.3.1 Peran Indikator Kinerja dalam Pengukuran Kinerja Sektor

Publik.............................................................................................. 207

8.3.2. Pengembangan Indikator Kinerja ........................................ 208

8.3.3. Indikator Kinerja dan Pengukuran Value for Money .......... 210

8.3.4 Peran Indikator Kinerja bagi Pemerintah adalah: ............... 212

8.4 Outlook Sektor Publik sebagai Pengukuran Outcome ................ 213

8.5 Basis Penyajian Akuntansi Sektor Publik .................................. 214

8.6 Desain Sistem Informasi Dan Isi Integrated Reporting di

Perusahaan Sektor Publik ....................................................................... 216

8.6.1. Sustainable Reporting .......................................................... 216

8.6.1.1 Dimensi Social Sustainability…………………………………..218

8.6.1.2 Dimensi Economic Sustainnability………………………….221

8.6.1.3 Dimensi Environment Sustainnability ……………….223

8.6.2 Managenement and Discussion Analysis……………………………..224

8.6.2.1 Prinsip-prinsip untuk Menentukan Konten

Laporan……………………………………………………………………………..224

8.6.2.2Prinsip-Prinsip untuk Menentukan Kualitas Laporan 227

8.6.2.3 Pengungkapan Standar…………………………………………..229

8.6.3 Integrated Reporting di Perusahaan Sektor Publik………….234

8.6.3.1Prinsip-Prinsip Panduan tentang Integrated Reporting 236

BAB I Gambaran Umum Sistem Informasi

vii

8.6.3.2 Elemen-elemen Integrated Reporting………………….238

8.7 Penerapan dan contoh Sustainable Reporting Perusahaan Sektor

Publik ………………………………………………………………………………………………….240

BAB I

Gambaran Umum Sistem

Informasi

Sub Bahasan

Deskripsi Umum Sistem Ciri-ciri Sistem Klasifikasi Sistem Informasi Manajemen Sistem Informasi Manajemen dan Sistem Informasi Akuntansi Sistem Informasi Manajemen dan Keunggulan Bersaing

Tujuan Pembelajaran

Setelah mempelajari bab ini, diharapkan Anda bisa mengerti tentang gambaran umum sistem informasi, mengenal sistem, informasi, Sistem Informasi Manajemen (SIM), Sistem Informasi Akuntasi (SIA) dan sebagainya, selain itu materi ini juga diharapakan bisa menjadi dasar ketika Anda mempelajari bab-bab selanjutnya.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

2

Sistem bisa diartikan sebagai sekumpulan sub sistem, komponen ataupun element yang saling bekerjasama dengan tujuan yang sama untuk menghasilkan output yang sudah di tentukan sebelumnya

1.1 Deskripsi Umum Sistem

Romney (2006) mengatakan sistem adalah kumpulan dari dua atau lebih komponen yang saling bekerja dan berhubungan untuk mencapai tujuan tertentu. Dia juga berpendapat bahwa perusahaan adalah sebuah sistem yang terdiri dari beberapa departemen yang bertindak sebagai subsistem yang membentuk sistem perusahaan tersebut. Sedangkan pendapat lain mengatakan sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu (Kamus Teknologi dan Informasi, 2008).

Dari kedua pandangan diatas, kita dapat menarik kesimpulan bahwa sistem bisa diartikan sebagai sekumpulan subsistem, komponen ataupun elemen yang saling bekerjasama dengan tujuan yang sama untuk menghasilkan output yang sudah di tentukan sebelumnya. Sebagai contoh sistem komputer, pada umumnya komputer akan bekerja jika ada beberapa komponen berikut:

1. Processor (sebagai pemroses data) 2. Memory (sebagai tempat penampungan data

sementara) 3. Monitor (sebagai media untuk menampilkan

output data yang sudah diproses) 4. Keyboard (sebagai media 5. Untuk penginputan data / interaksi antara

manusia dengan komputer)

Processor, memory, monitor ataupun keyboard merupakan subsistem dari komputer, dimana mereka juga adalah sebagai sistem dari diri mereka

BAB I Gambaran Umum Sistem Informasi

3

sendiri, misalnya processor merupakan sistem yang dibentuk dari beberapa subsistem seperti ALU dan CU, begitupun dengan memory, monitor dan keyboard.

Untuk lebih jelas perhatikan ilustrasi sistem komputer berikut:

user

Memory

(menampung antrian data untuk di

proses oleh processor dan

menampung data yang akan

ditampilkan ke layar monitor)

Processor

(melakukan pemrosesan data)

Data yang sudah di

proses

Data (antrian dari

memory)

Monitor

(menampilkan data yang

sudah di proses)

Keyboard

Data yang sudah di

proses

Data (inputan dari user)

1

2 3

4

input

output

Process

Gambar 1. Ilustrasi Sistem Komputer

Berikut ini gambaran kerja dari ilustrasi diatas :

1. User menginputkan data yang akan diolah oleh processor.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

4

Ciri-ciri Sistem

Sistem mempunyai komponen-komponen yang membentuknya

Komponen-komponen sistem harus terintegrasi (saling berhubungan)

Sistem mempunyai batasan sistem

Sistem mempunyai tujuan yang jelas.

Sistem mempunyai lingkungan.

Input process dan output

2. Memory bertindak sebagai tempat penampungan data sementara.

3. Processor akan mengolah data sesuai dengan antrian pada memory, kemudian data yang sudah diolah di kirim lagi ke memory untuk ditampilkan di layar monitor

4. Layar monitor akan menampilkan hasil output dari data yang diinputkan oleh user

Jadi jelas bahwa sistem mempunyai komponen-komponen yang membentuk sistem dan saling bekerja sama. Salah satu dari komponen ini tidak boleh hilang ataupun rusak. Jika salah satu dari komponen ini tidak bekerja, kerja sistem akan terhenti dan tujuan dari sistem tidak pernah akan tercapai. Sebagai contoh, jika processor mengalami kerusakan, maka data yang diinputkan oleh user tidak akan pernah di proses dan data akan terus menumpuk di memory sehingga akan menyebabkan komputer menjadi crash.

1.2 Ciri-ciri Sistem

Ada beberapa ciri-ciri sistem yang bisa kita tarik jika kita melihat pada bahasan mengenai sistem diatas, ciri-ciri sistem tersebut adalah sebagai berikut:

1. Sistem mempunyai komponen-komponen. 2. Komponen-komponen sistem harus terintegrasi

(saling berhubungan) 3. Sistem mempunyai batasan sistem 4. Sistem mempunyai tujuan yang jelas. 5. Sistem mempunyai lingkungan. 6. Sistem mempunyai input, proses dan output

BAB I Gambaran Umum Sistem Informasi

5

1.2.1. Sistem Mempunyai Komponen-Komponen

Komponen-komponen sistem biasanya berupa subsistem baik berupa fisik maupun abstrak. Subsistem sebenarnya adalah sebuah sistem, biasanya merupakan sebuah sistem yang lebih kecil dari sistem yang menjadi lingkungannya, namun tidak menutup kemungkinan subsistem bisa lebih komplek atau lebih besar dari pada sistem yang menjadi lingkungannya.

Jika kita kembali pada ilustrasi sistem komputer, maka subsistem-subsistem tersebut adalah processor, memory, monitor dan keyboard dimana processor juga merupakan sebuah sistem yang didalamnya terdapat beberapa subsistem lagi seperti ALU, CU dan lain-lain, begitu juga dengan memory, monitor dan keyboard.

1.2.2 Komponen Sistem Harus Terintegrasi (Saling

Berhubungan)

Dalam melakukan pekerjaanya, komponen-komponen dalam sistem harus saling terintegrasi satu sama lain. Seperti layaknya sekumpulan pekerja bangunan yang membangun sebuah gedung, mereka saling terintegrasi satu sama lain ada yang bertindak sebagai kuli, mandor, arsitek dan lain sebagainya. Sebagai contoh mari kita lihat ilustrasi sistem komputer. Antara memory dan processor harus saling terintegrasi, bagaimana data yang akan diproses oleh processor dikirimkan dari memory, bagaimana data yang sudah di proses oleh processor dikirimkan lagi ke memory, bagaimana data yang ada di memory bisa ditampilkan di layar monitor dan lain sebagainya. Untuk lebih jelas perhatikan ilustrasi berikut:

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

6

SISTEM X

Subsistem - 1

Subsistem - 3

Subsistem - 2

Hubungan subsistem

Gambar 2. Ilustrasi Hubungan Komponen Sistem (Subsistem)

Dari ilustrasi diatas kita dapat melihat bahwa subsistem 1 saling berhubungan dengan subsistem 2 dan 3 sedangkan subsistem 2 berhubungan dengan subsistem 1 dan 3 dan subsistem 3 berhubungan dengan subsistem 1 dan 2.

Untuk lebih mudah memahami ilustrasi ini bayangkan sebuah perusahaan yang mempunyai beberapa divisi, seperti misalnya divisi keuangan dan divisi produksi, dimana divisi keuangan melakukan pengolahan keuangan untuk biaya operasional, sedangkan divisi produksi mengerjakan produksi perusahaan tersebut.

BAB I Gambaran Umum Sistem Informasi

7

Batasan Sistem yaitu sebuah batasan-batasan yang bisa memberikan gambaran pemisah antara lingkup sistem dengan batas luar sistem.

1.2.3 Sistem Mempunyai Batasan Sistem

Mengingat manusia adalah makhluk yang tidak pernah lepas dari kesalahan, maka sistem yang dibuat oleh manusia pun harus mempunyai batasan sistem, yaitu sebuah batasan-batasan yang bisa memberikan gambaran pemisah antara lingkup sistem dengan batas luar sistem. Dengan batasan sistem inilah seseorang bisa menilai kompleksitas suatu sistem. Semakin sedikit batas sistem maka semakin komplek sistem tesrsebut dan sebaliknya semakin luas batas sistem maka kompleksitas sistem tersebut akan semakin sempit. Sebagai contoh kita ambil dari ilustrasi diatas dimana komputer akan memproses data yang diinputkan oleh user melalui keyboard komputer. Pertanyaanya adalah bagaimana jika user menginput data dari media inputan yang lain seperti scanner, barcode, sensor dan lain-lain. Oleh karena itu disinilah sebuah batasan sistem dibutuhkan, misalnya dengan memberikan batasan bahwa sistem hanya akan menerima inputan dari keyboard. Untuk lebih jelas perhatikan ilustrasi berikut:

SISTEM X

Subsistem - 1

Subsistem - 3

Subsistem - 2

Batasan sistem

Gambar 3. Ilustrasi Batasan Sistem

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

8

Tujuan sistem merupakan target atau hasil akhir yang sudah dirancang oleh pembuat sistem dimana tujuan ini menjadi titik koordinat komponen-komponen sistem dalam bekerja sehingga tujuan dari sistem tersebut bisa dicapai.

Dari ilustarasi diatas dapat kita lihat bahwa sistem x mempunyai batasan-batasan sistem dimana batasan tersebut terlihat dari batas dimana komponen-komponen (subsistem) didalamnya saling berinteraksi.

1.2.4 Sistem Mempunyai Tujuan Sistem yang Jelas

Selain mempunyai batasan, sistem juga harus mempunyai tujuan. Tujuan sistem merupakan target atau hasil akhir yang sudah dirancang oleh pembuat sistem dimana tujuan ini menjadi titik koordinat komponen-komponen sistem dalam bekerja sehingga tujuan dari sistem tersebut bisa dicapai.

Tujuan sistem harus fokus, karena tujuan sistem akan mempengaruhi batasan, komponen-komponen sistem, dan hubungan kerja dari sistem tersebut. Sebagai contoh dari ilustrasi diatas kita dapat menetapkan tujuan sistem adalah “untuk melakukan penghitungan gaji pegawai”. Pertama kali user akan menginputkan Nomor Induk Kepegawaian (NIK), bulan dan tahun gaji pegawai, kemudian NIK, bulan dan tahun tersebut akan dijadikan parameter oleh sistem untuk menghitung gaji.

Bagaimana jika tujuan dari sistem tersebut kita ganti menjadi “untuk mematikan komputer secara otomatis jika lampu pada ruangan dimatikan”, disini sistem akan memerlukan tambahan media input yaitu sensor cahaya untuk mengetahui apakah lampu pada ruangan tersebut dalam keadaan mati atau menyala.

1.2.5 Sistem Mempunyai Lingkungan

Lingkungan sistem bisa kita bagi menjadi 2 (dua), yaitu lingkungan luar sistem (external) dan

BAB I Gambaran Umum Sistem Informasi

9

Lingkungan luar sistem adalah lingkungan diluar batas-batas sistem sedangkan lingkungan dalam sistem adalah lingkungan yang mewadahi komponen-komponen (subsistem) yang ada dalam sistem.

lingkungan dalam sistem (internal). Dimana lingkungan luar sistem adalah lingkungan diluar batas-batas sistem sedangkan lingkungan dalam sistem adalah lingkungan yang mewadahi komponen-komponen (subsistem) yang ada dalam sistem. Untuk lebih jelas perhatikan ilustrasi berikut:

SISTEM X

Subsistem - 1

Subsistem - 3

Subsistem - 2

SISTEM Y

SISTEM Z

Lingkungan luar sistem

Lingkungan dalam sistem

Gambar 4. Ilustrasi Lingkungan Sistem

Dari ilustrasi diatas kita dapat melihat bahwa sistem mempunyai lingkungan luar sistem (external) dimana pada lingkungan ini sistem akan berinteraksi dengan sistem lain yang berada diluar batas sistem, misalnya sistem x bisa berinteraksi dengan sistem y atau sistem z. Sedangkan untuk lingkungan dalam sistem (internal) adalah lingkungan dimana komponen-komponen sistem (subsistem) saling terintegrasi.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

10

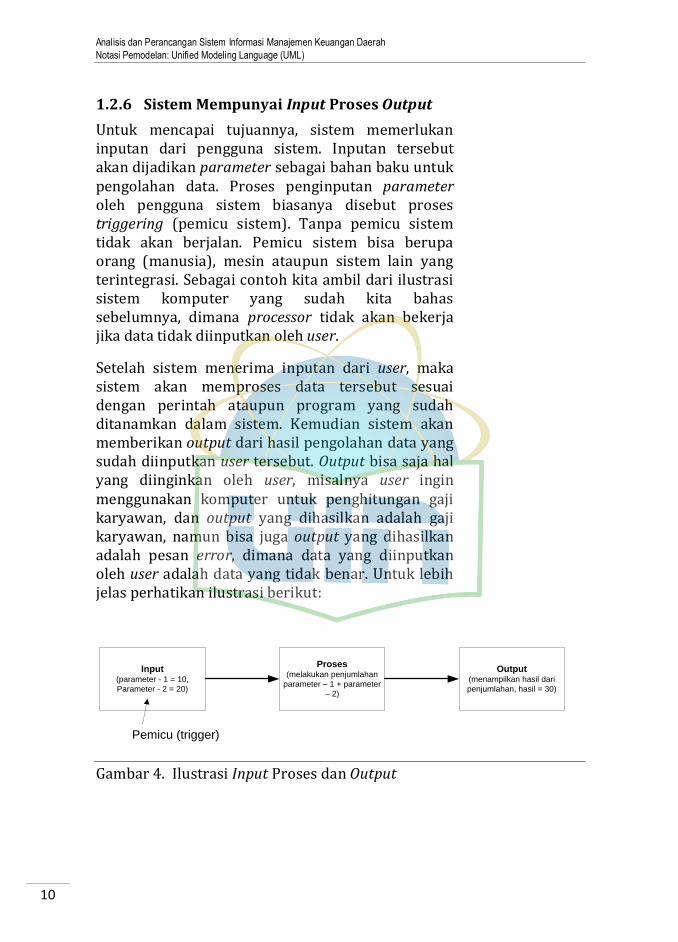

1.2.6 Sistem Mempunyai Input Proses Output

Untuk mencapai tujuannya, sistem memerlukan inputan dari pengguna sistem. Inputan tersebut akan dijadikan parameter sebagai bahan baku untuk pengolahan data. Proses penginputan parameter oleh pengguna sistem biasanya disebut proses triggering (pemicu sistem). Tanpa pemicu sistem tidak akan berjalan. Pemicu sistem bisa berupa orang (manusia), mesin ataupun sistem lain yang terintegrasi. Sebagai contoh kita ambil dari ilustrasi sistem komputer yang sudah kita bahas sebelumnya, dimana processor tidak akan bekerja jika data tidak diinputkan oleh user.

Setelah sistem menerima inputan dari user, maka sistem akan memproses data tersebut sesuai dengan perintah ataupun program yang sudah ditanamkan dalam sistem. Kemudian sistem akan memberikan output dari hasil pengolahan data yang sudah diinputkan user tersebut. Output bisa saja hal yang diinginkan oleh user, misalnya user ingin menggunakan komputer untuk penghitungan gaji karyawan, dan output yang dihasilkan adalah gaji karyawan, namun bisa juga output yang dihasilkan adalah pesan error, dimana data yang diinputkan oleh user adalah data yang tidak benar. Untuk lebih jelas perhatikan ilustrasi berikut:

Input(parameter - 1 = 10,

Parameter - 2 = 20)

Proses(melakukan penjumlahan

parameter – 1 + parameter

– 2)

Output(menampilkan hasil dari

penjumlahan, hasil = 30)

Pemicu (trigger)

Gambar 4. Ilustrasi Input Proses dan Output

BAB I Gambaran Umum Sistem Informasi

11

Jenis-jenis Sistem

Transaction Processing System (TPS)

Management Information System (MIS)

Virtual Office System

Decissions Support System (DCS)

Enterprise Resource Planning System (ERP)

Ilustrasi diatas menggambarkan proses penjumlahan dua bilangan, dimana sistem akan melakukan penjumlahan pada dua parameter yang diinputkan oleh user dan akan memberikan output hasil penjumlahan ke dua parameter tersebut. Pemicu atau trigger dari sistem ini adalah penginputan dua buah parameter oleh user.

1.3 Jenis-jenis Sistem

McLeod dan Schell (2007) berpendapat ada 5 jenis sistem yaitu

1. Transaction Processing System (TPS) 2. Management Information System (MIS) 3. Virtual Office System 4. Decision Support System (DSS) 5. Enterprise Resource Planning System (ERP)

1.3.1 Transaction Processing System (TPS)

Sebuah perusahaan akan memiliki banyak transaksi dalam kegiatan operasionalnya. Transaksi-transaki tersebut awalnya di proses secara manual atau yang sedikit lebih canggih biasa kita kenal dengan istilah punch-card system. Namun seiring dengan berjalanya waktu, para ahli teknologi terus mengembangkan sebuah sistem yang bisa mengolah semua transaksi-transaksi perusahaan.

McLeod dan Schell (2007) mengatakan sistem komputer yang pertama kali dikembangkan adalah Electronic data processing (EDP) kemudian muncullah Accounting Information System (AIS) dan sekarang disebut dengan istilah Transaction Processing System (TPS).

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

12

Transaction processing system adalah sebuah sistem komputer yang didesain untuk mengolah transaksi yang tidak hanya terbatas pada database atau file system namun juga melakukan pengolahan beberapa operasi transaksi dimana semua transaksi harus berhasil atau semua transaksi harus dibatalkan.

Transaction processing system adalah sebuah sistem komputer yang didesain untuk mengolah transaksi yang tidak hanya terbatas pada database atau file system namun juga melakukan pengolahan beberapa operasi transaksi dimana semua transaksi harus berhasil atau semua transaksi harus dibatalkan. Sebagai contoh adalah pengolahan data transaksi bank yang melayani nasabah hampir diseluruh Indonesia.

1.3.2 Management Information System (MIS)

McLeod dan Schell (2007) mengatakan Management Information System adalah sebuah sistem yang sudah terkomputerisasi yang melakukan pengolahan data agar bisa digunakan oleh orang yang membutuhkannya. Pembahasan mengenai Management Information System akan dibahas pada sub bahasan selanjutnya.

1.3.3 Virtual Office System

Virtual Office System merupakan pengembangan dari Office Automation System yaitu mesin komputer (hardware) dan software yang digunakan untuk membuat, mengumpulkan, menyimpan, memanipulasi dan menyebarkan informasi untuk kebutuhan perkantoran (perusahaan) secara digital untuk mnegerjakan tugas-tugas perusahaan guna mencapai tujuan yang telah ditetapkan.

McLeod dan Schell (2007) berpendapat bahwa cikal bakal office automation yaitu berawal dari sebuah aplikasi yang disebut word processing yang menggunakan jaringan-jaringan komunikasi elektronik. Sebagai contoh aplikasi tersebut misalnya e-mail, voice mail, electronic calendaring, audio conferring, video conferring, fax (facsimile),

BAB I Gambaran Umum Sistem Informasi

13

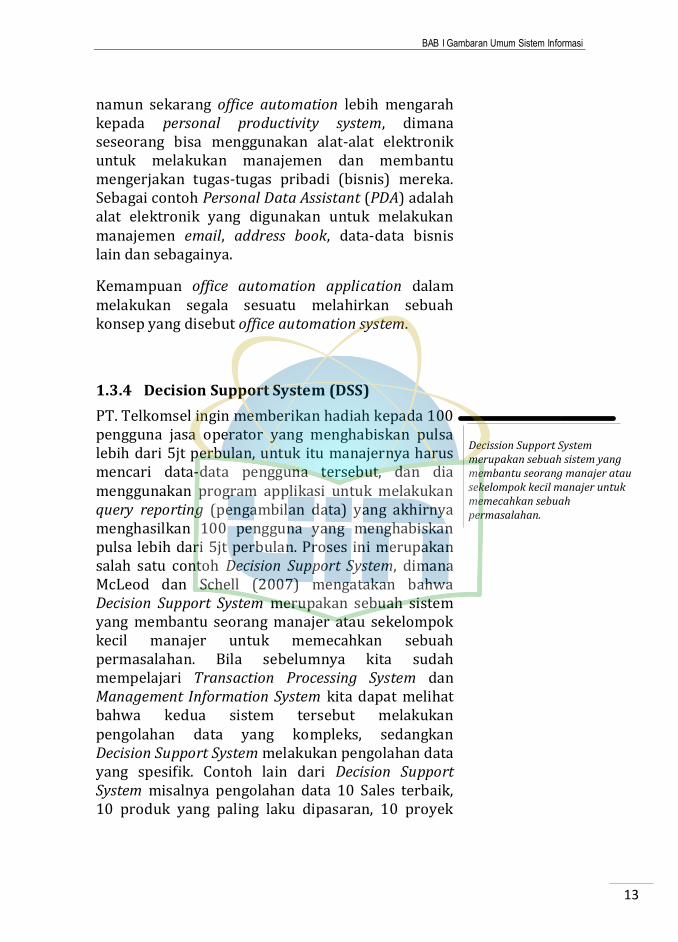

Decission Support System merupakan sebuah sistem yang membantu seorang manajer atau sekelompok kecil manajer untuk memecahkan sebuah permasalahan.

namun sekarang office automation lebih mengarah kepada personal productivity system, dimana seseorang bisa menggunakan alat-alat elektronik untuk melakukan manajemen dan membantu mengerjakan tugas-tugas pribadi (bisnis) mereka. Sebagai contoh Personal Data Assistant (PDA) adalah alat elektronik yang digunakan untuk melakukan manajemen email, address book, data-data bisnis lain dan sebagainya.

Kemampuan office automation application dalam melakukan segala sesuatu melahirkan sebuah konsep yang disebut office automation system.

1.3.4 Decision Support System (DSS)

PT. Telkomsel ingin memberikan hadiah kepada 100 pengguna jasa operator yang menghabiskan pulsa lebih dari 5jt perbulan, untuk itu manajernya harus mencari data-data pengguna tersebut, dan dia menggunakan program applikasi untuk melakukan query reporting (pengambilan data) yang akhirnya menghasilkan 100 pengguna yang menghabiskan pulsa lebih dari 5jt perbulan. Proses ini merupakan salah satu contoh Decision Support System, dimana McLeod dan Schell (2007) mengatakan bahwa Decision Support System merupakan sebuah sistem yang membantu seorang manajer atau sekelompok kecil manajer untuk memecahkan sebuah permasalahan. Bila sebelumnya kita sudah mempelajari Transaction Processing System dan Management Information System kita dapat melihat bahwa kedua sistem tersebut melakukan pengolahan data yang kompleks, sedangkan Decision Support System melakukan pengolahan data yang spesifik. Contoh lain dari Decision Support System misalnya pengolahan data 10 Sales terbaik, 10 produk yang paling laku dipasaran, 10 proyek

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

14

ERP System merupakan sistem yang terkomputerisasi yang melibatkan seluruh resource manajamen dalam sebuah perusahaan.

Informasi merupakan data yang sudah diolah yang ditujukan untuk seseorang, organisasi ataupun siapa saja yang membutuhkan.

yang menggunakan biaya operasional terbesar dan lain sebagainya.

1.3.5 Enterprise Resource Planning (ERP) System

McLeod dan Schell (2007) mengatakan bahwa ERP System merupakan sistem yang terkomputerisasi yang melibatkan seluruh resource manajamen dalam sebuah perusahaan. Bila sebelumnya kita telah mempelajari Decision Support System (DSS), Management Information System (MIS) dan Transaction Processing System (TPS), kita dapat melihat bahwa ke tiga sistem ini merupakan sistem yang berdiri sendiri, sebagai contoh MIS inventory hanya menangani masalah inventory, MIS Payroll hanya menangani kebutuhan payroll dan lain sebagainya, begitupun dengan DSS dan TPS. ERP merupakan integrasi dari semua subsistem pada sebuah perusahaan, misalnya Human Resource Management (HRM) akan berhubungan dengan Project Management Sistem, Payroll, Inventory, hingga Accounting Information System (AIS) yang akan menghasilkan suatu reporting yang dibutuhkan oleh semua departemen dan integrasi diantara departemen tersebut.

1.4 Informasi

Informasi merupakan data yang sudah diolah yang ditujukan untuk seseorang, organisasi ataupun siapa saja yang membutuhkan. Informasi akan menjadi berguna apabila objek yang menerima informasi membutuhkan informasi tersebut. Sebagai contoh jika saya mengatakan kepada Anda “Kakek Udin hari ini meninggal dunia”apa yang akan Anda pikirkan? Tentu Anda tidak memikirkan apa-apa, karena

BAB I Gambaran Umum Sistem Informasi

15

Informasi bisa dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

informasi ini tidak berguna bagi Anda, karena Udin bukan siapa-siapa Anda, bahkan kenalpun tidak, lain halnya jika saya mengatakan kepada Anda “Hari ini Anda harus pergi ke luar kota untuk mengurus proyek kantor” tentu informasi ini akan memicu Anda untuk segera berkemas dan mempersiapkan segalanya untuk keberangkatan ke luar kota. Jika kita tarik kedalam sebuah sistem perusahaan, informasi untuk divisi tertentu tidak boleh disampaikan kepada divisi lainnya, karena divisi yang menerima informasi yang bukan untuk kepentingan divisinya tidak akan pernah memicunya untuk bertindak sesuatu.

Romney (2006) mengemukakan kriteria informasi yang baik sebagai berikut : 1. Relevan

Informasi bisa dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi manajemen keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relevan adalah informasi yang: Memiliki manfaat umpan balik.

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

Memiliki manfaat prediktif. Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

16

Informasi harus bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

Informasi disajikan selengkap mungkin, yaitu mencakup semua informasi yang dapat mempengaruhi pengambilan keputusan.

2. Andal Informasi harus bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika penyajiannya tidak akurat maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang akurat memenuhi karakteristik: Penyajian Jujur.

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

Netralitas. Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Lengkap

Informasi disajikan selengkap mungkin, yaitu mencakup semua informasi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam informasi manajemen keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah. Informasi yang lengkap memenuhi karakteristik: Disajikan dengan Lengkap Sesuai dengan Ketentuan dan Kebutuhan.

BAB I Gambaran Umum Sistem Informasi

17

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4. Tepat Waktu Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan. Informasi yang tepat waktu memenuhi karakteristik: Tersedia pada saat dibutuhkan. Informasi yang disajikan terbaru.

5. Dapat Dipahami Informasi yang disajikan dalam informasi manajemen keuangan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

6. Dapat Diverifikasi Informasi yang disajikan dalam informasi manajemen keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

7. Dapat Diakses

Informasi tersedia pada saat dibutuhkan dan dengan format yang dapat digunakan.

Informasi mempunyai arti dan manfaat yang sangat relatif, tergantung dari pihak penerima dan pengguna informasi tersebut. Informasi bisa saja menjadi data untuk diolah kembali, misalnya informasi bagi wartawan adalah sebuah data yang harus diolah untuk dijadikan informasi lagi bagi pendengar berita, sehingga penggunaan dari informasi tersebut tidak lepas dari pihak pengguna informasi. Untuk lebih jelas perhatikan ilustrasi berikut:

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

18

Stoner et al mengatakan bahwa manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengendalian upaya anggota organisasi serta penggunaan semua sumberdaya organisasi untuk mencapai tujuan yang telah ditetapkan

Sedangkan menurut Koontz manajemen adalah proses perencanaan dan pemeliharaan sebuah lingkungan individu-individu yang bekerja bersama-sama dalam suatu kelompok secara efisien untuk mencapai tujuan yang telah ditetapkan

Data Pengolahan data Informasi

Gambar 6. Ilustrasi Hubungan Antara Data dan Informasi

Dari ilustrasi diatas, kita dapat melihat bahwa data yang sudah diolah akan menghasilkan informasi, namun informasi tersebut bisa kembali lagi menjadi data yang akan menghasilkan informasi lagi.

1.5 Manajemen

Dalam sebuah organisasi ataupun perusahaan, akan mempunyai banyak orang anggota atau karyawan yang bekerja sesuai dengan penempatan posisi kemampuan (skill) mereka masing-masing. Mereka bekerja untuk mencapai satu tujuan yang telah ditetapkan oleh perusahaan ataupun organsisasi. Berbagai program dan kegiatan yang mereka lakukan harus sesuai dengan visi dan misi dari organisasi atau perusahaan tempat mereka bekerja, sehingga tujuan dari perusahaan tersebut bisa dicapai. Untuk melakukan pengontrolan kerja sehingga tujuan perusahaan atau organisasi bisa tercapai diperlukan adanya suatu manajemen dengan baik. Manajemen adalah proses perencanaan,

BAB I Gambaran Umum Sistem Informasi

19

Sistem Informasi Manajemen merupakan sistem informasi yang sudah terkomputerisasi yang bekerja karena adanya interaksi manusia

dan komputer

pengorganisasian, pengarahan dan pengendalian upaya anggota organisasi serta penggunaan semua sumberdaya organisasi untuk mencapai tujuan yang telah ditetapkan (Stoner, et al., 1999). Sedangkan menurut Koontz (2007) manajemen adalah proses perencanaan dan pemeliharaan sebuah lingkungan individu-individu yang bekerja bersama-sama dalam suatu kelompok secara efisien untuk mencapai tujuan yang telah ditetapkan. Pendapat Stoner, et al. (1999) tentang pengertian manajemen lebih luas karena ruang lingkup proses tidak hanya perencanaan akan tetapi meliputi pula pengorganisasian, pengarahan dan pengendalian.

1.6 Sistem Informasi Manajemen dan Sistem

Informasi Akuntansi

1.6.1 Sistem Informasi Manajemen

Tahun 1946 John W mengembangkan sebuah mesin yang dikenal dengan nama Electronic Numerical Integrator and Calculator (ENIAC) yang merupakan cikal bakal perkembangan dunia teknologi komputer. Awalnya mesin ini hanya digunakan sebagai alat hitung saja, layaknya seperti kalkulator. Namun seiring waktu, mesin inipun mengalami pengembangan demi pengembangan menjadi seperti apa yang kita kenal sekarang yaitu komputer. Sekarang, komputer tidak hanya digunakan untuk alat penghitung, namun sudah digunakan untuk bermacam-macam aplikasi seperti misalnya, pengloahan data karyawan disebuah kantor, pengolahan data inventory, keuangan dan lain-lain, bahkan sekarang komputer hampir digunakan diseluruh aspek kehidupan. Banyak transaksi-transaksi yang sudah menggunakan sistem komputer, seperti misalnya transaksi bank,

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

20

transaksi penjualan, pembelian dan lain sebagainya. Seiring dengan banyaknya penggunaan sistem komputer, data yang diproses pun akan semakin banyak dan tugas-tugas komputer pun semakin komplek, oleh karena itu diperlukan sebuah sistem untuk mengatur dan mengolah data-data ini agar bisa menjadi sebuah informasi yang bisa berguna bagi penggunanya, disinilah sistem informasi manajemen akan berperan.

Sistem informasi manajemen merupakan sistem informasi yang sudah terkomputerisasi yang bekerja karena adanya interaksi manusia dan komputer. Sistem informasi manajemen mencakup tugas-tugas yang sangat luas termasuk analisis keputusan dan sebagai alat untuk membuat keputusan. Untuk mengakses sistem informasi, pengguna sistem informasi manajemen melakukan pembagian tugas terhadap sumberdaya sistem informasi manajemen tersebut, seperti misalnya Data Base Management System (DBMS) yang digunakan sebagai media penyimpan data, model-model sebagai alat pendukung untuk menginterpretasikan data-data yang tersimpan dalam database dan lain-lain. Sistem informasi manajemen akan menghasilkan output berupa informasi yang bisa dijadikan sebagai pertimbangan (alat) untuk mengambil atau membuat keputusan.

Menurut McLeod dan Schell (2007) Sistem Informasi Manajemen adalah “as a computer-based system that makes information available to users with similar needs”. Dia berpendapat bahwa informasi yang dihasilkan oleh sistem informasi manajemen merupakan informasi yang menggambarkan hal-hal atau informasi di masa lalu, sekarang dan apa yang akan terjadi di masa yang akan datang.

BAB I Gambaran Umum Sistem Informasi

21

1.6.2 Sistem Informasi Akuntansi

Pada umumnya Sistem Informasi Akuntansi digunakan sebagai alat untuk melakukan analisis keputusan ataupun sebagai pembuat keputusan yang terkait dengan transaksi-transaksi perusahaan. Sebagai contoh misalnya sebuah perusahaan yang bergerak dalam bidang kontraktor telekomunikasi mempunyai banyak proyek yang bertempat hampir diseluruh Indonesia. Masing-masing proyek mempunyai biaya operasional yang berbeda tergantung dari besar kecilnya pekerjaan proyek tersebut. Untuk melakukan perhitungan biaya operasional dari proyek-proyek tersebut, perusahaan menggunakan Sistem Informasi Akuntansi sebagai media atau alat untuk menghasilkan informasi agar para manajer proyek ataupun karyawan yang bergerak dalam level manajemen perusahaan bisa mengambil keputusan, seperti misalnya berapa uang makan untuk masing-masing pekerja proyek, berapa uang telekomunikasi, biaya koordinasi, biaya installasi, biaya perawatan dan lain-lain. Selain itu dengan sistem informasi akuntansi perusahaan bisa mengetahui apakah suatu proyek tersebut dikatakan profit atau rugi, sehingga manajer ataupun pengambil keputusan bisa mengambil sebuah keputusan yang tepat dan sesuai dengan kondisi proyek. Ilustrasi sistem informasi akuntansi dapat dilihat pada gambar berikut :

Data

S.I.A

Informasi

User

Decissions

Gambar 7. Ilustrasi Sistem Informasi Akuntansi

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

22

Keunggulan Bersaing dilihat dari sisi sistem informasi merupakan penggunaan informasi untuk meningkatkan penjualan (market place) yang lebih tinggi.

Menurut Romney & Steinbart (2006) Sistem informasi akuntansi adalah “a system that collects, record and stores and process data to produce information for decisions makers”. Dia berpendapat ada 6 (enam) komponen Sistem Informasi Akuntansi, yaitu:

1. User, yaitu orang yang menggunakan atau mengoperasikan sistem.

2. Procedure atau Instructions, yaitu pemrosesan dan penyimpaan data kegiatan organisasi.

3. Data, yaitu representasi dari dunia nyata terkait dengan organisasi.

4. Software, yaitu kumpulan program komputer yang digunakan untuk memproses data

5. Information Technology Infrastructure, yaitu struktur yang akan digunakan oleh sistem seperti misalnya, struktur jaringan komputer.

6. Internal Control and Security Measures.

1.7 Sistem Informasi Manajemen dan

Keunggulan Bersaing

McLeod dan Schell (2007) mengatakan keunggulan bersaing dilihat dari sisi sistem informasi merupakan penggunaan informasi untuk meningkatkan penjualan (market place) yang lebih tinggi.

Porter’s Value Chains

Porter menyatakan sebuah perusahaan akan bisa mendapatkan keunggulan bersaing apabila perusahaan tersebut membuat sebuah value chain yang terdiri dari primary dan support activity untuk

BAB I Gambaran Umum Sistem Informasi

23

mendapatkan sebuah margin, dimana margin adalah suatu keadaan dimana produk dan jasa layanan perusahaan dibawah cost/budget perusahaan. Meningkatkan margin adalah tujuan dari value chain. Berikut ini contoh ilustrasi dari value chain.

Margin

Mar

gin

Firm Infrastructure

Human Resource Management

Technology Development

Procurement

Inbound

LogisticOperations Outbound

Logistic

Marketing

& SalesService

Primary Activiies

Su

pp

ort

Ac

tiv

itie

s

Gambar 8. Ilustrasi Value Chain.

Dalam membuat value chain, ada 2 (dua) aktivitas yang harus dilakukan oleh sebuah perusahaan yaitu:

1. Primary Activities 2. Support Activities

Primary Activites, merupakan aktivitas perusahaan yang mengarah pada kegiatan operasional, umumnya kegiatan ini dilakukan untuk mengolah physical resource perusahaan. Dari gambar diatas kegiatan ini meliputi inbound logistic, operational, outbound logistic, marketing and sales serta service.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

24

Keunggulan bersaing akan bisa direalisasikan oleh perusahaan dengan melaksanakan

Keuntungan strategis -Keuntungan taktis - Keuntungan operasional -

Support Activities, merupakan aktivitas perusahaan yang mengarah pada level manajemen perusahaan seperti firm infrastructure, human resource management, technology development and procurement.

McLeod dan Schell (2007) mengatakan keunggulan bersaing akan bisa direalisasikan oleh perusahaan dengan melaksanakan keuntungan strategis, keuntungan taktis dan keuntungan operasional.

1. Keuntungan Strategis. Merupakan dasar dalam melaksanakan kegiatan operasional perusahaan. Untuk membuat keuntungan strategis perusahaan bisa menggunakan sistem informasi, sebagai contoh MSI adalah sebuah perusahaan kontraktor telekomunikasi yang melakukan pemeliharaan dan installasi BTS , BSC dan transmisi untuk proyek Nokia Telkomsel. Hampir setiap hari kegiatan operasional perusahaanya berhubungan dengan Nokia, seperti misalnya memberikan laporan progress penyelesaian proyek, pengambilan Purchase Order (PO) dan lain-lain. Agar data antara Nokia dan MSI bisa terintegrasi, MSI memutuskan untuk membuat suatu sistem informasi yang menghubungkan antara Nokia dan MSI sehingga laporan progress penyelesaian proyek bisa terupdate secara otomatis dan informasi mengenai dokumen-dokumen proyek bisa langsung dilihat secara realtime.

2. Keuntungan Taktis

Perusahaan bisa mengimplementasikan keuntungan taktis jika perusahaan tersebut mengimplementasikan keuntungan strategis lebih dari para pesaingnya. Sebagai contoh perusahaan “X” adalah sebuah perusahaan dagang yang menjual alat-alat konstruksi

BAB I Gambaran Umum Sistem Informasi

25

proyek bangunan. Perusahaan “Y” adalah perusahaan yang bergerak dalam bidang konstruksi bangunan dan banyak mengerjakan proyek-proyek berbagai daerah. Perusahaan “Y” membeli alat-alat untuk keperluan proyek mereka kepada perusahaan “X” dan perusahaan “X” dengan menggunakan sistem informasi yang baik, mencatat semua transaksi-transaksi pembelian perusahaan “Y”, ketika total pembelian perusahaan “Y” sudah mencapai 200jt perbulan, perusahaan “X” memberikan diskon sebesar 10% dari total pembelian selanjutnya. Dengan pemberian diskon, perusahaan “Y” akan terus melakukan pembelian kepada perusahaan “X” karena perusahaan “Y” merasa puas dengan layanan yang diberikan oleh perusahaan “X”. Selain perusahaan “Y” akan terus melakukan pembelian, perusahaan “X” juga mendapatkan informasi mengenai alat-alat apa saja yang sering dibeli oleh perusahaan “Y” sehingga untuk selanjutnya perusahaan “X” akan bisa memenuhi kebutuhan perusahaan “Y”.

3. Keuntungan Operasional

Transaksi dan proses yang setiap hari dilakukan oleh perusahaan. Dengan menggunakan sistem informasi perusahaan bisa memberikan layanan ekstra kepada konsumennya, misalnya ketika konsumen melakukan klaim atas produk yang dibelinya, dengan bantuan sistem informasi perusahaan bisa dengan cepat mencari kesalahan yang terdapat pada produk yang dijualnya, sehingga komplain konsumen bisa dilayani dengan cepat.

BAB II

METODE DAN

TEKNIK PENGEMBANGAN

SISTEM

Sub Bahasan

Metode Pengembangan Sistem (System Development Life Cycle) selanjutnya disingkat SDLC.

Teknik Pengembangan Sistem Prototyping Teknik Pengembangan Sistem Rapid Application Development (RAD) Teknik Pengembangan Sistem Joint Application Development (JAD) Unified Modeling Language selanjutnya disingkat UML

Tujuan Pembelajaran

Setelah mempelajari bab ini diharapkan Anda bisa mengerti dan memahami metode pengembangan sistem serta berbagai teknik pengembangan lainnya yang nantinya akan digunakan dalam melakukan analisis dan perancangan sistem informasi manajemen keuangan daerah.

BAB II Metode Dan Teknik Pengembangan Sistem

27

SDLC adalah sebuah proses logika yang digunakan oleh seorang system analist untuk mengembangkan sebuah sistem informasi yang melibatkan requirements, validation, training dan pemilik sistem

Metode adalah tahap-tahap ataupun aturan untuk melakukan sesuatu.

2.1 Metode Pengembangan Sistem (System

Development Life Cycle/SDLC)

Sistem yang sedang berjalan atau sedang digunakan oleh organsisi atau perusahaan akan terus dikembangkan untuk memperbaiki kekurangan-kekurangan pada sistem tersebut. Untuk melakukan pengembangan sistem, metode yang digunakan adalah SDLC. Metode adalah tahap-tahap ataupun aturan untuk melakukan sesuatu. McLeod dan Schell (2007) mengatakan metode adalah cara untuk melakukan sesuatu.

SDLC adalah sebuah metode yang digunakan untuk mengembangkan sebuah sistem. SDLC adalah sebuah proses logika yang digunakan oleh seorang system analist untuk mengembangkan sebuah sistem informasi yang melibatkan requirements, validation, training dan pemilik sistem.

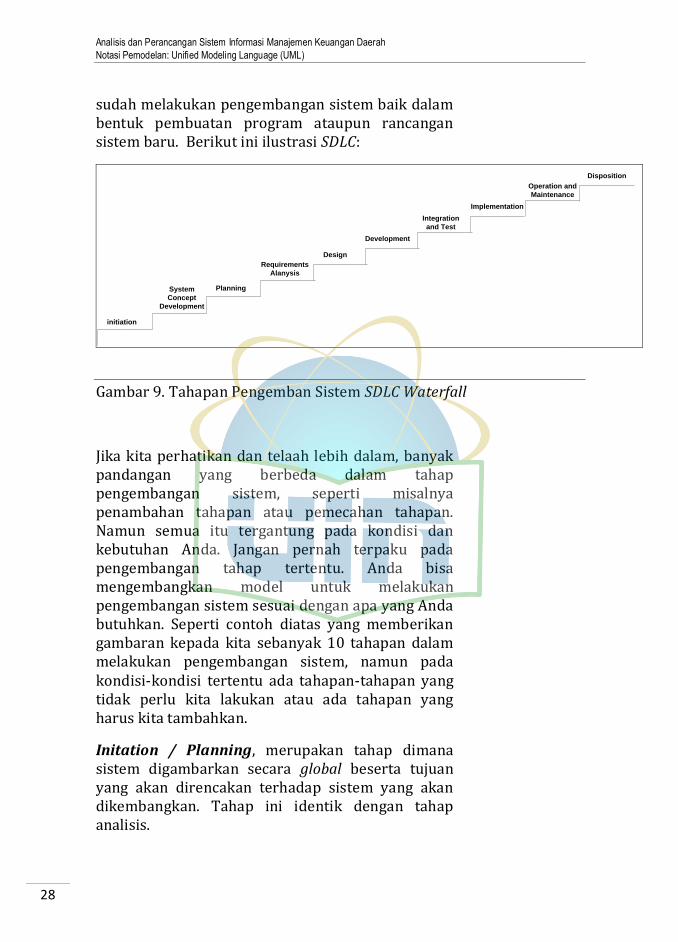

SDLC identik dengan teknik pengembangan sistem waterfall, karena tahapannya menurun dari atas kebawah. Berikut tahapan dari SDLC :

1. Planning 2. Analysis 3. Design 4. Implementation 5. Use

Namun seiring perkembangan dunia teknologi dan pemikiran manusia, kelima tahap pengembangan ini banyak mengalami pengembangan. Kita tidak perlu terpaku pada langkah dan prioritas tahap pengembangan. Kita bisa saja melakukan interupsi diantara tahap-tahap pengembangan tersebut, misalnya sebelum analisis diselesaikan, sebagian tim sudah melakukan desain untuk membuat prototype dari sistem, atau bisa juga sebagian tim

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

28

sudah melakukan pengembangan sistem baik dalam bentuk pembuatan program ataupun rancangan sistem baru. Berikut ini ilustrasi SDLC:

initiation

System

Concept

Development

Planning

Requirements

Alanysis

Design

Development

Integration

and Test

Implementation

Operation and

Maintenance

Disposition

Gambar 9. Tahapan Pengemban Sistem SDLC Waterfall

Jika kita perhatikan dan telaah lebih dalam, banyak pandangan yang berbeda dalam tahap pengembangan sistem, seperti misalnya penambahan tahapan atau pemecahan tahapan. Namun semua itu tergantung pada kondisi dan kebutuhan Anda. Jangan pernah terpaku pada pengembangan tahap tertentu. Anda bisa mengembangkan model untuk melakukan pengembangan sistem sesuai dengan apa yang Anda butuhkan. Seperti contoh diatas yang memberikan gambaran kepada kita sebanyak 10 tahapan dalam melakukan pengembangan sistem, namun pada kondisi-kondisi tertentu ada tahapan-tahapan yang tidak perlu kita lakukan atau ada tahapan yang harus kita tambahkan.

Initation / Planning, merupakan tahap dimana sistem digambarkan secara global beserta tujuan yang akan direncakan terhadap sistem yang akan dikembangkan. Tahap ini identik dengan tahap analisis.

BAB II Metode Dan Teknik Pengembangan Sistem

29

Requirement Gathering and Analysis, pada tahap ini analis mencoba untuk menguraikan permasalahan sistem dan menggambarkannya kedalam beberapa diagram untuk menggambarkan situasi yang sedang berjalan, kemudian pada tahap ini juga analis mencoba mendesain sebuah solusi yang akan diberikan kepada user.

Design, pada tahap ini solusi-solusi yang sudah digambarkan secara global pada tahap requirement gathering and analysis diuraikan secara detail baik dalam bentuk diagram, layouts, business rules, dan dokumentasi-dokumentasi lain yang dibutuhkan.

Build or Coding, pada tahap ini sistem mulai di bangun atau dikembangkan. Tahap ini identik dengan pembuatan program aplikasi untuk mendukung sistem.

Testing, pada tahap ini sistem yang sudah dibangun atau dikembangkan dicoba oleh tim tester ataupun oleh user.

2.2 Teknik Pengembangan Sistem

Semakin berkembangnya dunia teknologi, sistem yang digunakanpun akan semakin kompleks sedangkan waktu yang dibutuhkan untuk pengembangan sistem tersebut terbatas. Kondisi ini menyebabkan metode pengembangan sistem SDLC dirasa tidak cukup bisa memberikan solusi dalam pengembangan sistem. Seiring dengan perkembangan ini, metode pengembangan sistem pun mengalami pengembangan. Banyak teknik-teknik pengembangan sistem yang merupakan pengembangan dari metode SDLC yaitu sebagai berikut :

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

30

Prototyping merupakan teknik pengembangan sistem yang menggunakan prototype untuk menggambarkan sistem, sehingga pengguna atau pemilik sistem mempunyai gambaran pengembangan sistem yang akan dilakukannya.

Dalam pengembanan sistem informasi, prototype sering diwujudkan dalam bentuk user interface program aplikasi dan contoh-contoh reporting yang akan dihasilkan

1. Prototyping 2. Rapid Application Development (RAD) 3. Joint Application Development (JAD) 4. Unified Modeling Language (UML)

2.2.1 Prototyping

Prototyping merupakan teknik pengembangan sistem yang menggunakan prototype untuk menggambarkan sistem, sehingga pengguna atau pemilik sistem mempunyai gambaran pengembangan sistem yang akan dilakukannya. Teknik ini sering digunakan apabila pemilik sistem tidak terlalu menguasai sistem yang akan dikembangkannya, sehingga dia memerlukan gambaran dari sistem yang akan dikembangkannya tersebut. Dengan teknik prototyping, pengembang bisa membuat prototype terlebih dahulu sebelum mengembangkan sistem yang sebenarnya. Contoh dari prototype misalnya dalam dunia automotif, ketika vendor dari suatu mobil ingin mengembangkan sistem dari mobil yang sudah di produksinya, mereka sering membuat prototype sebagai gambaran untuk mewakili sistem yang sebenarnya, dan tak jarang ketika sistem tersebut sudah akan diluncurkan dipasaran, para calon konsumen pun diberikan prototype tersebut, agar calon konsumen mempunyai gambaran dari mobil yang akan dibelinya. Prototype dari sistem mobil ini bisa berupa mobil kecil yang berbentuk seperti mainan. Dalam pengembanan sistem informasi, prototype sering diwujudkan dalam bentuk user interface program aplikasi dan contoh-contoh reporting yang akan dihasilkan, sehingga dengan demikian pengguna sistem akan mempunyai gambaran tentang sistem yang akan digunakannya nanti.

BAB II Metode Dan Teknik Pengembangan Sistem

31

McLeod dan Schell (2007) mendifiniskan 2 (dua) tipe dari prototype yaitu:

1. Evolutionary Prototype 2. Requirements Prototype

Evolutionary prototype yaitu, prototype yang secara terus menerus dikembangkan hingga prototype tersebut memenuhi fungsi dan prosedur yang dibutuhkan oleh sistem. Berikut gambar dari tahapan evolutionary prototype:

Analisa kebutuhan

user

Menyesuaikan prototype

dengan keinginan user

Membuat

prototype

Menggunakan

Prorotye

sesuai

tidak

Gambar 10. Tahapan Langkah Evolutionary Prototype

1. Analisis kebutuhan user, pengembang dan pengguna atau pemilik sistem melakukan diskusi dimana pengguna atau pemilik sistem

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

32

Evolutionary prototype yaitu, prototype yang secara terus menerus dikembangkan hingga prototype tersebut memenuhi fungsi dan prosedur yang dibutuhkan oleh sistem. Berikut gambar dari tahapan evolutionary prototype

Requirement prototype merupakan prototype yang dibuat oleh pengembang dengan mendifiniskan fungsi dan prosedur sistem dimana pengguna atau pemilik sistem tidak bisa mendefinisikan sistem tersebut

menjelaskan kepada pengembang tentang kebutuhan sistem yang mereka inginkan.

2. Membuat prototype, pengembang membuat prototype dari sistem yang telah dijelaskan oleh pengguna atau pemilik sistem.

3. Menyesuaikan prototype dengan keinginan user, pengembang menanyakan kepada pengguna atau pemilik sistem tentang prototype yang sudah dibuat, apakah sesuai atau tidak dengan kebutuhan sistem.

4. Menggunakan prototype, sistem mulai dikembangkan dengan prototype yang sudah dibuat.

Requirement prototype merupakan prototype yang dibuat oleh pengembang dengan mendifiniskan fungsi dan prosedur sistem dimana pengguna atau pemilik sistem tidak bisa mendefinisikan sistem tersebut. Berikut ini langkah-langkah dari requirement prototype :

BAB II Metode Dan Teknik Pengembangan Sistem

33

Analisa kebutuhan

user

Menyesuaikan prototype

dengan keinginan user

Membuat

prototype

Membuat sistem

baru

sesuai

tidak

Melakukan

Testing Sistem

Menyesuaikan Sistem

dengan keinginan user

Menggunakan

Sistem

sesuai

sesuai

tidak

Gambar 11. Tahapan Langkah Requirements Prototype

1. Analisis kebutuhan user, pengembang dan pengguna atau pemilik sistem melakukan diskusi dimana pengguna atau pemilik sistem menjelaskan kepada pengembang tentang kebutuhan sistem yang mereka inginkan.

2. Membuat prototype, pengembang membuat prototype dari sistem yang telah dijelaskan oleh pengguna atau pemilik sistem.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

34

3. Menyesuaikan prototype dengan keinginan user, pengembang menanyakan kepada pengguna atau pemilik sistem tentang prototype yang sudah dibuat, apakah sesuai atau tidak dengan kebutuhan sistem.

4. Membuat sistem baru, pengembang menggunakan prototype yang sudah dibuat untuk membuat sistem baru.

5. Melakukan testing sistem, pengguna atau pemilik sistem melakukan uji coba terhadap sistem yang dikembangkan

6. Menyesuaikan dengan keinginan user, sistem disesuaikan dengan keinginan user dan kebutuhan sistem, jika sudah sesuai sistem siap digunakan.

7. Menggunakan sistem.

Kelebihan dari teknik pengembangan prototyping yaitu :

1. Menghemat waktu pengembangan. 2. Menghemat biaya pengembangan. 3. Pengguna atau pemilik sistem ikut terlibat

dalam pengembangan, sehingga kemungkinan-kemungkinan terjadinya kesalahpahaman dalam sistem bisa diminimalisir.

4. Implementasi akan menjadi mudah, karena pengguna atau pemilik sistem sudah mempunyai gambaran tentang sistem.

5. Kualitas sistem yang dihasilkan baik. 6. Memungkinan tim pengembang sistem

memprediksi dan memperkirakan pengembangan-pengembangan sistem selanjutnya.

BAB II Metode Dan Teknik Pengembangan Sistem

35

RAD merupakan metode yang memfokuskan pada kecepatan dalam pengembangan sistem untuk memenuhi kebutuhan pengguna atau pemilik sistem seperti prototyping namun mempunyai cangkupan yang lebih luas.

Sedangkan kelemahannya adalah :

Pengguna atau pemilik sistem bisa terus menerus menambah kompleksitas sitem hingga sistem menjadi sangat kompleks, hal ini bisa menyebabkan pengembang meninggalkan pekerjaanya sehingga sistem yang dikerjaan tidak akan pernah terselesaikan.

2.2.2 Rapid Application Development (RAD)

Sistem yang semakin komplek dan waktu pengembangan yang dibutuhkan semakin cepat, membuat para pengembang sistem berfikir keras dan berusaha untuk mencari solusi teknik pengembangan yang cepat tanpa mengurangi kualitas sistem yang dihasilkan. Dengan kondisi ini, dikembangkanlah Rapid Aplication Development (RAD).

McLeod dan Schell (2007) berpendapat bahwa RAD merupakan metode yang memfokuskan pada kecepatan dalam pengembangan sistem untuk memenuhi kebutuhan pengguna atau pemilik sistem seperti prototyping namun mempunyai cangkupan yang lebih luas.

Nama RAD dikenalkan oleh James Martin pada tahun 1991, yang mengacu pada life cycle pengembangan sistem. RAD mengadopsi teknik waterfall dan prototyping yang menggunakan manajemen, metode dan tools yang cukup kompleks, selain itu pengembang yang menggunakan teknik ini harus merupakan pengembang yang professional, sehingga Martin memberikan istilah SWAT (skilled with advanced tools) Team untuk pengembang yang menggunakan sistem ini. Berikut ini ilustrasi RAD

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

36

User

community

Information

System

Departement

Time

Reqruirement

planning

User

design Construction Cutover

Gambar 12. Ilusrasi Teknik Pengembangan Sistem RAD

Yang membedakan antara antara waterfall dengan RAD adalah dimana pada teknik waterfall pengguna atau pemilik sistem akan ikut berpartisipasi dalam tahap cutover sedangkan pada RAD pada tahap construction. Hal ini menyebabkan tahap cutover akan lebih cepat dibandingkan pada waterfall, sedangkan urutan tahapan pada RAD sama dengan waterfall.

McLeod dan Schell (2007) mengatakan ada 4 (empat) komponen pada RAD yaitu

1. Manajemen, yaitu orang-orang (dari sisi user) yang berada pada level manajemen yang mempunyai yang bisa beradaptasi dengan cepat untuk menggunakan metode baru.

2. Pengembang, yaitu tim pengembang sistem yang professional dalam menggunakan metode-metode pengembangan sistem dan tools yang dibutuhkan. Tim ini di sebut oleh Martin sebagai SWAT (skilled with advanced tools) Team.

3. Metode, yaitu metode RAD yang dikenal dengan RAD Life Cycle.

BAB II Metode Dan Teknik Pengembangan Sistem

37

JAD melibatkan pengguna atau pemilik sistem dalam melakukan pengembangan sistem, dimana ada tahap-tahap yang dilakukan dengan cara mendiskusikan sistem dalam bentuk meeting diantara orang-orang yang terlibat dalam pengembangan sistem, dalam hal ini seperti misalnya IT Spesialis (Sistem Analis, Programmer dan lain-lain), pengguna atau pemilik sistem, sponsor dan lain sebagainya.

4. Tools, yaitu Computer-Aided Software Engineering (CASE) dan 4th Generation Language yang bisa memfasilitasi untuk pembuatan prototype dan pembuatan kode program. Sedangkan CASE tools lebih kepada dokumentasi dan perancangan database.

2.2.3 Joint Application Development (JAD)

Sistem yang memiliki kompleksitas yang tinggi akan menuntut teknik pengembangan yang baik, cepat dan tidak mengurangi kualitas dari sistem yang dihasilkan. Setelah mempelajari metode dan teknik pengembangan SDLC, Prototyping, dan RAD diatas, disini kita akan membahas teknik pengembangan Joint Application Development (JAD).

JAD pertama kali dikembangkan oleh Chuck Morris (IBM Raliegh) dan Tony Crawford (IBM Toronto) pada akhir tahun 1970an. Tahun 1980 Crawford dan Morris mengenalkan JAD dengan mengadakan beberapa workshop untuk membuktikan kemampuan JAD. Usaha mereka berhasil, dan JAD diterima di beberapa perusahaan sebagai teknik pengembangan dan design sistem.

JAD melibatkan pengguna atau pemilik sistem dalam melakukan pengembangan sistem, dimana ada tahap-tahap yang dilakukan dengan cara mendiskusikan sistem dalam bentuk meeting diantara orang-orang yang terlibat dalam pengembangan sistem, dalam hal ini seperti misalnya IT Spesialis (Sistem Analis, Programmer dan lain-lain), pengguna atau pemilik sistem, sponsor dan lain sebagainya. Hasil dari meeting ini akan berupa cara dalam penyelesaian masalah untuk pengembangan sistem baru, menyatukan pendapat-pendapat yang berbeda serta agenda-agenda yang terkait lainnya.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

38

Pelaku-pelaku yang terlibat dalam pengembangan sistem yaitu

1. Executive Sponsor, yaitu orang yang mempunyai project atau mempunyai sistem yang mendukung dan memfasilitasi segala resource project yang dibutuhkan. Executive Sponsor harus ada pada setiap meeting untuk menyelesaikan perbedaan-perbedaan pendapat mengenai sistem.

2. Project Leader/Manager, yaitu orang yang menjadi titik koordinat dalam masa pengembangan sistem, mengatur dan berhubungan dengan Executive Sponsor untuk pembahasan sistem.

3. Facilitator/Session Leader, yaitu orang yang menjadi penengah pada saat meeting. Orang ini bertugas mengidentifikasi pemecahan permasalahan, merangkung hasil meeting yang nantinya akan di umumkan diakhir meeting.

4. Scrie/Modeller/Recorder/ Documentation Expert, yaitu orang yang mencatat informasi-informasi pada saat meeting.

5. Participants, yaitu konsumen yang akan membeli dan menggunakan sistem. Orang ini akan menjadi sumber inputan atau masukan dalam pengembangan sistem.

6. Observers, yaitu tim pengembang sistem.

Berikut ini tahapan-tahapan dalam pengembangan sistem JAD :

1. Menentukan Tujuan Project dan Batasan Sistem, tahap ini mendefinisikan tujuan proyek dan batasan sistem dari proyek. Segala perkiraan mengenai sistem akan dibahas pada tahapan ini, seperti misalnya kompleksitas sistem, perkiraan tingkat keberhasilan, perkiraan implementasi dan lain-lain.

BAB II Metode Dan Teknik Pengembangan Sistem

39

2. Menentukan faktor-faktor yang akan mendukung kesuksesan dalam pengembangan sistem.

3. Menentukan resource dan tools yang akan digunakan, seperti misalnya menentukan jenis diagram yang akan digunakan untuk menggambarkan sistem, model notasi dan lain sebagainya.

4. Membuat jadwal Meeting, jadwal meeting sebaiknya tidak kurang dari tiga hari, dimana hari pertama Participants akan mengeluarkan semua bisnis proses dari sistem yang akan dikembangkan. Hari kedua semua pelaku membahas mengenai bisnis proses yang telah diberikan oleh Participants pada hari pertama, semua pelaku harus mengerti dan memahami bisnis proses yang diberikan oleh Participants. Hari ketiga, semua pelaku membahas mengenai pemecahan masalah dari sistem yang akan dikembangkan. Setelah meeting selesai, Observes diharapkan bisa memberikan prototype-prototype dari sistem yang sudah dibahas. Hari selanjutnya bisa digunakan untuk meeting dalam membahas kekurangan-kekurangan dari prototype yang dibangun atau tambahan-tambahan proses bisnis yang terkait dan sebagainya.

5. Menentukan Participants yang merupakan pengguna atau pemilik sistem. Participants merupakan tulang punggung dari keberhasilan sistem.

6. Menyiapkan bahan-bahan yang akan digunakan pada saat meeting seperti misalnya worksheets, diagram dan lain sebagainya yang bisa digunakan untuk membantu participants dalam memahami sistem yang akan dikembangkan.

7. Memberikan pengertian-pengertian dasar dari bahan-bahan yang digunakan pada saat meeting, misalnya pemahaman tentang diagram yang

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

40

digunakan, apa itu ERD, Decomposition Diagram, Normalisasi dan lain sebagainya.

8. Mendiskusian tentang sistem yang akan dikembangkan kepada Participants, karena semua Participants harus mengetahui dan memahami gambaran sistem serta batasan-batasannya. Pada tahap ini Observers akan mendemonstrasikan mengenai batasan-batasan sistem serta gambaran sistem yang akan dikembangkan sehingga diharapkan Participants bisa lebih memahami tentang sistem yang akan kembangkan.

9. Menyiapkan material-material logistik meeting seperti misalnya projectors, PCS, markers, masking tape dan lain-lain.

Kelebihan dari teknik pengembangan JAD yaitu teknik ini akan menghasilkan kualitas sistem yang tinggi karena dalam masa pengembangan pengguna atau pemilik sistem ikut berpartisipasi, sehingga mereka akan lebih mudah dalam memahami sistem ketika di implementasikan selain itu semua bisnis proses yang dibutuhkan bisa di gambarkan dengan baik oleh pengguna atau pemilik sistem.

Sedangkan kelemahan dari teknik JAD yaitu memungkinkan terjadinya berbagai perbedaan pendapat ketika dalam masa pengembangan, karena teknik ini menggunakan meeting sebagai media diskusi dalam pembahasan sistem.

BAB II Metode Dan Teknik Pengembangan Sistem

41

UML adalah sebuah teknik pengembangan sistem yang menggunakan bahasa grafis sebagai alat untuk pendokumentasian dan melakukan spesifikasi pada sistem

Use Case Diagram, yaitu diagram yang digunakan untuk menggambarkan hubungan antara sistem dengan aktor

2.2.4 Unified Modeling Language (UML)

Unified Modeling Language selanjutnya disebut UML adalah sebuah teknik pengembangan sistem yang menggunakan bahasa grafis sebagai alat untuk pendokumentasian dan melakukan spesifikasi pada sistem. UML pertama kali di populerkan oleh Grady Booch dan James Rumbaugh pada tahun 1994 untuk mengkombinasikan dua metodologi terkenal yaitu Booch dan OMT, kemudian Ivar Jacobson, yang menciptakan Object Oriented Software Engineering (OOSE) ikut bergabung. Standar UML dikelolah oleh Object Management Group (OMG).

UML memiliki banyak diagram yang digunakan untuk melakukan pemodelan data maupun sistem, namun tidak semua diagram akan kita bahas disini, hanya empat diagram yang akan kita gunakan yaitu Use Case Model (memiliki 3 diagram) dan Activity Diagram.

2.2.4.1 Use Case Model

Use Case Model, yaitu sekumpulan diagram yang digunakan untuk menggambarkan sistem kedalam notasi grafis. Use Case Model lebih terfokus pada penggambaran tujuan dari suatu sistem. Use Case Model terdiri dari tiga notasi yaitu

1. Use Case Diagram.

Use Case Diagram, yaitu diagram yang digunakan untuk menggambarkan hubungan antara sistem dengan aktor. Diagram ini hanya menggambarkan secara global. Karena use case diagram hanya menggambarkan sistem secara global, maka elemen-elemen yang digunakan pun sangat sedikit, berikut ini elemen-elemen yang digunakan pada use case diagram.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

42

Gambar 13. Elemen dari use case diagram

Sistem, merupakan batasan-batasan proses yang sudah kita deskripsikan dalam sebuah sistem.

Aktor, elemen yang menjadi pemicu sistem. Aktor bisa berupa orang, mesin ataupun sistem lain yang berinteraksi dengan use case.

Use case, potongan proses yang merupakan bagian dari sistem.

Association, menggambarkan interaksi antara use case dan aktor.

Depedency, menggambarkan relasi (relationship) antara dua use case. Ada 2 (dua) tipe dari dependency yaitu, include dan extends. Include merupakan tipe dari dependency yang menghubungkan dua use case diamana, satu use case membutuhkan use case yang satunya sedangkan extends adalah tipe dari dependency yang menghubungkan dua use case dimana satu use case terkadang akan memanggil use case yang satunya, tergantung pada kondisi.

Generalization, menggambarkan pewarisan antara dua aktor atau use case dimana salah satu aktor atau

BAB II Metode Dan Teknik Pengembangan Sistem

43

Use Case Narative, yaitu uraian deskripsi dari use case diagram sehingga pengguna UML bisa mengetahui detail dari proses yang ada pada use case diagram

use case mewarisi properties ke aktor atau use case yang satunya.

Untuk lebih jelas, perhatikan contoh use case diagram berikut

Staff Gudang

pembelian barang update stock barang

pembelian barang

tunaipengurangan kas

<< include >>

<< extends >>

Gambar 14. Contoh Use Case Diagram

Penjelasan

Staff gudang melakukan pembelian barang Pembelian barang akan selalu mengupdate stok

barang Pembelian barang bisa saja dilakukan secara

kredit atau tunai, jika pembelian barang tunai maka akan melakukan pengurangan kas.

2. Use Case Narrative

Use Case Narative, yaitu uraian deskripsi dari use case diagram sehingga pengguna UML bisa mengetahui detail dari proses yang ada pada use case diagram. Berikut ini elemen-elemen yang digunakan pada use case narrative

1. Assumptions, yaitu ansumsi-ansumsi yang harus bernilai true, agar use case bisa bekerja.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

44

Assumptions identik dengan batasan dari use case.

2. Pre-conditions, yaitu identik dengan assumptions, hanya saja pre-conditions harus sudah di periksa sebelum use case melakukan pekerjaannya agar kondisinya bernilai true. Seperti misalnya seorang programmer yang membuat sebuah fungsi dengan sebuah parameter, sebelum fungsi itu memproses parameter yang diinputkan, parameter tersebut di periksa dulu sehingga memungkinkan kondisinya bernilai true.

3. Use case initiation, yaitu trigger (pemicu) sehingga use case mulai bekerja.

4. Process or dialog, yaitu urutan langkah (step by step) deksripsi dari use case.

5. Use case termination, yaitu hal yang membuat use case berhenti bekerja.

6. Post-conditions, yaitu ansumsi-ansumsi yang harus bernilai true, ketika use case berhenti bekerja.

Agar lebih jelas, berikut ini contoh use case narrative dari use case diagram yang sudah kita buat diatas.

Fields Name Description

Assumptions Aktor mempunyai authority untuk melakukan pembelian barang

Pre-conditions 1. Stok barang dibawah atau sama dengan jumlah minimum

2. Approve oleh kepala gudang pembelian

Use case initiation Pemeriksaan stok barang. Dialog 1. Input id barang

2. Periksa stok barang 3. Aktor melakukan pengajuan

pembelian barang 4. Menghubungi supplier

BAB II Metode Dan Teknik Pengembangan Sistem

45

Use Case Scenario, yaitu diagram yang menggambarkan logika-logika (kemungkinan skenario) dari use case narrative

5. Melakukan pembelian barang Use case termination 1. Aktor membatalkan pembelian

barang 2. Pembelian barang selesai dilakukan

Post-conditions Normal terimination : 1. Stok barang digudang bertambah 2. Adanya pengurangan kas untuk

pembelian tunai Cancel termination : 1. Stok barang tetap.

Table 1. Contoh Use case narrative

3. Use Case Scenario

Use Case Scenario, yaitu diagram yang menggambarkan logika-logika (kemungkinan skenario) dari use case narrative. Disini kita akan memecah beberapa kemungkinan kejadian (skenario) pada use case narrative menjadi beberapa skenario. Untuk lebih jelasnya, dibawah ini kita akan mecoba membuat use case scenario dengan menggunakan use case diagram dan use case narrative yang sudah kita bahas diatas.

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

46

input id barang

false

Retrive

stock

barang

Id

barng

valid?

true

Check stock

dbawah

jumlah

minimum?

yes

Tampilkan

Pesan error

Pengajuan

pembelian

no

Tunai atau

kredit?

no

Menghubungi

supplier

Melakukan

Pembelian

barang

yes

Pengurangan

kas

tunaipenambahan

stock

Penambahan

hutang

kredit

Approve?

Gambar 15. Contoh Use Case Scenario Seluruh Kemungkinan

BAB II Metode Dan Teknik Pengembangan Sistem

47

Untuk menentukan skenarionya, kita harus menghitung dan mengikut titik point percabangan (logika). Berikut ini skenario-skenario yang ada

Skenario - 1

1. User menginput id barang 2. Id barang yang diinputkan benar 3. Stok barang dibawah atau sama dengan jumlah

minimum 4. Pengajuan pembelian di setujui. 5. Menghubungi supplier dan melakukan

pembelian barang secara tunai 6. Sistem akan melakukan pengurangan kas dan

melakukan penambahan stok barang.

Berikut ini diagram dari use case scenario nya

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

48

input id barang

false

Retrive

stock

barang

Id

barng

valid?

true

Check stock

dbawah

jumlah

minimum?

yes

Tampilkan

Pesan error

Pengajuan

pembelian

no

Tunai atau

kredit?

no

Menghubungi

supplier

Melakukan

Pembelian

barang

yes

Pengurangan

kas

tunaipenambahan

stock

Penambahan

hutang

kredit

Approve?

Gambar 16. Use Case Skenario – 1

BAB II Metode Dan Teknik Pengembangan Sistem

49

Scenario - 2

1. User menginput id barang 2. Id barang yang diinputkan benar 3. Stok barang dibawah atau sama dengan jumlah

minimum 4. Pengajuan pembelian barang di setujui. 5. Menghubungi supplier dan melakukan

pembelian barang secara kredit 6. Sistem akan melakukan penambahan hutang

perusahaan dan penambahan stok barang.

Berikut ini diagram dari use case scenario nya

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

50

input id barang

false

Retrive

stock

barang

Id

barng

valid?

true

Check stock

dbawah

jumlah

minimum?

yes

Tampilkan

Pesan error

Pengajuan

pembelian

no

Tunai atau

kredit?

no

Menghubungi

supplier

Melakukan

Pembelian

barang

yes

Pengurangan

kas

tunaipenambahan

stock

Penambahan

hutang

kredit

Approve?

Gambar 17. Use Case Scenario - 2

Scenario - 3

1. User menginput id barang 2. Id barang yang diinputkan benar

BAB II Metode Dan Teknik Pengembangan Sistem

51

3. Stok barang dibawah atau sama dengan jumlah minimum

4. Pengajuan pembelian barang di tolak (tidak di setujui)

Berikut ini diagram dari use case scenario nya

input id barang

false

Retrive

stock

barang

Id

barng

valid?

true

Check stock

dbawah

jumlah

minimum?

yes

Tampilkan

Pesan error

Pengajuan

pembelian

no

Tunai atau

kredit?

no

Menghubungi

supplier

Melakukan

Pembelian

barang

yes

Pengurangan

kas

tunaipenambahan

stock

Penambahan

hutang

kredit

Approve?

Gambar 18. Use Case Scenario - 3

Analisis dan Perancangan Sistem Informasi Manajemen Keuangan Daerah

Notasi Pemodelan: Unified Modeling Language (UML)

52

Scenario 4

1. User menginput id barang 2. Id barang yang diinputkan benar 3. Stock barang lebih dari jumlah minimum

Berikut ini diagram dari use case scenario nya

input id barang

false

Retrive

stock

barang

Id

barng

valid?

true

Check stock

dbawah

jumlah

minimum?

yes

Tampilkan

Pesan error

Pengajuan

pembelian

no

Tunai atau

kredit?

no

Menghubungi

supplier

Melakukan

Pembelian

barang

yes

Pengurangan

kas

tunaipenambahan

stock