TUGAS SIKLUS JASA OLEH Ibu Salmiah,M.Pd.I Perusahaan jasa Pengertian Jasa Menurut Djaslim Saladin (2004:134) pengertian jasa adalah sebagai berikut: “Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan kepemilikan sesuatu. Proses produksinya mungkin dan mungkin juga tidak dikaitkan dengan suatu produk fisik.” Menurut Zeithaml dan Bitner yang dikutif oleh Ratih Hurriyati (2005:28) pengertian jasa adalah sebagai berikut: “Jasa adalah seluruh aktivitas ekonomi dengan output selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat bersamaan, memberikan nilai tambah dan secara prinsip tidak berwujud (intangible) bagi pembeli pertamanya.” Berdasarkan beberapa definisi di atas, maka jasa pada dasarnya adalah sesuatu yang memiliki ciri-ciri sebagai berikut: 1. Sesuatu yang tidak berwujud, tetapi dapat memenuhi kebutuhan konsumen. 2. Proses produksi jasa dapat menggunakan atau tidak menggunakan bantuan suatu produk fisik. 3. Jasa tidak mengakibatkan peralihan hak atau kepemilikan. 4. Terdapat interaksi antara penyedia jasa dengan pengguna jasa. Kategori penawaran dapat dibedakan menjadi lima macam, antara lain : Barang berwujud murni (pure tangible good). Penawaran semata-mata hanya terdiri atas produk fisik. Pada produk ini sama sekali tidak melekat jasa pelayanan. Contohnya sabun , pasta gigi, sampo dan lain-lain. Barang berwujud dengan jasa pendukung (tangible good with accompanying services). Barang berwujud dengan jasa pendukung merupakan tawaran terdiri atas tawaran barang berwujud diikuti oleh satu atau beberapa jenis jasa untuk meningkatkan daya tarik konsumen. Contohnya penjual mobil memberikan jaminan atau garansi, misalnya satu tahun gratis service kerusakan. Jasa campuran (Hybrid). Jasa campuran merupakan penawaran barang dan jasa dengan proporsi yang sama. Contohnya makanan ditawarkan di restoran disertai pelayanan yang mengesankan. Jasa pokok disertai barang-barang dan jasa tambahan ( major service with accompanying minor goods and service). Penawaran terdiri atas suatu jasa pokok bersama-sama dengan jasa tambahan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TUGAS SIKLUS JASAOLEH

Ibu Salmiah,M.Pd.I

Perusahaan jasa

Pengertian Jasa

Menurut Djaslim Saladin (2004:134) pengertian jasa adalah sebagai berikut: “Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak berwujud, serta tidak menghasilkan kepemilikan sesuatu. Proses produksinya mungkin dan mungkin juga tidak dikaitkan dengan suatu produk fisik.”

Menurut Zeithaml dan Bitner yang dikutif oleh Ratih Hurriyati (2005:28) pengertian jasa adalah sebagai berikut:“Jasa adalah seluruh aktivitas ekonomi dengan output selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat bersamaan, memberikan nilai tambah dan secara prinsip tidak berwujud (intangible) bagi pembeli pertamanya.”

Berdasarkan beberapa definisi di atas, maka jasa pada dasarnya adalah sesuatu yang memiliki ciri-ciri sebagai berikut:

1. Sesuatu yang tidak berwujud, tetapi dapat memenuhi kebutuhan konsumen.2. Proses produksi jasa dapat menggunakan atau tidak menggunakan bantuan

suatu produk fisik.3. Jasa tidak mengakibatkan peralihan hak atau kepemilikan.4. Terdapat interaksi antara penyedia jasa dengan pengguna jasa.

Kategori penawaran dapat dibedakan menjadi lima macam, antara lain :

Barang berwujud murni (pure tangible good). Penawaran semata-mata hanya terdiri atas produk fisik. Pada produk ini samasekali tidak melekat jasa pelayanan. Contohnya sabun , pasta gigi, sampo dan lain-lain.

Barang berwujud dengan jasa pendukung (tangible good with accompanying services). Barang berwujud dengan jasa pendukung merupakan tawaran terdiri atas tawaran barang berwujud diikuti oleh satu atau beberapa jenis jasa untuk meningkatkan daya tarik konsumen. Contohnya penjual mobil memberikan jaminan atau garansi, misalnya satu tahun gratis service kerusakan.

Jasa campuran (Hybrid).Jasa campuran merupakan penawaran barang dan jasa dengan proporsi yang sama. Contohnya makanan ditawarkan di restoran disertai pelayanan yang mengesankan.

Jasa pokok disertai barang-barang dan jasa tambahan ( major service with accompanying minor goods and service). Penawaran terdiri atas suatu jasa pokok bersama-sama dengan jasa tambahan

(pelengkap) dan atau barang-barang pendukung. Contohnya penumpang pesawat yangmembeli jasa angkutan (trasportasi) selama menempuh perjalanan ada beberapa produk fisik yang terlibat seperti makanan, koran dan lain- lain.Jasa murni ( pure service ). Jasa murni merupakan tawaran hanya berupa jasa. Contoh : panti pijat, konsultasi psikologis dan lain-lain.

Karakteristik Jasa Jasa mempunyai empat karakteristik utama yang sangat mempengaruhi rancangan program pemasaran yaitu : Tidak berwujud (intangibility), Tidak dapat dipisahkan (inspirability), Berubah – ubah (variability), Mudah lenyap (perishability).

Tidak Berwujud (Intangibility) Jasa mempunyai sifat tidak berwujud karena tidak bias dilihat, dirasa, di dengar, didengar, diraba, atau dicium sebelum ada transaksi pembelian .

Tidak Dapat Dipisahkan (Inspirability) Suatu bentuk jasa tidak dapat dipisahkan dari sumbernya, apakah sumber itu merupakan orang atau mesin, apakah sumber itu hadir atau tidak, produk fisik yang berwujud tetap ada.

Berubah – ubah (variability) Jasa sesungguhnya sangat mudah berubah – ubah karena jasa ini sangat tergantung pada siapa yang menyajikan, kapan dan dimana disajikan .

Mudah Lenyap (Perishability) Daya tahan suatu jasa tidak akan menjadi masalah jika permintaan selalu ada dan mantap karena penghasilan jasa di muka dengan mudah. Bila permintaan atau turun, maka masalah yang sulit akan segera muncul.

Strategi Pemasaran Perusahaan Jasa

Terdapat tiga tipe pemasaran dalam dunia usaha, antara lain:

Pemasaran Eksternal (External Marketing) Strategi pemasaran eksternal ini dikenal dengan 4P (product, price,promotion, place.

Pemasaran Internal (Internal Marketing) Pemasaran jasa tidak cukup hanya dengan pemasaran ekternal (4P) tetapi harus diikuti pula dengan peningkatan kualitas atau keterampilan para personil yang ada dalam perusahaan. Selain itu, juga harus ada kekompakan atau suatu tim yang tangguh dari personil yang ada dalam perusahaan tersebut, khususnya dalammenghadapi para pelanggan sehingga membawa kesan tersendiri yang meyakinkan pelanggan.Pemasaran Interaktif (Interaktif Marketing)

Kepuasan konsumen tidak hanya terletak pada mutu jasa, misalnya restorannya yang megah dan makanannya yang bergizi, tetapi juga harus dipadukan dengan melakukan service quality improvement supaya peningkatan pelayanan benar-benarmeyakinkan.

Jenis-jenis jasa bidang usaha :

Komuniaksi : perusahaan telfon,stasiun tv,radio

Profesi : Akuntan, klinik bersalin

Hiburan : Bioskop, taman hiburan, kebun binatang

Tempat tinggal : Hotel, asrama, guest house

Keahlian perorangan : Salon kecantikan, penjahit, studio foto

Pertanggungan : Asuransi

Document

Dokumen adalah sebuah tulisan yang memuat informasi. Biasanya, dokumen ditulisdi kertas dan informasinya ditulis memakai tinta baik memakai tangan ato memakai media elektronik (seperti printer).

Zaman sekarang, media elektronik sepertu komputer juga bisa dipakai untuk menyimpan dan menampilkan dokumen, sebagai contoh:

sebuah komputer pribadi dengan sebuah monitor/layar komputer sebuah laptop/komputer portabel sebuah Personal Digital Assistant

Klasifikasi dokumén nyaéta hiji masalah dina élmu informasi. Tugasna taya lianpikeun nempatkeun hiji dokumén kana hiji atawa sababaraha kategori, dumasar eusina. Pancén klasifikasi dokumén bisa dibagi kana dua cara: supervised document classification where some external mechanism (such as human feedback)provides information on the correct classification for documents, and unsupervised document classification, where the classification must be done entirely without reference to external information.

Téhnik klasifikasi dokumén ngawengku:

naive Bayes classifier latent semantic indexing support vector machines\ Pengertian Jurnal dan Fungsinya

Secara tradisi, contoh dokumen adalah seperti surat, memorandum, borang undang-undang dan manual arahan. Namun kini banyak lagi, bentuk maklumat yang turut dianggap sebagai dokumen:

Dokumen rekod: Akhbar dan majalah Buku: Buku teks, novel, buku resipi, ensiklopedia, komik Dokumen agama: Kitab Bible, al-Quran, Iliad dan Odyssey, Veda, Ramayana,

Mahabharata, Kod Hammurabi, Daode Jing Dokumen urusan: Cek, kontrak, preskripsi, resit, borang, setem Dokumen berfungsi: Fail PDF, PostScript, XML, e-mel Dokumen bukan-prototaip: Nota Post-it, jalur biskut nasib, peta, lukisan,

karton susu, kotak bijirin

Dokumen digital bukan-klasik: Laman web, blog, wiki Contoh sempadan: Plak pada kapal angkasa lepas Pioneer 11, menggunakan

maklumat yang dianggap sejagat merupakan contoh ekstrem dokumen yang bertujuan berkomunikasi dengan makhluk asing. Sebaliknya, isyarat projekSETI yang direkod dan dicetak akan menjadi dokumen sekiranya didapati mengandungi komunikasi asing.

TRANSAKSI ialah merupakan segala aktivitas perusahaan yang menimbulkan perubahan terhadap posisi keuangan atau harta kekayaan perusahaan.Contoh : membeli peralatan kantor,membayar gaji karyawan,serta pembayaran lainnya yang dikeluarkan oleh perusahaan.

Transaksi yang terjadi didalam perusahaan ada dua macam yaitu 1.Transaksi InternTransaksi yang hanya melibatkan pihak-pihak yang ada dalam perusahaan.Contoh : Transaksi pemakaian perlengkapan kantor,perubahan hartakekayaan perusahaan karena penyusutan. 2.Transaksi EksternTraksaksi yang melibatkan pihak luar dari perusahaan seperti bank,pemasok,pelanggan dan lain sebagainya.Contoh :pelunasan hutang perusahaan,pembelian peralatan kantor.Fungsi utama dari bukti transaksi adalah sebagai bukti tertulis atas transaksi-transaksi yang telah terjadi,untuk menghindari kemungkinan adanyapersengketaan di massa yang akan datang,dan penyelewengan oleh orang-orang yang tidak bertanggung jawab.Oleh sebab itu bukti transaksi yang baik haruslah ada pengesahan atau pengakuan dari pihak-pihak yang berwenang.Karakteristi keabsahan bukti transaksi meliputi :1. Memenuhi keabsahan formilTransaksi dilakukan melalui prosedur formalmyang ditunjukkan dalam bukti transaksi dengan adanya tanda tangan dari pihak-pihak terkait yang mempunyai kewenangan atas transaksi tersebut.2. Memenuhi keabsahan materilPenghitungan-penghitungan nilai uang dalam transaksi dipastikan kebenaranyasehinggamenghasilkan jumlah yang sebenarnya.

Bukti transaksi dibedakan menjadi dua yaitu bukti intern dan bukti ekstern.

Bukti Intern ,Dibuat dan dikeluarkan oleh perusahaan itu sendiri.Selain itudapat diartikan sebagai bukti pencatatan atau kejadian yang terjadi di dalam perusahaan itu sendiri.Contoh :penghapusan piutang usaha,pengalokasian beban dan lain sebagainya.Bukti EksternBukti pencatatan transaksi yang terjadi dengan pihak luar perusahaan.Macam-macam bukti transaksi : 1.

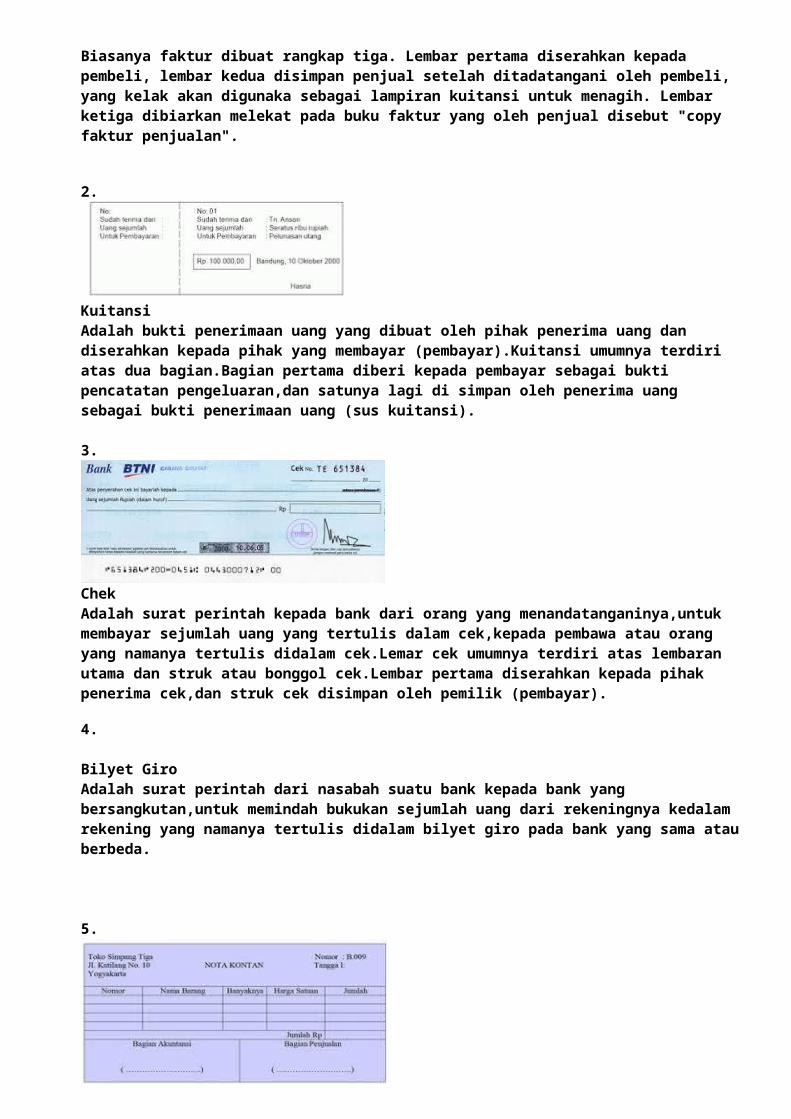

Fakturadalah perhitungan penjualan kredit yang diberikan oleh penjual kepada pembeli.

Biasanya faktur dibuat rangkap tiga. Lembar pertama diserahkan kepada pembeli, lembar kedua disimpan penjual setelah ditadatangani oleh pembeli, yang kelak akan digunaka sebagai lampiran kuitansi untuk menagih. Lembar ketiga dibiarkan melekat pada buku faktur yang oleh penjual disebut "copy faktur penjualan".

2.

KuitansiAdalah bukti penerimaan uang yang dibuat oleh pihak penerima uang dan diserahkan kepada pihak yang membayar (pembayar).Kuitansi umumnya terdiri atas dua bagian.Bagian pertama diberi kepada pembayar sebagai bukti pencatatan pengeluaran,dan satunya lagi di simpan oleh penerima uang sebagai bukti penerimaan uang (sus kuitansi). 3.

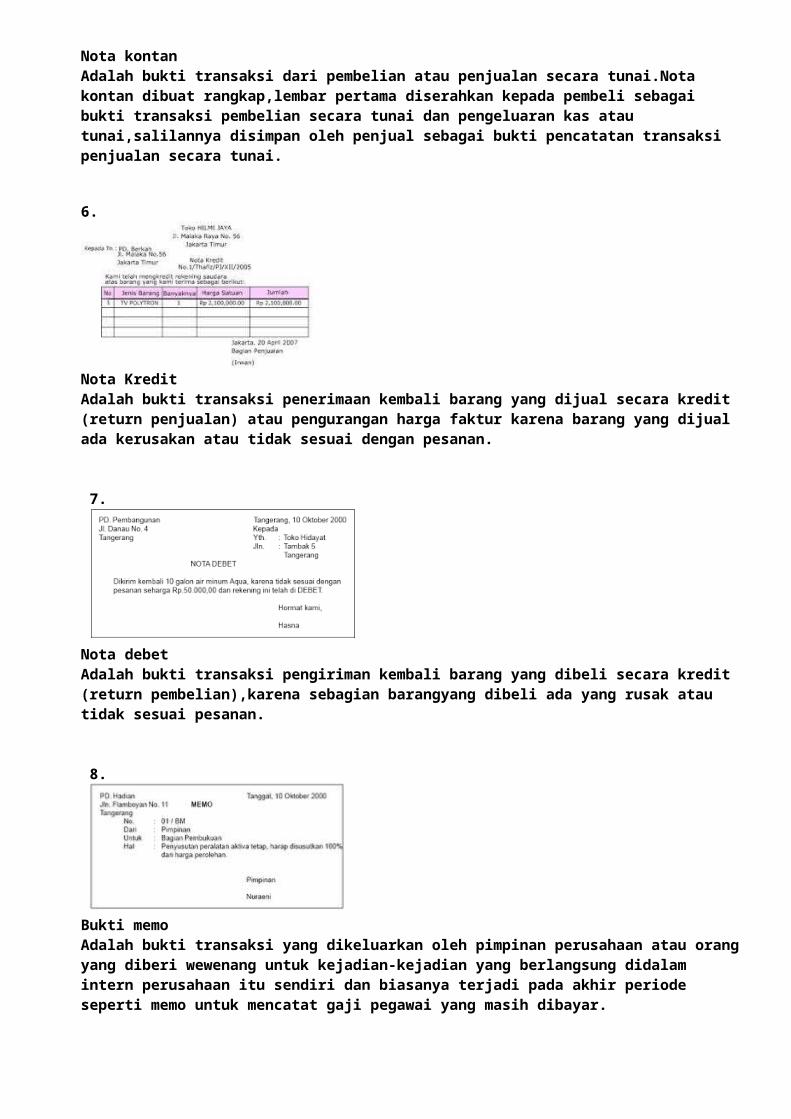

Chek Adalah surat perintah kepada bank dari orang yang menandatanganinya,untuk membayar sejumlah uang yang tertulis dalam cek,kepada pembawa atau orang yang namanya tertulis didalam cek.Lemar cek umumnya terdiri atas lembaran utama dan struk atau bonggol cek.Lembar pertama diserahkan kepada pihak penerima cek,dan struk cek disimpan oleh pemilik (pembayar).

4. Bilyet Giro Adalah surat perintah dari nasabah suatu bank kepada bank yang bersangkutan,untuk memindah bukukan sejumlah uang dari rekeningnya kedalam rekening yang namanya tertulis didalam bilyet giro pada bank yang sama atauberbeda.

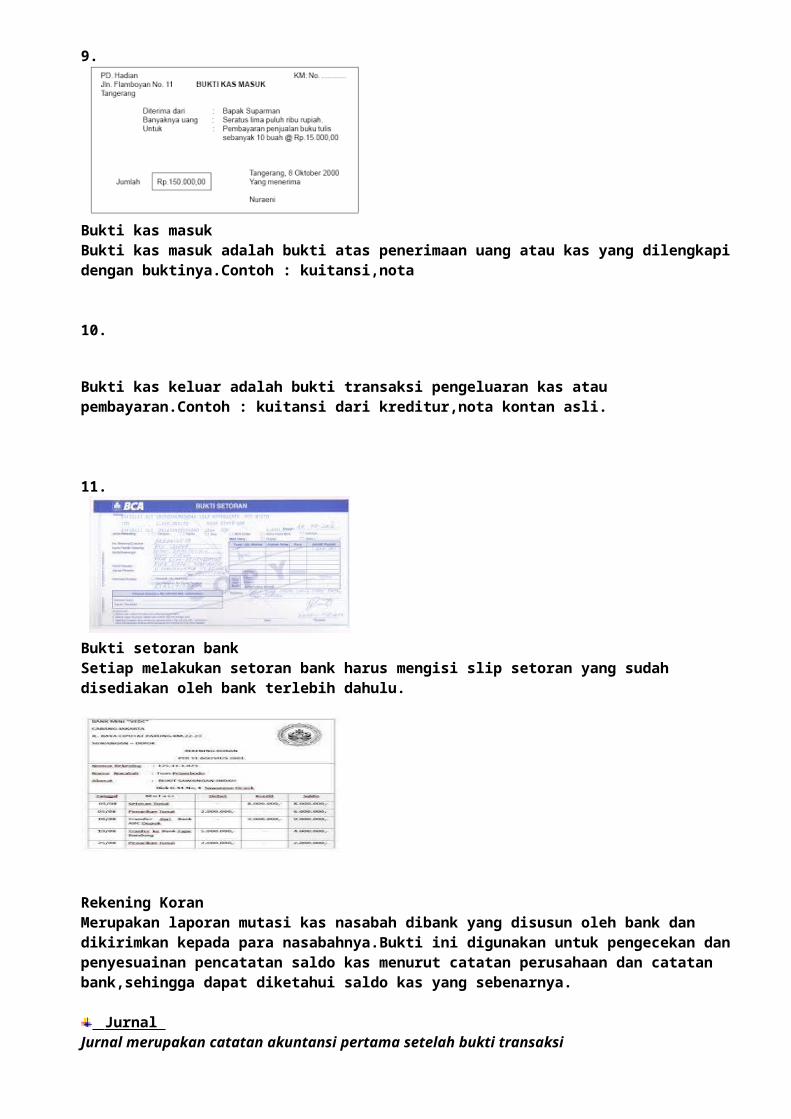

5.

Nota kontan Adalah bukti transaksi dari pembelian atau penjualan secara tunai.Nota kontan dibuat rangkap,lembar pertama diserahkan kepada pembeli sebagai bukti transaksi pembelian secara tunai dan pengeluaran kas atau tunai,salilannya disimpan oleh penjual sebagai bukti pencatatan transaksi penjualan secara tunai.

6.

Nota KreditAdalah bukti transaksi penerimaan kembali barang yang dijual secara kredit (return penjualan) atau pengurangan harga faktur karena barang yang dijual ada kerusakan atau tidak sesuai dengan pesanan.

7.

Nota debetAdalah bukti transaksi pengiriman kembali barang yang dibeli secara kredit (return pembelian),karena sebagian barangyang dibeli ada yang rusak atau tidak sesuai pesanan.

8.

Bukti memoAdalah bukti transaksi yang dikeluarkan oleh pimpinan perusahaan atau orangyang diberi wewenang untuk kejadian-kejadian yang berlangsung didalam intern perusahaan itu sendiri dan biasanya terjadi pada akhir periode seperti memo untuk mencatat gaji pegawai yang masih dibayar.

9.

Bukti kas masukBukti kas masuk adalah bukti atas penerimaan uang atau kas yang dilengkapi dengan buktinya.Contoh : kuitansi,nota

10.

Bukti kas keluar adalah bukti transaksi pengeluaran kas atau pembayaran.Contoh : kuitansi dari kreditur,nota kontan asli.

11.

Bukti setoran bankSetiap melakukan setoran bank harus mengisi slip setoran yang sudah disediakan oleh bank terlebih dahulu.

Rekening Koran Merupakan laporan mutasi kas nasabah dibank yang disusun oleh bank dan dikirimkan kepada para nasabahnya.Bukti ini digunakan untuk pengecekan dan penyesuainan pencatatan saldo kas menurut catatan perusahaan dan catatan bank,sehingga dapat diketahui saldo kas yang sebenarnya.

Jurnal Jurnal merupakan catatan akuntansi pertama setelah bukti transaksi

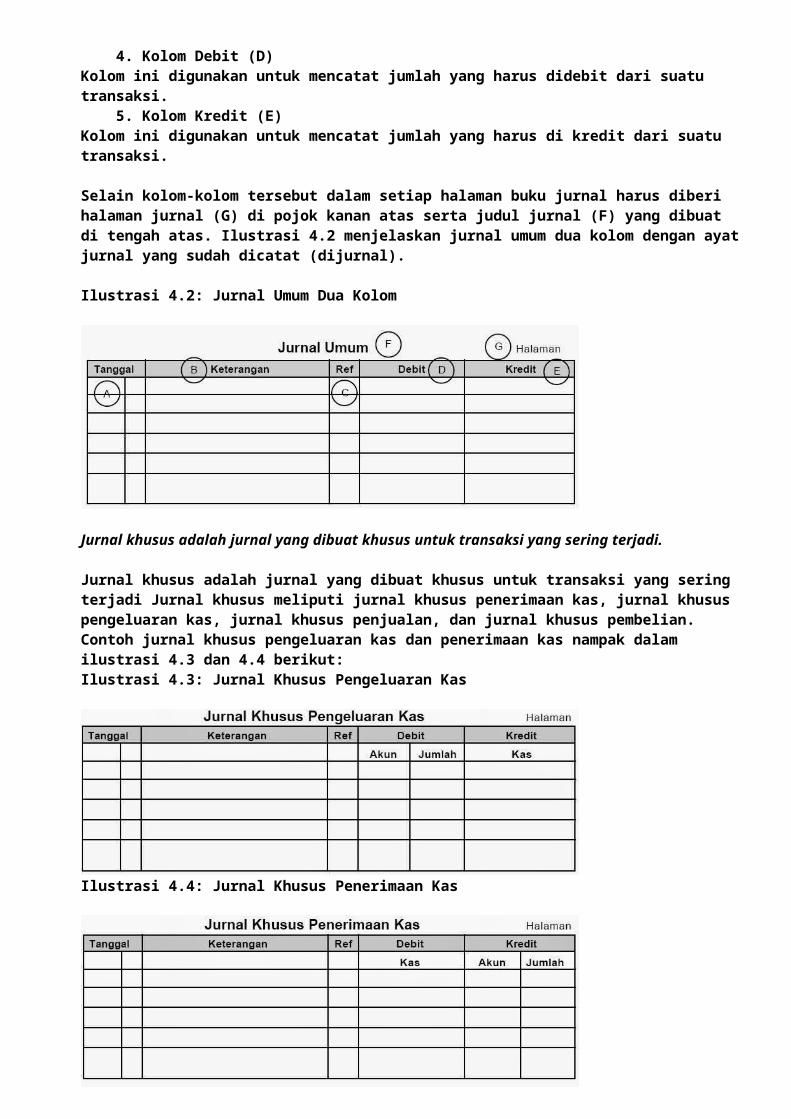

Jurnal merupakan catatan akuntansi pertama setelah bukti transaksi. Fungsi jurnal adalah menyediakan catatan yang lengkap dan permanen dari semua transaksi perusahaan yang disusun dalam urutan kronologis kejadiannya sebagai referensi di masa mendatang. Tujuan mencatat transaksi ke dalam jurnal adalah untuk menunjukkan pengaruh setiap transaksi ke dalam akun perusahaan. Jurnal digunakan sebagai dasar untuk melakukan posting ke akun di buku besar. Dalam siklus akuntansi perusahaan, jurnal merupakan kegiatan pencatatan dasar sebelum posting akun di buku besar. Dengan demikian, bila terjadi kesalahan dalam membuat jurnal, mengakibatkan akun di buku besar juga salah, sehingga laporan keuangan pun pada akhirnya juga salah. Ayat-ayat jurnal merupakan pendebitan dan pengkreditan akun yang terlibat dalam suatu transaksi Jurnal juga merupakan permulaan pencatatan secara kronologis berupa pendebitan dan pengkreditan dari transaksi keuangan yang telah terjadi serta penjelasannya. Pendebitan dan pengkreditan transaksi dilakukan menurut kaidah pencatatan debit dan pencatatan kredit, dimana pencatatan debit harus dilakukan lebih dulu baru kemudian pencatatan kredit. Pencatatan debit dan pencatatan kredit ini merupakan kegiatan dalam jurnal yang biasanya juga disebut sebagai pencatatan ayat-ayat jurnal. Bentuk-Bentuk Buku Jurnal (Harian) Bentuk jurnal meliputi jurnal umum, jurnal khusus, jurnal penyesuaian (adjustment journal), jurnal penutup dan jurnal pembalik. Terdapat beberapa macam bentuk jurnal, diantaranya meliputi jurnal umum, jurnal khusus, jurnal penyesuaian (adjustment journal), jurnal penutup dan jurnal pembalik. Setiap bentuk jurnal ini memiliki fungsinya masing-masing. Jurnal umum adalah jurnal standar untuk transaksi secara umum Jurnal umum merupakan jurnal standar yang berbentuk secara umum. Jurnal inibiasanya juga disebut sebagai jurnal memorial. Umumnya buku jurnal atau buku harian menggunakan bentuk jurnal umum dua kolom. Kolom-kolom dalam jurnal ini meliputi: 1. Kolom Tanggal (A) Kolom ini digunakan untuk mencatat tanggal kejadian transaksi yang dicatat berdasar urutan kronologi kejadiaannya. 2. Kolom Keterangan (B) Kolom ini digunakan untuk mencatat ayat-ayat jurnal transaksi sesuai denganurutan debet kredit dalam setiap transaksi. Ayat jurnal debit harus dicatatdahulu kemudian baru diikuti ayat jurnal kredit. Cara penulisan ayat jurnalkredit dilakukan dengan agak masuk ke dalam. Hal ini dilakukan untuk setiaptransaksi. 3. Kolom Referensi (C) Kolom ini digunakan untuk menandai ayat-ayat jurnal yang sudah diposting kebuku besar.

4. Kolom Debit (D) Kolom ini digunakan untuk mencatat jumlah yang harus didebit dari suatu transaksi. 5. Kolom Kredit (E) Kolom ini digunakan untuk mencatat jumlah yang harus di kredit dari suatu transaksi. Selain kolom-kolom tersebut dalam setiap halaman buku jurnal harus diberi halaman jurnal (G) di pojok kanan atas serta judul jurnal (F) yang dibuat di tengah atas. Ilustrasi 4.2 menjelaskan jurnal umum dua kolom dengan ayatjurnal yang sudah dicatat (dijurnal). Ilustrasi 4.2: Jurnal Umum Dua Kolom

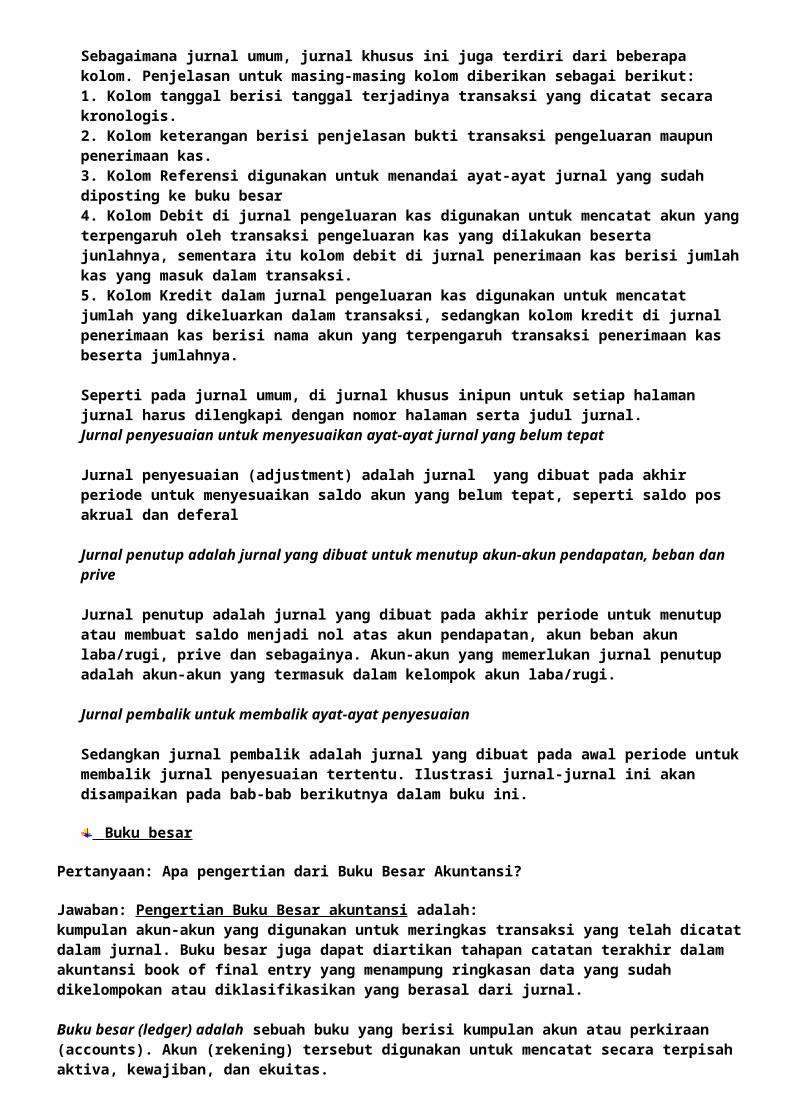

Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi. Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Jurnal khusus meliputi jurnal khusus penerimaan kas, jurnal khusus pengeluaran kas, jurnal khusus penjualan, dan jurnal khusus pembelian. Contoh jurnal khusus pengeluaran kas dan penerimaan kas nampak dalam ilustrasi 4.3 dan 4.4 berikut: Ilustrasi 4.3: Jurnal Khusus Pengeluaran Kas

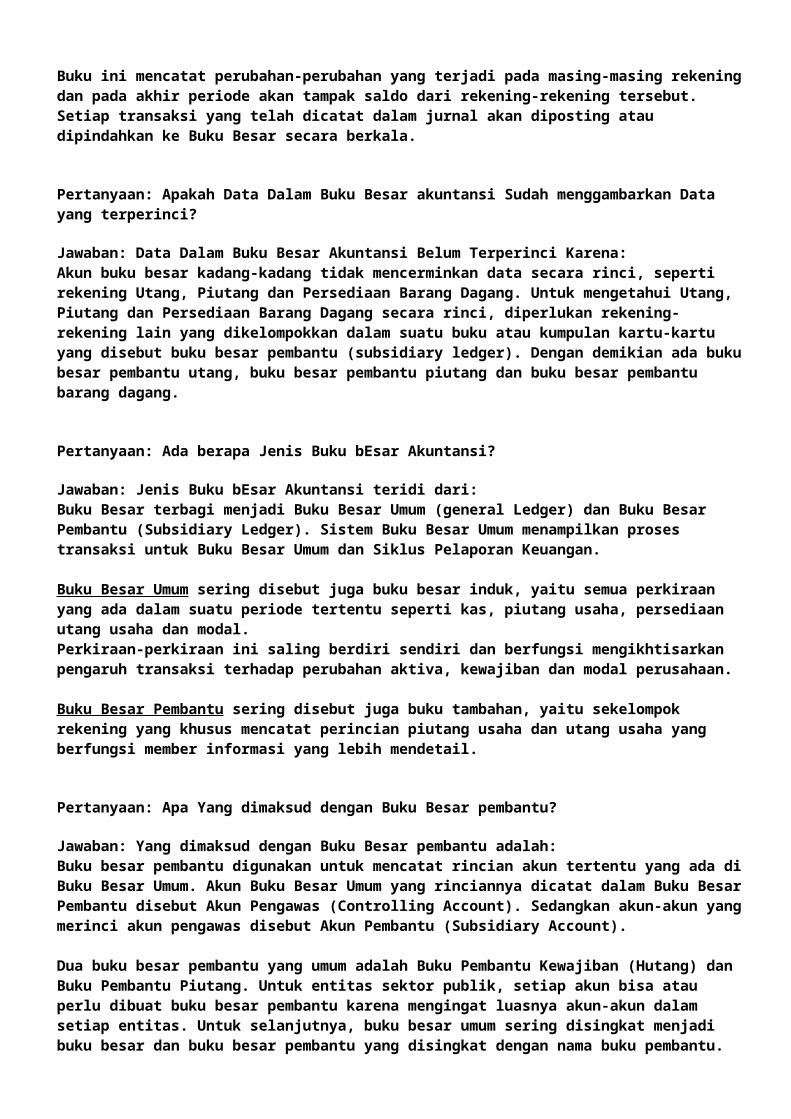

Ilustrasi 4.4: Jurnal Khusus Penerimaan Kas

Sebagaimana jurnal umum, jurnal khusus ini juga terdiri dari beberapa kolom. Penjelasan untuk masing-masing kolom diberikan sebagai berikut: 1. Kolom tanggal berisi tanggal terjadinya transaksi yang dicatat secara kronologis. 2. Kolom keterangan berisi penjelasan bukti transaksi pengeluaran maupun penerimaan kas. 3. Kolom Referensi digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar 4. Kolom Debit di jurnal pengeluaran kas digunakan untuk mencatat akun yangterpengaruh oleh transaksi pengeluaran kas yang dilakukan beserta junlahnya, sementara itu kolom debit di jurnal penerimaan kas berisi jumlahkas yang masuk dalam transaksi. 5. Kolom Kredit dalam jurnal pengeluaran kas digunakan untuk mencatat jumlah yang dikeluarkan dalam transaksi, sedangkan kolom kredit di jurnal penerimaan kas berisi nama akun yang terpengaruh transaksi penerimaan kas beserta jumlahnya. Seperti pada jurnal umum, di jurnal khusus inipun untuk setiap halaman jurnal harus dilengkapi dengan nomor halaman serta judul jurnal. Jurnal penyesuaian untuk menyesuaikan ayat-ayat jurnal yang belum tepat

Jurnal penyesuaian (adjustment) adalah jurnal yang dibuat pada akhir periode untuk menyesuaikan saldo akun yang belum tepat, seperti saldo pos akrual dan deferal

Jurnal penutup adalah jurnal yang dibuat untuk menutup akun-akun pendapatan, beban dan prive

Jurnal penutup adalah jurnal yang dibuat pada akhir periode untuk menutup atau membuat saldo menjadi nol atas akun pendapatan, akun beban akun laba/rugi, prive dan sebagainya. Akun-akun yang memerlukan jurnal penutup adalah akun-akun yang termasuk dalam kelompok akun laba/rugi.

Jurnal pembalik untuk membalik ayat-ayat penyesuaian

Sedangkan jurnal pembalik adalah jurnal yang dibuat pada awal periode untukmembalik jurnal penyesuaian tertentu. Ilustrasi jurnal-jurnal ini akan disampaikan pada bab-bab berikutnya dalam buku ini.

Buku besar

Pertanyaan: Apa pengertian dari Buku Besar Akuntansi?

Jawaban: Pengertian Buku Besar akuntansi adalah:kumpulan akun-akun yang digunakan untuk meringkas transaksi yang telah dicatatdalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi book of final entry yang menampung ringkasan data yang sudah dikelompokan atau diklasifikasikan yang berasal dari jurnal.

Buku besar (ledger) adalah sebuah buku yang berisi kumpulan akun atau perkiraan (accounts). Akun (rekening) tersebut digunakan untuk mencatat secara terpisah aktiva, kewajiban, dan ekuitas.

Buku ini mencatat perubahan-perubahan yang terjadi pada masing-masing rekeningdan pada akhir periode akan tampak saldo dari rekening-rekening tersebut. Setiap transaksi yang telah dicatat dalam jurnal akan diposting atau dipindahkan ke Buku Besar secara berkala.

Pertanyaan: Apakah Data Dalam Buku Besar akuntansi Sudah menggambarkan Data yang terperinci?

Jawaban: Data Dalam Buku Besar Akuntansi Belum Terperinci Karena:Akun buku besar kadang-kadang tidak mencerminkan data secara rinci, seperti rekening Utang, Piutang dan Persediaan Barang Dagang. Untuk mengetahui Utang, Piutang dan Persediaan Barang Dagang secara rinci, diperlukan rekening-rekening lain yang dikelompokkan dalam suatu buku atau kumpulan kartu-kartu yang disebut buku besar pembantu (subsidiary ledger). Dengan demikian ada bukubesar pembantu utang, buku besar pembantu piutang dan buku besar pembantu barang dagang.

Pertanyaan: Ada berapa Jenis Buku bEsar Akuntansi?

Jawaban: Jenis Buku bEsar Akuntansi teridi dari:Buku Besar terbagi menjadi Buku Besar Umum (general Ledger) dan Buku Besar Pembantu (Subsidiary Ledger). Sistem Buku Besar Umum menampilkan proses transaksi untuk Buku Besar Umum dan Siklus Pelaporan Keuangan.

Buku Besar Umum sering disebut juga buku besar induk, yaitu semua perkiraan yang ada dalam suatu periode tertentu seperti kas, piutang usaha, persediaan utang usaha dan modal.Perkiraan-perkiraan ini saling berdiri sendiri dan berfungsi mengikhtisarkan pengaruh transaksi terhadap perubahan aktiva, kewajiban dan modal perusahaan.

Buku Besar Pembantu sering disebut juga buku tambahan, yaitu sekelompok rekening yang khusus mencatat perincian piutang usaha dan utang usaha yang berfungsi member informasi yang lebih mendetail.

Pertanyaan: Apa Yang dimaksud dengan Buku Besar pembantu?

Jawaban: Yang dimaksud dengan Buku Besar pembantu adalah:Buku besar pembantu digunakan untuk mencatat rincian akun tertentu yang ada diBuku Besar Umum. Akun Buku Besar Umum yang rinciannya dicatat dalam Buku BesarPembantu disebut Akun Pengawas (Controlling Account). Sedangkan akun-akun yangmerinci akun pengawas disebut Akun Pembantu (Subsidiary Account).

Dua buku besar pembantu yang umum adalah Buku Pembantu Kewajiban (Hutang) dan Buku Pembantu Piutang. Untuk entitas sektor publik, setiap akun bisa atau perlu dibuat buku besar pembantu karena mengingat luasnya akun-akun dalam setiap entitas. Untuk selanjutnya, buku besar umum sering disingkat menjadi buku besar dan buku besar pembantu yang disingkat dengan nama buku pembantu.

Pertanyaan: Jelaskan 2 Jenis Buku besar Pembantu?

Jawaban: Berikut Penjelasan tentang 2 Jenis Buku Pembantu:

Buku Besar Pembantu Piutang Usaha sering disebut juga buku piutang yang disediakan khusus untuk merinci langganan kredit, kepada siapa sajakah perusahaan melakukan transaksi penjualan kredit, dimanakah alamatnya dan berapakah jumlahnya.Dalam buku piutang, keadaan tagihan kepada tiap langganan dicatat dalam daftar-daftar tersendiri. Perubahan piutang dagang secara keseluruhan dicatat pada perkiraan piutang dagang di buku besar umum, sebagai perkiraan induk. Sedangkan perubahan kepada masing-masing langganan dicatat pada perkiraan masing-masing dalam perkiraan buku besar pembantu piutang.

Buku Besar Pembantu Utang sering disebut juga buku utang. Buku ini disediakan khusus untuk mencatat masing-masing pemasok secara terperinci yang banyaknya ditentukan oleh banyaknya pemasok yang memberikan pinjaman kredit, baik berupabarang dagangan maupun aktiva lainnya.Seperti halnya dalam buku piutang, dalam buku utangpun keadaan utang pada setiap pemasok dicatat dalam daftar-daftar tersendiri. Perubahan utang secara keseluruhan dicatat pada perkiraan utang dagang dalam buku besar umum. Sedangkan perubahan kepada masing-masing pemasok, dicatat pada perkiraan masing-masing dalam buku besar pembantu.

Pertanyaan: Apa tujuan dan Fungsi dibuat Buku Besar Akuntansi?

Jawaban: tujuan dan Fungsi dibuat Buku Besar Akuntansi adalah:

Sistem Buku Besar Umum mempunyai beberapa tujuan, yaitu untuk:-mencatat semua transaksi akuntansi secara akurat dan benar.-memposting transaksi-transaksi ke akun yang tepat.-menjaga keseimbangan debet dan kredit pada akun.-mengakomodasi entry jurnal penyesuaian yang dibutuhkan.-menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk setiap periode akuntansi

fungsi dari Sistem Buku Besar Umum adalah:-Mengumpulkan data transaksi.-Mengklasifikasikan dan mengkodekan data transaksi dan akun.-Memvalidasikan transaksi yang terkumpul.-Meng-update-kan akun Buku Besar Umum dan File transaksi.-Mencatatkan penyesuaian terhadap akun.-Mempersiapkan laporan keuangan.

Kegunaannya Buku Besar pembantu adalah:-Memudahkan penyusunan laporan keuangan, karena buku besar umum terdiri dari akun-akun yang jumlahnya lebih sedikit. Hal ini juga akan mengurangi kesalahan-kesalahan dalam buku besar umum.-Ketelitian dalam pembukuan dapat diuji dengan membanding-kan saldo dalam akunbuku besar umum dengan jumlah saldo-saldo dalam buku pembantu.-Dapat diadakan pembagian tugas dalam pengrjaan akuntansi.-Memungkinkan pumbukuan harian dari bukti-bukti pendukung transaksi kedalam

buku pembantu.-Bisa segera diketahui jumlah macam-macam elemen.-untuk pengendalian akuntansi yang banyak elemennya, seperti Hutang, Piutang, dan Persediaan.

Pertanyaan: Apa saja Bentuk Buku Besar Akuntansi Yang ada?

Jawaban: Bentuk Buku Besar akuntansi terdiri dari:-Bentuk T (T account)-Bentuk Skontro-Bentuk staffle berkolom saldo tunggal-Bentuk Staffle berkolom saldo rangkap

Pertanyaan: Apa yang dimaksud dengan Bentuk T (T account) Buku besar Akuntansi?

Jawaban: Bentuk T (T account) Buku besar Akuntansi adalah:buku besar ini adalah yang paling sederhana dan hanya berbentuk seperti huruf T besar. Sebelah kiri menunjukan sisi Debet dan sebelah kanan menunjukan sisi Kredit. Nama akun diletakan di kiri atas dan kode akun diletakan di kanan atas.

Contoh buku besar bentuk T :

Nama Akun : Kas Kode : 101

Pertanyaan: Apa yang dimaksud dengan Bentuk Skontro Buku besar Akuntansi?

Jawaban: Bentuk Skontro Buku besar Akuntansi adalah:Buku besar bentuk skontro biasa disebut bentuk dua kolom. Skontro artinyasebelah menyebelah(dibagi dua) yaitu sebelah debet dan sebelah kredit.

Contoh buku besar skontro :

Nama Akun : Utang Usaha Kode : 201

Tanggal

Keterangan Ref Debet Tangga

l Keterangan Ref Kredit

Pertanyaan: APA Pengertian Siklus Akuntansi?Jawaba: Silahkan Baca di Pengertian Siklus Akuntansi Perusahaan Dagang, Jasa, dan Manufaktur

Pertanyaan: Apa yang dimaksud dengan Bentuk staffle berkolom saldo tunggal Buku Besar Akuntansi?

Jawaban: Bentuk staffle berkolom saldo tunggal Buku Besar Akuntansi adalah:Bentuk ini digunakan jika diperlukan penjelasan dari transaksi yang realtif banyak.

contohnya dibawah ini :

Pertanyaan: Apa yang dimaksud dengan Bentuk Staffle berkolom saldo rangkap Buku Besar Akuntansi?

Jawaban: Bentuk Staffle berkolom saldo rangkap Buku Besar Akuntansi adalah:Bentuk ini hamper sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya kolom saldo dibagi dua kolom yaitu kolom debet dan kolom kredit,

contohnya di bawah ini :

Pertanyaan: Bagaimana cara Posting Ke dalam Buku Besar Akuntansi?

Jawaban: Berikut cara Posting Ke dalam Buku Besar Akuntansi:

Pencatatan saldo awal dari data neraca awal (jika perusahaan sudah berdiri sebelum periode bersangkutan). Rekening yang ada di sisi debet neraca dicatat sebagai saldo debet dan rekening yang di sisi kredit neraca dicatat sebagai saldo kredit.

Pencatatan tanggal terjadinya transaksi yang diambilkan dari tanggal transaksipada jurnal, ke kolom tanggal rekening buku besar yang bersangkutan.

Pencatatan keterangan yang diambilkan dari keterangan/uraian dari jurnal ke kolom keterangan pada rekening buku besar yang bersangkutan.

Pencatatan jumlah debet dalam jurnal ke kolom debet rekening yang bersangkutan, dan mencatat jumlah kredit dalam jurnal ke kolom kredit rekeningyang bersangkutan.

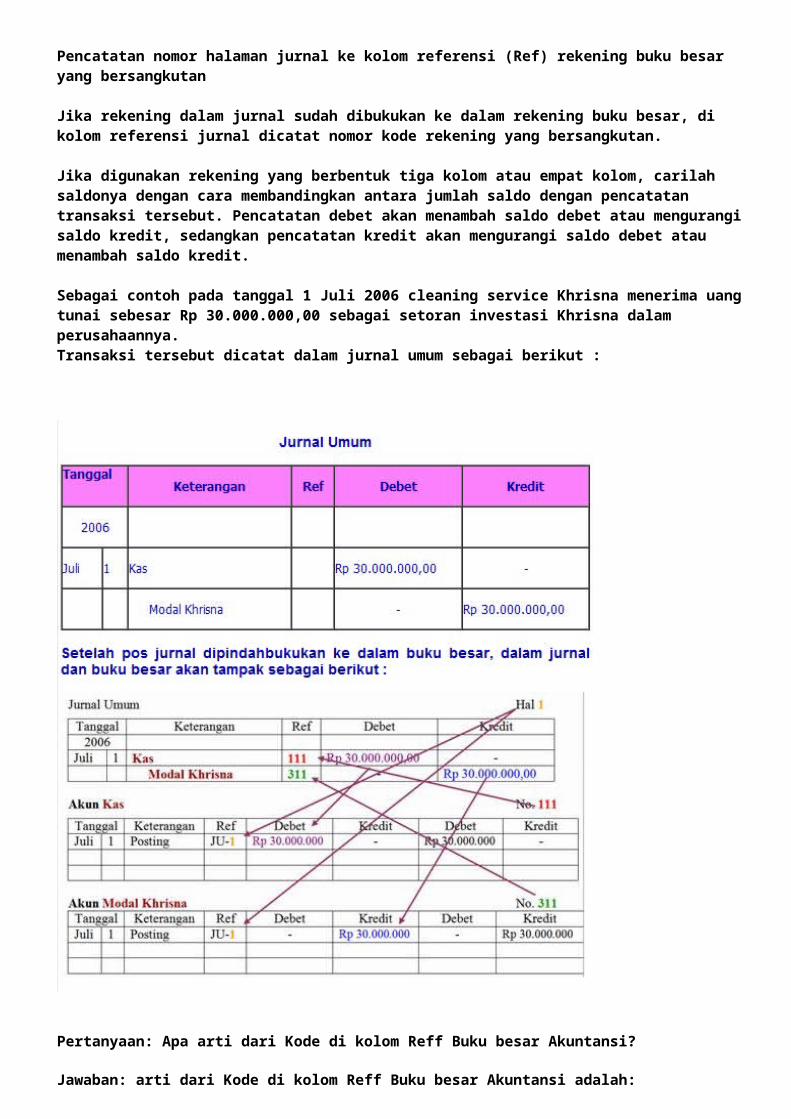

Pencatatan nomor halaman jurnal ke kolom referensi (Ref) rekening buku besar yang bersangkutan

Jika rekening dalam jurnal sudah dibukukan ke dalam rekening buku besar, di kolom referensi jurnal dicatat nomor kode rekening yang bersangkutan.

Jika digunakan rekening yang berbentuk tiga kolom atau empat kolom, carilah saldonya dengan cara membandingkan antara jumlah saldo dengan pencatatan transaksi tersebut. Pencatatan debet akan menambah saldo debet atau mengurangisaldo kredit, sedangkan pencatatan kredit akan mengurangi saldo debet atau menambah saldo kredit.

Sebagai contoh pada tanggal 1 Juli 2006 cleaning service Khrisna menerima uangtunai sebesar Rp 30.000.000,00 sebagai setoran investasi Khrisna dalam perusahaannya.Transaksi tersebut dicatat dalam jurnal umum sebagai berikut :

Pertanyaan: Apa arti dari Kode di kolom Reff Buku besar Akuntansi?

Jawaban: arti dari Kode di kolom Reff Buku besar Akuntansi adalah:

Pengkodean kolom Reff dalam Buku Besar diambilkan dari Buku Jurnal pada saat transaksi dipindahkan ke Buku Besar, atau dengan kata lain bahwa pemberian kode di buku besar dilakukan saat posting dilakukan.

Misalnya dalam kolom referensi (Ref) Buku Jurnal ditulis nomor 111 dan 311. Artinya data yang bersangkutan sudah dipindahkan ke dalam buku besar akun nomor 111 dan 311. Dalam buku besar akun yang di debit (Kas) dalam kolom referens ditulis JU-1 artinya data yang bersangkutan diposting dari Jurnal Umum halaman. Demikian pula untuk akun yang di kredit\

Pertanyaan: Buku Besar Pembantu apa saja Yang perlu dibuat?

Jawaban: Buku Besar Pembantu Yang perlu dibuat adalah:

Buku besar Pembantu Untuk Aset / Aktiva adalah:

Aset Lancar1. Kas dan Setara KasBuku pembantu kas tidak perlu dibuat2. PiutangBuku Pembantu Piutang dibuat berdasarkan nama debitor. Misalnya, aset negara dijual kepada publik secara kredit. Buku pembantu perlu dibuat berdasarkan nama-nama debitor (pembeli), berdasarkan jenis barang yang dijual, atau berdasarkan range besarnya piutang, atau bisa juga berdasarkan wilayah tinggaldebitor.3. PersediaanBuku Pembantu Persediaan dibuat berdasarkan jenis barang seperti bentuk, fungsi, merek, dan sebagaimya, atau berdasar sifat penyusunnya.4. Pembayaran di MukaBuku Pembantu Pembayaran Di Muka dibuat berdasarkan jenis pembayaran yang dilakukan, misalnya yang dibayar di muka ada premi asuransi, pembayaran sewa tempat, dan lain-lain.5. Investasi (surat berharga)Buku Pembantu Investasi Lancar dibuat berdasarkan jenis investasi yang dimiliki, perusahaan/pihak di mana entitas berinvestasi, atau berdasar pada masa jatuh tempo investasi.

Aktiva Tidak Lancar (buku besar pembantunya dibuat sama dengan aturan diatas)1. Piutang2. Investasi (barang)3. Aset keuangan lainnya4. Infrastruktur, Pabrik, dan Peralatan5. Tanah dan Bangunan6. Aktiva Tidak Berujud7. Aktiva Bukan Keuangan Lainnya8. Aktiva Tidak Lancar Lainnya

Buku besar Pembantu Untuk Kewajiban / Utang adalah:Kewajiban Lancar/ Utang jangka Pendek 1. utangBuku besar pembantu dibuat berdasarkan nama kreditor atau pihak-pihak yang

menyebabkan timbulnya hutang, begitu juga dengan nomor 2-4.2. Pinjaman Jangka Pendek3. Bagian Lancar dari Pinjaman4. Provisions (Cadangan)5. Tunjangan PegawaiBuku besar pembantu dibuat berdasarkan kategori yang sudah ditentukan seperti:golongan pegawai (status jabatan) dan lain-lain.6. Dana Pensiun7. Kewajiban Lancar Lainnya

Kewajiban Tidak Lancar/ Utang Jangka Panjang1. Utang2. Pinjaman3. Provisions (Cadangan)4. Tunjangan Pegawai5. Dana Pensiun6. Kewajiban Tidak Lancar

Buku besar Pembantu Untuk Ekuitas adalah:

-Modal yang ditempatkan-Cadangan-Akumulasi Surplus/(defisit)-Kepentingan Minoritas

Neraca Saldo (Trial Balance)

Adalah daftar seluruh akun dengan mencatat di debet dan kredit untuk melihat

apakah saldonya sudah seimbang.

Apabila perkiraan-perkiraan buku besar telah didebet dan dikredit untuk setiap

transaksi selama satu periode akuntansi, besarnya saldo sudah tampak. Jadi,

jumlah saldo-saldo debet akan sama dengan jumlah saldo-saldo kredit.

Untuk itu, secara berkala dibuat daftar yang disebut neraca saldo. Penyusunan

sebuah neraca saldo pada akhir suatu periode akuntansi merupakan tahap

pengikhtisaran atau ringkasa.

Jurnal Penyesuaian (Adjusment)

Anggaran mengenai kebenaran jumlah-jumlah dalam neraca saldo tidak berlaku

untuk semua perkiraan. Ada beberapa perkiraan tidak mencerminkan keadaan yang

sebenarnya. salah satu penyebabnya ialah belum dibuatnya dokumen pada akhir

periode sehingga transaksi belum dicatat.

Jurnal penyesuaian adalah jurnal yang dibuat karena :

1.suatu transaksi sudah terjadi tetapi belum dicatat dalam perkiraan

2. transaksi sudah dicatat, tetapi saldonya perlu dikoreksi

Ayat jurnal penyesuaian (adjusting journal entries) terhadap perkiraan-

perkiraan tertentu, dibuat untukmengoreksi perkiraan-perkiraan tersebut

sehingga mencerminkan keadaan harta, utang, modal, pendapatan dan beban yang

sebenarnya.

Beberapa transaksi yang terjadi di akhir periode dan perlu dibuatkan jurnal

penyesuaiannya adalah :

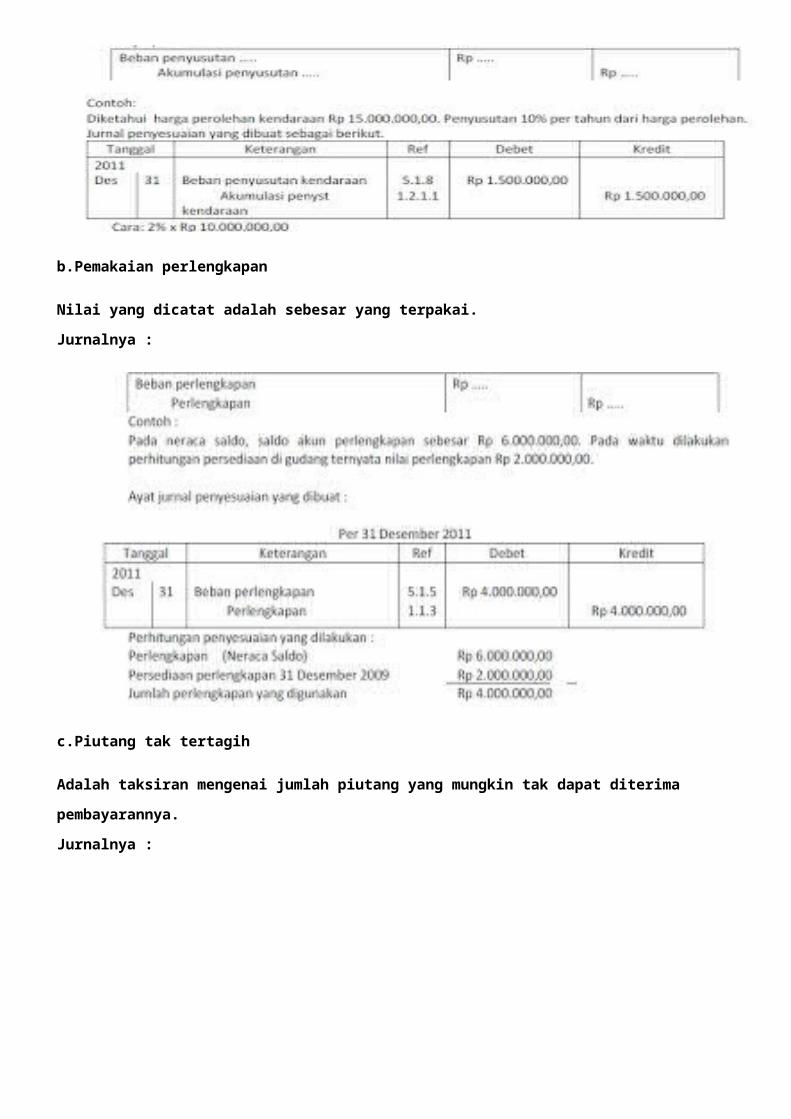

a.Penyusutan aktiva tetap

Misal : mesin, peralatan, kendaraan dan gedung. Nilai atau jumlah yang dicatat

adalah sebesar yang disusutkan.

b.Pemakaian perlengkapan

Nilai yang dicatat adalah sebesar yang terpakai.

Jurnalnya :

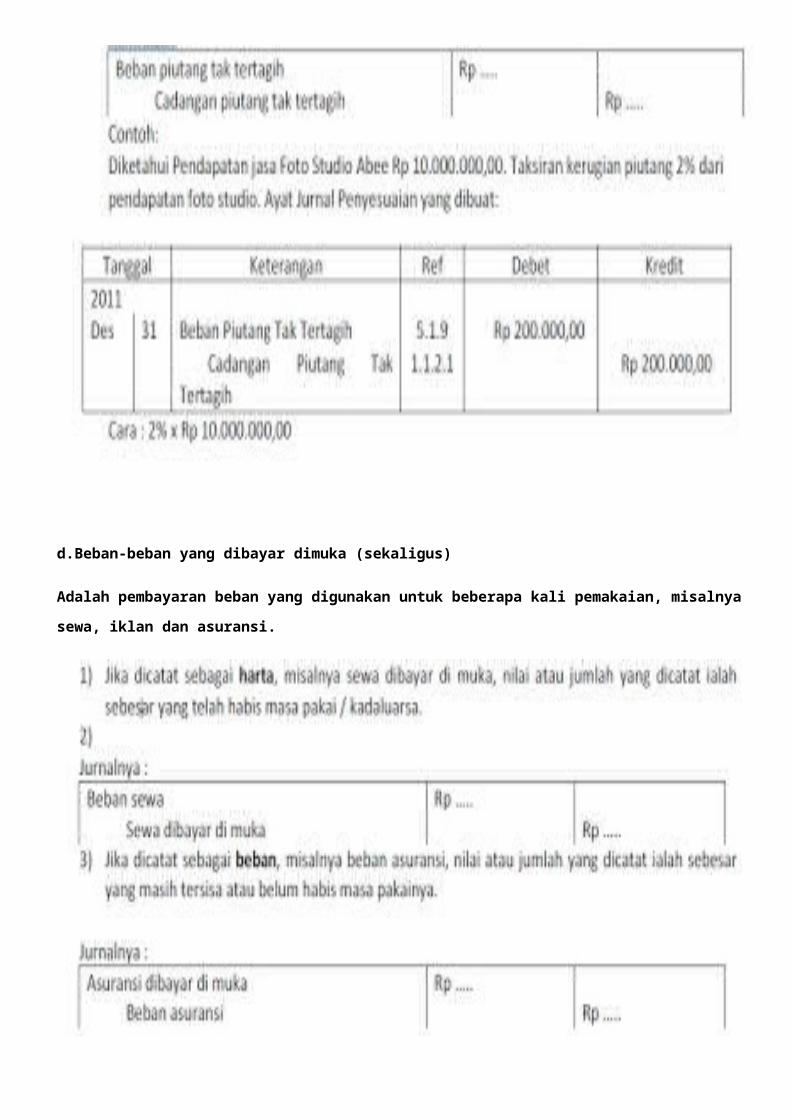

c.Piutang tak tertagih

Adalah taksiran mengenai jumlah piutang yang mungkin tak dapat diterima

pembayarannya.

Jurnalnya :

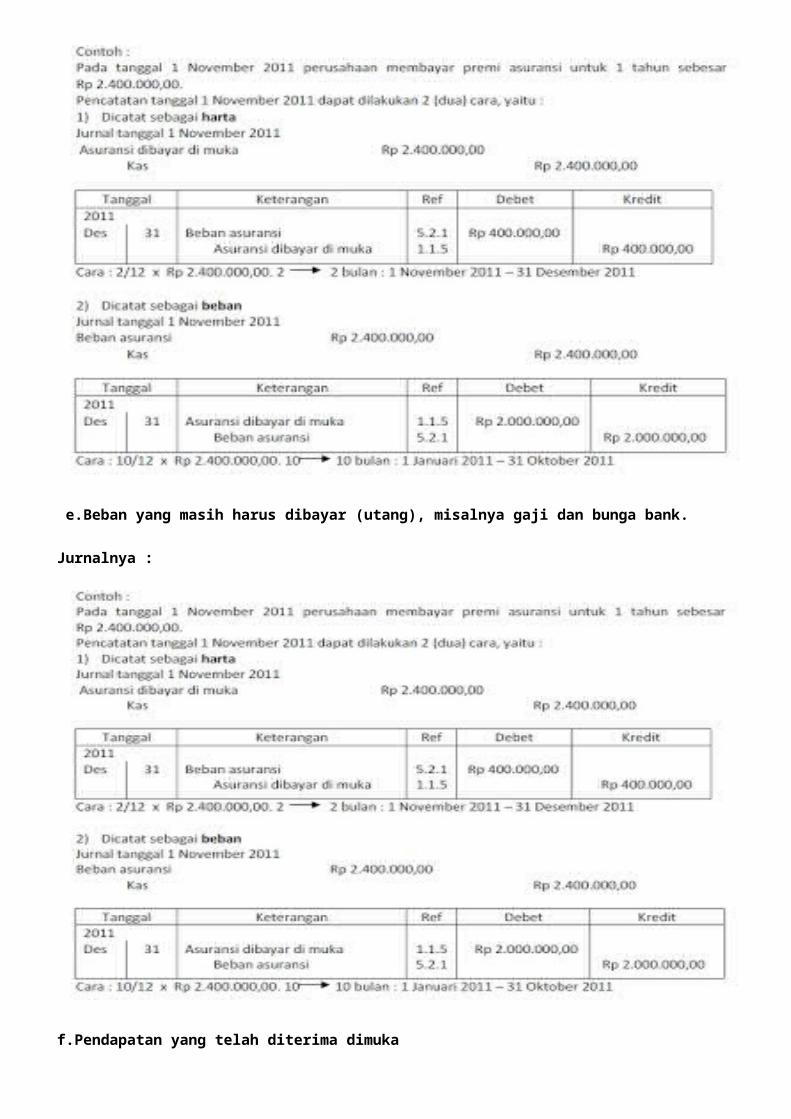

d.Beban-beban yang dibayar dimuka (sekaligus)

Adalah pembayaran beban yang digunakan untuk beberapa kali pemakaian, misalnya

sewa, iklan dan asuransi.

e.Beban yang masih harus dibayar (utang), misalnya gaji dan bunga bank.

Jurnalnya :

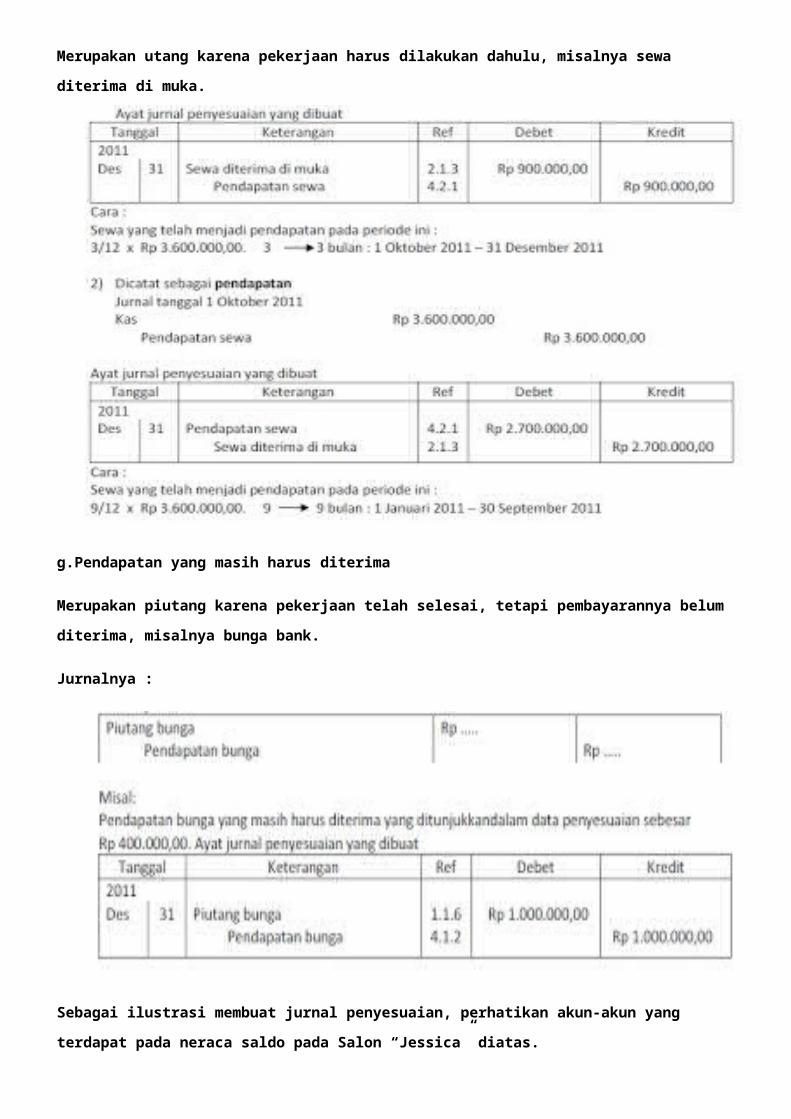

f.Pendapatan yang telah diterima dimuka

Merupakan utang karena pekerjaan harus dilakukan dahulu, misalnya sewa

diterima di muka.

g.Pendapatan yang masih harus diterima

Merupakan piutang karena pekerjaan telah selesai, tetapi pembayarannya belum

diterima, misalnya bunga bank.

Jurnalnya :

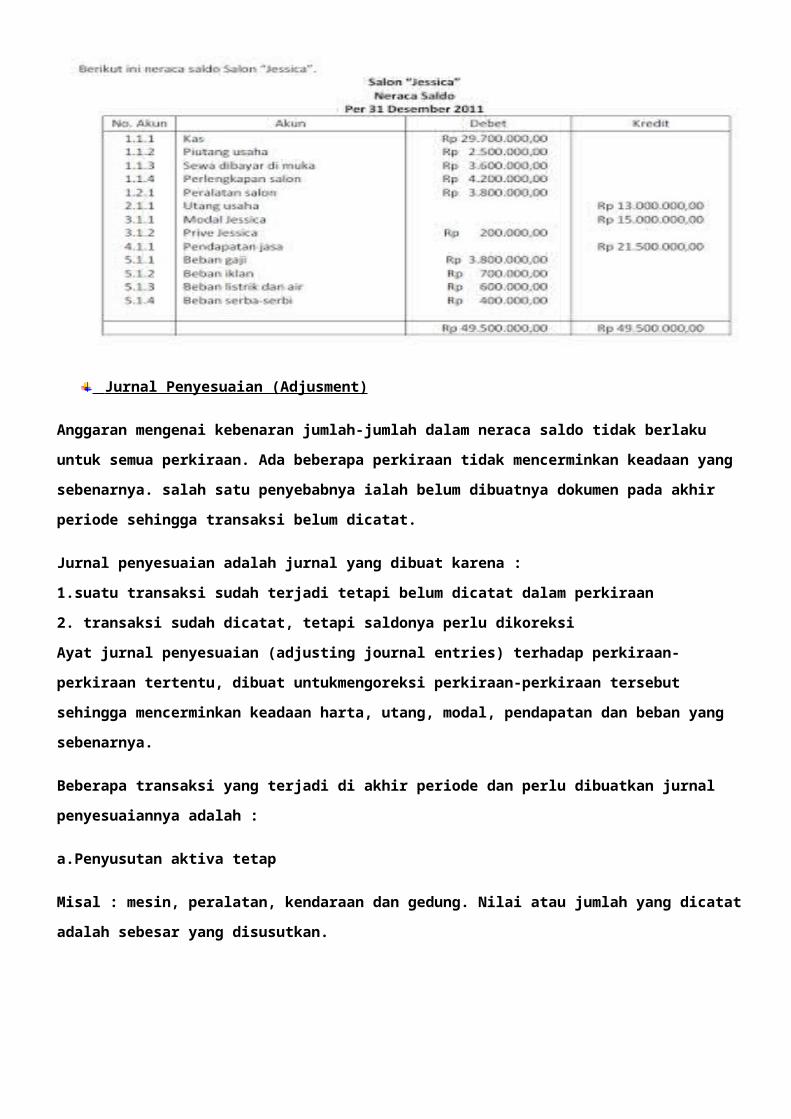

Sebagai ilustrasi membuat jurnal penyesuaian, perhatikan akun-akun yang

terdapat pada neraca saldo pada Salon “Jessica” diatas.

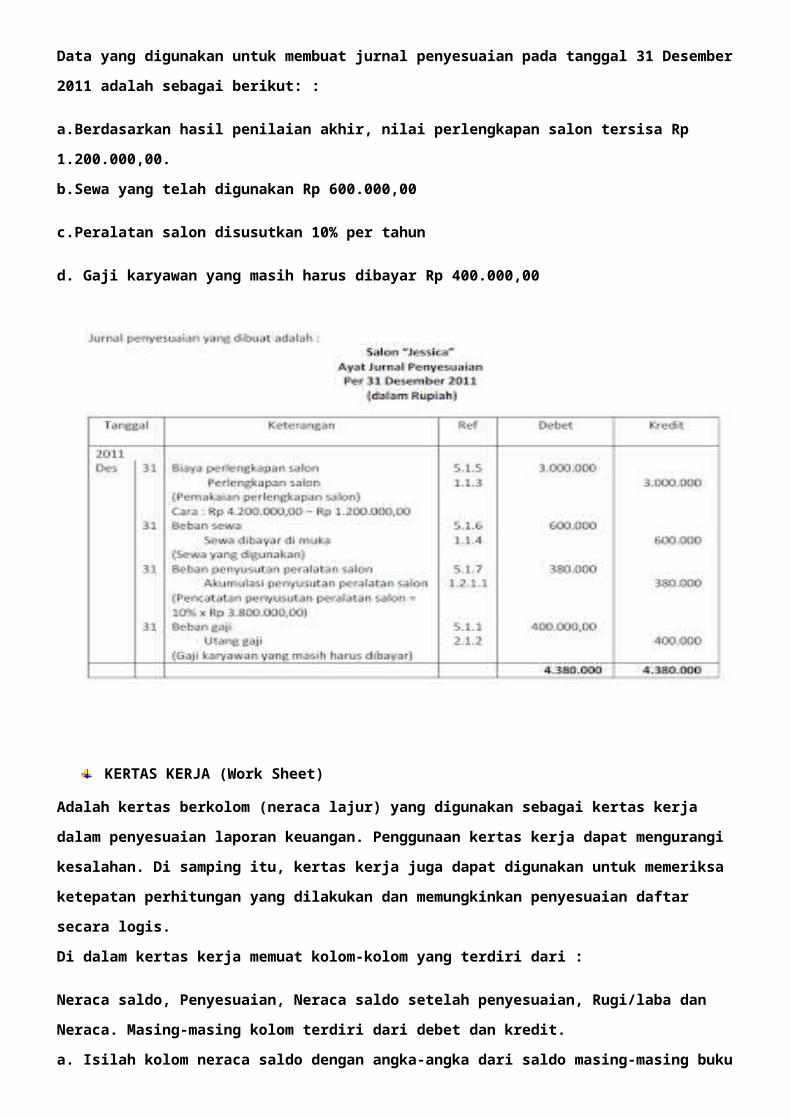

Data yang digunakan untuk membuat jurnal penyesuaian pada tanggal 31 Desember

2011 adalah sebagai berikut: :

a.Berdasarkan hasil penilaian akhir, nilai perlengkapan salon tersisa Rp

1.200.000,00.

b.Sewa yang telah digunakan Rp 600.000,00

c.Peralatan salon disusutkan 10% per tahun

d. Gaji karyawan yang masih harus dibayar Rp 400.000,00

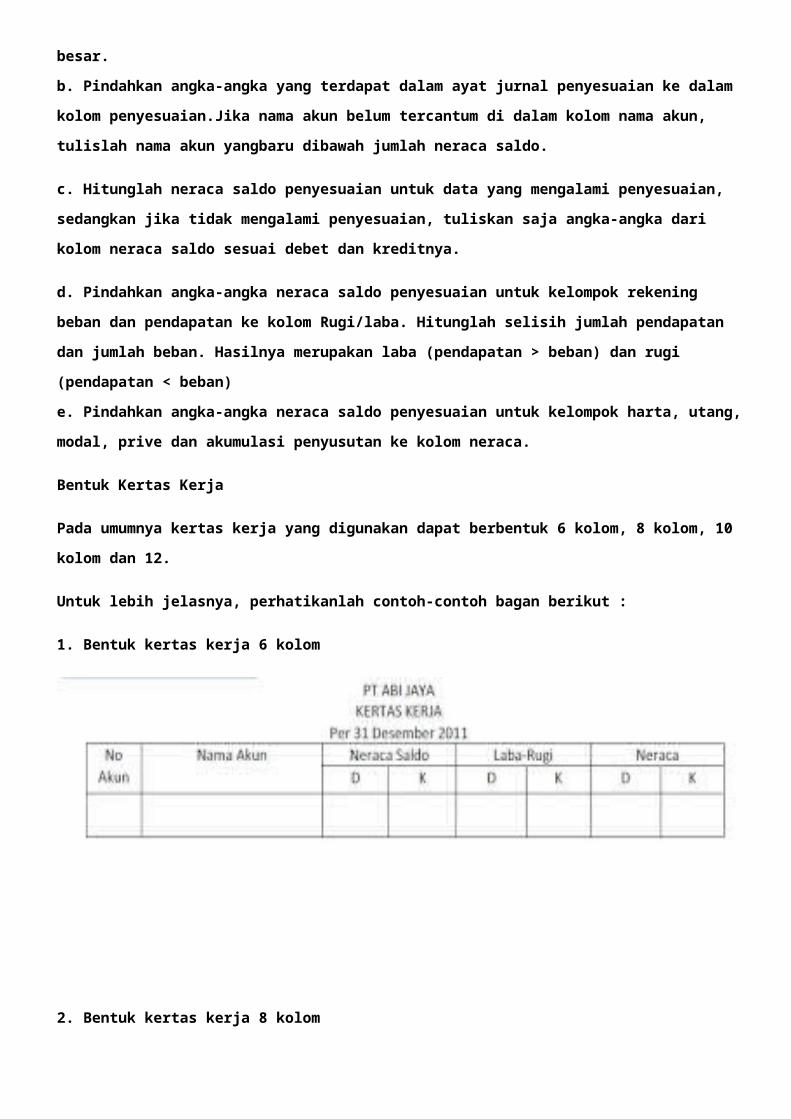

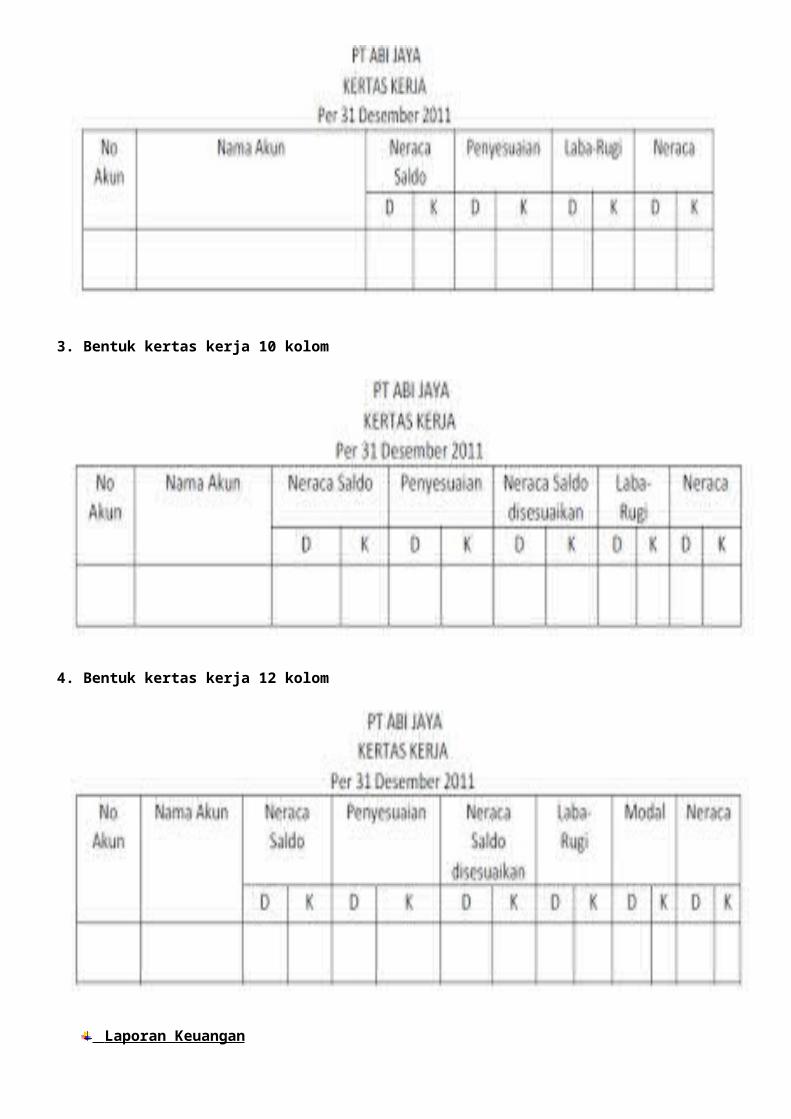

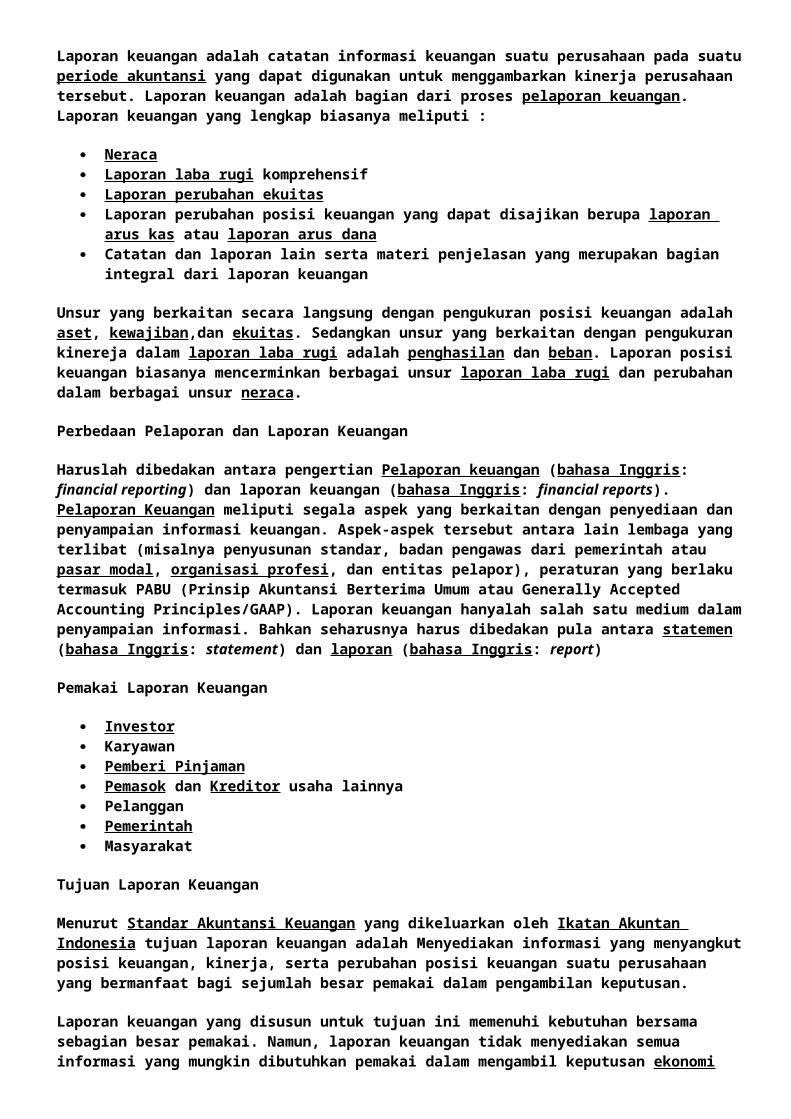

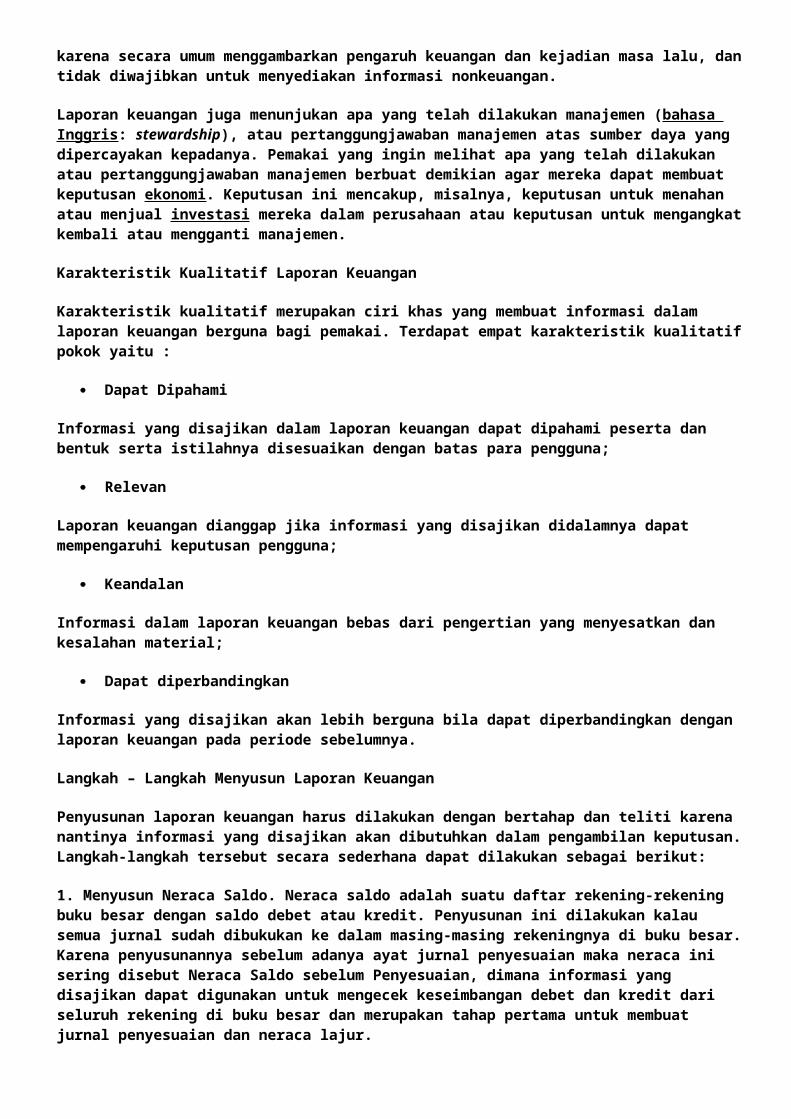

KERTAS KERJA (Work Sheet)

Adalah kertas berkolom (neraca lajur) yang digunakan sebagai kertas kerja

dalam penyesuaian laporan keuangan. Penggunaan kertas kerja dapat mengurangi

kesalahan. Di samping itu, kertas kerja juga dapat digunakan untuk memeriksa

ketepatan perhitungan yang dilakukan dan memungkinkan penyesuaian daftar

secara logis.

Di dalam kertas kerja memuat kolom-kolom yang terdiri dari :

Neraca saldo, Penyesuaian, Neraca saldo setelah penyesuaian, Rugi/laba dan

Neraca. Masing-masing kolom terdiri dari debet dan kredit.

a. Isilah kolom neraca saldo dengan angka-angka dari saldo masing-masing buku

besar.

b. Pindahkan angka-angka yang terdapat dalam ayat jurnal penyesuaian ke dalam

kolom penyesuaian.Jika nama akun belum tercantum di dalam kolom nama akun,

tulislah nama akun yangbaru dibawah jumlah neraca saldo.

c. Hitunglah neraca saldo penyesuaian untuk data yang mengalami penyesuaian,

sedangkan jika tidak mengalami penyesuaian, tuliskan saja angka-angka dari

kolom neraca saldo sesuai debet dan kreditnya.

d. Pindahkan angka-angka neraca saldo penyesuaian untuk kelompok rekening

beban dan pendapatan ke kolom Rugi/laba. Hitunglah selisih jumlah pendapatan

dan jumlah beban. Hasilnya merupakan laba (pendapatan > beban) dan rugi

(pendapatan < beban)

e. Pindahkan angka-angka neraca saldo penyesuaian untuk kelompok harta, utang,

modal, prive dan akumulasi penyusutan ke kolom neraca.

Bentuk Kertas Kerja

Pada umumnya kertas kerja yang digunakan dapat berbentuk 6 kolom, 8 kolom, 10

kolom dan 12.

Untuk lebih jelasnya, perhatikanlah contoh-contoh bagan berikut :

1. Bentuk kertas kerja 6 kolom

2. Bentuk kertas kerja 8 kolom

3. Bentuk kertas kerja 10 kolom

4. Bentuk kertas kerja 12 kolom

Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatuperiode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi :

Neraca Laporan laba rugi komprehensif Laporan perubahan ekuitas Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan

arus kas atau laporan arus dana Catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban,dan ekuitas. Sedangkan unsur yang berkaitan dengan pengukuran kinereja dalam laporan laba rugi adalah penghasilan dan beban. Laporan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Perbedaan Pelaporan dan Laporan Keuangan

Haruslah dibedakan antara pengertian Pelaporan keuangan (bahasa Inggris: financial reporting) dan laporan keuangan (bahasa Inggris: financial reports). Pelaporan Keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU (Prinsip Akuntansi Berterima Umum atau Generally Accepted Accounting Principles/GAAP). Laporan keuangan hanyalah salah satu medium dalampenyampaian informasi. Bahkan seharusnya harus dibedakan pula antara statemen (bahasa Inggris: statement) dan laporan (bahasa Inggris: report)

Pemakai Laporan Keuangan

Investor Karyawan Pemberi Pinjaman Pemasok dan Kreditor usaha lainnya Pelanggan Pemerintah Masyarakat

Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia tujuan laporan keuangan adalah Menyediakan informasi yang menyangkutposisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi

karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dantidak diwajibkan untuk menyediakan informasi nonkeuangan.

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen (bahasa Inggris: stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi. Keputusan ini mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkatkembali atau mengganti manajemen.

Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatifpokok yaitu :

Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami peserta dan bentuk serta istilahnya disesuaikan dengan batas para pengguna;

Relevan

Laporan keuangan dianggap jika informasi yang disajikan didalamnya dapat mempengaruhi keputusan pengguna;

Keandalan

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material;

Dapat diperbandingkan

Informasi yang disajikan akan lebih berguna bila dapat diperbandingkan dengan laporan keuangan pada periode sebelumnya.

Langkah – Langkah Menyusun Laporan Keuangan

Penyusunan laporan keuangan harus dilakukan dengan bertahap dan teliti karena nantinya informasi yang disajikan akan dibutuhkan dalam pengambilan keputusan.Langkah-langkah tersebut secara sederhana dapat dilakukan sebagai berikut:

1. Menyusun Neraca Saldo. Neraca saldo adalah suatu daftar rekening-rekening buku besar dengan saldo debet atau kredit. Penyusunan ini dilakukan kalau semua jurnal sudah dibukukan ke dalam masing-masing rekeningnya di buku besar.Karena penyusunannya sebelum adanya ayat jurnal penyesuaian maka neraca ini sering disebut Neraca Saldo sebelum Penyesuaian, dimana informasi yang disajikan dapat digunakan untuk mengecek keseimbangan debet dan kredit dari seluruh rekening di buku besar dan merupakan tahap pertama untuk membuat jurnal penyesuaian dan neraca lajur.

2. Mengumpulkan data yang diperlukan untuk membuat jurnal penyesuaian. Beberapa transaksi mungkin belum tercatat dan masih tidak sesuai dengan keadaan di akhir periode, sehingga data tersebut dikumpulkan untuk membuat jurnal penyesuaian.

3. Menyusun neraca lajur (worksheet). Neraca lajur atau kertas kerja merupakansuatu cara yang memudahkan penyusunan laporan keuangan yang dimulai dari neraca saldo dan disesuaikan dengan data yang diperoleh dari jurnal penyesuaian. Kemudian, saldo yang sudah disesuaikan akan nampak pada kolom neraca saldo disesuaikan dan merupakan saldo-saldo yang akan dilaporkan dalam neraca dan laporan rugi laba.

4. Menyusun laporan keuangan yang terdiri dari laporan rugi laba dan laporan perubahan modal serta laporan-laporan lainnya. Laporan-laporan tersebut dapat disusun langsung di neraca lajur, karena dalam neraca lajur sudah dipisahkan jumlah-jumlah yang dilaporkan dalam neraca atau laporan rugi laba. Kemudian, kedua laporan tersebut diubah bentuknya sehingga dapat dihasilkan neraca dan laporan rugi laba yang lebih mudah dibaca dan dianalisa.

5. Menyesuaikan dan menutup rekening-rekening. Setelah rekening-rekening di dalam buku besar disesuaikan, maka berikutnya adalah membuat jurnal penutupan untuk menutup rekening-rekening nominal ke rekening rugi laba dan memindahkan saldo rugi laba ke rekening laba tidak dibagi. Setelah itu, informasi pada jurnal tersebut dibukukan ke buku besar sesuai dengan rekening-rekening yang bersangkutan.

6. Menyusun Neraca Saldo setelah Penutupan. Untuk mengecek keseimbangan debet dan kredit rekening-rekening yang masih terbuka, maka dibuatlah neraca saldo setelah penutupan yang isinya rekening-rekening real saja, bukan termasuk nominal yang sudah ditutup.

Jurnal Penutup dan Jurnal Pembalik

A. PENGERTIAN

Jurnal Penutup adalah ayat jurnal yang dibuat pada akhir periode akuntansiuntuk menutup rekening-rekening nominal/sementara.

Akibat penutupan ini maka rekening–rekening ini pada awal periode akuntansisaldonya nol.

B. JURNAL PENUTUP

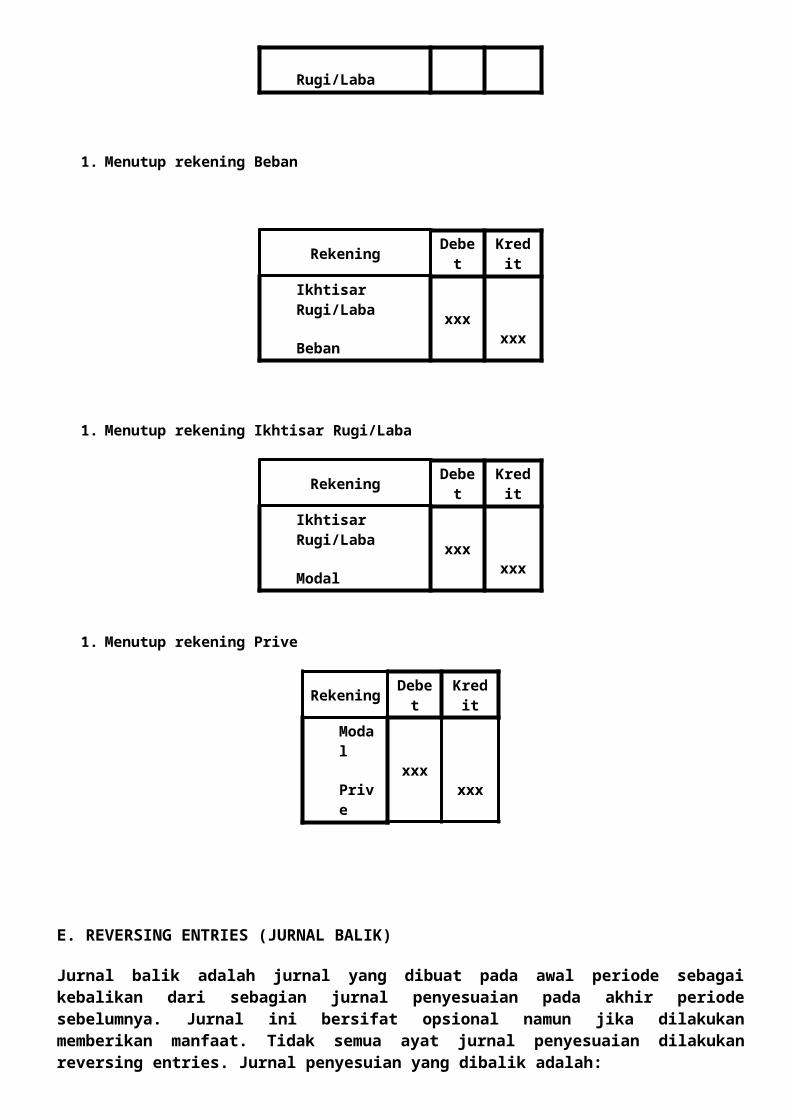

Terdapat 4 (empat) jurnal penutup yang harus dibuat yaitu:

1. Menutup rekening Pendapatan

Rekening Debet

Kredit

Pendapatan

Ikhtisar

xxx

xxx

Rugi/Laba

1. Menutup rekening Beban

Rekening Debet

Kredit

Ikhtisar Rugi/Laba

Beban xxx

xxx

1. Menutup rekening Ikhtisar Rugi/Laba

Rekening Debet

Kredit

Ikhtisar Rugi/Laba

Modal xxx

xxx

1. Menutup rekening Prive

Rekening Debet

Kredit

Modal

Prive

xxxxxx

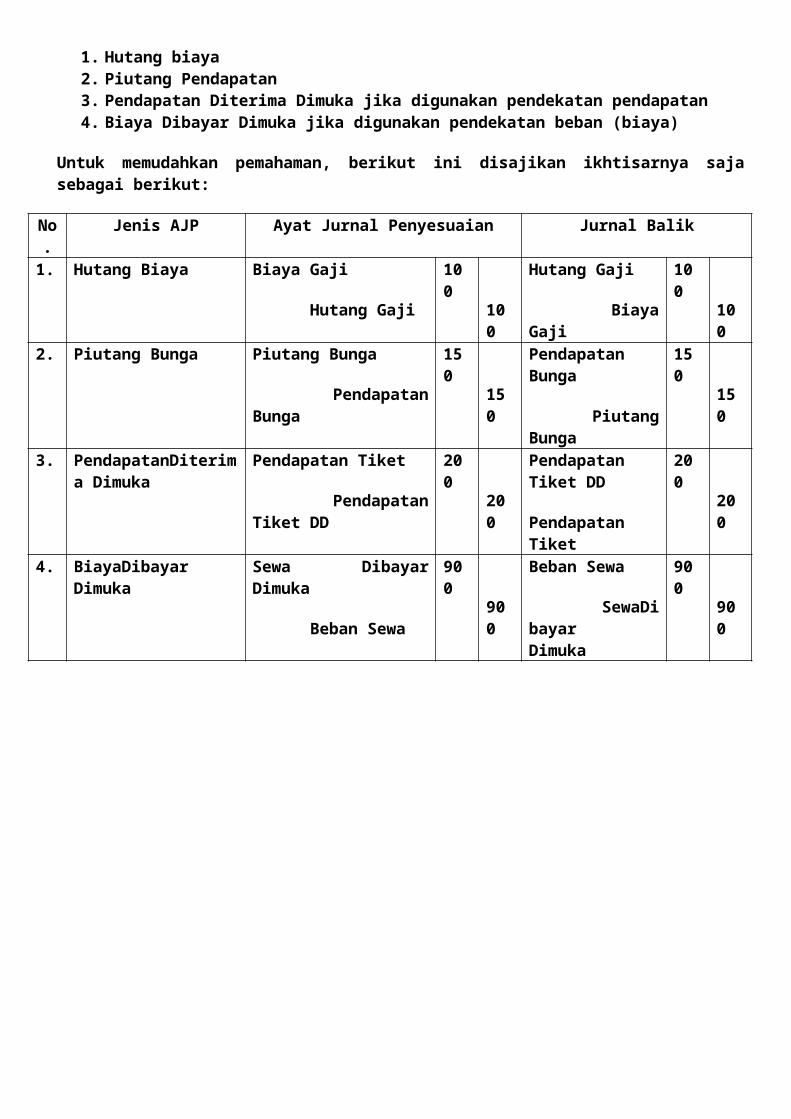

E. REVERSING ENTRIES (JURNAL BALIK)

Jurnal balik adalah jurnal yang dibuat pada awal periode sebagaikebalikan dari sebagian jurnal penyesuaian pada akhir periodesebelumnya. Jurnal ini bersifat opsional namun jika dilakukanmemberikan manfaat. Tidak semua ayat jurnal penyesuaian dilakukanreversing entries. Jurnal penyesuian yang dibalik adalah:

1. Hutang biaya2. Piutang Pendapatan3. Pendapatan Diterima Dimuka jika digunakan pendekatan pendapatan4. Biaya Dibayar Dimuka jika digunakan pendekatan beban (biaya)

Untuk memudahkan pemahaman, berikut ini disajikan ikhtisarnya sajasebagai berikut:

No.

Jenis AJP Ayat Jurnal Penyesuaian Jurnal Balik

1. Hutang Biaya Biaya Gaji

Hutang Gaji

100

100

Hutang Gaji

BiayaGaji

100

100

2. Piutang Bunga Piutang Bunga

PendapatanBunga

150

150

PendapatanBunga

PiutangBunga

150

150

3. PendapatanDiterima Dimuka

Pendapatan Tiket

PendapatanTiket DD

200

200

PendapatanTiket DD

PendapatanTiket

200

200

4. BiayaDibayarDimuka

Sewa DibayarDimuka

Beban Sewa

900

900

Beban Sewa

SewaDibayarDimuka

900

900

Neraca Saldo Setelah penutupan

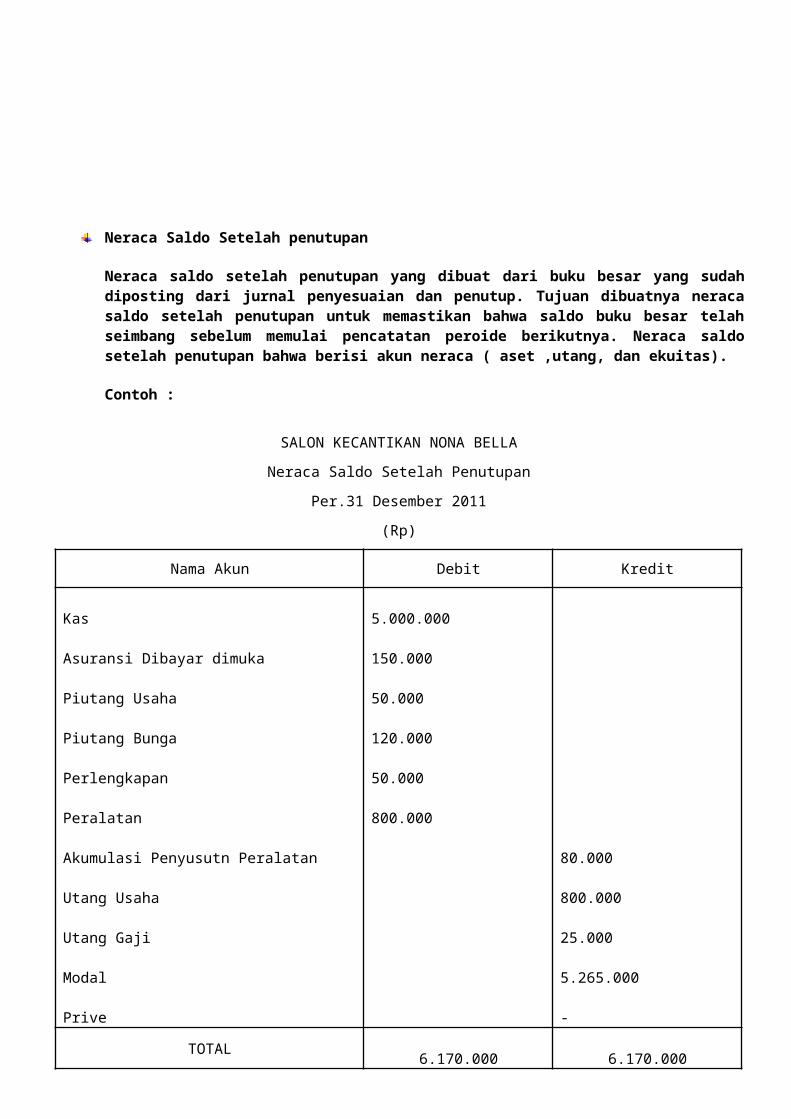

Neraca saldo setelah penutupan yang dibuat dari buku besar yang sudahdiposting dari jurnal penyesuaian dan penutup. Tujuan dibuatnya neracasaldo setelah penutupan untuk memastikan bahwa saldo buku besar telahseimbang sebelum memulai pencatatan peroide berikutnya. Neraca saldosetelah penutupan bahwa berisi akun neraca ( aset ,utang, dan ekuitas).

Contoh :

SALON KECANTIKAN NONA BELLANeraca Saldo Setelah Penutupan

Per.31 Desember 2011(Rp)

Nama Akun Debit Kredit

Kas 5.000.000

Asuransi Dibayar dimuka 150.000

Piutang Usaha 50.000

Piutang Bunga 120.000

Perlengkapan 50.000

Peralatan 800.000

Akumulasi Penyusutn Peralatan 80.000

Utang Usaha 800.000

Utang Gaji 25.000

Modal 5.265.000

Prive -

TOTAL 6.170.000

6.170.000

Related Documents