RIZIKA IR JOS VALDYMAS EFEKTYVIOS FINANSŲ KONTROLĖS IR BUHALTERINĖS APSKAITOS TARNYBOS PAGALBA Lektorė auditorė Vaida Kačergienė 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

RIZIKA IR JOS VALDYMAS EFEKTYVIOSFINANSŲ KONTROLĖS IR BUHALTERINĖS APSKAITOS TARNYBOS PAGALBA

Lektorė auditorė

Vaida Kačergienė

2015

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

I dalis. ĮVADASA. Seminaro tikslai ir uždaviniai

B. Praktinio pavyzdžio nagrinėjimas ir rezultatų aptarimas

II dalis. RIZIKOS SAMPRATAA. Rizikos apibrėžimas

B. Rizikos veiksniai

C. Rizikos rūšys

D. Rizikos nustatymo ir valdymo procesas

2 0 1 5 - 0 5 - 2 9 2

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

III dalis. VIDAUS KONTROLĖS SISTEMA – RIZIKOS VALDYMO PRIEMONĖ

A. EsmėB. Sudedamosios dalysC. Įgimti apribojimai

IV dalis. PRAKTINIS DARBASA. Įmonės rizikos veiksnių nustatymasB. Rizikos veiksnių įtakos valdymo procesams įvertinimas ir

apibūdinimasC. Rizikos valdymo priemonių numatymasD. Rezultatų aptarimas

2 0 1 5 - 0 5 - 2 9 3

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

V dalis. VIDAUS KONTROLĖS SISTEMOS ĮGYVENDINIMASA. Sėkmingo įgyvendinimo principai

B. Asmenybės svarba

C. Tikslų supratimas

D. Organizavimas

E. Vidaus kontrolės sistemos kūrimas ir priežiūra

F. Sistemos vertinimas

2 0 1 5 - 0 5 - 2 9 4

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

VI dalis. DOKUMENTAVIMAS IR VALDYMASA. Apibendrinantis dokumentas

1. Dokumento turinys

2. Strateginiai tikslai ir rizikos

3. Operacijų algoritmai ir procedūrų aprašymas

B. Stebėsena (monitoringas), vertinimai, pakeitimai

2 0 1 5 - 0 5 - 2 9 5

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

VII dalis. REIKŠMINGIAUSI FINANSŲ IR APSKAITOS SKYRIAUS INTEGRAVIMO Į VIDAUS KONTROLĖS SISTEMĄ ASPEKTAI

A. Vidaus ir išorės veiksniai įtakojantys finansinę apskaitą ir finansinių ataskaitų sudarymą

B. Finansinės apskaitos sistemos elementaiC. Vidaus kontrolės elementai finansų ir apskaitos sistemojeD. Vidaus kontrolės praktinis modelis finansų ir apskaitos

tarnybojeE. Vidaus kontrolės taikymas skirtingo dydžio finansų ir

apskaitos tarnyboseF. Atvejai, kai buhalterinę apskaitą dalinai ar pilnai tvarko

išorės paslaugų teikėjasG. Finansų kontrolė

2 0 1 5 - 0 5 - 2 9 6

RIZIKOS VEIKSNIŲ VALDYMAS.SEMINARO TURINYS

VIII dalis. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

IX dalis. SEMINARO REZULTATŲ APIBENDRINIMASA. Išvados

B. Diskusijos

SEMINARO MEDŽIAGOS ŠALTINIAI

2 0 1 5 - 0 5 - 2 9 7

I.A. SEMINARO TIKSLAI IR UŽDAVINIAI

Aptarsime bendruosius rizikos veiksnius ir jų įtaką įmonės (organizacijos, įstaigos) veiklai

Įvertinsime vidaus kontrolės, kaip veiksmingos rizikos valdymo priemonės, svarbą

Aptarsime kaip teoriją pritaikyti praktiškai, pasirenkant kiekvienai įmonei (ar net įmonės padaliniui) priimtinas priemones ir apimtis.

2 0 1 5 - 0 5 - 2 9 8

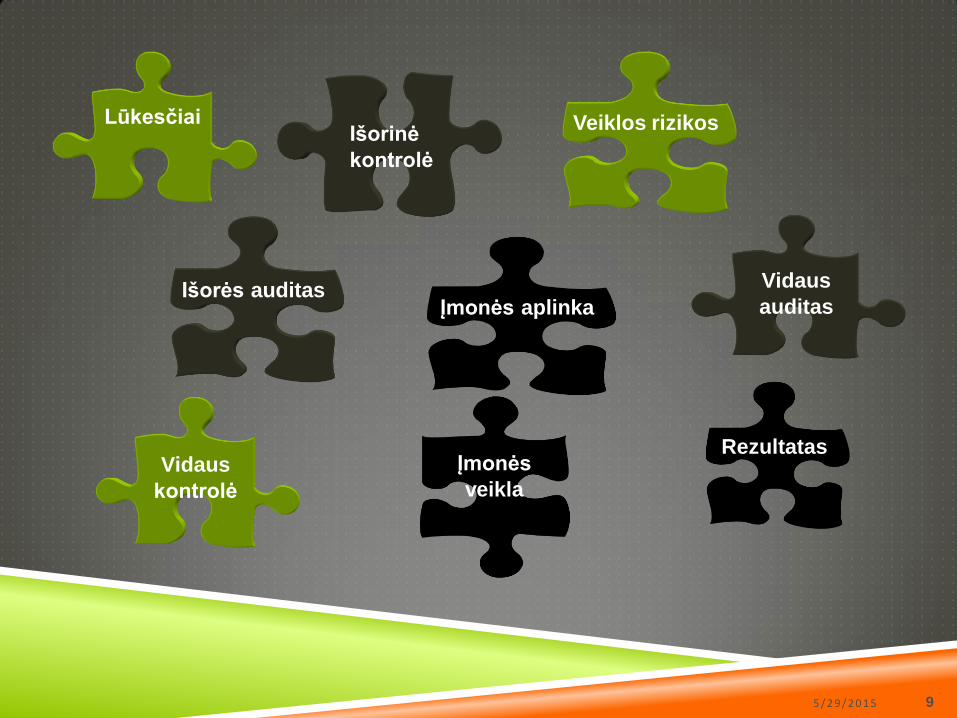

Vidaus

auditas

RezultatasĮmonės

veiklaVidaus

kontrolė

Išorės auditas

Išorinė

kontrolė

Veiklos rizikos

Įmonės aplinka

Lūkesčiai

5 / 2 9 / 2 0 1 5 9

I.B. PAVYZDŽIO NAGRINĖJIMAS

Rizikos veiksnių ir vidaus kontrolės sistemos vertinimas –praktinė užduotis

Jei prie klausimo “-” – atsakymo nebuvo;

Jei prie klausimo “?” – nežinojo ką atsakyti UŽDUOTIS

Peržiūrėti klausimus ir atsakymus;

Pateikti savo pastebėjimus bei komentarus dėl galimų trūkumų;

Įvertinti rizikas;

Įvertinti vidaus kontrolės sistemos pakankamumą;

Pateikti pasiūlymus bei rekomendacijas.

2 0 1 5 - 0 5 - 2 9 10

II.A. RIZIKOS APIBRĖŽIMAS

Bazinis rizikos apibūdinimas pateikiamas Tarptautiniuose kokybės standartuose (ISO/IEC vadovas 73)

2 0 1 5 - 0 5 - 2 9 11

Tikėtinas įvykis

Įvykio rezultatas

RIZIKOS VEIKSNIO

POVEIKIS

II.A. RIZIKOS APIBRĖŽIMAS

Rizika – tai tikimybė, kad dėl tam tikrų vidinių arba išorinių veiksnių įmonės tikslai nebus įgyvendinti arba bus įgyvendinti netinkamai ir dėl to ji gali patirti nuostolių.

Rizika suprantama dviem pagrindiniais dydžiais:

galimos įtakos ir

tikėtino įvykimo.

2 0 1 5 - 0 5 - 2 9 12

II.A. RIZIKOS APIBRĖŽIMAS

Rizikos valdymas – valdymo proceso dalis, kurio metu:• identifikuojama rizika ir • priimami sprendimai dėl jos įtakos panaikinimo arba sumažinimo.

Tai yra procesas, skirtas identifikuoti, įvertinti, valdyti ir kontroliuoti potencialius įvykius ar situacijas, kad būtų tinkamai užtikrintas tikslų vykdymas.

2 0 1 5 - 0 5 - 2 9 13

II.A. RIZIKOS APIBRĖŽIMAS

Rizikos valdymo įvertinimas – vertintojo pareikšta nuomonė apie rizikos valdymo procedūrų kokybę.

Liekamoji rizika – rizika, liekanti po to, kai vadovybė imasi veiksmų, kad būtų sumažinta galima įtaka ir tikėtinas įvykimas neigiamų įvykių, įskaitant kontrolės veiksmus atitinkamos rizikos atžvilgiu.

2 0 1 5 - 0 5 - 2 9 14

II.B. RIZIKOS VEIKSNIAI

2 0 1 5 - 0 5 - 2 9 15

ĮMONĖ (Organizacija,įstaiga)

BENDRI EKONOMINAI VEIKSNIAI

Bendras ekonomikos lygis;Palūkanų norma ir finansavimo galimybės;Infliacija;Valstybės politika;Valiutų kursai ir kontrolė...

ŠAKOS SĄLYGOS

Rinka ir konkurencija;Cikliška, sezoninė veikla;Gamybos technologijos pasikeitimai;Būdingi apskaitos bruožai;Įstatyminė aplinka...

VADOVYBĖ IR SAVININKAI

Savininkai ir susijusios šalys;Kapitalo struktūra;Vadovybės tikslai, filosofija;Naujos veiklos srities įsigijimas, sujungimas, pardavimas;Finansavimo metodai ir šaltiniai;Direktorių valdyba;Administracija;...

ĮMONĖS VEIKLA

Produktai ar paslaugos ir rinka;

Svarbiausi tiekėjai;Frančizė, licencijos, patentai;Tyrimas ir vystymas;Veiklos rizikos mažinimas;Įstatyminiai ir teisiniai apribojimai;Debitorių struktūra....

MAKROVEIKSNIAI

MIKROVEIKSNIAI

II.B. RIZIKOS VEIKSNIAI

2 0 1 5 - 0 5 - 2 9 16

Rizikos veiksniųanalizė

Tinkamos rizikos valdymo

priemonės

VEIKLOS IR VALDYMO PROBLEMOS

REIKŠMINGO IŠKRAIPYMO

RIZIKA

APGAULĖSIR KLAIDŲTIKIMYBĖ

VEIKLOS TĘSTINUMOPROBLEMOS

II.C. RIZIKOS RŪŠYS

2 0 1 5 - 0 5 - 2 9 17

ĮGIMTA (savaime

egzistuojanti)

KONTROLĖS(kontrolės procedūrų

netobulumas)

APTIKIMO(vertintojo klaidos)

STRATEGINĖ

OPERACINĖ

FINANSINĖ

ŽINIŲ VALDYMO

NUSTATYTOS

TVARKOS

LAIKYMOSI

II.D. RIZIKOS NUSTATYMO IR VALDYMO PROCESAS

RIZIKOS VALDYMO PROCESAS. Pradinis etapas

2 0 1 5 - 0 5 - 2 9 18

Organizacijos strateginiai tikslai

Rizikos nustatymas

Grėsmės ir galimybės

Sprendimas

Rizikos valdymo priemonės

II.D. RIZIKOS NUSTATYMO IR VALDYMO PROCESASRIZIKOS VALDYMO PROCESAS. Nuolatinis procesas

2 0 1 5 - 0 5 - 2 9 19

PRADINISPROCESAS

STEBĖSENA(MONITORINGAS)

PAKEITIMAI

II.D. RIZIKOS NUSTATYMO IR VALDYMO PROCESAS

RIZIKOS VEIKSNIŲ VALDYMO BŪDAI

Optimalus rizikos veiksnių identifikavimo metodo parinkimas, atsižvelgiant į veiklos ypatybes.

Vidaus kontrolės sistemos kūrimas, nuolatinė priežiūra bei tobulinimas, įvertinant rizikos veiksnių identifikavimo metu nustatytas silpniausias grandis.

Aukščiausių valdymo organų, vadovybės bei darbuotojų švietimas, etinių bei moralinių vertybių diegimas, tinkamos pasaulėžiūros ugdymas su tikslu maksimaliai sumažinti rizikos veiksnių buvimą dėl neigiamo žmogiškojo faktoriaus.

2 0 1 5 - 0 5 - 2 9 20

II.D. RIZIKOS NUSTATYMO IR VALDYMO PROCESAS

VADOVYBĖS VAIDMUO

Vadovybės vaidmuo yra pagrindinis rizikos veiksnių įtakos mažinimo procese.

Ar veiksmingos bus rizikos veiksnių galimos įtakos šalinimo priemonės didžiąja dalimi priklauso nuo vadovybės filosofijos, etinių vertybių, rizikingumo laipsnio bei požiūrio į rizikos nustatymą ir valdymą.

Įmonės vadovybė, siekdama sumažinti įgimtą riziką, tobulina vidaus kontrolės sistemą, tuo pačiu sumažina ir kontrolės riziką.

2 0 1 5 - 0 5 - 2 9 21

III.A. ESMĖ

Pirmą kartą vidaus kontrolės apibrėžimą 1949 m. pateikė Amerikos auditorių institutas.

Vidinė kontrolė – tai įmonės sudarytas planas bei visos kitos koordinuotos priemonės ir būdai, naudojami : įmonės turtui išsaugoti; apskaitos duomenų teisingumui ir tikrumui patikrinti; veiklos efektyvumui padidinti ir numatytai valdymo politikai garantuoti.

2 0 1 5 - 0 5 - 2 9 22

III.A. ESMĖ

Rizikos valdymo modelis COSO, sukurtas Organizacijų sponsorių komiteto (the Committee of Sponsoring Organizations of the Treadway Commission ), kurį sudaro: Amerikos apskaitininkų asociacija Amerikos auditorių institutas Finansininkų institutas

Vidaus auditorių institutas Valdymo apskaitos institutas

Komitetas įkurtas 1985 m. COSO modelis apima efektyvios vidaus kontrolės sistemos įmonės

viduje sukūrimą, diegimą bei palaikymą. COSO modelis pilnai pristatytas 1992 metų rugsėjį ir šiuo metu yra

visuotinai pripažintas, kaip standartas efektyvios vidaus kontrolės sistemos kūrimui ir įvertinimui.

2 0 1 5 - 0 5 - 2 9 23

III.A. ESMĖ

Bendrąja prasme vidaus kontrolė yra suprantama kaip įmonės (organizacijos) valdymo sistemos dalis, kuri visomis koordinuotomis priemonėmis ir būdais yra skirta įvairių su įmonės veikla susijusių rizikos veiksnių valdymui.

2 0 1 5 - 0 5 - 2 9 24

III.A. ESMĖ

Kas tai yra įmonė (organizacija)?

2 0 1 5 - 0 5 - 2 9 25

III.A. ESMĖ

Organizacija (įmonė) egzistuoja tam, kad įgyvendintų tikslus.

Tikslai įprastai yra padalinti į tam tikrus uždaviniusar objektus.

Vadovo vaidmuo – pasirūpinti, kad tikslai bei uždaviniai būtų įgyvendinti.

2 0 1 5 - 0 5 - 2 9 26

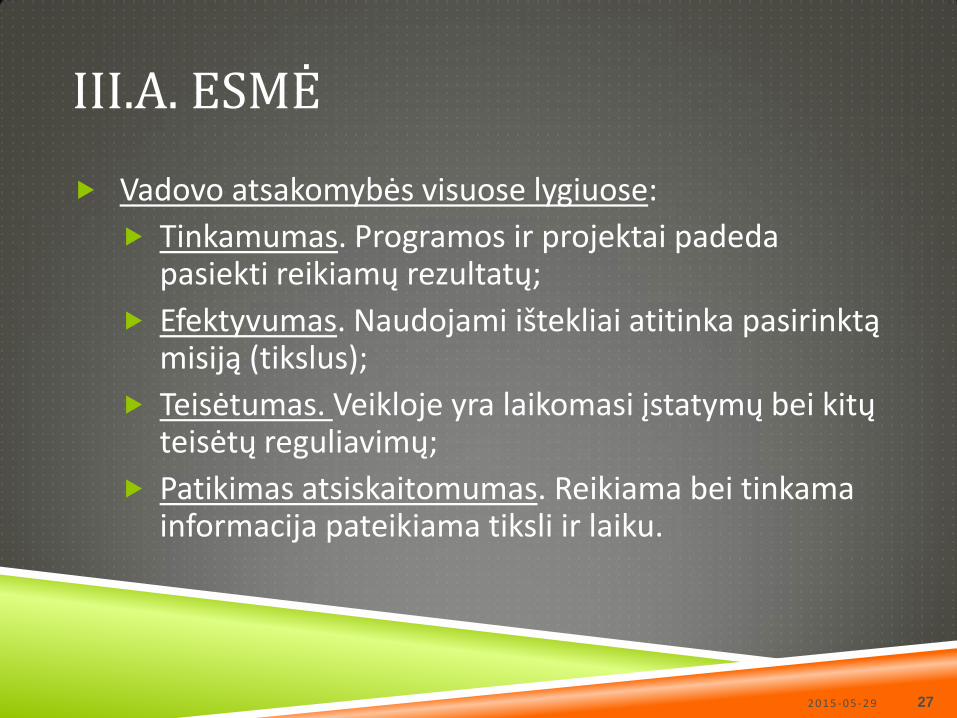

III.A. ESMĖ

Vadovo atsakomybės visuose lygiuose:

Tinkamumas. Programos ir projektai padeda pasiekti reikiamų rezultatų;

Efektyvumas. Naudojami ištekliai atitinka pasirinktą misiją (tikslus);

Teisėtumas. Veikloje yra laikomasi įstatymų bei kitų teisėtų reguliavimų;

Patikimas atsiskaitomumas. Reikiama bei tinkama informacija pateikiama tiksli ir laiku.

2 0 1 5 - 0 5 - 2 9 27

III.A. ESMĖ

VADOVO FUNKCIJOS

2 0 1 5 - 0 5 - 2 9 28

KONTROLĖ

VADOVAVIMAS

ORGANIZAVIMAS

PLANAVIMAS

III.A. ESMĖ

KIEKVIENO VYKDANČIOJO VEIKLĄ FUNKCIJOS

2 0 1 5 - 0 5 - 2 9 29

SAVIKONTROLĖ

VADOVAVIMAS SAU

SAVO DARBO ORGANIZAVIMAS

SAVO DARBO PLANAVIMAS

III.A. ESMĖ

2 0 1 5 - 0 5 - 2 9 30

III.A. ESMĖ

BAZINIAI PRINCIPAI: Vidaus kontrolės sistema – kaip pagalba, o ne kliūčių

sistema;

Sistema turi būti lanksti, “jausti” išorinę bei vidinę aplinką, besikeičiančias sąlygas, aplinkybes ir jų įtaką įmonės veiklai;

Tai nėra autonominė veikla – tai yra kasdieninės procedūros, veikiančios kartu su įprastomis įmonės operacijomis;

Kūrimo, diegimo ir palaikymo kaštai < Nauda;

2 0 1 5 - 0 5 - 2 9 31

III.B. SUDEDAMOSIOS DALYS

2 0 1 5 - 0 5 - 2 9 32

VIDAUS KONTROLĖS

SISTEMA

KONTROLĖS APLINKA

RIZIKOS NUSTATYMAS

KONTROLĖS PROCEDŪROS

INFORMACIJA IR KOMUNIKAVIMAS

STEBĖSENA

III.B. SUDEDAMOSIOS DALYS

KONTROLĖS APLINKA Kontrolės aplinka nustato bendrą įmonės vidinę

atmosferą, sudarančią prielaidas sąžiningam darbui. Tai yra nematerialus faktorius, duodantis pagrindą

visiems kitiems kontrolės elementams, užtikrinantis discipliną ir tinkamą struktūrą.

Tai ir įsipareigojimas parinkti tinkamą kvalifikuotą personalą, sugebėjimas jį apmokyti ir išlaikyti.

Tuo pačiu tai apima: Ir techninę kompetenciją; Ir etinius bei moralinius įsipareigojimus.

2 0 1 5 - 0 5 - 2 9 33

III.B. SUDEDAMOSIOS DALYS

2 0 1 5 - 0 5 - 2 9 34

KONTROLĖSAPLINKA

SĄŢININGUMASIR ETINĖSVERTYBĖS

VADOVYBĖ

VADOVAVIMO FILOSOFIJAIR VALDYMO

STILIUS

ORGANIZACINĖ STRUKTŪRA

KOMPETENCIJA

TEISĖS (ĮGALIOJIMAI)

IR ATSAKOMYBĖS

ŢMOGIŠKIEJIIŠTEKLIAI

III.B. SUDEDAMOSIOS DALYS

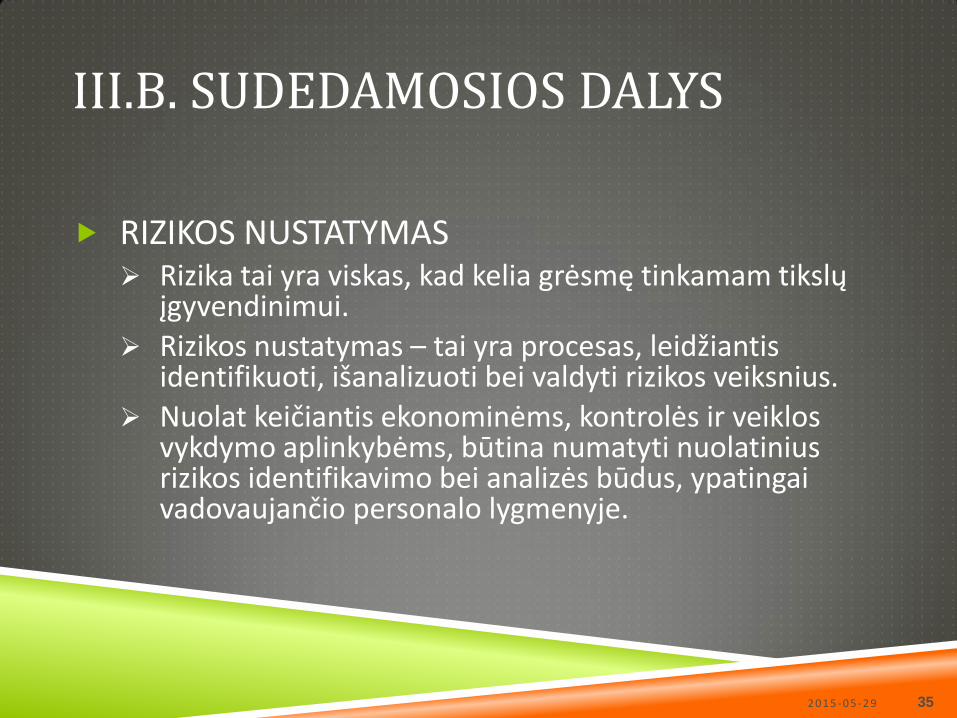

RIZIKOS NUSTATYMAS Rizika tai yra viskas, kad kelia grėsmę tinkamam tikslų

įgyvendinimui. Rizikos nustatymas – tai yra procesas, leidžiantis

identifikuoti, išanalizuoti bei valdyti rizikos veiksnius. Nuolat keičiantis ekonominėms, kontrolės ir veiklos

vykdymo aplinkybėms, būtina numatyti nuolatiniusrizikos identifikavimo bei analizės būdus, ypatingai vadovaujančio personalo lygmenyje.

2 0 1 5 - 0 5 - 2 9 35

III.B. SUDEDAMOSIOS DALYS

KONTROLĖS PROCEDŪROS

Apima tam tikros politikos bei procedūrų sukūrimą, įgyvendinimą bei vykdymą;

Būtina vengti perteklinės kontrolės, kuri yra žalinga bei pavojinga ne mažiau, nei kontrolės nebuvimas ir gali sukurti per didelį biurokratinį aparatą, kuris pats savaime jau didina organizacijos riziką.

2 0 1 5 - 0 5 - 2 9 36

III.B. SUDEDAMOSIOS DALYS

KONTROLĖS PROCEDŪROS

Prevencinės – įgaliojimai, pareigų atskyrimas, patvirtinimų sutikrinimas ir pan.;

Aptinkančios – suderinimai, neeilinės ataskaitos, kontrolės peržiūra ir pan.

2 0 1 5 - 0 5 - 2 9 37

III.B. SUDEDAMOSIOS DALYS

KONTROLĖS PROCEDŪROS Kontrolė vykdoma visais organizacijos lygiais. Apima įprastus, gerai žinomus kontrolės būdus, tokius kaip:

parašo įgaliojimo tikrinimas, apribojimai, sulyginimai ataskaitų sutikrinimus, peržiūrą bei patvirtinimus įrašų aritmetinio tikslumo patikrinimą kompiuterinių sistemų patikrinimą dokumentų kontrolę bei patvirtinimą vidaus informacijos palyginimą su išorės šaltiniais ribotą tiesioginį priėjimą prie turto bei įrašų faktinių turto kiekių palyginimą su apskaitos duomenimis kontrolinių sąskaitų taikymą ir pan.

2 0 1 5 - 0 5 - 2 9 38

III.B. SUDEDAMOSIOS DALYS

2 0 1 5 - 0 5 - 2 9 39

KONTROLĖS PROCEDŪROS

ATITINKANČIOS VIDAUS IR

IŠORĖS POLITIKĄ

SUSIJĘ SU NUSTATYTA

RIZIKA

TINKAMŲ KONTROLĖS

VEIKSMŲ PARINKIMASIR TAIKYMAS

TINKAMOS APSKAITOS SISTEMOS

IR INFORMACINĖS

TECHNOLOGIJOS

III.B. SUDEDAMOSIOS DALYS

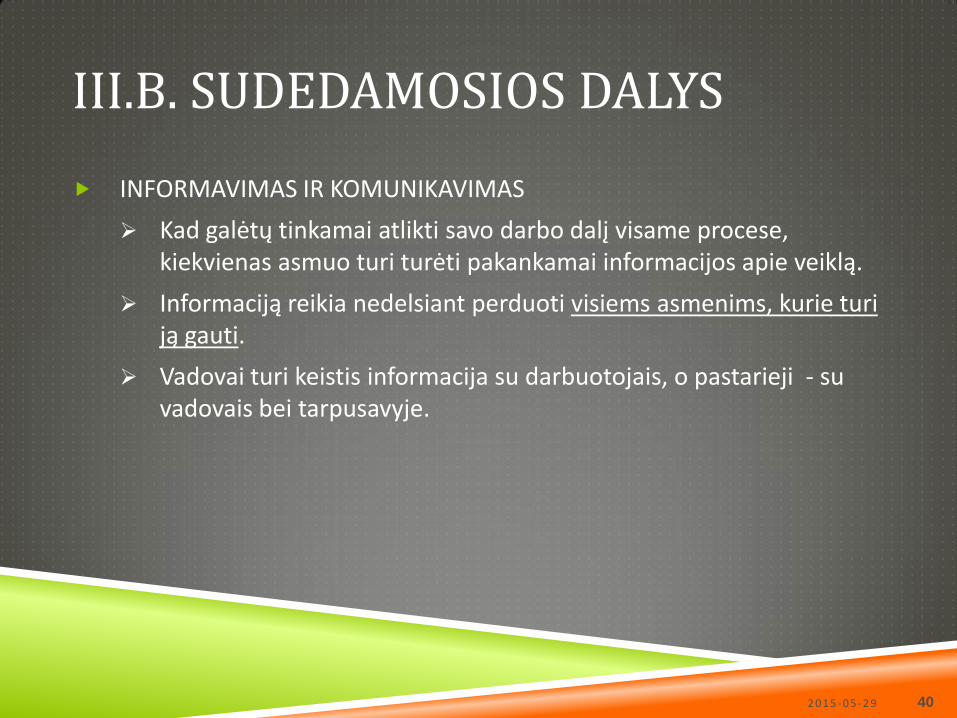

INFORMAVIMAS IR KOMUNIKAVIMAS

Kad galėtų tinkamai atlikti savo darbo dalį visame procese, kiekvienas asmuo turi turėti pakankamai informacijos apie veiklą.

Informaciją reikia nedelsiant perduoti visiems asmenims, kurie turi ją gauti.

Vadovai turi keistis informacija su darbuotojais, o pastarieji - su vadovais bei tarpusavyje.

2 0 1 5 - 0 5 - 2 9 40

III.B. SUDEDAMOSIOS DALYS

INFORMAVIMAS IR KOMUNIKAVIMAS

Buhalterinės apskaitos sistema – reikšminga vidaus kontrolės sistemos dalis.

Ji apima ne tik ūkinių operacijų dokumentavimą ir įregistravimąapskaitos registruose – tai yra tarsi įmonės veidrodis, kuriame galima įžvelgti ir įmonės istoriją, dabartį, tačiau kartu tai ir savotiškas ateities pranašas.

2 0 1 5 - 0 5 - 2 9 41

III.B. SUDEDAMOSIOS DALYS

INFORMAVIMAS IR KOMUNIKAVIMAS Informacija turi būti:

Patikima, kad ji būtų naudinga;

Perduodama tiems asmenims, kurie turi ją gauti ir panaudoti tolesniems veiksmams;

Laisvai praeinama horizontaliai ir vertikaliai;

Turi keistis su išorės šaltiniais.

DĖMESIO! Bet kuriuo atveju, organizuojant informacines sistemas, neturi būti pamirštas informacijos KONFIDENCIALUMAS.

2 0 1 5 - 0 5 - 2 9 42

III.B. SUDEDAMOSIOS DALYS

2 0 1 5 - 0 5 - 2 9 43

INFORMAVIMAS IR

KOMUNIKAVIMAS

FINANSINIŲ IR KITŲ

ATASKAITŲINFORMACIJA

VIDINĖS KONTROLĖS

INFORMACIJA

VIDINIS KOMUNIKAVIMAS

IŠORINIS KOMUNIKAVIMAS

III.B. SUDEDAMOSIOS DALYS

STEBĖSENA (MONITORINGAS)

Nuolatinis ir periodinis vidaus kontrolės sistemos struktūros ir veikimo efektyvumo įvertinimas tam, kad būtų nustatyta ar ji veikia kaip numatyta ir kada reikia modifikuoti

Būtina pakartotinai peržiūrėti anksčiau nustatytas problemas – ar jos eliminuotos.

2 0 1 5 - 0 5 - 2 9 44

III.B. SUDEDAMOSIOS DALYS

2 0 1 5 - 0 5 - 2 9 45

STEBĖSENA

NUOLATINIS STEBĖJIMAS

PERIODINIAIVERTINIMAI

ATASKAITOS DĖL

TRŪKUMŲ

III.C. ĮGIMTI APRIBOJIMAI

įprastas vadovybės reikalavimas, kad vidaus kontrolės išlaidos neviršytų laukiamos ar gaunamos naudos;

dauguma vidaus kontrolės procedūrų apsiriboja tik įprastomis ūkinėmis operacijomis;

žmogiškų klaidų galimybė - dėl nerūpestingumo, išsiblaškymo, klaidingos nuomonės ar nurodymųnesupratimo;

galimybė pergudrauti vidaus kontrolės procedūras iš anksto susitarus su įmonės vadovybės nariu įmonėje ar už jos ribų;

galimybė, kad atsakingas už vidaus kontrolę asmuo gali piktnaudžiauti šia atsakomybe, nepaisyti reikalavimų;

galimybė, kad procedūros gali neatitikti pasikeitusių sąlygųir jų poveikis gali sumažėti.

2 0 1 5 - 0 5 - 2 9 46

IV DALIS. DARBAS GRUPĖSE

IV. – 1 PRIEDAS

A. Įmonės rizikos veiksnių nustatymas

B. Rizikos veiksnių įtakos valdymo procesams įvertinimas ir apibūdinimas

C. Rizikos valdymo priemonių numatymas

D. Rezultatų aptarimas

2 0 1 5 - 0 5 - 2 9 47

IV DALIS. DARBAS GRUPĖSE

IV. – 1 PRIEDAS

I Praktinė užduotis.

Įmonės veikla – statybos ir remonto paslaugų teikimas juridinimas ir fiziniams asmenims.

Užduotis.

Įvertinkite, kokios reikšmingiausios rizikos tokio pobūdžio įmonėje;

Kokias rizikos valdymo priemones turėtų taikyti vadovybė, kad rizikos valdymą galėtumėte įvertinti kaip pakankamą.

48

49

IV DALIS. DARBAS GRUPĖSE

IV. – 1 PRIEDAS

II Praktinė užduotis. Tikrinamas mokesčių mokėtojas – užsienio vienetas, registruotas Lietuvoje PVM mokėtoju, kadangi savo prekes sandėliuoja Lietuvoje nuomojamose patalpose ir iš tų sandėlių vykdo prekių atkrovimą savo pirkėjams už ES ribų, į kitas ES šalis, taip pat ir pirkėjams Lietuvoje. Savo darbuotojų nei registruoto filialo Lietuvoje neturi – išimtinai naudojasi tik išorės tiekėjų paslaugomis.

Klausimas. Kaip susipažintumėte su įmonės veikla ir vertintumėte įmonę ir jos aplinką įtakojančius veiksnius bei galimą reikšmingo iškraipymo riziką.

III Praktinė užduotis. Kasos aparatų vietų apžiūra.

Situacija. Atliekate patikrinimą įmonėje, kuri priklauso tarptautinei kompanijai ir kurioje prekybos vietose be Lietuvoje privalomų fiskalinių kasos aparatų taip pat įrengti tarptautinės kompanijos mastu naudojami kasos aparatai, Parduodant prekes, pirmiausia pardavimo operacija fiksuojama tarptautinės kompanijos pastatytame kasos aparate, skanuojant parduodamų prekių barkodus. Po to, bendra pardavimo suma fiksuojama fiskaliniame kasos aparate.

Klausimai.

Kaip organizuosite kasos aparatų naudojimo apžiūrą, patikrinimą?

Ar įmonės vidaus reikmėms naudojami kasos aparatai ir jų duomenys turės įtakos bendram tikrinimo organizavimui ir kokia tai būtų įtaka?

IV DALIS. DARBAS GRUPĖSE

IV. – 1 PRIEDAS

50

V.A. SĖKMINGO ĮGYVENDINIMO PRINCIPAI

Komerciniai tikslai – svarbu, bet ne svarbiausia

Politika ir procedūros – tobula tai, kas paprasta

Ištekliai – ne vien materialiniai

2 0 1 5 - 0 5 - 2 9 51

V.B. ASMENYBĖS SVARBA

KLAUSIMAI:

Ar asmeninės savybės vienaip ar kitaip įtakoja sistemos formavimą bei jos veikimo rezultatus?

Kokios savybės, įgūdžiai, patirtis reikalingi ir tinkami, siekiant pozityvaus rezultato?

2 0 1 5 - 0 5 - 2 9 52

V.B. ASMENYBĖS SVARBA

2 0 1 5 - 0 5 - 2 9 53

REZULTATAS

VEIKLA

ASMENINĖ MOTYVACIJA

BAZINĖS MORALINĖS ETINĖS VERTYBĖS

V.B. ASMENYBĖS SVARBA

2 0 1 5 - 0 5 - 2 9 54

V.C. TIKSLŲ SUPRATIMAS

2 0 1 5 - 0 5 - 2 9 55

ĮMONĖS TIKSLAI

VADOVAUJANČIŲJŲ TIKSLAI

PERSONALO (VYKDANČIŲJŲ)

TIKSLAI

VERSLO PARTNERIŲ

TIKSLAI

NUMATYTŲ NAUDOTOJŲ

TIKSLAI

V.D. ORGANIZAVIMAS

Asmeninių savybių vertinimas

Reikiamų savybių bei įgūdžių ugdymas

Komanda

Sąlygos

Priemonės

ASMENINIO PAVYZDŽIO SVARBA!

2 0 1 5 - 0 5 - 2 9 56

V.E. KŪRIMAS IR PRIEŽIŪRA

Atsakykite į 5 klausimus:

Kokią operaciją ruošiatės atlikti?

Kokia rizika gali sutrukdyti atlikti šią operaciją?

Kokie veiksmai bei procedūros gali padėti sumažinti šią riziką?

Kas dar turėtų gauti reikiamą informaciją?

Kas gali jums pasakyti, ar veiksmai bei įdiegtos procedūros atlieka savo funkcijas?

2 0 1 5 - 0 5 - 2 9 57

V.E. KŪRIMAS IR PRIEŽIŪRA

Įvertinkite potencialias kliūtis:

Žmonės iš esmės priešinasi kontrolei, todėl būtina atsižvelgti į galimą “reakcijos” lygį.

2 0 1 5 - 0 5 - 2 9 58

V.E. KŪRIMAS IR PRIEŽIŪRA

Pagrindiniai reikalavimai:

Aiškios ir konkrečios kontrolės procedūros;

Operacijos atlikimas vienas vykdytojas

Operacijos kontrolė ne mažiau kaip du kontroliuojantys

Įgaliojimai Atsakomybė

2 0 1 5 - 0 5 - 2 9 59

V.E. KŪRIMAS IR PRIEŽIŪRA

Kūrimo ir priežiūros silpnosios

vietos:

• Tinkamų pareiginių nuostatų bei darbo instrukcijų parengimas;

• Sugebėjimas užtikrinti, kad darbuotojai jų nepriekaištingai laikytųsi.

2 0 1 5 - 0 5 - 2 9 60

V.E. KŪRIMAS IR PRIEŽIŪRA

Kūrimo ir priežiūros silpnosios vietos – kaip jas įveikti? Švieskite personalą, kad suvoktų vidaus kontrolės sistemos

naudą ir reikalingumą;

Sukurkite tinkamą struktūrą;

Naudokite rašytinę informaciją, tokią kaip darbo vadovas ir pan.;

Rašytinę informaciją (darbo vadovą ir pan.) pristatykite darbuotojų susirinkimuose, aptarkite individualiuose pokalbiuose bei peržiūrose;

Nustatykite kontroles, kurios yra nebūtinos ar neefektyvios ir jas išeliminuokite arba pakeiskite kitomis, efektyvesnėmis.

2 0 1 5 - 0 5 - 2 9 61

V.E. KŪRIMAS IR PRIEŽIŪRA

2 0 1 5 - 0 5 - 2 9 62

V.E. KŪRIMAS IR PRIEŽIŪRA

Bendriausios vidaus kontrolės sistemos kūrimo taisyklės:

Turtą, kuris gali būti lengvai parduodamas, perkamas, išnešamas iš įmonės, reikia geriausiai apsaugoti;

Turtas turėtų būti apdraudžiamas, o materialiai atsakingi asmenys turi aiškiai suvokti savo atsakomybės ribas;

Turto apsauga glaudžiai siejasi su atitinkamomis apskaitos sistemomis;

2 0 1 5 - 0 5 - 2 9 63

V.E. KŪRIMAS IR PRIEŽIŪRA

Bendriausios vidaus kontrolės sistemos kūrimo taisyklės (tęsinys):

Svarbu įvertinti darbuotojų kompetenciją;

Atsakingam už turto apsaugą ar operacijos atlikimą turi būti suteikti įgaliojimai, būtini tinkamam pareigų atlikimui;

Atsakomybės už tą paties darbo atlikimą negalima patikėti keliems asmenims;

2 0 1 5 - 0 5 - 2 9 64

V.E. KŪRIMAS IR PRIEŽIŪRA

Bendriausios vidaus kontrolės sistemos kūrimo taisyklės (tęsinys):Darbas turi būti tinkamai padalintas – atsakingas už turtą

asmuo neturėtų tuo pačiu atlikti ir to turto apskaitos bei kontrolės funkcijų;

Pagal galimybes operacijos bei kontrolės funkcijos turėtų būti periodiškai perskirstomos kitiems asmenims;

Vidaus kontrolės sistema turi būti nuolat tikrinama;Gera darbo drausmė bei vidaus tvarka padeda

įgyvendinti vidaus kontrolės sistemos tikslus.

2 0 1 5 - 0 5 - 2 9 65

V.E. KŪRIMAS IR PRIEŽIŪRA

2 0 1 5 - 0 5 - 2 9 66

V.E. KŪRIMAS IR PRIEŽIŪRA

I. Pirmas etapas:

Identifikuoti organizacijos strateginius tikslus;

Nustatyti egzistuojančius įgimtus rizikos veiksnius, atsakant į pagrindinius klausimus:

Kas gali būti blogai?

Kokį turtą būtina apsaugoti?

2 0 1 5 - 0 5 - 2 9 67

V.E. KŪRIMAS IR PRIEŽIŪRA

I. Pirmas etapas (tęsinys):

Identifikuoti potencialias problemines sritis:

Sritis, dėl kurių yra nusiskundimų, arba kurios turėjo problemų anksčiau;

Sritis, kuriose neseniai įvyko žymūs struktūriniai bei personalų pasikeitimai;

Kompleksines operacijas bei veiklos sritis.

2 0 1 5 - 0 5 - 2 9 68

V.E. KŪRIMAS IR PRIEŽIŪRA

I. Pirmas etapas (tęsinys):

Nustatyti rizikos dydį, atsakant į abu klausimus:

Kur galime susidurti su didžiausia galima žala?

Kokio pobūdžio nuostoliai tikėtinai gali atsirasti?

DĖMESIO! Šioje vietoje svarbu nepamiršti, kad kartais vidutiniai nuostoliai, kurių atsiradimo tikimybė didesnė, gali būti netgi labiau pavojingi nei dideli nuostoliai, kurių atsiradimo tikimybė mažesnė.

2 0 1 5 - 0 5 - 2 9 69

V.E. KŪRIMAS IR PRIEŽIŪRA

I. Pirmas etapas (tęsinys):

Įvertinti kiekvieno įmonės darbuotojo kompetenciją dirbamoje srityje;

Identifikuoti darbuotojų motyvacijos lygį

2 0 1 5 - 0 5 - 2 9 70

V.E. KŪRIMAS IR PRIEŽIŪRA

II. Antras etapas: Nustatyti šiuo metu įmonėje esančius valdymo lygius ir atitinkamai

suskirstyti įmonės padalinius bei darbuotojus padalinių viduje;

Nustatyti valdymo stilius tarp atskirų valdymo lygių;

Apibrėžti įmonės organizacinę struktūrą. Sudarant organizacinęstruktūrą, vadovautis lankstumo principu, kad reikalui esant būtųnesudėtinga įjungti papildomą grandį, apjungti ar išskaidyti esančias grandis, padalinius ir pan.;

Šiame etape galima surengti darbuotojų anoniminę apklausą anketų forma, kurioje kiekvienas galėtų pareikšti savo nuomonę tam tikrais klausimais ir pateikti pasiūlymus. Anketas reikėtų paruošti kiekvienai darbuotojų kategorijai individualiai.

2 0 1 5 - 0 5 - 2 9 71

V.E. KŪRIMAS IR PRIEŽIŪRA

III. Trečias etapas: Visas įmonėje vykdomas operacijas suskirstyti į grupes (pogrupius ir

grupes), nustatant jų atlikimo nuoseklumą;

Nustatyti funkcinius ryšius tarp padalinių ir numatyti operacijųatlikimo eigą bei kontrolės procedūras. Šioje schemoje turėtų būti numatytas įmonėje vykdomų operacijų, atsakingų už darbo atlikimąasmenų, pildomų dokumentų, kontrolės procedūrų bei operacijųapskaitos tarpusavio ryšys;

Sudaryti vidinių dokumentų, kurie turėtų būti naudojami, sąrašą, tųdokumentų pavyzdžius, nustatyti pildymo bei archyvavimo tvarką.

2 0 1 5 - 0 5 - 2 9 72

V.E. KŪRIMAS IR PRIEŽIŪRA

IV. Ketvirtas etapas: Numatyti kelių pakopų darbo apmokėjimo ir skatinimo sistemą;

Numatyti kitas galimas darbuotojų skatinimo bei motyvacijos priemones;

Sudaryti pareiginius nuostatus ir darbo instrukcijas

2 0 1 5 - 0 5 - 2 9 73

V.E. KŪRIMAS IR PRIEŽIŪRA

V. Penktas etapas:

Įvertinti, ar šiuo metu įmonėje esanti apskaitos sistema pilnai atitinka sukurtos vidaus kontrolės sistemos poreikius;

Paskaičiuoti galimus papildomus kaštus dėl darbo vietų kompiuterizavimo, naujų darbo vietų steigimo, etatų mažinimo, informacinių sistemų diegimo ir pan.

Įvertinti, ar papildomi kaštai nėra didesni už laukiamą naudą.

2 0 1 5 - 0 5 - 2 9 74

V.E. KŪRIMAS IR PRIEŽIŪRA

VI. Šeštas etapas: Peržiūrėti sudarytą struktūrą, schemas, įvertinti, ar pakankamai

atsižvelgta į darbuotojų nuomonę bei pasiūlymus;

Sudaryti grupę iš pagrindinio vadovaujančio personalo, kuri dar kartą kritiškai įvertintų sudarytą vidaus kontrolės sistemosstruktūrą. Grupė turėtų būti sudaryta iš asmenų, kurie nedalyvavo sistemos kūrime;

Galima pasitelkti kompetentingus nepriklausomus konsultantus.

2 0 1 5 - 0 5 - 2 9 75

V.E. KŪRIMAS IR PRIEŽIŪRA

VII. Septintas etapas:

Supažindinti įmonės pagrindinį (administracinį ir padalinių vadovaujantį) personalą su įmonės organizacine struktūra bei sudaryta operacijų vykdymo ir kontrolės procedūrų schema, konkrečiai įvardinant kiekvieno darbuotojo vietą.

DĖMESIO! Supažindinant personalą su kontrolės procedūromis, būtina atsirinkti, kas turi teisę žinoti apie numatytas vykdyti tam tikras kontrolės procedūras.

2 0 1 5 - 0 5 - 2 9 76

V.E. KŪRIMAS IR PRIEŽIŪRA

VII. Septintas etapas (tęsinys):

Supažindinti su numatyta darbo apmokėjimo ir darbuotojų skatinimo sistema bei kitomis motyvacijos priemonėmis;

Supažindinti su parengtais pareiginiais nuostatais bei darbo instrukcijomis;

Įpareigoti pagrindinį personalą supažindinti jiems pavaldžius darbuotojus su sudaryta VKS struktūra, darbo instrukcijomis bei darbo apmokėjimo ir skatinimo sistema tiek, kiek tai liečia konkrečius darbuotojus.

2 0 1 5 - 0 5 - 2 9 77

V.E. KŪRIMAS IR PRIEŽIŪRA

VIII. Aštuntas etapas: Pirmą ar antrą mėnesį po sistemos įdiegimo atlikti detalų testavimą,

siekiant įsitikinti, ar laikomasi nustatytos tvarkos, kokias korekcijas reikėtų atlikti.

2 0 1 5 - 0 5 - 2 9 78

V.E. KŪRIMAS IR PRIEŽIŪRA

Kuriant bei diegiant vidaus kontrolės sistemą, svarbu nepamiršti, kad:

• Vidaus kontrolės sistema nėra vien tik pagalbos priemonė, bet kartu tai ir galimo sukčiavimo, klastočių, tyčinių klaidų bei kitų neigiamų faktorių prevencijos priemonė.

• Todėl labai svarbu užtikrinti, kad visa struktūra bei kontrolės priemonės nebūtų paviešintos daugiau, nei tai reikia žinoti eiliniam įmonės darbuotojui, ar netgi tam tikro lygio vadovaujančiam personalui.

2 0 1 5 - 0 5 - 2 9 79

V.E. KŪRIMAS IR PRIEŽIŪRA

Sistemos priežiūra:

Kontrolę vykdo kiekvienas organizacijos darbuotojas, pradedant nuo savikontrolės ir baigiant atitinkama kito darbuotojų atliktų operacijų kontrole.

Todėl negalima teigti, jog vidaus kontrolės sistemos priežiūra yra pakankama, kai vienas įmonės darbuotojas ar vidaus auditorius, ar nepriklausomas vertintojas periodiškai peržiūri, kaip laikomasi kontrolės procedūrų, jei tuo tarpu kiti įmonės darbuotojai nesilaiko nustatytos tvarkos.

2 0 1 5 - 0 5 - 2 9 80

V.F. SISTEMOS VERTINIMAS

Įmonės ar organizacijos vadovams būtina įvertinti sistemą, kad galėtų nustatyti silpnas vietas ir atitinkamai koreguoti jau veikiančią sistemą.

Vidaus auditoriui (jei toks yra įmonėje) būtina įvertinti sistemą, kad nustatytų jos veikimo efektyvumą ir pateiktų įmonės ar organizacijos vadovybei rekomendacijas sistemos gerinimui.

Išorės auditorius vertina vidaus kontrolės sistemą pirmiausia dėl to, kad galėtų numatyti audito darbo apimtį ir tolesnes audito procedūras, atsižvelgiant įkontrolės rizikos dydį.

2 0 1 5 - 0 5 - 2 9 81

V.F. SISTEMOS VERTINIMAS

Konkretaus metodo pasirinkimas yra vertintojo reikalas. Įprastos priemonės (taikomos vienos arba derinant su kitomis) yra: Aprašymai;

Klausimynai;

Patikrinimo lapai;

Diagramos.

2 0 1 5 - 0 5 - 2 9 82

V.F. SISTEMOS VERTINIMAS

Vertinimo dokumentų forma ir apimtis priklauso nuo:

Įmonės dydžio;

Organizacinės struktūros bei verslo sudėtingumo;

Apskaitos ir vidaus kontrolės sistemų pobūdžio.

2 0 1 5 - 0 5 - 2 9 83

V.F. SISTEMOS VERTINIMAS (PRIEDAI – 1, 2, 3 PAVYZDŽIAI)

Dažniausiai taikomas kontrolės procedūrų tyrimo būdas yra testai. Tyrimas apima konkrečių operacijųdokumentacijos tikrinimą, siekiant įsitikinti, ar kontrolė buvo tinkamai atlikta.

Keli testų pavyzdžiai: Tikrinami dokumentai, kuriais pagrįstos ūkinės operacijos ar kiti įvykiai,

siekiant įsitikinti, kad operacijos buvo atliktus su atitinkamu leidimu;

Atliekamos apklausos bei peržiūros, kurios nepalieka testavimo pėdsakų, siekiant išsiaiškinti, kas ir kaip faktiškai atliko vieną ar operaciją, neatsižvelgiant į tai, kad ruošėsi ją atlikti;

Vidaus kontrolės pertikrinimas, siekiant įsitikinti, ar numatytos vidaus kontrolės procedūros buvo atliktos tinkamai.

2 0 1 5 - 0 5 - 2 9 84

V.F. SISTEMOS VERTINIMAS

Vidaus kontrolės sistemos neefektyvumo požymiai:

• Sistema nenustato klaidų, nors jos iš tikrųjų yra, ir jų neištaiso;

• Sistema fiksuoja klaidas, kurių iš tikrųjų nėra;

• Sistema nustato klaidas, tačiau jų neištaiso.

2 0 1 5 - 0 5 - 2 9 85

V.F. SISTEMOS VERTINIMAS

VIDAUS KONTROLĖS SISTEMOS LYGIAI

2 0 1 5 - 0 5 - 2 9 86

I lygis

II lygis

III lygis

IV lygis

V lygis

V.F. SISTEMOS VERTINIMASVIDAUS KONTROLĖS SISTEMOS LYGIAI

I LYGIS – savaime susiklosčiusi, neaprašyta, nekoordinuota, atsitiktinė kontrolė;

II LYGIS – minimalus dokumentavimas, nustatyta organizacinė struktūra, pareiginiai nuostatai, tačiau trūksta sistemos, apibendrinto dokumentavimo;

III LYGIS – vidaus kontrolės sistema aprašyta, veikianti, tačiau silpnas monitoringas;

IV LYGIS – pasiektas III lygis, tačiau trūksta aktyvaus ir operatyvaus atsako iš vadovybės pusės;

V LYGIS – vidaus kontrolės sistema pilnai aprašyta, veikianti, operatyviai signalizuoja apie reikiamus pakeitimus ir tie pakeitimai operatyviai organizuojami ir vykdomi.

2 0 1 5 - 0 5 - 2 9 87

VI.A.1. APIBENDRINANČIO DOKUMENTO TURINYS

Apibendrinantis dokumentas turi apimti:

• Strateginių tikslų apibūdinimą

• Etinius principus ir reikalavimus

• Vadovybės ir personalo atsakomybės ribų nustatymą

• Žmogiškuosius išteklius

• Pagrindinių rizikos veiksnių aprašymą

• Vykdomas operacijas ir nustatytas kontrolės procedūras

• Informacijos judėjimą

• Informacijos konfidencialumo klausimus

• Naudojamas informacines ir apskaitos sistemas

• Personalo informavimą apie sistemas

• Stebėsenos vykdymą

• Vertinimą

• Atnaujinimus bei keitimus

2 0 1 5 - 0 5 - 2 9 88

VI.A.2. STRATEGINIAI TIKSLAI IR RIZIKOS

VI.A.2. - 1 priedas:

Strateginių tikslų identifikavimas.

VI.A.2 – 2 priedas:

Įgimtų rizikos veiksnių nustatymas.

VI.A.2 – 3 priedas:

Šiai dienai žinomų probleminių sričių nustatymas.

2 0 1 5 - 0 5 - 2 9 89

VI.A.3. DOKUMENTAVIMAS (3/9)

VI.A.3 – 4 ir 4a priedai:

Darbuotojų sąrašo sudarymas ir VI.A.3 – 4a priede pateiktais apibūdinimais, kiekvienam darbuotojui nustatymas:

- padalinio;

- valdymo sistemos sudedamosios dalies;

- valdymo lygio;

- valdymo stiliaus;

- valdymo funkcijų.

2 0 1 5 - 0 5 - 2 9 90

VI.A.3. OPERACIJŲ ALGORITMAI IR PROCEDŪRŲ APRAŠYMAS

VI.A.3 – 5 priedas:

Įmonės organizacinės struktūros sudarymas, remiantis ankščiau parengtais duomenimis (VI.A.3 - 4 priedas)

VI.A.3 – 6 priedas:

Įmonės pareigybių sąrašo sudarymas ir kodo kiekvienai pareigybei suteikimas, remiantis VI.A.3 -4 priede nustatytais valdymo lygiu, valdymo stiliumi ir valdymo funkcijomis

2 0 1 5 - 0 5 - 2 9 91

VI.A.3. DOKUMENTAVIMAS (5/9)

VI.A.3 – 7 priedas:Padaliniai. Įmonę suskirstyti į stambius padalinius, nustatyti skyrius

padaliniuose ir pareigas skyriuose, kurios atitinkamai siejasi su įmonės darbuotojų pareigomis. Suteikti kodus atitinkamai padaliniams, skyriams ir pareigoms. Suteikiant kodus:

- padaliniams – vadovautis 4 ir 4a priedu;

- pareigoms - vadovautis 6 priedu.

VI.A.3 – 8 priedas:Operacijų grupės. Identifikuoti organizacijoje vykdomas operacijas,

nustatant operacijų grupes ir pogrupius (galima identifikuoti iki darbų lygio). Kiekvienai operacijų grupei ir pogrupiui atitinkamai suteikti kodus.

2 0 1 5 - 0 5 - 2 9 92

VI.A.3. DOKUMENTAVIMAS (6/9)

VI.A.3 – 9 priedas:Dokumentai. Įmonėje naudojamų vidinių ir išorinių dokumentų

sąrašo sudarymas, suteikiant kiekvienam dokumentui (nustatytai formai) identifikacinį kodą ir nustatant konfidencialumo lygį.

VI.A.3 – 10 priedas:Informacinės sistemos. Sudaryti įmonėje naudojamų

informacinių sistemų sąrašą, suteikiant atitinkamus kodus ir nustatant konfidencialumo lygį.

Informacinės sistemos – tai priemonės, kuriomis rengiami ir saugomi tam tikri pirminiai dokumentai, apskaitomos vidinės operacijos bei galutiniai duomenys.

2 0 1 5 - 0 5 - 2 9 93

VI.A.3. DOKUMENTAVIMAS (8/9)

VI.A.3 – 11 priedas:Archyvai. Sudaryti įmonėje naudojamų archyvinių bylų

sąrašą, kiekvienai bylai suteikiant kodą ir nustatant konfidencialumo lygį.

Archyvai turi sietis su pirminių bei suvestinių dokumentų saugojimo tvarka.

VI.A.3 – 12 priedas:G - 12 priedas – Suvestiniai duomenys. Pagal ankščiau

sudarytą informaciją (1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 priedai) apibendrinti informaciją, atitinkamai užpildant visus laukelius, numatytus suvestinėje.

2 0 1 5 - 0 5 - 2 9 94

VI.A.3. DOKUMENTAVIMAS (9/9)

VI.A.3 – 13 priedas:

Pareiginiai nuostatai (šablonas). Darbuotojams sudaryti pareiginius nuostatus, atitinkančius darbuotojų pareigybes, vietą organizacinėje struktūroje, atliekamas operacijas, pildomus dokumentus, pavaldumą bei atsiskaitomumą ir kita.

2 0 1 5 - 0 5 - 2 9 95

VII.A. VIDAUS IR IŠORĖS VEIKSNIAI ĮTAKOJANTYS FINANSINĘ APSKAITĄ IR FINANSINIŲ ATASKAITŲ SUDARYMĄ

AUKŠČIAUSI

VALDYMO

ORGANAI

VADOVYBĖ

DARBUOTOJAI

TIESIOGIAI

TEIKIANTYS

INFORMACIJĄ

DARBUOTOJAI

NETIESIOGIAI

TEIKIANTYS

INFORMACIJĄ

TRETIEJI

ASMENYS

BUHALTERINĖS

APSKAITOS

SISTEMA

FINANSINIŲ IR KITŲ

ATASKAITŲ

VARTOTOJAI

VALSTYBINĖS

PRIEŽIŪROS

INSTITUCIJOS

BENDRI

EKONOMINIAI

VEIKSNIAI

ŠALIES POLITIKA

IR TEISĖS AKTŲ

LEIDĖJAI

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

AUKŠČIAUSIŲ VALDYMO ORGANŲ IR VADOVYBĖS VAIDMUO

FINANSŲ IR APSKAITOS TARNYBA

Finansų politika

Apskaitos politika

Apskaitos registrai

Operacijų pagrindimas pirminiais dokumentais

Informacijos pateikimas buhalterinės apskaitos darbuotojams

Operacijų įregistravimas tinkamame laikotarpyje

Apskaitos sutvarkymo periodas

Buhalterinės apskaitos kompiuterinė programa ir procesų kompiuterizavimas

Atskirų ūkinių operacijų apskaitos sistema

Apskaitos dokumentų archyvavimo ir saugojimo tvarka

Finansinės ataskaitos

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Finansų ir apskaitos tarnyba:

Vidinė, išorinė, mišri

Sudėtis

Kvalifikacija

Darbo pasidalijimas

Aprūpinimas metodine medžiaga

Kvalifikacijos kėlimas

Darbo vieta

Aprūpinimas techninėmis priemonėmis

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Apskaitos registrai:

Kokie (pardavimų žurnalas, pirkimų žurnalas, atsargų kortelės, operacijų žurnalas, didžioji knyga, sąskaitų apyvartos žiniaraščiai ir pan.)

Paruošimo būdas (sukuriami automatiškai iš apskaitos sistemos, sudaromi rankiniu būdu ir pan.)

Paruošimo dažnumas

Spausdinimas, archyvavimas ir pan.

Tvirtinimas

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Operacijų pagrindimas pirminiais dokumentais: Išoriniai dokumentai, pateikiami trečių asmenų Vidiniai dokumentai, paruošiami ne apskaitos tarnybos

darbuotojų ir teikiami tretiesiems asmenims Vidiniai dokumentai, paruošiami apskaitos tarnybos

darbuotojų ir teikiami tretiesiems asmenims Vidiniai dokumentai, paruošiami ne apskaitos tarnybos

darbuotojų vidiniam naudojimui Vidiniai dokumentai, paruošiami apskaitos tarnybos

darbuotojų vidiniam naudojimui Informaciniai dokumentai, reikalingi apskaitos tvarkymo ir

ataskaitų rengimo procese

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Informacijos pateikimas apskaitos tarnybai:

Dokumentų bei informacijos perdavimo tvarka

Išankstinė apskaitos tarnybai perduodamų dokumentų kontrolė

Dokumentų bei informacijos perdavimo periodas

Veiksmai bei sankcijos dėl pavėluotai pateiktų dokumentų bei informacijos

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Apskaitos sutvarkymo periodas:

Laikotarpis, per kurį pilnai sutvarkoma apskaita pasibaigus mėnesiui

Operacijų, pasitaikančių rečiau nei kartą per mėnesį, įregistravimas

Ataskaitų parengimo ir pateikimo periodiškumas

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Kompiuterinė programa ir procesų kompiuterizavimas:

Naudojama kompiuterinė apskaitos sistemą (sistemos)

Kompiuterinės apskaitos sistemos vientisumas

Atitikimas įmonės (įstaigos) poreikiams

Keitimo galimybės (sistemos, įrašų)

Vartotojai, jų teisių nustatymas

Sistemos patikimumas

Naudojimo patogumas

VII.B. FINANSINĖS APSKAITOS SISTEMOS ELEMENTAI

Apskaitos dokumentų archyvavimo ir saugojimo tvarka:

Archyvavimo bei saugojimo tvarka

Dokumentų bylos

Dokumentų žymėjimas

Dokumentų konfidencialumo nustatymas

Rašytinės taisyklės

Dokumentų prieinamumas

Galimybės laisvai išsisegti, išsinešti, kitaip disponuoti apskaitos dokumentais

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

FINANSINĖ APSKAITA

IR FINANSŲ KONTROLĖ

KONTROLĖSAPLINKA

RIZIKOSNUSTATYMAS

KONTROLĖSPROCEDŪROS

INFORMAVIMAS IR

KOMUNIKAVIMAS

STEBĖSENA

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

KONTROLĖS APLINKA

Aukščiausių valdymo organų ir vadovybės požiūris

Įmonės darbuotojų, nesusijusių su buhalterinės apskaitos tarnyba, požiūris

Finansų ir apskaitos tarnyba

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

RIZIKOS NUSTATYMAS

Apskaitos patikimumas

Finansinių ataskaitų teisingumas ir savalaikiškumas

Atsiskaitymas su valstybinėmis bei priežiūros institucijomis

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

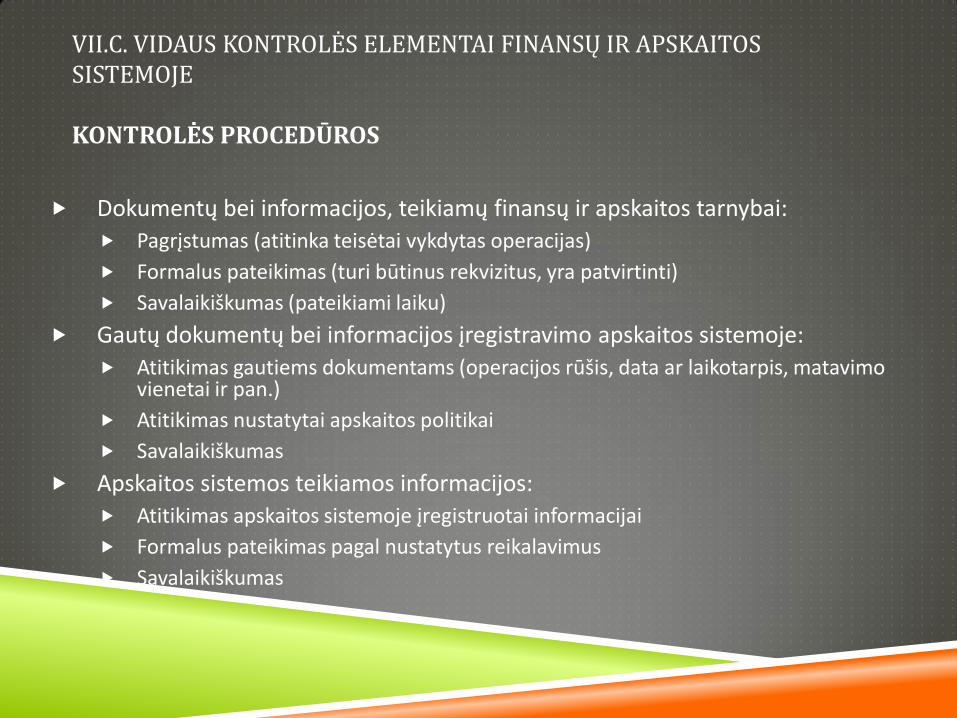

KONTROLĖS PROCEDŪROS

Dokumentų bei informacijos, teikiamų finansų ir apskaitos tarnybai:

Pagrįstumas (atitinka teisėtai vykdytas operacijas)

Formalus pateikimas (turi būtinus rekvizitus, yra patvirtinti)

Savalaikiškumas (pateikiami laiku)

Gautų dokumentų bei informacijos įregistravimo apskaitos sistemoje:

Atitikimas gautiems dokumentams (operacijos rūšis, data ar laikotarpis, matavimo vienetai ir pan.)

Atitikimas nustatytai apskaitos politikai

Savalaikiškumas

Apskaitos sistemos teikiamos informacijos:

Atitikimas apskaitos sistemoje įregistruotai informacijai

Formalus pateikimas pagal nustatytus reikalavimus

Savalaikiškumas

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

INFORMAVIMAS IR KOMUNIKAVIMAS

Su vidiniais informacijos šaltiniais:

valdymo organai

darbuotojai, tiesiogiai teikiantys informaciją

darbuotojai, netiesiogiai teikiantys informaciją

Su išorės šaltiniais:

Verslo partneriais

Kreditoriais, bankais

Trečiaisiais asmenimis

Valstybinėmis bei priežiūros institucijomis

Finansų ir apskaitos tarnybos viduje

VII.C. VIDAUS KONTROLĖS ELEMENTAI FINANSŲ IR APSKAITOS SISTEMOJE

MONITORINGAS

Nuolatinis stebėjimas:

Ar finansų ir apskaitos tarnybai teikiama tinkama ir patikima informacija;

Ar informacija teikiama laiku ir tam, kam yra skirta;

Ar gauti dokumentai bei informacija laiku įregistruojama;

Ar finansų ir apskaitos tarnybos rengiamos ataskaitos bei teikiama informacija savalaikė, laikantis nustatytų formalaus pateikimo reikalavimų ir tam, kam yra skirta;

Periodinis įvertinimas:

Finansų ir apskaitos tarnybos pajėgumų, darbo efektyvumo;

Finansų ir apskaitos politikos atitikimo įmonės poreikiams

Modifikacijos

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

Norint sukurti efektyvią vidaus kontrolės sistemą, būtina kontroliuotinas finansų ir apskaitos sritis įvertinti pagal jų:

Reikšmingumą

Pasikartojimą

Įtaką valdymo sprendimams

Galimą įtaką išorės vartotojų sprendimams

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

I etapas.

Identifikuokite buhalterinės apskaitos sritis:

Pirkimai (pagrindinių prekių bei paslaugų, pagalbinių prekių bei paslaugų, kiti pirkimai,...);

Pardavimai (pagrindinių prekių bei paslaugų, kiti pardavimai,...);

Atsargos (priėmimas, išdavimas, nurašymas, gamyba,...);

Ilgalaikis turtas (pirkimas, pasigaminimas, eksploatacija, nusidėvėjimas, nurašymas, pardavimas, ...

Pinigai (banke, gryni pinigai kasoje, gryni pinigai kasos aparatuose, ...);

Darbo užmokestis;

Atskaitingi asmenys;

Automobilių eksploatacija;

Finansinės operacijos (paskolos, kreditai, faktoringas, lizingas, ...);

Nebalansinės sąskaitos (trečių asmenų turtas, gautos bei suteiktos garantijos, laidavimai, ...)

Kita informacija, svarbi sudarant finansines ataskaitas;

Ataskaitinio laikotarpio užbaigimo procedūros;

Apskaitos registrai

Ataskaitos (savininkams, vadovybei, valstybinėms institucijoms, priežiūros institucijoms, ...)

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

II etapas.

Nustatykite operacijų pagal atskiras apskaitos sritis dokumentavimą:

Dokumento apibūdinimas (pirkimo sąskaita faktūra, pardavimo sąskaita faktūra, ...);

Dokumentų formalus pateikimas (būtini rekvizitai);

Dokumentų tvirtinimas;

Dokumentų komplektacija (pvz, parduodant prekes į ES, prie pardavimo sąskaitos faktūros turi būti prekių išvežimo įrodymą patvirtinantys dokumentai)

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

III etapas.

Nustatykite dokumentų pateikimo tvarką:

Kas vykdo operaciją;

Kas rengia dokumentą;

Kas tvirtina dokumentą;

Kada dokumentai turi būti pateikti buhalterinei tarnybai;

Kuriam buhalterinės tarnybos darbuotojai turi būti pateikti dokumentai;

Ar reikalingos atžymos apie dokumentų pateikimą - priėmimą

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

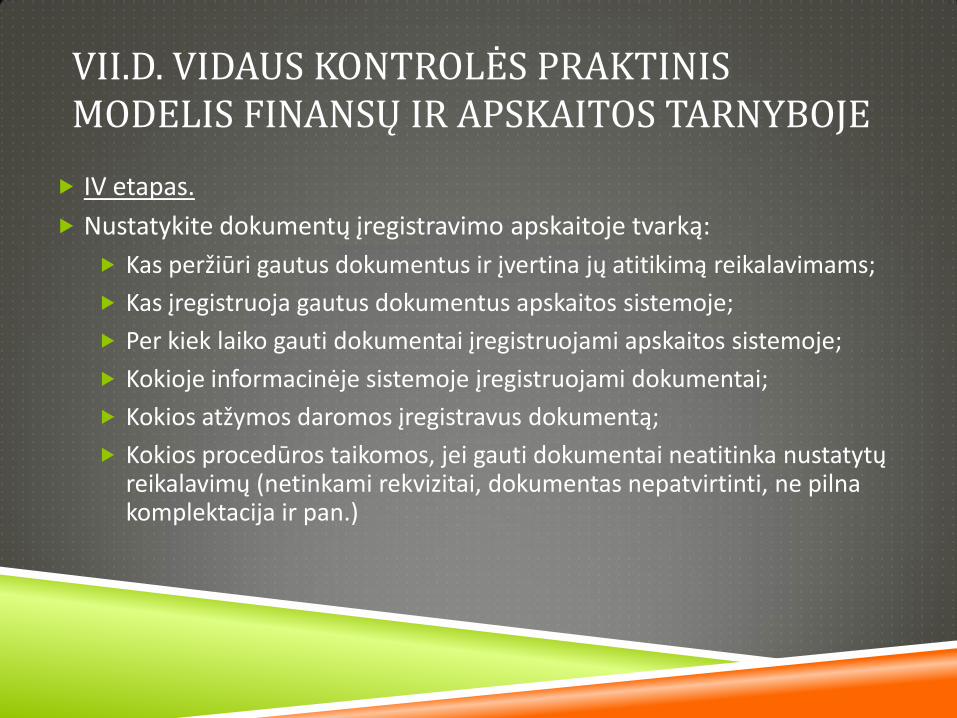

IV etapas.

Nustatykite dokumentų įregistravimo apskaitoje tvarką:

Kas peržiūri gautus dokumentus ir įvertina jų atitikimą reikalavimams;

Kas įregistruoja gautus dokumentus apskaitos sistemoje;

Per kiek laiko gauti dokumentai įregistruojami apskaitos sistemoje;

Kokioje informacinėje sistemoje įregistruojami dokumentai;

Kokios atžymos daromos įregistravus dokumentą;

Kokios procedūros taikomos, jei gauti dokumentai neatitinka nustatytų reikalavimų (netinkami rekvizitai, dokumentas nepatvirtinti, ne pilna komplektacija ir pan.)

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

V etapas.

Nustatykite dokumentų archyvavimo ir saugojimo tvarką:

Buhalterinių apskaitos dokumentų bylų sąrašas;

Dokumentų rūšiavimo tvarka;

Dokumentų segimo į bylas tvarka;

Galimybė išsegti jau surūšiuotus ir susegtus dokumentus;

Galimybė išsinešti jau įregistruotus dokumentus iš apskaitos tarnybos;

Bylų saugojimas;

Dokumentų perdavimas išorės tikrintojams

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

VI etapas.

Papildomos kontrolės procedūros:

Kas kiek laiko vykdoma papildoma kontrolė (kas ketvirtį, du kartus per metus,...;

Kas atlieka papildomą kontrolę (vidaus darbuotojai, išorės nepriklausomi tikrintojai,...);

Kas ir kokia apimtimi tikrinama papildomų kontrolės procedūrų metu;

Koks dokumentas pildomas dėl atlikto patikrinimo;

Veiksmai, jei papildomų kontrolės procedūrų metu nustatomi neatitikimai, praleidimai.

VII.D. VIDAUS KONTROLĖS PRAKTINIS MODELIS FINANSŲ IR APSKAITOS TARNYBOJE

Operacijų apibūdinimas ir kontrolės procedūrų aprašymas bendroje vidaus kontrolės sistemoje VI.A.3 – 12 priedas

Priedas VII.D-1

Priedas VII.D-2

Priedas VII.D-3

Priedas VII.D-4

VII.E. VIDAUS KONTROLĖS TAIKYMAS SKIRTINGO DYDŽIO FINANSŲ IR APSKAITOS TARNYBOSE

Kai įmonėje dirba vienas buhalteris, rekomenduojama: Sudaryti dokumentus dėl vidaus kontrolės pagal pavyzdžius

prieduose VI.A.3 – 12 , VII.D-2, VII.D-4;

Pateikti vadovui patvirtinti;

Supažindinti darbuotojus, tiesiogiai teikiančius dokumentus bei informaciją buhalteriui, su nustatyta tvarka; reikalui esant, paruošti darbuotojams atmintines;

Periodiškai pateikti įmonės vadovui patvirtinti įrašus dokumentuose pagal pavyzdį priede VII.D-2 (dėl mokesčių);

Metams pasibaigus, pateikti vadovui patvirtinti įrašus dokumente pagal pavyzdį priede VII.D-4 (dėl metinių finansinių ataskaitų).

VII.E. VIDAUS KONTROLĖS TAIKYMAS SKIRTINGO DYDŽIO FINANSŲ IR APSKAITOS TARNYBOSE

Kai įmonėje įkurta buhalterinės apskaitos tarnyba, rekomenduojama:

Sudaryti dokumentus dėl vidaus kontrolės pagal pavyzdžius prieduose VI.A.3 –12 , VII.D-1, VII.D-2, VII.D-3, VII.D-4;

Sudaryti pareiginius nuostatus buhalterinės apskaitos tarnybos darbuotojams;

Pateikti vadovui patvirtinti parengtus dokumentus;

Supažindinti darbuotojus, tiesiogiai teikiančius dokumentus bei informaciją buhalterinės apskaitos tarnybai, su nustatyta tvarka; reikalui esant, paruošti darbuotojams atmintines;

Periodiškai pateikti įmonės vadovui patvirtinti įrašus dokumentuose pagal pavyzdį priede VII.D-2 (dėl mokesčių);

Atlikti periodinius patikrinimus pagal pavyzdį priede VII.D-3;

Metams pasibaigus, pateikti vadovui patvirtinti įrašus dokumente pagal pavyzdį priede VII.D-4 (dėl metinių finansinių ataskaitų).

VII.F. ATVEJAI, KAI BUHALTERINĘ APSKAITĄ DALINAI AR PILNAI TVARKO IŠORĖS PASLAUGŲ TEIKĖJAS

Kai įmonės apskaitą dalinai ar pilnai atlieka išorės paslaugų teikėjas, rekomenduojama:

Suderinti su paslaugų teikėjų dokumentą pagal pavyzdį priede VII.D-1;

Periodiškai atlikti peržiūras kartu su paslaugų teikėju (arba paprašyti, kad paslaugų teikėjas pateiktų užpildytus ir patvirtintus dokumentus) pagal pavyzdžius prieduose VII.D-2 ir VII.D-3;

Prieš metų pabaigos procedūras suderinti su paslaugų teikėju metinių ataskaitų parengimo planą pagal pavyzdį priede VII.D-4 ir, užbaigus metinių ataskaitų parengimą, peržiūrėti plano įgyvendinimą kartu su paslaugų teikėju (arba paprašyti, kad paslaugų teikėjas pateiktų užpildytus ir patvirtintus dokumentus).

VII.G. FINANSŲ KONTROLĖ

Pirmas žingsnis finansų kontrolei užtikrinti – aiški finansinė politika.

Finansinė politika –tai finansų valdymo įrankis, nustatantis bendrąsias taisykles, pagrindines kryptis, padedantis orientuotis ar esama įmonės finansinė padėtis bei finansiniai sprendimai leidžia įmonei vykdyti numatytą strategiją.

2 0 1 5 - 0 5 - 2 9 122

VII.G. FINANSŲ KONTROLĖ

Finansinė politika turi būti orientuota į pagrindines rizikas, kurios gali sutrukdyti tinkamai vystyti verslą ar sukelti problemų ateityje.

Vienos iš didžiausių rizikų įprastai susiję su finansinėmis problemomis, dėl kurių įmonės veiklos tęstinumas galėtų būti sutrikdytas.

Būtina aiškiai nustatyti atsakomybes ir jas priskirti atitinkamos kompetencijos darbuotojams.

Apie finansų kontrolę išsamiai – atskirame seminare

2 0 1 5 - 0 5 - 2 9 123

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

124

I. Įžanga

II. Nematomos klaidos

III. Žmogiškasis faktorius

IV. Atsakomybės ribos

V. Darbo ir laiko paskirstymas

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

Darbo rezultatas

Atsakomybė

Teisės

Tikslas, interesas

125

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

126

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

127

Įdomu ?

Nuolat nauja ?

Galimybės tobulėjimui?

Asmenybės ugdymas ?

Nauda kitiems ?

...

Griežtas grafikas?

Atsakomybė?

Nesupratimas iš aplinkinių?

Baimė suklysti?

„Sausas“ darbas?

...

Ge

riau

si d

alyk

aiB

logiau

si dalykai

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

NEMATOMOS KLAIDOS

Dirbu, nes taip reikia

Ką įdomaus ir naudingo galiu įžvelgti šiame

darbe?

128

Bijau suklysti

Juk klysti žmogiška, tik svarbu atskirti klaidas nuo aplaidumo ir skirti

laiko pasitikrinimui

129

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

NEMATOMOS KLAIDOS

Nesu tikras dėl savo galimybių ir kompetencijos

Galimybes ribojame patys; kompetencija – asmeninio noro

tobulėti reikalas; jei kilo ginčas dėl sprendimo tinkamumo –

nebijokime argumentuoti, net ir tuo atveju jei kita pusė vistik

pasirodys teisi, tai irgi bus į naudą – juk sužinosime kažką naujo

130

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

NEMATOMOS KLAIDOS

Netikiu, kad galima ką nors pakeisti

Kiekvieną galima įtikinti –tereikia suprasti, kas yra svarbiausia; kiekvieno

reikalas savo darbą atlikti gerai – užduotis atlikta tik tuomet, kai ji atlikta gerai

131

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

NEMATOMOS KLAIDOS

• Požiūris į savo ir kitų atsakomybę

• Komunikavimo įgūdžiai

• Galimybių ir rezultatų vertinimasPsichologinis

• Asmeninės žinios

• Kompetencija:

• darbiniai įgūdžiai;

• darbų paskirstymas;

• priemonių valdymas

Techninis

132

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

PRIEŢASTYS

IŠORINĖS

VIDINĖS PROFESINĖS

ASMENINĖS

133

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

Išoriniai veiksniai

Netinkamas prioritetų

nustatymas

-Savo (komandos) darbo organizavimo problemos

-Nuolatinis “grįžimas atgal”

-Besikaupiantys nebaigti ar nepadaryti darbai

-Skirtingos informacijos apie tą patį dalyką pateikimas atskiriems

vartotojams

-Informacijos nesuderinimas su išorės šaltinių duomenimis bei

informacija

134

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJEŽMOGIŠKASIS FAKTORIUS

Vidiniai veiksniai

Teisių ir atsakomybės

nesubalansavimas

-Prisiimama atsakomybė už pirminius veiklos sprendimus, už kuriuos

faktiškai turėtų atsakomybę prisiimti kiti įmonės darbuotojai ar

vadovybė;

-Apskaitos sistemos pateikiama informacija skiriasi nuo faktinės;

-Netinkamos darbo sąlygos lemia tolesnes problemas apskaitoje

(svarbu netgi darbo vieta).

135

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJEŽMOGIŠKASIS FAKTORIUS

Profesiniai veiksniai

Techninė kvalifikacija

ir kompetencija

Moraliniai ir etiniai

įpareigojimai

5/29/20 1 5 136

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

Problemos dėl techninės kvalifikacijos ir kompetencijos:

Darbo priemonių netinkamas naudojamas (pvz., nepilnas ar nekvalifikuotas apskaitos programų naudojimas);

Nenuoseklumas apskaitoje (pvz., metų eigoje kaskart vis kitaip klasifikuojamas turtas, įsipareigojimai, pajamos ar sąnaudos);

Apskaitos įrašai daromi nepagrindžiant pirminiais dokumentais ir nepaliekant jokių atmintinių (pvz., koreguojantys įrašai, taisymai, kurių priežastis vėliau pamirštama ir neturint jokio dokumento ar pažymos, sudėtinga paaiškinti įrašo atsiradimo priežastis);

5/29/20 1 5 137

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

Problemos dėl techninės kvalifikacijos ir kompetencijos (tęsinys):◦ Klaidų ar problemų svarbos neatskyrimas – daug dėmesio

skiriama faktiškai nereikšmingoms sumoms, paliekant neišspręstas rimtesnes problemas (pvz., buhalterio darbe daug laiko skiriama smulkaus ar mažaverčio inventoriaus, įvairių patirtų išlaidų nurašymo aktų formavimui, tačiau neįsigilinama ar teisingai suformuota ir tinkamai apskaityti inventorizacijos rezultatai, ar jie yra logiški, pagrįsti, ar neatsiranda mokestinių problemų ir pan.)

5/29/20 1 5 138

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

Problemos dėl techninės kvalifikacijos ir kompetencijos (tęsinys):◦ Nepilnas ar netinkamas pasiruošimas finansinių ataskaitų

sudarymui bei pateikimui – trūksta atskirų straipsnių iššifravimų, skolų bei informacijos suderinimų su išorės šaltiniais, nepilnai ar visai nepagrįsta nefinansinė informacija, teikiama kartu su finansinėmis ataskaitomis (atskirais atvejais nefinansinė informacija iš viso nesulaukia dėmesio); vadovybei pateikiama nepatikrinta informacija.

5/29/20 1 5 139

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

Problemos dėl profesinių etinių ir moralinių įpareigojimų:

Asmeniniai interesai supainiojami su įmonės interesais;

Būtinybė peržiūrėti savo darbą (pvz., vadovybei reikia pranešti apie klaidą, kuri aptikta laikotarpyje, už kurį jau atsiskaityta ir ypatingai, jei tai sukelia papildomų mokestinių pasekmių);

Baimė:

Pasirodyti, kad trūksta kompetencijos tam tikrais klausimais;

Prarasti darbą ar užimamą poziciją (jei bus išreikštas nepasitenkinimas darbo sąlygomis; į darbą priimamas padėjėjas, potencialiai galintis užimti tą pačią poziciją).

140

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

ŽMOGIŠKASIS FAKTORIUS

141

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

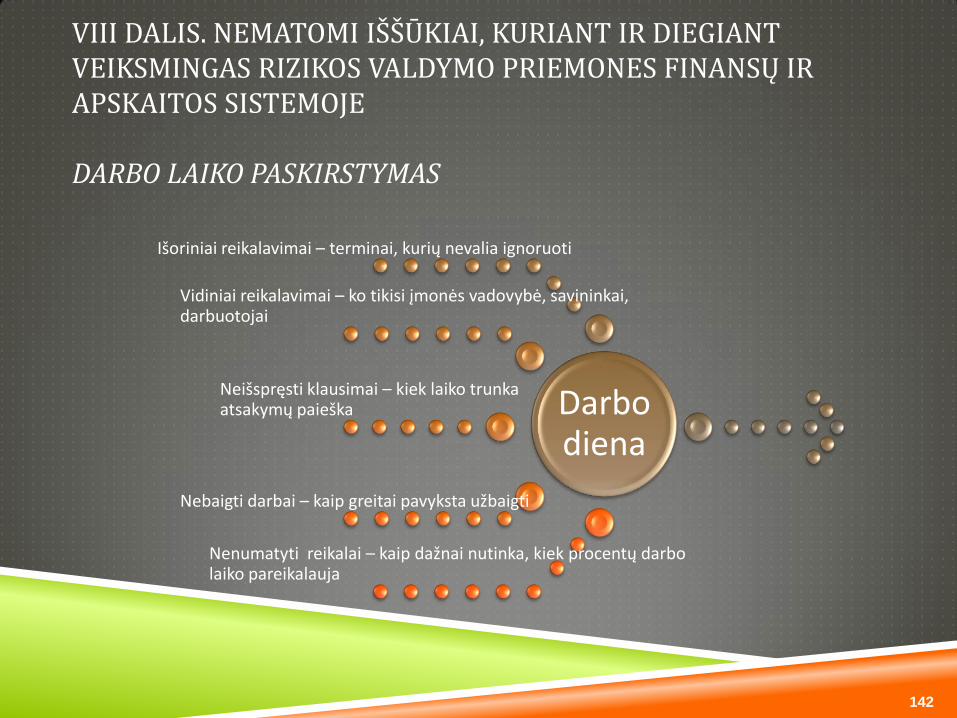

ATSAKOMYBĖS RIBOS

Darbo diena

Išoriniai reikalavimai – terminai, kurių nevalia ignoruoti

Vidiniai reikalavimai – ko tikisi įmonės vadovybė, savininkai, darbuotojai

Neišspręsti klausimai – kiek laiko trunka atsakymų paieška

Nebaigti darbai – kaip greitai pavyksta užbaigti

Nenumatyti reikalai – kaip dažnai nutinka, kiek procentų darbo laiko pareikalauja

142

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJE

DARBO LAIKO PASKIRSTYMAS

143

Darom tai, kas „po ranka“ ar garsiausiai reikalauja

Ne veltui sakoma: geras planas – pusė darbo

Nebūtinai tai, kas „po ranka“ yra pirmo būtinumo

Ar tikrai tas, kas garsiausiai reikalauja negali palaukti?

Manome, kad reikalus greičiau galima išspręsti tiesiogiai bendraujant

Elektroninis paštas – kam daugiausiai naudojamas?

Kiek laiko per dieną trunkame, bendraudami telefonu?

Kada būtini susitikimai?

Kas geriau – bendravimas žodžiu ar raštu?

Tikimės viską prisiminti

Gera atmintis – puiku, bet ar būtina ją apkrauti be reikalo?

Palyginkime, kiek laiko trunka prisiminti tai, ką užsirašėme ir tai, ką palikome galvoje?

„Tušti“ darbai Dokumentų paieška

Informacijos „gaudymas“

Priminimai kitiems

Atidėti reikalai, kai jų užbaigimui reikia santykinai nedaug laiko

VIII DALIS. NEMATOMI IŠŠŪKIAI, KURIANT IR DIEGIANT VEIKSMINGAS RIZIKOS VALDYMO PRIEMONES FINANSŲ IR APSKAITOS SISTEMOJEDARBO LAIKO PASKIRSTYMAS

VIII.A. IŠVADOS (1/4)

Vidaus kontrolės sistema nėra kažkas atskiro nuo įmonės, veikiančio iš išorės. Tai yra įmonės veiklos dalis, padedanti užtikrinti veiklos efektyvumą, rezultatyvumą bei pagrindinių organizacijos tikslų įgyvendinimą.

2 0 1 5 - 0 5 - 2 9 144

VIII.A. IŠVADOS (2/4)

Vidaus kontrolės sistemos kūrimas – individualus procesas kiekvienai konkrečiai įmonei.

Bandymas tiesiogiai pritaikyti šablonus ar kitų įmonių pavyzdžius daugeliu atvejų bus nesėkmingas.

2 0 1 5 - 0 5 - 2 9 145

VIII.A. IŠVADOS (3/4)

Nepriklausomi specialistai, išorės konsultantai gali profesionaliai patarti, kaip geriau spręsti vieną ar kitą problemą, tačiau įmonės vadovybė neturėtų atsiriboti nuo vidaus kontrolės sistemos kūrimo proceso, tikintis, kad išorės specialistas “pagydys visas ligas”.

2 0 1 5 - 0 5 - 2 9 146

VIII.A. IŠVADOS (4/4)

Sėkmingiausiai vidaus kontrolės sistemos kūrimas, diegimas, priežiūra bei palaikymas vyksta, kai įmonės vadovybė:

Inicijuoja procesą

Jame dalyvauja

Paskiria atsakingus asmenis

Įtraukia kuo daugiau įmonės personalo

Į pagalbą pasitelkia išorės konsultantus.

2 0 1 5 - 0 5 - 2 9 147

SEMINARO MEDŽIAGOS ŠALTINIAI

Mackevičius J.Audito teorija, praktika, perspektyvos.Vilnius: Lietuvos mokslas, 2001, p.827.

Tarptautinis audito standartas 315 “Reikšmingo iškraipymo rizikos nustatymas ir įvertinimas susipažįstant su įmone ir jos aplinka”

Enterprise Risk Management – Integrated Framework. Executive Summary. September 2004. Copyright © 2004 by the Committee of Sponsoring Organizations of the Treadway Commission

Internal Control over FInancial Reporting – Guidance for Smaller Public Companies. Volume 1: Executive Summary. June 2006. Copyright © 2006 by the Committee of Sponsoring Organizations of the Treadway Commission

A Risk Management Standard. The Institute of Risk Management (IRM),The Association of Insurance and Risk Managers (AIRMIC) and ALARM The National Forum for Risk Management in the Public Sector

www.knowledgeleader.com

www.coso.org

Praktinės užduotys, idėjos bei pasiūlymai. Autorė Vaida Kačergienė

2 0 1 5 - 0 5 - 2 9 148

RIZIKA IR JOS VALDYMAS EFEKTYVIOS FINANSŲ KONTROLĖS IR BUHALTERINĖS APSKAITOS TARNYBOS PAGALBA

KLAUSIMAI?

RIZIKA IR JOS VALDYMAS EFEKTYVIOS FINANSŲ KONTROLĖS IR BUHALTERINĖS APSKAITOS TARNYBOS PAGALBA

DĖKOJU UŽ DĖMESĮ

Related Documents