REGISTRO CONTABLE DEL IVA Y LAS RETENCIONES EN LA FUENTE IMPUESTO DE VALOR AGREGADO IVA. El IVA es un impuesto nacional a los consumos, de naturaleza indirecta, que se aplica en cada una de las etapas del proceso económico, en proporción al valor agregado del producto y la prestación de servicios. Est e imp uest o solo reca e sobr e el val or agregado al producto o serv ici o, por cad a responsa ble, bie n sea por el may or valor que adqu iere al tr ansforma rlo o por la utili dad que se recibe al enajenarlo o prestar el servicio. RESPONSABLES DEL IVA Son responsables del impuesto todos los comerciantes de bienes y servicios gravados y los productores y eportadores de bienes eentos. Estos son clasificados en responsables del !"gimen #om$n y !esponsables del !"gimen Simplificado. CLASIFICACIÓN DE LOS BIENES Y SERVICIOS PARA EFECTOS DEL IVA. %os bien es y servici os para efecto s del IVA se clasi fica n en& 'rav ados, Eent os y Ecluidos. %os bienes 'ravados son los que causan el impuesto, los Ecluidos no causan IVA y los Eentos se encuentran gravados con una tarifa del (). ELEMENTOS DEL IVA S*+E- A #IV-& es el estado quien ejerce su control y recaudo a t rav"s de la IA/. S*+E- 0A SIV-& es la persona quien adquiere el b ien o servicio. 1E#1- 'E/E!A-!& venta e importaciones de bienes, prestació n de servicios y la circulació(n o venta de juegos de suerte o azar 2ASE '!AVA2%E& valor total de la operación A !I3A S& la tarifa general es del 45)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 1/15

REGISTRO CONTABLE DEL IVA Y LAS RETENCIONES EN LA FUENTE

IMPUESTO DE VALOR AGREGADO IVA.

El IVA es un impuesto nacional a los consumos, de naturaleza indirecta, que se aplica en

cada una de las etapas del proceso económico, en proporción al valor agregado del producto y la prestación de servicios.

Este impuesto solo recae sobre el valor agregado al producto o servicio, por cadaresponsable, bien sea por el mayor valor que adquiere al transformarlo o por la utilidadque se recibe al enajenarlo o prestar el servicio.

RESPONSABLES DEL IVA

Son responsables del impuesto todos los comerciantes de bienes y servicios gravados y los productores y eportadores de bienes eentos. Estos son clasificados en responsables del!"gimen #om$n y !esponsables del !"gimen Simplificado.

CLASIFICACIÓN DE LOS BIENES Y SERVICIOS PARA EFECTOS DEL IVA.

%os bienes y servicios para efectos del IVA se clasifican en& 'ravados, Eentos y

Ecluidos.

%os bienes 'ravados son los que causan el impuesto, los Ecluidos no causan IVA y losEentos se encuentran gravados con una tarifa del ().

ELEMENTOS DEL IVA

S*+E- A#IV-& es el estado quien ejerce su control y recaudo a trav"s de la IA/.

S*+E- 0ASIV-& es la persona quien adquiere el bien o servicio.1E#1- 'E/E!A-!& venta e importaciones de bienes, prestación de servicios y lacirculació(n o venta de juegos de suerte o azar

2ASE '!AVA2%E& valor total de la operación

A!I3AS& la tarifa general es del 45)

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 2/15

RETENCIÓN EN LA FUENTE.

%a retención en la fuente no es un impuesto, sino un mecanismo de cobro anticipado de un

impuesto en el momento en que sucede el 6ec6o generador.

#ontrario el concepto popular, la retención en la fuente no es ning$n impuesto, sino que esel simple cobro anticipado de un impuesto, que bien puede ser el impuesto de renta, a lasventas o de industria y comercio.

%a retención en la fuente por ser un pago anticipado de un impuesto, "sta se puededescontar en la respectiva declaración, ya sea de Iva, de !enta o de Ica .

ELEMENTOS DE LA RETENCIÓN EN LA FUENTE

Sujeto activo& Es el estado. Eiste un sujeto que representa al estado que es el A'E/E!EE/E-!.

Sujeto pasivo& 0ersona sobre quien se realiza la retención.

1ec6o generador& 0ago o abono en cuenta.

2ase& Valor de la transacción, sin tener en cuenta IVA, descuentos no condicionados,tributos en general, etc.

arifa& 0orcentuales. #ada concepto tiene una tarifa a aplicar.

AGENTES DE RETENCIÓN.

Son las personas que de acuerdo con la ley est7n obligados a practicar la retención, cadavez que realicen un pago o abono o en cuenta, en general son todas las personas jur8dicas.

CONCEPTOS SUJETOS A RETENCIÓN EN LA FUENTE.Año 2015

CONCEPTO BASE UVT BASE PESOS TARIFA

Enajenación de activos fijos donde el vendedor sea

una persona natural no agente de retención (Art.

368-2, 398 y 399 Estatuto Tributario )

No aplica 100% 1%

Adquisición de Bienes Raíces para uso diferente a >= ! >= " !#$000 &'%

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 3/15

vivienda de (a)itación (cuando el vendedor sea

una persona jurdica, sociedad de !ec!o o

persona natural considerado a"ente de

retenci#n en la $uente del 368-2 del Estatuto

Tributario ) (Art. 2, %ecreto 2&'8 de 2'3)

Adquisición de Bienes Raíces para vivienda de

(a)itación por las pri*eras 0000 +,- (Art. 2,

%ecreto 2&'8 de 2'3)

.asta 0000.asta "

'#''/00001%

Adquisición de Bienes Raíces para vivienda de

(a)itación so)re el eceso de las pri*eras 0000

+,- (Las primeras 20.000 UVT estarán suetas a

tari!a "e# $%& (Art. 2, %ecreto 2&'8 de 2'3)

de 00002esde "

'#''/0001&'%

Adquisición de ve(ículos (Art. 2, %ecreto 2&'8 de

2'3)No aplica 100% 1%

Arrenda*iento de )ienes *ue)les (Art. '2, %ecreto

226 de '983 y Art. 2, %ecreto '626 de 2')No aplica 100% $%

Arrenda*iento de )ienes raíces para o)ligados a

declarar renta (Art. &' del Estatuto

Tributario Art. *, %ecreto '*'2 de '98* y Art. 6,

%ecreto '2 de 2'&)

>= ! >= " !#$000 3&'%

Arrenda*iento de )ienes raíces para no o)ligados a

declarar (Art. &' del Estatuto Tributario Art. *,

%ecreto '*'2 de '98* y Art. ', %ecreto 2&'8 de

2'3)

>= ! >= " !#$000 3&'%

4o*isiones en el sector financiero (Art. 6, %ecreto

2&'8 de 2'3)No aplica 100% 11%

4o*isiones en operaciones reali5adas en )olsa de

valores (Art. 6, %ecreto 2&'8 de 2'3)No aplica 100% 3%

4o*pra de caf6 perga*ino o cere5a (Art. ',

%ecreto '&+9 de '996)> 1#0 > " $''000 0&'%

4o*pra de productos agrícolas o pecuarios sinprocesa*iento industrial (Art. ', %ecreto 2*9* de

'993)

> 7 > " #0000 1&'%

4o*pra de co*)usti)le 8 derivados del

petróleo(Art. 2, %ecreto 3+'* de '986)No aplica 100% 0&1%

4onsultoría en o)ras p9)licas (Art. *, %ecreto '3*& No aplica 100% %

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 4/15

de '98+)

4ontratos de consultoría en ingeniería de pro8ectos

de infraestructura 8 edificaciones a favor de

declarantes de renta (Art. ', %ecreto

e"laentario ''& de 2')

No aplica 100% #%

4ontratos de consultoría en ingeniería de pro8ectos

de infraestructura 8 edificaciones a favor de

personas naturales o de consorcios 8 uniones

te*porales cu8os *ie*)ros sean personas

naturales (Art. ', %ecreto e"laentario ''& de

2')

No aplica 100% #% : 10%

4ontratos de construcción 8 ur)ani5ación (Art. 2,

%ecreto 2&'8 de 2'3)No aplica 100% %

2ise;o de p<ginas e) 8 consultoría en progra*as

de infor*<tica a declarantes de renta (Art. ',

%ecreto 2&99 de 2'2 y Art. ', %ecreto 26 de

2')

No aplica 100% 3&'%

Eportación de .idrocar)uros (Art. +, %ecreto 2&'8

de 2'3)No aplica 100% 1&'%

Eportación de de*<s productor *ineros& incluido el

oro (Art. +, %ecreto 2&'8 de 2'3)No aplica 100% 1%

.onorarios 8 co*isiones (uando el bene$iciario

del pa"o sea una persona natural dependiendo

de las condiciones $ijadas por el Art. ' del

%ecreto e"laentario 26 de 2')

No aplica 100% 10% : 11%

.onorarios 8 co*isiones (uando el bene$iciario

del pa"o sea una persona jurdica o asiilada)

(Art. ', %ecreto 26 de 2')

No aplica 100% 11%

ngresos provenientes de operaciones reali5adas a

trav6s de instru*entos financieros 8 derivados (Art.

', %ecreto 2&'8 de 2'3)

No aplica 100% &'%

ntereses originados en operaciones activas de

cr6dito u operaciones de *utuo co*ercial (Art. *,

%ecreto 2&'8 de 2'3)

No aplica 100% &'%

?oterías& Rifas& Apuestas 8 si*ilares (Art. 36, &2

y &&-' del Estatuto Tributario )> $/ > " 13'!000 0%

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 5/15

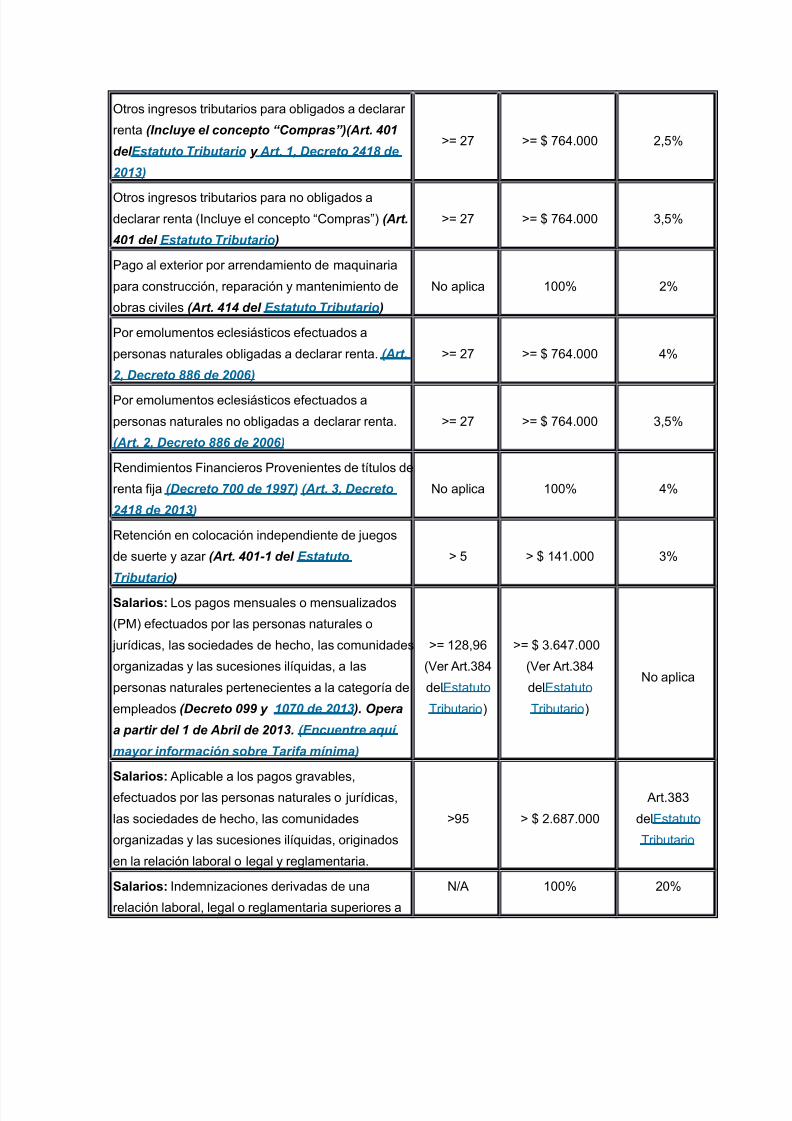

@tros ingresos tri)utarios para o)ligados a declarar

renta (/ncluye el concepto 0opras1)(Art. &'

del Estatuto Tributario y Art. ', %ecreto 2&'8 de

2'3)

>= ! >= " !#$000 &'%

@tros ingresos tri)utarios para no o)ligados a

declarar renta nclu8e el concepto 4o*prasCD (Art.

&' del Estatuto Tributario )

>= ! >= " !#$000 3&'%

ago al eterior por arrenda*iento de *aquinaria

para construcción& reparación 8 *anteni*iento de

o)ras civiles (Art. &'& del Estatuto Tributario )

No aplica 100% %

or e*olu*entos eclesi<sticos efectuados a

personas naturales o)ligadas a declarar renta (Art.

2, %ecreto 886 de 26)

>= ! >= " !#$000 $%

or e*olu*entos eclesi<sticos efectuados a

personas naturales no o)ligadas a declarar renta

(Art. 2, %ecreto 886 de 26)

>= ! >= " !#$000 3&'%

Rendi*ientos Financieros rovenientes de títulos de

renta fija (%ecreto + de '99+) (Art. 3, %ecreto

2&'8 de 2'3)

No aplica 100% $%

Retención en colocación independiente de juegos

de suerte 8 a5ar (Art. &'-' del Estatuto

Tributario )

> ' > " 1$1000 3%

Sa#ari's ?os pagos *ensuales o *ensuali5ados

GD efectuados por las personas naturales o

jurídicas& las sociedades de (ec(o& las co*unidades

organi5adas 8 las sucesiones ilíquidas& a las

personas naturales pertenecientes a la categoría de

e*pleados (%ecreto 99 y '+ de 2'3 ). pera

a partir del ' de Abril de 2'3. (Encuentre au

ayor in$oraci#n sobre Tari$a nia)

>= 1/&7#

,er Art3/$

delEstatuto

-ri)utarioD

>= " 3#$!000

,er Art3/$

delEstatuto

-ri)utarioD

No aplica

Sa#ari's Aplica)le a los pagos grava)les&

efectuados por las personas naturales o jurídicas&

las sociedades de (ec(o& las co*unidades

organi5adas 8 las sucesiones ilíquidas& originados

en la relación la)oral o legal 8 regla*entaria

>7' > " #/!000

Art3/3

delEstatuto

-ri)utario

Sa#ari's nde*ni5aciones derivadas de una

relación la)oral& legal o regla*entaria superiores a

N:A 100% 0%

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 6/15

0000 +,- (Art. &'-3 del Estatuto Tributario )

Hervicios de aseo 8 vigilancia (la base ser4 el

'5 del A./.. siepre ue sea ayor o i"ual a

& 7T) (Art. ', %ecreto 3++ de 2*)

>= $ >= " 113000 %

Hervicios de (oteles& restaurantes 8 (ospedajes

para o)ligados a declarar renta (Art. 6, %ecreto

'2 de 2'&)

>= $ >= " 113000 3&'%

Hervicios de transporte nacional de carga (Art. '&,

%ecreto ''89 de '988)>= $ >= " 113000 1%

Hervicios de transporte nacional de pasajeros para

o)ligados a declarar renta (terrestre) (Art. 6,

%ecreto '2 de 2'&)

>= ! >= " !#$000 3&'%

Hervicios en general para personas jurídicas&

asi*iladas 8 personas naturales o)ligadas a

declarar renta (Art. 392 del Estatuto Tributario y

Art. ', %ecreto 3'' de 2&)

>= $ >= " 113000 $%

Hervicios en general para personas naturales no

o)ligadas a declarar renta (Art. 392 del Estatuto

Tributario y Art. &*, ey 633 de 2)

>= $ >= " 113000 #%

Hervicios te*porales de e*pleo (la base ser4 el

'5 del A./.. siepre ue sea ayor o i"ual a

& 7T) (Art. 2, %ecreto '626 de 2')

>= $ >= " 113000 1%

Hervicios de sís*ica para el sector de (idrocar)uros

en favor de personas o)ligadas a declarar

renta (Art. ', %ecreto e"laentario ''& de

2')

No aplica 100% #%

RETENCIÓN EN LA FUENTE POR IVA

Es un mecanismo de control creado por la ley de nacionalización tributaria cuyo objetivo es

facilitar, acelerar y asegurar el recaudo del impuesto sobre las ventas.En bienes y servicios gravados, se causa en el momento el pago o abono en cuenta, lo queocurra primero.%a retención en la fuente por IVA consiste en que el comprador, al momento de causar o pagar la compra, retiene al vendedor el 49) del valor del IVA.

RETENCIÓN EN LA FUENTE POR ICA

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 7/15

Es un mecanismo de recaudo anticipado del Impuesto de Industria y comercio en 2ogot7que busca agilizar el recaudo de este. 0ara efectos de aplicar la retención por I#A se aplicalos mismos par7metros que la retención en la fuente por IVA.

TARIFAS PARA LA RETENCIÓN EN LA FUENTE POR ICA.

TABLA DE RETENCIÓN DE ICA EN BOGOTÁ AÑO GRAVABLE 2011

RUBRO CONCEPTO UVT BASEMNIMA

PORCENTAJEEN MILES

ActividadesIndustriales

0roducción de alimentos, ecepto bebidas: producción de calzado y prendas de vestir.

;< 5<=.((( >,4>

3abricación de productos primarios de 6ierro y acero:

fabricación de material detransporte.

;< 5<=.((( 5,=

Edición de libros ;< 5<=.((( ?

em7s actividades industriales ;< 5<=.((( 44,(>

Actividades#omerciales

Venta de alimentos y productosagr8colas en bruto: venta de tetosescolares y libros @incluyecuadernos escolares: venta de

drogas y medicamentos

;< 5<=.((( >,4>

Venta de madera y materiales paraconstrucción: venta deautomotores @incluidasmotocicletas

;< 5<=.((( 5,=

Venta de cigarrillos y licores:venta de combustibles derivadosdel petróleo y venta de joyas

;< 5<=.((( 4B,?

em7s actividades comerciales ;< 5<=.((( 44,(>

Actividadesde servicios

ransporte: publicación derevistas, libros y periódicos:radiodifusión y programación detelevisión.

> 4(4.((( >,4>

#onsultor8a profesional: servicios prestados por contratistas deconstrucción, constructores yurbanizadores: y presentación de

> 4(4.((( 5,=

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 8/15

GCRC

RS

pel8culas en salas de cine.

Servicios de restaurante, cafeter8a, bar, grill, discoteca y similares:servicios de 6otel, motel,6ospedaje, amoblado y similares:

servicio de casas de empeCo yservicios de vigilancia.

> 4(4.((( 4B,?

Servicios de educación prestados por establecimientos privados enlos niveles de educación inicial, preescolar, b7sica primaria, b7sicasecundaria y media.

> 4(4.((( <

em7s actividades de servicios > 4(4.((( =,55

Actividadesfinancieras

Actividades financieras. ( ( 44,(>

CASOS EN LOS !UE SE APLICA RETENCIÓN EN LA FUENTE POR IVA E ICA.

%a retención en la fuente por IVA E I#A solo se aplica cuando un r"gimen superior lecompra a un r"gimen inferior, es decir cuando un '# le compra al !# y al !S y cuando un!# le compra al !S.

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 9/15

RESUMEN DE LAS RETENCIONES APLICADAS EN CADA UNA DE LASOPERACIONES ENTRE REGMENES.

RETENEDOR

COMPRADOR

RETENIDO

GC RC RS

V E / . E . - !

GC

V"#$"$o%IVA.Auto #!EE

V"#$"$o%IVA.!ete fuente.Auto #!EE

Vendedor IVA.

Co&'%($or !ete fuente.

Co&'%($o%!ete fuente

RC

V"#$"$o%

IVA.Auto #!EE

V"#$"$o%IVA.

Auto #!EE

Vendedor IVA

Co&'%($o%!ete fuente.!ete IVA.!ete. I#A.

Co&'%($o%

!ete fuente.

!S

Co&'%($o%IVA. eórico.

!ete fuente.!ete IVA.!ete I#A

Co&'%($o%IVA. eórico.

!ete fuente.!ete IVA.!ete I#A

/o se aplica nada

EJEMPLO DE LA DE LA LI!UIDACIÓN DEL IVA Y LAS RETENCIONES

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 10/15

BASE GRAVABLE )BG* 10.000.000IVA 1+, 1.+00.000TOTAL FACTURA )TF* 11.+00.000RETE FUENTE 2.5, -50.000

RETE IVA )15, DEL IVA* 20.000RETE ICA )11.0 POR MIL* 110.00AUTORRENCION CREE)0.-0,*

-0.000

TOTAL A PAGAR )TP* 10./.+00

LAS SIGUIENTES CUENTAS SON MANEJADAS POR LOS CONTRIBUYENTES Si vende mercanc8as o servicios se utilizan las siguientes cuentas#ódigo #uenta

;>(?4( IVA 'enerado4B9949 Anticipo de impuesto !enta4B994< Anticipo de impuestos IVA4B994? Anticipo de impuestos #!EE4B99=9 Anticipo de impuestos #!EE;B59<9(; Autorrenciones por #!EE

Si compra mercanc8as o servicios se utilizan las siguientes cuentas;>(?(9 IVA descontable;B59>( !etención en la fuente por pagar compras;B5<>( Impuestos a las ventas retenido;B5?>( Impuesto de I#A retenido

0ara comprender mejor el ejercicio de la venta de acuerdo a la legislación el registro decontabilidad anterior por valor de D4(.(((.((( se disgrega en los siguientes t"rminos. %as siguientes mercanc8as tienen un costo de venta de D?.(((.((( y de venta por valor deD4(.(((.((( con impuesto al valor agregado del 45). %a retención en la fuente del IVA es el49) del IVA, la retención a t8tulo de impuesto de renta es el ;.9) sobre compras y retenciónen la fuente a t8tulo de impuesto de industria, comercio del 44.(> por mil sobre la base deD4(.(((.((( y una autorretencion por #!EE del (.B(). Se utilizar7n los valores de estafactura para los siguientes ejemplos& 4 'rande contribuyente compra a grande contribuyente; 'rande contribuyente vende a grande contribuyenteB 'rande contribuyente compra a r"gimen com$n> !"gimen com$n vende a grande contribuyente9 'rande contribuyente compra a r"gimen simplificado

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 11/15

5 !"gimen simplificado vende a grande contribuyente< !"gimen com$n compra a grande contribuyente? 'rande contribuyente vende a r"gimen com$n= !"gimen com$n compra a r"gimen com$n4( !"gimen com$n vende a r"gimen com$n

44 !"gimen com$n compra a r"gimen simplificado4; !"gimen simplificado vende a r"gimen com$n4B !"gimen simplificado compra a r"gimen simplificado4> !"gimen simplificado vende a r"gimen simplificado

1. G%(#$" o#3%467"#3" o&'%( ( 8%(#$" o#3%467"#3"

#ódigos

#uentas "bitos #r"ditos

4>B9(9 ercanc8as no fabricadas por laempresa.

4(.(((.(((

;>(?(; Impuesto a las ventas en compras 4.5((.(((;B59>( !etención en la fuente #ompras ;9(.(((;;(9(9 0roveedores 44.B9(.(((!egistra la compra mediante factura ?.((( a Fito S.A.

2. G%(#$" o#3%467"#3" 9"#$" ( 8%(#$" o#3%467"#3"

#ódigos

#uentas "bitos #r"ditos

4B(9(9 #lientes /acionales 44.B9(.(((

4B9949 !etención en la fuente ;9(.(((4B99=9 Anticipo de impuestos #!EE B(.(((;B59<9 Autorretenciones por #!EE B(.(((>4B9B5 Venta de electrodom"sticos y

muebles 4(.(((.(((

;>(?(> Impuesto sobre las ventas por pagar 4.5((.(((54B9B5 #osto de ventas venta

electrodom"sticos?.(((.(((

4>B9(9 ercanc8as no fabricadas por laempresa

?.(((.(((

!egistra la venta de la factura ?.((( a #arrefour S.A.

-. G%(#$" o#3%467"#3" o&'%( ( %:84&"# o&;#

#ódigos

#uentas "bitos #r"ditos

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 12/15

4>B9(9 ercanc8as no fabricadas por laempresa

4(.(((.(((

;>(?(; Impuesto a las ventas 4.5((.(((;B59>( !etención en compras ;9(.(((;B5<>( IVA retenido en compras ;>(.(((

;B5?>( I#A retenido en compras 44(.>((;;(9(9 0roveedores nacionales 4(.===.5((!egistra la compra de la factura 4B=9 a uebles %uis GV %tda.

0ara quien 6ace las retenciones en la fuente porque compra, constituyen una obligación quetiene que pagar en el per8odo fiscal siguiente @;B59>( para retención en la fuente, ;B5<>( para el IVA retenido, ;B5?>( para el I#A retenido, en la declaración de retención en lafuente del mes siguiente, y las declaraciones de impuestos a las ventas y de industria ycomercio en el bimestre siguiente.

. R:84&"# o&;# 9"#$" ( 8%(#$" o#3%467"#3" #ódigos

#uentas "bitos #r"ditos

4B(9(9 #lientes nacionales 4B.===.5((4B9949 Anticipo de impuestos !enta ;9(.(((4B994< Anticipo de impuestos IVA ;>(.(((4B994? Anticipo de impuestos I#A 44(.>((4B99=9 Anticipo de impuestos #!EE B(.(((;B59<9 Autorretenciones por #!EE B(.(((>4B9B5 Venta de electrodom"sticos y

muebles

4(.(((.(((

;>(?(> Impuesto sobre las ventas por pagar 4.5((.(((54B9B5 #osto de ventas venta

electrodom"sticos?.(((.(((

4>B9(9 ercanc8as no fabricadas por laempresa

?.(((.(((

!egistra la venta de la factura 9.((( a Fito S.A.

0ara la persona a la cual se le 6ace la retención, se constituye en un impuesto pagado por anticipado, @anticipo de impuestos y contribuciones o saldos a favor y maneja la cuenta

4B9949 para renta, 4B994< para el IVA retenido y el 4B994? para el I#A retenido entre otras:el valor retenido en la fuente le sirve al contribuyente para descontarlo del valor a pagar delimpuesto de renta y complementario de la siguiente vigencia cuando presente la declaración.El IVA retenido le sirve para descontarlo del valor a pagar del impuesto a las ventas bimestral. El I#A retenido le sirve al contribuyente para descontarlo del valor a pagar delimpuesto de industria y comercio, tableros y avisos del bimestre o del siguiente aCo. 5. G%(#$" o#3%467"#3" o&'%( ( %:84&"# <4&'=4>4($o

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 13/15

#uando un '# compra una !S debe asumir el IVA, ya que el !S no le es permitido facturar ni cobrar IVA, esto es lo que se conoce como IVA teórico.

#ódig

os

#uentas "bitos #r"ditos

4>B9(9 ercanc8as no fabricadas por laempresa

4(.(((.(((

;>(?(; IVA asumido en compras a !.simplificado @eórico

;>(.(((

;B59>( !etención en compras ;9(.(((;B5<>( IVA retenido en compras a !.

simplificado ;>(.(((

;B5?>( Impuesto de I#A retenido 44(.>((;;(9(9 0roveedores =.5B=.5((!egistra la compra mediante factura B.((( a +ulio #esar #elis

+. R:84&"# <4&'=4>4($o 9"#$" ( 8%(#$" o#3%467"#3" El r"gimen simplificado no est7 obligado llevar contabilidad por lo tanto no se realiza ning$nregistro.

?. R:84&"# o&;# o&'%( ( 8%(#$" o#3%467"#3"

#ódigos

#uentas "bitos #r"ditos

4>B9(9 ercanc8as no fabricadas por laempresa 4(.(((.(((

;>(?(; Impuesto a las ventas en compras 4.5((.(((;B59>( !etención en compras ;9(.(((;;(9(9 0roveedores 44.B9(.(((!egistra la compra mediante factura ?=?= a Fito S.A.

/. G%(# o#3%467"#3" 9"#$" ( %:84&"# o&;#

#ódigos

#uentas "bitos #r"ditos

4B(9(9 #lientes 44.B9(.(((4B9949 Anticipo de impuestos !enta ;9(.(((4B99=9 Anticipo de impuestos #!EE B(.(((;B59<( Autorretencion #!EE B(.(((>4B9B5 Venta de electrodom"sticos 4(.(((.(((;>(?(; Impuesto a las ventas 4.5((.(((54B9B5 #osto de ventas venta

electrodom"sticos?.(((.(((

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 14/15

4>B9(9 ercanc8as no fabricadas por laempresa

?.(((.(((

!egistra la venta de la factura ?=?= a !epuestos %tda.

. R:84&"# o&;# o&'%( ( %:84&"# o&;#

#ódigos

#uentas "bitos #r"ditos

4>B9(9 ercanc8as no fabricadas por laempresa.

4(.(((.(((

;>(?(; Impuesto a las ventas en compras 4.5((.(((;B59>( !etención en la fuente ;9(.(((;;(9(9 0roveedores 44.B9(.(((!egistra la compra mediante factura B(BB a istribuidora -riente S.A.

10. R:84&"# o&;# 9"#$" ( %:84&"# o&;#

#ódigos

#uentas "bitos #r"ditos

4B(9(9 #lientes /acionales 44.B9(.(((4B9949 !etención en la fuente ;9(.(((4B99=9 Anticipo de impuestos #!EE B(.(((;B59<( Autorretencion #!EE B(.(((>4B9B5 Venta de electrodom"sticos y

muebles

4(.(((.(((

;>(?(> Impuesto sobre las ventas por pagar 4.5((.(((54B9B5 #osto de ventas venta

electrodom"sticos?.(((.(((

4>B9(9 ercanc8as no fabricadas por laempresa

?.(((.(((

!egistra la venta de la factura B(BB a Almac"n #ampeón %tda.

11. R:84&"# o&;# o&'%( ( %:84&"# <4&'=4>4($o

#uando el !# compra al !S, debe asumir la mitad del IVA ya que el !S no factura ni cobraIVA, este es conocido como el IVA teórico.

#ódigos

#uentas "bitos #r"ditos

4>B9B5 ercanc8as no fabricadas por laempresa

4(.(((.(((

7/23/2019 Registro Contable Del Iva y Las Retenciones en La Fuente Permanente

http://slidepdf.com/reader/full/registro-contable-del-iva-y-las-retenciones-en-la-fuente-permanente 15/15

;>(?(; Impuesto a las ventas asumido IVAteórico

;>(.(((

;B59>( !etención en la fuente #ompras ;9(.(((;B5<>( IVA retenido asumido ;>(.(((;B5?>( I#A retenido 44(.>((

;;(9(9 0roveedores =.5B=.5((!egistra la compra mediante documento equivalente /o. ?.((( a /elly Aroca

12. R:84&"# <4&'=4>4($o 9"#$" ( %:84&"# o&;#

El !S no est7 obligado a llevar contabilidad por lo tanto no se realiza ning$n registro.

1-. R:84&"# <4&'=4>4($o o&'%( ( %:84&"# <4&'=4>4($o

En el momento de 6acer la venta el r"gimen simplificado a un gran contribuyente o a uno delr"gimen com$n, no est7 obligado a facturar, no genera IVA ni 6ace retención en la fuente, porque no llena los requisitos para 6acerlo.

Al r"gimen simplificado le 6acen retención en la fuente a t8tulo de renta, y de industria ycomercio, porque independientemente de su naturaleza debe pagar impuestos de renta ycomplementarios al igual que el de industria y comercio, cuantificado en el valor de lasretenciones que le 6ayan practicado durante el per8odo fiscal las cuales se constituyen en elimpuesto que paga por la vigencia contable.

1. R:84&"# <4&'=4>4($o 9"#$" ( %:84&"# <4&'=4>4($o El !S no est7 obligado a llevar contabilidad por lo tanto no se realiza ning$n registro.

ocumento elaborado por& #.0. %E-/A!- 0EH*E%A !-!I'*E

Related Documents