Jurnal Economix Volume 8 Nomor 2 Desember 2020 130 RASIO LIKUIDITAS DAN PROFITABILITAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT. PENDIDIKAN GANESHA OPERATION DI CABANG MAKASSAR Irmayanti Sudirman Sekolah Tinggi Ilmu Ekonomi AMSIR Email : [email protected] ABSTRAK Penelitian ini bertujuan untuk mengetahui kondisi kinerja keuangan PT. Pendidikan Ganesha Operation Cabang Makassar yang ditinjau dari rasio likuiditas dan rasio profitabilitas. Metode analisis yang digunakan dalam penelitian ini menggunakan analisis rasio keuangan yang terdiri dari rasio likuiditas dan rasio profitabilitas. Data dalam penelitian ini adalah data sekunder dan data panel yang berasal dari PT. Pendidikan Ganesha Operation Cabang Makassar. Hasil penelitian ini menunjukkan bahwa dari rasio likuiditas yang terdiri dari rasio lancar ( current ratio) dan rasio kas (cash ratio) PT. Pendidikan Ganesha Operation Cabang Makassar memiliki hasil diatas standar industri yang artinya baik dalam kemampuan memenuhi kewajiban (utang) jangka pendeknya, hal ini menunjukkan bahwa perusahaan mampu menggunakan modal kerjanya secara efektif selama tahun 2017-2019. Hasil analisis rasio profitabilitas yang dilihat dari Return On Assets (ROA) dan Return On Equity (ROE) lebih unggul dalam kemampuan menghasilkan keuntungan. Kata Kunci : Kinerja Keuangan, Likuiditas, Profitabilitas LIQUIDITY AND PROFITABILITY RATIO TO MEASURE FINANCIAL PERFORMANCE AT PT. GANESHA OPERATION EDUCATION IN THE MAKASSAR BRANCH Irmayanti Sudirman AMSIR College of Economics Email : [email protected] ABSTRACT This study aims to determine the condition of the financial performance of PT. Ganesha Operation Makassar branch education in terms of liquidity ratios and profitability ratios. The analytical method used in this study uses financial ratio analysis consisting of liquidity ratios and profitability ratios. The data in this study are secondary data and panel data from PT. Ganesha Operation Education Makassar Branch. The results of this study indicate that the liquidity ratio consisting of the current ratio and the cash ratio of PT. The Makassar Branch of Ganesha Operation Education has results above industry standards which means that it is good in the ability to meet short-term obligations (debt), this shows that the company is able to use its working capital effectively during 2017-2019. The results of the profitability ratio analysis as seen from the Return On Assets (ROA) and Return On Equity (ROE) are superior in the ability to generate profits. Key Words : Financial Performance, Liquidity, Profitability PENDAHULUAN Sejalan dengan perkembangan usaha saat ini, persaingan antara perusahaan semakin ketat. Perusahaan telah menjadi tulang punggung dalam usaha perekonomian

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Jurnal Economix Volume 8 Nomor 2 Desember 2020

130

RASIO LIKUIDITAS DAN PROFITABILITAS

UNTUK MENGUKUR KINERJA KEUANGAN

PADA PT. PENDIDIKAN GANESHA OPERATION DI CABANG MAKASSAR

Irmayanti Sudirman

Sekolah Tinggi Ilmu Ekonomi AMSIR

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kondisi kinerja keuangan PT. Pendidikan

Ganesha Operation Cabang Makassar yang ditinjau dari rasio likuiditas dan rasio

profitabilitas. Metode analisis yang digunakan dalam penelitian ini menggunakan

analisis rasio keuangan yang terdiri dari rasio likuiditas dan rasio profitabilitas. Data

dalam penelitian ini adalah data sekunder dan data panel yang berasal dari PT.

Pendidikan Ganesha Operation Cabang Makassar. Hasil penelitian ini menunjukkan

bahwa dari rasio likuiditas yang terdiri dari rasio lancar (current ratio) dan rasio kas

(cash ratio) PT. Pendidikan Ganesha Operation Cabang Makassar memiliki hasil diatas

standar industri yang artinya baik dalam kemampuan memenuhi kewajiban (utang)

jangka pendeknya, hal ini menunjukkan bahwa perusahaan mampu menggunakan

modal kerjanya secara efektif selama tahun 2017-2019. Hasil analisis rasio profitabilitas

yang dilihat dari Return On Assets (ROA) dan Return On Equity (ROE) lebih unggul

dalam kemampuan menghasilkan keuntungan.

Kata Kunci : Kinerja Keuangan, Likuiditas, Profitabilitas

LIQUIDITY AND PROFITABILITY RATIO

TO MEASURE FINANCIAL PERFORMANCE

AT PT. GANESHA OPERATION EDUCATION IN THE MAKASSAR BRANCH

Irmayanti Sudirman

AMSIR College of Economics

Email : [email protected]

ABSTRACT

This study aims to determine the condition of the financial performance of PT. Ganesha

Operation Makassar branch education in terms of liquidity ratios and profitability ratios.

The analytical method used in this study uses financial ratio analysis consisting of

liquidity ratios and profitability ratios. The data in this study are secondary data and

panel data from PT. Ganesha Operation Education Makassar Branch. The results of this

study indicate that the liquidity ratio consisting of the current ratio and the cash ratio of

PT. The Makassar Branch of Ganesha Operation Education has results above industry

standards which means that it is good in the ability to meet short-term obligations

(debt), this shows that the company is able to use its working capital effectively during

2017-2019. The results of the profitability ratio analysis as seen from the Return On

Assets (ROA) and Return On Equity (ROE) are superior in the ability to generate

profits.

Key Words : Financial Performance, Liquidity, Profitability

PENDAHULUAN

Sejalan dengan perkembangan usaha saat ini, persaingan antara perusahaan

semakin ketat. Perusahaan telah menjadi tulang punggung dalam usaha perekonomian

Jurnal Economix Volume 8 Nomor 2 Desember 2020

131

suatu negara. Kemunculan berbagai perusahaan baik kecil maupun besar sudah

merupakan fenomena yang biasa. Fenomena ini mengakibatkan tingkat persaingan

perusahaan menjadi ketat. Dengan semakin ketatnya persaingan di era globalisasi ini,

perusahaan dituntut untuk dapat bertahan menghadapi semakin ketatnya persaingan.

Untuk mengantisipasi persaingan tersebut, perusahaan harus meningkatkan kinerja

perusahaan demi kelangsungan usahanya.

Sudah selayaknya setiap perusahaan harus memiliki laporan keuangan yang

bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan

perusahaannya dari sudut angka-angka dalam satuan moneter. Untuk melihat kondisi

keuangan suatu perusahaan biasanya manajer keuangan menyusun laporan keuangan

yang menggambarkan kejadian-kejadian atau segala transaksi yang terjadi di

perusahaan yang digunakan untuk menganalisis data laporan keuangan tersebut.

Laporan keuangan yang dipublikasikan dianggap penting dalam pengambilan

keputusan, sehingga pihak-pihak yang membutuhkan akan dapat memperoleh laporan

keuangan tersebut dan membantunya dalam proses pengambilan keputusan sesuai yang

diharapkan.

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh

laba. Laba merupakan hasil yang menguntungkan atas usaha yang dilakukan perusahaan

pada suatu periode tertentu. Dengan laba ini dapat digunakan perusahaan untuk

tambahan pembiayaan dalam menjalankan usahanya, dan yang terpenting adalah

sebagai alat ukur untuk menjaga kelangsungan suatu perusahaan. Laba hanya dapat

diperoleh dengan adanya kinerja yang baik dari perusahaan itu sendiri.

Untuk mengetahui kinerja suatu perusahaan dapat dilihat dari aspek keuangan

dan aspek non keuangan. Dari aspek non keuangan, kinerja dapat diketahui dengan cara

mengukur tingkat kejelasan pembagian fungsi dan wewenang dalam struktur

organisasinya, mengukur tingkat kualitas sumber daya yang dimilikinya, mengukur

tingkat kesejahteraan pegawai dan karyawannya, mengukur kualitas produksinya,

mengukur tingkat kepercayaan masyarakat terhadap perusahaan serta dengan mengukur

tingkat kepedulian perusahaan terhadap lingkungan sosial sekitarnya. Penilaian kinerja

melalui non keuangan relatif lebih sulit dilakukan, karena penilaian dari satu orang

berbeda dengan hasil penilaian orang lain. Sehingga dalam penilaian kinerja

kebanyakan perusahaan menggunakan aspek keuangan.

Analisis keuangan yang sering digunakan untuk menilai kinerja suatu

perusahaan adalah analisis rasio keuangan. Dengan analisis rasio keuangan akan dapat

diketahui tingkat likuiditas, dan tingkat profitabilitas perusahaan. Dengan mengetahui

tingkat suatu perubahan, maka akan dapat diketahui kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya dengan jaminan harta lancarnya. Tingkat

likuiditas ini sangat berguna bagi perusahaan khususnya kreditur yang memberikan

kredit jangka pendek. Pada tingkat activity, akan dapat diketahui kemampuan

perusahaan dalam memenuhi semua persediaan dan penjualan yang dimilikinya, tingkat

profitabilitas ini sangat berguna bagi kreditur, untuk memberikan kredit jangka pendek

maupun jangka panjang. Dengan mengetahui profitabilitas, maka akan dapat diketahui

kemampuan perusahaan dalam menghasilkan laba dengan modal yang dimilikinya, hal

ini sangat penting untuk mengetahui efisiensi suatu perusahaan.

Berdasarkan latar belakang yang diuraikan di atas, maka peneliti merumuskan

permasalahan dalam penelitian ini yaitu ”Apakah Kinerja Keuangan pada PT.

Pendidikan Ganesha Operation Cabang Makassar Sudah Baik Jika Diukur Berdasarkan

Rasio Likuiditas dan Profitabilitas?”. Adapun tujuan yang ingin dicapai dalam

penelitian ini yaitu untuk mengukur bagaimana kinerja keuangan pada PT. Pendidikan

Jurnal Economix Volume 8 Nomor 2 Desember 2020

132

Ganesha Operation Cabang Makassar berdasarkan analisis rasio likuiditas dan rasio

profitabilitas pada periode tahun 2017-2019.

METODE PENELITIAN

Penelitian dilaksanakan di PT. Pendidikan Ganesha Operation Cabang

Makassar. Populasi dalam penelitian ini adalah laporan keuangan PT. Pendidikan

Ganesha Operation Cabang Makassar selama kurun waktu tiga tahun (tahun 2017-

2019). Sampel dalam penelitian ini adalah Laporan Laba/Rugi dan Laporan Neraca.

Jenis penelitian ini adalah penelitian kuantitatif deskriptif yaitu metode yang

digunakan untuk menganalisis permasalahan berdasarkan perhitungan-perhitungan

angka dari hasil penelitian. Penelitian kuantitatif deskriptif ini juga merupakan jenis

metode penelitian yang menggambarkan suatu objek dan subjek yang sedang diteliti

dengan apa adanya tanpa melakukan rekayasa.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan data

panel berupa laporan laba rugi dan neraca. Dalam melihat perkembangan rasio likuiditas

dan rasio profitabilitas PT. Pendidikan Ganesha Operation Cabang Makassar pada tahun

2017-2019, maka peneliti menggunakan perhitungan sebagai berikut :

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

Rasio Lancar = Aset Lancar

Hutang Lancar

b. Rasio Kas (Cash Ratio)

Rasio Kas = Kas+Bank

Hutang Lancar

2. Rasio Profitabilitas

a. Hasil Pengembalian atas Aset (Return On Assets)

Hasil Pengembalian atas Aset =

b. Hasil Pengembalian atas Ekuitas (Return On Equity)

Hasil Pengembalian atas Ekuitas =

HASIL PENELITIAN DAN PEMBAHASAN

Rasio Likuiditas dan Rasio Profitabilitas PT. Pendidikan Ganesha Operation

Cabang Makassar sebagai berikut :

1. Perhitungan Rasio Likuiditas

Menghitung Rasio Lancar (Current Ratio) dengan rumus :

Aset Lancar

Rasio Lancar (Current Ratio) =

Kewajiban Lancar

Dengan demikian maka Current Ratio pada PT. Pendidikan Ganesha Operation

Cabang Makassar untuk tahun 2017, 2018 dan 2019 adalah :

a. Pada tahun 2017

238.400.000

Current Ratio = = 2,56 kali

93.000.000

b. Pada tahun 2018

303.400.000

Current Ratio = = 3,93 kali

77.176.000

c. Pada tahun 2019

348.320.000

Current Ratio = = 2,79 kali

124.732.000

Jurnal Economix Volume 8 Nomor 2 Desember 2020

133

Dari analisis tersebut di atas, kita dapat melihat bahwa current ratio PT. Pendidikan

Ganesha Operation Cabang Makassar selama 3 tahun mengalami pertumbuhan dan

penurunan yang silih berganti. Untuk lebih jelasnya dapat digambarkan pada tabel

berikut :

Tabel 1.

Current Ratio PT. Pendidikan Ganesha Operation Cabang Makassar

Periode tahun 2017-2019

Tahun Aktiva Lancar (Rp) Hutang Lancar (Rp) Current Ratio (kali)

2017 238.400.000 93.000.000 2,56

2018 303.400.000 77.176.000 3,93

2019 348.320.000 124.732.000 2,79

Rata-Rata Current Ratio 3,09

Sumber : Data diolah, 2020

Berdasarkan tabel di atas, diketahui besarnya current ratio yang dihasilkan pada

tahun 2017-2019 secara keseluruhan hasil tertinggi tahun 2018 sebesar 3,93 kali

dan terendah tahun 2017 sebesar 2,56 kali. Peningkatan current ratio pada

perusahaan karena nilai pada aktiva lancar jauh lebih besar dari peningkatan nilai

hutang lancarnya. Kondisi ini menunjukkan bahwa perusahaan mampu memenuhi

kewajiban lancarnya tepat pada waktunya dengan aktiva lancar yang dimilikinya.

Dengan demikian dapat diketahui bahwa pada tahun 2017-2019 rata-rata current

ratio yang dihasilkan PT. Pendidikan Ganesha Operation Cabang Makassar sebesar

3,09 kali, artinya selama 3 tahun rata-rata current ratio PT. Pendidikan Ganesha

Operation Cabang Makassar sebesar 3,09 maka dapat disimpulkan bahwa rasio

tersebut baik.

2. Perhitungan Rasio Profitabilitas

Menghitung Rasio Kas (Cash Ratio) dengan rumus :

Kas

Rasio Kas (Cash Ratio) =

Kewajiban Lancar

Dengan demikian maka Cash Ratio pada PT. Pendidikan Ganesha Operation

Cabang Makassar untuk tahun 2017, 2017 dan 2019 adalah :

a. Pada tahun 2017

68.400.000

Cash Ratio = = 0,73 kali

93.000.000

b. Pada tahun 2018

130.800.000

Cash Ratio = = 1,69 kali

77.176.000

c. Pada tahun 2019

155.520.000

Cash Ratio = = 1,25 kali

124.732.000

Dari analisis tersebut di atas, kita dapat melihat bahwa cash ratio PT. Pendidikan

Ganesha Operation Cabang Makassar selama 3 tahun mengalami pertumbuhan dan

penurunan yang silih berganti. Untuk lebih jelasnya dapat digambarkan pada tabel

berikut :

Jurnal Economix Volume 8 Nomor 2 Desember 2020

134

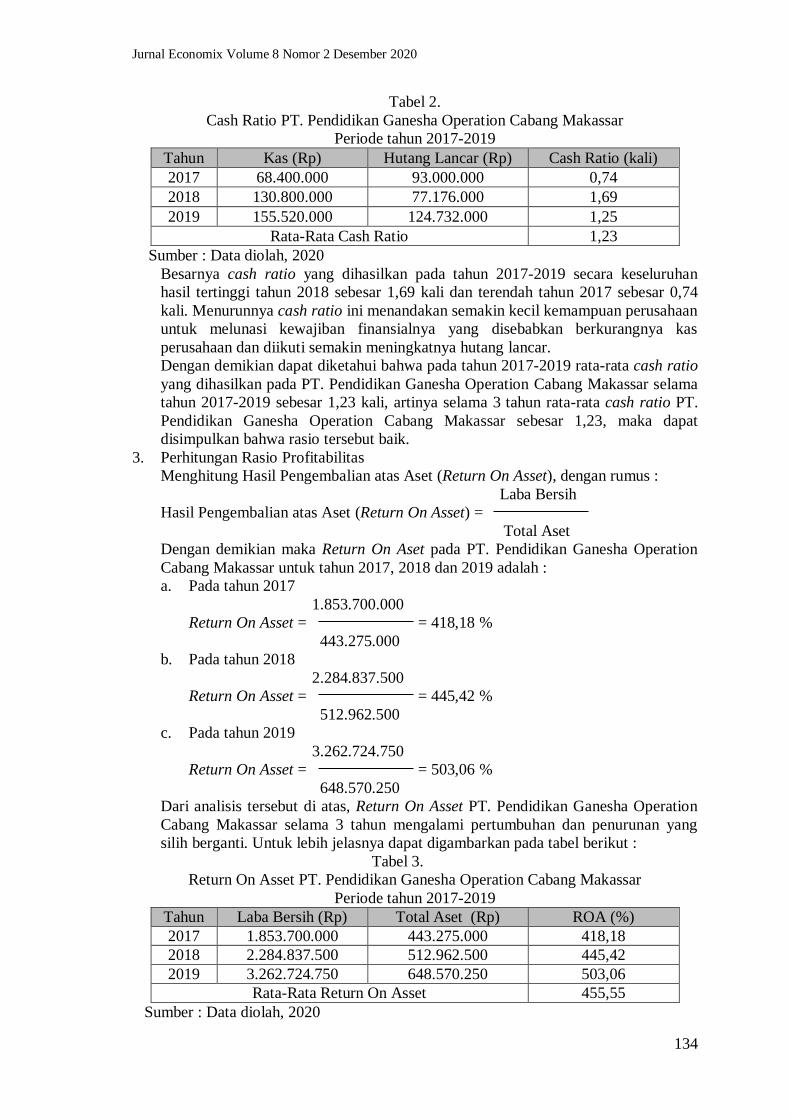

Tabel 2.

Cash Ratio PT. Pendidikan Ganesha Operation Cabang Makassar

Periode tahun 2017-2019

Tahun Kas (Rp) Hutang Lancar (Rp) Cash Ratio (kali)

2017 68.400.000 93.000.000 0,74

2018 130.800.000 77.176.000 1,69

2019 155.520.000 124.732.000 1,25

Rata-Rata Cash Ratio 1,23

Sumber : Data diolah, 2020

Besarnya cash ratio yang dihasilkan pada tahun 2017-2019 secara keseluruhan

hasil tertinggi tahun 2018 sebesar 1,69 kali dan terendah tahun 2017 sebesar 0,74

kali. Menurunnya cash ratio ini menandakan semakin kecil kemampuan perusahaan

untuk melunasi kewajiban finansialnya yang disebabkan berkurangnya kas

perusahaan dan diikuti semakin meningkatnya hutang lancar.

Dengan demikian dapat diketahui bahwa pada tahun 2017-2019 rata-rata cash ratio

yang dihasilkan pada PT. Pendidikan Ganesha Operation Cabang Makassar selama

tahun 2017-2019 sebesar 1,23 kali, artinya selama 3 tahun rata-rata cash ratio PT.

Pendidikan Ganesha Operation Cabang Makassar sebesar 1,23, maka dapat

disimpulkan bahwa rasio tersebut baik.

3. Perhitungan Rasio Profitabilitas

Menghitung Hasil Pengembalian atas Aset (Return On Asset), dengan rumus :

Laba Bersih

Hasil Pengembalian atas Aset (Return On Asset) =

Total Aset

Dengan demikian maka Return On Aset pada PT. Pendidikan Ganesha Operation

Cabang Makassar untuk tahun 2017, 2018 dan 2019 adalah :

a. Pada tahun 2017

1.853.700.000

Return On Asset = = 418,18 %

443.275.000

b. Pada tahun 2018

2.284.837.500

Return On Asset = = 445,42 %

512.962.500

c. Pada tahun 2019

3.262.724.750

Return On Asset = = 503,06 %

648.570.250

Dari analisis tersebut di atas, Return On Asset PT. Pendidikan Ganesha Operation

Cabang Makassar selama 3 tahun mengalami pertumbuhan dan penurunan yang

silih berganti. Untuk lebih jelasnya dapat digambarkan pada tabel berikut :

Tabel 3.

Return On Asset PT. Pendidikan Ganesha Operation Cabang Makassar

Periode tahun 2017-2019

Tahun Laba Bersih (Rp) Total Aset (Rp) ROA (%)

2017 1.853.700.000 443.275.000 418,18

2018 2.284.837.500 512.962.500 445,42

2019 3.262.724.750 648.570.250 503,06

Rata-Rata Return On Asset 455,55

Sumber : Data diolah, 2020

Jurnal Economix Volume 8 Nomor 2 Desember 2020

135

Berdasarkan tabel di atas, dapat dilihat perhitungan Return On Asset PT.

Pendidikan Ganesha Operation Cabang Makassar pada tahun 2017-2019. Besarnya

Return On Asset yang dihasilkan pada tahun 2017-2019 secara keseluruhan hasil

tertinggi adalah tahun 2019 sebesar 503,06 % dan terendah tahun 2017 sebesar

418,18 %. Hal ini menunjukkan bahwa kemampuan perusahaan dalam

menghasilkan laba bersih berdasarkan aktiva yang dimiliki sudah cukup baik.

Sehingga aktiva yang dimiliki dapat lebih cepat berputar untuk mendapatkan laba.

Dengan demikian dapat diketahui bahwa pada tahun 2017-2019 rata-rata Return On

Asset yang dihasilkan PT. Pendidikan Ganesha Operation Cabang Makassar sebesar

455,55 %, artinya selama 3 tahun rata-rata Return On Asset PT. Pendidikan

Ganesha Operation Cabang Makassar sebesar 455,55 %, maka dapat disimpulkan

bahwa rasio tersebut baik.

4. Perhitungan Hasil Pengembalian atas Ekuitas (Return On Equity) dengan rumus

sebagai berikut :

Laba Bersih

Hasil Pengembalian atas Ekuitas (Return On Equity) =

Total Ekuitas

Berikut ini disajikan perhitungan Return On Equity PT. Pendidikan Ganesha

Operation Cabang Makassar pada tahun 2017, 2018 dan 2019 adalah :

a. Pada tahun 2017

1.853.700.000

Return On Equity = = 529,21 %

350.275.000

b. Pada tahun 2018

2.284.837.500

Return On Equity = = 524,30 %

435.786.500

c. Pada tahun 2019

3.262.724.750

Return On Equity = = 622,85 %

523.838.250

Dari analisis tersebut di atas, kita dapat melihat bahwa Return On Equity PT.

Pendidikan Ganesha Operation Cabang Makassar selama 3 tahun mengalami

pertumbuhan dan penurunan yang silih berganti. Untuk lebih jelasnya dapat

digambarkan pada tabel berikut :

Tabel 4.

Return On Equity PT. Pendidikan Ganesha Operation Cabang Makassar

Periode tahun 2017-2019

Tahun Laba Bersih (Rp) Total Ekuitas (Rp) ROE (%)

2017 1.853.700.000 350.275.000 529,21

2018 2.284.837.500 435.786.500 524,30

2019 3.262.724.750 523.838.250 622,80

Rata-Rata Return On Equity 558,77

Sumber : Data diolah, 2020

Berdasarkan tabel di atas, dapat dilihat perhitungan Return On Equity PT.

Pendidikan Ganesha Operation Cabang Makassar pada tahun 2017-2019. Besarnya

Return On Equity yang dihasilkan pada tahun 2017-2019 secara keseluruhan hasil

tertinggi adalah tahun 2019 sebesar 622,80 % dan terendah tahun 2018 sebesar

524,30 %. Peningkatan yang terjadi adalah dari tahun 2018 ke tahun 2019 yaitu dari

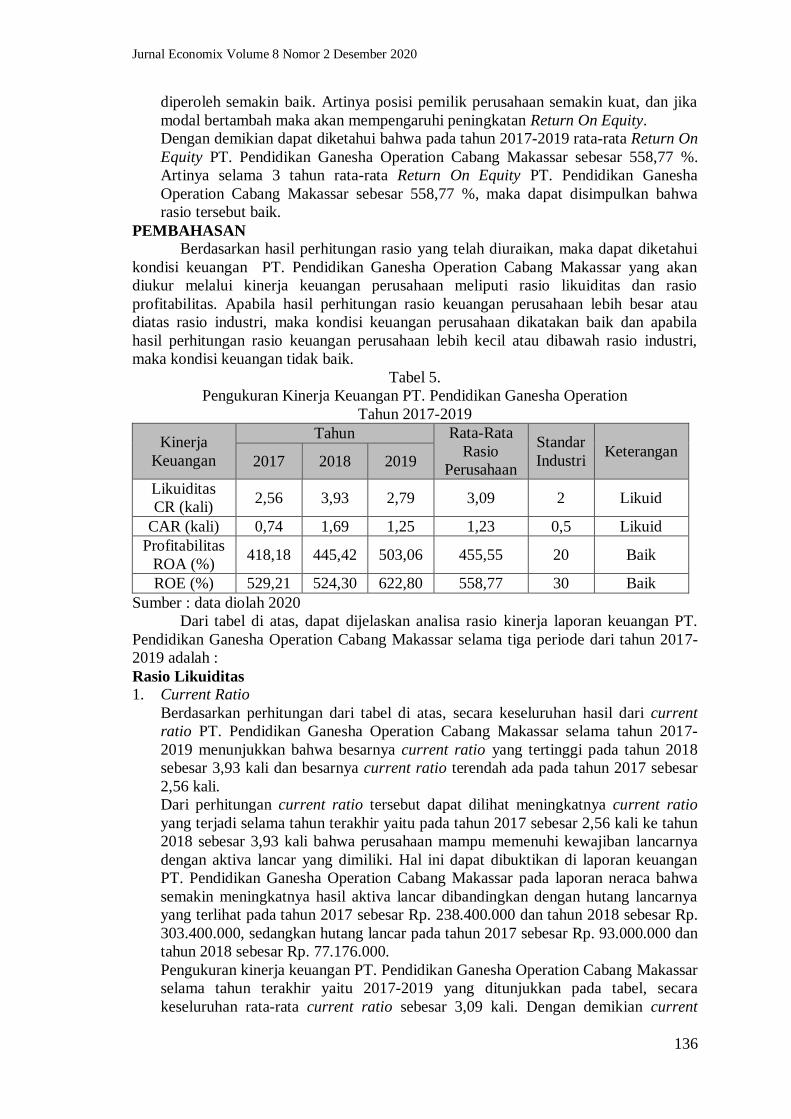

524,30 % meningkat menjadi 622,80 %. Semakin tinggi Return On Equity yang

Jurnal Economix Volume 8 Nomor 2 Desember 2020

136

diperoleh semakin baik. Artinya posisi pemilik perusahaan semakin kuat, dan jika

modal bertambah maka akan mempengaruhi peningkatan Return On Equity.

Dengan demikian dapat diketahui bahwa pada tahun 2017-2019 rata-rata Return On

Equity PT. Pendidikan Ganesha Operation Cabang Makassar sebesar 558,77 %.

Artinya selama 3 tahun rata-rata Return On Equity PT. Pendidikan Ganesha

Operation Cabang Makassar sebesar 558,77 %, maka dapat disimpulkan bahwa

rasio tersebut baik.

PEMBAHASAN

Berdasarkan hasil perhitungan rasio yang telah diuraikan, maka dapat diketahui

kondisi keuangan PT. Pendidikan Ganesha Operation Cabang Makassar yang akan

diukur melalui kinerja keuangan perusahaan meliputi rasio likuiditas dan rasio

profitabilitas. Apabila hasil perhitungan rasio keuangan perusahaan lebih besar atau

diatas rasio industri, maka kondisi keuangan perusahaan dikatakan baik dan apabila

hasil perhitungan rasio keuangan perusahaan lebih kecil atau dibawah rasio industri,

maka kondisi keuangan tidak baik.

Tabel 5.

Pengukuran Kinerja Keuangan PT. Pendidikan Ganesha Operation

Tahun 2017-2019

Kinerja

Keuangan

Tahun Rata-Rata

Rasio

Perusahaan

Standar

Industri Keterangan

2017 2018 2019

Likuiditas

CR (kali) 2,56 3,93 2,79 3,09 2 Likuid

CAR (kali) 0,74 1,69 1,25 1,23 0,5 Likuid

Profitabilitas

ROA (%) 418,18 445,42 503,06 455,55 20 Baik

ROE (%) 529,21 524,30 622,80 558,77 30 Baik

Sumber : data diolah 2020

Dari tabel di atas, dapat dijelaskan analisa rasio kinerja laporan keuangan PT.

Pendidikan Ganesha Operation Cabang Makassar selama tiga periode dari tahun 2017-

2019 adalah :

Rasio Likuiditas

1. Current Ratio

Berdasarkan perhitungan dari tabel di atas, secara keseluruhan hasil dari current

ratio PT. Pendidikan Ganesha Operation Cabang Makassar selama tahun 2017-

2019 menunjukkan bahwa besarnya current ratio yang tertinggi pada tahun 2018

sebesar 3,93 kali dan besarnya current ratio terendah ada pada tahun 2017 sebesar

2,56 kali.

Dari perhitungan current ratio tersebut dapat dilihat meningkatnya current ratio

yang terjadi selama tahun terakhir yaitu pada tahun 2017 sebesar 2,56 kali ke tahun

2018 sebesar 3,93 kali bahwa perusahaan mampu memenuhi kewajiban lancarnya

dengan aktiva lancar yang dimiliki. Hal ini dapat dibuktikan di laporan keuangan

PT. Pendidikan Ganesha Operation Cabang Makassar pada laporan neraca bahwa

semakin meningkatnya hasil aktiva lancar dibandingkan dengan hutang lancarnya

yang terlihat pada tahun 2017 sebesar Rp. 238.400.000 dan tahun 2018 sebesar Rp.

303.400.000, sedangkan hutang lancar pada tahun 2017 sebesar Rp. 93.000.000 dan

tahun 2018 sebesar Rp. 77.176.000.

Pengukuran kinerja keuangan PT. Pendidikan Ganesha Operation Cabang Makassar

selama tahun terakhir yaitu 2017-2019 yang ditunjukkan pada tabel, secara

keseluruhan rata-rata current ratio sebesar 3,09 kali. Dengan demikian current

Jurnal Economix Volume 8 Nomor 2 Desember 2020

137

ratio dikatakan likuid (baik), karena besarnya hasil perhitungan dan rata-rata

tersebut di atas standar rasio industri sebagai tolok ukur.

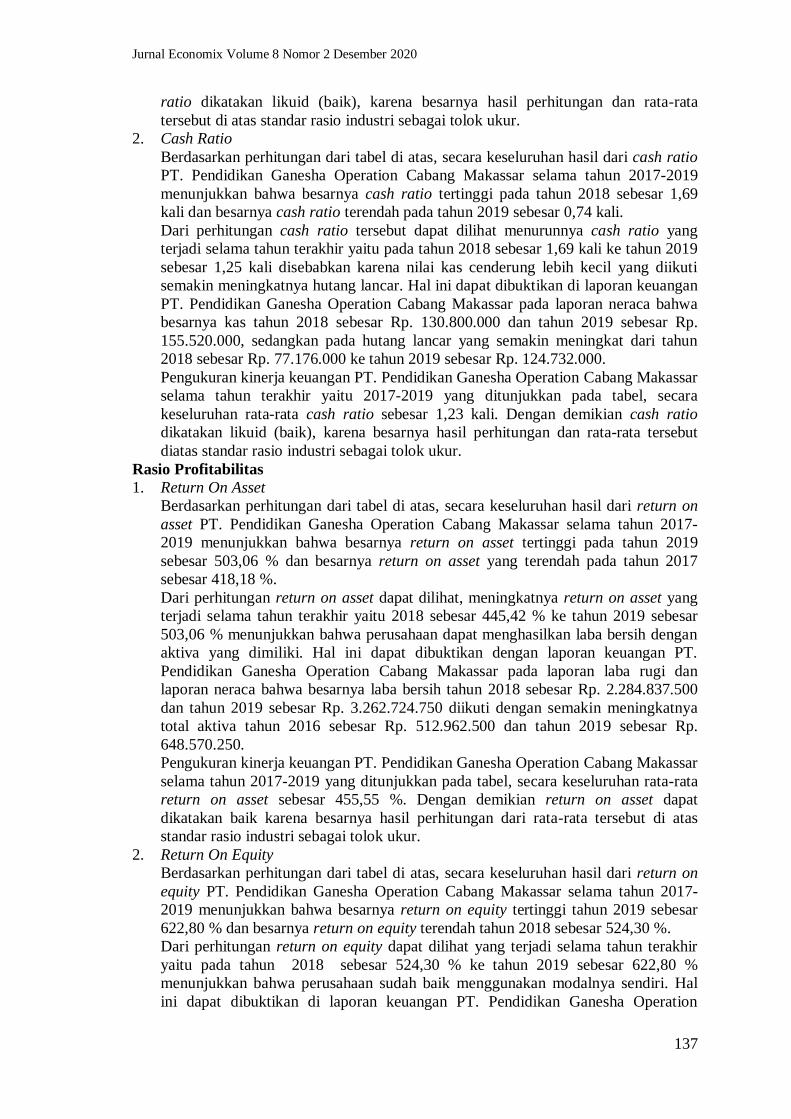

2. Cash Ratio

Berdasarkan perhitungan dari tabel di atas, secara keseluruhan hasil dari cash ratio

PT. Pendidikan Ganesha Operation Cabang Makassar selama tahun 2017-2019

menunjukkan bahwa besarnya cash ratio tertinggi pada tahun 2018 sebesar 1,69

kali dan besarnya cash ratio terendah pada tahun 2019 sebesar 0,74 kali.

Dari perhitungan cash ratio tersebut dapat dilihat menurunnya cash ratio yang

terjadi selama tahun terakhir yaitu pada tahun 2018 sebesar 1,69 kali ke tahun 2019

sebesar 1,25 kali disebabkan karena nilai kas cenderung lebih kecil yang diikuti

semakin meningkatnya hutang lancar. Hal ini dapat dibuktikan di laporan keuangan

PT. Pendidikan Ganesha Operation Cabang Makassar pada laporan neraca bahwa

besarnya kas tahun 2018 sebesar Rp. 130.800.000 dan tahun 2019 sebesar Rp.

155.520.000, sedangkan pada hutang lancar yang semakin meningkat dari tahun

2018 sebesar Rp. 77.176.000 ke tahun 2019 sebesar Rp. 124.732.000.

Pengukuran kinerja keuangan PT. Pendidikan Ganesha Operation Cabang Makassar

selama tahun terakhir yaitu 2017-2019 yang ditunjukkan pada tabel, secara

keseluruhan rata-rata cash ratio sebesar 1,23 kali. Dengan demikian cash ratio

dikatakan likuid (baik), karena besarnya hasil perhitungan dan rata-rata tersebut

diatas standar rasio industri sebagai tolok ukur.

Rasio Profitabilitas

1. Return On Asset

Berdasarkan perhitungan dari tabel di atas, secara keseluruhan hasil dari return on

asset PT. Pendidikan Ganesha Operation Cabang Makassar selama tahun 2017-

2019 menunjukkan bahwa besarnya return on asset tertinggi pada tahun 2019

sebesar 503,06 % dan besarnya return on asset yang terendah pada tahun 2017

sebesar 418,18 %.

Dari perhitungan return on asset dapat dilihat, meningkatnya return on asset yang

terjadi selama tahun terakhir yaitu 2018 sebesar 445,42 % ke tahun 2019 sebesar

503,06 % menunjukkan bahwa perusahaan dapat menghasilkan laba bersih dengan

aktiva yang dimiliki. Hal ini dapat dibuktikan dengan laporan keuangan PT.

Pendidikan Ganesha Operation Cabang Makassar pada laporan laba rugi dan

laporan neraca bahwa besarnya laba bersih tahun 2018 sebesar Rp. 2.284.837.500

dan tahun 2019 sebesar Rp. 3.262.724.750 diikuti dengan semakin meningkatnya

total aktiva tahun 2016 sebesar Rp. 512.962.500 dan tahun 2019 sebesar Rp.

648.570.250.

Pengukuran kinerja keuangan PT. Pendidikan Ganesha Operation Cabang Makassar

selama tahun 2017-2019 yang ditunjukkan pada tabel, secara keseluruhan rata-rata

return on asset sebesar 455,55 %. Dengan demikian return on asset dapat

dikatakan baik karena besarnya hasil perhitungan dari rata-rata tersebut di atas

standar rasio industri sebagai tolok ukur.

2. Return On Equity

Berdasarkan perhitungan dari tabel di atas, secara keseluruhan hasil dari return on

equity PT. Pendidikan Ganesha Operation Cabang Makassar selama tahun 2017-

2019 menunjukkan bahwa besarnya return on equity tertinggi tahun 2019 sebesar

622,80 % dan besarnya return on equity terendah tahun 2018 sebesar 524,30 %.

Dari perhitungan return on equity dapat dilihat yang terjadi selama tahun terakhir

yaitu pada tahun 2018 sebesar 524,30 % ke tahun 2019 sebesar 622,80 %

menunjukkan bahwa perusahaan sudah baik menggunakan modalnya sendiri. Hal

ini dapat dibuktikan di laporan keuangan PT. Pendidikan Ganesha Operation

Jurnal Economix Volume 8 Nomor 2 Desember 2020

138

Cabang Makassar pada laporan laba rugi dan laporan neraca bahwa besarnya laba

bersih tahun 2018 sebesar Rp. 2.284.837.500 dan tahun 2019 sebesar Rp.

3.262.724.750 diikuti dengan modal sendiri tahun 2018 sebesar Rp. 435.786.500

dan tahun 2019 sebesar Rp. 523.838.250.

Pengukuran kinerja keuangan PT. Pendidikan Ganesha Operation Cabang Makassar

selama tahun 2018-2019 yang ditunjukkan tabel, secara keseluruhan rata-rata return

on equity sebesar 558,77 %. Dengan demikian return on equity dikatakan baik

karena besarnya hasil perhitungan rata-rata tersebut di atas standar rasio industri

sebagai tolak ukur.

KESIMPULAN DAN SARAN

Kesimpulan

1. Kinerja Keuangan Dilihat dari Rasio Likuiditas

Dari rasio likuiditas dapat dilihat secara keseluruhan rata-rata current ratio PT.

Pendidikan Ganesha Operation Cabang Makassar selama tahun 2017-2019 sebesar

3,09 kali. Dengan demikian current ratio dikatakan likuid karena rata-rata tersebut

di atas standar rasio industri sebagai tolok ukur. Dan cash ratio secara keseluruhan

besarnya rata-rata sebesar 1,23 kali, hal ini dikatakan likuid, karena besarnya rata-

rata tersebut diatas standar rasio industri sebagai tolok ukur.

2. Kinerja Keuangan Dilihat dari Rasio Profitabilitas

Dari rasio profitabilitas dapat dilihat, secara keseluruhan rata-rata return on asset

sebesar 455,55 %, dengan demikian return on asset dikatakan baik karena rata-rata

tersebut di atas standar rasio industri sebagai tolak ukur. Sedangkan return on

equity secara keseluruhan besarnya rata-rata sebesar 558,77 %, hal ini dikatakan

baik karena besarnya rata-rata tersebut diatas standar rasio industri sebagai tolak

ukur.

Saran

1. Untuk rasio likuiditas, perusahaan hendaknya meningkatkan rasio likuiditas yang

menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendek

atau yang segera jatuh tempo.

2. Untuk rasio profitabilitas, perusahaan hendaknya mempertahankan rasio

profitabilitas yang semakin meningkat setiap tahunnya sehingga menunjukkan

kemampuan perusahaan dalam menghasilkan laba perusahaan.

3. Bagi pihak-pihak pemakai laporan keuangan, dengan adanya perhitungan rasio

likuiditas dan rasio profitabilitas ini diharapkan dapat berguna sebagai informasi

sebelum mengambil keputusan yang berkaitan dengan perusahaan tersebut.

DAFTAR PUSTAKA

. . 2014. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan

R&D). Cetakan Keenambelas. Bandung : Alfabeta.

Brigham, Eugene F, dan Houston, Joel F. 2010. Dasar-Dasar Manajemen Keuangan.

Jakarta : Salemba Empat.

Fahmi, Irham. 2014. Analisis Laporan Keuangan. Cetakan Keempat. Bandung :

Alfabeta.

Harahap, Sofyan Safri. 2013. Analisis Kritis atas Laporan Keuangan. Cetakan

Kesebelas. Jakarta : Raja Grafindo Persada.

Herlina. A. 2014. Analisis Likuiditas dan Profitabilitas untuk Menilai Kinerja

Keuangan pada PT. Mayora Indah. Skripsi.

Hery. 2017. Analisis Laporan Keuangan. Cetakan Kedua. Jakarta : Grasindo.

Https://zahiraccounting.com/id/blog/pengertian-manajemen-keuangan/

Jumingan. 2009. Analisis Laporan Keuangan. Cetakan Ketiga. Jakarta : Bumi Aksara.

Jurnal Economix Volume 8 Nomor 2 Desember 2020

139

Kasmir. 2013. Analisis Laporan Keuangan. Cetakan Keenam. Jakarta : Raja Grafindo

Persada.

Lusi, Yulinda. 2014. Analisis Rasio Likuiditas dan Profitabilitas dalam Menilai Kinerja

Keuangan pada PT. Bank Bukopin, Tbk. Skripsi.

Mulyadi. 2010. Sistem Akuntansi. Edisi Keempat. Jakarta : Salemba Empat.

Munawir S. 2010. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta : Liberty.

Samryn, L. M. 2013. Akuntansi Manajemen. Cetakan Kedua. Jakarta : Kencana.

Sarwono, Jonathan. 2012. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta :

Graha Ilmu.

Sawir, Agnes. 2012. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Cetakan Kelima. Jakarta : PT Gramedia Pustaka Utama.

Sennahati. 2015. Analisis Rasio Likuiditas dan Profitabilitas pada PT. Graha Sarana

Duta di Makassar. Skripsi.

Sugiyono. 2011. Statistika Untuk Penelitian. Bandung : Alfabeta.

Related Documents