QUADRO B 730/2016 Quadro B REDDITO DEI FABBRICATI ADEMPIMENTO I contribuenti che possiedono uno o più fabbricati devono compilare il Quadro B del Mod. 730 per dichiarare i relativi redditi fondiari. NOVITÀ 2016 Il Modello per il 2016 contiene alcune novità: - nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 8; - nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 12; - nei Righi da B11 a B13, nel caso di contratto di locazione telematico registrato con Siria o altre applicazioni (Locazioni Web, Contratti on line o Mod. RLI) non va compila- ta la Colonna 4 (scompaiono i codici “3P” e “3T”) ma la Colonna 7 in cui indicare il codice identificativo del contratto. Infatti, è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contrat- to; - è riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della Provincia di Bolzano e l’IMIS della Provincia di Trento. Per- tanto i riferimenti all’IMU si intendono effettuati anche all’IMI e all’IMIS. ALTERNATIVITÀ IMU-IRPEF L’IMU, salvo alcune eccezioni, sostituisce l’IRPEF e le relative addizionali (regionali e comunali) dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito. SOGGETTI INTERESSATI Sono tenuti alla compilazione del Quadro B: - proprietari di fabbricati; - titolari di usufrutto; - soci di società semplici; - soci di cooperative edilizie non a proprietà indivisa, assegnatari di alloggi; - assegnatari di alloggi a riscatto o con patto di futura vendita da parte di Enti (IACP). SOGGETTI ESCLUSI Non sono tenuti a dichiarare i redditi dei fabbricati e, quindi, a compilare il Quadro B: - il locatario; - il comodatario; - il contribuente che ha un reddito complessivo a cui risultino concorrere solo redditi fondiari, in misura non eccedente i 500 euro; - chi possiede costruzioni rurali, al verificarsi di determinate condizioni; - i condomini che posseggono, pro-quota per un ammontare di reddito non superiore a 25,82 euro unità immobiliari di proprietà condominiale con rendita autonoma o at- tribuibile; - chi possiede immobili per i quali sono state rilasciate licenze, concessioni o autoriz- zazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per la dura- ta di tali provvedimenti e sempre che gli immobili non vengano utilizzati; - chi possiede immobili adibiti esclusivamente all’esercizio del culto, non locati, e a sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emeroteche. DETERMINAZIONE DEL REDDITO I redditi dei fabbricati sono determinati con un sistema forfettario, basato su tariffe d’estimo. Tali redditi concorrono a formare il reddito complessivo del titolare, indi- pendentemente dall’effettiva percezione. COME SI COMPILA Il Quadro B è suddiviso in due Sezioni. - Sezione I: Righi B1-B8 - Redditi dei fabbricati - (Righi suddivisi in 11 Colonne); - Sezione II: Righi B11-B13 - Dati relativi ai contratti di locazione (Righi suddivisi in 9 Colonne).

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

QUADRO B 730/2016

Quadro B REDDITO DEI FABBRICATI

ADEMPIMENTO I contribuenti che possiedono uno o più fabbricati devono compilare il Quadro B del Mod. 730 per dichiarare i relativi redditi fondiari.

NOVITÀ 2016

Il Modello per il 2016 contiene alcune novità: - nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 8; - nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 12; - nei Righi da B11 a B13, nel caso di contratto di locazione telematico registrato con Siria o altre applicazioni (Locazioni Web, Contratti on line o Mod. RLI) non va compila-ta la Colonna 4 (scompaiono i codici “3P” e “3T”) ma la Colonna 7 in cui indicare il codice identificativo del contratto. Infatti, è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contrat-to; - è riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della Provincia di Bolzano e l’IMIS della Provincia di Trento. Per-tanto i riferimenti all’IMU si intendono effettuati anche all’IMI e all’IMIS.

ALTERNATIVITÀ IMU-IRPEF

L’IMU, salvo alcune eccezioni, sostituisce l’IRPEF e le relative addizionali (regionali e comunali) dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito.

SOGGETTI INTERESSATI

Sono tenuti alla compilazione del Quadro B: - proprietari di fabbricati; - titolari di usufrutto; - soci di società semplici; - soci di cooperative edilizie non a proprietà indivisa, assegnatari di alloggi; - assegnatari di alloggi a riscatto o con patto di futura vendita da parte di Enti (IACP).

SOGGETTI ESCLUSI

Non sono tenuti a dichiarare i redditi dei fabbricati e, quindi, a compilare il Quadro B: - il locatario; - il comodatario; - il contribuente che ha un reddito complessivo a cui risultino concorrere solo redditi fondiari, in misura non eccedente i 500 euro; - chi possiede costruzioni rurali, al verificarsi di determinate condizioni; - i condomini che posseggono, pro-quota per un ammontare di reddito non superiore a 25,82 euro unità immobiliari di proprietà condominiale con rendita autonoma o at-tribuibile; - chi possiede immobili per i quali sono state rilasciate licenze, concessioni o autoriz-zazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per la dura-ta di tali provvedimenti e sempre che gli immobili non vengano utilizzati; - chi possiede immobili adibiti esclusivamente all’esercizio del culto, non locati, e a sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emeroteche.

DETERMINAZIONE DEL REDDITO

I redditi dei fabbricati sono determinati con un sistema forfettario, basato su tariffe d’estimo. Tali redditi concorrono a formare il reddito complessivo del titolare, indi-pendentemente dall’effettiva percezione.

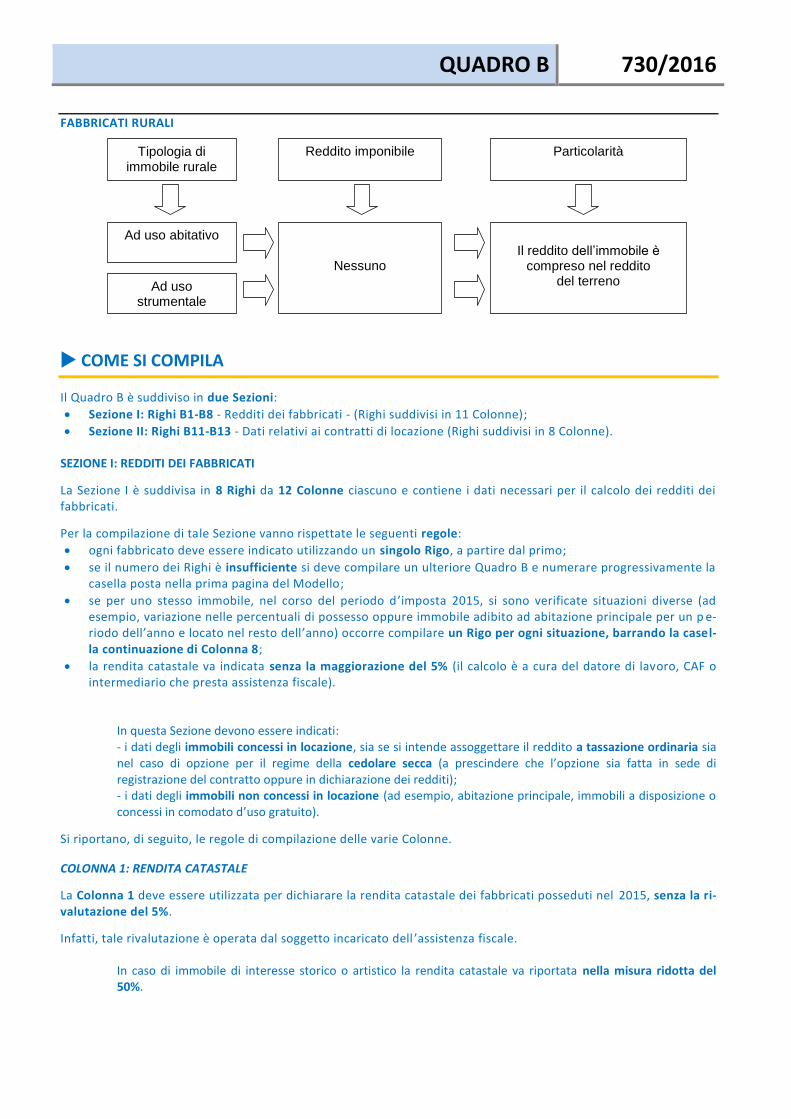

COME SI COMPILA

Il Quadro B è suddiviso in due Sezioni. - Sezione I: Righi B1-B8 - Redditi dei fabbricati - (Righi suddivisi in 11 Colonne); - Sezione II: Righi B11-B13 - Dati relativi ai contratti di locazione (Righi suddivisi in 9

Colonne).

QUADRO B 730/2016

ADEMPIMENTO

I contribuenti che possiedono uno o più fabbricati devono compilare il Quadro B del Mod. 730 per dichiarare i rela-tivi redditi fondiari.

NOVITÀ 2016

Il Quadro B del Mod. 730/2016 non contiene grosse novità. Le più importanti possono essere così sintetizzate:

Nella Colonna 2 “Utilizzo”, viene esplicitato con maggior precisione il codice 8; esso va utilizzato:

per gli immobili situati in comuni ad alta densità abitativa concessi in locazione a canone “concordato” in base agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini più rappresentat i-ve a livello nazionale;

per gli immobili dati in locazione a canone “concordato” con opzione per il regime della cedolare secca, si-tuati in uno dei Comuni per i quali è stato deliberato negli ultimi cinque anni precedenti la data di entrata in vigore (28 maggio 2014) della legge di conversione del Decreto, lo stato di emergenza a seguito del verificarsi di eventi calamitosi).

Nella Colonna 2 “Utilizzo”, viene esplicitato con maggior precisione il codice 12; esso va utilizzato:

per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone “con-cordato” situato in uno dei Comuni ad alta densità abitativa;

per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone “con-cordato” con opzione per il regime della cedolare secca, situati in uno dei Comuni per i quali è stato delibera-to lo stato di emergenza.

Nei Righi da B11 a B13, nel caso di contratto di locazione telematico registrato con Siria o altre applicazioni (Loc a-zioni Web, Contratti on line o Mod. RLI) non va compilata la Colonna 4 (scompaiono i codici “3P” e “3T”) ma la Co-lonna 7 in cui indicare il codice identificativo del contratto. Infatti, è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto.

È riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della Provincia di Bolzano e l’IMIS della Provincia di Trento. Pertanto i riferimenti all’IMU si intendono effettuati an-che all’IMI e all’IMIS.

ALTERNATIVITÀ IMU-IRPEF

Dal periodo d’imposta 2012, l’IMU ha sostituito l’IRPEF e le relative addizionali dovute in relazione ai redditi fondia-ri riguardanti gli immobili non locati (art. 8, comma 1, del D.Lgs. n. 23/2011).

Pertanto, l’IMU ha sostituito l’IRPEF e le relative addizionali (regionali e comunali) dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito.

Successivamente, tale principio è stato parzialmente attenuato. Infatti, a partire dal 2013, il reddito degli immobili ad uso abitativo non locati situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principa-le, assoggettati ad IMU, concorre alla formazione della base imponibile IRPEF e delle relative addizionali nella m i-sura del 50% (art. 1, comma 717, della Legge 27 dicembre 2013, n. 147).

Inoltre, occorre tener conto del fatto che:

non è dovuta l’IMU per l’abitazione principale e le relative pertinenze: il relativo reddito concorre alla forma-zione del reddito complessivo ai fini IRPEF ma è prevista una deduzione dal reddito complessivo di un importo fino all’ammontare della rendita catastale dell’unità immobiliare stessa e delle relative pertinenze;

è, invece, dovuta l’IMU per le abitazioni principali, e pertinenze, classificate nelle categorie catastali A/1, A/8 e A/9 (“abitazioni di lusso”): in tal caso non sono dovute IRPEF e addizionali e, poiché il reddito dell ’abitazione principale non concorre al reddito complessivo, non spetta la relativa deduzione.

QUADRO B 730/2016

Va però ricordato che se si tratta di fabbricati esenti dall’IMU, anche se non locati, si applicano le consuete regole, per cui sarà dovuta sia l’IRPEF che le addizionali regionali e comunali.

L’effetto di sostituzione opera anche qualora l’IMU risulti giuridicamente dovuta, ma non sia stata versata, ad esempio per effetto del riconoscimento delle detrazioni o perché l’importo è inferiore al minimo da versare (circolare 21 maggio 2014, n. 11/E).

In sintesi, con riferimento al periodo d’imposta 2015, le situazioni che si possono verificare, in linea generale sono le seguenti:

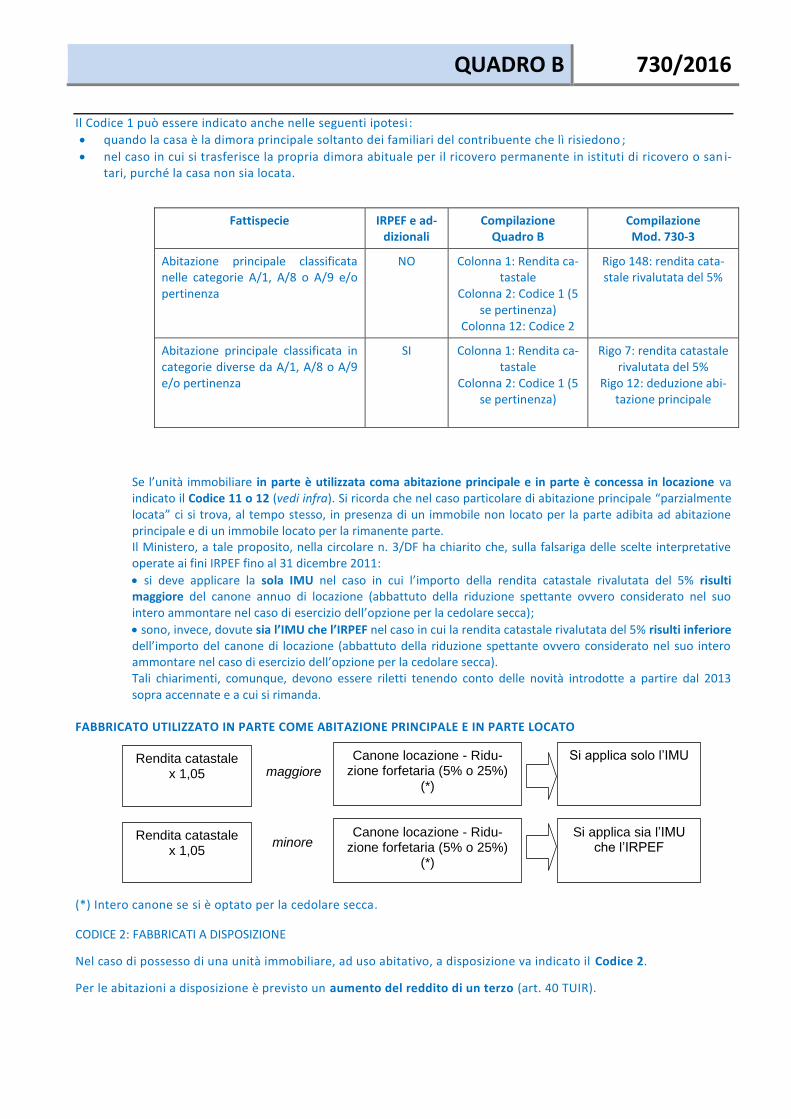

Tipologia di immobile IMU IRPEF/Addizionali (9)

Abitazione principale non di lusso e relative pertinenze (1) NO SI (2)

Abitazione principale di lusso e relative pertinenze (3) SI NO (4)

Fabbricati per i quali i Comuni abbiano previsto l’esenzione totale dall’IMU (5)

NO SI (6)

Fabbricati ad uso abitativo non locati situati nello stesso Co-mune in cui si trova l’abitazione principale (anche se rurale)

SI SI (7)

Fabbricati ad uso abitativo non locati situati in un Comune diverso da quello in cui si trova l’abitazione principale

SI NO

Fabbricati locati per i quali non si è optato per la cedolare secca

SI SI

Fabbricati locati per i quali si è optato per la cedolare secca SI NO (8)

Note: (1) Si tratta degli immobili diversi da quelli accatastati nelle categorie catastali A/1, A/8 e A/9. Per le per-tinenze si intendono gli immobili classificati nelle categorie catastali C2, C6 e C7 nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali. (2) Il reddito concorre a formare il reddito complessivo ma spetta una deduzione fino all’ammontare del-la rendita catastale dell’unità immobiliare stessa e delle relative pertinenze. (3) Sono “di lusso” gli immobili accatastati nelle categorie catastali A/1, A/8 e A/9. (4) Poiché il reddito dell’abitazione non concorre alla formazione della base imponibile, non spetta la re-lativa deduzione. Inoltre, nella Colonna 12 “Casi particolari IMU” va indicato il Codice 2. (5) Ad esempio immobile concesso in comodato a parente in linea retta che lo utilizza come abitazione principale. (6) Il reddito concorre alla formazione della base imponibile IRPEF e delle relative addizionali anche se l’immobile non è locato. Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 1. (7) Il reddito concorre alla formazione della base imponibile IRPEF e delle relative addizionali nella misura del 50%. Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 3. (8) Il canone di locazione viene tassato con imposta sostitutiva del 21% (10% se si tratta di contratti a ca-none concordato). (9) In linea generale, in tutti i casi in cui se si tratta di fabbricati esenti dall’IMU, anche se non locati, sono dovute sia l’IRPEF che le addizionali regionali e comunali.

FABBRICATI ESENTI DA IMU

Esenzione Riferimenti

Immobili posseduti dallo Stato, nonché gli immobili posseduti, nel proprio territo-rio, dalle Regioni, dalle Province, dai Comuni, dalle comunità montane, dai con-sorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali

art. 9, comma 8, D.Lgs. n. 23/2011

Fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9 art. 7, comma 1, lett. b), D.Lgs. n. 504/1992

QUADRO B 730/2016

Fabbricati con destinazione ad usi culturali e cioè musei, biblioteche, archivi, ecc. (art. 5-bis del D.P.R. 29 settembre 1973, n. 601)

art. 7, comma 1, lett. c) D.Lgs. n. 504/1992

Fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con le disposizioni degli artt. 8 e 19 Cost., e le loro pertinenze

art. 7, comma 1, lett. d), D.Lgs. n. 504/1992

Fabbricati di proprietà della Santa Sede indicati nei Patti Lateranensi art. 7, comma 1, lett. e), D.Lgs. n. 504/1992

Fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia

art. 7, comma 1, lett. f), D.Lgs. n. 504/1992

Immobili utilizzati da enti pubblici e privati diversi dalle società, nonché trust, Re-sidenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali (art. 73, comma 1, lett. c), TUIR), destinati esclu-sivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didatti-che, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’art. 16, lett. a), Legge 20 maggio 1985, n. 222

art. 7, comma 1, lett. i), D.Lgs. n. 504/1992

Dal punto di vista operativo:

il contribuente, nel Quadro B, deve indicare i dati di tutti gli immobili posseduti (ad eccezione degli immobili che non vanno dichiarati appositamente elencati - vedi Istruzioni di compilazione del Mod. 730);

chi presta assistenza fiscale deve calcolare il reddito dei fabbricati tenendo conto esclusivamente degli immo-bili concessi in locazione (vedi Tabelle seguenti) ed indicare il relativo reddito nel Mod. 730 -3.

FABBRICATI LOCATI ASSOGGETTATI A IMU E A IRPEF

Fattispecie Codice Colonna 2

Locazione a canone libero 3

Equo canone 4

Locazione a canone concordato agevolato 8

Locazione parziale dell’abitazione principale a canone libero 11

Locazione parziale dell’abitazione principale a canone concordato agevola-to

12

Locazione agevolata di immobile situato in Abruzzo 14

Immobile di società semplice locato 16

FABBRICATI AD USO ABITATIVO NON LOCATI, ASSOGGETTATI AD IMU, SITUATI NELLO STESSO COMUNE DELL’ABITAZIONE PRINCIPALE TASSATI IRPEF SUL 50% DEL REDDITO

Fattispecie (1) Codice Colonna 2 (2)

Immobile tenuto a disposizione oppure dato in uso gratuito a persone di-verse dai propri familiari

2

Immobile che non rientra in nessuno dei casi individuati con i Codici da 1 a 17

9

Abitazione e pertinenza data in uso gratuito a un proprio familiare a condi-zione che vi dimori abitualmente e ciò risulti dall’iscrizione anagrafica op-

10

QUADRO B 730/2016

pure unità in comproprietà utilizzata come abitazione principale di uno o più comproprietari diversi dal dichiarante

Immobile situato nella Regione Abruzzo dato in comodato a persone resi-denti o con dimora abituale nei territori colpiti dal sisma del 6 aprile 2009, le cui abitazioni principali sono state distrutte o dichiarate inagibili

15

(1) Vi rientrano anche gli immobili delle categorie catastali A1-A11, escluso A10. (2) Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 3. (3) Nel caso in cui il Comune abbia previsto l’esenzione da IMU (ad esempio per l’immobile dato in uso gratuito a un proprio familiare che lo utilizza come abitazione principale), l reddito concorre alla forma-zione della base imponibile IRPEF e delle relative addizionali nella misura del 100%. In tal caso, nella Co-lonna 12 “Casi particolari IMU” va indicato il Codice 1.

È riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della Pro-vincia di Bolzano e l’IMIS della Provincia di Trento. Pertanto i riferimenti all’IMU si intendono effettuati anche all’IMI e all’IMIS.

Inoltre, l’Agenzia delle Entrate ha chiarito che ai fini dell’applicazione delle predette regole, la definizione di abitazione principale cui fare riferimento è quella valida ai fini IRPEF (Codice 1 nella Colonna 2) e cioè quella nella quale il proprietario (o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (circolare 21 maggio 2014, n. 11/E).

Di seguito si riportano le regole che disciplinano la determinazione del reddito ai fini IRPEF, tenendo in debito con-to le regole di tassazione che sono state appena descritte.

SOGGETTI INTERESSATI

In linea generale, i redditi fondiari prodotti dai fabbricati sono attribuibili ai soggetti che posseggono l ’immobile a titolo di proprietà o altro diritto reale.

Contribuenti obbligati alla

compilazione del

Quadro B

proprietari di fabbricati situati nello Stato italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita

titolari dell’usufrutto o altro diritto reale su fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto fabbricati con attribuzione di rendita

soci di società semplici e di società ad esse equiparate, che producono reddito di fabbricati

soci di cooperative edilizie non a proprietà indivisa, assegnata-ri di alloggi mediante verbale di assegnazione della cooperativa, anche se non ancora titolari di mutuo individuale

assegnatari di alloggi a riscatto o con patto di futura vendita da parte di Enti (IACP, ex INCIS ecc.)

QUADRO B 730/2016

PROPRIETÀ

Innanzitutto, è obbligato a dichiarare i redditi dei fabbricati, il proprietario del fabbricato.

Si ricorda che il proprietario ha diritto di godere e disporre delle cose in modo pieno ed esclusivo, entro i limiti e con l’osservanza degli obblighi stabiliti dall’ordinamento giuridico (art. 832 c.c.).

DIRITTI REALI DI GODIMENTO

Rientrano tra i soggetti obbligati alla compilazione del Quadro anche coloro i quali sono titolari dei seguenti diritti reali di godimento:

superficie;

usufrutto;

uso;

abitazione.

SUPERFICIE

Il diritto di superficie è il diritto di fare o mantenere una costruzione al di sopra (ma anche al di sotto) del suolo al-trui conservando la proprietà della costruzione stessa (art. 952 c.c.).

Questo diritto può venire costruito dal proprietario del suolo per consentire ad altri di costruirvi ; oppure può na-scere successivamente alla costruzione, se il proprietario la aliena separatamente dal suolo.

USUFRUTTO

L’usufrutto è il diritto reale di usare la cosa altrui e di trarne i frutti, rispettando, però, la destinazione economica della cosa stessa (art. 981 c.c.).

Fino all’estinzione dell’usufrutto, il proprietario è privato della possibilità di usare la cosa ; il suo diritto, così com-presso, prende il nome di nuda proprietà.

In presenza di usufrutto, il soggetto obbligato a dichiarare il reddito del fabbricato è solo ed esclusivamente l’usufruttuario. Pertanto, il nudo proprietario non deve dichiarare nulla. Egli sarà tenuto a dichiarare il reddito solo nel momento in cui l’usufrutto cesserà con conseguente consolidamento della proprietà in capo allo stesso.

USO

L’uso è il diritto reale di usare la cosa altrui e di trarne i frutti; ma la raccolta dei frutti trova un limite quantitativo nella misura occorrente per i bisogni dell’usuario e della sua famiglia (art. 1021 c.c.).

ABITAZIONE

Il Codice civile stabilisce che chi ha il diritto di abitazione di una casa può abitarla limitatamente ai bisogni suoi e della sua famiglia (art. 1022 c.c.).

In merito ai fabbricati, si segnala il diritto di abitazione (art. 540 c.c.) che spetta, per esempio, al coniuge supersti-te; esso si estende anche alle pertinenze della casa adibita a prima abitazione.

In caso di abitazione assegnata al coniuge separato o divorziato, che non sia comproprietario o contitolare di diritti reali di godimento sull’immobile, l’obbligo di dichiarare il reddito ricade sul coniuge proprietario o titolare del diritto reale sullo stesso. Pertanto, il coniuge che è assegnatario dell’immobile, sempre che non ne possegga, anche in parte, la proprietà o altro diritto reale, non deve dichiarare nulla (circolare 18 maggio 2006, n. 17/E, punto 3).

SOCI DI SOCIETÀ SEMPLICI O EQUIPARATE

Rientrano tra i soggetti obbligati alla compilazione del Quadro B i soci di società semplici ed equiparate che prod u-cono redditi di fabbricati. In tal caso, nel Quadro B devono indicare il reddito loro att ribuito così come risultante dal prospetto di riparto rilasciato dalla società.

QUADRO B 730/2016

Nel Mod. 730/2016 sono previsti due Codici da indicare nella Colonna 2 (Utilizzo) per segnalare, rispettivamente, il reddito dei fabbricati attribuito dalla società imponibile ai fini IRPEF (Codice 16) e il reddito dei fabbricati attribuito dalla società non imponibile ai fini IRPEF (Codice 17).

Considerati i diversi termini di presentazione del Mod. 730 (da parte del socio) rispetto a quelli del Mod. UNICO SP (da parte della società) può accadere che, alla data di presentazione del 730, il socio non abbia ancora ricevuto il prospetto di riparto.

In tal caso, il socio potrà presentare il Mod. UNICO PF e indicare tali redditi nel Quadro RH .

SOCI DI COOPERATIVE A PROPRIETÀ INDIVISA

Sono obbligati alla compilazione del Quadro B i soci di soci di cooperative edilizie non a proprietà indivisa, assegna-tari di alloggi mediante verbale di assegnazione della cooperativa, anche se non ancora titolari di mutuo individu a-le.

Riguardo alle cooperative edilizie si possono verificare i seguenti casi:

ASSEGNATARI DI ALLOGGI DI EDILIZIA PUBBLICA

Sono obbligati alla compilazione del Quadro B anche gli assegnatari di alloggi a riscatto o con patto di futura ven-dita da parte di Enti (IACP, ex INCIS ecc.).

In tal caso, l’assegnatario ha un diritto assimilabile al diritto di abitazione che nasce dal momento della concessione in locazione con patto di futura vendita e riscatto.

SOGGETTI ESCLUSI

Non sono tenuti a dichiarare i redditi dei fabbricati e, quindi, a compilare il Quadro B:

il locatario;

il comodatario (l’obbligo ricade sul comodante - R.M. 7 agosto 1980, n. 7/441);

il contribuente che ha un reddito complessivo a cui risultino concorrere solo redditi fondiari, in misura non ec-cedente i 500 euro;

chi possiede costruzioni rurali, al verificarsi di determinate condizioni (per approfondimenti vedi paragrafo “Costruzioni rurali”);

i condomini che posseggono, pro-quota per un ammontare di reddito non superiore a 25,82 euro (non deri-vante da canoni di locazione e per immobili diversi da negozi), unità immobiliari di proprietà condominiale con rendita autonoma o attribuibile (ad esempio, locali per la portineria o alloggio del portiere, ecc.) ;

chi possiede immobili, anche diversi da abitazione, per i quali sono state rilasciate licenze, concessioni o auto-rizzazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per la durata di tali provvedi-menti e sempre che gli immobili non vengano utilizzati;

chi possiede immobili adibiti esclusivamente all’esercizio del culto, nonché a monasteri e le loro pertinenze, sempre che non siano locati, e a sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emerote-

Soggetto passivo d’imposta è la cooperativa Cooperativa a

proprietà indivisa

Soggetto passivo d’imposta è la

cooperativa

Cooperativa a

proprietà divisa

Alloggio non

ancora assegnato

Soggetto passivo d’imposta è il

socio assegnatario

Alloggio assegna-

to

QUADRO B 730/2016

che. In tale ultimi casi, perché valga l’esclusione è necessario che al possessore non pervengano redditi dalla loro utilizzazione e che sia fatta una denuncia all ’Agenzia delle Entrate entro 3 mesi dall’inizio dell’utilizzo.

La sublocazione e la concessione in usufrutto a titolo oneroso danno luogo, invece, a redditi diversi (lett. h), comma 1, art. 67) rispettivamente per il sublocatore ed il nudo proprietario.

LOCAZIONE E COMODATO

IMMOBILI IN RISTRUTTURAZIONE

SI Locazione Locatore

NO Locatario

Obbligo di compilazione del Quadro B

Tipo di contratto Soggetto

SI Comodato Comodante

NO Comodatario

L’esenzione vale per la du-

rata del provvedimento

Immobili, anche diversi

da abitazione

In caso di rilascio di

licenze, concessioni o autorizzazioni per re-stauro, risanamento

conservativo o ristrut-turazione edilizia

L’unità immobiliare non deve essere comunque

utilizzata

Condizioni Tipologia Esenzione

QUADRO B 730/2016

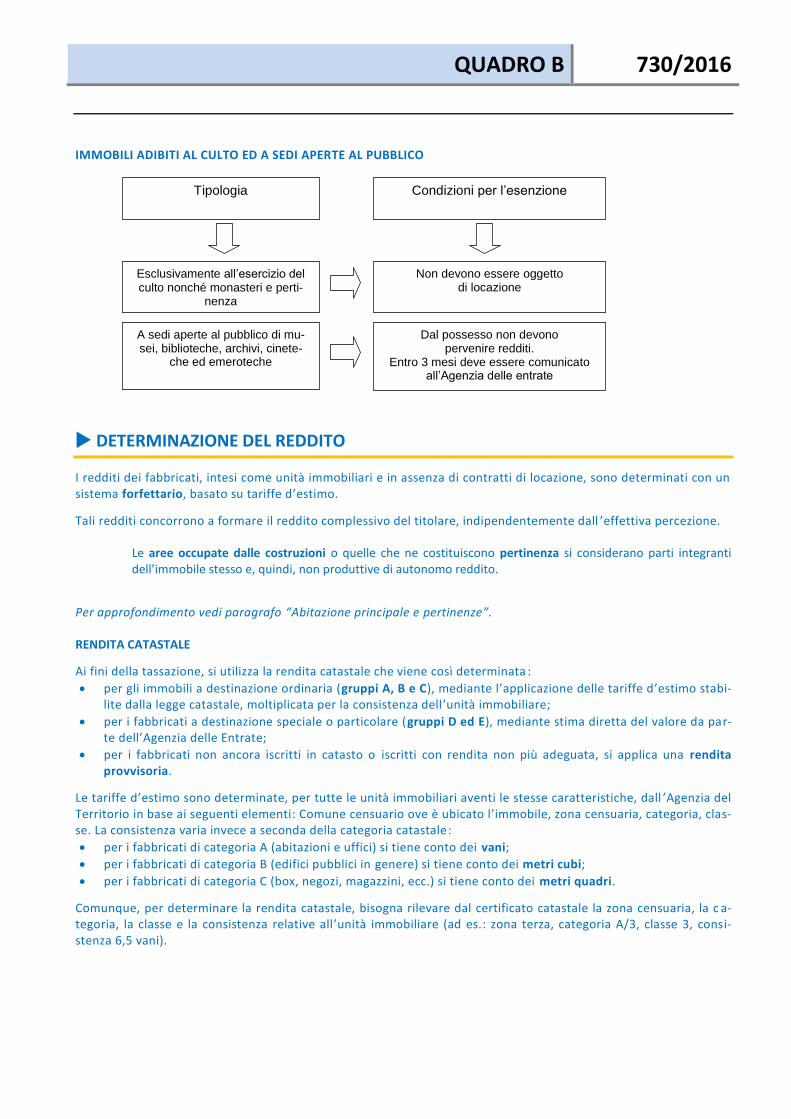

IMMOBILI ADIBITI AL CULTO ED A SEDI APERTE AL PUBBLICO

DETERMINAZIONE DEL REDDITO

I redditi dei fabbricati, intesi come unità immobiliari e in assenza di contratti di locazione, sono determinati con un sistema forfettario, basato su tariffe d’estimo.

Tali redditi concorrono a formare il reddito complessivo del titolare, indipendentemente dall ’effettiva percezione.

Le aree occupate dalle costruzioni o quelle che ne costituiscono pertinenza si considerano parti integranti dell’immobile stesso e, quindi, non produttive di autonomo reddito.

Per approfondimento vedi paragrafo “Abitazione principale e pertinenze”.

RENDITA CATASTALE

Ai fini della tassazione, si utilizza la rendita catastale che viene così determinata :

per gli immobili a destinazione ordinaria (gruppi A, B e C), mediante l’applicazione delle tariffe d’estimo stabi-lite dalla legge catastale, moltiplicata per la consistenza dell’unità immobiliare;

per i fabbricati a destinazione speciale o particolare (gruppi D ed E), mediante stima diretta del valore da par-te dell’Agenzia delle Entrate;

per i fabbricati non ancora iscritti in catasto o iscritti con rendita non più adeguata, si applica una rendita provvisoria.

Le tariffe d’estimo sono determinate, per tutte le unità immobiliari aventi le stesse caratteristiche, dall ’Agenzia del Territorio in base ai seguenti elementi: Comune censuario ove è ubicato l’immobile, zona censuaria, categoria, clas-se. La consistenza varia invece a seconda della categoria catastale:

per i fabbricati di categoria A (abitazioni e uffici) si tiene conto dei vani;

per i fabbricati di categoria B (edifici pubblici in genere) si tiene conto dei metri cubi;

per i fabbricati di categoria C (box, negozi, magazzini, ecc.) si tiene conto dei metri quadri.

Comunque, per determinare la rendita catastale, bisogna rilevare dal certificato catastale la zona censuaria, la c a-tegoria, la classe e la consistenza relative all’unità immobiliare (ad es.: zona terza, categoria A/3, classe 3, consi-stenza 6,5 vani).

Non devono essere oggetto di locazione

Esclusivamente all’esercizio del culto nonché monasteri e perti-

nenza

Dal possesso non devono pervenire redditi.

Entro 3 mesi deve essere comunicato all’Agenzia delle entrate

A sedi aperte al pubblico di mu-sei, biblioteche, archivi, cinete-

che ed emeroteche

Condizioni per l’esenzione Tipologia

QUADRO B 730/2016

L’Agenzia delle Entrate, come anticipato con un comunicato stampa del 9 novembre 2015, ha reso disponibile

la superficie catastale nelle visure delle unità immobiliari censite nelle categorie dei Gruppi A, B e C. Oltre ai dati identificativi dell’immobile (Comune, Sezione urbana, foglio, particella, subalterno), e ai dati di

classamento (zona censuaria, categoria catastale, classe, consistenza, rendita), nelle visure sarà riportata anche:

- la superficie catastale, calcolata come stabilito dal D.P.R. n. 138/1998; - la superficie ai fini TARI (che, per le sole destinazioni abitative, non tiene conto di balconi, terrazzi e altre aree

scoperte di pertinenza). Ciascun proprietario avrà così a portata di mano anche questa informazione, fornita dall’Agenzia delle Entrate ai Comuni grazie ai flussi di interscambio dati già attivi. In caso di incoerenza tra la planimetria conservata agli atti del catasto e la superficie calcolata, i cittadini interessati potranno inviare le proprie osservazioni, attraverso il sito dell’Agenzia, e contribuire quindi a migliorare la qualità delle banche dati.

ESEMPIO DI CALCOLO DELLA RENDITA CATASTALE

Immobile di categoria A/10, sito in Milano, cui corrisponde un tariffa unitaria pari a euro 991,60, avente numero 3 vani:

Rendita catastale = (euro 991,60 x 3) = euro 2.974,80

Generalmente questi dati possono essere reperiti nelle visure catastali rilasciate dagli Uffici del territorio (vedi fac-simile pagina seguente).

FABBRICATO NON ANCORA ISCRITTO AL CATASTO

Qualora il fabbricato risulti non iscritto in catasto e quindi privo di rendita catastale, la base imponibile deriva dall’utilizzo di una rendita provvisoria.

Il contribuente in questo caso può, alternativamente:

richiedere l’attribuzione di una rendita all’Ufficio del catasto competente, tramite la compilazione dell’apposito modulo;

iscrivere una rendita sulla base di dichiarazione di parte (D.M. 19 aprile 1994, n. 701). Secondo questa proce-dura (denominata procedura della “rendita proposta” o “DOC - FA”) l’interessato propone tramite modalità in-formatica una rendita calcolata da un professionista valida fino all ’attribuzione della rendita definitiva. La ren-dita così calcolata diventa definitiva se non è rettificata entro un anno dalla sua proposizione da parte dell’Agenzia del Territorio;

utilizzare la rendita di fabbricati già accatastati con caratteristiche similari. Si prende quindi in considerazione una rendita presunta.

QUADRO B 730/2016

FAC-SIMILE VISURA CATASTALE

COSA FARE IN CASO DI FABBRICATO INAGIBILE

Nei casi di inagibilità per accertato degrado fisico (immobili diroccati, pericolanti o fatiscenti) e per obsol escenza funzionale, strutturale e tecnologica (non superabile con interventi di manutenzione) è possibile attivare una pr o-cedura catastale volta a far risultare la mancanza dei requisiti che determinano l ’ordinaria destinazione del cespite immobiliare.

In particolare occorre inoltrare all’Ufficio dell’Agenzia del Territorio una denuncia di variazione, corredata dell’attestazione degli organi comunali o di eventuali ulteriori organi competenti, entro il 31 gennaio, con effetto per l’anno in cui la denuncia è stata prodotta e per gli anni successivi.

Ciò, naturalmente, a condizione che l’unità immobiliare non sia di fatto utilizzata.

Coloro che hanno attivato tale procedura, oltre ad indicare il Codice 3 nella Colonna 7 relativa ai casi particolari e il Codice 9 nella Colonna 2, devono dichiarare nella Colonna 1 la nuova rendita attribuita dall’Ufficio dell’Agenzia del Territorio o, in mancanza, la rendita presunta.

Se il contribuente non ha messo in atto la procedura di variazione, il reddito di dette unità immobiliari deve essere assoggettato a imposizione secondo i criteri ordinari.

L’obbligo di produrre la predetta denuncia di variazione viene meno qualora l ’immobile è distrutto o reso inagibile a seguito di eventi calamitosi e ciò risulta da un certificato del Comune attestante la distruzio ne ovvero l’inagibilità totale o parziale del fabbricato.

Nel caso in cui l’evento calamitoso si sia verificato nel corso del periodo di imposta è necessario compilare, in sede di dichiarazione dei redditi, due Righi per lo stesso immobile:

uno per il periodo antecedente alla data della calamità;

un altro per il periodo successivo (sino alla definitiva ricostruzione ed agibilità dell ’immobile) indicando in Co-lonna 7 il Codice 1, in Colonna 2 il Codice 9 e barrando la casella di Colonna 8 al fine di specificare che si tratta dello stesso fabbricato.

RIVALUTAZIONE DELLA RENDITA CATASTALE

Sino alla data di entrata in vigore delle nuove tariffe d ’estimo, le vigenti rendite catastali urbane sono rivalutate del 5% (sia ai fini IRPEF che IMU).

Pertanto, le rendite come sopra individuate devono essere incrementate del 5%.

QUADRO B 730/2016

In sede di compilazione del Quadro B va indicata la semplice rendita catastale senza alcuna maggiorazione del 5%. La rivalutazione, infatti, va calcolata dal soggetto che presta assistenza fiscale che ne tiene conto nel prospetto di liquidazione (Mod. 703-3).

In definitiva, ai fini di una corretta compilazione del Modello occorre procedere nel seguente modo:

IMMOBILI DI INTERESSE STORICO E ARTISTICO

Sugli immobili di interesse storico o artistico ai sensi dell’art. 10 del codice dei beni culturali (D.Lgs. 22 gennaio 2004, n. 42), oltre alla riduzione al 50% della base imponibile IMU, (art. 4, commi 5-ter, 5-quater, 5-sexies, 5-septies, D.L. 2 marzo 2012, n. 16):

in caso di immobile locato, la riduzione percentuale di abbattimento del canone di locazione è del 35% (art. 37, comma 4-bis, TUIR);

per gli immobili posseduti da imprese o da enti non commerciali, il reddito medio ordinario è ridotto del 50% e non si applica l’aumento di un terzo nel caso in cui siano a disposizione (art. 41 TUIR); inoltre, per gli immobili posseduti da imprese e da queste locati qualora il canone risultante dal contratto di locazione ridotto del 35% risulti superiore al reddito medio ordinario dell ’unità immobiliare, il reddito, sempre per le imprese, è deter-minato in misura pari a quella del canone di locazione al netto di tale riduzione.

In merito alla suddetta disciplina, va rilevato che l’Agenzia delle Entrate è intervenuta con un importante chiarimento. L’occasione si è presentata nella risposta ad un interpello (risoluzione 31 dicembre 2012, n. 114/E). In particolare, è stato chiarito che in caso di locazione di immobili riconosciuti di interesse storico o artistico, ai fini della determinazione del reddito, il confronto tra la rendita catastale e il canone di locazione deve essere effettuato assumendo la rendita catastale ridotta del 50%. La richiesta di chiarimenti è stata motivata dall’entrata in vigore dell’art. 4, comma 5-sexies, lett. b), del D.L. n. 16/2012, che ha modificato l’art. 90 del TUIR che disciplina, ai fini IRES, i redditi degli immobili patrimonio ovvero i redditi degli immobili che non costituiscono beni strumentali per l’esercizio dell’impresa, né beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa. In particolare, come detto sopra, l’art. 90 stabilisce: “Per gli immobili riconosciuti di interesse storico o artistico, ai sensi dell’art. 10 del codice di cui al D.Lgs. 22 gennaio 2004, n. 42, il reddito medio ordinario di cui all’art. 37, comma 1, è ridotto del 50% e non si applica comunque l’art. 41”. A tale proposito si afferma che nell’ipotesi di locazione di bene immobile dichiarato di interesse storico/artistico, i valori da confrontare per determinare l’imponibile ai fini IRES, sono il canone annuo, ridotto del 35%, e la rendita catastale, rivalutata, ridotta del 50%. Quanto precede è applicabile anche per la determinazione del reddito riveniente dagli immobili posseduti da enti non commerciali.

Inoltre, l’Agenzia osserva che analoghe conclusioni possono essere raggiunte anche per quanto concerne gli imm o-bili riconosciuti di interesse storico/artistico locati non detenuti, in regime di impresa, da parte di persone fisiche .

A tale riguardo si fa notare che, salvo le eccezioni introdotte in applicazione del principio di alternatività con l ’IMU (vedi paragrafo Alternatività IMU-IRPEF) quest’ultima imposta locale sostituisce l’IRPEF (e non anche l’IRES) in rela-zione ai redditi fondiari relativi ai beni non locati, ma l ’art. 37 del TUIR non contiene una disposizione analoga a quella di cui all’art. 90 del TUIR che preveda la riduzione del reddito medio ordinario del 50%.

Ciononostante, considerata l’analoga riduzione del 50% della base imponibile prevista ai fini IMU e IRES dalle di-sposizioni per gli immobili riconosciuti di interesse storico/artistico non locati, per ragioni di carattere logico-

Rendita catastale x 1,05 Rendita catastale

Mod. 730-3 – Rigo 3 o Rigo 7 Mod. 730 - Quadro B

QUADRO B 730/2016

sistematico, tale riduzione deve essere applicata anche nell ’ipotesi regolata dall’art. 37, comma 4-bis, ultimo perio-do, secondo cui “Per gli immobili riconosciuti di interesse storico o artistico, ai sensi dell ’art. 10 del codice di cui al D.Lgs. 22 gennaio 2004, n. 42, la riduzione è elevata al 35%.”.

Conseguentemente, l’Agenzia ha sostenuto che, anche in questa ipotesi, i valori da confrontare per determinare l’imponibile ai fini IRPEF, sono il canone annuo, ridotto del 35%, e la rendita catastale, rivalutata, ridotta del 50%.

Infine, la stessa regola va applicata per i soggetti non residenti: pertanto, anche nei confronti di tali soggetti il red-dito medio ordinario relativo agli immobili riconosciuti di interesse storico/artistico è costituito dalla rendita cat a-stale, rivalutata, ridotta del 50%, anche nell ’ipotesi di locazione.

Pertanto, per gli immobili di interesse storico e artistico, la disciplina applicabile, ai fini della presentazione del Mod. 730/2016, è la seguente:

1) immobile di interesse storico artistico non locato:

- il contribuente inserisce i dati nel Quadro B indicando, tra l ’altro, la rendita catastale ridotta del 50% nella Colonna 1 e gli altri dati (Utilizzo, Possesso ed eventuali Casi particolari) ;

- chi presta assistenza fiscale, tiene conto del codice inserito nella Colonna 2 (“Utilizzo”) e di quello even-tualmente inserito nella Colonna 12 (“Casi particolari IMU”) per determinare, considerando anche gli altri dati inseriti nelle altre Colonne, se e con quali modalità il reddito è tassato (riportandone l ’importo nel Rigo 3 (o Rigo 7 se trattasi di abitazione principale non soggetta a IMU) del Mod. 730 -3 oppure no (in questo ul-timo caso riporta il reddito nel Rigo 147 o 148);

2) immobile di interesse storico artistico locato senza opzione per la cedolare secca :

- il contribuente inserisce i dati nel Quadro B indicando, tra l ’altro, la rendita catastale ridotta del 50% nella Colonna 1, uno dei Codici che contraddistinguono le locazioni nella Colonna 2 (Codici 3, 4, 8, 11, 12, 14 e 16), i giorni e la percentuale di possesso nelle Colonne 3 e 4, il Codice 4 nella Colonna 5 e il 65% del canone di locazione nella Colonna 6;

- chi presta assistenza fiscale confronta la rendita catastale indicata nel Quadro B, Colonna 1, rivalutata del 5%, con il canone il locazione riportato nella Colonna 6 ed indica nel Rigo 3 del Mod. 730-3 il valore mag-giore;

3) immobile di interesse storico artistico locato con opzione per la cedolare secca:

- il contribuente nella Colonna 1 (rendita catastale) riporta la rendita catastale dell ’immobile ridotta del 50%, compila le Colonne 5 (codice canone) e 6 (canone di locazione) secondo le regole ivi descritt e, barra la casella di Colonna 11 (opzione per la cedolare secca), compila la Sezione II del Quadro B;

- chi presta assistenza fiscale calcola l’imposta sostitutiva del 21% sul reddito imponibile determinato se-condo le regole a tal fine previste (per maggiori dettagli si rimanda al paragrafo “Immobili locati - Cedolare secca sulle locazioni di immobili per finalità abitative”). Se l’opzione per la cedolare secca riguarda un im-mobile storico-artistico situato in un Comune ad alta densità abitativa e dato in locazione a canone “con-cordato” (tassato, quindi con l’aliquota del 10%) nella Colonna 2 va indicato il codice utilizzo 8 (vedi infra).

Per gli immobili di interesse storico o artistico, così come per le altre tipologie di immobili, ubicati in Comuni c.d. ad alta densità abitativa e locati con contratti “a canone concordato” (art. 2, comma 3, Legge n. 431/1998), il relativo reddito può essere ulteriormente ridotto del 30% (Camera dei Deputati, Commissione Finanze, Interrogazione 31 ottobre 2012, n. 5-08349).

REQUISITO TERRITORIALE

Condizione necessaria perché l’immobile produca reddito fondiario è la sua ubicazione nel territorio dello Stato, a nulla rilevando la residenza del titolare.

Ne consegue che, anche per i soggetti non residenti, si considerano prodotti in Italia (e, quindi, soggetti a tassazio-ne) i redditi degli immobili ivi posseduti; al contrario, i redditi prodotti da immobili posseduti all ’estero da residenti si considerano redditi diversi (ai sensi dell’art. 67 TUIR) e vanno indicati nel Rigo D4 del Quadro D del Mod. 730/2016.

QUADRO B 730/2016

ABITAZIONE PRINCIPALE E PERTINENZE

Si considera abitazione principale quella nella quale il contribuente che la possiede a titolo di proprietà, usufrutto o altro diritto reale o i suoi familiari (coniuge, parenti entro il terzo grado ed affini entro il secondo grado) dimorano abitualmente (art. 43 c.c.).

In genere, dunque, l’abitazione coincide con la residenza anagrafica.

In linea generale, il reddito dell’abitazione principale corrisponde alla rendita catastale rivalutata del 5%, rapporta-ta ai giorni e alla percentuale di possesso.

L’abitazione resta principale, anche quando il contribuente trasferisce la propria dimora abituale presso un istituto di ricovero o sanitario, a condizione che l’abitazione non risulti locata (circolare 3 gennaio 2001, n. 1/E).

Sull’abitazione principale, con riferimento al periodo d’imposta 2015, sono state apportate alcune importanti novità che derivano dalle modifiche subite nello stesso anno dalla disciplina IMU con i relativi riflessi sul principio di alternatività IMU-IRPEF (per maggiori dettagli si rimanda al paragrafo “Alternatività IMU-IRPEF”). Infatti, non è stato richiesto il pagamento dell’IMU sulle abitazioni principali e relative pertinenze, a meno che non si tratti di immobili “di lusso” e cioè quelli censiti nelle categorie catastali A/1, A/8 e A/9 (D.L. n. 102/2013 e D.L. n. 133/2013).

Di conseguenza, ai fini IRPEF, per il periodo d’imposta 2015, le regole sono le seguenti:

abitazioni principali classificate nelle categorie A/1, A/8 o A/9 (abitazioni di lusso): sono soggette ad IMU e, pertanto, in applicazione del principio di alternatività IMU-IRPEF, continuano a non concorrere al reddito im-ponibile IRPEF (l’importo va indicato nel Rigo 148 del Mod. 730-3);

abitazioni principali classificate in categorie diverse da A/1, A/8 o A/9 (abitazioni non di lusso) : non sono sog-gette ad IMU e, pertanto, in applicazione del principio di alternatività IMU-IRPEF, il reddito concorrere alla formazione reddito imponibile IRPEF (va riportato nel Rigo 7 del Mod. 730-3), ma spetta una deduzione di pa-ri importo (da indicare nel Rigo 12 del Mod. 730-3).

PERTINENZE

Sono pertinenze le cose immobili di cui all’art. 817 c.c., classificate o classificabili in categorie diverse da quelle ad uso abitativo, destinate ed effettivamente utilizzate in modo durevole a servizio delle unità i mmobiliari adibite ad abitazione principale delle persone fisiche.

Le pertinenze possono anche non essere contigue all ’abitazione principale.

DEDUZIONE

Nei casi di abitazioni principali non di lusso (cioè quelle inquadrate in categorie catastali diverse da A/1, A/8 o A/9) compete una deduzione dal reddito complessivo fino all ’ammontare della rendita catastale dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze (art. 10, comma 3-bis, TUIR).

Le caratteristiche di tale deduzione sono le seguenti:

la deduzione corrisponde all’ammontare dell’intera rendita catastale dell’abitazione principale e relative per-tinenze, rivalutata del 5% (di fatto, quindi, l’abitazione principale comprensiva di pertinenze non viene tassa-ta);

deve essere rapportata al periodo e alla quota di possesso dell ’immobile, nonché ai giorni di permanenza del requisito di abitazione principale;

nel caso in cui la percentuale di possesso è variata nel corso dell’anno, la deduzione va calcolata in base alla percentuale media di possesso;

in caso di unità immobiliare utilizzata come abitazione principale solo per una parte dell ’anno e concessa in locazione per il residuo periodo, la deduzione (rapportata alla percentuale di possesso e al periodo di utilizzo) spetta solo se la rendita catastale rivalutata risulti superiore al canone annuo di locazione;

compete per una sola unità immobiliare adibita ad abitazione principale (circolare 29 dicembre 1999, n. 247/E;

QUADRO B 730/2016

nel caso in cui l’abitazione principale venga utilizzata anche come luogo di esercizio dell’attività d’impresa, arte o professione, e quindi in maniera promiscua, la deduzione va ridotta al 50% (circolari 27 maggio 1994, n. 73/E e 10 agosto 1994, n. 150/E);

non spetta alle persone fisiche residenti all’estero (circolare 10 agosto 1994, n. 150/E);

la deduzione spetta anche alle cooperative a proprietà indivisa che possono dedurre un importo pari alle ren-dite catastali delle abitazioni dei soci (circolare 3 gennaio 2011, n. 1/E).

ESEMPI DI CALCOLO DELLA DEDUZIONE PER ABITAZIONE PRINCIPALE

Esempio n. 1

Si supponga il caso di un contribuente che possiede, al 50% con il coniuge, una abitazione principale con rendita c a-tastale di 1.200 euro più una pertinenza con rendita catastale di 400 euro.

L’immobile è stato posseduto, durante il periodo d ’imposta, per 200 giorni.

In tal caso la deduzione (che poi andrà ad azzerare il reddito dell ’immobile) viene calcolata nel seguente modo: [(1.200 + 400) x 1,05] x 50% x 200/365 = 460 euro.

Esempio n. 2

Si supponga il caso di un contribuente che possiede, al 100%, due abitazioni di cui la prima utilizzata c ome propria abitazione principale e la seconda data in uso al figlio che la utilizza come su a abitazione principale.

In tal caso la deduzione potrà essere fruita solo relativamente alla prima abitazione.

ABITAZIONE PRINCIPALE

IRPEF non dovuta

Abitazione principale

e pertinenze

Di lusso (solo cat. A/1, A/8, A/9)

E’ sostituita dall’IMU

Non di lusso

IRPEF dovuta

Spetta la deduzione

di pari importo

QUADRO B 730/2016

IMMOBILI A DISPOSIZIONE

Nel caso di abitazioni possedute in aggiunta all ’abitazione principale del titolare o dei suoi familiari e non utilizzate come beni strumentali all’esercizio di arti, professioni, imprese, che sono utilizzate direttamente come residenze secondarie o sono comunque tenute a propria disposizione del possessore, non sono dovute IRPEF e addizionali in quanto sostituite dall’IMU.

È prevista un’eccezione: infatti, il reddito degli immobili ad uso abitativo non locati situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principale , assoggettati ad IMU, concorre alla formazione della ba-se imponibile IRPEF e delle relative addizionali nella misura del 50% (art. 1, comma 717, Legge 27 dicembre 2013, n. 147); pertanto, nella Colonna 12 è previsto il Codice “3” da utilizzare per permettere, a chi presta assistenza fiscale, di determinare correttamente il reddito del fabbricato. Per abitazione principale si intende quella nella quale il proprietario (o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (codice 1 nella Colonna 2). Sono compresi i fabbricati rurali adibiti ad abitazione principale pur non presenti nel Quadro B.

Si ricorda che per le abitazioni a disposizione il reddito va aumentato di un terzo (art. 40 TUIR).

IMMOBILI LOCATI

È prevista la facoltà per il contribuente di scegliere l ’applicazione di un regime tributario sostitutivo sul reddito da locazione (c.d. “cedolare secca sugli affitti”), relativamente alla tassazione del reddito fondiario per le persone fis i-che proprietarie di immobili ovvero titolari di diritti reali di godimento su unità immobiliari locate ad uso abitativo (art. 3 del D.Lgs. 14 marzo 2011, n. 23).

Pertanto, la disciplina degli immobili locati è diversa a seconda che si applichi :

il regime ordinario;

la cedolare secca.

Si ricorda, ancora una volta, che sugli immobili locati l’IMU non sostituisce l’IRPEF e le relative addizionali che sono comunque dovute (salvo che il contribuente non abbia optato per la cedolare secca, nel qual caso è dovuta tale imposta sostitutiva).

IMMOBILI LOCATI A REGIME ORDINARIO

Se, ricorrendone i presupposti, non si è optato per la tassazione sostitutiva (“cedolare secca”), il reddito dell’immobile locato da dichiarare è calcolato, in linea generale, confrontando la rendita catastale rivalutata con il reddito effettivo (corrispondente al canone di locazione abbattuto forfetariamente).

Le modalità di tassazione e, in particolare, la determinazione del reddito effettiva variano a seconda del tipo di co n-tratto.

Nello specifico, è necessario distinguere tra i seguenti contratti di locazione: 1. in regime non legale (libero o con patti in deroga); 2. ad equo canone; 3. in regime convenzionato; 4. transitorio.

LOCAZIONE IN REGIME LIBERO O CON PATTI IN DEROGA

Nel caso in cui l’immobile sia locato con contratto libero (art. 2, comma 1, Legge n. 431/1998) o in regime di patti in deroga (Legge n. 359/1992), per determinare il reddito imponibile, occorre confrontare la rendita catastale rivalu-tata con il reddito effettivo (dato dal canone di locazione meno una deduzione forfetaria pari al 5% del canone stesso) e dichiarare il maggiore dei due (art. 37, comma 4-bis, TUIR).

Nell’ipotesi in cui il fabbricato sia sito nella città di Venezia centro e nelle isole della Giudecca, di Murano e di Bur a-no, la riduzione rimane confermata al 25%.

Il reddito derivante dalla locazione degli immobili deroga al principio di cassa e deve essere, quindi, d ichiarato in base alla sua competenza, indipendentemente dal suo effettivo percepimento .

QUADRO B 730/2016

ESEMPI DI CALCOLO DEL REDDITO DI IMMOBILE LOCATO

Si consideri il caso di un contribuente che possiede un immobile, sito a Milano, con rendita catastale pari a 1.200 euro che, durante il periodo d’imposta, è stato locato per 800 euro mensili (canone annuo pari a 9.600 euro).

I calcoli da effettuare sono i seguenti:

rendita catastale rivalutata = 1.200 x 1,05 = 1.260;

canone annuo abbattuto del 5% = 9.600 x 95% = 9.120.

Il reddito dell’immobile sarà pari a 9.120 e cioè il maggiore tra la rendita catastale rivalutata (1.260) e il canone di locazione al netto della deduzione (9.120).

LOCAZIONE A EQUO CANONE

In caso di locazione di immobili a regime di equo canone per la determinazione del reddito imponibile occorre pr o-cedere allo stesso modo sopra indicato, senza, però, effettuare il raffronto con la rendita catastale rivalutata.

Pertanto, il reddito imponibile è dato dal canone di locazione meno una deduzione pari al 5% (o 25%) del canone stesso.

LOCAZIONE A CANONE CONVENZIONATO

In caso di stipula di un contratto a canone concordato (art. 2, comma 3, Legge n. 431/1998) sono previste alcune agevolazioni sia per il locatore che per il conduttore.

In particolare, per quanto riguarda il locatore, il reddito effettivo (determinato effettuando il confronto tra rendita catastale rivalutata e il canone di locazione abbattuto del 5%-25%) è ulteriormente abbattuto del 30%.

ESEMPI DI CALCOLO DEL REDDITO DI IMMOBILE LOCATO A CANONE CONVENZIONATO

Si supponga un immobile, locato a regime convenzionale con una rendita catastale rivalutata di 2.500 euro e un c a-none di locazione annuo di 18.000 euro, che ridotto del 5% è pari a euro 17.100.

In tal caso, il reddito imponibile sarà pari a 11.970 euro ottenuto applicando l’ulteriore riduzione del 30% sul cano-ne ridotto di 17.100 euro.

Se, invece, la rendita catastale rivalutata è pari a 3.800 euro e il canone di locazione annuo di euro 3.900 euro, che ridotto del 5% è pari a 3.705 euro, il reddito imponibile è pari a 2.660 euro, ottenuto applicando l’ulteriore riduzio-ne del 30% sulla rendita catastale di 3.800 euro.

La disciplina di cui sopra si applica unicamente alle unità immobiliari concesse in locazione a canone convenziona-le sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale situate nei Comuni di cui all’art. 1 del D.L. 30 di-cembre 1988, n. 551, convertito, con modificazioni, dalla Legge 21 febbraio 1989, n. 61. Si tratta, in particolare, de-gli immobili situati:

nei Comuni di Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Venezia, non-ché nei Comuni confinanti con gli stessi;

negli altri Comuni capoluoghi di Provincia;

nei Comuni, considerati ad alta tensione abitativa, individuati nella delibera CIPE 30 maggio 1985 (G.U. 19 gi u-gno 1985, n. 143), non compresi nei punti precedenti; nei Comuni di cui alla delibera CIPE 8 aprile 1987, n. 152 (G.U. 22 aprile 1987, n. 93), non compresi nei punti precedenti ;

QUADRO B 730/2016

nei Comuni di cui alla delibera CIPE 14 febbraio 2002, n. 4/2002 (G.U. 26 agosto 2002, n. 199), mod ificata dalla delibera CIPE 29 settembre 2002, n. 84/2002 (G.U. 29 novembre 2002, n. 280) e dalla delibera CIPE 13 nove m-bre 2003, n. 87/03 (G.U. 18 febbraio 2004, n. 40), non compresi nei punti precedenti;

nei Comuni della Campania e della Basilicata colpiti dagli eventi tellurici dei primi anni Ottanta.

Gli elenchi dei Comuni sono aggiornati ogni 24 mesi ad opera del CIPE. In caso di Comune tolto da detti elenchi, le agevolazioni non spettano a decorrere dall’anno in cui è avvenuta la variazione.

Quest’anno, per indicare le situazioni in cui l’immobile è locato a canone concordato, nella Colonna 2 “Utilizzo” vanno utilizzati i seguenti codici:

Codice 8: o per gli immobili situati in Comuni ad alta densità abitativa concessi in locazione a canone “concordato” in

base agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini più rappresentative a livello nazionale;

o per gli immobili dati in locazione a canone “concordato” con opzione per il regime della cedolare secca, situati in uno dei Comuni per i quali è stato deliberato negli ultimi cinque anni precedenti la data di entrata in vigore (28 maggio 2014) della legge di conversione del Decreto, lo stato di emergenza a seguito del verificarsi di eventi calamitosi).

Codice 12: o per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone

“concordato” situato in uno dei Comuni ad alta densità abitativa. o per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone

“concordato” con opzione per il regime della cedolare secca, situati in uno dei Comuni per i quali è stato deliberato lo stato di emergenza.

INDICAZIONE DEGLI ESTREMI DI REGISTRAZIONE

Per fruire dei benefici fiscali, il locatore deve indicare nella dichiarazione dei redditi gli estremi di registrazione del contratto di locazione nonché quelli della denuncia ICI/IMU dell’immobile in questione (art. 8, comma 2, Legge 9 dicembre 1998, n. 431).

Il contribuente deve altresì indicare l’anno di presentazione della denuncia ICI/IMU dell’immobile e il Comune di ubicazione dello stesso (art. 4, comma 2 Decreto del Ministero dei Lavori pubblici del 5 marzo 1999 e C.M. n. 150/E del 7 luglio 1999).

È, quindi, opportuno indicare, nella Sezione II del Quadro B, l’anno di presentazione dell’ultima dichiarazione ICI/IMU.

Per un approfondimento sulle agevolazioni per il locatario vedi capitolo “Quadro E”.

LOCAZIONE TRANSITORIA

I contratti ad uso transitorio (art. 5 Legge n. 431/1998) sono una particolare tipologia di contratti di durata inferiore ai limiti previsti dalla legge per soddisfare particolari esigenze delle parti (ad esempio, per gli st udenti fuori sede).

Il canone può essere libero o convenzionato.

Però, nelle città “ad alta tensione abitativa” e nei Comuni limitrofi, il canone deve corrispondere alle tabelle propo-ste dai Comuni di appartenenza, che fanno riferimento ai canoni convenzionati.

Da un punto di vista fiscale, il canone di locazione è trattato alla stessa stregu a di un contratto ordinario con la ri-duzione del 5% o (25%) a titolo forfetario.

Al contrario, per i contratti transitori stipulati da studenti che, per esigenze di studio, lasciano il proprio Comune di residenza per trasferirsi vicino all’università (art. 5, commi 2 e 3, Legge n. 431/1998) spetta l’ulteriore riduzione del 30% del reddito del fabbricato determinato effettuando il confronto tra la rendita catastale rivalutata ed il reddito effettivo e portando a tassazione il maggiore dei due.

QUADRO B 730/2016

IMMOBILI LOCATI - TASSAZIONE ORDINARIA

(*) Nella tavola non si considerano gli immobili storici/artistici .

IMMOBILI LOCATI CON OPZIONE PER L’APPLICAZIONE DELLA CEDOLARE SECCA

È prevista la facoltà per il contribuente di scegliere l’applicazione di un regime tributario sostitutivo sul reddito da locazione (c.d. “cedolare secca sugli affitti”), relativamente alla tassazione del reddito fondiario per le persone fis i-che proprietarie di immobili ovvero titolari di diritti reali di godimento su unità immobiliari locate ad uso abitativo (art. 3 D.Lgs. 14 marzo 2011, n. 23).

Inoltre, la cedolare secca:

è sostitutiva dell’IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo sul contratto di locazione ovvero sulla sua eventuale risoluzione o proroga;

può essere applicata anche ai redditi di locazioni “brevi” per i cui contratti di locazione, cioè, non sussiste ob-bligo di registrazione.

SOGGETTI ESCLUSI

Non possono usufruire della cedolare:

i soggetti che procedono alla locazione di immobili ad uso abitativo nell’esercizio dell’attività di impresa o di arti e professioni;

NO

Canone libero

Maggiore tra:

rendita catastale rivalutata del 5%

canone di locazione annuo abbattuto del 5% (o 25%)

Ulteriore riduzione Tipologia di contratto (*)

Reddito imponibile

NO

Equo

canone

Canone di locazione annuo abbattuto del 5% (o 25%)

SI

Abbattimento del 30%

Canone

concordato

Maggiore tra:

rendita catastale rivalutata del 5%

canone di locazione annuo abbattuto del 5% (o 25%)

SI ma solo per i con-tratti transitori per studenti fuori sede

Abbattimento del 30%

Transitorio

Maggiore tra:

rendita catastale rivalutata del 5%

canone di locazione annuo abbattuto del 5% (o 25%)

QUADRO B 730/2016

gli imprenditori ovvero i lavoratori autonomi, anche nel caso in cui concedano in locazione un immobile abi-tativo ai propri dipendenti (circolare 1° giugno 2011, n. 26/E). Risulta, infatti, irrilevante la circostanza che l’immobile sia utilizzato dal dipendente per finalità abitative;

i titolari di redditi derivanti dalla locazione di immobili ad uso abitativo oggetto di proprietà condominiale, at-tesa la particolarità della fattispecie con riguardo alle regole che sovrintendono alla gestione della parti comu-ni e alla circostanza che i contratti sono usualmente stipulati e registrati dall ’amministratore utilizzando il co-dice fiscale del condominio.

ALIQUOTE

Sulle aliquote, si ricorda che (D.L. n. 47/2014 convertito, con modificazioni, dalla Legge n. 80/2014): - è prevista la riduzione, in via transitoria per il periodo 2014-2017, dal 15% al 10% dell’aliquota della cedolare secca relativa ai contratti a canone concordato stipulati nei Comuni ad alta tensione abitativa;

- è esteso l’ambito applicativo del regime agevolato della cedolare secca agli immobili locati nei confronti di cooperative edilizie per la locazione o enti senza scopo di lucro, purché sublocate a studenti universitari se dati a disposizione dei Comuni con rinuncia all’aggiornamento del canone di locazione o assegnazione;

- è estesa l’aliquota del 10% della cedolare secca ai contratti di locazione stipulati nei Comuni per i quali sia stato deliberato, negli ultimi cinque anni (antecedenti alla data di entrata in vigore della legge di conversione, ossia il 28 maggio 2014) lo stato di emergenza a seguito del verificarsi di eventi calamitosi;

- inoltre, è stato disposto l’aggiornamento, da parte del CIPE, dell’elenco dei Comuni ad alta tensione abitative.

Pertanto, con riferimento al Mod. 730/2016, la cedolare secca, è fissata in misura pari a:

21% sui canoni di locazione a regime ordinario;

10% per quelli a regime concordato (o concertato) sulla base di appositi accordi tra le organizzazioni della proprietà e degli inquilini (art. 2, comma 3, art. 5, comma 2 e art. 8 Legge n. 431/1998) relativi ad abitazioni si-te nei Comuni con carenze di disponibilità abitative individuati nell ’art. 1, comma 1, lett. a) e b), D.L. 30 di-cembre 1988, n. 551 (Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino e Ven e-zia, nonché i Comuni confinanti con gli stessi e gli altri capoluoghi di Provincia) e negli altri Comuni ad alta ten-sione abitativa individuati dal CIPE con apposite delibere (indicati, nella Colonna 2, con il Codice 8);

10% per quelli a regime concordato stipulati nei Comuni per i quali è stato deliberato, nei cinque anni prece-denti la data di entrata in vigore della legge di conversione del D.L. n. 47/2014 (28 maggio 2014), lo stato di emergenza a seguito del verificarsi degli eventi calamitosi di cui all ’art. 2, comma 1, lett. c), della Legge 24 febbraio 1992, n. 225 (in questo caso, nella Sezione II del Quadro B, va barrata la casella di Colonna 9 “Stato di emergenza”).

Si applica l’aliquota del 10% anche ai contratti con canone concordato stipulati per soddisfare esigenze abitative di studenti universitari (art. 8, comma 3, Legge n. 431/1998), sulla base di apposite convenzioni nazionali (circolare n. 26/E/2011).

ALIQUOTE

CLAUSOLA DI SALVAGUARDIA

È prevista una “clausola di salvaguardia”: infatti, l’imponibile non può essere inferiore al reddito medio ordinario delle unità immobiliari determinato mediante l’applicazione delle tariffe d’estimo, stabilite secondo le norme della legge catastale per ciascuna categoria e classe, ovvero, per i fabbricati a destinazione speciale o particolare, m e-diante stima diretta.

Contratti di locazione a canone concordato 10%

Contratti di locazione a canone “libero” 21%

QUADRO B 730/2016

CONTRATTI DI LOCAZIONE INTERESSATI ED ESCLUSI

Rientrano nel regime di tassazione sostitutivo i contratti di locazione aventi ad oggetto fabbricati censiti nel catasto dei fabbricati nella tipologia abitativa (categoria catastale A, escluso A10) ovvero per i quali è stata presentata do-manda di accatastamento in detta tipologia abitativa.

Sono inoltre compresi i contratti conclusi con enti pubblici o privati non commerciali , purché risulti dal contratto di locazione la destinazione degli immobili ad uso abitativo in conformità alle proprie finalità.

Sono, invece, esclusi i contratti di locazione:

relativi agli immobili che, pur avendo i requisiti di fatto per essere destinati ad uso abitativo, sono iscritti in una categoria catastale diversa (ad esempio fabbricati accatastati come uffici o negozi);

conclusi con conduttori che agiscono nell’esercizio di attività di impresa o di lavoro autonomo , indipenden-temente dal successivo utilizzo dell’immobile per finalità abitative di collaboratori e dipendenti;

di immobili accatastati come abitativi, ma locati per uso ufficio o promiscuo;

di immobili situati all’estero (infatti i relativi redditi rientrano nella categoria dei redditi diversi di cui all ’art. 67, comma 1, lett. f), TUIR e non dei redditi fondiari).

Sono esclusi anche i contratti di sublocazione di immobili (anche in tal caso, i relativi redditi rientrano nella cate-goria dei redditi diversi di cui all’art. 67, comma 1, lett. h), TUIR e non tra i redditi di natura fondiaria).

L’opzione per la cedolare secca può essere esercitata anche se il locatore abbia locato soltanto una o più porzioni dell’immobile abitativo: in tal caso, però, il reddito ritraibile dalla contemporanea locazione di porzioni di un’unità abitativa, cui è attribuita un’unica rendita catastale, deve essere assoggettato allo stesso regime impositivo. Ciò significa che l’esercizio dell’opzione per il regime della cedolare secca per un contratto di locazione relativo a una porzione dell’unità abitativa vincola all’esercizio dell’opzione per il medesimo regime anche per il reddito derivante dalla contemporanea locazione di altre porzioni della stessa.

ALTRE PARTICOLARITÀ

Ai fini dell’applicazione della cedolare secca è previsto che:

fermo l’obbligo della dichiarazione dei redditi, la registrazione del contratto di locazione assorbe l ’ulteriore obbligo del contribuente di comunicare all’autorità di pubblica sicurezza le generalità del conduttore (art. 12 D.L. n. 59/1978, convertito, con modificazioni, dalla Legge n. 191/1978); su tale novità si è espresso anche il Ministero degli Interni con una nota del 31 maggio 2011;

si applicano le disposizioni previste per le imposte sui redditi ai fini della liquidazione, accertamento, risco s-sione, rimborsi, sanzioni, interessi e contenzioso;

non è previsto il rimborso di quanto già pagato a titolo d ’imposta di bollo e di registro;

il reddito assoggettato alla cedolare secca rileva ogni qual volta disposizioni normative facciano rif erimento al possesso di requisiti reddituali per il riconoscimento o la determinazione di deduzioni, d etrazioni o benefici di qualsiasi titolo nonché ai fini ISEE. In particolare, il reddito fondiario assoggettato alla cedolare secca deve es-sere aggiunto al reddito complessivo del locatore per determinare la condizione di familiare fiscalmente a carico, per calcolare le detrazioni per carichi di famiglia , le altre detrazioni d’imposta previste dall’art. 13 TUIR, le detrazioni per canoni di locazione e, in generale, per stabilire la spettanza o la misura di benefici f i-scali e non, collegati al possesso di requisiti reddituali. A tal fine, nel Mod. 730-3/2015 è previsto un Rigo (Rigo 137) in cui il soggetto che presta assistenza fiscale deve indicare il reddito di riferimento per le agevolazioni fiscali, comprensivo dell’imponibile della cedolare secca;

è sospesa, per un periodo corrispondente alla durata dell’opzione per la cedolare secca, la facoltà di chiedere l’aggiornamento del canone, anche se prevista nel contratto a qualsiasi titolo, inclusa la variazione accertata dall’ISTAT dell’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati verificatasi nell’anno precedente;

Nel caso in cui l’opzione esercitata in sede di registrazione del contratto e, quindi all’inizio della prima annualità, sia revocata a valere dalla seconda annualità, resta comunque valida la rinuncia del locatore agli aggiornamenti del canone per un periodo corrispondente a quello della prima annualità per il quale il locatore si è avvalso di tale regime. Pertanto, il locatore non può richiedere gli aggiornamenti del canone relativi alla seconda annualità. Inoltre, se l’immobile è in comproprietà, basta l’opzione da parte di un singolo

QUADRO B 730/2016

comproprietario a disattivare la richiesta di aggiornamenti del canone anche per gli altri che non hanno aderito.

in relazione alla base imponibile, per i contratti con decorrenza in corso d’anno, l’annualità contrattuale non coincide con il periodo d’imposta e, quindi, nel medesimo periodo d’imposta possono coesistere sia annualità contrattuali per le quali è stata esercitata l’opzione per la cedolare secca, sia annualità contrattuali per le quali deve essere applicata l’IRPEF e le relative addizionali. Nel medesimo periodo di imposta possono altresì coes i-stere sia annualità per le quali è stata esercitata l’opzione per la cedolare secca, sia periodi in cui l’immobile non è oggetto di contratti di locazione (perché è tenuto a disposizione ovvero utilizzato direttamente dal pro-prietario);

così come previsto per l’IRPEF, anche per la cedolare secca i canoni di locazione di immobili ad uso abitativo non percepiti devono essere assoggettati a tassazione, salvo che entro il termine per la presentazione della d i-chiarazione dei redditi non si sia concluso il procedimento giudiziale di convalida di sfratto per morosità del conduttore.

COMUNICAZIONE DEL LOCATORE

L’opzione non ha effetto se di essa il locatore non ha dato preventiva comunicazione al conduttore con lettera raccomandata, con la quale rinuncia ad esercitare la facoltà di chiedere l ’aggiornamento del canone a qualsiasi tito-lo.

Le disposizioni di cui sopra sono inderogabili.

Riguardo alla predetta comunicazione, nella circolare n. 26/E/2011 è stato precisato che può essere fatta solo tramite lettera raccomandata. Non è possibile, quindi, utilizzare una raccomandata consegnata a mano, anche con ricevuta sottoscritta dal conduttore. In caso di più conduttori, l’opzione va comunicata a ciascuno di essi.

La comunicazione va fatta prima di procedere alla registrazione del contratto ovvero prima del termine di vers a-mento dell’imposta di registro per le annualità successive.

Sono liberi dall’obbligo di comunicazione di rinuncia agli aggiornamenti del canone i contratti di locazione di dura-ta complessiva nell’anno inferiore a 30 giorni (circolare 4 giugno 2012, n. 20/E).

ESERCIZIO DELL’OPZIONE PER LA CEDOLARE SECCA

Dal punto di vista operativo, l’Agenzia delle Entrate, con il Provvedimento del 7 aprile 2011, ha chiarito che l’opzione può essere esercitata dal locatore, persona fisica, proprietario o titolare di diritto reale di godimento di unità immobiliari abitative locate, relativamente a ciascun immobile ad uso abitativo locato per finalità abitative e relative pertinenze locate congiuntamente all ’abitazione (le specifiche tecniche per la trasmissione della predetta comunicazione sono state approvate con il Provvedimento 19 maggio 2011, prot. 76208/2011).

Il Provvedimento inoltre definisce le modalità per l ’esercizio dell’opzione:

in sede di registrazione del contratto;

in caso di proroga del contratto;

nel caso di contratti per i quali non sussiste l’obbligo di registrazione, precisando che il mancato esercizio dell’opzione nella prima annualità del contratto non preclude la possibilità di opzione per le annualità succe s-sive nel termine per il versamento dell’imposta di registro.

Relativamente alla durata dell’opzione, questa vincola il locatore all’applicazione del regime della cedolare secca per l’intero periodo di durata del contratto o della proroga ovvero per il residuo periodo di durata del contratto nel caso di opzione esercitata nelle annualità successive alla prima.

Il locatore ha la facoltà di revocare l’opzione in ciascuna annualità contrattuale successiva a quella in cui questa è stata esercitata; la revoca è effettuata entro il termine previsto per il pagamento dell ’imposta di registro relativa all’annualità di riferimento e comporta il versamento dell’imposta di registro dovuta. Resta salva la facoltà di eser-citare l’opzione nelle annualità successive.

QUADRO B 730/2016

I soggetti che hanno effettuato l’opzione sono tenuti al versamento della cedolare secca calcolata sul canone di lo-cazione stabilito dalle parti.

L’Agenzia delle Entrate, con la circolare 4 giugno 2012, n. 20/E, ha chiarito che:

l’opzione per la cedolare secca esercitata dal dante causa in ipotesi di trasferimento mortis causa o per atto tra vivi di un immobile locato cessa di avere efficacia con il trasferimento stesso per quanto riguarda l’imposta sul reddito, mentre continua ad avere effetto fino al termine dell’annualità contrattuale per l’imposta di registro e di bollo. Per queste ultime, infatti, vale la sussistenza del presupposto di applicazione della cedolare secca al momento della registrazione del contratto, della proroga o del versamento dell ’imposta per le annualità successive, prima del trasferimento dell’immobile. Il trasferimento mortis causa o per atto tra vivi della proprietà di un immobile locato ad uso abitativo comporta, inoltre, in linea generale, la successione o il subentro nella titolarità del contratto di locazione senza soluzione dello stesso, dato che la legge tutela la posizione del conduttore nelle locazioni ad uso abitativo. Non sussistendo l’obbligo di stipulare un nuovo con-tratto, i nuovi titolari potranno optare per la cedolare secca mediante presentazione del Mod. RLI (ha sostitui-to il vecchio Mod. 69 dal 3 febbraio 2014) entro il termine di 30 giorni decorrente dalla data del subentro;

il comproprietario, il cui nominativo non compare nel contratto di locazione dell ’immobile sottoscritto dall’altro comproprietario, può comunque optare, in sostituzione dell ’IRPEF, per la cedolare secca. La stipula del contratto di locazione da parte d’uno solo dei due comproprietari ha effetto, infatti, anche nei confronti della parte che non compare negli atti. Conseguentemente, quest ’ultima è tenuta a dichiarare, ai fini fiscali, il reddito fondiario per la quota a lui imputabile aprendo così la strada all’opzione della cedolare secca;

l’opzione per la cedolare secca è possibile anche per il coniuge non proprietario dell’immobile ricompreso nel fondo patrimoniale.

OPZIONE ESERCITATA IN SEDE DI REGISTRAZIONE DEL CONTRATTO

L’opzione per l’applicazione della cedolare secca va fatta in sede di registrazione del contratto.

A tal fine è possibile utilizzare:

il Mod. RLI;

il Mod. “Siria”.

Se il contratto alla scadenza è prorogato, per continuare ad applicare il regime della cedolare secca, occorre comunicare all’Agenzia delle Entrate la relativa opzione.

OPZIONE ESERCITATA IN SEDE DI DICHIARAZIONE DEI REDDITI

L’esercizio dell’opzione va fatta in dichiarazione dei redditi:

per i contratti in corso nel 2011, scaduti oppure oggetto di risoluzione volontaria alla data del 7 apr ile 2011, nonché per i contratti in corso alla stessa data del 7 aprile 2011, per i quali era già stata eseguita la registra-zione e per i contratti prorogati per i quali era già stato effettuato il relativo versamento; in tal caso, l’opzione andava fatta nel Mod. 730/2012, relativa ai redditi 2011;

per i contratti di locazione per i quali non sussiste l’obbligo di registrazione (contratti di durata non superiore a 30 giorni complessivi nell’anno), salvo che il contribuente provveda alla registrazione volontaria o in caso d’uso del contratto in data anteriore alla presentazione della dichiarazione dei redditi (in quest ’ultimo caso l’opzione va eseguita i sede di registrazione del contratto).

QUADRO B 730/2016

ESERCIZIO DELL’OPZIONE

RIFLESSI DELL’OPZIONE SUL MOD. 730/2016

In entrambi i casi (opzione in sede di registrazione del contratto o in sede di presentazione della dichiar azione dei redditi), in sede di compilazione del Mod. 730/2016:

nella Sezione I del Quadro B vanno indicati i dati dell’immobile concesso in locazione e va barrata la casella di Colonna 11 “Opzione cedolare secca”;

nella Sezione II del Quadro B devono essere indicati gli estremi di registrazione del contratto di locazione; in caso di contratto di locazione di durata non superiore a 30 giorni non registrati va, invece, barrata la casella “Contratti non superiori 30 gg.”.

VERSAMENTI DELLA CEDOLARE SECCA

Relativamente ai versamenti è previsto che:

la cedolare va versata entro il termine stabilito per il pagamento dell’IRPEF;

è dovuto un acconto pari al 95%.

Il versamento dell’acconto, pari al 95% dell’imposta dovuta per l’anno precedente, deve essere effettuato, in unica soluzione, entro il 30 novembre di ciascun anno, se inferiore a 257,52 eu ro e in due rate, se l’importo dovuto è pari o superiore a 257,52 euro, di cui:

la prima, nella misura del 40%, entro il 16 giugno di ciascun anno ovvero entro il 16 luglio con la maggiorazi o-ne dello 0,40% a titolo di interesse corrispettivo;

la seconda, nella restante misura del 60%, entro il 30 novembre.

In sede di registrazione del contratto

In sede di presentazione della dichiarazione

dei redditi

Contratti registrati a partire dal

D.L. 7 aprile 2011

Contratti prorogati

per i quali il termine per il relativo pa-

gamento non è de-corso alla data del

7 aprile 2011

Telematicamente o con modalità

cartacea

Solo presentazione cartacea

Contratti in corso nel 2011, o, alla da-

ta del 7/4/2011, scaduti o risolti o in corso ma già regi-strati o prorogati con pagamento

eseguito

Contratti per cui non c’è obbligo di registrazione (con-tratti di durata non

superiore a 30 gior-ni nell’anno) salvo

registrazione volon-taria o in caso d’uso

Andava fatta nel

Mod. 730/2012

Mod. 730/2016

Opzione

QUADRO B 730/2016

Invece, per il versamento a saldo della cedolare secca si applicano le disposizioni in materia di versame nto a saldo dell’IRPEF.