PROPERTY TAX UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2009 TENTANG PAJAK DAERAH DAN RETRIBUSI DAERAH Muhammad Iqbal Universitas Nasional Jakarta

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PROPERTY TAX

UNDANG-UNDANG REPUBLIK INDONESIANOMOR 28 TAHUN 2009

TENTANGPAJAK DAERAH DAN RETRIBUSI DAERAH

Muhammad IqbalUniversitas Nasional Jakarta

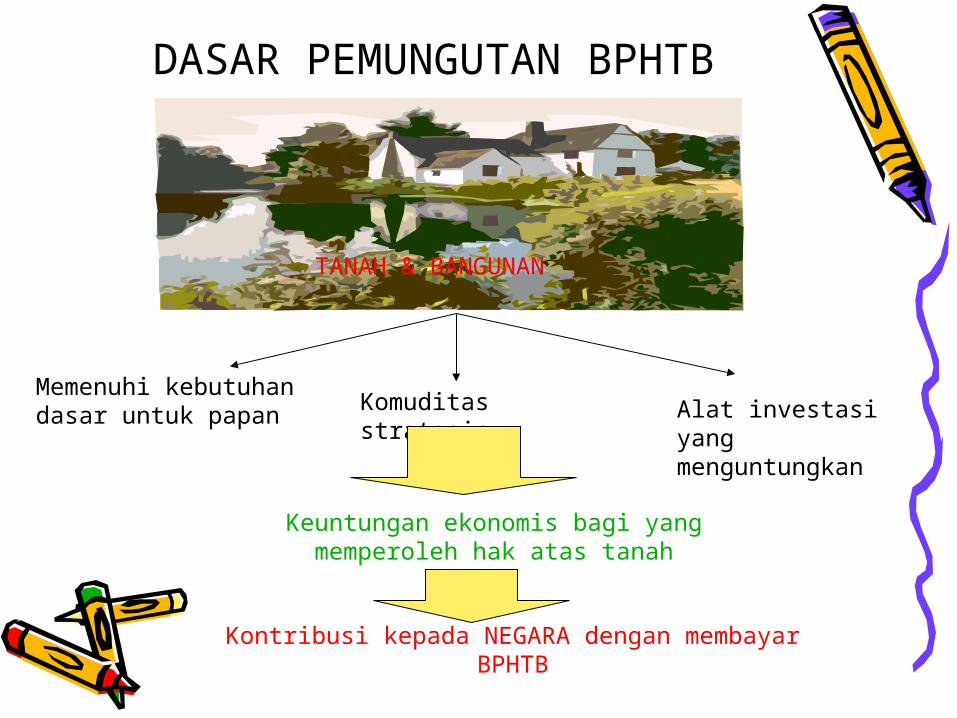

DASAR PEMUNGUTAN BPHTB

TANAH & BANGUNAN

Memenuhi kebutuhan dasar untuk papan Komuditas

strategisAlat investasi yang menguntungkan

Keuntungan ekonomis bagi yang memperoleh hak atas tanah

Kontribusi kepada NEGARA dengan membayar BPHTB

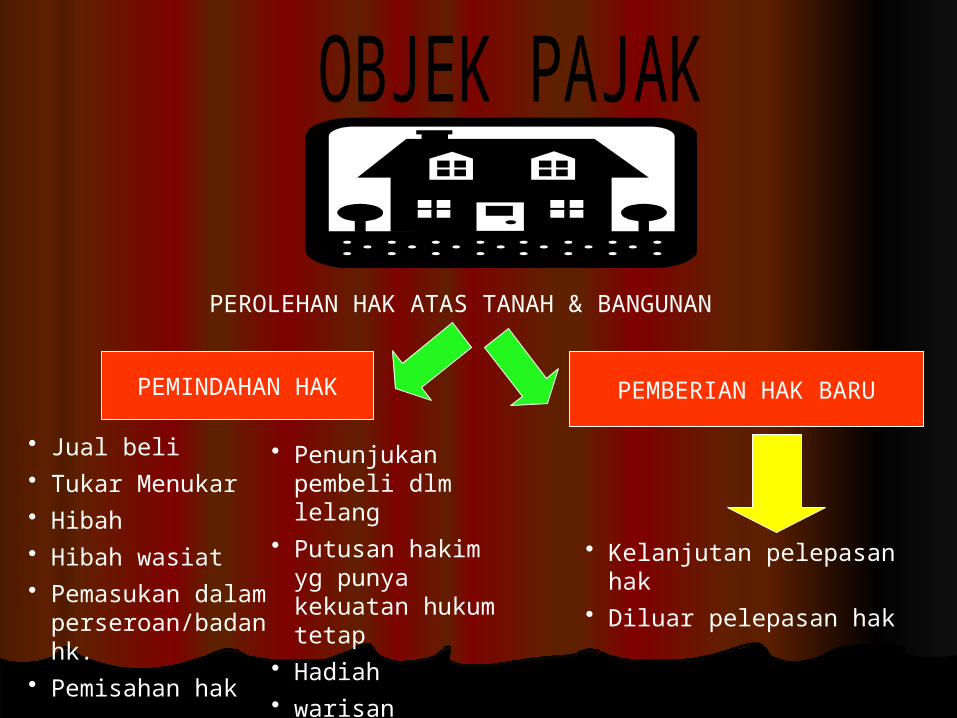

PEROLEHAN HAK ATAS TANAH & BANGUNAN

PEMINDAHAN HAK PEMBERIAN HAK BARU

• Jual beli• Tukar Menukar• Hibah• Hibah wasiat• Pemasukan dalam perseroan/badan hk.

• Pemisahan hak

• Penunjukan pembeli dlm lelang

• Putusan hakim yg punya kekuatan hukum tetap

• Hadiah• warisan

• Kelanjutan pelepasan hak

• Diluar pelepasan hak

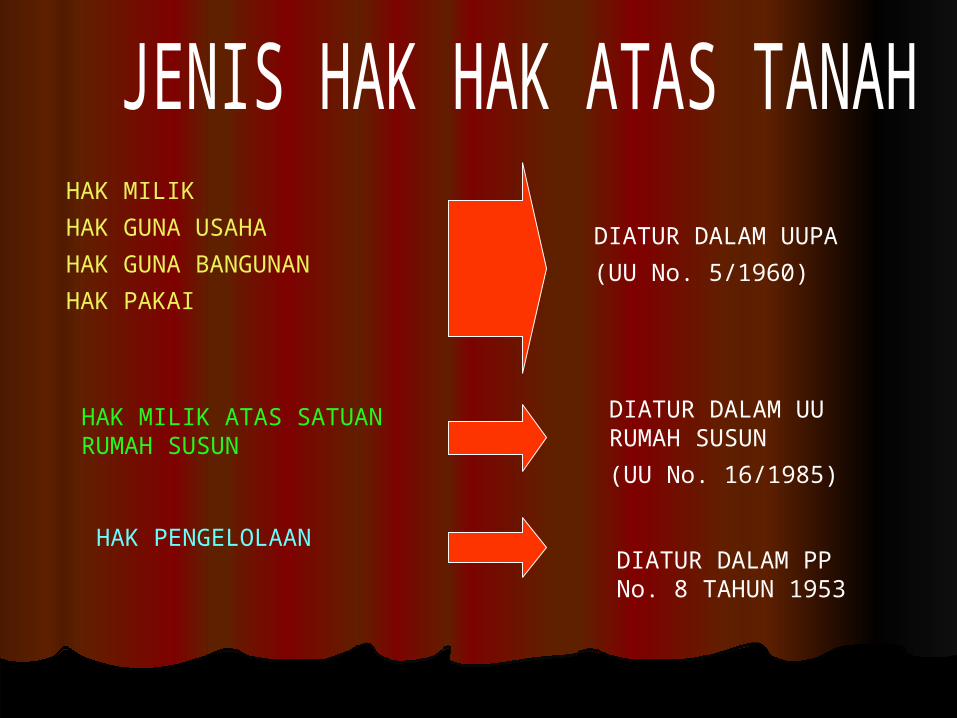

HAK MILIKHAK GUNA USAHAHAK GUNA BANGUNANHAK PAKAI

HAK MILIK ATAS SATUAN RUMAH SUSUN

HAK PENGELOLAAN

DIATUR DALAM UUPA(UU No. 5/1960)

DIATUR DALAM UU RUMAH SUSUN (UU No. 16/1985)

DIATUR DALAM PP No. 8 TAHUN 1953

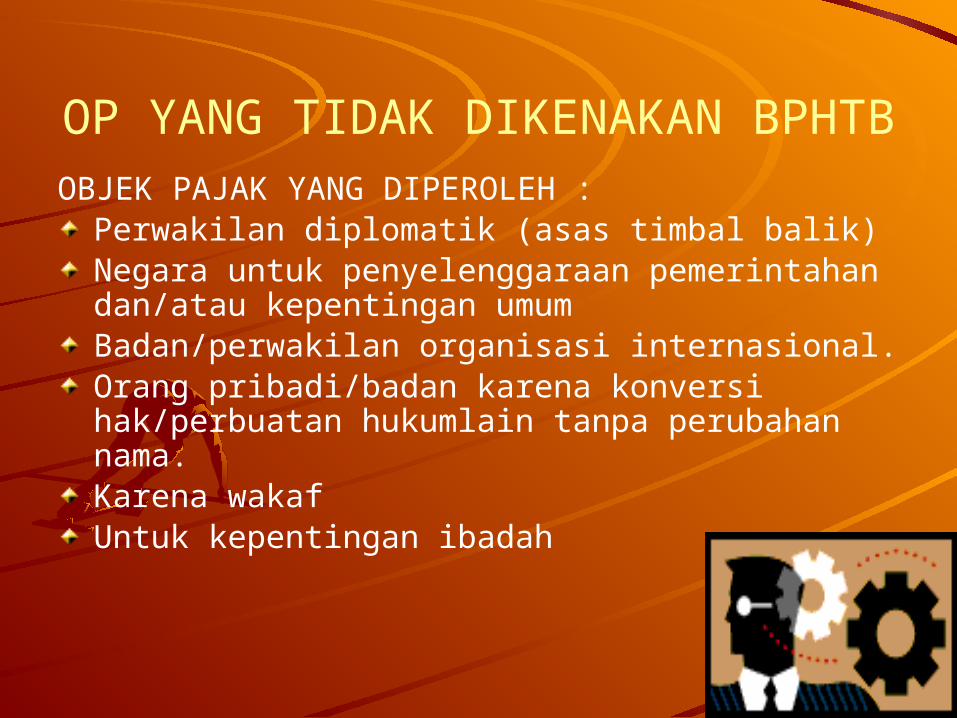

OP YANG TIDAK DIKENAKAN BPHTBOBJEK PAJAK YANG DIPEROLEH :Perwakilan diplomatik (asas timbal balik)Negara untuk penyelenggaraan pemerintahan dan/atau kepentingan umumBadan/perwakilan organisasi internasional.Orang pribadi/badan karena konversi hak/perbuatan hukumlain tanpa perubahan nama.Karena wakafUntuk kepentingan ibadah

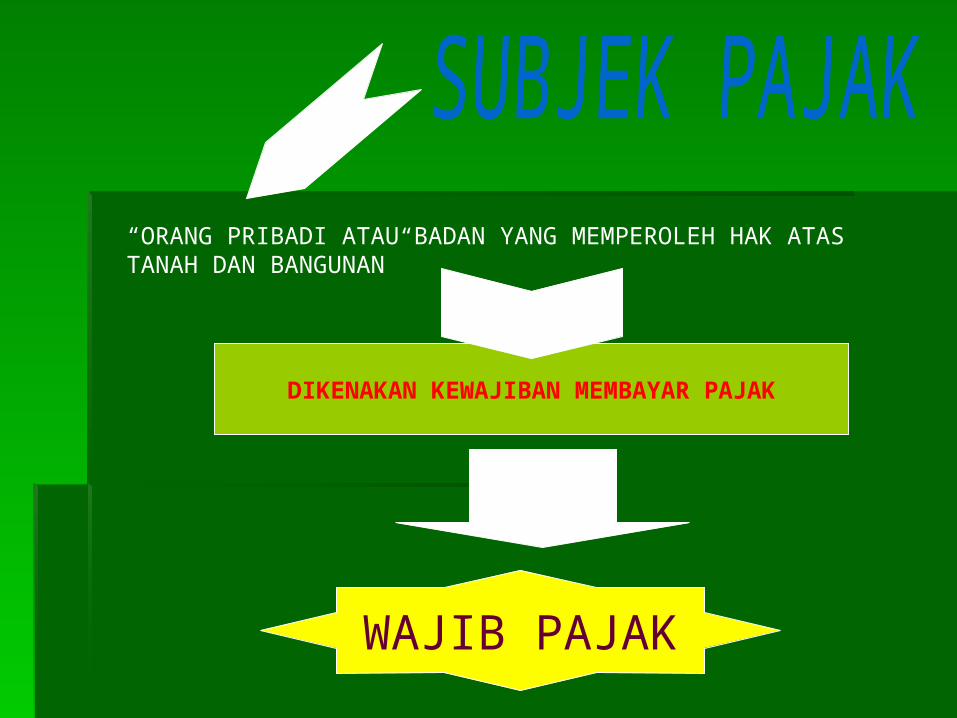

“ORANG PRIBADI ATAU BADAN YANG MEMPEROLEH HAK ATAS TANAH DAN BANGUNAN”

DIKENAKAN KEWAJIBAN MEMBAYAR PAJAK

WAJIB PAJAK

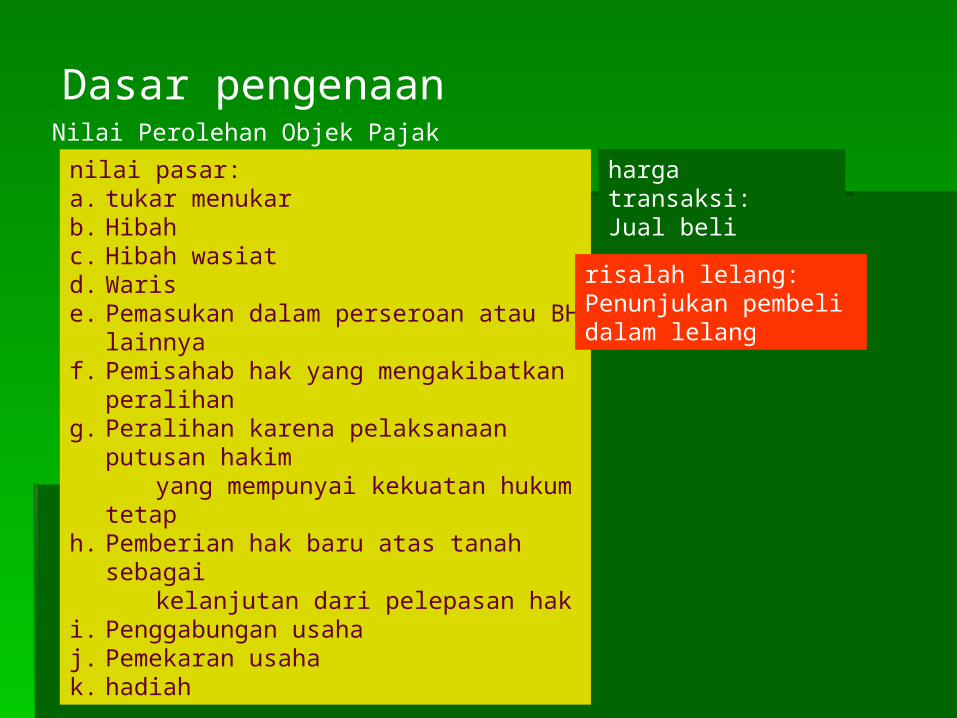

Dasar pengenaanNilai Perolehan Objek Pajak

harga transaksi:Jual beli

nilai pasar:a. tukar menukarb. Hibahc. Hibah wasiatd. Warise. Pemasukan dalam perseroan atau BH

lainnyaf. Pemisahab hak yang mengakibatkan

peralihang. Peralihan karena pelaksanaan

putusan hakim yang mempunyai kekuatan hukum

tetaph. Pemberian hak baru atas tanah

sebagai kelanjutan dari pelepasan haki. Penggabungan usahaj. Pemekaran usahak. hadiah

risalah lelang:Penunjukan pembeli dalam lelang

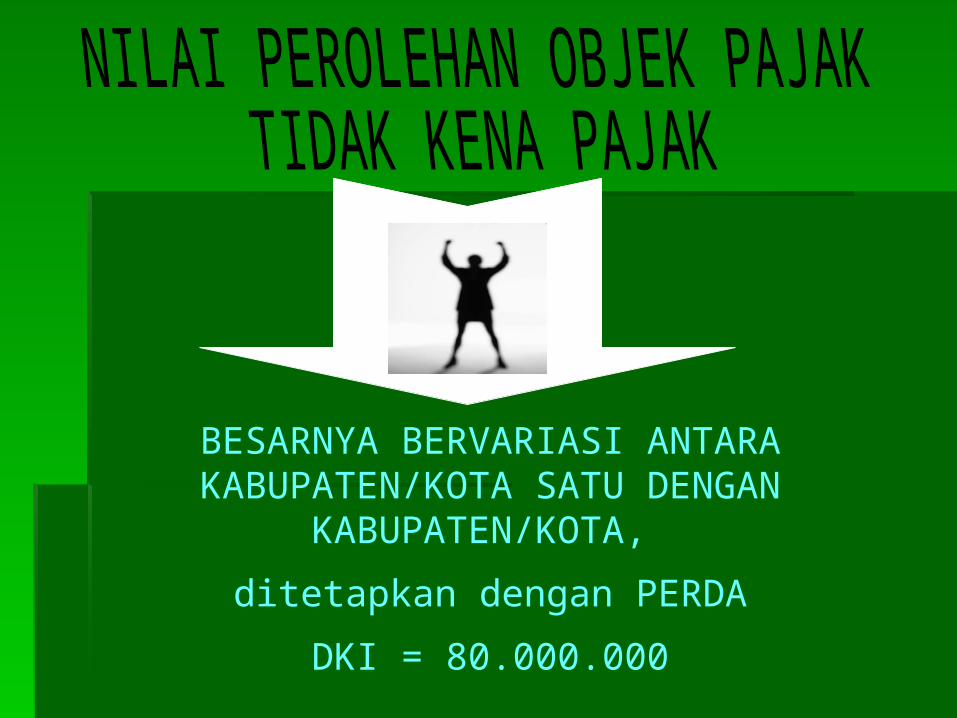

BESARNYA BERVARIASI ANTARA KABUPATEN/KOTA SATU DENGAN

KABUPATEN/KOTA, ditetapkan dengan PERDA

DKI = 80.000.000

Tarif ditetapkan paling tinggi

5%

BPHTB = (NPOP – NPOPTKP) X TARIF

A T A UBila NJOP digunakan sebagai dasar pengenaan :

BPHTB = (NJOP – NPOPTKP) X TARIF

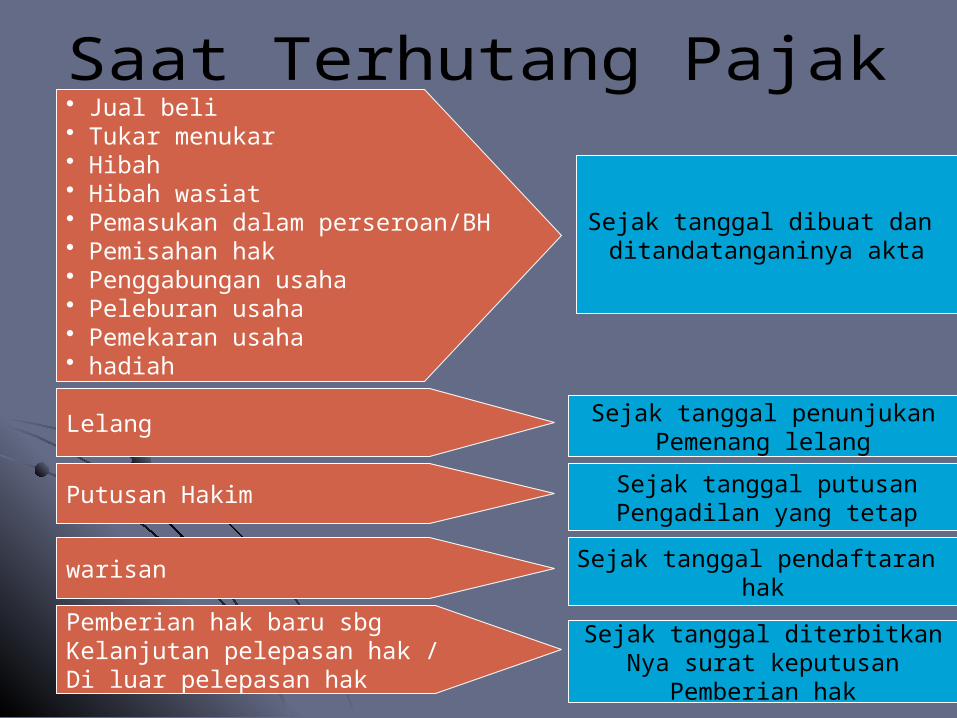

• Jual beli• Tukar menukar• Hibah• Hibah wasiat• Pemasukan dalam perseroan/BH• Pemisahan hak• Penggabungan usaha• Peleburan usaha• Pemekaran usaha• hadiah

Lelang

Putusan Hakim

warisan

Pemberian hak baru sbgKelanjutan pelepasan hak / Di luar pelepasan hak

Sejak tanggal dibuat dan ditandatanganinya akta

Sejak tanggal penunjukanPemenang lelang

Sejak tanggal putusanPengadilan yang tetap

Sejak tanggal pendaftaran hak

Sejak tanggal diterbitkanNya surat keputusan

Pemberian hak

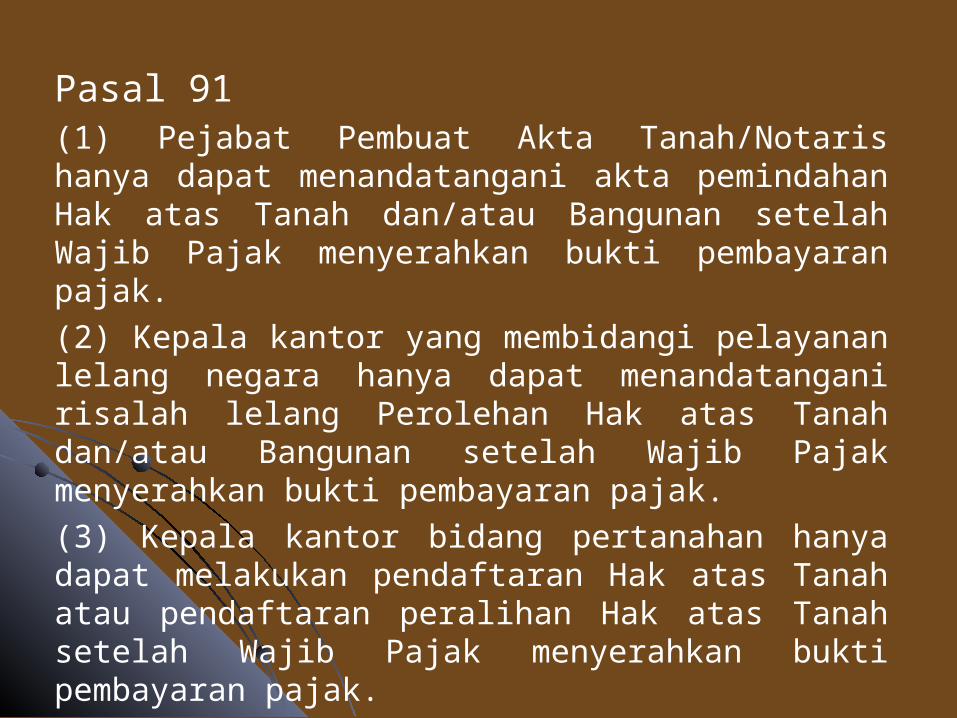

(1) Pejabat Pembuat Akta Tanah/Notaris hanya dapat menandatangani akta pemindahan Hak atas Tanah dan/atau Bangunan setelah Wajib Pajak menyerahkan bukti pembayaran pajak.(2) Kepala kantor yang membidangi pelayanan lelang negara hanya dapat menandatangani risalah lelang Perolehan Hak atas Tanah dan/atau Bangunan setelah Wajib Pajak menyerahkan bukti pembayaran pajak.(3) Kepala kantor bidang pertanahan hanya dapat melakukan pendaftaran Hak atas Tanah atau pendaftaran peralihan Hak atas Tanah setelah Wajib Pajak menyerahkan bukti pembayaran pajak.

Pasal 91

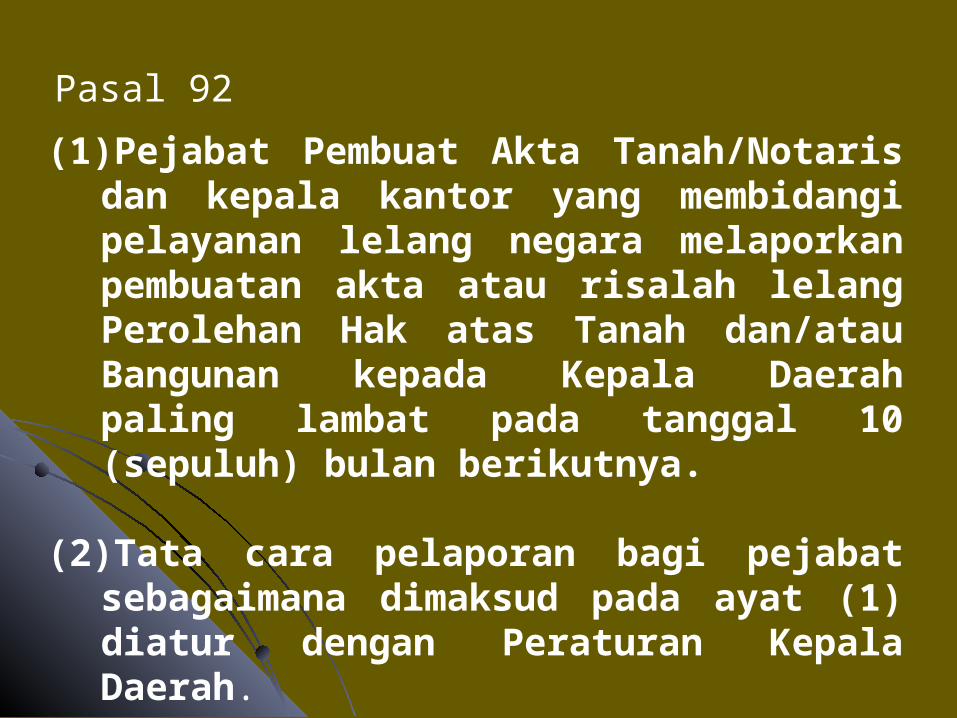

(1)Pejabat Pembuat Akta Tanah/Notaris dan kepala kantor yang membidangi pelayanan lelang negara melaporkan pembuatan akta atau risalah lelang Perolehan Hak atas Tanah dan/atau Bangunan kepada Kepala Daerah paling lambat pada tanggal 10 (sepuluh) bulan berikutnya.

(2)Tata cara pelaporan bagi pejabat sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Kepala Daerah.

Pasal 92

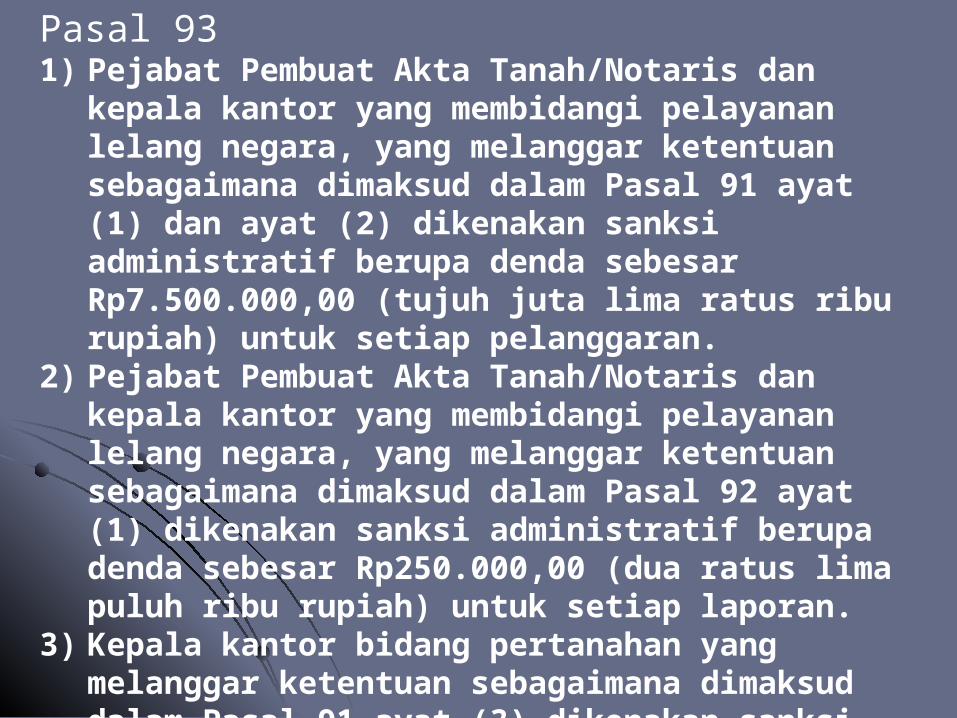

Pasal 931) Pejabat Pembuat Akta Tanah/Notaris dan

kepala kantor yang membidangi pelayanan lelang negara, yang melanggar ketentuan sebagaimana dimaksud dalam Pasal 91 ayat (1) dan ayat (2) dikenakan sanksi administratif berupa denda sebesar Rp7.500.000,00 (tujuh juta lima ratus ribu rupiah) untuk setiap pelanggaran.

2) Pejabat Pembuat Akta Tanah/Notaris dan kepala kantor yang membidangi pelayanan lelang negara, yang melanggar ketentuan sebagaimana dimaksud dalam Pasal 92 ayat (1) dikenakan sanksi administratif berupa denda sebesar Rp250.000,00 (dua ratus lima puluh ribu rupiah) untuk setiap laporan.

3) Kepala kantor bidang pertanahan yang melanggar ketentuan sebagaimana dimaksud dalam Pasal 91 ayat (3) dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan.

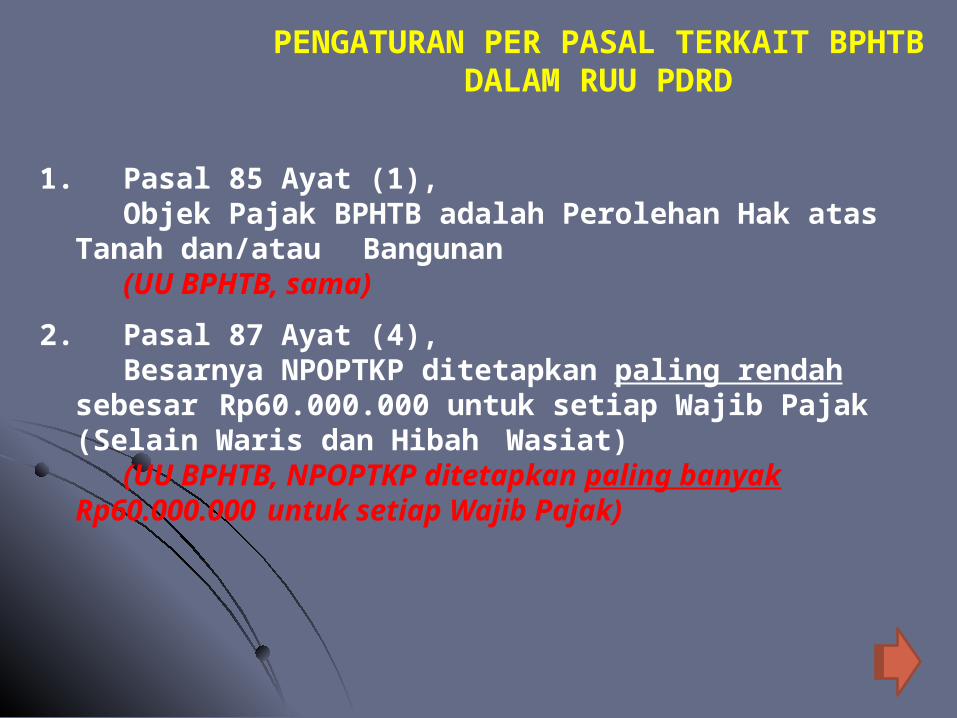

PENGATURAN PER PASAL TERKAIT BPHTB DALAM RUU PDRD

1. Pasal 85 Ayat (1),Objek Pajak BPHTB adalah Perolehan Hak atas

Tanah dan/atau Bangunan(UU BPHTB, sama)

2. Pasal 87 Ayat (4),Besarnya NPOPTKP ditetapkan paling rendah

sebesar Rp60.000.000 untuk setiap Wajib Pajak (Selain Waris dan Hibah Wasiat)

(UU BPHTB, NPOPTKP ditetapkan paling banyak Rp60.000.000 untuk setiap Wajib Pajak)

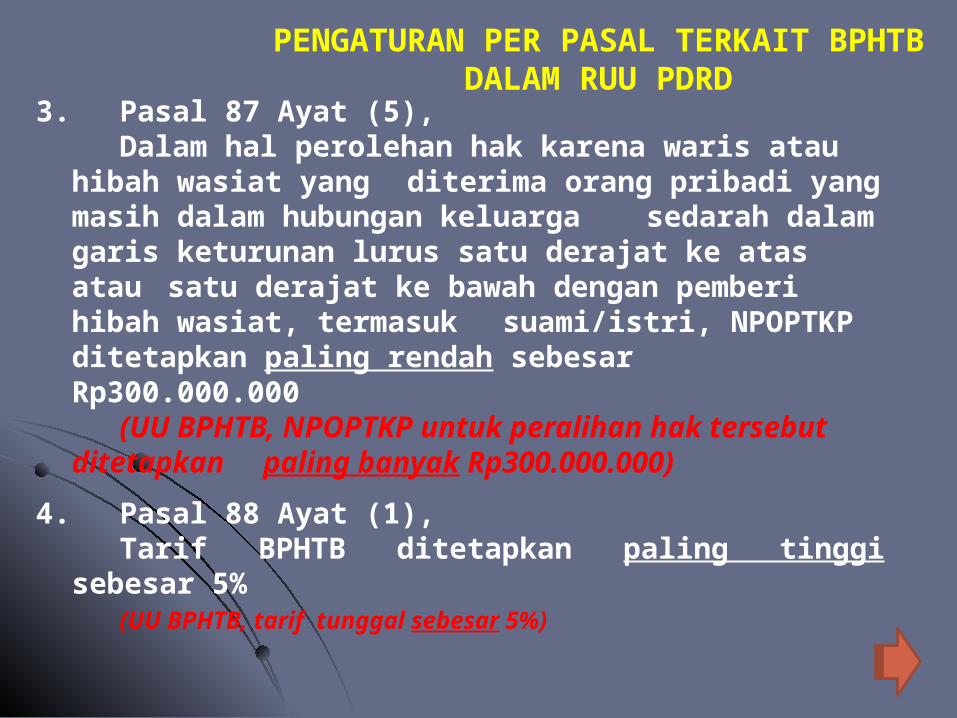

3. Pasal 87 Ayat (5),Dalam hal perolehan hak karena waris atau

hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, NPOPTKP ditetapkan paling rendah sebesar Rp300.000.000

(UU BPHTB, NPOPTKP untuk peralihan hak tersebut ditetapkan paling banyak Rp300.000.000)

4. Pasal 88 Ayat (1),Tarif BPHTB ditetapkan paling tinggi

sebesar 5% (UU BPHTB, tarif tunggal sebesar 5%)

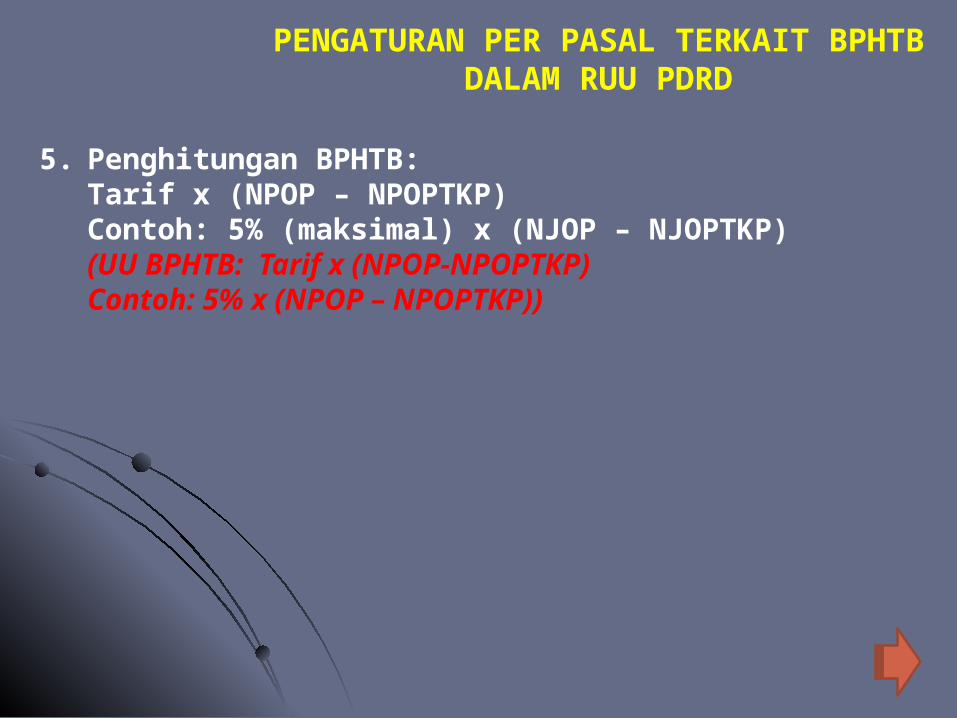

PENGATURAN PER PASAL TERKAIT BPHTB DALAM RUU PDRD

5. Penghitungan BPHTB:Tarif x (NPOP – NPOPTKP)Contoh: 5% (maksimal) x (NJOP – NJOPTKP)(UU BPHTB: Tarif x (NPOP-NPOPTKP)Contoh: 5% x (NPOP – NPOPTKP))

PENGATURAN PER PASAL TERKAIT BPHTB DALAM RUU PDRD

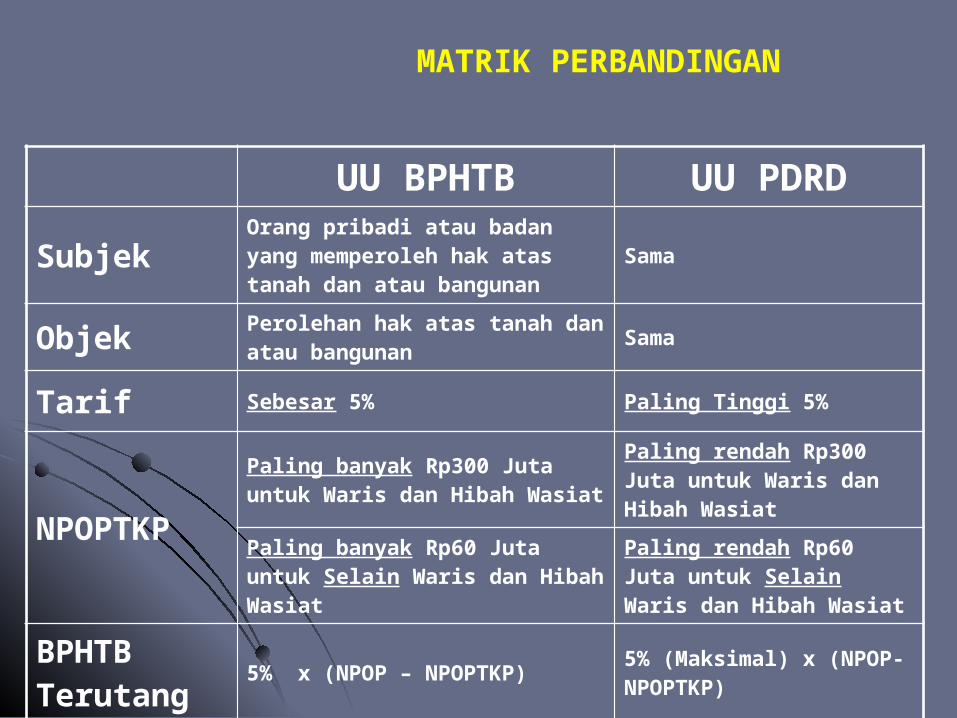

MATRIK PERBANDINGAN

UU BPHTB UU PDRD

SubjekOrang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan

Sama

Objek Perolehan hak atas tanah dan atau bangunan Sama

Tarif Sebesar 5% Paling Tinggi 5%

NPOPTKP

Paling banyak Rp300 Juta untuk Waris dan Hibah Wasiat

Paling rendah Rp300 Juta untuk Waris dan Hibah Wasiat

Paling banyak Rp60 Juta untuk Selain Waris dan Hibah Wasiat

Paling rendah Rp60 Juta untuk Selain Waris dan Hibah Wasiat

BPHTB Terutang

5% x (NPOP – NPOPTKP) 5% (Maksimal) x (NPOP-NPOPTKP)

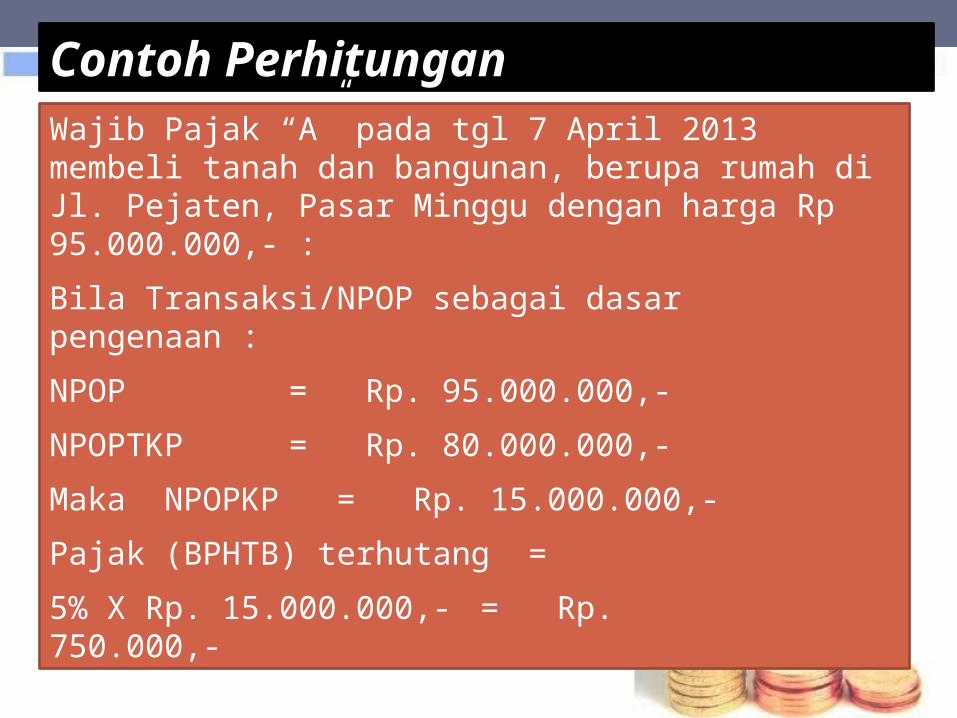

Contoh Perhitungan Wajib Pajak “A” pada tgl 7 April 2013 membeli tanah dan bangunan, berupa rumah di Jl. Pejaten, Pasar Minggu dengan harga Rp 95.000.000,- :Bila Transaksi/NPOP sebagai dasar pengenaan :NPOP = Rp. 95.000.000,-NPOPTKP = Rp. 80.000.000,-Maka NPOPKP = Rp. 15.000.000,-Pajak (BPHTB) terhutang = 5% X Rp. 15.000.000,- = Rp. 750.000,-

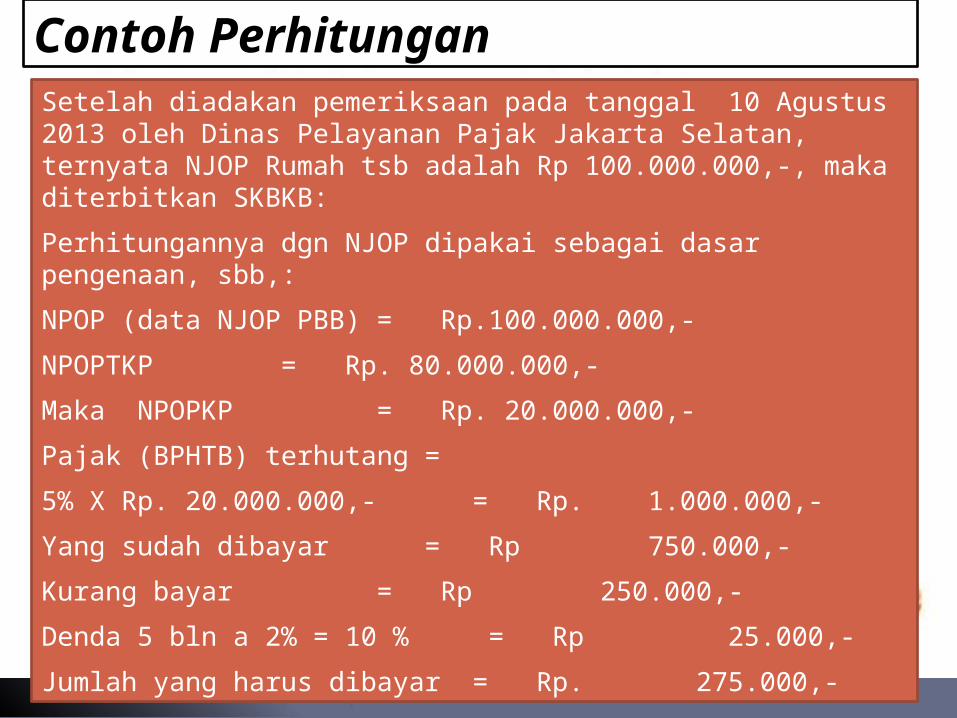

Contoh PerhitunganSetelah diadakan pemeriksaan pada tanggal 10 Agustus 2013 oleh Dinas Pelayanan Pajak Jakarta Selatan, ternyata NJOP Rumah tsb adalah Rp 100.000.000,-, maka diterbitkan SKBKB:Perhitungannya dgn NJOP dipakai sebagai dasar pengenaan, sbb,:NPOP (data NJOP PBB) = Rp.100.000.000,-NPOPTKP = Rp. 80.000.000,-Maka NPOPKP = Rp. 20.000.000,-Pajak (BPHTB) terhutang = 5% X Rp. 20.000.000,- = Rp. 1.000.000,-Yang sudah dibayar = Rp 750.000,-Kurang bayar = Rp 250.000,-Denda 5 bln a 2% = 10 % = Rp 25.000,-Jumlah yang harus dibayar = Rp. 275.000,-

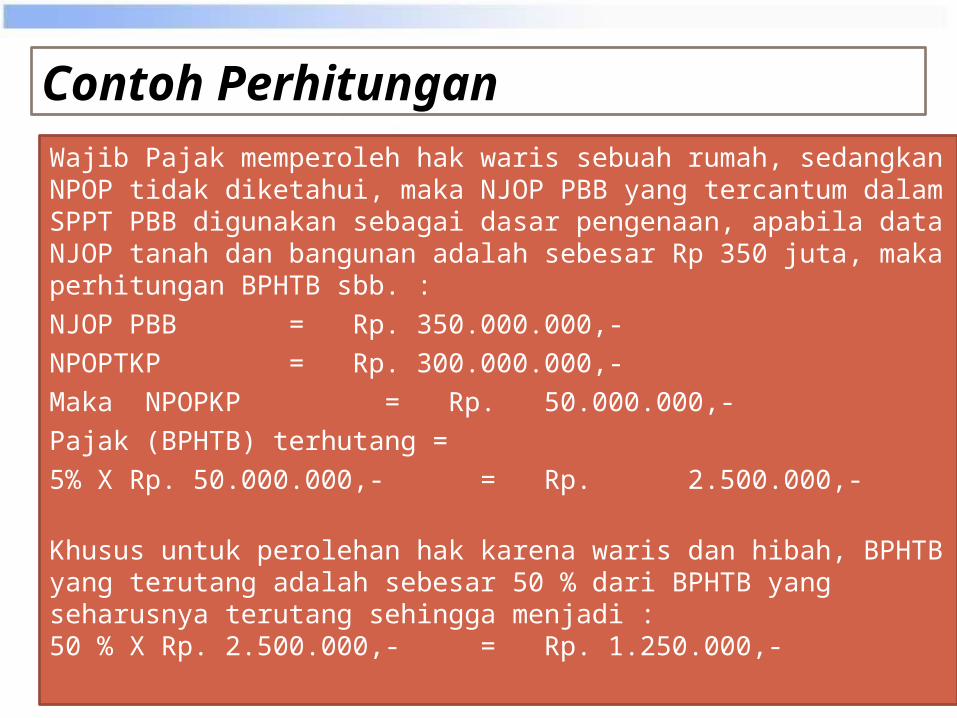

Contoh Perhitungan Wajib Pajak memperoleh hak waris sebuah rumah, sedangkan NPOP tidak diketahui, maka NJOP PBB yang tercantum dalam SPPT PBB digunakan sebagai dasar pengenaan, apabila data NJOP tanah dan bangunan adalah sebesar Rp 350 juta, maka perhitungan BPHTB sbb. :NJOP PBB = Rp. 350.000.000,-NPOPTKP = Rp. 300.000.000,-Maka NPOPKP = Rp. 50.000.000,-Pajak (BPHTB) terhutang = 5% X Rp. 50.000.000,- = Rp. 2.500.000,-

Khusus untuk perolehan hak karena waris dan hibah, BPHTB yang terutang adalah sebesar 50 % dari BPHTB yang seharusnya terutang sehingga menjadi :50 % X Rp. 2.500.000,- = Rp. 1.250.000,-

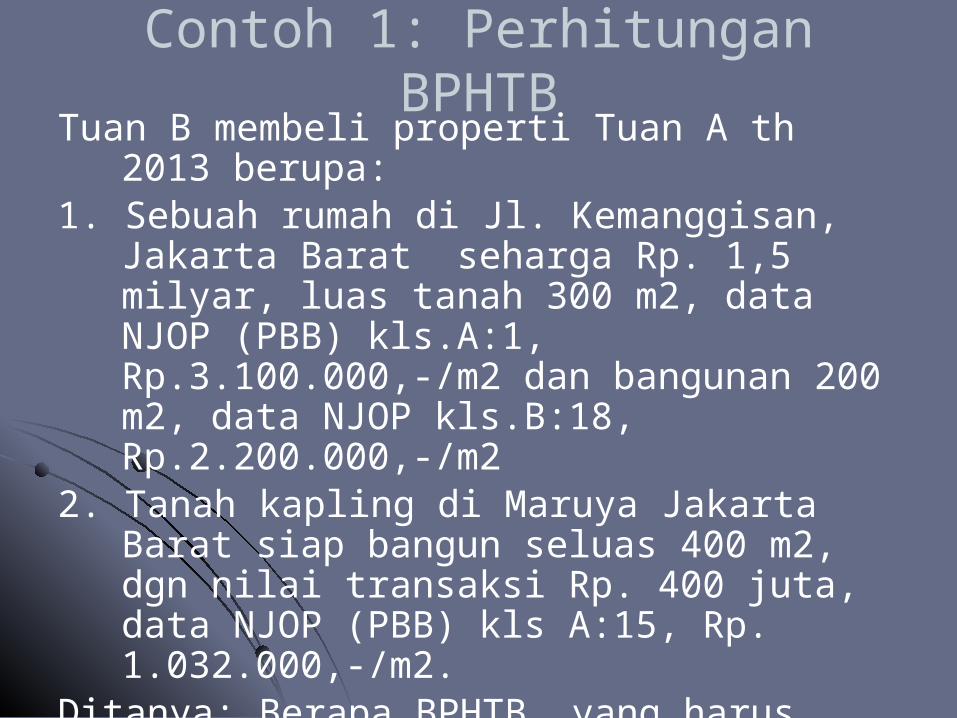

Contoh 1: Perhitungan BPHTBTuan B membeli properti Tuan A th

2013 berupa:1. Sebuah rumah di Jl. Kemanggisan,

Jakarta Barat seharga Rp. 1,5 milyar, luas tanah 300 m2, data NJOP (PBB) kls.A:1, Rp.3.100.000,-/m2 dan bangunan 200 m2, data NJOP kls.B:18, Rp.2.200.000,-/m2

2. Tanah kapling di Maruya Jakarta Barat siap bangun seluas 400 m2, dgn nilai transaksi Rp. 400 juta, data NJOP (PBB) kls A:15, Rp. 1.032.000,-/m2.

Ditanya: Berapa BPHTB yang harus dibayar Tuan B atas pembelian kedua properti tersebut?

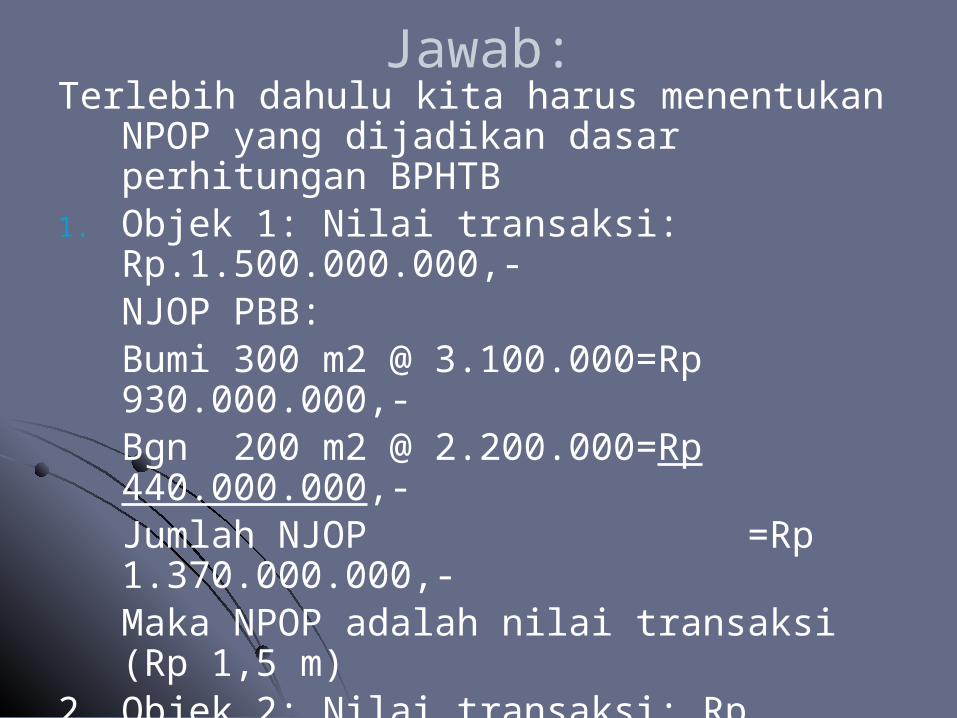

Jawab:Terlebih dahulu kita harus menentukan

NPOP yang dijadikan dasar perhitungan BPHTB

1. Objek 1: Nilai transaksi: Rp.1.500.000.000,-NJOP PBB:Bumi 300 m2 @ 3.100.000=Rp 930.000.000,-Bgn 200 m2 @ 2.200.000=Rp 440.000.000,-Jumlah NJOP =Rp 1.370.000.000,-Maka NPOP adalah nilai transaksi (Rp 1,5 m)

2. Objek 2: Nilai transaksi: Rp 400.000.000,-NJOP Bumi 400 m2 @ 1.032.000 =Rp 412.800.000,-, maka NPOP = NJOP PBB.

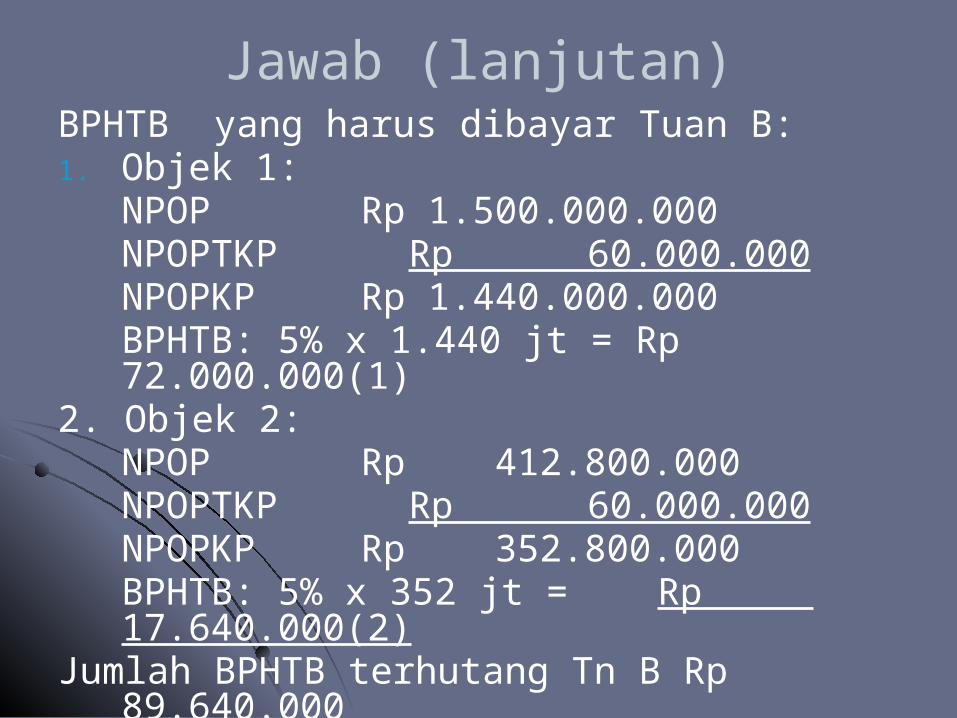

Jawab (lanjutan)BPHTB yang harus dibayar Tuan B:1. Objek 1:

NPOP Rp 1.500.000.000NPOPTKP Rp 60.000.000NPOPKP Rp 1.440.000.000BPHTB: 5% x 1.440 jt = Rp 72.000.000(1)

2. Objek 2:NPOP Rp 412.800.000NPOPTKP Rp 60.000.000NPOPKP Rp 352.800.000BPHTB: 5% x 352 jt = Rp 17.640.000(2)

Jumlah BPHTB terhutang Tn B Rp 89.640.000

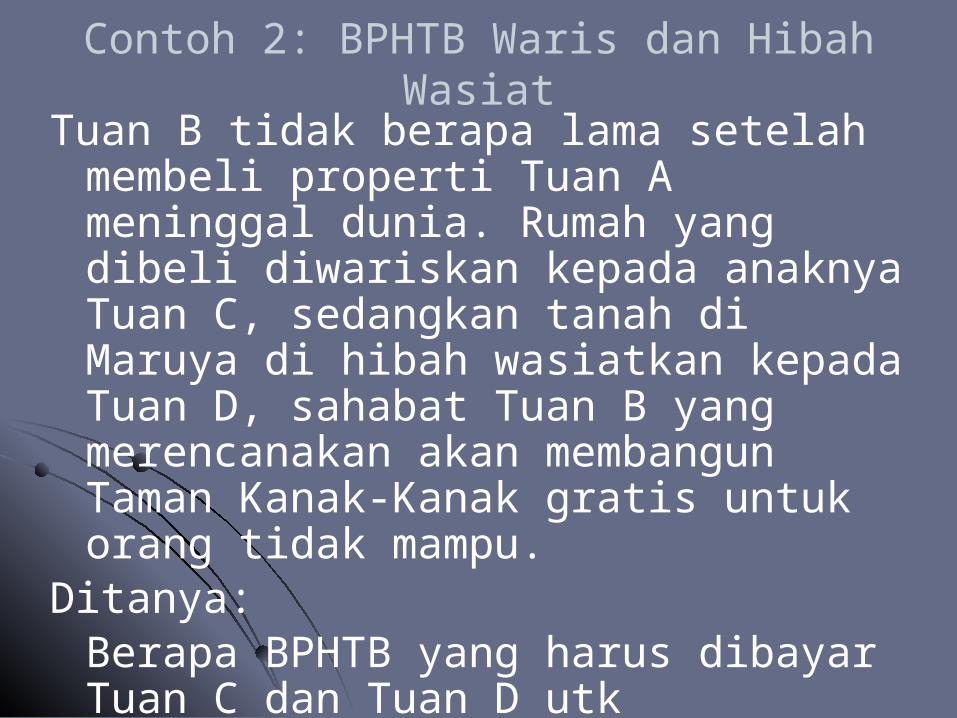

Contoh 2: BPHTB Waris dan Hibah Wasiat

Tuan B tidak berapa lama setelah membeli properti Tuan A meninggal dunia. Rumah yang dibeli diwariskan kepada anaknya Tuan C, sedangkan tanah di Maruya di hibah wasiatkan kepada Tuan D, sahabat Tuan B yang merencanakan akan membangun Taman Kanak-Kanak gratis untuk orang tidak mampu.

Ditanya:Berapa BPHTB yang harus dibayar Tuan C dan Tuan D utk pendaftaran di BPN?

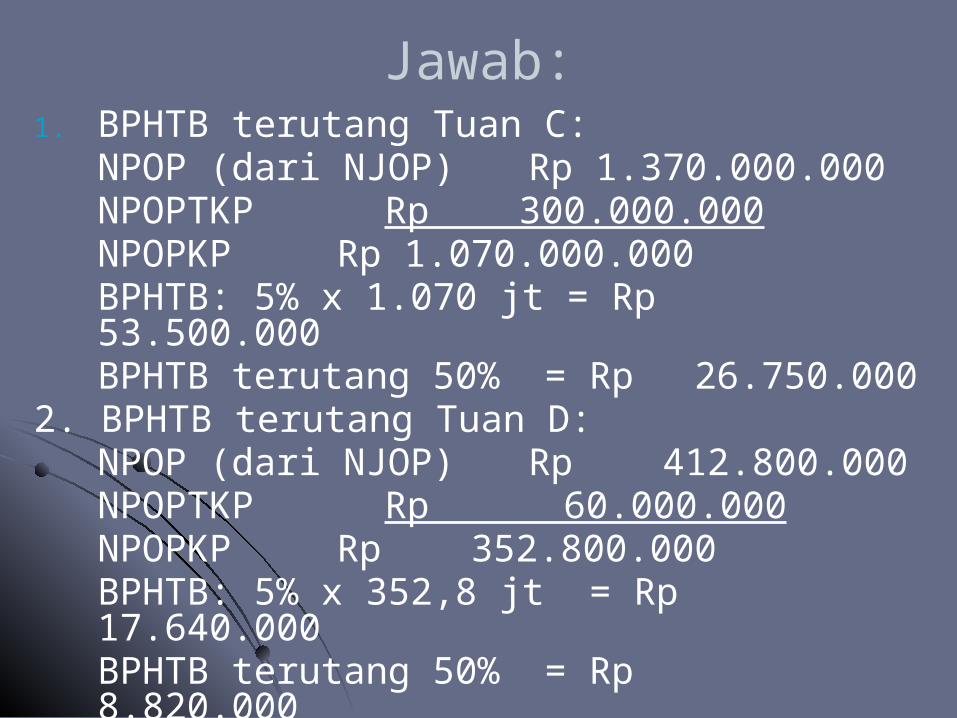

Jawab:1. BPHTB terutang Tuan C:

NPOP (dari NJOP) Rp 1.370.000.000NPOPTKP Rp 300.000.000NPOPKP Rp 1.070.000.000BPHTB: 5% x 1.070 jt = Rp 53.500.000BPHTB terutang 50% = Rp 26.750.000

2. BPHTB terutang Tuan D:NPOP (dari NJOP) Rp 412.800.000NPOPTKP Rp 60.000.000NPOPKP Rp 352.800.000BPHTB: 5% x 352,8 jt = Rp 17.640.000BPHTB terutang 50% = Rp 8.820.000

Related Documents