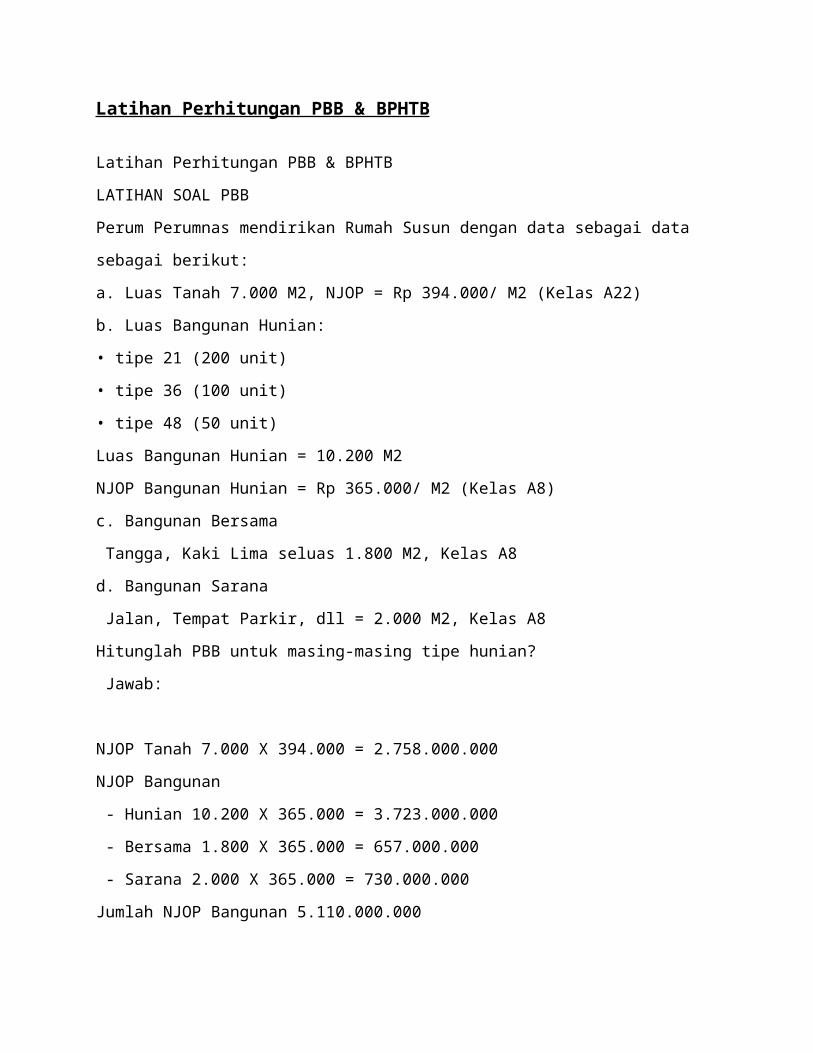

Latihan Perhitungan PBB & BPHTB Latihan Perhitungan PBB & BPHTB LATIHAN SOAL PBB Perum Perumnas mendirikan Rumah Susun dengan data sebagai data sebagai berikut: a. Luas Tanah 7.000 M2, NJOP = Rp 394.000/ M2 (Kelas A22) b. Luas Bangunan Hunian: • tipe 21 (200 unit) • tipe 36 (100 unit) • tipe 48 (50 unit) Luas Bangunan Hunian = 10.200 M2 NJOP Bangunan Hunian = Rp 365.000/ M2 (Kelas A8) c. Bangunan Bersama Tangga, Kaki Lima seluas 1.800 M2, Kelas A8 d. Bangunan Sarana Jalan, Tempat Parkir, dll = 2.000 M2, Kelas A8 Hitunglah PBB untuk masing-masing tipe hunian? Jawab: NJOP Tanah 7.000 X 394.000 = 2.758.000.000 NJOP Bangunan - Hunian 10.200 X 365.000 = 3.723.000.000 - Bersama 1.800 X 365.000 = 657.000.000 - Sarana 2.000 X 365.000 = 730.000.000 Jumlah NJOP Bangunan 5.110.000.000

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Latihan Perhitungan PBB & BPHTB

Latihan Perhitungan PBB & BPHTB

LATIHAN SOAL PBB

Perum Perumnas mendirikan Rumah Susun dengan data sebagai data

sebagai berikut:

a. Luas Tanah 7.000 M2, NJOP = Rp 394.000/ M2 (Kelas A22)

b. Luas Bangunan Hunian:

• tipe 21 (200 unit)

• tipe 36 (100 unit)

• tipe 48 (50 unit)

Luas Bangunan Hunian = 10.200 M2

NJOP Bangunan Hunian = Rp 365.000/ M2 (Kelas A8)

c. Bangunan Bersama

Tangga, Kaki Lima seluas 1.800 M2, Kelas A8

d. Bangunan Sarana

Jalan, Tempat Parkir, dll = 2.000 M2, Kelas A8

Hitunglah PBB untuk masing-masing tipe hunian?

Jawab:

NJOP Tanah 7.000 X 394.000 = 2.758.000.000

NJOP Bangunan

- Hunian 10.200 X 365.000 = 3.723.000.000

- Bersama 1.800 X 365.000 = 657.000.000

- Sarana 2.000 X 365.000 = 730.000.000

Jumlah NJOP Bangunan 5.110.000.000

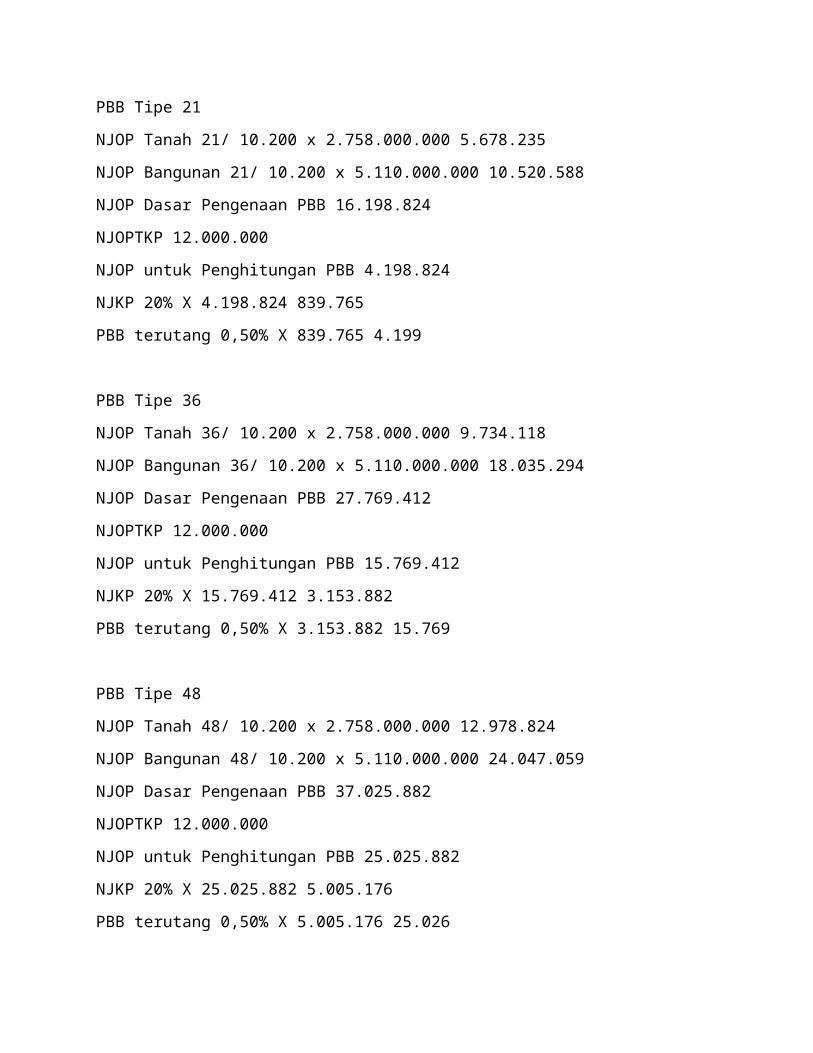

PBB Tipe 21

NJOP Tanah 21/ 10.200 x 2.758.000.000 5.678.235

NJOP Bangunan 21/ 10.200 x 5.110.000.000 10.520.588

NJOP Dasar Pengenaan PBB 16.198.824

NJOPTKP 12.000.000

NJOP untuk Penghitungan PBB 4.198.824

NJKP 20% X 4.198.824 839.765

PBB terutang 0,50% X 839.765 4.199

PBB Tipe 36

NJOP Tanah 36/ 10.200 x 2.758.000.000 9.734.118

NJOP Bangunan 36/ 10.200 x 5.110.000.000 18.035.294

NJOP Dasar Pengenaan PBB 27.769.412

NJOPTKP 12.000.000

NJOP untuk Penghitungan PBB 15.769.412

NJKP 20% X 15.769.412 3.153.882

PBB terutang 0,50% X 3.153.882 15.769

PBB Tipe 48

NJOP Tanah 48/ 10.200 x 2.758.000.000 12.978.824

NJOP Bangunan 48/ 10.200 x 5.110.000.000 24.047.059

NJOP Dasar Pengenaan PBB 37.025.882

NJOPTKP 12.000.000

NJOP untuk Penghitungan PBB 25.025.882

NJKP 20% X 25.025.882 5.005.176

PBB terutang 0,50% X 5.005.176 25.026

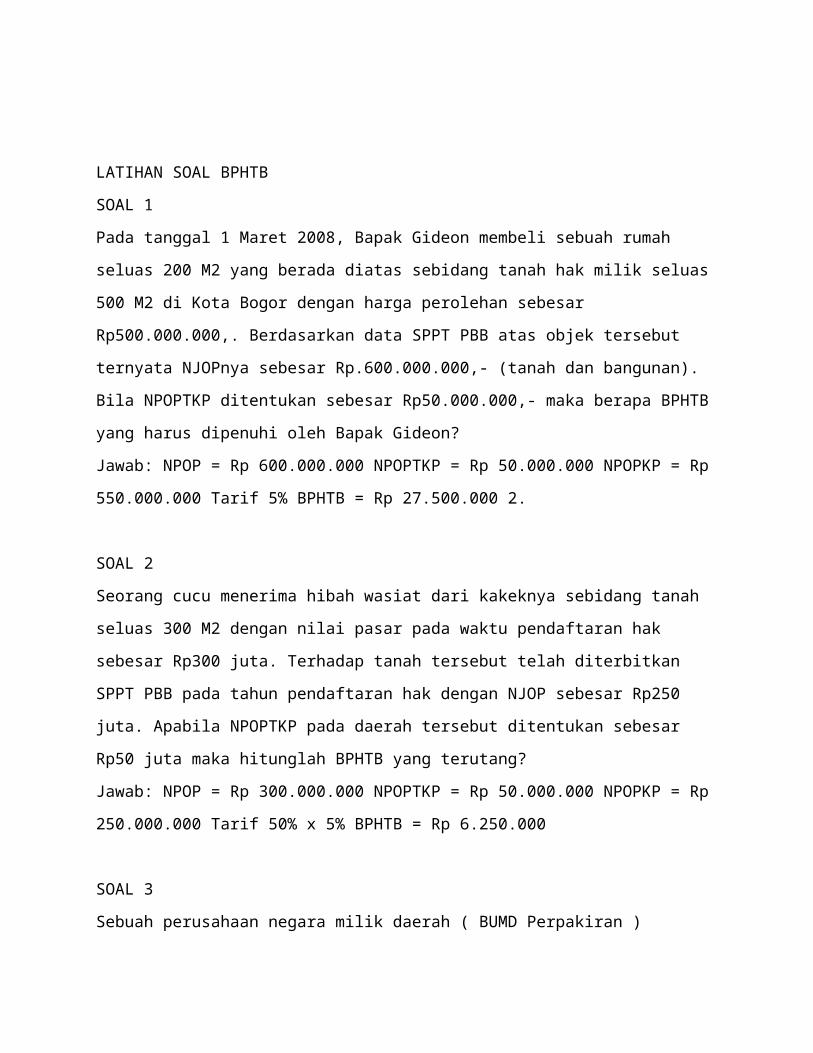

LATIHAN SOAL BPHTB

SOAL 1

Pada tanggal 1 Maret 2008, Bapak Gideon membeli sebuah rumah

seluas 200 M2 yang berada diatas sebidang tanah hak milik seluas

500 M2 di Kota Bogor dengan harga perolehan sebesar

Rp500.000.000,. Berdasarkan data SPPT PBB atas objek tersebut

ternyata NJOPnya sebesar Rp.600.000.000,- (tanah dan bangunan).

Bila NPOPTKP ditentukan sebesar Rp50.000.000,- maka berapa BPHTB

yang harus dipenuhi oleh Bapak Gideon?

Jawab: NPOP = Rp 600.000.000 NPOPTKP = Rp 50.000.000 NPOPKP = Rp

550.000.000 Tarif 5% BPHTB = Rp 27.500.000 2.

SOAL 2

Seorang cucu menerima hibah wasiat dari kakeknya sebidang tanah

seluas 300 M2 dengan nilai pasar pada waktu pendaftaran hak

sebesar Rp300 juta. Terhadap tanah tersebut telah diterbitkan

SPPT PBB pada tahun pendaftaran hak dengan NJOP sebesar Rp250

juta. Apabila NPOPTKP pada daerah tersebut ditentukan sebesar

Rp50 juta maka hitunglah BPHTB yang terutang?

Jawab: NPOP = Rp 300.000.000 NPOPTKP = Rp 50.000.000 NPOPKP = Rp

250.000.000 Tarif 50% x 5% BPHTB = Rp 6.250.000

SOAL 3

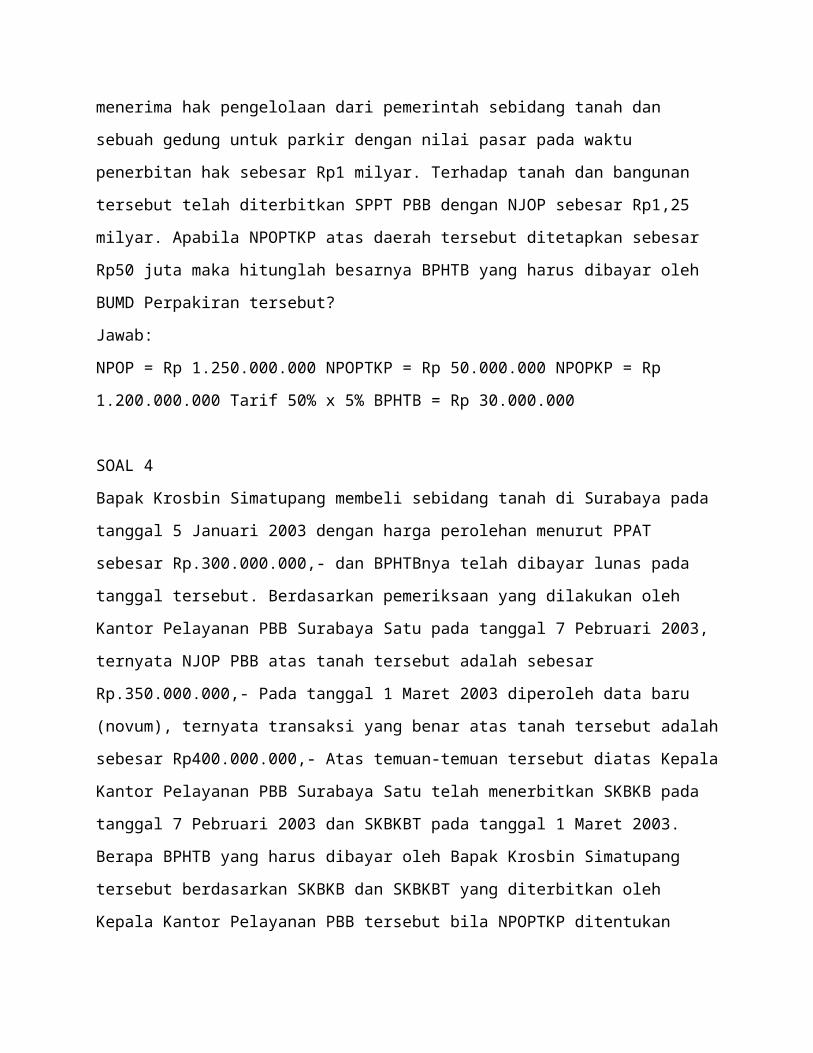

Sebuah perusahaan negara milik daerah ( BUMD Perpakiran )

menerima hak pengelolaan dari pemerintah sebidang tanah dan

sebuah gedung untuk parkir dengan nilai pasar pada waktu

penerbitan hak sebesar Rp1 milyar. Terhadap tanah dan bangunan

tersebut telah diterbitkan SPPT PBB dengan NJOP sebesar Rp1,25

milyar. Apabila NPOPTKP atas daerah tersebut ditetapkan sebesar

Rp50 juta maka hitunglah besarnya BPHTB yang harus dibayar oleh

BUMD Perpakiran tersebut?

Jawab:

NPOP = Rp 1.250.000.000 NPOPTKP = Rp 50.000.000 NPOPKP = Rp

1.200.000.000 Tarif 50% x 5% BPHTB = Rp 30.000.000

SOAL 4

Bapak Krosbin Simatupang membeli sebidang tanah di Surabaya pada

tanggal 5 Januari 2003 dengan harga perolehan menurut PPAT

sebesar Rp.300.000.000,- dan BPHTBnya telah dibayar lunas pada

tanggal tersebut. Berdasarkan pemeriksaan yang dilakukan oleh

Kantor Pelayanan PBB Surabaya Satu pada tanggal 7 Pebruari 2003,

ternyata NJOP PBB atas tanah tersebut adalah sebesar

Rp.350.000.000,- Pada tanggal 1 Maret 2003 diperoleh data baru

(novum), ternyata transaksi yang benar atas tanah tersebut adalah

sebesar Rp400.000.000,- Atas temuan-temuan tersebut diatas Kepala

Kantor Pelayanan PBB Surabaya Satu telah menerbitkan SKBKB pada

tanggal 7 Pebruari 2003 dan SKBKBT pada tanggal 1 Maret 2003.

Berapa BPHTB yang harus dibayar oleh Bapak Krosbin Simatupang

tersebut berdasarkan SKBKB dan SKBKBT yang diterbitkan oleh

Kepala Kantor Pelayanan PBB tersebut bila NPOPTKP ditentukan

sebesar Rp50.000.000,- ?

Jawab :

• BPHTB yang telah dibayar pada tanggal 5 Januari 2003 adalah: 5%

x (300.000.000 - 50.000.000) = Rp12.500.000,

• BPHTB yang seharusnya terutang pada tanggal 7 Pebruari 2003 :

5% x (350.000.000 - 50.000.000) = Rp15.000.000,-

• BPHTB yang telah dibayar = Rp12.500.000,-

• BPHTB kurang bayar = Rp 2.500.000,-

• Denda : 2 x 2% x Rp2.500.000,- = Rp 100.000,- SKBKB = Rp

2.600.000,- 3. BPHTB yang seharusnya terutang pada tanggal 1

Maret 2003 : 5% x (400.000.000 - 50.000.000) = Rp17.500.000,-

• BPHTB yang telah dibayar = Rp15.000.000,-

• BPHTB kurang bayar = Rp 2.500.000,-

• Sanksi administrasi ( 100% ) = Rp 2.500.000,- SKBKBT = Rp

5.000.000,-

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB)

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN (BPHTB)

A. SUBJEK PAJAK (250304 )

1. Siapa Subjek BPHTB ?

Subjek BPHTB adalah orang pribadi atau badan yang memperoleh hak

atas tanah dan atau bangunan. Subjek BPHTB yang dikenakan

kewajiban membayar BPHTB menurut perundang-undangan perpajakan

yang menjadi Wajib Pajak.

B. OBJEK PAJAK (250304 )

1. Apa yang menjadi objek BPHTB ?

Objek BPHTB adalah perolehan hak atas tanah dan atau bangunan,

meliputi:

a. Pemindahan hak karena:

• jual beli;

• tukar-menukar;

• hibah;

• hibah wasiat, yaitu suatu penetapan wasiat yang khusus mengenai

pemberian hak atas tanah dan atau bangunan kepada orang pribadi

atau badan hukum tertentu, yang berlaku setelah pemberi hibah

wasiat meninggal dunia;

• waris;

• pemasukan dalam perseroan atau badan hukum lainnya, yaitu

pengalihan hak atas tanah dan atau bangunan dari orang pribadi

atau badan kepada Perseroan Terbatas atau badan hukum lainnya

sebagai penyertaan modal pada Perseroan Terbatas atau badan hukum

lainnya tersebut;

• pemisahan hak yang mengakibatkan peralihan, yaitu pemindahan

sebagian hak bersama atas tanah dan atau bangunan oleh orang

pribadi atau badan kepada sesama pemegang hak bersama;

• penunjukan pembeli dalam lelang, yaitu penetapan pemenang

lelang oleh Pejabat Lelang sebagaimana yang tercantum dalam

Risalah Lelang;

• pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap,

yaitu adanya peralihan hak dari orang pribadi atau badan hukum

sebagai salah satu pihak kepada pihak yang ditentukan dalam

putusan hakim tersebut;

• penggabungan usaha, yaitu penggabungan dari dua badan usaha

atau lebih dengan cara tetap mempertahankan berdirinya salah satu

badan usaha dan melikuidasi badan usaha lainnya yang menggabung;

• peleburan usaha, yaitu penggabungan dari dua atau lebih badan

usaha dengan cara mendirikan badan usaha baru dan melikuidasi

badan-badan usaha yang bergabung tersebut;

• pemekaran usaha, yaitu pemisahan suatu badan usaha menjadi dua

badan usaha atau lebih dengan cara mendirikan badan usaha baru

dan mengalihkan sebagian aktiva dan pasiva kepada badan usaha

baru tersebut yang dilakukan tanpa melikuidasi badan usaha yang

lama;

• hadiah, yaitu suatu perbuatan hukum berupa penyerahan hak atas

tanah dan atau bangunan yang dilakukan oleh orang pribadi atau

badan hukum kepada penerima hadiah.

b. Pemberian hak baru karena:

• 1. kelanjutan pelepasan hak, yaitu pemberian hak baru kepada

orang pribadi atau badan hukum dari Negara atas tanah yang

berasal dari pelepasan hak;

• 2. di luar pelepasan hak, yaitu pemberian hak baru atas tanah

kepada orang pribadi atau badan hukum dari Negara atau dari

pemegang hak milik menurut peraturan perundang-undangan yang

berlaku.

• o Perolehan hak atas tanah dan atau bangunan adalah perbuatan

atau peristiwa hukum yang mengakibatkan diperolehnya hak atas

tanah dan atau bangunan oleh orang pribadi atau badan.

• o Objek pajak yang diperoleh karena waris dan hibah wasiat

pengenaan BPHTB-nya diatur lebih lanjut dalam PP Nomor 111 Tahun

2000;

• o Objek pajak yang diperoleh karena pemberian hak pengelolaan

pengenaan BPHTB-nya diatur lebih lanjut dengan PP Nomor 112 Tahun

2000;

2. Apa saja yang termasuk hak atas tanah ?

Hak atas tanah meliputi :

a. hak milik, yaitu hak turun-temurun, terkuat, dan terpenuh yang

dapat dipunyai orang pribadi atau badan-badan hukum tertentu yang

ditetapkan oleh Pemerintah;

b. hak guna usaha (HGU), yaitu hak untuk mengusahakan tanah yang

dikuasai langsung oleh Negara dalam jangka waktu sebagaimana yang

ditentukan oleh perundang-undangan yang berlaku;

c. hak guna bangunan (HGB), yaitu hak untuk mendirikan dan

mempunyai bangunan-bangunan atas tanah yang bukan miliknya

sendiri dengan jangka waktu yang ditetapkan dalam Undang-undang

Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraria.

d. hak pakai, yaitu hak untuk menggunakan dan atau memungut hasil

dari tanah yang dikuasai langsung oleh Negara atau tanah milik

orang lain, yang memberi wewenang dan kewajiban yang ditentukan

dalam keputusan pemberiannya oleh pejabat yang berwenang

memberikannya atau dalam perjanjian dengan pemilik tanahnya, yang

bukan perjanjian sewa-menyewa atau perjanjian pengolahan tanah,

segala sesuatu sepanjang tidak bertentangan dengan jiwa dan

peraturan perundang-undangan yang berlaku.

e. hak milik atas satuan rumah susun, yaitu hak milik atas satuan

yang bersifat perseorangan dan terpisah. Hak milik atas satuan

rumah susun meliputi juga hak atas bagian bersama, benda bersama,

dan tanah bersama yang semuanya merupakan satu kesatuan yang

tidak terpisahkan dengan satuan yang bersangkutan.

f. hak pengelolaan, yaitu hak menguasai dari Negara yang

kewenangan pelaksanaannya sebagian dilimpahkan kepada pemegang

haknya, antara lain, berupa perencanaan peruntukan dan penggunaan

tanah, penggunaan tanah untuk keperluan pelaksanaan tugasnya,

penyerahan bagian-bagian dari tanah tersebut kepada pihak ketiga

dan atau bekerja sama dengan pihak ketiga.

3. Objek pajak apa saja yang tidak dikenakan BPHTB ?

• objek pajak yang diperoleh perwakilan diplomatik, konsulat

berdasarkan asas perlakuan timbal balik;

• objek pajak yang diperoleh Negara untuk penyelenggaraan

pemerintahan dan atau untuk pelaksanaan pembangunan guna

kepentingan umum;

• objek pajak yang diperoleh badan atau perwakilan organisasi

internasional yang ditetapkan dengan Keputusan Menteri dengan

syarat tidak menjalankan usaha atau melakukan kegiatan lain di

luar fungsi dan tugas badan atau perwakilan organisasi tersebut;

• objek pajak yang diperoleh orang pribadi atau badan karena

konversi hak atau karena perbuatan hukum lain dengan tidak adanya

perubahan nama;

• objek pajak yang diperoleh orang pribadi atau badan karena

wakaf;

• objek pajak yang diperoleh orang pribadi atau badan yang

digunakan untuk kepentingan ibadah.

• o Yang dimaksud dengan tanah dan atau bangunan yang digunakan

untuk penyelenggaraan pemerintahan dan atau untuk pelaksanaan

pembangunan guna kepentingan umum adalah tanah dan atau bangunan

yang digunakan untuk penyelenggaraan pemerintahan baik Pemerintah

Pusat maupun oleh Pemerintah Daerah dan kegiatan yang semata-mata

tidak ditujukan untuk mencari keuntungan, misalnya, tanah dan

atau bangunan yang digunakan untuk instansi pemerintah, rumah

sakit pemerintah, jalan umum.

• o Yang dimaksud dengan konversi hak adalah perubahan hak dari

hak lama menjadi hak baru menurut Undang-undang Pokok Agraria,

termasuk pengakuan hak oleh Pemerintah.

• o Yang dimaksud wakaf adalah perbuatan hukum orang pribadi atau

badan yang memisahkan sebagian dari harta kekayaannya yang berupa

hak milik tanah dan atau bangunan dan melembagakannya untuk

selama-lamanya untuk kepentingan peribadatan atau kepentingan

umum lainnya tanpa imbalan apapun.

C. TARIF PAJAK (250304 )

1. Berapa besarnya tarif BPHTB ?

Tarif BPHTB adalah 5% (lima persen).

D. DASAR PENGENAAN DAN CARA PENGHITUNGAN PAJAK (250304 )

1. Apakah dasar pengenaan BPHTB ?

Dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP),

yaitu a. jual beli adalah harga transaksi;

• b. tukar-menukar adalah nilai pasar;

• c. hibah adalah nilai pasar;

• d. hibah wasiat adalah nilai pasar;

• e. waris adalah nilai pasar;

• f. pemasukan dalam perseroan atau badan hukum lainnya adalah

nilai pasar;

• g. pemisahan hak yang mengakibatkan peralihan adalah nilai

pasar;

• h. peralihan hak karena pelaksanaan putusan hakim yang

mempunyai kekuatan hukum tetap adalah nilai pasar;

• i. pemberian hak baru atas tanah sebagai kelanjutan dari

pelepasan hak adalah nilai pasar;

• j. pemberian hak baru atas tanah di luar pelepasan hak adalah

nilai pasar;

• k. penggabungan usaha adalah nilai pasar;

• l. peleburan usaha adalah nilai pasar;

• m. pemekaran usaha adalah nilai pasar;

• n. hadiah adalah nilai pasar;

• o. penunjukan pembeli dalam lelang adalah harga transaksi yang

tercantum dalam Risalah Lelang.

Dalam hal NPOP tidak diketahui atau lebih rendah daripada Nilai

Jual Objek Pajak (NJOP) PBB pada tahun terjadinya perolehan,

dasar pengenaan BPHTB yang dipakai adalah NJOP PBB.

• Yang dimaksud dengan harga transaksi adalah harga yang terjadi

dan telah disepakati oleh pihak-pihak yang bersangkutan.

• Dalam hal NJOP PBB pada tahun terjadinya perolehan belum

ditetapkan, besarnya NJOP PBB ditetapkan oleh Menteri Keuangan.

2. Apa yang boleh dikurangkan dalam penghitungan BPHTB ?

Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP). NPOPTKP

diberikan untuk setiap perolehan hak sebagai pengurang

penghitungan BPHTB terutang.

3. Berapa besarnya NPOPTKP ?

NPOPTKP ditetapkan secara regional (setiap kabupaten/kota) paling

banyak Rp60.000.000,00 (enam puluh juta rupiah), kecuali dalam

hal perolehan hak karena waris, atau hibah wasiat yang diterima

oleh orang pribadi dalam hubungan keluarga sedarah dalam garis

keturunan lurus satu derajat ke atas atau satu derajat ke bawah

dengan pemberi hibah wasiat, termasuk suami/istri, NPOPTKP

regional paling banyak Rp300.000.000,- (tiga ratus juta rupiah).

• Besarnya NPOPTKP ditetapkan oleh Kepala Kanwil DJP atas nama

Menteri Keuangan untuk setiap kabupaten/kota dengan

mempertimbangkan pendapat Pemda setempat.

• Ketentuan besarnya NPOPTKP diatur lebih lanjut dalam PP Nomor

113 Tahun 2000.

4. Bagaimana cara menghitung BPHTB terutang ?

• BPHTB terutang = 5 % x NPOP Kena Pajak;

• NPOP Kena Pajak = NPOP - NPOPTKP.

E. SAAT DAN TEMPAT PAJAK TERUTANG (250304 )

1. Kapan saat BPHTB terutang dan harus dilunasi ? Saat terutang

dan pelunasan BPHTB untuk:

• a. jual beli adalah sejak tanggal dibuat dan ditandatanganinya

akta, yaitu tanggal dibuat dan ditandatanginya akta pemindahan

hak di hadapan Pejabat Pembuat Akta Tanah/Notaris;

• b. tukar-menukar adalah sejak tanggal dibuat dan

ditandatanganinya akta;

• c. hibah adalah sejak tanggal dibuat dan ditandatanganinya

akta;

• d. waris adalah sejak tanggal yang bersangkutan mendaftarkan

peralihan haknya ke Kantor Pertanahan;

• e. pemasukan dalam perseroan atau badan hukum lainnya adalah

sejak tanggal dibuat dan ditandatanganinya akta;

• f. pemisahan hak yang mengakibatkan peralihan adalah sejak

tanggal dibuat dan ditandatanganinya akta;

• g. lelang adalah sejak tanggal penunjukan pemenang lelang,

yaitu tanggal ditandatanganinya Risalah Lelang oleh Kepala Kantor

Lelang Negara atau kantor lelang lainnya sesuai dengan peraturan

perundang-undangan yang berlaku yang memuat antara lain nama

pemenang lelang.

• h. putusan hakim adalah sejak tanggal putusan pengadilan yang

mempunyai kekuatan hukum yang tetap;

• i. hibah wasiat adalah sejak tanggal yang bersangkutan

mendaftarkan peralihan haknya ke Kantor Pertanahan;

• j. pemberian hak baru atas tanah sebagai kelanjutan dari

pelepasan hak adalah sejak tanggal ditandatangani dan

diterbitkannya surat keputusan pemberian hak;

• k. pemberian hak baru di luar pelepasan hak adalah sejak

tanggal ditandatangani dan diterbitkannya surat keputusan

pemberian hak;

• l. penggabungan usaha adalah sejak tanggal dibuat dan ditanda-

tanganinya akta;

• m. peleburan usaha adalah sejak tanggal dibuat dan ditanda-

tanganinya akta;

• n. pemekaran usaha adalah sejak tanggal dibuat dan ditanda-

tanganinya akta;

• o. hadiah adalah sejak tanggal dibuat dan ditandatanganinya

akta.

2. Dimana tempat BPHTB terutang?

Tempat BPHTB terutang adalah wilayah Kabupaten, Kota, atau

Propinsi yang meliputi letak tanah dan atau bangunan.

F. PEMBAYARAN, PENETAPAN, DAN PENAGIHAN (250304 )

1. Sistem apakah yang dipakai sebagai dasar pemungutan BPHTB ?

Sistem self assessment, dimana Wajib Pajak membayar BPHTB yang

terutang dengan tidak mendasarkan pada adanya surat ketetapan

pajak.

2. Bagaimana cara membayar BPHTB ?

BPHTB yang terutang dibayar ke kas negara melalui Bank/Kantor Pos

Persepsi BPHTB, yaitu Kantor Pos dan atau Bank Badan Usaha Milik

Negara atau Bank Badan Usaha Milik Daerah atau tempat pembayaran

lain yang ditunjuk oleh Menteri Keuangan menggunakan Surat

Setoran Bea Perolehan Hak atas Tanah dan Bangunan (SSB).

3. Dalam waktu berapa lama SKBKB dapat diterbitkan ?

Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya BPHTB,

Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Bea

Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB)

apabila berdasarkan hasil pemeriksaan atau keterangan lain

ternyata jumlah BPHTB yang terutang kurang dibayar.

4. Berapa besarnya BPHTB terutang dalam SKBKB ?

BPHTB terutang dalam SKBKB adalah BPHTB terutang yang belum atau

kurang dibayar ditambah dengan sanksi administrasi berupa bunga

2% (dua persen) sebulan dari jumlah kekurangan BPHTB tersebut

untuk jangka waktu paling lama 24 (dua puluh empat) bulan,

dihitung mulai saat terutangnya BPHTB sampai dengan

diterbitkannya SKBKB dimaksud.

5. Dalam waktu berapa lama SKBKBT dapat diterbitkan ?

Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya BPHTB,

Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Bea

Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan

(SKBKBT) apabila ditemukan data baru dan atau data yang semula

belum terungkap yang menyebabkan penambahan jumlah BPHTB yang

terutang setelah diterbitkannya SKBKB.

6. Berapa besarnya BPHTB terutang dalam SKBKBT ?

BPHTB terutang dalam SKBKBT adalah BPHTB terutang yang belum atau

kurang dibayar ditambah dengan sanksi administrasi berupa

kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan

BPHTB tersebut, kecuali Wajib Pajak melaporkan sendiri sebelum

dilakukan tindakan pemeriksaan.

7. Bilamana STB diterbitkan ?

Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan (STB)

diterbitkan apabila : a. BPHTB yang terutang tidak atau kurang

dibayar; b. dari hasil pemeriksaan SSB terdapat kekurangan

pembayaran BPHTB sebagai akibat salah tulis dan atau salah

hitung; c. Wajib Pajak dikenakan sanksi administrasi berupa denda

dan atau bunga.

8. Berapa besarnya BPHTB terutang dalam STB ?

BPHTB terutang dalam STB akibat tidak atau kurang dibayar dan

akibat salah tulis dan atau hitung adalah BPHTB terutang yang

belum atau kurang dibayar ditambah sanksi administrasi berupa

bunga sebesar 2% (dua persen) sebulan dari jumlah kekurangan

BPHTB tersebut untuk jangka waktu paling lama 24 (dua puluh

empat) bulan sejak saat terutangnya BPHTB.

9. Bagaimana kedudukan STB dalam proses penagihan BPHTB ?

STB mempunyai kekuatan hukum yang sama dengan surat ketetapan

pajak sehingga penagihannya dapat dilanjutkan dengan penerbitan

Surat Paksa.

10. Apakah dasar penagihan BPHTB ?

• Dasar penagihan BPHTB adalah SKBKB, SKBKBT, STB dan Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, maupun Putusan

Banding yang menyebabkan jumlah BPHTB yang harus dibayar

bertambah.

• Tata cara penagihan BPHTB diatur lebih lanjut dengan Keputusan

Menteri Keuangan.

11. Berapa lama jangka waktu pelunasan SKBKB, SKBKBT, STB dan

Surat Keputusan Pembetulan, Surat Keputusan Keberatan, maupun

Putusan Banding yang menyebabkan jumlah BPHTB yang harus dibayar

bertambah?

• BPHTB terutang dalam SKBKB, SKBKBT, STB dan Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, maupun Putusan Banding

yang menyebabkan jumlah BPHTB yang harus dibayar bertambah harus

dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak

diterima oleh Wajib Pajak;

• Apabila sampai dengan jangka waktu 1 (satu) bulan sebagaimana

dimaksud tidak atau kurang dibayar, dapat ditagih dengan Surat

Paksa, yaitu surat perintah membayar pajak dan tagihan yang

berkaitan dengan pajak sesuai dengan peraturan perundang-undangan

yang berlaku yang mempunyai kekuatan sama dengan putusan

pengadilan (parate executie).

G. KEBERATAN, BANDING, DAN PENGURANGAN (250304 )

1. Apa saja yang dapat diajukan permohonan keberatan BPHTB ?

Yang dapat diajukan keberatan kepada Direktur Jenderal Pajak

adalah : a. SKBKB, yaitu surat ketetapan yang menentukan besarnya

jumlah BPHTB terutang, jumlah kekurangan pembayaran pokok pajak,

besarnya sanksi administrasi, dan jumlah yang masih harus

dibayar; b. SKBKBT, yaitu surat ketetapan yang menentukan

tambahan atas jumlah BPHTB yang telah ditetapkan; c. SKBLB, yaitu

surat ketetapan yang menentukan jumlah kelebihan pembayaran BPHTB

karena jumlah BPHTB yang telah dibayar lebih besar daripada BPHTB

yang seharusnya terutang; d. SKBN, yaitu surat ketetapan yang

menentukan jumlah BPHTB yang terutang sama besarnya dengan jumlah

BPHTB yang dibayar..

2. Bagaimana tata cara permohonan keberatan BPHTB ?

• Membuat permohonan secara tertulis dalam bahasa Indonesia

kepada Kepala KPPBB dengan mengemukakan jumlah BPHTB yang

terutang menurut penghitungan Wajib Pajak disertai dengan alasan

yang jelas, yaitu didukung dengan data atau bukti bahwa jumlah

BPHTB yang terutang atau lebih bayar yang ditetapkan oleh fiskus

tidak benar;

• Menyampaikan permohonan secara lengkap sesuai dengan ketentuan

yang berlaku dalam batas waktu 3 (tiga) bulan sejak diterimanya

SKBKB, SKBKBT, SKBLB, atau SKBN; kecuali Wajib Pajak dapat

menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena

keadaan di luar kekuasaannya.

• Melampirkan foto kopi sebagai berikut :

• o Fotocopy SSB

• o Asli SKBKB/SKBKBT/SKBLB/SKBN

• o Fotocopy Akta/Risalah Lelang/Surat Keputusan Pemberian Hak

Baru/Putusan Hakim

• o Fotocopy KTP/ Paspor / KK /identitas lain

• Ø Permohonan keberatan yang tidak memenuhi persyaratan tidak

dianggap sebagai Surat Keberatan sehingga tidak dipertimbangkan;

• Ø Tanda penerimaan Surat Keberatan yang diberikan oleh pejabat

Direktorat Jenderal Pajak yang ditunjuk untuk itu atau tanda

pengiriman Surat Keberatan melalui pos tercatat menjadi tanda

bukti penerimaan Surat Keberatan tersebut bagi kepentingan Wajib

Pajak.

3. Berapa lama jangka waktu penyelesaian permohonan keberatan

BPHTB ?

Direktur Jenderal Pajak dalam jangka waktu paling lama 12 (dua

belas) bulan sejak tanggal Surat Permohonan Keberatan diterima,

harus memberi keputusan atas keberatan yang diajukan. Apabila

jangka waktu sebagaimana dimaksud telah lewat dan Direktur

Jenderal Pajak tidak memberikan suatu keputusan, maka keberatan

yang diajukan tersebut dianggap diterima.

4. Apa yang dapat disampaikan oleh Wajib Pajak sebelum keputusan

keberatan BPHTB diterbitkan ?

Sebelum surat keputusan keberatan diterbitkan, Wajib Pajak dapat

menyampaikan alasan tambahan atau penjelasan tertulis.

5. Apa bentuk keputusan keberatan ?

Keputusan Keberatan dapat berupa :

• menerima seluruhnya, apabila data/bukti-bukti yang dilampirkan

dalam pengajuan keberatan dan/atau diperoleh dalam pemeriksaan

terbukti kebenarannya.

• menerima sebagian, apabila data/bukti-bukti yang dilampirkan

dalam pengajuan keberatan dan/atau diperoleh dalam pemeriksaan

sebagian terbukti kebenarannya.

• menolak, apabila data/bukti-bukti yang dilampirkan dalam

pengajuan keberatan dan/atau diperoleh dalam pemeriksaan tidak

terbukti kebenarannya.

• menambah jumlah pajaknya, apabila data/bukti-bukti yang

dilampirkan dalam pengajuan keberatan dan/atau diperoleh dalam

pemeriksaan, mengakibatkan peningkatan jumlah BPHTB-nya.

6. Apa yang dapat dilakukan Wajib Pajak jika permohonan

keberatannya ditolak ?

• Wajib Pajak yang keberatannya ditolak dapat mengajukan banding

ke Badan Pengadilan Pajak (BPP).

• Permohonan dimaksud diatur lebih lanjut dengan Undang-Undang

Nomor 14 Tahun 2002 tentang Pengadilan Pajak.

7. Apa bentuk putusan Banding ?

Putusan Banding dapat berupa :

• - menolak;

• - mengabulkan sebagian atau seluruhnya;

• - menambah pajak yang harus dibayar;

• - tidak dapat diterima;

8. Bagaimana sifat Putusan Banding ?

Putusan Banding oleh BPP bukan merupakan putusan final dan dapat

diajukan Peninjauan Kembali (PK) ke Mahkamah Agung.

9. Bagaimana jika Putusan Banding menerima sebagian atau

seluruhnya ?

Apabila putusan banding menerima sebagian atau seluruhnya, maka

kelebihan pembayaran dikembalikan dengan ditambah imbalan bunga

sebesar 2% untuk jangka waktu paling lama 24 (dua puluh empat)

bulan dihitung sejak tanggal pembayaran yang menyebabkan

kelebihan pembayaran BPHTB sampai dengan diterbitkannya Putusan

Banding.

10. Kepada siapa pengurangan BPHTB dapat diberikan ?

Pengurangan BPHTB dapat diberikan Wajib Pajak melalui permohonan

karena: a. kondisi tertentu Wajib Pajak yang ada hubungannya

dengan Objek BPHTB, atau b. kondisi Wajib Pajak yang ada

hubungannya dengan sebab-sebab tertentu, atau c. tanah dan atau

bangunan digunakan untuk kepentingan sosial atau pendidikan yang

semata-mata tidak untuk mencari keuntungan.

H. PENGEMBALIAN KELEBIHAN PEMBAYARAN (250304 )

1. Dalam hal apa terjadi kelebihan pembayaran BPHTB ?

Kelebihan pembayaran BPHTB terjadi dalam hal :

a. BPHTB yang dibayar lebih besar daripada yang seharusnya

terutang;

b. BPHTB yang dibayar tidak seharusnya terutang;

c. permohonan pengurangan dikabulkan;

d. pengajuan keberatan atas ketetapan BPHTB dikabulkan seluruhnya

atau sebagian;

e. permohonan banding terhadap keputusan keberatan dikabulkan

seluruhnya atau sebagian;

f. perubahan peraturan.

2. Bagaimanakah perlakuan atas kelebihan pembayaran BPHTB ?

Kelebihan Pembayaran PBB dapat dikembalikan kepada Wajib Pajak

(restitusi), diperhitungkan dengan utang pajak lainnya, atau

disumbangkan kepada Negara.

3. Dalam jangka waktu maksimal berapa lama KPPBB harus memberikan

jawaban atas surat permohonan pengembalian kelebihan pembayaran

BPHTB dimaksud ?

Surat Keputusan Direktur Jenderal Pajak harus diterbitkan dalam

jangka waktu 12 (dua belas) bulan sejak diterimanya surat

permohonan secara lengkap dari Wajib Pajak. Apabila dalam jangka

waktu tersebut surat keputusan tidak diterbitkan maka permohonan

Wajib Pajak dianggap dikabulkan serta Kepala KPPBB harus

menerbitkan SKBLB dalam jangka waktu paling lama 1 (satu) bulan.

4. Apakah bentuk Surat Keputusan yang dapat diterbitkan atas

pengembalian kelebihan pembayaran BPHTB ?

Direktur Jenderal Pajak setelah melakukan pemeriksaan (sederhana

dan lapangan) menerbitkan:

• SKBLB, apabila jumlah BPHTB yang dibayar ternyata lebih besar

daripada jumlah BPHTB yang terutang atau dilakukan pembayaran

BPHTB yang tidak seharusnya terutang;

• SKBN, apabila jumlah BPHTB yang dibayar sama dengan jumlah

BPHTB yang terutang;

• SKBKB, apabila jumlah BPHTB yang dibayar ternyata kurang dari

jumlah BPHTB yang seharusnya terutang.

•

5. Kapan pengembalian kelebihan pembayaran BPHTB dilakukan ?

Pengembalian kelebihan pembayaran BPHTB dilakukan dalam jangka

waktu paling lama 2 (dua) bulan sejak diterbitkannya SKBLB, yaitu

dengan diterbitkannya Surat Perintah Membayar Kelebihan BPHTB

(SPMKB) oleh Kepala KPPBB. Dalam hal Kepala KPPBB terlambat

menerbitkan SPMKB, maka Wajib Pajak diberikan bunga sebesar 2 %

(dua persen) sebulan sampai dengan diterbitkannya SPMKB

dimaksud.

I. PEMBAGIAN HASIL PENERIMAAN BPHTB (250304 )

1. Bagaimana pengelolaan hasil penerimaan BPHTB ?

Hasil penerimaan BPHTB dibagi dengan perimbangan sebagai

berikut :

• - 20 % (duapuluh persen) untuk pemerintah pusat yang

selanjutnya dikembalikan lagi secara merata ke setiap

kabupaten/kota

• - 16 % (enambelas persen) untuk propinsi;

• - 64 % (enampuluh empat persen) untuk kabupaten/kota.

J. KETENTUAN BAGI PEJABAT (250304 )

1. Kapan Pejabat dapat menandatangani akta pemindahan hak atas

tanah dan atau bangunan, menandatangani risalah lelang,

menandatangani dan menerbitkan surat keputusan pemberian hak atas

tanah (SKPH), mendaftar peralihan hak atas tanah karena waris

atau hibah wasiat ?

• Pejabat Pembuat Akta Tanah/Notaris hanya dapat menandatangani

akta pemindahan hak atas tanah dan atau bangunan pada saat Wajib

Pajak menyerahkan bukti pembayaran berupa SSB.

• Pejabat Lelang Negara hanya dapat menandatangani Risalah Lelang

perolehan hak atas tanah dan atau bangunan pada saat Wajib Pajak

menyerahkan bukti pembayaran berupa SSB.

• Pejabat yang berwenang menandatangani dan menerbitkan SKPH

hanya dapat menandatangani dan menerbitkan surat keputusan

dimaksud pada saat Wajib Pajak menyerahkan bukti pembayaran

berupa SSB.

• Pendaftaran peralihan hak atas tanah karena waris atau hibah

wasiat hanya dapat dilakukan oleh Pejabat Pertanahan

Kabupaten/Kota pada saat Wajib Pajak menyerahkan bukti pembayaran

berupa SSB.

2. Apa sanksi bagi PPAT/Notaris atau Pejabat Lelang Negara yang

menandatangani akta pemindahan hak atas tanah dan atau

bangunan/risalah lelang tanpa adanya bukti pembayaran berupa

SSB ?

Dikenakan sanksi administrasi dan denda sebesar Rp7.500.000,00

(tujuh juta lima ratus ribu rupiah) untuk setiap pelanggaran.

3. Apa kewajiban PPAT/Notaris atau Pejabat Lelang Negara ?

• Melaporkan pembuatan akta pemindahan hak atas tanah dan atau

bangunan atau Risalah Lelang perolehan hak atas tanah dan atau

bangunan kepada Direktorat Jenderal Pajak (KPPBB setempat)

selambat-lambatnya pada tanggal 10 (sepuluh) bulan berikutnya.

4. Apa sanksi bagi PPAT/Notaris yang tidak melaporkan pembuatan

akta pemindahan hak atas tanah dan atau bangunan ke KPPBB ?

Dikenakan sanksi administrasi dan denda sebesar Rp250.000,00 (dua

ratus lima puluh ribu rupiah) untuk setiap laporan.

5. Apa sanksi bagi Pejabat Pertanahan yang menandatangani dan

menerbitkan SKPH atau mendaftar peralihan hak atas tanah karena

waris atau hibah wasiat tanpa adanya bukti pembayaran berupa

SSB ?

Dikenakan sanksi sesuai Peraturan Pemerintah Nomor 30 Tahun 1980

tentang Peraturan Disiplin Pegawai Negeri Sipil.

6. Apa sanksi bagi Kepala Kantor Lelang Negara yang tidak

melaporkan pembuatan risalah lelang ke KPPBB ?

Dikenakan sanksi sesuai Peraturan Pemerintah Nomor 30 Tahun 1980

tentang Peraturan Disiplin Pegawai Negeri Sipil.

NORMA NORMA PENDAFTARAN TANAH

NORMA NORMA PENDAFTARAN TANAH

Mengacu kepada ketentuan perundangan pendaftaran Tanah di

Indonesia yang ketentuan pelaksanaannya sebagaimana yang

diamanatkan dalam Peraturan Pemerintah Nomor 24 Tahun 1997

tentang Pendaftaran Tanah telah mengkonstruksi norma-norma

pendaftaran tanah di masyarakat, antara lain:

Pertama, tahapan pemeriksaan berkas permohonan, mengkonstruksi

norma keaktifan anggota masyarakat dalam membuktikan dirinya

sebagai pemilik yang sah atas suatu bidang tanah. Termasuk dalam

hal ini kesediaan anggota masyarakat memanfaatkan jasa PPAT

(Pejabat Pembuat Akta Tanah), yang aktanya bermanfaat dalam

memperkuat pembuktian kepemilikan atas tanah.

Kedua, tahapan pembayaran biaya pengukuran dan pendaftaran hak

atas tanah, mengkonstruksi norma kesediaan anggota masyarakat

membayar biaya pengukuran dan pendaftaran hak atas tanah.

Ketiga, tahapan penelitian data yuridis, mengkonstruksi norma

ketelitian anggota masyarakat dalam menyiapkan alas hak atau

bukti awal pemilikan tanah.

Keempat, tahapan pemeriksaan lapangan tentang kebenaran data

yuridis, mengkonstruksi norma:

(a) kejujuran anggota masyarakat dalam membuktikan kebenaran

kepemilikan tanahnya;

(b) kepedulian anggota masyarakat yang berbatasan dan berdekatan

dengan pemilik tanah untuk bersedia memberikan informasi tentang

tanah dimaksud.

Kelima, tahapan pengukuran bidang tanah untuk mengumpulkan data

fisik, mengkonstruksi norma:

(a) kesediaan pemilik tanah (anggota masyarakat) memasang tanda

batas untuk menandai bidang tanah yang dimilikinya;

(b) kesediaan pemilik tanah untuk berinteraksi dengan tetangga

batas dalam penetapan batas bidang tanah, sebagai konsekuensi

asas contradictoir delimitatie;

(c) kepedulian tetangga batas (anggota masyarakat) untuk

menghadiri penetapan batas bidang tanah ;

(d) pengakuan pemilik tanah terhadap hasil pengukuran oleh

petugas kantor pertanahan.

Keenam, tahapan pengumuman data yuridis dan data fisik,

mengkonstruksi norma apresiasi (penghormatan) anggota masyarakat

terhadap informasi pertanahan.

Ketujuh, tahapan pembukuan hak, mengkonstruksi norma apresiasi

anggota masyarakat terhadap budaya tulis atau budaya catat di

bidang pertanahan, terutama yang berkaitan dengan pemilik tanah.

Kedelapan, tahapan penerbitan sertipikat hak atas tanah,

mengkonstruksi norma apresiasi anggota masyarakat terhadap hak

dan kewajiban masyarakat sehubungan dengan telah dibuktikannya

pemilikan atas suatu bidang tanah.

Kesembilan, tahapan penyerahan sertipikat hak atas tanah pada

pemohon, mengkonstruksi norma kehati-hatian anggota masyarakat

dalam menyimpan alat bukti yang kuat bagi pemilikan atas suatu

bidang tanah.

Kesepuluh, tahapan paska penyerahan sertipikat hak atas tanah

pada pemohon, mengkonstruksi norma kemampuan anggota masyarakat

memanfaatkan sertipikat hak atas tanah yang ada padanya.

Related Documents