Documento assinado digitalmente, conforme MP nº 2.200-2/2001, Lei nº 11.419/2006, resolução do Projudi, do TJPR/OE Validação deste em https://projudi.tjpr.jus.br/projudi/ - Identificador: PJXJF 39AQM VFGZ6 YBGFU PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804 03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf Página 98

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJX

JF 3

9AQ

M V

FG

Z6

YB

GF

U

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf

Página 98

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJX

JF 3

9AQ

M V

FG

Z6

YB

GF

U

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf

Página 99

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJX

JF 3

9AQ

M V

FG

Z6

YB

GF

U

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf

Página 100

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJX

JF 3

9AQ

M V

FG

Z6

YB

GF

U

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf

Página 101

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJX

JF 3

9AQ

M V

FG

Z6

YB

GF

U

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.111 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 01.pdf

Página 102

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJ8

VH

CK

FE

L B

GW

9E 4

C7T

Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.112 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 02.pdf

Página 103

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJ8

VH

CK

FE

L B

GW

9E 4

C7T

Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.112 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 02.pdf

Página 104

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJ8

VH

CK

FE

L B

GW

9E 4

C7T

Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.112 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 02.pdf

Página 105

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJ8

VH

CK

FE

L B

GW

9E 4

C7T

Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.112 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 02.pdf

Página 106

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJ8

VH

CK

FE

L B

GW

9E 4

C7T

Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.112 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 73 parte 02.pdf

Página 107

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

Q7

6KB

CY

2Y

R7V

CD

EJD

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.113 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato kaefer mov. 131.pdf

Página 108

Exmo.Sr.

Dr.Pedro Ivo Lins Moreira MM.Juiz de Direito da Primeira Vara Cível Comarca de Cascavel – Paraná

Autos n° 0037331-44.2014.8.16.0021

Laudo Pericial Definitivo sobre incidente de Frederico Augusto Ceccatto Kaefer

Esclarecimentos solicitados nos Mov.104.1, 109.1 e 142.1

Augusto Antônio de Conto, perito contábil nomeado nos Autos Mov.45.1, registrado no Conselho Regional de Contabilidade do Estado do Paraná, CRC-PR n° 013258/O-4, com escritório à rua Antonina n° 2.781, nesta cidade de Cascavel, Estado do Paraná, vem respeitosamente prestar os esclarecimentos solicitados pelo Ministério Público Mov.104.1, por V.Exa.Mov.109.1 e pela Administradora Judicial Mov.142.1.

Observações Preliminares

1. Diante da r.decisão Mov.247.1, venho prestar os esclarecimentos solicitados nos movimentos supra citados, complementando o Laudo Pericial juntado no Mov.240.1 a

240.5.

2. Também foi entregue o Laudo Pericial dos Autos n° 0009511-16.2015.8.16.0021 dos Embargos de Terceiro, que o Sr.Celso Ceccatto move contra a Massa Falida e Frederido Kaefer, reivindicando o imóvel que é um dos assuntos relevantes desses esclarecimentos. Usei informações e documentos juntados naqueles autos como subsídio e prova emprestada, porque são assuntos correlatos.

3. É importante ressaltar que o Sr.Frederico diz ter adquirido referido imóvel em nome da

Diplomata S/A., porque não tinha cadastro suficiente na pessoa física para que a Glicínia Desenvolvimento Imobiliário (vendedora do imóvel) aprovasse seu crédito.

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 109

Esclarecimentos solicitados pelo Ministério Público Mov.104.1 O contido no Mov.104.1 pede para que o laudo pericial seja complementado a fim de que se esclareça o questionamento feito pela Administradora Judicial no último parágrafo do Mov.103.1 que diz: “. . . se a integralização do capital social da Kit Trading foi feita através de mútuo quitado

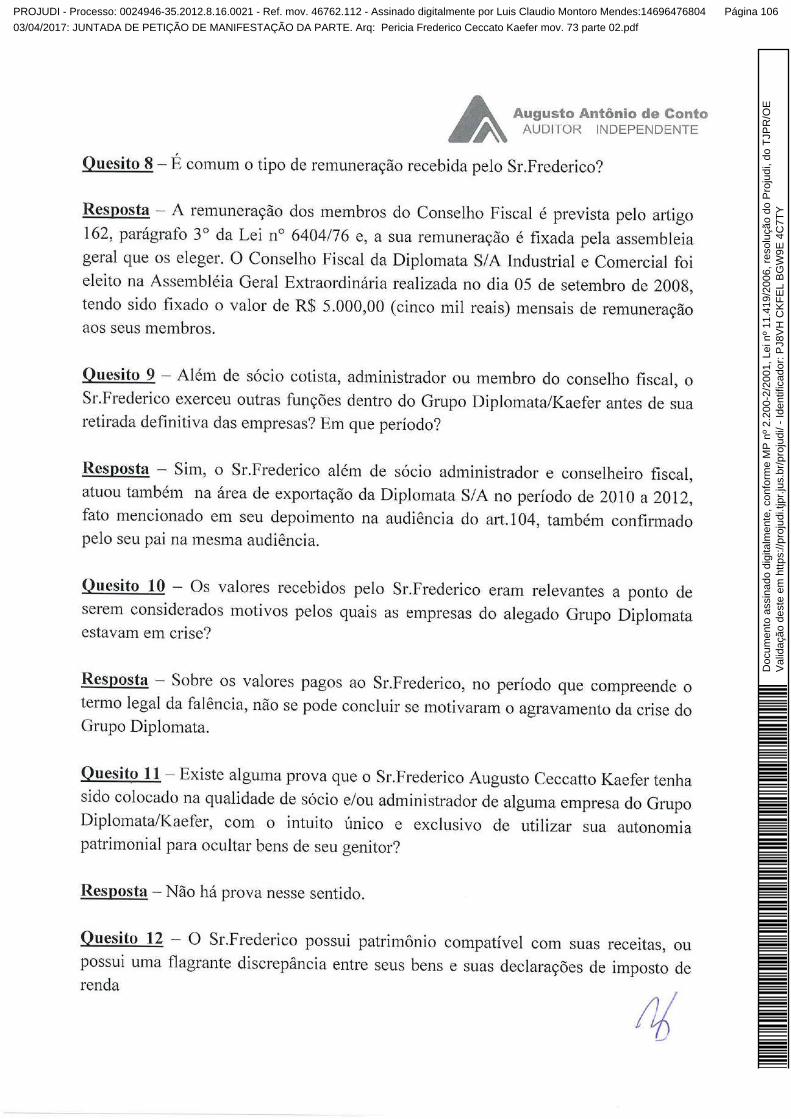

com bem que integrava o patrimônio da Diplomata ou através de recursos captados no exterior”. (grifo meu). Também pede para que se esclareça: a) Se houve o efetivo pagamento/recebimento dos valores mencionados nas respectivas transações, informando, inclusive, se há registro da operação nos documentos contábeis das Empresas envolvidas; b) Se houve observância quanto aos valores de mercado do bem, tendo em vista o tempo decorrido desde a aquisição pela Diplomata (07.01.2009) e o distrato (com devolução do mesmo valor em 12.09.2012); c) Qual a origem do valor empregado pelo Sr.Frederico na aquisição do imóvel (comprovada documentalmente)? d) Se houve prejuízo para a Diplomata S/A, relativamente à referida operação (compra e distrato pelo mesmo valor); e)

Se o bem efetivamente foi entregue, pelo Requerido, como parte do pagamento do contrato de mútuo firmado com o Sr.Celso Ceccatto (tio do Requerido) e por qual valor o bem foi entregue? f) Por qual razão não houve alteração no registro imobiliário (o bem, segundo consta dos Autos Principais, continua registrado em nome do Sr.Frederico)? g) Quem reside no imóvel atualmente? h) Demais esclarecimentos pertinentes à transação, que possam demonstrar a regularidade (ou não) da operação, desde a aquisição do imóvel pela Diplomata S/A, até a entrega, em pagamento, para o Sr.Celso (se este efetivamente ocorreu). Resposta – Inicialmente é importante salientar, que o imóvel envolvido nessa transação não foi objeto de questionamento nos quesitos apresentados para perícia Mov.73.1 e 73.2. e, também o desconhecimento deste fato naquela oportunidade. Por isso a pertinência e necessidade desses esclarecimentos complementares. A descrição do imóvel em questão é a seguinte: Uma residência n° 23, em alvenaria, com dois

pavimentos e sótão, do Yard Ecoville Residencial, situado à rua Pedro Nicco n° 320, esquina com

a rua José Izidoro Biazetto n° 785, Bairro Mossunguê, na cidade de Curitiba, Estado do Paraná,

com área total construída de 189,1603m2., edificada sobre um terreno com área de utilização

exclusiva de 229,6600m2, conforme Matrícula n° 131.235 do Registro de Imóveis da 8ª

Circunscrição da Comarca de Curitiba, Estado do Paraná. 1. Em 14 de novembro de 2.008 este imóvel foi adquirido pela Diplomata S/A.Industrial e

Comercial, através de contrato de compra e venda firmado com a Glicínia Desenvolvimento Imobiliário S/A. por R$ 413.515,00 parcelado da seguinte forma: (a) Entrada de R$ 24.015,00; (b) Mais 10 prestações mensais e sucessivas de R$ 40.971,12 já acrescidas de juros de 1% ao mês, calculados pela Tabela PRICE, vencendo a primeira em 15.12.2008 e as demais em igual dia nos meses subsequentes, totalizando R$ 409.711,20 e, (c) Mais 29 prestações mensais e sucessivas no valor de R$ 57,85, já acrescidas de juros de 1% ao mês, calculados pela Tabela PRICE, vencendo a primeira em 15.10.2009 e as demais em igual dia nos meses subsequentes,

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 110

totalizando R$ 1.677,65. Portanto, a presente aquisição totalizou R$ 435.403,85 conforme resumo anexo ao Instrumento Particular de Compromisso de Compra e Venda e Outras Avenças aqui copiado. Pelo documento trazido pela Glicínia (Rossi) Mov.159.1 vê-se que o total pago incluído os juros foi efetivamente de R$ 454.027,52.

2. A escritura outorgada pela Glicínia foi pelo valor à vista de R$ 413.515,00, pois os juros devem ter sido contabilizados em outra conta de receita, como por exemplo: juros recebidos. Sabe-se, no entanto, que o total desembolsado foi de R$ 454.027,52.

3. Em 07 de janeiro de 2.009 este imóvel foi escriturado pela Glicínia Desenvolvimento Imobiliário Ltda. em favor da Diplomata S/A. Industrial e Comercial pelo valor à vista de R$ 413.515,00, cuja escritura não foi averbada no Registro de Imóveis.

4. Em 12 de setembro de 2.012 houve o DISTRATO da escritura lavrada em favor da Diplomata

S/A. Industrial e Comercial, revogando e distratando integralmente a escritura lavrada em 07 de janeiro de 2.009, tornando-a sem efeito ou como se jamais houvera existido.

5. Neste mesmo dia 12 de setembro de 2.012 foi lavrada a escritura de cessão de direitos da

Diplomata S/A. em favor de Frederico Augusto Ceccatto Kaefer, na qual a Glicínia Desenvolvimento Imobiliário Ltda. comparece como anuente, transferindo todos os direitos e obrigações do contrato primitivo ao Sr.Frederico, pelo mesmo preço à vista de R$ 413.515,00.

6. Também neste mesmo dia 12 de setembro de 2.012 foi lavrada a escritura de compra e venda da

Glicínia Desenvolvimento Imobiliário Ltda. em favor de Frederico Augusto Ceccatto Kaefer,

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 111

transferindo referido imóvel pelo preço à vista de R$ 413.515,00. Na Matrícula n° 131.235 Mov.1.4 dos Autos 0009511-16.2015.8.16.0021 verifica-se que este imóvel em momento algum foi averbado como sendo de propriedade da Diplomata S/A. Industrial e Comercial. A única anotação é datada de 05 de novembro de 2.013, na qual está averbada a escritura de transferência da Glicínia Desenvolvimento Imobiliário Ltda. em favor de Frederico Augusto Ceccatto Kaefer.

7. O lapso temporal havido entre um evento e outro, só o Sr.Frederico pode explicar, mas fica

evidente que ele só se preocupou em transferir o imóvel para o seu nome em decorrência do pedido de recuperação judicial feito pela Diplomata. Observa-se pelo documento trazido aos autos pela Glicínia (Rossi) Mov.159.1 que o imóvel estava quitado desde 10 de fevereiro de 2012, mesmo assim a transferência só foi feita em 12 de setembro de 2012, ou seja; sete meses após estar quitado e, praticamente um mês após o pedido de recuperação judicial que foi em 03 de agosto de 2012 e, a averbação no Registro de Imóveis só se deu em 05 de novembro de 2013.

8. Conforme já citado, este imóvel estava quitado em fevereiro de 2012. Pelas declarações do

imposto de renda entregues pelo Sr.Frederico ao Fisco constata-se que naquele ano apenas parte do valor foi declarado, ou seja; apenas R$ 130.000,00. Somente no ano seguinte (2013) é que o imóvel foi declarado pelo total de R$ 413.515,00. Também constata-se pelas informações prestadas ao Fisco, que para fazer frente ao valor investido no imóvel, obteve recursos de empréstimo de mútuo do seu pai (Sr.Alfredo) e também da Kit Trading (empresa que é proprietário).

9. Considerando que o imóvel estava quitado em 2012, deduz-se que foram prestadas informações

parciais (incompletas) ao Fisco. Diante disso, tentei buscar outras fontes de informações onde pudesse comprovar de onde efetivamente teria saído os recursos usados para o pagamento do imóvel, pois a renda declarada pelo Sr.Frederico naqueles anos era insuficiente. Vide Laudo

Pericial Mov.73.1 na resposta ao quesito 4 formulado pela Administradora Judicial. 10. Através de levantamento efetuado pela empresa Sigha Auditoria e Consultoria (copiado na

sequência), da qual o Sr.Cesar Luis Scherer é sócio e, atualmente, também gestor da Massa Falida, foi apurado que nos anos de 2009 a 2012 o Sr.Frederico recebeu da Diplomata S/A.Industrial e Comercial mais R$ 518.600,00, valor este não declarado ao Fisco, tanto por ele como pela Diplomata.

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 112

Como o volume maior dos pagamentos ocorreu em 2008 e 2009, mesmo considerando o valor não declarado, o Sr.Frederico não tinha recursos suficientes para pagar o imóvel. 11. Como o Sr.Frederico disse que os recursos originaram-se em empréstimos de mútuo do seu pai

(Sr.Alfredo) e, como esses empréstimos em nenhum momento foram documentados através de contratos de mútuo, nem através de transferências bancárias, busquei na contabilidade da Diplomata possível comprovação de como eram realizados tais pagamentos. Infelizmente não há registro algum que possa comprovar a saída de recursos da empresa com finalidade específica de pagamento das parcelas correspondentes a compra deste imóvel.

12. Pelo exame da movimentação da conta corrente do Sr.Alfredo e, pelas informações verbais

prestadas por funcionários que trabalhavam na Diplomata na época e, que hoje prestam serviço à Massa Falida (Srs.Otmar, Ferrari e Vera), é provável que o dinheiro tenha saído da Diplomata

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 113

e contabilizado como retirada do Sr.Alfredo. Mas isso é apenas uma suposição, pois o dinheiro poderá ter saído de outras empresas. As r.decisões juntadas nos Mov.303.2 e 313.1 e 313.2 mostram que ocorreram retiradas de valores “extra formais” da Diplomata Distribuição e Varejo Ltda. (Super Dip), empresa que o Sr.Frederico foi sócio e administrador da sociedade. Os recursos financeiros desviados da pessoa jurídica podem ter sido usados para o pagamento das parcelas da compra do referido imóvel.

13. Segundo o depoimento verbal desses funcionários, mais especificamente da Sra.Vera, eram

efetuados inúmeros pagamentos de contas particulares do Sr.Alfredo com recursos da Diplomata. Periodicamente prestavam contas ao Sr.Alfredo e/ou à Sra.Clarice dos pagamentos efetuados. Nestas prestações de contas, todos os documentos lhes eram entregues e era vistado por eles um recibo e/ou, um aviso de débito para ser contabilizado em sua conta corrente. A movimentação existente na conta corrente do Sr.Alfredo comprova que houveram retiradas suficientes para tais pagamentos, só não localizei sequer um único documento que informe (que comprove) o que foi pago.

14. Portanto, não há comprovação de onde saíram efetivamente os recursos usados para o

pagamento do referido imóvel.

15. Quanto a transferência de R$ 1.000.000,00 do Sr.Celso Ceccatto e a efetiva utilização para

integralização do capital da Kit Trading Comercial Exportadora Ltda – Como já dito no laudo pericial Mov.73.1, na resposta ao quesito 2, letra b, formulado pela Administradora Judicial, os depósitos efetuados na conta da sociedade, para integralização do capital, guardam relação de datas e valores com os mútuos efetuados; vejamos:

a) O Sr.Celso emprestou à Sra.Ana Mayra (esposa do Sr.Frederico) R$ 1.000.000,00 através de

contrato de mútuo firmado em 27.06.14.

b) A Sra.Ana Mayra emprestou ao Sr.Frederico R$ 500.000,00 também através de contrato de mútuo firmado em 01.08.14.

c) Os depósitos efetuados na conta corrente n° 0103505-3 do Bradesco S/A. Agência 438 em nome da Kit Trading foram: (1°) Em 02.07.14 depósito em dinheiro no valor de R$ 500.000,00. Cruzando informações do relatório COAF – Conselho de Controle de Atividades Financeiras (copiado na sequência) com o documento Mov.1.5 dos Autos

0009511-16.2015.8.16.0021, constata-se que este valor foi depositado no dia 01.07.14 pelo Sr.Celso na conta da Sra.Ana Mayra e no dia 02.07.14 foi depositado o mesmo valor na conta da Kit Trading. 2°) Em 01.08.14 TED (Transferência Eletrônica Disponível) no valor de R$ 300.000,00 efetuada pelo Sr.Celso Ceccatto e, (3°) Em 22.08.14 TED (Transferência Eletrônica Disponível) no valor de R$ 200.000,00 também efetuada pelo Sr.Celso Ceccatto.

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 114

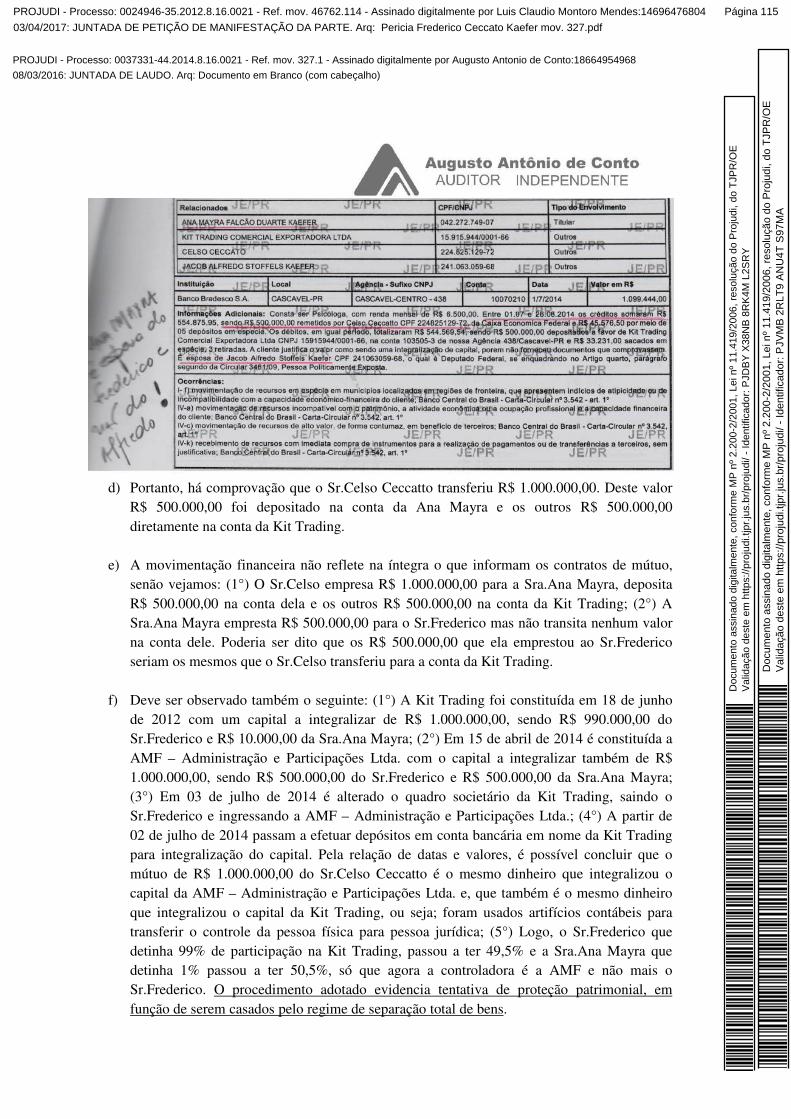

d) Portanto, há comprovação que o Sr.Celso Ceccatto transferiu R$ 1.000.000,00. Deste valor

R$ 500.000,00 foi depositado na conta da Ana Mayra e os outros R$ 500.000,00 diretamente na conta da Kit Trading.

e) A movimentação financeira não reflete na íntegra o que informam os contratos de mútuo, senão vejamos: (1°) O Sr.Celso empresa R$ 1.000.000,00 para a Sra.Ana Mayra, deposita R$ 500.000,00 na conta dela e os outros R$ 500.000,00 na conta da Kit Trading; (2°) A Sra.Ana Mayra empresta R$ 500.000,00 para o Sr.Frederico mas não transita nenhum valor na conta dele. Poderia ser dito que os R$ 500.000,00 que ela emprestou ao Sr.Frederico seriam os mesmos que o Sr.Celso transferiu para a conta da Kit Trading.

f) Deve ser observado também o seguinte: (1°) A Kit Trading foi constituída em 18 de junho de 2012 com um capital a integralizar de R$ 1.000.000,00, sendo R$ 990.000,00 do Sr.Frederico e R$ 10.000,00 da Sra.Ana Mayra; (2°) Em 15 de abril de 2014 é constituída a AMF – Administração e Participações Ltda. com o capital a integralizar também de R$ 1.000.000,00, sendo R$ 500.000,00 do Sr.Frederico e R$ 500.000,00 da Sra.Ana Mayra; (3°) Em 03 de julho de 2014 é alterado o quadro societário da Kit Trading, saindo o Sr.Frederico e ingressando a AMF – Administração e Participações Ltda.; (4°) A partir de 02 de julho de 2014 passam a efetuar depósitos em conta bancária em nome da Kit Trading para integralização do capital. Pela relação de datas e valores, é possível concluir que o mútuo de R$ 1.000.000,00 do Sr.Celso Ceccatto é o mesmo dinheiro que integralizou o capital da AMF – Administração e Participações Ltda. e, que também é o mesmo dinheiro que integralizou o capital da Kit Trading, ou seja; foram usados artifícios contábeis para transferir o controle da pessoa física para pessoa jurídica; (5°) Logo, o Sr.Frederico que detinha 99% de participação na Kit Trading, passou a ter 49,5% e a Sra.Ana Mayra que detinha 1% passou a ter 50,5%, só que agora a controladora é a AMF e não mais o Sr.Frederico. O procedimento adotado evidencia tentativa de proteção patrimonial, em função de serem casados pelo regime de separação total de bens.

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 115

16. Quanto à entrega do imóvel pelo Sr.Frederico para quitar o empréstimo de mútuo feito

com o Sr.Celso Ceccatto – Conforme pude apurar pela documentação dos Autos e as que me foram apresentadas, esta operação originou-se num contrato de empréstimo de mútuo efetuado em 27 de junho de 2.014, do Sr.Celso Ceccatto (tio do Sr.Frederico) em favor da Sra.Ana Mayra Falcão Duarte Kaefer (esposa do Sr.Frederico), no valor de R$ 1.000.000,00 (um milhão de reais), vide Mov.15.6, cujo recurso, como já foi dito e comprovado, foi utilizado para integralização do capital da AMF – Participações e também da Kit Trading. Na cláusula sexta do contrato de mútuo, o Sr.Frederico dá o imóvel em garantia.

Em 15 de outubro de 2.014 foi efetuada a escritura de compra e venda transferindo o imóvel do Sr.Frederico para o Sr.Celso Ceccatto, pelo mesmo preço à vista original de R$ 413.515,00, ou seja; a dívida do mútuo foi parcialmente quitada, ficando o saldo arredondado de R$ 587.000,00 como empréstimo de mútuo pendente de quitação, tanto na declaração do imposto de renda do Sr.Celso Ceccatto como da Sra.Ana Mayra. Na declaração do imposto de renda do Sr.Celso Ceccatto o imóvel está declarado por R$ 413.000,00 e não como consta na escritura, permanecendo um valor a receber da Sra.Ana Mayra de R$ 587.000,00, perfazendo o total emprestado de R$ 1.000.000,00. As declarações do imposto de renda de ambos foram efetuadas objetivando fechar o valor da operação (imóvel + mútuo = R$ 1.000.000,00). O arredondamento de valores foi deliberação dos declarantes. Entendo que o imóvel garantia a operação e, portanto, a sua transferência deveria quitar o empréstimo de R$ 1.000.000,00. O fato de transferi-lo pelo mesmo valor de aquisição lesou o Fisco em R$ 87.972,75, que seria o Imposto de Renda devido à alíquota de 15% sobre o ganho de capital de R$ 586.485,00, que deveria ter sido apurado, conforme estabelece a Instrução Normativa da SRF n° 84 de 11.10.2001, artigos 27 e 30, ou seja; (Valor da alienação 1.000.000,00 ( - ) Custo de R$ 413.515,00 = Ganho de R$ 586.485,00).

17. Concluindo e sintetizando os esclarecimentos solicitados pelo Ministério Público: a) O capital da Kit Trading foi integralizado com recursos obtidos de empréstimo de mútuo do

Sr.Celso Ceccatto e não com recursos obtidos no exterior; b) Há comprovação que o Sr.Celso Ceccatto efetuou os depósitos em conta bancária em nome

da Sra.Ana Mayra e da Kit Trading;

c) As informações prestadas ao Fisco pelo Sr.Celso Ceccatto comprovam que ele tinha recursos suficientes e declarados para fazer o empréstimo de R$ 1.000.000,00;

d) O contrato de compra e venda do imóvel usado para quitação do empréstimo de mútuo com o Sr.Celso Ceccatto foi efetuado em nome da Diplomata. Posteriormente houve o distrato com a Diplomata e o imóvel foi escriturado diretamente da Glicínia para o Sr.Frederico;

e) O valor da escritura outorgada pelo Sr.Frederico ao Sr.Celso de R$ 413.515,00 é o mesmo de quase 03 (três) anos antes, que salvo melhor entendimento, teve por objetivo lesar o Fisco;

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 116

f) Não foi possível comprovar documentalmente de onde saíram efetivamente os recursos

enviados à Glicínia para pagamento do imóvel. É certo que do Sr.Frederico não foram, pois ele não tinha renda suficiente na época para arcar com tal compromisso;

g) Na Diplomata não há nenhum registro contábil que este imóvel tenha integrado o patrimônio da sociedade. Através da Matrícula 131.235 constata-se que o imóvel nunca foi averbado em nome da sociedade. Como não consegui comprovar documentalmente de onde saíram os recursos utilizados para a sua aquisição, também não posso afirmar se houve ou não prejuízo da Diplomata nesta operação.

h) Na inicial do Processo n° 0009511-16.2015.8.16.0021 dos Embargos de Terceiro, que o Sr.Celso Ceccatto move contra a Massa Falida e o Sr.Frederico, que tramita nesta 1ª Vara Cível, há um amplo relato do Embargante dos motivos pelos quais o imóvel ainda encontra-se em nome do Sr.Frederico.

i) Atualmente o imóvel foi alugado pelo Sr.Celso Ceccatto ao Sr.Carlos Manuel Perro Neves da Silva, como comprova o Contrato de Locação a seguir copiado.

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 117

Esclarecimentos solicitados por V.Exa.Mov.109.1 4.1 – Senhor Perito, na visão técnica e deontológica, que visa a boa prática da contabilidade, o Sr.Frederido Kaefer praticou conduta ilegal, imoral, abusiva ou fraudulenta, sobretudo no que diz respeito às considerações contidas no item III.4, III.5, III.11.2 e III.13 (Parágrafo de n° 26 à 109 e 243 a 311) da sentença de quebra? Resposta – Os itens mencionados em resumo são os seguintes: III.4 – Comportamento desleal das Recuperandas Neste aspecto é citado inúmeras vezes a falta de informações e de colaboração da Sra.Clarice Roman como administradora responsável pelo fornecimento de informações, descumprindo e/ou omitindo o que lhe era solicitado. Não vejo que o Sr.Frederico tenha praticado este comportamento, mesmo porque, não cabia a ele prestar tais informações. III.5 – Má-fé preordenada Vejamos as empresas que o Sr.Frederico participava e a situação envolvendo cada uma delas: Diplomata S/A. Industrial e Comercial, foi acionista com 1.000 (mil ações), correspondente a menos que 1% (um por cento) do capital social, no período de 05.09.08 a 22.10.10. Portanto, quando da entrada do pedido de recuperação judicial em 03.08.12 já não fazia mais parte da sociedade. Diplomata Distribuição e Varejo Ltda., foi quotista com 1 (uma) quota, no valor de R$ 1,00 (um real), cujo percentual era inferior a 1% (um por cento) do capital social, no período de 23.02.07 a 24.10.12. Esta empresa não fez parte do rol das sociedades que entraram com o pedido de recuperação judicial em 03.08.12. Permaneceu na sociedade pouco mais de 2 (dois) meses após o pedido de recuperação judicial. No entanto, foi administrador dessa sociedade e pesa contra si os fatos citados nos documentos Mov.303.2 e 313.1 e 313.2 que comprovam a existência de pagamentos “extra formais”. A prática de atos ilícitos compromete a administração da sociedade, gerando informações falsas, contribuindo para sonegação fiscal e, possibilitando desvios de toda sorte, comprovando a existência de ma fé nos atos praticados. Kit Trading Comercial Exportadora Ltda., é quotista desde 18.06.12 e detém o controle juntamente com sua esposa. Esta empresa também não fez parte do rol das sociedades que entraram com o pedido de recuperação judicial e, já foi excluída do processo de falência. Até hoje o Sr.Frederico continua prestando serviço à Massa Falida na intermediação de exportações através desta empresa. Kaefer International Trading Inc, único proprietário desde 03.02.11, constituída e em funcionamento nos Estados Unidos da América. Serve de apoio às operações realizadas pela Kit Trading Comercial Exportadora Ltda. Não fez parte do rol das sociedade que entraram com o pedido de recuperação judicial e, também já foi excluída do processo de falência. Alfredo Kaefer & Cia.Ltda., foi quotista com 1% (um por cento) do capital social durante o período de 08.08.11 a 13.02.13. Esta empresa também não fez parte do rol de sociedade que entraram com o

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 118

pedido de recuperação judicial. Permaneceu na sociedade pouco mais de 6 (seis) meses após o pedido de recuperação judicial, sem nunca tê-la administrado III.11.2 – Razões da quebra O fato do Sr.Frederico ter sido eleito para o Conselho Fiscal da Diplomata, descumprindo dispositivo legal previsto no parágrafo 2°, do artigo 162, da Lei n° 6.404/76 (Lei das Sociedades Anônimas), por ser filho do Diretor Presidente, essa ilegalidade não foi cometida por decisão dele e sim, do seu pai e, também porque ele não era o administrador da sociedade. Revisando as atas de assembleias da Diplomata, verifica-se que na grande maioria era presidida pelo Sr.Alfredo e secretariada pela Sra.Clarice Roman (esposa do Sr.Alfredo). A Empresa sempre teve assessores jurídicos contratados, mesmo assim dificilmente consta visto de advogado nas atas das assembleias, fato constatado nesta que o elegeu para o Conselho Fiscal. Pelo que se deduz, era a vontade do Sr.Alfredo que prevalecia. Não posso afirmar que ele sabia da ilegalidade de ter sido eleito para o Conselho Fiscal, mas certamente, tinha condições de saber através de assessores jurídicos. Sabe-se que trabalhava em empresa do Grupo Diplomata e tinha direito a remuneração. Talvez essa tenha sido a forma que o Sr.Alfredo encontrou para atribuir-lhe um vínculo e assim, poder remunerá-lo. Esta mesma linha de raciocínio não vale para o fato de ter recebido R$ 518.600,00 e não ter declarado ao Fisco. Sonegou impostos e foi conivente com a sonegação da Empresa. Sabia que recebendo dinheiro da sociedade sem declarar ao Fisco estava cometendo um ato ilícito, desviando recursos da sociedade para seu benefício, assumindo a responsabilidade pelos atos praticados. III.13 – Grupo econômico da Família Kaefer Entendo que o Sr.Frederico, mesmo fazendo parte da família, não pode ser responsabilizado por atitudes do seu pai (Sr.Alfredo), este sim, o mentor e responsável por todas as decisões relevantes, principalmente àquelas que provocaram grave desequilíbrio financeiro, endividamento insustentável, prejuízos significativos e, a decisão de entrar com o pedido de recuperação judicial ciente que não poderia cumpri-lo. Cheguei a esta conclusão fazendo este questionamento ao Sr.Sidnei Nardelli (contador) e a diversas pessoas que trabalhavam no Grupo Diplomata/Kaefer e que continuam prestando serviço à Massa Falida, dentre as quais os Srs.Otmar e Ferrari. No entanto, as irregularidades comprovadas nos Mov.303.2 e Mov.313.1 e 313.2 podem responsabilizá-lo diretamente. 4.2 – No quesito 6, os mútuos efetivamente saíram do depósito do Sr.Jacob Kaefer? É possível que o recurso tenha saído de alguma das sociedades envolvidas na quebra? Resposta – Não há contratos de mútuo, muito menos transferências bancárias que comprovem que os depósitos tenham saído de alguma conta do Sr.Jacob Alfredo Kaefer. É possível que os recursos tenham saído de alguma sociedade envolvida na quebra. Pelo exame da movimentação da conta corrente do Sr.Alfredo e, pelas informações verbais prestadas por funcionários que trabalhavam na Diplomata na época e, que hoje prestam serviço à Massa Falida, é

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 119

provável que o dinheiro tenha saído da Diplomata e contabilizado como retirada do Sr.Alfredo. Este procedimento daria origem aos recursos na pessoa física do Sr.Alfredo, que justificaria os empréstimos declarados no imposto de renda ao seu filho Frederico. Volto a repetir mais uma vez, a gravidade dos fatos constantes nos Mov.303.2 e Mov.313.1 e 313.2 podem demonstrar que os recursos saíram de outras empresas do Grupo, no caso a Diplomata Distribuição e Varejo Ltda. (Super Dip). 4.3 – Quanto ao quesito 07, ao Senhor Perito para esclarecer se o imposto de renda é o único documento idôneo para a resposta do quesito? O Sr.Perito levou em consideração a possibilidade da transferência não constou na declaração e imposto de renda? Foram analisados os livros contábeis para elaboração dessa resposta? Resposta – Ao responder o quesito citado, tomei por base as declarações do imposto de renda por serem documentos oficiais e idôneos até prova em contrário. Nas declarações do imposto de renda devem ser assentados todos os rendimentos e registros das evoluções e mutações patrimoniais da pessoa física. Não há outra forma de ver isso com maior rapidez, mesmo porque, pessoas físicas não são obrigadas a escrituração contábil. Reconheço que esta não é a única fonte de informação, mas me baseei nela por considerá-la confiável, e, como está provado que houveram rendimentos não declarados e, redução no valor da transação do imóvel objeto desses esclarecimentos, infelizmente, por si só, não é uma fonte confiável. Indo mais longe, considerando a possibilidade de informações errôneas, falsas ou incompletas, como restou provado, nada é 100% (cem por cento) confiável, nem as declarações do imposto de renda, nem os registros contábeis das pessoas jurídicas. Tudo isso aliado ao fato de ser tarefa impraticável examinar os registros contábeis ocorridos em 6 (seis) anos, que é o período suspeito, de mais de 30 (trinta) empresas envolvidas na falência. 4.4 – Quais foram os elementos empíricos, lógicos e objetivos que levaram o Sr.Perito a concluir que a saída do grupo “não tem nenhuma relação com o Pedido de Recuperação”? Explique o significado da afirmação “saída do grupo”, considerando a permanência do Sr.Frederico na sociedade Alfredo Kaefer & Cia. até o ano de 2013 (quesito 1 alínea “e”)? Resposta – A constituição das empresas Kaefer International Trading Inc. em 03 de fevereiro de 2011 e da Kit Trading Comercial Exportadora Ltda. em 18 de junho de 2012, aliada a declaração prestada pelo Sr.Frederico na audiência do artigo 104 em 06 de março de 2015, onde disse que sua saída das empresas comandadas pelo seu pai foi para realizar um desejo de empreender o próprio negócio, me convenceram que ele já estava dando outro direcionamento à sua vida profissional antes mesmo do pedido de recuperação judicial ocorrido em 03 de agosto de 2012. O fato de continuar sócio da Alfredo Kaefer & Cia.Ltda. até 13 de fevereiro de 2013 pode parecer uma afirmação contraditória de minha parte. Justifico meu posicionamento por entender que ele foi convencido a entrar na sociedade por vontade do seu pai (Sr.Alfredo), sem nunca tê-la administrado. Segundo ele, fez inúmeros pedidos ao seu pai para que lhe tirasse de todas as

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 120

sociedades, pois tinha receio que problemas financeiros pudessem contaminar os seus negócios recém criados, fato que acabou ocorrendo. Daí o meu convencimento de que o Sr.Frederico, mesmo tendo permanecido sócio da Alfredo Kaefer & Cia.Ltda. por alguns meses após o pedido de recuperação judicial, já estava empreendendo negócio próprio, fora das empresas que compunham o Grupo Diplomata/Kaefer. 4.5 – Existia algum impedimento legal ou moral para o Sr.Frederico Kaefer desempenhar a função de conselheiro fiscal? Resposta – Sim. A Lei veda a participação no Conselho Fiscal de parente até o terceiro grau de administrador da Companhia. Diz o parágrafo 2°, do artigo 162, da Lei n° 6.404/76 (Lei das Sociedade Anônimas): “Não podem ser eleitos para o Conselho Fiscal, além das pessoas enumeradas nos parágrafos do

art.147, membros de órgãos de administração e empregados da companhia ou de sociedade

controlada ou do mesmo grupo, e o cônjuge ou parente, até terceiro grau, de administrador da

companhia”. Sendo o Sr.Frederico filho do Presidente da Companhia, não poderia ter sido eleito para o Conselho Fiscal. 4.6 – Considerando as normas brasileiras de contabilidade e o que demonstra a experiência comum, o conselheiro fiscal, embora não constituída a assembleia, tem poderes de fiscalização, denúncia, convocação, questionamento e opinião? Apesar de não ser administrador, tem possibilidade de influir nas decisões administrativas? E como foi a postura do Sr.Frederico Kaefer enquanto conselheiro diante dos atos praticados? Resposta – Pelo que foi dito na audiência do artigo 104 realizada no dia 06.03.2015, tanto por ele como pelo Sr.Alfredo, deduzi que este não iria levar o seu filho a ocupar o cargo de Conselheiro Fiscal, para que fiscalizasse efetivamente os atos da sociedade presidida por ele (pai) e, para que cumprisse as obrigações impostas pelo artigo 163 da Lei n° 6404/76. Elegeu-o e fixou-lhe uma remuneração, como fez com as filhas Alessandra e Érica no mesmo ato, muito mais para atribuir-lhe um vínculo e fixar-lhe uma remuneração, do que para exercer efetivamente a função. Respondendo de forma objetiva ao que foi questionado, nenhuma tarefa atribuída a um Conselheiro Fiscal foi executada, não praticou nenhum ato inerente ao cargo e, mesmo que tentasse, acredito que não teria sucesso, pois o que prevalecia era a vontade do pai. No entanto, ele trabalhou no departamento de exportação da Diplomata S/A. no período de 2009 a julho/2012 e, ao invés de receber como celetista, recebia sua remuneração a título de pro-labore, em função do cargo que ocupava como Conselheiro Fiscal. Constatei que há correspondências e email’s recebidos/expedidos pelo Sr.Frederico durante este período, sempre na função de operador e até superintendente de mercado exterior. Reportando-me aos Autos n° 0037334-96.2014.8.16.0021 do incidente envolvendo a sua irmã Alessandra Cenira Ceccatto Kaefer Pachnki, lá também foi solicitado esclarecimento se a

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 121

remuneração percebida era compatível com a de outros funcionários da Diplomata em função equivalente e, se esta remuneração era proporcional ao valor de mercado pago por outras empresas do mesmo ramo. Aqui a situação é um pouco diferente, pois o fato dele ter tido grande parte da sua remuneração não declarada, o que elevava a sua retirada mensal para aproximadamente R$ 20.000,00, valor superior aos pagos pela Diplomata a outros funcionários na mesma função ou função equivalente, ficando no mesmo nível e até acima dos operadores mais bem pagos do mercado, cuja remuneração era próxima de R$ 17.000,00 conforme pesquisa efetuada quando periciei àquele incidente. 4.7 – Enquanto conselheiro fiscal o Sr.Frederico praticou algum ato no interesse da sociedade, a justificar o recebimento de remuneração no valor de 5.000 reais mensais. Qual foi o total de valor recebido a este título? Resposta – Repito, ele não praticou nenhum ato inerente ao cargo de conselheiro fiscal e sim, trabalhou na Diplomata S/A Industrial e Comercial no departamento de exportação como operador e até superintendente comercial do mercado externo e, durante o período de 2009 a 2012 percebeu R$ 296.400,00, conforme resposta ao quesito 4 Mov.73.1. No entanto, conforme demonstrado, de 2009 a 2012 o total percebido pelo Sr.Frederico foi de R$ 815.000,00, cuja remuneração alcançou o valor mensal aproximado de R$ 20.000,00. 4.8 – Prejuízos e danos poderiam ter sido evitados ou mitigados caso o Sr.Frederico pudesse ter agido de outra forma? Resposta – Me parece que o Sr.Frederico não teria condições de agir de outra forma fazendo parte da sociedade sob o comando do Sr.Alfredo. Ou fazia o que o pai determinava ou estava fora. Mesmo sabedor dos riscos do seu envolvimento, mas considerando os pequenos percentuais de participações que detinha nas empresas do Grupo Diplomata/Kaefer, que não era administrador de nenhuma delas e, certamente na confiança depositada no seu pai, pode tê-lo convencido a não ter maiores preocupações e, certamente, nunca lhe passou pela cabeça a possibilidade de quebra do Grupo. Concluí desta forma, ouvindo pessoas que trabalharam no Grupo Diplomata/Kaefer, dentre elas os Srs.Sidnei, Otmar e Ferrari, todos unânimes em dizer que era praxe o Sr.Alfredo não ouvir ninguém. 4.9 – Queira o Sr.Perito esclarecer se o laudo foi produzido de acordo com as NBC TP 01, NBC PP 01 e NBC TA 240? Resposta – Referidas normas estabelecem conceitos, diretrizes e procedimentos aplicáveis a técnica de execução da perícia contábil, da qualificação do perito contábil e, da responsabilidade do auditor em relação a fraude. O laudo produzido objetivou responder exclusivamente aquilo que foi perguntado, sem uma análise mais aprofundada. Os esclarecimentos solicitados por V.Exa. permitem expor um entendimento

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 122

mais abrangente, buscando outras informações e provas não solicitadas num primeiro momento e, consequentemente, complementando o laudo anteriormente produzido.

Esclarecimentos solicitados pela Administradora Judicial Mov.142.1 1 – Considerando o valor do imóvel descrito no Evento 131, é possível dizer que este foi adquirido com a renda que o Sr.Frederico percebia no período que estava trabalhando na Kit Trading? Resposta – Não. Ele passou a ser remunerado pela Kit Trading a partir de 2013, quando o imóvel já estava quitado, conforme documento Mov.159.1. 2 – Esta renda era suficiente para realizar o pagamento dos valores referentes ao imóvel? Resposta – Não. Já respondido no quesito anterior e também por tudo o que foi dito até aqui. 3 – É possível dizer que o valor dos pró-labores de Frederico, em período anterior a compra do imóvel, seria equivalente para o pagamento do imóvel? Resposta – Não. Os rendimentos percebidos pelo Sr.Frederico eram insuficientes para quitar esse imóvel, mesmo de forma parcelada como foi feito, também já amplamente detalhado. 4 – O valor dos pró-labores de Frederico, durante este período estava registrado na contabilidade de todas as empresas? Resposta – Os pró-labores sim, mas como disse, eram insuficientes para arcar com esse compromisso. Ressalto o contido no item 10, onde a Diplomata pagou R$ 518.600,00 ao Sr.Frederico além dos pró-labores, cujo valor não foi declarado ao Fisco nem por ele muito menos pela Empresa. Permaneço ao inteiro dispor para outros esclarecimentos que se fizerem necessários.

Em, 08 de março de 2.016.

Augusto Antônio de Conto Perito Contador – CRC.PR.n° 013258/O-4 Assinado Digitalmente

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJD

BY

X38

NB

8R

K4M

L2S

RY

PROJUDI - Processo: 0037331-44.2014.8.16.0021 - Ref. mov. 327.1 - Assinado digitalmente por Augusto Antonio de Conto:18664954968

08/03/2016: JUNTADA DE LAUDO. Arq: Documento em Branco (com cabeçalho)

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJV

MB

2R

LT9

AN

U4T

S97

MA

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.114 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato Kaefer mov. 327.pdf

Página 123

Exmo.Sr.

Dr.Pedro Ivo Lins Moreira

MM.Juiz de Direito da Primeira Vara Cível Comarca de Cascavel – Paraná

Autos n° 0037331-44.2014.8.16.0021

Incidente de Frederico Augusto Ceccatto Kaefer

Esclarecimentos solicitados r.despacho Mov.332.1

Augusto Antônio de Conto, perito contábil nomeado nos Autos Mov.45.1, registrado no Conselho Regional de Contabilidade do Estado do Paraná, CRC-PR n° 013258/O-4, com escritório à rua Antonina n° 2.781, nesta cidade de Cascavel, Estado do Paraná, vem respeitosamente prestar os esclarecimentos solicitados por V.Exa. conforme r.despacho Mov.332.1. 1. Considerações levantadas pelo Réu Mov.282

Diz respeito ao r.despacho de V.Exa. Mov.23224.13 fls.07 dos Autos Principais da Falência. A procuração em questão foi outorgada pela Diplomata S/A. ao Sr.Frederico Kaefer dando poderes para transferência do apartamento n° 22 do Edifício das Araucárias, com uma vaga de garagem n° 14, localizado na rua Bororós n° 376, na cidade de Curitiba – Paraná, com área total de 158,2570 m2, matrícula R-20.008 do Registro Geral da Sexta Circunscrição de Curitiba Paraná. Referido imóvel foi adquirido pela Diplomata S/A em julho/06 por R$ 100.000,00 através de Instrumento Particular de Compromisso de Compra e Venda e, vendido para Claudia Balvedi Gnoato e Benedito Antonio Cordeiro Gnoato em abril/09 por R$ 177.690,00, cujo recebimento em diversos cheques foi realizado na forma estabelecida na Cessão de Direitos e Obrigações informada no Mov.282.2. Confrontei os documentos ali relacionados com os registros contábeis da Diplomata S/A constatando que foram devidamente contabilizados. Chama atenção o fato de ter sido adquirido através de um contrato de compra e venda, permanecido em propriedade da Diplomata S/A. por quase 3 (três) anos, sem ter sido escriturado e, posteriormente, alienado através de uma cessão de direitos, na qual a Diplomata S/A. comparece como anuente. Os documentos trazidos ao Mov.282.2 não mostram quem assinou pela Diplomata S/A, os quais são cópias dos existentes na contabilidade da empresa e lá também não constam referidas assinaturas. Observa-se que a alienação foi realizada dentro do período suspeito da falência. Como não estava escriturado e, na data da falência em 01.12.2014 já havia sido baixado, não constou dos ativos arrecadados pela Massa Falida. O normal e recomendável em toda transação imobiliária, é que o adquirente escriture e registre o imóvel em seu nome imediatamente após a aquisição e/ou quitação. Mais ainda, neste caso

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJY

8W 2

WJD

5 D

ND

8B H

9G5Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.115 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato kaefer mov. 349.pdf

Página 124

envolvendo uma pessoa jurídica, a Lei determina que o administrador da sociedade, no exercício de suas funções, deverá ter o cuidado e a diligência que todo homem ativo e probo costuma empregar na administração de seus próprios negócios. A preocupação com a documentação correta e idônea, dando suporte, segurança e fidedignidade aos registros contábeis, não era procedimento de praxe do Grupo, suscitando dúvida e confusão patrimonial.

2. Considerações levantadas pelo Réu Mov.328 No tocante às considerações expostas neste movimento, em nada influenciam os laudos apresentados, pois são argumentos e explicações da malversação de recursos financeiros ocorrida na empresa Diplomata Distribuição e Varejo Ltda. (Super Dip) de Curitiba-Paraná, envolvendo os senhores Edson Redolfi e Frederico Kaefer. Nas explicações fornecidas no Mov.327.1 fiz menção às r.decisões judiciais constantes nos Mov.303.2 e 313.2. Como é matéria de direito não me cabe nenhum comentário adicional.

3. Pessoas jurídicas que o Réu esteve vinculado – período e natureza

Legenda:

Participação societária

Administração (exercida na Diplomata e Super Dip por procuração)

AMF – Adm. e Participações Ltda.

Constituída em 15.04.2014 Capital R$ 1.000.000,00 Frederico R$ 500.000,00 Ana Mayra R$ 500.000,00

Kit Trading Com. Export. Ltda.

Constituída em 18.06.2012 Capital R$ 1.000.000,00 AMF R$ 990.000,00 Ana Mayra R$ 10.000,00

Kaefer Internacional Trading INC

Sede: USA Único sócio desde a cons- tituição em 03.02.2011 até hoje Capital US$ 100,00

Frederico Augusto Ceccatto Kaefer

Diplomata S/A. Ind e Com. Acionista e Conselheiro Fiscal de 05.09.2008 a 22.10.2010 De 2010 a 2012 atuou na área de exportação Capital da sociedade R$ 48.000.000,00 Participação do réu R$ 1.000,00 Percentual de participação 0,002%

Diplomata Distr.Varejo Ltda. (Super Dip) Sócio de 23.02.2007 a 24.10.2012 Capital da sociedade R$ 22.778.286,00 Participação do réu R$ 1,00 Percentual de participação 0,000004%

Alfredo Kaefer & Cia. Ltda. Sócio de 08.08.2011 a 13.02.2013 Capital da sociedade R$ 3.100.000,00 Participação do réu R$ 31.000,00 Percentual de participação 1%

Empresas excluídas da quebra

Doc

umen

to a

ssin

ado

digi

talm

ente

, con

form

e M

P n

º 2.

200-

2/20

01, L

ei n

º 11

.419

/200

6, r

esol

ução

do

Pro

judi

, do

TJP

R/O

EV

alid

ação

des

te e

m h

ttps:

//pro

judi

.tjpr

.jus.

br/p

roju

di/ -

Iden

tific

ador

: PJY

8W 2

WJD

5 D

ND

8B H

9G5Y

PROJUDI - Processo: 0024946-35.2012.8.16.0021 - Ref. mov. 46762.115 - Assinado digitalmente por Luis Claudio Montoro Mendes:14696476804

03/04/2017: JUNTADA DE PETIÇÃO DE MANIFESTAÇÃO DA PARTE. Arq: Pericia Frederico Ceccato kaefer mov. 349.pdf

Página 125

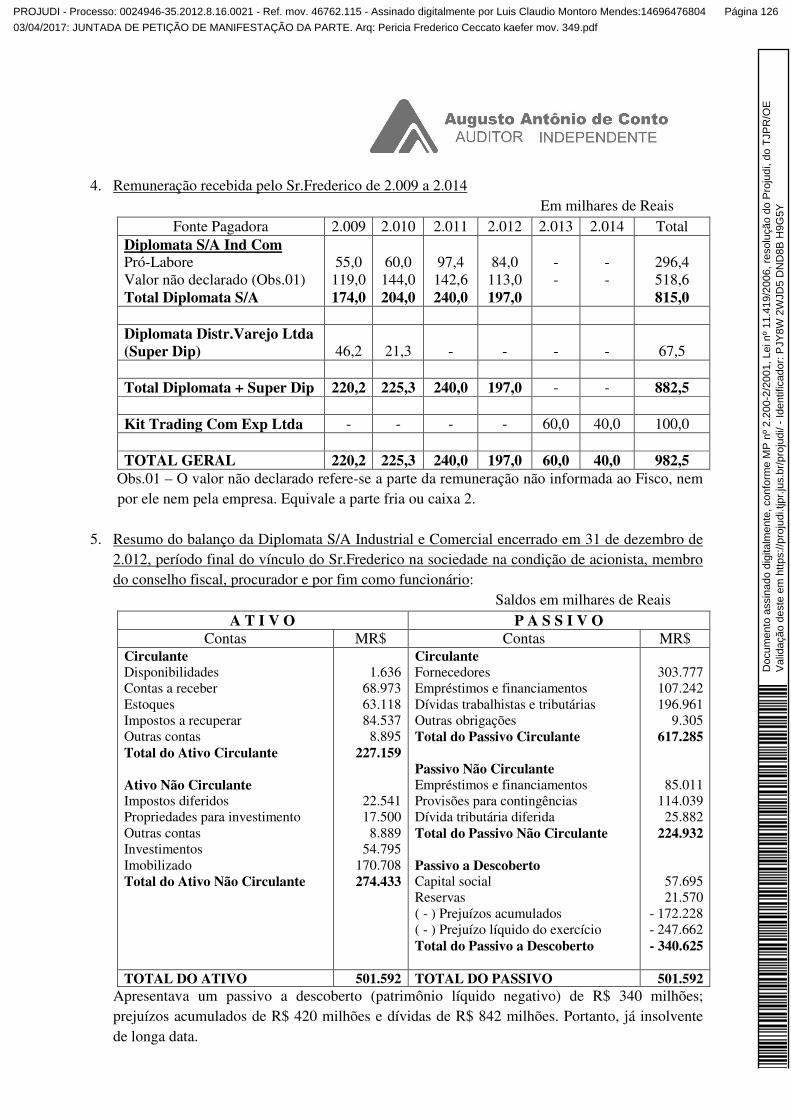

4. Remuneração recebida pelo Sr.Frederico de 2.009 a 2.014

Em milhares de Reais Fonte Pagadora 2.009 2.010 2.011 2.012 2.013 2.014 Total

Diplomata S/A Ind Com Pró-Labore Valor não declarado (Obs.01) Total Diplomata S/A

55,0

119,0 174,0

60,0

144,0 204,0

97,4

142,6 240,0

84,0

113,0 197,0

- -

- -

296,4 518,6 815,0

Diplomata Distr.Varejo Ltda (Super Dip)

46,2

21,3

-

-

-

-

67,5

Total Diplomata + Super Dip 220,2 225,3 240,0 197,0 - - 882,5

Kit Trading Com Exp Ltda - - - - 60,0 40,0 100,0 TOTAL GERAL 220,2 225,3 240,0 197,0 60,0 40,0 982,5

Obs.01 – O valor não declarado refere-se a parte da remuneração não informada ao Fisco, nem por ele nem pela empresa. Equivale a parte fria ou caixa 2.

5. Resumo do balanço da Diplomata S/A Industrial e Comercial encerrado em 31 de dezembro de