UNIVERSIDADE ESTADUAL DO MARANHAO CENTRO DE ESTUDOS SUPERIORES DE BACABAL CURSO DE ADMINISTRAÇÃO LUAN SILVA RODRIGUES EMPREENDEDOR INDIVIDUAL: como legalizar o empreendimento informal a partir de informações do Programa Empreendedor Individual SEBRAE BACABAL 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 1/21

UNIVERSIDADE ESTADUAL DO MARANHAO

CENTRO DE ESTUDOS SUPERIORES DE BACABAL

CURSO DE ADMINISTRAÇÃO

LUAN SILVA RODRIGUES

EMPREENDEDOR INDIVIDUAL: como legalizar o empreendimentoinformal a partir de informações do Programa Empreendedor Individual

SEBRAE

BACABAL

2011

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 2/21

UNIVERSIDADE ESTADUAL DO MARANHAO

CENTRO DE ESTUDOS SUPERIORES DE BACABAL

CURSO DE ADMINISTRAÇÃO

LUAN SILVA RODRIGUES

EMPREENDEDOR INDIVIDUAL: como legalizar o empreendimentoinformal a partir de informações do Programa Empreendedor Individual

SEBRAE

Orientador: Profº Célio Gama

BACABAL

2011

Projeto apresentado no curso deadministração da Uema dadisciplina Pesquisa Mercadológicocomo requerimento para obtençãoda 3º nota.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 3/21

LUAN SILVA RODRIGUES

EMPREENDEDOR INDIVIDUAL: como legalizar o empreendimentoinformal a partir de informações do Programa Empreendedor Individual

SEBRAE

A presentado (a) em: 15/06/2011

BANCA EXAMI NADOR A

Orientador:

2 º Examinador

3 º Examinador

Projeto apresentado no curso deadministração da Uema da disciplinaPesquisa Mercadológico como

requerimento para obtenção da 3ºnota.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 4/21

³Ser competente é acertar um alvo que ninguém

acertou, ser administrador é acertar um alvo que

ninguém viu.´

Erlandson F. A. Andrade

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 5/21

Deus, pelo dom da vida e sabedoria.

Aos meus pais e minha namorada, pelo amor e

carinho imenso.

Os meus amigos e professores

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 6/21

SUMÁRIO

1. JUSTIFICATIVA ................................ ................................ ................................ .............. 62. OBJETIVOS ................................ ................................ ................................ ...................... 7

Geral ................................ ................................ ................................ ................................ .. 7

Específicos: ................................ ................................ ................................ ........................ 7

3. PROBLEMA ................................ ................................ ................................ ..................... 8

4. FU NDAME NTAÇÃO TEÓRICA................................ ................................ ...................... 9

4.1. Conceito de Empreendedor Individual ................................ ................................ ......... 9

4.2 Benefícios: ................................ ................................ ................................ ................... 94.3Legalização ................................ ................................ ................................ ................. 10

4.4 Contratação de Empregado pelo Empreendedor Individual ................................ ......... 11

4.5 Tratamento Tributário ................................ ................................ ................................ 12

4.6 Isenções para o Empreendedor Individual ................................ ................................ ... 15

4.7 Tributos do Empreendedor individual ................................ ................................ ......... 15

4.8 Declaração Anual ................................ ................................ ................................ ..... 15

4.9 Atuação do SEBR AE no Empreendedor Individual. ................................ ...................... 16

5. METODOLOGIA: ................................ ................................ ................................ ........... 17

6.CRO NOGR AMA DE ATIVIDADES ................................ ................................ ............. 188

REFERÊ NCIAS ................................ ................................ ................................ ................ 199

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 7/21

A Lucas Henrique, o mais novo membro da

minha família que lutou pela vida ao nascer.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 8/21

6

1. JUSTIFICATIVA

A escolha do tema foi motivada pelo fato de já está trabalhando com esse programa na

instituição SEBR AE, que é um dos parceiros do programa Empreendedor Individual, assim

como outros órgãos públicos. No SEBR AE na Unidade de Negócios de Bacabal atuo fazendo

atendimento e repassando informações, registrando os empreendedores que visam formalizar

o seu negócio.

Com este projeto visa-se despertar ao empreendedor informal a se legalizar,

repassando informações importantes sobre o Empreendedor Individual, e que procure o

SEBR AE para poderem se registrar como Empreendedor Individual, adquirindo o C NPJ e

tendo uma identidade jurídica, podendo participar de cursos, palestras, oficinas, consultorias

promovidas pelo SEBR AE, possibilitando ao empreendedor conhecimento na área de gestão

da sua empresa visando o crescimento continuo da mesma.

O programa é de suma importância para os milhões de brasileiros que possuem o seu

próprio empreendimento que atuam informalmente na economia do país, sem terem o direito

de gozar de benefícios previdenciários e jurídicos. Em vista a essa realidade na economia foi

que o governo criou o empreendedor individual, onde se visa tirar essas pessoas da

informalidade e darem a elas benefícios previdenciários, acesso ao credito, melhores formas

de pagamento junto a fornecedores, entre outros benefícios. Mas apesar de proporcionar

vários benefícios ainda existe uma grande resistência por parte dos empreendedores informais

que sentem receio ao se formalizar por firmarem compromissos com a receita federal e

estarem sujeita às ações governamentais.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 9/21

7

2. OBJETIVOSGeral:

Despertar o empreendedor informal para a legalização do seu empreendimento a partir

de informações do programa Empreendedor Individual em parceria com o SEBR AE.

Específicos:

A pontar os requisitos legais exigidos para que o empreendedor informal se torne um

Empreendedor Individual.

Mostrar os benefícios previdenciários e jurídicos que o empreendedor terá direito.

Relatar a atuação do SEBR AE na formalização e capacitação desses empreendedores,

através de cursos, palestras, consultorias.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 10/21

8

3. PROBLEMA

O maior problema encontrado é o receio dos empreendedores informais com a

legalização, pois com ela assumiram responsabilidades perante a Receita Federal, e estarão

sujeitas às ações governamentais.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 11/21

9

4. FUNDAMENTAÇÃO TEÓRICA

4.1. Conceito de Empreendedor Individual

É toda pessoa que trabalha por conta própria com uma receita bruta anual de até R$

36.000,00 não tendo participação como sócio ou titular de nenhum outro empreendimento,

associação ou sindicatos, podendo até possuir um empregado com carteira assinada, e que

esteja optando pelo Simples Nacional.

Segundo o artigo 18-A da lei complementar nº 123/2006 oenquadramento como Empreendedor Individual somente será

aceito se o empreendedor atender os seguintes requisitos:

1. Auferir receita bruta anual de até R$ 36.000,00, ou limite proporcional no ano de inicio de atividades.

2. Optar pelo Regime Especial Unificado de Arrecadação deTributos e Contribuições devidos pelas Microempresas eEmpresas de pequeno Porte-Simples Nacional.

3. Não estiver impedido de se enquadrar como Empreendedor Individual, conforme as restrições impostas pelo art.18-A daLC nº 123/2006.

A figura do Empreendedor individual foi criada pela LC nº 128/2008 com o objetivo

de propiciar benefícios às pessoas que trabalhavam por conta própria que atuavam nainformalidade, não usufruindo de garantias previdenciárias e jurídicas que um negócio

formalizado propicia.

4.2 Benefícios:

Os benefícios para o Empreendedor individual são muitos cabe aqui listar alguns para

conhecimento prévio e o prazo de carência para cada um.

Contribuições mensais Cobertura previdenciária

10 cm Salário-Maternidade

12 cm Auxílio-Doença

12 cm A posentadoria por invalidez

180 cm A posentadoria por idade

180 cm A posentadoria Especial

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 12/21

10

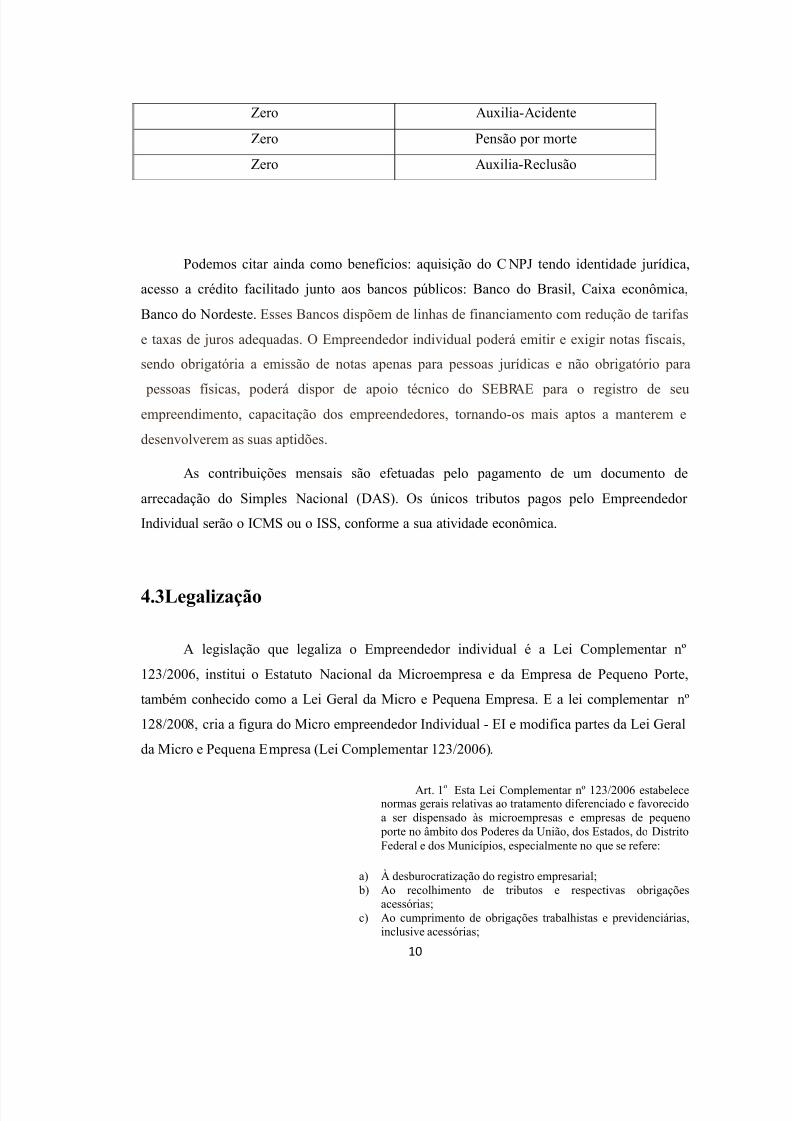

Zero Auxilia-Acidente

Zero Pensão por morte

Zero Auxilia-Reclusão

Podemos citar ainda como benefícios: aquisição do C NPJ tendo identidade jurídica,

acesso a crédito facilitado junto aos bancos públicos: Banco do Brasil, Caixa econômica,

Banco do Nordeste. Esses Bancos dispõem de linhas de financiamento com redução de tarifas

e taxas de juros adequadas. O Empreendedor individual poderá emitir e exigir notas fiscais,

sendo obrigatória a emissão de notas apenas para pessoas jurídicas e não obrigatório para

pessoas físicas, poderá dispor de apoio técnico do SEBR AE para o registro de seuempreendimento, capacitação dos empreendedores, tornando-os mais aptos a manterem e

desenvolverem as suas aptidões.

As contribuições mensais são efetuadas pelo pagamento de um documento de

arrecadação do Simples Nacional (DAS). Os únicos tributos pagos pelo Empreendedor

Individual serão o ICMS ou o ISS, conforme a sua atividade econômica.

4.3Legalização

A legislação que legaliza o Empreendedor individual é a Lei Complementar nº

123/2006, institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte,

também conhecido como a Lei Geral da Micro e Pequena Empresa. E a lei complementar nº

128/2008, cria a figura do Micro empreendedor Individual - EI e modifica partes da Lei Geral

da Micro e Pequena Empresa (Lei Complementar 123/2006).

Art. 1o Esta Lei Complementar nº 123/2006 estabelecenormas gerais relativas ao tratamento diferenciado e favorecidoa ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do DistritoFederal e dos Municípios, especialmente no que se refere:

a) À desburocratização do registro empresarial; b) Ao recolhimento de tributos e respectivas obrigações

acessórias;c) Ao cumprimento de obrigações trabalhistas e previdenciárias,

inclusive acessórias;

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 13/21

11

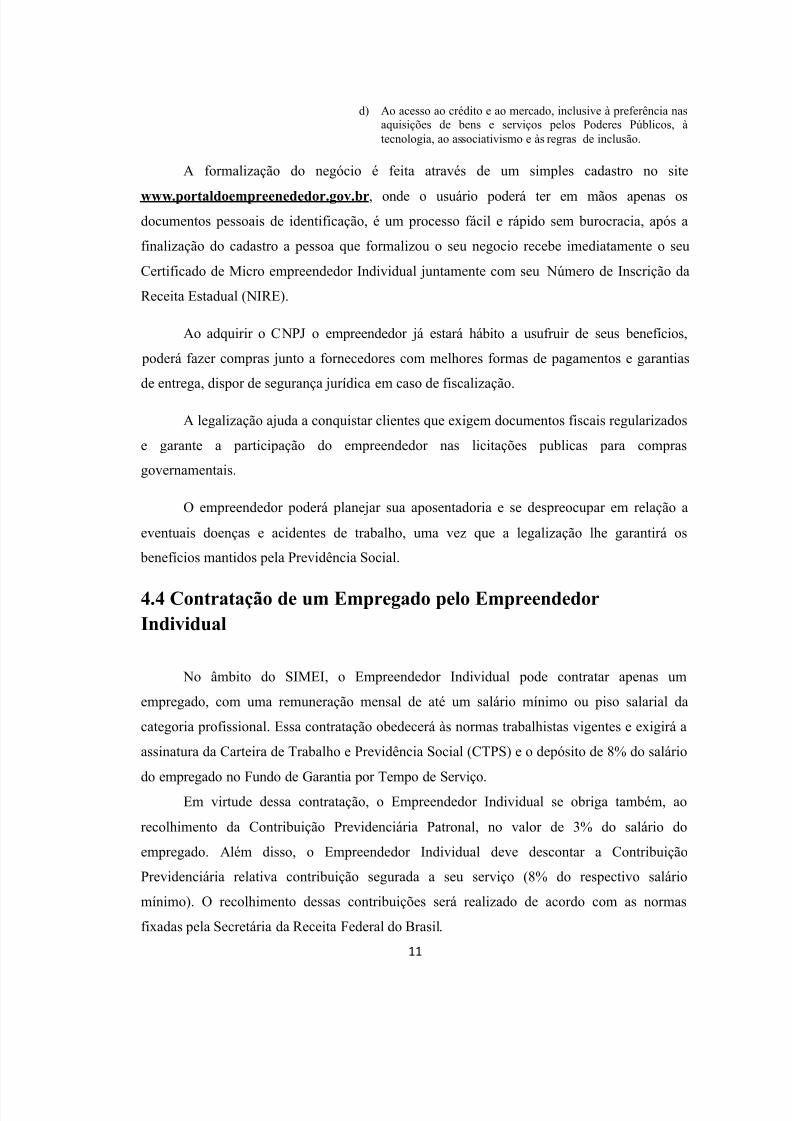

d) Ao acesso ao crédito e ao mercado, inclusive à preferência nasaquisições de bens e serviços pelos Poderes Públicos, àtecnologia, ao associativismo e às regras de inclusão.

A formalização do negócio é feita através de um simples cadastro no site

www.portaldoempreenededor.gov.br, onde o usuário poderá ter em mãos apenas osdocumentos pessoais de identificação, é um processo fácil e rápido sem burocracia, após a

finalização do cadastro a pessoa que formalizou o seu negocio recebe imediatamente o seu

Certificado de Micro empreendedor Individual juntamente com seu Número de Inscrição da

Receita Estadual ( NIRE).

Ao adquirir o C NPJ o empreendedor já estará hábito a usufruir de seus benefícios,

poderá fazer compras junto a fornecedores com melhores formas de pagamentos e garantias

de entrega, dispor de segurança jurídica em caso de fiscalização.

A legalização ajuda a conquistar clientes que exigem documentos fiscais regularizados

e garante a participação do empreendedor nas licitações publicas para compras

governamentais.

O empreendedor poderá planejar sua aposentadoria e se despreocupar em relação a

eventuais doenças e acidentes de trabalho, uma vez que a legalização lhe garantirá os

benefícios mantidos pela Previdência Social.

4.4 Contratação de um Empregado pelo EmpreendedorIndividual

No âmbito do SIMEI, o Empreendedor Individual pode contratar apenas um

empregado, com uma remuneração mensal de até um salário mínimo ou piso salarial da

categoria profissional. Essa contratação obedecerá às normas trabalhistas vigentes e exigirá a

assinatura da Carteira de Trabalho e Previdência Social (CTPS) e o depósito de 8% do salário

do empregado no Fundo de Garantia por Tempo de Serviço.Em virtude dessa contratação, o Empreendedor Individual se obriga também, ao

recolhimento da Contribuição Previdenciária Patronal, no valor de 3% do salário do

empregado. Além disso, o Empreendedor Individual deve descontar a Contribuição

Previdenciária relativa contribuição segurada a seu serviço (8% do respectivo salário

mínimo). O recolhimento dessas contribuições será realizado de acordo com as normas

fixadas pela Secretária da Receita Federal do Brasil.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 14/21

12

4.5 Tratamento Tributário

O Comitê Gestor do Simples Nacional (CGS N), no uso das competências que lheconferem a Lei Complementar nº 123, de 14 de dezembro de 2006, o Decreto nº 6.038, de 7

de fevereiro de 2007 e o Regimento Interno aprovado pela Resolução CGS N nº 1, de 19 de

março de 2007, resolve:

Art. 1º O Microempreendedor Individual (MEI) poderá optar pelo Sistema de Recolhimento em Valores Fixos Mensais dosTributos abrangidos pelo Simples Nacional (SIMEI),independentemente da receita bruta por ele auferida no mês, naforma desta Resolução.

§ 1º Considera-se MEI o empresário individual a que se refereo art. 966 da Lei nº 10.406, de 10 de janeiro de 2002, queatenda cumulativamente às seguintes condições:

I ± tenha auferido receita bruta acumulada no ano-calendárioanterior de até R$ 36.000,00 (trinta e seis mil reais);

II ± seja optante pelo Simples Nacional;

III ± exerça tão-somente atividades constantes do Anexo Únicodesta Resolução;

IV ± possua um único estabelecimento;

V ± não participe de outra empresa como titular, sócio ouadministrador;

VI ± não contrate mais de um empregado, observado o dispostono art. 5º.

§ 2º No caso de início de atividade, o limite de que trata oinciso I do § 1º será de R$ 3.000,00 (três mil reais)multiplicados pelo número de meses compreendido entre oinício da atividade e o final do respectivo ano-calendário,considerado as frações de meses como um mês inteiro.

§ 3º Na vigência da opção pelo SIMEI não se aplicam ao MEI:

I - valores fixos que tenham sido estabelecidos por Estado,Município ou Distrito Federal na forma do disposto no § 18 doart. 18 da Lei Complementar nº 123, de 2006;

II ± reduções previstas no § 20 do art. 18 da Lei Complementar nº 123, de 2006, ou qualquer dedução na base de cálculo;

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 15/21

13

III ± isenções específicas para as microempresas e empresas de pequeno porte concedidas pelo Estado, Município ou DistritoFederal a partir de 1º de julho de 2007 que abranjamintegralmente a faixa de receita bruta anual de até R$36.000,00 (trinta e seis mil reais);

IV ± retenções de ISS sobre os serviços prestados;

V ± atribuições da qualidade de substituto tributário.

§ 4º A opção pelo SIMEI importa opção simultânea pelorecolhimento da contribuição para a Seguridade Social, relativaà pessoa do empresário, na qualidade de contribuinteindividual, na forma prevista no § 2º do art. 21 da Lei nº 8.212,de 24 de julho de 1991.

§ 5º O optante pelo SIMEI recolherá, por meio do Documentode Arrecadação do Simples Nacional (DAS), valor fixo mensalcorrespondente à soma das seguintes parcelas:

I ± R$ 51,15 (cinquenta e um reais e quinze centavos), a títulode contribuição para a Seguridade Social, relativa à pessoa doempresário, na qualidade de contribuinte individual, referida no§ 4º;

I - R$ 59,40 (cinquenta e nove reais e quarenta centavos), atítulo de contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual,na forma prevista no § 2º do art. 21 da Lei Nº 8.212, de 24 de julho de 1991. (Redação dada pela Resolução CGS N nº 81, de18 de janeiro de 2011)

I - contribuição para a Seguridade Social relativa à pessoa do

empresário, na qualidade de contribuinte individual, na forma prevista no § 2º do art. 21 da Lei nº 8.212, de 24 de julho de1991, correspondente a: (Redação dada pela Resolução CGS N nº 87, de 3 de maio de 2011)

a) até a competência abril de 2011: 11% (onze por cento) dolimite mínimo mensal do salário de contribuição; ( Incluído pelaResolução CGS N nº 87, de 3 de maio de 2011)

b) a partir da competência maio de 2011: 5% (cinco por cento)do limite mínimo mensal do salário de contribuição; (Incluído pela Resolução CGS N nº 87, de 3 de maio de 2011)

II ± R$ 1,00 (um real), a título de ICMS, caso seja contribuintedesse imposto;

III ± R$ 5,00 (cinco reais), a título de ISS, caso sejacontribuinte desse imposto.

§ 6º O valor a ser pago a título de ICMS ou de ISS serádeterminado de acordo com os códigos de atividadeseconômicas previstos na Classificação Nacional de AtividadesEconômicas (C NAE) registrados no Cadastro Nacional dePessoas Jurídicas (C NPJ), observando-se:

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 16/21

14

I ± o enquadramento previsto no Anexo Único;

II ± as atividades econômicas constantes do C NPJ na primeirageração do Documento de Arrecadação relativo ao mês deinício do enquadramento no SIMEI ou ao primeiro mês de cadaano-calendário.

§ 7º A tabela constante do Anexo Único aplica-se tão-somenteno âmbito do SIMEI.

§ 8º Na hipótese de qualquer alteração do Anexo Único, seusefeitos dar-se-ão a partir do ano-calendário subsequente,observadas as seguintes regras:

I ± se determinada atividade econômica passar a ser considerada permitida ao SIMEI, o contribuinte que exerçaessa atividade passará a poder optar por esse sistema de

recolhimento a partir do ano-calendário seguinte ao daalteração, desde que não incorra em nenhuma das vedações previstas nesta Resolução;

II ± se determinada atividade econômica deixar de ser considerada permitida ao SIMEI, o contribuinte optante queexerça essa atividade deverá efetuar a sua exclusão obrigatóriado referido sistema, com efeitos para o ano-calendáriosubsequente.

§ 9º O optante pelo SIMEI não estará sujeito à incidência dostributos referidos nos incisos I a VI do caput do art. 13 da LeiComplementar nº 123, de 2006.

§ 10. O valor referido no inciso I do § 5º será reajustado, naforma prevista em lei ordinária, na mesma data dereajustamento dos benefícios de que trata a Lei nº 8.213, de 24de julho de 1991, de forma a manter equivalência com acontribuição de que trata o § 2º do art. 21 da Lei nº 8.212, de1991.

§ 11. A plica-se ao optante pelo SIMEI o disposto no § 4º doart. 55 e no § 2º do art. 94, ambos da Lei nº 8.213, de 1991,exceto se optar pela complementação da contribuição previdenciária a que se refere o § 3º do art. 21 da Lei nº 8.212,de 1991.

§ 12. O recolhimento da complementação prevista no § 11ºserá disciplinado pela Secretaria da Receita Federal do Brasil(RFB).

§ 13. O optante pelo SIMEI fica dispensado de prestar ainformação prevista no inciso IV do art. 32 da Lei nº 8.212, de1991, no que se refere à remuneração paga ou creditadadecorrente do seu trabalho, salvo se presentes outras hipótesesde obrigatoriedade de prestação de informações, na formaestabelecida pela RFB, observado o disposto no inciso II do parágrafo único do art. 5º.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 17/21

15

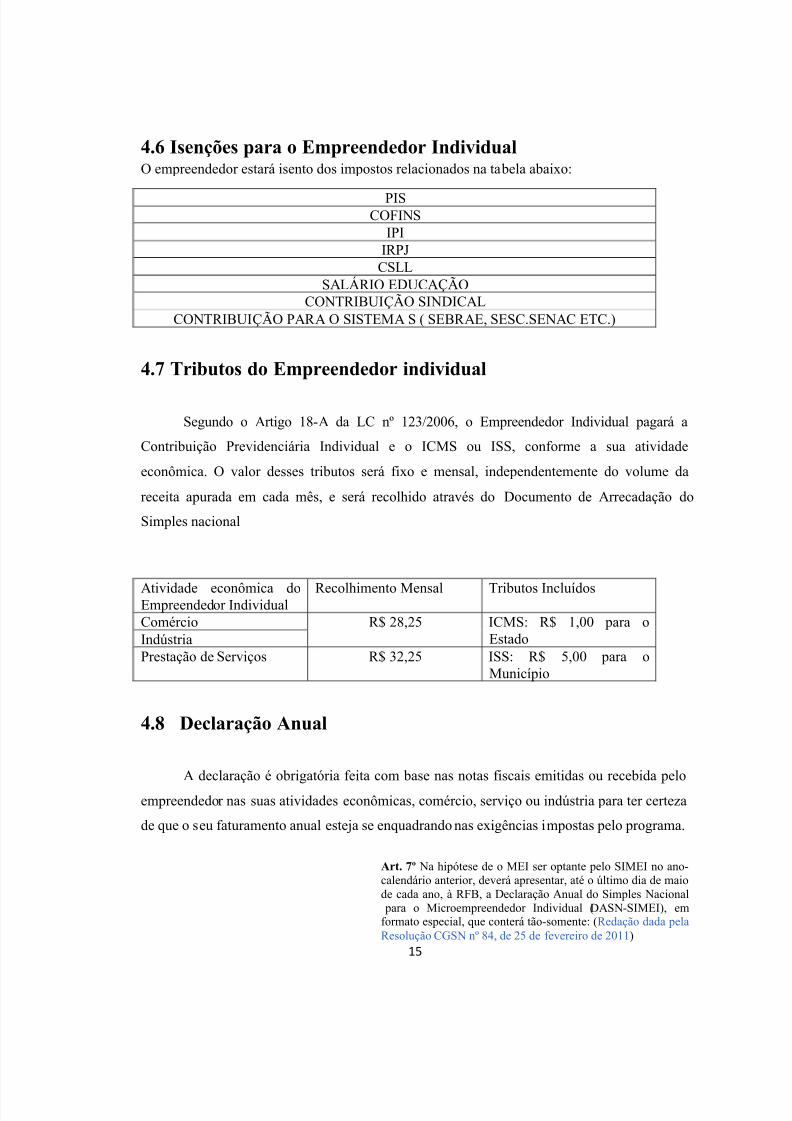

4.6 Isenções para o Empreendedor IndividualO empreendedor estará isento dos impostos relacionados na tabela abaixo:

PISCOFI NS

IPIIRPJ

CSLLSALÁRIO EDUCAÇÃO

CO NTRIBUIÇÃO SI NDICALCO NTRIBUIÇÃO PAR A O SISTEMA S ( SEBR AE, SESC.SE NAC ETC.)

4.7 Tributos do Empreendedor individual

Segundo o Artigo 18-A da LC nº 123/2006, o Empreendedor Individual pagará a

Contribuição Previdenciária Individual e o ICMS ou ISS, conforme a sua atividade

econômica. O valor desses tributos será fixo e mensal, independentemente do volume da

receita apurada em cada mês, e será recolhido através do Documento de Arrecadação do

Simples nacional

Atividade econômica doEmpreendedor Individual

Recolhimento Mensal Tributos Incluídos

Comércio R$ 28,25 ICMS: R$ 1,00 para oEstadoIndústria

Prestação de Serviços R$ 32,25 ISS: R$ 5,00 para oMunicípio

4.8 Declaração Anual

A declaração é obrigatória feita com base nas notas fiscais emitidas ou recebida pelo

empreendedor nas suas atividades econômicas, comércio, serviço ou indústria para ter certeza

de que o seu faturamento anual esteja se enquadrando nas exigências impostas pelo programa.

Art. 7º Na hipótese de o MEI ser optante pelo SIMEI no ano-calendário anterior, deverá apresentar, até o último dia de maiode cada ano, à RFB, a Declaração Anual do Simples Nacional para o Microempreendedor Individual (DAS N-SIMEI), emformato especial, que conterá tão-somente: (Redação dada pelaResolução CGS N nº 84, de 25 de fevereiro de 2011)

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 18/21

16

I ± a receita bruta total auferida relativa ao ano-calendárioanterior;

II ± a receita bruta total auferida relativa ao ano-calendárioanterior, referente às atividades sujeitas ao ICMS.

III - informação referente à contratação de empregado, quandohouver. (Incluído pela Resolução CGS N nº 68, de 28 deoutubro de 2009)

Parágrafo único. Os dados informados na DAS N-SIMEIrelativos ao inciso III do caput poderão ser encaminhados peloServiço Federal de Processamento de Dados (Serpro) aoMinistério do Trabalho e Emprego, observados procedimentosestabelecidos entre as partes, com vistas à exoneração daobrigação da apresentação da Relação Anual de InformaçõesSociais (R AIS) por parte do MEI. (Incluído pela ResoluçãoCGS N nº 81, de 18 de janeiro de 2011)

4.9 Atuação do SEBRAE no Empreendedor Individual.

O SEBR AE atua na disseminação de informações, na promoção de eventos para

despertar o empreendedor informal a formalizar o seu negócio para garantir benefícios

jurídicos empresarias e previdenciários.Através de revistas, jornais, cartilhas, séries

especiais, o SEBR AE produz e disponibiliza diversas publicações voltadas para o micro e

pequeno empreendedor. Com linguagem simples e conteúdo atual, as edições abordam

diferentes temas e atendem às necessidades de empreendedores em diferentes estágios.Desde aqueles que estão abrindo o seu primeiro negócio, aos empresários mais

experimentados, que buscam formas de incrementar os seus negócios.

Na unidade de Negócios de Bacabal o SEBR AE promove mensalmente cursos

gerenciais para a capacitação do Empreendedor Individual para que possa planejar de forma

racional o seu empreendimento. Dispõe de uma biblioteca com vídeos e livros de

Empreendedorismo, A prender a Empreender, Gestão Estratégica, entre outros exemplares,

para que o empreendedor busque sempre o conhecimento contínuo para que possa ter uma

visão ampla do mundo empresarial aperfeiçoando suas habilidades gerenciais.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 19/21

17

5. METODOLOGIA:

A pesquisa foi realizada com base nos acontecimentos ocorridos nas dependências do

SEBR AE - Unidade de Negócios de Bacabal, em que foi possível perceber o esforço que é

feito para despertar aos empreendedores informais a importância da legalização do seu

empreendimento pelo Empreendedor Individual.

O Projeto contou com apoio técnico do SEBR AE - Unidade de Negócios de Bacabal,

repassando informações importantes, com revistas, folders, com o manual do Empreendedor

Individual, vídeo ± palestras, realizou-se pesquisas em leis que regram o programa

Empreendedor Individual. Todo material utilizado serviu de base para o desenvolvimento do

projeto.

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 20/21

18

6.CRONOGRAMA DE ATIVIDADES

I

TE

M

ATIVIDADES MAIO

2011

JUNHO

2011

JULHO

2011

SEMANA SEMANA SEMANA

1ª 2ª 3ª 4ª 1ª 2ª 3ª 4ª 1ª 2ª 3ª 4ª

1 Definição do Tema X

2 Inicio da Pesquisa X

3 Elaboração do Projeto X

4 Entrega para correção X

5 Entrega do Projeto ao Coordenador X

5/7/2018 Projeto Formatado - slidepdf.com

http://slidepdf.com/reader/full/projeto-formatado 21/21

19

REFERÊNCIAS:

Casa Civil da Presidência da República, Lei Complementar n0 123, Artigo 10, 14 deDezembro de 2006.

Casa Civil da Presidência da República, Lei Complementar n0 123, Artigo 18 ± A, 14 deDezembro de 2006

Comitê Gestor do Simples Nacional (CGS N), Lei Complementar nº 123, de 14 de dezembrode 2006, o Decreto nº 6.038, de 7 de fevereiro de 2007

Serviço Brasileiro de A poio às Micro e Pequenas Empresas - SEBR AE, Manual doEmpreendedor Individual, 1 ª Edição, Editora G3 Comunicação, Maio 2009.

Related Documents