Problemas del sistema tributario argentino Walter Cont Reforma Tributaria -- CPCECABA Agosto de 2017 F UNDACION DE I NVESTIGACIONES E CONOMICAS L ATINOAMERICANAS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Problemas del sistema tributario argentino

Walter Cont

Reforma Tributaria -- CPCECABA

Agosto de 2017

FUNDACION DE

I NVESTIGACIONES

ECONOMICAS

LATINOAMERICANAS

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

2

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

– Con fuerte sesgo sobre el sector formal de la economía

4

29,1%

16,8%

29,0%

37,3%

Economía (SN) Sector de Negocios Sector Formal Sector Informal

Diferencia de 122%

Presión Tributaria Sector Informal (2006)

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos de fácil recaudación pero más distorsivos que el promedio

– Impuesto a las transacciones financieras e Ingresos Brutos

6

7

Recaudación tributaria Nación y Provincias (% del PIB)

1990 2000 2010 2016 00-16

Total Recursos Nacionales 12,6 15,6 24,9 26,0 10,4

IVA 2,3 5,7 6,8 7,2 1,5

Consumos especiales 3,0 1,8 1,6 1,6 -0,2

Transacciones financieras 0,3 0,0 1,6 1,6 1,6

Ganancias, Activos, Bs Pers 0,8 3,3 4,6 5,4 2,1

Seguridad social 3,8 3,0 6,2 6,9 3,9

Otros 2,3 1,8 4,1 3,3 1,5

Total Recursos Provinciales 2,3 3,4 4,1 5,2 1,8

Ingresos brutos 1,2 1,9 3,1 4,0 2,1

Propiedad 0,8 0,8 0,5 0,6 -0,2

Inmobiliario 0,6 0,6 0,3 0,4 -0,2

Automotores 0,2 0,3 0,2 0,3 0,0

Resto 0,3 0,7 0,5 0,6 -0,1

Nación + Provincias 14,9 19,0 29,0 31,2 12,2

• Ganancias + Bs Pers + Activos + Propiedad: 22% de N+P en 2000, 19% en 2016 • En provincias, IIBB pasó de 56% de Rec Prov en 2000 a 77% en 2016.

8

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos distorsivos

• En una década caracterizada por alta inflación

– La inflación genera múltiples distorsiones: se destaca aquí la penalización a la inversión financiada con fondos propios y subsidio a la financiada con deuda

9

Tasa estatutaria (corporativa), años 2000 y 2016

0

10

20

30

40

50

60A

ust

ralia

Au

stri

aB

elgi

um

Can

ada

Ch

ileC

zech

Rep

ub

licD

enm

ark

Esto

nia

Fin

lan

dFr

ance

Ger

man

yG

reec

eH

un

gary

Icel

and

Irel

and

Isra

elIt

aly

Jap

anK

ore

aLa

tvia

Luxe

mb

ou

rgM

exic

oN

eth

erla

nd

sN

ew Z

eala

nd

No

rway

Po

lan

dP

ort

uga

lSl

ova

k R

epu

blic

Slo

ven

iaSp

ain

Swed

enSw

itze

rlan

dTu

rkey

Un

ited

Kin

gdo

mU

nit

ed S

tate

sA

rgen

tin

a

2000 2016

Promedio OCDE 2000 = 32,5 Promedio OCDE 2016 = 24,7

Máxima tasa estatutaria sobre los dividendos (corporativa más personal), años 2000 y 2016

0

10

20

30

40

50

60

70

80A

ust

ralia

Au

stri

aB

elgi

um

Can

ada

Ch

ileC

zech

Rep

ub

licD

enm

ark

Esto

nia

Fin

lan

dFr

ance

Ger

man

yG

reec

eH

un

gary

Icel

and

Irel

and

Isra

elIt

aly

Jap

anK

ore

aLa

tvia

Luxe

mb

ou

rgM

exic

oN

eth

erla

nd

sN

ew Z

eala

nd

No

rway

Po

lan

dP

ort

uga

lSl

ova

k R

epu

blic

Slo

ven

iaSp

ain

Swed

enSw

itze

rlan

dTu

rkey

Un

ited

Kin

gdo

mU

nit

ed S

tate

sA

rgen

tin

a

2000 2016

Promedio OCDE 2000 = 48,2 Promedio OCDE 2016 = 42,5

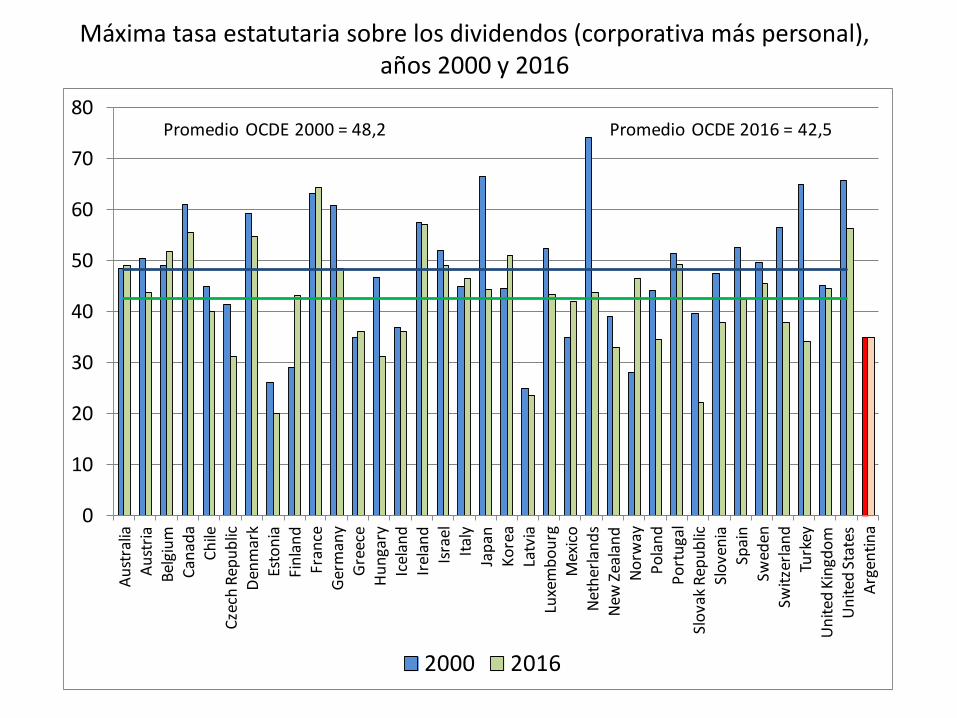

Máxima tasa estatutaria sobre los dividendos (corporativa más personal), años 2000 y 2016

0

10

20

30

40

50

60

70

80A

ust

ralia

Au

stri

aB

elgi

um

Can

ada

Ch

ileC

zech

Rep

ub

licD

enm

ark

Esto

nia

Fin

lan

dFr

ance

Ger

man

yG

reec

eH

un

gary

Icel

and

Irel

and

Isra

elIt

aly

Jap

anK

ore

aLa

tvia

Luxe

mb

ou

rgM

exic

oN

eth

erla

nd

sN

ew Z

eala

nd

No

rway

Po

lan

dP

ort

uga

lSl

ova

k R

epu

blic

Slo

ven

iaSp

ain

Swed

enSw

itze

rlan

dTu

rkey

Un

ited

Kin

gdo

mU

nit

ed S

tate

sA

rgen

tin

a

2000 2016

Promedio OCDE 2000 = 48,2 Promedio OCDE 2016 = 42,5

Si la inflación y la tasa de rentabilidad son 10% anual

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos distorsivos

• En una década caracterizada por alta inflación

• Contexto internacional de menor presión tributaria sobre los ingresos (corporativos y personales)

– Evidencia respecto de tasa estatutaria (corporativa) y de máxima tasa estatutaria sobre dividendos (empresas + personas)

– Evidencia de elevada presión tributaria sobre empresas (medianas)

13

Argentina tiene la segunda tasa más alta de presión tributaria sobre las empresas medianas después de las islas Comoras

14

Taxes and contributions measured include the profit or corporate income tax, social contributions and labor taxes paid by the employer, property taxes, property transfer taxes, dividend tax, capital gains tax, financial transactions tax, waste collection taxes, vehicle and road taxes, and any other small taxes or fees

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos peores que el promedio

• En una década caracterizada por alta inflación

• Contexto internacional de menor presión tributaria sobre los ingresos (corporativos y personales)

• Elevadas cargas previsionales sobre el trabajo asalariado

– Pero impuesto a las ganancias de personas físicas con mínimo no imponible alto

15

Tax wedge - Comparación países de América Latina

16

• En comparación con los países de la región, Argentina aparece con el Tax Wedge

más elevado.

0 5 10 15 20 25 30 35

ArgentinaBrasil

UruguayColombia

Costa RicaPanamá

BoliviaParaguay

El SalvadorMéxico

NicaraguaRepública Dominicana

EcuadorPerú

VenezuelaJamaica

GuatemalaTrinidad y Tobago

HondurasChile

Tax Wedge América Latina - Soltero 1 salario medio Año 2015 (Argentina 2017)

Tax wedge Solteros - Comparación internacional

17

0%

10%

20%

30%

40%

50%

60%

70%B

elgi

ca

Au

stri

a

Ger

man

y

Hu

ngr

ia

Ital

ia

Fran

ce

Fin

aln

dia

Suec

ia

Po

rtu

gal

Spai

n

Gre

cia

Esto

nia

Turq

uia

Luxe

mb

urg

o

Din

amar

ca

No

rueg

a

Net

her

lan

ds

Arg

enti

na

Po

lan

d

Isla

nd

ia

Jap

ón

USA

Can

ada

UK

Au

stra

lia

Suiz

a

Co

rea

Isra

el

Mex

ico

New

Zel

and

Ch

ile

Tax Wedge a diferentes niveles salariales - Trabajador SolteroAño 2015 (Argentina 2017)

1 Salario Medio 2,5 Salario Medio

Tax wedge Casados - Comparación internacional

18

0%

10%

20%

30%

40%

50%

60%

70%A

ust

ria

Bel

gica

Fin

aln

dia

Ital

ia

Gre

cia

Fran

ce

Hu

ngr

ia

Suec

ia

Turq

uia

No

rueg

a

Esto

nia

Arg

enti

na

Po

rtu

gal

Net

her

lan

ds

Ger

man

y

Spai

n

Din

amar

ca

Jap

ón

UK

Po

lan

d

Au

stra

lia

Luxe

mb

urg

o

Can

ada

Isla

nd

ia

Isra

el

USA

Mex

ico

Co

rea

New

Zel

and

Suiz

a

Ch

ile

Tax Wedge a diferentes niveles salariales - Trabajador CasadoAño 2015 (Argentina 2017)

1 Salario Medio 2,5 Salario Medio

Tax wedge - Comparación internacional

19

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

BelgicaAustria

GermanyHungria

ItaliaFrance

FinalndiaSuecia

PortugalSpain

GreciaEstoniaTurquia

LuxemburgoDinamarca

NoruegaNetherlands

ArgentinaPoland

IslandiaJapón

USACanada

UKAustralia

SuizaCoreaIsrael

MexicoNew Zeland

Chile

Tax Wedge Trabajador Soltero - al nivel de 1 salario medio Año 2015 (Argentina 2017)

Income Tax

Cont. Patr

Ap. Personal

20

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70%

BelgicaItalia

SueciaFrance

FinalndiaPortugal

GreciaAustria

GermanyHungria

LuxemburgoDinamarca

NoruegaNetherlands

TurquiaSpain

IslandiaUK

EstoniaArgentina

USAAustralia

PolandIsrael

CanadaJapónSuiza

CoreaNew Zeland

MexicoChile

Tax Wedge Trabajador Soltero - al nivel de 2,5 salario medio Año 2015 (Argentina 2017)

Income Tax

Cont. Patr

Ap. Personal

Tax wedge - Comparación internacional

Comparación internacional impuesto a las ganancias de las personas

21

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

50

%

60

%

70

%

80

%

90

%

10

0%

11

0%

12

0%

13

0%

14

0%

15

0%

16

0%

17

0%

18

0%

19

0%

20

0%

21

0%

22

0%

23

0%

24

0%

25

0%

Impuesto a la Renta Trabajador Soltero (como % del Costo Laboral) - año 2015 (Argentina 2017)

Argentina Australia New ZelandChile France GermanyMexico Spain CoreaUK USA

22

-30%

-20%

-10%

0%

10%

20%

30%

40%

50

%

60

%

70

%

80

%

90

%

10

0%

11

0%

12

0%

13

0%

14

0%

15

0%

16

0%

17

0%

18

0%

19

0%

20

0%

21

0%

22

0%

23

0%

24

0%

25

0%

Impuesto a la Renta Trabajador Casado (como % del Costo Laboral) - año 2015 (Argentina 2017)

Argentina Australia New ZelandChile France GermanyMexico Spain CoreaUK USA

Comparación internacional impuesto a las ganancias de las personas

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos peores que el promedio

• En una década caracterizada por alta inflación

• Contexto internacional de menor presión tributaria sobre los ingresos (corporativos y personales)

• Elevadas cargas previsionales sobre el trabajo asalariado con MNI de IG alto

• Alta evasión y gastos tributarios importantes en IVA

23

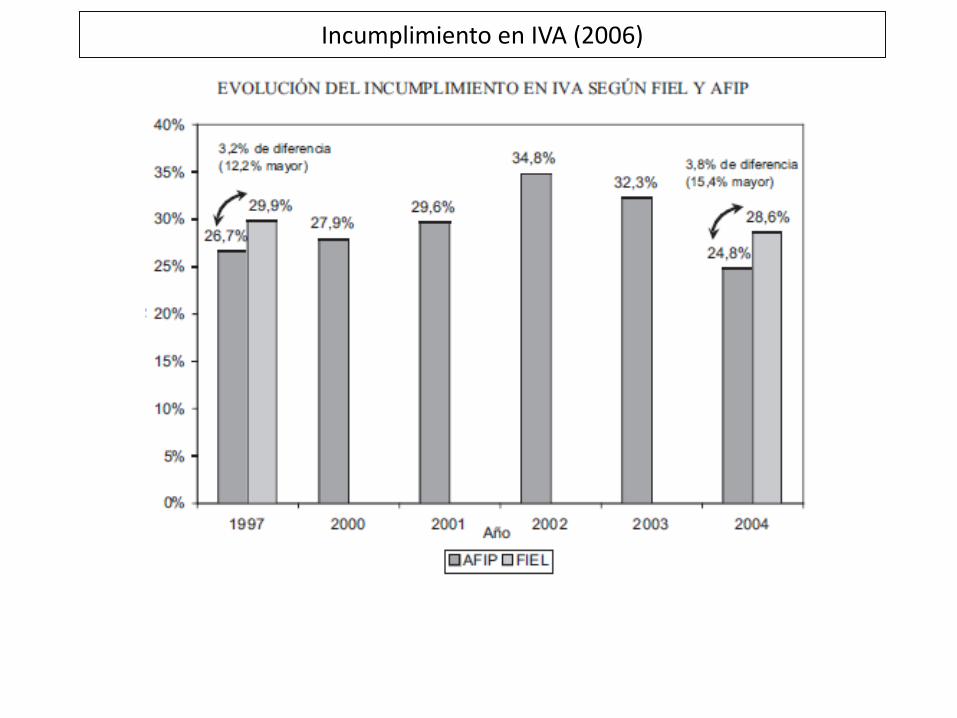

Incumplimiento en IVA (2006)

Eficiencia C – relativamente baja

• Nueva Zelanda - 70% (tasa de 12,5%; recauda 9% del PIB)

• Chile - 60% (tasa de 19%; recauda 8% del PIB)

• Argentina - 45% (tasa general de 21%; recauda 7% del PIB Base 2004)

Figura 1. Eficiencia C, Gastos Tributario e Ineficiencia X en Argentina.

Con PIB base 2004.Años 2008-2012.

Fuente: Elaboración propia en base a datos de MECON y ENGH 2012.

18,5% 18,5% 18,5% 18,5% 18,5%

35,2% 39,5% 37,4% 35,7% 36,1%

46,2% 42,0% 44,0% 45,7% 45,3%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

2008 2009 2010 2011 2012

Gasto Tributario Ineficiencia X Eficiencia C

Ineficiencia X (incumplimiento)

Problemas del sistema tributario

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos peores que el promedio

• En una década caracterizada por alta inflación

• Contexto internacional de menor presión tributaria sobre los ingresos (corporativos y personales)

• Elevadas cargas previsionales sobre el trabajo asalariado con MNI de IG alto

• Alta evasión y gastos tributarios importantes

• Efecto redistributivo a nivel personal y pero acotado a nivel regional

26

Efecto redistributivo personal

27

• Impuestos regresivos (PCT) a neutrales (IA). – Notas: SS: servicios sociales; SE: servicios económicos; A: administrativos; PCT: producción, consumo y

transacciones; IA: ingresos y activos.

– Efecto redistributivo: índice Kakwani. Tamaño: impuesto o gasto / PBG.

– Efecto Redistributivo global: índice Reynolds Smolensky (diferencia de coeficientes Gini de desigualdad, sin reordenamiento). Fuente: Cont y Porto (2017).

2003 - 2010

Gasto SS 0,086

- efecto redistributivo 0,430

- tamaño 0,201

Gasto SE+A 0,030

- efecto redistributivo 0,273

- tamaño 0,108

Impuestos PCT -0,016

- efecto redistributivo -0,098

- tamaño 0,167

Impuestos IA -0,003

- efecto redistributivo -0,027

- tamaño 0,118

Resto recursos -0,012

- efecto redistributivo -0,382

- tamaño 0,032

Efecto redistributivo 0,084

Efecto redistributivo regional – de escasa magnitud

28

• Período 1995 – 2010: redistribución regional, de escasa magnitud, pues no

necesariamente está vinculada con PBG.

– “Aportantes netos”: CABA, Santa Fe, Córdoba, Buenos Aires, Chubut

– Caso Bs As y Córdoba: perdieron el status de provincias ricas hace mucho tiempo

Estado de situación – Síntesis

• Elevada presión tributaria que aún así no alcanza para financiar el gasto público

• Uso creciente de impuestos peores que el promedio

• En una década caracterizada por alta inflación

• Contexto internacional de menor presión tributaria sobre los ingresos (corporativos y personales)

• Elevadas cargas previsionales sobre el trabajo asalariado con MNI de IG alto

• Alta evasión y gastos tributarios importantes

• Efecto redistributivo a nivel personal y pero acotado a nivel regional

29

Related Documents