BANKARSTVO Ukupni krediti i dalje u padu, no 2018. donijela naznake oporavka OSIGURANJE Pozitivni trendovi tržišta osiguranja i rast bruto premije FONDOVI Imovinu povećale sve kategorije fondova osim novčanih listopad 2018., godina LXV, broj 4041 www.privredni.hr prvi hrvatski poslovno-financijski tjednik Financijski sektor i lani poslovao u postkriznom kontekstu PRIVREDNI VJESNIK FINANCIJSKA INDUSTRIJA 2017 . POSEBNO IZDANJE

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BANKARSTVOUkupni krediti i dalje u padu, no 2018. donijela naznake oporavka

OSIGURANJEPozitivni trendovi tržišta osiguranja i rast bruto premije

FONDOVIImovinu povećale sve kategorije fondova osim novčanih

listo

pad

20

18.,

go

din

a LX

V, b

roj 4

04

1w

ww

.pri

vre

dn

i.h

r p

rvi h

rvat

ski p

osl

ovn

o-f

inan

cijs

ki t

jed

nik

Financijski sektor i lani poslovao u postkriznom kontekstu

PRIVREDNI VJESNIK

FINANCIJSKAINDUSTRIJA2017.

P O S E B N OI Z D A N J E

SADRŽAJ 3

01 UVODFinancijska industrija u 2017. godini: Zaustavljen negativni trend 4-7Kako do iskoraka?: Važno je krenuti naprijed 8-9SEPA aktualnosti: Najava novih trendova u platnom prometu – instant plaćanja 10-11

02 BANKARSTVO U 2017.Prvih 10 u dosadašnjim rangiranjima 13Rang-ljestvica hrvatskih banaka za 2017. godinu 14-15Bankovni sustav u 2017.: Ukupni krediti i dalje u padu 16-23Bankarstvo u 2017.: Prvi mjeseci 2018. donijeli su naznake oporavka kredita poduzećima 24-25Bankarske ljestvice za 2017. 26-29Konsolidirane bilance 30Uspjesi banaka po raznim pokazateljima 31-50Depoziti u 2017.: I opet uzlazno 51Krediti u 2017.: Pad kreditiranja 52-53Štednja u 2017.: U laganom padu, ali ipak... 54-55Kartično poslovanje: Broj kartica raste 56-57Anketa 58-70Tko je tko u hrvatskom bankarstvu 71-73Stambene štedionice u 2017.: Malo, pomalo do stana 74Tko je tko u hrvatskim stambenim štedionicama 75

03 OSIGURANJA U 2017.Rang-ljestvica osiguranja za 2017. godinu 77Osiguranja: Očekivani rast bruto premije 78-83Hrvatsko tržište osiguranja: Pozitivni trendovi tržišta osiguranja 84-85Uspjesi osiguravatelja po raznim pokazateljima 86-93Anketa 94Tko je tko u hrvatskom osiguranju 95-97

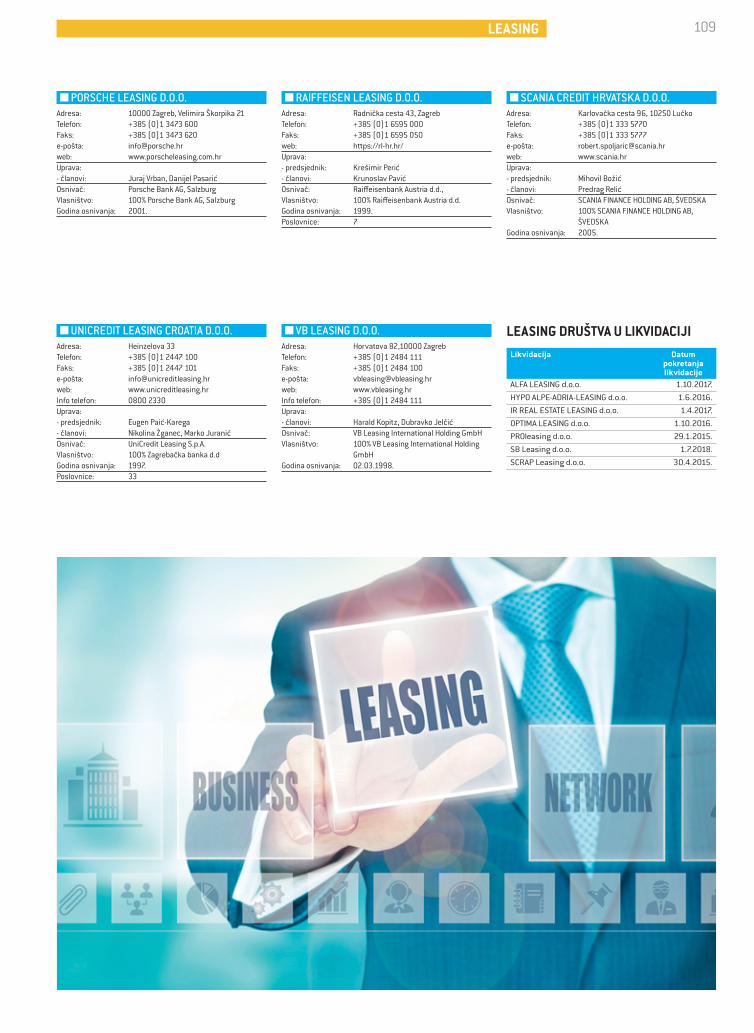

04 LEASING U 2017.Rang-ljestvica leasinga za 2017. godinu 99Uspjesi leasing društava po raznim pokazateljima 100-101Leasing 2017.: Rast gospodarstva donio pozitivu 102-104Vladimir Kristijan: Nastavak oporavka leasing tržišta 105-107Tko je tko u hrvatskom leasingu 108-109

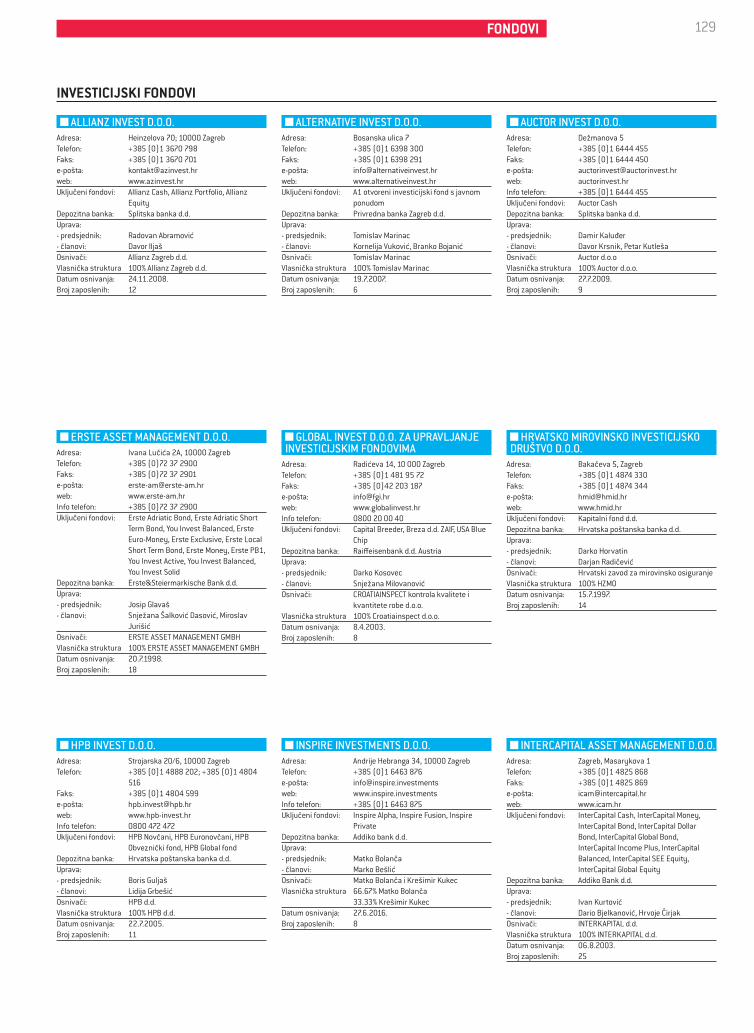

05 FONDOVI U 2017.Broj investicijskih fondova u 2017. godini 111Tržišta kapitala i investicijski fondovi u 2017. godini: Imovinu povećale sve kategorije fondova, osim novčanih 112-119Fondovska industrija u 2017.: Sazrijevanje tržišta 120-121Mirovinski fondovi u 2017. godini: Prinosi manji nego u 2016. 122-124Anketa 125-127Tko je tko u hrvatskim fondovima 128-130

Sadržaj:

Priredili:

Privredni vjesnik u suradnji sa Sektorom za financijske institucije i ekonomske analize HGK

Prikupljanje podataka:

Podaci prikupljeni izravno od financijskih društava tijekom svibnja i lipnja 2018. godine

Lektura:

Sandra Baksa

PV grafika:

Stanislav Bohač[email protected]

Marketing i prodaja:Svjetlana Peć[email protected]@privredni.hr

Poslovna asistentica:

Bruna Ivić BajamićTel: +385 1 5600 000, +385 1 5600 001Faks: +385 1 5600 [email protected]@privredni.hr

Nakladnik: Privredni vjesnik d.o.o.Kačićeva 9, 10000 Zagreb

Direktorica:

Martina Sokač Saraga

Tisak:

Slobodna Dalmacija d.d.

www.privredni.hr

IMPRESSUM

UVOD4

FINANCIJSKA INDUSTRIJA U 2017. GODINI

inancijska industrija (definirana kao pod-ručje K Nacionalne klasifikacije djelatno-sti) u 2017. godini proizvela je 18,7 milijar-

di kuna bruto dodane vrijednosti što je bilo 6,2 posto ukupne bruto dodane vrijednosti hrvatskoga gospo-darstva. Time je ova industrija pridonijela nešto manje hrvatskome BDV-u nego prethodne godine (za 0,1 po-stotni bod), a ujedno i najmanje od 2007. godine. Za-pravo se sada njen udio u BDV-u, odnosno njen dopri-nos stvaranju ukupne dodane vrijednosti hrvatskoga gospodarstva, polako vraća prema nižim razinama iz razdoblja prije krize, odnosno prije 2009. godine.

PROMJENA SMJERA TRENDA UDJELA

Naime, kako je financijsku industriju s odgodom i manjim intenzitetom pogodila opća gospodarska kriza u odnosu na većinu ostalih djelatnosti, u po-četnim godinama krize (od 2008. do 2012.) rasla je njena bruto dodana vrijednost, kao i njen udio u uku-pnome BDV-u do rekordnih 7,2 posto udjela, odnosno 20,5 milijardi kuna 2011. godine. Od tada se vidi pro-mjena smjera trenda udjela. Iako se u zadnje dvije godine ipak ostvaruje rast vrijednosti, on je vrlo ni-zak (0,9 posto) odnosno ispod razine rasta ostalih djelatnosti zbog čega udio u ukupnome BDV-u pada.Kretanja BDV-a financijskoga sektora uvjetuju tren-dovi u bankarskom sektoru, temelju cijeloga finan-cijskog sektora (banke čine više od dvije trećine vrijednosti ukupne imovine financijskog sektora).Imovina banaka je, naime, kao i BDV financijskoga

U 2018. imovina banaka porasla prvi put nakon pet godina, iako samo skromnih 0,7 posto. Upravo je toliko (0,7 posto) porasla i imovina ukupnoga financijskoga sektora, čemu su pridonijele gotovo sve vrste financijskih društava

Zaustavljen negativni trend

Dubravka Zubak, viša stručna savjetnica

Sektor za financijske institucije i ekonomske analize Hrvatske gospodarske komore

Izvor: DZS, izračun autora

Udio financijske djelatnosti (K) u BDV-u

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

%

prosjek 2000. - 2008. = 5,5%

prosjek 2009. - 2017. = 6,6%

2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

FNajveće apsolutno povećanje imovine očekivano su ostvarili obvezni mirovinski fondovi (za 7,7 milijardi kuna) i banke (za 2,5 milijardi kuna) koji zajedno čine 83,2 posto imovine cijelog finan-cijskog sektora. Tako je vrijednost imovine financijskih društava u 2017. godini iznosila 580,9 milijardi kuna, te je prelazila vrijednost BDP-a za 59 posto

UVOD 5

sektora, kontinuirano rasla do 2012. godine, nakon čega se trend mijenja prema opadajućem odnosno stagnirajućem. Na takav višegodišnji nepovoljni

trend kretanja bankarske imovine utjecali su mno-gobrojni faktori, od konverzije kredita u švicarskim francima u eurske kredite, tečajnih kretanja, većih prodaja nenaplativih potraživanja, izlaska nekoliko banaka iz sustava, slabe kreditne aktivnosti, do

razduživanja banaka. U 2017. godini negativni trend je zaustavljen te je imovina banaka porasla prvi put nakon pet godina, iako samo skromnih 0,7 posto. Upravo je toliko (0,7 posto) porasla i imovina uku-pnoga financijskoga sektora, čemu su pridonijele gotovo sve vrste financijskih društava. No najveće apsolutno povećanje imovine očekivano su ostvarili obvezni mirovinski fondovi (za 7,7 milijardi kuna) i banke (za 2,5 milijardi kuna) koji zajedno čine 83,2 posto imovine cijelog financijskog sektora. Tako je vrijednost imovine financijskih društava u 2017. godini iznosila 580,9 milijardi kuna, te je prelazila vrijednost BDP-a za 59 posto.

UMJEREN RAST POTRAŽNJE

Kontekst u kojem je hrvatski financijski sektor poslovao bio je još uvijek postkrizni, na dnu

Izvor: DZS

Godišnje realne stope rasta bruto dodane vrijednosti financijske djelatnosti (K)

Financijska industrija u 2017. godini proizvela je 18,7 milijardi kuna BDV-a što je bilo 6,2 posto ukupnog BDV-a hrvatskoga gospodarstva

12,0

10,0

8,0

6,0

4,0

2,0

0,0

-2,0

-4,0

%

2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

Banke su imale rekordne viškove likvidnosti - prosječna kunska novčana slobodna sredstva iznosila su više od 15 milijardi kuna što je bilo dvostruko više nego prethodne godine. Nacionalna referentna stopa (NRS) i EURIBOR, koje banke koriste pri formiranju svojih aktivnih kamatnih stopa, bile su povijesno niske, što je utjecalo i na rekordno nisku cijenu domaćih kredita

UVOD6

kamatnog ciklusa i s još uvijek (iako pobolj-šanom) slabijom transmisijom prema drugim sektorima. Rast potražnje je bio umjeren te nije u većoj mjeri utjecao na rast cijena, pa je inflacija ostvarena na vrlo niskoj razini (1,1 posto). U tom je kontekstu monetarna politika središnje banke ostala izrazito ekspanzivna s ciljem podržavanja rasta gospodarske aktiv-nosti. Banke su imale rekordne viškove likvid-nosti - prosječna kunska novčana slobodna sredstva iznosila su više od 15 milijardi kuna što je bilo dvostruko više nego prethodne go-dine. Nacionalna referentna stopa (NRS) i EU-RIBOR, koje banke koriste pri formiranju svojih aktivnih kamatnih stopa, bile su povijesno ni-ske, što je utjecalo i na rekordno nisku cijenu domaćih kredita.U okruženju povijesno niskih kamatnih sto-pa i niske inflacije poslovalo se i na područ-ju eurozone, a Europska je središnja banka (ESB) prolongirala ekspanzivnu politiku s nekonvencionalnim monetarnim stimulansi-ma (kvantitativno popuštanje – kupnja vri-

jednosnih papira na sekundarnom tržištu), iako smanjenima u obujmu u odnosu na ra-nije razdoblje. Istodobno, središnja je banka

Imovina financijskog sektora (u mil. HRK)

2016. 2017.

Banke i štedne banke 388.722 391.304

Stambene štedionice 7.811 7.918

Obvezni mirovinski fondovi 84.179 91.925

Dobrovoljni mirovinski fondovi 4.325 4.745

Društva za osiguranje i reosiguranje 39.801 40.818

UCITS investicijski fondovi 18.441 18.500

Alternativni Investicijski fondovi 3.236 3.574

Investicijski fondovi osnovani po posebnim zakonima (braniteljski i umirovljenički)

1.010 789

Investicijska društva 73 115

Leasing društva 17.905 18.147

Faktoring društva 5.900 2.614

Mirovinsko osiguravajuće društvo 464 498

UKUPNO 571.867 580.947

UKUPNA VRIJEDNOST IMOVINE U BDP-u (%) 163 159

Izvor: HANFA, HNB, obrada HGK Napomena: Umirovljenički fond je izbrisan iz registra fondova 29.12.2017.

Izvor: HANFA, HNB, obrada HGK

Struktura financijskog sektora 2017. godine

SAD-a (Fed) zaključila razdoblje “jeftinog” novca još krajem 2015. godine kada je, na-kon osam godina minimalnih, gotovo nultih kamatnih stopa prvi put podignula njihovu razinu. Od tada do sredine ove godine, još je u šest navrata Fed postupno podizao ključnu kamatnu stopu te se njena razina sada vratila na onu iz 2008. godine. Podizanje ključnih ka-matnih stopa za SAD znači njihovu postupnu normalizaciju (Fed smatra optimalnima stope od dva do pet posto, koje potiču investicije) u kontekstu ostvarenih ciljeva održavanja

temeljne inflacije na razini od dva posto i po-stizanja pune zaposlenosti. Kako američko gospodarstvo bilježi solidno ubrzanje rasta, Fed je najavio još dva povećanja ove godine.

SLIJEDI LI NAM SKUPLJE

ZADUŽIVANJE?

S druge strane, ESB, koji je “kasnio” za Fedom u labavljenju monetarne politike i uvođenju nestandardnih mjera, “kasni” i s procesom normalizacije kamatnih stopa. ESB sada tek najavljuje kraj programa kvantitativnog

Kontekst u kojem je hrvatski financijski sektor poslovao bio je još uvijek postkrizni, na dnu kamatnog ciklusa i s još uvijek slabijom transmisijom prema drugim sektorima

*Napomena: Umirovljenički fond je izbrisan iz registra fondova 29.12.2017.

Banke i štedne banke

Obvezni mirovinski fondovi

Investicijska društva

Mirovinsko osiguravajuće društvo

Investicijski fondovi osnovani po posebnim zakonima

(braniteljski i umirovljenički*)

Društva za osiguranje i reosiguranje

UCITS investicijski fondovi

Leasing društva

Dobrovoljni mirovinski fondoviStambene štedioniceAlternativni investicijski fondoviFaktoring društva

67%

16%

7%

3%

3%1%1%1%1%

0%

0%

0%

UVOD 7

popuštanja krajem godine, od jeseni u pre-polovljenom iznosu od 15 milijuna eura mje-sečno u odnosu na sadašnjih 30 milijuna eura. Isto tako je najavio da kamatne stope ne očekuje podizati do kraja ljeta sljedeće 2019. godine. Stoga, iako Europa “kasni” za SAD-om, i na području eura polako završava

dno kamatnog ciklusa. Iako to ujedno reflek-tira gospodarski oporavak, s druge strane to nije dobra vijest za visokozadužene zemlje poput Hrvatske kojoj će se možda otežati uvjeti refinanciranja i novog zaduživanja, a opteretit će je više nego druge članice EU-a iz Srednje i Istočne Europe, ako ne poboljša premiju rizičnosti zemlje (CDS). Naime, iako poboljšana u odnosu na prethodno razdoblje, Hrvatska je još uvijek među članicama EU-a iz Srednje i Istočne Europe s najvišom premijom rizika, a mogući izostanak njenog poboljšanja u kontekstu “normalizacije” kamatnih stopa na europodručju stvorit će uvjete skupljeg za-duživanja Hrvatske na inozemnom tržištu.

Ključne kamatne stope ESB-a

godina datumdepoziti kod

središnje banke

glavne operacije

refinanciranja

granične posudbe

od središnje banke

2016. 16.3. -0,40 0,00 0,25

2015. 9.12. -0,30 0,05 0,30

2014. 10.9. -0,20 0,05 0,30

11.6. -0,10 0,15 0,40

2013. 13.11. 0,00 0,25 0,75

8.5. 0,00 0,50 1,00

2012. 11.6. 0,00 0,75 1,50

2011. 14.12. 0,25 1,00 1,75

9.11. 0,50 1,25 2,00

13.6. 0,75 1,50 2,25

13.4. 0,50 1,25 2,00

2009. 13.5. 0,25 1,00 1,75

8.4. 0,25 1,25 2,25

11.3. 0,50 1,50 2,50

21.1. 1,00 2,00 3,00

2008. 10.12. 2,00 2,50 3,00

12.11. 2,75 3,25 3,75

15.10. 3,25 3,75 4,25

9.8. 3,25 - 4,25

8.8. 2,75 - 4,75

9.7. 3,25 - 5,25

Izvor: ESB, obrada HGK

Ključne kamatne stopa Feda

godina datum raspon ključne kamatne stope

2018. 15.6. 1,75 - 2,00

22.3. 1,50 - 1,75

2017. 16.3. 0,75 - 1,00

15.6. 1,00 - 1,25

14.12. 1,25 - 1,50

2016. 15.12. 0,50 - 0,75

2015. 17.12. 0,25 - 0,50

2008. 16.12. 0 - 0,25

29.10. 1,00

8.10. 1,50

30.4. 2,00

18.3. 2,25

30.1. 3,00

22.1. 3,50

Izvor: Fed, obrada HGK

Monetarna politika središnje banke ostala izrazito ekspanzivna s ciljem podržavanja rasta gospodarske aktivnosti

Izvor: HNB, DZS

Imovina banaka i BDV financijske djelatnosti (K)

2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

23

21

19

17

15

13

11

9

7

5

450

400

350

300

250

200

150

100

50

0

milijarde kuna milijarde kuna

BDV financijskih djelatnosti (lijevo) Imovina banaka (desno)

UVOD8

Razina korporativne transparentnosti i kulture izni-mno je niska, unatoč pozitivnim primjerima pojedi-nih kompanija. Upravo ćemo edukacijom budućih sudionika na tržištu smanjiti eventualne neželjene situacije u budućnosti te nećemo morati iznova vraćati povjerenje u tržište. Ako se vratimo na temu novih izdanja, IPO aktivnost u svijetu u 2017. godini

bila je najveća od financijske krize, dok je kod nas taj segment u potpunosti izostao. Nužno je osvije-stiti investitore, ali i potencijalne nove izdavatelje na tržištu, o tome koje su mogućnosti za financiranje putem Burze i koji su kasniji pozitivni učin-ci za same kompanije uvrštene na Burzu. Edukacija i usmjeravanje kompanija prema Burzi želja je i cilj kojem moramo težiti. Moramo nastaviti ulagati u daljnji razvoj, nove proizvode, modele trgova-nja, tehnološki razvoj i unapre-đenje sigurnosti od čega će profitirati i ulagači i kompanije.

KAKO DO ISKORAKA?

rotekla godina za domaće tržište kapitala bila je prepuna izazova. Iako je početkom godine zabilježen rast i velika aktivnost

investitora, tržište je još jednom pokazalo svu svoju nepredvidljivost.Vraćanje investitora i oporavak dioničkog tržišta napokon se činilo kao izgledna situacija, nažalost zbog okolnosti koje su se dogodile vezane uz Agro-kor narušena je slika na tržištu te smo se vratili korak unatrag. Upravo to konstantno vraćanje te nemogućnost domaćeg dioničkog tržišta da napravi taj važan iskorak, zabrinjava sve sudionike, od inve-stitora do investicijskih društava, burze i regulatora.Pitanje je što napraviti za tržište koje ne privlači investitore i ne prati gospodarski rast u zemlji, bez obzira na to koliko on iznosio... Identificirali smo bezbroj puta probleme koji nas pogađaju, ali još uvi-jek nismo pronašli rješenje koje bi potaknulo novi, stabilan rast.

POTICAJ SAMO S JEDNE STRANE

NIJE DOVOLJAN

Svake godine otvara se tema privatizacije velikih kompanija iz državnog portfelja, ali pitanje je bi li eventualni veliki državni IPO dugoročno donio sta-bilnost i rast ili bi nakon nekog vremena tržište po-novno zaronilo u prosječnost. Poticaj samo s jedne strane nije dovoljan. Nužne su korjenite promjene kako bi se domaće tržište kapitala izdiglo iz te pro-sječnosti u koju je zapalo te kako bismo se vratili na staze i reputaciju koje je tržište imalo prije te privukli investitore, domaće i strane.Edukacija je važan faktor koji je godinama zanema-rivan, a koji je podloga za bilo kakav daljnji razvoj.

Pitanje je što napraviti za tržište koje ne privlači investitore i ne prati gospodarski rast u zemlji, bez obzira na to koliko on iznosio... Identificirali smo bezbroj puta probleme koji nas pogađaju, ali još uvijek nismo pronašli rješenje koje bi potaknulo novi, stabilan rast

Važno je krenuti naprijed

Tamas Nagy

predsjednik Udruženja za poslovanje i posredovanje na financijskim tržištima HGK

Nužno je osvijestiti investitore, ali i potencijalne nove izdavatelje na tržištu, o tome koje su mogućnosti za financiranje putem Burze i koji su kasniji pozitivni učinci za same kompanije uvrštene na Burzu. Edukacija i usmjeravanje kompanija prema Burzi želja je i cilj kojem moramo težiti

Nužne su korjenite promjene kako bi se domaće tržište kapitala izdiglo iz te prosječnosti u koju je zapalo

P

UVOD 9

S obzirom na veličinu i kompleksnost promjena koje dolaze, investicijska društva će u narednom razdoblju veliki fokus staviti upravo na usklađivanje s novom regulativom, što znači značajno povećanje troškova te dodatni teret društvima koja ionako u ovom okruženju posluju otežano

SLIJEDE IZAZOVNE GODINE

Godine 2018. i 2019. bit će pune izazova za investi-cijska društva. Regulatorne promjene već su zapo-čele, stiže nam novi zakon o tržištu kapitala te mo-gući početak rada SKDD CCP-a. S obzirom na veličinu

i kompleksnost promjena koje dolaze, investicijska društva će u narednom razdoblju veliki fokus sta-viti upravo na usklađivanje s novom regulativom, što znači značajno povećanje troškova te dodatni teret društvima koja ionako u ovom okruženju po-

sluju otežano. Bez obzira na to što nova regulativa postrožuje trenutačno poslovanje, važno je u toj si-tuaciji iskoristiti mogućnosti koje nam se otvaraju te pokušati izvući najbolje za tržište.Sudionici tržišta svjesni su kakva je situacija te su određeni koraci napravljeni, kroz radne skupine za unapređenje pojedinih elemenata na tržištu, poput trgovinskog modela na ZSE, radne skupine za SKDD te kroz aktivnosti koje je poduzela regulatorna agen-cija Hanfa o mogućnostima za tržište koje nam se pružaju implementacijom novog zakona. Vjerujem da će rad i zalaganje svih sudionika pridonijeti rastu i razvoju tržišta u budućnosti te da će se ključne odluke koje će biti donesene pokazati ispravnima. Nije bitno tko je i na kojem polju u prošlosti zakazao, važno je krenuti naprijed. Ne želimo da budućnost domaćeg tržišta kapitala bude neizvjesna i nepred-vidiva.

Razina korporativne transparentnosti i kulture iznimno je niska unatoč pozitivnim primjerima pojedinih kompanija

UVOD10

SEPA AKTUALNOSTI

Ubrzani tehnološki razvoj i sveprisutna digitalizaci-ja uvjetuju promjenu navika i očekivanja potrošača i nepotrošača – korisnika platnih usluga prilikom plaćanja i kupovine. Očekivanja su da se plaćanja izvršavaju u realnom ili gotovo realnom vremenu, u svega nekoliko sekundi, kako bi roba ili usluga bila odmah dostupna za korištenje. Bitne odrednice pla-ćanja tako postaju brzina izvršenja i (gotovo) tre-nutna dostupnost sredstava primatelju plaćanja, a roba i usluga korisniku. Upravo digitalizacija omogu-ćava korisnicima dostupnost plaćanja s bilo kojeg mjesta (mobilna plaćanja), na bilo koji način i bilo kada (i vikendom, u noćnim satima, praznikom). Ovi postulati odmah ili gotovo odmah, bilo gdje, bilo kada, na bilo koji način i što jednostavnije doveli su do razvoja instant plaćanja poznatima i pod nazivi-ma immediate payments, real-time / near real-time payments, 24/7/365 payments. Uspostava instant plaćanja, pak, stvara platformu za daljnji razvoj novih i inovativnih načina plaćanja. Upravo karakte-

ristike instant plaćanja upućuju na to da se radi o alternativi gotovinskom ili kartičnom plaćanju.Kao odgovor na ove trendove, Europsko platno vije-će (EPC) zaduženo za harmonizaciju plaćanja unu-tar Europe, donijelo je novu platnu shemu za euro – SCI Inst platna shema koja je u primjeni od studenog 2017. godine.Ove trendove prati i hrvatska bankovna zajednica koja zajedno s FINOM intenzivno radi na pripremi za uvođenje nove platne sheme u Republici Hrvatskoj za HRK SCTInst plaćanja, kako bi hrvatski korisnici platnih usluga imali mogućnost obavljati plaćanja prema potrebama i zahtjevima tržišta i trendova.

PITATE SE ČEMU SVE OVO I KOJA JE RAZLIKA

OD TRENUTNIH MOGUĆNOSTI PLAĆANJA?

HRK SCTinst plaćanja znači da ćete svoja plaćanja moći izvršiti u roku od 10 sekundi od kada vaš nalog za plaćanje prođe provjere u vašoj poslovnoj banci, odnosno, osoba (fizička ili pravna) kojoj ste poslali sredstva u roku od 10 sekundi moći će raspolagati tim sredstvima na svom transakcijskom računu. Dodat-no, usluga će biti omogućena 24/7/365 odnosno stal-no, bez obzira na to radi li se o neradnom danu ili noći.

Najava novih trendova u platnom prometu – instant plaćanja

HRVATSKA GOSPODARSKA KOMORA

Hrvatski SEPA forum

BUDUĆNOST

INSTANT PLAĆANJA (HRK SCTInst plaćanja)

GLAVNE KARAKTERISTIKE

max vrijeme izvršenja 10 sec

TKO

Plaćanja potrošača (fizičkih osoba)

P2P P2B

max iznos 100.000 HRK (samo za HRK) Plaćanja poslovnih subjekata

B2BB2P

dostupno 24/7/365

Plaćanja prema državi

P2G B2G

(gotovo) trenutno odobrenje računa primatelja

(gotovo) trenutna isporuka robe ili usluge

jednostavnost korištenja

razvoj novih proizvoda i usluga

Sve novosti i detalje oko HRK SCTInst plaćanja možete pratiti na sepa stranicama www.sepa.hr

UVOD 11

Najvažnije promjene za poslovne korisnike:

Dokument Promjena Primjena Napomena

SCT - Uputa za klijente pain.001

Nova xsd shema za pain.001

1.6.2019.

xsd shema će biti objavljena u rujnu 2018. godine na www.sepa.hr

Promjena pravila popunjavanja Informacije o vrsti plaćanja

Obveznost popunjavanja podataka iz Informacije o vrsti plaćanja ili na razini grupe ili na razini pojedinačnog naloga

Jedinstveni pregled modela i poziva na broj

Novi model poziva na broj HR19očekivano od

4.8.2018.

Novi model poziva na broj HR19 bit će obvezan podatak kod predujmljivanja naknade za provedbu ovrhe na novčanim sredstvima u Fini, po stupanju na snagu novog Zakona o provedbi ovrhe na novčanim sredstvima.

Najznačajnija izmjena u Pravilima HRK SCT sheme odnosi se na mogućnost da pružatelji platnih usluga (banke) iniciraju zahtjev za opoziv, osim za postojeće i za nove razloge: pogrešan račun primatelja, pogrešan iznos, na zahtjev platitelja .

Puna implementacija Osnovne HRK SDD sheme – završetak prijelaznog razdoblja

Promjene u HRK SCT platnoj shemi

Nacionalnim planom migracije na SEPA - Dodatkom 3 propisano je prijelazno razdo-blje od dvije godine (5.6.2017. - 3.6.2019.), u kojem se primatelji sredstava (poslov-ni subjekti) moraju uskladiti s Pravilima osnovne HRK SDD sheme.

Prijelazno razdoblje uključuje pet unapri-jed definiranih rokova u kojima primatelji sredstava, ovisno o spremnosti svakog od njih, trebaju obaviti prelazak na SEPA izrav-no terećenje, a po završetku prijelaznog razdoblja izvršavat će se isključivo SEPA izravna terećenja.

Prijelazno razdoblje se bliži kraju te su preostala još dva roka za prelazaka na SEPA izravno terećenje, 9. veljače 2019. i 3. lipnja 2019. godine.

Aktivnosti

početak primjene HRK

SDD sheme1. termin migracije

2. termin migracije

3. termin migracije

4. termin migracije

5. termin migracije

datum od kojeg primatelj započinje koristiti SEPA izravno terećenje

5.6.2017. 9.10.2017. 9.4.2018. 10.9.2018. 9.2.2019. 3.6.2019.

Prethodne aktivnosti

potpisivanje ugovora za uslugu SEPA izravno terećenje s PPU i aneks postojećeg ugovora sa svim bankama

- 7.7.2017. 8.1.2018. 8.6.2018. 9.11.2018. 1.3.2019.

banka - šalje obavijest platiteljima-do-

- 9.8.2017. 7.2.2018. 9.7.2018. 7.12.2018. 1.4.2019.

primatelj šalje obavijest platiteljima-do-

- 9.9.2017. 12.3.2018. 9.8.2018. 9.1.2019. 3.5.2019.

*Nacionalni plan migracije na SEPA – Dodatak 3

Zbog usklađenja sa SEPA dokumentaci-jom Europskog platnog vijeća došlo je do promjene u HRK SCT platnoj shemi, te je izmijenjena sljedeća dokumentacija:

Pravila HRK SCT sheme – nova verzija verzija 1.2 s primjenom od 18. studenoga 2018.

SCT - Uputa za klijente pain.001 s primjenom od 1. lipnja 2019.

Jedinstveni pregled modela i poziva na broj s očekivanom primjenom od 4. kolovoza 2018.

Sve informacije o SEPA izravnom terećenju nalaze se na www.sepa.hr ili kod vaše banke, a upite možete poslati na [email protected].

BANKARSTVONakon pet godina pada, imovina banaka lani je blago porasla za 0,7 posto te je iznosila 391,3 milijarde kuna

2017.

Prvih 10 u dosadašnjim rangiranjima(brojke označavaju poziciju na ljestvici)

Napomene:

- Dana 27.12.2017. pokrenuta je likvidacija Štedbanke- Dana 21.6.2018. pokrenuta je likvidacija Primorske banke- Dana 30.3.2018. otvoren je stečaj Tesla štedne banke

- Veneto banka nije u mogućnosti dostaviti podatke. U tijeku je proces pripajanja Privrednoj banci Zagreb, a planirani rok integracije je do 30. listopada 2018. godine, po ispunjenju svih potrebnih regulatornih zahtjeva i aktivnosti.

Banka 2017. 2016. 2015. 2014. 2013. 2012. 2011. 2010. 2009. 2008.

ZAGREBAČKA BANKA 1 1 1 1 1 1 1 1 1 1

PRIVREDNA BANKA 2 2 2 2 2 2 2 2 2 2

ERSTE&STEIERMÄRKISCHE BANK 3 3 3 3 3 3 3 5 4 4

RAIFFEISENBANK AUSTRIA 4 5 4 5 4 5 5 4 5 3

SPLITSKA BANKA 5 4 5 6 6 6 6 6 6 6

ADDIKO BANK 6 6 6 4 5 4 4 3 3 5

OTP BANKA HRVATSKA 7 7 7 7 7 7 8 8 8 9

HRVATSKA POŠTANSKA BANKA 8 8 8 9 8 9 9 9 9 10

SBERBANK 9 9 9 8 9 8 7 7 7 8

PODRAVSKA BANKA 10 11 11 11 11 10 11 12 12 12

BANKARSTVO14

Rang-ljestvica hrvatskih banaka za 2017. g.Podaci prikupljeni izravno od društava tijekom svibnja i lipnja 2018. godine

Rang

Banka

Osnovni kapital Temeljni kapital Koeficijent

adekvatnosti

kapitala (%)2017. 2016. 000 kn%

promjene000 kn

%

promjeneRang

1 1 ZAGREBAČKA BANKA 14.556.156 2,13 6.404.839 0,00 1 28,06

2 2 PRIVREDNA BANKA ZAGREB 13.084.143 8,40 1.907.477 0,00 5 25,39

3 3 ERSTE&STEIERMÄRKISCHE BANK 6.535.566 6,88 1.698.418 0,00 6 22,36

4 5 RAIFFEISENBANK AUSTRIA 3.759.003 2,04 3.633.632 0,00 3 22,48

5 4 SPLITSKA BANKA 3.510.735 -6,32 991.426 0,00 9 21,20

6 6 ADDIKO BANK 2.362.640 -2,08 2.558.898 -48,75 4 0,28

7 7 OTP BANKA HRVATSKA 1.734.125 3,54 4.165.015 319,21 2 16,94

8 8 HRVATSKA POŠTANSKA BANKA 1.653.861 8,78 1.214.775 0,00 8 18,10

9 9 SBERBANK 981.502 -14,75 1.530.668 0,00 7 19,68

10 11 PODRAVSKA BANKA 363.351 8,48 267.500 0,00 13 16,75

11 13 ISTARSKA KREDITNA BANKA UMAG 283.380 6,78 162.800 0,00 16 19,36

12 12 KENTBANK 280.149 3,58 278.012 3,61 12 18,92

13 14 KREDITNA BANKA ZAGREB 259.358 2,65 243.200 0,00 14 17,17

14 19 PARTNER BANKA 166.738 6,54 89.100 0,00 20 15,48

15 18 SLATINSKA BANKA 164.820 -2,07 91.897 0,00 19 18,16

16 16 CROATIA BANKA 152.008 -19,84 474.600 0,00 10 15,85

17 22 KARLOVAČKA BANKA 131.552 3,27 176.678 0,00 15 15,57

18 21 IMEX BANKA 126.704 -9,99 143.335 0,00 17 15,29

19 20 J&T BANKA 120.951 -18,02 307.085 0,00 11 19,13

20 23 BANKA KOVANICA 103.835 1,05 106.962 2,90 18 17,28

21 25 PRIMORSKA BANKA 63.689 -1,66 70.000 0,00 21 33,89

22 24 SAMOBORSKA BANKA 58.912 -10,69 47.762 0,00 23 23,70

23 26 JADRANSKA BANKA 11.166 -72,57 50.000 0,00 22 1,95

24 15 BKS BANK AG n.p. - n.p. - 24 -

BANKARSTVO 15

Aktiva Aktiva po

zaposlenom

(000 kn)

Dobit prije

oporezivanja

(000 kn)

Dobit poslije

oporezivanja

(000 kn)

Broj

zaposlenih

31.12.

Cost

income

ratio (%)

Kapital /

aktiva x

100 (%)

Dobit prije /

kapital x 100

(%)

Dobit prije /

aktiva x 100

(%)000 kn%

promjeneRang

102.184.085 -2,80 1 26.047 1.006.125 839.360 3.923 43,01 14,25 6,91 0,98

75.497.214 4,78 2 20.543 1.674.477 1.443.444 3.675 35,30 17,33 12,80 2,22

57.205.625 1,94 3 24.447 811.729 649.495 2.340 43,40 11,42 12,42 1,42

31.378.851 -0,12 4 15.604 475.060 395.617 2.011 56,40 11,98 12,64 1,51

26.875.465 -0,59 5 18.676 (98.096) (84.870) 1.439 60,00 13,06 - -

21.199.217 0,49 6 18.760 153.204 229.654 1.130 57,60 11,14 6,48 0,72

19.599.039 24,45 8 16.867 65.347 52.188 1.162 - 8,85 3,77 0,33

19.777.095 2,55 7 17.627 12.460 8.333 1.122 54,40 8,36 0,75 0,06

8.893.439 -3,99 9 17.235 (158.529) (135.816) 516 66,85 11,04 - -

3.273.141 -5,25 12 14.811 17.400 14.096 221 71,06 11,10 4,79 0,53

3.367.617 4,84 11 15.101 31.892 26.273 223 57,21 8,41 11,25 0,95

2.078.596 -2,38 15 10.605 5.238 5.238 196 76,75 13,48 1,87 0,25

3.383.193 -4,71 10 17.529 25.512 20.765 193 58,45 7,67 9,84 0,75

1.791.765 12,09 17 14.567 8.285 6.799 123 62,43 9,31 4,97 0,46

1.593.861 -0,85 20 8.855 1.269 649 180 68,00 10,34 0,77 0,08

2.490.816 -19,91 13 13.041 (31.287) (30.631) 191 72,70 6,10 - -

2.181.373 1,96 14 12.324 7.669 7.669 177 60,00 6,03 5,83 0,35

1.746.597 -13,16 18 10.585 (14.188) (14.188) 165 77,62 7,25 - -

1.280.503 -16,84 21 13.919 (29.073) (29.073) 92 83,71 9,45 - -

1.145.090 -4,63 22 11.567 5.308 5.308 99 63,90 9,07 5,11 0,46

567.739 -12,12 23 13.203 (6.177) (9.059) 43 96,00 11,22 - -

469.407 -2,10 24 8.857 (7.052) (7.052) 53 104,64 12,55 - -

1.729.274 -12,39 19 8.960 (31.001) (31.001) 193 83,13 0,65 - -

1.895.604 9,98 16 30.574 19.322 16.032 62 48,94 0,00 n.p. 1,02

BANKARSTVO16

BANKBAN

BANKOVNI SUSTAV U 2017.

rema podacima Hrvatske narodne banke blagi trend smanjivanja broja kreditnih institucija, prisutan od 2010., nastavio se

i u 2017. Tako je potkraj protekle godine u Republi-ci Hrvatskoj poslovalo 30 kreditnih institucija – 25 banaka (što uključuje i jednu štednu banku) i pet stambenih štedionica – odnosno jedna kreditna in-stitucija manje nego na kraju 2016. Osim domaćih kreditnih institucija, poslovala je i jedna podružnica kreditne institucije iz EU-a, a gotovo 150 institucija iz EU-a (i Europskoga gospodarskog prostora) oba-vijestilo je HNB o neposrednom pružanju uzajamno priznatih usluga na području Republike Hrvatske.U odnosu na kraj 2016. broj banaka smanjio se za jedan jer je u prosincu 2017. u Štedbanci započeo postupak redovne likvidacije. Slični su trendovi na-stavljeni i u 2018. U ožujku je nad Tesla štednom

bankom otvoren stečajni postupak. U lipnju je Za-grebačka banka pripojila članicu svoje grupe bana-ka, Prvu stambenu štedionicu, a u Primorskoj banci započeo je postupak redovne likvidacije. Deset je banaka poslovalo s gubicima. Tri su banke bile ope-rativno neprofitabilne – njihovi opći troškovi poslo-vanja bili su veći od ukupnoga operativnog prihoda.

NASTAVAK DOMINACIJE VELIKIH BANAKA U

STRANOM VLASNIŠTVU

Sustavom i nadalje dominiraju velike banke u stra-nom vlasništvu, njih 15, a njihov se udio u ukupnoj imovini sustava blago smanjio na 90,1 posto. Osta-tak se odnosio na banke u domaćem vlasništvu, pri čemu je udio imovine banaka u domaćem držav-nom vlasništvu osjetno porastao (za dva postotna boda), na 6,1 posto, ističe HNB.

Kod ukupnih kredita nastavio se negativan trend opadanja, pa su se oni smanjili za još 9,3 milijarde kuna ili 3,9 posto neto. To je imalo za posljedicu nastavak pada udjela kredita u imovini na 57,9 posto, što je najniža vrijednost ovog pokazatelja od ožujka 2005. godine

Ukupni krediti i dalje u padu

P

Lani je u Republici Hrvatskoj poslovalo 30 kreditnih institucija – 25 banaka i pet stambenih štedionica

BANKARSTVO 17

Najveći dio imovine banaka, 46,6 posto, od-nosio se na kreditne institucije u talijanskom vlasništvu, zbog vlasništva dviju vodećih ba-naka – Zagrebačke banke i Privredne banke Zagreb. Udio njihove imovine na kraju 2017. bio je 45,5 posto i zajedno s pokazateljem udjela imovine prvih pet banaka, koji duži niz godina oscilira na razini od oko 75 posto, upu-ćivao je na visoku koncentriranost sustava.Nakon pet godina pada, imovina banaka lani je blago porasla za 0,7 posto te je iznosila 391,3 milijarde kuna. Na to je ponajviše utje-

cala dokapitalizacija OTP banke Hrvatska radi preuzimanja Splitske banke. To je zbivanje nadmašilo utjecaje koje su na imovinu bana-ka imale snažno narasle prodaje potraživa-nja, tečajna kretanja, likvidacija Štedbanke

i, posebice, poteškoće u poslovanju Grupe Agrokor. One su usporile oporavak kvalitete kreditnoga portfelja banaka i utjecale na pad njihove profitabilnosti. No unatoč tome, ban-kovni je sustav ostao stabilan, visokolikvidan i visokokapitaliziran.Nominalno najveća promjena u imovini bio je rast gotovine i depozita kod središnje banke za 14,4 milijarde kuna ili 25,5 posto. Glavnina toga povećanja odnosila se na povećanje ži-ro-računa banaka, za 13,1 milijardu kuna, od-nosno 48,1 posto, pa su ta sredstva na kraju

prošle godine iznosila 40,3 milijardi kuna ili čak 10,3 posto ukupne imovine banaka.

RAST KREDITA NEFINANCIJSKIH

DRUŠTAVA I STANOVNIŠTVA

Kreditna aktivnost prema nefinancijskim društvima i stanovništvu lani je osjetno po-rasla, pri čemu su se investicijski i stambeni krediti blago oporavili.U 2017. krediti nefinancijskim društvima pora-sli su 4,3 posto (na osnovi transakcija), najvi-še društvima povezanima s turizmom

Vlasnička struktura banaka i udio njihove imovine u imovini svih banaka, na kraju razdoblja

XII. 2015. XII. 2016. XII. 2017.

Broj banaka Udio Broj banaka Udio Broj banaka Udio

Domaće vlasništvo 12 9,7 11 10,3 10 9,9

Domaće privatno vlasništvo 10 4,4 8 4,0 7 3,7

Domaće državno vlasništvo 2 5,3 3 6,3 3 6,1

Strano vlasništvo 16 90,3 15 89,7 15 90,1

Ukupno 28 100,0 26 100 25 100

Izvor: HNB

ARSTVOTVO

Bankovni je sustav ostao stabilan, visokolikvidan i visokokapitaliziran

BANKARSTVO18

(djelatnost pružanja smještaja te pripreme i usluživanja hrane), a osjetna povećanja ostvarena su i kod prerađivačke industrije i poljoprivrede. Rast kredita stanovništvu od četiri posto na osnovi transakcija uglavnom je bio generiran povećanjem gotovinskih ne-namjenskih kredita, a i stambeni krediti blago su porasli, prekinuvši višegodišnji trend pada. Tome su vjerojatno pridonijele i mjere subven-cioniranja stambenih kredita iz srpnja 2017.I kod stambenih i kod gotovinskih nenamjen-skih kredita rasla je isključivo kunska kompo-nenta, a kunski krediti dosegnuli su gotovo polovinu iznosa ukupnih kredita stanovniš-tvu. Nastavio se i rast udjela kredita ugovo-renih s fiksnim kamatnim stopama, čemu su zasigurno pridonijele i preporuke HNB-a u vezi s rizicima mogućih promjena kamatnih stopa. Unatoč povećanju kredita domaćem privat-nom sektoru, ukupni dani krediti banaka smanjili su se za 5,9 posto odnosno 2,3 po-sto na osnovi transakcija, dok se njihov udio u imovini spustio na 57,9 posto, što je najniža vrijednost zabilježena od 2005. Kad je riječ o viškovima likvidnosti, oni su bili visoki što se očitovalo u neuobičajeno velikim iznosima pohranjenima na žiro-računima banaka kod HNB-a i visokim vrijednostima pokazatelja kojima se mjeri kratkoročna likvidnost. Na to je, među ostalim, utjecalo i snažno razduži-vanje središnje države kod domaćih banaka, posebice cestarskih poduzeća, pred sam kraj godine. Osim toga, smanjilo se i kreditiranje

stranih matica, uglavnom putem obratnih repo kredita.

NASTAVAK RAZDUŽIVANJA

Kod ukupnih kredita nastavio se negativan trend opadanja, pa su se oni smanjili za još 9,3 milijarde kuna ili 3,9 posto neto. To je imalo za posljedicu nastavak pada udjela kredita u imovini na 57,9 posto, što je najniža vrijednost ovog pokazatelja od ožujka 2005. godine. Istodobno je omjer kredita i depozita pao na 76,1 posto, a vrijednosti niže od ove posljednji put zabilježene su 2002. godine.Visinom negativnog utjecaja na kredite u pro-tekloj godini prednjačilo je razduživanje drža-ve te financijskih institucija, kako domaćih tako i stranih. Padu kredita državnim jedinica-ma od 11,1 milijardu kuna ili 21,8 posto najvi-še je pridonio povrat kredita javnih poduzeća iz djelatnosti cestogradnje koja ulaze u sektor opće države. Smanjenju kredita ovog sekto-ra pridonijela je i država smanjenjem svojih izravnih kreditnih zaduženja, uglavnom na osnovi tzv. klupskih kredita. Na pad kredita fi-nancijskim institucijama, domaćima (za 30,5 posto) i stranima (za 42,5 posto), odlučujući utjecaj imali su obratni repo krediti koji su se smanjili gotovo za 40 posto.Inače, prema našim podacima, lani su odobre-ni krediti premašili 250,958 milijardi kuna što je u odnosu na godinu dana ranije smanjenje od 5,38 posto. Naime, iznos kredita koje su poslovne banke odobrile prethodne godine

bio je nešto veći od 265,222 milijarde kuna. Rang-ljestvicu banaka po iznosu odobrenih kredita predvodi Zagrebačka banka sa 69,984 milijarde kuna uz pad od 10,43 posto, slijedi je Privredna banka Zagreb sa 46,784 milijarde kuna uz pad od 1,82 posto, dok je treća Erste banka s nešto više od 38,603 milijarde odo-brenih kreditnih kuna što je 0,74 posto manje nego u 2016. godini.Kvaliteta kredita se pak poboljšala: udio dje-lomično nadoknadivih i potpuno nenadokna-divih kredita (krediti rizičnih skupina B i C) smanjio se sa 13,8 na 11,3 posto, ponajviše zahvaljujući prodaji potraživanja. Agrokorove

financijske poteškoće i s time povezano po-većano prepoznavanje gubitaka zamaglilo je učinak pozitivnih pomaka u gospodarskom okruženju i usporilo oporavak kvalitete kre-dita. U sektoru nefinancijskih društava udio kredita skupina B i C smanjio se za čak šest postotnih bodova, ali je i nadalje ostao relativ-no visok (22,2 posto). Unatoč velikim iznosi-ma prodaje potraživanja građevinarstvo je i nadalje činilo najveći dio kredita skupina B i C u tom sektoru, a više od polovine kredita toj

Kreditna aktivnost prema nefinancijskim društvima i stanovništvu lani je osjetno porasla

Struktura imovine banaka, na kraju razdoblja, u milijunima kuna i postocimaXII. 2015. XII. 2016. XII. 2017.

Iznos Udio Iznos Udio Promjena(%) Iznos Udio Promjena(%)

Gotovina i depoziti kod HNB-a 49.425,30 12,6 56.355,20 14,5 14,0 70.735,50 18,1 25,5

Gotovina 7.289,70 1,9 7.706,90 2,0 5,7 8.440,20 2,2 9,5

Depoziti kod HNB-a 42.135,60 10,7 48.648,20 12,5 15,5 62.295,30 15,9 28,1

Depoziti kod financijskih institucija 27.727,60 7,0 21.162,50 5,4 –23,7 19.250,20 4,9 –9,0

Trezorski zapisi MF-a i blagajnički zapisi HNB-a 12.258,70 3,1 8.783,90 2,3 –28,3 8.607,10 2,2 –2,0

Vrijednosni papiri 37.901,30 9,6 47.158,80 12,1 24,4 44.373,30 11,3 –5,9

Derivatna financijska imovina 2.431,10 0,6 2.665,80 0,7 9,7 1.075,10 0,3 –59,7

Krediti 246.949,20 62,8 235.954,50 60,7 –4,5 226.674,10 57,9 –3,9

Krediti financijskim institucijama 5.002,30 1,3 5.076,10 1,3 1,5 3.528,30 0,9 –30,5

Krediti ostalim komitentima 241.946,90 61,5 230.878,50 59,4 –4,6 223.145,90 57,0 –3,3

Ulaganja u podružnice, pridružena društva i

zajedničke pothvate4.185,30 1,1 4.365,70 1,1 4,3 8.524,70 2,2 95,3

Preuzeta imovina 1.550,00 0,4 1.265,50 0,3 –18,4 1.095,50 0,3 –13,4

Materijalna imovina (minus amortizacija) 4.456,10 1,1 4.256,20 1,1 –4,5 4.214,90 1,1 –1,0

Kamate, naknade i ostala imovina 6.509,50 1,7 6.753,80 1,7 3,8 6.786,00 1,7 0,5

UKUPNO IMOVINA 393.394,30 100 388.721,90 100 –1,2 391.336,40 100 0,7

Izvor: HNB

BANKARSTVO 19

djelatnosti bilo je upravo u tim rizičnim skupi-nama. Nova kreditna aktivnost poboljšala je kvalitetu kredita turističkoj djelatnosti – udio kredita skupina B i C kod te je djelatnosti izno-sio 13 posto, što je, uz poljoprivredu, bio najni-ži pokazatelj među djelatnostima vodećima u

distribuciji kredita tog sektora. Na poboljšanje kvalitete kredita stanovništvu, gdje se udio skupina B i C spustio na 8,1 posto, najviše su utjecala kretanja kod stambenih kredita i poboljšanje spomenutoga pokazatelja na 6,2 posto, kažu u središnjoj banci.Trend rasta razine prepoznatih gubitaka po kreditima ili, tehnički rečeno, pokrivenosti kredita skupina B i C ispravcima vrijednosti, prisutan od 2011., prekinut je, naglašava se u HNB-ovu Biltenu o bankama. Njihova se

pokrivenost, naime, smanjila sa 63,7 na 61,5 posto pod utjecajem prodaja visokopokrivenih potraživanja te priljeva novih kredita s poteš-koćama u naplati. Aktivnosti prodaja potraži-vanja u 2017. nastavile su rasti, a tri četvrtine njihova iznosa odnosilo se na nefinancijska društva. Posljednjih je godina pokrivenost kredita skupina B i C u sektoru nefinancijskih društava snažno rasla, pod utjecajem pravila o postupnom povećavanju ispravaka vrijed-nosti za dugotrajno neuredne plasmane, što je potaknulo banke da aktivnije pristupe rješa-vanju problematičnih kredita, među ostalim i njihovom prodajom na sekundarnom tržištu.

PRODAJA POTRAŽIVANJA

Intenzivna kupoprodaja prisutna još od 2012. protekle se godine dodatno pojačala i rezulti-rala prodajom gotovo 8,4 milijarde kuna dje-lomično nadoknadivih ili potpuno nenadokna-divih bilančnih potraživanja (bruto iznos). Višegodišnji trend rasta prodanih potraživa-nja posljedica je intenzivnih aktivnosti bana-ka usmjerenih na smanjenje neprihodonosnih potraživanja u svojim portfeljima, a posebice dugoročno problematičnih potraživanja koja

opterećuju njihove sustave naplate i poslovne rezultate. Gotovo tri četvrtine iznosa prodanih potraživanja u 2017. odnosilo se na nefinan-cijska društva. Zadnjih je godina pokrivenost neprihodonosnih kredita toga sektora snaž-no rasla, što je potaknulo banke da aktivnije krenu u rješavanje kredita, među ostalim i njihovom prodajom na sekundarnom tržištu na koje je od 2010. preneseno više od 26,7 milijardi kuna problematičnih bilančnih potra-živanja banaka.Lani je nastavljen trend supstitucije stranih sredstava domaćima te rast udjela depozita po viđenju i kunskih depozita. Prema mišlje-nju HNB-a, rast domaćih izvora financiranja uvelike je bio povezan s učincima dobre turi-stičke sezone, odnosno s kretanjima iz trećeg tromjesečja prošle godine, kada su snažno rasli depoziti nefinancijskih društava iz dje-latnosti turizma i trgovine te stanovništva iz priobalnih županija i Grada Zagreba.U strukturi depozita, koji su blago porasli, nastavljen je rast udjela depozita po viđenju. Dosegnuli su gotovo polovinu ukupnih de-pozita, a dominirao je učinak njihova rasta u sektoru kućanstava. Tome pridonosi pad

www.ersteplavi.hr Info telefon: 0800 31 31 31, 0800 50 55

Živimo sve dulje. Mogli bismo i bolje.

Odlaskom u mirovinu napokon ćete imati vremena za sve ono što ste oduvijek željeli raditi. Bilo bi lijepo kad biste imali i više novaca.Ugovaranjem dobrovoljne mirovinske štednje već danas postavite temelje većoj fi nancijskoj sigurnosti i dodatnim prihodima u mirovini. Erste Plavi Protect i Erste Plavi Expert vas očekuju!

Udio djelomično nadoknadivih i potpuno nenadoknadivih kredita (krediti rizičnih skupina B i C) smanjio se sa 13,8 na 11,3 posto

BANKARSTVO20

Dani krediti banaka, na kraju razdoblja, u milijunima kuna i postocimaXII. 2015. XII. 2016. XII. 2017.

Iznos Udio Iznos Udio Promjena(%) Iznos Udio Promjena(%)

KREDITI

Opća država 57.544,80 20,9% 50.997,20 19,5% –11,4% 39.883,90 16,2% –21,8%

Nefinancijska društva 87.269,50 31,7% 83.378,80 31,9% –4,5% 81.808,30 33,3% –1,9%

Građevinarstvo 12.157,80 4,4% 9.945,00 3,8% –18,2% 7.626,90 3,1% –23,3%

Informacije i komunikacije 2.256,20 0,8% 1.769,00 0,7% –21,6% 1.540,80 0,6% –12,9%

Poljoprivreda 4.620,00 1,7% 4.972,00 1,9% 7,6% 5.245,70 2,1% 5,5%

Poslovanje nekretninama 6.599,30 2,4% 6.009,90 2,3% –8,9% 5.358,20 2,2% –10,8%

Prerađivačka industrija 19.916,10 7,2% 19.245,00 7,4% –3,4% 18.849,00 7,7% –2,1%

Prijevoz i skladištenje 2.931,20 1,1% 3.057,10 1,2% 4,3% 3.055,40 1,2% –0,1%

Smještaj i priprema hrane 7.906,50 2,9% 8.530,80 3,3% 7,9% 9.923,70 4,0% 16,3%

Stručne, znanstvene i tehničke djelatnosti 4.110,80 1,5% 4.865,80 1,9% 18,4% 5.059,60 2,1% 4,0%

Trgovina 17.361,40 6,3% 16.364,20 6,3% –5,7% 15.535,60 6,3% –5,1%

Ostale djelatnosti 9.410,20 3,4% 8.619,90 3,3% –8,4% 9.613,50 3,9% 11,5%

Stanovništvo 120.426,70 43,7% 113.246,00 43,4% –6,0% 114.531,70 46,6% 1,1%

Stambeni krediti 54.998,80 20,0% 48.236,00 18,5% –12,3% 48.439,30 19,7% 0,4%

Hipotekarni krediti 2.599,40 0,9% 2.207,00 0,8% –15,1% 1.940,50 0,8% –12,1%

Krediti za investicije 2.503,30 0,9% 2.326,30 0,9% –7,1% 2.314,20 0,9% –0,5%

Krediti po kreditnim karticama 3.716,20 1,3% 3.607,90 1,4% –2,9% 3.528,90 1,4% –2,2%

Prekoračenja po transakcijskim računima 7.856,80 2,9% 7.422,10 2,8% –5,5% 6.993,30 2,8% –5,8%

Gotovinski nenamjenski krediti 39.808,80 14,5% 40.734,70 15,6% 2,3% 42.940,90 17,5% 5,4%

Ostali krediti stanovništvu 8.943,40 3,2% 8.712,00 3,3% –2,6% 8.374,60 3,4% –3,9%

Ostali sektori 10.180,40 3,7% 13.577,60 5,2% 33,4% 9.641,30 3,9% –29,0%

Ukupno 275.421,40 100,0% 261.199,50 100,0% –5,2% 245.865,30 100,0% –5,9%

ISPRAVAK VRIJEDNOSTI DJELOMIČNO NADOKNADIVIH I POTPUNO NENADOKNADIVIH KREDITA

Opća država 4,2 0,0% 3,7 0,0% –13,5% 2,2 0,0% –40,1%

Nefinancijska društva 16.739,50 64,2% 14.912,50 64,9% –10,9% 11.250,50 65,5% –24,6%

Građevinarstvo 4.843,20 18,6% 4.405,20 19,2% –9,0% 3.058,90 17,8% –30,6%

Informacije i komunikacije 531,7 2,0% 527,6 2,3% –0,8% 159,1 0,9% –69,8%

Poljoprivreda 382,7 1,5% 390,8 1,7% 2,1% 356,2 2,1% –8,8%

Poslovanje nekretninama 1.324,00 5,1% 1.364,80 5,9% 3,1% 772 4,5% –43,4%

Prerađivačka industrija 3.662,60 14,0% 2.903,70 12,6% –20,7% 2.186,00 12,7% –24,7%

Prijevoz i skladištenje 250,7 1,0% 186,7 0,8% –25,5% 173,4 1,0% –7,1%

Smještaj i priprema hrane 620,1 2,4% 615,7 2,7% –0,7% 586 3,4% –4,8%

Stručne, znanstvene i tehničke djelatnosti 804,2 3,1% 813,6 3,5% 1,2% 615,7 3,6% –24,3%

Trgovina 3.587,60 13,8% 3.152,40 13,7% –12,1% 2.252,00 13,1% –28,6%

Ostale djelatnosti 732,7 2,8% 551,9 2,4% –24,7% 1.091,30 6,4% 97,7%

Stanovništvo 8.745,20 33,5% 7.566,70 32,9% –13,5% 5.611,10 32,7% –25,8%

Stambeni krediti 2.812,80 10,8% 2.506,40 10,9% –10,9% 1.759,20 10,2% –29,8%

Hipotekarni krediti 459,7 1,8% 396,7 1,7% –13,7% 320,9 1,9% –19,1%

Krediti za investicije 336,3 1,3% 346,5 1,5% 3,0% 275,1 1,6% –20,6%

Krediti po kreditnim karticama 130 0,5% 107,9 0,5% –17,0% 65,4 0,4% –39,4%

Prekoračenja po transakcijskim računima 915,4 3,5% 697,9 3,0% –23,8% 379 2,2% –45,7%

Gotovinski nenamjenski krediti 2.586,70 9,9% 2.138,30 9,3% –17,3% 1.736,10 10,1% –18,8%

Ostali krediti stanovništvu 1.504,30 5,8% 1.373,00 6,0% –6,0% 1.075,50 6,3% –21,7%

Ostali sektori 589,9 2,3% 487,8 2,1% –17,3% 302,8 1,8% –37,9%

Ukupno 26.078,80 100,0% 22.970,60 100,0% –11,9% 17.166,60 100,0% –25,3%

Izvor: HNB

BANKARSTVO 21

atraktivnosti oročene štednje u bankama, pa se kućanstva okreću drugim oblicima ulaga-nja.Izvori od većinskih stranih vlasnika smanjili su se za četvrtinu, pa se njihov mali doprinos dodatno smanjio, na 2,9 posto ukupnih izvo-ra. Dobit banaka i pokazatelji profitabilnosti zamjetljivo su se smanjili, za više od trećine, zbog rasta troškova ispravaka vrijednosti i re-zerviranja povezanih s Grupom Agrokor.

SMANJENJE DOBITI

Stopa ukupnoga kapitala je porasla i dose-gnula 23,8 posto. Gotovo podjednak utjecaj na povećanje te stope imali su rast regu-latornoga kapitala i smanjenje izloženosti rizicima ostvareni pod utjecajem povećanja zadržane dobiti odnosno smanjenja prosječ-noga pondera kreditnog rizika. Na pad ponde-ra ponajviše su utjecale prodaje potraživanja i rast nerizičnih stavki (koje se ponderiraju ponderom rizika od 0 posto), poput iznosa na žiro-računima kod HNB-a. Izloženosti

koje se ponderiraju tim ponderom osjetno su porasle te su na kraju 2017. činile gotovo 40 posto svih izloženosti koje se ponderiraju ponderima rizika. One se većinom odnose na izloženosti prema središnjoj državi, a počev-ši od 2018. godine za onaj dio tih izloženosti koji nije nominiran i financiran u kunama, primjenjivat će se ponder ovisan o kreditno-me rejtingu domaće središnje države, što konkretno znači primjenu pondera od 20 po-sto u 2018. Ta će regulatorna promjena rezul-tirati rastom izloženosti rizicima, no snažna kapitalna osnovica kojom raspolažu domaće banke može apsorbirati takav rast kapitalnih zahtjeva, kažu u HNB-u. Neiskorišteni regu-latorni kapital banaka, dakle regulatorni ka-pital koji nije iskorišten za pokriće kapitalnih zahtjeva potkraj prošle godine iznoio je 18,3 milijarde kuna što je više od trećine ukupnoga regulatornoga kapitala.U 2017. godini dobit banaka se smanjila po-najprije zbog problema Grupe Agrokor. Tako su lani banke ostvarile dobit od 3,9 milijardi

kuna prije oporezivanja što je za 2,3 milijarde kuna ili 36,7 posto manje nego godinu dana ranije. Rezultat je to nepovoljnih kretanja go-

tovo svih sastavnica računa dobiti i gubitka, a posebice pada kamatnih prihoda i rasta troš-kova ispravaka vrijednosti i rezerviranja.Prinos na imovinu (ROAA) i prinos na kapital (ROAE) iznosili su jedan odnosno 5,9 posto. Slabljenju zarada u 2017. pridonijelo je i išče-zavanje učinaka baznog razdoblja, osobito onih povezanih s prihodima od prodaje vla-sničkih uloga tijekom 2016. Zanemari li se učinak prodaje dionica Vise iz 2016., opera-tivna profitabilnost u 2017. godini bilježi re-kordnu vrijednost, a porast u odnosu na

Lani je u Republici Hrvatskoj poslovalo 30 kreditnih institucija – 25 banaka i pet stambenih štedionica

Dani krediti banaka, na kraju razdoblja, u milijunima kuna i postocimaXII. 2015. XII. 2016. XII. 2017.

Iznos Udio Iznos Udio Promjena(%) Iznos Udio Promjena(%)

DJELOMIČNO NADOKNADIVI I POTPUNO NENADOKNADIVI KREDITI

Opća država 14,7 0,0% 8,6 0,0% –41,2% 7,9 0,0% –8,1%

Nefinancijska društva 30.256,60 66,0% 23.586,30 65,4% –22,0% 18.172,40 65,1% –23,0%

Građevinarstvo 8.169,30 17,8% 6.534,30 18,1% –20,0% 4.226,70 15,2% –35,3%

Informacije i komunikacije 1.048,90 2,3% 925,6 2,6% –11,8% 296,7 1,1% –67,9%

Poljoprivreda 782,6 1,7% 640,9 1,8% –18,1% 596,7 2,1% –6,9%

Poslovanje nekretninama 2.479,20 5,4% 2.154,00 6,0% –13,1% 1.388,50 5,0% –35,5%

Prerađivačka industrija 6.876,00 15,0% 4.814,30 13,4% –30,0% 3.582,90 12,8% –25,6%

Prijevoz i skladištenje 402,7 0,9% 338,1 0,9% –16,0% 473 1,7% 39,9%

Smještaj i priprema hrane 1.575,90 3,4% 1.333,10 3,7% –15,4% 1.294,80 4,6% –2,9%

Stručne, znanstvene i tehničke djelatnosti 1.572,50 3,4% 1.318,70 3,7% –16,1% 988,2 3,5% –25,1%

Trgovina 6.069,20 13,2% 4.646,50 12,9% –23,4% 3.435,90 12,3% –26,1%

Ostale djelatnosti 1.280,30 2,8% 880,8 2,4% –31,2% 1.889,00 6,8% 114,5%

Stanovništvo 14.673,80 32,0% 11.699,90 32,5% –20,3% 9.230,10 33,1% –21,1%

Stambeni krediti 5.374,50 11,7% 3.941,70 10,9% –26,7% 2.990,40 10,7% –24,1%

Hipotekarni krediti 871,6 1,9% 664,4 1,8% –23,8% 520,1 1,9% –21,7%

Krediti za investicije 618,7 1,3% 510,9 1,4% –17,4% 386,9 1,4% –24,3%

Krediti po kreditnim karticama 140,1 0,3% 116,4 0,3% –16,9% 80,4 0,3% –30,9%

Prekoračenja po transakcijskim računima 960,7 2,1% 741,5 2,1% –22,8% 416,5 1,5% –43,8%

Gotovinski nenamjenski krediti 3.674,70 8,0% 3.062,80 8,5% –16,7% 2.560,10 9,2% –16,4%

Ostali krediti stanovništvu 3.033,40 6,6% 2.662,30 7,4% –12,2% 2.275,80 8,2% –14,5%

Ostali sektori 917,4 2,0% 750,7 2,1% –18,2% 484,1 1,7% –35,5%

Ukupno 45.862,50 100,0% 36.045,40 100,0% –21,4% 27.894,50 100,0% –22,6%

Izvor: HNB

BANKARSTVO22

Teritorijalna raširenost poslovnih jedinica i bankomata banaka po županijama, na kraju razdoblja

XII. 2015. XII. 2016. XII. 2017.

Poslovne jedinice

BankomatiPoslovne jedinice

BankomatiPoslovne jedinice

Bankomati

Zagrebačka i Grad Zagreb 270 1.183 264 1.252 255 1.306

Krapinsko-zagorska 29 101 30 106 30 114

Sisačko-moslavačka 32 112 32 113 31 118

Karlovačka 28 106 28 105 27 112

Varaždinska 36 140 33 135 32 137

Koprivničko-križevačka 27 69 26 66 23 67

Bjelovarsko-bilogorska 25 75 25 73 25 75

Primorsko-goranska 99 433 98 400 98 427

Ličko-senjska 17 71 17 68 17 73

Virovitičko-podravska 30 49 25 52 22 57

Požeško-slavonska 26 51 25 54 23 55

Brodsko-posavska 30 87 28 86 26 94

Zadarska 53 267 53 257 50 299

Osječko-baranjska 72 209 72 209 71 256

Šibensko-kninska 43 175 43 173 39 203

Vukovarsko-srijemska 31 113 30 112 30 126

Splitsko-dalmatinska 138 546 130 588 132 668

Istarska 101 418 101 391 99 413

Dubrovačko-neretvanska 59 215 58 212 58 247

Međimurska 26 90 24 91 24 94

Ukupno 1.172 4.510 1.142 4.543 1.112 4.941

Izvor: HNB

2016. ponajviše je rezultat jačanja prihoda od provizija i naknada, osobito onih povezanih s kreditnim karticama. Pozitivni su bili i učinci prihoda od dividenda društava kćeri, dok je nepovoljan utjecaj imala troškovna efika-snost koja je oslabjela, ponajviše zbog rasta troškova zaposlenika.Kamatni prihodi nastavili su pad, dodatno osnažen manjim kamatnim prihodima od Grupe Agrokor. Ipak, neto kamatna marža za-držala je istu razinu, pod utjecajem snažnih ušteda na kamatnim troškovima, osobito u sektoru stanovništva.Na rast troškova ispravaka vrijednosti i rezerviranja ključno su utjecali troškovi povezani s Grupom Agrokor. Naime, kod preostalih su dužnika zabilježeni prihodi od ukidanja troškova ispravaka vrijednosti i rezerviranja, i to zbog poboljšanja u gos-podarskom okružju, vidljivih u boljoj kre-ditnoj sposobnosti klijenata i boljoj naplati potraživanja te zbog intenzivnih aktivnosti rješavanja nenaplativih potraživanja, oso-bito putem prodaja. Prodaje potraživanja u 2017. snažno su narasle, te time ostvareni prihod koji je u poslovnim knjigama većine banaka evidentiran kao prihod od ukidanja troškova ispravaka vrijednosti i samo je donekle ublažio ranije pretrpljene gubitke.

Izvor: HNB

Struktura ukupne izloženosti banaka riziku, na dan 31. prosinca 2017.

Standardizirani pristup

Pristup zasnovan na internim rejting-sustavima

88,2%

9,5%

75,7%

12,5%

Prilagodba kreditnom vrednovanju

Pozicijski, valutni i robni rizici

Kreditni rizik, kreditni rizik druge ugovorne strane i razrjeđivački rizik,

te rizik slobodne isporuke

Operativni rizik

0,1%

2,3%

BANKARSTVO 23

Zanemari li se učinak Vise ostvaren u 2016., neto prihod iz poslovanja (prije rezerviranja za gubitke) u 2017. bilježi povećanje, ponaj-više zahvaljujući učincima dobre turističke sezone. Ako se isključi učinak Vise u 2016., neto prihod iz poslovanja u 2017. godini bi-lježi povećanje od tri posto najvećim dijelom kao rezultat jačanja prihoda od provizija i naknada, osobito onih povezanih s kredit-nim karticama. Prihodi od provizija i naknada povezanih s kreditnim karticama porasli su

za 16,6 posto, a čak 43,7 posto toga prihoda ostvaren je u trećem kvartalu prošle godine. Pritom su se izdvajali prihodi od usluga DCC-a. I dobici od trgovanja valutama porasli su

za 4,1 posto. U okviru nekamatnih prihoda zamjetljiv doprinos još su dali i prihodi od dividenda društava kćeri porastom od 6,8 posto. Blago je porastao i neto kamatni pri-hod banaka koji je, kao i u 2016. godini, bio zasnovan na snažnim uštedama na kamat-nim troškovima.

RAST NETO PRIHODA OD PROVIZIJA I

NAKNADA

Neto prihod od provizija i naknada ostvario je u 2017. solidan porast. Prihodi od provizi-ja i naknada porasli su za 6,4 posto, a osim prihoda povezanih s kreditnim karticama, ojačali su i prihodi od provizija i naknada za aranžiranje državnih obveznica (zahvalju-jući jačoj aktivnosti središnje države na tr-žištima kapitala), za platni promet, kao i za sklopljene ugovore za društva za osiguranje (zahvaljujući policama osiguranja otplate kredita). Prihodi povezani s platnim prome-tom porasli su kod svih sektora, a najviše kod stanovništva i imali su udio od 36,4 po-sto u ukupnim prihodima koje banke ostva-

ruju od različitih oblika provizija i naknada.Prošle se godine, četvrtu godinu za redom, nastavio i rast neto kamatnog prihoda, do-duše po vrlo skromnoj stopi od 0,7 posto. On se, kažu u HNB-u, i dalje zasnivao na snaž-nom smanjenju kamatnih troškova od 33,8 posto), koje je bilo izrazitije negoli u 2016., dok su kamatni prihodi nastavili pad, dodat-no osnažen manjim kamatnim prihodima od Grupe Agrokor.U 2017. prekinut je trend pada općih troško-va poslovanja. Opći administrativni troškovi i amortizacija blago su porasli (2,1 posto), najviše pod utjecajem rasta troškova zapo-slenika od 2,4 posto i amortizacije nemate-rijalne imovine od 21,6 posto. Rast troškova zaposlenika ostvaren je u uvjetima stagnacije njihova broja, pa je možda, smatraju u HNB-u, povezan s potrebama za visokoobrazovanim zaposlenicima. Veći zahtjevi povezani s in-formacijskim tehnologijama vidljivi su iz kre-tanja troškova nematerijalne imovine, gdje su banke iskazale rast troškova povezanih s aplikativnim softverom.

U 2017. banke su ostvarile dobit od 3,9 milijardi kuna prije oporezivanja što je za 2,3 milijardi kuna ili 36,7 posto manje nego godinu dana ranije

BANKARSTVO24

BANKARSTVO U OVOJ GODINI

ako je 2017. godina počela prilično dra-matično uslijed zbivanja u Agrokoru koja su potaknula mnoge nedoumice u vezi

s mogućim utjecajem na cjelokupno gospodarstvo, ostvarena je solidna stopa rasta od 2,9 posto. Ove godine očekujemo nastavak rasta od tri posto na go-dišnjoj razini, a trendovi koji najviše govore tome u prilog su snažna privatna potrošnja i rast investici-

ja, uz naznaku još jedne rekordne turističke sezone.Bankarski je sektor ostvario slabiji rezultat primar-no pod utjecajem većih troškova rezervacija u vezi s restrukturiranjem Agrokora. Nesigurnosti izazvane tim slučajem utjecale su i na kreditnu aktivnost, no na kredite poduzeća ipak je najviše utjecala prodaja neprihodujućih plasmana. Iako je korporativni sek-tor nastavio s razduživanjem, možemo primijetiti da je tempo znatno sporiji nego prijašnjih godina, uglavnom uslijed jačanja ekonomske i investicijske aktivnosti te financiranja iz EU fondova, uz veće ostvarene profite poduzeća i rekordni poslovni op-timizam.

Bez obzira na povoljne tržišne okolnosti, i dalje treba obraćati pažnju na visoki udio nenaplativih potraživanja korporativnog sektora koji znatno ograničava rast kreditne aktivnosti u tom dijelu

Prvi mjeseci 2018. donijeli su naznake oporavka kredita poduzećima

Ivan Jandrić

predsjednik Udruženja banaka HGKi član Uprave Addiko Banka

I

BANKARSTVO 25

Prvi mjeseci 2018. već su donijeli naznake oporavka kredita poduzećima uz snažniji rast novih odobre-nja u odnosu na prethodnu godinu, posebice u dijelu kredita za investicijsku aktivnost. Uvjeti na tržištu

izuzetno su povoljni, likvidnost sustava je visoka, a kamatne stope banaka nalaze se na rekordno niskim razinama. To možemo zahvaliti nastavku monetarne politike Europske središnje banke i Hr-vatske narodne banke, ali i nastavku izrazite konku-rencije između banaka.

BANKE ĆE MORATI PRIGRLITI NOVE

TEHNOLOGIJE

No bez obzira na povoljne tržišne okolnosti, i dalje treba obraćati pažnju na visoki udio nenaplativih po-traživanja korporativnog sektora koji znatno ograni-čava rast kreditne aktivnosti u tom dijelu. Banke su tijekom proteklih godina same krenule u čišćenje svojih bilanci te je samo u prošloj godini prodano više od 6,1 milijarde kuna nenaplativih potraživanja korporativnog sektora, no udio loših kredita u tom segmentu još uvijek je na visokih 22 posto. Najveći napredak ostvaren je u SME dijelu gdje je udio loših

kredita smanjen za otprilike 10 postotnih bodova, te sada iznosi nešto više od 24 posto. Ovo su svaka-ko dobre vijesti s obzirom na značaj SME segmen-ta za rast našeg gospodarstva, no tim više ističe se potreba za sustavnijim pristupom rješavanju problema nenaplativih potraživanja jer u konačnici veća ocjena rizika znatno utječe na cijenu kredita.Uostalom, rješavanje ovog problema svakako bi oslobodilo dio resursa i za osnaživanje fokusa na ono što je bankama najbitnije, a to su klijenti. Fokus na klijenta i njegove potrebe danas je važniji nego ikada jer, osim oštre međubankarske konkurencije, financijska globalizacija i digitalizacija otvorile su vrata i drugim igračima. Digitalne tehnologije već su pokrenule novu eru u bankarstvu i u tom smislu banke će morati prigrliti nove tehnologije kako bi mo-gle adekvatno odgovoriti na potrebe svojih klijenata za brzim, jeftinijim i stalno dostupnim uslugama.

Uvjeti na tržištu izuzetno su povoljni, likvidnost sustava je visoka, a kamatne stope banaka nalaze se na rekordno niskim razinama

Bankarski je sektor ostvario slabiji rezultat primarno pod utjecajem većih troškova rezervacija u vezi s restrukturiranjem Agrokora

Fokus na klijenta i njegove potrebe danas je važniji nego ikada jer, osim oštre međubankarske konkurencije, financijska globalizacija i digitalizacija otvorile su vrata i drugim igračima

BANKARSTVO26

Bankarske ljestvice za 2017.

Rang po temeljnom kapitalu

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 6.404.839 6.404.839 0,00

2 OTP banka Hrvatska 993.539 4.165.015 319,21

3 Raiffeisenbank Austria 3.633.632 3.633.632 0,00

4 Addiko Bank 4.992.972 2.558.898 -48,75

5 Privredna banka Zagreb 1.907.477 1.907.477 0,00

6 Erste&Steiermärkische Bank 1.698.418 1.698.418 0,00

7 Sberbank 1.530.668 1.530.668 0,00

8 Hrvatska poštanska banka 1.214.775 1.214.775 0,00

9 Splitska banka 991.426 991.426 0,00

10 Croatia banka 474.600 474.600 0,00

11 J&T banka 307.085 307.085 0,00

12 Kentbank 268.333 278.012 3,61

13 Podravska banka 267.500 267.500 0,00

14 Kreditna banka Zagreb 243.200 243.200 0,00

15 Karlovačka banka 176.678 176.678 0,00

16 Istarska kreditna banka Umag 162.800 162.800 0,00

17 Imex banka 143.335 143.335 0,00

18 Banka Kovanica 103.944 106.962 2,90

19 Slatinska banka 91.897 91.897 0,00

20 Partner banka 89.100 89.100 0,00

21 Primorska banka 70.000 70.000 0,00

22 Jadranska banka 50.000 50.000 0,00

23 Samoborska banka 47.762 47.762 0,00

24 BKS Bank AG -

Ukupno: 25.863.980 26.614.079 2,90

Rang po osnovnom kapitalu

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 14.252.684 14.556.156 2,13

2 Privredna banka Zagreb 12.070.774 13.084.143 8,40

3 Erste&Steiermärkische Bank 6.114.585 6.535.566 6,88

4 Raiffeisenbank Austria 3.683.934 3.759.003 2,04

5 Splitska banka 3.747.578 3.510.735 -6,32

6 Addiko Bank 2.412.797 2.362.640 -2,08

7 OTP banka Hrvatska 1.674.782 1.734.125 3,54

8 Hrvatska poštanska banka 1.520.355 1.653.861 8,78

9 Sberbank 1.151.376 981.502 -14,75

10 Podravska banka 334.962 363.351 8,48

11 Istarska kreditna banka Umag 265.397 283.380 6,78

12 Kentbank 270.470 280.149 3,58

13 Kreditna banka Zagreb 252.662 259.358 2,65

14 Partner banka 156.499 166.738 6,54

15 Slatinska banka 168.301 164.820 -2,07

16 Croatia banka 189.635 152.008 -19,84

17 Karlovačka banka 127.383 131.552 3,27

18 Imex banka 140.774 126.704 -9,99

19 J&T banka 147.532 120.951 -18,02

20 Banka Kovanica 102.761 103.835 1,05

21 Primorska banka 64.767 63.689 -1,66

22 Samoborska banka 65.964 58.912 -10,69

23 Jadranska banka 40.714 11.166 -72,57

24 BKS Bank AG -

Ukupno: 48.956.686 50.464.344 3,08

Rang po jamstvenom kapitalu

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 14.252.684 14.556.156 2,13

2 Privredna banka Zagreb 12.070.774 13.084.143 8,40

3 Erste&Steiermärkische Bank 7.345.926 7.769.733 5,77

4 Raiffeisenbank Austria 4.437.107 4.373.066 -1,44

5 Splitska banka 3.233.865 3.393.869 4,95

6 Addiko Bank 3.693.623 3.277.564 -11,26

7 OTP banka Hrvatska 1.674.782 1.734.125 3,54

8 Hrvatska poštanska banka 1.520.355 1.653.861 8,78

9 Sberbank 1.151.376 1.056.638 -8,23

10 Podravska banka 411.756 414.298 0,62

11 Banka Kovanica 137.726 369.392 168,21

12 Kreditna banka Zagreb 334.662 334.487 -0,05

13 Istarska kreditna banka Umag 293.524 308.451 5,09

14 Kentbank 206.247 251.750 22,06

15 Partner banka 170.424 177.455 4,13

16 Karlovačka banka 167.492 173.323 3,48

17 J&T banka 194.005 166.391 -14,23

18 Imex banka 178.878 159.588 -10,78

19 Slatinska banka 156.889 156.543 -0,22

20 Croatia banka 173.654 146.181 -15,82

21 Primorska banka 68.360 66.799 -2,28

22 Samoborska banka 63.542 56.677 -10,80

23 Jadranska banka 40.714 11.166 -72,57

24 BKS Bank AG - - -

Ukupno: 51.978.365 53.691.656 3,30

Napomene:

- Dana 27.12.2017. pokrenuta je likvidacija Štedbanke- Dana 21.6.2018. pokrenuta je likvidacija Primorske banke- Dana 30.3.2018. otvoren je stečaj Tesla štedne banke

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

- Veneto banka nije u mogućnosti dostaviti podatke. U tijeku je proces pripa-janja Privrednoj banci Zagreb, a planirani rok integracije je do 30. listopada 2018. godine, po ispunjenju svih potrebnih regulatornih zahtjeva i aktivnosti.

BANKARSTVO 27

Rang po aktivi

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 105.128.281 102.184.085 -2,80

2 Privredna banka Zagreb 72.050.466 75.497.214 4,78

3 Erste&Steiermärkische Bank 56.118.727 57.205.625 1,94

4 Raiffeisenbank Austria 31.415.554 31.378.851 -0,12

5 Splitska banka 27.035.692 26.875.465 -0,59

6 Addiko Bank 21.095.990 21.199.217 0,49

7 Hrvatska poštanska banka 19.285.886 19.777.095 2,55

8 OTP banka Hrvatska 15.749.107 19.599.039 24,45

9 Sberbank 9.263.450 8.893.439 -3,99

10 Kreditna banka Zagreb 3.550.592 3.383.193 -4,71

11 Istarska kreditna banka Umag 3.212.280 3.367.617 4,84

12 Podravska banka 3.454.582 3.273.141 -5,25

13 Croatia banka 3.110.015 2.490.816 -19,91

14 Karlovačka banka 2.139.429 2.181.373 1,96

15 Kentbank 2.129.355 2.078.596 -2,38

16 BKS Bank AG 1.723.582 1.895.604 9,98

17 Partner banka 1.598.452 1.791.765 12,09

18 Imex banka 2.011.251 1.746.597 -13,16

19 Jadranska banka 1.973.729 1.729.274 -12,39

20 Slatinska banka 1.607.449 1.593.861 -0,85

21 J&T banka 1.539.785 1.280.503 -16,84

22 Banka Kovanica 1.200.710 1.145.090 -4,63

23 Primorska banka 646.072 567.739 -12,12

24 Samoborska banka 479.492 469.407 -2,10

Ukupno: 387.519.928 391.604.606 1,05

Rang po dobiti prije oporezivanja

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Privredna banka Zagreb 1.984.993 1.674.477 -15,64

2 Zagrebačka banka 2.126.732 1.006.125 -52,69

3 Erste&Steiermärkische Bank 830.177 811.729 -2,22

4 Raiffeisenbank Austria 584.832 475.060 -18,77

5 Addiko Bank 79.385 153.204 92,99

6 OTP banka Hrvatska 152.284 65.347 -57,09

7 Istarska kreditna banka Umag 26.570 31.892 20,03

8 Kreditna banka Zagreb 17.138 25.512 48,86

9 BKS Bank AG 26.004 19.322 -25,70

10 Podravska banka 36.897 17.400 -52,84

11 Hrvatska poštanska banka 153.170 12.460 -91,87

12 Partner banka 11.439 8.285 -27,57

13 Karlovačka banka (6.076) 7.669 -

14 Banka Kovanica 433 5.308 1125,87

15 Kentbank 8.129 5.238 -35,56

16 Slatinska banka (1.176) 1.269 -

17 Primorska banka 9.814 (6.177) -

18 Samoborska banka (9.428) (7.052) -

19 Imex banka (5.362) (14.188) -

20 J&T banka (86.568) (29.073) -

21 Jadranska banka (155.709) (31.001) -

22 Croatia banka 2.664 (31.287) -

23 Splitska banka 467.943 (98.096) -

24 Sberbank 69.054 (158.529) -

Ukupno: 6.587.658 4.320.297 -34,42

Gubitak: -264.319 -375.403 42,03

Dobit: 6.323.339 3.944.894 -37,61

Rang po dobiti poslije oporezivanja

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Privredna banka Zagreb 1.605.188 1.443.444 -10,08

2 Zagrebačka banka 1.709.330 839.360 -50,90

3 Erste&Steiermärkische Bank 626.514 649.495 3,67

4 Raiffeisenbank Austria 460.215 395.617 -14,04

5 Addiko Bank 59.219 229.654 287,80

6 OTP banka Hrvatska 123.418 52.188 -57,71

7 Istarska kreditna banka Umag 20.631 26.273 27,35

8 Kreditna banka Zagreb 13.575 20.765 52,97

9 BKS Bank AG 20.849 16.032 -23,10

10 Podravska banka 26.032 14.096 -45,85

11 Hrvatska poštanska banka 181.261 8.333 -95,40

12 Karlovačka banka (6.076) 7.669 -

13 Partner banka 9.051 6.799 -24,88

14 Banka Kovanica 433 5.308 1125,87

15 Kentbank 8.129 5.238 -35,56

16 Slatinska banka (1.506) 649 -

17 Samoborska banka (9.428) (7.052) -

18 Primorska banka 12.696 (9.059) -

19 Imex banka (5.362) (14.188) -

20 J&T banka (86.568) (29.073) -

21 Croatia banka 1.638 (30.631) -

22 Jadranska banka (155.709) (31.001) -

23 Splitska banka 365.119 (84.870) -

24 Sberbank 43.123 (135.816) -

Ukupno: 5.286.421 3.720.920 -29,61

Gubitak: -264.649 -341.690 29,11

Dobit: 5.021.772 3.379.230 -32,71

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

BANKARSTVO28

Rang po odobrenim kreditima

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 78.128.937 69.983.591 -10,43

2 Privredna banka Zagreb 47.650.529 46.783.593 -1,82

3 Erste&Steiermärkische Bank 38.893.148 38.603.457 -0,74

4 Raiffeisenbank Austria 19.110.171 18.309.640 -4,19

5 Splitska banka 17.724.650 16.827.651 -5,06

6 Hrvatska poštanska banka 12.772.508 12.310.362 -3,62

7 OTP banka Hrvatska 11.837.013 12.020.897 1,55

8 Addiko Bank 13.940.725 11.791.570 -15,42

9 Sberbank 7.748.575 7.354.833 -5,08

10 Podravska banka 2.501.138 2.421.173 -3,20

11 Kreditna banka Zagreb 1.820.143 1.769.980 -2,76

12 Istarska kreditna banka Umag 1.701.752 1.744.829 2,53

13 Croatia banka 1.843.889 1.413.552 -23,34

14 BKS Bank AG 1.226.813 1.310.555 6,83

15 Kentbank 1.099.930 1.265.037 15,01

16 Karlovačka banka 1.259.931 1.253.472 -0,51

17 Imex banka 1.204.122 1.185.888 -1,51

18 Banka Kovanica 1.025.364 1.052.876 2,68

19 Partner banka 958.674 1.031.305 7,58

20 Slatinska banka 736.950 890.454 20,83

21 J&T banka 984.314 822.054 -16,48

22 Jadranska banka 637.087 511.505 -19,71

23 Samoborska banka 175.970 191.293 8,71

24 Primorska banka 240.196 108.512 -54,82

Ukupno: 265.222.529 250.958.079 -5,38

Rang po ukupnoj štednji stanovništva

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 Zagrebačka banka 48.951.956 49.177.508 0,46

2 Privredna banka Zagreb 39.443.749 40.757.477 3,33

3 Erste&Steiermärkische Bank 27.696.778 27.861.473 0,59

4 Raiffeisenbank Austria 13.194.531 13.202.717 0,06

5 Splitska banka 12.321.296 12.018.465 -2,46

6 OTP banka Hrvatska 10.812.625 10.830.042 0,16

7 Addiko Bank 11.148.636 10.548.741 -5,38

8 Hrvatska poštanska banka 9.054.348 9.140.233 0,95

9 Sberbank 3.406.990 3.351.222 -1,64

10 Podravska banka 1.882.669 1.906.024 1,24

11 Kreditna banka Zagreb 2.613.117 1.816.458 -30,49

12 Karlovačka banka 1.629.947 1.704.302 4,56

13 Croatia banka 1.752.811 1.596.734 -8,90

14 Jadranska banka 1.633.049 1.431.506 -12,34

15 Imex banka 1.584.395 1.404.051 -11,38

16 Kentbank 1.383.848 1.263.752 -8,68

17 Istarska kreditna banka Umag 904.550 1.101.937 21,82

18 Slatinska banka 1.108.377 1.084.583 -2,15

19 Banka Kovanica 995.039 936.225 -5,91

20 Partner banka 827.875 866.927 4,72

21 J&T banka 1.075.631 779.678 -27,51

22 Primorska banka 461.456 399.954 -13,33

23 BKS Bank AG 368.603 393.957 6,88

24 Samoborska banka 347.199 355.250 2,32

Ukupno: 194.599.475 193.929.216 -0,34

Dobit prije oporezivanja / kapital x 100

Banka D/K

1 Privredna banka Zagreb 87,78

2 Erste&Steiermärkische Bank 47,79

3 Istarska kreditna banka Umag 19,59

4 Zagrebačka banka 15,71

5 Raiffeisenbank Austria 13,07

6 Kreditna banka Zagreb 10,49

7 Partner banka 9,30

8 Podravska banka 6,50

9 Addiko Bank 5,99

10 Banka Kovanica 4,96

11 Karlovačka banka 4,34

12 Kentbank 1,88

13 OTP banka Hrvatska 1,57

14 Slatinska banka 1,38

15 Hrvatska poštanska banka 1,03

16 BKS Bank AG 0,00

- Croatia banka -

- Imex banka -

- J&T banka -

- Jadranska banka -

- Primorska banka -

- Samoborska banka -

- Sberbank -

- Splitska banka -

Ukupno: 14,82

Banka D/K

Napomene:

- Dana 27.12.2017. pokrenuta je likvidacija Štedbanke- Dana 21.6.2018. pokrenuta je likvidacija Primorske banke- Dana 30.3.2018. otvoren je stečaj Tesla štedne banke

- Veneto banka nije u mogućnosti dostaviti podatke. U tijeku je proces pripa-janja Privrednoj banci Zagreb, a planirani rok integracije je do 30. listopada 2018. godine, po ispunjenju svih potrebnih regulatornih zahtjeva i aktivnosti.

BANKARSTVO 29

Dobit prije oporezivanja / aktiva x 100

Banka D/A

1 Privredna banka Zagreb 2,22

2 Raiffeisenbank Austria 1,51

3 Erste&Steiermärkische Bank 1,42

4 BKS Bank AG 1,02

5 Zagrebačka banka 0,98

6 Istarska kreditna banka Umag 0,95

7 Kreditna banka Zagreb 0,75

8 Addiko Bank 0,72

9 Podravska banka 0,53

10 Banka Kovanica 0,46

11 Partner banka 0,46

12 Karlovačka banka 0,35

13 OTP banka Hrvatska 0,33

Rang po aktivi po zaposlenom

Banka 2016.(000 kn)

2017.(000 kn)

% promjene

1 BKS Bank AG 30.238 30.574 1,11

2 Zagrebačka banka 26.171 26.047 -0,47

3 Erste&Steiermärkische Bank 25.302 24.447 -3,38

4 Privredna banka Zagreb 19.794 20.543 3,79

5 Addiko Bank 17.109 18.760 9,65

6 Splitska banka 18.280 18.676 2,17

7 Hrvatska poštanska banka 18.075 17.627 -2,48

8 Kreditna banka Zagreb 18.987 17.529 -7,68

9 Sberbank 18.271 17.235 -5,67

10 OTP banka Hrvatska 13.695 16.867 23,16

11 Raiffeisenbank Austria 15.310 15.604 1,92

12 Istarska kreditna banka Umag 14.151 15.101 6,72

13 Podravska banka 15.491 14.811 -4,39

14 Partner banka 14.022 14.567 3,89

15 J&T banka 13.274 13.919 4,86

16 Primorska banka 14.045 13.203 -5,99

17 Croatia banka 14.601 13.041 -10,68

18 Karlovačka banka 12.087 12.324 1,96

19 Banka Kovanica 11.545 11.567 0,18

20 Kentbank 12.099 10.605 -12,34

21 Imex banka 12.811 10.585 -17,37

22 Jadranska banka 9.628 8.960 -6,94

23 Samoborska banka 8.718 8.857 1,59

24 Slatinska banka 9.238 8.855 -4,15

Prosjek: 15.956 15.846 -0,69

Kapital / aktiva x 100

Banka K/A

1 J&T banka 23,98

2 OTP banka Hrvatska 21,25

3 Croatia banka 19,05

4 Sberbank 17,21

5 Kentbank 13,37

6 Primorska banka 12,33

7 Addiko Bank 12,07

8 Raiffeisenbank Austria 11,58

9 Samoborska banka 10,17

10 Banka Kovanica 9,34

11 Imex banka 8,21

12 Podravska banka 8,17

13 Karlovačka banka 8,10

14 Kreditna banka Zagreb 7,19

15 Zagrebačka banka 6,27

16 Hrvatska poštanska banka 6,14

17 Slatinska banka 5,77

18 Partner banka 4,97

19 Istarska kreditna banka Umag 4,83

20 Splitska banka 3,69

21 Erste&Steiermärkische Bank 2,97

22 Jadranska banka 2,89

23 Privredna banka Zagreb 2,53

24 BKS Bank AG 0,00

Ukupno: 6,80

14 Kentbank 0,25

15 Slatinska banka 0,08

16 Hrvatska poštanska banka 0,06

- Croatia banka -

- Imex banka -

- J&T banka -

- Jadranska banka -

- Primorska banka -

- Samoborska banka -

- Sberbank -

- Splitska banka -

Ukupno: 1,01

Banka D/A

BANKARSTVO30

Konsolidirane bilancena 31.12.2017., abecednim redom (000 kn)

Banka Grupa Članice Grupe Aktiva Grupe

Ukupan

prihod

Grupe

Broj zapo-

slenih u

Grupi

Ukupni

temeljni

kapital

Grupe

Bruto dobit

Grupe

Ukupan broj

podružnica,

poslovnica...

Imovina na

upravljanju

Addiko Bank Addiko Bank d.d. Zagreb

•Addiko Bank d.d.•Hypo Alpe-Adria-Leasing d.o.o. – u

likvidaciji

21.199.217 1.166.967 1.141 2.558.898 153.204 60 25.503

Erste& Steiermärkische Bank

Erste & Steiermärkische bank d.d.

•Erste & Steiermärkische bank d.d.•Erste Bank Podgorica•Erste nekretnine d.o.o.•Erste Factoring d.o.o.•Erste Card Club Group•Erste&Steiermärkische S-Leasing

d.o.o.•Izbor nekretnina d.o.o.•Erste Group IT HR d.o.o

65.924.912 3.993.211 3.169 8.206.391 639.775 153 10.136.764

Hrvatska poštanska banka

HPB Grupa •HPB - nekretnine d.o.o.•HPB Invest d.o.o.•HPB Stambena štedionica d.d.

20.048.090 1.300.049 1.162 1.214.775 7.898 61 5.270.000

Privredna banka Zagreb