Pravna i financijska pravila u ERC projektima Vanja Malašić, Obzor 2020. nacionalna osoba za kontakt za pravna i financijska pitanja Pisanje projektnog prijedloga u okviru Europskog istraživačkog vijeća (ERC) 28. rujna 2017. Zagreb

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pravna i financijska pravila u ERC projektima

Vanja Malašić, Obzor 2020. nacionalna osoba za kontakt za pravna i financijska pitanja

Pisanje projektnog prijedloga u okviru Europskog istraživačkog

vijeća (ERC)

28. rujna 2017.Zagreb

Cilj prezentacije

Bolje razumijevanje osnovnih financijskih pravila Obzor2020. programa s naglaskom na ERC projekte

Nisu ciljevi prezentacije

• Nacionalni pravni okvir

• Interne procedure i pravila ustanova prijavitelja isudionika

• Računovodstveno praćenje projekata

• Otvoreni Obzor 2020. natječaji

Sadržaj prezentacije

• Ugovorni odnosi

• Prihvatljivost troškova Obzor 2020. projekata

• Uvod u osnovna financijska pravila i vrste troškova

• Izračun pojedinih troškova

• Pravdanje troškova Obzor 2020. projekata

• Čuvanje dokumentacije

• Izvještavanje o nastalim troškovima

• Revizije i ostale provjere

UGOVORNI ODNOSI

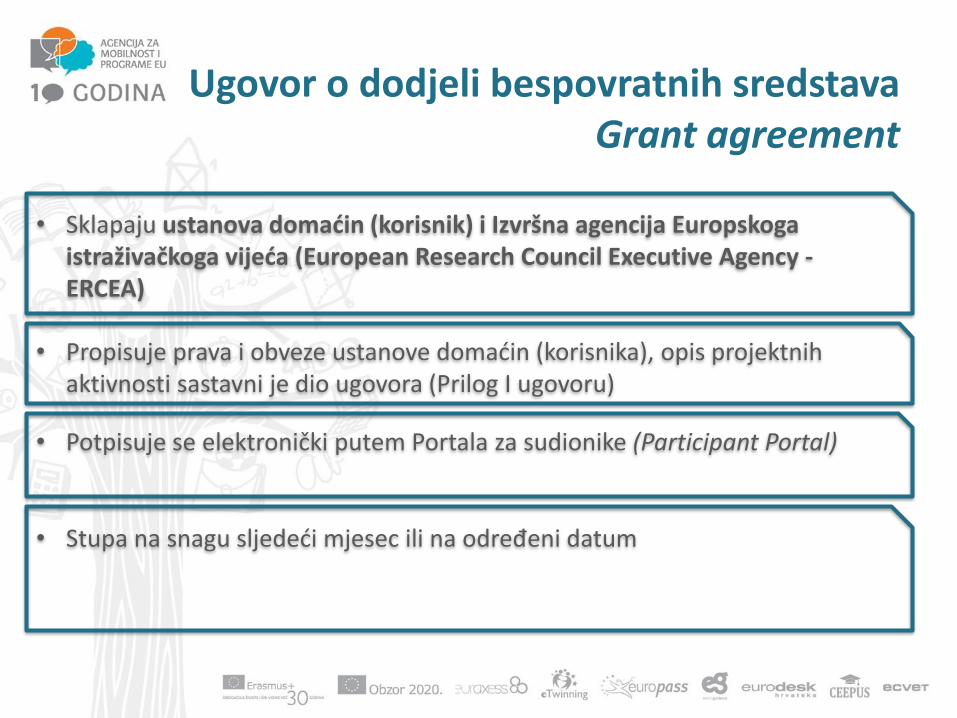

Ugovor o dodjeli bespovratnih sredstavaGrant agreement

• Sklapaju ustanova domaćin (korisnik) i Izvršna agencija Europskoga istraživačkoga vijeća (European Research Council Executive Agency -ERCEA)

• Propisuje prava i obveze ustanove domaćin (korisnika), opis projektnih aktivnosti sastavni je dio ugovora (Prilog I ugovoru)

• Potpisuje se elektronički putem Portala za sudionike (Participant Portal)

• Stupa na snagu sljedeći mjesec ili na određeni datum

Ugovor o dodjeli bespovratnih sredstava

7 POGLAVLJA

1. Predmet ugovora2. Aktivnosti (trajanje, budžet)3. Grant (iznos, stope, troškovi)4. Prava i obveze strana

(implementacija, administracija, IPR)

5. Podjela uloga6. Novčane kazne, raskid

ugovora i sl.7. Završne odredbe

(mjerodavno pravo, stupanje na snagu, izmjene i dopune)

6 PRILOGA

1. Opis projekta2. Procjena budžeta3. Obrasci za pristup ugovoru4. Obrazac financijskog izvješća5. Obrazac potvrde o

financijskim izvješćima6. Obrazac potvrde o

metodologiji izračuna troškova

Sudionici u ERC projektu

*Annotated Model Grant Agreement, version 4.0.1., pages 370 - 372

GLAVNI/AISTRAŽIVAČ/ICA

(PI)

USTANOVA DOMAĆIN

GLAVNA ULOGA U PROJEKTUne može se zamijeniti drugim PI

FINANCIJSKE I PRAVNE OBVEZE preuzima potpisivanjem ugovora

VREMENSKE OBVEZE (PI TIME COMMITMENTS)minimalni uvjeti vremena rada na projektu (30-50%) te u državi članici EU ili O2020 pridruženoj zemlji (50%)

PI ZAPOSLEN OD TREĆE STRANEMoguće ako je opravdano u projektnom prijedlogu

Dopunski ugovorSupplementary agreement

*Annotated Model Grant Agreement version 4.0.1. pages 392 - 394

• Sklapaju ustanova domaćin i glavni/a istraživač/ica (PI) zbog asimetričnosti njihovog odnosa (ustanova preuzima odgovornosti, a PI ima glavnu ulogu u projektu)

• Obvezno se potpisuje prije sklapanja ugovora o dodjeli bespovratnih sredstava

• Sadržaj propisan člankom 32. Predloška ugovora o dodjeli bespovratnih sredstava - ne smije biti u suprotnosti

• Uređuje obveze korisnika i PI - uključuje i radne uvjete koje ustanova domaćin mora osigurati PI (među ostalim; znanstvenu neovisnost, podršku provedbi projekta te mogućnost prijenosa granta)

Prijenos grantaPortability of the grant

• PI može zatražiti prijenos granta (uključujući i prijenos opreme kupljene i korištene isključivo za projekt) na drugog korisnika (ustanovu) pod uvjetom da isto ne utječe na ostvarenje ciljeva projekta

• Korisnik može pokušati zaustaviti prijenos granta samo ako isto nije moguće prema nacionalnom zakonodavstvu.

*Annotated Model Grant Agreement version 4.0.1. pages 397 - 399

Specifičnosti ugovornih odnosa

GLAVNI/AISTRAŽIVAČ/ICA

ERCEAUSTANOVA DOMAĆIN

UGOVOR O DODJELI BESPOVRATNIH SREDSTAVA

GRANT AGREEMENT

DOPUNSKI UGOVORSUPPLEMENTARY AGREEMENT

OCJENA I DODJELA NAGRADEEVALUATION & AWARD

ZNANSTVENO IZVJEŠTAVANJE I OBVEZASCIENTIFIC REPORTING & COMMITMENT

UVOD U OSNOVNA FINANCIJSKA PRAVILA I VRSTE TROŠKOVA

Prihvatljivost troškova Obzor 2020. projekata

Iznosi ERC financijske potpore

FINANCIJSKA POTPORA

PRO RATA SMANJENJE AKO PROJEKT TRAJE KRAĆE OD 5

GODINA (6 GODINA ZA SYNERGY GRANT)

POTPORA ZA VELIKE JEDNOKRATNE

TROŠKOVE

a) pokrivanje troškova selidbe PI u EU ili pridruženu zemlju zbog ERC financijske potporeb) kupovina velike opremec) pristup „large facilities”

*ERC Work Programme 2018

Iznosi ERC financijske potpore

VRSTA GRANTA IZNOS FINANCIJSKEPOTPORE

POTPORA ZA VELIKE JEDNOKRATNE

TROŠKOVE

TRAJANJE GRANTA

STARTING GRANT1

DO 1 500 000 EUR DO 500 000 EUR 5 GODINA

CONSOLIDATOR GRANT1

DO 2 000 000 EUR DO 750 000 EUR 5 GODINA

ADVANCEDGRANT1

DO 2 500 000 EUR DO 1 000 000 EUR 5 GODINA

SYNERGY GRANT1 DO 10 000 000 EUR DO 4 000 000 EUR 6 GODINA

PROOF OF CONCEPT GRANT1

DO 150 000 EUR 18 MJESECI

1 – Stopa sufinanciranja 100%

*ERC Work Programme 2018

Način isplate sredstava

• Ugovor o dodjeli bespovratnih sredstava propisuje dinamiku isplate koordinatoru:

– Jedno predfinaciranje (Pre-financing) na početku projekta

– Jedna ili više isplata ovisno o broju izvještajnih razdoblja propisanih ugovorom

– Jedna završna isplata (Payment of the balance)

PredfinanciranjePeriodične

isplateZavršna isplata

EK 5% uplaćuje u jamstveni fond

Rok: 30 dana nakon kasnijeg od nižih datuma;stupanje ugovora na snagu ili

10 dana prije početka projekta

Rok: 90 dana nakon odobrenja izvješća

Rok: 90 dana nakon odobrenja izvješća

EK isplaćuje do 90% kroz predfinanciranje i periodične isplate

… …

Oblici naknade troškovaOblik naknade troška Opis

Stvarni troškovi (Actual costs)

Stvarno nastali troškovi knjiženi u poslovnim knjigama

Paušalni iznos(Flat rate)

Određeni postotak od prihvatljivih izravnih troškova• Neizravni troškovi: 25% od izravnih troškova (s određenim

izuzecima)

Jednokratan iznos(Lump sum)

Fiksni iznos sredstava koji pokriva jedan ili više troškovnih kategorija

Jedinični troškovi(Unit costs)

Fiksni iznos po jedinici • po jedinici za troškove plaće vlasnika malih i srednjih

poduzeća – određen od strane EK• prosječni troškovi osoblja na temelju uobičajene

računovodstvene prakse• troškovi internih računa za dobra i usluge obračunatih na

temelju jediničnih troškova – na temelju uobičajeneračunovodstvene prakse

OBLICI TROŠKOVA

VRSTE TROŠKOVA

IZRAVNI TROŠKOVI

NEIZRAVNI TROŠKOVITrošak osoblja Podugovaranje

Izravni troškovi pružanja financijske

potpore trećim osobama

Drugi izravni troškovi

Stvarni troškovi (actual costs) x x

Jedinični troškovi (unit costs)

DA pod određenim

uvjetimax x

DA interni računi pod

određenim uvjetimax

Paušalni iznos (flat rate) x x x x

Jednokratan iznos(lump sum) x x x x x

Oblici i vrste troškova

OBLICI TROŠKOVA

VRSTE TROŠKOVA

IZRAVNI TROŠKOVI

NEIZRAVNI TROŠKOVITrošak osoblja Podugovaranje

Drugi izravni troškovi

Stvarni troškovi (actual costs)

Paušalni iznos (flat rate)

Oblici i vrste troškova

ERC Starting grant 2018Part B2 – Section c. Resources

Stvarni troškovi

Paušal

Stvarni troškovi

Prihvatljivost stvarnih troškova

STVARNO SU NASTALI korisniku

nastali su U RAZDOBLJU TRAJANJA PROJEKTA

nastali su U VEZI S AKTIVNOŠĆU kako je opisano u Prilogu 1. i NUŽNI su za njezinu provedbu

moguće ih je UTVRDITI I PROVJERITI

RAZUMNI SU, OPRAVDANI te usklađeni s načelom dobrog financijskog upravljanja, posebno u pogledu EKONOMIČNOSTI I UČINKOVITOSTI;

u skladu su s primjenjivim NACIONALNIM PRAVOM u području poreza, rada i socijalne sigurnosti i

navedeni su u predviđenom PRORAČUNU iz Priloga 2.

Prihvatljivost paušalnih troškova

Paušalna stopa

Izračunavaju se primjenom paušalne stope iz Priloga 2.

iz Priloga 2.

Troškovi

Troškovi (stvarni troškovi ili jedinični troškovi [ili jednokratni troškovi]) na koje se primjenjuje paušalna stopa moraju biti u skladu s uvjetima za prihvatljivost navedenima u članku 6.

prihvatljivi

Neprihvatljivi troškovi

(i) troškovi povezani s povratom na kapital;

(ii) dug i troškovi koji proizlaze iz dužničkih obveza;

(iii) rezervacije za gubitke ili dugove;

(iv) kamate po dugu;

(v) sumnjiva dugovanja;

(vi) gubici zbog tečajnih razlika;

(vii) bankovni troškovi koje zaračunava banka

korisnika za prijenose sredstava iz

[Komisije][Agencije];

(viii) prekomjerni ili nepotrebni izdaci;

(ix) odbitni PDV;

(x) troškovi nastali za vrijeme obustave provedbe

aktivnosti (vidjeti članak 49.);

(a) troškovi koji ne ispunjavaju navedene uvjete(članci od 6.1. do 6.4. MGA), a posebno:

(b) troškovi prijavljeni u okviru druge aktivnosti za koju su dodijeljena bespovratna sredstva koja se financiraju iz proračuna EU-a ili Euratoma(uključujući…); posebno, neizravni troškovi ako korisnik već prima bespovratna sredstva za poslovanje koja se financiraju iz proračuna EU-a ili Euratoma tijekom istog razdoblja osim ako korisnik može dokazati da bespovratna sredstva za poslovanje ne pokrivaju troškove projekta.

IZRAČUN POJEDINIH TROŠKOVAPrihvatljivost troškova Obzor 2020. projekata

TROŠKOVI OSOBLJAIzračun troškova osoblja

Sati odrađeni na projektu

Vremenici

SatnicaEUR/hour

Stvarni ili Jedinični trošak

Samoneprofitne institucije čije naknade zaposlenicima

zavise od rada na projektima

Dodatna naknada

(Additional remuneration)

TROŠKOVI OSOBLJAIzračun satnice

TROŠAK OSOBLJAgodišnji

PRODUKTIVNI SATIgodišnji

1.720 sati (razmjerno broju sati rada ako osoba ne radi puno radno vrijeme)

Pojedinačni godišnji produktivni sati (godišnji radni sati + prekovremeni rad – izostanci)

Uobičajeni godišnji produktivnih sati (prema uobičajenoj računovodstvenoj praksi korisnika projekta)

TROŠKOVI OSOBLJAERC posebnosti

*Annotated Model Grant Agreement version 4.0.1. pages 377 - 378

• Troškovi za „Teaching buy – outs” – ako korisnik zaposli zamjenu za neke odposlova glavnog/e istraživača/ice (PI), a ti poslovi nisu povezani s ERC grantom(npr. održavanje nastave), ti troškovi ne smatraju se prihvatljivim troškomprojekta

• Ako PI zapošljava/angažira treća strana, koja stoga isplaćuje plaću PI te ustupaPI kako bi radio u prostorima korisnika, besplatno ili uz naknadu troškova,troškovi plaće mogu se prijaviti kao izravni troškovi osoblja:

• Ako je PI ustupljen besplatno: kao A.1 troškovi zaposlenika• Ako je PI ustupljen uz naknadu: kao A.3 troškovi osoblja koje je uputila

treća strana uz naknadu

Izravni troškovi podugovaranja

Podugovaratelji provode projektne aktivnosti

Ne za većinu GLAVNIH ZADATAKA na projektu!Korisnik je u potpunosti odgovoran za rad

podugovaratelja.Podugovaranje između partnera i s povezanim

trećim stranama nije dozvoljeno!Na troškove podugovaranja se ne računaju neizravni troškovi

Primjeri troškova: • Provođenje upitnika (ako projektni zadatak)• Izrada prototipa • Ispitivanje i analiza otpora neke nove

komponente pod visokim temperaturama (ako projektni zadatak)

Odabir na temelju najbolje vrijednosti za novac

bez sukoba interesa

Mora biti naveden u proračunu te u Prilogu 1. ugovora

Drugi izravni troškovi

• Troškovi putovanja

• Troškovi amortizacije opreme, infrastrukture ili druge opreme

• Troškovi druge robe i usluga (potrošni materijal, troškovi diseminacije, zaštita rezultata, trošak izrade potvrde o financijskim izvještajima (Certificate on the financial statements), prijevodi i publikacije)

• kapitalizirani i operativni troškovi „velike istraživačke infrastrukture”

Za ERC projekte može se zatražiti i potpora za

troškove nabave opreme

Trošak izrade potvrde o financijskim izvještajima prihvatljiv je trošak ako

iznos financijske potpore prelazi 325,000 EUR

Drugi izravni troškoviERC posebnosti*

*Annotated Model Grant Agreement, version 4.0.1., pages 377 - 378

• Troškovi zapošljavanja – prihvatljiv trošak čak i za neuspješne kandidate ako se troškovi zapošljavanja mogu jasno povezati s projektom

• Troškovi nabave znanstvenih publikacija – mogu se smatrati prihvatljivim troškom ako se dokaže njihova izravna veza i nužnost za provedbu projekta

• Troškovi zaštite projektnih rezultata – prihvatljiv trošak, glavni istraživači potiču se na prikladnu zaštitu prava intelektualnog vlasništva

• Troškovi slobodnog pristupa (Open Access) – troškovi slobodnog pristupa publikacijama (uključujući monografijama) i podacima za istraživanje prihvatljivi su ako su nastali za vrijeme trajanja projekta. Isto uključuje i troškove za pohranjivanje i održavanje istraživačkih podataka stvorenih u projektu.

• Troškovi znanstvenih posjeta – kratkotrajni posjeti znanstvenika u sklopu međunarodnih ugovora o znanstvenoj i tehnološkoj suradnji (ERC ImplementingArrangements) prihvatljiv su trošak čak i kad znanstvenik nije naveden kao član tima te Prilog 1 ugovora nije potrebno mijenjati.

Neizravni troškovi

25%Prihvatljivi

izravni troškovi

Bez troškova podugovaranja te troškovadoprinosa u naravi koje daju trećeosobe, a koji se ne koristi u prostorimakorisnika

Neizravni troškovi nisu izravno povezani s provedbom aktivnosti, primjerice:• uredski potrošni materijal (papir za pisač, toner za pisač, kopiranje), • troškovi ostalih bankovnih usluga koje poslovna banka naplaćuje za redovno poslovanje, • troškovi poštarine, Interneta i sl.

Popratna dokumentacija za neizravne troškove:

• Adekvatna dokumentacija koja dokazuje nastanak i prihvatljivost izravnih troškova na koje se primjenjuje postotak za neizravne troškove

• Nije potrebno dokazivati stvarne neizravne troškove

Vježba 1.

Vježba 1.

Popunite tablicu na temelju troškova opisanih u zadatku.

Odgovorite na sljedeća pitanja:

1 . Da li smatrate da bi PI trebao uključiti i troškove revizije tj. pripreme potvrde o financijskim izvještajima (Certificate on the financial statements)?

2. Da li postoje neki troškovi za koje niste sigurni da li su prihvatljivi?

Vježba 1.

Stvarni troškovi

Paušal

Stvarni troškovi

Vježba 1.

Odgovori na pitanja:

1. Da li smatrate da bi PI trebao uključiti i troškove revizije tj. pripreme potvrde o

financijskim izvještajima (Certificate on the financial statements)?

S obzirom da iznos zatražene financijske potpore prelazi €325,000 trošak

pripreme potvrde o financijskim izvještajima (Certificate on the financial

statements) je prihvatljiv trošak (ako zadovoljava i ostale uvjete prihvatljivosti

navedene u članku 6. ugovora o dodjeli bespovratnih sredstava) te ga je

preporučljivo uključiti kao trošak projekta.

Vježba 1.

Odgovori na pitanja:

2. Da li postoje neki troškovi za koje niste sigurni da li su prihvatljivi?

Trošak sudjelovanja na konferenciji prihvatljiv je samo ako je u skladu s

uvjetima za prihvatljivost troškova iz članka 6. predloška ugovora o dodjeli

bespovratnih sredstava, među ostalim mora biti nužan za provedbu projekta (npr.

u svrhu diseminacije rezultata kao govornik). Ako sudjelovanje nije nužno za

provedbu projekta ne može se smatrati prihvatljivim troškom.

Trošak osobnog računala uobičajeno se financira iz neizravnih (indirektnih)

troškova. Iznimka su specijalizirani kompjuteri koji su nužni za provedbu projekta

te koji zadovoljavaju i ostale uvjete za prihvatljivost troškova iz članka 6. predloška

ugovora o dodjeli bespovratnih sredstava.

Troškovi administrativnih zadataka koji su izravno povezani s provedbom

projekta prihvatljiv su izravan (direktan) trošak projekta za koordinatora projekta

te se u ostalim slučajevima uobičajeno nadoknađuju iz neizravnih (indirektnih)

troškova.

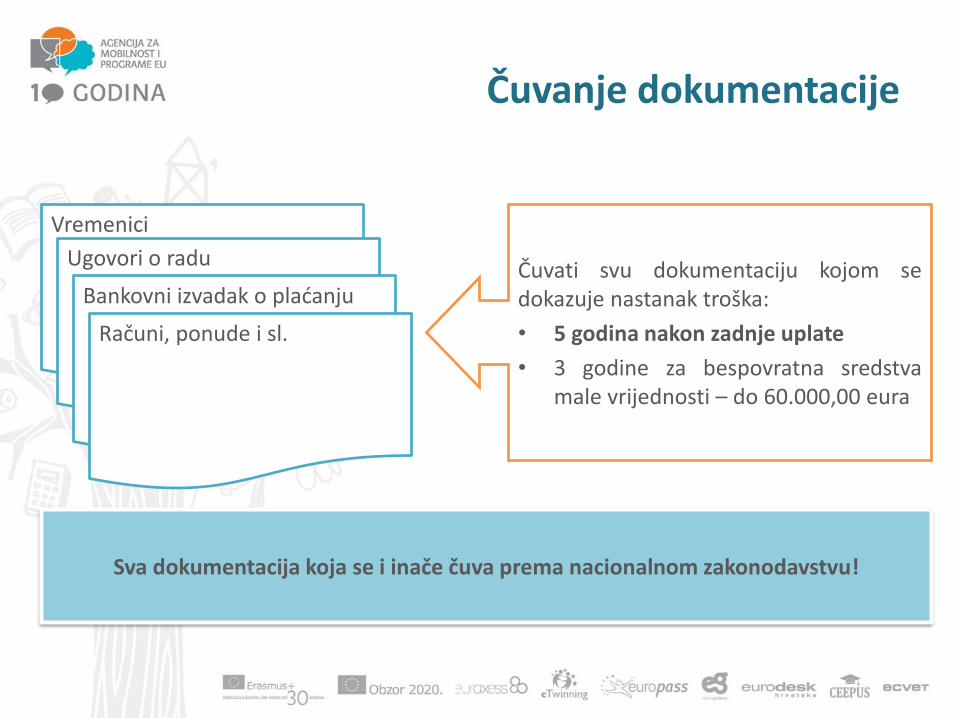

ČUVANJE DOKUMENTACIJEPravdanje troškova Obzor 2020. projekata

Vremenici

Ugovori o radu

Bankovni izvadak o plaćanju

Računi, ponude i sl.

Čuvanje dokumentacije

Čuvati svu dokumentaciju kojom sedokazuje nastanak troška:

• 5 godina nakon zadnje uplate

• 3 godine za bespovratna sredstvamale vrijednosti – do 60.000,00 eura

Sva dokumentacija koja se i inače čuva prema nacionalnom zakonodavstvu!

IZVJEŠTAVANJE EK O NASTALIM TROŠKOVIMA

Pravdanje troškova Obzor 2020. projekata

Izvještajna razdoblja za financijska izvješća

Start

Period 1 Period 2 Period n -1 Period n

Izvještajno razdoblje 1

Financijski izvještaj

Objašnjenje troškova

60 dana

Izvještajno razdoblje 2

Financijski izvještaj

Objašnjenje troškova

60 dana

Izvještajno razdoblje n - 1

Financijski izvještaj

Objašnjenje troškova

60 dana

…

Izvještajno razdoblje n

Financijski izvještaj

Objašnjenje troškova

60 dana

Svaki projekt ima: • n službenih izvještajnih razdoblja (članak 20. Ugovora o dodjeli bespovratnih sredstava)

• rok za podnošenje izvještaja - 60 dana od kraja službenog izvještajnog razdoblja

ERC POSEBNOST*Izvještajna razdoblja za znanstvena i financijska izvješća ne moraju se

podudarati!

*Annotated Model Grant Agreement version 4.0.1. pages 384 - 385

Način i forma izvještaja

Financijskog obrasca

• Individual Financial Statement (Annex IV to the Grant Agreement)

Svi izvještaji podnose se isključivo elektronički putem Portala za sudionike.

Nadležna osoba za potpisivanje financijskih izvještaja elektronički potpisuje izvještaj.

Obrasca za objašnjenje troškova

• Explanation of the use of the resources and financial statements

Ne radi se o zasebnom dokumentu nego se pritiskom na određenu vrstu troška unose podaci ako ostali izravni troškovi (other direct costs) iznose do 15% od troškova osoblja, ne treba detaljno objašnjenje; u suprotnome potrebno je objasniti glavne troškove projekta (major costs).

Periodički i završni financijski izvještaji sastoje se od:

PERSONNEL, SUBCONTRACTING AND OTHER MAJOR COST ITEMS FOR BENEFICIARY 1 FOR THE PERIOD

Work Package

Item description Amount in € with 2 decimals

Explanations

2, 5, 6 Personnel direct costs 235,000.00 € Salaries of 2 postdoctoral students and one lab technician for 18 months each

5 Subcontracting 11,000.02 € Maintenance of the web site and printing of brochure

2, 4 Major cost item 'X' 75,000.23 € NMR spectrometer

5 Major cost item 'Y' 27,000.50 € Expensive chemicals xyz for experiment abc

2, 4 Remaining direct costs 15,000.10 €

TOTAL 363,000.85 €

Primjer objašnjenja troškova

• Financijski izvještaji prema EU predaju se u eurima

• Koristi se prosječni dnevni tečaj tijekom cijelog izvještajnog razdoblja

• Tečaj je objavljen na stranicama Europske središnje banke:

• http://www.ecb.europa.eu/stats/exchange/eurofxref/html/index.en.html

Tečaj za financijsko izvještavanje

Tečaj za financijsko izvještavanje

REVIZIJE I OSTALE PROVJEREPravdanje troškova Obzor 2020. projekata

Revizije i ostale provjere

Provjere (checks)

Provjera ispravnosti provedbeaktivnosti i poštovanje obveza izsporazuma, uključujući ocjenjivanjerezultata i izvješća.

Za vrijeme ili nakon provedbe aktivnosti

Revizije i ostale provjere

Uvidi i revizije mogu se provoditi i na terenu - korisnici moraju omogućiti pristup svojimlokacijama i prostorima, uključujući vanjskim osobama ili vanjskim tijelima.

Do dvije godine nakon plaćanjapreostalog iznosa, korisnik jedužan dostaviti/osiguratidostupnost traženih podataka.Revizija (Audit)

Provjera ispravne provedbeaktivnosti i POŠTOVANJA OBVEZAIZ UGOVORA

Uvid (Review)

Dubinska provjera NAPRETKAAKTIVNOSTI PROJEKTA

Revizije i ostale provjere

Potvrda o financijskim izvještajima (Certificate on thefinancial statements)

Prilog 5. Ugovora o dodjeli bespovratnih sredstava

Korisnik sam angažira neovisnog vanjskog revizora koji vrši reviziju sukladno Obzor 2020. pravilima.

Preporuča se da se u planirani proračun uključi cijena revizije kao prihvatljiv direktni trošak projekta.

Na kraju projekta ako ukupnidoprinos iznosi 325 000 EUR ili više.

Revizije i ostale provjere

Istrage koje provodi Europskiured za borbu protiv prijevara(OLAF - Office de LutteAntifraude)

OLAF može, u bilo kojem trenutkuza vrijeme provedbe aktivnosti ilinakon toga, provoditi istrage,uključujući provjere i inspekcije naterenu, kako bi utvrdio je li došlo doprijevara, korupcije ili drugihnezakonitih radnji koje utječu nafinancijske interese EU-a.

Provjere i revizije koje provodiEuropski revizorski sud (ERS)

ERS može provoditi revizije u bilokojem trenutku za vrijemeprovedbe aktivnosti ili nakon toga.

Europski revizorski sud ima pravopristupa za potrebe provjera irevizija.

Osnovna financijska pravila

Model Grant Agreement

http://ec.europa.eu/research/participants/data/ref/h2020/mga/erc/h2020-mga-erc-multi_en.pdf

• Article 4: Estimated budget and Budget transfers

• Article 5: Grant amount, Form of Grant, Reimbursement rates, Forms of costs

• Article 6: Eligible and ineligible costs

• Articles 8 - 15: Resources to implement the action; contracting, subcontracting and

third parties

• Article 18: Keeping records – supporting documentation

• Article 20: Reporting – payment requests

• Article 21: Payments and payment arrangements

• Article 22: Checks, Reviews, Audits and Investigations – extension of findings

Za više informacija …

ERC Radni program 2018

ERC mrežna stranica

Portal za sudionike

Nacionalna mrežna stranica: www.obzor2020.hr

Ugovor o dodjeli bespovratnih sredstava s objašnjenjima

i primjerima (Annotated Model Grant Agreement - AGA)

Smjernice za financijsku provedbu projekata iz

programa Obzor 2020. u Republici Hrvatskoj

Obzor 2020. nacionalne osobe za kontakt za pravna i financijska pitanja Adresa: Frankopanska 26, 10000 Zagreb

Manda Japunčić, pravna pitanjaTel: +385 (0)1 5005 964, E-mail: [email protected]

Ana Ključarić, financijska pitanjaTel: +385 (0)1 5556 890, E-mail: [email protected]

Vanja Malašić, financijska pitanjaTel: +385 (0)1 5556 890, E-mail: [email protected]

Kontakt

Related Documents