243 Financijska matematika 5. Financijska matematika Financijska matematika se bavi rješavanjem gospodarskih i društvenih problema primjenom postotnog i složenog kamatnog računa. Prvo uvodimo osnovne pojmove, a potom objašnjavamo kako se rješavaju pojedini problemi pomoću financijske matematike, kao što su račun rente, otplate zajma, potrošačkog kredita, i sl. 5.1. Osnovni pojmovi i terminologija Definicija 5.1. Vjerovnik ili zajmodavac je bankarska institucija, pravna ili fizička osoba koja je posudila novac drugoj bankarskoj instituciji, pravnoj ili fizičkoj osobi. Dužnik je bankarska institucija, pravna ili fizička osoba koja je posudila novac od druge financijske institucije, pravne ili fizičke osobe. Vjerovnik na posuđeni novac obračunava i naplaćuje kamate od dužnika, dok dužnik na posuđeni novac plaća kamate vjerovniku. Definicija 5.2. Naknadu koju dužnik plaća za upotrebu posuđenog novca od vjerovnika na osnovi zakonskih propisa ili ugovora nazivamo kamatama. Definicija 5.3. Iznos kamata na 100 novčanih jedinica duga za neku vremensku jedinicu (obično kalendarsku godinu) nazivamo kamatnom stopom. 1 Vremensku jedinicu na koju se odnosi obračun kamata nazivamo obračunskom vremenskom jedinicom ili jediničnim periodom. U praksi se kao obračunska vremenska jedinica koristi kalendarska godina, polugodište, kvartal (tromjesečje), mjesec, a čak i dan. Kamatna stopa se ugovara između vjerovnika i dužnika za određenu vremensku jedinicu, a to je najčešće godina dana, a može se ugovoriti konstantna ili promjenljiva kamatna stopa. Postoje dva osnovna načina obračuna kamata: (1) obračun kamata na kraju jediničnog perioda u odnosu na glavnicu s početka tog obračunskog perioda, koji nazivamo dekurzivnim načinom obračuna kamata, i (2) obračun kamata na početku jediničnog perioda u odnosu na glavnicu s kraja obračunskog perioda, koji nazivamo anticipativnim načinom obračuna kamata. Kod nas se najčešće koristi dekurzivni način obračuna kamata. Kod anticipativnog načina obračuna kamata, kamate se obračunavaju na početku jediničnog perioda na glavnicu (iznos kredita) po anticipativnoj kamatnoj stopi q, pri čemu dužnik odmah plaća kamate, a na kraju jediničnog perioda dužan je vratiti glavnicu, dok se kod dekurzivnog načina obračuna kamata, kamate također 1 U literaturi se upotrebljava je i termin kamatnjak, ali se u praksi češće koristi termin kamatna stopa, pa ćemo ga i mi u daljnjem tekstu koristiti.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

243 Financijska matematika

5. Financijska matematika

Financijska matematika se bavi rješavanjem gospodarskih i društvenih problema

primjenom postotnog i složenog kamatnog računa. Prvo uvodimo osnovne pojmove,

a potom objašnjavamo kako se rješavaju pojedini problemi pomoću financijske

matematike, kao što su račun rente, otplate zajma, potrošačkog kredita, i sl.

5.1. Osnovni pojmovi i terminologija

Definicija 5.1. Vjerovnik ili zajmodavac je bankarska institucija, pravna ili fizička

osoba koja je posudila novac drugoj bankarskoj instituciji, pravnoj ili fizičkoj osobi.

Dužnik je bankarska institucija, pravna ili fizička osoba koja je posudila novac od

druge financijske institucije, pravne ili fizičke osobe. Vjerovnik na posuđeni novac

obračunava i naplaćuje kamate od dužnika, dok dužnik na posuđeni novac plaća

kamate vjerovniku.

Definicija 5.2. Naknadu koju dužnik plaća za upotrebu posuđenog novca od

vjerovnika na osnovi zakonskih propisa ili ugovora nazivamo kamatama.

Definicija 5.3. Iznos kamata na 100 novčanih jedinica duga za neku vremensku

jedinicu (obično kalendarsku godinu) nazivamo kamatnom stopom.1 Vremensku

jedinicu na koju se odnosi obračun kamata nazivamo obračunskom vremenskom

jedinicom ili jediničnim periodom. U praksi se kao obračunska vremenska jedinica

koristi kalendarska godina, polugodište, kvartal (tromjesečje), mjesec, a čak i dan.

Kamatna stopa se ugovara između vjerovnika i dužnika za određenu vremensku

jedinicu, a to je najčešće godina dana, a može se ugovoriti konstantna ili promjenljiva

kamatna stopa.

Postoje dva osnovna načina obračuna kamata: (1) obračun kamata na kraju

jediničnog perioda u odnosu na glavnicu s početka tog obračunskog perioda, koji

nazivamo dekurzivnim načinom obračuna kamata, i (2) obračun kamata na početku

jediničnog perioda u odnosu na glavnicu s kraja obračunskog perioda, koji nazivamo

anticipativnim načinom obračuna kamata. Kod nas se najčešće koristi dekurzivni

način obračuna kamata.

Kod anticipativnog načina obračuna kamata, kamate se obračunavaju na početku

jediničnog perioda na glavnicu (iznos kredita) po anticipativnoj kamatnoj stopi q, pri

čemu dužnik odmah plaća kamate, a na kraju jediničnog perioda dužan je vratiti

glavnicu, dok se kod dekurzivnog načina obračuna kamata, kamate također

1 U literaturi se upotrebljava je i termin kamatnjak, ali se u praksi češće koristi termin kamatna stopa, pa ćemo ga i mi u daljnjem tekstu koristiti.

244 MATEMATIKA U EKONOMSKOJ ANALIZI

obračunavaju na glavnicu, ali po dekurzivnoj kamatnoj stopi p, a plaćaju se na kraju

jediničnog perioda zajedno s glavnicom.

Uvedimo sljedeće oznake:

- C = iznos zajma,

- q = anticipativna kamatna stopa,

- Ka = iznos anticipativnih kamata,

- C ' = iznos zajma nakon plaćanja anticipativnih kamata

- p = dekurzivna kamatna stopa,

- Kd = iznos dekurzivnih kamata,

- C1 = iznos zajma s kamatama na kraju jediničnog perioda obračuna

kamata. Primjer 5.1. Pretpostavimo da smo posudili iznos od 100000 kn na godinu dana uz

godišnju kamatnu stopu 8. Izračunajmo koliko i kada moramo vratiti vjerovniku ako

je obračun kamata godišnji i: a) anticipativan, b) dekurzivan.

Rješenje. a) C = 100000, q = 8, Ka = ? C ' = ?

Iznos anticipativnih kamata računamo po obrascu

,100

a

CqK

pa imamo

100000 88000.

100aK

Iznos zajma nakon plaćanja anticipativnih kamata dobivamo primjenom obrasca

' 1 ,100 100

a

Cq qC C K C C

.

pa imamo

8' 100000 1 100000 0,92 92000

100C

Dakle, danas trebamo platiti iznos 8000aK , a istekom roka od jedne godine iznos

glavnice C = 100000 kn.

b) C = 100000, p = 8, Kd = ? C1 = C + Kd = ?

Dekurzivne kamate računamo po obrascu

,100

d

CpK

245 Financijska matematika

pa imamo

100000 88000.

100dK

Dužnik na kraju jediničnog perioda treba platiti

1

81 100000 1 100000 1,08 108000,

100 100 100d

Cp pC C K C C

tj. iznos glavnice C = 100000 zajedno s kamatama Kd = 8000, ukupno C1 = 108000

kn.

Primjer 5.2. Izračunajmo iznos koji moramo danas posuditi ako nam je potrebno

100000 kn na godinu dana uz godišnji i anticipativan način obračuna kamata i

godišnju kamatnu stopu 4. Koliko iznose ukupne anticipativne kamate?

Rješenje. – 100000,aC K 4

100 100a

Cq CK

,

4100000

100

CC

41 100000

100C

100000104166,67

0,96C . Ukupne anticipativne kamate

računamo kao

100000 104166,67 100000 4166,67.aK C

Dakle, potrebno je posuditi 104166,67 kn. Ukupne anticipativne kamate iznose

4166,67 kn.

Razlikujemo jednostavni i složeni kamatni račun. U sljedećem poglavlju ćemo uvesti

ova dva pojma te prikazati osnove njihove primjene.

5.2. Jednostavni i složeni kamatni račun

Definicija 5.4. Kamatni račun u kojem se kamate obračunavaju na istu glavnicu u

cijelom razdoblju ukamaćivanja2 nazivamo jednostavnim kamatnim računom.

Propozicija 5.1. Neka se kamate obračunavaju po jednostavnom kamatnom računu

uz fiksnu kamatnu stopu p u svakom obračunskom periodu uz dekurzivni način

obračuna kamata. Tada vrijednost iznosa C0 na kraju n-tog jediničnog perioda iznosi:

0 1 .100

n

pnC C

(5.1)

Dokaz. Kamate za i-ti jedinični period iznose

2 Razdoblje ukamaćivanja je period za koji treba obračunati kamate.

246 MATEMATIKA U EKONOMSKOJ ANALIZI

0 , 1,..., ,100

i

C pK i n (5.2)

a ukupne kamate za svih n jediničnih perioda iznose

0

1

,100

n

i

i

C pnK K

(5.3)

pa je tražena konačna vrijednost iznosa C0

00 0 0 1 ,

100 100n

C pn pnC C K C C

(5.4)

što je trebalo dokazati.

Primjer 5.2. Banka je poduzeću posudila iznos od 40000 kuna na period od 2 godine

uz kamatnu stopu p = 5, pri čemu se primjenjuje jednostavni kamatni račun uz

dekurzivni način obračuna kamata. Odredimo iznos koji će poduzeće morati vratiti

banci na kraju ugovorenog perioda te odredimo koliko iznose ukupne kamate.

Rješenje. C0 = 40000, n = 2, p = 5, pa primjenom relacije (5.1) dobivamo iznos koji

poduzeće treba vratiti na kraju druge godine:

2

5 240000 1 40000 4000 44000

100C

kuna.

Ukupne kamate dobivamo primjenom relacije (5.3):

40000 5 24000

100K

kuna.

Propozicija 5.2. Neka se kamate obračunavaju po jednostavnom kamatnom računu

uz varijabilnu kamatnu stopu pi, i {1, 2, …, n}, u i-tom jediničnom periodu i neka

je obračun kamata dekurzivan. Vrijednost iznosa C0 na kraju n-tog jediničnog perioda

iznosit će

1 2 10 0

...1 1 .

100 100

n

i

n in

pp p p

C C C

(5.5)

Dokaz: Kamate za i-ti jedinični period iznose

0 , 1,..., ,100

ii

C pK i n (5.6)

247 Financijska matematika

a ukupne kamate su

0 0

1 1 1

,100 100

n n ni

i i

i i i

C p CK K p

(5.7)

pa konačna vrijednost iznosa C0 izgleda kao

0 10 0 0

1

1 ,100 100

n

ini

n i

i

pC

C C K C p C

(5.8)

što je i trebalo dokazati.

Primjer 5.2. Banka je poduzeću posudila iznos od 40000 kuna na period od 4 godine,

pri čemu kamatna stopa za prvu godinu iznosi 4%, a za preostale tri godine povećava

se za 0,25 po aritmetičkoj progresiji. Primjenjuje se jednostavni kamatni račun i

dekurzivni način obračuna kamata. Odredimo koliko iznose ukupne kamate i iznos

koji će poduzeće morati vratiti na kraju četvrte godine?

Rješenje: Kamatna stopa po godinama iznosi p1 = 4, p2 = 4,25, p3 = 4,5, p4 = 4,75.

Ukupne kamate izračunavamo primjenom relacije (5.7):

40000(4 4,25 4,5 4,75) 400 17,5 7000

100K ,

dok iznos na kraju četvrte godine dobivamo zbrajanjem iznosa C0 i ukupnih kamata

K, ili direktnom primjenom relacije (5.5). Dakle,

4 40000 7000 47000,C

odnosno

4

4 4,25 4,5 4,7540000 1 47000.

100C

Definicija 5.5. Složeni kamatni račun uz dekurzivno ukamaćivanje je obračun kamata

na način da se na kraju prvog jediničnog perioda glavnici pridodaju kamate za taj

jedinični period; na kraju drugog jediničnog perioda obračunavaju se kamate za taj

jedinični period s tim da se kao osnovica za obračun kamata uzima glavnica uvećana

za kamate iz prvog jediničnog perioda, na kraju trećeg jediničnog perioda

obračunavaju se kamate na glavnicu uvećanu za kamate iz prvog i drugog jediničnog

perioda, itd. Na analogan način se radi sve dok se kamate ne obračunaju i za n-ti

jedinični period.

248 MATEMATIKA U EKONOMSKOJ ANALIZI

Propozicija 5.3. Neka se kamate obračunavaju po složenom kamatnom računu uz

fiksnu kamatnu stopu p u svakom jediničnom periodu i neka je način obračuna kamata

dekurzivan. Tada vrijednost iznosa C0 na kraju n-tog jediničnog perioda iznosi:

0 1 .100

n

n

pC C

(5.9)

Dokaz. Na početku prvog jediničnog perioda imamo C0.

Na kraju prvog jediničnog perioda odnosno na početku drugog jediničnog perioda

imamo

01 0 0 1 .

100 100

C p pC C C

Na kraju drugog odnosno na početku trećeg jediničnog perioda imamo

2

2 0 0 01 1 1 .100 100 100 100

p p p pC C C C

Matematičkom se indukcijom može dokazati da je vrijednost glavnice C0 na kraju n-

tog jediničnog perioda

1 1

0 0 01 1 1 .100 100 100 100

n n n

n

p p p pC C C C

1100

pr nazivamo dekurzivnim kamatnim faktorom. Dakle, ako na početku prvog

jediničnog perioda uložimo C0, na kraju n-tog jediničnog perioda imat ćemo

0 .n

nC C r (5.10)

Ukupne kamate (I)3 su jednake

0 0 0 1 .n nI C r C C r (5.11)

Pritom nr nazivamo faktorom akumulacije.

Primjer 5.3. Izračunajmo na koju će vrijednost narasti iznos od 100000 kn na kraju

pete godine od danas i kolike su ukupne kamate ako je godišnja kamatna stopa p = 8,

a obračun kamata godišnji, složen i dekurzivan.

Rješenje. Imamo: C0 = 100000, p = 8, n = 5, C5 = ? Primjenom relacije (5.9) dobivamo

3 Kod složenog kamatnog računa ukupne kamate označavamo s I.

249 Financijska matematika

5

5

5

8100000 1 100000 1,08 100000 1,469328077 146932,81

100C

,

a primjenom relacije (5.11) dobivamo ukupne kamate

5 0 146932,81 100000 46932,81I C C .

Propozicija 5.4. Neka se kamate obračunavaju po složenom kamatnom računu uz

varijabilnu kamatnu stopu pi, i {1, 2, …, n} u i-tom jediničnom periodu i neka je

način obračuna kamata dekurzivan. Tada vrijednost iznosa C0 na kraju n-tog

jediničnog perioda iznosi

0 1 2 0

1

... ,n

n n i

i

C C rr r C r

(5.12)

gdje je 1 , 1,2,..., ,100

ii

pr i n dekurzivni kamatni faktor za i-ti jedinični

obračunski period.

U ovom slučaju ukupne kamate iznose

0 0

1

1 .n

n i

i

I C C C r

(5.13)

Primjer 5.4. Izračunajmo na koji će iznos narasti iznos od 100000 kn za razdoblje od

5 godina ako godišnja kamatna stopa u prvoj godini iznosi p1 = 8, a u naredne četiri

godine se uvećava za 0,25 godišnje po aritmetičkoj progresiji, te koliko iznose ukupne

kamate, ako se obračunavaju godišnje složene kamate i ako je obračun kamata

dekurzivan.

Rješenje. Imamo C0 = 100 000, p1 = 8, p2 = 8,25, p3 = 8,5, p4 = 8,75, p5 = 9, n = 5

5 ?. C Vrijednost C5 dobivamo primjenom relacije (5.12):

5 1 2 3 4 5100000 100000 1,08 1,0825 1,085 1,0875 1,09

100000 1,503616775 150361,68,

C r r r r r

a ukupne kamate dobivamo primjenom relacije (5.13):

150361,68 100000 50361,68I .

Propozicija 5.5. Neka se kamate obračunavaju po složenom kamatnom računu uz

fiksnu kamatnu stopu p u svakom jediničnom periodu i neka je način obračuna kamata

dekurzivan te neka je poznata vrijednost uplate nakon n godina. Tada vrijednost

iznosa Cn na početku prvog jediničnog perioda iznosi:

250 MATEMATIKA U EKONOMSKOJ ANALIZI

0

11 .

100

n

n

n n n n

pC C C r C

r

(5.14)

Dokaz: Iz relacije

0 1 ,100

n

n

pC C

dobivamo

0 1 ,100

n

n nn n n

p CC C C r

r

a to je i trebalo pokazati.

Veličinu 1nr

nazivamo diskontnim kamatnim faktorom.

Primjer 5.5. Neka osoba želi danas uložiti u banku određeni iznos da bi nakon 10

godina raspolagala iznosom od 100000 kuna. Odredimo iznos koji ta osoba treba

uložiti u banku, ako je obračun kamata složen, godišnji i dekurzivan, a kamatna stopa

je fiksna i iznosi 3.

Rješenje. Imamo C10 = 100000, n = 10, p = 3, C0 = ?

Primjenom formule (5.14) dobivamo

0 10 10

1 100000 100000100000 74409,39.

1,03 1,34391637931

100

C

Dakle, dana osoba uz zadane uvjete danas treba uložiti u banku iznos od 74409,39

kuna da bi nakon 10 godina raspolagala s iznosom od 100000 kuna.

5.3. Relativna i konformna kamatna stopa

Kamatna stopa se najčešće zadaje kao godišnja kamatna stopa, a obračun kamata je

često zadan kao polugodišnji, kvartalni ili mjesečni.

Ako zadanu godišnju kamatnu stopu p podijelimo s brojem obračunskih perioda u

tijeku jedne godine m dobivamo relativnu kamatnu stopu

.r

pp

m (5.15)

Međutim, ako su kamate na određeni iznos obračunane po složenom kamatnom

računu po stopi p jedanput godišnje jednake kamatama obračunanim m puta godišnje

251 Financijska matematika

na isti iznos, tada kažemo da se koristi konformna kamatna stopa, koja je kod

dekurzivnog načina obračuna kamata jednaka

' 100 1 1 .100

mp

p

(5.16)

Izvedimo izraz (5.16). Ako nam je zadana godišnja kamatna stopa p, onda je

dekurzivni godišnji kamatni faktor r dan sa 1 .100

pr Neka je broj obračuna

kamata tijekom godine jednak m. Tada je odgovarajući kamatni faktor '

1 ,100

m

pr

pri čemu je p' dekurzivna konformna kamatna stopa. Dekurzivni konformni kamatni

faktor rm računamo iz relacije

0 0 1 .100

m m mm m m

pC r C r r r r

Prema tome, imamo

'1 1 ,

100 100m

p p

odakle se lako dobije

' 100 1 1 .100

mp

p

Primjer 5.6. Izračunajmo relativnu i konformnu kamatnu stopu ako je godišnja

kamatna stopa p = 4,8, a obračun kamata je mjesečni.

Rješenje. Relativnu kamatnu stopu dobivamo primjenom relacije (5.15), tj.

4,80,4,

12r

pp

m

dok konformnu kamatnu stopu dobivamo primjenom relacije (5.16), tj.

124,8

' 100 1 1 100 1 1 100 0,0039146 0,3915100 100

mp

p

Kamatna stopa p’ ima svojstvo da su uz njenu primjenu m puta tijekom godine ukupne

složene kamate jednake kamatama dobivenim primjenom nominalne kamatne stope p

jedanput godišnje.

252 MATEMATIKA U EKONOMSKOJ ANALIZI

U slučaju kad se primjenjuje relativna kamatna stopa kažemo da se primjenjuje

proporcionalna metoda obračuna kamata, dok kad se primjenjuje konformna

kamatna stopa kažemo da se primjenjuje konformna metoda obračuna kamata.

Ako je poznata konformna kamatna stopa, iz relacije (5.16) jednostavno računamo

nominalnu kamatnu stopu p, tj.

'100 1 1 .

100

mp

p

(5.17)

5.4. Neprekidno ukamaćivanje

Ako se obračun kamata obavlja neprekidno, to jest ako između dva obračuna kamata

i njihovog pribrajanja kapitalu nema vremenskog diskontinuiteta, kažemo da se radi

o neprekidnom ukamaćivanju.

Neprekidnim ukamaćivanjem možemo izračunati prirodni prirast, jer je rast u stvari

ukamaćivanje u beskonačno malim vremenskim jedinicama.

Propozicija 5.6. Neka se radi o prirodnom rastu, a početna vrijednost C0 se ukamaćuje

po složenom kamatnom računu uz nominalnu kamatnu stopu p za jedinični period

ukamaćivanja. Tada se vrijednost kapitala na kraju n-tog jediničnog perioda računa

formulom:

1000 .

np

nC C e (5.18)

Dokaz. Konačnu vrijednost iznosa C0 na kraju n-tog jediničnog perioda računamo

formulom

0 1 .100

n

n

pC C

Ukoliko koristimo jedinični period kraći od jedne godine i pri tome upotrebljavamo

relativnu kamatnu stopu, onda je

0 1 .100

nm

nm

pC C

m

Ako pretpostavimo da se broj jediničnih perioda m povećava prema beskonačnosti,

tada je

253 Financijska matematika

0 0

100100

0 0

1000

lim 1 lim 1100 100

1

1 11001 lim 1 lim 1

,100

,

nm nm

nm m

nptnp

t

t t

np

p pC C C

m m

p

m tC C

tp t tt m

C e

(5.19)

pošto je

1lim 1 .

t

te

t

Primjer 5.7. Izračunajmo na koliko će narasti drvna masa u nekoj šumi za narednih

10 godina, ako trenutna drvna masa iznosi 100000 m3, a predviđa se godišnji prirast

po stopi p = 5.

Rješenje. Imamo: neprekidno ukamaćivanje, C0 = 100000, p = 5, n = 10, C10 = ?

Primjenom relacije (5.18) dobivamo

10 5 1

100 210 100000 100000 100000 1,648721271 164872,13C e e

.

Dakle, postojeća drvna masa od 100000 m3 za 10 godina narast će na 164872,13 m3.

5.5. Konačna i sadašnja vrijednost više uplata

Periodične uplate odnosno isplate nazivamo rentama i označavamo s R. Uplate

odnosno isplate mogu biti na početku ili na kraju jediničnih razdoblja4, koja mogu, ali

ne moraju odgovarati obračunskim razdobljima. Obračun kamata može biti

anticipativan ili dekurzivan, a kamatna stopa može biti konstantna tijekom perioda

uplata odnosno isplata, a može biti i promjenljiva. Uplate također mogu biti

konstantne tijekom perioda uplaćivanja, a mogu biti i promjenljive.

Mi ćemo se ovdje baviti izračunavanjem konačne i sadašnje vrijednosti više uplata uz

sljedeće uvjete:

1. uplate su konstantne u svim jediničnim periodima uplaćivanja,

2. kamatna stopa je konstantna za sve jedinične periode uplaćivanja,

3. identični su jedinični period uplaćivanja i jedinični period obračuna kamata,

4 Uplate na početku jediničnog perioda nazivamo prenumerando ili anticipativnim uplatama, a uplate na kraju jediničnog perioda nazivamo postnumerando ili dekurzivnim uplatama.

254 MATEMATIKA U EKONOMSKOJ ANALIZI

3. obračun kamata je dekurzivan.

5.5.1. Konačna vrijednost više uplata početkom svakog jediničnog

perioda

Vrijednost n nominalno jednakih iznosa R, uplaćenih početkom svakog jediničnog

perioda, na kraju n-tog razdoblja jednaka je (vidi sliku 5.1)

1 2 1 2

2 1

... ( ... 1)

(1 ... ).

n n n n

n

n n

S Rr Rr Rr Rr Rr r r r

Rr r r r

(5.20)

Članovi izraza u zagradi relacije (5.20) čine geometrijski niz on n članova kod kojeg

je prvi član a1 = 1, a kvocijent q = r. Koristeći formulu za zbroj prvih n članova

geometrijskog niza

1

1,

1

n

n

qS a

q

(5.21)

nalazimo da je tražena konačna vrijednost

1.

1

n

n

rS R r

r

(5.22)

Slika 5.1. Konačna vrijednost više uplata početkom jediničnog perioda

Primjer 5.8. Neka osoba ulagat će u banku početkom svake godine u idućih 5 godina

iznose po 12000 kn. Izračunajmo iznos s kojim će osoba raspolagati na kraju pete

godine, ako je obračun kamata složen, godišnji i dekurzivan, a banka obračunava

2,85% godišnjih kamata?

Rješenje: R = 12000, n = 5, p = 2,85, S5 = ? Budući da je 2,85

1 1,0285100

r ,

primjenom formule (5.22) dobivamo

R

R

1 2 3

R

R

R

n-1 n …

Rrn

Rrn-1

Rrn-2

Rr2

Rr

255 Financijska matematika

5

5

1,0285 112000 1.0285 65329,15

1,0285 1S

.

Dakle, osoba će nakon 5 godina raspolagati s iznosom od 65 329,15 kuna.

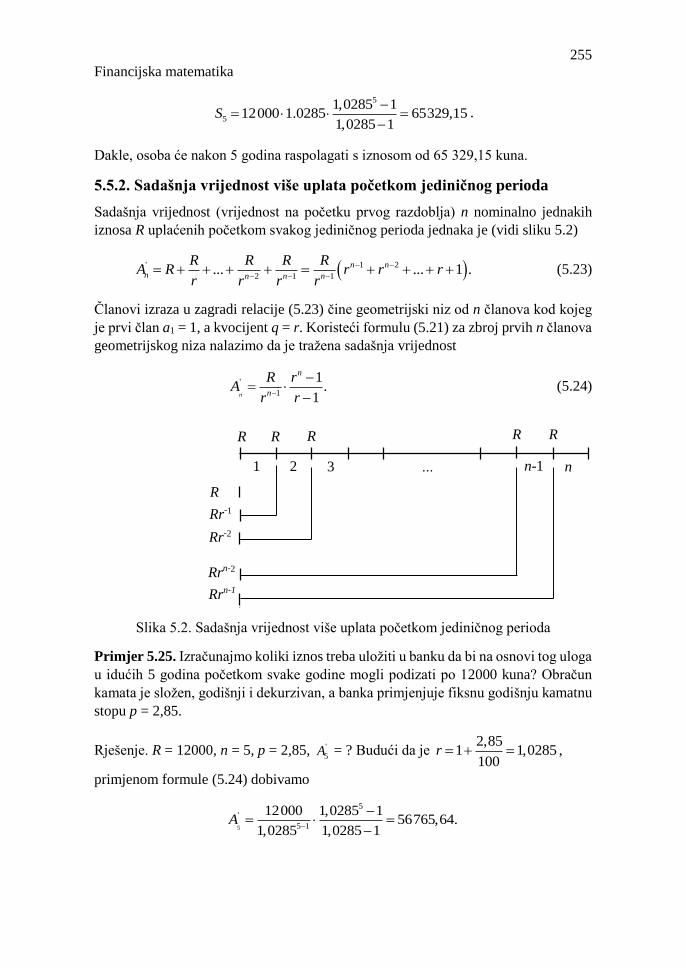

5.5.2. Sadašnja vrijednost više uplata početkom jediničnog perioda

Sadašnja vrijednost (vrijednost na početku prvog razdoblja) n nominalno jednakih

iznosa R uplaćenih početkom svakog jediničnog perioda jednaka je (vidi sliku 5.2)

' 1 2

2 1 1... ... 1 .n n

n n n n

R R R RA R r r r

r r r r

(5.23)

Članovi izraza u zagradi relacije (5.23) čine geometrijski niz od n članova kod kojeg

je prvi član a1 = 1, a kvocijent q = r. Koristeći formulu (5.21) za zbroj prvih n članova

geometrijskog niza nalazimo da je tražena sadašnja vrijednost

'

1

1.

1n

n

n

R rA

r r

(5.24)

Slika 5.2. Sadašnja vrijednost više uplata početkom jediničnog perioda

Primjer 5.25. Izračunajmo koliki iznos treba uložiti u banku da bi na osnovi tog uloga

u idućih 5 godina početkom svake godine mogli podizati po 12000 kuna? Obračun

kamata je složen, godišnji i dekurzivan, a banka primjenjuje fiksnu godišnju kamatnu

stopu p = 2,85.

Rješenje. R = 12000, n = 5, p = 2,85, '

5A = ? Budući da je 2,85

1 1,0285100

r ,

primjenom formule (5.24) dobivamo

5

5'

5 1

12000 1,0285 156765,64.

1,0285 1,0285 1A

R

R

R

R

1 2 3 n-1 n …

R

Rr-1

Rr-2

Rrn-2

Rrn-1

R

256 MATEMATIKA U EKONOMSKOJ ANALIZI

Dakle, danas je potrebno uložiti u banku iznos od 56765,64 kn, da bi se u idućih 5

godina početkom svake godine moglo podizati iz banke iznos od 12000 kn.

5.6. Konačna i sadašnja vrijednost više uplata krajem

jediničnog perioda

5.6.1. Konačna vrijednost više uplata krajem svakog jediničnog perioda

Vrijednost n nominalno jednakih iznosa R, uplaćenih krajem svakog jediničnog

perioda, na kraju n-tog razdoblja jednaka je (vidi sliku 5.3)

' 1 2 1 2... ... 1 .n n n n

nS Rr Rr Rr R R r r r

(5.25)

Članovi izraza u zagradi relacije (5.25) čine geometrijski niz on n članova kod kojeg

je prvi član a1 = 1, a kvocijent q = r. Koristeći formulu (5.21) za zbroj prvih n članova

geometrijskog niza

nalazimo da je tražena konačna vrijednost

' 1.

1n

nrS R

r

(5.26)

Slika 5.3. Konačna vrijednost više uplata krajem svakog jediničnog perioda

Primjer 5.26. Neka osoba ulagat će u poslovnu banku krajem svake godine u idućih

5 godina po 12000 kn. Izračunajmo s kolikim iznosom će osoba raspolagati na kraju

pete godine ako je obračun kamata složen, godišnji i dekurzivan, a banka obračunava

2,85% godišnjih kamata?

Rješenje. R = 12000, n = 5, p = 2,85, ' ?nS Budući da je 2,85

1 1,0285100

r ,

primjenom formule (5.26) dobivamo

1 2 3

R

R

R

n-1 n …

Rrn-1

Rrn-2

Rr2

Rr

R

R

R

257 Financijska matematika

5

5' 1,0285 1

12000 63518,87.1,0285 1

S

Dakle, uz dane uvjete osoba će nakon 5 godina raspolagati s iznosom od 63518,87

kuna.

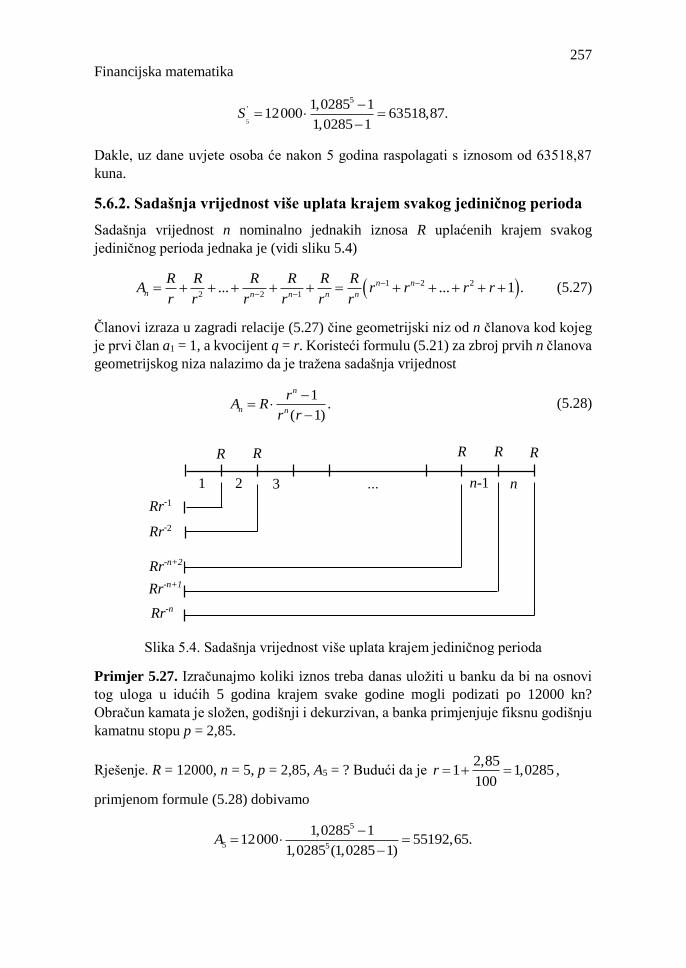

5.6.2. Sadašnja vrijednost više uplata krajem svakog jediničnog perioda

Sadašnja vrijednost n nominalno jednakih iznosa R uplaćenih krajem svakog

jediničnog perioda jednaka je (vidi sliku 5.4)

1 2 2

2 2 1... ... 1 .n n

n n n n n

R R R R R RA r r r r

r r r r r r

(5.27)

Članovi izraza u zagradi relacije (5.27) čine geometrijski niz od n članova kod kojeg

je prvi član a1 = 1, a kvocijent q = r. Koristeći formulu (5.21) za zbroj prvih n članova

geometrijskog niza nalazimo da je tražena sadašnja vrijednost

1.

( 1)

n

n n

rA R

r r

(5.28)

Slika 5.4. Sadašnja vrijednost više uplata krajem jediničnog perioda

Primjer 5.27. Izračunajmo koliki iznos treba danas uložiti u banku da bi na osnovi

tog uloga u idućih 5 godina krajem svake godine mogli podizati po 12000 kn?

Obračun kamata je složen, godišnji i dekurzivan, a banka primjenjuje fiksnu godišnju

kamatnu stopu p = 2,85.

Rješenje. R = 12000, n = 5, p = 2,85, A5 = ? Budući da je 2,85

1 1,0285100

r ,

primjenom formule (5.28) dobivamo

5

5 5

1,0285 112000 55192,65.

1,0285 (1,0285 1)A

R

R

R

R

1 2 3 n-1 n …

R

Rr-2

Rr-n+2

Rr-n+1

Rr-n

Rr-1

258 MATEMATIKA U EKONOMSKOJ ANALIZI

Dakle, uz dane uvjete, da bi neka osoba primala krajem svakog jediničnog perioda od

5 godina po 12000 kuna, ona danas mora uplatiti iznos od 55192,65 kuna.

5.7 Otplata zajma

Odobravanjem zajmova bave se banke i ostale financijske institucije, a odobravaju ga

na temelju ugovora o zajmu.

U ugovoru o zajmu definirani su sljedeći uvjeti:

- iznos zajma,

- vrijeme (rokovi) i način otplate zajma,

- kamatna stopa za redovne i zatezne kamate,

- poček (grace period), odnosno period nakon kojeg počinje otplaćivanje

zajma,

Otplata odnosno amortizacija zajma vodi se pregledno prema rokovima otplate, pri

čemu se za svaki rok računa nominalni iznos anuiteta, kamate, otplatna kvota i ostatak

duga.

Objasnimo pojmove otplatna kvota i anuitet.

Otplatna kvota je dio zajma kojim se otplaćuje osnovni dug. Anuitet je iznos koji

periodično plaća korisnik zajma, a sastoji se od otplatne kvote i složenih kamata.

Postoji više različitih modela otplate zajma, a možemo ih svrstati u dvije skupine:

- modeli s primarno danim anuitetima i

- modeli s primarno danim otplatnim kvotama.

5.7.1. Otplata zajma jednakim anuitetima

Otplata zajma jednakim anuitetima je najčešće primjenjivani model otplate zajma.

Postoji više varijanti ovog modela otplate zajma. Ovdje ćemo izložiti model zasnovan

na sljedećim pretpostavkama:

- obračun kamata je složen i dekurzivan,

- anuiteti su nominalno jednaki i dospijevaju krajem svakog jediničnog perioda

otplate zajma,

- duljina jediničnog perioda ukamaćivanja jednaka je duljini jediničnog perioda

otplate zajma,

- kamatna stopa je stalna u cijelom periodu amortizacije zajma.

Uvedimo sljedeće oznake:

C – nominalni iznos odobrenog zajma,

a – iznos nominalno jednakih anuiteta,

n – broj jediničnih perioda amortizacije zajma,

Ii – iznos kamata za i-ti jedinični period (i {1, 2, …, n},

259 Financijska matematika

Ri – iznos otplatne kvote za i-ti jedinični period otplate zajma,

Ci – ostatak duga na kraju i-tog jediničnog perioda amortizacije zajma,

p – fiksna dekurzivna kamatna stopa za jedinični period otplate zajma.

Pretpostavimo da se zajam u iznosu C otplaćuje nominalno jednakim anuitetima na

kraju svakog od n jediničnih perioda otplate zajma uz stalnu kamatnu stopu p. Dakle,

iznos zajma je jednak zbroju sadašnjih vrijednosti svih periodičnih uplata (anuiteta)

krajem svakog otplatnog razdoblja (vidi sliku 5.5), tj.

2 1

1... ,

1

n

n n n

a a a a a rC

r r r r r r

(5.29)

odakle računamo anuitet kao

( 1).

1

n

n

r ra C

r

(5.30)

Slika 5.5. Otplata zajma jednakim anuitetima

Primjer 5.28. Zajam je odobren poduzeću na 5 godina uz 5% godišnjih dekurzivnih

kamata i otplaćuje se nominalno jednakim anuitetima krajem godine u iznosu od po

12000a kn. Odredimo iznos zajma.

Rješenje. a = 12000, n = 5, p = 5, C = ? Pošto je 5

1 1,05100

r primjenom formule

(5.29) dobivamo

5

5

1,05 112000 51953,72.

1,05 (1,05 1)C

Dakle, uz dane uvjete zajam iznosi 51953,72 kuna.

C

a

3 1 2

a

a

a a

a

3 n-1 n …

ar-2

ar-1

a

ar-n+2

ar-n+1

aR-n

260 MATEMATIKA U EKONOMSKOJ ANALIZI

Primjer 5.29. Zajam od 100000 kn odobren je poduzeću na 5 godina uz 5% godišnjih

dekurzivnih kamata i plaćanjem nominalno jednakih anuiteta krajem godine.

Odredimo iznos nominalno jednakog godišnjeg anuiteta i sastavimo otplatnu tablicu.

Rješenje. C = 100000, n = 5, p = 5, a = ?. Pošto je 5

1 1,05100

r , primjenom

formule (5.30) dobivamo

5

5

1.05 (1.05 1)100000 23097,48.

1.05 1a

Tablica 5.1. Plan otplate zajma iz primjera 5.29

Kraj i-tog

perioda

Anuitet (ai) Kamate (Ii) Otplatne kvote

(Ri)

Ostatak duga

(Ci)

0 - - - 100000,00

1 23097,48 5000,00 18097,48 81902,52

2 23097,48 4095,13 19002,35 62900,17

3 23097,48 3145,01 19952,47 42947,70

4 23097,48 2147,39 20950,09 21997,61

5 23097,48 1099,87 21997,61 0,00

Ukupno 115487,40 15487,40 100000,00 -

Objasnimo sada način na koji smo izračunali elemente tablice 5.1.

Kamate za i-ti period računamo primjenom jednostavnog kamatnog računa na osnovi

formule

1 ,100

ii

C pI i {1, 2, …, n}. (5.31)

Dakle, kamate za period 1 iznose

01

100000 55000,00.

100 100

C pI

Otplatnu kvotu za i-ti period dobivamo iz formule

,i iR a I i {1, 2, …, n} (5.32)

pa, prema tome, za period 1 otplatna kvota će biti

R1 = a – I1 = 23097,45 – 5000,00 = 18097,45.

Ostatak duga na kraju i-tog perioda dobivamo iz formule

Ci = Ci-1 – Ri, i {1, 2, …, n}. (5.33)

261 Financijska matematika

Dakle, ostatak duga na kraju perioda 1 iznosi

C1 = C0 – R1 = 100000,00 – 18097,45 = 81902,55.

Analogno izračunavamo kamate, otplatnu kvotu i ostatak duga za period 2, tj.

12

81902,55 54095,13,

100 100

C pI

R2 = a – I2 = 23097,45 – 4095,13 = 19002,32, C2

= C1 – R2 = 81902,55 – 19002,32 = 62900,23. Na sličan način računamo kamate,

otplatnu kvotu i ostatak duga za periode 3, 4 i 5.

Nakon sastavljanja plana otplate zajma korisno je izvršiti provjeru točnosti

izračunanih podataka. Tako, zbroj otplatnih kvota mora biti jednak iznosu zajma, a

ukupan zbroj anuiteta treba biti jednak zbroju svih otplatnih kvota i svih kamata.

Također, ostatak duga iz perioda n – 1 treba biti jednak otplatnoj kvoti iz perioda n.

5.7.2. Otplata zajma jednakim otplatnim kvotama

Postoji više modela otplate zajma jednakim otplatnim kvotama. Mi ćemo ovdje

izložiti model zasnovan na sljedećim pretpostavkama:

- obračun kamata je složen i dekurzivan,

- otplatne kvote su nominalno jednake, a anuiteti dospijevaju krajem svakog

jediničnog perioda otplate zajma,

- duljina jediničnog perioda ukamaćivanja jednaka je duljini jediničnog perioda

otplate zajma,

- kamatna stopa je stalna u cijelom periodu amortizacije zajma.

Budući da je iznos otplatnih kvota jednak zajmu, uz navedene pretpostavke iznos

nominalno jednakih otplatnih kvota je

.C

Rn

(5.34)

Primjer 5.30. Zajam u iznosu 100000 kn odobren je poduzeću na 5 godina uz 5%

godišnjih dekurzivnih kamata i plaćanjem anuiteta krajem godine. Zajam se

amortizira nominalno jednakim otplatnim kvotama. Sastavimo plan otplate zajma.

Rješenje. C = 100000, n = 5, p = 5, R = ? Primjenom formule (5.34) računamo otplatnu

kvotu

10000020000,00.

5

CR

n

Plan otplate zajma prikazan je u tablici 5.2.

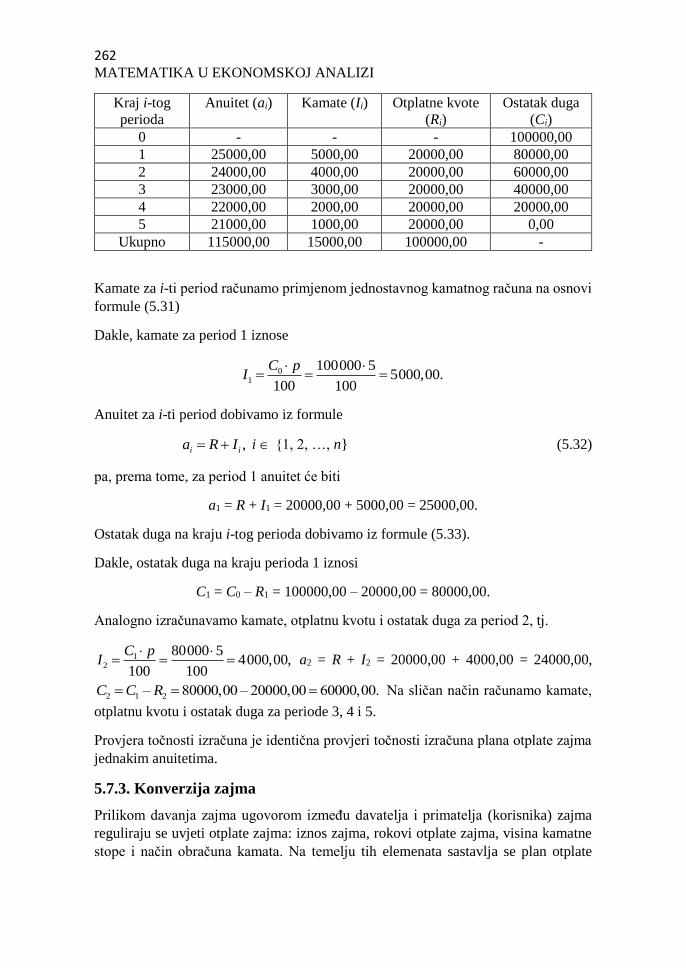

Tablica 5.2. Plan otplate zajma iz primjera 5.30

262 MATEMATIKA U EKONOMSKOJ ANALIZI

Kraj i-tog

perioda

Anuitet (ai) Kamate (Ii) Otplatne kvote

(Ri)

Ostatak duga

(Ci)

0 - - - 100000,00

1 25000,00 5000,00 20000,00 80000,00

2 24000,00 4000,00 20000,00 60000,00

3 23000,00 3000,00 20000,00 40000,00

4 22000,00 2000,00 20000,00 20000,00

5 21000,00 1000,00 20000,00 0,00

Ukupno 115000,00 15000,00 100000,00 -

Kamate za i-ti period računamo primjenom jednostavnog kamatnog računa na osnovi

formule (5.31)

Dakle, kamate za period 1 iznose

01

100000 55000,00.

100 100

C pI

Anuitet za i-ti period dobivamo iz formule

,i ia R I i {1, 2, …, n} (5.32)

pa, prema tome, za period 1 anuitet će biti

a1 = R + I1 = 20000,00 + 5000,00 = 25000,00.

Ostatak duga na kraju i-tog perioda dobivamo iz formule (5.33).

Dakle, ostatak duga na kraju perioda 1 iznosi

C1 = C0 – R1 = 100000,00 – 20000,00 = 80000,00.

Analogno izračunavamo kamate, otplatnu kvotu i ostatak duga za period 2, tj.

12

80000 54000,00,

100 100

C pI

a2 = R + I2 = 20000,00 + 4000,00 = 24000,00,

2 1 2– 80000,00 – 20000,00 60000,00.C C R Na sličan način računamo kamate,

otplatnu kvotu i ostatak duga za periode 3, 4 i 5.

Provjera točnosti izračuna je identična provjeri točnosti izračuna plana otplate zajma

jednakim anuitetima.

5.7.3. Konverzija zajma

Prilikom davanja zajma ugovorom između davatelja i primatelja (korisnika) zajma

reguliraju se uvjeti otplate zajma: iznos zajma, rokovi otplate zajma, visina kamatne

stope i način obračuna kamata. Na temelju tih elemenata sastavlja se plan otplate

263 Financijska matematika

zajma. Međutim, u određenim slučajevima može se dogoditi da jedna od ugovornih

strana (najčešće primatelj zajma), zbog nastanka nepredviđenih okolnosti, zatraži od

druge strane promjenu uvjeta otplate neotplaćenog dijela zajma. Obično primatelj

zajma traži produljenje otplate ostatka duga i (ili) smanjenje visine kamatne stope.

Može se tražiti i određivanje perioda u kojem dužnik ne bi vraćao dug (poček), da bi

nakon isteka tog perioda nastavio s vraćanjem duga. Ukoliko se davatelj i primatelj

zajma dogovore o novim uvjetima otplate ostatka duga, kažemo da se radi o konverziji

zajma. O konverziji zajma sastavlja se poseban ugovor između davatelja i primatelja

zajma, a sastavni dio tog ugovora je plan otplate ostatka zajma nakon konverzije.

Postupak konverzije zajma je relativno jednostavan. Na dan ugovaranja novih uvjeta

otplate ostatka duga sastavlja se nova tablica otplate neotplaćenog zajma uzimajući u

obzir novougovorene uvjete otplate. Sada je iznos zajma jednak ostatku duga, a pri

sastavljanju tablice koriste se uvjeti iz ugovora o konverziji zajma. Tijekom otplate

zajma, davatelj i primatelj zajma mogu ugovoriti više konverzija zajma. Postupak

konverzije zajma ćemo prikazati na nekoliko primjera.

Primjer 5.31. Poduzeću je odobren zajam u iznosu od 100000 kn na period od 5

godina i otplatu zajma jednakim godišnjim anuitetima krajem godine, uz fiksnu

godišnju kamatnu stopu 8 i dekurzivni način obračuna kamata. Na kraju druge godine,

davatelj i primatelj zajma su se dogovorili da se otplata duga produlji za još dvije

godine i da se kamatna stopa smanji na 5. Sastavimo plan otplate zajma za period prije

i nakon konverzije zajma.

Rješenje. C = 100000, n = 5, p = 8, r = 1,08, a = ? Primjenom formule (5.30) dobivamo

5

5

1.08 (1.08 1)100000 25045,65.

1.08 1a

Tablica 5.3. Plan otplate zajma prije i poslije konverzije za primjer 5.31

Kraj i-tog

perioda

Anuitet (ai) Kamate (Ii) Otplatne kvote

(Ri)

Ostatak duga

(Ci)

0 - - - 100000,00

1 25045,65 8000,00 17045,65 82954,35

2 25045,65 6636,35 18409,30 64545,05

3 14908,28 3227,25 11681,03 52864,02

4 14908,28 2643,20 12265,08 40598,94

5 14908,28 2029,95 12878,33 27720,61

6 14908,28 1386,03 13522,25 14198,36

7 14908,28 709,92 14198,36 0,00

Ukupno 124632,70 24632,70 100000,00 -

264 MATEMATIKA U EKONOMSKOJ ANALIZI

Nakon dvije godine otplate zajma, ostalo je za otplatiti još 64545,05 kn. Novi uvjeti

otplate zajma su: ' 64545,05C , n' = 5, p' = 5, a' = ? Primjenom formule (5.30)

dobivamo

5

5

1.05 (1.05 1)' 64545,05 14908,28.

1.05 1a

Kamate, otplatna kvota i ostatak duga za treću godinu iznose

23

64545,05 53227,25,

100 100

C pI

3 14908,28 – 3227, 25 11681,03,R

3 64545,05 –11681,03 52864,02.C Na analogan način računamo kamate, otplatnu

kvotu i ostatak duga za preostale godine otplate zajma.

Primjer 5.32.Poduzeću je odobren zajam u iznosu od 100000 kn na period od 5

godina uz godišnju kamatnu stopu 8, otplatu zajma krajem godine jednakim otplatnim

kvotama i dekurzivni način obračuna kamata. Nakon otplaćenog trećeg anuiteta

dužnik i vjerovnik su se dogovorili da se ostatak duga otplati upotrebom istog modela

otplate, s tim da se kamatna stopa smanji na 5, a vrijeme otplate produlji za 3 godine.

Sastavimo otplatnu tablicu prije i poslije konverzije.

Rješenje. C = 100000, n = 5, p = 8, R = ?. Primjenom formule (5.34) dobivamo

10000020000

5R . Plan otplate zajma prije i nakon konverzije prikazan je u tablici

5.4.

Tablica 5.4. Plan otplate zajma prije i nakon konverzije za primjer 5.32

Kraj i-tog

perioda

Anuitet (ai) Kamate (Ii) Otplatne kvote

(Ri)

Ostatak duga

(Ci)

0 - - - 100000,00

1 28000,00 8000,00 20000,00 80000,00

2 26400,00 6400,00 20000,00 60000,00

3 24800,00 4800,00 20000,00 40000,00

4 10000,00 2000,00 8000,00 32000,00

5 9600,00 1600,00 8000,00 24000,00

6 9200,00 1200,00 8000,00 16000,00

7 8800,00 800,00 8000,00 8000,00

8 8400,00 400,00 8000,00 0,00

Ukupno 125200,00 25200,00 100000,00 -

Nakon tri godine otplaćivanja zajma od 100000 kn ostalo je za otplatiti 40000 kn.

Nova otplatna kvota izgleda kao

265 Financijska matematika

400008000

5R .

Kamate, anuitet i ostatak duga za otplatu neotplaćenog duga nakon konverzije

izračunali smo primjenom formula (5.31), (5.32) i (5.33).

5.8. Potrošački kredit

Potrošački kredit je namjenski, kratkoročni i neproizvodni kredit, odobren

potrošačima radi financiranja nabave trajnih potrošnih dobara i nematerijalnih usluga.

Potrošački se kredit, u pravilu, odobrava na period do godinu dana, s tim da se kamate

obračunavaju anticipativno, na početku svakog mjeseca na ostatak duga.

Odobravanje potrošačkog kredita vrši se na način da se od iznosa odobrenog

potrošačkog kredita C (vrijednost potrošnog dobra odnosno neproizvodne usluge)

obračuna i oduzima udio (učešće) u gotovini U, izražen u postotku p od iznosa

odobrenog potrošačkog kredita C, čime se određuje stvarni iznos kredita C1. Na iznos

C1 obračunaju se i dodaju ukupne kamate K, koje se računaju po anticipativnoj

kamatnoj stopi q, čime se utvrđuje ukupan iznos duga C2. Kamate se računaju za svaki

mjesec upotrebom jednostavnog kamatnog računa i anticipativnog načina obračuna

kamata po modelu jednakih otplatnih kvota. Na kraju se dijeljenjem ukupnog iznosa

duga C2 s brojem rata (mjeseci) m dobije iznos konstantne mjesečne rate R.

U praksi obračun kamata i izračunavanje konstantne mjesečne rate izgleda kako

slijedi. Učešće se računa po sljedećem obrascu:

100

C pU

, (5.35)

Stvarni iznos kredita C1 dobivamo kao

1 1 .100 100

C p pC C U C C

(5.36)

Na iznos stvarnog kredita (duga) C1 obračunavaju se ukupne kamate po jednostavnom

kamatnom računu uz “prosječnu” stopu k korištenjem relativne mjesečne kamatne

stope, na sljedeći način:

1 ,100

C kK (5.37)

gdje je k anticipativni kamatni koeficijent, tj.

( 1),

24

m qk

(5.38)

266 MATEMATIKA U EKONOMSKOJ ANALIZI

Kada ukupne kamate K dodamo stvarnom iznosu kredita C1, dobivamo ukupan iznos

duga, tj.

12 1 1 1 1

( 1)(1 ) 1 .

100 100 2400

C k k m qC C K C C C

(5.39)

Mjesečnu ratu dobivamo dijeljenjem ukupnog iznosa duga C2 s brojem mjeseci (rata)

otplate potrošačkog kredita, tj.

2 .C

Rm

(5.40)

Izvedimo formulu (5.39).

Ako se potrošački kredit otplaćuje po modelu jednakih otplatnih kvota uz

anticipativno računanje kamata za svaki mjesec, anticipativne kamate za prvi mjesec

se računaju primjenom jednostavnog kamatnog računa na ukupan iznos duga C1, a za

svaki preostali mjesec na iznos duga iz prethodnog mjeseca umanjenog za otplatnu

kvotu za taj mjesec.

Ako se kamate računaju po anticipativnoj godišnjoj kamatnoj stopi q, odnosno po

relativnoj mjesečnoj kamatnoj stopi 12

q, kamate za prvi mjesec iznose:

11

1200

C qK

.

Pošto je krajem prvog mjeseca došlo do otplate jedne od m jednakih otplatnih kvota

1CO

m , kamate za drugi mjesec se računaju na sljedeći način:

1 12 1 1

1 11 1 .

1200 1200 1200

C q q C qK C C

m m m

Kamate za treći, m-1. i m-ti mjesec računaju se na sljedeći način:

1 13 1 1

1 22 1 2 1 ,

1200 1200 1200

..............................................................................................

C q q C qK C C

m m m

1 11 1 1

1 2( 2) 1 ( 2) .

1200 1200 1200m

C q q C qK C m C m

m m m

1 11 1

1 1( 1) 1 ( 1) .

1200 1200 1200m

C q q C qK C m C m

m m m

267 Financijska matematika

Ukupan iznos kamata za period odobravanja potrošačkog kredita jednak je zbroju svih

pojedinačnih kamata, tj.

K = K1 + K2 + … + Km,

odnosno

1 1 2 2 11 1 1 ... .

1200

C qK

m m m m

Izraz

1 2 2 11 1 1 ...

m m m m

predstavlja zbroj prvih m članova aritmetičkog niza kod kojeg je prvi član a1 = 1, m-

ti član am = 1

m , a razlika d =

1

m . Koristeći se formulom za računanje zbroja prvih

m članova aritmetičkog niza

sm = 1( )2

m

ma a ,

nalazimo da je

1 11

2 2m

m ms

m

.

Prema tome, ukupne kamate će biti

1 11 ( 1).

1200 2 24 100

C q m C m qK

Ako uzmemo da je

( 1)

24

m qk

dobivamo formulu za računanje ukupnih anticipativnih kamata

1 ,100

C kK

a to je i trebalo pokazati.

Primjer 3.33. Neka je osoba kupila od trgovačkog poduzeća sobni namještaj vrijedan

30000 kn na kredit. Odredimo ukupne kamate K i mjesečnu ratu R ako učešće u

268 MATEMATIKA U EKONOMSKOJ ANALIZI

gotovini iznosi 10%, a kredit treba vratiti u 12 mjesečnih rata uz 8% godišnjih

anticipativnih kamata.

Rješenje. C = 30000, m = 12, p = 10, q = 8, K = ?, R = ? Iznos učešća dobivamo

primjenom formule (5.35), a stvarni iznos kredita C1 dobivamo promjenom formule

(5.36), tj.

1030000 3000,

100U

1 30000 3000 27000C .

Anticipativni kamatni koeficijent k računamo primjenom formule (5.38), a ukupne

kamate primjenom formule (5.37). Dakle, imamo

(12 1) 8 13,

24 3k

1327000

3 1170.100

K

Ukupan iznos duga C2 dobivamo pomoću formule (5.39), a iznos mjesečne rate

pomoću formule (5.40). Dakle, imamo

2 27000 1170 28170,C 28170

2347,50.12

R

Prema tome, ukupne kamate iznose 1170 kn, a mjesečna rata iznosi 2347,50 kn.

5.9. Zadaci za vježbu

1. Posudili smo iznos od 150000 kn na period od godinu dana uz godišnju kamatnu

stopu 8. Izračunajte koliko i kada moramo vratiti vjerovniku ako je obračun kamata

godišnji i: a) anticipativan, b) dekurzivan.

2. Koliki iznos moramo danas posuditi ako nam je potrebno 30000 kn na godinu dana

uz godišnji i anticipativni način obračuna kamata i godišnju kamatnu stopu 5?

3. Neka je osoba posudila određeni iznos na godinu dana uz godišnji obračun kamata

s kamatnom stopom 8,75. Ako ukupne godišnje kamate iznose 2625 kn, izračunajte

iznos koji je ta osoba posudila. Kako izgleda otplata duga u slučaju dekurzivnog, a

kako u slučaju anticipativnog načina obračuna kamata.

4. Iznos od 80000 kn oročen je u banci uz godišnju kamatnu stopu 6. Izračunajte iznos

s kojim će ta osoba raspolagati na kraju osme godine ako je obračun kamata

jednostavan, godišnji i dekurzivan. Koliko iznose ukupne jednostavne kamate?

5. Izračunajte vrijednost uloga od 90000 kn na kraju prve, treće i šeste godine

ukamaćivanja, ako je fiksna godišnja kamatna stopa 8, a obračun kamata složen,

godišnji i dekurzivan.

269 Financijska matematika

6. Izračunajte konačnu vrijednost iznosa od 270000 kn nakon 15 godina

ukamaćivanja, ako je fiksna godišnja kamatna stopa 3,75, a obračun kamata je složen,

godišnji i dekurzivan.

7. Izračunajte koliko je vremena potrebno da se iznos od 120000 kn uložen u banku

uz fiksnu godišnju kamatnu stopu 10 poveća na 257230,66 kn, ako je obračun kamata

složen, godišnji i dekurzivan.

8. Izračunajte vrijednost iznosa od 30000 kn uloženog u banku uz godišnju kamatnu

stopu 6 nakon 5 godina ako je obračun kamata složen, dekurzivan i: a) mjesečni, b)

tromjesečni, c) polugodišnji? Iznose izračunajte koristeći (1) proporcionalnu te (2)

konformnu metodu obračuna kamata.

9. Trenutno stanje drvne mase u nekoj zemlji iznosi 685 milijuna m3. Ako je prirast

drvne mase jednu godinu ranije iznosio 22 milijuna m3, izračunajte prosječnu godišnju

stopu rasta drvne mase. Koristeći izračunanu prosječnu godišnju stopu rasta,

izračunajte stanje drvne mase na kraju 10-te godine.

10. Prosječni godišnji prirast drvne mase u nekoj šumi je 2,85%. Izračunajte iznos

drvne mase nakon 20 godina, ako je procijenjeno da danas u šumi ima 150000 m3

drvne mase.

11. Izračunajte konačnu vrijednost iznosa od 270000 kn na kraju desete godine

ukamaćivanja, ako kamatna stopa u prvih 5 godina iznosi 2,85, a u preostalih 5 godina

3,75. Obračun kamata je složen, godišnji i dekurzivan.

12. Neka osoba na štednom računu ima 75000 kn. Ako planira početkom druge i treće

godine uložiti iznose od po 15000 kn, a krajem treće godine podići iznos od 100000

kn, izračunajte koji će iznos imati na računu na kraju pete godine od danas, ako

godišnja kamatna stopa u prve dvije godine iznosi 3,75, a u sljedećim godinama 4,00.

Obračun kamata je složen, godišnji i dekurzivan.

13. Netko će početkom sljedećih 3 godine ulagati u banku po 12000 kn. Izračunajte

iznos s kojim će ta osoba raspolagati na osnovi navedenih uplata nakon treće i četvrte

godine od danas ako je: a) godišnja kamatna stopa 4,25, b) godišnja kamatna stopa u

prve dvije godine 4,25, a u trećoj i četvrtoj 4,50. Obračun kamata je složen godišnji i

dekurzivan.

14. Neka osoba je uložila u banku iznos temeljem kojeg će sljedećih 5 godina

početkom svake godine primati iznos od 60000 kn. Izračunajte iznos koji bi danas

uložila ako je: a) godišnja kamatna stopa 4,25, b) godišnja kamatna stopa u prvoj

godini 4,25, a u svim ostalim 4,5. Obračun kamata je složen, godišnji i dekurzivan.

15. Izračunajte iznos koji moramo danas uložiti u banku da bismo temeljem tog iznosa

mogli primati godišnje rente od 6000 kn krajem sljedećih 5 godina, te 8000 kn krajem

270 MATEMATIKA U EKONOMSKOJ ANALIZI

dodatnih 5 godina, ako je obračun kamata složen, godišnji i dekurzivan, a godišnja

kamatna stopa je 5.

16. Netko ulaže krajem svake godine 5500 kn kroz sljedećih 5 godina. Izračunajte

iznos koji će imati u banci na kraju desete godine od danas, ako je banka u prve dvije

godine primjenjivala godišnju kamatnu stopu 4, a u preostalom razdoblju godišnju

kamatnu stopu 4,50. Obračun kamata je složen, godišnji i dekurzivan.

17. Odobren je zajam od 300000 kn s rokom otplate od 5 godina uz 4 % godišnjih

dekurzivnih kamata po modelu nominalno jednakih anuiteta koji dospijevaju krajem

godine. Obračun kamata je složen, godišnji i dekurzivan. Sastavite plan otplate ovog

zajma.

18. Odobren je zajam od 300000 kn s rokom otplate od 5 godina, uz 4% godišnjih

dekurzivnih kamata po modelu nominalno jednakih otplatnih kvota, plaćanjem

anuiteta krajem godine. Obračun kamata je složen, godišnji i dekurzivan. Sastavite

plan otplate ovog zajma.

19. Odobren je potrošački kredit u iznosu od 60000 kn na 5 mjeseci uz anticipativnu

kamatnu stopu 6. Ako je učešće u gotovini 20%, izračunajte otplatne kvote.

20. Napišite strukturu potrošačkog kredita odobrenog na iznos od 75000 kn ako je

udio u gotovini 15%, anticipativna godišnja kamatna stopa 10, a vrijeme otplate 20

mjeseci.

5.10. Pitanja za provjeru znanja

1. Definirajte pojam vjerovnika i dužnika te pojam kamata i kamatne stope.

2. Navedite i objasnite dva osnovna načina obračuna kamata.

3. Definirajte pojam jednostavnog kamatnog računa.

4. Izvedite obrazac za izračunavanje vrijednosti iznosa C0 na kraju n-tog jediničnog

perioda kod jednostavnog kamatnog računa i dekurzivnog načina obračuna kamata uz

fiksnu kamatnu stopu tijekom perioda ukamaćivanja.

5. Izvedite obrazac za izračunavanje vrijednosti iznosa C0 na kraju n-tog jediničnog

perioda kod jednostavnog kamatnog računa i dekurzivnog načina obračuna kamata uz

varijabilnu kamatnu stopu pi, i {1, 2, …, n} u i-tom jediničnom periodu.

6. Definirajte pojam složenog kamatnog računa.

7. Izvedite obrazac za vrijednost iznosa C0 na kraju n-tog jediničnog perioda kod

složenog kamatnog računa i dekurzivnog načina obračuna kamata, uz fiksnu kamatnu

stopu tijekom perioda ukamaćivanja.

8. Što je dekurzivni kamatni faktor i kako se izračunava?

271 Financijska matematika

9. Izvedite obrazac za vrijednost iznosa C0 na kraju n-tog jediničnog perioda kod

složenog kamatnog računa i dekurzivnog načina obračuna kamata uz varijabilnu

kamatnu stopu pi, i {1, 2, …, n} u i-tom jediničnom periodu.

10. Izvedite obrazac za sadašnju vrijednost iznosa Cn kod složenog kamatnog računa

i dekurzivnog načina obračuna kamata uz fiksnu kamatnu stopu tijekom perioda

ukamaćivanja.

11. Definirajte relativnu i konformnu kamatnu stopu.

12. Izvedite obrazac za vrijednost iznosa C0 na kraju n-tog jediničnog perioda kod

neprekidnog ukamaćivanja, ako se primjenjuje složeni kamatni račun i dekurzivni

način obračuna kamata uz konstantnu relativnu kamatnu stopu tijekom perioda

ukamaćivanja.

13. Izvedite obrazac za konačnu vrijednost više uplata R početkom svakog jediničnog

perioda, ako se primjenjuje složeni kamatni račun i dekurzivni način obračuna kamata

uz konstantnu kamatnu stopu tijekom perioda ukamaćivanja. Nacrtajte pripadnu

skicu.

14. Izvedite obrazac za sadašnju vrijednost više uplata R početkom svakog jediničnog

perioda, ako se primjenjuje složeni kamatni račun i dekurzivni način obračuna kamata

uz konstantnu kamatnu stopu tijekom perioda ukamaćivanja. Nacrtajte pripadnu

skicu.

15. Izvedite obrazac za konačnu vrijednost više uplata R krajem svakog jediničnog

perioda, ako se primjenjuje složeni kamatni račun i dekurzivni način obračuna kamata

uz konstantnu kamatnu stopu tijekom perioda ukamaćivanja. Nacrtajte pripadnu

skicu.

16. Izvedite obrazac za sadašnju vrijednost više uplata R krajem svakog jediničnog

perioda, ako se primjenjuje složeni kamatni račun i dekurzivni način obračuna kamata

uz konstantnu kamatnu stopu tijekom perioda ukamaćivanja. Nacrtajte pripadnu

skicu.

17. Definirajte otplatu zajma po modelu jednakih anuiteta. Izvedite obrazac za

izračunavanje anuiteta i skicirajte otplatnu tablicu.

18. Definirajte otplatu zajma po modelu jednakih otplatnih kvota i skicirajte otplatnu

tablicu.

19. Što je konverzija zajma i kako se provodi?

20. Definirajte potrošački kredit. Izvedite obrazac za izračunavanje kamata kod

potrošačkog kredita.

Related Documents