Penerapan Good Corporate Governance Dalam Pasar Modal dan Bursa Efek Mata Kuliah : Pengetahuan Pasar Modal dan Analisis Investasi Dosen : Hj. Prima Yusi Sari, S.E., M.E., Ak Nova Sabrina Narandani (NPM 120620150041)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Penerapan Good Corporate Governance Dalam Pasar Modal dan Bursa EfekMata Kuliah : Pengetahuan Pasar Modal dan Analisis InvestasiDosen : Hj. Prima Yusi Sari, S.E., M.E., Ak

Nova Sabrina Narandani(NPM 120620150041)

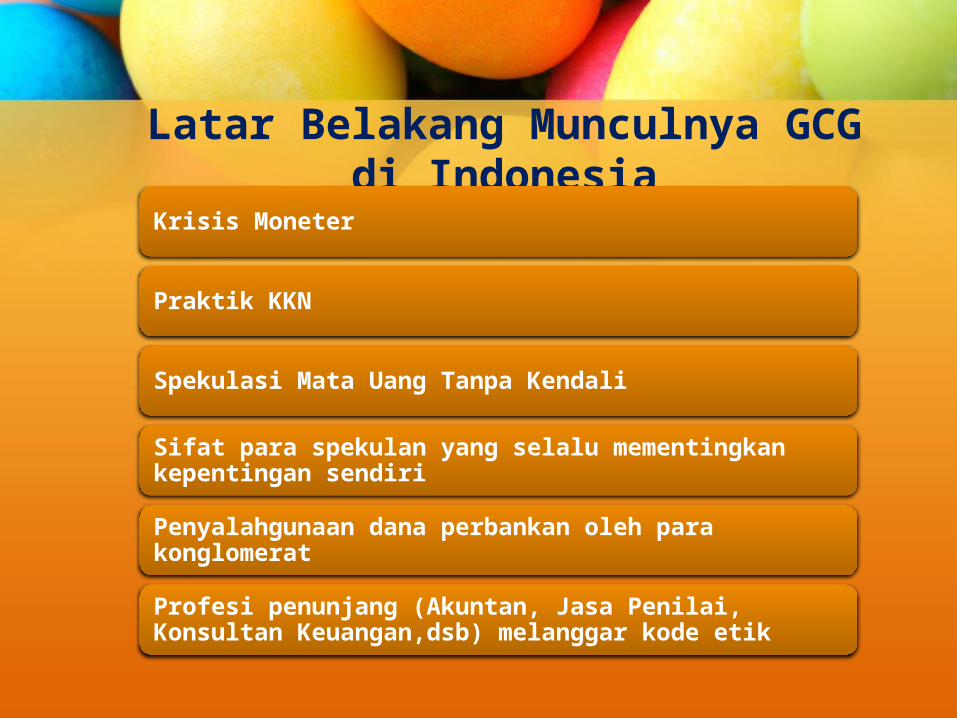

Latar Belakang Munculnya GCG di Indonesia

Krisis Moneter

Praktik KKN

Spekulasi Mata Uang Tanpa Kendali

Sifat para spekulan yang selalu mementingkan kepentingan sendiri

Penyalahgunaan dana perbankan oleh para konglomerat

Profesi penunjang (Akuntan, Jasa Penilai, Konsultan Keuangan,dsb) melanggar kode etik

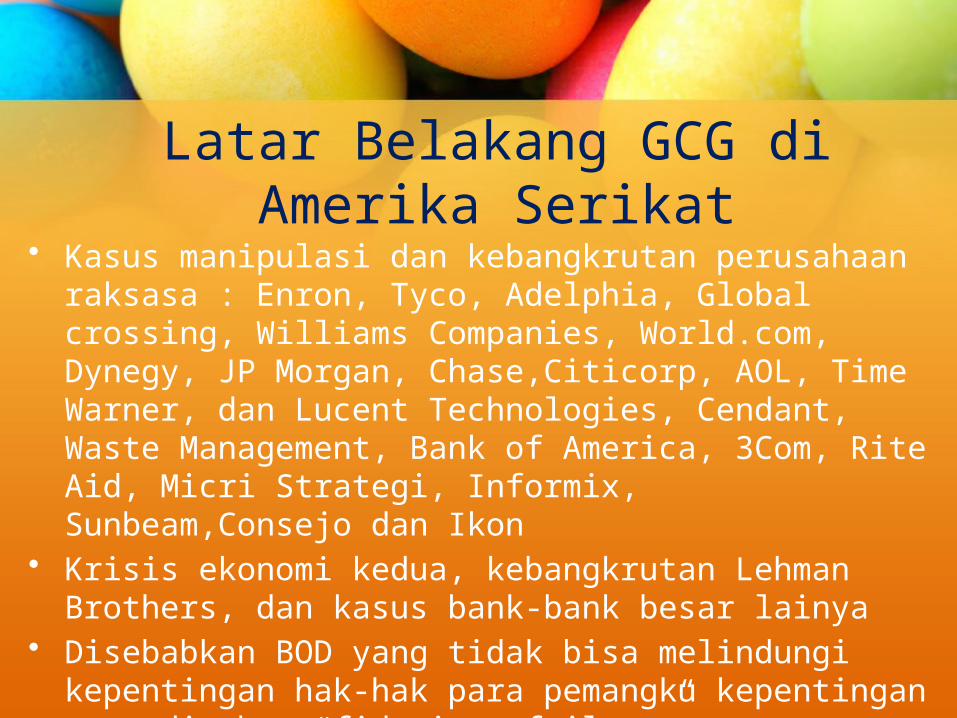

Latar Belakang GCG di Amerika Serikat

• Kasus manipulasi dan kebangkrutan perusahaan raksasa : Enron, Tyco, Adelphia, Global crossing, Williams Companies, World.com, Dynegy, JP Morgan, Chase,Citicorp, AOL, Time Warner, dan Lucent Technologies, Cendant, Waste Management, Bank of America, 3Com, Rite Aid, Micri Strategi, Informix, Sunbeam,Consejo dan Ikon

• Krisis ekonomi kedua, kebangkrutan Lehman Brothers, dan kasus bank-bank besar lainya

• Disebabkan BOD yang tidak bisa melindungi kepentingan hak-hak para pemangku kepentingan atau disebut “fiduciary failure”

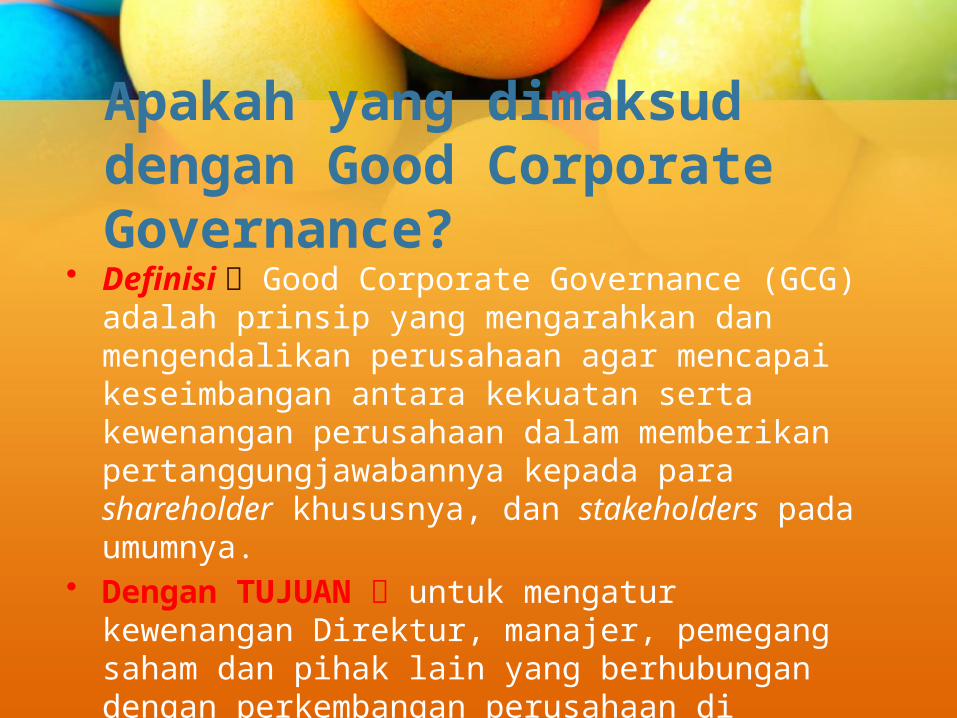

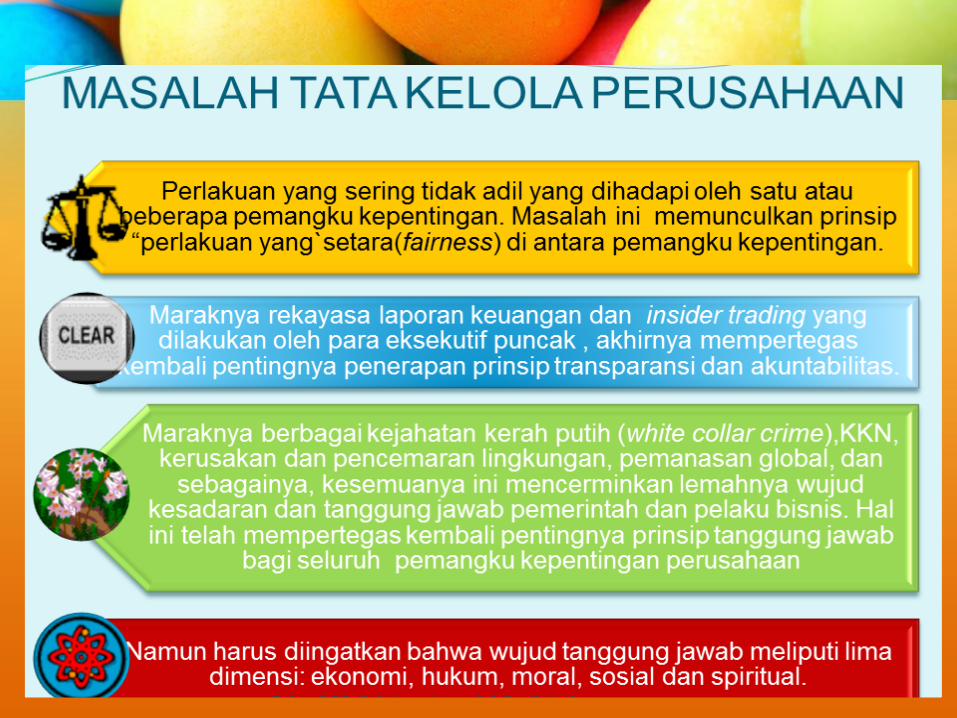

• Definisi Good Corporate Governance (GCG) adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholder khususnya, dan stakeholders pada umumnya.

• Dengan TUJUAN untuk mengatur kewenangan Direktur, manajer, pemegang saham dan pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan tertentu

Apakah yang dimaksud dengan Good Corporate Governance?

Menurut FCGI (Forum for Corporate Governance in

Indonesia) :mengambil dari Cadbury Committee od United

KingdomYaitu separangkat peraturan yang mengatur hubungan yang berkaitan dengan hak-hak dan kewajiban dari : pemegang saham, pengurus (pengelola) perusahaan, pihak kreditor, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka , atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan

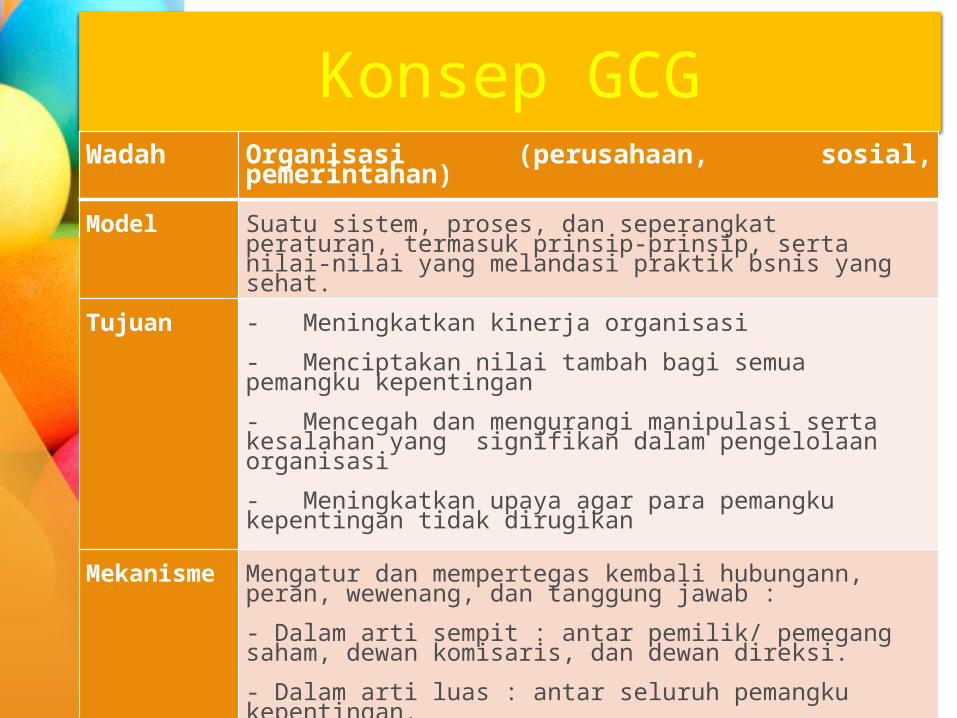

Print masterKonsep GCGWadah Organisasi (perusahaan, sosial, pemerintahan)Model Suatu sistem, proses, dan seperangkat peraturan, termasuk prinsip-prinsip, serta nilai-nilai yang melandasi praktik bsnis yang sehat.

Tujuan - Meningkatkan kinerja organisasi- Menciptakan nilai tambah bagi semua pemangku kepentingan- Mencegah dan mengurangi manipulasi serta kesalahan yang signifikan dalam pengelolaan organisasi- Meningkatkan upaya agar para pemangku kepentingan tidak dirugikan

Mekanisme

Mengatur dan mempertegas kembali hubungann, peran, wewenang, dan tanggung jawab :- Dalam arti sempit : antar pemilik/ pemegang saham, dewan komisaris, dan dewan direksi.- Dalam arti luas : antar seluruh pemangku kepentingan.

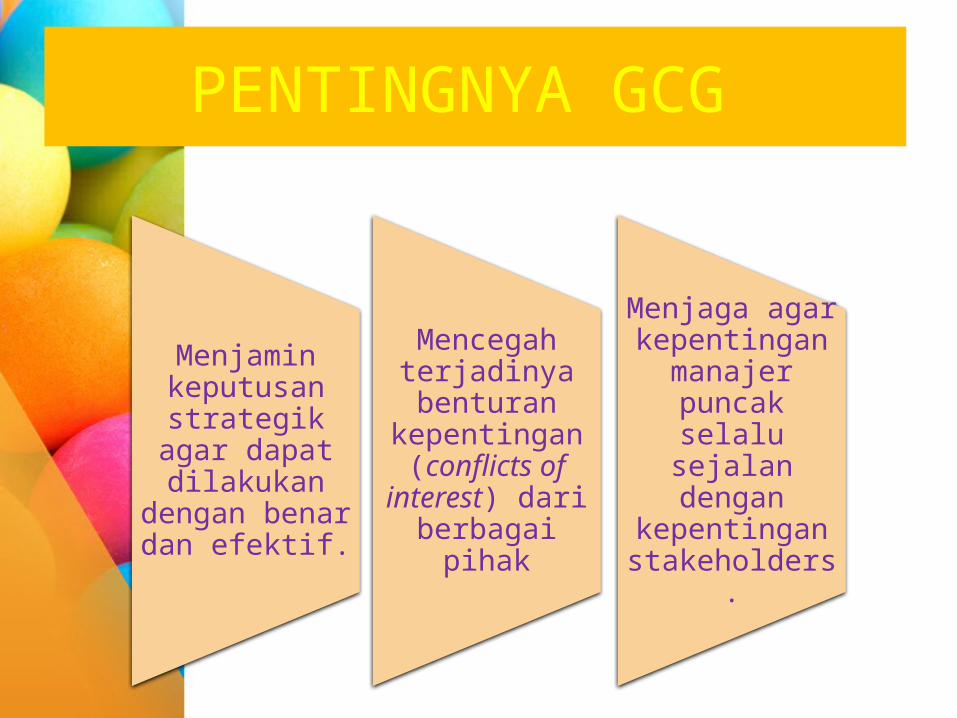

Print masterPENTINGNYA GCG

Menjamin keputusan

strategik agar dapat

dilakukan dengan benar

dan efektif.

Mencegah terjadinya benturan

kepentingan (conflicts of

interest) dari berbagai pihak

Menjaga agar kepentingan

manajer puncak selalu

sejalan dengan kepentingan stakeholders.

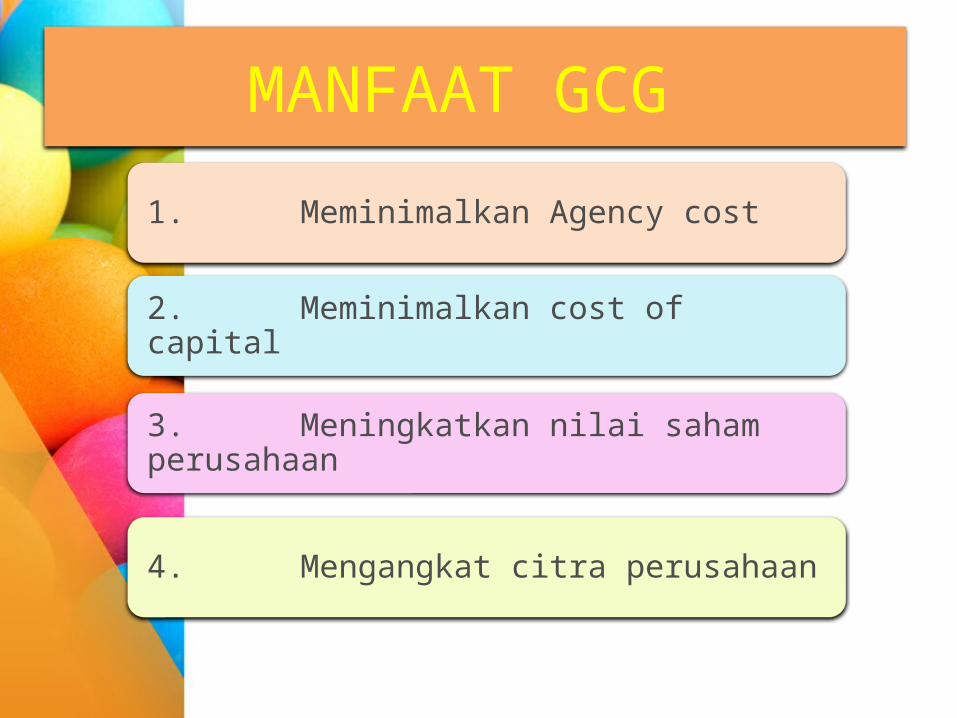

Print masterMANFAAT GCG 1. Meminimalkan Agency cost

3. Meningkatkan nilai saham perusahaan

4. Mengangkat citra perusahaan

2. Meminimalkan cost of capital

Print masterMANFAAT GCG

Print master

PRINSIP UTAMA GCG Dalam Undang-undang No 40 Tahun 2007 prinsip-prinsip Good

Corporate Governance harus mencerminkan pada hal-hal sebagai berikut :

Transparancy Keterbukaan

Accountability

Akuntabilitas

Fairness

Kewajaran

Responsibility

Responsibilitas

Transparancy• Transaparan berarti jernih dan tidak ada yang disembunyikan.

Prinsip ini harus diterapkan dalam setiap aspek perusahaan yang berkesinambungan dengan kepentingan publik ataupun pemegang saham. Transparansi bisa dimulai dengan menyajikan laporan keuangan yang akurat dan tepat waktu, sistem penggajian eksekutif dan komisaris di perusahaan sampai dengan informasi informasi lain yang relevan di pasar modal.

• Dapat mengungkapkan atau memberikan informasi tepat waktu, memadai, jelas dan akurat yang mudah diakses oleh stakeholders sesuai dengan haknya.

• Kebijakan perusahaan terutama yang menyangkut hal-hal strategis harus tertulis dan dikomunikasikan kepada stakeholders

• Menetapkan tanggungjawab yang jelas dari masing-masing organ perusahaan yang selaras dengan visi, misi, strategi dan sasaran usaha

Akuntabilitas• berfungsinya seluruh komponen penggerak

jalannya kegiatan perusahaan, sesuai tugas dan kewenangannya masing-masing. Akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggung jawabannya

• Perusahaan harus memiliki ukuran kinerja dan ada sistem check and balance dalam pengelolaan perusahaan

Responsibility• Selama ini paradigma para manajer dalam perusahaan

selalu dibatasi oleh motif mengejar laba semata (single bottom line). Hal ini membuat mereka lupa bahwa perusahaan sebagai bagian dari suatu komunitas juga memiliki tanggungjawab lain yaitu tanggungjawab sosial terhadap masyarakat . Bermula dari pemikiran ini, corporate governance mengangkat isu pertanggungjawaban tersebut sebagai salah satu tujuan yang harus diperhitungkan oleh perusahaan dalam operasinya. Dengan perubahan tersebut perusahaan harus mulai menerapkan prinsip triple bottom line dalam bisnisnya , yaitu :

• Mengejar laba• Memenuhi tanggungjawab sosial• Menjaga pertumbuhan yang berkesinambungan

(sustainable)

Fairness/ Kewajaran• perlakuan yang adil dan setara di

dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

• Perusahaan harus memperhatikan seluruh kepentingan stakeholders berdasarkan azas kesetaraan dan kewajaran (equal treatment)

Vision

Participation

Equality

Professional

Supervision

Effective & Efficient

Honest

Prinsip-Prinsip GCG Lainya :

Print masterDasar Hukum

Dalam upaya menciptakan good corporate

governance, peraturan yang menjadi kerangka

terpenting bagi kehidupan corporate governance adalah UU No. 1 Tahun

1995 tentang Perseroan Terbatas (UUPT).

Berdasarkan UUPT, suatu perusahaan adalah suatu badan hukum tersendiri

yang memiliki Direksi dan Komisaris yang mewakili

perusahaan.

Selain itu, terdapat pula peraturan lainnya, yaitu

UU No. 8 Tahun 1995 tentang Pasar Modal

(UUPM). Peraturan yang disebut belakangan adalah

peraturan khusus (lex specialis) bagi PT Tbk yang tidak diatur dalam UUPT.

Keputusan Menteri BUMN KEP -117/M-MBU/2002

prinsip-prinsip GCG adalah transparansi, kemandirian,

akuntabilitas, pertanggungjawaban, dan

kewajaran.

Print masterDasar Hukum

Print masterOrganisasi Dalam Penerapan

GCG

Direksi dan

komisaris

Keputusan Direksi

BEJ

Komite Audit

Komisaris Independ

en

Print masterStruktur Corporate

Governance Pemegang Saham / Rapat Umum Pemegang Saham ( RUPS )• Komisaris

Organ Pendukung

Direksi

Pentingnya GCG Dalam Pasar Modal

Pasar modal berkembang baik jika penerapan GCG-nya konsisten. Corporate governance bukan hanya sebagai aksesoris, tetapi melekat sebagai nilai-nilai yang menjadi pedoman berperilaku. Keberhasilannya sangat ditentukan oleh beberapa faktor, yaitu struktur kepemilikan, hukum dan enforcement, sistem ekonomi, sosial, budaya, proses, serta ukuran. Good corporate governance (GCG) merupakan sistem yang mengatur dan mengendalikan perusahaan guna menciptakan nilai tambah (value added) untuk semua stakeholder. Konsep ini menekankan pada dua hal yakni, pertama, pentingnya hak pemegang saham untuk memperoleh informasi dengan benar dan tepat pada waktunya dan, kedua, kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder.

Print masterOrgan Terkait Pasar Modal

Paradigma Dalam Corporate Governance

pertama punya ciri individual liberty yang tujuannya hanya

memaksimalkan kemakmuran pemegang saham

kedua berciri justice for all yang bertujuan mengakomodasi

kepentingan seluruh stakeholders dalam perusahaan. Selain

pemegang saham, karyawan, konsumen, pemerintah, dan

masyarakat

Kesimpulan : Aspek Penting dari GCG yang Perlu Dipahami Dalam Dunia

Bisnis dan Pasar Modal• Adanya keseimbangan hubungan antara organ-organ

perusahaan di antaranya Rapat Umum Pemegang Saham (RUPS), Komisaris, dan direksi. Keseimbangan ini mencakup hal-hal yang berkaitan dengan struktur kelembagaan dan mekanisme operasional ketiga organ perusahaan tersebut (keseimbangan internal)

• Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat kepada seluruh stakeholder. Tanggung jawab ini meliputi hal-hal yang terkait dengan pengaturan hubungan antara perusahaan dengan stakeholders (keseimbangan eksternal). Di antaranya, tanggung jawab pengelola/pengurus perusahaan, manajemen, pengawasan, serta pertanggungjawaban kepada para pemegang saham dan stakeholders lainnya.

• Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan benar pada waktu yang diperlukan mengenai perusahaan. Kemudian hak berperan serta dalam pengambilan keputusan mengenai perkembangan strategis dan perubahan mendasar atas perusahaan serta ikut menikmati keuntungan yang diperoleh perusahaan dalam pertumbuhannya.

• Adanya perlakuan yang sama terhadap para pemegang saham, terutama pemegang saham minoritas dan pemegang saham asing melalui keterbukaan informasi yang material dan relevan serta melarang penyampaian informasi untuk pihak sendiri yang bisa menguntungkan orang dalam (insider information for insider trading).

Contoh Kasus GCG

Print masterEnron Case • Kasus Enron berawal dari aksi korporasi yang dilakukan oleh eksekutif Enron

– lini bisnis Enron pada awalnya adalah jaringan pipa gas, kemudian beranak-pinak bahkan tidak pada core bisnis nya hingga sempat menjadi perusahaan terbesar ke 7 di Amerika Serikat sebelum bankrut - untuk menarik dana publik yang lebih banyak sekaligus menutupi kondisi perusahaan yang sebenarnya. Analis Dan Ackman, Forbes (mengatakan bahwa yang menjadi trigger investor menanamkan uangnya kepada Enron adalah karena angka pertumbuhan pendapatannya yang sangat tinggi yaitu dari US$13.3 miliar ke US$100.8 miliar dari tahun 1996 hingga 2000. Angka ini dibuat dengan rekayasa akuntansi dan “didukung” oleh auditor yang melakukan audit terhadap Enron, yaitu Arthur Andersen, dan juga diduga melibatkan politisi bahkan Wakil Presiden Amerika Serikat, Dick Cheney – salah satu Wakil Presiden berpengaruh dalam sejarah Amerika Serikat dari tahun 2001-2009, dimana terjadi banyak invasi yang dilakukan AS pasca tragedi 9/11 – saat itu. Ketika penggelembungan angka pendapatan ini terkuak di awal 2001, harga saham Enron terus mengalami penurunan, $75.09 (kurang lebih 2 gr emas) pada 20 Februari 2001, $15.40 pada 26 Oktober 2001, hingga 26 cents (mungkin tidak cukup untuk membeli sebungkus kwaci) pada Desember 2001 ketika Enron dinyatakan bankrut.Skandal yang dilakukan oleh Enron ini yang didukung oleh perangkat yang seharusnya melakukan kontrol terhadap Enron, termasuk auditor dan juga perwakilan pemerintah, membuat publik menjadi semakin concern terhadap tata kelola perusahaan yang benar (GCG).

Print masterAnalisa Enron Case• Pihak manajemen Enron telah melakukan berbagaimacam

pelanggaran praktik bisnis yang sehat melakukan (Deception, discrimination of information, coercion, bribery) dan keluar dari prinsif good corporate governance.Akhirnya Enron harus menuai suatu kehancuran yang tragis dengan meninggalkan hutang milyaran dolar.Kecurangan yang dilakukan oleh Arthur Andersen telah banyak melanggar prinsip etika profesi akuntan diantaranya yaitu melanggar prinsip integritas dan perilaku profesional. KAP Arthur Andersen tidak dapat memelihara dan meningkatkan kepercayaan publik sebagai KAP yang masuk kategoti The Big Five dan tidak berperilaku profesional serta konsisten dengan reputasi profesi dalam mengaudit laporan keuangan dengan melakukan penyamaran data. Selain itu Arthur Andesen juga melanggar prinsip standar teknis karena tidak melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan.

Print masterPengawasan terhadap

Manajemen PT Bank Lippo Tbk.

• Permasalahan yang terjadi di dalam Laporan Keuangan PT Bank Lippo Tbk, disebabkan adanya tiga buah laporan keuangan yang dinyatakan telah diaudit, tetapi diantara ketiganya terdapat perbedaan. Dari ketiga laporan keuangan tersebut ternyata hanya ada satu laporan keuangan PT Bank Lippo Tbk. per 30 September 2002 yang diaudit dengan Opini Wajar Tanpa Pengecualian dari Akuntan Publik Drs. Ruchjat Kosasih dari KAP Presetio, Sarwoko & Sandjaja, dengan laporan auditor independen No. REC-0031/02 dengan tanggal ganda (dual dating) tertanggal 20 November 2002 (kecuali untuk catatan 40a tertangal 22 November 2002 dan catatan 40c tertanggal 16 Desember 2002) yang disampaikan kepada Manajemen PT Bank Lippo Tbk. pada tanggal 6 Januari 2003. Sedangkan, dua laporan keuangan lainnya ternyata belum diaudit. Di dalam kedua laporan keuangan yang belum diaudit tersebut ternyata ada pernyataandari pihak Manajemen PT Bank Lippo Tbk. bahwa laporan keuangan tersebut disusun berdasarkan Laporan Keuangan Konsolidasi yang telah diaudit oleh KAP Prasetio, Sarwoko & Sandjaja dengan pendapat wajar tanpa pengecualian (untuk laporan keuangan PT Bank Lippo Tbk. yang diiklankan di surat kabar) dan pernyataan dari Manajemen PT Bank Lippo Tbk. bahwa laporan keuangan yang disampaikan adalah laporan keuangan “audited” yang tidak disertai dengan Laporan Auditor Independen yang berisi opini Akuntan Publik (untuk Laporan Keuangan PT Bank Lippo Tbk. yang disampaikan kepada BEJ).

• (Sumber: Badan Pengawas Pasar Modal, 2003, Siaran Pers Hasil Pemeriksaan Kasus Laporan Keuangan dan Perdagangan Saham PT Bank Lippo Tbk)

Print masterAnalisa Bank Lippo Case• Dari penjelasan diatas dapat diketahui bahwa pihak Manajemen PT

Bank Lippo Tbk. telah melakukan kelalaian, yaitu berupa pencantuman kata “audited” di dalam laporan keuangan yang sebenarnya belum diaudit. Pengumuman laporan keuangan merupakan pemenuhan terhadap prinsip GCG, khususnya prinsip transparansi. Dari prinsip transparansi tersebut dapat dilihat bahwa kewajiban untuk menginformasikan laporan keuangan hendaknya dilakukan secara tepat dan dilakukan secara profesional dengan cara menunjuk auditor yang independent, qualified, dan competent. Perbuatan Manajemen PT Bank Lippo Tbk. yang telah lalai karena mencantumkan kata “audited” di dalam laporan keuangan yang sebenarnya belum diaudit merupakan sebuah bentuk ketidakhati-hatian yang merupakan tanggung jawab dari Manajemen PT Bank Lippo Tbk. Dalam hal ini kesalahan direksi juga dapat dimintai pertanggungjawaban karena telah lalai dalam pelaporan laporan keuangan kepada para investor.

Print masterDampak terhadap Pelanggaran GCG:• Ketidakpercayaan para pemegang saham • Ketidakpercayaan karyawan, munculnya berbagai demo karyawan

di berbagai cabang PT Katarina Utama• Ketidakpercayaan Mitra Kerja, penggelembungan nilai aset dengan

memasukkan sejumlah piutang fiktif yang dituduhkan kepada satu pemegang saham Katarina, PT Media Intertel Graha (MIG), membuat mitra kerja tersebut berbalik melaporkan Manajemen RINA dan menimbulkan ketidakpercayaan kepada Manajemen RINA

• Ketidakpercayaan Pemerintah, PLN memutus aliran listrik ke kantor cabang RINA di Medan, Sumatera Utara, karena tidak mampu membayar tunggakan listrik sebesar Rp 9 juta untuk tagihan selama 3 bulan berjalan

• Bursa menghentikan perdagangan saham RINA sejak awal September 2010

• Tidak berjalannya kegiatan operasional perusahaan karena perusahaan tidak mampu membiayai kegiatan operasional sehingga tidak ada pemasukan bagi perusahaan, bahkan kantor cabang RINA di Medan akhirnya ditutup.

The End,,,ALHAMDULILLAH ,,,

Related Documents