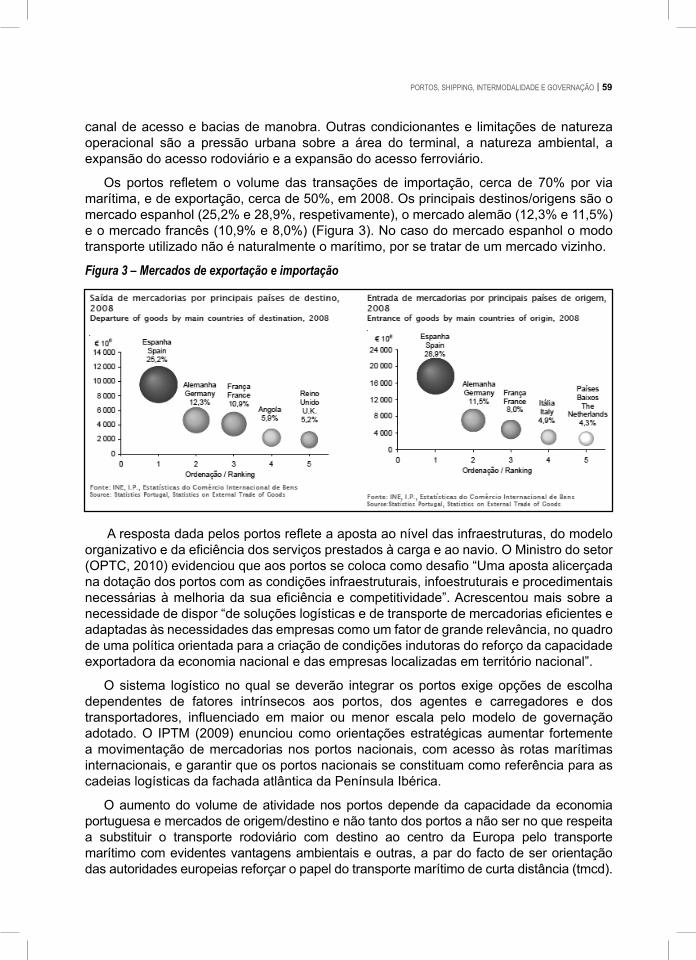

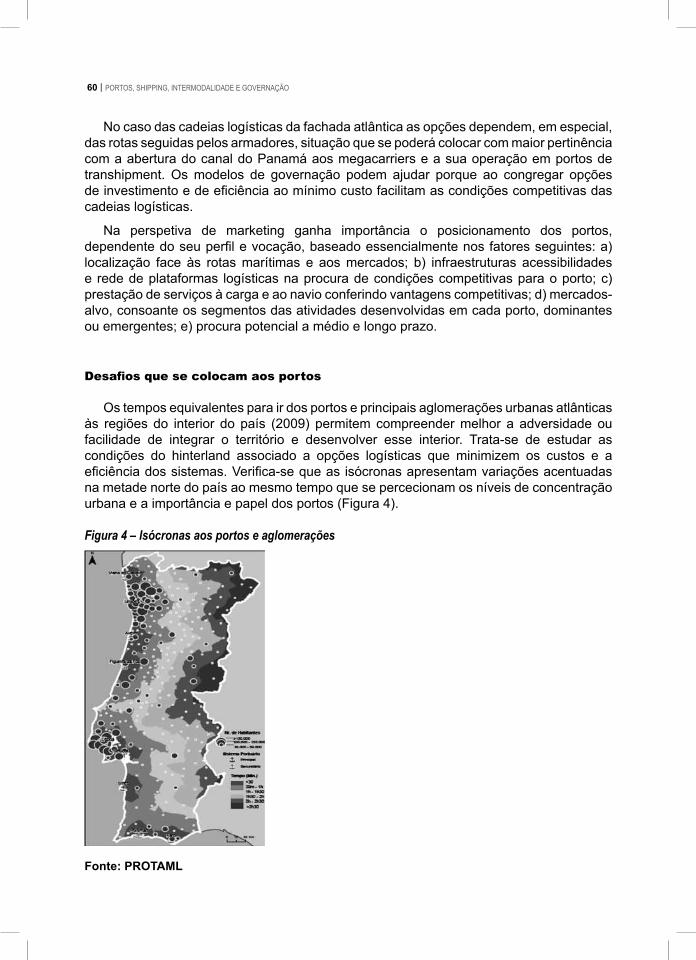

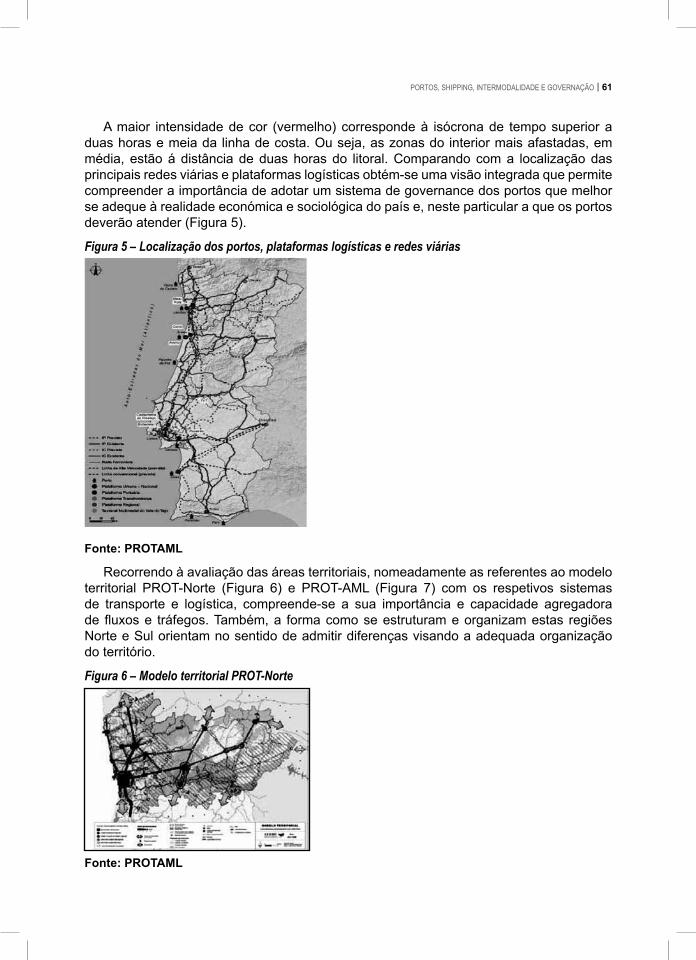

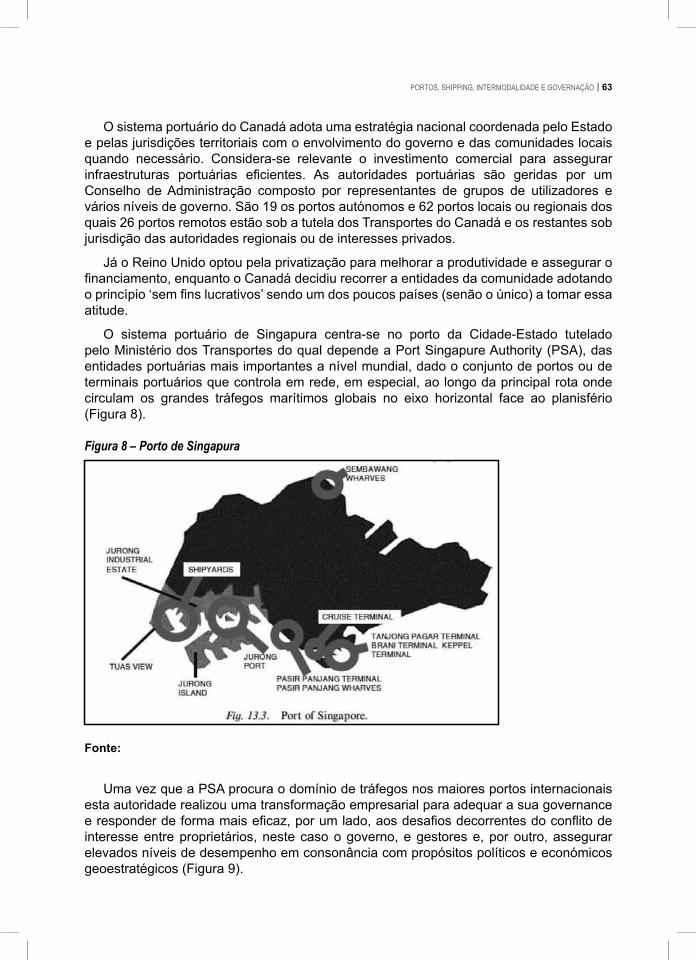

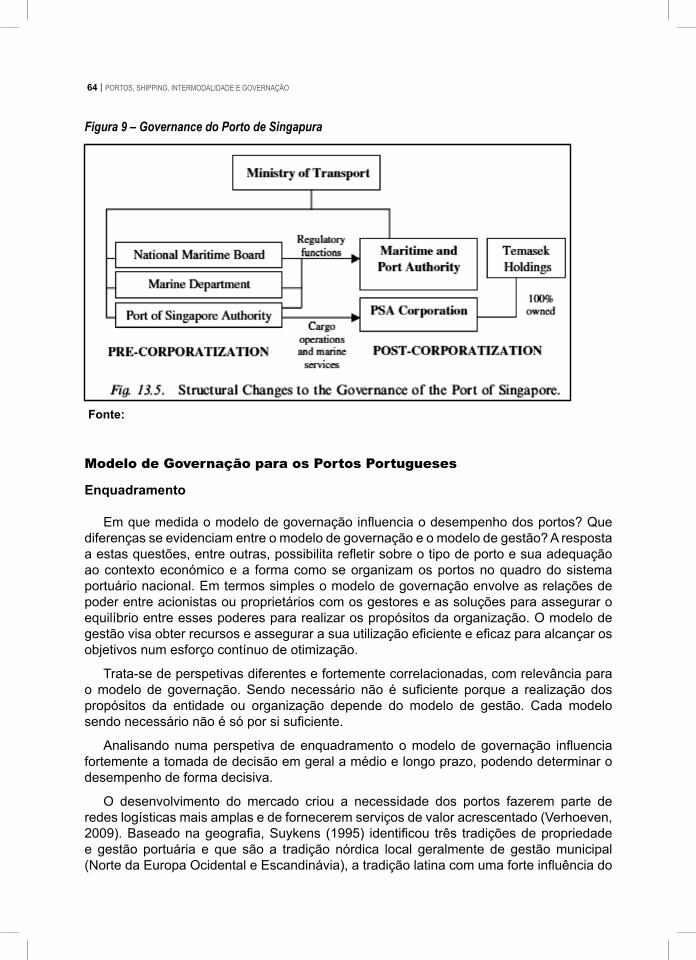

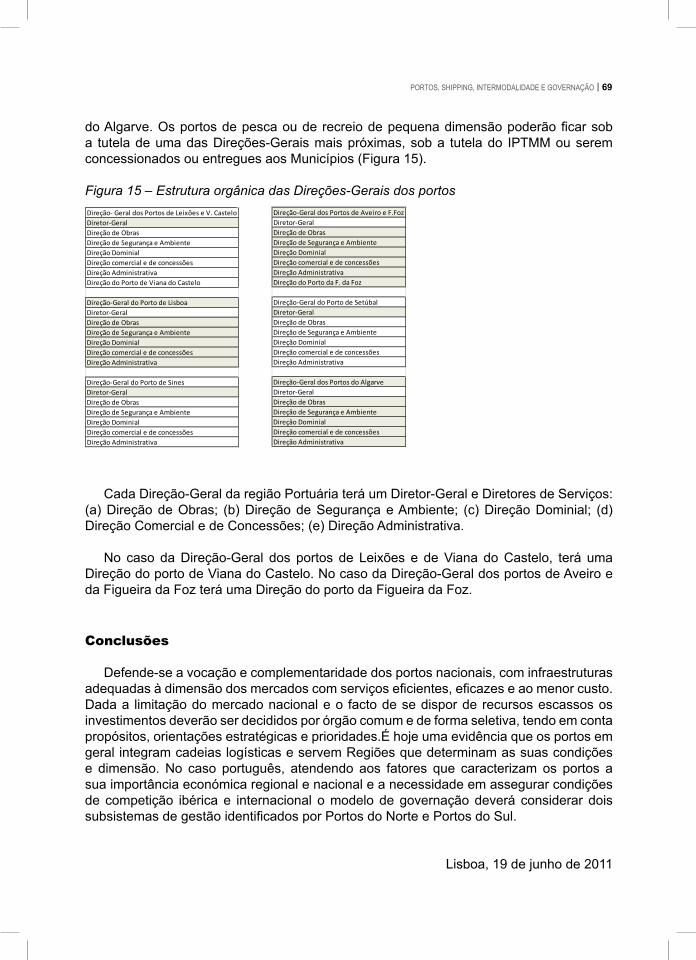

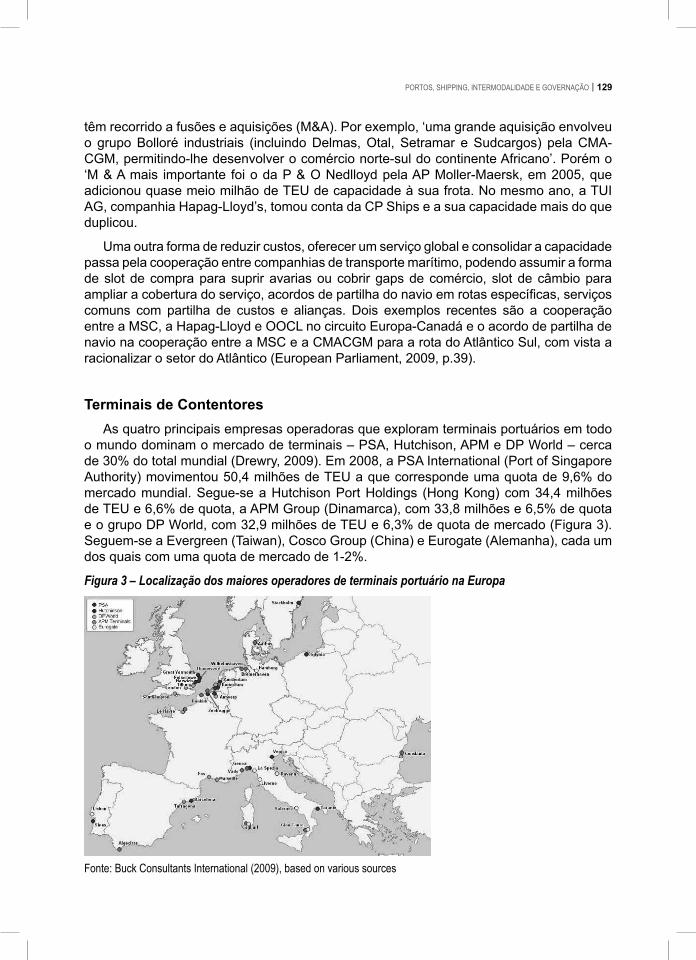

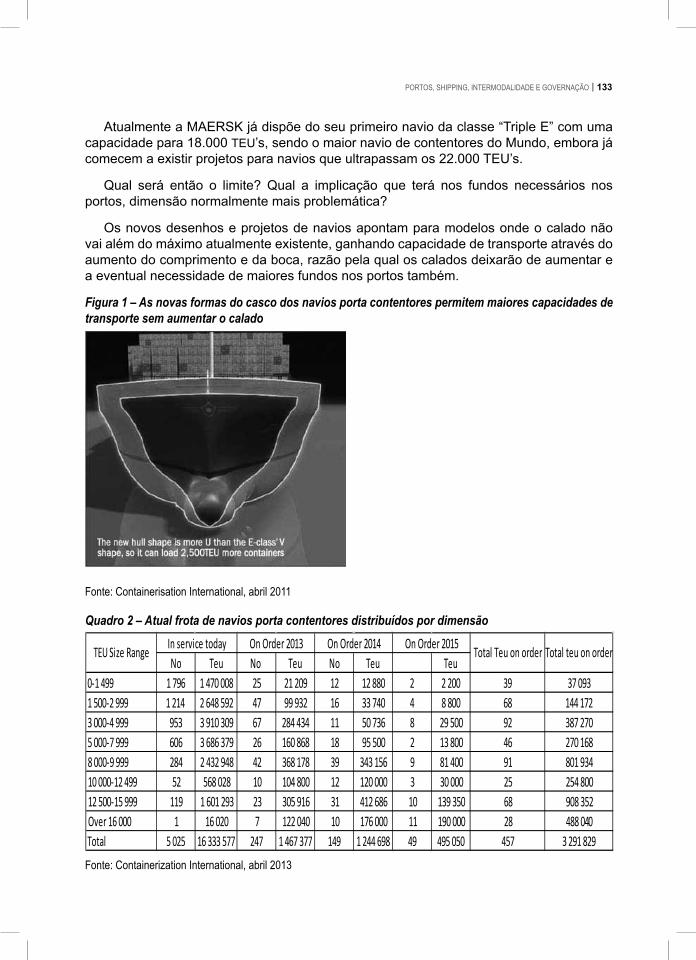

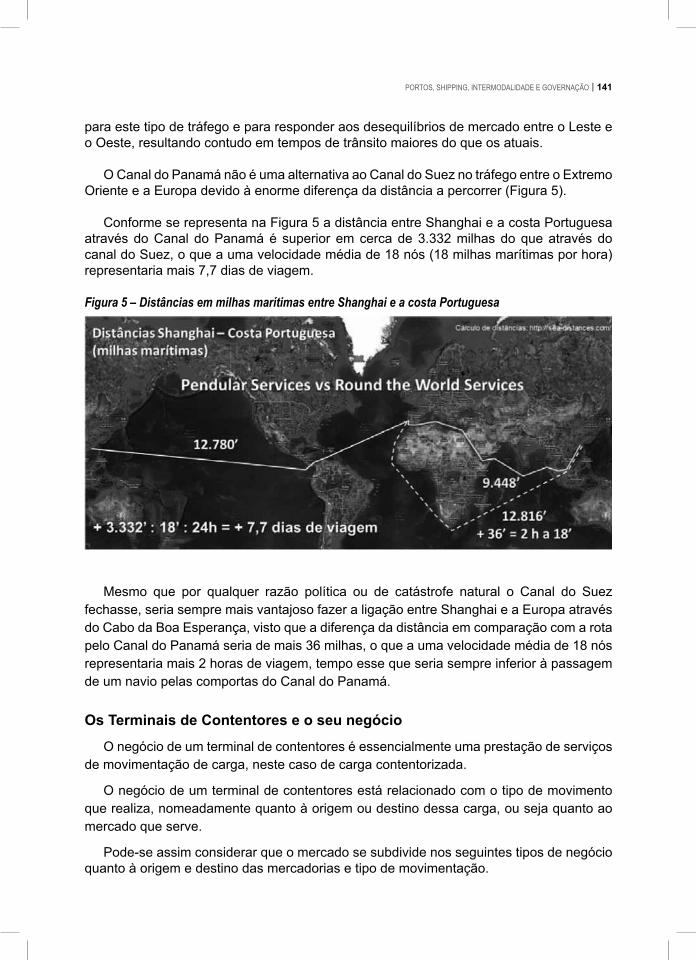

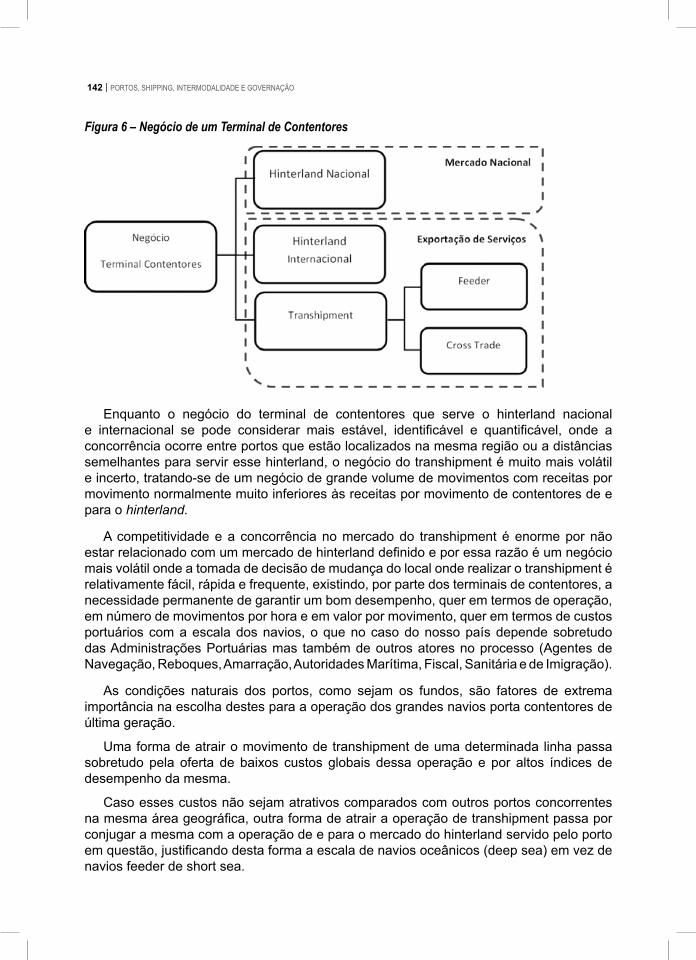

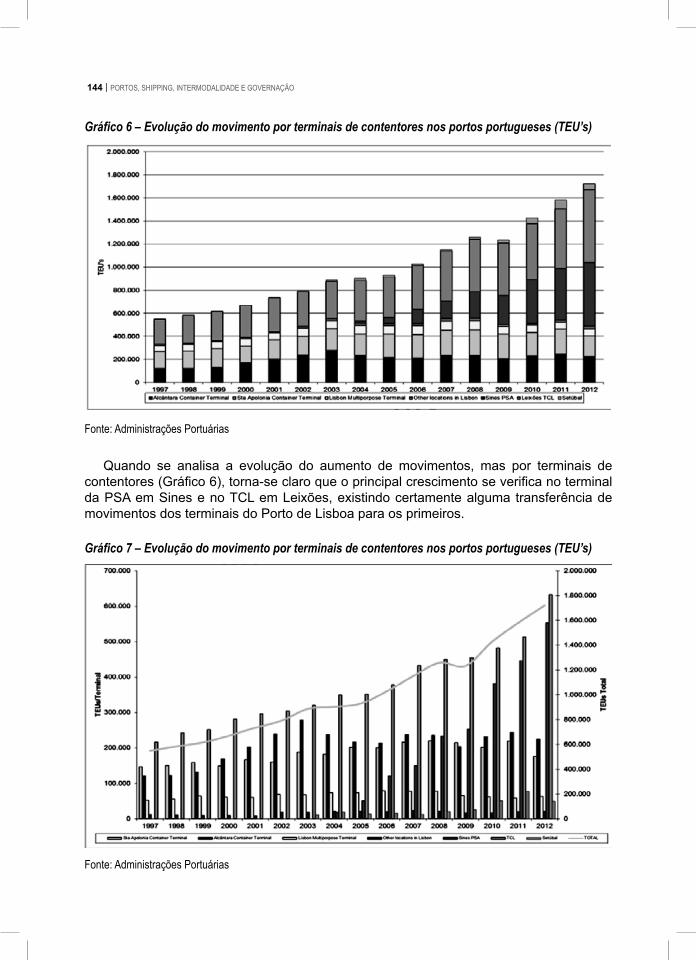

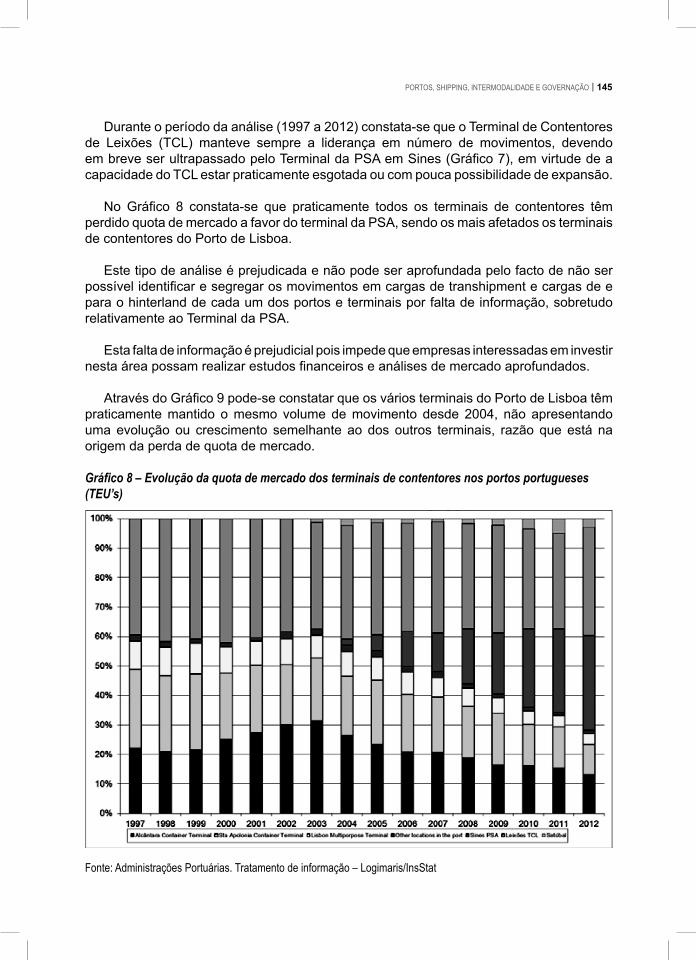

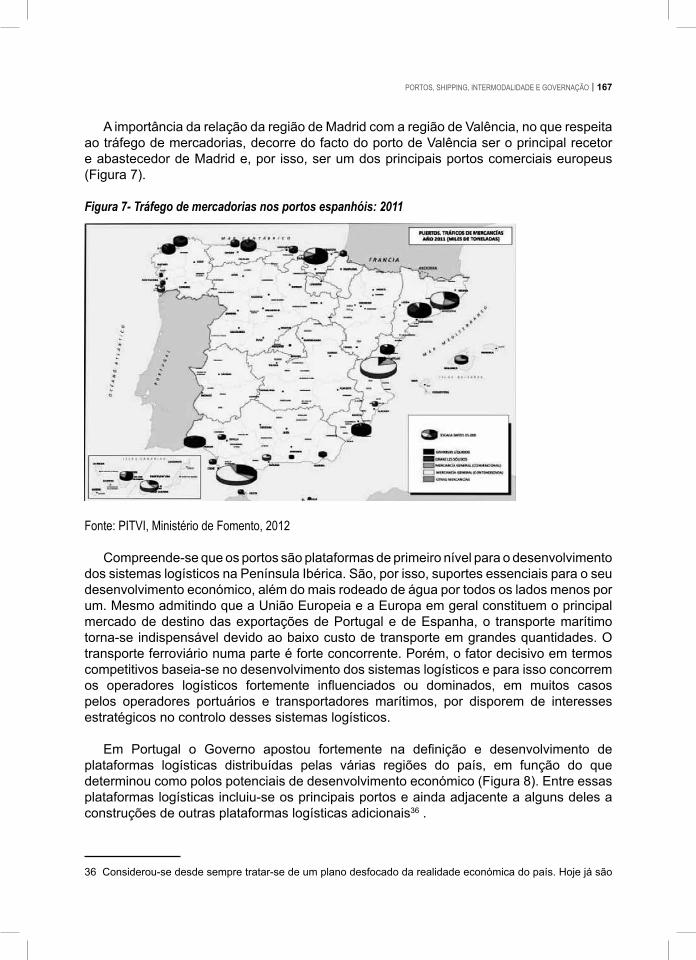

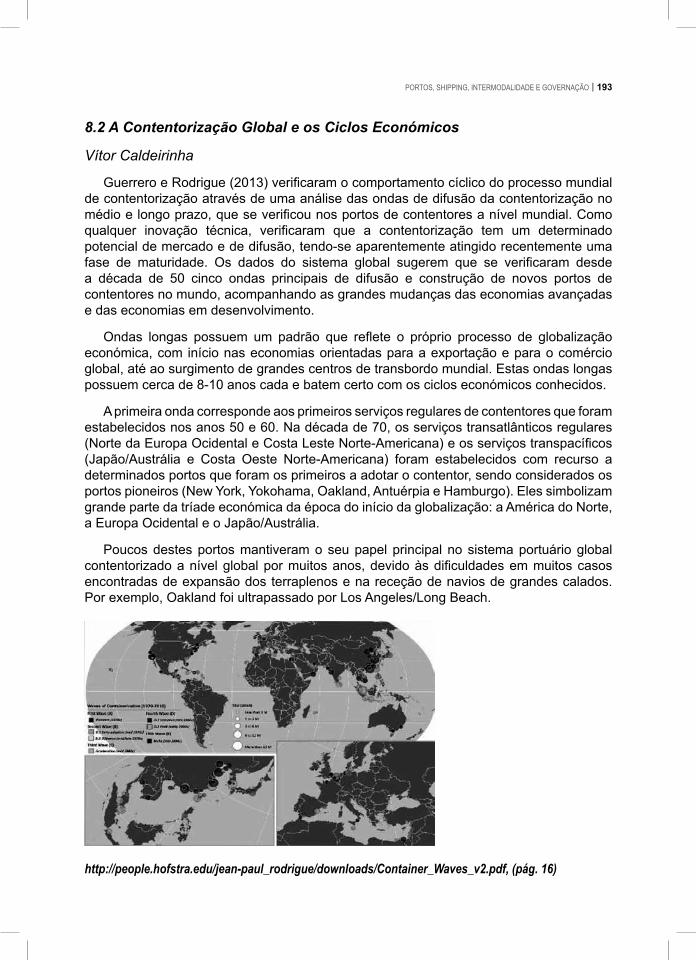

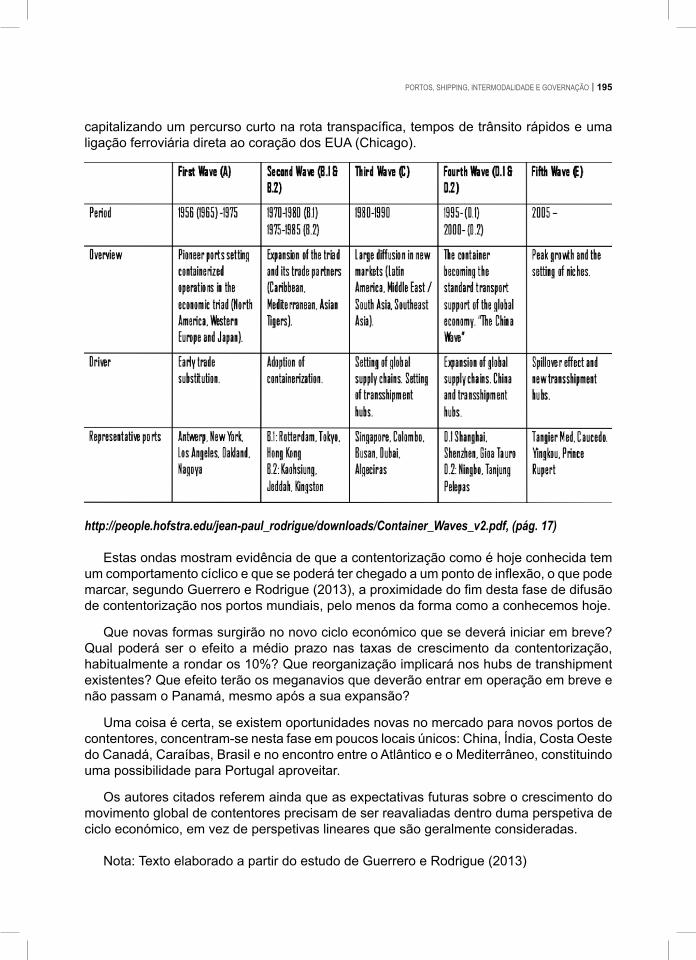

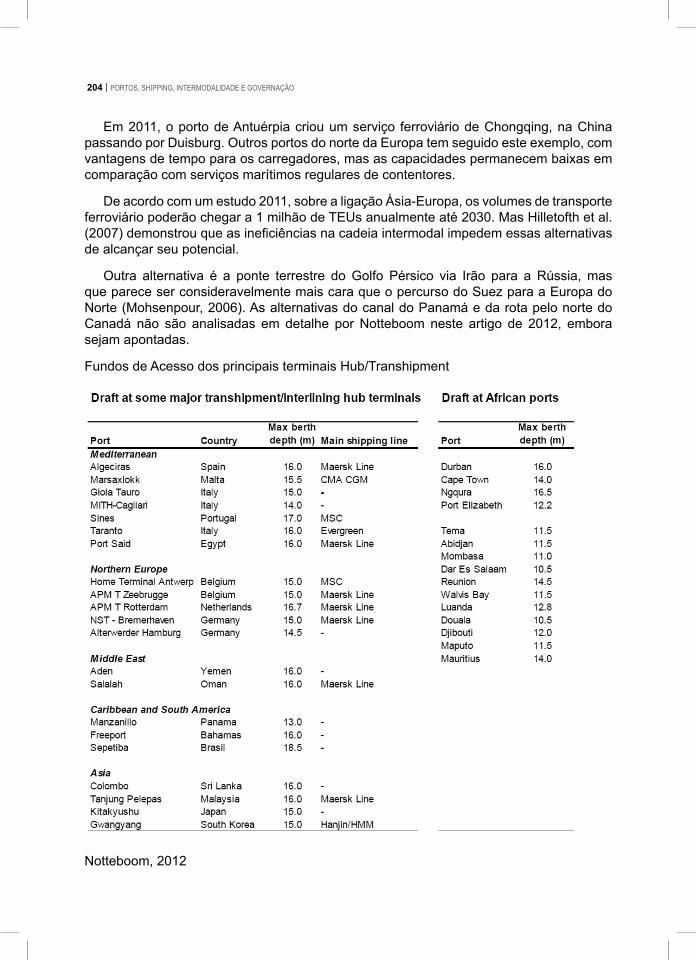

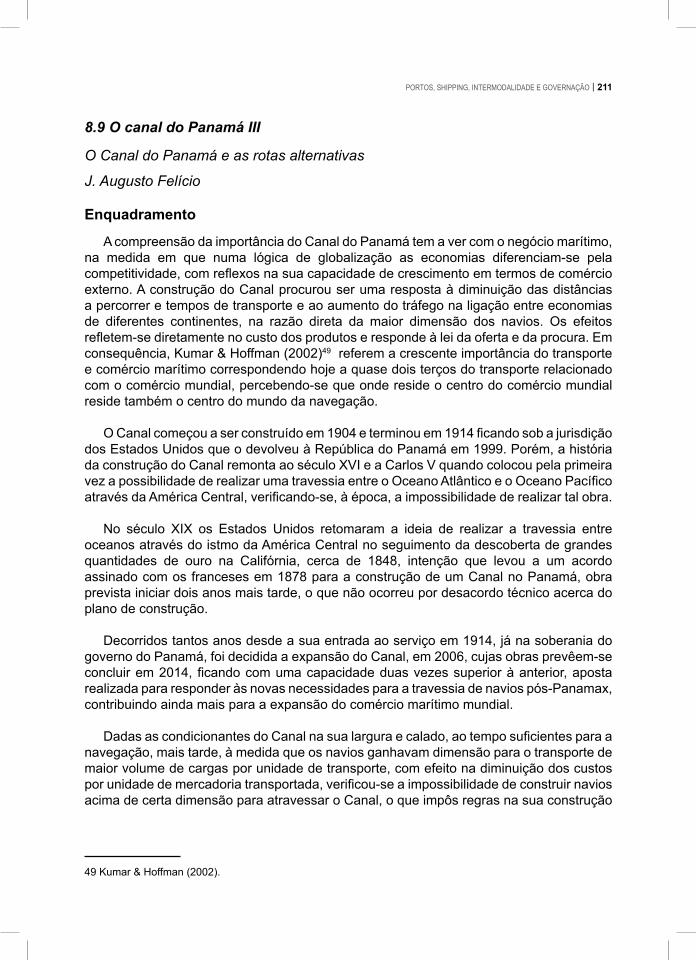

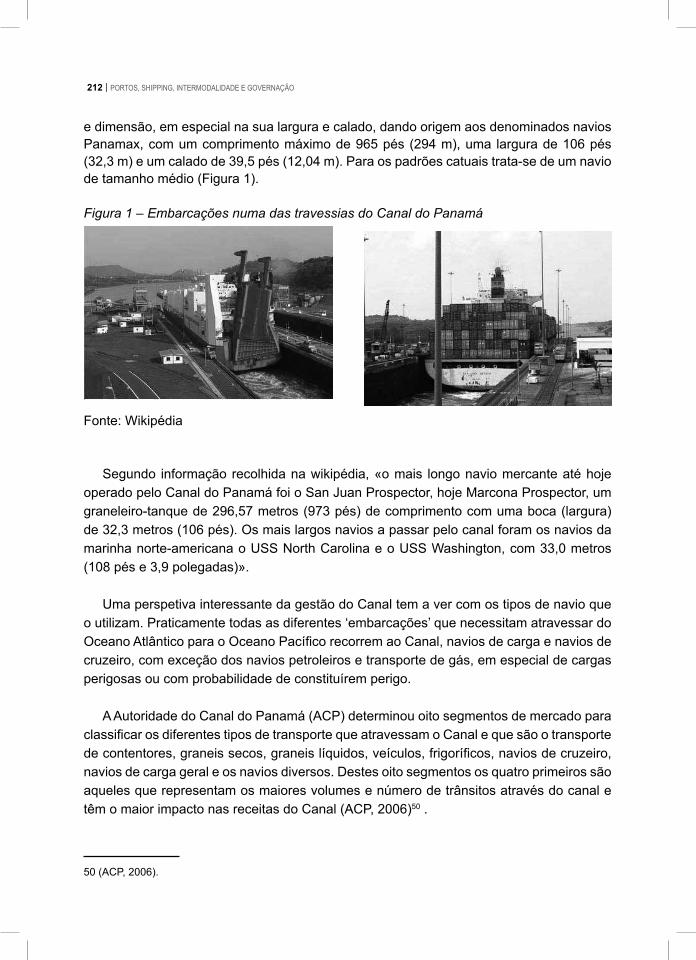

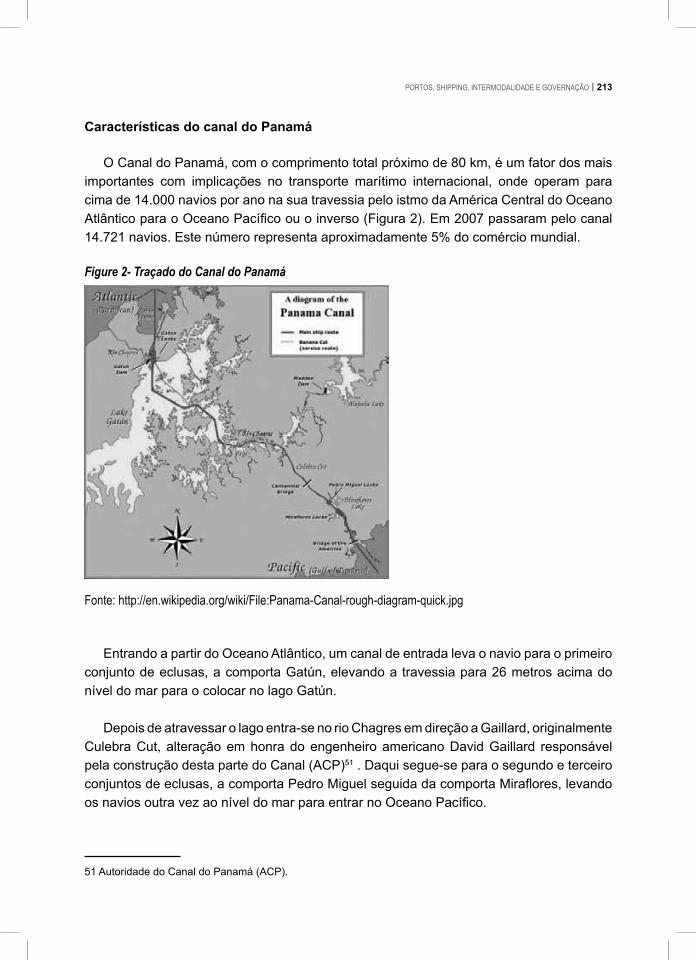

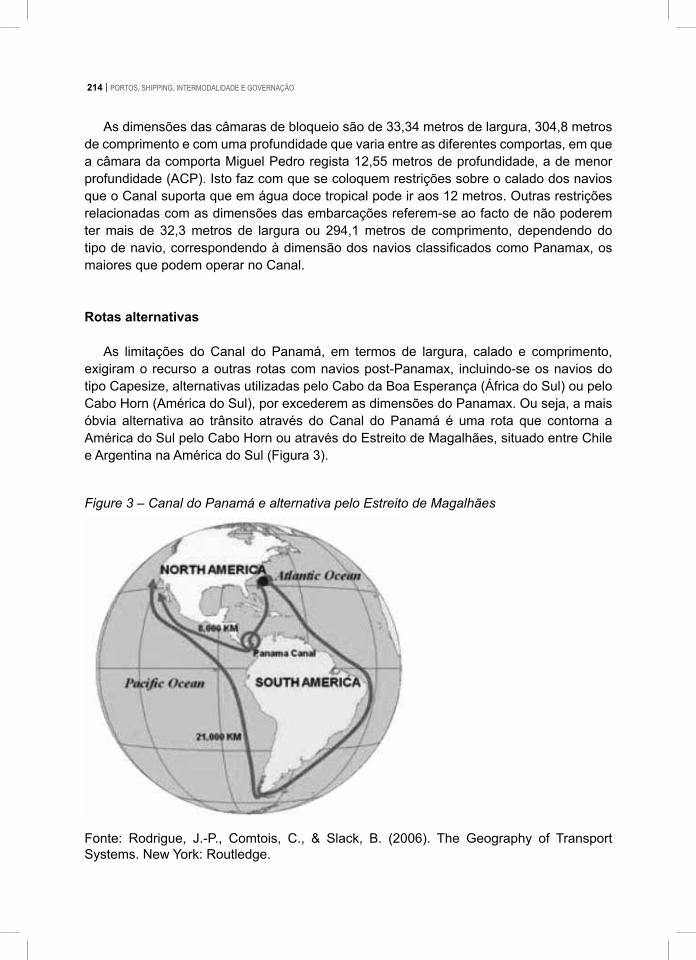

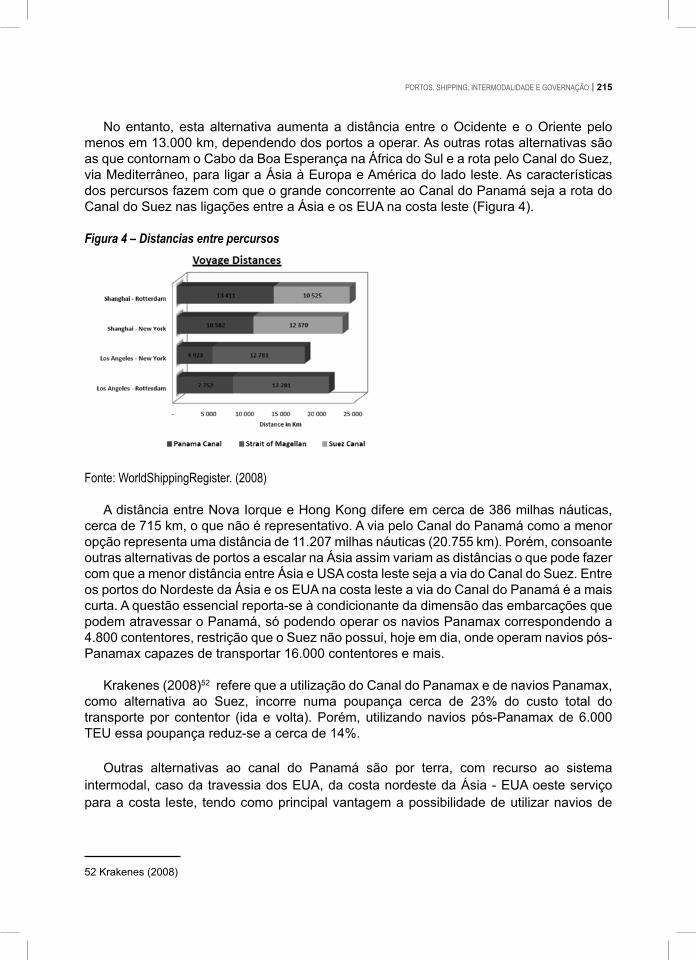

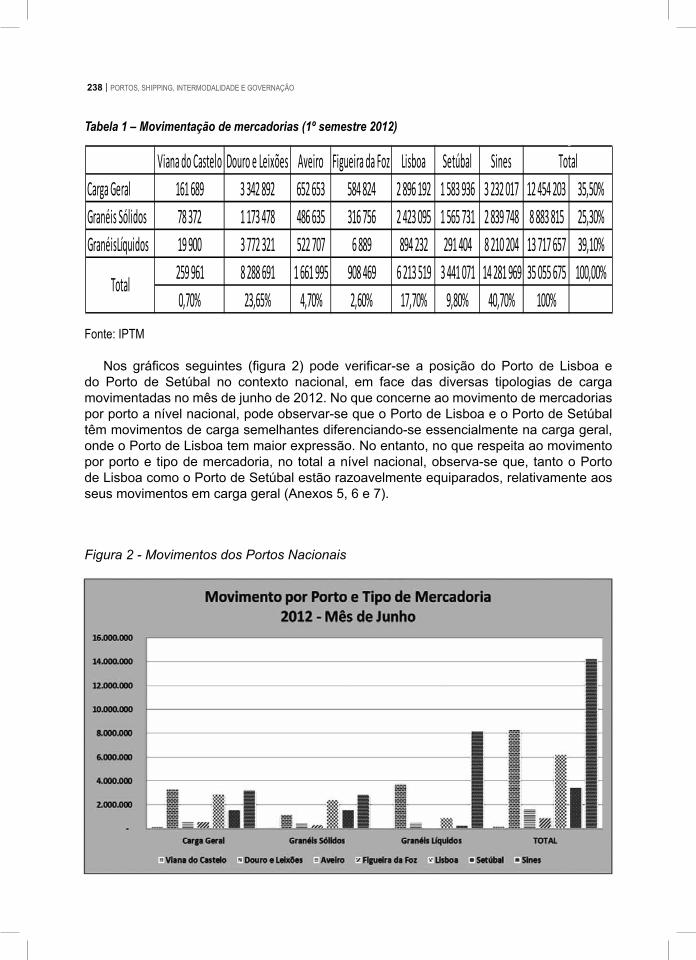

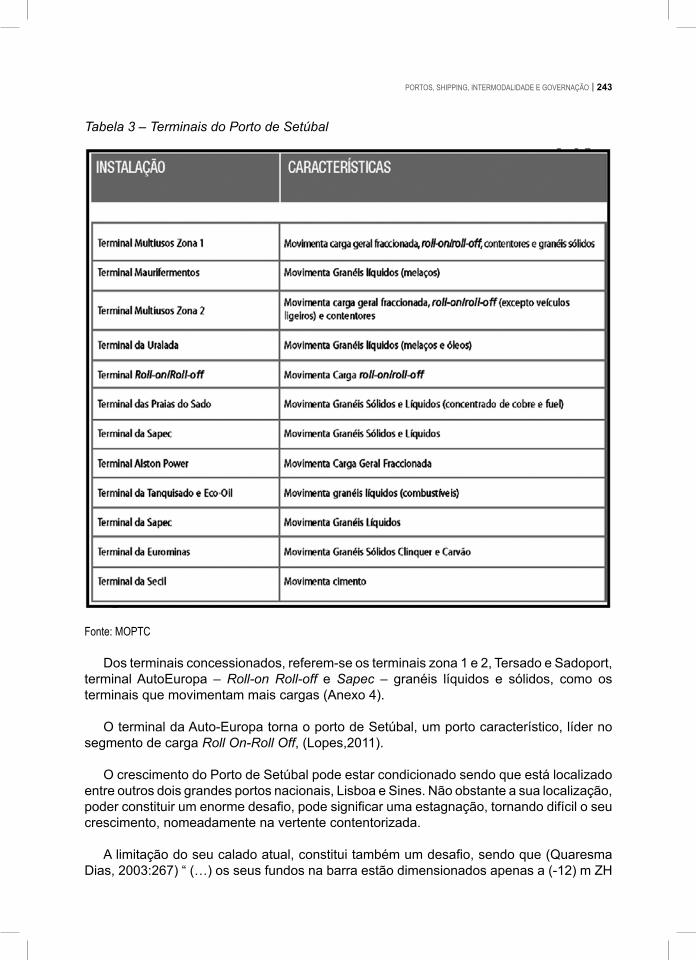

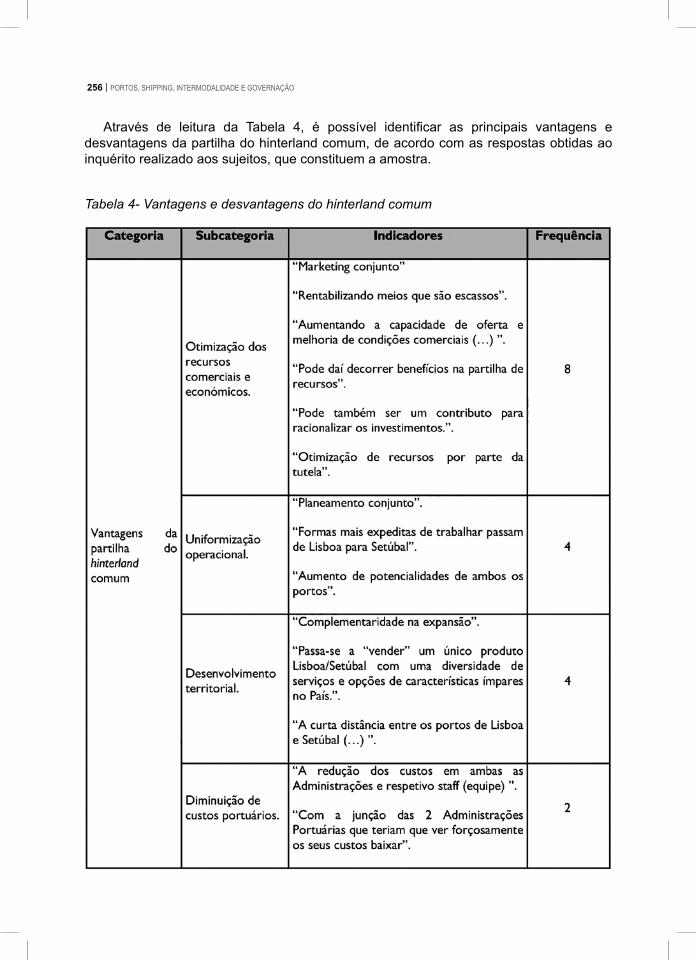

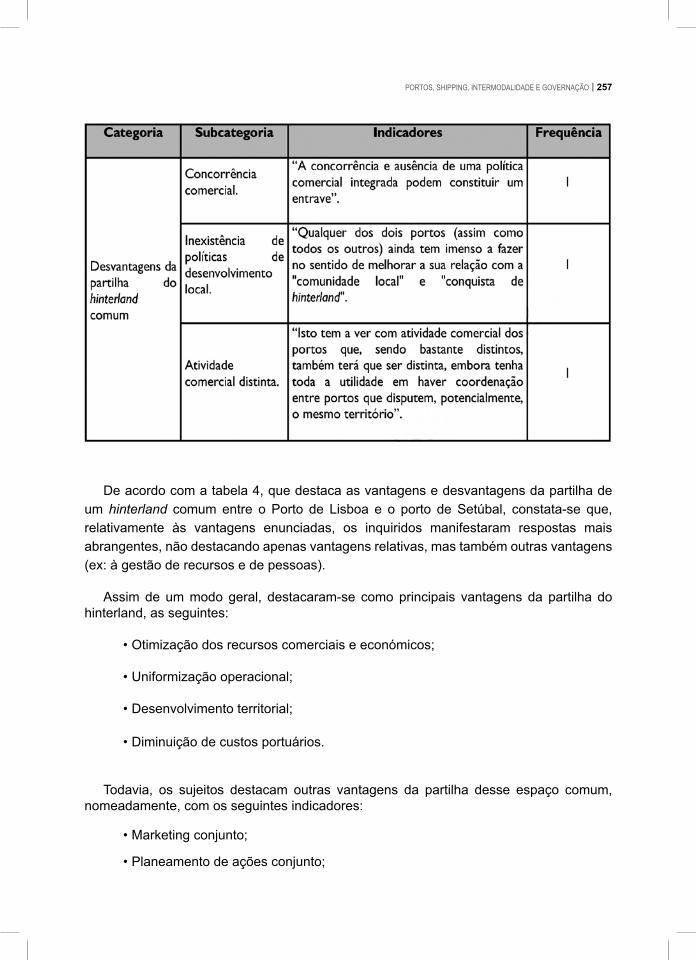

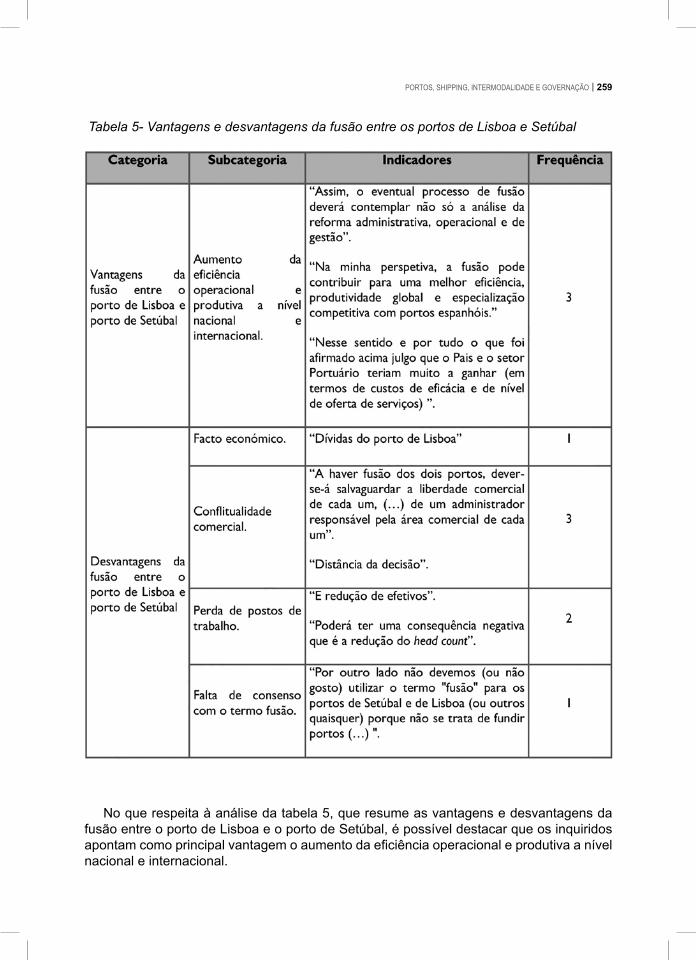

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 1

2 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 3

Ficha técnica

Título: Portos, Shipping, Intermodalidade e Governação

Capa: Cte. Casimiro

ISBN:

Editora:

Autores: J. Augusto Felício

João Soares

Vítor Caldeirinha

Fernanda N. Ferreira

Fevereiro de 2014

4 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 5

PREFÁCIO O mar está intimamente ligado à História de Portugal e ao carácter universalista dos

portugueses. Os Descobrimentos, o dar novos mundos ao mundo, a passagem do Cabo Bojador e do Cabo da Boa Esperança, a descoberta do Brasil e do caminho marítimo para a Índia, são feitos dos Portugueses, gravados na História de Portugal, ligados ao mar, num período áureo da nossa memória coletiva. Após o período da expansão e da gesta dos Descobrimentos, após o período colonial, Portugal voltou a ficar reduzido ao retângulo continental europeu e às ilhas. No atual momento em que Portugal repensa a sua vocação e o seu papel no mundo, aliado à procura de soluções para a crise económica, as atenções retornam ao mar como uma possível fonte de riqueza.

A zona económica exclusiva portuguesa é uma das maiores do mundo e com inúmeros recursos por explorar. As principais rotas marítimas mundiais passam em frente às nossas costas e colocam Portugal no centro do mundo no domínio do comércio internacional. Será que estamos a aproveitar estes recursos e a nossa posição geográfica privilegiada? O aproveitamento dos recursos do mar também se faz em terra, através dos estaleiros, onde os navios se constroem e reparam, das marinas de recreio, dos portos onde os barcos de pesca e navios carregam e descarregam e das vias terrestres de acesso aos portos, das plataformas logísticas e de outras infraestruturas e atividades de suporte ou complementares. Assim, para aproveitar os recursos e atividades ligadas ao mar, Portugal precisa de dispor de infraestruturas competitivas, de entre as quais os portos assumem um papel fundamental.

Mas a função dos portos é muito mais do que isso, eles constituem um suporte fundamental do desenvolvimento da economia, que não é possível sem o comércio marítimo internacional, sendo a globalização, hoje, uma realidade incontornável. Podemos discutir se a globalização pode ou não ser melhorada, se deve ter regras ou se a falta destas favorece a concorrência desleal entre países com grandes diferenças de legislação ambiental e laboral, por exemplo. Mas não queremos ficar de fora, basta ver o caso de países como a Albânia ou a Coreia do Norte, que em grande parte se autoexcluíram deste processo. No mundo globalizado atual, em que grande parte do comércio internacional é controlada por operadores e cadeias logísticas de grande dimensão, a integração dos nossos portos e vias de comunicação terrestres é fundamental. Caso contrário os custos de transporte e logística das empresas a operar em Portugal serão superiores aos dos nossos vizinhos e competidores, condenando Portugal ao isolamento e empobrecimento.

Neste contexto o papel dos portos é crucial. Precisamos, assim, de portos competitivos, harmoniosamente inseridos nas cidades e regiões em que se localizam, dotados de ligações terrestres eficazes, rápidas e económicas aos seus principais mercados, cuja dimensão devemos tentar maximizar. Necessitamos, também, de uma estratégia nacional para atrair as grandes cadeias logísticas internacionais. Só assim poderemos evitar que as nossas empresas sejam forçadas a utilizar hubs portuários do norte da Europa ou do Mediterrâneo, por serem mais baratos, para enviar e receber as suas mercadorias de locais da Europa mais afastados, com os custos acrescidos e consequente perda de competitividade face a concorrentes instalados em zonas mais próximas desses portos.

6 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

Neste contexto, as políticas de transporte e de gestão portuária, considerando a geoestratégia mundial e os fatores de competitividade do transporte marítimo bem como as suas ligações a outros meios de transporte e à competitividade destes, são importantíssimos fatores de desenvolvimento económico regional e nacional e, consequentemente, do bem-estar e qualidade de vida das populações. É, por isso, de saudar a ocorrência de obras como o livro “Portos, Shipping, Intermodalidade e Governação” que nos apresenta um conjunto de textos abrangentes sobre estas matérias. Abordam-se temas como a função e a complexidade da governação dos portos, dados os numerosos stakeholders interessados e agentes envolvidos na atividade portuária e o desempenho dos portos ao serviço do desenvolvimento económico nacional e regional. Analisam-se os pontos fracos e fortes dos portos portugueses e das suas condições de competitividade face aos seus concorrentes, a sua relação com as grandes cadeias logísticas e as ligações aos meios de transporte terrestre, bem como, a importância da sua integração harmoniosa com as cidades vizinhas ou onde se inserem. Este livro constitui assim um meio de partilha e divulgação de conhecimento de alguns dos nossos melhores especialistas para todos os interessados na matéria. Pelo seu conteúdo e qualidade, é um livro da maior utilidade para aqueles que desejam compreender melhor e aprofundar os seus conhecimentos sobre gestão portuária e comércio marítimo internacional, além de um valioso legado para as gerações futuras.

Professor Mário Lopes, Presidente da ADFERSIT

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 7

INTRODUÇÃO

No início de 2014 a União Europeia (28 países) controlava uma frota composta por 23.000 embarcações, com 450 milhões de toneladas de arqueação bruta, correspondendo a 40% da tonelagem mundial (Oxford Economics, 2014)1 . A Grécia controla 36% da frota, em termos de arqueação bruta, e a Alemanha cerca de 21%. A UE controla 60 por cento dos navios porta-contentores do mundo, 52% dos navios multi-purpose e 43% dos navios petroleiros (arqueação bruta). Em 2012, a indústria de transporte marítimo da UE empregou 590 mil pessoas (idem.). As três maiores companhias de transporte marítimo do mundo - Maersk (Dinamarca), MSC (França), CMA (Suíça) - estão sedeadas na EU.

Compreende-se, por isso, o relevo do transporte marítimo e dos portos para a União Europeia. Este espaço económico é constituído por mais de 1000 portos, ao longo da sua imensa costa recortada, dos quais cerca de 200 são portos importantes à escala global. Por outro lado, a EU desde sempre recorreu aos seus rios que utilizou como vias de transporte fluvial, constituindo a maior rede continental, com aproveitamento comercial. Cerca de 80% do comércio mundial em volume e mais de 70% do comércio mundial em valor são transportados por navios e manuseados nos portos (UNCTAD, 2014). O seu contributo para o desenvolvimento da economia global é extraordinário. Verifica-se o seu controlo político e geo-estratégico centrado no transporte marítimo e nos portos, a partir dos quais se constituem os sistemas logísticos regionais e à escala global.

Este enquadramento pretende que compreenda mais rapidamente a importância do livro sobre os ‘Portos, Shipping, Intermodalidade e Governação’, constituído por textos escritos pelos quatro autores em diferentes momentos e com distintas perspectivas. Não se pretendeu que fosse um repositório de escritos, apenas. Antes, porém, houve o propósito de agrupar temas tratados pelos autores, segundo o seu ponto de vista e conhecimentos, com utilidade para profissionais e estudiosos.

O que é um porto? Qual a importância dos modelos de governação portuária? O que se entende por eficiência portuária? O que é e para que serve a reforma portuária? Qual o papel dos armadores e dos operadores portuários? O que é um porto centro de negócios? O que se entende por vocação do porto? Em que condições se admite a complementaridade entre portos? Qual a importância do porto e do armador nas cadeias logísticas? Como resolver hoje a interacção porto-cidade? Qual o papel e importância do Canal do Panamá? Tem ou não sentido juntar numa mesma administração portos vizinhos e complementares? Estas questões, entre outras, são abordadas pelos autores neste livro, com diferentes níveis de aprofundamento.A literatura académica, relatórios de instituições e grandes empresas e opiniões de profissionais ajudaram os autores a reflectir, contribuindo para a discussão sobre os temas portuários e marítimos. Pouco mais de duas dezenas de anos foi o suficiente para elevar a grande destaque estas matérias, até então confinadas a uns poucos especialistas e ao próprio Estado.

A Organização Mundial de Comércio (OMC), a United Nations Conference on Trade and Development (UNCTAD) e outras instituições sectoriais, na segunda metade do séc. XX deram o tiro de partida para o desenvolvimento do comércio mundial,do qual resultou a necessidade

1 Oxford Economics (Abril, 2014). The economic value of the EU shipping industry. European Community Shipowners’ Associations (ECSA).

8 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

de prestar atenção ao papel do transporte marítimo e dos portos. Até então a marinha mercante, em muitos casos na órbita do Estado e especialmente os portos estavam subordinados aos interesses estratégicos e militares do Estado, respondendo a necessidades bélicas e a interesses de controlo da balança comercial, exportação e importação, dos quais emerge o papel das alfândegas. Trata-se de infraestruturas muito exigentes ao nível do investimento em capital fixo só ao alcance das entidades públicas.

Porém a maior evolução residiu no afastamento do Estado destes sectores de actividade submetendo-se à sua função de regulador, na capacidade reconhecida aos privados para desenvolverem o transporte marítimo e a operação portuária num quadro de competição global, regional e nacional, com efeitos positivos no desenvolvimento da tecnologia marítima e no incremento da eficiência portuária e da salvaguarda do green shipping. Em consequência, a academia apostou mais intensamente na formação e na investigação, com reflexos muito positivos ao nível da exigência profissional e no desenvolvimento do sector marítimo e dos portos. O que é um porto? Como seria hoje o mundo sem os níveis de desenvolvimento da tecnologia marítima?

Observem-se algumas estatísticas recentes. O índice de comércio (base 2000=100)2 mostra que entre 2000 e 2012 o comércio mundial cresceu +2,4%. Porém, as economias desenvolvidas decresceram -0,8%, enquanto as economias em desenvolvimento cresceram +3,8% e as economias em transição +59,7% (UNCTAD, 2014). A análise mais detalhada mostra as regiões em desenvolvimento que registaram maior crescimento no período, nomeadamente, África +47,2%, América +21,4% e Ásia + 10,4% (excluindo China com -8,2%). Ao invés, as economias desenvolvidas, entre 2000 e 2012, registaram decréscimos (Ásia -27,2% e Europa -2,2%) embora a América tenha crescido 2,9%. Constata-se que o comércio mundial cresce aceleradamente impulsionado pelas economias dos países em desenvolvimento, no seu esforço para participarem na distribuição de riqueza mundial e assegurarem melhores condições às populações. Salienta-se, no caso dos países Europeus o decréscimo do índice de comércio de Portugal com -8,3%, Alemanha com -4,7%, França com -11,2% e Espanha com -11,4%. Isto não quer dizer que se registasse menos comércio mas sim que estes países passaram a ser mais importadores que exportadores em termos relativos. A estes movimentos comerciais estão associadas as frotas de transporte marítimo que asseguram

Considerando o total da frota mundial verificou-se um acréscimo de carga transportada de 102,9% no ano de 2013 em relação a 2001. O transporte de carga contentorizada em 2013 representou 12,7% do total e o maior crescimento de 198,8% em relação a 2001. Ou seja, em doze anos o volume de carga mundial transportada mais que duplicou mas a carga contentorizada quase triplicou e a tendência continua a acentuar-se. O transporte marítimo e os portos tornaram-se o centro de interesses geoestratégicos em disputa entre as grandes potências comerciais mundiais. Não há desenvolvimento no século XXI sem a aposta crescente e exigente na actividade marítima e na actividade portuária. Este livro apresenta diversos pontos de vista, também recolhidos de muitos autores, sobre estas actividades e da sua complexidade. Espera-se que os leitores, desculpando imprecisões que possam surgir, apreciem os temas.

Os autores

2 O índice de comércio é definido pela relação entre o índice de valor unitário de exportação e o índice de valor unitário de importação (UNCTAD, 2014).

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 9

Bionotes dos Autores

J. Augusto Felício

Doutor em Gestão (Ph.D.) Professor do Instituto Superior de Economia e Gestão da Universidade de Lisboa. Presidente do Centro de Estudos de Gestão (ISEG/UTL). Diretor científico do Curso de Pós-graduação em Gestão do Transporte Marítimo e Gestão Portuária. Investigador nas áreas de gestão empresarial e gestão portuária, com publicações em revistas científicas internacionais de elevado impacte. [email protected]

João Soares

Comandante da Marinha Mercante Portuguesa. Licenciado em Gestão e Tecnologias Marítimas pela ENIDH. Pós-Graduado em Gestão do Transporte Marítimo e Gestão Portuária pelo ISEG. Detentor do PADE da AESE, com o IESE. Professor Convidado do ensino superior e em cursos de pós-graduação e mestrados na área do transporte marítimo, portos e logística. Professor convidado da Escola Europeia de Short Sea Shipping (2E3S) em Barcelona. Consultor nas áreas dos Transportes, Portos e Logística. Responsável pelas acções de formação especializada em Shipping da AGEPOR. General Agent and Area Director do Cronos Group para Portugal, Espanha, Itália, Norte de África, Angola e Moçambique. Sócio Gerente da Logimaris.

Vítor Caldeirinha

Investigador do CEGE/ISEG/Universidade de Lisboa e CEFAGE/Universidade de Évora nas áreas da gestão portuária. Doutorando em gestão portuária na Universidade de Évora e mestre em Gestão/MBA pelo ISEG/UL com publicações em revistas científicas internacionais com elevado impacte. Exerceu funções de diretor nos portos de Setúbal e de Lisboa. Foi Presidente da ADFERSIT. Atualmente é Presidente da Autoridade Portuária de Setúbal e Sesimbra e Presidente da Associação dos Portos de Portugal. [email protected]

Fernanda N. Ferreira

Mestre em Ciências Empresariais-Ramo Logística, pelo Instituto Politécnico de Setúbal, Pós-Graduada em Logística pelo Instituto Politécnico de Setúbal, com publicações de artigos de opinião, em revistas do setor, desenvolve a sua atividade profissional no sector logístico há mais de 25 anos. Foi diretora de Logística na MSC Portugal, Marmedsa e Pioneer. Foi consultora da LOGZ-Plataforma Logística do Poceirão e Sadoport-Terminal Multiusos do Porto de Setúbal.

10 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 11

INDICE

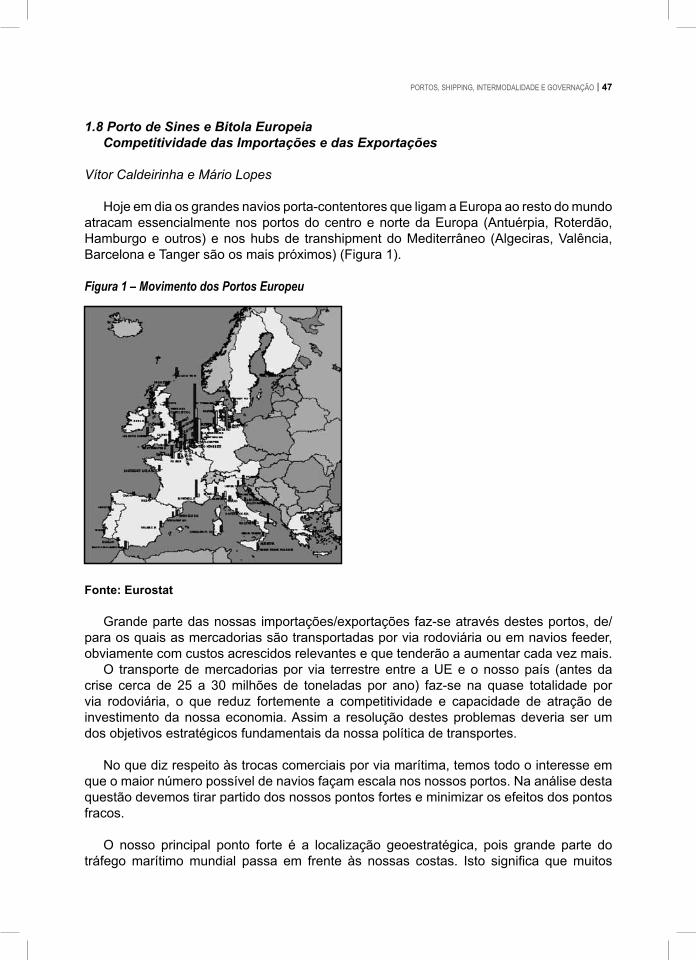

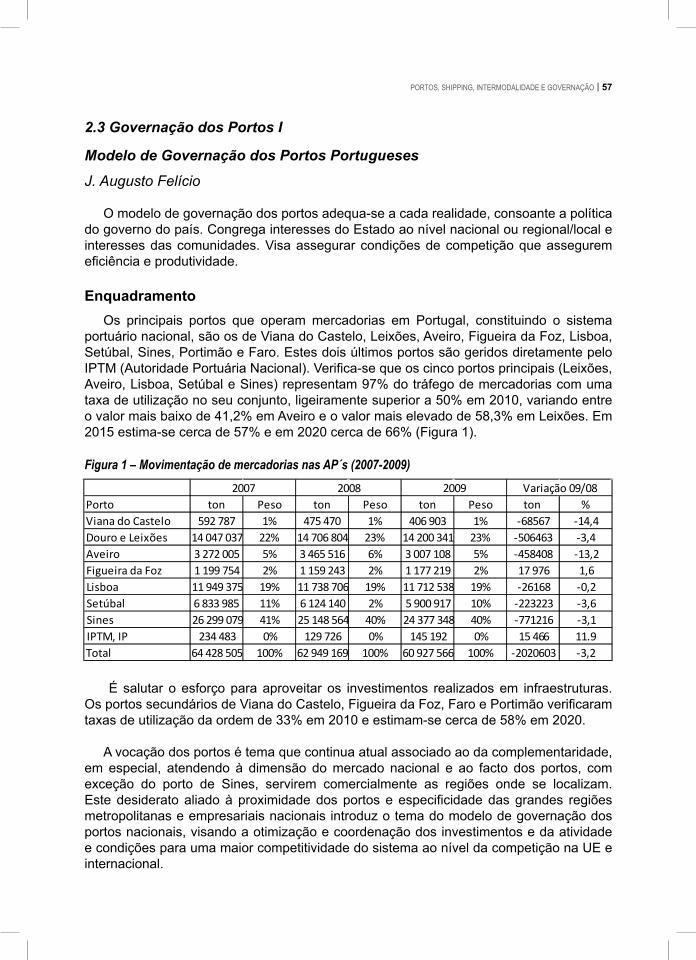

1. Portos e Mercado 3 1.1 O que é um Porto? 3 J. Augusto Felício 3 1.2 Os Portos e o Desenvolvimento 3 Os portos multifunções e de transhipment e os sistemas logísticos 3 J. Augusto Felício 3 1.3 DesenvolvimentodosPortos:Reflexão 3 J. Augusto Felício 3 1.4 O que podem os Portos do Distrito fazer pelas Empresas? 3 Vítor Caldeirinha 3 1.5 CompetitividadeecriaçãodeEmprego.OquepodemfazerosPortos? 3 Vítor Caldeirinha 3 Transportes em Revista 3 1.6 ACompetitividadedosPortosPortugueses 3 Vítor Caldeirinha 3 1.7 OsPortosAngolanosdevemserhubsdetranshipmenteTrânsito 3 Vítor Caldeirinha 3 1.8 Porto de Sines e Bitola Europeia Competitividade das Importações e das Exportações 3 Vítor Caldeirinha e Mário Lopes 3

2. Portos e Governação 3 2.1 GovernaçãodosPortos:ModelosAlternativos 3 Vítor Caldeirinha 3 2.2 “Rins Portuários” 3 Vítor Caldeirinha 3 2.3 GovernaçãodosPortosI 3 Modelo de Governação dos Portos Portugueses 3 J. Augusto Felício 3 2.4 ComoagruparosPortosPortuguesespreservandoasuaAutonomia 3 Vítor Caldeirinha 3 2.5 Portos Cinco mais Um 3 Vítor Caldeirinha 3 2.6 OsPortosEuropeusnãosãotodosgeridosautonomamente 3 Vítor Caldeirinha 3 2.7 ConcessãodeTerminaisPortuáriosnaEuropa Proposta para um Guia de Boas Práticas 3 Vítor Caldeirinha 2.8 OsPortosGregos-GrandesMudançasemCurso 3 Vítor Caldeirinha 3 2.9 OrganizaçãoPortuárianosEUA,UKeTaiwan 3 Vítor Caldeirinha 3 2.10 Um País vários sistemas Portuários 3 João Soares 3

12 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

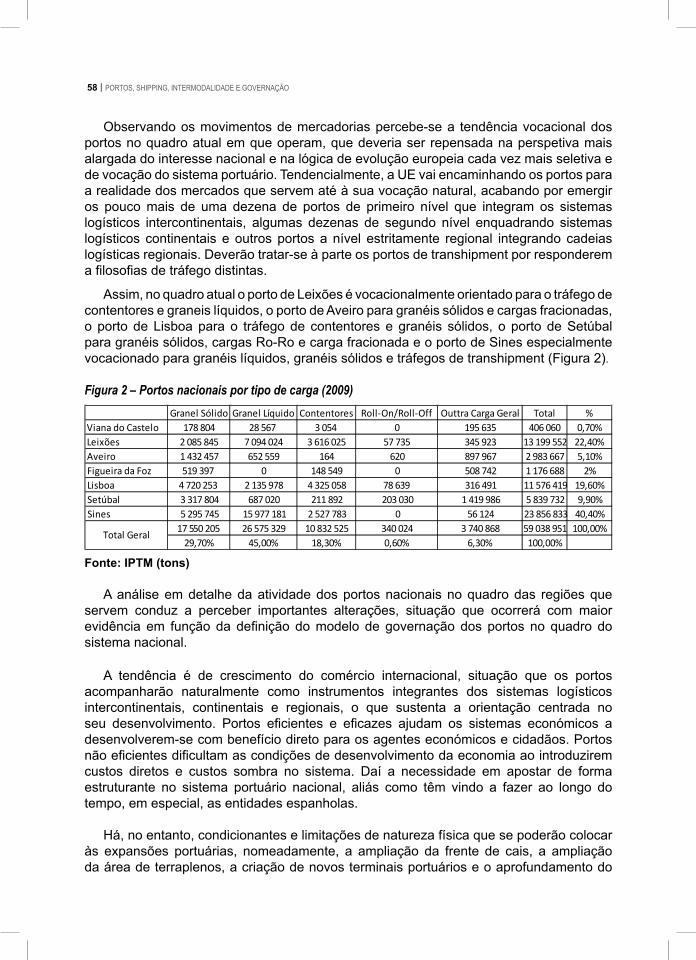

3. Desempenho dos Portos 3

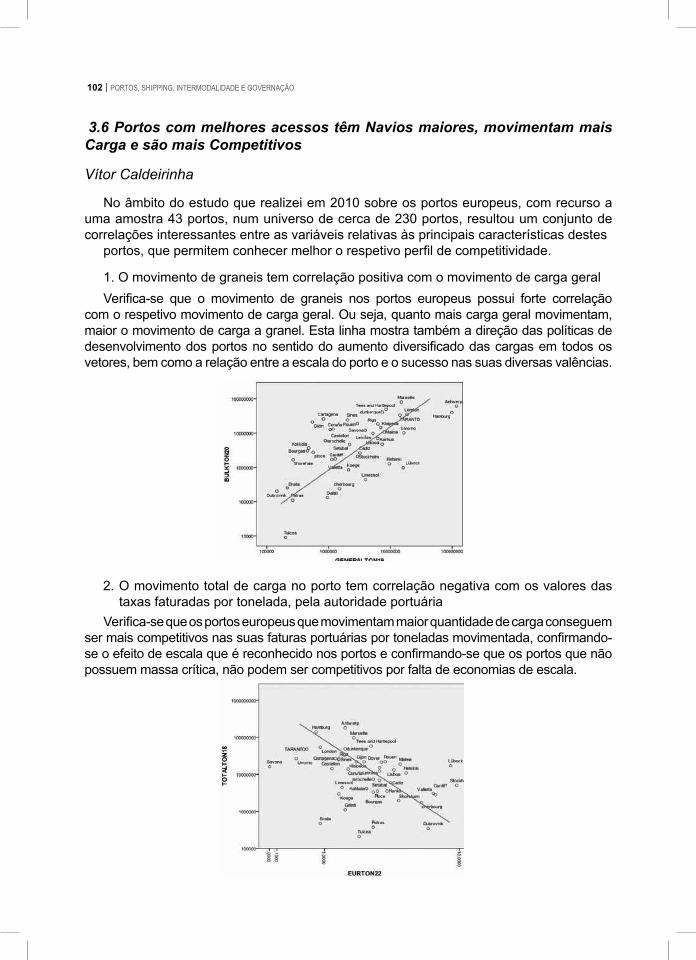

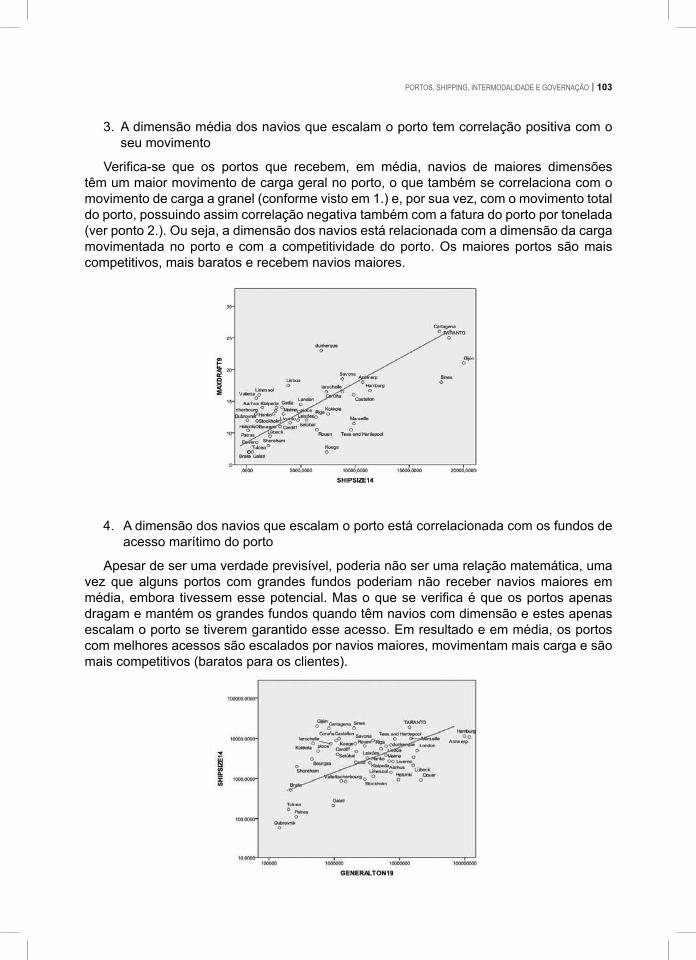

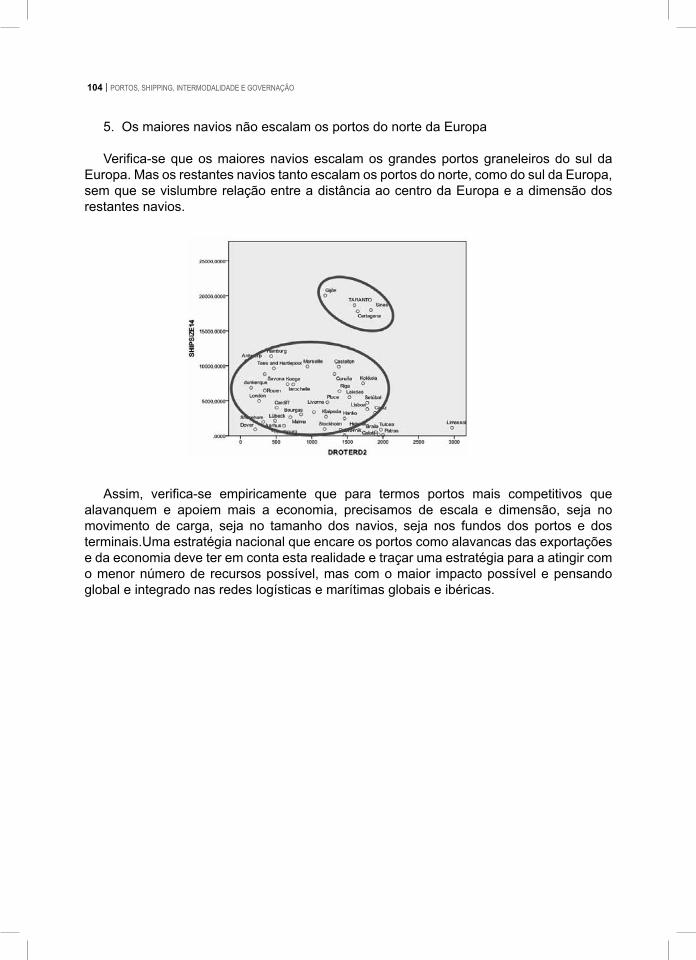

3.1 O Preço Portuário 3 Vítor Caldeirinha 3 3.2 Satisfaçãoe(in)FidelidadedoClientedoTerminaldeContentores 3 Vítor Caldeirinha 3 3.3 Portos:GanhosdeEficiênciaparaosClientes 3 Vítor Caldeirinha 3 3.4 EficiênciadoPorto 3 A importância da eficiência do porto: Medidas de avaliação 3 J. Augusto Felício 3 3.5 Mão-de-obraPortuárianaEuropa 3 Vítor Caldeirinha 3 3.6 PortoscommelhoresacessostêmNaviosmaiores, movimentammaisCargaesãomaisCompetitivos 3 Vítor Caldeirinha 3

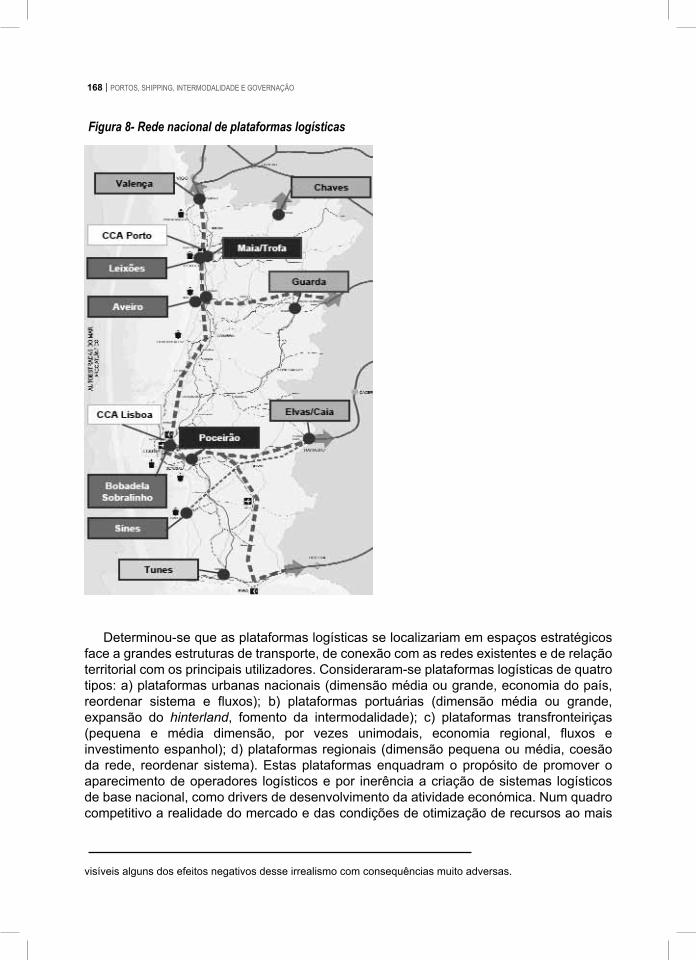

4. Portos portugueses 3 4.1 ReformadosPortos-MenosEstadoemaisRegulação=Competitividade3 VítorCaldeirinha 3 4.2 PortosdaMadeira 3 Vítor Caldeirinha 3 4.3 MovimentodeMercadoriasnosPortosPortugueses 3 J. Augusto Felício 3 4.4 UmPETdeestimação 3 João Soares 3 4.5 AInternacionalizaçãodaChina,OsPortoseaNovaMacauemPortugal 3 Vítor Caldeirinha 3

5. Armadores e operadores portuários 3 5.1 Serarmador-VontadeouVocação 3 João Soares 3 5.2 Armadores e Operadores Portuários 3 Armadores e operadores portuários em mudança 3 J. Augusto Felício 3 5.3 TerminaisdeContentoresemPortugal 3 Que futuro como polo de desenvolvimento do país? 3 João Soares 3 6. Portos e Logística 3 6.1 OsPortosnaCadeiaLogísticaGlobal 3 Os portos na cadeia logística global 3 J. Augusto Felício 3 6.2 PortosnoSistemaLogístico 3 Portos no sistema logístico e papel dos operadores portuários 3 J. Augusto Felício 3 6.3 OsPortosEuropeuseLogística 3 Os portos europeus na logística marítima global 3 J. Augusto Felício 3

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 13

6.4 ALogísticaeoPortoCentrodeNegócios 3 A logística e o porto centro de negócios 3 J. Augusto Felício 3 6.5 MarinhadeComércioNacional-OPrincipiodofimouofimsemPrincipio 3 João Soares 3

7. Relação Cidade - Porto 3 7.1OPortodeLisboaeaCidadeouaCidadedeLisboaeoseuPorto 3 João Soares 3

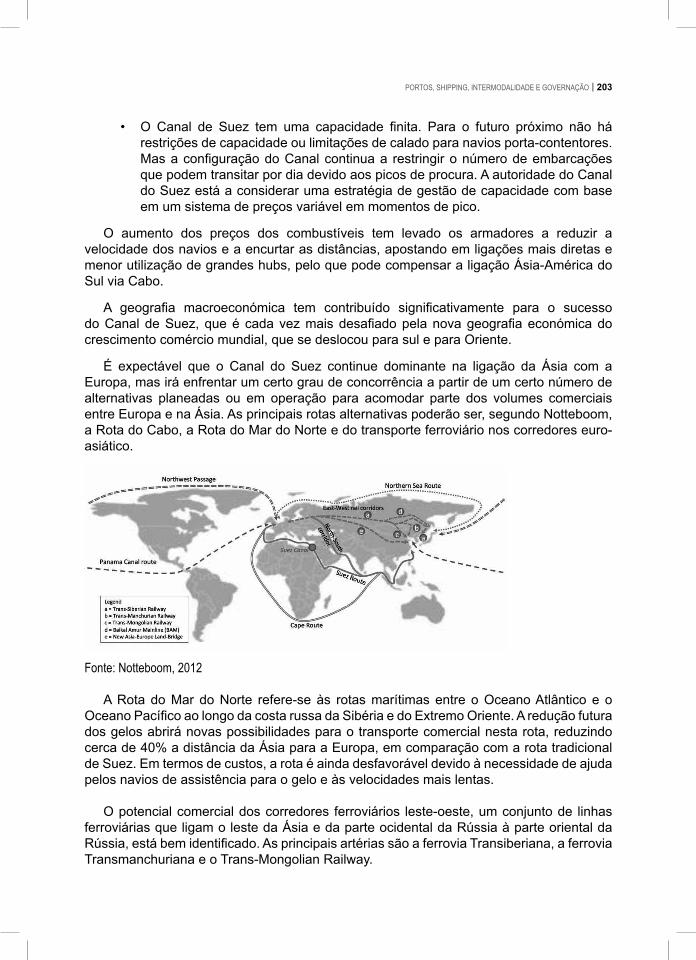

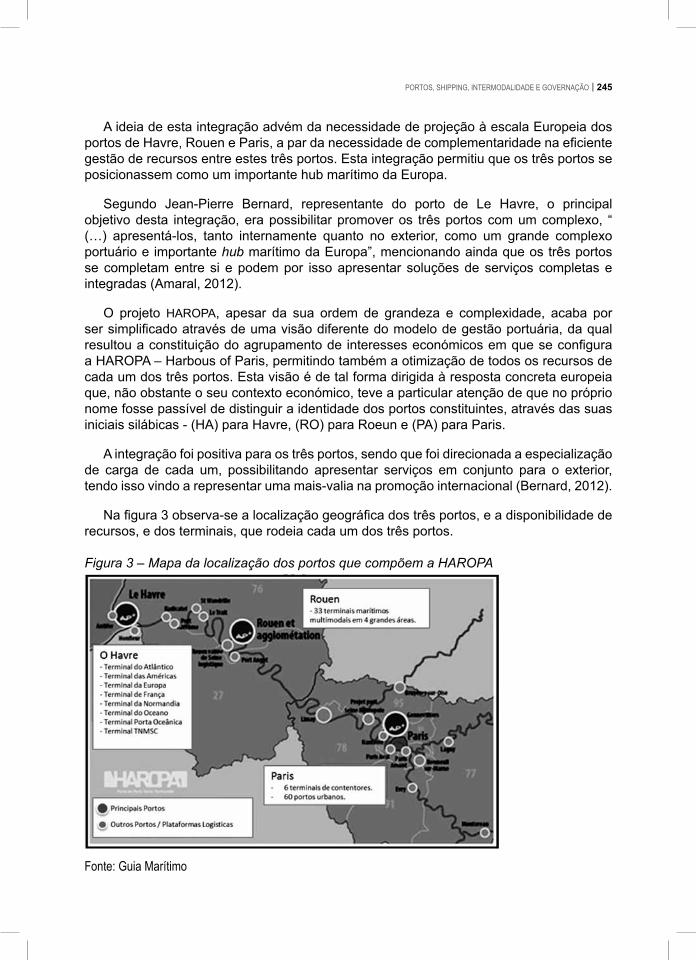

8. Intermodalidade e Shipping 3 8.1 OsPortosfaceàtendênciadeconcentraçãonoShipping 3 Vítor Caldeirinha 3 8.2 AContentorizaçãoGlobaleosCiclosEconómicos 3 Vítor Caldeirinha 3 8.3 AcaixadePandora 3 Unidade Europeia de Carregamento Intermodal 3 João Soares 3 8.4 TransporteMarítimoIntra-EuropeudeBandeiraPortuguesa 3 Uma questão de vontade pública e privada. 3 João Soares 3 8.5 EseoCanaldoSuezfechasse? 3 Vítor Caldeirinha 3 8.6 Alternativas ao Suez 3 Vítor Caldeirinha 3 8.7 OcanaldoPanamáI 3 Vítor Caldeirinha 3 8.8 OcanaldoPanamáII 3 João Soares 3 8.9 OcanaldoPanamáIII 3 O Canal do Panamá e as rotas alternativas 3 J. Augusto Felício 3 8.10 PortosdoSul:PorquenãosãoPortasdaEuropa? 3 Vítor Caldeirinha 3

9. Registos sobre Luis Filipe Duarte 3 9.1 “FaleceuoLuisFilipeDuarte” 3 Vítor Caldeirinha 3 9.2 “EvocarLuísFilipeDuarte” 3 Evocar Luís Filipe Duarte 3 J. Augusto Felício 310. Trabalhos de Investigação 3 10.1 Fusão dos Portos de Lisboa e Setúbal, partilha de um hinterland comum 3 Fernanda N. Ferreira 3 10.2 JUP-Janela Única Portuária, O Simplex do Mar 3 Uma melhoria para a simplificação do fluxo de informação portuária. 3 Fernanda Nunes Ferreira 3

14 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 15

1. PORTOS E MERCADO

1.1 O que é um Porto?

J. Augusto Felício

Às questões simples nem sempre correspondem respostas simples. É o caso de saber o que é um porto. O conceito de porto alargou-se na medida em que deixou de ser apenas o local físico onde se realiza a carga e descarga do navio e passou a abarcar outras noções associadas, nomeadamente, ao serviço intermodal e à competitividade das empresas. Discutem-se modelos de porto, avaliados com base em premissas ou grupos de fatores. As tipologias de porto que se desenvolvem referem-se ao porto cais (T1), baseado na tarefa, ao porto terminal (T2), baseado no processo, ao porto plataforma logística (T3), baseado no subsistema e ao porto centro de negócios (T4), baseado no sistema.

Enquadramento

A questão de saber o que é um porto3, observada de relance, parece não ter sentido. Quem ao longo da vida tem desenvolvido a atividade portuária, por via do transportador, do carregador ou do prestador de serviços especializado, envolvendo operações direta ou indiretamente relacionadas com o porto sabe, naturalmente, o que é um porto . No entanto, percebe-se existirem dificuldades em responder pelo facto da noção de porto apresentar variantes. A atividade portuária vai além da atividade do porto, razão porque normalmente se empregam as expressões porto e portuário. Quererão elas significar o mesmo?

A atividade do porto associa-se a múltiplos serviços envolvendo a infraestrutura e os equipamentos existentes para operar a carga e o navio com mais ou menos complexidade. Distingue-se da atividade portuária por esta abranger diversos outros serviços prestados por agentes e operadores que centram o negócio na atividade marítima e em outras atividades associadas com o porto. Algumas dificuldades devem-se aos termos utilizados por se perceberem com diverso significado, nomeadamente, os conceitos de porto e portuário.

Porto refere-se a uma entidade, dotada de elementos físicos e orgânicos, com propósitos claramente determinados para assegurar a operação, no essencial, da carga e do navio, nas melhores condições de desempenho. Portuário refere-se a uma ou diferentes entidades que desenvolvem atividades no porto ou que de uma forma ou de outra se relacionam com o porto. Por exemplo, os agentes, operadores e autoridades.

3 Por exemplo, as noções de porto moderno e de porto comercial, segundo ponto de vista restritivo, centrado no espaço delimitado. Porto moderno refere-se à entidade dotada de condições físicas e de infraestrutura e organização que catalisa iniciativas comerciais, envolvendo múltiplas atividades nas áreas adjacentes e no hinterland, por forma a assegurar movimentos de carga e tráfegos através do porto, de e para diferentes destinos/origens, com efeitos no comércio e na economia em geral. Porto comercial compreende o local físico e respetivas infraestruturas onde se estabelece o interface entre o transporte marítimo e o transporte terrestre (rodoferroviário) ou a operação das mercadorias (carga/descarga) para ou do navio.

16 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

Ou seja, portuário refere-se ao serviço prestado, direta ou indiretamente pelas diversas organizações, relacionado com carga e navio, decorrente da utilização do porto.

Porto é uma entidade orgânica precisa e complexa, claramente identificada com infraestruturas e um espaço de operação marítimo e em terra, associado a sistemas logísticos. Portuário é um conceito que abarca duas componentes: as múltiplas entidades orgânicas que desenvolvem atividades centradas no porto; e as atividades que de uma ou outra forma têm a ver com a carga e com o navio.

O que é um porto? Dias (2004)4 identifica porto como um local que possui adequadas condições de estacionamento, acostagem e permanência de navios, abrigando-se aí de forma relativamente segura de ventos e tempestades, procedendo simultaneamente ao embarque e desembarque de passageiros e/ou carga e descarga de mercadorias. Interessante é também a forma como procura desenvolver o conceito de porto associando a infraestrutura logística e a noção de funcionalidade referente à «faixa estreita, terrenos muito caros, com pouca área de parqueamento para mercadorias e com constrangimentos vários». Remata considerando «o porto uma entidade muito complexa, onde a evolução e a auto-organização são muito mais preponderantes do que a organização e o experimentalismo estatais».

Mas, afinal, o que é um porto? Discorre-se ser um local com condições específicas, adequado para operar navios e cargas, e também uma entidade complexa. Ou seja, a análise detalhada indicia não ser clara a definição do que se entende por porto. Como se depreende, a resposta à pergunta apresenta diversos matizes refletidos na dificuldade em perceber se é um local, uma organização complexa ou coisa diversa. Questiona-se saber, então, se há uma ou diferentes definições de porto e se para o conseguir não se deverão assumir premissas.

Por exemplo, a UNCTAD (1992) salienta a distinção do que é um porto com base na «evolução das suas características», referindo existirem portos de primeira geração (antes de 1960), portos de segunda geração (depois de 1960 até 1980) e portos de terceira geração (após 1980). Para tal, recorre a seis características tomadas como base, a saber: carga principal, atitude e estratégia de desenvolvimento, objetivo das atividades, produção e fatores decisivos. Evidencia existir uma tipologia de porto em função das suas características. Será que estas características não refletem a existência de distintos portos?

Porto refere-se à entidade física e orgânica dotada de recursos adequados à prestação de serviços ao navio e à carga. Ou, refere-se à entidade catalisadora de iniciativas comerciais, baseada na carga e no navio, alargadas às áreas adjacentes e ao hinterland com vista essencialmente a assegurar o abastecimento ou a escoar cargas de certa região, com efeitos na atividade comercial dos agentes e cidadãos em geral e na economia.

4 J. Q. Dias (2004), O que é um porto, em Portugal? In jornal Público, suplemento carga e transportes, n.º 5273, de 30 de agosto. O título do artigo de jornal não parece feliz, na medida em que falar de um porto é independente de tratar-se de porto existente em Portugal ou em qualquer outro país. Admite-se que tenha sido uma ação para acentuar a comunicação do tema.

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 17

Ou, ainda, refere-se ao local físico e respetivas infraestruturas onde se estabelece o interface entre o transporte marítimo e o transporte terrestre (rodo-marítimo), no quadro de um sistema logístico. Neste caso, porto identifica-se com o local da costa ou de um rio onde os navios podem fundear e se embarcam ou desembarcam cargas, mercadorias ou pessoas. Está-se perante definições diversas, refletindo claramente as dificuldades em responder à pergunta formulada do que é um porto.

Porto compreende uma organização capacitada para fornecer múltiplas atividades e serviços, como interface entre diversos modos de transporte, sendo, por isso, um centro de transporte combinado (Trujillo & Nambela, 2000)5 . O porto pode entender-se, também, nas perspetivas da atividade e do negócio. Assim, na perspetiva da atividade corresponde ao local físico, dotado de infraestruturas e serviços, visando a transferência da mercadoria ou carga entre o navio e o cais ou terminal e a sua movimentação e estacionamento, respeitando as condições técnicas e exigências das entidades envolvidas, de acordo com requisitos e propósitos dos carregadores e/ou donos da mercadoria. Na perspetiva do negócio, corresponde a um centro integrado de negócios, dotado de infraestruturas, superestruturas e supraestruturas portuárias, áreas de serviços, zonas de serviços de logística no quadro da rede logística nacional e zonas de implantação industrial, visando assegurar competitividade aos sistemas empresarial e económico.

No Livro Verde6 quando se refere o porto salientam-se os serviços associados às suas principais atividades, nomeadamente:

1. Os serviços relacionados com o navio, como sejam a assistência, pilotagem, reboque,

acostagem, amarração, agentes de navegação, corretagem, receção de resíduos, limpeza, reparação, etc.;

2. Os serviços relacionados com a carga, como sejam a estiva, grupagem (contentores e paletes), armazenagem, transitários, etc.;

3. Os serviços de controlo e inspeção, como sejam o desembaraço aduaneiro, inspeções de segurança do navio, mercadorias perigosas, etc.

Segundo este ponto de vista, na base da definição de porto compreendem-se os serviços relacionados com o navio e a carga e os serviços de controlo e inspeção os quais, ao mesmo tempo, determinam a sua complexidade, derivando daí diferente avaliação do que é um porto.Há, também, a perspetiva funcional, visão de Dias (op. cit.), segundo a qual assume-se o porto como um ponto de transferência de carga e de passagem do navio, tão rápida quanto possível, favorecendo as soluções intermodais do tipo roll-on/roll-off e rodo-marítimo, ou ainda de certas formas de transfega, transhipment ou baldeação de carga, com a mínima operação e manuseamento portuário possível.

A avaliação do conceito de porto remete para as perspetivas física e orgânica. Naquele caso, refere-se ao local com condições físicas para fundear o navio e operar a carga ou

5 Lourdes Trujillo & Gustavo Nambela (2000), in Privatization and Regulation of Transport Infraestructure, edited by Antonio Estache and Ginés de Rus, World Bank Institute, pp. 113-169.

6 Livro Verde da União Europeia relativo aos Portos e Infraestruturas Marítimas, doc. P/c407/16, de 28 de dezembro de 1998.

18 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

mercadoria entre o navio e o cais ou terminal. Na perspetiva orgânica, refere-se à entidade que assegura as condições de operação do navio e da carga com eficiência e eficácia. Como a perspetiva física é diversa e se amplia e a perspetiva orgânica envolve distintos matizes, a partir deste ponto de vista a definição de porto obriga a determinar premissas diferenciadas, daí a necessidade de se falar em tipos de porto.

Esta tipologia deriva e determina o design do porto, tanto mais quanto se perspetiva ser grande a evolução tecnológica das embarcações, nomeadamente, as de alta velocidade, na perspetiva do transporte marítimo de curta distância (tmcd). Além das condições físicas e orgânicas do porto e demais fatores há a considerar a evolução da tecnologia naval, com repercussões na tipologia das embarcações, admitindo-se daí o aparecimento evidente de «arquitetos» portuários a par dos engenheiros portuários, como autores projetistas de uma diferente realidade que serão os portos do futuro.

Fatores de referência para modelo de porto

O que é um porto? É uma resposta aparentemente simples. A tipologia de modelos de porto obriga a determinar os fatores que o caracterizam. Verifica-se existir diferentes modelos de porto, dependentes na infraestrutura e atividade e como se organiza. Questiona-se, então, quantos são os modelos? Centrando a questão na infraestrutura e serviço, propõem-se quatro modelos de porto, a saber:

1. O porto cais (T1), baseado na tarefa; 2. O porto terminal (T2), baseado no processo; 3. O porto plataforma logística (T3), baseado no subsistema; 4. O porto centro de negócios (T4), baseado no sistema.

Em qualquer dos casos, são múltiplos os fatores que influenciam o modelo de porto na sua estrutura e organização, que podem identificar-se como segue: fatores de justificação, fatores de caracterização, fatores de condicionamento, fatores de desenvolvimento, fatores de amplitude estratégica, fatores de influência económica, fatores estratégicos, fatores de dinamização, fatores de qualificação, fatores de diferenciação, fatores de desempenho e fatores de propriedade e gestão. A importância concedida a cada grupo de fatores depende da forma como se interligam e de como formatam o porto, tendo em conta o serviço ou negócio realizado.

Os fatores de justificação do porto associam-se ao propósito do porto, neste caso, tendo em conta a perspetiva do transporte de carga ou mercadorias por via marítima. O porto é o local final (ou inicial) de operação do transportador marítimo, onde se assegura a transferência da carga entre os modos marítimo e terrestre, rodoviário ou ferroviário, visando o recebimento ou encaminhamento da carga para o carregador ou cliente, ou ainda a sua colocação em terra em operações de transito, podendo também realizar operações denominadas de «valor acrescentado» ou outras.

A questão está em saber se o movimento se realiza numa lógica sistémica, sem descontinuidade, a que se denomina de intermodalidade ou se existe rotura no movimento

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 19

de deslocação, por se integrar numa lógica de processo. Outros fatores de justificação são os mercados de consumo ou produção, bem como os movimentos em trânsito, na medida em que determinam a localização, dimensão e tipo de porto.

Os fatores de caracterização dizem respeito ao tipo de porto e prendem-se com a qualidade, especificação e volume da carga ou mercadoria movimentada e com o número, superfície e características dos terminais existentes. A estas associam-se o tipo de equipamentos e as áreas de extensão do cais. Naturalmente, as cargas movimentadas têm a ver com a proximidade dos mercados e com a área de influência comercial do porto, o que orienta no sentido da determinação da vocação.

Os fatores de condicionamento poderão influenciar, por uma ou outra razão, o volume e tipo de porto, na medida em que limita características que à partida poderiam ser relevadas se não existissem. Destacam-se os acessos marítimos, na medida em que as condições de fundos marítimos e de fundos de cais ou de entrada no porto, derivada esta de condições meteorológicas, condiciona o movimento de navios; os acessos terrestres, porquanto a maior ou menor acessibilidade ao porto decorrente da intensidade de transito rodoviário, inadequadas estradas de acesso ou deficientes vias ferroviárias são limitativas da operação portuária. A par das dificuldades de circulação terrestre há a considerar dificuldades associadas ao facto do porto se localizar junto de malha urbana; as áreas portuárias, por influenciarem o volume de operação no cais, porquanto não é indiferente a existência na área portuária de locais de implantação industrial e locais de implantação de organizações comerciais (zal), a par da superfície da área existente no terminal; a localização do porto na medida em que facilita ou dificulta os movimentos de carga com destino ou originários do porto, o que depende da sua posição relativa aos mercados, aos tráfegos e à existência ou não de concorrência entre portos; o meio ambiental e ecológico como fator cada vez mais influente e determinante das condições portuárias.

Os fatores de desenvolvimento prendem-se com as condições de competitividade, às quais estão associadas aptidões e recursos existentes que se pretendem adequados e qualitativos. Está em questão assegurar a capacidade de competição portuária aos agentes que centram as suas atividades no porto e à própria entidade. Os fatores são: a qualidade dos serviços que se expressa na eficiência das operações e demais atividades associadas à carga movimentada e na eficácia de forma que sejam cumpridos os prazos; os preços competitivos, ou seja, conseguir mercê da tecnologia utilizada, da gestão das operações e demais atributos, maior velocidade e qualidade nos movimentos por forma a conseguir os preços adequados face à concorrência; as condições técnicas de operação associadas à qualidade e adequação dos equipamentos utilizados; a intermodalidade tendo em vista a necessidade de assegurar celeridade e continuidade às operações, na transferência das cargas entre o navio e o modo terrestre, o que exige coordenação e unidade de comando.

Os fatores de amplitude estratégica estão para além daqueles que caracterizam o porto tradicional associados ao cais e ao espaço para a movimentação e acondicionamento de cargas e têm em vista outras áreas e atividades.

Um dos fatores tem a ver com as áreas de serviço para tratamento de mercadorias e de apoio ao carregador junto à área do porto, denominada, por exemplo, zonas de atividade

20 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

logística ou «porto seco»; outro fator associa-se às atividades de valor acrescentado, também conhecidas por atividades de postponement. Neste caso, as mercadorias são descarregadas no porto onde se submetem a determinadas operações de ‘enriquecimento’ para mais tarde voltarem a viajar até ao seu destino, em regra, por via marítima; outro fator, ainda, são os centros de negócio7 a que se associa o porto. Trata-se de conceito alargado de porto que implica a existência de plataforma logística, áreas industriais e comerciais, por exemplo, as denominadas “zonas de atividade logística” (zal), centros de serviços e articulação estratégica do sistema macro e meso-logístico.

Os fatores de influência económica determinam as condições de êxito no quadro da competição internacional entre economias. No que respeita ao porto salientam-se os fatores seguintes: a competitividade do porto na medida em que assegura condições de competição entre portos, derivadas da qualidade das aptidões e recursos existentes, e contribui para dotar a economia de melhores atributos comparativamente; a organização espacial dos mercados consumidor e produtor, por forma a aproveitar o porto, distribuindo-se numa área de atração e de influência económica associada ao denominado hinterland; o modelo logístico nacional pelo facto de contribuir para a competitividade e assegurar as condições de planeamento económico do território.

Os fatores estratégicos prendem-se especialmente com o porto e com o mercado, tão importantes que a sua não eficiência, indefinição ou limitação acarreta dificuldades para o desenvolvimento do porto. Estes fatores são os seguintes: a vocação sem a qual por maiores que sejam os esforços realizados dificilmente se consegue obter a otimização dos recursos, dada a multivariedade de operações e situações diversas a cobrir no desenrolar das atividades. A vocação permite especializar os recursos, posicionar as atividades, qualificar os serviços e competir pelo preço. Por outro lado, possibilita assegurar a viabilidade dos investimentos e aproveitar a evolução tecnológica; a infraestrutura e a supraestrutura são o garante primário das condições de competitividade do porto. Aquelas associadas aos acessos marítimos e terrestres, às condições técnicas do cais e às áreas de movimentação e acondicionamento. Estas ligadas às aptidões e recursos de gestão, envolvendo a coordenação do sistema portuário; o potencial de mercado quanto ao volume, qualidade e tipo de carga, na medida em que determina as infraestruturas e escolha de equipamentos; o hinterland, dado influenciar da mesma forma o porto, neste caso dependente de ações determinadas nesse sentido.

Os fatores de dinamização, identificados com atributos e valências, possibilitam orientar as atividades e a ação do porto visando o seu desenvolvimento.

São fatores os seguintes: a concorrência interporto, consubstanciada no facto de existirem diferentes terminais e operadores oferecendo serviços e operações em

7 O porto centro de negócios caracteriza-se por: (1) porto moderno; (2) organização do espaço logístico envolvendo a filosofia zal e área industrial; unidade económica e organizacional; serviços completos e integrados. Porto moderno caracteriza-se por: (1) dinamizar atividade económica, industrial e comercial; (2) centro de oportunidades comerciais; (3) plataforma logística; (4) centro de interesse intermodal. É o porto plataforma logística que ao necessitar de novas soluções, adequadas às exigências de competitividade internacionais, que leva a encarar novo modelo de porto, denominado «porto centro de negócios».

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 21

competição em qualidade do serviço e preço; a concorrência entre portos, verificada num mercado onde se localizam portos disputando os mesmos mercados ou partes de mercado, o que ocorre sempre que ambos estão no mesmo negócio, ou seja, dispõem das mesmas vocações; a qualidade da gestão, fator de primordial importância, por um lado, por exigir a otimização das aptidões existentes e, por outro, por ter a ver com orientações estratégicas conducentes a investimentos adequados e ao aproveitamento de oportunidades; a comunidade portuária, dada a importância do envolvimento dos agentes nos propósitos amplos da atividade do porto e nas atividades associadas. Os membros da comunidade portuária deverão ser os primeiros interessados no sucesso do porto, pelo que deverão participar ao nível da sua supraestrutura, assim como participar em soluções alargadas à comunidade em geral.

Os fatores de qualificação possibilitam os requisitos facilitadores do crescimento e desenvolvimento, dos quais, além da concorrência interporto e do envolvimento da comunidade portuária, relevam-se mais a estrutura e organização do porto e a sua gestão.

Estes requisitos exigem qualidade e experiência de gestão aos agentes de decisão, aos diversos níveis.

Os fatores de diferenciação são aqueles que, em geral, determinam o desenvolvimento, na medida em que identificam os elementos que distinguem e qualificam a atividade portuária. Enunciam-se os seguintes: o tipo de operação ou atividade desenvolvida, decorrente das aptidões do porto conforme às mercadorias ou carga movimentada, derivadas do mercado consumidor ou produtor ou dos fluxos em trânsito; a vocação do porto, que decorre do facto do porto dispor de infraestruturas predominantes para um certo tipo de atividade, não excluindo necessariamente outras atividades em segundo grau.

Os fatores de desempenho, indispensáveis ao acompanhamento e avaliação da atividade portuária, são os seguintes: os fatores de eficiência associados ao saber fazer, dos quais decorre a funcionalidade dos serviços e operações; os fatores de eficácia associados ao cumprimento, conforme estipulado; os fatores de produtividade associados aos ganhos decorrentes da otimização dos recursos e aptidões; os fatores de operacionalidade associados à qualidade tecnológica e especificidade das operações.

Os fatores de propriedade e gestão caracterizam opções de propriedade pública, privada ou mista ou outra fórmula associada, caso das concessões, das quais derivam também opções de gestão. Estes fatores são conhecidos pelo tipo landlord port, tipo tool port e tipo service port.

Modelo de porto

Evidenciados os fatores que estão na base do estudo, torna-se possível elaborar diversos modelos de porto, consoante o tipo de negócio ou atividade.

Modelo tipo 1 (T1):Porto cais, baseado na tarefa. No essencial, apresenta como

características a operação de carga e descarga, condições de estacionamento, serviços

22 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

ao navio, infraestruturas de acostagem, espaço físico restrito (limitado) e assegura a transferência de cargas.

Modelo tipo 2 (T2): Porto terminal, baseado no processo. Este tipo de porto contempla

fatores tipo 1 e apresenta no essencial as características de operador portuário, superestrutura para assegurar as operações, serviços à carga, serviços de manutenção, espaços físicos alargados, tecnologia portuária, independência de modos e assegura a multimodalidade.

Modelo tipo 3 (T3):Porto plataforma logística, baseado no subsistema. Este tipo de

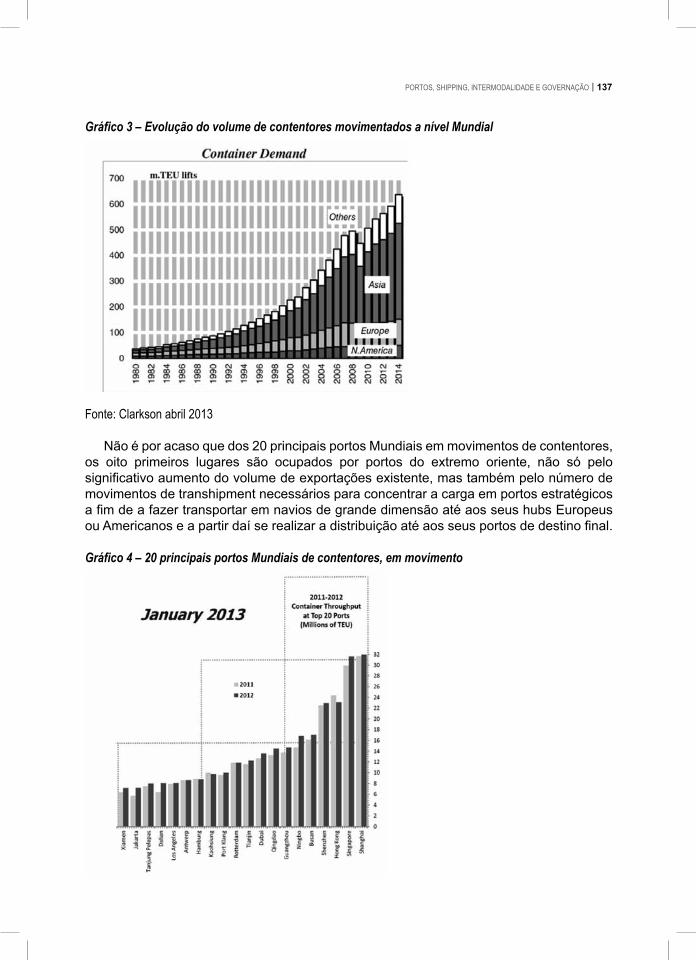

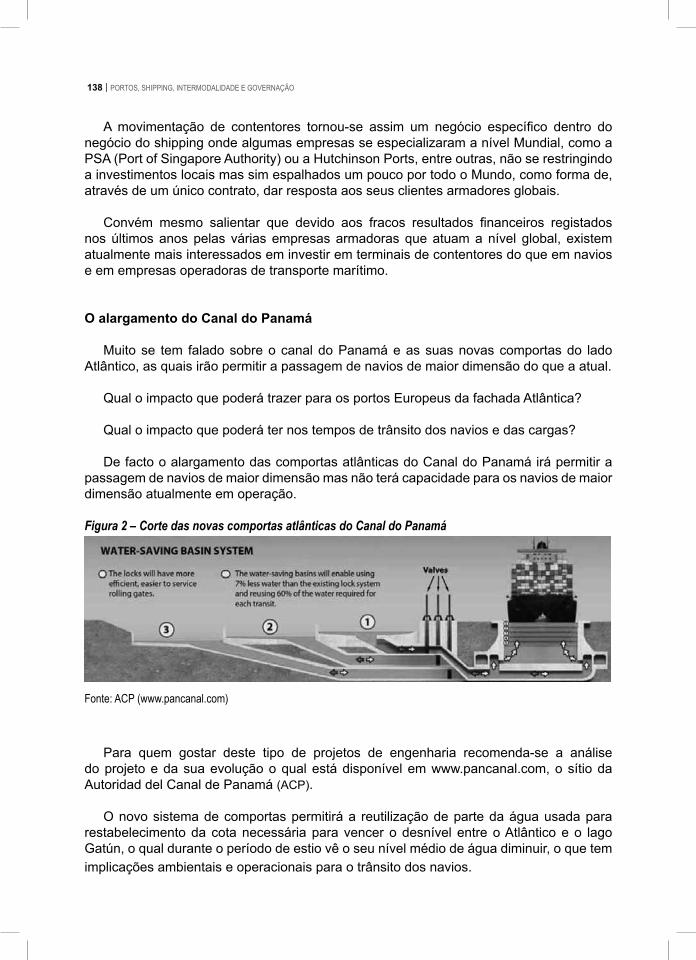

porto contempla fatores tipo 2 e apresenta, no essencial, as características de operador logístico, supraestrutura para assegurar unidade ao porto, serviços integrados, espaços físicos integrados, elevada intensidade tecnológica, integração dos modos, articulação logística, assegura a intermodalidade e interliga áreas empresariais e industriais.

Modelo tipo 4 (T4): Porto centro de negócios, baseado no sistema. Este tipo de

porto contempla fatores tipo 3 e apresenta, no essencial, as características de operador sistémico, integração logística, integração empresarial e industrial e assegura a atividades em rede.

As tipologias de porto T1, T2, T3 e T4 correspondem a quatro conceitos distintos de porto, baseados na complexidade da organização em função das atividades envolvidas e no grau de articulação. O porto do futuro será aquele que mais se aproximar do maior índice de integração funcional e económica, cuidando de ter no seu eixo de influência as atividades e serviços necessários para que o sistema assegure o máximo de eficiência e eficácia, ao menor custo de operação. No limite de complexidade alcança-se o «porto centro de negócios».

O que é um porto? Como se verifica a resposta não é simples, pois torna-se necessário determinar o tipo de porto em questão. Mas esse facto não deve limitar o esforço para a solução adequada aos fins em vista. Esta dificuldade advém do facto do porto se identificar com uma organização envolvendo múltiplas atividades, entidades, agentes e operadores, associado, além disso, a uma filosofia de negócio e a opções de política empresarial e industrial, no quadro da macro logística e da geografia económica. Como organização que é tem de ser gerida, recorrendo ao management. Mas, o que é, afinal, um porto?

Conclusões

Múltiplos autores apresentam pontos de vista diversos sobre o entendimento que têm do porto. Verifica-se, no entanto, tratar-se de conceito em evolução. Por um lado, associado ao papel que o Estado tem tido ao longo do tempo, considerando esta infraestrutura no âmbito dos seus interesses e propósitos estratégicos.

Por outro lado, associado ao papel crescente que os privados têm na economia, nomeadamente nos portos. Neste quadro, o Estado lançando mão das parcerias público

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 23

privadas ou de fórmulas contratuais diversas (por exemplo, as concessões), tem transferido, em parte ou no todo, as suas responsabilidades para os privados, inclusive a propriedade.

Na economia de mercado, face à crescente integração dos processos e importância das condições de competitividade, verifica-se a necessidade de compreender o porto, enquanto entidade e organização económica. Daí a questão de saber o que é um porto.

Consideram-se, por isso, distintos modelos de porto identificados por modelo tipo 1 (T1) - porto cais, modelo tipo 2 (T2) - porto terminal, modelo tipo 3 (T3) – porto plataforma e modelo tipo 4 (T4) – porto centro de negócios. Para a determinação do modelo de porto sugere-se o recurso a múltiplos fatores, agrupados segundo o seu tipo.

Lisboa, 17 de outubro de 2004

24 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

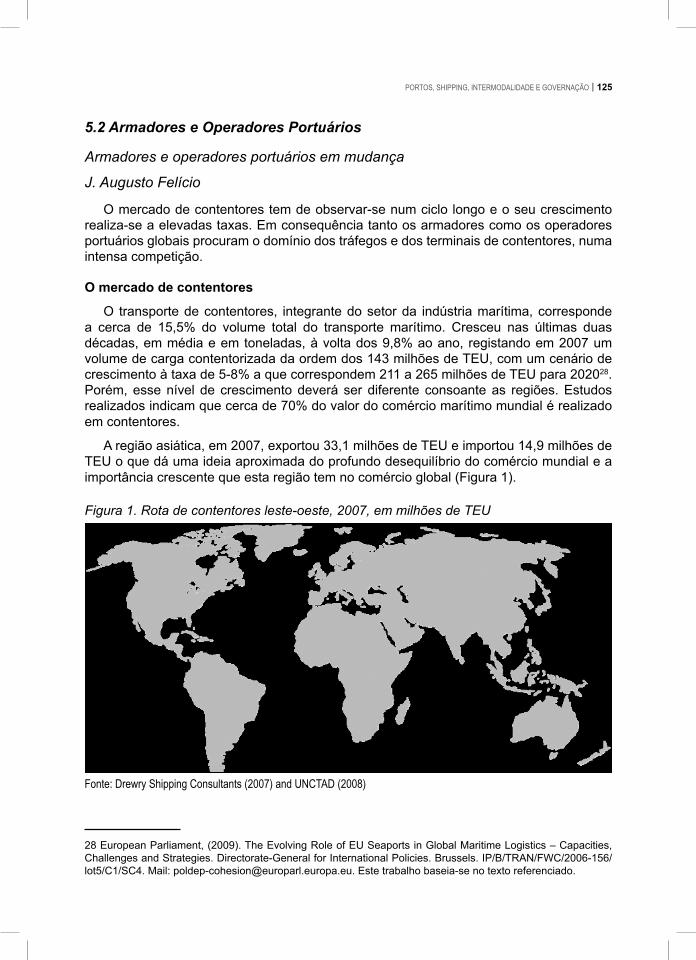

1.2 Os Portos e o Desenvolvimento Os portos multifunções e de transhipment e os sistemas logísticos J. Augusto Felício

Verificam-se importantes alterações na tipologia dos portos por força da globalização dos mercados e do papel dos sistemas logísticos, nos quais tanto os operadores portuários, ou de terminal, como os armadores, em especial os de linha, têm papel primacial. A valorização do terminal de porto e da comunidade de terminal são indicadores que atestam as alterações em curso ao nível da organização da atividade portuária e a sua tendência de integração. Cada vez mais os portos se agrupam para cooperar e competir.

Enquadramento

As organizações de apoio e que se interligam com o porto estão a evoluir das comunidades do porto para as comunidades do terminal (EP, 2009)8.

Esta observação reflete, de alguma forma, as alterações que se verificam em muitos dos maiores portos mundiais, por serem os mais exigentes quanto à qualidade dos serviços a prestar aos armadores, carregadores e outros agentes, dada a necessidade de movimentação de elevadas quantidades de carga com regularidade e por influenciarem o nível de eficiência das cadeias logísticas do sistema portuário global.

Constatando-se a tendência de crescimento do volume de cargas a nível mundial, entre as grandes regiões económicas e dentro das regiões, o aumento dos fluxos de carga coloca desafios permanentes aos portos, nomeadamente, disporem de maiores espaços de operação das cargas em terra e operação de navios nos terminais e sua movimentação nas bacias e corredores de acesso.

Pelo facto de muitos dos portos se localizarem junto de aglomerações urbanas ocasionam dificuldades acrescidas ao planeamento desses espaços e para o desenvolvimento do próprio porto o que leva muitas das autoridades a deslocalizarem as infraestruturas portuárias ou a promoverem a sua expansão recuperando áreas marítimas ou criando espaços complementares deslocalizados e interligados com o porto, por exemplo, investindo em terminais interiores ou de segunda linha.

Verifica-se, portanto, em grande parte dos casos, que as autoridades optam, em geral, por uma de três opções: a) deslocalizar as infraestruturas portuárias para espaços estratégicos e acessíveis no quadro da planificação macro, dotando as novas infraestruturas de condições adequadas às exigências dos distintos conceitos de porto; b) recuperar áreas marítimas ou fluviais para alargar o porto e construir novos terminais ou alargar

8 European Parlament (2009). The Evolving Role of EU Seaports in Global Maritime Logistics-Capacities, Challenges and Strategies. Directorate-General for Internal Policies. IP/B/TRAN/FWC/2006-156/lot5/C1/SC4.

Este texto recolhe ideias centrais do documento citado.

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 25

os espaços de operação logística; c) permanecer nos espaços existentes promovendo reajustamentos, reconhecendo a sua insuficiência que complementam com infraestruturas deslocalizadas.

A lógica da evolução da organização das comunidades do porto para as comunidades do terminal reflete a necessidade de avaliar o porto como entidade complexa, envolvendo agentes e operadores, os mais diversos, com interesses e negócios em grande parte dos casos muito distintos. Por outro lado, reflete a necessidade de dar respostas concisas a atividades ou negócios específicos, caso de um terminal de porto que conjuntamente com outros terminais integra o porto.

A comunidade do terminal congrega o conjunto de entidades com interesses ou que influenciam o terminal, nomeadamente, a autoridade do porto, clientes, EDI-fornecedores de serviços, operadores de terminal, carregadores, linhas de navegação, entidades alfandegárias, agentes de navegação, fornecedores de serviços logísticos, transitários e estivadores. Além disso, em grande parte das situações, cada terminal, pelo menos nos portos de grande dimensão, é explorado por entidades diversas, muitas vezes com interesses antagónicos e em concorrência e competição.

A especialização do serviço e a existência de interesses divergentes levam a focalizar a atenção no conjunto de agentes envolvidos em cada um dos terminais ou grupo de terminais, baseada na lógica de marketing, com vista a assegurar o envolvimento e a fidelização dos operadores e agentes.

No essencial, trata-se de unidades de negócio com especificidades e organização próprias em muitos casos claramente diferenciadas de outras que integram o porto. A evolução das atividades do porto e a sua importância e o facto de fazerem parte de canais de abastecimento integrantes de sistemas logísticos regionais ou globais confere pertinência à comunidade do terminal, uma vez que os operadores de terminal internacional são parte de redes mundiais formais e informais.

Os portos são organizações multifunção na medida em que, em geral, desenvolvem no seu seio diversas atividades na perspetiva da especialização dos seus terminais, na carga e descarga, e na perspetiva de outras atividades e serviços prestados às mercadorias e/ou cargas. Tradicionalmente o porto tem servido a região onde está localizado assegurando serviços modais ou intermodais e o seu hinterland. Modernamente tem-se vindo a transformar numa entidade complexa integrante de sistemas logísticos regionais ou globais na perspetiva multifunção ou de transhipment, respondendo crescentemente a novas exigências derivadas de maiores volumes de carga movimentados por unidade de transporte e adequação a novas tecnologias e a critérios de eficiência operacional e qualidade dos serviços prestados.

Por sua vez, as rotas de navegação especializam-se em consequência da vocação dos portos ou terminais do porto e da sua localização estratégica ou funcional. No caso europeu, por exemplo, os portos do norte comummente têm abastecido a Europa com exceção da sua faixa sul mediterrânica, levando a que, entre outros, os portos de Roterdão, Antuérpia, Hamburgo e Le Havre, sejam dos mais importantes. Alterações das cadeias logísticas, entretanto, têm promovido algumas mudanças refletidas no crescimento da importância

26 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

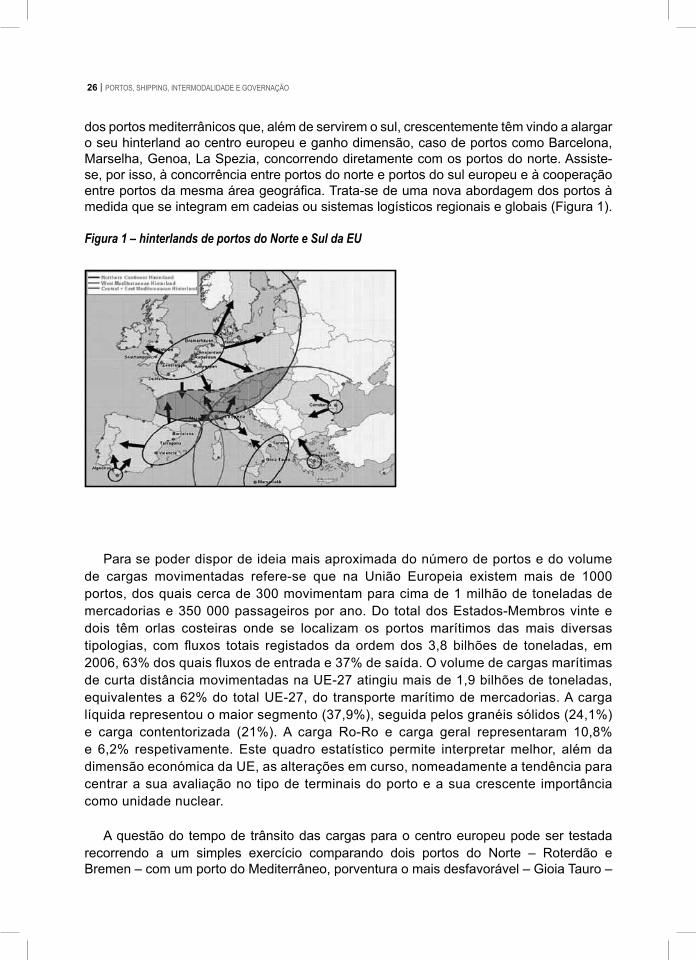

dos portos mediterrânicos que, além de servirem o sul, crescentemente têm vindo a alargar o seu hinterland ao centro europeu e ganho dimensão, caso de portos como Barcelona, Marselha, Genoa, La Spezia, concorrendo diretamente com os portos do norte. Assiste-se, por isso, à concorrência entre portos do norte e portos do sul europeu e à cooperação entre portos da mesma área geográfica. Trata-se de uma nova abordagem dos portos à medida que se integram em cadeias ou sistemas logísticos regionais e globais (Figura 1).

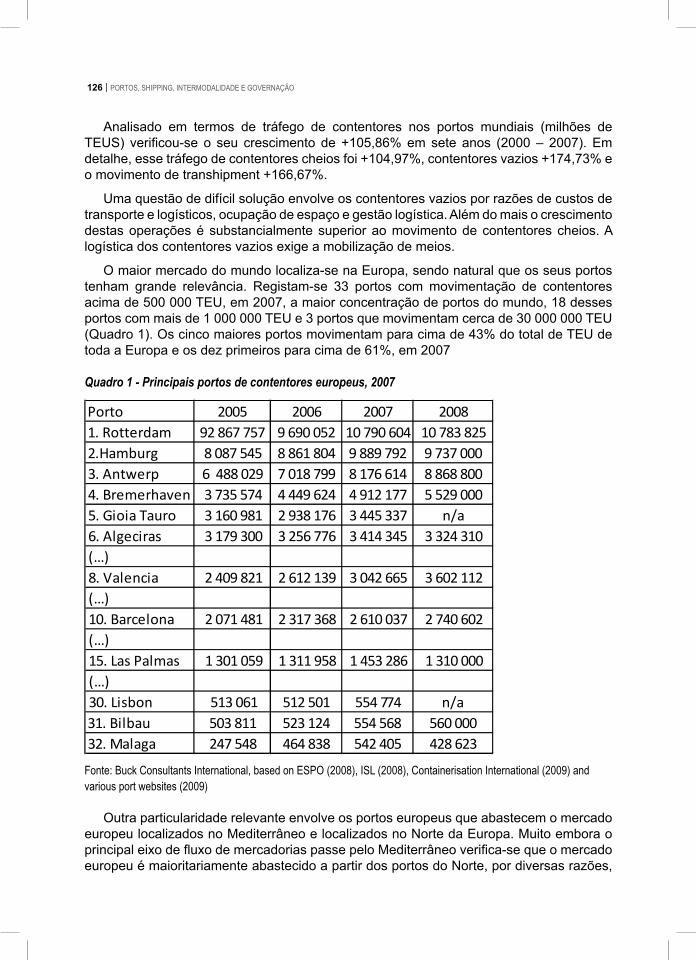

Figura 1 – hinterlands de portos do Norte e Sul da EU

Para se poder dispor de ideia mais aproximada do número de portos e do volume de cargas movimentadas refere-se que na União Europeia existem mais de 1000 portos, dos quais cerca de 300 movimentam para cima de 1 milhão de toneladas de mercadorias e 350 000 passageiros por ano. Do total dos Estados-Membros vinte e dois têm orlas costeiras onde se localizam os portos marítimos das mais diversas tipologias, com fluxos totais registados da ordem dos 3,8 bilhões de toneladas, em 2006, 63% dos quais fluxos de entrada e 37% de saída. O volume de cargas marítimas de curta distância movimentadas na UE-27 atingiu mais de 1,9 bilhões de toneladas, equivalentes a 62% do total UE-27, do transporte marítimo de mercadorias. A carga líquida representou o maior segmento (37,9%), seguida pelos granéis sólidos (24,1%) e carga contentorizada (21%). A carga Ro-Ro e carga geral representaram 10,8% e 6,2% respetivamente. Este quadro estatístico permite interpretar melhor, além da dimensão económica da UE, as alterações em curso, nomeadamente a tendência para centrar a sua avaliação no tipo de terminais do porto e a sua crescente importância como unidade nuclear.

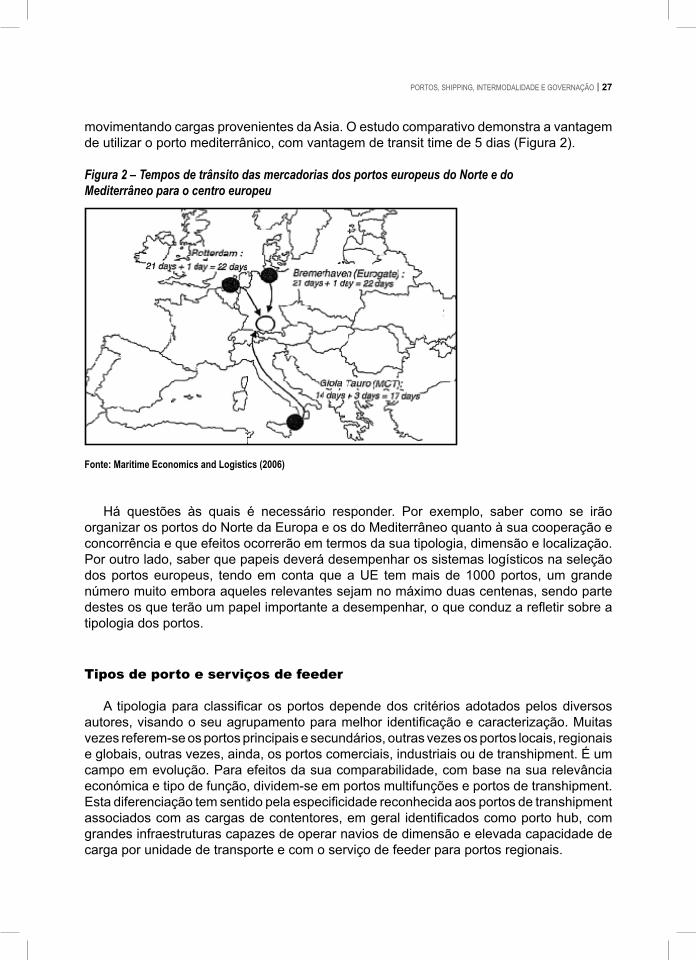

A questão do tempo de trânsito das cargas para o centro europeu pode ser testada recorrendo a um simples exercício comparando dois portos do Norte – Roterdão e Bremen – com um porto do Mediterrâneo, porventura o mais desfavorável – Gioia Tauro –

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 27

movimentando cargas provenientes da Asia. O estudo comparativo demonstra a vantagem de utilizar o porto mediterrânico, com vantagem de transit time de 5 dias (Figura 2).

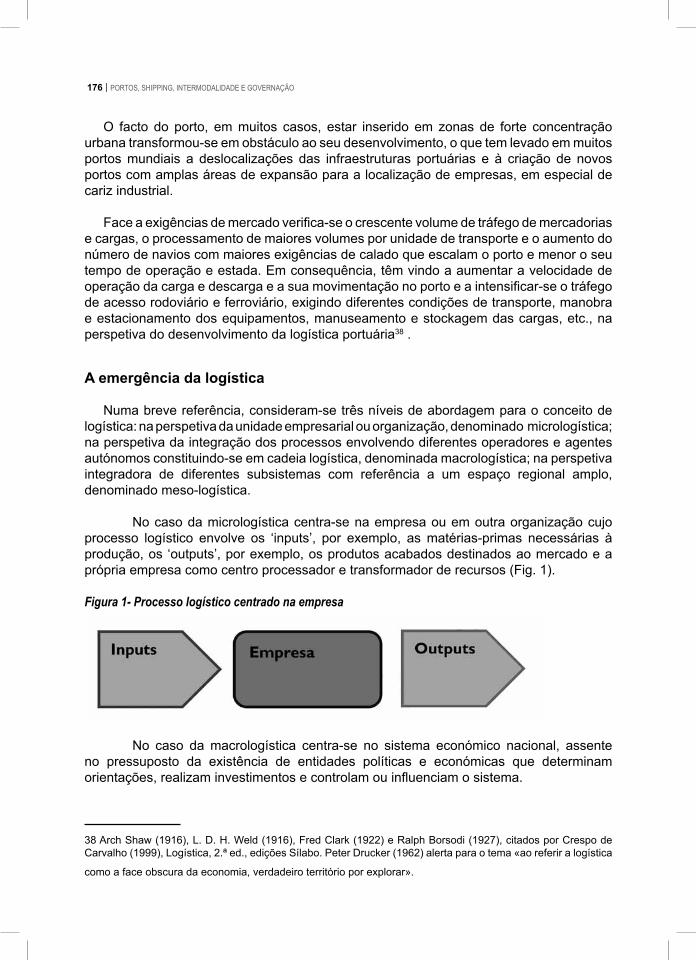

Figura 2 – Tempos de trânsito das mercadorias dos portos europeus do Norte e do Mediterrâneo para o centro europeu

Fonte: Maritime Economics and Logistics (2006)

Há questões às quais é necessário responder. Por exemplo, saber como se irão organizar os portos do Norte da Europa e os do Mediterrâneo quanto à sua cooperação e concorrência e que efeitos ocorrerão em termos da sua tipologia, dimensão e localização. Por outro lado, saber que papeis deverá desempenhar os sistemas logísticos na seleção dos portos europeus, tendo em conta que a UE tem mais de 1000 portos, um grande número muito embora aqueles relevantes sejam no máximo duas centenas, sendo parte destes os que terão um papel importante a desempenhar, o que conduz a refletir sobre a tipologia dos portos.

Tipos de porto e serviços de feeder

A tipologia para classificar os portos depende dos critérios adotados pelos diversos autores, visando o seu agrupamento para melhor identificação e caracterização. Muitas vezes referem-se os portos principais e secundários, outras vezes os portos locais, regionais e globais, outras vezes, ainda, os portos comerciais, industriais ou de transhipment. É um campo em evolução. Para efeitos da sua comparabilidade, com base na sua relevância económica e tipo de função, dividem-se em portos multifunções e portos de transhipment. Esta diferenciação tem sentido pela especificidade reconhecida aos portos de transhipment associados com as cargas de contentores, em geral identificados como porto hub, com grandes infraestruturas capazes de operar navios de dimensão e elevada capacidade de carga por unidade de transporte e com o serviço de feeder para portos regionais.

28 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

Os portos multifunções compreendem as infraestruturas que possibilitam a realização de diversas atividades, nomeadamente a operação de contentores, carga geral e outras, podendo dispor de vários terminais do mesmo tipo. Estes portos podem, então, classificar-se em portos principais ou de primeiro nível, portos de segundo nível e portos de terceiro nível. Portos principais são os que atraem grandes volumes em todos os segmentos de mercado e distribuem cargas para o hinterland e que movimentam grandes volumes de carga de transhipment; portos de segundo nível são os que realizam a consolidação e distribuição de cargas, com importante função de transhipment, menores volumes de carga e servem todos os segmentos de mercado; portos de terceiro nível são aqueles que geram algum transhipment e se concentram na distribuição das cargas para o hinterland e que em geral não movimentam para todos os segmentos de mercado.

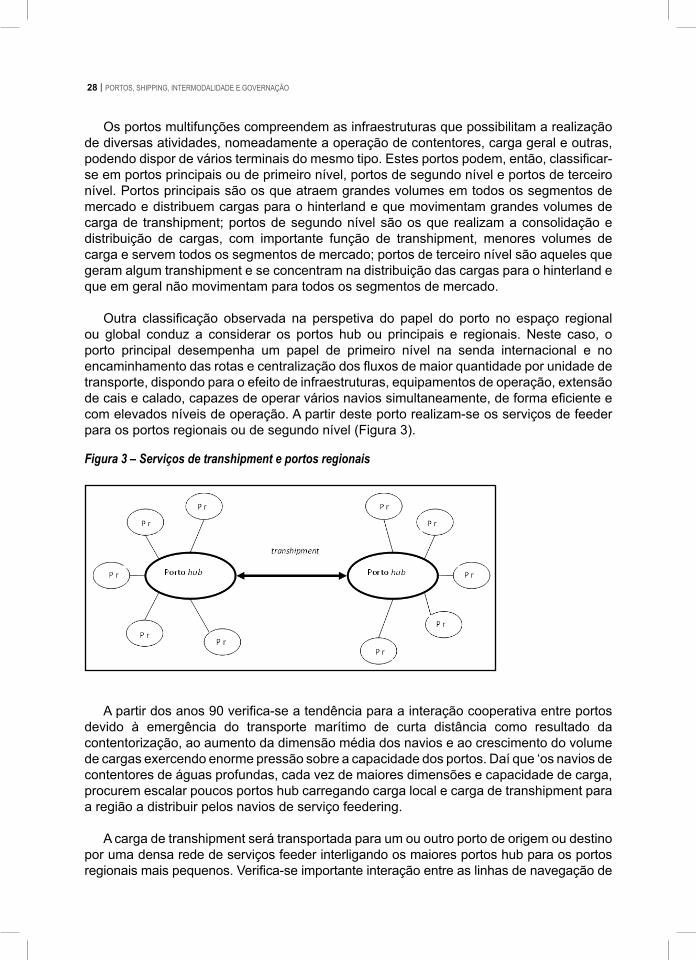

Outra classificação observada na perspetiva do papel do porto no espaço regional ou global conduz a considerar os portos hub ou principais e regionais. Neste caso, o porto principal desempenha um papel de primeiro nível na senda internacional e no encaminhamento das rotas e centralização dos fluxos de maior quantidade por unidade de transporte, dispondo para o efeito de infraestruturas, equipamentos de operação, extensão de cais e calado, capazes de operar vários navios simultaneamente, de forma eficiente e com elevados níveis de operação. A partir deste porto realizam-se os serviços de feeder para os portos regionais ou de segundo nível (Figura 3).

Figura 3 – Serviços de transhipment e portos regionais

A partir dos anos 90 verifica-se a tendência para a interação cooperativa entre portos devido à emergência do transporte marítimo de curta distância como resultado da contentorização, ao aumento da dimensão média dos navios e ao crescimento do volume de cargas exercendo enorme pressão sobre a capacidade dos portos. Daí que ‘os navios de contentores de águas profundas, cada vez de maiores dimensões e capacidade de carga, procurem escalar poucos portos hub carregando carga local e carga de transhipment para a região a distribuir pelos navios de serviço feedering.

A carga de transhipment será transportada para um ou outro porto de origem ou destino por uma densa rede de serviços feeder interligando os maiores portos hub para os portos regionais mais pequenos. Verifica-se importante interação entre as linhas de navegação de

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 29

águas profundas e os serviços de feeder caracterizados pela maior dimensão e pressão do tempo, o que exige coordenação eficiente para reduzir o tempo no porto e assegurar a escala’.Esta situação conduz à competição entre portos regionais o que além dos custos exige capacidade para adquirir posição na região e procurar cooperar com outros portos no hinterland, para atrair carga e fluxos de importação e/ou exportação, o que leva os portos regionais a surgirem como importantes locais de distribuição, com crescente frequência e capacidade, reduzindo o tempo de trânsito entre os portos hub e os portos de segundo nível.

Sistemas logísticos

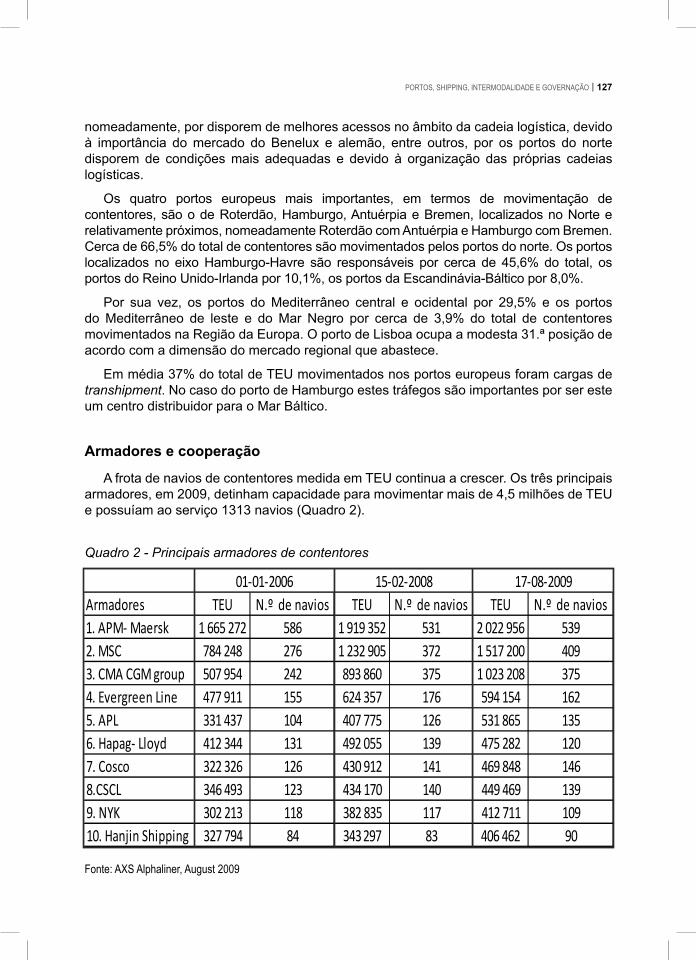

Slack & Frémont (2005)9 distinguiram entre dois tipos de operação de terminais, em termos de governação, competição e capacidade, aqueles que são explorados por empresas transnacionais operadoras de terminais e os que são operados por linhas de navegação.

A competição pelo controlo das cadeias logísticas, entre operadores portuários e armadores, refere Felício (2008)10 , estão a ter implicações em muitos portos localizados em mercados emergentes e mercados desenvolvidos, pela competição intensa entre portos e pelo enorme esforço para adequar as infraestruturas e condições de governação dos portos. Em consequência, assiste-se a importantes alterações em portos localizados nos mais diversos países, visando a concentração de operações e a sua integração em clusters de portos, clusters que De Langen (2004)11 identificou com implicações relevantes, nomeadamente, por afetarem a governação das autoridades do porto.

Neste quadro, Robinson (2002)12 considera que a nova logística no contexto reestruturado da economia exige procurar portos para integrarem a cadeia de abastecimento, em vez de apostar num porto simplesmente como unidade orgânica independente, o que leva à adoção de uma nova estratégia e diferentes perspetivas.

Felício (2008) argumenta que uma das grandes alterações em curso se prende com o facto da operação dos portos já não depender da ação dos operadores portuários enquanto tal ou da ação das autoridades portuárias, mas do facto dos portos se integrarem em redes de cadeias de abastecimento como intermediários no processo de distribuição das mercadorias ou cargas, desde o produtor aos pontos de consumo e aos clientes, rede que passou a depender de grandes operadores logísticos, as verdadeiras entidades que decidem sobre as cadeias de fornecimento e distribuição.

9 Slack, B. & A. Frémont (2005). Transformation of port terminal operations: From the local to the global. Transport Reviews, 25 (1), 117-130.

10 J. Augusto Felício (2008). A competição entre portos: O papel das linhas de navegação. Revista Cargo, n. º 191, pp. 18-21.

11 De Langen, P. (2004). Policy perspetive: Governance in seaport clusters. Maritime Economics and Logistics, 6, 141-156.

12 Robinson, R. (2002). Ports as elements in value-driven chain systems: The new paradigm. Maritime Policy and Management, 29 (3), 241-255.

30 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

Em especial, os portos de maior dimensão estão a transformar-se em entidades integrantes de sistemas, dependentes e influenciados por grandes operadores logísticos. A sua importância é tal que competem pelo domínio de terminais portuários, ou pelo controlo do porto, operadores portuários globais que asseguram o domínio de cadeias de portos ou de terminais de diferentes portos internacionais, armadores de linhas de navegação de contentores globais e operadores logísticos globais, na medida em que asseguram o controlo integrado de múltiplas atividades logísticas.

A questão central prende-se com a opção de armadores se assumirem como operadores logísticos globais, a partir da atividade de transporte de contentores, alargando essa ação ao domínio de certos terminais portuários ou de portos localizados estrategicamente em diversos países, transformando-os em plataformas de distribuição onde centram a atividade, a par da tentativa para integrarem outros serviços e operações para a prestação de serviços logísticos. Esta ação complexa faz com que os armadores simultaneamente integrem atividades na vertical e outras na horizontal. Verificam-se propósitos semelhantes por parte de grandes operadores portuários o que acentua a competição entre armadores globais e operadores portuários globais aos quais se estão a juntar outras grandes organizações com vocação para exercerem atividades de operação logística.

Conclusões

Devido ao efeito globalização assiste-se a alterações do papel e importância dos portos principais e regionais ou de segundo nível, em especial no que respeita aos portos de transhipment. Por este efeito, distinguem-se os portos em multifunção e de transhipment e aqueles em portos principais, portos de segundo nível e portos de terceiro nível.

A interligação entre as grandes regiões mundiais e a integração das economias e espaços regionais estão a impor racionalidade e vocação às estruturas portuárias.

Diferenciam-se com base na dimensão mas sobretudo quanto ao papel a desempenhar na região onde competem e cooperam e na interligação entre regiões, por efeito do crescimento dos volumes de carga, do qual resulta a necessidade de maiores investimentos e a sua operacionalização face à cada vez maior capacidade e evolução da tecnologia de transporte.

Sendo o porto uma entidade complexa, desenvolvendo grande parte deles a multifunção e verificando-se a crescente necessidade de vocação das infraestruturas por força da especialização das atividades do porto, a tendência centra-se em agregar ao seu redor a comunidade de terminal, como forma de responder a novos e crescentes desafios de integração global. Neste caso, os sistemas logísticos realizam um papel fundamental ao incluírem os portos ou mais especificamente certos terminais de porto como peças essenciais das cadeias de abastecimento.

22 de fevereiro de 2010

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 31

1.3 Desenvolvimento dos Portos: Reflexão

J. Augusto Felício

Assiste-se à crescente tendência para a concentração dos operadores portuários para dominar mais e maiores terminais, a par da crescente dimensão média dos navios de contentores. A atual situação de crise económica é um epifenómeno sem efeitos no ciclo longo de crescimento do comércio internacional e dos tráfegos. Os portos são entidades fundamentais para o desenvolvimento.

Enquadramento

O desenvolvimento económico dos países depende da capacidade das suas empresas para exportar, por um lado, e da contribuição daquelas que atuam em diferentes mercados aumentarem, por outro, a oferta multinacional de bens. As melhores condições de vida oferecidas aos cidadãos, diferentes entre muitos países, devem-se ao facto de disporem de maior número de empresas e de estas serem dotadas de maior capacidade para competirem nos mercados internacionais. Confrontam-se, no entanto, duas lógicas, uma centrada nas empresas em busca das melhores condições de produção, o que as leva a localizarem-se nos mercados de fatores, indiferentes à sua origem; outra lógica baseia-se em assegurar a origem e procurarem a partir daí exportar os seus bens e serviços ao mesmo tempo que buscam a sua própria internacionalização e multinacionalização. As duas perspetivas têm efeitos diversos para os mercados. Num caso sustentam a produção de bens e a criação de riqueza local, no outro procuram os mercados para a colocação dos seus produtos e serviços. Na perspetiva política e social a localização dos centros de produção num certo mercado ou país é catalisador de criação de riqueza direta e indiretamente.

Estes pontos de vista procuram focalizar a importância da localização da produção de bens e o papel dos mercados consumidores, devido ao efeito nos portos e no transporte marítimo, em especial, e nos transportes, em geral. No caso da produção a lógica da origem dos tráfegos focaliza-se nas áreas de localização das indústrias e na sua maior ou menor clusterização e, nomeadamente, na concentração das unidades empresariais em regiões específicas donde irradiam para os mercados de consumo. No caso dos mercados de consumo estes são recetores de bens e destino de tráfegos. Em geral, os mercados são simultaneamente produtores e consumidores, dependente do tipo de atividades, industriais ou de serviços, existentes em cada país.

Os dados indicam que o transporte marítimo assegura mais de setenta por cento dos movimentos de mercadorias entre os diferentes mercados a nível mundial. A importância dos portos advém da sua imprescindibilidade para a operação dos navios na carga e descarga e por serem entidades dinamizadoras do desenvolvimento devido a requererem múltiplas atividades complementares para assegurarem a sua eficiência e se terem transformado em entidades catalisadoras ao seu redor de indústrias e atividades logísticas. Daí que o desenvolvimento dos portos espelhe de alguma forma a dinâmica das economias onde se localizam. Por sua vez, os portos passaram a ser elementos fundamentais constituintes

32 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

das cadeias logísticas internacionais. A tendência de globalização a que assistimos vai no sentido do aumento do comércio internacional e dos tráfegos de mercadorias, o que mais ainda reforça a importância dos portos.

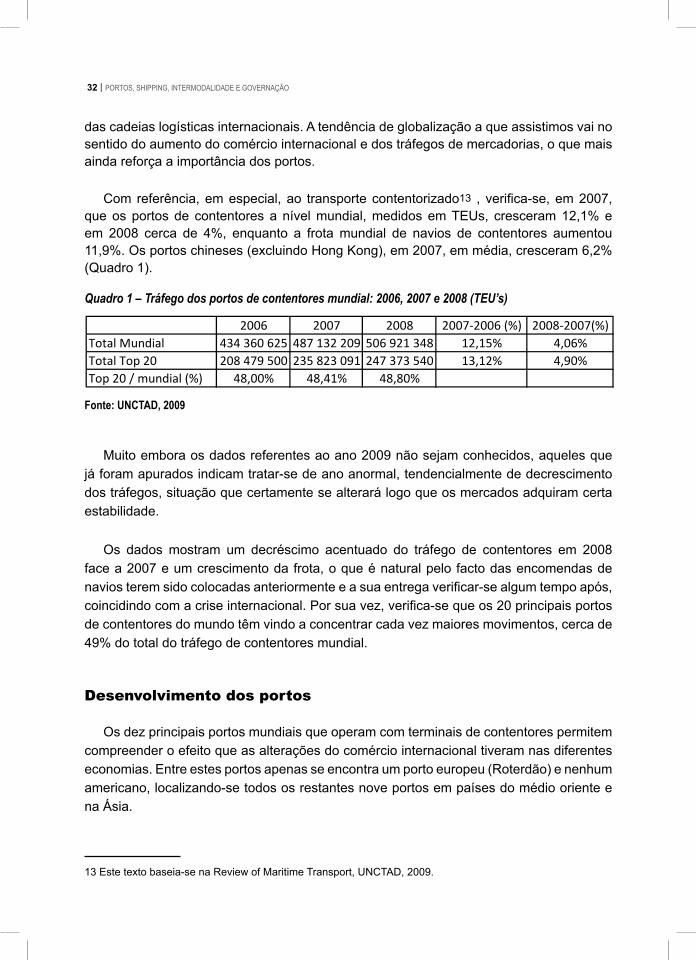

Com referência, em especial, ao transporte contentorizado13 , verifica-se, em 2007, que os portos de contentores a nível mundial, medidos em TEUs, cresceram 12,1% e em 2008 cerca de 4%, enquanto a frota mundial de navios de contentores aumentou 11,9%. Os portos chineses (excluindo Hong Kong), em 2007, em média, cresceram 6,2% (Quadro 1).

Quadro 1 – Tráfego dos portos de contentores mundial: 2006, 2007 e 2008 (TEU’s)

Fonte: UNCTAD, 2009

Muito embora os dados referentes ao ano 2009 não sejam conhecidos, aqueles que já foram apurados indicam tratar-se de ano anormal, tendencialmente de decrescimento dos tráfegos, situação que certamente se alterará logo que os mercados adquiram certa estabilidade.

Os dados mostram um decréscimo acentuado do tráfego de contentores em 2008 face a 2007 e um crescimento da frota, o que é natural pelo facto das encomendas de navios terem sido colocadas anteriormente e a sua entrega verificar-se algum tempo após, coincidindo com a crise internacional. Por sua vez, verifica-se que os 20 principais portos de contentores do mundo têm vindo a concentrar cada vez maiores movimentos, cerca de 49% do total do tráfego de contentores mundial.

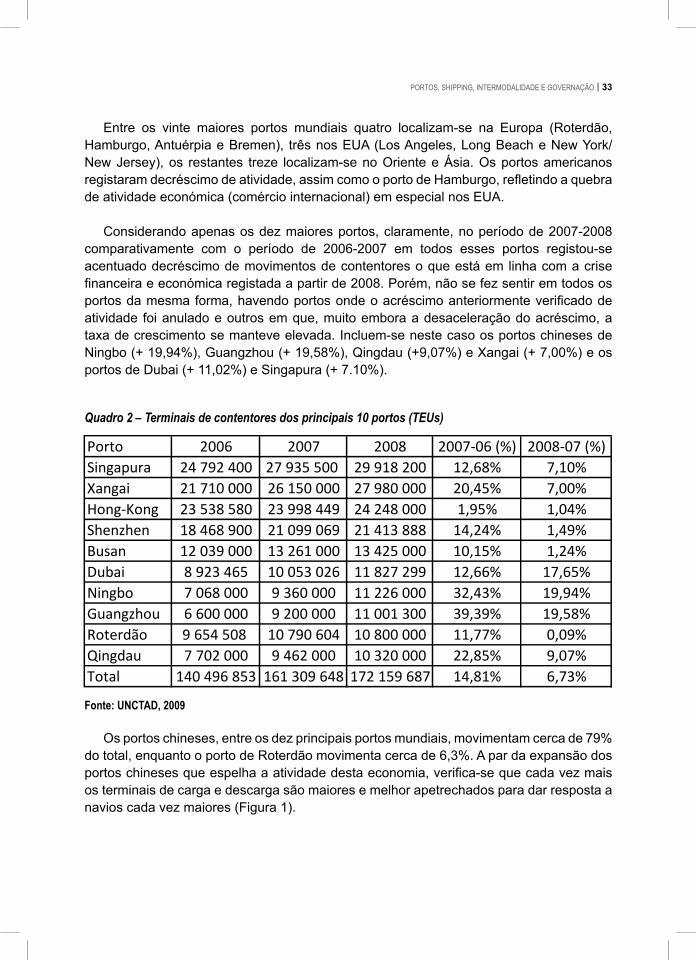

Desenvolvimento dos portos

Os dez principais portos mundiais que operam com terminais de contentores permitem compreender o efeito que as alterações do comércio internacional tiveram nas diferentes economias. Entre estes portos apenas se encontra um porto europeu (Roterdão) e nenhum americano, localizando-se todos os restantes nove portos em países do médio oriente e na Ásia.

13 Este texto baseia-se na Review of Maritime Transport, UNCTAD, 2009.

2006 2007 2008 2007-2006 (%) 2008-2007(%)Total Mundial 434 360 625 487 132 209 506 921 348 12,15% 4,06%Total Top 20 208 479 500 235 823 091 247 373 540 13,12% 4,90%Top 20 / mundial (%) 48,00% 48,41% 48,80%

Fonte: UNCTAD, 2009

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 33

Entre os vinte maiores portos mundiais quatro localizam-se na Europa (Roterdão, Hamburgo, Antuérpia e Bremen), três nos EUA (Los Angeles, Long Beach e New York/New Jersey), os restantes treze localizam-se no Oriente e Ásia. Os portos americanos registaram decréscimo de atividade, assim como o porto de Hamburgo, refletindo a quebra de atividade económica (comércio internacional) em especial nos EUA.

Considerando apenas os dez maiores portos, claramente, no período de 2007-2008 comparativamente com o período de 2006-2007 em todos esses portos registou-se acentuado decréscimo de movimentos de contentores o que está em linha com a crise financeira e económica registada a partir de 2008. Porém, não se fez sentir em todos os portos da mesma forma, havendo portos onde o acréscimo anteriormente verificado de atividade foi anulado e outros em que, muito embora a desaceleração do acréscimo, a taxa de crescimento se manteve elevada. Incluem-se neste caso os portos chineses de Ningbo (+ 19,94%), Guangzhou (+ 19,58%), Qingdau (+9,07%) e Xangai (+ 7,00%) e os portos de Dubai (+ 11,02%) e Singapura (+ 7.10%).

Quadro 2 – Terminais de contentores dos principais 10 portos (TEUs)

Fonte: UNCTAD, 2009

Os portos chineses, entre os dez principais portos mundiais, movimentam cerca de 79% do total, enquanto o porto de Roterdão movimenta cerca de 6,3%. A par da expansão dos portos chineses que espelha a atividade desta economia, verifica-se que cada vez mais os terminais de carga e descarga são maiores e melhor apetrechados para dar resposta a navios cada vez maiores (Figura 1).

Porto 2006 2007 2008 2007-06 (%) 2008-07 (%)Singapura 24 792 400 27 935 500 29 918 200 12,68% 7,10%Xangai 21 710 000 26 150 000 27 980 000 20,45% 7,00%Hong-Kong 23 538 580 23 998 449 24 248 000 1,95% 1,04%Shenzhen 18 468 900 21 099 069 21 413 888 14,24% 1,49%Busan 12 039 000 13 261 000 13 425 000 10,15% 1,24%Dubai 8 923 465 10 053 026 11 827 299 12,66% 17,65%Ningbo 7 068 000 9 360 000 11 226 000 32,43% 19,94%Guangzhou 6 600 000 9 200 000 11 001 300 39,39% 19,58%Roterdão 9 654 508 10 790 604 10 800 000 11,77% 0,09%Qingdau 7 702 000 9 462 000 10 320 000 22,85% 9,07%Total 140 496 853 161 309 648 172 159 687 14,81% 6,73%

Fonte: UNCTAD, 2009

34 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

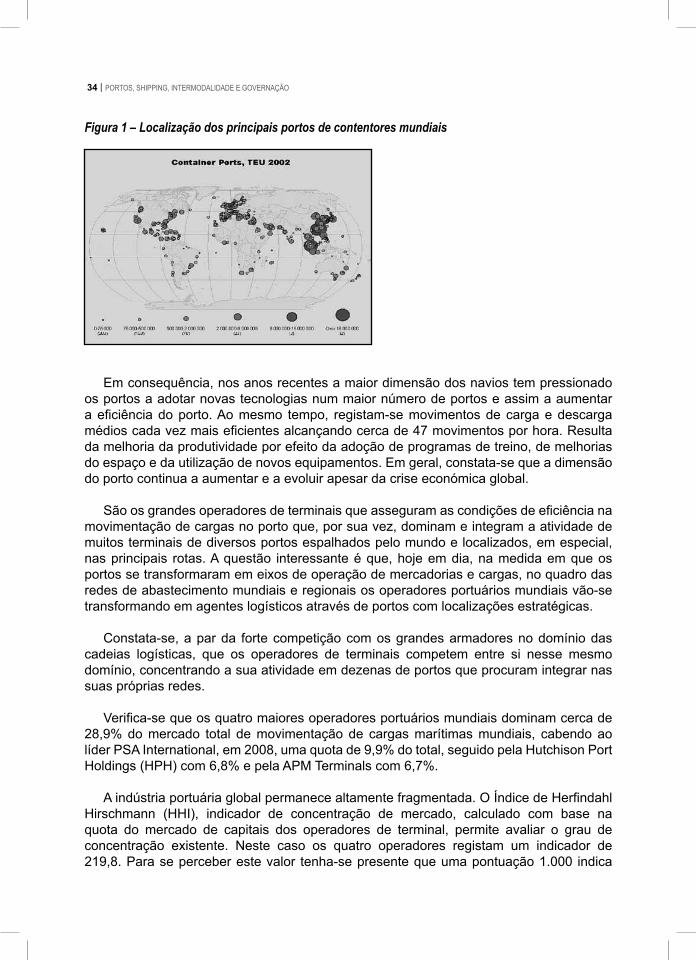

Figura 1 – Localização dos principais portos de contentores mundiais

Em consequência, nos anos recentes a maior dimensão dos navios tem pressionado os portos a adotar novas tecnologias num maior número de portos e assim a aumentar a eficiência do porto. Ao mesmo tempo, registam-se movimentos de carga e descarga médios cada vez mais eficientes alcançando cerca de 47 movimentos por hora. Resulta da melhoria da produtividade por efeito da adoção de programas de treino, de melhorias do espaço e da utilização de novos equipamentos. Em geral, constata-se que a dimensão do porto continua a aumentar e a evoluir apesar da crise económica global.

São os grandes operadores de terminais que asseguram as condições de eficiência na movimentação de cargas no porto que, por sua vez, dominam e integram a atividade de muitos terminais de diversos portos espalhados pelo mundo e localizados, em especial, nas principais rotas. A questão interessante é que, hoje em dia, na medida em que os portos se transformaram em eixos de operação de mercadorias e cargas, no quadro das redes de abastecimento mundiais e regionais os operadores portuários mundiais vão-se transformando em agentes logísticos através de portos com localizações estratégicas.

Constata-se, a par da forte competição com os grandes armadores no domínio das cadeias logísticas, que os operadores de terminais competem entre si nesse mesmo domínio, concentrando a sua atividade em dezenas de portos que procuram integrar nas suas próprias redes.

Verifica-se que os quatro maiores operadores portuários mundiais dominam cerca de 28,9% do mercado total de movimentação de cargas marítimas mundiais, cabendo ao líder PSA International, em 2008, uma quota de 9,9% do total, seguido pela Hutchison Port Holdings (HPH) com 6,8% e pela APM Terminals com 6,7%.

A indústria portuária global permanece altamente fragmentada. O Índice de Herfindahl Hirschmann (HHI), indicador de concentração de mercado, calculado com base na quota do mercado de capitais dos operadores de terminal, permite avaliar o grau de concentração existente. Neste caso os quatro operadores registam um indicador de 219,8. Para se perceber este valor tenha-se presente que uma pontuação 1.000 indica

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 35

concentração de mercado, mas uma pontuação acima de 1.800 mostra que o mercado é altamente concentrado. Há uma lógica de concentração que, no entanto, não afeta o mercado mundial. Não obstante, a atual crise ao provocar a baixa acentuada da cotação das ações dos portos significa uma oportunidade para os grandes operadores tentarem reforçar as suas posições desde que disponham de recursos financeiros ou de fontes de financiamento. Na Review of Maritime Transport (2009:116) salienta-se a este respeito que ‘a recente desvalorização do preço das ações dos portos, provocada pela queda nos mercados de ações e do comércio internacional, poderia provocar outra onda de fusões ou aquisições, cujo principal problema deverá residir, em especial, nas dificuldades para a obtenção de financiamentos’.

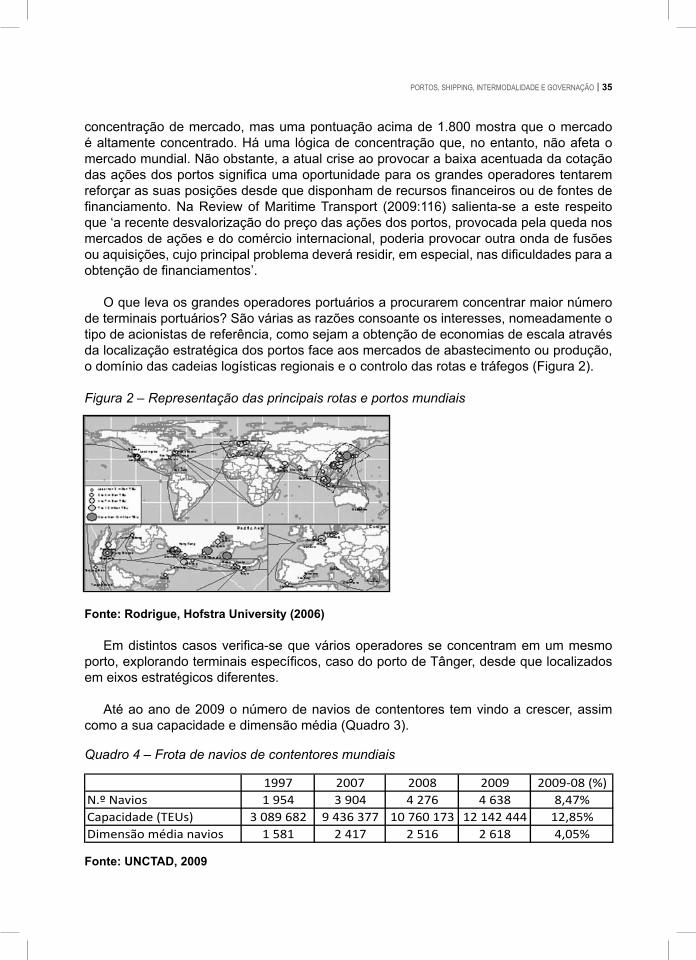

O que leva os grandes operadores portuários a procurarem concentrar maior número de terminais portuários? São várias as razões consoante os interesses, nomeadamente o tipo de acionistas de referência, como sejam a obtenção de economias de escala através da localização estratégica dos portos face aos mercados de abastecimento ou produção, o domínio das cadeias logísticas regionais e o controlo das rotas e tráfegos (Figura 2).

Figura 2 – Representação das principais rotas e portos mundiais

Fonte:Rodrigue,HofstraUniversity(2006) Em distintos casos verifica-se que vários operadores se concentram em um mesmo

porto, explorando terminais específicos, caso do porto de Tânger, desde que localizados em eixos estratégicos diferentes.

Até ao ano de 2009 o número de navios de contentores tem vindo a crescer, assim como a sua capacidade e dimensão média (Quadro 3).

Quadro 4 – Frota de navios de contentores mundiais

Fonte:UNCTAD,2009

1997 2007 2008 2009 2009-08 (%)N.º Navios 1 954 3 904 4 276 4 638 8,47%Capacidade (TEUs) 3 089 682 9 436 377 10 760 173 12 142 444 12,85%Dimensão média navios 1 581 2 417 2 516 2 618 4,05%

Fonte: UNCTAD, 2009

36 | PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO

Cada vez mais são de maior dimensão, o que exerce pressão sobre as infraestruturas portuárias e, nomeadamente, sobre o design do porto e sobre as áreas adjacentes, procurando maior eficiência, produtividade e a prestação de serviços integrados, o que leva a considerar a importância das cadeias logísticas (Figura 3).

Figura 3 – Navios cada vez maiores

Conclusões

A recente crise financeira mundial tem vindo a afetar o comércio mundial verificando-se uma desaceleração do crescimento dos movimentos portuários na maioria dos grandes portos, nomeadamente nos portos asiáticos, e um decréscimo em outros portos, caso de portos europeus e americanos. Esta diferença de comportamento dos movimentos de carga espelha características dos diferentes mercados. Muito embora quebras no ciclo económico, a tendência a prazo orienta no sentido do aumento dos tráfegos entre as principais regiões mundiais, diferenciadamente produtoras e consumidoras.

Em consequência, verifica-se o aumento médio da dimensão dos navios com efeitos nos terminais portuários e nos portos, cada vez mais exigentes em infraestruturas e equipamentos, nomeadamente na arquitetura e design dos portos e expansão de áreas adjacentes. Por sua vez, assiste-se à criação de grandes grupos de operadores portuários, competindo entre si pelo domínio de tráfegos e de cadeias logísticas.

15 de março de 2010

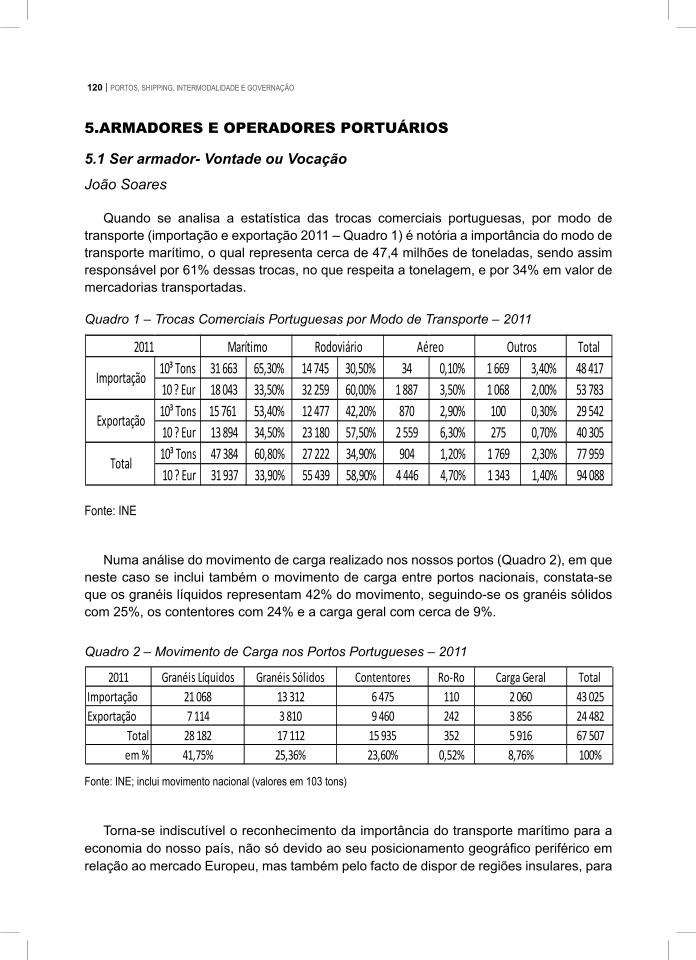

PORTOS, SHIPPING, INTERMODALIDADE E GOVERNAÇÃO | 37

1.4 O que podem os Portos do Distrito fazer pelas Empresas?

Vítor Caldeirinha

O Governo anunciou a sua nova política para os portos, clarificando os objetivos dos portos no sentido de serem mais competitivos para facilitar as exportações e criar emprego, apontando para a necessidade de redução dos custos dos portos em 25 a 30%.