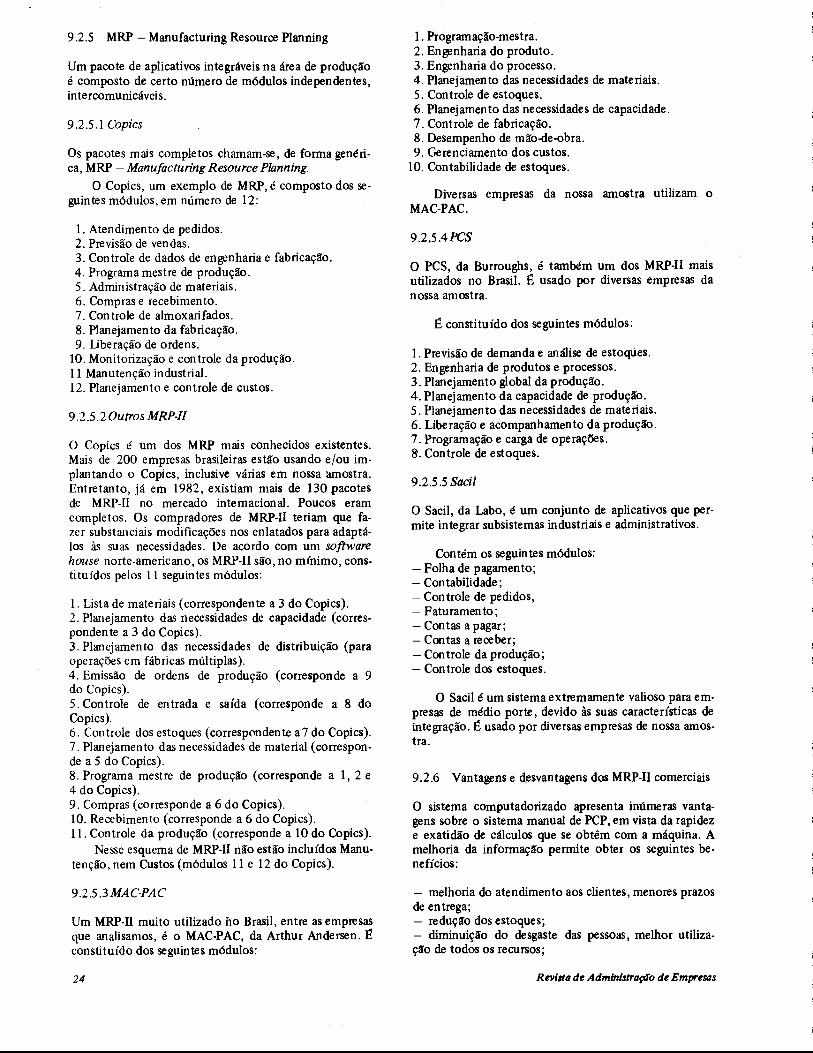

artigo 1. Introdução; 2. Justificativa; 3. Metodologia; 4. Universo; 5.Amostra; 6. Hipóteses sob investigação; 7. O panorama econômico geral e administração; 8. Aspectos organizacionais do PCP; 9. Aspectos técnicos do PCP; 10. Conclusão Planejamento e controle de produção na indústria nacional ae bens de equipamento Claude Machline Professor no Departamento de Produção e de Operações Industriais da EAESP/FGV. 1. INTRODUÇÃO Este artigo visa relatar os principais resultados alcança- dos por uma pesquisa sobre planejamento e controle da produção, realizada em 1983/84 em 30 empresas de bens de equipamento, sediadas no país. Esse importante setor industrial compreende exten- sa área de atividades fabris, que inclui a produção de má- quinas, veículos, equipamentos e componentes, cuja fa- bricação, quer seriada, quer não-seriada, apresenta consi- deráveis desafios de programação e controle. Além da contribuição da EAESP da FGV, o traba- lho foi financiado pela Financiadora de Estudos e Proje- tos (Finep), às quais manifestamos aqui nossos agrade- cimentos. 2. JUSTIFICATIVA O planejamento e controle da produção é uma área cen- tral na administração das empresas manufatureiras. So- bretudo quando a produção se efetua por lotes ou em Rev. Adm. Empr. pequenas séries, seja para encomendas, seja para estoque, a programação tem que atender a objetivos conflitantes, devendo entregar todas as ordens de produção no prazo prometido, ao mesmo tempo que mantém as máquinas e os homens ocupados a plena capacidade e minimiza os níveis de estoques de materiais e produtos em fase de processamen to. Muitos progressos teóricos têm sido realizados nas últimas décadas no afã de resolver os complexos proble- mas do PCP nas indústrias em foco, destacando-se o uso de modelos matemáticos e estatísticos, de simulação e de terminais de computador nos locais de trabalho. Entre- tanto, há poucos estudos realizados no país, até a data, sobre tão importante tema. Sabe-se apenas que quase to- das as nossas empresas enfrentam dificuldades nessa área, traduzidas por custos elevados e atrasos nas entregas. De todas as áreas de produção, o PCP é das que mais se prestam à utilização de modelos quantitativos e méto- dos sofisticados de gestão, além de se constituir no pon- to de convergência das informações trazidas por numero- sos setores da empresa, tais como: engenharia de produ- tos, através de suas listas componentes e materiais; en- genharia de processos, através dos seus tempos-padrão e roteiros de fabricação; manutenção, por causa dos tem- pos de indisponibilidade causados pelos consertos de equipamentos; e controle de qualidade, devido aos tem- pos de reprocessamento decorrentes dos refugos. As in- formações relativas à projeção da demanda e às enco- mendas, bem como aos custos de fabricação, integram- se no sistema do PCP, realçando sua posição central na área produtiva da empresa. 3. METODOLOGIA A metodologia usada na pesquisa consistiu em inquirir dirigen tes técnicos de empresas, através de en trevistas pessoais, completadas por questionários, visitas a instala- ções e coletas de documentos. Equipes de professores e alunos de cursos de administração executaram essas tarefas. Foi usado um questionário geral, para servir de guia às entrevistas; além dele, usaram-se questionários es- pecíficos para aprofundar os diversos temas abordados na pesquisa. Para determinados tópicos, considerou-se convenien- te tabular os resultados. Para outros, julgou-se oportuno tratar as respostas como "casos" a serem descritos e exa- minados por si sós. 4. UNNERSO Sob o ângulo do PCP, costuma-se dividir as empresas ou os setores produtivos das empresas em duas grandes cate- gorias, conforme operem nas modalidades de: a) produção contínua; b) produção intermitente. Na segunda modalidade, insere-se a produção de itens não-seriados, fabricados em pequenos lotes. Os grandes desafios de PCP enquadram-se nessa categoria, Rio de Janeiro, 25 (2): 5-28 abr.jjun, 1985

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

artigo1. Introdução;

2. Justificativa;3. Metodologia;

4. Universo;5.Amostra;

6. Hipóteses sob investigação;7. O panorama econômico geral e administração;

8. Aspectos organizacionais do PCP;9. Aspectos técnicos do PCP;

10. Conclusão

Planejamento e controle deprodução na indústria nacional

ae bens de equipamento

Claude MachlineProfessor no Departamento de Produção e de Operações

Industriais da EAESP/FGV.

1. INTRODUÇÃO

Este artigo visa relatar os principais resultados alcança-dos por uma pesquisa sobre planejamento e controle daprodução, realizada em 1983/84 em 30 empresas de bensde equipamento, sediadas no país.

Esse importante setor industrial compreende exten-sa área de atividades fabris, que inclui a produção de má-quinas, veículos, equipamentos e componentes, cuja fa-bricação, quer seriada, quer não-seriada, apresenta consi-deráveis desafios de programação e controle.

Além da contribuição da EAESP da FGV, o traba-lho foi financiado pela Financiadora de Estudos e Proje-tos (Finep), às quais manifestamos aqui nossos agrade-cimentos.

2. JUSTIFICATIVA

O planejamento e controle da produção é uma área cen-tral na administração das empresas manufatureiras. So-bretudo quando a produção se efetua por lotes ou em

Rev. Adm. Empr.

pequenas séries, seja para encomendas, seja para estoque,a programação tem que atender a objetivos conflitantes,devendo entregar todas as ordens de produção no prazoprometido, ao mesmo tempo que mantém as máquinas eos homens ocupados a plena capacidade e minimiza osníveis de estoques de materiais e produtos em fase deprocessamen to.

Muitos progressos teóricos têm sido realizados nasúltimas décadas no afã de resolver os complexos proble-mas do PCP nas indústrias em foco, destacando-se o usode modelos matemáticos e estatísticos, de simulação e determinais de computador nos locais de trabalho. Entre-tanto, há poucos estudos realizados no país, até a data,sobre tão importante tema. Sabe-se apenas que quase to-das as nossas empresas enfrentam dificuldades nessa área,traduzidas por custos elevados e atrasos nas entregas.

De todas as áreas de produção, o PCP é das que maisse prestam à utilização de modelos quantitativos e méto-dos sofisticados de gestão, além de se constituir no pon-to de convergência das informações trazidas por numero-sos setores da empresa, tais como: engenharia de produ-tos, através de suas listas componentes e materiais; en-genharia de processos, através dos seus tempos-padrão eroteiros de fabricação; manutenção, por causa dos tem-pos de indisponibilidade causados pelos consertos deequipamentos; e controle de qualidade, devido aos tem-pos de reprocessamento decorrentes dos refugos. As in-formações relativas à projeção da demanda e às enco-mendas, bem como aos custos de fabricação, integram-se no sistema do PCP, realçando sua posição central naárea produtiva da empresa.

3. METODOLOGIA

A metodologia usada na pesquisa consistiu em inquirirdirigen tes técnicos de empresas, através de en trevistaspessoais, completadas por questionários, visitas a instala-ções e coletas de documentos. Equipes de professores ealunos de cursos de administração executaram essastarefas. Foi usado um questionário geral, para servir deguia às entrevistas; além dele, usaram-se questionários es-pecíficos para aprofundar os diversos temas abordados napesquisa.

Para determinados tópicos, considerou-se convenien-te tabular os resultados. Para outros, julgou-se oportunotratar as respostas como "casos" a serem descritos e exa-minados por si sós.

4. UNNERSO

Sob o ângulo do PCP, costuma-se dividir as empresas ouos setores produtivos das empresas em duas grandes cate-gorias, conforme operem nas modalidades de:

a) produção contínua;

b) produção intermitente.

Na segunda modalidade, insere-se a produção deitens não-seriados, fabricados em pequenos lotes. Osgrandes desafios de PCP enquadram-se nessa categoria,

Rio de Janeiro, 25 (2): 5-28 abr.jjun, 1985

que inclui a fabricação da maior parte de bens de equi-pamento.

A produção intermitente efetua-se geralmente porencomenda, em setores organizados e dispostos fisica-mente como "oficinas" (job-shopsi. Trabalham normal-mente numa série de ordens de serviço simultâneas. Acei-tam às vezes grande variedade de tarefa, (oficinas "pau-para-toda-obra") ou se restringem a um pequeno númerode tarefas especializadas, para clientes determinados, quecolocam seus pedidos a intervalos regulares. A oficina"aberta", sem clientela cativa, enfrenta maiores proble-mas de planejamento e controle de produção que a ofi-cina "fechada", repetitiva, em vista da diversidade deprodutos que fabrica. Muitos bens de equipamento deencomenda pertencem à categoria de itens produzidoscomo um projeto, isto é, são itens únicos, não-repetiti-vos, de elaboração demorada - alguns meses ou, mesmo,anos. Os bens econômicos são ainda costumeiramente di-vididos nas categorias de bens de consumo e industriais,conforme seu destino.

Do ponto de vista de sua durabilidade os bens eco-nômicos são freqüentemente divididos em três categorias:

bens de consumo não-duráveis;bens semi duráveis de consumo;bens duráveis de consumo.

A mesma categorização pode ser efetuada para osbens industriais, embora seja mais freqüente designar osbens industriais não-duráveis como matérias-primas e osbens industriais duráveis como bens de equipamento oude ativo fixo, ou, ainda, de capital.

A definição dada pela Secretaria de Tecnologia In-dustrial do MIC é a seguinte: "Bens de capital são todosos instrumentos tais como instalações, máquinas, equipa-mentos e componentes que integram o ativo fixo da em-presa e constituem fatores de produção de bens e servi-ços. "

O Instituto Brasileiro de Economia classifica da se-guinte forma os bens de equipamento:'

"Os principais produtos que compõem os ramos indus-triais em estudo são apresentados a seguir. A classifica-ção inclui não somente máquinas e equipamentos em si,mas também acessórios e peças de reposição que nemsempre podem ser separados daqueles nas estatísticas dis-pon íveis:

I. MecânicaMáquinas-ferramenta; turbin as a vapor e hidráulicas; mo-tores de combustão in tema a gasolina, diesel ou sernidie-sei (excluindo os de veículos) e hidráulicos; máquinas eínstrurnen tos de beneficiamen to de produto agroindus-trial; máquinas de transporte e elevação de cargas; má-quinas para perfuração e extração; máquinas para classi-ficar, misturar e tratar pedras, terra,carvão e substânciassólidas semelhantes; britadeiras, máquinas têxteis; má-quinas gráficas máquinas para diversas indústrias (papel,cigarro, calçados, curtumes etc.); bombas diversas, fil-tros; máquinas centrífugas; máquinas para empacota-mento; redutores de velocidade; válvulas e acessórios pa-ra tubulação etc.

6

2. Equipamentos industriaisFornos e semelhantes para uso industrial; reservatórios evasos de pressão; torres de fracionamento; evaporadorese digestores; caldeiras geradoras de vapor e equipamentopara casa de caldeiras; comportas para barragens; ventila-dores e exaustores industriais; instalações de climatiza-ção e compressores frigoríficos; tanques de armazena-mento e tubulações de grande diâmetro; equipamentosmagnéticos etc.

3. Máquinas e implementos agrícolasTratores agrícolas, inclusive microtratores; implementosconjugados aos tratores (grades, discos etc.); colheitadei-ras, trilhadeiras, serneadeiras, adubadeiras e outros irn-plementos suplementares; equipamentos para irrigaçãoagrícola etc.

4. Máquinas rodoviáriasTratores rodoviários de roda e de esteira; motonivelado-ras; escavadeiras e retroescavadeiras; rolos' compactado-res; vibradores; pás carregadeiras; caminhões fora de es-trada; outras máquinas para construção, pavimentaçãoe conservação de estradas etc.

5. Material de transporteÔnibus, caminhões, semi-reboques; caçambas diversas;carrocerias diversas para ônibus e caminhões.

6. Material ferroviárioVagões de carga; carros de passageiros; locomotivas, etc.

7. Construção navalEmbarcações de diversos tipos, exceto as de recreio.

8. Indústria aeronáuticaAeronaves.

9. Material elétrico e de comunicaçõesGeradores; motores elétricos; transformadores; converso-res; retificadores; painéis de distribuição; para-raios; apa-relhos para con trole; regulagem e distribuição de corren-te elétrica; fios e cabos para eletricidade e para telefonia;centrais e mesas telefônicas, aparelhos telefônicos e equi-pamentos para telecomunicações em geral; equipamentosde transmissão; máquinas de calcular e outros equipa-

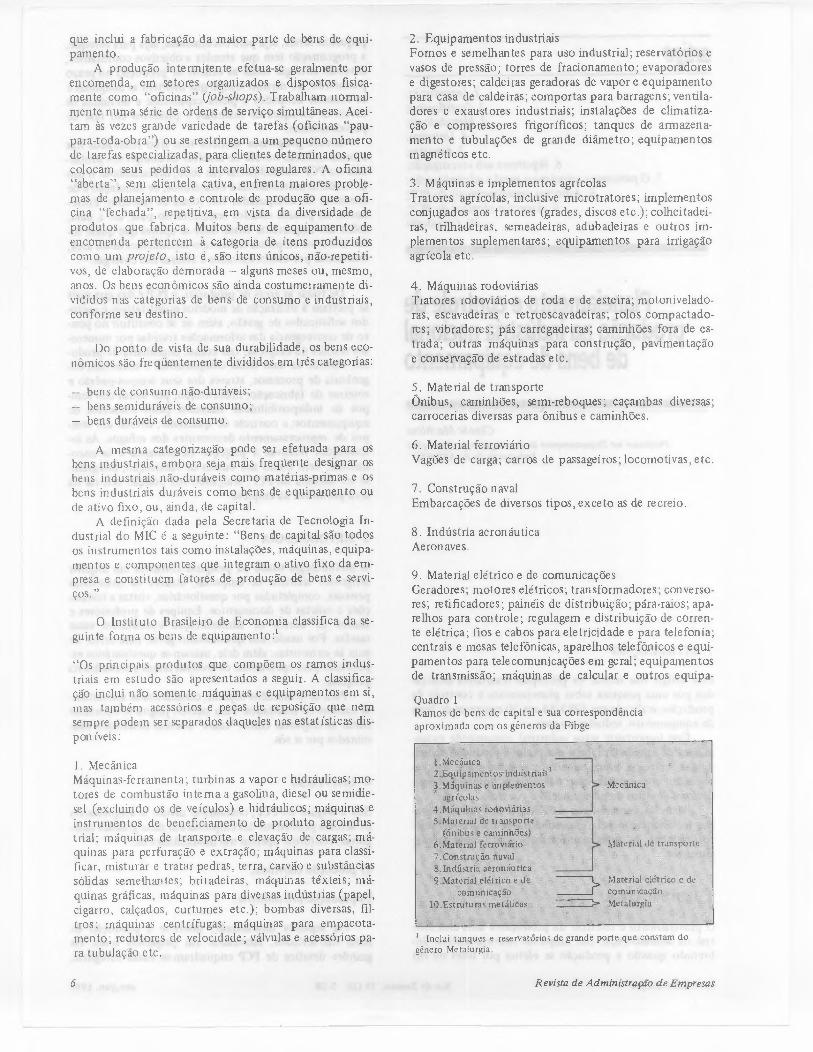

Quadro 1Ramos de bens de capital e sua correspondênciaaproximada com os gêneros da Fibge

lo ~!ctânica 32..E<tUÍJl. arnento,u. ldu,trialS!?Mâquinas I! ímplementos -;

agrícolas4.M5qulnas rodoviárias

. S.M.aterial d.e transporte S(ôníbu~·e caminhões)

6.M;;J.ttriaj ferroviârio ., 1.Constru~ão naval

8" Indústria aeronáu tica

~====>

Mecânica

~Iatc rial Ji! transpo rte

Material elétrico e de 'comunicaçãoMetalurgia

'1,.Maloria] elétrico e de.cIDrnunicação

Iü.Estruturas metálicas

! Inclui Ianques e reservatórios de grande porte que constam dogênero Metalurgia.

Revista de Administração de Empresas

mentos eletrônicos inclusive núcleos - memória de com-putador etc.

10. Estruturas metálicasTorres de transmissão metálicas; estruturas metálicas in-dustriais.

5. AMOSTRA

Foi nesse vasto universo de empresas que escolhemos asfirmas a serem analisadas. Algumas forneceram elemen-tos informativos relativos a todos os tópicos abordadosna pesquisa. Outras proporcionaram informes que di-zem respeito a somente alguns aspectos do trabalho.

O emprego de métodos avançados de PCP é mais fa-cilmente encontrado em empresas de grande porte, cujadimensão comporta o uso de recursos humanos e mate-riais de proa.

Assim sendo, em nosso universo, definido como oconjunto de indústrias de bens de equipamentos operan-do no país, escolhemos de .preferência indústrias cujaimportância permitia pressupor a existência de técnicasvanguardeiras e sadias.

Nossa amostra é, pois, representativa das empresasque se valem de métodos contemporâneos de adminis-tração, dos quais revela a existência em nosso meio. Nãose pretende inferir a prevalência dessas técnicas em com-panhias de natureza diversa daquelas amostradas.

Analisamos neste trabalho 30 empresas de bens deequipamento, nos anos 1982-84. Trata-se, na sua maio-ria, de grandes empresas ou, mesmo, de grupos, consti-tuídos de diversas unidades fabris. As 30 empresas ope-ram 97 estabelecimentos.

Considerando os setores nos quais as empresas, ouos grupos, operam com maior relevância, os ramos repre-sentados são mostrados na tabela 1.

Tabela 1

Ramos de bens de equipamento Número de empresasrepresen tadas

~~~ 2Equipamentos industriais 9Máquinas rodoviárias 2Equipamentos de transporte 7Material ferroviário 1Material elétrico e de comunicações 9Total 30

Tabela 2

Ramos de bens de equipamento Número de empresasrepresentadas

*~~ 2Equipamentos industriais 9Máquinas e implementos agrícolas 2Máquinas rodoviárias 2Máquinas de transporte 9Material ferroviário 2Equipamento elétrico e de comunicações 10Total 36

Planejamento e controle de produçiio

Se levarmos em conta os diversos ramos em que ca-da empresa ou grupo atua, temos a tabulação dos setoresem que nossas entrevistadas estão operando apresentadana tabela 2.

6. HIPÓTESES SOB INVESTIGAÇÃO

Até que ponto as empresas acreditam na programação,na previsão, no planejamento, na vantagem de descor-tinar o futuro para melhor enfrentá-lo? Ou consideramo planejamento, em vista da instabilidade econômica rei-nante, com freqüência, no país, atividade predominante-mente acadêmica, descompromissada com a ação futura?

A atribuição de um "índice de planejamento e con-trole" a cada empresa permitiria refletir a crença da ad-ministração nos princípios e nos métodos de planeja-men to e controle, no lugar da adaptação improvisadada produção ao sabor das circunstâncias e dos caprichosdos clientes, dos vendedores, da conjuntura e da estrutura.

Ao dilema: planejar versus improvisar, junta-se ou-tro: deixar correr versus controlar, que, como o primei-ro', reflete, além das dificuldades ambientais, a filosofiaprópria de cada empresa, merecendo a atenção dos inves-tigadores. Outras hipóteses inquiridas são as seguintes:

1. Os métodos modernos de administração divulgam-semais rapidamente em épocas de dificuldades econômicas,quando as empresas têm que efetuar reduções de custospara sobreviver, embora aceitas a con tragosto.

2. Os métodos científicos de administração ainda cons-tituem novidade para quase todas as empresas, mesmoas maiores filiais de transnacionais. Há poucos recursosfinanceiros para investir em atividades consideradas não-produtivas ..

3. A boa administração não é considerada a aplicação demétodos científicos de gestão, mas, sim, o fruto de boasintuições da direção, de inspirações felizes. Em particu-lar, o conceito de probabilidade e a importância da infor-mação não são devidamente valorizados.

7. O PANORAMA ECONÔMICO GERAL E AADMINISTRAÇÃO

Podemos dividir a história recente da administração deempresas no Brasil em três períodos distintos, corres-pondentes respectivamente aos anos 1950-67; à fase do"milagre brasileiro", nos anos 1968-80; e à profunda de-pressão em que o país mergulhou a partir de 1981.

7.1 A aprendizagem administrativa

Antes do surto de 1968, as empresas estavam iniciandosua aprendizagem nas modernas técnicas administrativas.A criação das primeiras escolas nacionais de administra-ção de empresas, na década de 50, coincide com a intro-dução no país das técnicas de planejamento e controle.O desenvolvimento da indústria automobilística nacio-nal, a partir de 1955, leva as montadoras e os fabricantesde autopeças a aplicar técnicas de planejamento do pro-duto e de controle de qualidade.

7

o desabrochar das indústrias de equipamento pesa-do, construção naval, tratores, eletro-eletrôníca e outrasinduz as fábricas a experimentar métodos de racionaliza-ção, controle de custos, gestão de projetos, simulação emodelação, alguns já consagrados no exterior desde oinício do século (engenharia industrial), outros recém-desenvolvidos (gráficos de rede Pert-CPM). Técnicas so-fisticadas de planejamento, tais como programação linear,foram aplicadas, embora esporadicamente e em caráterexperimentàl, e somente nas empresas maiores e melhororganizadas.

O surto inflacionário de 1958 e 1963 e a subseqüen-te repressão da inflação, verificada entre 1964 e 1967,não invalidaram a crença e a esperança depositadas naeficácia dos métodos administrativos consagrados inter-nacionalmente, que, esperava-se, iriam suplantar o empi-rismo antigo, considerado a causa das dificuldades regis-tradas no início da década de 60.

7.2 A grande ilusão do "milagre"

De 1968 em diante, o Brasil ingressou na era do "desen-volvimento com endividamento externo". As premissassobre as quais repousou essa doutrina - energia e jurosbaratos - revelaram-se, posteriormente, errôneas. Técni-cos autoproclamados, cognominados "tecnocratas", pa-reciam - apenas pareciam - aplicar métodos adminis-trativos modernos, quais sejam: planejamento, controle,orçamentação, análise de viabilidade dos projetos, otimi-zação dos sistemas, inovação tecnológica, mecanizaçãoda informação e assim por diante.

O governo e as empresas, a reboque, elaboraramPlanos Nacionais de Desenvolvimento e Planos Diretoresde Ação. Numerosas entidades nomearam diretorias deplanejamento. A administração por objetivos, a orçamen-tação, as reformas administrativas, os conceitos de infor-mática e de sistemas começaram a despontar.

Foi nessa fase, paradoxalmente, que os maiores er-ros administrativos e os de maior alcance foram cometi-dos. Nas empresas privadas, comprometendo sua sobre-vivência, muitos investimentos desnecessários foram efe-tuados. Na esfera governamental, recursos substanciaisforam aplicados em projetos injustificados. Conformedesconfiava minúsculo punhado de espíritos lúcidos, agrandiloqüência da linguagem empregada pelos planeja-dores oficiais - o exagerado otimismo das metas - a ir-realidade dos objetivos e a inexeqüibilidade de inúmerosprogramas constituíam mais monumental encenação quesincera aplicação das técnicas administrativas para solu-ção dos problemas da sociedade, das empresas e dos indi-víduos. A inexistência de recursos reais e a má aplicaçãodos escassos fundos existentes impediram que se concre-tizassem os fantasiosos planos, públicos e privados, den-tro de prazos e de custos razoáveis.

Percebeu-se, tarde demais, que as técnicas adminis-trativas tinham sido, na realidade, ignoradas ou preten-samente aplicadas. Inúmeros projetos, sobretudo na áreagovernamental, não tinham sido analisados sob o prismada viabilidade econômica, ou o tinham sido com algaris-mos falsos, deliberadamente forjados, a fim de concreti-zar ambições pessoais. Falsas doutrinas de segurança,desmedidos apetites de enriquecimento ilícito ou erroselementares de lógica compuseram o desastroso quadro.

8

A situação não propiciava o uso de métodos racio-nais de administração. Era proibido ser prudente, come-dido, lógico, e obrigatório ser otimista. Os conceitos deprobabilidade e risco não tinham aceitação. Era bem vis-to "apostar" no futuro do país. Tudo havia de dar certo.pois uma boa estrela, um lance de sorte e, sobretudo, un,jeitinho tinham necessariamente de ocorrer, garantindoum resultado favorável, independentemente da eficiênciados métodos de trabalho ou da tomada de decisão. Mui-tos recursos foram desperdiçados em projetos incentiva-dos: de pesca, turismo, desenvolvimento regional, hidre-létricas gigantescas, ferrovias audazes, navios fantasmas,estradas de rodagem inexeqüíveis, usinas siderúrgicas emexcesso, usinas nucleares mal compradas, localizadas econstruídas. Muito bom dinheiro foi jogado fora, na ten-tativa de salvação de empresas falidas.

A atuação nefasta do governo estendeu-se às ativida-des diretas, nas quais, embora estribado em monopólios,nunca alcançava a eficiência que a empresa privada tinhaque atingir para sobreviver.

A grande concentração de poder nas mãos do gover-no, nessa fase, trouxe uma série de males, que afetavamdiretamente o desejo dos empresários de se valerem demétodos administrativos racionais: nepotismo, ernpre-guismo, favorecimento aos amigos, concessões e concus-sões, perseguição aos inimigos e alterações bruscas e fre-qüentes das regras do jogo econômico tornariam desne-cessária, ou, mesmo, nociva, a utilização de instrumentosracionais de gestão. Ao contrário, a empresa ilógica. per-versa, torta, teria maiores condições de sobrevivêncianum habitar ilógico, perverso e torto. De forma que amente nacional começou a valorizar cada vez mais o iló-gico, que "dava certo", aumentando sua prevenção con-tra o racional, taxado de elucubração teórica. Todas ascircunstâncias, todos os ventos depunham contra a serie-dade e o uso de boa administração.

A bem da verdade e em defesa dos governos e dosresponsáveis pela conduta econômica nacional de 1968em diante, é justo lembrar que inúmeros erros tinham si-do cometidos por governos anteriores e pela sociedadeem geral, desacreditando a boa administração e a práticado planejamento e do controle. Nacionalismo e ufanismonão se coadunam com razão. Basta citar aqui os mausexemplos das empresas estatais, a construção de Brasília.o monopólio do petróleo, o abandono da agricultura edos transportes ferroviário e marítimo.

Isolado na sua capital, cada vez mais distanciadoda realidade econômica, do controle público, da lógicarudimentar e de princípios saudáveis de gestão, o gover-no e os detentores das riquezas nacionais mostravam seuconsiderável talento na tomada de decisões erradas, nanomeação das pessoas mais incompetentes para ocuparos cargos e na subversão de todas as regras do bom senso.

Os outros países subdesenvolvidos do mundo come-teram os mesmos erros.

Algumas técnicas de administração da produção -como cronornetragern , amostragem do trabalho, uso deinspeção estatística e de gráficos de con trole estat ísticode qualidade -, que 'tinham sendo introduzidas lenta-mente nas empresas até 1968, foram descartadas ou es-quecidas na década de 70, quando as áreas de finanças evendas dominaram as empresas, desprestigiando as áreas

Revista de Adminismaçãa de Empresas

industriais. Nessas, a tônica consistiu na aquisiçao deequipamentos modernos, automáticos, e muito pouco naadoção de métodos racionais de gestão. Percebeu-se queo efeito do ensinamento ministrado nas escolas de admi-nistração não passava de um verniz superficial.

7.3 A volta à realidade

o impacto inicial dos erros cometidos a partir de 1968deu-se no final de 1973, com o advento do primeiro cho-que do petróleo, que deixou a nu a fragilidade da eco-nomia nacional e os desacertos das diretrizes governa-mentais.

Entretanto, a custo de uma desvairada disparada doseu endividamento externo, o Brasil conseguiu postergaro ajuste das contas até 1981, quando surgiram, com vio-lência, os índices do desarranjo econômico anteriormen-te reprimido e que já não era possível esconder: enormesdívidas, gigantesca inflação, desemprego, queda do PIB,alta taxa de juros.

Antes de 1981 as empresas estavam predominante-mente ocupadas em se expandir e procurar novas opor-tunidades. O crescimento impedia o assentamento dosmétodos, a cristalização do conhecimento, a parada paraa racionalização. Escondia todas as deficiências e falhas.A ênfase estava na gestão financeira, na especulação,namanipulação do dinheiro, nas "jogadas".

Depois de 1981, as empresas viram, na sua frente,novo panorama. Para sobreviver. â crise, começavam apensar um pouco mais em métodos de administração ra-cional. Conceitos antes incompreendidos, ou rejeitados,como custo, produtividade, risco, qualidade, pontualida-de, planejamento, controle, passaram a ser valorizados.

Na pesquisa efetuada, pudemos constatar que prati-camente todas as empresas analisadas tinham encetado,desde 1980 (ou às vezes antes, já que a crise tinha atin-gido certas empresas desde 1978), alguns programas deredução de custos dentre os 20 mencionados na seguintelista:

a) eliminação de desperdícios e despesas supérfluas;b) corte de investimentos postergáveis;c) redução de estoques;d) substituição de insumos importados por nacionais;e) redução do custo de itens comprados;f) desenvolvimento de novos fornecedores;g) padronização de componentes e materiais;h) simplificação da linha de produtos;i) análise de valor - engenharia de valor;j) aumento da produtividade;I) procura de novas tecnologias;m)uso de combustíveis alternativos;n) melhor uso e conservação da energia;o) racionalização das operações;p) melhoria da qualidade e redução dos defeitos;q) automatização dos processos fabris;r) automatização do escritório;s) computadorização dos procedimentos administrativos;t) eliminação da papelada excessiva e desburocratização ;u) melhoria do processo de tomada de decisão e do pla-nejamento.

Phutejtllflento e controle de produçiio

Entretanto, nenhuma empresa entrevistada, segundoconstatamos, possuía mais do que três ou quatro pro-gramas de redução de custos, dentre os 20 mencionados.Existe uma dificuldade vigente na aceitação desses pro-gramas, que encontram resistência e descrença. Não sesabe como posicionar os grupos de redução de custos naempresa, a que diretoria subordínã-Iose como constituí-los. A falta de recursos humanos e materiais impedeque se desenvolvam todos esses programas e que se reali-zem rapidamente todas. as sugestões apresentadas pelosgrupos de trabalho, que acabam permanecendo por lon-go tempo nos arquivos.

O desejo, por parte dos administradores nacionais,de se inteirar das novas técnicas, evidencia-se pela multi-plicidade dos cursos versando os temas de redução de es-toques, análise de valor, aumento de produtividade, usodo computador no apoio à gestão, implantação de círcu-los de controle de qualidade e introdução de têcnícasjaponesas na empresa brasileira.

Portanto, completando o paradoxo mencionadoanteriormente, assim como na época de aparente prospe-ridade imperara a irracíonalídade , no auge da crise osmétodos de racionalização voltaram a atrair a atençãoFigura 1Estrangulamento de custo-lucro

Evolução de preços - dezembro 1979-·setembro 1983

Inflação

'"

Dezembro 1979 --~

Aço carbono O

I

Aço inox OVidro OAlumínio OIndice de preços - FB r-

Dezembro' 1980Inflação .~

Aço carbono c::JAço inox OVidro c::::JAlumínio c::::JIndice de preços - FB r--

~- Dezembro 1981InflaçãoAW carbono

c:::::JAço inoxVidro I IAlumínio c:::::::Jmdice de preços - FB ~

I _mbrol982~InflaçioAço carbonoAço inoxVidroAlumíniomdice de preços - FB j

6,"';"'bM 1983f:1Inflação

Aço carbonoAçoinoxVidroAlumíniotitdice de preços - FB iI

9

dos empresários, por força da necessidade de reduzircustos.

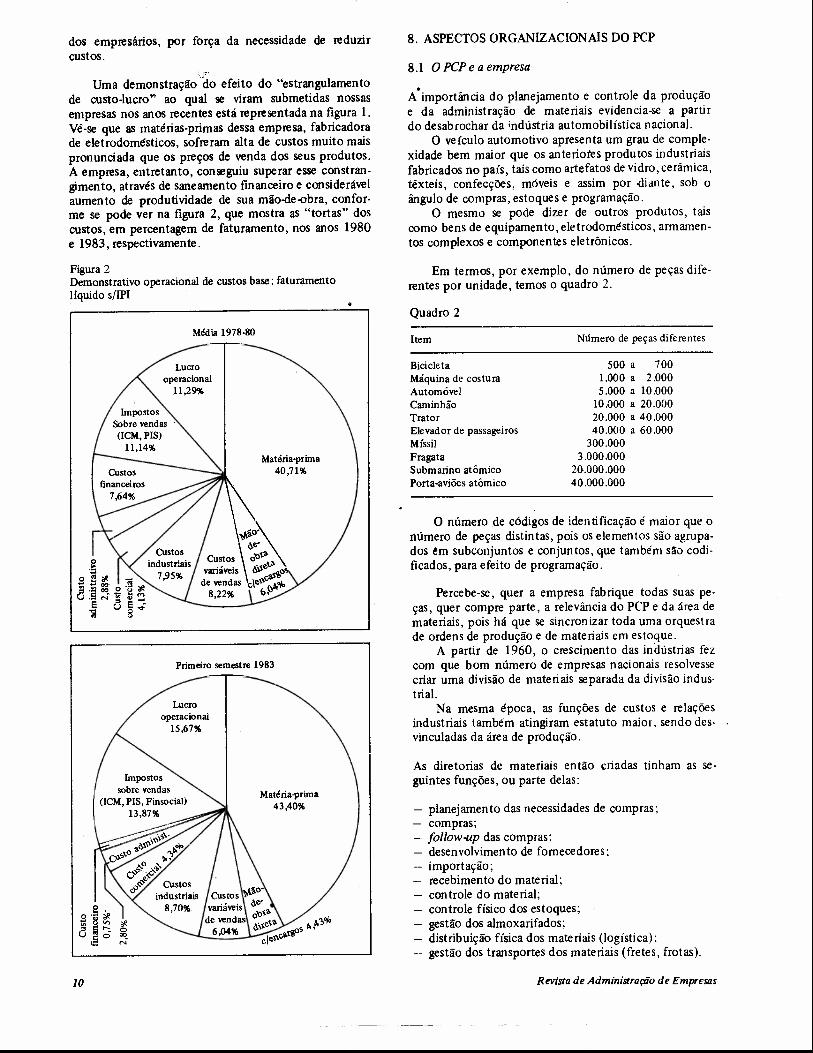

Uma demonstração do efeito do "estrangulamentode custo-lucro" ao qual se viram submetidas nossasempresas nos anos recentes está representada na figura 1.Vê-se que as matérias-primas dessa empresa, fabricadorade eletrodomésticos, sofreram alta de custos muito maispronunciada que os preços de venda dos seus produtos.A empresa, entretanto, conseguiu superar esse constran-gimento, através de saneamento financeiro e considerávelaumento de produtividade de sua mão-de-obra, confor-me se pode ver na figura 2, que mostra as "tortas" doscustos, em percentagem de faturamento, nos anos 1980e 1983, respectivamente.

Figura 2Demonstrativo operacional de custos base: faturamentolíquido s/IPI

Média 1978-80

Matéria-prima40,71%

Primeiro semestre 1983

operacional15,67%

Matériallrima43,40%

10

8. ASPECTOS ORGANIZACIONAIS DO PCP

8.1 O PCP e a empresa

A"importância do planejamento e controle da produçãoe da administração de materiais evidencia-se a partirdo desabrochar da indústria automobilística nacional.

O veículo automotivo apresenta um grau de comple-xidade bem maior que os anteriotes produtos industriaisfabricados no país, tais como artefatos de vidro, cerâmica,têxteis, confecções, móveis e assim por diante , sob oângulo de compras, estoques e programação.

O mesmo se pode dizer de outros produtos, taiscomo bens de equipamento, eletrodomésticos, armamen-tos complexos e componentes eletrônicos.

Em termos, por exemplo, do número de peças dife-rentes por unidade, temos o quadro 2.

Quadro 2

Item Número de peças diferentes

BicicletaMáquina de costuraAutomóvelCaminhãoTratorElevador de passageirosMíssilFragataSubmarino atômicoPorta-aviões atômico

500 a 7001.000 a 2.0005.000 a 10.000

10.000 a 20.00020.000 a 40.00040.000 a 60.000

300.0003.000.000

20.000.00040.000.000

O número de códigos de identificação é maior que onúmero de peças distintas, pois os elementos são agrupa-dos em subconjuntos e conjuntos, que também são codi-ficados, para efeito de programação.

Percebe-se, quer a empresa fabrique todas suas pe-ças, quer compre parte, a relevância do PCP e da área demateriais, pois há que se sincronizar toda uma orquestrade ordens de produção e de materiais em estoque.

A partir de 1960, o crescimento das indústrias fezcom que bom número de empresas nacionais resolvessecriar uma divisão de materiais separada da divisão indus-trial.

Na mesma época, as funções de custos e relaçõesindustriais também atingiram estatuto maior. sendo des-vinculadas da área de produção.

As diretorias de materiais então criadas tinham as se-guintes funções, ou parte delas:

- planejamento das necessidades de compras;- compras;- follow-up das compras;- desenvolvimento de fornecedores;- importação;

recebimento do material;controle do material;controle físico dos estoques;gestão dos almoxarifados;distribuição física dos materiais (logística);gestão dos transportes dos materiais (fretes, frotas).

Revista de Administração de Empresas

Embora, às vezes, o PCP também se situasse na áreade materiais (e, sobretudo, a função do planejamento dasnecessidades de materiais, devido à sua ligação com ocontrole de material), era mais comum permanecer no'âmbito da produção, inclusive porque o PCP não se esgo-ta na esfera do material, mas inclui o planejamento dasnecessidades de mão-de-obra e equipamento. O PCP seriaentão responsável pelas seguintes atividades:

- programação da produção;planejamento das necessidades de materiais;con trole da produção;gestão de estoques.

As atribuições de planejar as necessidades de mate-riais e de gerir os estoques, isto é, de determinar os níveisdos estoques de materiais produtivos, situam-se nas fron-teiras dos setores de produção e de materiais.

Podem ser localizadas num ou no outro setor.

A tendência, nas maiores empresas, é atribuir essasfunções ao setor de materiais.

A separação das atividades de compras, estoques ealmoxarifados, da área de produção, à qual estavam ante-riormente subordinadas, não se efetuou sem resistência.Os objetivos da área industrial são manter elevado nívelde estoques de materiais. Compras, por outro lado,procura adquirir materiais nas melhores condições e ma-ximizar a rotatividade dos estoques. (Finanças quer mini-mizar a imobilização em estoques.) Numa empresa fabri-cadora de veículos, a área industrial opôs-se tenazmente àperda dessas atribuições e tudo fez para reconquistar asfunções perdidas.

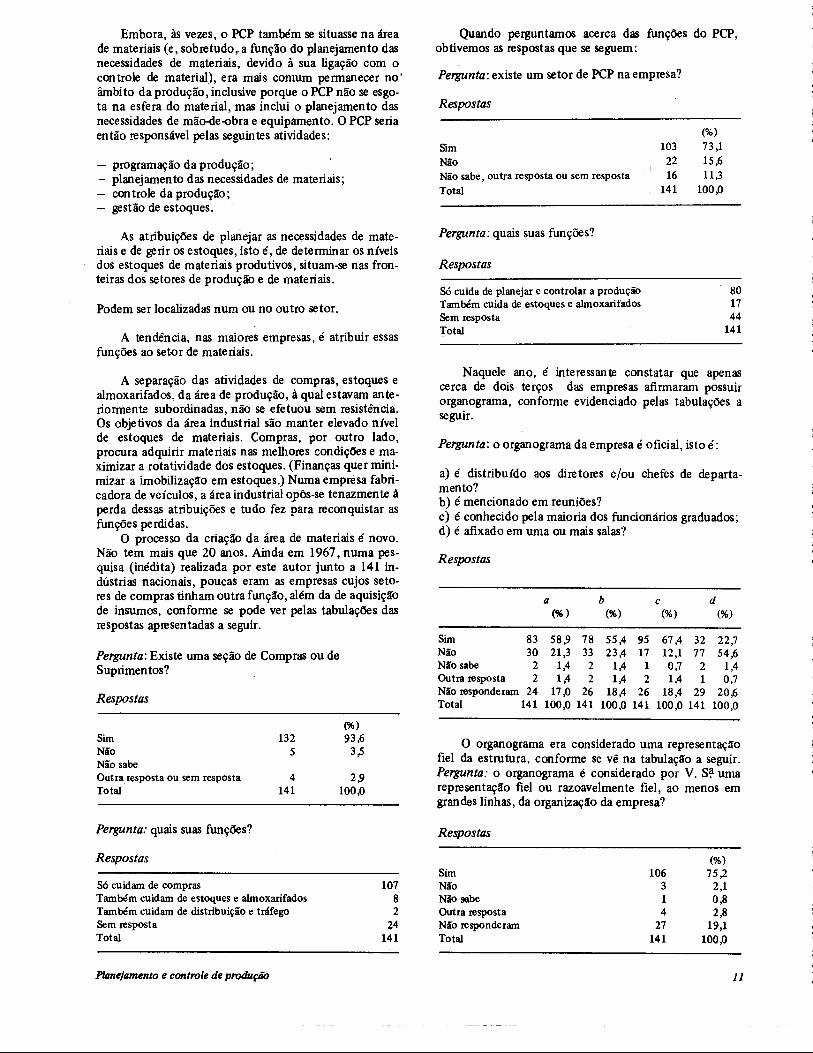

O processo da criação da área de materiais é novo.Não tem mais que 20 anos. Ainda em 1967, numa pes-quisa (inédita) realizada por este autor junto a 141 in-dústrias nacionais, poucas eram as empresas cujos seto-res de compras tinham outra função, além da de aquisiçãode insumos, conforme se pode ver pelas tabulações dasrespostas apresentadas a seguir.

Pergunta: Existe uma seção de Compras ou deSuprimentos?

Respostas

SimNãoNão sabeOutra resposta ou sem respostaTotal

(%)93,63,5

2~100,0

1325

4141

Pergunta: quais suas funções?

Respostas

Só cuidam de comprasTambém cuidam de estoques e almoxarifadosTambém cuidam de distribuição e tráfegoSem respostaTotal

1078224

141

Planejamento e controle de produção

Quando perguntamos acerca das funções do PCP,obtivemos as respostas que se seguem:

Pergunta: existe um setor de PCP na empresa?

Respostas

SimNãoNão sabe, outra resposta ou sem respostaTotal

(%)103 73,122 15,616 11,3

141 100,0

Pergunta: quais suas funções?

Respostas

Só cuida de planejar e controlar a produçãoTambém cuida de estoques e almoxarifadosSem respostaTotal

801744

141

Naquele ano, é interessante constatar que apenascerca de dois terços das empresas afirmaram possuirorganograma, conforme evidenciado pelas tabulações aseguir.

Pergunta: o organograma da empresa é oficial, isto é:

a) é distribuído aos diretores e/ou chefes de departa-mento?b) é mencionado em reuniões?c) é conhecido pela maioria dos funcionários graduados;d) é afixado em uma ou mais salas?

Respostas

a b c d(%) (%) (%) (%)

Sim 83 58~ 78 55,4 95 67,4 32 22,7Não 30 21,3 33 23,4 17 12,1 77 54,6Não sabe 2 1,4 2 1,4 1 0,7 2 1,4Outra resposta 2 1,4 2 1,4 2 1,4 1 0,7Não responderam 24 17,0 26 18,4 26 18,4 29 20,6Total 141 100,0 141 100,0 141 100,0 141 100,0

O organograma era considerado uma representaçãofiel da estrutura, conforme se vê na tabulação a seguir.Pergunta: o organograma é considerado por V. S~ umarepresentação fiel ou razoavelmente fiel, ao menos emgrandes linhas, da organização da empresa?

Respostas

SimNãoNão sabeOutra respostaNão responderamTotal

(%)75,22,10,82,8

19,1100,0

106314

27141

11

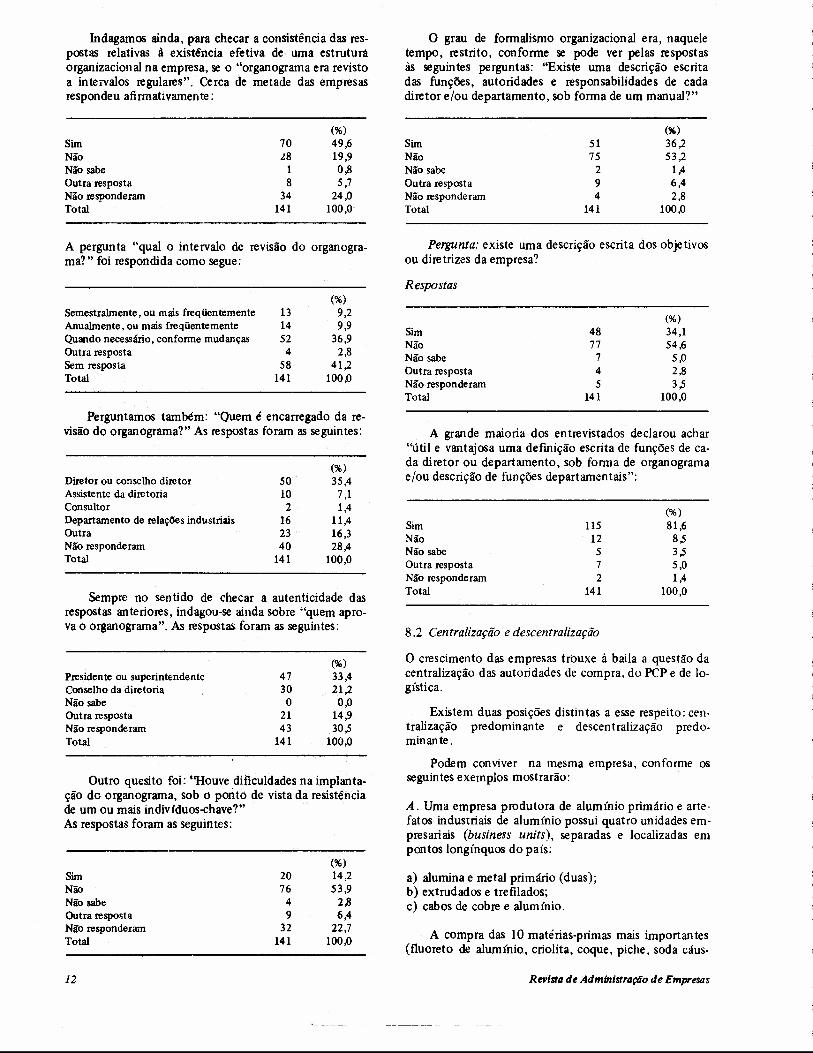

Indagamos ainda, p-ara checar a consistência das res-postas relativas â existência efetiva de- uma estruturaorganizacional na empresa, se o "organograma era revistoa intervalos regulares". Cerca de metade das empresasrespondeu afirmativamente:

o grau de formalismo organizacional era, naqueletempo, restrito, conforme se pode ver pelas respostasàs seguintes perguntas: "Existe uma descrição escritadas funções, autoridades e responsabilidades de cadadiretor e/ou departamento, sob forma de um manual?"

(%) (%)Sim 70 49,6 Sim 51 36,2Não .l8 19,9 Não 75 53,2Não sabe 1 0,8 Não sabe 2 1,4Outra resposta 8 5,7 Outra resposta 9 6,4Não responderam 34 24,0 Não responderam 4 2,8Total 141 100,0 Total 141 100,0

A pergunta "qual o intervalo de revisão do organogra-ma?" foi respondida como segue:

(%)Semestralmente, ou mais freqüentemente 13 9,2Anualmente, ou mais freqüentemente 14 9,9Quando necessário, conforme mudanças 52 36,9Outra resposta 4 2,8Sem resposta 58 41,2Total 141 100,0

Perguntamos também: "Quem é encarregado da re-visão do organograma?" As respostas foram as seguintes:

Diretor ou conselho diretorAssistente da diretoriaConsultorDepartamento de relações industriaisOutraNão responderamTotal

(%)35,47,11,4

11,416,328,4

100,0

50102

162340

141

Sempre no sen tido de checar a autenticidade dasrespostas anteriores, indagou-se ainda sobre "quem apro-va o organograma". As respostas foram as seguintes:

Presidente ou superintendenteConselho da diretoria.Não sabeOutra respostaNão responderamTotal

4730

O2143

141

(%)33,421,20,0

14,930,5

100,0

Outro quesito foi: "Houve dificuldades na implanta-ção do organograma, sob o ponto de vista da resistênciade um ou mais indivíduos-chave?"As respostas foram as seguintes:

SimNãoNão sabeOutra respostaNão responderamTotal

207649

32141

(%)14,253,9

2,8

6,422,7

100,0

12

Pergunta: existe uma descrição escrita dos objetivosou diretrizes da empresa?

Respostas

(%)Sim 48 34,1Não 77 54,6Não sabe 7 5,0Outra resposta 4 2,8Não responderam 5 3,5Total 141 100,0

A grande maioria dos entrevistados declarou achar"útil e vantajosa uma definição escrita de funções de ca-da diretor ou departamento, sob forma de organogramae/ou descrição de funções departamentais":

(%)Sim 115 81,6Não 12 8,5Não sabe 5 3,5Outra resposta 7 5,0Não responderam 2 1,4Total 141 100,0

8.2 Centralização e descentralização

O crescimento das empresas trouxe à baila a questão dacentralização das autoridades de compra, do PCP e de lo-gística.

Existem duas posições distintas a esse respeito: cen-tralização predominante e descentralização predo-minante.

Podem conviver na mesma empresa, conforme osseguintes exemplos mostrarão:

A. Uma empresa produtora de alumínio primário e arte-fatos industriais de alumínio possui quatro unidades em-presariais (business units), separadas e localizadas empontos longínquos do país:

a) alumina e metal primário (duas);b) extrudados e trefilados;c} cabos de cobre e alumínio.

A compra das 10 matérias-primas mais importan tes(fluoreto de alumínio, criolita, coque, piche, soda cáus-

Revista de Administraç40 de Empresas

tica, óleo combustível, cobre) é centralizada, num grupode gerência de materiais. O PCP é descentralizado, a car-go de cada unidade, assim como o são as compras de pe-ças nacionais, urgentes e as compras miúdas. A logística,isto é, a transferência de produtos entre unidades, a im-portação e a exportação e a contratação de fretes, é cen-tralizada. As compras de material de escritório e de ativofixo das subsidiárias dessa empresa também são efetua-das pela gerência de materiais.

B. Outra empresa produtora de alumínio e produtos dealumínio (tais como cabos de transmissão de energia elé-trica) também centraliza suas compras de produtos es-senciais e importados, para suas diversas unidades, espa-lhadas em diversos pontos do país. As compras dos pro-dutos nacionais são descentralizadas, assim como o PCPdas diversas fábricas, que obedecem a um planejamentocentral, comum.

C. Uma empresa fabricadora de tratores e máquinas deterraplenagem, scrapers, motoniveladoras, buldôzeres,pás carregadeiras e grupos geradores, descentralizou re-centemente seu PCP entre suas duas fábricas, uma locali-zada em SãQPaulo, outra no interior do estado. O princi-pal motivo advogado pela descentralização é a maior mo-tivação das gerências locais. As compras continuam cen-tralizadas, exceto as de material acessório. As funções dePCP, conforme veremos .adiante, foram totalmente dele-gadas à Divisão de Materiais.

A empresa detentora do monopólio estatal de explo-ração de petróleo adota para compras e planejamentouma estrutura descentralizada. Suas atividades são muitovariadas, abrangendo desde a prospecção do petróleo atéa distribuição dos derivados, desde o transporte até o re-fino do óleo, e se estendem por todo o território nacio-nal. Cada um dos seus departamentos mantém um setorindependente de compras, ligado funcionalmente a umaAssessoria Central de Materiais. A descentralização éconsiderada necessária para proporcionar maior agilida-de, mas, claro, provoca muita duplicação de cargos, des-padronização e excesso de estoques. A empresa possuicerca de 360 mil itens diversos estocados, incluindo nes-se total o material de obras e projetos. Somente a ForçaAérea Brasileira. a Marinha Nacional e o Exército, comseus milhões de fichas de estoque, possuem maior varie-dade de material em seus almoxarifados. Premida pelacrise, a empresa está estudando a possibilidade de centra-lizar suas compras.

D. A empresa D fabrica e monta fomos e equipamentosde aquecimento e de fusão e indução.

Subordinado à presidência, ao lado dos Departa-mentos de Vendas, Engenharia, Produção, Técnico eAdministrativo, encontra-se o Departamento de Plane-jamento, constituído das seções seguintes:

- Suprimento;- Programação;- Almoxarifado;

Expedição.

Centralizada no Departamento de Planejamento si-tua-se a responsabilidade por todo o cumprimento do

Planejamento e controle de produção

programa de vendas, o suprimento e a compra de mate-riais nacionais e importados, a gestão de estoques, o rece-bimento e estocagem de materiais e a expedição dos pro-dutos acabados.

E. Uma empresa de grande porte, fabricante de equipa-mento elétrico, localizada numa única fábrica, em SãoPaulo, dividiu suas operações em quatro pavilhões, corres-pondentes a quatro centros de custo separados: transfor-madores, geradores, motores e componentes diversos. Ascompras são centralizadas. Há um setor de planejamentocentral, que define as grandes datas, as dos eventos prin-cipais, tais como: prazo de entrega das propostas, dos de-senhos de execução e do produto acabado; a programa-ção pormenorizada é deixada a cargo de cada unidade,que determina os cronogramas detalhados, compostos decentenas de eventos. O setor central de Compras agregaas necessidades das quatro unidades, que constam doscronogramas detalhados.

F. Uma empresa produtora de equipamentos eletro-ele-trônicos e de audiosom opera três fábricas em São Pauloe duas em Manaus. Até alguns meses atrás, o PCP agrega-do era centralizado em São Paulo; a programação deta-lhada era realizada por cada fábrica; as compras de Ma-naus, inclusive a importação, eram feitas em separadodas de São Paulo, por outro departamento de compras.A empresa está cogitando em centralizar suas compras eseu planejamento, o que lhe traria grandes vantagens, emtermos de redução de custos.

G. Outra empresa de grande porte, produtora de materialde telecomunicações, material elétrico industrial, mate-rial eletromédico e componen tes eletrônicos tem diversasfábricas em algumas capitais do país. Compras é centrali-zado na matriz, em São Paulo. Cada fábrica tem sua pró-pria programação de produção.

Uma sociedade fabricadora de celulose, papel e pa-pelão possui unidades espalhadas em diversos pontos dopaís. Suas compras são descentralizadas. Está empenhadaem centralizá-las. Encontra-se em geral muita resistênciaem centralizar unidades anteriormente independentes.Como os produtos são relacionados entre si, sendo, porexemplo, que o papelão é fabricado a partir de bobinasde papel, haveria benefícios na centralização das com-pras, da programação e do controle de qualidade.

li. A empresa H dispõe de instalações centralizadas numúnicoestabelecimento, onde fabrica:

- equipamentos de freios a ar comprimido para aplica-ções ferroviárias e metroviárias;- sistemas de sinalização de comando centralizado;- equipamentos de proteção de passagens de nível;- componentes: compressores, mecanismos eletropneu-máticos de controle, abertura e fechamento de portaspor comando remoto; retentores, gaxetas, etc.

A empresa pertence a um grupo ao qual se liga outrafábrica, de freios automotivos, totalmente independenteem suas operações, embora exista inter-relacionamentode consultas técnicas.

Na empresa H, há três gerências, no primeiro nível,subordinadas diretamente .ao diretor presidente:

13

Gerência de Engenharia;Controladoria;Gerência Industrial.

As chefias de planejamento e controle da produçãoe de compras são subordinadas ao gerente industrial.

O pçp cuida da programação, do controle dos ma-teriais, dos almoxarifados de matérias-primas, produtossemi-acabados e produtos acabados, e do cálculo dasnecessidades de materiais.

O setor de compras é responsável pela compra e im-portação de todos os insumos.

1. Em certos casos, as compras são realizadas "supercen-tralmente ", a nível internacional. Os itens mais impor-tantes, para lima grande empresa multinacional, que ope-ra 17 unidades fabris no Brasil, no setor eletro-eletrôni-co, são comprados pela sua matriz no exterior, em con-tratos "guarda-chuvas", de outras matrizes de multina-cionais. Em contrapartida, o PCP é totalmente indepen-dente, a nível de fábrica.

Às vezes, as compras são descentralizadas por respei-to aos princípios filosóficos da empresa. Determinadaempresa de produtos farmacêuticos opera quatro divi-sões de forma totalmente independente, como se fossemquatro empresas diversas. As compras, as programaçõese os demais setores são autônomos, embora muitos insu-mOS- produtos químicos, algodão, papel, embalagens eoutros - sejam comuns às quatro divisões. A filosofia dedescentralização origina-se na crença de que promoverámaior motivação, iniciativa e desenvolvimento dos ele-mentos humanos que a centralização, crença essa que re-monta às origens da empresa e ditada pelo seu fundadorhá meio século. (Esta empresa não está incluída em nos-sa amostra.)

J. Uma grande empresa montadora de veículos automoti-vos, que possui cinco fábricas no país, tem estrutura for-temente centralizada, nas áreas de materiais e de planeja-mento e controle da produção. Seu organograma é, pos-sivelmente, o mais "clássico" de todos quantos analisa-mos, em termos de distribuições de funções entre direto-rias e entre departamentos e de simetria organizacional.Em cada fábrica há um setor local funcionalmen te ligadoao correspondente órgão central no "quartel-general" ehierarquicamente ligado ao superintendente local do es-tabelecimento. Foi, ademais, uma das primeiras, senão aprimeira empresa do país a criar uma diretoria de mate-riais com grandes poderes, abrangendo compras, impor-tação, recebimento, almoxarifados, logística e gestão deestoques. O cálculo das necessidades de materiais, con-forme será mencionado em 9.2.7, é feito pelo compu-tador.

K. Uma empresa produtora de máquinas de costura in-dustriais e domésticas opera quatro fábricas vizinhas,sendo três de componentes e uma de montagem final.Tanto o PCP quanto as compras são centralizadas, o quetem fundamento lógico, levando-se em conta a localiza-ção relativa das unidades, próximas entre si, e a naturezavinculada das operações das unidades.

L. Compras e PCP podem estar descentralizados a nívelde segundo ou terceiro escalão operacional. Considere-

14

Figura 3Organogramada empresa J

Presidência

Diretoria FinanceiraDiretoria de VendasDiretoria de Relações Industriais .Diretoria AdministrativaDiretoria de Materiais

Compras e ImportaçãoAlmoxarifadosDístribuição

Pesquisa e DesenvolvimentoEngenharia IndustrialPlanejamento c Controle da ProduçãoCon tro le de QualidadeManutenção

F.§abricaç~ca 1

lírica 2brica 3brica 4

Fabrica 5L- ~

mOSo caso de determinado holding industrial constituí-do de três $rupos, por sua vez compostos de divisões.conforme mostra o organograma na figura 4. Os gruposdesse complexo, um dos esteios da indústria de base bra-sileira, são os seguintes:

- grupo siderúrgico: duas usinas de aço;- grupo de bens de capital: três fábricas de equipamen-tos pesados, tais como pontes rolantes, guindastes, loco-motivas, laminadores. motores de tração e motores ma-rítimos;- grupo industrial: duas fábricas, uma de equipamentosde transporte (elevadores, escadas rolantes), outra demotores elétricos.

Nesse holding, PCP e materiais são separados e des-centralizados a nível, respectivamente, de fábrica e degrupo. O PCP exerce as funções de programação, cálcu-lo das necessidades de materiais. gestão de estoques,controle de produção, controle dos estoques. Materiais.por sua vez, é apenas compras e seguimento das compras.

Poderia ser indagado por que compras não é centra-lizado para os grandes insumos, comuns às diversas fábri-cas do complexo. Este mantém uma filosofia de autono-mia administrativa a nível de fábrica ou de grupo, a fimde aumentar a eficiência. "f, opinião da diretora do holdingque a existência de departamentos de suporte próprios acada divisão proporciona maior agilidade.

O organograma do grupo industrial. nos aspectos re-lativos ao nosso tema, é apresentado na figura 5.

M. Uma empresa possui cinco fábricas de pneus e 11 decabos e fios de cobre. As compras, exceto as miúdas, são

Revista de Administração de Empresas

Figura 4Organogramado holding L

Grupobens de capital

centralizadas em São Paulo, enquanto o' PCP é centraliza-do por gru~ de fábricas e a programação é descentrali-zada a nível de fábrica.

N. Uma empresa de transmissões, eixos-Cardan, juntashomocinéticas e outros componentes para indústria au-tomobilística opera quatro fábricas, em São Paulo, Soro-caba, Porto Alegre e Gravataí. As compras são orientadaspela maior usuária, por item; ela negocia preço e condi-ções. Mas os pedidos são colocados por cada fábrica, deforma descentralizada. O PCP é totalmente descentraliza-do. Essa empresa está implantando o conceito organiza-cional de "função vertical": um funcionário da área demateriais encarrega-se de um grupo de itens: programa asnecessidades de compras, a partir do planejamento daprodução; efetua as compras e o follow-up, cuidandopessoalmente de datilografar os pedidos, operar o telex,visitar o fornecedor; controla pessoalmenteo estoque e seencarrega, em suma, de todas as tarefas relativas ao supri-mento desse grupo de itens.

O. Uma montadora de caminhões pesados segue esquemaorganizacional clássico, diametralmente oposto à linhaque indicamos como sendo a mais modema. As funçõesde planejamento das necessidades de materiais, controlesde materiais, almoxarifados, distribuição e logística demateriais, situam-se na jurisdição do setor de PCP, subor-dinado à Diretoria Industrial. Ao seu lado, subordinado àmesma diretoria e restrito à função de aquisição, encon-tra-se o setor de compras. .

O organograma mostra a estrutura hierárquica dossetores em foco.

P. Uma empresa produtora de refrigerantes, aparelhos dear condicionado e freezers industriais também mantémessa estrutura mais tradicional. Compras constitui um se-tor ao qual só é afeta a tarefa de aquisição. Ao PCP estãoconfiadas as tarefas de programação e controle, gestão deestoques e logística. Ambos estão subordinados à Direto-ria Industrial.

Essa empresa pertence a um grupo que possui diver-sas outras fábricas, de atuação totàlmente independenteentre si. Nas outras empresas 4Ó grupo, a estrutura e adistribuição de funções são semelhantes às desta fábrica.

Planejamento e controle de produção

Q. Uma empresa produtora de equipamentos de trans-porte e manuseio e de instalações da britagem e moagemtambém possui organização semelhante. As seguintes ge-rências estão subordinadas à Diretoria Industrial:

- Gerente de Transportes;- Gerente de Engenharia de Produtos;- Gerente de Planejamento;- Gerente de Manutenção;- Gerente de Compras;- Gerente de Produção;- Gerente de Controle de Qualidade.

Nesta empresa, a área de compras cuida de desenvol-vimento de fomecedores, programação de compras, dili-genciamento e atividades de compras, enquanto o PCPtem a seu encargo as atividades de programa de produ-ção, carga de máquinas, controle de processo, controleda produção e almoxarifados.Figura 5

Superintendência do grupo industrial

f-Outras diretorias"- Diretoria Industrial

I-- Diretoria da Indústria de Equipamentos de Transporte

I--Diretorio da IndrJ§tria de Motores Elétricos

I--Gerência IndustrialI--Gerência Administrativa

Ez, setores

L-- Outras gerências

I-- Diretoria da Engenharia de ProduçãoI-- Diretoria de Controle de Qualidade'-- Diretoria de Materiais

'- Outras diretorias

15

R. Uma empresa opera duas fábricas em que produz, res-pectivamente:

- equipamentos e sistemas completos para tratamentode água e resíduos;- equipamentos para manuseio e transporte de ma-terial a granel.

o quartel-general da empresa situa-se numa das duasfábricas, na qual estão localizados todos os setores destaffindustrial e de suprimentos.

Aqui, como nas empresas Pe Q, Suprimentos só cui-da de Compras e Seguimento; Fabricação toma conta doresto, conforme se vê no esquema organizacional apre-sentado na figura 6.

Figura 6

Presidente

Diretor Industrial

Gerente de Fabricação

Produção

EriCalFábrica 2

MétodosRecebimentoAlmoxarifadoProgramaçãoManutençãoExpediçãoControle de Qualidade

Gerente de SuprimentosCComprasSeguimentoEÇãO

Follow-un

Diretor de Engenharia

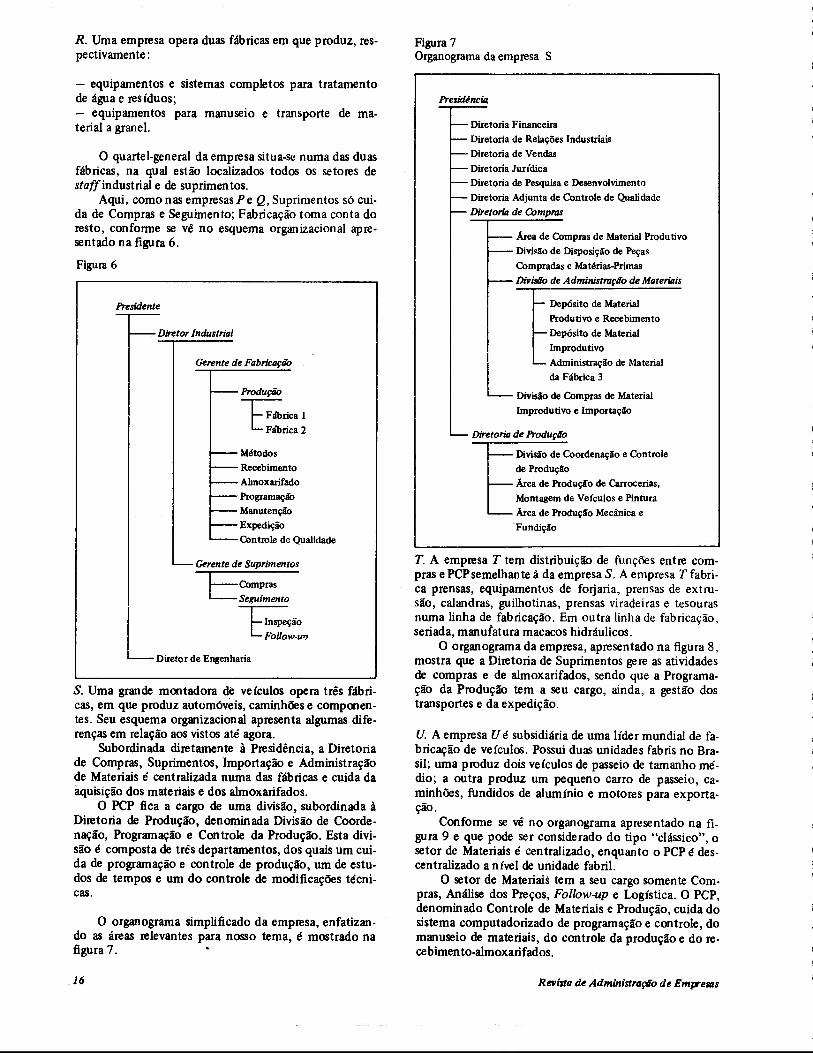

s. Uma grande montadora de veículos opera três fábri-cas, em que produz automóveis, caminhões e componen-tes. Seu esquema organizacional apresenta algumas dife-renças em relação aos vistos até agora.

Subordinada diretamente à Presidência, a Diretoriade Compras, Suprimentos, Importação e Administraçãode Materiais é centralizada numa das fábricas e cuida daaquísíção dos materiais e dos almoxarifados.

O PCP fica a cargo de uma divisão, subordinada àDiretoria de Produção, denominada Divisão de Coorde-nação, Programação e Controle da Produção. Esta divi-são é composta de três departamentos, dos quais um cui-da de programação e controle de produção, um de estu-dos de tempos e um do controle de modificações técni-cas.

O organograma simplificado da empresa, enfatizan-do as áreas relevantes para nosso tema, é mostrado nafigura 7.

16

Figura 7Organograma da empresa S

Diretoria FinanceiraDiretoria de Relações IndustriaisDiretoria de VendasDiretoria JurídicaDiretoria de Pesquisa e DesenvolvimentoDiretoria Adjunta de Controle de QualidadeDiretorill de Compras

Área de Compras de Material ProdutivoDivísão de Disposiçâo de PeçasCompradas c Matérias-PrimasDivistfo de Administraç40 de Moterillis

Depósito de MaterialProdutivo e RecebimentoDepósito de MaterialImprodutivo

LAdministração de Materialda Fábrica 3

Divisão de Compras de MaterialImprodutivo e Importação

Diretorill de Produç40

Divido de Coordenação e Controlede ProduçãoÁrca de Produção de Carrocerias,

Montagem de Veículos e PinturaÁrca de Produção Mecânica eFundição

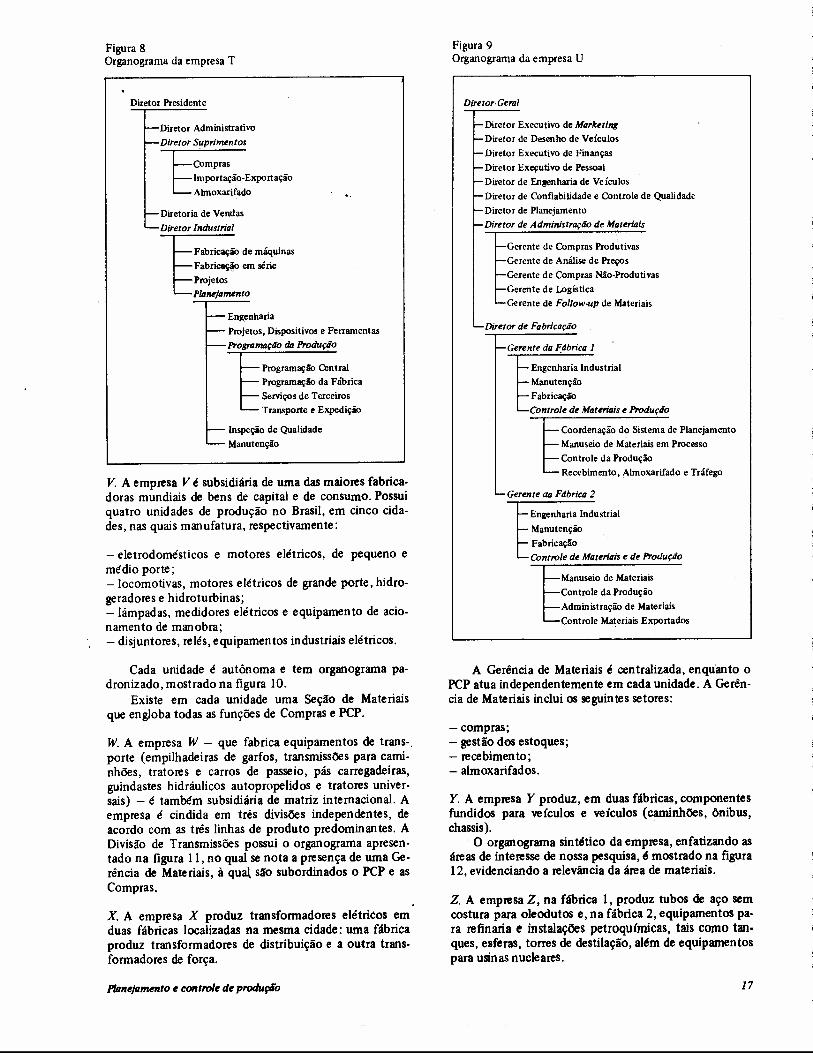

T. A empresa T tem distribuição de funções entre com-pras e PCPsemelhante à da empresa S. A empresa T fabri-ca prensas, equipamentos de forjaria, prensas de extru-são, calandras, guilhotinas, prensas viradeiras e tesourasnuma linha de fabricação. Em outra linha de fabricação,seriada, manufatura macacos hidráulicos.

O organograma da empresa, apresentado na figura 8,mostra que a Diretoria de Suprimentos gere as atividadesde compras e de almoxarifados, sendo que a Programa-ção da Produção tem a seu cargo, ainda, a gestão dostransportes e da expedição.

U. A empresa U é subsidiária de uma líder mundial de fa-bricação de veículos. Possui duas unidades fabris no Bra-sil; uma produz dois veículos de passeio de tamanho me-dio; a outra produz um pequeno carro de passeio, ca-minhões, fundidos de alumínio e motores para exporta-ção.

Conforme se vê no organograma apresentado na fi-gura 9 e que pode ser considerado do tipo "clássico", osetor de Materiais é centralizado, enquanto o PCP é des-centralizado a nível de unidade fabril.

O setor de Materiais tem a seu cargo somente Com-pras, Análise dos Preços, Follow-up e Logística. O PCP,denominado Controle de Materiais e Produção, cuida dosistema computadorizado de programação e controle, domanuseio de materiais, do controle da produção e do re-cebimen to-almoxarifados.

ReviJta de AdminiJtraçáo de Emprelllls

Figura 8Organogramada empresa T

Diretor Presidente

Diretor AdministrativoDiretor Suprimentos

ComprasImportação-ExportaçãoAlmoxarifado

Diretoria de VendasDiretor Industrial

Fabricação de máquinasFabricação em sérieProjetosPkmejamento

EngenhariaProjetos, Dispositivos e FerramentasPrOgTtJmIlçlloc/Q Produção

Programaç ão CentralProgramação da FabricaServiços de TerceirosTransporte e Expedição

Inspeção de QualidadeManutenção

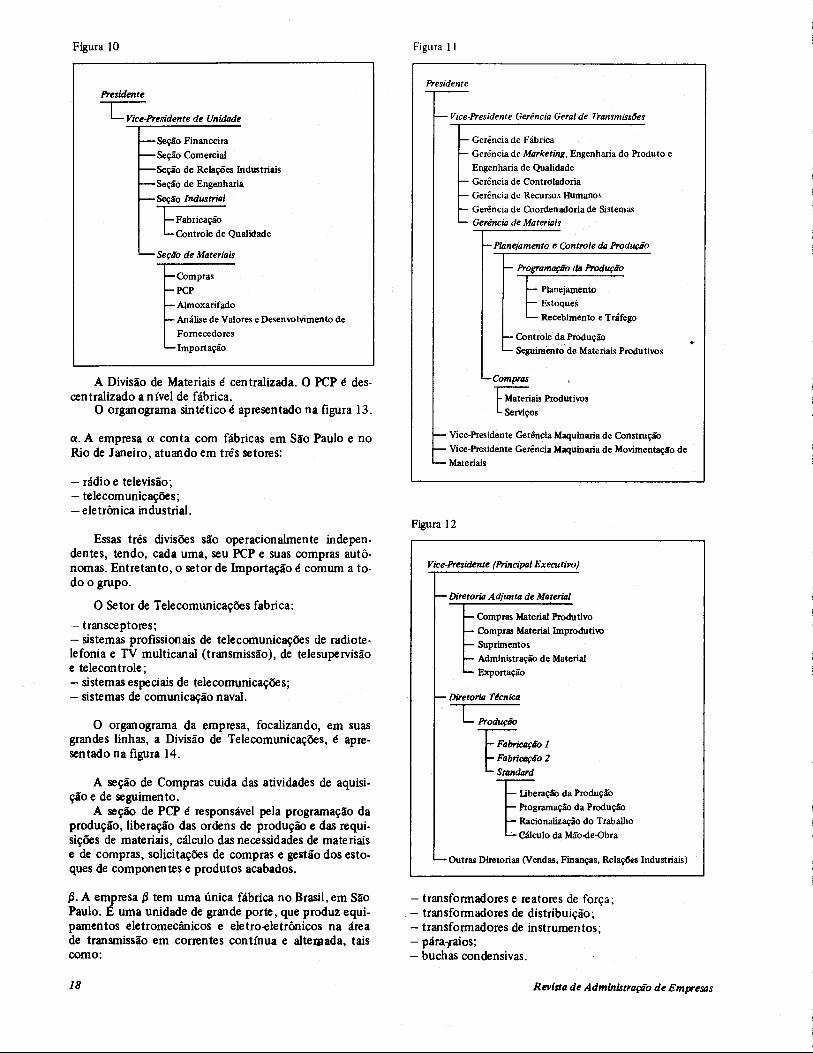

V. A empresa V é subsidiária de uma das maiores fabrica-doras mundiais de bens de capital e de consumo. Possuiquatro unidades de produção no Brasil, em cinco cida-des, nas quais manufatura, respectivamente:

- eletrodomésticos e motores elétricos, de pequeno emédio porte;-locomotivas, motores elétricos de grande porte, hidro-geradores e hidroturbinas;-lâmpadas, medidores elétricos e equipamento de acio-namento de manobra;- disjuntores, reles, equipamentos industriais elétricos.

Cada unidade é autônoma e tem organograma pa-dronizado, mostrado na figura 10.

Existe em cada unidade uma Seção de Materiaisque engloba todas as funções de Compras e PCP.

W. A empresa W - que fabrica equipamentos de trans-,porte (empilhadeiras de garfos, transmissões para cami-nhões, tratores e carros de passeio, pás carregadeíras,guindastes hidráulicos autopropelidos e tratores univer-sais) - é também subsidiária de matriz internacional. Aempresa é cindida em três divisões independentes, deacordo com as três linhas de produto predominan teso ADivisão de Transmissões possui o organograma apresen-tado na figura 11, no qual se nota a presença de uma Ge-rência de Materiais, à qual são subordinados o PCP e asCompras.

X. A empresa X produz transformadores elétricos emduas fábricas localizadas na mesma cidade: uma fábricaproduz transformadores de distribuição e a outra trans-formadores de força.

PfIln~/tlmento~ control~ de produçtfo

Figura 9Organogramada empresa U

Diretor·Geral

Diretor Executivo de Marketirf8Diretor de Desenho de VeículosDiretor Executivo de FinançasDiretor Exeçutivo de PessoalDiretor de Entenharia de Ve ículosDiretor de Confiabilidade e Controle de QualidadeDiretor de PlanejamentoDiretor de Administração de Materiais

Gerente de Compras ProdutivasGerente de Análise de PreçosGerente de Compras Não-ProdutivasGerente de LogísticaGerente de Follow-up de Materiais

Diretor de Fabricação

Gerente da F,dbrica J

Engenharia IndustrialManutençãoFabricaçãoControle de Materiais e Produção

Coordenação do Sistema de PlanejamentoManuseio de Materiais em ProcessoControle da ProduçãoRecebimento, Almoxarifado e Tráfego

Engenharia IndustrialManutençãoFabricaçãoControle de Materiais e de Produção

Manuseio de MateriaisControle da ProduçãoAdmin istração de MateriaisControle Materiais Exportados

A Gerência de Materiais é centralizada, enquanto oPCP atua independentemente em cada unidade. A Gerên-cia de Materiais inclui os seguintes setores:

- compras;- gestão dos estoques;- recebimento;- almoxarifados.

Y. A empresa Y produz, em duas fábricas, componentesfundidos para veículos e veículos (camínhões, ônibus,chassis).

O organograma sintético da empresa, enfatizando asáreas de interesse de nossa pesquisa, é mostrado na figura12, evidenciando a relevância da área de materiais.

Z. A empresa Z, na fábrica 1, produz tubos de aço semcostura para oleodutos e, na fábrica 2, equipamentos pa-ra refinaria e instalações petroquúnícas, tais como tan-ques, esferas, torres de destilação, além de equipamentospara usinas nucleares.

17

Figura 10

Presidente

L Vice-Preside.nte de Unidade

-Seção Financeira-Seção Comercial-Seção de Relações Industriais-Seção de Engenharia~ Seção Industrial

LFabricaç~LControle de Qualidade

- Seção de Materiais

r-Comprasf-PCPf- Almoxarifadof- Análise de Valores e Desenvolvimento de

FornecedoresL- Importação

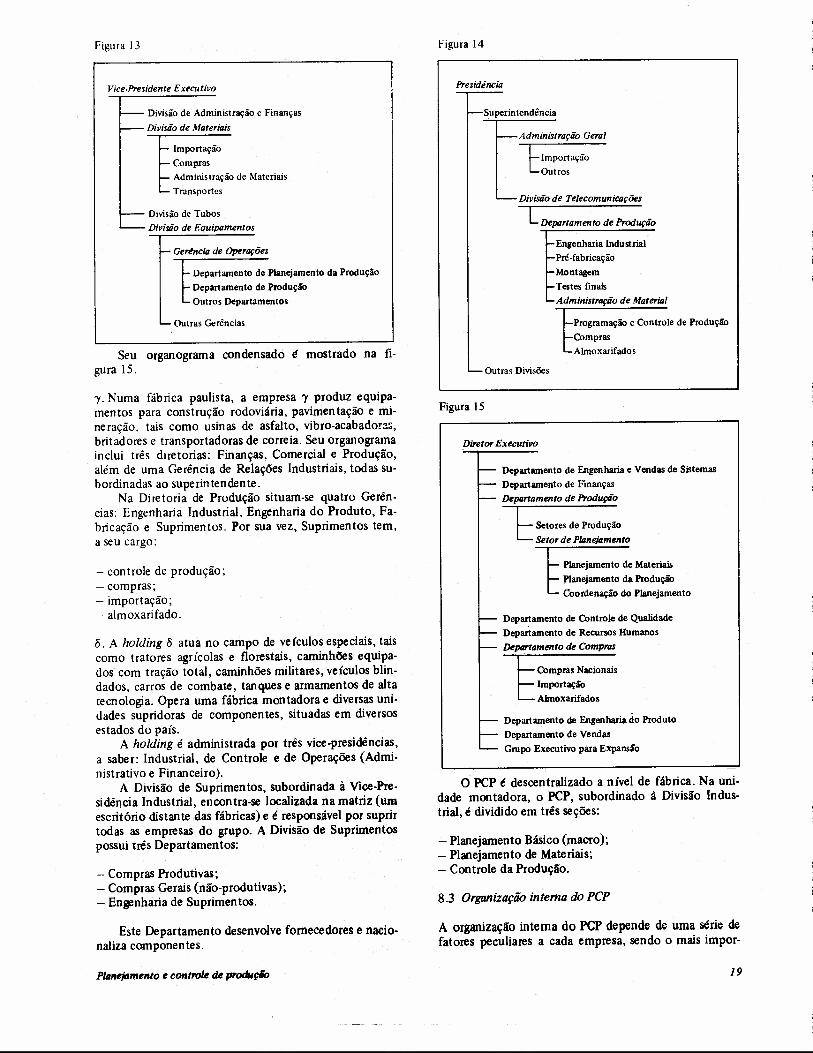

A Divisão de Materiais é centralizada. O PCP é des-centralizado a nível de fábrica.

O organograma sintético é apresentado na figura 13.

a. A empresa a conta com fábricas em São Paulo e noRio de Janeiro, atuando em três setores:

- rádio e televisão;- telecomunicações;- eletrônica industrial.

Essas três divisões são operacionalmente indepen-dentes, tendo, cada uma, seu PCP e suas compras autô-nomas. Entretanto, o setor de Importação é comum a to-do o grupo.

O Setor de Telecomunicações fabrica:

- transceptores;- sistemas profissionais de telecomunicações de radiote-lefonia e TV multicanal (transmissão), de telesupervisãoe telecon trole;- sistemas especiais de telecomunicações;- sistemas de comunicação naval.

O organograma da empresa, focalizando, em suasgrandes linhas, a Divisão de Telecomunicações, é apre-sentado na figura 14.

A seção de Compras cuida das atividades de aquisi-ção e de seguimento.

A seção de PCP é responsável pela programação daprodução, liberação das ordens de produção e das requi-sições de materiais, cálculo das necessidades de materiaise de compras, solicitações de compras e gestão dos esto-ques de componentes e produtos acabados.

{3. A empresa {3 tem uma única fábrica no Brasil, em SãoPaulo. E uma unidade de grande porte, que produz equi-pamentos eletromecânicos e eletro-eletrõnicos na áreade transmissão em correntes contínua e alteraada, taiscomo:

18

Figura 11

Presidente

- Vice-Presidente Gerência Geral de Transmissões

r- Gerência de Fábricaf- Gerência de Marketing, Engenharia do Produto e

Engenharia de Qualidadef- Gerência de ControladoriaI- Gerência de Recursos HumanosI- Gerência de Coordenadoria de Sistemas'- Gerência de Materiais

- Planejamento e·Controle da Produção

I- Pr0P"lmação dtI Produção

~ Planejamentot-- Estoques'-- Recebimento e Tráfego

I-Controle da Produção~ Seguimentô"de Materiais Produtivos

'--Compras ,t Materiais ProdutivosServiços

r-- Vice-Presidente Gerência Maquinaria de Construçãor-- Vice-Presidente Gerência Maquinaria de Movimentaçlfo de'- Materiais

Figura 12

Vice-Presidente (Principal Executivo)

t-- Diretoria Adjunta de Material

t-- Compras Material ProdutivoI- Compras Material Improdutivot-- Suprimentost-- Ádministração de MaterialL- Exportação

I- Diretoria Técnica

LProdução

ricllção 1ri~ão2

Standard

TIeração da Produçãogramação da ProduçãocionaIização do Trabalho

Cálculo da Mão~e-Obra

- Outras Diretorias (Vendas, Finanças, Relações Industriais)

- transformadores e reatores de força;. - transformadores de distribuição;- transformadores de instrumentos;- pãra-raios;- buchas condensivas.

Revista de Administração de Empresas

Figura 13

Vice-Presidente Executivo

I--- Divisão de Administração e FinançasI--- Divisão de Materiais

r- Importação- Compras_ Administração de Materiais- Transportes

- Divisão de TubosDivisâo de Equipamentos

I-- Gerência de Operações

f- Departamento de Planejamento da Produçãof- Departamento de Produção'- Outros Departamentos

'- Outras Gerências

Seu organograma condensado é mostrado na fi-gura 15.

"I. Numa fábrica paulista, a empresa "I produz equipa-mentos para construção rodoviária, pavimentação e mi-neração. tais como usinas de asfalto, vibro-acabadoras,britadores e transportadoras de correia. Seu organogramainclui três diretorias: Finanças, Comercial e Produção,além de uma Gerência de Relações Industriais, todas su-bordinadas ao superintendente.

Na Diretoria de Produção situam-se quatro Gerên-cias: Engenharia Industrial, Engenharia do Produto, Fa-bricação e Suprimentos. Por sua vez, Suprimentos tem,a seu cargo:

- controle de produção;- compras;- importação;- almoxarifado.

õ. A holding õ atua no campo de veículos especiais, taiscomo tratores agrícolas e florestais, caminhões equipa-dos com tração total, caminhões militares, veículos blin-dados, carros de combate, tanques e armamentos de altatecnologia. Opera uma fábrica montadora e diversas uni-dades supridoras de componentes, situadas em diversosestados do país.

A holding é administrada por três vice-presidências,a saber: Industrial, de Controle e de Operações (Admi-nistrativo e Financeiro).

A Divisão de Suprimentos, subordinada à Vice-Pre-sidência Industrial, encontra-se localizada na matriz (umescritório distante das fábricas) e é responsável por suprirtodas as empresas do grupo. A Divisão de Suprimentospossui três Departamentos:

- Compras Produtivas;- Compras Gerais (não-produtivas);- Engenharia de Suprimentos.

Este Departamento desenvolve fornecedores e nacio-naliza componentes.

Figura 14

Presidência

I--Superintendência

---Administração Geral

L~mportaçãoLOutros

- Divisão de Telecomunicações

LDepartamento de Produção

r-Engenharia Industrialr-Pré-fabricaçãor-Montagemr-Testes finais-Administração de Material

-Programação e Controle de Produção-Compras- Almoxarifados

- Outras Divisões

Figura 15

Diretor Executivo

Departamento de Engenharia e Vendas de SistemasDepartamento de FinançasDepartamento de Produção

Setores de ProduçãoSetor de PlanejQmento

Planejamento de Materiaisplanejamento da ProduçãoCoordenação do Planejamento

Departamento de Controle de QualidadeDepartamento de Recursos HumanosDepartamento de Compras

1Compras NacionaisImportaçãoAlmoxarifados

Departamento de Engenharia do ProdutoDepartamento de VendasGrupo Executivo para Expansão

O PCP é descentralizado a nível de fábrica. Na uni-dade montadora, o PCP, subordinado à Divisão Indus-trial, é dividido em três seções:

- Planejamento Básico (macro);- Planejamento de Materiais;- Controle da Produção.

8.3 Organização interna do PCP

A organização interna do PCP depende de uma série defatores peculiares a cada empresa, sendo o mais impor-

19

tante o número de atribuições que lhe é confiado. Com amigração de muitas funções para o Setor de Materiais, oPCP assume, cada vez mais, as feições de um pequeno es-critório de assessoria diretamente ligado ao diretor indus-trial ou ao gerente da fábrica ou de fabricação. A adoçãode sistema computadorizado de PCP, hoje predominanteem nossas indústrias, acentua a característica de encolhi-mento verificada no PCP.

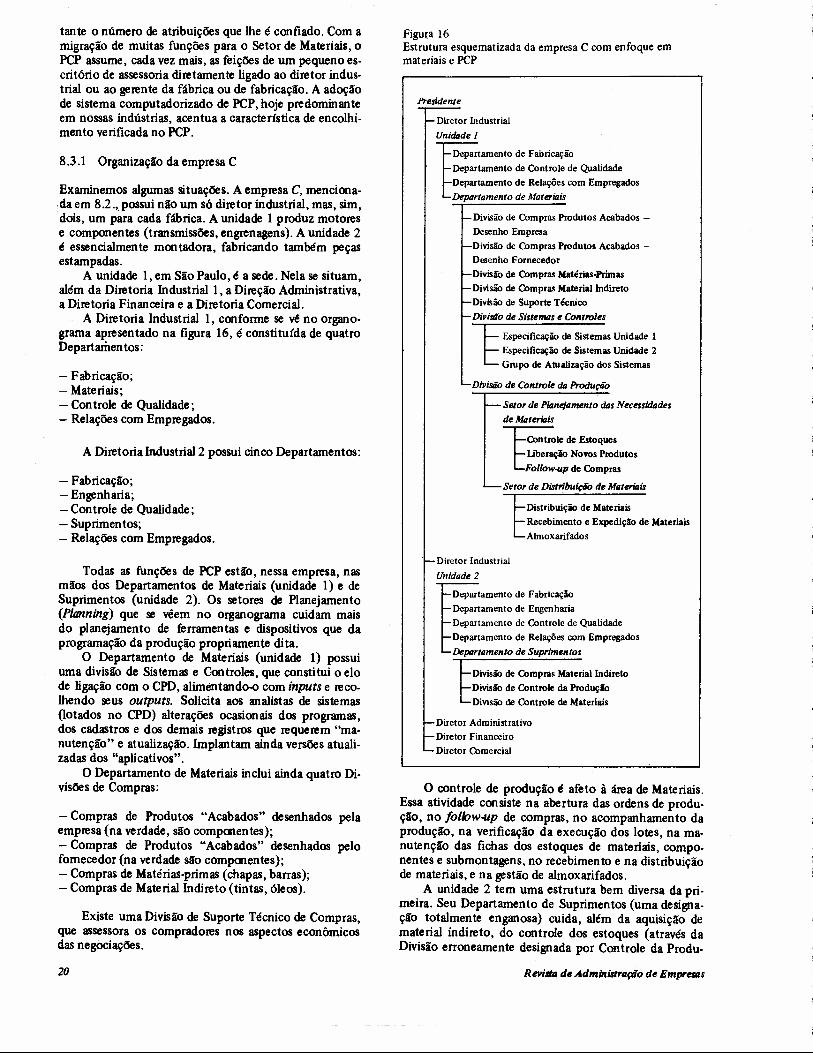

8.3.1 Organização da empresa C

Examinemos algumas situações. A empresa C, menciona-da em 8.2.,. possui não um só diretor industrial, mas, sim,dois, um para cada fábrica. A unidade 1 produz motorese componentes (transmissões, engrenagens). A unidade 2é essencialmente montadora, fabricando também peçasestampadas.

A unidade 1, em São Paulo, é a sede. Nela se situam,além da Diretoria Industrial 1, a Direção Administrativa,a Diretoria Financeira e a Diretoria Comercial.

A Diretoria Industrial 1, conforme se ve no organo-grama apresentado na figura 16, é constituída de quatroDepartamen tos:

- Fabricação;- Materiais;- Controle de Qualidade;- Relações com Empregados.

A Diretoria Industrial 2 possui cinco Departamentos:

- Fabricação;- Engenharia;- Controle de Qualidade;- Suprimentos;- Relações com Empregados.

Todas as funções de PCP estão, nessa empresa, nasmãos dos Departamentos de Materiaii (unidade 1) e deSuprimentos (unidade 2). Os setores de Planejamento(P/anning) que se vêem no organograma cuidam maisdo planejamento de ferramentas e dispositivos que daprogramação da produção propriamente dita.

O Departamento de Materiais (unidade 1) possuiuma divisão de Sistemas e C-ontroles, que constitui o elode ligação com o CPD, alimentando-o com inputs e reco-lhendo seus outputs. Solicita aos analistas de sistemas(lotados no CPD) alterações ocasionais dos programas,dos cadastros e dos demais registros que requerem "ma-nutenção" e atualização. Implantam ainda versões atuali-zadas dos "aplicativos".

O Departamento de Materiais inclui ainda quatro Di-visões de Compras:

- Compras de Produtos "Acabados" desenhados pelaempresa (na verdade, são componentes);- Compras de Produtos "Acabados" desenhados pelofomecedor (na verdade são componentes);- Compras de Matérias-primas (chapas, barras);- Compras de Material Indireto (tintas, óleos).

Existe uma Divisão de Suporte Técnico de Compras,que assessora os compradores nos aspectos econômicosdas negociações.

20

Figura 16Estrutura esquematizada da empresa C com enfoque emmateriais e PCP

Presidente

I- Diretor IndustrialUnidade 1

I-Departamento de FabricaçãoI- Departamento de Controle de QualidadeI-Departamento de Relações com Empregadosv-Departamento de MaterÍllis

I-Divisão de Compras Produtos Acabados -Desenho Empresa

-Divisão de Compras Produtos Acabados -Desenho Fornecedor

--Divisfo de Compras Matérias-Primas- Divisão de Compras Material Indireto- Divisão de Suporte Técnico- Divis50 de Sistemas e Controles

I- Especificação de Sistemas Unidade 1I- Especificação de Sistemas Unidade 2'-- Grupo de Atualização dos Sistemas

O controle de produção é afeto à área de Materiais.Essa atividade consiste na abertura das ordens de produ-ção, no follow-up de compras, no acompanhamento daprodução, na verificação da execução dos lotes, na ma-nutenção das fichas dos estoques de materiais, compo-nentes e submontagens, no recebimento e na distribuiçãode materiais, e na gestão de almoxarifados.

A unidade 2 tem uma estrutura bem diversa da pri-meira. Seu Departamento de Suprimentos (uma designa-ção totalmente enganosa) cuida, além da aquisição dematerial indireto, do controle dos estoques (através daDivisão erroneamente designada por Controle da Produ-

"- Divisão de Controle da Produção

!-- Setor de Planejamento das Necessidadesde Materiais

Ele de Estoquesação No\lOs Produtos

Follow-4.Ip de Compras

'-- Setor de Distribuiç60 de Materillis

~ Distribuição de Materiais~ Recebimento e Expedição de Materiais"- Almoxarifados

'I- Diretor Industrial

Unidade 2

f-Departamento de Fabricaçãor- Departamento de Engenhariar- Departamento de Controle de Qualidader- Departamento de Relações com Empregados'-Departamento de Suprimentos

•..•Divisão de Compras Material Indireto- Divisão de Controle da Produção'- Divisão de Controle de Materiais

- Diretor Administrativo- Diretor Financeiro- Diretor Comercial

Reviltll dI! Admillútrllpio dI! Empl'l!tiIls

ção) e dos almoxarifados (através da Divisão apelidadade Controle de Materiais).

O leitor poderá com razão estranhar essa curiosa dis-tribuição de funções, sobretudo, na unidade 2, a defi-ciência de integração e a falta de paralelismo entre certasfunções das unidades 1 e 2, e a impropriedade de desig-nações de vários setores.

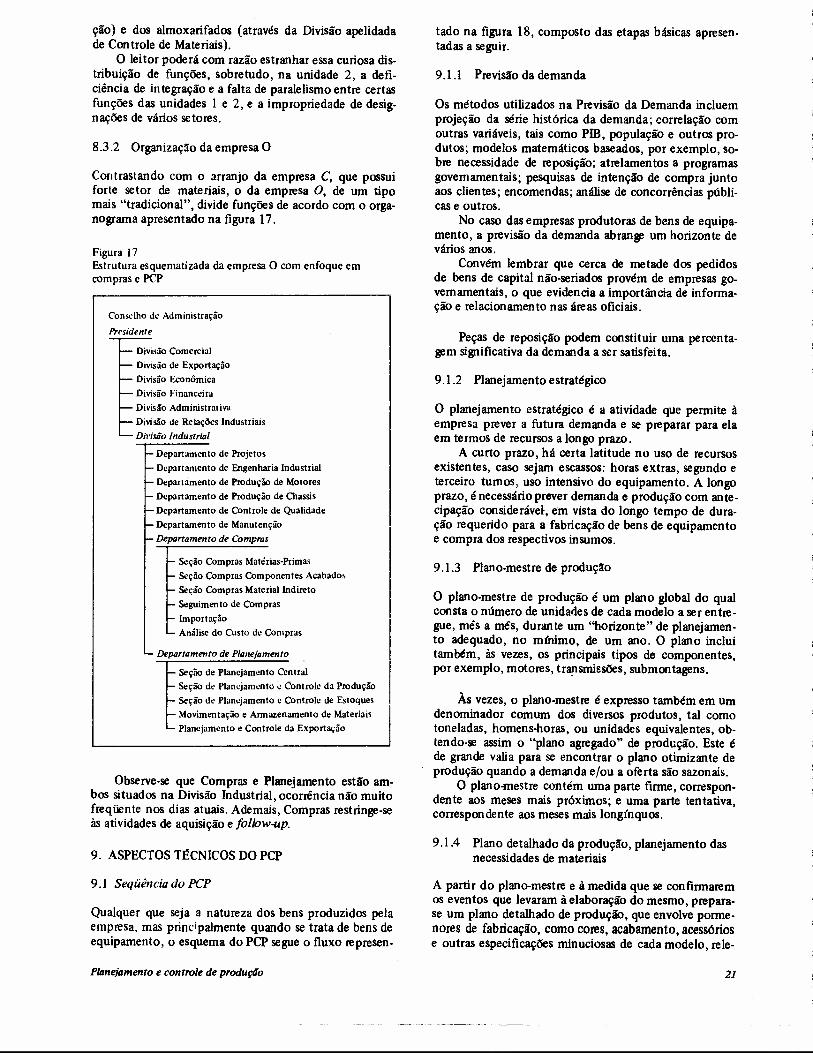

8.3.2 Organização da empresa O

Contrastando com o arranjo da empresa C, que possuiforte setor de materiais, o da empresa O, de um tipomais "tradicional", divide funções de acordo com o orga-nograma apresentado na figura 17.

Figura 17Estrutura esquematizada da empresa O com enfoque emcompras e PCP

Conselho de Adm inistração

Presidente

Divisão ComercialDivisão de ExportaçãoDivisão EconômicaDivisão FinanceiraDivisão AdministrativaDivisão de Relações IndustriaisDMsão Industrial

Departamento de ProjetosDepartamento de Engenharia IndustrialDepartamento de Produção de MotoresDepartamento de Produção de ChassisDepartamento de Controle de QualidadeDepartamento de ManutençãoDepartamento de Compras

Seção Compras Matérias-PrimasSeção Compras Componentes AcabadosSeção Compras Material IndiretoSeguimento de ComprasImportaçãoAnálise do Custo de Compras

Departamento de Plal/ejamento

Seção de Planejamento CentralSeção de Planejamento c Controle da ProduçãoSeção de Planejamento c Controle de EstoquesMovimentação e Armazenamento de MateriaisPlanejamento e Controle da Exportação

Observe-se que Compras e Planejamento estão am-bos situados na Divisão Industrial, ocorrência não muitofreqüente nos dias atuais. Ademais, Compras restringe-seàs atividades de aquisição e follow-up,

9. ASPECTOS T~CNICOS DO PCP

9.1 Seqüência do pcp

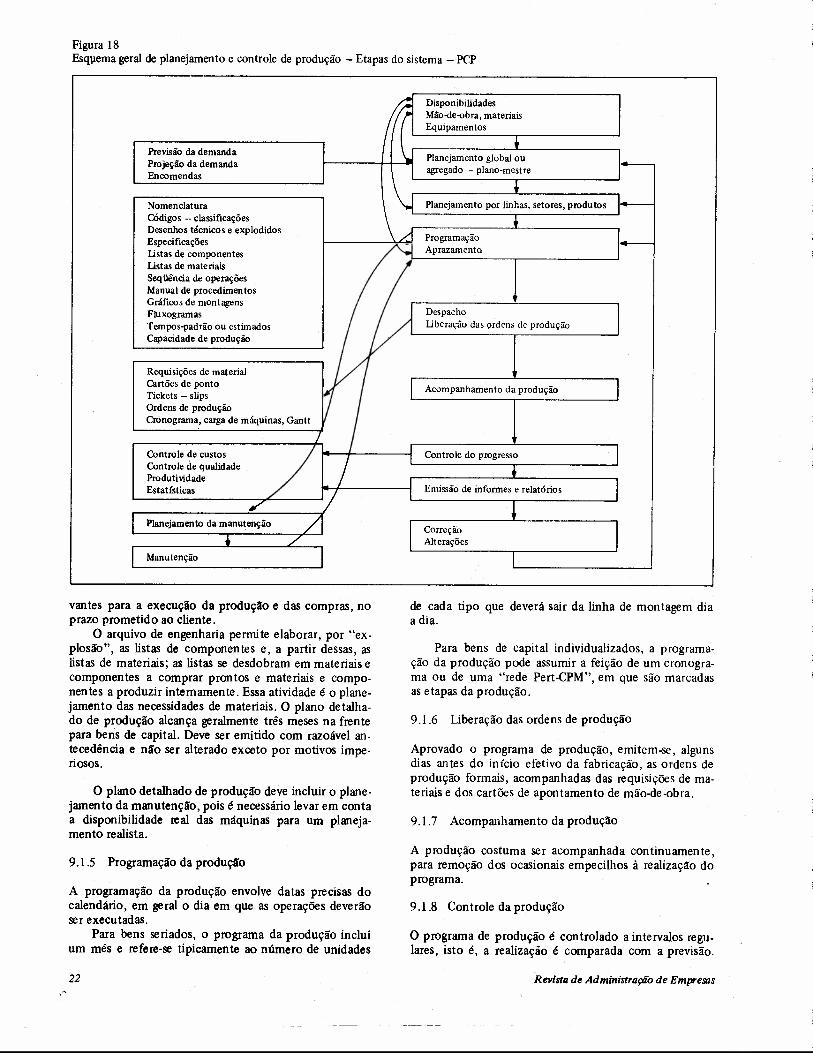

Qualquer que seja a natureza dos bens produzidos pelaempresa, mas principalmente quando se trata de bens deequipamento, o esquema do PCP segue o fluxo represen-

Planejamento e controle de produção

tado na figura 18, composto das etapas básicas apresen-tadas a seguir.

9.1.1 Previsão da demanda

Os métodos utilizados na Previsão da Demanda incluemprojeção da série histórica da demanda; correlação comoutras variáveis, tais como pm, população e outros pro-dutos; modelos matemáticos baseados, por exemplo, so-bre necessidade de reposição; atrelamentos a programasgovernamentais; pesquisas de intenção de compra juntoaos clientes; encomendas; análise de concorrências públi-cas e outros.

No caso das empresas produtoras de bens de equipa-mento, a previsão da demanda abrange um horizonte devários anos.

Convém lembrar que cerca de metade dos pedidosde bens de capital não-seriados provém de empresas go-vernamentais, o que evidencia a importância de informa-ção e relacionamento nas áreas oficiais.

Peças de reposição podem constituir uma percenta-gem significativa da demanda a ser satisfeita.

9.1.2 Planejamento estratégico

O planejamento estratégico é a atividade que permite àempresa prever a futura demanda e se preparar para elaem termos de recursos a longo prazo.

A curto prazo, há certa latitude no uso de recursosexistentes, caso sejam escassos: horas extras, segundo eterceiro turnos, uso intensivo do equipamento. A longoprazo, é necessário prever demanda e produção com ante-cipação considerável, em vista do longo tempo de dura-ção requerido para a fabricação de bens de equipamentoe compra dos respectivos insumos.

9.1.3 Plano-mestre de produção

O plano-mestre de produção é um plano global do qualconsta o número de unidades de cada modelo a ser entre-gue, mês a mês, durante um "horizonte" de planejamen-to adequado, no mínimo, de um ano. O plano incluitambém, às vezes, os principais tipos de componentes,por exemplo, motores, transmissões, submontagens.

Às vezes, o plano-mestre é expresso também em umdenominador comum dos diversos produtos, tal comotoneladas, homens-horas, ou unidades equivalentes, ob-tendo-se assim o "plano agregado" de produção. Este éde grande valia para se encontrar o plano otimizante deprodução quando a demanda e/ou a oferta são sazonais.

O plano-mestre contém uma parte firme, correspon-dente aos meses mais próximos; e uma parte tentativa,correspondente aos meses mais longínquos.

9.1.4 Plano detalhado da produção, planejamento dasnecessidades de materiais

A partir do plano-mestre e à medida que se confirmaremos eventos que levaram à elaboração do mesmo, prepara-se um plano detalhado de produção, que envolve porme-nores de fabricação, como cores, acabamento, acessóriose outras especificações minuciosas de cada modelo, rele-

21

Figura 18Esquema geral de planejamento e controle de produção - Etapas do sistema - Pf'P

Previsão da demandaProjeção da demandaEncomendas

NomenclaturaCódigos - classificaçõesDesenhos técnicos e explodidosEspecificaçõeslistas de componentesListas de materiaisSeq üência de operaçõesManual de procedimentosGráficos de montagensFluxogramasTempos-padrão ou estimadosCapacidade de produção

Requisições de materialCartões de pontoTickets - slipsOrdens de produçãoCronograma, carga de máquinas, Gantt

Controle de custosControle de qualidadeProdutividadeEstatísticas

Manutenção

vantes para a execução da produção e das compras, noprazo prometido ao cliente.

O arquivo de engenharia permite elaborar, por "ex-plosão", as listas de componentes e, a partir dessas, aslistas de materiais; as listas se desdobram em materiais ecomponentes a comprar prontos e materiais e compo-nentes a produzir internamente. Essa atividade é o plane-jamento das necessidades de materiais. O plano detalha-do de produção alcança geralmente três meses na frentepara bens de capital. Deve ser emitido com razoável an-tecedência e não ser alterado exceto por motivos impe-riosos.

O plano detalhado de produção deve incluir o plane-jamento da manutenção, pois é necessário levar em contaa disponibilidade real das máquinas para um planeja-mento realista.

9.1 .5 Programação da produção

A programação da produção envolve datas precisas docalendário, em geral o dia em que as operações deverãoser executadas.

Para bens seriados, o programa da produção incluium mês e refere-se tipicamente ao número de unidades

22

DisponibilidadesMão-de-obra, materiaisEquipamentos

Planejamento global ouagregado - plano-mestre

Planejamento por linhas, setores, produtos

ProgramaçãoAprazamento

Despacholiberação das ordens de produção

Acompanhamento da produção

Controle do progresso

Emissão de informes e relatórios

CorreçãoAlterações

de cada tipo que deverá sair da linha de montagem diaa dia.

Para bens de capital individualizados, a programa-ção da produção pode assumir a feição de um cronogra-ma ou de uma "rede Pert-CPM", em que são marcadasas etapas da produção.

9.1.6 Liberação das ordens de produção

Aprovado o programa de produção, emitem-se, algunsdias antes do início efetivo da fabricação, as ordens deprodução formais, acompanhadas das requisições de ma-teriais e dos cartões de apontamento de mão-de-obra.

9.1.7 Acompanhamento da produção

A produção costuma ser acompanhada continuamente,para remoção dos ocasionais empecilhos à realização doprograma.

9.1.8 Controle da produção

O programa de produção é controlado a intervalos regu-lares, isto é, a realização é comparada com a previsão.

Revista de Administração de Empresas