w PERENCANAAN PAJAK {TAX PLANNING) SUATU UPAYA MEMINIMALKAN BEBAN PAJAK PENGHASBLAN BADAN PADA PT SEMESTA KERAMDKA RAYA Skripsi Dibuat Oleh; Ema Herawati 022108062 FAKULTAS EKONOMI UNrVERSITAS PAKUAN BOGOR APRIL 2012

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

w

PERENCANAAN PAJAK {TAX PLANNING) SUATU UPAYAMEMINIMALKAN BEBAN PAJAK PENGHASBLAN BADAN

PADA PT SEMESTA KERAMDKA RAYA

Skripsi

Dibuat Oleh;

Ema Herawati

022108062

FAKULTAS EKONOMI

UNrVERSITAS PAKUAN

BOGOR

APRIL 2012

PEkKNCANAAN PAJAK (TAXPLANNING) SUATU UPAYAMEMINIMALKAN BEBAN PAJAK PENGHASILAN BADAN

PADA PT SEMESTA KERAMIKA RAYA

Skripsi

Diajukan sebagai salah satu syarat dalam mencapai gelar sarjana Ekonomi JurusanAkuiitansi pada Fakultas Ekonomi Universitas Pakuan

Bogor

Mengelahui,

Dekan iltas Ekonomi Ketua Jurusan Akuntansi

V

(Prof. Dr. Eddy Mulyadi Soepardi, MM., SE., Ak ) (Dr. YohanesJndrayono .TVlM., SE., Ak)

PERENCANAAN PAJAK (TAXPLANNING) SUATU UPAYAMEMINIMALKAN BEBAN PAJAK PENGHASILAN BADAN

PADA PT SEMESTA KERAMIKA RAYA

Skripst

Telah disidangkan dan dinyatakan lulusPadaHari: Sabtu, Tanggal 21 April 2012

Menyetujui,

Dosen Penguji,

(Kctut Sunarta, MM., Drs.,Ak)

Pembimbing, Co. Pembimbing,

■

(Dr. Yohanes Indrayono, MM., SE. Ak) (Ellyn Octavianty, MM., SE)

ABSTRAK

ERNA HERAWATI. NPM 022108062. Perencanaan Pajak {Tax Planning)

Suatu Upaya M0minimaIkan Beban Pajak Penghasilan Badan Pada PT

Semesta Keramika Raya. Dibawah Bimbingan: YOHANES INDRAYONO

dan ELLYN OCTAVIANTY.

PT Semesta Keramika Raya merupakan perusahaan manufaktur yang bergerakdalam pembuatan tableware (produk untuk rumah tangga) yang beriokasi di JalanRaya Tlanjung Udik No. 88 Gunung Putri, Bogor. PT Semesta Keramika Rayaberdiri pada tahim 2001 dengan tujuan untuk memenuhi permintaan pasar keramiklokal dan export. Beberapa produk yang diproduksi dan dipasarkan adalahtableware (produk untuk rumah tangga) yang terdiri dari mug, piring, mangkokdan cup saucer. Dengan perkembangan waktu dan permintaan pasar PT SemestaKeramika Raya memproduksi untuk market property dengan melunctirkanRooster untuk bahan bangiman.

Permasalahan yang terjadi pada perusahaan ini yaitu dari hasil penelitian yangdilakukan, beban pajak penghasilan PT Semesta Keramika Raya masih terlalubesar yang dapat terlihat dari besamya biaya yang tidak dapat dikurangkan daripenghasilan bruto seperti biaya entertain atau jamuan, biaya pengobatan danpendapatan jasa giro yang tidak direncanakan sehingga menyebabkan tingginyapenghasilan kena pajak dan beban PPh terutang belum minimal. Upayapenghematan pajak yang seharusnya dapat memberikan manfaat dalam mencapaibeban pajak yang minimal belum terealisasi dengan baik akibat kurangoptimalnya perencanaan pajak tersebut.

Untuk kepentingan pembahasan masalah tersebut, maka penulis membuatoperasionalisasi variabel dengan alat ukur untuk variabel independen yaituperencanaan pajak (tax planning) sedangkan untuk variabel dependen yaitu pajakpenghasilan badan terutang PT Semesta Keramika Raya.

Berdasarkan permasalahan yang teqadi dapat diambil dugaan sementara yaitu

perencanaan pajak (tax planning) belum berjalan dengan baik akibatnya bebanpajak penghasilan pajak belum minimal.

Untuk memperoleh data dan informasi yang diperlukan maka metode penelitianyang digunakan terdiri dari desain penelitian yang mencakup jenis penelitian yaituDeskriptif Kuantitatif dan Kualitatif (nonstatistik), yaitu menggambarkan keadaanobjek penelitian yang sebenamya dan mengumpulkan data relevan yang tersedia,kemudian disusun, dlpelajari, dan dianalisis lebih lanjut. Untuk memperoleh datadan informasi yang diperlukan, maka penulis melakukan penelitian terhadap unitanalisis individual, yaitu sumber data yang unit analisisnya merupakan unitfiingsional dari suatu organisasi. Dalam skripsi ini sumber data diperoleh dariresponden bagian akuntansi dan keuangan PT Semesta Keramika Raya.

Ill

KATA PENGANTAR

Fuji syukur kehadirat Allah SWT karena hanya dengan rahmat dan

hidayah-Nya, penulis dapat menyelesaikan penulisan skripsi ini dengan baik.

Shalawat serta saiam semoga tercurah bagi uswatun hasanah, Nabi Muhammad

SAW juga kepada para keluarganya, para sahabatnya, dan semoga kita dapat

menjadi pengikutnya yang istiqomah dan tawakal hingga akhir zaman.

Skripsi ini berjudul "PERENCANAAN PAJAK {TAX PLANNING)

SUATU UPAYA MEMINIMALKAN BEBAN PAJAK PENGHASILAN

BADAN PADA PT SEMESTA KERAMIKA RAYA".

Tujuan dari penelitian ini adalah untuk memenuhi salah satu syarat lulus

pada Fakultas Ekonomi Universitas Pakuan Bogor.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besamya kepada:

1. Kedua orang tuaku yang selalu memberikan doa, kasih sayang,

dorongan dan semangat yang tiada hentinya.

Bapak Prof. Dr. Eddy Mulyadi Soepardi, MM., SE., Ak., selaku

Dekan Fakultas Ekonomi Universitas Pakuan, Bogor.

Bapak Dr. Yohanes Indrayono, MM., SE., Ak., selaku Dosen

Pembimbing dan Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Pakuan, Bogor.

Ibu Ellyn Octavianty, MM., SE., selaku Koordinator Pembimbing dan

Sekertaris Jurusan Akuntansi Fakultas Ekonomi Universitas Pakuan,

Bogor.

Ibu Siti Haryani., selaku Marketing PT Semesta Keramika Raya.

IV

6. Bapak Edy Chandra, SE., seiaku Accounting PT Semesta Keramika

Raya.

7. Kakak-kakakku Yayah, Asep dan Yanto yang selalu berdoa dan

memberikan semangat untuk menjadi orang sukses.

8. Sahabat-sahabat baikku Ayumi, Hendi, Avril, Santi, Elih, Anton, Ovit,

Reza, A ucup, A Taufik yang selalu memberikan masukan yang

positif.

9. Ismatul Hadi atas motivasi, bantuan dan doanya.

10. Semua teman-teman dan semua pihak yang telah membantu, yang

tidak dapat penulis sebutkan satu-persatu terima kasih atas doa dan

dukungannya.

Penulis menyadari dalam penulisan skripsi ini masih banyak

kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat

bermanfaat bagi penulis khususnya dan pembaca umumnya. AMIN.

Bogor, April 2012

Penulis

DAFTARISI

HalJUDUL iLEMBAR PENGESAHAN iiABSTRAKSI iuKATA PENGANTAR ivDAFTAR ISl viDAFTAR TABEL viiiDAFTAR GAMBAR ixDAFTAR LAMPIRAN x

BAB I PENDAHULUAN

1.1. Later Belakang Penelitian 11.2. Perumusan dan Identifikasi Masalah 3

1.3. Maksud dan Tujuan Penelitian 41.4. Kegunaan Penelitian 41.5. Kerangka Pemikiran dan Paradigma Penelitian 6

1.5.1. Kerangka Pemikiran 61.5.2. Paradigma Penelitian 14

1.6. Hipotesis Penelitian 15

BAB II TINJAUAN PUSTAKA

2.1. Gambaran Umum Tentang Pajak 162.1.1. Deflnisi Pajak 162.1.2. Ftmgsi Pajak 172.1.3. Jenis-jenis Pajak 18

2.2. Perencanaan Pajak {Tax Planning) 202.2.1. Definisi Perencanaan Pajak 202.2.2. Tujuan Perencanaan Pajak 212.2.3. Jenis-Jenis Perencanaan Pajak 222.2.4. Hal-hal yang hams Diperhatikan Dalam

Perencanaan Pajak 242.2.5. Aspek-aspek dalam Perencanaan Pajak 242.2.6. Tahapan-tahapan Dalam Perencanaan Pajak 252.2.7. Prinsip Taxable (dapat dipajaki) dan Prinsip

Deductible dapat dikurangi) 27

2.3. Upaya Meminimalkan Beban Pajak Penghasilan Badan 312.3.1. Pengertian Pajak Penghasilan 312.3.2. Subjek Pajak 33

2.3.2.1 Subjek Pajak Dalam Negeri 332.3.2.2 Subjek Pajak Luar Negeri 34

2.3.3. Objek Pajak Penghasilan 352.3.4. Tidak Termasuk Objek Pajak Penghasilan 372.3.5. Macam-Macam Objek Penghasilan 39

VI

2.3.6. Tarif Pajak Penghasilan dan Dasar PengenaanPajak 40

2.3.7. Strategi Meminimalkan Beban Pajak Penghasilan... 412.3.8. Rekonsiliasi Laporan Keuangan Komersial ke

Laporan Keuangan Flskal 42

2.4. Perencanaan Pajak {Tax Planning) Suatu UpayaMeminimalkan Beban Pajak Penghasilan Badan 44

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian 473.2. Metode Penelitian 48

3.2.1. Desain Penelitian 48

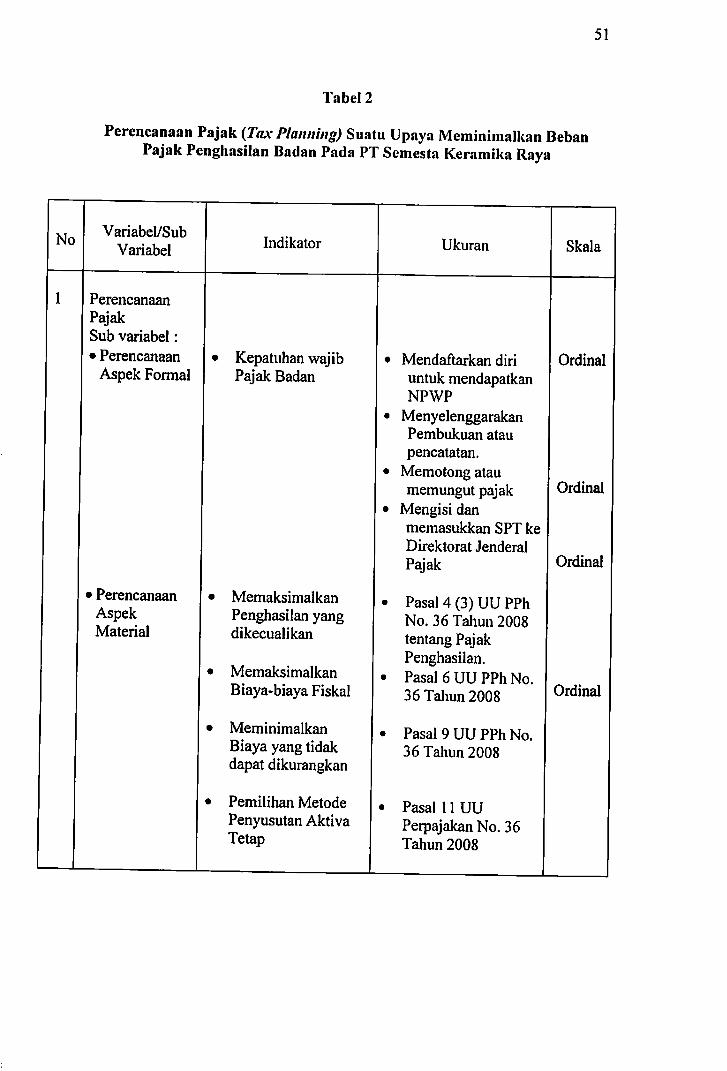

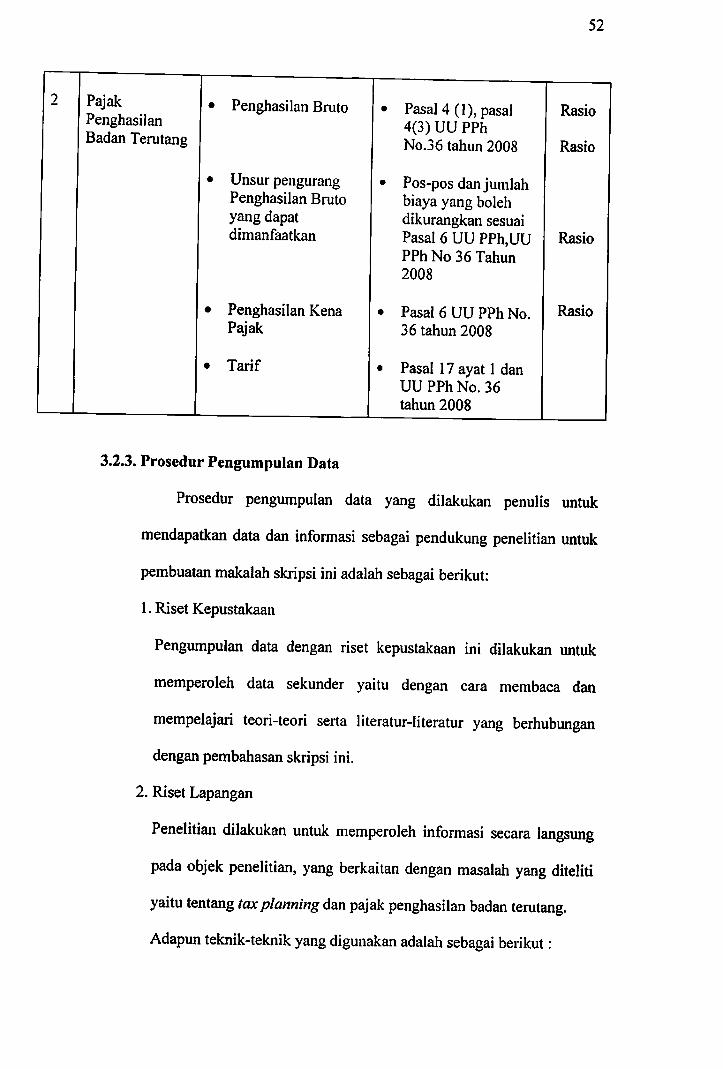

3.2.2. Operasionalisasi Variabel 503.2.3. Prosedur Pengumpulan Data 523.2.5. Metode Analisis 53

BAB IV HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 54

4.1.1. Sejarah dan Perkembangan Perusahaan 544.1.2. Struktur Organisasi Perusahaan 56

4.2. Isi dan Pembahasan 60

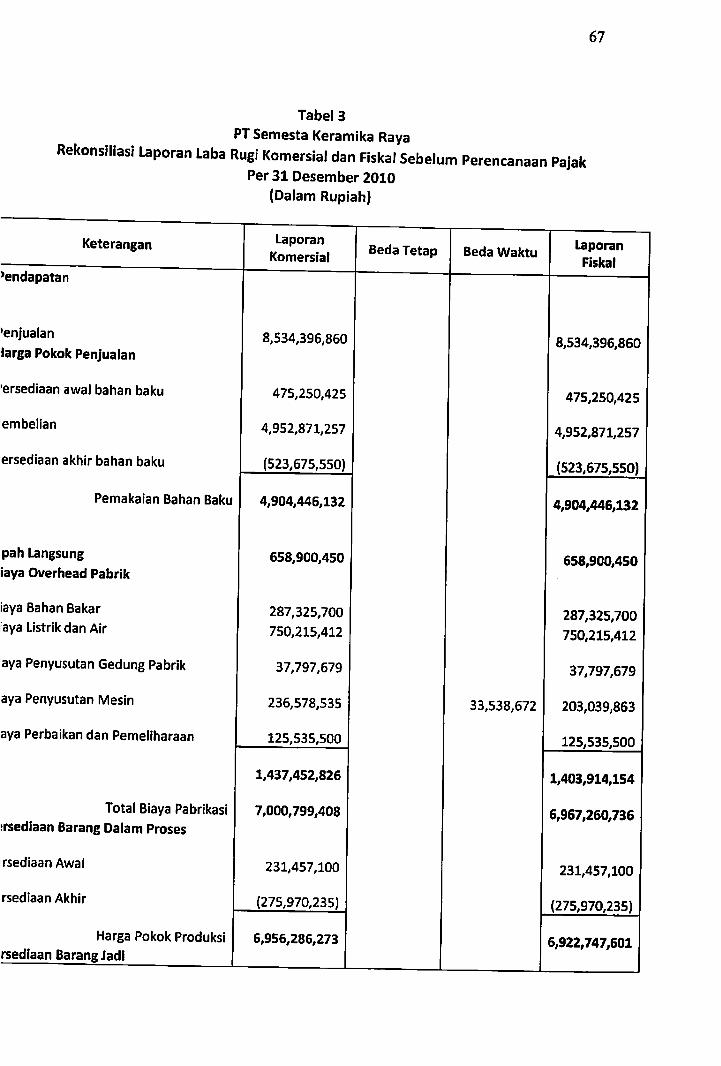

4.2.1. rax Planning atas Pajak Penghasilan Badan 604.2.1.1. Aspek Formal dan Administrasi serta

Aspek Materil dalam Perencanaan Pajak.... 604.2.2. Beban Pajak Penghasilan Badan 66

4.2.3. Perencanaan Pajak (Tax Planning) Suatu UpayaMeminimalkan Beban Pajak Penghasilan Badan 85

BAB V SIMPULAN DAN SARAN

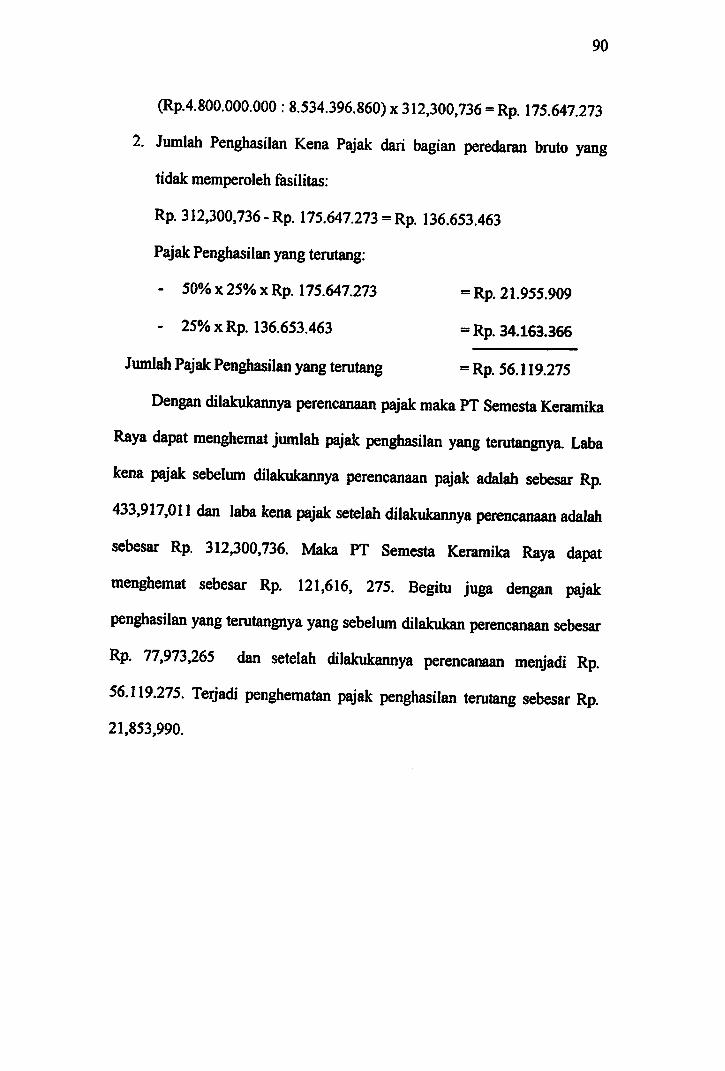

5.1. Simpulan 905.1.1. Simpulan Umum 905.1.2. Simpulan Khusus 91

5.2. Saran 93

JADWAL PENELITIAN

DAFTAR PUSTAKA

LAMPIRAN

Vll

DAFTAR TABEL

Hal

Tabel I. Tarif Penyusutan Harta Berwujud j 1

Tabel 2. Operasionalisasi Variabel 5j

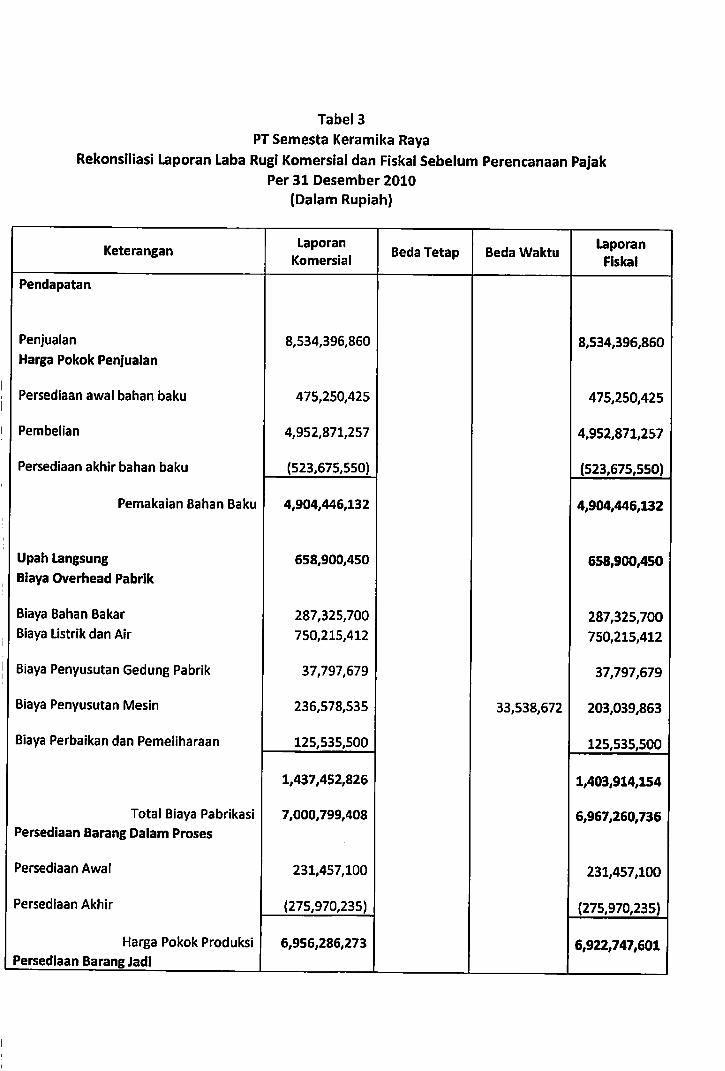

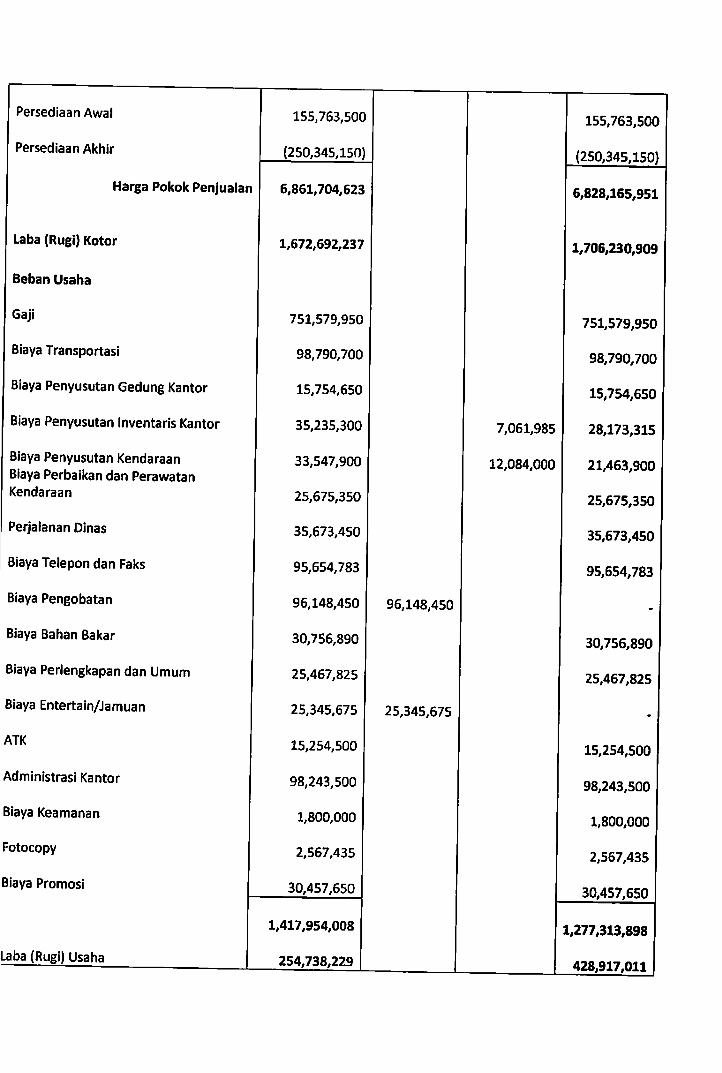

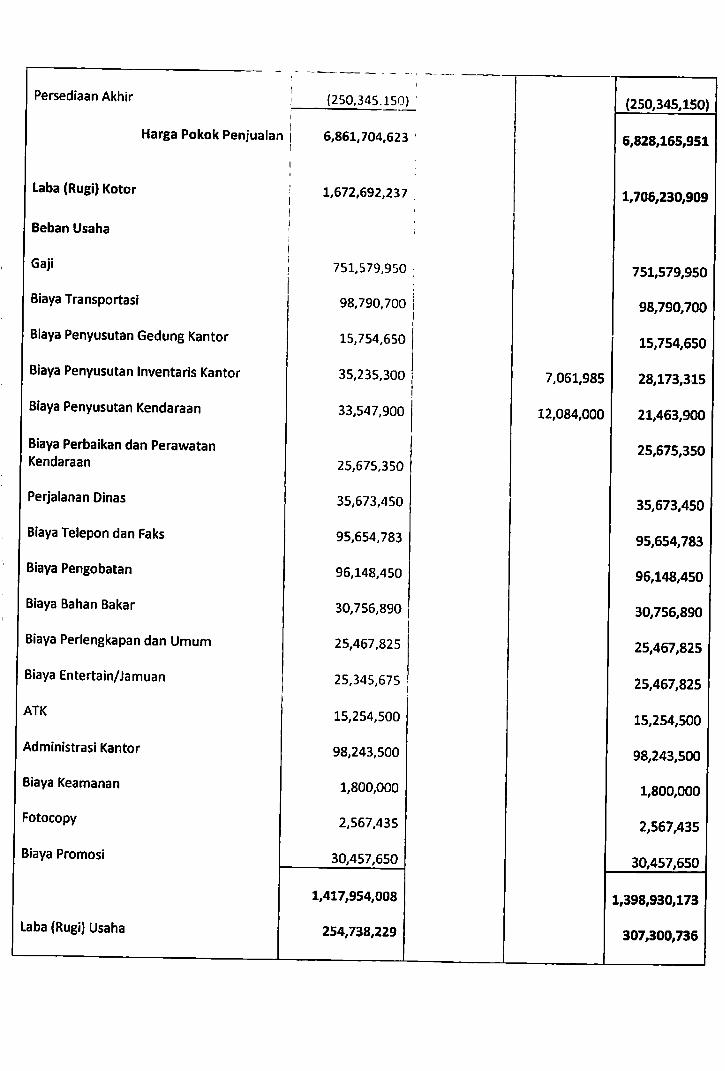

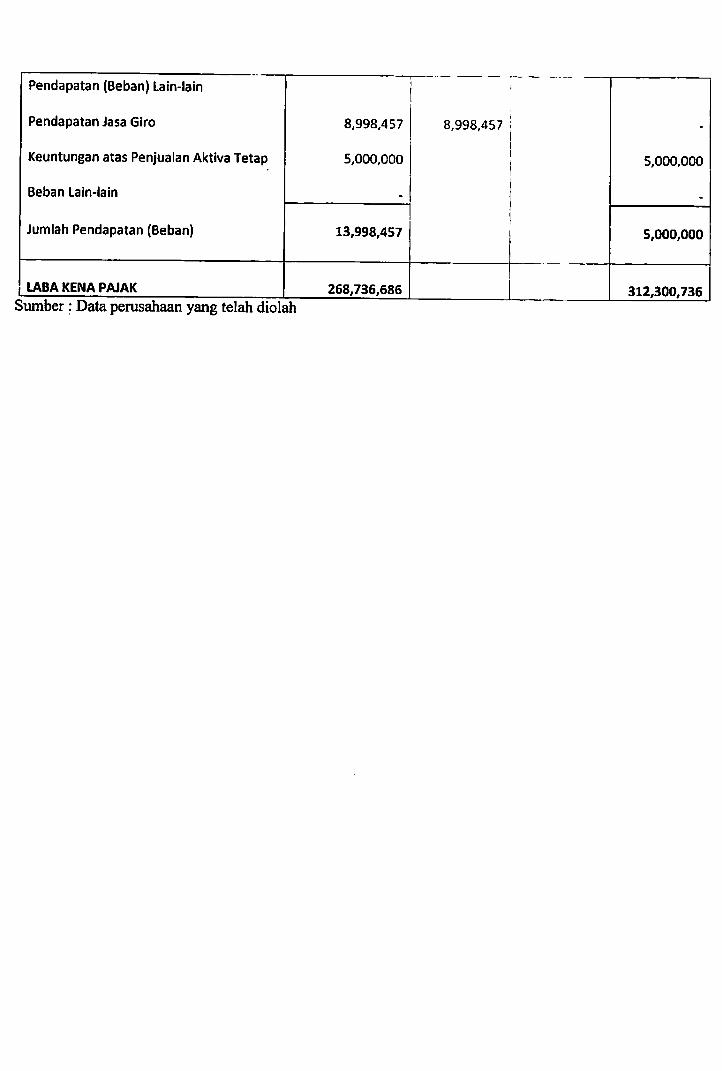

Tabel 3. Rekonsiliasi Laporan Laba Rugi Komersial dan Fiskal 67

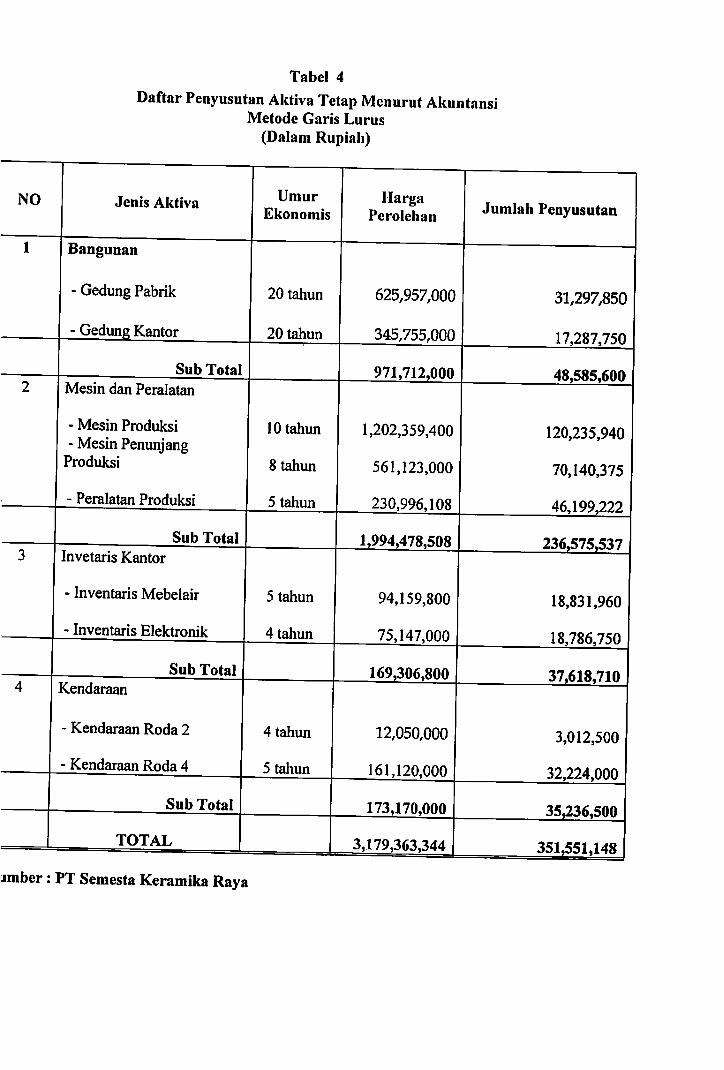

Tabel 4. Penyusutan Aktiva Tetap Menurut Akuntansi 81

Tabel 5. Penyusutan Aktiva Tetap Menurut Pajak 82

Tabel 6. Selisih Biaya Penyusutan Menurut Akuntansi dan Pajak 83

Tabel 7. Rekonsiliasi Laporan Laba Rugi Setelah Perencanaan 87

VIII

DAFTARGAMBAR

Hal

Gambar 1. Paradlgma Penelitian 14

IX

daftarlampiran

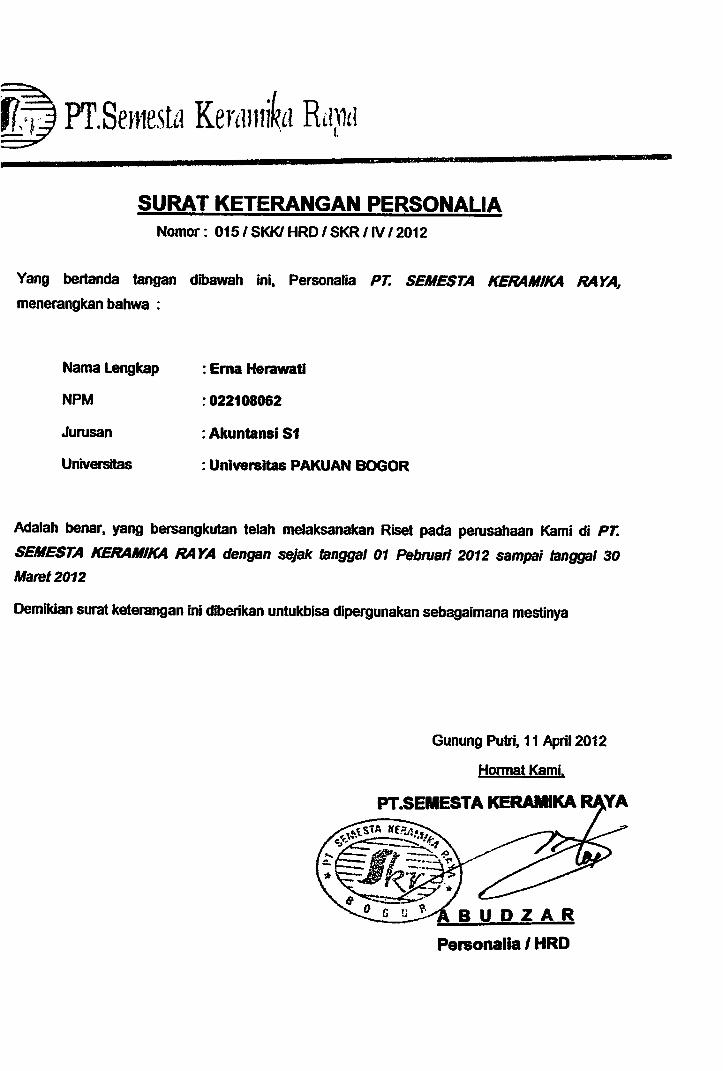

Lampiran 1. Surat Keterangan Riset

Lampiran 2. Struktur Organisasi Perusahaaii

Lampiran 3. Rekonsiliasi Laporan Laba Rugi Komersial dan Fiskal

Lampiran 4. Daftar Penyusutan Aktiva Tetap

BABl

PENDAHULUAN

1.1. Latar Belakang Penelitian

Sektor perpajakan merupakan sektor yang beiperan sangat besar Halam

hal penerimaan negara. Pajak dapat meticiptakan kemandirian Bangsa

Indonesia tanpa hams terlalu banyak menggantungkan harapan dengan negara

Iain untuk mendapatkan pinjaman atau bantuan luar negeri. Pajak mempakan

salah satu sumber penerimaan negara yang paling potensial bagi

kelangsungan pembangunan Negara Indonesia karena penerimaan pajak

meningkat seiring dengan meningkamya perekonomian dan taraf hidup suatu

bangsa.

Dari segi ekonomi pajak men^akan pemindahan sumber daya dari

sektor privat ke sektor public. Pemindahan sumber d^a tersebut nif»m

mempengaruhi daya beli (purchasing power) atau kemampuan belanja

(spending power) dari sektor privat. Agar tidak t^adi gangguan yang serius

teihadap jalannya pemsahaan, maka pemenuhan kewajiban perpajakan hams

dikelola dengan baik karena bagaimanapun pajak bagi pemsahaan,

mempakan beban yang akan mengurangi laba bersih.

Dalam pelaksanaaimya terdapat peibedaan kepentingan antara wajib

pajak dengan pemerintah. Wajib pajak beranggapan pajak akan mengurangi

kemampuan ekonomis sehingga wajib pajak bemsaha membayar pajak

sekecil mungkin sedangkan pemerintah menginginkan pajak yang dibayarkan

sebesar mungkin karena pajak merupakan salah satu sumber pendapatan

negara.

Dalam upaya untuk mempedcecil kewajiban pajak agar pajak

penghasilan badan tenitang berada dalam jumlah yang minimal ataupun

mengatur sehingga pajak yang dibayar tidak lebih dari jumlah yang

seharusnya, perusahaan dapat mengelola kewajiban tersebut dengan suatu

perencanaan pajak {tax planning).

Umumnya perencanaan pajak merujuk kepada proses merekayasa ngaha

dan transaksi wajib pajak agar utang pajak berada dalam jumlah yang

minimal tetapi masih dalam bingkai peraturan perpajakan. Perencanaan pajak

yang efektif dapat mendorong perusahaan untuk mancapai efisiensi dalam

pembayaran pajaknya dan ini tentu saja merupakan penghematan pajak yang

bisa dihemat oleh perusahaan.

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar

Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan

wajib pajak yang bersangjcutan doigan nama dan bentuk apapun. Penghasilan

merupakan suatu objek pajak, baik penghasilan orang pribadi m^upim

penghasilan badan.

PT Semesta Keramika Raya merupakan perusahaan manuthktur yang

bergerak dibidang pembuatan tableware (produk untuk rumah tangga) yang

terdiri dari, mug, piling, man^ok dan cup saucer. PT Semesta Keramika

R^a sebagai pengusaha kena pajak tentu tidak twlepas dari pemenuhan

semua kewajiban perpajakannya sebagaimana yang ditentukan dalam undang-

undang perpajakan. Agar tidak tegadi gangguan yang serius terhadap

jalannya penisahaan maka pemenuhan kewajiban peipajakan harus dikelola

dengan baik. Namun, dari hasil penelitian yang dilakukan, beban pajak

penghasilan PT Siesta Keramika Raya masih terlalu besar yang dapat

terlihat dari besamya biaya yang tidak dapat dikurangkan dari penghasilan

bruto sepali biaya entertain atau jamuan, biaya pengobatan dan poidapatan

jasa giro yang tidak direncanakan sehingga menyebabkan tingginya

penghasilan kena pajak dan efisiensi beban PPh terutang belum tercapai.

Hal ini menandakan bahwa penerapan tax planning belum dijalankan

dengan baik sehingga pajak terutang penisahaan belum efisien.

Berdasaikan unuan di atas maka penulis tertarik untuk melakukan

penelitian dan mencoba membahas pennasalahan tersebut dengan judul

"Perencanaan Pajak (Fax Planning) Suatu Upaya Meminimalkan Beban

Pajak PenghasOan Badan Pada PT Semesta Keramika Raya**.

1.2. Penimusan dan Identifikasi Masalah

Untuk menentukan pembahasan dalam makalah ini, maifn penulis

merumuskan dan mengidentifikasikan masalah sebagai berikut:

1. Bagaimana perencanaan pajak (tax planning) pada PT Semesta Keramika

Raya?

2. Bagaimana meminimalkan beban pajak penghasilan badan pada PT

Semesta Keramika Raya?

3. Bagaimana perencanaan pajak (tax planning) dalam upaya

meminimalkan beban pajak penghasilan badan pada PT Semesta

Keramika Raya?

1.3. Maksud dan Tujuan Penelitian

Penelitian ini dilakukan dengan maksud untuk menambah pemahaman

pengetahuan penulis dan memperoleh data-data serta informasi yang

berhubungan dengan identifikasi permasalahan yang akan dibahas dalam

penyusunan makalah ini. Selain itu, sebagai bahan dalam penulisan skripsi

sebagai salah satu syarat dalam mencapai gelar Sarjana Ekonomi Universitas

Pakuan Bogor.

Adapun tujuan dilakukan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui perencanaan pajak (tax planning) PT Semesta

Keramika Raya.

2. Untuk mengetahui beban pajak penghasilan badan PT Semesta Keramika

Raya.

3. Untuk mengetahui perencanaan pajak (tax planning) terhadap upaya

meminimalkan beban pajak penghasilan badan pada PT Semesta

Keramika Raya.

1.4. Kegunaan Penelitian

Dengan data dan informasi yang berhasil dikumpulkan oleh penulis,

besar harapan penulis penelitian ini dapat memberikan kegunaan penelitian

sebagai berikut:

1. Kegunaan Teoritis

a. Kegunaan bagi penulis

Dengan adanya penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan penulis dalam mengembangkan ilmu yang dimililfi dan

mengetahui man&at dari diterapkannya tax plaming terhadap beban

pajak yang diminimalkan perusahaan.

b. Kegunaan bagi pembaca

Dengan adanya penelitian ini dfliarapkan dapat menambah wawasan

pembaca mengenai masalah yang dibahas tentang manfaat penerapan tax

planning terhadap beban pajak perusahaan sehingga dapat dijadikan

sumber informasi yang beimanfiiat dan bahan perbandingan bagi

pembaca yang akan melakukan penelitian doigan tema yang «wn«

2. Kegunaan Praktis

Dari penelitian ini diharapkan dapat membantu memecahkan dan

mengantisipasi masalah di PT Semesta Keramika Raya serta mftnghagilifan

suatu saran dan masukan sebagai dasar perbaikan. Dengan paielitian ini

Juga diharapkan bisa memberikan informasi yang berman&at dan dapat

dijadikan sebagai bahan pertimbangan untuk kemajuan perusahaan kearah

positifyang sesuai dengan harapan.

1.5. Kerangka Pemildran dan Paradigma Penelitian

1.5.1. Kerangka Pemikiran

Pajak merupakan pungutan yang berdasaritan undang - undang

oleh pemerintah, yang sebagian dipakai iintuk penyediaan barang dan

jasa publik. Bagi perusahaan pajak merupakan beban yang akan

mengurangi laba perusahaan, yang hams diminimaiifan guna

mengoptimalkan laba. Perencanaan merapakan salah satu fimgsi iitamn

dari manajemen. Secara umum perencanaan merupakan proses

penentuan tujuan pemsahaan dan kemudian menyajikan

(mengartikulasikan) dengan jelas strategi-strategi dan tindakan yang

diperlukan untuk mencapai tujuan perusahaan secara menyeluruh.

Dalam upaya untuk memperkecil kewajiban pqak atau

berada dalam jumlah yang minimal tetapi masih dalam hingkai

peraturan peipajakan perusahaan dapat mengelola kewajiban tersebut

dengan suatu pwencanaan pajak {tax planning) yang baik. Perencanaan

pajak yang baik dapat menjadi sumber poiyediaan modal kega

pemsahaan.

Perencanaan pajak (tax planning) adalah langkah awaldalam manajemen pajak. Pada tahap ini diiflknVanpengumpulan dan penelitian terhadap peraturanpeipajakan agar dapat diseleksi jenis tindakanpenghonatan pajak yang akan dilakukan.

(Erly Suandy, 2008,6)

Daii pengertian di atas jelas mengapa perusahaan melakukan

perencanaan pajak, suatu perencanaan yang tepat akan menghasilkan

beban pajak yang minimal yang merupakan basil dari pen^ematan

pajak dan atau penghindaran pajak yang dapat diterima oleh fi us.

Beban pajak (tax expense ) adalah jumlah agregat masakini (current tax) dan pajak tangguhan ( deffered tax )yang diperhitungkan dalam perhitungan laba nigiakuntansi pada suatu atau dalam periode begalan sebagaibeban atau pengbasilan.

(IAI,PSAKNo46)Beban pajak dibagi ke dalam dua kategori yaitu beban pajak

langsung dan beban pajak tidak langsung. Beban pajak langsimg

umumnya ditanggung oleh orang atau badan yang menerima atau

memperoleh pengbasilan. Sedangkan beban pajak tidak langsimg

ditanggung oleb masyarakat. Bagi pmisabaan, pajak yang dikenakan

teibadap pengbasilan yang diterima atau diperoldi dapat Hiangg^

sebagai biaya (cost) atau beban (expense) dalam menjalankan usaha

atau melakukan kegiatan maupun distribusi laba kepada pemeiintah.

Pajak yang tmitang ditentukan dari pengbasilan kena pajak

(taxable income) yang dikalikan dengan tarif pajak. Semakin besar

pen^asilan kena pajak (PKP) maka makin besar pula pajak yang bams

ditanggung, makin besar biaya yang dikeluarkan maka PKP akan makin

kecil sebingga pajak yang dibayar juga kecil. Dalam bubimgannya

dengan penerapan perencanaan pajak, pemsabaan bemsaha untuk

meminimalkan beban pajak tersebut, sebingga di dapat laba yang

maksimal yang dapat mendukimg tujuan pemsabaan baik tujuan jangka

pendek maupun jangka panjang.

8

Menunit Aries P. Ompusunggu (2011, 6-11) ada beberapa

strategi perencanaan pajak untuk menghemat beban pajak di akhir

tahun.

1. Memaksimalkan Penghasdan Yang DikecualikanDalam melaksanakan perencanaan wajib pajakberupaya untuk meminimalkan pajak, salah satui^aadalah memaksimalkan penghasilan yang dikecualikan.Sesuai aturan Undang-Undang Peipajakan No. 36 tahun2008 penghasilan yang dikecualikan dalam objek pajakantaralain:

a. Bantuan atau sumbanganb. Haita hibahanc. Warisan

d. Harta atau setoran badan sebagai pengganti sahnme. Penggantian Nontunaif Pembayaran dari perusahaan asuransi kepada

orang pribadi sehubungan dengan asuiansikesehatan, asuiansi kecelakaan, asuransi jiwa,asuransi dwiguna, dan asuransi bea siswa.

g. Dividenh. luran yang diterima atau diperoidi dana penshm

yang pendiriannya telah disahkan MenieriKoiangan.

i. Penghasilan dari modal yang ditfliwmlfan oldidana pension

2. Memaksimalkan Biaya-biaya Fiskal dan ManinimalkanBiaya yang Tidak Dapat DikurangkanSonakin besar biaya yang tidak dapat dilnirnnglffln daripmgharilan bruto menyebabkan penghaQilan sdielumpajak akan lebih besar dari yang sesungguhnya dan hal ituakan mengakibatkan pajak yang tCTutang akan ld>ihbesar. Oleh karoia itu perlu diketahui apa saja yang tidakd^ diakui sdiagai biaya dalam peipajakan a^ tidairt^adi kesalahan dalam melakukan poencanaan pajak.Biaya yang tidak dapat dikurangkan moiurut Undang-Undang No. 36 tahun 2008 pasal 9 ayat (l)yaitu:a. Pembagian laba dengan nama dan dalam bentuk

ap^un s^erti dividen, termasuk dividen yangdibayarkan oleh perusahaan asuransi kepadapemegang polis, dan ponbagian sisa haril ii«ihakopeiasL

b. Bi^ yang dibebankan atau dikeluaikan untukkqientingan pribadi pemegang saham, sdoitu, atauanggota.

c. Pemboitukan atau ponupukan dana naHang^kecuali:

1. Cadangan piutang tak tertagih untukusaha bank dan badan usaha lain yangmenyalurkan kredit, sewa guna usahadengan hak opsi, perusahaan pembiayaankonsumen, dan penisahaan anjak piutang.

2. Cadangan untuk usaha asuransi termasukcadangan bantuan sosial yang dibentuk oldiBadan PenydoiggaiB Jaminan Sosial.

3. Cadangan penjaminan untuk LembagaPenjamin Simpanaa

4. Cadangan biaya reklamasi untuk nsnha

5. Cadangan biaya penanaman kembali untukusaha kehutan^ dan

6. Cadangan biaya penutupan dan pemelihaiaantenq)at pembuangan limbah industii imhilfusaha poi^Iahan limbah industii, yangketentuan dan syaiat-syaratnya Hiatiirdengan atau beidasaikan Poatuian MentalKoiangan.

d. I*remi asuiansi kesdiatan, asuiansi kecelakaan,asuransi jiwa, asuiansi dwiguna, dan asuransibeasiswa, yang dibayar oleh Wajib Pajak oiangpribadi, kecuali jika di^ar oleh pemberi k^adan pioni teisebut dihitung sdiagai penghasflmbagi Wajib Pajak yang bersan^cutaa

e. Penggantian atau imbalan sehubungan doiganpekegaan atau jasa yang diberikan dalam benliiknatuia dan kenikmatan, kecuali penymtiaanmakanan dan minuman bagi seluruh pegawai sotapenggantian atau imbalan dalam bentuk natuiadan kenikmatan di daerah tertentu dan yangbericaitan dengan pelaksanaan pekegaanyangdiatur dengan atau bodasaikan PoatuianMaitoi Koiangan.

£ Jumlah yang melebihi kewqaian yang dib^'aikankepada ponegang saham atau kqiadapihak yangmempunyai hubungan istimewa sebagaiimbalan sehubungan dengan pekeqaan yangdilakukaa

g. Harta yang dihibahkan, bantuan atau sumhang^n^dan warisan sebagaimana dimaksud dalam Pasal 4ayat (3) huiuf a dan huruf b, kecuali sumbangans^agaimana dimaksud dalam Pasal 6 ayat (1)huruf i sanqiai dengan huruf m seita rakat yangditoimaol^ badan amil zakat atau lemhaga amii

10

3.

zakat yang dibentuk atau disahkan oleh ponerintahatau sumbangan keagamaan yang sifatnya wajibbagi pemeluk agama yang diakui di Indnnftsiayang diteiima oleh lonbaga keagamaan yangdibentuk atau disahkan oleh pemointah, yangk^oiluannya diatur dengan atau beidasaikanPeiaturan Pemenntah.

h. Pajak Pen^iasilan.i. Biaya yang dibebankan atau dikehiaikan untuk

kepentingan pribadi Wajib Pajak atau orang yangmenjadi tanggungannya

j. Gaji yang dibayaikan kqiada anggotaposdcutuan, finna, atau perseroan knmanrihfryang nuxlaliQ^ tidak tobagi alas wham

k. Sanksi administrasi bempa bunga, denda, dankenaikan serta sanksi pidana bempa denda yangbericsiaan dengan pelaksanaan pefundangundansandi bidang popajakan.

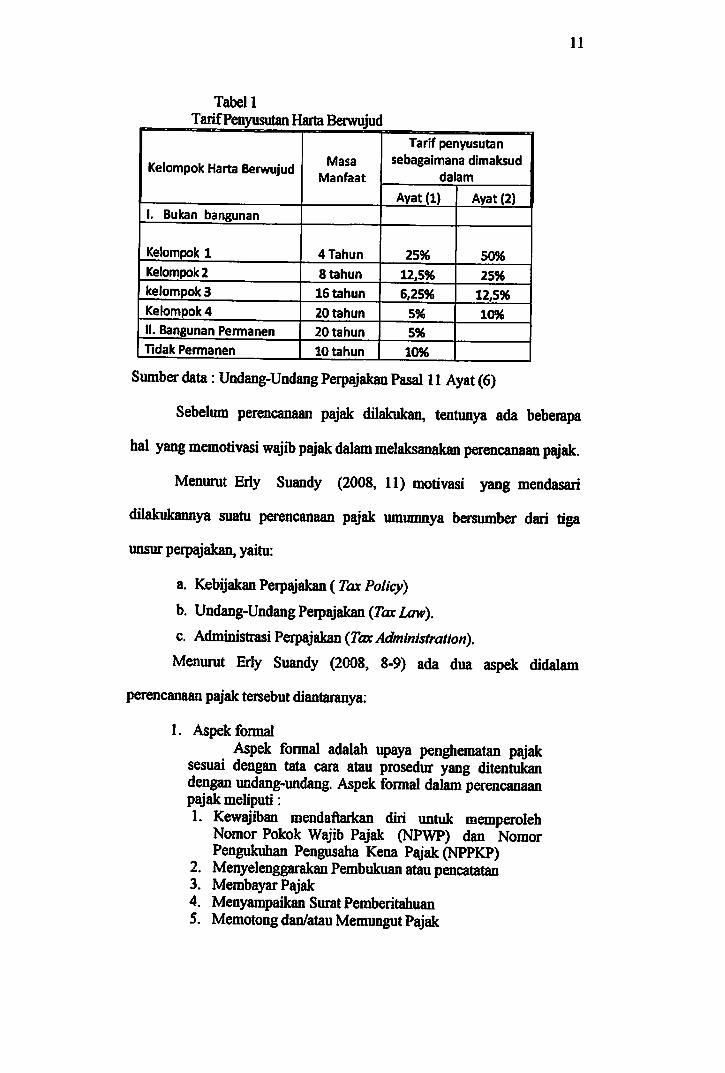

Ponilihan Metode Penyusutan Aktiva TetapDari beberapa stiat^ untuk siensi bd)an pajak, wlalisatunya adalah dengan menoapkan paighematan pajakdoigan poQresuaian penggolongan aktiva tet^ melaluibeban penyusutan yang dapat dikurangkau daripaigbasilan bruto. Pmyusutan adalah proses atnimgisebagian harga perolehan aktiva menjadi biaya (costallocation), sehingga bi^ twsdjut mmgnrangi labausaha. Penyusutan dilakuimn sdtab masa manfeat dan

Dalam sistem penyusutan maiurut UU PPh, semua aktivatetap bowujud yang memsiuhi syarat pei^msutan fiskaihams dikelompdkkan terlebih dahulu menjadi 2 goloogan; harta bowujud kelompok bukan bangunan dan hartaberwujud kelompok bangunan, metode petQoisutan yangboleh digunakan menurut undang-undang pajak adaiaiimetode garis lurus (straight line method^ dan metode saldomaiurun (declining balance methoe^. Untuk kqtentingan

td^ dipergunakan taiif penyusutan sesuai dengan Pasal11 Ayat 6 Undang-Undang Peipajakan No. 36 tahun 2008.

11

Tabell

TaiifPenyusutan Harta Bawujuc

Kelompok Harta Berwujud Masa

Manfaat

Tarif penyusutansebagalmana dimaksud

dalam

Ayat (1) Ayat (2)1. Bukan bangunan

Kelompok 1 4 Tahun 25% 50%

Kelompok 2 Btahun 12,5% 25%

kelompok 3 16 tahun 6,25% 12,5%

Kelompok 4 20 tahun 5% 10%

II. Bangunan Permanen 20tahun 5%

Tidak Permanen 10 tahun 10%

Sumber data: Undang-Undang Perpajakan Pasal 11 Ayat (6)

Sebelum perencanaan pajak dilakukan, tentunya ada bebeiapa

hal yang memotivasi wajib pajak dalam melaksanakan pOTencanaan pajak.

Menurut Erly Suandy (2008, 11) motivasi yang mendasari

dilakukannya suatu perencanaan pajak umunmya bersumber dari tiga

unsur peipajakan, yaitu:

a. Kebijakan Perpajakan (Tax Policy)

b. Undang-Undang Peipajakan (7<xc Lcm).

c. Administrasi Perpajakan {Tax Administration).

Menurut Erly Suandy (2008, 8-9) ada dua aspek didalam

perencanaan pajak tersebut diantaranya:

1. Aspek formalAspek formal adalah upaya pengbonatan pajak

sesuai dengan tata cara atau prosedur yang ditentukandengan undang-undang. Aspek formal dalam perencanaanpajak meliputi1.

2.

3.

4.

5.

Kewajiban mendaAarkan diri untuk memperolehNomor Pokok Wajib Pajak (NPWP) dan NomorPengukuhan Pengusaha Kena Pajak PPKP)Menyelenggarakan Pembukuan atau pencatatanMembayar PajakMenyampaikan Surat PemberitahuanMemotong dan/atau Memungut Pajak

12

2. Aspek materialPajak dikenakan terhadap objek pajak yang dapat

berupa keadaan, perbuatan maupun peristiwa. Makauntuk mengoptimalkan alokasi sumber dana, manajemenakan merencanakan pembayaran pajak yang tidak lebihkarena dapat mengurangi optimalisasi alokasi sumberdaya dan tidak kurang agar tidak membayar sanksiadministratif yang merupakan pemborosan dana. Olehkarena itu objek pajak hanis dilapoikan secara benar daniengkap.

Di dalam kebijakan peipajakan di Indonesia, tdah disebutkan

bahwa pembayaran pajak yang berlaku saat ini dilandasi oleh sistem

pemungutan yang dikenal dengan sebutan self assessment stem, dimana

setiap Wajib Pajak diwajfckan menghitung, mengisi, membayar, dan

melapoikan sendiri jumlah pajak yang tahutang sesuai dengan ketentuan

perundang-undangan pajak, sdiingga penentuan besaraya pajak teiiiutang

berada pada wajib pajak sendiri. Selain itu wajib pajak diwajibkan pula

melaporkan secara teratur jumlah pajak yang teiutang dan yang telah

dibayar sebagaunana ditentukan dalam peraturan perundang-undangan

peipajakan.

Jumlah pajak yang dipotong, dipungut ataupun yang hams dibayar

sendiri oleh wajib pajak setelah tiba saat atau masa pelunasan pemb^aran,

oleh wajib pajak hams disetorkan ke kas negara melalui kantor pos dan

atau bank badan usaha milik negara atau bank badan usaha miliif daerah

atau tempat pembayaran Iain yang ditetapkan Menteri Keuangaa

Sebuah perencanaan pajak (tax planning) yang baik yaitu dengan

melaksanakan peraturan-peraturan peipajakan, menguasai perhitungan

pajak, serta menguasai strategi dalam mengefisienkan beban pajak

pemsahaan tanpa melanggar peraturan perundang-imdangan dan

13

raelakukan pengisian surat pemberitahuan (SPT) dengan benar,

perusahaan dapat teriiindar dari pajak lebih bayar, tentunya dengan

menerapkan strategi*strategi tax planning yang tepat didalam

mengefisienkan beban PPh tenitangnya sehingga ditahim selanjutnya tidak

terjadi lagi pajak yang kurang atau lebih bayar.

Perracanaan pajak yang efektif dapat mendorong perusahaan untuk

mencapai efisiensi dalam pembayaran pajaknya. Penghematan pajak

biasanya jumlah yang signifikan sehingga dapat menambah pemasukan

untuk saldo kas perusahaannya. Dengan demikian, perusahaan dapat

mengelola dan mengatur manajemen kasnya secara efektif untuk

kelancaran usaha, memanfeatkan peluang-peluang bisnis yang

menguntungkan dan bersaing dengan perusahaan lain

14

1.5.2. Paradigma Penelitian

Perencanaan Pajak {Tax Planning) Suatu Upaya Meminimalkan BebanPajak Penghasilan Badan Pada PT Semesta Keramika Raya

Penerapan Tax Planning

PT Semesta Keramika Raya

Pajak PenghasilanBadan Terutang

- Aspek Fonnal

- Aspek Material

Metode Analisis:

Deskriptif Kuantitatif danKualitatif

(non statistik)

Hipotesis:Adanya pengaruh praerapan Tax

Planning dalam upayameminimalkan beban pajak

• Penghasilan Bnito• Unsur Penguiang

Pen^asilan Bruto• Penghasilan Kena Pajak• Tarif

Permasalahan:

Efisiensi beban PPh terutang belumtercapai akibat kurang efektifiiyapenerapan tax planning sehinggamenyebabkan pembayaran paj^

menjadi kurang optimal.

Memaksimalkan Penghasilan yangdikecualikan

Memaksimalkan Biaya-biaya Fiskal danMemimmalkan Biaya yang tidak dapatdikuiangkanPenulihan Metode Pei^msutan Aktiva

Tetao.

15

1.6. Hipotesis Penelitian

Berdasaikan uraian yang telah dijelaskaa diatas, maka penulis

merumuskan hipotesis sebagai berikut:

1. PT Semesta Keiainika Raya belum optinial dalam menerapkan Tax

Planning atas pajak penghasilan.

2. Beban Pajak yang teihutang pada PT Semesta Keramika Raya belum

minimal

3. Perencanaan pajak {tax planning) teifaadap upaya meminimalkan beban

pajak PT Semesta Keramika Raya belum terpenuhi.

BAB II

TINJAUAN PUSTAKA

2.1. Pajak

2.1.1. Definisi Pajak

Terdapat bermacam-macam batasan atau definisi tentang

pajak, pada dasarnya memiliki tujuan yang sama yaitu merumuskan

pengertian pajak sehingga mudah dipahami. Berikut definisi atau

pengertian pajak menurut Undang-Undang Nomor 28 Tahun 2007

Pasal 1 Ayat 1 menyatakan bahwa:

Pajak adalah Kontribusi wajib kepada negara yangterutang oleh Orang Pribadi atau Badan yang bersifatmemaksa berdasarkan Undang-Undang, dengan tidakmendapat imbalan secara langsung dan digunakanuntuk keperluan negara bagi sebesar-besamyakemakmuran rakyat.

Definisi pajak yang disampaikan Adriani dikutip oleh Hilarius

Abut (2007,1) definisi pajak adalah sebagai berikut:

Pajak merupakan iuran kepada negara, yang dapatdipaksakan dan terhutang oleh yang wajib pajakmembayamya menurut peraturan, dengan tidakmendapat prestasi kembali, yang langsung dapatditunjuk, dan yang gunanya adalah untuk membiayaipengeluaran umum berhubungan dengan tugas negarauntuk menyelenggarakan pemerintahan.

Sedangkan menurut Tulis S. Meliala dan Fransisca Widianti

Oetomo (2008,4) menyatakan bahwa:

Pajak adalah iuran rakyat kepada kas negaraberdasarkan undang-undang sebagai perwujudanpengabdian dan peran serta rakyat untuk membiayainegara dan pembangunan nasional.

16

17

Darl definisi diatss terlihat ada beberapa hal pokok yang

dapat disimpulkan, yaitu:

1. Pajak dipungut dari rakyat untuk menibiayai program

pemerintah

2. Pajak dipungut secara paksa (compulsory), bukan secara

sukarela (voluntary)

3. Tidak mendapatkan kontraprestasi, jadi rakyat yang

membayar pajak tidak merasakan manfaatnya secara

langsung. Karena manfaat yang diterima masyarakat

adalah berupa pelayanan yang diberikan pemerintah

secara umum ataupun menikmati hasii pembangunan

yang dilakukan pemerintah.

2.1.2. Fungsi Pajak

Fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan

pajak tidak terlepas dari tujuan negara. Baik tujuan pajak maupim

tujuan negara semuanya berakar pada tujuan masyarakat. Setiap

negara yang memungut pajak kepada rakyatnya pasti mempunyai

tujuan, yaitu untuk membiayai pemerintahan yang dijalankan dalam

rangka memenuhi kebutuhan rakyat itu sendiri.

Fungsi pajak dapat dibedakan atas dua, yaitu:

1. Fungsi Budgeter

Yaitu fungsi yang letaknya di sektor publik yangmerupakan suatu alat (suatu sumber) untukmemasukkan uang sebanyak-banyaknya ke dalamkas negara yang pada waktunya dapat digunakanimtuk membiayai pengeluaran negara.

18

2. Fungsi Regulerend (Mengatur)

Fungsi mengatumya pajak digunakan sebagai suatualat untuk mencapai tujuan-tujuan tertentu yangletaknya di luar bidang keuangan dan fungsimengatur ini banyak ditujukan terhadap sektorswasta.

(Hilarius Abut, 2007,3)

Sedangkan menurut Y. Sri Pudyatmo (2009, 16), ada dua

fungsi pajak, yaitu;

a. Fungsi AnggaranPajak mempimyai fungsi sebagai alat atau instrumenyang digunakan untuk memasukkan dana sebesar-besamya ke dalam kas negara.

b. Fungsi Mengatur

Dalam hal ini pajak digunakan untuk mengatur danmengarahkan masyarakat ke arah yang dilcehenHflin'pemerintah. Fungsi mengatur ini menggunakan pajakuntuk dapat mendorong dan mengendalikan Icagifltflnmasyarakat agar sejalan dengan rencana dan keinginanpemerintah.

2.1.3. Jenis-jenis Pajak

Dalam rangka memungut pajak oleh pemerintah dari

masyarakat maka pemerintah dalam melaksanakannya

dikelompokkan menjadi 3 (tiga) macam yaitu;

1. Menurut Sifatnyaa. Pajak Langsung, yaitu pajak yang harus dipikul

sendiri oleh wajib pajak dan tidak dapatdibebankan atau dilimpahkan kepada orang lain.Misalnya: Pajak Penghasilan (PPh).

b. Paj^ Tidak Langsung, yaitu pajak yang padaakhimya dapat dibebankan atau dilimpahkankepada orang lain.Misalnya: Pajak Pertambahan Nilai.

2. Menurut Sasarannya/ Objeknyaa. Pajak Subjektif, yaitu pajak yang berpangkal

atau berdasarkan pada subjeknya, yaitu kepadawajib pajak itu sendiri.

3.

19

Misalnya: Pajak Penghasilanb. Pajak Objektif, yaitu pajak yang patokaimya

kepada objek yang dikenai pajaknya,Misalnya: Pajak Peitambahan Nilai Baiang danJasa dan Atas Barang Mewah.

Menunit Lembaga Pemungutnyaa. Pajak Pusat, yaitu pajak yang dipungut oleh

pemerintah pusat, yang digunakan untukpembangunan dan pengeluaran negara (baikpusat maupun daerah). Misalnya : PajakPenghasilan, Pajak Peitambahan Nilai Barangdan Jasa dan Penjualan atas Barang Mewah,Pajak Bumi dan Bangunan, Bea Materai.

b. Pajak yang Dipungut oleh Daerah, yaitu pajakyang kewenangannya dipungut oleh pemerintahdaerah, untuk kepentingan pembiayaan rumahtangga daerah tersebutPajak Daerah terdiri atas:1) Pajak Provinsi, contoh: Pajak Kendaraan

Beimotor, dan Pajak Bahan Bakar KendaraanBennotor.

2) Pajak Kabupaten/kota, contoh: Pajak Hotel,Pajak Restoran, dan Pajak Hiburan.

(Wirawan B. Ilyas, 2008,29)

Sedangkan menunit Kerry Purwono (2010, 10) penggolongan

pajak dikelompokkan menjadi 3, yaitu:

1. Berdasaikan Wewenang Pemungutana. Pajak Negara (pusat) adalah pajak yang wewenang

pemungutannya dimiliki oleh Pemerintah Pusat.

Contoh: PPh, PPN dan PPnBM, PBB dan Bea Materai

b. Pajak Daerah adalah pajak yang wewenangpemungutannya dimiliki oleh Pemerint^ Daerah.

2. Berdasarkan Administrasi dan Pembebanana. Pajak Langsung, yang dapat dibagi menunit pengertian

secara:

Administrasi: berkohir (surat ketetapan pajak) dandikenakan secara berkala (berulang pada waktu tertentumisalnya setiap tahun).Ekonomis: beban pajak harus ditanggung sendiri Hantidak dapat dilimpahkan kepada orang Iain.Contoh: Pajak Penghasilan

20

b. Pajak Tidak Langsung, yang dapat dibagi menurutpengertian secara;Administrasi: tanpa berdasar kohir (surat ketetapan pajak)dan dikenakan hanya bila terjadi hal atau peristiwa yangdikenakan pajak.Ekonomis.' beban pajak dapat dilimpahkan kepada oranglain.

Contoh: Pajak Pertambahan Nilai dan Pajak PenjualanatasBarangMewah

2.2. Perencanaan Pajak (TiwP/fl/iw/ig^

2.2.1. Definisi Perencanaan Pajak

Pcrencanaan p^ak merupakan langkah awal dalam man^emen

pajak, pada tahap ini ditentukan strategi penghematan pajak yang

akan dilakukan. Suatu perencanaann yang tepat akan fnftngli«di]|<^»Ti

beban pajak yang minimal yang merupakan basil dari peibuatan

penghematan pajak dan atau penghindaran pajak yang dapat diterima

oleh fiskus dan sama sekali bukan karena penyelundupan pajak yang

tidak akan ditolerir. Adapun pengertian perencanaan pajak menurut

beberapa pakar sebagai berikut:

Menurut Mohammad Zain (2008,67)

Perencanaan pajak adalah merupakan tindakanpenstrukturan yang terkait dengan konsekuensi potensipajakny^ yang tekanannya kepada pengendalian setiaptransaksi yang ada konsekuensi pajaknya. Tujuannyaadalah bagaimana pengendalian tersebut dapatmengefisiensikan jumlah pajak yang akan ditransfer kepemerintah, melalui apa yang disebut sebagaipenghindaran pajak {tax avoidance) dan bukanpenyelundupan pajak {tax evasion) yang merupakantindak pidana fiskal yang tidak akan ditoleransi.

Sedangkan pengertian perencanaan pajak menurut Pardiat

(2009,2) sebagai berikut:

21

Perencanaan pajak adalah usaha memperkecilpembayaran pajak (semua jenis pajak) atau menundapembayaran pajak ke tahun<tahun berikutnya tanpamelanggar ketentuan undang-undang peipajakan yangberlaku.

Dari definisi perencanaan pajak yang dikemukakan oleh para

pakar dapat disimpulkan bahwa perencanaan pajak adalah sejumlah

perencanaan dibidang perpajakan yang dibentuk untuk

meningkatkan efisiensi pengelolaan pajak, untuk dapat menyususn

perencanaan pemenuhan kewajiban perpajakan yang baik diperlukan

pemahaman terhadap peraturan perpajakan. Selanjutnya, selaras

dengan pengelompokkan hukum pajak administratif maupun aspek

material substantif perlu untuk dimengerti dan dipahami agar dapat

terhindar dari sanksi administrasi maupun pidana.

2.2.2. Tujuan Perencanaan Pajak

Implementasi perencanaan pajak dalam kegiatan nsaha wajib

pajak adalah untuk mencapai sasaran wajib pajak dalam pemenuhan

kewajiban perpajakan, dengan cara perencanaan pajak secara

lengkap, benar dan tepat waktu yang sesuai dengan undang-undang

perpajakan, sehingga tidak terkena sanksi administratif (denda,

bunga, kenaikan pajak) dan sanksi pidana. Tujuan dilakukannya

perencanaan pajak oleh suatu perusahaan adalah sebagai berikut:

a. Membuka kesadaran akan pentingnya perencanaan perpajakan

untuk wajib pajak

b. Membayar pajak sesuai dengan ketentuan yang berlaku

22

c. Membuat metode perhitungan dalam efesiensi pembayaran

pajak secara legal.

Perencanaan pajak disini bukanlah untuk merugikan

penerimaan negara, karena tujuannya untuk mengatur agar pajak

yang dibayar dapat diminimalisasi dari jumlah yang seharusnya tidak

melanggar dari ketentuan yang berlaku.

2.2.3. Jenis-jenis Perencanaan Pajak

Perencanaan pajak yang baik memerlukan suatu pemahaman

terhadap undang-undang dan peraturan peipajakan. Peratuian

perpajakan yang berlaku pada saat ini perlu dicermati hanya untuk

memahami bagaimana perpajakan mempengaruhi keputusan bisnis.

Berapa pun besamya pajak penghasilan yang akan dikenakan

hams dikeluarkan oleh perusahaan. Adapun jenis-jenis perencanaan

pajak dapat dibagi menjadi dua yaitu:

a. Perencanaan Pajak Nasional {National Tax Planningb. Perencanaan Pajak International {International Tax

Planning)(Erly Suandy, 2008, 110)

Dalam melakukan perencanaan pajak baik nasional maupun

intemasional yang sering dilakukan adalah dengan melakukan:

a. Penghindaran tarif pajak tertinggi, baik denganmemanfaatkan bunga, investasi maupun arbitiasekemgian

b. Percepatan pengakuan pendapatan (temtama untukPPN)

c. Alokasi pajak ke beberapa Wajib Pajak maupunTahun Pajak

d. Penangguhan pembayaran pajak

23

e. Tax exclusive maximization misalnya denganpengaturan tempat melakukan jasa)

f. Tansformasi pendapatan yang terkena pajak kependapatan yang tidak terkena pajak

g. Transformasi beban yang tidak boleh dikurangi pajakke beban-beban yang boleh dikurangi pajak

h. Penciptaan maupun percepatan beban-beban yangboleh dikurangi pajak.

^ (Erly Suandy,2008, 111)

Perbedaan utama perencanaan pajak nasional dengan

perencanaan pajak intemasional adalah peraturan pajak yang ak^n

digunakan. Dalam perencanaan pajak nasional hanya memperhatikan

undang-undang domestik, tetapi kalau perencanaan pajak

intemasional disamping undang-undang domestik juga

memperhatikan peijanjian pajak dan undang-undang dari negara-

negara yang terlibat. Dalam perencanaan pajak nasional pemilihan

atas dilaksanakan atau tidak suatu transaksi hanya bergantung

terhadap transaksi tersebut. Artinya, untuk mengurangi/menghindari

pajak, Wajib Pajak dapat memilih jenis transaksi apa yang hams

dilaksanakan sesuai dengan hukum pajak yang ada.

Lain halnya dengan perencanaan pajak intemasional, yang

dipilih adalah negara (yurisdiksi) mana yang akan digunakan imtuk

suatu transaksi. Dengan kata lain, dalam perencanaan pajak

intemasional seorang pembayaran pajak bisa dengan bebas

ditentukan dinegara hukum mana ia akan dikenakan pajak dan pada

tingjcat berapa.

24

2.2.4. Hal-hal yang harus Diperhatikan dalam Perencanaan Pajak

Suatu perencanaan pajak yang tepat akan menghasilkan

beban pajak yang minimal yang merupakan hasil dari perbuatan

pengehematan pajak dan/atau penghindaran pajak yang dapat

diterima oleh fiskus dan sama sekali bukan karena penyeludupan

pajak yang tidak dapat diterima oleh fiskus dan tidak aifan ditoielir.

Menurut Erly Suandy (2008, 9) setidak-tidaknya terdapat tiga hal

yang harus diperhatikan dalam suatu perencanaan pajak {tax

planning)-.

a. Tidak melanggar ketentuan perpajakan, Bila suatuperencanaan pajak ingin dipaksakan denganmelanggar ketentuan perpajakan, buat Wajib Pajakmerupakan resiko yang sangat berbahaya danmengancam keberhasilan perencanaan pajak tersebut.

b. Secara bisnis masuk akal, karena perencanaan pajakitu merupakan bagian yang tidak terpisahkan dariperencanaan menyeluruh {global strategy)perusahaan baik jangka panjang maupun jangkapendek, maka perencanaan pajak yang tidak masukakal akan memperlemah perencanaan itu sendiri.

c. Bukti-bukti pendukungnya memadai, misalnyadukungan peijanjian, faktur, dan juga perlakuanakimtansinya {accounting treatmera).

(Erly Suandy 2008,9)

2.2.5. Aspek-aspek dalam Perencanaan Pajak

Perencanaan pajak adalah upaya penghematan dengan cara

menekan jumlah kewajiban pajak tanpa bertentangan dengan UU

Pajak yang berlaku. Perencanaan perpajakan umumnya selalu

dimulai dengan meyakinkan apakah suatu transaksi atau fenomena

terkena pajak. Kalau fenomena tersebut terkena pajak, apakah dapat

25

diupayakan untuk dikecualikan atau dikurangi jumlah pajaknya,

selanjutnya apakah pembayaran pajak dimaksud dapat ditunda

pembayarannya, dan lain sebagainya. Ada dua aspek dalam

perencanaan pajak {tax planning) yaitu:

1. Aspek FonnalKewajiban perpajakan bermula dari implementasiundang-undang perpajakaa Oleh karena itu, ketidakpatuhan terhadap undang-undang dapat dikenakansanksi pidana. Sanksi administrasi maupun pidanamerupakan sumber daya sehingga perlu dihindarimelalui perencanaan pajak yang baik. Untuk dapatmenyusun perencanaan pemenuhan kewajibanperpajakan yang baik ^perlukan pemahamanterhadap peiaturan perpaja^. Selaras denganpengelompokan hukum pajak aspek formaladministratif maupun aspek material substantif perludimengerti dan dipahami untuk dapat menghindarisanksi administrasi maupun pidana.

2. Aspek MaterialPajak dikenakan terhadap objek pajak yang dapatberupa keadaan, perbuatan maupun peristiwa. Basisperhitungan adalah objek pajak. Maka untukmengoptimalkan alokasi sumber dana, manajemenakan merencanakan pembayaran pajak yang tidaklebih (karena dapat mengurangi optimalisasi alokasisumber daya) dan tidak kuiang (supaya tidakmembayar sanksi administrasi yang merupakanpemborosan dana). Untuk itu objek pajak hamsdilakukan secara benar dan lengkap. Pel^mran objekpajak yang benar dan lengkap hams bebas dariberbagai rekayasa negatif.

(Erly Suandy, 2008,8)

2.2.6. Tahapan-tahapan Dalam Perencanaan Pajak

Dalam ams globalisasi dan tingkat persaingan yang semakin

tinggi, seorang manajer dalam membuat suatu perencanaan pajak

sebagaimana strategi perencanaan pemsahaan secara keseluruhan

hams memperhitungkan adanya kegiatan yang bersifat lokal maupun

26

intemasional. Agar perencanaan pajak berhasil sesuai yang

diharapkan maka rencana itu seharusnya dilakukan melalui berbagai

unitan tahapan-tahapan berikut;

1. Menganalisis informasi yang adaTahap pertama dan proses tax planning adalahmenganalisis komponen yang berbeda atas pajakyang terlibat dalam suatu proyek dan menghitungseakurat mungkin beban pajak yang hamsditanggung.Hal ini hanya bisa dilakukan denganmempertimbangkan masing-masing elemen daripajak, baik secara sendiri-sendiri maupun secaiatotal pajak yang hams dapat dimmuskan sebagaiperencanaan pajak yang paling efisien. Penting jugauntuk memperhitungkan kemungkinan besamyapenghasilan dari suatu proyek dan pengeluaran-pengeluaran lain di luar pajak yang mungkin teqadi.Untuk itu, seorang manajer perpajakan hamsmemerhatikan &ktor-&ktor baik internal mauppnekstemal, yaitu:a. Faktor yang relevan

b. Faktor pajak

c. Faktor nonpajak lainnya

2. Buat satu model atau lebih rencana besamya pajakPa^ tahap ini penentuan model rencana besamyap^ak j/ang disesuaikan dengan peratuian p^ak yangberlaku, sehingga perhitungan beban pajak dapatakuiat.

3. Evaluasi atas perencanaan pajakP^a tahap ini dilakukan evaluasi untuk melihatsejauh mana hasil pelaksanaan suatu perencanaanpajak terhadap beban pajak. Perbedaan laba kotordan pengeluaran selain pajak atas berbagai alltematifperencanaan. Variabel-variabel tersebut akandihitung seakurat mungkin dengan hipotesis sebagaiberikut:

a. Bagaimana jika rencana tersebut tidakdilaksanakan.

b. Bagaimana jika rencana tersebut dilaksanakandan berhasil dengan baik.

c. Bagaimana jika rencana tersebut dilaksanakantapi gagal.

27

4. Mencan kelemahan dan kemudian memperbaikikembali rencana pajakPada tahap ini terkadang rencana yang sudah dibuathams diubah mengingat adanya pembahanperaturan/pemndang-undangan. Tindakan pembahanhams tetap dijalankan walaupun memerlukanpenambahan biaya sepanjang penghematan pajakmasih besar, karena bagaimanapun juga kemgianyang ditanggung mempakan kemgian yang minimal.

5. Memutakhirkan rencana pajakMeskipun suatu rencana pajak telah dilaksanakandan proyek juga telah beijalan, tetap perludiperhitung^can setiap pembahan yang tegadi baikdan undang-undang maupun pelaksanaannya.Pemutakhiran suatu rencana adalah konsekuensiyang perlu dilakukan oleh masyarakat Denganmemberikan perhatian terhadap perkembangan yangakan datang maupun situasi yang teijadi saat ini,seorang manajer akan mampu mengurangi akibatyang memgikan dari adanya pembahan, dan padasaat yang bersamaan mampu mengambil kesempatanuntuk memperoleh manfeat yang potensial.

(Erly Suandy, 2008,13)

2.2.7. Prinsip Taxable (dapat dipajaki) dan Deductible (dapat dikuiangi)

Prinsip Taxable (dapat dipajaki) dan Deductible ( dapat

dikurangi) mempakan prinsip jrang lazim dipakai dalam perencanaan

pajak, yang pada umumnya mengubah biaya yang tidak boleh

dikurangkan menjadi biaya yang boleh dikurangkan atau sebaliknya

mengubah penghasilan yang mempakan objek pajak menjadi

penghasilan yang bukan objek pajak, dengan konsekuensi teijadinya

pembahan pajak terutang akibat pembahan tersebut.

Semakin besar biaya yang tidak dapat dikurangkan dari

penghasilan broto menyebabkan penghasilan sebelum pajak akan

lebih besar dari yang sesungguhnya dan hal itu akan menyebabkan

pajak yang terutang akan lebih besar dan begitu sebaliknya. Semakin

28

besar biaya yang dapat dikurangkan dari penghasilan bruto

menyebabkan penghasilan sebelum pajak akan lebih kecil dan

otomatis mengurangi jumlah pajak yang terutang. Oleh karena itu

perlu diketahui apa saja yang dapat dan tidak dapat diakui sebagai

biaya dalam perpajakan agar tidak teijadi kesalahan dalam

perencanaan pajak {taxplanning).

Pasal 6 Undang-Undang Pajak Penghasilan menyatakan bahwa

untuk menghitung besamya Penghasilan Kena Pajak dalam negeri

dan Bentuk Usaha Tetap ditentukan berdasarkan penghasilan bnito

dikurangi biaya untuk mendapatkan, menagih dan memelihaia

pen^asilan termasuk:

a. Biaya yang secara langsung atau tidak langsungberkaitan dengan kegiatan usaha antara lain:1. Biaya pembelian bahan2. Biaya yang berkaitan dengan pekeijaan atau jasa

temiasuk upah, gaji, honorarium, bonus,gratifikasi, dan tunjangan yang diberikan Halambentuk uang.

3. Bunga, sewa, royalti4. Biaya perjalanan5. Biaya pengolahan limbah6. Premi asutansi7. Biaya promosi dan pei^ualan yang diatur dengan

atau berdasarkan Peraturan Mentri Keuangan8. Biaya adminsitrasi, dan9. Pajak kecuali pajak penghasilanBiaya yang dimaksud adalah biaya yang lazimnyadisebut dengan biaya sehari-hari yang dibebankan padat^un pengeluaran yang diperlukan persyaratanhubungan langsung dengan usaha atau kegiatan untukmendapatkan, menagih, dan memelihaia penghasilanyang merupakan Objek Pajak.

b. Penyusutan atas pengeluaran untuk memperoleh hartaberwujud dan amortisasi atas pengeluaran untukmemperoleh hak dan atas biaya lain yang mempunyaimasa man&at lebih dari l(satu) tahun.

29

c. luran kepada dana pensiun yang pendiriannya telahdisahkan oleh Menteri Keuangan.

d. Kenigian karena penjualan atas pengalihan harta yangdimiliki dan digunakan dalam pemsahaan atau dimilikiuntuk mendapakan, menagih dan memeliharapenghasilan.

e. Kerugian selisih kus mata uang asingKerugian selisih kurs mata uang asing diakibatkanadanya fluktuasi kurs sehari-hari terutama dalamkon<hsi krisis moneter. Pembebanan selisih kurs

dialkuakn berdasarkan sistem pembukuan pemsahaandengan syarat taat asas (konsisten).

f. Biaya penelitian dan pengembangan pemsahaan yangdilakul^ di Indonesia

g. Biaya beasiswa, magang dan pelatihanh. Piutang yang nyata sudah dapat ditagih dengan syarat:

1) Tel^ dibebankan sebagai biaya dalam loporanlaba mgikomersial

2) Wajib Pajak hams menyerahkan da^ piutangyang tidak dapat ditagih kepada Direktorat JendralPajak.

3) Telah diserahkan perkara penagihannya kepadaPengadilan Negeri atau instansi pemeiintah yngmanangani piutang negara, atau adanya peganjiantertulis mengenai penghapusanpiutang/pembebasan utang antara l^editur dandebitur yang bersngkutan, atau lebih dipubliksikandalam penertbitan umum atau khusus atau adanyapengakuan dari debitur bahwa utangnya telahdihapuskan untuk jumlah utang tertentu.

4) Syarat pada angka 3) tidak berlaku untukpenghapusan piutang tak tertagih debitur kecil(Pasal 4 Ayat (1) humf "k")

i. Sumbangan dalam rangka penanggulangan benacanayang ditetapkan dengan Peratuaran Pemeiintah.

j. Sumbangan dalam rangka penelitian danpengembangan yang dilakukan di Indonesia yangketentuannya diatur dengan ketentuan pemerintah

k. Biaya yang pembangunan in&astmktur sosial yangketentuannya diatur dengan ketentuan pemerinatah

1. Sumbangan fasilitas pendidikan yang ketentuanhyadiatur dengan Ketentuan Pemerintah dan

m. Sumbangan dalam rangka pembinaan olah raga yangketentuannya diatur dalam Ketentuan Pemerintah

(Waluyo, 2008,103)

30

Biaya-biaya yang tidak dapat dikurangkan dalam rangka

menghitung. Pen^iasilan Kena Pajak diatur dalam Pasal 9 Undang-

Undang PPh diantaranya:

a. Pembagian laba dengan nama dan dalam bentukapapun seperti deviden, termasuk deviden yangdibayarkan oieh penisahaan asuransi kepadapemegang polis, dan pembagian sisa basil usahakoperasi.

b. Biaya yang dibebankan atau dikeluarkan untukkepentingan pribadi pemegang saham, sekutu,atauanggota.

c. Pembentukan atau pemupukan dana cadangan,kecuali:

1) Cadangan piutang tak tertagih untuk usaha bankdan badan usaha lain yang menyalurkan kredit,sewa guna usaha dengan hak opsi, penisahaanpembiayaan komsumen, dan penisahaan anjakpiutang.

2) Cadangan untuk usaha asuransi termasukcadangan bantuan sosial yang dibentuk olehBadan Penyelenggara Jaminan Sosial.

3) Cadangan penjaminan untuk Lembaga PenjaminSimpanan

4) Cadangan biaya reklamasi untuk usahapertambangan

5) Cadangan biaya penanaman kembali untuk usahakehutanan, dan

6) Cadangan biaya penutupan dan pemeliharaantempat pembuangan limbah industri untuk usahapengolahan limbah industri yang ketentuan dansyarat-syaratnya diatur dengan atau berdasarkanPeraturan Menteri Keuangan.

d. Premi asuransi kesehatan, asuransi kecelakaan,asuransi jiwa, asuaiansi dwiguna Wajib Pajak yangbersangkutan

e. Penggantian atau imbalan sehubungan denganpekegaan atau jasa yang diberikan dalam bentuknatura dan kenikmatan di daerah tertentu yangberkaitan dengan pelaksanaan pekeijaan, yangditetapkan dengan atau berdasarkan Peraturan MenteriKeuangan.

f. Jumlah yang melebihi kewajaran yang dibayarkankepada pemegang saham atau kepada pihak yangmempunyai hubungan istimewa sebagai imbalansehubungan dengan pekegaan yang dilakukan.

31

g. Harta yang dihibahkan, bantuan, atau sumbangan danwarisan sebagaimana dimaksud dalam Pasal 4 Ayat(3) huruf a dan huruf b, kecuali sumbangansebagaimana dimaksud dalam Pasal 6 Ayat (1) hurufi, huruf j, huruf k, huruf 1, dan huruf m, Undang-undang Pajak Penghasilan serta zakat yang diterimaoleh badan amil zakat yang dibentuk atau disahkanoleh pemeiintah atau sumbangan keagamaan yangsifatnya wajib bagi pemeluk agama yang diakui diIndonesia, yang diterima oleh lembaga keagamaanyang dibentuk atau disahkan oleh pemeiintah, yangketentuannya diatur dengan atau berdasarkanPeraturan Pemeiintah.

h. Pajak Penghasilan, yang dimaksud dengan PajakPenghasilan dalam ketentuan ini adalah PajakPenghasilan yang temtang oleh Wajib Pajak yangbersangkutan.

i. Biaya yang dibebankan atau dikeluarkan untukkepentingan pribadi Wajib Pajak atau orang yangmenjadi tanggungannya.

j. Gaji yang dibayarkan kepada anggota persekutuan.Firma, atau perseroan, komanditer yang modalnyatidak terbagi atas saham

k. Sanksi administrasi berupa bunga, denda dankenaikan serta sanksi pidW berupa denda yangbeilcenaan dengan pelaksanaan pemndang-nnHangandi bidang perpajakan.

(Pardiat, 2010,21)

Dengan adanya pengecualian ini diharapkan perusahaan dapat

mengambil keuntungan yang sebesar-besamya dari berbagai

pengecualian, potongan atau pengurangan atas penghasilan kena pajak

yang diperbolehkan undang-undang.

2.3. Upaya Meminimalkan Beban Pajak Penghasilan Badan

2.3.l.Pengertian Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dibebankan pada

penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak

32

penghasilan bisa diberlakukan progresif, proposional, atau regresif

berkenaan dengan penghasilan yang diterima atau diperoleh selama

satu tahun pajak. Beban pajak atau pajak penghasilan terdiri dari

Beban Pajak Kini (pajak tahun beqalan) dan Beban Pajak Beijalan

(Pajak Penghasilan Tangguhan)

Beban pajak atau pajak penghasilan terdiri dari Beban Pajak

Kini (pajak tahun beqalan) dan Beban Pajak Tangguhan (pajak

penghasilan tangguhan). Menurut PSAK No. 46 ada beberapa istilah

yang perlu dipahami, antara lain:

a. Beban {tax expense) atau manfaat pajak {tax benefit)adalah jumlah agregat pajak kini {current tax) danpajak tangguhan {deffered tax) yang ikutdiperhitungkan dalam perhitungan laba atau rugiakuntansi pada suatu atau dalam periode begalan.

b. Pajak kini {current tax) adalah jumlah pajakpenghasilw yang terutang atas penghasilan kena pajakdalam periode atau tahun pajak beijalan.

c. Pajak penghasilan adalah pajak penghasilan yangdihitung berdasarkan peraturan perpajakan ataspenghasilan kena pajak.

d. Pajak penghasilan — final adalah pajak penghasilanatas penghasilan tertentu yang dikenakan pajaktersendiri. yang bersifet final tidak digabungkandengan penghasilan objek pajak tarif pasal-17 sebagaikomponen penghasilan kena pajak yang dikenakanpajak tidak bersifat final. Penghasilan tertentu yangdikenakan pajak tersendiri dan bersifat final adalahpenghasilan yang diterima atau diperoleh perusahaansebagai Wajib Pajak, yang berasal dari transaksi,kegiatan atau usaha tertentu (menurut ketentuan yangditetapkan dalam Undang-Undang Pajak Penghasilantahun 2000).

e. Laba akuntansi adalah laba atau rugi bersih dfllam satuperiode akuntansi sebelum dikurangi beban pajak -Laba (Rugi) Sebelum Pajak.

f. Laba atau Rugi Fiskal {taxable income or loss) ataupenghasilan kena pajak adalah laba atau rugi dalamsatu tahun pajak yang dihitung berdasar peraturan

33

perpajakan dan menjadi dasar perhitungan pajakpenghasilan yang terutang dalam tahun pajak beijalan.

2.3.2. Subjek Pajak

Subjek pajak penghasilan dikenakan terhadap subjek pajak

atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Dapat diartikan sebagai pihak yang menunit undang-undang

perpajakan dapat dilekati dengan hak dan kewajiban perpajakan.

Subjek pajak juga bisa berarti pihak yang memiliki potensi untuk

membayar pajak.

MenurutSigit Hutomo (2009, 15) yang menjadi subjek

pajak terdiri dari:

a. . 1. Orangpribadi atau perseorangan;2. warisan yang belum terbagi sebagai satukesatuan menggantikan yang berhak

b. Badan

0. Bentuk Usaha Tetap (BUT)

Sedangkan menurut Djoko Mulyono (2010, 2) yang

menjadi objek pajak terdiri dari:

1. Subjek Pajak Dalam Negeri, terdiri dari:

a Orang Pribadi,b. Badan

c. Warisan

2. Subjek Pajak Luar Negeri, terdiri dari:

a Orang Pribadi bukan Bentuk Usaha Tetap(BUT)

b. Badan bukan Bentuk Usaha Tetap (BUT)

c. Bentuk Usaha Tetap (BUT)

2.3.2.1. Subjek Pajak Dalam Negeri

Subjek pajak dalam negeri terdiri dari:1. Subjek Pajak Orang Pribadi, yaitu:

34

a. Orang pribadi yang bertempat tinggal diIndonesia, orang pribadi yang berada diIndonesia lebih dari 183 (seratus delapanpuiuh tiga) ban dalam janglra waktu 12 (duabelas) bulan, atau

b. Orang pribadi yang dalam suatu tahun pajakberada di Indonesia dan mempunyai niatuntuk tinggal di Indonesia.

2. Subjek Pajak Badan, yaitu:Badan yang didirikan atau bertempat kedudukandi Indonesia.

3. Subjek Pajak Warisan, yaitu;Warisan yang belum terbagi sebagai satukesatuan menggantikan yang berhak.

(Mardiasmo, 2008,130)

2.3.2.2. Subjek Pajak Luar Negeri

Subjek pajak luar negeri terdiri dari:

1. Subjek pajak orang pribadi, yaitu:

Orang pribadi yang tidak bertempat tinggal diIndonesia, orang pribadi yang berada diIndonesia tidak lebih dari 183 (seratus delapanpuluh tiga) hari dalam jangka waktu 12(duabelas) bulan yang:

a. menjalankan usaha atau melakukankegiatan melalui bentuk usaha tetap diIndonesia.

b. Dapat menerima atau memperolehpenghasilan dari Indonesia bukan darimenjalankan usaha atau melakukankegiatan melalui bentuk usaha tetap diIndonesia.

2. Subjek Pajak badan, yaitu:

Badan yang tidak didirikan dan tidak bertempatkedudukan di Indonesia, yang:

a. meiyalankan usaha atau melakukankegiatan melalui bentuk usaha tetap diIndonesia.

35

b. Dapat menerima atau memperolehpenghasilan dari Indonesia bukan darimenjalankan usaha atau melakukankegiatan melalui bentuk usaha tetap diIndonesia.

(Mardiasmo, 2008,130)

2.3.3. Objek Pajak Penghasilan

Pajak Penghasilan dikenakan atas penghasilan yang diterima

oleh Wajib Pajak badan maupun Wajib Pajak orang pribadi. Oleh

karena penghasilan digunakan sebagai dasar dalam menentukan

jumlah pajak, maka berarti penghasilan merupakan objek p^ak.

Objek pajak dapat diartikan sebagai sasaran pengenaanpajak dan dasar untuk menghitung pajak terhutang. Yangmenjadi objek PPh adalah penghasilan atau setiaptambahan kemampuan ekonomis yang diterima ataudiperoleh Wajib Pajak, baik yang berasal dari Indonesiamaupun dari luar Indonesia, yang dapat dipakai untukkonsumsi atau untuk menambah kekayaan Wajib Pajakyang bersangkutan, dengan nama dan dalam bentukapapun.

(Waluyo, 2008,99)

Objek pajak penghasilan adalah penghasilan, yaitu setiaptambahan kemampuan ekonomis yang diterima ataudiperoleh wajib pajak, baik yang berasal dari Indonesiamaupun dari luar Indonesia, yang dapat dipakai untukkonsumsi atau untuk menambah kekayaan wajib pajakyang bersangkutan dengan nama dan dalam bentukapapun.

(Djoko Mulyono, 2009,17)

Berdasarkan pasal 4 Ayat (1) UU PPh objek pajak adalah

penghasilan, yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajb Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

36

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun, termasuk:

a. Penggantian atau imbalan berkenaan dengan pekeijaanatau jasa yang diterima atau diperoleh termasuk gaji,upah, tunjangan, komisi, bonus, gratifikasi, uangpensiun atau imbalan dalam bentuk lainnya, kecualiditentukan lain dalam Undang-Undang PajakPenghasilan.

b. Hadiah dari undian atau pekegaan atau kegiatan, danpenghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihanharta termasuk:1) Keuntungan kerena pengalihan harta kepada

perseroan, persekutuan, dan badan lainnya sebagaipengganti saham atau penyertaan modal.

2) Keuntungan karena pengalihan harta kepadapemegang saham, sekuritas, atau anggota yangdiperoleh perseroan, persekutuan dan badanlainnya.

3) Keuntungan karena likuidasi, penggabungan,peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau organisasi dengan nama dandalam bentuk apapun.

4) Keuntungan karena pengalihan harta berupahibah,bantuan, atau sumbangan kecuali yang dibetikankepada keluarga sedarah dalam garis keturunanlurus satu derajat, dan badan keagamaan ataubadan pendidikan, badan sosial termasuk yayasan,koperasi atau orang pribadi 3rang manjalankanusaha mikro dan kecil yang ketentuannya diaturlebih lanjut dengan Peraturan Menteii Keuangan,sepanjang tidak ada hubungannya dengan usaha,pekeijaan, kepemilikan, atau penguasaan antarapihak-pihak yang bersangkutan.

5) Keuntungan karena penjulan atau pengalihansebagian atau seluruh hak penambangan, tandaturut serta dalam pembiyaan, atau pemodalandalam perusahaan pertambangan.

e. Penerimaan kembali pembayaran pajak yang telahdibebankan sebagai biaya dan pembayaran tambahanpengembalian pajak.

f. Bunga termasuk premium, diskonto dan imbalankarena jaminan pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapnntermasuk dividen dari perusahaan asuransi kepada

37

pemegang polis dan pembagian sisa hasil usahakoperasi.

h. Royalti, atau imbalan atas penggunaan hak.i. Sewa dan penghasilan lain sehubungan dengan

penggunaan hartaj. Penerimaan atau perolehan pembayaran berkalak. Keuntungan karena pembebasan utang, kecuali sampai

dengan jumlah tetentu yang ditetapkan denganperaturan pemerintah.

1. Keuntungan selisih kurs mata uang asing.m. Selisih lebih karena penilaian kembali aktiva.n. Premi asuransi

0. luran yang diterima atau diperoleh perkumpulan darianggotanya yang terdiri dari Wajib Pajak yangmenjalankan usaha atau pekeijaan bebas.

p. Tambahan kekayaan netto yang berasal daripenghasilan yang belum dikenai pajak.

q. Penghasilan dari usaha yang berbasis syariahr. Imbalan bunga sebagaimana dimaksud dalam undang-

undang yang mengatur mengenai ketentuan umum dantata caia peipajakan dan

s. Surplus Bank Indonesia.

2.3.4. Tidak Termasuk Objek Pajak Penghasilan

Penghasilan merupakan objek pajak. Tetapi ada beberapa

penghasilan yang dikecualikan menjadi objek pajak.

Pengecualian objek pajak diatur dalam Pasal 4 Ayat (3) UU

PPh yaitu;

a Bantuan atau sumbangan, termasuk zakat yangditerima oleh badan amil zakat atau lembaga amiizakat yang dibentuk atau disahkan oleh ponerintah danyang diterima oleh penerima zakat yang berhak atausumbangan keagamaan yang siiatnya wajib bagipemeluk agama yang diakui di Indonesia, yangterima oleh lembaga keagamaan yang dibentuk ataudisahkan oleh pemerintahan yang diterima olehpenerima sumbangan yang berhak, yangketentuannya diatur dengan atau b^dasaikanperaturan pemerintah.

b. Harta hitehan yang diterima oleh fceluarga sedaiahdalam garis keturunan lunis satu derajat, badankeagamaan, badan pendidikan, badan sosial

38

tennasuk yayasan, koperasi, alau orang pribadiyang menjalankan usaha mikro dan kecil, yangketentuannya diatiir dengan atau beidasarkan PetatiuanMenteri Keuangan, sepanjang tidak ada hubungandengan usaha, pekerjaan, kepemilikan, atau penguasaandi antara pihak-pihak yang bersangkutm

c. Warisaa

d. Harta termasuk setoian tunai yang diterima olehbadan sebagaimana dimaksud dalam Pasal 2 ayat (1)hunif b sebagai pengganti saham atau sebagaipengganti penyertaan modal.

e. Penggantian atau imbalan sehubunganpekerjaan atau jasa yang diterima atau diperoleh Haiambentuk nature dan/atau kenikmatan dari Wajib Pajakatau PenKiintah, kecuali yang diberikan oleh bukanWajib Pajak, Wajib Pajak yang dikenakan pajak secarafinal atau Wajib Pajak yang men^unakan normapeai^tungankhusus(dfee/nerf/>rtj/?/) seba^imanadimaksud dalam Pasal 15.

f. Pembayaran dari perusahaan asuransi kepada orengpribadi sehubungan dengan asuransiasurensi kecelakaan, asuransi jiwa, asuransidwiguna, dan asuransi beasiswa.

g. Dividen atau bagian laba yang diterima atau diperolehpcrseroan terbatas sd)agai W^ib Pajak Halnm ne^ii,kcqioasi, badan usaha milik negara, atau ncahamilikdaerah, dari penyertaan modal pada haHat^ usahayang didiiikan dan beitempatkedudukandi Indonesiadengan syarat;1. Dividai beiasal dari cadangan laba yang ditahan,dan

2. Bagi perseroan terbatas, badan ii«»ha miliknegara dan badan usaha milik daerah yangmenerima dividen, kepemilikan saham pada haHnnyang memberikan dividen paling rendah 25% (duapuluh lima persen) dan jumlah modal yang disetor.

h. luian yang diterima atau diperoleh dana pensiunyang pendinannya telah disahkan Menteri Keuangan,baik yang dibayar oleh pemberi Iroga maiqiun p^awai;Pen^ilan dari modal yang ditanamkan oleh danapensiun sebagaimana dimaksud pada huruf g, Hainmbidang-bidang tertaitu yang ditetapkan denganKeputusan Mentoi Keuangan.

i. Penghasilan dari modal yang ditanamkan oleh danapensiun sebagaimana dimaksud pada huruf h, dalambidang-bidang tertentu yang ditetapkan denganKeputusan Menteri Keuangan

39

j. Bagian laba yang diterima atau diperoleh anggota dariperseroan komanditer yang modalnya tidak terbagi atassaham-saham, persekutuan, perkumpulan, firma, dankongsi, termasuk pemegang unit penyertaan kontrakinvestasi kolektif.

k. Dihapus1. Pengjiasilan yang diterima atau diperoleh perusahaan

modal Ventura berupa bagian laba dari badan pasflnganusaha yang didirikan dan menjalankan usaha ataukegiatan di Indonesia, dengan syarat badan pa<Mnganusaha tersebut;

1. Merupakan perusahaan mikro, kecil, menengahatau menjalankan kegiatan dalam sektor-sektorusaha yang diatur dengan atau berdasarkanPeraturan Menteri Keuangan, dan

2. Sahamnya tidak diperdagangkan di bursa efek diIndonesia

m. Beasiswa yang memenuhi persyaratan tertentu yangketentuannya diatur lebih lanjut dengan atauberdasarkan Peraturan Menteri Keuangan.

n. Sisa lebih yang diterima atau diperoleh badan ataulembaga nirlaba yang bergerak dalam bidangpendidikan dan/atau bidang penelitian d^npengemban^ yang telah terdafiar pada instansi yangmembidanginya, yang ditanamkan kembali dalambentuk sarana dw prasarana kegiatan pendidikandan/atau penelitian dan pengembangan, dalam jangkawaktu paling lama 4 (empat) tahun sejak diperolehnyasisa lebih tersebut, yang ketentuannya diatur lebihlanjut dengan atau berdasarkan Peraturan MenteriKeuangan, dan

0. Bantuan atau santunan yang dibayarkan oleh BadanPenyelenggara Jaminan Sosial kepada Wajib Pajaktertentu, yang ketentuannya diatur lebih lanjut denganatau berdasarkan Peraturan Menteri Keuangan.

(Gunadi, 2009,164)

2.3.5. Macam-macam Objek Penghasilan

Penghasilan sebagai objek pajak dapat diperoleh dari

Indonesia maupun dari luar Indonesia. Berdasarkan asal negara

sumber penghasilan tersebut didapat, maka objek pajak dapat

dibedakan menjadi sebagai berikut:

1. Objek Pajak Dalam Negeri

40

Objek pajak dalam negeri adalah penghasilan yangdiperoleh subjek pajak dalam negeri termasuk BUTmaupun subjek pajak luar negeri yang berasal dariIndonesia.

2. Objek Pajak Luar NegeriObjek pajak luar negeri adalah penghasilan yangdiperoleh subjek pajak dalam negeri termasuk BUTyang berasal dari luar Indonesia.

(Djoko Mulyono, 2009,17)

2.3.6. Tarif Pajak Penghasilan dan Dasar Pengenaan Pajak

Tarif pajak dibedakan menjadi tarif tetap, tarif proporsional

(sebanding), tarif progresif (meningkat) dan tarif degresif(menurun).

Untuk menghitung besamya pajak yang terutang wajib pajak badan

maka tarif yang digunakan adalah tarif progresif.

Sesuai Undang-undang PPh Nomor 36 Tahun 2008 Pasal 17

ayat (lb) menyatakan bahwa « Wajib Pajak badan dalam negeri dan

bentuk usaha tetap adalah sebesar 28%". Tarif sebagaimana dimaksud

pada ayat 1 huruf b menjadi 25% yang mulai berlaku sejak tahun

pajak 2010.

Adapun Wajib Pajak badan dalam negeri dengan peredaian

bruto sampai dengan Rp. 50.000.000.000,00 (lima puluh miliar

rupiah) mendapat fesilitas berupa pengurangan tarif sebesar 50%

(lima puluh persen) dari tarif sebagaimana dimaksud dalam pasal 17

ayat (1) huruf b dan ayat (2b) yang dikenakan atas Penghasilan Kena

Pajak dari bagian peredaran bruto sampai dengan Rp.

4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Untuk dapat menghitung PPh terutang, terlebih dahulu hams

diketahui dasar pengenaan pajaknya. Untuk wajib pajak dalam negeri

41

dan Bentuk Usaha Tetap (BUT) yang menjadi dasar pengenaan pajak

adalah Penghasilan Kena Pajak (PBCP) yang berlandaskan atau

bersumber dari laporan keuangan perusahaan (daftar perhitungan laba

rw^profit and loss statement). Besamya penghasilan kena pajak untuk

wajib pajak badan sama dengan penghasilan neto, yaitu penghasilan

bruto dikurangi biaya-biaya yang diperkenankan oleh undang-undang

PPh atau setelah dilakukan koreksi fiskal positif dan atau negatif dapat

diperoleh penghasilan netto setelah koreksi.

Pajak Terutang - Tarif Pajak X Penghasilan Kena Pajak

(Sukrisno dan Estralita, 2009,224)

Pada akhir tahun fiskal setiap wajib pajak diwajibkan untuk

melaporkan perhitungan dan pembayaran pajak yang terutang riftngan

menggunakan Surat Pemberitahuan Tahunan (SPT).

2.3.7. Strategi Meminimalkan Beban Pajak Penghasilan

Dalam meminimalkan beban pajak perlu adanya strategi-

strategi yang digunakan agar perencanaan pajak dapat begalan

dengan baik. Ada beberapa strategi yang biasa digunakan dalam

perencanaan pajak. Menurut Erly Suandy (2008, 121) strategi dalam

meminimalkan beban pajak penghasilan badan adalah sebagai

berikut:

1. Pemilihan altematif dasar pembukuan, basis kas ataubasis akrual.

2. Pengelolaan transaksi yang berkaitan denganpemberian kesejahteraan kepada kaiyawan.

3. Pemilihan metode penilaian persediaan.4. Pemilihan sumber dana dalam pengadaan asset tetap.5. Pemilihan metode penyusutan asset tetap dan

amortisasi asset tidak berwujud.

42

6. Transaksi yang berkaitan dengan pemungutan pajak7. Optimalisasi pengkreditan pajak yang telah dibayar.8. Permohonan penuninan pembayaran angsuian masa

(PPhPasal25)9. Pengajuan Surat Keterangan Bebas (SKB) PPh Pasal

22 dan Pasal 23.10. Rekonsiliasi SPT

11.Penyertaan modal pada perseroan terbatas dalan^negeri.

Sedangkan menurut Aries P. Ompusunggu (2011, 6)

strategi dalam meminimalkan beban pajak penghasilan badan

adalah sebagai berikut:

1. ^2. Ambil keuntungan dari kredit pajak selama tahun

bcQalan3. Tunda (menangguhkan) pembayaran pajak terutang

tanpa dikenakan sanksi administrasi (penalty) olehkantor pajak.

4. Maksimalisasi pengurang pajak5. Usahakan untuk mendapat pengurangan lapisan tarif

pajak6. Usahakan untuk mendapat pengurangan lapisan tarif

pajak PPh Pasal 177. Usahakan untuk dapat menggeser beban pajak ke

pihak lain.8. Ambil keuntungan dari status Surat Pemberitahuan

Masa/Tahunan (SPT) dan pengecualian pajak.

2.3.8. Rekonsiliasi Laporan keuangan Komersial ke Uporan Keuangan

Fiskal

Adanya perbedaan pengakuan penghasilan dan biaya antara

akuntansi komersial dan fiskal menimbulkan perbedaan dalam

menghitung besamya penghasilan kena pajak, Perbedaan ini

disebabkan adanya perbedaan kepentingan antara akuntansi

komersial yang mendasarkan laba pada konsep dasar akuntansi yaitu

penandingan antara pendapatan dengan biaya-biaya terkait.

43

sedangkan dan segi fiskal tujuan utamanya adalah penerimaan

negara.

Perbedaan antara laporan keuangan komersial dengan lapoian

keuangan fiskal dapat dikelompokkan menjadi dua, yaitu:

1. Peibedaan waktu

Perbedaan waktu adalah perbedaan yang bersifat sementaia

karena adanya ketidaksamaan waktu pengakuan penghasilan dan

beban antara peratuian perpajakan dengan SAK. Perbedaan

waktu tegadi karena adanya transaksi bisnis berupa penghasilan,

biaya, beban yang diakui balk oleh ketentuan perpajakan

maupun oleh stndar akuntansi keuangan (SAK) yang lazim,

tetapi pada waktu dan periode yang berbeda.

Contoh:

a. Plutang usaha yang berkaitan dengan piutang yang nyata-

nyata tidak dapat ditagih lagi.

b. Persediaan yang berkaitan metode penilaian persediaan

yang diakui dalam menghitung pajak terutang.

c. Harga tetap berkaitan dengan metode penyusutan

2. Perbedaan tetap/permanen.

Beda tetap adalah perbedaan pengakuan suatu penghasilan atau

biaya berdasarkan ketentuan peratuian perundang-undangan

perpajakan dengan prinsip akuntansi. Peibedaan tetap ini dapat

teijadi karena undang-undang perpajakan tidak pemah

mengakui perlakuan transaksi bisnis tertentu baik pengakuan

44

penghasilan maupun biaya dalam menghitung pengfaasilan kena

pajak. Perbedaan pennanen/tetap pengakuan penghasilan,

misalnya:

1. Penghasilan tertentu yang telah dipotong PPh final, diatur

dalam Pasal 4 Ayat (2) undang-undang PPh.

2. Penghasilan bukan objek pajak diatur dalam Pasal 4 Ayat

(3) undang-undang PPh.

Perbedaan permanent/tetap pengakuan biaya/beban, misalnya:

1. Penggantian atau imbalan sehubungan dengan peke^aan

atau yang diberikan dalam bentuk natura dan

kenikmatan/fasilitas.

2. Pembentukan dana cadangan, kecuali jenis nsaha asuransi

leasing dan perbankan.

3. Pajak penghasilan (PPh 21, 22, 23, 24, 25, 26) dan PPh

final.

4. Sanksi perpajakan berupa sanksi bunga denda dan kenaikan.

2.4. Perencanaan Pajak (Tar Planning) Suatu Upaya Meminimalkan Beban

Pajak Penghasilan Badan

Perencanaan pajak {tax planning sesungguhnya merupakan

tindakan penstukturan yang terkait dengan konsekuensi potensi pajak yang

tekanannya kepada pengendalian setiap transaksi yang ada konsekuensi

pajaknya. Tujuannya adalah bagaimana pengendalian teisebut dapat

meminimalkan jumlah pajak perusahaan yang akan ditransfer ke pemerintah

45

melalui apa yang disebut sebagai penghindaran pajak (tax avoidance) dan

bukan penyelundupan pajak (tax evasion) yang merupakan tindak pidana

fiskal yang tidak akan ditoleransi. Umumnya perencanaan pajak memjuk

kepada proses merekayasa usaha dan transaksi wajib pajak agar utang pajak

berada dalam jumlah yang minimal tetapi masih dalam bingkai peratuian

peipajakan ataupun mengatur agar pajak yang dibayar tidak lebih dari

jumlah yang seharusnya.

Didalam melakukan perencanaan pajak, perusahaan hams benar-

benar memahami ketentuan peratuian perpajakan yang berlaku,

perkembangan dan perabahannya, tahapan-tahapan didalam membuat

perencanaan pajak, strategi yang tepat dalam penerapannya dan juga

memahami prinsip taxable dan deductible sehingga perusahaan dapat

mengambil keuntungan yang semaksimal mungkin dari berbagai

pengecualian, potongan atau pengurangan atas penghasilan kena pajak yang

dipeibolehkan undang-undang sehingga dapat menghemat beban pajak

perusahaan.

Salah satu caranya yaitu dengan memaksimalkan pengurangan-

pengurangan dengan cara pengalihan pemberian dalam bentuk nature ke

bentuk tunjangan-tunjangan yang dapat dikurengkan sebagai biaya sesuai

prinsip dapat dipajaki (taxable) dan dapat dikurangkan (deductible) yang

dianut ketentuan pereturan perundang-undangan perpajakan. Karena dalam

penerapan perencanaan pajak pada dasamya berlaku prinsip deductible dan

taxable yaitu merabah suatu komponen biaya yang menumt ketentuan

perpajakan tidak dapat dijadikan sebagai pengurang penghasilan bmto

46

menjadi komponen biaya yang dapat dijadikan sebagai pengurang

penghasilan bruto dengan konsekuensi teijadi perubahan pada salah satu

jems pajak yang menjadi kewajiban perusahaan tersebut. dengan demikian

semakin besar biaya yang dapat dikurangkan maka semakin kecil

penghasilan kena pajaknya sehingga pajak penghasilan yang terutang yang

hanis dibayar juga semakin kecil.

BABm

OBJEK DAN METODE PENELITIAN

3.1. ObjekPenelitian

Dalam melakukan penelitian, objek yang diteliti oleh penulis meliputi

dua variabel yaitu Perencanaan Pajak (Tax Planning) dan Upaya

Meminimalkan Beban Pajak Penghasilan Badan PT Semesta Keramika Raya.