Akuntansi Manajemen Kelompok I Perencanaan Dan Pengendalian

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Akuntansi Manajemen

Kelompok I

Perencanaan Dan Pengendalian

Kelompok 1

Rusni C 301 13 051Rina Kadim C 301 13 064Multi Ayu Ashuri C 301 13 086 Andi Ade Ramadana C 301 13 110Moh Abroor Wijaya C 301 13 112

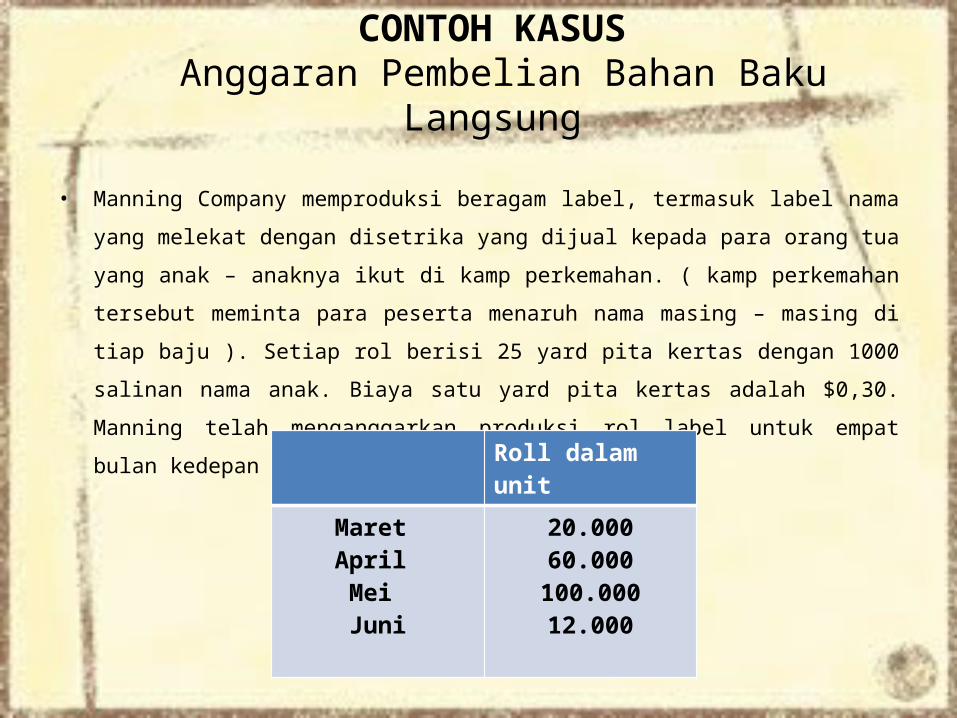

CONTOH KASUS Anggaran Pembelian Bahan Baku

Langsung • Manning Company memproduksi beragam label, termasuk label nama

yang melekat dengan disetrika yang dijual kepada para orang tua yang anak – anaknya ikut di kamp perkemahan. ( kamp perkemahan tersebut meminta para peserta menaruh nama masing – masing di tiap baju ). Setiap rol berisi 25 yard pita kertas dengan 1000 salinan nama anak. Biaya satu yard pita kertas adalah $0,30. Manning telah menganggarkan produksi rol label untuk empat bulan kedepan sebagai berikut :

Roll dalam unit

Maret April Mei Juni

20.00060.000100.00012.000

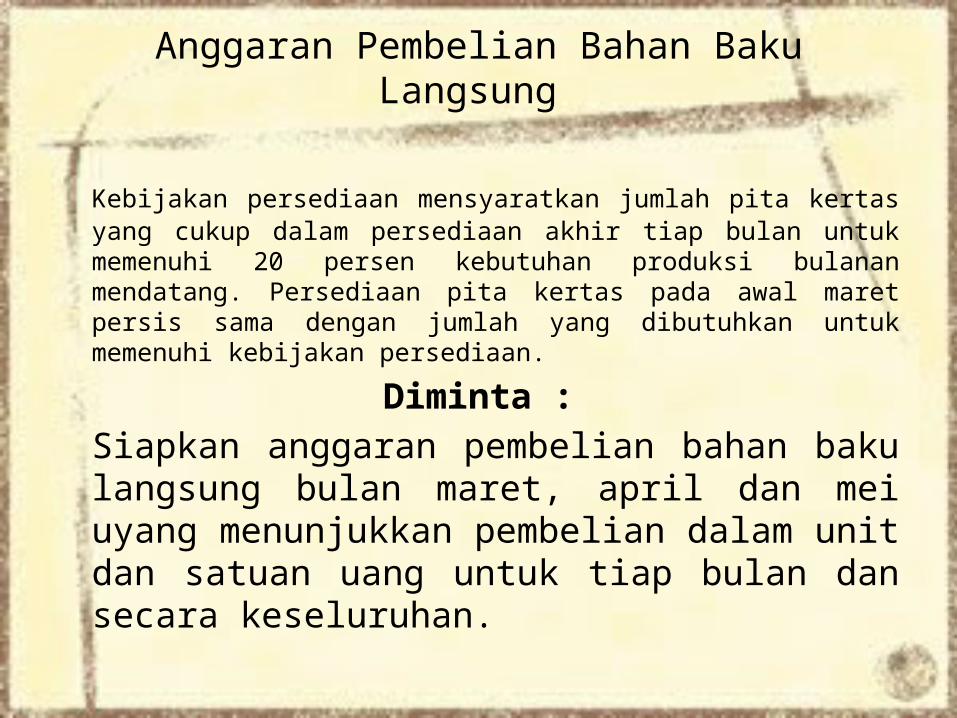

Anggaran Pembelian Bahan Baku Langsung

Kebijakan persediaan mensyaratkan jumlah pita kertas yang cukup dalam persediaan akhir tiap bulan untuk memenuhi 20 persen kebutuhan produksi bulanan mendatang. Persediaan pita kertas pada awal maret persis sama dengan jumlah yang dibutuhkan untuk memenuhi kebijakan persediaan.

Diminta :Siapkan anggaran pembelian bahan baku langsung bulan maret, april dan mei uyang menunjukkan pembelian dalam unit dan satuan uang untuk tiap bulan dan secara keseluruhan.

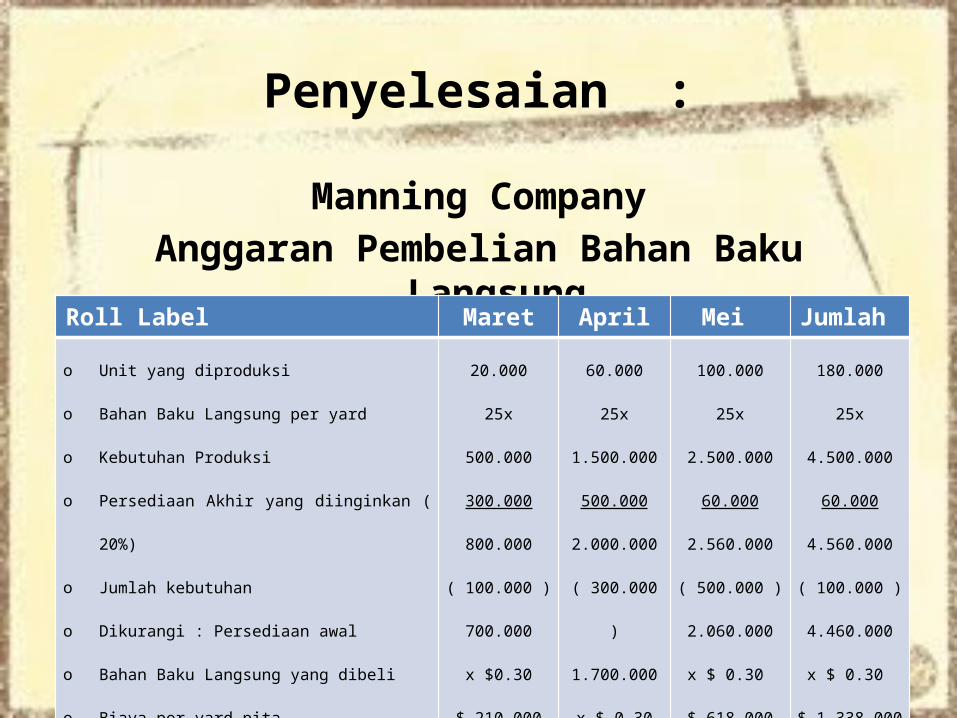

Penyelesaian :

Manning CompanyAnggaran Pembelian Bahan Baku

LangsungRoll Label Maret April Mei Jumlah

o Unit yang diproduksi

o Bahan Baku Langsung per yard

o Kebutuhan Produksi

o Persediaan Akhir yang diinginkan (

20%)

o Jumlah kebutuhan

o Dikurangi : Persediaan awal

o Bahan Baku Langsung yang dibeli

o Biaya per yard pita

o Jumlah Biaya Pembelian

20.000

25x

500.000

300.000

800.000

( 100.000 )

700.000

x $0.30

$ 210.000

60.000

25x

1.500.000

500.000

2.000.000

( 300.000

)

1.700.000

x $ 0.30

$ 510.000

100.000

25x

2.500.000

60.000

2.560.000

( 500.000 )

2.060.000

x $ 0.30

$ 618.000

180.000

25x

4.500.000

60.000

4.560.000

( 100.000 )

4.460.000

x $ 0.30

$ 1.338.000

Contoh KasusPenganggaran Berdasarkan Aktivitas

Olsen company telah mengimplementasikan sistem akuntansi berdasarkan aktivitas dan kini memutuskan untuk memulai penganggaran bedasarkan aktivitas. Untuk aktivitas pengawasan, seorang pengawas yang bekerja 2.000 jam per tahun menerima gaji sebesar $50.000 per tahun. Berbagai produk diproduksi dalam ukuran batch 1000. Sampel untuk setiap batch akan diambil dan berbagai produk dalam sampel tersebut melalui rangkaian uji elektronik. Rata – rata, tiap sampel batch membutuhkan 100 jam pengujian. Perlengkapan pengujian di sewa seharga $10.000 per tahun dan memiliki 5.000 jam pengujian per tahun. Listrik dan berbagai bahan baku lainnya untuk pengujian tersebut berbiaya $2,00 per jam.

Diminta : Asusmsikan Olsen menganggarkan 50.000 unit untuk produski di tahun berikutnya. Berapakah anggaran untuk aktivitas pengwasan ?

Kini, asumsikan anggarannya menjadi 60.000 unit. Buatlah anggaran untuk pengawasan di tingkat aktivitas ini.

Buatlah rumus anggaran fleksibel dengan asumsi produk biasanya antara 60.000 dan 80.000 unit ! apakah anggaran fleksibel hanya valid untuk kisaran aktivitas ini ? jelaskan.

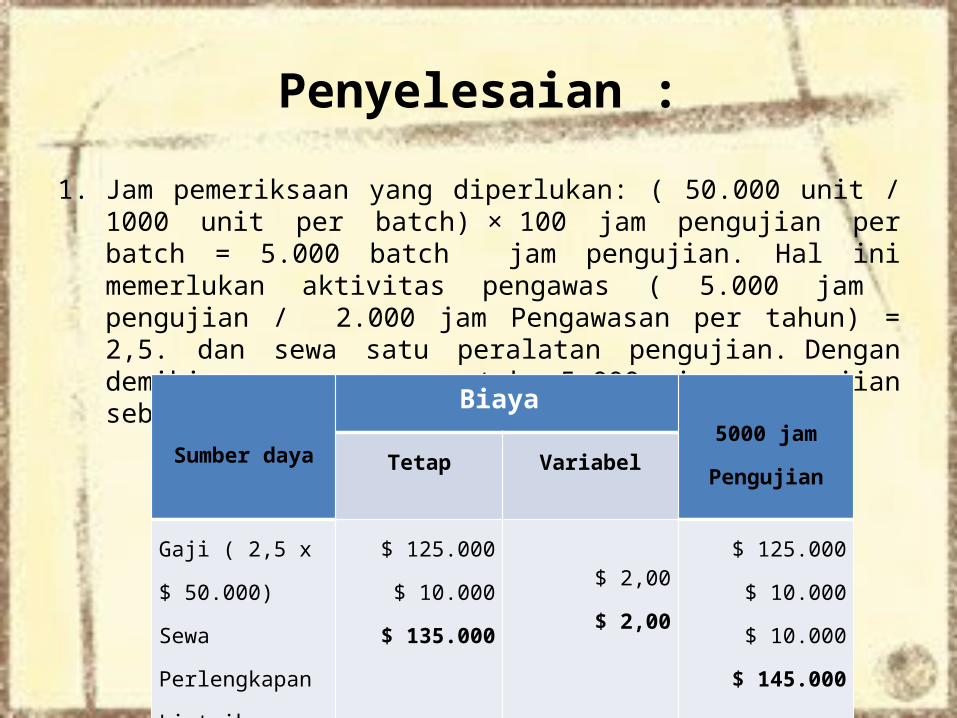

Penyelesaian :1. Jam pemeriksaan yang diperlukan: ( 50.000 unit /

1000 unit per batch) × 100 jam pengujian per batch = 5.000 batch jam pengujian. Hal ini memerlukan aktivitas pengawas ( 5.000 jam pengujian / 2.000 jam Pengawasan per tahun) = 2,5. dan sewa satu peralatan pengujian. Dengan demikian, anggaran untuk 5.000 jam pengujian sebagai berikut:

Sumber daya

Biaya 5000 jam

PengujianTetap Variabel

Gaji ( 2,5 x

$ 50.000)

Sewa

Perlengkapan

Listrik

Total

$ 125.000

$ 10.000

$ 135.000

$ 2,00

$ 2,00

$ 125.000

$ 10.000

$ 10.000

$ 145.000

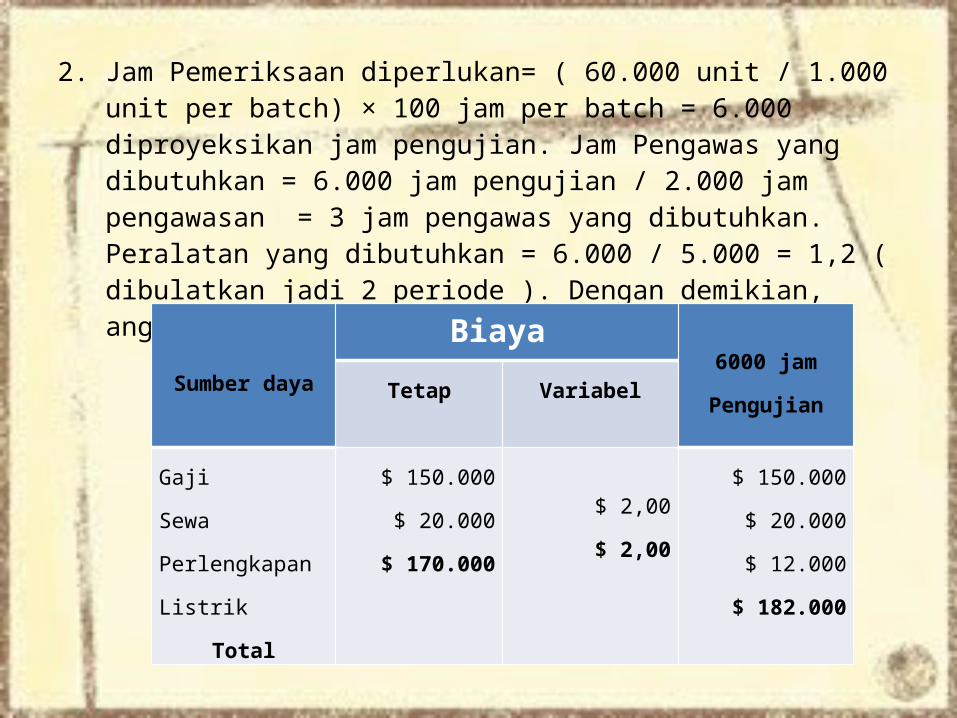

2. Jam Pemeriksaan diperlukan= ( 60.000 unit / 1.000 unit per batch) × 100 jam per batch = 6.000 diproyeksikan jam pengujian. Jam Pengawas yang dibutuhkan = 6.000 jam pengujian / 2.000 jam pengawasan = 3 jam pengawas yang dibutuhkan. Peralatan yang dibutuhkan = 6.000 / 5.000 = 1,2 ( dibulatkan jadi 2 periode ). Dengan demikian, anggaran adalah sebagai berikut:

Sumber daya

Biaya 6000 jam

PengujianTetap Variabel

Gaji

Sewa

Perlengkapan

Listrik

Total

$ 150.000

$ 20.000

$ 170.000

$ 2,00

$ 2,00

$ 150.000

$ 20.000

$ 12.000

$ 182.000

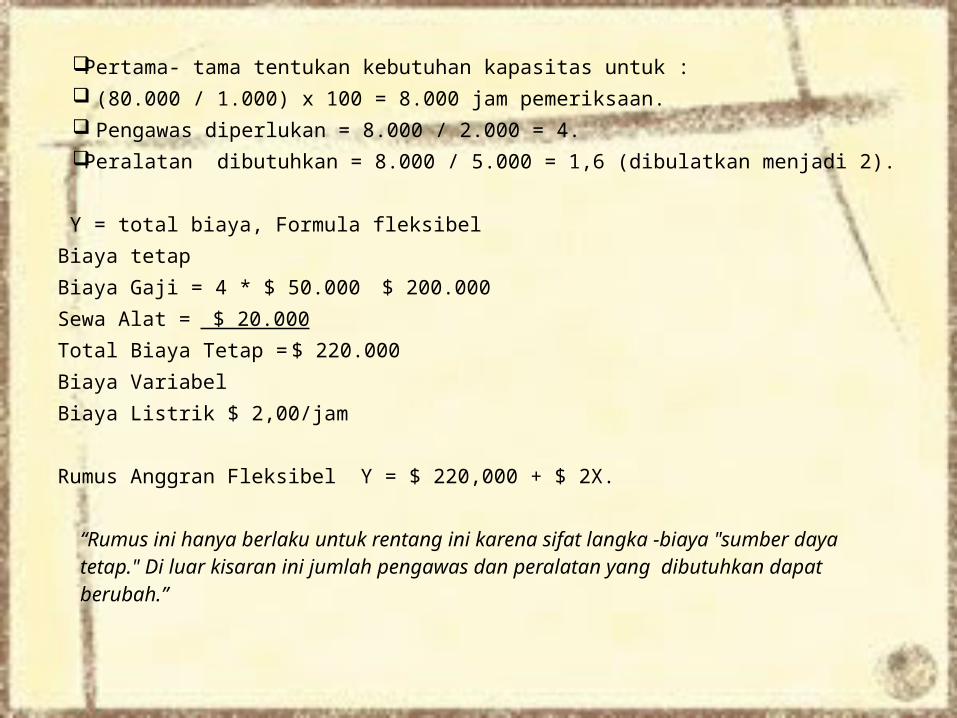

Pertama- tama tentukan kebutuhan kapasitas untuk : (80.000 / 1.000) x 100 = 8.000 jam pemeriksaan. Pengawas diperlukan = 8.000 / 2.000 = 4. Peralatan dibutuhkan = 8.000 / 5.000 = 1,6 (dibulatkan menjadi 2).

Y = total biaya, Formula fleksibelBiaya tetap Biaya Gaji = 4 * $ 50.000 $ 200.000Sewa Alat = $ 20.000Total Biaya Tetap =$ 220.000Biaya VariabelBiaya Listrik $ 2,00/jam Rumus Anggran Fleksibel Y = $ 220,000 + $ 2X.

“Rumus ini hanya berlaku untuk rentang ini karena sifat langka -biaya "sumber daya tetap." Di luar kisaran ini jumlah pengawas dan peralatan yang dibutuhkan dapat berubah.”

Terima Kasih ..

Related Documents