PERANAN BMT AS-SYAFI’IYAH DALAM PENINGKATAN PENDAPATAN USAHA MIKRO (UM) DI KECAMATAN GISTING TANGGAMUS SKRIPSI Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat Guna Mendapatkan Gelar Sarjana Ekonomi (S.E) dalam Ilmu Ekonomi dan Bisnis Islam Oleh: NURUL FAUZIAH NPM : 135102019 Program Studi : Perbankan Syariah FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI RADEN INTAN LAMPUNG 1438 H / 2017 M ABSTRAK Usaha Mikro (UM) mempunyai peranan yang sangat penting dalam prekonomian Indonesia karana mampu menyediakan berjuta lapangan pekerjaan dan telah menjadi tulang punggung indusrti pengelolaan. Perkembangan Usaha Mikro (UM) telah berkembang sangat pesat dan memberi kemudahan kepada pelaku UM dalam menjalankan usaha dan mendukung pemulihan ekonomi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERANAN BMT AS-SYAFI’IYAH DALAM PENINGKATAN PENDAPATAN

USAHA MIKRO (UM) DI KECAMATAN GISTING TANGGAMUS

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat

Guna Mendapatkan Gelar Sarjana Ekonomi (S.E)

dalam Ilmu Ekonomi dan Bisnis Islam

Oleh:

NURUL FAUZIAH

NPM : 135102019

Program Studi : Perbankan Syariah

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI RADEN INTAN

LAMPUNG

1438 H / 2017 M

ABSTRAK

Usaha Mikro (UM) mempunyai peranan yang sangat penting dalam

prekonomian Indonesia karana mampu menyediakan berjuta lapangan pekerjaan

dan telah menjadi tulang punggung indusrti pengelolaan. Perkembangan Usaha

Mikro (UM) telah berkembang sangat pesat dan memberi kemudahan kepada

pelaku UM dalam menjalankan usaha dan mendukung pemulihan ekonomi

2

indonesia, menciptakan lapangan pekerjaan dan menyumbang pada upaya

menanggulangi kemiskinan.

Namun yang menjadi permasalahan bagi pelaku uasaha mikro kecil dan

menengah (UMKM) untuk mengembangkan usahanya dan meningkatkatkan

pendapatan salah satunya adalah modal sedangkan di Gisting sendiri banyak

pelaku UMKM yang kesulitan untuk mendapatkan pembiayaan dari lembaga

keuangan bank karna biasanya pembiayaan bank bersifat makro sedangkan UM

bersifat mikro.

Rumusan masalah dalam penelitian ini adalah Peranan BMT As-

Syafi‟iyah dalam Peningkatan Pendapatan Usaha Mikro (UM) di Kecamatan

Gisting Tanggamus.

Data penelitian ini dikumpulkan akan diolah dan dianalisis dengan

menggunakan metode analisis kualitatif yaitu yang memusatkan masalah yang ada

pada saat ini, dimana dalam prosesnya bukan sekedar mengumpulkan dan

mengolah data, tetapi juga menganalisa, meneliti dan menginterpretasikan serta

membuat kesimpulan dan memberi saran yang kemudian disusun pembahasannya

secara sistematis sehingga dapat dipahami, yaitu penelitian yang semata-mata

menggambarkan keadaan dan proses atas objek penelitian berdasarkan data-data

yang ada. Untuk mendapatkan berbagai data-data dalam penelitian ini, penulis

menggunakan metode pengamatan (observasi), wawancara (interview) dan

dokumentasi.

Hasil penelitian diperoleh kesimpulan bahwa Peranan BMT As-Syafi‟iyah dalam

Peningkataan Pendapatan Usaha Mikro (UM) adalah dengan pemberian pembiayaan.

Pembiayaan di BMT As-Syafi‟iyah dengan menggunakan akad Mudharabah, Murabahah,

Istishna, Salam dan Ijarah dan 9 jenis usaha setelah mendapatkan pembiayaan dari BMT

As-Sayafi‟iyah dapat disimpulkan bahwa dari pedagang sayur mengalami perkembangan

dari 6%-10%, pedagang buah 5%-10%, pedagang sembako 6%-9%, pedagang ayam 7%-

9%, pedagang telur 7%-10%, pedagang ikan 9%-10%, bengkel 9%, pedagang pakaian

9%-10%, warung makan 6%-11%. Sedangkan persentase rata-rata pendapatan sebelum

mendapatkan pembiayaan dari BMT As-Syafi‟iyah Gisting adalah 6% dan setelah

mendapatkan pembiayaan adalah 8% jadi peresentase pendapatan rata-rata setelah

mendapatkan pembiayaan adalah berubah meningkat sebesar 2%.

3

4

5

MOTTO

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah

kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya‟‟. (QS Al-

Maidah:2)1

1

Departemen Agama RI, Al-Qur’an dan Terjemahnya (Bandung: Diponeggoro, 2010),

hlm. 106.

6

PERSEMBAHAN

Kupersembahkan Skripsi ini kepada :

1. Allah SWT yang telah memberikan segala kenikmatan, kemudahan dan bisa

membuat aku bertahan sampai sekarang.

2. Kedua orang tua ku tercinta Ayahanda Siswanto dan Ibunda Nur Ali‟yah dan Tante

Tuti Alawiyah dan Om Romdani Iwan, ST selaku orang tua kedua. Yang telah

membesarkan, mendidik, mendukung, menyemangati, hingga kini senantiasa

mendo‟akan dan menanti keberhasilanku.

3. Kakak ku Ibnu Fikri,S.Kom, kembaran Ulva Fauziah,SE., adekku Fadel Almusyafa‟

Mahasiswa Teknik Pertanian dan ponakan ku Deva Turahmah semoga sukses dengan

kuliyahnya dan saudara-saudaraku yang lain.

4. Teman-teman seperjuangan Arnis Alfiana, Nurna Malya, Deka Silvia, Susanti, Meli

Saputri, Megawati, Ana Efrianti, Dara Saputri dan seluruh Perbankan Syariah kelas A

angkatan 2013.

5. Almamaterku tercinta UIN Raden Intan Lampung yang telah mendewasakanku dalam

berpikir, berbuat dan bertindak.

7

RIWAYAT HIDUP

Nurul Fauziah di lahirkan di Purwodadi Kecamatan Gisting Kabupaten

Tanggamus pada tanggal 26 Oktober 1995 Anak Kedua dari Empat bersaudara. Dari

pasangan Bapak Siswanto dan Ibu Nur Aliyah

Penulis menyelesaikan pendidikan dasar di Madrasah Ibtidaiyah (MI) Landsbaw

pada tahun 2007, kemudian melanjutkan sekolah menengah di Madrasah Tsanawiyah

(Mts) landsbaw dan tamat pada tahun 2010, kemudian melanjutkan di SMA

Muhammadiyah 1 Gisting Kab Tanggamus dan tamat pada tahun 2013, Pada tahun 2013

penulis melanjutkan studi di IAIN Raden Intan Lampung pada Fakultas Syari‟ah Jurusan

Perbankan Syariah yang telah beralih fakultas menjadi Fakultas Ekonomi Bisnis Islam

(FEBI) pada tahun 2015, dan lulus pada hari Selasa tanggal 1 Agustus 2017 dalam sidang

Munaqasyah jurusan Perbankan Syariah angkatan pertama.

8

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT

berkat rahmat dan hinayah-Nya penulis dapat menyelesaikan penulisan skripsi

yang berjudul “PERANAN BMT AS-SYAFI‟IYAH DALAM PENINGKATKAN

PENDAPATAN USAHA MIKRO (UM) DI KECAMATAN GISTING

TANGGAMUS”.

Shalawat beriring salam semoga senantiasa di limpahkan kepada Nabi

Muhammad SAW, yang telah membawa umat manusia dari alam kegelapan

menuju alam terang benderang yaitu agama Islam.

Penulis menyadari bahwa sebagai manusia biasa penulis tidak terlepas dari

kesalahan dan keterbatasan, kenyataan ini menyadarkan penulis bahwa tanpa

bantuan dari berbagai pihak niscaya skripsi ini tidak akan terselesaikan. Oleh

sebab itu melalui skripsi ini penulis mengucapkan terima kasih kepada yang

terhormat:

1. Bapak Dr. Moh Bahrudin, M.A., selaku Dekan Fakultas Ekonomi dan

Bisnis Islam UIN Raden Intan Lampung.

2. Bapak Ahmad Habibi, S.E., M.E. selaku Ketua Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam UIN Raden Intan Lampung

3. Bapak Hanif,SE.,MM selaku pembibing satu, dan Bapak Budimansyah,

M.Kom.I. selaku pembimbing dua, yang telah banyak meluangkan waktu

dan fikiran dalam membimbing dan mengarahkan sehingga skripsi ini

dapat terselesaikan.

9

4. Bapak dan Ibu dosen yang telah membekali ilmu pengetahuan kepada

penulis, semoga ilmu yang diberikan dapat penulis amalkan.

5. Bapak Ramdan Rianto Amd. selaku Manajer Operasional BMT As-

Syafi‟iyah di Kecamatan Gisting Tanggamus, yang telah memberikan

izinnya dalam penelitian dan memberikan data-data yang penulis butuhkan

dalam penulisan skripsi ini.

6. Ayah dan ibu ku tercinta, kakak-kakak ku, teman-teman ku, serta semua

pihak yang telah membantu penulis, sehingga penulis dapat menyelesaikan

skripsi ini, semoga Allah SWT membalas dan menjadikan amal shaleh

kepada semua pihak yang telah berjasa dalam penyelesaian skripsi ini

Amin.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat,

khususnya bagi penulis dan umumnya bagi pembaca. Dan penulis mohon maaf

atas kekurangan dan kepada Allah SWT penulis mohon Ampun.

Bandar Lampung, 19 April 2017

Penulis

Nurul Fauziah

NPM: 1351020019

10

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... i

ABSTRAK ............................................................................................................... ii

PERSETUJUAN ...................................................................................................... iii

HALAMAN PENGESAHAN ................................................................................. iv

MOTO ...................................................................................................................... v

PERSEMBAHAN .................................................................................................... vi

RIWAYAT HIDUP ................................................................................................. vii

KATA PENGANTAR ............................................................................................. viii

DAFTAR ISI ............................................................................................................ x

DAFTAR TABEL .................................................................................................... xiii

DAFTAR GAMBAR ............................................................................................... xiv

BAB I : PENDAHULUAN

A. Penegasan Judul ............................................................................. 1

B. Latar Belakang ................................................................................ 3

C. Rumusan Masalah ............................................................................ 7

D. Tujuan Penelitian dana Manfaat Penelitian ..................................... 7

E. Alasan Memilih Judul ..................................................................... 9

F. Metode Penelitian ............................................................................ 10

BAB II : LANDASAN TEORI

A. Tinjauan Umum Tentang Baitul Mal Wat Tamwil

(BMT) ............................................................................................. 20

1. Pengertian BMT ......................................................................... 20

2. Sejarah Berdirinya BMT ............................................................ 22

3. Dasar Hukum BMT .................................................................... 26

4. Prinsip Operasional BMT ........................................................... 28

5. Peranan dan Fungsi BMT ........................................................... 33

6. Sumber Dana dan Produk BMT ................................................. 36

B. Usaha Mikro (UM) ........................................................................ 43

1. Pengertian UM ........................................................................... 43

2. Dasar Hukum UM ...................................................................... 45

11

3. Kreteria UM ............................................................................... 46

4. Jenis-Jenis UM ........................................................................... 46

5. Kelemahan dan Kelebihan UM .................................................. 48

6. Permasalahan UM ...................................................................... 49

7. Faktor Pendukung UM ............................................................... 52

8. Pendapatan UM dan Indikator Pendapatan Masyarakat ............. 55

9. Peran Permodalan dalam Mengembangkan UM ........................ 57

C. Peranan BMT Dalam Meningkatkan Pendapatan Usaha

Mikro (UM) .................................................................................... 59

1. Penyaluran Pembiayaan ............................................................. 59

2. Pembagian Pembiayaan .............................................................. 59

3. Tujuan Pembiayaan .................................................................... 61

4. Fungsi Pembiayaan ..................................................................... 62

D. Penelitian Terdahulu .................................................................... 62

E. Kerangka Fikir .............................................................................. 65

BAB III : HASIL PENELITIAN

A. Gambaran Umum Lokasi Penelitian ............................................... 67

B. Visi dan Misi BMT As-Syafi‟iyah Gisting .................................... 69

C. Struktur Organisasi BMT As-Syafi‟iyah Gisting ............................ 69

D. Sasaran Pelayanan (Target) BMT As-Syafi‟iyah Gisting ............... 73

E. Nasabah yang Dilayani BMT As-Syafi‟iyah Gisting ...................... 75

F. Kegiatan Usaha BMT As-Syafi‟iyah Gisting ................................. 76

G. Jenis Pembiayaan BMT As-Syafi‟iyah Gisting .............................. 77

BAB IV : ANALISIS

A. Peranan BMT As-Syafi‟iyah Dalam Meningkatkan

Pendapatan UM di Gisting Kabupaten Tanggamus ........................ 86

BAB V: PENUTUP

A. Kesimpulan .................................................................................................. 93

B. Saran ............................................................................................................. 94

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

12

Tabel Halaman

1.1 Perkembangan Jumlah UM di Indonesia .......................................................... 3

3.1 Jenis Usaha Yang Memperoleh Pembiayaan dari BMT

As-Syafi‟iyah Gisting Tahun 2016 ............................................................................ 78

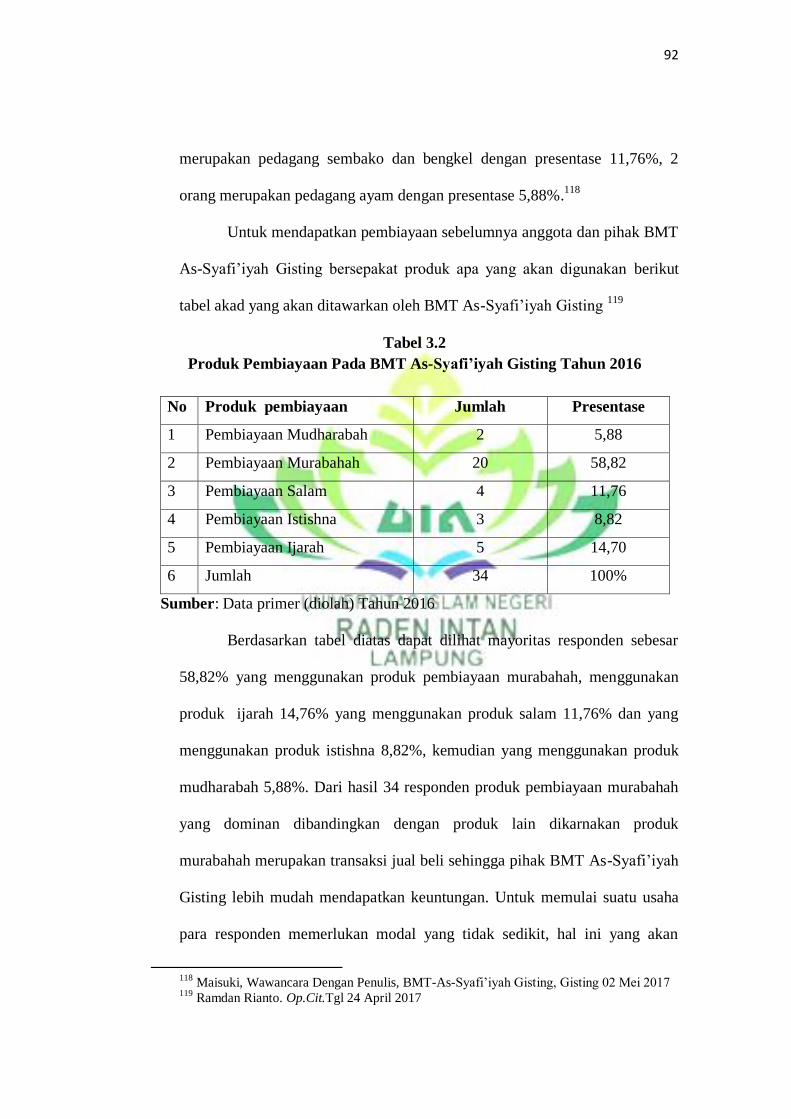

3.2 Produk Pembiayaan Pada BMT As-Syafi‟iyah Gisting Tahun 2016 ......................... 79

3.3 Besarnya Pinjaman Yang Ingin Dipinjam Responden Kepada

BMT As-Syaf‟iyh Gisting Tahun 2016 ..................................................................... 80

3.4 Angsuran Pembiayaan Responden Kepada BMT As-Syafi‟iyah

Gisting Tahun 2016 ......................................................................................... 81

3.5 Perkembangan Pendapatan Responden Sebelum dan Sesudah

Mendapatkan Pembiayaan Tahun 2016 .................................................................... .. 81

3.6 Tingkat Kendala Ansuran Pembiayaan .................................................................... ...84

13

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pikir .................................................................................................... 66

2. Struktur Organisasi.............................................................................................. 70

14

BAB I

PENDAHULUAN

A. Penegasan Judul

Judul merupakan gambaran pokok persoalan yang akan menjadi

pembahasan dalam suatu karya ilmiah, serta akan memberikan arah yang

kongkrit terhadap apa yang telah diujinya maka untuk menghindari

kesalahpahaman dalam penafsiraanya penulis perlu mengemukakan

pengertian atau istilah yang terkandung dalam skripsi ini. Adapun judul

skripsi ini adalah „‟Peranan BMT As-Syafi‟iyah dalam peningkatan

pendapatan usaha mikro (UM) di Kecamatan Gisting Tanggamus‟‟. Untuk

itu, maka penulis akan menjelaskan beberapa istilah yang digunakan dalam

skripsi ini sebagai berikut:

1. Peranan adalah tindakan yang dilakukan seseorang/sekelompok orang

dalam suatu peristiwa atau bagian yang dimainkan seseorang dalam suatu

peristiwa.2

2. BMT Adalah Baitul Mal wat Tamwil (BMT) adalah lembaga keuangan

non bank yang beroperasi berdasarkan syari‟ah dengan prinsip bagi hasil

didirikan oleh dan untuk masyarakat disuatu tempat/daerah.

2 Departemen Pendidikan Nasional, Kamus Besar Indonesia Pusat Bahasa,(Jakarta: PT

Gramedia Pustaka Utama, 2011), hlm. 1051

15

Secara harfiah/lughowi baitul mal berati rumah dana dan baitut tamwil

berati rumah usaha.3

3. Pendapatan adalah penghasilan yang timbul dari aktivas perusahaan yang

biasa dikenal/disebut penjualan, penghasilan jasa (fees) bunga, deviden,

royalty, dan sewa. Pendapatan selain itu juga dapat didefinisikan sebagai

penghasilan dari usaha pokok perusahaan/penjualan barang atas jasa

diikuti biaya sehingga diperoleh biaya laba kotor.4

4. UM (Usaha Mikro) adalah entitas yang sebagian besar masih perlu

mendapat dukungan dari pemetintah agar dapat terus berkembang5 . Yang

dimaksud sesuai dengan pengertian dalam Undang-Undang Nomor 20

Tahun 2008 tentang usaha mikro, kecil dan menengah diatur dalam pasal 1

(1), (2), dan (3) menyatakan: Usaha Mikro adalah usaha produktif milik

perorangan dan/atau badan usaha perorangan yang memenuhi kreteria

usaha mikro sebagaimana diatur dalam Undang-Undang ini.

Adapun yang dimaksud dengan judul diatas adalah bagaimana

peranan Baitul Mal wat Tamwil (BMT) dalam peningkatan pendapatan

usaha mikro (UM) di Kecamatan Gisting Tanggamus.

3Muhammad Ridwan, Manajemen baitul Maal wat Tamwil, (Jakarta,UII Press, 2004), hlm

126 4 Munawir.S, Analisis laporan keuangan, (Yogyakarta: liberty, 2002),.hlm. 26

5 Soetanto Hardianto dan Djoko Retnadi, Mikro Credit Chalegge, (Jakarta, Elex Media

Komputindo, 2006),hlm.146

16

B. Latar Belakang Masalah

Usaha mikro adalah peluang usaha produktif milik orang perorangan

atau badan usaha perorangan yang memenuhi kreteria usaha mikro

sebagaimana diatur dalam Undang–Undang usaha mikro menurut keputusan

Mentri Keuangan No. 20 tahun 2008 tentang usaha Mikro, Kecil dan

Menengah.6

Indonesia merupakan Negara yang prekonomiannya banyak dipegang

oleh sektor mikro. Fakta mengatakan bahwa ketika krisis moneter melanda

Indonesia pada tahun 1998, salah satu sektor usaha yang masih bertahan

ditanah air adalah usaha mikro kecil dan menengah.7

Jumlah pelaku usaha industri UMKM indonesia termasuk paling

banyak di antara negara lainnya, terutama sejak tahun 2014, terus mengalami

perkembangan sehingga diperkirakan tahun 2017 jumlah pelaku UMKM di

Indonesia terus mengalami pertumbuhan. Dibawah ini merupakan tabel

tentang perkembangan UMKM di Indonesia.

Tabel 1.1

Perkembangan Jumlah UMKM di Indonesia Tahun 2009-2016

Tahun Jumlah UMKM

2009 52.764.750 Unit, dengan pangsa pasar 99,99%

2010 54.114.821 Unit, dengan pangsa 100,53%

2011 55.206.444 Unit, dengan pangsa 99,99%

2012 56.534.592 Unit, denganpangsa 99,99%

2013 57.895.721 Unit, dengan pangsa 99,99%

2014-2016 57,900.000 Unit

2017 Diperkirakan 59.000.000 Unit

Sumber: depkop. go.id

6 T. Sumarnonugroho, Sistem Intervensi Kesejahteraan Sosisal, (Yogyakarta,PT Hadindita,

1984), hlm 33 7 Agus Heru Prasetyo, Sukses Mengelola Keuangan Usaha Mikro Kecil dan Menengah,

(Jakarta: Kelompok Gramedia), 2002 hlm. 15

17

Dari tabel 1.1 dijelaskan bahwa perkembangan jumlah UMKM di

Indonesia semakin meningkat dari tahun 2009 sampai tahun 2017.

Sedangkan di Kecamatan Gisting Kabupaten Tanggamus jumlah

UMKM tahun 2012 3.197 unit, tahun 2013 3.302 unit, tahun 2014 3.550 unit,

tahun 2015 3.800 unit, tahun 2016 4.100 unit.8 Kenyataannya tujuan dan

fungsi dari usaha mikro belum terlaksana secara optimal, hal ini disebabkan

oleh kurangnnya perhatian dari permerintah dalam mengatur dan mengontrol

usaha mikro yang dijalankan oleh masyarakat. Faktor-faktor lain yang

menyebabkan kurang berkembangnya dikarenakan kurangnya kemampuan

dan pengalaman para pelaku usaha mikro dalam menjalankan usahanya.

Selain itu dampak dari sulitnya para usaha mikro dalam mendapatkan

pencairan modal sangat sulit yang menyebabkan semakin terpuruknya usaha

mikro.9 Perkembangan potensi UM di Indonesia tidak terlepas dari dukungan

lembaga keuangan dalam menyalurkan pembiayaannya kepada pelaku UM.

Sedangkan di Gisting Kabupaten Tanggamus sendiri banyak pelaku

UM yang sulit untuk mendapatkan pembiayaaan dari lembaga keuangan

seperti usaha rumahan makanan ringan, rumah makan, penjual pakaian,

penjual sembako, usaha bengkel dan sebagainnya sulit untuk mendapatkan

akses perbankan terlebih dipedesaan karna biasanya pembiayaan tersebut

bersifat mikro dan perbankan pun tidak bersifat menyeluruh.

Kehadiraan lembaga keuangan syari‟ah dalam berbagai ragamnya

yang marak dalam beberapa tahun terakhir ini menggambarkan satu realitas

8 Dokumentasi, Dinas Koperindag Kecamatan Gisting, Lampung, (Gisting, Lampung, 14

April 2017) 9 Ibid hlm .38

18

yang hadir untuk melakuakan dekontruksi ekonomi baik pada tataran teoritik

maupun praktis. Salah satu lembaga keuangan syariah yang berkembang

pesat adalah lembaga keuangan mikro syariah. Lembaga ini hadir untuk

menjembatani kebutuhan masyarakat akar rumput yang tidak tersentuh oleh

lembaga keuangan bank. LKM (Lembaga Keuangan Mikro) hadir memenuhi

jasa keuangan modal pembiayaan bagi pelaku usaha ekonomi mikro.10

Baitul Maal wat Tamwil (BMT) bisa menjadi Alternatif bagi usaha

mikro (UM). Kemudian diharapkan dapat meningkatkan pendapatan bagi

pelaku UM itu sendiri, Karna modal merupakan salah satu elemen penting

dalam mendukung peningkatan produksi yang dapat meningkatkan

pendapatan terlebih lagi pada sektor usaha kecil. Kehadiran BMT sebagai

pendatang baru dalam dunia pemberdayaan masyarakat melalui sistem

simpan pinjam syaria‟h dimaksudkan untuk menjadi alternatif yang lebih

inovatif dalam jasa keuangan. Selain itu kesesuaian koperasi BMT dengan

islam dapat dilihat dari mekanisme operasional atau pola tata laku operasional

adalah melalui sistem imbalan (keuntungan/fasilitas) yang diterima anggota

yang sesuai dengan prinsip balas jasa dalam Islam. Islam mengajarkan

seseorang hanya menerima apa yang ia usahakan sebagaimana yang

ditegaskan dalam Al-Quran Surat Al-Zalzalah ayat: 7-8

Artinya : “Maka barang siapa mengerjakan kebaikan seberat zahrah,niscaya

dia akan melihat (balsaanya). Dan barang siapa mengerjakan

10

Muhammad, Lembaga keuangan mikro syariah, Edisi pertama, Cetakan pertama,

(Yogyakarta: UII Pers, 2009), hlm 78.

19

kejahatan seberat zahrah , niscaya dia akan melihatnya (balasan)

nya pula’’.11

Baitul Maal Wat Tamwil (BMT) As-Syafi‟iyah di Gisting berdiri pada

tanggal 14 Agustus 2012 kegiatan usahannya menghimpun dana dan

penyaluran dana. Untuk membangun ekonomi Islam di Gisting diharapkan

mampu menjadi lembaga keuangan yang dapat menodorong bagi perbaikan

ekonomi. Melalui pengembangan Baitul Mal wat Tamwil (BMT), diharapkan

pada terjalin kerja sama positif antara pengusaha besar dengan pengusaha

kecil dan menengah. Kemitraan usaha antara Baitul Mal wat Tamwil (BMT)

dan kalangan usaha kecil perlu lebih ditingkatkan lagi dimasa yang akan

datang. Sehingga Baitul Mal wat Tamwil (BMT) mampu menjadi lembaga

keuangan syari‟ah yang berdaya guna bagi kepentingan masyarakat banyak.12

Dengan diadakannya pembahasan skripsi ini yang bertujuan

melaksanakan prinsip-prinsip muamalah sesuai dengan ajaran agama Islam

serta bagaimana peran BMT dalam peningkatkan pendapatan ekonomi

masyarakat sehingga penuliis mengambil judul “Peranan Baitul Mal Wat

Tamwil (BMT) As-Syafi‟iyah Dalam Peningkatan Pendapatan Usaha Mikro

(UM) Di Kecamatan Gisting Tanggamus‟‟

11

Departemen Agama RI, Al- Qur’an dan Terjemahanya, (Jakarta: Mekar Surabaya, 2002),

hlm 909 12

www. Repository.usu.ac.id, tgl 03 Febuari 2017

20

C. Rumusan Masalah

Bagaimanakah Peranan Baitul Mal Wat Tamwil (BMT) As-Syafi‟iyah dalam

peningkatan pendapatan usaha mikro (UM) di Gisting Tanggamus?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian merupakan kegiatan ilmiah dimana berbagai data dan

informasi dikumpulkan, dirangkai dan di analisa yang bertujuan untuk

mengembangakan ilmu pengetahuan dan juga dalam rangka memecahkan

masalah-masalah yang dihadapi.13

Tujuan dari Skripsi ini adalah untuk

mengetahui peranan Baitul Maal Wat Tamwil (BMT) As-Syafi‟iyah dalam

peningkatan pendapatan usaha mikro (UM) di Kecamatan Gisting

Tanggamus.

2. Manfaat Penelitian

Hasil manfaat ini dapat dimanfaatkan oleh berbagai pihak untuk

pengembangan ilmu pengetahuan dan lainya, lebih rincinya sebagai

berikut:

13

Soerjono soekanto. Pengantar penelitian hukum.Cetakan ketiga, (Jakarta: UI-Press.1986),

hlm 2.

21

a. Manfaat Teoritis

Untuk memberikan sumbangan pemikiran bagi pengembangan

ilmu ekonomi Islam mengenai analisis peranan baitul maal wat

tamwil (BMT) dalam peningkatan pendapatan usaha mikro (UM).

b. Manfaat Praktis

1) Bagi penulis

Sebagai sarana untuk melatih dan mengembangakan

kemampuan dalam penelitian, serta menambah wawasan dan

pengetahuan penulis tentang peranan baitul maal wat tamwil

(BMT) As-Syafi‟iyah dalam peningkatan pendapatan usaha

mikro (UM). Disamping itu untuk meningkatkan pemahaman

penulis dalam menerapkan ilmu pengetahuan berdasarkan

kenyataan yang ada di lapangan

2). Bagi pihak Baitul Maal Wat Tamwil (BMT)

sebagai bahan pertimbangan dan masukan dalam menilai

peranan BMT dalam peningkatan pendapatan usaha mikro

(UM). Hasil yang didapat dari penelitian ini juga dapat

dijadikan sebagai pedoman bagi BMT As-Syafiiyah Gisting

Tanggamus dimasa yang akan datang.

3) Manfaat Akademis

Penelitian ini dapat menambah kepustakaan dan dapat

dijadikan bahan referensi untuk penelitian selanjutnnya.

22

E. Alasan Memilih Judul

Adapun yang menjadi alasan penulis memilih dan menetapkan judul

ini adalah:

1. Alasan objektif

a. Prefensi dalam Islam dikaji dimana cara penggunaan yang harus

diarahkan pada pilihan-pilihan (prefensi) yang mengandung maslahah

(baik dan manfaat).Termasuk juga bagi pelaku UM yang menetapkan

prefensi sumber permodalannya yang dapat memberikan manfaat bagi

para pelaku UM serta dapat mensejahterakan dari prefensi yang telah

dipilih.

b. Dalam membangun sebuah usaha salah satu faktor pendukung yang

dibutuhkan adalah modal, bisnis yang dibangun tidak akan

berkembang tanpa didukung dengan modal. Kesulitan dalam hal

permodalan dan segala keterbatasaan untuk mengakses sumber

permodalan dan segala keterbatasan untuk mengakses sumber

permodalan yang dihadapi pelaku UMKM menjadi tantangan

tersendiri dalam menjalankan dan mengembangkann usahannya. BMT

As-Syafi‟iyah merupakan lembaga keuangan mikro non bank yang

bersifat informal, yang salah satu kegiatannya yaitu mengembangkan

usaha-usaha produktif, investasi dalam meningkatkan kwalitas

kegiatan pengusaha mikro

23

2. Alasan Subyektif

a. Untuk memperoleh data sebagai bahan utama penyusunan penulisan

skripsi guna memenuhi salah satu syarat untuk memperoleh gelar

sarjana dibidang perbankan syariah fakultas Ekonomi dan Bisnis Islam

UIN Raden Intan Lampung

b. Adanya motivasi tinggi untuk turut serta dalam menyumbangkan

pemikiran berupa karya ilmiah yang bermanfaat bagi kemaslahatan.

F. Metode Penelitian

1. Jenis dan sifat penelitian

a. Jenis penelitian

Jenis penelitian ini adalah penelitian lapangan, dimana

penelitian ini dilakukan dalam lokasi baitul mal wat tamwil (BMT)

As-Syafi‟iyah Gisting Tanggamus. Penelitian ini dilakukan dengan

mengangkat data-data yang ada dilapangan mengenai hal-hal yang

diteliti, yaitu dengan menganalisa peranan BMT serta faktor-faktor

yang mendukung peranan BMT untuk peningkataan pendapatan usaha

mikro pada BMT As-Syafiiyah Gisting Tanggamus.

b. Sifat penelitian

Dilihat dari sifatnya, penelitian ini termasuk penelitian

deskriptif dengan pendekatan kualitatif artinya data yang dikumpulkan

bukan berupa angka-angaka, melainkan data tersebut berasal dari

24

lapangan yang dikumpulkan menggunakan naskah wawancara dan

catatan hasil penelitian dilapangan, sehingga tujuan dari penelitian

kualitatif ini adalah ingin menggambarakan realita empirik dibalik

fenomena secara mendalam, rinci dan tuntas. Penelitian deskriptif ini

adalah untuk membuat gambaran secara sistematik, faktual dan akurat

mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang

diselidiki.14

Penelitian deskriptif yang peneliti maksudkan adalah

penelitian yang menggambarkan mekanisme dalam membahas dan

meneliti bagaimanakah peranan BMT As-Syafi‟iyah Gisting dalam

peningkatan pendapatan usaha mikro (UM) di Kecamatan Gisting

Tanggamus.

Penelitian ini dimaksudkan untuk mengklarifikasi dan

mengeksplorasi mengenai suatu fenomena yang terjadi atau kenyataan

dengan jalan mendeskripsikan sejumlah variabel yang berkaitan

dengan masalah dan unit yang akan diteliti. Dimana yang dimaksud

adalah menjelaskan analisis peranan BMT As-Syafiiyah dalam

meningkatkan pendapatan usaha mikro (UM) di Kecamatan Gisting

Tanggamus.

2. Data dan sumber data

Dalam penelitian ini digunakan dua sumber data, yaitu sumber data

primer dan sumber data sekunder.15

14

Moh Nazir, Metode penelitian, Bogor:Ghalia indonesia, 2003, hlm.54. 15

Husein Umar, Riset Pemasaran dan Perilaku Konsumen (Jakarta; PT Gramedia Pustaka

Utama, 2000), hlm, 130

25

a. Data Primer

Merupakan data yang diperoleh langsung dari responden atau

obyek yang diteliti atau ada hubungannya dengan obyek yang diteliti.

Data primer dapat diperoleh melalui wawancara. 16

Data primer dalam

penelitian ini diperoleh dari lapangan atau lokasi penelitian yaitu

baitul maal wat tamwil (BMT) As-Syafi‟iyah Gisting melalui

interview dengan pimpinan dan karyawan dan anggota/nasabah

pembiayaan mikro di BMT As-Syafiiyah. Dilakukan untuk

mempermudah dalam mendenefisikan suatu data yang kemudian di

olah dalam melakukan analisis data. Data primer dalam penelitian ini

adalah data tentang peranan Baitul Mal Wat Tamwil (BMT) As-

Syafi‟iyah dalam peningkatan pendapatan usaha mikro (UM) di

Kecamatan Gisting Tanggamus.

b. Data Sekunder

Merupakan data yang telah lebih dahulu dikumpulkan dan

dilaporkan oleh orang atau instansi diluar dari peneliti sendiri.17

Data

sekunder yang digunakan dalam penelitian ini diperoleh melalui

berbagai data dari catatan-catatan, dokumen, laporan, artikel-artikel

dari internet serta berbagai referensi mengenai peranan BMT As-

Syafi‟iyah dalam peningkatkan pendapatan usaha mikro (UM). Data

sekunder dalam penelitian ini adalah data tentang peranan BMT As-

16

Danang Sunyoto, Metode dan Instrumen Penelitian Ekonomi dan Bisnis, (Yogyakarta:

CAPS, 2013), Hlm 27 17

Pabundu Tika, Metodologi Riset Bisnis, (Jakarta: Bumi Aksara, 2006), hlm 57

26

Syafi‟iyah dalam peningkatkan pendapatan usaha mikro di Kecamatan

Gisting Tanggamus dari buku, artikel dan skripsi terdahulu.

3. Populasi dan Sampel Penelitian

a. Populasi

Populasi dalah suatu kesatuan individu atau subyek pada

wilayah dan waktu serta dengan kualitas tertentu yang akan

diamati/diteliti.18

Berdasarkan pengertian tersebut, maka populasi

dalam penelitian ini adalah seluruh anggota dan nasabah pembiayaan

mikro BMT As-Syafi‟iyah yang berjumlah 340 orang.

b. Sampel

Sampel adalah bagian dari populasi yang dijadikan subyek

penelitian sebagai “wakil” dari para anggota populasi.19

Penarikan

sempel ditentukan dari pertimbangan-pertimbangan peneliti berkaitan

dengan perlunya memperoleh informasi yang lengkap dan mencukupi,

sesuai dengan tujuan atau masalah diteliti.20

Pertimbangan bersumber dalam penelitian ini dipilih dengan

berbagai kreteria tertentu. Kreteria tersebut adalah: (1) Responden

sudah cukup lama dan intensif menyatu dengan medan aktivitas yang

menjadi sasaran penelitian: (2) Responden masih aktif terlibat di

lingkungan aktivitas yang menjadi sasaran penelitian: (3) Responden

tidak mengemas informasi tetapi memberikan informasi yang

18

Supardi, Metodologi penelitian ekonomi dan bisnis, (Yogyakarta: UII Press,2012), hlm

101. 19

Soepardi, Op Cit, hlm 103 20

Kaelan, M.S.Metode penelitian kualitatif interdisiplinier, (Yogyakarta :Paradigma,2012),

hlm. 76.

27

sebenarnya.21

Adapun sampel dalam penelitian ini adalah sebanyak 10

persen dari populasi yaitu nasabah BMT 34 orang. Teknik

pengambilan sempel dalam proses penelitian kualitatf, penentuan

sampel lebih tepat menggunakan sistem nonprobality sampling,

karena dalam penelitian kualitatif ukuran populasi tidak terhingga.

Dalam penelitian ini menggunakan salah satu teknik nonpropability

sampling yaitu purposive sampling. Purposive sampling adalah teknik

pengambilan sampel sumber data dengan pertimbangan atau tujuan

tertentu. Pertimbangan atau tujuan tetentu ini misalya orang, informan

atau responden tersebut dianggap tau atau mewakili tentang apa yang

akan di ungkap dalam penelitian.22

4. Metode pengumpulan data

Untuk memperoleh data yang diperlukan dalam penelitian ini

digunakan teknik berikut:

a. Observasi

Observasi atau pengamatan adalah alat atau pengumpulan data

yang digunakan dengan cara mengamati dan mencatat secara

sistematis gejala-gejala yang diselidiki. 23

Teknik observasi dengan

cara peneliti melibatkan diri pada kegiatan yang dilakukan oleh

subyek. Dalam penelitian ini penulis melakukan observasi secara

21

Sugiono, Metode penelitian pendidikan : kuantitatif, kualitatif dan RdanD, (Bandung:

Alfabeta,.20013), hlm 308. 22

Kaelan ., M.S, Op.Cit, hlm 335 23

Cholid Narbuko, Metode Penelitian, (Jakarta: Bumi Aksara, 2001), hlm, 70

28

langsung tentang peranan BMT As-Syafi‟iyah dalam peningkatkan

pendapatan usaha mikro (UM) di Kecamatan Gisting Tanggamus.

b. Wawancara

Wawancara (interview) merupakan salah satu bentuk teknik

pengumpulan data yang banyak digunakan dalam penelitian deskriptif

kualitatif dan kuantitatif.24

Dalam penelitian ini, wawancara dilakukan

dengan cara wawancara langsung baik secara struktur maupun bebas

dengan pimpinan, karyawan dan nasabah pembiayaan mikro di Baitul

Mal Wat Tamwil (BMT) As-Syafi‟iyah Gisting tentang peranan BMT

As-Syafi‟iyah dalam peningkatan pendapatan usaha mikr0 (UM) di

Gisting Tanggamus.

c. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang yang tidak

langsung ditunjukan pada subyek penelitian, namun melalui

dokumen.25

Studi dokumentasi merupakan pelengkap dari penggunaan

metode observasi dan wawancara dalam penelitian kualitatif.

Pengumpulan data yang dilakukan dengan teknik dokumentasi yaitu

teknik pengumpulan data yang didukung dari data sekunder yang

berkaitan dengan peranan BMT As-Syafi‟iyah dalam peningkatan

pendapatan usaha mikro di Kecamatan Gisting Tanggamus.

24 Danang Sunyoto, Metode dan Instrumen Penelitian Ekonomi dan Bisnis, (Yogyakarta:

CAPS, 2013), hlm 53 25

M. Iqbal Hasan, Metodologi Penelitian dan Aplikasinya, (Bogor: Ghalia Indonesia, 2002)

hlm , 87.

29

5. Pengolahan data

Setelah data di kumpulkan melalui tahap diatas, peneliti dalam

mengelola datanya menggunakan beberapa metode sebagai berikut:

a. Editing (pemeriksaan data) yaitu mengoreksi apakah data yang

terkumpul sudah cukup lengkap, sudah benar, dan sudah sesuai atau

relevan dengan masalah.26

b. Klarifikasi adalah pengelompokan data sesuai dengan jenis dan

penggolongannya setelah diadakan pengecekan.

c. Interprestasi adalah memberikan penafsiran terhadap hasil akhir

presentase yang diperoleh melalui observasi sehingga memudahkan

peneliti untuk menganalisa dan menarik kesimpulan.

6. Analisis data

Analisis adalah proses mencari dan menyusun secara sistematis data

yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi

dengan cara mengorganisasikan data kedalam katagori, menjabarkan

kedalam unit-unit, melakukan sintesa menyusun kedalam pola, memilih

mana yang penting dan yang akan dipelajari, dan membuat kesimpulan

sehingga mudah dipahami oleh diri sendiri maupun orang lain.27

Analisis data dalam penelitian kualitatif dilakukan sejak sebelum

memasuki lapangan, selama dilapangan, dan setelah selesai dilapangan

analisis data kualitatif adalah bersifat induktif, yaitu suatu analisis

26

Kartini Kartono, Pengantar Metodelogi Riset Sosial, (Bandung, Mandar Maju, 1996),

hlm. 86 27

Kaelan, M.S,Op.Cit, hlm 335

30

berdasarkan data yang diperoleh, selanjutnya dikembangkan pola

hubungan tertentu atau menjadi hipotesis.28

Dalam menganalisis data yang penulis kumpulkan maka digunakan

metode analisis data yang tertitik tolak dari hal-hal yang khusus kemudian

ditarik kesimpulan secara umum. Dalam penelitian ini peneliti

menggunakan teknik analisa data yang bersifat deskriptif-kualitatif, yaitu

mendeskripsikan data yang diperoleh melalui instrumen penelitian.

Analisis data adalah proses penyusunan data agar dapat ditafsirkan .29

Analisis data ini sendiri dilakukan dalam tiga cara yaitu:

a. Reduksi data

Data yang diperoleh dari lapangan kemudian direduksi,

dirangkum, dipilih hal-hal yang pokok dan difokuskan pada hal-hal

yang penting dan berkaitan dengan masalah. Data yang telah direduksi

dapat memberi gambaran yang lebih tajam tentang hasil pengamatan

dan wawancara.30

Reduksi data merupakan proses pembinaan,

pemusatan, perhatian, pengabstaksian dan pertransformasian data

kasar dari lapangan mereduksi data berati merangkum, memilih hal-

hal yng fokus, penting dalam penelitian, dengan demikian data yang

telah direduksi akan memberikan gambaran yang lebih jelas dan

mempermudah peneliti mengumpulkan data selanjutnya. Proses ini

berlangsung dari awal hingga akhir penelitian selama penelitian

28

Ibid, hlm 336 29

Ibid, hlm 103 30

Miles dan Hubberman, analisis data kualitatif, (Jakarta;Penerbit Universitas Indonesia,

1992 ), hlm 11

31

dilaksanakan. Fungsinya untuk menajamkan, menggolongkan,

mengarahkan, membuang yang tidak perlu, dan mengorganisasi

sehingga interpretasi bila ditarik yang disesuaikan dengan data-data

yang relevan atau data yang sesuai dengan tujuan pengambilan data

dilapangan yang diperlukan untuk menjawab permasalahan dalam

penelitiaan.

b. Display data

Penyajian data adalah sekumpulan informasi yang dihasilkan

dari observasi, wawancara, dan dokumentasi dikumpulkan sehingga

tersusun yang memberi kemungkinan untuk menarik kesimpulan dan

pengambilan tindakan, yang disajikan anatara lain dalam bentuk teks

naratif, matriks, jaringan dan bagan.31

Data yang telah direduksi

selanjutnya dipaparkan. Pemaparan dilakukan sesuai hasil analisa

(pengamatan) yang telah dilakukan. Teknik ini merupakan langkah ke

dua setelah reduksi data guna memudahkan peneliti untuk memahami

tentang permasalahan yang ada pada BMT As-Syafiiyah Gisting.

Dengan teknik ini, diharapkan penulis dapat memperoleh gambaran

tentang peranan Baitul Maal Wat Tamwil (BMT) As-Syafi‟iyah dalam

peningkatan pendapatan usaha mikro (UM) di Kecamatan Gisting

Tanggamus.

c. Kesimpulan dan verivikasi

31

Ibid, hlm 249

32

Verivikasi merupakan satu bagian dari konfigurasi yang utuh.

Makna yang muncul dari data uji kebenarannya dan kesesuaiannya

sehingga validitasnya terjamin. Dalam tahap ini, peneliti mengkaji

secara berulang-ulang terhadap data yang ada, dikelompokan yang

telah berbentuk, kemudian melaporkan hasil penelitian secara

lengkap.32

Mengambil kesimpulan melalui reduksi data bahwa BMT

As-Syafi‟iyah berperan dalam peningkatan pendapatan usaha mikro

(UM) Keacamatan di Gisting Tanggamus.

32

ibid

33

BAB II

LANDASAN TEORI

A. Tinjauan Umum Tentang BMT

1. Pengertian BMT

Baitul Mal wat Tamwil, yaitu lembaga keuangan mikro (LKM) yang

beroperasi berdasarkan prinsip-prinsip syari‟ah.33

Istilah Baitul Mal wat

Tamwil sebenarnya berasal dari 2 (dua) suku kata, yaitu Baitul Mal dan

Baitut Tamwil. Istilah Baitut Mal berasal dari kata Bait dan Al-Mal. Bait

artinya bangunan atau rumah, sedangkan Al Mal berati harta benda atau

kekayaan. Jadi Baitul Mal secara harfiah seperti rumah harta benda atau

kekayaaan.34

Baitul Mal dilihat dari segi istilah fiqh adalah suatu lembaga atau

badan yang bertugas untuk mengurusi kekayaan negara terutama keuangan,

baik yang berkenaan dengan soal pemasukan dan pengelolaan, maupun yang

berhubungan dengan masalah perngeluaran dan lain-lain. Sedangkan Baitut

Tamwil berati rumah penyimpanan harta milik pribadi yang dikelola oleh

suatu lembaga.35

Apabila dilihat dari istilah peristilahan BMT adalah sekelompok orang

yang menyatukan diri untuk saling membantu dan berkerja sama membangun

33

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Ed. 1, Cet. 2,(Jakarta :Kencana,

2009), hlm 551 34

Suhrawardi K. Lubis dan Farid Wajdi, Hukum Ekonomi Islam, Cet. 1, (Jakarta: Sinar

Grafika, 2012), hlm. 123 35

Ibid, hlm. 123

34

sumber pelayanan keuangan guna mendorong dan mengembangkan usaha

produktif dan meningkatkan taraf hidup anggota dan keluarganya.36

Menurut Ensiklopedia hukum Islam, Baitul Mal adalah lembaga

keuangan negara yang bertugas menerima, menyimpan, dan mendistribusikan

uang negara sesuai dengan aturan syariat. Sementara menurut Arif Budiharjo,

Baitul Mal wat Tamwil (BMT) adalah “kelompok swadaya masyarakat yang

berupaya mengembangkan usaha-usaha produktif dan investasi dengan sistem

bagi hasil untuk meningkatkan kualitas ekionomi pengusaha kecil menengah

dalam pengentasan kemiskinaan.37

Pengertian lain dikemukakan oleh Amin Aziz bahwa BMT adalah

‟‟Balai usaha mandiri yang terpadu yang dikembangkan dari konsep Baitul

Mal wat Tamwil. Dari segi Baitul Mal, BMT menerima titipan baziz dari

dana zakat dan sedekah memanfaatkannya untuk kesejahteraan masyarakat

kecil, fakir, miskin. Pada aspek Baitut Tamwil BMT mengembangkan usaha-

usaha produktif untuk meningkatkan pendapatan pengusaha kecil dana

anggota‟‟. Senada yang dikemukakan Abdul Aziz, Saifuddin A.Rasyid

menjelaskan bahwa BMT melakukan dua jenis kegiatan, Baitut Tamwil dan

Bitul Mal. Baitut Tamwil bergiat mengembangkan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas kegiatan pengusaha mikro kecil dan

menengah dengan mendorong kegiatan menabung dan menunjang

36

Modul Pelatihan Pengelolaan BMT, Topik 2 hlm. 4

37

Abdul Manan, Hukum Ekonomi syariah dalam Perspektif Kewenangan Peradilan Agama,

Ed. 1, Cet. 1, (Jakarta: Kencana Prenada Media Group, 2012), hlm 353

35

pembiayaan ekonomi. Adapun Baitul Mal menerima titipan zakat, infak dan

sedekah, serta menjalankannya sesuai dengan peraturan dan amanatnya38

.

Sebagai salah satu lembaga keuangan mikro, BMT merupakan

lembaga ekonomi rakyat yang dalam melakukan aktivitasnya berdasarkan

prinsip syari‟ah. Aktivitas yang dilaksanakan BMT seperti usaha perbankan,

yakni selain menerima dana zakat, infak dan sedekah yang akan disalurkan

kepada yang berhak menerimanya, BMT juga menghimpun dana anggota dan

calon anggota (nasabah) serta menyalurkannya kepada sektor ekonomi yang

halal dan menguntungkan.

BMT merupakan lembaga keuangan yang bermotif Islami, sangat

memahami agamanya yang memeng tidak membolehkan seseorang menjadi

kaya dengan menghancurkan orang lain. Dalam operasioanalnya BMT

menerapakan konsep ekonomi yang bebas bunga, hal ini dimaksudkan untuk

menghindari praktek riba yang tidak dihendaki dan diperbolehkan dalam

Islam.

2. Sejarah Berdirinya BMT

Sebelum Islam hadir ditengah-tengah umat manusia, pemerintahan

suatu negara dipandang satu-satunya penguasa kekayaan dan kependaharaan

negara. Dengan demikian pemerintah bebas mengambil kekayaan rakatnya

sebanyak mungkin serta memelanjakannya sesuka hatinya. Hal ini berarti

38

Ibid, hlm 354.

36

sebelum Islam datang. Tidak ada konsep tentang keuangan publik dan

perbendaharaan didunia.39

Setelah berdirinya Bank Muamalat Indonesia (BMI) timbul peluang

untuk mendirikan bank-bank yang berprinsip syari‟ah. Opersional BMI

kurang menjangkau usaha keuangan mikro, untuk itulah BMT lahir, dengan

maksud membatasi hambatan opersional perbankan syaria‟ah di daerah-

daerah, sehingga keberadaan BMT diharapkan mampu mengatasi masalah ini

lewat pemenuhan kebutuhan-kebutuhan ekonomi masyarakat.

Dengan keadaan tersebut keberadaan BMT setidaknya mempunyai

beberapa peran:

a. Membantu mengembangkan dan meningkatkan potensi umat dalam

program pengentasan kemiskinan

b. Memberikan sumbangan aktif dalam uapaya memberdayakan dan

meningkatkan kesejahteraan umat

c. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota

dengan prinsip syari‟ah

d. Mengembangkan sifat hemat dan mendorong kegiatan gemar

menabung

e. Mengembangkan usaha-usaha yang produktif dan sekaligus

memberikan bimbingan dan konsultasi bagi anggota dibidang

usahanya

39

Ismail Nawawi, Ekonomi Kelembagaan Syari’ah; Dalam Pusaran Prekonomian Global

Sebuah Tuntunan dan Realitas, (Surabaya: CV. Putra Media Nusantara, 2009), hlm 85

37

f. Meningkatakan wawasan dan kesadaran umat tentang sistem dan pola

prekonomian Islam

g. Membantu para pengusaha lemah untuk mendapatkan modal pinjam.40

Istilah Baitul Mal telah ada dan tumbuh sejak zaman Rosulullah

SAW meskipun saat itu belum berbentuk suatu lembaga yang permanen dan

terpisah. Kelembagaan Baitul Mal secara mandiri sebagai lembaga ekonomi

berdiri pada zaman Khalifah Umar biin Khattab atas usulan seorang ahli fiqih

bernama Walid bin Hisyam.

Sejak masa tersebut dan masa kejayaaan Islam selanjutnya (Dinasti

abbaasyiah dan Umayyah). Baitul Mal telah menjadi institusi yang cukup

vital bagi kehidupan negara. Ketika itu, Baitul Mal telah menangani berbagai

macam urusan mulai dari penarikan zakat (juga apajak), Ghanimah, infaq,

shadaqoh samapai membangun fasilitas umum seperti jalan, jembatan. Serta

kegiataan sosial atau kepentingan lainnya.41

Dalam perkembangan BMT di Indonesia, didorong oleh rasa

keperhatian yang mendalam terhadap banyaknya masyarakat miskin yang

terjerat oleh rentenir dan juga dalam rangka memberikan alternatif bagi

mereka yang ingin mengembangkan usahanya namun tidak dapat

berhubungan secara langsung dengan perbankan Islam (baik BMI maupun

BPRS) dikarnakan usaha tergolong kecil dan mikro. Maka pada tahun 1992

lahirlah sebuah lembaga keuangan kecil yang beroperasi menggunakan

gabungan antara konsep Baitul Mal dan Bitul Tamwil yang target, sasaran

40

www. Repository.usu.ac.id,tgl 25 maret 20127 41

Nurul Huda, Mohamad Heykal, Lembaga Keuangan Islam, (Jakarta: Kencana Predana

Media Group, 2013), hlm. 25

38

dan skalanya pada sektor usaha mikro. Lembaga tersebut bernama Baitul Mal

wat Tamwil yang disingkat BMT.

Jadi, di Indonesia, Istilah Baitul Mal wat Tamwil berada sejak tahun

1992. Mulanya, lembaga ini sekedar menghimpun dan menyalurkan ZIS

(zakat, infaq dan shadakah) dari para pegawai atau para karyawan suatu

instansi untuk dibagikan kepada para mustahiqnya, lalu berkembang menjadi

sebuah lembaga ekonomi berbentuk koperasi serba usaha yang bergerak

diusaha simpan pinjam dan usaha-usaha sektor riil.42

BMT mempunyai beberapa komitmen yang harus dijaga supaya

konsisten terhadap perannya, komitmen tersebut adalah:

a. Menjaga nilai-nilai syari‟ah dalam operasi BMT, Dalam operasinnya BMT

bertanggunng jawab bukan saja terhadap nilai keislaman secara

kelembagaan, tetapi juga nilai-nilai keislaman di masyarakat dimana BMT

itu berada. Maka setidaknya BMT mremiliki majelis taklim ataun

kelompok pengajian.

b. Memerhatikan maslah-masalah yang berhubungan dengan pembinaan dan

pendanaann usaha kecil. BMT tidak menutup mata terhadap masalah

nasabahnya, tidak saja dalam masalah ekonomi, tetapi aspek

kemasyarakatan nasabah yang lainnya.

c. Meningkatan profesionalitas BMT dari waktu ke waktu. Tuntunan ini

merupakan bagian yang tidak rerpisahkan untuk menciptakan BMT yang

mampu membantu kesulitan ekionomi masyarakat. Maka setiap BMT

42

www.mu.or.id/a. public-m, dinamic-s ,detail-ids, 11.id, 9662-lang. Id, 04 Apri 2017

39

dituntut untuk mampu meningkatkan SDM dengan melalui pendidikan dan

pelatihan.

d. Ikut terlibat dalam memelihara kesinambungan untuk masyarakat.

Keterlibatan BMT dalam kegiatann ekonomi masyarakat akan membantu

konsistensi masyarakat dalam memegang komitmen sebagai seorang

nasabah. Maka BMT yang bertugas sebagai pengeloola zakat, infaq,

shadaqoh juga harus membantu nasabah yang kesulitan dalam masalah

pembayaran pembiayaan.43

e. Perekembangan koperasi saat ini sudah diwarnai dengan perkembangan

koperasi dengan sistem syari‟ah. Koperasi dengan sistem syariah

menggunakan asas kebersamaan dan keadilaan. BMT menjadi unit usaha

yang berprespektif, karena unit usaha ini memiliki manfaat ganda, yaitu

dari pengolahaan BMT bagi para anggota dan pengelolanya. Dalam

pendiriannya, BMT haruslah berguna meningkatkan kualitas usaha

ekonomi bagi kesejahteraan masyarakat ekonomi lemah.44

3. Dasar Hukum BMT

Yang menjadi landasan dasar hukum BMT sebagaiman lembaga

ekonomi Islam lainnya yakni mengacu pada sistem ekonomi Islam itu sendiri

seperti tersirat melalui fenomena alam semesta dan juga tersurat dalam Al-

Qur‟an serta Al-Hadist BMT antara lain:

43

Heri Sudarsono, Bank dan Lemaga Keuangan Syari’ah Deskripsi dan Ilustrasi, Ed 3,

(Jakarta: Ekonisia, 2008), hlm. 108. 44

Ahmad Roziq, Buku Cerdas Investasi &Transaksi Syari;ah, Panduan Mudah Meraup

Untung Dengan Ekonomi Syari’ah, (Surabaya: Dinar Media, 2012), hlm 44

40

a. Al-Qur‟an

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan

janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha

Penyayang kepadamu.(QS:An-Nisa:29)45

Larangan membunuh diri sendiri mencakup juga larangan

membunuh orang lain, sebab membunuh orang lain berarti membunuh diri

sendiri, karena umat merupakan suatu kesatuan.

Artiny: “dan tolong-menolonglah kamu dalam (mengerjakan)

kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat

dosa dan pelanggaran. dan bertakwalah kamu kepada Allah,

Sesungguhnya Allah Amat berat siksa-Nya”.(QS:Al-Maidah:2).46

Artiny: “Hai sekalian manusia, makanlah yang halal lagi baik dari apa

yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah

syaitan; karena Sesungguhnya syaitan itu adalah musuh yang nyata

bagimu”.(QS:Al-Baqarah:168).47

45

Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Jakarta: Diponegoro, 2010), Hlm

83 46

Ibid, hlm. 106 47

Ibid, hlm. 25

41

b. Ijtihad

1) Rukun jual beli itu dihalalkan dan dibenarkan agama, asalkan

memenuhi syarat-syarat yang tertentu. Demikian hukum ini

disepakati oleh para ahli ijma (Ulama Mujtahidin) dan tidak ada

perbedaan pendapat.

2) Ibnu Qodamah berkata „‟kaum muslimin telah berkonsensus

terhadap ligitimasi syirkah secara global walaupun terdapat

perbedaan pendapat dalam beberapa elemen darinya‟‟

3) Para Ulama berbeda pendapat menyangkut jual beli secara kredit.

Para Ulama Ahl al-Bait, yang terdiri atas Zain Al- Abidin, „Ali ibn

Al-Husain, Al-Nashir, Al-Manshur bi-Allah, Imam Yahya, dan

para ulama Hadawiyah (salah satu cabang Ahl al-Bait, pengikut Al-

Hadi), berpendapat jual beli secara kredit, yang besarnya tidak

secara kontan dan lebih besar daripada harga pasaran pada hari

penjualan, hukumnya haram sebagai imbalan waktu.48

4. Prinsip Operasional BMT

Dalam menjalankan usahanya BMT tidak jauh dengan BPR syari‟ah

yakni dengan menggunakan 3 prinsip:49

a. Prinsip Bagi Hasil

Prinsip ini merupakan suatu sistem yang meliputi tata cara

pembagian hasil usaha antara pemodal (penyedia jasa) dengan pengelola

dana. Pembagian hasil ini dilakukan antara BMT dengan pengelola dana

48

www.masbied.com/search/pendapat-ulama-akad-jual beli,04 Mei 2017 49

Muhamad, Manajemen Dana Bank Syari‟ah cet 1 (Jakarta: PT Raja Grafindo Persada,

2014), Hlm, 24

42

dan antara BMT dengan penyedia dana (penyimpan dan penabung)

Adapun bentuk produk yang berdasarkan prinsip ini adalah:

1) Al-Mudharabah

Al-Mudharabah adalah akad antara dua belah pihak untuk salah

satu pihak mengeluarkan sejumlah uang untuk diperdagangkan

dengan syarat keuntungan dibagi dua sesuai dengan perjanjian.50

2) Al-Musyarakah

Al-Musyarakah adalah akad kerja sama antara dua pihak atau lebih

untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama sesuai dengan

kesepakatan.51

3) Al-Muzara‟ah

Al-Muzara‟ah adalah kerja sama pengolahan pertanian anatara

pemilik lahan dan penggarap, dimana pemilik lahan memberikan

lahan pertanian kepada penggarap untuk ditanami dan dipelihara

dengan imbalan bagian tertentu (perentase) dari hasil panen.52

50

Hendi Suhendi, Fiqh Muamalah,Ed.I,Cet.5.( Jakarta ; Rajawali Pers, 2010), Hlm,137. 51

Muhammad Syaf‟i Antonio , Bank Syariah dan Teori Kepraktek , Cet, I, (Jakarta: Media

Pres 2013), hlm, 98 52

Ibid, hlm. 99

43

4) Al-Musaqah

Al-Musaqah adalah penyerahan sebidang kebun pada petani untuk

digarap dan dirawat dengan ketentuan bahwa petani mendapatkan

bagaian dari hasil kebun itu.53

b. Prinsip Jual Beli

Prinsip ini merupakan suatu tata cara jual beli yang dalam

pelaksanan nya BMT mengangkat nasabah sebagai agen yang diberi

kuasa melakukan pembelian barang atas nama BMT, dan kemudian

bertindak sebagai penjual, dengan menjual barang yang telah dibelinya

tersebut dengan ditambah mark-up, keuntungan BMT nantinya akan

bibagi kepada penyedia dana.

1) Bai‟ Al-Murabahah

Bai‟ Al-Murabahah adalah jual beli suatu barang dengan

pembayaran ditangguhkan. Maksudnya, pembeli baru membayar

pada waktu jatuh tempo dengan harga jual sebesar harga pokok

ditambah keuntungan yang disepakati.54

1) Bai‟ as-Salam

Bai‟ as-Salam adalah akad jual beli barang pesanan antara pembeli

dan penjual dengan pembayaran dilakukan diimuka pada saat akad

dan pengiriman barang dilakukan dikemudian hari. untuk

53

Nasrun Haroen, Fiqh Muamalah, (Jakarta:Gaya Media Pratama,2007),hlm 281. 54

Hertanto Widodo, Pas ( Pedoman Akuntansi Syari’ah) :Panduan Praktis Operasional

Baitu Mal Wat Tamwil (BMT), (Jakarta: Mizan, Cet. I, Sya‟ban 1420/ November 1999), hlm, 49.

44

menghindari resiko yang merugikan, pembeli boleh meminta

jaminan dari penjual.55

2) Bai‟ Bitsaman Ajil

Bai‟ Bitsaman Ajil adalah jual beli barang dengan pembayaran

cicilan. Harga jual adalah harga pokok ditambah keuntungan yang

disepakati56

.

c. Prinsip Non-Profit

Pembiayaan yang bersifat sosial dan non-komersial. Nasabah

cukup mengembalikan pokok pinjaman saja.

1) Al-Qordul Hasan

Al-Qordul Hasan adalah kegiatan transaksi dengan akad pinjaman

dana non komersial dimana si peminjam mempunyai kewajiban

untuk membayar pokok dana yang dipinjam kepada koperasi yang

mmeinjamkan tanpa imbalan atau bagi hasil dalam waktu tertentu

sesuai kesepakatan. Didalam Islam, lembaga keuangan mempunyai

tiga macam akad pembiayaan:

a) Akad bersyarikat/syirkah

Akad bersyarikat adalah kerjasama antara dua pihak atau lebih

masing-masing pihak mengikutsertakan modal (dalam

berbagai bentuk) dengan perjanjian pembagian

keuntungan/kerugiaan yang disepakati. Musyarakah

55

Sri Nurhayati, Wasilah, Akuntasi Syari’ah Di Indonesia, (Jakarta: Salemba Empat, 2013),

hlm, 198

56

Hertanto, loc.cit, hlm, 49

45

merupakan akad kerjasama diantara para pemilik modal yang

mencampurkan modal mereka dengan tujuan mencari

keuntungan.57

b) Akad Tijarah

Akad Tijarah merupakan akad yang ditunjukan untuk

memperoleh keuntungan. Dalam akad ini menghimpun

beberapa produk lembaga keuanagan syari‟ah, diantaranya,

Bai‟ Bitsaman Ajil, Murabahah, dan Mudharabah. Dalam

proses pemenuhan akad tijarah ini BMT akan melayani

kebutuhan masyarakat akan suatu barang, baik untuk

kebutuhan modal investasi, sehingga barang yang dibutuhkan

sangat beragam.

c) Akad Ijarah 58

Ijarah adalah akad sewa menyewa. Untuk akad ini, terhimpun

setidaknya dua produk lembaga keuangan syari‟ah, yaitu

Ijarah dan Ijarah Muntahia Bit Tamlik. Untuk memenuhi

kebutuhan akan produk ini, kembali ke posisikan BMT sebagai

konsumen dari mitranya. Alasannya adalah kalau BMT

memiliki stock barang yang akan disewakan, maka ia tidak

akan menggunakan mitranya. Tetapi kalau BMT tidak

memiliki barang yang diminta, ia akan kembali membeli

57

Sri Nurhayati, Wasilah, Op.cit hlm 149 58

Muhamad, Op.Cit, hlm, 52

46

barang kepada mitranya untuk kemudian disewakan kepada

nasabah/anggota.59

5. Peranan dan Fungsi BMT

Dalam koperasi konvensional lebih mengutamakan mencari

keuntungan untuk kesejahteraan anggota, baik dengan cara tunai atau

membungakan uang yang ada pada anggota. Para anggota yang meminjam

tidak dilihat dari sudut pandang penggunaannya hanya melihat uang pinjaman

kembali ditambah dengan bunga yang tidak didasarkan kepada kondisi hasil

usaha atas penggunaan uang tadi.

Pada kopersi syari‟ah/BMT hal ini tidak dibenarkan, karna setiap

transaksi (tasharruf) didasarkan atas pengguna yang efektif apakah untuk

pembiayaan atau kebutuhan sehari-hari. Kedua hal tersebut diperlakukan

secara berbeda. Untuk usaha produktif, misalnya anggota akan berdagang

maka dapat menggunakan prinsip bagi hasil (musyarakah atau mudharabah)

sedangkan untuk pembelian alat-alat lainnya dapat menggunakan prinsip jual

beli (murabahah).

a. Peranan BMT

1) Sebagai Manajer Investasi

Manajer Investasi yang dimaksud adalah, BMT dapat memainkan

perannya sebagai agen atau sebagai penghubung bagi para

pemilik dana. BMT akan menyalurkan kepada calon atau anggota

59

www. Zarchisme. Wordpress.com, 04 April 2017

47

yang berhak mendapatkan dana atau bisa juga kepada calon atau

anggota yang sudah ditunjuk oleh pemilik dana.

2) Sebagai Investor

Peran sebagai investor (Shahibul Mal) bagi BMT adalah jika

sumber dan yang diperoleh dari anggota maupun pinjaman dari

pihak lain yang kemudian dikelola secara profesional dan efektif

tanpa persyaratan khusus dari pemilik dana, dan BMT memiliki

hak untuk terbuka dikelolanya berdasarkan program-program

yang dimilikinya. Prinsip pengelolaan dana ini dapat disebut

sebagai Mudharabah Mutlaqah, yaitu investasi dana yang

dihimpun dari anggota maupun pihak lain dengan pola investasi

yang sesuai dengan syari‟ah.

b. Fungsi BMT

1) Fungsi Sosial

Konsep BMT mengharuskan memberikan pelayanan sosial baik

kepada anggota yang membutuhkannya maupun kepada

masyarakat dhu‟afa. Kepada anggota yang membutuhkan

pinjaman darurat (emergensi loan) dapat diberikan pinjaman

kebajikan dengan pengembalian pokok (Al-Qard) yang sumber

dananya berasal dari modal maupun laba yang dihimpun. Dimana

anggota tidak dibebankan bunga dan sebagaianya seperti koperasi

konvensiaoanal.60

60

Ibid, hlm23

48

2) BMT Sebagai Distributor

Memfungsikan BMT sebagai distributor adalah mengembalikan

fungsi BMT ditengah-tengah masyarakat.

3) BMT sebagai lembaga bentuk penjaringan dana zakat, infak, dan

shadakah.61

4) BMT sebagai bentuk tolong menolong yang dilembagakan (Baitul

Tamwil)

5) BMT Sebagai Silkulator

BMT sebagai silkulator adalah memfungsikan BMT seabagai

aktor dari sirkulator dan anggota atau nasabah sebagai subjek

serta barang dan jasa sebagai objek dari silkulator yang dilakukan.

Prinsip dan operasionalnya sangat sederhana. Hal ini disebabakan

karena kebanyakan BMT menggunakan akad tijarah dalam

produk-produknya.

6) BMT dan Sektor Rill

Menjadikan BMT sebagai penggerak sektor rill adalah

menjadikan BMT sebagai pusat Unit Kegiatan Masyarakat,

dengan mengaktifkan dan memfungsikan 4 dimensi BMT, Yaitu

produser, konsumen, distributor dan sirkulator. Dimana BMT

menjadi tumpuan harapan masyarakat berkenaan dengan masalah

investasi, distributor dan sirkulasi.

61

Andri Soemitra, Op.Cit. hlm 452

49

Adapun secara konseptual, BMT memiliki dua fungsi:

1) Baitulmall (bait=rumah, mal=harta) menerima titipan dana ZIS

(zakat infak dan shadakah) serta mengoptimalkan distribusinya

dengan memberikan santunan kepada yang berhak (para asnaf)

sesuai dengan peraturan dan amanah yang diterima.

2) Baitut Tamwil (bait=rumah, atau tamwil=pengembangan harta)

melakukan kegiatan pengembanagan usaha produktif dan

investasi dalam meningkatkan kualitas ekonomi pengusaha

mikro dan makro terutama dengan mendorong kegiatan

menabung dan menunjang pembiayaan kegiatan ekonominya.62

6. Sumber Dana dan Produk BMT

a. Menghimpun dana

Penghimpunan dana oleh BMT diperoleh melalui simpanan yaitu dana

yang dipercayakan oleh nasabah BMT untuk disalurkan ke sektor produktif

dalam bentuk pembiayaan. Simpanan ini dapat berbentuk tabungan wadiah,

simpana mudharabah jangka pendek dan jangka panjang.63

Untuk menumbuh kembangkan usaha BMT, maka para pengurus

harus memiliki strategi pencarian dana. Sumber dana dapat diperoreh dari

anggota, pinjaman atau dana-dana yang bersifat hibah atau sumbangan.

Semua jenis sumber dana tersebut dapat diklasifikasikan sifatnya ada

komersial, hibah atau sumbangan atau sekedar titipan saja. Secara umum,

sumber dana BMT diklasifikasikan sebagai berikut:

62

Nurul Huda, dkk, Keuangan Publik Islam Pendekatan Teori dan Sejarah, Ed. I, Cet .I,

(Jakarta: Kencana, Prenada Media Group, 2012), hlm 365. 63

Hertanto Widodo, op.cit, hlm. 83.

50

1) Simpanan Pokok

Simpanan pokok merupakan modal awal anggota yang disetorkan

dimana besar simpanan pokok tersebut adalah sama dan tidak boleh

dibedakan antara anggota. Akad syari‟ah simpanan pokok tersebut

masuk kategori akad musyarakah. Konsep pendirian BMT tepatnya

merupakan konsep Syirkah Mufawadhah yakni sebuah usaha yang

didirikan secara bersama-sama dua orang atau lebih, masing-masing

memberikan kontribusi dana dalam porsi yang sama dan berpartisipasi

dalam kerja dengan bobot yang sama pula.

2) Simpanan Wajib

Simpanan wajib masuk dalam kategori modal BMT sebagai simpanan

pokok dimana besar kewajibanya diputuskan berdasarkan hasil syuro

(musyawarah) anggota serta penyetorannya dilakukan secara kontinu

setiap bulannya sampai seorang dinyatakan keluar dari keanggotaan

BMT.

3) Simpanan Sukarela

Simpanan anggota merupakan bentuk investasi dari anggota atau

calon anggota yang memiliki kelebihan dana kemudian

menyimpannya di BMT. Bentuk simpanan sukarela memiliki 2 jenis

karakter antara lain:

51

a) Karakter pertama bersifat dana titipan yang disebut wadi‟ah dan

dapat diambil setiap saat. Titipan wadi‟ah terbagi atas dua macam

yaitu titipan wadi‟ah Amanah dan wadi‟ah Yad dhomanah.64

Titipan wadi‟ah Amanah merupakan titipan yang tidak boleh

dipergunakan baik untuk kepentingan BMT maupun untuk

investasi usaha, melainkaan pihak BMT harus menjaga titipan

tersebut sampai diambil oleh pemiliknya. Wadi‟ah Amanah yang

dimaksud disini biasanya berupa dana ZIS (zakat, infak dan

shadakah). Sementara titipan Wadi’ah Yad dhamanah adalah

titpan adalah dana titipan anggota kepada BMT yang diijnkan

untuk dikelola dalam usaha riil sepanjang dana tersebut belum

diambil oleh si pemiliknya.

b) Karakter kedua bersifat investasi,yang memang ditujukkan untuk

kepentingan usaha dengan mekanisme bagi hasil (mudharabah)

baik Revenue Sharing, Profit Sharing maupun Profit and loss

Sharing. Konsep simpanan yang diperlakukan dapat berupa

simpanan berjangka Mudharabah Muqayyadah.

b. Penyaluran Dana

Penyaluran dana BMT kepada nasabah terdiri atas dua jenis:

pertama, pembiayan dengan sistem bagi hasil, dan kedua jual beli dengan

pembayaran ditangguhkan. Pembiayaan merupakan penyaluran dana BMT

kepada pihak ketiga berdasarkan kesepakatan pembiayaan antara BMT

64

Ibid, hlm 86

52

dengan pihak lain dengan jangka waktu tertentu dan nisbah bagi hasil yang

disepakati.

Sesuai dengan sifat BMT dan fungsinya, maka sumber dana yang

diperoleh haruslah disalurkan kepada anggota maupun calon anggota. Sifat

penyaluran dananya adalah yang berkategori komersil yakni dengan

menggunakan bagi hasil (Mudharabah atau Musyarakah) dengan harga

jual beli (Piutang Murabahah dan Piutang Salam, Piutang Istishna‟ dan

sejenisnya, bahkan ada juga yang bersifat jasa umum, misalnya pengalihan

piutang (Hawalah), sewa-menyewa barang (Ijarah) atau pemberian

manfaat berupa pendidikan dan sebagainya.65

1) Investasi/Kerjasama

Kerjasama dapat dilakukan dalam bentuk Mudharabah dan

Musyarakah. Dalam penyaluran dana dalam bentuk Mudharabah dan

Musyarakah BMT bertindak selaku pemilik dana (Shahibul Maal)

sedangkan pengguna dana adalah pengusaha dilakukan (Mudharib)

kerjasama dapat dilakukan untuik mendanai sebuah usaha yang

dinyatakan layak untuk didanai.

2) Jual Beli (Al-Bai‟)

Pembiayaan jual beli dalam UKS pada BMT memiliki beragam jenis

yang dapat dilakukan antara lain seperti:

a) Jual beli secara tangguh antara si Penjual dengan si Pembeli

dimana sudah terjadi kesepakatan harga dan si Penjual

65

Ibid, Hlm 89

53

menyatakan harga belinnya dan si Pembeli mengetahui besar

keuntungan si Penjual transaksi ini disebut Bai‟ Al- murabahah.

Jika si Pembeli membayar secara tunai tetap dinamakan

murabahah mengingat modal awalnya sudah diketahui dan

jumlah yang diketahui dan jumlah keuntungan yang diterima si

Penjual juga diketahiui.

b) Jual beli secara fararel yang dilkukan oleh 3 pihak, sebagai

contoh pihak satu memesan pakain seragam sebanyak 100 setel

kepada BMT dan BMT meemesan dari konveksi untuk dibuat

100 setel seragam yang dimaksud dan BMT membayarnya

dengan uang muka dan dibayar setelah jadi, setelah selesai

diserahkan kepada pihak 1 dan pihak 1 membayarnya baik

secara tunai maupun diangsur. Pembiayaan ini disebut bai

Istisna‟. Jika BMT membayarnya dimuka disebut Bai‟ Salam.

3) Jasa-Jasa

Disamping produk kerja sama dan jual beli BMT juga dapat

melakukan kegiatan jasa layanan antara lain:

a) Jasa Al-Ijarah (sewa)

Jasa Al-Ijarah adalah akad pemindahan hak guna atas barang

atau jasa melalui pembayaran upah sewa tanpa diikuti oleh

dengan pemindahan kepemilikan atas barang itu sendiri.66

66

Muhamad, Op.Cit. hlm 52

54

b) Jasa Wadi‟ah (titipan)

Jasa wadi‟ah dapat dilakuakan pula dalam locker karyawan atau

penitipan sepeda motor, mobil dan lain-lainnya.

Artinya: “Sesungguhnya allah menyuruh kamu menyampaikan

amanat yang berhak menerimanaya, dan (menyuruh kamu) apabila

memetapkan hukum diantara manusia supaya kamu menetapkan

dengan adil. Sesungguhnya Allah adalah Maha mendengar lagi

Maha melihat.”(QS.AN-Nisa:58)67

c) Hawalah ( Anjak Piutang)

Pembiayaan ini timbul karena adanya peralihan kewajiban dari

seseorang anggota terhadap pihak lain dan dialihkan

kewajibannya tersebut kepada BMT. Hawalah adalah

pengalihan hutang dari orang yang berhutang kepada orang lain

yang wajib menanggungnya.68

d) Rahn (Gadai)

Pegadaian menurut Kitab Undang- undang Hukum Perdata Pasal

1150 disebutkan adalah suatu hak yang diperoleh seseorang

yang berpiutang atas suaatu barang yang bergerak, yang

ddiserahkan kepadanya oleh seseorang berhutang oleh orang

lain atas namanya, dan yang memberikan kekuasaan kepada

orang yang yang berpiutang itu untuk mengambil pelunasan dari

67

Departemen Agama RI, Op.Cit, hlm. 87 68

Sri Nurhayati, Wasilah. Op.Cit, hlm, 262

55

barang tersebut dan biaya yang telah dikeluarkan untuk

menyelamatkannya setelah barang itu digadaikan, biaya-biaya

mana yang harus didahulukan.69

Rahn (Gadai) timbul karena adanya kebutuhan keuangan yang

mendesak dari para anggotanaya dan BMT dapat memenuhinya

dengan cara barang milik anggota dikuasai oleh BMT dengan

kesepakatan bersama. Rahn adalah menahan salah satu harta

milik si peminjam sebagai jaminan atas pinjaman yang

diterimanya. Dalam produk gadai ini BMT tidak mengenakan

bunga melainkan mengenakan tarif sewa penyimpanan dari

barang yang digadaikan tersebut.

e) Wakalah (Perwakilan)

Wakalah adalah penyerahan harta seseorang kepada orang lain

untuk menjaga di masa hidupnya.70

Jasa ini timbul dari hasil

pengurusan sesuatu hal yang dibutuhkan anggotanya dimana

anggota mewakilkan urusan tersebut kepada BMT.71

f) Kafalah

Jasa ini timbul karena adanya transaksi anggota dengan pihak

lain dan pihak lain tersebut membutuhkan menjamin dari BMT

yang anggota berhubungan dengannya. Kafalah adalah jaminan

yang diberikan oleh penanggung BMT kepada pihak ketiaga

69

Muhamad, Op.Cit, hlm, 387 70

Ibrahim Muhammad, al-Jurnal, Fiqh Muslimah, Ibadah dan Muamalah, ( jakarta: pustaka

Amani, 2007), hlm 367. 71 Sri Nurhayati, Wasilah. Op.Cit, hlm, 253

56

untuk memenuhi kewajian anggotanya atau yang ditanggungkan

atau seputar pengalihan tanggung jawab.72

g) Qordh (Pinjaman Lunak)

Jasa ini termasuk pinjaman lunak, dimaana pinjaman yang

diberikan harus dikembalikan sejumlah dana yang diterima

tanpa adanya tambahan. Kecuali jika si anggota mngembalikan

lebih tanpa persyaratan dimuka maka kelebihan dana tersebut

diperolehkan diterima oleh BMT dan dimasukkan kedalam

kelompok dana Qardh atau (Baitulmaal-ZIS). Umumnya sumber

dana ini diambil dari simpanan pokok.73

B. Usaha Mikro Kecil dan Menengah (UMKM)

1. Pengertian UMKM

a. Menurut Kementrian Menteri Negara Koperasi dan Usaha Kecil

Menengah (Menegkop dan UKM): Usaha Kecil (UK) termasuk

Usaha Mikro (UM), adalah entitas usaha yang mempunyai memiliki

kekayaan bersih paling banyak Rp. 200.000.000 tidak termasuk

tanah dan bangunan tempat usaha, dan memiliki penjualan tahunan

paling banyak Rp. 1.000.000.000 .

b. Menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha

Mikro Kecil dan Menengah (UMKM):74

72 Ibid, hlm, 256uj 73

Nur S. Buchori, Koperasi Syari’ah , Cet..1, (Sidoarjo: Mashan, 2009), hlm. 38. 74

Undang-Undang Nomor 20 tahun 2008 Tentang Usaha Mikro Kecil dan Menengah

(UMKM).

57

1) Usaha Mikro adalah usaha produktif milik orang perorangan

yang memenuhi kreteria memililki kekayaan bersih paling

banyak Rp. 50.000.000 tidak termasuk tanah dan bangunan atau

memiliki hasil penjualan tahunan palinhg banyak Rp

300.000.000. Adapun ciri-ciri usaha mikro:

a) Jenis barang dan usahanya tidak tetap, dapat berganti pada

preode tertentu

b) Tempat usahanya tidak selalu menetap, dapat berubah

sewaktu-waktu

c) Belum melaksakan administrasi keuangan yang sederhana

dan tidak memisahkan keuangan keluarga dengan keuangan

usaha.

d) Tingkat rata-rata pendidikan relatif rendah

e) Pada umumnya belum ada akses ke perbankan , namun

sebagian dari mereka sudah akses ke lembaga keuangan

non bank

f) Umumnya tidak mempunyai izin usaha atau persyaratan

legalitas lainnya termasuk Nomor Pokok Wajib Pajak

(NPW).75

75

Hi. Sastro Wahdino, Ekonomi Makro dan Mikro Islam, (Jakarta: PT. Dwi Chandra

Wacana, 2001), hlm 52.

58

2. Dasar Hukum UM

a. Al-Qur‟an

Dasar hukum UM telah dijelaskan di dalam Al-Qur‟an surah Al-

Hasyr ayat:7

Artiny: “telah bertasbih kepada Allah apa yang ada di langit dan bumi;

dan Dialah yang Maha Perkasa lagi Maha Bijaksana”.(QS:Al-

Hasyr:7).76

Dari ayat tersebut disebutkan bahwa Allah SWT melarang

berputarnya harta (modal) hanya diaklangan orang-orang kaya saja. Dari

ayat ini dapat kita simpulkan bahwa aktiviats prekonomian hendaknya

melibatkan partisipasi aktiv dari kelompok masyarakat menengah sampai

masyarakat bawah.

a. Hukum Positif

Landasan hukum mengenai usaha mikro, kecil dan menengah di

Indonesia diatur dalam Undang-Undang Nomor 20 Tahun 2008,

menggantikan Undang-Undang Nomor 9 Tahun 1995 yang mana hanya

mengatur Usaha Kecil. Undang-Undang Nomor 20 Tahun 2008 tentang

Usaha Kecil dan Menengah ini sesuai dengan amanat Ketetapan MPR

RI Nomor XVI/MPR-RI/1998 tentang Politik Ekonomi dalam rangka

Domokrasi Ekonomi, Usaha Mikro, Kecil dan Menengah (UMKM)

perlu diberdayakan sebagai bagain integral ekonomi rakyat yang

mempunyai kedudukan, peran, dan potensi strategis untuk untuk

mewujudkan struktur prekonomian nasional yang semakin seimbang,

76

Departemen Agama RI. Op.Cit, hlm. 109

59

berkembang, dan berkeadilan. Pemerintah telah memberlakukan

Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan

Menengah (UMKM) pada tanggal 4 Juli 2008, di dalamnya berisi hal-

hal mengenai ketentuan umum, asas dan tujuan, prinsip dan tujuan

pemberdayaan, kreteria, penumbuhan iklim usaha, pengembangan

usaha, pembiayaan dan penjaminan, kemitraan, koordinasi dan

pengendalian pemberdayaan usaha Mikro, Kecil dan Menengah, sanksi

administratif dan ketentuan pidana, dan ketentuan penutup.77

b. Kreteria Usaha Mikro (UM)

Kreteria Usaha Mikro adalah sebagai berikut:

Memiliki kekayaan bersih paling banyak Rp 50.000.000 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha dan

memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000 (tiga

ratus juta rupiah).

c. Jenis-Jenis UM

Adapun jenis-jenis UM dapat digolongkan menjadi beberapa yaitu:

a. Manufaktur, jumlah usaha kecil manufaktur sangatlah banyak.

Katagori ini meliputi perusahaan percetakan, pabrik pembuata baja,

pabrik peralatan rekreasi, maufaktur pakaian, perusahaan mabel,

perusahaan lemari dan perusahaan roti. Bisnis manufaktur meliputi

77

Undang-Undang No 20 Tahun Tentang Usaha Mikro, Kecil dan Menengah (UMKM) 2008

60

pengubahan bahan baku menjadi produk yang dibutuhkan oleh

masyarakat.78

b. Jasa, sektor jasa merupakan suatu bidang yang beraneka ragam, ada

seratus peluang bisnis jasa, jasa merupakan produk yang tidak dapat

diraba yang secara fisik tidak dapat dimiliki dan yang meliputi

kinerja atau karya.79

c. Grosir (Wholeseling), glosir meliputi penjualan ke penjual yang lain,

seperti pengecer, grosir yang lain atau perusahaan industri. Pedagang