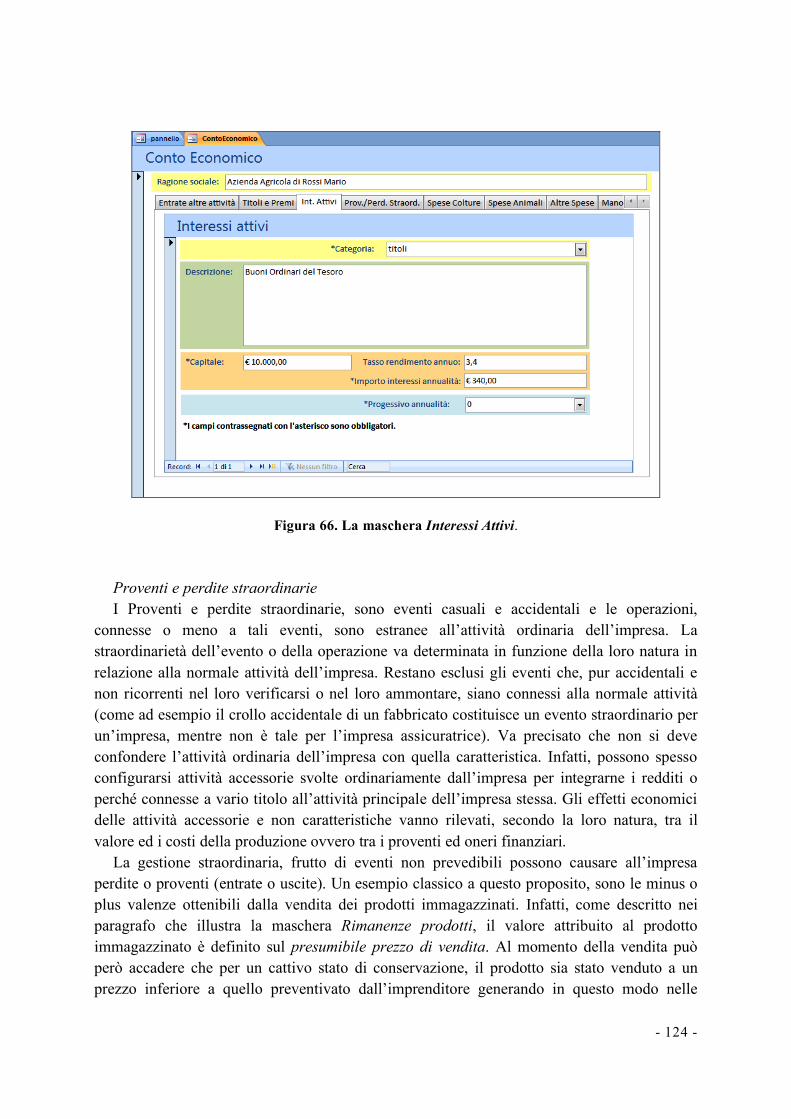

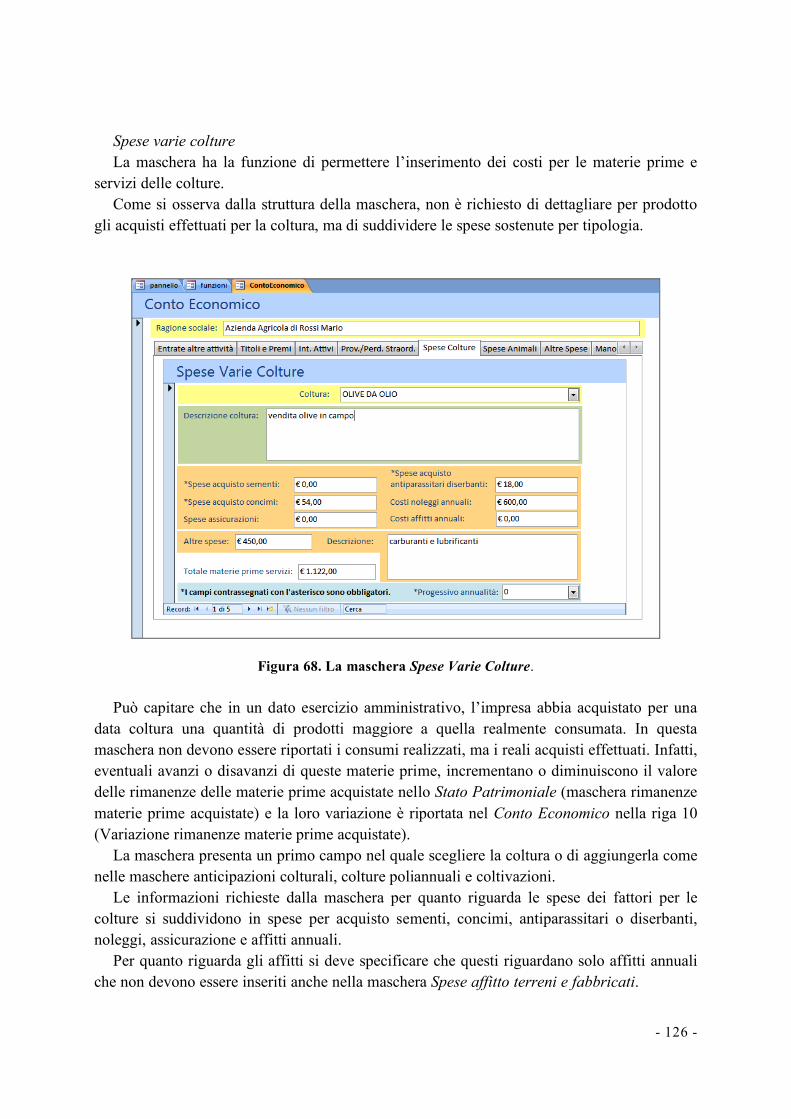

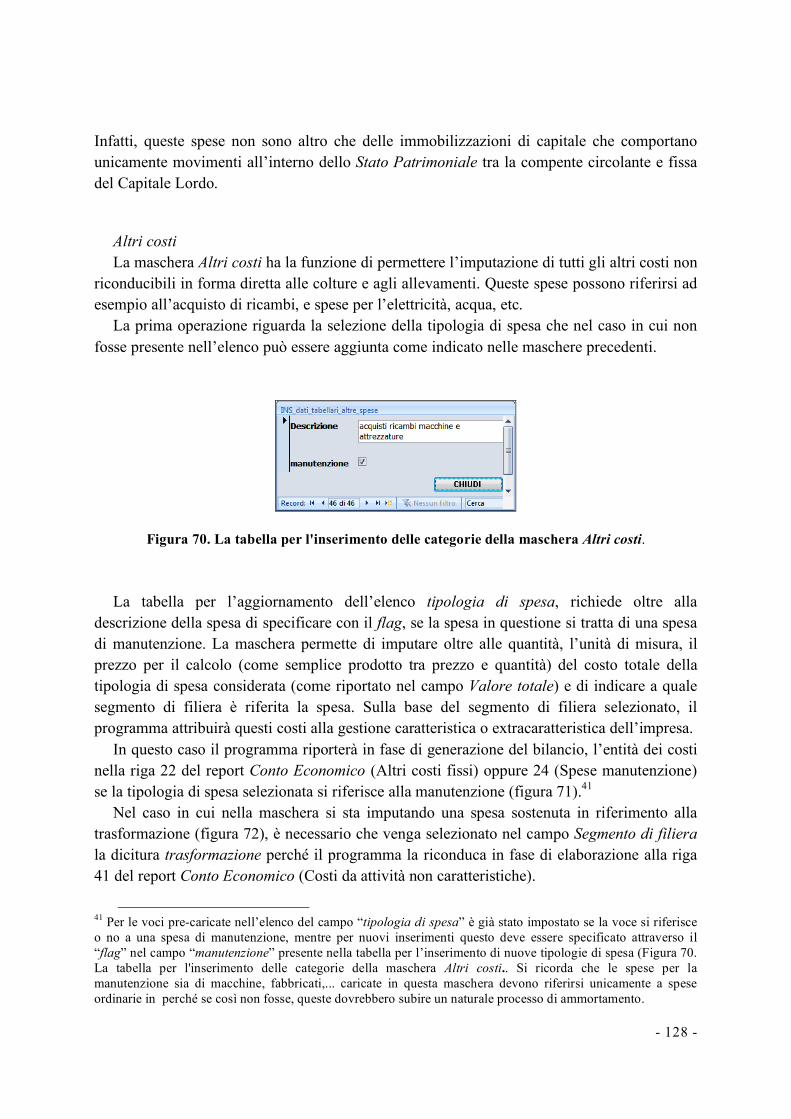

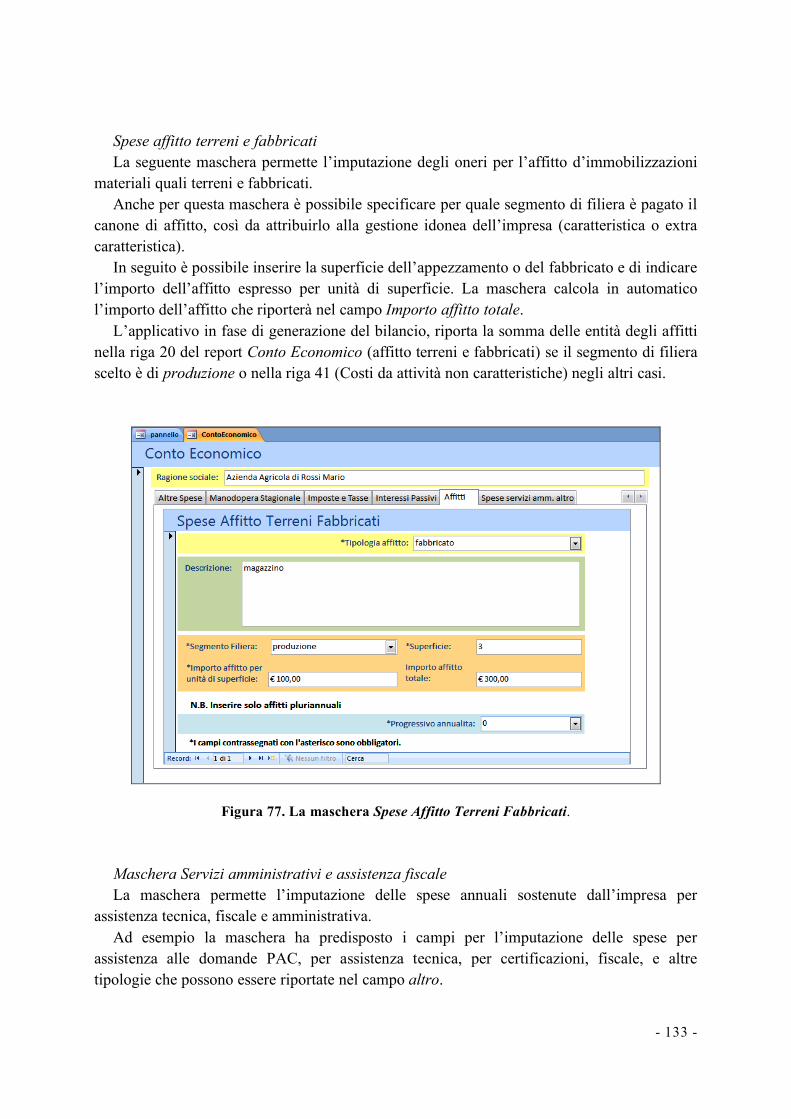

Facoltà di Agraria Dipartimento di Economia Agroforestale e dell’Ambiente Rurale (DEAR) LA COSTRUZIONE DEL BUSINESS PLAN PER L’IMPRESA AGRICOLA CON L’APPLICATIVO INFORMATICO DELLA REGIONE LAZIO di Gabriele Dono e Luca Ceccarelli

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Facoltà di Agraria

Dipartimento di Economia Agroforestale e dell’Ambiente Rurale

(DEAR)

LA COSTRUZIONE DEL BUSINESS PLAN PER L’IMPRESA AGRICOLA CON

L’APPLICATIVO INFORMATICO DELLA REGIONE LAZIO

di

Gabriele Dono e Luca Ceccarelli

Viterbo, 12 - 2009

Manuale elaborato dal Dipartimento di Economia Agroforestale e

dell’Ambiente Rurale, Facoltà di Agraria dell’Università degli studi

della Tuscia, su richiesta della Direzione Agricoltura della Regione

Lazio, nell’ambito delle attività del Centro di Documentazione

Europea.

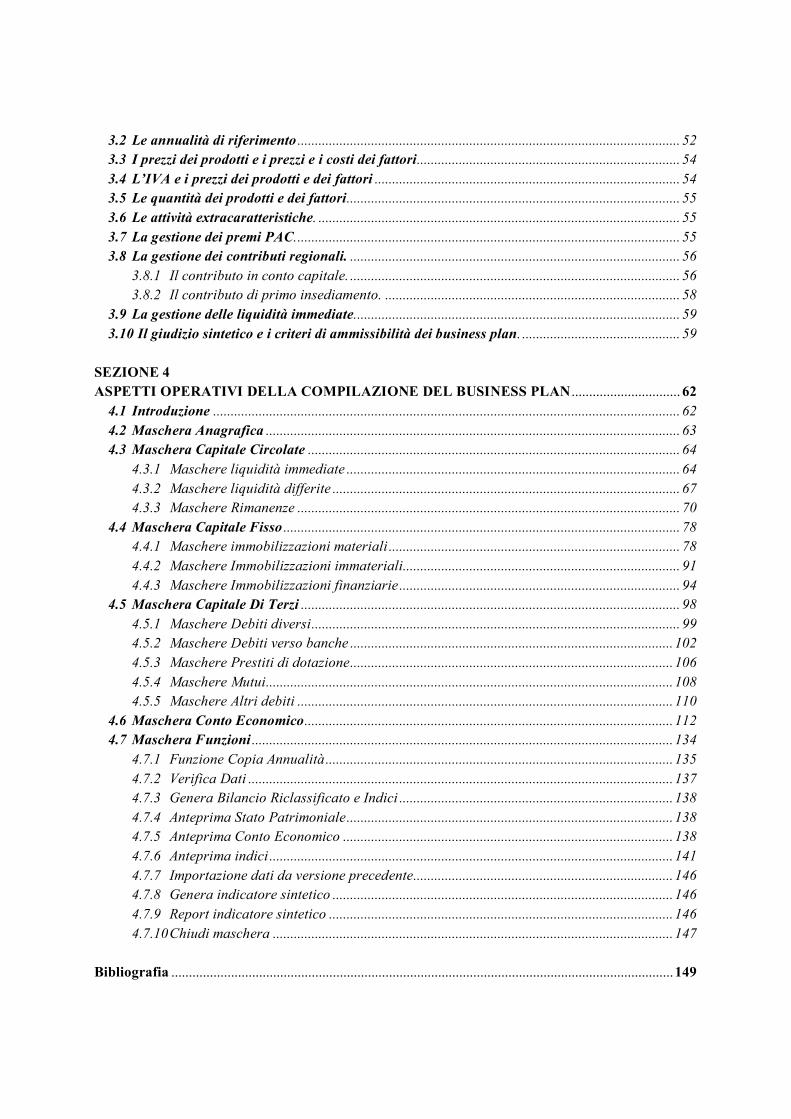

Sommario LA COSTRUZIONE DEL BUSINESS PLAN PER L’IMPRESA AGRICOLA CON

L’APPLICATIVO INFORMATICO DELLA REGIONE LAZIO ............................................... 8 SEZIONE 1 IL BUSINESS PLAN COME STRUMENTO DI ANALISI E VALUTAZIONE

DELL’IMPRESA ................................................................................................................................. 11 1.1 Introduzione ...................................................................................................................................... 11 1.2 Cos’è il Business plan....................................................................................................................... 11 1.3 Contenuti del Business plan e valutazione della fattibilità globale del progetto. ........................ 12

SEZIONE 2 LA VALUTAZIONE DEI RISULTATI ECONOMICI NELLA MODERNA IMPRESA

AGRICOLA .......................................................................................................................................... 14 2.1 Introduzione. .................................................................................................................................... 14 2.2 Il Bilancio Economico Riclassificato............................................................................................. 15 2.3 Lo Stato Patrimoniale...................................................................................................................... 16

2.3.1 Classificazione del capitale................................................................................................... 19 2.3.2 La valutazione del capitale.................................................................................................... 21 2.3.3 La determinazione delle quote di ammortamento................................................................ 24 2.3.4 Quote d’ammortamento e valore del capitale per il bestiame in allevamento. ................. 25

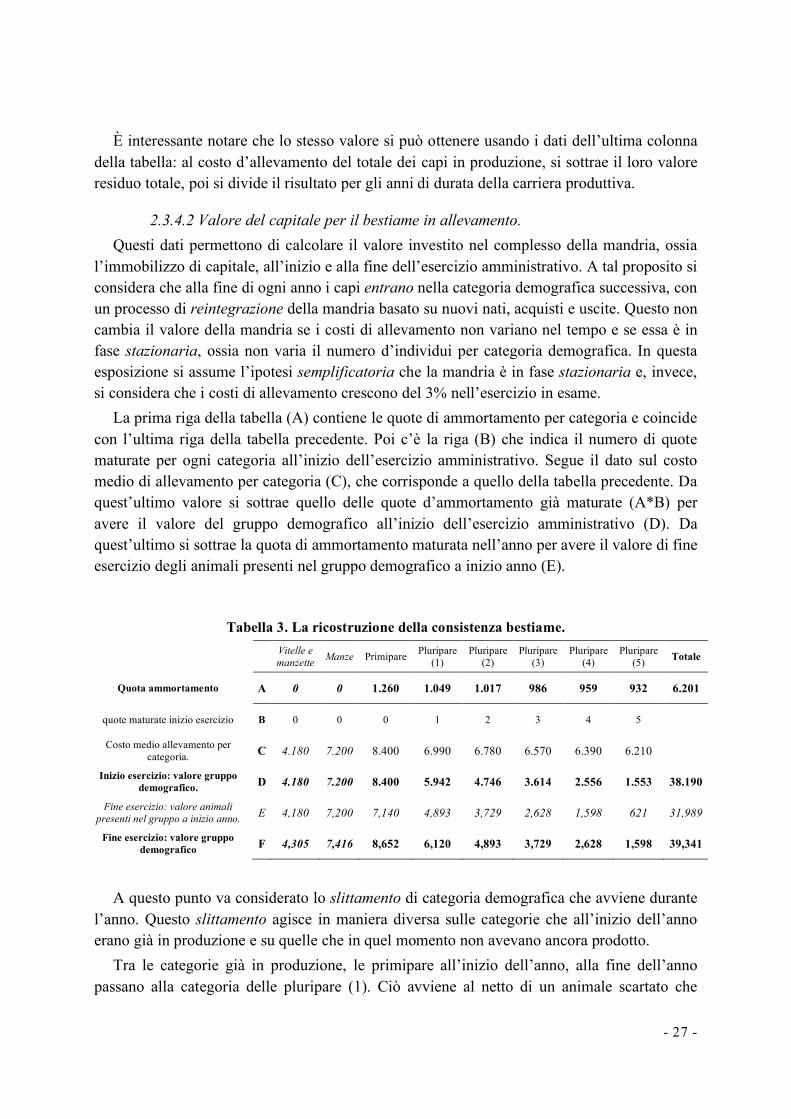

2.3.4.1 Quote d’ammortamento per il bestiame in allevamento...................................... 25 2.3.4.2 Valore del capitale per il bestiame in allevamento. ............................................. 27

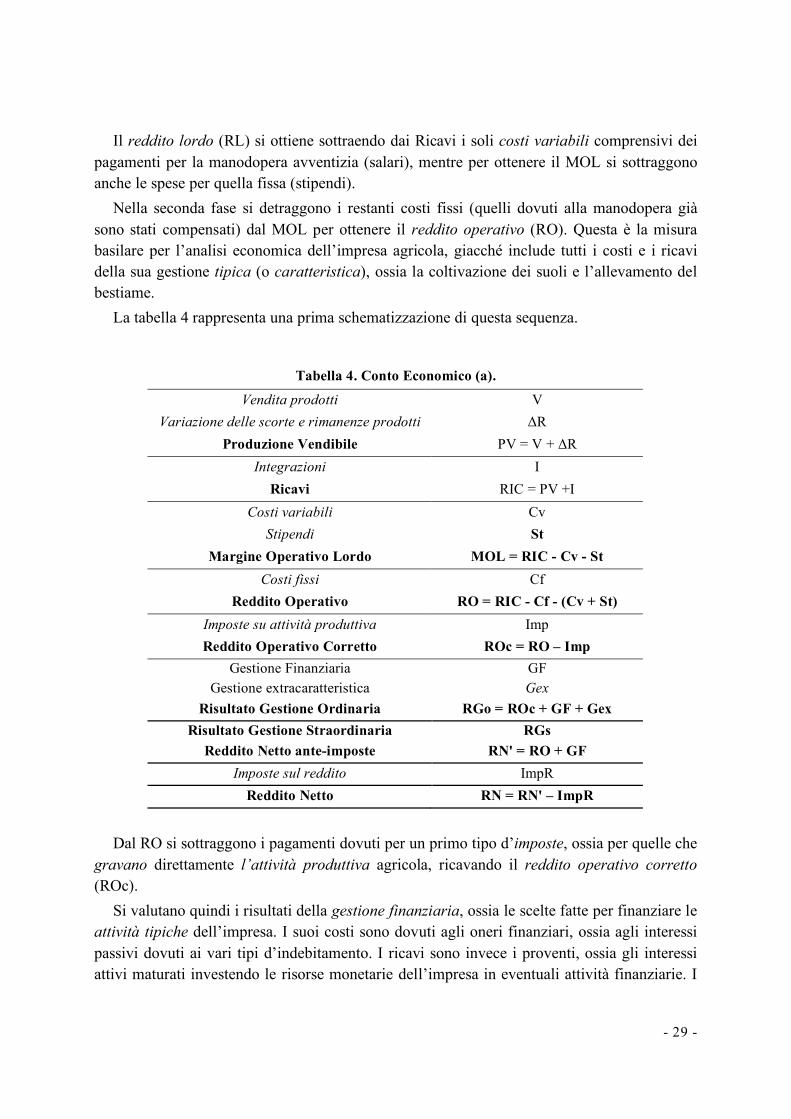

2.4 Il Conto Economico ......................................................................................................................... 28 2.4.1 L’attivo del Conto Economico............................................................................................... 30 2.4.2 I Costi variabili ...................................................................................................................... 32 2.4.3 I Costi fissi .............................................................................................................................. 33 2.4.4 Il Reddito Operativo............................................................................................................... 34 2.4.5 Il Risultato della Gestione Ordinaria e Straordinaria ........................................................ 34 2.4.6 Il Reddito Netto ...................................................................................................................... 35 2.4.7 Le Imposte............................................................................................................................... 36

2.5 La redditività e la sostenibilità finanziaria delle attività d’impresa............................................ 40 2.6 Indicatori di redditività dell’attività svolta dall’impresa. ............................................................. 42

2.6.1 L’analisi per indici economici............................................................................................... 42 2.6.2 Indicatori di assetto patrimoniale e di sostenibilità finanziaria......................................... 45 2.6.3 Analisi per indici finanziari................................................................................................... 46 2.6.4 Analisi per indici di produttività ........................................................................................... 49

SEZIONE 3 IL BUSINESS PLAN DELLA REGIONE LAZIO PER LE IMPRESE AGRICOLE................... 51

3.1 Introduzione ..................................................................................................................................... 51

3.2 Le annualità di riferimento ............................................................................................................. 52 3.3 I prezzi dei prodotti e i prezzi e i costi dei fattori........................................................................... 54 3.4 L’IVA e i prezzi dei prodotti e dei fattori ....................................................................................... 54 3.5 Le quantità dei prodotti e dei fattori............................................................................................... 55 3.6 Le attività extracaratteristiche. ....................................................................................................... 55 3.7 La gestione dei premi PAC.............................................................................................................. 55 3.8 La gestione dei contributi regionali. .............................................................................................. 56

3.8.1 Il contributo in conto capitale. .............................................................................................. 56 3.8.2 Il contributo di primo insediamento. .................................................................................... 58

3.9 La gestione delle liquidità immediate............................................................................................. 59 3.10 Il giudizio sintetico e i criteri di ammissibilità dei business plan. ............................................. 59

SEZIONE 4 ASPETTI OPERATIVI DELLA COMPILAZIONE DEL BUSINESS PLAN ............................... 62

4.1 Introduzione ..................................................................................................................................... 62 4.2 Maschera Anagrafica ...................................................................................................................... 63 4.3 Maschera Capitale Circolate .......................................................................................................... 64

4.3.1 Maschere liquidità immediate ............................................................................................... 64 4.3.2 Maschere liquidità differite ................................................................................................... 67 4.3.3 Maschere Rimanenze ............................................................................................................. 70

4.4 Maschera Capitale Fisso ................................................................................................................. 78 4.4.1 Maschere immobilizzazioni materiali ................................................................................... 78 4.4.2 Maschere Immobilizzazioni immateriali............................................................................... 91 4.4.3 Maschere Immobilizzazioni finanziarie................................................................................ 94

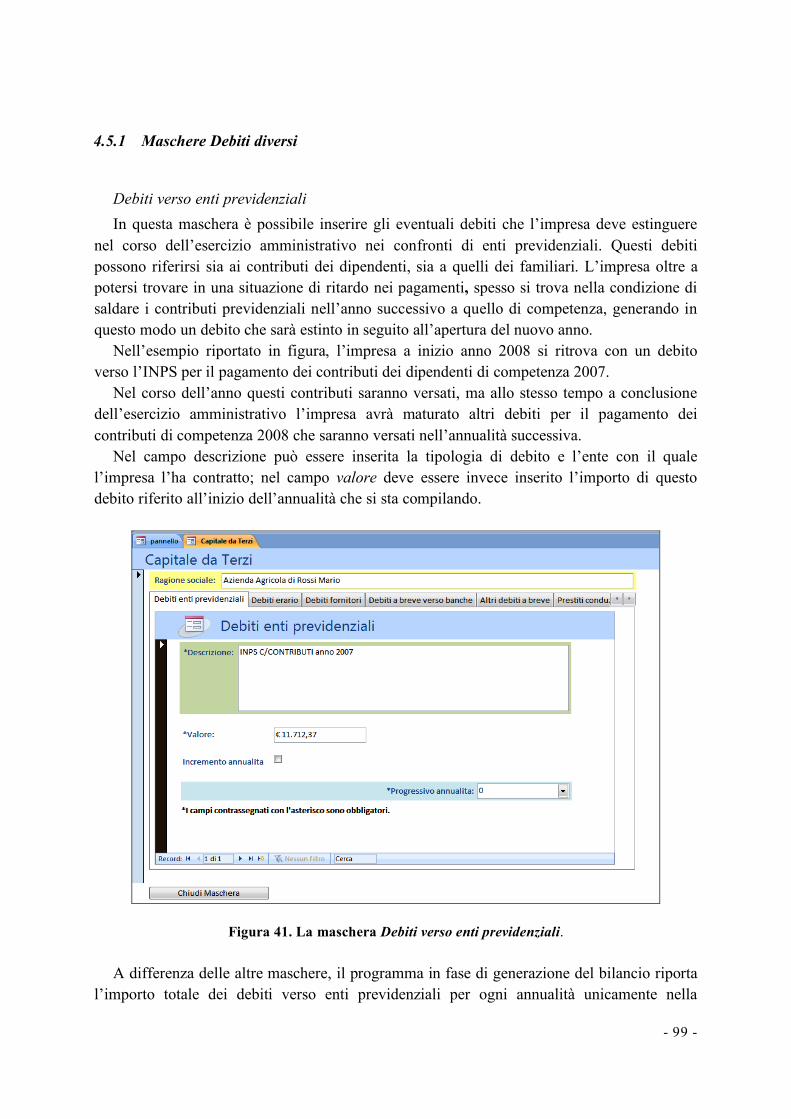

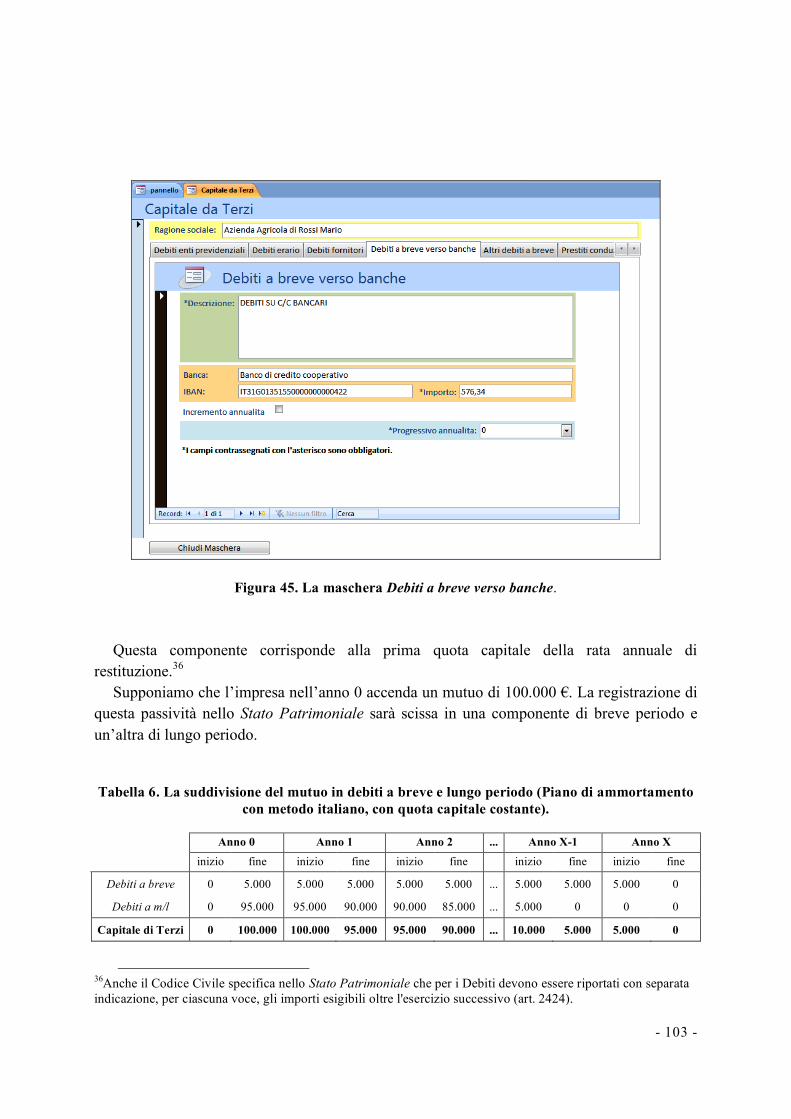

4.5 Maschera Capitale Di Terzi ............................................................................................................ 98 4.5.1 Maschere Debiti diversi......................................................................................................... 99 4.5.2 Maschere Debiti verso banche ............................................................................................102 4.5.3 Maschere Prestiti di dotazione............................................................................................106 4.5.4 Maschere Mutui....................................................................................................................108 4.5.5 Maschere Altri debiti ...........................................................................................................110

4.6 Maschera Conto Economico.........................................................................................................112 4.7 Maschera Funzioni ........................................................................................................................134

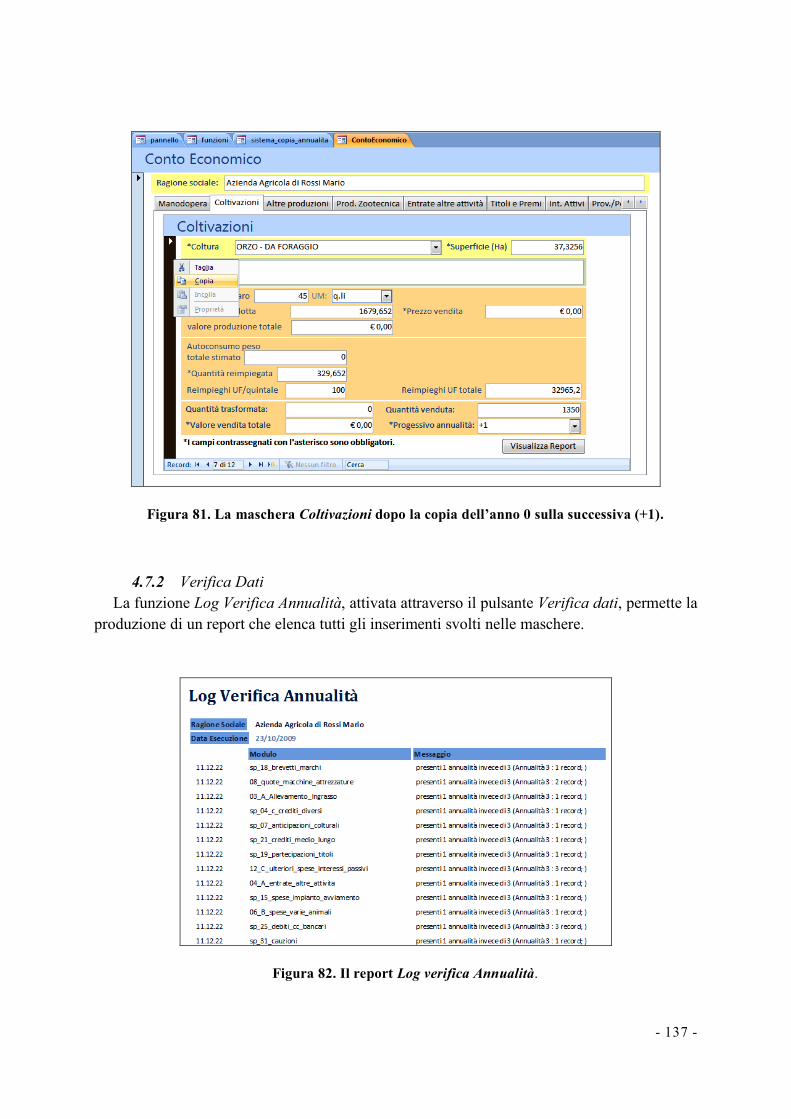

4.7.1 Funzione Copia Annualità...................................................................................................135 4.7.2 Verifica Dati .........................................................................................................................137 4.7.3 Genera Bilancio Riclassificato e Indici ..............................................................................138 4.7.4 Anteprima Stato Patrimoniale.............................................................................................138 4.7.5 Anteprima Conto Economico ..............................................................................................138 4.7.6 Anteprima indici ...................................................................................................................141 4.7.7 Importazione dati da versione precedente..........................................................................146 4.7.8 Genera indicatore sintetico .................................................................................................146 4.7.9 Report indicatore sintetico ..................................................................................................146 4.7.10 Chiudi maschera ..................................................................................................................147

Bibliografia ...............................................................................................................................................149

Indice delle Figure

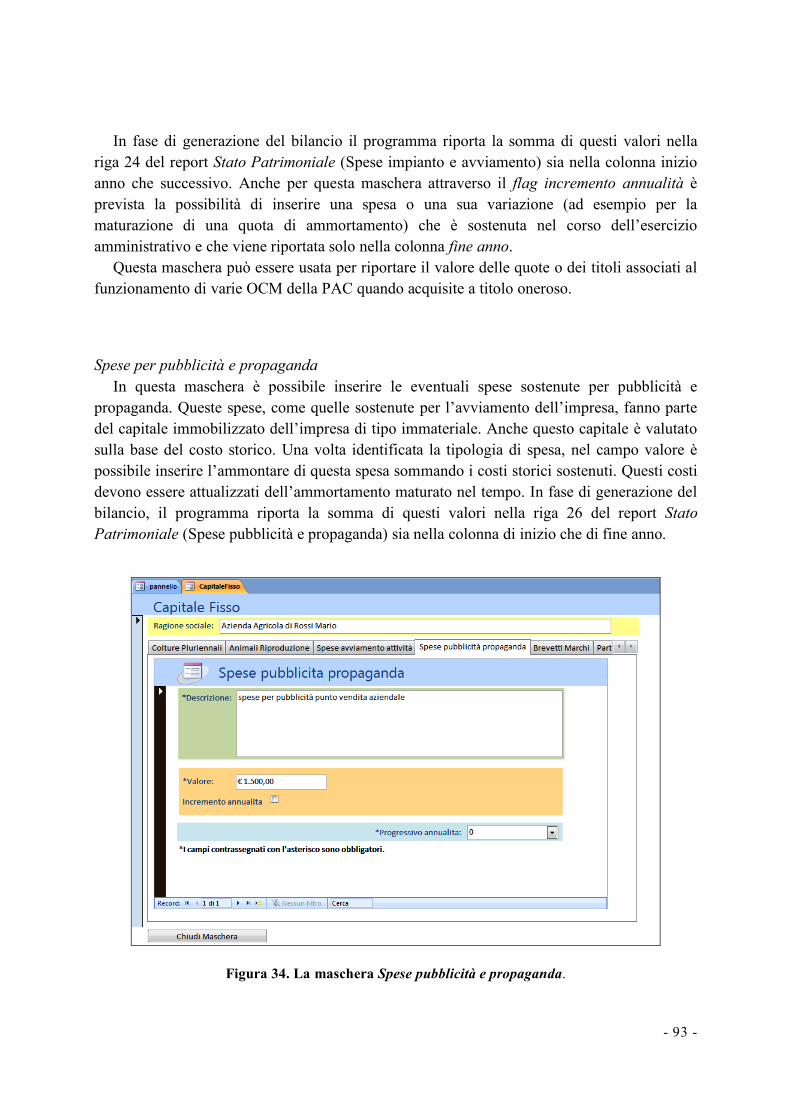

Figura 1. Composizione del capitale di un’impresa agricola collettiva. ................................................................... 20 Figura 2: Griglia di valutazione dei business plan per le misure 112, 121, 311 ...................................................... 61 Figura 3. La schermata iniziale del software business plan della Regione Lazio .................................................... 63 Figura 4. La maschera Anagrafica. ............................................................................................................................. 63 Figura 5. Gli elementi del Capitale Circolante del report Stato Patrimoniale ......................................................... 64 Figura 6. La maschera c/c bancari. ............................................................................................................................. 65 Figura 7. La maschera c/c postali. ............................................................................................................................... 66 Figura 8. La maschera Cassa....................................................................................................................................... 67 Figura 9. La maschera Cambiali attive. ...................................................................................................................... 68 Figura 10. La maschera Altri crediti a breve. ............................................................................................................. 69 Figura 11. La maschera Crediti diversi....................................................................................................................... 69 Figura 12. La tabella Tipologie di prodotto / materia prima..................................................................................... 70 Figura 13. La maschera Rimanenze prodotti. ............................................................................................................. 71 Figura 14. La maschera Rimanenze materie prime di produzione aziendale. .......................................................... 72 Figura 15. La maschera Rimanenze materie prime acquistate. ................................................................................. 73 Figura 16. La tabella Dati colture................................................................................................................................ 74 Figura 17. La maschera Anticipazioni colturali. ........................................................................................................ 75 Figura 18. La tabella prodotti animali......................................................................................................................... 76 Figura 19. La maschera Allevamento in Ingrasso. ..................................................................................................... 77 Figura 20. Gli elementi del Capitale Fisso del report Stato Patrimoniale................................................................ 78 Figura 21. Tabella Destinazione produttiva terreni.................................................................................................... 79 Figura 22. L’inserimento di un appezzamento ereditato nella maschera Terreni. ................................................... 80 Figura 23. L’inserimento del totale della superficie acquistata nella maschera Terreni. ........................................ 81 Figura 24. L’inserimento nella maschera Terreni del costo di acquisizione di un seminativo arborato. ............... 82 Figura 25. Tabella Tipologie di fabbricati e miglioramenti fondiari. ....................................................................... 83 Figura 26. La maschera Fabbricati. ............................................................................................................................ 84 Figura 27. La maschera Miglioramenti fondiari. ....................................................................................................... 85 Figura 28. La tabella Tipologie di macchine e attrezzature....................................................................................... 86 Figura 29. La maschera Macchine e Attrezzature. ..................................................................................................... 87 Figura 30. L’inserimento di una coltura arborea nella maschera Colture pluriennali............................................. 88 Figura 31. L’inserimento di una coltura erbacea poliannuale nella maschera Colture pluriennali. ....................... 89 Figura 32. La maschera Animali da Riproduzione. .................................................................................................... 91 Figura 33. La maschera Spese avviamento e attività. ................................................................................................ 92 Figura 34. La maschera Spese pubblicità e propaganda. .......................................................................................... 93

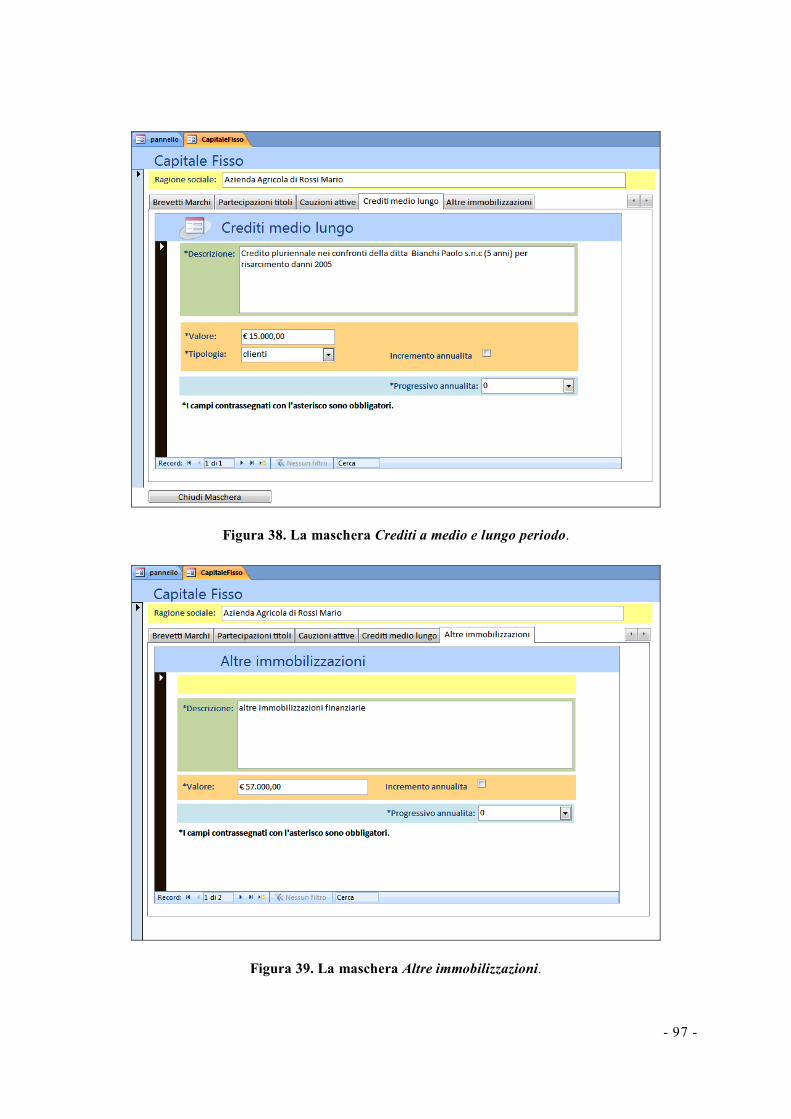

Figura 35. La maschera Brevetti e Marchi. ................................................................................................................ 94 Figura 36. La maschera Partecipazioni e titoli........................................................................................................... 95 Figura 37. La maschera Cauzioni attive. .................................................................................................................... 96 Figura 38. La maschera Crediti a medio e lungo periodo. ........................................................................................ 97 Figura 39. La maschera Altre immobilizzazioni. ........................................................................................................ 97 Figura 40. Gli elementi del Capitale di Terzi del report Stato Patrimoniale ........................................................... 98 Figura 41. La maschera Debiti verso enti previdenziali. ........................................................................................... 99 Figura 42. La maschera Debiti verso erario. ............................................................................................................ 100 Figura 43. La maschera Debiti verso fornitori. ........................................................................................................ 101 Figura 44. La maschera Altri debiti a breve. ............................................................................................................ 102 Figura 45. La maschera Debiti a breve verso banche. ............................................................................................. 103 Figura 46. L'inserimento delle quote capitali presti dei mutui nella maschera Debiti a breve verso banche. ..... 105 Figura 47. La maschera Prestiti di conduzione. ....................................................................................................... 106 Figura 48. La maschera Prestiti di dotazione acquisto macchine e attrezzi........................................................... 107 Figura 49. La maschera Prestiti di dotazione acquisto bestiame. ........................................................................... 108 Figura 50. La tabella Mutui ipotecari a tasso agevolato. ........................................................................................ 109 Figura 51. La maschera Mutui ipotecari a tasso ordinario. .................................................................................... 110 Figura 52. La maschera Cauzioni passive. ............................................................................................................... 111 Figura 53. La maschera Altri debiti a medio e lungo periodo. ................................................................................ 111 Figura 54. L’inserimento di una variazione dei fondi nella maschera Fondi e accantonamenti. ......................... 112 Figura 55. L'inserimento del titolare del’impresa nella maschera Manodopera. ................................................... 114 Figura 56. L'inserimento di un lavoratore dipendente a tempo indeterminato nella maschera Manodopera. ..... 115 Figura 57. La maschera Coltivazioni. ....................................................................................................................... 116 Figura 58. L’inserimento delle vendite delle olive in campo nella maschera Coltivazioni................................... 117 Figura 59. L'inserimento della vendita di olive al frantoio nella maschera Coltivazioni. ..................................... 118 Figura 60. La tabella per l'inserimento di nuove categorie nella maschera Altre produzioni. .............................. 119 Figura 61. La maschera Vendite altre produzioni. ................................................................................................... 119 Figura 62. La tabella per l'inserimento di nuove categorie nella maschera Vendite produzioni zootecniche”:. .. 120 Figura 63. La maschera Vendite Produzioni Zootecniche. ...................................................................................... 121 Figura 64. La maschera Altre attività........................................................................................................................ 122 Figura 65. La maschera Titoli e premi. ..................................................................................................................... 123 Figura 66. La maschera Interessi Attivi. ................................................................................................................... 124 Figura 67. La maschera Proventi e Perdite Straordinarie. ....................................................................................... 125 Figura 68. La maschera Spese Varie Colture. .......................................................................................................... 126 Figura 69. La maschera Spese per Allevamento. ...................................................................................................... 127 Figura 70. La tabella per l'inserimento delle categorie della maschera Altri costi................................................. 128 Figura 71. L'inserimento di una spesa sulla manutenzione nella maschera Altri costi. ......................................... 129 Figura 72. L'inserimento di una spesa relativa alla trasformazione nella maschera Altri costi............................. 129

Figura 73. La maschera Spese Manodopera Stagionale. ......................................................................................... 130 Figura 74. La maschera Imposte e Tasse. ................................................................................................................. 131 Figura 75. L'inserimento degli interessi di scoperto di conto corrente nella maschera Interessi passivi. ............ 132 Figura 76. L'inserimento della quota interessi della rata annuale di un mutuo nella maschera Interessi passivi. 132 Figura 77. La maschera Spese Affitto Terreni Fabbricati. ...................................................................................... 133 Figura 78. La maschera Servizi amministrativi, Assistenza fiscale e certificazioni. .............................................. 134 Figura 79. La maschera Funzioni. ............................................................................................................................. 135 Figura 80. La maschera Sistema copia annualità..................................................................................................... 136 Figura 81. La maschera Coltivazioni dopo la copia dell’anno 0 sulla successiva (+1). ........................................ 137 Figura 82. Il report Log verifica Annualità............................................................................................................... 137 Figura 83. Il report Sato Patrimoniale. ..................................................................................................................... 139 Figura 84. Il report Conto Economico. ..................................................................................................................... 140 Figura 85. Il report Indici........................................................................................................................................... 145 Figura 86. IL report Giudizio Sintetico. .................................................................................................................... 148

Indice delle Tabelle Tabella 1: Stato Patrimoniale. ..................................................................................................................................... 18 Tabella 2. Il costo medio di allevamento della consistenza bestiame....................................................................... 26 Tabella 3. La ricostruzione della consistenza bestiame. ............................................................................................ 27 Tabella 4. Conto Economico (a).................................................................................................................................. 29 Tabella 5. Conto Economico (b). ................................................................................................................................ 36 Tabella 6. La suddivisione del mutuo in debiti a breve e lungo periodo (Piano di ammortamento italiano)....... 103 Tabella 7. La suddivisione del mutuo in debiti a breve e lungo periodo (Piano di ammortamento francese). .... 104

- 8 -

LA COSTRUZIONE DEL BUSINESS PLAN PER L’IMPRESA AGRICOLA CON L’APPLICATIVO INFORMATICO DELLA REGIONE LAZIO

Le linee guida dell’UE sul sostegno allo sviluppo rurale (programmazione 2007 – 2013)

indicano che gli aiuti delle misure di accrescimento del valore aggiunto dei prodotti agricoli e forestali e ammodernamento delle aziende agricole vanno concessi solo agli investimenti che migliorano il rendimento globale dell’impresa [articoli 26 e 28 del Reg. (CE) 1698/2005]. A causa di ciò la Regione Lazio, nel definire i criteri di selezione delle imprese nell’accesso a questi aiuti del Piano di Sviluppo Rurale (PSR), ha scelto di valutare gli investimenti con lo strumento del business plan (bp). In particolare, nel PSR della Regione Lazio il bp va presentato per accedere alle misure di ammodernamento delle aziende agricole, di insediamento dei giovani agricoltori,1 di accrescimento del valore aggiunto dei prodotti agricoli e forestali e di diversificazione verso attività non agricole.2

Il bp è un documento di pianificazione che presenta un’idea imprenditoriale da attuare e fornisce gli elementi per valutarne la fattibilità (Gorgitano e Torquati, 2003). Grazie ai suoi elementi, il bp è utile per analizzare e controllare la gestione d’impresa e consente di valutare nel tempo l’impatto degli investimenti, fatti o che s’intendono fare, sull’insieme delle attività svolte dall’impresa. In tal modo il bp è utile ai soggetti, pubblici e privati, che erogano finanziamenti di tipo ordinario e agevolato e che devono valutare se il credito richiesto da un’impresa concorrerà a produrre la ricchezza sufficiente a estinguere il debito.

L’impiego di questo strumento per selezionare i progetti d’investimento può dunque essere utile anche per rispondere alle esigenze poste dall’Accordo di Basilea II al sistema bancario. Quest’accordo mira a sviluppare un quadro di rapporti trasparenti tra gli Istituti di credito e, a tale scopo, punta a costruire un quadro di conoscenza sul grado di rischio degli affidamenti di credito concessi dalle banche ai loro clienti. La sua applicazione richiede quindi che gli Istituti bancari classifichino i loro clienti in base al grado di affidabilità rispetto alla possibilità di restituire il debito contratto (rating). A tale scopo le banche devono adottare un preciso quadro di indici con cui valutare in maniera quantitativa e qualitativa le condizioni di bilancio delle imprese e il modo in cui vi s’innestano gli investimenti che queste chiedono di finanziare (Chiodo, 2007). Una parte rilevante di questi indici è fornita dal business plan.

In breve, l’obbligo di presentare un bp finisce con il rispondere a due esigenze. Una dipende dalle indicazioni dell’UE sulla nuova programmazione PSR [artt. 26 e 28 del Reg. (CE) 1698/2005], che chiede agli organismi regionali di verificare che gli investimenti realizzati con i contributi pubblici migliorino veramente il rendimento globale dell’impresa. L’altra è dovuta alla relazione che nasce tra le imprese e il sistema bancario in seguito all’erogazione dei contributi PSR. Infatti, questi ultimi cofinanziano i progetti delle imprese,

1 Questa misura si associa al contemporaneo finanziamento degli investimenti per l’ammodernamento delle aziende agricole. 2 Bando pubblico Regione Lazio, Assessorato Agricoltura, Programma attuativo Reg. (CE) N. 1698/05 misura 112, 121, 123, 311.

- 9 -

in genere come contributo in conto capitale, che, per il resto della spesa, possono ricorrere alle proprie dotazioni finanziarie o all’indebitamento bancario. Il coinvolgimento degli Istituti di Credito collega l’erogazione dei fondi PSR ai principi dell’Accordo di Basilea II che, appunto, le banche devono rispettare.

La Regione Lazio, sostenuta dal Dipartimento di Economia Agroforestale e dell’Ambiente Rurale (DEAR) dell’Università degli Studi della Tuscia, ha realizzato un programma informatico che permette di calcolare i principali indici di analisi economica, patrimoniale e finanziaria di un bp. Il programma è destinato alle imprese che richiedono i finanziamenti previsti dalle misure del PSR e consente di compilare un elaborato che simula la ricostruzione del loro bilancio economico. Il programma si basa sulle metodologie di stesura del bilancio economico riclassificato ed è composto di due parti.3 La prima è il Conto Economico, che confronta i costi e i ricavi realizzati nell’insieme delle attività d’impresa e permette di stabilirne il reddito prodotto nel corso di un esercizio amministrativo. La seconda è lo Stato Patrimoniale, che elenca le attività e le passività e permette di determinare il reddito netto, o utile d’esercizio, come differenza tra i valori del capitale proprio dell’impresa all’inizio e alla fine dell’esercizio amministrativo. Il bilancio si definisce riclassificato perché, rispetto al bilancio civilistico, organizza diversamente alcune voci del Conto Economico e dello Stato Patrimoniale, consentendo di elaborare gli stessi indici utilizzati per esaminare la situazione economica delle imprese che operano negli altri settori.

Nel costruire il programma si è tentato di considerare alcuni problemi legati all’impiego del bilancio economico riclassificato nell’agricoltura italiana. In primo luogo, si sono cercate delle soluzioni per tener conto che, come accade nel resto del Paese, gran parte delle imprese agricole del Lazio non è tenuta a elaborare e a certificare i bilanci economici delle sue attività e, spesso, non ha neanche proprie, adeguate registrazioni contabili. Così, per ricostruire il bilancio di queste imprese si è scelto di non chiedere il dettaglio delle voci d’introito e di spesa realizzate nell’anno, ma si è organizzata una raccolta sintetica di esse riferita, da una parte, alle colture e agli allevamenti e, dall’altra, alle attività extra-caratteristiche. Questa semplificazione è stata fatta cercando anche di rendere sostenibile la procedura di compilazione del bp anche per le unità agricole più piccole. Un processo d’interazione tra gli uffici regionali, le organizzazioni degli agricoltori e dei tecnici e i ricercatori del DEAR, ha permesso di tenere conto e di correggere vari punti del programma, anche se purtroppo talora solo in maniera solo parziale.

Questo manuale cerca quindi di chiarire gli elementi basilari della compilazione del bilancio economico riclassificato. In ogni modo, esso non può surrogare la funzione di un processo di formazione e di aggiornamento professionale, che rimane ancora un intervento cardine per rendere efficace la strategia d’intervento che la Regione Lazio sta seguendo.

3 Torquati M., 2003, Economia e gestione dell’impresa agraria, Edagricole, Bologna; Bruni F., Franco S., (2003), Appunti di economia dell’azienda agraria. FrancoAngeli, Milano.

- 10 -

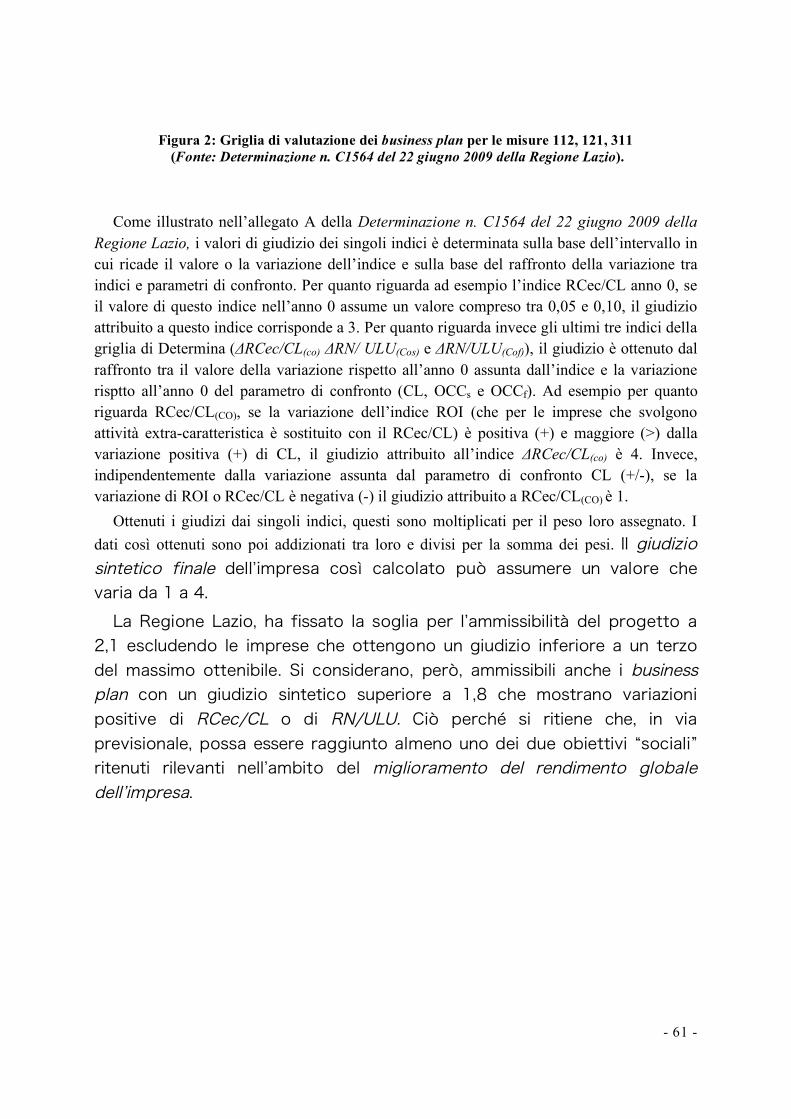

La struttura del lavoro prevede che la sezione 1 specifichi in primo luogo cos’è il business plan indicandone i contenuti essenziali per la valutazione della fattibilità complessiva del progetto.

La sezione 2 definisce gli elementi per valutare i risultati economici nella moderna impresa agricola. In particolare, descrive il Bilancio Economico Riclassificato definendo innanzitutto la struttura dello Stato Patrimoniale, con la classificazione e i criteri di valutazione dei vari capitali impiegati dalla moderna impresa agricola. Poi rappresenta la struttura del Conto Economico e i criteri per il calcolo dei vari elementi che lo formano, distinguendo tra gestione caratteristica, extra-caratteristica, ordinaria e straordinaria. Definisce quindi il processo per stabilire il reddito netto e per calcolare la redditività delle attività d’impresa e il compenso ai fattori produttivi impiegati. In particolare, mostra che l’analisi per indici dell’impresa riguarda la redditività aziendale, la solidità della struttura patrimoniale, la sostenibilità finanziaria del ciclo produttivo, la produttività dei fattori e i flussi finanziari.

La sezione 3 descrive le peculiarità del business plan della Regione Lazio per le imprese agricole. A tale scopo specifica che le scelte compiute dalla Regione per semplificare la procedura di preparazione di queste domande hanno indotto a limitare la discussione sui criteri di costruzione del bp alle annualità 0 e N. La prima raffigura la condizione che precede l’investimento, la seconda, basandosi sugli stessi equilibri dell’anno 0, rappresenta le entità che sono modificate dagli effetti diretti o indiretti dell’investimento. La sezione descrive i criteri da seguire per definire i prezzi dei prodotti e dei fattori. In particolare, indica come trattare il regime IVA, ordinario e speciale; come definire le quantità dei prodotti e dei fattori, e le attività extracaratteristiche; come registrare il contributo regionale, distinguendo tra quello in conto capitale per le misure 121, 123 e 311 e quello di primo insediamento. Poi si forniscono alcuni suggerimenti per trattare le liquidità immediate. La sezione termina esponendo i criteri utilizzati dalla Regione Lazio per determinare la condizione di ammissibilità dell’impresa ai benefici delle misure del PSR.

La sezione 4 è dedicata all’analisi dei principali aspetti operativi della compilazione del business plan, ossia agli inserimenti nelle maschere e all’uso delle funzioni dell’applicativo informatico. S’inizia con le maschere dell’Anagrafica, si passa a quelle del Capitale Circolante e del Capitale Fisso, a quelle del Capitale di Terzi, alle maschere del Conto Economico, alle procedure di Generazione e Invio a quelle di Chiudi applicazione.

La responsabilità per la stesura di questo testo è comune al Prof. Gabriele Dono e al Dott. Agr. e PhD Luca Ceccarelli. Tuttavia la stesura manuale è stata realizzata secondo lo schema che segue. Nella sezione 1 il Prof. Dono ha scritto il paragrafo 1.1 e il Dr. Ceccarelli il paragrafo 1.2 e 1.3. Nella sezione 2 Dono ha scritto il paragrafo 2.1, 2.2, 2.3, e il 2.5 il 2.6.1 e 2.6.2 e Ceccarelli ha scritto il paragrafo 2.4 e il 2.6.3 e il 2.6.4. Nella sezione 3 Dono ha scritto i paragrafi 3.1, 3.3, 3.4, 3.7 e 3.9 e Ceccarelli ha scritto il paragrafo 3.2, 3.5, 3.6, 3.8 e 3,10. Nella sezione 4 Ceccarelli ha scritto il paragrafo 4.1, 4.2, 4.3, 4.4, 4.5, 4.7 e Dono ha scritto il paragrafo 4.6. A questo lavoro hanno partecipato i Dottori Agronomi Luigi Biagini e Daniele Bevilacqua, la Dottoressa PhD Barbara Pancino e il Dott. Alessandro Farina.

- 11 -

SEZIONE 1

IL BUSINESS PLAN COME STRUMENTO DI ANALISI E VALUTAZIONE DELL’IMPRESA.

1.1 Introduzione Da quando l’Unione Europea ha posto l’obbligo di redigere un piano aziendale per lo

sviluppo dell’attività agricola come condizione di accesso ai finanziamenti, e di elaborare indici economico-finanziari, la consapevolezza dell’importanza del Business plan incomincia ad affermarsi anche in agricoltura. Inoltre, nei Piani di Sviluppo Rurale, le Regioni hanno costruito pacchetti giovani in cui il premio d’insediamento si associa al finanziamento degli investimenti per l’ammodernamento dell’azienda e ad altre misure del PSR. Per questo il piano aziendale deve coprire l’intero progetto di sviluppo dell’impresa. In una logica riduttiva si potrebbe pensare all’introduzione del Business plan come misura di tipo amministrativo, necessaria a evitare che il premio sia dato fuori di ogni prospettiva progettuale dell’attività di impresa. La sua introduzione offre invece la possibilità di affrontare e risolvere alcuni temi chiave della gestione d’impresa e del rapporto tra questa e i finanziamenti pubblici.

1.2 Cos’è il Business plan Il Business plan o piano di impresa, è un documento di pianificazione che presenta una

idea imprenditoriale da attuare e fornisce gli elementi per valutarne la fattibilità (Gorgitano, Torquati, 2003). Grazie agli elementi che lo compongono e alla sua natura di strumento di analisi e di controllo, questo è uno strumento molto utile anche nel controllo di gestione d’impresa. Inoltre come già detto, costituisce un elemento indispensabile per tutti i soggetti pubblici e privati che ricevendo richieste di credito, in campo ordinario e agevolato, hanno bisogno di valutare correttamente se il credito richiesto, concorrerà a produrre la ricchezza necessaria per l’estinzione del debito.

Un piano d’impresa si articola in una presentazione generale, un’analisi dell’ambiente economico, una sezione tecnica e operativa e una relativa alla determinazione dei risultati.

Il dettaglio di un piano d’impresa varia con la complessità dell’idea imprenditoriale e dovrà presentare l’indirizzo strategico dell’impresa e i suoi obiettivi specifici, i beni da realizzare, il mercato obiettivo, qualità e quantità delle risorse materiali, umane e finanziarie, la struttura dell’azienda, i risultati economici, finanziari e patrimoniali.

Un piano d’impresa ha, infatti, una duplice natura, strumento per formulare un progetto e risultato del processo di pianificazione. Come strumento il Business plan è utile a simulare alternativi indirizzi strategici e decisioni operative. La sua struttura analitica consente di rafforzare i risultati ottenuti con quelli attesi e di vigilare sull’attuazione del progetto in modo da escludere effetti disastrosi per l’impresa.

- 12 -

Per una corretta stesura del business plan è inoltre importante definire i destinatari del documento affinché esso possa rispondere alle necessità informative di ciascuno. I principali destinatari sono l’imprenditore e i finanziatori pubblici e privati. All’imprenditore il piano deve mostrare i punti di forza e debolezza del progetto e la sequenzialità tra le decisioni puntuali. Invece i finanziatori (istituti bancari, gestori di finanziamenti pubblici, finanziatori istituzionali) giudicano la validità del progetto secondo criteri diversi. Gli istituti bancari sono tipicamente interessati alle garanzie di restituzione del prestito, mentre i finanziatori istituzionali vagliano la congruenza del rendimento del capitale investito.

1.3 Contenuti del Business plan e valutazione della fattibilità globale del progetto. Un piano d’impresa in genere si costituisce di 9 principali punti:

- Definizione del proponente e le istituzioni coinvolte nel progetto - Presentazione sintetica dell’idea imprenditoriale - Piano di marketing - Piano delle vendite e ricavi - Piano di produzione - Piano degli investimenti - Piano dei costi di produzione - Piano finanziario e fonti di finanziamento - Valutazione della fattibilità complessiva del progetto

La prima fase riguarda la presentazione delle persone e istituzioni partecipanti al progetto, distinguendo i promotori da chi conta solo di partecipare. Le informazioni che la compongono riguardano la denominazione e la localizzazione dell’azienda, la composizione degli organi sociali se l’impresa è una società, la sua storia e la sua evoluzione recente, i risultati economici ottenuti negli ultimi esercizi, l’indirizzo produttivo, l’organizzazione produttiva e delle vendite, i mercati serviti e la tipologia di clienti. In alcuni casi può essere necessario prevedere degli allegati come l’atto costitutivo, lo statuto e atti più recenti, per le società l’iscrizione alla Camera di Commercio e la documentazione depositata presso il registro delle Imprese.

La seconda sezione descrive le caratteristiche dell’idea imprenditoriale mettendo in risalto gli aspetti interessanti per il destinatario del progetto, che può essere lo stesso imprenditore, ma anche persone terze in qualità di partner dell’impresa o finanziatori.

La presentazione del piano di marketing fornisce dettagli qualitativi e quantitativi del piano delle vendite e del costo legato alle scelte di marketing.

La descrizione qualitativa del piano, affronta almeno quattro punti di base: il mercato di riferimento e la futura posizione dell’impresa, il bene da offrire, i fattori critici esterni e le scelte strategiche e l’identificazione della posizione dell’impresa.

Attraverso il piano delle vendite e dei ricavi, il documento presenta gli elementi quantitativi del piano e che sono basilari per articolare il piano delle vendite e ricavi. In questa

- 13 -

fase, il piano serve a documentare i risultati di ricavo, pertanto costituisce un piano di raccordo tra piano economico di marketing , Conto Economico e resoconto finanziario.

Il piano di produzione descrive e presenta invece gli elementi quantitativi del sistema di produzione per realizzare tecnicamente le attività prescelte. L’analisi quantitativa del sistema, di produzione deve identificare le risorse produttive per ottenere la produzione prevista dal piano di marketing, descrivere i processi produttivi dei beni che si conta di offrire e documentare il rispetto delle norme legislative.

Nel piano degli investimenti si svolge poi una valutazione più analitica di quanto indicato nella sezione del piano di produzione. La struttura presenta una lista delle immobilizzazioni, una descrizione delle caratteristiche tecniche per ogni investimento, le norme obbligatorie da rispettare per il loro impiego e i tempi di pagamento e realizzazione.

A questo piano operativo, segue quello dei costi di produzione in cui si danno indicazioni quantitative distinguendo tra quelli specifici di produzione e quelli generali o indipendenti dalle nuove attività.

Segue poi il piano finanziario, che misura il fabbisogno finanziario e la sua composizione che deriva dai risultati ottenuti dalla elaborazione dei piani precedentemente indicati. Questi fabbisogni, infatti, sono distinti in fabbisogno durevole che corrisponde al capitale necessario per attuare l’investimento e fabbisogno non durevole che corrisponde al capitale prontamente disponibile utile per la copertura dei costi a breve termine e per il quale è utile una stesura dei flussi di cassa per seguirne l’evoluzione nel corso dell’anno. Determinato il fabbisogno, si passa all’identificazione delle fonti di finanziamento più adeguate all’impresa per identificarne gli oneri finanziari e la loro evoluzione. È buona norma che i fabbisogni durevoli siano coperti da fonti di finanziamento durevole (mutui, prestiti di dotazione …), mentre per i non durevoli è sufficiente la copertura minimizzando tutte le tipologie di finanziamento per ridurne gli oneri finanziari.

La valutazione della fattibilità complessiva del progetto, prevede infine che si forniscano elementi per giudicare i risultati di diversa natura: economica, finanziaria, di flusso di cassa e consistenza dello Stato Patrimoniale. L’insieme dei risultati in questa fase, può trovare una sintesi nell’elaborazione di vari indici di bilancio, che consentono di valutare nel tempo, l’impatto che l’investimento o l’insieme degli investimenti possono avere nel rendimento globale dell’impresa.

- 14 -

SEZIONE 2

LA VALUTAZIONE DEI RISULTATI ECONOMICI NELLA MODERNA IMPRESA AGRICOLA

2.1 Introduzione. L’analisi dei risultati economici dell’impresa agricola richiede la conoscenza delle strutture

e dei fattori produttivi impiegati nelle varie attività. L’individuazione dei fattori è cruciale per identificare l’entità dei costi sostenuti, quella del reddito conseguito e, infine, quella del grado di redditività raggiunto dall’impresa. Il bilancio è lo strumento con cui sono classificati i fattori produttivi usati dall’impresa e con cui si perviene alla valutazione del reddito conseguito e, quindi, alla stima del grado di redditività raggiunto dall’impresa. Quest’ultima indica la capacità del reddito conseguito di remunerare i fattori impegnati nelle attività dell’impresa.

Questa valutazione è rilevante per vari motivi. In primo luogo essa serve per giudicare i risultati economici ottenuti dall’impresa e preparare quelle strategie di gestione delle attività che le possono permettere di raggiungere i suoi obiettivi, che la teoria economica collega alla massimizzazione dei profitti. La valutazione dell’andamento gestionale dell’impresa ha una sua diretta rilevanza nel supporto alle scelte del imprenditore ma può influenzare anche le decisioni di altri soggetti che con le imprese hanno relazioni di vario genere. Vi sono, infatti, anche altri scopi per cui può essere utile valutare i risultati economici delle imprese. Ad esempio, la politica agricola dell’Unione Europea, contribuisce a finanziare una buona parte degli investimenti realizzati dalle imprese agricole italiane. Queste erogazioni sono in gran parte accordate con le misure dei Piani di Sviluppo Rurale (PSR), che sono predisposti dalle Amministrazioni regionali. Nell’ultima programmazione dei PSR, 2007-2013, varie Regioni italiane hanno deciso di valutare le richieste di contributo come quelle per ammodernare le strutture delle imprese, in base ad analisi che indichino il reddito e la redditività aziendale conseguita con gli investimenti. Queste analisi dovranno produrre indicatori che dimostrano che le imprese sono in grado di ripagare nel tempo il debito, ossia il costo degli investimenti che è a loro carico. Più in generale, gli istituti bancari considerano questi indicatori tra gli elementi in base ai quali decidono se considerare affidabile come cliente un’impresa che richiede un prestito.

Ancora, le valutazioni sui risultati economici delle imprese possono essere la base di esami settoriali o territoriali che mostrino la capacità competitiva o lo stato di crisi di particolari comparti o di specifiche zone. I risultati delle imprese che rappresentano le tipologie di aziende agricole di un’area possono, infatti, fornire indicazioni per decidere se agire sulle unità più in difficoltà o, al contrario, su quelle che mostrano maggiori possibilità di crescita. Sotto un’altra prospettiva, questa valutazione può guidare le strategie dei comparti che

- 15 -

vendono beni e servizi al settore agricolo, oppure che ne commercializzano e ne trasformano i prodotti. Infatti, questi comparti sono interessati a sapere in quali zone l’agricoltura è vitale e rappresenta un sicuro acquirente di mezzi tecnici, oppure un affidabile fornitore di materie prime. Non va poi trascurata la valutazione del reddito svolta per motivi fiscali. Questa si compie solo per una piccola parte delle imprese agricole, giacché i criteri d’imposizione fiscale applicati alla gran parte di esse sono di tipo forfetario e non considerano i redditi veramente prodotti. È, però, possibile che in futuro i sistemi ordinari d’imposizione fiscale siano applicati a quote sempre più ampie delle imprese agricole. L’elenco può continuare con altri motivi di tipo estimativo, giuridico e finanziario che contribuiscono a rendere utile la valutazione dei risultati economici ottenuti dalle imprese.

L’analisi economica sviluppatasi sull’azienda agraria tradizionale è diversa da quella che tratta i risultati economici dell’impresa moderna. Le differenze tra questi approcci si devono alle implicazioni del regime giuridico e fiscale per le imprese agricole italiane. Quest’ultimo permette alla gran parte delle unità produttive di calcolare il reddito imponibile con sistemi forfetari e non in base agli effettivi risultati economici e, così, non richiede di preparare un bilancio d’impresa secondo i canoni del Codice Civile, riconosciuti in sede internazionale. Ciò comporta che spesso le imprese agricole non definiscono le loro grandezze economiche con criteri rigorosi e addirittura non ne raccolgono i dati, rendendo difficile il compito degli analisti economici che assistono l’impresa e richiedendo di adottare varie approssimazioni.

Fortunatamente queste ultime non sono arbitrarie giacché la loro natura è stata codificata dagli studi dell’economia agraria. In molti casi quest’ultima può essere il punto di partenza per valutare i risultati economici d’imprese che non devono tenere le scritture contabili secondo i canoni del Codice Civile. È, però, utile che evolva verso gli approcci di analisi utilizzati anche per le altre forme d’impresa, per fornire indicazioni più ampie sullo stato economico dell’impresa.

2.2 Il Bilancio Economico Riclassificato. Il bilancio ha l’importante funzione di fornire informazioni sull’azienda che non sono

riservate esclusivamente ai terzi (finanziatori, fornitori, soci, etc.), ma servono principalmente all’imprenditore per conoscere lo stato di salute della sua impresa e per apportare eventuali correzioni di rotta alle politiche della gestione.

In Italia l’obbligo della predisposizione (e deposito) del bilancio incombe solo sulle società di capitali, ma la sua redazione è utile anche quando l’impresa è costituita come società di persone o semplice ditta individuale, perché il buon management si giova dei dati e delle notizie contenuti in un prospetto correttamente formato.

Per usare efficacemente queste notizie nella valutazione per indici e per flussi dello stato economico, finanziario e patrimoniale dell’azienda, occorre però innanzitutto riclassificare il bilancio. Quest’operazione aggrega e raggruppa i valori per interpretare meglio l’andamento

- 16 -

dell’impresa; questi valori devono però essere veri e corretti perché analizzare dati inverosimili, produce risultati fuorvianti che indurranno l’imprenditore a decisioni errate.

La riclassificazione consente di ottenere dei risultati che corrispondono al reddito netto e a una serie d’indicatori economici, finanziari e patrimoniali che forniscono un quadro generale dell’impresa. La struttura di questo bilancio è simile a quella contabile, distinta fra Conto Economico e Stato Patrimoniale, ma presenta una riorganizzazione delle voci che consente una migliore versatilità all’analisi.

Il bilancio economico si riferisce a un periodo di dodici mesi che coincide con l’anno solare o con l’annata agraria. Può essere definito come consuntivo, se valuta i risultati di un esercizio appena trascorso, come preventivo se riguarda periodi futuri, quindi eventi aleatori, su cui l’imprenditore formula ipotesi, o meglio, attese sulle condizioni e i risultati produttivi e, quindi, sui costi e i ricavi. È possibile realizzare bilanci in linea con quanto disposto dalla IV Direttiva CEE, oppure per le più svariate esigenze (report interni, verso banche o verso unità di controllo, verso consulenti esterni, ecc.).

La redazione del bilancio si fonda su alcuni elementi basilari. - Le operazioni che originano movimenti di cassa, di credito e di debito (acquisti, vendite, ecc.): non sono rilevanti ai fini della contabilità gli eventi della gestione che non generano movimenti finanziari (es. passaggio di merci dal magazzino alla produzione); - I documenti contabili: le operazioni devono essere documentate, sia per fini interni di controllo, sia per rispondere a esigenze esterne (norme fiscali, ecc.); - I libri contabili: i documenti che testimonaino le operazioni devono essere annotati sui libri e sui registri contabili previsti dalle norme di legge; - Il bilancio di esercizio: rappresenta la sintesi e il punto di arrivo delle precedenti fasi.

Il bilancio d’esercizio è quindi un documento contabile che nasce dalla sistematica rilevazione e contabilizzazione dei valori generati dagli scambi, rettificati e integrati da stime e congetture di fine periodo. La contabilità e il bilancio sono dunque strettamente correlati tra loro: la prima ordina cronologicamente gli accadimenti d’impresa e classifica i valori nei rispettivi conti; il secondo compone questi valori nelle sintesi di reddito e di capitale. Il bilancio è formato da tre documenti: Stato Patrimoniale, Conto Economico e Nota Integrativa.

2.3 Lo Stato Patrimoniale. Lo Stato Patrimoniale elenca le attività e le passività dell’impresa. Esso permette di

determinare il reddito netto, o utile, d’esercizio, misurando la differenza tra i valori del capitale netto rilevati all’inizio e alla fine dell’esercizio amministrativo. Il reddito netto è quindi la variazione che subisce il capitale netto in un certo periodo. Il criterio di classificazione normalmente adottato per le analisi finanziarie, riordina le attività e le passività in funzione del grado di liquidità degli investimenti e dell’esigibilità degli indebitamenti dell’impresa.

- 17 -

Le attività sono divise in capitale circolante e capitale fisso. L’entità del capitale circolante è direttamente rilevabile dal valore monetario nel caso delle

liquidità immediate e differite, che formano la cassa e i capitali presenti nei depositi bancari o postali e costituiscono i crediti che si possono trasformare in liquidità in tempi brevi.

È diverso il caso delle rimanenze per le quali vi sono diversi criteri di calcolo del capitale investito. I valori sono ottenuti da rilevazioni dirette di prezzi per le materie prime acquistate sul mercato, da imputazioni di costo di produzione per le materie prime prodotte dall’impresa o per i prodotti in corso di lavorazione, da stime del presumibile valore di vendita per i prodotti finiti.

Un’altra precisazione riguarda il capitale fisso: il suo valore si riduce progressivamente a causa del processo di deprezzamento che ne colpisce gli elementi a logorio parziale. Questo processo ha un valore annuo che corrisponde alle quote di ammortamento calcolate dall’impresa. L’entità di questo capitale all’inizio dell’esercizio amministrativo equivale dunque alla differenza tra il valore di acquisto, o d’impianto, e il valore delle quote maturate negli esercizi precedenti. Alla fine dell’esercizio andrà sottratto anche il valore della quota maturata in quell’intervallo. È utile registrare nello Stato Patrimoniale anche il valore degli accantonamenti già svolti, per avere un quadro del tipo di capitale con cui opera l’impresa e del livello cui è giunto il suo logorio.

È importante rilevare che l’ammortamento interessa solo i capitali in fase produttiva. In un allevamento bovino da latte, quindi, è ammortizzato solo il valore dei capi entrati nella fase produttiva e non quello dei capi che sono ancora nella fase precedente di allevamento. Allo stesso modo non s’inizia ad ammortizzare il valore di un edificio prima di completarne la costruzione. Il codice civile attua questa procedura prevedendo una sezione separata dello Stato Patrimoniale, detta delle immobilizzazioni in corso, Art. 2426, voce 8.II.5. In questa sezione si registrano le immobilizzazioni in fase di costruzione o di allevamento sulle quali non si applicano quote di ammortamento che ne modificano il valore tra l’inizio e la fine dell’esercizio. Tuttavia, queste immobilizzazioni partecipano con il loro valore a costituire il Capitale Lordo dell’impresa.

Le passività correnti sono invece classificate in base al periodo di restituzione del debito. Esse includono i debiti che vanno estinti entro un anno dalla data di riferimento del bilancio, inclusi quelli con i fornitori privati, e le rate dei prestiti a medio e lungo termine da rimborsare entro l’anno. Le passività consolidate includono invece i prestiti a medio e lungo termine e tutte le altre passività estinguibili oltre l’anno. L’insieme dei debiti forma il Capitale di Terzi.

La differenza fra attività e passività dà la misura del Capitale Netto, mentre la variazione subita dal Capitale Netto nel corso dell’esercizio amministrativo è il Reddito Netto d’esercizio o Utile d’esercizio o, semmai, Perdita d’esercizio. Calcolando le variazioni di consistenza delle attività e passività si stabilisce se e quanto l’attività condotta ha permesso di aumentare il valore del capitale di proprietà dell’impresa. L’utile di esercizio corrisponde alla variazione di Capitale Netto, che si calcola sottraendo la variazione del capitale fornito da terzi alla variazione del capitale di proprietà dell’imprenditore.

- 18 -

L’insieme di questi elementi non è un sistema omogeneo di valori. Esso è, infatti, costituito da entità di tipo numerario, come le liquidità immediate e i vari debiti contratti, ma anche valori stimati, come parte di quelli riferiti al magazzino, Rimanenze. Infine, vi sono valori delle immobilizzazioni materiali che, come il capitale costituito dalle macchine, si modifica durante l’esercizio per l’agire di parametri scelti dall’imprenditore secondo sue valutazioni, ad esempio sulla durata del periodo di utilizzo. Questa composizione richiede dunque una certa cautela nel calcolarne i vari elementi.

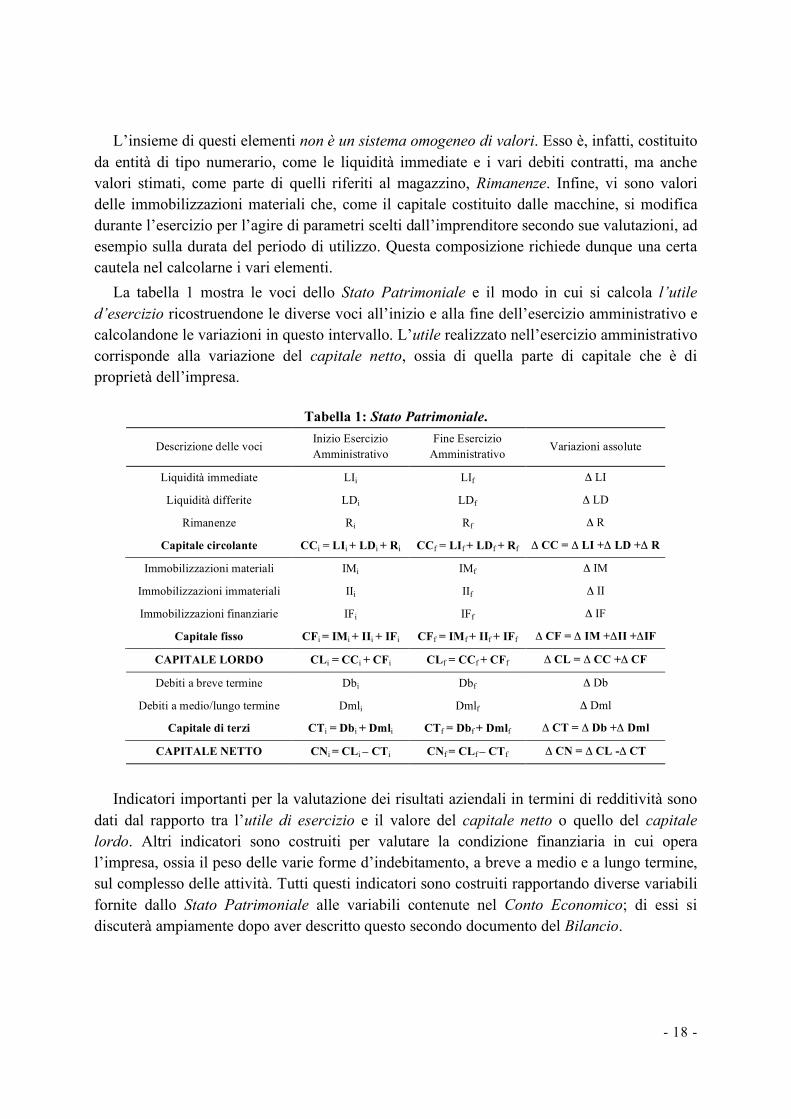

La tabella 1 mostra le voci dello Stato Patrimoniale e il modo in cui si calcola l’utile d’esercizio ricostruendone le diverse voci all’inizio e alla fine dell’esercizio amministrativo e calcolandone le variazioni in questo intervallo. L’utile realizzato nell’esercizio amministrativo corrisponde alla variazione del capitale netto, ossia di quella parte di capitale che è di proprietà dell’impresa.

Tabella 1: Stato Patrimoniale.

Descrizione delle voci Inizio Esercizio Amministrativo

Fine Esercizio Amministrativo Variazioni assolute

Liquidità immediate LIi LIf Δ LI

Liquidità differite LDi LDf Δ LD

Rimanenze Ri Rf Δ R

Capitale circolante CCi = LIi + LDi + Ri CCf = LIf + LDf + Rf Δ CC = Δ LI +Δ LD +Δ R

Immobilizzazioni materiali IMi IMf Δ IM

Immobilizzazioni immateriali IIi IIf Δ II

Immobilizzazioni finanziarie IFi IFf Δ IF

Capitale fisso CFi = IMi + IIi + IFi CFf = IMf + IIf + IFf Δ CF = Δ IM +ΔII +ΔIF

CAPITALE LORDO CLi = CCi + CFi CLf = CCf + CFf Δ CL = Δ CC +Δ CF

Debiti a breve termine Dbi Dbf Δ Db

Debiti a medio/lungo termine Dmli Dmlf Δ Dml

Capitale di terzi CTi = Dbi + Dmli CTf = Dbf + Dmlf Δ CT = Δ Db +Δ Dml

CAPITALE NETTO CNi = CLi – CTi CNf = CLf – CTf Δ CN = Δ CL -Δ CT

Indicatori importanti per la valutazione dei risultati aziendali in termini di redditività sono

dati dal rapporto tra l’utile di esercizio e il valore del capitale netto o quello del capitale lordo. Altri indicatori sono costruiti per valutare la condizione finanziaria in cui opera l’impresa, ossia il peso delle varie forme d’indebitamento, a breve a medio e a lungo termine, sul complesso delle attività. Tutti questi indicatori sono costruiti rapportando diverse variabili fornite dallo Stato Patrimoniale alle variabili contenute nel Conto Economico; di essi si discuterà ampiamente dopo aver descritto questo secondo documento del Bilancio.

- 19 -

2.3.1 Classificazione del capitale. Il codice civile classifica in modo preciso i capitali investiti dalle imprese. A questa

ripartizione si associano specifici criteri di valutazione dei capitali che consentono l’analisi del reddito e della redditività economica delle attività svolte. I criteri usati per classificare i vari capitali si rifanno, da una parte, ai classici concetti di fattori fissi e variabili, dall’altra, alle loro articolazioni mostrate nel paragrafo precedente e, infine, alla provenienza dei capitali che finanziano l’attività dell’impresa. La figura 1 sintetizza la ripartizione tra i diversi tipi di capitale utilizzati dall’impresa.

In particolare, la prima colonna della figura 1 divide i capitali dell’impresa in circolanti e fissi, ossia per caratteristiche tecniche, la seconda identifica quella parte dei finanziamenti che è fornita da soggetti esterni all’impresa.

La prima colonna mostra che tra i capitali circolanti vi sono innanzitutto le liquidità immediate ossia le risorse finanziarie disponibili in forma monetaria, come i vari tipi di liquidità che formano la cassa e i capitali presenti nei depositi bancari o postali. Vi sono poi le liquidità differite, ossia i capitali che si possono trasformare in liquidità in tempi brevi, come i crediti verso i clienti e le cambiali attive che scadono entro l’esercizio amministrativo.4 Il gruppo include infine i crediti verso l’erario, e quelli verso gli enti previdenziali (INPS).

Le liquidità immediate e differite costituiscono i capitali indifferenziati, ossia quelli che sono presenti in forma monetaria. Oltre a queste risorse vi sono i capitali circolanti differenziati, detti così perché sono chiaramente definiti da un punto di vista tecnico e si prevede di trasformarli in valore monetario entro un anno dalla chiusura dell’esercizio. Questo gruppo, detto rimanenze, include risorse a breve ciclo di utilizzo, ossia destinate al consumo, al logorio fisico o allo scambio nell’esercizio amministrativo. Esso è costituito dalle scorte di magazzino dei fattori produttivi, dai prodotti non ancora venduti, dal bestiame all’ingrasso e dalle anticipazioni colturali.5

Vi è poi il gruppo dei capitali fissi che, essendo fattori a logorio parziale o nullo, sono disponibili per l’impresa per un periodo più lungo dell’esercizio amministrativo. Anche questi capitali sono immobilizzati nella struttura dell’impresa in forma differenziata e indifferenziata. Tra di essi vi sono le immobilizzazioni materiali, come i terreni, le macchine e gli attrezzi, i fabbricati e gli impianti, gli allevamenti di bestiame da riproduzione e le piantagioni. Da questa categoria è utile separare le immobilizzazioni in corso, che appartengono alle stesse tipologie appena indicate sopra ma, come già accennato, sono in fase di costruzione e non hanno ancora iniziato la loro attività produttiva.

Vi sono poi le immobilizzazioni immateriali che includono le spese per avviare l’impresa, quelle per la pubblicità e la valorizzazione dei prodotti, qualora abbiano efficacia poliennale, e le spese per la ricerca. Questi immobilizzi comprendono inoltre i diritti generati dalle misure

4 Questi valori sono registrati al netto di un fondo di svalutazione dei crediti che ha una funzione precauzionale. 5 Questi ultimi due sono i capitali investiti in attività il cui ciclo produttivo non è ancora finito. Un esempio è la coltivazione del grano, il cui ciclo inizia con l’aratura dei suoli, in genere in autunno, e non è ancora completato alla chiusura dell’esercizio amministrativo, a dicembre. Lo stesso vale per il bestiame che a dicembre è ancora in stalla e che terminerà il ciclo d’ingrasso nell’esercizio amministrativo successivo.

- 20 -

di politica agricola o economica, come le quote per il latte bovino, i diritti di pagamento della riforma Fischler e i diritti di reimpianto dei vigneti, in tutti i casi quando acquisiti a titolo oneroso. Lo stesso vale per i certificati verdi e possibili marchi commerciali.

Figura 1. Composizione del capitale di un’impresa agricola collettiva. CAPITALE LORDO CAPITALE DI TERZI

Liquidità immediate Cassa Debiti diversi c/c bancari Fornitori c/c postali Cambiali passive Altri depositi (federazione coop.) Altri debiti a breve:

erariali, enti previdenziali, vari Liquidità differite

Clienti Debiti verso le banche Cambiali attive c/c bancari Altri Crediti: Prestiti conduzione tasso ordinario

erariali, enti previdenziali, vari Prestiti conduzione tasso agevolato

Rimanenze Debiti verso soci Materie prime: Prestito sociale

acquistate e produzione aziendale

Debiti a Breve

Termine

Prodotti finiti e sottoprodotti Prodotti in corso di lavorazione Debiti verso le banche

Capitale Circolante

Anticipazioni colture, bestiame ingrasso

Capitale Disponibile

Immobilizzazioni materiali Prestiti di dotazione

Terreni Acquisto macchine Miglioramenti Fondiari Acquisto bestiame Fabbricati Piantagioni Mutui Costruzioni leggere Ipotecari a tasso agevolato Bestiame in allevamento Ipotecari a tasso ordinario Impianti e macchinari Macchine e attrezzi Altri debiti Automezzi A medio e lungo termine Mobili e macchine d’ufficio Cauzioni Macchine elettroniche

Fondi accantonati Immobilizzazioni immateriali Trattamento di fine rapporto

Spese d’impianto e avviamento Previdenza Interessi passivi da ammortizzare

Debiti a Medio – Lungo

Termine

Spese per studi, ricerche e progetti Spese di pubblicità e propaganda Brevetti e marchi

Immobilizzazioni finanziarie Capitale Sociale

Partecipazioni e titoli Fondo di riserva legale Cauzioni attive Crediti a medio e lungo termine

Capitale Fisso

Altri immobilizzi finanziari

Capitale Immobilizzato

Capitale netto

TOTALE ATTIVITA' TOTALE PASSIVITA'

Fonte: Rielaborazione da Bruni F., Franco S., Economia dell’Impresa Agraria (Franco Angeli ed.)

- 21 -

Infine, vi sono i capitali fissi delle immobilizzazioni finanziarie, ossia investimenti di medio e lungo periodo come la partecipazione al capitale di altre società, che possono essere impegnate in agricoltura o in altri settori economici.

La somma dei capitali circolanti e dei capitali fissi costituisce il Capitale Lordo, ossia l’insieme delle risorse investite nell’impresa a prescindere dal soggetto che le ha fornite.

La seconda colonna della figura identifica invece la parte di queste risorse che è fornita da soggetti esterni all’impresa, con cui essa ha dunque contratto dei debiti: quest’aggregato è detto Capitale di Terzi. Questa colonna distingue i vari debiti contratti dall’impresa in debiti a breve termine, se sono ripagati entro un anno dalla chiusura dell’esercizio amministrativo, e in debiti a medio/lungo termine quando si protraggono nel tempo, durando più esercizi. Tra i debiti a breve vi sono quelli contratti per la conduzione delle attività d’impresa, ma vi sono anche quelli con enti pubblici o previdenziali. I debiti a medio/lungo periodo includono invece quelli contratti per compiere investimenti che interessano più cicli produttivi, che dunque eserciteranno la loro influenza sul passivo del bilancio economico di più esercizi. La tabella distingue anche tra i debiti contratti a tasso ordinario e quelli ottenuti a tasso agevolato grazie alle politiche agricole o economiche che trasferiscono una parte degli oneri finanziari delle imprese alle istituzioni regionali, statali o europee.

Tra i debiti vi è anche il trattamento di fine rapporto, che è una parte del salario il cui pagamento è differito nel tempo, ossia avviene alla conclusione del rapporto di lavoro con il dipendente. Questa può essere usata dall’impresa per finanziare le sue attività e va quindi trattata come un debito contratto col dipendente, che va saldato alla conclusione del rapporto di lavoro.

La differenza tra il valore del Capitale Lordo, ossia dell’insieme dei capitali investiti dall’impresa, e il valore del Capitale di Terzi, ossia dei debiti a breve e a medio – lungo termine, determina il Capitale Netto. Questo, a sua volta, può essere distinto tra riserve e valore disponibile per l’impresa. Tutti questi aggregati sono basilari per l’analisi di redditività delle attività condotte dall’impresa; nel prossimo paragrafo sarà quindi discusso il modo in cui determinarne il valore monetario.

2.3.2 La valutazione del capitale. La valutazione del capitale permette di ricostruire lo Stato Patrimoniale dell’impresa, che è

uno dei documenti contabili con cui si calcolano sia l’utile di esercizio, sia il valore di alcuni indicatori che sono fondamentali per l’analisi dei risultati economici dell’impresa. Il diverso tipo e la diversa durata dell’immobilizzazione del capitale nelle attività e nella struttura dell’impresa richiedono, però, di adottare criteri diversi per valutare i vari elementi del capitale. La logica con cui scegliere questi criteri dipende dall’obiettivo dell’analisi che, nel caso di queste pagine, mira a valutare l’efficacia economica delle scelte compiute dall’impresa. Ciò comporta che va considerato il valore dei capitali nel momento in cui

- 22 -

l’impresa ha scelto di investirli nelle sue attività e il deprezzamento maturato fino all’esercizio in esame.6

Si stanno, infatti, esaminando delle scelte d’investimento e non ha senso considerare delle rivalutazioni, ad esempio dei capitali fondiari, che dipendono da fenomeni successivi alla decisione d’immobilizzarli nelle attività dell’impresa. Un discorso diverso vale per l’analisi di tipo estimativo, condotta, ad esempio, per valutare il fondo in occasione di una sua cessione oppure per valutare i danni ricevuti a causa di eventi che altri soggetti dovranno compensare. In quel caso va, infatti, identificato l’effettivo valore di mercato del bene nel momento in cui si svolge l’esame che, ovviamente, risentirà dei fenomeni che ne hanno rivalutato o svalutato la quotazione rispetto al valore iniziale.

I criteri per attribuire il valore ai capitali investiti nell’impresa si rifanno ai principi del valore di acquisto o d’impianto, del valore di costo, del presumibile valore di vendita e del valore attuale. I prezzi pagati per i prodotti e per i diversi fattori in magazzino, inclusi quelli serviti a ottenere beni aziendali impiegati poi come fattori produttivi, vanno considerati al netto d’IVA. Infatti, il meccanismo con cui opera quest’imposta ne annulla la rilevanza per gli investimenti e per il reddito dell’impresa.7

Il valore di costo si riferisce alle spese sostenute dall’impresa per acquisire il bene oggetto di valutazione. Con questo principio si valutano i prodotti in corso di lavorazione, le rimanenze dei fattori produttivi acquistati e i capitali a logorio nullo come i terreni.

I prodotti in corso di lavorazione sono valutati sulla base del costo di produzione sostenuto dall’impresa sino al momento della rilevazione. Le materie prime che sono fattori a logorio totale (concimi, antiparassitari) sono valutate sulla base del valore di acquisto quando sono state acquistate, mentre sono valutate sulla base del costo di produzione sostenuto quando sono di produzione aziendale.

I terreni di proprietà dell’impresa se acquistati, ossia quando si è verificato un esborso monetario reale, sono valutati sulla base del costo sostenuto nel momento dell’acquisizione. In agricoltura è molto frequente trovare imprese agricole a conduzione familiare dove il fondo è di proprietà della famiglia. La famiglia oltre ad aver acquistato gli appezzamenti utilizzati nelle attività d’impresa, può però aver ereditato buona parte dei terreni agricoli. L’adozione del principio della rilevazione del reale costo sostenuto per un determinato capitale, porta a considerare per i beni ereditati solo eventuali spese notarili e imposte sostenute dalla famiglia per la successione.

Per i miglioramenti fondiari, fabbricati e per gli altri elementi del capitale fisso, ossia per le macchine e gli altri capitali a logorio parziale, si usa il valore attuale. Quest’ultimo è la differenza tra il valore di acquisto o d’impianto e il valore delle quote di ammortamento maturate negli esercizi precedenti. Il valore d’impianto rappresenta il costo sostenuto per la

6 Si è accennato in precedenza che il deprezzamento è quel fenomeno subito dal fattore a causa del suo utilizzo o come conseguenza del progresso tecnico e tecnologico (obsolescenza). 7 Si può rilevare che il meccanismo di compensazione previsto per il regime speciale agricolo IVA determina un piccolo sostegno per alcune imprese che operano in questo quadro. Questo però non è ritenuto importante ai fini di questa discussione.

- 23 -

realizzazione del miglioramento fondiario (pozzi, strade, sistemazioni) o del fabbricato usato nella produzione. Questi miglioramenti sono beni a logorio parziale perché, come le macchine, si svalutano nel tempo. La svalutazione è data dalle quote d’ammortamento e permette di determinare il valore attuale del bene nel momento della sua rilevazione.

Il valore della consistenza del bestiame si calcola in modo diverso se i capi sono acquistati o sono da rimonta interna, e se il bestiame è destinato all’ingrasso o alla riproduzione. I capi da ingrasso da rimonta interna, che sono un capitale circolante, vanno valutati considerando tutti i costi di allevamento sostenuti dal momento della nascita fino a quello della rilevazione. Nel caso dei capi da ingrasso di acquisto esterno, vanno sommati i costi per l’acquisto del bestiame e quelli per l’allevamento sostenuti dal momento del suo ingresso in stalla fino a quello della rilevazione. I capi da riproduzione, che sono un capitale fisso, vanno valutati riferendosi solo ai costi di allevamento, che sono quelli sostenuti fino al momento in cui l’animale entra in fase utile alla produzione. Questa fase utile alla produzione inizia, ad esempio, nel momento in cui le manze entrano in una condizione di fertilità ritenuta adeguata per iniziare a intervenire con la fecondazione. Quando i capi da riproduzione sono acquistati, alle eventuali spese sostenute per portare a termine la fase di allevamento, va aggiunto il costo di acquisto dell’animale. I costi sostenuti dopo l’entrata in produzione degli animali da riproduzione sono da ricondurre tutti ai costi di produzione. Un esempio calzante è quello dei capi da latte, dove le spese per l’alimentazione dei capi in produzione, incluse le vacche in asciutta, sono tutti costi di produzione del latte.

Il valore dei prodotti finiti e dei sottoprodotti destinati al mercato è stabilito considerando il presumibile valore di vendita. Il presumibile valore di vendita è una stima dell’imprenditore sul prezzo al quale pensa di vendere i prodotti immagazzinati. L’immagazzinamento dei prodotti conservabili è, infatti, una strategia per immettere sul mercato la produzione o sue porzioni nei periodi dell’anno in cui i prezzi divengono più favorevoli.

Infine, le componenti indifferenziate e i debiti contratti dall’impresa non creano problemi di valutazione perché sono già espresse in valore monetario.

In sintesi: - le componenti indifferenziate e i debiti contratti dall’impresa non creano problemi

perché sono già espressi in valore monetario; - per le materie prime acquistate, come i concimi e gli altri capitali a logorio totale, si

usa il valore d’acquisto al netto d’IVA; - per le materie prime di produzione aziendale, come i foraggi, anch’essi capitali a

logorio totale, si utilizza il valore di costo al netto dell’IVA pagata per i fattori usati nella produzione di questi beni;

- per i prodotti finiti e i sottoprodotti destinati al mercato, si utilizza il presumibile valore di vendita, sempre al netto d’IVA;

- per i prodotti in corso di lavorazione, si utilizza il valore di costo al netto dell’IVA pagata per i fattori usati nella produzione di questi beni;

- per i terreni, che sono capitali a logorio nullo, si utilizza il valore di acquisto;

- 24 -

- per i miglioramenti fondiari, per il bestiame in allevamento e per gli altri elementi del capitale fisso, ossia per le macchine e gli altri capitali a logorio parziale, si usa il valore attuale, di nuovo al netto dell’IVA pagata.

2.3.3 La determinazione delle quote di ammortamento

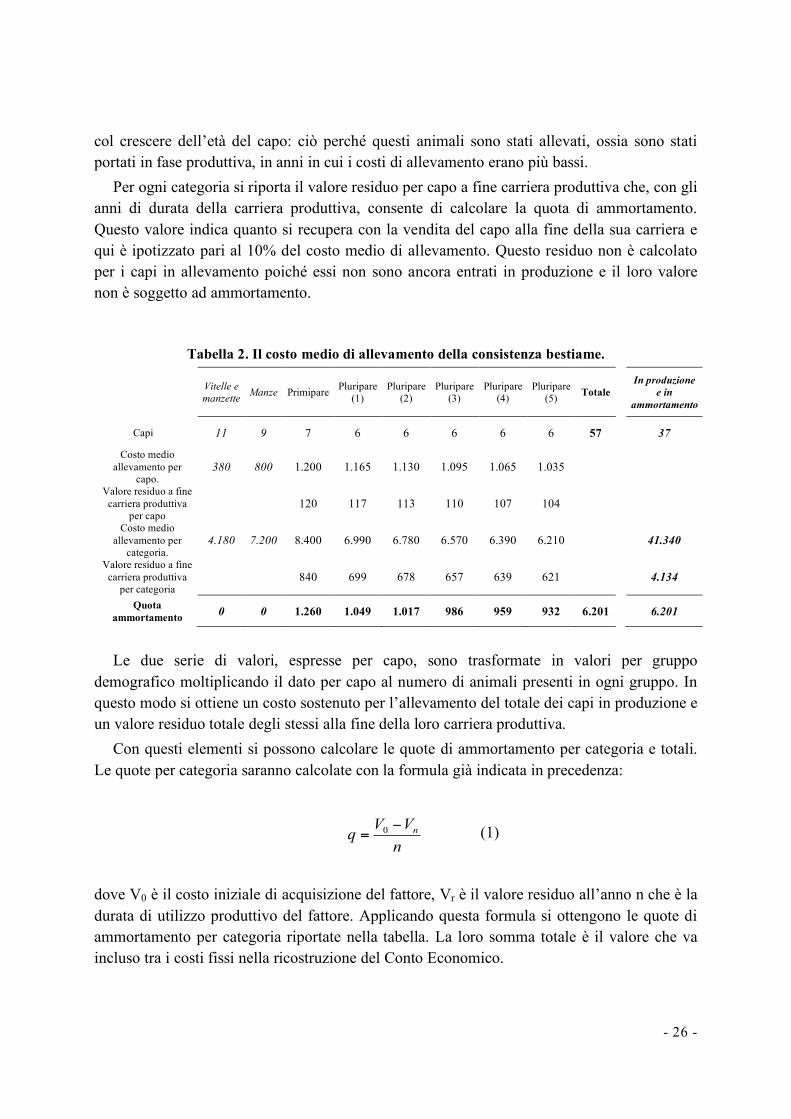

Si è detto che un problema di rilievo è di definire l’onere generato dai fattori a logorio parziale per ognuno dei cicli produttivi ai quali partecipano, in modo da poter calcolare il bilancio di quell’esercizio. I fattori a logorio parziale sono sottoposti a un processo di deprezzamento, che è un fenomeno di progressiva perdita del valore economico nel corso degli anni, le cui cause sono due. La prima è la senescenza, ovvero il logorio fisico legato al progressivo esaurirsi della produttività del fattore per via del suo uso protratto per più cicli. Questo processo si deve sia alle ore di uso effettivo, sia ai modi di utilizzo. Si può ripristinare l’efficienza perduta con la senescenza grazie a una buona manutenzione ordinaria e straordinaria. La seconda causa è l’obsolescenza ossia il superamento tecnologico del bene strumentale dovuto all’immissione sul mercato fattori produttivi sempre più perfezionati e utilizzabili con costi inferiori. L’uso dei fattori obsoleti da parte di un’impresa ne induce un regime di costi di utilizzazione più alti dei concorrenti che usano mezzi più moderni.

L’ammortamento è la procedura usata per ripartire il deprezzamento totale del fattore tra gli anni in cui l’imprenditore ritiene di utilizzarne il servizio. La ripartizione è svolta attribuendo a ciascun periodo d’utilizzo una quota d’ammortamento che si può calcolare con diversi criteri. Qui si propone il metodo più semplice (lineare) in cui l’annualità resta costante per tutto il periodo di durata presunta del fattore.8 Si usa il termine presunto perché all’atto dell’acquisto, e della definizione del periodo in cui ripartire il deprezzamento del fattore, non è noto il periodo in cui questo potrà essere usato. La definizione della durata d’utilizzo di un fattore a logorio parziale è, quindi, un problema di scelta che l’imprenditore affronta insieme ai problemi d’investimento di lungo periodo. Si tende a considerare la durata di servizio di un fattore a logorio parziale non più lunga di un certo limite, oltre il quale l’inefficienza dovuta all’obsolescenza cresce gradualmente. Per calcolare la quota di ammortamento col criterio di ripartizione lineare, si usa la formula:

(1)

V0 è il costo iniziale del fattore, Vr è il valore residuo nell’anno n che è la durata presunta di utilizzo del fattore.9 Un altro modo di applicare questo criterio è di ottenere la quota di ammortamento come percentuale del valore del capitale:

8 Un altro criterio si basa su quote decrescenti nel tempo, ossia proporzionali a un deprezzamento che è maggiore nei primi anni di utilizzo del capitale e, poi, si riduce progressivamente. Un terzo criterio ripartisce il deprezzamento in base all’impiego annuo del capitale, con quote che variano in funzione delle ore di utilizzo. Le quote possono essere anche ripartite in elementi diversi, ognuno calcolata con uno dei criteri appena descritti. 9 Un’azienda acquista un trattore a un costo V0=1.000, la durata presunta è 10 anni e il valore residuo al decimo anno è V10=100. La quota di ammortamento annuale sarà:

n

VVq r!= 0

- 25 -

n

VVq

r)( 0 !="

(2)

α è la percentuale d’ammortamento: per vari di capitali fissi se ne ritrova un valore in molti manuali tecnici che può essere usato per orientare le scelte dell’imprenditore in questa materia.10 Questo valore può poi essere modificato in base all’eventuale esigenza di recuperare il valore di un fattore più in fretta di quanto usualmente previsto. La quota d’ammortamento è un costo implicito perché la sua attribuzione non genera un vero esborso monetario per l’esercizio: la sua entità dipende, infatti, dalle scelte fatte dall’imprenditore sul valore di n e di Vr.

2.3.4 Quote d’ammortamento e valore del capitale per il bestiame in allevamento. Come accennato, l’ammortamento inizia dal momento in cui l’investimento giunge in fase